bab 1 pendahuluan 1.1 latar belakang masalahrepository.ump.ac.id/1869/2/wahyu pragoto kusumo - bab...

TRANSCRIPT

1

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Di era global saat ini perkembangan industri manufaktur di Indonesia cukup pesat, hal ini

dapat dilihat dari perkembangan perusahaan manufaktur yang terdaftar di BEI dari tahun ke

tahun semakin bertambah, maka tidak menutup kemungkinan perusahaan ini sangat dibutuhkan

oleh masyarakat dan prospeknya akan menguntungkan dimasa kini maupun di masa yang akan

datang Sehingga persaingan di industri manufaktur semakin ketat, karena banyaknya produk

impor yang sangat mudah masuk kepasar Indonesia.

Namum ditengah persaingan pada industri manufaktur yang semkin ketat pada terjadi

penurunan kinerja yang dimana tahun 2013 adalah tahun yang ternilai kurang baik oleh para

investor saham. Mengacu data statistik dari www.idx.co.id, hingga 20 Desember 2013, year to

date, imbal hasil atau perubahan indeks saham di Bursa Efek Indonesia mayoritas menurun.

Demikian juga dari sisi kinerja, Indeks Harga Saham Gabungan (IHSG) sepanjang 2013

menduduki level terendahnya dalam tiga tahun terakhir.

Buruknya keadaan IHSG sepanjang 2013 lebih banyak disumbang oleh emiten di sektor

industri yang menggunakan materi impor serta harga jual produknya dipengaruhi faktor global.

Sedangkan sektor defensif seperti barang konsumsi menolong menahan kejatuhan indeks.

Kinerja buruk IHSG juga antara lain dibebani oleh emiten bermarket cap relatif kecil,

mengonfirmasi adanya risiko investasi lebih besar di saham perusahaan kecil dan menengah

dengan melihat lemahnya kinerja sektor industri dasar dan kimia di sepanjang tahun 2013.

PENGARUH KEPEMILKAN MANAJERIAL ...,WAHYU PRAGOTO KESUMO,EKONOMI AKUNTANSI, UMP 2017.

2

Pada komoditi sektor industri dasar dan kimia mengalami perubahan terendah atau

penuranan sebanyak -27,22 persen, dengan nilai sebesar USD 4,15 Miliar setelah pada tahun

sebelumnya mencapai USD 5,70 Miliar. Dalam rangka mempertahankan dan meningkatkan

kinerja ekspor terutama dalam era perdagangan bebas, maka industri perlu terus dipacu antara

lain melalui promosi kemampuan produk dalam negeri kepada para calon buyer dan investor

baik dalam maupun luar negeri, baik melalui pameran dalam negeri maupun keikutsertaan dalam

pameran internasional. Pada Industri Kimia, Tekstil dan Aneka, kegiatan pameran diprioritaskan

untuk komoditas unggulan ekspor.

Berdasarkan informasi tersebut disimpulkan sejak kuartal pertama 2013 hingga tahun 2015

pergerakan index industri dasar dan kimia cukup fluktuatif dimana pada bulan Maret tahun 2014

berhasil mencapai level tertinggi. Tahun 2014 pergerakan indeks tersebut masih cukup terlihat

flat namun cenderung menurun dimana index sedang berusaha mencari pijakan untuk rebound.

Dengan melihat kondisi yang terbilang fluktuatif sektor saat ini, pada kuartal selanjutnya

diperkiran pergerakan sektor industri dasar dan kimia masih akan cenderung melemah masih

juga karena tekanan ketidakstabilan nilai Rupiah ditengah perekonomian global, dimana

perseroan yang bergerak di sektor ini masih cukup menggantungkan kebutuhannya dari kegiatan

impor.

(Sumber http://vibiznews.com)

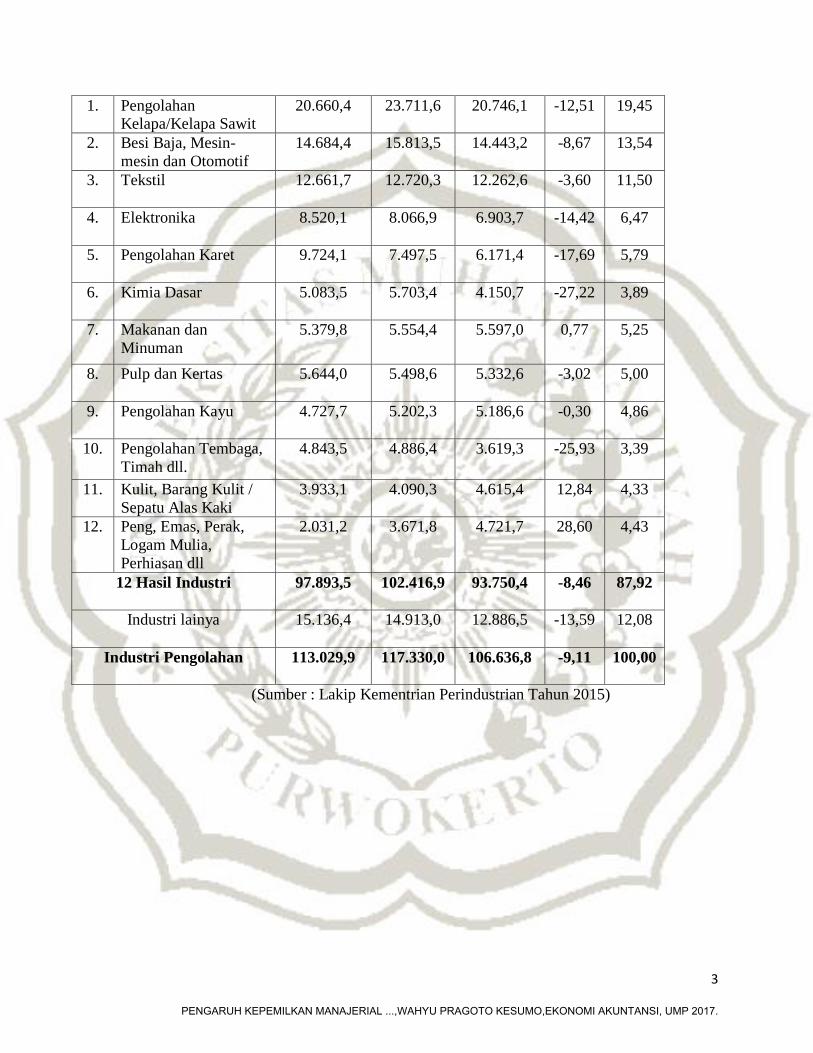

Berikut tinjauan tabel dari perkembangan industri dasar dan kimia menurut Laporan

Kinerja Akuntabilitas Instansi Pemerintah (LAKIP) tahun 2015.

Tabel 1.1. Pertumbuhan Industri Pengolahan Non-Migas

NO

Kelompok Komoditi

2013

2014

2015

%

perub.

%

Peran

2015

PENGARUH KEPEMILKAN MANAJERIAL ...,WAHYU PRAGOTO KESUMO,EKONOMI AKUNTANSI, UMP 2017.

3

1. Pengolahan Kelapa/Kelapa Sawit

20.660,4 23.711,6 20.746,1 -12,51 19,45

2. Besi Baja, Mesin-

mesin dan Otomotif

14.684,4 15.813,5 14.443,2 -8,67 13,54

3. Tekstil 12.661,7 12.720,3 12.262,6 -3,60 11,50

4. Elektronika 8.520,1 8.066,9 6.903,7 -14,42 6,47

5. Pengolahan Karet 9.724,1 7.497,5 6.171,4 -17,69 5,79

6. Kimia Dasar 5.083,5 5.703,4 4.150,7 -27,22 3,89

7. Makanan dan

Minuman

5.379,8 5.554,4 5.597,0 0,77 5,25

8. Pulp dan Kertas 5.644,0 5.498,6 5.332,6 -3,02 5,00

9. Pengolahan Kayu 4.727,7 5.202,3 5.186,6 -0,30 4,86

10. Pengolahan Tembaga,

Timah dll.

4.843,5 4.886,4 3.619,3 -25,93 3,39

11. Kulit, Barang Kulit /

Sepatu Alas Kaki

3.933,1 4.090,3 4.615,4 12,84 4,33

12. Peng, Emas, Perak,

Logam Mulia,

Perhiasan dll

2.031,2 3.671,8 4.721,7 28,60 4,43

12 Hasil Industri 97.893,5 102.416,9 93.750,4 -8,46 87,92

Industri lainya 15.136,4 14.913,0 12.886,5 -13,59 12,08

Industri Pengolahan 113.029,9 117.330,0 106.636,8 -9,11 100,00

(Sumber : Lakip Kementrian Perindustrian Tahun 2015)

PENGARUH KEPEMILKAN MANAJERIAL ...,WAHYU PRAGOTO KESUMO,EKONOMI AKUNTANSI, UMP 2017.

4

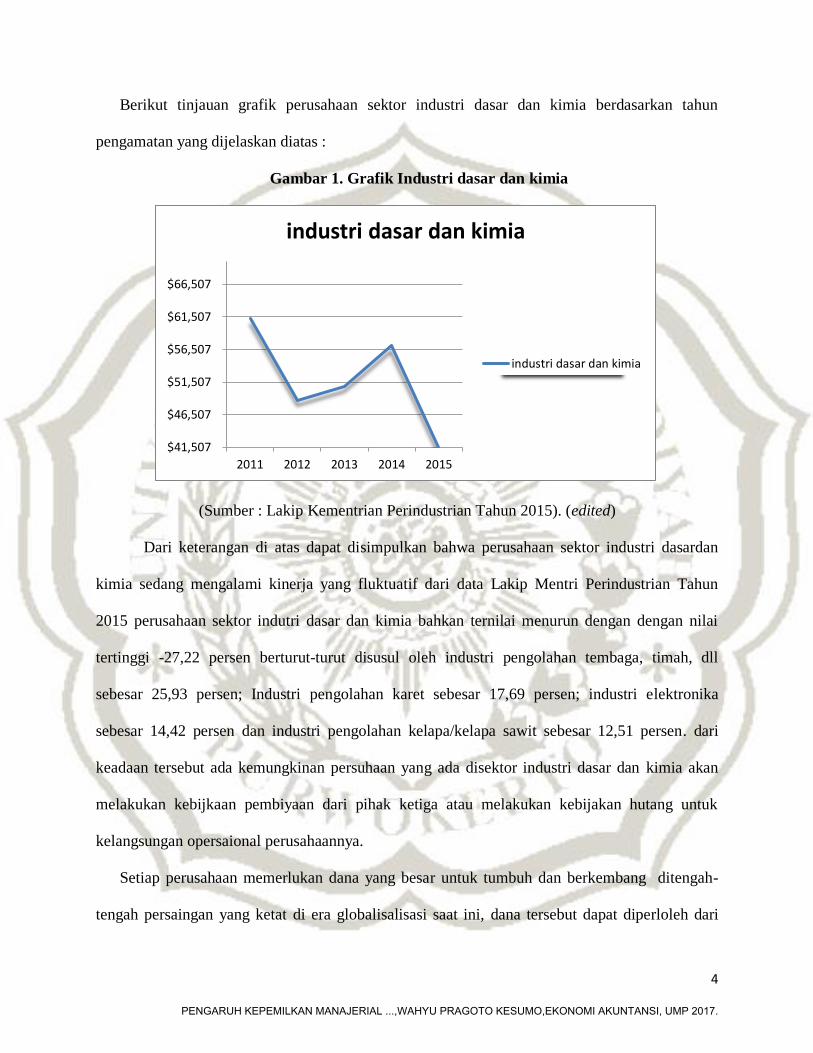

Berikut tinjauan grafik perusahaan sektor industri dasar dan kimia berdasarkan tahun

pengamatan yang dijelaskan diatas :

Gambar 1. Grafik Industri dasar dan kimia

(Sumber : Lakip Kementrian Perindustrian Tahun 2015). (edited)

Dari keterangan di atas dapat disimpulkan bahwa perusahaan sektor industri dasardan

kimia sedang mengalami kinerja yang fluktuatif dari data Lakip Mentri Perindustrian Tahun

2015 perusahaan sektor indutri dasar dan kimia bahkan ternilai menurun dengan dengan nilai

tertinggi -27,22 persen berturut-turut disusul oleh industri pengolahan tembaga, timah, dll

sebesar 25,93 persen; Industri pengolahan karet sebesar 17,69 persen; industri elektronika

sebesar 14,42 persen dan industri pengolahan kelapa/kelapa sawit sebesar 12,51 persen. dari

keadaan tersebut ada kemungkinan persuhaan yang ada disektor industri dasar dan kimia akan

melakukan kebijkaan pembiyaan dari pihak ketiga atau melakukan kebijakan hutang untuk

kelangsungan opersaional perusahaannya.

Setiap perusahaan memerlukan dana yang besar untuk tumbuh dan berkembang ditengah-

tengah persaingan yang ketat di era globalisalisasi saat ini, dana tersebut dapat diperloleh dari

$41,507

$46,507

$51,507

$56,507

$61,507

$66,507

2011 2012 2013 2014 2015

industri dasar dan kimia

industri dasar dan kimia

PENGARUH KEPEMILKAN MANAJERIAL ...,WAHYU PRAGOTO KESUMO,EKONOMI AKUNTANSI, UMP 2017.

5

sumber yang berbeda, masalah pendanaan ini harus diputuskan dengan hati-hati karena setiap

kebijakan memiliki konsekuensi berbeda. Keputusan pendanaan akan berkaitan dengan sumber

dana dan penggunaan dana yang telah di peroleh. Sumber dana dapat berasal dari dalam

(internal) ataupun dari luar (eksternal) kedua pendapatan ini akan sangat berpengaruh terhadap

nilai perusahaan. keputusan pendanaan keuangan perusahaan juga akan mempengaruhi

kemampuan perusahaan dalam melakukan kegiatan operasinya. Sumber dana internal berasal

dari laba ditahan sedangkan sumber dana eksternal berasal dari para kreditur, yang disebut

hutang dari pemilik modal tersebut (Setiana dan sibagariang, 2013).

Keputusan penting yang dilakukan oleh seorang manajer keuangan yang berhubungan

dengan fungsi untuk mendapatkan dana dengan cara menentukan seberapa besar hutang yang

akan digunakan perusahaan melalui kebijakan hutang. Jika hutang yang digunakan oleh

perusahaan semakin besar maka cicilan pembayaran yang dilakukan akan semakin besar dan ini

akan berdampak pada meningkatnya risiko ketidak mampuan arus kas dari perusahaan untuk

memenuhi kewajiban tersebut. Membuat kebijakan hutang perusahaan sangat tidak mudah

karena dalam perusahaan terdapat banyak pihak yang memiliki kepentingan yang berbeda antara

lain manajer dan pegang saham sehingga pembuatan keputusan tidak akan terlepas dari konflik

keagenan yang terjadi dalam perusahaan. Hubungan yang terjadi ini disebut dengan hubungan

keagenan (agency teory). (Sheisarvian, Sudjana dan Saifi, 2015).

Konflik keagenan dapat terjadi karena seringkali kepentingan itu saling bertentangan.

Adapun cara meminamalisir konflik kepentingan antara pemegang saham dengan manajer ini

dapat dilakukan dengan cara diadakannya mekanisme pengawasan yang dapat menyelaraskan

kepentingan yang terkait. Namun dengan dilakukannya mekanisme pengawasan ini

PENGARUH KEPEMILKAN MANAJERIAL ...,WAHYU PRAGOTO KESUMO,EKONOMI AKUNTANSI, UMP 2017.

6

menyebabkan timbulnya masalah baru yaitu tentang biaya yang sering disebut dengan agency

cost.

Kebijakan dengan menggunakan dana dari luar perusahaan yang disebut dengan kebijakan

hutang merupakan tanggung jawab penting manajer. Manajer harus mempertimbangkan

kepentingan-kepentingan pihak lain yang terlibat dalam kebijakan yang diambil. Manajemen

seharusnya bertindak berdasarkan kepentingan pemilik modal. Dalam hal ini mengenai tanggung

jawab manajemen terhadap pengelolaan pendanaan yang diserahkan padanya.

Kebijakan hutang dapat digunakan untuk menciptakan nilai perusahaan yang diinginkan,

namun penentuan kebijakan hutang juga tergantung dari ukuran perusahaan itu sendiri. Dalam

komposisi tertentu hutang akan meningkatkan produktivitas perusahaan, sehingga dapat

meningkatkan nilai perusahaan. Sebaliknya jika komposisi itu berlebihan, maka yang akan

terjadi adalah penurunan nilai perusahaan. Hal yang harus diperhatikan dalam pengambilan

keputusan penggunaan hutang yaitu dengan mempertimbangkan besarnya biaya tetap berupa

bunga yang akan menyebabkan semakin meningkatnya leverage keuangan dan semakin tidak

pastinya tingkat pengembalian bagi para pemegang saham biasa. Jika hal ini terjadi, maka harga

saham akan menurun dan nilai perusahaan pun akan menurun. Dapat dikatakan bahwa

peningkatan jumlah hutang akan menurunkan jumlah pembagian dividen, sehingga nilai

perusahaan akan turun (Nurmasari 2015).

Kebijakan hutang akan berdampak pada struktur modal dan faktor leverage perusahaan, baik

leverage operasi maupun leverage keuangan. Rasio leverage adalah suatu ukuran yang

menunjukkan sampai sejauh mana hutang dan saham preferen digunakan dalam struktur modal

perusahaan. Kebijakan pendanaan ini berhubungan dengan bagaimana pemenuhan kebutuhan,

menentukan berapa jumlah modal yang akan dikelola dan juga komposisinya. Jika perusahaan

PENGARUH KEPEMILKAN MANAJERIAL ...,WAHYU PRAGOTO KESUMO,EKONOMI AKUNTANSI, UMP 2017.

7

menetapkan kebijakan untuk menggunakan sumber dana dari hutang, berarti leverage keuangan

perusahaan akan meningkat dan perusahaan akan menanggung biaya tetap berupa bunga yang

harus dibayarkan.

Kepemilikan manajerial yang merupakan persentase kepemilikan saham oleh pihak

manajerial atau sering disebut dengan situasi dimana manajer memiliki saham perusahaan atau

dengan kata lain manajer perusahaan tersebut sekaligus pemegang saham perusahaan akan dapat

mensejajarkan kepentingan antara manajemen dan pemegang saham, sehingga manajer akan

merasakan langsung manfaat dari keputusan yang diambil dengan benar dan merasakan kerugian

jika keputusan yang diambil salah, terutama pada pengambilan keputusan mengenai pencarian

dana apakah melalui hutang atau right issue. Jika pendanaan diperoleh melalui hutang berarti

rasio hutang terhadap equity akan meningkat, sehingga akhirnya akan meningkatkan resiko

(Setiana dan Sibagariang 2013).

Hasil dari penelitian yang dilakukan oleh Hasan (2014) menyatakan bahwa kepememilikan

manajerial berpengaruh negatif terhadap kebijakan hutang namun hal ini bertentangan dengan

penelitian yang dilakukakan Larasati (2011) menyatakan bahwa kebijakan manajerial tidak

berpengaruh signifikan terhadap kebijakan hutang.

Selain itu terdapat faktor lain seperti kepemilikan institusional yang dianggap berperan

penting karena dapat meminimalisir konflik yang timbul dari berbagai pihak. Menurut Wahyu

dalam Tjeleni (2013) kepemilikan institutional merupakan persentase kepemilikan saham oleh

investor institutional seperti perusahaan investasi, bank, perusahaan asuransi maupun

kepemilikan lembaga dan perusahaan lain. Adanya kepemilikan institusional akan mendorong

peningkatan pengawasan yang lebih optimal terhadap kinerja perusahaan. Hal ini berarti semakin

besar persentase saham yang dimiliki oleh investor institusional akan menyebabkan usaha

PENGARUH KEPEMILKAN MANAJERIAL ...,WAHYU PRAGOTO KESUMO,EKONOMI AKUNTANSI, UMP 2017.

8

monitoring menjadi semakin efektif karena dapat mengendalikan perilaku oportunistik yang

dilakukan oleh para manajer.

Berdasarkan Penelitian Larasati (2011) menyatakan bahwa kepemilikan institusional

berpengaruh positif signifikan terhadap kebijakan hutang. Namum Hasil tersebut bertentangan

dengan penelitian yang dilakukan oleh Susilawati, Silitonga (2014) yang menunjukkan

kepemilikan institusional berpengaruh negatif terhadap kebijakan hutang.

Berikutnya variabel free cash flow yang diduga turut memengaruhi kebijakan hutang

perusahaan. menurut Setiana dan Sibagariang (2013) Free cash flow atau aliran kas bebas

adalah kas perusahaan yang dapat didistribusikan kepada kreditor atau pemegang saham yang

tidak diperlukan untuk operasi dan investasi. Arus kas ini merefleksikan tingkat pengembalian

bagi penanam modal, baik itu dalam bentuk hutang atau ekuitas. Free cash flow dapat digunakan

untuk membayar hutang, pembelian kembali saham, pembayaran dividen atau disimpan untuk

kesempatan pertumbuhan perusahaan masa mendatang.

Hasil penelitian Junaidi (2012) yang menyatakan Free cash flow berpengaruh negatif secara

signifikan terhadap kebijakan hutang tetapi hasil peneletian tersebut bertentangan dari penelitian

yang dilakukan Hasan (2014) yang menyatakan free cash flow berpengaruh positif terhadap

kebijakan hutang.

Variabel berikutnya yang diduga berpengaruh terhadap kebijakan hutang adalah Ukuran

perusahaan yang merupakan skala perusahaan yang dilihat dari total aktiva perusahaan pada

akhir tahun. Total penjualan juga dapat digunakan untuk mengukur besarnya perusahaan. Ukuran

perusahaan merupakan karakteristik perusahaan yang dapat mengklasifikasikan apakah suatu

perusahaan termasuk kedalam ukuran perusahaan kecil, menengah, ataupun besar. Perusahaan-

perusahaan dengan ukuran besar cenderung lebih mudah untuk memperoleh pinjaman atau

PENGARUH KEPEMILKAN MANAJERIAL ...,WAHYU PRAGOTO KESUMO,EKONOMI AKUNTANSI, UMP 2017.

9

hutang dari pihak ketiga, karena kemampuan mengakses kepada pihak lain atau jaminan yang

dimiliki berupa aset bernilai besar dibandingkan dengan perusahaan kecil. Perusahaan yang

memiliki ukuran besar akan lebih mudah memasuki pasar modal sehingga dengan kesempatan

ini perusahaan membayar dividen besar kepada pemegang saham (Syadeli 2013).

Hasil penelitian yang dilakukan Syadeli (2013) menunjukkan bahwa ukuran perusahaan

berpengaruh positif signifikan terhadap kebijakan utang. Hasil penelitian bertentangan oleh

Silitonga (2014) menyatakan ukuran perusahaan tidak berpengaruh terhadap kebijakan hutang.

Berdasarkan hasil penelitian yang beragam yang telah diuraikan diatas mengenai pengaruh

kepemilikan manajerial, kepemilikan institusional, free cash flow dan ukuran perusahaan

terhadap kebijakan hutang. Penelitian ini mereplikasi dari penelitan Hasan (2014) yang

melakukan penelitian mengenai pengaruh kepemilikan manajerial, free cash flow dan ukuran

perusahaan terhadap kebijakan hutang (Studi pada perusahaan-perusahaan industri dasar dan

kimia terdaftar di BEI periode 2009-2011 ). Hasil penelitian Hasan (2014) menemukan bahwa

kepemilikan manajerial berpengaruh negatif terhadap kebijakan hutang. Sementara free cash

flow dan ukuran perusahaan berpengaruh positif terhadap kebijakan hutang.

Alasan menambah satu variabel kepemilikan institusional adalah dengan adanya investor

institusi sebagai pemegang saham saham yang dimiliki oleh investor institusional akan

menyebabkan usaha monitoring menjadi semakin efektif karena dapat mengendalikan perilaku

oportunisme yang dilakukan oleh para manajer, karena investor institusi dianggap lebih

berpengalaman. Hal ini berarti jika suatu perusahaan memiliki investor institusi yang tinggi,

maka tindakan manajer akan dibatasi dan manajer menjadi tidak leluasa untuk berperilaku

oportunisme. Penelitian terdahulu yang dilakukan oleh Larasati (2011) menyatakan bahwa

kepemilikan institusional berpengaruh positif signifikan terhadap kebijakan hutang.

PENGARUH KEPEMILKAN MANAJERIAL ...,WAHYU PRAGOTO KESUMO,EKONOMI AKUNTANSI, UMP 2017.

10

Hasil tersebut bertentanngan dengan penelitian yang dilakukan oleh Susilawati, Agustina dan

Tin (2012) yang menunjukkan kepemilikan institusional tidak memiliki pengaruh terhadap

kebijakan hutang. Dari hasil penelitian terdahulu yang masih beragam, maka peneliti ingin

menambahkan satu variabel dalam penelitiannya yaitu kepemilikan institusional.

Disamping itu perbedaan pada penelitian yang akan dilakukan sekarang adalah pada periode

yang digunakan. Pada peneiltian sebelumnya yaitu tahun 2009-2011, sedangkan dalam penelitian

ini periode yang digunakan yaitu dari tahun 2011-2015, pada penelitian ini objek yang digunakan

yaitu pada perusahaan industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia.

Penelitian ini mengambil objek pada perusahaan industri dasar dan kimia karena perusahaan

yang bergerak di bidang industri dasar dan kimia banyak dilirik oleh para investor untuk

menginvestasikan dana milik mereka dan perusahaan industri dasar dan kimia memiliki prospek

yang cerah dimasa yang akan datang dengan melihat potensi sumber daya alam yang belum

cukup banyak terexplorasi dan kebutuhan bahan kimia yang meningkat.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka permasalah yang akan dibahas dapat

dirumuskan sebagai berikut :

1. Apakah kepemilikan manajerial berpengaruh negatif terhadap kebijakan hutang ?

2. Apakah kepemilikan institusioanal berpengaruh negatif terhadap kebijakan hutang?

3. Apakah free cash flow berpengaruh positif terhadap kebijakan hutang ?

4. Apakah ukuran perusahaan berpengaruh positif terhadap kebijakan hutang?

1.3 Pembatasan Masalah

PENGARUH KEPEMILKAN MANAJERIAL ...,WAHYU PRAGOTO KESUMO,EKONOMI AKUNTANSI, UMP 2017.

11

Penelitian ini dibatasi pada variable kepemilikan manajerial, kepemilikan institusional, free

cash flow, dan ukuran perusahaan yang mempengaruhi kebijakan hutang pada perusahaan

manufaktur bersektor pada perusahaan industri dasar dan kimia yang terdaftar pada Bursa Efek

Indonesia periode 2011-2015.

1.4 Tujuan Penelitian

Dari latar belakang dan perumusan masalah maka tujuan dari penelitian ini adalah :

1. Untuk menguji pengaruh negatif kepemilikan manaerial terhadap kebijakan hutang.

2. Untuk menguji pengaruh negatif kepemilikan institusional terhadap kebijakan hutang.

3. Untuk menguji penagruh positif free cash flow terhadap kebijakan hutang.

4. Untuk menguji penagaruh positif ukuran perusahaan terhadap kebijakan hutang.

PENGARUH KEPEMILKAN MANAJERIAL ...,WAHYU PRAGOTO KESUMO,EKONOMI AKUNTANSI, UMP 2017.

12

1.5 Manfaat Penelitian

Manfaat yang bisa di ambil dari penelitian ini adalah :

1. Bagi Peneliti

Hasil penelitian ini dapat digunakan untuk mengembangkan wawasan peneliti mengenai

kebijakan hutang dalam sebuah perusahaan.

2. Bagi Peneliti Selanjutnya

Sebagai referensi dan pembanding untuk penelitian dengan jenis yang sama di masa

mendatang.

3. Bagi Akademisi

Sebagai tambahan pengetahuan mengenai analisis prediksi terhadap kemungkinan terjadinya

Kebijakan Hutang pada sebuah perusahaan.

PENGARUH KEPEMILKAN MANAJERIAL ...,WAHYU PRAGOTO KESUMO,EKONOMI AKUNTANSI, UMP 2017.