audit siklus produksi dan jasa personalia fix

DESCRIPTION

PPt AuditingTRANSCRIPT

Biaini Neli Muna

Fita Ishfah Aini

Yogi Dwi S.

Ismie Dzakky F.

Ega Akmala El F.

AUDIT SIKLUS PRODUKSI DAN JASA PERSONALIA

UNDERSTANDING THE ENTITY AND ENVIRONMENT

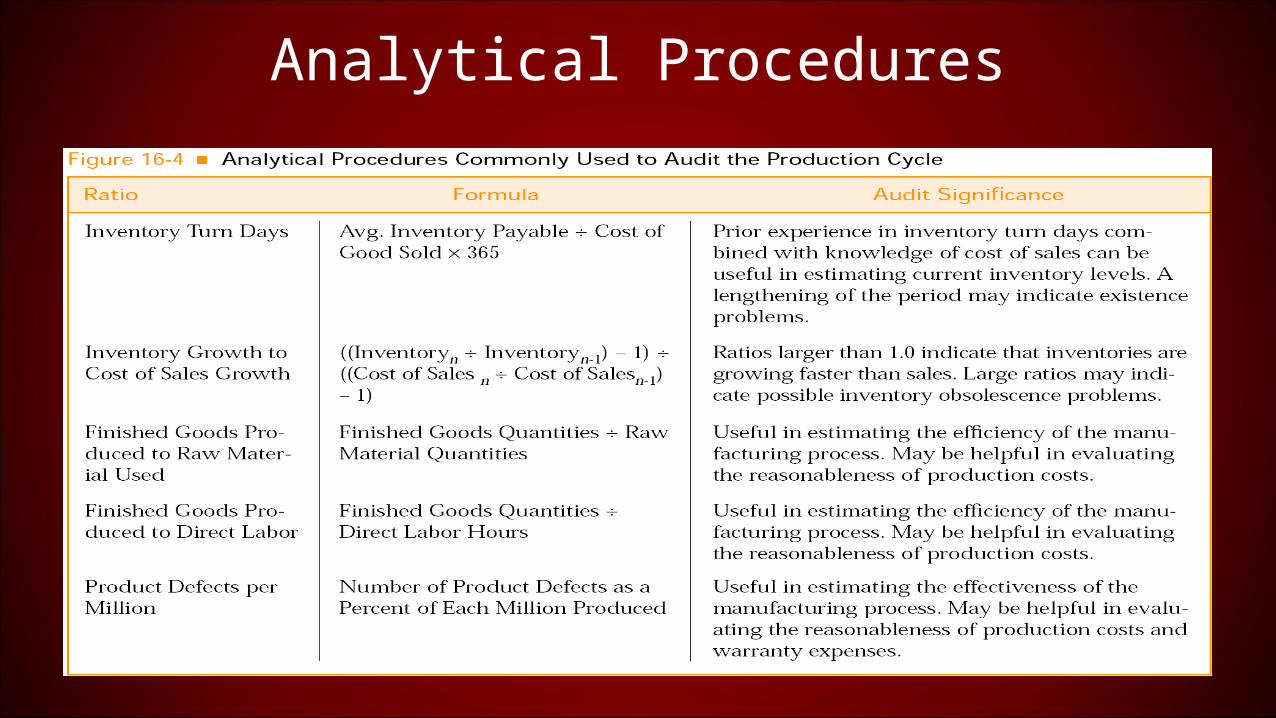

Analytical Procedures

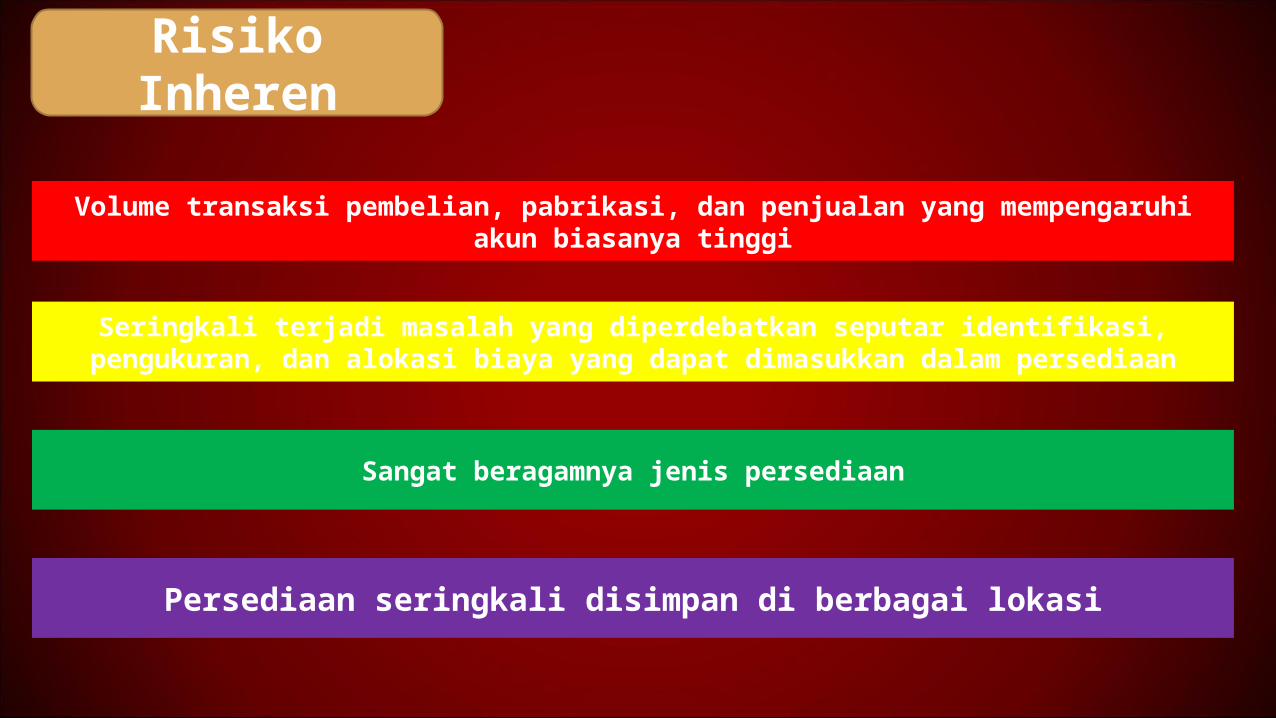

Volume transaksi pembelian, pabrikasi, dan penjualan yang mempengaruhi akun biasanya tinggi

Seringkali terjadi masalah yang diperdebatkan seputar identifikasi, pengukuran, dan alokasi biaya yang dapat dimasukkan dalam persediaan

Sangat beragamnya jenis persediaan

Persediaan seringkali disimpan di berbagai lokasi

Risiko Inheren

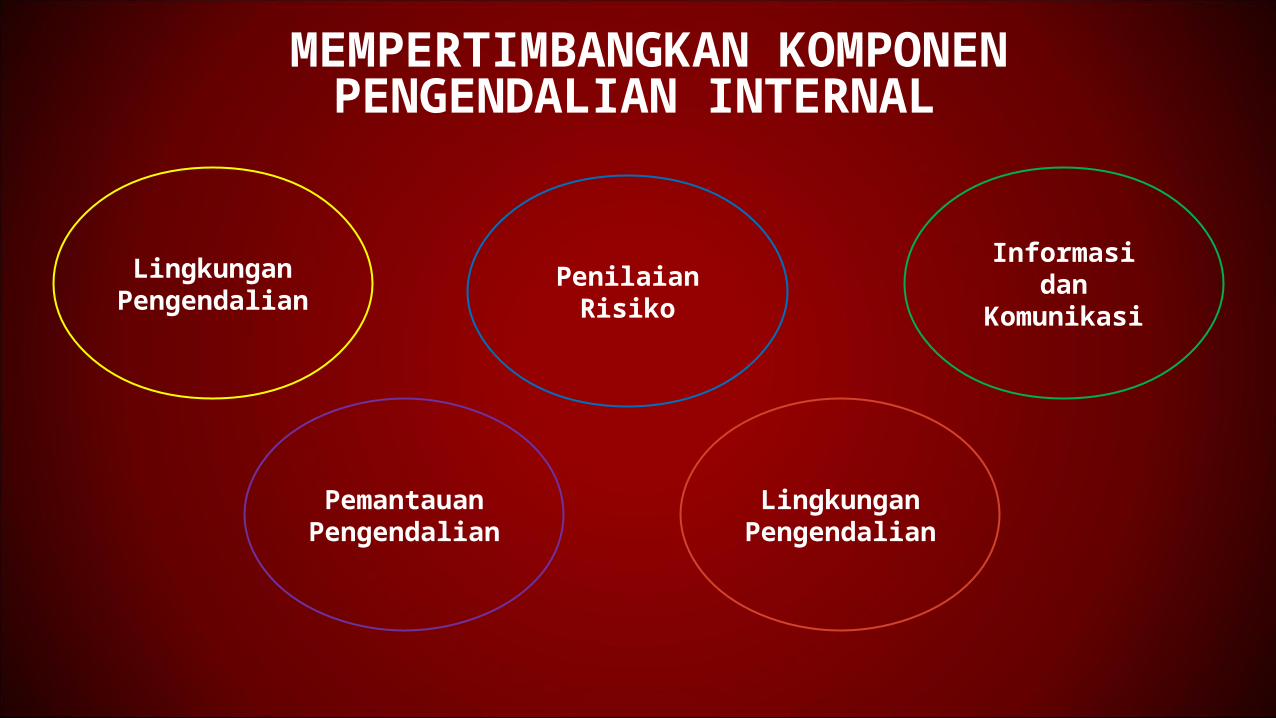

MEMPERTIMBANGKAN KOMPONEN PENGENDALIAN INTERNAL

Lingkungan Pengendalian Penilaian Risiko

Informasi dan Komunikasi

Pemantauan Pengendalian

Lingkungan Pengendalian

MENGEMBANGKAN STRATEGI AUDIT

Proses Pabrikasi LABA

PENGUJIAN SUBSTANTIF ATAS SALDO PERSEDIAAN

Menentukan resiko deteksi

untuk pengujian

rincian

Merancang pengujian substantif

1. Prosedur awal2. Prosedur analitis3. Pengujian rincian statistik4. Pengujian rincian saldo

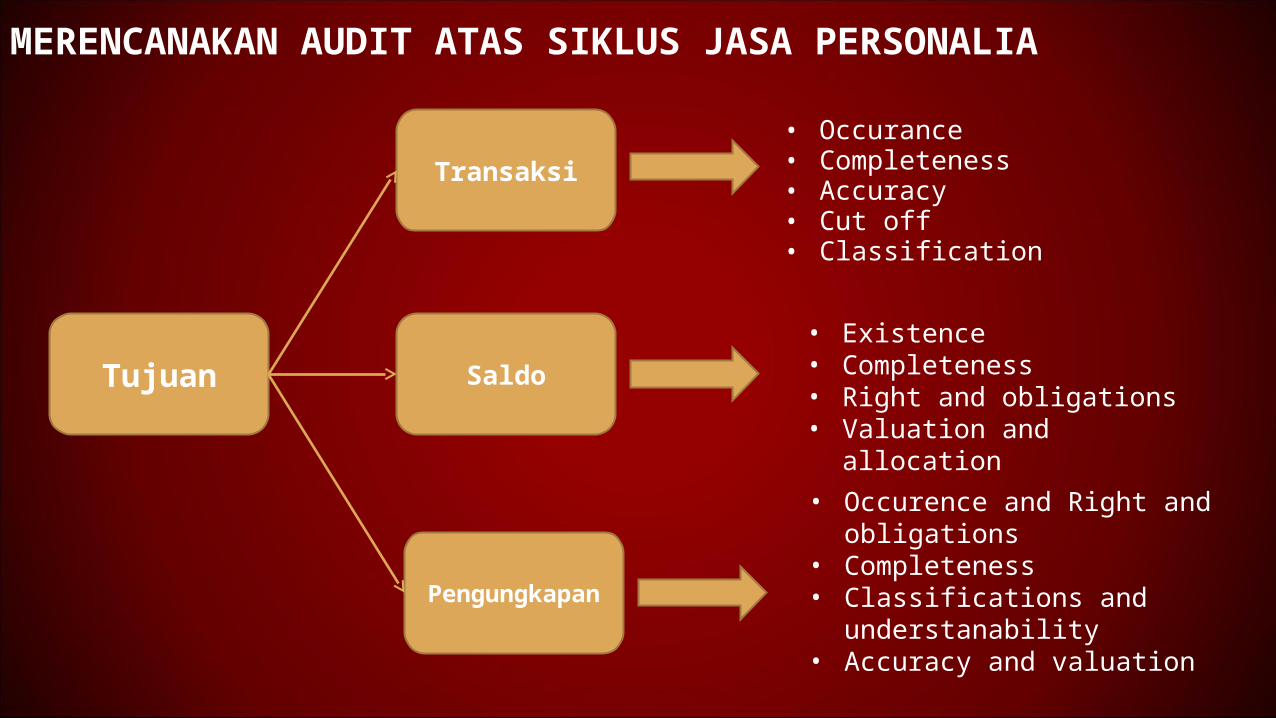

MERENCANAKAN AUDIT ATAS SIKLUS JASA PERSONALIA

Tujuan

Transaksi

Saldo

Pengungkapan

• Occurance• Completeness• Accuracy• Cut off• Classification

• Existence• Completeness• Right and obligations• Valuation and allocation

• Occurence and Right and obligations

• Completeness• Classifications and

understanability• Accuracy and valuation

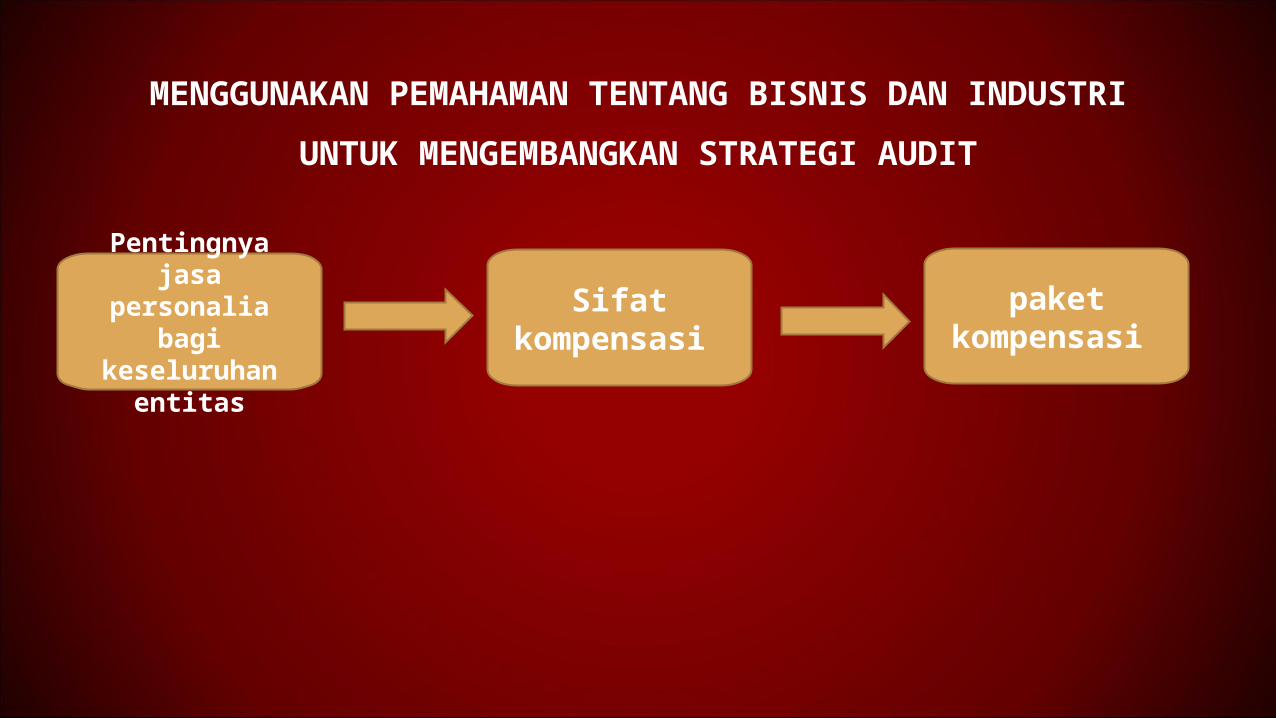

MENGGUNAKAN PEMAHAMAN TENTANG BISNIS DAN INDUSTRI

UNTUK MENGEMBANGKAN STRATEGI AUDIT

Pentingnya jasa personalia bagi

keseluruhan entitas

Sifat kompensasi

paket kompensasi

AUDIT PERSONALIA

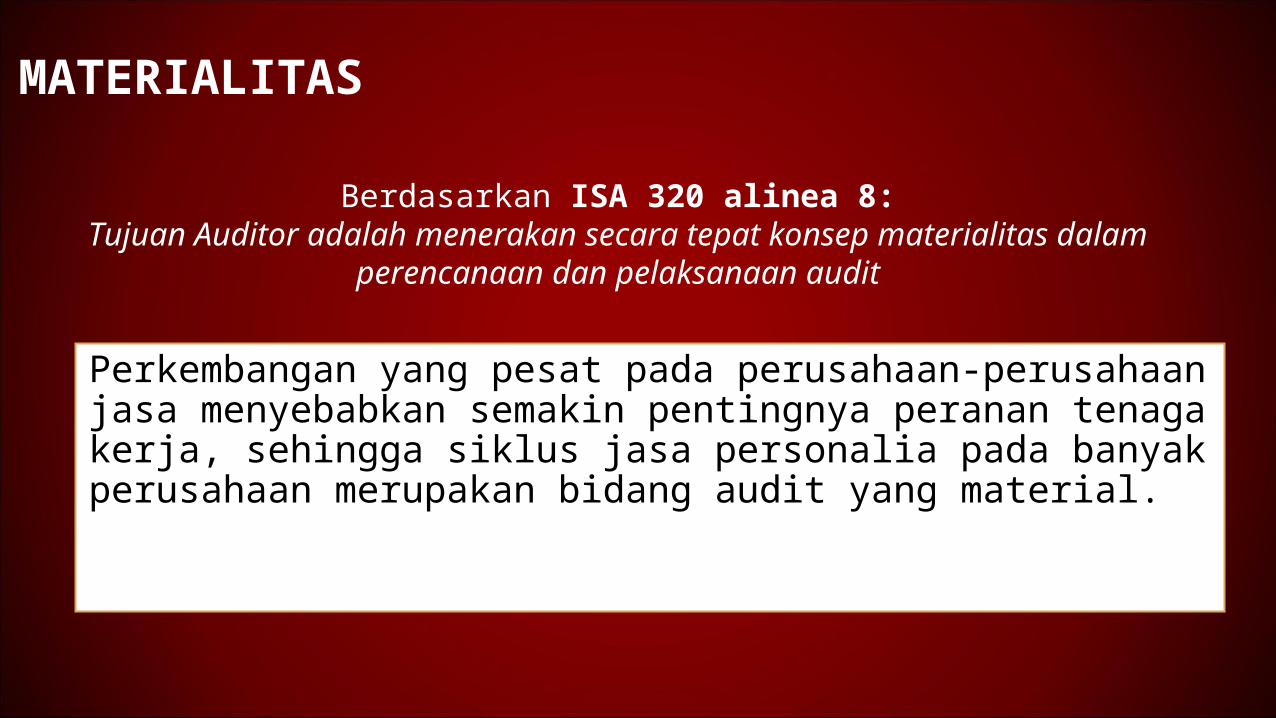

MATERIALITAS

Perkembangan yang pesat pada perusahaan-perusahaan jasa menyebabkan semakin pentingnya peranan tenaga kerja, sehingga siklus jasa personalia pada banyak perusahaan merupakan bidang audit yang material.

Berdasarkan ISA 320 alinea 8:Tujuan Auditor adalah menerakan secara tepat konsep materialitas dalam

perencanaan dan pelaksanaan audit

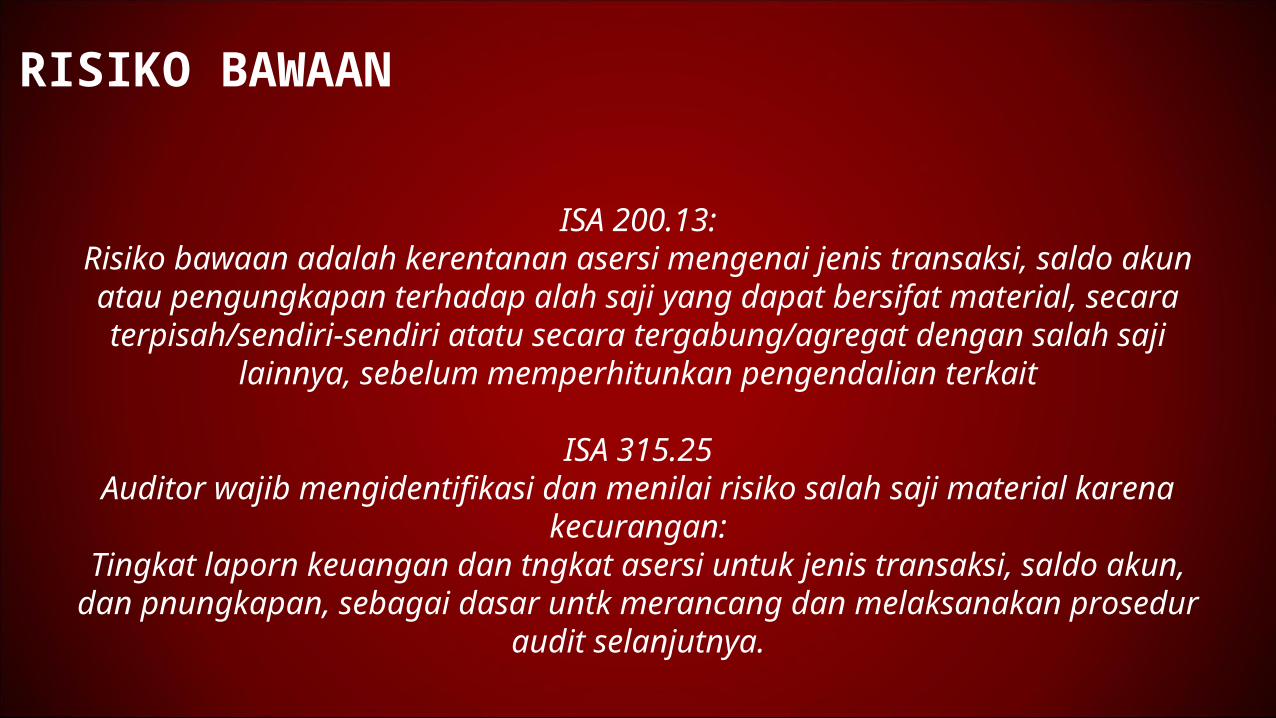

RISIKO BAWAAN

ISA 200.13:Risiko bawaan adalah kerentanan asersi mengenai jenis transaksi, saldo akun atau

pengungkapan terhadap alah saji yang dapat bersifat material, secara terpisah/sendiri-sendiri atatu secara tergabung/agregat dengan salah saji lainnya,

sebelum memperhitunkan pengendalian terkait

ISA 315.25Auditor wajib mengidentifikasi dan menilai risiko salah saji material karena

kecurangan:Tingkat laporn keuangan dan tngkat asersi untuk jenis transaksi, saldo akun, dan pnungkapan, sebagai dasar untk merancang dan melaksanakan prosedur audit

selanjutnya.

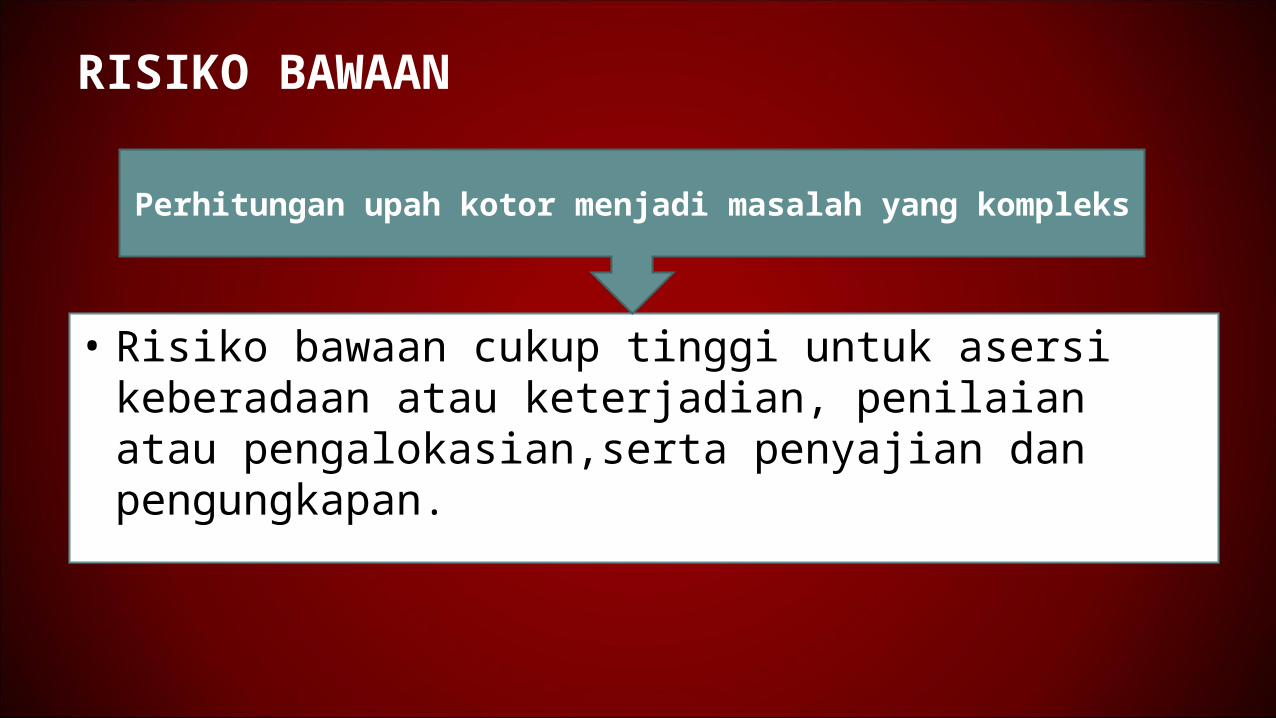

RISIKO BAWAAN

• Risiko bawaan cukup tinggi untuk asersi keberadaan atau keterjadian, penilaian atau pengalokasian,serta penyajian dan pengungkapan.

Perhitungan upah kotor menjadi masalah yang kompleks

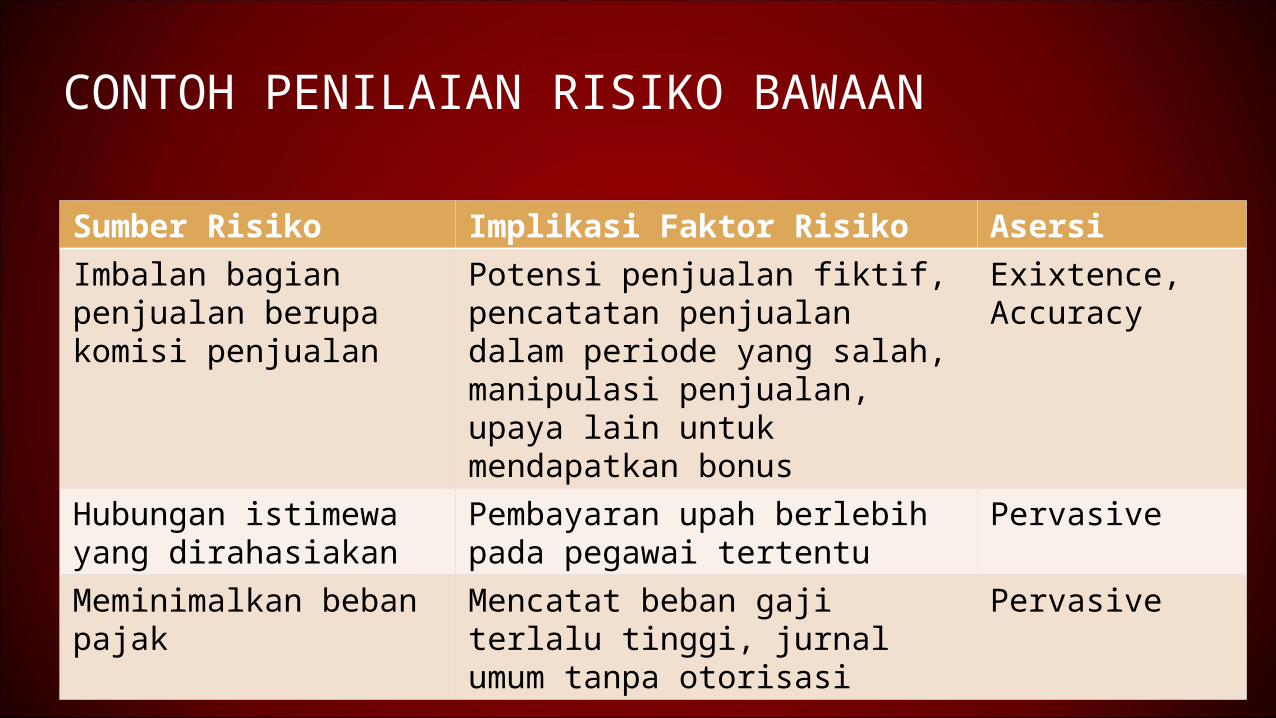

CONTOH PENILAIAN RISIKO BAWAAN

Sumber Risiko Implikasi Faktor Risiko Asersi

Imbalan bagian penjualan berupa komisi penjualan

Potensi penjualan fiktif, pencatatan penjualan dalam periode yang salah, manipulasi penjualan, upaya lain untuk mendapatkan bonus

Exixtence, Accuracy

Hubungan istimewa yang dirahasiakan

Pembayaran upah berlebih pada pegawai tertentu

Pervasive

Meminimalkan beban pajak

Mencatat beban gaji terlalu tinggi, jurnal umum tanpa otorisasi

Pervasive

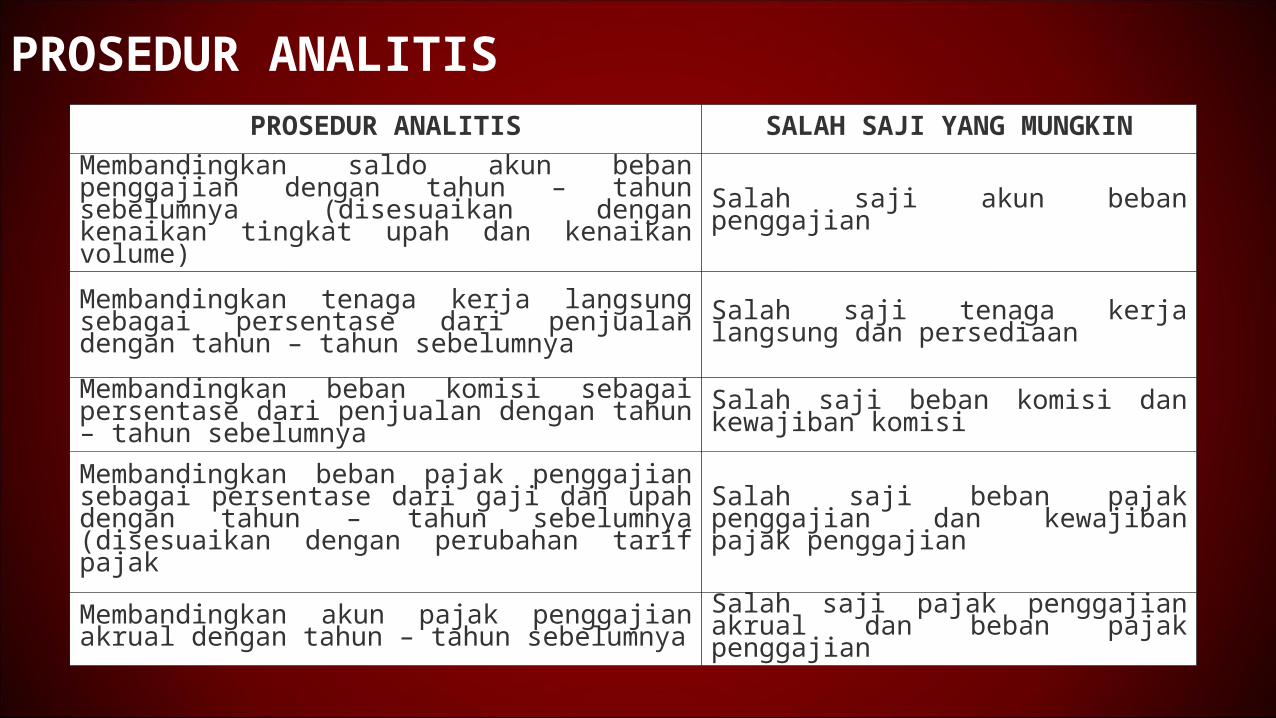

PROSEDUR ANALITISPROSEDUR ANALITIS SALAH SAJI YANG MUNGKIN

Membandingkan saldo akun beban penggajian dengan tahun – tahun sebelumnya (disesuaikan dengan kenaikan tingkat upah dan kenaikan volume)

Salah saji akun beban penggajian

Membandingkan tenaga kerja langsung sebagai persentase dari penjualan dengan tahun – tahun sebelumnya

Salah saji tenaga kerja langsung dan persediaan

Membandingkan beban komisi sebagai persentase dari penjualan dengan tahun – tahun sebelumnya

Salah saji beban komisi dan kewajiban komisi

Membandingkan beban pajak penggajian sebagai persentase dari gaji dan upah dengan tahun – tahun sebelumnya (disesuaikan dengan perubahan tarif pajak

Salah saji beban pajak penggajian dan kewajiban pajak penggajian

Membandingkan akun pajak penggajian akrual dengan tahun – tahun sebelumnya

Salah saji pajak penggajian akrual dan beban pajak penggajian

MEMPERTIMBANGKAN KOMPONEN PENGENDALIAN INTERNAL

• Kelima komponen pengendalian internal dianggap relevan dengan siklus jasa personalia.

• Beberapa faktor lingkungan pengendalian mempunyai relevansi yang bersifat langsung.

ISA 315.29Jika auditor sudah menetukan adanya risiko signifikan, auditor wajib memperoleh pemahaman mengenai pengendalian entitas, termasuk

kegiatan pengendalian yang relevan dengan risiko tersebut.

CONTOH KASUS :

• Siklus penggajian dari sisi pengujian transaksi

a. Tentukan resiko terkait bidang usaha

b. Tentukan resiko pada laporan keuangan

c. Tentukan resiko pengendalian internal (flowchart, interview, studin lapang)

• Siklus penggajian dari sisi analysis prosedure

a. Tentukan materialitas

b. Terjuan lapang tahap dua

MEMPERTIMBANGKAN KOMPONEN PENGENDALIAN INTERNAL

• Aspek struktur pengendalian yang harus diperhatikan auditor adalah :

a. Lingkungan pengendalian

• Sangat dipengaruhi sistem perekonomian yang berlaku. Dalam menerapkan sistem penggajian ini dipengaruhi oleh kesepakatan kerja dengan organisasi buruh setempat. Dalam masalah penggajian ini manager personalia menghadapi masalah yang sangat pelik karena pada dasarnya transaksi tenaga kerja terjadi setiap saat bersamaan dengan operasinya perusahaan.

b. Sistem akuntansi

• Mencerminkan proses penanganan transaksi penggajian dalam operasi perusahaan. Auditor harus memahami sistem yang digunakan untuk menangani transaksi jasa-jasa tenaga kerja beserta aspek pengendaliannya

c. Prosedur pengendalian

• Menghendaki pelaksanaan lima aspek kategorisasi sistem pengendalian intern dalam operasi perusahaan. Kelima kategori tersebut adalah otorisasi yang memadai, dokumen dan buku-buku catatan, pemisahan tugas, akses kendalian dan pengecekan oleh pihak yang independent

AKTIVITAS PENGENDALIAN-TRANSAKSI PENGGAJIAN

• Dokumen dan Catatan yang Lazim: Otorisasi personalia, Kartu absen/clock card, Tiket waktu/time ticket, Register penggajian, Rekening bank untuk penggajian imprest, Cek gaji, Ikhtisar distribusi biaya tenaga kerja, SPT pajak gaji dan upah, dll

• Fungsi-fungsi dan Pengendalian yang Terkait:

• Memulai transaksi penggajian yang mencakup

– Mengangkat karyawan

– Mengotorisasi perubahan gaji dan upah

• Penerimaan jasa, mencakup :

– Menyiapkan data kehadiran dan pencatatan waktu

• Pencatatan transaksi penggajian, mencakup :

– Menyiapkan daftar serta mencatat gaji dan upah

• Pembayaran gaji dan upah, mencakup :

– Membayar gaji dan upah serta menjaga upah yang belum diambil

– Menyerahkan SPT pajak gaji dan upah

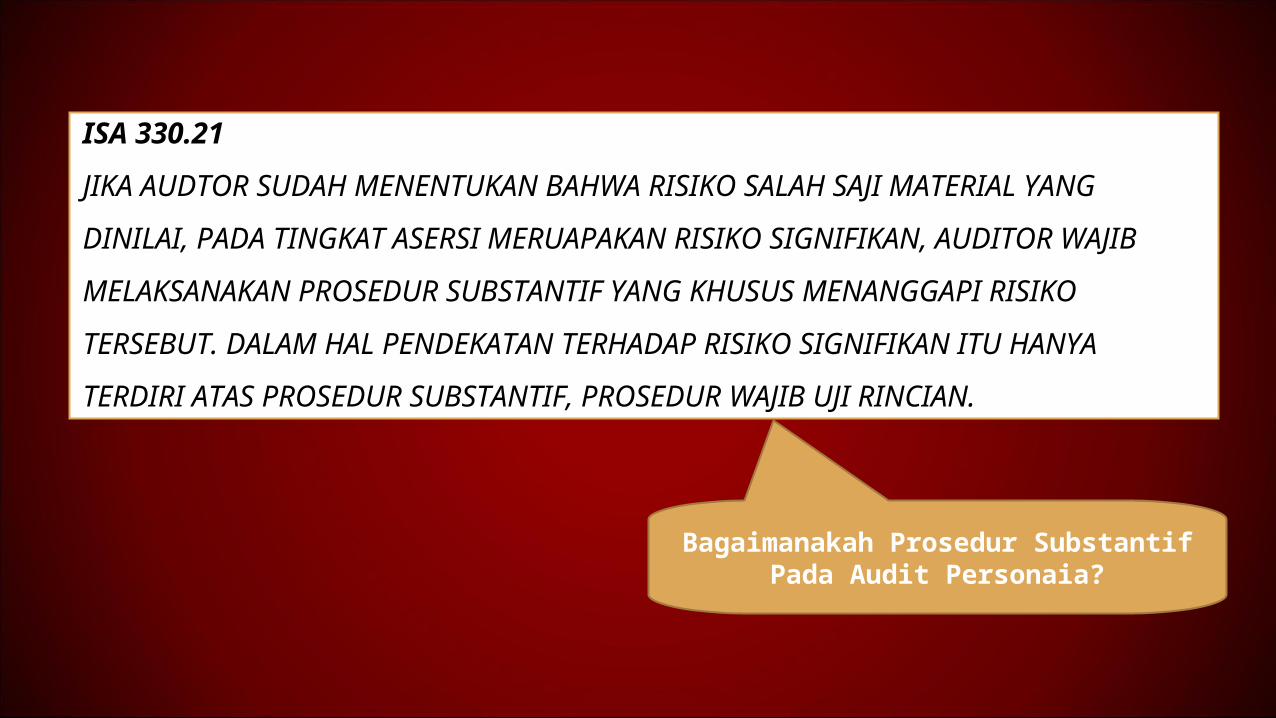

ISA 330.21

JIKA AUDTOR SUDAH MENENTUKAN BAHWA RISIKO SALAH SAJI MATERIAL YANG

DINILAI, PADA TINGKAT ASERSI MERUAPAKAN RISIKO SIGNIFIKAN, AUDITOR WAJIB

MELAKSANAKAN PROSEDUR SUBSTANTIF YANG KHUSUS MENANGGAPI RISIKO

TERSEBUT. DALAM HAL PENDEKATAN TERHADAP RISIKO SIGNIFIKAN ITU HANYA

TERDIRI ATAS PROSEDUR SUBSTANTIF, PROSEDUR WAJIB UJI RINCIAN.

Bagaimanakah Prosedur Substantif Pada Audit Personaia?

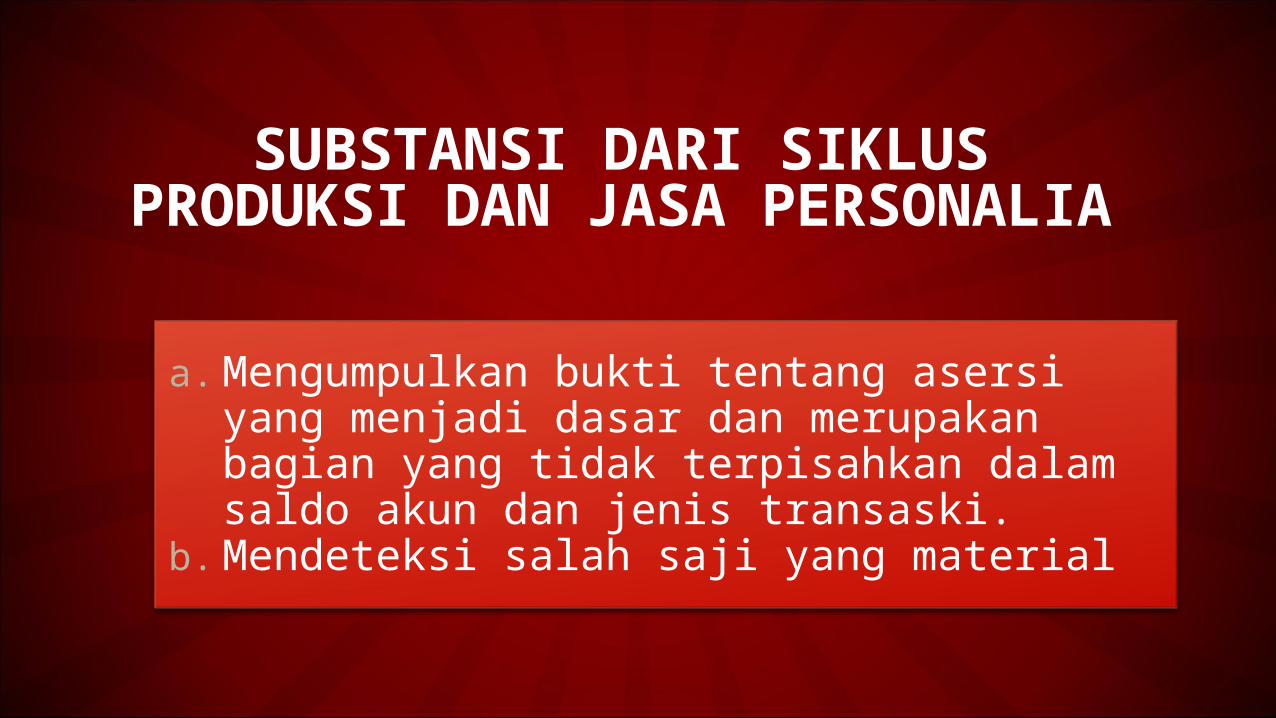

SUBSTANSI DARI SIKLUS PRODUKSI DAN JASA PERSONALIA

a. Mengumpulkan bukti tentang asersi yang menjadi dasar dan merupakan bagian yang tidak terpisahkan dalam saldo akun dan jenis transaski.

b. Mendeteksi salah saji yang material

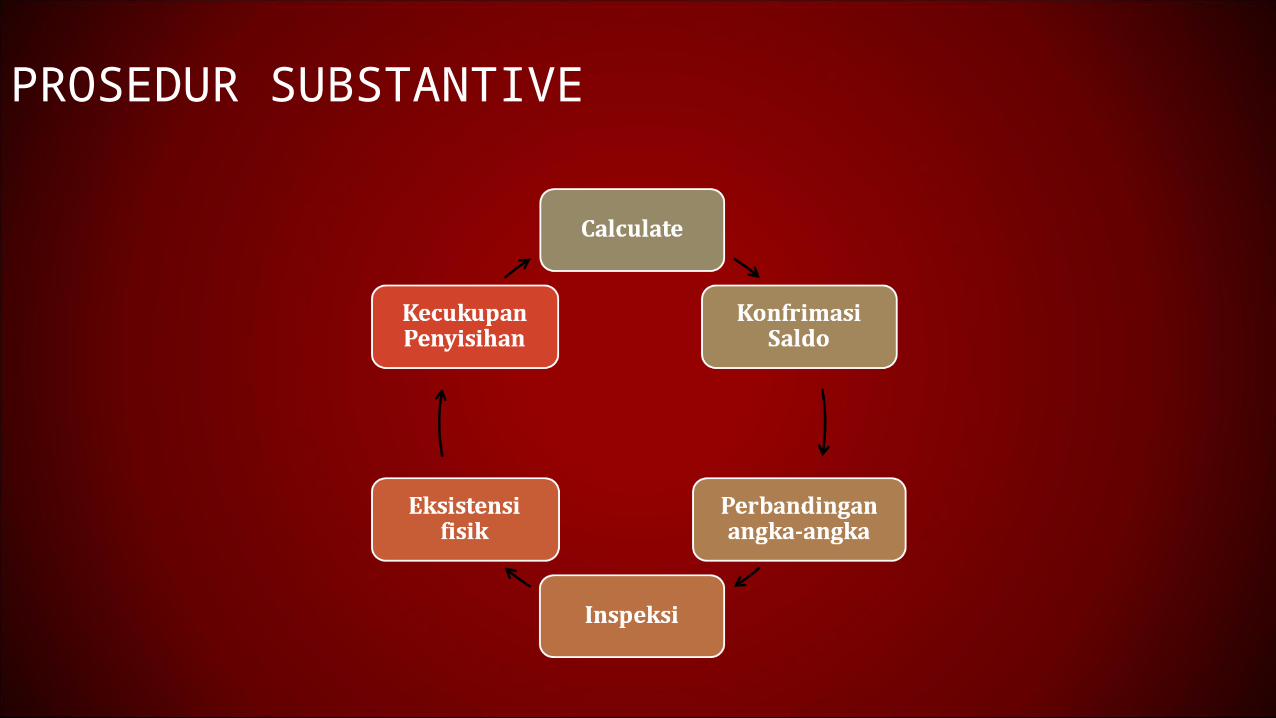

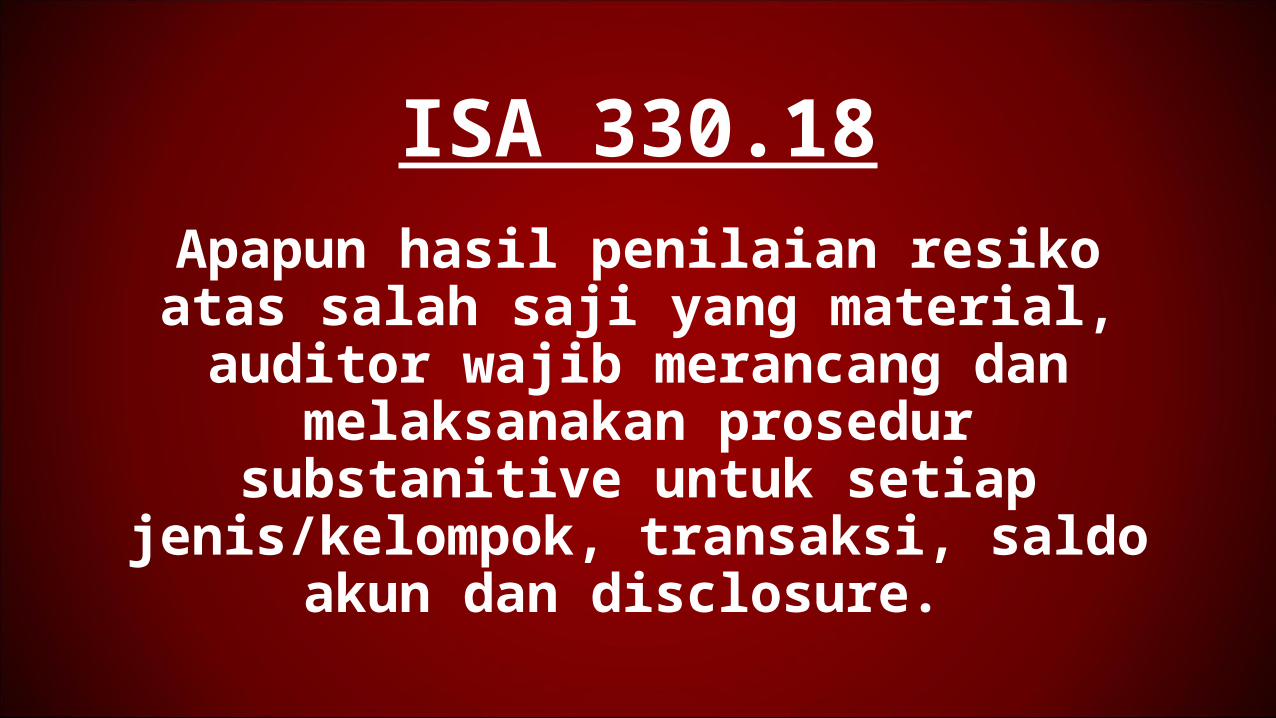

PROSEDUR SUBSTANTIVE

ISA 330.18Apapun hasil penilaian resiko atas salah saji yang material, auditor

wajib merancang dan melaksanakan prosedur

substanitive untuk setiap jenis/kelompok, transaksi, saldo

akun dan disclosure.

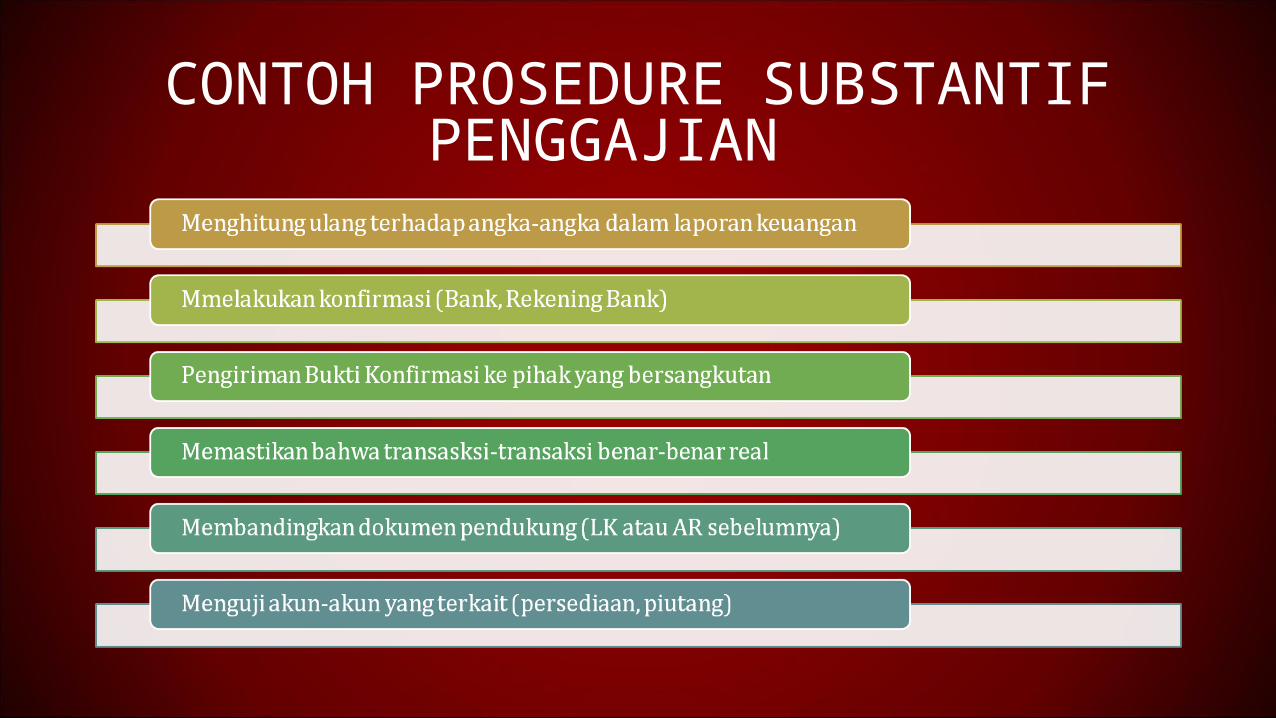

CONTOH PROSEDURE SUBSTANTIF PENGGAJIAN

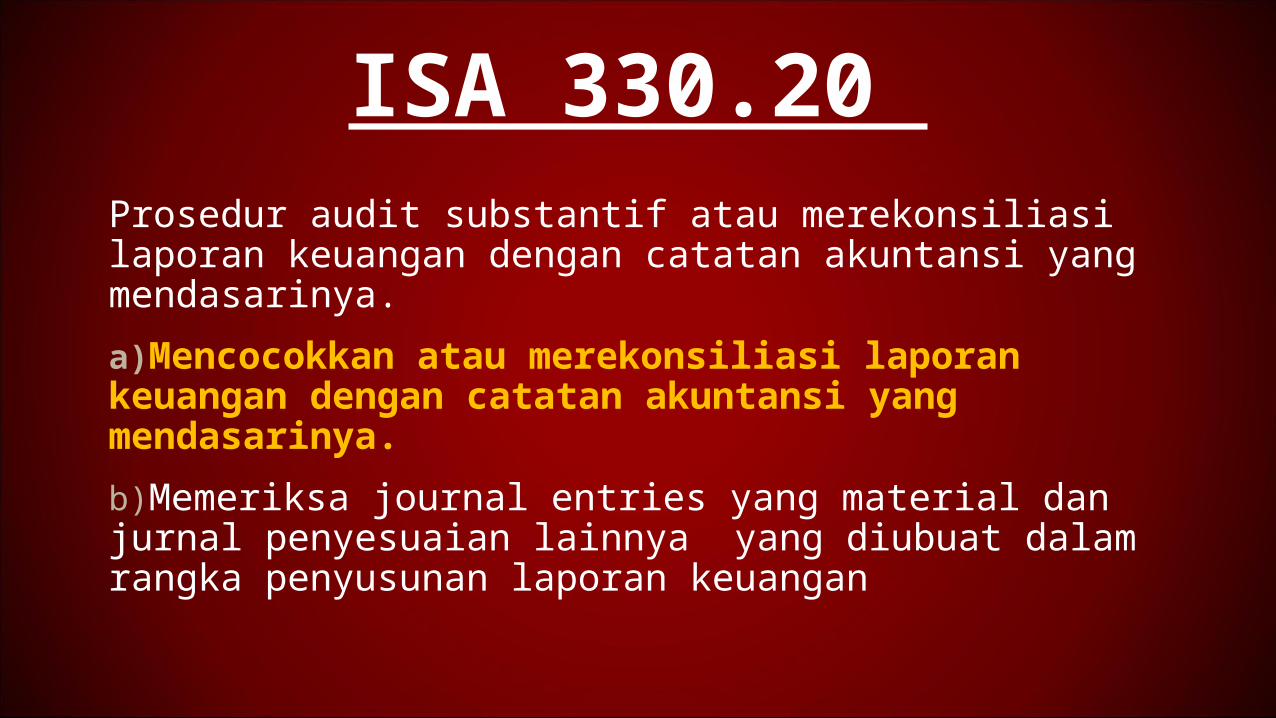

ISA 330.20 Prosedur audit substantif atau merekonsiliasi laporan keuangan dengan catatan akuntansi yang mendasarinya.

a)Mencocokkan atau merekonsiliasi laporan keuangan dengan catatan akuntansi yang mendasarinya.

b)Memeriksa journal entries yang material dan jurnal penyesuaian lainnya yang diubuat dalam rangka penyusunan laporan keuangan

Terima Kasih