anjak piutang dan modal ventura

TRANSCRIPT

Disusun oleh :Aldilla Yuna I 07412144040Ajeng Cesari 07412144041Setya Budi N 07412144042

Aditya Mahendra 07412144043Muhammad Badar K 07412144045

Kehadiran industri anjak piutang sangat membantu kegiatan bisnis. Merupakan kenyataan bahwa terjadi proses tawar menawar antara pembeli dan penjual maupun antar penjual dapat menjual produk dan jasanya. Salah satu tawaran yang biasanya diberikan adalah kemudahan dalam pembayaran, yang bisa berupa pembayaran berjangka.

Menurut Keputusan Menteri Keuangan Nomor 1251/KMK.013/1988 tanggal 20 Desember 1988, perusahaan anjak piutang adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk pembelian dan atau pengalihan serta pengurusan piutang atau tagihan jangka pendek suatu perusahaan dari transaksi perdagangan dalam atau luar negeri. Definisi di atas menjelaskan bahwa jasa yang diberikan dalam suatu kegiatan anjak piutang meliputi jasa pembiayaan atas piutang dan jasa nonpembiayaan atas piutang.

Dalam sejarah umat manusia, kegiatan anjak piutang sudah dikenal sejak 2000 tahun yang lalu dan pertama kali dipraktekkan di Mesopotamia. Tetapi pada saat itu kegiatan kegiatan anjak piutang dilakukan dengan cara sederhana, yaitu pihak factor biasanya bertindak sebagai agen penjualan yang juga sekaligus berperan sebagai pemberi perlindungan kredit

Anjak piutang dapat dibedakan atas dasar hal-hal berikut : Jasa yang DitawarkanAtas dasar jasa yang diberikan oleh factor, anjak piutang dibedakan

menjadi :1. Full-service factoringAnjak piutang jenis ini memberikan jasa secara menyeluruh, baik jasa

pembiayaan maupun nonpembiayaan.2. Bulk factoringAnjak piutang jenis ini memberikan jasa pembiayaan dan

pemberitahuan saat jatuh tempo pada nasabah, tanpa memberikan jasa lain seperti proteksi risiko piutang, administrasi penjualan, dan penagihan.

3. Maturity factoringAnjak piutang jenis ini memberikan jasa proteksi risiko piutang,

administrasi penjualan secara menyeluruh dan penagihan. Proteksi risiko atas piutang diberikan oleh factot tanpa melakukan pembiayaan atau pemberian uang muka atas pelunasan piutang. Pembelian piutang oleh factor dilakukan pada tanggal tertentu yang biasanya ditentukan atas dasar rata-rata jangka waktu jatuh tempo dari piutang yang diberiakn kepada klien.

4. Invoice discountingAnjak piutang jenis ini hanya memberikan jasa pembiayaan saja,

sedangkan jasa nonpembiayaan sama sekali tidak diberikan.

Distribusi Risiko

Atas dasar distribusi risiko tidak terbayarnya piutang oleh nasabah, anjak piutang dapat dibedakan menjadi :

1. With recourse factoring

Pada tahap awal factor memberikan uang muka proporsi tertentu pada klien atas piutang/faktur yang diserahkan. Pada saat piutang jatuh tempo, apabila nasabah sama sekali tidak melunasi utangnya, maka klien berkewajiban untuk mengembalikan sejumlah uang muka yang telah diterimanya dari factor. Dengan demikian, risiko tidak terbayarnya piutang seluruhnya ditanggung oleh klien, dan factor sama sekali tidak menanggung risiko tidak terbayarnya piutang tersebut.

2. Without recourse factoring

Pada tahap awal factor memberikan uang muka proporsi tertentu pada klien atas piutang/faktur yang diserahkan Pada saat piutang jatuh tempo, apabila nasabah sama sekali tidak melunasi utangnya, maka klien tidak berkewajiban untuk mengembalikan sejumlah uang muka yang telah diterimanya dari factor. Dengan demikian, risiko tidak terbayarnya piutang tidak seluruhnya ditanggung oleh klien.

Keterlibatan Nasabah dalam PerjanjianAtas dasar ada atau tidaknya persetujuan pihak nasabah dalam

perjanjian, anjak piutang dapat dibedakan menjadi :1. Disclosed factoringPenyerahan atau penjualan piutang oleh klien kepada factor

dalam disclosed factoring adalah dengan sepengetahuan (notifikasi atau pemberitahuan) pihak nasabah.

2. Undisclosed factoringPenyerahan atau penjualan piutang oleh klien kepada factor

dalam undisclosed factoring adalah tanpa sepengetahuan (notifikasi atau pemberitahuan) pihak nasabah.

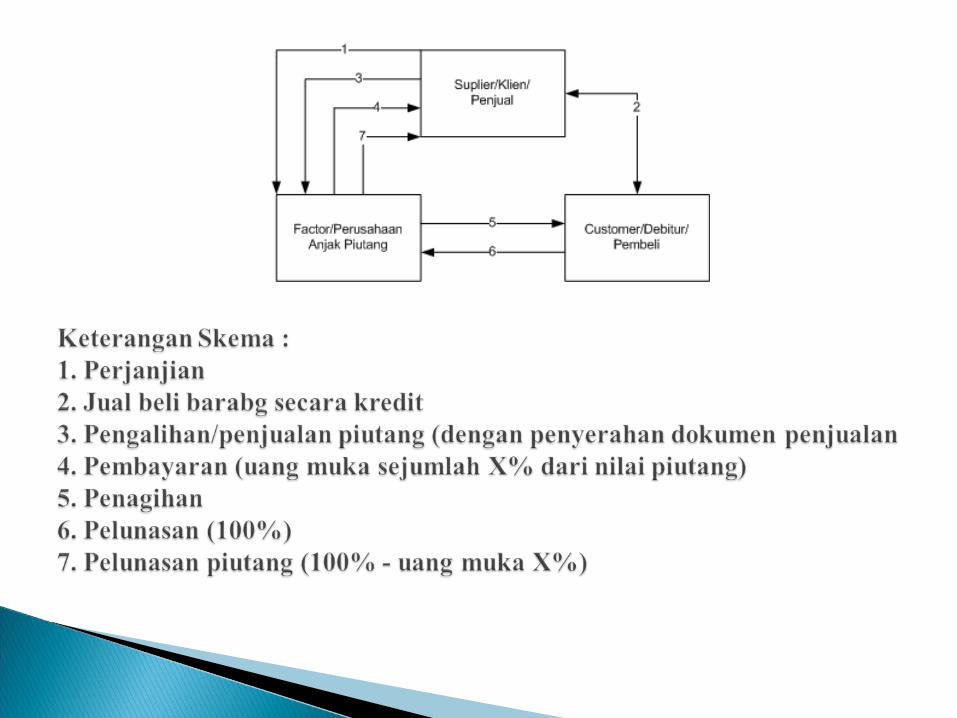

Lingkup PelayananApabila ditinjau atas dasar kedudukan geografis dari pihak-pihak yang

terlibat dalam proses anjak piutang tersebut, maka anjak piutang dapat dibedakan menjadi :

1. Domestic factoringPihak-pihak yang terlibat dalam domestic factoring berkedudukan

dalam satu wilayah Negara. Apabila dilakukan dalam lingkup domestic, prosesnya adalah sebagai berikut: Klien melakukan transaksi jual beli dengan pihak konsumen. Penyerahan barang/jasa diikuti dengan penagihan yang diwujudkan dalam dokumen berupa faktur (invoice). Dokumentersebut selanjutnya akan diserahkan kepada perusahaan anjak piutang dank lien akan mendapatkan pembayaran setelah dikurangi dengan diskonto. Bila telah jatuh tempo, konsumen akan langsung melakukan pembayaran kepada pihak perusahaan anjak piutang secar penuh. Kemudian perusahaan anjak piutang akan menyerahkan kembali dokumen yang telah dilunasi tersebut beserta dengan tagihan yang tidak ikut dibiayai.

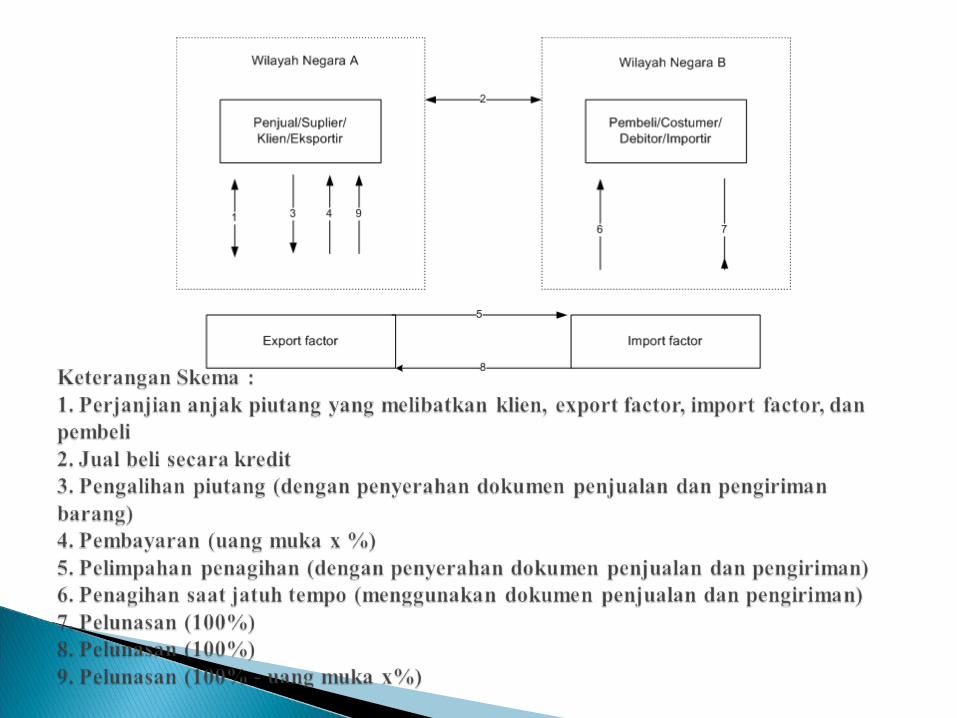

2. International factoringPihak-pihak yang terlibat dalam international factoring

berkedudukan dalam wilayah Negara yang berbeda, terutama perbedaan kedudukan antara klien atau pemasok denagn kedudukan nasabah. Dalam kegiatan anjak piutang dengan lingkup internasional, ada empat pihak yang terkait dalam kegiatan tersebut : eksportir, importer, export factor dan import factor.

Tipe Tagihan atau PiutangTransaksi jual beli secara kredit antara penjual dengan pembeli

menimbulkan piutang atau tagihan bagi penjual dan menimbulkan kewajiban atau utang bagi pihak pembeli. Hak dan kewajiban dari penjual-pembeli dapat diformalkan menjadi :

1. Anjak piutang untuk tagihan biasaAnjak piutang untuk tagihan biasa pada dasarnya hanya melibatkan

pihak klien, nasabah dan factor. Pengalihan tagihan hanya sebatas dari pihak klien kepada pihak factor dan pada saat jatuh tempo factor dapat melakukan penagihan kepada nasabah atau debitor.

2. Anjak piutang untuk promesAnjak piutang untukpromes melibatkan pihak lain, biasanya bank

dalam proses penagihan piutang. Mekanisme menjadi sedikit lebih panjang karena bukti piutang dikonversikan menjadi promes untuk kemudian didiskontokan ke pihak lain (bank).

Atas dasar stuktur organisasinya, perusahaan anjak piutang dapat dibedakan menjadi struktur organisasi :

1. Persahaan Anjak Piutang Kecil2. Perusahaan Anjak Piutang Besar

A. Bagi Klien Manfaat karena jasa pembiayaan1. Peningkatan penjualan. 2. Kelancaran modal kerja. 3. Pengurangan risiko tidak tertagihnya piutang. Manfaat karena menerima jasa nonpembiayaan1. Memudahkan penagihan piutang. 2. Efisiensi usaha3. Peningkatan kualitas piutang.4. Memudahkan perencanaan arus kas (cash-flow).

B. Bagi Factor Discount fee/charge. Fee ini dibayarkan oleh klien karena factor

memberikan jasa pembiayaan (uang muka) atas piutang yang diberikan oleh factor

Service/charge. Fee ini dibayarkan oleh klien kepada factor karena factor memberikan jasa nonpembiayaan yang nilainya dirtentukan sebesar persentase tertentu dari piutang atas dasar beban kerja yang akan dilakukan oleh factor.

C. Bagi Nasabah Kesempatan untuk melakukan pembelian secara kredit.

Kehadiran jasa pembiayaan memungkinkan klien untuk melakukan penjualan secara kredit.

Layanan penjualan yang lebih baik. Jasa administrasi penjualan memungkinkan klien melakukan penjualan dengan lebih cepat dan tepat.

D. Bagi Dunia Usaha Penggunaan jasa anjak piutang akan menurunkan biaya produksi

dan biaya penjualan. Anjak piutang dapat memberikan fasilitas pembiayaan dalam

bentuk pembayaran dimuka (Advanced Payment) sehingga akan meningkatkan kredit standing perusahaan.

Kegiatan anjak piutang dapat meningkatkan kemampuan bersaing perusahaan klien karena klien dapat mengadakan transaksi perdagangan secara bebas baik perdagangan dalam negeri maupun perdagangan internasional.

Meningkatkan kemampuan klien dalam memperoleh laba melalui peningkatan perputaran modal kerja.

Menghilangkan risiko kerugian akibat terjadinya kredit macet karena resiko kredit macet ini dapat diambil alih oleh lembaga anjak piutang

1. Penekanan anjak piutang adalah pada nilai piutang, bukan kelayakan kredit perusahaan.

2. Anjak piutang bukanlah suatu pinjaman, melainkan pembelian suatu aset (piutang).

3. Pinjaman bank melibatkan dua pihak, sedangkan anjak piutang melibatkan tiga pihak.

Modal Ventura yaitu suatu pembiayaan oleh suatu perusahaan kepada suatu perusahan pasangan usahanya yang prinsip pembiayaanya adalah penyertaan modal. Perusahaan yang menerima penyertaan modal disebut Perusahaan Pasangan Usaha atau Investee Company. Sedangkan perusahaan yang melakukan penyertaan modal disebut Perusahaan Modal Ventura.

Konsep pembiayaaan dengan modal ventura diawali antara tahun 1920-1930 pada saat keluarga-keluarga kaya di Amerika Serikat membentuk suatu pendanaan. Pendanaan ini diarahkan untuk menolong usaha – usaha individu yang sedang mengalami kesulitan modal dalam suatu kegiatan investasi yang potensial dan kegiatan ini terus – menerus berkembang ke seluruh dunia termasuk di Indonesia yang dikenal sebagai usaha modal ventura. Pada kenyataannya usaha modal ventura relatif kurang berkembang di Indonesia dibandingkan lembaga pembiayaan yang lain.

Pengaturan kegiatan Modal Ventura lebih lanjut diatur dengan Keputusan Menteri Keuangan Nomor 1251/KMK.13/ Tanggal 20 Desember 1988 tentang Ketentuan dan Tata Cara Pelaksanaan Lembaga Pembiayaan dan Keputusan Menteri Keuangan Nomor 469/KMK.17/1995 tanggal 3 Oktober 1995 tentang Pendirian dan Pemberian Modal Ventura.

Bagi Perusahaan Pasangan UsahaManfaat utama yang diterima adalah dapat dijalankannya kegiatan

usaha karena kebutuhan dana untuk modal usaha telah dapat dipenuhi oleh Perusahaan Modal Ventura.

Manfaat lain yang diterima oleh Perusahaan Pasangan Usaha antara lain:

Peningkatan kemungkinan berhasilnya usaha. Kelancaran pendanaan yang berasal dari modal ventura

menyebabkan kegiatan usaha Perusahaan Pasangan Usaha menjadi lancar sehingga kebutuhan dana investasi, kebutuhan dana operasional dan nonoperasional dapat terpenuhi dengan baik.

Peningkatan efisiensi kegiatan usaha. Peningkatan bankability Peningkatan kemampuan pengembangan usaha

Bagi Perusahaan Modal VenturaManfaat utama yang diperoleh meliputi dua hal yaitu: Perusahaan Modal Ventura memperoleh balas jasa atas

pembiayaan yang telah dilakukan kepada Perusahaan Pasangan Usaha.

Perusahaan Modal Ventura membantu peningkatan kesejahteraan rakyat banyak melalui pengembangan usaha yang sedang mengalami kesulitan pembiayaan.

Manfaat lain yang diperoleh Perusahaan Modal Ventura adalah: Peningkatan kemampuan teknis dan pengalaman karyawan

dan staf Perusahaan Modal Ventura. Peningkatan Informasi tentang modal ventura.

Berdasarkan Cara Pemberian Bantuan1. Single tier approach2. Two tier approach Berdasarkan Cara Penghimpunan Dana1. Leverage venture capital2. Equity venture capital Berdasarkan kepemilikan1. Private ‘Venture-Capital’ Company2. Public ‘Venture-Capital’ Company3. Bank Affiliate ‘Venture-Capital’Company4. Conglomerate ‘Venture-Capital’ Company

1. Prinsip Bantuan2. Tahap Pembiayaan3. Bentuk Pembiayaan4. Bentuk Kesepakatan5. Cara Divestasi

Proses pembiayaan modal ventura dibagi menjadi 5 tahapan, yaitu : 1. Evaluasi atau negosiasi awal, yaitu evaluasi terhadap permohonan

pembiayaan yang diajukan calon PPU .2. Pemeriksaan dan evaluasi lanjutan, yaitu evaluasi secara

mendalam terhadap rencana usaha yang diajukan oleh calon PPU; 3. Negosiasi dan penyelesaian akhir, yaitu pemeriksaan dan evaluasi

atas calon PPU;4. Pemantauan, yaitu terhadap kegiatan usaha dan perkembangan

PPU, serta 5. Divestasi, dimana PMV melakukan penarikan kembali

penyertaannya dengan cara yang tepat dan lazim.

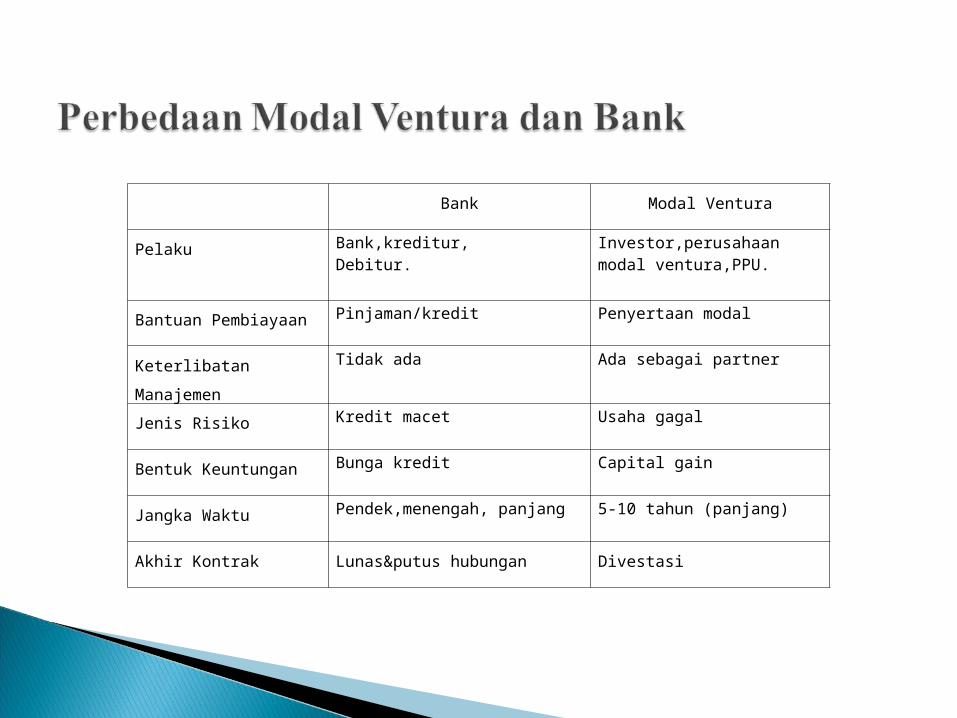

Bank Modal Ventura

Pelaku Bank,kreditur,Debitur.

Investor,perusahaan modal ventura,PPU.

Bantuan Pembiayaan Pinjaman/kredit Penyertaan modal

Keterlibatan Manajemen Tidak ada Ada sebagai partner

Jenis Risiko Kredit macet Usaha gagal

Bentuk Keuntungan Bunga kredit Capital gain

Jangka Waktu Pendek,menengah, panjang 5-10 tahun (panjang)

Akhir Kontrak Lunas&putus hubungan Divestasi

Arah bisnis yang belum jelas, terutama untuk jangka panjang karena kebanyakan PPU masih berpatokan pada pengalaman masa lalu.

Modal kerja yang minim, sehingga perkembangan usaha menjadi lamban,

disamping kurangnya pengetahuan tentang seluk beluk perkreditan maupun pembiayaan.

Manajemen yang belum profesional, adanya monitoring yang dilakukan oleh

PMV selalu dicurigai. Kurang tenaga kerja terampil, berakibat produk yang dihasilkan tidak kompetitif. Prospek pasar yang belum jelas (berorientasi produk). Pemasaran kurang gencar dan cenderung cepat puas dengan pasar yang dimiliki. Biaya produk tinggi, akibat kuantitas produk relatif kecil akibat daya serap pasar

yang terbatas. Mutu produk yang masih rendah. Tidak teguh dan kurang ulet dalam menjalankan usaha. Pemanfaatan waktu yang kurang efisien dan efektif.

Untuk mengatasi masalah yang dihadapi oleh usaha kecil, menengah dan koperasi diperlukan langkah-langkah :

a. Mengarahkan tujuan bisnis yang mantapb. Membantu permodalanc. Memberi tenaga pendamping yang profesional dari PMVd. Memberikan pelatihan sesuai dengan kebutuhan usahae. Membentuk kemitraan sesama pengusahaf. Membentuk jejaring (net-working) di antara para pengusahag. Memberikan teknologi tepat guna