analisis tingkat profitabilitas produk pembiayaan...

TRANSCRIPT

ANALISIS TINGKAT PROFITABILITAS PRODUK PEMBIAYAAN

KPR IB DENGAN AKAD MURABAHAH

(STUDI KASUS PADA PT BANK BNI SYARIAH)

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi (SE)

Oleh :

DIMAS AULIANTORO

(1113046000032)

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2018 M / 1439 H

ii

v

ABSTRACT

Dimas Auliantoro, 1113046000032, Analysis of Profit Rate of KPR iB Financing

Products with Akad Murabahah (Case Study of BNI Syariah Bank). Sharia

Economic Studies Program, Faculty of Economics and Business, Syarif

Hidayatullah State Islamic University Jakarta, 2017.

This study aims to analyze the Profit Rate of KPR iB Financing Products with

Murabahah Akad. Data used in this research is primary data obtained from

interview with Bank BNI Syariah and secondary data obtained from BNI Syariah

Bank Financial Report that has been published. The method of analysis used in

this research is descriptive. Sample in this research is Sharia bank using

Murabahah contract in product of KPR iB financing that is Bank BNI Sharia. The

results of this study show that the profit level of Bank BNI Sharia in 2012 to 2016

has increased every year. The results of this study also explain the factors that

affect the increase in profit BNI Syariah Bank has 3 factors, namely the Customer,

Distribution of Financing and Marjin. In addition, this study discusses the

Mechanism of KPR iB Financing Products with Akad Murabahah, Reason Bank

BNI Sharia Offers Financing Products with Murabahah contract and Customer

Response to KPR iB Financing Products with Murabahah Akad.

Keywords: KPR iB Financing Products, Profit Level, and Murabahah

vi

ABSTRAK

Dimas Auliantoro, 1113046000032, Analisis Tingkat Profit Produk Pembiayaan

KPR iB dengan Akad Murabahah (Studi Kasus Bank BNI Syariah). Program

Studi Ekonomi Syariah, Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri

Syarif Hidayatullah Jakarta, 2017.

Penelitian ini bertujuan untuk menganalisis Tingkat Profit Produk Pembiayaan

KPR iB dengan Akad Murabahah. Data yang digunakan dalam penelitiam ini

adalah data primer yang diperolah dari hasil wawancara dengan pihak Bank BNI

Syariah dan data sekunder yang diperoleh dari Laporan Keuangan Bank BNI

Syariah yang telah dipublikasi. Metode analisis yang digunakan dalam penelitian

ini adalah deskriptif. Sampel dalam penelitian ini adalah bank Syariah

menggunakan akad Murabahah dalam produk pembiayaan KPR iB yaitu Bank

BNI Syariah. Hasil penelitian ini menunjukan bahwa tingkat profit Bank BNI

Syariah pada tahun 2012 sampai 2016 mengalami peningkatan setiap tahunnya.

Hasil penelitian ini juga menjelaskan faktor-faktor yang mempengaruhi

meningkatnya profit Bank BNI Syariah mempunyai 3 faktor, yaitu Nasabah,

Penyaluran Pembiayaan dan Marjin. Selain itu penelitian ini membahas tentang

Mekanisme Produk Pembiayaan KPR iB dengan Akad Murabahah, Alasan Bank

BNI Syariah Menawarkan Produk Pembiayaan dengan akad Murabahah dan

Respon Nasabah Terhadap Produk Pembiayaan KPR iB dengan Akad

Murabahah.

Kata kunci : Produk Pembiayaan KPR iB, Tingkat Profit, dan Murabahah.

vii

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Bismillahirrahmaanirrahiim

Puji dan syukur penulis panjatkan kepada Allah SWT atas karunia, rahmat,

ridho, dan dukungan yang diberikan-Nya sehingga penulis dapat menyelesaikan

skripsi ini.

Skripsi dengan judul Profitabilitas Produk Pembiayaan KPR iB dengan

Akad Murabahah (Studi Kasus Bank BNI Syariah) ini merupakan prasyarat guna

meraih gelar Sarjana Ekonomi pada Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Selama proses penulisan skripsi ini penulis banyak mendapat bantuan,

dukungan, bimbingan, saran, petunjuk, serta dorongan, baik secara moril maupun

spiritual dari berbagai pihak. Oleh karena itu pada kesempatan ini penulis ingin

menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Dede Rosyada MA, selaku Rektor Universitas Islam

NegeriSyarif Hidayatullah Jakarta.

2. Bapak Asep Saepudin Jahar, MA, Ph.D, selaku Dekan Fakultas Syariah

dan

Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Dr. M. Arief Mufraini, Lc., M.Si, selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak A.M Hasan Ali, M.A., selaku Ketua Prodi Muamalat dan Bapak

Abdurrauf, M.A., selaku Sekretaris Prodi Muamalat Fakultas Syariah dan

Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah

memberikan arahan dan membantu penulis secara tidak langsung dalam

menyelesaikan skripsi ini.

viii

5. Bapak Yoghi Citra Pratama, M.Si., selaku ketua Prodi Ekonomi Syariah

dan Ibu RR. Tini Anggraeni, ST, M.Si., selaku Sekretaris Prodi Ekonomi

Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta yang telah memberikan arahan dan membantu

penulis secara tidak langsung dalam menyelesaikan skripsi ini.

6. Bapak A.M Hasan Ali, M.A selaku Dosen Pembimbing yang bersedia

meluangkan waktu dan kesabarannya dalam membimbing penulis

mengerjakan skripsi ini.

7. Bapak Drs. Noryamin Aini, MA selaku Dosen Penasehat Akademik.

8. Ibu Dr. Euis Amalia, M.Ag selaku Dosen Penasehat Akademik.

9. Bapak dan Ibu dosen Fakultas Syariah dan Hukum Universitas Islam

Negeri Syarif Hidayatullah Jakarta yang telah memberikan ilmu yang

bermanfaat untuk penulis.

10. Seluruh staf akademik dan perpustakaan Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

11. Kedua orang tua, Bapak Yeri Yuswantoro dan Ibu Suyati, kakak Rafli

Andre serta keluarga besar penulis yang berkat dukungan, arahan,

motivasi dan doanya penulis dapat menyelesaikan skripsi ini.

12. Meiry Kurnia Utami, yang selalu setia menemani, menyemangati, dan

membantu penulis dalam proses pembuatan naskah skripsi ini.

13. Sahabat-sahabat selama masa kuliah, Zaki Mubarak, Muhammad Yasser,

Emir Ramadhan, Reza Irsal, dan Diki Ardian yang senantiasa saling

mendukung satu sama lain dalam menyelesaikan skripsi masing-masing.

14. Keluarga besar Muamalat angkatan 2013 yang telah bersama-sama

berjuang dari awal masuk kuliah hingga akhir kuliah.

15. Teman-teman Genesist yang selalu menghibur dan memberi semangat

untuk menyelesaikan skripsi ini.

16. Teman-teman Pohon Ceri yang selalu menghibur dan bermain futsal untuk

menghilangkan rasa lelah selama mengerjakan skripsi ini.

17. Semua pihak lainnya yang tidak dapat disebutkan namanya satu persatu

atas segala bantuannya kepada penulis.

ix

Akhir kata penulis menyadari bahwa masih banyak kekurangan dalam

penyusunan skripsi ini. Untuk itu penulis memohon maaf dan pengertian sebesar-

besarnya apabila terdapat kekeliruan, kesalahan, ataupun segala kekurangan

dalam penulisan skripsi ini, baik yang disadari maupun yang tidak disadari.

Besar harapan penulis agar skripsi ini dapat memberikan informasi dan

bermanfaat untuk orang yang membacanya.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Jakarta, Maret 2018

Penulis

Dimas Auliantoro

x

DAFTAR ISI

ABSTRACT ............................................................................................................ i

ABSTRAK ............................................................................................................ vi

KATA PENGANTAR ......................................................................................... vii

DAFTAR ISI .......................................................................................................... x

DAFTAR TABEL .............................................................................................. xiii

DAFTAR GAMBAR .......................................................................................... xiv

DAFTAR LAMPIRAN ....................................................................................... xv

BAB I PENDAHULUAN ...................................................................................... 1

A. Latar Belakang ......................................................................................... 1

B. Identifikasi Masalah ................................................................................. 6

C. Rumusan dan Batasan Masalah ................................................................ 6

D. Tujuan dan Manfaat Kajian ...................................................................... 7

E. Review Studi Terdahulu ........................................................................... 8

F. Kerangka Teori dan Konseptual ............................................................. 12

G. Metode Penelitian ................................................................................... 14

BAB II TINJAUAN PUSTAKA ........................................................................ 18

A. Bank Syariah .......................................................................................... 18

1. Pengertian Bank Syariah ........................................................................ 18

2. Lembaga Perbankan Syariah .................................................................. 18

3. Tujuan Bank Syariah .............................................................................. 19

4. Prinsip-prinsip Dasar Operasional Bank Syariah ................................... 19

B. Profitabilitas ........................................................................................... 22

1. Pengertian Profitabilitas ......................................................................... 22

2. Manfaat Profitabilitas ............................................................................. 23

xi

3. Sumber Profitabilitas .............................................................................. 23

4. Penetapan Marjin Keuntungan ............................................................... 24

C. Pembiayaan KPR Syariah ...................................................................... 27

1. Pengertian Pembiayaan KPR Syariah .................................................... 27

2. Tujuan Pembiayaan ................................................................................ 27

3. Unsur-unsur Pembiayaan ....................................................................... 29

4. Jenis Pembiayaan ................................................................................... 30

D. Akad ....................................................................................................... 31

1. Pengertian Akad ..................................................................................... 31

2. Dasar Hukum Akad ................................................................................ 32

3. Rukun-rukun Akad ................................................................................. 32

E. Murabahah ............................................................................................. 32

1. Pengertian Murabahah ........................................................................... 32

2. Landasan Hukum Akad Murabahah ...................................................... 34

3. Rukun dan Syarat Murabahah ............................................................... 35

4. Prinsip dan Ketentuan Khusus Murabahah ........................................... 36

5. Karakteristik Murabahah ....................................................................... 37

6. Mekanisme Pembiayaan KPR iB dengan Akad Murabahah di Perbankan

Syariah ........................................................................................................... 39

7. Manfaat dan Resiko Murabahah ............................................................ 39

BAB III METODE PENELITIAN .................................................................... 41

A. Jenis Penelitian ....................................................................................... 41

B. Ruang Lingkup Penelitian ...................................................................... 43

C. Subjek dan Objek Penelitian .................................................................. 43

D. Data dan Sumber Data ............................................................................ 54

E. Metode Pengumpulan Data .................................................................... 56

F. Analisis Data .......................................................................................... 56

G. Tahapan Penelitian ................................................................................. 57

xii

BAB IV ANALISIS HASIL PENELITIAN ...................................................... 58

A. Tingkat Profit Pada Pembiayaan KPR iB Dengan Akad Murabahah .......... 58

B. Faktor-faktor Yang Membuat Profitabilitas Produk KPR iB dengan Akad

Murabahah Meningkat ...................................................................................... 64

C. Mekanisme Pembiayaan KPR iB Menggunakan Akad Murabahah ............ 67

D. Dasar Bank BNI Syariah Dalam Menawarkan Produk KPR iB Dengan Akad

Murabahah ........................................................................................................ 69

E. Respon Nasabah Terhadap Produk KPR iB Dengan Akad Murabahah....... 70

BAB V PENUTUP ............................................................................................... 72

5.1 Kesimpulan .................................................................................................. 72

5.2 Saran ............................................................................................................ 74

DAFTAR PUSTAKA .......................................................................................... 75

LAMPIRAN ......................................................................................................... 78

xiii

DAFTAR TABEL

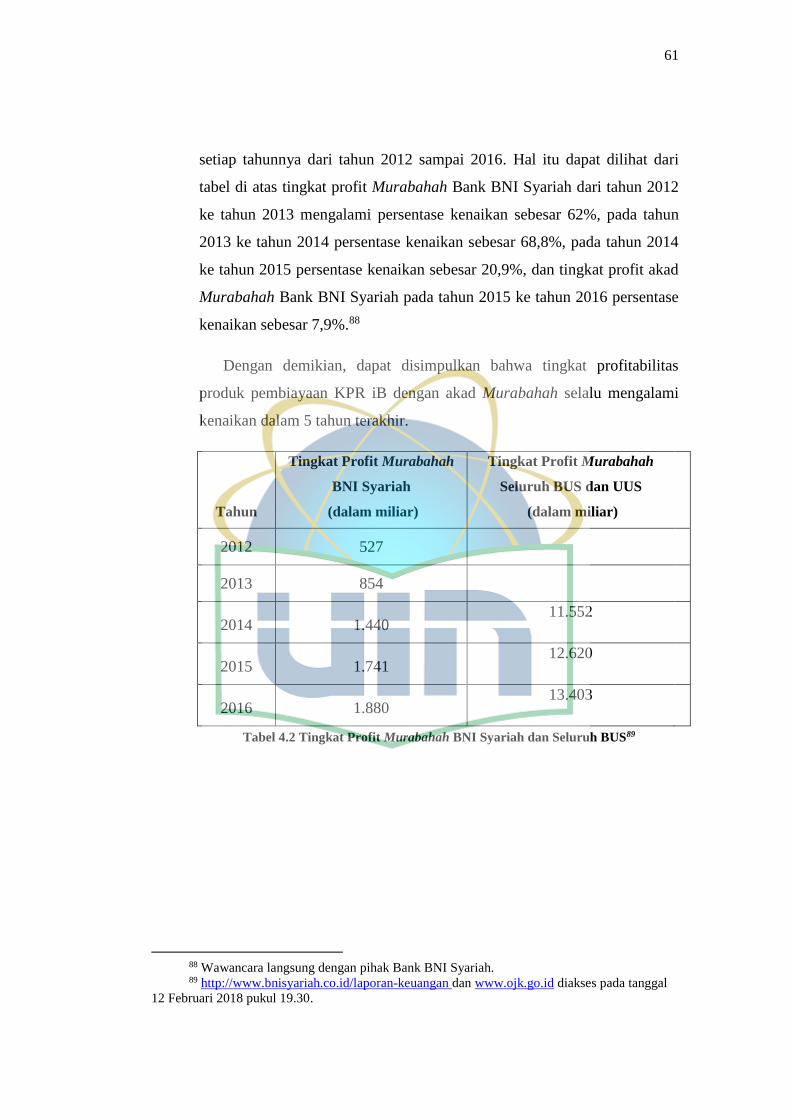

Tabel 4.1 Tingkat Profit Murabahah ................................................................ 60

Tabel 4.2 Tingkat Profit Murabahah BNI Syariah dan Seluruh BUS .............. 61

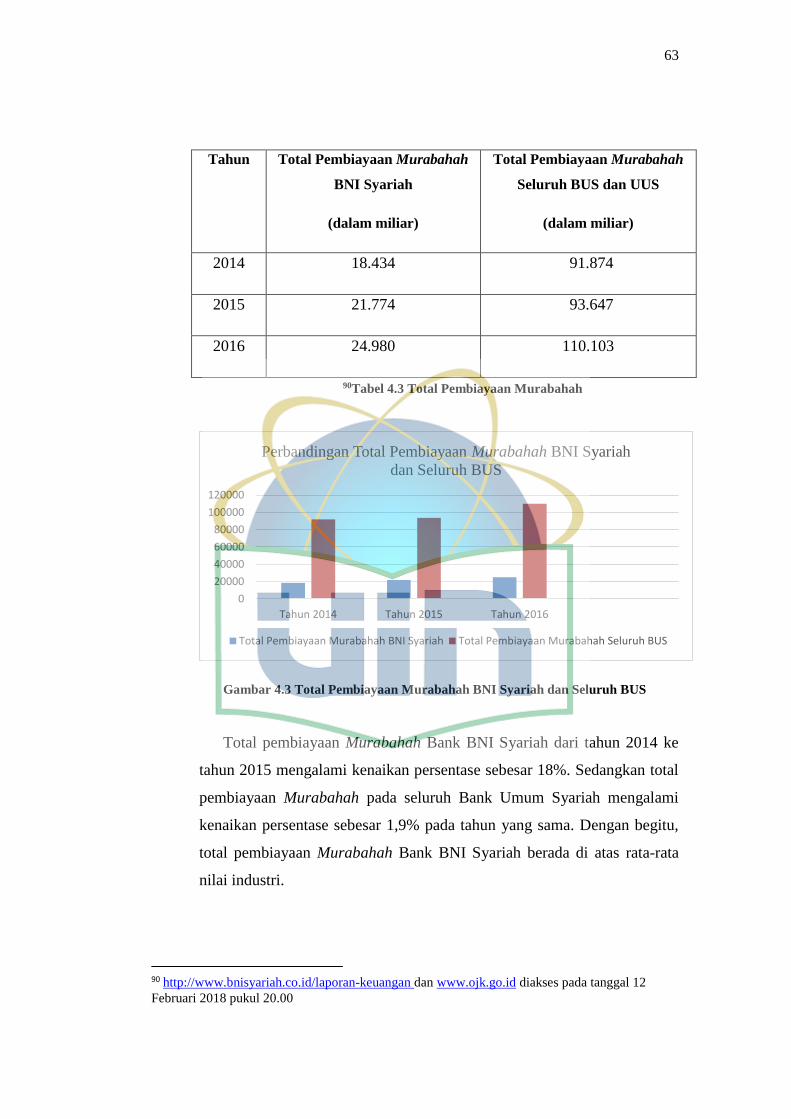

Tabel 4.3 total pembiayaan Murabahah ........................................................... 63

Tabel 4.4 total pembiayaan dan profit Murabahah BNI Syariah ...................... 65

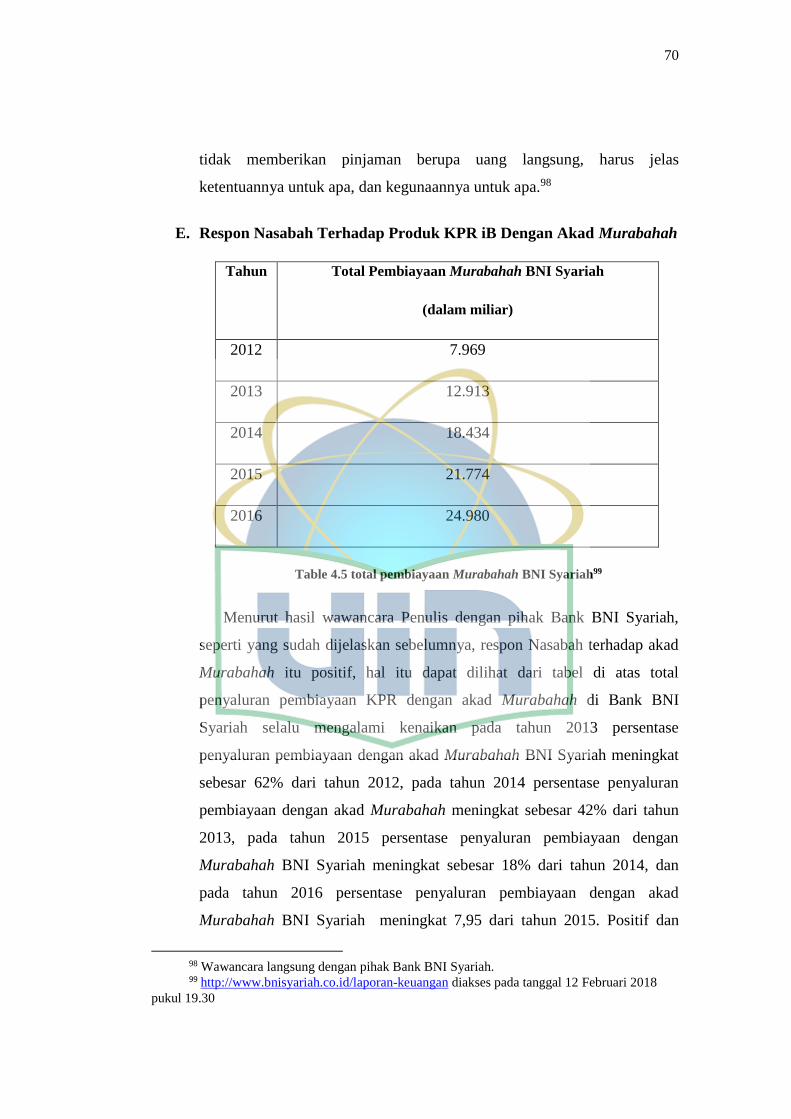

Tabel 4.5 total pembiayaan Murabahah BNI Syariah ...................................... 70

xiv

DAFTAR GAMBAR

Gambar 1.1 : Tingkat Profit Pembiayaan KPR iB Akad Murabahah ................. 5

Gambar 2.1 Skema Pembiayaan Murabahah .................................................. 399

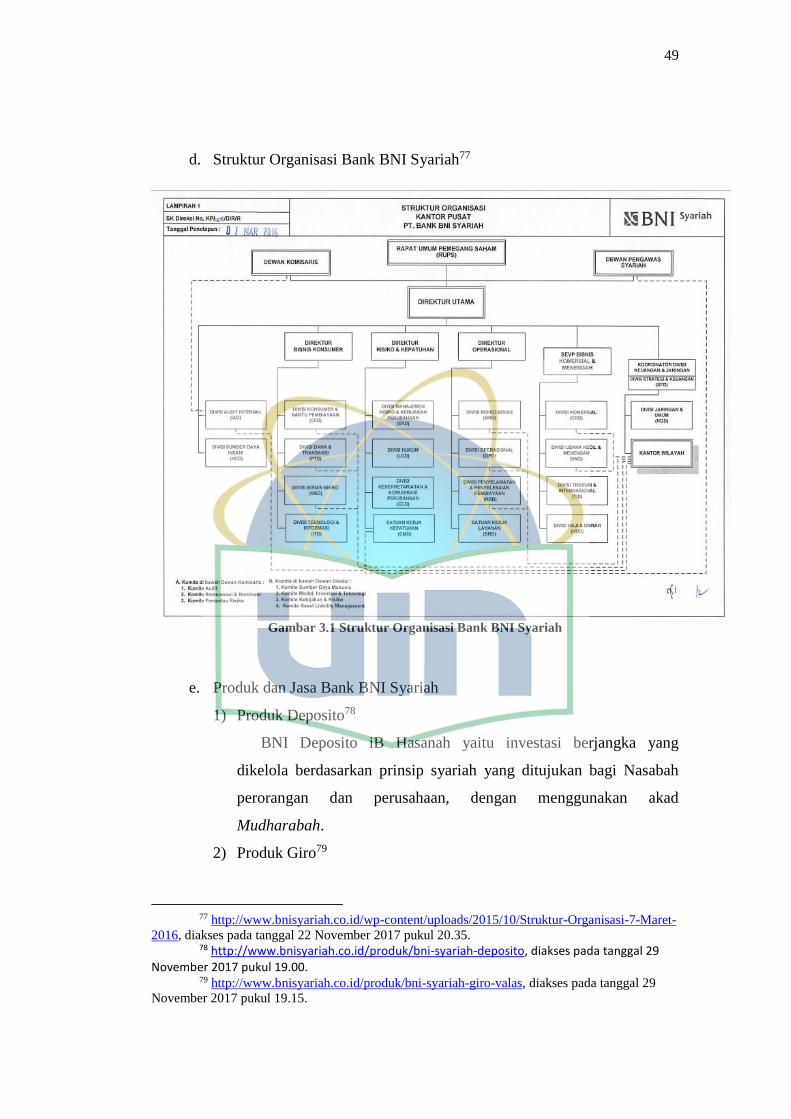

Gambar 3.1 Struktur Organisasi Bank BNI Syariah ....................................... 499

Gambar 4.1 Tingkat Profit Pembiayaan KPR iB dengan Akad Murabahah ..... 60

Gambar 4.2 Perbandingan Tingkat Profit BNI Syariah dan seluruh BUS ........ 62

Gambar 4.3 Total Pembiayaan Murabahah BNI Syariah dan Seluruh BUS ..... 63

Gambar 4.4 Skema Pembiayaan Murabahah .................................................... 68

xv

DAFTAR LAMPIRAN

Daftar Pertanyaan Wawancara .......................................................................... 78

1

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam kehidupannya, setiap masyarakat memiliki kebutuhan yang harus

dipenuhi. Baik kebutuhan primer, sekunder maupun tersier. Ada kalanya

masyarakat tidak memiliki cukup dana untuk memenuhi kebutuhan hidupnya.1

Oleh karenanya, dalam perkembangan perekonomian masyarakat yang

semakin meningkat, munculah jasa pembiayaan yang ditawarkan oleh

lembaga keuangan bank maupun lembaga keuangan non bank. Lembaga

keuangan adalah setiap perusahaan yang bergerak di bidang keuangan,

menghimpun dana, menyalurkan dana, atau kedua-duanya.2

Rumah merupakan cerminan dari pribadi manusianya, baik itu secara

perorangan maupun dalam suatu kesatuan dan kebersamaan dengan

lingkungan alamnya. Permasalahan perumahan dan permukiman merupakan

sebuah isu utama yang selalu mendapat perhatian lebih dari pemerintah. Hal

tersebut menjadi isu utama yang selalu menjadi perbincangan dari dulu hingga

sekarang. Permasalahan perumahan dan permukiman merupakan sebuah

permasalahan yang berlanjut dan bahkan akan terus meningkat, seirama

dengan pertumbuhan penduduk, dinamika kependudukan, dan tuntutan-

tuntutan sosial ekonomi yang makin berkembang. Keinginan memiliki rumah

merupakan keinginan masyarakat.

Pada tahun 1998 di masa krisis ekonomi industri properti mengalami

penurunan, yang ditengarai dengan adanya pola pembiayaan dalam suatu

industri properti dimana suatu peran perbankan menjadi relatif berkurang.

Tetapi pada tahun 2000 setelah terjadinya masa krisis, industri properti

1Alimul Hidayat, A.Aziz. Pengantar Kebutuhan Dasar Manusia : Aplikasi Konsep dan

Proses Keperawatan, (Jakarta: Salemba Medika, 2011), hlm.46 2Kasmir, Bank dan Lembaga Keuangan Lainnya, (Jakarta : Rajagrafindo Persada, 2012),

hlm. 3

2

mengalami proses pemulihan dan mengalami peningkatan pesat sehingga

sampai tahun 2004 telah mencapai kapitalisasi Rp 66,18 triliun dan Rp 9,88

triliun pada tahun 2000 atau meningkat sekitar 570% dalam selang waktu 4

tahun.3

UU RI Nomor 1 Tahun 2011 tentang Perumahan dan Kawasan

Pemukiman menyatakan pada Pasal 1 bahwa yang dimaksud rumah adalah

bangunan gedung yang berfungsi sebagai tempat tinggal yang layak huni,

sarana pembinaan keluarga, cerminan harkat dan martabat penghuninya, serta

aset bagi pemiliknya. Sedangkan perumahan adalah kumpulan rumah sebagai

bagian dari permukiman, baik di kota maupun di desa, yang dilengkapi

dengan prasarana, sarana, dan utilitas umum sebagai hasil upaya pemenuhan

rumah yang layak huni.4

Meskipun begitu, usaha untuk mendapatkan rumah saat ini bukan hal yang

mudah. Jumlah lahan yang makin terbatas membuat harga rumah menjadi

makin mahal dan sulit terjangkau bagi kalangan masyarakat dengan

pendapatan rata-rata pada batas upah minimum regional atau di bawah upah

minimum regional. Jumlah pertumbuhan penduduk Indonesia sebesar 1,3%

dari 285 juta jiwa pertahun. Disisi lain, jumlah pembangunan rumah di

Indonesia sebesar 1% pertahun dari 54 juta unit rumah yang sudah tersedia.

Dengan begitu angka backlog di Indonesia tahun 2016 sebesar 11,4 juta

kepala keluarga.5

Karena itu, usaha untuk mendapatkan rumah saat ini tidak hanya

dilakukan secara tunai, tetapi juga dilakukan secara tidak tunai dengan

kegiatan pembiayaan. Sehingga permintaan atas kepemilikan rumah dari tahun

ke tahun mengalami peningkatan yang signifikan.

3Wuryandani, G., M. J. Hermanto, dan R. Prasetya. 2010. Perilaku Pembiayaan Dalam

Industri Properti. Hlm.15

4UU RI Nomor 1 Tahun 2011 tentang Perumahan dan Kawasan Permukiman diakses

pada 5 September 2017 pukul 19.00. 5 www.bps.go.id, diakses pada 28 Maret 2018 pukul 19.00

3

Dengan semakin meningkatnya permintaan atas pemilikan rumah,

perbankan membuka sebuah layanan pembiayaan KPR (Kredit Pemilikan

Rumah). KPR merupakan salah satu jenis layanan yang diberikan oleh bank

kepada para Nasabah yang berharap mendapatkan pelayanan untuk

mendapatkan pinjaman dalam pembelian rumah secara kredit. Salah satu

pembiayaan kepemilikan rumah (KPR) yang dikeluarkan oleh bank syariah

adalah KPR Griya Ib Hasanah dari Bank BNI Syariah dengan akad

Murabahah.6

Dalam UU RI Nomor 21 Tahun 2008 Tentang Perbankan Syariah Pasal 1

angka 7 UU Nomor 21 Tahun 2008 tentang perbankan syariah, bahwa bank

syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip

syariah dan menurut jenisnya terdiri dari Bank Umum Syariah dan Bank

Pembiayaan Rakyat Syariah..7

Murabahah adalah pembiayaan jual beli antara penjual dan pembeli

berdasarkan harga pokok barang, harga asli penjualan barang diketahui oleh

pembeli dan marjin keuntungan yang didapatkan oleh bank diketahui juga

oleh pembeli, dan disepakati oleh keduanya.8 Penggunaan akad Murabahah

lebih diperuntukan untuk pembiayaan investasi dan konsumsi. Dalam

pembiayaan konsusmsi, akad Murabahah sangat sesuai karena barang yang

menjadi milik Nasabah bisa di investasikan kedepannya.

Sedangkan didalam Fatwa MUI (Majelis Ulama Indonesia) Murabahah

yaitu pihak bank membeli barang yang diperlukan Nasabah atas nama bank,

dan bank kemudian menjual barang tersebut kepada Nasabah (pemesan)

dengan harga jual senilai harga beli ditambah keuntungannya.9

6Abdul Ghofur Anshori, Perbankan Syariah di Indonesia, Yogyakarta: Gadjah Mada

University Press, 2009, hal. 75 7 Ismail, Perbankan Syariah(Jakarta: Kencana Prenada Media Group, 2011), hlm.30

8 Adiwarman A. Karim, “Bank Islam (analisis fiqih keuangan)” (Jakarta: Rajgrafindo

Persada, 2013) hal : 13. 9 Fatwa Dewan Syariah Nasional Nomor: 04/DSN-MUI/IV/2000 Tentang Murabahah,

diakses pada 5 september 2017 pukul 19.30.

4

Barang yang boleh digunakan sebagai objek jual beli antara lain:10

1. Rumah.

2. Kendaraan bermotor atau alat transportasi.

3. Pembelian alat-alat industri.

4. Pembelian pabrik, gudang dan aset tetap lainnya.

5. Pembelian aset yang tidak bertentangan dengan syariat Islam.

KPR Griya Ib Hasanah adalah produk pembiayaan Bank BNI Syariah

yang membantu untuk memiliki rumah (ready stock/bekas), apartemen, ruko,

rukan, kios maupun pengalihan take-over KPR dari bank lain. Pembiayaan

Rumah Indent, Pembangunan dan Renovasi.11 KPR Griya Ib Hasanah

bertujuan untuk memfasilitasi Nasabah dalam memiliki rumah berdasarkan

prinsip-prinsip syariah, jadi KPR Griya Ib Hasanah adalah KPR Syariah.

Dalam sistem pembiayaan KPR Griya Ib Hasanah, bank sebagai penyedia

dana untuk merealisasikan apa yang dibutuhkan Nasabah untuk kepemilikan

rumah. Dalam hal ini biasanya Nasabah yang mencari rumah yang diinginkan

dan bank yang membeli rumah tersebut kepada developer atau bank dan

Nasabah bersama-sama membeli rumah tersebut kepada developer.

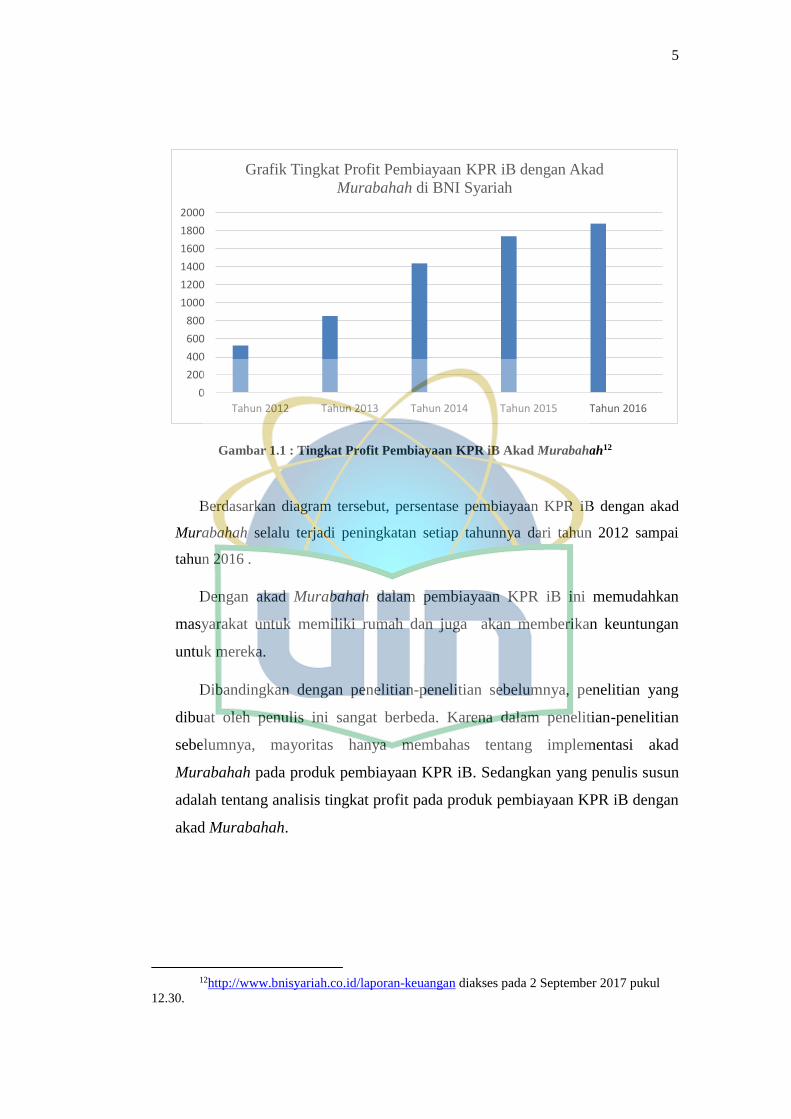

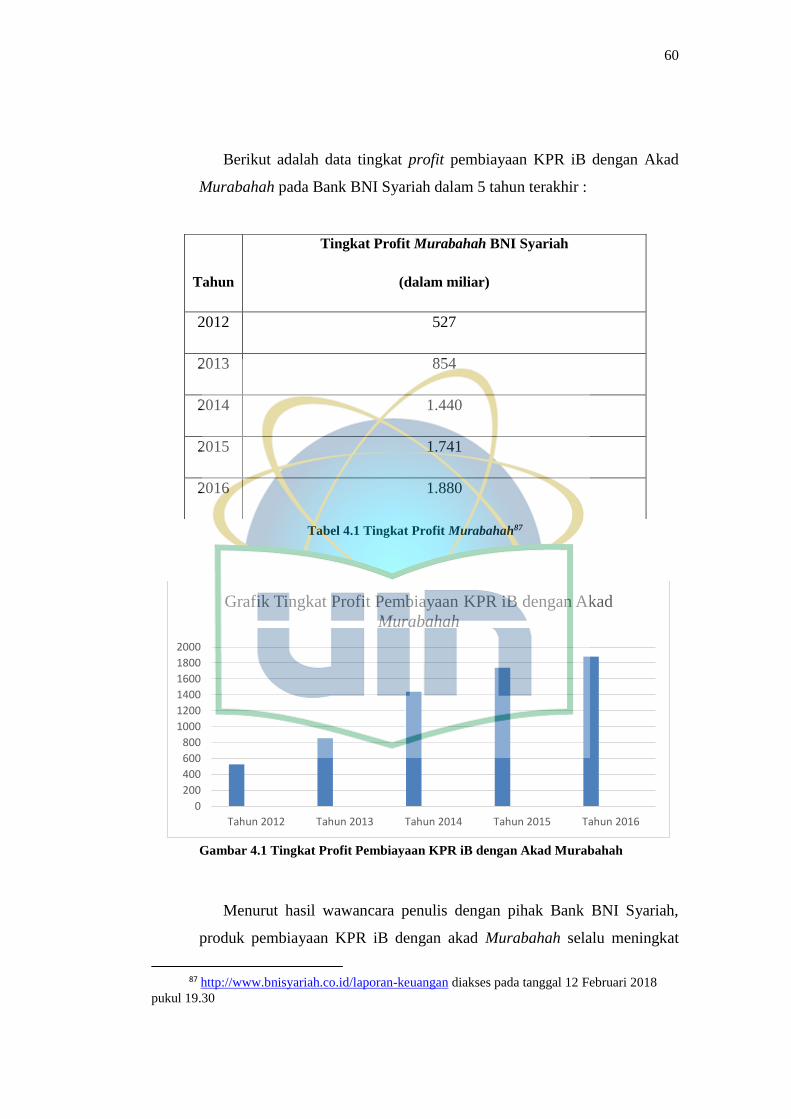

Berikut merupakan diagram tingkat profit Pembiayaan KPR iB dengan

akad Murabahah di Bank BNI Syariah dari tahun 2012-2016 :

10 Ismail, Perbankan Syariah(Jakarta: Kencana Prenada Media Group, 2011), hlm.141

11http://www.bnisyariah.co.id/produk/bni-syariah-kpr-syariah diakses pada 14 Agustus

2017 pukul 20.45

5

Gambar 1.1 : Tingkat Profit Pembiayaan KPR iB Akad Murabahah12

Berdasarkan diagram tersebut, persentase pembiayaan KPR iB dengan akad

Murabahah selalu terjadi peningkatan setiap tahunnya dari tahun 2012 sampai

tahun 2016 .

Dengan akad Murabahah dalam pembiayaan KPR iB ini memudahkan

masyarakat untuk memiliki rumah dan juga akan memberikan keuntungan

untuk mereka.

Dibandingkan dengan penelitian-penelitian sebelumnya, penelitian yang

dibuat oleh penulis ini sangat berbeda. Karena dalam penelitian-penelitian

sebelumnya, mayoritas hanya membahas tentang implementasi akad

Murabahah pada produk pembiayaan KPR iB. Sedangkan yang penulis susun

adalah tentang analisis tingkat profit pada produk pembiayaan KPR iB dengan

akad Murabahah.

12http://www.bnisyariah.co.id/laporan-keuangan diakses pada 2 September 2017 pukul

12.30.

0

200

400

600

800

1000

1200

1400

1600

1800

2000

Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015 Tahun 2016

Grafik Tingkat Profit Pembiayaan KPR iB dengan Akad

Murabahah di BNI Syariah

6

Dengan begitu, tujuan penulisan ini untuk menganalisis tingkat profit akad

Murabahah pada produk pembiayaan KPR iB di Bank BNI Syariah.

Oleh karena itu penulis berusaha membahas kajian tersebut dengan tema

“ANALISIS TINGKAT PROFITABILITAS PRODUK

PEMBIAYAAN KPR iB DENGAN AKAD MURABAHAH (Studi

Kasus Bank BNI Syariah)”

B. Identifikasi Masalah

1. Pembiayaan Murabahah menjadi salah satu alternatif pembiayaan

Bank Syariah dalam mengembangkan produk pembiayaan.

2. Pembiayaan Murabahah membuat masyarakat lebih sejahtera.

3. Dengan adanya pembiayaan Murabahah bisa menjadi salah satu opsi

masyarakat untuk memiliki rumah.

4. Pembiayaan Murabahah bisa menjadi salah satu alternatif masyarakat

agar lebih mudah mudah mengangsur dan tidak terbebani oleh bunga.

C. Rumusan dan Batasan Masalah

Untuk menjaga agar penulisan skripsi ini lebih terarah dan menghindari

pembahasan yang menyimpang dari tujuan penulisan, maka skripsi ini perlu

dibatasi. Berdasarkan latar belakang yang telah diuraikan diatas, maka dapat

diambil rumusan masalah sebagai berikut :

1. Bagaimana tingkat profit pada pembiyaan KPRib dengan akad

Murabahah?

2. Bagaimana faktor-faktor yang mempengaruhi profitabilitas produk

pembiayaan KPR iB dengan akad Murabahah?

3. Bagaimana mekanisme pembiayan KPRib menggunakan akad

Murabahah?

7

Batasan Masalah

Agar penelitian ini dapat dilakukan lebih fokus, sempurna, dan

mendalam maka penulis memandang permasalahan penelitian yang

diangkat perlu dibatasi. Oleh sebab itu, penulis membatasi diri untuk profit

yang diteliti hanya tahun 2012-2016 saja.

D. Tujuan dan Manfaat Kajian

1. Tinjauan Penulisan

a. Untuk menjelaskan tingkat profit yang memberikan keuntungan

lebih besar terhadap bank syariah.

b. Untuk menjelaskan bagaimana sistem dan pola pembiayaan KPRib

menggunakan akad Murabahah.

2. Manfaat Kajian

a. Manfaat Akademis

Penulisan ini diharapkan dapat memberikan kontribusi positif bagi

para akademisi baik penulis maupun akademisi selanjutnya, agar

dapat menjadi acuan di bidang pengembangan jasa keuangan

syariah maupun sebagai bahan acuan dalam pengembangan

penelitian selanjutnya tentang aspek kesyariahan bagi

pengembangan produk-produk jasa keuangan syariah.

b. Bagi Praktisi

Hasil pembahasan ini diharapkan dapat memberikan sumbangsih

pemikiran dalam pengimplementasian produk, pengembangan

produk, maupun optimalisasi produk yang tetap memperhatikan

prinsip syariah.

c. Bagi Masyarakat

Pembahasan ini diharapkan dapat memberikan pemahaman kepada

masyarakat terkait unsur-unsur yang harus dipenuhi suatu produk

dapat dikatakan syariah, serta sebagai bahan referensi masyarakat

untuk dapat memilih produk keuangan.

8

E. Review Studi Terdahulu

Penulis berusaha mencari, membaca dan mepelajari penelitian terdahulu

yang terkait dengan materi penelitian yang akan penulis ambil untuk dapat

menjadi acuan, untuk membandingkan, maupun menyempurnakan penelitian

terdahulu dalam beberapa literatur yang penulis dapatkan yang ada kaitannya

dengan penulisan kajian ini yaitu sebagai berikut :

1. Judul Jurnal : Analisa Perbandingan Pembiayaan Hunian Syariah

dengan Akad Murabahah dan Musyarakah Mutanaqisah pada Bank

Muamalat Surabaya

Identitas : Eva Rosyida, FakultasEkonomi, Ilmu Ekonomi, Vol.2,

No.2, 2012

Kesimpulan :Dalam memberikan layanan produk pembiayaan hunian

syariah Bank Muamalat memberikan pilihan dua akad yaitu akad

Murabahah dan Musyarkah. Dalam akad Murabahah, bank

memberikan terlebih dahulu rumah yang Nasabah inginkan setelah itu

Nasabah akan membayar angsuran setiap bulannya kepada bank sesuai

dengan nominal yang telah disepakati. Sedangkan akad musyarakah

(Kerjasama sewa) merupakan kerjasama kongsi dimana Nasabah harus

membayar kepada bank sebesar porsi yang dimiliki oleh bank. Bagi

hasil yang diterima oleh pihak bank diakui sebagai pendapatan bank,

sedangkan bagi hasil yang diterima oleh Nasabah digunakan oleh

Nasabah untuk mengambil alih porsikepemilikan bank secara bertahap

setiap bulannya, sehingga dalam jangka waktu yang telah disepakati

antara pihak Nasabah dengan pihak bank secara bersama pada

akhirnya saat jatuh tempo sewa maka rumah telah sepenuhnya 100%

menjadi milik Nasabah.

Pembeda : Penelitian ini tidak menjelaskan mengenai tingkat

profitabilitas akad Murabahah. Peneliti hanya membandingkan dan

9

menjelaskan bagaimana pengaplikasian akad Murabahah dan

Musyarakah dalam Pembiayaan KPR di Bank Muamalat.

2. Judul Jurnal : Perjanjian Pembiayaan Hunian Syariah Dengan Akad

Murabahah dan Musyarakah Pada PT Bank Muamalat, TBK Cabang

Jambi

Identitas : Syarifa Mahila, Jurusan Ilmu Hukum, Fakultas Ekonomi

dan Bisnis, Fakultas Hukum Universitas Batanghari Jambi, Vol.14,

No.4, 2014

Kesimpulan :

• Bank Muamalat Indonesia memberikan sistem pemilikan rumah

alternatif bagi masyarakat di Indonesia, dengan menerbitkan

produk KPR yang sesuai dengan prinsip syariah yang tidak

diskriminatif dan memberatkan Nasabah, yang diberi nama

Pembiayaan Hunian Syariah ( PHS ), dengan pilihan akad

Murabahah ( jual beli dengan tambahan marjin) dan Musyarakah(

kerjasama sewa ). Murabahah merupakan pembiayaan untuk

pembelian barang dengan spesifikasi tertentu yang menggunakan

akad jual beli. Bank akan membeli barang yang dibutuhkan

Nasabah dan menjualnya dengan marjin keuntungan yang telah

ditetapkan sebelum transaksi. Sedang pembayarannya dilakukan

dengan cara mengangsur sesuai jangka waktu yang disepakati.

Jangka waktu maksimal untuk pembiayaan Murabahah adalah 5

tahun. Akad Musyarakahmenekankan pada penggunaan akad jual

beli dengan syirkah dan pengurangan salah satu bagian (porsi)

syirkah dengan sewa.

• Dalam pelaksanaan perjanjian hunian syariah juga terdapat kendala

yaitu Kadang Nasabah tidak lengkap memberikan data, sehingga

mempengaruhi waktu untuk memperoses akad. Sementara

10

kelengkapan sangat menentukan untuk pelaksanaan akad. Untuk

melengkapi data Nasabah butuh waktu lagi, sehingga pelaksanaan

akad menjadi tertunda, Dalam proses internal bank sendiri juga

dapat mempengaruhi kelancaran proses pelaksanaan akad

pembiayaan hunian syariah ini. Kadang antara marketing dengan

bagian akad kurang koordinasi sehingga proses akad menjadi

lambat, Dalam proses internal bank sendiri juga dapat

mempengaruhi kelancaran proses pelaksanaan akad pembiayaan

hunian syariah ini. Kadang antara marketing dengan bagian akad

kurang koordinasi sehingga proses akad menjadi lambat.

Pembeda : Peneliti hanya terbatas pada pembahasan mengenai

perjanjian pembiayaan hunian syariah dengan akad Murabahah,

sedangkan skripsi ini lebih membahas tingkat profitabilitas akad

Murabahah dalam pembiayaan KPR iB.

3. Judul Jurnal : Implementasi Akad Musyarakah pada Pembiayaan

Kepemilikan Rumah di Bank Muamalat Lumajang

Identitas : Putri Kamilatur Rohmi Jurusan Ekonomi Syariah, Fakultas

Ekonomi dan Bisnis Islam, Institut Agama Islam Syarifuddin, Vol.4,

No.1, 2015.

Kesimpulan :akad musyarakah mutanaqishah dijadikan sebuah konsep

dalam pembiayaan perbankan syariah, yaitu kerjasama antara bank

syariah dengan Nasabah untuk pengadaan atau pembelian suatu barang

yang mana asset barang tersebut jadi milik bersama. Adapun besaran

kepemilikan dapat ditentukan sesuai dengan sejumlah modal atau dana

yang disertakan dalam kontrak kerjasama tersebut. Selanjutnya pihak

Nasabah akan membayar (mengangsur) sejumlah modal atau dana

yang dimiliki oleh bank syariah. Jumlah modal bank syariah semakin

lama semakin kecil, berbanding terbalik dengan jumlah modal

Nasabah yang semakin bertambah karena pembayaran angsuran pada

11

setiap bulan. Pada akhir masa pembiayaan, jumlah modal bank telah

diambil alih 100% oleh Nasabah sehingga kepemilikan atas rumah

dialihkan menjadi atas nama Nasabah.

Pembeda : Peneliti hanya membahas bagaimana implementasi

pembiayaan KPR hanya dengan akad Musyarakah. Sedangkan skripsi

ini membahas tentang tingkat profitabilitas pembiayaan KPR iB

dengan akad Murabahah.

4. Judul Skripsi : Analisis Sistem Penerapan Profit Selling Pada Akad

Murabahah dan Musyarakah dalam Menyalurkan Kredit Pemilikan

Rumah

Identitas : Yossi Fitrah Amalia, Jurusan Perbankan Syariah, Fakultas

Ekonomi dan Bisnis, Uiversitas Islam Negri Malang.

Kesimpulan : Baik pada Murabahah maupun Musyarakah

Mutanaqisah yang di dalamnya mengandung ijarah, pihak bank selalu

memperhitungkan profitnya secara marjin. Istilah marjin adalah

keuntungan persentasi tertentu yang ditetapkan pertahun, perhitungan

marjin harian, maka jumlah hari dalam setahun adalah 360 hari,

perhitungan marjin harian, maka setahun ditetapkan 12 bulan.Profit

sellingatau keuntungan dari penjualan barang merupakan cara mudah

pihak bank syari’ah dalam transaksi penyaluran uang kepada para

Nasabah. Dengan metode analisis marjin pada profit mekanisme pasar,

bank akan menentukan persentasi keuntungan saat ia melakukan akad

jual beli kepada para Nasabah. Selisih antara harga beli dan harga jual

merupakan profit selling bank syari’ah.

Pembeda : Peneliti membahas tentang sistem penerapan profit and loss

sharing pada akad Murabahah dan Musyarakah Mutanaqisah.

Sedangkan skripsi ini membahas tentang tingkat profitabilitas akad

Murabahah.

12

F. Kerangka Teori dan Konseptual

1. Kerangka Teori

Untuk memudahkan penulis ada beberapa yang harus penulis jelaskan

mengenai Pembiayaan KPR iB dengan menggunakan akad Murabahah.

Murabahah merupakan salah satu dari bentuk jual beli amanah. Akad

Murabahah biasa dikenal dengan Bai’ al-Murabahah yaitu jual beli barang

pada harga asal dengan tambahan keuntungan yang disepakati. Dalam bai’ al-

Murabahah, penjual (dalam hal ini adalah bank) harus memberi tahu harga

produk yang dibeli dan menentukan suatu tingkat keuntungan sebagai

tambahannya yang juga harus diketahui oleh Nasabah dan harus disepakati

oleh Bank dan Nasabah.13 Murabahah merupakan salah satu konsep Islam

dalam melakukan jual beli. Konsep ini telah banyak digunakan oleh bank-

bank dan lembaga-lembaga keuangan Islam untuk pembiayaan modal kerja,

dan pembiayaan perdagangan para Nasabahnya.14

13M. Nur Rianto Al Arif, Dasar-Dasar Pemasaran Bank Syariah, Bandung: Alfabeta,

2012, h. 43-44 14Djuwaini, Dimyauddin, Pengantar Fiqh Muamalah, Yogyakarta: Pustaka Belajar, 2010.

Hlm. 42

13

2. Kerangka Konsep

Analisis Tingkat Profit Pada Pembiayaan KPRib

dengan akad Murabahah

PT Bank BNI Syariah Menjadi Objek Studi

Utama dalam Penelitian.

Pembiayaan KPRib

Akad Murabahah

Metode Wawancara

Kesimpulan Hasil dan Saran

Bank

14

G. Metode Penelitian

Dalam rangka mendukung kajian ini, untuk mempelajari suatu masalah

dan menemukan prinsip-prinsip umum dengan menggunakan metode yang

obyektif,15 untuk mengungkap fenomena dan menjawab rumusan masalah

yang telah diuraikan maka penulis akan menguraikan metodologi penelitian

yang digunakan dalam penulisan skipsi ini yaitu:

1. Jenis dan Pendekatan Penelitian

Sesuai dengan kajiannya, penelitian ini adalah penelitian lapangan

(fieldresearch), yakni penelitian yang dilakukan di lapangan atau pada

objek. Jenis penelitian ini termasuk penelitian kualitatif, yaitu penelitian

yang bermaksud untuk memahami fenomena tentang apa yang dialami

oleh subjek penelitian misalnya perilaku, persepsi, motivasi, tindakan dan

lain-lain secara holistik, dan dengan cara deskripsi dalam bentuk kata-kata

dan bahasa pada suatu konteks yang alamiah dan dengan memanfaatkan

berbagai metode alamiah.16 Penelitian kualitatif ini bersifat deskriptif.

Deskriptif yang berarti data yang dikumpulkan berupa kata-kata, gambar,

dan bukan angka-angka.17 Metode ini bertujuan untuk mendeskripsikan

bagaimana tingkat profit pada produk pembiayaan KPR iB dengan akad

Murabahah di Bank BNI Syariah.

2. Sumber dan Jenis Data

Data adalah serangkaian informasi verbal dan nonverbal yang

disampaikan informan kepada peneliti untuk menjelaskan perilaku ataupun

15Atang Abdul Hakim dan Jaih Mubarok, Metodologi Studi Islam, (Jakarta: PT Remaja

Rusdakarya, 1995) hlm 55 16Lexy J Moleong, Metode Penelitian Kualitatif, Bandung: PT. Remaja Rosadakarya,

2010, hal. 6.

17Ibid hal. 11.

15

peristiwa yang sedang menjadi fokus penelitian.18Sumber data di dalam

penelitian merupakan faktor yang sangat penting, karena sumber data akan

menyangkut kualitas dari hasil penelitian.19 Dalam penelitian ini sumber

data meliputi sebagai berikut:

a. Data Primer

Data primer adalah data yang diperoleh langsung dari subjek

penelitian, dalam hal ini peneliti memperoleh data atau informasi. Data

primer dikumpulkan oleh peneliti untuk menjawab pertanyaan-

pertanyaan penelitian.20

b. Data Sekunder

Data sekunder adalah data atau informasi yang diperoleh secara

tidak langsung dari obyek penelitian yang bersifat publik, yang terdiri

atas: struktur organisasi, data kearsipan, dokumen, laporan-laporan

serta buku-buku dan lain sebagainya yang berkenaan dengan penelitian

ini.21

3. Teknik Pengumpulan Data

a. Riset Kepustakaan, riset ini dimaksudkan untuk mendapatkan

acuan teori dalam melengkapi data yang ada. Dengan cara

membaca buku-buku, mempelajari literature dan catatan, yang

sesuai dengan masalah yang dibahas, agar yang diperoleh benar-

benar memiliki landasan teori dan acuan yang jelas.

b. Riset lapangan, ini dimaksudkan untuk mendapatkan data primer

penelitian sebagai teknik pengumpulan data utama dalam hasil

penelitian kelak yaitu dengan melakukan wawancara terlibat

dengan cara mengumpulkan dokumen atau arsip-arsip yang

18Muhammad Idrus, Metode Penelitian Ilmu Sosial Pendekatan Kualitatif dan Kuantitatif,

Jakarta: Erlangga, 2009, hal. 84.

19Wahyu Purhantara, Metode Penelitian Kualitatif Untuk Bisnis, Yogyakarta: Graha

Ilmu, 2010, hal. 79

20Ibid. 21Ibid.

16

memuat garis besar data yang akan dicari dan berkaitan dengan

judul penelitian. Dalam hal ini data yang dicari adalah data tentang

laporan keuangan PT BNI Syariah tahun 2012-2016 serta hasil

wawancara terhadap bagian pembiayaan PT Bank BNI Syariah

mengenai rincian legkap mekanisme Murabahah dalam

pembiayaan KPRib pada bank syariah tersebut.

c. Studi Dokumentasi yakni mencari data-data pendukung mengenai

hal-hal atau variabel yang telah dipublikasi baik oleh perusahaan

terkait maupun sumber lain yaitu berupa catatan, transkrip, buku,

laporan tahunan perusahaan, surat kabar, majalah, notulen rapat,

agenda, dan sebagainya.

4. Teknik Analisa Data

Dari data yang dikumpulkan dari dua cara yang disebutkan

sebelumnya yaitu, wawancara, dan studi kepustakaan. Kemudian

agar data dalam penelitian ini dapat lebih akurat maka penulis

melakukan analisis data yang bersumber pada tringulasi, yaitu

berdasarkan informan, pendapat pakar dan catatan lapangan,

kemudian langkah selanjutnya adalah data-data tersebut disusun

secara sistematis lalu diklasifikasi untuk kemudian dianalisis sesuai

dengan rumusan masalah dan tujuan penelitian, untuk disajikan

dalam bentuk laporan ilmiah.

5. Sistematika Penulisan

Penulisan skripsi ini mengacu pada Buku Pedoman Penulisan

Skripsi yang disusun oleh Tim Penulis Fakultas Syariah dan Hukum

UIN Syarif Hidayatullah Jakarta tahun 2017.

Penulisan disusun secara sistematis menjadi Lima BAB yang

terdiri dari sub bab dengan rincian sebagai berikut:

17

a. BAB I Pendahuluan

Berisi tentang latar belakang maslah, pembatasan dan perumusan

masalah, tujuan penelitian, review studi terdahulu, kerangka teori,

metode penelitian, dan sistematika penulisan.

b. BAB II Tinjauan Teoritis

Analisis tingkat profit pada pembiayaan KPRib dengan akad

Murabahah. Pada bab ini membahas pengertian, tujuan, kelembagaan

dan prinsip operasional dari Perbankan Syariah. Pengertian, manfaat

dan sumber dari Profitabilitas. Pengertian, tujuan, unsur-unsur, jenis

Pembiayaan KPR iB. Pengertian, dasar hukum, dan rukun Akad.

Pengertian, dasar hukum, rukun, syarat, karakteristik, dan mekanisme

akad Murabahah.

c. Bab III Gambaran Umum Perusahaan

Dalam hal ini penulis menjelaskan profil lembaga, seperti sejarah

perusahaan, visi dan misi perusahaan, budaya kerja perusahaan, struktur

organisasi perusahaan dan produk dan jasa perusahaan.

d. Bab IV Hasil Penelitian dan Analisis

Bab ini adalah hasil wawancara dengan pihak bank mengenai

Analisis Tingkat Profitabilitas Produk Pembiayaan KPR iB Dengan

Akad Murabahah. Pada bab ini akan menjawab semua perumusan

masalah yang ada di BAB I dan akan menganalisis tingkat profit

dengan akad Murabahah serta faktor-faktor apa saja yang membuat

akad Murabahah mendapat profit yang besar.

e. Bab V Penutup

Dalam bab ini akan dipaparkan kesimpulan dan jawaban atas pokok

permasalahan yang telah diajukan serta memberikan saran.

18

BAB II

TINJAUAN PUSTAKA

A. Bank Syariah

1. Pengertian Bank Syariah

Awal pembentukan perbankan syariah didasarkan pada larangan bunga

dalam agama Islam yang disebut dengan riba. Dalam UU RI Nomor 21

Tahun 2008 Tentang Perbankan Syariah Pasal 1 angka 7 UU Nomor 21

Tahun 2008 tentang perbankan syariah, bahwa bank syariah adalah bank

yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan

menurut jenisnya terdiri dari Bank Umum Syariah dan Bank Pembiayaan

Rakyat Syariah.22

Berkembangnya bank-bank syariah di negara-negara Islam

berpengaruh ke Indonesia. Pada awal periode 1980-an, diskusi tentang

bank syariah sebagai pilar ekonomi Islam mulai dilakukan. Para tokoh

yang terlibat dalam kajian tersebut adalah Karnaen A. Perwataatmadja, M.

Dawam Rahardjo, A.M. Saefuddin, M. Amien Azis, dan lain-lain.23

Bank syariah beroprasi tidak dengan menerapkan metode bunga,

melainkan dengan metode bagi hasil dan penentuan biaya yang sesuai

dengan syariah Islam.

2. Lembaga Perbankan Syariah

Dari sisi kelembagaan, Perbankan Syariah terdiri dari: Bank Umum

Syariah (BUS), Unit Usaha Syariah (UUS), dan Bank Pembiayaan Rakyat

Syariah (BPRS).24 Bank Umum Syariah (BUS) adalah Bank Syariah yang

dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran (pasal 1

22 Ismail, Perbankan Syariah(Jakarta: Kencana Prenada Media Group, 2011), hlm.30 23 M. Syafi’i Antonio, Bank Syariah Dari Teori Ke Praktik, (Jakarta: Gema Insani Press,

2001), hal. 25. 24 Andri Soemitra, Bank dan Lembaga Keuangan Syariah, (Jakarta: Kencana Prenada

Media Group, 2009), hal. 61.

19

angka 8 UU Nomor 21 Tahun 2008 Tentang Perbankan Syariah). Unit

Usaha Syariah (UUS) adalah unit kerja dari kantor pusat bank

konvensional yang berfungsi sebagai kantor induk dari kantor atau unit

yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, atau unit

kerja di kantor cabang dari suatu bank yang berkedudukan di luar negeri

yang melaksanakan kegiatan usaha secara konvensional yang berfungsi

sebagai kantor induk dari kantor cabang pembantu syriah atau unit syariah.

Sedangkan Bank Pembiayaan Rakyat Syariah (BPRS) adalah bank syariah

yang dalam kegiataannya tidak memberikan jasa dalam lalu lintas

pembayaran (pasal 1 angka 9 UU Nomor 21 Tahun 2008 Tentang

Perbankan Syariah). Jadi, jika BUS dan UUS dapat melakukan lalu lintas

pembayaran, maka BPRS tidak dapat melakukannya.25

3. Tujuan Bank Syariah

Perbankan Syariah sebagaimana yang berada di dalam pasal 3 UU

Nomor 21 Tahun 2008 Tentang Perbankan Syariah bertujuan untuk

menunjang pelaksanaan pembangunan nasional dalam rangka

meningkatkan keadilan kebersamaan dan pemerataan keadilan rakyat.

Dalam mencapai tujuan menunjang pelaksanaan pembangunan nasional,

perbankan syariah tetap berpegang pada prinsip syariah secara menyeluruh

(kaffah) dan konsisiten (istiqomah).26

4. Prinsip-prinsip Dasar Operasional Bank Syariah

Pada dasarnya, bank syariah mempunyai produk yang ditawarkan dan

terbagi menjadi 3 bagian, yaitu:

1) Produk Penghimpunan Dana (Funding)

Produk penghimpunan dana di Bank Syariah antara lain:

25 Hasan, Zubairi, Undang Undang Perbankan Syariah, (Jakarta: Rajawali Pers, 2009), hal.

29. 26 Soemitra, Bank dan Lembaga Keuangan Syariah, hal. 67.

20

a) Giro

Giro adalah simpanan yang penarikannya bisa dilakukan setiap

saat dengan menggunakan bilyet giro, cek atau alat

pembayaran lainnya. Giro terbagi 2 macam, yaitu gitu Wadiah

dan giro Mudharabah.

b) Tabungan

Tabungan adalah simpanan yang penarikannya bisa dilakukan

setiap saat dan tidak menggunakan bilyet dan cek. Tabungan

terbagi menjadi 2 macam, tabungan Wadiah dan tabungan

Mudharabah.

c) Deposito

Deposito adalah simpanan yang penarikannya hanya bisa

dilakukan dalam waktu tertentu sesuai perjanjian Nasabah

dengan bank.

2) Produk Penyaluran Dana (Financing)

a) Jual Beli

Jual beli terdiri dari tiga macam, yaitu jual beli al-Murabahah,

jual beli as-Salam dan jual beli al-Istishna. Jual beli al-

Murabahah adalah jual beli barang dengan harga pokok

ditambah dengan keuntungan yang disepakati. Jual beli as-

Salam adalah jual beli barang yang diserahkan kemudian hari,

sedangkan pembayarannya dilakukan di awal. Jual beli al-

Istishna adalah jual beli barang yang di pesan dengan

pembayaran dilakukan di awal dan akhir.27

b) Bagi Hasil

27 Syafi’i Antonio, Bank Syariah Dari Teori Ke Praktik, 2001, hal. 101.

21

Bagi hasil terdiri dari dua macam, yaitu Mudharabah dan

Musyarakah. Mudharabah adalah akad kerja sama antara dua

pihak, dimana pihak pertama menyediakan seluruh modal dan

pihak lainnya sebagai pengelola. Musyarakah adalah akad kerja

sama antara dua orang atau lebih, dimana kedua pihak

memberikan modal dan keuntungan dibagi bersama, sedangkan

kerugian juga ditanggung bersama.28

c) Sewa-menyewa

Sewa-menyewa terdiri dari dua macam, yaitu Ijarah dan al-

Ijarah Muntahia Bit-Tamlik (IMBT). Ijarah adalah akad sewa-

menyewa dengan perpindahan hak guna atas barang atau jasa,

melalui pembayaran upah sewa tanpa perpindahan kepemilikan

barang itu sendiri. Ijarah Muntahia Bit-Tamlik adalah akad

sewa yang diakhiri dengan perpindahan kepemilikan barang

yang disewakan.29

d) Pinjaman

Pinjaman dalam perbankan syariah dikenal dengan nama al-

Qardh. Al-Qardh adalah pemberian harta atau meminjamkan

barang tanpa mengharapkan kelebihan atau imbalan.30

e) Produk Jasa

Produk-produk jasa di bank syariah ada lima macam, yaitu:31

Hiwalah, Kafalah, Wakalah, Rahn, dan as-Sharf. Hiwalah

adalah perpindahan atau pengalihan hutang dari orang yang

berhutang kepada orang yang wajib menghutangi. Kafalah

28 Syafi’i Antonio, Bank Syariah Dari Teori Ke Praktik, 2001, hal. 90. 29 Ibid, hal. 117-118. 30 Ibid, hal. 131. 31 Adiwarman Karim, “Bank Islam : Analisis Fiqih dan Keuangan” (Jakarta: Raja Grafindo

Persada,2004), hal. 97.

22

adalah jaminan yang diberikan oleh penanggung kepada pihak

ketiga untuk memenuhi kewajiban pihak kedua atau yang

ditanggung. Wakalah adalah mewakilkan suatu pekerjaan

kepada pihak lain untuk kepentingan pihak pertama. Rahn

(gadai) adalah suatu barang yang dijadikan jaminan dalam

hutang piutang. As-Sharf adalah perjanjian jual beli antara satu

valuta dengan valuta lain.

B. Profitabilitas

1. Pengertian Profitabilitas

Profitabilitas adalah kemampuan bank untuk memperoleh keuntungan.

Hal ini terlihat pada perhitungan tingkat produktivitasnya, yang

dituangkan dalam rumus ROE atau ROI (Return On Equity atau

Investment) dan ROA (Return On Assets).32

Profitabilitas dapat diartikan sebagai keuntungan yang diperoleh bank

yang sebagian besar bersumber kepada kredit (pembiayaan) yang

diberikan. Profitabilitas sangat penting karena menggambarkan tingkat

kinerja manajemen dalam pengelolaan dana.33

Rentabilitas atau disebut juga Profitabilitas menggambarkan

kemampuan suatu perusahaan mendapatkan laba melalui semua

kemampuan perusahaan dan sumber yang ada seperti kegiatan penjualan,

kas, modal, jumlah karyawan, jumlah cabang dan sebagainya.34

Profitabilitas merupakan alat ukur kesuksesan sebuah perusahaan yang

utama. Profitabilitas penting untuk kelangsungan hidup sebuah

32 Mahmoeddin, Melacak Kredit Bermasalah, (Jakarta : PT Dharma Karsa Utama, 2010),

hlm. 114.

33 Amir Mahmud dan Rukmana, Bank Syariah Teori, Kebijakan dan Studi Empiris di

Indonesia, (Jakarta: Erlangga, 2010), hal. 166.

34 Sofyan Syafri Harahap, Analisis Kritis Atas Laporan Keuangan, (Jakarta: PT. Raja

GrafindoPersada, 2010), Ed. 1-9, hal. 304-305

23

perusahaan. Beberapa uji profitabilitas memfokuskan pada pengukuran

kecukupan laba dengan membandingkan laba dengan item lain yang

dilaporkan dalam laporan laba rugi.35

Pengukuran tingkat profitabilitas dapat dilakukan dengan

membandingkan tingkat Return On Investment (ROI) yang diharapkan

dengan tingkat return yang diminta oleh investor dalam pasar modal. Jika

hasil yang diharapakan lebih besar dari pada hasil yang diminta, maka

investasi tersebut dikatakan sebagai menguntungkan.36

2. Manfaat Profitabilitas

Berikut ini adalah manfaat dari profitabilitas:37

a. Mengetahui besarnya tingkat laba yang diperoleh perusahaan

dalam satu periode.

b. Mengetahui posisi laba perusahaan tahun sebelumnya dengan

tahun sekarang.

c. Mengetahui perkembangan laba dari waktu ke waktu.

d. Mengetahui besarnya laba bersih sesudah pajak dengan modal

sendiri.

e. Mengetahui produktivitas dari seluruh dana perusahaan yang

digunakan, baik modal pinjaman maupun modal sendiri.

3. Sumber Profitabilitas

Sumber profitabilitas atau keuntungan yang diperoleh oleh bank

syariah terdiri dari:38

35 Robert Libby, Akuntansi Keuangan, (Yogyakarta: ANDI, 2007), Edisi lima, hal. 710

36 Mohamad Muslich, Manajemen Keuangan Modern, (Jakarta : PT. Bumi Aksara, 2007),

hal. 51

37 Kasmir, Analisis Laporan Keuangan, (Jakarta: PT. Raja Grafindo Persada. 2010),

cetakan ke-3,

hal. 197-198. 38 Muhammad, Manajemen Keuangan Modern, 2007, hal. 60.

24

a. Bagi hasil atas kontak Mudharabah dan kontrak Musyarakah.

b. Keuntungan atas kontrak jual beli (Al-Bai’).

c. Hasil sewa atas kontrak Ijarah wa Iqtina atau Ijarah Muntahiah bi

Tamlik.

d. Fee dan biaya administrasi atas jasa-jasa lainnya.

e. Surat-surat berharga syariah dan investasi lainnya.

4. Penetapan Marjin Keuntungan

Bank Syariah menerapkan marjin keuntungan terhadap produk-produk

pembiayaan yang berbasis Natural Certainty Contracts (NCC), yakni akad

bisnis yang memberikan kepastian pembayaran, baik dari segi jumlah

maupun waktu, seperti pembiayaan Murabahah, Ijarah, Ijarah Muntahia

Bit Tamlik, Salam, dan Istishna.

Secara teknis, yang dimaksud dengan marjin keuntungan adalah

persentase tertentu yang ditetapkan pertahun perhitungan marjin secara

harian, maka jumlah hari dalam setahun ditetapkan 360 hari, perhitungan

marjin keuntungan secara bulanan, maka setahun ditetapkan 12 bulan. 39

a. Referensi Marjin Keuntungan40

Yang dimaksud referensi marjin keuntungan adalah marjin yang

ditetapkan dalam rapat ALCO Bank Syariah. Penetapan marjin

keuntungan pembiayaan berdasarkan rekomendasi, usul dan saran dari

tim ALCO Bank Syariah, dengan mempertimbangan beberapa hal

sebagai berikut:

1) Direct Competitor’s Market Rate (DCMR) adalah tingkat marjin

keuntungan rata-rata perbankan syariah, atau tingkat marjin

keuntungan rata-rata beberapa bank syariah yang ditetapkan dalam

rapat ALCO sebagai kelompok competitor langsung, atau tingkat

39 Adiwarman A.Karim “Bank Islam (analisis fiqih keuangan)” (Jakarta: Rajgrafindo

Persada, 2013), hal. 279. 40 Ibid, hal. 280-281.

25

marjin keuntungan bank syariah tertentu yang ditetapkan dalam

rapat ALCO sebagai kompetitor langsung terdekat.

2) Indirect Competitor’s Market Rate (ICMR). Yang dimaksud

dengan Indirect Competitor’s Market Rate (ICMR) adalah tingkat

suku bunga rata-rata perbankan konvensional, atau tingkat rata-rata

suku bunga beberapa bank konvensional yang dalam rapat ALCO

ditetapkan sebagai kelompok kompetitor tidak langsung, atau

tingkat rata-rata suku bunga bank konvensional tertentu yang

dalam rapat ALCO ditetapkan sebagai competitor tidak langsung

yang terdekat.target bagi hasil kompetitif yang diharapkan dapat

diberikan kepada dana pihak ketiga.

3) Expected Competitive Return for Investors (ECRI). Yang dimaksud

dengan Expected Competitive Return for Investors (ECRI) adalah

target bagi hasil kompetitif yang diharapkan dapat diberikan

kepada dana pihak ketiga.

4) Acquiring Cost. Yang dimaksud dengan Acquiring Cost adalah

biaya yang dikeluarkan oleh bank yang langsung terkait dengan

upaya untuk memperoleh dana pihak ketiga.

5) Overhead Cost. Yang dimaksud dengan Overhead Cost adalah

biaya yang dikeluarkan oleh bank yang tidak langsung terkait

dengan upaya untuk memperoleh dana pihak ketiga.

b. Penetapan Harga Jual41

Setelah memperoleh referensi marjin keuntungan, bank melakukan

penetapan harga jual. Harga jual adalah pelahan harga beli/harga

pokok/harga perolehan bank dan marjin keutungan.

41 Adiwarman A.Karim “Bank Islam (analisis fiqih keuangan)” (Jakarta: Rajgrafindo

Persada, 2013), hal. 282.

26

c. Pengakuan Angsuran Harga Jual42

Pengakuan harga jual terdiri dari angsuran harga beli/harga pokok dan

angsuran marjin keuntungan. Pengakuan angsuran dapat dihitung dengan

menggunakan 4 metode, yaitu:

1) Metode Marjin Keuntungan Menurun (Sliding) adalah perhitungan

marjin keuntungan yang semakin menurun sesuai dengan

menurunnya harga pokok sebagai akibat adanya cicilan/angsuran

harga pokok, jumlah angsuran (harga pokok dan marjin

keuntungan) yang dibayar nasabah setiap bulan semakin menurun.

2) Marjin Keuntungan Rata-Rata adalah marjin keuntungan menurun

yang perhitungannya secara tetap dan jumlah angsuran (harga

pokok dan marjin keuntungan) dibayar nasabah tetap setiap bulan.

3) Marjin Keuntungan Flat adalah perhitungan marjin keuntungan

terhadap nilai harga pokok pembiayaan secara tetap dari satu

periode ke periode lainnya, walaupun baki debetnya menurun

sebagai akibat dari adanya angsuran harga pokok.

4) Marjin Keuntungan Anuitas adalah marjin keuntungan yang

diperoleh dari perhitungan secara anuitas. Perhitungan Anuitas

adalah suatu cara pengembalian pembiayaan dengan pembayaran

angsuran harga pokok dan marjin keuntungan secara tetap.

Perhitungan ini akan menghasilkan pola angsuran harga pokok

yang semakin membesar dan marjin keuntungan yang semakin

menurun.

42 Adiwarman A.Karim “Bank Islam (analisis fiqih keuangan)” (Jakarta: Rajgrafindo

Persada, 2013), hal. 283.

27

C. Pembiayaan KPR Syariah

1. Pengertian Pembiayaan KPR Syariah

Menurut undang-undang No 21 Tahun 2008 tentang Perbankan

Syariah, pembiayaan merupakan kegiatan Bank Syariah dalam

menyalurkan dananya kepada pihak Nasabah yang membutuhkan dana.43

Pembiayaan dalam perbankan syariah atau istilah teknisnya aktiva

produktif, menurut ketentuan Bank Indonesia adalah penanaman dana

Bank syariah baik dalam rupiah maupun valuta asing dalam bentuk

pembiayaan, piutang, qardh, surat berharga syariah, penempatan,

penyertaan modal, penyertaan modal sementara, komitmen dan kontinjensi

pada rekening administratif serta sertifikat wadiah Bank Indonesia.44 KPR

Syariah adalah suatu fasilitas yang diberikan perbankan syariah kepada

Nasabahnya untuk membeli rumah secara kredit. Selain itu, KPR Syariah

memiliki beberapa kelebihan dibandingkan dengan KPR konvensional.

Salah satu kelebihannya adalah apabila pada KPR konvensional

menggunakan sistem bunga yang bersifat fluktuatif, sedangkan KPR

Syariah bisa dilakukan dengan beberapa pilihan akad alternatif sesuai

dengan kebutuhan Nasabah, diantaranya adalah KPR iB Jual Beli

(Murabahah) dan KPR iB Kepemilikan Bertahap (Musyarakah).

2. Tujuan Pembiayaan

Pembiayaan merupakan sumber pendapatan bank syariah, diantara

tujuannya pembiayaan yang dilakukan perbankkan syariah yaitu:45

a. Pemilik

43 Undang-undang Republik Indonesia No 21 Tahun 2008 Tentang Perbankan Syariah,

diakses pada 5 September 2017 pukul 20.00. 44 Muhamad, Manajemen Dana Bank Syariah, (Jakarta: Raja Wali Pers, 2014), hal. 196.

45 Faizal Abdullah, Manajemen Perbankan (Teknik Analisa Kinerja Keuangan Bank),

(Universitas Muhamadiyah Malang, 2003), hal. 84.

28

Bagi para pemilik usaha (lembaga keuangan), mengharapkan

akan memperoleh penghasilan atas dana yang ditanamkan pada

pihak bank tersebut.

b. Pegawai

Bagi para pegawai mengharapkan dapat memperoleh

kesejahteraan dari bank yang dikelola.

c. Masyarakat

1) Pemilk dana

Sebagai pemilik dana, mereka mengharap dari dana yang di

investasikan akan memperoleh bagi hasil.

2) Debitur yang bersangkutan

Sebagai debitur dengan mendapatkan pembiayaan bertujuan

mengatasi kesulitan pembiayaan dan meningkatkan usaha dan

pendapatan dimasa depan. Mereka membantu untuk

menjalankan usahanya (sektor produktif) atau terbantu untuk

pengadaan barang yang diinginkannya (pembiayaan

konsumtif).

3) Masyarakat umum atau konsumen

Mereka dapat memperoleh barang-barang yang dibutuhkan.

4) Pemerintah

Akibat penyediaan pembiayaan, pemerintah dapat terbantu

dalam pembiayaan pembangunan negara, disamping itu akan

diperoleh pajak (berupa pajak penghasilan atau keuntungan

yang diperoleh bank dan juga perusahaan-perusahaan).

5) Bank

Bagi bank yang bersangkutan, hasil dari penyaluran dana

pembiayaan, diharapkan dapat meneruskan dan

mengembangkan usahanya dan sehingga semakin banyak

masyarakat yang dilayaninya.

29

Disisi lain tujuan pembiayaan berdasarkan prinsip syariah adalah untuk

meningkatkan kesempatan kerja dan kesejahteraan ekonomi sesuai dengan

nilai-nilai Islam. Pembiayaan tersebut harus dapat dinikmati oleh

sebanyak-banyaknya pengusaha yang bergerak dibidang industri,

pertanian, dan perdagangan untuk menunjang kesempatan kerja dan

menunjang produksi dan distribusi barang-barang dan jasa-jasa dalam

rangka memenuhi kebutuhan.46

3. Unsur-unsur Pembiayaan

Adapun unsusr-unsur yang terkandung dalam pemberian suatu fasilitas

pembiayaan adalah sebagai berikut:47

a. Kepercayaan

Suatu keyakinan pemberi pinjaman (bank) bahwa pembiayaan

yang diberikan berupa uang, barang ataupun jasa, akan benar-benar

diterima kembali dimana akan ditentukan dimasa yang akan

datang. Kepercayaan ini diberikan oleh bank, karena sebelum dana

dikucurkan, sudah dilakukan penelitian atau penyelidikan yang

mendalam tentang Nasabah. Hal itu dilakukan demi keamanan dan

kemampuan dalam membayar biaya yang dilakukan.

b. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian dimana

masing-masing pihak menandatangani hak dan kewajibannya

masing-masing.

c. Jangka waktu

46 Kasmir, Manajemen Perbankan, (Jakarta; PT. Raja Grafindo Persada, 2000) hal196.

47 Ismail, Perbankan Syariah, Jakarta: Kencana Prenadamedia Group, 2011. Hal. 106-108.

30

Setiap pembiayaan yang diberikan memiliki jangka waktu tertentu,

jangka waktu ini mencakup masa pengembalian pembiayaan yang

telah disepakati. Jangka waktu tersebut bisa berbentuk jangka

pendek, jangka menengah atau jangka panjang.

d. Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan

suatu resiko tidak tertagihnya (macet) pemberian pembiayaan.

Resiko ini menjadi tanggungan bank, baik resiko yang disengaja

oleh Nasabah yang lalai, maupun oleh resiko yang tidak sengaja.

e. Balas Jasa

Merupakan keuntungan atas pemberian suatu pembiayaan, bagi

bank yang berdasarkan prinsip syriah balas jasanya ditentukan

dengan bagi hasil.

4. Jenis Pembiayaan

Jenis pembiayaan berdasarkan tujuannya terbagi menjadi dua macam,

yaitu:48

a. Pembiayaan Konsumtif

Pembiayaan konsumtif bertujuan untuk memperoleh barang-barang

atau kebutuhan-kebutuhan lainnya guna memenuhi keputusan

dalam konsumsi. Pembiayaan konsumsi dibagi menjadi dua bagian

yaitu pembiayaan konsumtif untuk umum dan pembiayaan

konsumtif untuk pemerintah.

b. Pembiayaan Produktif

Pembiayaan produktif bertujuan untuk memungkinkan penerima

pembiayaan dapat mencapai tujuannya yang apabila tanpa

48 Veithzal Rivai dan Arviyan Arifin, Islamic Banking; Sistem Bank Islam Bukan Hanya

Solusi Menghadapi Krisis Namun Solusi dalam Mengahadapi Berbagai Persoalan Perbankan &

Ekonomi Global (Jakarta: Bumi Aksara, 2010), hal. 715.

31

pembiayaan tersebut tidak dapat diwujudkan. Pembiayaan

produktif adalah bentuk pembiayaan yang bertujuan untuk

memperlancar jalannya proses produksi, mulai dari saat

pengumpulan bahan mentah, pengolahan dan sampai kepada proses

penjualan barang-barang yang sudah jadi. Pembiayaan produktif di

bank syariah meliputi pembiayaan investasi dan pembiayaan modal

kerja.

D. Akad

1. Pengertian Akad

Akad berasal dari kata al-‘Aqd, jamaknya al-‘Uqud, yang menurut

bahasa mengandung arti ar-Rabth (keterikatan, perikatan, pertalian).

Sedangkan menurut para fukaha dan ahli hukum, bahwa akad adalah

pertalian ijab dan qabul yang timbul dari salah satu pihak yang melakukan

akad dengan kabul dari pihak yang lainnya menurut ketentuan yang

berakibat hukum pada objek perikatan.49

Selain itu, pengertian akad dapat dilhat dari sudut pandang para ahli

antara lain:

a. Menurut al-Zuhaili, “Pertalian ijab (pernyataan melakukan ikatan)

dan qabul (pernyataan penerimaan ikatan) sesuai dengan kehendak

syariah yang berpengaruh kepada objek perikatan.50

b. Menurut Abdul Razak Al-Sanhuri dalam Nadhariyatul „aqdi, akad

adalah kesepakatan dua belah pihak atau lebih yang menimbulkan

kewajiban hukum yaitu konsekuensi hak dan kewajiban, yang

49 Nurul Ichsan Hasan, Perbankan Syariah (Sebuah Pengantar), (Ciputat: GP Press Group,

2014), hal.191.

50 Abdul Rahman Ghazaly, Ghufron Ihsan, dan Sapiudin Shidiq, Fiqh Muamalat, (Jakarta:

Kencana Prenada Media Group, 2010), hal.51.

32

mengikat pihak-pihak yang terkait langsung maupun tidak langsung

dalam kesepakatan tersebut.51

2. Dasar Hukum Akad

Firman Allah SWT surat al-Maidah(5): 1

يا أيها الذين آمنوا أوفوا بالعقود

Artinya: “Hai orang-orang yang beriman, penuhilah aqad-aqad

itu”.(QS. Al-Maidah:1)52

3. Rukun-rukun Akad

Adapun rukun dari akad adalah:53

a. Pelaku akad. Pelaku akad haruslah orang yang mampu melakukan

akad untuk dirinya (ahliyah) yang mempunyai otoritas syariah

yang diberikan pada seseorang untuk merealisasikan akad sebagai

perwakilan dari yang lain (wilayah).

b. Objek akad. Objek akad harus ada ketika terjadi akad, harus

sesuatu yang disyariatkan, harus bisa diserah terimakan ketika

terjadi akad dan harus sesuatu yang jelas antara dua pelaku akad.

c. Shighat. Shigat yaitu ijab dan qabul.Ijab qabul harus jelas

maksudnya, sesuai antara ijab dan qabul dan bersambung antara

ijab dan qabul.

E. Murabahah

1. Pengertian Murabahah

Murabahah disebut juga bai’ bitsmail ajil. Kata Murabahah berasal

dari kata ar-ribhu (keuntungan). Sehingga Murabahah berarti saling

menguntungkan. Secara sederhana Murabahah berarti jual beli barang

51

Sri Nurhayati & Wasilah, Akuntansi Syariah di Indonesia, Jakarta: Salemba Empat, 2012,

hal. 70 52 Departemen Agama RI, Al-Qur’an dan Terjemahnya, hal. 106. 53 Hasan, Perbankan Syariah (Sebuah Pengantar), hal.194.

33

ditambah keuntungan yang disepakati. Secara terminologis, jual beli

Murabahah adalah akad jual beli barang yang menyatakan keuntungan

dan harga pokok yang disepakati oleh penjual dan pembeli. Karena dalam

akad Murabahah ditentukan berapa keuntungan yang ingin diperoleh.54

Murabahah dalam istilah fikih Islam berarti suatu bentuk jual beli

tertentu ketika penjual menyatakan biaya perolehan barang, meliputi harga

barang dan biaya-biaya lain yang dikeluarkan untuk memperoleh barang

tersebut, dan tingkat keuntungan (marjin) yang diinginkan.55

Penjelasan atas Pasal 19 ayat (1) huruf d Undang-Undang Nomor 21

Tahun 2008 tentang Perbankan Syariah menjelaskan bahwa: “yang

dimaksud dengan akad Murabahah adalah akad pembiayaan suatu barang

dengan menegaskan harga belinya kepada pembeli dan pembeli

membayarnya dengan harga yang lebih sebagai keuntungan yang

disepakati.56

Menurut Durnairi Nor, Murabahah adalah akad jual beli barang

dengan menyatakan tsaman (harga perolehan) dan ribh (keuntungan) yang

disepakati oleh penjual dan pembeli. Contoh kasus : “barang ini saya beli

dengan harga Rp. 100.000, dan saya jual kepada anda Rp. 100.000

ditambah Rp.10.000 sebagai keuntungannya.57

Menurut Syafi’i Antonio, definisi jual beli Murabahah adalah akad

jual beli barang pada harga asal dengan tambahah keuntungan yang

disepakati. Dalam jual beli Murabahah, penjual harus menyatakan harga

pokok barang yang dibeli dan menentukan marjin (keuntungan) sebagai

tambahannya.58

54 Mardani, Fqh Ekonomi Syariah (Fiqh Muamalah), (Jakarta: Kencana Prenada Media

Group, 2012), hal.137. 55 Ascarya, Akad dan Produk Bank Syariah, Jakarta: Rajawali Pers, 2013, hal. 81 56 Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 Tentang Perbankan Syariah. 57 Dumairi Nor, dkk, Ekonomi Syariah Versi Salaf, (Pasuruan, Pustaka Pondok Pesantren

Sidogiri, 2007), hal. 40. 58 Syafi’i Antonio, Bank Syariah Dari Teori Ke Praktik, hal. 101-102.

34

Menurut Adiwarman Karim Murabahah adalah akad jual-beli barang

dengan menyatakan harga perolehan dan keuntungan (marjin) yang

disepakati oleh penjual dan pembeli. Akad ini merupakan salah satu

bentuk Natural Certainty Contracts, karena dalam Murabahah ditentukan

berapa keuntungan yang ingin diperoleh (Required Rate of Profit)59

Maka dapat disimpulkan pembiayaan Murabahah adalah aktivitas

jual-beli yang dilakukan antara penyedia dan pembeli barang dengan

memberitahukan harga pokok dan marjin keuntungan kepada pembeli

yang pembayarannya bisa dilakukan secara tunai atau di angsur.

2. Landasan Hukum Akad Murabahah

a. Al-Qur’an

با م الر البيع وحر وأحل للا

Artinya: “Dan Allah menghalalkan jual beli dan mengharamkan

riba” (QS. AL-Baqarah: 275)60

b. Hadits Nabi

ثالث فيهن البركة: البيع إلى قال: أن النبي صلى هللا عليه وآله وسلم

أجل، والمقارضة، وخلط البر بالشعير للبيت ال للبيع )رواه ابن ماجه

(عن صهيب

“Nabi bersabda, ada tiga hal yang mengandung berkah : jual beli

secara tunai, muqaradhah (mudharabah), dan mencampur gandum

59 Adiwarman Karim, “Bank Islam : Analisis Fiqih dan Keuangan”, hal. 113. 60 Departemen Agama RI, Al-Qur’an dan Terjemahnya, hal. 47.

35

dengan jewawut untuk keperluan rumah tangga, bukan untuk dijual.“

(HR. Ibnu Majah dari Shuhaib)61

3. Rukun dan Syarat Murabahah

Adapun rukun jual beli Murabahah adalah:62

a. Penjual (Ba’i)

b. Pembeli (Musytari)

c. Objek atau barang yang diperjual-belikan (mabi’)

d. Harga (Tsaman)

e. Akad jual-beli (Ijab qabul)

Adapun beberapa syarat pembiayaan Murabahah yaitu: 63

1) Pihak yang berakad:

a) Cakap hukum.

b) Sukarela (ridha), tidak dalam keadaan dipaksa/ terpaksa/

dibawah tekanan.

2) Objek yang diperjualbelikan:

a) Tidak termasuk yang diharamkan atau dilarang.

b) Bermanfaat.

c) Penyerahannya dari penjual ke pembeli dapat dilakukan.

d) Merupakan hak milik penuh pihak yang berakad.

e) Sesuai spesifikasinya yang diterima pembeli dan diserahkan

penjual.

3) Akad/ Sighat:

a) Harus jelas dan disebutkan secara spesifik dengan siapa

berakad

61 Ibnu Hajar Al-Asqalani, Bulughul Maram Min‟Adillati Ahkam, terj. M. Zaenal Arifin,

Kitab Bulughul Maram Kumpulan Hadits Hukum dan Akhlak, Jakarta: Khatulistiwa Press, 2014 h.

338. 62 Muhammad, Model-Model Akad Pembiayaan di BankSyariah (Panduan teknis pembuatan

Akad/Perjanjian Pembiayaan Pada Bank Syariah), (Yogyakarta : UII Press, 2009), hal. 58. 63 Nurul Huda dan Mohamad Heykal , Lembaga Keuangan Islam Tinjauan Teoritis dan

Praktis (Jakarta:Kencana Prenada Media Group,2010), hal.46.

36

b) Antara ijab qabul (serah terima) harus selaras baik dalam

spesifikasi barang maupun harga yang disepakati.

c) Tidak mengandung klausul yang bersifat menguntungkan

keabsahan transaksi pada hal yang akan datang.

d) Tidak membatasi waktu, contoh: saya jual ini kepada anda

untuk jangka waktu 10 bulan setelah itu jadi milik saya

kembali.

4. Prinsip dan Ketentuan Khusus Murabahah

Adapun yang menjadi prinsip dan ketentuan umum dalam

pembiayaan Murabahah yang diatur dalam Fatwa DSN No.04/DSN-

MUI/IV/200064 , yaitu:

a. Bank dan Nasabah harus melakukan akad Murabahah yang

bebas riba.

b. Barang yang diperjual-belikan tidak diharamkan oleh syari’ah

Islam.

c. Bank membiayai sebagian atu seluruh harga pembelian barang

telah disepakati kualifikasinya.

d. Bank membeli barang yang diperlukan Nasabah atas nama

bank sendiri, dan pembelian ini harus sah dan bebas.

e. Bank harus menyampaikan semua haal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara utang.

f. Bank kemudian menjual barang tersebut kepada Nasabah

(pemesan) dengan harga jual senilai harga plus keuntungannya.

Dalam kaitan ini bank harus memberitahu secara jujur harga

pokok barang kepada Nasabah berikut biaya yang diperlukan.

g. Nasabah membayar harga barang yang telah disepakati tersebut

pada jangka waktu tertentu yang telah disepakati.

64Fatwa Dewan Syariah Nasional Nomor: 04/DSN-MUI/IV/2000 Tentang Murabahah,

diakses pada 5 september 2017 pukul 19.30.

37

h. Untuk mencegah terjadinya penyalahgunaan atau kerusakan

akad tersebut, pihak bank dapat mengadakan perjanjian khusus

dengan Nasabah.

i. Jika bank hendak mewakilkan kepada Nasabah untuk membeli

barang dari pihak ketiga, akad jual-beli Murabahah harus

dilakukan setelah barang, secara prinsip menjadi milik bank.

5. Karakteristik Murabahah

Karakteristik pembiayaan Murabahah adalah sebagai berikut:65

a. Dapat dilakukan untuk mata uang rupiah atau valuta asing

(khusus untuk pembiayaan dalam valuta asing hanya berlaku

bagi Bank yang telah mendapat persetujuan untuk melakukan

kegiatan usaha dalam valuta asing).

b. Pembiayaan dapat digunakan untuk tujuan modal kerja,

Investasi atau konsumsi.

c. Obyek Murabahah dapat berupa properti, kendaraan bermotor,

atau aset lainnya.

d. Bank dapat membiayai sebagian atau seluruh harga pembelian

barang yang telah disepakati kualifikasinya.

e. Bank dapat mewakilkan kepada Nasabah untuk membeli

barang yang dibutuhkan oleh Nasabah dari pihak ketiga untuk

dan atas nama bank dan kemudian barang tersebut dijual

kepada Nasabah.

f. Dalam hal ini akad Murabahah baru dapat dilakukan setelah

secara prinsip barang tersebut menjadi milik bank.

g. Bank dapat meminta Nasabah uang muka kepada Nasabah

sebagai bukti komitmen pembelian aset Murabahah sebelum

akad disepakati.

65 SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR....../SEOJK.03/2015 TENTANG

PRODUK DAN AKTIVITAS BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH, hal. 35.

38

h. Apabila akad Murabahah disepakati maka uang muka menjadi

bagian pelunasan piutang Murabahah.

i. Apabila akad Murabahah batal, maka uang muka dikembalikan

kepada Nasabah setelah dikurangi kerugian riil yang

ditanggung oleh Bank. Apabila uang muka lebih kecil dari

kerugian riil maka bank dapat meminta tambahan dari

Nasabah.

j. Bank dapat memberikan potongan pada saat pelunasan piutang

Murabahah dengan syarat tidak diperjanjikan dalam akad dan

besarnya potongan diserahkan kepada kebijakan bank.

k. Pengakuan pendapatan Murabahah dapat menggunakan

metode anuitas atau metode proporsional.

l. Perlakuan terhadap potongan harga harga barang dari pemasok

(supplier):

m. Apabila diberikan sebelum terjadi akad Murabahah, maka

potongan harga tersebut menjadi hak Nasabah dan menjadi

mengurangi harga jual Murabahah.

n. Apabila diberikan setelah terjadi akad Murabahah, maka dibagi

sesuai kesepakatan dalam akad. Apabila tidak diatur dalam

akad maka potongan harga menjadi hak Bank.

o. Bank dapat memberikan potongan tagihan Murabahah yang

belum dilunasi dengan syarat tidak boleh diperjanjikan dalam

akad dan besarnya potongan diserahkan kepada kebijakan

Bank.

39

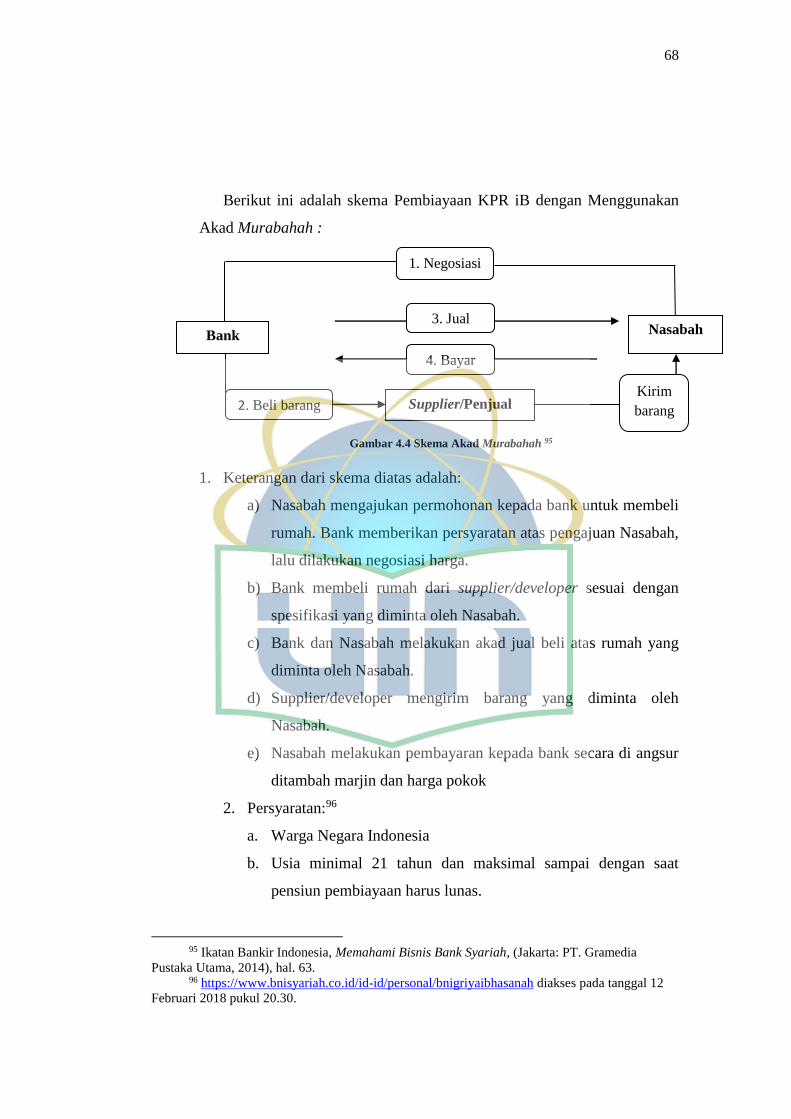

6. Mekanisme Pembiayaan KPR iB dengan Akad Murabahah di

Perbankan Syariah

Gambar 2.1 Skema Pembiayaan Murabahah66

Keterangan dari skema tersebut adalah:

1) Nasabah mengajukan permohonan kepada bank untuk membeli

rumah. Bank memberikan persyaratan atas pengajuan Nasabah,

lalu dilakukan negosiasi harga.

2) Bank membeli rumah dari supplier/developer sesuai dengan

spesifikasi yang diminta oleh Nasabah.

3) Bank dan Nasabah melakukan akad jual beli atas rumah yang

diminta oleh Nasabah.

4) Supplier/developer mengirim barang yang diminta oleh Nasabah.

5) Nasabah melakukan pembayaran kepada bank secara di angsur

ditambah marjin dan harga pokok.

7. Manfaat dan Resiko Murabahah

Sesuai dengan sifat bisnis (tijarah), transaksi ba’i al-Murabahah

memiliki beberapa manfaat demikian juga risiko yang harus diantisipasi.

Berikut ini adalah manfaat dan resiko pembiayaan Murabahah:67

66 Ikatan Bankir Indonesia, Memahami Bisnis Bank Syariah, (Jakarta: PT. Gramedia Pustaka

Utama, 2014), hal. 63. 67 SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR....../SEOJK.03/2015 TENTANG

PRODUK DAN AKTIVITAS BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH, hal. 3

Suplier/Penjual

Bank Nasabah

1. negosiasi

2. Beli barang Kirim

barang

4. bayar

3. jual

40

a. Resiko

1) Bank menghadapi potensi resiko kredit (credit risk) yang

disebabkan oleh Nasabah wanprestasi atau default

2) Bank menghadapi potensi resiko pasar yang disebabkan oleh

pergerakan nilai tukar apabila pembiayaan atas dasar akad

Murabahah diberikan dalam valuta asing.

3) Bank menghadapi potensi resiko operasional yang diakibatkan

oleh proses internal yang kurang memadai , kegagalan proses

internal, kesalahan manusia, kegagalan sistem, dan adanya

kejadian eksternal yang mempengaruhi operasional bank.

1) Manfaat Murabahah:

a) Sebagai salah satu bentuk penyaluran dana.

b) Memperoleh pendapatan dalam bentuk marjin.

41

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Metode merupakan suatu kerangka kerja untuk melakukan suatu

tindakan atau suatu kerangka berpikir menyusun gagasan yang beraturan,

terarah, sesuai dengan konteks dan relevan dengan maksud dan tujuan.

Sementar itu, penelitian adalah suatu kegiatan mengkaji secara teliti dan

teratur dalam suatu bidang ilmu menurut kaidah tertentu. Kaidah yang

dimaksud dalam penelitian ini adalah metode. Sehingga jikalau penelitian

dilakukan dengan tidak menggunakan metode, maka hasil penelitian

tersebut patut dipertanyakan karena tidak sesuai dengan kaidah penelitian. 68

Pada Umumnya penelitian dibagi menjadi dua jenis penelitian, yaitu

penelitian kuantitatif dan kualitatif. Adapun jenis dari penelitian ini adalah