akd1-aaykpn.yolasite.comakd1-aaykpn.yolasite.com/resources/modul 4... · web viewjika spm yang...

TRANSCRIPT

Modul 4Penatausahaan Pengeluaran APBD

Kompetensi

Setelah mempelajari modul ini maka diharapkan mahasiswa mampu:

1. Menjelaskan gambaran umum proses pembayaran pengeluaran APBD.2. Menjelaskan proses pembuatan SPP dan SPM.3. Menjelaskan jenis-jenis SPP4. Menjelaskan proses pembuatan SP2D.5. Mengidentifikasi pihak-pihak yang terlibat dalam proses pembuatan SPP, SPM dan SP2D

serta menjelaskan tugas masing-masing pihak tersebut. 6. Menyebutkan dokumen-dokumen yang digunakan dalam proses pembuatan SPP, SPM dan

SP2D.

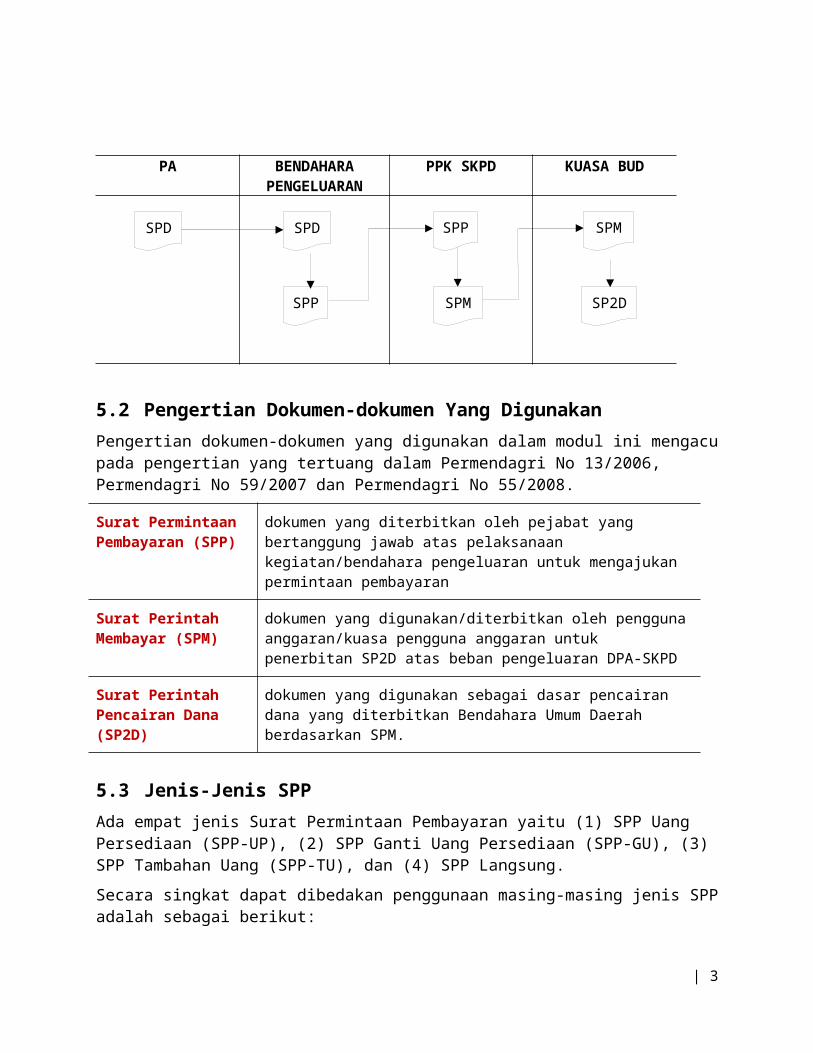

5.1 Gambaran UmumHasil akhir kegiatan penyiapan dokumen pelaksanaan anggaran adalah dokumen DPA-SKPD dan anggaran kas daerah. Dua dokumen tersebut kemudian dijadikan dasar pembuatan dokumen Surat Penyediaan Dana oleh PPKD selaku BUD. Dokumen SPD kemudian akan diserahkan oleh BUD kepada setiap SKPD untuk digunakan sebagai dasar pembuatan Surat Permintaan Pembayaran (SPP) dan Surat Perintah Membayar (SPM).

Kepala SKPD kemudian akan menyerahkan dokumen SPD tersebut kepada Bendahara Pengeluaran dan PPK-SKPD dalam rangka pembuatan dokumen SPP dan SPM. Dokumen SPP dan SPM dibuat dalam rangka melaksanakan pembayaran belanja.

SPP dibuat oleh Bendahara pengeluaran dan diajukan kepada PA/KPA melalui PPK-SKPD. Ada empat jenis SPP yang dapat diajukan oleh bendahara pengeluaran kepada PA/KPA yaitu (1) SPP-UP, (2) SPP-GU, (3) SPP-TU dan (4) SPP-LS.

Berdasarkan SPP yang diajukan oleh Bendahara Pengeluaran, PPK-SKPD kemudian akan menguji dan/atau memverifikasi SPP, antara lain menyangkut syarat kelengkapan dokumen SPP dan lampirannya, kebenaran dalam tulisan, ketersediaan pagu anggaran.

Setelah semua persyaratan terpenuhi, PPK-SKPD kemudian menyiapkan SPM dan diajukan kepada PA/KPA untuk dimintakan otorisasi persetujuan. SPM yang telah ditandatangani oleh PA/KPA kemudian disampaikan kepada Kuasa BUD.

Jika SPM yang diajukan memenuhi persyaratan, Kuasa BUD kemudian akan menerbitkan SP2D. Dokumen ini akan digunakan oleh SKPD sebagai dasar pencairan dana ke bank.

Secara ringkas alur dokumen dapat digambarkan sebagai berikut:

| 1

PA BENDAHARA PENGELUARAN

PPK SKPD KUASA BUD

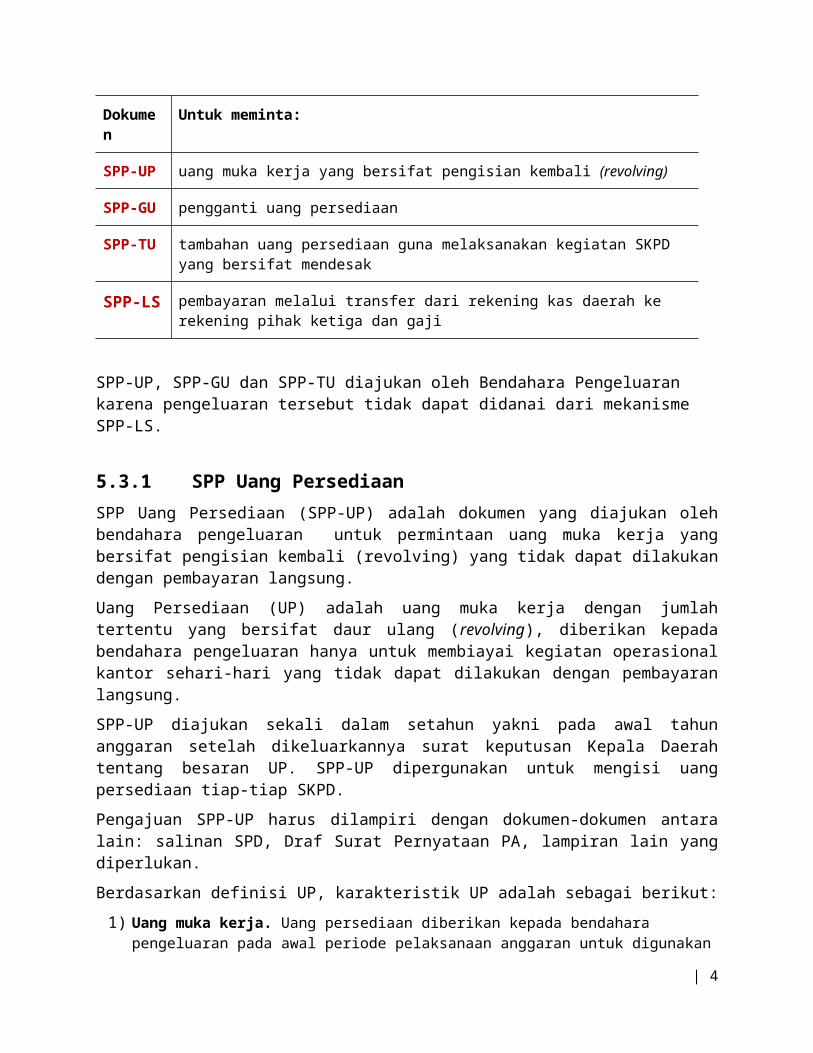

5.2 Pengertian Dokumen-dokumen Yang DigunakanPengertian dokumen-dokumen yang digunakan dalam modul ini mengacu pada pengertian yang tertuang dalam Permendagri No 13/2006, Permendagri No 59/2007 dan Permendagri No 55/2008.

Surat Permintaan Pembayaran (SPP)

dokumen yang diterbitkan oleh pejabat yang bertanggung jawab atas pelaksanaan kegiatan/bendahara pengeluaran untuk mengajukan permintaan pembayaran

Surat Perintah Membayar (SPM)

dokumen yang digunakan/diterbitkan oleh pengguna anggaran/kuasa pengguna anggaran untuk penerbitan SP2D atas beban pengeluaran DPA-SKPD

Surat Perintah Pencairan Dana (SP2D)

dokumen yang digunakan sebagai dasar pencairan dana yang diterbitkan Bendahara Umum Daerah berdasarkan SPM.

5.3 Jenis-Jenis SPPAda empat jenis Surat Permintaan Pembayaran yaitu (1) SPP Uang Persediaan (SPP-UP), (2) SPP Ganti Uang Persediaan (SPP-GU), (3) SPP Tambahan Uang (SPP-TU), dan (4) SPP Langsung.

Secara singkat dapat dibedakan penggunaan masing-masing jenis SPP adalah sebagai berikut:

Dokumen Untuk meminta:

SPP-UP uang muka kerja yang bersifat pengisian kembali (revolving)

SPP-GU pengganti uang persediaan

SPP-TU tambahan uang persediaan guna melaksanakan kegiatan SKPD yang bersifat mendesak

SPP-LS pembayaran melalui transfer dari rekening kas daerah ke rekening pihak ketiga dan

| 2

SPD

SPP

SPPSPD

SPM SP2D

SPM

gaji

SPP-UP, SPP-GU dan SPP-TU diajukan oleh Bendahara Pengeluaran karena pengeluaran tersebut tidak dapat didanai dari mekanisme SPP-LS.

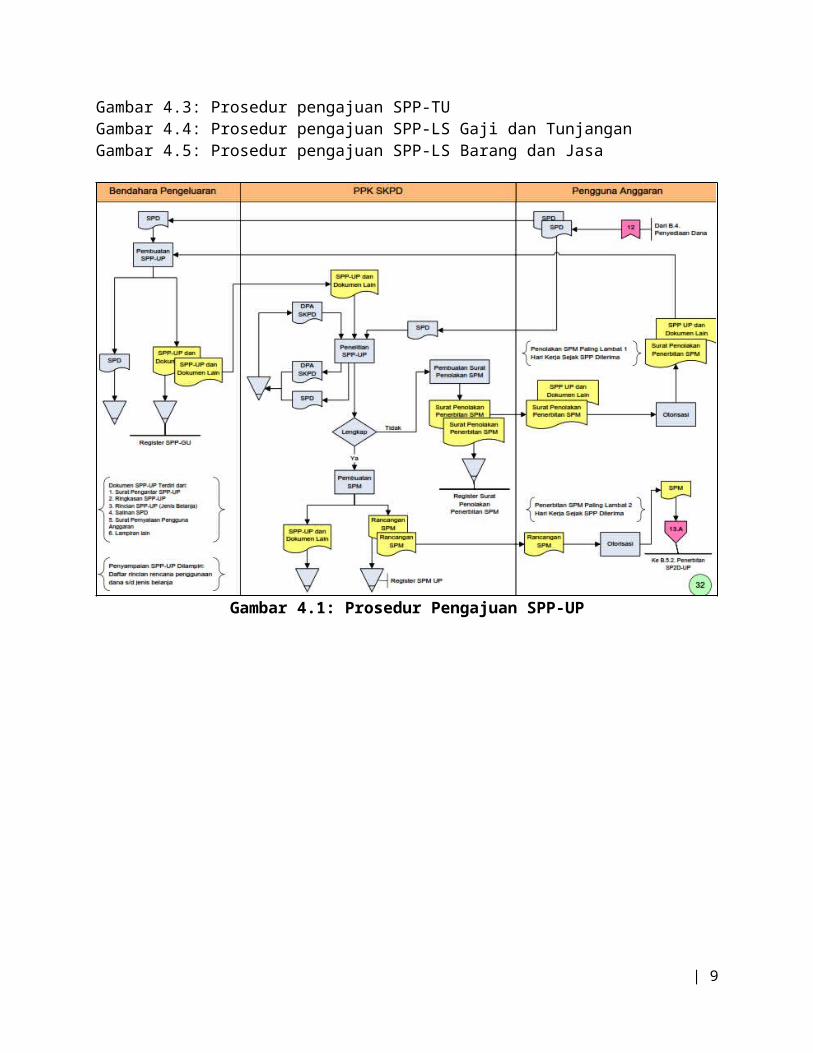

5.3.1 SPP Uang PersediaanSPP Uang Persediaan (SPP-UP) adalah dokumen yang diajukan oleh bendahara pengeluaran untuk permintaan uang muka kerja yang bersifat pengisian kembali (revolving) yang tidak dapat dilakukan dengan pembayaran langsung.

Uang Persediaan (UP) adalah uang muka kerja dengan jumlah tertentu yang bersifat daur ulang (revolving), diberikan kepada bendahara pengeluaran hanya untuk membiayai kegiatan operasional kantor sehari-hari yang tidak dapat dilakukan dengan pembayaran langsung.

SPP-UP diajukan sekali dalam setahun yakni pada awal tahun anggaran setelah dikeluarkannya surat keputusan Kepala Daerah tentang besaran UP. SPP-UP dipergunakan untuk mengisi uang persediaan tiap-tiap SKPD.

Pengajuan SPP-UP harus dilampiri dengan dokumen-dokumen antara lain: salinan SPD, Draf Surat Pernyataan PA, lampiran lain yang diperlukan.

Berdasarkan definisi UP, karakteristik UP adalah sebagai berikut:

1) Uang muka kerja. Uang persediaan diberikan kepada bendahara pengeluaran pada awal periode pelaksanaan anggaran untuk digunakan membayar pengeluaran yang akan dilaksanakan pada jangka waktu tertentu. Permintaan uang persediaan sebagai uang muka kerja hanya dilakukan satu kali dalam satu tahun anggaran.

2) Berdaur ulang (Revolving). Uang persediaan yang telah digunakan dapat diminta penggantian sejumlah belanja yang telah dilakukan dengan batasan minimal belanja yang telah ditetapkan.

3) Belum membebani anggaran.Uang persediaan belum dibebankan pada kode rekening tertentu sampai dengan uang persediaan tersebut digunakan untuk melakukan pembayaran atas beban rekening pada DPA-SKPD

4) Untuk keperluan operasional kantor.Untuk menghindari adanya idle cash/money pada bendahara maka uang persediaan pada dasarnya adalah pilihan yang dapat diambil oleh bendahara sebagai cara untuk melakukan pembayaran keperluan sehari-hari perkantoran yang tidak dapat dilaksanakan dengan mekanisme langsung.

5) Jumlahnya tertentu. Besarana jumlah uang ditentukan kebijakan daerah.

Bendahara Pengeluaran SKPD dapat melimpahkan sebagian uang persediaan yang dikelolanya kepada Bendahara Pengeluaran Pembantu SKPD untuk kelancaran pelaksanaan kegiatan. Pelimpahan tersebut dilakukan berdasarkan persetujuan pengguna anggaran.

5.3.2 SPP-GU

| 3

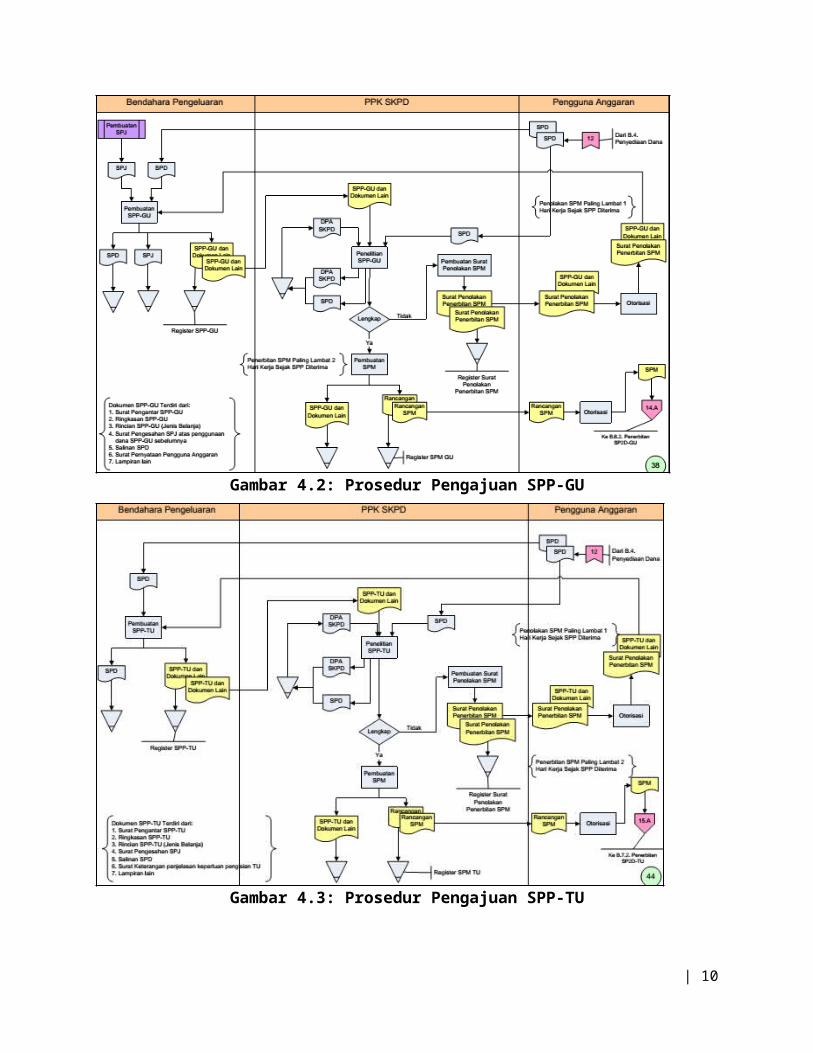

Menurut Permendagri Nomor 13/2006 SPP Ganti Uang Persediaan (SPP-GU) adalah dokumen yang diajukan oleh Bendahara Pengeluaran kepada PPK-SKPD untuk permintaan pengganti uang persediaan yang tidak dapat dilakukan dengan pembayaran langsung.

Di awal tahun setiap SKPD memperoleh dana Uang Persediaan. Uang tersebut kemudian akan digunakan untuk membiayai keperluan kantor. Setelah uang persediaan telah terpakai, Bendahara Pengeluaran dapat mengajukan SPP GU sebagai pengganti dana yang telah terpakai. Dana yang akan diterima oleh SKPD akan sebesar yang tercantum dalam surat pertanggungjawaban (SPJ) penggunaan uang persediaan yang telah disahkan pada periode waktu tertentu.

5.3.3 SPP- TUMenurut Permendagri Nomor 13/2006 SPP Tambahan Uang Persediaan (SPP-TU) adalah dokumen yang diajukan oleh bendahara pengeluaran untuk permintaan tambahan uang persediaan guna melaksanakan kegiatan SKPD yang bersifat mendesak dan tidak dapat digunakan untuk pembayaran langsung dan uang persediaan. Sedangkan menurut Mermendagri Nomor 55/2008 disamping bendahara pengeluaran, bendahara pengeluaran pembantu juga dapat mengajukan SPP-TU.

Apabila terdapat kebutuhan belanja yang sifatnya mendesak, yang harus dikelola oleh bendahara pengeluaran, dan uang persediaan tidak mencukupi karena sudah direncanakan untuk kegiatan yang lain, maka bendahara pengeluaran dapat mengajukan SPP-TU.

Batas jumlah pengajuan SPP-TU harus mendapat persetujuan dari PPKD dengan memperhatikan rincian kebutuhan dan waktu penggunaan. Jumlah dana yang dimintakan dalam SPP-TU ini harus dipertanggung-jawabkan tersendiri dan bila tidak habis, harus disetorkan kembali.

Dalam permintaan tambahan uang persediaan, batas jumlah pengajuan kebutuhan dana harus mendapat persetujuan dari PPKD dengan memperhatikan rincian kebutuhan. Disamping itu tambahan uang persediaan dibatasi hanya untuk keperluan satu bulan, apabila terdapat sisa maka harus disetor ke rekening kas umum daerah. Ketentuan batas waktu penyetoran sisa tambahan uang dikecualikan untuk:

a) kegiatan yang pelaksanaannya melebihi 1 (satu) bulan

b) kegiatan yang mengalami penundaan dari jadwal yang telah ditetapkan yang diakibatkan oleh peristiwa di luar kendali PA/KPA.

5.3.4 SPP Langsung

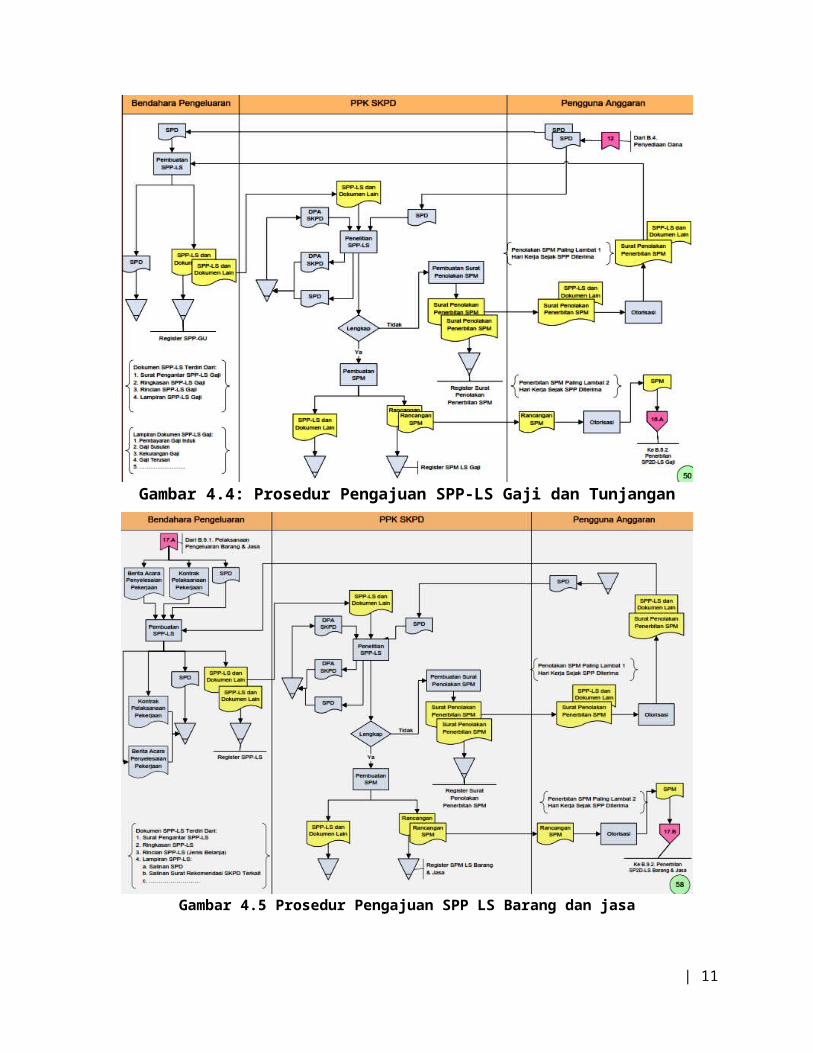

Menurut Permendagri Nomor 13/2006, SPP Langsung (SPP-LS) adalah dokumen yang diajukan oleh bendahara pengeluaran untuk permintaan pembayaran langsung kepada pihak ketiga atas dasar perjanjian kontrak kerja atau surat perintah kerja lainnya dan pembayaran gaji dengan jumlah, penerima, peruntukan, dan waktu pembayaran tertentu yang dokumennya disiapkan oleh PPTK.

Pembayaran langsung adalah mekanisme pembayaran untuk keperluan belanja daerah melalui transfer dari rekening kas daerah ke rekening pihak ketiga.

Pembayaran langsung dapat dipergunakan untuk membayar semua jenis belanja daerah dalam jumlah yang tidak dibatasi baik minimal maupun maksimal. Artinya pembayaran langsung dapat

| 4

dilakukan untuk keperluan belanja pegawai, belanja barang, belanja modal dan lain-lain. Disamping itu pembayaran langsung dapat dilakukan terhadap belanja dengan nilai minimal, seperti sepuluh ribu, dan nilai maksimal yang tidak terbatas sesuai dengan pagu yang tersedia.

Menurut Permendagri Nomor 55 tahun 2008 SPP LS meliputi SPP LS untuk gaji dan tunjangan dan untuk barang dan jasa.

SPP Langsung untuk pengadaan Barang dan Jasa (SPP-LS untuk pengadaan Barang dan Jasa) adalah dokumen yang diajukan oleh bendahara pengeluaran atau bendahara pengeluaran pembantu untuk permintaan pembayaran langsung kepada pihak ketiga atas dasar perjanjian kontrak kerja atau surat perintah kerja lainnya dengan jumlah, penerima, peruntukan, dan waktu pembayaran tertentu yang dokumennya disiapkan oleh PPTK.

SPP Langsung untuk pembayaran Gaji dan Tunjangan (SPP-LS untuk pembayaran Gaji dan Tunjangan) adalah dokumen yang diajukan oleh bendahara pengeluaran untuk permintaan pembayaran gaji dan tunjangan dengan jumlah, penerima, peruntukan, dan waktu pembayaran tertentu.

5.4 Prosedur Pengajuan SPP dan SPMPengguna Anggaran menerima dokumen SPD dari BUD. Kepala SKPD selaku pengguna anggaran kemudian menyerahkan SPD kepada Bendahara Pengeluaran untuk digunakan sebagai dasar pengajuan SPP dan pembuatan SPM.

Prosedur pengajuan SPP dan pembuatan SPM adalah sebagai berikut:1) Pengguna Anggaran menyerahkan SPD kepada Bendahara Pengeluaran dan PPK SKPD.2) Berdasarkan SPD, Bendahara pengeluaran membuat SPP beserta dokumen lainnya kemudian

menyerahkan SPP beserta dokumen lampirannya kepada PPK SKPD.3) PPK-SKPD meneliti kelengkapan dokumen SPP dan kesesuaiannya dengan SPD dan DPA-SKPD.4) SPP yang dinyatakan lengkap akan dibuatkan Rancangan SPM oleh PPK-SKPD. 5) Rancangan SPM ini kemudian oleh PPK-SKPD diberikan kepada Pengguna Anggaran untuk

diotorisasi.

Jika SPP dinyatakan tidak lengkap, PPK-SKPD akan menerbitkan Surat Penolakan SPM yang kemudian akan diberikan kepada Pengguna Anggaran (PA) untuk diotorisasi. Oleh PA, Surat Penolakan Penerbitan SPM kemudian diberikan kepada Bendahara Pengeluaran agar dilakukan penyempurnaan SPP

Berdasarkan penjelasan di atas dapat disimpulkan bahwa pihak-pihak yang terkait dengan prosedur pengajuan SPP meliputi Bendahara Pengeluaran, PPK SKPD, dan Pengguna Anggaran/KPA.

Bendahara Pengeluaran PPK SKPD Pengguna Anggaran/KPA

Membuat SPP beserta dokumen lainnya

Meneliti kelengkapan dokumen SPP

Membuat SPM

Mengotorisasi SPM

| 5

Proses pengajuan semua SPP hampir sama, yang membedakan adalah dokumen-dokumen lampiran yang harus disiapkan.

5.4.1 Prosedur Pengajuan SPP

Bagan alir dokumen dan kegiatan menurut buku pedoman Bagan Alir Siklus Pengelolaan Keuangan Daerah yang diterbitkan Departemen Dalam Negeri ditunjukkan melalui gambar-gambar berikut:

Gambar 4.1: Prosedur pengajuan SPP-UPGambar 4.2: Prosedur pengajuan SPP-GUGambar 4.3: Prosedur pengajuan SPP-TUGambar 4.4: Prosedur pengajuan SPP-LS Gaji dan TunjanganGambar 4.5: Prosedur pengajuan SPP-LS Barang dan Jasa

Gambar 4.1: Prosedur Pengajuan SPP-UP

| 6

Gambar 4.2: Prosedur Pengajuan SPP-GU

Gambar 4.3: Prosedur Pengajuan SPP-TU

| 7

Gambar 4.4: Prosedur Pengajuan SPP-LS Gaji dan Tunjangan

Gambar 4.5 Prosedur Pengajuan SPP LS Barang dan jasa

5.5 Penerbitan SP2D

| 8

Hasil akhir dari kegiatan penyusunan SPP dan SPM adalah dokumen SPM. Dokumen SPM kemudian akan diajukan oleh kepala SKPD kepada PPKD selaku BUD untuk dimintakan pencairan dana. BUD melalui Kuasa BUD kemudian akan melakukan penelitian atas SPM. Penelitian mencakup kelengkapan dokumen yang disertakan dan pengujian kesesuaian antara SPM yang diajukan dengan DPA-SKPD yang terkait dengan alokasi dana untuk jenis-jenis pengeluaran. Disamping itu Kuasa BUD juga menguji batasan jumlah dana yang tertuang dalam SPD agar tidak terjadi kelebihan dalam pembayaran.

Setelah dilakukan verifikasi/pengujian, apabila dokumen SPM dinyatakan lengkap, kuasa BUD menerbitkan SP2D. Sedangkan jika dokumen SPM dinyatakan tidak lengkap dan/atau tidak sah dan/atau pengeluaran tersebut melampaui pagu anggaran, kuasa BUD menolak menerbitkan SP2D.

Dengan demikian dapat disimpulkan bahwa karakteristik Surat Perintah Pencairan Dana (SP2D) meliputi antara lain: a) dokumen yang diterbitkan oleh Kuasa BUD, b) berdasarkan perintah pembayaran yang diajukan oleh Pengguna Anggaran, c) diterbitkan setelah terlebih dahulu dilakukan penelitian terhadap kelengkapan dan kebenaran lampiran SPM.

Secara rinci prosedur penerbitan SP2D dapat dijelaskan sebagai berikut:1) Pengguna Anggaran menyerahkan SPM kepada Kuasa BUD.2) Kuasa BUD meneliti kelengkapan SPM yang diajukan.3) Apabila SPM dinyatakan lengkap, Kuasa BUD menerbitkan SP2D, paling lambat 2(dua) hari kerja

sejak diterimanya pengajuan SPM4) SP2D ini diserahkan kepada Bank dan Pengguna Anggaran.5) Pengguna Anggaran menyerahkan SP2D kepada Bendahara.6) Kuasa BUD harus mencatat SP2D dan Nota Debet dari Bank pada dokumen Penatausahaan, yang

terdiri dari: - a. Buku Kas Penerimaanb. Buku Kas Pengeluaran

7) Bendahara pengeluaran mencatat SP2D pada dokumen Penatausahaan, yang terdiri dari:a. BKU Pengeluaranb. Buku Pembantu Simpanan Bankc. Buku Pembantu Pajakd. Buku Pembantu Panjare. Buku Rekapitulasi Pengeluaran Per Rincian Objek

Apabila SPM dinyatakan tidak lengkap, Kuasa BUD menerbitkan surat penolakan penerbitan SP2D. Penolakan penerbitan SP2D paling lama 1 (satu) hari kerja terhitung sejak diterimanya pengajuan SPM. Hal ini untuk memberi kepastian kepada SKPD terhadap proses penyelesaian SP2D. Surat Penolakan Penerbitan SP2D ini diserahkan kepada Pengguna Anggaran agar dilakukan penyempurnaan SPM.

Hasil akhir kegiatan ini adalah dokumen SP2D yang diterima oleh Pengguna Anggaran yang kemudian nantinya akan digunakan sebagai dokumen mencairkan dana ke bank. Sesuai dengan tugas Bendahara Pengeluaran SKPD yaitu bertugas untuk menerima, menyimpan, membayarkan, menatausahakan dan mempertanggungjawabkan pengeluaran uang dalam rangka pelaksanaan APBD pada SKPD maka dana yang diterima akan disimpan dan dikelola oleh Bendahara Pengeluaran SKPD.

| 9

Dapat disimpulkan bahwa pihak-pihak yang terkait dengan prosedur penerbitan SP2D meliputi Bendahara Pengeluaran, Kuasa BUD dan Pengguna Anggaran (PA)/Kuasa Pengguna Anggaran (KPA). Masing-masing mempunya tugas utama sebagai berikut:

Kuasa BUD Bendahara Pengeluaran PA/KPA

Meneliti SPM yang diajukan PA/KPA

Menerbitkan SP2D

Menerbitkan Surat Penolakan Penerbitan SP2D bila ditolak

Menyerahkan SP2D kepada bank

Mencatat SP2D yang diterima dari PA/KPA

Mengajukan SPM kepada Kuasa BUD

Menerima SP2D dari kuasa BUD

5.5.1 Prosedur Penerbitan SP2D Bagan alir dokumen dan kegiatan prosedur penerbitan SP2D menurut buku pedoman Bagan Alir Siklus Pengelolaan Keuangan Daerah yang diterbitkan Departemen Dalam Negeri ditunjukkan melalui gambar-gambar berikut:

Gambar 4.6: Prosedur penerbitan SP2D-UPGambar 4.7: Prosedur penerbitan SP2D-GUGambar 4.8: Prosedur penerbitan SP2D-TUGambar 4.9: Prosedur penerbitan SP2D -LS Gaji dan TunjanganGambar 4.10: Prosedur penerbitan SP2D-LS Barang dan Jasa

Gambar 4.6. Penerbitan SP2D UP

| 10

Gambar 4.7: Prosedur penerbitan SP2D-GU

Gambar 4.8: Prosedur penerbitan SP2D-TU

| 11

Gambar 4.9: Prosedur penerbitan SP2D -LS Gaji dan Tunjangan

Gambar 4.10: Prosedur penerbitan SP2D-LS Barang dan Jasa

| 12