akuntansi kewajiban (aplikasi pada sapd skpd … · kuitansi; 5. surat perjanjian kerja; 6. sp2d...

TRANSCRIPT

AKUNTANSI KEWAJIBAN(Aplikasi pada SAPD SKPD Dan PPKD)

Kebijakan Akuntansi

Jurnal Standar pada SAPD SKPD

Jurnal Standar pada SAPD PPKD

tedi – last 04/18

KEBIJAKAN AKUNTANSI

PP No 71 Tahun 2010 Kewajiban :

Utang yang timbul dari peristiwa masa lalu yangpenyelesaiannya mengakibatkan aliran keluar sumber dayaekonomi pemerintah daerah.

Kewajiban bersifat mengikat dan dapat dipaksakan secarahukum sebagai konsekuensi atas kontrak atau peraturanperundang-undangan, dan muncul sebagai akibat :

1. Melakukan pinjaman kepada pihak ketiga, atau

2. Perikatan dengan pegawai yang bekerja pada pemerintahan,

3. Kewajiban kepada masyarakat, atau

4. Alokasi/realokasi pendapatan ke entitas lainnya, atau

5. Kewajiban kepada pemberi jasa.

…lanjutan: KEBIJAKAN AKUNTANSI

Kewajiban dicatat menggunakan basis akuntansi akrual, dandiklasifikasikan berdasarkan waktu jatuh tempopenyelesaiannya, yaitu :

1. Kewajiban Jangka Pendek :

Kewajiban yang diharapkan dibayar dalam waktu paling lama12 bulan setelah tanggal pelaporan, misalnya : UtangPerhitungan Pihak Ketiga, Utang Bunga, Bagian Lancar UtangJangka Panjang, Pendapatan Diterima Dimuka, Utang Belanja,Utang Jangka Pendek Lainnya.

2. Kewajiban Jangka Panjang :

Kewajiban yang diharapkan dibayar dalam waktu lebih dari 12bulan setelah tanggal pelaporan, misalnya : Utang DalamNegeri Sektor Perbankan, Utang Dari Lembaga Bukan Bank,Utang Obligasi, Utang Kepada Pemerintah Pusat, UtangJangka Panjang Lainnya.

…lanjutan: KEBIJAKAN AKUNTANSI

Catatan :

Kewajiban yang akan dibayar dalam waktu 12 bulan dapatdiklasifikasikan sebagai kewajiban jangka panjang bila :

1. Jangka waktu aslinya adalah untuk periode lebih dari 12bulan

2. Entitas bermaksud untuk mendanai kembali (refinance)kewajiban tersebut atas dasar jangka panjang;

3. Maksud tersebut didukung dengan adanya suatu perjanjianpendaan kembali (refinancing), atau adanya penjadwalankembali terhadap pembayaran, yang diselesaikan sebelumpelaporan keuangan disetujui.

…lanjutan: KEBIJAKAN AKUNTANSI

Kewajiban diakui pada saat pemerintah harus/wajib mengeluarkansumber daya ekonomi di masa depan sebagai konsekuensi :1. Transaksi dengan Pertukaran (exchange transactions), dimana

kewajiban diakui ketika pemerintah menerima barang/jasa sebagaiganti janji untuk memberikan uang atau sumberdaya lain di masadepan, misal utang atas belanja ATK.

2. Transaksi tanpa Pertukaran (non-exchange transactions), dimanakewajiban diakui ketika pemerintah berkewajiban memberikan uangatau sumber daya lain kepada pihak lain di masa depan secara cuma-cuma, misal hibah atau transfer pendapatan yang telah dianggarkan.

3. Kejadian yang Berkaitan dengan Pemerintah (government-relatedevents), dimana kewajiban diakui ketika pemerintah harusmengeluarkan sumber daya ekonomi sebagai akibat adanya interaksipemerintah dan lingkungannya, misal ganti rugi atas kerusakan padakepemilikan pribadi yang disebabkan aktivitas pemerintah daerah.

4. Kejadian yang Diakui Pemerintah (government-acknowledge events),dimana kewajiban diakui ketika pemerintah daerah memutuskan untukmerespon suatu kejadian yang tidak ada kaitannya dengan kegiatanpemerintah yang kemudian menimbulkan konsekuensi keuangan bagipemerintah, misal pemerintah daerah memutuskan untukmenanggulangi kerusakan akibat bencana alam di masa depan.

…lanjutan: KEBIJAKAN AKUNTANSI

Kewajiban pemerintah daerah dicatat sebesar nilai nominalnya.Bila kewajiban tersebut dalam bentuk mata uang asing, makadijabarkan dan dinyatakan dalam mata uang rupiahmenggunakan kurs tengah bank sentral pada tanggal necara.

Pengukuran kewajiban :

1. Kewajiban jangka pendek.

a) Pengukuran Utang kepada Pihak Ketiga

Utang Kepada Pihak Ketiga terjadi ketika pemerintahdaerah menerima hak atas barang/jasa, tetapi belummelakukan pembayaran.

b) Pengukuran Utang Transfer

Utang transfer adalah kewajiban suatu entitas pelaporanuntuk melakukan pembayaran kepada entitas lain sebagaiakibat ketentuan perundang-undangan. Utang transfer diakui dan dinilai sesuai dengan peraturan yang berlaku.

…lanjutan: KEBIJAKAN AKUNTANSI

c) Pengukuran Utang Bunga

Utang bunga dicatat sebesar nilai bunga yang telah terjadidan belum dibayar dan diakui pada setiap akhir periodepelaporan sebagai bagian dari kewajiban yang berkaitan.

c) Pengukuran Utang Perhitungan Fihak Ketiga (PFK)

Utang PFK dicatat sebesar saldo pungutan/potongan yangbelum disetorkan kepada pihak lain di akhir periode.

c) Pengukuran Bagian Lancar Utang Jangka Panjang

Bagian lancar utang jangka panjang dicatat sejumlah yangakan jatuh tempo dalam waktu 12 bulan setelah tanggalpelaporan.

c) Pengukuran Kewajiban Lancar Lainnya

Pengukuran kewajiban lancar lainnya disesuaikan dengankarakteristik masing-masing pos tersebut. Contoh: (1)biaya yang masih harus dibayar pada saat laporankeuangan disusun ; (2) pendapatan diterima dimuka.

…lanjutan: KEBIJAKAN AKUNTANSI

2. Kewajiban atau utang jangka panjang pemerintah daerah diukurberdasarkan karakteristiknya, yaitu :

a) Utang yang tidak diperjualbelikanUtang yang tidak diperjualbelikan memiliki nilai nominalsebesar pokok utang dan bunga sebagaimana yang terteradalam kontrak perjanjian dan belum diselesaikan pada tanggalpelaporan, misal pinjaman dari World Bank.

b) Utang yang diperjualbelikanUtang yang diperjualbelikan pada umumnya berbentuksekuritas utang pemerintah. Sekuritas utang pemerintah dinilaisebesar nilai pari (original face value) denganmemperhitungkan diskonto/premium yang belum diamortisasi.Bila sekuritas utang pemerintah dijual sebesar nilai pari, makadinilai sebesar nilai parinya.Bila sekuritas utang pemerintah dijual dengan harga diskonto,maka nilainya akan bertambah selama periode penjualanhingga jatuh tempo.Bila sekuritas dijual dengan harga premium, maka nilainya akanberkurang selama periode penjualan hingga jatuh tempo.

…lanjutan: KEBIJAKAN AKUNTANSI

Kewajiban disajikan dalam Neraca disisi pasiva, dan pengungkapannyapada Catatan atas Laporan Keuangan memuat informasi :

1. Jumlah saldo kewajiban jangka pendek dan jangka panjang yangdiklasifikasikan berdasarkan pemberi pinjaman;

2. Jumlah saldo kewajiban berupa utang pemerintah berdasarkan jenissekuritas utang pemerintah dan jatuh temponya;

3. Bunga pinjaman yang terutang, dan tingkat bunga yang berlaku;

4. Konsekuensi penyelesaian kewajiban sebelum jatuh tempo;

5. Perjanjian restrukturisasi utang (meliputi : Pengurangan pinjaman ;Modifikasi persyaratan utang ; Pengurangan tingkat bunga pinjaman; Pengunduran jatuh tempo pinjaman ; Pengurangan nilai jatuhtempo pinjaman, dan ; Pengurangan jumlah bunga terutang.

6. Jumlah tunggakan pinjaman yang disajikan dalam bentuk daftarumur utang berdasarkan kreditur.

7. Biaya pinjaman dan perlakuan biaya pinjaman;

8. Jumlah biaya pinjaman yang dikapitalisasi pada periode ybs, berikuttingkat kapitalisasi yang dipergunakan

JURNAL STANDAR KEWAJIBAN(Aplikasi pada SAPD SKPD)

Kewenangan SKPD dalam Akuntansi Kewajibanberdasarkan Sistem Akuntansi Pemerintah Daerah (SAPD)meliputi :

1. Utang Belanja (baik belanja barang/jasa, maupunbelanja modal),

2. Utang PFK.

3. Pendapatan Diterima Dimuka

…lanjutan: JURNAL STANDAR DI TINGKAT. SKPD

Pihak-pihak terkait dalam sistem akuntansi kewajiban :

1. Pejabat Pelaksana Teknis Kegiatan (PPTK), (tugas : Melakukanpembelian/pengadaan barang/jasa berdasarkan kebutuhankegiatan dengan menggunakan nota pesanan/ dokumen lain yangdipersamakan ; Menerima barang berdasarkan nota pesanandengan dibuktikan dengan Berita Acara Serah Terima Barang (BAST); Menyiapkan dokumen pembayaran).

2. Pejabat Penatausahaan Keuangan (SKPD), (tugas : melaksanakanfungsi akuntansi)

3. Pejabat Pengelola Keuangan Daerah (PPKD), (Dalam halpengadaan barang/jasa oleh SKPD dilakukan dengan mekanismepembayaran LS, Fungsi akuntansi PPKD memiliki tugas :Menyampaikan dokumen transaksi yang dilakukan denganmekanisme LS kepada SKPD, dan ; Melakukan pengecekan terhadaptransaksi konsolidasi antara PPKD dan SKPD.

4. Pengguna Anggaran (PA / KPA), (tugas : Menandatangani laporankeuangan yang telah disusun oleh Fungsi Akuntansi SKPD.

…lanjutan: JURNAL STANDAR DI TINGKAT SKPD

Dokumen-dokumen yang digunakan dalam sistem akuntansikewajiban di tingkat SKPD antara lain :

1. Peraturan Kepala Daerah tentang Kebijakan AkuntansiPemerintah Daerah;

2. Nota Pesanan;

3. Berita Acara Serah Terima;

4. Kuitansi;

5. Surat Perjanjian Kerja;

6. SP2D UP/GU/TU;

7. SP2D LS;

8. Surat Pernyataan Pengguna Anggaran tentang tanggungjawabPengguna Anggaran terhadap laporan keuangan SKPD.

…lanjutan: JURNAL STANDAR DI TINGKAT SKPD

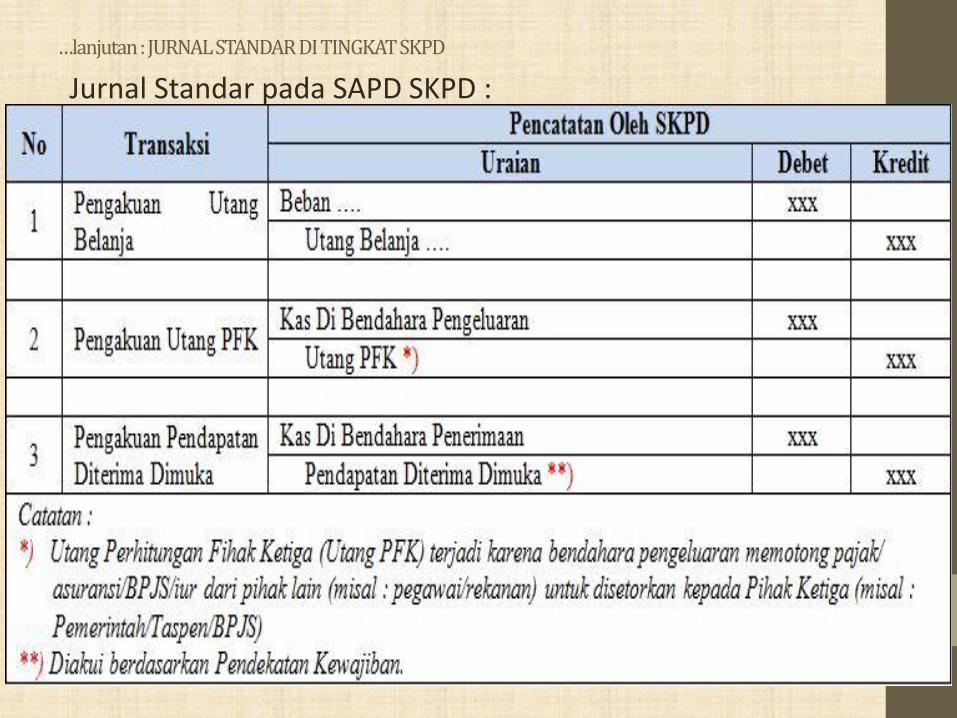

Jurnal Standar pada SAPD SKPD :

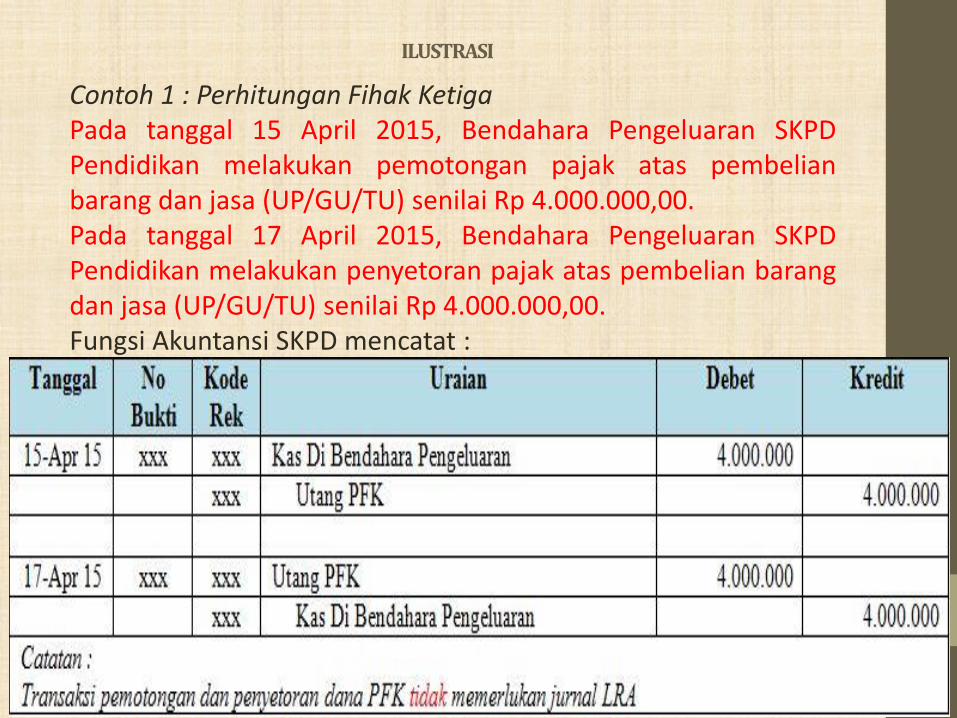

ILUSTRASI

Contoh 1 : Perhitungan Fihak KetigaPada tanggal 15 April 2015, Bendahara Pengeluaran SKPDPendidikan melakukan pemotongan pajak atas pembelianbarang dan jasa (UP/GU/TU) senilai Rp 4.000.000,00.Pada tanggal 17 April 2015, Bendahara Pengeluaran SKPDPendidikan melakukan penyetoran pajak atas pembelian barangdan jasa (UP/GU/TU) senilai Rp 4.000.000,00.Fungsi Akuntansi SKPD mencatat :

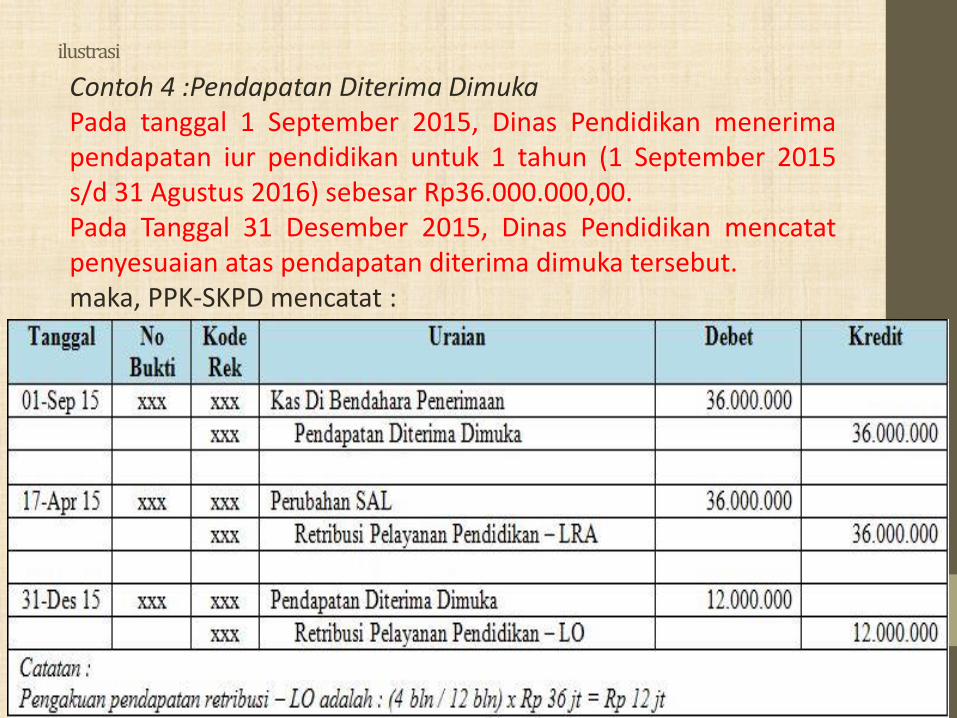

ilustrasi

Contoh 4 :Pendapatan Diterima DimukaPada tanggal 1 September 2015, Dinas Pendidikan menerimapendapatan iur pendidikan untuk 1 tahun (1 September 2015s/d 31 Agustus 2016) sebesar Rp36.000.000,00.Pada Tanggal 31 Desember 2015, Dinas Pendidikan mencatatpenyesuaian atas pendapatan diterima dimuka tersebut.maka, PPK-SKPD mencatat :

JURNAL STANDAR KEWAJIBAN(Aplikasi pada SAPD PPKD)

Akuntansi kewajiban di tingkat PPKD terdiri ataspenerimaan utang, pembayaran utang, danreklasifikasi utang jangka panjang yang dibagi menjadi2 bagian yaitu :

1.Akuntansi kewajiban, dan;

2.Akuntansi pembiayaan.

Catatan :

Disamping itu, PPKD sebagai entitas akuntansi juga membukukankewajiban/utang jangka pendek seperti halnya SKPD.

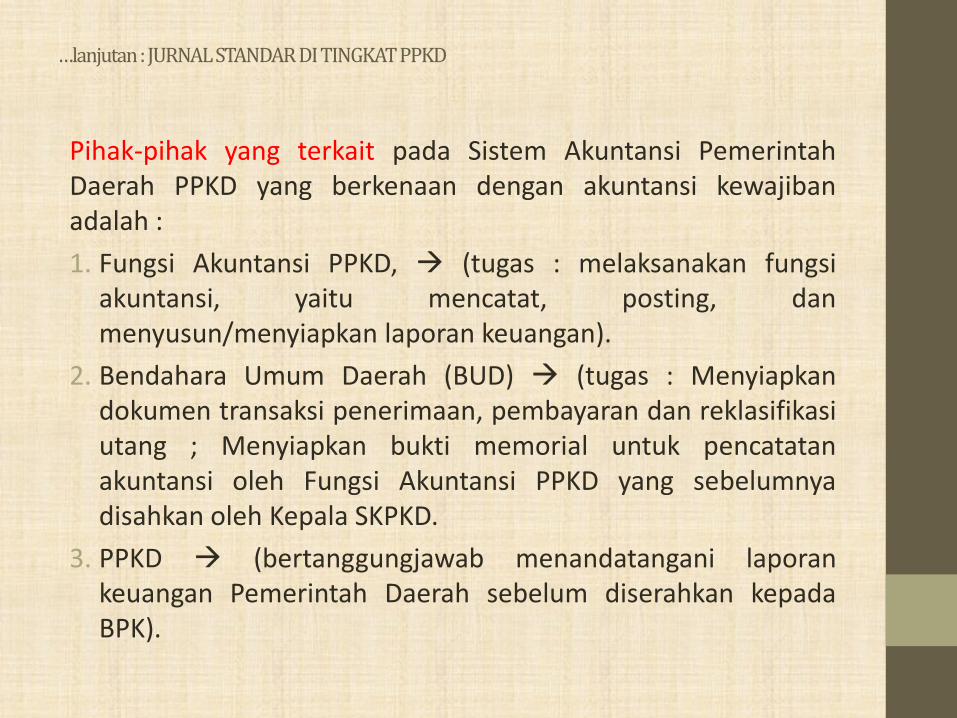

…lanjutan: JURNAL STANDAR DI TINGKAT PPKD

Pihak-pihak yang terkait pada Sistem Akuntansi PemerintahDaerah PPKD yang berkenaan dengan akuntansi kewajibanadalah :

1. Fungsi Akuntansi PPKD, (tugas : melaksanakan fungsiakuntansi, yaitu mencatat, posting, danmenyusun/menyiapkan laporan keuangan).

2. Bendahara Umum Daerah (BUD) (tugas : Menyiapkandokumen transaksi penerimaan, pembayaran dan reklasifikasiutang ; Menyiapkan bukti memorial untuk pencatatanakuntansi oleh Fungsi Akuntansi PPKD yang sebelumnyadisahkan oleh Kepala SKPKD.

3. PPKD (bertanggungjawab menandatangani laporankeuangan Pemerintah Daerah sebelum diserahkan kepadaBPK).

…lanjutan: JURNAL STANDAR DI TINGKAT PPKD

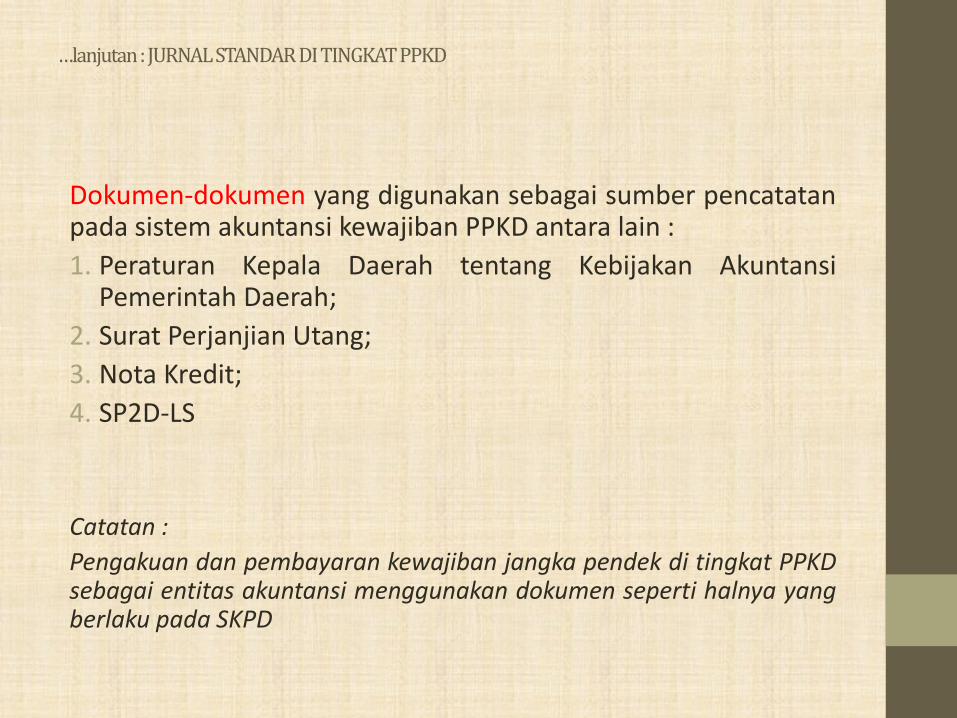

Dokumen-dokumen yang digunakan sebagai sumber pencatatanpada sistem akuntansi kewajiban PPKD antara lain :

1. Peraturan Kepala Daerah tentang Kebijakan AkuntansiPemerintah Daerah;

2. Surat Perjanjian Utang;

3. Nota Kredit;

4. SP2D-LS

Catatan :

Pengakuan dan pembayaran kewajiban jangka pendek di tingkat PPKDsebagai entitas akuntansi menggunakan dokumen seperti halnya yangberlaku pada SKPD

…lanjutan: JURNAL STANDAR DI TINGKAT PPKD

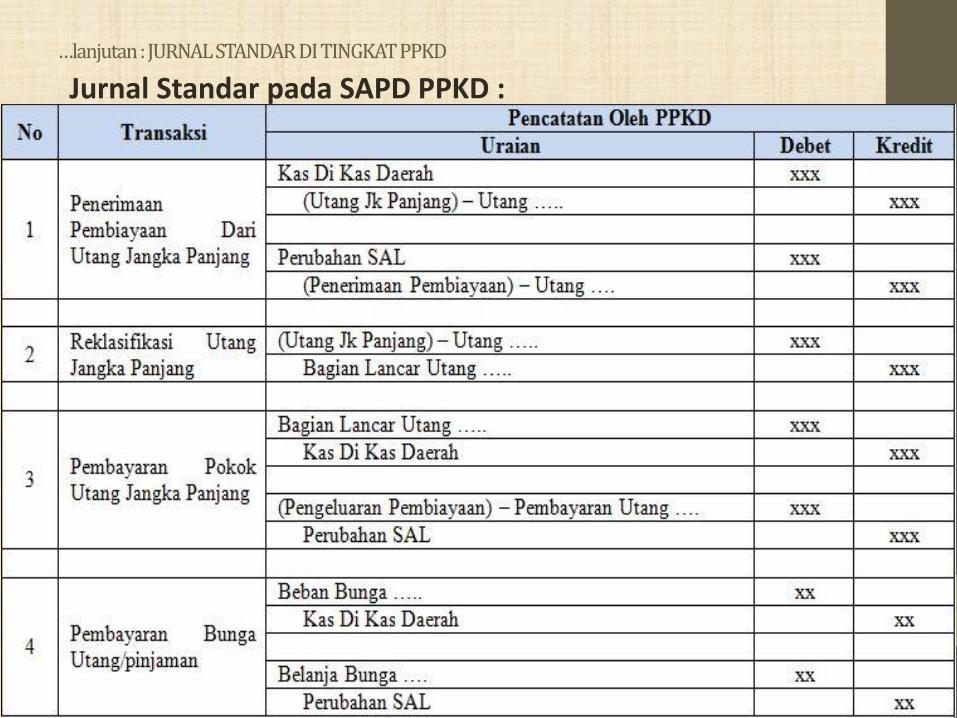

Jurnal Standar pada SAPD PPKD :

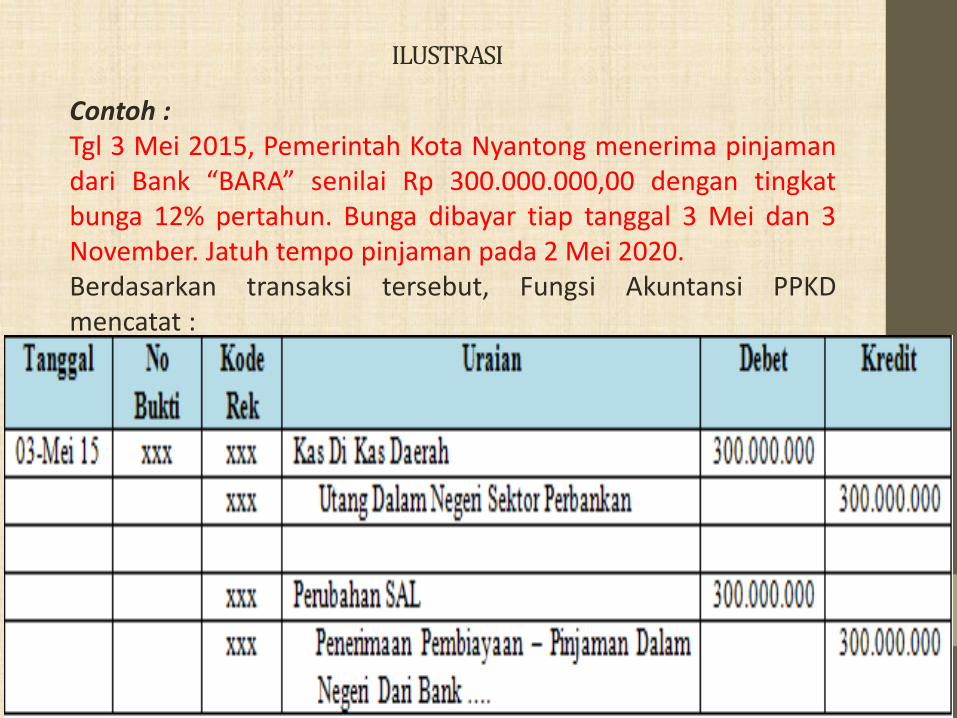

ILUSTRASI

Contoh :Tgl 3 Mei 2015, Pemerintah Kota Nyantong menerima pinjamandari Bank “BARA” senilai Rp 300.000.000,00 dengan tingkatbunga 12% pertahun. Bunga dibayar tiap tanggal 3 Mei dan 3November. Jatuh tempo pinjaman pada 2 Mei 2020.Berdasarkan transaksi tersebut, Fungsi Akuntansi PPKDmencatat :

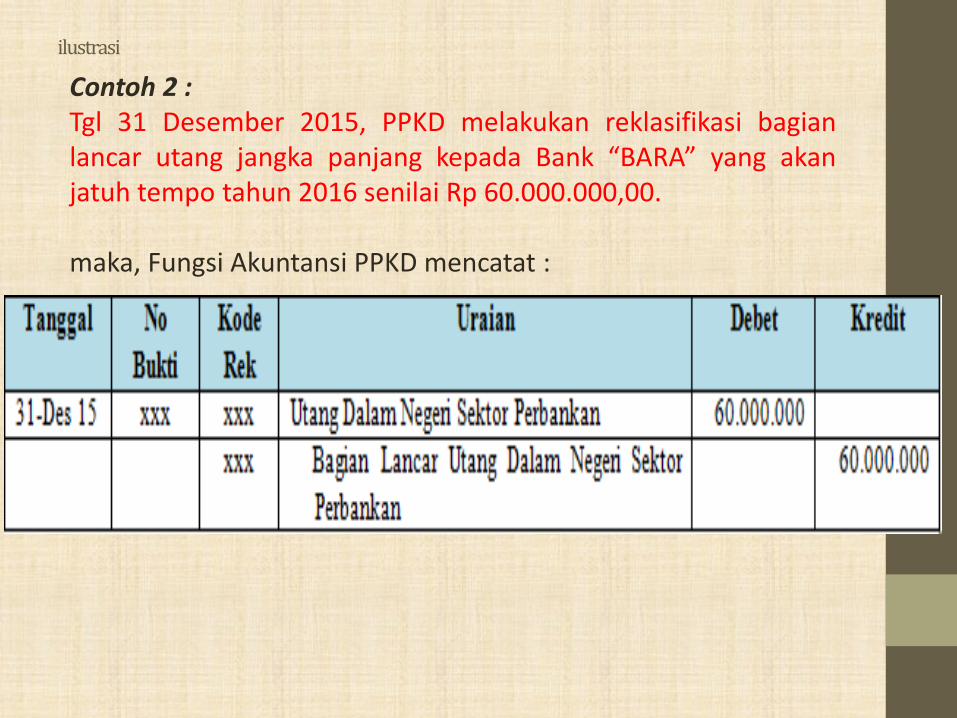

ilustrasi

Contoh 2 :Tgl 31 Desember 2015, PPKD melakukan reklasifikasi bagianlancar utang jangka panjang kepada Bank “BARA” yang akanjatuh tempo tahun 2016 senilai Rp 60.000.000,00.

maka, Fungsi Akuntansi PPKD mencatat :

.

Sumber :Peraturan Menteri Dalam Negeri No 64 Th 2013