abc a.docx

TRANSCRIPT

A. SISTEM TRADISIONAL

1. Pengertian Sistem Tradisional

Beberapa akademisi menyebutkan beberapa konsep Sistem

Tradisional yang berbeda-beda. Don R. Hansen dan Maryanne M. Mowen.

(2000:57) menyatakan Sistem Tradisional adalah sistem akuntansi biaya

yang mengasumsikan bahwa semua diklasifikasikan sebagai tetap atau

variabel berkaitan dengan perubahan unit atau volume produk yang

diproduksi. Adapun Edward J. Blocher, Kung H. Chen, dan Thomas W. Lin

(2000:117) menyebutkan Sistem Tradisional adalah sistem penentuan Harga

Pokok Produksi dengan mengukur sumber daya yang dikonsumsi dalam

proporsi yang sesuai dengan jumlah produk yang dihasilkan. Selain itu,

Abdul Halim (1999:461) mengemukakan bahwa Sistem Tradisional adalah

pengukuran alokasi Biaya Overhead Pabrik yang menggunakan dasar yang

berkaitan dengan volume produksi.

Dari beberapa pendapat akademisi tersebut dapat disimpulkan bahwa

Sistem Tradisional adalah sistem penentuan Harga Pokok Produksi yang

menggunakan dasar pembebanan biaya sesuai dengan perubahan unit atau

volume produk yang diproduksi. Sistem Tradisional didesain pada waktu

teknologi manual digunakan untuk pencatatan transaksi keuangan. Sistem

Tradisional didesain untuk perusahaan manufaktur. Oleh karena itu, biaya

dibagi berdasarkan 3 fungsi pokok yaitu:

1) Fungsi produksi

2) Fungsi pemasaran

3) Fungsi administrasi dan umum

Sistem Tradisional hanya membebankan biaya pada produk

sebesar biaya produksinya Biaya pemasaran serta administrasi dan umum

tidak diperhitungkan ke dalam kos produk, namun diperlakukan sebagai

biaya usaha dan dikurangkan langsung dari laba bruto untuk menghitung

laba bersih usaha. Oleh karena itu, dalam Sistem Tradisional biaya

produknya terdiri dari tiga elemen yaitu:

a) Biaya Bahan Baku (BBB)

b) Biaya Tenaga Kerja Langsung (BTKL)

c) Biaya Overhead Pabrik (BOP)

Biaya Bahan Baku dan Biaya Tenaga Kerja Langsung merupakan biaya

langsung sehingga tidak menimbulkan masalah pembebanan pada produk.

Pembebanan Biaya Bahan Baku dan Biaya Tenaga Kerja Langsung dapat

dilakukan secara akurat dengan menggunakan pelacakan langsung atau

pelacakan driver. Namun, pelacakan Biaya Overhead Pabrik menimbulkan

masalah karena Biaya Overhead Pabrik tidak dapat diobservasi secara fisik.

Oleh karena itu, pembebanan Biaya Overhead Pabrik harus berdasarkan

pada penelusuran driver dan alokasi.

Dalam Sistem Tradisional hanya menggunakan driver-driver aktivitas

berlevel unit untuk membebankan Biaya Overhead Pabrik pada produk.

Driver aktivitas berlevel unit adalah faktor-faktor yang menyebabkan

perubahan biaya sesuai dengan perubahan unit produk yang diproduksi.

Contoh driver-driver berlevel unit misalnya jumlah unit produk yang

dihasilkan, jam kerja langsung, jam mesin, persentase dari Biaya Bahan

Baku, persentase dari Biaya Tenaga Kerja Langsung.

Penggunaan driver biaya berlevel unit untuk membebankan Biaya

Overhead Pabrik pada produk menggunakan asumsi bahwa overhead yang

dikonsumsi oleh produk mempunyai korelasi yang sangat tinggi dengan

jumlah unit produk yang diproduksi. Sistem Tradisional akan menimbulkan

distorsi biaya yang besar. Distorsi tersebut dalam bentuk pembebanan biaya

yang terlalu tinggi (cost overstated atau cost overrun) untuk produk

bervolume banyak dan pembebanan biaya yang terlalu rendah untuk (cost

understated atau cost underrun) untuk produk yang bervolume sedikit.

Tujuan kalkulasi biaya produk pada Sistem Tradisional secara khusus

dicapai melalui pembebanan biaya produk ke persediaan dan harga pokok

penjualan untuk tujuan pelaporan keuangan eksternal. Definisi biaya produk

yang lebih komprehensif, seperti rantai nilai dan definisi biaya operasi tidak

tersedia bagi keperluan manajemen. Namun, Sistem Tradisional sering

menyediakan varian yang berguna bagi definisi biaya utama tradisional

(biaya utama dan biaya manufaktur variabel per unit dapat dilaporkan).

2. Kelebihan dan Kelemahan Sistem Tradisional

Sistem Tradisional mempunyai kelemahan dan kelebihan. Kelebihan

Sistem Tradisional untuk menentukan Harga Pokok Produksi dikemukakan

oleh Cooper dan Kaplan (1991):

1) Mudah diterapkan

Sistem Tradisional tidak banyak menggunakan pemicu biaya (Cost

Driver) dalam membebankan Biaya Overhead Pabrik sehingga

memudahkan dalam melakukan perhitungan Harga Pokok Produksi.

2) Mudah diaudit

Pemicu biaya (Cost Driver) yang tidak banyak akan memudahkan auditor

untuk melakukan audit.

Kelemahan Sistem Tradisional dikemukakan oleh Supriyono (1999:

267) sebagai berikut:

a. Penawaran sulit dijelaskan karena terjadi distorsi biaya

b. Harga jual yang ditawarkan pada konsumen terlalu besar dibandingkan

dengan para pesaing karena produk yang bervolume banyak dibebani

biaya per unit terlalu besar.

c. Harga yang diminta oleh konsumen untuk produk bervolume banyak

mungkin sudah menguntungkan, namun ditolak oleh perusahaan karena

biaya per unitnya terdistorsi terlalu tinggi.

d. Harga jual yang ditawarkan pada konsumen terlalu kecil dibandingkan

dengan para pesaing karena produk bervolume sedikit dibebani produk

biaya per unit terlalu kecil sehingga produk ini laku keras.

e. Produk bervolume sedikit nampaknya laba, namun sebenarnya mungkin

rugi karena biaya per unitnya dibebani terlalu kecil.

f. Konsumen tidak mengeluh terhadap kenaikan harga jual produk

bervolume rendah, hal ini disebabkan biaya per unitnya terdistorsi terlalu

rendah sehingga para pesaing yang biaya per unitnya tepat menjual

produk yang sama dengan harga yang jauh lebih mahal.

g. Meskipun labanya nampak tinggi (namun sebenarnya mungkin rugi),

manajer produksi ingin menghentikan produk bervolume kecil karena

lebih sulit untuk dibuat.

h. Departemen akuntansi dan manajemen puncak tidak banyak

memperhatikan penyempurnaan sistem akuntansi biaya yang digunakan

perusahaan dan para pengguna informasi biaya merasa informasi yang

diperolehnya tidak bermanfaat dan bahkan menyesatkan.

Penentuan Harga Pokok Produksi dengan Sistem Tradisional yang

menggunakan driver berlevel unit sangat bermanfaat jika komposisi Biaya

Bahan Baku dan Biaya Tenaga Kerja Langsung merupakan faktor yang

dominan dalam proses produksi perusahaan, teknologi stabil dan

keterbatasan produk. Biaya Bahan Baku dan Biaya Tenaga Kerja Langsung

merupakan biaya utama (prime cost) sedangkan Biaya Tenaga Kerja

Langsung dan Biaya Overhead Pabrik merupakan biaya konversi

(conversion cost) yang merupakan biaya untuk mengubah bahan baku

menjadi barang jadi. Sistem Tradisional hanya cocok diterapkan dalam

lingkungan perusahaan manufaktur dalam persaingan level domestik.

Sistem Tradisional akan menimbulkan distorsi biaya jika digunakan

dalam lingkungan perusahaan manufaktur maju dan dalam persaingan level

global. Sistem penentuan Harga Pokok Produksi harus disesuaikan dengan

sistem yang cocok dengan lingkungan perusahaannya. Jika sistem

penentuan Harga Pokok Produksi tidak dirubah akan menyebabkan distorsi

biaya yang besar.

3. Perhitungan Harga Pokok Produksi dengan Sistem Tradisional

Sistem Tradisional biaya produknya terdiri dari tiga elemen yaitu Biaya

Bahan Baku, Biaya Tenaga Kerja Langsung, Biaya Overhead Pabrik. Sistem

Tradisional hanya menggunakan driver-driver aktivitas berlevel unit untuk

membuat perhitungan Harga Pokok Produksi. Sistem Tradisional tidak

mencerminkan penyebab terjadinya biaya. Cost driver yang digunakan dalam

Sistem Tradisional sebagai dasar pembebanan dapat berupa jam kerja langsung,

jam mesin, jam inspeksi dan sebagainya.

Pada Sistem Tradisional mengalokasikan Biaya Overhead Pabrik

ditempuh dengan dua tahap. Pertama, Biaya Overhead Pabrik dibebankan ke

unit organisasi (pabrik atau departemen). Kedua, Biaya Overhead Pabrik

dibebankan ke masing-masing produk. Elemen-elemen biaya dialokasikan

secara proporsional dengan suatu pembanding yang sesuai. Elemen-elemen

biaya dialokasikan secara langsung sesuai dengan perhitungannya. Elemen-

elemen biaya tersebut dijumlahkan untuk memperoleh nilai Harga Pokok

Produksi kemudian dihitung Harga Pokok Produksi untuk setiap produk yang

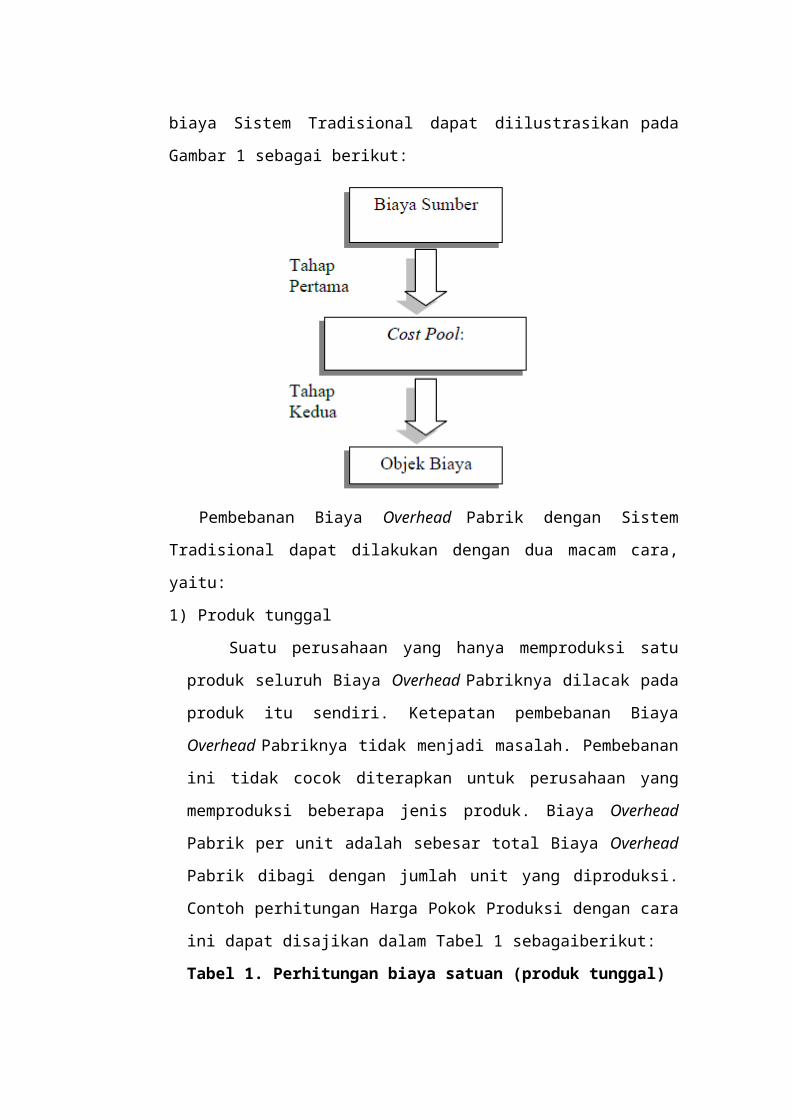

dihasilkan. Gambar pembebanan biaya Sistem Tradisional dapat diilustrasikan

pada Gambar 1 sebagai berikut:

Pembebanan Biaya Overhead Pabrik dengan Sistem Tradisional dapat

dilakukan dengan dua macam cara, yaitu:

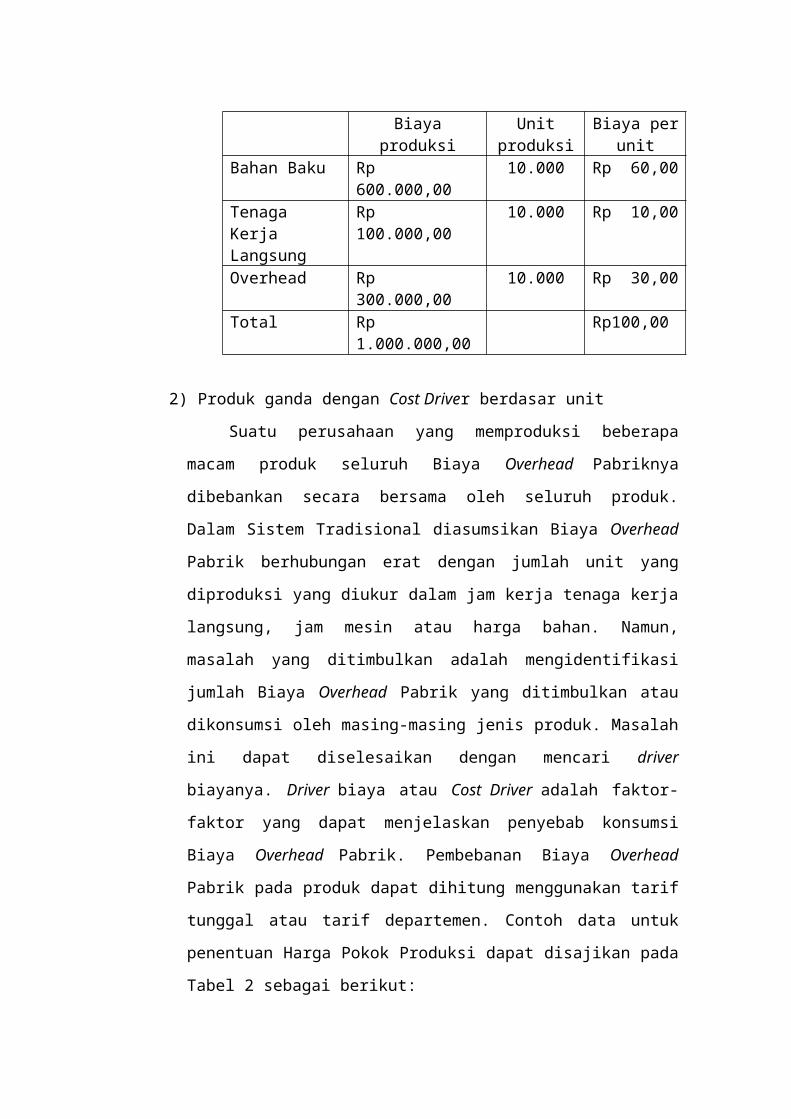

1) Produk tunggal

Suatu perusahaan yang hanya memproduksi satu produk seluruh

Biaya Overhead Pabriknya dilacak pada produk itu sendiri. Ketepatan

pembebanan Biaya Overhead Pabriknya tidak menjadi masalah.

Pembebanan ini tidak cocok diterapkan untuk perusahaan yang

memproduksi beberapa jenis produk. Biaya Overhead Pabrik per unit adalah

sebesar total Biaya Overhead Pabrik dibagi dengan jumlah unit yang

diproduksi. Contoh perhitungan Harga Pokok Produksi dengan cara ini

dapat disajikan dalam Tabel 1 sebagaiberikut:

Tabel 1. Perhitungan biaya satuan (produk tunggal)

Biaya produksi Unit produksi

Biaya per unit

Bahan Baku Rp 600.000,00 10.000 Rp 60,00

Tenaga Kerja Langsung

Rp 100.000,00 10.000 Rp 10,00

Overhead Rp 300.000,00 10.000 Rp 30,00Total Rp 1.000.000,00 Rp100,00

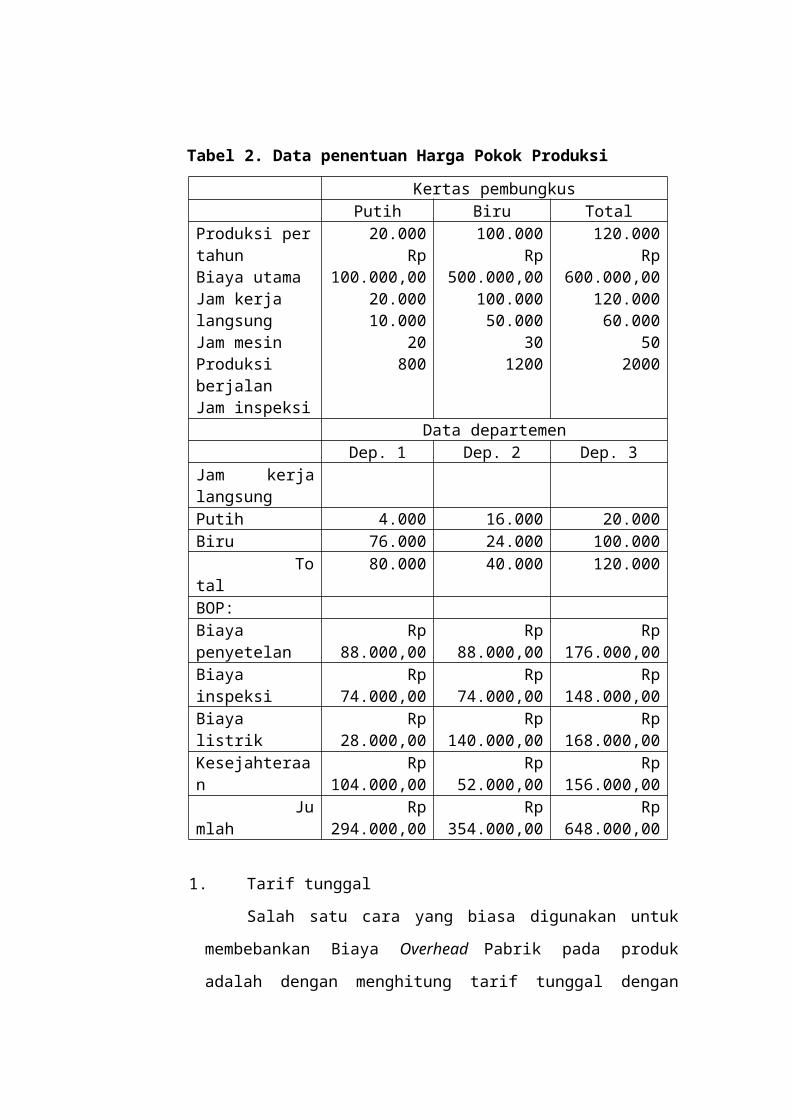

2) Produk ganda dengan Cost Driver berdasar unit

Suatu perusahaan yang memproduksi beberapa macam produk

seluruh Biaya Overhead Pabriknya dibebankan secara bersama oleh seluruh

produk. Dalam Sistem Tradisional diasumsikan Biaya Overhead Pabrik

berhubungan erat dengan jumlah unit yang diproduksi yang diukur dalam

jam kerja tenaga kerja langsung, jam mesin atau harga bahan. Namun,

masalah yang ditimbulkan adalah mengidentifikasi jumlah Biaya Overhead

Pabrik yang ditimbulkan atau dikonsumsi oleh masing-masing jenis produk.

Masalah ini dapat diselesaikan dengan mencari driver biayanya. Driver

biaya atau Cost Driver adalah faktor-faktor yang dapat menjelaskan

penyebab konsumsi Biaya Overhead Pabrik. Pembebanan Biaya Overhead

Pabrik pada produk dapat dihitung menggunakan tarif tunggal atau tarif

departemen. Contoh data untuk penentuan Harga Pokok Produksi dapat

disajikan pada Tabel 2 sebagai berikut:

Tabel 2. Data penentuan Harga Pokok Produksi

Kertas pembungkusPutih Biru Total

Produksi per tahunBiaya utamaJam kerja langsungJam mesinProduksi berjalanJam inspeksi

20.000Rp 100.000,00

20.00010.000

20800

100.000Rp 500.000,00

100.00050.000

301200

120.000Rp 600.000,00

120.00060.000

502000

Data departemenDep. 1 Dep. 2 Dep. 3

Jam kerja langsungPutih 4.000 16.000 20.000Biru 76.000 24.000 100.000 Total 80.000 40.000 120.000BOP:Biaya penyetelan Rp 88.000,00 Rp 88.000,00 Rp 176.000,00Biaya inspeksi Rp 74.000,00 Rp 74.000,00 Rp 148.000,00Biaya listrik Rp 28.000,00 Rp 140.000,00 Rp 168.000,00Kesejahteraan Rp 104.000,00 Rp 52.000,00 Rp 156.000,00 Jumlah Rp 294.000,00 Rp 354.000,00 Rp 648.000,00

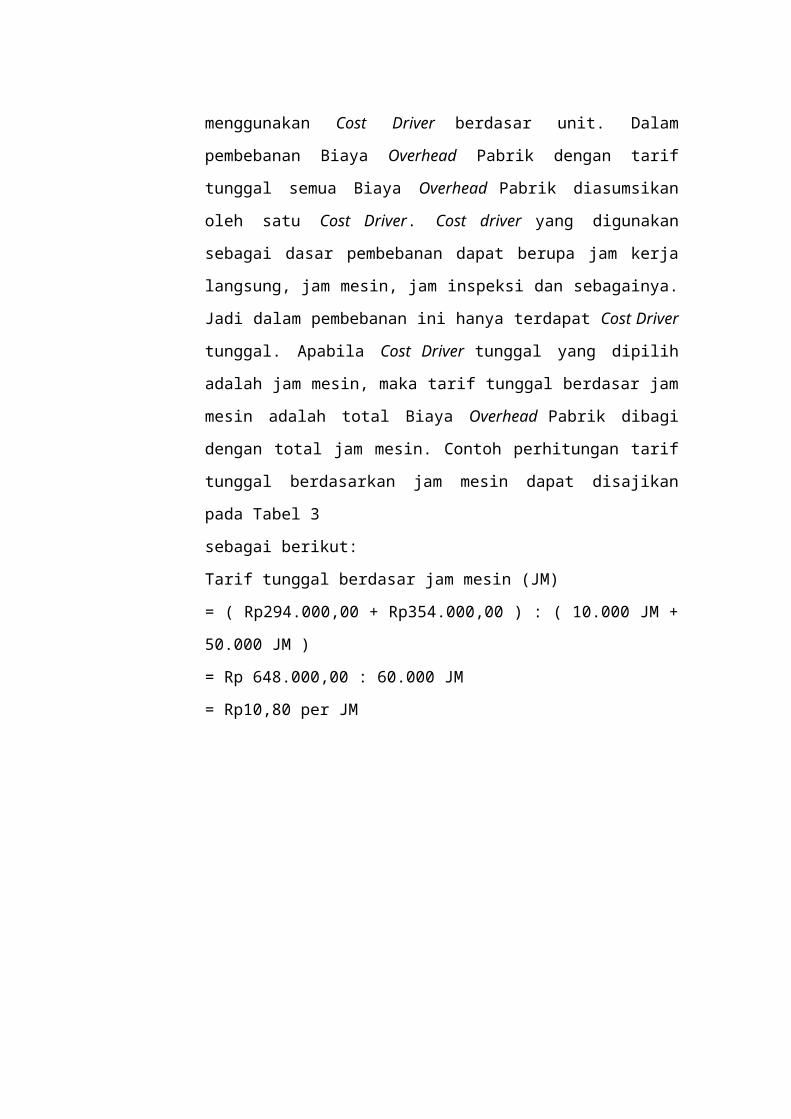

1. Tarif tunggal

Salah satu cara yang biasa digunakan untuk membebankan Biaya

Overhead Pabrik pada produk adalah dengan menghitung tarif tunggal

dengan menggunakan Cost Driver berdasar unit. Dalam pembebanan

Biaya Overhead Pabrik dengan tarif tunggal semua Biaya Overhead

Pabrik diasumsikan oleh satu Cost Driver. Cost driver yang digunakan

sebagai dasar pembebanan dapat berupa jam kerja langsung, jam mesin,

jam inspeksi dan sebagainya. Jadi dalam pembebanan ini hanya terdapat

Cost Driver tunggal. Apabila Cost Driver tunggal yang dipilih adalah jam

mesin, maka tarif tunggal berdasar jam mesin adalah total Biaya

Overhead Pabrik dibagi dengan total jam mesin. Contoh perhitungan tarif

tunggal berdasarkan jam mesin dapat disajikan pada Tabel 3

sebagai berikut:

Tarif tunggal berdasar jam mesin (JM)

= ( Rp294.000,00 + Rp354.000,00 ) : ( 10.000 JM + 50.000 JM )

= Rp 648.000,00 : 60.000 JM

= Rp10,80 per JM

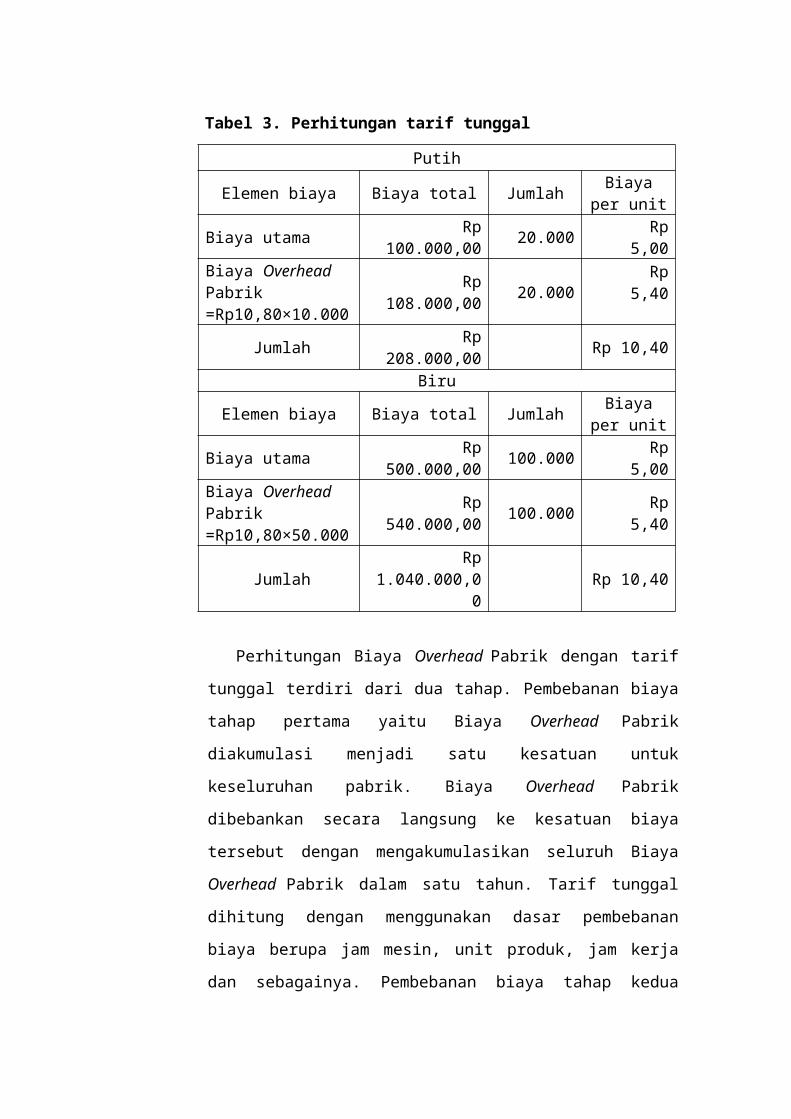

Tabel 3. Perhitungan tarif tunggal

Putih

Elemen biaya Biaya total JumlahBiaya per

unitBiaya utama Rp 100.000,00 20.000 Rp 5,00Biaya Overhead Pabrik=Rp10,80×10.000

Rp 108.000,00 20.000Rp 5,40

Jumlah Rp 208.000,00 Rp 10,40Biru

Elemen biaya Biaya total JumlahBiaya per

unitBiaya utama Rp 500.000,00 100.000 Rp 5,00Biaya Overhead Pabrik=Rp10,80×50.000

Rp 540.000,00 100.000 Rp 5,40

Jumlah Rp 1.040.000,00 Rp 10,40

Perhitungan Biaya Overhead Pabrik dengan tarif tunggal terdiri dari

dua tahap. Pembebanan biaya tahap pertama yaitu Biaya Overhead

Pabrik diakumulasi menjadi satu kesatuan untuk keseluruhan pabrik.

Biaya Overhead Pabrik dibebankan secara langsung ke kesatuan biaya

tersebut dengan mengakumulasikan seluruh Biaya Overhead Pabrik

dalam satu tahun. Tarif tunggal dihitung dengan menggunakan dasar

pembebanan biaya berupa jam mesin, unit produk, jam kerja dan

sebagainya. Pembebanan biaya tahap kedua Biaya Overhead Pabrik

dibebankan ke produk dengan mengalikan tarif tersebut dengan biaya

yang digunakan masing-masing

produk.

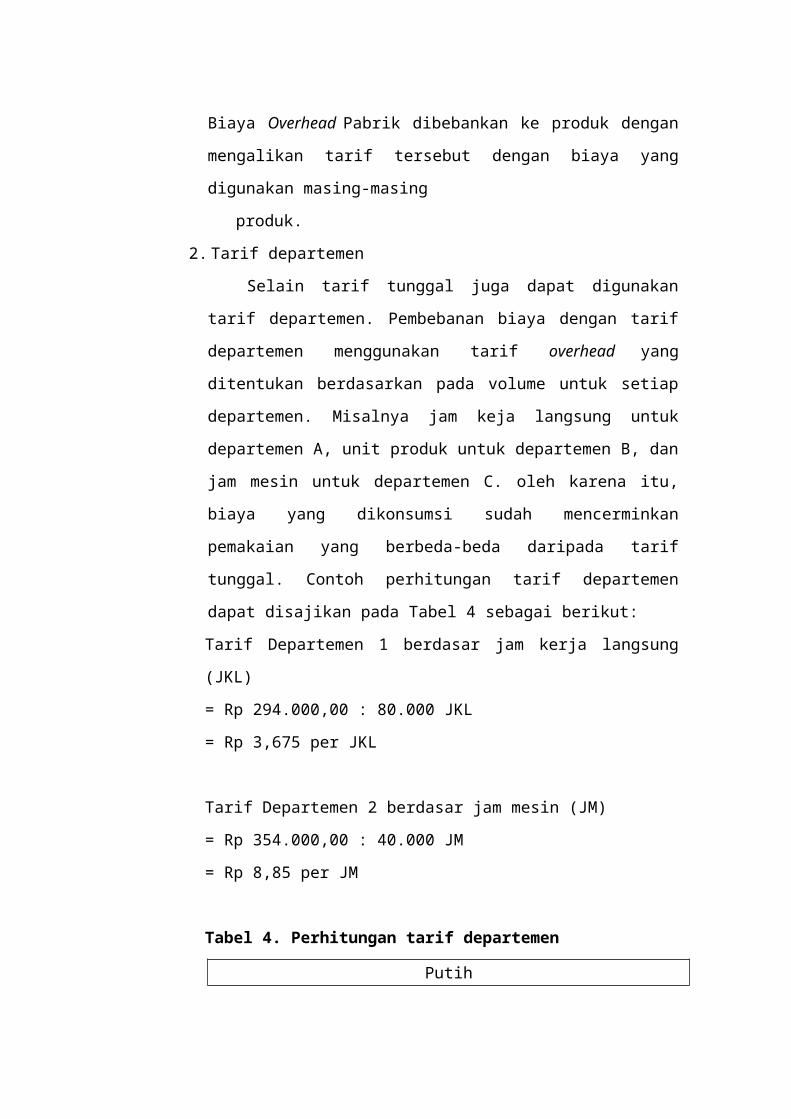

2. Tarif departemen

Selain tarif tunggal juga dapat digunakan tarif departemen.

Pembebanan biaya dengan tarif departemen menggunakan tarif overhead

yang ditentukan berdasarkan pada volume untuk setiap departemen.

Misalnya jam keja langsung untuk departemen A, unit produk untuk

departemen B, dan jam mesin untuk departemen C. oleh karena itu, biaya

yang dikonsumsi sudah mencerminkan pemakaian yang berbeda-beda

daripada tarif tunggal. Contoh perhitungan tarif departemen dapat

disajikan pada Tabel 4 sebagai berikut:

Tarif Departemen 1 berdasar jam kerja langsung (JKL)

= Rp 294.000,00 : 80.000 JKL

= Rp 3,675 per JKL

Tarif Departemen 2 berdasar jam mesin (JM)

= Rp 354.000,00 : 40.000 JM

= Rp 8,85 per JM

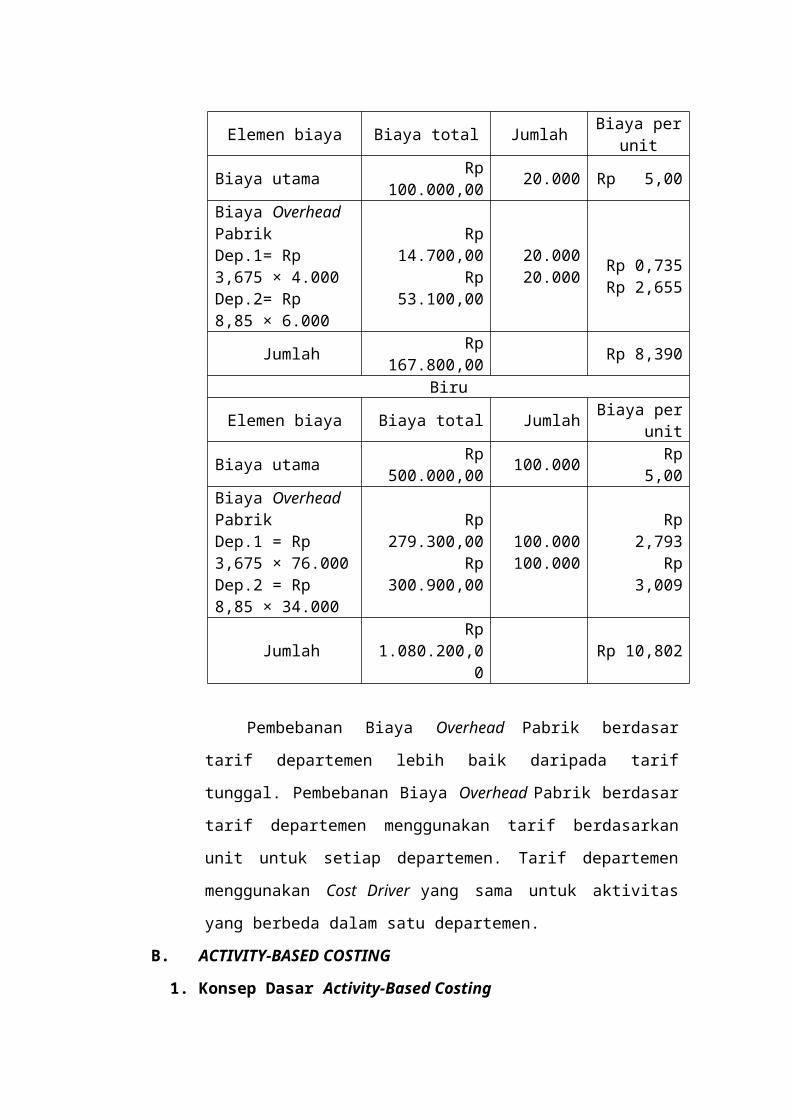

Tabel 4. Perhitungan tarif departemen

Putih

Elemen biaya Biaya total JumlahBiaya per

unitBiaya utama Rp 100.000,00 20.000 Rp 5,00Biaya Overhead PabrikDep.1= Rp 3,675 × 4.000Dep.2= Rp 8,85 × 6.000

Rp 14.700,00Rp 53.100,00

20.00020.000

Rp 0,735Rp 2,655

Jumlah Rp 167.800,00 Rp 8,390Biru

Elemen biaya Biaya total JumlahBiaya per

unitBiaya utama Rp 500.000,00 100.000 Rp 5,00Biaya Overhead PabrikDep.1 = Rp 3,675 × 76.000Dep.2 = Rp 8,85 × 34.000

Rp 279.300,00Rp 300.900,00

100.000100.000

Rp 2,793Rp 3,009

Jumlah Rp 1.080.200,00 Rp 10,802

Pembebanan Biaya Overhead Pabrik berdasar tarif departemen

lebih baik daripada tarif tunggal. Pembebanan Biaya Overhead Pabrik

berdasar tarif departemen menggunakan tarif berdasarkan unit untuk

setiap departemen. Tarif departemen menggunakan Cost Driver yang

sama untuk aktivitas yang berbeda dalam satu departemen.

B. ACTIVITY-BASED COSTING

1. Konsep Dasar Activity-Based Costing

Hansen dan Mowen (2000) mendefinisikan ABC sebagai berikut :

“Activity-Based Costing (ABC) adalah sistem yang pertama kali

menelusuri biaya pada kegiatan/aktivitas kemudian pada produk.”

Sedangkan Garrison, Noreen dan Brewer (2006) menjelaskan bahwa :

“Activity Based Costing (ABC) adalah metode perhitungan biaya (costing)

yang dirancang untuk menyediakan informasi biaya bagi manajer untuk

keputusan strategis dan keputusan lainnya yang mungkin akan

mempengaruhi kapasitas dan juga biaya tetap.”

Berdasarkan pengertian di atas Activity-Based Costing (ABC) adalah

suatu sistem informasi akuntansi yang mengidentifikasi berbagai aktivitas

yang dikerjakan dalam suatu organisasi dan mengumpulkan biaya dengan

dasar dan sifat yang ada dan perluasan dari aktivitasnya. ABC

memfokuskan pada biaya yang melekat pada produk berdasarkan aktivitas

untuk memproduksi, mendistribusikan atau menunjang produk yang

bersangkutan. ABC menyediakan informasi perihal aktivitas-aktivitas dan

sumber daya yang dibutuhkan untuk melaksanakan aktivitas-aktivitas

tersebut. Aktivitas adalah setiap kejadian atau transaksi yang merupakan

pemicu biaya (cost driver) yakni, bertindak sebagai faktor penyebab dalam

pengeluaran biaya dalam organisasi. Aktivitas-aktivitas ini menjadi titik

perhimpunan biaya. Dalam sistem ABC, biaya ditelusur ke aktivitas dan

kemudian ke produk.

Sistem ABC membagi aktivitas dalam 4 kelompok, yaitu:

a. Aktivitas pendukung fasilitas (Facility sustaining activity cost) adalah

biaya yang berkaitan dengan aktivitas mempertahankan kapasitas yang

dimiliki perusahaan. Misal biaya depresiasi, biaya asuransi, biaya gaji

pegawai kunci

b. Aktivitas pendukung produk/jasa (Product/Service sustaining activity

cost) adalah biaya yang berkaitan dengan aktivitas penelitian dan

pengembangan produk dan biaya untuk mempertahankan produk untuk

tetap dapat dipasarkan. Misal biaya pengujian produk, biaya desain

produk

c. Aktivitas tingkat kelompok unit (Bacth activity cost) adalah biaya

yang berkaitan dengan jumlah bacth produk yang diproduksi. Misal biaya

setup mesin.

d. Aktivitas tingkat unit (Unit level activity cost) adalah biaya yang

berkaitan dengan besar kecilnya jumlah unit produk yang dihasilkan.

Misal biaya bahan baku, biaya tenaga kerja

Langkah-langkah ABC sistem:

a. Tahap pertama pengelompokan biaya overhead ke dalam kelompok biaya

yang homogen. Kelompok biaya homogen merupakan kumpulan

overhead yang variasinya dapat dijelaskan oleh satu faktor penyebab

(cost driver). Untuk menentukan mana kelompok biaya yang homogen,

dapat melihat biaya yang mempunyai rasio konsumsi sama untuk seluruh

produk.

b. Tahap kedua alokasi biaya overhead pabrik:

Alokasi biaya overhead = Tarif kelompok x Dasar pembebanan yang

dikonsumsi

2. Struktur sistem ABC

Desain ABC difokuskan pada kegiatan, yaitu apa yang dilakukan oleh

tenaga kerja dan peralatan untuk memenuhi kebutuhan pelanggan. Kegiatan

adalah segala sesuatu yang mengkonsumsi sumber daya perusahaan.

Dengan memusatkan perhatian pada kegiatan dan bukannya departemen

atau fungsi, maka sistem ABC akan dapat menjadi media untuk memahami,

memanajemeni, dan memperbaiki suatu usaha.

Mulyadi (2007: 52) mengungkapkan dua falsafah yang melandasi

Activity-Based Costing yaitu:

1) Cost is caused

Biaya ada penyebabnya dan penyebab biaya adalah aktivitas.

Pemahaman tentang aktivitas yang menjadi penyebab timbulnya biaya

akan menempatkan personel perusahaan pada posisi dapat mempengaruhi

biaya. Activity-Based Costing berawal dari keyakinan dasar bahwa

sumber daya menyediakan kemampuan untuk melaksanakan aktivitas,

bukan sekedar menyebabkan timbulnya biaya yang harus dialokasikan.

2) The causes of cost can be managed

Penyebab terjadinya biaya (yaitu aktivitas) dapat dikelola. Melalui

pengelolaan terhadap aktivitas yang menjadi penyebab terjadinya biaya,

personel perusahaan dapat mempengaruhi biaya. Pengelolaan terhadap

aktivitas memerlukan berbagai informasi tentang aktivitas.

Karena adanya aktivitas akan menimbulkan biaya, maka untuk dapat

menjalankan usahanya secara efisien, perusahaan harus dapat mengelola

aktivitasnya. Dalam hubungannya dengan biaya produk, maka biaya yang

dikonsumsi untuk menghasilkan produk adalah biaya-biaya untuk aktivitas

merancang, merekayasa, memproduksi, menjual dan memberikan pelayanan

produk.

3. Syarat Penerapan Sistem Activity-Based Costing

Dalam penerapannya, terdapat beberapa kriteria penerapan Activity

Based Costing pada perusahaan, antara lain :

1. Product diversity

Menunjukkan jumlah dan keanekaragaman product families yang

ditawarkan. Dalam hal ini semakin banyak produk yang dihasilkan, maka

semakin cocok menggunakan analisis ABC. Hal ini dikarenakan jika

semakin banyak beragam produk yang dihasilkan akan berakibat semakin

beragam pula aktivitasnya sehingga semakin tinggi pula tingkat distorsi

biaya.

2. Support diversity

Menunjukkan jumlah dan keanekaragaman aktivitas yang

mengakibatkan tingginya pengeluaran biaya overhead. Hal tersebut

menyebabkan kesulitan dalam pengalokasian biaya overhead. Jadi,

semakin banyak jumlah dan keanekaragaman aktivitas maka semakin

cocok menggunakan analisis ABC.

3. Common processes

Menunjukkan tinggi rendahnya tingkat kegiatan yang dilakukan

secara bersama untuk menghasilkan produk-produk tertentu sehingga

biaya periode masing-masing produk sulit dipisahkan. Kegiatan bersama

tersebut misalnya: kegiatan manufacturing, engineering, marketing,

distribution, accounting, material handling dan sebagainya. Banyaknya

departemen yang diperlukan dalam menjalankan operasi perusahaan

akan menyebabkan banyaknya common cost. Hal itu berdampak pada

sulitnya alokasi biaya per produk. Jadi, semakin tinggi tingkat common

processes maka semakin cocok menggunakan analisis ABC.

4. Period cost allocation

Menunjukkan kemampuan sistem akuntansi biaya yang ada

mengalokasikan biaya periode secara akurat. Biaya periode merupakan

biaya uang diidentifikasi dengan interval waktu tertentu karena tidak

diperlukan untuk memperoleh barang atau produk yang akan dijual.

Untuk dapat memperkecil biaya produk maka lebih disarankan biaya agar

biaya periode menjadi proporsi yang paling besar dalam produk.

Perusahaan yang telah menerapkan hal tersebut maka cocok untuk

menggunakan analisis ABC.

5. Rate of growth of period costs

Menunjukkan tingkat kecepatan pertumbuhan biaya periode

sepanjang tahun. Perusahaan yang memiliki tingkat pertumbuhan biaya

periode yang pesat akan akan sulit untuk mengalokasikan biaya, dan

sehingga tingkat kemungkinan untuk terjadinya distorsi biaya menjadi

tinggi. Maka perusahaan yang memiliki tingkat pertumbuhan biaya

periode yang pesat, cocok dalam penggunaan analisis ABC.

6. Pricing freedom

Menunjukkan tingkat independensi perusahaan dalam menentukan

harga sehingga menghasilkan product profitability. Perusahaan yang

memiliki ketidakbebasan dalam menentukan harga biasanya disebabkan

adanya persaingan dengan kompetitor dalam pasar. Persaingan tersebut

berdampak pada penentuan biaya yang tepat bagi perusahaan. Maka

perusahaan yang tidak memiliki tingkat independensi untuk menentukan

harga maka perusahaan tersebut cocok dengan menggunakan analisis

ABC.

7. Period expense ratio

Menunjukkan kemungkinan terjadinya distorsi biaya produk secara

material. Ini berkaitan dengan seberapa tingkat pengaruh penurunan

ataupun kenaikan biaya dengan proporsi laba. Jika laba perusahaan

tersebut mempunyai pengaruh yang signifikan maka perusahaan cocok

menggunakan analisis ABC.

8. Strategic considerations

Menunjukkan seberapa penting informasi biaya dimanfaatkan dalam

proses pengambilan keputusan manajemen. Keputusan yang diambil oleh

manajemen berkaitan dengan strategi yang diterapkan oleh perusahaan,

tidak hanya terbatas pada strategi pemasaran. Sehingga semakin penting

informasi biaya dalam pengambilan keputusan maka perusahaan cocok

menggunakan analisis ABC.

9. Cost reduction effort

Menggambarkan seberapa penting akurasi pelaporan alokasi biaya

periode untuk pengambilan keputusan internal manajemen. Adanya

keakuratan pelaporan alokasi biaya periode juga berkaitan dengan

evaluasi bagi internal manajemen. Pihak manajemen dapat menggunakan

informasi yang disajikan dalam laporan tersebut untuk membuat

kebijakan yang lebih tepat pada kemudian hari. Jadi, semakin tinggi

tingkat kepentingan akurasi maka semakin cocok menggunakan analisis

ABC.

10. Analysis of frequency

Menunjukkan tinggi rendahnya kegiatan-kegiatan yang berkaitan

dengan analisis biaya pada produk. Banyak kegiatan berkaitan dengan

frekuensi kebutuhan informasi biaya. Semakin tinggi tingkat

frekuensinya maka tingkat keakuratan alokasi biaya pun juga semakin

dibutuhkan. Maka semakin tinggi tingkat frekuensinya, perusahaan

semakin cocok menggunakan analisis ABC.

Ada dua hal mendasar yang harus dipenuhi sebelum kemungkinan

penerapan metode ABC, yaitu:

a. Biaya berdasarkan non unit harus merupakan prosentase yang signifikan

dari biaya overhead. Jika hanya terdapat biaya overheadyang dipengaruhi

hanya oleh volume produksi dari keseluruhan overhead pabrik maka jika

digunakan akuntansi biaya tradisionalpun informasi biaya yang

dihasilkan masih akurat sehingga penggunaan sisitem ABC kehilangan

relevansinya. Artinya ABC akan lebih baik diterapkan pada perusahaan

yang biaya overheadnya tidak hanya dipengaruhi oleh volume produksi

saja.

b. Rasio konsumsi antara aktivitas berdasarkan unit dan berdasarkan non

unit harus berbeda. Jika rasio konsumsi antar aktivitas sama, itu artinya

semua biaya overhead yang terjadi bisa diterangkan dengan satu pemicu

biaya. Pada kondisi ini penggunaan system ABC justru tidak tepat

karena sistem ABC hanya dibebankan ke produk dengan menggunakan

pemicu biaya baik unit maupun non unit (memakai banyak cost driver).

Apabila berbagai produk rasio konsumsinya sama, maka sistem akuntansi

biaya tradisional atau sistem ABCmembebankan biaya overhead dalam

jumlah yang sama. Jadi perusahaan yang produksinya homogen

(diversifikasi paling rendah) mungkin masih dapat mengunakan sistem

tradisional tanpa ada masalah.

4. Hierarki Biaya dalam Activity-Based Costing System

Pada pembentukan kumpulan aktivitas yang berhubungan, aktivitas

diklasifikasikan menjadi beberapa level aktivitas yaitu level unit, level

batch, level produk dan level fasilitas. Pengklasifikasian aktivitas dalam

beberapa level ini akan memudahkan perhitungan karena biaya aktivitas

yang berkaitan dengan level yang berbeda akan menggunakan jenis Cost

Driver yang berbeda. Hierarki biaya merupakan pengelompokan biaya

dalam berbagai kelompok biaya (Cost Pool) sebagai dasar pengalokasian

biaya. Firdaus dan Wasilah (2009: 324) memaparkan hierarki biaya dalam

Activity-Based Costing System yaitu:

1) Biaya untuk setiap unit (output unit level) adalah sumber daya yang

digunakan untuk aktivitas yang akan meningkat pada setiap unit produksi

atau jasa yang dihasilkan. Dasar pengelompokan untuk level ini adalah

hubungan sebab akibat dengan setiap unit yang dihasilkan.

2) Biaya untuk setiap kelompok unit tertentu (batch level) adalah sumber

daya yang digunakan untuk aktivitas yang akan terkait dengan kelompok

unit produk atau jasa yang dihasilkan. Dasar pengelompokan untuk level

ini adalah biaya yang hubungan sebab akibat untuk setiap kelompok unit

yang dihasilkan.

3) Biaya untuk setiap produk/jasa tertentu (product/service sustaining level)

adalah sumber daya digunakan untuk aktivitas yang menghasilkan suatu

produk dan jasa. Dasar pengelompokan untuk level ini adalah biaya yang

memiliki hubungan sebab akibat dengan setiap produk atau jasa yang

dihasilkan.

4) Biaya untuk setiap fasilitas tertentu (facility sustaining level) adalah

sumber daya yang digunakan untuk aktivitas yang tidak dapat

dihubungkan secara langsung dengan produk atau jasa yang dihasilkan

tetapi untuk mendukung organisasi secara keseluruhan.

5) Dasar pengelompokan untuk level ini sulit dicari hubungan sebab

akibatnya dengan produk atau jasa yang dihasilkan tetapi dibutuhkan

untuk kelancaran kegiatan perusahaan yang berhubungan dengan proses

produksi barang atau jasa.

5. Pembebanan Biaya Overhead pada Activity-Based Costing

Pada Activity-Based Costing meskipun pembebanan biaya-biaya

overhad pabrik dan produk juga menggunakan dua tahap seperti pada

akuntansi biaya tradisional, tetapi pusat biaya yang dipakai untuk

pengumpulan biaya-biaya pada tahap pertama dan dasar pembebanan dari

pusat biaya kepada produk pada tahap kedua sangat berbeda dengan

akuntansi biaya tradisional.

Activity-Based costing menggunakan lebih banyak cost driver bila

dibandingkan dengan sistem pembebanan biaya pada akuntansi biaya

tradisional. Sebelum sampai pada prosedure pembebanan dua tahap dalam

Activity-Based Costing perlu dipahami hal-hal sebagai berikut:

a. Cost Driver adalah suatu kejadian yang menimbulkan biaya. Cost Driver

merupakan faktor yang dapat menerangkan konsumsi biayabiaya

overhead. Faktor ini menunjukkan suatu penyebab utama tingkat

aktivitas yang akan menyebabkan biaya dalam aktivitasaktivitas

selanjutnya.

b. Rasio Konsumsi adalah proporsi masing-masing aktivitas yang

dikonsumsi oleh setiap produk, dihitung dengan cara membagi jumlah

aktivitas yang dikonsumsi oleh suatu produk dengan jumlah keseluruhan

aktivitas tersebut dari semua jenis produk.

c. Homogeneous Cost Pool merupakan kumpulan biaya dari overhead yang

variasi biayanya dapat dikaitkan dengan satu pemicu biaya saja. Atau

untuk dapat disebut suatu kelompok biaya yang homogen, aktivitas-

aktivitas overhead secara logis harus berhubungan dan mempunyai rasio

konsumsi yang sama untuk semua produk.

6. Cost Driver

Jika perusahaan memiliki beberapa jenis produk maka biaya overhead

yang terjadi ditimbulkan secara bersamaan oleh seluruh produk. Hal ini

menyebabkan jumlah overhead yang ditimbulkan oleh masing-masing

jenis produk harus diidentifikasi melalui cost driver.

Cost driver merupakan faktor yang dapat menerangkan konsumsi biaya-

biaya overhead. Faktor ini menunjukkan suatu penyebab utama tingkat

aktifitas yang akan menyebabkan biaya dalam aktifitas. Ada dua jenis cost

driver, yaitu:

1. Cost Driver berdasarkan unit

Cost Driver berdasarkan unit membebankan biaya overhead pada produk

melalui penggunaan tarif overhead tunggal oleh seluruh departemen.

2. Cost Driver berdasarkan non unit

Cost Driver berdasarkan non unit merupakan factor-faktor penyebab

selain unit yang menjelaskn konsumsi overhead. Contoh cost driver

berdasarkan unit pada perusahaan jasa adalah luas lantai, jumlah pasien,

jumlah kamar yang tersedia.

7. Penentuan Cost Driver Yang Tepat

Aktivitas yang ada dalam perusahaan sangat komplek dan banyak

jumlahnya. Oleh karena itu perlu pertimbangn yang matang dalam

menentukan penimbul biayanya atau cost driver.

8. Penentuan jumlah cost driver yang dibutuhkan

Penentuan banyaknya cost driver yang dibutuhkan berdasarkan pada

keakuratan laporan product cost yang diinginkan dan kompleksitas

komposisi output perusahaan. Semakin banyak cost driver yang digunakan,

laporan biaya produksi semakin akurat. Dengan kata lain semakin tinggi

tingkat keakuratan yang diinginkan, semakin banyak cost driver yang

dibutuhkan.

9. Pemilihan cost driver yang tepat

Dalam pemilihan cost driver yang tepat ada tiga faktor yang harus

dipertimbangkan:

● Kemudahan untuk mendapatkan data yang dibutuhkan dalam pemilihan

cost driver (cost of measurement). Cost driver yang membutuhkan biaya

pengukuran lebih rendah akan dipilih.

● Korelasi antara konsumsi aktivitas yang diterangkan oleh cost driver

terpilih dengan konsumsi aktivitas sesungguhnya 20 (degree of

correlation). Cost driver yang memiliki korelasi tinggi akan dipilih.

Perilaku yang disebabkan oleh cost driver terpilih (behavior effect).

Cost driver yang menyebabkan perilaku yang diinginkan yang akan dipilih.

10. Kelebihan dan Kelemahan Activity Based Costing

Keunggulan sistem Activity Based Costing membantu mengurangi

distorsi yang disebabkan alokasi biaya tradisional. Sistem ini memberikan

gambaran yang jernih tentang bagaimana bauran dari beraneka ragam

produk, jasa, dan aktivitas memberikan kontribusi kepada laba usaha dalam

jangka panjang.

Menggunakan sistem Activity Based Costing dalam perhitungan harga

pokok produk juga mempunyai kekurangan yang antara lain adalah:

(1) Implementasi sistem Activity Based Costing ini belum dikenal dengan

baik, sehingga prosentase penolakan terhadap sistem ini cukup besar.

(2) Banyak dan sulitnya mendapat data yang dibutuhkan untuk menerapkan

sistem Activity Based Costing.

(3) Masalah joint cost yang dihadapi sistem konvensional juga tidak

dapat teratasi dengan sistem ini.

(4) Sistem Activity Based Costing melaporkan biaya dengan cara

pembebanan untuk suatu periode penuh dan tidak mempertimbangkan

untuk mengamortisasi longterm payback expense. Contohnya dalam

penelitian dan pengembangan, biaya pengembangan dan penelitian

yang cukup besar untuk periode yang disingkatkan akan ditelusuri ke

produk sehingga menyebabkan biaya produk yang terlalu besar.

C. KASUS

Contoh Kasus Menggunakan Metode Tradisional

Perhitungan harga pokok kamar pada Hotel Coklat Makasar dilakukan untuk

setiap bagian atau unit yang menghasilkan jasa. Biaya-biaya yang diperhitungkan

sebagai harga pokok kamar merupakan biaya-biaya yang terjadi pada bagian atau

unit penghasil jasa maupun biaya hasil alokasi dari bagian atau unit yang bersifat

umum. Biaya–biaya dari bagian atau unit yang sifatnya umum ini proses

pembebanannya dilakukan dengan cara alokasi. Besarnya alokasi biaya-biaya

tersebut didasarkan berdasarkan kontribusi pendapatan masing-masing bagian

atau unit penghasilan jasa kamar terhadap pendapatan total jasa kamar hotel.

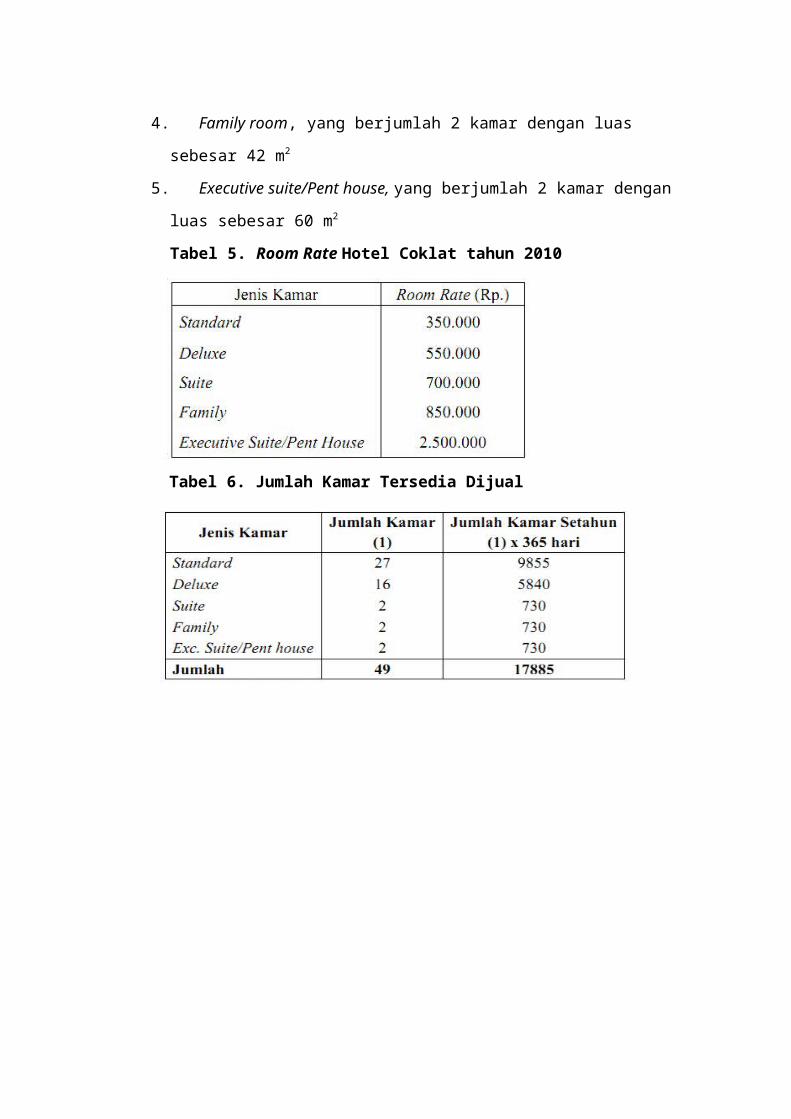

Jenis Kamar di Hotel Coklat, antara lain :

1. Standard room, yang berjumlah 27 kamar dengan luas sebesar 27.5 m2.

2. Deluxe room, yang berjumlah 16 kamar dengan luas sebesar 30 m2

3. Suite room, yang berjumlah 2 kamar dengan luas sebesar 40 m2

4. Family room, yang berjumlah 2 kamar dengan luas sebesar 42 m2

5. Executive suite/Pent house, yang berjumlah 2 kamar dengan luas sebesar 60 m2

Tabel 5. Room Rate Hotel Coklat tahun 2010

Tabel 6. Jumlah Kamar Tersedia Dijual

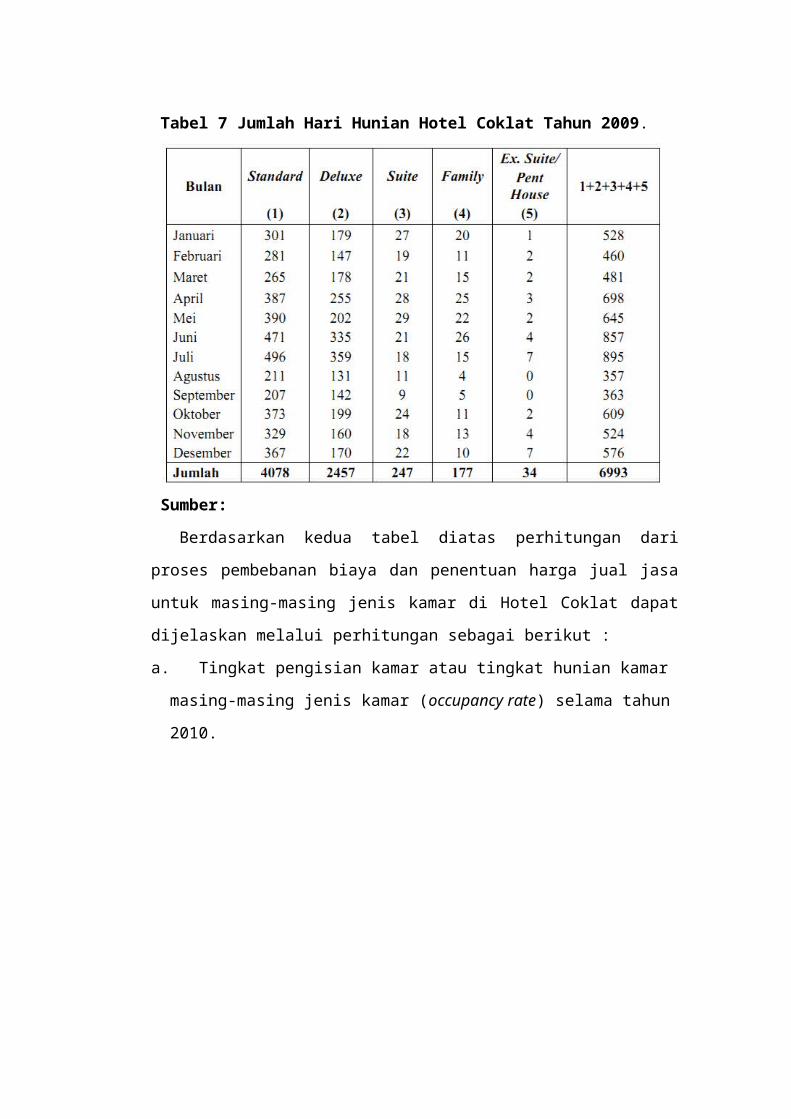

Tabel 7 Jumlah Hari Hunian Hotel Coklat Tahun 2009.

Sumber:

Berdasarkan kedua tabel diatas perhitungan dari proses pembebanan biaya

dan penentuan harga jual jasa untuk masing-masing jenis kamar di Hotel Coklat

dapat dijelaskan melalui perhitungan sebagai berikut :

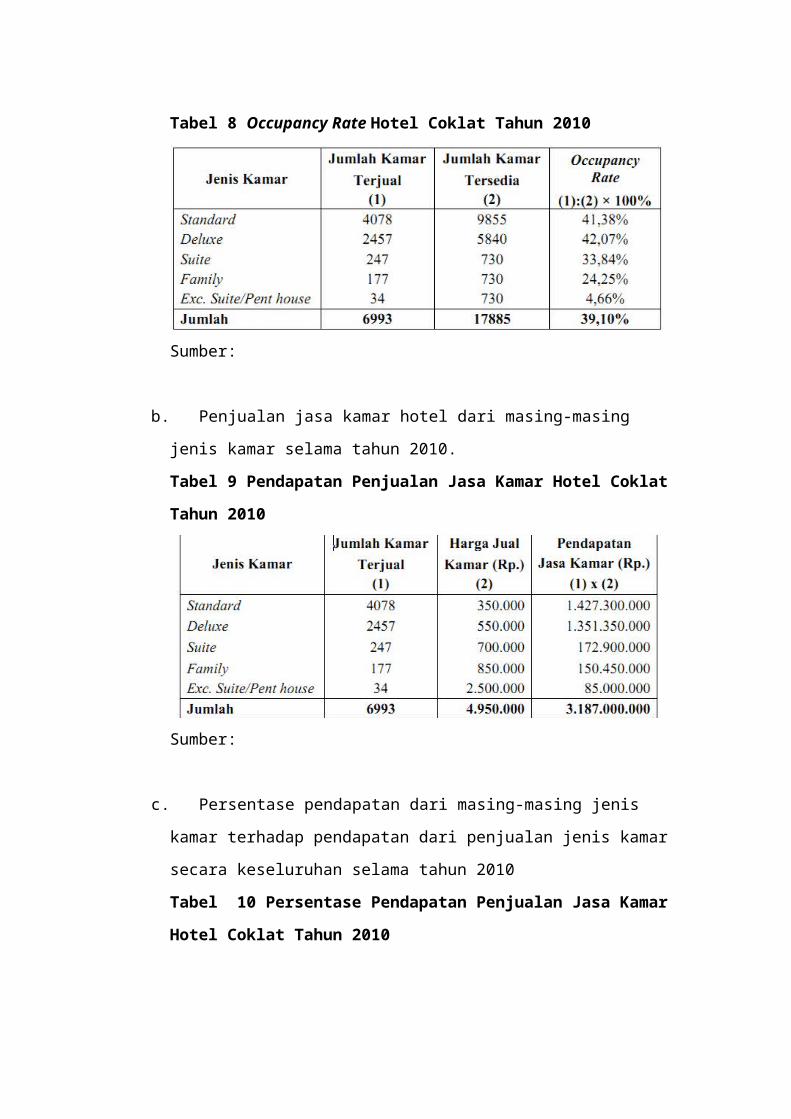

a. Tingkat pengisian kamar atau tingkat hunian kamar masing-masing jenis kamar

(occupancy rate) selama tahun 2010.

Tabel 8 Occupancy Rate Hotel Coklat Tahun 2010

Sumber:

b. Penjualan jasa kamar hotel dari masing-masing jenis kamar selama tahun 2010.

Tabel 9 Pendapatan Penjualan Jasa Kamar Hotel Coklat Tahun 2010

Sumber:

c. Persentase pendapatan dari masing-masing jenis kamar terhadap pendapatan

dari penjualan jenis kamar secara keseluruhan selama tahun 2010

Tabel 10 Persentase Pendapatan Penjualan Jasa Kamar Hotel Coklat

Tahun 2010

Sumber

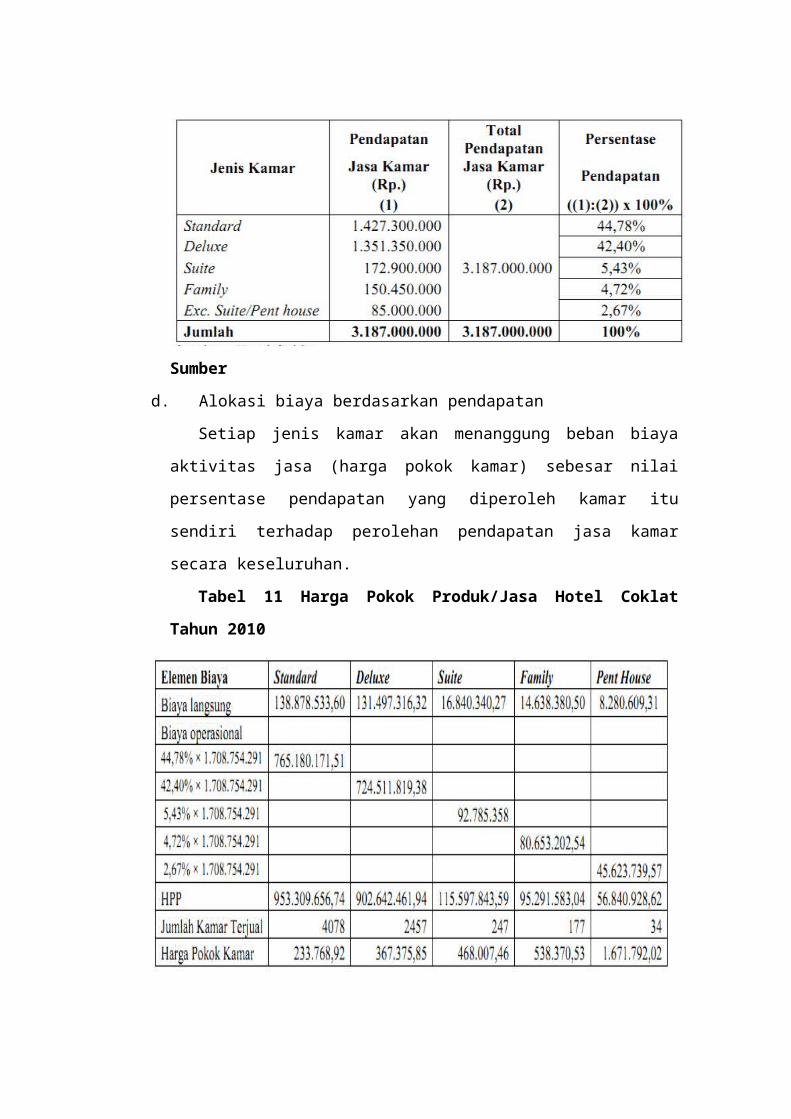

d. Alokasi biaya berdasarkan pendapatan

Setiap jenis kamar akan menanggung beban biaya aktivitas jasa (harga

pokok kamar) sebesar nilai persentase pendapatan yang diperoleh kamar itu

sendiri terhadap perolehan pendapatan jasa kamar secara keseluruhan.

Tabel 11 Harga Pokok Produk/Jasa Hotel Coklat Tahun 2010

Contoh Kasus Metode ABC

Data yang digunakan untuk metode ABC adalah sama dengan data yang

digunakan untuk metode tradisional. Langkah-langkah yang dilakukan dalam

menghitung harga pokok kamar dengan menggunakan metode ABC :

1. Mengidentifikasi biaya dan aktivitas yang terjadi.

Mengidentifikasi biaya-biaya yang termasuk dalam biaya langsung atau

direct cost dan biaya tidak langsung atau indirect cost. Kemudian biaya-biaya

yang termasuk dalam biaya langsung dialokasikan ke tiap jenis kamar mulai

dari standar, deluxe, suite, family dan executive suite/pent house. Biaya

langsung terjadi pada departemen kamar sedangkan biaya tidak langsung

terjadi pada departemen lain selain departemen kamar.

Aktivitas yang terjadi pada departemen kamar ialah aktivitas pelayanan

kamar. Pengalokasian biaya langsung berdasarkan persentase jumlah kamar

yang ada per tiap jenis kamar. Berikut perincian biaya langsung yang

dialokasikan ke tiap jenis kamar Hotel Coklat.

Tabel 12 Perincian Biaya Langsung Yang Dialokasikan ke Tiap Jenis Kamar Tahun 2010

2. Mengidentifikasi aktivitas biaya tidak langsung dan level aktivitasnya.

Tabel 13 Identifikasi Aktivitas dan Level Aktivitas

3. Mengidentifikasi cost driver.

a. Aktivitas penginapan untuk dasar pengalokasian dapat berdasarkan jumlah

tamu yang menginap dan jumlah kamar terjual. Tetapi dengan mengingat

bahwa biaya-biaya meningkat jika jumlah kamar terjual, maka yang dapat

dijadikan cost driver adalah jumlah kamar terjual.

b. Aktivitas laundry meliputi pencucian handuk, seprai dan selimut. Untuk

dasar pengalokasian dapat berdasarkan jumlah kamar yang ada dan jumlah

kamar terjual. Tetapi pencucian tersebut hanya dilakukan setelah kamar

terjual, maka yang dapat dijadikan cost driver adalah jumlah kamar terjual.

c. Aktivitas pemberian makan pagi ditelusuri secara langsung dengan tarif full

breakfast buffet sebesar Rp. 30.000,-/orang. Untuk dasar pengalokasian

dapat berdasarkan jumlah tamu yang menginap dan jumlah kamar yang

terjual. Tapi peningkatan biaya pada pemberian makan pagi tergantung pada

jumlah tamu yang menginap, maka yang dijadikan cost driver adalah jumlah

tamu yang menginap.

d. Aktivitas listrik untuk dasar pengalokasian berdasarkan jumlah kamar

terjual, maka cost driver yang tepat adalah jumlah kamar terjual.

e. Aktivitas air untuk dasar pengalokasian berdasarkan jumlah kamar terjual,

maka cost driver yang tepat adalah jumlah kamar terjual.

f. Aktivitas penyusutan untuk dasar pengalokasian dapat berdasarkan jumlah

kamar tersedia dan jumlah kamar terjual. Tetapi aktiva tetap dan peralatan

hotel yang disusutkan digunakan untuk semua kamar yang ada, maka cost

driver yang tepat adalah jumlah kamar tersedia.

g. Aktivitas pemasaran dapat dialokasikan berdasarkan jumlah kamar tersedia

dan jumlah kamar terjual. Tetapi karena pemasaran dilakukan dengan tujuan

untuk menjual semua kamar yang tersedia, maka cost driver yang tepat

adalah jumlah kamar tersedia.

h. Aktivitas penggajian untuk dasar pengalokasian berdasarkan jumlah jam

kerja, maka cost driver yang tepat adalah jumlah jam kerja.

i. Aktivitas pemeliharaan meliputi pemeliharaan gedung dan peralatan hotel

dapat dialokasikan berdasarkan jumlah kamar tersedia dan jumlah kamar

terjual. Tetapi pemeliharaan gedung dan peralatan hotel tidak hanya

dilakukan pada kamar yang terjual, maka cost driver yang tepat adalah

jumlah kamar tersedia.

Tabel 14 Cost Pool dan Cost Driver

4. Membebankan biaya overhead

Untuk biaya yang berasal dari departemen kamar langsung dibebankan

100 % ke kamar, tetapi untuk biaya yang berasal dari departemen penunjang

departemen kamar hanya dibebankan 65 % dan sisanya 35 % dibebankan ke

aktivitas di luar aktivitas yang berhubungan dengan harga pokok kamar seperti

sewa ruangan.

Tabel 15 Cost Pool I

Tabel 16 Cost Pool II

Tabel 17 Cost Pool III

Tabel 18 Cost Pool IV

Tabel 19 Cost Pool V

Tabel 20 Pengalokasian Data Cost Driver

Tabel 21 Tarif Cost Pool

Tabel 22 Harga Pokok Kamar Standard

Tabel 23 Harga Pokok Kamar Deluxe

Tabel 24 Harga Pokok Kamar Suite

Tabel 25 Harga Pokok Kamar Family

Tabel 26 Harga Pokok Kamar Executive Suite/Pent House

D. PERBANDINGAN PERHITUNGAN HARGA POKOK PRODUK/JASA

ANTARA SISTEM

Perbedaan antara penentuan harga pokok produk tradisional dan sistem ABC, yaitu: Tabel 27 Perbedaan penetapan harga pokok produk Tradisional dengan Metode

Activity Based Costing

NO ABC TRADISIONAL

1. Jumlah tempat penampungan biaya overhead dan dasar alokasi lebih banyak

Menggunakan satu tempat penampungan biaya atau satu dasar alokasi untuk semua tempat penampungan biaya

2. Mengharuskan perhitungan tempat penampungan biaya dari suatu aktivitas maupun pemicu

Tidak perlu di lakukan perhitungan tempat penampungan karena di anggap serupa dan logis

3. Sistem perhitungan ABC merupakan sistem perhitungan dua tahap

Hanya menggunakan satu tahap.Menggunakan dua tahap jika departemen atau pusat biaya lain dibuat

4. ABC membagi biaya kedalam 4 tingkatan:

a. Unit Levelb. Batch –Levelc. Product Sustaining

Leveld. Vacility Sustaining

System tradisional melaporkan biaya perunit lebih tinggi dengan volume tinggi dan biaya per-unit lebih rendah untuk produk dengan volume rendah

5. Menggunakan aktivitas sebagai dasar alokasinnya

Menggunakan ukuran unit-level sebagai dasar alokasi biaya

overhead ke output6. Memvokuskan pada biaya, mutu

dan factor waktuMemfokuskan pada kinerja keuangan jangka pendek,seperti laba

Tabel 28 Perbandingan Harga Pokok Kamar Sistem Konvensional Dan Sistem Activity Based Costing

Terjadinya selisih harga dikarenakan pada metode Activity Based Costing

biaya overhead pada masing-masing produk dibebankan pada banyak cost

driver Sehingga dalam metode Activity Based Costing mampu mengalokasikan

biaya aktivitas ke setiap kamar secara tepat berdasarkan konsumsi masing-

masingaktivitas.

https://docs.google.com/document/d/

1zeoBOmPVzPdMYVS151tW8JGcNJaRow3BGrg_D1ypCuQ/export?

format=docx&id=1zeoBOmPVzPdMYVS151tW8JGcNJaRow3BGrg_D1ypCuQ

paper

http://repository.unhas.ac.id/bitstream/handle/123456789/1291/ANALISIS

%20PENERAPAN%20METODE%20ACTIVITY%20BASED%20COSTING

%20SYSTEM%20DALAM%20PENENTUAN%20HARGA%20POKOK

%20KAMAR%20HOTEL%20PADA%20HOTEL%20COKLAT

%20MAKASSAR.pdf?sequence=1 ANALISIS PENERAPAN METODE

ACTIVITY BASED COSTING SYSTEM DALAM PENENTUAN HARGA

POKOK KAMAR HOTEL PADA HOTEL COKLAT MAKASSAR.pdf

Perbandingan%20Metode%20Konvensional%20dengan%20Activity%20Based

%20Costing.pdf

http://repository.maranatha.edu/1714/1/Perbandingan%20Metode

%20Konvensional%20dengan%20Activity%20Based%20Costing.pdf

http://journal.uny.ac.id/index.php/jkpai/article/download/874/693 874-2881-1-

SM(1).pdf