repositori.usu.ac.id › bitstream › handle › 123456789 › 20663 › ... tata cara perhitungan...

TRANSCRIPT

Universitas Sumatera Utara

Repositori Institusi USU http://repositori.usu.ac.id

Fakultas Ilmu Sosial dan Ilmu Politik Kertas Karya Diploma (Perpajakan)

2016

Tata Cara Perhitungan Pajak Bumi dan

Bangunan Sektor Perkebunan di

PT.Perkebunan Nusantara III

Tari, Triana Dian

Universitas Sumatera Utara

http://repositori.usu.ac.id/handle/123456789/20663

Downloaded from Repositori Institusi USU, Univsersitas Sumatera Utara

1

LAPORAN TUGAS AKHIR

TENTANG

TATA CARA PERHITUNGAN PAJAK BUMI DAN BANGUNAN

SEKTOR PERKEBUNAN DI PT.PERKEBUNAN NUSANTARA III

OLEH

NAMA : TRIANA DIAN TARI

NIM : 132600058

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Pada

Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

2016

Universitas Sumatera Utara

i

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT yang telah

memberikan segala nikmat dan karunia–Nya serta untuk setiap ridho yang telah

dianugerahkan sehingga penulis dapat menyelesaikan Laporan Tugas Akhir ini

yang berjudul “Tata Cara Perhitungan Pajak Bumi dan Bangunan sektor

Perkebunan di PT.Perkebunan Nusantara III”.

Penulisan Tugas Akhir ini bertujuan untuk memenuhi salah satu

persyaratan untuk memperoleh gelar Ahli Madya (A.Md) sebagai salah satu syarat

kelulusan untuk menyelesaikan Program Studi Diploma III Administrasi

Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Dalam penulisan Tugas Akhir ini, penulis banyak mendapat bimbingan,

bantuan, saran dan motivasi dari berbagai pihak. Oleh karena itu, ijinkanlah

penulis menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Muryanto Amin, S.Sos, M.Si selaku Dekan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs.Alwi Hashim Batubara, M.Si selaku Ketua Program Studi

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

Universitas Sumatera Utara

ii

3. Ibu Arlina, S.H, M.Hum, selaku Sekretaris Jurusan Program Studi

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara

4. Ibu Dra. Elita Dewi, M.Sp, selaku Dosen Pembimbing penulis yang telah

membimbing penulis dalam menyusunkan dan menyelesaikan Laporan

Tugas Akhir ini dari awal hingga akhir penulisan.

5. Kepada seluruh pegawai Program Studi Administrasi Perpajakan yang

sangat banyak membantu dalam administrasi dari awal perkuliahan hingga

penyelesaian Laporan Tugas Akhir.

6. Kantor Direksi PT.Perkebunan Nusantara III yang telah memberikan

kesempatan kepada penulis untuk melakukan riset.

7. Bapak Sagiyo selaku Administrasi Umum Kantor Direksi PT.Perkebunan

Nusantara III yang telah banyak membantu urusan administrasi selama

melakukan riset.

8. Ibu Aryanni selaku Staf Pajak dan bapak Abdul Malik selaku Krani Pajak

Kantor Direksi PT.Perkebunan Nusantara III yang telah banyak membantu

dalam pelaksanaan riset.

9. Kedua orangtua, Bapak Harmono dan Ibuku Tercinta Nurini yang selalu

mendoakan yang terbaik untuk masa depan penulis dan selalu memberikan

kasih sayang dan semangat yang tiada henti nya sampai saat ini sehingga

penulis dapat menyelesaikan Laporan Tugas Akhir ini.

Universitas Sumatera Utara

iii

10. Kepada kedua abang tersayang, Adi Purwanto dan Yoga Wiguna yang

selalu memberikan motivasi dan nasehat kepada penulis dan selalu

mendoakan yang terbaik untuk masa depan penulis.

11. Kepada seluruh keluarga yang selalu mendoakan, memberikan motivasi

serta nasihat-nasihat yang menguatkan penulis untuk menjalani hari-hari

selama jauh dari keluarga.

12. Kepada sahabat dan kakak tercinta Ainiel Riany Putri yang selalu setia

menemani dalam suka maupun duka, selalu mendampingi kemana pun

kaki melangkah, yang sudah menjadi seperti keluarga kedua pengganti

keluarga inti.

13. Kepada Denny Pratama Putra, Ardhia Dwi Fahriska, Rizqan Fadly

Annajmi yang selalu setia menemani dan menghibur penulis selama

menyelesaikan Tugas Akhir ini.

14. Kepada teman semasa kuliah khususnya Tax A yang menjadi teman dan

tempat berbagi ilmu.

Penulis menyadari benar dalam penulisan Laporamn Tugas Akhir ini

masih banyak terdapat kesalahan maupun kekurangan baik dari segi isi maupun

tata bahasa. Namun, penulis telah berupaya dengan semaksimal mungkin dalam

penyusunan dan penyelesaian Laporan Tugas Akhir ini. Oleh karena itu, penulis

mengharapkan kritik dan saran yang membangun dari pembaca demi perbaikan

Universitas Sumatera Utara

iv

Laporan Tugas Akhir ini dan berharap Laporan Tugas Akhir ini dapat

memberikan manfaat bagi penulis dan pembaca.

Medan, Juni 2016

Penulis

Triana Dian Tari

Universitas Sumatera Utara

v

DAFTAR ISI

KATA PENGANTAR ……………………………………… i

DAFTAR ISI ……………………………………………… v

BAB I PENDAHULUAN ............................................................ 1

A. Latar Belakang ……………………………………… 1

B. Tujuan dan Manfaat ……………………………………… 4

C. Uraian Teoritis ……………………………………… 7

D. Ruang Lingkup ……………………………………… 16

E. Metode Penulisan ……………………………………… 17

F. Metode Pengumpulan Data ……………………………… 19

G. Sistematika Penulisan Laporan ……………………… 19

BAB II GAMBARAN UMUM LOKASI PENELITIAN ............. 22

A. Sejarah Singkat PT.Perkebunan Nusantara III ………. 22

B. Lokasi Penelitian ………………………………………. 24

C. Visi dan Misi ………………………………………………. 24

D. Struktur Organisasi dan Bidang Kerja ……………….. 28

BAB III GAMBARAN DATA PAJAK BUMI DAN BANGUNAN SEKTOR

PERKEBUNAN ............................................................ 66

A. Pengertian Pajak, Tata Cara dan Prosedur Penyampaian SPPT di

PT.Perkebunan Nusantara III ………………………. 66

B. Tata Cara Pendaftaran dan Sanksi PBB ………………. 71

C. Surat Pemberitahuan Objek Pajak (SPOP) dan Surat Pemberitahuan Pajak

Terhutang (SPPT) ……………………………………… 73

D. Klasifikasi Bumi dan Bangunan ………………………. 74

Universitas Sumatera Utara

vi

BAB IV ANALISIS DAN EVALUASI ..................................... 81

A. Prosedur Penyampaian SPPT sektor Perkebunan di Kantor Direksi

PT.Perkebunan Nusantara III ………………………. 81

B. Dasar Pengenaan Pajak Bumi dan Bangunan sektor Perkebunan.. 82

C. Pendataan dan Penilaian Objek Pajak, Pajak Bumi dan Bangunan Sektor

Perkebunan ………………………………………………. 85

D. Tata Cara Perhitungan PBB sektor Perkebunan di Kantor Direksi

PT.Perkebunan Nusantara III ……………………….. 88

BAB V PENUTUP ......................................................................... 92

A. SIMPULAN ………………………………………………. 92

B. SARAN ………………………………………………. 94

Universitas Sumatera Utara

1

BAB I

PENDAHULUAN

A. Latar Belakang

Negara Republik Indonesia sebagai negara hukum yang menjunjung

tinggi setiap hak dan kewajiban warganya, menempatkan perpajakan

sebagai salah satu wujud partisipasi aktif warga negara dalam

melaksanakan kewajibannya kepada negara melalui kegotong royongan

dalam pembiayaan dan pembangunan nasional. Sesuai dengan amanat

yang terkandung dalam Garis Besar Haluan Negara (GBHN), sistem

perpajakan yang dijalankan harus mampu memberikan kepercayaan dan

kesadaran kepada wajib pajak untuk melaksanakan kewajiban serta

memenuhi haknya. Pasal 33 Undang – Undang Dasar Republik Indonesia

Tahun 1945 ayat 3 menyatakan bahwa “Bumi dan air dan kekayaan yang

terkandung didalamnya dikuasai oleh negara dan dipergunakan untuk

sebesar - besar kemakmuran rakyat”. Negara, dalam hal ini pemerintah

memiliki kewajiban untuk mengatur pemberian – pemberian hak dan

penggunaan bumi oleh perseorangan atau badan yang memperoleh

manfaat baik yang secara langsung maupun tidak langsung atas hak

kekuasaan negara, sehingga wajar apabila mereka diwajibkan untuk

Universitas Sumatera Utara

2

mentaati peraturan dan memberikan iuran berupa pembayaran pajak

kepada negara (Brata, 1991).

Istilah PBB muncul pada tahun1985 hingga pada akhir tanggal 27

Desember dikeluarkan Undang – Undang Nmor 12 Tahun 1985 tentang

PBB yang mulai berlaku tanggal 1 Januari 1986. Undang – Undang tersebut

dikeluarkan untuk menggantikan beberapa pajak yang pelaksanaannya

dirasakan sangat rumit dan tidak adil bagi masyarakat yang seringkali

menimbulkan pajak berganda. Oleh karena itu, sistem pajak yang rumit dan

memberatkan tersebut harus dihapuskan dan diganti dengan sistem

perpajakan yang sederhana, adil, dan memberi kepastian hukum.

Pajak bumi di Indonesia telah dilaksanakan sejak awal abad 19

ketika Pulau Jawa dikuasi oleh Inggris. Pada saat itu, pemerintah yang

dipimpin oleh Letnan Jendral Rafles mengenakan sistem pajak bumi yang

diadopsi dari sistem pajak India. Kemudian, pelaksanaan pajak bumi di

Indonesia mengalami berbagai perkembangan mulai tahun 1811 hingga

terbentuknya Undang – Undang yang mengatur tentang Pajak Bumi dan

Bangunan (PBB) yaitu Undang – Undang Nomor 12 Tahun 1985

sebagaimana telah diubah terkhir kali dengan Undang – Undang Nomor 12

Tahun 1994. Yang dimaksud dengan PBB adalah pajak yang harus

dibayarkan oleh masyarakat karena telah memiliki, menguasai, atau

mendapatkan manfaat dari suatu tanah dan/atau bangunan tertentu. PBB

Universitas Sumatera Utara

3

termasuk dalam pajak yang bersifat kebendaan yang memiliki arti bahwa

besaran pajak ditentukan oleh keadaan objek pajak tanpa

mempertimbangkan kondisi subjek pajaknya. Konsep pajak bumi ini pada

awalnya muncul berdasarkan dalil bahwa “ semua tanah adalah milik raja,

dan kepala – kepala desa dianggap sebagai penyewa dari tanah yang

dikelola oleh kepala desa itu” (Brata,1991).

Dalam mempermudah pelaksanaan administrasi, Objek Pajak PBB

dikelompokkan berdasarkan karakteristiknya dalam beberapa sektor yaitu

Perdesaan dan Perkotaan (PBB–P2), dan Perkebunan, Perhutanan,dan

Pertambangan (PBB-P3). Berdasarkan Undang – Undang Nomor 28 Tahun

2009 Tentang Pajak Daerah dan Retribusi Daerah ( UU PDRD), Peraturan

Bersama Menteri Keuangan dan Menteri Dalam Negeri

Nomor213/PMK.07/2010 serta Peraturan Direktur Jendral Pajak Nomor

PER-61/PJ/2010 memutuskan pengalihan semua kewenangan terkait

pengelolaan PBB-P2 dari pemerintah pusat kepada pemerintah daerah

kabupaten/kota. Sementara itu, PBB sektor Perkebunan, Perhutanan, dan

Pertambangan (PBB-P3) masih tetap menjadi kewenangan Direktorat

Jendral Pajak.

Pajak Bumi dan Bangunan Sektor Perkebunan merupakan salah satu

sumber pendapatan yang telah memberikan sumbangsih yang besar bagi

pemerintah. Hasil penerimaan Pajak Bumi dan Bangunan sektor Perkebunan

Universitas Sumatera Utara

4

sangat membantu dalam percepatan pembangunan daerah. Wilayah

perkebunan yang ada di tanah air sangat luas dan merupakan usaha yang

produktif. Jadi, wajar bila setiap wilayah perkantoran dikenakan Pajak Bumi

dan Bangunan Sektor Perkebunan.

Berdasarkan uraian diatas, maka penulis membahas mengenai “

Tata Cara Perhitungan Pajak Bumi dan Bangunan Sektor Perkebunan

di PT. Perkebunan Nusantara III”.

B. Tujuan dan Manfaat

Tugas Akhir merupakan salah satu syarat yang wajib dilaksanakan

oleh mahasiswa untuk menyelesaikan pendidikan Program Diploma III

Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

1. Tujuan

Adapun tujuan dari Tugas Akhir ini, yaitu:

1.1.Untuk mengetahui dasar penetapan Pajak Bumi dan Bangunan

Sektor Perkebunandi PT. Perkebunan Nusantara III.

1.2.Untuk mengetahui Tata Cara Perhitungan Pajak Bumi dan

Bangunan Sektor Perkebunan di PT. Perkebunan Nusantara III.

Universitas Sumatera Utara

5

1.3.Untuk mengetahui Prosedur Penyampaian Surat Pemberitahuan

Pajak Terutang (SPPT) Sektor Perkebunan di PT. Perkebunan

Nusantara III.

2. Manfaat

2.1. Bagi Mahasiswa

a. Untuk menambah ilmu mengenai Peraturan Pemerintah ini.

b. Untuk mendorong mahasiswa untuk selalu update dengan peraturan-

peraturan dibidang perpajakan.

c. Untuk memberitahukan adanya potensi prodi administrasi

perpajakan didunia kerja.

d. Untuk menerapkan ilmu yang sudah didapat dibangku perkuliahan

ke masyarakat.

2.2. Bagi PT. Perkebunan Nusantara III

a. Menjalin hubungan baik dengan Universitas Sumatera Utara

khususnya Program Studi Diploma III Administrasi Perpajakan.

b. Sebagai sarana untuk mempererat hubungan yang positif antara

Instansi dengan dunia pendidikan sehingga Instansi tersebut dapat

mengetahui tingkat perkembangan ilmu pengetahuan lembaga

pendidikan khususnya Program Studi Diploma III Administrasi

Universitas Sumatera Utara

6

Perpajakan yang bertujuan untuk meningkatan sumber daya

manusia.

c. Sebagai sarana untuk mempererat hubungan yang positif antara

Instansi dengan dunia pendidikan sehingga Instansi tersebut dapat

mengetahui tingkat perkembangan ilmu pengetahuan lembaga

pendidikan khususnya Program Studi Diploma III Administrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

d. Mendapat masukan dan saran akademik untuk meningkatkan

produktifitas PT. Perkebunan Nusantara III.

2.3. Bagi Program Diploma III Administrasi Perpajakan FISIP USU

a. Membuka Interaksi antara Universitas Sumatera Utara pada

Program Studi Diploma III Administrasi Perpajakan dengan

instansi khususnya PT. Perkebunan Nusantara III.

b. Membuat mahasiswa yang berkualitas dan berintegritas dalam

dunia kerja.

c. Meningkatkan mutu mahasiswa agar menjadi tenaga ahli yang

profesional.

Universitas Sumatera Utara

7

d. Mempromosikan adanya Sumber Daya Manusia di Universitas

Sumatera Utara pada Program Studi Diploma III Administrasi

Perpajakan.

C. Uraian Teoritis

1. Dasar Hukum

Untuk membahas mengenai Tata Cara Perhitungan Pajak Bumi dan

Bangunan Sektor Perkebunan tersebut, penulis memiliki beberapa

dasar hukum yang akan digunakan sebagai acuan dalam

menyelesaikan tugas akhir ini, antara lain :

1.1. Undang - Undang Nomor 12 Tahun 1985 jo Undang – Undang

No 12 Tahun 1994

1.2. Undang – Undang Pajak Daerah dan Retribusi Daerah Nomor 28

Tahun 2009 Pasal 77 sampai dengan Pasal 84

1.3. Peraturan Menteri Keuangan Nomor 139/PMK.03/2014 Tentang

Klasifikasi dan Penetapan Nilai Jual Objek Pajak sebagai Dasar

Pengenaan Pajak Bumi dan Bangunan

1.4. Peraturan Direktur Jendral Pajak Nomor Per-31/PJ/2014 Tentang

Tata Cara Pengenaan Pajak Bumi dan Bangunan Sektor

Perkebunan.

Universitas Sumatera Utara

8

2. Pengertian Pajak.

Undang – Undang Nomor 28 Tahun 2007 mencantumkan bahwa pajak

adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang –

Undang dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan negara untuk sebesar – besarnya

kemakmuran rakyat.

Beberapa defenisi pajak menurut para ahli:

Prof. Dr. Rochmat Soemitro,dalam bukunya Dasar-Dasar Hukum

Pajak dan Pajak Pendapatan (1990:5) menyatakan “Pajak adalah iuran

rakyat kepada kas negara berdasarkan undang – undang (yang dapat

dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang

langsung dapat ditunjukan dan yang digunakan untuk membayar

pengeluaran umum”.Selanjutnya, P.J.A. Andriani dalam buku

Pengantar Ilmu Hukum Pajak(1992:2) berpendapat“Pajak adalah iuran

masyarakat kepada negara (dapat dipaksakan) yang terutang oleh wajib

pajak yang membayarnya menurut peratiran – peraturan umum (

Undang – Undang ) dengan tidak mendapat prestasi kembali yang

langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai

pengeluaran – pengeluaran umum berhubung tugas Negara untuk

menyelenggarakan pemerintahan”.Kemudian dalam buku “Perpajakan

Universitas Sumatera Utara

9

Indonesia”(2010:5) Mr. Dr. Nj. Feldman dalam buku De Over

Heidsmiddelen Van Indonesia (terjemahan) : Pajak adalah prestasi

yang dipaksakan sepihak oleh dan terutang kepada pengusaha

(menurut norma – norma yang ditetapkan secara umum), tanpa adanya

kontraprestasi, dan semata – mata digunakan untuk menutup

pengeluaran – pengeluaran umum. Prof. Dr. MJH. Smeets dalam buku

De Economische Betekenis Belastingen (terjemahan) : Pajak adalah

prestasi kepada pemeritah yang terutang melalui norma – norma umum

dan yang dapat dipaksakannya, tanpa adanya kontraprestasi yang dapat

ditunjukan dalam hal yang individual, dimaksudkan untuk membiayai

pengeluaran pemerintah. Dr. Soeparman Soemahamidjaja dalam

disertasinya yang berjudul “Pajak Berdasarkan Asas Gotong Royong”

menyatakan : “ Pajak adalah iuran wajib berupa uang atau barang yang

dipungut oleh pengusaha berdasarkan norma – norma hukum, guna

menutup biaya produksi barang - barang dan jasa – jasa kolektif dalam

mencapai kesejahteraan umum”. Sisi lainnya yang berhubungan

dengan kontraprestasi menekankan pada mewujudkan kontraprestasi

itu diperlukan pajak.

Dari pengertian – pengertian tersebut dapat disimpulkan bahwa ciri –

ciri yang melekat pada pengertian pajak, adalah sebagai berikut :

Universitas Sumatera Utara

10

1. Pajak merupakan iuran dari rakyat kepada negara dan yang berhak

memungutnya adalah negara.

2. Pajak dipungut berdasarkan undang – undang serta aturan

pelaksanaannya yang sifatnya dapat dipaksakan.

3. Tanpa jasa timbal atau kontraprestasi dari negara yang secara

langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat

ditunjukkan adanya kontraprestasi individual oleh pemerintah.

4. Pajak dipungut oleh negara baik pemerintah pusat maupun

pemerintah daerah.

5. Pajak diperuntukan bagi pengeluaran – pengeluaran pemerintah

daerah, yang bila dari pemasukannya masih terdapat surplus,

dipergunakan untuk membiayai public investment.

6. Pajak dapat pula mempunyai tujuan selain budgeter.

3. Fungsi Pajak

Menurut Waluyo dalam buku “Perpajakan Indonesia”(2007:6) ada dua

fungsi pajak, yaitu:

a. Fungsi Budgetair ( Sumber Keuangan Negara)

Artinya pajak merupakan salah satu sumber penerimaan

pemerintah untuk membiayai pengeluaran untuk membiayai

pengeluaran baik rutin maupun pembangunan. Sebagai sumber

keuangan negara, pemerintah berupaya memasukkan uang

Universitas Sumatera Utara

11

sebanyak-banyaknya untuk kas negara. Upaya tersebut ditempuh

dengan cara ekstensifikasi maupun intensifikasi pemungutan pajak

melalui penyempurnaan peraturan perpajakan.

b. Fungsi Regulerend (Pengatur)

Artinya pajak sebagai alat untuk mengatur atau melaksanakan

kebijakan pemerintah dalam bidang sosial dan ekonomi, serta

mencapai tujuan – tujuan tertentu diluar bidang keuangan.

4. Jenis-jenis Pajak

Menurut Waluyo dalam buku “Perpajakan Indonesia”(2007:12) pajak

dapat dikelompokkan kedalam kelompok,yaitu :

4.1. Menurut Golongannya.

a. Pajak Langsung yaitu pajak yang harus dipikul sendiri oleh wajib

pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang

lain.

b. Pajak Tidak Langsung yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain.

4.2. Menurut Sifat

a. Pajak Subjektif yaitu pajak yang berpangkal atau berdasarkan pada

subjeknya, dalam arti memperhatikan keadaan diri wajib pajak

b. Pajak Objektif yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri Wajib Pajak.

Universitas Sumatera Utara

12

4.3 Menurut Lembaga Pemungut dan Pengolahnya

a. Pajak Pusat yaitu pajak yang dipungut oleh pemerintah pusat yang

digunakan untuk membiayai rumah tangga negara

b. Pajak Daerah yaitu pajak yang dipungut oleh Pemerintah Daerah

yang digunakan untuk membiayai rumah tangga daerah.

5. Pajak Bumi dan Bangunan

5.1. Pengertian Umum Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan adalah Pajak Negara yang dikenakan

terhadap bumi dan atau bangunan berdasarkan Undang – Undang

Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan

sebagaimana telah diubah dengan Undang – Undang Nomor 12 Tahun

1994

5.2. Objek Pajak Bumi dan Bangunan

Yang menjadi objek Pajak Bumi dan Bangunan adalah Bumi dan

atau Bangunan.(Mardiasmo, Edisi Revisi 2013: 333)

5.3. Pengecualian Objek Pajak

Menurut Undang – Undang Pajak Daerah dan Retribusi Daerah

No. 28 Tahun 2009 adalah :

a. Digunakan semata – mata untuk melayani kepentingan umum dan

tidak mencari keuntungan.

Universitas Sumatera Utara

13

b. Digunakan untuk kuburan, peninggalan purbakala, dan atau sejenis

dengan itu.

c. Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman

nasional, tanah pengembalaan yang dikuasai oleh desa dan tanah

negara yang belum dibebani suatu hak.

d. Digunakan oleh perwakilan diplomatik, konsulat berdasarkan azas

timbal balik.

e. Digunakan oleh badan atau perwakilan organisasi yang ditentukan

oleh Menteri Keuangan.

5.4. Subjek Pajak dan Wajib Pajak

a. Subjek Pajak adalah orang Pribadi atau badan yang secara nyata

mempunyai suatu hak atas bumi, memiliki, menguasai, atas

bangunan dan atau memperoleh manfaat atas bangunan.

b. Wajib Pajak adalah subjek pajak yang dikenakan kewajiban

membayar pajak.

5.5. Tata Cara Pendaftaran dan Sanksi Pajak Bumi dan Bangunan

Menurut Undang – Undang Pajak Daerah dan Retribusi Daerah

No. 28 Tahun 2009 Tata Cara pendaftaran dan Sanksi Pajak Bumi dan

Bangunan adalah

a. Tata Cara Pendaftaran Pajak Bumi dan Bangunan

Universitas Sumatera Utara

14

b. Sanksi Pajak Bumi dan Bangunan terbagi atas Saknsi Administrasi

dan Sanksi Pidana

5.6. Surat Pemberitahuan Objek Pajak (SPOP) dan Surat

Pemberitahuan Pajak Terutang (SPPT)

Yang dimaksud dengan Surat Pemberitahuan Objek Pajak dan

Surat Pemberitahuan Pajak Terutang dalam buku Mardiasmo, Edisi

Revisi : 2013 : 339 adalah

a. Surat Pemberitahuan Objek Pajak (SPOP)

Sebagai sarana bagi wajib pajak untuk mendaftarkan objek pajak

yang akan dipakai sebagai dasar untuk menghitung Pajak Bumi dan

Bangunan yang terutang.

b. Surat Pemberitahuan Pajak Terutang (SPPT)

Surat Keputusan Kepala Kantor Pelayanan Pajak mengenai pajak

yang terutang dalam 1 (satu) tahun pajak.

5.7. Bumi dan atau Bangunan terbagi atas 5 (lima) sektor

a. Pedesaan

b. Perkotaan

c. Perkebunan

d. Perhutanan

e. Pertambangan

Universitas Sumatera Utara

15

Dalam laporan ini penulis membahas tentang Pajak Bumi dan

Bangunan sektor Perkebunan, yaitu objek pajak Pajak Bumi dan

Bangunan yang digunakan oleh pengusahaan Tanaman Perkebunan

dengan luas paling sedikit 2 (dua) hektar (termasuk emplasmen).

5.8. Dasar Pengenaan Pajak Bumi dan Bangunan Sektor Perkebunan

Dasar Pengenaan Pajak Bumi dan Bangunan Sektor Perkebunan

adalah hasil penjumlahan antara perkalian luas areal perkebunan

dengan nilai jual objek pajak bumi permeter persegi dengan perkalian

luas bangunan dengan nilai jual objek pajak bangunan permeter

persegi.(Peraturan Menteri Keuangan Nomor 139/PMK.03/2014)

5.9. Objek Pajak Bumi dan Bangunan Sektor Perkebunan

a. Bumi terdiri dari : areal produktif, areal belum produktif, areal

emplasmen dan areal lainnya.

b. Bangunan

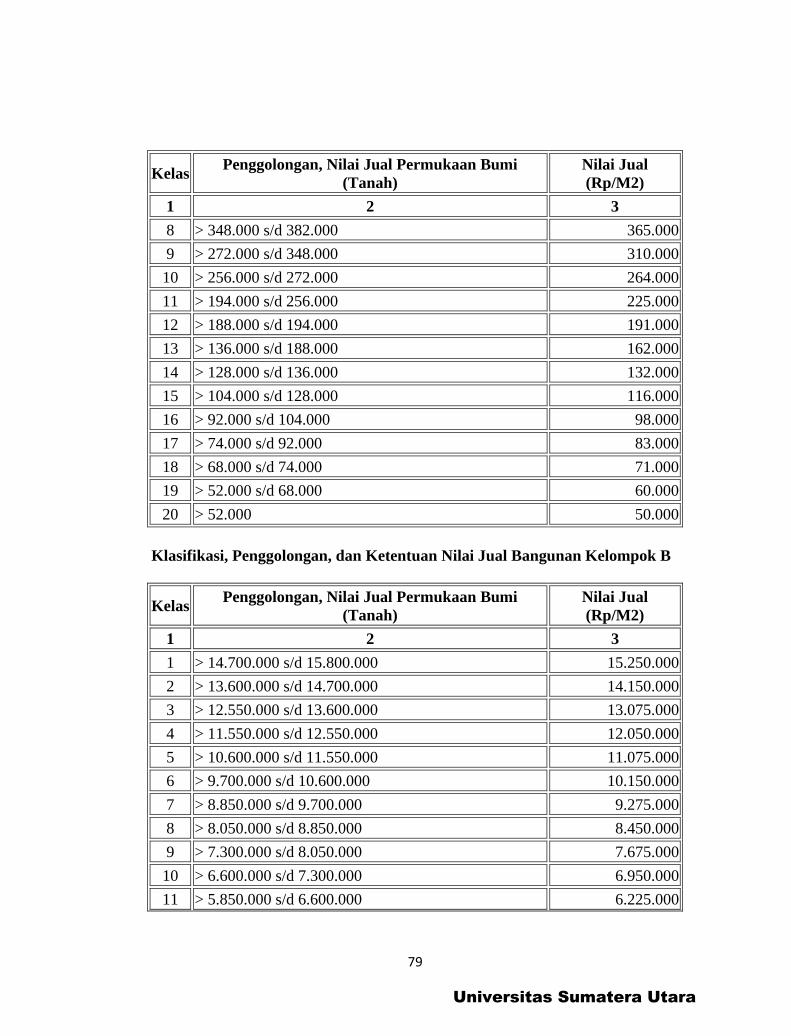

5.10. Tarif Pajak Bumi dan Bangunan Sektor Perkebunan

Dalam perhitungan Pajak Bumi dan Bangunan Sektor Perkebunan

tarif yang dikenakan yaitu 40% (empat puluh persen).

Rumus perhitungan Pajak Bumi dan Bangunan Sektor Perkebunan

PBB = 0,5% x 40% (NJOP – NJOPTKP)

Dimana besarnya NJOP atas obyek pajak sektor perkebunan

ditentukan sebagai berikut :

Universitas Sumatera Utara

16

1. Areal kebun adalah sebesar NJOP berupa tanah ditambah dengan

Jumlah Investasi Tanaman Perkebunan sesuai dengan Standart

Investasi menurut umur tanaman.

2. Areal Emplasmen dan areal lainnya dalam kawasan perkebunan

adalah sebesar NJOP berupa tanah sekitarnya dengan penyesuaian

seperlunya.

3. Objek pajak berupa bangunan adalah sebesar nilai konversi biaya

pembangunan baru setiap jenis bangunan setelah dikurangi

penyusutan fisik berdasarkan metode penilaian kedalam klasifikasi,

penggolongan dan ketentuan nilai jual bangunan sebagaimana

diatur dengan Keputusan Mentri Keuangan Nomor

523/KMK.04/1998.

D. Ruang Lingkup

Adapun yang menjadi ruang lingkup Tugas Akhir yaitu melakukan

pengumpulan data yang menyangkut tata cara perhitungan Pajak Bumi dan

Bangunan sektor Perkebunan di PT. Perkebunan Nusantara III dimulai

dari:

1. Dasar penetapan pajak bumi dan bangunan sektor perkebunan.

2. Tata cara perhitungan pajak bumi dan bangunan sektor perkebunan.

3. Prosedur penyampaian Surat Pemberitahuan Pajak Terutang (SPPT).

Universitas Sumatera Utara

17

E. Metode Penulisan

Untuk mendapatkan dan mengumpulkan data serta perolehan

informasi sesuai dengan metode – metode yang digunakan, maka

tahapannya adalah sebagai berikut :

1. Tahap Persiapan

Dalam tahap ini penulis menyediakan persiapan yang dibutuhkan mulai

dari pengenalan objek pajak yang akan dibahas, pengajuan judul,

persetujuan judul oleh Program Studi Diploma III Administrasi

Perpajakan, penyusunan proposal, berkonsultasi dengan dosen

pembimbing yang ditunjuk oleh Program Studi Diloma III Administrasi

Perpajakan, dan memohon surat pengantar Praktik Kerja Lapangan

Mandiri dari pihak Fakultas / Program Studi Diploma III Administrasi

Perpajakan.

2. Studi Literatur

Penulis mencari data dan informasi dengan membaca landasan teori,

menelaah buku-buku literatur, peraturan Perundang - Undangan di

bidang perpajakan, bahan-bahan kuliah, internet, majalah, surat kabar,

catatan-catatan, maupun bahan tertulis yang ada hubungannya dengan

laporan penelitian.

3. Observasi Lapangan

Universitas Sumatera Utara

18

Dalam tahap ini penulis melakukan pengamatan secara langsung pada

PT.Perkebunan Nusantara III dan meninjau secara langsung kondisi

serta keadaan objek untuk mengetahui sistem kerja PT.Perkebunan

Nusantara III.

4. Pengumpulan Data

Dalam tahap ini penulis mengumpulkan data-data yang dibutuhkan

dalam menyusun Tugas Akhir yang terdiri dari :

4.1. Data Primer yaitu data-data yang diperoleh dari pihak-pihak yang

mengetahui dan memahami tentang tata cara perhitungan Pajak

Bumi dan Bangunan sektor Perkebunan.

4.2. Data Sekunder yaitu data-data yang diperoleh dari referensi ilmiah

yang mendukung seperti buku-buku literatur, peraturan Perundang

- Undangan di bidang perpajakan, bahan-bahan kuliah, internet,

majalah, surat kabar, catatan-catatan, maupun bahan tertulis yang

ada hubungannya dengan laporan penelitian.

5. Analisis Dan Evaluasi Data

Setelah data yang diperlukan telah terkumpul secara lengkap, maka

penulis sudah dapat memulai menganalisis dan mengevaluasi data

tersebut serta menarik kesimpulan berdasarkan pemikiran, pengetahuan,

dan teori yang telah diterima dan menjelaskannya dengan kata-kata

yang sistematis dan secara objektif.

Universitas Sumatera Utara

19

F. Metode Pengumpulan Data

Untuk mengumpulkan data dan informasi yang diperlukan dalam

Tugas Akhir ini, maka penulis menggunakan metode pengumpulan data

sebagai berikut :

1. Daftar Pertanyaan

Dalam metode ini penulis mengajukan pertanyaan baik secara lisan

maupun tulisan kepada pegawai instansi untuk dapat memberikan data

ataupun informasi yang dibutuhkan dalam penyusunan laporan.

2. Observasi

Dalam metode ini penulis melakukan pengamatan langsung ke

lapangan untuk melakukan peninjauan dengan cara mengamati,

mendengar, serta mencatat mengenai hal – hal yang berhubungan

dengan permasalahan yang menjadi objek penelitian.

3. Dokumentasi

Dalam tahap ini, penulis berusaha mengumpulkan dokumen –

dokumen atau data – data pendukung mengenai pajak dan bangunan

sektor perkebunan.

G. Sistematika Penulisan Laporan

Adapun yang menjadi sistematika dalam penyusunan laporan

Tugas Akhir adalah :

Universitas Sumatera Utara

20

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang

yang menjadi dasar pemilihan dalam penyusunan laporan,

tujuan dan manfaat, uraian teoritis, ruang lingkup, metode

praktek, metode pengumpulan data serta sistematika

penulisan laporan Tugas Akhir

BAB II : GAMBARAN UMUM LOKASI PENELITIAN

Pada bab ini penulis menguraikan sejarah singkat PT.

Perkebunan Nusantara III, lokasi perusahaan, visi dan

misi, struktur Organisasi dan Bidang kerja/bagian.

BAB III :GAMBARAN DATA PAJAK BUMI DAN BAN

BANGUNAN SEKTOR PERKEBUNAN

Pada bab ini penulis memaparkan tentang data yang

berkaitan dengan Pajak Bumi dan Bangunan mulai dari

Pengertian Umum Tentang Pajak, Pengertian Pajak Bumi

dan Bangunan, Tata Cara Pendaftaran dan Sanksi Pajak

Bumi dan Bangunan, Surat Pemberitahuan Objek Pajak

(SPOP), dan Surat Pemberitahuan Pajak Terutang (SPPT).

Universitas Sumatera Utara

21

BAB IV : ANALISIS DAN EVALUASI

Pada bab ini penulis akan menganalisa tentang Dasar

Pengenaan Pajak Bumi dan Bangunan Sektor Perkebunan,

Pendataan dan Penilaian Objek Pajak Bumi dan Bangunan

Sektor Perkebunan, Tata Cara Perhitungan Pajak Bumi

dan Bangunan Sektor Perkebunan, Prosedur Penyampaian

Surat Pemberitahuan Pajak Terutang (SPPT), Faktor

Pengahambat PT. Perkebunan Nusantara III Dalam

Perhitungan Pajak Bumi dan Bangunan Sektor

Perkebunan.

BAB V : PENUTUP

Pada bab ini penulis mengemukan tentang simpulan dan

saran mengenai objek PKLM dan permasalahan yang

penulis hadapi selama melaksanakan PKLM di lapangan .

DAFTAR PUSTAKA

LAMPIRAN

Universitas Sumatera Utara

22

BAB II

GAMBARAN UMUM

PT.PERKEBUNAN NUSANTARA III

A. Sejarah Singkat PT.Perkebunan Nusantara III

PT. Perkebunan Nusantara III disingkat PTPN III (Persero), merupakan

salah satu dari 14 Badan Usaha Milik Negara (BUMN) Perkebunan yang

bergerak dalam bidang usaha perkebunan, pengolahan dan pemasaran

hasil perkebunan. Kegiatan usaha Perseroan mencakup usaha budidaya

dan pengolahan tanaman kelapa sawit dan karet. Produk utama Perseroan

adalah minyak sawit (CPO) dan inti sawit (Kernel) dan produk hilir karet.

1958

Sejarah Perseroan diawali dengan proses pengambilalihan perusahaan –

perusahaan perkebunan milik Belanda oleh Pemerintah RI yang dikenal

sebagai proses nasionalisasi perusahaan perkebunan asing menjadi

Perseroan Perkebunan Negara (PPN).

1968

Perseroan Perkebunan Negara (PPN) di rerstrukturisasi menjadi beberapa

kesatuan Perusahaan Negara Perkebunan (PNP).

22

Universitas Sumatera Utara

23

1974

Bentuk badan hukumnya diubah menjadi PT.Perkebunan (Persero). Guna

meningkatkan efisiensi dan efektifitas kegiatan usaha perusahaan BUMN.

Pemerintah merekstrukturisasi BUMN subsektor perkebunan dengan

melakukan penggabungan usaha berdasarkan wilayah eksploitasi dan

perampingan struktur organisasi. Diawali dengan langkah penggabungan

manajemen.

1994

3 (tiga) BUMN Perkebunan yang terdiri dari PT. Perkebunan III (Persero),

PT.Perkebunan IV (Persero) dan PT.Perkebunan V(Persero)

pengelolaannya kedalam satu manajemen.

1996

Melalui peraturan Pemerintah No.8 Tahun 1996 tanggal 14 February 1996,

ketiga perseroan tersebut digabung dan diberi nama PT.Perkebunan

Nusantara III (Persero) yang berkedudukan di Medan, Sumatera Utara. PT.

Perkebunan Nusantara III (Persero) di dirikan dengan akte notaris Harun

Kamil, SH, No. 36 tanggal 11 Maret 1996 dan telah disahakan Menteri

Kehakiman Republik Indonesia dengan Surat Keputusan No.C2-

8331.HT.01.01.TH.96 tanggal 8 Agustus 1996 yang dimuat didalam Berita

Negara Republik Indonesia No.81 Tahun 1996 Tambahan Berita Negara

Universitas Sumatera Utara

24

No.8674 Tahun 1996, Anggaran Dasar perubahan, terakhir dengan Akta

perubahan ini telah diterima dan dicatat dalam database Sistem

Administrasi Badan Hukum Departemen Hukum dan Hak Asasi Manusia

Republik Indonesia No.AHU-54923.AH.01.02 tahun 2012 tanggal 24

Oktober 2012.

Kegiatan Operasional Perusahaan

PT.Perkebunan Nusantar III memasarkan hasil komoditas kelapa

sawit dan karet ke pasar lokal dan luar negeri melalui PT.Kharisma

Pemasaran Bersama Nusantara (KPBN) yang berkedudukan di Jakarta

serta pemasaran CPO melaui Bursa Berjangka Jakarta (BBJ).

Total penjualan pada tahun 2013 mencapai nilai Rp 5.699 Miliar,

sedangkan total penjualan pada tahun 2012 sebesar Rp 5.941 Miliar.

Dengan demikian, pada tahun 2013 nilai penjualan mengalami penurunan

sebesar 242 Miliar atau sebesar 4,07 %. Penurunan nilai penjualan pada

tahun 2013 disebabkan antara lain oleh masih melemahnya permintaan

pasar akibat gejolak politik dan moneter di sejumlah negara tujuan ekspor

serta harga minyak mentah di pasar dunia yang berfluktuasi.

B. Lokasi Perusahaan

Lokasi Perusahaan

Jl. Sei Batanghari No. 2 Medan 20122 – Indonesia

Universitas Sumatera Utara

25

Telephone (+62-61) 8452244, 8453100

Fax (+62-61) 8455177, 8454728

Website :

www.ptpn3.com

www.ptpn3.co.id

www.ptpn3.co.id

Email : [email protected]

C. Visi dan Misi

Visi

Untuk menjadi perusahaan agribisnis kelas dunia dengan kinerja prima

dan melaksanakan tata kelola bisnis terbaik.

Misi

1. Mengembangkan industri hilir berbasis perkebunan secara

berkesinambungan.

2. Memperlakukan karyawan sebagai aset strategi dan mengembangkan

secara optimal.

3. Menjadikan perusahaan terpilih yang memberikan “imbal hasil“

terbaik bagi perusahaan.

4. Menjadikan perusahaan yang paling menarik untuk bermitra bisnis.

Universitas Sumatera Utara

26

5. Memotivasi karyawan untuk berpartisipasi aktif dalam pengembangan

perusahaan.

Struktur Organisasi

Struktur Organisasi dalam suatu perusahaan memiliki peranan

yang sangat penting untuk mempermudah pelaksanaan tugas yang

dibebankan kepada pihak manajemen terutama dalam perencanaan strategi

dan pengawasan manajemen agar kegiatan perusahaan dapat berjalan

secara efektif dan efesien.

Struktur Organisasi PT.Perkebunan Nusantara III (Persero) Medan

merupakan salah satu faktor yang menjadi penentu keberhasilan dalam

pencapaian tujuan perusahaan. Struktur organisasi PTPN III menunjukan

bahwa struktur tersebut dapat dilihat secara vertikal dan horizontal yang

menunjukan adanya pemisah lingkup tugas, fungsi, wewenang, dan

tanggung jawab sesuai dengan pembidangan direktorat masing – masing.

(Direktorat Produksi, Direktorat Keuangan, Direktorat SDM dan

Umum, Direktorat Perencanaan dan Pengembangan)

No.3.12/SKPTS/03/2009 Tanggal 11 Mei 2009 dipandang perlu

melakukan perubahan atau penyempurnaan struktur organisasi PTPN III,

dan berdasarkan Surat Nomor: DK73.12/5.15/III/2010 Tanggal 26 Maret

2010 Dewan Komisaris menyetujui atas perubahan atau penyempurnaan

struktur organisasi PTPN.

Universitas Sumatera Utara

27

Uraian struktur organisasi pada PT.Perkebunan Nusantara III

(Persero) Medan adalah sebagai berikut :

Logo Perusahaan

Makna Logo :

1. Gambar 12 helai daun kelapa sawit di sebelah kiri bola dunia dan 7 urat

pada daun karet yang berwarna hijau di sebelah kanan bola dunia,

melambangkan bahwa PTPN III memiliki 12 paradigma baru dan 7

strategi bisnis yang saling mendukung agar tercapainya tujuan PTPN III,

yaitu selalu menjadi perusahaan perkebunan terbaik dengan team work

yang solid dan inovatif, serta ditunjang dengan green technology,green

business dan ramah lingkungan.

2. Gambar 5 garis lintang horizontal dan vertikal yang berwarna biru

melingkari bola dunia melambangkan bahwa PTPN III memiliki 5 tata

Universitas Sumatera Utara

28

nilai dan harus mampu mengimbangi kemajuan teknologi yang

berkembang agar selalu menjadi yang terdepan dalam peningkatan usaha.

3. Gambar 2 meteor yang mengelilingi bumi sehingga membentuk angka 3

melambangkan PTPN III bergerak dinamis dengan semangat yang tinggi

untuk menguasai pasar global. Meteor yang berwarna putih bermakna

produksi lateks dan produk turunannya, sedangkan yang berwarna orange

adalah produksi CPO beserta turunannya, yang memancar tanpa henti

untuk memenuhi kebutuhan pasar global.

Secara keseluruhan logo ini adalah lambang dari niat dan motivasi

yang tinggi seluruh personal PTPN III, untuk mewujudkan Visi dan Misi

PTPN III yang telah dicanangkan bersama, dengan ditunjang dengan 5 tata

nilai, 12 paradigma baru, dan 7 strategi bisnis yang dimiliki PTPN III.

D. Struktur Organisasi dan Bidang Kerja

Struktur organisasi dari PT.Perkebunan Nusantara III (Persero)

Sumatera Utara adalah struktur organisasi garis dan staff, sesuai dengan

laju perkembangan PT.Perkebunan Nusantara III (Persero) Sumatera

Utara. Struktur organisasi diharapkan dapat memberi gambaran pembagian

tugas, wewenang dan tanggung jawab serta hubungan pelaporan yang

menyangkut tingkat hirarki besarnya rentang kendali dari semua pimpinan

disetiap tingkat dalam organisasi tersebut.

Universitas Sumatera Utara

29

Struktur organisasi juga menetapkan sistem hubungan dalam

organisasi yang memungkinkan tercapainya koordinasi dan

pengintegrasian segenap kegiatan organisasi baik ke arah vertikal dan

horizontal PT.Perkebunan Nusantara III (Persero) mempunyai fungsi

manajemen yang sangat jelas dalam organisasi yang telah diciptakan,

setiap personil akan diberikan tugas atas kualifikasi dan tanggung jawab.

Uraian struktur organisasi pada PT.Perkebunan Nusantara III (Persero)

Medan adalah sebagai berikut :

Berdasarkan lampiran struktur organisasi PT.Perkebunan

Nusantara III (Persero) Medan, dapat diuraikan fungsi, tugas, dan

wewenangnya dari masing – masing bagian sebagi berikut :

Universitas Sumatera Utara

30

Universitas Sumatera Utara

31

A. Rapat Umum Pemegang Usaha

Rapat umum pemegang saham adalah pimpinan tertinggi yang

membawahi Komisaris, Direktur serta setingkat lebih bawah tugas dan

wewenangnya adalah sebagai berikut :

1. Mengangkat dan memberhentikan Dewan Komisaris.

2. Bertanggung jawab atas pelaksanaan tugas yang telah dibebankan oleh

pemegang saham.

A. Dewan Komisaris

Tugas dan wewenang Dewan Komisaris dalam PT.Perkebunan Nusantara

III (Persero) Medan, adalah sebagai berikut :

1. Memberikan nasehat kepada pimpinan.

2. Membantu pemimpin dalam menginvestigasikan dana perusahaan.

3. Mengawasi jalannya perusahaan.

B. Direktur Utama

1. Fungsi Direktur Utama

Mengarahkan, memberdaya gunakan seluruh sumber daya perusahaan

secara optimal untuk mewujudkan visi dan misi perusahaan.

2. Tugas dan wewenang Direktur Utama

a. Membangun perusahaan kelas dunia yang berbasis agribisnis.

b. Melakukan prinsip tata kelola perusahaan yang baik disemua

jajaran.

Universitas Sumatera Utara

32

c. Meningkatkan nilai perusahaan melalui pelaksanaan The Business

Success model seperti tercermin dalam Indikator Kerja Utama

(IKU).

d. Mewujudkan portofolio businesss perusahaan yang memberikan

keuntungan dan nilai tambah.

e. Mensukseskan pelaksanaan sistem manajemen ISO 9000, ISO

14000

f. Menetapkan sistem saran dan prasarana informasi melalui

teknologi dan informasi (TI) yang berintegrasi dan berbasis

database, serta memberdayakan secara maksimal.

C. Direktur Produksi

1. Fungsi utama Direktur Produksi

Mengelola dan memberdaya gunakan sumber daya produksi sarana

dan prasarana sehingga tercapinya kinerja bidang produksi secara

optimal.

2. Tugas dan wewenang Direktur Produksi

a. Menetapkan dan mewujudkan sarana strategis dibidang produksi.

b. Menciptakan upaya strategis dibidang produksi.

c. Menetapkan sistem kerja bidang produksi untuk mewujudkan

operasional excellence.

Universitas Sumatera Utara

33

d. Menerjemahkan kebutuhan pasar menjadi pelaksanaan operasional

bidang produksi.

e. Melaksanakan program ISO 9000, ISO 14000.

f. Mengendalikan biaya produksi pada tingkat yang lebih efisiensi.

g. Mensukseskan pelaksanaan sistem manajemen ISO 9000, ISO

14000.

h. Menetapkan sistem sarana dan prasarana informasi melalui

Teknologi Informasi (TI) yang terintegrasi dan berbasis database

serta memberdaya gunakan secara maksimal.

D. Direktur Keuangan

1. Fungsi utama Direktur Utama

Mengelola dan memberdayakan sumber daya keuangan secara tepat

guna, sehingga tercapainya cashflow dan biaya operasional perusahaan

yang efektif dan efisiensi.

2. Tugas dan fungsi utama Direktur Keuangan

2.1 Maksud dan Tujuan Perusahaan

Sesuai dengan akta pendiri perusahaan, maksud dan tujuan perusahaan meliputi :

a. Melaksanakan kebijakan dan program pemerintah dengan memberikan

kontribusi terhadap ekonomi dan pembangunan nasional khususnya di

subsektor perkebunan.

Universitas Sumatera Utara

34

b. Memupuk keuntungan (profit) dengan prinsip – prinsip perusahaan yang

sehat berlandaskan peningkatan nilai tambahan bagi pemerintah selaku

pemegang saham.

2.2 Aktifitas Perusahaan

Tersusunnya RJPP 2009 – 2013 adalah untuk memberikan arah sekaligus

menjadi acuan bagi seluruh pemangku kepentingan kedepan dalam menjalankan

setiap aktifitas bisnis perusahaan.

Disamping itu, kebijakan manajemen harus selalu berupaya untuk

mempertimbangkan faktur kesinambungan pertumbuhan dan stabilitas usaha

dalam jangka panjang. Untuk mencapai maksud dan tujuan tersebut perusahaan

menjalankan kegiatan usahanya dalam bidang :

a. Perusahaan budidaya tanaman meliputi pembukaan dan pengolahan lahan,

pembibitan, penanaman, dan pemeliharaan serta melakukan aktifitas yang

lainnya terkait dengan perusahaan budidaya tanaman.

b. Produksi meliputi perolehan hasil tanaman, pengolahan hasil tanaman

sendiri maupun dari pihak lain menjadi produk komoditi primer, produk

setengah jadi, dan produk jadi yang akan dihasilkan melalui pembangunan

dan pengembangan industri hilir berbasis perkebunan.

c. Penyelenggaraan kegiatan pemasaran sebelum atau sesudah produk

komoditi primer sawit dan karet dipasarkan oleh Knator Pemasaran

Universitas Sumatera Utara

35

Bersama (KPB). Kegiatan tersebut meliputi antara lain penetapan harga

komoditas yang optimal, memberikan batasan produk yang dijual oleh

KPB, dan menyelesaikan keluhan pelelangan dalam rangka pemenuhan

keputusan pelelangan.

d. Pengembangan usaha meliputi pembangunan industri di Sei Mangkei,

ekstensifikasi areal melalui pembukaan areal baru, dan intensifikasi areal

melalui pemanfaatan teknologi budidaya tanaman.

e. Perusahaan dapat mendirikan atau menjalankan perusahaan dan usaha

lainnya yang mempunyai hubungan dengan usaha bidang pertanian baik

secara sendiri – sendiri maupun melalui aliansi strategi dengan pihak

ketiga atau swasta nasional atau internasional, sepanjang tidak

bertentangan dengan peraturan perundang – undangan yang berlaku sesuai

dengan ketentuan yang terdapat dalam Anggaran Dasar Perusahaan.

Dalam rangka peningkatan terhadap pelayanan kesehatan, kesejahteraan,

dan pendidikan karyawan PTPN III secara berkelanjutan menyediakan sarana

rumah sakit dan poliklinik serta sarana sosial berupa rumah ibadah,

sekolah/madrasah, dan sarana olahraga disetiap lokasi perkebunan.

E. Perkebunan Milik PT.Perkebunan Nusantara III (Persero)

Dalam menjalankan usahanya perseroan bergerak pada bidang

usaha perkebunan dengan komoditi utama kelapa sawit seluas 109.650,42

Universitas Sumatera Utara

36

ha dan karet seluas 46.895,36 ha, yang disukung oleh pabrik pengolahan

untuk masing – masing komoditi tersebut. Untuk itu, PTPN III telah

membentuk Strategi Bisnis Unit (SBU) yang terdiri dari 8 distrik. Hal ini

dapat dilihat dalam daftar berikut :

1. Distrik Manager Labuhan Batu 1 (DLAB 1) Kelas A seluas 25.470,96 ha

terdiri dari :

a. Kebun Sei Meranti (KSMTI) Kelas A, seluas (7.529,70 ha)

b. Kebun Sei Daun (KSDAN) Kelas A, seluas (7.555,00 ha)

c. Kebun Torgamba (KTORA) Kelas A, seluas (6.386,26 ha)

d. Kebun Bukit Tujuh (KBUTU) Kelas C, seluas (4.000 ha)

e. PKS Sei Meranti (PSMTI) Kelas A, kapasitas: 60 ton/jam

f. PKS Sei Daun (PSDAN) Kelas A, kapasitas: 60 ton/jam

g. PKS Torgamba (PTORA) Kelas A, kapasitas: 60 ton/jam

2. Distrik Manajer Labuhan Batu II (DLAB2) Kelas A seluas 29.700,98 ha

terdiri dari :

a. Kebun Sei Baruhur (KSBAR) Kelas B, seluas (6.060,27 ha)

b. Kebun Sei Kabara (KSKAR) Kelas B, seluas (6.139,87 ha)

c. Kebun Aek Tarop (KATOR) Kelas B, seluas (6.471,31 ha)

d. Kebun PIR Aek Raso (KPARO) Kelasa C,(inti 3.781,69 ha),(Plasma

7.247,84 ha)

e. PKS Seoi Baruhur (PSBAR) Kelas B, kapasitas: 30 ton/jam

Universitas Sumatera Utara

37

f. PKS Aek Raso (PPARO) Kelas A, kapasitas 30 ton/jam

g. PKS Aek Tarop (PATOR) Kelas A, kapasitas 60 ton/jam

h. Rumah Sakit Sri Tor Gamba (RSTOR) Kelas B

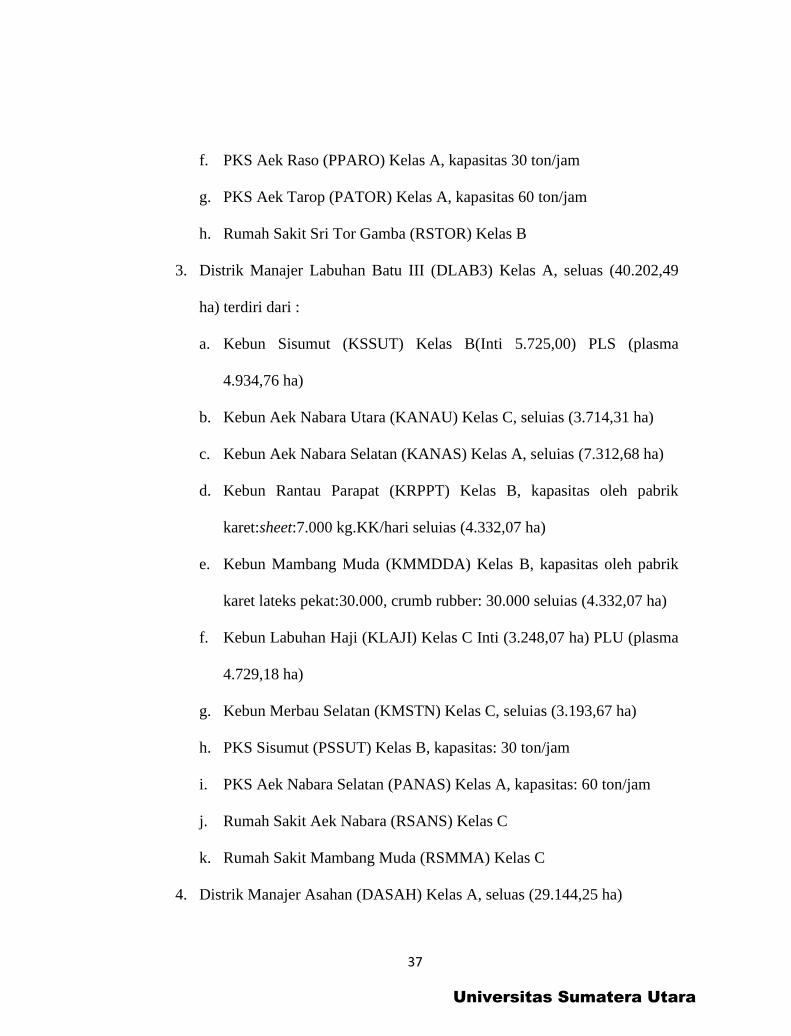

3. Distrik Manajer Labuhan Batu III (DLAB3) Kelas A, seluas (40.202,49

ha) terdiri dari :

a. Kebun Sisumut (KSSUT) Kelas B(Inti 5.725,00) PLS (plasma

4.934,76 ha)

b. Kebun Aek Nabara Utara (KANAU) Kelas C, seluias (3.714,31 ha)

c. Kebun Aek Nabara Selatan (KANAS) Kelas A, seluias (7.312,68 ha)

d. Kebun Rantau Parapat (KRPPT) Kelas B, kapasitas oleh pabrik

karet:sheet:7.000 kg.KK/hari seluias (4.332,07 ha)

e. Kebun Mambang Muda (KMMDDA) Kelas B, kapasitas oleh pabrik

karet lateks pekat:30.000, crumb rubber: 30.000 seluias (4.332,07 ha)

f. Kebun Labuhan Haji (KLAJI) Kelas C Inti (3.248,07 ha) PLU (plasma

4.729,18 ha)

g. Kebun Merbau Selatan (KMSTN) Kelas C, seluias (3.193,67 ha)

h. PKS Sisumut (PSSUT) Kelas B, kapasitas: 30 ton/jam

i. PKS Aek Nabara Selatan (PANAS) Kelas A, kapasitas: 60 ton/jam

j. Rumah Sakit Aek Nabara (RSANS) Kelas C

k. Rumah Sakit Mambang Muda (RSMMA) Kelas C

4. Distrik Manajer Asahan (DASAH) Kelas A, seluas (29.144,25 ha)

Universitas Sumatera Utara

38

a. Kebun Sei Dadap (KSDDP) Kelas B, seluas (5.174,73 ha)

b. Kebun Pulai Mandi (KPMDI) Kelas C, seluas (3.776,40 ha)

c. Kebun Ambalutu (KAMBT) Kelas C, seluas (3.178,60 ha)

d. Kebun Sei Silau (KSSIL) Kelas A, Kapasitas oleh pabrik

karet:Sheet:8.000 kg.KK/hari, seluas (6.720,90 ha)

e. Kebun Bandar Selamat (KBDSL) Kelas C, seluas (3.651,40 ha)

f. Kebun Huta Padang (KHTPD) Kelas C (Inti 4.790,22 ha) PLA

(Plasma 1.862,00 ha)

g. PKS Sei Silau (PSSIL) Kelas A, Kapasitas: 60 ton/jam

h. Rumah Sakit Sei Dadap (RSDAP) Kelas B

5. Distrik Simalungun (DSIMA) Kelas C, seluas (15.120,16 ha)

a. Kebun Dusun Hulu (KDSHU) Kelas B, seluas (4.852,43 ha)

b. Kebun Bangun (KBANG) Kelas C, seluas (3.378,83 ha)

c. Kebun Bandar Betsy (KBDBY) Kelas A Kapasitas oleh pabrik

karet:Sheet:16.000 kg.KK/hari (Inti 5.348,90 ha) BPT (Plasma

1.540,00 ha)

d. PKS Sei Mangkei (PSMKI) Kelas B, kapasitas: 30 ton/jam

e. Kawasan Industri Nusantara (KINRA)

6. Distrik Deli Serdang (DSERI1) Kelas C, seluas (16.905,45)

a. Kebun Gunung Pamela (KGPMA) Kelas C, seluas (5.589,06 ha)

b. Kebun Silau Dunia (KSDUN) Kelas B, seluas (4.963,62 ha)

Universitas Sumatera Utara

39

c. Kebun Gunung Para (KGPAR) Kelas B, Kapasitas oleh pabrik

karet:Crumb Rubber: 30.0000 kg.KK/hari seluas (4.030,00 ha)

d. Rumah Sakit Sri Pamela (RSPAM) Kelas A

7. Distrik Deli Serdang II (DSER 2) Kelas B, seluas (16.637,29 ha)

a. Kebun Sei Putih (KSPTH) Kelas C, seluas (3.387,83 ha)

b. Kebun Sarang Ginting (KSGGI) Kelas B, kapasitas oleh

pabrik:Sheet:11.000 kg.KK/hari seluas (3.051,72 ha)

c. Kebun Tanah Raja (KTARA) Kelas C, seluas (3.360,07 ha)

d. Kebun Rambutan (KRBTN) Kelas A, kapasitas oleh pabrik

karet:Lateks Pekat:30.000 kg.KK/hari seluas (6.837,67 ha)

e. PKS Rambutan (PRBTN) Kelas B, kapasitas:30 ton/jam

8. Distrik Manajer Tapanuli Selatan (DTAPS) Kelas C, seluas (6.778,07 ha)

a. Kebun Hapesong (HKPSG) Kelas B, kapasitas oleh pabrik

karet:Sheet:12.000 kg.KK/hari seluas (4.005,01 ha)

b. Kebun Batang Toru (KBGTU) Kelas C, seluas (2.773,06 ha)

Sesuai dengan misinya, pihak PTPN III juga melakukan kegiatan

perkembangan perkebunan khusus rakyat atau yang biasa disebut Perkebunan Inti

Rakyat (PIR).

Maksud dari kegiatan ini adalah membantu rakyat sekitar perkebunan

dalam mengembangkan usaha perkebunannya dengan cara memberikan beberapa

Universitas Sumatera Utara

40

luas lahan beserta bibitnya sebagai modal awal dari PTPN III untuk selaanjutnya

dikelola oleh rakyat.

Perkebunanan ini masih dalam kordinasi pihak PTPN III sehingga hasil

perkebunan akan dijual kembali kepada pihak PTPN III. Akan tetapi, pihak PTPN

III ini memberikan kesempatan kepada rakyatuntuk memilikinya dengan cara

mengambil alihkan modal awal yang telah diberikan kepada pihak PTPN III

dengan proses cicilan setiap kali mendapatkan hasil panen.

Apabila rakyat telah melunasi cicilan atas lahan perkebunannya, maka

lahan tersebut dapat dimiliki seutuhnya dan penjualan atas hasil panen dapat

dijual kembali kepada pihak manapun. Dalam arti, hasil perkebunan tidak harus

dijual/diserahkan lagi kepada pihak PTPN III.

PIR (Perkebunan Inti Rakyat) atau kebun Plasma berada di beberapa

kebun milik PTPN III. Diantaranya, kebun PIR Aek Raso, Kebun Sisumut, Kebun

Huta Padang dan Kebun Bandar Betsy.

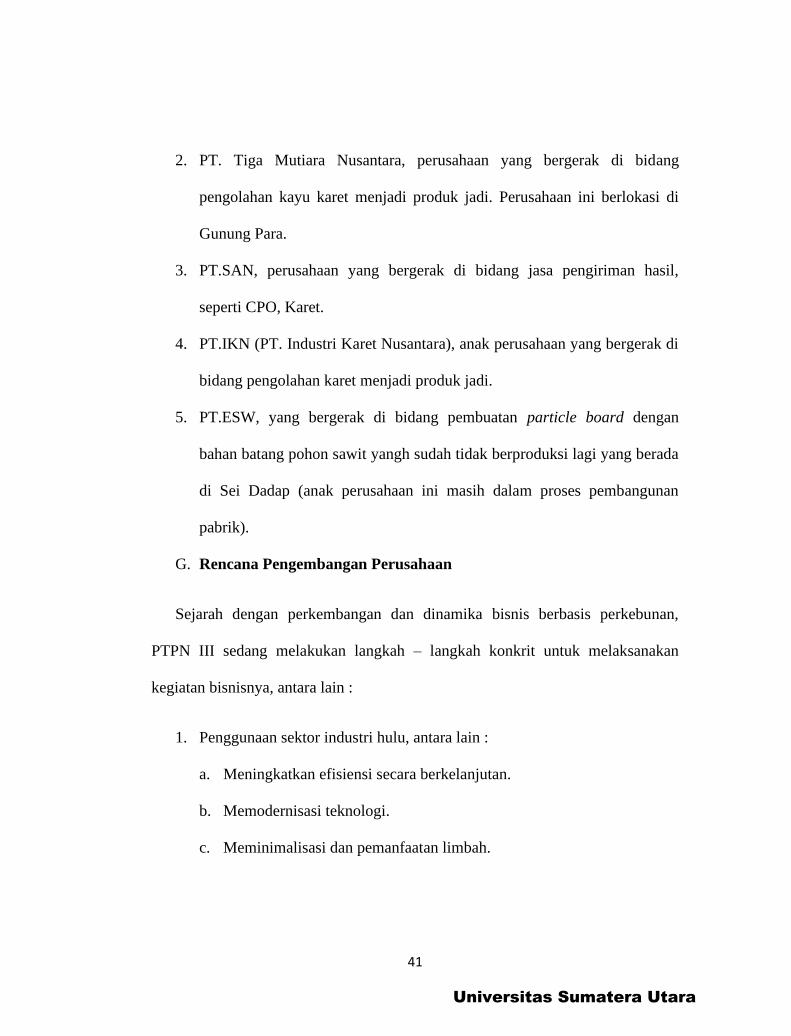

F. Anak Perkebunan PT.Perkebunan Nusantara III

Perusahaan ini juga telah memiliki beberapa anak perusahaan diantaranya :

1. PTP. Mitra Organ, perusahaan yang bergerak di bidang perkebunan

dengan jenis tanaman kelapa sawit dan karet. Perusahaan ini berlokasi di

Palembang Sumatera Selatan.

Universitas Sumatera Utara

41

2. PT. Tiga Mutiara Nusantara, perusahaan yang bergerak di bidang

pengolahan kayu karet menjadi produk jadi. Perusahaan ini berlokasi di

Gunung Para.

3. PT.SAN, perusahaan yang bergerak di bidang jasa pengiriman hasil,

seperti CPO, Karet.

4. PT.IKN (PT. Industri Karet Nusantara), anak perusahaan yang bergerak di

bidang pengolahan karet menjadi produk jadi.

5. PT.ESW, yang bergerak di bidang pembuatan particle board dengan

bahan batang pohon sawit yangh sudah tidak berproduksi lagi yang berada

di Sei Dadap (anak perusahaan ini masih dalam proses pembangunan

pabrik).

G. Rencana Pengembangan Perusahaan

Sejarah dengan perkembangan dan dinamika bisnis berbasis perkebunan,

PTPN III sedang melakukan langkah – langkah konkrit untuk melaksanakan

kegiatan bisnisnya, antara lain :

1. Penggunaan sektor industri hulu, antara lain :

a. Meningkatkan efisiensi secara berkelanjutan.

b. Memodernisasi teknologi.

c. Meminimalisasi dan pemanfaatan limbah.

Universitas Sumatera Utara

42

d. Meningkatkan kemampuan SDM yang berlandaskan kompetensi

secara optimal.

2. Rencana pengembangan usaha perusahaan, untuk mendapatkan nilai

tambah kearah industri hilir berbasis perkebunan, antara lain :

a. Pembangunan poer plant yang terintegrasi dengan perkebunan kelapa

sawit (PKS).

b. Pembangunan pabrik Palm Karnel Oil (PKO).

c. Mengembangkan PKS Sei Mangkei.

d. Membangun industri bio diesel.

e. Pembangunan pabrik bio gas.

f. Pembangunan industri surfaktan.

g. Pembangunan pabrik kompos.

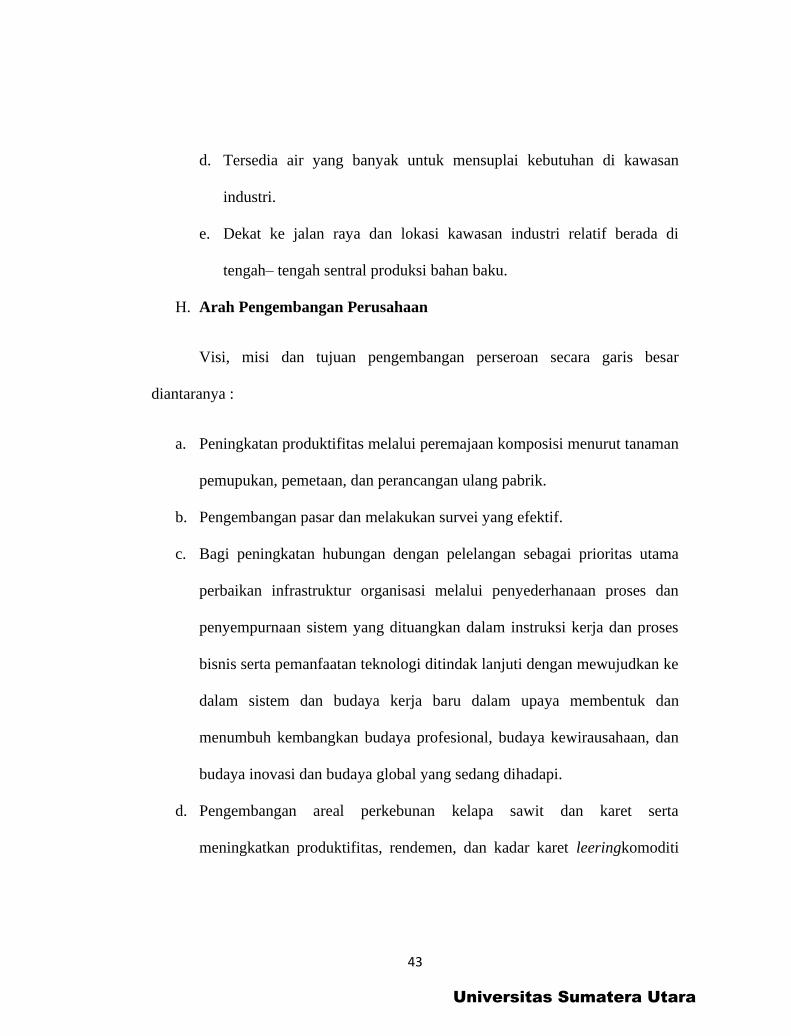

3. Pembangunan industri hilir dipusatkan di Kawasan Industri Sei Mangkei,

yang memiliki keunggulan fasilitas anatara lain:

a. Tersedia lahan untuk industri hilir seluas 25 ha dan masih dapat

dikembangkan.

b. Tersedia bahan baku untuk power plant untuk sumber energi

pengembangan PKS.

c. Jarak industri hilir yang dipusatkan di Kawasan Industri Nusantara Sei

Mangkei tidak terlalu jauh dari pelabuhan Kuala Tanjung ±15 km.

Universitas Sumatera Utara

43

d. Tersedia air yang banyak untuk mensuplai kebutuhan di kawasan

industri.

e. Dekat ke jalan raya dan lokasi kawasan industri relatif berada di

tengah– tengah sentral produksi bahan baku.

H. Arah Pengembangan Perusahaan

Visi, misi dan tujuan pengembangan perseroan secara garis besar

diantaranya :

a. Peningkatan produktifitas melalui peremajaan komposisi menurut tanaman

pemupukan, pemetaan, dan perancangan ulang pabrik.

b. Pengembangan pasar dan melakukan survei yang efektif.

c. Bagi peningkatan hubungan dengan pelelangan sebagai prioritas utama

perbaikan infrastruktur organisasi melalui penyederhanaan proses dan

penyempurnaan sistem yang dituangkan dalam instruksi kerja dan proses

bisnis serta pemanfaatan teknologi ditindak lanjuti dengan mewujudkan ke

dalam sistem dan budaya kerja baru dalam upaya membentuk dan

menumbuh kembangkan budaya profesional, budaya kewirausahaan, dan

budaya inovasi dan budaya global yang sedang dihadapi.

d. Pengembangan areal perkebunan kelapa sawit dan karet serta

meningkatkan produktifitas, rendemen, dan kadar karet leeringkomoditi

Universitas Sumatera Utara

44

kelapa sawit dan karet sebagai pemain produk perusahaan untuk

mendukung penyediaan bahan baku industri hilir karet.

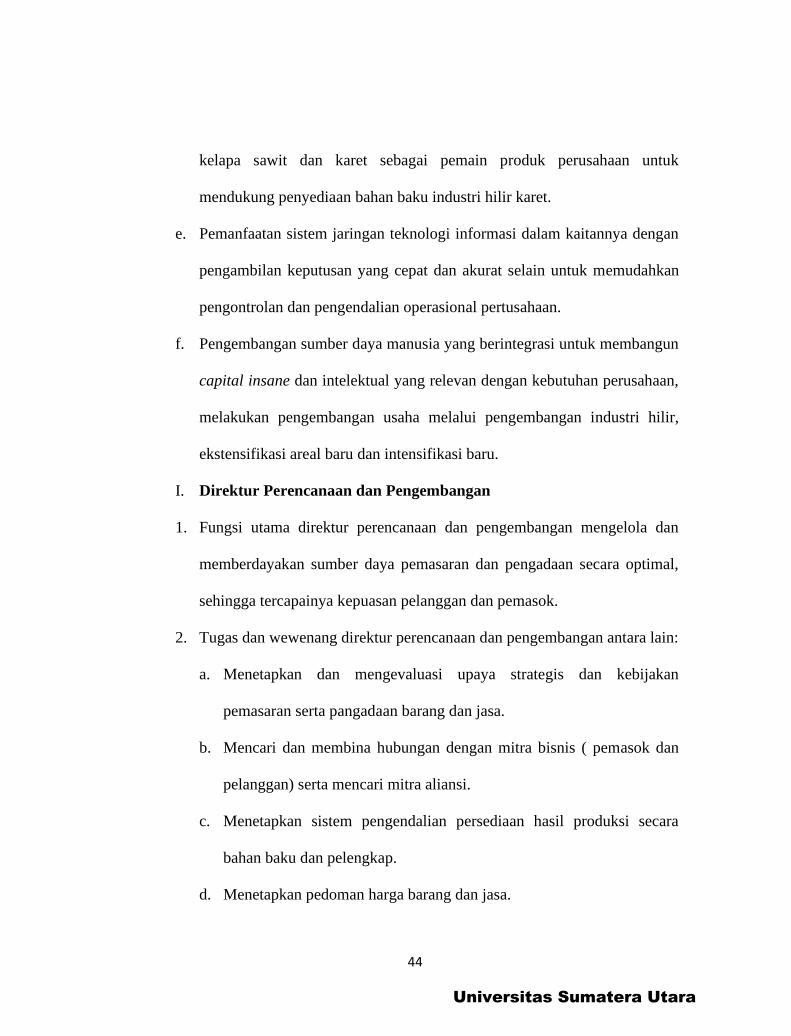

e. Pemanfaatan sistem jaringan teknologi informasi dalam kaitannya dengan

pengambilan keputusan yang cepat dan akurat selain untuk memudahkan

pengontrolan dan pengendalian operasional pertusahaan.

f. Pengembangan sumber daya manusia yang berintegrasi untuk membangun

capital insane dan intelektual yang relevan dengan kebutuhan perusahaan,

melakukan pengembangan usaha melalui pengembangan industri hilir,

ekstensifikasi areal baru dan intensifikasi baru.

I. Direktur Perencanaan dan Pengembangan

1. Fungsi utama direktur perencanaan dan pengembangan mengelola dan

memberdayakan sumber daya pemasaran dan pengadaan secara optimal,

sehingga tercapainya kepuasan pelanggan dan pemasok.

2. Tugas dan wewenang direktur perencanaan dan pengembangan antara lain:

a. Menetapkan dan mengevaluasi upaya strategis dan kebijakan

pemasaran serta pangadaan barang dan jasa.

b. Mencari dan membina hubungan dengan mitra bisnis ( pemasok dan

pelanggan) serta mencari mitra aliansi.

c. Menetapkan sistem pengendalian persediaan hasil produksi secara

bahan baku dan pelengkap.

d. Menetapkan pedoman harga barang dan jasa.

Universitas Sumatera Utara

45

e. Menetapkan kebijakan dalam pengembangan pasar dan prilaku

pesaing.

f. Menginformasikan kebutuhab pasar secara berkesinambungan kepada

Direktur Produksi.

g. Merancang proses bisnis dan work sistem bidang pemasaran dan

bidang pengadaan barang dan jasa untuk mewujudkan operasional

excellence.

h. Memasarkan produk dengan biaya penjualan yang efisien, nilai

penjualan optimal tercapainya kepuasan pelanggan.

i. Melaksanakan pengadaan barang dan jasa secara efektif dan efesien

serta mewujudkan pembinaan pemasok.

j. Mengendalikan biaya penjualan dan biaya pengadaan pada tingkat

yang efisien.

k. Mensukseskan pelaksanaan sistem Manajemen ISO 9000, ISO 14000

dan SMK.

l. Menetapkan sarana dan prasarana informasi melalui Teknologi

Informasi (TI) yang terintegrasi dan berbasis database, serta

memberdaya gunakan secara maksimal.

J. Direktur Sumber Daya Manusia/ Umum

1. Fungsi utama Direktur Sumber Daya Manusia

Universitas Sumatera Utara

46

Mengelola dan memberdayakan sumber daya manusia dan sarana

pendukung lainnya sehingga tercapainya kinerja bidang SDM/UMUM

yang optimal

2. Tugas dan wewenang Direktur Sumber Daya Manusia

a. Menetapkan kebutuhan SDM (kompetensi dan waktu) sesuai dengan

kebutuhan perusahaan

b. Menetapkan sistem kerja bidang SDM untuk mewujudkan operational

excellence.

c. Melaksanakan mapping personal secara periodik.

d. Menetapkan dan melaksanakan penilaian karyawan.

e. Menetapkan sistem kompensasi dan remunerasi.

f. Menetapkan sistem recruitment karyawan.

g. Menetapkan program peningkatan karyawan.

h. Menetapkan program peningkatan karyawan.

i. Menetapkan sistem tentang karir karyawan.

j. Menetapkan sistem survei kepuasan karyawan.

k. Menetapkan kebijakan memenuhi aspek legas perusahaan.

l. Menjalin hubungan yang harmonis dengan stokeholder.

m. Menetapkan kebijakan dan mengevaluasipelaksanaan bina lingkungan.

n. Mengendalikan biaya pembinaan SDM dan umum secara efisien.

Universitas Sumatera Utara

47

o. Menetapkan sarana dan prasarana informasi dan berbasis database,

serta memberdayakansecara maksimal.

K. Maksud dan Tujuan Perusahaan

Sesuai dengan akta pendiri perusahaan, maksud dan tujuan perusahaan

meliputi :

a. Melaksanakan kebijakan dan program pemerintah dengan memberikan

kontribusi terhadap ekonomi dan pembangunan nasional khususnya di

subsektor perkebunan.

b. Memupuk keuntungan (profit) dengan prinsip–prinsip perusahaan yang

sehat berlandaskan peningkatan nilai tambah bagi pemerintah selaku

pemegang saham.

L. Aktifitas Perusahaan

Tersusunnya RJPP 2009-2013 adalah untuk memberikan arah dan

sekaligus menjadi acuan bagi seluruh pamangku kepentingan kedepan dalam

menjalankan setiap aktivitas bisnis perusahaan.

Disamping itu, kebijakan manajemen harus selalu berupaya untuk

mempertimbangkan faktur kesinambungan pertumbuhan dan stabilitas usaha

dalam jangka panjang. Untuk mencapai maksud dan tujuan tersebut

perusahaan menjalankan kegiatan usahanya dalam bidang :

Universitas Sumatera Utara

48

a. Perusahaan budidaya tanaman meliputi pembukaan dan pengolahan

lahan, pembibitan, penenaman, dan pemeliharaan serta melakukan

aktifitas yang lainnya terkait dengan perusahaan budidaya tanaman.

b. Produksi meliputi perolehan hasil tanaman, pengolahan hasil tanaman

sendiri maupun dari pihak lain yang lain menjadi produk komoditi

primer, produk setengah jadi, dan produk jadi yang akan dihasilkan

melalui pembangunan dan pengembangan industri hilir berbasis

perkebunan.

c. Penyelenggaraan kegiatan pemasaran sebelum atau sesudah produk

komoditi primer sawit dan karet dipasarkan oleh Kantor Pemasaran

Bersama (KPB). Kegiatan tersebut meliputi antara lain penetapan

harga komoditas yang optimal, memberikan batasan produk yang

dijual oleh KPB, dan menyelesaikan keluhan pelelangan dalam rangka

pemenuhan kebutuhan pelelangan.

d. Pengembangan usaha meliputi pembangunan industri di Sei Mangkei,

ekstensifkasi areal melalui pembukaan areal baru, dan intensifikasi

areal melalui pemanfaatan teknologi budidaya tanaman.

e. Perusahaan dapat mendirikan atau menjalankan perusahaan dan usaha

lainnya yang mempunyai hubungan usaha bidang pertanian baik secara

sendiri-sendiri maupun melalui aliansi strategi dengan pihak ketiga

atau swasta nasional atau internasional, sepanjang tidak bertentangan

Universitas Sumatera Utara

49

dengan peraturan perundang–undangan yang berlaku dan sesuai

dengan ketentuan yang terdapat dalam Anggaran Dasar Perusahaan.

Dalam rangka peningkatan terhadap pelayanan kesehatan, kesejahteraan, dan

pendidikan karyawan PTPN III secara berkelanjutan menyediakan sarana rumah

sakit dan poliklinik serta sarana sosial berupa rumah ibadah, sekolah/madrasah,

dan sarana olahraga di setiap lokasi perkebunan.

a) Rencana Pengembangan Perusahaan

Sejalan dengan perkembangan dan dinamika bisnis berbasis perkebunan,

PTPN III sedang melakukan langkah-langkah konkrit untuk melaksanakan

kegiatan bisnisnya, antara lain :

Penggunaan sektor industri hulu, antara lain:

1. Meningkatkan efisiensi secara berkelanjutan.

2. Modernisasi teknologi.

3. Meminimalisasi dan pemanfaatan limbah.

4. Meningkatkan kemampuan SDM yang berlandaskan kompetensi secara

optimal.

Rencana pengembangan usaha perusahaan, untuk mendapatkan nilai tambah

kearah industri hilir berbasis perkebunan, antara lain :

Universitas Sumatera Utara

50

1. Pembangunan pwer plant yang terintegrasi dengan perkebunan kelapa

sawit.

2. Pembangunan pabrik palm karnel oil.

3. Mengembangkan PKS Sei Mangkei.

4. Membangun industri bio diesel.

5. Membangun pabrik bio gas.

6. Pembangunan in dustri surfaktan.

7. Pembangunan pabrik mkompos.

Pembangunan industri hilir dipusatkan di Kawasan Industri Nusantara Sei

Mangkei, yang memiliki keunggulan fasilitas antara lain :

1. Tersedia lahan untuk industri hilir seluas 25 ha dan masih dapat

dikembangkan.

2. Tersedia bahan baku untuk power plant untuk sumber energi

pengembangan PKS.

3. Jarak industri hilir yang dipusatkan di Kawasan Industri Nusantara Sei

Mangkei tidak terlalu jauh dari pelabuhan Kuala Tanjung ±15 km.

4. Tersedia air yang banyak untuk mensuplai kebutuhan di kawasan

industri.

5. Dekat ke jalan raya dan lokasi kawasan industri relatif berada di

tengah–tengah sentral produksi bahan baku.

Universitas Sumatera Utara

51

b) Arah Pengembangan Perusahaan

Visi, misi dan tujuan pengembangan perseroan secara garis besar

diantaranya :

a. Peningkatan produktifitas melalui peremajaan komposisi menurut

tanaman pemupukan, pemetaan, dan perancangan ulang pabrik.

b. Pengembangan pasar dan melakukan survei yang efektif.

c. Bagi peningkatan hubungan dengan pelelangan sebagai prioritas utama

perbaikan infrastruktur organisasi melalui penyederhanaan proses dan

penyempurnaan sistem yang dituangkan dalam instruksi kerja dan

proses bisnis serta pemanfaatan teknologi ditindak lanjuti dengan

mewujudkan ke dalam sistem dan budaya kerja baru dalam upaya

membentuk dan menumbuh kembangkan budaya profesional, budaya

kewirausahaan, dan budaya inovasi dan budaya global yang sedang

dihadapi.

d. Pengembangan areal perkebunan kelapa sawit dan karet serta

meningkatkan produktifitas, rendemen, dan kadar karet leering

komoditi kelapa sawit dan karet sebagai pemain produk perusahaan

untuk mendukung penyediaan bahan baku industri hilir karet.

Universitas Sumatera Utara

52

e. Pemanfaatan sistem jaringan teknologi informasi dalam kaitannya

dengan pengambilan keputusan yang cepat dan akurat selain untuk

memudahkan pengontrolan dan pengendalian operasional pertusahaan.

f. Pengembangan sumber daya manusia yang berintegrasi untuk

membangun capital insane dan intelektual yang relevan dengan

kebutuhan perusahaan, melakukan pengembangan usaha melalui

pengembangan industri hilir, ekstensifikasi areal baru dan intensifikasi

baru.

STRUKTUR ORGANISASI BAGIAN KEUANGAN

Berdasarkan lampiran struktur organisasi bagian keuangan, dapat diuraikan

fungsi, tugas dan wewenang masing masing bagian sebagai berikut :

KEPALA

Kepala Urusan Kas

dan Bank

Staf Urusan Bank

Staf Urusan Kas

Kepala Urusan

Evaluasi dan

Monitoring

Staf Urusan

Pengembangan

Anak Perusahaan

Staf Urusan

Evaluasi Monitoring

anak

Kepala Urusan Pajak

dan Asuransi

Staf Urusan Pajak

Staf Urusan Asuransi

Kepala Urusan

Anggaran

Staf Urusan

Penyusunan

Anggaran

Staf Urusan

Pengawasan

Anggaran

Universitas Sumatera Utara

53

A. Identitas Jabatan

Nama Jabatan : Kepala Bagian Keuangan

Devisi/Unit Kerja : Bagian Keuangan

Atasan Langsung : Direktur Keuangan

B. Tujuan Jabatan

Melaksanakan fungsi Manajemen sesuai visi dan misi perusahaan yang

berkaitan dengan penyusunan evaluasi RKAP/RKO, memberdayakan

sumber daya keuangan, serta mencari sumber pendalaman eksternal yang

kompetitif dan ekuitas secara optimal guna mewujudkan kinerja keuangan

perusahaan.

C. Tanggung Jawab

1. Pengawasan pelaksanaan penyusunan dan evaluasi RKAP/RKO

perusahaan.

2. Pengawasan pelaksanaan penutupan Asuransi pada saat jatuh tempo.

3. Pengawasan pelaksanaan proses Keuangan yang meliputi penerimaan dan

pengeluaran perusahaan.

4. Pengawasan pelaksanaan pemenuhan kewajibankepada Negara yang

meliputi Deviden serta Penyetoran dan Pelaporan Pajak.

5. Mengusulkan upaya pencairan sumber daya yang kompetitif untuk

pembiayaan perusahaan.

6. Penerapan dilingkungan kerja Bagian Keuangan.

Universitas Sumatera Utara

54

7. Peningkatan kinerja Bagian Keuangan.

8. Pengembangan Kompetensi bawahan.

D. Wewenang

1. Menetapkan dan menyetujui permintaan pembayaran sesuai instruksi kerja

2. Menetapkan uang kerja kebun/unit yang disesuaikan dengan kebutuhan

dan kondisi keuangan perusahaan.

3. Mengusulkan draft RKAP kepada Direksi.

4. Mengusulkan persetujuan penggunaan anggaran kepada Direksi.

5. Mengusulkan draft aset yang akan diasuransikan dan perusahaan

asuransinya.

6. Menetapkan jadwal pembayaran kewajiban perusahaan.

7. Memberikan penilaian dan mengevaluasi pelaksanaan tugas-tugas

bawahannya.

E. Tugas Pokok

1. Mengevaluasikan dan mengusulkan draft penyusunan RKAP dan RKO

perusahaan kepada Direksi, dengan cara melakukan koordinasi antar

bagian dan kebun/unit.

2. Mengelola keuangan perusahaan secara cost effectives untuk menjaga

kondisi keuangan perusahaan yang sehat.

3. Menyetujui dan memenuhi uang kerja kebun/unit sesuai kebutuhan.

Universitas Sumatera Utara

55

4. Menindaklanjuti permintaan pembayaran yang diajukan oleh bagian

terkait dengan cara mengevaluasi skala prioritas untuk menjaga

keseimbangan cashflow.

5. Mengusulkan penutupan asuransi terhadap aset perusahaan dengan cara

inventarisasi aset yang beresiko tinggi untuk meminimalisirkan resiko

perusahaan, melalui pengajuan tuntutan ganti rugi.

6. Mengusulkan penyelesaian klaim ganti rugi dengan cara koordinasi

kepada bagian teknis terkait dan pihak asuransi untuk mendapatkan ganti

rugi yang maksimal.

7. Mengawasi stock opname kas dengan cara membandingkan jumlah uang

kas nyata dengan buku kas, untuk meyakini kebenaran saldo kas.

8. Melakukan sosialisasi untuk setiap perubahan ketentuan umum perpajakan

dengan cara mereview Surat Edaran dan Instruksi Kerja untuk

diimplementasikan.

9. Menerapkan di lingkungan bagian Keuangan.

10. Mempersiapkan pelaksanaan Rapat Umum Pemegang Saham dengan cara

koordinasi bersama bagian internal dan eksternal untuk pertanggung

jawaban pengelolaan perusahaan.

11. Memberikan informasi keuangan kepada Direksi dengan cara

menyampaikan laporan harian cashflow untuk pertimbangan pengambilan

keputusan.

Universitas Sumatera Utara

56

12. Mengevaluasi RKAP dan RKO kebun/unit secara periodik.

13. Mengevaluasi permintaan dana dari anggaran yang tersedia terhadap

PPAB,P4T,dan DPBB.

14. Mengelola pajak perusahaan.

15. Menyusun RKAP bagian.

16. Melaksanakan SPK.

F. Tugas Pendukung

1. Mengkoordinasi pembuatan pedoman anggaran dari setiap bagian dengan

cara penetapan nilai HK, norma kerja, norma harga, jam kerja mesin dan

lain-lain.

2. Menindaklanjuti tugas yang diberikan Direktur diluar tugas pokok.

Universitas Sumatera Utara

57

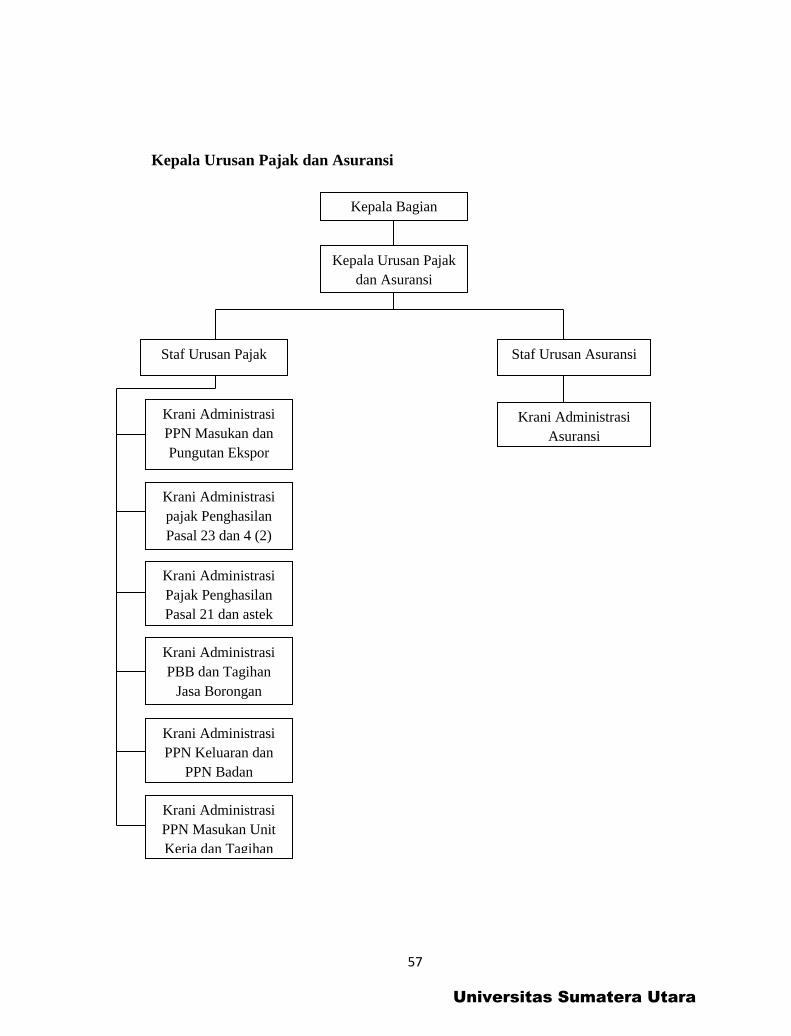

Kepala Urusan Pajak dan Asuransi

Kepala Bagian

Kepala Urusan Pajak

dan Asuransi

Staf Urusan Pajak

Krani Administrasi

PPN Masukan dan

Pungutan Ekspor

Krani Administrasi

pajak Penghasilan

Pasal 23 dan 4 (2)

Krani Administrasi

Pajak Penghasilan

Pasal 21 dan astek

Krani Administrasi

PBB dan Tagihan

Jasa Borongan

Krani Administrasi

PPN Keluaran dan

PPN Badan

Krani Administrasi

PPN Masukan Unit

Kerja dan Tagihan

Staf Urusan Asuransi

Krani Administrasi

Asuransi

Universitas Sumatera Utara

58

Berdasarkan lampiran struktur organisasi bagian pajak diatas, dapat

diuraikan fungsi, tugas dan wewenang dari masing-masing bagian sebagai berikut:

A. Identitas Jabatan

1. Nama Jabatan : Kepala Urusan Pajak dan Asuransi

2. Devisi/Unit Kerja : Bagian Keuangan

3. Atasan Langsung : Kepala Bagian Keuangan

B. Tujuan Jabatan

Melaksanakan pemenuhan kewajiban perpajakan sesuai dengan peraturan

perundang-undangan yang berlaku dan manajemen asuransi untuk

meminimalkan kerugian perusahaan dari resiko pencurian, kebakaran,

kerusakan dan lain-lain secara finansial sebagai atas kerugian aset perusahaan

yang diderita akibat fungsi manjemen dalam proses/kegiatan perpajakan dan

asuransi dan memberikan acuan serta prosedur administrasi kepada

Bagian/Distik/Kebun/Unit.

C. Tanggung Jawab

1. Penerapan manajemen perpajakan.

2. Penerapan manajemen asuransi

3. Penyusunan tax planning.

4. Menjamin terselenggaranya administrasi pajak dan asuransi.

Universitas Sumatera Utara

59

5. Penerapan sistem manajemen mutu dan lingkungan kerja praktek dan

asuransi

6. Peningkatan, pengawasan dan evaluasi kinerja urusan pajak dan asuransi.

D. Wewenang

1. Memberikan saran/masukan kepada kepala bagian keuangan mengenai

peningkatan dan perbaikan mengenai bidang perpajakan dan asuransi.

2. Berwenang melakukan review terhadap kinerja urusan pajak dan asuransi

dan mengambil keputusan/tindakan untuk perbaikan/peningkatan kinerja

kedepan

3. Berwenang melakukan review terhadap pelaksanaan

penerapan/implementasi sistem Manajemen Mutu, Lingkungan dan

(urusan pajak dan asuransi) serta mengambil keputusan/tindakan

perbaikan ke depan.

4. Berwenang melaksanakan pemeriksaan perpajakan DM/GM/Kebun/Unit.

5. Menindaklanjuti perubahan ketentuan peraturan perundang undangan

perpajakan dalam membuat surat edaran atau review instruksi kerja.

6. Menindaklanjuti penutupan asuransi atas aset perusahaan dengan cara

membuat petunjuk pelaksanaan penutupan asuransi.

7. Berwenang melaksanakan pemeriksaan administrasi asuransi

DM/GM/Kebun/Unit.

Universitas Sumatera Utara

60

E. Tugas Pokok

1. Mengkoordinir pelaporan kewajiban perpajakan Kantor Direksi dengan

cara memeriksa kebenaran perhitungan, kelengkapan dokumen dan jangka

waktu penyimpanan.

2. Mengajukan permintaan pembayaran kewajiban perpajakan dan penutupan

asuransi.

3. Manindaklanjuti perubahan ketentuan peraturan perundang undangan

perpajakan dengan membuat Surat Edaran atau review Instruksi Kerja.

4. Menindaklanjuti penutupan asuransi aset perusahaan dengan cara

membuat petunjuk pelaksanaan penutupan asuransi.

5. Menindaklanjuti penyelesaian Klaim Asuransi melalui pengajuan tuntutan

ganti rugi ke pihak Asuransi.

6. Mengevaluasi implementasi pemenuhan kewajiban perpajakan perusahaan

dengan cara mereview ketentuan peraturan prundang-undangan yang

berlaku.

7. Mengkoordinir pembebanan PBB dan Premi Asuransi Kebun/Unit telah

selesai sesuai dengan kewajiban yang dibayarkan perusahaan dengan cara

pemeriksaan LM/PB.

8. Memonitor penerimaan data klaim asuransi dari Maskapai Asuransi

dengan berkoordinasi dengan urusan keuangan.

Universitas Sumatera Utara

61

9. Mengkoordinir pemenuhan kewajiban perpajakan Kebun/Unit telah sesuai

dengan cara pemeriksaan laporan dan memberikan bimbingan/pengarahan.

10. Mengkoordinir pelaksanaan pengisian SPOP dan mengajukan schedule

pembayaran angsuran SPPT PBB Terutang.

F. Tugas Pendukung

1. Memberikan data/informasi dalam bidang perpajakan dan asuransi yang

dibutuhkan Kepala Bagian Keuangan untuk perhitungan dalam hal

pengambilan keputusan.

2. Menindaklanjuti arahan/tugas yang diberikan Kepala Bagian Keuangan

khususnya yang berkaitan dengan pajak dan asuransi.

Staf Urusan Pajak

A. Identitas Jabatan

1. Nama Jabatan : Staf Urusan Pajak

2. Devisi/Unit Kerja : Bagian Keuangan

3. Atasan Jabatan : Kepala Urusan Pajak dan Asuransi

B. Tujuan Jabatan

Melaksanakan proses/kegiatan administrasi perpajakan yang meliputi

penyetoran dan pelaporan Pajak Masa maupun Tahunan, pemeriksaan

kelengkapan dan kebenaran administrasi atas dasar perhitungan Pajak

yang terjadi di Kantor Direksi.

Universitas Sumatera Utara

62

C. Tanggung Jawab

1. Pelaksanaan kegiatan/proses administrasi perpajakan di Kantor Direksi.

2. Pelaksanaan Sistem Manajemen Mutu dan Lingkungan serta Urusan Pajak

dan Asuransi.

3. Pelaksanaan sasaran dan tujuan pajak untuk men\capai kinerja urusan

Pajakdan Asuransi yang optimal.

D. Wewenang

1. Memberikan saran/masukan kepada Kepala Urusan Pajak dan Asuransi

mengenai peningkatan dan perbaikan mengenai bidang perpajakan dan

administrasi.

2. Berwenang memeriksa dan memberikan otorisasi (memfiat)

surat/memorandum yang berkaitan dengan perpajakan dan administrasi

dan ditunjukan kepada Bagian/Distrik/General Manajer/Kebun/Unit, baik

yang bersifat rutin atau tidak rutin, dan tidak menyimpang dari kebijakan

Direksi/Direktur/Keuangan.

3. Berwenang memeriksa dan memberikan otoritas (memfiat) semua memo

permintaan pembayaran dan Rekapitulasi Permintaan Pembayaran (RPP)

berserta kelengkapan administrasi.

E. Tugas Pokok

1. Melaksanakan penyetoran dan pelaporan pajak unit di Kantor Direksi

seyiap Masa Pajak.

Universitas Sumatera Utara

63

2. Melaksanakan penyetoran dan pelaporan pajak unit kantor direksi setiap

tahun pajak.

3. Mengisi Surat Pemberitahuan Objek Pajak ke Kantor Pelayanan Pajak

Bumi dan Bangunan atas Kebun/Unit.

4. Surat Pemberitahuan Pajak Terutang dan membuat jadwal angsuran

pembayaran akhir tahun.

5. Kepada Distrik/Kebun/Unit atas setiap perubahan Peraturan Perpajakan.

6. Mmelaksanakan penerapan sistem Manajemen Mutu, lingkungan urusan

Pajak dan asuransi.

F. Tugas Pendukung.

1. Memberikan data/informasi perpajakan yang dibutuhkan Kepala Urusan

Pajak dan asuransi untuk pertimbangan dalam hal pengambilan keputusan.

2. Menindaklanjuti arahan/tugas yang diberikan Kepala Urusan Pajak dan

Asuransi, khusunya yang berkaitan dengan Perpajakan dan administrasi.

Staf Urusan Asuransi

A. Identitas jabatan

1. Nama Jabatan : Staf Urusan Asuransi

2. Devisi/Unit Kerja : Bagian Keuangan

3. Atasan Jabatan : Kepala Urusan Pajak dan Asuransi

Universitas Sumatera Utara

64

B. Tujuan Jabatan

Melaksanakan proses/kegiatan administrasi asuransi yang meliputi

penutupan asuransi, penyelesaian tuntutan ganti rugi, pemeriksaan

kelengkapan dan kebenaran administrasi asuransi Kantor Direksi.

C. Tanggung Jawab

1. Pelaksanaan kegiatan/proses administrasi Asuransi di Kantor Direksi.

2. Pelaksanaan punutupan asuransi.

3. Pelaksanaan pengajuan tuntutan ganti rugi.

4. Pelaksanaan sistem manajemen mutu dan lingkungan urusan apajak dan

asuransi.

5. Pelaksanaan sasaran dan tujuan urusan asuransi untuk mencapai kinerja