91798796 makalah-bpr-syariah

TRANSCRIPT

1

BAB I

PENDAHULUAN

Perkembangan ekonomi syariah cukup pesat beberapa tahun belakangan terutama

pada sektor perbankan. Gagasan adanya lembaga perbankan yang beroperasi berdasarkan

prinsip syariah Islam berkaitan erat dengan gagasan terbentuknya ekonomi Islam yang

bersumber dari Al-Qur’an dan Al-hadits. Larangan terutama berkaitan dengan kegiatan-

kegiatan bank yang dapat diklasifikasikan sebagai riba. Perbedaan utama antara kegiatan

bank berdasarkan prinsip syariah dengan bank konvensional pada dasarnya terletak pada

sistem pemberian imbalan atau jasa dari dana (Sri, 2005).

Bank perkreditan Rakyat merupakan salah satu bidang perbankan yang mulai

menerapkan sistem ekonomi syariah. Bank perkreditan rakyat Syariah (BPRS) adalah salah

satu lembaga keuangan perbankan syariah, yang pola operasionalnya mengikuti prinsip-

prinsip syariah ataupun muamalah Islam. BPR Syariah didirikan sebagai langkah aktif dalam

restrukturisasi perekonomian Indonesia yang dituangkan dalam berbagai paket kebijaksanaan

keuangan, moneter, dan perbankan secara umum, dan secara khusus mengisi peluang

terhadap kebijaksanaan Bank Konvensional dalam penetapan tingkat suku bunga (rate of

interest). Selanjutnya BPR Syariah secara luas dikenal sebagai sistem perbankan bagi hasil

atau sistem perbankan Islam.

Oleh karena itu, pemaparan makalah ini dimaksudkan untuk mengenal lebih jauh lagi

tentang BPR Syariah.

2

BAB II

PEMBAHASAN

A. PENGERTIAN

Menurut (Pasal 1 ayat 3) Undang-undang (UU) Perbankan No.7 Tahun 1992, Bank

Perkereditan Syari’ah adalah lembaga keuangan yang menerima simpanan uang hanya dalam

bentuk deposito berjangka tabungan, dan atau bentuk lainnya yang dipersamakan dalam

bentuk itu dan menyalurkan dana sebagai usaha BPR. Sedangkan menurut (pasal 1 ayat 4)

No. 10 tahun 1998, disebutkan bahwa BPR adalah lembaga keuangan bank yang

melaksanakan kegiatan usahanya secara konvensional atau berdasarkan prinsip syariah.

Dengan demikian, Bank Perkreditan Rakyat Syari’ah dapat didefinisikan sebagai sebuah

lembaga keuangan sebagaimana Bank Perkreditan Rakyat yang konvensional, yang

operasionalnya memakai prinsip-prinsip syariah.

B. DASAR PEMIKIRAN BEROPERASINYA BPR Syariah

Berdirinya BPR Islam di Indonesia selain didasari oleh tuntutan bermuamalah secara

Islam yang merupakan keinginan kuat dari sebagian besar umat Islam di Indonesia, juga

sebagai langkah aktif dalam rangka restrukturisasi perekonomian Indonesia yang dituangkan

dalam berbagai paket kebijaksanaan keuangan, moneter, perbankan secara umum. Secara

khusus adalah mengisi peluang terhadap kebijaksanaan yang membebaskan bank dalam

penetapan tingkat suku bunga (rate interest), yang kemudian dikenal dengan bank tanpa

bunga.1

C. LANDASAN HUKUM

Pada dasarnya, pendirian BPR Syariah mempunyai tujuan yang utama. Yang pertama

yaitu menghindari riba; dan yang kedua yaitu mengamalkan prinsip-prinsip syariah dalam

perbankan khususnya Bank Perkreditan Rakyat untuk tujuan kemaslahatan.

1 Warkum Sumitro, (2004), Asas-Asas Perbankan Islam dan Lembaga-Lembaga Terkait, Raja Grafindo

Persada, Jakarta, hal. 129

3

Di dalam Al-Qur’an, beberapa ayat yang menyinggung tentang pelarangan riba, di

antaranya QS Ar-Rum [30]:39, QS. Al-Baqarah [2]:275, QS. Al-Baqarah [4]:130, QS. An-

Nisa[4]: 146, QS. Al-Baqarah [2]:276, dan QS. Al-Baqarah [2]:278.

Selanjutnya, banyak hadits yang terkait dengan pelarangan riba. Salah satunya yaitu:

“Rasulullah SAW melaknat orang yang memakan riba, orang yang member makan riba,

penulis dan saksi riba. Kemudian mereka bersabda: mereka semua adalah sama

(HR.Muslim)

Untuk pengamalan prinsip-prinsip syariah, hal ini merupakan kewajiban bagi kita

untuk menuangkannya ke semua aspek kehidupan, termasuk di dalam perbankan.ketentuan

ini mengacu pada kaidah fiqih, yang artinya ‘apabila hukum syara’ dilaksanakan, maka

pastilah akan tercipta kemaslahatan.2

Bank syariah berdiri pertama kali di Indonesia sekitar tahun 1992 didasarkan pada

Undang-undang Nomor 7 Tahun 1992 sebagai landasan hukum bank dan Peraturan

Pemerintah Nomor 72 Tahun 1992 tentang Bank Umum berdasarkan prinsip bagi hasil

sebagai landasan hokum Bank Umum Syariah dan Peraturan Pemerintah Nomor 73 tentang

Bank Perkreditan Rakyat berdasarkan prinsip bagi hasil sebagai landasan hokum Bank

Perkreditan Rakyat Syariah. Sesuai dengan perkembangan perbankan maka Undang-undang

Nomor 7 tahun 1992 tentang perbankan disempurnakan dengan Undang-undang Nomor 10

tahun 1998 tentang Perubahan Undang-undang Nomor 7 tahun1992 tentang perbankan dan

juga tercakup hal-hal yang berkaitan dengan perbankan syariah.3

Masih banyak pasal lain yang mengatur tentang perbankan syariah oleh karena dalam

undang-undang nomor 10 tahun 1998 telah dibahas bank syariah, pemerintah mencabut dua

peraturan pemerintah tersebut diatas dengan peraturan pemerintah nomor 30 tahun 1998.

Sebagai peraturan pelaksanaannya Bank Indanesia mulai tahun 1999 banyak mengeluarkan

Peraturan Bank Indonesia yang mengatur bank syariah. Ketentuan-ketentuan ini yang

merupakan landasan hukum berdirinya Bank Perkreditan Rakyat Syariah dan Bank Umum

Syariah seperti Bank Syariah Mandiri, Bank Mega Syariah dan beberapa cabang syariah dari

bank konvensional, seperti BRI Syariah, BNI Syariah, BTN Syariah, Bank Jabar Syariah dsb.

Pada tahun-tahun berikutnya, Bank Indonesia (BI) merevisi aturan Bank Perkreditan

Rakyat Syariah (BPRS). Ketentuan baru ini dibuat untuk memberikan landasan hukum yang

lebih jelas mengenai syarat dan tata cara pendirian BPRS. Aturan baru ini tertuang dalam

2 Burhanuddin Susanto, Hukum Perbankan Syariah di Indonesia, UII Press, Yogyakarta, hal.31 3 Lihat di http://grhoback.blogspot.com/2010/05/landasan-hukum-bank-syariah.html

4

Peraturan Bank Indonesia Nomor 11/23/PBI/2009 tentang Bank Pembiayaan Rakyat Syariah,

yang mulai berlaku 1 Juli 2009.4

D. SEJARAH BERDIRINYA BPR SYARIAH

BPR merupakan penjelmaan dari Bank Desa, Lumbung Desa, Bank Pasar, Bank

Pegawai Lumbung Nagari (LPN), Lembaga perkreditan Desa (LPD), Badan Kredit Desa

(BKD), Bada Kredit Kecamatan (BKK), Kredit Usaha Rakyat Kecil (KURK), Lembaga

Perkreditan Kecamatan (LPK), Bank Karya Produksi Desa (BKPD), dan atau lembaga

lainnya yang dapat dipersamakan dengan itu.5

Lembaga-lembaga keuangan yang disebutkan merupakan lembaga yang berpengaruh

atas berdirinya BPR Syariah, keberadaan lembaga keuangan tersebut memunculkan

pemikiran untuk mendirikan Bank Muamalat Indonesia (BMI) yang berdiri pada tahun 1992,

namun pada kenyatannya cakupan wilayah untuk BMI sangat terbatas pada wilayah tertentu

seperti kecamatan, kabupaten, dan desa. Maka dalam hal ini diperlukan adanya BPR untuk

menangani masalah keuangan di wilayah-wilayah yang tidak dijangakau oleh BMI.

Pada awalnya ditetapkan tiga lokasi untuk mendirikan BPR Syariah, yaitu PT BPR

Dana Mardhatillah di Kecamatan Margahayu-Bandung, PT BPR Berkah Amal Sejahtera di

Kecamatan Padalarang-Bandung, dan PT BPR Amanah Rabbaniyah di Kecamatan Banjaran-

Bandung. Ketiga BPR tersebut mendapatkan izin prinsip Menteri Keuangan RI pada tanggal

8 Oktober 1990.

E. TUJUAN DIDIRIKAN BPR SYARIAH

Tujuan didirikannya BPR Syariah adalah:6

Meningkatkan kesejahteraan ekonomi umat Islam terutama kelompok masyarakat

lemah yang pada umumnya berada di daerah pedesaan.

Menambah lapangan kerja terutama di tingkat kecamatan, sehingga dapat mengurangi

arus urbanisasi.

Membina ukhuwah Islamiyah melalui kegiatan ekonomi dalam rangka peningkatan

pendapatan per kapita menuju kualitas hidup yang memadai.

4 Lihat http://www.bprsyariah.com/berita-utama/67-bi-revisi-aturan-bpr-syariah 5 Ibid. hal. 90 6 Warkum Sumitro, (2004), Asas-Asas Perbankan Islam dan Lembaga-Lembaga Terkait, Raja Grafindo

Persada, Jakarta, h.129-130

5

Djazuli dan Yadi Janwari menjabarkan tiga tujuan diatas menjadi lima tujuan, yaitu (Djazuli,

2002: 108)

1. Meningkatkan kesejahteraan ekonomi umat Islam, terutama masyarakat golongan

ekonomi lemah yang pada umumya berada di daerah pedesaan.

2. Meningkatkan pendapatan per kapita

3. Menambah lapangan kerja terutama di tingkat kecamatan.

4. Mengurangi urbanisasi.

5. Membina semangat Ukhuwah Islamiyah melalui kegiatan ekonomi.

F. STRATEGI OPERASIONAL

Untuk mencapai sebuah tujuan, diperlukan adanya strategi operasional, yaitu:7

1. BPR syariah tidak bersifat menunggu (pasif) terhadap datangnya permintaan fasilitas,

melainkan bersifat aktif dengan melakukan solisitasi/penelitian kepada usaha-usaha

yang berskala kecil yang perlu dibantu tambahan modal, sehingga memiliki prospek

bisnis yang baik.

2. BPR Islam memiliki jenis usaha yang waktu perputaran uangnya jangka pendek

dengan mengutamakan usaha skala kecil menengah.

3. BPR mengkaji pangsa pasar, tingkat kejenuhan serta tingkat kompetitifnya produk

yang akan diberi pembiayaan.

G. PENDIRIAN BPR Syariah

1. Syarat Mendirikan BPRS

Dalam mendirikan BPRS harus mengacu pada ketentuan hukum yang telah ditetapkan

pada undang-undang perbankan. Berdasarkan ketentuan Undang-Undang Perbankan Nomor:

7 Tahun 1992, BPRS hanya dapat didirikan dan dimiliki oleh warga Negara Indonesia, badan

hukum Indonesia yang seluru pemiliknya warga Negara Indonesia, pemerintah daerah, atau

dapat dimiliki bersama di antara ketiganya (pasal 23). Sedangkan bentuk badan hukum

pendirian BPRS dapat berupa salah satu dari: (a) perusahaan daerah; (b) koperasi; atau (c)

perseroan terbatas (pasal 21 ayat 2).

7 Ibid.h. 130

6

Sebagai tindak lanjut dari peraturan perundang-undangan ketentuan terbaru mengenai

tata cara pendirian dan kegiatan usaha BPR Syariah diatur dalam bentuk Peraturan Bank

Indonesia No.8/25/PBI/2006 tentang perubahan atas Peraturan Bank Indonesia

No.8/17/PBI/2004 tentang bank perkreditan rakyat berdasarkan prinsip Syariah.8

2. Persetujuan prinsip dan izin usaha

Pemberian izin pendirian BPR Syariah dapat dilakukan melalui dua tahap: (1)

persetujuan prinsip, yaitu persetujuan untuk melakukan persiapan pendirian BPR Syariah.

Dan (2) izin usaha, yaitu izin yang diberikan untuk melakukan kegiatan usaha BPR syariah

setelah persiapan persetujuan prinsip dilakukan (Pasal 3 ayat 2).9

3. Kepemilikan dan modal

Untuk mendirikan dan memiliki BPRS berdasarkan (pasal 4) Peraturan Bank

Indonesia No. 6/17/PBI/2004 modal yang harus disetor adalah:

a. Rp 2.000.000.000,00 (dua miliar rupiah) untuk BPRS yang didirikan di wilayah Daerah

Khusus Ibukota Jakarta Raya dan Kabupaten/Tanggerang, Bogor, Depok, dan Bekasi;

b. Rp 1.000.000.000,00 (satu miliar rupiah) untuk BPRS yang didirikan di wilayah ibukota

provinsi di luar wilayah tersebut pada huruf di atas;

c. Rp 500.000.000,00 (lima ratus juta rupiah) untuk BPRS yang didirikan di luar wilayah

tersebut pada huruf a dan huruf b di atas.

Sedangkan berdasarkan (pasal 5), BPRS hanya dapat dididirikan dan dimiliki oleh: (a)

warga Negara Indonesia; (b) badan hukum Indonesia yang seluruh pemiliknya warga Negara

Indonesia; (c) Pemerintah Daerah. Peraturan Bank Indonesia tentang hak pendirian dan

kepemilikan BPRS ini merupakan tindak lanjut dari (pasal 23) Undang-Undang Nomor: 7

Tahun 1992 tentang perbankan.10

8 Burhanuddin Susanto, Hukum Perbankan Syariah di Indonesia, UII Press, Yogyakarta, h.182-183 9 Ibid. hal 183 10 Ibid. hal 189-190

7

4. Kepengurusan

Kepengurusan BPRS terdiri dari direksi dan dewan komisaris. Untuk menjalankan

fungsi pengawasan dalam pelaksanaan prinsip syariah, BPRS diwajibkan membentuk dan

memiliki Dewan Pengawas Syariah (DPS) yang berkedudukan di kantor pusat.11

H. KEGIATAN USAHA BPRS

Berdasarkan UU Perbankan No. 10 tahun 1998, kegiatan usaha BPRS melingkupi:12

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka,

tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit.

3. Menyediakan pembiayaan dan penempatan dana berdasarkan prinsip syariah sesuai

dengan ketentuan yang ditetapkan dalam peraturan pemerintah.

4. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito

berjangka, sertifikat deposito, dan atau tabungan pada bank lain.

Pembatasan usaha BPRS syariah secara tegas dijelaskan dalam pasal 27 SK Direktur

BI No. 32/36.KEP/DIR/1999. Menurut surat keputusan ini, kegiatan operasional BPR syariah

adalah:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan yang meliputi:

a) Tabungan berdasarkan prinsip wadiah atau mudharabah.

b) Deposito berjangka berdasarkan prinsip mudharabah.

c) Bentuk lain yang menggunakan prinsip wadiah atau mudharabah.

2. Melakukan penyaluran dana melalui:

a) Transaksi jual-beli berdasarkan prinsip:

Mudharabah

Istishna

Ijarah

Salam

Jual beli lainnya.

b) Pembiayaan bagi hasil berdasarkan prinsip:

Mudharabah

11 Ibid. hal 192 12 Burhanuddin Susanto, Hukum Perbankan Syariah di Indonesia, UII Press, Yogyakarta, h.197-198

8

Musyarakah

Bagi hasil lainnya

c) Pembiayaan lain berdasarkan prinsip:

Rahn

Qardh

3. Melakukkan kegiatan lain yang lazim dilakukan BPR Syariah sepanjang disetujui oleh

Dewan Syariah Nasional.

Keterangan lebih lanjut tentang kegiatan usaha BPRS diatur dalam Peraturan Bank

Indonesia No. 6/17/PBI/2004. Namun pada dasarnya, kegiatan operasional BPRS lebih

terbatas jika dibanding dengan bank umum syariah. Hal ini dapat dilihat dalam SK Direktur

BI No. 32/36/KEP/DIR/1999. Sedangkan kegiatan yang dilarang, berdasarkan pasal 14 UU

No.17 tahun 1992, yaitu:

1. Menerima simpanan dalam bentuk giro dan ikut serta dalam lalu lintas pembayaran

2. Melakukan kegiatan usaha dalam bentuk valuta asing

3. Melakukan penyertaan modal

4. Melakukan usaha perasuransian

5. Melakukan usaha lain di luar kegiatan usaha sebagaimana disebutkan pada kegiatan

usaha yang boleh dilakukan oleh BPRS

I. PRODUK-PRODUK BPR SYARIAH

Pada dasarnya, konsep dasar operasional BPR Islam, sama dengan konsep dasar

operasional pada Bank Muamalat Indonesia, yaitu: 1) Sistem Simpanan murni (al-wadiah), 2)

Sistem bagi hasil, 3) sistem jual beli dan marjin keuntungan, 4) sistem sewa, dan 5) sistem

upah (fee).13

Untuk produk-produk14 yang ditawarkan BPR Syariah secara garis besar, yaitu:

1. Mobilisasi Dana Masyarakat

Bank akan mengerahkan dana masyarakat dalam berbagai bentuk seperti menerima

simpanan wadi’ah, adanya fasilitas tabungan dan deposito berjangka. Fasilitas ini dapat

digunakan untuk menitip shadaqah, infaq, zakat, persiapan ongkos naik haji (ONH), dll. 13 Warkum Sumitro, (2004), Asas-Asas Perbankan Islam dan Lembaga-Lembaga Terkait, Raja Grafindo

Persada, Jakarta, h.129-130 14 Ada perbedaan pendapat dalam memberikan definisi. Bagi Warkum Sumitro, produk-produk BPR Syariah

adalah Kegiatan-kegitan, sedangkan menurut Heri Sunandar adalah Usaha-Usaha BPR Syariah.

9

Simpanan amanah

Bank menerima titipan amanah berupa dana infaq, shadaqah dan zakat. Akan

penerimaan titipan ini adalah wadi’ah yakni titipan yang tidak menanggung resiko. Bank

akan memberikan kadar profit dari bagi hasil yang didapat melalui pembiayaan kepada

nasabah.

Tabungan wadi’ah

Bank menerima tabungan pribadi maupun badan usaha dalam bentuk tabungan bebas.

Akad penerimaan yang digunakan sama yakni wadi’ah. Bank akan memberikan kadar profit

kepada nasabah yang dihitung harian dan dibayar setiap bulan.

Deposito wadi’ah / deposito mudharabah

Bank menerima deposito berjangka pribadi maupun badan usaha. Akad

penerimaannya wadi’ah atau mudharabah, dimana bank menerima dana yang digunakan

sebagai penyertaan sementara dalam jangka 1 bulan, 3 bulan, 6 bulan, 12 bulan, dst. Deposan

yang menggunakan akad wadi’ah mendapat nisbah bagi hasil keuntungan lebih kecil dari

mudharabah bagi hasil yang diterima dalam pembiayaan nasabah setiap bulan.

2. Penyaluran Dana

Pembiayaan mudharabah

Perjanjian antara pemilik dana (pengusaha) dengan pengelola dana (bank) yang

keuntungannya dibagi menurut rasio sesuai dengan kesepakatan. Jika mengalami kerugian

maka pengusaha menanggung kerugian dana, sedangkan bank menanggung pelayanan

materiil dan kehilangan imbalan kerja.

Pembiayaan musyarakah

Perjanjian antara pengusaha dengan bank, dimana modal kedua pihak digabungkan

untuk sebuah usaha yang dikelola bersama-sama. Keuntungan dan kerugian ditanggung

bersama sesuai kesepakatan awal.

Pembiayaan bai bitsaman ajil

Proses jual beli antara bank dan nasabah, dimana bank menalangi lebih dulu

pembelian suatu barang oleh nasabah, kemudian nasabah akan membayar harga dasar barang

dan keuntungan yang disepakati bersama.

Pembiayaan murabahah

Perjanjian antara bank dan nasabah, dimana bank menyediakan pembiayaan untuk

pembelian bahan baku atau modal kerja yang dibutuhkan nasabah, yang akan dibayar

10

kembali oleh nasabah sebesar harga jual bank (harga beli bank plus margin keuntungan saat

jatuh tempo).

Pembiayaan qardhul hasan

Perjanjian antara bank dan nasabah yang layak menerima pembiayaan kebajikan,

dimana nasabah yang menerima hanya membayar pokoknya dan dianjurkan untuk

memberikan ZIS.

Pembiayaan Istishna’

Pembiayaan dengan prinsip jual beli, dimana BPRS akan membelikan barang

kebutuhan nasabah sesuai kriteria yang telah ditetapkan nasabah dan menjualnya kepada

nasabah dengan harga jual sesuai kesepakatan kedua belah pihak dengan jangka waktu serta

mekanisme pembayaran/pengembalian disesuaikan dengan kemampuan/keuangan nasabah.

Pembiayaan Al-Hiwalah

Penggambil alihan hutang nasabah kepada pihak ketiga yang telah jatuh tempo oleh

BPRS, dikarenakan nasabah belum mampu untuk membayar tagihan yang seharusnya

digunakan untuk melunasi hutangnya. Pembiayaan ini menggunakan prinsip pengambil

alihan hutang, dimana BPRS dalam hal ini akan mendapatkan ujroh/ fee dari nasabah yang

besar dan cara pembayarannya berdasarkan kesepakatan kedua belah pihak.

3. Jasa Perbankan Lainnya

Secara bertahap bank akan menyediakan jasa untuk memperlancar pembayaran

berupa proses transfer dan inkaso, pembayaran rekening air, listrik, telepon, angsuran KPR,

dll.

Bank juga mempersiapkan bentuk pelayanan berupa dana talang berdasarkan

pembiayaan bai salam.

J. STRATEGI PENGEMBANGAN

Adapun strategi pengembangan BPR Syariah yang perlu diperhatikan, yaitu:15

Sosialisasi BPR Syariah, bukan hanya dari produknya, tetapi juga sistem yang digunakan.

Hal ini bisa dilakukan dengan memberikan informasi melalui media masa. Selain itu,

BPR juga bisa bersosialisasi melalui bekerjasama dengan lembaga pendidikan atau non-

pendidikan yang mempunyai relevansi dengan visi dan misi BPRS.

15 Heri Sudarsono, Bank dan Lembaga Keuangan Syariah: Deskripsi dan Ilustrasi, Yogyakarta: Ekonisia, 2008.

Hlm. 100

11

Mengadakan pelatihan-pelatihan mengenai lembaga keuangan syariah sebagai wujud

meningkatkan kualitas SDM. Hal ini bisa dilakukan melalui kerjasama dengan lembaga

pendidikan untuk membuka pusat pendidikan lembaga keuangan syariah atau kursus

pendek (shortcourse) lembaga keuangan syariah.

Pemetaan potensi dan optimasi ekonomi daerah. Hal ini bertujuan untuk mengetahui

kemampuan BPRS mengelola sumber-sumber ekonomi yang ada. Dengan cara itu pula

dapat dilihat kesinambungan kerja di antara BPRS, demikian juga kesinambungan kerja

BPR syariah dengan bank syarkah dan BMT.

Mengadakan kegiatan rutin keagamaan sebagai wujud meningkatkan kesadaran

masyarakat akan peran Islam dalam bidang ekonomi. hal ini pun dapat membantu dalam

mengetahui gejala-gejala ekonomi-sosial yang ada.

K. BADAN-BADAN PENGEMBANG BPR Syariah

Dalam rangka meningkatkan dan mengembankan kegiatam dan pelaksanaan yang ada

dalam badan usaha BPR syariah maka suatu badan dari BPR syariah menyelengarakan dan

membentuk suatu kegiatan yang dapat meningkatkan BPR syariah yakni dengan memberikan

pelatihan, pendidikan dan tehnical asissistance untuk BPR syariah yang akan tumbuh.

Hingga saat ini minimal sudah terbentuk 2 yayasan yang turut serta dalam

pengembangan kegiatan BPR syariah anatara lain :

1. IESD (institute for syariah economic development)

Dalam hal ini secara bebrkesinambungan IESD akan terus melakanakan program

pendirian/ pemberian bantuan teknis kepada BPR syariah di Indonesia khsusunya daerah

potensial umat islam. Dan ada beberapa program yang yang telah dilaksanakan yakni berupa

teknis bagi pendirian BPR syariah diberbagai tempat di Indonesia.

2. Badan yang yang membantu dalam kegiatan yayasan pendidikan dan

pengembangan bank syariah (YPBS)

Merupakan suatu bentuk kerja sama antara bank muamalat Indonesia dengan ICMI.

Yayasan ini dibentuk dalam rangka membantu perkembangan dan mengembangkan BPR

syariah di seluruh tanah air. Kegiatan – kegiatan YPBS antara lain :

12

pendidikan baik basic untuk para sarjana yang baru lulus dari perguruan tinggi, maupun

intermediate bagi para praktisi yang telah memiliki minimal 2 tahun pengalaman di sector

perbankan.

Membantu proses pendirian.

Memberikan technical assistance.

Selain dari beberapa usaha yang telah dilakukan diatas ada hal lain yang di usahakan

untuk meningkatkan kegiatan operasional dalam BPR syariah yang berkaitan dengan

pendidikan yakni berupa pengembangan inkubasi bisnis (INBIS)

3. Pengembangan Inkubasi Bisnis (INBIS)

Berdasarkan riset yang dilakukan Bank Indonesia, Pengembangan INBIS melibatkan

perguruan tinggi sebagai upaya mempersiapkan perguruan tinggi menuju entrepreneurial

university melalui pengembangan budaya kewirausahaan dengan cara :

a. Menumbuh kembangkan budaya kewirausahaan di lingkungan perguruan tinggi.

b. Mewujudkan sinergi potensi perguruan tinggi dengan potensi dunia usaha sehingga dapat

menumbuhkembangkan IPTEK sesuai kebutuhan.

c. Mendorong pemanfaatan potensi bisnis akademik dan nonakademik yang bernilai

komersial.

d. Meningkatkan peluang keberhasilan wirausaha baru melalui kegiatan pelayanan

konsultasi terpadu.

e. Menumbuh kembangkan kegiatan-kegiatan yang mendorong terwujudnya unit-unit usaha

sebagai sumber pendapatan (income generating unit) di perguruan tinggi dalam

mengantisipasi otonomi perguruan tinggi.

Dan Lembaga/departemen yang berperan dalam Inkubator Bisnis antara lain

Kementerian Koperasi dan UKM, Badan Penelitian dan Pengkajian Teknologi (BPPT)

Kementerian Riset dan Teknologi serta Departemen Pendidikan Nasional.

13

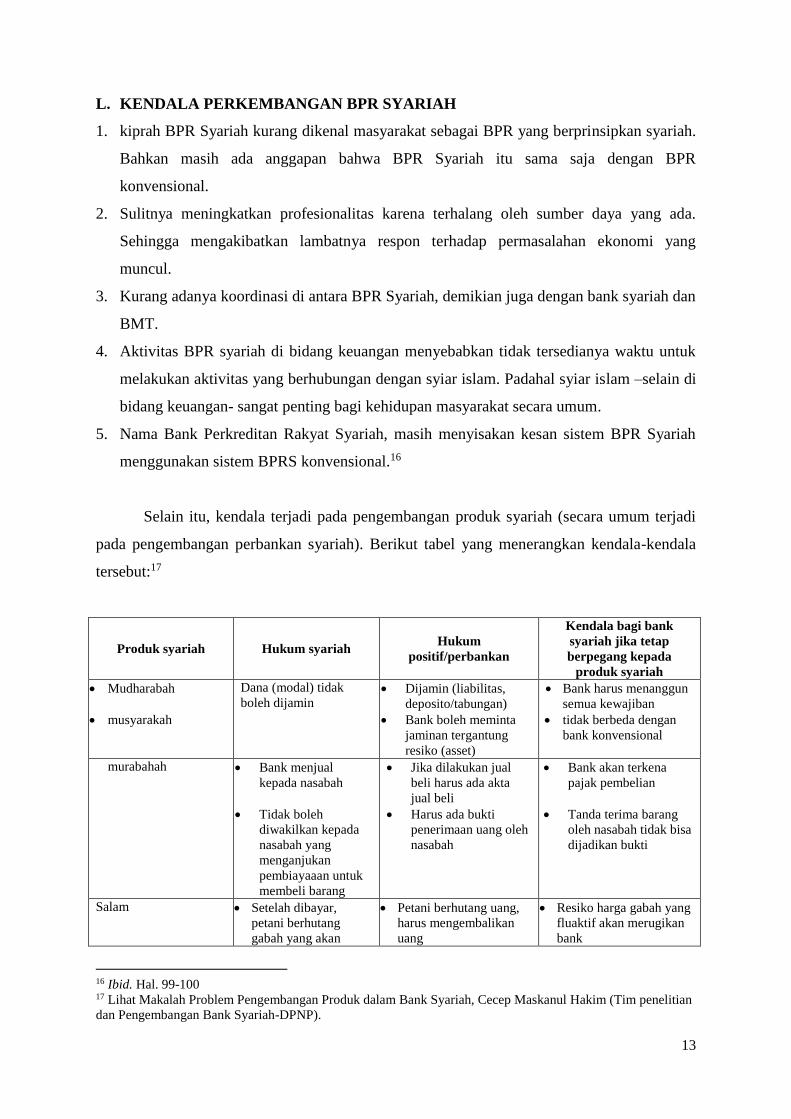

L. KENDALA PERKEMBANGAN BPR SYARIAH

1. kiprah BPR Syariah kurang dikenal masyarakat sebagai BPR yang berprinsipkan syariah.

Bahkan masih ada anggapan bahwa BPR Syariah itu sama saja dengan BPR

konvensional.

2. Sulitnya meningkatkan profesionalitas karena terhalang oleh sumber daya yang ada.

Sehingga mengakibatkan lambatnya respon terhadap permasalahan ekonomi yang

muncul.

3. Kurang adanya koordinasi di antara BPR Syariah, demikian juga dengan bank syariah dan

BMT.

4. Aktivitas BPR syariah di bidang keuangan menyebabkan tidak tersedianya waktu untuk

melakukan aktivitas yang berhubungan dengan syiar islam. Padahal syiar islam –selain di

bidang keuangan- sangat penting bagi kehidupan masyarakat secara umum.

5. Nama Bank Perkreditan Rakyat Syariah, masih menyisakan kesan sistem BPR Syariah

menggunakan sistem BPRS konvensional.16

Selain itu, kendala terjadi pada pengembangan produk syariah (secara umum terjadi

pada pengembangan perbankan syariah). Berikut tabel yang menerangkan kendala-kendala

tersebut:17

Produk syariah Hukum syariah Hukum

positif/perbankan

Kendala bagi bank

syariah jika tetap

berpegang kepada

produk syariah

Mudharabah

musyarakah

Dana (modal) tidak

boleh dijamin Dijamin (liabilitas,

deposito/tabungan)

Bank boleh meminta

jaminan tergantung

resiko (asset)

Bank harus menanggun

semua kewajiban

tidak berbeda dengan

bank konvensional

murabahah Bank menjual

kepada nasabah

Tidak boleh

diwakilkan kepada

nasabah yang

menganjukan

pembiayaaan untuk

membeli barang

Jika dilakukan jual

beli harus ada akta

jual beli

Harus ada bukti

penerimaan uang oleh

nasabah

Bank akan terkena

pajak pembelian

Tanda terima barang

oleh nasabah tidak bisa

dijadikan bukti

Salam Setelah dibayar,

petani berhutang

gabah yang akan

Petani berhutang uang,

harus mengembalikan

uang

Resiko harga gabah yang

fluaktif akan merugikan

bank

16 Ibid. Hal. 99-100 17 Lihat Makalah Problem Pengembangan Produk dalam Bank Syariah, Cecep Maskanul Hakim (Tim penelitian

dan Pengembangan Bank Syariah-DPNP).

14

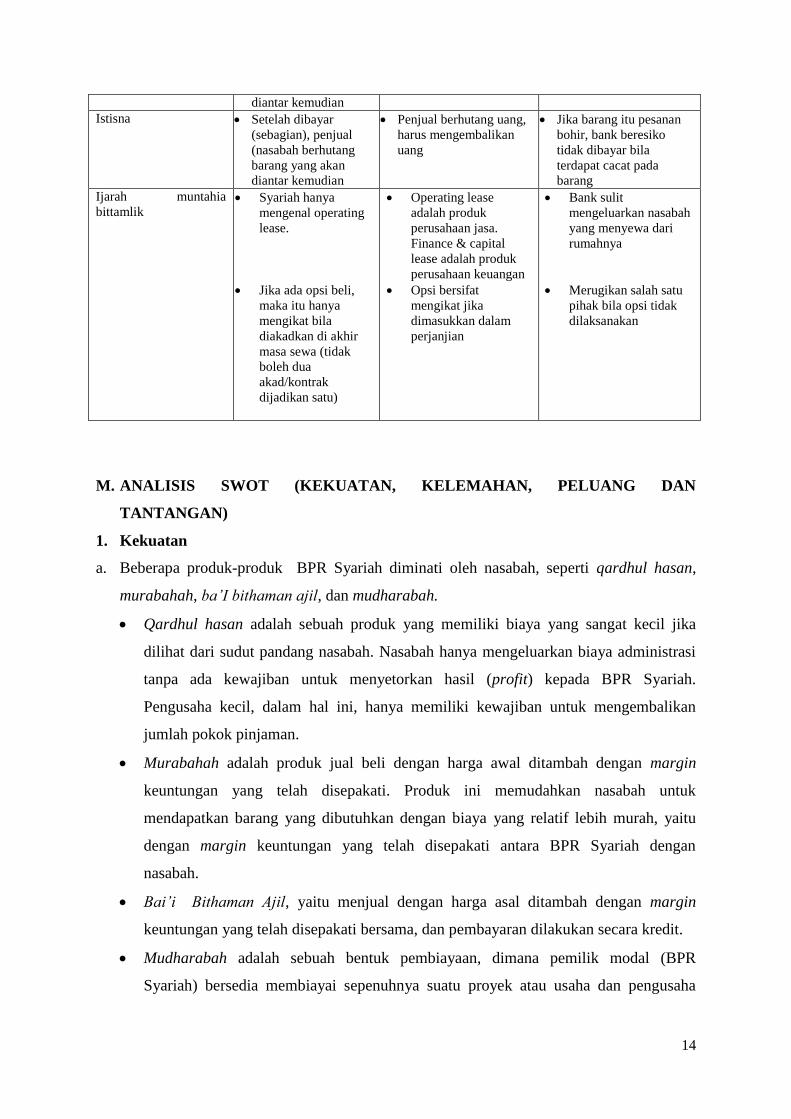

diantar kemudian

Istisna Setelah dibayar

(sebagian), penjual

(nasabah berhutang

barang yang akan

diantar kemudian

Penjual berhutang uang,

harus mengembalikan

uang

Jika barang itu pesanan

bohir, bank beresiko

tidak dibayar bila

terdapat cacat pada

barang

Ijarah muntahia

bittamlik Syariah hanya

mengenal operating

lease.

Jika ada opsi beli,

maka itu hanya

mengikat bila

diakadkan di akhir

masa sewa (tidak

boleh dua

akad/kontrak

dijadikan satu)

Operating lease

adalah produk

perusahaan jasa.

Finance & capital

lease adalah produk

perusahaan keuangan

Opsi bersifat

mengikat jika

dimasukkan dalam

perjanjian

Bank sulit

mengeluarkan nasabah

yang menyewa dari

rumahnya

Merugikan salah satu

pihak bila opsi tidak

dilaksanakan

M. ANALISIS SWOT (KEKUATAN, KELEMAHAN, PELUANG DAN

TANTANGAN)

1. Kekuatan

a. Beberapa produk-produk BPR Syariah diminati oleh nasabah, seperti qardhul hasan,

murabahah, ba’I bithaman ajil, dan mudharabah.

Qardhul hasan adalah sebuah produk yang memiliki biaya yang sangat kecil jika

dilihat dari sudut pandang nasabah. Nasabah hanya mengeluarkan biaya administrasi

tanpa ada kewajiban untuk menyetorkan hasil (profit) kepada BPR Syariah.

Pengusaha kecil, dalam hal ini, hanya memiliki kewajiban untuk mengembalikan

jumlah pokok pinjaman.

Murabahah adalah produk jual beli dengan harga awal ditambah dengan margin

keuntungan yang telah disepakati. Produk ini memudahkan nasabah untuk

mendapatkan barang yang dibutuhkan dengan biaya yang relatif lebih murah, yaitu

dengan margin keuntungan yang telah disepakati antara BPR Syariah dengan

nasabah.

Bai’i Bithaman Ajil, yaitu menjual dengan harga asal ditambah dengan margin

keuntungan yang telah disepakati bersama, dan pembayaran dilakukan secara kredit.

Mudharabah adalah sebuah bentuk pembiayaan, dimana pemilik modal (BPR

Syariah) bersedia membiayai sepenuhnya suatu proyek atau usaha dan pengusaha

15

setuju untuk mengelola proyek tersebut dengan pembagian hasil sesuai dengan

perjanjian.

b. Kredit mudah untuk memperoleh, yaitu dengan prosedur yang sederhana dan tidak

berbelit-belit. Ada dua hal yang penting, yaitu ketepatan waktu dan ketepatan jumlah

pinjaman.

c. Landasan operasinya yang berdasarkan pada Etika Syariah. Dalam artian, semua produk

dan operasionalnya tidak akan bertentangan dengan syariah.

d. Adanya sistem bagi hasil yang bersifat lebih adil daripada sistem bunga.18

2. Kelemahan

a. Manajemen bank yang kurang profesional. Dari hasil penelitian (Center for Business and

Islamic Economic Studies 1999) menunjukkan bahwa 58,8% nasabah BPR Syariah

sendiri menilai manajemen Syariah kurang profesional. Sedangkan nasabah bank

konvensional yang mengatakan manajemen BPR Syariah kurang profesional adalah

sebesar 32,6%.

b. Mempunyai resiko yang lebih besar dan tinggi dibandingkan dengan BPR

konvensional.dari hasil penelitian (Center for Business and Islamic Economic Studies

1999) menunjukkan bahwa 17,7% nasabah BPR syariah mengatakan bahwa bagi hasil

bank syariah adalah tidak pasti dan bagi hasil yang diberikan bisa lebih rendah bila

disbanding dengan sistem bunga. Sedangkan nasabah bank konvensional yang

berpendapat sama seperti di atas adalah sebesar 27,9%.

c. Jaringan operasi yang terbatas, khususnya transaksi sesama bank syariah. Terbatasnya

jumlah BPR Syariah ini sangat menghambat pengembangannya.19

3. Peluang

a. Berdasarkan pada Undang-Undang No.10/1998 tentang Perubaha Undang-Undang

No.7/1992 tentang Perbankan, maka Bank Syariah diberikan peluang dan dukungan yang

sangat kuat bagi beroperasinya Bank syariah serta membuka peluang bagi bank

konvensional untuk melakukan konversi ke bank syariah secara keseluruhan atau parsial

(dengan cabang syariah).

18 Muhammad. Bank Syariah, Analisis kekuatan, Peluang, Kelemahan dan Ancaman. Yogyakarta, Ekonosia:

2006. Hal 121-123 19 Ibid.hal. 124-125

16

b. Semakin maraknya lembaga keuangan “informal” untuk sector riil informal yang

beroperasi dengan prinsip syariah, yaitu BMT. Keberadaan BMT sangat membantu dalam

memperluas jaringan kerja BPR Syariah.

c. Terbukannya kesempatan bagi bank Syariah untuk mengembangkan jaringan kerjanya ke

dunia internasional.

d. Dengan prinsip syariah yang menjalankan sistem bagi hasil, maka banyak lahir produk-

produk baru perbankan yang berbeda dengan produk konvensional. Ini berarti membuka

pasar baru atau memperkaya produk-produk perbankan.

e. Komitmen Bank Indonesia (BI) untuk mengembangkan Bank Syariah.

f. Penduduk Indonesia yang mayoritas beragama islam. Hal ini merupakan “captive

market” yang menguntungkan bagi pengambangan BPR Syariah.20

4. Tantangan

a. Pemahaman masyarakat yang masih sangat rendah terhadap operasi bank syariah. Aspek

yang lain, yaitu pemahaman salah yang telah mengakar kuat tentang bunga bank.

b. Jaringan kerja bank syariah yang masih sangat terbatas (seperti yang telah diuraikan di

atas). Keterbatasan ini sangat menyulitkan bank syariah untuk berkembang dengan baik

dan cepat.

c. Keberadaan bank konvesional yang lebih berpengalaman dalam dunia perbankan.

d. Kejujuran dalam pembagian laba.21

N. PERBEDAAN BPR SYARIAH DENGAN BPR KONVENSIONAL

Pada dasarnya aktivitas Bank Perkreditan Rakyat Syariah (BPRS) tidak jauh berbeda

dengan BPR pada umumnya, perbedaannya terletak pada konsep dasar operasionalnya yang

berlandaskan pada ketentuan-ketentuan Islam. Hal pokok yang menjadi faktor pembeda BPR

Syariah dengan BPR konvensional yaitu adanya insentif bunga pada BPR Konvensional dan

insentif bagi hasil pada BPR Syariah.

Selain itu, penyaluran dana pada BPR Konvensional ke masyarakat disebut dengan

“kredit” serta dalam menentukan harga atau cara penentuan keuntungan yang akan diperoleh

manajemen bank menggunakan prinsip bunga. Sedangkan pada BPR Syariah, penyaluran

dana ke masyarakat disebut dengan “pembiayaan” serta menggunakan prinsip-prinsip yang

20 Ibid.hal. 126-127 21 Ibid.hal. 128-129

17

sesuai dengan ajaran agama islam. Prinsip-prinsip tersebut adalah prinsip bagi hasil

(mudharabah). Prinsip penyertaan modal (musyarakah), prinsip jual beli barang dengan

memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip

sewa murni tanpa pilihan (ijarah) atau dengan adanya pemindahan kepemilikan atas barang

yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

O. PENGARUH BPR SYARIAH TERHADAP PEREKONOMIAN INDONESIA

Pendirian sebuah bank yang beroperasi berdasarkan syariah di Indonesia,

sesungguhnya, tidak saja sebagai wadah pemenuhan keinginan yang telah lama tersimpan di

hati ummat, tetapi juga merupakan sebuah alternatif lain yang dirasakan sangat strategis

dalam mengikutsertakan lembaga keuangan. Bangsa Indonesia yang mayoritas beragama

Islam, diharapkan ikut terlibat aktif di dalam orkestra besar pembangunan ekonomi negara

dan bangsa ini. Karena itulah, maka pemerintah era reformasi mengeluarkan Undang-undang

Perbankan No.10 tahun 1998 yang memperkenankan bank umum konvensional berubah

sistem menjadi bank syariah. Kini setidaknya ada delapan bank sistem riba yang berubah

menjadi sistem mudharabah yang Islami.

Kita sekarang sedang berada dalam era pemberdayaan ekonomi kerakyatan yang

memberikan kesempatan kepada sektor swasta untuk melakukan investasi dan penghimpunan

dana masyarakat, untuk pembangunan nasional yang kini sedang berjalan.

Kehadiran lembaga keuangan syariah, khususnya BPR Syariah dan Baitul Mal wat

Tanwil, sangat sejalan dengan program pemerintah reformasi yakni pemberdayaan ekonomi

kerakyatan. Dengan demikian, BPRS-BPRS dan BMT-BMT sesuai dengan skalanya akan

dapat membantu masyarakat golongan kecil yang selama ini nyaris tidak terjangkau oleh

perbankan syariah.

Berdasarkan paparan di atas, dapat disimpulkan bahwa kehadiran Bank-Bank syariah

sebetulnya dapat membantu mengatasi kendala yang kini tengah dihadapi oleh perekonomian

nasional. Misalnya, membendung laju inflasi melalui kebijakan uang yang ketat, karena

bank-bank syariah sejak awal menerapkan secara selektif penyaluran kreditnya, bahkan

disertai dengan bimbingan kepada nasabah peminjam. Sistem bagi hasil. Lebih meringankan

nasabah dari tuntutan bayaran bunga yang memberatkan. Sekaligus sistem bagi hasil akan

18

menekan inflasi. Jadi, BPR Syariah amat berperan dalam memperdayakan ekonomi

ummat dengan mengembangkan ekonomi golongan lemah.22

Selain itu, menurut Ketua Umum Asosiasi Bank Syariah Indonesia (Asbisindo),

Wahyu Dwi Agung, tingkat bagi hasil deposito per bulan di BPRS dapat mencapai angka 15

hingga 16 persen. Sedangkan di bank konvensional dalam satu bulan hanya mencapai sekitar

12 hingga 13 persen. BPRS bisa memberikan bagi hasil yang lebih tinggi karena BPRS

melempar dananya ke sektor mikro. Karena marginnya besar, sehingga bagi hasilnya juga

cukup besar. Banyak kelebihan yang dimiliki BPRS bila dibandingkan dengan bank umum,

khususnya dalam pendekatan kepada nasabah. Pendekatan kepada nasabah yang diterapkan

sangat personal. Menyederhanakan prosedur bagi nasabah yang hendak melakukan atau

menggunakan jasa. Seperti misalnya, dalam memberikan pinjaman atau pembiayaan.23

P. HARAPAN PENGEMBANGAN USAHA BPRS DIMASA MENDATANG

1. Peningkatan Kegiatan Sosialisasi Produk dan Jasa Perbankan Syariah ke seluruh

Lapisan Masyarakat

Sosialisasi produk perbankan syariah masih dirasakan sangat kurang. Merujuk hasil

penelitian kinerja industry BPRS di Indonesia yang diselenggarakan oleh biro perbankan

syariah Bank Indonesia tahun 2002, diperoleh gambaran bahwa pemahaman masyarakat

terhadap kegiatan operasional bank syariah khususnya dan konsep keuamgam syariah pada

umunya masih perlu ditingkatkan.

Media promosi produk dan kegiatan operasional perbankan syariah pada umumnya

baru sebatas penyediaan brosur, melalui pelayanan dan pemasaran langsung petugas bank

dengan pelayanan jemput bola, dan memanfaatkan peran alim ulama serta tokoh masyarakat

dalam memasarkan produk perbankan syariah. Penggunaan medis cetak dan elektronik

tampaknya belum menjadi alternative promosi bagi BPRS. Dana promosi yang terbatas yang

dialokasikan dalam anggaran belanja BPRS terkait dengan masih kecilnya skala operasional

BPRS itu sendiri.

Perlu kiranya dipikirkan kegiatan promosi bersana yang diselenggarakan atas partisipasi

segenap unsure perbankan syariah, industry keuangan syariah, lembaga penunjang lainnya

dan semua pihak agar perbankan syariah dan kegiatan investasi sesuai syariah lainnya dikenal

luas oleh masyarakat.

22 Agustianto(2008), Lihat http://www.pkesinteraktif.com/edukasi/opini/1644-peranan-lembaga-keuangan-

syariah-di-zaman-krisis-ekonomi-.html 23 M. Luthfi Hamidi, Jejak-Jejak Ekonomi Syariah, Senayan Abadi Publishing, Jakarta Selatan: 2003. Hal. 73-

74

19

2. Terciptanya Altenatif Sumber Pendanaan dan Peningkatan Kemampuan

Permodalan BPRS

Pada tahun 1988, Bank Indonesia menyediakan fasilitas pembiayaan likuiditas bagi

BPRS dalam bentuk pembiayaan Modal Kerja (PMK-BPRS) dan pembiayaan bagi Pengusa

Kecil dan Mikro (PPMK) dengan plafon sebesar maksimal satu kali jumlah modal disetor

BPRS untuk kategori BPRS yang berturut-turut sehat selama dua tahun terakhir. Tetapi

dengan diberlakukannya UU No.23 Tahun 1999, maka Bank Indonesia tidak diperkenankan

menyalurkan pembiayaan likuiditas kepada perbankan, dan mengalihkannya kepada lembaga

lain yang dirujuk oleh pemerintah dan Bank Indonesia.

Fasilitas pembiayaan modal kerja bagi perkembangan BRPS dan fasilitas pembiayaan

likuiditas Bank Indonesia tersebut betul-betul dirasakan manfaatnya bagi BPRS, terutama

untuk memenuhi permintaan pembiayaan mudal kerja dari nasabah pengusaha kecil dan

mikro, sesuai arah dan sasaran yang hendak dicapai untuk pengembangan usaha ekonoi

produktif yang dikembangkan pengusaha kecil dan mikro di pedesaan.

Sejak dialihkannya penyediaan fasilitas pembiayaan tesebut dari Bank Indonesia

kepada lembaga lain, akses BPRS untuk memperoleh sumber pendanaan selain dari

penghimpunan dana dari masyarakat lebih banyak diperoleh dari kerjasama pembiayaan

dengan bank umum syariah untuk membiayai kebutuhan modal kerja nasabah BPRS

lemahnya sumber pendanaan BPRS juga karena kesulitan BPRS itu sendiri untuk mengakses

sumber pendanaan dari lembaga dan Badan Usaha Milik Negara (BUMN) yang membatasi

penempatan investasinya hanya di bank umum atau bank pemerintah lainnya.

Sementara itu kemampuan para pemegang saham dalam meningkatkan struktur

permodalan bank terutama dalam rangka mengimbangi peningkatan dan perkembagan usaha

bank juga masih belum diharapkan. Keadaan ini mungkin sejalan dengan keadaan

perekonomian nasional secara makro pada saat ini yang belum pulih sesuai yang diharapkan.

Kesulitan sumber pendanaan bagi BPRS ini dapat dibantu dengan melonggarkan kewajiban

investasi dari badan usaha milik pemerintah dan swasta dan memberikan peluang berinvestasi

d BPRS, dengan tetap memperhatikan prinsp-prisip dan kaidah investasi yang aman dan

menguntungkan.

Kebijakan penyaluran pembiayaan usaha kecilm s\dari penyisihan 5% dari laba Badan

Usaha Milik Negara (BUMN) kepada pengusaha kecil, menengah dan koperasi dalam rangka

pengembangan usahanya, kiranya dapat disalurkan melalui BPRS sebagai dana bergulir.

Dengan demikian efektivitas penyaluran pembiayaan tersebut diharapkan lebih meningkat.

20

3. Peningkatan Kehandalan Bankir BPRS dalam Memahami Prinsip Syariah

Keterbatasan banker syariah yang handal dan menguasai operasional perbankan

syariah serta menjalankan secra konsukeun prinsip-prisip syariah merupakan masalah yang

mendasar bagi perbaikan BPRS dan pengembangan di masa mendatang.

Lembaga pendidikan non formal yang khusus memberikan pelatihan (training)

tentang produk dan ajsa perbankan syariah masih terbatas. Maka diharapkan akan tumbuh

lembaga-lembaga baru sebagai pendukung pengembangan BPRS, termasuk antaranya

lembaga/konsultan perbankan syariah.

21

BAB III

PENUTUP

KESIMPULAN

Bank Perkreditan Rakyat Syari’ah dapat didefinisikan sebagai sebuah lembaga

keuangan sebagaimana Bank Perkreditan Rakyat yang konvensional, yang operasionalnya

memakai prinsip-prinsip syariah.

Sejak tahun 1992, yaitu pada saat diluncurkannya UU Perbankan No. 7/1992, operasi

Perbankan di Indonesia diperkaya dengan bentuk oeperasi yang berdasarkan pada Syariah

Islam, yaitu sistem bagi-hasil (profit-sharing system). UU perbankan yang baru No. 10/1998

semakin kondusif tumbuhnya bank syariah dengan diperkenankannya bank konvensional

beroperasi dengan dual system, yaitu sistem konvensional dan sistem bagi-hasil. Namun

demikian, sebagai bank yang relatif baru dalam menggunakan sistem bagi-hasil, BPR Syariah

menghadapi banyak tantangan dan memiliki beberapa kelemahan di samping kesempatan dan

kekuatan yang dimilikinya, oleh karena itu manajemen yang profesional dan amanah sangat

diperlukan dalam mengoperasikannya.

22

DAFTAR PUSTAKA

Burhanuddin Susanto, Hukum Perbankan Syariah di Indonesia, UII Press, Yogyakarta.

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah: Deskripsi dan Ilustrasi,

Yogyakarta: Ekonisia, 2008.

M. Luthfi Hamidi, Jejak-Jejak Ekonomi Syariah, Senayan Abadi Publishing, Jakarta

Selatan: 2003. Muhammad. Bank Syariah, Analisis kekuatan, Peluang, Kelemahan dan Ancaman.

Yogyakarta, Ekonosia: 2006.

Warkum Sumitro, (2004), Asas-Asas Perbankan Islam dan Lembaga-Lembaga Terkait,

Raja Grafindo Persada, Jakarta: 2004.

Zainul Arifin, Memahami Bank Syariah – Lingkup Peluang, Tantangan, dan Prospek,

AlvaBet, Jakarta: 2000.

http://grhoback.blogspot.com/2010/05/landasan-hukum-bank-syariah.html

http://www.bprsyariah.com/berita-utama/67-bi-revisi-aturan-bpr-syariah

http://www.pkesinteraktif.com/edukasi/opini/1644-peranan-lembaga-keuangan-syariah-

di-zaman-krisis-ekonomi-.html