0144a - 08 - ln - biaya modal

TRANSCRIPT

5/16/2018 0144A - 08 - LN - Biaya Modal - slidepdf.com

http://slidepdf.com/reader/full/0144a-08-ln-biaya-modal 1/12

0144A ‐ Manajemen Keuangan

LECTURE NOTES

Biaya Modal

Lianawati Christian,S.Kom.,MM

5/16/2018 0144A - 08 - LN - Biaya Modal - slidepdf.com

http://slidepdf.com/reader/full/0144a-08-ln-biaya-modal 2/12

0144A ‐ Manajemen Keuangan

LEARNING OUTCOMES

Mahasiswa dapat menghitung WACC menggunakan biaya komponen-komponen modaltermasuk yang baru diterbitkan.

OUTLINE MATERI :

Biaya modal hutang jangka panjang

Biaya modal saham preferens

Biaya modal ekuitas Biaya modal saham biasa yang baru diterbitkan

WACC

5/16/2018 0144A - 08 - LN - Biaya Modal - slidepdf.com

http://slidepdf.com/reader/full/0144a-08-ln-biaya-modal 3/12

0144A ‐ Manajemen Keuangan

ISI

Pengantar :

Pada bab ini akan membahasa tentang pola pikir biaya modal, pengertian biaya utang (biaya

utang), biaya modal saham preferent, biaya modal saham biasa, dan biaya modal rara-rata

tertimbang (WACC).

MATERI:

1. Pengertian / pola pikir biaya modal :

Biaya modal adalah : sesuatu yang dibayarkan oleh perusahaan kepada pemilik

modal, yaitu kepada kreditur dan kepada pemilik perusahaan. Kepada kreditur berupa bunga

dan kepada pemilik modal berupa dividen atau tingkat hasil yang diperlukan. Biaya modal

dihitung dari modal permanen yaitu hutang jangka panjang dan modal sendiri.

Para ahli manajemen keuangan M.H Miller yang dikenal dengan dalil Modigliani atau

dalil MM menjelaskan bahwa : perusahaan yang menggunakan utang (leverage) dapat: (1)

meningkatkan nilai perusahaan (2) dapat menurunkan biaya modal rata-rata tertimbang,

karena pengaruh pajak perseroan.

Dalil Miller adalah ;

1). Dalil satu : nilai perusahaan tanpa hutang (tidak berleverage) adalah laba bersih operasi

setelah pajak dibagi nilai perusahaan tanpa hutang (perusahaan tidak berleverage), atau Vu=

X(1-T)/ku dan ku= X(1-T)/Vu

2). Dalil dua : biaya ekuitas (cost of equity) naik dengan leverage secara linier, dengan

kemiringan garis (koefisiensi arah) sama dengan : (ku-kb)(1-T)

5/16/2018 0144A - 08 - LN - Biaya Modal - slidepdf.com

http://slidepdf.com/reader/full/0144a-08-ln-biaya-modal 4/12

0144A ‐ Manajemen Keuangan

2. Biaya modal hutang jangka panjang (the cost of long term debt)

Unsur-unsur biaya modal yang lazim diperhitungkan ialah biaya hutang obligasi, biaya hutang

hipotik, biaya saham istimewa, dan biaya saham biasa.

a. Biaya hutang obligasi :

Obligasi ialah surat hutang jangka panjang tanpa jaminan. Jaminannya hanya

kepercayaan saja. Penerbit obligasi bisa dilakukan oleh pe, perusahaan Negara, dan

perusahaan swasta. Perusahaan yang menerbitkan obligasi seharusnya perusahaan yang

mampu menghasilkan laba operasi dan mempunyai hari depan bisnis yang tumbuh dan

berkembang. Sedagnkan pemegang obligasi ialah investor atau pemberi pinjaman (kreditur)

mendapatkan bunga, dan penerbit membayar bunga sebagai bunga modal. Cara perhitungan

biaya modal adalah :

Misalnya obligasi nominal Rp.2000, bunga 22% umur 5 tahun dan biaya

pengambangan (biaya yang dibayar oleh penerbit obligasi kepada broker di pasar modal)

sebesar 5%, maka biaya hutang obligasi disajikan dalam table :

Keterangan Rp.

Nilai nominal obligasi 2.000

Biaya pasar bursa 5% x Rp.2.000 100

Nilai tunai hutang obligasi 1.900

Biaya bunga per tahun 22% x

Rp.2.000

440

Biaya pasar bursa per tahun

Rp.100/5

20

5/16/2018 0144A - 08 - LN - Biaya Modal - slidepdf.com

http://slidepdf.com/reader/full/0144a-08-ln-biaya-modal 5/12

0144A ‐ Manajemen Keuangan

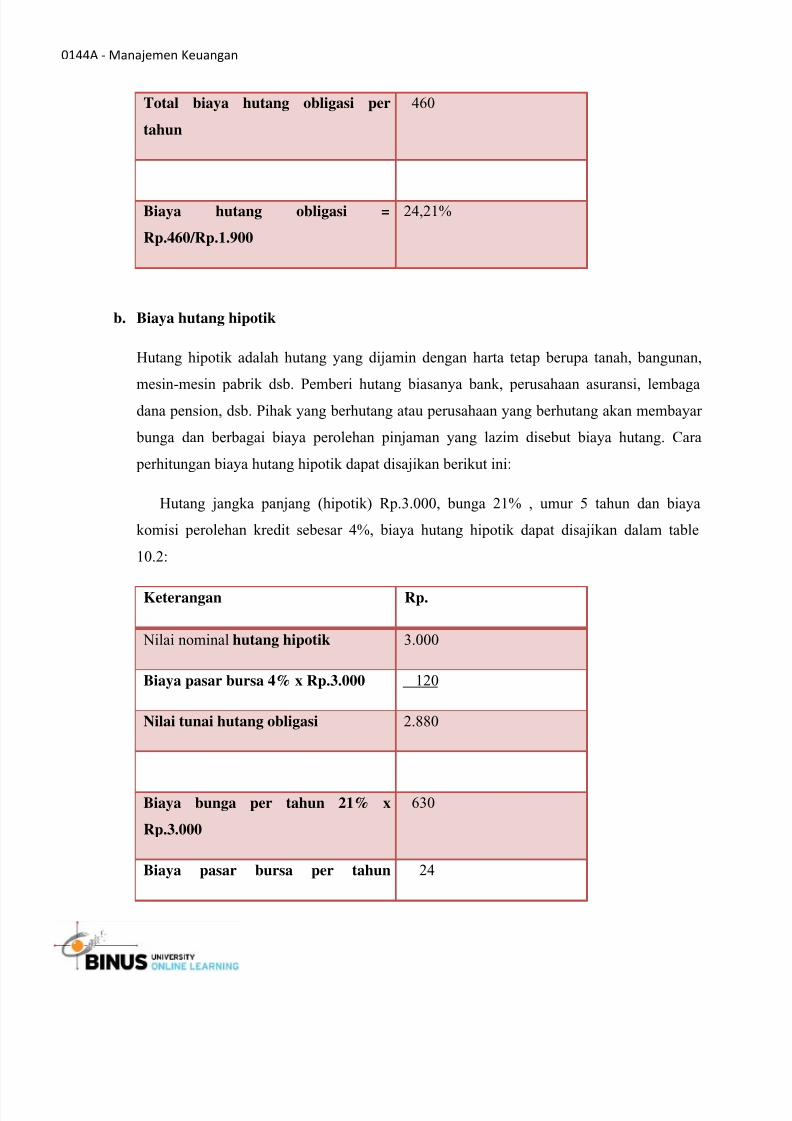

Total biaya hutang obligasi per

tahun

460

Biaya hutang obligasi =

Rp.460/Rp.1.900

24,21%

b. Biaya hutang hipotik

Hutang hipotik adalah hutang yang dijamin dengan harta tetap berupa tanah, bangunan,

mesin-mesin pabrik dsb. Pemberi hutang biasanya bank, perusahaan asuransi, lembagadana pension, dsb. Pihak yang berhutang atau perusahaan yang berhutang akan membayar

bunga dan berbagai biaya perolehan pinjaman yang lazim disebut biaya hutang. Cara

perhitungan biaya hutang hipotik dapat disajikan berikut ini:

Hutang jangka panjang (hipotik) Rp.3.000, bunga 21% , umur 5 tahun dan biaya

komisi perolehan kredit sebesar 4%, biaya hutang hipotik dapat disajikan dalam table

10.2:

Keterangan Rp.

Nilai nominal hutang hipotik 3.000

Biaya pasar bursa 4% x Rp.3.000 120

Nilai tunai hutang obligasi 2.880

Biaya bunga per tahun 21% x

Rp.3.000

630

Biaya pasar bursa per tahun 24

5/16/2018 0144A - 08 - LN - Biaya Modal - slidepdf.com

http://slidepdf.com/reader/full/0144a-08-ln-biaya-modal 6/12

0144A ‐ Manajemen Keuangan

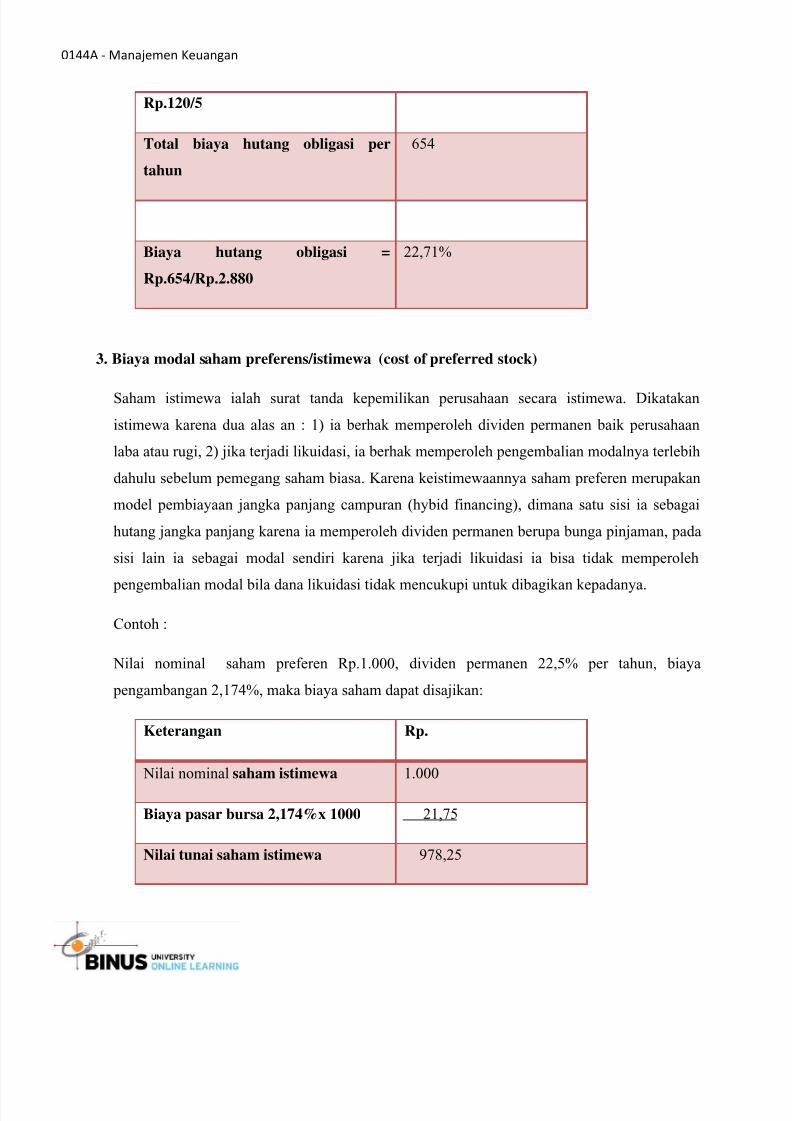

Rp.120/5

Total biaya hutang obligasi per

tahun

654

Biaya hutang obligasi =

Rp.654/Rp.2.880

22,71%

3. Biaya modal saham preferens/istimewa (cost of preferred stock)

Saham istimewa ialah surat tanda kepemilikan perusahaan secara istimewa. Dikatakan

istimewa karena dua alas an : 1) ia berhak memperoleh dividen permanen baik perusahaan

laba atau rugi, 2) jika terjadi likuidasi, ia berhak memperoleh pengembalian modalnya terlebih

dahulu sebelum pemegang saham biasa. Karena keistimewaannya saham preferen merupakan

model pembiayaan jangka panjang campuran (hybid financing), dimana satu sisi ia sebagai

hutang jangka panjang karena ia memperoleh dividen permanen berupa bunga pinjaman, pada

sisi lain ia sebagai modal sendiri karena jika terjadi likuidasi ia bisa tidak memperoleh

pengembalian modal bila dana likuidasi tidak mencukupi untuk dibagikan kepadanya.

Contoh :

Nilai nominal saham preferen Rp.1.000, dividen permanen 22,5% per tahun, biaya

pengambangan 2,174%, maka biaya saham dapat disajikan:

Keterangan Rp.

Nilai nominal saham istimewa 1.000

Biaya pasar bursa 2,174%x 1000 21,75

Nilai tunai saham istimewa 978,25

5/16/2018 0144A - 08 - LN - Biaya Modal - slidepdf.com

http://slidepdf.com/reader/full/0144a-08-ln-biaya-modal 7/12

0144A ‐ Manajemen Keuangan

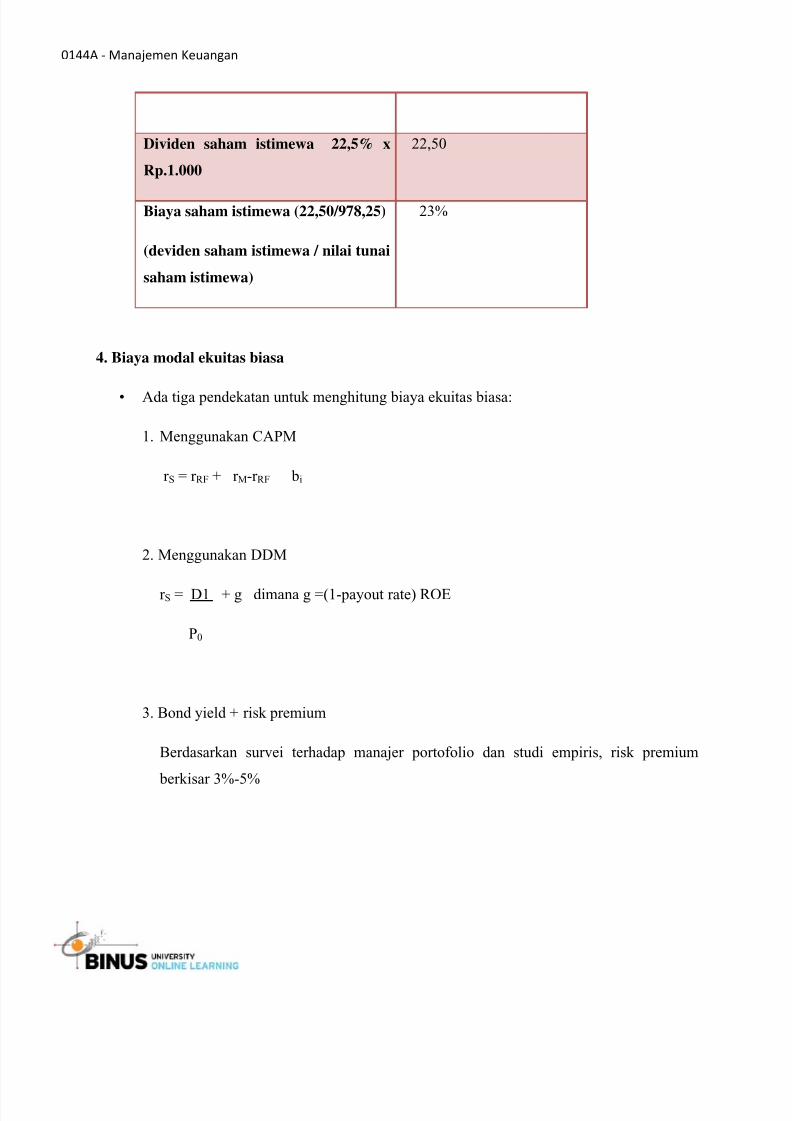

Dividen saham istimewa 22,5% x

Rp.1.000

22,50

Biaya saham istimewa (22,50/978,25)

(deviden saham istimewa / nilai tunai

saham istimewa)

23%

4. Biaya modal ekuitas biasa

• Ada tiga pendekatan untuk menghitung biaya ekuitas biasa:

1. Menggunakan CAPM

rS = rRF + rM-rRF bi

2. Menggunakan DDM

rS = D1 + g dimana g =(1-payout rate) ROE

P0

3. Bond yield + risk premium

Berdasarkan survei terhadap manajer portofolio dan studi empiris, risk premium

berkisar 3%-5%

5/16/2018 0144A - 08 - LN - Biaya Modal - slidepdf.com

http://slidepdf.com/reader/full/0144a-08-ln-biaya-modal 8/12

0144A ‐ Manajemen Keuangan

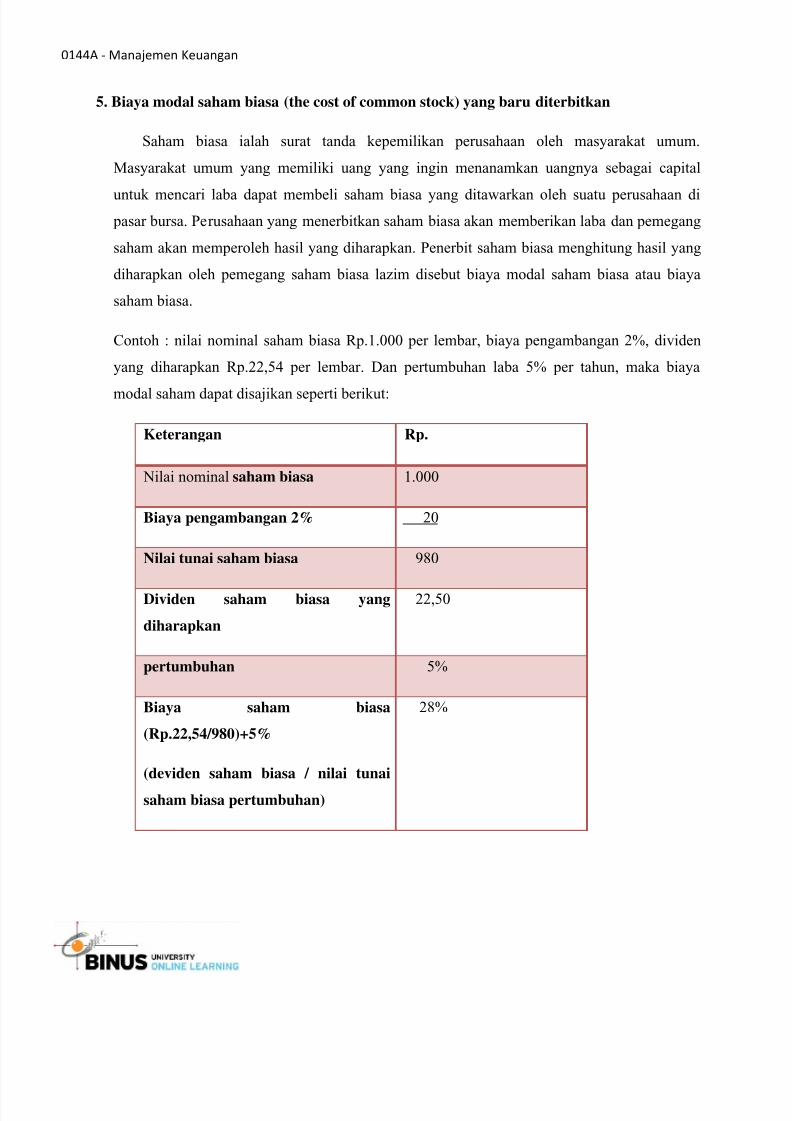

5. Biaya modal saham biasa (the cost of common stock) yang baru diterbitkan

Saham biasa ialah surat tanda kepemilikan perusahaan oleh masyarakat umum.

Masyarakat umum yang memiliki uang yang ingin menanamkan uangnya sebagai capital

untuk mencari laba dapat membeli saham biasa yang ditawarkan oleh suatu perusahaan di

pasar bursa. Perusahaan yang menerbitkan saham biasa akan memberikan laba dan pemegang

saham akan memperoleh hasil yang diharapkan. Penerbit saham biasa menghitung hasil yang

diharapkan oleh pemegang saham biasa lazim disebut biaya modal saham biasa atau biaya

saham biasa.

Contoh : nilai nominal saham biasa Rp.1.000 per lembar, biaya pengambangan 2%, dividen

yang diharapkan Rp.22,54 per lembar. Dan pertumbuhan laba 5% per tahun, maka biaya

modal saham dapat disajikan seperti berikut:

Keterangan Rp.

Nilai nominal saham biasa 1.000

Biaya pengambangan 2% 20

Nilai tunai saham biasa 980

Dividen saham biasa yang

diharapkan

22,50

pertumbuhan 5%

Biaya saham biasa

(Rp.22,54/980)+5%

(deviden saham biasa / nilai tunai

saham biasa pertumbuhan)

28%

5/16/2018 0144A - 08 - LN - Biaya Modal - slidepdf.com

http://slidepdf.com/reader/full/0144a-08-ln-biaya-modal 9/12

0144A ‐ Manajemen Keuangan

6. WACC= the weighted average cost of capital (biaya modal rata-rata tertimbang)

WACC adalah biaya seluruh modal permanen yang disesuaikan dengan kontribusinya

setelah diperhitungkan pajak perseroan.

• Sebagai contoh, target struktur modal untuk suatu perusahaan 45% utang, 2% saham

preferens, dan 53% ekuitas biasa. Biaya utang (rd) = 10%, biaya saham preferens (rP) =

10,3%, dan biaya ekuitas biasa (rS) =13,4% , tarif pajak marjinal 40%

WACC = wd.rd (1-T) + wP.rP + wS.rS

WACC = 0.45 (10%) (0,6) + 0,02 (10,3%) + 0,53 (13,4%)

WACC = 10,0%

Biaya Penerbitan (F)

Biaya penerbitan (F) untuk sekuritas yang baru diterbitkan.

rP untuk saham preferens yang baru diterbitkan = DP

PP-F

re untuk saham biasa yang baru diterbitkan = D1 + g

P0 (1-F)

YTM untuk obligasi yang baru diterbitkan:

VB - F = INT (1+YTM)N -1 + M

YTM (1+YTM)N (1+YTM)N

• Pinjaman uang dari bank tidak melibatkan flotation cost tetapi, adanya flotation cost akan

menaikkan cost dari komponen-komponen biaya modal.

• Biaya penerbitan biasanya dinyatakan sebagai persentase dari harga sekuritas.

5/16/2018 0144A - 08 - LN - Biaya Modal - slidepdf.com

http://slidepdf.com/reader/full/0144a-08-ln-biaya-modal 10/12

0144A ‐ Manajemen Keuangan

Faktor-Faktor yang Mempengaruhi WACC

1. Faktor-faktor diluar kendali perusahaan

• Tingkat bunga

• Tarif pajak

2. Faktor –faktor yang dapat dikendalikan perusahaan:

• Perubahan struktur modal

• Perubahan dividen payout

• Perubahan risiko proyek yang diterima berdasaran kriteria anggaran modal

5/16/2018 0144A - 08 - LN - Biaya Modal - slidepdf.com

http://slidepdf.com/reader/full/0144a-08-ln-biaya-modal 11/12

0144A ‐ Manajemen Keuangan

SIMPULAN

• WACC korporat didasarkan risiko keseluruhan perusahaan. Jika proyek mempunyai

risiko yang sama dengan perusahaan maka WACC korporat sama dengan WACC proyek,

demikian pula sebaliknya.

• Perusahaan multi divisional mempunyai WACC untuk masing-masing divisi karena

risikonya berbeda

• Untuk suatu proyek, WACC merupakan hurdle rate. Suatu proyek diterima jika expected

return melebihi hurdle rate.

5/16/2018 0144A - 08 - LN - Biaya Modal - slidepdf.com

http://slidepdf.com/reader/full/0144a-08-ln-biaya-modal 12/12

0144A ‐ Manajemen Keuangan

DAFTAR PUSTAKA

1. Brigham, Eugene F. & Joel F. Houston. (2007). Essentials of financial management.

Thomson Learning. Singapore.

2. P, Darsono (2009). Manajemen Keuangan, Pendekatan Praktis. Nusantara Consulting.

Jakarta