repository.bsi.ac.id · web viewmenurut fitria dalam wasiyanti (wasiyanti, 2017) “siklus...

TRANSCRIPT

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

1. Pengertian Akuntansi

Bahri (Bahri, 2016:2) menyatakan bahwa :

Akuntansi adalah seni pencatatan, penggolongan, pengikhtisaran, dan pelaporan atas suatu transaksi dengan cara sedemikian rupa, sistematis dari segi isi dan berdasarkan standar yang diakui umum. Oleh karena itu, pihak yang berkepentingan atas perusahaan dapat mengetahui posisi keuangan perusahaan serta hasil operasi pada setiap waktu yang diperlukan, sehingga dapat mengambil keputusan maupun pemilihan dari berbagai tindakan alternatif di bidang ekonomi.

Jusup dalam Rahmania dan Rusdi (Rahmania & Rusdi, 2017)

menerangkan bahwa “Akuntansi adalah sistem informasi yang mengukur aktivitas

bisnis, mengolah data menjadi laporan, dan mengomunikasikan hasilnya kepada

para pengambil keputusan”.

Sedangkan menurut Sujarweni dalam Utami dan Hidayat (Utami &

Hidayat, 2018) menyatakan bahwa, “Akuntansi adalah proses dari transaksi yang

dibuktikan dengan faktur, lalu dari transaksi dibuat jurnal, buku besar, neraca

lajur, kemudian akan menghasilkan informasi dalam bentuk laporan keuangan

yang digunakan pihak-pihak tertentu”.

2. Persamaan Dasar Akuntansi

Menurut Himayati dalam Utami dan Hidayat (Utami & Hidayat, 2018)

menerangkan bahwa, “Dalam persamaan Akuntansi, di sisi kiri adalah bagian

5

6

yang dimiliki perusahaan yang diberi nama harta (asset) dan sisi kanan terdapat

sumber pembelanjaan, yang terdiri dari hak kreditur, atau disebut kewajiban

(liabilities), dan hak pemilik (equities) atau modal (capital)”.

Hubungan antara kekayaan, kewajiban dan ekuitas dapat dirumuskan

kedalam sebuah persamaan akuntansi sebagai berikut :

Sumber: Hery (Hery, 2013a:14)

Gambar II.1. Rumus Persamaan Dasar Akuntansi

Rumusan persamaan akuntansi diatas adalah sifatnya baku (mutlak),

dimana kewajiban (liabilities) harus ditempatkan lebih dahulu sebelum modal

(equity), ini mengandung makna bahwa kreditur memiliki hak yang pertama atas

kekayaan perusahaan, setelah itu harta (assets) yang masih ada barulah merupakan

hak pemilik dana/pemegang saham (Hery, 2013:14).

3. Jurnal dan Buku Besar

Menurut Hery dalam Rahmania dan Rusdi (Rahmania & Rusdi, 2017)

mengemukakan bahwa “Jurnal atau yang lebih sering dikenal dengan istilah jurnal

umum adalah catatan akuntansi yang pertama kali dibuat yang gunanya untuk

melakukan pencatatan seluruh transaksi berdasarkan bukti-bukti transaksi,

mengklasifikasikan, dan meringkas data keuangan serta data-data lainnya dalam

bentuk dua kolom”.

Assets = Liabilities + Equity

7

Jurnal dibedakan menjadi dua, yaitu jurnal umum (general journal) dan

jurnal khusus (special journal). Jurnal umum dibuat atas transaksi yang tidak

dicatat kedalam jurnal khusus (Hery, 2013:35).

Menurut Hery (Hery, 2013:35) Jurnal khusus dibagi menjadi:

a. Jurnal Penjualan (Sales Journal)

b. Jurnal Pembelian (Purchases Journal)

c. Jurnal Penerimaan Kas (Cash Receipts Journal)

d. Jurnal Pembayaran Kas (Cash Payments Journal)

Setelah selesai dalam menganalisis transaksi dan telah dicatat ke dalam

jurnal, langkah selanjutnya adalah mem-posting atau melakukan pemindah

bukuan setiap saldo akun yang ada pada jurnal ke dalam buku besar masing-

masing akun.

Menurut Suhayati dan Anggadini dalam Rahmania dan Rusdi (Rahmania

& Rusdi, 2017) menyatakan bahwa “Buku besar adalah memindahkan data yang

terdapat dalam jurnal ke dalam perkiraan-perkiraan yang bersangkutan di buku

besar”.

Pada akhir periode akun-akun yang terdapat dalam buku besar akan

menunjukkan saldo yang didapat dari selisih debet dan kredit. Saldo-saldo ini

yang kemudian akan dipindahkan kedalam neraca saldo.

Menurut Indratno dalam Rahmania dan rusdi (Rahmania & Rusdi, 2017)

Menyatakan bahwa “Neraca saldo adalah daftar yang berisi kumpulan saldo

akun yang ada di buku besar”.

8

4. Siklus Akuntansi

Siklus akuntansi selalu terjadi dalam berbagai jenis perusahaan baik dalam

perusahaan jasa, perusahaan dagang maupun perusahaan manufaktur. Dalam tugas

akhir ini penulis akan lebih menekankan permasalahan yang terjadi pada

perusahaan dagang.

Menurut Mulya dalam Utami dan Hidayat (Utami & Hidayat, 2018)

“Siklus Akuntansi merupakan proses pencatatan akuntansi mulai dari

dokumentasi sampai penyajian laporan keuangan”. Sedangkan menurut Hery

(Hery, 2013:66) menjelaskan bahwa, “Proses Akuntansi yang diawali dengan

menganilisis dan menjurnal transaksi, dan yang diakhiri dengan membuat laporan

dinamakan sebagai siklus akuntansi (accounting cycle)”.

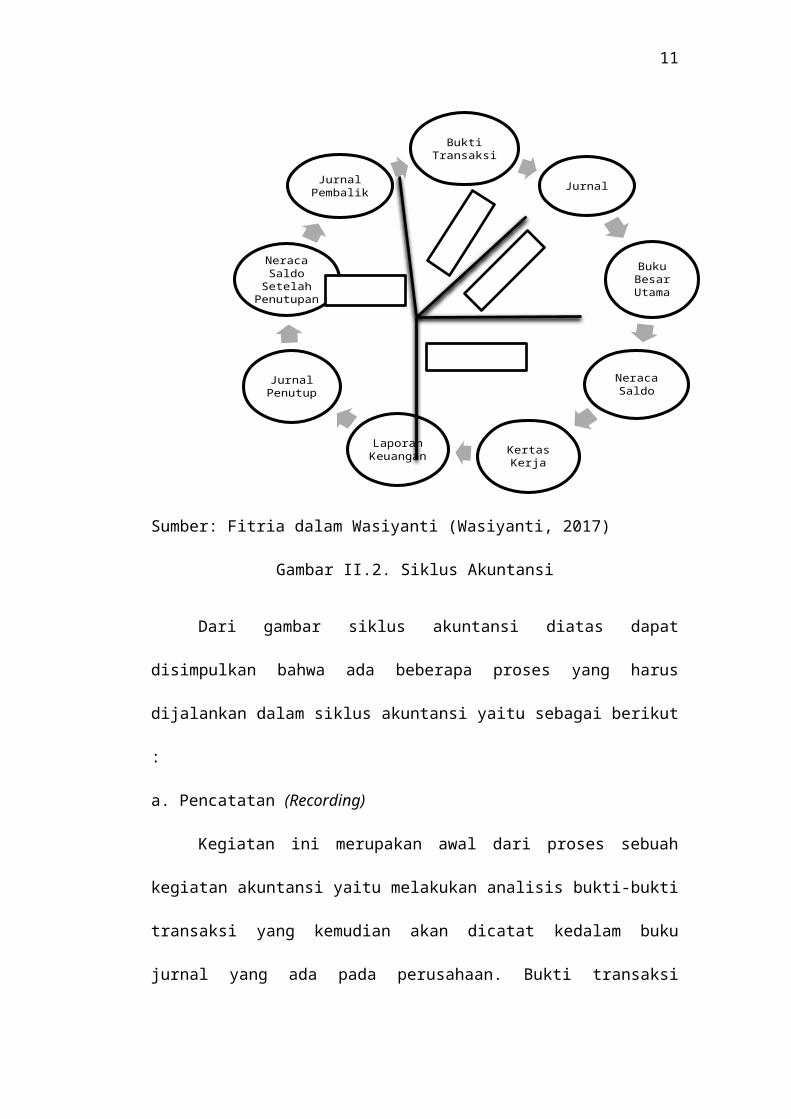

Menurut Fitria dalam Wasiyanti (Wasiyanti, 2017) “Siklus akuntansi

merupakan gambaran tahapan kegiatan akuntansi yang meliputi pencatatan,

penggolongan, pengikhtisaran, dan pelaporan yang dimulai saat terjadi sebuah

transaksi dalam sebuah perusahaan”.

9

Sumber: Fitria dalam Wasiyanti (Wasiyanti, 2017)

Gambar II.2. Siklus Akuntansi

Dari gambar siklus akuntansi diatas dapat disimpulkan bahwa ada

beberapa proses yang harus dijalankan dalam siklus akuntansi yaitu sebagai

berikut :

a. Pencatatan (Recording)

Kegiatan ini merupakan awal dari proses sebuah kegiatan akuntansi yaitu

melakukan analisis bukti-bukti transaksi yang kemudian akan dicatat kedalam

buku jurnal yang ada pada perusahaan. Bukti transaksi tersebut, seperti : nota,

kuitansi, cek, dan lain-lain. Menurut Hery dalam Habibah et al (Habibah, Faizah,

& Solecha, 2018) “Jurnal adalah proses pencatatan pertama kali (original record)

dalam sistem akuntansi atau peristiwa yang terjadi”.

Bukti Transaksi

Jurnal

Buku Besar Utama

Neraca Saldo

Kertas KerjaLaporan

Keuangan

Jurnal Penutup

Neraca Saldo Setelah

Penutupan

Jurnal Pembalik

Pencatatan

Penggolongan

Pengikhtisaran

Pelaporan

10

b. Penggolongan (Classifying)

Kegiatan ini merupakan kegiatan pengelompokkan transaksi keuangan

pada perusahaan kedalam perkiraan buku besar setelah melakukan pencatatan

kedalam jurnal. Suhayati dan Anggadini dalam Rahmania dan Rusdi (Rahmania

& Rusdi, 2017) menjelaskan bahwa “Buku besar adalah memindahkan data yang

terdapat dalam jurnal ke dalam perkiraan-perkiraan yang bersangkutan di buku

besar”

c. Peringkasan/Pengikhtisaran (Summarizing)

Kegiatan ini merupakan kegiatan untuk meringkas transaksi keuangan

yang sudah di golongkan ke buku besar ke dalam neraca saldo untuk kemudian di

proses ke dalam kertas kerja (neraca lajur). Pengertian Neraca Lajur menurut

Sadeli dalam Habibah et al (Habibah et al., 2018) yakni “Neraca lajur (worksheet)

adalah alat untuk mengumpulkan data guna menyusun laporan keuangan,

sehingga neraca lajur ini juga merupakan draf pendahuluan laporan dan analisis

yang perlu disiapkan”.

d. Pelaporan (Reporting)

Setelah melalui proses kegiatan pencatatan, penggolongan, peringkasan

maka akan ada sampai di tahap kegiatan pelaporan. Kegiatan pelaporan ini

merupakan kegiatan menyusun laporan keuangan. Menurut Sadeli dalam Habibah

et al (Habibah et al., 2018) “Laporan keuangan adalah laporan tertulis yang

memberikan informasi kuantitatif tentang posisi keuangan dan perubahan-

perubahannya, serta hasil yang dicapai selama periode tertentu”. Laporan

keuangan ini terdiri dari laporan laba rugi, laporan perubahan modal/ekuitas,

neraca, laporan arus kas dan catatan atas laporan keuangan.

11

5. Karakteristik Akun

a. Pengertian Akun

Menurut Hery (Hery, 2013:24) menyimpulkan bahwa “Akun adalah

catatan akuntansi mengenai kenaikan atau penurunan saldo dari masing-masing

asset, kewajiban, dan ekuitas”.

Menurut Samryn dalam Utami dan Hidayat menyatakan bahwa (Utami &

Hidayat, 2018) “Akun merupakan nama buku besar atau nama buku besar

pembantu yang digunakan sebagai tempat untuk mencatat setiap transaksi”

b. Karakteristik Akun

Berikut adalah karakteristik akun menurut Fauziah (Fauziah, 2017:36) :

1. Setiap akun memiliki judul atau nama transaksi yang akan dicatat dalam akun

tersebut.

2. Setiap akun mempunyai kolom untuk mencatat kenaikan jumlah item yang

bersangkutan.

3. Setiap akun mempunyai kolom untuk mencatat penurunan jumlah item yang

bersangkutan.

Nama akun pada perusahaan umumnya akan berbeda-beda, karena dibuat

sesuai dengan kebijakan yang digariskan atau diarahkan oleh tim manajemen

perusahaan dan biasanya juga tergantung dari kegiatan bisnis yang dijalankan oleh

perusahaan.

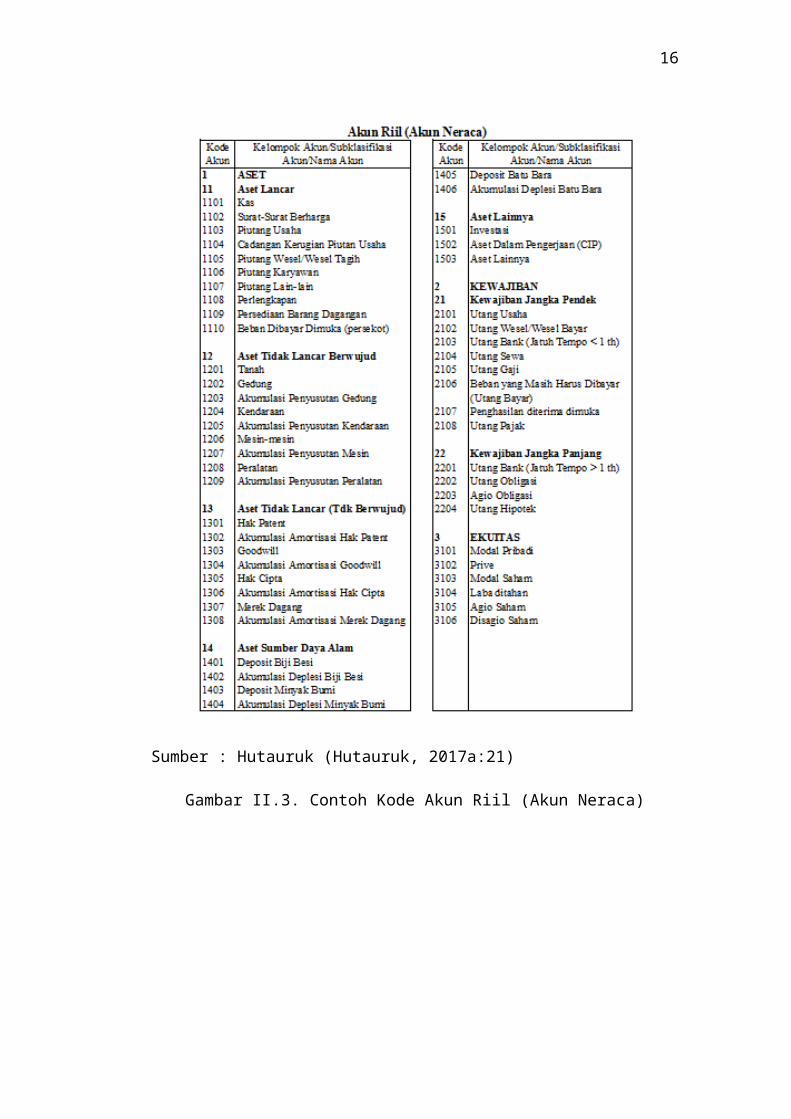

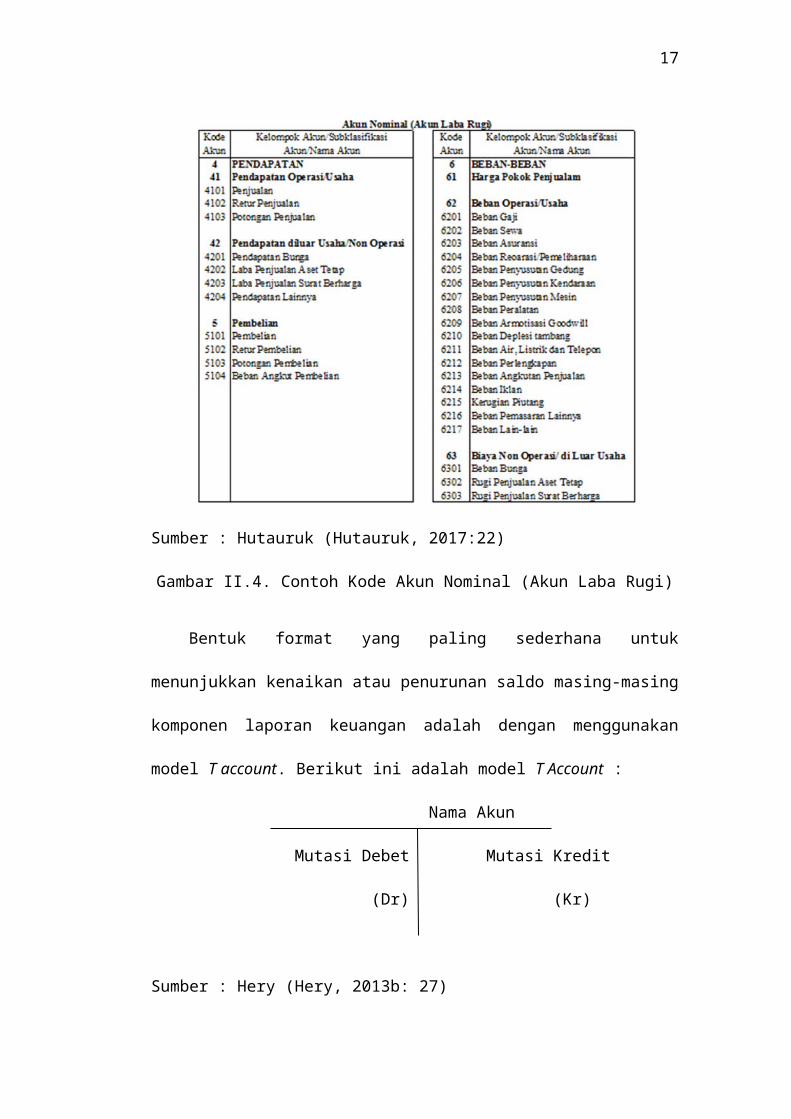

Daftar (list) yang memuat mengenai keseluruhan kode atau nomor dan

nama akun, dinamakan sebagai bagan perkiraan (chart of account). Berikut adalah

12

contoh nama akun dan kode akun pada sebuah perusahaan dagang, yaitu sebagai

berikut:

Sumber : Hutauruk (Hutauruk, 2017a:21)

Gambar II.3. Contoh Kode Akun Riil (Akun Neraca)

13

Sumber : Hutauruk (Hutauruk, 2017:22)

Gambar II.4. Contoh Kode Akun Nominal (Akun Laba Rugi)

Bentuk format yang paling sederhana untuk menunjukkan kenaikan atau

penurunan saldo masing-masing komponen laporan keuangan adalah dengan

menggunakan model T account. Berikut ini adalah model T Account :

Nama Akun

Mutasi Debet Mutasi Kredit

(Dr) (Kr)

Sumber : Hery (Hery, 2013b: 27)

Gambar II.5. Gambar T Account

14

c. Penggolongan Rekening

Pada pokoknya Akun dibagi menjadi dua golongan, yaitu :

1. Akun-akun yang terdapat dalam neraca (Aktiva, Kewajiban, Ekuitas) disebut

akun riil. Akun riil disebut juga akun nyata, karena pada akhir periode saldo

akhir dari akun ini akan menjadi saldo awal pada periode berikutnya.

2. Sedangkan akun-akun yang terdapat dalam laporan laba rugi (Pendapatan dan

Beban) disebut akun nominal. Akun nominal disebut juga akun sementara,

karena pada akhir periode saldo akhir dari akun ini harus ditutup atau dinolkan,

sehingga pada awal periode berikutnya akun ini akan menunjukkan saldo nol.

d. Saldo Normal Akun

Saldo normal atau posisi saldo sebuah akun adalah posisi dasar suatu akun,

apakah di debit atau di kredit. Penempatan akun ini sesuai dengan transaksi yang

ada, yakni transaksi tersebut berpengaruh terhadap penambahan atau pengurangan

suatu akun. Dibawah ini adalah aturan debet kredit atau saldo normal akun :

No. Nama Akun Bertambah Berkurang Saldo Normal1 Aset Debet Kredit Debet2 Kewajiban Kredit Debet Kredit3 Ekuitas Kredit Debet Kredit4 Pendapatan Kredit Debet Kredit5 Beban Debet Kredit Debet

Sumber : Hutauruk (Hutauruk, 2017b:23)

Gambar II.6. Saldo Normal Akun

15

6. Perusahaan Dagang

a. Pengertian Perusahaan Dagang

Menurut Lubis dan Dewi (Lubis & Dewi, 2017a:2) menerangkan bahwa :

Perusahaan dagang adalah perusahaan yang kegiatan utamanya memperdagangkan barang tanpa melakukan proses pengolahan barang sedikitpun. Artinya, kegiatan utama hanya membeli barang jadi untuk dijual kembali. Contoh warung, toko, indomaret, supermarket dan sebagainya. Dengan demikian salah satu syarat yang harus dipenuhi oleh perusahaan dagang adalah barang yang diperjual belikan tidak berubah bentuk.

Sedangkan menurut Soemohadiwidjojo (Soemohadiwidjojo, 2017:10)

menyatakan bahwa “Perusahaan Dagang (trading company) adalah Perusahaan

yang membeli barang berwujud dari pemasok dan menjualnya langsung kepada

konsumen tanpa melakukan pengolahan lebih lanjut untuk mengubah sifat produk

tersebut”.

b. Perbedaan Perusahaan Dagang dan Perusahaan Jasa

Sebuah perusahaan dagang pada dasarnya memiliki kesamaan dengan

perusahaan jasa yang terletak pada siklus akuntansinya. Sedangkan perbedaan

antara perusahaan dagang dan perusahaan jasa terletak pada saat proses jual beli

barang dagangannya. Perusahaan jasa akan menjual produk berupa jasa (tidak

berwujud) sedangkan perusahaan dagang akan menjual produk berupa barang

dagangan (berwujud).

16

c. Karakteristik Perusahaan Dagang

Karakteristik Perusahaan Dagang menurut Lubis dan Dewi (Lubis &

Dewi, 2017a:2) adalah sebagai berikut :

1. Kegiatan utamanya adalah membeli barang untuk dijual kembali yang

bertujuan untuk memperoleh keuntungan. Keuntungan yang diperoleh jika

harga jual lebih tinggi dari harga pokok penjualan (HPP).

2. Barang yang dibeli untuk dijual kembali dinamakan dengan akun persediaan

barang dagang. Akun persediaan barang dagang dibedakan atas persediaan

barang dagang awal dan persediaan barang dagang akhir.

3. Bagi perusahaan dagang yang berskala besar dan kegiatan jual belinya sangat

banyak, transaksinya dilakukan dengan banyak pihak, maka pencatatannya

dilakukan dengan menggunakan jurnal khusus dan buku besar pembantu.

4. Pada laporan laba rugi, laba bersih diperoleh dengan cara :

Laba(rugi) bersih = Total Penjualan – HPP – Beban Operasional.

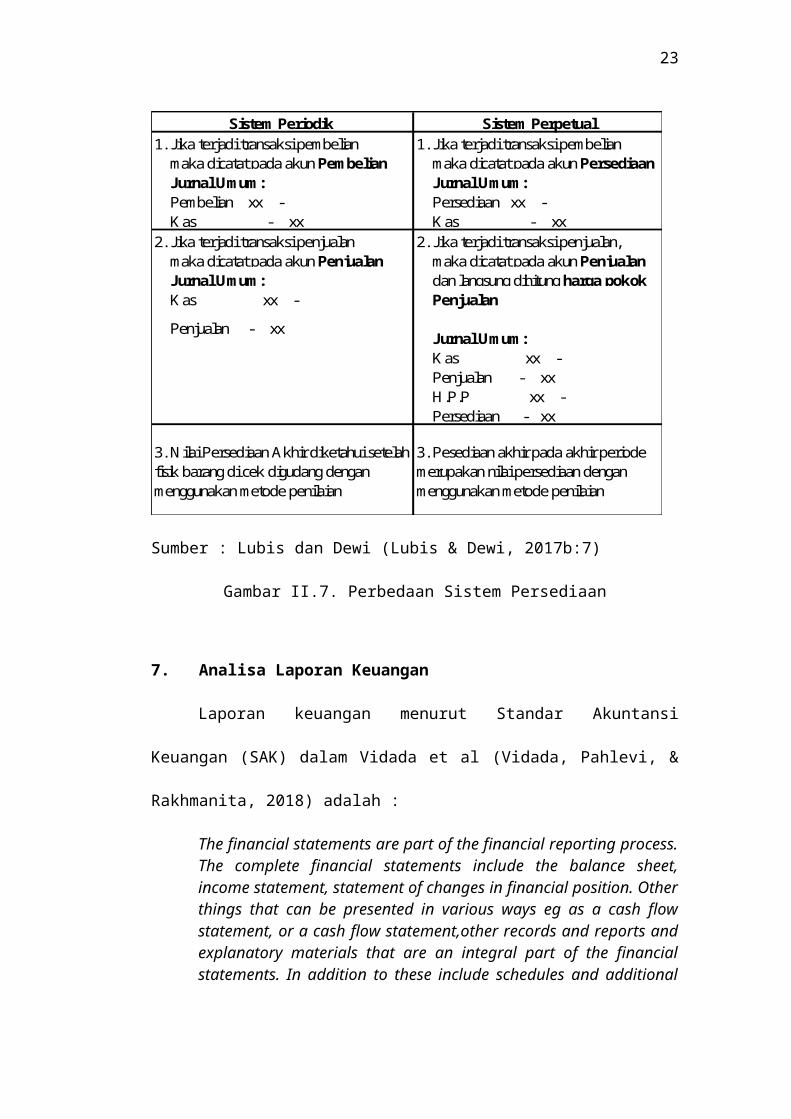

d. Sistem Persediaan Barang

Dalam perusahaan yang bergerak dalam bidang perdagangan tentu

mempunyai persediaan barang dagang untuk dijual. Oleh karena itu dalam

akuntansi perusahaan dagang terdapat beberapa metode pencatatan persediaan.

Metode pencatatan persediaan tersebut dibagi menjadi dua sistem, yaitu sistem

persediaan perpetual dan sistem persediaan periodik/fisik. Dari kedua sistem

tersebut mempunyai beberapa perbedaan dalam pencatatannya.

Berikut adalah penjelasan perbedaan sistem persediaan barang dagang

yang berada pada perusahaan dagang :

17

Sistem Periodik Sistem Perpetual1. Jika terjadi transaksi pembelian 1. Jika terjadi transaksi pembelian maka dicatat pada akun Pembelian maka dicatat pada akun Persediaan Jurnal Umum: Jurnal Umum: Pembelian xx - Persediaan xx - Kas - xx Kas - xx2. Jika terjadi transaksi penjualan 2. Jika terjadi transaksi penjualan, maka dicatat pada akun Penjualan maka dicatat pada akun Penjualan Jurnal Umum: dan langsung dihitung harga pokok Kas xx - Penjualan

Jurnal Umum: Kas xx - Penjualan - xx H.P.P xx - Persediaan - xx

Penjualan - xx

3. Nilai Persediaan Akhir diketahui setelah fisik barang di cek digudang dengan menggunakan metode penilaian

3. Pesediaan akhir pada akhir periode merupakan nilai persediaan dengan menggunakan metode penilaian

Sumber : Lubis dan Dewi (Lubis & Dewi, 2017b:7)

Gambar II.7. Perbedaan Sistem Persediaan

7. Analisa Laporan Keuangan

Laporan keuangan menurut Standar Akuntansi Keuangan (SAK) dalam

Vidada et al (Vidada, Pahlevi, & Rakhmanita, 2018) adalah :

The financial statements are part of the financial reporting process. The complete financial statements include the balance sheet, income statement, statement of changes in financial position. Other things that can be presented in various ways eg as a cash flow statement, or a cash flow statement,other records and reports and explanatory materials that are an integral part of the financial statements. In addition to these include schedules and additional information related to the report, such as financial information for industry and geographical segments along with disclosure of influence on price changes.(Ikatan Akuntan Indonesia, 2002)

18

Dapat disimpulkan bahwa laporan keuangan itu sebagai cerminan dari

seluruh transaksi usaha yang dapat menunjukkan peningkatan atau penurunan

bersih nilai ekonomi bagi pemilik modal, hal tersebut juga menunjukkan kinerja

dari sebuah perusahaan.

Sedangkan analisa laporan keuangan adalah sebuah proses penelitian

penuh pertimbangan dalam mengevaluasi posisi keuangan dan merupakan hasil

operasi yang telah dicapai perusahaan pada masa sekarang dan masa lalu.

Manfaat analisa laporan keuangan menurut Kasmir dalam Vidada et al

(Vidada et al., 2018) adalah sebagai berikut :

(1) Knowing the financial position in a certain period;(2) To know the weaknesses / weaknesses of the company; (3) Knowing the strengths and potentials of the company, (4) Knowing the steps that can be done in the future related to the current financial position, (5) Perform performance management assessment, (6) Making comparison with the company similar to the results achieved.

Pengukuran dalam analisa laporan keuangan PT. Tiga Serangkai

International ini mengacu pada buku analisa laporan keuangan yang ditulis oleh

Kasmir dalam Vidada et al (Vidada et al., 2018) .

Rasio Likuiditas Perusahaan

a. Current Ratio = Aktiva Lancar x 100%

Kewajiban Lancar

b. Quick Ratio = Aktiva Lancar – Persediaan x 100%

Kewajiban Lancar

c. Cash Ratio = Kas x 100%

Kewajiban Lancar

19

2.2. Tool Aplikasi

1. Sejarah Zahir Accounting

Menurut Yuswanto dalam Utami dan Hidayat (Utami & Hidayat, 2018)

menyimpulkan bahwa:

Zahir Acccounting merupakan software akuntansi yang dibuat secara terpadu (integrated software). Software Zahir Accounting dibuat oleh PT Zahir Internasional dan dibuat pertama kali tahun 1996 dengan Zahir Acoounting versi 1.0. Kemudian dikembangkan sehingga muncul versi 2.0 pada tahun 1997. Zahir Accounting mulai dipasarkan pada tahun 1999, dimana hingga saat ini Zahir Accounting sudah mencapai versi 5.1 dan telah digunakan oleh banyak perusahaan di Indonesia. Selama ini, Zahir Accounting telah memperoleh penghargaan secara nasional, antara lain penghargaan dari Presiden Republik Indonesia pada Indonesia ICT Award 2003, kemudian penghargaan Menkominfo pada Apicta 2002, 2003, dan 2004 dan lain-lain.

2. Pengertian Zahir Accounting

Menurut Himayati dalam Istiana dan Ariyati (Istiana & Ariyati, 2017:12),

“Zahir accounting adalah sebuah program akuntansi yang didesain khusus untuk

mengelola keuangan perusahaan secara mudah, fleksibel yang berfasilitas lengkap

dan dapat digunakan untuk berbagai macam perusahaan, baik perusahaan jasa

maupun perusahaan dagang.”

3. Keunggulan Zahir Accounting

Berikut ini adalah beberapa keunggulan dari Zahir Accounting:

a. Mudah digunakan oleh Non Akuntan

b. Design user interface menarik dan mudah dipahami

c. Faktur dan laporan dapat didesain

d. Laporan dapat diemail dan diexport ke berbagai format

e. Menggunakan database client server

f. Fasilitas dan kapasitas dapat dipilih sesuai kebutuhan

20

g. Laporan dapat diklik untuk melihat detail transaksi (Audit / Drill-down)

h. Seluruh transaksi dapat diedit dan dihapus

i. Berbagai grafik dan analisa bisnis interaktif

4. Instalasi Zahir Accounting

Untuk dapat menggunakan Zahir Versi 5.1 terlebih dahulu Anda harus

menginstalnya di komputer PC atau Notebook berbasis Windows

(98/2000/XP/Vista). Installer Zahir tersedia dalam paket program berupa CD atau

anda dapat mendownload versi demonya dari www.zahiraccounting.com

Cara instalasinya pun terdapat 2 macam, yaitu instalasi dari CD maupun

dari instalasi multi user. Berikut adalah cara instalasinya :

1. Instalasi dari CD

a. Tutup semua program yang terbuka.

b. Masukkan CD Installer ke Drive CD.

c. Selanjutnya akan ditampilkan form instalasi (jika form instalasi tidak

otomatis terbuka, maka jalankan program Setup secara manual melalui

Window Explorer, Klik Start > My Computer > Pilih Drive CD >

jalankan Setup.exe.

d. Ikuti petunjuk yang tertera pada form instalasi, klik tombol Next untuk

melanjutkan, dan isilah nama user dan nama perusahaan Anda, pilih

opsi typical, selanjutnya klik Next hingga tombol Finish tampil.

Untuk uninstall program Zahir Accounting, klik Start > Cotrol Panel >

Add Remove Program > Pilih Zahir > Klik Remove/Uninstall.

21

2. Instalasi Multi User

Instalasi Multi User berlaku pada jaringan LAN. Instalasi Zahir tetap harus

dilakukan di masing-masing workstation (komputer pengguna / client) dan

diperlukan satu komputer yang akan berperan sebagai server, pastikan Firebird

Database Server telah ter-install di komputer server (pilih opsi complete pada

form instalasi).

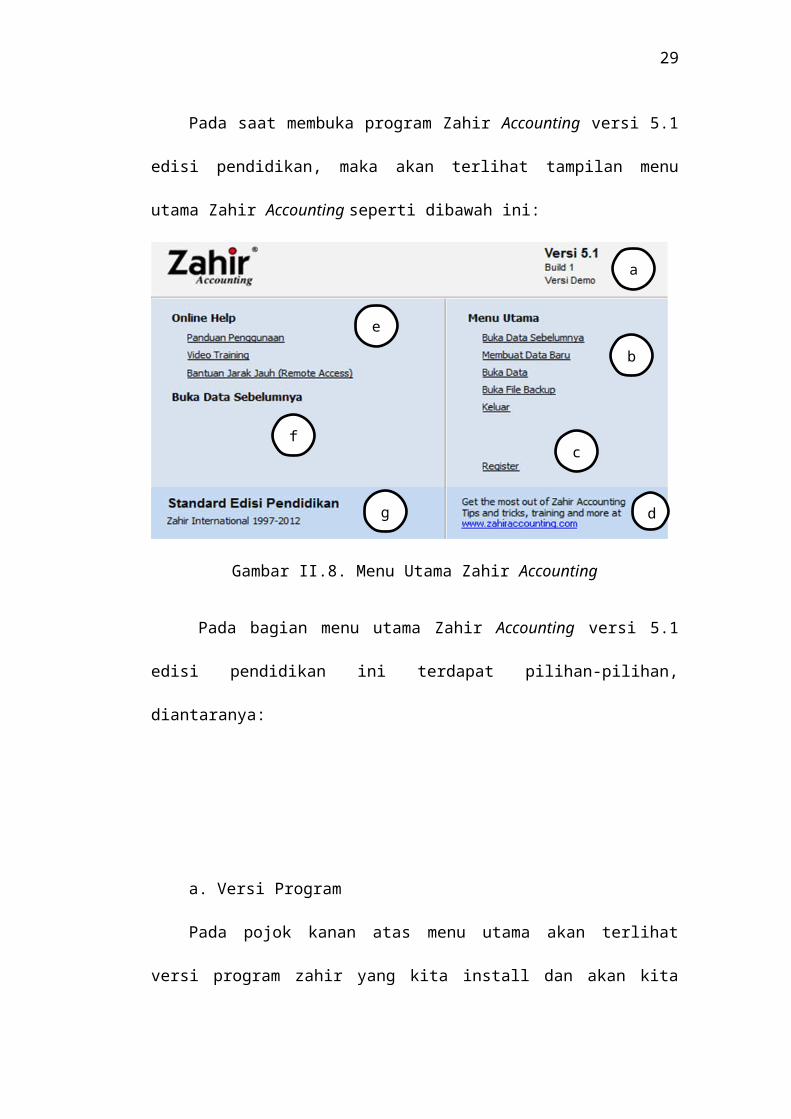

5. Menu Utama Program Zahir Accounting versi 5.1

Pada saat membuka program Zahir Accounting versi 5.1 edisi pendidikan,

maka akan terlihat tampilan menu utama Zahir Accounting seperti dibawah ini:

Gambar II.8. Menu Utama Zahir Accounting

Pada bagian menu utama Zahir Accounting versi 5.1 edisi pendidikan ini

terdapat pilihan-pilihan, diantaranya:

a

b

c

d

e

f

g

22

a. Versi Program

Pada pojok kanan atas menu utama akan terlihat versi program zahir yang

kita install dan akan kita gunakan. Pada gambar ini versi yang digunakan adalan

Versi 5.1.

b. Administrasi Data

Pada bagian ini akan terlihat beberapa pilihan yang dapat di pilih sesuai

dengan apa yang ingin kita lakukan, yaitu :

1. Buka data sebelumnya, digunakan apabila ingin membuka database keuangan

yang terakhir kali dijalankan.

2. Membuat data baru, digunakan untuk membuat data keuangan baru untuk

pertama kali.

3. Buka data, digunakan untuk membuka data keuangan yang pernah dibuat

sebelumnya. File data keuangan di Zahir Accounting menggunakan format

*.gdb atau *.fdb

4. Buka file backup, digunakan untuk membuka file yang pernah dibackup. File

yang dibackup biasanya menggunakan format *.gbk

c. Registrasi

Pada bagian ini digunakan untuk melakukan registrasi terhadap program

Zahir Accounting yang digunakan.

d. Website Zahir Accounting

Pada bagian ini bertujuan untuk pengguna apabila ingin membuka website zahir

accounting, mendownload update, melihat tanya jawab dan berdiskusi di forum.

23

e. Panduan Penggunaan

Bagian ini berfungsi untuk menampilkan petunjuk penggunaan zahir

accounting.

f. History Data

Pada bagian ini digunakan untuk menampilkan data-data keuangan yang

pernah dilihat sebelumnya.

g. Edisi Software

Digunakan untuk menampilkan informasi tentang software yang dimiliki.

6. Pengenalan Antar Muka

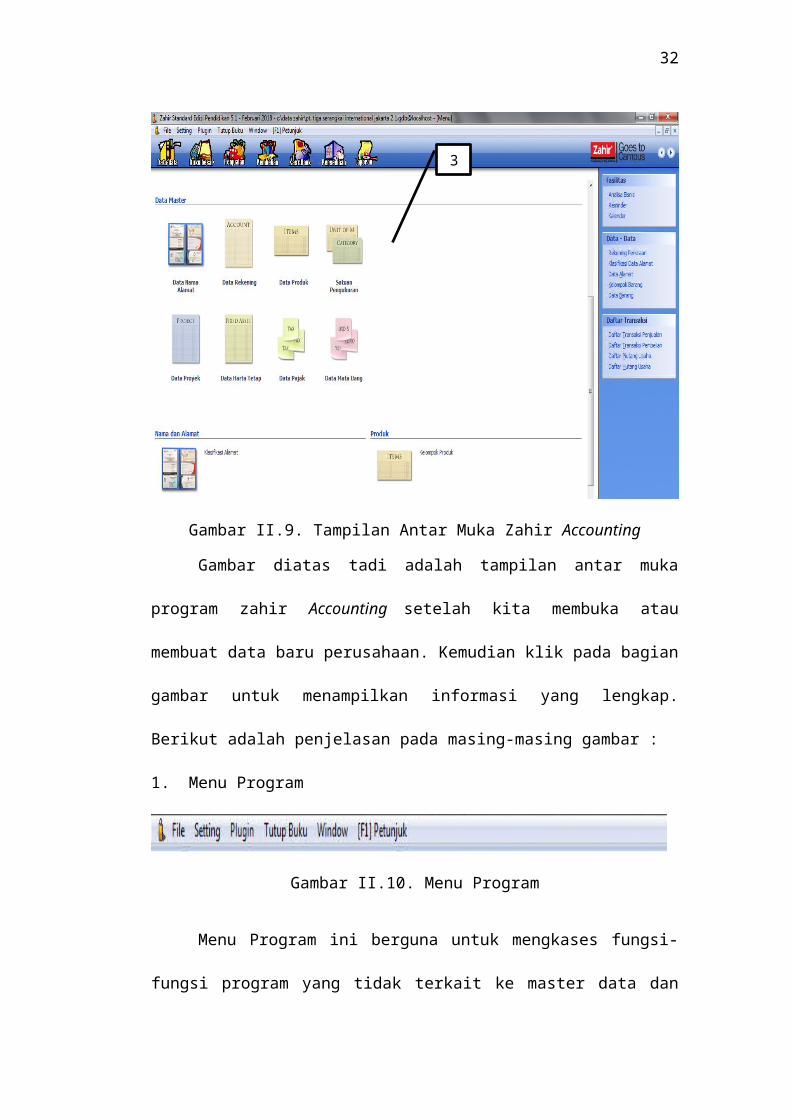

Gambar II.9. Tampilan Antar Muka Zahir Accounting

1 2

3

4 5

24

Gambar diatas tadi adalah tampilan antar muka program zahir Accounting

setelah kita membuka atau membuat data baru perusahaan. Kemudian klik pada

bagian gambar untuk menampilkan informasi yang lengkap. Berikut adalah

penjelasan pada masing-masing gambar :

1. Menu Program

Gambar II.10. Menu Program

Menu Program ini berguna untuk mengkases fungsi-fungsi program yang

tidak terkait ke master data dan transaksi. Penjelasan dari menu program diatas

adalah sebagai berikut :

a. File : digunakan untuk membuat data keuangan baru, untuk kembali ke

menu utama, backup data, menjalankan alat bantu, administrasi password

dan hak akses.

b. Setting : digunakan untuk setup klasifikasi rekening perkiraan, mengisi

saldo awal perkiraan, saldo awal hutang usaha, saldo awal piutang usaha,

saldo awal persediaan, mengatur bahasa, konfigurasi point of sales, dan

konfigurasi program.

c. Tutup Buku : untuk melakukan proses tutup buku bulanan ataupun tutup

buku tahunan.

d. Window : untuk menutup semua jendela/form yang terbuka, menampilkan

atau menyembunyikan panel samping.

e. Petunjuk : untuk menampilkan panduan menggunakan Zahir Accounting.

25

2. Modul Program

Gambar II.11. Modul Program

Modul Program ini berguna untuk mengelompokkan fasilitas program

berdasarkan data, jenis, transaksi dan laporan. Berikut adalah penjelasan dari

modul-modul program yang tersedia pada Zahir Accounting :

a. Modul Data - data

Modul Data-data berguna untuk menampilkan menu master data. Melalui

modul ini kita dapat menampilkan daftar rekening perkiraan, untuk selanjutnya

membuat data rekening baru, mengelola data pelanggan, vendor, barang, pajak,

mata uang, dan lain-lain.

a.

c.

e.

g.

b.

d.

f. .

26

Gambar II.12. Fasilitas yang ada di Modul Data-data

27

b. Modul Buku Besar

Modul Buku Besar berguna untuk menginput transaksi jurnal umum dan

menampilkan buku besar per rekening perkiraan.

Gambar II.13. Fasilitas yang ada di Modul Buku Besar

c. Modul Penjualan

Modul Penjualan berguna untuk menginput segala transaksi yang terkait

dengan penjualan dan piutang usaha, menampilkan daftar transaksi penjualan,

kartu piutang usaha, mencetak faktur, dan lain-lain.

28

Gambar II.14. Fasilitas yang ada di Modul Penjualan

29

d. Modul Pembelian

Modul Pembelian berguna untuk menginput segala transaksi yang terkait

dengan pembelian dan hutang usaha, menampilkan daftar transaksi pembelian,

kartu hutang usaha, mencetak faktur, dan lain-lain.

Gambar II.15. Fasilitas yang ada di Modul Pembelian

30

e. Modul Kas dan Bank

Modul Kas dan Bank digunakan untuk menginput transaksi yang terkait

dengan kas dan bank, seperti transaksi kas masuk dan kas keluar, transfer kas,

rekonsiliasi bank.

Perlu diketahui Transaksi kas masuk bukan untuk mencatat transaksi

pembayaran dari pelanggan dan transaksi kas keluar bukan untuk mencatat

transaksi pembayaran ke supplier

Gunakan modul Penjualan > Pembayaran Piutang untuk pembayaran dari

pelanggan, dan gunakan menu > Pembelian > Pembayaran Hutang untuk

pembayaran ke supplier. Agar transaksi pembayaran tersebut tercatat di kartu

piutang/hutang usaha.

Gambar II.16. Fasilitas yang ada di Modul Kas dan Bank

31

f. Modul Persediaan

Modul Persediaan digunakan untuk menginput transaksi yang terkait

dengan persediaan, seperti transaksi pemakaian barang, pemindahan barang,

perakitan, penyesuaian, stok opname, dan lain-lain.

Gambar II.17. Fasilitas yang ada di Modul Persediaan

g. Modul Laporan

Modul Laporan berguna untuk menampilkan daftar laporan yang tersedia,

seperti untuk mencetak laporan Laba-Rugi, Neraca, Aliran Kas, dan lain

sebagainya.

32

Gambar II.18. Fasilitas yang ada di Modul Laporan

33

3. Area Kerja

Area kerja ini merupakan area dimana zahir akan menampilkan pilihan

menu, daftar atau list data, formulir transaksi, dan lain-lain. Contoh diatas adalah

menu data-data yang akan tampil jika anda klik modul program > Data-data.

4. Panel Samping

Panel Samping menampilkan informasi yang bervariasi sesuai dengan

konteks form yang sedang terbuka. Untuk pertama kali akan ditampilkan shortcut

ke menu analisa, data-data dan daftar transaksi penting.

5. Navigasi Halaman

Pada Navigasi Halaman ini ketika Anda klik tombol bergambar segitiga

disebelah kiri maka anda akan dibawa untuk menuju ke halaman sebelumnya, dan

klik tombol disebelah kanan untuk menuju halaman selanjutnya.