privatisasiman230.files.wordpress.com · web viewccc (cash conversion cycle) adalah penjumlahan...

TRANSCRIPT

UNIVERSITAS ATMA JAYA YOGYAKARTA FAKULTAS EKONOMIPROGRAM STUDI MANAJEMEN

SAMPUL TUGAS KELOMPOK

Nama Kelompok : PRIVATISASI

Nama : Antoni Wirayudha No. Mhs. : 17129

Nama : Francisca Ayu Cikita Bara No. Mhs. : 17135

Nama : Cahyaning Intan Puspitasari Usmandoyo No. Mhs. : 17136

Nama : No. Mhs. :

Nama MK : Manajemen Keuangan Kode MK : KEU230

Dosen : Alexander Jatmiko Wibowo Semester : 3

Judul Tugas :

Struktur Modal dan Manajemen Modal Kerja

Tanggal Pengumpulan : 23 November 2009

Pastikan bahwa sebelum tugas dikumpulkan tugas telah dibuat dengan mengikuti format penulisan seperti yang disyaratkan dengan memberikan tanda √ pada kotak di bawah ini.

□ dibuat dengan kertas A4 □ 2 spasi

□ 4 cm batas kiri, 3 cm batas atas, bawah dan kanan □ dijilid

□ tidak ada salah ketik dan ejaan serta referensi telah ditulis dengan benar

□ ada nomor halaman

PERNYATAANKami menyatakan bahwa tugas ini secara keseluruhan adalah kami buat sendiri dan tidak menggunakan pekerjaan orang lain. Kami bersedia untuk tidak dinilai jika diketahui bahwa tugas ini tidak kami buat sendiri.

Tanda tangan Tanggal

1

(Antoni) (Ayu) (Intan)

23 November 2009

DAFTAR ISI

Sampul Tugas Kelompok ....................................................................................... 1

Daftar Isi ................................................................................................................ 2

Profil Singkat PT. Roda Vivatex Tbk .................................................................... 3

Analisis Hubungan antara Struktur Modal dengan Nilai Perusahaan .................... 5

Analisis Manajemen Modal Kerja Perusahaan .................................................... 11

Kesimpulan .......................................................................................................... 15

Referensi .............................................................................................................. 17

Lampiran .............................................................................................................. 18

2

PROFIL

PT. RODA VIVATEX TBK

Overview

Berdiri 27 Sep 1980

No. NPWP 01.105.448.3-054.000

Klasifikasi Tekstil dan Garmen

Status Company Listing

Listing Information

Harga Perdana Rp. 7,500

Modal Dasar Rp. 134,400,000,000

Modal Disetor Rp. 134,400,000,000

3

Alamat

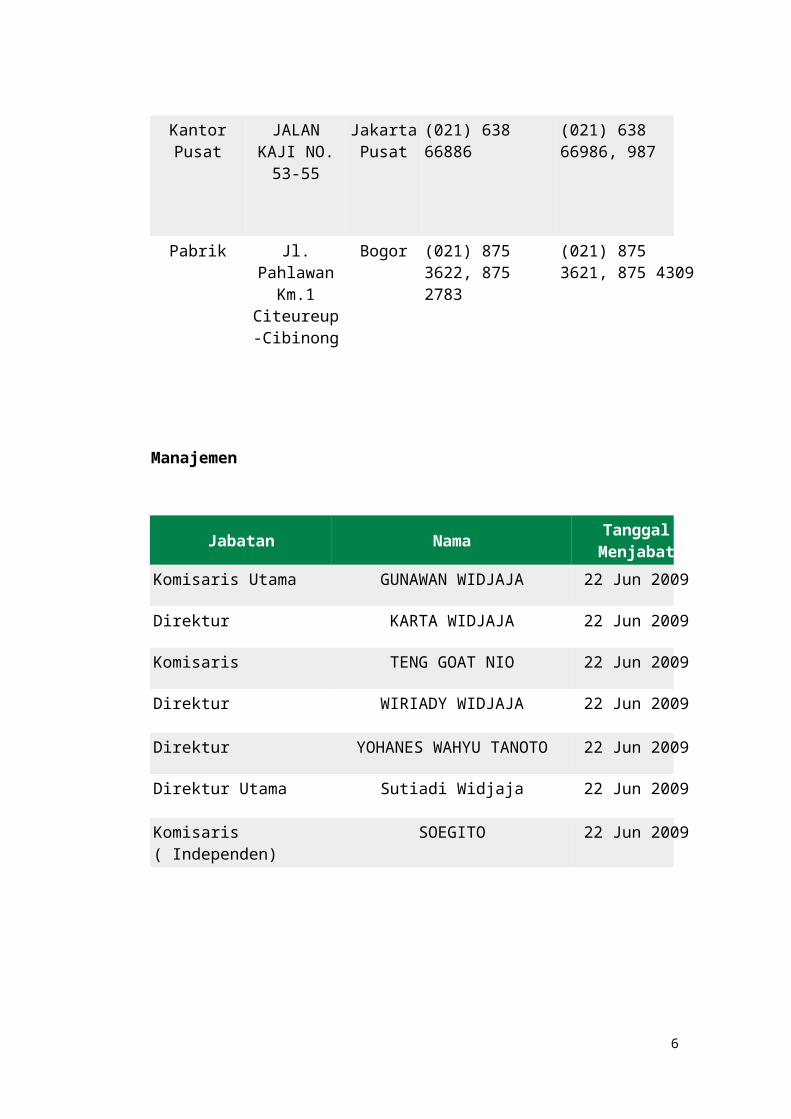

Jenis Alamat Kota Telepon FaksimiliKantor Pusat JALAN KAJI

NO. 53-55Jakarta Pusat

(021) 638 66886 (021) 638 66986, 987

Pabrik Jl. Pahlawan Km.1

Citeureup-Cibinong

Bogor (021) 875 3622, 875 2783

(021) 875 3621, 875 4309

Manajemen

Jabatan Nama Tanggal Menjabat

Komisaris Utama GUNAWAN WIDJAJA 22 Jun 2009

Direktur KARTA WIDJAJA 22 Jun 2009

Komisaris TENG GOAT NIO 22 Jun 2009

Direktur WIRIADY WIDJAJA 22 Jun 2009

Direktur YOHANES WAHYU TANOTO 22 Jun 2009

Direktur Utama Sutiadi Widjaja 22 Jun 2009

4

Komisaris ( Independen) SOEGITO 22 Jun 2009

ANALISIS HUBUNGAN ANTARA

STRUKTUR MODAL DENGAN

NILAI PT. RODA VIVATEX Tbk

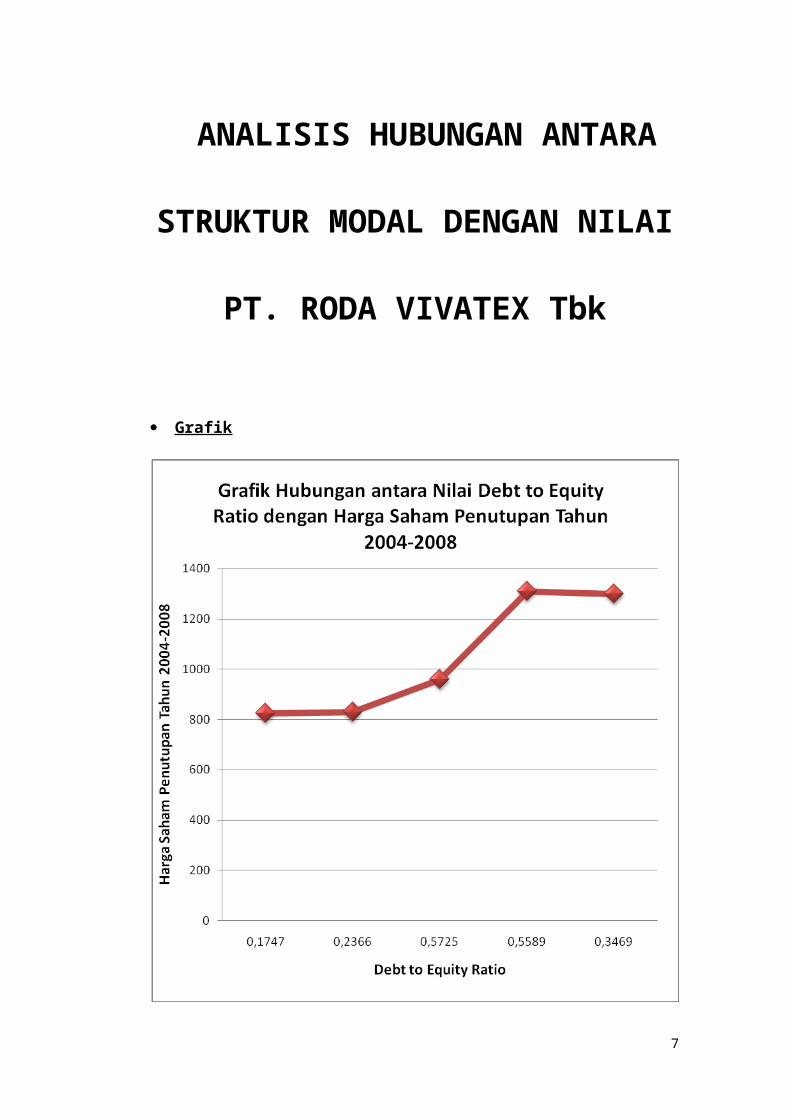

Grafik

5

Analisis hubungan antara struktur modal dengan nilai perusahaan

Grafik tersebut menggambarkan rata-rata penutupan harga saham PT.

Roda Vivatex Tbk dari tahun 2004 sampai tahun 2007 dimana rata-rata

penutupan harga sahamnya terus mengalami peningkatan. Namun pada tahun

2008 mengalami penurunan sebesar Rp 10. Hal ini terlihat jelas di dalam

grafik, yaitu pada tahun 2008 penutupan harga saham sebesar Rp 1300. Harga

penutupan ini mengalami penurunan menjadi Rp 10 yang sebelumnya pada

tahun 2007 penutupan harga saham PT. Roda Vivatex Tbk sebesar Rp 1310.

Pada grafik juga dijelaskan hubungan antara Debt to Equity Ratio

dengan Harga Saham Penutupan dari tahun 2004 sampai tahun 2008.

Berdasarkan grafik tersebut, dapat dilihat bahwa untuk jumlah modal yang

dimiliki oleh PT. Roda Vivatex Tbk yang berasal dari hutang pada tahun 2004

hingga tahun 2007 terus meningkat. Tetapi pada tahun 2008 jumlah modal

yang dimiliki perusahaan yang berasal dari hutang pada pihak luar menurun

menjadi 22,31%. Pada tahun 2004, Debt to Equity Ratio pada perusahaan PT.

Roda Vivatex Tbk menunjukkan angka sebesar 17,47%. Hal ini menunjukan

bahwa modal yang dimiliki oleh PT. Roda Vivatex Tbk yang berasal dari

hutang sebesar 0,1747 kali lipat dari modal sendiri, artinya struktur modal PT.

Roda Vivatex Tbk sudah menunjukan nilai kinerja yang baik.

Tahun 2005 modal yang dimiliki oleh PT. Roda Vivatex Tbk sebesar

14,88% yang berasal dari hutang pada pihak luar perusahaan dan sebesar

85,12% yang berasal dari modal sendiri. Ini berarti bahwa struktur modal yang

6

digunakan pada perusahaan PT. Roda Vivatex Tbk menitikberatkan pada

modal sendiri daripada hutang pada pihak luar perusahaan. Sampai pada tahun

2006, nilai dari hutang pada pihak luar masih cenderung naik yakni sebesar

Rp 21.941.491.750,00. Hingga pada tahun 2007 pun, hutang pada pihak luar

perusahaan juga masih mengalami peningkatan. Pada tahun 2008 baru terlihat

nilai dari struktur modal yang baik dimana struktur modal PT. Roda Vivatex

Tbk yang berasal dari hutang turun menjadi Rp 149.646.237.200,00 dan

modal sendiri naik menjadi sebesar Rp 431.284.839.786,00 serta Debt to

Equity Ratio perusahaan pada tahun 2008 sebesar 0,3469.

Semakin menurunnya grafik DER terutama pada tahun 2004,2005, dan

tahun 2008 berarti struktur modal perusahaan baik karena perusahaan

menggunakan modal sendiri untuk mendanai perusahaannya sendiri daripada

menggunakan utang. Jika utang tidak dapat tertutupi, perusahaan dapat

dinyatakan bangkrut. Selain itu dengan menggunakan modal sendiri

perusahaan mendapat keuntungan. Keuntungan yang pertama yaitu, dapat

mengurangi resiko kebangkrutan perusahaan. Kedua, perusahaan dapat

memberikan dividen lebih kepada para shareholders (teori struktur modal

alternative, berhubungan dengan sinyal-sinyal yang diberikan kepada para

investor karena perusahaan menggunakan utang versus saham guna

mendapatkan modal baru) dan yang ketiga, perusahaan tidak perlu

mengeluarkan dana lebih untuk membayar beban bunga.

Struktur modal adalah perbandingan hutang jangka panjang (debt)

dengan modal sendiri (equity). Keputusan struktur modal berkaitan dengan

7

pemilihan sumber dana baik yang berasal dari dalam maupun dari luar dan

sangat mempengaruhi nilai perusahaan. Sumber dana perusahaan dari internal

berasal dari laba ditahan dan depresiasi. Dana yang diperoleh dari sumber

eksternal adalah dana yang berasal dari para kreditur dan pemilik perusahaan.

Pemenuhan kebutuhan dana yang berasal dari kreditur merupakan hutang bagi

perusahaan. Dana yang diperoleh dari para pemilik merupakan modal sendiri.

Analisis struktur modal mengacu pada sumber pendanaan perusahaan

yaitu pendanaan ekuitas dan hutang. Analisis kebijakan struktur modal

tersebut membantu perusahaan untuk menentukan suatu pilihan pendanaan

yang paling baik digunakan dalam mengambil suatu keputusan. Semakin

rendah rasio, semakin tinggi tingkat pendanaan perusahaan yang disediakan

oleh pemegang saham dan semakin besar perlindungan bagi kreditur jika

terjadi penyusutan nilai aktiva atau kerugian besar.

Kebijakan mengenai struktur modal melibatkan trade off antara risiko

dan return. Penambahan hutang akan memperbesar resiko perusahaan tetapi

sekaligus juga memperbesar tingkat pengembalian yang diharapkan. Resiko

yang semakin tinggi akan menurunkan harga saham, tetapi tingkat return yang

tinggi akan menaikkan harga saham tersebut. Struktur modal yang optimal

adalah struktur modal yang mengoptimalkan keseimbangan antara resiko dan

pengembalian sehingga memaksimumkan harga saham.

Kebijakan struktur modal akan berpengaruh positif terhadap nilai

saham melalui kombinasi sumber dana (hutang jangka panjang dan modal

sendiri) sehingga mampu memaksimalkan nilai saham. Dalam kondisi tertentu

8

perusahaan dapat memenuhi kebutuhan dananya dengan mengutamakan

sumber-sumber dari dalam perusahaan, akan tetapi ada kalanya juga

perusahaan menggunakan dana yang berasal dari luar perusahaan yaitu berupa

hutang (debt).

Penggunaan hutang dalam suatu perusahaan akan menaikkan nilai

saham, karena adanya kenaikan pajak yang merupakan pos deduksi terhadap

biaya hutang, namun pada titik tertentu penggunaan hutang dapat menurunkan

nilai saham karena adanya pengaruh biaya kebangkrutan dan biaya bunga

yang ditimbulkan dari adanya penggunaan hutang.

Ada 3 teori struktur modal, yaitu Modigliani-Miller (MM), Trade-off

Theory, Pecking Order Theory. Teori pertama yaitu Modigliani-Miller (MM).

Menurut teori ini tidak ada hubungan antara struktur modal dengan nilai

perusahaan. Perusahaan bisa menggunakan 100% hutang. Akan tetapi, teori

ini tidak sesuai dengan yang dihadapi oleh Pt.Roda Vivatex Tbk, karena

antara struktur modal dengan nilai perusahaan masih berhubungan dan PT.

Roda Vivatex Tbk tidak menggunakan modal hutang dari pihak luar sebesar

100%.

Teori kedua, trade off theory, dimana ada hubungan antara struktur

modal dengan nilai perusahaan. Perusahaan tidak mungkin membiayai seluruh

aktivitasnya dengan hutang. Dalam teori ini terdapat track-off anatara tax

benefit/shield (manfaat penghematan pajak atas penggunaan hutang) dan cost

financial distress (biaya yang ditimbulkan karena adanya kenaikan resiko

kebangrutan akibat besarnya hutang). Jadi, suatu perusahaan itu mendasarkan

9

keputusan pendanaan pada struktur modal yang optimal. Struktur modal

optimal dibentuk dengan menyeimbangkan manfaat dari penghematan pajak

atas penggunaan hutang terhadap biaya kebangkrutan. Penggunaan hutang

mengakibatkan peningkatan EBIT yang mengalir ke investor. Jadi semakin

besar hutang perusahaan, semakin tinggi nilainya dan semakin tinggi pula

harga saham perusahaan. Hal ini sesuai yang dihadapi oleh PT. Roda Vivatex

Tbk, dimana semakin tinggi hutang perusahaan pada pihak luar, justru

semakin tinggi pula harga saham perusahaannya. Terbukti pada tahun 2007

hutang perusahaan PT. Roda Vivatex Tbk menempati posisi tertinggi

sepanjang tahun 2004 hingga tahun 2008 yakni sebesar Rp 209.181.221.000

dan harga saham penutupannya pun juga tertinggi yaitu sebesar Rp 1300.

Teori ketiga, Pecking Order Theory, perusahaan diberi pilihan jika

membutuhkan tambahan dana, yaitu menggunakan internal financing (berasal

dari laba ditahan dan depresiasi) dan-atau menggunakan external financing

(dana yang berasal dari para kreditur dan pemilik perusahaan). Dari grafik

dapat dilihat, pada tahun 2006 dan 2007, PT. Roda Vivatex Tbk menggunakan

external financing. Hal ini dapat dilihat dari Debt to Equity Ratio perusahaan

yang relatif tinggi, 0,5725 (2006); 0,5589 (2007). Akan tetapi, dari tahun

2004, 2005, dan 2008, perusahaan menggunakan external financing dan

internal financing. Namun, internal financing-nya lebih tinggi dari external

financing. Hal ini dapat dilihat dari komposisi hutang yang lebih rendah

dibandingkan dengan modal perusahaan sehingga Debt to Equity Ratio-nya

pun juga rendah. Perusahaan lebih banyak menggunakan modal sendiri pada

tahun tersebut.

10

ANALISIS

MANAJEMEN MODAL KERJA

PT. RODA VIVATEX Tbk

Modal kerja merupakan unsur yang penting bagi perusahaan karena tanpa

modal kerja yang cukup, aktivitas operasional suatu perusahaan tidak dapat

dilangsungkan. Dengan berkembangnya dunia usaha yang semakin pesat saat ini

maka terjadi persaingan yang ketat diantara perusahaan sejenis. Memperoleh

kecukupan modal kerja menjadi faktor utama yang perlu diperhatikan. Untuk

dapat bersaing dengan perusahaan lainnya, perusahaan harus dapat mengelola

seluruh kekayaan, kewajiban, dan modal yang dimiliki semaksimal mungkin

sehingga kegiatan operasi perusahaan dapat berjalan baik.

Modal kerja terdiri atas 4 komponen yang ada pada aktiva-aktiva jangka

pendek yaitu berupa kas, sekuritas, persediaan, dan hutang. Aktiva lancar

dibutuhkan untuk menjalankan bisnis. Semakin besar kepemilikan atas aktiva

lancer, maka semakin kecil perusahaan menghadapi bahaya kekurangan aktiva

tersebut, sehingga semakin rendah risiko operasinya. Akan tetapi, memiliki modal

kerja membutuhkan biaya. Jika persediaan terlalu besar maka perusahaan akan

memiliki aktiva yang menghasilkan pengembalian nol atau bahkan negative jika

biaya penyimpanan dan kerusakannya tinggi. Dari situ perusahaan harus

11

mendapatkan modal untuk membeli aktiva seperti persediaan yang membutuhkan

biaya.

Modal kerja operasi bersih perusahaan PT. Roda Vivatex Tbk dari tahun

2004-2008 semakin lama semakin mengalami penurunan hingga minus/negative.

Dimana pada tahun 2006 hingga tahun 2008 modal kerja operasi bersih

perusahaan selalu minus dan yang paling signifikan terjadi pada tahun 2008, yakni

mencapai minus Rp 26.739.823.820. Pada tahun 2004 perusahaan masih

mempunyai modal kerja operasi bersih sebesar Rp 39.599.594.910 dan mulai

mengalami penurunan pada tahun 2005 yakni sebesar Rp 10.481.998.060.

Penurunan modal kerja operasi bersih perusahaan PT. Roda Vivatex Tbk

dari tahun 2004-2008 menunjukkan bahwa aktiva lancar yang dimiliki oleh

perusahaan tidak mampu menutupi hutang lancar perusahaan. Aktiva lancar yang

tidak mampu menutupi hutang lancar perusahaan mengakibatkan resiko

ketidakmampuan perusahaan untuk membayar tagihan tepat waktu (rasio

likuiditas) menjadi lebih tinggi.

CCC (Cash Conversion Cycle) adalah penjumlahan dari hari penjualan

yang masih beredar dan hari persediaan dikurangi hari hutang dagang yang masih

beredar atau dapat dirumuskan :

CCC = ( DSO + DSI ) – DPO

Pada perusahaan PT. Roda Vivatex Tbk, CCC yang terbaik adalah pada

tahun 2006 yakni selama 88,2391 hari. Semakin kecil CCC, maka semakin baik

perusahaan tersebut karena akan semakin kecil biaya yang dikeluarkan untuk

12

biaya pendanaan eksternal. Sebaliknya, jika semakin besar CCC maka akan

semakin besar biaya yang dikeluarkan untuk biaya pendanaan eksternal.

Berikut analisis mengenai DSO, DSI, dan DPO pada PT. Roda Vivatex

Tbk :

1. DSO (Days of Sales Outstanding)

DSO merupakan jangka waktu rata-rata yang diperlukan untuk

mengkonversikan piutang perusahaan menjadi kas, yaitu jangka waktu sejak

penjualan hingga realisasi penagihan. Pada tahun 2004, periode penerimaan

piutang selama 55,3579 hari. Pada tahun 2005-2007 periode penerimaan

piutang mengalami peningkatan dan penurunan. Penurunan periode

penerimaan piutang pada PT. Roda Vivatex Tbk terjadi di tahun 2005 yakni

selama 51,2133 hari. Kemudian di tahun 2006 mengalami penurunan periode

penerimaan lagi selama 38,1097 hari, dan di tahun 2007 meningkat yaitu

selama 85,1164 hari. Sedangkan di tahun 2008 mengalami peningkatan lagi

yang sangat signifikan yakni selama 131,3722 hari. Semakin singkat periode

penerimaan piutang maka semakin kecil pula nominal CCC yang berarti

semakin besar pula dana yang dapat digunakan untuk mendanai biaya

operasional perusahaan yang pada akhirnya dapat mengulangi kembali siklus

ini.

2. DSI (Days of Sales in Inventory)

DSI merupakan jangka waktu rata-rata yang diperlukan untuk

mengkonversikan bahan baku menjadi barang jadi dan kemudian menjualnya.

Rata-rata waktu yang dibutuhkan untuk mengkonversi bahan baku menjadi

13

barang jadi pada perusahaan PT. Roda Vivatex Tbk hingga barang terjual pada

tahun 2004 adalah 75,8959 hari. Pada tahun 2005 dan 2006 perusahaan

mengalami kemajuan dan kemunduran dalam periode konversi persediaan

yaitu menjadi 85,0589 hari di tahun 2005 dan 75,8602 hari di tahun 2006.

Namun pada tahun 2007 perusahaan mengalami kemunduran periode konversi

persediaan selama 65,8887 hari. Sedangkan di tahun 2008 kembali mengalami

kemunduran menjadi 50,3961 hari.

3. DPO (Days of Paybles Outstanding)

PT. Roda Vivatex Tbk pada tahun 2004 mengalami periode penangguhan

utang selama 32,7549 hari dan pada tahun 2005 berkurang menjadi 28,5608

hari. Pada tahun 2006 dan 2007 perusahaan mengalami penurunan menjadi

25,7308 hari di tahun 2006 dan 47,5844 hari di tahun 2007. Sedangkan pada

tahun 2008, periode penangguhan utang meningkat menjadi 22,4407 hari.

Semakin besar periode penangguhan utang maka semakin baik bagi

perusahaan sehingga periode penangguhan dari tahun 2004-2008, paling baik

pada tahun 2007.

14

KESIMPULAN

Dari grafik di atas terlihat bahwa Debt to Equity Ratio (DER) dari tahun

2004-2006 mengalami kenaikan. Sedangkan di tahun 2007 dan 2008 Debt to

Equity Ratio PT. Roda Vivatex Tbk mengalami penurunan. Hal ini menunjukkan

bahwa dengan adanya penggunaan hutang yang bertambah besar maka modal

sendiri juga akan bertambah besar, maka resiko perusahaan juga akan bertambah.

Dari grafik hubungan DER dengan harga penutupan saham tahun 2004-2008

menunjukkan bahwa hubungan antara DER dan harga penutupan saham

berbanding terbalik.

Penggunaan hutang dapat meningkatkan resiko perusahaan, tetapi juga

meningkatkan keuntungan perusahaan. Oleh karena itu struktur modal yang

optimal akan menyeimbangkan resiko dan keuntungan perusahaan. Jumlah modal

sendiri dari tahun 2004-2008 selalu mengalami kenaikan, namun jumlah hutang

sendiri mengalami kenaikan dan penurunan. Dengan memperhatikan modal

sendiri yang terus naik dari tahun 2004-2008 dan hutang yang naik turun, akan

mengakibatkan harga penutupan saham mengalami kenaikan di tahun 2004-2007

dan kemudian mengalami penurunan di tahun 2008.

Modal kerja operasi bersih perusahaan (Net Working Capital / NWC) yaitu

selisih antara aktiva lancar operasi dan hutang lancar operasi yang mana aktiva

lancar tersebut diharapkan bisa dikonversi menjadi kas dalam waktu satu tahun

atau kurang. Penurunan modal kerja operasi bersih pada PT. Roda Vivatex Tbk

dari tahun 2004-2008 menunjukkan bahwa aktiva lancar yang dimiliki oleh

perusahaan PT. Roda Vivatex Tbk tidak mampu menutupi hutang lancar

15

perusahaan. Aktiva lancar yang tidak mampu menutupi hutang lancar perusahaan

mengakibatkan resiko ketidakmampuan perusahaan membayar tagihan tepat

waktu (rasio likuiditas) menjadi lebih tinggi.

CCC (Cash Convertion Cycle) dari suatu perusahaan merupakan jangka

waktu yang diperlukan sejak perusahaan mengeluarkan uang kas untuk membeli

bahan-bahan mentah sampai dengan pengumpulan hasil penjualan barang jadi

yang dibuat dengan bahan mentah tersebut. CCC dapat dihitung dari periode

penerimaan piutang ditambah dengan periode konversi persediaan dan dikurangi

dengan periode penanggguhan hutang. Semakin singkat siklus konversi kas maka

hal ini akan memperlancar kegiatan operasi perusahaan. CCC yang terbaik pada

perusahaan PT. Roda Vivatex Tbk yakni pada tahun 2006 selama 88,2391 hari.

Karena semakin kecil CCC maka akan semakin baik perusahaan tersebut. Tujuan

perusahaan adalah mempersingkat siklus konversi kas secepat mungkin tanpa

mengganggu operasi. Semakin tinggi CCC maka akan semakin tinggi biaya

pendanaan eksternal.

16

REFERENSI

Atmaja, Lukas Setia, Teori dan Praktik Manajemen Keuangan, 2008,

Yogyakarta : Andi Offset.

Brigham, Eugene F., dan Houston, Joel F., Manajemen Keuangan, 2001, Jakarta :

Erlangga.

Van Horne, James C., dan Wachowicz, JR., Prinsip – Prinsip Manajemen

Keuangan, 2007, Jakarta : Salemba Empat.

17

LAMPIRAN

18

PERHITUNGAN

DEBT TO EQUITY RATIO

Tahun 2004

Tahun 2005

Tahun 2006

Tahun 2007

Tahun 2008

MODAL KERJA PERUSAHAAN PT. RODA VIVATEX Tbk

19

Tahun 2004

Modal kerja operasi bersih perusahaan

= aktiva lancar operasi – hutang lancar operasi

= 71.684.147.252 – 32.084.552.343

= 39.599.594.910

Modal kerja

= kas + piutang usaha + persediaan

= 12.892.562.345 + 20.295.117.311 + 30.864.992.067

= 64.052.671.720

Tahun 2005

Modal kerja operasi bersih perusahaan

= aktiva lancar operasi – hutang lancar operasi

= 63.330.596.532 – 52.848.598.476

= 10.481.998.060

Modal kerja

= kas + piutang usaha + persediaan

= 14.804.581.100 + (904.536.314 + 14.415.405.864) + 29.261.861.137

= 59.386.384.42

Tahun 2006

Modal kerja operasi bersih perusahaan

20

= aktiva lancar operasi – hutang lancar operasi

= 57.771.931.123 – 67.801.800.696

= - 10.029.869.570

Modal kerja

= kas + piutang usaha + persediaan

= 12.364.161.133 + 8.949.127.746 + 21.184.095.711

= 42.497.384.590

Tahun 2007

Modal kerja operasi bersih perusahaan

= aktiva lancar operasi – hutang lancar operasi

= 61.938.336.376 – 75.917.172.944

= - 13.978.836.570

Modal kerja

= kas + piutang usaha + persediaan

= 14.659.584.710 + 19.948.172.867 + 18.684.180.185

= 53.291.937.760

Tahun 2008

Modal kerja operasi bersih perusahaan

= aktiva lancar operasi – hutang lancar operasi

21

= 80.771.697.488 – 107.511.521.353

= - 26.739.823.820

Modal kerja

= kas + piutang usaha + persediaan

= 35.248.378.252 + 24.391.158.501 + 15.297.156.311

= 74.936.693.060

CASH CONVERSION CYCLE (CCC) PT. RODA VIVATEX Tbk

22

Tahun 2004

CCC = (DSO (Days of Sales Outstanding) + DSI (Days Of Sales in

Inventory)) –DPO (Days of Paybles Outstanding)

=

= 98,4989 hari

Tahun 2005

CCC = (DSO (Days of Sales Outstanding) + DSI (Days Of Sales in

Inventory)) –DPO (Days of Paybles Outstanding)

=

= 107,7114 hari

Tahun 2006

23

CCC = (DSO (Days of Sales Outstanding) + DSI (Days Of Sales in

Inventory)) –DPO (Days of Paybles Outstanding)

=

= 88,2391 hari

Tahun 2007

CCC = (DSO (Days of Sales Outstanding) + DSI (Days Of Sales in

Inventory)) –DPO (Days of Paybles Outstanding)

=

= 103,4207 hari

Tahun 2008

24

CCC = (DSO (Days of Sales Outstanding) + DSI (Days Of Sales in

Inventory)) –DPO (Days of Paybles Outstanding)

=

= 159,3276 hari

25