tinjauan ekonomi regional triwulan i - 2010 · memasuki periode awal tahun 2010, berlanjutnya...

TRANSCRIPT

TINJAUAN EKONOMI REGIONAL

TRIWULAN I - 2010

Triwulan I-2010

ii

Kata Pengantar

Puji syukur kami panjatkan kepada Tuhan Yang Maha Esa yang telah memberikan

anugerah-Nya sehingga publikasi Tinjauan Ekonomi Regional (TER) triwulan I-2010

dapat diterbitkan. Penyusunan publikasi TER dimaksudkan untuk memenuhi

kebutuhan Bank Indonesia dalam mempertajam informasi tentang perekonomian

nasional dalam perspektif regional sehingga dapat mendukung formulasi kebijakan

moneter Bank Indonesia. Selain itu, TER juga ditujukan sebagai bahan informasi

ekonomi daerah ataupun masukan bagi stakeholders terkait.

Memasuki periode awal tahun 2010, berlanjutnya pemulihan ekonomi global yang

ditandai meningkatnya permintaan ekspor memberikan dampak yang positif bagi

kinerja perekonomian di berbagai daerah. Selain itu, konsumsi rumah tangga yang

masih kuat dalam menopang pertumbuhan ekonomi didukung oleh daya beli

masyarakat yang membaik. Di sisi harga, tekanan inflasi di berbagai daerah pada

triwulan I-2010 masih berada pada level yang cukup rendah.

Ke depan, perekonomian daerah diperkirakan tumbuh lebih baik seiring dengan

prospek perekonomian global yang semakin kondusif, namun masih terdapat potensi

risiko. Membaiknya prospek perekonomian daerah menjadi momentum bagi

pengambil kebijakan di daerah untuk meningkatkan daya saing usaha khususnya

dalam menghadapi persaingan global, namun demikian seiring penerapan AC-FTA,

sektor industri di wilayah Jabalnustra dan DKI Jakarta, seperti industri tekstil/produk

tekstil (TPT) dan makanan, perlu mendapat perhatian. Sementara itu, potensi

kenaikan inflasi di daerah yang bersumber dari kendala distribusi pasokan, (salah

satunya pasokan LPG akibat program konversi energi di Sumatera dan Kali-

Sulampua), menjadi tantangan bagi Tim Pengendalian Inflasi Daerah untuk

memperkuat koordinasi dalam upaya meminimalkan dampak tekanan inflasi.

Terakhir, kami berharap semoga buku ini bermanfaat dan dapat memberikan

masukan bagi berbagai pihak yang membutuhkan. Selanjutnya, kami sangat

mengharapkan saran dan kritik untuk perbaikan.

Jakarta, April 2010

DIREKTORAT RISET EKONOMI DAN

KEBIJAKAN MONETER

Sugeng

Kepala Biro

Triwulan I-2010

iii

DAFTAR ISI

I. KONDISI PEREKONOMIAN REGIONAL

A. Gambaran Umum .......................................................................................... 1

B. Wilayah Sumatera .......................................................................................... 3

C. Wilayah Jakarta ........................................................................................... .. 8

D. Wilayah Jabalnustra ...................................................................................... 13

E. Wilayah Kali-Sulampua ................................................................................ 17

II. PROSPEK EKONOMI DAN INFLASI REGIONAL…........................................ 22

III. ISU STRATEGIS

A. Dampak ASEAN China Free Trade Agreement (AC-FTA)

terhadap Ekonomi Daerah ……………………………………………….…. 24

B. Upaya Pengendalian Inflasi Daerah……………………………………….... 26

C. Potensi Pembiayaan di Daerah……………………………..………………. 28

IV. TANTANGAN DAN KEBIJAKAN KE DEPAN .............................................. 30

Untuk informasi lebih lanjut dapat menghubungi :

Biro Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter

Bank Indonesia

Ged. Sjafruddin Prawiranegara lt. 19

Kompleks Bank Indonesia

Jl MH Thamrin No. 2 Jakarta

Ph. 021-381-8161, 8868

Fax. 021-386-4929,345-2489

Email : [email protected]

Triwulan I-2010

1

I. KONDISI PEREKONOMIAN REGIONAL

A. Gambaran Umum

Pada triwulan I-2010, menguatnya perekonomian daerah diperkirakan terus

berlanjut yang disumbang oleh meningkatnya pertumbuhan Sumatera dan Kali-

Sulampua, serta masih tingginya pertumbuhan Jakarta. Pertumbuhan ekonomi di

berbagai wilayah1 tersebut bersumber dari peningkatan ekspor terutama pada

komoditas perkebunan dan pertambangan, serta membaiknya kinerja investasi.

Beberapa komoditas seperti kopi, crude palm oil (CPO), batu bara dan nikel memiliki

peran yang cukup besar dalam mendorong peningkatan kinerja ekspor Sumatera dan

Kali-Sulampua terutama untuk memenuhi permintaan negara-negara emerging

markets seperti China dan India. Sementara itu, membaiknya kinerja investasi di

berbagai daerah didukung oleh adanya percepatan realisasi proyek infrastruktur

daerah pada triwulan I-2010 dan belanja modal sektor swasta yang diperkirakan

meningkat. Rencana belanja modal 48 perusahaan yang mewakili 70% nilai

kapitalisasi pasar meningkat sebesar 19% (yoy) seiring dengan optimisme dunia

usaha. Peningkatan tersebut utamanya di sektor-sektor infrastruktur seperti

konstruksi, jalan tol, bahan bangunan, dan energi.

Di sisi sektoral, membaiknya sektor-sektor utama di berbagai daerah menjadi

sumber peningkatan laju pertumbuhan ekonomi triwulan I-2010. Di wilayah

Jabalnustra, kinerja sektor industri pengolahan yang meningkat menjadi sumber

pertumbuhan ekonomi wilayah ini ditengah terbatasnya perkembangan sektor

pertanian seiring terjadinya pergeseran konsentrasi produksi tanaman bahan

makanan. Demikian halnya dengan membaiknya pertumbuhan ekonomi di wilayah

Jakarta yang juga dipengaruhi oleh membaiknya kinerja sektor industri pengolahan.

Sementara di Kalimantan, Sulampua, dan Sumatera sektor pertambangan non migas

menjadi pendorong naiknya pertumbuhan ekonomi. Meningkatnya kinerja sektor-

sektor utama di daerah tersebut tidak terlepas dari permintaan ekspor yang

membaik.

1 Kajian Ekonomi Regional, Indonesia terbagi atas 4 (empat) wilayah, yaitu : Sumatera (provinsi NAD, Sumatera Utara,

Sumatera Selatan, Bengkulu, Jambi, Lampung, Sumatera Barat, Riau, Bangka Belitung, Kepulauan Riau) ; Jakarta (provinsi

DKI Jakarta); Jabalnustra (provinsi Jawa Barat,Banten, Jawa Tengah, Jawa Timur, DI Yogyakarta, Bali, NTB, dan NTT); Kali-

Sulampua (provinsi Kalimantan Barat, Kalimantan Tengah, Kalimantan Selatan, Kalimantan Timur, Sulawesi Utara,

Gorontalo, Sulawesi Tenggara, Sulawesi Tengah, Sulawesi Selatan, Sulawesi Barat, Maluku, Maluku Utara, Papua, dan Irian

Jaya Barat).

Triwulan I-2010

2

Di sisi pembiayaan, pertumbuhan kredit perbankan menunjukkan perkembangan

yang terbatas, namun terjadi perbaikan pola realisasi belanja konsumsi daerah

APBD. Terbatasnya pertumbuhan kredit terutama dipengaruhi masih rendahnya

pertumbuhan kredit di Jakarta, yang memiliki porsi 49% terhadap kredit nasional.

Sementara itu, pertumbuhan kredit di berbagai daerah pada awal triwulan I-2010

mulai menunjukkan perkembangan yang cukup baik, terutama di wilayah Kali-

Sulampua. Pola realisasi belanja konsumsi pemerintah daerah mulai menunjukkan

adanya percepatan di awal tahun. Hal ini diindikasikan oleh lebih rendahnya porsi

penempatan dana Bank Pembangunan Daerah (BPD) pada Sertifikat Bank Indonesia

(SBI) di triwulan I-2010 dibanding periode yang sama tahun sebelumnya.

Perkembangan inflasi di berbagai daerah pada akhir triwulan I-2010 relatif masih

cukup rendah, setelah sempat mengalami tekanan terutama pada awal triwulan

laporan. Kembali melemahnya tekanan inflasi pada akhir triwulan I-2010 sejalan

dengan mulai masuknya masa panen (padi) di beberapa daerah. Secara umum,

meningkatnya permintaan masyarakat secara umum dapat direspons oleh

peningkatan produksi yang memadai. Selain itu, terkendalinya inflasi juga

dipengaruhi oleh minimalnya kebijakan pemerintah di bidang harga. Namun,

permasalahan yang terkait dengan kendala distribusi masih merupakan faktor risiko

yang perlu dicermati terutama di daerah yang memiliki ketergantungan pasokan dari

daerah lain yang cukup tinggi, selain juga disebabkan kondisi infrastruktur yang

belum mendukung. Pergerakan inflasi di beberapa daerah - terutama di luar Jawa -

yang berada di atas nasional seringkali disebabkan oleh masalah distribusi pasokan.

Pertumbuhan ekonomi daerah pada triwulan II-2010 diperkirakan akan

meningkat, namun juga mulai dibayangi oleh peningkatan tekanan inflasi.

Beberapa faktor yang diperkirakan mendorong naiknya pertumbuhan ekonomi

triwulan mendatang antara lain terkait dengan konsentrasi produksi pangan yang

masih akan cukup besar pada awal triwulan II-2010, dukungan cuaca yang kondusif

untuk kegiatan perikanan dan pertambangan, peningkatan belanja daerah seiring

dengan adanya perbaikan pola realisasi anggaran yang disertai upaya percepatan

pembangunan infrastruktur, serta adanya penyelenggaraan Pilkada di berbagai

daerah. Selain itu, sektor industri pengolahan juga diperkirakan dalam tren yang

positif. Sementara itu, potensi tekanan inflasi bersumber dari rencana kebijakan di

bidang administered price yang dapat mempengaruhi ekspektasi masyarakat terhadap

kenaikan harga-harga, seperti rencana kenaikan tarif dasar listrik (TDL). Selain itu,

Triwulan I-2010

3

berlanjutnya program konversi energi dapat berpotensi mendorong terjadinya

kenaikan inflasi apabila pasokan LPG tidak memadai atau mengalami kendala

distribusi terutama di Sumatera dan Kali-Sulampua.

Pemberlakuan AC-FTA menjadi peluang bagi daerah yang perdagangan luar

negerinya didominasi komoditas berbasis sumber daya alam. Hasil survei dan

liaison yang dilakukan oleh Kantor Bank Indonesia di seluruh daerah terhadap

berbagai perusahaan mengindikasikan optimisme terhadap semakin terbukanya

peluang meningkatnya ekspor di wilayah Sumatera dengan diterapkannya AC-FTA

terutama untuk komoditas karet, CPO dan kopi. Optimisme yang sama juga

diindikasikan di Kali-Sulampua terutama untuk komoditas batu bara dan kakao.

Namun, penerapan perdagangan bebas dengan kawasan ASEAN dan China ini

menjadi tantangan yang cukup besar terutama bagi sektor industri tekstil dan produk

tekstil (TPT), serta industri makanan di wilayah Jabalnustra dan DKI Jakarta.

B. Wilayah Sumatera

Perekonomian wilayah Sumatera pada triwulan I-2010 secara umum tumbuh lebih

baik. Pertumbuhan ekonomi diperkirakan sebesar 4,4% (yoy), lebih tinggi dari

triwulan sebelumnya yang sebesar 4,2% (yoy). Meningkatnya laju pertumbuhan

ekonomi wilayah ini terutama dipengaruhi oleh perkembangan zona Sumatera

Bagian Utara (Sumbagut) yang tumbuh meningkat dari 3,9% pada triwulan akhir

2009 menjadi 4,1% (yoy) pada triwulan laporan, dan zona Sumatera Bagian Tengah

(Sumbagteng) yang dalam periode yang sama tumbuh meningkat dari 3,8% menjadi

4,3% (yoy). Laju pertumbuhan ekonomi zona Sumatera Bagian Selatan (Sumbagsel)

pada triwulan laporan diperkirakan tertinggi dibanding dua zona lainnya yaitu

mencapai 5,0% (yoy).

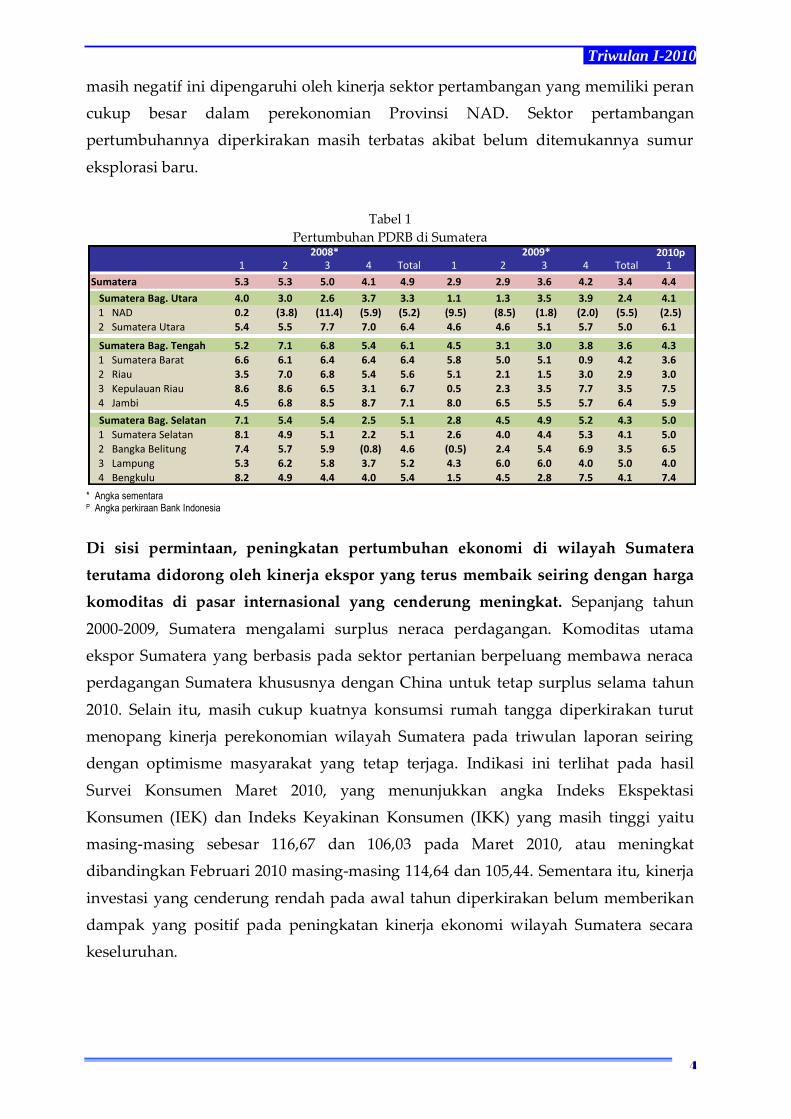

Perkembangan ekonomi yang membaik di zona Sumbagut dipengaruhi oleh

meningkatnya laju pertumbuhan ekonomi Provinsi Sumatera Utara yang

diperkirakan tumbuh mencapai 6,1% (yoy) pada triwulan I-2010 dibandingkan

dengan triwulan sebelumya yang sebesar 5,7% (yoy). Konsumsi rumah tangga

menjadi komponen utama yang mendorong pertumbuhan ekonomi seiring dengan

membaiknya daya beli. Pertumbuhan ekonomi Provinsi NAD meskipun diperkirakan

masih akan mengalami pertumbuhan negatif, namun relatif lebih baik dibanding

periode triwulan IV 2009 yaitu dari -2,0% menjadi -0,8%. Pertumbuhan ekonomi yang

Triwulan I-2010

4

masih negatif ini dipengaruhi oleh kinerja sektor pertambangan yang memiliki peran

cukup besar dalam perekonomian Provinsi NAD. Sektor pertambangan

pertumbuhannya diperkirakan masih terbatas akibat belum ditemukannya sumur

eksplorasi baru.

Tabel 1

Pertumbuhan PDRB di Sumatera

* Angka sementara P Angka perkiraan Bank Indonesia

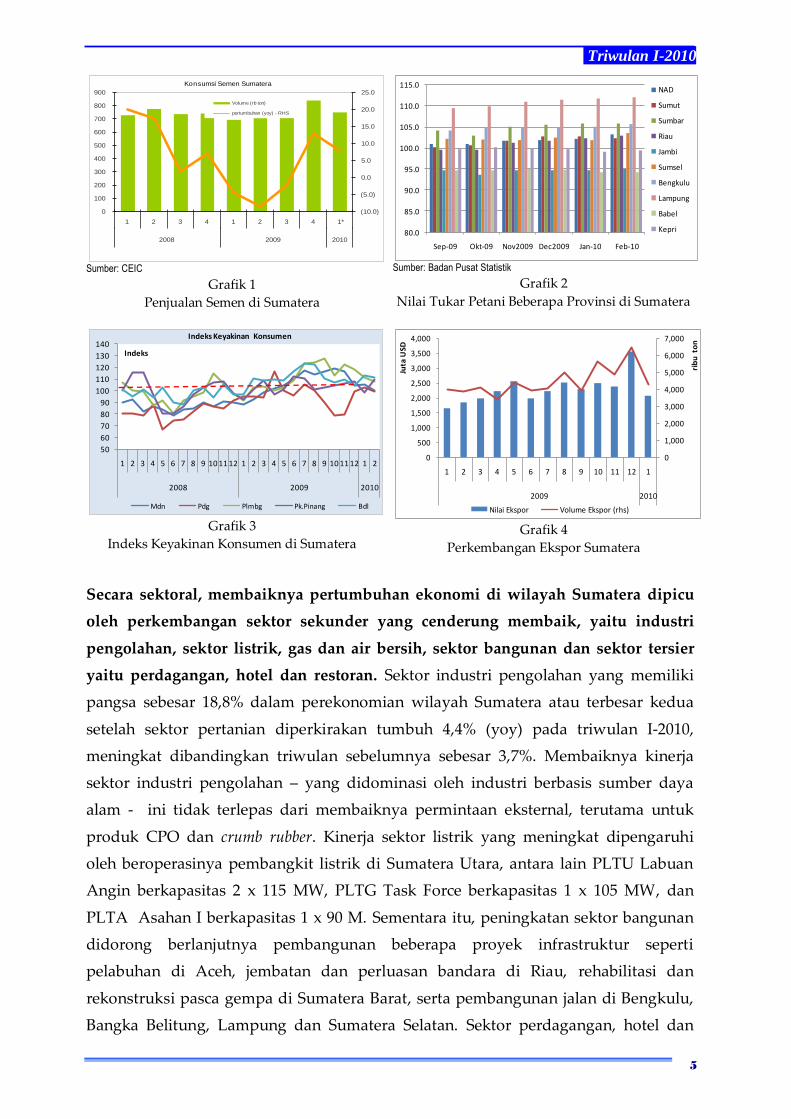

Di sisi permintaan, peningkatan pertumbuhan ekonomi di wilayah Sumatera

terutama didorong oleh kinerja ekspor yang terus membaik seiring dengan harga

komoditas di pasar internasional yang cenderung meningkat. Sepanjang tahun

2000-2009, Sumatera mengalami surplus neraca perdagangan. Komoditas utama

ekspor Sumatera yang berbasis pada sektor pertanian berpeluang membawa neraca

perdagangan Sumatera khususnya dengan China untuk tetap surplus selama tahun

2010. Selain itu, masih cukup kuatnya konsumsi rumah tangga diperkirakan turut

menopang kinerja perekonomian wilayah Sumatera pada triwulan laporan seiring

dengan optimisme masyarakat yang tetap terjaga. Indikasi ini terlihat pada hasil

Survei Konsumen Maret 2010, yang menunjukkan angka Indeks Ekspektasi

Konsumen (IEK) dan Indeks Keyakinan Konsumen (IKK) yang masih tinggi yaitu

masing-masing sebesar 116,67 dan 106,03 pada Maret 2010, atau meningkat

dibandingkan Februari 2010 masing-masing 114,64 dan 105,44. Sementara itu, kinerja

investasi yang cenderung rendah pada awal tahun diperkirakan belum memberikan

dampak yang positif pada peningkatan kinerja ekonomi wilayah Sumatera secara

keseluruhan.

2010p1 2 3 4 Total 1 2 3 4 Total 1

Sumatera 5.3 5.3 5.0 4.1 4.9 2.9 2.9 3.6 4.2 3.4 4.4

Sumatera Bag. Utara 4.0 3.0 2.6 3.7 3.3 1.1 1.3 3.5 3.9 2.4 4.1

1 NAD 0.2 (3.8) (11.4) (5.9) (5.2) (9.5) (8.5) (1.8) (2.0) (5.5) (2.5)

2 Sumatera Utara 5.4 5.5 7.7 7.0 6.4 4.6 4.6 5.1 5.7 5.0 6.1

Sumatera Bag. Tengah 5.2 7.1 6.8 5.4 6.1 4.5 3.1 3.0 3.8 3.6 4.3

1 Sumatera Barat 6.6 6.1 6.4 6.4 6.4 5.8 5.0 5.1 0.9 4.2 3.6

2 Riau 3.5 7.0 6.8 5.4 5.6 5.1 2.1 1.5 3.0 2.9 3.0

3 Kepulauan Riau 8.6 8.6 6.5 3.1 6.7 0.5 2.3 3.5 7.7 3.5 7.5

4 Jambi 4.5 6.8 8.5 8.7 7.1 8.0 6.5 5.5 5.7 6.4 5.9

Sumatera Bag. Selatan 7.1 5.4 5.4 2.5 5.1 2.8 4.5 4.9 5.2 4.3 5.0

1 Sumatera Selatan 8.1 4.9 5.1 2.2 5.1 2.6 4.0 4.4 5.3 4.1 5.0

2 Bangka Belitung 7.4 5.7 5.9 (0.8) 4.6 (0.5) 2.4 5.4 6.9 3.5 6.5

3 Lampung 5.3 6.2 5.8 3.7 5.2 4.3 6.0 6.0 4.0 5.0 4.0

4 Bengkulu 8.2 4.9 4.4 4.0 5.4 1.5 4.5 2.8 7.5 4.1 7.4

2008* 2009*

Triwulan I-2010

5

Sumber: CEIC

Grafik 1

Penjualan Semen di Sumatera

Sumber: Badan Pusat Statistik

Grafik 2

Nilai Tukar Petani Beberapa Provinsi di Sumatera

Grafik 3

Indeks Keyakinan Konsumen di Sumatera

Grafik 4

Perkembangan Ekspor Sumatera

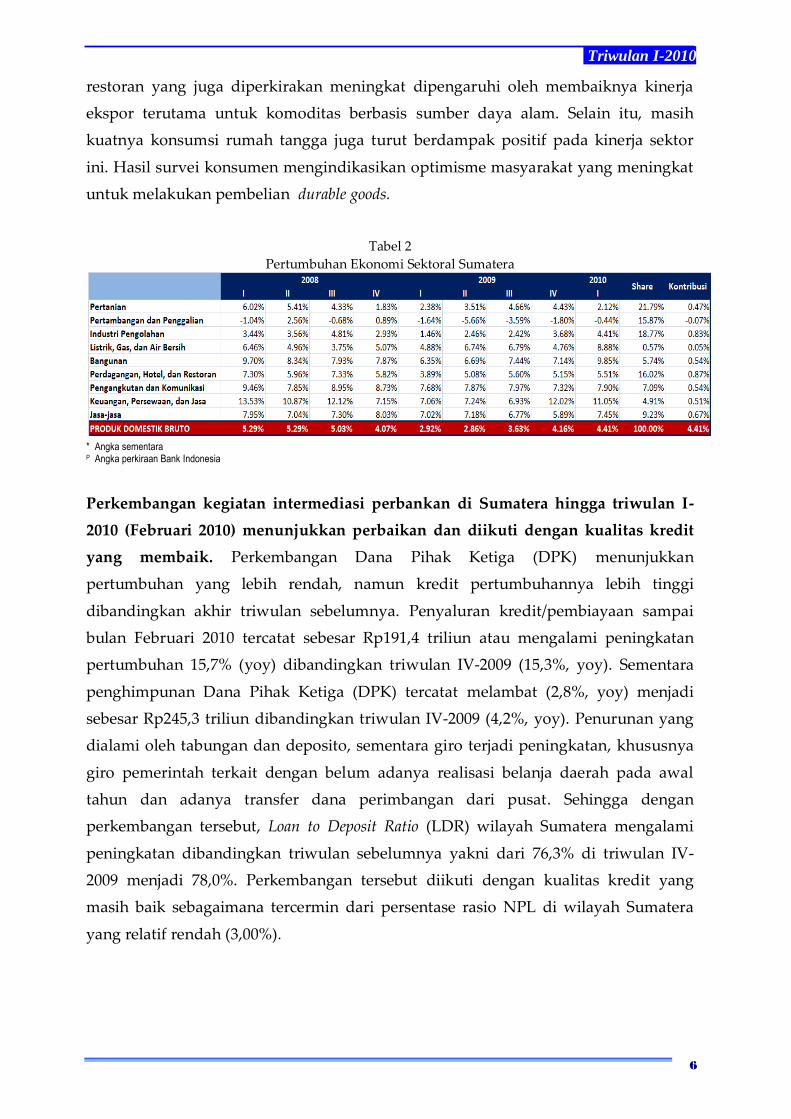

Secara sektoral, membaiknya pertumbuhan ekonomi di wilayah Sumatera dipicu

oleh perkembangan sektor sekunder yang cenderung membaik, yaitu industri

pengolahan, sektor listrik, gas dan air bersih, sektor bangunan dan sektor tersier

yaitu perdagangan, hotel dan restoran. Sektor industri pengolahan yang memiliki

pangsa sebesar 18,8% dalam perekonomian wilayah Sumatera atau terbesar kedua

setelah sektor pertanian diperkirakan tumbuh 4,4% (yoy) pada triwulan I-2010,

meningkat dibandingkan triwulan sebelumnya sebesar 3,7%. Membaiknya kinerja

sektor industri pengolahan – yang didominasi oleh industri berbasis sumber daya

alam - ini tidak terlepas dari membaiknya permintaan eksternal, terutama untuk

produk CPO dan crumb rubber. Kinerja sektor listrik yang meningkat dipengaruhi

oleh beroperasinya pembangkit listrik di Sumatera Utara, antara lain PLTU Labuan

Angin berkapasitas 2 x 115 MW, PLTG Task Force berkapasitas 1 x 105 MW, dan

PLTA Asahan I berkapasitas 1 x 90 M. Sementara itu, peningkatan sektor bangunan

didorong berlanjutnya pembangunan beberapa proyek infrastruktur seperti

pelabuhan di Aceh, jembatan dan perluasan bandara di Riau, rehabilitasi dan

rekonstruksi pasca gempa di Sumatera Barat, serta pembangunan jalan di Bengkulu,

Bangka Belitung, Lampung dan Sumatera Selatan. Sektor perdagangan, hotel dan

(10.0)

(5.0)

0.0

5.0

10.0

15.0

20.0

25.0

0

100

200

300

400

500

600

700

800

900

1 2 3 4 1 2 3 4 1*

2008 2009 2010

Volume (rb ton)

pertumbuhan (yoy) - RHS

Konsumsi Semen Sumatera

80.0

85.0

90.0

95.0

100.0

105.0

110.0

115.0

Sep-09 Okt-09 Nov2009 Dec2009 Jan-10 Feb-10

NAD

Sumut

Sumbar

Riau

Jambi

Sumsel

Bengkulu

Lampung

Babel

Kepri

50

60

70

80

90

100

110

120

130

140

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2008 2009 2010

Indeks

Indeks Keyakinan Konsumen

Mdn Pdg Plmbg Pk.Pinang Bdl

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

1 2 3 4 5 6 7 8 9 10 11 12 1

2009 2010

rib

u t

on

Juta

USD

Nilai Ekspor Volume Ekspor (rhs)

Triwulan I-2010

6

restoran yang juga diperkirakan meningkat dipengaruhi oleh membaiknya kinerja

ekspor terutama untuk komoditas berbasis sumber daya alam. Selain itu, masih

kuatnya konsumsi rumah tangga juga turut berdampak positif pada kinerja sektor

ini. Hasil survei konsumen mengindikasikan optimisme masyarakat yang meningkat

untuk melakukan pembelian durable goods.

Tabel 2

Pertumbuhan Ekonomi Sektoral Sumatera

* Angka sementara P Angka perkiraan Bank Indonesia

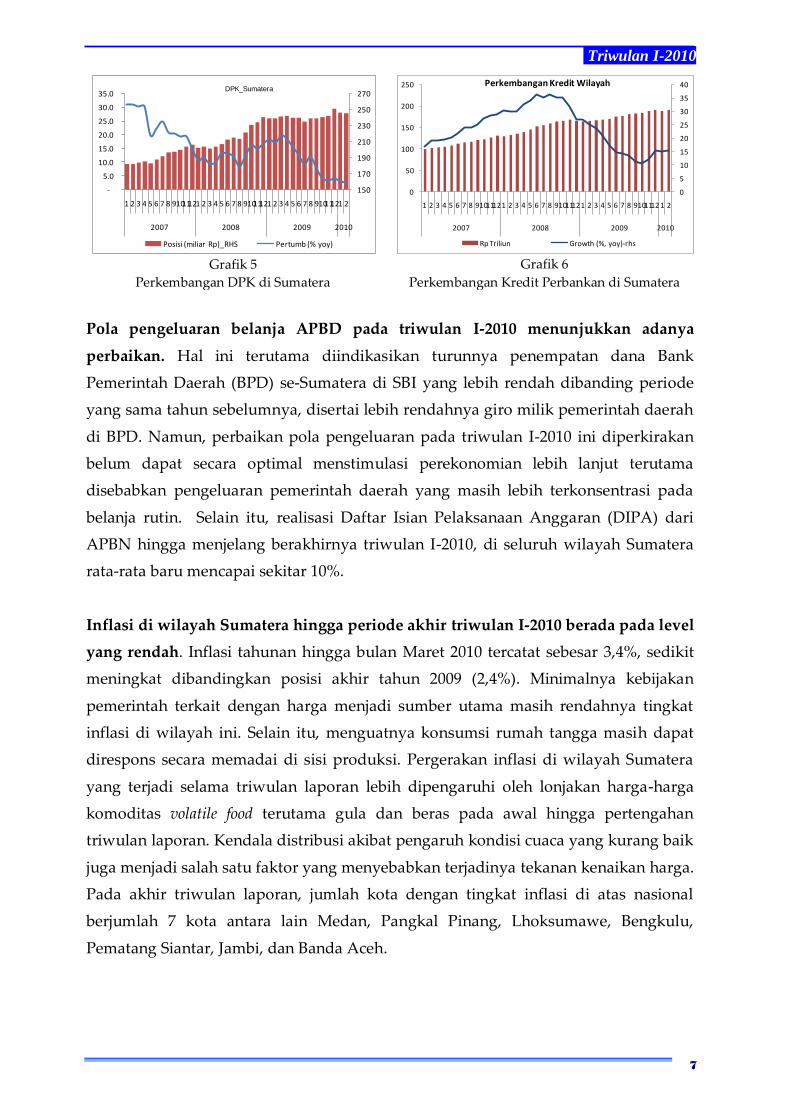

Perkembangan kegiatan intermediasi perbankan di Sumatera hingga triwulan I-

2010 (Februari 2010) menunjukkan perbaikan dan diikuti dengan kualitas kredit

yang membaik. Perkembangan Dana Pihak Ketiga (DPK) menunjukkan

pertumbuhan yang lebih rendah, namun kredit pertumbuhannya lebih tinggi

dibandingkan akhir triwulan sebelumnya. Penyaluran kredit/pembiayaan sampai

bulan Februari 2010 tercatat sebesar Rp191,4 triliun atau mengalami peningkatan

pertumbuhan 15,7% (yoy) dibandingkan triwulan IV-2009 (15,3%, yoy). Sementara

penghimpunan Dana Pihak Ketiga (DPK) tercatat melambat (2,8%, yoy) menjadi

sebesar Rp245,3 triliun dibandingkan triwulan IV-2009 (4,2%, yoy). Penurunan yang

dialami oleh tabungan dan deposito, sementara giro terjadi peningkatan, khususnya

giro pemerintah terkait dengan belum adanya realisasi belanja daerah pada awal

tahun dan adanya transfer dana perimbangan dari pusat. Sehingga dengan

perkembangan tersebut, Loan to Deposit Ratio (LDR) wilayah Sumatera mengalami

peningkatan dibandingkan triwulan sebelumnya yakni dari 76,3% di triwulan IV-

2009 menjadi 78,0%. Perkembangan tersebut diikuti dengan kualitas kredit yang

masih baik sebagaimana tercermin dari persentase rasio NPL di wilayah Sumatera

yang relatif rendah (3,00%).

Triwulan I-2010

7

Grafik 5

Perkembangan DPK di Sumatera

Grafik 6

Perkembangan Kredit Perbankan di Sumatera

Pola pengeluaran belanja APBD pada triwulan I-2010 menunjukkan adanya

perbaikan. Hal ini terutama diindikasikan turunnya penempatan dana Bank

Pemerintah Daerah (BPD) se-Sumatera di SBI yang lebih rendah dibanding periode

yang sama tahun sebelumnya, disertai lebih rendahnya giro milik pemerintah daerah

di BPD. Namun, perbaikan pola pengeluaran pada triwulan I-2010 ini diperkirakan

belum dapat secara optimal menstimulasi perekonomian lebih lanjut terutama

disebabkan pengeluaran pemerintah daerah yang masih lebih terkonsentrasi pada

belanja rutin. Selain itu, realisasi Daftar Isian Pelaksanaan Anggaran (DIPA) dari

APBN hingga menjelang berakhirnya triwulan I-2010, di seluruh wilayah Sumatera

rata-rata baru mencapai sekitar 10%.

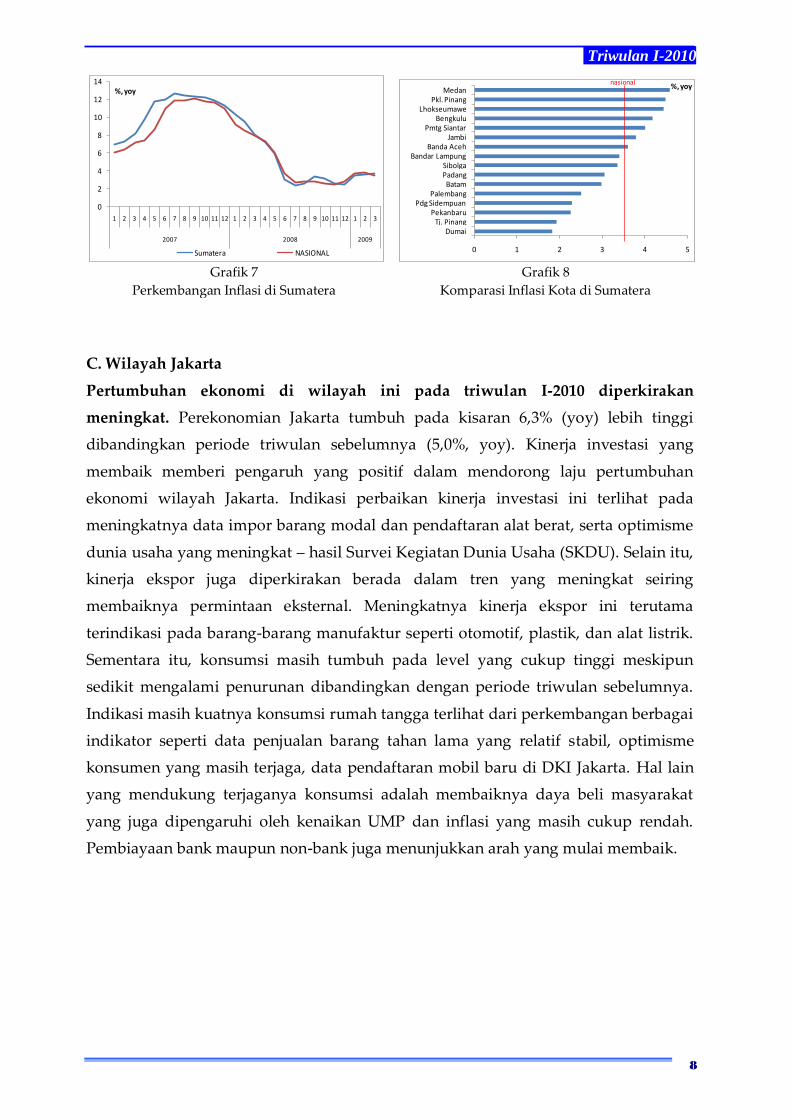

Inflasi di wilayah Sumatera hingga periode akhir triwulan I-2010 berada pada level

yang rendah. Inflasi tahunan hingga bulan Maret 2010 tercatat sebesar 3,4%, sedikit

meningkat dibandingkan posisi akhir tahun 2009 (2,4%). Minimalnya kebijakan

pemerintah terkait dengan harga menjadi sumber utama masih rendahnya tingkat

inflasi di wilayah ini. Selain itu, menguatnya konsumsi rumah tangga masih dapat

direspons secara memadai di sisi produksi. Pergerakan inflasi di wilayah Sumatera

yang terjadi selama triwulan laporan lebih dipengaruhi oleh lonjakan harga-harga

komoditas volatile food terutama gula dan beras pada awal hingga pertengahan

triwulan laporan. Kendala distribusi akibat pengaruh kondisi cuaca yang kurang baik

juga menjadi salah satu faktor yang menyebabkan terjadinya tekanan kenaikan harga.

Pada akhir triwulan laporan, jumlah kota dengan tingkat inflasi di atas nasional

berjumlah 7 kota antara lain Medan, Pangkal Pinang, Lhoksumawe, Bengkulu,

Pematang Siantar, Jambi, dan Banda Aceh.

150

170

190

210

230

250

270

-

5.0

10.0

15.0

20.0

25.0

30.0

35.0

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2

2007 2008 2009 2010

Posisi (miliar Rp)_RHS Pertumb (% yoy)

DPK_Sumatera

0

5

10

15

20

25

30

35

40

0

50

100

150

200

250

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2007 2008 2009 2010

Perkembangan Kredit Wilayah

Rp Triliun Growth (%, yoy)-rhs

Triwulan I-2010

8

Grafik 7

Perkembangan Inflasi di Sumatera

Grafik 8

Komparasi Inflasi Kota di Sumatera

C. Wilayah Jakarta

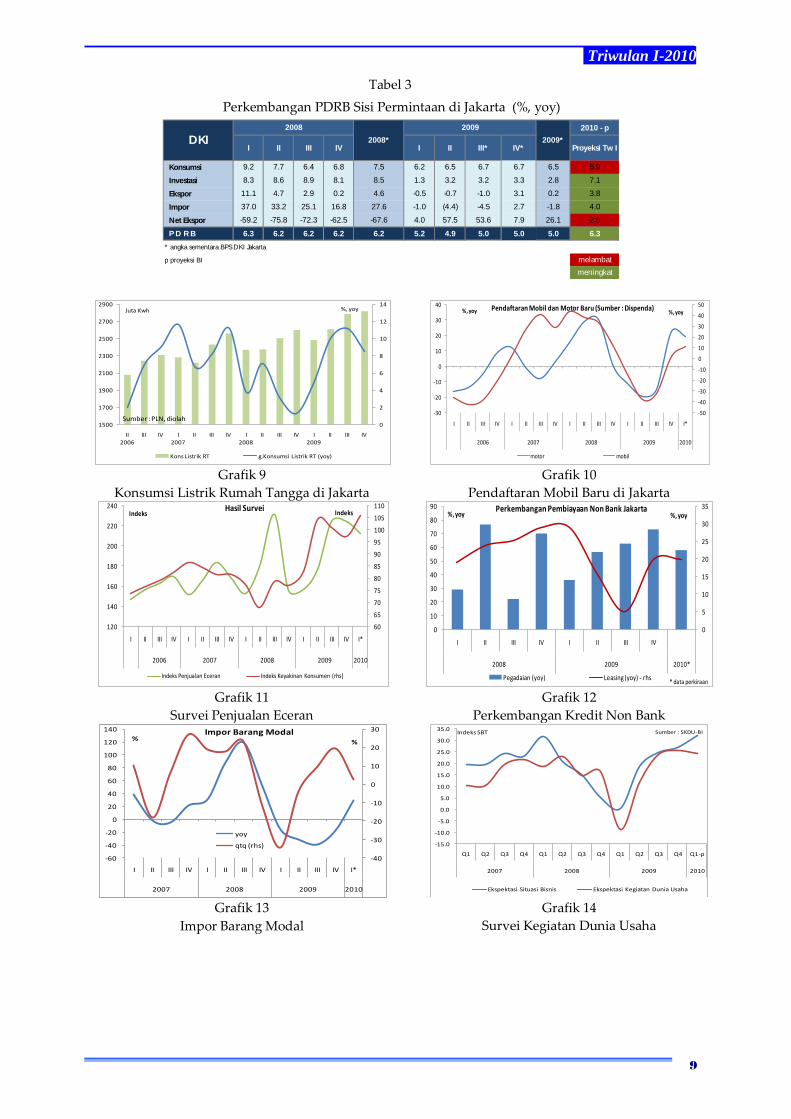

Pertumbuhan ekonomi di wilayah ini pada triwulan I-2010 diperkirakan

meningkat. Perekonomian Jakarta tumbuh pada kisaran 6,3% (yoy) lebih tinggi

dibandingkan periode triwulan sebelumnya (5,0%, yoy). Kinerja investasi yang

membaik memberi pengaruh yang positif dalam mendorong laju pertumbuhan

ekonomi wilayah Jakarta. Indikasi perbaikan kinerja investasi ini terlihat pada

meningkatnya data impor barang modal dan pendaftaran alat berat, serta optimisme

dunia usaha yang meningkat – hasil Survei Kegiatan Dunia Usaha (SKDU). Selain itu,

kinerja ekspor juga diperkirakan berada dalam tren yang meningkat seiring

membaiknya permintaan eksternal. Meningkatnya kinerja ekspor ini terutama

terindikasi pada barang-barang manufaktur seperti otomotif, plastik, dan alat listrik.

Sementara itu, konsumsi masih tumbuh pada level yang cukup tinggi meskipun

sedikit mengalami penurunan dibandingkan dengan periode triwulan sebelumnya.

Indikasi masih kuatnya konsumsi rumah tangga terlihat dari perkembangan berbagai

indikator seperti data penjualan barang tahan lama yang relatif stabil, optimisme

konsumen yang masih terjaga, data pendaftaran mobil baru di DKI Jakarta. Hal lain

yang mendukung terjaganya konsumsi adalah membaiknya daya beli masyarakat

yang juga dipengaruhi oleh kenaikan UMP dan inflasi yang masih cukup rendah.

Pembiayaan bank maupun non-bank juga menunjukkan arah yang mulai membaik.

0

2

4

6

8

10

12

14

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2007 2008 2009

%, yoy

Sumatera NASIONAL 0 1 2 3 4 5

DumaiTj. Pinang

PekanbaruPdg Sidempuan

PalembangBatam

PadangSibolga

Bandar LampungBanda Aceh

JambiPmtg Siantar

BengkuluLhokseumawe

Pkl. PinangMedan %, yoy

nasional

Triwulan I-2010

9

Tabel 3

Perkembangan PDRB Sisi Permintaan di Jakarta (%, yoy)

Grafik 9

Konsumsi Listrik Rumah Tangga di Jakarta

Grafik 10

Pendaftaran Mobil Baru di Jakarta

Grafik 11

Survei Penjualan Eceran

Grafik 12

Perkembangan Kredit Non Bank

Grafik 13

Impor Barang Modal

Grafik 14

Survei Kegiatan Dunia Usaha

2010 - p

I II III IV I II III* IV* Proyeksi Tw I

Konsumsi 9.2 7.7 6.4 6.8 7.5 6.2 6.5 6.7 6.7 6.5 5.9

Investasi 8.3 8.6 8.9 8.1 8.5 1.3 3.2 3.2 3.3 2.8 7.1

Ekspor 11.1 4.7 2.9 0.2 4.6 -0.5 -0.7 -1.0 3.1 0.2 3.8

Impor 37.0 33.2 25.1 16.8 27.6 -1.0 (4.4) -4.5 2.7 -1.8 4.0

Net Ekspor -59.2 -75.8 -72.3 -62.5 -67.6 4.0 57.5 53.6 7.9 26.1 2.5

P D R B 6.3 6.2 6.2 6.2 6.2 5.2 4.9 5.0 5.0 5.0 6.3

* angka sementara BPS DKI Jakarta

p proyeksi BI meningkat melambat

melambat meningkat

2008* 2009*DKI2008 2009

0

2

4

6

8

10

12

14

1500

1700

1900

2100

2300

2500

2700

2900

II2006

III IV I2007

II III IV I2008

II III IV I2009

II III IV

%, yoyJuta Kwh

Kons Listrik RT g.Konsumsi Listrik RT (yoy)

Sumber : PLN, diolah-50

-40

-30

-20

-10

0

10

20

30

40

50

-30

-20

-10

0

10

20

30

40

I II III IV I II III IV I II III IV I II III IV I*

2006 2007 2008 2009 2010

%, yoy%, yoy Pendaftaran Mobil dan Motor Baru (Sumber : Dispenda)

motor mobil

60

65

70

75

80

85

90

95

100

105

110

120

140

160

180

200

220

240

I II III IV I II III IV I II III IV I II III IV I*

2006 2007 2008 2009 2010

IndeksIndeksHasil Survei

Indeks Penjualan Eceran Indeks Keyakinan Konsumen (rhs)

0

5

10

15

20

25

30

35

0

10

20

30

40

50

60

70

80

90

I II III IV I II III IV

2008 2009 2010*

%, yoy%, yoyPerkembangan Pembiayaan Non Bank Jakarta

Pegadaian (yoy) Leasing (yoy) - rhs* data perkiraan

-40

-30

-20

-10

0

10

20

30

-60

-40

-20

0

20

40

60

80

100

120

140

I II III IV I II III IV I II III IV I*

2007 2008 2009 2010

%%

Impor Barang Modal

yoy

qtq (rhs) -15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1-p

2007 2008 2009 2010

Indeks SBT

Ekspektasi Situasi Bisnis Ekspektasi Kegiatan Dunia Usaha

Sumber : SKDU-BI

Triwulan I-2010

10

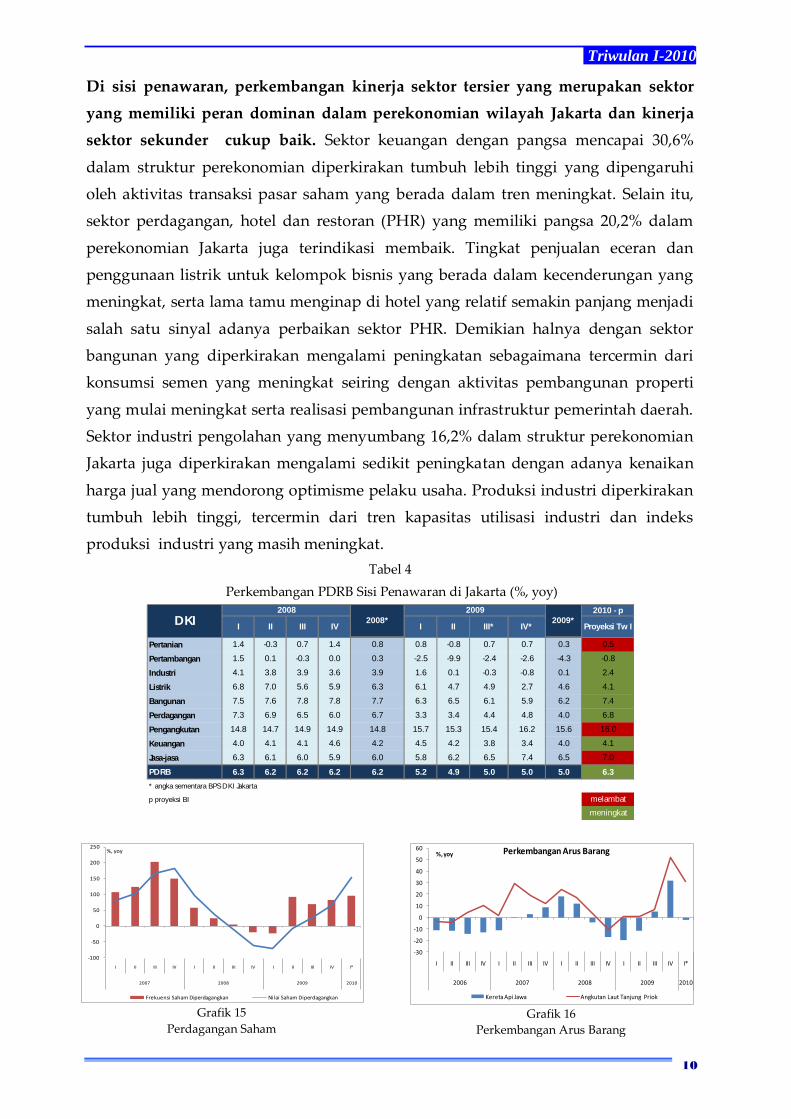

Di sisi penawaran, perkembangan kinerja sektor tersier yang merupakan sektor

yang memiliki peran dominan dalam perekonomian wilayah Jakarta dan kinerja

sektor sekunder cukup baik. Sektor keuangan dengan pangsa mencapai 30,6%

dalam struktur perekonomian diperkirakan tumbuh lebih tinggi yang dipengaruhi

oleh aktivitas transaksi pasar saham yang berada dalam tren meningkat. Selain itu,

sektor perdagangan, hotel dan restoran (PHR) yang memiliki pangsa 20,2% dalam

perekonomian Jakarta juga terindikasi membaik. Tingkat penjualan eceran dan

penggunaan listrik untuk kelompok bisnis yang berada dalam kecenderungan yang

meningkat, serta lama tamu menginap di hotel yang relatif semakin panjang menjadi

salah satu sinyal adanya perbaikan sektor PHR. Demikian halnya dengan sektor

bangunan yang diperkirakan mengalami peningkatan sebagaimana tercermin dari

konsumsi semen yang meningkat seiring dengan aktivitas pembangunan properti

yang mulai meningkat serta realisasi pembangunan infrastruktur pemerintah daerah.

Sektor industri pengolahan yang menyumbang 16,2% dalam struktur perekonomian

Jakarta juga diperkirakan mengalami sedikit peningkatan dengan adanya kenaikan

harga jual yang mendorong optimisme pelaku usaha. Produksi industri diperkirakan

tumbuh lebih tinggi, tercermin dari tren kapasitas utilisasi industri dan indeks

produksi industri yang masih meningkat.

Tabel 4

Perkembangan PDRB Sisi Penawaran di Jakarta (%, yoy)

Grafik 15

Perdagangan Saham

Grafik 16

Perkembangan Arus Barang

2010 - p

Pertanian 1.4 -0.3 0.7 1.4 0.8 0.8 -0.8 0.7 0.7 0.3 0.5

Pertambangan 1.5 0.1 -0.3 0.0 0.3 -2.5 -9.9 -2.4 -2.6 -4.3 -0.8

Industri 4.1 3.8 3.9 3.6 3.9 1.6 0.1 -0.3 -0.8 0.1 2.4

Listrik 6.8 7.0 5.6 5.9 6.3 6.1 4.7 4.9 2.7 4.6 4.1

Bangunan 7.5 7.6 7.8 7.8 7.7 6.3 6.5 6.1 5.9 6.2 7.4

Perdagangan 7.3 6.9 6.5 6.0 6.7 3.3 3.4 4.4 4.8 4.0 6.8

Pengangkutan 14.8 14.7 14.9 14.9 14.8 15.7 15.3 15.4 16.2 15.6 16.0

Keuangan 4.0 4.1 4.1 4.6 4.2 4.5 4.2 3.8 3.4 4.0 4.1

Jasa-jasa 6.3 6.1 6.0 5.9 6.0 5.8 6.2 6.5 7.4 6.5 7.0

PDRB 6.3 6.2 6.2 6.2 6.2 5.2 4.9 5.0 5.0 5.0 6.3

* angka sementara BPS DKI Jakarta

p proyeksi BI meningkat melambat

melambat meningkat

2008* 2009*II III*

DKII II III IV

2008 2009

IV*I Proyeksi Tw I

-100

-50

0

50

100

150

200

250

I II III IV I II III IV I II III IV I*

2007 2008 2009 2010

%, yoy

Frekuensi Saham Diperdagangkan Nilai Saham Diperdagangkan

-30

-20

-10

0

10

20

30

40

50

60

I II III IV I II III IV I II III IV I II III IV I*

2006 2007 2008 2009 2010

%, yoy Perkembangan Arus Barang

Kereta Api Jawa Angkutan Laut Tanjung Priok

Triwulan I-2010

11

Grafik 17

Kapasitas Utilisasi Industri

Grafik 18

Indeks Produksi Industri

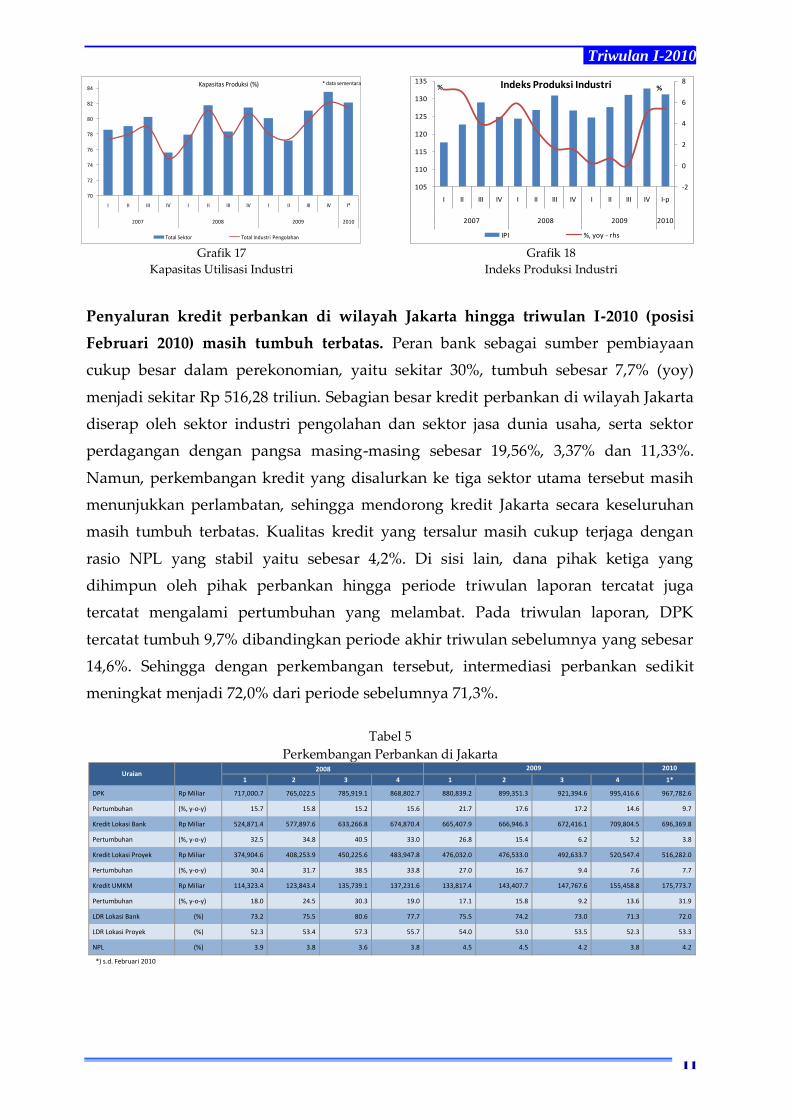

Penyaluran kredit perbankan di wilayah Jakarta hingga triwulan I-2010 (posisi

Februari 2010) masih tumbuh terbatas. Peran bank sebagai sumber pembiayaan

cukup besar dalam perekonomian, yaitu sekitar 30%, tumbuh sebesar 7,7% (yoy)

menjadi sekitar Rp 516,28 triliun. Sebagian besar kredit perbankan di wilayah Jakarta

diserap oleh sektor industri pengolahan dan sektor jasa dunia usaha, serta sektor

perdagangan dengan pangsa masing-masing sebesar 19,56%, 3,37% dan 11,33%.

Namun, perkembangan kredit yang disalurkan ke tiga sektor utama tersebut masih

menunjukkan perlambatan, sehingga mendorong kredit Jakarta secara keseluruhan

masih tumbuh terbatas. Kualitas kredit yang tersalur masih cukup terjaga dengan

rasio NPL yang stabil yaitu sebesar 4,2%. Di sisi lain, dana pihak ketiga yang

dihimpun oleh pihak perbankan hingga periode triwulan laporan tercatat juga

tercatat mengalami pertumbuhan yang melambat. Pada triwulan laporan, DPK

tercatat tumbuh 9,7% dibandingkan periode akhir triwulan sebelumnya yang sebesar

14,6%. Sehingga dengan perkembangan tersebut, intermediasi perbankan sedikit

meningkat menjadi 72,0% dari periode sebelumnya 71,3%.

Tabel 5

Perkembangan Perbankan di Jakarta

70

72

74

76

78

80

82

84

I II III IV I II III IV I II III IV I*

2007 2008 2009 2010

Kapasitas Produksi (%)

Total Sektor Total Industri Pengolahan

Sumb

* data sementara

-2

0

2

4

6

8

105

110

115

120

125

130

135

I II III IV I II III IV I II III IV I-p

2007 2008 2009 2010

%% Indeks Produksi Industri

IPI %, yoy - rhs

1 2 3 4 1 2 3 4 1*

DPK Rp Miliar 717,000.7 765,022.5 785,919.1 868,802.7 880,839.2 899,351.3 921,394.6 995,416.6 967,782.6

Pertumbuhan (%, y-o-y) 15.7 15.8 15.2 15.6 21.7 17.6 17.2 14.6 9.7

Kredit Lokasi Bank Rp Miliar 524,871.4 577,897.6 633,266.8 674,870.4 665,407.9 666,946.3 672,416.1 709,804.5 696,369.8

Pertumbuhan (%, y-o-y) 32.5 34.8 40.5 33.0 26.8 15.4 6.2 5.2 3.8

Kredit Lokasi Proyek Rp Miliar 374,904.6 408,253.9 450,225.6 483,947.8 476,032.0 476,533.0 492,633.7 520,547.4 516,282.0

Pertumbuhan (%, y-o-y) 30.4 31.7 38.5 33.8 27.0 16.7 9.4 7.6 7.7

Kredit UMKM Rp Miliar 114,323.4 123,843.4 135,739.1 137,231.6 133,817.4 143,407.7 147,767.6 155,458.8 175,773.7

Pertumbuhan (%, y-o-y) 18.0 24.5 30.3 19.0 17.1 15.8 9.2 13.6 31.9

LDR Lokasi Bank (%) 73.2 75.5 80.6 77.7 75.5 74.2 73.0 71.3 72.0

LDR Lokasi Proyek (%) 52.3 53.4 57.3 55.7 54.0 53.0 53.5 52.3 53.3

NPL (%) 3.9 3.8 3.6 3.8 4.5 4.5 4.2 3.8 4.2

*) s.d. Februari 2010

201020092008Uraian

Triwulan I-2010

12

Grafik 19

Perkembangan DPK di Jakarta

Grafik 20

Perkembangan Kredit di Jakarta

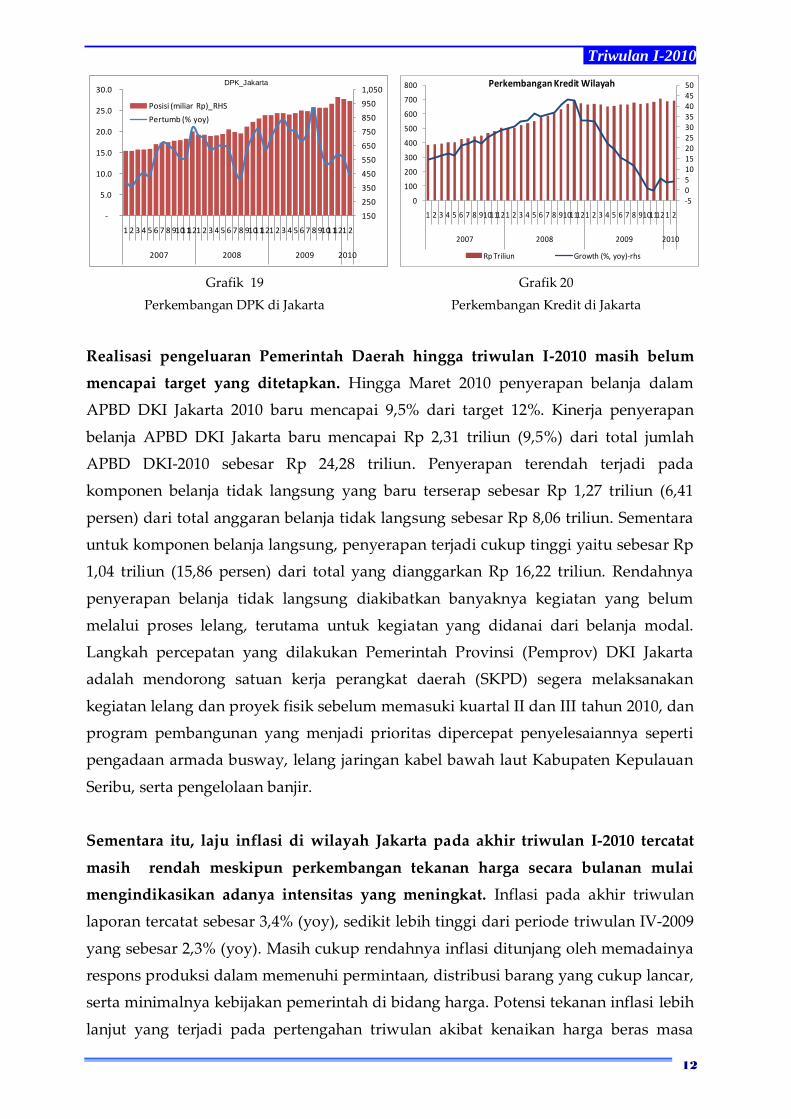

Realisasi pengeluaran Pemerintah Daerah hingga triwulan I-2010 masih belum

mencapai target yang ditetapkan. Hingga Maret 2010 penyerapan belanja dalam

APBD DKI Jakarta 2010 baru mencapai 9,5% dari target 12%. Kinerja penyerapan

belanja APBD DKI Jakarta baru mencapai Rp 2,31 triliun (9,5%) dari total jumlah

APBD DKI-2010 sebesar Rp 24,28 triliun. Penyerapan terendah terjadi pada

komponen belanja tidak langsung yang baru terserap sebesar Rp 1,27 triliun (6,41

persen) dari total anggaran belanja tidak langsung sebesar Rp 8,06 triliun. Sementara

untuk komponen belanja langsung, penyerapan terjadi cukup tinggi yaitu sebesar Rp

1,04 triliun (15,86 persen) dari total yang dianggarkan Rp 16,22 triliun. Rendahnya

penyerapan belanja tidak langsung diakibatkan banyaknya kegiatan yang belum

melalui proses lelang, terutama untuk kegiatan yang didanai dari belanja modal.

Langkah percepatan yang dilakukan Pemerintah Provinsi (Pemprov) DKI Jakarta

adalah mendorong satuan kerja perangkat daerah (SKPD) segera melaksanakan

kegiatan lelang dan proyek fisik sebelum memasuki kuartal II dan III tahun 2010, dan

program pembangunan yang menjadi prioritas dipercepat penyelesaiannya seperti

pengadaan armada busway, lelang jaringan kabel bawah laut Kabupaten Kepulauan

Seribu, serta pengelolaan banjir.

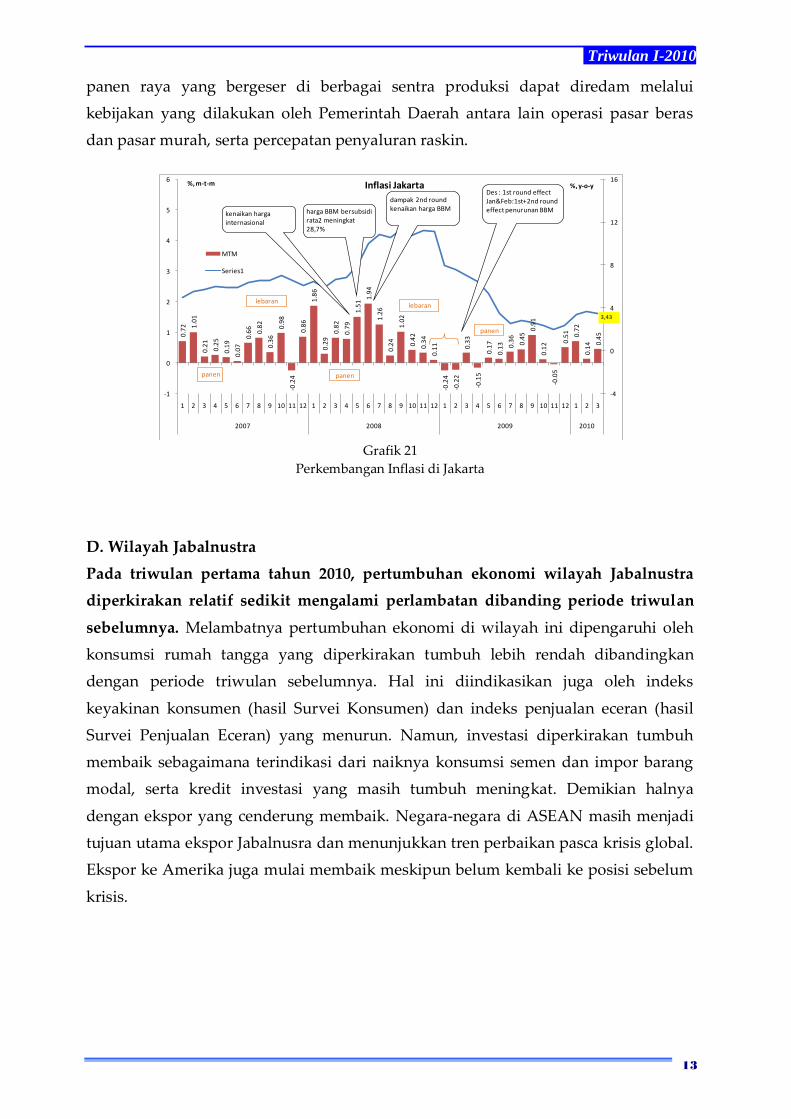

Sementara itu, laju inflasi di wilayah Jakarta pada akhir triwulan I-2010 tercatat

masih rendah meskipun perkembangan tekanan harga secara bulanan mulai

mengindikasikan adanya intensitas yang meningkat. Inflasi pada akhir triwulan

laporan tercatat sebesar 3,4% (yoy), sedikit lebih tinggi dari periode triwulan IV-2009

yang sebesar 2,3% (yoy). Masih cukup rendahnya inflasi ditunjang oleh memadainya

respons produksi dalam memenuhi permintaan, distribusi barang yang cukup lancar,

serta minimalnya kebijakan pemerintah di bidang harga. Potensi tekanan inflasi lebih

lanjut yang terjadi pada pertengahan triwulan akibat kenaikan harga beras masa

150

250

350

450

550

650

750

850

950

1,050

-

5.0

10.0

15.0

20.0

25.0

30.0

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2

2007 2008 2009 2010

Posisi (miliar Rp)_RHS

Pertumb (% yoy)

DPK_Jakarta

-505101520253035404550

0

100

200

300

400

500

600

700

800

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2007 2008 2009 2010

Perkembangan Kredit Wilayah

Rp Triliun Growth (%, yoy)-rhs

Triwulan I-2010

13

panen raya yang bergeser di berbagai sentra produksi dapat diredam melalui

kebijakan yang dilakukan oleh Pemerintah Daerah antara lain operasi pasar beras

dan pasar murah, serta percepatan penyaluran raskin.

Grafik 21

Perkembangan Inflasi di Jakarta

D. Wilayah Jabalnustra

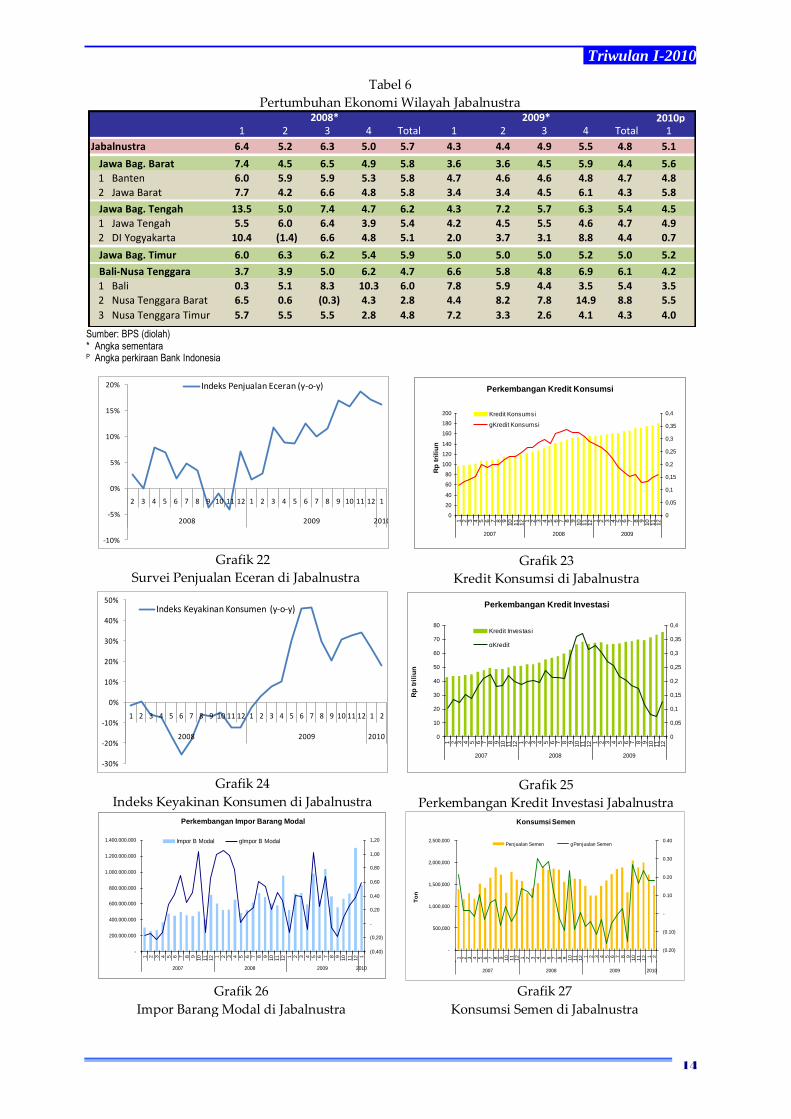

Pada triwulan pertama tahun 2010, pertumbuhan ekonomi wilayah Jabalnustra

diperkirakan relatif sedikit mengalami perlambatan dibanding periode triwulan

sebelumnya. Melambatnya pertumbuhan ekonomi di wilayah ini dipengaruhi oleh

konsumsi rumah tangga yang diperkirakan tumbuh lebih rendah dibandingkan

dengan periode triwulan sebelumnya. Hal ini diindikasikan juga oleh indeks

keyakinan konsumen (hasil Survei Konsumen) dan indeks penjualan eceran (hasil

Survei Penjualan Eceran) yang menurun. Namun, investasi diperkirakan tumbuh

membaik sebagaimana terindikasi dari naiknya konsumsi semen dan impor barang

modal, serta kredit investasi yang masih tumbuh meningkat. Demikian halnya

dengan ekspor yang cenderung membaik. Negara-negara di ASEAN masih menjadi

tujuan utama ekspor Jabalnusra dan menunjukkan tren perbaikan pasca krisis global.

Ekspor ke Amerika juga mulai membaik meskipun belum kembali ke posisi sebelum

krisis.

0.7

2 1.0

1

0.2

1

0.2

5

0.1

9

0.0

7

0.6

6

0.8

2

0.3

6

0.9

8

-0.2

4

0.8

6

1.8

6

0.2

9

0.8

2

0.7

9

1.5

1

1.9

4

1.2

6

0.2

4

1.0

2

0.4

2

0.3

4

0.1

1

-0.2

4

-0.2

2

0.3

3

-0.1

5

0.1

7

0.1

3 0.3

6

0.4

5

0.9

1

0.1

2

-0.0

5

0.5

1 0.7

2

0.1

4 0.4

5

-4

0

4

8

12

16

-1

0

1

2

3

4

5

6

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2007 2008 2009 2010

%, m-t-m %, y-o-yInflasi Jakarta

MTM

Series1

panen

panen

lebaranlebaran

kenaikan harga internasional

panen

harga BBM bersubsidi rata2 meningkat 28,7%

dampak 2nd round kenaikan harga BBM

Des : 1st round effectJan&Feb:1st+2nd round effect penurunan BBM

3,43

Triwulan I-2010

14

Tabel 6

Pertumbuhan Ekonomi Wilayah Jabalnustra

Sumber: BPS (diolah) * Angka sementara P Angka perkiraan Bank Indonesia

Grafik 22

Survei Penjualan Eceran di Jabalnustra

Grafik 23

Kredit Konsumsi di Jabalnustra

Grafik 24

Indeks Keyakinan Konsumen di Jabalnustra

Grafik 25

Perkembangan Kredit Investasi Jabalnustra

Grafik 26

Impor Barang Modal di Jabalnustra

Grafik 27

Konsumsi Semen di Jabalnustra

2010p1 2 3 4 Total 1 2 3 4 Total 1

Jabalnustra 6.4 5.2 6.3 5.0 5.7 4.3 4.4 4.9 5.5 4.8 5.1

Jawa Bag. Barat 7.4 4.5 6.5 4.9 5.8 3.6 3.6 4.5 5.9 4.4 5.6

1 Banten 6.0 5.9 5.9 5.3 5.8 4.7 4.6 4.6 4.8 4.7 4.8

2 Jawa Barat 7.7 4.2 6.6 4.8 5.8 3.4 3.4 4.5 6.1 4.3 5.8

Jawa Bag. Tengah 13.5 5.0 7.4 4.7 6.2 4.3 7.2 5.7 6.3 5.4 4.5

1 Jawa Tengah 5.5 6.0 6.4 3.9 5.4 4.2 4.5 5.5 4.6 4.7 4.9

2 DI Yogyakarta 10.4 (1.4) 6.6 4.8 5.1 2.0 3.7 3.1 8.8 4.4 0.7

Jawa Bag. Timur 6.0 6.3 6.2 5.4 5.9 5.0 5.0 5.0 5.2 5.0 5.2

Bali-Nusa Tenggara 3.7 3.9 5.0 6.2 4.7 6.6 5.8 4.8 6.9 6.1 4.2

1 Bali 0.3 5.1 8.3 10.3 6.0 7.8 5.9 4.4 3.5 5.4 3.5

2 Nusa Tenggara Barat 6.5 0.6 (0.3) 4.3 2.8 4.4 8.2 7.8 14.9 8.8 5.5

3 Nusa Tenggara Timur 5.7 5.5 5.5 2.8 4.8 7.2 3.3 2.6 4.1 4.3 4.0

2008* 2009*

-10%

-5%

0%

5%

10%

15%

20%

2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1

2008 2009 2010

Indeks Penjualan Eceran (y-o-y) Perkembangan Kredit Konsumsi

0

20

40

60

80

100

120

140

160

180

200

1 2 3 4 5 6 7 8 910

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12

2007 2008 2009

Rp

tri

liu

n

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

0,4Kredit Konsumsi

gKredit Konsumsi

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2008 2009 2010

Indeks Keyakinan Konsumen (y-o-y) Perkembangan Kredit Investasi

0

10

20

30

40

50

60

70

80

1 2 3 4 5 6 7 8 910

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12

2007 2008 2009

Rp

tri

liu

n

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

0,4Kredit Investasi

gKredit

Investasi

Perkembangan Impor Barang Modal

-

200.000.000

400.000.000

600.000.000

800.000.000

1.000.000.000

1.200.000.000

1.400.000.000

1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1

2007 2008 2009 2010

(0,40)

(0,20)

-

0,20

0,40

0,60

0,80

1,00

1,20Impor B Modal gImpor B Modal

(0.20)

(0.10)

-

0.10

0.20

0.30

0.40

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

1

2

3

4

5

6

7

8

9

10

11

12 1

2

3

4

5

6

7

8

9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2

2007 2008 2009 2010

To

n

Konsumsi Semen

Penjualan Semen gPenjualan Semen

Triwulan I-2010

15

Dari sisi sektoral, melambatnya pertumbuhan terjadi di hampir seluruh sektor

ekonomi kecuali sektor industri pengolahan yang diperkirakan mengalami

peningkatan seiring dengan membaiknya kinerja ekspor. Sektor pertanian yang

cukup dominan dalam perekonomian di wilayah ini mengalami perlambatan yang

cukup dalam terutama dipengaruhi oleh adanya pergeseran masa panen.

Menurunnya kinerja sektor pertanian ini secara tidak langsung juga mempengaruhi

kegiatan di sektor perdagangan, hotel dan restoran (PHR) meskipun aktivitas

kegiatan ekspor yang membaik relatif dapat menopang perlambatan sektor PHR

lebih lanjut. Sementara itu, perlambatan di sektor pertambangan terutama terjadi di

zona Bali-Nusa Tenggara akibat turunnya produksi tembaga di Provinsi NTB yang

lebih dipengaruhi oleh faktor musiman rendahnya kegiatan tambang pada awal

tahun.

Tabel 7

Pertumbuhan Ekonomi Sektoral Wilayah Jabalnustra

Grafik 28

Perkembangan Luas Panen Tabama di Jawa

Timur

Grafik 29

Tingkat Hunian Hotel Kunjungan Wisman di Bali

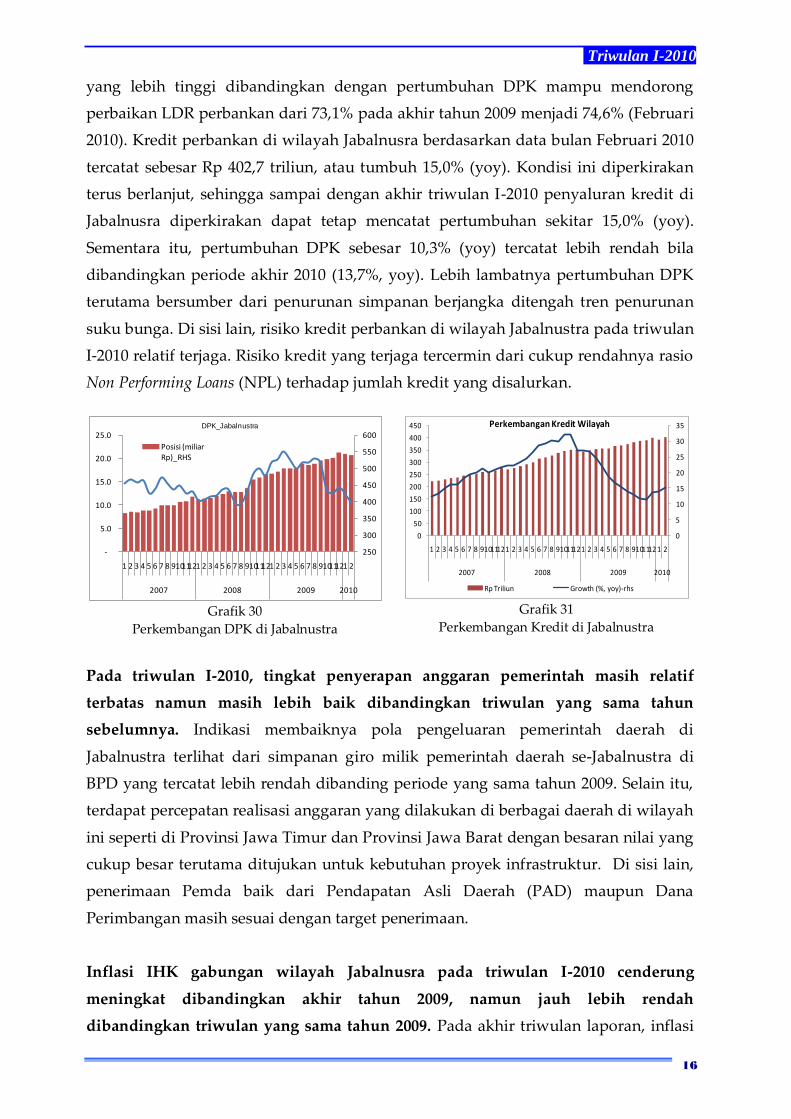

Kinerja perbankan di Jabalnusra pada triwulan I-2010 diperkirakan tumbuh cukup

baik. Fungsi intermediasi perbankan relatif stabil dan berpotensi meningkat yang

didorong oleh optimisme peningkatan penyaluran kredit perbankan di tahun 2010

serta tren penurunan suku bunga kredit yang telah berlangsung. Pertumbuhan kredit

2010

I II III IV I II III IV I II III IV I

Industri Pengolahan 5.59 4.40 4.08 6.03 6.40 8.05 8.45 5.24 0.91 0.44 0.15 1.40 5.12

Pertanian -1.66 3.52 3.16 8.39 11.01 -1.34 2.56 0.92 6.22 5.61 6.10 4.35 0.43

Pertambangan 3.75 1.79 2.65 -1.45 -1.98 -2.94 0.75 7.52 7.40 10.39 9.62 15.89 10.38

Listrik Gas & Air Bersih 5.64 7.29 9.52 5.35 3.71 3.57 2.61 3.07 2.66 6.81 10.92 12.91 9.46

Bangunan 6.64 6.19 6.14 5.05 4.23 4.58 8.24 9.44 5.19 6.63 5.06 7.16 5.65

Perdagangan Hotel Restoran 10.93 9.93 10.77 6.44 4.67 6.10 5.62 5.14 5.61 6.01 8.11 8.26 6.93

Pengangkutan & Komunikasi 10.29 9.35 7.37 5.60 5.68 5.83 7.81 6.01 8.07 8.74 9.79 10.18 8.18

Keuangan, Persewaan & Jasa 9.29 8.80 8.47 8.49 6.69 8.51 8.94 7.69 6.12 6.10 6.20 7.82 5.97

Jasa-jasa 5.18 4.83 4.06 5.26 5.32 4.91 6.28 5.83 5.93 6.30 5.33 6.61 5.77

Jabalnusra 5.79 6.10 5.98 6.24 6.37 5.19 6.32 4.99 4.32 4.38 4.85 5.54 5.15

Melambat

2007 2008 2009

Meningkat

Sektor

-150

-100

-50

0

50

100

150

200

250

300

350

1

2

3

4

5

6

7

8

9

10

11

12

1

2

3

4

5

6

7

8

9

10

11

12

1

2

3

4

5

6

7

8

9

10

11

12

1

2

3

2007 2008 2009 2010

%, yoy

g.Luas Panen Padi g.Luas Panen Jagung

-20

-10

0

10

20

30

40

0

10

20

30

40

50

60

70

80

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2008 2009 2010

%, yoy%

OCC Rate g.Kunjungan Wisman (yoy)-rhs

Triwulan I-2010

16

yang lebih tinggi dibandingkan dengan pertumbuhan DPK mampu mendorong

perbaikan LDR perbankan dari 73,1% pada akhir tahun 2009 menjadi 74,6% (Februari

2010). Kredit perbankan di wilayah Jabalnusra berdasarkan data bulan Februari 2010

tercatat sebesar Rp 402,7 triliun, atau tumbuh 15,0% (yoy). Kondisi ini diperkirakan

terus berlanjut, sehingga sampai dengan akhir triwulan I-2010 penyaluran kredit di

Jabalnusra diperkirakan dapat tetap mencatat pertumbuhan sekitar 15,0% (yoy).

Sementara itu, pertumbuhan DPK sebesar 10,3% (yoy) tercatat lebih rendah bila

dibandingkan periode akhir 2010 (13,7%, yoy). Lebih lambatnya pertumbuhan DPK

terutama bersumber dari penurunan simpanan berjangka ditengah tren penurunan

suku bunga. Di sisi lain, risiko kredit perbankan di wilayah Jabalnustra pada triwulan

I-2010 relatif terjaga. Risiko kredit yang terjaga tercermin dari cukup rendahnya rasio

Non Performing Loans (NPL) terhadap jumlah kredit yang disalurkan.

Grafik 30

Perkembangan DPK di Jabalnustra

Grafik 31

Perkembangan Kredit di Jabalnustra

Pada triwulan I-2010, tingkat penyerapan anggaran pemerintah masih relatif

terbatas namun masih lebih baik dibandingkan triwulan yang sama tahun

sebelumnya. Indikasi membaiknya pola pengeluaran pemerintah daerah di

Jabalnustra terlihat dari simpanan giro milik pemerintah daerah se-Jabalnustra di

BPD yang tercatat lebih rendah dibanding periode yang sama tahun 2009. Selain itu,

terdapat percepatan realisasi anggaran yang dilakukan di berbagai daerah di wilayah

ini seperti di Provinsi Jawa Timur dan Provinsi Jawa Barat dengan besaran nilai yang

cukup besar terutama ditujukan untuk kebutuhan proyek infrastruktur. Di sisi lain,

penerimaan Pemda baik dari Pendapatan Asli Daerah (PAD) maupun Dana

Perimbangan masih sesuai dengan target penerimaan.

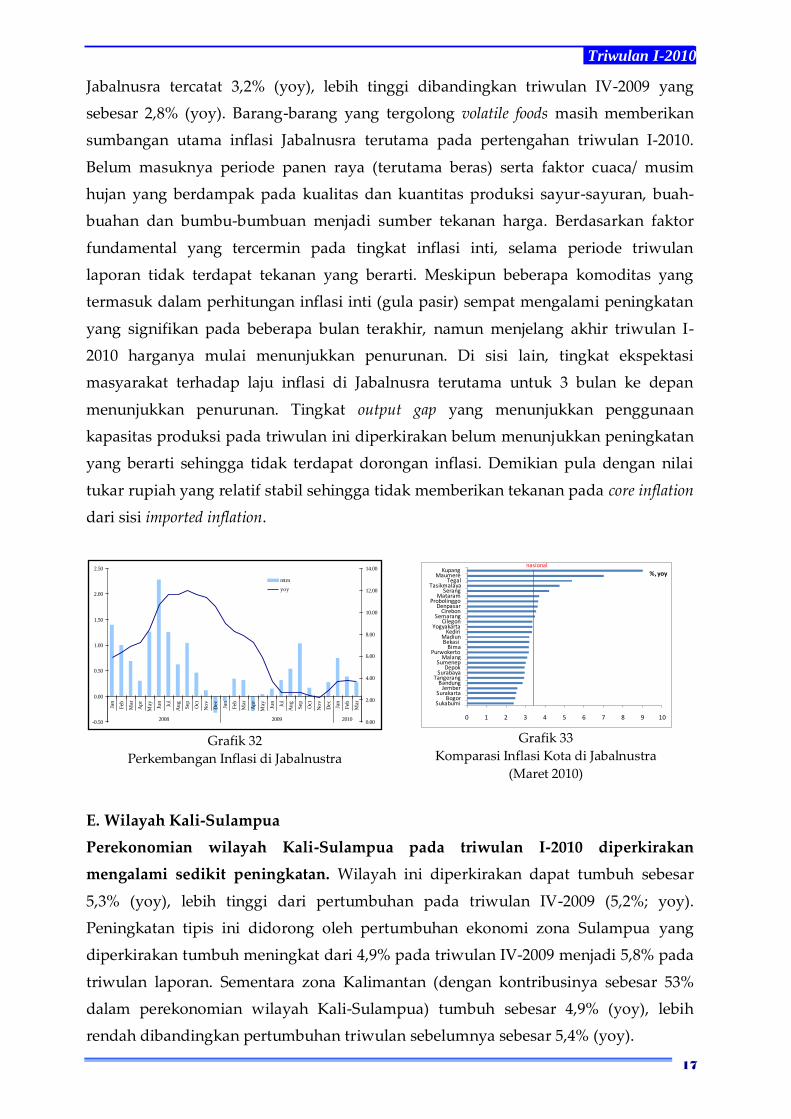

Inflasi IHK gabungan wilayah Jabalnusra pada triwulan I-2010 cenderung

meningkat dibandingkan akhir tahun 2009, namun jauh lebih rendah

dibandingkan triwulan yang sama tahun 2009. Pada akhir triwulan laporan, inflasi

250

300

350

400

450

500

550

600

-

5.0

10.0

15.0

20.0

25.0

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2

2007 2008 2009 2010

Posisi (miliar Rp)_RHS

DPK_Jabalnustra

0

5

10

15

20

25

30

35

0

50

100

150

200

250

300

350

400

450

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2007 2008 2009 2010

Perkembangan Kredit Wilayah

Rp Triliun Growth (%, yoy)-rhs

Triwulan I-2010

17

Jabalnusra tercatat 3,2% (yoy), lebih tinggi dibandingkan triwulan IV-2009 yang

sebesar 2,8% (yoy). Barang-barang yang tergolong volatile foods masih memberikan

sumbangan utama inflasi Jabalnusra terutama pada pertengahan triwulan I-2010.

Belum masuknya periode panen raya (terutama beras) serta faktor cuaca/ musim

hujan yang berdampak pada kualitas dan kuantitas produksi sayur-sayuran, buah-

buahan dan bumbu-bumbuan menjadi sumber tekanan harga. Berdasarkan faktor

fundamental yang tercermin pada tingkat inflasi inti, selama periode triwulan

laporan tidak terdapat tekanan yang berarti. Meskipun beberapa komoditas yang

termasuk dalam perhitungan inflasi inti (gula pasir) sempat mengalami peningkatan

yang signifikan pada beberapa bulan terakhir, namun menjelang akhir triwulan I-

2010 harganya mulai menunjukkan penurunan. Di sisi lain, tingkat ekspektasi

masyarakat terhadap laju inflasi di Jabalnusra terutama untuk 3 bulan ke depan

menunjukkan penurunan. Tingkat output gap yang menunjukkan penggunaan

kapasitas produksi pada triwulan ini diperkirakan belum menunjukkan peningkatan

yang berarti sehingga tidak terdapat dorongan inflasi. Demikian pula dengan nilai

tukar rupiah yang relatif stabil sehingga tidak memberikan tekanan pada core inflation

dari sisi imported inflation.

Grafik 32

Perkembangan Inflasi di Jabalnustra

Grafik 33

Komparasi Inflasi Kota di Jabalnustra

(Maret 2010)

E. Wilayah Kali-Sulampua

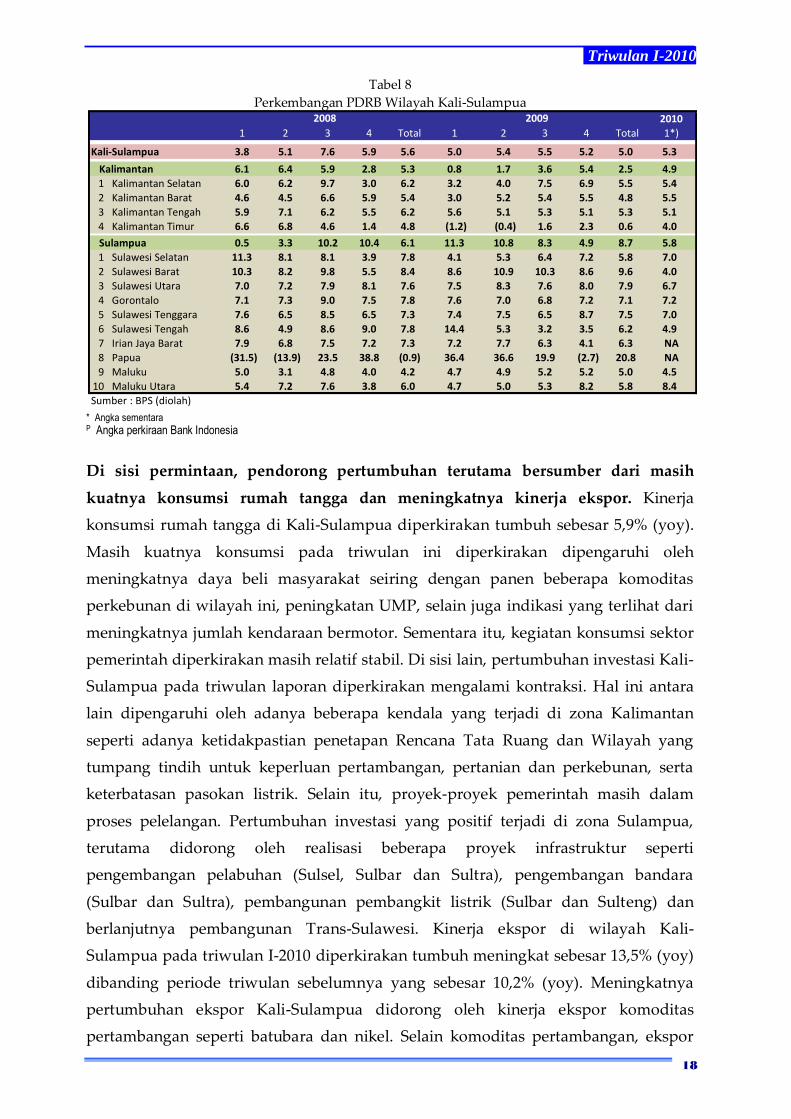

Perekonomian wilayah Kali-Sulampua pada triwulan I-2010 diperkirakan

mengalami sedikit peningkatan. Wilayah ini diperkirakan dapat tumbuh sebesar

5,3% (yoy), lebih tinggi dari pertumbuhan pada triwulan IV-2009 (5,2%; yoy).

Peningkatan tipis ini didorong oleh pertumbuhan ekonomi zona Sulampua yang

diperkirakan tumbuh meningkat dari 4,9% pada triwulan IV-2009 menjadi 5,8% pada

triwulan laporan. Sementara zona Kalimantan (dengan kontribusinya sebesar 53%

dalam perekonomian wilayah Kali-Sulampua) tumbuh sebesar 4,9% (yoy), lebih

rendah dibandingkan pertumbuhan triwulan sebelumnya sebesar 5,4% (yoy).

-0.50

0.00

0.50

1.00

1.50

2.00

2.50

Jan

Feb

Mar

Apr

May

Jun

Jul

Aug

Sep

Oct

Nov

Dec

Jan

Feb

Mar

Apr

May

Jun

Jul

Aug

Sep

Oct

Nov

Dec

Jan

Feb

Mar

2008 2009 20100.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

mtm

yoy

0 1 2 3 4 5 6 7 8 9 10

SukabumiBogor

SurakartaJember

BandungTangerang

SurabayaDepok

SumenepMalang

PurwokertoBima

Bekasi Madiun

KediriYogyakarta

CilegonSemarang

CirebonDenpasar

ProbolinggoMataram

SerangTasikmalaya

TegalMaumere

Kupang%, yoy

nasional

Triwulan I-2010

18

Tabel 8

Perkembangan PDRB Wilayah Kali-Sulampua

* Angka sementara P Angka perkiraan Bank Indonesia

Di sisi permintaan, pendorong pertumbuhan terutama bersumber dari masih

kuatnya konsumsi rumah tangga dan meningkatnya kinerja ekspor. Kinerja

konsumsi rumah tangga di Kali-Sulampua diperkirakan tumbuh sebesar 5,9% (yoy).

Masih kuatnya konsumsi pada triwulan ini diperkirakan dipengaruhi oleh

meningkatnya daya beli masyarakat seiring dengan panen beberapa komoditas

perkebunan di wilayah ini, peningkatan UMP, selain juga indikasi yang terlihat dari

meningkatnya jumlah kendaraan bermotor. Sementara itu, kegiatan konsumsi sektor

pemerintah diperkirakan masih relatif stabil. Di sisi lain, pertumbuhan investasi Kali-

Sulampua pada triwulan laporan diperkirakan mengalami kontraksi. Hal ini antara

lain dipengaruhi oleh adanya beberapa kendala yang terjadi di zona Kalimantan

seperti adanya ketidakpastian penetapan Rencana Tata Ruang dan Wilayah yang

tumpang tindih untuk keperluan pertambangan, pertanian dan perkebunan, serta

keterbatasan pasokan listrik. Selain itu, proyek-proyek pemerintah masih dalam

proses pelelangan. Pertumbuhan investasi yang positif terjadi di zona Sulampua,

terutama didorong oleh realisasi beberapa proyek infrastruktur seperti

pengembangan pelabuhan (Sulsel, Sulbar dan Sultra), pengembangan bandara

(Sulbar dan Sultra), pembangunan pembangkit listrik (Sulbar dan Sulteng) dan

berlanjutnya pembangunan Trans-Sulawesi. Kinerja ekspor di wilayah Kali-

Sulampua pada triwulan I-2010 diperkirakan tumbuh meningkat sebesar 13,5% (yoy)

dibanding periode triwulan sebelumnya yang sebesar 10,2% (yoy). Meningkatnya

pertumbuhan ekspor Kali-Sulampua didorong oleh kinerja ekspor komoditas

pertambangan seperti batubara dan nikel. Selain komoditas pertambangan, ekspor

2010

1 2 3 4 Total 1 2 3 4 Total 1*)

Kali-Sulampua 3.8 5.1 7.6 5.9 5.6 5.0 5.4 5.5 5.2 5.0 5.3

Kalimantan 6.1 6.4 5.9 2.8 5.3 0.8 1.7 3.6 5.4 2.5 4.9

1 Kalimantan Selatan 6.0 6.2 9.7 3.0 6.2 3.2 4.0 7.5 6.9 5.5 5.4

2 Kalimantan Barat 4.6 4.5 6.6 5.9 5.4 3.0 5.2 5.4 5.5 4.8 5.5

3 Kalimantan Tengah 5.9 7.1 6.2 5.5 6.2 5.6 5.1 5.3 5.1 5.3 5.1

4 Kalimantan Timur 6.6 6.8 4.6 1.4 4.8 (1.2) (0.4) 1.6 2.3 0.6 4.0

Sulampua 0.5 3.3 10.2 10.4 6.1 11.3 10.8 8.3 4.9 8.7 5.8

1 Sulawesi Selatan 11.3 8.1 8.1 3.9 7.8 4.1 5.3 6.4 7.2 5.8 7.0

2 Sulawesi Barat 10.3 8.2 9.8 5.5 8.4 8.6 10.9 10.3 8.6 9.6 4.0

3 Sulawesi Utara 7.0 7.2 7.9 8.1 7.6 7.5 8.3 7.6 8.0 7.9 6.7

4 Gorontalo 7.1 7.3 9.0 7.5 7.8 7.6 7.0 6.8 7.2 7.1 7.2

5 Sulawesi Tenggara 7.6 6.5 8.5 6.5 7.3 7.4 7.5 6.5 8.7 7.5 7.0

6 Sulawesi Tengah 8.6 4.9 8.6 9.0 7.8 14.4 5.3 3.2 3.5 6.2 4.9

7 Irian Jaya Barat 7.9 6.8 7.5 7.2 7.3 7.2 7.7 6.3 4.1 6.3 NA

8 Papua (31.5) (13.9) 23.5 38.8 (0.9) 36.4 36.6 19.9 (2.7) 20.8 NA

9 Maluku 5.0 3.1 4.8 4.0 4.2 4.7 4.9 5.2 5.2 5.0 4.5

10 Maluku Utara 5.4 7.2 7.6 3.8 6.0 4.7 5.0 5.3 8.2 5.8 8.4

Sumber : BPS (diolah)

2008 2009

Triwulan I-2010

19

komoditas pertanian seperti minyak sawit (CPO), kakao, karet dan padi juga

memberi pengaruh yang positif pada kinerja ekspor Kali-Sulampua. Sementara itu,

impor di wilayah Kali-Sulampua, khususnya untuk intermediate goods, tumbuh relatif

tinggi. Faktor lain yang mendorong pertumbuhan impor tersebut berasal

meningkatnya konsumsi barang-barang kebutuhan pokok (perdagangan antar pulau)

seiring dengan banyaknya hari libur dan berbagai event berskala besar di beberapa

daerah.

Grafik 34

Realisasi Penjualan Semen

Grafik 35

Jumlah Kendaraan Terdaftar

Grafik 36

Kegiatan Kegiatan Bongkar Dalam Negeri

di Plbh. Soekarno-Hatta Makassar

Grafik 37

Kegiatan Kegiatan Bongkar Luar Negeri

di Plbh. Soekarno-Hatta Makassar

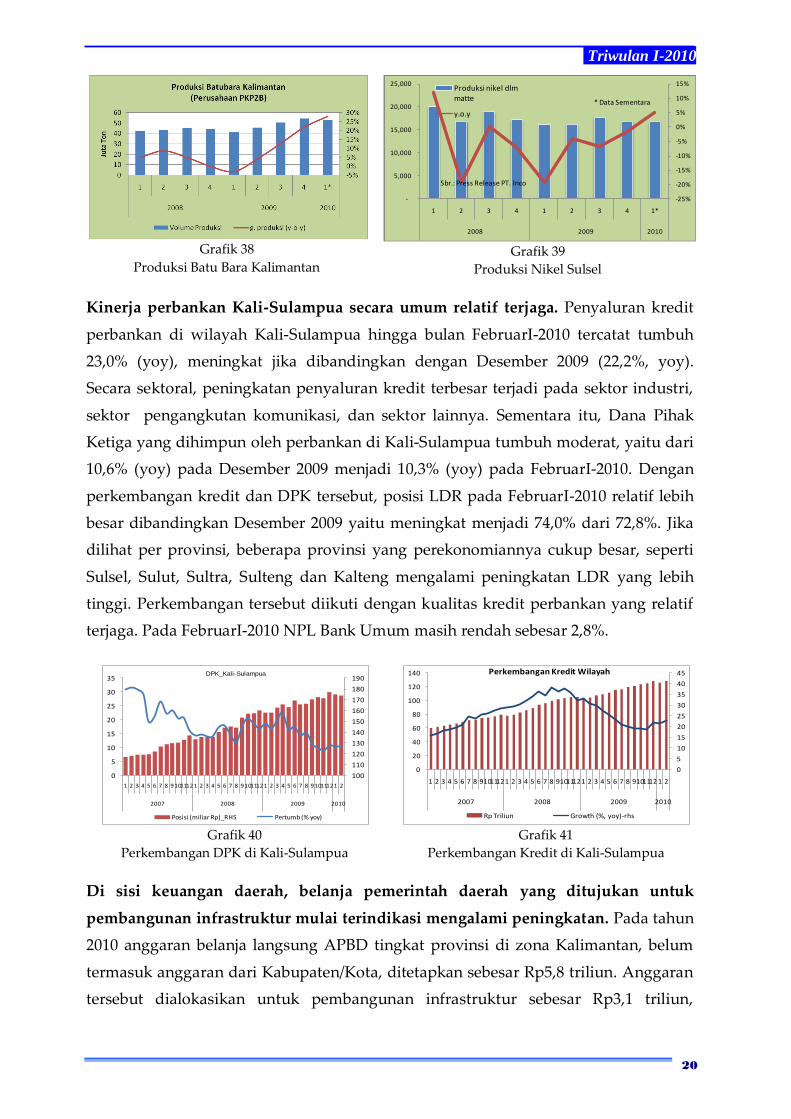

Dari sisi penawaran, pertumbuhan ekonomi wilayah Kali-Sulampua terutama

disumbang oleh membaiknya kinerja sektor pertambangan ditengah perlambatan

yang terjadi di sektor pertanian. Sektor pertambangan diperkirakan tumbuh

meningkat, terutama dipengaruhi oleh kinerja produksi tambang komoditas batubara

yang meningkat seiring dengan membaiknya permintaan. Peningkatan produksi

tambang di berbagai daerah di wilayah ini mulai terjadi sejak triwulan II-2009, dan

hingga awal 2010 indikasi pertumbuhan di sektor pertambangan terlihat dari laju

pertumbuhan ekspor batubara di bulan Januari 2010 yang melonjak hingga mencapai

119,8% (yoy). Sementara itu, sektor pertanian diperkirakan tumbuh melambat yang

terutama dipengaruhi oleh konsentrasi produksi tanaman bahan makanan yang

bergeser ke awal triwulan II-2010.

-10

-5

0

5

10

15

20

25

30

35

40

0

500

1,000

1,500

2,000

2,500

1 2 3 4 1 2 3 4 1*

2008 2009 2010

Volume(ribu ton) Pertumbuhan (yoy)-rhs

Konsumsi Semen Kalisulampua

* s.d. Februari 2010

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

1 2 3 4 1 2 3 4 1*

2008 2009 2010

TOTAL yoy

mobil motor

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

0.0

0.1

0.1

0.2

0.2

0.3

0.3

0.4

0.4

1 2 3 4 1 2 3 4 1*

2008 2009 2010

Rib

u T

on

BONGKAR LN

y.o.y

Sumber : Pelindo IV* : Sementara

-60%

-40%

-20%

0%

20%

40%

60%

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1 2 3 4 1 2 3 4 1*

2008 2009 2010

Rib

u T

on

BONGKAR AP

Y.O.YSumber : Pelindo IV* : Sementara

Triwulan I-2010

20

Grafik 38

Produksi Batu Bara Kalimantan

Grafik 39

Produksi Nikel Sulsel

Kinerja perbankan Kali-Sulampua secara umum relatif terjaga. Penyaluran kredit

perbankan di wilayah Kali-Sulampua hingga bulan FebruarI-2010 tercatat tumbuh

23,0% (yoy), meningkat jika dibandingkan dengan Desember 2009 (22,2%, yoy).

Secara sektoral, peningkatan penyaluran kredit terbesar terjadi pada sektor industri,

sektor pengangkutan komunikasi, dan sektor lainnya. Sementara itu, Dana Pihak

Ketiga yang dihimpun oleh perbankan di Kali-Sulampua tumbuh moderat, yaitu dari

10,6% (yoy) pada Desember 2009 menjadi 10,3% (yoy) pada FebruarI-2010. Dengan

perkembangan kredit dan DPK tersebut, posisi LDR pada FebruarI-2010 relatif lebih

besar dibandingkan Desember 2009 yaitu meningkat menjadi 74,0% dari 72,8%. Jika

dilihat per provinsi, beberapa provinsi yang perekonomiannya cukup besar, seperti

Sulsel, Sulut, Sultra, Sulteng dan Kalteng mengalami peningkatan LDR yang lebih

tinggi. Perkembangan tersebut diikuti dengan kualitas kredit perbankan yang relatif

terjaga. Pada FebruarI-2010 NPL Bank Umum masih rendah sebesar 2,8%.

Grafik 40

Perkembangan DPK di Kali-Sulampua

Grafik 41

Perkembangan Kredit di Kali-Sulampua

Di sisi keuangan daerah, belanja pemerintah daerah yang ditujukan untuk

pembangunan infrastruktur mulai terindikasi mengalami peningkatan. Pada tahun

2010 anggaran belanja langsung APBD tingkat provinsi di zona Kalimantan, belum

termasuk anggaran dari Kabupaten/Kota, ditetapkan sebesar Rp5,8 triliun. Anggaran

tersebut dialokasikan untuk pembangunan infrastruktur sebesar Rp3,1 triliun,

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

-

5,000

10,000

15,000

20,000

25,000

1 2 3 4 1 2 3 4 1*

2008 2009 2010

Produksi nikel dlm matte

y.o.y

Sbr.: Press Release PT. Inco

* Data Sementara

100

110

120

130

140

150

160

170

180

190

0

5

10

15

20

25

30

35

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2

2007 2008 2009 2010

Posisi (miliar Rp)_RHS Pertumb (% yoy)

DPK_Kali-Sulampua

0

5

10

15

20

25

30

35

40

45

0

20

40

60

80

100

120

140

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2007 2008 2009 2010

Perkembangan Kredit Wilayah

Rp Triliun Growth (%, yoy)-rhs

Triwulan I-2010

21

diantaranya pengembangan Bandara Sepinggan Balikpapan senilai Rp537 miliar serta

freeway Balikpapan-Samarinda senilai Rp163 miliar.

Inflasi wilayah Kali-Sulampua pada triwulan I-2010 relatif masih cukup rendah

meskipun terdapat kecenderungan yang meningkat. Laju inflasi tahunan (yoy) di

wilayah Kali-Sulampua hingga akhir triwulan I-2010 tercatat sebesar 4,3%, sementara

laju inflasi triwulan IV 2009 sebesar 3,8%. Laju inflasi wilayah Kali-Sulampua ini

masih lebih tinggi dari laju inflasi nasional yang sebesar 3,43%. Dari beberapa kota

yang dihitung inflasinya di wilayah Kali-Sulampua, sebagian besar masih berada di

atas inflasi nasional, terutama di Tarakan, Ambon, Balikpapan, dan Watampone.

Melonjaknya tingkat harga di Tarakan dan Ambon sebagai daerah yang sangat

bergantung pada transportasi laut diakibatkan karena terjadinya cuaca perairan

buruk pada Desember 2009 – Februari 2010. Kondisi tersebut juga membuat BMG

untuk mengeluarkan larangan melaut selama beberapa minggu di awal tahun,

sehingga pasokan bahan makanan (ikan segar dan hasil laut) maupun distribusi

barang-barang dari luar daerah terganggu.

Beberapa faktor yang menyebabkan meningkatnya tekanan inflasi wilayah Kali-

Sulampua, antara lain karena pengaruh kebijakan kenaikan Harga Pembelian

Pemerintah (HPP) beras pada tanggal 1 Januari 2010, terganggunya pasokan beras

dan gula pasir di pasar regional serta rencana kenaikan Harga Eceran Tertinggi (HET)

pupuk pada tanggal 1 April 2010. Berdasarkan sumbangan kelompok barang/jasa,

tiga kelompok yang masih dominan dalam pembentukan inflasi wilayah Kali-

Sulampua, yaitu kelompok makanan jadi, bahan makanan dan perumahan. Selain itu,

kenaikan harga gula yang cukup siginifikan terjadi pada pertengahan triwulan

laporan turut menyumbang kenaikan inflasi. Selain dipengaruhi oleh pergerakan

harga di pasar internasional yang meningkat, kenaikan harga gula ini juga

disebabkan oleh produksi gula di beberapa pabrik di zona Sulampua mengalami

gangguan produksi karena permasalahan bahan baku. Tekanan harga juga muncul

dari meningkatnya ekspektasi harga masyarakat terkait dengan isu kenaikan Tarif

Dasar Listrik (TDL) rata-rata sebesar 15% pada pertengahan tahun 2010. Kebijakan

kenaikan TDL akan berpengaruh pada meningkatnya biaya produksi terutama pada

sektor industri termasuk makanan jadi, sehingga berdampak pada kenaikan harga di

tingkat konsumen. Sedangkan tekanan inflasi pada kelompok bahan makanan

diperkirakan karena faktor kekurangan pasokan, terutama pada komoditas beras.

Selain itu kenaikan harga beras juga diperkirakan karena pengaruh kenaikan HPP

beras dan rencana kenaikan HET pupuk. Namun, pada akhir triwulan laporan

Triwulan I-2010

22

potensi kenaikan harga bahan pokok lebih lanjut mulai berkurang dengan mulainya

panen raya di beberapa sentra produksi beras yaitu Batola, Tanah Laut, Hulu Sungai

Tengah, Sidrap, Pinrang, Polman, Nabire, dan Merauke. Sementara tekanan inflasi di

kelompok perumahan terutama pada subkelompok biaya tempat tinggal, yaitu

karena adanya kenaikan harga bahan baku bangunan, seperti semen. Berdasarkan

hasil SPH, harga semen di pasar regional sempat mencapai Rp43.000,- per sak yang

sebelumnya seharga Rp41.000,- per sak.

Grafik 42

Perkembangan Inflasi Kali-Sulampua

Grafik 43

Komparasi Inflasi Kota di Kali-Sulampua

II. PROSPEK EKONOMI DAN INFLASI REGIONAL

Pertumbuhan ekonomi di berbagai daerah pada triwulan II-2010 diperkirakan

mengalami peningkatan. Pertumbuhan tersebut didorong oleh meningkatnya

perekonomian di semua wilayah (berkisar antara 4,4% hingga 6,4%). Dari sisi

permintaan, konsumsi rumah tangga cenderung meningkat seiring dengan perbaikan

daya beli dan kinerja ekspor yang diperkirakan masih akan terus membaik sejalan

dengan permintaan eksternal yang meningkat menjadi sumber utama yang

mendorong pertumbuhan ekonomi berbagai daerah. Selain itu, realisasi investasi

yang didukung oleh berbagai pembangunan proyek infrastruktur pemerintah serta

optimisme dunia usaha mengantisipasi kenaikan permintaan melalui perluasan

produksi turut menjadi faktor yang diperkirakan mendorong kenaikan laju

pertumbuhan ekonomi daerah lebih lanjut. Kegiatan yang mencakup persiapan

penyelenggaraan Pilkada di 244 provinsi/kabupaten/kota diperkirakan juga dapat

berpengaruh positif pada kinerja pertumbuhan ekonomi daerah. Di sisi penawaran,

kinerja sektor pertanian diperkirakan dapat mendorong pertumbuhan ekonomi

seiring dengan konsentrasi produksi sektor pertanian khususnya tanaman bahan

makanan yang terjadi pada awal triwulan laporan terutama di wilayah Jabalnustra.

Selain itu, permintaan yang masih cukup baik terhadap berbagai komoditas

0

2

4

6

8

10

12

14

16

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2007 2008 2009

%, yoy

Kali-Sulampua NASIONAL 0 1 2 3 4 5 6 7 8 9 10 11

KendariParepareManado

SampitMamuju

SorongPalu

JayapuraPalangkaraya

ManokwariMakassarGorontalo

PalopoSingkawang

TernateSamarinda

BanjarmasinPontianak

WatamponeBalikpapan

AmbonTarakan %, yoy

nasional

Triwulan I-2010

23

perkebunan menjadi insentif untuk peningkatan kinerja sektor pertanian secara

keseluruhan. Kinerja sektor tambang diperkirakan masih akan mendorong

pertumbuhan ekonomi terutama di wilayah Kali-Sulampua seiring dengan siklus

produksi tambang yang meningkat disertai permintaan eksternal yang masih akan

cukup tinggi.

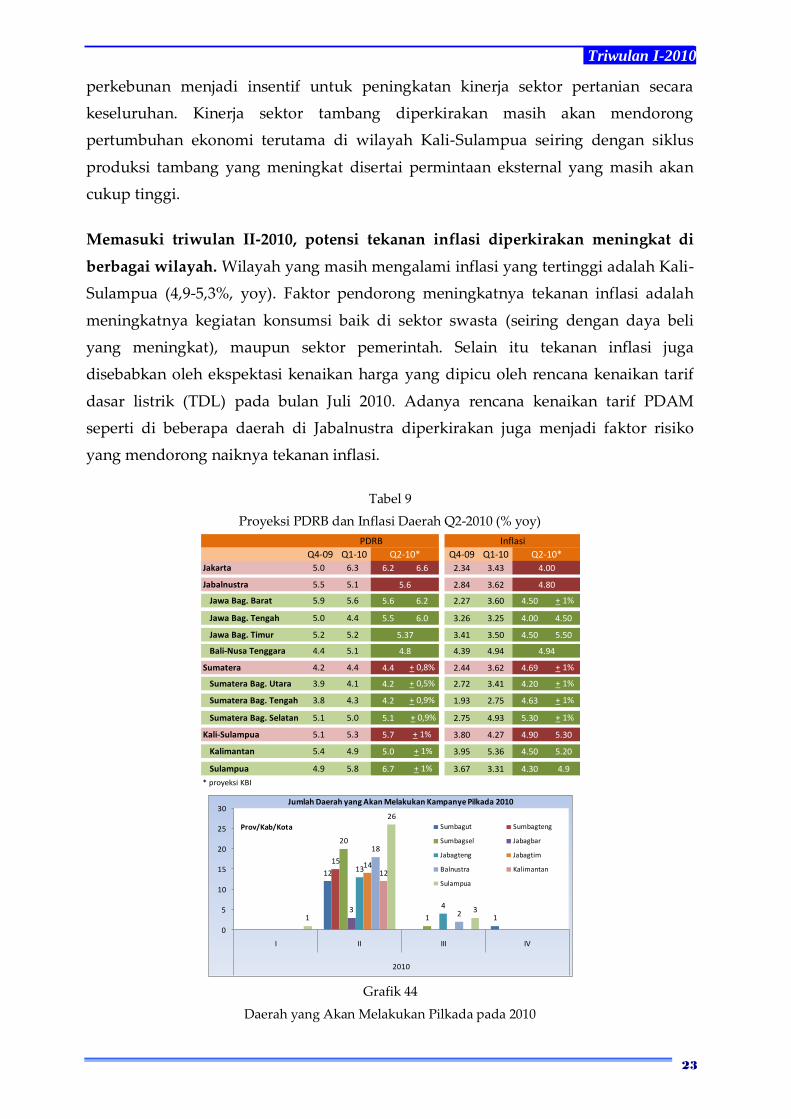

Memasuki triwulan II-2010, potensi tekanan inflasi diperkirakan meningkat di

berbagai wilayah. Wilayah yang masih mengalami inflasi yang tertinggi adalah Kali-

Sulampua (4,9-5,3%, yoy). Faktor pendorong meningkatnya tekanan inflasi adalah

meningkatnya kegiatan konsumsi baik di sektor swasta (seiring dengan daya beli

yang meningkat), maupun sektor pemerintah. Selain itu tekanan inflasi juga

disebabkan oleh ekspektasi kenaikan harga yang dipicu oleh rencana kenaikan tarif

dasar listrik (TDL) pada bulan Juli 2010. Adanya rencana kenaikan tarif PDAM

seperti di beberapa daerah di Jabalnustra diperkirakan juga menjadi faktor risiko

yang mendorong naiknya tekanan inflasi.

Tabel 9

Proyeksi PDRB dan Inflasi Daerah Q2-2010 (% yoy)

Grafik 44

Daerah yang Akan Melakukan Pilkada pada 2010

Q4-09 Q1-10 Q4-09 Q1-10

Jakarta 5.0 6.3 6.2 6.6 2.34 3.43

Jabalnustra 5.5 5.1 2.84 3.62

Jawa Bag. Barat 5.9 5.6 5.6 6.2 2.27 3.60 4.50 + 1%

Jawa Bag. Tengah 5.0 4.4 5.5 6.0 3.26 3.25 4.00 4.50

Jawa Bag. Timur 5.2 5.2 3.41 3.50 4.50 5.50

Bali-Nusa Tenggara 4.4 5.1 4.39 4.94

Sumatera 4.2 4.4 4.4 + 0,8% 2.44 3.62 4.69 + 1%

Sumatera Bag. Utara 3.9 4.1 4.2 + 0,5% 2.72 3.41 4.20 + 1%

Sumatera Bag. Tengah 3.8 4.3 4.2 + 0,9% 1.93 2.75 4.63 + 1%

Sumatera Bag. Selatan 5.1 5.0 5.1 + 0,9% 2.75 4.93 5.30 + 1%

Kali-Sulampua 5.1 5.3 5.7 + 1% 3.80 4.27 4.90 5.30

Kalimantan 5.4 4.9 5.0 + 1% 3.95 5.36 4.50 5.20

Sulampua 4.9 5.8 6.7 + 1% 3.67 3.31 4.30 4.9

* proyeksi KBI

PDRB Inflasi

4.00

Q2-10*Q2-10*

4.8 4.94

4.80

5.37

5.6

12

1

15

20

13

13

4

14

18

2

12

1

26

3

0

5

10

15

20

25

30

I II III IV

2010

Prov/Kab/Kota

Jumlah Daerah yang Akan Melakukan Kampanye Pilkada 2010

Sumbagut Sumbagteng

Sumbagsel Jabagbar

Jabagteng Jabagtim

Balnustra Kalimantan

Sulampua

Triwulan I-2010

24

III. ISU STRATEGIS

A. Dampak ASEAN China Free Trade Agreement (AC-FTA) terhadap Ekonomi

Daerah2

Pemberlakuan AC-FTA menjadi peluang bagi daerah yang perdagangan luar

negerinya didominasi komoditas berbasis sumber daya alam. Hasil survei dan

liaison yang dilakukan oleh Kantor Bank Indonesia di seluruh daerah terhadap

berbagai perusahaan mengindikasikan optimisme terhadap semakin terbukanya

peluang meningkatnya ekspor di wilayah Sumatera dengan diterapkannya AC-FTA

terutama untuk komoditas karet, CPO dan kopi. Optimisme yang sama juga

diindikasikan di Kali-Sulampua terutama untuk komoditas batu bara dan kakao.

Namun, penerapan perdagangan bebas dengan kawasan ASEAN dan China ini

menjadi tantangan yang cukup besar terutama bagi sektor industri tekstil dan produk

tekstil (TPT), serta industri makanan di wilayah Jabalnustra dan DKI Jakarta.

A.1. Sumatera

Komoditas unggulan di Sumatera, seperti karet, CPO, dan kopi, akan memiliki

peluang yang lebih baik dengan semakin terbukanya pasar ekspor. Dengan

penerapan AC-FTA, ekspor karet diperkirakan tidak terlalu memiliki pengaruh yang

berarti karena produk karet dari Sumatera memiliki tujuan ekspor yang beragam.

Peluang ekspor sawit (CPO) ke China semakin terbuka dengan adanya perdagangan

bebas. Penduduk China yang berjumlah di atas 1 miliar orang menjadi potensi pasar

yang besar. Namun, hasil survei menunjukkan hanya 21% perusahaan yang siap

merespons lonjakan permintaan ekspor. Sementara untuk komoditi kopi, persentase

kopi yang diekspor ke ASEAN dan Cina hanya mencapai 10% dari keseluruhan

ekspor kopi. Dengan berlakunya ACFTA menjadi ancaman tersendiri bagi komoditi

kopi, baik yang dipengaruhi faktor eksternal maupun internal. Faktor eksternal

karena adanya produsen kopi yang kompetitif di dalam ACFTA yaitu Vietnam, yang

dapat memberikan harga lebih murah dan kualitas kopi yang lebih baik. Saat ini

Vietnam merupakan negara pengekspor kopi terbesar kedua di dunia setelah Brazil,

dengan proporsi ekspor dunia sebesar 32% pada kurun waktu September 2007

sampai dengan Agustus 2009. Faktor internal karena kecenderungan pengalihan

tanaman kopi ke tanaman kakao, mengingat harga kakao yang lebih tinggi dan

perawatannya yang lebih mudah.

2 Berdasarkan hasil asesmen yang dilakukan melalui Liaison maupun quick survey.

Triwulan I-2010

25

A.2. Jabalnustra

Industri TPT dan makanan minuman (mamin) di Jabalnustra menghadapi

tantangan yang lebih besar. Selain akan menghadapi persaingan dari masuknya

berbagai produk TPT ke pasar dalam negeri, industri TPT menghadapi beberapa

permasalahan seperti kondisi mesin yang sudah tua, listrik yang tidak stabil,

infrastruktur jalan darat kurang memadai, pungutan yang menghambat usaha dan

proses perizinan yang rumit. Namun, optimisme masih ditunjukan oleh industri TPT

berskala besar dalam menghadapi meningkatnya persaingan. Beberapa strategi yang

dipersiapkan antara lain (1) efisiensi biaya energi dan bahan baku, (2) meningkatkan

kualitas produksi, (3) diversifikasi produk, (4) mencari konsumen baru/ memperluas

pasar. Sementara strategi yang secara umum dipersiapkan oleh industri skala UMKM

antara lain (1) meningkatkan produktivitas tenaga kerja (2) mencari konsumen baru

(3) meningkatkan kualitas produk dan aktivitas pemasaran.

Industri makanan minuman skala besar menganggap China bukan ancaman karena

perbedaan karakteristik produk yang dihasilkan misalnya (1) cita rasa yang tidak

mudah ditiru, (2) konsumen peduli dengan kualitas dan tidak price sensitive, (3)

loyalitas konsumen pada merek, (4) membutuhkan skala ekonomi tertentu untuk

pemasaran dan distribusi. Dampak negatif AC-FTA diperkirakan lebih dirasakan

oleh industri skala kecil karena sulit bersaing dalam hal harga dan kemasan dengan

produk China.

A.3. Kali-Sulampua

Dengan penerapan ACFTA, komoditas batubara dan kakao di Kali-Sulampua,

berpotensi memiliki peluang pasar yang lebih besar. Hasil survey menunjukkan

lebih dari 50% hasil produksi responden diekspor ke luar negeri, terutama ke China

(31,5%), India (14%), Korsel (13,7%). Ekspor ke China terus meningkat dari pangsa

volume 28,8% di awal 2009 menjadi 78,4% di Januari 2010. Hal ini didorong oleh

besarnya kebutuhan batu bara China, yaitu 500 juta ton/tahun. Negara pesaing utama

bagi komoditas batu bara Indonesia adalah Australia. Namun sebagian besar

responden menganggap diberlakukannya AC-FTA akan membuka peluang pasar

ekspor yang semakin besar. Dari sisi input, bahan baku impor terdiri dari peralatan

tambang dan alat transportasi. Namun turunnya tarif bahan baku impor akan lebih

dirasakan oleh perusahaan kontraktor yang menangani pengadaan peralatan

tersebut. Produsen batu bara merupakan perusahaan yang bersifat padat modal dan

padat karya, yaitu memiliki tenaga kerja sebanyak 5.000 - 13.000 orang.

Triwulan I-2010

26

Pemberlakuan AC-FTA tidak mendorong peningkatan jumlah tenaga kerja

perusahaan, karena perusahaan tidak belum akan melakukan penyesuaian target

ekspor. Selain itu kinerja perusahaan diperkirakan tidak akan mengalami perubahan

yang berarti dengan diterapkannya AC-FTA. Permintaan batubara akan tetap tinggi

karena kebutuhan energi selalu meningkat sementara pasokan relatif terbatas. Pada

aspek permodalan dan pembiayaan, sebagian besar berasal dari investor asing

(PMA), diikuti oleh kredit perbankan dalam negeri.

Pada komoditas kakao yang banyak dihasilkan di Provinsi Sulteng Sultra Sulsel, dan

Sulbar, sebagian besar responden menyatakan bahwa pasar jual-beli biji kakao di

tingkat internasional adalah supply-driven market – terutama karena volume

penawaran kakao selalu lebih kecil dari permintaan. Pada tahun 2009 Amerika

Serikat dan Malaysia menjadi negara tujuan ekspor peringkat teratas dengan volume

ekspor berturut-turut 189,9 juta ton dan 185,6 juta ton. Negara tujuan ekspor utama

bagi responden adalah Malaysia (44,7%) dan Amerika Serikat (42,0%), diikuti oleh

Brazil (11,3%). Ekspor ke China baru mencapai 0,23%, dikarenakan pasar China yang

sangat spesifik. Industri pengolahan coklat di Cina hanya mampu menyerap kakao

berkualitas rendah. Belum dapat terpenuhinya surplus permintaan kakao di dunia

internasional terkendala oleh beberapa hambatan bagi eksportir dalam rangka

meningkatkan penjualan kakao. Adanya pajak berupa bea keluar yang diberlakukan

pemerintah terhadap penjualan ekspor biji kakao dan peraturan yang mewajibkan

penggunaan L/C untuk transaksi jual-beli biji kakao ke luar negeri merupakan

peraturan yang menyulitkan ekspotir kakao. Kemudian, kebanyakan eksportir kakao

memperoleh modal dari PMA, sehingga tidak banyak menggunakan pembiayaan

perbankan dalam negeri.

B. Upaya Pengendalian Inflasi Daerah

B.1. Sumatera

Pengendalian inflasi di Sumatera dilakukan secara berkesinambungan melalui

rencana kegiatan Tim Pengendalian Inflasi Daerah (TPID). Rencana kegiatan TPID

yang telah terbentuk di berbagai daerah di Sumatera secara umum meliputi (1)

anggota Tim Kerja (Dinas dan instansi) akan melakukan pengawasan rutin pada alur

perdagangan terhadap komoditas-komoditas yang rawan memicu inflasi seperti

beras serta akan membuat kebijakan yang menyentuh pada ketahanan aspek

produksi dengan melibatkan perbankan sebagai lembaga penyedia pinjaman,

Triwulan I-2010

27

(2) untuk menjaga stok pangan, Dinas Pertanian melakukan program bantuan

langsung benih unggul dan bantuan langsung pupuk, (3) untuk mengantisipasi

lonjakan permintaan dalam memasuki hari-hari besar keagamaan khususnya Idul

Fitri, akan dibentuk tim penyangga operasi untuk komoditas utama (misalnya daging

sapi) dan memantau ketersediaan jasa angkutan, agar tidak menimbulkan kenaikan

harga yang terlalu tinggi, (4) kegiatan TPID difokuskan pada formalisasi TPID

supaya koordinasi antar instansi dan dinas terkait dapat lebih efektif dan terarah

yang disertai dengan pertemuan rutin untuk membahas perkembangan, potensi

tekanan inflasi dan sharing mengenai kebijakan maupun langkah yang telah diambil

oleh masing-masing instansi/dinas serta perumusan rekomendasi kepada Pemerintah

Daerah secara berkala.

B.2. Jabalnustra

Pembentukan TPID di berbagai kota di Jabalnustra merupakan upaya bersama

untuk mengendalikan inflasi. Rencana dan program pengendalian inflasi TPID di

berbagai daerah di Jabalnustra meliputi antara lain (1) meningkatkan awareness

kepada seluruh anggota TPID tentang pentingnya inflasi untuk mendukung

pertumbuhan ekonomi yang berkualitas, (2) meningkatkan kualitas rekomendasi

TPID dengan memperbanyak kajian dan penelitian yang didukung oleh kelengkapan

informasi dan data, (3) meningkatkan fungsi kehumasan dalam rangka

mengendalikan dan mengarahkan ekspektasi inflasi di masyarakat, dan (4)

menciptakan koordinasi TPID antar wilayah dalam rangka mendukung efektivitas

kebijakan Pemda terkait pengendalian harga komoditas strategis (stok dan

distribusi).

B.3. Kali-Sulampua

Pengendalian inflasi daerah Kali-Sulampua didukung oleh kegiatan pengendalian

inflasi oleh TPID. Hingga akhir triwulan I-2010 telah terdapat 9 TPID yang secara

formal dibentuk melalui SK Gubernur maupun SK Bupati. Dengan formalnya

eksistensi TPID di daerah, peran TPID dalam menjaga stabilitas inflasi di daerah

diharapkan dapat lebih nyata, sehingga dapat memberi berdampak secara langsung

kepada kesejahteraan masyarakat dan perekonomian daerah pada umumnya. Untuk

tahun 2010, masing-masing TPID di wilayah Kali-Sulampua telah melakukan

pemetaan, tentang isu/permasalahan terkait inflasi yang perlu diatasi pada tahun

2010. Berdasarkan pemetaan masing-masing TPID secara umum terdapat dua

Triwulan I-2010

28

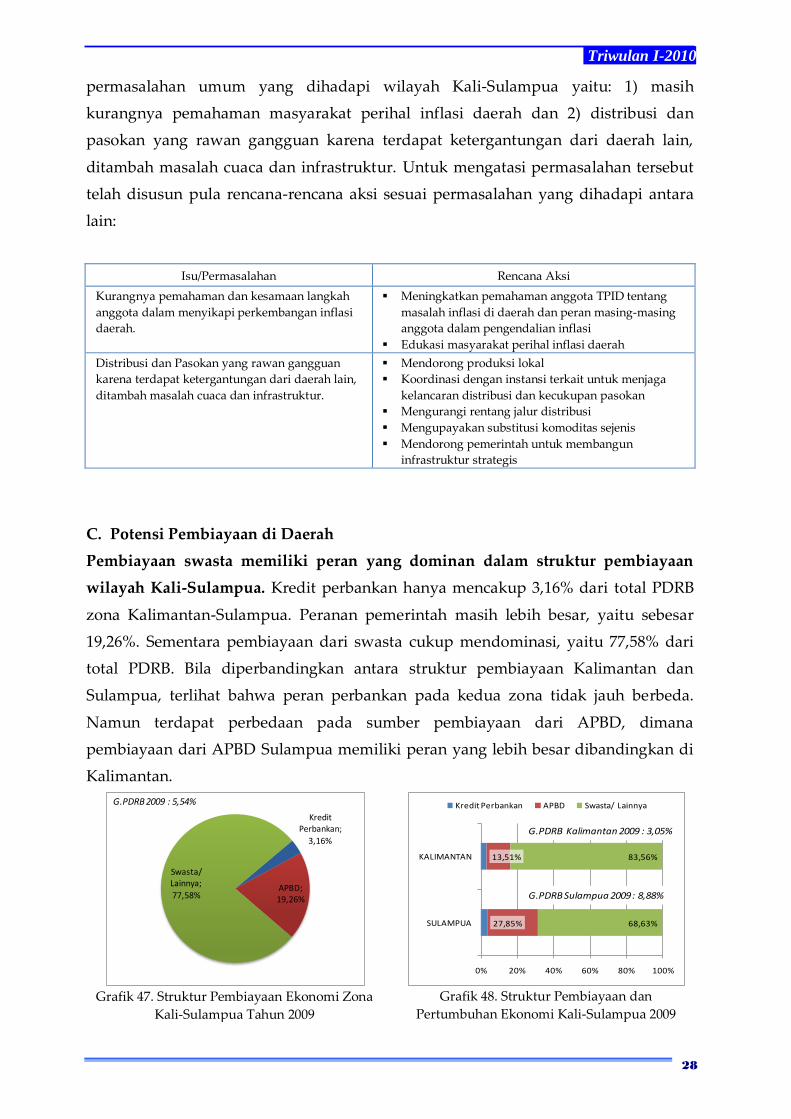

permasalahan umum yang dihadapi wilayah Kali-Sulampua yaitu: 1) masih

kurangnya pemahaman masyarakat perihal inflasi daerah dan 2) distribusi dan