strategi bauran pemasaran dalam upaya …repository.uinjambi.ac.id/593/1/ses141303 febrina... ·...

TRANSCRIPT

i

i

STRATEGI BAURAN PEMASARAN DALAM UPAYA MENINGKATKAN

NASABAH

(Studi kasus pada BANK BNI SYARIAH Cabang Jambi)

SKRIPSI

Diajukan Untuk Melengkapi Persyaratan

Guna Memperoleh Gelar Sarjana Strata Satu (S.1)

Dalam Ekonomi Islam

Oleh :

FEBRINA ADELLIA

NIM. SES.141303

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI

SULTHAN THAHA SAIFUDDIN JAMBI

2018

ii

ii

iii

iii

iv

iv

v

v

vi

vi

vii

vii

ABSTRAK

Skripsi ini bertujuan untuk membahas tentang:“Strategi Pembauran

pemasaran dalam Upaya Meningkatkan Pelanggan (Studi Kasus pada Bank

BNI Syariah cabang Jambi). Pendekatan dalam penelitian ini menggunakan

metode kualitatif deskriptif dengan jenis data primer dan sekunder. Adapun

teknik pengumpulan data dalam penelitian ini yaitu menggunakan teknik

observasi, wawancara dan dokumentasi, sedangkan untuk analisis data peneliti

menggunakan analisis domain, analisis taksonomi, analisis komponensial dan

analisis triangulasi untuk mengecek keabsahan data penelitian.

Hasil penelitian adalah sebagai berikut: Marketing Mix di BNI Syariah

Cabang Jambi sudah dilaksanakan dengan baik dan sesuai dengan teori yang

ada, hal ini terlihat dari strategi pemasaran yang digunakan untuk

menyampaikan informasi secara luas baik pruduk, harga, distribusi dan

promosi dalam memperkenalkan suatu produk barang dan jasa, merangsang

konsumen untuk memberi bahkan menciptakan preferensi pribadi terhadap

image suatu produk terlaksana dengan maksimal. Penerapan strategi bauran

pemasaran dalam upaya meningkatkan pelanggan di BNI Syariah Cabang

Jambi dilakukan dengan beberapa strategi yang mengacu pada pembauran

pemasaran yaitu dengan menerapkan strategi meningkatkan kualitas produk,

mengatur strategi harga, memaksimalkan strategi distribusi dan lokasi serta

melakukan strategi. Kendala dalam penerapan strategi bauran pemasaran yaitu

tidak semua calon nasabah merespon dengan baik sehinngga berpengaruh

terhadap jumlah nasabah yang akan melakukan transaksi atau menggunakan

produk di Bank Syariah. Kurangnya pengetahuan masyarakat tentang Bank

Syariah, minimnya pengetahuan masyarakat terhadap Bank Syariah. kendala-

kendala yang dihadapi oleh BNI Syariah Cabang Jambi dikarenakan masih

belum efektif dan maksimalnya pembauran pemasaran dalam bidang promosi

sehingga mengakibatkan pengetahuan dan pemahaman nasabah terhadap Bank

BNI Syariah masih kurang.

Kata Kunci: Strategi Pembauran Pemasaran, Pelanggan dan Bank Syariah

viii

viii

ix

ix

x

x

xi

xi

1

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Perbankan Syariah dikenal sebagai IslamicBanking perbankan terdapat

beberapa perubahan yang memberikan peluang yang lebih besarbagi

pengembangan perbankan syariah. Dari UU No. 10 Tahun 1998 tentang

perbankanmenerangkan bahwa sistem perbankan syariah dikembangkan

dengan beberapatujuan yakni memenuhi kebutuhan jasa perbankan bagi

masyarakat yang tidakmenerima konsep bunga, memenuhi kebutuhan akan

produk dan jasa perbankan yangmemiliki beberapa keunggulan komparatif

berupa peniadaan pembebanan mengenaibunga, membuka kembali adanya

peluang pembiayaan bagi pengembangan usaha berdasarkan prinsip

kemitraan dengan menjaga hubungan investor yang harmonis.Sementara,

bank konvensional menerapkan konsep mengenai hubungan debitur

dankreditur.1

Perbankan syariah telah mendapatkan respon yang baik oleh Bank

Indonesia. Hal ini dibuktikan dengan didirikannya biro perbankan syariah

yang memberi peluang kepada Bank Umum untuk mendirikan layanan

syariah berupa Bank Umum Syariah dan Unit Usaha Syariah (UUS). Bank

Syariah adalah bank yang menjalankan segala kegiatan usahanya dalam

memberikan jasa dan lalu lintas pembayaran berdasarkan prinsip syariah.

1Sudarsono, Heri, Bank Lembaga Keuangan Syariah : Deskripsi dan Ilustrasi, ,

(Yogyakarta :Ekonisia, 2003), hlm. 1

2

Menurut peraturan Bank Indonesia No. 6/24/PBI/2004tentang bank

umum dalam menjalankan kegiatan usahanya berdasarkan prinsip syariah

dapat dinyatakan bahwa bentuk badan hukum yang dapat didirikan bank

syariah dapat berupaPerseroan Terbatas (PT), Koperasi, dan Perusahaan

Daerah.Berdasarkan Undang-undang No. 10 Tahun 1998, pada tanggal 29

April tahun 2000 telah didirikan salah salah satu Unit Usaha Syariah yaitu

BNI Syariah dengan 5 kantor cabang yang berada di Yogyakarta, Malang,

Pekalongan, Jepara dan Banjarmasin. Seiring berjalannya waktu dengan

melihat minat masyarakat untuk menabung di bank syariah semakin tinggi,

maka Unit Usaha Syariah BNI Syariah terus mengembangkan eksistensinya

dengan membuka kantor cabang menjadi 28 dan 31 kantor cabang pembantu,

termasuk BNI Syariah yang berada di Jambi saat ini. Dalam pelaksanaan

operasionalnya BNI Syariah tetap memperhatikan kepatuhan terhadap aspek-

aspek syariah. Dengan adanya Dewan Pengawas Syariah (DPS) yang saat ini

dipimpin oleh KH. Ma’ruf Amin, bahwa semua produk di BNI Syariah telah

melalui pengujian dari DPS sehingga sudah memenuhi prinsip syariah.

Srategi pemasaran yang diterapkan harus ditinjau dan dikembangkan sesuai

dengan perkembangan pasar dan lingkungan pasar tersebut. Dengan

demikian strategi pemasaran harus dapat memberikan gambaran yang jelas

dan terarah tentang apa yang dilakukan dalam menggunakan setiap

kesempatan atau peluang pada beberapa sasaran pasar. Menurut William,

strategi merupakan serangkaian rancangan besar yang menggambarkan

3

bagaimana sebuah perusahaan harus beroperasi untuk mencapai tujuannya.2

Sedangkan strategi pemasaran merupakan proses pemasaran yang mencakup

beberapa hal analisis atas kesempatan-kesempatan, pemilihan, sasaran-

sasaran,pengembangan strategi, perumusan rencana, implementasi, serta

pengawasan.3Selain itu, strategi dalam memasarkan suatu produk terutama

Tabungan iB Hasanah juga dapat dilakukan dengan memperbanyak jaringan

yang luas serta jelas dari suatu perusahaan tertentu. Lalu, adanya bukti yang

kuat dari BNI Syariah supaya para nasabah, perusahaan dan lembaga lainnya

yang ingin bekerjasama lebih percaya dan tertarik dengan BNI syariah.

Semakin banyaknya perbankan syariah di Indonesia maka persaingan

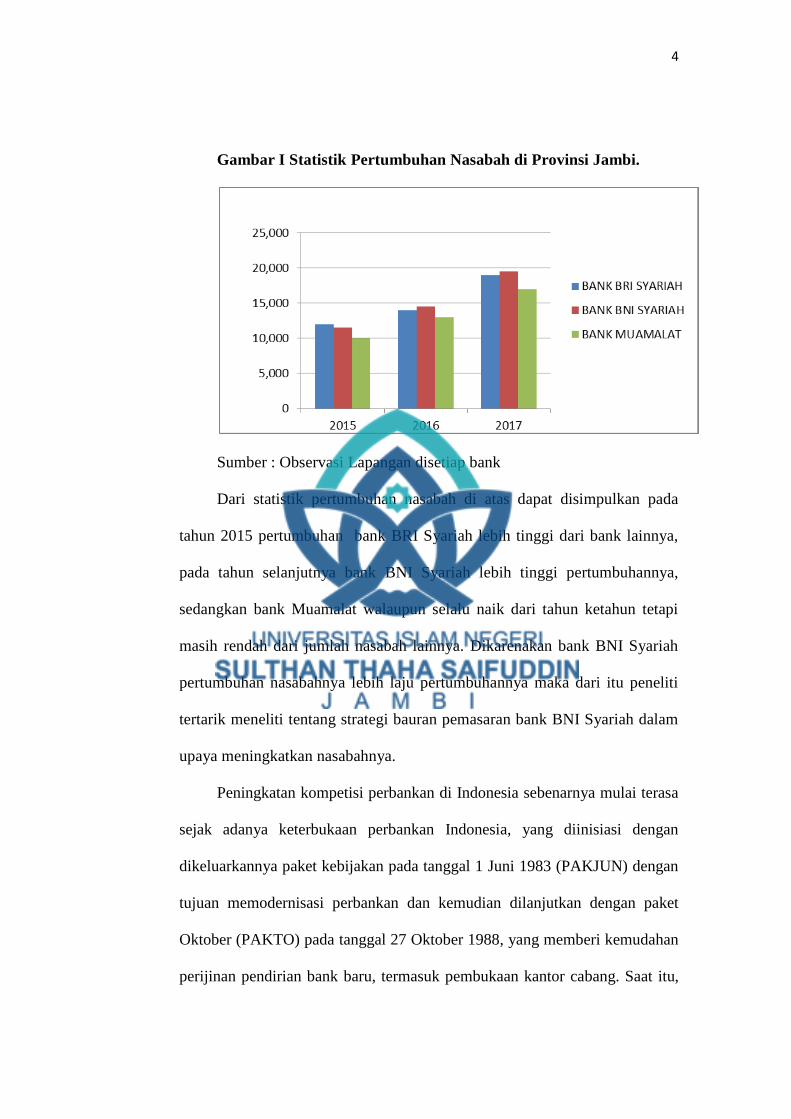

antara perbankan semakin kuat dan kompetitif. Seperti halnya di Jambi ada

beberapa bank syariah diantaranya BRI Syariah, BNI syariah, dan Bank

Muamalat. Untuk melihat persaingan antar bank syariah di provinsi Jambi

maka peneliti menyajikan statistik pertumbuhan nasabah yang didapat dari

hasil observasi dilapangan, berikut statistiknya :

2William J. Stanton, Prinsip Pemasaran, (Jakarta : Erlangga, 1984), hlm. 1 3Dagun, Teori Strategi Pemasaran dan Implementasi, (Jakarta: Pustaka Utama, 2000,

hlm), hlm. 1

4

Gambar I Statistik Pertumbuhan Nasabah di Provinsi Jambi.

Sumber : Observasi Lapangan disetiap bank

Dari statistik pertumbuhan nasabah di atas dapat disimpulkan pada

tahun 2015 pertumbuhan bank BRI Syariah lebih tinggi dari bank lainnya,

pada tahun selanjutnya bank BNI Syariah lebih tinggi pertumbuhannya,

sedangkan bank Muamalat walaupun selalu naik dari tahun ketahun tetapi

masih rendah dari jumlah nasabah lainnya. Dikarenakan bank BNI Syariah

pertumbuhan nasabahnya lebih laju pertumbuhannya maka dari itu peneliti

tertarik meneliti tentang strategi bauran pemasaran bank BNI Syariah dalam

upaya meningkatkan nasabahnya.

Peningkatan kompetisi perbankan di Indonesia sebenarnya mulai terasa

sejak adanya keterbukaan perbankan Indonesia, yang diinisiasi dengan

dikeluarkannya paket kebijakan pada tanggal 1 Juni 1983 (PAKJUN) dengan

tujuan memodernisasi perbankan dan kemudian dilanjutkan dengan paket

Oktober (PAKTO) pada tanggal 27 Oktober 1988, yang memberi kemudahan

perijinan pendirian bank baru, termasuk pembukaan kantor cabang. Saat itu,

5

dengan danaRp 10 miliar saja, para investorsudah dapat mendirikan sebuah

bank baru dan ini menyebabkan peningkatan signifikan pada jumlah bank.4

Strategi pemasaran perbankan kini dilakukan secara terpadu sebagai

usaha untuk memuaskan keinginan nasabah. Secara umum strategi pemasaran

dilakukan dengan menerapkan bauran pemasaran (marketing mix), yang

terdiri dari produk, harga, tempat, dan promosi.Bauran pemasaran (marketing

mix) sangat menentukan keberhasilan dalam merebut pasar.Strategi

pemasaran merupakan ujung tombak bagi bank untuk mengenalkan dan

memasarkan keunggulan produk-produknya. Tetapi strategi pemasaran tidak

akan optimal bila produk yang ditawarkan kurang memiliki daya saing

dibandingkan dengan produk pesaing.5

Konsep bauran pemasaran jasa yang tepat mampu membuat nasabah

PT. Bank BNI Syariah Cabang Jambi tertarik untuk menggunakan produk

jasa tersebut. Melihat adanya peluang yang baik terhadap Produk tabungan

di PT. Bank BNI Syariah Cabang Jambi, untuk itu dibutuhkannya strategi

pemasaran yang tepat agar produk tabungan di PT. Bank BNI Syariah

Cabang Jambi mampu bersaing dengan perusahaan-perusahaan bank syariah

lainnya. PT. Bank BNI Syariah menyadari akan pengaruh konsep bauran

pemasaran jasa yang tepat akan berpengaruh terhadap loyalitas nasabah

dalam menabung di PT. Bank BNI Syariah, apalagi telah banyak muncul

berbagai bank-bank syariah. Agar mampu memenangkan persangingan untuk

4Deni A Daruridan DjoniEdward, ,Garbage In Garbage Out. Center for Banking

Crisis.(Jakarta: BPPN,2004), hlm. 1 5Fatimah dan Elisabeth Yansye Metekohy, Strategi Pemasaran Produk Pembiayaan

Murabahah pada Bank x Syariah Cabang Tanggerang Selatan. Jurnal Ekonomi dan Bisnis. Vol 12.

1, Juni 2013. hlm.73

6

itu PT. Bank BNI syariah menyediakan berbagai produk tabungan dari

tabungan anak hingga tabungan yang berguna untuk bisnis, adapun produk

tabungan yang ada di PT. Bank BNI Syariah antara lain BNI Syariah

Tabungan iB Baitullah Hasanah, BNI Syariah Tabungan Prima, BNI Syariah

Tabungan Anak, BNI Syariah Tabungan Bisnis, Tabungan iB Hasanah, BNI

Syariah Tabungan Perencanaan dan TabunganKu iB.6

Penetapan harga untuk pemula bagi yang ingin membuka rekening

tabungan di PT. Bank BNI Syariah harganya terjangkau. Fasilitas yang

diberikan di PT. Bank BNI Syariah cukup banyak dan memuaskan nasabah

PT. Bank BNI Syariah . Tersedianya mesin ATM PT. Bank BNI Syariah di

berbagai tempat umum seperti restorant, pusat perbelanjaan, bandar udara,

stasiun kereta api, terminal bus, gedung kantor, SPBU, Universitas, kantor

bank itu sendiri dan di lokasi-lokasi strategis lainnya. Pelayanan cepat dan

ramah merupakan prioritas PT. Bank BNI Syariah untuk memberikan

kemudahan dan kenyamanan bagi nasabah PT. Bank BNI Syariah dalam

melakukan transaksi di PT. Bank BNI Syariah.7

Fasilitas layanan yang diberikan di PT. Bank BNI Syariah untuk

memberikan kenyamanan, kemudahan dan keamanan bagi nasabah PT. Bank

BNI Syariah berupa phone banking, SMS banking, internet banking dan

mobile banking adalah layanan perbankan 24 jam agar mempermudah

nasabah PT. Bank BNI syariah melakukan transaksi. Untuk mencapai agar

6https://scholar.google.co.id/scholar?q=pengaruh+bauran+pemasaran+terhadap+loyalitas

+pelanggan+bank+bni+syariah&hl=en&as_sdt=0&as_vis=1&oi=scholart di akses pada tanggal 1

maret 2018 Pukul 09:29. 7Ibid., hlm.1

7

mampu memperebutkan pangsa pasar berdasarkan strategi-strategi

pemasaran yang telah dibuat di PT. Bank BNI Syariah dibutuhkanlah bauran

pemasaran jasa yang tepat. Serta diperlukannya apa saja unsur bauran

pemasaran jasa mana yang paling mempengaruhi masyarakat untuk

menggunakan produk jasa tabungan di PT. Bank BNI Syariah. Sedangkan

Bank BRI Syariah memilikiFasilitas pertama, dikenal dengan akronim

“FAEDAH” atau Fasilitas Serba Mudah dimana syarat dan ketentuan berlaku,

ini merupakan sejumlah kemudahan yang diberikan kepada Nasabah yang

membuka tabungan BRI Syariah yakni setoran awal yang cukup ringan

minimal sebesar Rp. 50.000,- serta layanan lain yang serba gratis. Kedua,

Dengan menggunakan Kartu ATM BRISyariah, Anda dapat dengan mudah

melakukan beragam transaksi perbankan di setiap ATM BRI Syariah serta di

puluhan ribu jaringan ATM BRI, ATM Bersama maupun ATM Prima yang

tersebar di seluruh Indonesia.

Ketiga, Beragam layanan perbankan yang dapat dilakukan via mesin

ATM BRI Syariah adalah : Cek Informasi saldo, Penarikan tunai, Mengganti

PIN, Transfer ke rekening BRI Syariah maupun ke bank lainnya, Pembayaran

aneka tagihan diantaranya : Telkom PSTN, Telkomvision, Speedy, telco

pascabayar (Flexi, Kartu HALO, XL, AXIS, esia, smartfren), PLN

(pascabayar, non tagihan listrik), Pembayaran transaksi pembelian : telco

prabayar (Telkomsel SIMPATI, Kartu AS, XL, Axis, esia, Smartfren), PLN

prabayar/token dan Pembayaran zakat, infaq, shadaqah, wakaf dan

8

qurban.8kemudianpada BANK Muamalat memiliki produk unggulan disebut

Tabungan iB Muamalat, tabungan iB muamalat Dollar, tabungan muamalat

prima, tabungan arafah muamalat, tabungan rencana, tabungan umroh,

tabungan Ku, dll. Lalu dari segi layanan yang ditawarkan oleh bank muamalat

berupa keringanan biaya layanan, biaya transfer, biaya airport lounge biaya

buk cek/BG dan bagi hasil yang kompetitif.9

Zeithaml dan Bitner mengemukakan konsep bauran pemasaran jasa

menjadi tujuh unsur (7P) yaitu, product (produk), price (harga), place

(tempat/lokasi), promotion (promosi), people (orang), physical evidence

(bukti fisik) dan process (proses). Variabel-variabel dalam bauran pemasaran

jasa tersebut sangatlah penting, sebagai suatu bauran pemasaran variabel-

variabel tersebut saling mempengaruhi satu sama lain. Dengan jasa demikian,

apabila salah satu variabel bauran pemasaran tidak tepat pengorganisasiannya

maka akan mempengaruhi strategi pemasaran secara keseluruhan.10

Selain itu, dalam pengamatan awal penulis juga melihat bahwa kualitas

pelayanan atau customer service terlihat dilkaukan dengan beberapa cara

untuk menunjang prosesnya, seperti survei atau observasi kepada nasabah,

termasuk didalamnya berupa masukan, pendapat maupun feedback tentang

pelayanan yang telah diberikan sehingga tingkat kepuasan tamu atau

konsumen dapat diperoleh dari perbandingan atas jenis pelayanan yang nyata

diterima oleh konsumen dengan jenis pelayanan yang diharapkan oleh

8https://tipsserbaserbi.blogspot.co.id/2014/05/keunggulan-tabungan-bri-syariah.html

diakses pada tanggal 03 April 2018 Pukul 10:49 WIB 9www.bankmuamalat.co.id diakses pada tanggal 03 April 2018 Pukul 11:09 10Ibid.,hlm.2

9

konsumen. Jenis kualitas pelayanan yang baik adalah jenis pelayanan yang

memuaskan dan sesuai dengan pelayanan yang diharapkan oleh konsumen.

Kualitas pelayanan ini menjadi penting karena akan berdampak langsung pada

citra perusahaan. Kualitas pelayanan yang baik akan menjadi sebuah

keuntungan bagi perusahaan.

Kualitas harga merupakan faktor yang selalu menjadi pertimbangan

konsumen dalam pengambilan keputusan pembelian karena harga berfungsi

membantu para pembeli untuk memutuskan cara memperoleh manfaat atau

utilitas tertinggi yang diharapkan berdasarkan daya belinya. Penulis melihat

bahwa dalam menentukan harga, Bank BNI Syariah menggunakan pendekatan

harga dengan dua arah yaitu, pendekatan dari pihak produsen dimana harga

tidak boleh lebih rendah dari biaya rata-rata per produk. Selanjutnya

pendekatan dari pihak konsumen dimana pada pendekatan ini harga akan

membawa dampak ekonomis dan psikologis. Dampak ekonomisnya berkaitan

dengan daya beli, sebab harga merupakan biaya (cost) bagi pembeli. Semakin

tinggi harga, semakin sedikit produk yang bisa mereka beli. Sebaliknya,

semakin rendah harga, semakin banyak produk yang bisa konsumen beli.

Sedangkan dampak psikologis dalam beberapa kondisi harga rendah

menggambarkan kualitas yang rendah sedangkan harga tinggi

menggambarkan kualitas yang tinggi.

Menurut Andi Candra (2012) promosi untuk menginformasikan atau

memberitahu kepada orang mengenai produk dan membujuk terhadap

keputusan pembelian, kepada para pembeli dipasar sasaran sebuah

10

perusahaan, organisasi saluran, dan publik untuk membeli barang dan jasa.11

Strategi promosi yang digunakan BNI Syariah Kota Jambi diantaranya

dilakukan dengan cara menumbuhakn persepsi nasabah terhadap suatu

kebutuhan, memperkenalkan dan memberikan pemahaman tentang suatu

produk kepada konsumen, mendorong pemilihan terhadap suatu produk,

membujuk nasabah untuk membeli suatu produk, mengimbangi kelemahan

unsur bauran pemasaran lain dan menanamkan citra produk dan perusahaan.

Pemasaran baik dari segi pelayanan, harga dan promosi menegaskan

bahwa kesuksesan sebuah perusahaan dalam mewujudkan tujuannya sangat

dipengaruhi oleh kemampuannya dalam mengindetifikasi kebutuhan dan

keinginan nasabah sasarannya dan memberikan kepuasan yang diharapkan

secara lebih efektif dan efisisen, serta menjaga loyalitas nasabah. Dengan

keyakinan dan keputusan pembelian yang tepat nasabah tidak akan merasa di

rugikan, sehingga menarik minat ataupun keputusan pembelian semakin

meningkat. Semakin meningkatnya keputusan pembelian masyarakat

menggunakan produk pegadaian syariah tentunya meningkatkan

profit/keuntungan di pegadaian syariah tersebut

Berdasarkan latar belakang di atas, alasan mengapa dilakukan

penelitian ini dilatarbelakangi oleh adanya persaingan yang ketat dengan

dengan bank syariah lainnya dalam hal produk dan nasabah, Oleh karena itu

untuk mengetahui lebih jelas tentang strategi bauran pemasaran dalam upaya

meningkatkan loyalitas nasabah di BNI Syariah khususnya Kantor Cabang

11Pratama Adi Chandra, Penerapan Strategi Bauran Pemasaran Pada Perusahaan

Syariah cabang Surakarta, Jurnal, Unversitas Sebelas Maret Surakarta, 2012.

11

Jambi, penulis tertarik untuk meneliti mengenai “Strategi Bauran

Pemasaran dalam Upaya Meningkatkan Nasabah (Studi kasus pada

Bank BNI Syariah Cabang Jambi)”.

B. Rumusan Masalah

Berdasarkan latar belakangtersebut dapat dirumuskan permasalahan

sebagai berikut:

1. Bagaimanakah penerapan strategi bauran pemasaran dalam upaya

meningkatkan nasabah pada bank BNI Syariah Cabang Jambi?

2. Apasaja kendala dalam penerapan strategi bauran pemasaran dalam upaya

meningkatkan nasabah pada bank BNI Syariah Cabang Jambi ?

C. Batasan Masalah

Pembatasan ruang lingkup penelitian ditetapkan agar dalam penelitian

nanti terfokus pada pokok permasalahan yang ada beserta pembahasannya,

sehingga diharapkan tujuan penelitian nanti tidak menyimpang dari

sasarannya. Agar tujuan dari penelitian ini lebih jelas, dikarenakan

keterbatasan waktu dan biaya maka peneliti memfokuskan penelitian ini pada

strategi bauran pemasaran dalam upaya meningkatkan nasabah pada bank

BNI Syariah Cabang Kota Jambi.

12

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui :

a. Untuk mengetahui penerapan strategi bauran pemasaran dalam

upaya meningkatkan nasabah pada bank BNI Syariah Cabang

Jambi.

b. Untuk mengetahuikendala dalam penerapan strategi bauran

pemasaran dalam upaya meningkatkan nasabah pada bank BNI

Syariah Cabang Jambi.

2. Kegunaan Penelitian

a. Kegunaan Ilmiah

1) Sebagai sumbangan pemikiran penulis terhadap para membaca

khususnya untuk pegawai dan pejabat bank BNI Syariah

Cabang Jambi, dalam memahami strategi bauran pemasaran

dalam upaya meningkatkan nasabah.

2) Dapat dijadikan bahan kajian bagi peneliti berikutnya yang

lebih mendalam untuk memeperkaya dan membandingkan

temuan temuan dalam bidang ini.

b. Kegunaan Praktis

1) Penelitian ini diharapkan dapat berguna sebagai bahan

penilaian dan informasi bagi bank BNI Syariah Cabang Jambi

dalam mengambil keputusan dan kebijakan yang berkaitan

13

dengan strategi bauran pemasaran dalam upaya meningkatkan

nasabah.

2) Sebagai salah satu syarat memperoleh gelar sarjana S.1 pada

jurusan Ekonomi Islam Prosi AkuntansiFakultas Ekonomi dan

Bisnis IslamUIN Sulthan Thaha Saifuddin Jambi.

F. Kerangka Teori

1. Pegertian dan Konsep strategi bauran pemasaran

a. Pengertian strategi pemasaran.

Menurut Philip Kotler startegi pemasaran adalah rencana untuk

memperbesar pengaruh terhadap pasar, penilaian produk, promosi dan

perencanaan penjualan serta distribusi.12 Strategi pemasaran

merupakan perencanaan yang dilakukan oleh perusahaan untuk melihat

kebutuhan pasar yang dituju. Sedangkan startegi pemasaran menurut

Suharno dan Yudi Sutarso adalah logika pemasaran dimana unit bisnis

mengharapkan untuk mencapai tujuan pemasaran. Perusahaan akan

menentukan konsumen mana yang akan dipilih untuk dilayani,

selanjutnya mengelompokkan pasar dalam kelompok-kelompok yang

lebih kecil dan melayani yang menguntungkan.13

Dari defenisi di atas dapat ditarik kesimpulan bahwa strategi

pemasaran adalah suatu kegiatan pokok pemasaran yang dilakukan

oleh perusahaan dengan menggunakan logika pemasaran yaitu melihat

12Philip Kotler, Manajemen Pemasaran, (Jakarta : Erlangga,1997), hlm. 46 13Suharno dan Yudi sutarso : Marketing In Price, hlm. 26

14

kebutuhan pasar sasaran, dimana terdapat suatu perencanaan-

perencanaan yang digunakan, baik dalam jangka pendek atau jangka

panjang. Dengan menggunakan strategi pemasaran yang dilakaukan

oleh suatu perusahaan diharapakan tujuan pemasaran dapat tercapai.

b. Indikator stategi pemasaran

Menurut Basu Swastha Dharmaista dan Hani Handoko, dalam

bukunya yang berjudul Manajemen Pemasaran (Analisis Prilaku

Konsumen). Strategi pemasaran terdiri dari unsur-unsur pemasaran

yang terpadu (4P dari Marketing Mix yaitu : Product, Price,

Promotion, Place).14

Adpun pengertian 4P tersebut yaitu sebagai berikut :

1). Produk (Product)

Produk berarti kombinasi barang atau jasa yang ditawarkan oleh

perusahaan kepada pasar sasaran. Produk jasa yang ditawarkan

perusahaan kepada pasar sasaran. Produk tidak saja barang atau jasa,

namun identintas lain seperti ide, organisasi, orang, dan tempat juga

merupakan produk. Masing-masing jenis produk memiliki cara yang

berbeda dalam pemasarannya, pasar sasaran memandang produk baik

adalah dari bagaimana produk memberikan solusi bagi kebutuhan dan

keinginan konsumen.15

Menurut Zeithaml dkk, sebagaimana dikutip Husein Umar dalam

bukunya yang berjudul riset pemasaran dan prilaku konsumen

14Basu Swastha Dharmaesta dan Hanny Handoko. Manajemen Pemasaran : Analisis

Prilaku Konsumen, hlm.119 15Suharno dan Yudi Sutarso : Marketing In Price, hlm.27

15

mengemukakan lima dimensi menentukan kualitas jasa yaitu :

a) Reability, yaitu kemampuan untuk memberikan pelayanan yang

sesuai dengan janji yang ditawarkan.

b) Responsiveness, yaitu respon atau kesigapan karyawan dalam

membantu nasabah dan memberikan pelayanan yang cepat dan

tanggap.

c) Assurance, meliputi kemampuan karyawan atas pengetahuan

terhadap produk secara tepat. Kualitas keramah-tamahan,

kerapian dan kesopanan dalam memberikan informasi,

kemampuan dalam memberikan keamanan didalam

memanfaatkan jasa yang ditawarkan, dan kemampuan dalam

menanamkan kepercayaan nasabah terhadap perusahaan.

d) Emphaty, yaitu perhatian secara individual yang diberikan

perusahaan kepada pelangggan seperti kemudahan untuk

menghubungi perusahaan, kemampuan kariyawan untuk

berkomunikasi dengan nasabah, dan usaha perusahaan untuk

memahahmi keinginan dan kebutuhan nasabahnya.

e) Tangibles, meliputi penampilan pasilitas fisik seperti gedung

dan ruangan front office , tersedianyan termpat parkir,

kebersihan, kerapian, dan kenyamanan ruangan, kelengkapan

peralatan komunikasi dan penampilan kariyawan.

16

2). Harga (Price)

Menurut para ekonom, harga, nilai, dan faedah (Utility) merupakan

konsep yang sangat berkaitan. Utility adalah atribut suatu produk yang

dapat memuaskan kebutuhan. Sednagkan nilai adalah ungkapan secara

kuantitatif tentang kekuatan barang untuk menarik barang lain dalam

pertukaran.16 Penetapan harga produk memerlukan tahapan tahapan

yang harus dilakukan oleh perusahaan secara cermat dan teliti, dalam

masing masing tahapan berisi tentang bebrapa keputusan penting

untuk menentukan keberhasialan penetapan harga, selain itu di dalam

menetapkan kebijakan harga harus melihat kondisi pasar yang akan

menjadi sasaran.17

3). Promosi (Promotion)

Promosi adalah arus informasi atau persuative satu arah yang

dibuat untuk mengarahkan seseorang organisasi kepada tindakan yang

menciptakan pertukaran dalam pemasaran.18 Promosi penjualan terdiri

dari insentif-insentif jangka pendek untuk mendorong pembelian atau

penjualan produk atau jasa dalam periode tertentu.19 Promosi

dilakukan supaya konsumen dapat mengetahui produk atau jasa yang

ditawarkan oleh produsen. Dalam melukakan promosi ada hal-hal

yang perlu diperhatikan adalah pemilihan bauran promosi yang terdiri

dari iklan (Advertising), publisitas, penjualan perorangan (Personal

16Husein Umar, Pemasaran dan Prilaku Konsumen, (Jakarta : Gramedia Utama, 2005),

hlm.38-39 17Ibid., hlm. 40 18Ibid., hlm.178 19Basu Swastha Dharmaesta dan Irawan, Manajeman Pemasaran Modern, hlm.349

17

setting).20

4). Tempat (Place)

Keputusan distribusi menyangkut kemudahan akses terhadap

jasa bagi para nasabah potensial. Keputusan ini meliputi keputusan

lokasi fisik dan pengguna perantara untuk meninggalkan aksebilitas

jasa dan nasabah.21 Tempat atau suatu bidang yang digunakan untuk

tempat usaha biasanya mempunyai kriteria yang dapat mempengaruhi

kelangsungan usaha suatu perusahaan, karena tempat usaha

menyangkut tempat distribusi yang digunakan sebagai akses untuk

penyaluran produk maupun pengiriman produk, tempat yang baik

digunakan sesuatu perusahaan biasanya merupakan tempat yang

strategis dan mudah di akses oleh kendaraan.22

c. Pengertian bauran pemasaran

Bauran pemasaran adalah rencana yang merupakan hasil

kombinasi seluruh bagian dari pemasaran dalam sebuah perencanaan

pemasaran. Tujuannya adalah untuk memperoleh hasil yang memadai

atau baik dengan biaya yang lebih kecil.23

Berdasarkan pengertian diatas, bauran pemasaran dalam

penelitian adalah empat unsur pemasaran (produk, harga, promosi, dan

distribusi) yang saling terkait dan digunakan dalam formulasi yang

20Ibid., hlm.273 21Fandy Tjiptono, Srategi Pemasaran Jasa, (Malang :Banyu Media Publising , 2006),

hlm. 31 22Ibid., hlm. 32 23Norman A Hart dan John Stapleton, Kamus Marketing (Jakarta: Bumi Akdara, 2007),

hlm. 128.

18

tepat sehingga perusahaan dapat mencapai tujuan pemasaran yang

efektif sekaligus memenuhi kebutuhan dan keinginan nasabah.

d. Pemasaran Perspektif ekonomi islam

Pemasaran dalam pandangan Islam merupakan suatu penerapan

disiplin strategis yang sesuai dengan nilai dan prinsip syariah.

Marketing Syariah adalah sebuah disiplin strategis yangmengarahkan

proses penciptaan, penawaran, dan perubahan values dari satuinisiator

kepada stakeholdernya, yang dalam keseluruhan prosesnya

sesuaidengan akad dan prinsip-prinsip muamalah Islami.24

Sebuah institusi yang menjalankan Pemasaran Syariah adalah

perusahaan yang tidak berhubungan dengan bisnis yang mengandung

unsur-unsur yang dilarang menurut syariah yaitu bisnis judi, riba, dan

produk-produk haram dan tidak mengguanakan cara-cara yang

dilarang islam dalam memasarkan produknya.25Dalam penelitian ini,

ekonomi Islam dijadikan sebagai sudut pandang dalam menganalisis

penerapan strategi bauran pemasaran dalam upaya meningkatkan

nasabah.

2. Strategi untuk Memantapkan dan meningkatkan Nasabah

Untuk bisa memantapkan kesetiaan nasabah ada beberapa cara, yaitu:

a. Pancinglah untuk mendapatkan umpan balik Negatif

Nasabah yang complain bisa menjadi teman paling baik. Tanpa

mengungkapkan permasalahan mereka kita tidak pernah bisa tahu

24Muhammad Syakir Sula, Asuransi Syariah, (Jakarta: Gema Insani, 2004), hlm. 425. 25Yusuf Qardhawi, Norma & Etika Ekonomi Islam (Jakarta: Gema Insani Press, 1997),

hlm. 117.

19

bagaimana cara melayani mereka lebih baik.Tanpa perbaikan usaha

kita akan stagnan dan pada akhirnya bangkrut.26Cara- cara paling baik

untuk mendapatkan umpan balik adalah:

1) Biarkan nasabah tahu bahwa kita benar-benar menginginkan

komentar- komentar jujur,komentar baik dan kurang baik.

2) Sediakanlah sarana bagi mereka untuk menceriterakannya.27

b. Berilah Nilai tambah pada produk.

Nilai merupakan kualitas sebuah produk yang dikaitkan dengan

harganya. Kalau produkmya ternyata mempunyai fungsi lebih baik,

lebih lama bertahan, atau berharga lebih murah daripada yang

dipikirkan para nasabah akan merasa sangat senang.28 Untuk

memberikan nilai tambah pada nasabah perlu diperhatikan tentang hal-

hal sebagai berikut :

1) Pengemasan

Kemaslah produk menjadi menarik sehingga konsumen akan

tertarik untuk melakukan pembelian

2). Garansi.

Tawarkanlah garansi jangka panjang atau garansi seumur

hidup kalaumungkin,ini akan menjadi daya tarik konsumen yang

sangat besar.

3). Kesesuaian Produk yang tepat.

26Ibid., hlm. 118 27Fashohah, Harnoto, Strategi Kepuasan Pelanggan Dalam Mempertahankan Dan

meningkatkan Loyalitas Pelanggan, Jurnal Ekonomi Manajemen dan Akuntansi, No. 36 / Th. XXI

/ April 2014, hlm. 10 28Ibid., hlm. 10

20

Pastikan bahwa nasabah mendapatkan produk yang paling

baik sesuai dengankebutuhan mereka Kenalkanlah diri anda

akrablah dengan nasabah.Perhitungkanlah untuk menggunakan

perangkat lunak Custumer Relationship Manajemen (CRM )

atauManajemen hubungan nasabah . Untuk menjamin bahwa apa

yang mereka beli benar-benarmerupakan keinginan paling baik

mereka.29

c. Berikan Pelayanan Cepat dan Prioritaskan Kenyamanan Nasabah.

Teruslah mencari cara di mana anda bisa melayani nasabah dengan

lebih cepat lebih baik mudah dan lebih menyenangkan dari yang

mereka inginkan.Untuk itu dipakai cara-cara :30

1) Layanilah dengan lebih cepat melalui penyediaan staf yang

memadai. Pengecer membuka jaringan pemeriksaan barang keluar

tambahan ketika penanganan awal nasabah mulai peka terhadap

kecepatan dan kenyamanan.

2) Tawarkanlah pengiriman produk atau sediakanlah pelayanan di

tempat. Pengiriman ke rumah dan ke kantor sesuai kebutuhan.

3) Tawarkanlah penanganan transaksi secara efisien apabila ada isian

formulir yang rumit mereka di persilahkan untuk mengisi yang

diperlukan saja.

4) Lakukanlah perdagangan ulang atau tukarlah produk lama nasabah

kalau mereka menghendaki.

29Ibid., hlm. 12 30Ibid., hlm. 11

21

5) Tawarkanlah untuk mengurusi rincian-rincian tambahan nya.

6) Efisienkanlah situs web atau penanganan penerimaan telpon.31

d. Tetaplah membangun hubungan dengan Nasabah.

Membangun hubungan dengan nasabah merupakan strategi yang

sangat jitu agar nasabah tetap loyal terhadap produk kita. Dengan

mengirimkan ucapan selamat atau terimakasih atas pembelian produk

kita konsumen akan merasa tersanjung atas perhatian yang di

berikaannya maka mereka akan puas akan pelayanannya.Ada juga

perusahaan yang mengucapkan selamat ulang tahun pada nasabah dan

ucapan yang di berikan pada haari-hari tertentu, ini juga akan

menambah kepuasan konsumen sehingga akan membentuk loyalitas

nasabah.32

e. Iklan (advertising)

Advertising merupakan alat utama bagi perusahaan untuk

mempengaruhi konsumennya. Advertensing ini dapat dilakukan oleh

pengusaha lewat surat kabar, radio, majalah, televisi ataupun dalam

bentuk poster-poster yang dipasang dipinggir jalan ataupun ditempat

yang strataegis.33

f. Promosi Penjualan (sales promotion)

Serangkaian aktivitas yang dimaksudkan untuk mempengaruhi

konsumen.Promosi penjualan ini dapat menjadi sangat efektif untuk

31Ibid., hlm. 14 32Ibid., hlm. 13 33Hani Faimriyani, Upaya Meningkatkan Pelanggan Az-ZahraCollection, Skripsi Fakultas

Ekonomi Dan Bisnis IslamInstitut Agama Islam Negeri Walisongo Semarang, 2016, hlm. 34

22

mendorong konsumen untuk membeli produk tertentu.

g. Penjualan perseorangan (personal selling)

Personal selling merupakan kegiatan perusahaan untuk melakukan

kontak langsung dengan para calon konsumennya. Dengan kontak

langsung ini diharapkan akan terjadi hubungan atau interaksi yang

positif antara pengusaha dengan para calon konsumennya. Yang

termasuk dalam kategori personal selling ini adalah: door to door

selling, mail order, telephone selling, direct selling.34

h. Publisitas (publication)

Publisitas merupakan cara yang biasa digunanakan juga oleh

pengusaha untuk membentuk pengaruh secara tidak langsungkepada

konsumen agar mereka menjadi tahu dan menyenangiproduk yang

dipasarkannya. Cara ini dilakuakan dengan caramemuat berita di

media masa, dengan memuat berita itu makapara pembaca secara tidak

sadar telah dipengaruhi oleh berita tersebut.35

Keempat bentuk promosi ini haruslah dikombinasikan untuk

mempengaruhi konsumen untuk menjadi tertarik untuk menggunakan

produk yang dipasarkannya itu. Kombinasi dari empat bentuk

carapromosi itu sering disebut promotional mix.36

34Ibid., hlm. 35 35Ibid., hlm. 36 36Ibid., hlm. 37

23

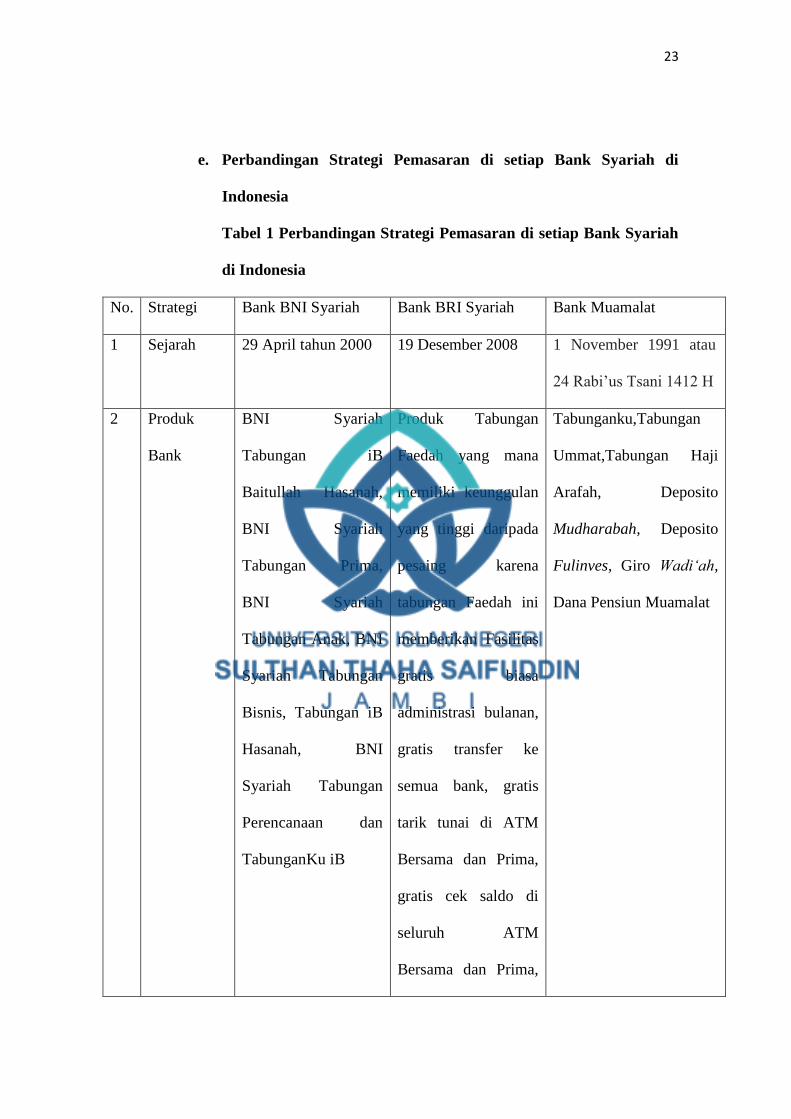

e. Perbandingan Strategi Pemasaran di setiap Bank Syariah di

Indonesia

Tabel 1 Perbandingan Strategi Pemasaran di setiap Bank Syariah

di Indonesia

No. Strategi Bank BNI Syariah Bank BRI Syariah Bank Muamalat

1 Sejarah 29 April tahun 2000 19 Desember 2008 1 November 1991 atau

24 Rabi’us Tsani 1412 H

2 Produk

Bank

BNI Syariah

Tabungan iB

Baitullah Hasanah,

BNI Syariah

Tabungan Prima,

BNI Syariah

Tabungan Anak, BNI

Syariah Tabungan

Bisnis, Tabungan iB

Hasanah, BNI

Syariah Tabungan

Perencanaan dan

TabunganKu iB

Produk Tabungan

Faedah yang mana

memiliki keunggulan

yang tinggi daripada

pesaing karena

tabungan Faedah ini

memberikan Fasilitas

gratis biasa

administrasi bulanan,

gratis transfer ke

semua bank, gratis

tarik tunai di ATM

Bersama dan Prima,

gratis cek saldo di

seluruh ATM

Bersama dan Prima,

Tabunganku,Tabungan

Ummat,Tabungan Haji

Arafah, Deposito

Mudharabah, Deposito

Fulinves, Giro Wadi‘ah,

Dana Pensiun Muamalat

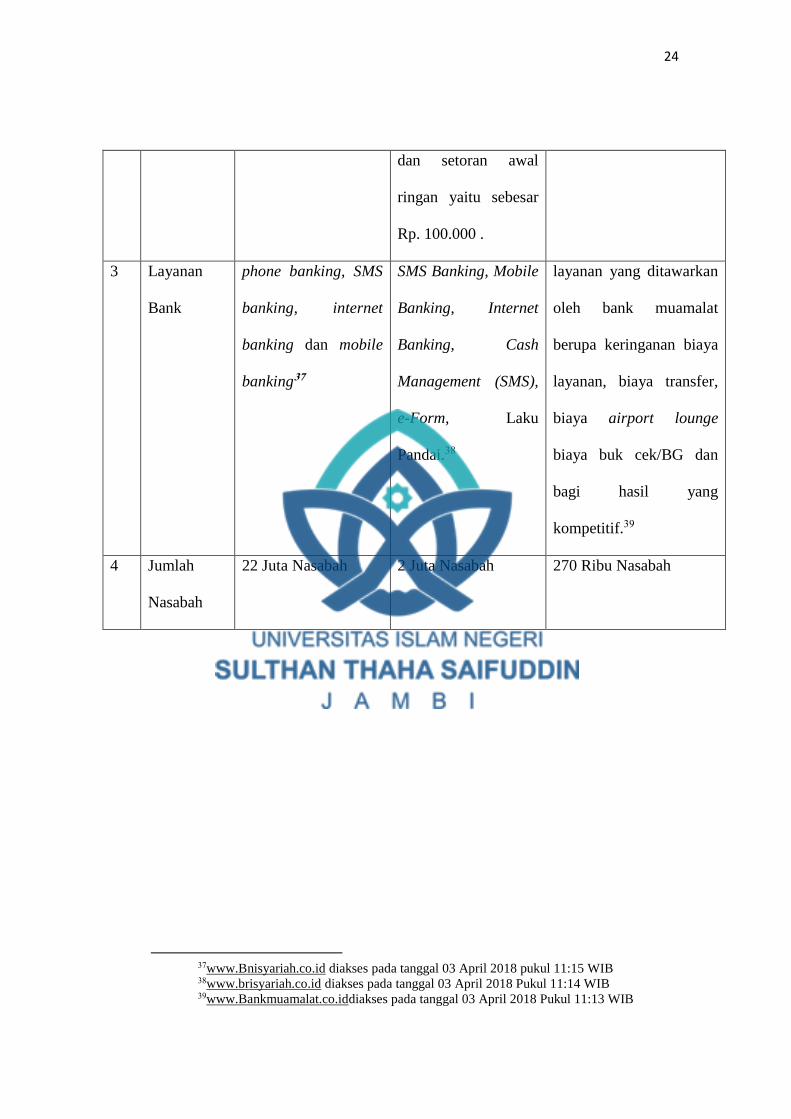

24

dan setoran awal

ringan yaitu sebesar

Rp. 100.000 .

3 Layanan

Bank

phone banking, SMS

banking, internet

banking dan mobile

banking37

SMS Banking, Mobile

Banking, Internet

Banking, Cash

Management (SMS),

e-Form, Laku

Pandai.38

layanan yang ditawarkan

oleh bank muamalat

berupa keringanan biaya

layanan, biaya transfer,

biaya airport lounge

biaya buk cek/BG dan

bagi hasil yang

kompetitif.39

4 Jumlah

Nasabah

22 Juta Nasabah 2 Juta Nasabah 270 Ribu Nasabah

37www.Bnisyariah.co.id diakses pada tanggal 03 April 2018 pukul 11:15 WIB 38www.brisyariah.co.id diakses pada tanggal 03 April 2018 Pukul 11:14 WIB 39www.Bankmuamalat.co.iddiakses pada tanggal 03 April 2018 Pukul 11:13 WIB

25

BAB II

METODELOGI PENELITIAN

A. Jenis dan Pendekatan Penelitian

Penelitian ini bersifat kualitatif dengan pendekatan studi kasus.

Penelitian kualitatif adalah penelitian yang bermaksud untuk memahami

fenomena tentang apa yang dialami oleh subyek penelitian misalnya perilaku,

persepsi, motivasi, tindakan dan lain-lain. Studi kasus merupakan serangkain

kegiatan ilmiah yang dilakukan secara intensif, terinci dan mendalam tentang

suatu program peristiwa, dan aktivitas, baik dari tingkat perorangan,

kelompok, lembaga maupun organisasi untuk memperoleh pengetahuan

mendalam tentang peristiwa tersebut.40

B. Tempat dan Subyek Penelitian

1. Lokasi Penelitian

Adapun lokasi penelitian ini adalah Bank BNI Syariah Cabang

Jambi, beralamat Jln. Hayam Wuruk No.73-74, Jelutung, Kota Jambi,

Kode Pos 36124.

2. Subyek Penelitian

Adapun subyek penelitian dalam penelitian ini adalah KepalaBNI

Syariah Cabang Jambi, Penyelia Pemasaran, Penyelia Sales Marketing

Executive, Penyelia Pelayanan Nasabah dan beberapa Nasabah Bank BNI

Syariah Cabang Jambi.Dalam penelitian ini penulis menggunakan teknik

40Lexi J. Moleong, Metodologi Penelitian Kualitatif. (Bandung: Remaja Rosdakarya,

2010). hlm 6

26

purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan

tertentu.Key informan dalam penelitian ini adalah Kepala BNI Syariah

Cabang Jambi.41

C. Jenis dan Sumber Data

a. Jenis Data

Untuk memudahkan pengumpulan data yang penulis lakukan

dalam penelitian ini, maka penulis menggolongkan data menjadi dua

golongan yaitu:

1) Data Primer

Data primer adalah data yang dikumpulkan, diolah dan

disajikan oleh peneliti dari sumber pertama/utama.42Dalam penelitian

ini sebagai data primer adalah data yang diperoleh melalui hasil

observasi mengenai hal-hal yang berkaitan dengan penelitian ini dan

wawancara denganKepala BNI Syariah Cabang Jambi,Penyelia

Pemasaran, Penyelia Sales Marketing Executive, Penyelia Pelayanan

Nasabah dan beberapa Nasabah Bank BNI Syariah Cabang Jambi.

2) Data Sekunder

Data sekunder adalah data yang dikumpulkan, diolah, dan

disajikan oleh pihak lain, yang biasanya dalam bentuk publikasi atau

41Sugiyono, Metode Penelitian Kuantitatif. Kualitatif, R & D, (Bandung : Alfabeta, 2011),

hlm. 124

42Tim Penyusun. Pedoman Penulisan Skripsi : Fakultas Syariah.(IAIN STS Jambi,

2012),hlm. 28

27

jurnal.43Data sekunder dalam penelitian ini meliputi geografis, sejarah

Bank BNI Syariah Cabang Jambi, keadaanBank BNI Syariah Cabang

Jambi , dan data-data yang berkaitan dengan penelitian ini.

b. Sumber Data

Yang dimaksud dengan sumber data dalam penelitian ini

adalah subjek dari mana data diperoleh.Apabila penulis menggunakan

kuesioner atau wawancara dalam pengumpulan datanya, maka sumber

data disebut responden, yaitu orang yang merespon atau menjawab

pertanyaan-pertanyaan penulis, baik tertulis maupun lisan.44

D. Metode Pengumpulan Data

1. Observasi

Metode observasi adalah pengamatan langsung terhadap objek untuk

mengetahui keberadaan objek, situasi, konteks dan maknanya dalam upaya

pengumpulan data penelitian.45Peneliti menggunakan metode observasi ini

untuk mendapatkan informasi mengenai strategi bauran pemasaran dalam

upaya meningkatkan loyalitas pelanggan pada bank BNI Syariah Cabang

Jambi.

2. Wawancara

Interview yang sering disebut dengan wawancara atau kuesioner

lisan, adalah sebuah dialog yang dilakukan oleh pewawancara untuk

43Ibid., hlm.29

44SuharsimiArikunto,Prosedur Penelitian: Suatu Pendekatan Praktik. (Jakarta: Rineka

Cipta, 2010).hlm. 172

45Sugiyono,Memahami Penelitian Kualitatif.(Bandung:Alfabeta, 2010). hlm. 53

28

memperoleh informasi dari informan .46Dalam melakukan wawancara,

selain harus membawa instrumen sebagai pedoman untuk wawancara,

maka pengumpul data juga dapat menggunakan alat bantu seperti tape

recorder, gambar, brosur dan material lain yang dapat membantu

pelaksanaan wawancara menjadi lancar.47Metode pengumpulan data

dengan wawancara ini penulis lakukan dalam rangka untuk memperoleh

data melalui keterangan-keterangan dari orang-orang yang diwawancarai.

3. Dokumentasi

Dokumen merupakan catatan peristiwa yang sudah

berlalu.Dokumen bisa berbentuk tulisan, gambar atau karya-karya

monumental dari seseorang.Dokumen yang berbentuk tulisan misalnya

catatan harian, sejarah kehidupan (life histories), cerita, biografi,

peraturan, kebijakan.Dokumen yang berbentuk gambar, misalnya foto,

gambar hidup, sketsa dan lain-lain.Dokumen yang berbentuk karya

misalnya karya seni, yang dapat berupa gambar, patung, film dan lain-

lain.48

Metode ini digunakan untuk memperoleh data-data yang valid,

informasinya diberikan oleh informan melalui wawancara. Data yang

diambil melalui dokumentasi meliputi: sejarah dan geografis, keadaan,

sarana dan prasarana yang ada di bank BNI Syariah Cabang Jambi.

46Suharsimi, Prosedur Penelitian: Suatu Pendekatan Praktik. (Jakarta: Rineka Cipta,

2010), hlm. 198

47Sugiyono,Memahami Penelitian Kualitatif. (Bandung:Alfabeta, 2010),hlm. 138

48Ibid., hlm. 53

29

E. Metode Analisis Data

Analisis data adalah proses mencari dan menyusun secara sistematis

data yang diperoleh dari hasil wawancara, catatan lapangan, dan dokumentasi

dengan cara mengorganisasikan data ke dalam ketegori, menjabarkan ke

dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana

yang penting dan yang akan dipelajari, dan membuat kesimpulan sehingga

mudah dipahami oleh diri sendiri maupun orang lain.49

Dalam penelitian ini, penulis menggunakan model Miles dan

Huberman untuk melakukan analisis data.

a. Data Reduction (Reduksi Data)

Mereduksi data berarti merangkum, memilih hal-hal yang

pokok, memfokuskan pada hal-hal yang penting, dicari tema dan

polanya dan membuang yang tidak pelu. Dengan demikian data yang

telah direduksi akan memberikan gambaran yang jelas, dan

mempermudah peneliti untuk melakukan pengumpulan data

selanjutnya, dan mencarinya bila diperlukan.50

b. Data Display (Penyajian Data)

Setalah data direduksi, maka langkah selanjutnya adalah

mendisplaykan data. Melalui penyajian data tersebut, maka data

terorganisasikan, tersusun dalam pola hubungan, sehingga akan mudah

dipahami.51

49Ibid.,hlm. 82 50Ibid., hlm. 83 51Ibid., hlm. 84

30

Dalam penelitian kualitatif, penyajian data bisa dilakukan

dalam bentuk uraian singkat, bagan, hubungan antar kategori,

flowchart dan sejenisnya. Penyajian data yang paling sering dilakukan

adalah dengan teks yang bersifat naratif.52

c. Conclusion Drawing / Verification

Langkah yang ketiga dalam analisis data kualitatif adalah

penarikan kesimpulan dan verifikasi.Kesimpulan dalam penelitian

kualitatif yang diharapkan adalah merupakan temuan baru yang

sebelumnya belum pernah ada.Temuan dapat berupa deskripsi atau

gambaran suatu objek yang sebelumnya masih remang-remang atau

gelap sehingga setelah diteliti menjadi jelas.

F. Triangulasi

Triangulasi adalah teknik pemeriksaan keabsahan data yang

memanfaatkan sesuatu yang lain untuk keperluan pengecekan atau sebagai

perbandingan terhadap data itu. Teknik pengecekan yang sering digunakan

ialah pemeriksaan melalui sumber lainnya.53

Triangulasi dilakukan untuk pengecekan ulang terhadap sumber-

sumber data. Pengecekan data ini dapat dilakukan dengan cara:

1. Membandingkan data hasil pengamatan yang diperoleh melalui observasi

dengan data yang diperoleh melalui wawancara.

52Ibid., hlm.85

53Lexy J. Moleong.Metodologi Penelitian Kualitatif. (Bandung: Remaja Rosdakarya,

2010). hlm. 330

31

2. Membandingakan apa yang dikatakan orang didepan umum dengan apa

yang dikatakan secara pribadi.

3. Membandingkan data yang diperolah melalui wawancara dengan isi

dokumen.

4. Membandingkan apa yang dikatakan orang tentang situasi atau keadaan

penelitian dengan yang dikatakan sepanjang waktu.54

G. Sistematika Penulisan

Untuk memberikan gambaran menyeluruh tentang skripsi ini, maka

perlu menyiapkan sistematika skripsi ini meliputi lima bab, antara lain secara

globalnya sebagai berikut:

Bab pertama, pendahuluan yang merupakan kerangka berpikir yang

menjadi arah dan acuan untuk menuliskan langkah-langkah selanjutnya yang

memuat latar belakang masalah, pokok masalah, tujuan dan kegunaan,

kerangka teori.

Bab kedua berisi tentang metodelogi penelitian, cara penyusunan skripsi

dengan sub bab tempat dan subyek penelitian, jenis dan sumber data,

instrumen pengumpulan data, teknik analisis data, sistematika penulisan dan

jadwal penelitian.

Bab ketiga berisi tentang gambaran umum tempat penelitian. Bab ini

terdiri dari dua sub bab pembahasan. Sub bab pertama mengenai sejarah

singkat Bank BNI Syariah Indonesia, dan sub bab kedua tentang Visi dan Misi

Bank BNI Syariah Indonesia.

54Ibid., hal. 331

32

Bab keempat berisi tentang pembahasan dan hasil penelitian. Bab ini

terdiri dari dua sub bab, bab pertama berisi tentang strategi bauran pemasaran

PT. BNI Syariah dalam upaya meningkatkan pelanggan. Sub bab kedua berisi

tentang kendala-kendala yang dihadapi PT Bank BNI Syariah dalam

memasarkan produk-produknya.

Dan yang terakhir bab kelima merupakan penutup yang berisi

kesimpulan umum dari skripsi ini secara keseluruhan. Hal ini dimaksudkan

sebagai penegasan jawaban atas pokok yang telah dikemukakan. Dan disusul

dengan saran-saran yang kemudian diakhiri dengan daftar pustaka sebagai

rujukan serta beberapa lampiran.

33

BAB III

GAMBARAN UMUM TEMPAT PENELITIAN

A. Sejarah Singkat BANK BNI Syariah Indonesia

Tempaan krisis moneter tahun 1997 membuktikan ketangguhan sistem

perbankan syariah. Prisip syariah dengan tiga pilarnya yaitu adil, transparan,

dan maslahat mampu menjawab kebutuhan masyarakat terhadap sistem

perbankan yang lebih adil. Bank syariah adalah suatu sistem perbankan yang

dikembangkan berdasarkan fatwa yang dikeluarkan oleh lembaga yang

memiliki kewenangan dalam penentuan fatwa dibidang syariah (dalam hal ini

MUI), dimana bank ini juga berpedoman pada Al-qur’an, hadits, dan fatwa

dewan syariah atau DSN.

Bank negara indonesia merupakan bank yang sudah lama hadir dalam

perbankan indonesia. Sesuai denagn UU No.10 Tahun 1998 yang

memungkinkan bank umum untuk membuka layanan syariah, maka PT. BNI

pada tanggal 29 april 2000 mendirikan unit usaha syariah (UUS) dengan

kantor cabang di Yogyakarta, Malang, Pekalongan, Jepara, dan Banjarmasin.

Selanjutnya UUS PT. BNI terus berkembang menjadi 28 kantor cabang dan 31

kantor cabang pembantu.

Bank Negara Indonesia (BNI) Syariah adalah perusahaan yang

bergerak dibidang perbankan yang kegiatannya memberikan pelayanan kepada

masyarakat, baik jasa maupun produk perbankan lainnya. BNI Syariah

dibentuk secara mandiri melalui Tim Proyek Internal. Pola yang digunakan

PT. Bank Negara Indonesia (Persero) tbk. Syariah untuk masuk ke dalam

34

pasar perbankan Syariah adalah dual system banking. Untuk mewujudkan

visinya menjadi universal banking. BNI termasuk salah satu pelopor berdiri

dan berkembangnya Bank Syariah di Indonesia karena BNI merupakan bank

besar pertama yang membuka Unit Usaha Syariah. Sesuai dengan UU. 10

Tahun 1998 yang memungkinkan bank-bank umum untuk membuka layanan

Syariah. BNI membuka layanan perbankan yang sesuai dengan prinsip

Syariah dengan konsep dual system banking, yakni menyediakan layanan

perbankan konvensional dan Syariah.

Tujuan didirikannya BNI Syariah yakni tempaan krisis moneter tahun

1997 membuktikan ketangguhan sistem perbankan Syariah. Prinsip syariah

dengan 3 (tiga) pilarnya yaitu adil, transparan dan maslahat mampu menjawab

kebutuhan masyarakat terhadap sistem perbankan yang lebih adil. Dengan

berlandaskan pada Undang-Undang No. 10 Tahun 1998, pada tanggal tanggal

29 April 2000 didirikan Unit Usaha Syariah (UUS) BNI dengan 5 kantor

cabang di Jambi, Malang, Pekalongan, Jepara dan Banjarmasin.

Selanjutnya UUS BNI terus berkembang menjadi 27 Kantor Cabang dan 31

Kantor Cabang Pembantu. Disamping itu nasabah juga dapat menikmati

layanan syariah di Kantor Cabang BNI Konvensional (office channelling)

dengan lebih kurang 1500 outlet yang tersebar di seluruh wilayah Indonesia.

Di dalam pelaksanaan operasional perbankan, BNI Syariah tetap

memperhatikan kepatuhan terhadap aspek syariah.

35

Disamping itu nasabah juga dapat menikamati layanan syariah dikantor

cabang PT.BNI konvensional (office channeling) denagan kurang lebih dari

1500 outlet yang tersebar diseluruh daerah atau wilayah Indonesia. Dalam

pelaksanaan operasional perbankan, PT. BNI Syariah tetap memperhatikan

kepatuhan terhadap aspek syariah. Dewan pengawas syariah (DPS) yang saat

ini diketuai oleh KH. Ma’ruf Amin, semua produk PT. BNI Syariah telah

melalui pengujian dewan pengawas syariah sehingga telah memenuhu aturan

Syariah.

Berdasarkan keputusan Gubernur Bank Indonesia No 12/41/KEP.

GBI/2010 tanggal 21 mei 2010 mengenai pemberian izin usaha kepada PT.

BNI Syariah dan didalam Corporate Plan UUS PT. BNI tahun 2000 ditetapkan

bahwa status UUS bersifat temporer dan akan dilakukan spin of tahun 2009.

Rencana tersebut terlaksana pada tanggal 19 juni 2010 dengan peroperasinya

BNI Syariah sebagai Bank Umum Syariah (BUS). Realisasi waktu spin of

bulan juni 2010 tidak terlepas dari faktor eksternal dan beruba aspek regulasi

yang kondusif yang diterbitkannya UU No. 19 tahun 2008 tentang Surat

Berharga Syariah Negara (SBSN) dan UU No. 21 tahun 2008 tentang

perbankan syariah. Disamping itu, komitmen pemerintah terhadap

perkembangan perbankan syariah semakin kuat dan kesadaran terhadap

keunggulan produk perbankan syariah juga meningkat.

PT. BNI Syariah diresmikan di Kota Jambi pada hari senin tanggal 20 juni

2011. Dalam pencatatan Bank ini lebih menitik beratkan pada kegiatan syariah

dan merupakan sebuah terobosan pasar yang memungkin nasabah yang telah

36

bergabung pada cabang syariah diluar daerah jambi agar dapat dengan mudah

menjalankan perbankan.

B. Budaya Kerja PT. BNI Syariah

1. Amanah. Menjalankan tugas dan kewajiban dengan penuh tangguang

jawab untuk memperoleh hasil yang optimal.

a. Jujur dan menepati janji

b. Bertanggung jawab

c. Bersemangat untuk menghasilkan karya terbaik

d. Bekerja ikhlas dan mengutamakan niat ibadah

e. Melayani melebihi harapan

2. Jamaah. Bersinergi dalam menjalankan tugas dan kewajiban

a. Peduli dan berani memberi maupun menerima umpan balik yang

konstruktif

b. Membangun sinergi secara profesional

c. Membagi pengetahuan yang bermanfaat

d. Memahami keterkaitan proses kerja

e. Memperkuat kepemimpinan yang efektif

C. Visi dan Misi PT. BNI Syariah

Visi PT. BNI Syariah: Menjadi Bank Syariah pilihan masyarakat yang

unggul dalam layanan dan kinerja.

Misi PT. BNI Syariah diantaranya adalah sebagai berikut:

37

1. Memberikan kontribusi positif kepada masyarakat dan peduli kelestarian

lingkungan.

2. Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan

syariah.

3. Memberikan nilai investasi yang optimal bagi investor.

4. Menciptakan wahana terbaik sebagai tempat kebanggaan untuk berkarya

dan berprestasi bagi pegawai sebagai perwujudan ibadah.

5. Menjadi acuan tata kelola perusahaan yang amanah.

D. Struktur Organisasi PT. BNI Syariah

Struktu organisasi adalah suatu susunan kelompok-kelompok atau unit-

unitkerja dalam sebuah organisasi. Struktur organisasi menunjukkan adanya

pembagian kerja dan bagaimana fungsi atau kegiatan-kegiatan berbeda yang

dikoordinasikan. Selain itu struktur organisasi juga menunjukkan mengenai

spesialisasi-spesialisasi pekerjaan, saluran perintah dan penyampaian laporan.

Struktur organisasi juga merupakan suatu kerangka yang menunjukkan

seluruh kegiatan-kegiatan yang bertujuan untuk mencapai tujuan yang

berorganisasi, yang berhubungan dengan fungsi, wewenang dan tanggung

jawab untuk mencerminkan mekanisme-mekanisme formal dalam pengelolaan

organisasi.

PT. BNI Syariah cabang Jambi menggunakan jenis struktur organisasi

fungsional dimana dikelompokkan kedalam departemen-departemen menurut

kesamaan keterampilan aktivitas-aktivitas kerja. Organisasi fungsional adalah

suatu organisasi dimana wewenang dari pimpinan tertinggi dilimpahkan

38

kepada kepala bagian yang mempunyai jawaban fungsional untuk dikerjakan

kepada kepala bagian yang mempunyai jabatan fungsional untuk dikerjakan

kepada para pelaksana yang mempunyai keahlian khusus. Ciri-ciri organisasi

fungsional:

1. Didalamnya terdapat kelompok-kelompok kerja staff ahli

2. Spesialisasi dalam pelaksanaan tugas

3. Target yang hendak dicapai jelas dan pasti

4. Tidak memjamin adanya kesatuan perintah

5. Hemat waktu karena mengerjakan pekerjaaan yang sama.

E. Deskripsi Tugas dan Tanggung Jawab

Deskripsi tugas dari masing-masing struktur organisasi PT. BNI

Syariah cabang Jambi adalah sebagai berikut:

1. Pemimpin Cabang (Branch Manager)

a. Melakukan tugas dan tanggung jawab kedinasan dari jajaran unit PT.

BNI Syariah sesuai dengan peran dan kompetensinya untuk mencapai

target yang diinginkan.

b. Bertanggung jawab dengan segala operasional cabang khususnya

membagi unit pembiayaan dan melakukan fungsi manajemen.

2. Operational Manager

a. Membantu pemimpin cabang dalam membina dan mengkoordinasi unit-

unit kerja dibawahnya untuk mencapai target.

39

b. Membawahi unit pelayanan nasabah dan unit operasional, terkait

dengan legalitas pembiayaan dalam sistem pembukuuan cabang serta

operasional umum kantor cabang (back officer).

3. Customer Service Head

a. Teller

1). Memproses permintaan transaksi keuangan dan non-keuangan

rekening dana yang dilakukan melalui cabang.

2). Mengelola kebutuhan kas dan hariansesuai dengan kebutuhan kas

3). Pelaksanaan prisip APU dan PPT

b. Customer Service

1). Pemasaran dana customer kepada nasabah walk in dan cross/up

selling kepada nasabah dana exiting.

2). Proses pembukaan dan penutupan rekening giro, tabungan ataupun

deposito.

3). Pelaksanaan prinsip APU dan PPT

4. Financing Administration Head

a. Proses Bi checking seluruh segmen pembiayaan cabang

b. Penyusunan akad pembiayaan

c. Proses pengikatan pembiayaan

d. Penyusunan surat keputusan pembiayaan

e. Proses administrasi pembiayaan (ceklis kelengkapaan dokumen dan

proses penutupan asuransi terkait pembiayaan)

f. Pemantauan dokumen to be obtained

40

g. Proses penyimpanaan dokumen pembiayaan dan dokumen jaminan

pembiayaan

h. Pengelolaan laporan kepada legulator terkait data debitur

i. Maintance hubungan dengan notaries.

5. Back Officer Head

a. Pembukuan transaksi cabang

b. Proses transaksi kliring

c. Pengelolaan daftar hitam nasabah

d. Penyelesaian daftar pos terbuka

e. Pengelolaan data pembiayaan untuk keperluan bank dan regulator

f. Mengelola administrasi dan data kepegawaian cabang

g. Bertanggunng jawab atas pengelolaan dan asset investasi kantor

cabang

6. Consumer processing assistant

a. Proses verifikasi data dan kelengkapan dokumen permohoman

pembiayaan consumer

b. Aktifitas penilaian jaminan nasabah terkait proses permohonan

pembiayaan consumer dan SME, jika cabang belum mengikuti

aktifitas serta transaksi

c. Proses pengajuan transaksi yang melibatkan pihak ketiga (approacial

independent)

d. Proses permohonan pembiayaan consumer melalui aplikasi proses

pembiayaan (origination), dan pengolaan validitas datanya.

41

e. Pengajuan keputusan atas pembiayaan consumer yang telah diproses

f. Memeriksa data sistem informasi debitur untuk pembiyaan produktif

dan consumer.

F. Produk BNI Syariah

BNI Syariah merupakan hasil design ulang untuk menciptakan suatu

identitas yang tampak lebih segar, lebih modern, dinamis serta

menggambarkan posisi dan arah organisasi yang baru. Bank BNI Syariah

memiliki 2 (dua) produk yang ditawarkan, yaitu produk simpan dan produk

pembiayaan, yaitu sebagai berikut:

1. Produk Simpan

a. Tabungan iB Hasanah. Tabungan iB Hasanah merupakan jenis

simpanan dalam mata uangrupiah yang dikelola berdasarkan

prinsip syariah dengan menggunakan akad Mudharabah

Muthlaqah dan akad Wadiah.

b. Tabungan iB Bisnis Hasanah Tabungan iB Bisnis Hasanah

merupakan jenis investasi dana dalam mata uang rupiah yang

dikelola berdasarkan prinsip syariah dengan menggunakan akad

Mudharabah Muthlaqah yang dilengkapi dengan detail mutasi

kredit dan debit yang terletak pada buku tabungan.

c. Tabungan iB Prima Hasanah Merupakan jenis simpanan dalam

mata uang rupiah yang dikelola berdasarkan prinsip syariah dengan

menggunakan akad Mudharabah Muthlaqah.

42

d. Tabungan Haji iB Hasanah Tabungan Haji iB Hasanah merupakan

produk tabungan yang dikhususkan untuk memenuhi biaya

perjalanan ibadah haji yang dikelola secara aman dan bersih

dengan menggunakan akad Mudharabah Muthlaqah. Tabungan

Haji iB Hasanah ini telah tergabung dalam layanan SISKOHAT

(Sistem Koordinasi Haji Terpadu) yang memungkinkan jamaah

haji memperoleh kepastian porsi dari departemen kementrian

agama pada saat jumlah tabungan telah memenuhi persyaratan.

e. Tabungan iB Tapenas Hasanah Merupakan tabungan perencanaan

yang dikelola secara syariah dengan menggunakan akad

Mudhrabah Muthlaqah. Tabungan iB Tapenas Hasanah membantu

nasabah untuk menyiapkan rencana masa depan nasabah melalui

iB Tapenas Hasanah, seperti perencanaan liburan, umroh,

pendidikan maupun pernikahan.

f. Deposito iB Deposito iB ini merupakan jenis investasi berjangka

panjang yang diperuntukkan kepada nasabah baik perorangan dan

perusahaan maupun lembaga, dengan menggunakan prinsip akad

Mudharabah Muthlaqah.

43

2. Produk Pembiayaan

Produk pembiayaan yang ditawarkan oleh BNI Syariah

diantaranya sebagai berikut:

a. Pembiayaan Multiguna iB Hasanah Merupakan sebuah fasilitas

pembiayaan konsumtif yang diberikan kepada masyarakat luas

untuk membeli barang kebutuhan konsumtif dengan jenis

anggunan berupa barang yang dibiayai (jika bernilai material)

maupun fixed asset yang diperuntukkan kepada kalangan

profesional dan pegawai aktif yang memiliki sumber pembayaran

kembali dari penghasilan tetap dan tidak keluar dari undang-

undang maupun hukum yang berlaku serta tidak termasuk kategori

yang diharamkan syariat Islam. Pada pembiayaan multiguna iB

Hasanah pada Bank BNI Syariah Cabang Jambi menggunakan

akad Murabahah.

b. Pembiayaan Multijasa iB Hasanah Multijasa iB Hasanah

merupakan sebuah fasilitas pembiayaan berjenis konsumtif yang

diberikan kepada masyarakat luas untuk memenuhi kebutuhan jasa

dengan anggunan berupa fixed asset atau kendaraan bermotor.

Akad yang digunakan dalam pembiayaan Multijasa iB Hasanah

yaitu akad Ijarah Multijasa.

c. BNI Oto iB Hasanah. Merupakan sebuah fasilitas pembiayaan

konsumtif dengan menggunakan akad Murabahah yang diberikan

kepada masyarakat untuk pembelian kendaraan bermotor dengan

44

jenis anggunan berupa kendaraan bermotor yang dibiayai oleh

pembiayaan Oto.

d. BNI Griya iB Hasanah Griya iB Hasanah merupakan sebuah

fasilitas pembiayaan berbasis konsumtif yang diberikan kepada

anggota masyarakat yang berniat untuk melakukan pembelian,

pembangunan, renovasi rumah (termasuk ruko, rukun, rusun,

apartement maupun sejenisnya), dan pembelian tanah kavling serta

rumah ident, yang besarnya pembiayaan disesuaikan dengan

kebutuhan dan kemampuan membayar kembali masing-masing

calon nasabah. Akad yang digunakan dalam pembiayaan Griya iB

Hasanah ini berupa akad Murabahah.

e. BNI iB Fleksi Pembiayaan BNI iB Fleksi merupakan bagian dari

pembiayaan konsumtif yang diperuntukkan kepada karyawan atau

pegawai suatu perusahaan maupun lembaga atau instansi untuk

pembelian barang dan penggunaan jasa yang tidak keluar dari

peraturan perundang-undangan atau hukum yang berlaku serta

tidak dinilai haram oleh syariat Islam.

f. BNI iB Usaha Kecil Merupakan fasilitas pembiayaan atau investasi

kepada pengusaha kecil dengan prinsip syariah.

g. BNI Haji iB Hasanah Pembiayaan Haji iB Hasanah merupakan

sebuah fasilitas pembiayaan konsumtif yang diperuntukkan kepada

nasabah untuk memenuhi kebutuhan biaya setoran awal pada

pendaftaran haji. Biaya Penyelenggaraan Ibadah Haji (BPIH) yang

45

ditentukan oleh Departemen Agama untuk mendapatkan nomor

porsi haji. Pada pembiayaan Haji iB Hasanah ini menggunakan

akad Ijarah.

h. BNI iB Wirausaha. BNI iB Wirausaha merupakan fasilitas

pembiayaan yang ditujukan untuk memenuhi kebutuhan

pembiayaan usaha yang berlandaskan pada prinsip syariah.

i. iB Hasanah Card iB Hasanah Card didefinisikan sebagai kartu

yang berfungsi sebagai Kartu Kredit yang berhubungan hukum

antara para pihak berdasarkan prinsip syariah sebagaimana diatur

dalam fatwa DSN No. 54/DSNMUI/X/2006.

j. CFF iB Hasanah. Merupakan pembiayaan yang menggunakan

anggunan Cash, yaitu dijamin dengan menggunakan simpanan

dalam bentuk Deposito.

k. Payroll Gaji. Layanan auto Kredit Gaji Pegawai merupakan

fasilitas layanan pembayaran gaji yang dilakukan atas dasar

perintah dari perusahaan maupun instasi tertentu untuk pembayaran

gaji, untuk mendebit rekeningnya dan mengkredit ke rekening

karyawannya.

l. Gadai Emas iB Hasanah Gadai Emas iB Hasanah atau sering

disebut dengan pembiayaan Rahn, merupakan penyerahan hak

penguasaan secara fisik atas barang berharga berupa emas

(lantakan maupun perhiasan) dari nasabah kepada bank sebagai

agunan atas pembiayaan yang diterima nasabah.

46

BAB IV

TEMUAN LAPANGAN DAN PEMBAHASAN

A. Penerapan Strategi Bauran Pemasaran dalam Upaya Meningkatkan

Pelanggan di BNI Syariah Cabang Jambi

Pembauran pemasaran merupakan proses penganalisaan, perencanaan,

pelaksanaan, dan pengawasan program-program yang bertujuan menimbulkan

pertukaran dengan pasar yang dituju dengan maksud untuk mencapai tujuan

perusahaan, melalui pembauran pemasaran merupakan salah satu strategi untuk

menyampaikan informasi secara luas, memperkenalkan suatu produk barang dan

jasa, merangsang konsumen untuk memberi bahkan menciptakan preferensi pribadi

terhadap image suatu produk.

Strategi pemasaran merupakan kegiatan yang diterapkan oleh Manager agar

tujuan perusahaan atau lembaga keuangan tercapai. Akibat semakin ketatnya

persaingan didunia perbankan Syariah, maka akan berdampak pada jumlah nasabah

dan pendapatan atau omset bank Syariah itu sendiri. Untuk itu suatu bank Syariah

dituntut memperluas market shared-nya agar tidak kalah dengan bank lain. Dalam

mempertahankan kelangsungan hidup suatu usaha dibutuhkan pembauran

pemasaran yang efisien dan sesuai, untuk itu pemasaran menjadi suatu hal yang

terpenting dalam menjalankan suatu usaha, sehingga tujuan-tujuan dari usaha

tersebut dapat tercapai. Pemasaran juga harus didukung oleh kerja sama yang baik

dari setiap komponen perusahaan tersebut, begitu juga yang dilakukan oleh di BNI

Syariah Cabang Jambi.

47

Berdasarkan hasil wawancara peneliti dengan salah satu pegawai di bagian

Customer Servis BNI Syariah Cabang Jambi peneliti mengajukan pertanyaan tentang

apasaja strategi bauran pemasaran sebagai upaya meningkatkan pelanggan di BNI

Syariah Cabang Jambi responden? Hasil wawancara memberikan informasi sebagai

berikut:

Pembauran pemasaran yang dilakukan oleh di BNI Syariah Cabang Jambi

khususnya pada produk Wadiah yaitu dengan mengembangkan marketing mix

atau bauran pemasaran yang terdiri dari empat unsur yaitu produk, harga,

distribusi dan promosi, yang mana dengan menggunakan perumusan strategi

pemasaran tersebut bertujuan untuk menarik dan mempertahankan loyalitas

para nasabah.55

Begitu juga keterangan pegawai yang berada diposisi Marketing di BNI Syariah

Cabang Jambi yang menjelaskan bahwa BNI selalu mengedepankan peranannya

dalam memperkenalkan produk-produk yang inovatif untuk masyarakat.56 Seperti

hasil wawancara peneliti dengan salah satu pegawai yang berada diposisi Marketing

BNI Syariah Cabang Jambi tentang apasaja strategi bauran pemasaran sebagai upaya

meningkatkan pelanggan di BNI Syariah Cabang Jambi responden? hasil wawancara

yaitu sebagai berikut:

BNI Syariah Cabang Jambi merupakan salah satu bank yang menawarkan

fasilitas pembiayaan dengan melakukan pembauran pemasaran, penerapan

pembauran pemasaran dilakukan dengan beberapa cara diantaranya dengan

menerapkan kualitas pelayanan, menerapkan promosi, harga dan tempat yang

dapat menarik perhatian masyarakat untuk menjadi nasabah BNI Syariah

55Wawancara dengan Bapak Baihaqi selaku Pegawai Customer Servis BNI Syariah Cabang

Jambi, 10 juli 2018.

56Observasi tetang Objek Penelitian di BNI Syariah Cabang Jambi, 10 juli 2018.

48

Cabang Jambi, oleh karena itu perlu melakukan kebijakan dalam menghimpun

dana masyarakat yang bersifat umum seperti tabungan dan deposito.57

Berdasarkan hasil wawancara di atas dapat dianalisis sesuai dengan teori Basu

Swastha Dharmmesta dan Tani Handoko (2013) marketing mix adalah

penganalisaan, perencanaan, pelaksanaan, dan pengawasan program-program yang

bertujuan menimbulkan pertukaran dengan pasar yang dituju dengan maksud untuk

mencapai tujuan perusahaan.58 Marketing mix yang dijalankan di BNI Syariah Cabang

Jambi merupakan salah satu strategi untuk menyampaikan informasi secara luas,

memperkenalkan suatu produk barang dan jasa, merangsang konsumen untuk

memberi bahkan menciptakan preferensi pribadi terhadap image suatu produk.

Pertumbuhan jumlah bank Syariah terjadi seiring dengan meningkatnya

kesadaran dan minat masyarakat untuk menabung di bank yang halal dan

menentramkan. Setelah kehadiran fatwa MUI setiap bank Syariah yang ada dituntut

mampu menangkap peningkatan pontential demand atau permintaan potensial

masyarakat dengan mengemas produk-produk syariahnya secara inovatif agar

mampu memenuhi keinginan pasar.

Konsep pembauran pemasaran merupakan faktor yang paling penting dalam

mencapai keberhasilan suatu perusahaan, karena berorientasi pada kepuasan

konsumen. Konsep pemasaran adalah kunci untuk mencapai tujuan organisasi yang

57Wawancara dengan Bapak M. Alffian, selaku Pegawai Marketing di BNI Syariah Cabang

Jambi, 10 juli 2018.

58Basu Swastha Dharmmesta dan Tani Handoko, Manajemen Pemasaran: Analisis Perilaku

Konsumen, (Yokyakarta: Universitas Gajah Mada, 2013), hlm. 4.

49

ditetapkan yaitu perusahaan tersebut harus menjadi yang lebih efektif dibandingkan

para pesaing dalam menciptakan, menyerahkan, dan mengakomodasikan nilai

pelanggan kepada pasar sasaran yang dipilih. Setiap usaha yang dilakukan bank

dalam memasarkan produk-produknya yang bertujuan untuk meningkatkan sumber

dana dengan menargetkan sejumlah nasabah atau calon nasabah potensial sesuai

dengan apa yang direncanakan merupakan bagian dari stategi pemasaran. Salah

satu hal yang paling mendasar sangat diperlukan dalam strategi pemasaran adalah

bagaimana cara dan upaya menarik minat nasabah agar dapat bertahan ataupun

jumlahnya meningkat. Diperlukan strategi pemasaran yang tepat untuk meraih

kesempatan yang ada dengan sebaik-baiknya.

Untuk mencapai target pasar, diperlukan marketing mix atau bauran

pemasaran. Karena bagian inilah yang terlihat dipasar, oleh sebab itu BNI Syariah

Cabang Jambi sebagai marketing bagian funding menjelaskan pada dasarnya

pembauran pemasaran yang digunakan untuk meningkatkan nasabah yaitu strategi

yang digunakan dengan menggunakan bauran pemasaran (marketing mix), secara

keseluruhan pembauran pemasaran yang dilakukan oleh BNI Syariah Cabang Jambi

menerapkan beberapa sebagai berikut:pembauran pemasaran yaitu sebagai berikut:

1. Menerapkan Pembauran Pemasaran Produk

Tujuan utama dari prinsip perbankan Syariah adalah terhindar dari transaksi

riba, maka produk yang ditawarkan tentu saja berbeda dengan produk bank

umum atau konvensional. Perbedaan utama terletak pada prinsip Syariahnya.

Perusahaan ini juga melakukan beberapa strategi guna bersaing dengan bank

konvensional dan Syariah lainnya.

50

Produk adalah setiap apa saja yang dapat ditawarkan ke pasar untuk

mendapatkan perhatian, pembelian, pemakaian, atau konsumsi yang dapat

memenuhi keinginan atau kebutuhan. Ia meliputi benda fisik, jasa, orang,

tempat, organisasi dan gagasan. Seperti hasil wawancara penulis dengan salah

satu pegawai dibidang Sales Officer BNI Syariah Cabang Jambi, dimana penulis

mengajukan pertanyaan bagaimana BNI Syariah Cabang Jambi melakukan

pembauran produk?, responden penelitian memberikan keterangan tentang

produk, ia menjelaskna sebagai berikut:

Pembauran pemasaran yang diterapkan di BNI Syariah ini salah satunya

menerapkan strategi produk, hal ini dilakukan guna menjaga kualitas

produk dari segi pelayanan maupun kepuasan nasabah juga menyiapkan

sistem manajemen produk, dimana sistem manajemen ini adalah otoritas

penuh dari Bank Syariah pusat, sehingga Bank Syariah cabang hanya

menyesuaikan dengan kebijakan dari pusat. Dimana pembauran

pemasaran produk ini disesuaikan dengan keinginan nasabah, tuntutan

jaman serta persaingan yang ada sehingga mutu dan kualitas merk tetap

terjaga, dengan begitu diharapkan jumlah nasabah menjadi bertambah.59

Pernyataan di atas peneliti dapat menganalisa sesuai dengan pendapat

Thamrin Abdullah dan Francis Tantri (2013) menjelaskan bahwa Marketing Mix

adalah kreasi dan realisasi sebuah standar hidup yang mencakup: mengetahui

apa yang diinginkan konsumen, merencanakan dan mengembangkan sebuah

produk, dan memutuskan cara terbaik untuk menentukan harga,

mempromosikan dan mendistribusikan produk atau jasa tersebut.60 Pembauran

59Wawancara dengan Bapak Purwanda, selaku Sales Officer di BNI Syariah Cabang Jambi,

10 juli 2018.

60Thamrin Abdullah dan Francis Tantri, Manajemen Pemasaran, (Jakarta: Raja Grafindo

Persada, 2013), hlm. 2.

51

pemasaran yang cocok harus disusun berdasarkan pandangan yang taktis,

artinya strategi yang disusun bukan berdasarkan pada lingkungan yang bersih,

jauh dari kebisingan, hanya buah pikiran para eksekutif yang sesungguhnya.

Tetapi strategi yang handal harus disusun sesuai dengan situasi, menyangkut

liku-liku pasar agar membuahkan hasil yang efektif di lapangan.

BNI Syariah Cabang Jambi juga melakukan strategi berbagai produk,

diantaranya mengeluarkan beberapa produk unggulan seperti tabungan haji

arafah, tabungan umroh, tabungan prima, pembiayaan rumah, tabungan dana

pensiun lembaga keuangan. Dari masing-masing produk tersebut memiliki

keunggulan dan keunikan dibanding dengan pesaingnya. Sehingga dapat

memenuhi keinginan atau kebutuhan pasar sasaran. Mutu dari produk ini

meliputi pemberian fasilitas dan kemudahan yang terdapat didalam karakteristik

produk, diantaranya produk dapat dibuka oleh perorangan atau pribadi, imbalan

diberikan dalam bentuk bagi hasil atas penggunaan dana tersebut secara Syariah

dan dapat dilakukan autodebet untuk setoran bulanan.61

Wawancara peneliti dengan salah satu pegawai di BNI Syariah Cabang Jambi

yang menjabat sebagai Teller, masih tentang bagaimana BNI Syariah Cabang

Jambi melakukan pembauran produk?, ia memberikan keterangan sebagai

berikut:

Produk merupakan segala sesuatu yang ditawarkan produsen untuk

diperhatikan, diminta, dicari, dibeli, digunakan, atau dikonsumsi yang

memiliki nilai suatu pasar sasaran, dimana kemampuannya memberikan

manfaat dan kepuasan. Begitu juga dengan produk-produk yang

61Observasi tetang Objek Penelitian di BNI Syariah Cabang Jambi, 10 juli 2018.

52

ditawarkan BNI Syariah Cabang Jambi, salah satunya BNI Syariah

menawarkan kepada masyarakat bahwa menabung dan menyimpan dana

itu memiliki banyak manfaat, apalagi menabung di Bank yang berbasis

Syariah dan tidak menggunakan sistem bunga melainkan sistem bagi

hasil.62

Wawancara peneliti lanjutkan dengan salah satu nasabah tentang

bagaimana BNI Syariah Cabang Jambi melakukan pembauran produk?, ia

menyatakan bahwa produk BNI Syariah cukup menarik perhatianya untuk

menjadi nasabah BNI Syariah, yaitu pegawai dibagian Marketing berikut

keteranganya:

Saya sudah lamamenjadi nasabah BNI Syariah Cabang Jambi, karena

menurut saya menjadi nasabah bank yang berbasis Syariah itu sangat

dianjurkan dalam agama, produk-produk yang ditawarkan di BNI Syariah

mengacu pada kaidah Islam, misalnya seperti produk tabungan yang tidak

mengenakan sistem bungan tetapi hanya menerapkan sistem bagi hasil

dari setiap kegiatan transaksi menabung.63

Berdasarkan keterangan responden penelitian peneliti dapat menganalisis

sesuai teori Basu Swastha Dharmmesta dan T.Hani Handoko (2013) yang

dinyatakan bahwa produk mempunyai tingkat bonafiditas tertentu sehingga

konsumen meyakininya sebagai produk yang baik dan bermutu, selain itu juga

ditonjolkan produk yang punya nilai lebih, terutama dalam hal mutu. Nilai lebih

adalah kepraktisan pemakaian serta kemasan yang didesain dengan rapi dan

62Wawancara dengan Ibu Dewi Agustina, selaku Pegawai Teller di BNI Syariah Cabang

Jambi,, 10 juli 2018.

63Wawancara dengan Bapak M. Alfian selaku Pegawai Marketing di BNI Syariah Cabang

Jambi, 10 juli 2018.

53

menarik sehingga konsumen mengetahui apa makna produk itu. Produk telah

diolah dengan standar mutu dan jika perlu telah diuji secara laboratoris.64

Di dalam kondisi persaingan, sangat berbahaya bagi suatu perusahaan bila

hanya mengandalkan produk yang ada tanpa usaha tertentu untuk

mengembangkannya. Oleh karena itu, setiap perusahaan di dalam

mempertahankan dan meningkatkan penjualan dan share pasarnya, perlu

mengadakan usaha menyempurnakan dan perubahan produk yang dihasilkan ke

arah yang lebih baik, sehingga dapat memberikan daya guna dan daya pemuas

serta daya tarik yang lebih besar. Strategi produk dalam hal ini adalah

menetapkan cara dan penyediaan produk yang tepat bagi pasar yang dituju,

sehingga dapat memuaskan para konsumennya dan sekaligus dapat

meningkatkan keuntungan perusahaan dalam jangka panjang, melalui

peningkatan penjualan dan peningkatan share pasar.65

2. Menerapkan Pembauran Pemasaran Harga

Harga adalah jumlah uang (kemungkinan ditambah beberapa barang) yang

dibutuhkan untuk memperoleh beberapa kombinasi secara produk dan

pelayanan yang menyertainya. Suatu tingkat harga dapat memberikan pengaruh

yang tidak sedikit baik didalam perekonomian maupun didalam perusahaan.

Dalam perekonomian, harga pasar dari sebuah barang dapat mempengaruhi

64 Basu Swastha Dharmmesta dan Tani Handoko, Manajemen Pemasaran: Analisis Perilaku

Konsumen, (Yokyakarta: Universitas Gajah Mada, 2013), hlm. 5.

65Observasi oleh Peneliti tetang Objek Penelitian di BNI Syariah Cabang Jambi, 10 juli

2018.

54

tingkat upah, sewa, bunga, dan laba atas pembayaran faktorfaktor produksi

seperti tenaga kerja, upah, modal,dan lain-lain.

Sedangkan dalam perusahaan, harga merupakan penentu bagi permintaan

pasarnya, harga memberikan hasil maksimal dengan menciptakan sejumlah

pendapatan dan keuntungan bersih, harga dapat mempengaruhi posisi