skripsi analisis pajak penghasilan badan dalam...

TRANSCRIPT

50

BAB IV

ANALISIS PAJAK PENGHASILAN BADAN DALAM KONTRAK BAGI HASIL

(PRODUCT SHARING CONTRACT) STUDI KASUS PADA KONDUR

PETROLEUM S.A.

IV.1 Perpajakan pada Kontrak Bagi Hasil (Product Sharing Contract)

Kontrak Bagi Hasil (Product Sharing Contract) merupakan salah satu bentuk

kerja sama antara Pemerintah dalam hal ini diwakili oleh PT. Pertamina, yang

mempunyai otoritas dalam melakukan pengolahan minyak dan gas Negara, dengan

Perusahaan yang bergerak di dalam bidang eklplorasi dan pengeboran minyak bumi

(baik asing maupun nasional) . Adapun Undang-Undang serta Peraturan Pemerintah

yang mendasari adanya Kontrak Product Sharing antara lain :

Undang-Undang Nomor 44 tahun 1960 Tentang Pertambangan Minyak dan gas

bumi.

Undang-Undang Nomor 15 tahun 1962 tentang Penetapan PP Pengganti

UndangUndang Nomor 2 tahun 1962 tentang Kewajiban Perusahaan Minyak

Dalam Memenuhi Kebutuhan Dalam Negeri.

Undang-Undang Nomor 8 Tahun 1971 tentang Pertamina Jo Undang-Undang

Nomor 10 Tahun 1974 tentang Perubahan Undang-Undang Nomor 8 Tahun 1971

Undang-Undang Nomor 22 tahun 2001 tentang MIGAS

Peraturan Pemerintah Nomor 41 Tahun 1982 tentang Kewajiban dan Tata Cara

Penyetoran Pendapatan Pemerintah dari Hasil Operasi Pertamina Sendiri dan

Kontrak Product Sharing.

51

Peraturan Pemerintah Nomor 35 Tahun 1994 tentang Syarat-Syarat dan Pedoman

Kerja Sama Kontrak Bagi Hasil Minyak Dan Gas Bumi.

Sebagaimana yang telah dibahas dalam bab sebelumnya, dalam Kontrak Bagi

Hasil (Product Sharing Contract) Badan Usaha ataupun Bentuk Usaha Tetap yang

bergerak dalam bidang pengeboran minyak dan gas bumi mempunyai keunikan dari

bentuk usaha di bidang lain misalnya perdagangan atau jasa khususnya dalam aspek

perpajakannya. Adapun keunikan perlakuan dalam pepajakan pada Badan Usaha atau

Bentuk Usaha Tetap yang melakukan kegiatan dalam usaha eksplorasi minyak dan gas

bumi antara lain, dalam Kontrak Bagi Hasil (Product Sharing Contract) antara lain :

Pada Kontrak Product Sharing, dikenakan PPh atas penghasilan yang disebut

“Equity to be split”

Dalam hal penghitungan dan pembayaran PPh badan dan PPh dividen, dihitung

dan dibayarkan dalam mata uang US Dollar ke rekening Valuta Asing

Departemen Keuangan di Bank Indonesia, dan dilaporkan ke Departemen

Pertimbangan Keuangan Pusat dan Daerah, Departemen Keuangan. Adapun

peraturan-peraturanyang relevan dengan hal tersebut antara lain:

- Keputusan Menteri Keuangan No.533/KMK.04/2000 tentang

penyelenggaraan pembukuan dalam bahasa asing dan mata uang selain

rupiah serta penyampaian Surat Pemberitahuan tahunan.

- Peraturan Menteri Keuangan No.43/PMK.03/2007 tentang Tata cara

penyelenggaran pembukuan dengan menggunakan bahasa asing dan mata

uang selain rupiah serta penyampaian Surat Pemberitahuan Tahunan

Pajak Penghasilan Badan. Dalam pasal 1 ayat 3 huruf c yaitu “Wajib

52

Pajak adalah Wajib Pajak yang dapat menyelenggarakan pembukuan

dengan menggunakan bahasa asing dan mata uang selain Rupiah yaitu

bahasa Inggris dan Dollar Amerika Serikat meliputi : … (c) Wajib Pajak

dalam rangka Kontrak Bagi Hasil, yaitu wajib Pajak yang beroperasi

berdasarkan Peraturan Perundang-Undangan yang mengatur mengenai

pertambangan minyak dan gas bumi. “

Perhitungan Penghasilan dalam Perusahaan yang melakukan Kontrak Bagi Hasil

(Product Sharing Contract) dihitung berdasarkan actual lifings ( proses

pengambilan minyak dari sumur) dengan dasar harga Indonesian Crude oil Price

(ICP),yaitu harga minyak mentah yang ditetapkan berdasarkan formulasi yang

dilakukan oleh pemerintah dalam hal ini BP MIGAS.

Dalam melakukan perhitungan pajak penghasilannya, bonus merupakan biaya

yang dapat dikurangkan untuk menghitung pajak penghasilan badan, tetapi tidak

boleh dibebankan ke dalam Cost Recovery. Hal ini diatur dalam Keputusan

Menteri Keuangan No. 815/KMK.012/1985 yang menyempurnakan pasal 6 (1)

dari Keputusan Menteri Keuangan No. 458/KMK.012/1984 tentang Tata cara

perhitungan dan pembayaran pajak penghasilan yang terhutang oleh kontraktor

yang mengadakan kontrak production sharing dalam eksplorasi dan eksploitasi

minyak dan gas bumi dengan perusahaan pertambangan minyak dan gas bumi

negara (Pertamina). Adapun isi dari Keputusan No.815/KMK.012/1985 tersebut,

yaitu : “Biaya-biaya untuk mendapatkan, menagih dan memelihara penghasilan

sebagaimana dimaksud dalam Pasal 5 termasuk bonus penandatangan, bonus

kompensasi data, bonus produksi, bonus pendidikan dan bonus lainnya dengan

nama apapun, serta penyusutan dengan memperhatikan ketentuan sebagaimana

53

dimaksud dalam Keputusan Menteri Keuangan Nomor 457/KMK.012/1984

dapat dikurangkan dari penghasilan bruto sesuai ketentuan-ketentuan Undang-

undang Pajak Penghasilan 1984.”

IV.2 Perpajakan pada Kondur Petroleum S.A

Kewajiban pajak merupakan konsekuensi logis atas implementasi Undang-

Undang perpajakan yang berlaku di Indonesia yang mempunyai sifat dapat dipaksakan

dan merupakan ketentuan yang harus dipenuhi oleh setiap Wajib Pajak dan terdapat

sanksi apabila melalaikan kewajiban tersebut.

Kondur Petroleum S.A sebagai Wajib Pajak telah melakukan kewajiban

pajaknya secara administrasi antara lain :

a) Kondur Petroleum S.A telah melakukan kewajiban dalam mendaftarkan diri

sebagai Wajib Pajak dan telah mendapatkan NPWP dengan nomor

01.001.450.091.000. Dalam hal ini Kondur Petroleum telah menjalankan

Undang-Undang Nomor 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara

Perpajakan, pasal 2 ayat (1) yaitu : “Setiap Wajib Pajak yang telah memenuhi

persyaratan subyektif dan obyektif sesuai dengan peraturan perundang-undangan

perpajakan wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang

wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak

dan kepadanya diberikan Nomor Pokok Wajib Pajak.

b) Kondur Petroleum S.A telah melaporkan kegiatan usahanya, dalam hal ini

sebagai perusahaan yang bergerak di bidang pengeboran dan eksplorasi minyak

dan gas bumi.

54

c) Kondur Petroleum S.A telah melakukan pembukuan atas aktivitas keuangan

perusahaan. Dalam aktivitas pembukuannya Kondur Petroleum S.A

menggunakan bahasa asing yaitu Inggris dan mata uang Dollar Amerika Serikat.

Dalam hal ini Kondur Petroleum S.A telah melaksanakan pembukuan yang

sesuai dengan Undang-Undang Nomor 16 Tahun 2000 tentang Ketentuan Umum

dan Tata Cara Perpajakan, pasal 3 ayat (1a) yaitu : ” Setiap Wajib Pajak yang

telah mendapat izin Menteri Keuangan untuk menyelenggarakan pembukuan

dengan menggunakan bahasa asing dan mata uang selain Rupiah, wajib

menyampaikan Surat Pemberitahuan dalam bahasa Indonesia dengan

menggunakan satuan mata uang selain Rupiah yang diizinkan, yang

pelaksanaannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.”

d) Kondur Petroleum S.A telah melakukan pelaporan pajaknya dengan

menyampaikan Surat Pemberitahuan. Adapun perhitungan pajaknya dihitung

berdasarkan lifting pada tahun pajak yang bersangkutan. Setelah melakukan

perhitungan pajaknya, Kondur Petroleum S.A melakukan pengisian Surat

Pemberitahuan sesuai dengan Undang-Undang Nomor 16 tahun 2000 tentang

Ketentuan Umum dan Tata Cara Perpajakan, pasal 4 dan pasal 6 mengenai

ketentuan dan tata cara pengisian Surat Pemberitahuan.

IV.3 Pajak Penghasilan pada Kondur Petroleum S.A

Adapun kewajiban pajak-pajak yang dikenakan terhadap Kondur Petroleum S.A

khususnya pajak atas penghasilan antara lain :

Withholding Tax

55

Merupakan pajak penghasilan yang dipotong oleh pihak ketiga, dalam hal ini

Kondur Petroleum S.A merupakan pihak yang dikenai kewajiban sebagai

pemotong pajak. Dalam hal pajak potongan ini perusahaan mengikuti ketentuan

dan tata cara pemotongan berdasarkan Undang-Undang Pajak Penghasilan pasal

23/26.

Corporate and Dividend Tax

Merupakan pajak penghasilan badan atas penghasilan dari kegiatan usaha

penambangan minyak yang dilakukan oleh Kondur Petroleum S.A. Perhitungan

Corporate Tax dihitung berdasarkan total lifting yang dilakukan oleh Kondur

Petroleum S.A.

Employee Tax

Merupakan pajak penghasilan yang dikenakan atas penghasilan karyawan

Kondur Petroleum S.A. Dalam melakukan tata cara dan ketentuan

pemungutannya perusahaan berpedoman pada Undang-Undang Pajak

Penghasilan Pasal 21/26

IV.3.1 Pajak Penghasilan Pasal 21, 22, 23/26 dan 26 pada Kondur Petroleum

S.A

IV.3.1.1 Pajak Penghasilan Pasal 21

Pajak Penghasilan 21 merupakan pajak yang berkenaan dengan pekerjaan, jasa,

atau kegiatan dengan nama dan dalam bentuk apapun yang diterima oleh Wajib Pajak

orang pribadi. Dalam hal ini, Kondur Petroleum S.A sebagai pemberi kerja telah

melakukan pembayaran gaji, upah, honorarium, tunjangan dan pembayaran lain kepada

56

karyawannya mengikuti ketentuan sesuai dengan Undang-Undang Pajak Penghasilan

pasal 21 ayat (1). Adapun tarif pemotongan atas penghasilan karyawannya telah

mengikuti tarif yang dimaksud dalam Pasal 17 ayat (1) Undang-Undang Pajak

Penghasilan mengenai tarif pajak.

IV.3.1.2 Pajak Penghasilan Pasal 22

Pajak Penghasilan Pasal 22 merupakan pajak penghasilan yang berkenaan

dengan pembayaran atas penyerahan barang yang pajaknya dipungut oleh bendaharawan

pemerintah yang dtetapkan oleh Menteri Keuangan serta berkaitan dengan pemungutan

pajak atas impor barang yang dilakukan oleh Wajib Pajak yang melakukan kegiatan

usaha di bidang lain. Kondur Petroleum S.A dalam hal ini sebagai perusahaan yang

bergerak dalam kegiatan eksplorasi dan pertambangan minyak melakukan kegiatan

impor atas peralatan-peralatan dalam kegiatan eksplorasi minyak. Namun atas kegiatan

tersebut Kondur Petroleum S.A tidak dikenakan Pajak Penghasilan Pasal 22. Hal tesebut

terjadi karena dalam Kontrak Bagi Hasil semua peralatan yang dimiliki oleh perusahaan

untuk melakukan kegiatan eksplorasi menjadi milik pemerintah (Pertamina). Maka

peralatan yang diimpor perusahaan tidak dikenakan Pajak Penghasilan Pasal 22 karena

secara otomatis peralatan tersebut menjadi milik pemerintah. Adapun mekanisme

pengenaannya mengkuti ketentuan yang ada di dalam Undang-Undang Pajak

Penghasilan Pasal 22

IV.3.1.3 Pajak Penghasilan Pasal 23/26

Pajak Penghasilan pasal 23 merupakan pajak yang pengenaannya melalui

potongan terhadap penghasilan, yang prosesnya dilakukan oleh pemotong yang telah

57

ditentukan oleh Undang-Undang Perpajakan. Adapun proses pemungutan tersebut

dinamakan Witholding Tax System yaitu sistem perpajakan di mana pihak tertentu, yang

telah ditentukan oleh Undang-Undang Perpajakan, bertugas untuk memotong dan

memungut suatu jumlah tertentu dari pembayaran atau transaksi yang dilakukannya

untuk diteruskan ke kas Negara dalam jangka waktu tertentu.

Dalam aspek perpajakannya khususnya pada Pajak Penghasilan pasal 23

Kondur Petroleum S.A merupakan pihak yang ditentukan sebagai pemotong pajak

penghasilan. Hal tersebut terjadi karena Kondur Petroleum S.A sebagai Bentuk Usaha

Tetap yang tercantum dalam Undang-Undang Pajak Penghasilan Pasal 23 sebagai

pemotong pajak atas penghasilan yang diterima atau diperoleh perusahaan. Karena

dalam kegiatan operasionalnya, perusahaan banyak melakukan kegiatan yang berkaitan

atau berhubungan dengan kegiatan usaha perusahaan seperti penyertaan jasa misalnya

seperti jasa tehnik, jasa penunjang dibidang penambangan migas, jasa pemanfaatan

informasi di bidang teknologi termasuk jasa internet dan lain-lain. Selain itu Kondur

Petroleum S.A juga melakukan penyelanggaraan kegiatan seperti pelatihan untuk

pegawai yang dimaksudkan untuk meningkatkan kinerja pegawai.

Sebagai contoh dalam penerapan perhitungan, pemotongan dan pelaporan PPh

pasal 23 pada Kondur Petroleum S.A, maka penulis mengambil contoh data untuk Masa

Pajak bulan Desember tahun 2006. Dalam Masa Pajak tersebut Kondur Petroleum S.A

melakukan pemotongan PPh pasal 23 sebesar Rp 1,148,955,796 (satu milyard seratus

empat puluh delapan juta sembilan ratus lima puluh lima ribu tujuh ratus sembilan puluh

enam rupiah) dari jumlah penghasilan bruto sebesar Rp. 19,587,942,569. Jumlah

tersebut terinci dalam SPT Masa PPh pasal 23/26.

58

Namun dalam melakukan evaluasi dalam perhitungan atas PPh yang dipotong

dari jenis penghasilan yang tercantum dalam SPT Masa PPh pasal 23, penulis

menemukan kesalahan angka pada jumlah yang PPh dipotong. Adapun kesalahan

tersebut antara lain :

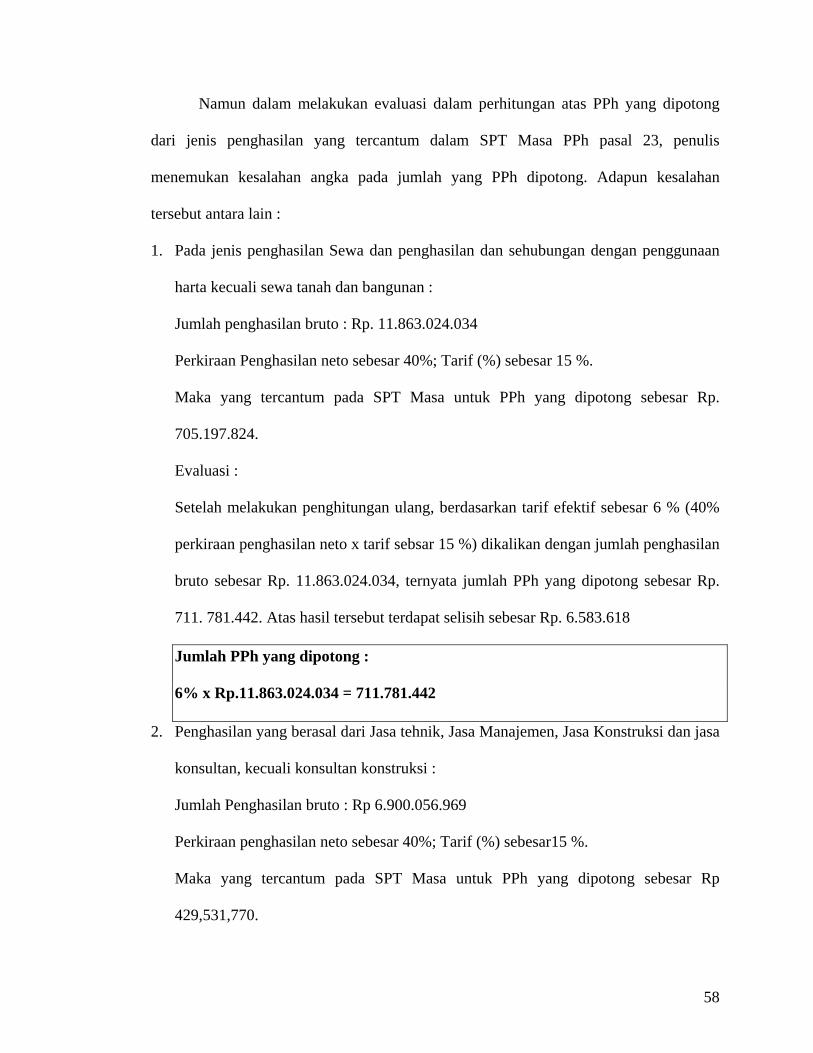

1. Pada jenis penghasilan Sewa dan penghasilan dan sehubungan dengan penggunaan

harta kecuali sewa tanah dan bangunan :

Jumlah penghasilan bruto : Rp. 11.863.024.034

Perkiraan Penghasilan neto sebesar 40%; Tarif (%) sebesar 15 %.

Maka yang tercantum pada SPT Masa untuk PPh yang dipotong sebesar Rp.

705.197.824.

Evaluasi :

Setelah melakukan penghitungan ulang, berdasarkan tarif efektif sebesar 6 % (40%

perkiraan penghasilan neto x tarif sebsar 15 %) dikalikan dengan jumlah penghasilan

bruto sebesar Rp. 11.863.024.034, ternyata jumlah PPh yang dipotong sebesar Rp.

711. 781.442. Atas hasil tersebut terdapat selisih sebesar Rp. 6.583.618

Jumlah PPh yang dipotong :

6% x Rp.11.863.024.034 = 711.781.442

2. Penghasilan yang berasal dari Jasa tehnik, Jasa Manajemen, Jasa Konstruksi dan jasa

konsultan, kecuali konsultan konstruksi :

Jumlah Penghasilan bruto : Rp 6.900.056.969

Perkiraan penghasilan neto sebesar 40%; Tarif (%) sebesar15 %.

Maka yang tercantum pada SPT Masa untuk PPh yang dipotong sebesar Rp

429,531,770.

59

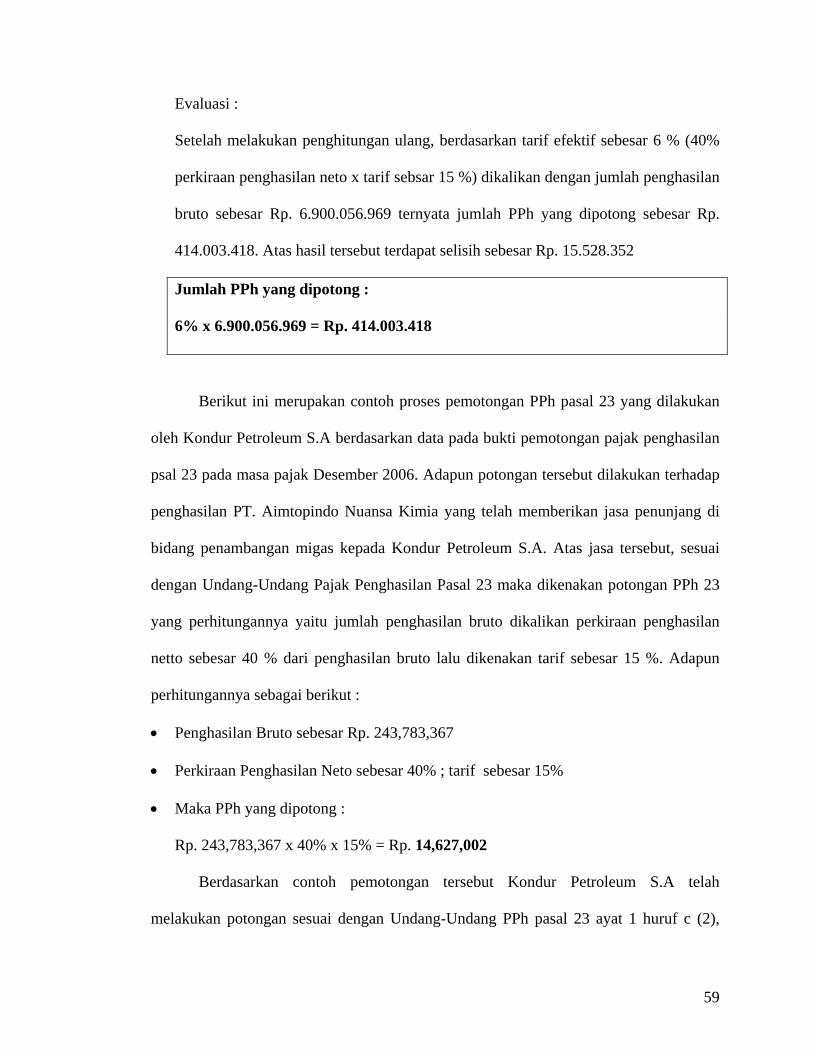

Evaluasi :

Setelah melakukan penghitungan ulang, berdasarkan tarif efektif sebesar 6 % (40%

perkiraan penghasilan neto x tarif sebsar 15 %) dikalikan dengan jumlah penghasilan

bruto sebesar Rp. 6.900.056.969 ternyata jumlah PPh yang dipotong sebesar Rp.

414.003.418. Atas hasil tersebut terdapat selisih sebesar Rp. 15.528.352

Jumlah PPh yang dipotong :

6% x 6.900.056.969 = Rp. 414.003.418

Berikut ini merupakan contoh proses pemotongan PPh pasal 23 yang dilakukan

oleh Kondur Petroleum S.A berdasarkan data pada bukti pemotongan pajak penghasilan

psal 23 pada masa pajak Desember 2006. Adapun potongan tersebut dilakukan terhadap

penghasilan PT. Aimtopindo Nuansa Kimia yang telah memberikan jasa penunjang di

bidang penambangan migas kepada Kondur Petroleum S.A. Atas jasa tersebut, sesuai

dengan Undang-Undang Pajak Penghasilan Pasal 23 maka dikenakan potongan PPh 23

yang perhitungannya yaitu jumlah penghasilan bruto dikalikan perkiraan penghasilan

netto sebesar 40 % dari penghasilan bruto lalu dikenakan tarif sebesar 15 %. Adapun

perhitungannya sebagai berikut :

• Penghasilan Bruto sebesar Rp. 243,783,367

• Perkiraan Penghasilan Neto sebesar 40% ; tarif sebesar 15%

• Maka PPh yang dipotong :

Rp. 243,783,367 x 40% x 15% = Rp. 14,627,002

Berdasarkan contoh pemotongan tersebut Kondur Petroleum S.A telah

melakukan potongan sesuai dengan Undang-Undang PPh pasal 23 ayat 1 huruf c (2),

60

dalam undang-undang tersebut disebutkan bahwa imbalan sehubungan dengan jasa

teknik, jasa manajemen, jasa konstruksi, jasa konsultan dan jasa lain selain jasayang

telah dipotong Pajak Penghasilan sebagaimana dimaksud dalam Pasal 21 dikenakan

tariff sebesar 15 % dari perkiraan penghasilan netto. Adapun Jasa penunjang di bidang

penambangan migas yang dilakukan PT.Aimtopindo Nuansa Kimia merupakan jasa lain.

Oleh karena itu dikenakan tarif sebesar 15 % dengan perkiraan tarif sebesar 40 %.

IV.3.1.4 Pajak Penghasilan Pasal 26

Dalam hal pemotongan Pajak Penghasilan Pasal 26, sesuai dengan kebijakan

financial (finance procedure) pada Kondur Petroleum S.A, pengenaan tarifnya sebesar

20 % . Kebijakan perusahaan tersebut mengacu pada Undang-Undang Pajak Penghasilan

Pasal 26 Ayat (1) Atas penghasilan tersebut dibawah ini, dengan nama dan dalam bentuk

apapun, yang dibayarkan atau yang terutang oleh badan pemerintah, Subjek Pajak dalam

negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar

negeri lainnya kepada Wajib Pajak luar negeri selain bentuk usaha tetap di Indonesia,

dipotong pajak sebesar 20 % (dua puluh persen) dari jumlah bruto yang wajib

membayarkan :

a) Dividen;

b) Bunga, termasuk premium, diskonto, premi swap dan imbalan sehubungan dengan

jaminan pengembalian utang;

c) Royalti, sewa, dan penghasilan lain sehubungan dengan penggunaan harta;

d) Imbalan sehubungan dengan penggunaan harta;

e) Hadiah dan penghargaan

f) Pensiun dan pembayaran lainnya.

61

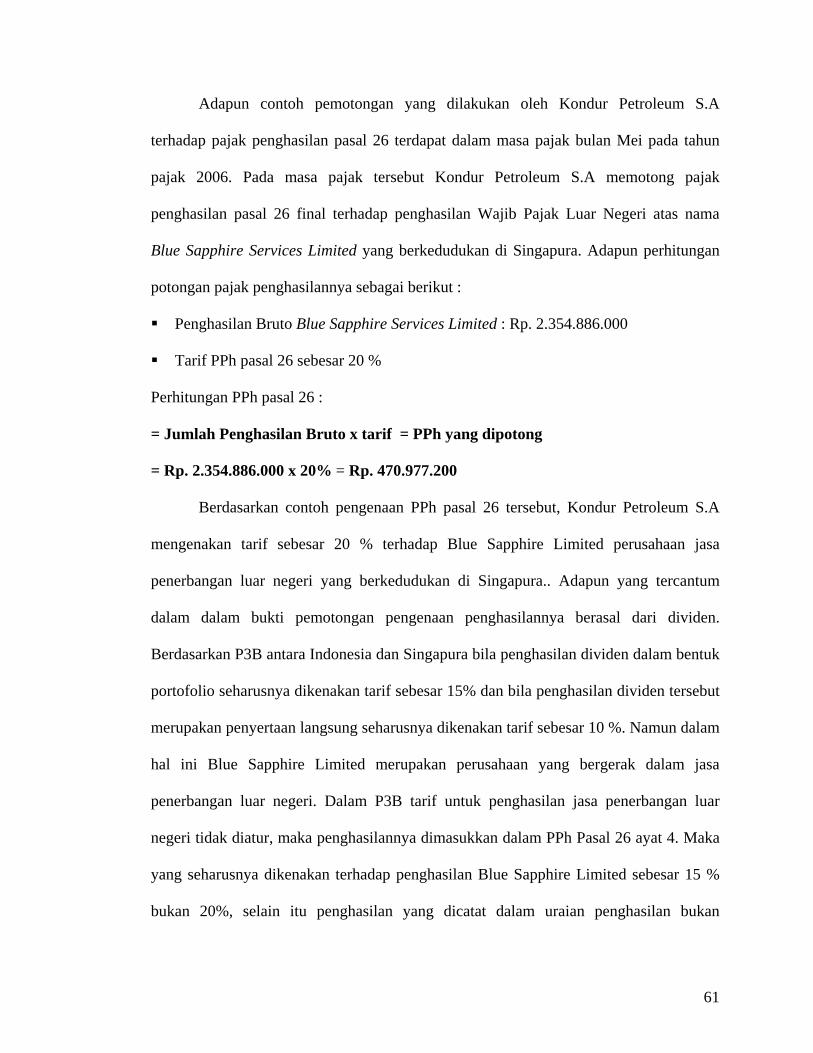

Adapun contoh pemotongan yang dilakukan oleh Kondur Petroleum S.A

terhadap pajak penghasilan pasal 26 terdapat dalam masa pajak bulan Mei pada tahun

pajak 2006. Pada masa pajak tersebut Kondur Petroleum S.A memotong pajak

penghasilan pasal 26 final terhadap penghasilan Wajib Pajak Luar Negeri atas nama

Blue Sapphire Services Limited yang berkedudukan di Singapura. Adapun perhitungan

potongan pajak penghasilannya sebagai berikut :

Penghasilan Bruto Blue Sapphire Services Limited : Rp. 2.354.886.000

Tarif PPh pasal 26 sebesar 20 %

Perhitungan PPh pasal 26 :

= Jumlah Penghasilan Bruto x tarif = PPh yang dipotong

= Rp. 2.354.886.000 x 20% = Rp. 470.977.200

Berdasarkan contoh pengenaan PPh pasal 26 tersebut, Kondur Petroleum S.A

mengenakan tarif sebesar 20 % terhadap Blue Sapphire Limited perusahaan jasa

penerbangan luar negeri yang berkedudukan di Singapura.. Adapun yang tercantum

dalam dalam bukti pemotongan pengenaan penghasilannya berasal dari dividen.

Berdasarkan P3B antara Indonesia dan Singapura bila penghasilan dividen dalam bentuk

portofolio seharusnya dikenakan tarif sebesar 15% dan bila penghasilan dividen tersebut

merupakan penyertaan langsung seharusnya dikenakan tarif sebesar 10 %. Namun dalam

hal ini Blue Sapphire Limited merupakan perusahaan yang bergerak dalam jasa

penerbangan luar negeri. Dalam P3B tarif untuk penghasilan jasa penerbangan luar

negeri tidak diatur, maka penghasilannya dimasukkan dalam PPh Pasal 26 ayat 4. Maka

yang seharusnya dikenakan terhadap penghasilan Blue Sapphire Limited sebesar 15 %

bukan 20%, selain itu penghasilan yang dicatat dalam uraian penghasilan bukan

62

merupakan dividen tetapi penghasilan atas imbalan sehubungan dengan jasa, pekerjaan,

dan kegiatan.

IV.3.2 Corporate and Dividen Tax

Dalam hal kewajiban pembayaran Pajak Penghasilan Kondur Petroleum S.A,

dihitung berdasarkan pendapatan atas hasil lifting selama satu tahun dalam hal ini total

dari lifting selama 12 bulan. Dalam Kontrak Bagi Hasil pajak penghasilan badan (pajak

perseroan) disatukan dengan pajak dividen (Corporate and Dividen Tax).

Berikut ini merupakan hal-hal yang berkaitan dengan perhitungan pajak

penghasilan pada Kondur Petroleum S.A, khususnya Corporate and Dividend Tax :

Dasar pengenaan Corporate and Dividen Tax adalah Laba Kena Pajak.

Corporate Tax terhutang adalah sebesar 30%.

Dividen Tax yang terhutang sebesar 20% dari Laba Kena Pajak setelah dikurangi

Corporate Tax.

Untuk menghitung Laba Kena Pajak, Pendapatan Kotor dikurangi dengan Biaya-

Biaya untuk mendapatkan, menagih dan memelihara pendapatan.

Pendapatan Kotor ialah nilai uang yang direalisir kontraktor dari produksi bagiannya

yang terjual.

Untuk mengetahui perhitungan besarnya pajak penghasilan yang dilakukan oleh

Kondur Petroleum S.A, maka penulis akan melakukan perhitungan kembali dengan

menggunakan data berdasarkan SPT untuk tahun pajak 2006. Untuk mengetahui

besarnya corporate tax maka sebagai langkah awal harus diketahui terlebih dahulu

besarnya penghasilan kena pajak. Untuk itu maka perlu diketahui besarnya komponen-

63

komponen yang digunakan dalam menghitung besarnya penghasilan kena pajak, adapun

item-item tersebut adalah sebagai berikut :

Contractor Lifting

(Over)/Underlift

Domestic Revenue

Cost Recoveries

IV.3.2.1 Perhitungan Total Income

Dalam tahun 2006, Kondur Petroleum S.A melakukan lifting, yaitu merupakan

proses produksi dan penjualan minyak mentah, dengan total nilai pendapatan sebesar

US$ 52.535.895, dimana nilai tersebut merupakan Contractor liftings. Adapun rincian

pendapatan atas penjualan minyak mentah (dalam US$) yang diterima selama tahun

2006 adalah sebagai berikut :

Tabel IV.1 Kondur Petroleum S.A

Statement of Crude Oil Sales Revenue

Month’s Revenue (US$) January 3.359.136 February 4.692.644

Maret 5.116.418 April 4.899.288 May 4.253.913

Juni 0 Juli 8.688.997

Agustus 5.082.996 September 0 Oktober 6.031.227

November 0 Desember 9.911.275

TOTAL LIFTING 52.535.895

64

Setelah diketahui nilai Contractor lifting Perhitungan selanjutnya adalah jumlah

(over)/under lifting yang dilakukan oleh Kondur Petroleum S.A. Over/ Under lifting

merupakan nilai yang didapat atas selisih dari nilai entitlement, yaitu hak untuk menjual

setiap porsi minyak yang diproduksi oleh operator, dengan nilai actual liftings. Adapun

perhitungan untuk mencari nilai (Over)/ Under Lifting :

Entitlement pada tahun 2006 (dalam Bbls) = 789.483 bbls

Actual Lifting tahun 2006 = 814,613 bbls

(Over)/Under liftings = 25,130 bbls (billion barrels)

Selanjutnya nilai tersebut dikonversikan ke dalam nilai mata uang (US$) untuk

memudahkan perhitungan dalam mencari Taxable Income (Penghasilan Kena Pajaknya),

dengan mengalikan dengan Weighted Average Price (Harga rata-rata produksi minyak).

WAP dicari dari lifting setiap bulan dikalikan dengan Indonesian Crude Oil Price (ICP),

hasil perkalian tersebut dijumlahkan selama setahun lalu dibagi dengan total lifting

selama setahun. Berikut tabel perhitungan WAP selama tahun 2006:

Tabel IV.2 Kondur Petroleum S.A

Statement of Weighted Average Price

MONTH TOTAL LIFTINGS (bbls)

ICP/BBL TOTAL AMOUNT (US$)

January 311,733 62.0400 19,339,915 February 396,155 61.1300 24,216,955 March 253,452 61.2400 15,521,400 April 222,927 68.0400 15,167,953 May 336,353 69.4800 23,369,806 June 145,199 67.3800 9,783,509 July 353,371 72.0200 25,449,779

August 248,226 73.5600 18,259,505 September 213,361 62.5800 13,352,131

October 225,846 55.6900 12,577,364 November 347,976 56.6800 19,723,280 December 464,784 61.6300 28,644,638

65

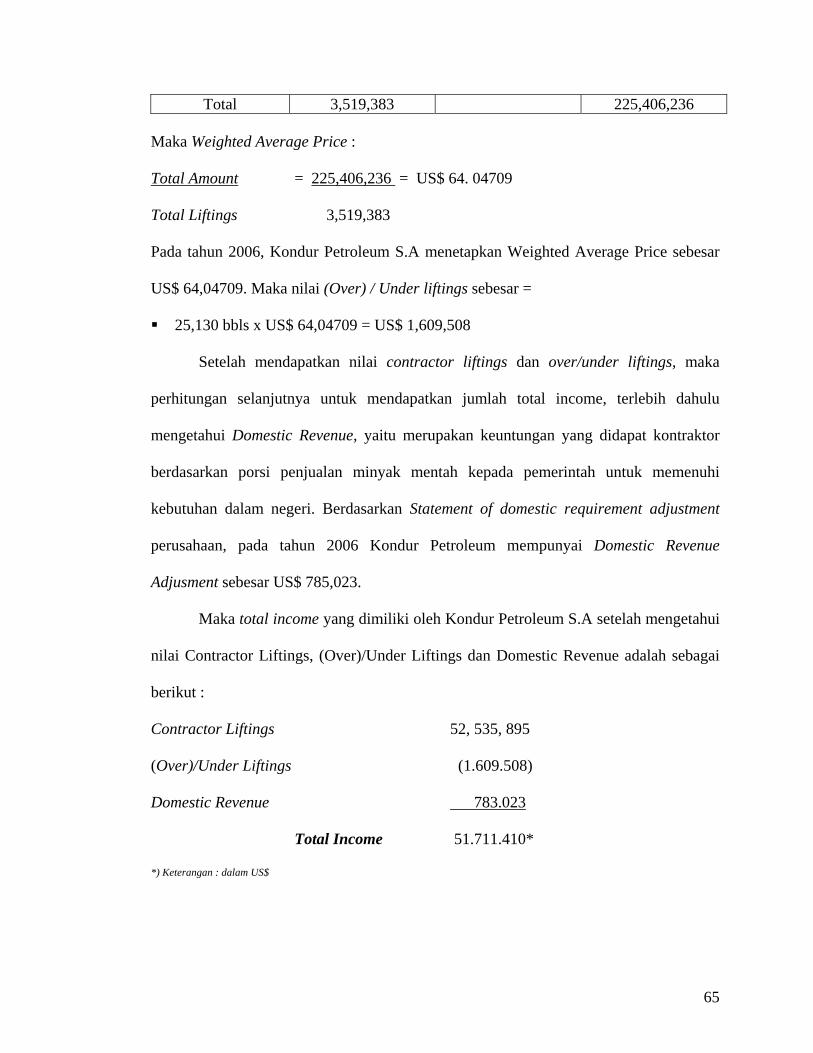

Total 3,519,383 225,406,236

Maka Weighted Average Price :

Total Amount = 225,406,236 = US$ 64. 04709

Total Liftings 3,519,383

Pada tahun 2006, Kondur Petroleum S.A menetapkan Weighted Average Price sebesar

US$ 64,04709. Maka nilai (Over) / Under liftings sebesar =

25,130 bbls x US$ 64,04709 = US$ 1,609,508

Setelah mendapatkan nilai contractor liftings dan over/under liftings, maka

perhitungan selanjutnya untuk mendapatkan jumlah total income, terlebih dahulu

mengetahui Domestic Revenue, yaitu merupakan keuntungan yang didapat kontraktor

berdasarkan porsi penjualan minyak mentah kepada pemerintah untuk memenuhi

kebutuhan dalam negeri. Berdasarkan Statement of domestic requirement adjustment

perusahaan, pada tahun 2006 Kondur Petroleum mempunyai Domestic Revenue

Adjusment sebesar US$ 785,023.

Maka total income yang dimiliki oleh Kondur Petroleum S.A setelah mengetahui

nilai Contractor Liftings, (Over)/Under Liftings dan Domestic Revenue adalah sebagai

berikut :

Contractor Liftings 52, 535, 895

(Over)/Under Liftings (1.609.508)

Domestic Revenue 783.023

Total Income 51.711.410*

*) Keterangan : dalam US$

66

IV.3.2.2 Perhitungan Cost Recoveries

Setelah mendapatkan nilai total pendapatan, maka untuk mengetahui penghasilan

kena pajaknya, total income terlebih dahulu harus dikurangi oleh cost recoveries selama

tahun 2006. Adapun cost recoveries, merupakan semua beban-beban yang berkaitan

langsung dengan kegiatan operasional perusahaan yang nantinya dapat dibiayakan pada

saat akhir tahun. Dalam perhitungan cost recoveries, biaya-biaya yang dijumlahkan

untuk mengetahui total cost recovery yaitu :

1. Current Year Operating Cost

Operating Cost (biaya operasi) merupakan beban-beban dan kewajiban yang timbul

pada saat kegiatan operasi. Untuk lebih jelasnya lagi definisi Operating Costs yang

terdapat dalam draft Kontrak Production Sharing Pertamina dijelaskan “ Operating

Cost means expenditures made and obligations incurred in carrying out Peroleum

Operations hereunder determined in accordance with the Accounting Procedure

attached hereto and made a part hereof as exhibit ‘C’ ” (Section I Article 1.2).

Operating Costs dibagi menjadi dua yaitu capital dan non-capital cost. Dalam

Kontrak Product Sharing Pertamina menjelaskan “Capital Costs mean expenditures

made for items which normally have a useful life beyond the year incurred”(

Exhibit “C” Accounting Procedure Article 2.3). Adapun beban-beban yang

termasuk dalam capital cost antara lain :

Production Facilities

Merupakan fasilitas produksi yang dimilki oleh perusahaan dan merupakan

komponen yang termasuk dalam capital expenditure. Adapun Production

facilities ini antara lain seperti :

- Offshore platform

67

- wellhead equipment,

- subsurface lifting equipment ,

- production tubing,

- flow line

- storage facilities

Construction utitlities and auxiliaries

Adapun yang termasuk beban-beban ini yaitu:

- Workshops,

- Power and water facilities

- Warehouses,

- Cargo jetties

Movables

- Surface and subsurface drilling and productin tools,

- Equipment and instruments

- Floating craft

- Automotive equipments,

- Aircracft

Biaya Non-Capital Costs merupakan biaya-biaya yang hanya timbul pada saat kegiatan

operasional perusahaan pada tahun yang bersangkutan Adapun biaya-biaya yang

termasuk non-capital cots yaitu :

Exploratory Drilling

Merupakan beban-beban yang berkaitan dengan kegiatan eksplorasi sebelum

melakukan proses produksi. Adapun item-item yang terkait dengan exploratory

drilling adalah :

68

- Material & Services exploratory drilling well

- Labor (Tenaga Kerja)

Development Drilling

Merupakan beban yang berkaitan dengan kegiatan penunjang penambangan. Adapun

contohnya adalah intangible development drilling.

Operating Expense

Merupakan beban yang berkaitan langsung dengan kegiatan operasional

perusahaan, yaitu kegiatan penambangan minyak. Adapun item-item untuk

operating expense ini antara lain :

- Labor

- Materials and services used in well operations,

- Oil field production facilities operations,

- Storage handling transportation and delivery operations,

- Gas field production facilities,

- And other operating activities, including repairs &maintenance

2. Unrecovered costs

Merupakan biaya-biaya yang belum direcovery pada tahun sebelumnya. Jumlah

unrecovered cost ini akan dimasukan ke dalam perhitungan recoverable cost tahun

berikutnya. Sebagai contoh pada tahun 2005 terdapat Unrecovered cost balance

sebesar US$ 6.121.484, maka jumlah tersebut nantinya akan dimasukkan ke dalam

perhitungan recoverable cost (biaya-biaya yang dipat direcover) untuk tahun 2006.

69

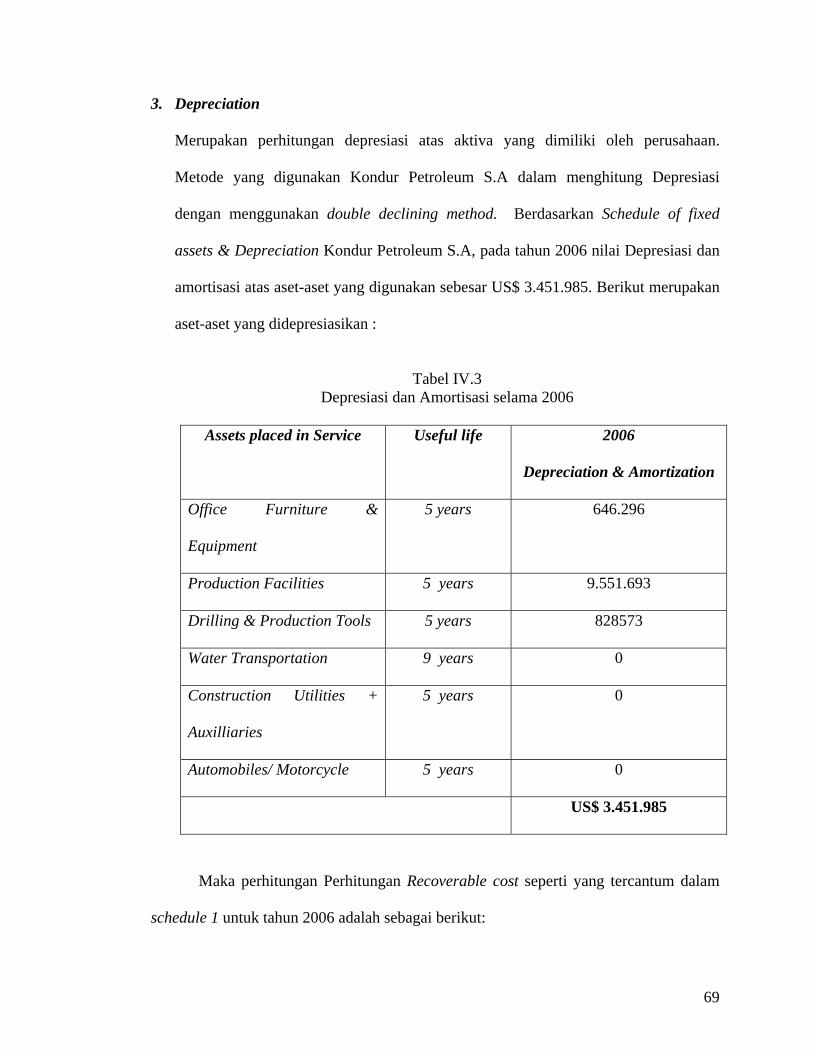

3. Depreciation

Merupakan perhitungan depresiasi atas aktiva yang dimiliki oleh perusahaan.

Metode yang digunakan Kondur Petroleum S.A dalam menghitung Depresiasi

dengan menggunakan double declining method. Berdasarkan Schedule of fixed

assets & Depreciation Kondur Petroleum S.A, pada tahun 2006 nilai Depresiasi dan

amortisasi atas aset-aset yang digunakan sebesar US$ 3.451.985. Berikut merupakan

aset-aset yang didepresiasikan :

Tabel IV.3

Depresiasi dan Amortisasi selama 2006

Maka perhitungan Perhitungan Recoverable cost seperti yang tercantum dalam

schedule 1 untuk tahun 2006 adalah sebagai berikut:

Assets placed in Service Useful life 2006

Depreciation & Amortization

Office Furniture &

Equipment

5 years 646.296

Production Facilities 5 years 9.551.693

Drilling & Production Tools 5 years 828573

Water Transportation 9 years 0

Construction Utilities +

Auxilliaries

5 years 0

Automobiles/ Motorcycle 5 years 0

US$ 3.451.985

70

Tabel IV.4 Perhitungan Total Recoverable Cost

Capital Non-Capital Total

6.121.484 0 6.121.484Unrecovered Cost Balance 2005

Add :

Current Year Expenditures

Production facilities

Other Capital

Seismic & Others

Exploratory drilling

Development Drilling

Operating Expense

523.569

1.060.887

0

246.907

246.907

4.095.149

0

0

2.329.090

25.782.450

22.677.169

63.943.199

523.569

1.060.887

2.329.090

26.029.357

26.772.318

63.943.199

Total Current year expenditures 5.926.512 114.731.907 120.658.418

Total Recoverable cost 12.047.996 114.731.907 126.779.418

Berdasarkan perhitungan recoverable cost diatas, maka didapat jumlah total

current year Non-capital expenditures sebesar US$ 114.731.907. Maka perhitungan

untuk mencari total cost recovered in 2006 jumlah tersebut ditambahkan dengan total

depresiasi dan amortisasi aset-aset kapital perusahaan selama tahun 2006. Berikut ini

merupakan perhitungan Total Cost Recovered in 2006 :

Total Cost Recovered in 2006

Current Year Non-Capital US$ 114.731.907

Depreciation on Capital 3.451.985

Total 2006 Cost Recovery US$ 118.183.892

71

Nilai Cost Recovery tersebut diatas sesuai dengan jumlah pada petroleum Statement of

Recoverable Cost yang dilampirkan dalam penyampaian SPT PPh Kondur Petroleum

S.A (Schedule 3). Dalam lampiran Statement of Recoverable Cost jumlah sebesar US$

118.183.892 tersebut merupakan total dari recoverable cost partner-partner kerjasama

Kondur Petroleum S.A dalam lifting selama tahun 2006.

Perhitungan dari Statement of Recoverable Cost dalam menghitung cost

recoveries didasarkan pada partisipasi kepentingan (interest) dari setiap partner dalam

kegiatan lifting. Dalam Statement of Recoverable Cost tersebut disebutkan bahwa

Recoverable Cost untuk Kondur Petroleum S.A sebesar US$ 46.052.810 dari nilai total

Recoverable Cost sebesar US$ 118.183.892. Namun penulis menemukan

ketidakcocokan nilai Recoverable cost untuk tersebut. Adapun penulis mengevaluasi

dengan cara mengkalikan jumlah kepentingan Kondur Petroleum S.A dalam Kontrak

Bagi Hasil Malacca Strait sebesar 34,36 % dengan Total Recoverable Cost sebesar

US$ 118.183.892. Maka didapat hasil sebesar :

• 34,46% x US $ 118.183.892 = US$ 40.726.170

Dengan demikian ada selisih sebesar US$ 5.326.640 (US$ 46.052.810 – US$

40.726.170) dalam Cost Recoveries pada Kondur Petroleum S.A.

IV.3.2.3 Perhitungan Corporate and Dividen Tax

Setelah melakukan perhitungan Contractor lifting, Over/Underlift, Domestic

Revenue dan Cost Recoveries yang diperlukan dalam perhitungan Corporate tax, maka

dapat diketahui jumlah Corporate Tax pada Kondur Petroleum S.A untuk tahun 2006

adalah sebagai berikut:

72

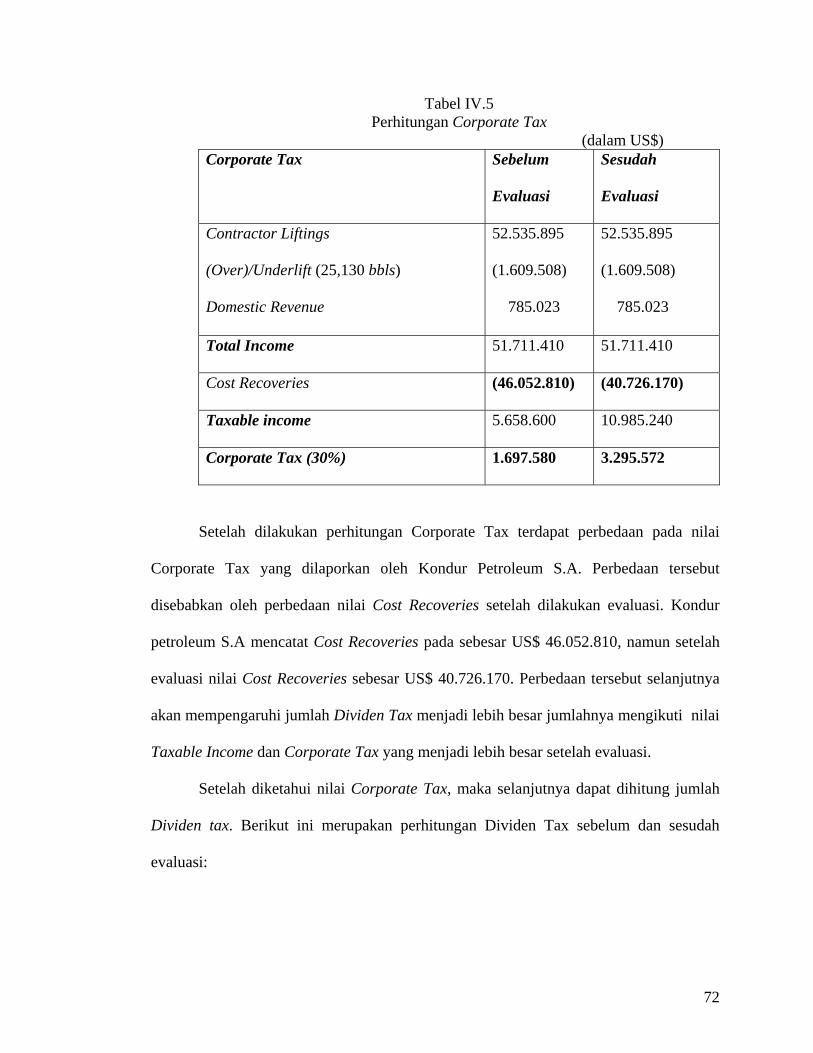

Tabel IV.5 Perhitungan Corporate Tax

(dalam US$) Corporate Tax Sebelum

Evaluasi

Sesudah

Evaluasi

Contractor Liftings

(Over)/Underlift (25,130 bbls)

Domestic Revenue

52.535.895

(1.609.508)

785.023

52.535.895

(1.609.508)

785.023

Total Income 51.711.410 51.711.410

Cost Recoveries (46.052.810) (40.726.170)

Taxable income 5.658.600 10.985.240

Corporate Tax (30%) 1.697.580 3.295.572

Setelah dilakukan perhitungan Corporate Tax terdapat perbedaan pada nilai

Corporate Tax yang dilaporkan oleh Kondur Petroleum S.A. Perbedaan tersebut

disebabkan oleh perbedaan nilai Cost Recoveries setelah dilakukan evaluasi. Kondur

petroleum S.A mencatat Cost Recoveries pada sebesar US$ 46.052.810, namun setelah

evaluasi nilai Cost Recoveries sebesar US$ 40.726.170. Perbedaan tersebut selanjutnya

akan mempengaruhi jumlah Dividen Tax menjadi lebih besar jumlahnya mengikuti nilai

Taxable Income dan Corporate Tax yang menjadi lebih besar setelah evaluasi.

Setelah diketahui nilai Corporate Tax, maka selanjutnya dapat dihitung jumlah

Dividen tax. Berikut ini merupakan perhitungan Dividen Tax sebelum dan sesudah

evaluasi:

73

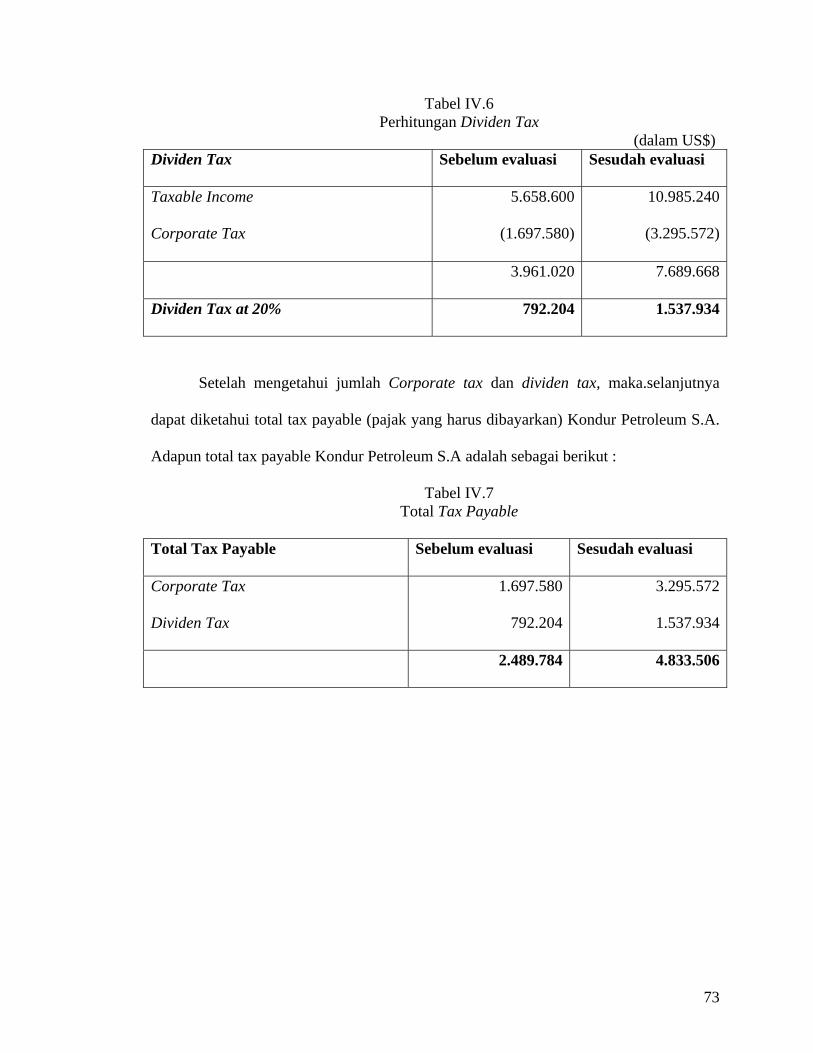

Tabel IV.6 Perhitungan Dividen Tax

(dalam US$) Dividen Tax Sebelum evaluasi Sesudah evaluasi

Taxable Income

Corporate Tax

5.658.600

(1.697.580)

10.985.240

(3.295.572)

3.961.020 7.689.668

Dividen Tax at 20% 792.204 1.537.934

Setelah mengetahui jumlah Corporate tax dan dividen tax, maka.selanjutnya

dapat diketahui total tax payable (pajak yang harus dibayarkan) Kondur Petroleum S.A.

Adapun total tax payable Kondur Petroleum S.A adalah sebagai berikut :

Tabel IV.7 Total Tax Payable

Total Tax Payable Sebelum evaluasi Sesudah evaluasi

Corporate Tax

Dividen Tax

1.697.580

792.204

3.295.572

1.537.934

2.489.784 4.833.506

74

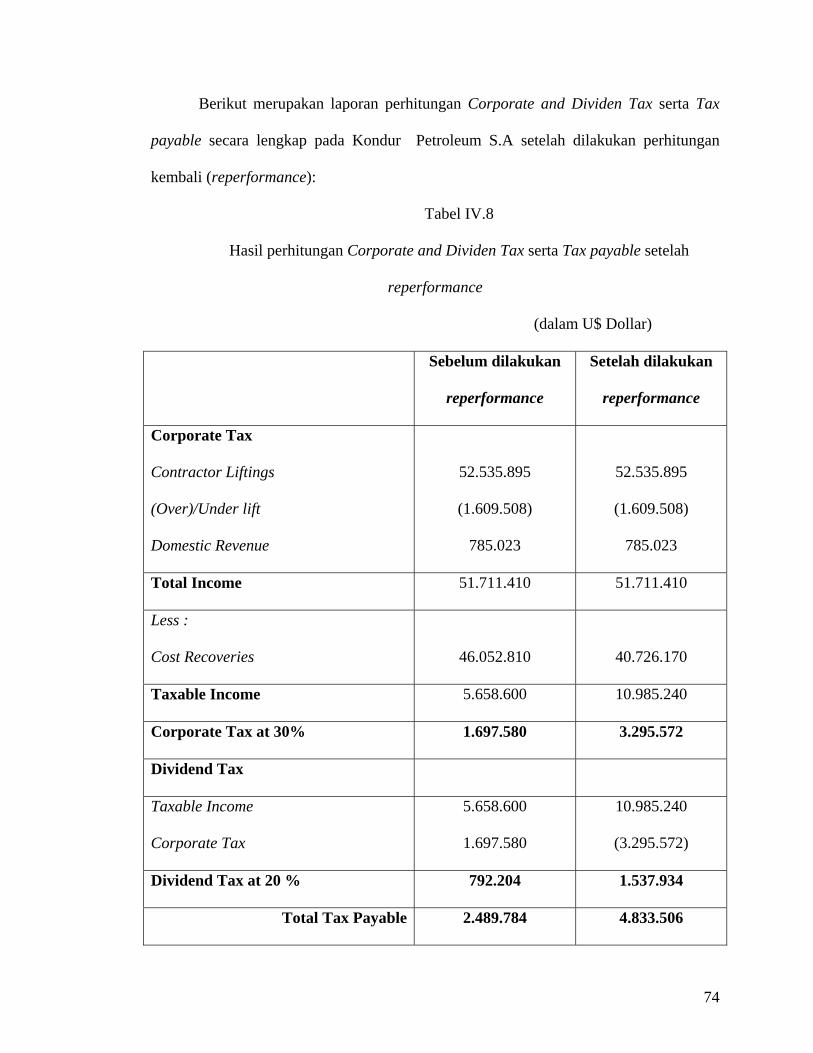

Berikut merupakan laporan perhitungan Corporate and Dividen Tax serta Tax

payable secara lengkap pada Kondur Petroleum S.A setelah dilakukan perhitungan

kembali (reperformance):

Tabel IV.8

Hasil perhitungan Corporate and Dividen Tax serta Tax payable setelah

reperformance

(dalam U$ Dollar)

Sebelum dilakukan

reperformance

Setelah dilakukan

reperformance

Corporate Tax

Contractor Liftings

(Over)/Under lift

Domestic Revenue

52.535.895

(1.609.508)

785.023

52.535.895

(1.609.508)

785.023

Total Income 51.711.410 51.711.410

Less :

Cost Recoveries

46.052.810

40.726.170

Taxable Income 5.658.600 10.985.240

Corporate Tax at 30% 1.697.580 3.295.572

Dividend Tax

Taxable Income

Corporate Tax

5.658.600

1.697.580

10.985.240

(3.295.572)

Dividend Tax at 20 % 792.204 1.537.934

Total Tax Payable 2.489.784 4.833.506

75

Setelah total pajak yang dibayarkan pada akhir tahun diketahui jumlahnya, maka

untuk mengetahui apakah Kondur Petroleum S.A mengalami kurang bayar atau lebih

bayar harus dilakukan rekonsiliasi dengan menghitung total jumlah pajak penghasilan

selama 12 bulan. Adapun dasar perhitungan pajak atas penghasilan bulanan sama

dengan perhitungan pajak penghasilan tahunan, yaitu berdasarkan pendapatan dari lifting

minyak yang dilakukan oleh perusahaan. Berikut merupakan data atas pajak penghasilan

yang telah dibayarkan selama tahun 2006 :

Tabel IV.9 Pajak yang dibayarkan selama tahun 2006

Month’s Amount

January 382.591

Februari 451.133

March 67.534

April 24.940

May 36.440

June 0

July 380.642

August 137.374

September 26.335

October 0

November 326.389

December 287.885

Total 2.451.263

76

Sumber : Statement of Tax Payments KPSA

Adapun berdasarkan data pajak yang dibayarkan bulanan oleh perusahaan ada data pada

bulan Juni dan Oktober yang pajaknya tidak ada, hal tersebut terjadi karena pada bulan

tersebut tidak ada lifting minyak.

Telah diketahui jumlah pajak penghasilan yang dibayarkan Kondur Petroleum

S.A selama tahun 2006 adalah sebesar US$ 2.451.263. Maka dapat dilakukan

rekonsilisasi perhitungan pajaknya dengan menghitung total tax payable yang telah

dievaluasi untuk tahun 2006 dikurangi dengan lebih bayar pajak utuk tahun 2005

ditambah dengan total pajak penghasilan bulanan Kondur Petroleum S.A selama tahun

2006. Adapun perhitungannya sebagai berikut (perhitungan dalam US dollar) :

Tax Payable 4.833.506

Dikurangi :

Pajak lebih bayar tahun 2005 38.521

Pajak yang dibayarkan selama

Tahun 2006 2.451.263

2.489.784

Pajak yang kurang dibayar 2.343.722

Berdasarkan perhitungan rekonsiliasi pajak maka terdapat pajak kurang dibayar

sebesar US$ 2.343.722. Oleh karena itu tentunya Kondur Petroleum S.A harus

melakukan pembetulan SPT sesuai dengan Undang-Undang Perpajakan mengenai

Ketentuan Umum dan Tata Cara Perpajakan pasal 8 ayat (1) & (2).