skripsi · 2018-02-26 · skripsi pengaruh pendapatan premi terhadap cadangan dana tabarru pada pt....

TRANSCRIPT

SKRIPSI

PENGARUH PENDAPATAN PREMI TERHADAP CADANGAN

DANA TABARRU PADA PT. TAKAFUL KELUARGA

DI KOTA MAKASSAR

IBRAHIM10573 04319 13

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2018

i

PENGARUH PENDAPATAN PREMI TERHADAP CADANGAN

DANA TABARRU PADA PT. TAKAFUL KELUARGA

DI KOTA MAKASSAR

IBRAHIM

10573 04319 13

Untuk memenuhi persyaratan guna memperoleh gelar sarjana

Ekonomi pada Jurusan Akuntansi

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2018

iv

MOTTO

“ Sesungguhnya bersama kesulitan ada kemudahan. Maka apabila engkau telahselesai (dari suatu urusan), tetaplah bekerja keras (untuk urusan lain), dan hanya

kepada Tuhanmulah engkau berbagi “(Q.S Al-Insyirah : 6-8)

v

ABSTRAK

Ibrahim (2018). Pengaruh Pendapatan Premi Terhadap Cadangan Dana Tabarru PadaPT. Takaful Keluarga Di Kota Makassar. Pembimbing I Bapak Muchran BL danPembimbing II Bapak Ramli.

Penelitian ini bertujuan untuk mengetahui sejauh mana pengaruh signifikanpendapatan premi terhadap cadangan dana tabarru’ pada PT. Asuransi TakafulSyariah.

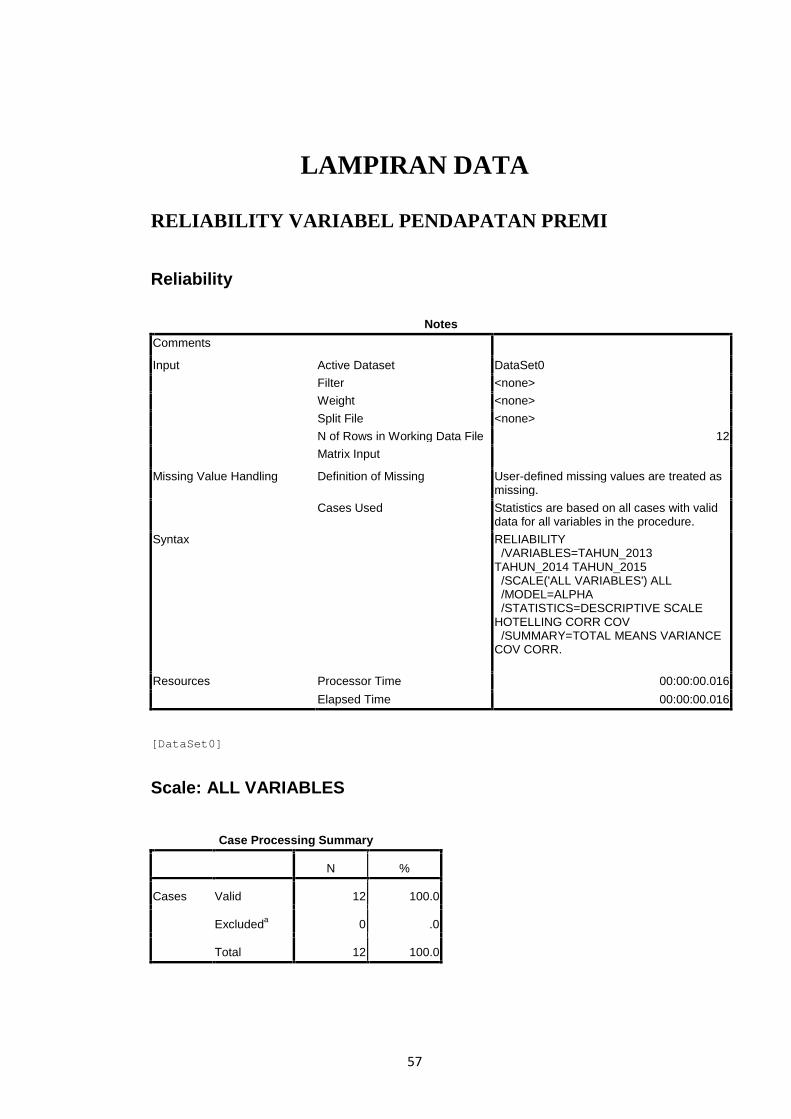

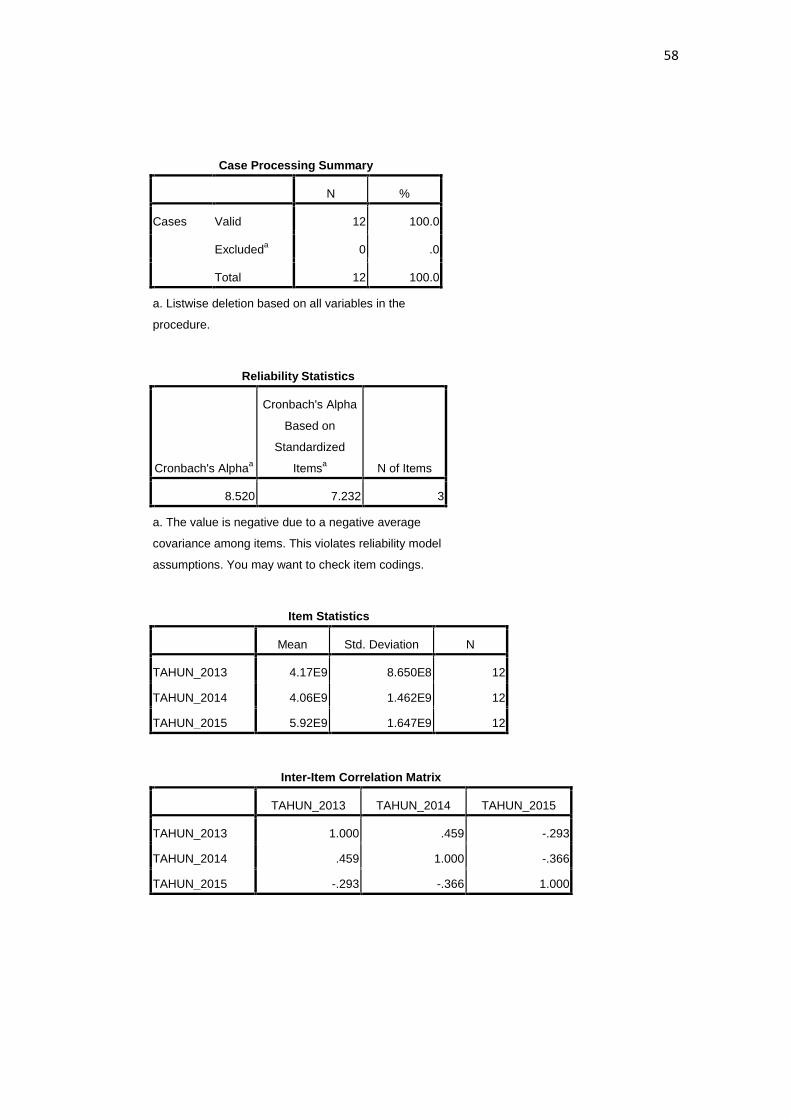

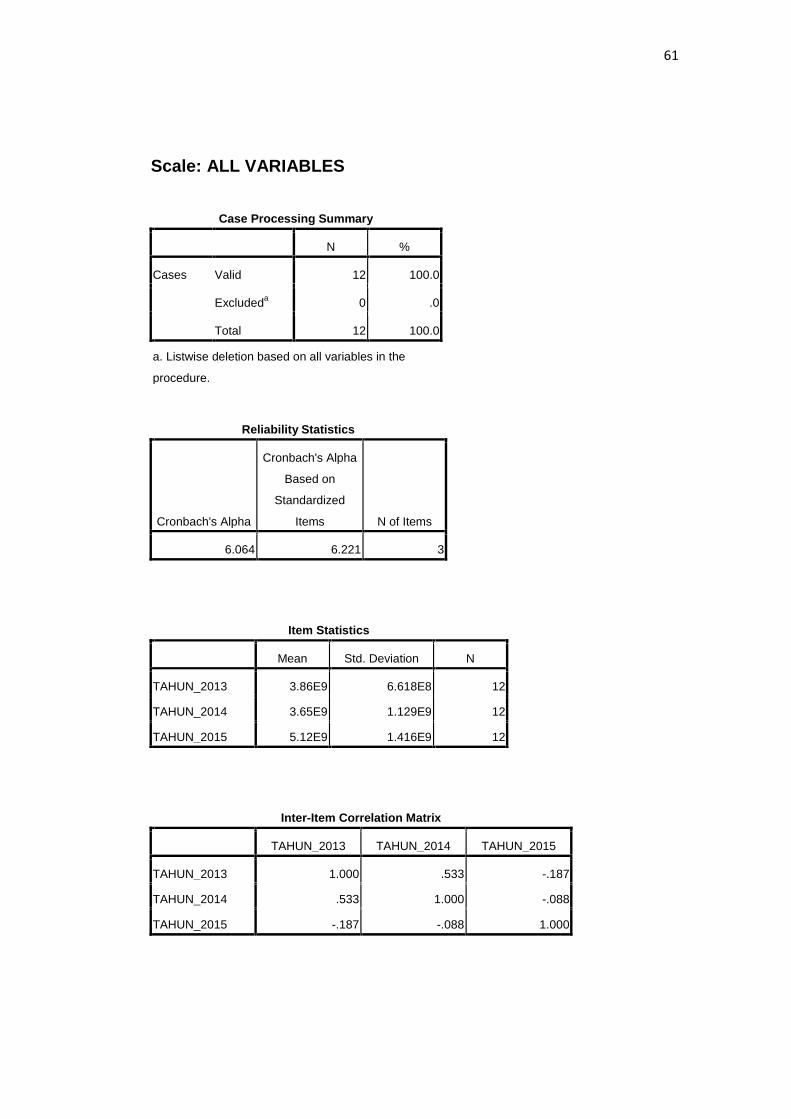

Metode penelitian yang digunakan dalam skripsi ini adalah metodepengumpulan data sekunder yang berupa laporan keuangan bulanan periode Januari2013 sampai dengan Desember 2015. Data sekunder adalah data yang telahdikumpulkan oleh pihak lain. Berdasarkan sumber data tersebut maka diperoleh datameliputi premi, investasi dan dana cadangan tabarru’.

Berdasarkan hasil penelitian yang telah dilakukan, maka diperoleh suatukesimpulan bahwa1) Konstanta sebesar 25,115; artinya jika pendapatan premi (X)adalah 0, maka cadangan dana tabarru’ (Y’) nilainya adalah 25,115 (dalam satuanlogaritma natural). 2) 2. Koefisien regresi variable pendapatan premi (X)sebesar 1,216; artinya jika pendapatan premi mengalami kenaikan 1%, makacadangan dana tabarru’ (Y) akan mengalami penurunan sebesar 1,216 satuan denganasumsi variable independen lain nilainya tetap. Variabel pendapatan premiberpengaruh secara signifikan negative artinya terjadi hubungan negative antarapendapatan premi dengan cadangan dana tabarru’, semakin naik pendapatan premi,maka semakin turun cadangan dana tabarru’.

Kata Kunci :PendapatanPremi, Dana Tabarru’.

vi

KATA PENGANTAR

“Assalamu Alaikum Warahmatullahi Wabarakatuh”

Syukur Alhamdulillah penulis panjatkan Kehadirat Allah SWT, karena berkat

taufiqdan kehadirat-Nya sehingga penulis dapat menyelesaikan Skripsi ini dengan

judul “ Pengaruh Pendapatan Premi Terhadap Cadangan Dana Tabarru’ pada PT.

Takaful Keluarga Di Kota Makassar.

Penulis menyusun skripsi ini sebagai karya ilmiah yang merupakan salah satu

syarat memperoleh gelar Sarjana Ekonomi (S1) Universitas Muhammadiyah

Makassar.

Penulis menyadari sepenuhnya bahwa penulisan suatu karya ilmiah tidaklah

mudah, oleh karena itu tidak tertutup kemungkinan dalam penyusunan skripsi ini

terdapat kekurangan dan kekhilafan dalam penulisannya, sehingga penulis sangat

mengharapkan masukan dan saran, kritikan yang bersifat membangun guna

kesempurnaan skripsi ini.

Dalam penyusunan skripsi ini, penulis tidak terlepas dari berbagai rintangan,

mulai dari pengumpulan data sampai pada pengolahan data maupun dalam tahap

penulisan. Namun dengan kesabaran dan ketekunan yang dilandasi dengan rasa

vii

tanggung jawab selaku mahasiswa dan juga bantuan dari berbagai pihak, baik

material maupun moril. Oleh karena itu dalam kesempatan ini izinkanlah penulis

mengucapkan terima kasih kepada:

1. Bapak Dr. H. Abd. Rahman Rahim, SE,MM Selaku Rektor Universitas

Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE., MM. Selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Makassar beserta seluruh stafnya.

3. Bapak Ismail Badollahi, SE., M.si.Ak.CA Selaku Ketua Jurusan Akuntansi

beserta seluruh stafnya.

4. Bapak Dr. H. Abd. Rahman Rahim, SE,MM Selaku pembimbing I dan Ibu

Saida Said, SE,M.Ak Selaku pembimbing II yang telah mendorong,

membantu dan mengarahkan penulis hingga menyelesaikan skripsi ini.

5. Pimpinan Fakultas, Dosen Akuntansi yang pernah memberikan ilmu dan

bantuannya kepada penulis serta Staf pegawai dilingkungannya.

6. Kedua orang tuaku yang tercinta, Ayahanda Syahruddin dan Ibunda Rina

yang telah memberi Motivasi, dukungan dan pengorbanan yang tiada

hentinya kalian berikan. Keselamatan dunia akhirat semoga selalu untukmu

dan Allah SWT selalu menjaga kalian.

7. Untuk sahabat dan teman-teman Angkatan 2013 yang selalu memberikan

semngat dan setia bersama dalam menyelesaikan studi ini.

viii

8. Ibu Hera dan Ibu Kamria PT Takaful Keluarga Di Kota Makassar yang telah

membantu saya dalam proses pengumpulan data penelitian.

9. Seluruh keluarga, rekan, dan sahabat yang kesemuanya tidak bisa disebutkan

satu persatu, yang telah banyak membantu dalam penyelesaian studi penulis.

Dengan selesainya skripsi ini semoga dapat berguna dan bermanfaat terutama

bagi penulis maupun pada orang lain Insya Allah. Semoga Allah swt memberikan

karuniaNya kepada Bapak, Ibu serta Saudara(i) atas segala bantuannya kepada

Penulis, Amin Ya Rabbal Alamin.

Wassalamu Alaikum Warahmatullahi Wabarakatuh

Makassar, 08 Juni 2017

Penyusun

ix

DAFTAR ISI

HALAMAN SAMPUL................................................................................ i

HALAMAN PERSETUJUAN ................................................................... ii

HALAMAN PENGESAHAN ..................................................................... iii

MOTTO ....................................................................................................... iv

ABSTRAK ................................................................................................... v

KATA PENGANTAR ................................................................................. vi

DAFTAR ISI................................................................................................ ix

DAFTAR TABEL ....................................................................................... xii

DAFTAR GAMBAR ................................................................................... xiii

BAB I PENDAHULUAN ........................................................................... 1

A. Latar Belakang ............................................................................ 1

B. Rumusan Masalah ....................................................................... 4

C. Tujuan Penelitian.......................................................................... 4

D. Manfaat Penelitian ....................................................................... 4

BAB II TINJAUAN PUSTAKA................................................................ 8

A. Landasan Teori ........................................................................... 8

1. Pengertian Asuransi Syariah .................................................. 8

x

a. Asuransi Syariah................................................................ 10

b. Asuransi Konvensional...................................................... 14 .

2. Landasan Asuransi Syariah .................................................... 18

3. Pendapatan Premi................................................................... 19

4. Cadangan dana Tabarru’ ........................................................ 21

5. Dana Tabarru’ ........................................................................ 22

6. Akad Tabarru’ ........................................................................ 22

B. Penelitian Terdahulu .................................................................. 26

C. Kerangka Pikir............................................................................ 29

D. Hipotesis..................................................................................... 29

BAB III METODE PENELITIAN ............................................................ 30

A. Lokasi dan Waktu Penelitian.................................................... 30

B. Metode Pengumpulan Data ....................................................... 30

C. Metode Analisis Data ................................................................ 30

D. Devenisi Operasional Variabel .................................................. 30

1. Variabel Bebas (Independent Variabel) ................................ 33

2. Variabel Terikat (Dependen Variabel) .................................. 33

BAB IV GAMBARAN UMUM PERUSAHAAN ..................................... 34

A. Gambaran Umum Perusahaan ................................................... 34

1. Sejarah Singkat Perusahaan................................................... 34

2. Tentang PT. Asuransi Takaful Keluarga ............................... 35

xi

3. Struktur Organisasi PT. Takaful Keluarga ............................ 36

a. Gambaran Struktur Organisasi ....................................... 36

b. Job Description .............................................................. 37

4. Visi dan Misi Takaful Keluarga ............................................ 38

5. Produk Investasi PT. Asuransi Takaful Keluarga ................. 38

BAB V HASIL PENELITIAN DAN PEMBAHASAN ............................ 41

A. Deskriptif Data ......................................................................... 41

1. Pendapatan premi .................................................................. 41

2. Cadangan Dana Tabarru’ ....................................................... 43

B. Hasil Penelitian.......................................................................... 48

1. Pengujian Asumsi Klasik....................................................... 48

a. Uji Normalitas ................................................................ 48

b. Uji Multikolinearitas ...................................................... 50

c. Uji Heteroskedastitas...................................................... 51

2. Hasil pengujian Hipotesis ...................................................... 52

BAB VI PENUTUP...................................................................................... 54

A. Kesimpulan................................................................................ 54

B. Saran .......................................................................................... 54

C. Keterbatasn Penelitian ............................................................... 55

DAFTAR PUSTAKA .................................................................................. 56

LAMPIRAN................................................................................................. 57

xii

DAFTAR TABEL

Tabel Keterangan Halaman

1. Tabel 2.1 Penelitian Terdahulu................................................................ 26

2. Tabel 5.1 Pendapatan Premi 2013 ........................................................... 41

3. Tabel 5.2 Pendapatan Premi 2014 ........................................................... 42

4. Tabel 5.3 Pendapatan Premi 2015 ........................................................... 43

5. Tabel 5.4 Cadangan Dana Tabarru’ 2013................................................ 44

6. Tabel 5.5 Cadangan Dana Tabarru’ 2014................................................ 45

7. Tabel 5.6 Cadangan Dana Tabarru’ 2015................................................ 46

8. Tabel 5.7 Coefficient ............................................................................... 50

9. Tabel 5.8 Variabels Entered .................................................................... 52

10. Tabel 5.9 Coffecient .............................................................................. 52

xiii

DAFTAR GAMBAR

Gambar Keterangan Halaman

1. Gambar 2.1 Kerangka Pikir....................................................................... 29

2. Gambar 4.1 Struktur Organisasi................................................................ 36

3. Grafik 5.1 Pendapatan Premi .................................................................... 44

4. Grafik 5.2 Cadangan Dana Tabarru’ ......................................................... 47

1

BAB I

PENDAHULUAN

A. Latar Belakang

Menurut Fatwa Dewan Syariah Nasional No. 21/DSN-MUI/X/2005,

Asuransi Syariah (Ta’amin, Takaful, Tadhamun) adalah usaha saling melindungi

dan tolong-menolong di antara sejumlah orang/pihak melalui investasi dalam

bentuk aset dan dana tabarru’ memberikan pola pengembalian untuk menghadapi

risiko tertentu melalui akad (perikatan) yang sesuai dengan syariah. Investasi

tersebut merupakan donasi dengan syarat tertentu dan merupakan milik peserta

secara kolektif, bukan merupakan pendapatan entitas pengelola.

Dewasa ini perkembangan kebutuhan kehidupan manusia seiring waktu

semakin beraneka ragam ,sehingga kemungkinan adanya risiko yang mengancam

kebutuhan manusia semakin besar pula. Adanya alasan tersebut maka semakin

besar pula massalah yang akan dihadapi baik secara langsung maupun tidak

langsung. Untuk menghadapi resiko yang datangnya tidak terduga, maka

masyarakat di tuntut untuk menjamin kehidupan, kesehatan, kebahagian di hari

tua sampai pendidikan bagi anak-anak mereka. Perusahaan asuransi merupakan

salah satu tempat yang tepat bagi masyarakat untuk memperoleh jaminan

tersebut. Dalam hal asuransipun demikian, setidaknya saat ini tercatat tiga

perusahaan yang beroperasi penuh secara syariah dan 32 perusahaan asuransi

konvensional yang membuka unit usaha syariah. Dewan Syariah Nasional sebagai

instansi yang ditunjuk pemerintah untuk mengawasi perusahaan-perusahaan

2

asuransi di indonesia, juga menargetkan pada tahun 2010 seluruh perusahaan

asuransi konvensional di indonesia harus memiliki unit syariah. Perkembangan

perusahaan asuransi syariah memiliki beberapa kendala yang harus dihadapi,

seperti banyaknya pesaing dari sesama perusahaan asuransi syariah ataupun bank

syariah yang menyediakan produk asuransi. Selain itu, pengetahuan masyarakat

muslim minim mengenai asuransi syariah dan tingkat kesadaran mereka yang

belum menganggap asuransi syariah itu sebagai kebutuhan juga menjadi

pekerjaan rumah dan tantangan tersendiri yang harus di pecahkan oleh industri

asuransi syariah dalam mengembangkan usahanya. Untuk itu, setiap perusahaan

asuransi syariah harus mencari strategi untuk menjaring nasabah sebanyak

mungkin dan menjadikan dirinya market leader. Asuransi syariah adalah usaha

saling melindungi dan tolong menolong diantara sejumlah orang/pihak melalui

investasi dalam bentuk aset dan atau tabarru' yang memberikan pola

pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang

sesuai dengan syariah. Investasi tersebut merupakan donasi dengan syarat tertentu

dan merupakan milik peserta secara kolektif, bukan merupakan pendapat entitas

pengelola. Prinsip dasar dalam asuransi syariah adalah saling menolong (ta'awuni)

dan saling menganggap (takafuli) antara sesama peserta asuransi.

Keterkaitan antara pendapatan premi dianggap memiliki benang merah

terhadap cadangan dana tabarru pada asuransi syariah jiwa. Secara garis besar

pendapat premi adalah kewajiban membayar bagi pemegang polis yang

tertanggung asuransi kemudian cadangan dana tabarru merupakan cadangan yang

dibentuk dari surplus underwriting yang tidak dibagikan kepada peserta dan

3

kepada entitas asuransi syariah sehingga dapat ditarik kesimpulan bahwa kedua

hal tersebut saling berkaitan antara satu dengan yang lainnya. Sehingga hubungan

antara pendapat premi berawal dari kepatuhan nasabah dalam melaksanakan

kewajibannya sehingga terjadi perilaku kepatuhan nasabah asuransi takaful

tersebut dan keterkaitan antara kewajiban nasabah dengan hasil investasi berujung

pada cadangan dana tabarru yang ada pada asuransi takaful.

Mustafa Ahmad Zarqa (2007, makna asuransi secara istilah adalah

kejadian. Adapuun metodologi dan gambarannya dapat berbeda-beda, namun

pada intinya, asuransi adalah cara untuk metode untuk memelihara manusia dalam

menghindari resiko (ancaman) bahaya yang beragam yang akan terjadi dalam

hidupnya, dalam perjalananan kegiatan hidupnya atau dalam aktivitas ekonom

inya.Perusahaan asuransi konvensional, perusahaan asuransi syariah juga

mengenal istilah "premi" atau sejumlah dana yang di bayarkan oleh peserta

asuransi kepada entitas pengelola. Unsur premi pada asuransi syariah terdiri dari

unsur tabarru dan tabungan ( untuk asuransi jiwa), dan unsur tabarru' saja

(asuransi kerugian dan term insurance pada life). Unsur tabarru' pada jiwa,

perhitungannya diambil dari table mortalitas (harapan hidup) yang besarnya

tergantung usia dan masa perjanjian. Semakin tinggi usia dan semakin panjang

masa perjanjian, maka semakin besar pula nilai tabarru'-nya. Besarnya premi

asuransi jiwa yang pada asuransi syariah disebut tabarru’ berada pada kisaran 0,75

sampai 12 persen. Sedangkan, besarnya besarnya tabarru’ pada asuransi kerugian

merujuk kerata standar yang dibuat oleh DAI (Dewan Asuransi Indonesia).

4

Beberapa pakar asuransi syariah seperti M.M Billah menyebut premi ini dengan

istilah kontribusi atau dalam bahasa fiqih disebut Al-musahammah.

Pendapatan premi dapat disimpulkan sebagai total dana yang dibayarkan

oleh peserta asuransi kepada entitas pengelola setelah dikurangi biaya

andministrasi dan oprasional pendapatan premi yang d dapatkan tersebut

dikumpulkan kedalam dana tabarru’ untuk dilakukan pengelolaan selanjutnya

oleh perusaan. Selain berasal dari pendapatan premi, dana tabarru’ juga dibentuk

dari hasil investasi dan akuntansi cadangan surplus underwriting dana tabbaru’

yang didistribusikan kembali ke dana tabarru’. Dana Tabarru yang diterima

perusahaan oleh asuransi syariah tidak diakui sebagai pendapatan. Hal ini

mengacu pada pernyataan Standar Akunatansi Keuangan (PSAK) Nomor 108

tahun 2010 yang menyatakan bahwa entitas pengelola asuransi syariah tidak

berhak menggunakan dana tabarru’ untuk keperluaannya, tetapi sebagaia wakil

para peserta dalam pengelolaan dana tersebut. Akan tetapi, dana tabarru yang

diterima perusaan diinvestasikan sehingga hasil investasinya seluruhnya menjadi

penambah dana tabarru’, atau sebagian menjadi penambah dana tabarru’, atau

sebagian menjadi penambah dana tabarru’ dan sebagian lainya untuk entitas

pengelola sesuai dengan akad yang disepakati.

Pontjowinoto (2005), Defenisi investasi adalah menanamkan atau

menempatkan aset, baik berupa harta ataupun dana, pada sesuatu yang diharapkan

akan memberikan hasil pendapatan atau akan meningkatkan nilainya dimasa

mendatang. Sedangkan investasi keuangan adalah menanamkan dana pada suatu

surat berharga yang diharapkan akan meningkatkan nilainya dimasa mendatang.

5

Kegiatan pembiayaan dan investasi keuangan menurut syariah pada

perinsipnya adalah kegiataan yang dilakukan oleh pemilik harta (Investor)

terhadap pemilik usaha (Emiten) unuk memberdayakan pemilik usaha dalam

melakukan kegiatan usahanya dimana pemilik harta (Investor) berharap untuk

memperoleh manfaat tertentu. Karena itu, Kegiatan pembiayaan dan investasi

keuangan pada dasarnya sama dengan kegiatan usaha lainnya, yaitu memelihara

prinsip kehalalan dan keadilan. Untuk mengetahui korelasi antara pendapatan

premi dan hasil investasi dengan cadangan dana tabarru’, tidak bisa dilepaskan

dari penerapan fungsi manajeman ‘underwriting’ oleh perusahaan asuransi

syariah. Underwriting merupakan proses menyeleksi resiko dan

mengklasifikasikannya sesuai dengan tingkat yang dapat ditanggung oleh

perusahaan. Dengan fungsi manajeman tersebut, perusaan dapat menentukan tarif

premi yang mampu memberikan laba maksimal dengan cara mengestemasi risiko

yang akan d tanggung pada masa yang akan datang. Selisih antara pendapatan

yang diterima dan risiko yang ditanggung dari proses underwriting akan

menghasilkan surplu/defisit underwriting.

Surplus/defisit underwriting, terdapat tiga faktor yang mempengaruhinya,

yaitu total pendapatan premi, total beban underwriting, dan hasil investasi dari

semua unsur tersebut. Pendapatan premi merupakan pendapatan yang berasal dari

premi asuransi atau reasuransi nasabah yang dibayarkan kepada perusahaan

setelah dipotong ujroh atau fee. Sedangkan beban underwriting merupakan beban

perusahaan yang berupa klaim ganti rugi nasabah dan komisi kepada agen, broker

atau perusahaan lain. Hasil dari proses underwriting yang berupa surplus/defisit

6

underwriting kemudian dialokasikan untuk dua hal : dibagikan kepada peserta

atau entitas pengelola dana membentuk cadangan tabarru’. Penelitian yang akan

Penulis lakukan secara khusus mengkaji tentang pengaruh pendapatan premi dan

hasil investasi terhadap dana cadangan tabarru’. Penelitian tersebut akan penulis

lakukan pada salah satu perusahaan asuransi syariah di Makassar, yaitu Asuransi

Takaful Syariah oleh karena itu, untuk mebahas lebih jauh mengenai perusahaan

pendapatan premi dan hasil investasi terhadap cadangan dana tabarru’, penulis

tertarik untuk mengambil judul Proposal:

“PENGARUH PENDAPATAN PREMI DAN HASIL INVESTASI

TERHADAP CADANGAN DANA TABARRU’ (Pada PT. Takaful

Keluarga).

B. Rumusan Masalah

Adapun rumusan masalah penelian ini , berdasarkan latar belakang

masalah, adalah Apakah pendapatan premi berpengaruh terhadap cadangan dana

tabarru’ pada PT. Takaful Keluarga Syariah?

C. Tujuan Penelitian

Berdasarkan perumusan masalah d atas tujuan penelitian ini adalah untuk

mengetahui :

1. Untuk mengetahui sejauh mana pengaruh pendapatan premi berpengaruh

terhadap cadangan dana tabarru’ pada PT. Takaful Keluarga

7

D. Manfaat Penelitian

Bagi akademik penelitian ini di harapkan dapat digunakan sebagai bahan

referensi untuk penelitian atau bahan ajar terkait dengan akuntansi asuransi

syariah.

8

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengerian Asuransi Syariah

Kata asuransi berasal dari bahasa inggris, insurance, yang dalam bahasa

indonesia telah menjadi populer dan diadopsi dalam kamus besar indonesia

dengan pandangan kata “pertanggungan”. Echlos Shadilly memaknai kata

insurance dengan (a) asuransi, dan (b) jaminan. Dalam bahasa belanda bisa

disebut dengan istilah assurantie (asuransi) verzekering (pertanggungan).

Asuransi syariah dalam pengertian muamalat mengandung arti yaitu

saling menanggung resiko di anara sesama manusia sehingga di antara satu

dengan lainnya menjadi penanggung atau resiko masing-masing. Dengan

demikian, gagasan mengenai asuransi syariah berkaitan dengan unsur

menanggung risiko di antara para peserta asuransi, di mana peserta yang satu

menjadi penanggung peserta yang lainnya.

Mengenai definisi asuransi secara baku dapat dilacak dari peraturan

(perundang-undangan) dan beberapa buku yang berkaitan dengan asuransi,

seperti yang tertulis di bawah ini :

Muhammad Muslehuddin (2005) dalam bukunya Insurance and Islamic

Law mengadopsi pengertian asuransi dari Encyclopaedia Britanica sebagai

suatu persedian yang disediakan oleh sekelompok orang, yang dapat tertimpa

kerugian, guna menghadapi kejadian yang tidak dapat diramalkan, sehingga

9

bila kerugian tersebut menimpa salah seorang diantara mereka maka beban

kerugian tesebut akan disebarkan ke seluruh kelompok.

Wirjono Prodjodikoro (2007) dalam bukunya Hukum Asuransi di

Indonesia memaknai asuransi sebagai: “suatu persetujuan dimana pihak yang

menjamin berjanji kepada pihak yang dijamin, untuk menerima sejumlah uang

premi sebagai pengganti kerugian, yang mungkin akan diderita oleh yang

dijamin, karena akibat dari suatu peristiwa yang belum jelas”.

Asuransi syariah merupakan salah satu jenis lembaga keuangan syariah

non bank. Asuransi syariah juga memiliki kesamaan fungsi dengan lembaga

keuangan syariah non bank lainnya, yakni untuk memperoleh keuntungan dari

investasi dana yang dikumpulkan dari peserta asuransi. Cara pembagian

keuntungan pengeloloaan dana peserta asuransi dilakukan dengan prinsip bagi

hasil (profit and loss sharing). Dalam hal ini perusahaan asuransi bertindak

sebagai pihak pengelola dana (mudharib) yang menerima pembayaran dari

peserta asuransi unuk dikelola dan diinvestasikan sesuai dengan prinsip

syariah (bagi hasil). Sedangkan peserta asuransi bertindak sebagai pemilik

dana (shahibul maal) yang akan memperoleh manfaat jasa perlindungan,

penjaminan dan bagi hasil dari perusahaan asuransi.

Asuransi syariah jelas memiliki perbedaan dengan asuransi konvensional.

Letak perbedaan anara asuransi syariah dengan konvensional adalah:

10

a. Asuransi Syariah

1) Konsep

Konsep asuransi syariah adalah suatu konsep dimana terjadi saling

memikul resiko diantara semua peserta sehingga antara satu dengan

yang lainnya menjadi penanggung atas resiko yang muncul.

2) Asal usul

Ad-diyah ‘ala al’aqilah merupakan istilah yang cukup masyhur

dalam kitab-kitab fiqih, yang dianggap oleh sebagian ulama sebagai

cikal bakal asuransi syariah. Al-aqilah berasal dari kebiasaan suku arab

jauh sebelum islam datang (571 M). Al-aqilah bahkan tertuang dalam

konstitusi pertama didunia, yang dibuat langsung oleh Rasulullah yang

dikenal dengan konstitusi pertama didunia.

3) Sumber Hukum

Sumber hukum dari asuransi syariah adalah syariat islam.

Sedangkan sumber hukum dalam syariah islam adalah Al-qur‟an,

Sunnah, Ijma.

4) Bersih dari “maghrib” (maisir, gharar, dan riba)

Asuransi syariah baik yang life insurance (jiwa) maupun general

insurance (kerugian) telah terbebas dari hal hal yang diharamkan oleh

para ulama yaitu bersih dari adanya “maghrib” (maisir, gharar, dan

riba).

11

5) Dewan Pengawas Syariah

Peran utama para ulama dalam dewan pengawas syariah adalah

mengawasi jalannya operasional sehari-hari lembaga keuangan syariah

(seperti Bank, Asuransi, Obligasi, Pasar Modal, Leasing). Agar sesuai

dengan ketentuan-ketentuan syariah.

6) Akad

Akad yang digunakan dalam asuransi syariah adalah akad tijarah

dan akad tabarru‟. Akad tijarah yang dimaksud adalah semua bentuk

akad yang dilakukan untuk tujuan komersial misalnya mudharabah,

wadiah, wakalah.

7) Sharing Of Risk

Proses hubungan peserta dan perusahaan dalam mekanisme

pertanggungan pada asuransi syariah adalah sharing of risk yaitu saling

menanggung resiko.

8) Pengelolaan Dana

Untuk produk-produk dengan unsure saving, dana yang dibayarkan

peserta langsung dibagi dalam dua rekening, yaitu rekening peserta

dan rekening tabarr’.

9) Investasi Dana

Dana-dana yang terkumpul dari peserta hanya dibenarkan melalui

instrument yang menggunakan akad yang sesuai dengan syariat islam.

12

10) Kepemilikan Dana

Dana yang terkumpul dari peserta dalam bentuk iuran atau

kontribusi merupakan milik peserta (shahibul mal). Asuransi syariah

hanya sebagai amanah (mudharib) dalam mengelolah.

11) Unsur Premi

Unsur premi pada asuransi syariah terdiri dari unsur tabarru‟ dan

tabunggan (untuk asuransi jiwa), dan unsur tabarru saja (untuk asuransi

kerugian).

12) Kontribusi Biaya

Pada asuransi jiwa konsep yang benar tidak ada pembebanan biaya

yang dipotong dari iuran dana peserta(premi).

13) Sumber Pembayaran Klaim

Pada asuransi syariah sumber pembayaran klaim diperoleh dari

rekening tabarru’ yaitu : rekening dana tolong-menolong dari seluruh

peserta, yang sejak awal sudah diakadkan ikhlas untuk keperluan

saudara-saudaranya apabila ada yang klaim.

14) Sistem Akuntansi

Pada akuntansi asuransi syariah lebih cenderung menggunakan

cash basis daripada accrual basis, dengan pertimbangan-pertimbangan

syar’i.

15) Keuntungan

Profit pada asuransi syariah untuk asuransi kerugian, yang

diperoleh dari surplus underwriting, komisi reasuransi, dan hasil

13

investasi bukan seluruhnya menjadi milik perusahaan. Tetapi

dilakukan bagi hasil antara perusahaan dan peserta sebagaimana yang

telah diperjanjikan atau menjadi akad diawal ketika baru masuk

asuransi syariah.

16) Misi dan Visi

a. Misi Aqidah

Ekonomi islam adalah ekonomi IIahiah, karena titik

berangkatnya dari Allah, tujuanya mencari ridha Allah, dengan

cara tidak bertentanggan dengan syariat-Nya.

b. Misi Ibadah

Asuransi syariah adalah asuransi yang bertumpu pada

konsep tolong-menolong dalam kebaikan dan ketakwaan. Serta

menjadikan peserta sebagai keluarga besar yang saling

menanggung.

c. Misi Iqhtishodi (Ekonomi)

Asuransi syariah bersama lembaga-lembaga ekonomi

syariah lainnya muncul sebagai solusi bukan hanya untuk

meningkatkan ekonomi umatnya, tetapi untuk membantu

perekonomian Negara.

d. Misi Pemberdayaan umat (Sosial)

Sebagaimana misi yang diemban asuransi umumnya, pada

asuransi syariah misi mengemban beban social terasa lebih melekat

pada dirinya, melalui produk-produk yang khusus dirancang untuk

14

lebih mengarah kepada kepentingan social dan pemberdayaan umat

daripada kepentingan komersial.

b. Asuransi Konvensional

1) Konsep

Konsep asuransi konvensional sebagaimana didefenisikan dalam

undang-undang tentang usaha perasuransian, berbunyi, “akuntansi atau

pertanggungan adalah perjanjian antara dua pihak atau lebih, dimana

pihak penanggung mengikatkan diri kepada tertanggung, dengan

menerima premi asuransi, untuk meberikan penggantian kepada

tertanggung karena kerugian kerusakan, atau kehilangan keuntungan

yang diharapkan”

2) Asal Usul

Asalmula dari asuransi konvensional adalah dari kebiasaan

masyarakat Babilonia 4000-3000 SM yang dikenal dengan perjanjian

Hammurabi, dikumpulkan oleh raja Babilonia dalam 282 ketentuan

pada tahun 2250 SM. Kemudian menjadi praktikperjanjian Bottomry

sekitar 1600-1000 SM yang dipraktekan dimasyarakat yunani.

3) Sumber Hukum

Jika sumber hukum syariah bersumber dari firman Allah dan

Sunnah Rasul, maka pada asuransi konvensional sumber hukum

didsarkan pada pemikiran manusia dan kebudayaan.

15

4) Bersih dari “maghrib” (maisir, gharar, dan riba)

Dewan Hisbah PERSIS dalam siding yang ke 12 tanggal 26 juni

1996, memberikan kesimpulan hukum tentang asuransi konvensional

sebagai berikut:

a. semua asuransi konvensional yang ada saat ini mengandung unsur

gharar, maisir, dan riba.

b. Sedangkan gharar, maisir, dan riba humunya haram. Adapun

Takaful, dapat dijadikan sebagai alternatif pengganti (asuransi

syariah), dengan catatan takaful masih terus harus berusaha

menyemprnakan apa yang telah ada.

5) Pada Asuransi Konvensional, tidak ada dewam pengawas syariah

(DPS).

6) Akad (Perjanjian)

Akad pada asuransi konvensional adalah akad mu‟awadhah. (1)

mu‟awadah ialah suatu perjanjian dimana pihak yang memberikan

sesuatu kepada pihak lain, berhak menerima penggantian dari pihak

yang diberinya. (2) akad Idz’am-Pendudukan dalam perjanjian ini

tidak ketidakadilan, karena tidak seimbang, dimana pihak yang kuat

adalah pihak asuransi. (3) akad Gharar, karena masing-masing dari

kedua pihak, penanggung dan tertanggung pada waktu melangsungkan

akad tidak mengetahui jumlah yang ia akan berikan dan jumlah yang ia

akan ambil.

16

7) Sharing of Risk

Jika pada asuransi syariah hubungan antara peserta yang terjadi

adalah sharing of risk, maka pada asuransi konvensional justru

sebaliknya adalah transfer of risk memindahkan resiko. Karena, itulah

sebetulnya hakekat dan tujuan utama orang berasuransi.

8) Pengelolahan Dana

Sementara itu, mekanisme pengelolahan dana pada asuransi

konvensional tidak ada pemisahaan antara dana peserta dan dana

tabarru’. Semua bercampur menjadi satu dan status dana tersebut

adalah dana perusahaan.

9) Investasi Dana

Menurut peraturan pemerintah, investasi wajib dilakukan pada

jenis investasi yang aman dan menguntungkan serta memiliki

likuiditas yang sesuai dengan kewajiban yang harus dipenuhi.

10) Kepemilikan Dana

Hal yang sebaliknya terjadi pada asuransi konvensional, dimana

dana yang terkumpul dari premi peserta seluruhnya menjadi milik

perusahaan. Perusahaan bebas menggunakan dan menginvestasikan

kemana saja.

11) Unsur Premi

Sementara itu pada asuransi konvensional, unsur premi terdiri dari

: (1) tabel mortalitas (2) bungga (interest), (3) biaya-biaya asuransi

(cos of insurance).

17

12) Kontribusi Biaya

Pada asuransi jiwa (konvensional), loading atau kontribusi biaya

include (tercakup) dalam premi peserta, dan biasanya premi tahun

pertama dan kedua habis terserap untuk biaya kontribusi biaya,

terutama untuk komisi agen.

13) Sumber Pembayaran Klaim

Pada Asuransi konvensional sumber pembayaran klaim adalah dari

rekening perusahaan, murni bisnis, dan tentu tidak ada nuansa spiritual

yang melandasinya.

14) Sistem Akutansi

Konsep akutansi yang diterapkan pada asuransi konvensional

adalah accrual basis ‘dasar akrual’ Accrual basis menurut belkaouni

adalah suatu proses akutansi untuk mengakui terjadinya peristiwa atau

keadaan non kas.

15) Keuntungan Profit

Pada asuransi konvensional sebagaimana lazimnya semua industry

asuransi, keuntungan yang diperoleh dari surplus underwriting, komisi

reasuransi, dan hasil investasi, dalam satu tahun keuntungan menjadi

milik perusahaan.

16) Misi dan Visi

Secara garis besar dapat disederhanakan bahwa ada dua misi dari

asuransi, yaitu (1) misi ekonomi (2) misi social.

18

a. Misi ekonomi

Dalam ekonomi asuransi memberikan manfaat ekonomi,

misalnya rasa aman karena risiko kerugian ada yang menanggung.

Dan dapat melakukan efisiensi dikala harus mengeluarkan biaya

besar.

b. Misi Sosial

Asuransi juga tidak dapat dipungkiri, menambah misi

sosial. Misalnya, asuransi sosial jaminan tenaga kerja (Jamsostek),

asuransi pensiun (Pegawai Negeri), asuransi Jasa Raharja, dan

sebagainya. Dalam pengelolaan dan penanggungan resiko, asuransi

syariah tidak membolehkan adanya gharar (ketidakpastian atau

spekulasi) dan maisir(perjudian). Dalam investasi dan manajemen

dana tidak diperkenankan adanya riba (bunga). Ketiga larangan ini,

gharar, maisir dan ribaadalah area yang harus dihindari dalam

praktik asuransi syariah, dan yang menjadi pembeda utama dengan

asuransi konvensional.

2. Landasan Asuransi Syariah

Landasan dasar asuransi syariah adalah sumber dari pengambilan hukum

praktik asuransi syariah. Karena sejak awal asuransi syariah dimaknai sebagai

wujud dari bisnis pertanggungan yang didasarkan pada nilai-nilai yang ada

dalam ajaran islam, yaitu al-Qur’an dan sunnah Rasul, maka landasan yang

dipakai dalam hal ini tidak jauh berbeda dengan metodologi yang dipakai oleh

sebagian ahli hukum Islam.

19

Kebanyakan ulama (jumhur) memakai metodologi konvensional dalam

mencari landasan syariah (al-asas al-syar’iyyah) dari suatu pokok masalah

(subject matter). Dalam hal ini subjeck metter-nya adalah lembaga asuransi.

Pada kesempatan kali ini, landasan yang digunakan dalam member nilai

legalisasi dalam praktik bisnis asuransi syariah adalah: al-Qur’an, dan sunnah

Nabi.

a. Al-Qur‟an, Surah al-Maidah : 2

Yang artinya : ”...Tolong-menolonglah kamu kamu dalam

(mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong

dalam berbuat dosa dan pelanggaran. Dan bertaqwalah kamu kepada

Allah, sesungguhnya Allah amat berat siksa-Nya”. (Al Maidah:2).

b. As-Sunnah

Artinya : “Diriwayatkan dari Abu Musa ra. Ia berkata bahwa

Rasulullah SAW bersabda: “ Seorang mukmin terhadap mukmin yang

lain adalah seperti sebuah bangunan di mana sebagiannya menguatkan

sebagian yang lain.” (HR Bukhari dan Muslim).

3. Pendapatan Premi

Pendapatan Premi adalah Sejumlah uang yang dibayarkan oleh seorang

pemegang polis kepada perusahaan asuransi sehubungan dengan adanya

perjanjian pertanggungan yang dituangkan dalam polis asuransi.

Sedangkan pengertian premi pada asuransi syari‟ah adalah sejumlah

dana yang dibayarkan oleh peserta yang terdiri atas dana tabungan dana

tabarr‟u. dana tabungan adalah dana titipan dari perserta asuransi syari‟ah

20

(life insurace) dan akan mendapat alokasi bagi hasil (mudharabah) dari

pendapatan investasi bersih yang diperoleh setiap tahun. Dana tabugan

beserta alokasi bagi hasil akan dikembalikan kepada peserta apabila

peserta yang bersangkutan mengajukan klaim, baik berupa klaim nilai

tunai maupun klaim manfaat asuransi. Sedangkan tabarru’ adalah derma

atau dana kebijakan yang diberikan dan diikhlaskan oleh peserta asuransi

jika sewaktu-waktu akan dipergunakan untuk membayar klaim atau

manfaat asuransi (life maupun general insurance).

Premi merupakan factor yang penting dalam asuransi baik bagi

penanggung maupun bagi tertanggung, premi juga bisa disebut dengan

istilah kontribusi atau dalam bahasa fiqh disebut al-musahamah, kontribusi

(al-musahamah) dalam perjanjian asuransi syariah adalah pertimbangan

keuangan. (al-iwad) dari bagian peserta yang merupakan kewajiban yang

muncul dari perjanjian antara peserta dengan pengelola.

Himpunan Fatwa Dewan Syari‟ah Nasional MUI edisi revisi tahun

2006 dijelaskan bahwa premi adalah kewajiban peserta asuransi untuk

memberikan sejumlah dana kepada PT Asuransi sesuai dengan

kesepakatan dalam akad.

Asuransi syariah premi terbagi menjadi tiga yaitu premi tabungan, premi

biaya, premi tabarru‟. Premi tabungan adalah premi yang disetor oleh

pemegang polis untuk dipergunakan sesuai keperluan masing-masing

pemegang polis. Menurut keputusan Menteri Keuangan Indonesia No.

225/KMK.017/1993, PT Asuransi boleh pula memasukan unsur tabungan

21

kedalam premi sehingga akan terbentuk apa yang disebut dengan nilai tunai

yang akan dikembalikan pada kepada pemegang polis baik sewaktu maupun

diakhir masa asuransi pada PT Asuransi syari’ah, nilai tunai sama dengan

akuntansi tabungan.

Premi biaya adalah sejumlah uang yang dibayarkan peserta suransi untuk

membayar biaya administrasi dan operasional. Sedangkan premi tabarru‟

adalah sejumlah uang yang dibayarkan oleh pemegang polis atau peserta

asuransi secara tulus ikhlas dan tidak untuk diminta kembali ditunjukan untuk

tolong menolong. Premi tabarru’ adalah premi yang disebut sebagai premi

proteksi pada asuransi konvensional adalah untuk menolong peserta suransi

yang sedang menghadapi musibah, serta boleh pula digunakan untuk berbagai

kebijakan lainnya. Premi tabarru’ bukan menjadi hak milik perusahaan, bila

perusahaan tidak lagi menjalankan usahanya maka saldo dana tabarru’

dikembalikan kepada umat untuk berbagai aktifitas kebajikan.

4. Cadangan Dana Tabarru’

Cadangan dana tabarru adalah cadangan yang dibentuk dari surplus

underwriting yang tidak dibagikan kepada peserta dan kepada entitas asuransi

syariah. Cadangan dana tabarru‟ diakui pada saat dibentuk sebesar jumlah

yang dianggap mencerminkan kehati-hatian agar mencapai tujuannya yang

bersumber dari surplus underwriting dana tabarru‟.

Tujuan cadangan dana tabarru‟

1. Menyediakan cadangan defisit yang akan terjadi dipriode mendatang.

22

2. Memitigasi dampak resiko kerugian yang luar biasa yang terjadi pada periode

mendatang untuk jenis asuransi yang menunjukkan derajat volatilitas klaim

yang tinggi.

5. Dana Tabarru’

Dana Tabarru‟ bersal dari kata tabarra‟a- tabarru‟an, artinya sumbangan,

hibah, atau derma.Tabarru‟ merupakan pemberian sukarela seseorang kepada

orang lain, tanpa ganti rugi, yang mengakibatkan berpindahnya kepemilikan

harta itu dari pemberi kepada orang yang diberi. Tujuan dana tabarru‟

1. Mempersiapkan sejumlah dana untuk terjadi‟nya klaim

2. Membayar santunan kebajikan (klaim) kepada peserta

3. Menurunkan tarif tabarru‟ jika tariff tabarru‟ sudah terkumpul memadai

4, Dapat meningkatkan kesejahteraan umat.

6. Akad Tabarru’

Akad Tabarru’ (gratuitous contract) adalah perjanjian yang merupakan

transaksi yang tidak ditujukan untuk memperoleh laba (transaksi nirlaba).

Tujuan dari transaksi ini adalah tolong menolong dalam rangka berbuat

kebaikan (tabarru’ berasal dari kata birr dalam bahasa Arab, yang artinya

kebaikan). Dalam akad Tabarru’ pihak yang berbuat kebaikan tidak berhak

mensyaratkan imbalan apapun kepada pihak lainnya karena ia hanya

mengharapkan imbalan dari Allah SWT. Namun, tidak mengapa jika pihak

yang berbuat kebaikan meminta sekadar menutupi biaya yang ditanggungnya

untuk melakukan akad tabarru’ tersebut, sepanjang tidak mengambil laba dari

akad tersebut.

23

Ada 3 bentuk akad Tabarru’, yaitu:

a. Meminjamkan Uang

Meminjamkan uang termasuk akad Tabarru’ karena tidak boleh

melebihkan pembayaran atas pinjaman yang diberikan, karena setiap

kelebihan tanpa ‘iwad adalah riba. Ada 3 jenis pinjaman, yaitu:

1) Qardh: merupakan pinjaman yang diberikan tanpa mensyaratkan

apapun, selain mengembalikan pinjaman tersebut setelaah jangka

waktu tertentu.

2) Rahn: merupakan pinjaman yang mensyaratkan suatu jaminan dalam

bentuk atau jumlah tertentu.

3) Hiwalah: bentuk pinjaman dengan cara mengambil alih piutang dari

pihak lain.

b. Meminjamkan Jasa

Meminjamkan jasa berupa keahlian atau ketrampilan termasuk akad

Tabarru’. Ada 3 jenis pinjaman jasa, yaitu:

1) Wakalah: memberikan pinjaman berupa kemampuan kita saat ini

untuk melakukan sesuatu atas nama orang lain.

2) Wadi’ah: merupakan bentuk turunan akad wakalah, dimana pada

akad ini telah dirinci tentang jenis penitipan dan pemeliharaan.

Sehingga selama pemberian jasa tersebut kita juga bertindak sebagai

wakil dari pemilik barang.

3) Kafalah: merupakan bentuk turunan akad wakalah, dimana pada

akad ini terjadi atas wakalah bersyarat.

24

c. Memberikan Sesuatu

Dalam akad ini, pelaku memberikan sesuatu kepada orang lain. Ada 3

bentuk akad ini, yaitu:

1) Waqaf: merupakan pemberian dan penggunaan pemberian yang

dilakukan untuk kepentingan umum dan agama, serta pemberian itu

tidak dapat dipindahtangankan.

2) Hibah, Shadaqah: merupakan pemberian sesuatu secara sukarela

kepada orang lain.

Begitu akad tabarru’ sudah disepakati, maka akad tersebut tidak boleh

diubah menjadi akad tijarah (yakni akad komersil) kecuali ada kesepakatan

dari kedua belah pihak untuk mengikatkan diri dalam akad tijarah tersebut.

Misalkan bank setuju untuk menerima titipan mobil dari nasabahnya (akad

wadi’ah dengan demikian bank melakukan akad tabarru’) maka bank tersebut

dalam perjalanan kontrak tersebut tidak boleh mengubah akad tersebut

menjadi akad tijarah dengan mengambil keuntungan dari jasa wadiah

tersebut.

Sebaliknya jika akad tijarah sudah disepakati, akad tersebut boleh diubah

menjadi akad tabarru’ bila pihak yang tertahan haknya dengan rela

melepaskan haknya, sehingga menggugurkan kewajiban pihak yang belum

menunaikan kewajibannya.

Akad tabarru’ ini adalah akad-akad untuk mencari keuntungan akhirat,

karena itu bukan akad bisnis. Jadi akad ini tidak dapat digunakan untuk

tujuan-tujuan komersil. Bank syariah sebagai lembaga keuangan yang

25

bertujuan untuk mendapatkan laba. Bila tujuan kita adalah mendapatkan laba,

gunakanlah akad-akad yang bersifat komersil yakni akad tijarah. Namun

demikian, bukan berarti akad tabarru’ sama sekali tidak dapat digunakan

dalam kegiatan komersil. Bahkan pada kenyataannya, penggunaan akad

tabarru’ sama sekali tidak dapat digunakan dalam kegiatan komersil. Bahkan

pada kenyataannya, penggunaan akad tabarru’ sering sangat vital dalam

transaksi komersil, karena akad tabarru’ ini dapat digunakan untuk

menjembatani atau memperlancar akad-akad tijarah.

Akad Tijarah, Karim (2006:70) menjelaskan bahwa akad tijarah adalah

segala macam perjanjian yang menyangkut for profit transaction. Akad-akad

ini dilakukan dengan tujuan mencari keuntungan, karena itu bersifat komersil.

Contoh akad tijarah adalah akad-akad investasi, jual beli, sewa menyewa, dan

lain-lain. Kemudian berdasarkan tingkat kepastian dari hasil yang

diperolehnya, akad tijarah dapat dibagi menjadi dua kelompok besar yakni :

a. Natural Uncertainty Contract

Dalam Natural Uncertainty Contract, pihak-pihak yang bertransaksi saling

mencampurkan asetnya (baik real asset maupun financial asset) menjadi satu

kesatuan dan kemudian menanggung resiko bersama-sama untuk

mendapatkan keuntungan. Disini keuntungan dan kerugian ditanggung

bersama-sama. Contoh-contoh transaksi ini adalah Musyarakah, Muzara’ah,

Musaqah, Mukhabarah).

26

b. Natural Certainty Contract

Dalam Natural Certainty Contract, kedua belah pihak saling

mempertukarkan aset yang dimilikinya karena itu objek pertukarannya (baik

barang maupun jasa) pun harus ditetapkan di awal akad dengan pasti baik

jumlah, mutu, kualitas, harga dan waktu penyerahannya. Jadi kontrak-

kontrak ini secara sunnatullah menawarkan return yang tetap dan pasti. Yang

termasuk dalam kategori ini adalah kontrak jual beli (Al Bai’ naqdan, al Bai’

Muajjal, al Bai’ Taqsith, Salam, Istishna), sewa-menyewa (Ijarah dan Ijarah

Muntahia bittamlik).

B. Penelitian Terdahulu

Tabel 2.1

PENELITIAN TERDAHULU

NO Nama

(Tahun)

Judul Metode

PenelitianHasil Penelitian

1 Supriyanto

(2015)

Pengaruh PendapatanPremi dan HasilInvestasi TerhadapCadangan DanaTabarru PadaPerusahaan AsuransiSyariah Indonesiaperiode 2011-2013

kausalkomparatif

Hasil penelitian inimenunjukkan Terdapatpengaruh positif dansignifikan PendapatanPremi terhadap CadanganDana Tabarru

2 Bachtira

(2011)

Analisis PengaruhKekayaan DanKewajiban TerhadapRasio SolvabilitasPada Dana Tabarru’Asuransi SyariahStudi Pada AJBBumiputera 1912

Kuantitatif,Data Sekunder

Hasil penelitian tentangbagaimana pengaruhkekayaan terhadap rasiosolvabilitas dan bagaimanakewajiban terhadap rasiosolvabilitas pada danatabarru’asuransi Asuransi

27

3 Fadlullah

(2014)

Pengaruh pendapanpremi dan hasilinvestasi terhadapcadangan danatabarru Studi PadaPT. AsuransiSinarmas Syariah.

Kuantitatif,Data Sekunder

Hasil penelitianmenunjukkan bahwavariabel pendapatan premiberpengaruh secarasignifikan negatif terhadaprasio solvabilitas.Sedangkan variabel hasilinvestasi berpengaruhsignifikan positif terhadaprasio solvabilitas.

4 Humaidi

(2010)

MekanismePendistribusianSurplusUnderwriting kepadaPeserta AsuransiKebakaran (Studipada PT. AsuransiUmum BumiputeraMuda 1967 Syariah).

Kuantitatif,Data Sekunder

Hasil penelitian ini berisitentang mekaismependitribusian surplusunderwriting yang adapada PT. Asuransi UmumBumiputera Muda 1967Syariah, yang manapengalokasian surplusunderwritingdiprioritaskan untukcadangan dana tabarru’.

5 Susanti

(2003)

Faktor-faktor yang

mempengaruhi premi

asuransi jiwa ditinjau

dari aspek hokum

islam studi kasus

pada PT. Asuransi

Takaful keluarga.

Kuantitatif,Data Sekunder

Hasil penelitian inimenunjukkan faktor-faktor yangmempengaruhi premi padaPT. Asuransi TakafulKeluarga, sepertimortalita,biaya, dan investasiditinjau dari segi hukumIslam. Skripsi ini memilikipersamaan dengan skripsiyang penulis angkat, yaitusama-sama menelit tentangpendapatan premi.

6 Shofiah

(2016)

Pengaruh pendapatanpremi, klaim danhasil investasicadangan danatabarru pada studiperusahaan asuransisyariah di indonesia

Kausalkomparatif

Hasil penelitian iniMenunjukkan terdapatpengaruh positif dansignifikan PendapatanPremi terhadap CadanganDana Tabarru’.

28

7 Wijaya(2013)

Pengaruh PendapatanPremi, HasilInvestasi, dan KlaimTerhadap Laba.

Asosiatif danDeskriktif

Hasil pengujian hipotesismenyimpulkan bahwaPendapatan premi, HasilInvestasi, dan klaimMemiliki hubunganTerhadap laba denganNilai korelasi masing-Masing.

8 Ghofar(2012)

Pengaruh premi,

klaim, investasi, dan

profibilitas terhadap

pertumbuhan aset.

Analisis linearberganda

Hasil pengujian stastistikdan analisis pembahasanbaik secara simultanmaupun parsial premitidak berpengaruhterhadap pertumbuhanaset, sedangkan klaim,investasi, dan portofolioberpengaruh signifikanterhadap pertumbuhanaset.

9 Patriani(2012)

Analisis pengelolaandana invesasi asuransijiwa syariah dankonvensional sertaperlakuannyaterhadap hasilinvestasi yangdiperoleh

MetodeKualitatifdengan desaindeskriptif

Hasil penelitian ini untukdapat mengelola danainvestasi syariah dankonfensional sertaperlakuann perlakuannyaterhadap hasil investasiyang diperoleh

10 Muid(2014)

Analisis Mekanisme

Pengelolaan dana

tabarru

Metodekualitatif

penelitian ini Untuk danatabarru’ sendiri dikelolaoleh perusahaan danobligasi yang di anggapmempunya instrumen hasilinvestasi yang baik sesuaidengan kaidah syariah.

29

C. Kerangka Pikir

Berdasarkan rumusan masalah, tujuan penelitian, tinjauan pustaka yang

telah d kemukakan, maka di buat kerangka piker sebagai berikut :

Gambar 2.1

Kerangka Pikir

D. Hipotesis

Hipotesis ini dapat berupa pengaruh positif maupun negatif tergantung

variabel yang diuji. Dalam penelitian ini penulis mengangkat hipotesis sebagai

berikut:

H1 : diduga bawa pendapatan premi berpengaruh signifikan terhadap cadangan

dana tabarru’ pada PT. Asuransi Takaful Syariah

H0: diduga bawa pendapatan premi tidak berpengaruh signifikan terhadap

cadangan dana tabarru’ pada PT. Asuransi Takaful Syariah.

Pendapatan Premi

(X)

Cadangan danatabarru’

(Y)

30

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelian

Penelitian ini di lakukan untuk mengetahui seberapa besar pengaruh

pendapatan premi dan hasil investasi terhadap cadangan dana tabarru’ sebagai

variabel dependen. Objek penelitian dalam peneliian ini adalah Takaful asuransi

syariah yang berlokasi Jl. Dr. Ratulangi, mangkura, Mariso, Kota Makassar,

Sulawesi Selatan, dengan meliihat laporan keuangan bulanan periode januari 2013

sampai dengan Desember 2015. Sedangkan waktu yang digunakan kurang lebih

dua bulan.

B. Metode Pengumpulan Data

Data yang digunakan dalam peneliian ini adalah data sekunder yang

berupa laporan keuangan bulanan periode januari 2013 sampai dengan Desember

2015. Data sekunder adalah data yang telah dikumpulkan oleh pihak lain.

Berdasarkan sumber data tersebu maka diperoleh data meliputi premi, investasi

dan cadangan dana tabarru’.

C. Metode Analisis Data

Analisa ini berdasarkan data yang dinyatakan dalam bentuk uraian

informasi kemudian dikembangkan dengan data lainnya untuk mendapatkan

kejelasan atau menguatkan suatu gambaran dalam hal ini mengenai hubungan

antar variabel, sehingga dapat ditarik kesimpulan apakah hipotesis diterima atau

ditolak. Analisa data dalam penelitian ini menggunakan software statistik berupa

SPSS. Adapun, jenis pengujian yang digunakan adalah sebagai berikut:

31

1. Asumsi Klasik

Uji asumsi klasik ini terdiri atas Uji Normalitas yang dilakukan untuk

melihat apakah dalam model regresi variabel terikat dan variabel bebas

keduanya mempunyai distribusi normal atau tidak.

2. Uji Regresi Linear Sederhana

Regresi linear sederhana digunakan untuk menguji pengaruh lebih dari

satu independent variable (x) secara signifikan terhadap dependen variable (y),

untuk mengetahui hubungan fungsional variabel bebas (independent) terhadap

variabel terikat (dependen) (Y). Bentuk persamaan regresi sebagai berikut

Y=α + β x

Keterangan :

Y = Cadangan Dana Tabarru

α = Konstanta

β = Koefisien Premi

x = Pendapapatan Premi

3. Uji Hipotesis

Uji Hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai

karakteristik populasi. Pengujian hipotesis yang digunakan dalam penelitian

ini adalah uji t (parsial), uji F(simultan), dan uji determinasi.

32

a) Uji parsial ( t-test)

Uji parsial digunakan untuk mengetahui apakah variabel independen (X)

berpengaruh terhadap variabel dependen (Y). Langkah-langjah yang

dilakukan dalam pengujian hipotesis adalah sebagai berikut :

a. Menentukan formula hipotesis

Ho = tidak ada pengaruh yang signifikan dari variabel bebas (X)

terhadap variabel terikat (Y)

Ha= terdapat pengaruh yang signifikan dari variabel bebas (X) terhadap

variabel terikat (Y)

b. Menentukan level of significant. Dengan α=5%

c. Tingkat pengujian :

Jika – thitung

>ttabel, maka H0ditolak dan Ha diterima.

Jika - thitung

<ttabel,maka H0diterima dan Ha ditolak.

d. Menentukan nilai thitung dengan menggunakan SPSS

e. Menentukan H0 diterima atau ditolak

Untuk menentukan H0 diterima atau ditolak dilihat dari tingkat

signifikansi. Apabila tingkat signifikansi dibawah 0.05 maka H0

diterima atau berpengaruh secara signifikan.

D. Defenisi Oprasional Variabel

Variabel-variabel yang digunakan dalam penelitian ini merupakan data

kuantitatif (fakta yang representasikan dalam bentuk angka). Yang berfungsi

sebagai variabel bebas (independen) adalah variabel pendapatan premi.

Sedangkan variabel terikat (dependen) adalah cadangan dana tabarru’.

33

Variabel-variabel tersebutantara lain :

Y : Cadangan Dana Tabarru’

X : Pendapatan Premi

1. Variabel Bebas (Independent variabel)

a. Pendapatan Premi (X)

Pendapatan premi merupakan factor yang penting dalam asuransi

baik bagi penanggung maupun bagi tertanggung, premi juga bisa disebut

dengan istilah kontribusi atau dalam bahasa fiqh disebut al-musahamah,

kontribusi (al-musahamah) dalam perjanjian asuransi syariah adalah

pertimbangan keuangan (al-iwad) dari bagian peserta yang merupakan

kewajiban yang muncul dari perjanjian antara peserta dengan pengelola.

b. Cadangan Dana Tabarru (Y)

Cadangan Dana Tabarru’ adalah Suatu dana yang terkumpul dari

hasil pendapatan premi ditamabah dengan hasil investasi dan dikurang

dengan beban premi.

2. Variabel Terikat (dependent variabel)

Variabel terikat dalam penelitian ini adalah cadangan dana tabarru’.

Cadangan tabarru adalah cadangan yang dibentuk dari surplus underwriting

yang tidak dibagikan kepada peserta dan kepada entitas asuransi syariah.

Cadangan dana tabarru’ diakui pada saat dibentuk sebesar jumlah yang

dianggap mencerminkan kehati-hatian agar mencapai tujuannya yang

bersumber dari surplus underwriting dana tabarru’.

34

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN DAN HASIL

A. Gambaran Umum Perusahaan

1. Sejarah singkat Takaful Keluarga

Berawal dari sebuah kepedulian yang tulus, beberapa pihak bersepakat

untuk membangun perekonomian syariah di Indonesia. Atas prakarsa Ikatan

Cendekiawan Muslim Indonesia (ICMI) melalui Yayasan Abdi Bangsa, bersama

Bank Muamalat Indonesia Tbk., PT. Asuransi Jiwa Tugu Mandiri, Departemen

Keuangan RI, danbeberapa pengusaha Muslim Indonesia, serta bantuan teknis dari

Syarikat Takaful Malaysia, Bhd. (STMB), Tim Pembentukan Asuransi Takaful

Indonesia (TEPATI) mendirikan PT. Syarikat Takaful Indonesia (Takaful

Indonesia) pada 24 Februari 1994, sebagai perusahaan perintis pengembangan

asuransi syariah di Indonesia.

Selanjutnya, pada 5 Mei 1994 Takaful Indonesia mendirikan PT. Asuransi

Takaful Keluarga (Takaful Keluarga) sebagai perusahaan asuransi jiwa syariah

pertama di Indonesia. Takaful Keluarga diresmikan oleh Menteri Keuangan saat

itu, Mar’ie Muhammad dan mulai beroperasi sejak 25 Agustus 1994. Guna

melengkapi layanan pada sektor asuransi kerugian, PT. Asuransi Takaful Umum

(Takaful Umum) didirikan sebagai anak perusahaan Takaful Keluarga yang

diresmikan oleh Prof. Dr. B.J. Habibie, selaku ketua sekaligus pendiri ICMI, dan

mulai beroperasi pada 2 Juni 1995.

35

Kini, seiring pertumbuhan industri asuransi syariah di Indonesia, Takaful

Keluarga terus bekerja keras menjalankan amanah segenap stakeholders dengan

menghadirkan kinerja dan pelayanan prima sekaligus melanjutkan cita-cita

founders untuk berperan serta dalam menguatkan simpul-simpul pembangunan

ekonomi syariah di Indonesia.

2. Tentang PT Asuransi Takaful Keluarga

Takaful Keluarga adalah pelopor perusahaan asuransi jiwa syariah di

Indonesia. Mulai beroperasi sejak tahun 1994, Takaful Keluarga mengembangkan

berbagai produk untuk memenuhi kebutuhan berasuransi sesuai syariah meliputi

perlindungan jiwa, perlindungan kesehatan, perencanaan pendidikan anak,

perencanaan hari tua, serta menjadi rekan terbaik dalam perencanaan investasi.

Peningkatan kualitas operasional dan pelayanan, Takaful Keluarga telah

memperoleh sertifikasi ISO 9001:2008 dari Det Norske Veritas (DNV),

Norwegia, pada November 2009 sebagai standar internasional mutakhir untuk

sistem manajemen mutu. Takaful Keluarga terdaftar dan diawasi oleh Otoritas

Jasa Keuangan (OJK) serta memiliki tenaga pemasaran yang terlisensi oleh

asosiasi Asuransi Jiwa Indonesia (AAJI) dan Asosiasi Asuransi Syariah Indonesia

(AASI). Kinerja positif Takaful Keluarga dari tahun ke tahun dibuktikan dengan

diraihnya penghargaan-penghargaan prestisius yang diberikan oleh berbagai

institusi.

Takaful Keluarga berkomitmen untuk terus memperkuat dan memperluas

jaringan layanan di seluruh Indonesia. Peningkatan dan pembaharuan sistem

36

teknologi informasi terus diupayakan demi memberikan pelayanan prima kepada

peserta. Dengan pengalaman lebih dari 20 tahun, Takaful Keluarga menjadi

pilihan terpercaya dalam menyediakan solusi perlindungan jiwa dan perencanaan

investasi sesuai syariah bagi masyarakat Indonesia.

3. Struktur Organisasi PT Takaful Keluarga

a. Gambar Struktur Organisasi

Gambar 4.1

STRUKTUR ORGANISASI PT.TAKAFUL KELUARGA PERIODE

2016-2017

Komisaris 2

Komisaris 1Direktur Operasional

Komisaris IndependenDirektur KeuanganAnggota

Dewan KomisarisKomisaris Utama

Dewan DireksiDirektur Utama

Dewan PengawasSyariah

nn

RUPS

37

b. Job Description1) Dewan pengawas syariah

Ketua : Drs. H. Slamet Effendy Yusuf,Msi

anggota : KH.Muhyiddin junaidi

Dewan Pengawasan Syariah adalah suatu badan yang bertugas

mengawasi pelaksanaan keputusan DSN di lembaga keuangan syariah

melalui RUPS setelah mendapat rekomendasi dari DSN.

2) Dewan komisaris

Komisaris utama : Dato’mohamed hassan Md Kamil

Komisaris independen : Tri djoko santoso

Komisaris : muhammad harris

Komisaris : mahadzir azizan

Komisaris (dalam jumlah jamak disebut dewan komisaris) adalah

sekelompok orang yang dipilih atau ditunjuk untuk mengawasi kegiatan

suatu perusahaan atau organisasi. Sedangkan komisaris independen

adalah komisaris dari pikah luar yang di angkat berdasarkan rapat umum

pemegang saham (RUPS).

3) Dewan direksi

Direktur utama : rina elviroza (sementara)

Direktur operasional : rina elviroza

Direktur keuangan : johanes

Direksi (dalam jumlah jamak disebut dewan direktur) adalah seseorang

yang ditunjuk untuk memimpin perseroan terbatas (PT).

38

4. Visi Dan Misi Takaful Keluarga

a. Visi PT Takaful Keluarga

Menjadi perusahaan asuransi jiwa syariah yang terdepan dalam pelayanan,

operasional dan pertumbuhan bisnis syariah di Indonesia dengan profesional,

amanah dan bermanfaat bagi masyarakat.

b. Misi PT Takaful Keluarga

Menyelenggarakan bisnis asuransi syariah secara profesional dengan

memiliki keunggulan dalam standar operasional dan layanan.

Menciptakan sumberdaya manusia yang handal melalui program

pengembangan sumberdaya manusia yang berkelanjutan.

Mendayagunakan teknologi yang terintegrasi dengan berorientasi pada

pelayanan dan kecepatan, kemudahan serta informatif.

5. Produk investasi PT Asuransi Takaful Keluarga

Dalam PT Asuransi Takaful Keluarga terdapat beberapa produk, baik

produk individual maupun produk kelompok, yaitu sebagai berikut:

1. Layanan individual

a. Takaful dana pendidikan

Takaful dana pendidikan (Fuldani) merupakan program asuransi

dan tabungan yang menyediakan pola penarikan disesuiakan dengan

kebutuhan dana terkait biaya pendidikan anak (Penerimaan Hibah) serta

memberikan manfaat berupa pembayaran santunan kepada ahli waris

39

apabila peserta mengalami musibah meninggal dunia atau cacar tetap

total deriode akad.

b. Takafulink salam

Takaful salam merupakan program unggulan yang dirancang untuk

memberikan manfaat perlindungan jiwa dan kesehatan menyeluruh

sekaligus membantu anda untuk berinvestasi secara optimal untuk

berbagai tujuan masa depan termasuk persiapan hari tua.

c. Takafulink salam cendekia

Takafulink Salam Cendekia memberikan perlindungan jiwa dan

kesehatan menyeluruh serta dirancang untuk memudahkan Anda

merencanakan kebutuhan pembiayaan pendidikan buah hati mulai dari

Taman Kanak-kanak hingga Perguruan Tinggi melalui program

investasi. Takafulink Salam Cendekia melindungi upaya buah hati Anda

dalam meraih cita-cita supaya tidak terbentur oleh persoalan biaya di

kemudian hari.

2. Layanan kumpulan

a. Fulmedicare gold

Fulmedicare Gold adalah suatu program asuransi kesehatan

kumpulan (Group Health Insurance) yang merupakan proteksi ekonomi

bagi Perusahaan dalam kewajibannya memberikan jaminan kesehatan

bagi para karyawan beserta keluarganya sehingga dapat membantu

Perusahaan dalam mengendalikan biaya jaminan kesehatan.

40

b. Takaful Al Khairat Kumpulan

Program Takaful Al Khairat adalah suatu program asuransi yang

memberikan manfaat berupa pembayaran santunan kepada ahli waris

apabila peserta ditakdirkan meninggal dunia dalam masa perjanjian.

3. Bancassurance

Bancasurrance adalah layanan Bank dalam menyediakan produk asuransi

yang memberi perlindungan dan produk investasi untuk memenuhi kebutuhan

finansial jangka panjang nasabah.

4. Telemarketing

Hospital cash merupakan Takaful Keluarga memberikan solusi kepada

Anda berupa penggantian biaya rawat inap, ICU, pembedahan, dan rawat jalan

meskipun Anda telah memiliki produk asuransi kesehatan lainnya. Dengan

model manfaat “double claim” dimana manfaat asuransi kesehatan lain yang

telah dimiliki peserta tidak mempengaruhi proses klaim atas produk ini.

41

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Deskriptif Data

Untuk dapat memberikan gambaran tentang data mengenai cadangan

dana tabarru’, pendapatan premi PT.Takaful keluarga yang menjadi sampel

penelitian dari periode Januari 2013 – Oktober 2015, berikut ini disajikan

hasil statistik deskriptifnya sebagai berikut :

1. Pendapatan PremiTabel 5.1

LAPORAN PENDAPATAN PREMI PT. ASURANSI TAKAFUL

KELUARGAPERIODE JANUARI 2013

a. Periode 2013

No Bulan Pendapatan Premi

1 Januari Rp 4,989,502,535

2 Februari Rp 4,397,207,992

3 Maret Rp 5,666,913,896

4 April Rp 2,913,676,865

5 Mei Rp 3,892,832,879

6 Juni Rp 4,768,967,827

7 July Rp 4,555,878,717

8 Agustus Rp 3,962,931,590

9 September Rp 2,554,572,685

10 Oktober Rp 4,129,841,558

11 November Rp 4,540,589,244

12 Desember Rp 3,611,098,999

JUMLAH Rp 49,984,014,787Sumber : Data diolah

42

43

b. Periode 2014No Bulan Pendapatan Premi1 Januari Rp 2,948,608,3732 Februari Rp 5,982,365,6423 Maret Rp 7,634,556,5294 April Rp 3,449,245,5015 Mei Rp 3,979,123,9936 Juni Rp 4,022,629,7087 July Rp 2,527,552,1948 Agustus Rp 4,886,147,6579 September Rp 3,126,342,451

10 Oktober Rp 3,497,186,75711 November Rp 2,000,980,89812 Desember Rp 2,540,000,899

JUMLAH Rp 46,594,740,602Sumber : Data diolah

c. Periode 2015No Bulan Pendapatan Premi1 Januari Rp 3,422,644,5182 Februari Rp 4,698,427,6633 Maret Rp 5,423,150,0584 April Rp 4,905,172,1295 Mei Rp 5,433,378,0586 Juni Rp 3,938,425,7287 July Rp 8,231,630,3738 Agustus Rp 4,876,910,2939 September Rp 7,392,695,25310 Oktober Rp 7,637,674,66911 November Rp 2,334,700,99612 Desember Rp 3,390,000,672

JUMLAH Rp 61,684,810,410Sumber : Data diolah

Dari tabel di atas dapat dilihat bahwa pertumbuhan Pendapatan Premi PT.

Takaful Keluarga Periode tahun 2013 sampai 2014 mengalami penurunan sebesar

Rp.3.389.274.185, dan untuk periode tahun 2014 sampai 2015 mengalami

peningkatan sebesar Rp.15.090.069.808.

44

45

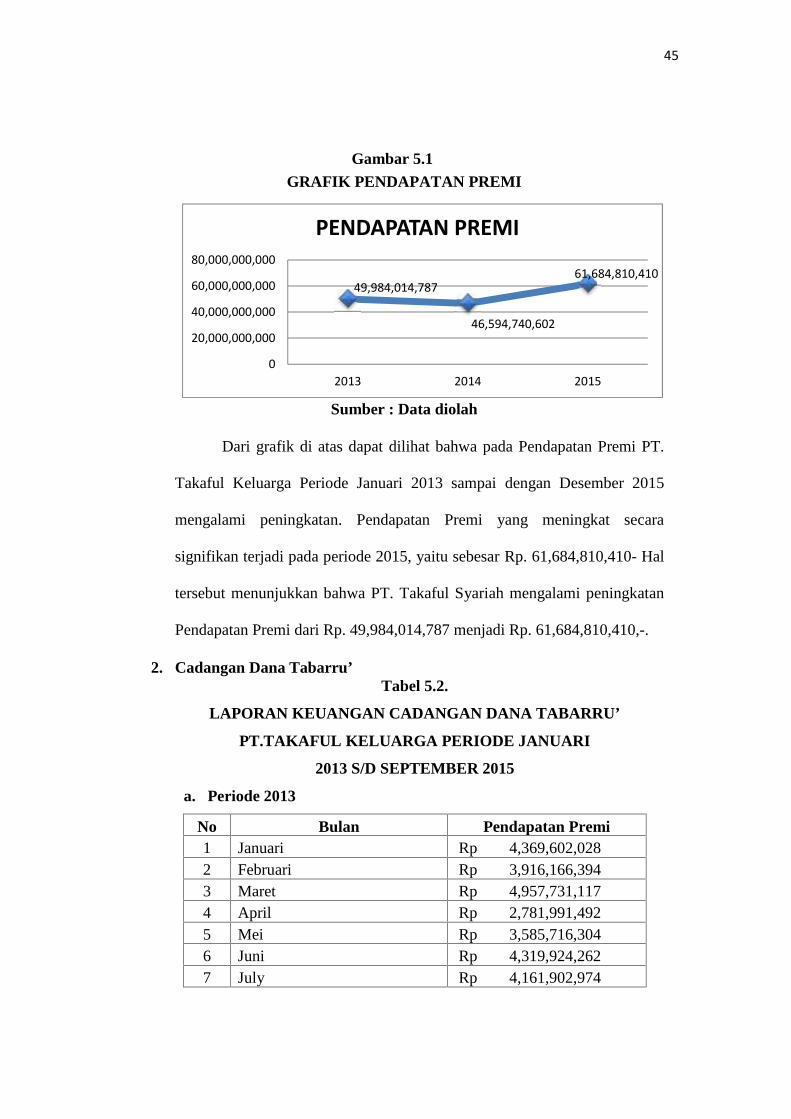

Gambar 5.1GRAFIK PENDAPATAN PREMI

Sumber : Data diolah

Dari grafik di atas dapat dilihat bahwa pada Pendapatan Premi PT.

Takaful Keluarga Periode Januari 2013 sampai dengan Desember 2015

mengalami peningkatan. Pendapatan Premi yang meningkat secara

signifikan terjadi pada periode 2015, yaitu sebesar Rp. 61,684,810,410- Hal

tersebut menunjukkan bahwa PT. Takaful Syariah mengalami peningkatan

Pendapatan Premi dari Rp. 49,984,014,787 menjadi Rp. 61,684,810,410,-.

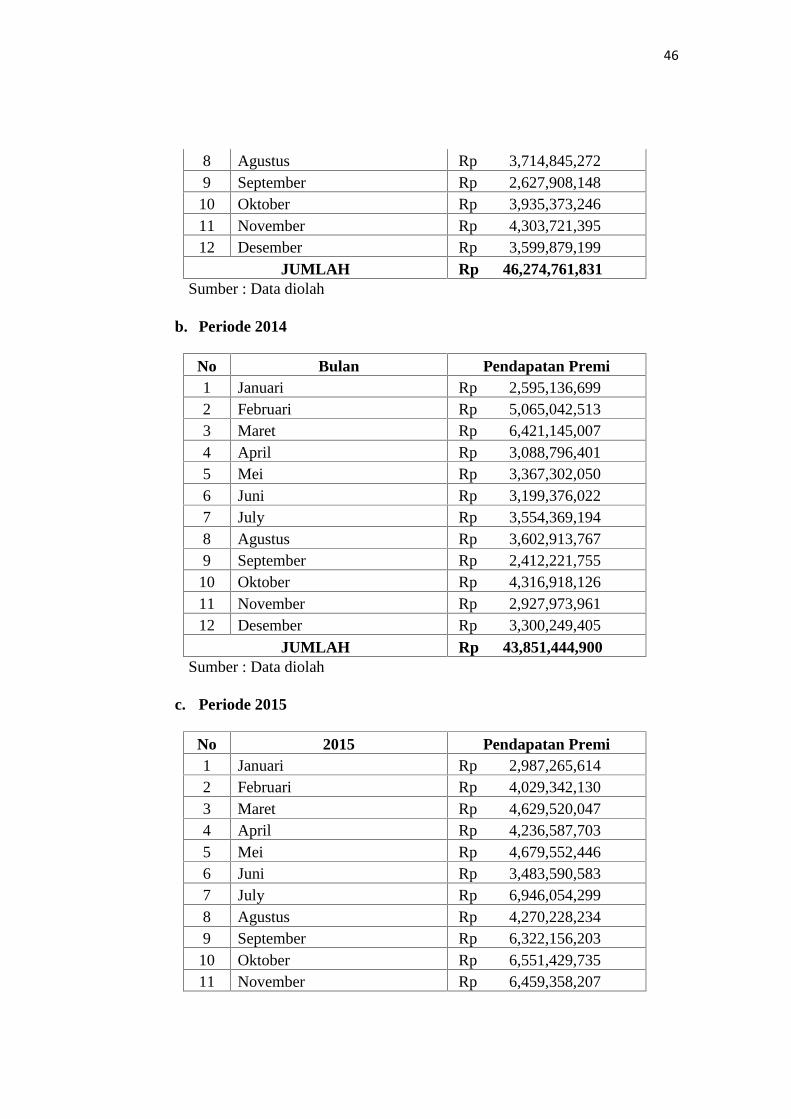

2. Cadangan Dana Tabarru’Tabel 5.2.

LAPORAN KEUANGAN CADANGAN DANA TABARRU’

PT.TAKAFUL KELUARGA PERIODE JANUARI

2013 S/D SEPTEMBER 2015

a. Periode 2013

No Bulan Pendapatan Premi1 Januari Rp 4,369,602,0282 Februari Rp 3,916,166,3943 Maret Rp 4,957,731,1174 April Rp 2,781,991,4925 Mei Rp 3,585,716,3046 Juni Rp 4,319,924,2627 July Rp 4,161,902,974

49,984,014,787

46,594,740,602

61,684,810,410

0

20,000,000,000

40,000,000,000

60,000,000,000

80,000,000,000

2013 2014 2015

PENDAPATAN PREMI

46

8 Agustus Rp 3,714,845,2729 September Rp 2,627,908,14810 Oktober Rp 3,935,373,24611 November Rp 4,303,721,39512 Desember Rp 3,599,879,199

JUMLAH Rp 46,274,761,831Sumber : Data diolah

b. Periode 2014

No Bulan Pendapatan Premi1 Januari Rp 2,595,136,6992 Februari Rp 5,065,042,5133 Maret Rp 6,421,145,0074 April Rp 3,088,796,4015 Mei Rp 3,367,302,0506 Juni Rp 3,199,376,0227 July Rp 3,554,369,1948 Agustus Rp 3,602,913,7679 September Rp 2,412,221,75510 Oktober Rp 4,316,918,12611 November Rp 2,927,973,96112 Desember Rp 3,300,249,405

JUMLAH Rp 43,851,444,900Sumber : Data diolah

c. Periode 2015

No 2015 Pendapatan Premi1 Januari Rp 2,987,265,6142 Februari Rp 4,029,342,1303 Maret Rp 4,629,520,0474 April Rp 4,236,587,7035 Mei Rp 4,679,552,4466 Juni Rp 3,483,590,5837 July Rp 6,946,054,2998 Agustus Rp 4,270,228,2349 September Rp 6,322,156,20310 Oktober Rp 6,551,429,73511 November Rp 6,459,358,207

47

12 Desember Rp 6,874,816,529JUMLAH Rp 61,469,901,730

Sumber : Data diolah

Dari tabel di atas dapat dilihat bahwa pertumbuhan Cadangan Dana

Tabarru’ PT. Takaful Keluarga Periode tahun 2013 sampai 2014 mengalami

penurunan sebesar Rp.2.423.316.931, dan untuk periode tahun 2014 sampai

2015 mengalami peningkatan sebesar Rp.5.618.456.830,.

Gambar 5.2.

GRAFIK CADANGAN DANA TABARRU’

Sumber : Data diolah

Dari tabel di atas dapat dilihat bahwa pada Cadangan Dana Tabarru’

Sinarmas Syariah periode Januari 2013 sampai dengan Desember 2015

mengalami fluktuasi. Kewajiban yang meningkat secara signifikan terjadi

pada periode 2015, Rp.61,469,901,730,- Hal tersebut menunjukkan bahwa

PT. Takaful Syariah mengalami peningkatan Hasil Investasi dari Rp.

46,274,761,831,-pada periode Januari 2013 hingga mencapai Rp.

61,469,901,730,- pada periode Desember 2015.

46,274,761,831

43,851,444,900

61,469,901,730

0

10,000,000,000

20,000,000,000

30,000,000,000

40,000,000,000

50,000,000,000

60,000,000,000

70,000,000,000

2013 2014 2015

CADANGAN DANA TABARRU

48

B. Hasil Penelitian

1. Pengujian Asumsi Klasik

Uji asumsi klasik dilakukan untuk mengetahui kondisi data yang

ada agar dapat menentukan model analisis yang paling tepat digunakan.

Uji asumsi klasik dalam penelitian ini adalah uji Durbin-Watson yang

sering digunakan untuk menguji autokorelasi untuk menguji

heteroskedastisitas.

Uji normalitas pada model regresi digunakan untuk menguji

apakah nilai residual terdistribusi secara normal atau tidak. Dalam hal ini

yang di uji normalitas bukan masing-masing variabel independen dan

dependen tetapi nilai residual yang dihasilkan dari model regresi. Model

regresi yang baik adalah yang memiliki nilai residual yang terdistribusi

secara normal.

a. Uji normalitas

Uji normalitas dideteksi dengan melihat penyebaran data (titik) pada

sumbu diagonal dari grafik atau dapat juga dengan melihat histogram dari

residualnya. Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal,

maka model regresi memenuhi asumsi normalitas, demikian sebaliknya.

Pada penelitian ini hasil pengolahan data menampilkan grafik normal,

plot yang ada menunjukkan titik menyebar sekitar garis diagonal, serta

penyebarannya mengikuti arah garis diagonal, demikian juga dengan grafik

histogram memberikan pola distribusi normal. Maka model regresi layak

49

dipakai untuk memprediksikan dana cadangan tabarru berdasarkan masukan

variabel independennya yaitu pendapatan premi.

Model regresi yang di peroleh menunjukkan bahwa variabel terkait dan

variabel bebas keudanya mempunyai distribuso normal atau mendekati

normal dengan melihat grafik secara histogram ataupun melihatnya secara

normal probability plot. Normalitas data dapat di lihat dari penyebaran data

(titik) pada sumbu diagonal pada grafik normal p-plot atau melihat histogram

residualnya.

Normal P-P Plot of Regression Standardized ResidualDependent Variable: dana cadangan tabarru

Sumber : Hasil Pengolahan Data Primer dengan SPSS 16.00, 2017 (data diolah)Gambar 5.1 : Normal P-Plot

Histogram

DEPENDENT VARIABLE: DANA CADANGAN TABARRU

Dari grafik di atas P-Plot jika data menyebar di sekitar garis diagonal dan

mengikuti arah garis diagonal atau garis histogramnya menunjukan pola ditribusi

normal, maka model regresi memenuhi asumsi normalitas

50

Sumber : Hasil Pengolahan Data Primer dengan SPSS 16.00, 2017 (data diolah)Gambar 5.2 : Histogram

Dari grafik di atas Histogram jika data menyebar jauh dari diagonal dan

atau tidak mengikuti arah garis diagonal atau grafik Histogram tidak menunjukkan

pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas

b. Uji Multikolinearitas

Pengujian multikolinearitas terhadap data penelitian digunakan

dengan uji korelasi. Suatu kelompok data dikatakan tidak ada

multikolinearitas jika nilai VIF kurang dari 10 dan Tolerance lebih dari

0,1. Sedangkan jika nilai VIF lebih dari 10 maka dapat dikatakan

bahwa kelompok data tersebut terdapat multikolinearitas. Adapun

hasil dari pengujian multikolinearitas yang dilakukan yakni :

Tabel 5.3.

COEFFICIENTSA

Model

UnstandardizedCoefficients

StandardizedCoefficients

t Sig.

CollinearityStatistics

B Std. Error Beta Tolerance VIF

1 (Constant) 25.115E11 0.471E9 553.303 .000

PENDAPATAN_PREMI 1.216 .000 .888 36.933 .004 1.000 1.006

51

Model

UnstandardizedCoefficients

StandardizedCoefficients

t Sig.

CollinearityStatistics

B Std. Error Beta Tolerance VIF

1 (Constant) 25.115E11 0.471E9 553.303 .000

PENDAPATAN_PREMI 1.216 .000 .888 36.933 .004 1.000 1.006a. Dependent Variable:PENDAPATAN_DANA_TABARRU

Dari tabel Coefficients di atas, dapat diketahui bahwa nilai

VIF untuk Pendapatan Premi dan Hasil Investasi sebesar 1,006. Karena

nilai VIF kurang dari 10 dan nilai Tolerance lebih dari 0.1 untuk kedua

variabel independen, maka dapat disimpulkan bahwa pada model

regresi tidak ditemukan adanya masalah multikolinearitas.

c. Uji Autokorelasi

Pengujian autokorelasi terhadap data yang telah diuji dilakukan

dengan menggunakan Durbin-Watson Test. Sesuai dengan teori

pengujian autokorelasi, suatu kelompok data dikatakan tidak ada

autokorelasi jika nilai Durbin-Watson hasil pengujian berada diantara

du dan 4 – du.

Adapun hasil dari pengujian autokorelasi yang dilakukan

adalah sebagai berikut :

Tabel 5.4.

MODEL SUMMARYB

Model R R SquareAdjusted R

SquareStd. Error of the

Estimate Durbin-Watson

1 .888a .789 .578 6.204 1.367a. Predictors: (Constant), PENDAPATAN_PREMI

b. Dependent Variable: PENDAPATAN_DANA_TABARRU

52

Dari tabel di atas didapat Durbin Watson yang dihasilkan dari

model regresi adalah 1,367. Sedangkan dari tabel Durbin Watson

dengan signifikansi 0,05 dan jumlah data (n) = 3, serta k = 2 (k adalah

jumlah variabel independen) diperoleh nilai dl sebesar 1,321 dan

du sebesar 1,577. Dengan ini maka didapat 4-du = 2,423 dan 4-dl =

2,679. Karena nilai DW (1,483) berada pada daerah antara dl dan du,

maka tidak menghasilkan kesimpulan yang pasti (berada di daerah

keragu-raguan).

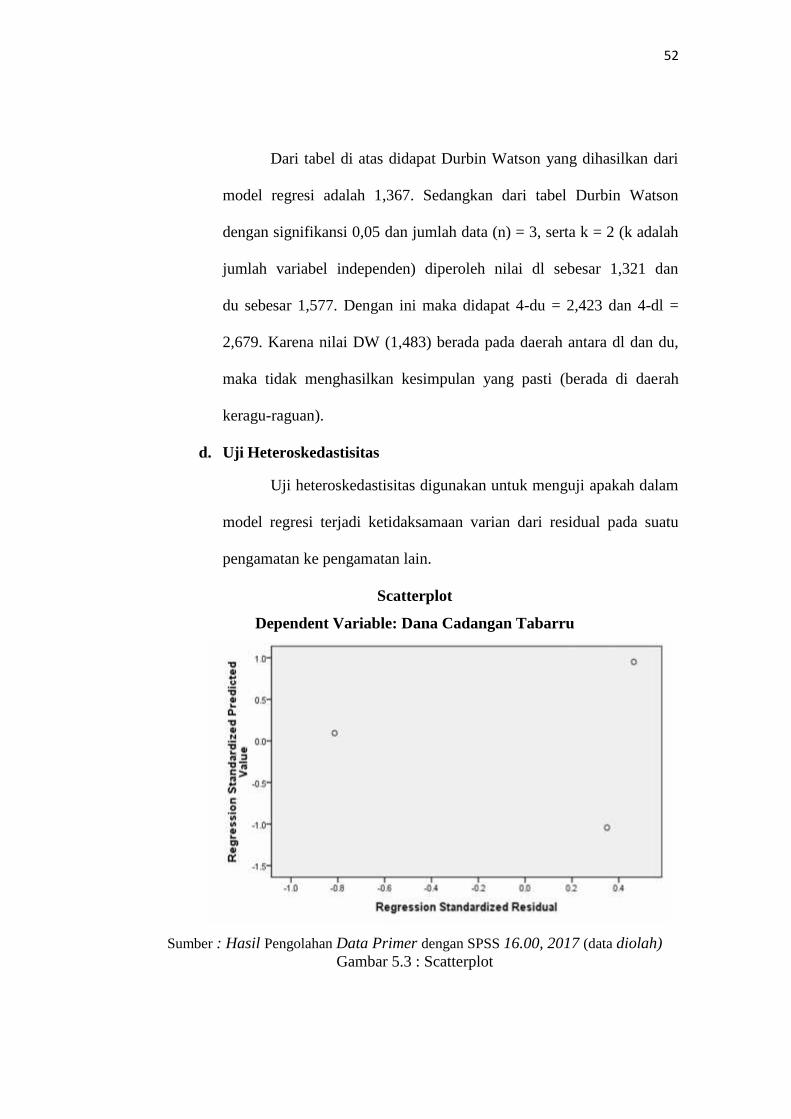

d. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varian dari residual pada suatu

pengamatan ke pengamatan lain.

Scatterplot

Dependent Variable: Dana Cadangan Tabarru

Sumber : Hasil Pengolahan Data Primer dengan SPSS 16.00, 2017 (data diolah)Gambar 5.3 : Scatterplot

53

Dari grafik Scatterplot penelitian ini terlihat titik-titik menyebar

secara acak serta tersebar baik di atas maupun dibawah angka 0 pada

sumbu Y, hal ini menunjukkan tidak terjadi heteroskedastisitas pada

model regresi, sehingga model regresi layak dipakai untuk

memprediksi dana tabarru berdasarkan masukan variabel

independennya (pendapatan premi).

2. Hasil Pengujian Hipotesis

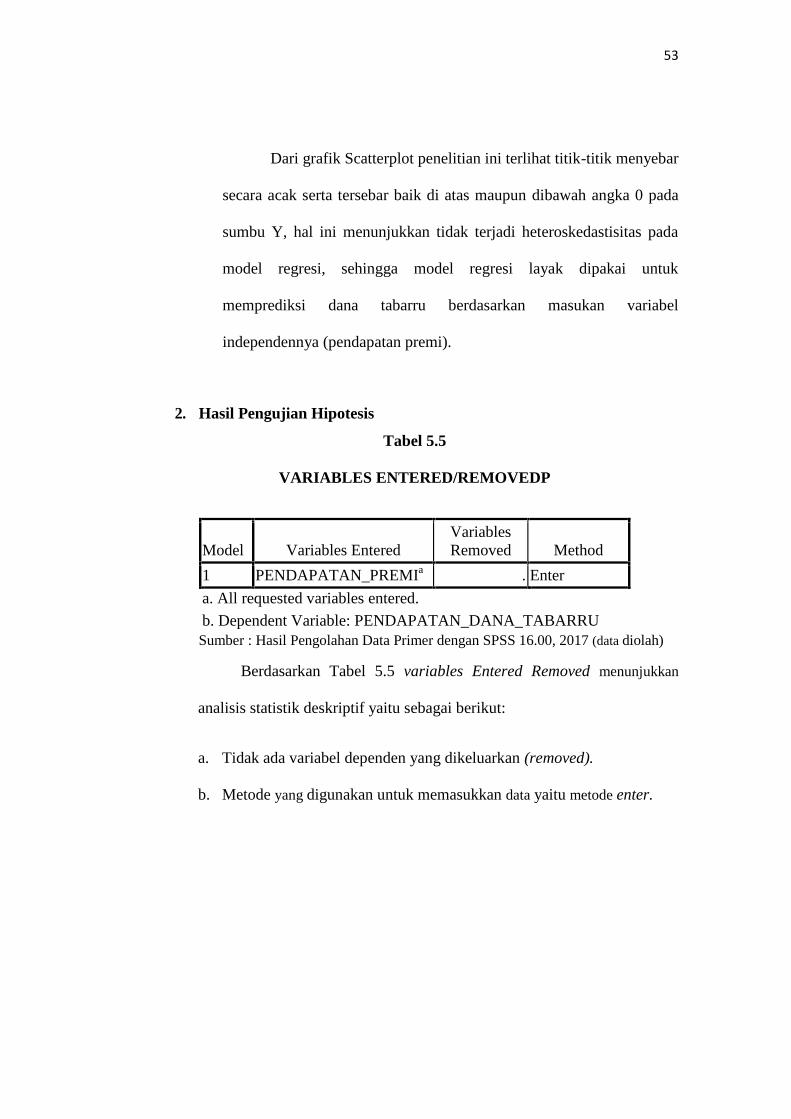

Tabel 5.5

VARIABLES ENTERED/REMOVEDP

Model Variables EnteredVariablesRemoved Method

1 PENDAPATAN_PREMIa . Enter

a. All requested variables entered.

b. Dependent Variable: PENDAPATAN_DANA_TABARRUSumber : Hasil Pengolahan Data Primer dengan SPSS 16.00, 2017 (data diolah)

Berdasarkan Tabel 5.5 variables Entered Removed menunjukkan

analisis statistik deskriptif yaitu sebagai berikut:

a. Tidak ada variabel dependen yang dikeluarkan (removed).

b. Metode yang digunakan untuk memasukkan data yaitu metode enter.

54

Tabel 5.6

CEFFICIENTSA

Model

Unstandardized CoefficientsStandardizedCoefficients

t Sig.B Std. Error Beta

1 (Constant) 25.115E11 0.471E9 553.303 .000

PENDAPATAN_PREMI 1.216 .000 .888 36.933 .004a. Dependent Variable: PENDAPATAN_DANA_TABARRU

Berdasarkan hasil pengolahan data yang terlihat pada 5.8,

diperoleh hasil uji t yang diperlukan untuk menguji signifikansi konstanta

dan variabel independen. Pada kolom signifikan, konstanta dan variabel

independen (pendapatan premi) mempunyai angka signifikan di bawah

0,05 yaitu 0,004 untuk konstanta dan 0,004 untuk pendapatan premi dan

Hal ini menunjukkan bahwa model regresi sudah layak untuk memprediksi

pengaruh pendapatan premi terhadap cadangan dana tabarru.

Persamaan regresi di atas dapat dijelaskan sebagai berikut :

a. Konstanta sebesar 25,115; artinya jika pendapatan premi (X) adalah 0,

maka cadangan dana tabarru’ (Y’) nilainya adalah 25,115 (dalam

satuan logaritma natural).

b. Koefisien regresi variabel pendapatan premi (X) sebesar 1,216; artinya

jika pendapatan premi mengalami kenaikan 1%, maka cadangan