simulasi & praktek penyusunan modus · pdf filekomunikasi hasil audit pengumpulan bukti...

TRANSCRIPT

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

SIMULASI & PRAKTEK PENYUSUNAN

MODUS OPERANDI DAN

PEMAPARAN INTERN

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

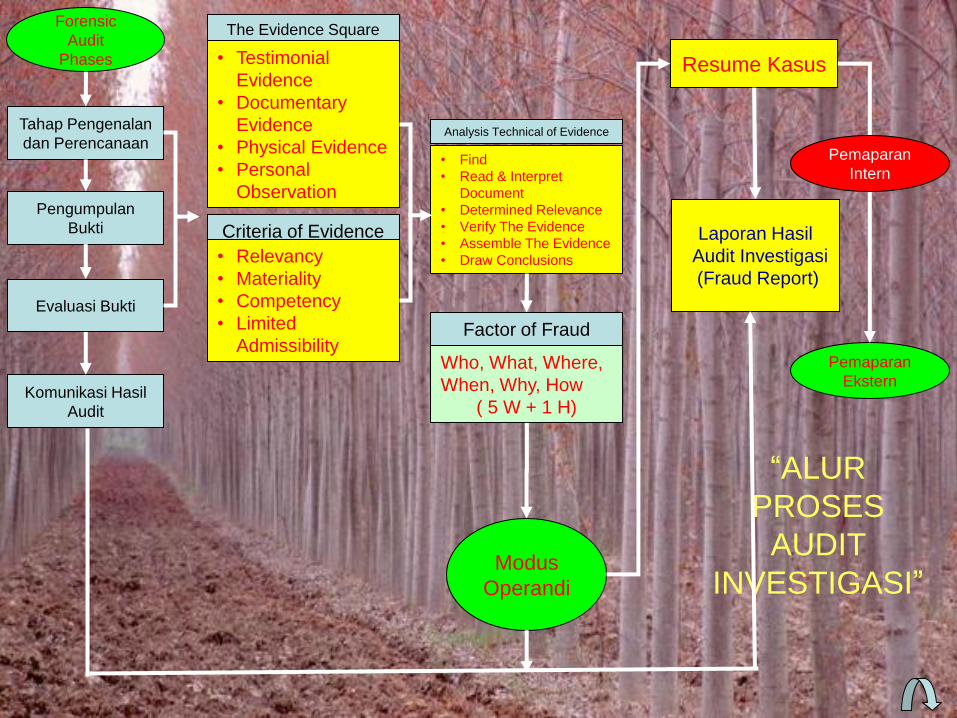

Tahap Pengenalan

dan Perencanaan

“ALUR

PROSES

AUDIT

INVESTIGASI”

Resume Kasus

Komunikasi Hasil

Audit

Pengumpulan

Bukti

Evaluasi Bukti

The Evidence Square

• Testimonial

Evidence

• Documentary

Evidence

• Physical Evidence

• Personal

Observation

Criteria of Evidence

• Relevancy

• Materiality

• Competency

• Limited

Admissibility Factor of Fraud

Who, What, Where,

When, Why, How

( 5 W + 1 H)

Laporan Hasil

Audit Investigasi

(Fraud Report)

Forensic

Audit

Phases

Pemaparan

Ekstern

Modus

Operandi

Pemaparan

Intern

Analysis Technical of Evidence

• Find

• Read & Interpret

Document

• Determined Relevance

• Verify The Evidence

• Assemble The Evidence

• Draw Conclusions

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

Modus = cara

Operandi = melakukan ???

Modus Operandi = cara melakukan

sesuatu …….. Tindak Pidana

(5W + 1H)

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

WHO WHEN WHERE

Pihak-pihak yang diduga terkait/bertanggungjawab Kapan penyimpangan tersebut terjadi Dimana penyimpangan tersebut terjadi (Perusahaan/Instansi, Unit Kerja)

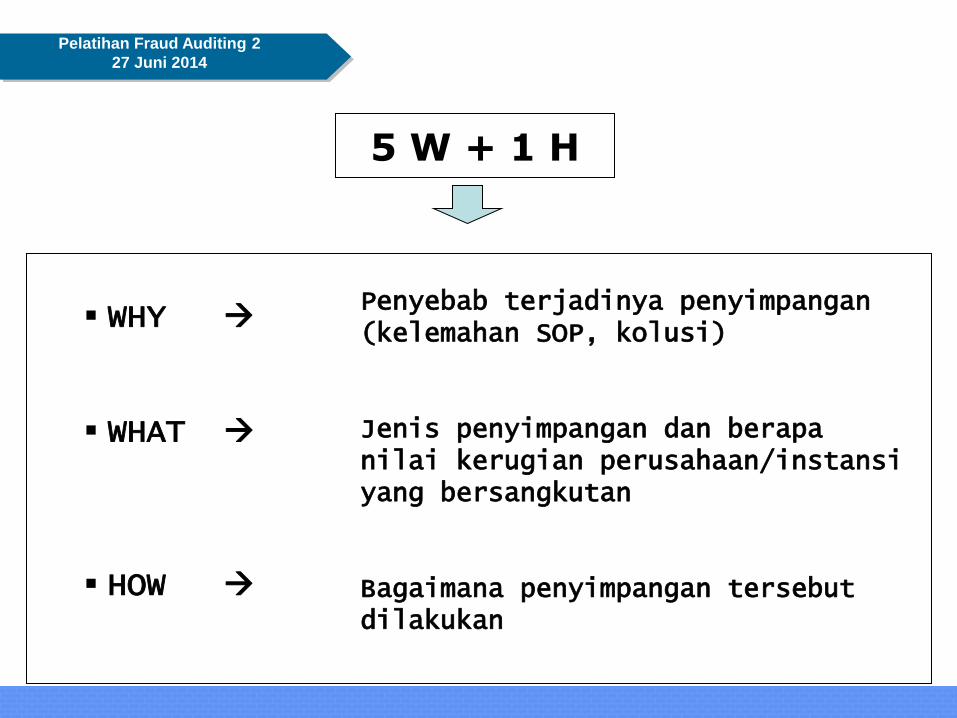

5 W + 1 H

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

WHY WHAT HOW

Penyebab terjadinya penyimpangan (kelemahan SOP, kolusi) Jenis penyimpangan dan berapa nilai kerugian perusahaan/instansi yang bersangkutan Bagaimana penyimpangan tersebut dilakukan

5 W + 1 H

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

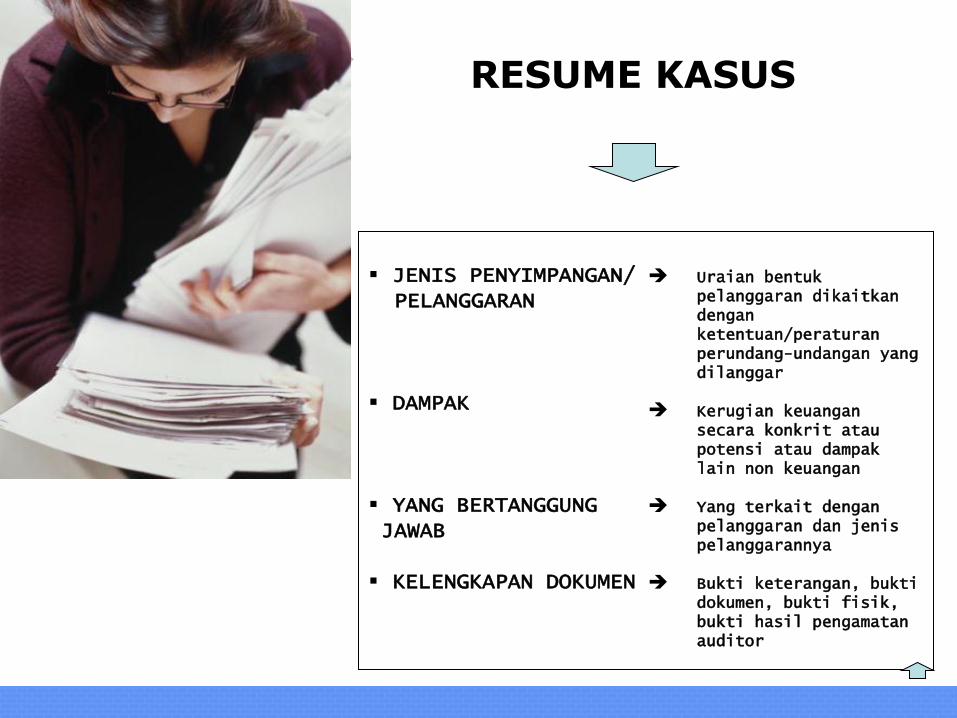

RESUME KASUS

JENIS PENYIMPANGAN/ PELANGGARAN

DAMPAK

YANG BERTANGGUNG JAWAB KELENGKAPAN DOKUMEN

Uraian bentuk pelanggaran dikaitkan dengan ketentuan/peraturan perundang-undangan yang dilanggar

Kerugian keuangan secara konkrit atau potensi atau dampak lain non keuangan

Yang terkait dengan pelanggaran dan jenis pelanggarannya

Bukti keterangan, bukti dokumen, bukti fisik, bukti hasil pengamatan auditor

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

PEMAPARAN (EKSPOSE)

• Membeberkan

• Pengungkapan secara formal tentang suatu kenyataan

• Menguraikan dengan panjang lebar, membentangkan (memapar)

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

KAPAN SAJA PERLU

PEMAPARAN (EKSPOSE) PADA SAAT PEMBAHASAN :

• Informasi awal

• Rencana kerja pengamatan informasi awal

• Hasil pengamatan informasi awal

• Rencana kerja investigasi

• Hasil investigasi (temuan fraud)

• Pelaporan (temuan final)

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

Untuk lebih mematangkan resume kasus Mendorong Tim Auditor dalam pemahaman atas kasus tersebut

Atasan Tim Auditor termasuk pimpinan ikut aktif memberi respons dan pengarahan

Memahami perbedaan pendapat Menilai kemampuan Tim Auditor Menginventarisir kelengkapan dokumen Sebagai bahan pengembangan lebih lanjut Memudahkan review Dapat mempercepat penyelesaian pelaporan Meningkatkan rasa tanggung jawab auditor Menimba pengalaman dari Auditor Senior Pemaparan intern lebih melancarkan proses pemaparan ekstern

Menciptakan suasana transparan dan obyektif

FUNGSI DAN MANFAAT EKSPOSE/PEMAPARAN KASUS

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

• BAGAN ALUR (flow chart)

• MAPPING, dan

• MATRIK

BAHAN - MATERI

PEMAPARAN (EKSPOSE)

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

BAGAN ALUR (flow-chart)

• Adalah bagan/gambar dalam bentuk simbol-

simbol yg digunakan untuk menggambarkan

urutan pengerjaan serta logika yg akan

dijalankan dalam suatu proses

• Menggambarkan suatu proses secara

berurutan sejak dimulai sampai selesai dengan

menggunakan simbol-simbol beserta uraian

secara singkat.

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

CONTOH FLOW-CHART (KEGIATAN)

MULAI

RAZIA POLISI

ADA

SIM

ADA

STNK

ADA

KTP BEBAS

DITAHAN

TILANG

AKHIR

yes

no no

yes

no

yes

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

MAPPING

Menyajikan secara sistematis Apa sebenarnya yg terjadi, siapa pelakunya,

bagaimana modus operandinya

Berapa kerugian yg diderita, faktor apa saja yg mendorong terjadinya kasus, faktor penyebab pokok apa saja serta penjelasan lainnya yg dpt lebih menjelaskan apa sebenarnya yg terjadi.

(5W + 1H) :

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

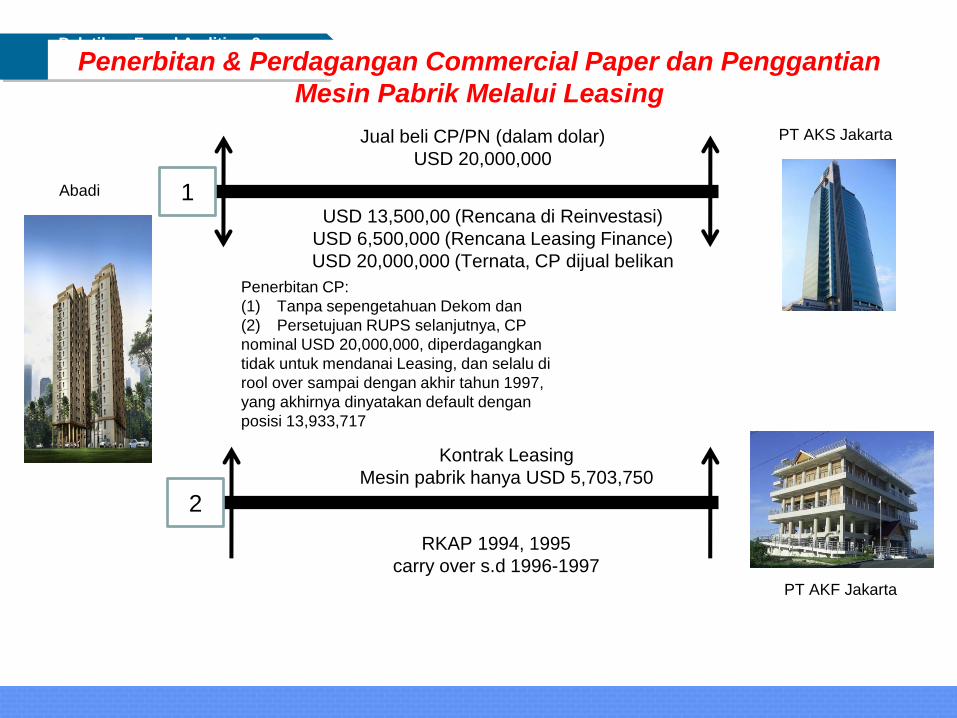

27 Juni 2014 Penerbitan & Perdagangan Commercial Paper dan Penggantian

Mesin Pabrik Melalui Leasing

USD 13,500,00 (Rencana di Reinvestasi)

USD 6,500,000 (Rencana Leasing Finance)

USD 20,000,000 (Ternata, CP dijual belikan

Penerbitan CP:

(1) Tanpa sepengetahuan Dekom dan

(2) Persetujuan RUPS selanjutnya, CP

nominal USD 20,000,000, diperdagangkan

tidak untuk mendanai Leasing, dan selalu di

rool over sampai dengan akhir tahun 1997,

yang akhirnya dinyatakan default dengan

posisi 13,933,717

Jual beli CP/PN (dalam dolar)

USD 20,000,000

Kontrak Leasing

Mesin pabrik hanya USD 5,703,750

RKAP 1994, 1995

carry over s.d 1996-1997

1

2

PT AKF Jakarta

PT AKS Jakarta

Abadi

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

• Uraian simpulan yang

mengkaitkan bukti kasus yang

telah didapatkan dengan

ketentuan (pasal/unsur) peraturan

perundangan yg berlaku (TPK)

MATRIK

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

MATRIK KASUS DEPOSITO PALSU

No. Nama Jabatan/Pekerjaan Peranan/Pelanggaran Ketentuan/Pasal

yang Dilanggar

1 O Pimpinan Cabang Bank - Mengisi formulir pemindahbukuan dan

pembukaan deposito

- Mengisi nilai nominal pada sertifikat deposito

- Mengetahui pemalsuan sertifikat deposito

- Terima uang pelicin

2 C Customer Service Bank - Tidak mengisi nilai nominal pada sertifikat

deposito

- Indikasi mengetahui sertifikat palsu

3 M Dirut Perusahaan P

(Pemilik uang tabungan)

- Tidak membuat kerjasama dengan perusahaan Q

- Kolusi dengan O dan N untuk pemanfaatan uang

tabungan yang tidak benar

- Terima uang pelicin

4 N Dirut Perusahaan Q - Menggunakan uang tabungan yang tidak benar

- Memalsukan sertifikat deposito

- Memberikan uang pelicin

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

PEMAPARAN INTERN

ANTAR TINGKAT TIM AUDITOR MELIBATKAN AUDITOR SENIOR DENGAN KEPALA SPI DENGAN PIMPINAN TERTINGGI

PERUSAHAAN/INSTANSI

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

PEMAPARAN EKSTERN

Kpk POLRI

KEJAKSAAN

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

PEMBAHASAN SECARA GARIS BESAR ATAS

BEBERAPA CONTOH KASUS PERBANKAN DAN

PENGADAAN BARANG/JASA

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

Prosedur

Dokumen

Angka-angka

--------------------------------------------------------------------

DETECTION

ANOMALI

--------------------------------------------------------------------

--------------------------------------------------------------------

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

Penyimpangan

Prosedur

Pemalsuan Dokumen

Suap/Gratifikasi

--------------------------------------------------------------------

JENIS PENYIMPANGAN

--------------------------------------------------------------------

--------------------------------------------------------------------

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

Internal Perusahaan

Pihak Eksternal

--------------------------------------------------------------------

PIHAK YANG DIDUGA TERLIBAT

--------------------------------------------------------------------

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

Ada Kerugian

Perusahaan

Potensi Kerugian

Perusahaan

Tidak Ada Kerugian

Perusahaan

--------------------------------------------------------------------

DAMPAK PENYIMPANGAN

--------------------------------------------------------------------

--------------------------------------------------------------------

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

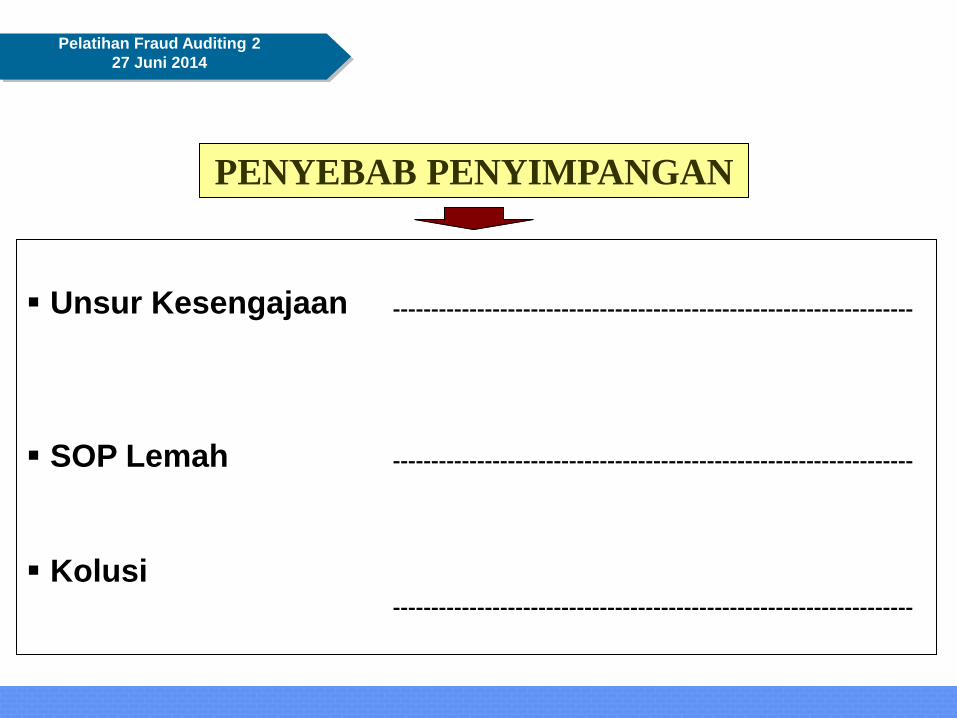

Pelatihan Fraud Auditing 2

27 Juni 2014

Unsur Kesengajaan

SOP Lemah

Kolusi

--------------------------------------------------------------------

PENYEBAB PENYIMPANGAN

--------------------------------------------------------------------

--------------------------------------------------------------------

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

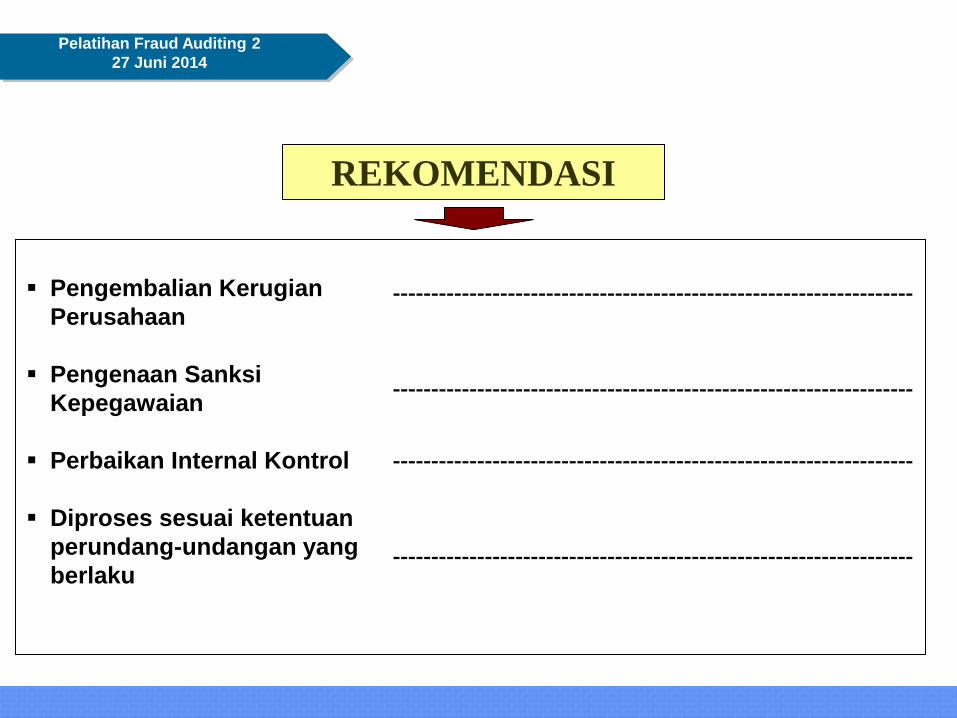

27 Juni 2014

Pengembalian Kerugian

Perusahaan

Pengenaan Sanksi

Kepegawaian

Perbaikan Internal Kontrol

Diproses sesuai ketentuan

perundang-undangan yang

berlaku

--------------------------------------------------------------------

REKOMENDASI

--------------------------------------------------------------------

--------------------------------------------------------------------

--------------------------------------------------------------------

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

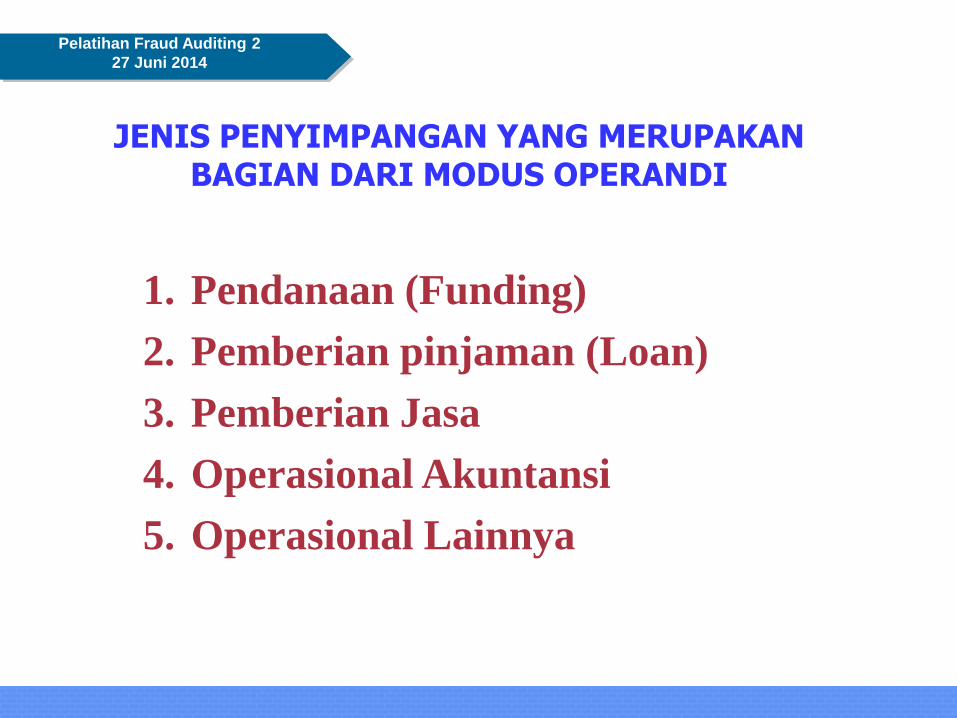

JENIS PENYIMPANGAN YANG MERUPAKAN BAGIAN DARI MODUS OPERANDI

1. Pendanaan (Funding)

2. Pemberian pinjaman (Loan)

3. Pemberian Jasa

4. Operasional Akuntansi

5. Operasional Lainnya

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

1. Aktivitas Pendanaan (Funding), antara lain :

Pegawai menarik dana dr rekening nasabah;

Petugas customer service melakukan penarikan & penyetoran kembali rekening simpanan sementara untuk dioperasikan dlm jual beli bank notes untuk kepentingan pribadi;

Setlh memblokir rekening deposito on call (DOC), blokir saldo rekening dibuka shg dana cover DOC dpt ditarik kembali oleh giran yg membuka DOC & kemudian petugas yg membuka blokir tsb meminta komisi pd nasabah ybs.

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

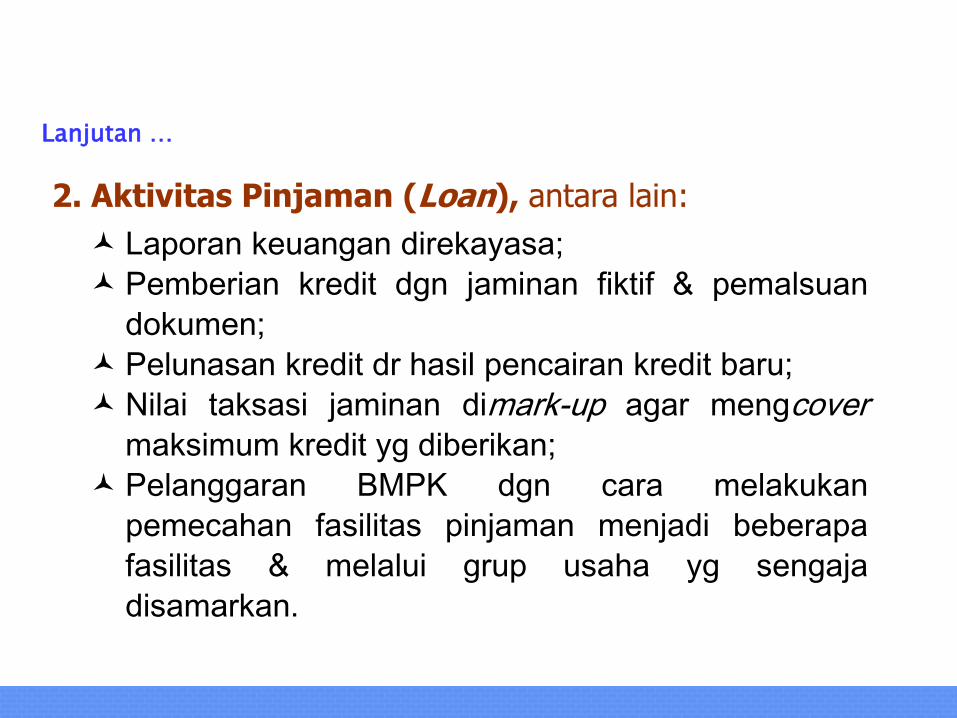

2. Aktivitas Pinjaman (Loan), antara lain:

Laporan keuangan direkayasa;

Pemberian kredit dgn jaminan fiktif & pemalsuan

dokumen;

Pelunasan kredit dr hasil pencairan kredit baru;

Nilai taksasi jaminan dimark-up agar mengcover

maksimum kredit yg diberikan;

Pelanggaran BMPK dgn cara melakukan

pemecahan fasilitas pinjaman menjadi beberapa

fasilitas & melalui grup usaha yg sengaja

disamarkan.

Lanjutan …

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

3. Aktivitas Pemberian Jasa, antara lain :

• Melakukan transaksi transfer masuk fiktif dgn

merekayasa jumlah nominal & penerima transfer

untuk keuntungan pribadi;

• Pemanfaatan kartu ATM nasabah yg belum diambil

oleh nasabah untuk melakukan penarikan oleh

customer service.

Lanjutan …

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

4. Aktivitas Operasional Akuntansi, antara lain :

Unit Akunting melakukan perubahan parameter

bunga shg biaya dana meningkat & dipindahkan ke

rekening tabungan petugas ybs;

Pegawai mendebet suatu rekening (RAK, biaya, dll)

& dikreditkan ke rekening a.n ybs atau rekg. lain;

Pegawai bank membebankan pengeluaran pribadi

atas beban bank.

Lanjutan …

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

CONTOH KASUS TIPIBANK :

• Pencairan deposito oleh pihak yang tidak berhak

• Rekayasa pemindahan dana nasabah

• Rekayasa pemberian kredit.

• Penyalahgunaan pemberian kredit dgn agunan deposito (cash collateral loan/CCL).

• Pembelokan perintah transfer dana.

• Pemusnahan dokumen & pencurian uang bank.

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

• Menyuap

• Menggabungkan paket

pekerjaan/pengadaan (seharusnya

dilakukan oleh usaha mikro dan

usaha kecil/korporasi)

• Memecah paket

pekerjaan/pengadaan (untuk

menghindari pelelangan)

• Penunjukkan langsung

• Merekayasa tender

• Memalsukkan dokumen

• Menggelembungkan harga

• Mensubkontrakkan seluruh

pekerjaan

Modus Operandi Kasus Pengadaan

Barang/Jasa

• Membuat spek yang mengarah

kepada rekanan tertentu

• Membuat syarat tender untuk

membatasi peserta lelang

• Mengurangi kuantitas dan kualitas

barang/jasa

• Pengadaan fiktif

• Salah merancang kontrak

(seharusnya dengan kontrak unit

price/untuk pekerjaan yang

kuantitasnya tidak dapat diperkirakan

secara akurat tapi dilaksanakan

dengan kontrak lumpsum)

• Kontrak tanpa tersedia anggaran,

dengan menggunakan anggaran

kegitan

• HPS terlalu tinggi

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

CONTOH KASUS PERBANKAN

KASUS

DEPOSITO PALSU

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

KASUS DEPOSITO PALSU

Penyalahgunaan uang tabungan melalui penerbitan

deposito palsu

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Perusahaan X dengan Dirutnya M mempunyai tabungan pada Cabang

Bank Pemerintah B sebesar Rp 20 milyar. Perusahaan swasta Y (Dirut

N) melakukan suatu rekayasa kerjasama dalam usaha perdagangan

dengan perusahaan X (tanpa dokumen perjanjian kerjasama), yaitu

memanfaatkan uang tabungan secara tidak benar dengan cara sebagai

berikut :

URAIAN PENGUNGKAPAN

FAKTA/MODUS OPERANDI

1. M menandatangani blanko formulir aplikasi pemindahbukuan dan aplikasi

untuk pembukaan deposito.

2. N bersama A (staff M) dari perusahaan X menyampaikan formulir aplikasi

tersebut ke Cabang Bank B.

3. Pimpinan (O) Cabang Bank B pada lembar pertama formulir aplikasi

pemindahbukuan mengisi nomor, nama pemilik rekening M QQ perusahaan

X dan penerima (Benefiary) adalah rekening atas nama perusahaan Y

senilai Rp 20 milyar. Sedangkan pada lembar tindasan ke 2 diisi deposito

atas nama M QQ perusahaan X.

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

4. Pimpinan (O) Cabang Bank B melengkapi redaksi

pada lembar pertama formulir aplikasi pembukaan

deposito, yaitu pemilik deposito adalah M dengan

nilai 750 juta dengan sumber dana diisi cek atas

nama perusahaan Y. Sedangkan pada lembar

tindasan ke 2 diisi angka sebesar Rp 20 milyar

dengan sumber dana diisi debit rekening M QQ

perusahaan X.

5. Customer sevice menerbitkan bilyet deposito

dengan No. seri WWW866 yang telah dibubuhi

materai tapi belum dicetak nominalnya dan belum

ditandatangani, yang kemudian diserahkan

kepada O untuk mendapatkan persetujuan.

6. Sebelum nominal pada bilyet deposito No.

WWW866 dicetak, O menukar bilyet deposito asli

tersebut dengan blanko bilyet deposito palsu dari

N. Bilyet deposito asli diserahkan kepada N untuk

dijadikan deposito palsu dengan nominal Rp 20

milyar. Bilyet deposito palsu dari N dengan

tembusan milik bilyet deposito asli dicetak dengan

sistim komputer dengan nilai Rp 750 juta sesuai

jumlah setoran yang diterima bank.

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

7. O kemudian menyerahkan bilyet deposito palsu No. WWW866 dengan nilai

Rp 750 juta kepada N dan lembar pertama aplikasi pembukaan deposito

diserahkan kepada customer service. Sebaliknya O menerima dari N bilyet

deposito asli yang sudah diisi dengan nilai nominal Rp 20 milyar.

8. O menyerahkan bilyet deposito dengan nominal Rp 20 milyar berikut

tindasan lembar ke 2 aplikasi pemindahbukuan dan tindasan lembar kedua

aplikasi pembukaan deposito kepada M.

9. Pada saat akan dilakukan pencairan deposito oleh perusahaan X setelah

beberapa kali diperpanjang ternyata deposito tersebut tidak dapat dicairkan

karena bilyet deposito tersebut tidak tercatat dalam pembukuan bank.

10. Sebagian besar uang tabungan milik perusahaan X tersebut telah

dipergunakan untuk kepentingan pribadi N dan sebesar Rp 2,5 milyar

diberikan kepada O.

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

CONTOH KASUS PERBANKAN

PENYIMPANGAN PEMBERIAN FASILITAS

PEMBIAYAAN (KREDIT) BANK UNTUK

KEPEMILIKAN KIOS DENGAN CARA

SEOLAH-OLAH SELURUH BANGUNAN

KIOS TERJUAL HABIS PADAHAL CALON

PEMBELI KIOS ADALAH FIKTIF

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

URAIAN PENGUNGKAPAN

FAKTA/MODUS OPERANDI

1. Investor membangun sejumlah kios dalam tahun 2010 yang akan

dipasarkan kepada peminatnya, namun letaknya kurang strategis.

2. Investor tersebut melakukan kerjasama dengan suatu Bank untuk

mendapatkan pemberian fasilitas pembiayaan (kredit) untuk kepemilikan

kios dan untuk selanjutnya bangunan kios dijual kepada Bank dimaksud.

3. Persyaratan yang tercantum dalam kerjasama antara Investor dan Bank

tersebut antara lain Investor diwajibkan mencari calon nasabah (pembeli

kios) dan nasabah wajib bayar DP sebesar 30% kepada Investor sedangkan

sisanya sebesar 70% merupakan pinjaman Bank kepada para nasabah

yang akan diangsur selama 10 tahun.

4. Mengingat letak bangunan kios tersebut kurang strategis, Investor kesulitan

mencari calon pembelinya (nasabah). Dalam rangka untuk mengurangi

resiko atas biaya investasi yang telah dikeluarkan, maka Investor

merekayasa dan menginformasikan ke Bank sebagai dasar pemrosesan

pinjaman nasabah seolah-olah seluruh kios telah terjual habis (nasabah

fiktif) dengan cara :

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

5. Berdasarkan data yang disampaikan oleh

Investor (sebagai Avalist), tanpa analisis dan

pengecekan lebih lanjut pejabat Bank yang

terkait langsung memproses permohonan

fasilitas pembiayaan tersebut dan memberikan

persetujuan pinjaman sebesar Rp 200 Milyar

untuk sejumlah 500 kios dengan masa

pinjaman selama 10 tahun

6. Dari catatan Bank terlihat adanya pembayaran

angsuran pinjaman dari para nasabah hanya

sampai angsuran ke 3 sebesar Rp 5,1 Milyar

dan untuk seterusnya pinjaman tersebut macet.

Pembayaran angsuran pinjaman dari nasabah

dimaksud ternyata dilakukan oleh Investor

dengan dananya sendiri.

7. Beberapa pejabat Bank terkait menerima uang

pelicin dari investor sebesar Rp 1.7 Milyar.

1) Dua nasabah membeli satu kios.

2) Jumlah fisik kios yang dibangun/tersedia

hanya sejumlah 200 kios, jauh dibawah yang

tercantum dalam daftar nasabah yang telah

membeli sejumlah 500 kios.

3) Data pembayaran DP nasabah sebesar 30%

adalah fiktif

Lakukan Penelaahan Kasus Tersebut dengan Analisis 5W + 1H

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

KASUS PENGADAAN BARANG

YANG DILAKUKAN DENGAN CARA

MEMALSUKAN DOKUMEN,

REKAYASA EVALUASI LELANG,

SPESIFIKASI TIDAK SESUAI

DENGAN KONTRAK

CONTOH KASUS

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

Pada suatu Instansi Pemerintah, telah terjadi penyimpangan/

pelanggaran dalam proses pengadaan barang “X” senilai Rp 2,5 milyar

dalam tahun 200A yang mengakibatkan kerugian instansi yang

dilakukan sebagai berikut :

PENGUNGKAPAN FAKTA/MODUS OPERANDI ATAS FRAUD

PENGADAAN BARANG PADA SUATU INSTANSI PEMERINTAH”

1. Penyusunan Owner Estimate sebesar Rp 2,7 milyar tanggal …… mengacu

pada informasi harga yang diberikan oleh calon pemenang lelang.

2. Panitia lelang bekerja sama memalsukan pengumuman lelang dalam mass

media yang dilakukan tanggal ………………

3. Peserta lelang berjumlah 10 perusahaan, dan berdasarkan evaluasi panitia

lelang tanggal …………… ternyata 7 perusahaan gugur (tidak memenuhi

syarat) melalui suatu rekayasa sehingga hanya 3 perusahaan yang

memenuhi syarat dengan urutan sebagai berikut:

1) A : Rp 2,5 milyar 2) B : Rp 2,57 milyar 3) C : Rp 2,68 milyar

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

4. Jaminan tender sebagian besar peserta lelang menggunakan bank yang sama

dengan nomor dokumen yang berurutan. Dalam dokumen surat penawaran

perusahaan A, B, dan C diparaf oleh orang yang sama yaitu “P”, yang ternyata

merupakan pemilik perusahaan A, B, dan C.

5. Pimpinan Instansi Pemerintah (Q) atas dasar usulan panitia lelang memutuskan

dan menunjuk pemenang lelang dengan surat No. ….. tanggal .…. yaitu

perusahaan A dengan nilai penawaran sebesar Rp 2,5 milyar antara lain dengan

pertimbangan telah sesuai spesifikasi yang ditetapkan dan masih berada di

bawah nilai OE, dan kemudian dituangkan dalam kontrak No. …. tanggal ……

6. Barang “X” telah diserahkan kepada Instansi Pemerintah dengan Berita Acara

Serah Terima No. ……….. tanggal ………. dan dicatat bahwa spesifikasi barang

“X” sesuai kontrak. Namun demikian ternyata secara fisik spesifikasi barang

yang diserahkan tersebut berbeda dengan yang disepakati dalam kontrak.

Dalam hal ini pihak user tidak berusaha menolak barang dimaksud.

7. Harga pasar barang “X” dengan spesifikasi yang salah tersebut hanya berkisar

Rp 1,1 milyar.

8. Diketahui adanya pemberian uang pelicin kepada pimpinan Instansi Pemerintah

(Q), panitia lelang, kepala bagian gudang dan user secara keseluruhan

mencapai senilai Rp 800 juta.

Nasib Padmomihardjo – Presentation 2007 Nasib Padmomihardjo – Presentation 2008

Pelatihan Fraud Auditing 2

27 Juni 2014

44

SELESAI dan

TERIMA KASIH

SELESAI dan

TERIMA KASIH

SELESAI dan

TERIMA KASIH

Anda Puas Beritahu Teman

Anda Tidak Puas Beritahu Kami