sesi 3 & 4_menghindari & menghadapi pemeriksaan_idris

DESCRIPTION

pajakTRANSCRIPT

PEMERIKSAAN PAJAK Menghindari & Menghadapi

Workshop 1 Hari

Apr 21, 2023 1

Disampaikan oleh:Dr. Nur Hidayat, Ak, BKP

PUSAT INFORMASI KEUANGAN & PERPAJAKANSemarang, 26 September 2013

04/21/2023 2

MenghindariPEMERIKSAAN PAJAK

1 Menguji kepatuhan pemenuhan kewajiban perpajakan

TUJUAN PEMERIKSAAN

- WP sudah memenuhi kewajibannya tetapi dlm pemenuhan kewajiban perpajakan tsb WP masih diragukan kepatuhannya, maka DJP diberi wewenang utk melakukan law enforcement melalui pemeriksaan pajak.- Pengujian oleh DJP berkaitan dgn kewajiban WP berkaitan dgn perhitungan, potput, pembayaran maupun pelaporan pajak.

3

Beberapa kriteria ketidakpatuhan WP, yg perlu diuji melalui pemeriksaan pajak, sbb :

Laporan WP tidak benar Laporan WP tidak tertib Laporan WP diragukan kebenarannya WP menggunakan identitas yg bukan menkadi haknya

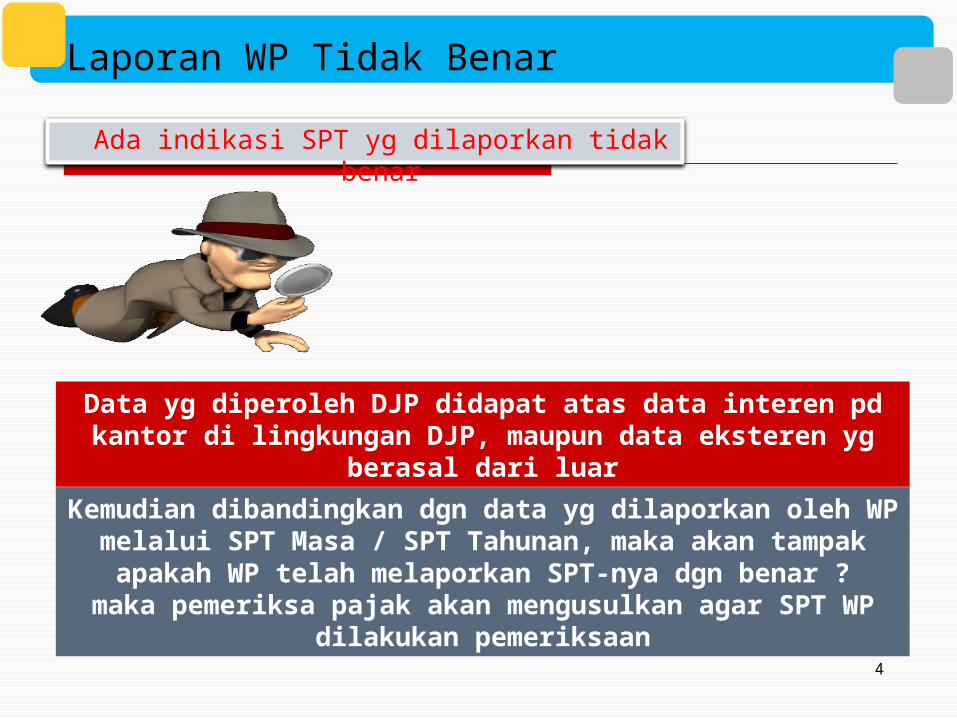

Laporan WP Tidak Benar

Ada indikasi SPT yg dilaporkan tidak benar

Data yg diperoleh DJP didapat atas data interen pd kantor di lingkungan DJP, maupun data eksteren yg

berasal dari luar

4

Kemudian dibandingkan dgn data yg dilaporkan oleh WP melalui SPT Masa / SPT Tahunan, maka akan

tampak apakah WP telah melaporkan SPT-nya dgn benar ?

maka pemeriksa pajak akan mengusulkan agar SPT WP dilakukan pemeriksaan

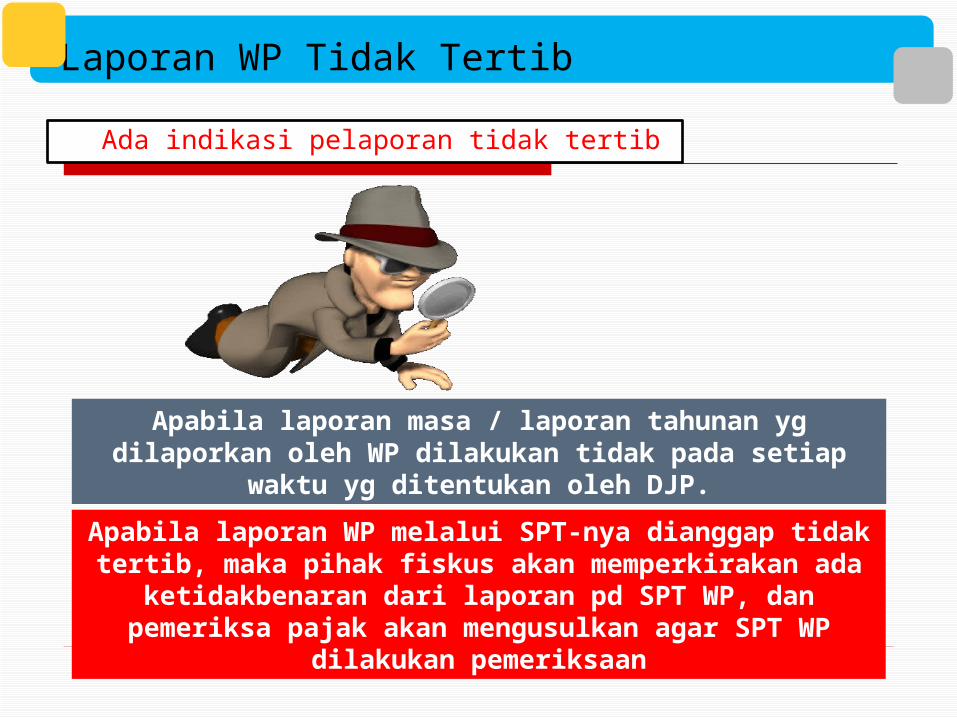

Laporan WP Tidak Tertib

Ada indikasi pelaporan tidak tertib

Apabila laporan masa / laporan tahunan yg dilaporkan oleh WP dilakukan tidak pada setiap

waktu yg ditentukan oleh DJP.

5

Apabila laporan WP melalui SPT-nya dianggap tidak tertib, maka pihak fiskus akan memperkirakan ada

ketidakbenaran dari laporan pd SPT WP, dan pemeriksa pajak akan mengusulkan agar SPT WP

dilakukan pemeriksaan

Laporan WP Diragukan Kebenarannya

DJP menganggap laporan WP melalui SPT-nya diragukan kebenarannya

Apabila berdasarkan analisis fiskus, laporan WP itu memiliki kecenderungan utk tidak benar

6

Analisis yg dilakukan fiskus atas laporan pd SPT WP dpt dilakukan dgn membandingkan data yg dimiliki WP sendiri atau membandingkannya dgn data WP

lain yg memiliki usaha yg sejenis

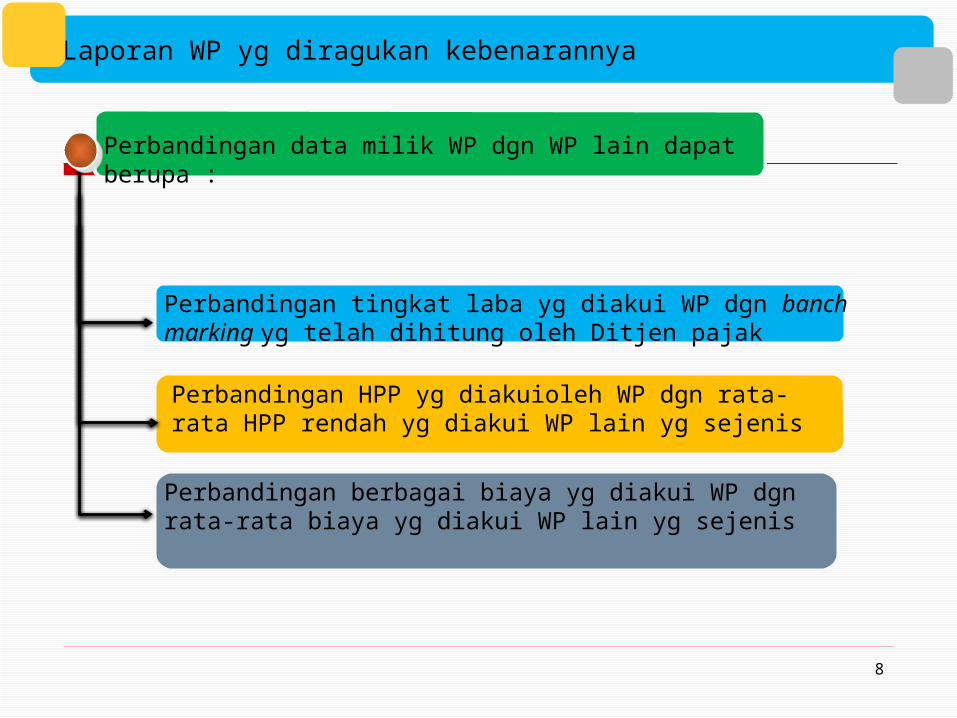

Laporan WP yg diragukan kebenarannya

Potongan atau pungutan Pphyg diakui sbg kredit pajak dgn data potongan atau pungutan PPh pd file master milik fiskus

Perbandingan data milik WP sendiri dapat berupa :

Peredaran usaha pd Laporan LR dengan DPP PPN

Biaya gaji yg dilaporkan pd Laporan LR dgn gaji yg dipotong PPh-nya oleh WP

7

Pembelian pd HPP dengan pajak masukan

Laporan WP yg diragukan kebenarannya

Perbandingan berbagai biaya yg diakui WP dgn rata-rata biaya yg diakui WP lain yg sejenis

Perbandingan data milik WP dgn WP lain dapat berupa :

Perbandingan tingkat laba yg diakui WP dgn banch marking yg telah dihitung oleh Ditjen pajak

Perbandingan HPP yg diakuioleh WP dgn rata-rata HPP rendah yg diakui WP lain yg sejenis

8

WP Mempergunakan Identitas yg Bukan Menjadi Haknya

taPemakaian NPWP maupun PKP orang lain atau badan lain dapatmengakibatkan kerugian pd negara, atau merugikan WP lain, hal

ini bisa diancam dgn sanksi pidana

Dgn diketemukannya data tsb, fiskus akan mengklarifkasi kebenarannya kpd WP danmenghimbau utk melakukan

pembetulan atau membayar apabila terkait adanya pajak yg harus dibayar.

Jika WP tdk merespon maka akan diusulkan utk dilakukan pemeriksaan pajak

9

2 Untuk tujuan lain

TUJUAN PEMERIKSAAN

- Pelaksanaan ketentuan perpajakan dilakukan oleh DJPthd WP dlm rangka pelayanan thd permohonan hak yg dilakukan oleh WP.- Namun, dapat dilakukan oleh DJP dlm menegakkan law enforcement.- Pemeriksaan ini selain sbg pelayanan juga dpt memberikan hukuman

yg memberikan pendidikan & keadilan thd WP lainnya.

10

Beberapa kriteria ketidakpatuhan WP, yg perlu diuji melalui pemeriksaan pajak, sbb :

Laporan WP tidak benar Laporan WP tidak tertib Laporan WP diragukan kebenarannya WP menggunakan identitas yg bukan menkadi haknya

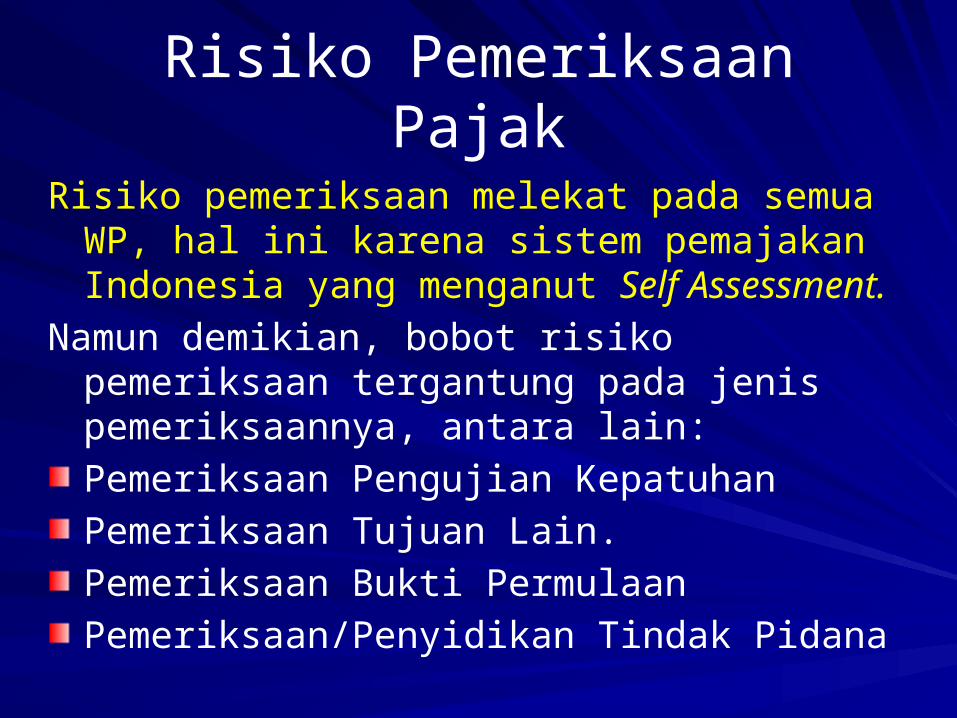

Risiko Pemeriksaan Pajak

Risiko pemeriksaan melekat pada semua WP, hal ini karena sistem pemajakan Indonesia yang menganut Self Assessment.

Namun demikian, bobot risiko pemeriksaan tergantung pada jenis pemeriksaannya, antara lain:

Pemeriksaan Pengujian Kepatuhan

Pemeriksaan Tujuan Lain.

Pemeriksaan Bukti Permulaan

Pemeriksaan/Penyidikan Tindak Pidana

21/04/2023

12

SPT Kurang Bayar

SPT Nihil

SPT Lebih Bayar

Risiko Pajak Berdasarkan Peluang SPT Diperiksa

SPT Rugi &Lebih Bayar

Rendah

Sedang

Tinggi

SangatTinggi

13

21/04/2023

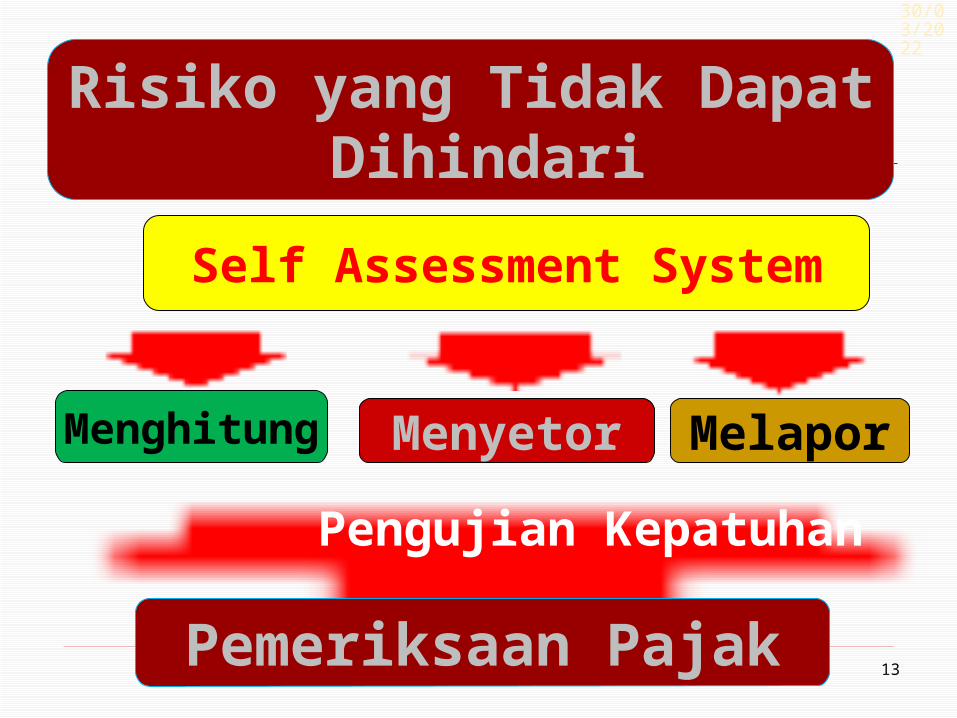

Self Assessment System

Risiko yang Tidak Dapat Dihindari

Menghitung Menyetor Melapor

Pemeriksaan Pajak

Pengujian Kepatuhan

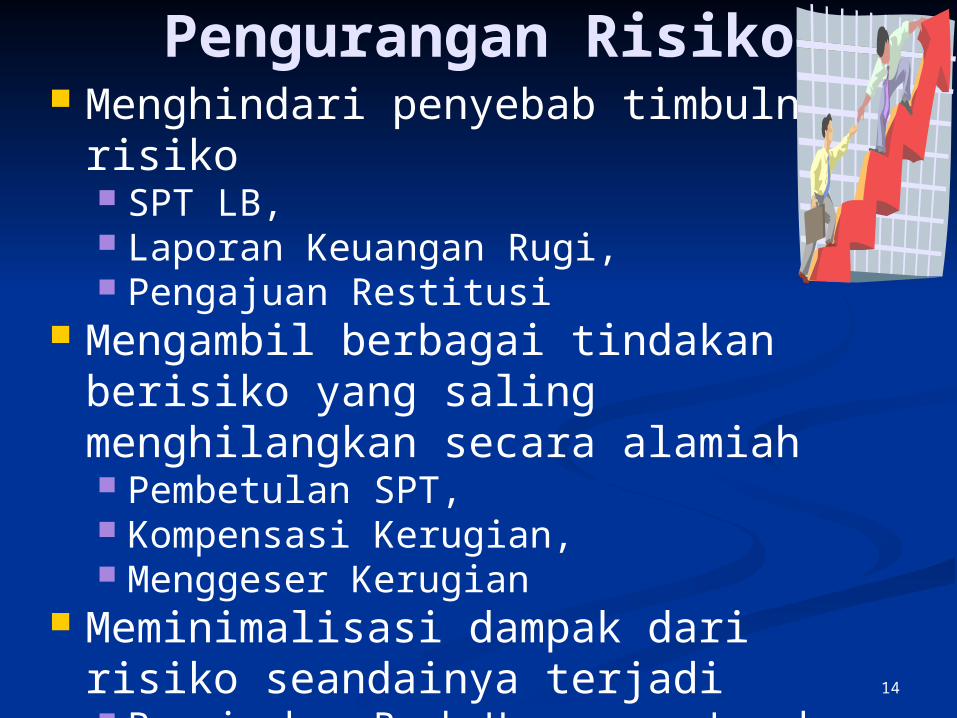

Pengurangan Risiko Menghindari penyebab timbulnya

risiko SPT LB, Laporan Keuangan Rugi, Pengajuan Restitusi

Mengambil berbagai tindakan berisiko yang saling menghilangkan secara alamiah Pembetulan SPT, Kompensasi Kerugian, Menggeser Kerugian

Meminimalisasi dampak dari risiko seandainya terjadi Persiapkan Back Up secara Lengkap Menyewa Konsultan yang Dapat

Mendampingi

14

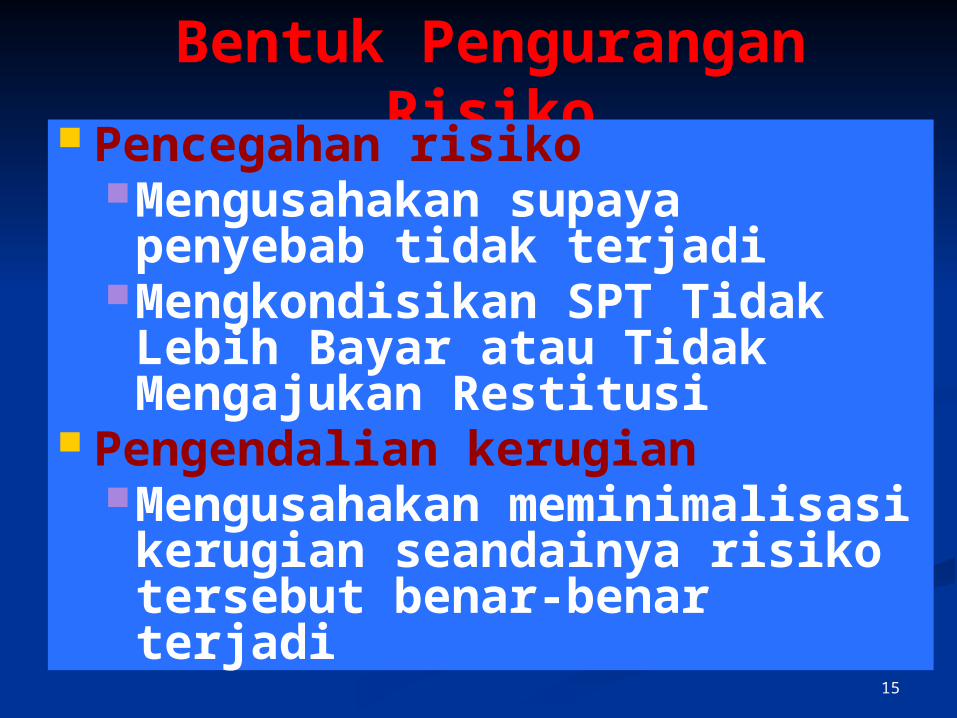

Bentuk Pengurangan Risiko Pencegahan risiko

Mengusahakan supaya penyebab tidak terjadi

Mengkondisikan SPT Tidak Lebih Bayar atau Tidak Mengajukan Restitusi

Pengendalian kerugianMengusahakan meminimalisasi kerugian seandainya risiko tersebut benar-benar terjadi

15

16

PerlindunganHukum/UU

Pegawaiyang

Kompeten

KonsultanPajak

(Terbuka)

Integritas,Loyalitas,

Kapabilitas

CreativeAccounting Pelimpahan

KuasaTax

Planning

Konsultan Pajak

(Tertutup)

Pemindahan Risiko

Ideal

04/21/2023 17

Menghindari SPT DiperiksaAda sembilan langkah yang dapat

dilakukan WP agar SPT tidak Berbuntut pada Pemeriksaan:

Pertama: Pastikan angka-angka yang disajikan dalam SPT PPh Badan sinkron dengan angka-angka dalam SPT PPN. Beban gaji dalam Laporan Keuangan sinkron dengan yang dilaporkan dalam SPT Masa PPh Pasal 21.

Kedua: Pastikan SPT tidak dalam kondisi lebih bayar atau laporan keuangan (Laporan laba-rugi) dalam kondisi rugi.

04/21/2023 18

Ketiga: Pastikan tidak terjadi kesalahan dalam penghitungan, dan kesalahan dalam pengisian SPT.

Keempat: Pastikan penyajian laporan keuangan sesuai dengan PSAK No. 46 tentang Akuntansi PPh dalam hal laporan keuangan diaudit oleh akuntan publik, atau sesuai dengan Pasal 28 UU No. 16/2009 tentang KUP

Kelima: Buatkan koreksi fiskal sesuai dengan ketentuan Akuntansi Pajak dan UU No. 36/2008 tentang PPh.

Menghindari … (lanjutan)

04/21/2023 19

Menghindari … (lanjutan)Keenam: Bila terjadi kurang bayar, pastikan setoran

dilakukan tepat waktu dan jumlah yang disetor sesuai dengan kurang bayarnya.

Ketujuh: Pastikan tidak ada lampiran-lampiran yang tertinggal atau kurang didukung dengan data yang memadai.

Kedelapan: Pastikan SPT yang disampaikan benar, lengkap, dan jelas, serta ditandatangani oleh pihak yang berhak menandatangani.

Kesembilan: Lebih sempurna bila laporan keuangan diaudit akuntan publik dan mendapat opini wajar tanpa pengecualian (WTP)

04/21/2023 20

SPT Pajak

04/21/2023 21

Menghadapi SPT Diperiksa

L/K yang disajikan oleh WP sebagai lampiran SPT mempunyai peranan yang penting untuk memback-up ketika diperiksa oleh Fiskus

Setiap SPT yang disampaikan oleh WP mempunyai peluang yang sama untuk diperiksa atau tidak diperiksa.

WP punya keharusan untuk mengantisipasi SPT diperiksa.

04/21/2023 22

Hal Penting yang Harus Dipersiapkan

Laporan SPT harus merujuk pada aturan perundang-undangan yang ada, dan jangan sekali-kali menyalahi UU atau aturan yang ada.

Bila laporan SPT yang disampaikan WP termasuk dalam kategoti diperiksa, sebaiknya segera mencari informasi: “Diperiksa dalam hal apa?”

WP harus mendapatkan informasi kapan pelaksanaan pemeriksaan, serta kapan batas akhir pemeriksaan

Segera penuhi panggilan, agar dapat menimbulkan kesan baik (WP beritikad baik) dan appresiatif terhadap pemeriksa

04/21/2023 23

Siapkan back-up laporan SPT sesuai dengan yang diminta oleh pemeriksa, sedapat mungkin memenuhi seluruh yang diminta oleh pemeriksa dan tentunya sesuai dengan objek yang diperiksa.

Apabila ada beberapa buku dan dokumen (bukti transaksi) yang belum lengkap (tidak dimiliki) segera sampaikan terlebih dahulu yang telah ada, dan jangan lupa meminta waktu kepeda pemeriksa untuk menyiapkan buku dan dokumen lain yang belum lengkap.

Dalam hal pemeriksaan lapangan, jangan menghalangi pemeriksa untuk meminjam dokumen dan untuk memasuki ruangan.

Hal Penting … (lanjutan)

04/21/2023 24

Mintakan tanda terima dengan lengkap dan rinci atas buku dan dokumen yang dipinjamkan kepada pemeriksa.

Mintalah hasil pemeriksaan dalam bentuk kertas kerja yang dibuat oleh pemeriksa, cermati detail isinya, bila ada hal-hal yang tidak dipahami/ dimengerti mintalah penjelasan dari pemeriksa.

Teliti kembali sebelum menandatangani closing conference atas hasil pemeriksaan.

Hal Penting … (lanjutan)

04/21/2023 25

Tandatangani untuk koreksi yang telah disetujui dan bila terdapat hasil pemeriksaan yang tidak disetujui nyatakan menolak untuk menandatangani (penolakan hanya apabila WP yakin memiliki bukti-bukti yang memadai untuk menyangkal temuan pemeriksa).Tunjuklah Kuasa Pajak yang kompeten, apabila WP merasa tidak memiliki pemahaman yang memadai tantang perpajakan. Akan lebih bijak apabila masalah pajak diserahkan kepada orang yang tepat, untuk diberikan kuasa mengurus dan membantu masalah perpajakan.

Hal Penting … (lanjutan)

04/21/2023 26

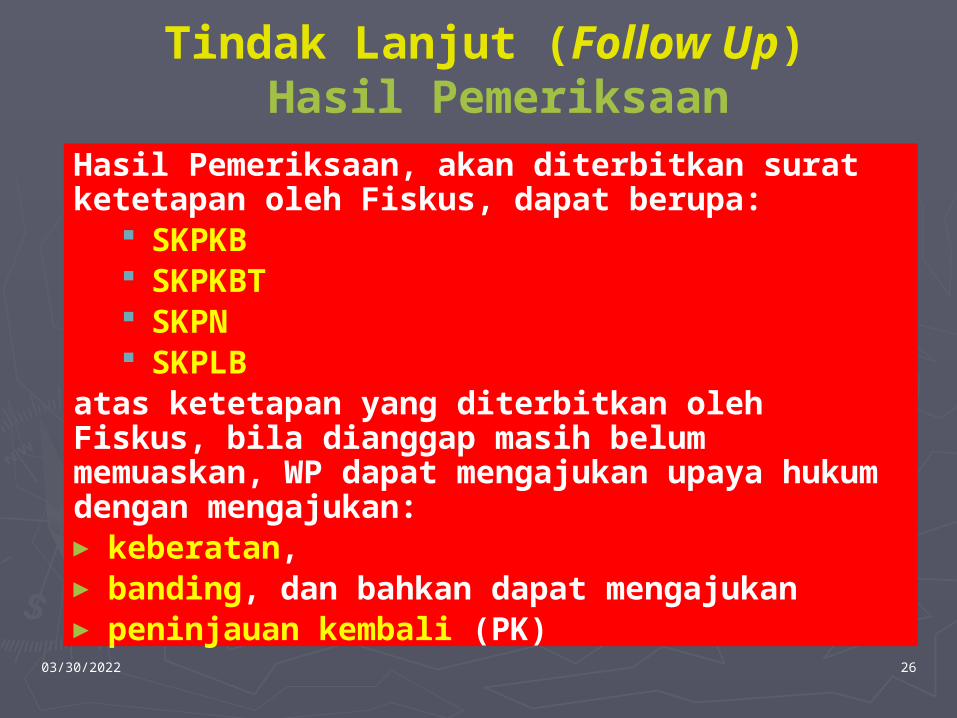

Hasil Pemeriksaan, akan diterbitkan surat ketetapan oleh Fiskus, dapat berupa:

SKPKB SKPKBT SKPN SKPLB

atas ketetapan yang diterbitkan oleh Fiskus, bila dianggap masih belum memuaskan, WP dapat mengajukan upaya hukum dengan mengajukan: ► keberatan, ► banding, dan bahkan dapat mengajukan► peninjauan kembali (PK)

Tindak Lanjut (Follow Up) Hasil Pemeriksaan

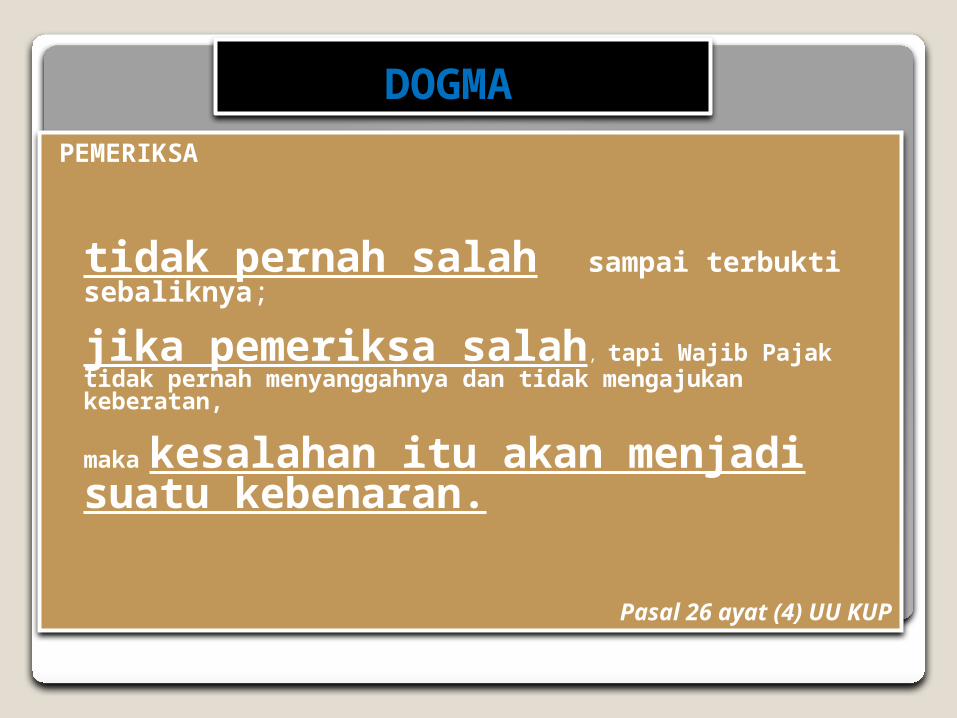

DOGMA PEMERIKSA

tidak pernah salah sampai terbukti sebaliknya;

jika pemeriksa salah, tapi Wajib Pajak tidak pernah menyanggahnya dan tidak mengajukan keberatan,

maka kesalahan itu akan menjadi suatu kebenaran.

Pasal 26 ayat (4) UU KUP

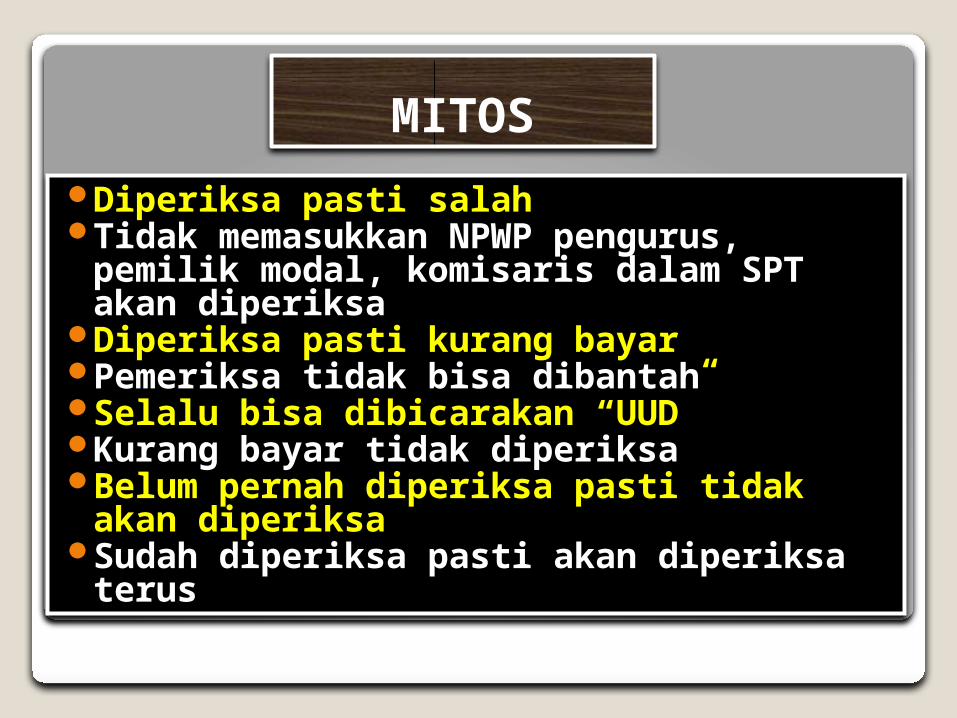

MITOS

Diperiksa pasti salahTidak memasukkan NPWP pengurus, pemilik

modal, komisaris dalam SPT akan diperiksaDiperiksa pasti kurang bayarPemeriksa tidak bisa dibantahSelalu bisa dibicarakan “UUD”Kurang bayar tidak diperiksaBelum pernah diperiksa pasti tidak akan

diperiksaSudah diperiksa pasti akan diperiksa terus

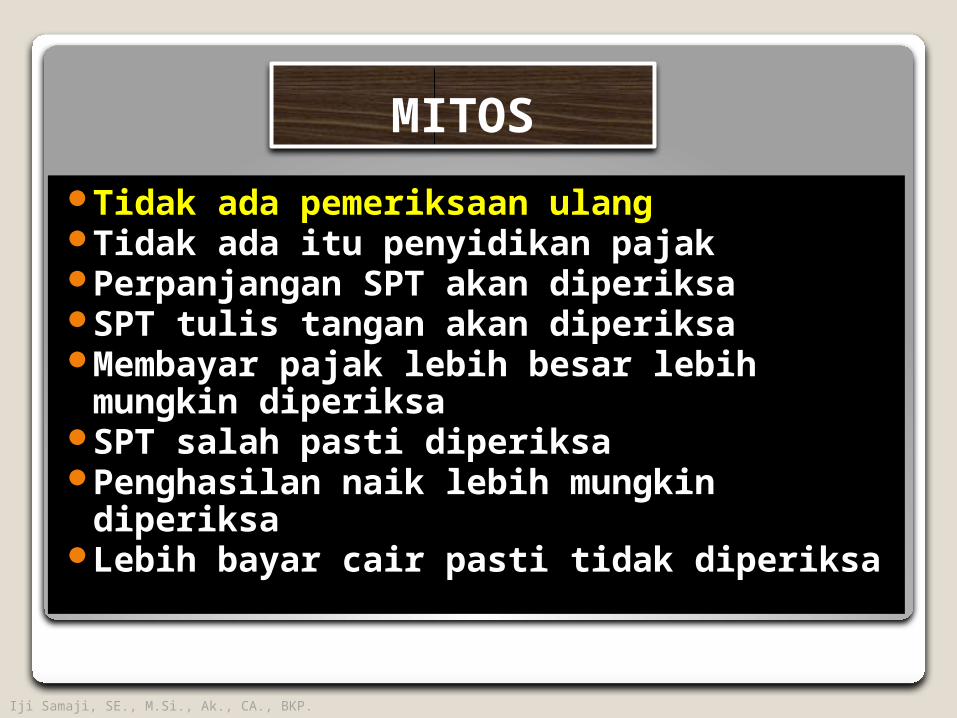

MITOS

Tidak ada pemeriksaan ulangTidak ada itu penyidikan pajakPerpanjangan SPT akan diperiksaSPT tulis tangan akan diperiksaMembayar pajak lebih besar lebih mungkin

diperiksaSPT salah pasti diperiksaPenghasilan naik lebih mungkin diperiksaLebih bayar cair pasti tidak diperiksa

Iji Samaji, SE., M.Si., Ak., CA., BKP.

PEMERIKSAAN PAJAK

STRATEGI MENGHADAPI PEMERIKSAAN PAJAK

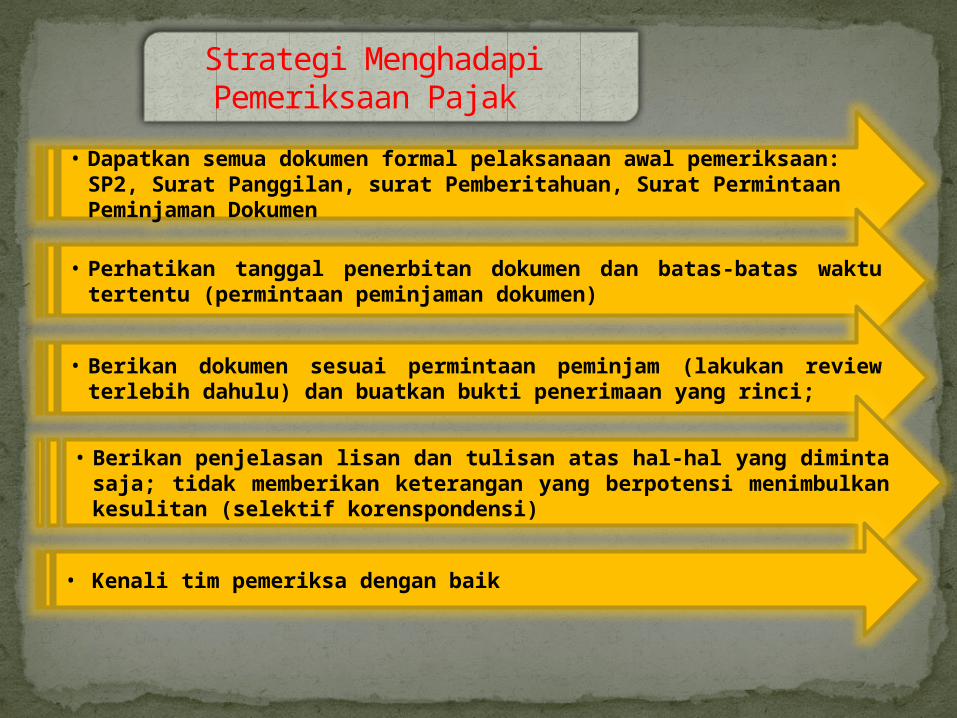

Strategi Menghadapi Pemeriksaan Pajak

• Dapatkan semua dokumen formal pelaksanaan awal pemeriksaan: SP2, Surat Panggilan, surat Pemberitahuan, Surat Permintaan Peminjaman Dokumen

• Perhatikan tanggal penerbitan dokumen dan batas-batas waktu tertentu (permintaan peminjaman dokumen)

• Berikan dokumen sesuai permintaan peminjam (lakukan review terlebih dahulu) dan buatkan bukti penerimaan yang rinci;

• Berikan penjelasan lisan dan tulisan atas hal-hal yang diminta saja; tidak memberikan keterangan yang berpotensi menimbulkan kesulitan (selektif korenspondensi)

• Kenali tim pemeriksa dengan baik

• Hilangkan prasangka negatif terhadap pemeriksa; posisikan sebagai teman diskusi

Strategi Menghadapi Pemeriksaan Pajak

• Ikuti progres proses pemeriksaan setiap saat; berinisiatif untuk menanyakan kepada pemeriksa bila terdapat jeda waktu yang cukup lama

• Meminta koreksi awal setahap demi setahap untuk mempermudah pembuktian yang dilakukan dengan pembahasan; mengusahakan materi SPHP sudah jelas/tidak ada sengketa yang signifikan

• Berinisiatif mengambil sendiri SPHP (menghindari keterlambatan pemberian tanggapan atas SPHP)

• Memberikan tanggapan SPHP dengan sistimatis disertai alasan yang jelas dan bukti pendukung

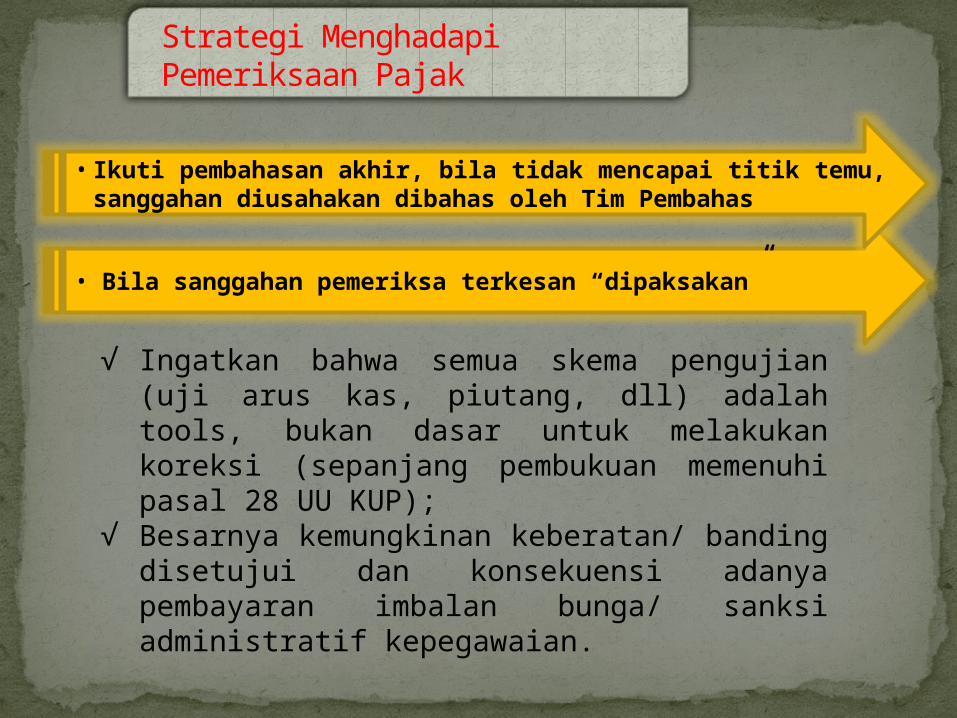

Strategi Menghadapi Pemeriksaan Pajak

• Bila sanggahan pemeriksa terkesan “dipaksakan”

√ Ingatkan bahwa semua skema pengujian (uji aruskas, piutang, dll) adalah tools, bukan dasar untuk melakukan koreksi (sepanjang pembukuan memenuhi pasal 28 UU KUP);

√ Besarnya kemungkinan keberatan/ banding disetujui dan konsekuensi adanya pembayaran imbalan bunga/ sanksi administratif kepegawaian.

• Ikuti pembahasan akhir, bila tidak mencapai titik temu, sanggahan diusahakan dibahas oleh Tim Pembahas

Apr 21, 2023

34

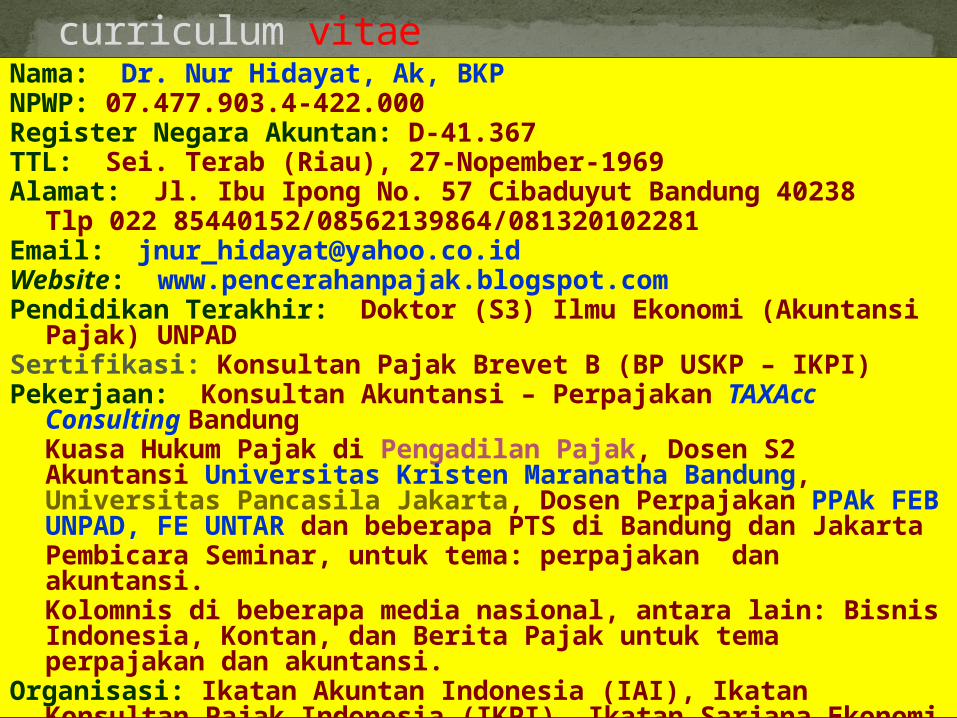

curriculum vitaeNama: Dr. Nur Hidayat, Ak, BKPNPWP: 07.477.903.4-422.000Register Negara Akuntan: D-41.367TTL: Sei. Terab (Riau), 27-Nopember-1969Alamat: Jl. Ibu Ipong No. 57 Cibaduyut Bandung 40238

Tlp 022 85440152/08562139864/081320102281Email: [email protected]: www.pencerahanpajak.blogspot.comPendidikan Terakhir: Doktor (S3) Ilmu Ekonomi (Akuntansi

Pajak) UNPADSertifikasi: Konsultan Pajak Brevet B (BP USKP – IKPI)Pekerjaan: Konsultan Akuntansi – Perpajakan TAXAcc

Consulting BandungKuasa Hukum Pajak di Pengadilan Pajak, Dosen S2 Akuntansi Universitas Kristen Maranatha Bandung, Universitas Pancasila Jakarta, Dosen Perpajakan PPAk FEB UNPAD, FE UNTAR dan beberapa PTS di Bandung dan JakartaPembicara Seminar, untuk tema: perpajakan dan akuntansi. Kolomnis di beberapa media nasional, antara lain: Bisnis Indonesia, Kontan, dan Berita Pajak untuk tema perpajakan dan akuntansi.

Organisasi: Ikatan Akuntan Indonesia (IAI), Ikatan Konsultan Pajak Indonesia (IKPI), Ikatan Sarjana Ekonomi Indonesia (ISEI)