resume bahan manajemen keuangan pemerintah

DESCRIPTION

manajemen keuangan pemerintahTRANSCRIPT

MANAJEMEN KAS PEMERINTAH

1. Overview Singkat

Manajemen kas pemerintah adalah strategi dan proses- prosesnya untuk mengelola secara efektif dan efisien arus kas jangka pendek dan saldo-saldo kas yang ada dalam pemerintahan maupun antara pemerintah dengan sektor-sektor lain (Mike Williams, 2004). Tujuan manajemen kas sendiri menurut Allen (1998:243) adalah :

a. Mengontrol belanja secara keseluruhan b. Mengimplementasikan anggaran secara efisienc. Meminimalisasi biaya pinjaman pemerintahd. Memaksimalkan opportunity cost sumber daya

2. Landasan Hukum dan Pihak-Pihak Yang Terkait Dengan Perencanaan Kas Pemerintah

A. Ketentuan yang mengatur perencanaan kas antara lain:

1. UU Nomor 1 Tahun 2004 tentang Perbendaharaan Negara. 2. UU Nomor 39 Tahun 2007 tentang Pengelolaan Uang Negara/Daerah.3. PMK Nomor 192/PMK.05/2009 tentang Perencanaan Kas4. PMK Nomor : 03/PMK.05/2010 tentang Pengelolaan Kelebihan /Kekurangan

Kas.5. PMK Nomor : 05/PMK.05/2010 tentang Pengelolaan Rekening Milik

Kementerian Negara/ Lembaga/Kantor/ Satuan Kerja 6. PMK Nomor : 9/PMK.05/2009 tentang Pengelolaan Uang Negara di Bank

Indonesia.7. Keputusan Menteri Keuangan 17/KMK.05/2009 tentang Koordinasi Pengelolaan

Uang Negara.

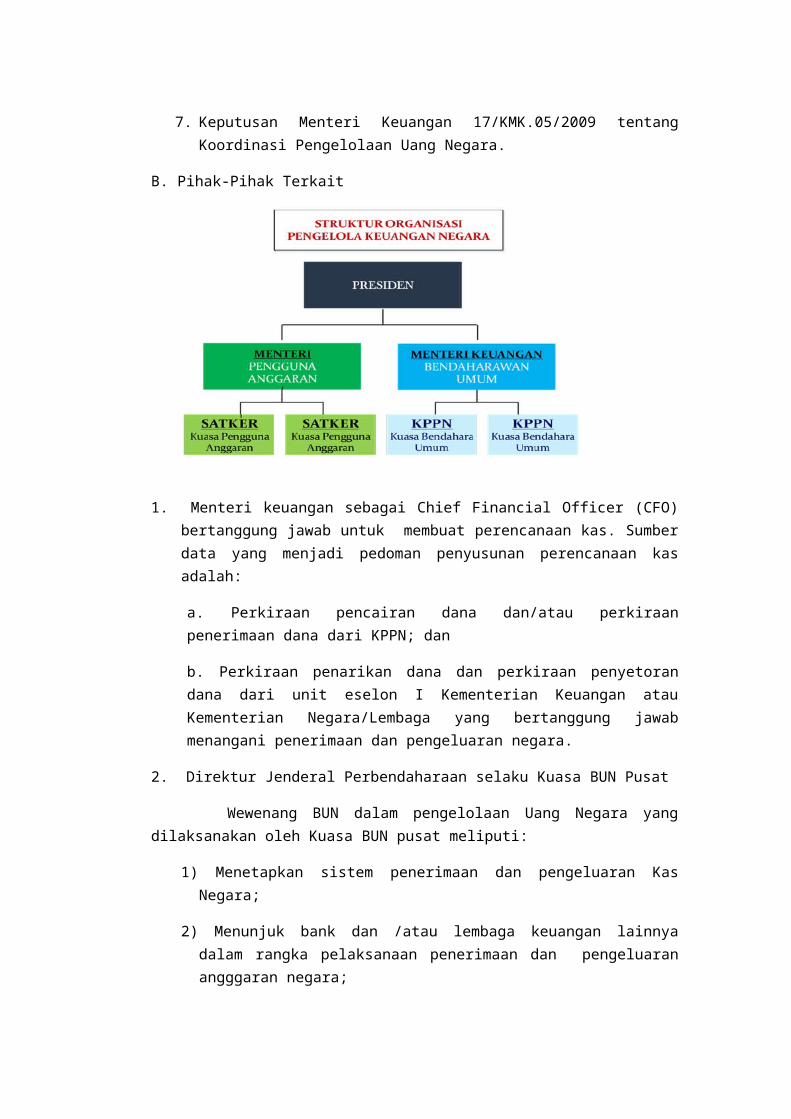

B. Pihak-Pihak Terkait

1. Menteri keuangan sebagai Chief Financial Officer (CFO) bertanggung jawab untuk membuat perencanaan kas. Sumber data yang menjadi pedoman penyusunan perencanaan kas adalah:

a. Perkiraan pencairan dana dan/atau perkiraan penerimaan dana dari KPPN; dan

b. Perkiraan penarikan dana dan perkiraan penyetoran dana dari unit eselon I Kementerian Keuangan atau Kementerian Negara/Lembaga yang bertanggung jawab menangani penerimaan dan pengeluaran negara.

2. Direktur Jenderal Perbendaharaan selaku Kuasa BUN Pusat

Wewenang BUN dalam pengelolaan Uang Negara yang dilaksanakan oleh Kuasa BUN pusat meliputi:

1) Menetapkan sistem penerimaan dan pengeluaran Kas Negara;

2) Menunjuk bank dan /atau lembaga keuangan lainnya dalam rangka pelaksanaan penerimaan dan pengeluaran angggaran negara;

3) Mengusahakan dan mengatur dana yang diperlukan dalam pelaksanaan anggaran negara;

4) Menyimpan dan menempatkan Uang Negara;

5) Mengelola/menatausahakan investasi melalui pembelian Surat Utang Negara;

6) Melakukan pembayaran berdasarkan permintaan pejabat Pengguna Anggaran atas beban Rekening Kas Umum Negara; dan

7) Menyajikan informasi keuangan negara.

3. KPPN selaku Kuasa BUN Daerah Sesuai pasal 5 PP Nomor 39 Tahun 2007, Kuasa Bendahara Umum Negara di daerah bertugas :

1) Menerima, menyimpan, membayar, menatausahakan, dan mempertanggungjawabkan uang yang berada dalam pengelolaannya; dan/atau

2) Menerima, menyimpan, menyerahkan, mencatat, dan mempertanggungjawabkan surat berharga yang berada dalam pengelolaannya.

4. Menteri/Pimpinan Lembaga berkewajiban menyampaikan proyeksi penerimaan dan pengeluaran yang selanjutnya disebut dengan Perkiraan Penarikan/Penyetoran Dana.

3. Perencanaan Kas Pemerintah

Latar belakang dari perencanaan kas pemerintah yang dilakukan oleh pejabat pembuat komitmen (PPK) yang diatur dalam pasal 4 butir (a) PMK No. 170/PMK.05/2010 pada tanggal 20 September 2010 menerangkan bahwa salah satu tugas PPK adalah menyusun rencana kegiatan dan penarikan dana.

1. Pemerintah belum dapat mengetahui berapa besar penerimaan, pengeluaran dan saldo kas, dalam harian, mingguan, dan bulanan.

2. Pemerintah menyimpan sejumlah uang yang sangat besar (idle cash) di Bank Indonesia dan di bank umum sebagai langkah antisipasi atas pengeluaran negara

3. Pelaksanaan Kegiatan pada satker belum dikaitkan dengan rencana penggunaan dana.

4. Manajemen kas tidak mungkin ada tanpa perencanaan kas yang baik

Perencanaan kas pemerintah ini bertujuan untuk:

0. BUN/ kuasa BUN dapat memastikan ketersediaan dana guna memenuhi kewajiban Negara

1. BUN/ Kuasa BUN dapat mengambil tindakan dalam rangka mengoptimalkan kelebihan kas atau menutupi kekurangan kas

2. K/L memperoleh dana “senilai” perkiraan penarikan dana untuk membiayai kegiatannya

3. K/L memperoleh dana “sesuai” dengan waktu pelaksanaan kegiatan

Tanggung Jawab Bendahara Umum Negera (Menkeu) Selaku Chief Financial Officer (CFO)

• Membuat Perencanaan Kas• Sumber Data dari Perkiraan Pencairan dan Penerimaan dana dari KPPN• Perkiraan Penarikan/Penyetoran Dana dari Unit Eselon I

Kemenkeu/Kementerian/LembagaTanggung jawab Menteri/Pimpinan Lembaga selaku Chief Operational Officer

• Menurut UU No 1 Tahun 2004 Pasal 14 ayat (3) Wajib Membuat rencana/jadwal pelaksanaan kegiatan

• Wajib Membuat Perkiraan Penarikan dan/atau Perkiraan penyetoran• Penyusunan perkiraan penarikan dan/atau perkiraan penyetoran didelegasikan

kepada kepala kantor/satuan kerja

Jenis Perencanaan Kas

Jenis Perencanaan Kas Waktu Kirim Waktu UpdateBulanan (12 Bulan) 10 hari setelah pengesahan DIPA 3 hari sebelum bulan perkiraanMingguan (2 bulan) 5 hari kerja sebelum minggu pertama

perkiraan2 hari sebelum minggu perkiraan

Harian (1 minggu) 2 hari sebelum awal minggu/setiap hari kamis 1 hari kerja sebelumnya

a. Perencanaan kas bulanan adalah perkiraan penarikan dana/penyetoran dana bulanan merupakan perkiraan dalam satu tahun angaran yang dirinci dalam 12

bulan. Batas maksimal penyediaan dana yang bias ditarik satker pada setiap bulannya yaitu- Apabila perkiraan satker terlalu tinggi : SPM lebih rendah dari perkiraan

sehingga selisih antara pealisasi dan perkiraan tidak dapat dicairkan, dapat dicairkan setelah perkiraan bulan-bulan berikutnya direvisi

- Apabila perkiraan satker terlalu rendah : SPM lebih tinggi dari perkiraan sehingga selisih tidak dapat dicairkan.

b. Perencanaan kas mingguan adalah Perkiraan Penarikan Dana/Perkiraan Penyetoran Dana Mingguan merupakan perkiraan dalam satu bulan yang dirinci dalam 4 periode/minggu. Perkiraan mingguan tidak menjadi batas maksimal penarikan dana satker, tetapi jumlah perkiraan mingguan dalam satu bulan harus sama dengan Perkiraan Penarikan Dana Bulanan

c. Perencanaan kas harian adalah Perkiraan Penarikan Dana Harian merupakan perkiraan dalam satu minggu yang dirinci dalam hari kerja pada minggu tersebut

Penilaian tingkat akurasi satker terbagi menjadi tiga tingkatan yaitu:

1. Tinggi : Jika nilai presentase deviasinya lebih rendah atau sama dengan 5%2. Sedang : Jika nilai presentase deviasinya diatas 5% sampai dengan 15%3. Rendah : Jika nilai presentase deviasinya diatas 15%

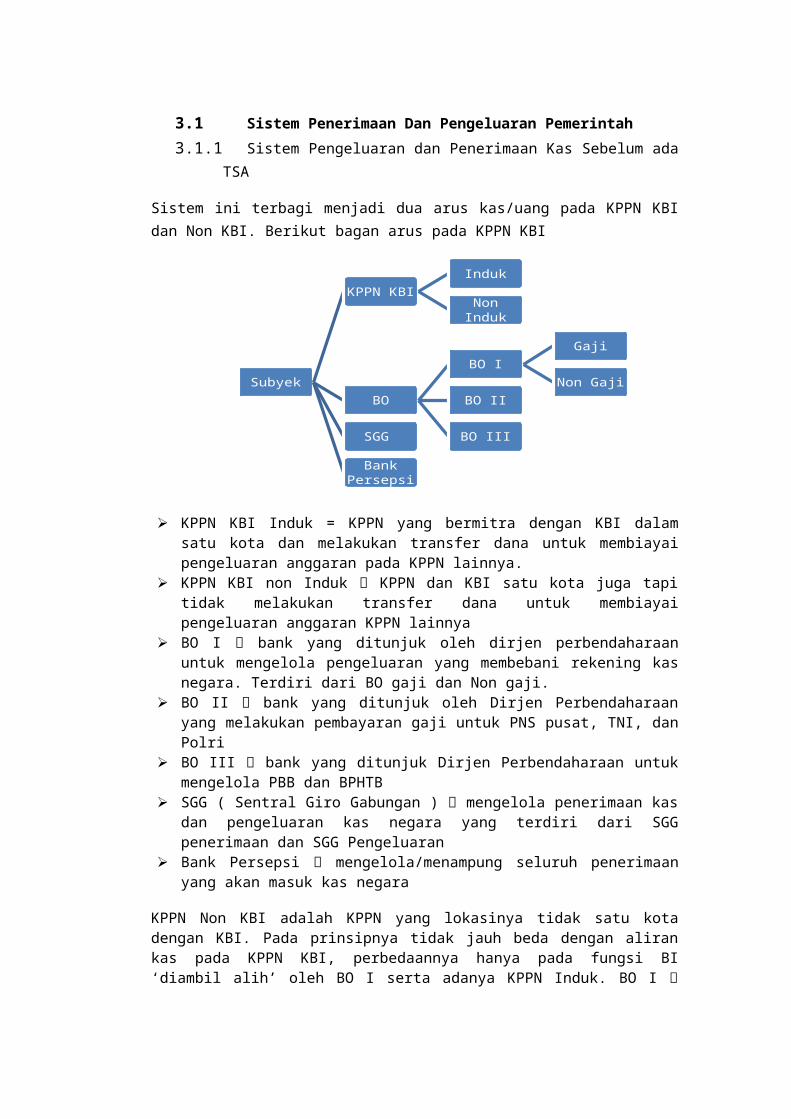

3.1 Sistem Penerimaan Dan Pengeluaran Pemerintah

3.1.1 Sistem Pengeluaran dan Penerimaan Kas Sebelum ada TSA

Sistem ini terbagi menjadi dua arus kas/uang pada KPPN KBI dan Non KBI. Berikut bagan arus pada KPPN KBI

KPPN KBI Induk = KPPN yang bermitra dengan KBI dalam satu kota dan melakukan transfer dana untuk membiayai pengeluaran anggaran pada KPPN lainnya.

KPPN KBI non Induk KPPN dan KBI satu kota juga tapi tidak melakukan transfer dana untuk membiayai pengeluaran anggaran KPPN lainnya

Subyek

KPPN KBIInduk

Non Induk

BO

BO I

Gaji

Non Gaji

BO II

BO IIISGG

Bank Persepsi

BO I bank yang ditunjuk oleh dirjen perbendaharaan untuk mengelola pengeluaran yang membebani rekening kas negara. Terdiri dari BO gaji dan Non gaji.

BO II bank yang ditunjuk oleh Dirjen Perbendaharaan yang melakukan pembayaran gaji untuk PNS pusat, TNI, dan Polri

BO III bank yang ditunjuk Dirjen Perbendaharaan untuk mengelola PBB dan BPHTB

SGG ( Sentral Giro Gabungan ) mengelola penerimaan kas dan pengeluaran kas negara yang terdiri dari SGG penerimaan dan SGG Pengeluaran

Bank Persepsi mengelola/menampung seluruh penerimaan yang akan masuk kas negara

KPPN Non KBI adalah KPPN yang lokasinya tidak satu kota dengan KBI. Pada prinsipnya tidak jauh beda dengan aliran kas pada KPPN KBI, perbedaannya hanya pada fungsi BI ‘diambil alih’ oleh BO I serta adanya KPPN Induk. BO I bank yang ditunjuk oleh Dirjen Perbendaharaan yang berfungsi menerima dan menyalurkan dana daro/ke BI mitra KPPN induk serta menerima/menyalurkan dana ke BO II, BO III, dan SGG Pengeluaran baik gaji dan non gaji

3.1.2 Sistem Pengeluaran dan Penerimaan Kas Setelah ada TSA

Tujuan pelaksanaan Treasury Single Account adalah :

1. Adanya pengendalian atas saldo kas dan aliran kas2. Saldo kas setiap hari harus dikonsolidasi ke rekening TSA3. Meminimalisasi casf float4. Transparansi

Langkah-langkah penerapan TSA :

a. Mengkosolidasikan penyimpanan uang negara dalam 1 rekening yaitu Rekening Kas Umum Negara (RKUN)

b. Semua penerimaan negara masuk RKUN dan semua pengeluaran negara dibayar dari RKUN

c. Semua penerimaan negara harus dilimpahkan ke RKUN setiap harid. Tidak ada lagi dana mengendap di BO I, II, ada pada setiap akhir hari kerja.

Untuk pengeluaran, dana disediakan saat diperlukan untuk pembayaran.e. Uang persediaan hanya diberikan untuk membiayai kegiatan operasional sehari-

hari dengan jumlah minimum. f. Uang yang ada di BI dan Bank umum mendapat bunga sesuai ketentuan.g. Pemberian imbalan jasa atas pelayanan BI dan Bank Umum untuk penerimaan

dan pengeluaran negarah. Membuat perencanaan kas yang baik dan akurat.i. Menempatkan uang yang idle di rekening yang mendapatkan bunga di BI/ bank

umum atau melakukan investasi jangka pendek.

j. Mencari dana dengan tingkat bunga yang paling ekonomis atau menjual SUN dengan harga yang menguntungkan untuk menutup kekurangan kas.

Pelaksanaan TSA ini memiliki beberapa kelebihan yaitu:

a. Tidak ada dana menganggur pada penerimaan dan pengeluaranb. System pembayaran elektronik untuk mendukung fungsi perbendaharaanc. Adanya imbalan kepada bank atas penyediaan jasa perbankand. Bank sentral memberikan imbalan atas saldo TSA pemerintah

3.2 Pengelolaan Rekening Pemerintah dan Penempatan Saldo Yang Belum Digunakan

Penerapan TSA untuk pengeluaran memicu urgensi pengelolaan saldo kas pemerintah yang mampu memberikan tambahan pendapatan. Kasus kelebihan kas harus dijaga pada tingkat yang minimal. Pada dasarnya kas yang menganggur adalah tidak baik (no return + opportunity cost). Pengelolaan ini terbagi atas tiga kegiaatan besar yatu:

a. Penyimpanan : Kegiatan menyimpan kas yang ada di Bank Indonesiab. Penempatan : Investasi jangka pendek yang dapat disetarakan dengan kas

seperti halnya deposito atau overnight. Kegiatan penempatan dilakukan pada Bank Indonesia dan Bank umum.

c. Investasi : Hanya dapat dilakukan dalam bentuk Surat Utang Negara

Rekening Kementerian Negara Lembaga dibagi menjadi empat rekening, yaitu:

1. Rekening BUN: Menteri keuangan selaku BUN mengangkat kuasa BUN untuk melaksanalkan tugas kebendaharaan, semua penerimaan dan pengeluaran Negara dilakukan melalui rekening Kas Umum Negara. Rekening KUN adalah rekening yang ditentukan oleh BUN untuk menampung seluruh penerimaan Negara dan membayar seluruh pengeluaran Negara pada Bank Sentral.

2. Rekening pengguna anggaran. Menteri/ Pimpinan Lembaga/ Gubernur/ BUpati/ Walikota mengangkat bendahara penerimaan dan bendahara pengeluaran, selain itu Menteri/Pimpinan Lembaga/Kepala kantor/Satker selaku Pengguna Anggaran/Kuasa Pengguna Anggaran dapat membuka Rekening Penerimaan dan/atau Rekening Pengeluaran dengan persetujuan BUN. Rekening penerimaan dapat dibuka di bank sentral/bank umum/kantor pos, sedangkan rekening pengeluaran dapat dibuka di bank umum/kantor pos.

3. Rekening satuan kerja, kas satker berasal dari uang persediaan dan penerimaan Negara yang belum disetorkan ke rekening kas Negara. Pengendalian internal meliputi seluruh penerimaan dan pengeluaran harus dibukukan pada buku kas umum dan dilaporkan pada LRA dan neraca satker Negara

4. Rekening BLU. Seluruh transaksi BLU yang tidak berasal dari APBN harus didukung oleh DIPA, pengesahan pendapatan dan belanja dilakukan setiap triwulan. Pengendalian internal dilakukan melalui mekanisme seluruh

Penerimaan dan pengeluaran harus dilakukan lewat bank dan harus mendapatkan persetujuan BUN.

3.3 Penatausahaan Kas

Tanggung jawab penatausahaan kas dibagi menjadi tiga yaitu:

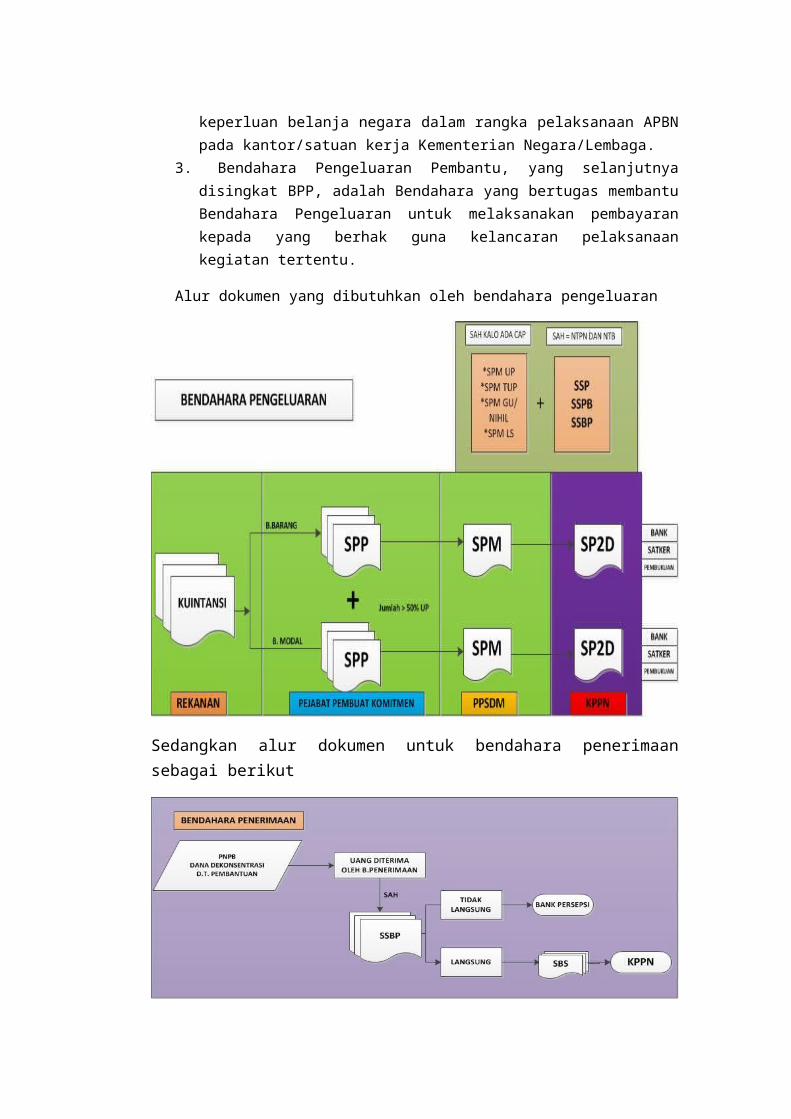

1. Bendahara Penerimaan adalah orang yang ditunjuk untuk menerima, menyimpan, menyetorkan, menatausahakan, dan mempertanggungjawabkan uang pendapatan negara dalam rangka pelaksanaan APBN pada kantor/satuan kerja Kementerian Negara/Lembaga.

2. Bendahara Pengeluaran adalah orang yang ditunjuk untuk menerima, menyimpan, membayarkan, menatausahakan, dan mempertanggungjawabkan uang untuk keperluan belanja negara dalam rangka pelaksanaan APBN pada kantor/satuan kerja Kementerian Negara/Lembaga.

3. Bendahara Pengeluaran Pembantu, yang selanjutnya disingkat BPP, adalah Bendahara yang bertugas membantu Bendahara Pengeluaran untuk melaksanakan pembayaran kepada yang berhak guna kelancaran pelaksanaan kegiatan tertentu.

Alur dokumen yang dibutuhkan oleh bendahara pengeluaran

Sedangkan alur dokumen untuk bendahara penerimaan sebagai berikut

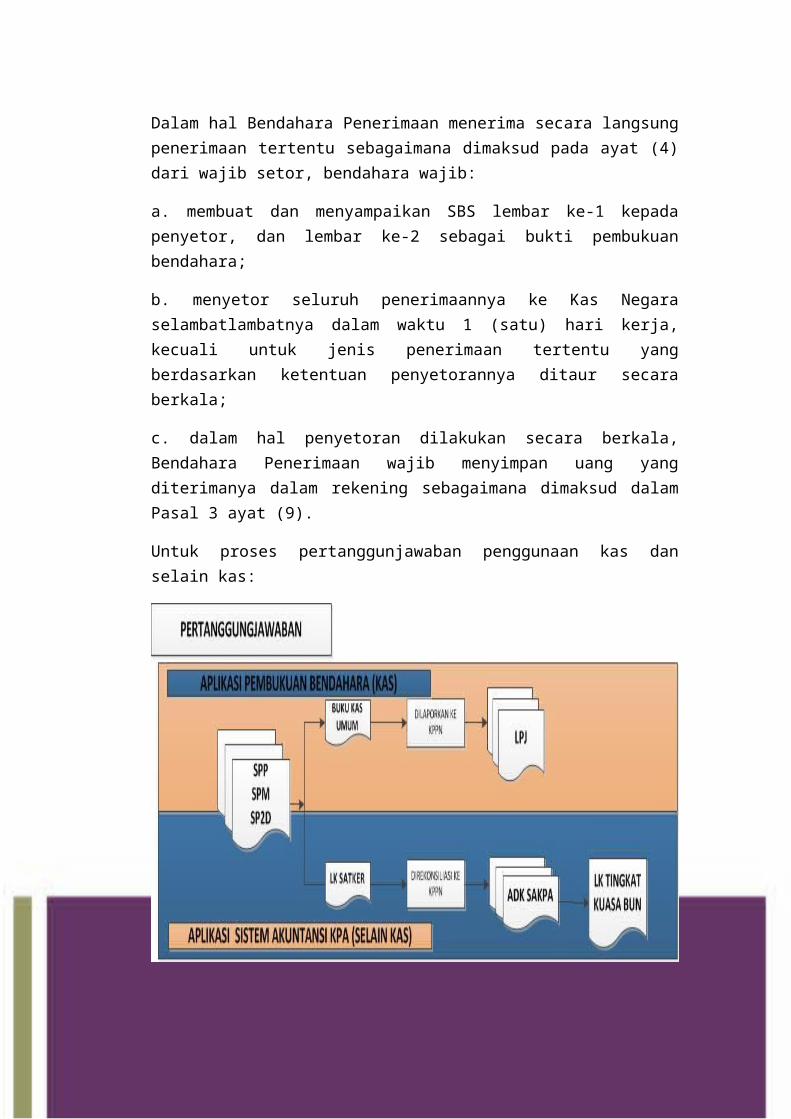

Dalam hal Bendahara Penerimaan menerima secara langsung penerimaan tertentu sebagaimana dimaksud pada ayat (4) dari wajib setor, bendahara wajib:

a. membuat dan menyampaikan SBS lembar ke-1 kepada penyetor, dan lembar ke-2 sebagai bukti pembukuan bendahara;

b. menyetor seluruh penerimaannya ke Kas Negara selambatlambatnya dalam waktu 1 (satu) hari kerja, kecuali untuk jenis penerimaan tertentu yang berdasarkan ketentuan penyetorannya ditaur secara berkala;

c. dalam hal penyetoran dilakukan secara berkala, Bendahara Penerimaan wajib menyimpan uang yang diterimanya dalam rekening sebagaimana dimaksud dalam Pasal 3 ayat (9).

Untuk proses pertanggunjawaban penggunaan kas dan selain kas:

MANAJEMEN ASET

TETAP

1. Penganggaran Modal

Penganggaran yang dilakukan di sector publik digunakan pemerintah untuk mempertimbangkan pilihan pengadaan dan penambahan asset dan membuat skala prioritas. penganggaran dibagi menjadi dua jenis anggaran yaitu:

a. Anggaran operasional (operation/recurrent budget) Anggaran operasional digunakan untuk merencanakan kebutuhan harian dlm menjalankan pemerintahan. Contohnya adl belanja rutin yaitu pengeluaran yg manfaatnya hanya untuk satu tahun anggaran & tak untuk menambah aset atau kekayaan pemerintah. Rutin krn sifat pengeluaran tsb berulang-ulang ada setiap tahun. Contoh lain Belanja Administrasi Umum; Belanja Operasi & Pemeliharaan

b. Anggaran modal (capital/investment budget) Anggaran modal menunjukkan rencana jk panjang & pembelanjaan atas aktiva tetap, al: gedung, peralatan, kendaraan & perabot. Belanja investasi/modal adl pengeluaran yg manfaatnya cenderung melebihi satu tahun anggaran & akan menambah aset/kekayaan pemerintah; selanjutnya akan menambah anggaran rutin untuk biaya operasional & pemeliharaannya

Sumber penganggaran modal diperoleh dari:

a. Anggaran Pendapatan dan Belanja Negara/Daerah (APBN/APBD)b. Subsidi/bantuan dari Pemerintah Pusatc. Kerja sama/bantuan dengan pihak lain.

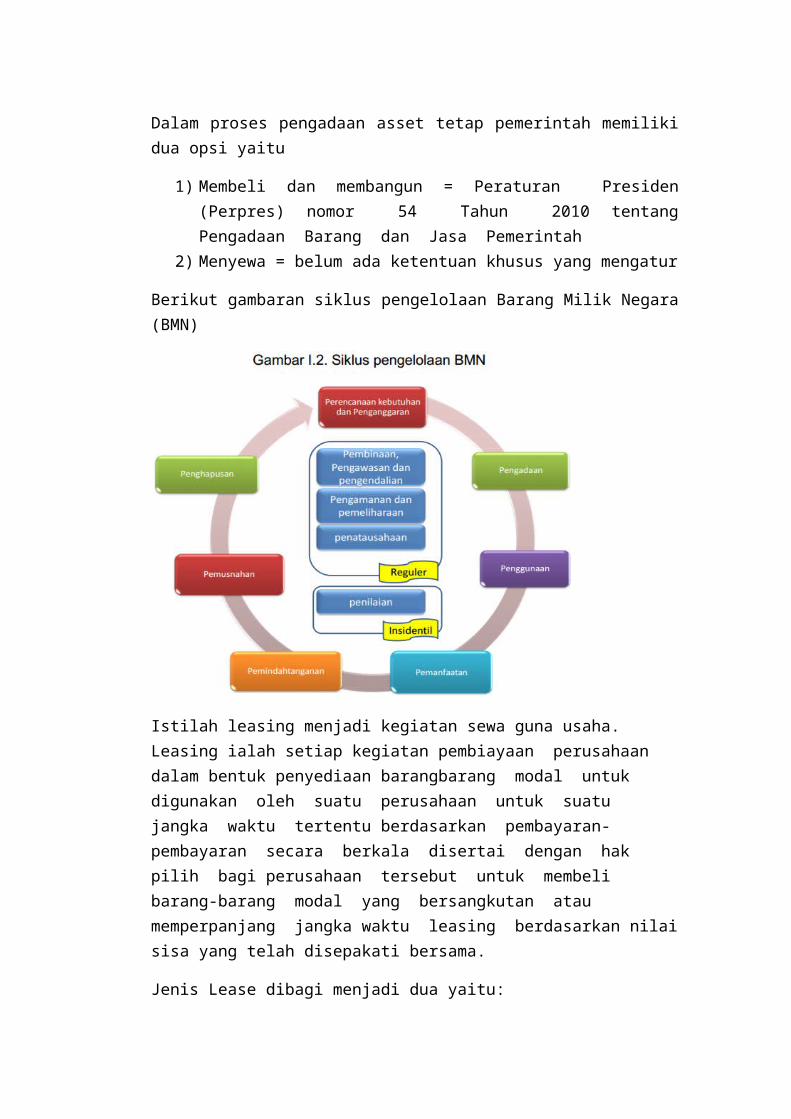

2. Lease Versus Buy

Dalam proses pengadaan asset tetap pemerintah memiliki dua opsi yaitu

1) Membeli dan membangun = Peraturan Presiden (Perpres) nomor 54 Tahun 2010 tentang Pengadaan Barang dan Jasa Pemerintah

2) Menyewa = belum ada ketentuan khusus yang mengatur

Berikut gambaran siklus pengelolaan Barang Milik Negara (BMN)

Istilah leasing menjadi kegiatan sewa guna usaha. Leasing ialah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan barangbarang modal untuk digunakan oleh suatu perusahaan untuk suatu jangka waktu tertentu berdasarkan pembayaran-pembayaran secara berkala disertai dengan hak pilih bagi perusahaan tersebut untuk membeli barang-barang modal yang bersangkutan atau memperpanjang jangka waktu leasing berdasarkan nilai sisa yang telah disepakati bersama.

Jenis Lease dibagi menjadi dua yaitu:

a. Capital Lease adalah kegiatan Sewa Guna Usaha, di mana Penyewa Guna Usaha pada akhir masa kontrak memiliki hak opsi untuk membeli obyek sewa guna usaha berdasarkan nilai sisa yang disepakati bersama

b. Operating Lease adalah kegiatan Sewa Guna Usaha di mana Penyewa Guna Usaha tidak mempunyai hak opsi untuk membeli obyek sewa guna usaha

Keunggulan lease daripada buy adalah

a. Bagi lessee : tidak ada uang muka, menghindari risiko kepemilikan, fleksibilitas

b. Bagi lessor : meningkatkan penjualan, kelangsungan hubungan dengan lessee, nilai sisa dipertahankan

3. Perencanaan Aset Pemerintah

Pelaksana penatausahaan Barang Milik Negara adalah:

a. Pada Kuasa Pengguna Barang/Pengguna Barang dilakukan oleh Unit penatausahaan Kuasa Pengguna barang/Pengguna barang dan

b. Pada Pengelola barang dilakukan oleh unit penatausahaan Pengelola Barang

Selanjutnya dalam pelaksanaan penatausahaan BMN di Kantor Wilayah dan/atau Unit eselon I, Pengguna Barang dibantu oleh unit penatausahaan wilayah dan/atau unit penatausahaan eselon I.

Sedangkan Pengelola Barang dibantu oleh Kantor Vertikal DJKN di daerah yaitu Kanwil DJKN dan KPKNL

Organisasi penatausahaan BMN pada Pengguna Barang:

1. Unit Penatausahaan Pengguna Barang (UPPB) UPPB adalah unit penatausahaan BMN pada tingkat Kementerian Negara/Lembaga (pengguna barang), yang secara fungsional dilakukan oleh unit eselon I yang membidangi kesekretariatan, unit eselon II, unit eselon III dan unit eselon IV yang membidangi BMN. Penanggungjawab UPPB adalah Menteri/Pimpinan Lembaga.

2. Unit Penatausahaan Pengguna Barang-Eselon I (UPPB-E1) UPPB-E1 adalah unit penatausahaan BMN pada tingkat eselon I, yang secara fungsional dilakukan oleh unit eselon II yang membidangi kesekretariatan, unit eselon III dan unit eselon IV yang membidangi BMN. Penanggungjawab UPPB-E1 adalah pejabat eselon I.

3. Unit Penatausahaan Pengguna Barang-Wilayah (UPPB-W)

a. UPPB-W adalah unit penatausahaan BMN pada tingkat kantor wilayah atau unit kerja lain di wilayah yang ditetapkan sebagai UPPB-W, yang secara fungsional dilakukan oleh unit eselon III yang membidangi kesekretariatan dan unit eselon IV yang membidangi BMN. Penanggungjawab UPPB-W adalah Kepala Kantor Wilayah atau Kepala unit kerja yang ditetapkan sebagai UPPB-W

b. Untuk unit penatausahaan BMN Dana Dekonsentrasi, penanggungjawab UPPB-W adalah Gubernur, sedangkan untuk penatausahaan BMN Dana Tugas Pembantuan, penanggungjawab UPPB-W adalah Kepala Daerah

sesuai dengan penugasan yang diberikan oleh pemerintah melalui Kementerian Negara/Lembaga

4. Unit Penatausahaan Kuasa Pengguna Barang (UPKPB)a. UPKPB adalah unit penatausahaan BMN pada tingkat satuan kerja (Kuasa

Pengguna Barang), yang secara fungsional dilakukan oleh unit eselon III, eselon IV dan/atau eselon V yang membidangi kesekretariatan dan/atau BMN. Penanggungjawab UPKPB adalah Kepala Kantor/Kepala Satuan Kerja

b. Untuk unit penatausahaan BMN dari Dana Dekonsentrasi dan Dana Tugas Pembantuan, penanggungjawab UPKPB adalah Kepala Satuan Kerja Perangkat Daerah (SKPD)

c. Untuk unit penatausahaan BMN pada BLU, penanggungjawab UPKPB adalah Pimpinan BLU atau Pimpinan Satuan Kerja pada BLU

Perencanaan merupakan fase pertama dalam siklus hidup aset. Kesesuaian antara kebutuhan aset dari suatu entitas dengan strategi penyediaan pelayanan entitas semestinya menghasilkan aset dengan kapasitas dan kinerja yang diperlukan. Perencanaan aset memberi arah pada tindakan-tindakan khusus seperti membeli aset baru yang diperlukan, menjual aset yang berlebih, dan mengoperasikan dan memelihara aset secara efektif. Langkah-langkah perencanaan asset:

1. Menentukan kebutuhan asset2. Mengevaluasi asset-aset yang ada3. Menyesuaikan/menyelaraskan asset dengan penyediaan pelayanan4. Mengembangkan strategi asset5. Pendanaan dan penganggaran modal

Tujuan perencanaan kebutuhan BMN adalah mengoptimalkan BMN dalam rangka mewujudkan pengelolaan BMN yang efektif, efisien, dan berkesinambungan. Ruang lingkup perencaan BMN:

a. Perencanaan pengadaan BMNb. Perencanaan pemeliharaan BMNc. Perencanaan pemanfaatan BMNd. Perencanaan pemindahtanganan BMNe. Perencanaan penghapusan BMN

Tahapan perencanaan kebutuhan BMN:

1. Penyusunan rencana kebutuhan Barang Milik Negara (RKBMN) – periode 5 tahun

2. Penyusunan rencana kebutuhan tahunan Barang Milik Negara (RKTBMN) – periode 1 tahun

3. Perubahan rencana pengadaan BMNDalam hal terdapat perubahan perencanaan pengadaan BMN pada RKBMN dan RKTBMN yang telah disetujui pengelola barang, pengguna barang dapat mengajukan perubahan rencana pengadaan BMN kepada pengelola barang. Batas waktu penyampaian perubahan perencanaan pengadaan BMN dan persetujuan pengelola narang atas perubahan RKBMN dan RKTBMN menyesuaikan dengan batas waktu revisi anggaran K/L

4. Monitoring dan Evaluasi Pengguna Barang dan Kuasa Pengguna Barang melakukan monitoring dan evaluasi realisasi RKTBMN setiap tahun berdasarkan Renja–KL, Standar Barang, Standar Kebutuhan sebagai umpan balik bagi penyusunan RKTBMN tahun selanjutnya, sehingga diperoleh informasi tentang:kesesuaian penggunaan BMN dengan tujuan pengadaannya;identifikasi BMN yang memerlukan pemeliharaan, pemanfaatan atau pemindahtanganan; danmetode yang dapat diterapkan untuk memperbaiki kondisi BMN.

4. Penatausahaan Aset BMN

Penatausahaan BMN terdiri dari tertib administrasi dan tertib pengelolaan BMN,

a. Tertib administrasi = Menyusun Laporan BMN sebagai bahan penyusunan neraca LKPP

b. Tertib Pengelolaan BMN = Menyediakan data agar pengelolaan BMN dpt dilaksanakan dengan baik ; Sesuai dengan asas fungsionalitas, kepastian hukum, transparansi dan keterbukaan, efisiensi, akuntabilitas, kepastian nilai

Hasil penatausahaan BMN yaitu:

1. Penyusunan neraca pemerintah pusat tiap tahun2. Pengamanan administrasi BMN3. Perencaan kebutuhan pengadaan dan pemeliharaan BMN sebagai bahan

penyusunan rencana anggaran

Organisasi penatausahaan BMN pada pengguna barang terdiri dari:

a. DJKN = penanggungjawab Direktur Jenderal Kekayaan Negarab. Kanwil DJKN = penanggungjawab Kepala Kanwil DJKNc. KPKNL = Penanggungjawab kepala KPKNL

Pembukuan

Kegiatan pendaftaran dan pencatatan BMN ke dalam Daftar Barang menurut penggolongan dan kodefikasi barang

Pengguna Barang/Kuasa Pengguna Barang menyimpan dokumen kepemilikan selain tanah dan/atau bangunan. Pengelola Barang menyimpan dokumen kepemilikan tanah dan/atau bangunan.

Kegiatan Pembukuan pada satker : Mencatat dan membukukan semua BMN yang telah ada ke Buku Barang dan/atau Kartu Identitas Barang (KIB)

Kegiatan pembukuan pada UPPB-W/UPPB-E1/UPPB : mendaftarkan dan mencatat setiap mutasi BMN dan hasil inventarisasi ke dalam Barang dan menghimpun PNBP yang bersumber dari pengelolaan BMN

Kegiatan Pembukuan pada KPKNL : melakukan pembukuan BMN berupa tanah dan/atau bangunan yang idle dan melakukan pembukuan BMN yang berasal dari Kementerian Negara/Lembaga dan menghimpun PNBP

Kegiatan pembukuan pada Kanwil DJKN: melakukan pembukuan BMN berupa tanah dan/atau bangunan yang idle, melakukan pembukuan BMN yang berasal dari Kementerian Negara/Lembaga dan menghimpun PNBP, dan melakukan pengamanan dokumen.

Kegiatan Pembukuan pada DJKN : melakukan pembukuan BMN berupa tanah dan/atau bangunan yang idle, melakukan pembukuan BMN yang berasal dari Kementerian Negara/Lembaga dan menghimpun PNBP, dan melakukan pengamanan dokumen.

Inventarisasi

Inventarisasi adalah Kegiatan untuk melakukan pendataan, pencatatan, dan pelaporan hasil inventarisasi BMN yang meliputi:

a. Pengguna barang 5 tahun : selain persediaan dan kontruksi dalam pengerjaan &sensus Setiap tahun : persediaan dan kontruksi dalam pengerjaan & stock

opname

b. Pengelola barang Sekurang-kurangnya sekali dalam 5 tahun

Pelaporan

Kuasa Pengguna Barang menyusun Laporan Barang Kuasa Pengguna (LBKP) semesteran dan tahunan untuk disampaikan kepada Pengguna Barang

Pengguna Barang menyusun Laporan Barang Pengguna (LBP) semesteran dan tahunan untuk disampaikan kepada Pengelola Barang

Pengelola Barangmenyusun Laporan Barang Milik Negara (LBMN) berupa tanah dan/atau bangunan idle, menghimpun LBP semesteran dan tahunan, dan menyusun LBMN sebagai bahan untuk menyusun neraca pemerintah pusat.

MANAJEMEN PIUTANG

1. Landasan Hukuma. UU No. 17/2003 tentang Keuangan Negarab. UU No. 1/2004 tentang Perbendaharaan Negarac. PMK No. 88/PMK.06/2009 tentang Perubahan atas PMK No.

128/PMK.06/2007 tentang Pengurusan Piutang Negara sebagaimana telah diubah terakhir dengan PMK No 163/PMK.6/2011

d. PMK No. 201/PMK.06/2010 tentang Kualitas Piutang Kementerian Negara/Lembaga dan Pembentukan Penyisihan Piutang Tidak Tertagih

e. PMK No. 31/PMK.07/2005 tentang Tata Cara Pengajuan Usul, Penelitian dan Penetapan Penghapusan Piutang Perusahaan Negara/Daerah

f. PP No. 33/2006 tentang Penghapusan Piutang Negara/Daerahg. Perdirjen Perbendaharaan No. PER-85/PB/2011 tentang Penatausahaan

Piutang Penerimaan Negara Bukan Pajak Pada Satuan Kerja Kementerian Negara/Lembaga

h. Perdirjen Perbendaharaan No PER- 82/PB/2011 tentang Pedoman Akuntansi Penyisihan Piutang Tak Tertagih Pada Kementerian Negara/Lembaga

i. PMK No. 24/PMK.01/ 2008 Tentang Tatacara Pelaksanaan Penagihan Pajak dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus.

j. PMK No. 230/PMK.05/2009 tentang Penghapusan Piutang Badan Layanan Umum

2. Konsep Dasar

Piutang Negara adalah sejumlah uang yang wajib dibayar kepada Negara atau bedan-badan. Secara langsung maupun tidak dikuasai oleh Negara berdasarkan aturan, perjanjian dan sebab lain. Piutang Negara terdiri atas beberapa komponen yaitu hutang pokok, bunga, denda dan beban lain

Piutang Negara menurut kualitas likuiditas dananya terbagi menjadi:

a. Kualitas Lancar, apabila belum dilakukan pelunasan sampai dengan tanggal jatuh tempo yang ditetapkan;

b. Kualitas Kurang Lancar, apabila dalam jangka waktu 1 (satu) bulan terhitung sejak tanggal Surat Tagihan Pertama tidak dilakukan pelunasan;

c. Kualitas Diragukan, apabila dalam jangka waktu 1 (satu) bulan terhitung sejak tanggal Surat Tagihan Kedua tidak dilakukan pelunasan; dan

d. Kualitas Macet apabila: dalam jangka waktu 1 (satu) bulan terhitung sejak tanggal Surat

Tagihan Ketiga tidak dilakukan pelunasan; atau Piutang telah diserahkan kepada Panitia Urusan Piutang

Negara/Direktorat Jenderal Kekayaan Negara.

3. Timbulnya Piutang

Peristiwa timbulnya piutang1) Pungutan Pendapatan Negara/Daerah

• Pajak (Pajak dan Bea Cukai)• PNBP• Retribusi• PAD lainnya

2) Perikatan • Pinjaman• Jual Beli• Pemberian Jasa• Kemitraan

3) Transfer Antar Pemerintahan • Dana Bagi Hasil• Dana Alokasi Umum• Dana Alokasi Khusus• Dana Otonomi Khusus• Transfer Lainnya• Bagi Hasil Dari Provinsi• Bantuan Keuangan Provinsi

4) Kerugian Negara / Daerah • Tuntutan Ganti Rugi (TGR)• Tuntutan Perbendaharaan (TP)

A. Pungutan pendapatan Negara/ daerah diakui apabila memenuhi:a. Memenuhi persyaratan pendapatan- ada Surat Ketetapanb. Belum dilunasi s/d jatuh tempoc. Telah terbit surat penagihan dan telah dilaksanakand. Hingga patas akhir tahun anggaran belum dilunasi, dan telah terbit SKPKBe. Memiliki limit waktu pelunasan sampai dengan 12 bulan

B. Piutang timbul karena adanya perikatan, yakni:1) Pemberian Pinjaman : piutang yang berasal dari peristiwa pemberian

pinjaman yang dapat diberikan oleh pemerintah sesuai ketentuan perundangan kepada pemda/lainnya, perorangan, BUMN/BUMD, perusahaan swasta, atau organisasi lainnya.

2) Penjualan : piutang yang timbul dari penjualan yang biasanya berasal dari pemindahtanganan Barang Milik Negara/Daerah melalui penjualan, pertukaran, hibah, atau disertakan sebagai modal pemerintah setelah memenuhi ketentuan berlaku.

3) Kemitraan : piutang yang timbul dalam rangka mengoptimalkan pemanfaatan sumber daya yang dimiliki atau dikuasai pemerintah, misalnya tanah, bangunan yang idle.

4) Pemberian Fasilitas / Jasa : piutang yang timbul dalam rangka pemberian jasa/fasilitas yang dilakukan oleh satker pengguna atau pengelola barang dengan cara mengenakan sewa.

C. Transfer antar pemerintah diakui sebagai piutang Apabila sampai dengan akhir periode pelaporan, dana yang dimaksudkan belum ditransfer kepada yang berhak berdasarkan peraturan tertentu (SK Menkeu untuk Dana Bagi Hasil) maka jumlah yang belum ditransfer harus dicatat sbg piutang oleh pemda ybs.

D. Tuntutan Ganti Rugi diakui sebagai piutaang apabila Harus didukung dengan

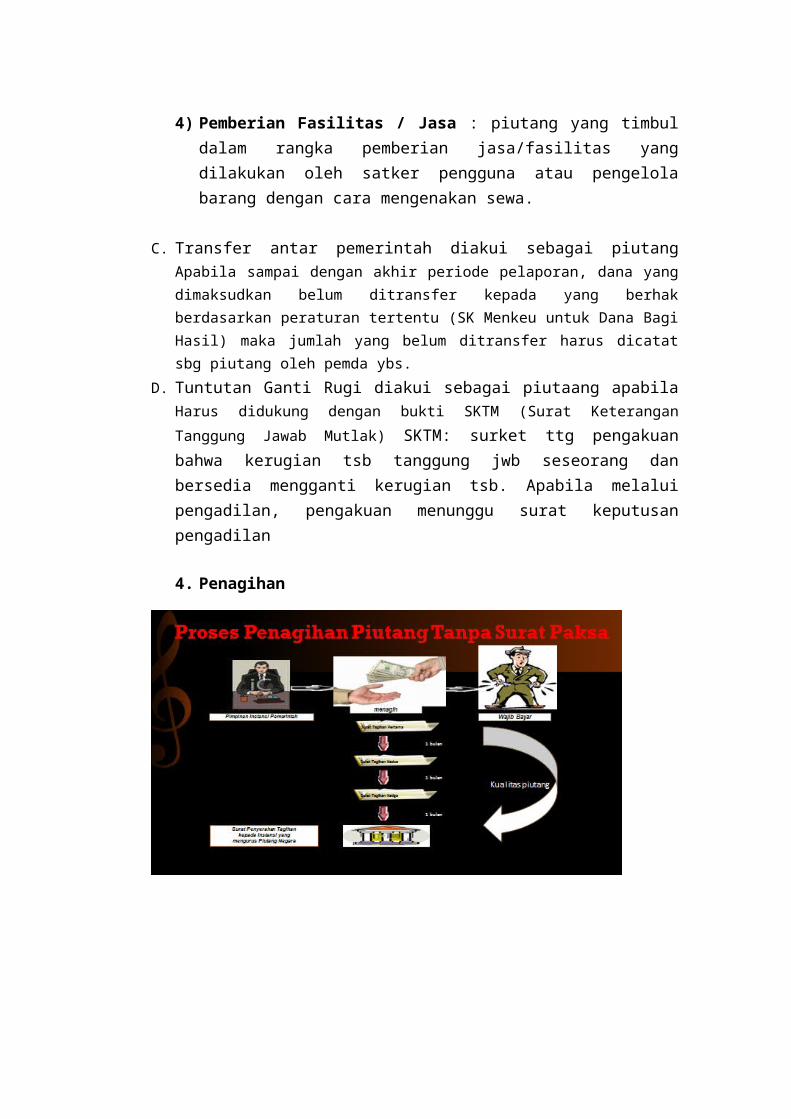

bukti SKTM (Surat Keterangan Tanggung Jawab Mutlak) SKTM: surket ttg pengakuan bahwa kerugian tsb tanggung jwb seseorang dan bersedia mengganti kerugian tsb. Apabila melalui pengadilan, pengakuan menunggu surat keputusan pengadilan 4. Penagihan

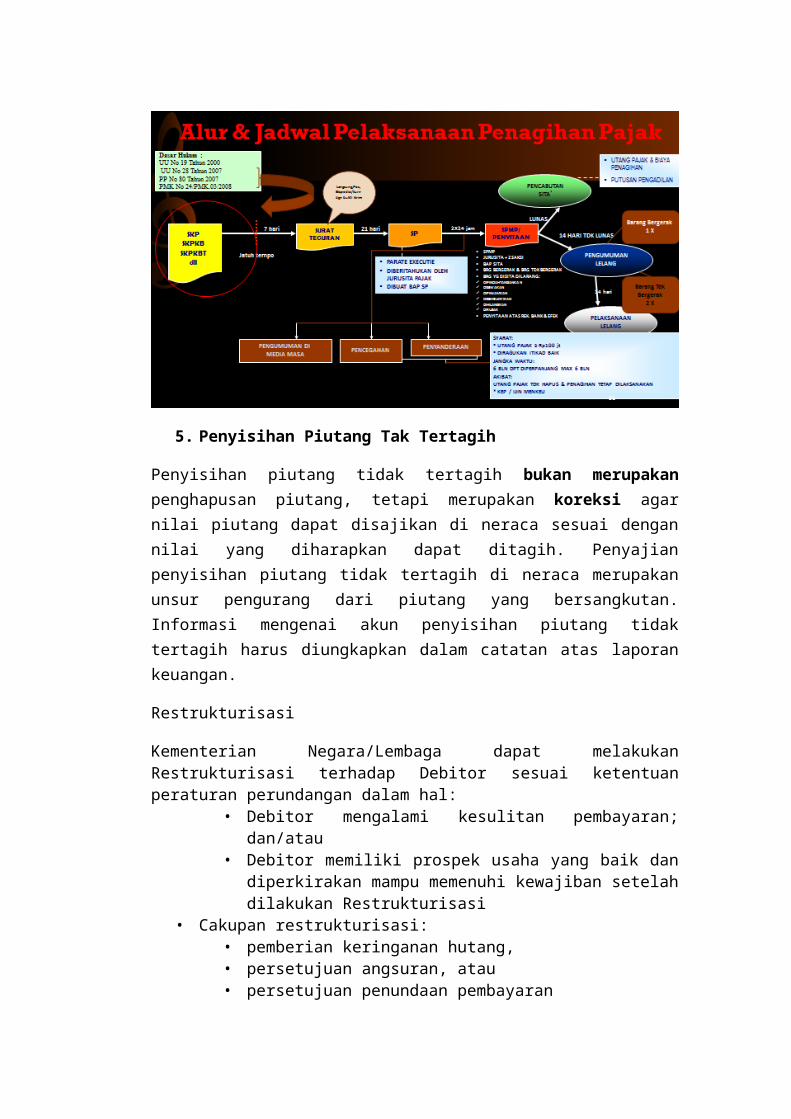

5. Penyisihan Piutang Tak Tertagih

Penyisihan piutang tidak tertagih bukan merupakan penghapusan piutang, tetapi merupakan koreksi agar nilai piutang dapat disajikan di neraca sesuai dengan nilai yang diharapkan dapat ditagih. Penyajian penyisihan piutang tidak tertagih di neraca merupakan unsur pengurang dari piutang yang bersangkutan. Informasi mengenai akun penyisihan piutang tidak tertagih harus diungkapkan dalam catatan atas laporan keuangan.

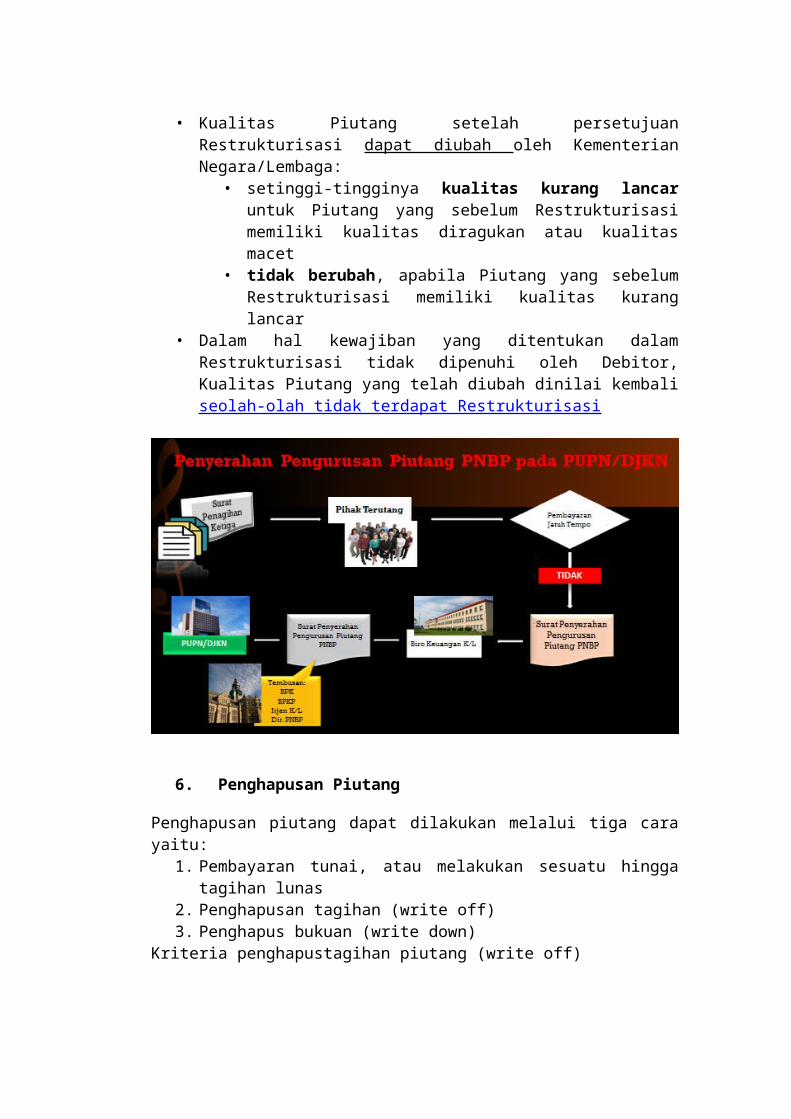

Restrukturisasi

Kementerian Negara/Lembaga dapat melakukan Restrukturisasi terhadap Debitor sesuai ketentuan peraturan perundangan dalam hal:

• Debitor mengalami kesulitan pembayaran; dan/atau• Debitor memiliki prospek usaha yang baik dan diperkirakan

mampu memenuhi kewajiban setelah dilakukan Restrukturisasi• Cakupan restrukturisasi:

• pemberian keringanan hutang, • persetujuan angsuran, atau • persetujuan penundaan pembayaran

• Kualitas Piutang setelah persetujuan Restrukturisasi dapat diubah oleh Kementerian Negara/Lembaga:• setinggi-tingginya kualitas kurang lancar untuk Piutang yang

sebelum Restrukturisasi memiliki kualitas diragukan atau kualitas macet

• tidak berubah, apabila Piutang yang sebelum Restrukturisasi memiliki kualitas kurang lancar

• Dalam hal kewajiban yang ditentukan dalam Restrukturisasi tidak dipenuhi oleh Debitor, Kualitas Piutang yang telah diubah dinilai kembali seolah-olah tidak terdapat Restrukturisasi

6. Penghapusan Piutang

Penghapusan piutang dapat dilakukan melalui tiga cara yaitu:1. Pembayaran tunai, atau melakukan sesuatu hingga tagihan lunas2. Penghapusan tagihan (write off)3. Penghapus bukuan (write down)

Kriteria penghapustagihan piutang (write off) Krn mengingat jasa debitor kepada negara - utk menolong debitor

(misal: kredit UKM macet) Sbg sikap menyejukkan utk memperoleh dukungan moril lebih luas

menghadapi tugas masa depan Sbg sikap-berhenti-menagih, menggambarkan situasi tak mungkin

tertagih melihat kondisi debitor. Utk restrukturisasi penyehatan hutang (restrukturisasi, penghapusan

denda, reskeduling) Setelah semua ancangan dan cara lain gagal atau tidak mungkin

diterapkan. Penghapustagihan sesuai hukum perdata umumnya, hukum kepailitan,

hukum industri (misalnya industri keuangan dunia, industri perbankan), hukum pasar modal, hukum pajak, melakukan benchmarking kebijakan/peraturan write off di negara lain dan lain-lain.

Penghapustagihan secara hukum sulit (atau tidak mungkin) dibatalkan, apabila telah diputuskan dan diberlakukan, kecuali cacat hukum.

Kriteria Penghapusbukuan (write down)1) Manfaat > kerugian penghapusbukuan, misalnya:

Memberi gambaran obyektif tentang kemampuan keuangan entitas akuntansi dan entitas pelapor.

Memberi gambaran ekuitas lebih obyektif, tentang penurunan ekuitas.

Mengurangi beban administrasi/akuntansi, untuk mencatat hal-hal yang tak mungkin terealisasi tagihannya.

2) Perlu kajian yang mendalam tentang dampak hokum dari penghapusbukuan pada neraca pemerintah3) Penghapusbukuan berdasarkan keputusan formal otoritas tertinggi yang berwenang menyatakan hapus tagih perdata dan atau hapus buku (write off). Pengambil keputusan penghapusbukuan melakukan keputusan reaktif (tidak berinsiatif), berdasar suatu sistem nominasi untuk dihapus-bukukan atas usulan berjenjang yang bertugas melakukan analisis dan usulan penghapusbukuan tersebut.

Tata cara penghapusan piutang dalam PP 14/2005 yaitu:

1) Piutang Negara/Daerah dapat dihapuskan secara bersyarat atau mutlak dari pembukuan Pemerintah Pusat/Daerah, kecuali mengenai Piutang Negara/ Daerah yang cara penyelesaiannya diatur tersendiri dalam Undang-Undang.

2) Penghapusan Secara Bersyarat dilakukan dengan menghapuskan Piutang Negara/ Daerah dari pembukuan Pemerintah Pusat/ Daerah tanpa menghapuskan hak tagih Negara/Daerah.

3) Penghapusan Secara Mutlak dilakukan dengan menghapuskan hak tagih Negara/ Daerah.

Penghapusan Piutang Negara dibagi menjadi dua jenis yaitu:

1. Penghapusan Secara Bersyarat adalah kegiatan untuk menghapuskan Piutang Negara/Daerah atau Piutang Perusahaan Negara/Daerah dari pembukuan Pemerintah Pusat/Daerah atau pembukuan Perusahaan Negara/Daerah dengan tidak menghapuskan hak tagih Negara/Daerah atau hak tagih Perusahaan Negara/Daerah.

2. Penghapusan Secara Mutlak adalah kegiatan penghapusan Piutang Negara/Daerah atau Piutang Perusahaan Negara/Daerah dengan menghapuskan hak tagih Negara/Daerah atau hak tagih Perusahaan Negara/Daerah.

Secara umum tata cara penghapusan piutang yang diusulkan oleh menteri/pimpinan lembaga dibagi berdasarkan jumlah utang:

a. sampai dengan Rp10.000.000.000,00 (sepuluh miliar rupiah) per Penanggung Utang kepada Menteri Keuangan, melalui Direktur Jenderal;

b. lebih dari Rp10.000.000.000,00 (sepuluh miliar rupiah) sampai dengan Rp100.000.000.000,00 (seratus miliar rupiah) per Penanggung Utang kepada Presiden Republik Indonesia, melalui Menteri Keuangan; dan

c. lebih dari Rp100.000.000.000,00 (seratus miliar rupiah) per Penanggung Utang kepada Presiden Republik Indonesia dengan persetujuan Dewan Perwakilan Rakyat, melalui Menteri Keuangan.

Usul Penghapusan Secara Bersyarat atas Piutang Negara disampaikan secara tertulis dan dilampiri dengan dokumen sekurang-kurangnya:

a. daftar nominatif Penanggung Utang; dan

b. Surat Pernyataan PSBDT dari PUPN Cabang.

Apabila piutang yang diusulkan berupa Tuntutan Ganti Rugi maka maka dokumen yang harus dipenuhi adalah butir a dan b ditambah surat rekomendasi dari BPK RI untuk penghapusan

Penghapusan Piutang Daerah

1. Pemerintah Daerah adalah Gubernur, Bupati, atau Walikota, dan perangkat daerah sebagai unsur penyelenggara pemerintahan daerah.

2. Pejabat Pengelola Keuangan Daerah adalah kepala badan/dinas/biro keuangan/bagian keuangan yang mempunyai tugas melaksanakan pengelolaan Anggaran Pendapatan dan Belanja Daerah dan bertindak sebagai Bendahara Umum Daerah.

Pejabat Pengelola Keuangan Daerah dapat mengusulkan Penghapusan Secara Bersyarat/Secara Mutlak atas Piutang Daerah dengan nilai:

1. sampai dengan Rp5.000.000.000,00 (lima miliar rupiah) per penanggung Utang kepada Gubernur/Bupati/Walikota; dan

2. lebih dari Rp5.000.000.000,00 (lima miliar rupiah) per Penanggung Utang kepada Gubernur/Bupati/Walikota dengan persetujuan Dewan Perwakilan Rakyat Daerah masing-masing.

Penghapusan secara mutlak

Diajukan setelah lewat waktu dua tahun sejak penetapan Penghapusan Secara Bersyarat dan disampaikan secara tertulis dengan dilampiri dengan dokumen sekurang-kurangnya:

a. Daftar nominator penanggung utangb. Surat penetapan penghapusan piutang secara bersyarat atas piutang

yang diusulkan untuk dihapuskan secara mutlakc. Surat keterangan dari aparat/pejabat yang berwenang menyatakan

bahwa penaggung utang tidak mempunyai kemampuan untuk menyelesaikan sisa kewajibannya.

d. Usul Penghapusan Secara mutlak atas Piutang Negara disampaikan setelah penghapusan bersyarat selama 2 tahun dan dilampiri dengan dokumensekurang-kurangnya:a. daftar nominatif Penanggung Utang; dan; b. Surat Pernyataan PSBDT dari PUPN Cabang; c. Pernyataan dari pejabat berwenang bahwa debitor/penanggung kerugian tidak mampu/meninggal

7. Penatausahaan

Ruang lingkup penatausahaan Piutang PNBP:

a. Penatausahaan SPn, Surat Penagihan Kedua dan Surat Penagihan Ketiga;

b. Penatausahaan Surat Pemindahan Penagihan Piutang PNBP;

c. Penatausahaan SKTL

Unit penatausahaan piutang terdiri dari

a. Unit operasional

• Menyelesaikan surat pernyataan piutang• Membuat surat penagihan piutang• Melakukan pengawasan pembayaran/penagihan• Membuat surat peringatan apabila terutang lalai• Membuat Surat Pemindahan Penagihan Piutang PNBP• Membuat SKTL• Mengirim surat tagihan kepada unit administrasi dan

unit pembukuan• Membuat surat penyerahan pengurusan piutang tidak

tertagih kepada DJKN• Membuat usulan penghapusan piutang• Mengarsipkan dokumen piutang

b. Unit administrasi

• Menerima dokumen surat penagihan piutang• Mengagendakan surat/dokumen yang masuk maupun

yang harus dikirim kepada pihak terutang• Membuat surat pengantar• Meneruskan dokumen tanggapan pihak terutang ke

unit operasional• Mengirimkan bukti setor ke unit pembukuan

c. Unit pembukuan

• Menerbitkan & melakukan pencatatan piutang ke dalam kartu piutang berdasarka dokumen transaksi

• Melakukan pencatatan piutang sewa rumah negara• Membuat daftar rekapitulasi piutang• Membuat daftar umur piutang dan reklasifikasi piutang• Membuat daftar saldo piutang triwulanan berdasarkan

kartu piutang• Membuat penyisihan piutang tidak tertagih ke dalam

kartu penyisihan piutang tidak tertagih• Mengarsipkan dokumen• Membuat & mengirimkan laporan PNBP

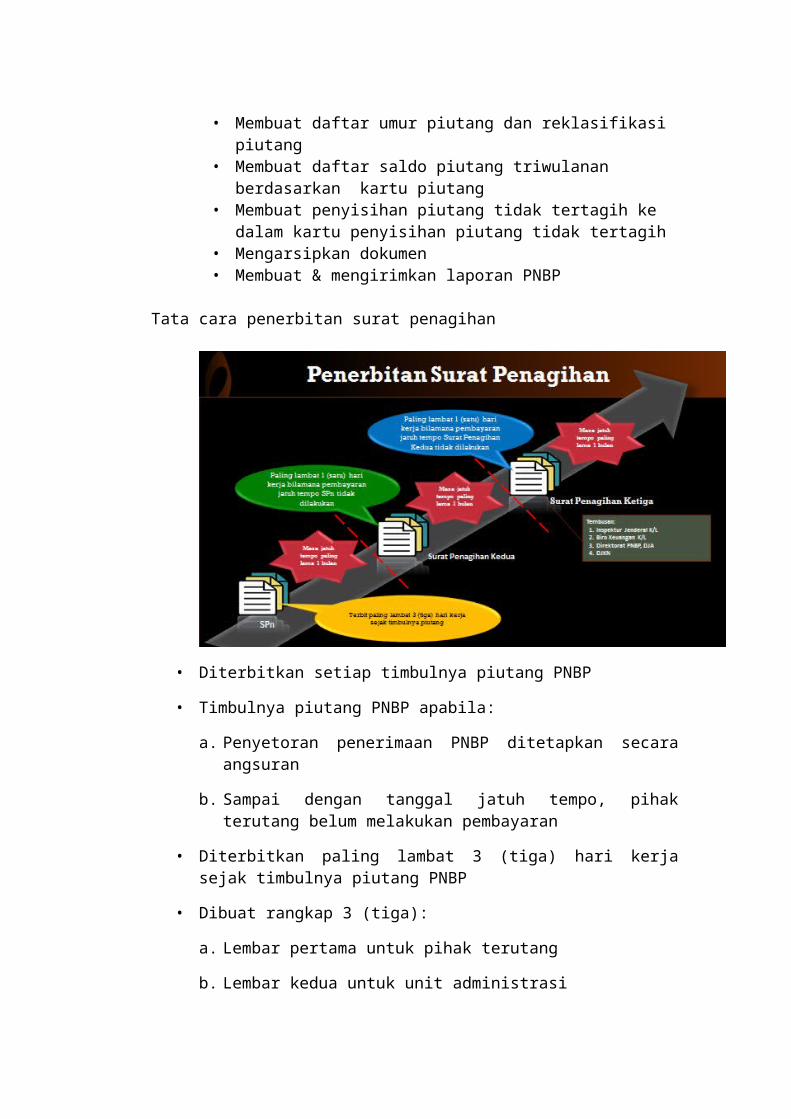

Tata cara penerbitan surat penagihan

• Diterbitkan setiap timbulnya piutang PNBP

• Timbulnya piutang PNBP apabila:

a. Penyetoran penerimaan PNBP ditetapkan secara angsuran

b. Sampai dengan tanggal jatuh tempo, pihak terutang belum melakukan pembayaran

• Diterbitkan paling lambat 3 (tiga) hari kerja sejak timbulnya piutang PNBP

• Dibuat rangkap 3 (tiga):

a. Lembar pertama untuk pihak terutang

b. Lembar kedua untuk unit administrasi

c. Lembar ketiga untuk unit pembukuan

• Memuat tanggal jatuh tempo pembayaran, paling lama 1 (satu) bulan

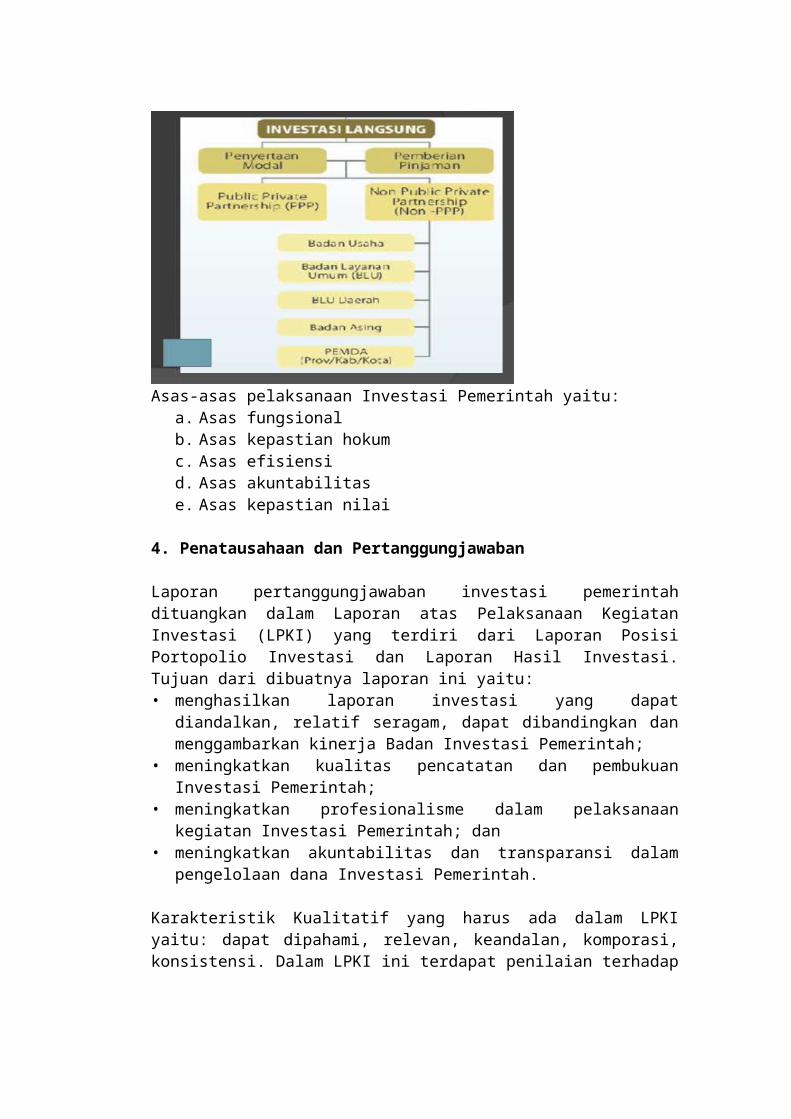

Manajemen Investasi Pemerintah

1. Gambaran Umum Manajemen Investasi Pemerintah

Manajemen investasi pemerintah adalah penempatan sejumlah dana dan/atau barang dalam jangka panjang untuk investasi pembelian surat berharga dan Investasi Langsung untuk memperoleh manfaat ekonomi, sosial, dan/atau manfaat lainnya.

Tujuannya dari manajemen investasi pemerintah yaitu agar dapat menjadi stimulus pertumbuhan investasi yang dilakukan oleh sektor swasta sehingga target pertumbuhan investasi yang ditargetkan oleh pemerintah dapat tercapai. Diharapkan dengan tumbuhnya investasi pada akhirnya akan meningkatkan pertumbuhan ekonomi dalam rangka memajukan kesejahteraan umum. Ruang lingkup dari manajemen investasi pemerintah yaitu:

a. Perencanaanb. Pelaksanaanc. Penatausahaan, dan pertanggungjawaband. Pengawasane. Divestasi

Sumber pendanaan untuk kegiatan ini diperoleh dari:

a. APBNb. Keuntungan investasi terdahuluc. Dana/barang amanat pihak lain yang dikelola oleh Badan Investasi

Pemerintahd. Sumber-sumber lainnya yang sah

Kewenangan Menteri Keuangan selaku CFO yaitu:

1. Kewenangan regulasi = Ditjen Perbendaharaan (Up. Direktorat Sistem Manajemen Investasi)

2. Kewenangan supervise = Komite Investasi Pemerintah Pusat (KIPP)3. Kewenangan operasional = Pusat Investasi Pemerintah (PIP)

2. Perencanaan Investasi Pemerintah

Perencanaan investasi merupakan proses awal yang harus dilakukan oleh Pusat Investasi Pemerintah dengan menganut prinsip kehati-hatian sehingga tujuan investasi dapat tercapai secara efektif dan efisien. Perencanaan Investasi Pemerintah memerlukan suatu koordinasi kelembagaan pada pengelolaan Investasi Pemerintah, termasuk dalam perencanaan kebutuhan dan sumber dana yang diperlukan dalam pelaksanaan Investasi Pemerintah

Perencanaan Investasi Pemerintah oleh Badan Investasi Pemerintah adalah usulan rencana investasi oleh Badan Investasi Pemerintah setiap tahun untuk pelaksanaan investasi tahun anggaran berikutnya yang diajukan kepada Menteri Keuangan. Perencanaan kebutuhan Investasi Pemerintah dari Anggaran Pendapatan dan Belanja Negara adalah penyusunan besaran anggaran penyediaan dana Investasi Pemerintah dari Anggaran Pendapatan dan Belanja Negara berdasarkan usulan dari masing-masing Badan Investasi Pemerintah.

Rencana Kegiatan Investasi, yang selanjutnya disingkat RKI, adalah dokumen perencanaan tahunan yang bersumber dari APBN yang berisi kegiatan investasi dan anggaran yang diperlukan untuk tahun anggaran berikutnya. Perencanaan Investasi Pemerintah merupakan proyeksi jumlah dana yang bersumber dari APBN untuk melaksanakan investasi dalam bentuk surat berharga dan investasi langsung.

Proyeksi jumlah dana tersebut meliputi tahun anggaran berikutnya dan prakiraan maju 2 (dua) tahun anggaran berikutnya. Badan Investasi Pemerintah menyusun Perencanaan Investasi Pemerintah dilengkapi dengan alasan dan pertimbangan. Perencanaan Investasi Pemerintah dituangkan dalam RKI Badan Investasi Pemerintah yang memuat:

a) rencana investasi pembelian Surat Berharga, meliputi

1) rencana investasi pembelian saham2) rencana investasi pembelian Surat utang

b) rencana Investasi Langsung, meliputi

1) rencana Investasi Langsung dalam Penyertaan Modal2) rencana Investasi Langsung dalam Pemberian Pinjaman

3. Pelaksanaan Investasi

Permohonan investasi dituangkan dalam bentuk proposal investasi dan disampaikan kepada Badan Investasi Pemerintah dengan dilampiri dokumen yang diperlukan meliputi:

a. Proposal investasi• Latar belakang;• studi kelayakan;• skema pembiayaan;• skema pembagian risiko;• Skema hak kepemilikan, untuk investasi penyertaan modal; dan• skema pengembalian dana, untuk investasi pemberian pinjaman.

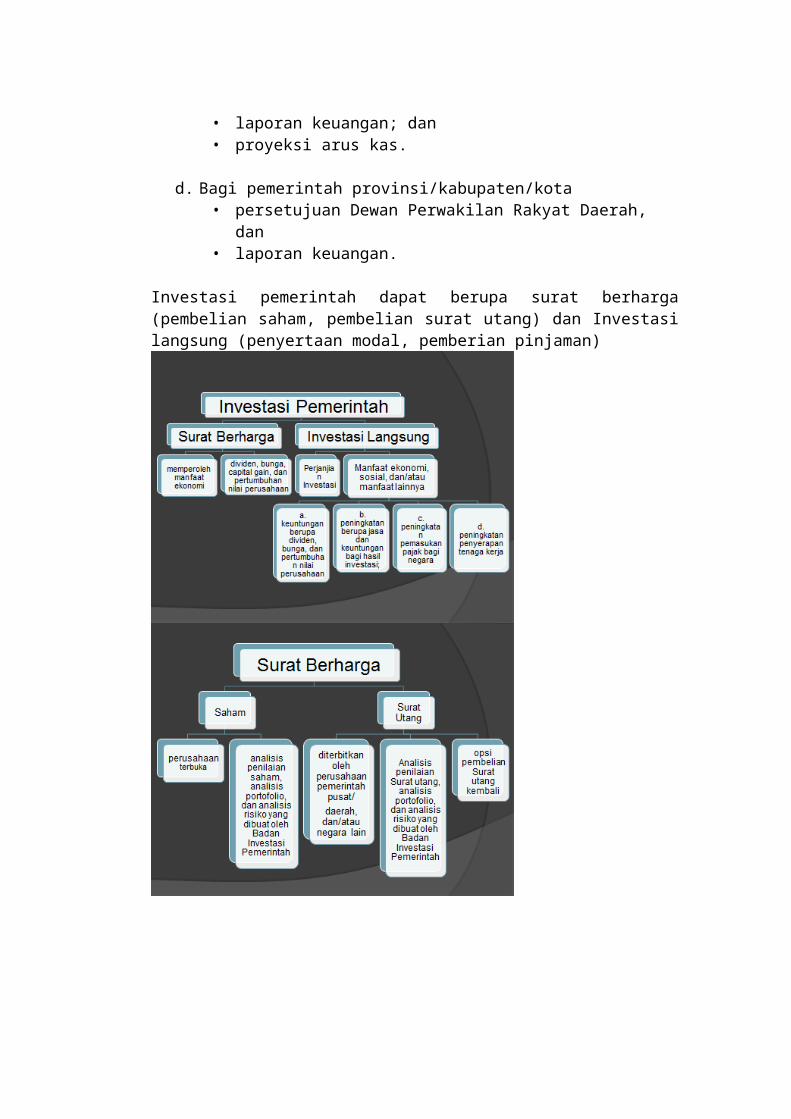

b. Bagi Badan usaha/ Badan Hukum• anggaran dasar;• perizinan;• laporan keuangan; dan• proyeksi arus kas.

c. Bagi BLU/BLUD• keputusan pembentukan/anggaran dasar;• perijinan;• laporan keuangan; dan• proyeksi arus kas.

d. Bagi pemerintah provinsi/kabupaten/kota• persetujuan Dewan Perwakilan Rakyat Daerah, dan• laporan keuangan.

Investasi pemerintah dapat berupa surat berharga (pembelian saham, pembelian surat utang) dan Investasi langsung (penyertaan modal, pemberian pinjaman)

Asas-asas pelaksanaan Investasi Pemerintah yaitu:a. Asas fungsionalb. Asas kepastian hokumc. Asas efisiensid. Asas akuntabilitase. Asas kepastian nilai

4. Penatausahaan dan Pertanggungjawaban

Laporan pertanggungjawaban investasi pemerintah dituangkan dalam Laporan atas Pelaksanaan Kegiatan Investasi (LPKI) yang terdiri dari Laporan Posisi Portopolio Investasi dan Laporan Hasil Investasi. Tujuan dari dibuatnya laporan ini yaitu:• menghasilkan laporan investasi yang dapat diandalkan, relatif seragam, dapat

dibandingkan dan menggambarkan kinerja Badan Investasi Pemerintah;• meningkatkan kualitas pencatatan dan pembukuan Investasi Pemerintah;

• meningkatkan profesionalisme dalam pelaksanaan kegiatan Investasi Pemerintah; dan

• meningkatkan akuntabilitas dan transparansi dalam pengelolaan dana Investasi Pemerintah.

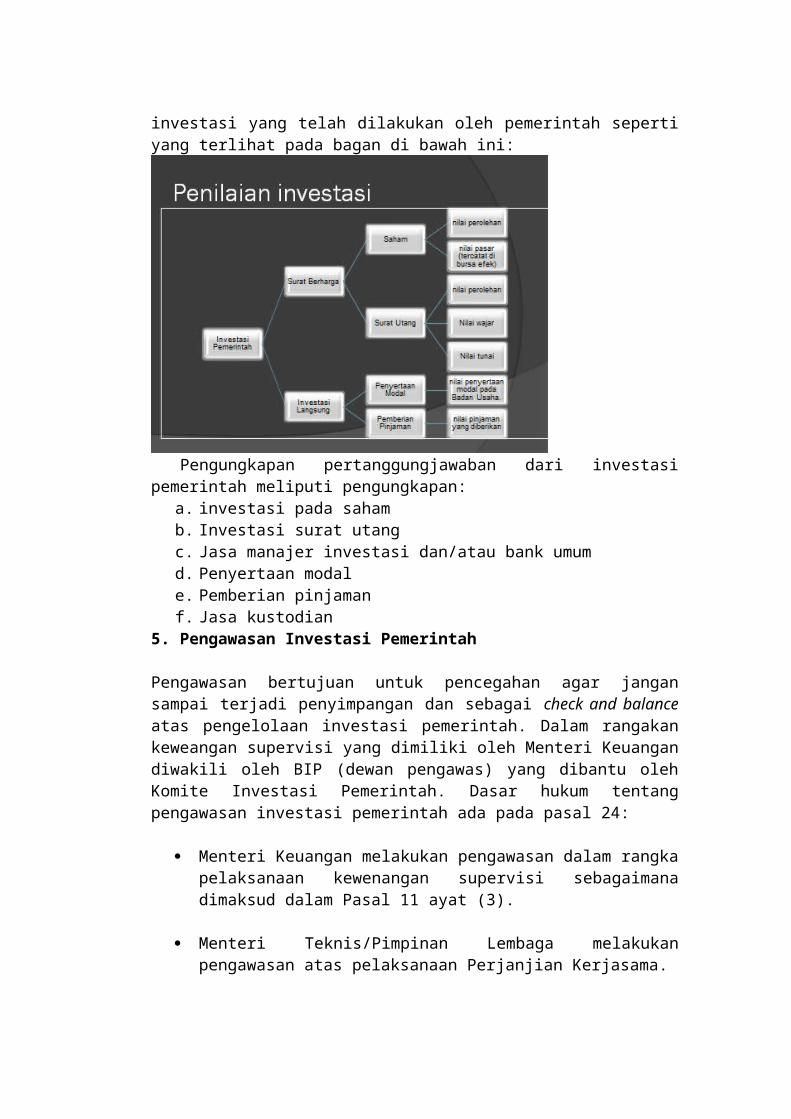

Karakteristik Kualitatif yang harus ada dalam LPKI yaitu: dapat dipahami, relevan, keandalan, komporasi, konsistensi. Dalam LPKI ini terdapat penilaian terhadap investasi yang telah dilakukan oleh pemerintah seperti yang terlihat pada bagan di bawah ini:

Pengungkapan pertanggungjawaban dari investasi pemerintah meliputi pengungkapan:

a. investasi pada sahamb. Investasi surat utangc. Jasa manajer investasi dan/atau bank umumd. Penyertaan modale. Pemberian pinjamanf. Jasa kustodian

5. Pengawasan Investasi Pemerintah

Pengawasan bertujuan untuk pencegahan agar jangan sampai terjadi penyimpangan dan sebagai check and balance atas pengelolaan investasi pemerintah. Dalam rangakan keweangan supervisi yang dimiliki oleh Menteri Keuangan diwakili oleh BIP (dewan pengawas) yang dibantu oleh Komite Investasi Pemerintah. Dasar hukum tentang pengawasan investasi pemerintah ada pada pasal 24:

Menteri Keuangan melakukan pengawasan dalam rangka pelaksanaan kewenangan supervisi sebagaimana dimaksud dalam Pasal 11 ayat (3).

Menteri Teknis/Pimpinan Lembaga melakukan pengawasan atas pelaksanaan Perjanjian Kerjasama.

Kepala/direktur Badan Investasi Pemerintah melakukan pengawasan atas

pelaksanaan Perjanjian Investasi. Pengawasan sebagaimana dimaksud pada ayat (1), ayat (2), dan ayat (3)

meliputi pemantauan/monitoring, evaluasi dan pengendalian.

6. Divestasi Pemerintah

Divestasi pemerintah adalah penjualan surat berharga dan/kepemilikan pemerintah baik sebagian / keseluruhan kepada pihak lain. Penjualan saham dapat dilakukan dalam hal:

a. Harga saham naik secara signifikan dan/atau menguntungkan untuk dilakukan divestasi (Harus ada analisis penilaian saham yang mendukung)

b. Terdapat investasi lain yang diproyeksikan lebih menguntungkan (Harus disertai analisis portofolio yang mendukung)

c. Terjadi penurunan harga secara signifikan

Penjualan surat utang dapat dilakukan dalam hal :a. Imbalan hasil (yield) diperkirakan menurunb. Terdapat investasi lain yang diproyeksikan lebih menguntungkanc. Terdapat kemungkinan gagal bayar

Penjualan kepemilikan atas penyertaan modal dapat dilaksanakan setelah dilakukan analisi kelayakan dalam hal:

a. Pelaksanaan investasi tersebut tidak sesuai dengan perjanjian investasib. Kegiatan perusahaan tidak menguntungkanc. Tidak sesuai dengan strategi investasi Badan Investasi Pemerintahd. Terdapat kondisi tertentu setelah mendapatkan rekomendasi dari Komite

Investasi PemerintahPenjualan kepemilikan atas pemberian pinjaman Dilakukan dengan cara pemindahan piutang atau hak untuk memperoleh pengembalian berupa pokok pinjaman, bunga, dan/atau biaya lainnya kepada pihak lain

Ketentuan divestasi oleh kepala/direktur Badan Divestasi Pemerintah:a. Penjualan surat berharga = tidak memerlukan persetujuan menteri

keuangab. Penjualan atas kepemilikan investasi langsung = memerlukan persetujuan

menteri keuangan

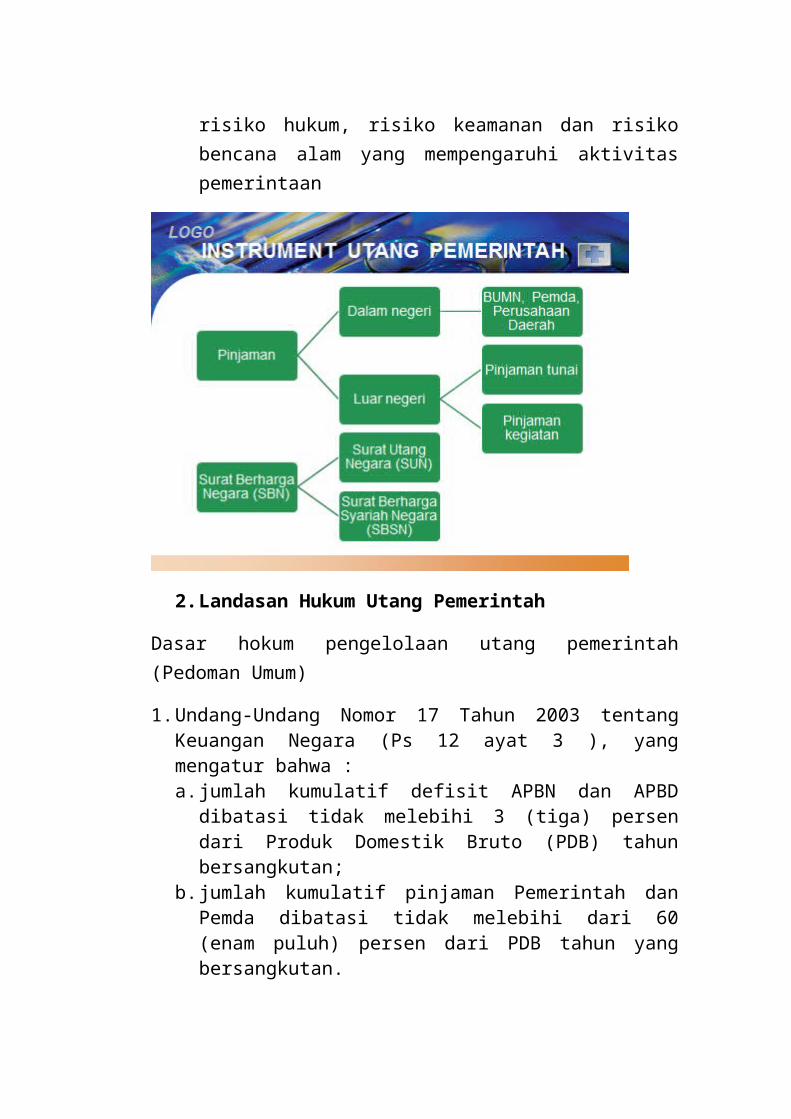

Manajemen

Utang Pemeri

ntah

Manajemen

Utang Pemeri

ntah

1. Konsep Dasar Manajemen Utang

Masalah utang luar negeri sebenarnya bukan merupakan masalah baru bagi Indonesia karena Indonesia telah menjadi pelanggan tetap, bahkan sebelum Indonesia merdeka. Puncak hutang pemerintah dimulai ketika masa orde baru sehingga pasca krisis moneter 1997/1988, utang Indonesia mencapai Rp2.100 triliun (Debt to GDP Ratio-DGR atau Debt Service Ratio-DSR telah mencapai 50 persen)

Tujuan manajemen utang dibagi menjadi tujuan jangka panjang dan tujuan jangka pendek:

1. Jangka Panjang

a. Mengamankan kebutuhan pembiayaan APBN melalui utang dengan biaya minimal pada tingkat risiko terkendali, sehingga kesinambungan fiskal dapat terpelihara.

b. Mendukung upaya untuk menciptakan pasar Surat Berharga Negara (SBN) yang dalam, aktif dan likuid.

2. Jangka Pendek

Memastikan tersedianya dana untuk menutup defisit dan pembayaran kewajiban pokok utang secara tepat waktu dan efisien

Risiko yang dapat ditimbulkan dengan jumlah utang yang besar adalah:

a. Market risk = fluktuasi suku bunga, nilai tukar mata uang, harga komoditas, dan inflasi.

b. Funding risk = Kebutuhan dana untuk pembiayaan anggaran ataupun roll-over utang pada tingkat yang dapat diterima.

c. Liquidity risk = Berhubungan dengan manajemen kas pemerintah (ketersediaan kas)

d. Credit risk = Terkait dengan rendahnya kinerja dari peminjam atas kesepakatan keuangan yang telah dituangkan dalam kontrak.

e. Operasional risk = kemungkinan kesalahan berbagai tahapan pelaksanaan dan pencatatan transaksi; pengendalian intern atau kegagalan sistem, risiko reputasi, risiko hukum, risiko keamanan dan risiko bencana alam yang mempengaruhi aktivitas pemerintaan

2. Landasan Hukum Utang Pemerintah

Dasar hokum pengelolaan utang pemerintah (Pedoman Umum)

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Ps 12 ayat 3 ), yang mengatur bahwa :a. jumlah kumulatif defisit APBN dan APBD dibatasi tidak

melebihi 3 (tiga) persen dari Produk Domestik Bruto (PDB) tahun bersangkutan;

b. jumlah kumulatif pinjaman Pemerintah dan Pemda dibatasi tidak melebihi dari 60 (enam puluh) persen dari PDB tahun yang bersangkutan.

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 38, yang mengatur antara lain: a. pembebanan biaya pengadaan utang/hibah Pemerintah pada

APBN;b. tata cara pengadaan utang negara dan penerusan utang/ hibah

luar negeri kepada Pemda dan BUMN/Badan Usaha Milik Daerah (BUMD).

3. Undang-Undang tentang APBN yang ditetapkan setiap tahun

Dasar hukum pengelolaan utang pemerintah (pedoman khusus)1. Undang-Undang Nomor 24 Tahun 2002 tentang Surat Utang 2. Undang-Undang Nomor 19 Tahun 2008 tentang Surat Berharga

Syariah Negara3. Peraturan Pemerintah Nomor 2 Tahun 2006 jo. Peraturan

Pemerintah Nomor 10 Tahun 2011 tentang Tata Cara Pengadaan Pinjaman Dan/Atau Penerimaan Hibah Serta Penerusan Pinjaman Dan/Atau Hibah Luar Negeri

4. Peraturan Pemerintah Nomor 54 Tahun 2008 tentang Tata Cara Pengadaan Dan Penerusan Pinjaman Dalam Negeri Oleh Pemerintah

5. Peraturan Presiden Nomor 5 Tahun 2010 tentang Rencana Pembangunan Jangka Menengah Tahun 2010–2014

3. Pejabat yang Diberi Kuasa untuk Mengadakan Utang Negara atau Menerima Hibah

Pihak yang terkait dalam manajemen utang Negara yaitu DPR, pemerintah c.q menteri keuangan, DJPU sebagai pengelola utang Negara.

Menurut Kappagoda (Profesional dari Canada), secara garis besar DMO melaksanakan tiga fungsi pokok, yakni:

- mobilisasi sumberdaya ,

Fungsi ini mencakup koordinasi kreditor/pendonor, pelaksanaan rencana pinjaman, persiapan formulasi proyek/propektus, negoisasi pinjaman/penerbitan pasar modal, jaminan pemerintah, dan selama pinjaman.

- analisis hutang dan resiko

Fungsi ini mencakup analisis portofolio, analisis resiko, kebijakan dan rencana pinjaman, strategi pinjaman, kebijakan dalam jaminan pemerintah and selama pinjaman, serta kebijakan pada kerugian provisi.

- sistem informasi manajemen serta penempatan

Fungsi ini mencakup penarikan pinjaman, pembayaran pinjaman, database pinjaman, laporan, rekening pinjaman dan kewajiban kontijensi.

4. Tata Cara Pengadaan Utang dan/atau Penerimaan hibah Serta Penerusan Utang atau Hibah Luar Negeri

Prinsip yang dipakai dalam proses pengadaan dan penerusan utang atau hibah Luar Negeri terdiri dari prinsip: transparan, akuntabel, efisien dan efektif, kehati-hatian, tidak disetai muatan politik, tidak memiliki muatan yang dapat mengganggu stabilitas keamanan Negara. Tujuan pinjaman luar negeri adalah

1. membiayai defisit APBN;2. membiayai kegiatan prioritas Kementerian/Lembaga;3. mengelola portofolio utang.4. diteruspinjamkan kepada Pemerintah Daerah;5. diteruspinjamkan kepada BUMN; dan/atau6. dihibahkan kepada Pemerintah Daerah.

Jenis pinjaman luar negeri terdiri dari : Pinjaman tunai dan pinjaman kegiatan. Pinjaman luar negeri ini bersumber dari:

a. Kreditor bilateralb. Kreditor multilateralc. Kreditor swasta asing

Perencanaan penerusan pinjaman LN dilaksanakan oleh menteri. Usulan penerusan pinjaman ini diajukan oleh pihak yang akan menerima setelah mendapatkan pertimbangan menteri teknis yang berwenang. Pertimbangan tersebut mencakup penilaian kelayakan :

a. kebutuhan riil pembiayaan luar negeri;b. kemampuan membayar kembali;c. batas maksimal kumulatif utang;d. persyaratan dan risiko penerusan pinjaman; dane. kesesuaian dengan kebijakan Pemerintah berdasarkan

ketentuan peraturan perundangundangan.

Pembayaran pinjaman:

1. Penerima Penerusan Pinjaman Luar Negeri wajib melakukan pembayaran kewajibannya sesuai dengan ketentuan yang diatur dalam Perjanjian Penerusan Pinjaman Luar Negeri.

2. Pembayaran cicilan pokok, bunga, dan kewajiban lainnya dari Penerima Penerusan Pinjaman Luar Negeri kepada Pemerintah dilakukan melalui Rekening Kas Umum Negara atau rekening lain yang ditunjuk oleh Menteri.

3. Penerimaan pembayaran cicilan pokok dicatat sebagai pembiayaan, serta penerimaan bunga dan kewajiban lainnya dicatat sebagai pendapatan.

4. Jika tidak membayar? Bagi Pemda akan diperhitungkan dalam DAU dan/atau DBH, bagi BUMN akan dikenakan denda

Menteri dapat mengajukan usulan perubahan penjanjian pinjaman LN kepada pemberi Pinjaman LN dalam hal:

a. Menteri menganggap perlu untuk dilakukan perubahan;b. terdapat usulan perubahan perjanjian pinjaman dari

Menteri/Pimpinan Lembaga; dan/atau terdapat usulan

perubahan dari Pemerintah Daerah atau BUMN, terhadap Perjanjian Penerusan Pinjaman Luar Negeri.

Penarikan pinjaman LN dari pemberi pinjaman LN dilakukan melaui:

a. transfer ke Rekening Kas Umum Negara;b. pembayaran langsung;c. rekening khusus;d. Letter of Credit (L/C); ataue. pembiayaan pendahuluan

Hibah

Hibah yang diterima Pemerintah berbentuk:a. uang tunai;b. uang untuk membiayai kegiatan;c. barang/jasa; dan/ataud. surat berharga.

Penerimaan Hibah menurut jenisnya terdiri atas:a. Hibah yang direncanakan; dan/ataub. Hibah langsung.

Hibah dalam negeri berasal dari:a. lembaga keuangan dalam negeri;b. lembaga non keuangan dalam negeri;c. Pemerintah Daerah;d. perusahaan asing yang berdomisili dan melakukan kegiatan di wilayah NKRIe. lembaga lainnya; danf. perorangan.

Hibah luar negeri berasal dari:a. negara asing;b. lembaga di bawah Perserikatan Bangsa-Bangsa;c. lembaga multilateral;d. lembaga keuangan asing;e. lembaga non keuangan asing;f. lembaga keuangan nasional yang berdomisili dan

melakukan kegiatan usaha di luar wilayah NKRI; dang. perorangan.

Hibah digunakan untuk:a. mendukung program pembangunan nasional; dan/ataub. mendukung penanggulangan bencana alam dan bantuan kemanusiaan.

Penganggaran hibah seperti pada saat penganggran pinjaman

Kementerian/Lembaga/BUMN pelaksana Kegiatan wajib menyediakan dana pendamping, dalam hal dipersyaratkan dalam Perjanjian Hibah.

Dalam hal Hibah diterima setelah pagu APBN ditetapkan, dokumen pelaksanaan anggaran Hibah dapat diterbitkan setelah Kementerian/Lembaga menyampaikan usulan kepada Menteri (perubahan APBN)

Menteri menyelenggarakan publikasi informasi mengenai Pinjaman Luar Negeri dan Hibah secara berkala paling sedikit 6 (enam) bulan sekali.

Menteri menyusun pertanggungjawaban atas pengelolaan Pinjaman Luar Negeri dan Hibah sebagai bagian dari pertanggungjawaban pelaksanaan APBN.

Perlakuan pajak atau hibah atas Pinjaman Luar Negeri atau penerimaan Hibah dilaksanakan sesuai dengan ketentuan peraturan perundang-undangan

5. Strategi Pengelolaan Utang Pemerintah

Strategi Umum

a. mengoptimalkan potensi pendanaan utang dari sumber domestik melalui penerbitan SBN Rupiah maupun penarikan pinjaman dalam negeri;

b. melakukan pengembangan instrumen utang agar diperoleh fleksibilitas dalam memilih berbagai instrumen yang lebih sesuai, cost-efficient dan risiko yang minimal;

c. pengadaan pinjaman luar negeri dilakukan sepanjang digunakan untuk memenuhi kebutuhan prioritas, memberikan terms & conditions yang wajar (favourable) bagi Pemerintah, dan tanpa agenda politik dari kreditor;

d. mempertahankan kebijakan pengurangan pinjaman luar negeri dalam periode jangka menengah;

e. meningkatkan koordinasi dengan otoritas moneter dan otoritas pasar modal, terutama dalam rangka mendorong upaya financial deepening; dan

f. meningkatkan koordinasi dan komunikasi dengan berbagai pihak dalam rangka meningkatkan efisiensi pengelolaan pinjaman dan sovereign credit rating.

Strategi mitigasi risiko tingkat bunga:

Memprioritaskan bunga tetap dalam penerbitan/pengadaan utang baru, untuk memberikan tingkat kepastian terhadap bunga yang harus dibayarkan di masa yang akan datang.

Melakukan restrukturisasi utang baik SBN maupun pinjaman. melalui program debt switch dan cash buyback. Restrukturisasi ini dilakukan untuk memanfaatkan momentum rendahnya tingkat bunga dan menghindari tambahan beban bunga yang harus dibayar Pemerintah, jika terjadi kenaikan tingkat bunga di pasar keuangan pada masa yang akan datang.

Memanfaatkan instrumen derivatif yang tersedia di pasar keuangan untuk tujuan lindung nilai, antara lain dengan menggunakan interest rate swap.

Strategi mitigasi risiko nilai tukar:

Menurunkan porsi utang valas terhadap total utang melalui pengurangan nominal utang valas

Penerbitan utang dengan mata uang asing diprioritaskan pada mata uang utama yang memiliki volatilitas yang lebih rendah dengan mempertimbangkan ALM

Mengutamakan penerbitan/pengadaan utang tunai dalam mata uang yang sama dengan mata uang untuk pembayaran kewajiban utang yang jatuh tempo

Melakukan lindung nilai (hedging) melalui pemanfaatan instrumen forward atau currency swap yang tersedia di pasar keuangan.

Melakukan restrukturisasi utang baik SBN maupun pinjaman. melalui program debt switch dan cash buyback. Restrukturisasi ini dilakukan untuk memanfaatkan momentum rendahnya tingkat bunga dan menghindari tambahan beban bunga yang harus dibayar Pemerintah, jika terjadi kenaikan tingkat bunga di pasar keuangan pada masa yang akan datang.

Memanfaatkan instrumen derivatif yang tersedia di pasar keuangan untuk tujuan lindung nilai, antara lain dengan menggunakan interest rate swap.

Strategi mitigasi risiko refinancing:

melakukan penerbitan SBN yang diprioritaskan pada tenor jangka menengah ke panjang, untuk menjaga keseimbangan portofolio utang;

melakukan pengaturan tenor penerbitan/pengadaan utang baru dan restrukturisasi dan/atau reprofiling utang lama secara terukur.

target risiko refinancing yang ditetapkan pada akhir tahun 2014 adalah :

1. ATM ditetapkan minimal 8 tahun;

2.porsi utang jatuh tempo dalam 3 tahun sebesar 18 persen dari total utang; dan

3.durasi SBN yang dapat diperdagangkan minimal 4 tahun.

Indikator Biaya Utang

Strategi:

1. mengurangi biaya diskon yang dikeluarkan dengan pemilihan seri dan waktu yang tepat dalam setiap penerbitan;

2. memaksimalkan tawaran konversi bunga pinjaman luar negeri; 3. penggunaan hedging untuk meningkatkan kepastian terhadap

pembayaran kewajiban utang baik dari Pinjaman maupun SBN 4. melakukan buyback dan debt switching terha5. yang mempunyai tingkat kupon yang tinggi

Indikator Risiko Fiskal

Strategi:

1. Memanfaatkan utang terutama untuk membiayai kegiatan/proyek yang dapat mendorong pertumbuhan ekonomi.

2. Melakukan efisiensi biaya utang yang akan berdampak pada penurunan defisit sehingga mengurangi pengadaan utang baru.

3. Penerbitan/pengadaan utang valas dilakukan secara terukur untuk mengurangi dampak peningkatan outstanding utang dalam rupiah akibat depresiasi nilai tukar rupiah

Strategi SBN Domestik:

1. Pengembangan pasar perdana SBN 2. meningkatkan kualitas penetapan jadwal lelangpenerbitan SBN

3. meningkatkan kualitas penetapan benchmark series SBN yang dapat mendorong pengembangan pasar sekunder SBN

4. Pengembangan dan penguatan basis investor 5. Pengembangan instrumen SBN

Strategi SBN Valas

1. Menerbitkan SBN valas secara terukur. 2. Mengembangkan metode/format penerbitan yang lebih

fleksibel untuk mengakomodasi perubahan target pembiayaan 3. Dalam kondisi ketidakpastian di pasar keuangan

dibukakemungkinan untuk menerbitkan instrumen yang tidakstandar, misalnya melalui private placement

4. Dalam proses eksekusi dan penjatahan dilakukan upayauntuk meningkatkan kualitas investor SBN valas melalui penjatahan pemenang secara selektif, misalnyamenekankan pada real money account.

Strategi Pengelolaan Pinjaman

1. Memilih pemberi pinjaman secara selektif .2. Meningkatkan penyerapan pinjaman dan/atau kinerja

kegiatan. 3. Mengelola struktur portofolio pinjaman .

6. Penatausahaan Utang

Penatausahaan utang dalam hal ini yaitu pengelolaan SUN diatur dalan UU 24/2002 dan PP 76/2005, berisi tentang:

a. Administrasi pengelolaan SUN terdiri dari:

- Penerbitan/penjualan SUN melalui lelang dan/atau tanpa lelang

- Pembelian kembali SUN sebelum jatuh tempo- Penukaran SUN- Pembayaran bunga dan pokok SUN- Pencatatan kepemilikan, kliring dan setelmen- Pengelolaan rekening kas Negara untuk transaksi SUN

Pelaksana kegiatan administrasi yaitu Unit Pengelola Surat Utang Negara, Unit Pengelola Kas, serta Bank Indonesia dalam hal Menteri menunjuk Bank Indonesia sebagai agen lelang, serta kegiatan administrasi yang berhubungan dengan pencatatan kepemilikan, kliring dan setelmen dan pengelolaan rekening kas negara.

Menteri keuangan menyelenggarakan penatausahaan dan membuat pertanggungjawaban atas pengelolaan SUN dan dana yang dikelola:

- Kebijakan pengelolaan utang dan rencana penerbitan SUN yang meliputi perkiraan jumlah dan jadwal waktu penerbitan

- Jumlah SUN yang beredar beserta komposisinya, termasuk jenis valuta, struktur jatuh tempo dan tingkat bunga.

b. Akuntansi pengelolaan SUN

Akuntansi pengelolaan SUN didasarkan pada SAP terdiri dari pencatatan, pengukuran, pelaporan dan pengklasifikasian. Utang tersebut dicatat sebesar nilai nominal berdasarkan nilai tukar (kurs tengah BI) pada tanggal neraca dan disajikan sebesar nilai tercatat.

Pengungkapan nilai utang berisi tentang rincian dari masing-masing utang, tanggal jatuh tepo, tingkat bunga utang, amortasisi diskonto/ premium, selisih kurs utang.

Isu-Isu Manaje

men Keuang

an Konte

mporer

1. Manajemen Risk

Manajemen Risiko adalah pendekatan sistematis untuk menentukan tindakan terbaik dalam kondisi ketidakpastian (PMK 191 / 2008). Pada awalnya pengelolaan manajemen risiko merukan government guarantee> elemen fundamental dalam pengelolaan risiko yaitu: risiko selalu ada; risiko meminta atensi; memikirkan secara sistematik; menggabungkan lama-baru; usaha berarti tindakan; factor-faktor hokum; miliki strategi; kecelakaan ada penyebabnya; prilaku manusia kritis; gambaran fungsional; scenario bahaya; multi pakar; tindakan preventif; menghitung biaya; hanya tindakan yang efektif; hazard totem pole; hanya untuk beberapa risiko; benar-benar mencegah; tetap pada jalur; covering Expected Losses

RIsiko umum suatu organisasi terbagi menjadi:

a. RIsiko keuangan = Perubahan Suku Bunga, Kurs Valuta, Wanprestasi Kreditur

b. Risiko strategic = Dipengaruhi oleh Kelemahan Internal atau Perubahan Lingkungan, dan biasanya bersifat Jangka Panjang

c. Risiko operasional = Dipengaruhi oleh Kelemahan Internal atau Perubahan Lingkungan, dan terkait proses bisnis rutin institusi

d. Risiko hazard = Dipicu oleh kondisi fisik/nonfisik, dan biasanya datang dari faktor eksternal,

Risiko yang sering melibatkan pemerintah dibagi menjadi:

a. Exchange-Rate Risk = Risiko yang muncul karena kurs valuta yang volatilb. Insolvency Risk = Risiko ketidakmampuan institusi memenuhi kewajiban

hutang jangka panjangnya. Hal ini sering disebut risiko kreditc. Policy Risk = Risiko yang muncul akibat perubahan kebijakan pemerintah.

Contoh: pengaturan harga, subsidi dan aturan pajak

ALternatif penanganan risiko yaitu dengan cara accept, reduce, avoid. Spread, transfer.

2. Manajemen Risiko- Kementerian Keuangan

PMK NOMOR 191/PMK.09/2008

• tentang Penerapan Manajemen Resiko di Lingkungan Departemen Keuangan, Manajemen resiko: pendekatan sistematis untuk menentukan tindakan terbaik dalam kondisi ketidakpastian.

• Risiko: segala sesuatu yang berdampak negative terhadap pencapaian tujuan yang diukur berdasarkan kemungkinan dan dampaknya.

Pengendalian penerapan dan pengembangan manajemen risiko terbagi menjadi dua yaitu:

a. Pengendalian tingkat kebijakan- Komite Manajemen Resiko yang terdiri dari pimpinan Unit Eselon I

sebagai Ketua dan 2 orang pejabat Eselon II sebagai anggota.- Salah satu pejabat Eselon II ditunjuk sebagai Ketua Manajemen Resiko

b. Pengendalian tingkat operasional - Oleh Pemilik Resiko (Pimpinan Unit Eselon II)- Ketua Manajemen Resiko melakukan pengendalian operasional

seluruh Unit Eselon II melalui rapat berkala

Proses manajemen risiko pemerintah digambarkan dalam bagan dibawah ini:

1. Penetapan konteks= penentuanparameter internal dan eksternal, lingkup kerja dan kriteria risiko. Sebagai dasar/pijakan bagi proses manajemen risiko selajutnya

2. Identifikasisi risiko = yaitu dengan menggunakan pertanyaan apa (mengidentifikasi seluruh risiko yang harus dikelola), dengan cara apa (melalui proses yang sistematis dan terstruktur), Hasilnya apa (daftar risiko yang komprehensif). Tujuan dari identifikasi risiko yaitu:a. Mengembangkan daftar komprehensif dan menyeluruh tentang

sumber risiko, dan kejadian yang mempunyai pengaruh terhadap pencapaian sasaran UPR.

b. Melakukan formulasi dan kategorisasi risiko dengan komponen: apa yang mungkin terjadi (event identification), penyebab terjadinya risiko, waktu terjadinya dan dampak negatif dari risiko tersebut.

c. Melakukan penggolongan atau kategorisasi risiko menurut penyebabnya kedalam jenis risiko sesuai dengan kategori risiko yang tertuang dalam PMK 191 tahun 2008.

3. Analisis Risiko. Dengan cara memetakan beberapa pertanyaan mendasar yaitu- Apa? Yaitu untuk mengetahui upaya untuk memahami risiko lebih

dalam- Cara? Yaitu untuk mencermati sumber risiko dan tingkat

pengendalian yang ada, sertamenilai konsekuensi dan kemungkinan terjadinya risiko

- Hasil? Yaitu untuk mengetahui profil dan peta risiko- Manfaat? Untuk mengevaluasi risiko dan penanganan risiko

Jenis analisis risiko terbagi menjadi tiga yaitu:

a. Kualitatif = untuk memperoleh indikasi umum, tidak memungkinkan dilakukan analisis rinci, data numeric tidak memadai.

b. Kuantitatif = menggunakan data numeri dan umumnya dari data masa lampau

c. Semi kuantitatif = skala kualitatif diberi nilai dan angka

Analisis tren risiko yaitu untuk menilai kecenderungan pergerakan dari level risiko apakah naik, turun atau stabil. Caranya dengan mengidentifikasi perubahan atau pergeseran tingkat level risiko yang dikaitkan dengan upaya mitigasi yang telah dilakukan ataupun factor lain yang mempengaruhinya.

Selain itu analisis risiko juga dapat dilakukan degnan cara:

a. Analisis profil risiko = menjelaskan total eksposur risiko yang dinyatakan dengan tingkat risiko dan trennya

b. Analisis peta risiko = menjelaskan gambaran total risiko dan distribusi posisinya dalam grafik dengan frekuensi pada sumbu horizontal dan konsekuensi pada sumbu vertical.

4. Evaluasi RisikoTujuan dari evaluai risiko yaitu : 1. Untuk mengetahui tingkat prioritas dari semua daftar risiko yang telah diidentifikasikan2. Menetapkan perlu tidaknya dilakukan penanganan terhadap risiko yang telah teridentifikasi (tergantung dari selera risiko UPR)

5. Penanganan RisikoKonsep penanganan risiko yaitu:a. Menggunakan pemahaman mendalam, pendekatan sistematis dan

komprehensif antara lain:- Risiko-risiko yang perlu mendapatkan penanganan- Prioritas penanganannya- Besarnya dampak penanganan tersebut terhadap konteks yang lebih

luasb. Mempertimbangkan cost and benefit analysisc. Penanganan risiko diarahkan pada penanganan akar permasalahan

dan bukan hanya gejala permasalahan.

Proses penanganan risiko yaitu:

1. Identifikasi opsi penanganan2. Evaluasi opsi penaganan3. Pemilihan opsi penanganan4. Penyiapan rencana penanganan5. Implementasi penanganan6. Penilaian risiko residual

6. Fiscal Sustainability

Fiscal sustainability yaitu kemampuan untuk mempertahankan kondisi fiskal yang ada tanpa membuat suatu penyesuaian terhadap pajak atau kebijakan pengeluaran untuk memastikan solvabilitas perekonomian suatu negara. (marks-2004). Kondisi fiskal suatu negara dinyatakan sustainable apabila rasio Debt terhadap GDP relatif stabil pada tahun berikutnya.

Fiscal sustainability bertujuan untuk terhindar dari penurunan kondisi fiskal tanpa harus merusak target ekonomi makro suatu negara, seperti inflasi, jumlah pengangguran, dan GDP. Indikator yang dapat dipakai dalam menentukan fiscal sustainability yaitu :

a. Public Debt tumbuh pada rate yang lebih rendah daripada interest rate. Dalam artian hutang tidak dilunasi dengan melakukan hutang lain.

b. Present value budget constraint

Indicator lainnya yaitu:

a. Primary Gap

Mengukur penyesuaian terhadap primary deficit yang dibutuhkan untuk menstabilkan rasio utang pemerintah. Apabila dihasilkan nilai minus maka pemerintah harus melakukan penghematan

b. Medium term tax gapMengukur penyesuain yang dilakukan pada tax ratio yang dibutuhkan untuk menstabilkan rasio utang pemerintah. Jika hasilnya positif maka pemerintah harus menaikan tax ratio agar tax revenue meningkat

Faktor-faktor yang mempengaruhi fiscal sustainability yaitu:

a. Belanja subsidi BBM

Permasalahan kian kompleks ketika alokasi subsidi BBM selalu membengkak setiap tahun, karena :

1. Peningkatan aktivitas ekonomi akibat pertumbuhan ekonomi;

2. Kenaikan harga minyak dunia;

3. Penguatan nilai tukar mata uang asing;

4. Pengalihan konsumsi dari Pertamax ke Premium;

5. Penyelundupan BBM bersubsidi ke negara lain/pihak asing.

b. Pengawasan internal terhadap pelaksanaan anggaran- Rawan korupsi dalam pengadaan barang/jasa.- Layanan Pengadaan Secara Elektronik (LPSE) Dasar hukum : Perpres

No. 54 Tahun 2010- Aplikasi SPSE (Sistem Pengadaan Secara Elektronik)

aplikasi e-Procurement yang dikembangkan oleh LKPP untuk digunakan oleh LPSE di instansi pemerintah seluruh Indonesia.Bekerja sama dengan Lembaga Sandi Negara (proses enkripsi) dan BPKP (subsitem audit)

7. Pelaporan Akuntansi Berbasis Akrual

Ada beberapa hal dalam penyempurnaan SPAN.

Ada 3 hal penyempurnaan dalam SPAN yang merupakan cakupan dari Modul Akuntansi, yaitu :

1. Akuntansi Akrual

2. Restrukturisasi BAS

3. Dua Pencatatan (akrual dan kas).

Laporan Keuangan Berbasis Akuntansi Akrual bertujuan untuk menghasilkan informasi keuangan yang lebih berkualitas guna pengukuran kinerja yang lebih baik dalam memfasilitasi manajemen keuangan dan aset yang lebih transparan dan akuntabel.

a. Basis Akrual: Basis pencatatan dalam akuntansi dimana transaksi dicatat pada saat terjadinya, dan tidak pada saat kas diterima atau dikeluarkan.

b. Basis Kas: Basis pencatatan dalam akuntansi dimana transaksi dicatat pada saat kas diterima atau dikeluarkan.

Pada SPAN, akuntansi pelaporan menggunakan basis akrual sementara konsep penganggaran berbasis kas, sehingga laporan realisasi anggaran berbasis kas tetap disusun walau sudah dibuat laporan keuangan berbasis akrual. Terdapat dua ledger, tetapi jurnal akuntansinya hanya satu saja. Masing-masing jurnal akan dipecah-pecah, mana yang masuk ke accrual ledger yang merupakan ledger utama, mana yang masuk ke cash ledger yang merupakan ledger kedua. Berikut adalah dampak penerapan akuntansi berbasi akrual terhadap laporan yaitu:

• Dengan penerapan akuntansi berbasis akrual, maka akan ada penambahan laporan dalam LKPP yaitu Laporan Operasional dan Laporan Perubahan Ekuitas.

• Jadi akan ada aliran surplus/defisit dari Laporan Operasional ke Laporan Perubahan Ekuitas untuk menambah/mengurangi ekuitas.

• Kemudian ekuitas akan mengalir ke neraca. Dengan demikian terbentuk suatu rangkaian siklus pelaporan.

• Pada laporan perubahan SAL, siklusnya dimulai dari LRA kemudian masuk SIKPA/SILPA kemudian masuk ke Laporan Perubahan SAL.

• Penerapan akuntansi akrual juga berdampak pada bagan akun standar dimana akun-akun akrual seperti beban dibayar dimuka, piutang, beban penyusutan, beban penyisihan piutang akan diakomodasi. Kemudian untuk laporan operasional akan menggunakan akun yang sama dengan laporan realisasi anggaran, namun dengan nomenklatur yang berbeda. Akun dengan nama “belanja” pada LRA akan menjadi “beban” pada LO.

Pelaporan diselenggarakan oleh dua entitas yang berbeda, Kementerian Negara/Lembaga dan BUN (Kementrian Keuangan)

Terdapat pelaporan berjenjang dari unit terendah ke unit di atasnya, baik di KL (dari UAKPA ke UAPPA-W ke UAPPA-Es01 ke UAPA) maupun di BUN (dari KPPN ke Kanwil DJPBN ke DJPBN c.q Dit. APK)

Rekonsiliasi diselenggarakan pada 4 level

Masing-masing unit di BUN mempunyai database sendiri-sendiri yang terpisah

Database tunggal (single database) hanya di sisi BUN

KL (dan satker) mengatur dan memanajemen database sendiri

Rekonsiliasi laporan keuangan dilakukan tetap di 4 level (tahap awal)

Pemberian Kewenangan Akses Database SPAN kepada entitas BUN

Dipertimbangkan akses juga diberikan pada KL (Kantor Pusat) – tahap berikutnya

Kedepannya pelaporan tanpa hardcopy (Paperless)

• Ledger Utama menghasilkan LO, Neraca, LPE yang berbasis akrual

• Ledger Kedua menghasilkan LRA, LAK dan LPSAL yang berbasis kas

• Laporan dari kedua ledger ditambah dengan Catatan Atas Laporan Keuangan sehingga menjadi Satu Laporan Keuangan yang utuh.

Laporan keuangan pemerintah pusat menurut PP 71/2010 – SAP terdiri dari:

Laporan Pelaksanaan Anggaran (Budgetary Reports)

1. Laporan Realisasi Anggaran (LRA)

2. Laporan Perubahan SAL

Laporan Finansial (Financial Reports)

3. Neraca

4. Laporan Operasional (LO)

5. Laporan Arus Kas (LAK)

6. Laporan Perubahan Ekuitas (LPE)

Catatan atas Laporan Keuangan

Jurnal : Merupakan catatan Transaksi keuangan yang mengikuti kaidah Akuntansi

1. Jurnal Anggaran (Budget) :

Transaksi Anggaran dicatat dengan single entry (artinya transaksi dicatat satu kali saja. Dalam hal ini secara saldo normal Belanja, Transfer dan Pengeluaran Pembiayaan dicatat pada sisi Debet. Sedangkan Pendapatan dan Penerimaan Pembiayaan di catat pada sisi Kredit.) dan menghasilkan Trial balance Anggaran

Debet = Belanja/Transfer/Pengeluaran Pembiayaan

Kredit = pendapatan/Penerimaan Pembiayaan

2. Jurnal Komitmen (Encumbrance) :

Transaksi Komitmen akan dicatat berpasangan dan menghasilkan trial Balance Komitmen

Debet = Belanja

Kredit = Belanja yang Dicadangkan

3. Jurnal Realisasi (Actual) :

Transaksi Realisasi akan dicatat berpasangan (transaksi di catat dua kali, sehingga membentuk perkiraan dalam dua sisi berlawanan yaitu sisi debet dan kredit secara berpasangan) dan menghasilkan trial balance realiasi

Debet = Belanja

Kredit = Belanja yang masih harus dibayar