reaksi pasar terhadap pengumuman annual …digilib.uin-suka.ac.id/13500/1/bab i, v, daftar...

TRANSCRIPT

REAKSI PASAR TERHADAP PENGUMUMAN ANNUAL REPORT AWARD TERHADAP ABNORMAL RETURN

PADA SAHAM SYARIAH (Periode 2005-2013)

SKRIPSI

DIAJUKAN KEPADA FAKULTAS SYARIAH DAN HUKUM UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA YOGYAKARTA UNTUK MEMENUHI SEBAGIAN SYARAT-SYARAT MEMPEROLEH

GELAR STRATA SATU DALAM ILMU EKONOMI ISLAM

Oleh :

ASIFAH FATHARANI NIM: 09390033

PEMBIMBING:

1. Dr. Ibnu Qizam, SE., M.Si, Akt., CA 2. M. Ghafur Wibowo, SE, M.Sc

PROGRAM STUDI KEUANGAN ISLAM FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA YOGYAKARTA

2014

ABSTRAK

Annual Report Award (ARA) merupakan kegiatan rutin yang diberikan sebagai bentuk apresiasi terhadap perusahaan yang memiliki keterbukaan informasi laporan keuangan sebagai salah satu bentuk penerapan konsep Good Corporate Governance.

Tujuan penelitian ini adalah untuk menganalisis ada tidaknya reaksi pasar dan abnormal return pada peristiwa Annual Report Award terhadap perusahaan pemenang yang masuk dalam saham syariah pada periode 2005 sampai dengan 2013. Penelitian ini menggunakan studi peristiwa (event study), dimana dilakukan pengamatan terhadap abnormal return selama 5 hari sebelum peristiwa, 1 hari saat peristiwa dan 5 hari setelah peristiwa. Penelitian ini menggunakan data sekunder yang diperoleh dari Bursa Efek Indonesia. Data yang digunakan dalam penelitian ini meliputi harga saham penutupan harian, indeks harga saham gabungan (IHSG). Sedangkan sampel yang digunakan adalah saham-saham pemenang penghargaan ARA dan merupakan saham-saham yang termasuk saham syariah. Hasil penelitian menunjukan Pada periode pengamatan (t-4), (t-2) dan (t+2) memberikan abnormal return kepada pasar dan signifikan secara statistik. Pada periode (t-4), (t-2) dan (t+2) nilai t hitung lebih besar dari t tabel (2,022) dari tingkat signifikansi 5%. Hal ini berarti bahwa abnormal return pada (t-4), (t-2) dan (t+2) secara statistik tidak sama dengan nol. Pada periode ini t hitung yang diperoleh bernilai positif, hal ini mengindikasikan bahwa reaksi yang terjadi atas pengumuman ARA juga positif atau sebagai kabar baik (good news). Dari hasil ini dapat disimpulkan bahwa hipotesis pertama dalam penelitiann ini diterima. Hal ini berarti pengumuman ARA tahun 2005-2013 tersebut memiliki kandungan informasi, sehingga direaksi oleh pasar secara positif. Kata Kunci: Annual Report Award, Good Corporate Governance, Abnormal

return, Event Study, reaksi pasar

ii

MOTTO

Apa yang kau minta tak akan terhalang selama kau memintanya kepada Tuhanmu. Namun, apa yang kau minta tak akan datang selama kau mengandalkan dirimu sendiri.

(Ibnu Atha’ilah Al-Iskandari)

Kebahagian adalah jika apa yang Anda pikirkan, apa yang Anda katakan, dan apa yang Anda lakukan berada dalam keharmonisan.

(Mahatma Gandhi)

Kejujuran adalah dasar yang sangat penting untuk segala sukses. Tanpa kejujuran, tak akan ada keyakinan dan kemampuan untuk bertindak.

(Mary Kas Ash)

Pertimbangan berasal dari pengalaman, dan pertimbangan yang hebat berasal dari pengalaman yang buruk.

(Robert Packwood)

vii

PERSEMBAHAN

Skripsi ini ku persembahkan untuk:

Bapak dan Ibu ku tercinta: Rasmin dan Warni yang selalu membimbingku, menasehatiku, menyemangatiku, mendukungku dan mendoakanku dengan tulus yang senantiasa mengiringi

setiap langkahku

Kakak dan adik-adik ku tersayang Mz Dodo, Mb Ning, An nisa dan Naufal

Muhammad Faiz Abadi, yang menjadi motivatorku, terimakasih atas perhatiannya, kasih sayang, dan doanya yang tak pernah lelah.

Teman-teman Pondok Pesantren Wahid Hasyim Yogyakarta dan teman-teman seperjuangan ku KUI angkatan ’09

Para ilmuwan ekonomi atas ilmu kalian telah membantu saya menyelesaikan skripsi ini

viii

KATA PENGANTAR

سیدنا على والسالم والصالة دینلوا الدنیا امور على نستعین وبھ لمین العا رب ہلل الحمد

بعد اما. الدین یوم الى تبعھم ومن وصحبھ الھ على و محمد وشفیعنا وحبیینا ومولنا

Assalamu’alaikum Wr. Wb

Segala puji bagi Allah ‘azza wa jalla, penyusun penjatkan kehadirat-Nya

yang telah memberikan rahmat, taufiq dan hidayah-Nya, sehingga penyusun dapat

menyelesaikan skripsi yang merupakan salah satu syarat memperoleh gelar

sarjana dalam ilmu Ekonomi Islam, Fakultas Syari’ah dan Hukum UIN Sunan

Kalijaga Yogyakarta.

Shalawat dan salam semoga senantiasa terlimpahkan kepada junjungan

kita Baginda Rasulullah Muhammad SAW, pembawa kebenaran dan petunjuk,

berkat beliaulah kita dapat menikmati kehidupan yang penuh cahaya keselamatan.

Semoga kita termasuk orang-orang yang mendapatkan syafaatnya kelak, amin.

Atas izin Allah SWT dan bantuan dari berbagai pihak, akhirnya skripsi ini

dapat terselesaikan. Untuk itu dalam kesempatan ini penyusun mengucapkan

banyak terimakasih kepada:

1. Prof. Dr. H. Musa Asy’arie MA selaku Rektor UIN Sunan Kalijaga

Yogyakarta;

2. Prof. Noorhaidi Hasan, MA, M.Phil., Ph.D selaku Dekan Fakultas Syari’ah

dan Hukum UIN Sunan Kalijaga Yogyakarta;

3. H. M. Yazid Affandi, S.Ag., M.Ag, selaku Ketua Program Studi Keuangan

Islam Fakultas Syari’ah dan Hukum UIN Sunan Kalijaga Yogyakarta;

4. Dr. Ibnu Qizam, SE., M.Si., Akt., CA selaku pembimbing I dan M. Ghafur

Wibowo, SE., M.Sc selaku pembimbing II yang penuh kesabaran

ix

memberikan pengarahan, saran, dan bimbingan sehingga terselesaikannya

skripsi ini.

5. Bapak dan Ibu Dosen Fakultas Syari’ah dan Hukum jurusan Keuangan

Islam, yang telah memberikan ilmu pengetahuan setulus hati selama masa

kuliah;

6. Seluruh staf dan karyawan khususnya di bagian Tata Usaha Prodi Keuangan

Islam dan Fakultas Syariah dan Hukum UIN Sunan Kalijaga Yogyakarta;

7. Orang tuaku tercinta Bapak Rasmin dan Ibu Warni, yang selalu memberikan

motivasi dan mendoakan siang dan malam dalam menyelesaikan skripsi ini.

Kakakku Irsyad Prio Ambodo, Sri Muryaningsih dan adik-adikku tercinta

An nisa Nur Fauziyah, Naufal Azhar Fai’q serta keluarga besarku, terima

kasih atas doa dan kasih sayangnya;

8. M Faiz Abadi, yang selalu perhatian, terimakasih atas doa dan motivasinya.

9. Ibu Neli Umi Halimah dan Bapak Jalal Suyuthi, selaku pengasuh Pondok

Pesantren Wahid Hasyim serta Ibu Susilani Ani Maghfiroh dan Bapak Nur

Wahid, selaku pengasuh Pondok Pesantren Wahid hasyim Asrama An Nur

terimakasih atas doanya.

10. Teman-temanku di Wahid Hasyim (Mb Hajim, Mb Vera, Mb Im, Mb Mia,

Ani, Mb Tri, Mb Ul, Mb Mita, Shofa, Helmy, Mb Idha, Mb him, Mb Alip,

Mb Nela, Mb Atik, Mb Nisday, Mb Irma, Mb Lilik, Mb Arin, Pak Arifin,

Pak Alwi, Pak Mutant Cute, Pak Nafi, Pak Agus, Mz Mamad, Mz Rofiq,

Kak Ros dan seluruh santriwan dan santriwati Pondok Pesantren Wahid

Hasyim Yogyakarta)

11. Teman-teman di KUI (Cumer, Arina, Ratna, Rapi, Isna, Dewa, Idha,

Latifah, Mb Usni, Mb Reni, Mz Yanuar, Haidar, Zakka dan angkatan KUI

periode 2009) yang mewarnai perjalanan penyusun selama masa kuliah,

terima kasih untuk semua kenangannya teman-teman;

12. Seluruh pihak yang tidak dapat penyusun sebutkan satu persatu yang telah

memberikan dukungan, motivasi, inspirasi, yang selalu mengingatkan

penyususn disaat lupa dan membantu dalam proses penyelesaian skripsi ini.

x

Akhirnya, penyusun hanya dapat mendoakan semoga Allah membalas

kebaikan mereka semua selama ini. Harapannya karya ini berguna bagi

perkembangan ilmu pengetahuan khususnya kemajuan Ekonomi Islam. Amin Ya

Robbal ‘Alamin.

Yogyakarta, 14 Rajab1435H

14 Mei 2014 M

Asifah Fatharani

09390033

xi

PEDOMAN TRANSLITERASI ARAB-LATIN

Transliterasi kata-kata Arab yang dipakai dalam penyusunan skripsi ini

berpedoman pada Surat Keputusan Bersama Menteri Agama dan Menteri

Pendidikan dan Kebudayaan Republik Indonesia Nomor: 158/1987 dan

0543b/U/1987.

A. Konsonan Tunggal

Huruf

Arab

Nama

Huruf Latin

Keterangan

ا

ب

ت

ث

ج

ح

خ

د

ذ

ر

ز

س

Alif

Ba’

Ta’

sa’

Jim

ha’

Kha’

Dal

zal

Ra’

Zai

Sin

Tidak dilambangkan

b

t

ṡ

j

ḥ

kh

d

ẑ

r

z

s

Tidak dilambangkan

be

te

es (dengan titik di atas)

je

ha (dengan titik di bawah)

ka dan ha

de

zet (dengan titik di atas)

er

zet

es

xii

ش

ص

ض

ط

ظ

ع

غ

ف

ق

ك

ل

م

ن

و

ھـ

ء

ي

Syin

sad

dad

ta’

za’

‘ain

gain

fa

qaf

kaf

lam

mim

nun

wawu

ha’

hamzah

ya

sy

ṣ

ḍ

ṭ

ẓ

‘

g

f

q

k

l

m

n

w

h

`

Y

es dan ye

es (dengan titik di bawah)

de (dengan titik di bawah)

te (dengan titik di bawah)

zet (dengan titik di bawah)

koma terbalik di atas

ge

ef

qi

ka

el

em

en

w

ha

apostrof

Ye

B. Konsonan Rangkap karena Syaddah Ditulis Rangkap

مـتعددة

عدة

Ditulis

Ditulis

Muta‘addidah

‘iddah

xiii

C. Ta’ marbutah

Semua ta’ marbutahditulis dengan h, baik berada pada akhir kata tunggal

ataupun berada di tengah penggabungan kata (kata yang diikuti oleh kata

sandang “al”). Ketentuan ini tidak diperlukan bagi kata-kata Arab yang sudah

terserap dalam bahasa indonesia, seperti shalat, zakat, dan sebagainya kecuali

dikehendaki kata aslinya.

حكمة

علـة

كرامةاألولیاء

Ditulis

ditulis

ditulis

Hikmah

‘illah

karamah al-auliya’

D. Vokal Pendek dan Penerapannya

---- ◌---

---- ◌---

---- ◌---

Fathah

Kasrah

Dammah

ditulis

ditulis

ditulis

A

i

u

فعل

ذكر

یذھب

Fathah

Kasrah

Dammah

ditulis

ditulis

ditulis

fa‘ala

zukira

yazhabu

xiv

E. Vokal Panjang

1. fathah + alif

جاھلـیة

2. fathah + ya’ mati

تـنسى

3. Kasrah + ya’ mati

كریـم

4. D{ammah + wawu mati

فروض

ditulis

ditulis

ditulis

ditulis

ditulis

ditulis

ditulis

ditulis

A

jahiliyyah

a

tansa

i

karim

u

furud

F. Vokal Rangkap

1. fathah + ya’ mati

بـینكم

2. fathah + wawu mati

قول

ditulis

ditulis

ditulis

ditulis

Ai

bainakum

au

qaul

G. Vokal Pendek yang Berurutan dalam Satu Kata Dipisahkan dengan

Apostrof

أأنـتم

عدتا

شكرتـم لئن

Ditulis

ditulis

ditulis

a’antum

u‘iddat

la’in syakartum

xv

H. Kata Sandang Alif + Lam

1. Bila diikuti huruf Qamariyyah maka ditulis dengan menggunakan huruf

awal “al”

القرأن

القیاس

ditulis

ditulis

al-Qur’an

al-Qiyas

2. Bila diikuti huruf Syamsiyyah ditulis sesuai dengan huruf pertama

Syamsiyyah tersebut

السماء

الشمس

ditulis

ditulis

as-Sama’

asy-Syams

I. Penulisan Kata-kata dalam Rangkaian Kalimat

Ditulis menurut penulisannya

ذوٮالفروض

السـنةھل أ

ditulis

ditulis

zawi al-furud

ahl as-sunnah

xvi

DAFTAR ISI

HALAMAN JUDUL ..................................................................................... i ABSTRAK ..................................................................................................... ii SURAT PERNYATAAN .............................................................................. iii SURAT PERSETUJUAN ............................................................................. iv HALAMAN PENGESAHAN ....................................................................... vi MOTTO .......................................................................................................... vii HALAMAN PERSEMBAHAN ................................................................... viii KATA PENGANTAR ................................................................................... ix SISTEM TRANSLITERASI ARAB ............................................................. xii DAFTAR ISI ................................................................................................. xvi DAFTAR TABEL ......................................................................................... xviii DAFTAR GAMBAR ..................................................................................... xix DAFTAR LAMPIRAN ................................................................................. xx

BAB I PENDAHULUAN .............................................................................. 1

A. Latar Belakang Masalah ...................................................................... 1 B. Rumusan Masalah ............................................................................... 7 C. Tujuan dan Manfaat Penelitian ........................................................... 7 D. Sistematika Pembahasan ..................................................................... 7

BAB II LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS ... 10

A. Telaah Pustaka .................................................................................... 10 B. Kerangka Teori .................................................................................... 15

1. Pasar Modal ................................................................................... 15 2. PT Bursa Efek Indonesia (BEI) .................................................... 16 3. Pasar Modal Syariah ..................................................................... 17 4. Jakarta Islamic Indeks (JII) .......................................................... 25 5. Daftar Efek Syariah (DES) ........................................................... 27 6. Good Corporate Governance (GCG) ........................................... 32 7. Good Corporate Governance Menurut Pandangan Islam ............ 35 8. Abnormal Return .......................................................................... 48 9. Annual Report Award . .................................................................. 50 10. Studi Peristiwa............................................................................... 52

C. Hipotesis .............................................................................................. 53

BAB III METODE PENELITIAN .............................................................. 56

A. Jenis Penelitian .................................................................................... 56 B. Populasi dan Sampel ........................................................................... 56 C. Metode Pengumpulan Data ................................................................. 57 D. Definisi Operasional Variabel ............................................................. 58

1. Annual Report Award ..................................................................... 58 2. Abnormal Return. ............................................................................ 59

xvi

E. Periode Pengamatan ............................................................................ 61 F. Pengukuran. .......................................................................................... 61 G. Teknik Analisis. ................................................................................... 65

1. Teknik Analisi Event Study ............................................................ 65 2. Teknik Analisis Data ...................................................................... 66

a. Analisis Deskriptif ...................................................................... 66 b. Uji Normalitas ............................................................................ 66 c. Uji Hipotesis .............................................................................. 67

BAB IV ANALISIS DAN PEMBAHASAN ................................................ 68

A. Analisis Data ....................................................................................... 68 1. Return Saham dan Return Pasar. .................................................... 69 2. Abnormal Return ............................................................................ 70

B. Analisis Statistik Deskriptif ................................................................ 76 1. Statistik Deskriptif Rata-rata Return Saham ................................ 76 2. Statistik Deskriptif Rata-rata Abnormal return Saham ................ 80

C. Pengujian Normalitas Data ................................................................. 82 D. Uji Hipotesis. ....................................................................................... 83

1. Pengujian Hipotesis. ....................................................................... 83 2. Pengujian Kumulatif Return Taknormal. ....................................... 87

E. Pembahasan Hasil Pengujian Hipotesis. .............................................. 90

BAB V PENUTUP ......................................................................................... 95

A. Kesimpulan .......................................................................................... 95 B. Keterbatasan Penelitian ....................................................................... 96 C. Saran .................................................................................................... 97

DAFTAR PUSTAKA .................................................................................... 98 LAMPIRAN-LAMPIRAN ........................................................................... I CURRICULUM VITAE

xvii

DAFTAR TABEL

Tebel 4.1 Rata-rata Return Saham, Return Pasar, Rata-rata Abnormal

Return. ............................................................................................ 69

Tabel 4.2 Statistik Deskriptif Return Saham ................................................... 76

Tabel 4.3 Statistik Deskriptif Abnormal return ............................................... 78

Tabel 4.4 Signifikansi Return taknormal ........................................................ 85

Tabel 4.5 Signifikansi Rerata Akumulasi Return taknormal ........................... 88

xviii

DAFTAR GAMBAR

Gambar 4.1 Grafik Rerata Return Saham dan Return Pasar ............................ 71

Gambar 4.2 Grafik AAR dan CAAR. .............................................................. 75

xix

DAFTAR LAMPIRAN

Lampiran A Terjemahan Ayat Al-qur’an ..................................................... I

Lampiran B Biografi Tokoh .......................................................................... IV

Lampiran C Sampel Penelitian....................................................................... VI

Lampiran D Anaalisi Deskriptif .................................................................... VII

Lampiran E Uji Normalitas ........................................................................... VIII

Lampiran F Return Saham Harian ................................................................ IX

Lampiran G Return Pasar .............................................................................. XII

Lampiran H Abnormal return ....................................................................... XIII

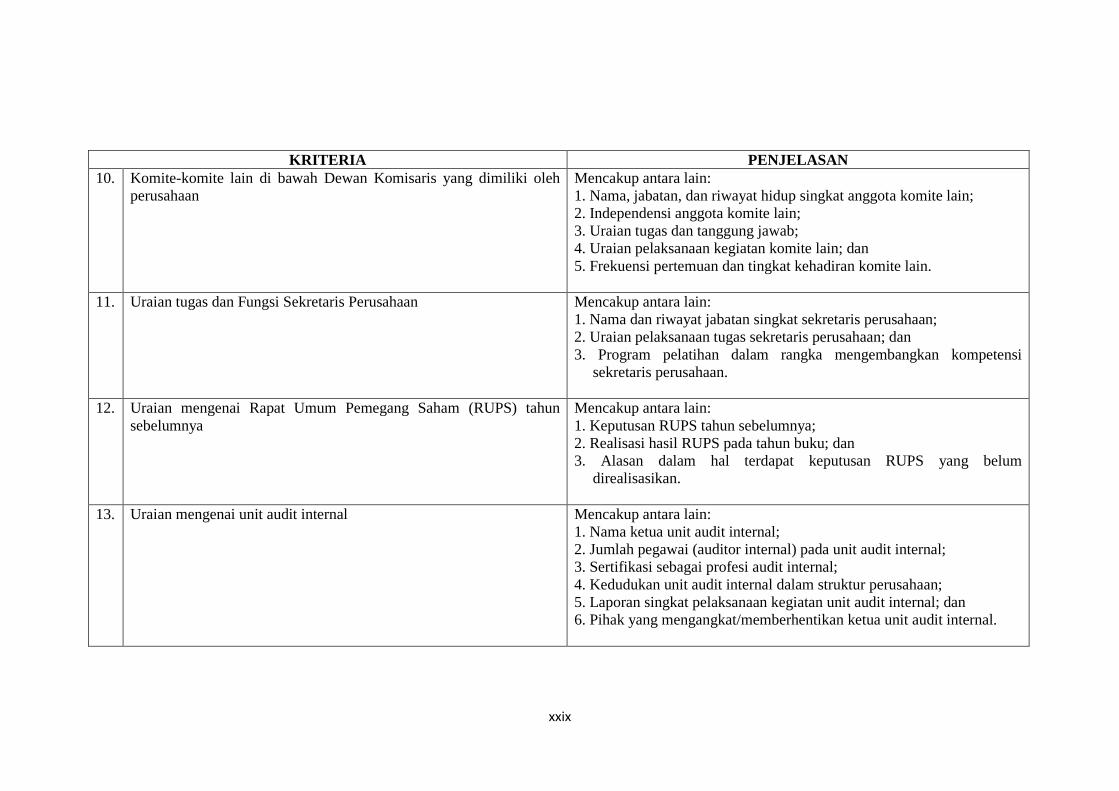

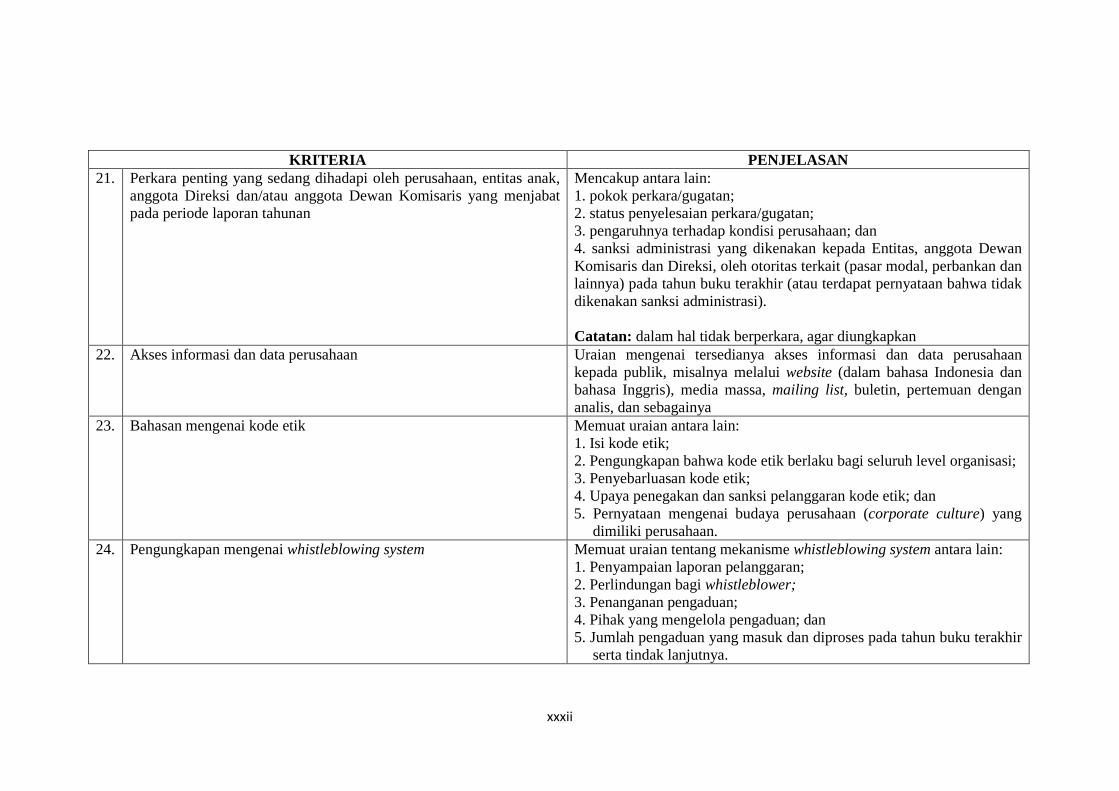

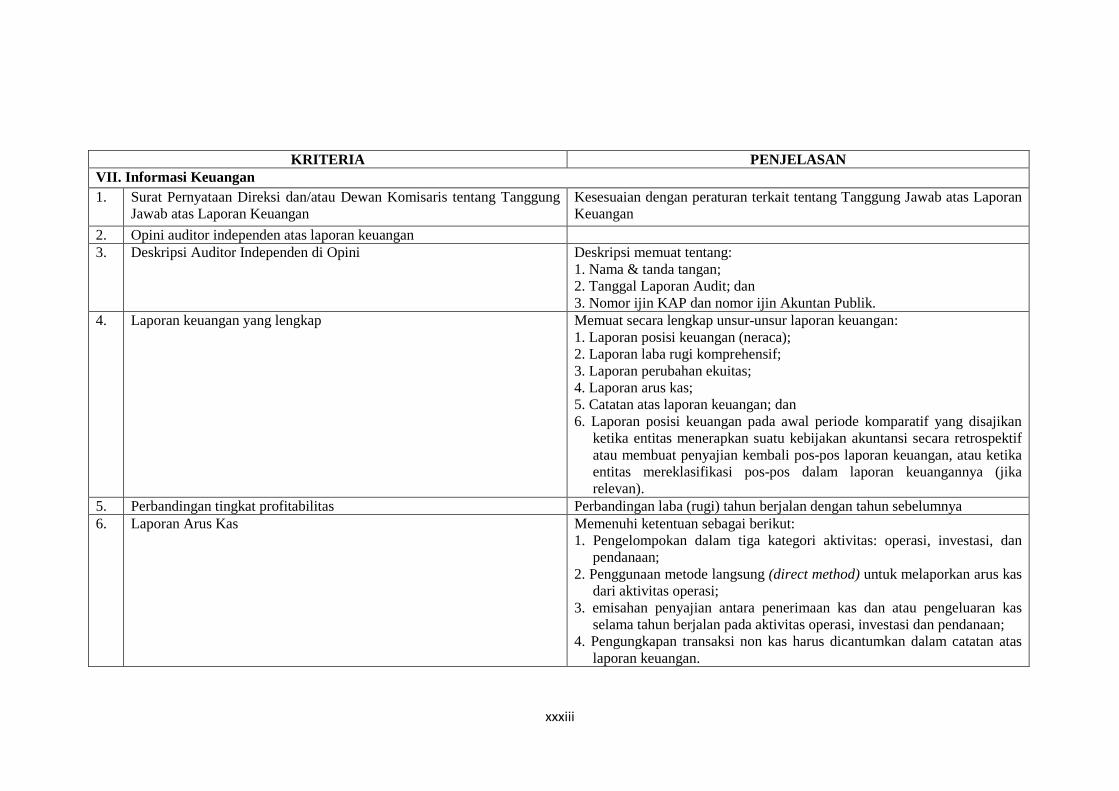

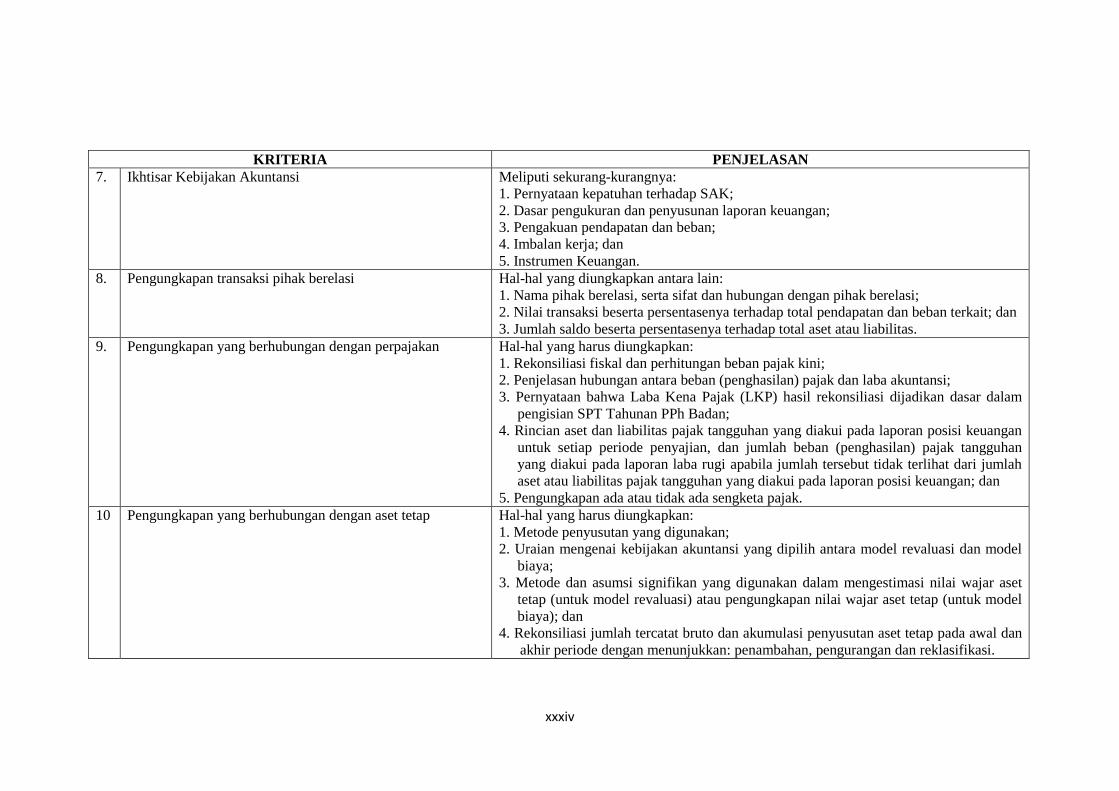

Lampiran I Kriteria Annual Report Award 2013 ..................................................... XVI

xx

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Corporate Governance merupakan isu yang terus dibicarakan pelaku

bisnis, pembuat kebijakan, akademisi dan banyak orang akhir-akhir ini.

Dalam rangka economy recovery, pemerintah Indonesia dan International

Monetary Fund (IMF) memperkenalkan dan mengintroduksi konsep Good

Corporate Governance (GCG) dalam Letter of Intent (LOI) sebagai tata

kelola perusahaan yang sehat.1 Konsep Good Corporate Governance

bertujuan untuk melindungi pemegang saham (stockholders) dan agar

kreditur dapat memperoleh investasinya kembali.

Good Corporate Governance di definisikan oleh Komite Cadbury

sebagai sistem yang mengarahkan dan mengendalikan perusahaan agar

tercapainya keseimbangan antara kekuatan kewenangan yang dibutuhkan

oleh perusahaan untuk menjamin kelangsungan eksistensinya dan

pertanggungjawaban kepada stakeholders.2

Asian Development Bank (ABD) melakukan penelitian tentang

penyebab krisis di Negara-negara Asia, termasuk Indonesia. Dalam

penelitian tersebut menyimpulkan bahwa penyebab krisis karena dua faktor,

1 Adrian Sutedi, Good Corporate Governance (Jakarta: Sinar Grafika, 2011), hlm.1

2 Indra Surya dan Ivan Yustiavandana, Penerapan Good Corporate Governance: Mengesampingkan Hak-hak Istimewa Demi Kelangsungan Usaha, (Jakarta: Kencana Prenada Media Group , 2006), hlm 24-25

1

2

yaitu: pertama, tidak berfungsi dengan efektifnya mekanisme pengawasan

dewan komisaris dan komite audit suatu perusahaan dalam melindungi

kepentingan pemegang saham. Sedangkan penyebab kedua karena belum

professionalnya pengelolaan perusahaan.3 Dengan hasil penelitian dari

Asian Development Bank diharapkan penerapan konsep GCG di Indonesia

dapat meningkatkan profesionalisme dan kesejahteraan pemegang saham

tanpa mengabaikan kepentingan stockeholders.

Penerapan Good Corporate Governance merupakan solusi tepat

dalam mengatasi krisis yang berpangkal pada perilaku dan menjadikan

perusahaan kuat karena Good Corporate Governance memberikan stimulus

yang positif secara internal kepada perusahaan-perusahaan, sedangkan

secara makro akan memberikan stimulus positif bagi masuknya investor ke

sektor riil dan jasa.4

Laporan tahunan kini tidak lagi sebatas pelaporan

pertanggungjawaban dalam Rapat Umum Pemegang Saham (RUPS), namun

telah menjadi media komunikasi yang efektif kepada semua pihak tentang

kinerja dan prospek perusahaan kedepan. Keikutsertaan dalam Annual

Report Award merupakan wujud penerapan Good Corporate Governance

dan dapat digunakan oleh perusahaan untuk mendapatkan masukan dari

berbagai kalangan tentang seberapa baik laporan keuangan tersebut serta

semakin memantapkan keberadaan perusahaan di komunitas industri.

3 Adrian Sutedi, Good..., hlm. 2 4 M. Irsan N, dkk, Aspek Hukum Pasar Modal Indonesia, (Jakarta: Kencana Prenada

Media Group, 2004) hlm 232-233

3

Annual Report Award diberikan kepada perusahaan yang memenuhi

kriteria kelengkapan penyajian laporan keuangan tahunannya. Penghargaan

ini diharapakan dapat memberi kontribusi yang positif dalam upaya

mengembalikan kepercayaan investor serta dalam pemulihan ekonomi

nasional pada umumnya.

Penghargaan Annual Report Award menjadikan perusahaan

berlomba-lomba untuk menjadi pemenang Annual Report Award.

Penghargaan Annual Report Award diperebutkan oleh perusahaan dengan

maksud sebagai bukti bahwa perusahaan mereka dapat memenuhi

kepercayaan masyarakat serta menunjukan perusahaan mereka memiliki

prospek yang bagus di masa yang akan datang.

Penghargaan Annual Report Award (ARA) diharapkan agar praktek-

praktek Good Corporate Governance yang diterapkan semakin bersaing dan

dapat memberi distribusi yang positif dalam upaya pemulihan kepercayaan

investor dan pemulihan ekonomi nasional pada umumnya.5

Kepercayaan masyarakat akan konsep corporate governance dapat

meningkatkan profesionalisme dan kesejahteraan pemegang saham tanpa

mengabaikan kepentingan stakeholders dapat tercermin pada minat pasar.

Peningkatan minat pasar ini tercermin dengan adanya peningkatan harga

saham. Peningkatan harga saham dapat dilihat ketika terjadi abnormal

5 Rimba Laut, “Para Pemenang Annual Report Award 2010, BTN Juara umum”, http://www.vibiznews.com/news/business/2011/09/15/para-pemenang-ara-2010-btn-juara-umum-, diakses pada tanggal 17 Mei 2013

4

return, kenaikan harga saham terjadi sebagai akibat naiknya kepercayaan

investor dengan adanya penerapan Good Corporate Governance.

Pasar modal merupakan pasar untuk berbagai instrumen keuangan

jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang

maupun modal sendiri.6 Pasar modal digunakan untuk menyerap investasi

serta media untuk memperkuat posisi keuangan yang digunakan oleh

banyak industri dan perusahaan.

Indonesia sebagai negara muslim merupakan pasar yang sangat besar

untuk pengembangan industri keuangan syariah. Investasi syariah di pasar

modal yang merupakan bagian dari industri keuangan syariah, mempunyai

peranan yang cukup penting untuk dapat meningkatkan pangsa pasar

industri keuangan syariah di Indonesia.

Dalam rangka mengembangkan pasar modal syariah, PT Bursa Efek

Indonesia bekerjasama dengan PT Danareksa Investment Management

meluncurkan Jakarta Islamic Index pada tanggal 3 Juli 2000.7 Selain

Jakarta Islamic Index, berdasarkan keputusan Bapepam-LK berkoordinasi

dengan DSN-MUI mengeluarkan Daftar Efek Syariah (DES) pada tanggal

30 November 2007.

Perusahaan yang telah menerapakan Good Corporate Governane

akan menghasilkan laporan keuangan yang baik dan akurat. Dengan

6 Heri Sudarsono, Bank dan Lembaga Keuangan Syariah: Deskripsi dan Ilustrasi (Yogyakarta: EKONISIA, edisi 3, 2008) hlm 191

7 Bambang Susilo D, Pasar Modal: Mekanisme Perdagangan Saham, Analisis Sekuritas,

dan Strategi Investasi di Bursa Efek Indonesia (BEI) (Yogyakarta: UPP STIM YKPN Yogyakarta, 2009), hlm 57

5

diterapkannya Good Corporate Governane, maka perusahaan akan

mensejajarkan kepentingan semua stakeholders dengan tidak

mengutamakan kepentingan pemegang saham tertentu. Ketika perusahaan

telah menerapkan Good Corporate Governane, berarti perusahaan tersebut

telah menerapkan semua prinsip Good Corporate Governane dengan baik.

Keterbukaan informasi merupakan bagian dari informasi yang tidak

terpisahkan serta mengharuskan perusahaan untuk memberikan semua

informasi perusahaan kepada para investor.

Perusahaan yang menerapkan Good Corporate Governane serta

terbuka akan informasinya dapat menarik investor untuk memiliki saham

perusahaan tersebut. Hal ini dikarenakan perusahaan telah menyediakan

semua informasi yang dibutuhkan dalam pengambilan keputusan, sehingga

nantinya investor akan mengambil keputusan dengan benar.

Beberapa penelitian terdahulu berkaitan dengan pengaruh

pengumuman Annual Report Award pada Good Corporate Governance

terhadap abnormal return yang dilakukan di Indonesia. Diantaranya

penelitian yang dilakuakan oleh Luciana Spica Almilia dan Lailul L. Sifa,

penelitian ini menguji reaksi pasar yang dilihat dari abnormal return suatu

pengumuman Corporate Governance Perception Index pada perusahaan

yang masuk sepuluh besar dan yang tidak masuk sepuluh besar. Hasil

penelitian menyimpulkan bahwa pengumuman CGPI pada perusahaan yang

masuk sepuluh besar tersebut memiliki kandungan informasi sehingga

6

direaksi oleh pasar yang ditunjukkan dengan adanya abnormal return yang

signifikan disekitar tanggal pengumuman.8

Anindya Ardiansari, Penelitian ini menguji apakah terdapat

perbedaan abnormal return sebelum dan sesudah pengumuman Annual

Report Award pada perusahaan yang menerapkan Good Corporate

Governance. Hasil dari penelitian tersebut menunjukkan bahwa tidak

terdapat perbedaan yang signifikan antara abnormal return sebelum dan

sesudah pengumuman Annual Report Award.9

Penelitian ini berfokus pada pengumuman Annual Report Award

(ARA) 2005-2013 pada saham syariah dan menggunakan pengukur

abnormal return perusahaan. Selama ini sampel penelitian terhadap

pengaruh pengumuman Annual Report Award di pilih secara acak tanpa

memperhatikan saham syariah atau saham konvensional hal inilah yang

membedakan dengan penelitian-penelitian sebelumnya. Atas dasar latar

belakang tersebut, peneliti mengambil judul “Reaksi Pasar Terhadap

Pengumuman Annual Report Award terhadap Abnormal Return Pada

Saham Syariah (Periode 2005-2013).”

8 Luciana Spica Almilia dan Lailul L. Sifa,“Reaksi Pasar Publikasi Corporate Governance Perception Index Pada Perusahaan Yang Terdaftar di Bursa Efek Jakarta,” makalah disampaikan pada Simposium Nasional Akuntansi 9 Padang, Padang,23-26 Agustus 2006

9 Anindya Ardiansari, “Analisis Pengaruh Pengumuman Annual Report Awar Pada Good

Corporate Governance Terhadap Trading Volume Activity dan Abnormal return,” Jurnal Dinamika Manajemen, Vol. 1 No.1 (November 2009)

7

B. RUMUSAN MASALAH

Pelaksanaan Good Corporate Governance (GCG) sangat diperlukan

dalam meningkatkan kualitas laporan keuangan, yang pada akhirnya

meningkatkan kepercayaan pemakai laporan keuangan, termasuk investor.

Oleh karena itu perlu dipahami mengenai prinsip-prinsip dan praktik Good

Corporate Governane. Penghargaan Annual Report Award (ARA) perlu

dilakukan agar praktek-praktek Good Corporate Governance yang

diterapkan semakin bersaing dan dapat memberikan stimulan yang positif

dalam upaya pemulihan kepercayaan investor. Sejauh mana penghargaan

Annual Report Award dapat direaksi oleh pasar dengan adanya peningkatan

harga saham dapat dilihat ketika terjadi abnormal return. Untuk itu yang

menjadi masalah pokok dalam penulisan ini yaitu, apakah pengumuman

Annual Report Award berpengaruh terhadap abnormal return saham

perusahaan syariah yang memperoleh award pada periode 2005-2013.

C. TUJUAN DAN MANFAAT PENELITIAN

1. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui pengaruh

pengumuman Annual Report Award (ARA) terhadap abnormal return

saham perusahaan syariah yang memperoleh award pada periode 2005-

2013.

2. Manfaat Penelitian

Adapun manfaat dilakukannya penelitan ini adalah sebagai berikut:

8

a. Manfaat Akademisi

Dapat memberikan sumbangsih pemikiran keilmuan ekonomi Islam

khususnya tentang pengaruh pengumuman Annual Report Award

(ARA) terhadap harga saham pada perusahaan-perusahaan yang

terdaftar dalam efek syariah, serta berguna sebagai bahan

pertimbangan dan informasi bagi penelitian lain yang berkaitan

dengan penelitian ini. Selain itu penelitian ini dapat menambah

wawasan dan kepustakaan bagi pihak-pihak yang berkepentingan.

b. Manfaat Praktis

Sebagai suatu penelitian terapan, pada dasarnya hasil penelitian ini

lebih banyak tertuju pada bidang praktis, dalam hal ini adalah

sebagai informasi atau pertimbangan bagi para investor dalam

mengambil keputusan pada perusahaan yang telah benar-benar

menerapkan konsep Good Corporate Governance.

D. SISTEMATIKA PEMBAHASAN

Sistematika penulisan menggambarkan alur pemikiran penulis dari

awal hingga kesimpulan akhir. Sistematika pembahasan penelitian ini

adalah sebagai berikut:

Bab I (Pendahuluan) berisi uraian tentang latar belakang reaksi pasar

terhadap pengumuman Annual Report Award terhadap abnormal return

pada saham syariah, rumusan masalah, tujuan dan manfaat penelitian serta

sistematika pembahasan.

9

Bab II (Landasan Teori) berisi uraian tentang landasan teori yang

digunakan seperti teori tentang pasar modal, PT Bursa Efek Indonesia, Pasar

modal syariah, Jakarta Islamic Indeks, Daftar Efek Syariah, teori tentang

Good Corporate Governance serta prinsip-prinsipnya, Good Corporate

Governance dalam perspektif Islam, Annual Report Award, Abnormal

return, Even Study sebagai dasar penelitian yang relevan, kerangka

pemikiran dan hipotesis penelitian.

Bab III (Metode Penelitian) berisi tentang uraian langkah dan

metode yang digunakan dalam penelitian. Populasi penelitiannya yaitu

perusahaan pemenang Annual Report Award periode 2005-2013 dan sampel

yang digunakan dalam penelitian ini adalah 40 data perusahaan pemenang

Annual Report Award periode 2005-2013. Jenis dan sumber data berasal

dari data sekunder closing price yang diperoleh dari website Indonesia

Stock Exchange (JSX). Metode pengumpulan data dan analisis yang

digunakan untuk menguji reaksi pasar terhadap pengumuman Annual

Report Award terhadap abnormal return pada saham syariah.

Baba IV (Hasil dan Pembahasan) berisi uraian tentang analisis data

perusahaan, pembahasan mengenai pengujian hipotesis yang diajukan dalam

penelitian, hasil penelitian serta pembahasan terhadap hasil yang diperoleh.

Bab V (Penutup) berisi kesimpulan dari hasil penelitian ini yang

menjawab pertanyaan penelitian serta keterbatasan penelitian dan saran

yang diberikan bagi penelitian selanjutnya.

BAB V

PENUTUP

A. Kesimpulan

Dari hasil analisis dan pembahasan yang telah dijelaskan pada bab

sebelumnya, maka penelitian yang bertujuan untuk menganalisis reaksi pasar

pada saat peristiwa Annual Report Award menghasilkan kesimpulan:

1. Pengumuman Annual Report Award (ARA) 2005-2013 direaksi oleh pasar.

Respon pasar yang positif atau sebagai kabar baik (good news) diasumsikan

dapat meningkatkan kepercayaan masyarakat terhadap konsep pembagian

Annual Report Award (ARA) dapat mendorong penerapan prinsip Good

Corporate Governance sehingga dapat meningkatkan profesionalisme

perusahaan dalam mengelola manajemennya dan kualitas laporan keuangan

yang lebih baik setiap tahunnya serta menjaga kesejahteraan pemegang

saham tanpa mengabaikan stakeholder.

2. Secara teori perusahaan yang telah menerapkan prinsip good corporate

governance dan prinsip keterbukaan akan membuat investor tertarik untuk

memiliki saham perusahaan tersebut. Pada kenyatannya ada investor yang

tertarik pada perusahaan tersebut dan ada juga investor yang merasa tidak

tertarik. ARA dapat berguna bagi investor atau tidak tergantung pada

tingkat kepercayaan investor akan pelaksanaan good corporate governance

95

96

dan prinsip keterbukaan. Ketika investor sudah memiliki tingkat

kepercayaan yang tinggi akan good corporate governance dan prinsip

keterbukaan maka investor akan lebih tertarik pada perusahaan penerima

ARA. Selama investor memiliki tingkat kepercayaan yang rendah terhadap

good corporate governance dan prinsip keterbukaan maka investor tidak

akan tertarik pada perusahaan penerima ARA.

B. Keterbatasan Penelitian

Penelitin ini tentu saja tidak terlepas dari keterbatasan-keterbatasan.

Beberapa keterbatasan yang terdapat pada penelitian ini, antara lain:

1. Pengambilan sampel menggunakan metode judgement sampling yang

didasarkan pada kriteria tertentu sehingga jumlah sampel pada penelitian

ini berjumlah sedikit, yaitu 40 perusahaan selama periode 2005 sampai

2013. Hal ini juga disebabkan sedikitnya peserta dan juga kategori

pemenang dalam Annual Report Award.

2. Perhitungan abnormal return menggunakan market adjusted model

(model disesuaikan pasar), dimana dalam mencari expected return pada

periode pengamatan adalah sama dengan return pasar pada saat

pengamatan.

97

3. Adanya kemungkinan terjadinya peristiwa-peristiwa penting lainnya

disekitar tanggal pengumuman pemberian Annual Report Award

sehingga hasil dari penelitian ini menjadi bias.

C. Saran

Berdasarkan keterbatasan-keterbatasan di atas, maka peneliti

memberikan beberapa saran bagi penelitian berikutnya, yaitu:

1. Penelitian selanjutunya, sebaiknya sampel dalam penelitian berdasarkan

pada pengaruh dari suatu peristiwa terhadap jenis perusahaan yang

bergabung dalam indeks harga saham gabungan (IHSG) sehingga hasil

penelitian akan lebih baik dan akurat.

2. Dalam menghitung abnormal return, sebaiknya penelitian selanjutnya

menggunakan metode selain market adjusted model, sehingga dapat

dilihat konsistensi hasil penelitian ini.

DAFTAR PUSTAKA

AL-Qur’an

Departemen Agama RI, Al-Qur’an dan Terjemahan, Bandung: Diponegoro, 2005

Fikih

Bajuri, Humam, Kaidah Fiqh: Ringkasan Qowa’id Fiqhiyah Asybah Wa an-Nadhair, Yogyakarta: Madeena Press Ali Maksum, 2008

Mudjib, Abdul, Kaidah-kaidah Fiqh (Al-Qowai’dul Fiqiyyah, Jakarta: Kalam Ilmu, 2010

Ekonomi Islam

Afandi, M. Yazid, Fiqh Muamalah: dan Implementasinya Dalam Lembaga Keuangan Syariah, Yogyakarta: Logung Pustaka, 2009

Issa Beekun, Rafik, Etika Bisnis Islam, alih bahasa Muhammad, Yogyakarta: Pustaka Pelajar, 2004

Muhammad, Etika Bisnis Islami, Yogyakarta: UPP AMP YKPN, 2004

Muslich, Etika Bisnis Islami (Landasan Filosofis, Normatif dan Substansi Implementatif), Yogyakarta:Ekonisia, 2004

Naqvi, Syed Nawab Haider, Menggagas Ilmu Ekonomi Islam, alih bahasa M. Saiful Anam dan Muhammad Uruqul Mubin, Yogyakarta: Pustaka pelajar, 2003

Sudarsono, Heri, Bank dan Lembaga Keuangan Syariah: Deskripsi dan Ilustrasi, Yogyakarta: EKONISIA, edisi 3, 2008

Pasar Modal

Aziz, Abdul, Manajemen Investasi Syariah, Bandung: Alfabeta, 2010

Burhannuddin S, Pasar Modal Syariah: Tinjauan Hukum, Yogyakarta: UII Press Yogyakarta, 2009

98

99

Irsan, N, M. dkk, Aspek Hukum Pasar Modal Indonesia, Jakarta: Kencana Prenada Media Group, 2004

Jogiyanto, Pasar Efisiensi Secara Keputusan, Jakarta: Gramedia, 2005

Jogiyanto, Studi Peristiwa: Menguji Reaksi Pasar Modal Akibat Suatu Peristiwa, Yogyakarta: BPFE Yogyakarta, 2010

Jogiyanto, Teori Portofolio dan Analisis Investasi, Yogyakarta: BPFE Yogyakarta, 2003

Susilo D, Bambang, Pasar Modal : Mekanisme Perdagangan Saham, Analisis Sekuritas, dan Strategi Investasi di Bursa Efek Indonesia (BEI), Yogyakarta: UPP STIM YKPN Yogyakarta, 2009

Sutedi, Adrian, Pasar Modal Syariah: Sarana Investasi Keuangan Berdasarkan Prinsip Syariah, Jakarta: Sinar Grafika, 2011

Tan, Inggrid, Bisnis dan Investasi Sistem Syariah: Perbandingan Dengan Sistem Konvensional, Yogyakarta: Universitas Atma Jaya Yogyakarta, 2009

Good Corporate Governance

Surya, Indra dan Ivan Yustiavandana, Penerapan Good Corporate Governance: Mengesampingkan Hak-hak Istimewa Demi Kelangsungan Usaha, Jakarta: Kencana Prenada Media Group , 2006

Sutedi, Adrian, Good Corporate Governance, Jakarta: Sinar Grafika, 2011

Metodologi Penelitian

Ghazali, Imam, Aplikasi Analisis Multivariate dengan Program SPSS, cet IV Semarang: Badan Penerbit UNDIP, 2009

Hadi, Syamsul, Metodologi Penelitian Kuantitatif untuk Akuntansi dan Keuangan Yogyakarta: EKONISIA, 2006

Indriantoro, Nur dan Bambang Supomo, Metodologi Penelitian Binis untuk Akuntansi dan Manajemen, Yogyakarta: BPFE, 2009

Sugiyono, Metode Penelitian Bisnis, Bandung: Alfabeta, 2008

100

Jurnal dan Skripsi

Almilia, Luciana Spica dan Lailul L. Sifa,“Reaksi Pasar Publikasi Corporate Governance Perception Index Pada Perusahaan Yang Terdaftar di Bursa Efek Jakarta,” makalah disampaikan pada Simposium Nasional Akuntansi 9 Padang, Padang, 23-26 Agustus 2006

Ardiansari, Anindya, “Analisis Pengaruh Pengumuman Annual Report Awar Pada Good Corporate Governance Terhadap Trading Volume Activity dan Abnormal Return,” Jurnal Dinamika Manajemen, Vol. 1 No.1 (November 2009)

Ekawati, Rika Kharlina, “Analisis Perbedaan Harga Saham Sebelum dan Sesudah Pengumuman Annual Report Award (ARA) di Bursa Efek Jakarta,” Forum Bisnis dan Kewirausahaan Jurnal Ilmiah STIE MDP, Vol. 1 No. 1 (September 2011)

Kartikasari Putri, Intan, “Reaksi Pasar Pengumuman Annual Report Award (ARA),” skripsi STIE Perbanas Surabaya (2011)

Kurniaty, Dewi, “Penerapan Etika Bisnis Melalui Prinsip-Prinsip Good Corporate Governance,” Jurnal Universitas Paramadina, Vol. 5 No. 3 (Desember 2008)

Kurniawan, Nur Setyo, “ARA 2006: Laporan Tahunan Perusahaan Makin Berkualitas,” Warta BAPEPAM, Edisi 24 (Desember 2006)

Muthaher, Osmad” Pengaruh Implementasi Corporate Governance Terhadap Kualitas Pengungkapan Informasi,” Jurnal Universitas Islam Sultan Agung (2010)

Nuswandari, Cahyani, “Pengaruh Corporate Governance Perception Index Terhadap Kinerja Perusahaan Pada Perusahaan Yang Terdaftar Di Bursa Efek Jakarta,” Jurnal Bisnis dan Ekonomi (JBE), Vol.16 No.2 (September 2009)

Permata, Rully Yuniarisha, “Reaksi Pasar Terhadap Pengumuman Annual Report Award,” Skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Brawijaya Malang (2008)

Purwani, Tri, “Pengaruh Good Corporate Governance Terhadap Kinerja Perusahaan,” Majalah Ilmiah Informatika, Vol.1 No.1 (Mei 2010)

Puspitasari, Elen, “Corporate Governance Lembaga Keuangan Islam Di Indonesia,” Jurnal Dinamika Keuangan dan Perbankan, Vol.1 (Februari 2009)

101

S, Azhari dan Yenita Ernas, “Perbedaan Reaksi Pasar Terhadap Publikasi Corporate Governance Perception Index Pada Perusahaan Top 10 dan Non Top 10 (Berdasarkan Survey IICG),” Jurnal Jurusan Akuntansi Fakultas Ekonomi Universitas Riau,(t.t)

Siska, Adilla Juita, “Perbedaan Abnormal Return Perusahaan Sebelum, Pada Saat, dan Sesudah Pengumuman Annual Report Award,” Jurnal Ekonomi STIE Haji Agus Salim Bukittinggi, Vol. XII No. 2 (September 2012)

Tulasmi, “Analisis Reaksi Pasar Terhadap Publikasi Perusahaan Yang Dinilai Berdasarkan Prinsip Good Corporate Governance (Studi Pada Bursa Efek Jakarta)” Skripsi Universitas Islam Negeri Yogyakarta, Tidak Dipublikasikan (2008)

Wuryani, Eni, “ Kandungan Informasi Pemberian Penghargaan Laporan Tahunan Sebagai indikasi Kepercayaan Masyarakat pada Konsep Corporate Governance,” Jurnal Universitas Negeri Surabaya (t.t)

Lain-lain

Badan Pengawas Pasar Modal dan Lembaga Keuangan, Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan: Kriteria dan Penerbitan Daftar Efek Syariah, Jakarta: Kementerian Keuangan Republik Indonesia Badan Pengawas Pasar Modal dan Lembaga Keuangan, 2011

Dewan Syariah Nasional MUI, Fatwa Dewan Syariah Nasional:Pasar Modal dan Pedoman Umum penerapan Prinsip Syariah di Bidang Pasar Modal, Jakarta, 2003

Formulir Pendaftaran Annual Report Award, Jakarta: Komite Nasional Kebijakan Governance, 2012

Komite Nasional Kebijakan Governance, “Pedoman Umum Good Corporate Governance Indonesia

Sartono, Agus, Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE, 2010

Tim Kajian Fatwa, Kajian Tentang Fatwa DSN-MUI Mengenai Penerapan Prinsip-Prinsip Syariah Di Bidang Pasar Modal, Jakarta: Kementerian Keuangan Republik Indonesia Badan Pengawas Pasar Modal dan Lembaga Keuangan, 2011

102

Internet

www.idx.co.id

www.duniainvestasi.com

http://ptba.co.id/id, Akses 24 Februari 2014

http://www.adhi.co.id, Akses tanggal 24 Februari 2014.

http://www.astra.co.id, Akses tanggal 24 Februari 2014.

Bapepam, "Daftar Efek Syariah” http://www.bapepam.go.id/syariah /daftarefeksyariah/index.html, diakses pada 17 Juli 2013

Rimba Laut, “Para Pemenang Annual Report Award 2010, BTN Juara umum”, http://www.vibiznews.com/news/business/2011/09/15/para-pemenang-ara-2010-btn-juara-umum-, diakses pada tanggal 17 Juni 2013

LAMPIRAN A

Terjemahan Ayat

Bab Hlm FN Terjemahan

II 18 18 Pada dasarnya semua itu boleh, sampai ada dalil yang mengharamkannya

19 19 (2): 275 Allah telah menghalalkan jual beli dan mengharamkan riba

37 44 (2): 282 Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. Dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar. Dan janganlah penulis enggan menuliskannya sebagaimana Allah mengajarkannya, meka hendaklah ia menulis, dan hendaklah orang yang berhutang itu mengimlakkan (apa yang akan ditulis itu),

38 45 (17): 84 Katakanlah: "Tiap-tiap orang berbuat menurut keadaannya masing-masing." Maka Tuhanmu lebih mengetahui siapa yang lebih benar jalannya.

39 46 (17): 14 "Bacalah kitabmu, cukuplah dirimu sendiri pada waktu ini sebagai penghisab terhadapmu."

40 47 (4): 59 Hai orang-orang yang beriman, taatilah Allah dan taatilah Rasul (Nya), dan ulil amri di antara kamu. Kemudian jika kamu berlainan pendapat tentang sesuatu, maka kembalikanlah ia kepada Allah (Al Quran) dan Rasul (sunnahnya), jika kamu benar-benar beriman kepada Allah dan hari kemudian. Yang demikian itu lebih utama (bagimu) dan lebih baik akibatnya.

41 48 Manfaat (keuntungan) diimbangi dengan tanggungan (kerugian)

42 49 (41): 30 Sesungguhnya orang-orang yang mengatakan: "Tuhan kami ialah Allah" kemudian mereka meneguhkan pendirian mereka, maka malaikat akan turun kepada mereka dengan mengatakan: "Janganlah kamu takut dan janganlah merasa sedih; dan gembirakanlah mereka dengan jannah yang telah dijanjikan Allah kepadamu."

I

42 50 (39): 18 Mereka yang mampu menyerap informasi (mendengar perkataan dan mengambil keputusan (mengikuti) yang terbaik (sesuai dengan nuraninya tanpa tekanan pihak manapun). Mereka itulah orang-orang yang telah diberi Allah petunjuk dan mereka itulah orang-orang yang mempunyai akal.

43 51 (5): 8 Hai orang-orang yang beriman hendaklah kamu jadi orang-orang yang selalu menegakkan (kebenaran) karena Allah, menjadi saksi dengan adil. Dan janganlah sekali-kali kebencianmu terhadap sesuatu kaum, mendorong kamu untuk berlaku tidak adil. Berlaku adillah, karena adil itu lebih dekat kepada takwa. Dan bertakwalah kepada Allah, sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan.

45 55 (49): 163 Hai manusia, sesungguhnya Kami menciptakan kamu seorang laki-laki dan seorang perempuan dan menjadikan kamu berbangsa-bangsa dan bersuku-suku supaya kamu saling mengenal. Sesungguhnya orang yang paling mulia diantara kamu di sisi Allah ialah orang yang paling bertakwa diantara kamu. Sesungguhnya Allah Maha Mengetahui lagi Maha Mengenal.

46 56 (6): 163 Tiada sekutu bagi-Nya dan demikian itulah yang diperintahkan kepadaku dan aku adallah orang yang pertama-tama menyerahkan diri (kepada Allah)

46 57 (18):46 Harta dan anak-anak adalah perhiasan kehidupan dunia tetapi amalan-amalan yang kekal lagi saleh adalahh lebih baik pahalanya di sisi Tuhanmu serta lebih baik untuk menjadi harapan

46 59 (16) : 90 Sesungguhnya Allah menyuruh (kamu) berlaku adil dan berbuat kebajikan, memberi kepada kaum kerabat, dan Allah melarang dari perbuatan keji, kemungkaran dan permusuhan. Dia memberi pengajaran kepadamu agar kamu dapat mengambil pelajaran.

47 60 (17) : 35 Dan sempurnakanlah takaran apabila kamu menakar, dan timbanglah dengan neraca yang benar. Itulah yang lebih utama (bagimu) dan lebih baik akibatnya.

47 61 (10) : 108 Katakanlah: Hai manusia, sesungguhnya telah datang kepadamu kebenaran (Al Qur’an) dari

II

Tuhanmu, sebab itu barang siapa yang mendapatkan petunjuk maka sesungguhnya (petunjuk itu) untuk kebaikan dirinya sendiri. Dan barang siapa yang sesat, maka sesungguhnya kesesatannya itu mencelakakan dirinya sendiri. Dan aku bukanlah seorang penjaga terhadap dirimu.

48 62 (4) : 85 Barangsiapa yang memberikan syafa’at yang baik, niscaya ia akan memperoleh bagian (pahala) dari padanya. Dan barangsiapa yang memberi syafa’at yang buruk, niscaya ia akan memikul bagian (dosa) dari padanya. Allah Maha Kuasa atas segala sesuatu.

48 63 (55) : 60 Tidak ada balasan kebaikan, kecuali kebaikan pula

III

LAMPIRAN B

BIOGRAFI TOKOH

Prof. Jogiyanto HM, Ph.D., MBA, Akt Dosen tetap FE UGM sejak tahun 1985 sampai sekarang. Sarjan Akuntansi dan Akuntan diperoleh dari FE UGM. Gelar MBA in Information Systems diperoleh dari Western Michigan Univesity, U.S.A. 1991 (mendapatkan anggota kehormatan Beta Sigma Gama sebagai lulusan terbaik) dan Ph.D. in Accounting, Temple University, U.S.A., 1997. Anggota ISEI, IAI, dewan USAP (2001-2007), dewan SAK (Standar Akuntansi keuangan). Saat ini masih aktif sebagai dosen di beberapa Perguruan Tinggi baik negeri maupun swasta. Ia juga pernah menjadi pembicara/moderator di SNA1 sampai SNA9. Selain aktiv mengajar, ia juga aktif menjadi pembiara seminar/lokakarya di berbagai Universitas. Jogiyanto juga aktif sebagai peneliti dan hasilnya dipublkasikan di Journal of Information Systems, International Journal of Business, Jurnal Riset Akuntansi Indonesia, Jurnal Ekonomi dan Bisnis dan beberapa Jurnal lainnya. Ia juga aktif menulis buku sampai saat ini.

Ivan Yustiavandana, SH., LL.M.

Merupakan alumnus dari Washington Colege of Law, American University, Washington DC, Amerika Serikat. Lahir di Samarinda, 20 Mei 1971. Staf pengajar mata kuliah pasar modal pada Fakultas Hukum Universitas Al Azhar Indonesia, dosen tamu di Universitas Indonesia, serta aktif sebagai anggota tim pengajar pada beberapa universitas. Beliau adalah pegawai Badan Pengawas Pasar Modal Indonesia (BAPEPAM). Beliau merupakan Penyidik Pegawai Negeri Sipil Pasar Modal. Posisi beliau adalah sebagai Kepala Subbagian Pemeriksa Transaksi dan Lembaga Efek pada Biro Pemeriksa dan Penyidik BAPEPAM. Sejak Februari 2004, beliau mendapat tugas pada Pusat Pelaporan dan Analisis Transaksi Keuangan. Beliau juga mengikuti berbagai kegiatan dan penugasan di dalam dan luar negeri.

Adrian Sutedi

Lahir di Jakarta, 29 Agustus 1966. Sarjana Hukum dengan Jurusan Hukum Perdata. Lulusan Magister Hukum dengan Jurusan Hukum Ekonomi Universitas Indonesia (2002) dan tahun 2004 mengikuti program Doktor Ilmu Hukum pada Universitas Indonesia. Beliau pernah menjabat sebagai pegawai BNI 1946 (1992-1993), konsultan hukum pertahanan dalam perkara tanah pada Kantor Advokat Lawrence T.P. Siburian & Associates, PNS Pemerintah Provinsi DKI Jakarta; Biro Organisasi dan Tata Laksana (2003-sekarang).

IV

Indra Surya, Sh., LL.M.

Lahir di Medan, 8 Juli 1965. Lulusan Fakultas Hukum UI (1990) dan eraih gelar LL.M. dari Washington College of Law, American University, Washington DC, Amerika Serikat (1995). Saat ini sedang menempuh program Doktoral bidang Ilmu Huku di Universitas Indonesia. Staf pengajar mata kuliah hukum pasar modal di FHUI. Beliau adalah pegawai Badan Pengawas Pasar Modal Indonesia (BAPEPAM). Jabatan saat ini adalah Kepala Bagian Bantuan Huku dan sebelumnya Kepala Bagian Kerja Sama Pemeriksaan dan Penyidikan Internasional. Mengikuti berbagai kegiatan dan training di bidang pasar modal dan keuangan baik di dalam dan luar negeri. (1996-sekarang)

Dr. Nur Indriantoro, M.Sc.,

Akuntan lulusan dari jurusan Akuntansi Fakultas Ekonomi Universitas Gadjah Mada (1985), dan memperoleh gelar Master of Science in Accounting dari School of Accountancy, Carol Martin Gatton College of Business and Economics, University of Kentucky, USA (1989). Dari Universitas yang sama memperoleh gelar Doctorof Philosophy in Business Administration dengan major Accounting (1993). Sejak tahun 1985, ia menjadi staf pengajar pada Jurusan Akuntansi Fakultas Ekonomi Universitas Gadjah Mada. Saat ini ia juga aktif mengajar pada program Magister Sains dan Program Doktor Akuntansi, serta Magister Manajeman Universitas Gadjah Mada dan pernah mengajar pada program Magister Manajemen di berbagai perguruan tinggi. Tulisan ilmiah dan hasil penelitiannya banyak dipublikasikan pada berbagai jurnal ilmiah nasional. Beliau juga aktif dalam memberikan pelatihan metodologi penelitian akuntansi dan manajemen. Beliau juga aktif sebagai anggota Komite Standar Akuntansi, Ikatan Akuntan Indonesia. Sampai saat ini masih menjadi anggota Kelompok Kerja Akademik Ujian Negara Akuntansi DIKTI Depdikbud.

Syed Nawab Haider Naqvi

Lahir di Maraith, pada tahun 1935. Beliau pindah ke Karachi, Pakistan pada tahun 1950. Meraih gelar Master dari Universitas Yale pada tahun 1961, beliau memperoleh gelar doktor dari Universitas Princeton pada tahun 1966. Setelah menyelesaikan penelitian pasca-doktor dari Harvard University pada tahun 1970. Syed Nawab Haidar menjabat sebagai Direktur Institute of Development Economics Pakistan, dan hingga saat ini menjabat sebagai Penasihat Senior Ekonomi, National Electric Power Regulatory Authority (NEPRA) dan Rektor Kausar University of Sciences Islamabad.

V

lAMPIRAN C

Daftar Perusahaan Pemenang ARA (Sampel Penelitian)

Tahun Penyelenggaraan

(Tanggal Pengumuman)

Kode Perusahaan

Perusahaan Pemenang Annual Report Award

2004 (10 Agustus 2005)

ADHI PT Adhi Karya Tbk ANTM PT Aneka Tambang Tbk ASII PT Astra Internasional Tbk ISAT PT Indosat Tbk

MEDC PT Medco Energi Internasional 2005

(10 Agustus 2006) ADHI PT Adhi Karya Tbk ISAT PT Indosat Tbk

MEDC PT Medco Energi Internasional PTBA PT Tambang Batubara Bukit Asam Tbk UNSP PT Bakrie Sumatera Plantation Tbk

2006 (14 Agustus 2007)

ANTM PT Aneka Tambang Tbk ISAT PT Indosat Tbk

TLKM PT Telekomunikasi Indonesia Tbk 2007

(12 Agustus 2008) ANTM PT Aneka Tambang Tbk ELSA PT Elnusa Tbk INCO PT International Nickel Indonesia Tbk TLKM PT Telekomunikasi Indonesia UNSP PT Bakrie Sumatera Plantation Tbk

2008 (12 Agustus 2009)

ANTM PT Aneka Tambang Tbk ELTY PT Bakrieland Development Tbk TLKM PT Telekomunikasi Indonesia Tbk

2009 (22 September 2010)

ELSA PT Elnusa Tbk INCO PT International Nickel Indonesia Tbk KLBF PT Kalbe Farma Tbk PTBA PT Tambang Batubara Bukit Asam Tbk TLKM PT Telekomunikasi Indonesia Tbk

2010 (14 September 2011)

ELTY PT Bakrieland Development Tbk PTBA PT Bukit Asam Tbk TLKM PT Telekomunikasi Indonesia Tbk

2011 (18 September 2012)

ANTM PT Aneka Tambang Tbk ELTY PT Bakrieland Development Tbk GIAA PT Garuda Indonesia Tbk ISAT PT Indosat Tbk PGAS PT Perusahaan Gas Negara Tbk SMGR PT Semen Gresik Tbk

2012 (17 Oktober 2013)

ANTM PT Aneka Tambang Tbk ASGR PT Astra Grafika Tbk KLBF PT Kalbe Farma Tbk PGAS PT Perusahaan Gas Negara Tbk TLKM PT Telekomunikasi Indonesia Tbk

VI

LAMPIRAN D

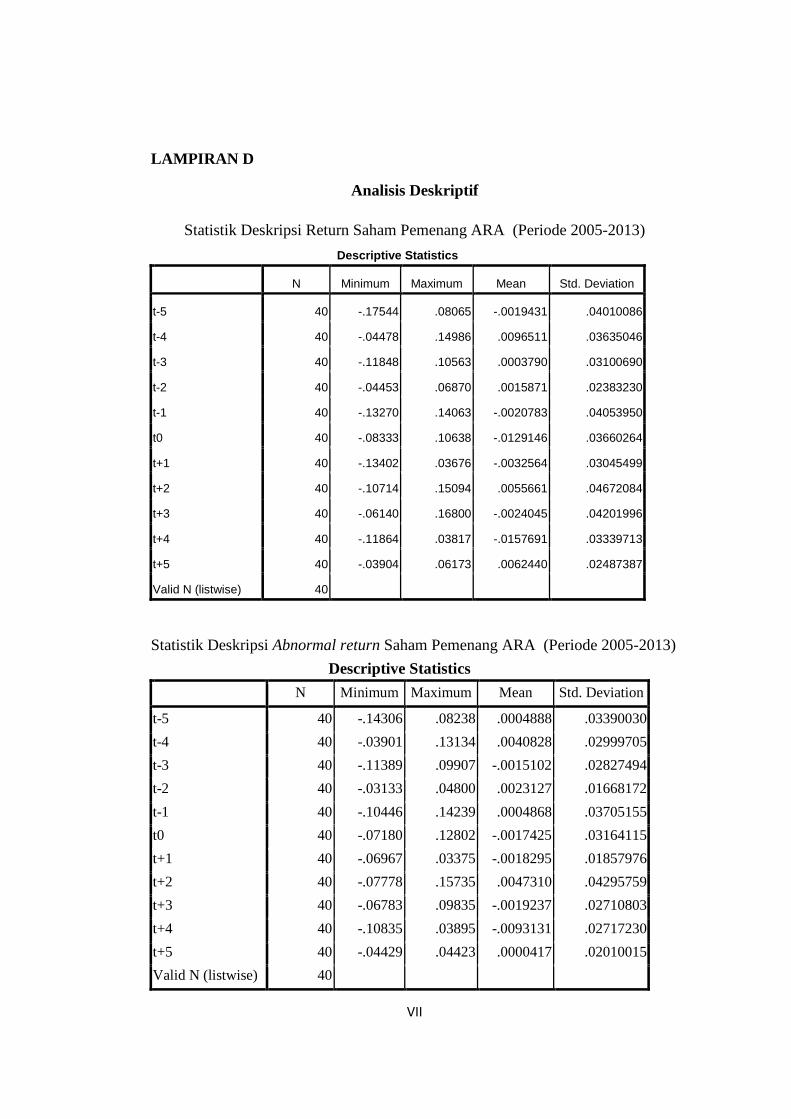

Analisis Deskriptif

Statistik Deskripsi Return Saham Pemenang ARA (Periode 2005-2013) Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

t-5 40 -.17544 .08065 -.0019431 .04010086

t-4 40 -.04478 .14986 .0096511 .03635046

t-3 40 -.11848 .10563 .0003790 .03100690

t-2 40 -.04453 .06870 .0015871 .02383230

t-1 40 -.13270 .14063 -.0020783 .04053950

t0 40 -.08333 .10638 -.0129146 .03660264

t+1 40 -.13402 .03676 -.0032564 .03045499

t+2 40 -.10714 .15094 .0055661 .04672084

t+3 40 -.06140 .16800 -.0024045 .04201996

t+4 40 -.11864 .03817 -.0157691 .03339713

t+5 40 -.03904 .06173 .0062440 .02487387

Valid N (listwise) 40

Statistik Deskripsi Abnormal return Saham Pemenang ARA (Periode 2005-2013)

Descriptive Statistics N Minimum Maximum Mean Std. Deviation

t-5 40 -.14306 .08238 .0004888 .03390030 t-4 40 -.03901 .13134 .0040828 .02999705 t-3 40 -.11389 .09907 -.0015102 .02827494 t-2 40 -.03133 .04800 .0023127 .01668172 t-1 40 -.10446 .14239 .0004868 .03705155 t0 40 -.07180 .12802 -.0017425 .03164115 t+1 40 -.06967 .03375 -.0018295 .01857976 t+2 40 -.07778 .15735 .0047310 .04295759 t+3 40 -.06783 .09835 -.0019237 .02710803 t+4 40 -.10835 .03895 -.0093131 .02717230 t+5 40 -.04429 .04423 .0000417 .02010015 Valid N (listwise) 40

VII

LAMPIRAN E

Uji Normalitas

Hasil Uji Normalitas One-Sample Kolomogrov Smirnov Test (K-S)

One-Sample Kolmogorov-Smirnov Test abnormal return

pemenang ARA

rata-rata abnormal return

pemenang ARA

N 11 11

Normal Parametersa,,b Mean -.0151824 -.0003796

Std. Deviation .15094002 .00377350

Most Extreme Differences Absolute .250 .250

Positive .136 .136

Negative -.250 -.250

Kolmogorov-Smirnov Z .830 .830

Asymp. Sig. (2-tailed) .496 .496

a. Test distribution is Normal.

b. Calculated from data.

VIII

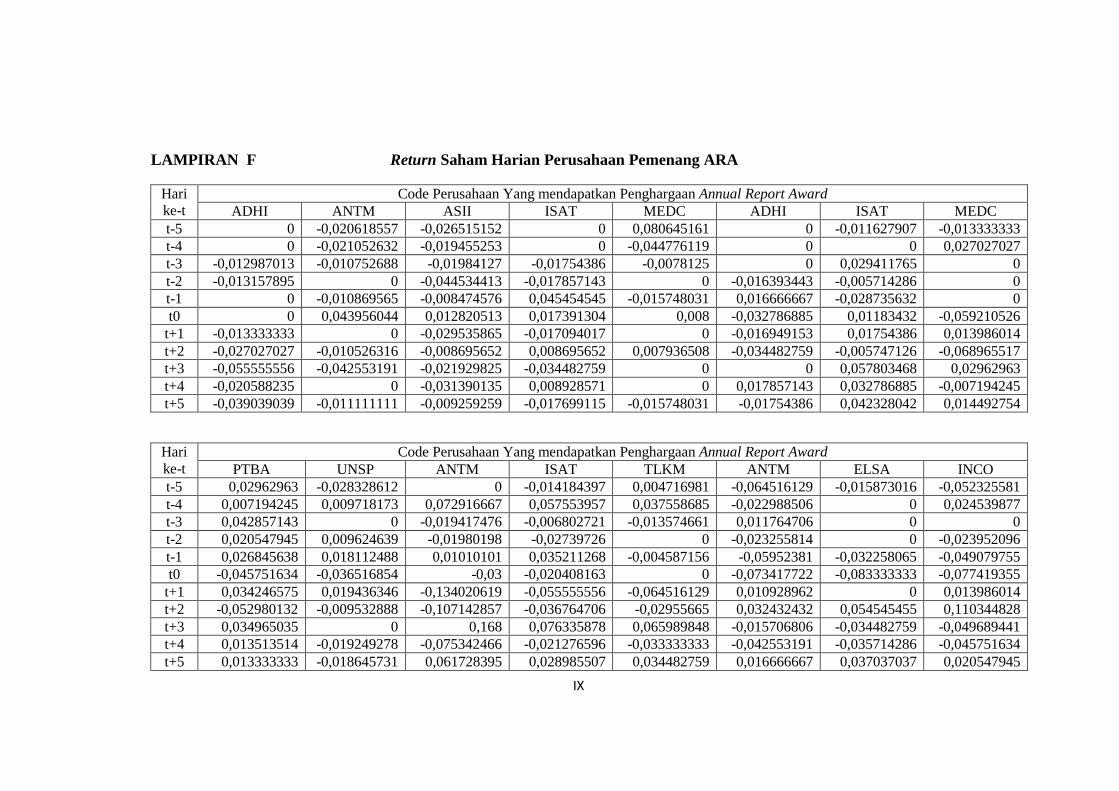

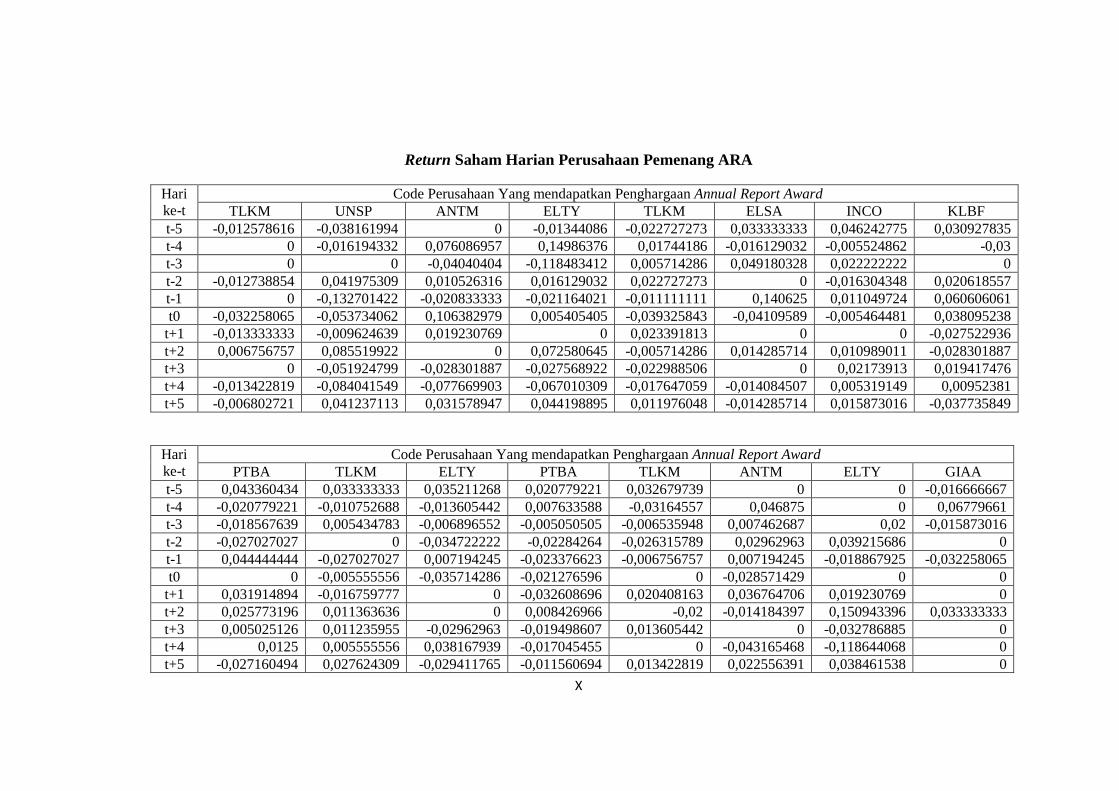

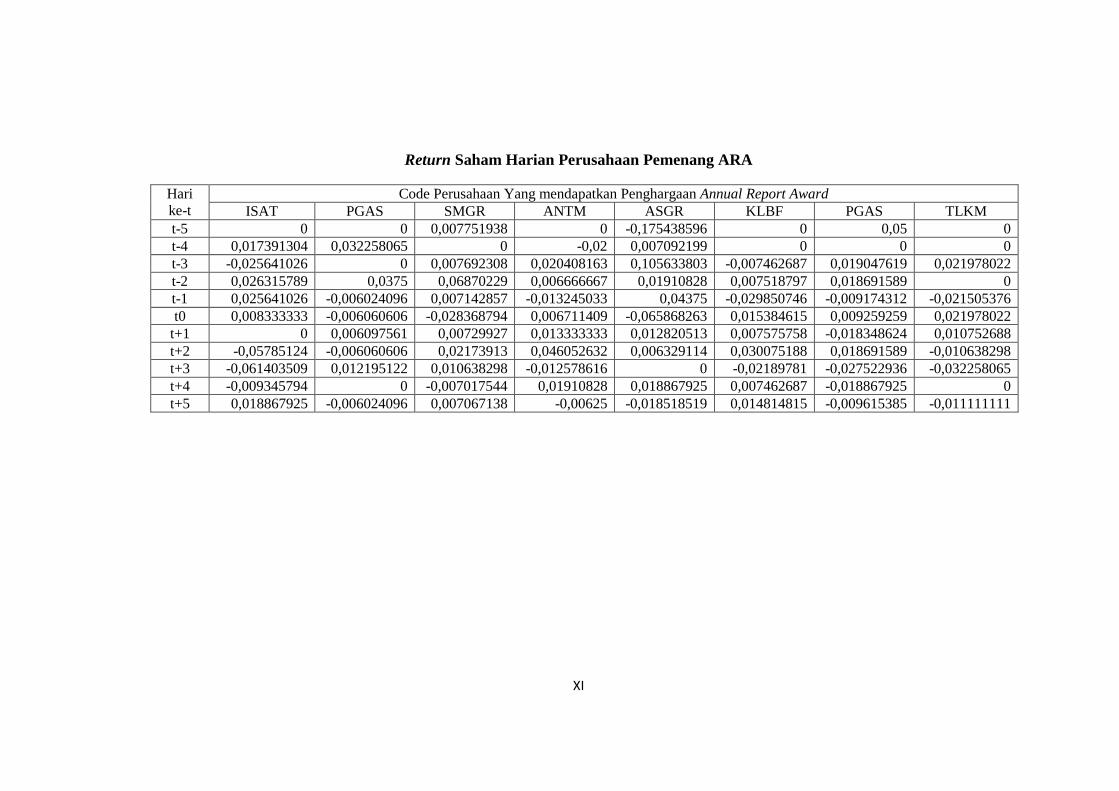

LAMPIRAN F Return Saham Harian Perusahaan Pemenang ARA

Hari ke-t

Code Perusahaan Yang mendapatkan Penghargaan Annual Report Award ADHI ANTM ASII ISAT MEDC ADHI ISAT MEDC

t-5 0 -0,020618557 -0,026515152 0 0,080645161 0 -0,011627907 -0,013333333 t-4 0 -0,021052632 -0,019455253 0 -0,044776119 0 0 0,027027027 t-3 -0,012987013 -0,010752688 -0,01984127 -0,01754386 -0,0078125 0 0,029411765 0 t-2 -0,013157895 0 -0,044534413 -0,017857143 0 -0,016393443 -0,005714286 0 t-1 0 -0,010869565 -0,008474576 0,045454545 -0,015748031 0,016666667 -0,028735632 0 t0 0 0,043956044 0,012820513 0,017391304 0,008 -0,032786885 0,01183432 -0,059210526

t+1 -0,013333333 0 -0,029535865 -0,017094017 0 -0,016949153 0,01754386 0,013986014 t+2 -0,027027027 -0,010526316 -0,008695652 0,008695652 0,007936508 -0,034482759 -0,005747126 -0,068965517 t+3 -0,055555556 -0,042553191 -0,021929825 -0,034482759 0 0 0,057803468 0,02962963 t+4 -0,020588235 0 -0,031390135 0,008928571 0 0,017857143 0,032786885 -0,007194245 t+5 -0,039039039 -0,011111111 -0,009259259 -0,017699115 -0,015748031 -0,01754386 0,042328042 0,014492754

Hari ke-t

Code Perusahaan Yang mendapatkan Penghargaan Annual Report Award PTBA UNSP ANTM ISAT TLKM ANTM ELSA INCO

t-5 0,02962963 -0,028328612 0 -0,014184397 0,004716981 -0,064516129 -0,015873016 -0,052325581 t-4 0,007194245 0,009718173 0,072916667 0,057553957 0,037558685 -0,022988506 0 0,024539877 t-3 0,042857143 0 -0,019417476 -0,006802721 -0,013574661 0,011764706 0 0 t-2 0,020547945 0,009624639 -0,01980198 -0,02739726 0 -0,023255814 0 -0,023952096 t-1 0,026845638 0,018112488 0,01010101 0,035211268 -0,004587156 -0,05952381 -0,032258065 -0,049079755 t0 -0,045751634 -0,036516854 -0,03 -0,020408163 0 -0,073417722 -0,083333333 -0,077419355

t+1 0,034246575 0,019436346 -0,134020619 -0,055555556 -0,064516129 0,010928962 0 0,013986014 t+2 -0,052980132 -0,009532888 -0,107142857 -0,036764706 -0,02955665 0,032432432 0,054545455 0,110344828 t+3 0,034965035 0 0,168 0,076335878 0,065989848 -0,015706806 -0,034482759 -0,049689441 t+4 0,013513514 -0,019249278 -0,075342466 -0,021276596 -0,033333333 -0,042553191 -0,035714286 -0,045751634 t+5 0,013333333 -0,018645731 0,061728395 0,028985507 0,034482759 0,016666667 0,037037037 0,020547945

IX

Return Saham Harian Perusahaan Pemenang ARA

Hari ke-t

Code Perusahaan Yang mendapatkan Penghargaan Annual Report Award TLKM UNSP ANTM ELTY TLKM ELSA INCO KLBF

t-5 -0,012578616 -0,038161994 0 -0,01344086 -0,022727273 0,033333333 0,046242775 0,030927835 t-4 0 -0,016194332 0,076086957 0,14986376 0,01744186 -0,016129032 -0,005524862 -0,03 t-3 0 0 -0,04040404 -0,118483412 0,005714286 0,049180328 0,022222222 0 t-2 -0,012738854 0,041975309 0,010526316 0,016129032 0,022727273 0 -0,016304348 0,020618557 t-1 0 -0,132701422 -0,020833333 -0,021164021 -0,011111111 0,140625 0,011049724 0,060606061 t0 -0,032258065 -0,053734062 0,106382979 0,005405405 -0,039325843 -0,04109589 -0,005464481 0,038095238

t+1 -0,013333333 -0,009624639 0,019230769 0 0,023391813 0 0 -0,027522936 t+2 0,006756757 0,085519922 0 0,072580645 -0,005714286 0,014285714 0,010989011 -0,028301887 t+3 0 -0,051924799 -0,028301887 -0,027568922 -0,022988506 0 0,02173913 0,019417476 t+4 -0,013422819 -0,084041549 -0,077669903 -0,067010309 -0,017647059 -0,014084507 0,005319149 0,00952381 t+5 -0,006802721 0,041237113 0,031578947 0,044198895 0,011976048 -0,014285714 0,015873016 -0,037735849

Hari ke-t

Code Perusahaan Yang mendapatkan Penghargaan Annual Report Award PTBA TLKM ELTY PTBA TLKM ANTM ELTY GIAA

t-5 0,043360434 0,033333333 0,035211268 0,020779221 0,032679739 0 0 -0,016666667 t-4 -0,020779221 -0,010752688 -0,013605442 0,007633588 -0,03164557 0,046875 0 0,06779661 t-3 -0,018567639 0,005434783 -0,006896552 -0,005050505 -0,006535948 0,007462687 0,02 -0,015873016 t-2 -0,027027027 0 -0,034722222 -0,02284264 -0,026315789 0,02962963 0,039215686 0 t-1 0,044444444 -0,027027027 0,007194245 -0,023376623 -0,006756757 0,007194245 -0,018867925 -0,032258065 t0 0 -0,005555556 -0,035714286 -0,021276596 0 -0,028571429 0 0

t+1 0,031914894 -0,016759777 0 -0,032608696 0,020408163 0,036764706 0,019230769 0 t+2 0,025773196 0,011363636 0 0,008426966 -0,02 -0,014184397 0,150943396 0,033333333 t+3 0,005025126 0,011235955 -0,02962963 -0,019498607 0,013605442 0 -0,032786885 0 t+4 0,0125 0,005555556 0,038167939 -0,017045455 0 -0,043165468 -0,118644068 0 t+5 -0,027160494 0,027624309 -0,029411765 -0,011560694 0,013422819 0,022556391 0,038461538 0

X

Return Saham Harian Perusahaan Pemenang ARA

Hari ke-t

Code Perusahaan Yang mendapatkan Penghargaan Annual Report Award ISAT PGAS SMGR ANTM ASGR KLBF PGAS TLKM

t-5 0 0 0,007751938 0 -0,175438596 0 0,05 0 t-4 0,017391304 0,032258065 0 -0,02 0,007092199 0 0 0 t-3 -0,025641026 0 0,007692308 0,020408163 0,105633803 -0,007462687 0,019047619 0,021978022 t-2 0,026315789 0,0375 0,06870229 0,006666667 0,01910828 0,007518797 0,018691589 0 t-1 0,025641026 -0,006024096 0,007142857 -0,013245033 0,04375 -0,029850746 -0,009174312 -0,021505376 t0 0,008333333 -0,006060606 -0,028368794 0,006711409 -0,065868263 0,015384615 0,009259259 0,021978022

t+1 0 0,006097561 0,00729927 0,013333333 0,012820513 0,007575758 -0,018348624 0,010752688 t+2 -0,05785124 -0,006060606 0,02173913 0,046052632 0,006329114 0,030075188 0,018691589 -0,010638298 t+3 -0,061403509 0,012195122 0,010638298 -0,012578616 0 -0,02189781 -0,027522936 -0,032258065 t+4 -0,009345794 0 -0,007017544 0,01910828 0,018867925 0,007462687 -0,018867925 0 t+5 0,018867925 -0,006024096 0,007067138 -0,00625 -0,018518519 0,014814815 -0,009615385 -0,011111111

XI

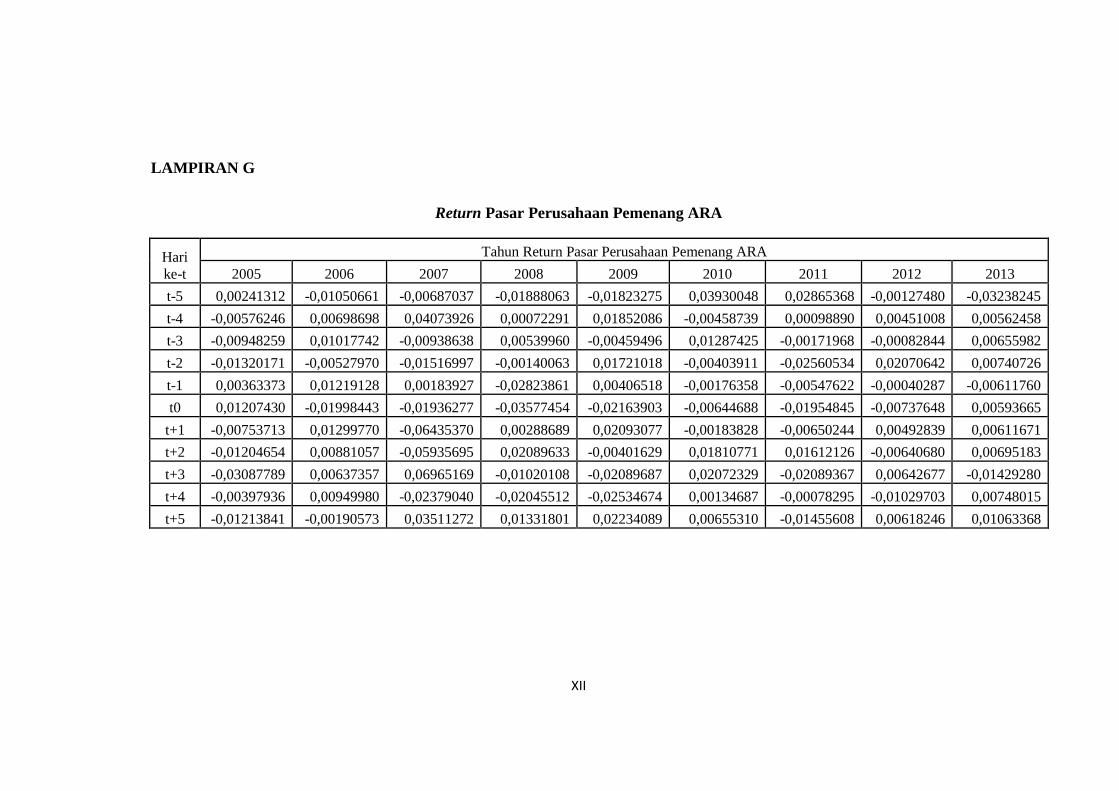

LAMPIRAN G

Return Pasar Perusahaan Pemenang ARA

Hari ke-t

Tahun Return Pasar Perusahaan Pemenang ARA 2005 2006 2007 2008 2009 2010 2011 2012 2013

t-5 0,00241312 -0,01050661 -0,00687037 -0,01888063 -0,01823275 0,03930048 0,02865368 -0,00127480 -0,03238245 t-4 -0,00576246 0,00698698 0,04073926 0,00072291 0,01852086 -0,00458739 0,00098890 0,00451008 0,00562458 t-3 -0,00948259 0,01017742 -0,00938638 0,00539960 -0,00459496 0,01287425 -0,00171968 -0,00082844 0,00655982 t-2 -0,01320171 -0,00527970 -0,01516997 -0,00140063 0,01721018 -0,00403911 -0,02560534 0,02070642 0,00740726 t-1 0,00363373 0,01219128 0,00183927 -0,02823861 0,00406518 -0,00176358 -0,00547622 -0,00040287 -0,00611760 t0 0,01207430 -0,01998443 -0,01936277 -0,03577454 -0,02163903 -0,00644688 -0,01954845 -0,00737648 0,00593665

t+1 -0,00753713 0,01299770 -0,06435370 0,00288689 0,02093077 -0,00183828 -0,00650244 0,00492839 0,00611671 t+2 -0,01204654 0,00881057 -0,05935695 0,02089633 -0,00401629 0,01810771 0,01612126 -0,00640680 0,00695183 t+3 -0,03087789 0,00637357 0,06965169 -0,01020108 -0,02089687 0,02072329 -0,02089367 0,00642677 -0,01429280 t+4 -0,00397936 0,00949980 -0,02379040 -0,02045512 -0,02534674 0,00134687 -0,00078295 -0,01029703 0,00748015 t+5 -0,01213841 -0,00190573 0,03511272 0,01331801 0,02234089 0,00655310 -0,01455608 0,00618246 0,01063368

XII

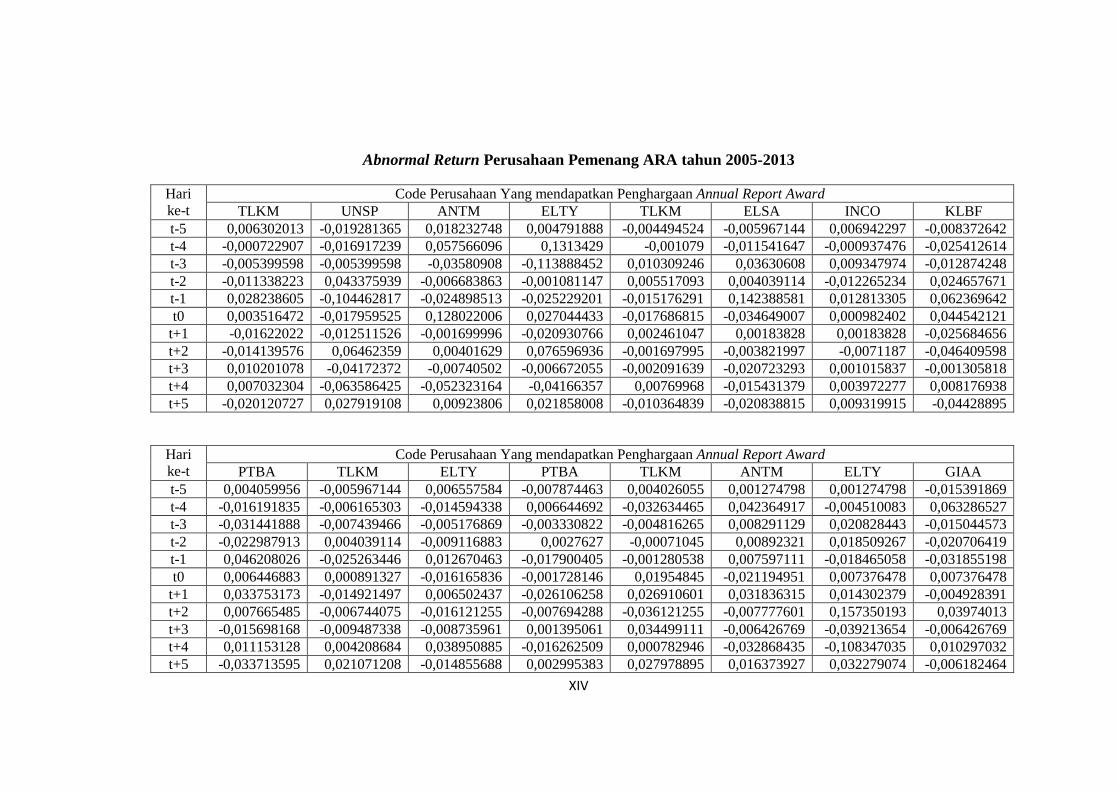

LAMPIRAN H Abnormal Return Perusahaan Pemenang ARA tahun 2005-2013

Hari ke-t

Code Perusahaan Yang mendapatkan Penghargaan Annual Report Award ADHI ANTM ASII ISAT MEDC ADHI ISAT MEDC

t-5 -0,002413123 -0,02303168 -0,028928275 -0,002413123 0,078232038 0,010506612 -0,001121295 -0,002826721 t-4 0,005762456 -0,015290176 -0,013692797 0,005762456 -0,039013663 -0,006986976 -0,006986976 0,020040052 t-3 -0,003504422 -0,001270097 -0,010358678 -0,008061268 0,001670091 -0,010177421 0,019234344 -0,010177421 t-2 4,38189E-05 0,013201714 -0,031332699 -0,004655429 0,013201714 -0,011113747 -0,00043459 0,005279696 t-1 -0,003633727 -0,014503292 -0,012108303 0,041820818 -0,019381759 0,004475388 -0,040926911 -0,012191278 t0 -0,012074303 0,031881741 0,000746209 0,005317001 -0,004074303 -0,012802454 0,031818751 -0,039226095

t+1 -0,0057962 0,007537133 -0,021998732 -0,009556884 0,007537133 -0,029946856 0,004546156 0,00098831 t+2 -0,014980485 0,001520227 0,00335089 0,020742194 0,01998305 -0,043293331 -0,014557699 -0,07777609 t+3 -0,024677663 -0,011675299 0,008948068 -0,003604866 0,030877892 -0,006373567 0,051429901 0,023256062 t+4 -0,016608874 0,003979361 -0,027410774 0,012907932 0,003979361 0,008357339 0,023287082 -0,016694048 t+5 -0,026900632 0,001027295 0,002879147 -0,005560708 -0,003609625 -0,015638131 0,044233771 0,016398483

Hari ke-t

Code Perusahaan Yang mendapatkan Penghargaan Annual Report Award PTBA UNSP ANTM ISAT TLKM ANTM ELSA INCO

t-5 0,040136242 -0,017822 0,006870372 -0,007314025 0,011587353 -0,0456355 0,003007613 -0,033444952 t-4 0,000207269 0,002731197 0,032177408 0,016814698 -0,003180573 -0,023711413 -0,000722907 0,02381697 t-3 0,032679722 -0,010177421 -0,010031095 0,002583659 -0,00418828 0,006365108 -0,005399598 -0,005399598 t-2 0,025827641 0,014904335 -0,004632011 -0,012227291 0,01516997 -0,021855184 0,00140063 -0,022551466 t-1 0,014654359 0,00592121 0,008261742 0,033372 -0,006426424 -0,031285204 -0,004019459 -0,02084115 t0 -0,025767203 -0,016532423 -0,010637226 -0,001045389 0,019362774 -0,037643185 -0,047558796 -0,041644818

t+1 0,021248872 0,006438642 -0,069666922 0,008798141 -0,000162433 0,008042075 -0,002886887 0,011099127 t+2 -0,061790705 -0,018343461 -0,047785907 0,022592244 0,0298003 0,0115361 0,033649122 0,089448495 t+3 0,028591468 -0,006373567 0,098348311 0,006684189 -0,003661841 -0,005505728 -0,02428168 -0,039488362 t+4 0,00401371 -0,028749082 -0,051552068 0,002513802 -0,009542936 -0,022098068 -0,015259163 -0,025296511 t+5 0,015239062 -0,016740002 0,026615676 -0,006127212 -0,00062996 0,003348661 0,023719031 0,00722994

XIII

Abnormal Return Perusahaan Pemenang ARA tahun 2005-2013

Hari ke-t

Code Perusahaan Yang mendapatkan Penghargaan Annual Report Award TLKM UNSP ANTM ELTY TLKM ELSA INCO KLBF

t-5 0,006302013 -0,019281365 0,018232748 0,004791888 -0,004494524 -0,005967144 0,006942297 -0,008372642 t-4 -0,000722907 -0,016917239 0,057566096 0,1313429 -0,001079 -0,011541647 -0,000937476 -0,025412614 t-3 -0,005399598 -0,005399598 -0,03580908 -0,113888452 0,010309246 0,03630608 0,009347974 -0,012874248 t-2 -0,011338223 0,043375939 -0,006683863 -0,001081147 0,005517093 0,004039114 -0,012265234 0,024657671 t-1 0,028238605 -0,104462817 -0,024898513 -0,025229201 -0,015176291 0,142388581 0,012813305 0,062369642 t0 0,003516472 -0,017959525 0,128022006 0,027044433 -0,017686815 -0,034649007 0,000982402 0,044542121

t+1 -0,01622022 -0,012511526 -0,001699996 -0,020930766 0,002461047 0,00183828 0,00183828 -0,025684656 t+2 -0,014139576 0,06462359 0,00401629 0,076596936 -0,001697995 -0,003821997 -0,0071187 -0,046409598 t+3 0,010201078 -0,04172372 -0,00740502 -0,006672055 -0,002091639 -0,020723293 0,001015837 -0,001305818 t+4 0,007032304 -0,063586425 -0,052323164 -0,04166357 0,00769968 -0,015431379 0,003972277 0,008176938 t+5 -0,020120727 0,027919108 0,00923806 0,021858008 -0,010364839 -0,020838815 0,009319915 -0,04428895

Hari ke-t

Code Perusahaan Yang mendapatkan Penghargaan Annual Report Award PTBA TLKM ELTY PTBA TLKM ANTM ELTY GIAA

t-5 0,004059956 -0,005967144 0,006557584 -0,007874463 0,004026055 0,001274798 0,001274798 -0,015391869 t-4 -0,016191835 -0,006165303 -0,014594338 0,006644692 -0,032634465 0,042364917 -0,004510083 0,063286527 t-3 -0,031441888 -0,007439466 -0,005176869 -0,003330822 -0,004816265 0,008291129 0,020828443 -0,015044573 t-2 -0,022987913 0,004039114 -0,009116883 0,0027627 -0,00071045 0,00892321 0,018509267 -0,020706419 t-1 0,046208026 -0,025263446 0,012670463 -0,017900405 -0,001280538 0,007597111 -0,018465058 -0,031855198 t0 0,006446883 0,000891327 -0,016165836 -0,001728146 0,01954845 -0,021194951 0,007376478 0,007376478

t+1 0,033753173 -0,014921497 0,006502437 -0,026106258 0,026910601 0,031836315 0,014302379 -0,004928391 t+2 0,007665485 -0,006744075 -0,016121255 -0,007694288 -0,036121255 -0,007777601 0,157350193 0,03974013 t+3 -0,015698168 -0,009487338 -0,008735961 0,001395061 0,034499111 -0,006426769 -0,039213654 -0,006426769 t+4 0,011153128 0,004208684 0,038950885 -0,016262509 0,000782946 -0,032868435 -0,108347035 0,010297032 t+5 -0,033713595 0,021071208 -0,014855688 0,002995383 0,027978895 0,016373927 0,032279074 -0,006182464

XIV

Abnormal Return Perusahaan Pemenang ARA tahun 2005-2013

Hari ke-t

Code Perusahaan Yang mendapatkan Penghargaan Annual Report Award ISAT PGAS SMGR ANTM ASGR KLBF PGAS TLKM

t-5 0,001274798 0,001274798 0,009026736 0,032382446 -0,14305615 0,032382446 0,082382446 0,032382446 t-4 0,012881221 0,027747982 -0,004510083 -0,025624582 0,001467616 -0,005624582 -0,005624582 -0,005624582 t-3 -0,024812583 0,000828443 0,00852075 0,013848341 0,099073981 -0,014022509 0,012487797 0,0154182 t-2 0,00560937 0,016793581 0,047995871 -0,000740595 0,011701018 0,000111535 0,011284327 -0,007407262 t-1 0,026043892 -0,00562123 0,007545723 -0,007127436 0,049867597 -0,023733149 -0,003056715 -0,015387779 t0 0,015709811 0,001315872 -0,020992317 0,000774755 -0,071804918 0,009447961 0,003322605 0,016041368

t+1 -0,004928391 0,00116917 0,002370879 0,00721662 0,006703799 0,001459044 -0,024465337 0,004635975 t+2 -0,051444443 0,000346191 0,028145927 0,039100799 -0,000622719 0,023123355 0,011739756 -0,01759013 t+3 -0,067830278 0,005768353 0,004211529 0,001714187 0,014292804 -0,007605006 -0,013230132 -0,017965261 t+4 0,000951238 0,010297032 0,003279489 0,011628129 0,011387773 0,016140465 -0,026348076 -0,007480151 t+5 0,01268546 -0,01220656 0,000884674 -0,016883677 -0,029152195 0,004181138 -0,020249061 -0,021744788

XV

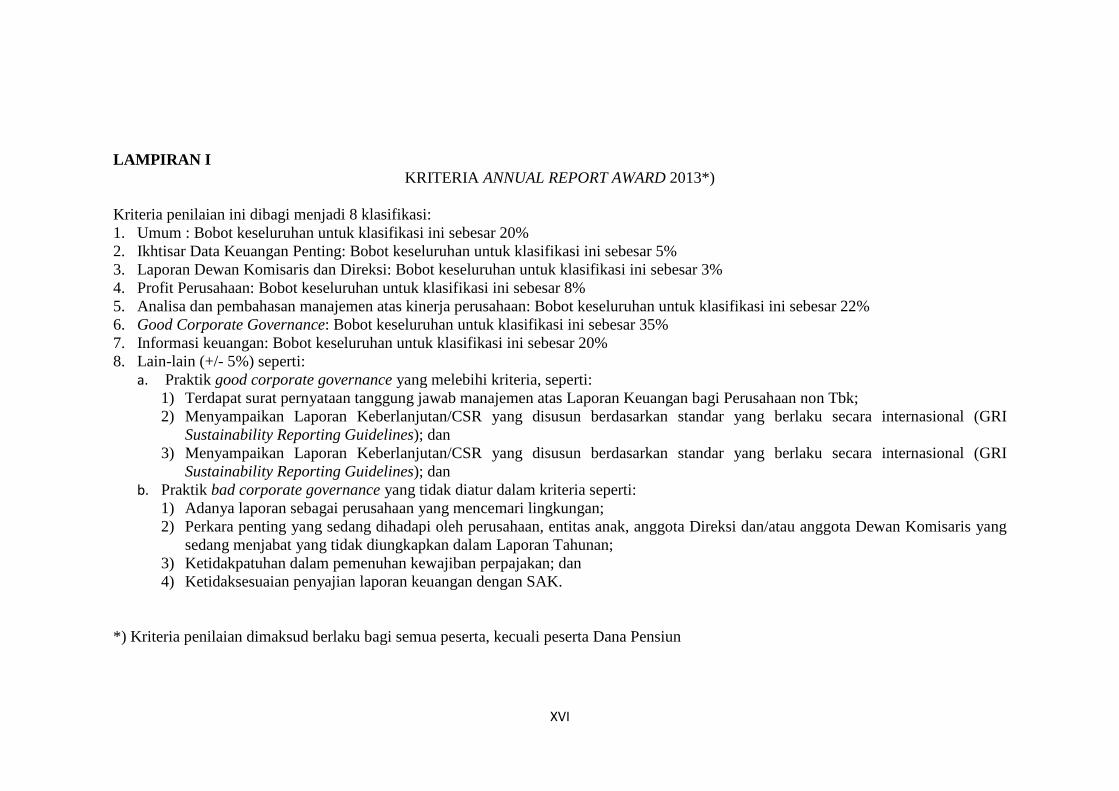

LAMPIRAN I KRITERIA ANNUAL REPORT AWARD 2013*)

Kriteria penilaian ini dibagi menjadi 8 klasifikasi: 1. Umum : Bobot keseluruhan untuk klasifikasi ini sebesar 20% 2. Ikhtisar Data Keuangan Penting: Bobot keseluruhan untuk klasifikasi ini sebesar 5% 3. Laporan Dewan Komisaris dan Direksi: Bobot keseluruhan untuk klasifikasi ini sebesar 3% 4. Profit Perusahaan: Bobot keseluruhan untuk klasifikasi ini sebesar 8% 5. Analisa dan pembahasan manajemen atas kinerja perusahaan: Bobot keseluruhan untuk klasifikasi ini sebesar 22% 6. Good Corporate Governance: Bobot keseluruhan untuk klasifikasi ini sebesar 35% 7. Informasi keuangan: Bobot keseluruhan untuk klasifikasi ini sebesar 20% 8. Lain-lain (+/- 5%) seperti:

a. Praktik good corporate governance yang melebihi kriteria, seperti: 1) Terdapat surat pernyataan tanggung jawab manajemen atas Laporan Keuangan bagi Perusahaan non Tbk; 2) Menyampaikan Laporan Keberlanjutan/CSR yang disusun berdasarkan standar yang berlaku secara internasional (GRI

Sustainability Reporting Guidelines); dan 3) Menyampaikan Laporan Keberlanjutan/CSR yang disusun berdasarkan standar yang berlaku secara internasional (GRI

Sustainability Reporting Guidelines); dan b. Praktik bad corporate governance yang tidak diatur dalam kriteria seperti:

1) Adanya laporan sebagai perusahaan yang mencemari lingkungan; 2) Perkara penting yang sedang dihadapi oleh perusahaan, entitas anak, anggota Direksi dan/atau anggota Dewan Komisaris yang

sedang menjabat yang tidak diungkapkan dalam Laporan Tahunan; 3) Ketidakpatuhan dalam pemenuhan kewajiban perpajakan; dan 4) Ketidaksesuaian penyajian laporan keuangan dengan SAK.

*) Kriteria penilaian dimaksud berlaku bagi semua peserta, kecuali peserta Dana Pensiun

XVI

XVII

KRITERIA PENJELASAN I. Umum 1. Laporan tahunan disajikan dalam bahasa Indonesia yang baik dan

benar dan dianjurkan menyajikan juga dalam bahasa Inggris

2. Laporan tahunan dicetak dengan kualitas yang baik dan menggunakan jenis dan ukuran huruf yang mudah dibaca

3. Laporan tahunan dicetak dengan kualitas yang baik dan menggunakan jenis dan ukuran huruf yang mudah dibaca

Nama perusahaan dan tahun annual report ditampilkan di: 1. Sampul muka; 2. Samping; 3. Sampul belakang; dan

4. Laporan tahunan ditampilkan di website perusahaan Mencakup laporan tahunan terkini dan tahun-tahun sebelumnya II. Ikhtisar Data Keuangan Penting 1. Informasi hasil usaha perusahaan dalam bentuk perbandingan selama

3 (tiga) tahun buku atau sejak memulai usahanya jika perusahaan tersebut menjalankan kegiatan usahanya selama kurang dari 3 (tiga) tahun

Informasi memuat antara lain: 1. Penjualan/pendapatan usaha; 2. Laba (rugi); 3. Total laba (rugi) komprehensif; dan 4. Laba (rugi) per saham.

2. Informasi posisi keuangan perusahaan dalam bentuk perbandingan selama 3 (tiga) tahun buku atau sejak memulai usahanya jika perusahaan tersebut menjalankan kegiatan usahanya selama kurang dari 3 (tiga) tahun

Informasi memuat antara lain: 1. Jumlah investasi pada entitas asosiasi; 2. Jumlah aset; 3. Jumlah liabilitas; dan 4. Jumlah ekuitas.

3. Rasio keuangan dalam bentuk perbandingan selama 3 (tiga) tahun buku atau sejak memulai usahanya jika perusahaan tersebut menjalankan kegiatan usahanya selama kurang dari 3 (tiga) tahun

Informasi memuat 5 (lima) rasio keuangan yang umum dan relevan dengan industri perusahaan

xvii

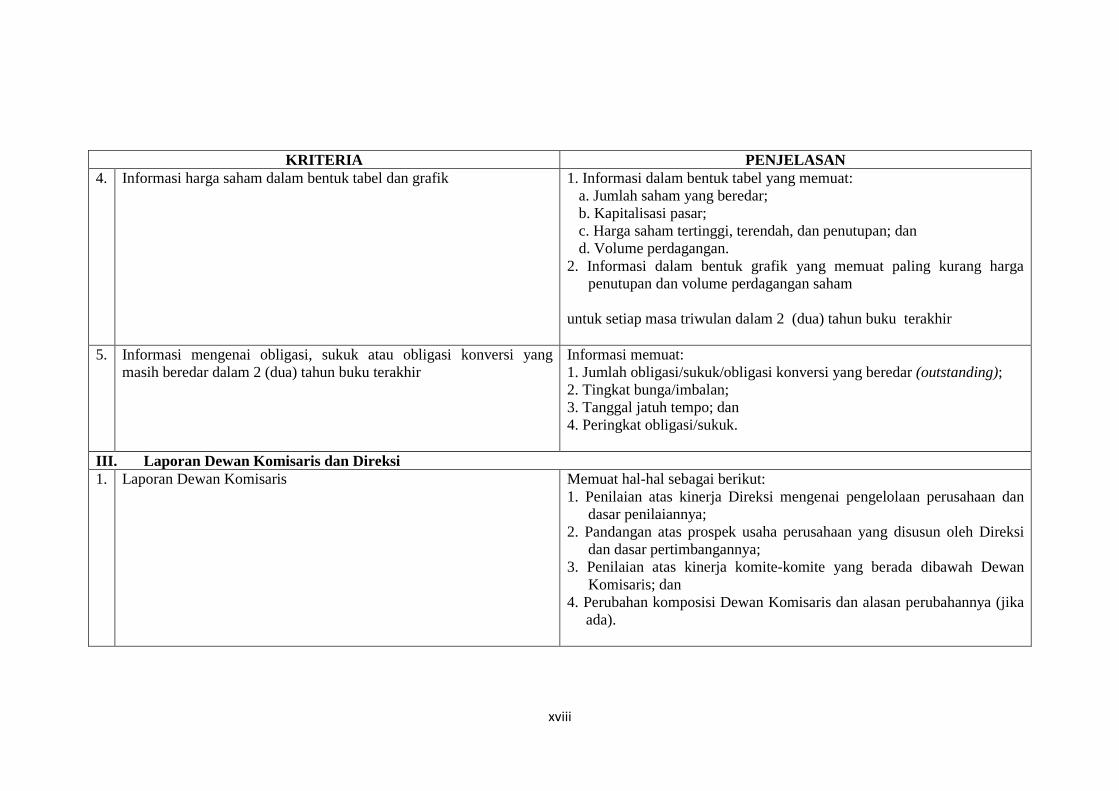

KRITERIA PENJELASAN 4. Informasi harga saham dalam bentuk tabel dan grafik 1. Informasi dalam bentuk tabel yang memuat:

a. Jumlah saham yang beredar; b. Kapitalisasi pasar; c. Harga saham tertinggi, terendah, dan penutupan; dan d. Volume perdagangan.

2. Informasi dalam bentuk grafik yang memuat paling kurang harga penutupan dan volume perdagangan saham

untuk setiap masa triwulan dalam 2 (dua) tahun buku terakhir

5. Informasi mengenai obligasi, sukuk atau obligasi konversi yang masih beredar dalam 2 (dua) tahun buku terakhir

Informasi memuat: 1. Jumlah obligasi/sukuk/obligasi konversi yang beredar (outstanding); 2. Tingkat bunga/imbalan; 3. Tanggal jatuh tempo; dan 4. Peringkat obligasi/sukuk.

III. Laporan Dewan Komisaris dan Direksi 1. Laporan Dewan Komisaris Memuat hal-hal sebagai berikut:

1. Penilaian atas kinerja Direksi mengenai pengelolaan perusahaan dan dasar penilaiannya;

2. Pandangan atas prospek usaha perusahaan yang disusun oleh Direksi dan dasar pertimbangannya;

3. Penilaian atas kinerja komite-komite yang berada dibawah Dewan Komisaris; dan

4. Perubahan komposisi Dewan Komisaris dan alasan perubahannya (jika ada).

xviii

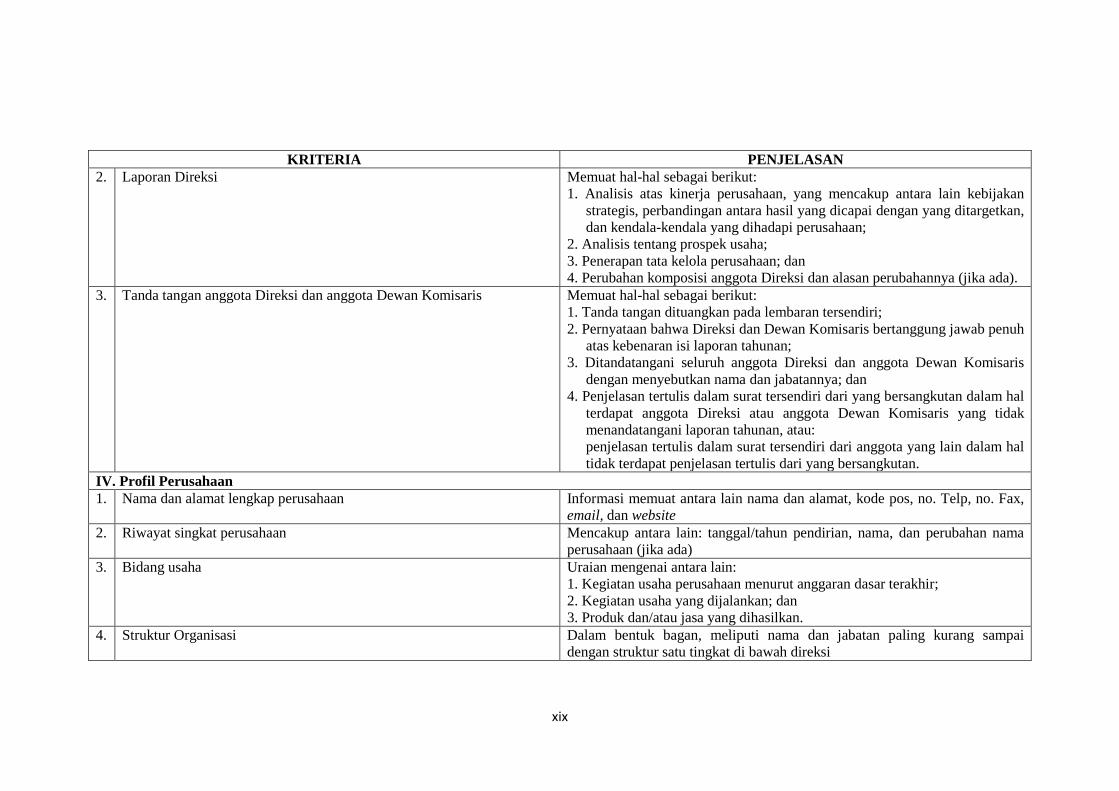

KRITERIA PENJELASAN 2. Laporan Direksi

Memuat hal-hal sebagai berikut: 1. Analisis atas kinerja perusahaan, yang mencakup antara lain kebijakan

strategis, perbandingan antara hasil yang dicapai dengan yang ditargetkan, dan kendala-kendala yang dihadapi perusahaan;

2. Analisis tentang prospek usaha; 3. Penerapan tata kelola perusahaan; dan 4. Perubahan komposisi anggota Direksi dan alasan perubahannya (jika ada).

3. Tanda tangan anggota Direksi dan anggota Dewan Komisaris

Memuat hal-hal sebagai berikut: 1. Tanda tangan dituangkan pada lembaran tersendiri; 2. Pernyataan bahwa Direksi dan Dewan Komisaris bertanggung jawab penuh

atas kebenaran isi laporan tahunan; 3. Ditandatangani seluruh anggota Direksi dan anggota Dewan Komisaris

dengan menyebutkan nama dan jabatannya; dan 4. Penjelasan tertulis dalam surat tersendiri dari yang bersangkutan dalam hal

terdapat anggota Direksi atau anggota Dewan Komisaris yang tidak menandatangani laporan tahunan, atau: penjelasan tertulis dalam surat tersendiri dari anggota yang lain dalam hal tidak terdapat penjelasan tertulis dari yang bersangkutan.

IV. Profil Perusahaan 1. Nama dan alamat lengkap perusahaan

Informasi memuat antara lain nama dan alamat, kode pos, no. Telp, no. Fax, email, dan website

2. Riwayat singkat perusahaan

Mencakup antara lain: tanggal/tahun pendirian, nama, dan perubahan nama perusahaan (jika ada)

3. Bidang usaha

Uraian mengenai antara lain: 1. Kegiatan usaha perusahaan menurut anggaran dasar terakhir; 2. Kegiatan usaha yang dijalankan; dan 3. Produk dan/atau jasa yang dihasilkan.

4. Struktur Organisasi

Dalam bentuk bagan, meliputi nama dan jabatan paling kurang sampai dengan struktur satu tingkat di bawah direksi

xix

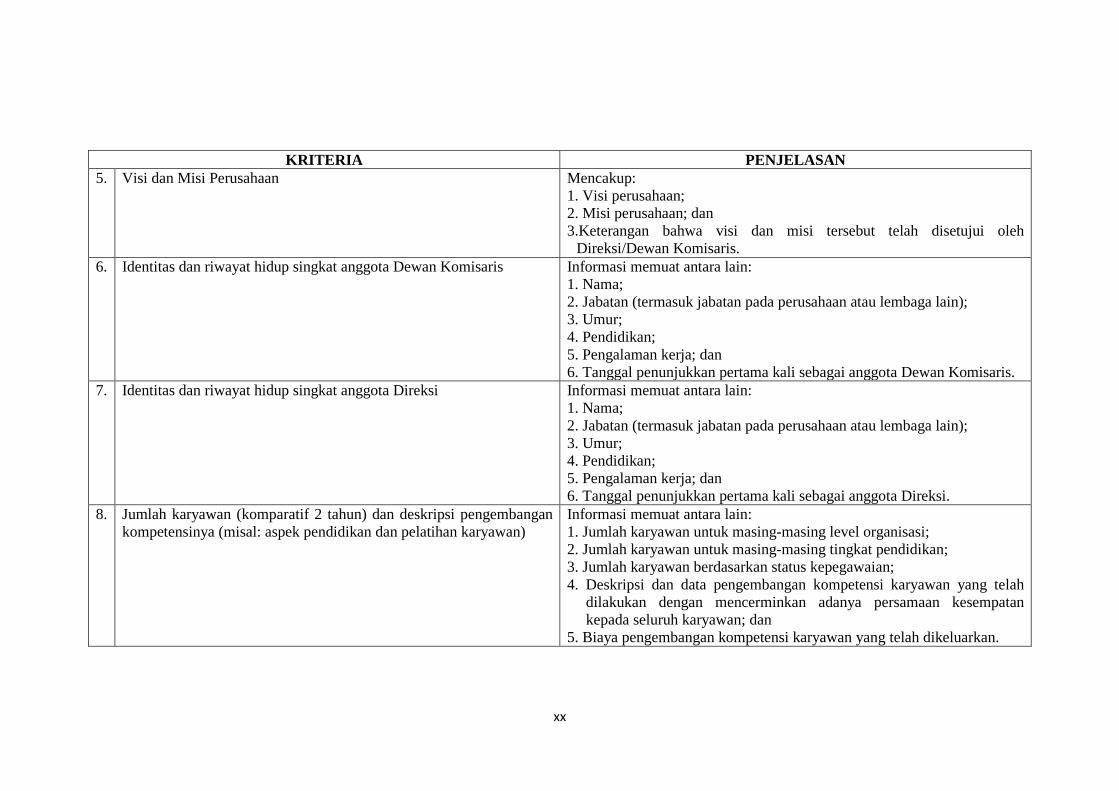

KRITERIA PENJELASAN 5.

Visi dan Misi Perusahaan

Mencakup: 1. Visi perusahaan; 2. Misi perusahaan; dan 3.Keterangan bahwa visi dan misi tersebut telah disetujui oleh

Direksi/Dewan Komisaris. 6. Identitas dan riwayat hidup singkat anggota Dewan Komisaris

Informasi memuat antara lain: 1. Nama; 2. Jabatan (termasuk jabatan pada perusahaan atau lembaga lain); 3. Umur; 4. Pendidikan; 5. Pengalaman kerja; dan 6. Tanggal penunjukkan pertama kali sebagai anggota Dewan Komisaris.

7. Identitas dan riwayat hidup singkat anggota Direksi

Informasi memuat antara lain: 1. Nama; 2. Jabatan (termasuk jabatan pada perusahaan atau lembaga lain); 3. Umur; 4. Pendidikan; 5. Pengalaman kerja; dan 6. Tanggal penunjukkan pertama kali sebagai anggota Direksi.

8. Jumlah karyawan (komparatif 2 tahun) dan deskripsi pengembangan kompetensinya (misal: aspek pendidikan dan pelatihan karyawan)

Informasi memuat antara lain: 1. Jumlah karyawan untuk masing-masing level organisasi; 2. Jumlah karyawan untuk masing-masing tingkat pendidikan; 3. Jumlah karyawan berdasarkan status kepegawaian; 4. Deskripsi dan data pengembangan kompetensi karyawan yang telah

dilakukan dengan mencerminkan adanya persamaan kesempatan kepada seluruh karyawan; dan

5. Biaya pengembangan kompetensi karyawan yang telah dikeluarkan.

xx

KRITERIA PENJELASAN 9. Komposisi Pemegang saham

Mencakup antara lain: 1. Nama pemegang saham yang memiliki 5% atau lebih saham; 2. Nama Direktur dan Komisaris yang memiliki saham; 3. Kelompok pemegang saham masyarakat dengan kepemilikan saham

masing-masing kurang dari 5%; dan persentase kepemilikannya

10.

Daftar entitas anak dan/atau entitas asosiasi

Informasi memuat antara lain: 1. Nama entitas anak dan/atau asosiasi; 2. Persentase kepemilikan saham ; 3. Keterangan tentang bidang usaha entitas anak dan/atau entitas asosiasi;

dan 4. Keterangan status operasi entitas anak dan/atau entitas asosiasi (telah

beroperasi atau belum beroperasi). 11. Struktur grup perusahaan

Struktur grup perusahaan dalam bentuk bagan yang menggambarkan entitas anak, entitas asosiasi, joint venture, dan special purpose vehicle (SPV),

12. Kronologis pencatatan saham

Mencakup antara lain: 1. Kronologis pencatatan saham; 2. Jenis tindakan korporasi (corporate action) yang menyebabkan perubahan