pt bank mayora

TRANSCRIPT

PT BANK MAYORA

Laporan keuangantanggal 31 Desember 2020

dan untuk tahun yang berakhir pada tanggal tersebutbeserta laporan auditor independen/

Financial statementsas of December 31, 2020 and

for the year then endedwith independent auditors' report

Halaman/

Page

Surat Pernyataan Direksi Board of Directors' Statement

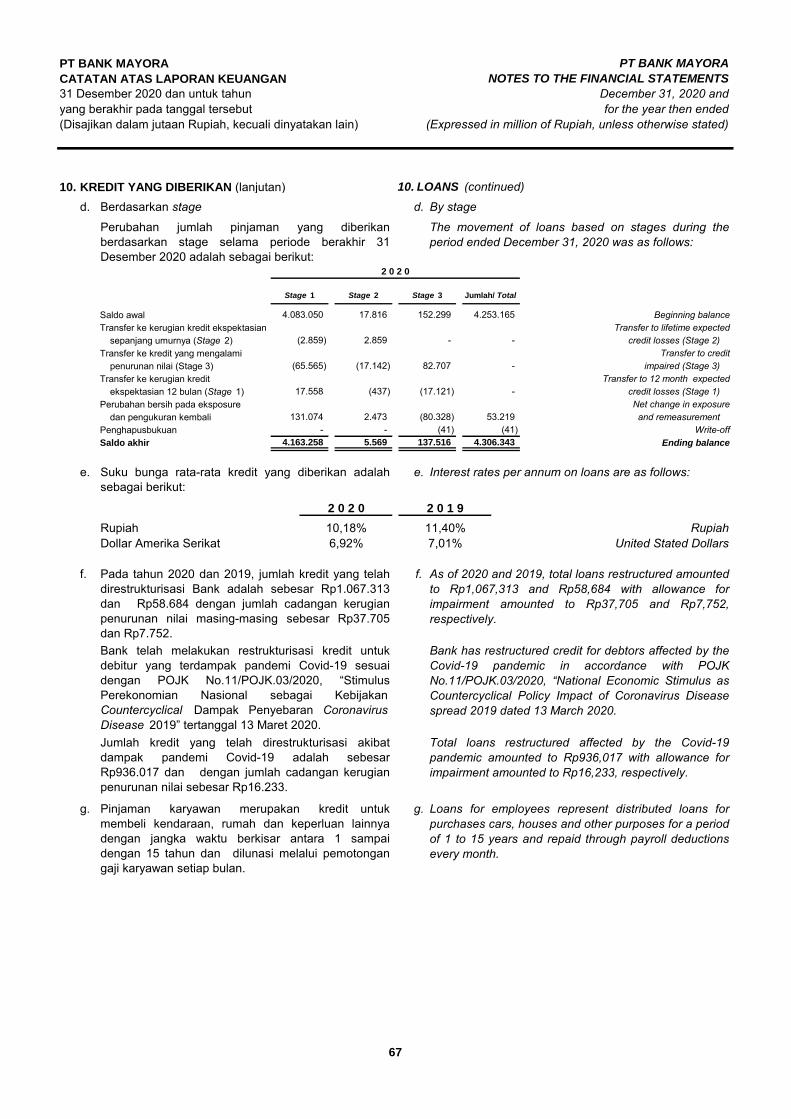

tentang Tanggung Jawab regarding The Responsibility on

atas Laporan Keuangan the Financial Statements

Laporan Auditor Independen Independent Auditors' Report

Laporan Keuangan Financial Statements

Laporan Posisi Keuangan 1 - 2 Statements of Financial Position

Laporan Laba Rugi dan 3 Statements of Profit or Loss andPenghasilan Komprehensif Lain Other Comprehensive Income

Laporan Perubahan Ekuitas 4 Statements of Changes in Equity

Laporan Arus Kas 5 - 6 Statements of Cash Flows

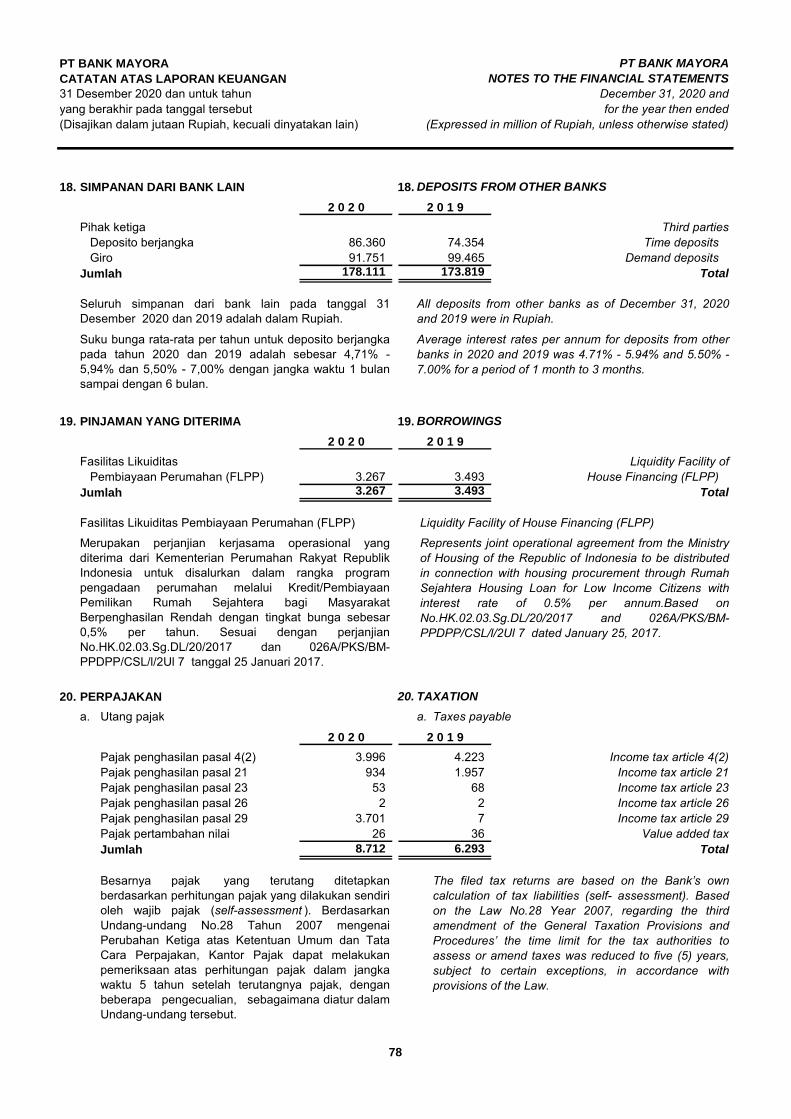

Catatan atas Laporan Keuangan 7 - 108 Notes to the Financial Statements

DAFTAR ISI TABLE OF CONTENTS

PT BANK MAYORA PT BANK MAYORA

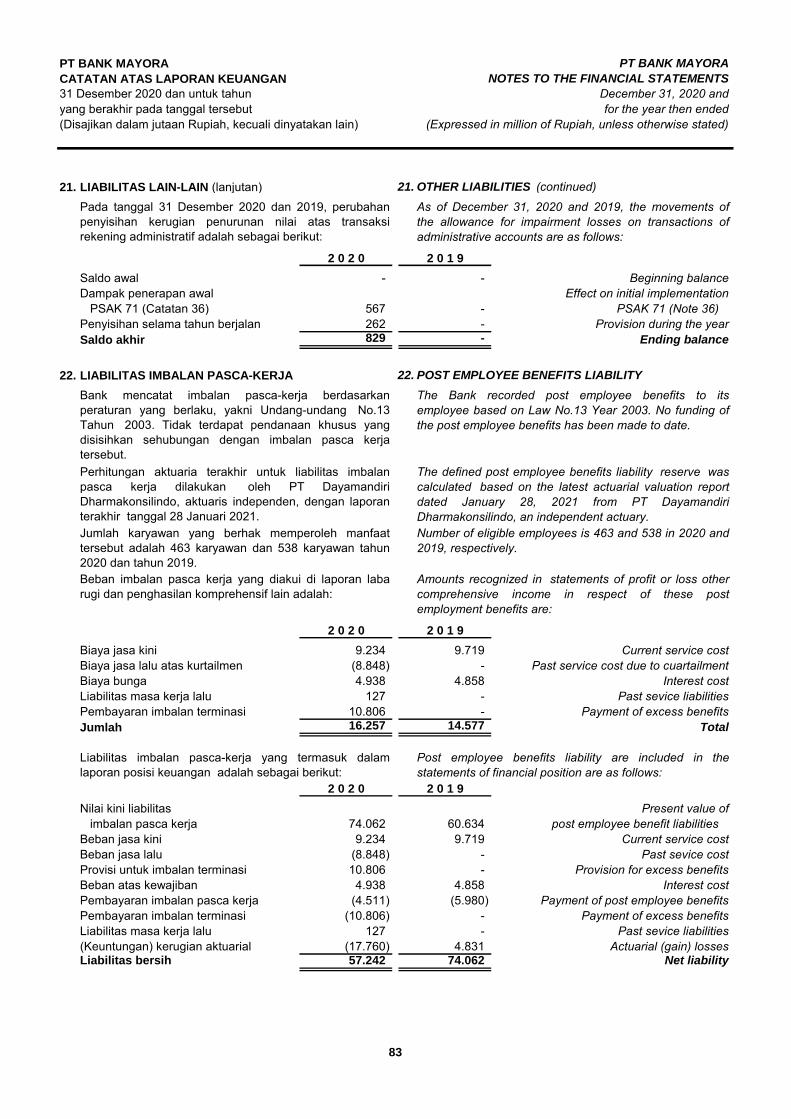

LAPORAN POSISI KEUANGAN STATEMENTS OF FINANCIAL POSITION

31 Desember 2020 December 31, 2020(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

ASET ASSETS

2b, 2e, 2f,Kas 4, 32, 33 Cash

2b, 2f, 2g Demand depositsGiro pada Bank Indonesia 5, 32, 33 with Bank Indonesia Giro pada bank lain 2b, 2f, 2g, 2m, Demand deposits with other banks

Pihak ketiga 6, 32, 33 Third partiesCadangan kerugian penurunan nilai Allowances for impairment lossesJumlah - bersih Total - net

Penempatan pada Bank Indonesia 2b, 2f, 2h, 2m, Placement with Bank Indonesiadan bank lain 7, 32, 33 and other banks

Cadangan kerugian penurunan nilai Allowances for impairment lossesJumlah - bersih Total - net

Efek-efek yang dibeli dengan 2f, 2i, Securities purchasejanji dijual kembali 8, 33 under resale agreements

Efek - efek 2b, 2d, 2f, SecuritiesPihak berelasi 2j, 2m, Related partiesPihak ketiga 9, 30, 33 Third parties

Jumlah TotalCadangan kerugian penurunan nilai Allowances for impairment lossesJumlah - bersih Total - net

Kredit yang diberikan 2b, 2d, 2f, LoansPihak berelasi 2k, 2m, 10, Related partiesPihak ketiga 30, 32, 33 Third parties

Jumlah TotalCadangan kerugian penurunan nilai Allowances for impairment lossesJumlah - bersih Total - net

Tagihan akseptasi 2b, 2f, 2l, Acceptances receivablesPihak ketiga 2m, 11, Third parties

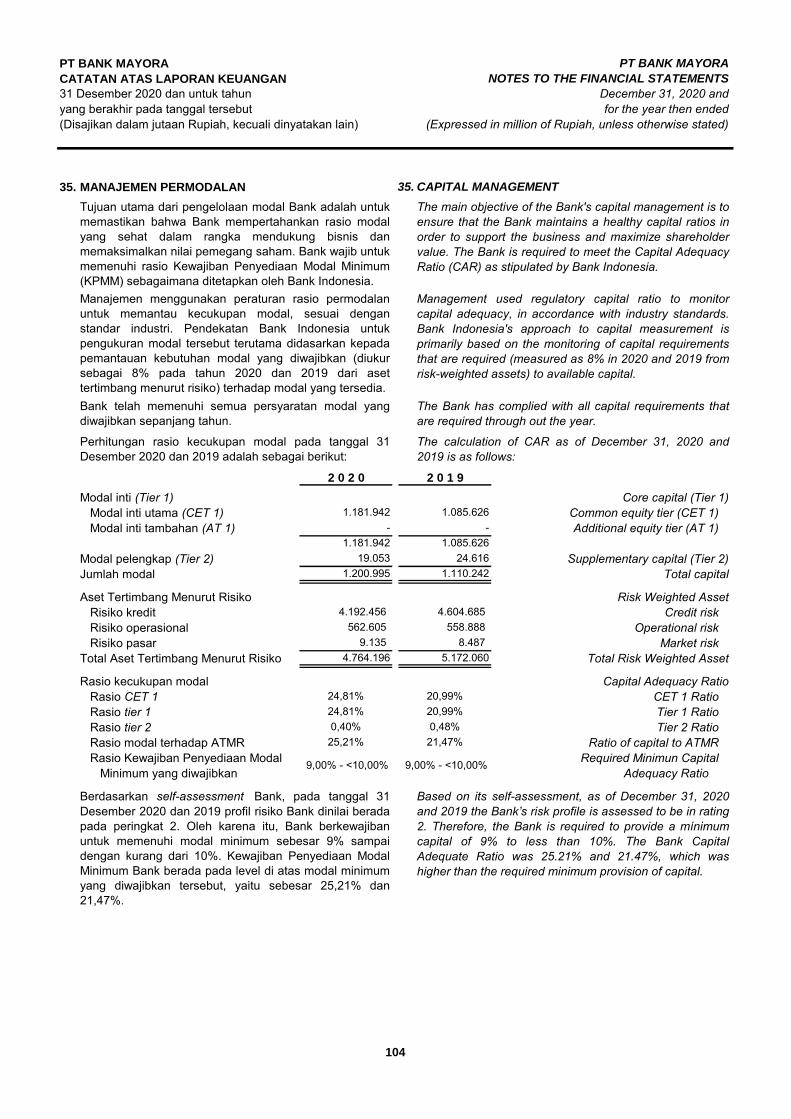

Jumlah 32, 33 TotalCadangan kerugian penurunan nilai Allowances for impairment lossesJumlah - bersih Total - net

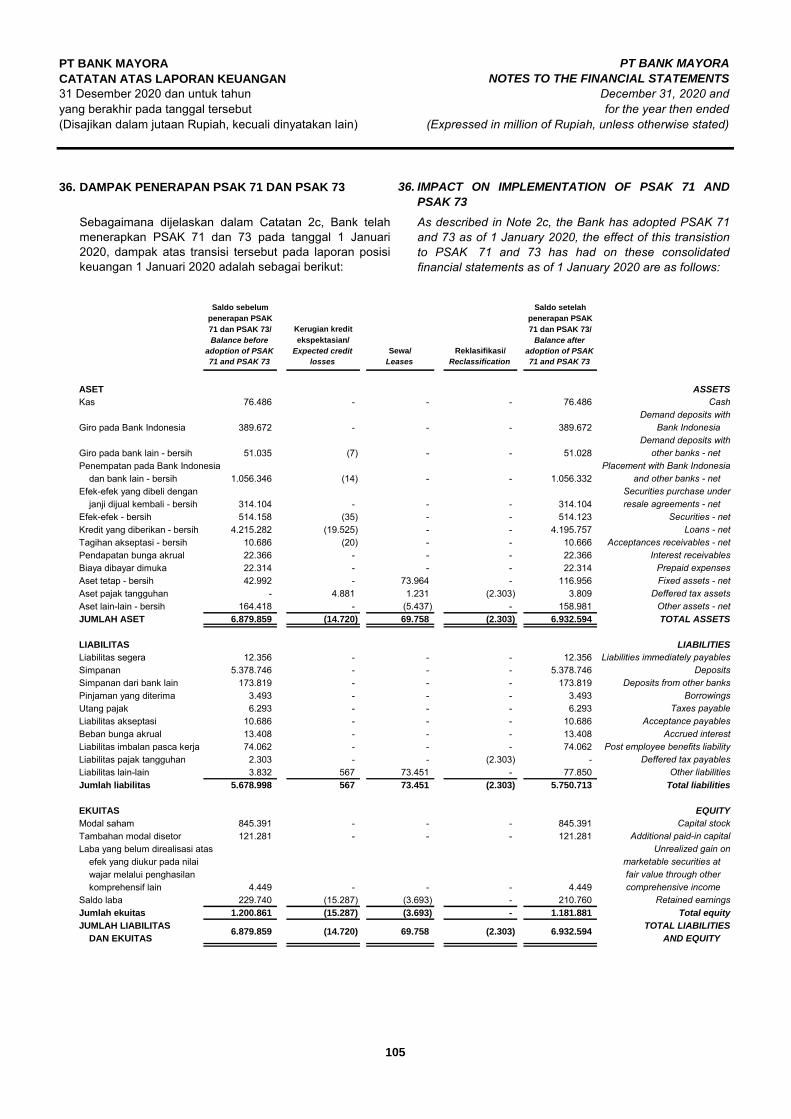

Pendapatan bunga akrual 12 Interest receivables

Biaya dibayar dimuka 2n, 13 Prepaid expenses

Aset tetap dan aset hak guna 2o, 14 Fixed assets and right of usesetelah dikurangi akumulasi assets net - of accumulatedBiaya perolehan CostAkumulasi penyusutan Accumulated depreciation

Jumlah - bersih Total - net

Aset lain-lain - bersih 2p, 15, 32 Other assets - net

JUMLAH ASET TOTAL ASSETS

Catatan atas laporan keuangan merupakan bagian yang The accompanying notes to the financial statementstidak terpisahkan dari laporan keuangan secara keseluruhan form an integral part of these financial statements as a whole

Catatan/

Notes

76.957 76.486

4.215.282 (79.743)

4.226.600

21.692 21.692

10.686 10.686

(37.883)

(7) - 48.986 51.035

(2) - 1.069.760 1.056.346

(29) - 758.373

(108) - 21.584 10.686

31 Desember/

December 31

266.638 389.672

31 Desember/

20192020

December 31

351.376

10.295 748.107 758.402

10.213 503.945 514.158

514.158

51.035 48.993

1.056.346 1.069.762

314.104 1.289.061

3.954.967 4.306.343

51.554 4.201.611 4.253.165

22.166

11.283

22.366

22.314

175.404 (73.259) 102.145

94.346 (51.354) 42.992

120.073 164.418

6.879.859 8.013.626

1

PT BANK MAYORA PT BANK MAYORA

LAPORAN POSISI KEUANGAN STATEMENTS OF FINANCIAL POSITION

31 Desember 2020 December 31, 2020(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

LIABILITAS LIABILITIES

2b, 2f, 2q,Liabilitas segera 16, 32, 33 Liabilities immediately payables

Simpanan 2b, 2d, 2f, DepositsPihak berelasi 2r, 17, 30 Related partiesPihak ketiga 32, 33 Third partiesJumlah Total

Simpanan dari bank lain 2f, 2r, 18, Deposits from other banksPihak ketiga 32, 33 Third parties

Pinjaman yang diterima 2f, 2s, 19 Borrowings

Utang pajak 2x, 20 Taxes payable

2b, 2f, 2l,Liabilitas akseptasi 11, 32, 33 Acceptance payables

2b, 2d, 2f, 2r,Beban bunga akrual 30, 32, 33 Accrued interest

Liabilitas imbalan pasca kerja 2y, 22 Post employee benefits liability

Liabilitas pajak tangguhan 2x, 20c Deffered tax payables

Liabilitas lain-lain 2f, 2o, 21 Other liabilities

Jumlah liabilitas Total liabilities

EKUITAS EQUITY

Modal saham Capital stockModal saham - nilai nominal Capital stock - par value

Rp1.000 (dalam Rupiah penuh) Rp1,000 ( in full Rupiah per saham amount) per shares

Modal dasar 1.250.000.000 Authorized capital saham pada tanggal 1,250,000,000 shares as of31 Desember 2020 dan 2019 December 31, 2020 and 2019

Modal ditempatkan dan disetor penuh Issued and paid up capitalpenuh 845.391.440 saham pada of 845,391,440 shares as of31 Desember 2020 dan 2019 23 December 31, 2020 and 2019

Tambahan modal disetor 24 Additional paid-in capitalLaba yang belum direalisasi atas efek Unrealized gain on marketable

yang diukur pada nilai wajar melalui securities at fair value throughpenghasilan komprehensif lain other comprehensive income

Saldo laba Retained earningsCadangan umum dan wajib 25 General and legal reserveBelum ditentukan penggunaannya Unappropriated

Jumlah ekuitas Total equity

JUMLAH LIABILITAS DAN EKUITAS TOTAL LIABILITIES AND EQUITY

Catatan atas laporan keuangan merupakan bagian yang The accompanying notes to the financial statementstidak terpisahkan dari laporan keuangan secara keseluruhan form an integral part of these financial statements as a whole

845.391

- -

121.281

21.744

50 236.424

1.224.890

8.013.626

845.391 121.281

4.449

20 229.720

1.200.861

6.879.859

5.514

67.168

6.788.736

10.686

13.408

74.062

2.303

3.832

5.678.998

11.429

57.242

Notes 2020 2019

Catatan/ December 31 December 31

3.267

8.712

173.819

3.493

6.293

21.692

4.042.139 5.378.746

4.312.364 6.399.223

178.111

31 Desember/ 31 Desember/

36.378 12.356

1.336.607 2.086.859

2

PT BANK MAYORA PT BANK MAYORA

LAPORAN LABA RUGI DAN STATEMENTS OF PROFIT OR LOSS AND

PENGHASILAN KOMPREHENSIF LAIN OTHER COMPREHENSIVE INCOME

Untuk tahun yang berakhir 31 Desember 2020 For the year ended December 31, 2020(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

PENDAPATAN DAN OPERATING REVENUES

BEBAN OPERASIONAL AND EXPENSES

Pendapatan bunga Interest revenuesBeban bunga Interest expensesPendapatan bunga bersih Interest revenues-net

Pendapatan lainnya Other revenuesProvisi dan komisi dari selain kredit Fee and comissions other than loansKeuntungan penjualan efek-efek Gain on sales of securitiesAdministrasi pinjaman Administration loanKeuntungan penjualan aset tetap Gain on sales of fixed assetsLain-lain Others

Jumlah pendapatan lainnya Total other revenues

Beban lainnya Other expensesTenaga kerja Personnel expensesUmum dan administrasi General and administrative expensesCadangan kerugian Allowance for impairment

penurunan nilai aset keuangan of financial assetsLain-lain Others

Jumlah beban lainnya Total other expensesLABA SEBELUM PAJAK INCOME BEFORE TAX

BEBAN PAJAK TAX EXPENSES

Kini CurrentTangguhan Deferred

JUMLAH BEBAN PAJAK TOTAL TAX EXPENSES

LABA TAHUN BERJALAN NET INCOME FOR THE YEAR

PENGHASILAN KOMPREHENSIF LAIN OTHER COMPREHENSIVE INCOME

Pos-pos yang akan Items that will be

direklasifikasi ke laba rugi reclassified to profit or loss

Keuntungan yang belum direaliasi Unrealized gain onatas perubahan nilai aset keuangan changes in value of financialyang diukur pada nilai wajar melalui assets at fair value throughpenghasilan komprehensif lain other comprehensive income

Dampak perubahan tarif pajak Impact on changes of tax ratePajak penghasilan terkait Related income tax

Pos-pos yang tidak akan Items that will not be

direklasifikasi ke laba rugi reclassified to profit or loss

Pengukuran kembali Remeasurement ofliabilitas imbalan kerja post employee benefits

Dampak perubahan tarif pajak Impact on changes of tax ratePenyesuaian saldo awal Beginning balance adjustmentPajak penghasilan terkait Related income tax

KEUNTUNGAN KOMPREHENSIF OTHER COMPREHENSIVE

LAIN SETELAH PAJAK INCOME AFTER TAXES

TOTAL PENGHASILAN KOMPREHENSIF TOTAL COMPREHENSIVE INCOME

TAHUN BERJALAN FOR THE YEAR

Catatan atas laporan keuangan merupakan bagian yang The accompanying notes to the financial statementstidak terpisahkan dari laporan keuangan secara keseluruhan form an integral part of these financial statements as a whole

2f, 9f

2y, 22

(4.828) (3.121)

(3.907) 1.207

178 -

(123) - 317 -

(4.434)

2x, 20(4.783)

(200) (4.983)

2.360 2.420 123 431

2.704 2.942 2o, 14

(273.722) (21.353) (15.793) 2v

(273.942)

72 9

(97.405)

Catatan/

2 0 2 0Notes 2 0 1 9

541.992 2t, 26 525.984 (276.684) 2t, 27 (262.025) 265.308 263.959

2u2j2k

(22.708) (22.363)

24.735 25.411 2v, 28

2y2v, 29

2m

19.476 19.609

(137.553) (138.161) (92.328)

15.648 16.101

43.009 16.404

5.739 31.342

12.484

(4.831) 17.760

21.945

11.667 10.665

(3.791) (643)

3

PT BANK MAYORA PT BANK MAYORA

LAPORAN PERUBAHAN EKUITAS STATEMENTS OF CHANGES IN EQUITY

Untuk tahun yang berakhir 31 Desember 2020 For the year ended December 31, 2020(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

Saldo per 1 Januari 2019 Balance as of January 1, 2019

Penghasilan komprehensif lain Other comprehensive incomeLaba tahun berjalan Income for the yearSaldo per 31 Desember 2019 Balance as of December 31, 2019

Dampak penerapan awal Effect on initial implementation ofPSAK 71 dan PSAK 73 PSAK 71 and PSAK 73

Saldo 1 Januari 2020, setelah Balance as of January 1, 2020 after

dampak penerapan awal effect on initial implementation

PSAK 71 dan PSAK 73 PSAK 71 and PSAK 73

Penghasilan komprehensif lain Other comprehensive incomePembentukan cadangan Appropriation for general

umum dan wajb and legal reserveLaba tahun berjalan Income for the yearSaldo per 31 Desember 2020 Balance as of December 31, 2020

Catatan atas laporan keuangan merupakan bagian yang The accompanying notes to the financial statementstidak terpisahkan dari laporan keuangan secara keseluruhan form an integral part of these financial statements as a whole

Catatan/

Notes

Modal

saham/

Tambahan

modal

disetor/

Additional

Laba (rugi) yang

belum direalisasi

atas efek yang

diukur pada nilai

wajar melalui

penghasilan

komprehensif lain/

Unrealized gain

(loss) on

marketable

securities at fair

value through

other

comprehensive

income

- 9f, 22 -

845.391 4.449 121.281

845.391

- 9.363

- 9f, 22

Saldo laba/Retained earnings

(4.914) 222.679

Cadangan umum

dan wajib/

General and legal

reserve

Belum ditentukan

penggunaannya/

Unappropriated

- 845.391

20

121.281

Jumlah

ekuitas/

Total equity

- 50

17.295 -

- 11.667 1.224.890

31.342

229.720

236.424

-

21.744

1.184.457

1.200.861

10.665 5.739

10.665

(18.980)

1.181.881

14.047

11.667 -

20

-

(18.980)

(30) -

121.281

(3.624) - - -

845.391 121.281 4.449 20 210.740

36 - - - -

25 - - - 30

4

PT BANK MAYORA PT BANK MAYORA

LAPORAN ARUS KAS STATEMENTS OF CASH FLOWS

Untuk tahun yang berakhir 31 Desember 2020 For the year ended December 31, 2020(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

ARUS KAS DARI CASH FLOWS FROM

AKTIVITAS OPERASI OPERATING ACTIVITIES

Penerimaan pendapatan bunga, Interest income, fees andprovisi dan komisi commissions received

Pembayaran beban bunga dan Payment of interest expense andbeban keuangan lainnya other finance expenses

Pendapatan operasional lainnya Other operating incomePembayaran beban umum Payment of general and

dan administrasi administrative expensesPembayaran beban tenaga kerja Payment of salaries expensesBeban lainnya Other expensesPembayaran pajak penghasilan Payment of corporate income taxArus kas operasional sebelum Operating income before changes

perubahan aset dan liablitas operasi in operating assets and liabilities

Penurunan (kenaikan) Decrease (increase) inaset operasi: in operating assets:Penempatan pada Bank Indonesia Placement with Bank Indonesia

dan bank lain and other banksEfek-efek yang dibeli dengan Securities purchase

janji dijual kembali under resale agreements Efek-efek SecuritiesKredit yang diberikan LoanAset hak guna Right of use assetsAgunan yang diambil alih Foreclosed assetsAset lain-lain Other assets

Kenaikan (penurunan) Increase (decrease) inliabilitas operasi: in operating liabilities:Liabilitas segera Liabilities immediately payableSimpanan DepositsSimpanan dari bank lain Deposits from other banksLiabilitas lain-lain Other liabilities

Kas diperoleh dari (digunakan Cash provided by (used in)

untuk) aktivitas operasi operating activities

ARUS KAS DARI CASH FLOWS FROM

AKTIVITAS INVESTASI INVESTING ACTIVITIES

Perolehan aset tetap Acquisitions of fixed assetsHasil penjualan aset tetap Proceeds from sale of fiexed assets

Kas bersih digunakan Net cash used in

untuk aktivitas investasi investing activities

Catatan atas laporan keuangan merupakan bagian yang The accompanying notes to the financial statementstidak terpisahkan dari laporan keuangan secara keseluruhan form an integral part of these financial statements as a whole

2 0 2 0 2 0 1 9

541.549 529.318

(278.890) (258.933) 23.341 22.535

(137.568) (138.161) (15.794)

(97) (7.486)

(63.779) (107.335)

(580.763) 314.104 (974.957)

63.234 24.144

-

(1.548)

(233.125)

13.173 (24.489)

(2.291) - (21.962)

1.435 1.020.477 727.576

4.292 44.720

(105.871) 250.092

(5.266) (14.771) 72 9

(14.762)

1414

Catatan/

Notes

(5.194)

(53.219)

24.022

(222.606)

(21.322)

(10.000)

30.536

1.468

5

PT BANK MAYORA PT BANK MAYORA

LAPORAN ARUS KAS STATEMENTS OF CASH FLOWS

Untuk tahun yang berakhir 31 Desember 2020 For the year ended December 31, 2020(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

ARUS KAS DARI CASH FLOWS FROM

AKTIVITAS PENDANAAN FINANCING ACTIVITIES

Pembayaran pinjaman yang diterima Payment of borrowingsPembayaran liabilitas sewa Payment of lease liabilities

Kas bersih digunakan untuk Net cash used in

aktivitas pendanaan financing activities

KENAIKAN (PENURUNAN) BERSIH NET INCREASE (DECREASE) IN

KAS DAN SETARA KAS CASH AND CASH EQUIVALENTS

KAS DAN SETARA KAS CASH AND CASH EQUIVALENTS

AWAL TAHUN AT THE BEGINING OF YEAR

Pengaruh perubahan kurs Effect on foreignmata uang asing exchange rate changes

KAS DAN SETARA KAS CASH AND CASH EQUIVALENTS

AKHIR TAHUN AT THE END OF YEAR

PENGUNGKAPAN TAMBAHAN SUPPLEMENTAL DISCLOSURES

Kas dan setara kas Cash and cash equivalents terdiri dari: consist of:Kas CashGiro pada Demand deposits

Bank Indonesia with Bank IndonesiaGiro pada bank lain Demand deposits with other banksPenempatan pada Bank Indonesia Placements with Bank Indonesia

dan bank lain - jangka waktu and other banks - maturingjatuh tempo tiga bulan atau three months or less sincekurang sejak tanggal perolehan the acquisition date

Jumlah kas dan setara kas Total cash and cash equivalents

Catatan atas laporan keuangan merupakan bagian yang The accompanying notes to the financial statementstidak terpisahkan dari laporan keuangan secara keseluruhan form an integral part of these financial statements as a whole

- -

- (226) (222)

2 0 2 0 2 0 1 9

(222)

1.573.539 1.337.738

(122.200) 235.108

76.486

266.638 389.672

1.199 693

1.452.538 1.573.539

1.573.539

48.993 51.035

1.059.950 1.056.346 1.452.538

76.957

(11.135)

(10.909)

6

PT BANK MAYORA PT BANK MAYORA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS

31 Desember 2020 dan untuk tahun December 31, 2020 andyang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

1. UMUM 1. GENERAL

a. Pendirian dan informasi umum a. Establishment and general information

Kantor cabang Branch officesKantor cabang pembantu Sub-branch officesKantor kas Cash offices

Kantor pusat Bank berlokasi di Jakarta dengan alamatdi Jalan Tomang Raya Kav. 21-23, Jakarta Barat.Pada tanggal 31 Desember 2020 dan 2019, Bankmemiliki jaringan kantor sebagai berikut:

Its head office is located in Jakarta, Jalan TomangRaya Kav. 21-23, Jakarta Barat. As of December 31,2020 and 2019, the Bank has the following officesnetwork:

Sesuai dengan pasal 3 Anggaran Dasar Bank,maksud dan tujuan didirikannya Bank adalahmelakukan usaha-usaha perbankan umum dalam artiyang seluas-Iuasnya dengan mengindahkan peraturan-peraturan yang berlaku. Bank mulai beroperasikomersial pada tanggal 28 Juli 1993. Sesuai denganSurat Keputusan Bank Indonesia No.10/476/DPIP/Prztanggal 9 Mei 2008, Bank memperoleh ijin usahasebagai pedagang valuta asing.

In accordance with Article 3 of the Bank is Articles ofAssociation, the purpose and objectives of theestablishment of the Bank is pursuing for generalbanking in the broadest sense with regard to theapplicable regulations. The Bank started itscommercial operations on July 28, 1993. Inaccordance with the Decree of Bank IndonesiaNo.10/476/DPIP/Prz dated May 9, 2008, the Bankobtained a license as a foreign exchange trader.

Sesuai dengan Surat Keputusan Bank IndonesiaNo.15/5/KEP.DpG/2013 tanggal 7 Mei 2013, Bankmemperoleh peningkatan status menjadi BankDevisa.

In accordance with the Decree of Bank IndonesiaNo.15/5/KEP.DpG/2013 dated May 7, 2013,the Bank was authorized to operate as a ForeignExchange Bank.

Bank incorporated in the business Company(Company) Mayora. PT Mayora Inti Utama is theparent company.

PT Bank Mayora (“Bank”) didirikan pada tahun 1993berdasarkan Akta No.14 tanggal 25 Februari 1993dari Dr. Widjojo Wilami, S.H., notaris di Jakarta. Aktapendirian ini telah mendapat pengesahan dari MenteriKehakiman Republik Indonesia melalui SuratKeputusannya No.C2-2108.HT.01.01.Th.1993 tanggal10 April 1993 serta diumumkan dalam Berita NegaraRepublik Indonesia No.44, tanggal 2 Juni 1993,Tambahan No.2457. Anggaran Dasar Perusahaantelah mengalami beberapa kali perubahan denganperubahan terakhir berdasarkan Akta No.14 tanggal22 April 2013 dari Mirjam Budisrijanti, S.H., notaris diJakarta, tentang peningkatan modal dasar dariRp500.000 menjadi Rp1.250.000. PerubahanAnggaran Dasar tersebut telah mendapat persetujuandari Menteri Hukum dan Hak Asasi Manusia RepublikIndonesia yang tertuang dalam Surat No.AHU-31402.AH.01.02.Tahun 2013 pada tanggal 11 Juni2013.

PT Bank Mayora (the "Bank”) was established in 1993based on Notarial Deed No.14 dated February 25,1993 of Dr. Widjojo Wilami, S.H.,public notary in Jakarta. The Deed of Establishmentwas approved by the Minister of Justice of theRepublic of Indonesia in his Decision Letter No. C2-2108.HT.01.01.Th.1993 dated April 10, 1993 andpublished in Supplement No.6448 of the StateGazette of the Republic of Indonesia No.44 datedJune 2, 1993, Supplement No.2457. Articles ofAssociation have been amended several times withthe latest amendment by notarial deed No.14 datedApril 22, 2013 from Mirjam Budisrijanti, S.H., a publicnotary in Jakarta, concerning the increase inauthorized share capital from Rp500,000 toRp1,250,000. Amendments to the Articles ofAssociation was approved by the Ministry of Justiceand Human Rights of the Republic of Indonesia asstated in the Letter of AHU-31402.AH.01.02. Year2013 dated June 11, 2013.

Bank tergabung dalam kelompok usaha (Perusahaan)Mayora. PT Mayora Inti Utama adalah entitas indukPerusahaan.

2 0 2 0 2 0 1 9

4 525 288 12

7

PT BANK MAYORA PT BANK MAYORACATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS31 Desember 2020 dan untuk tahun December 31, 2020 andyang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

1. UMUM (lanjutan) 1. GENERAL (continued)

b. Dewan Komisaris, Direksi dan karyawan b. Board of Commissioners, Directors and employees

Komisaris CommissionerKomisaris Utama Dharmawan Atmadja Dharmawan Atmadja President CommissionerKomisaris Independen Taryadi Supangkat Taryadi Supangkat Independent CommissionerKomisaris Independen Ru na Tinawati Marianto Timotius Adidjaja Independent CommissionerKomisaris Independen Joys Djajanto Ru na Tinawati Marianto Independent CommissionerKomisaris Independen - Joys Djajanto Independent Commissioner

Direksi DirectorsDirektur Utama Irfanto Oeij Irfanto Oeij President DirectorDirektur Kepatuhan Tiolina Indira Tiolina Indira Compliance Director

Tumanggor Siahaan Tumanggor SiahaanDirektur Ricky Budiono Ricky Budiono DirectorDirektur Tjahojo Bengawan Tjahojo Bengawan DirectorDirektur Julius Lontoh Pranata Jap Chin Phing Director

Komite Pemantau Manajemen Risiko Risk Management Monitoring CommitteeKetua Joys Djajanto Joys Djajanto ChairmanAnggota Taryadi Supangkat Taryadi Supangkat MembersAnggota I Gde Yadnya Kusuma I Gde Yadnya Kusuma MembersAnggota Ivan Purnama Sanoesi Ivan Purnama Sanoesi Members

Komite Audit Audit CommitteeKetua Ru na Tinawati Marianto Timotius Adidjaja ChairmanAnggota Taryadi Supangkat Ru na Tinawati Marianto MembersAnggota Joys Djajanto Tinawati Lismanto MembersAnggota Tinawati Lismanto R. Budi Santoso MembersAnggota R. Budi Santoso - Members

c. c. Completion and authorization of the fiancialstatements

Penyelesaian dan otorisasi laporan keuangan

Susunan Dewan Komisaris dan Direksi Bank padatanggal 31 Desember 2020 dan 2019 adalah sebagaiberikut:

The members of the Bank’s management as atDecember 31, 2020 and 2019, are as follows:

Susunan Komite-komite Bank pada tanggal 31Desember 2020 dan 2019 adalah sebagai berikut:

The Bank's Committees as of December 31, 2020 and2019 are as follows:

Jumlah rata-rata karyawan Bank (tidak diaudit) adalah732 karyawan tahun 2020 dan 730 karyawan tahun2019.

The Bank had an average total number of employees(unaudited) of 732 in 2020 and 730 in 2019.

Laporan keuangan Bank untuk tahun yang berakhir 31Desember 2020 telah diselesaikan dan diotorisasiuntuk terbit oleh Direksi pada tanggal 21 April 2021yang bertanggung jawab atas penyusunan danpenyajian laporan keuangan tersebut.

The nancial statements of Bank for the year endedDecember 31, 2020 were completed and authorizedfor issue on April 21, 2021 by the Bank’s Directorswho are responsible for the preparation andpresentation of the nancial statements.

2 0 2 0 2 0 1 9

2 0 2 0 2 0 1 9

2 0 2 0 2 0 1 9

2 0 2 0 2 0 1 9

8

PT BANK MAYORA PT BANK MAYORA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS

31 Desember 2020 dan untuk tahun December 31, 2020 andyang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

2. 2.

a. a.

Laporan keuangan disusun sesuai denganPernyataan Standar Akuntansi Keuangan (PSAK) 1(Amandemen 2015), "Penyajian Laporan Keuangan"yang berlaku efektif sejak 1 Januari 2016.

The financial statements were prepared inaccordance with the Statement of FinancialAccounting Standards ("PSAK") 1 (Amendment 2015), "Presentation of Financial Statements" effective fromJanuary 1, 2016.

The measurement basis used is the historical cost,except for certain accounts which are measured onthe bases described in the related accountingpolicies. The financial statements, except for thestatements of cash flows, are prepared under theaccrual basis of accounting.

Dasar pengukuran dalam penyusunan laporankeuangan adalah konsep biaya historis (historical cost) , kecuali untuk beberapa akun tertentu yangdisajikan berdasarkan pengukuran lain, sebagaimanadiuraikan dalam kebijakan akuntansi masing-masingakun tersebut. Laporan keuangan ini disusun metodeakrual, kecuali laporan arus kas.

Mata uang yang digunakan dalam penyusunan danpenyajian laporan keuangan adalah mata uangRupiah (Rupiah) yang juga merupakan mata uangfungsional Bank.

The statement of cash flows is prepared based on themodified direct method by classifying cash basis ofoperating, investing and financing activities. For thepurpose of statements of cash flows, cash and cashequivalents include cash on hand, demand depositswith Bank Indonesia, demand deposits with otherbanks, and placement with other banks and BankIndonesia and securities with original maturities ofthree months or less from the acquisition date and arenot being pledged as collateral for borrowings orrestricted.

The currency used in the preparation andpresentation of the financial statements is theIndonesian Rupiah (Rupiah) which is also thefunctional currency of the Bank.

Laporan arus kas disusun menggunakan metodelangsung yang dimodifikasi dan arus kasdikelompokkan atas dasar kegiatan operasi, investasidan pendanaan. Untuk tujuan penyusunan laporanarus kas, kas dan setara kas mencakup kas, giropada Bank Indonesia, giro pada bank lain,penempatan pada Bank Indonesia dan efek-efekdengan jatuh tempo tiga bulan atau kurang dan yangtidak dijaminkan serta yang tidak dibatasipencairannya.

Laporan keuangan Bank disusun sesuai denganStandar Akuntansi Keuangan di Indonesia, yangmencakup Pernyataan Standar Akuntansi Keuangan("PSAK") dan Interpretasi Standar AkuntansiKeuangan ("ISAK") yang dikeluarkan oleh DewanStandar Akuntansi Keuangan Ikatan AkuntanIndonesia (DSAK-IAI).

IKHTISAR KEBIJAKAN AKUNTANSI PENTING SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

Kebijakan-kebijakan akuntansi yang penting, yangditerapkan dalam penyusunan laporan keuangan Bankpada tanggal dan tahun berakhir 31 Desember 2020,adalah sebagai berikut:

The significant accounting policies, applied in thepreparation of the Bank's financial statements as of andfor the year ended December 31, 2020, were as follows:

Dasar penyusunan laporan keuangan Basis for preparation of the financial statements

The Bank's financial statements were prepared inaccordance with Indonesian Financial AccountingStandards, which comprise the Statements ofFinancial Accounting Standards ("PSAK") andInterpretations of Financial Accounting Standards("ISAK") issued by the Financial AccountingStandards Boards of the Indonesian Institute ofAccountants (DSAK-IAI).

9

PT BANK MAYORA PT BANK MAYORA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS

31 Desember 2020 dan untuk tahun December 31, 2020 andyang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

2. 2.

b. b.

Pound Sterling Inggris Great Britain Pound SterlingEuro EuroDolar Amerika Serikat United States DollarDolar Kanada Canadian DollarDolar Australia Australian DollarDolar Singapura Singapore DollarYuan China China YuanDolar Hongkong Hongkong DollarYen Jepang Japanese Yen

c. c.

1) 1)2) 2)

3) 3)4) 4)

5) 5)

6) 6)

7) 7)8) 8)

PSAK 73 "Leases". Amandemen PSAK 1 "Penyajian LaporanKeuangan".

Amendment to PSAK 1 "Presentation of FinancialStatement".

Amandemen PSAK 15 "Investasi pada EntitasAsosiasi dan Ventura Bersama tentangKepentingan Jangka Panjang pada EntitasAsosiasi dan Ventura Bersama".

Amendment to PSAK 15 "Investments inAssociates and Joint Ventures: Long-termInterests in Associates and Joint Ventures".

15.570,6113.882,50

SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

(continued)

Foreign currency transactions and balances

19.012,46

Transaksi dan saldo dalam mata uang asing

Transaksi dalam mata uang asing dijabarkan kedalam mata uang fungsional menggunakan kurs padatanggal transaksi. Laba atau rugi selisih kurs yangtimbul dari penyelesaian transaksi dan daripenjabaran pada kurs akhir tahun atas aset danliabilitas moneter dalam mata uang asing diakui dalamlaporan laba rugi dan penghasilan komprehensif lain.Aset non moneter yang diukur pada nilai wajardijabarkan menggunakan kurs pada tanggal nilaiwajar ditentukan. Selisih penjabaran akun ekuitas danakun non moneter serupa yang diukur pada nilai wajardiakui dalam komponen laba rugi.

Foreign currency transactions are translated into thefunctional currency using the exchange ratesprevailing at the dates of the transactions. Foreignexchange gains and losses resulting from thesettlement of such transactions and from thetranslation at year end exchange rates of monetaryassets and liabilities denominated in foreigncurrencies are recognized in the statement of profit orloss comprehensive income. Non-monetary assetsthat are measured at fair value are translated usingthe exchange rate at the date that the fair value wasdetermined. Translation differences on equities andsimilar non-monetary items measured at fair value arerecognized in profit or loss.

As of December 31, 2020 and 2019, the conversionrates used for monetary assets and liabilities by theBank was the Reuters spot rate at 16:00 hoursWestern Indonesian Time prevailing as follows:

-

IKHTISAR KEBIJAKAN AKUNTANSI PENTING

(lanjutan)

2 0 2 0

Pada tanggal 31 Desember 2020 dan 2019, kurskonversi yakni kurs Reuters pada pukul 16:00 WaktuIndonesia Barat (WIB), yang digunakan oleh Bankadalah sebagai berikut:

17.234,43

2 0 1 9

14.050,00

Amendment to PSAK 25 "Accounting Policies,Changes in Accounting Estimates and Errors".

Berikut ini adalah standar, perubahan dan interpretasiyang berlaku efektif sejak tanggal 1 Januari 2020:

PSAK 71 "Instrumen Keuangan".

Amandemen PSAK 71 "Instrumen Keuangan:tentang Fitur Percepatan Pelunasan denganKompensasi Negatif".

Amendment to PSAK 71 "Financial Instruments:Prepayment Features with NegativeCompensation".

Amandemen PSAK 62 "Kontrak Asuransi". Amendment to PSAK 62 "Insurance Contract".

1.994,18

9.725,3910.639,97

10.315,05

1.812,30135,97

1.782,75127,81

Perubahan pada pernyataan standar akuntansi

keuangan dan interpretasi atas Pernyataan

Standar Akuntansi Keuangan

Changes to the statements of financial accounting

standard and interpretations of the Statements of

Financial Accounting Standard

PSAK 72 "Pendapatan dari Kontrak dengan Pelanggan".

The following standards, amendments andinterpretations became effective since January 1,2020:

PSAK 71 "Financial Instruments". PSAK 72 "Revenue from Contracts withCustomers".

PSAK 73 "Sewa".

Amandemen PSAK 25 "Kebijakan Akuntansi,Perubahan Estimasi Akuntansi dan Kesalahan".

10.980,86

10.606,182.150,26

10.752,47

10

PT BANK MAYORA PT BANK MAYORA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS

31 Desember 2020 dan untuk tahun December 31, 2020 andyang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

2. 2.

c. c.

9) 9)

10) 10)

11) 11)

12) 12)

13) 13)

14) 14)

PSAK 71 "Instrumen Keuangan" PSAK 71 "Financial Instrument"

Except for the changes as explained below, theimplementation of the above standards did not resultin substantial changes to the Company's accountingpolicies and had no material impact to the financialstatements for current period or prior financial years.

Amandemen PSAK 102 "Akuntansi Murabahah". Amendment to PSAK 102 "Accounting forMurabahah".

PPSAK 13 Pencabutan PSAK 45 LaporanKeuangan Entitas Nirlaba.

Kecuali untuk perubahan yang dijelaskan dibawah ini,implementasi dari standar-standar tersebut tidakmenghasilkan perubahan substansial terhadapkebijakan akuntansi Bank dan tidak memiliki dampakyang material terhadap laporan keuangan di periodeberjalan atau tahun sebelumnya.

Peraturan baru atas akuntansi lindung nilai juga tidakberdampak terhadap Bank dimana saat ini, Bank tidakmelakukan transaksi yang berkaitan dengan akuntansilindung nilai.

The hedge accounting rules in this standard also hadno impact to the Company as currently the Companydid not enter into transactions related to the hedgeaccounting.

Berdasarkan penilaian terhadap model bisnis danarus kas kontraktual, pengaturan baru atas PSAK 71untuk klasifikasi dan pengukuran instrumen keuangantidak berdampak terhadap jumlah tercatat aset danliabilitas keuangan pada tanggal 1 Januari 2020.

Based on business model assesments andcontractual cashflow, there is no change to thecarrying amount of financial assets and liabilities as ofJanuary 1, 2020 due to the adoption of newclassification under PSAK 71.

Perubahan pada pernyataan standar akuntansi

keuangan dan interpretasi atas Pernyataan

Standar Akuntansi Keuangan (lanjutan)

Changes to the statements of financial accounting

standard and interpretations of the Statements of

Financial Accounting Standard (continued)

ISAK 35 "Penyajian Laporan Keuangan EntitasBerorientasi Nirlaba".

ISAK 35 "Presentation of Non-Profit OrientedEntities Financial Statements".

ISAK 102 "Penurunan Nilai Piutang Murabahah".

PSAK 71 "Instrumen Keuangan" menggantikan PSAK55 "Instrumen Keuangan: Pengakuan danPengukuran" dan memperkenalkan pengaturan baruuntuk klasifikasi dan pengukuran instrumen keuanganberdasarkan penilaian atas model bisnis dan arus kaskontraktual, pengakuan dan pengukuran cadangankerugian penurunan nilai instrumen keuangan denganmodel kerugian kredit ekspektasian, yangmenggantikan model kerugian kredit yang terjadi sertamemberikan pendekatan yang lebih sederhana untukakuntansi lindung nilai.

PSAK 71 "Financial Instrument" replace PSAK 55"Financial Instrument: Recognition and Measurement"and introduces new requirements for classificationand measurement for financial instruments based onbusiness model and contractual cashflowassessment, recognition and measurement forallowance for impairment losses for financialinstruments using the expected credit loss model,which replace the incurred credit loss model and alsoprovides simplified approach to hedge accounting.

Sesuai dengan persyaratan transisi dari PSAK 71,Bank memilih penerapan secara retrospektif dengandampak kumulatif pada awal penerapan diakui padatanggal 1 Januari 2020 dan tidak menyajikan kembaliinformasi komparatif. Bank telah melakukanpenyesuaian pada saldo laba awal tahun 2020sebesar Rp20.168 (bruto sebelum pajak) yang berasaldari kenaikan cadangan kerugian penurunan nilaiinstrumen keuangan.

In accordance with the transition requirements inPSAK 71, the Bank elected to apply retrospectivelywith the cumulative effect of initial implementationrecognised at January 1, 2020 and not restatecomparative information. The Bank has adjusted thebeginning 2020 retained earnings amounting toRp20,168 (gross before tax) which from increase inallowance for losses for financial instruments.

Penyesuaian tahunan 2019 terhadap PSAK 1"Penyajian Laporan Keuangan".

Annual Improvements 2019 to PSAK 1"Presentation of Financial Statements".

ISAK 101 "Pengakuan Pendapatan MurabahahTanggung Tanpa Risiko Signifikan TerkaitKepemilikan Persediaan".

ISAK 101 "Recognition of Deferred MurabahahIncome without Significant Inventory OwnershipRisks".

IKHTISAR KEBIJAKAN AKUNTANSI PENTING

(lanjutan)SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

(continued)

PPSAK 13 Revocation of PSAK 45 FinancialReporting for Non-profit Organisations.

ISAK 102 "Impairment of MurabahahReceivables".

11

PT BANK MAYORA PT BANK MAYORA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS

31 Desember 2020 dan untuk tahun December 31, 2020 andyang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

2. 2.

c. c.

PSAK 73 "Sewa" PSAK 73 "Leases"

Dalam penerapan PSAK 73 untuk pertama kalinya,Bank menerapkan secara praktis yang diizinkan olehstandar dengan cara menerapkan tingkat diskontotunggal untuk portofolio sewa dengan karakteristikyang cukup serupa serta tidak membuat penyesuaiantransisi untuk sewa yang aset pendasarnya bernilairendah dan sewa jangka pendek.

Sehubungan dengan penerapan PSAK 73 "Sewa",Bank sebagai pihak penyewa mengakui aset hak guna dan liabilitas sewa terkait dengan sewa yangsebelumnya diklasifikasikan sebagai sewa operasiberdasarkan PSAK 30 "Sewa" kecuali atas sewajangka pendek atau sewa dengan aset yang bernilairendah. Liabilitas sewa diukur pada nilai kini dari sisapembayaran sewa, yang didiskontokan denganmenggunakan suku bunga pinjaman inkremental padatanggal 1 Januari 2020. Dalam penentuan suku bungainkremental, Bank mempertimbangkan faktor-faktorutama berikut: risiko kredit korporat Bank, jangkawaktu pembayaran sewa, waktu dimana sewadimasukkan dan mata uang dimana pembayaransewa ditentukan.

In accordance with the transition requirements ofPSAK 73 "Leases", the Bank elected to applyretrospectively with the cumulative effect of initialimplementation recognised at January 1, 2020 andnot restate comparative information. The Bank hasrecorded the accumulated depreciation expense ofright-of use-assets, interest expense of leasesliabilities and partial cancellation of rent expense withamount of Rp4,924 (gross before tax) in the beginning2020 retained earnings as if PSAK 73 has beenapplied since commencement date. In the statementsof financial position as of January 1, 2020, the Bankalso record right-of-use assets and leases liabilities.

In relation to the implementation of PSAK 73"Leases", the Bank as lessee recognised right-of useassets and leases liabilities related to leases whichwere previously classified as operating leases basedon PSAK 30 " Leases" except for short-term leases orleases with low value assets.These lease liabilitieswere measured at the present value of the remaininglease payments, discounted using the incrementalborrowing rate as of January 1, 2020. In determiningincremental borrowing rate, the Bank considers thefollowing main factors: the Bank's corporate creditrisk, the lease term, the lease payment term, the timeat which the lease is entered into, and the currency inwhich the lease payments are denominated.

In applying PSAK 73 for the first time, the Bank usedthis practical expedient permitted by the standard inwhich use of a single discount rate to a portfolio ofleases with reasonably similar characteristics, and didnot make transition adjustment for leases with lowvalue underlying assets and short-term leases.

IKHTISAR KEBIJAKAN AKUNTANSI PENTING

(lanjutan)SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

(continued)

Perubahan pada pernyataan standar akuntansi

keuangan dan interpretasi atas Pernyataan

Standar Akuntansi Keuangan (lanjutan)

Changes to the statements of financial accounting

standard and interpretations of the Statements of

Financial Accounting Standard (continued)

Sesuai dengan persyaratan transisi dari PSAK 73"Sewa", Bank memilih penerapan secara retrospektifdengan dampak kumulatif pada awal penerapandiakui pada tanggal 1 Januari 2020 dan tidakmenyajikan kembali informasi komparatif. Bank telahmembukukan akumulasi beban depresiasi atas asethak guna, beban bunga atas liabilitas sewa danpembatalan sebagian beban sewa dengan nilaisebesar Rp4.924 (bruto sebelum pajak) pada saldolaba awal tahun 2020 seolah-olah PSAK 73 telahditerapkan sejak tanggal permulaan. Dalam laporanposisi keuangan pada tanggal 1 Januari 2020, Bankjuga membukukan aset hak guna dan liabilitas sewa.

12

PT BANK MAYORA PT BANK MAYORA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS

31 Desember 2020 dan untuk tahun December 31, 2020 andyang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

2. 2.

d. Transaksi dengan pihak-pihak berelasi d. Related party transactions

1. 1.

a) a)

b) b)c) c)

2. 2.

a) a)

b) b)

c) c)

d) d)

e) e)

f) f)

g) g)

Satu entitas adalah ventura bersama darientitas ketiga dan entitas yang lain adalahentitas asosiasi dari entitas ketiga.

personil manajemen kunci Bank atau entitasinduk Bank.

is a member of the key managementpersonnel of the reporting entity or of a parentof the Bank.

Orang atau anggota keluarga terdekat mempunyairelasi dengan Bank jika orang tersebut :

A person or a close member of that person'sfamily is related to the Bank if that person:

Suatu entitas berelasi dengan Bank jika memenuhisalah satu hal berikut:

An entity is related to the Bank if any of thefollowing conditions applies:

One entity is an associate or joint venture ofthe other entity (or an associate or jointventure of a member of a Company of whichthe other entity is a member).

Entitas tersebut adalah suatu programimbalan pasca kerja untuk imbalan kerja dariBank atau entitas yang terkait dengan Bank.Jika Bank adalah entitas yangmenyelenggarakan program tersebut, makaentitas sponsor juga berelasi dengan Bank.

Entitas dan Bank adalah anggota darikelompok usaha yang sama.

Semua transaksi signifikan dengan pihak berelasi,telah diungkapkan dalam laporan keuangan.

All significant transactions with related parties aredisclosed in the financial statements.

memiliki pengaruh signifikan atas Bank; atau

memiliki pengendalian atau pengendalianbersama atas Bank;

has control or joint control over the Bank;

IKHTISAR KEBIJAKAN AKUNTANSI PENTING

(lanjutan)SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

(continued)

Entitas yang dikendalikan atau dikendalikanbersama oleh orang yang diidentifikasi dalamhuruf (1).

The entity and the Bank are members of thesame Company.

The Bank enters into transactions with related partiesas defined in PSAK 7 (2015 Revision)"Related partydisclosures".

Bank melakukan transaksi dengan pihak-pihakberelasi sebagaimana didefinisikan dalam PSAK 7(Revisi 2015) “Pengungkapan pihak-pihak berelasi”.

Suatu pihak dianggap berelasi dengan pihak Bankjika:

A party is considered to be related to the Bank if :

has significant influence over the Bank; or

Satu entitas adalah entitas asosiasi atauventura bersama dari entitas lain (atauentitas asosiasi atau ventura bersama yangmerupakan anggota suatu kelompok usaha,yang mana entitas lain tersebut adalahanggotanya).

A person identified in (1) (a) has significantinfluence over the entity or is a member of thekey management personnel of the entity (or ofa parent of the entity).

Kedua entitas tersebut adalah venturabersama dari pihak ketiga yang sama.

The entity is controlled or jointly controlled bya person identified in (1).

Both entities are joint ventures of the samethird party.One entity is a joint venture of a third entityand the other entity is an associate of the thirdentity.The entity is a post-employment definedbenefit plan for the benefit of employees ofeither the Bank or an entity related to theBank. If the Bank is itself such a plan, thesponsoring employers are also related to theBank.

Orang yang diidentifikasi dalam huruf (1) (a)memiliki pengaruh signifikan atas entitasatau merupakan personil manajemen kuncientitas (atau entitas induk dari entitas).

13

PT BANK MAYORA PT BANK MAYORA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS

31 Desember 2020 dan untuk tahun December 31, 2020 andyang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

2. 2.

e. Kas dan setara kas e. Cash and cash equivalents

f. Aset dan liabilitas keuangan f. Financial assets and liabilities

Kebijakan berlaku sebelum 1 Januari 2020 Policy applicable before January 1, 2020

(i) Klasifikasi (i) Classification

1) 1)

2) 2)3) 3)4) 4)

1) 1)

2) 2)

Financial liabilities are classified into thefollowing categories at initial recognition:

SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

(continued)

Liabilitas keuangan diklasifikasikan kedalamkategori sebagai berikut pada saat pengakuanawal:

Bank mengklasifikasi aset keuangannyaberdasarkan kategori sebagai berikut pada saatpengakuan awal:

The Bank classifies its financial assets in thefollowing categories at initial recognition:

Liabilitas keuangan yang diukur pada nilaiwajar melalui laporan laba rugi, yang memiliki2 (dua) sub-klasifikasi, yaitu liabilitas keuanganyang ditetapkan demikian pada saatpengakuan awal dan liabilitas keuangan yangtelah diklasifikasikan dalam kelompokdiperdagangkan;

Kas dan setara kas dalam laporan arus kas terdiri darikas, giro pada Bank Indonesia dan bank lain,penempatan pada Bank Indonesia dan bank lain danSertifikat Bank Indonesia, yang jatuh tempo dalamwaktu 3 (tiga) bulan sejak tanggal perolehan,sepanjang tidak digunakan sebagai jaminan ataspinjaman yang diterima serta tidak dibatasipenggunaannya.

Cash and cash equivalents presented in thestatements of cash flows consist of cash, currentaccounts with Bank Indonesia and other banks,placements with Bank Indonesia and other banks andBank Indonesia Certificates Facility maturing within 3(three) months from the acquisition date, and not used as collateral for borrowing and not restricted in use.

The Bank’s financial liabilities consist of liabilitiesimmediately payable, deposits, deposits from otherbanks, borrowings, acceptance payable, accruedinterest and other liabilities.

Aset keuangan tersedia untuk dijual.

IKHTISAR KEBIJAKAN AKUNTANSI PENTING

(lanjutan)

Available-for-sale financial assets.Aset keuangan dimiliki hingga jatuh tempo;Pinjaman yang diberikan dan piutang;

Aset keuangan yang diukur pada nilai wajarmelalui laporan laba rugi, yang memiliki 2 (dua) sub-klasifikasi, yaitu aset keuangan yangditetapkan demikian pada saat pengakuanawal dan aset keuangan yang diklasifikasikandalam kelompok yang diperdagangkan;

Aset keuangan Bank terdiri dari kas, giro pada BankIndonesia dan bank lain, penempatan pada BankIndonesia dan bank lain, efek-efek yang dibeli denganjanji dijual kembali, efek-efek, tagihan akseptasi, kredit yang diberikan, pendapatan bunga akrual dan asetlain-lain.

Liabilitas keuangan lain. Other financial liabilities.

Liabilities at fair value through profit or loss,which has 2 (two) subclassifications, i.e. thosedesignated as such upon initial recognitionand those classified as held for trading;

Loans and receivables;

The Bank’s financial assets consist of cash, currentaccounts with Bank Indonesia and other banks,placements with Bank Indonesia and other banks,securities purchase under resale agreements,securities, acceptance receivables, loans, interestsreceivable and other assets.

Liabilitas keuangan Bank terdiri dari liabilitas segera,simpanan, simpanan dari bank lain, pinjaman yangditerima, liabilitas akseptasi, beban bunga akrual danliabilitas lain-lain.

Held-to-maturity financial asset;

Financial assets at fair value through profitor loss, which has 2 (two) sub-classifications,i.e. financial assets designated as such uponinitial recognition and financial assets held fortrading;

14

PT BANK MAYORA PT BANK MAYORA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS

31 Desember 2020 dan untuk tahun December 31, 2020 andyang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

2. 2.

f. Aset dan liabilitas keuangan (lanjutan) f. Financial assets and liabilities (continued)(i) Klasifikasi (lanjutan) (i) Classification (continued)

1) 1)

2) 2)

3) 3)

Investasi dimiliki hingga jatuh tempo terdiri dariaset keuangan nonderivatif dengan pembayarantetap atau telah ditentukan dan jatuh temponyatelah ditetapkan dimana Bank mempunyai intensipositif dan kemampuan untuk memiliki asetkeuangan tersebut hingga jatuh tempo. Investasiyang dimiliki untuk periode yang tidak dapatditentukan tidak dikategorikan dalam klasifikasi ini.

Aset dan liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi

Financial assets and liabilities at fair value through profit or loss

Loans and receivables

Derivatives are also categorised under this sub-classification unless they are designated aseffective hedging instruments. Assets andliabilities classified under this category are carriedat fair value in the statements of financial position,with any gains or losses being recognized in theprofit or loss.

Held-to-maturity investments consist of quotednon-derivative financial assets with fixed ordeterminable payments and fixed maturity that theBank has the positive intention and ability to holdto maturity. Investments intended to be held for anundetermined period are not included in thisclassification.

Pinjaman yang diberikan dan piutang

Held-to-maturity financial assets

dalam hal Bank mungkin tidak akanmemperoleh kembali investasi awal secarasubstansial kecuali yang disebabkan olehpenurunan kualitas pinjaman yang diberikandan piutang, yang diklasifikasikan dalamkelompok tersedia untuk dijual.

those that the Bank upon initialrecognition designates as available for-saleinvestments; orthose for which the Bank may not recoversubstantially all of its initial investment, otherthan because of loans and receivablesdeterioration, which shall be classified asavailable for-sale.

Aset keuangan dimiliki hingga jatuh tempo

The sub-classification of financial assets andliabilities at fair value through profit or lossconsists of financial assets and liabilities held fortrading which the Bank acquires or incursprincipally for the purpose of selling orrepurchasing in the near term, or holds as part ofa portfolio that is managed together for short-termprofit or position taking.

Kelompok aset dan liabilitas diukur pada nilaiwajar melalui laporan laba rugi adalah aset danliabilitas keuangan dimiliki untuk diperdagangkanyang diperoleh atau dimiliki Bank terutama untuktujuan dijual atau dibeli kembali dalam waktudekat, atau dimiliki sebagai bagian dari portofolioinstrumen keuangan tertentu yang dikelolabersama untuk memperoleh laba jangka pendekatau position taking . Derivatif juga dikategorikan dalam kelompok ini,kecuali derivatif yang ditetapkan sebagaiinstrumen lindung nilai efektif. Aset dan liabilitasdalam kelompok ini dicatat pada nilai wajar dalamlaporan posisi keuangan dengan keuntungan ataukerugian diakui pada laporan laba rugi.

Pinjaman yang diberikan dan piutang adalah asetkeuangan non derivatif dengan pembayaran tetapatau telah ditentukan dan tidak mempunyai kuotasidi pasar aktif, kecuali:

Loans and receivables are non-derivative financialassets with fixed or determinable payments thatare not quoted in an active market, other than:

those that the Bank intends to sell immediatelyor in the short term, which are classified asheld for trading, and those that the upon initialrecognition designates as of fair value throughprofit or loss;

yang dimaksudkan oleh Bank untuk dijualsegera dalam waktu dekat, yangdiklasifikasikan dalam kelompokdiperdagangkan, serta yang pada saatpengakuan awal ditetapkan sebagai diukurpada nilai wajar melalui laporan laba rugi;yang pada saat pengakuan awal ditetapkandalam kelompok investasi tersedia untuk dijual;atau

IKHTISAR KEBIJAKAN AKUNTANSI PENTING

(lanjutan)SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

(continued)

15

PT BANK MAYORA PT BANK MAYORA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS

31 Desember 2020 dan untuk tahun December 31, 2020 andyang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

2. 2.

f. Aset dan liabilitas keuangan (lanjutan) f. Financial assets and liabilities (continued)(i) Klasifikasi (lanjutan) (i) Classification (continued)

(ii) Pengakuan awal (ii) Initial recognitiona) a)

b) b)

IKHTISAR KEBIJAKAN AKUNTANSI PENTING

(lanjutan)SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

(continued)

Other financial liabilities

Aset keuangan tersedia untuk dijual

Purchase or sale of financial assets thatrequires delivery of assets within a time frameestablished by regulation or convention in themarket (regular purchases) is recognized onthe trade date, i.e., the date that the Bankcommits to purchase or sell the assets.

Financial assets and financial liabilities areinitially recognized at fair value. For thosefinancial assets or financial liabilities notclassified as fair value through profit or loss,the fair value is added with directly attributabletransaction costs. The subsequentmeasurement of financial assets and financialliabilities depends on their classification.

The available-for-sale category consists of non-derivative financial assets that are designated asavailable-for-sale or are not classified in one of theother categories of financial assets. After initialrecognition, available-for-sale investments aremeasured at fair value with gains or losses beingrecognized in other comprehensive income (aspart of equity) until the investment is derecognizedor until the investment is determined to beimpaired at which time the cumulative gain or losspreviously reported in equity is included in theprofit or loss.

Other financial liabilities pertain to financialliabilities that are not held for trading nordesignated as fair value through profit or lossupon recognition of the liability.

Pendapatan bunga dihitung menggunakan sukubunga efektif dan keuntungan atau kerugian yangtimbul akibat dari perubahan nilai tukar dariinvestasi tersedia untuk dijual diakui pada laporanlaba rugi.

Aset keuangan dan liabilitas keuangan padaawalnya diukur pada nilai wajarnya. Dalam halaset keuangan atau liabilitas keuangan tidakdiklasifikasikan sebagai nilai wajar melaluilaporan laba rugi, nilai wajar tersebut ditambahbiaya transaksi yang dapat diatribusikansecara langsung. Pengukuran aset keuangandan liabilitas keuangan setelah pengakuanawal tergantung pada klasifikasinya.

Available for sale financial assets

Kategori tersedia untuk dijual terdiri dari asetkeuangan non derivatif yang ditentukan sebagaitersedia untuk dijual atau tidak diklasifikasikansebagai salah satu dari kategori aset keuanganlain. Setelah pengukuran awal, investasi tersediauntuk dijual diukur menggunakan nilai wajardengan keuntungan atau kerugian diakui padalaba rugi komprehensif (yang merupakan bagiandari ekuitas) sampai dengan investasi dihentikanpengakuannya atau sampai investasi dinyatakanmengalami penurunan nilai dimana akumulasi labaatau rugi sebelumnya dilaporkan dalam ekuitasdilaporkan dalam laporan laba rugi.

Interest income is calculated using the effectiveinterest method and foreign exchange gains orlosses of available-forsale investments arerecognized in the profit or loss.

Liabilitas keuangan lainnya merupakan liabilitaskeuangan yang tidak dimiliki untuk dijual atauditentukan sebagai nilai wajar melalui laporan labarugi saat pengakuan liabilitas.

Pembelian atau penjualan aset keuangan yangmemerlukan penyerahan aset dalam kurunwaktu yang telah ditetapkan oleh peraturandan kebiasaan yang berlaku di pasar(pembelian secara reguler) diakui pada tanggalperdagangan, yaitu tanggal Bank berkomitmenuntuk membeli atau menjual aset.

Liabilitas keuangan lain

16

PT BANK MAYORA PT BANK MAYORA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS

31 Desember 2020 dan untuk tahun December 31, 2020 andyang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

2. 2.

f. Aset dan liabilitas keuangan (lanjutan) f. Financial assets and liabilities (continued)(ii) Pengakuan awal (lanjutan) (ii) Initial recognition (continued)

a) a)

b) b)

c) c)

(iii) Pengukuran setelah pengakuan awal (iii) Subsequent measurement

SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

(continued)

Bank, pada pengakuan awal, dapat menetapkanaset keuangan dan liabilitas keuangan tertentusebagai nilai wajar melalui laporan laba rugi (opsinilai wajar). Selanjutnya, penetapan ini dapatdiubah menjadi pinjaman yang diberikan danpiutang apabila memenuhi ketentuan sebagaipinjaman yang diberikan serta terdapat intensi dankemampuan memiliki untuk masa mendatangyang dapat diperkirakan atau hingga jatuh tempo.Opsi nilai wajar dapat digunakan hanya bilamemenuhi ketetapan sebagai berikut:

The Bank, upon initial recognition, may designatecertain financial assets and liabilities, at fair valuethrough profit or loss (fair value option).Subsequently, this designation can be changedinto loans and receivables if they meet the termsof the loans and there is intention and ability tohold for the foreseeable future or until maturity.The fair value option is only applied when thefollowing conditions are met:

aset keuangan dan liabilitas keuanganmerupakan bagian dari portofolio instrumenkeuangan yang risikonya dikelola dandilaporkan kepada manajemen kunciberdasarkan nilai wajar; atauaset keuangan dan liabilitas keuangan asetkeuangan dan liabilitas keuangan terdiri darikontrak utama dan derivatif melekat yangharus dipisahkan, tetapi tidak dapat mengukurderivatif melekat secara terpisah.

the application of the fair value option reducesor eliminates an accounting mismatch thatwould otherwise arise; or

the financial assets and liabilities are part of aportfolio of financial instruments, the risks ofwhich are managed and reported to keymanagement on a fair value basis; or

the financial assets and liabilities consist of ahost contract and an embedded derivative thatmust be bifurcated, but unable to measure theembedded derivative separately.

penetapan sebagai opsi nilai wajar mengurangiatau mengeliminasi ketidak konsistenanpengukuran dan pengakuan (accounting mismatch) yang dapat timbul; atau

IKHTISAR KEBIJAKAN AKUNTANSI PENTING

(lanjutan)

Pinjaman yang diberikan dan piutang serta asetkeuangan dimiliki hingga jatuh tempo dan liabilitaskeuangan lainnya diukur pada biaya perolehandiamortisasi dengan menggunakan metode sukubunga efektif.

Loans and receivables and held-tomaturityfinancial assets and other financial liabilities aremeasured at amortized cost using the effectiveinterest rate method.

Aset keuangan dalam kelompok tersedia untukdijual dan aset keuangan dan liabilitas keuanganyang diukur pada nilai wajar melalui laporan labarugi diukur pada nilai wajarnya.

Available-for-sale financial assets and financialassets and liabilities held at fair value throughprofit or loss are measured at fair value.

17

PT BANK MAYORA PT BANK MAYORA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS

31 Desember 2020 dan untuk tahun December 31, 2020 andyang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

2. 2.

f. Aset dan liabilitas keuangan (lanjutan) f. Financial assets and liabilities (continued)(iv) Penghentian pengakuan (iv) Derecognition Derecognition

a) a)

- -

- -

b) b)

Loans are written off when there is norealistic prospect of collection in the nearfuture or the normal relationship betweenthe Bank and the borrowers have ceasedto exist. When a loan is deemeduncollectible, it is written off against therelated allowance for impairment losses.

Where an existing financial liability is replacedby another liability from the same lender onsubstantially different terms, or the terms of anexisting liability are substantially modified,such an exchange or modification is treated asderecognition of the original liability and therecognition of a new liability, and thedifference in the respective carrying amountsis recognized in the profit or loss.

IKHTISAR KEBIJAKAN AKUNTANSI PENTING

(lanjutan)SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

(continued)

Bank telah mentransfer haknya untukmenerima arus kas yang berasal dari asettersebut atau menanggung liabilitas untukmembayarkan arus kas yang diterimatersebut secara penuh tanpa penundaanberarti kepada pihak ketiga dibawahkesepakatan pelepasan, dan antara (a)Bank telah mentransfer secara substansialseluruh risiko dan manfaat atas aset, atau(b) Bank tidak mentransfer maupun tidakmemiliki secara substansial seluruh risikodan manfaat atas aset, tetapi telahmentransfer kendali atas aset.

Financial liabilities are derecognized when theobligation under the liability is discharged orcancelled or expired.

Ketika Bank telah mentransfer hak untukmenerima arus kas dari aset atau telahmemasuki kesepakatan pelepasan dantidak mentransfer serta tidakmempertahankan secara substansialseluruh risiko dan manfaat atas aset atautidak mentransfer kendali atas aset, asetdiakui sebesar keterlibatan Bank yangberkelanjutan atas aset tersebut.Pinjaman yang diberikan dihapusbukukanketika tidak terdapat prospek yang realistismengenai pengembalian pinjaman atauhubungan normal antara Bank dan debiturtelah berakhir. Pinjaman yang tidak dapatdilunasi tersebut dihapusbukukan denganmendebit cadangan kerugian penurunannilai.

Liabilitas keuangan dihentikan pengakuannyajika liabilitas yang ditetapkan dalam kontrakdilepaskan atau dibatalkan atau kadaluarsa.

the Bank has transferred its rights toreceive cash flows from the asset or hasassumed an obligation to pay the receivedcash flow in full without material delay to athird party under a ‘pass-through’arrangement; and either (a) the Bank hastransferred substantially all the risks andrewards of the asset, or (b) the Bank hasneither transferred nor retainedsubstantially all the risks and rewards ofthe asset, but has transferred control of theasset.

When the Bank has transferred its rights toreceive cash flows from an asset or hasentered into a passthrough arrangementand has neither transferred nor retainedsubstantially all the risks and rewards ofthe asset nor transferred control of theasset, the asset is recognized to the extentof the Bank’s continuing involvement in theasset.

Jika suatu liabilitas keuangan yang adadigantikan dengan liabilitas yang lain olehpemberi pinjaman yang sama pada keadaanyang secara substansial berbeda, atauberdasarkan suatu liabilitas yang ada yangsecara substansial telah diubah, makapertukaran atau modifikasi tersebutdiperlakukan sebagai penghentian pengakuanliabilitas awal dan pengakuan liabilitas baru,dan perbedaan nilai tercatat masing-masingdiakui dalam laporan laba rugi.

Hak kontraktual atas arus kas yang berasaldari aset keuangan tersebut berakhir; atau

the contractual rights to receive cash flowsfrom the financial assets have expired; or

Financial assets are derecognized when: Aset keuangan dihentikan pengakuannya jika:

18

PT BANK MAYORA PT BANK MAYORA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS

31 Desember 2020 dan untuk tahun December 31, 2020 andyang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

2. 2.

f. Aset dan liabilitas keuangan (lanjutan) f. Financial assets and liabilities (continued)(v) Pengakuan pendapatan dan beban (v) Income and expense recognition

a) a)

b) b)

(vi) Reklasifikasi aset keuangan (vi) Reclassification of financial assets

Pendapatan dan beban bunga atas asettersedia untuk dijual serta aset keuangan danliabilitas keuangan yang dicatat berdasarkanbiaya perolehan diamortisasi, diakui padalaporan laba rugi dengan menggunakanmetode suku bunga efektif.

Interest income and expense on available-for-sale assets and financial assets and liabilitiesmeasured at amortized cost, are recognized inthe profit or loss using the effective interestrate method.

Keuntungan dan kerugian yang timbul dariperubahan nilai wajar aset keuangan danliabilitas keuangan yang diklasifikasikansebagai diukur pada nilai wajar melalui laporanlaba rugi diakui pada laporan laba rugi.

Gains and losses arising from changes in thefair value of the financial assets and liabilitiesclassified as fair value through profit or lossare included in the profit or loss.

Gains and losses arising from changes in thefair value of availablefor-sale financial assetsother than foreign exchange gains or losseson debt instrument are recognized directly inother comprehensive income (as part ofequity), until the financial asset isderecognized or impaired.

IKHTISAR KEBIJAKAN AKUNTANSI PENTING

(lanjutan)SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

(continued)

The Bank can not classify any financial assets asheld-to-maturity investments, if the entity has,during the current financial year or during the 2preceding financial years, sold or reclassified asignificant amount of held-to-maturity investmentsbefore maturity (more than insignificant in relationto the total amount of held-tomaturity investments)other than sales or reclassifications that:

Bank tidak boleh mengklasifikasikan asetkeuangan sebagai investasi dimiliki hingga jatuhtempo, jika dalam tahun berjalan atau dalam kurunwaktu 2 tahun sebelumnya, telah menjual ataumereklasifikasi investasi dimiliki hingga jatuhtempo dalam jumlah yang lebih dari jumlah yangtidak signifikan sebelum jatuh tempo (lebih darijumlah yang tidak signifikan dibandingkan denganjumlah nilai investasi dimiliki hingga jatuh tempo),kecuali penjualan atau reklasifikasi tersebutdimana:

Financial assets that are no longer-held for thepurpose of selling or repurchasing in the near term(and have not been required to be classified asheld for trading at initial recognition) could bereclassified as loans and receivables if they meetthe definition of loans and receivables and theGroup has the intention and ability to hold thefinancial assets for foreseeable future or untilmaturity date.

Keuntungan dan kerugian yang timbul dariperubahan nilai wajar atas aset keuangan yangdiklasifikasikan dalam kelompok tersedia untukdijual diakui secara langsung dalam laporanlaba rugi komprehensif (merupakan bagian dari ekuitas) sampai aset keuangan tersebutdihentikan pengakuannya atau adanyapenurunan nilai, kecuali keuntungan ataukerugian akibat perubahan nilai tukar untukinstrumen utang.Pada saat aset keuangan dihentikanpengakuannya atau dilakukan penurunan nilai,keuntungan atau kerugian kumulatif yangsebelumnya diakui dalam ekuitas harus diakuipada laporan laba rugi.

When a financial asset is derecognized orimpaired, the cumulative gains or lossespreviously recognized in equity are recognizedin profit or loss.

Aset keuangan yang tidak lagi dimiliki untuk tujuanpenjualan atau pembelian kembali aset keuangandalam waktu dekat (jika aset keuangan tidakdisyaratkan untuk diklasifikasikan sebagaidiperdagangkan pada saat pengakuan awal) dapatdireklasifikasikan ke pinjaman yang diberikan danpiutang jika memenuhi definisi pinjaman yangdiberikan dan piutang dan entitas memiliki intensidan kemampuan memiliki aset keuangan untukmasa mendatang yang dapat diperkirakan atauhingga jatuh tempo.

19

PT BANK MAYORA PT BANK MAYORA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS

31 Desember 2020 dan untuk tahun December 31, 2020 andyang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

2. 2.

f. Aset dan liabilitas keuangan (lanjutan) f. Financial assets and liabilities (continued)(vi) Reklasifikasi aset keuangan (lanjutan) (vi) Reclassification of financial assets (continued)

a) a)

b) b)

c) c)

(vii) Saling hapus (vii) Offsetting

SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

(continued)IKHTISAR KEBIJAKAN AKUNTANSI PENTING

(lanjutan)

occur after the Bank has collectedsubstantially all of the original principal of thefinancial assets through scheduled paymentsor prepayments; or

dilakukan ketika aset keuangan sudahmendekati jatuh tempo atau tanggal pembeliankembali di mana perubahan suku bunga tidakakan berpengaruh secara signifikan terhadapnilai wajar aset keuangan tersebut;

terjadi setelah Bank telah memperoleh secarasubstansial seluruh jumlah pokok asetkeuangan tersebut sesuai jadwal pembayaranatau Bank telah memperoleh pelunasandipercepat; atau

Reklasifikasi aset keuangan dari kelompok dimilikihingga jatuh tempo ke kelompok tersedia untukdijual dicatat sebesar nilai wajarnya. Keuntunganatau kerugian yang belum direalisasi tetapdilaporkan dalam komponen ekuitas sampai asetkeuangan tersebut dihentikan pengakuannya, danpada saat itu keuntungan atau kerugian kumulatifyang sebelumnya diakui dalam ekuitas harusdiakui sebagai laba/rugi tahun berjalan.

Aset keuangan dan liabilitas keuangan salinghapus buku dan nilai netonya disajikan dalamlaporan posisi keuangan jika, dan hanya jika Bankmemiliki hak yang berkekuatan hukum untukmelakukan saling hapus atas jumlah yang telahdiakui tersebut dan adanya maksud untukmenyelesaikan secara neto atau untukmerealisasikan aset dan menyelesaikanliabilitasnya secara bersamaan.Hal yang berkekuatan hukum harus tidak kontinjenatas peristiwa di masa depan dan harus dapatdipaksakan di dalam situasi bisnis yang normal,peristiwa kegagalan atau kebangkrutan dari entitas atas seluruh pihak lawan.

The legally enforceable right must not becontingent on future events and must beenforceable in the normal course of business andin the event of default, insolvency or bankruptcy ofthe company or the counterparty.

Income and expenses are presented on a netbasis only when permitted by the accountingstandards.

Pendapatan dan beban disajikan dalam jumlahneto hanya jika diperkenankan oleh standarakuntansi.

are so close to maturity or the financial asset’srepurchase date that changes in the marketrate of interest would not have a significanteffect on the financial asset’s fair value;

Financial assets and liabilities are set off and thenet amount is presented in the consolidatedstatements of financial position when, and onlywhen, the Bank has a legal right to set off theamounts and intends either to settle on a net basisor to realize the asset and settle the liabilitysimultaneously.

terkait dengan kejadian tertentu yang berada diluar kendali Bank, tidak berulang, dan tidakdapat diantisipasi secara wajar oleh Bank.

are attributable to an isolated event that isbeyond the Bank’s control, is non recurringand could not have been reasonablyanticipated by the Bank.

Reklasifikasi aset keuangan dari kelompoktersedia untuk dijual ke kelompok dimiliki hinggajatuh tempo dicatat pada nilai tercatat.Keuntungan atau kerugian yang belum direalisasiharus diamortisasi menggunakan suku bungaefektif sampai dengan tanggal jatuh tempoinstrumen tersebut.

Reclassifications of financial assets from held-to-maturity classification to available for-sale arerecorded at fair value. The unrealized gains orlosses are recorded in equity section until thefinancial assets are derecognized, at which timethe accumulative gain or loss previouslyrecognized in equity shall be recognized ascurrent year profit/loss.

Reclassification of financial assets from available-for-sale to held-to-maturity classification arerecorded at carrying amount. The unrealized gainsor losses are amortised by using effective interestrate up to the maturity date of that instrument.

20

PT BANK MAYORA PT BANK MAYORA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS

31 Desember 2020 dan untuk tahun December 31, 2020 andyang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

2. 2.

f. Aset dan liabilitas keuangan (lanjutan) f. Financial assets and liabilities (continued)(viii) Pengukuran biaya diamortisasi (viii) Amortized cost measurement

(ix) Pengukuran nilai wajar (ix) Fair value measurement

- -

- -

Pengukuran nilai wajar aset nonkeuanganmemperhitungkan kemampuan pelaku pasar untukmenghasilkan manfaat ekonomik denganmenggunakan aset dalam penggunaan tertinggidan terbaiknya atau dengan menjualnya kepadapelaku pasar lain yang akan menggunakan asettersebut dalam penggunaan tertinggi danterbaiknya. Bank menggunakan teknik penilaian yang sesuaidalam keadaan dan dimana data yang memadaitersedia untuk mengukur nilai wajar,memaksimalkan penggunaan input yang dapatdiobservasi yang relevan dan meminimalkanpenggunaan input yang tidak dapat diobservasi. Semua aset dan liabilitas dimana nilai wajar diukuratau diungkapkan dalam laporan keuangan dapatdikategorikan pada level hirarki nilai wajar,berdasarkan tingkatan input terendah yangsignifikan atas pengukuran nilai wajar secarakeseluruhan:

A fair value measurement of a nonfinancial assettakes into account a market participant's ability togenerate economic benefits by using the asset inits highest and best use or by selling it to anothermarket participant that would use the asset in itshighest and best use.

The Bank uses valuation techniques that areappropriate in the circumstances and for whichsufficient data are available to measure fair value,maximizing the use of relevant observable inputsand minimizing the use of unobservable inputs.

All assets and liabilities for which fair value ismeasured or disclosed in the financial statementsare categorized within the fair value hierarchy,described as follows, based on the lowest levelinput that is significant to the fair valuemeasurement as a whole:

The amortized cost of a financial asset or liabilityis the amount at which the financial asset orliability is measured at initial recognition, minusprincipal repayments, plus or minus thecumulative amortization using the effective interestrate method of any difference between the initialamount recognized and the maturity amount,minus any reduction for impairment.

In the principal market for the asset or liability,or

Biaya perolehan diamortisasi dari aset keuanganatau liabilitas keuangan adalah jumlah asetkeuangan atau liabilitas keuangan yang diukurpada saat pengakuan awal dikurangi pembayaranpokok pinjaman, ditambah atau dikurangiamortisasi kumulatif menggunakan metode sukubunga efektif yang dihitung dari selisih antara nilaipengakuan awal dan nilai jatuh temponya, dandikurangi penurunan nilai.

The fair value measurement is based on thepresumption that the transaction to sell the assetor transfer the liability takes place either:

Pengukuran nilai wajar mengasumsikan bahwatransaksi untuk menjual aset atau mengalihkanliabilitas terjadi:

Nilai wajar adalah harga yang akan diterima untukmenjual suatu aset atau harga yang akan dibayaruntuk mengalihkan suatu liabilitas dalam transaksiteratur antara pelaku pasar pada tanggalpengukuran.

Fair value is the price that would be received tosell an asset or paid to transfer a liability in anorderly transaction between market participants atthe measurement date.

In the absence of a principal market, in themost advantageous market for the asset orliability.

Di pasar utama untuk aset dan liabilitastersebut; atau Jika tidak terdapat pasar utama, dipasar yangpaling menguntungkan untuk aset atauliabilitas tersebut.

Nilai wajar suatu aset atau liabilitas diukurmenggunakan asumsi yang akan digunakanpelaku pasar ketika menentukan harga aset danliabilitas tersebut dengan asumsi bahwa pelakupasar bertindak dalam kepentingan ekonomikterbaiknya.

The fair value of an asset or a liability is measuredusing the assumptions that market participantswould use when pricing the asset or liability,assuming that market participants act in theireconomic best interest.

IKHTISAR KEBIJAKAN AKUNTANSI PENTING

(lanjutan)SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

(continued)

21

PT BANK MAYORA PT BANK MAYORA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS

31 Desember 2020 dan untuk tahun December 31, 2020 andyang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain) (Expressed in million of Rupiah, unless otherwise stated)

2. 2.

f. Aset dan liabilitas keuangan (lanjutan) f. Financial assets and liabilities (continued)(ix) Pengukuran nilai wajar (lanjutan) (ix) Fair value measurement (continued)