prinsip risk & return filebeberapa masalah risiko pada berbagai artikel: ... risiko nilai tukar,...

TRANSCRIPT

MATERI KULIAH 5:OVERVIEW MANAJEMEN RISIKO

BANK SYARIAH DAN MODAL BANK

Mata Kuliah

Manajemen Keuangan

Bank Syariah

Jakarta, 2018

• Materi ini hanya digunakan sebagai bahan diskusi

perkuliahan di STIE Ahmad Dahlan Jakarta

Muhammadiyah. Materi ini tidak diperuntukkan untuk

keperluan komersial.

• Isi dari materi ini bersumber dari berbagai materi

dengan sedapat mungkin menyebutkan sumber.

• Masukan, koreksi, atau tanggapan materi ini dapat

disampaikan melalui [email protected].

PRINSIP RISK & RETURN

RISK & RETURN

al-ghunm bil ghurm الغنم بالغرم

there is no return without risk

Bisnis selalu berhadapan dengan risiko dan return.

Bank syariah mengendalikan risiko seminimal mungkindalam rangka memperoleh keuntungan yang optimum.

RISIKO: KETIDAKPASTIAN USAHA

تكسب غداوما تدري نفس ماذا

DISKUSI PENGANTAR PERKULIAHANTENTANG RISIKO DI BANK SYARIAH

Beberapa masalah risiko pada berbagai artikel:

https://keuangan.kontan.co.id/news/ada-bank-syariah-restrukturisasi-rp-18-triliun

Diskusikan:

Analisa kenapa hal-hal di atas bisa terjadi?

Apa yang harus dilakukan oleh: pemegang saham, regulator, manajemen, pegawai bank, dan nasabah?

PENGERTIAN

DEFINISI

Risiko adalah potensi kerugian akibat terjadinyasuatu peristiwa tertentu.

Manajemen Risiko adalah serangkaian metodologidan prosedur yang digunakan untukmengidentifikasi, mengukur, memantau, danmengendalikan Risiko yang timbul dari seluruhkegiatan usaha Bank.

(POJK Nomor 65/POJK.03/2016 tentang PenerapanManajemen Risiko Bagi Bank Umum Syariah dan Unit Usaha Syariah)

TUJUAN MANAJEMEN RISIKO

1. Menyediakan informasi risiko kepada regulator

2. Menghindari kerugian yang bersifat unacceptable

3. Meminimalisir kerugian dari risko yang bersifatuncontrolled

4. Mengukur eksposur dan pemusatan risiko

5. Mengalokasikan modal

BASEL ACCORD

BASEL COMMITTEE ON BANKING SUPERVISION

Basel Accord adalah suatu standar perbankan internasional yang diadopsi regulator negara untuk mengatur pengawasan perbankanagar dapat menghadapi risiko yang mungkin timbul.

Basel Accord disusun oleh Basel Committee on Banking Supervision (BCBS). BCBS merupakan bagian dari The Bank for International Settlement (BIS).

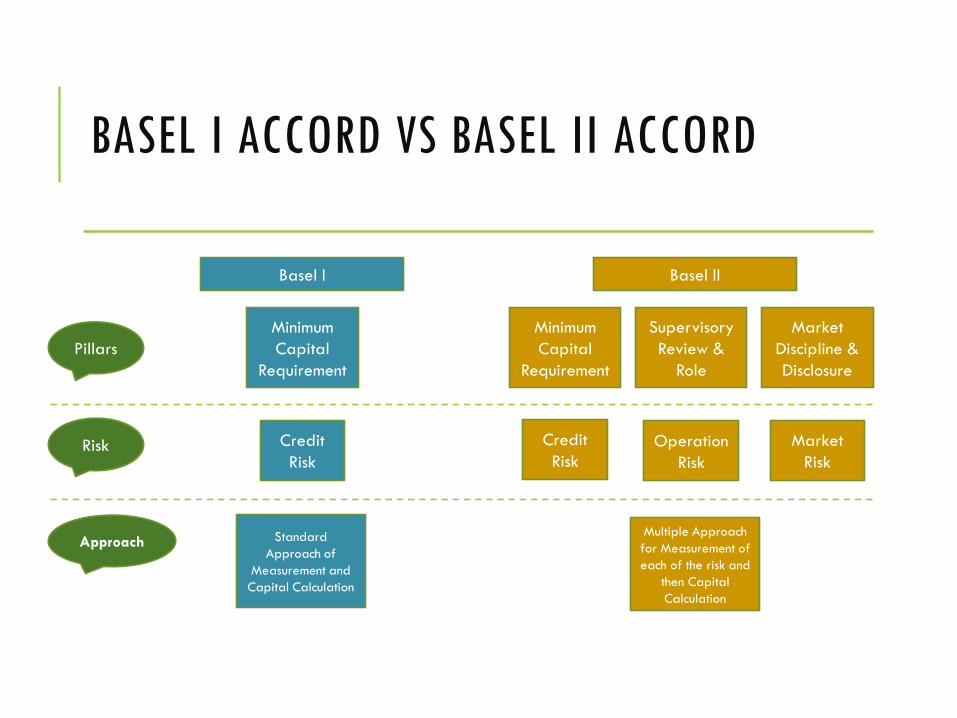

BASEL ACCORD: KERANGKA DASARMANAJEMEN RISIKO INTERNASIONAL

Tahun Nama Ketentuan Pokok Ketentuan

1988 Basel I Hanya fokus ke risiko kredit: penerapan ATMR

dengan CAR 8%

1996 Basel IA Tambahan risiko pasar: risiko suku bunga, risiko

saham, risiko nilai tukar, risiko komoditi

2005-2009 Basel II Memperkenalkan tiga pilar: ketentuan modal

minimum, pengawasan regulator, dan disiplin

pasar (berupa sharing informasi)

2010-2019 Basel III Modal: minimum capital conservation dan

countercyclical buffer

Likuiditas: liquidity coverage ratio dan net stable

funding ratio

Memahami Bisnis Bank Syariah, Ikatan Bankir Indonesia, Gramedia Pustaka Utama, Jakarta, Cet ke-3, 2018

Pillars

Risk

Approach

Basel I

Minimum

Capital

Requirement

Basel II

Minimum

Capital

Requirement

Supervisory

Review &

Role

Market

Discipline &

Disclosure

Credit

Risk

Credit

Risk

Operation

Risk

Market

Risk

Standard

Approach of

Measurement and

Capital Calculation

Multiple Approach

for Measurement of

each of the risk and

then Capital

Calculation

BASEL I ACCORD VS BASEL II ACCORD

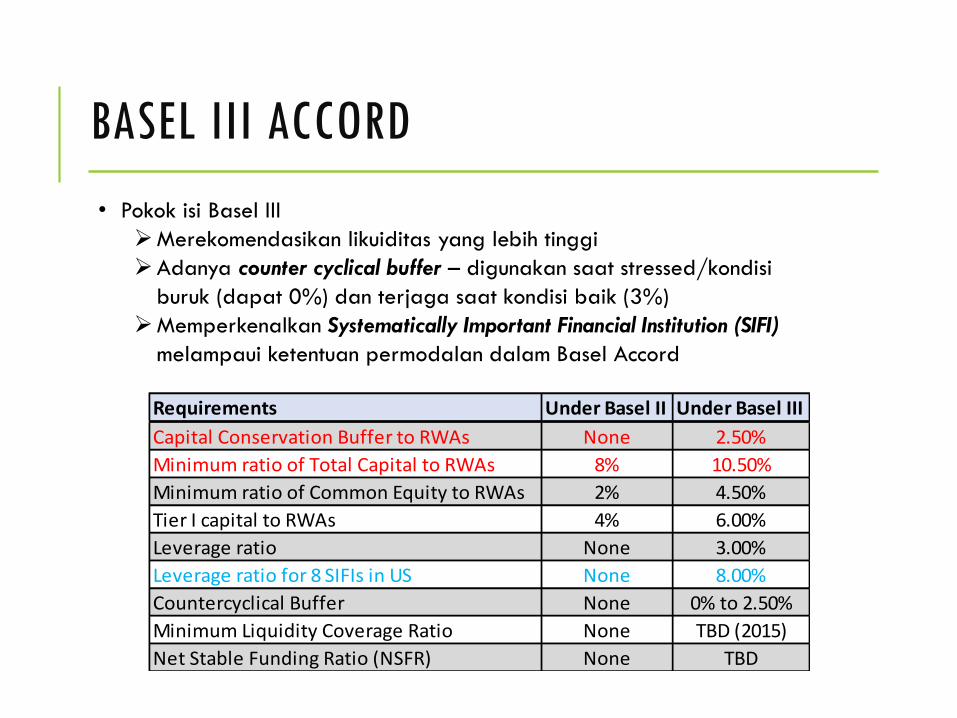

• Pokok isi Basel III

➢Merekomendasikan likuiditas yang lebih tinggi

➢Adanya counter cyclical buffer – digunakan saat stressed/kondisi

buruk (dapat 0%) dan terjaga saat kondisi baik (3%)

➢Memperkenalkan Systematically Important Financial Institution (SIFI)

melampaui ketentuan permodalan dalam Basel Accord

Requirements Under Basel II Under Basel III

Capital Conservation Buffer to RWAs None 2.50%

Minimum ratio of Total Capital to RWAs 8% 10.50%

Minimum ratio of Common Equity to RWAs 2% 4.50%

Tier I capital to RWAs 4% 6.00%

Leverage ratio None 3.00%

Leverage ratio for 8 SIFIs in US None 8.00%

Countercyclical Buffer None 0% to 2.50%

Minimum Liquidity Coverage Ratio None TBD (2015)

Net Stable Funding Ratio (NSFR) None TBD

BASEL III ACCORD

CONTOH RISIKO KREDIT TERKAITPORTFOLIO

Sebuah bank di kota Medan memiliki pembiayaan sejumlah 500 account dengan berbagai status kolektibilitas (lancar sd macet. Jangka waktupembiayaan berkisar dari 6 bulan sampai dengan 60 bulan. Mana darihal berikut yang memiliki risiko portfolio pembiayaan:

1. Seluruh pembiayaan berada pada lokasi kecamatan yang sama.

2. Seluruh pembiayaan berada pada industri yang sama namun pada 2 kecamatan yang berbeda.

3. Pembiayaan tersebar industri yang berbeda dan pada 2 kecamatanyang berbeda

4. Pembiayaan tersebar pada berbagai industri pada seluruhkecamatan di kota Medan.

5. Pembiayaan tersebar pada berbagai industri di kota Medan dan kabupaten Deli Serdang.

PENERAPAN MANAJEMEN RISIKODI BANK SYARIAH DI INDONESIA

JENIS RISIKO BANK SYARIAH

1. Risiko Kredit;

2. Risiko Pasar;

3. Risiko Likuiditas;

4. Risiko Operasional;

5. Risiko Hukum;

6. Risiko Reputasi;

7. Risiko Stratejik;

8. Risiko Kepatuhan;

9. Risiko Imbal Hasil (Rate of Return Risk); dan

10. Risiko Investasi (Equity Investment Risk).

(POJK Nomor 65/POJK.03/2016 tentang Penerapan Manajemen Risiko Bagi Bank Umum Syariah dan Unit Usaha Syariah)

PENGERTIAN SETIAP JENIS RISIKO

1. Risiko Kredit adalah Risiko akibat kegagalan nasabah ataupihak lain dalam memenuhi kewajiban kepada Bank sesuaidengan perjanjian yang disepakati, termasuk Risiko Kreditakibat kegagalan debitur, Risiko konsentrasi kredit, counterparty credit risk, dan settlement risk.

2. Risiko Pasar adalah Risiko pada posisi neraca danrekening administratif akibat perubahan harga pasar, antara lain risiko berupa perubahan nilai dari aset yang dapatdiperdagangkan atau disewakan.

3. Risiko Likuiditas adalah Risiko akibat ketidakmampuanBank untuk memenuhi kewajiban yang jatuh tempo darisumber pendanaan arus kas dan/atau aset likuidberkualitas tinggi yang dapat diagunkan, tanpamengganggu aktivitas dan kondisi keuangan Bank.

(POJK Nomor 65/POJK.03/2016 tentang Penerapan Manajemen Risiko Bagi Bank Umum Syariah dan Unit Usaha Syariah)

PENGERTIAN SETIAP JENIS RISIKO

4. Risiko Operasional adalah Risiko kerugian yang diakibatkan oleh proses internal yang kurang memadai, kegagalan proses internal, kesalahan manusia, kegagalan sistem, dan/atauadanya kejadian eksternal yang mempengaruhi operasionalBank.

5. Risiko Hukum adalah Risiko akibat tuntutan hukum dan/ataukelemahan aspek yuridis.

6. Risiko Reputasi adalah Risiko akibat menurunnya tingkatkepercayaan pemangku kepentingan (stakeholder) yang bersumber dari persepsi negatif terhadap Bank.

7. Risiko Stratejik adalah Risiko akibat ketidaktepatan dalampengambilan dan/atau pelaksanaan suatu keputusan stratejikserta kegagalan dalam mengantisipasi perubahan lingkunganbisnis.

(POJK Nomor 65/POJK.03/2016 tentang Penerapan Manajemen Risiko Bagi Bank Umum Syariah dan Unit Usaha Syariah)

PENGERTIAN SETIAP JENIS RISIKO

8. Risiko Kepatuhan adalah Risiko akibat Bank tidakmematuhi dan/atau tidak melaksanakan peraturanperundang-undangan dan ketentuan yang berlaku, sertaPrinsip Syariah.

9. Risiko Imbal Hasil (Rate of Return Risk) adalah Risikoakibat perubahan tingkat imbal hasil yang dibayarkan Bank kepada nasabah, karena terjadi perubahan tingkat imbalhasil yang diterima Bank dari penyaluran dana, yang dapatmempengaruhi perilaku nasabah dana pihak ketiga Bank.

10. Risiko Investasi (Equity Investment Risk) adalah Risikoakibat Bank ikut menanggung kerugian usaha nasabahyang dibiayai dalam pembiayaan berbasis bagi hasil baikyang menggunakan metode net revenue sharing maupunyang menggunakan metode profit and loss sharing.

(POJK Nomor 65/POJK.03/2016 tentang Penerapan Manajemen Risiko Bagi Bank Umum Syariah dan Unit Usaha Syariah)

Contoh Bentuk Risiko

1. Risiko Kredit.

▪ Bank memberikan kredit kepada Nasabah.

▪ Bank menempatkan dana antar Bank.

2. Risiko Pasar.

▪ Bank membeli obligasi negara dgn harga tetap, ketikaharga obligasi akan turun apabila suku bunga pasarmeningkat.

▪ Bank membeli valuta USD, yg nilai dlm Rupiah akanmenurun apabila nilai tukar USD melemah terhadapRupiah

3. Risiko Likuiditas.

▪ Bank kalah kliring.

▪ Bank tidak dapat memenuhi permintaan penarikandana masyarakat yg terjadi secara tiba2.

▪ Bank tidak dapat memperoleh pinjaman dana daribank lain pada saat bank memerlukan likuiditas.

4. Risiko Operasional.

▪ Pemalsuan Bilyet Deposito

▪ Kesalahan posting uang ke rekening nasabah.

▪ Banjir, Tsunami, Gempa Bumi.

5. Risiko Hukum.

▪ Nasabah menuntut bank, karena salah posting jumlahRupiah ke rekening nasabah.

6. Risiko Reputasi.

▪ Penagihan kartu kredit dilakukan oleh pihak ketigadengan cara kekerasan.

7. Risiko Strategik.

▪ Bank gagal memasarkan produk mikro.

8. Risiko Kepatuhan.

▪ Bank tidak mengirimkan Laporan Profil Risiko kepadaregulator.

9. Risiko Imbal Hasil.

▪ Meningkatnya pembiayaan non-perform sehinggabanyak margin atau bagi hasil dari nasabahpiutang/pembiayaan tidak terbayar.

▪ Penempatan surat berharga yang pembayaran margin tidak dilakukan setiap bulan.

10.Risiko Investasi.

▪ Bank gagal mendapatkan informasi biaya produksi dariusaha nasabah.

PILAR PENERAPAN MANAJEMEN RISIKO

Risk GovernanceKerangka

Manajemen

Risiko

Kecukupan

Proses

(POJK Nomor 65/POJK.03/2016 tentang Penerapan Manajemen Risiko Bagi Bank Umum Syariah dan Unit Usaha Syariah)

PROSES MANAJEMEN RISIKO

identifikasi & analisa : sumber risiko yg

melekat pd seluruh aktivitas bank :

fungsional, produk, proses & sistem

informasi, baik yg disebabkan oleh faktor

internal/eksternal yg berdampak negatif

terhadap pencapaian sasaran organisasi.

▪ Metode Kuantitatif dan/atau Kualitatif

▪ Pengukuran parameter yg

mempengaruhi eksposur risiko yaitu

kemungkinan terjadinya risiko

(likelihood) & dampak negatif (impact)

Mengurangi atau menghilangkan risiko,

sesuaikan dengan eksposur & tingkat

risiko yg akan diambil & toleransi risiko

bank

Pemantauan besarnya eksposur risiko,

toleransi risiko, kepatuhan limit

internal, & hasil stress testing maupun

konsistensi pelaksaan dengankebijakan & prosedur yg ditetapkan

TUGAS KELOMPOK PROSES MANAJEMENRISIKO PADA PEMBIAYAAN MODAL KERJA

Petakan proses manajemen risiko dengan data penjualan sebagai berikut:

1. Pemesanan 3000 bungkus gula kemasan 1kg.

2. Harga beli Rp8.000/bungkus dengan harga jual Rp10.000/bungkus.

3. Dana untuk modal sendiri 30%, sisanya working capital berupa

pinjaman bank

4. Margin murabahah setara 15% p.a.?

PERINGKAT RISIKO

Low

Low to Moderate

Moderate

Moderate to High

High

(POJK Nomor 65/POJK.03/2016 tentang Penerapan Manajemen Risiko Bagi Bank Umum Syariah dan Unit Usaha Syariah)

MODAL BANK

TUGAS DI KELAS TENTANG PENCIPTAANKREDIT

Pahami penjelasan tentang penciptaan kredit melalui bagianAppenddix: Credit Creation pada halaman 13 buku Advanced Credit Risk Analysis and Management, Ciby Joseph, terbitan John Wiley & Sons, 2013.

Diskusikan pertanyaan berikut:

1. Berapa aturan GWM di Indonesia?

2. Ilustrasikan penciptaan kredit tersebut pada BCA dan BSM

REMINDER: APA TUJUAN BANK

• Mendorong pertumbuhanekonomi,

• Memenuhi kepentinganstakeholders, termasukpemerintah,

• Memberikan layanan dan jasabagi pegawai, nasabah, danmasyarakat

• Memberikan nilaitambah & meningkatkankekayaanpemegang saham(Shareholder value)

PENTINGNYA PENGAWASAN MODAL BANK

▪ Bank merupakan industri yang membutuhkan modal paling sedikitdibandingkan dengan aset usaha.

▪ Pada industri non-bank, modal perusahaan yang sedikit akanmengakibatkan perusahaan tersebut kesulitan mendapatkanpinjaman atau dana pihak ketiga.

▪ Pada industri bank, modal bank yang sedikit tetapmemungkinkan bank mendapatkan pinjaman atau dana pihakketiga.

▪ Modal yang kecil membuat toleransi atas kesalahan menjadisangat kecil. Kesalahan yang ada dapat membuat modal menjaditergerus.

▪ Untuk itu permodalan bank menjadi perhatian bagi bank danregulator atau pemerintah setiap negara.

Supervisi Manajemen Risiko Bank, Ikatan Bankir Indonesia, Gramedia Pustaka Utama, Jakarta, 2016

FUNGSI MODAL

1. Menutupi potensi kerugian yang tidak terduga(unexpected loss).

2. Cadangan pada saat krisis.

3. Penjaga kepercayaan deposan.

Supervisi Manajemen Risiko Bank, Ikatan Bankir Indonesia, Gramedia Pustaka Utama, Jakarta, 2016

MODAL DAN REGULASI

Modal Inti (Tier 1): modal disetor, cadangan, dan laba ditahan.

Modal Tier 2: saham preferen, pinjaman subordinasi, CKPN atauPPAP.

Risk Weighted Asset atau Aktiva Tertimbang Menurut Risiko: pembobotan tiap jenis aset produktif berdasarkan jenis ataupenerima kredit

Supervisi Manajemen Risiko Bank, Ikatan Bankir Indonesia, Gramedia Pustaka Utama, Jakarta, 2016

PAHAMI LAPORAN PUBLIKASI BANK

Bandingkan laporan keuangan publikasi BSM dan BNI Syariah untuk aset dan rasio-rasio keuangan posisi 31 Desember 2017

TUGAS

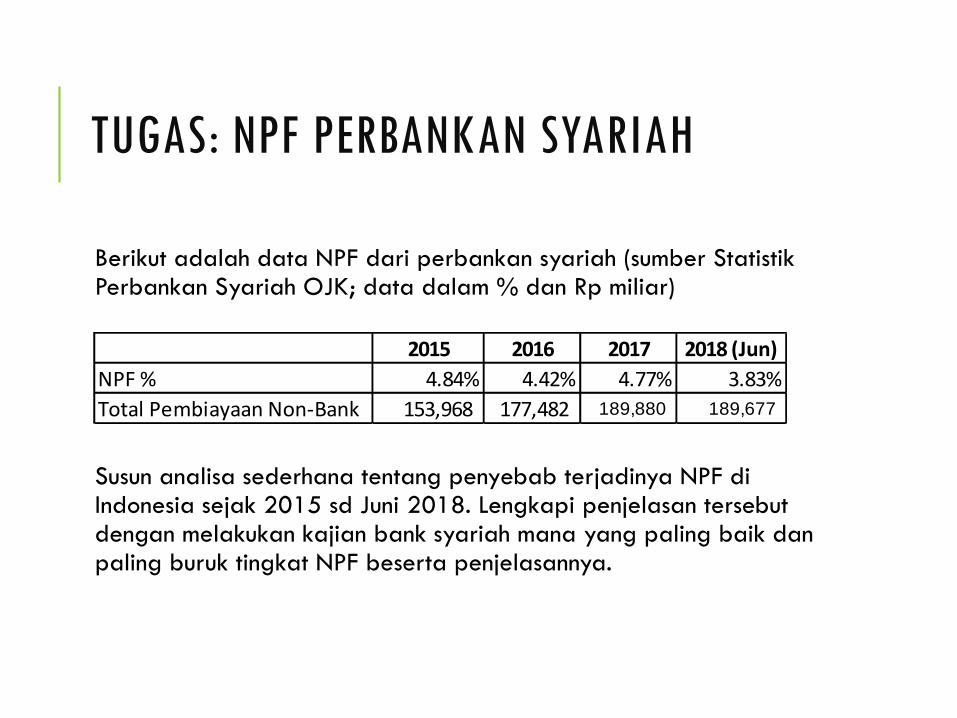

TUGAS: NPF PERBANKAN SYARIAH

Berikut adalah data NPF dari perbankan syariah (sumber StatistikPerbankan Syariah OJK; data dalam % dan Rp miliar)

Susun analisa sederhana tentang penyebab terjadinya NPF di Indonesia sejak 2015 sd Juni 2018. Lengkapi penjelasan tersebutdengan melakukan kajian bank syariah mana yang paling baik danpaling buruk tingkat NPF beserta penjelasannya.

2015 2016 2017 2018 (Jun)

NPF % 4.84% 4.42% 4.77% 3.83%

Total Pembiayaan Non-Bank 153,968 177,482 189,880 189,677