perlindungan yang diperlukan untuk...

TRANSCRIPT

PERLINDUNGAN YANG DIPERLUKANUNTUK MASYARAKAT INDONESIA

TOT DASAR ASURANSI MIKRO

1

Latar Belakang• Survei keuangan yang dilakukan oleh Bank Dunia tahun 2009

menunjukkan bahwa 32% orang Indonesia tidak memilikisimpanan untuk berjaga-jaga jika sesuatu yang buruk terjadipada mereka, apalagi perlindungan asuransi.

• Tidak paham mengenai asuransi atau memiliki persepsitertentu terhadap asuransi

• Otoritas Jasa Keuangan telah mengeluarkan kerangka dasarasuransi mikro yang dituangkan dalam Grand Design Asuransi Mikro pada tanggal 17 Oktober 2013 dimanaterdapat definisi dan kriteria asuransi mikro di Indonesia.

• Pada pada tahun 2014, Bank Dunia melakukan kunjungan ke+100 kelompok komunitas di berbagai wilayah di Indonesia menemukan bahwa masyarakat berpenghasilan rendahsangat rentan terhadap berbagai risiko dalam kehidupan.

2

Tujuan Pembelajaran ToT

1. Memahami jenis-jenis risiko dan kaitannyadengan asuransi;

2. Mengerti perbedaan asuransi konvensional(bukan mikro) dan asuransi mikro;

3. Mengetahui ragam produk asuransi mikrogenerik yang sudah tersedia;

4. Dapat menjelaskan kembali informasi yang tertera diatas kepada calon pesertasosialisasi

3

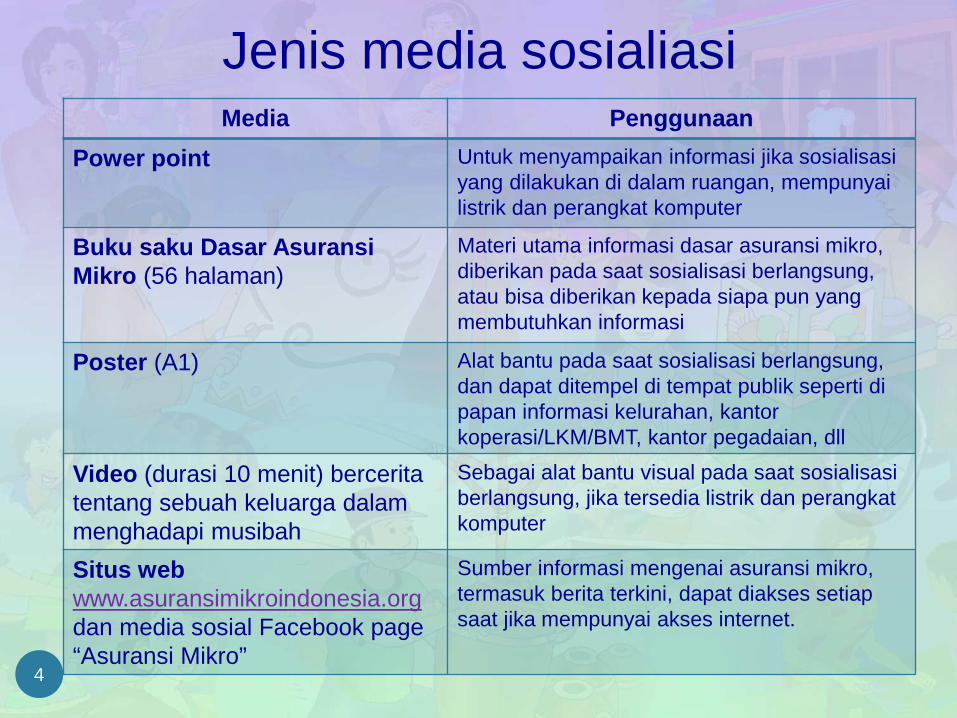

Jenis media sosialiasiMedia Penggunaan

Power point Untuk menyampaikan informasi jika sosialisasiyang dilakukan di dalam ruangan, mempunyailistrik dan perangkat komputer

Buku saku Dasar Asuransi Mikro (56 halaman)

Materi utama informasi dasar asuransi mikro, diberikan pada saat sosialisasi berlangsung, atau bisa diberikan kepada siapa pun yang membutuhkan informasi

Poster (A1) Alat bantu pada saat sosialisasi berlangsung, dan dapat ditempel di tempat publik seperti di papan informasi kelurahan, kantorkoperasi/LKM/BMT, kantor pegadaian, dll

Video (durasi 10 menit) berceritatentang sebuah keluarga dalammenghadapi musibah

Sebagai alat bantu visual pada saat sosialisasiberlangsung, jika tersedia listrik dan perangkatkomputer

Situs web www.asuransimikroindonesia.orgdan media sosial Facebook page “Asuransi Mikro”

Sumber informasi mengenai asuransi mikro, termasuk berita terkini, dapat diakses setiapsaat jika mempunyai akses internet.

4

Jenis Media

5

Cara Menyampaikan Sosialiasi (1)

1. Memahami materi Isi materi dasar asuransiJenis media sosialisasi

2. Mengenal demografi peserta yang hadir: usia, jenis kelamin, latar belakangpendidikan dan sosial, jenis pekerjaan, jika ada kearifan lokal masyarakatsetempat.

11/11/20166

Cara Menyampaikan Sosialiasi (2)

3. Mengenal tempat sosialiasi: lokasi yang berbeda membutuhkan jenis media sosialiasasi yang berbeda.

4. Durasi dan peserta sosialisasi: sekitar120-150 menit dengan peserta antara 50-60 orang.

5. Mencairkan suasana

11/11/20167

Contoh• Komunitas pedagang kaki lima ingin mendapat

informasi tentang asuransi mikro, tempat sosialisasidi ruang setengah terbuka di salah satu anggota.

• Pengurus Lembaga Keuangan Mikro (LKM) danBaitul Maal wat Tamwil (BMT) ingin mendapatinformasi lebih lanjut tentang asuransi mikro di kantormereka

• Sekelompok ibu-ibu perajin tenun yang tidak pernahmengetahui asuransi mengundang ke tempatproduksi mereka.

11/11/20168

Curah Pendapat

Apa itu hidup bermasyarakat, risiko apayang bisa terjadi dalam kehidupansehari-hari dan bagaimanamenghadapinya?

9

Secara umum apakah definisi risiko? Bagaimana cara menanggulanginya?

1. Hidup Bermasyarakat

Mereka memiliki beragam usaha Mereka memiliki beragam kegiatan

Mereka memiliki semangat gotong royong

Hidup Damai dalam Keragaman10

Definisi Risiko

1. Kemungkinan terjadinya peristiwa yang tidakmenguntungkan;

2. Ketidakpastian akan terjadinya peristiwa yang menimbulkan kerugian ekonomis;

3. Sesuatu yang tidak bisa diprediksi, yaitu saatkenyataan yg terjadi berbeda denganprediksinya

11

2. Risiko dalam kehidupan

Kesehatan

Risiko yang menimpa diri pribadi

Kecelakaan Kesehatan

Kematian

12

Risiko yang menimpa harta benda

Kebakaran Kecelakaan

Bencana alam13

2. Risiko dalam kehidupan

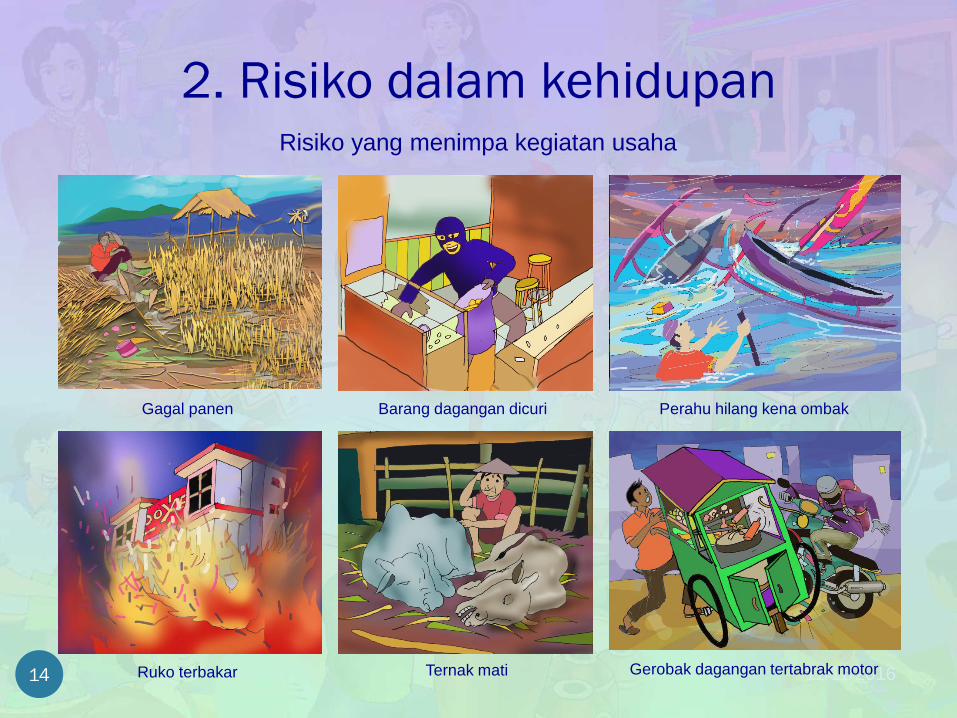

2. Risiko dalam kehidupanRisiko yang menimpa kegiatan usaha

11/11/2016Ternak mati

Gagal panen Barang dagangan dicuri Perahu hilang kena ombak

Ruko terbakar Gerobak dagangan tertabrak motor14

Contoh Identifikasi Risiko (1)Kegiatan Identifikasi Risiko

KoperasiSimpan Pinjam

Properti (gedung milikkoperasi)

Kebakaran; bencana alam; kerusakan akibat huru-hara & terorisme; kerusakan pada saat pembangunan gedung/properti

Inventaris (peralatan kantor; alat tulis kantor, kendaraan)

Kebakaran; bencana alam; kerusakan akibat huru-hara & terorisme; Kebongkaran

Uang tunai milik koperasi & anggota

Kebongkaran di kantor koperasi atausaat transfer ke Bank

Debitur Kecelakaan yang menyebabkan cacattetap; kegagalan pengembalian kreditkarena kematian atau kegagalan usaha

Pegawai dan anggotakoperasi, beertakeluarganya

Sakit; kecelakaan yang menyebabkancacat tetap; biaya pengobatan & rawatinap; meninggal; biaya pemakaman

15

Contoh Identifikasi Risiko (2)Kegiatan Identifikasi Risiko

Pertanian - Padi Pemilihan bibit Bibit rusak karena terlalu lama dalampenyimpanan;

Tempat penyimpanan bibit Kebakaran; bencana alam; kerusakan akibatterorismeTempat penyimpanan pupuk

Persedian pupuk Kerusakan pupuk sebelum tanggalkadaluwarsa; kebongkaran

Proses tanam, pengolahan, dan pemeliharaan

Perubahan cuaca ekstrem; serangan hama & penyakit; bencana alam; kesalahan pengolahan;

Gagal panen

Mesin pertanian/traktor; perkakas/alat potong pertanian

Kerusakan

Hilir Tempat penyimpanan padi (lumbung) Kebakaran; bencana alam; kerusakan akibathuru-hara & terorisme; Kegagalanpengembalian kredit untuk properti yang sedang dibangun atau dicicil

Tempat penggilingan padiTempat penjualan di kios atau los pasar

Kendaraan angkutan beras ke tempat penjualan Kehilangan kendaraan; kerusakan akibat kecelakaan

Beras untuk dijual dan persediannya Kebongkaran; kerusakan dalampenyimpanan

Petani dan keluarganya Sakit; kecelakaan yang menyebabkan cacattetap; biaya pengobatan & rawat inap; meninggal; biaya pemakaman16

Contoh Identifikasi Risiko (3)Kegiatan Identifikasi Risiko

Peternakan - Sapipotong

Pembibitan sapi potong Induk sapi mati saat melahirkan;

Pengiriman ternak dengan angkutan (dari tempatpembelian/pembibitan ke tempat penggemukan)

Ternak mati akibat kecelakaan; mati selama dalampengiriman

Proses pemeliharan

Kandang ternak permanen Kebakaran; bencana alam; kerusakan akibat huru-hara & terorisme;

Peralatan penunjang di peternakan, seperti tempatpenampungan air untuk ternak

Kerusakan; Kebongkaran

Proses penggemukan & pemeliharaan Ternak mati alami; ternak hilang

Penyakit epidemis Ternak mati sebelum waktu produksi karena sakit

Hilir Kendaraan pengangkutan ternak Kehilangan; Kerusakan akibat kecelakaanRumah potong hewan (bangunan) Kebakaran; bencana alam; kerusakan akibat hura-

hara &terorisme;

Pengiriman ternak ke rumah potong hewan Ternak mati akibat kecelakaan; mati selama dalampengirimanPengiriman daging potong ke tempat penjualan

Tempat penjualan di kios atau los pasar Kebakaran; bencana alam; kerusakan akibat huru-hara & terorisme; Kegagalan pengembalian kredituntuk properti yang sedang dicicil

Daging sapi potong untuk dijual dan persediannya Kebongkaran; rusak akibat kebakaran yang menimpapasar/kios atau bencana alam

Peternak dan keluarganya Sakit; kecelakaan yang menyebabkan cacat tetap; biaya pengobatan & rawat inap; meninggal; biayapemakaman

17

Pengendalian atas Risiko

1. Secara fisik, dengan upaya untuk mengurangi dampakrisiko atau menghilangkan dampak itu sendiri(memperbaiki tanggul, memperkokoh rumah, mematuhi aturan lalu lintas)

2. Secara finansial, dengan mengumpulkan dana yang dianggap cukup untuk bisa mengganti kerugian danmengembalikan kepada kondisi semula apabila terjadikerugian, atau dengan cara mengalihkan risikotersebut kepada perusahaan asuransi

18

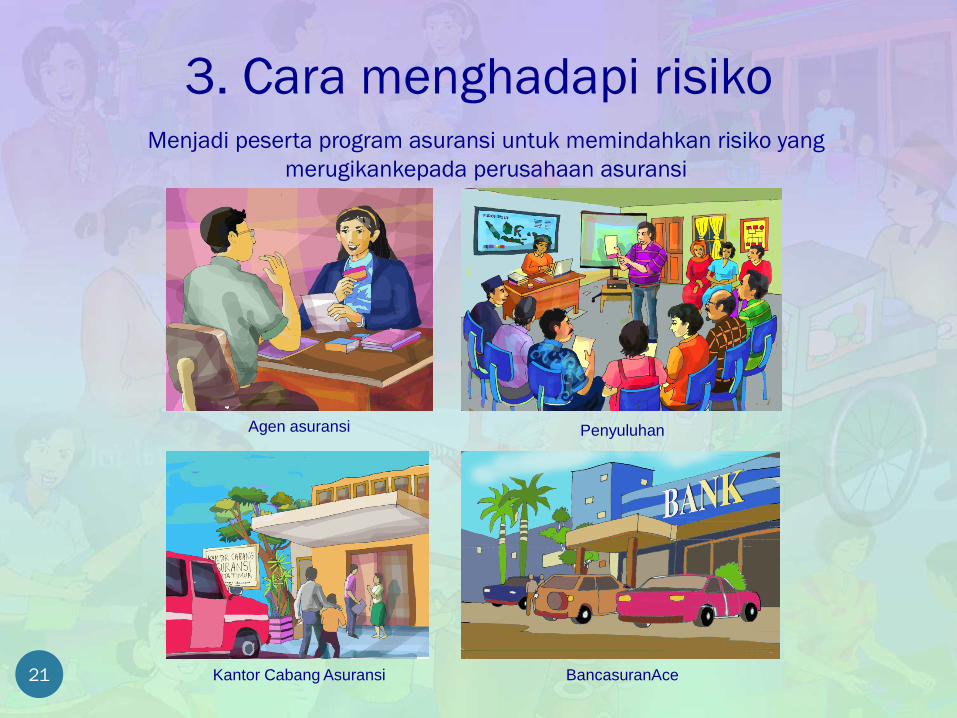

3. Cara menghadapi risiko

Membuang sampah pada tempatnya

Memperbaiki tanggul

Mematuhi peraturan lalu lintas

Membangun rumah yang kokoh

Menyiapkan diri dan lingkungan sekitar kita untuk mengurangi risiko

19

3. Cara menghadapi risikoMenabung atau mengumpulkan dana bersama (solidaritas/arisan)

Menabung

Koperasi Arisan Menabung

Iuran Solidaritas20

3. Cara menghadapi risiko

Agen asuransi Penyuluhan

Kantor Cabang Asuransi BancasuranAce21

Menjadi peserta program asuransi untuk memindahkan risiko yang merugikankepada perusahaan asuransi

Curah Pendapat

Apa pendapat peserta ketikamendengar kata “asuransi”?

22

4. Memahami Asuransi

Asuransi adalah suatu cara untukmemindahkan risiko dengan

membayar sejumlah uang ataupremi kepada perusahaan

asuransi

23

Asuransi Syariah:

peserta asuransi berbagi risikodengan sesama peserta, denganmenyerahkan wewenang kepadaperusahaan untuk mengeloladana kontribusi dengan menggunakanprinsip syariah Islam*

24 *yang ketentuannya ditetapkan oleh fatwa Dewan Syariah Nasional MUI

Asuransi Syariah iuran peserta dibagi menjadi dua jenis dana:

(1) Dana Tabarru’ dana peserta yang dikelolaoleh perusahaan, dipergunakan untuk membayarklaim kepada peserta atas risiko yang terjadi

(2) Dana Ujroh, yaitu dana peserta bagian darikontribusi yang digunakan sebagai imbalanmengelola danatabarru’, dikelola oleh perusahaanasuransi dan bagi hasilnya diberikankepada peserta asuransi

25

Beberapa Istilah yang Harus Diketahui

11/11/201626

1. Penanggung/pengelola: Perusahaan asuransi yang memiliki produkasuransi

2. Tertanggung/peserta: Pembeli/pengguna asuransi3. Polis: Dokumen yang memuat produk asuransi4. Premi/kontribusi: besarnya biaya/iuran untuk membeli produk

asuransi5. Klaim: Besarnya ganti rugi atau santunan jika terjadi musibah6. Periode Asuransi: Jangka waktu yang disepakati berlakunya asuransi7. Syarat-syarat dan ketentuan: Ketentuan-ketentuan yang harus ditaati

oleh kedua pihak selama periode asuransi8. Dokumen Klaim: Dokumen yang harus diserahkan pada waktu

mengajukan klaim9. Pihak yang berwenang: Pihak-pihak yang ditentukan untuk

memberikan legalisasi terhadap klaim yang diajukan10. Jenis Asuransi: Macam-macam perlindungan yang ditawarkan

kepada masyarakat

Jenis-jenis asuransiJenis-jenis asuransi yang ada antara lain :

Asuransi Kecelakaan DiriAsuransi KesehatanAsuransi KematianAsuansi PendidikanAsuransi Kebakaran

Asuransi Bencana AlamAsuransi Kendaraan

Asuransi KebongkaranAsuransi Gagal PanenAsuransi Peternakan

Asuransi Perikanan/Nelayan27

Prinsip Asuransi (1)

Dalam menjalankan usaha perusahaan asuransimengikuti prinsip the law of large number (hukumbilangan besar). Prinsip lainnya:

Insurable interest artinya seseorang bisa mengasuransikankarena memiliki hak secara sah atas objek yang akandiasuransikan. Orang tersebut membayar premi, karenamemiliki kepentingan kalau terjadi kerugian.

Utmost good faith mengharuskan adanya keterbukaan atasfakta material terhadap objek yang akan diasuransikan baikoleh pihak Penanggung ataupun Tertanggung. Harus adaazas kepercayaan dari kedua belah pihak sebelum, selama, dan pada saat terjadi klaim.

11/11/201628

Prinsip Asuransi (2)

Proxima Causa berarti asuransi hanya akan memberi gantirugi/santunan, apabila penyebab kerugian dijamin olehasuransi.

Indemnitas artinya asuransi akan memberi ganti rugisebesar kerugian yang diderita. Prinsip indemnitas tidakditerapkan khusus untuk asuransi yang menyangkut jiwa. Ada beberapa keterangan untuk prinsip indemnitas ini yaitu: Kontribusi program asuransi bisa dijamin oleh beberapa

asuransi dan bilamana terjadi kerugian, maka yang menjaminakan membayar ganti rugi secara proporsional.

Subrogasi kewajiban perusahaan asuransi membayar gantirugi, membuat perusahaan asuransi juga berhak menuntutpihak lain yang menjadi penyebab kerugian.

11/11/201629

Curah Pendapat

Adakah bentuk asuransi lain yang tidak rumit untuk semua lapisanmasyarakat?

30

5. Asuransi Mikro Indonesia

Asuransi Mikro Indonesia adalah produk Asuransi yang diperuntukan bagi masyarakat, yang sederhanafitur dan administrasinya, mudah didapat, ekonomis

dan segera dalam penyelesaian klaim

Asuransi mikro adalah cara yang paling cocok karena Asuransi ini:1) TIDAK Rumit2) TIDAK Susah

3) TIDAK Mahal, dan4) TIDAK Lama terima klaimnya

Untuk mudahnya ingat kata SMES(Sederhana Mudah Ekonomis Segera)31

Logo Asuransi Mikro Indonesia

Makna dari logo yang tertuang dalam grand design asuransi mikroIndonesia adalah:• Acungan jempol menunjukkan program asuransi mikro yang aman

dan terjamin• Senyum menandakan kepuasan layanan• Orang berpeci dan berbatik menunjukkan jati diri bangsa Indonesia• Lingkaran merah sebagai symbol inklusifitas

32

Jingle Asuransi Mikro

Lirik jingle:

Ayo pilih asuransi mikroPilih yang pasti cepatPasti amanPasti mudahEkonomis, bikin hati tenangAsuransi mikro IndonesiaAsuransi untuk kitaAsuransi mikro IndonesiaSederhana, mudah, cepat, dan mudahAsuransi mikro IndonesiaPas buat kita semuaAsuransi mikro IndonesiaHidup kita jadi lebih sejahtera

33

“Tidak rumit bentuk dan jenis santunannya. Tidak memakai polis yang panjangdan sulit dipahami, bisa memakai selembar sertifikat, atau seperti voucher isi ulang.”

SEDERHANAS

34

“Mendapatkan produk asuransi tidak harus ke kantor cabang asuransi, tetapi bisa diperoleh di swalayan, kios-kios, kantor kepala desa atau

tempat lain yang ditentukan.”

MUDAHM

35

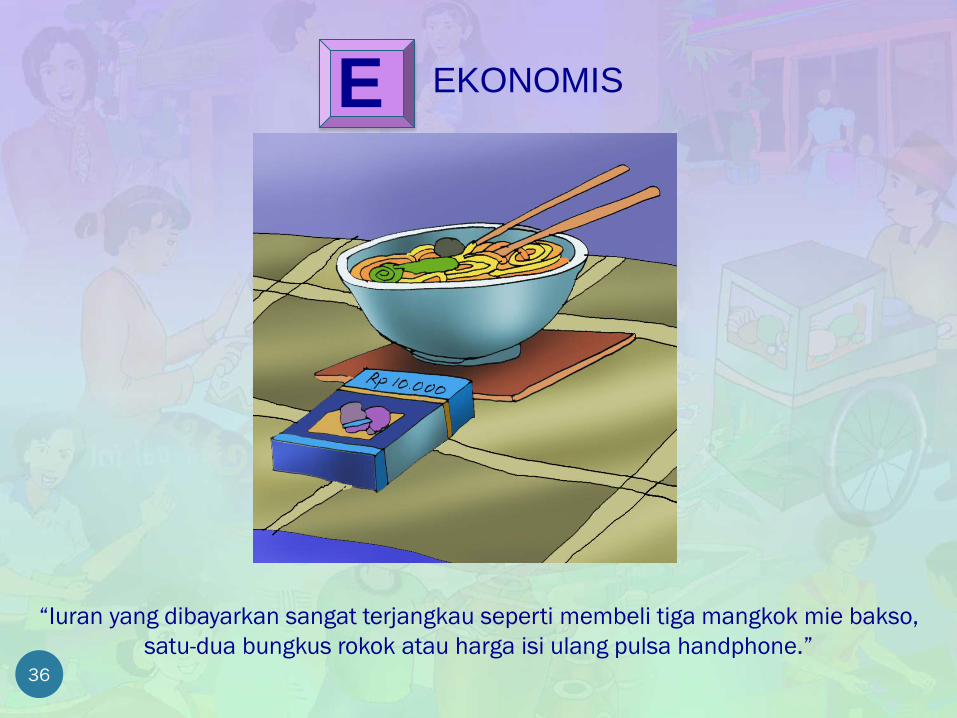

“Iuran yang dibayarkan sangat terjangkau seperti membeli tiga mangkok mie bakso, satu-dua bungkus rokok atau harga isi ulang pulsa handphone.”

EKONOMISE

36

“Klaim dibayarkan tidak lebih dari 10 hari setelah

semua dokumen diterima secara lengkap dan benar oleh perusahaan asuransi”

SEGERAS

37

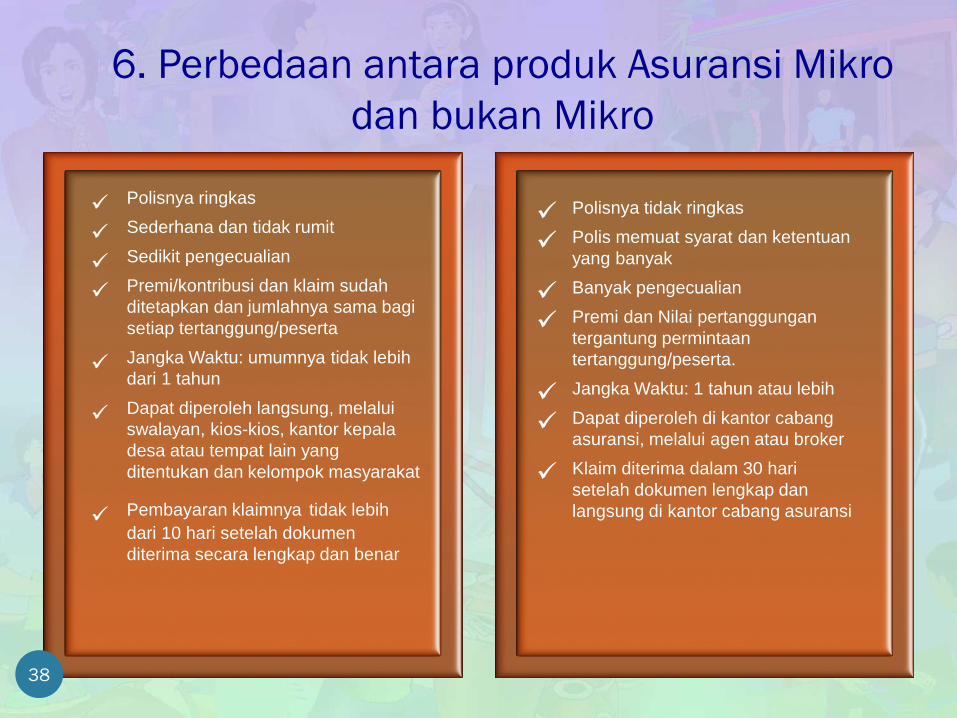

6. Perbedaan antara produk Asuransi Mikrodan bukan Mikro

Polisnya ringkas

Sederhana dan tidak rumit

Sedikit pengecualian

Premi/kontribusi dan klaim sudahditetapkan dan jumlahnya sama bagisetiap tertanggung/peserta

Jangka Waktu: umumnya tidak lebihdari 1 tahun

Dapat diperoleh langsung, melaluiswalayan, kios-kios, kantor kepaladesa atau tempat lain yang ditentukan dan kelompok masyarakat

Pembayaran klaimnya tidak lebihdari 10 hari setelah dokumenditerima secara lengkap dan benar

Polisnya tidak ringkas

Polis memuat syarat dan ketentuanyang banyak

Banyak pengecualian

Premi dan Nilai pertanggungantergantung permintaantertanggung/peserta.

Jangka Waktu: 1 tahun atau lebih

Dapat diperoleh di kantor cabangasuransi, melalui agen atau broker

Klaim diterima dalam 30 harisetelah dokumen lengkap danlangsung di kantor cabang asuransi

38

7. Cara memperoleh asuransi mikro

11/11/2016

Asuransi mikro dapat diperoleh denganberbagai cara:1. Perorangan: beli langsung ke perusahaanasuransi, melalui swalayan, kios-kios, kantorkepala desa atau tempat lain yang ditentukan

2. Kelompok masyarakat yang tergabungdalam organisasi berbadan usaha, koperasi

39

8. Tips berasuransi yang benar

40

Catat jenis asuransinya Catat nomor polisnya (lakukan aktivasi jika

diperlukan) Catat periode asuransi Bayar premi/iuran tepat pada waktunya Ingat nomor telepon perusahaan asuransinya Lengkapi dokumen yang diperlukan saat

klaim

Hal penting yang harus diketahui1 Jika selama jangka waktu pertanggungan tidak terjadi risiko, tidak

akan ada pengembalian iuran karena iuran tersebut sebagai danabersama (gotong royong) dari semua peserta asuransi untukmeringankan beban bagi yang tertimpa musibah.

2. Jika kontrak habis (periode berakhir) kita bisa membeli voucherasuransi yang baru atau polis perpanjangan untuk jenis asuransiyang sama agar tetap terlindungi pada periode waktu berikutnya.

3 Untuk beberapa jenis asuransi tertentu bisa memiliki beberapavoucher atau polis namun umumnya akan dibatasi jumlahnyauntuk setiap orang untuk satu jenis Asuransi.

4. Pada saat terjadi kerugian segera laporkan kepada perusahaanasuransi dalam waktu tidak lebih dari 2 x 24 jam setelah kejadian.

5. Dokumen pokok yang harus disiapkan pada saat terjadi risiko:voucher atau polis yang masih berlaku, fotocopy KTP dan SuratKeterangan yang berwenang (sesuai jenis asuransinya).

41

9. Dukungan Pemerintah terhadapAsuransi Mikro

Program pengembangan asuransi mikro Indonesia sangat didukung oleh Pemerintah danOtoritas Jasa Keuangan (OJK) sebagai

upaya meningkatkan kesadaran berasuransidan menciptakan masyarakat yang tangguh

42

Terima Kasihkunjungi www.asuransimikroindonesia.org

43