perizinan versi pendek

TRANSCRIPT

PERIZINAN PERBANKAN SYARIAH

PERIZINAN PERBANKAN SYARIAH

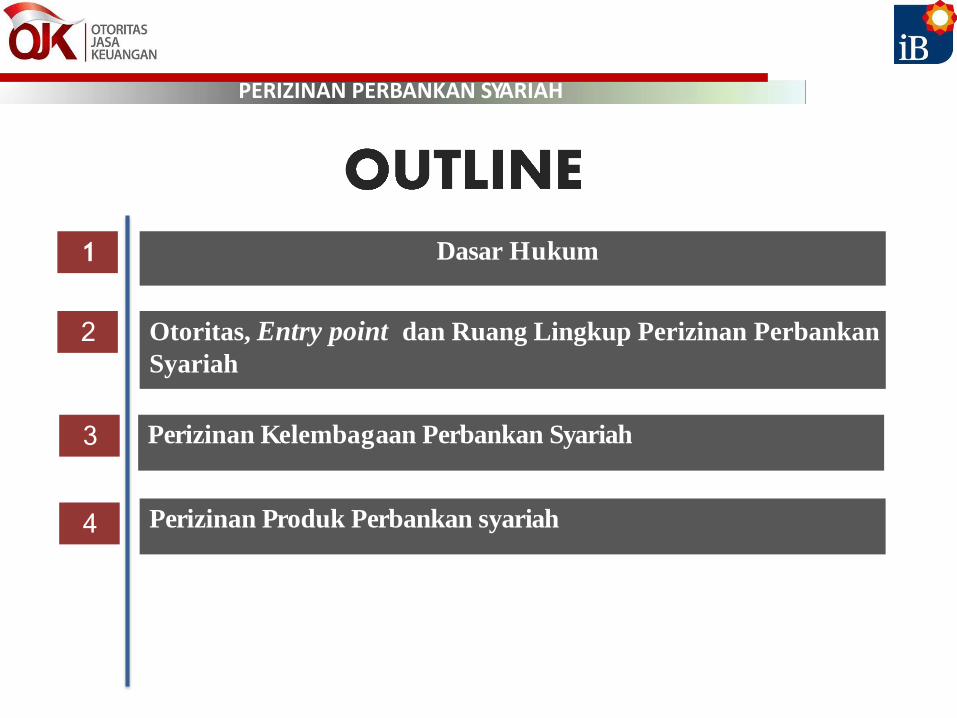

Perizinan Kelembagaan Perbankan Syariah 3

Dasar Hukum 1

Otoritas, Entry point dan Ruang Lingkup Perizinan Perbankan

Syariah

2

Perizinan Produk Perbankan syariah 4

PERIZINAN PERBANKAN SYARIAH

PERIZINAN PERBANKAN SYARIAH

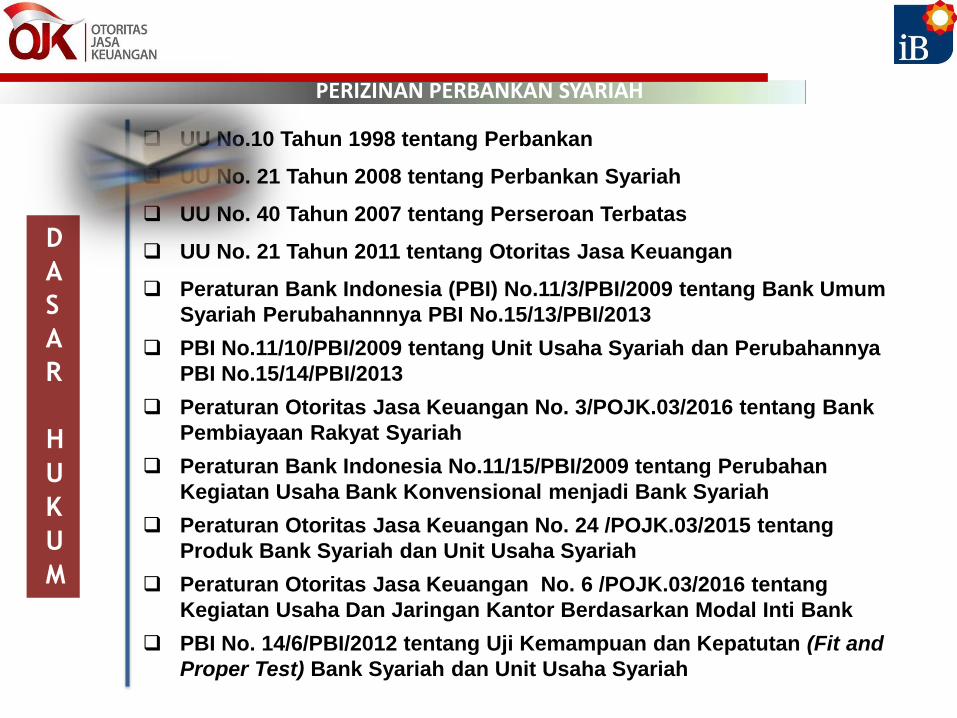

UU No.10 Tahun 1998 tentang Perbankan

UU No. 21 Tahun 2008 tentang Perbankan Syariah

UU No. 40 Tahun 2007 tentang Perseroan Terbatas

UU No. 21 Tahun 2011 tentang Otoritas Jasa Keuangan

Peraturan Bank Indonesia (PBI) No.11/3/PBI/2009 tentang Bank Umum

Syariah Perubahannnya PBI No.15/13/PBI/2013

PBI No.11/10/PBI/2009 tentang Unit Usaha Syariah dan Perubahannya

PBI No.15/14/PBI/2013

Peraturan Otoritas Jasa Keuangan No. 3/POJK.03/2016 tentang Bank

Pembiayaan Rakyat Syariah

Peraturan Bank Indonesia No.11/15/PBI/2009 tentang Perubahan

Kegiatan Usaha Bank Konvensional menjadi Bank Syariah

Peraturan Otoritas Jasa Keuangan No. 24 /POJK.03/2015 tentang

Produk Bank Syariah dan Unit Usaha Syariah

Peraturan Otoritas Jasa Keuangan No. 6 /POJK.03/2016 tentang

Kegiatan Usaha Dan Jaringan Kantor Berdasarkan Modal Inti Bank

PBI No. 14/6/PBI/2012 tentang Uji Kemampuan dan Kepatutan (Fit and

Proper Test) Bank Syariah dan Unit Usaha Syariah

D

A

S

A

R

H

U

K

U

M

PERIZINAN PERBANKAN SYARIAH

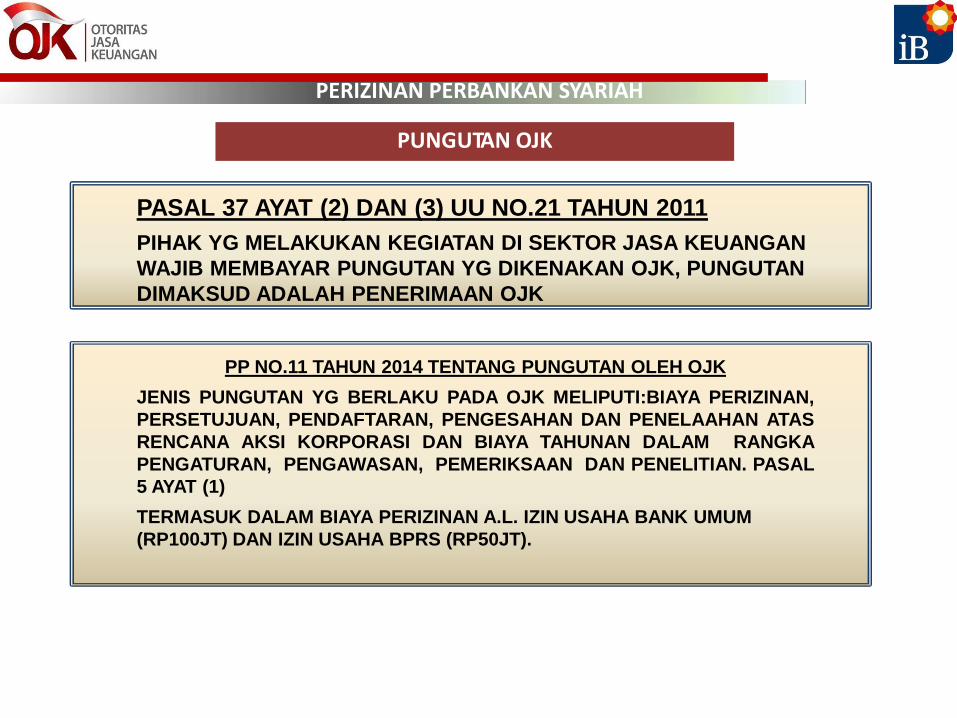

PUNGUTAN OJK

PASAL 37 AYAT (2) DAN (3) UU NO.21 TAHUN 2011

PIHAK YG MELAKUKAN KEGIATAN DI SEKTOR JASA KEUANGAN

WAJIB MEMBAYAR PUNGUTAN YG DIKENAKAN OJK, PUNGUTAN

DIMAKSUD ADALAH PENERIMAAN OJK

PP NO.11 TAHUN 2014 TENTANG PUNGUTAN OLEH OJK

JENIS PUNGUTAN YG BERLAKU PADA OJK MELIPUTI:BIAYA PERIZINAN,

PERSETUJUAN, PENDAFTARAN, PENGESAHAN DAN PENELAAHAN ATAS

RENCANA AKSI KORPORASI DAN BIAYA TAHUNAN DALAM RANGKA

PENGATURAN, PENGAWASAN, PEMERIKSAAN DAN PENELITIAN. PASAL

5 AYAT (1)

TERMASUK DALAM BIAYA PERIZINAN A.L. IZIN USAHA BANK UMUM

(RP100JT) DAN IZIN USAHA BPRS (RP50JT).

PERIZINAN PERBANKAN SYARIAH

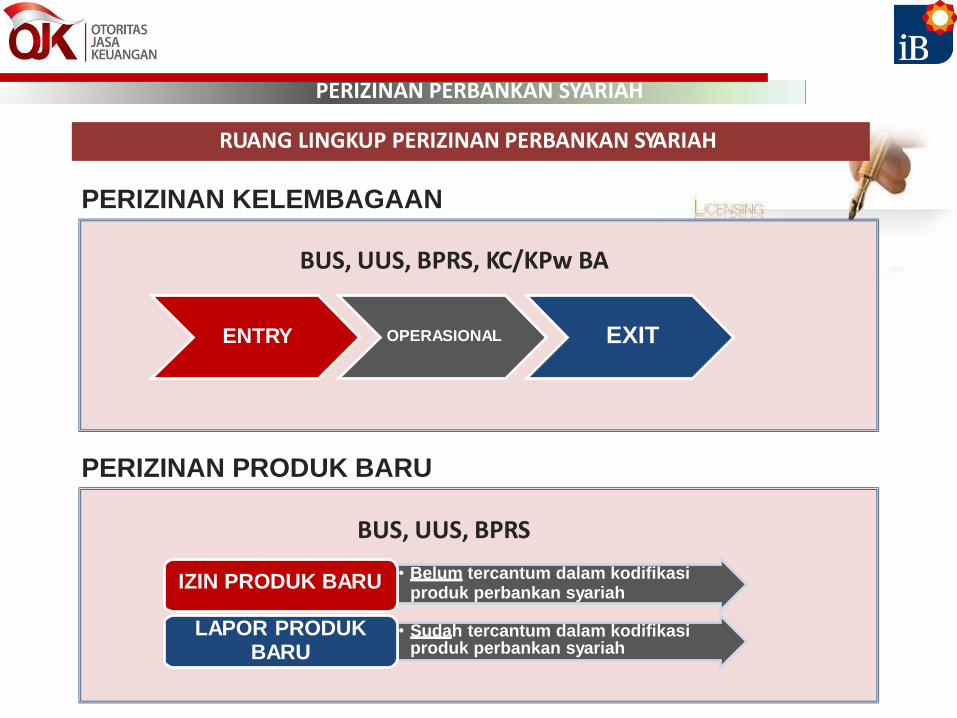

RUANG LINGKUP PERIZINAN PERBANKAN SYARIAH

ENTRY OPERASIONAL EXIT

• Sudah tercantum dalam kodifikasi produk perbankan syariah

LAPOR PRODUK BARU

PERIZINAN KELEMBAGAAN

BUS, UUS, BPRS, KC/KPw BA

PERIZINAN PRODUK BARU

BUS, UUS, BPRS

IZIN PRODUK BARU • Belum tercantum dalam kodifikasi produk perbankan syariah

PERIZINAN PERBANKAN SYARIAH

PERIZINAN PERBANKAN SYARIAH

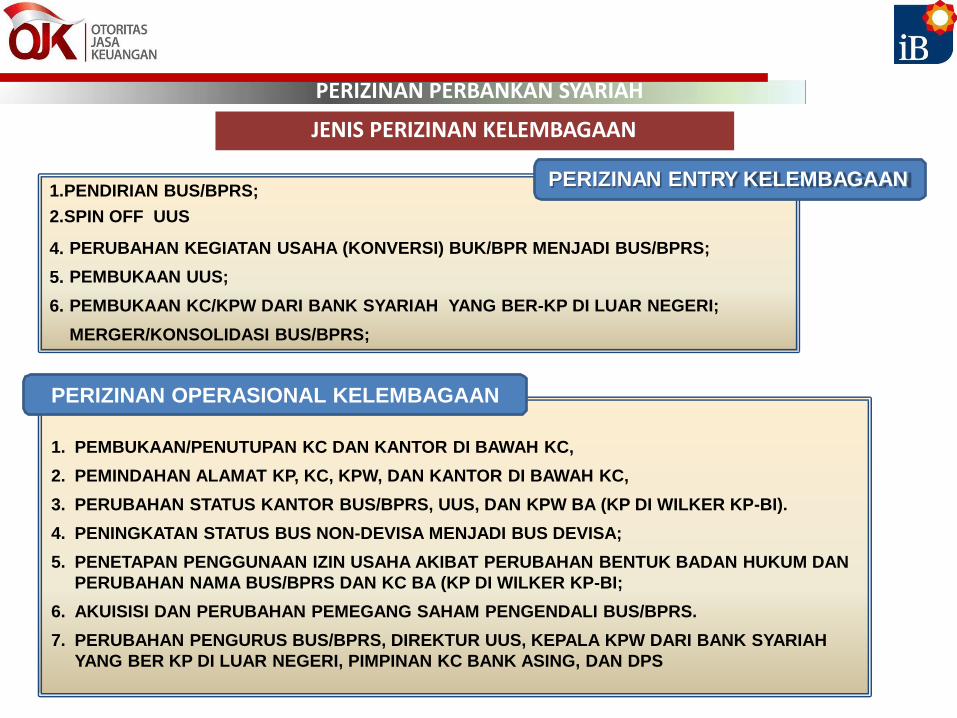

JENIS PERIZINAN KELEMBAGAAN

1.PENDIRIAN BUS/BPRS;

2.SPIN OFF UUS

4.

5.

6.

PERUBAHAN KEGIATAN USAHA (KONVERSI) BUK/BPR MENJADI BUS/BPRS;

PEMBUKAAN UUS;

PEMBUKAAN KC/KPW DARI BANK SYARIAH YANG BER-KP DI LUAR NEGERI;

MERGER/KONSOLIDASI BUS/BPRS;

PERIZINAN ENTRY KELEMBAGAAN

PERIZINAN OPERASIONAL KELEMBAGAAN

1. PEMBUKAAN/PENUTUPAN KC DAN KANTOR DI BAWAH KC,

2. PEMINDAHAN ALAMAT KP, KC, KPW, DAN KANTOR DI BAWAH KC,

3. PERUBAHAN STATUS KANTOR BUS/BPRS, UUS, DAN KPW BA (KP DI WILKER KP-BI).

4. PENINGKATAN STATUS BUS NON-DEVISA MENJADI BUS DEVISA;

5. PENETAPAN PENGGUNAAN IZIN USAHA AKIBAT PERUBAHAN BENTUK BADAN HUKUM DAN

PERUBAHAN NAMA BUS/BPRS DAN KC BA (KP DI WILKER KP-BI;

6. AKUISISI DAN PERUBAHAN PEMEGANG SAHAM PENGENDALI BUS/BPRS.

7. PERUBAHAN PENGURUS BUS/BPRS, DIREKTUR UUS, KEPALA KPW DARI BANK SYARIAH

YANG BER KP DI LUAR NEGERI, PIMPINAN KC BANK ASING, DAN DPS

PERIZINAN PERBANKAN SYARIAH

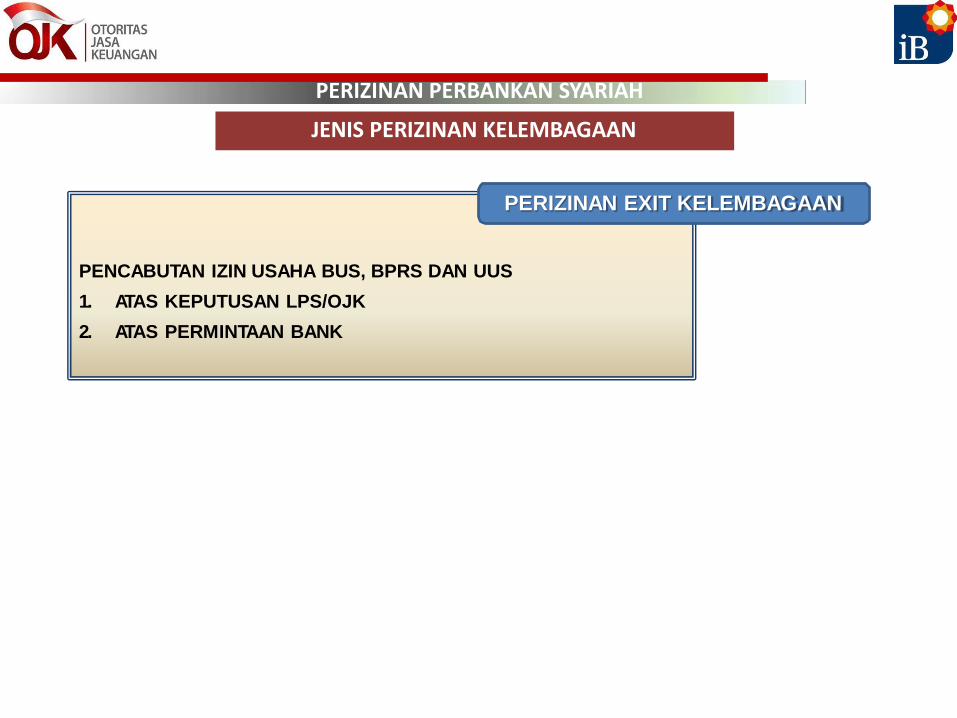

JENIS PERIZINAN KELEMBAGAAN

PERIZINAN EXIT KELEMBAGAAN

PENCABUTAN IZIN USAHA BUS, BPRS DAN UUS

1. ATAS KEPUTUSAN LPS/OJK

2. ATAS PERMINTAAN BANK

PERIZINAN PERBANKAN SYARIAH

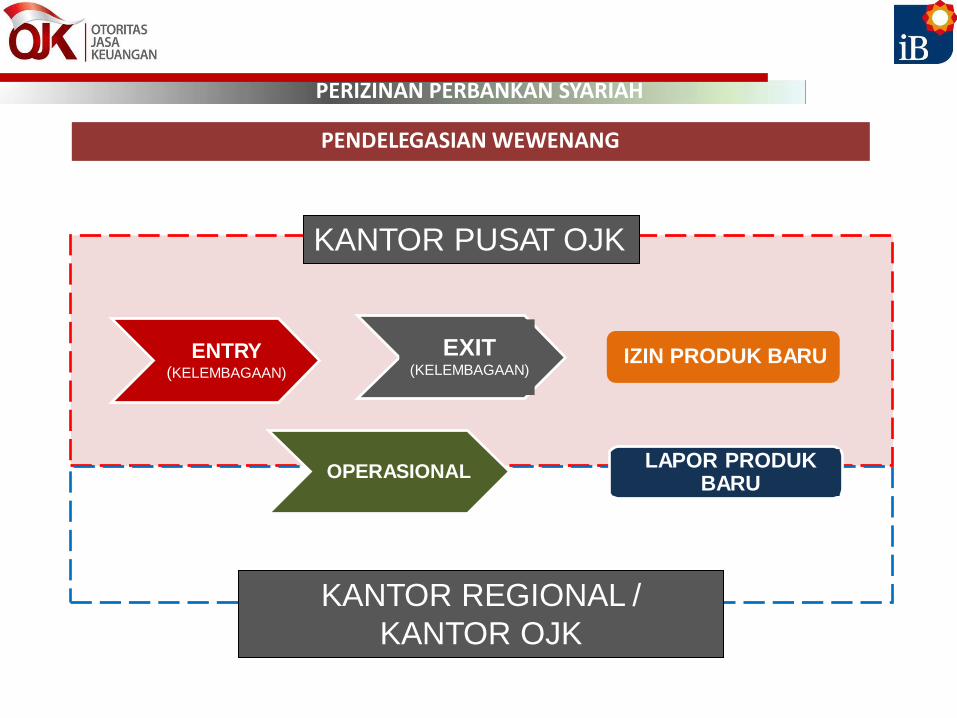

PENDELEGASIAN WEWENANG

ENTRY (KELEMBAGAAN)

EXIT (KELEMBAGAAN)

OPERASIONAL

IZIN PRODUK BARU

LAPOR PRODUK BARU

KANTOR PUSAT OJK

KANTOR REGIONAL /

KANTOR OJK

PERIZINAN PERBANKAN SYARIAH

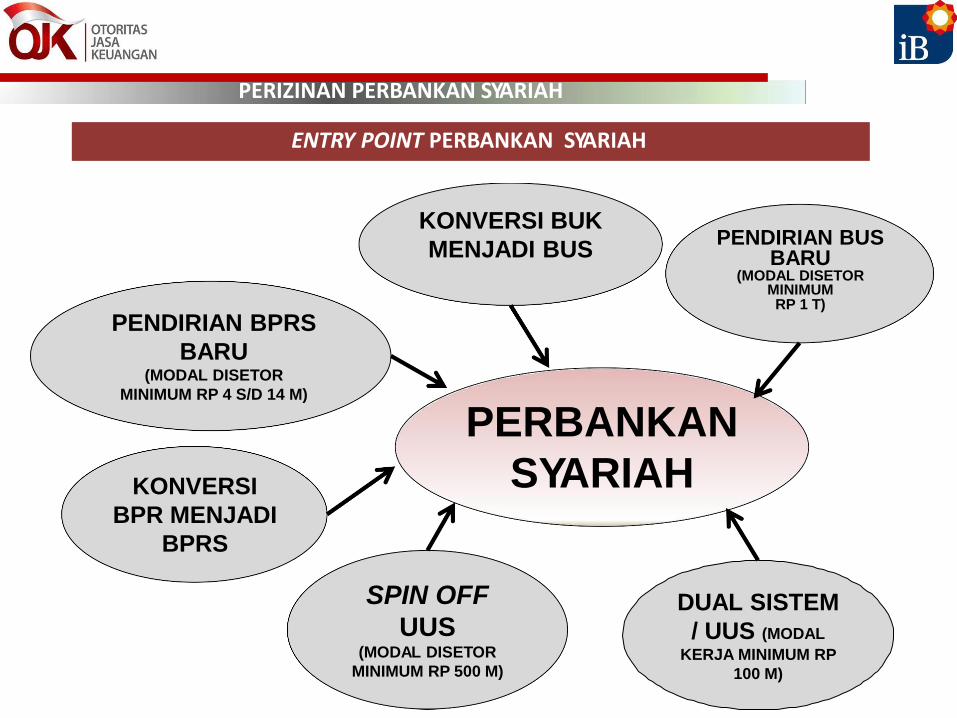

ENTRY POINT PERBANKAN SYARIAH

DUAL SISTEM

/ UUS (MODAL

KERJA MINIMUM RP

100 M)

PERBANKAN

SYARIAH

PENDIRIAN BUS BARU

(MODAL DISETOR MINIMUM RP 1 T)

KONVERSI BUK

MENJADI BUS

KONVERSI

BPR MENJADI

BPRS

SPIN OFF

UUS (MODAL DISETOR

MINIMUM RP 500 M)

PENDIRIAN BPRS

BARU (MODAL DISETOR

MINIMUM RP 4 S/D 14 M)

PERIZINAN PERBANKAN SYARIAH

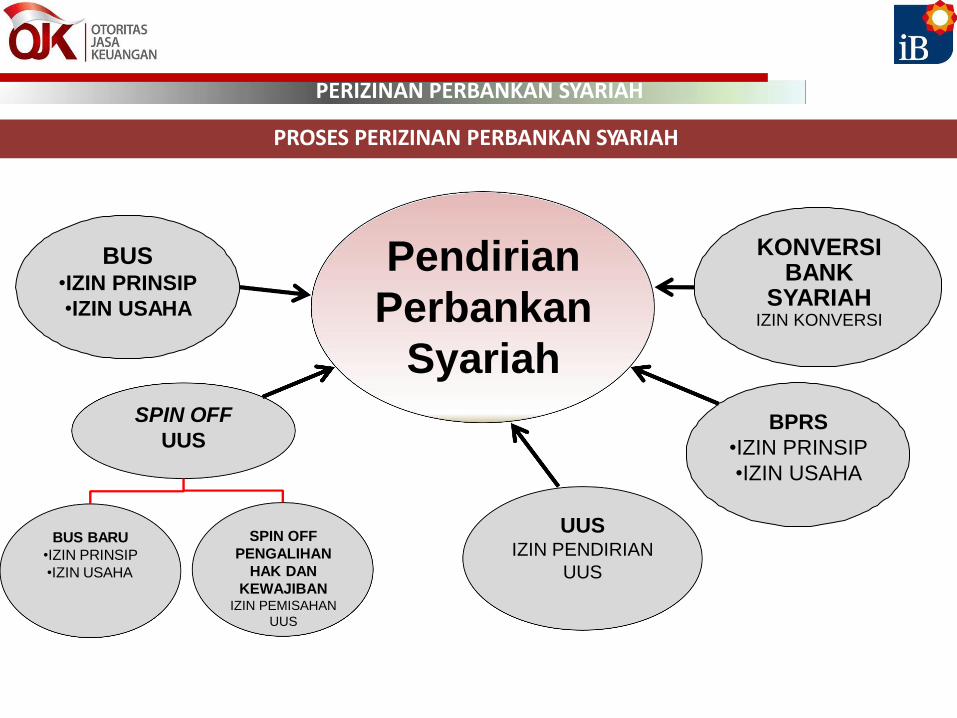

PROSES PERIZINAN PERBANKAN SYARIAH

BUS •IZIN PRINSIP

•IZIN USAHA

KONVERSI BANK

SYARIAH IZIN KONVERSI

BPRS

•IZIN PRINSIP

•IZIN USAHA

Pendirian

Perbankan

Syariah

UUS IZIN PENDIRIAN

UUS

SPIN OFF

PENGALIHAN

HAK DAN

KEWAJIBAN IZIN PEMISAHAN

UUS

SPIN OFF

UUS

BUS BARU

•IZIN PRINSIP

•IZIN USAHA

PERIZINAN PERBANKAN SYARIAH

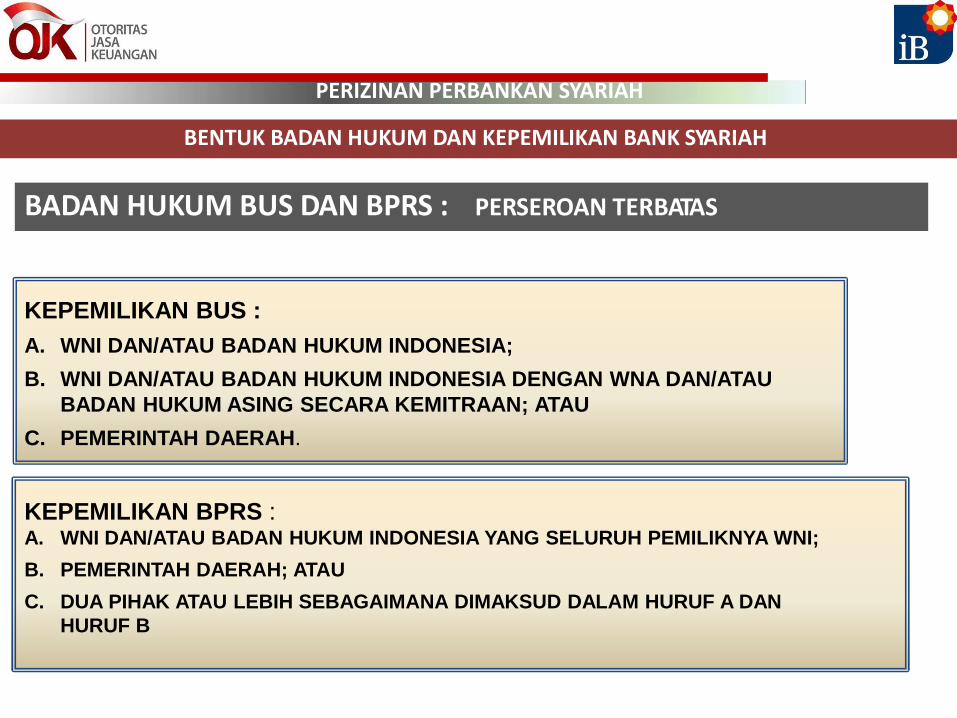

BENTUK BADAN HUKUM DAN KEPEMILIKAN BANK SYARIAH

BADAN HUKUM BUS DAN BPRS : PERSEROAN TERBATAS

KEPEMILIKAN BUS :

A. WNI DAN/ATAU BADAN HUKUM INDONESIA;

B. WNI DAN/ATAU BADAN HUKUM INDONESIA DENGAN WNA DAN/ATAU

BADAN HUKUM ASING SECARA KEMITRAAN; ATAU

C. PEMERINTAH DAERAH.

KEPEMILIKAN BPRS : A. WNI DAN/ATAU BADAN HUKUM INDONESIA YANG SELURUH PEMILIKNYA WNI;

B. PEMERINTAH DAERAH; ATAU

C. DUA PIHAK ATAU LEBIH SEBAGAIMANA DIMAKSUD DALAM HURUF A DAN

HURUF B

PERIZINAN PERBANKAN SYARIAH

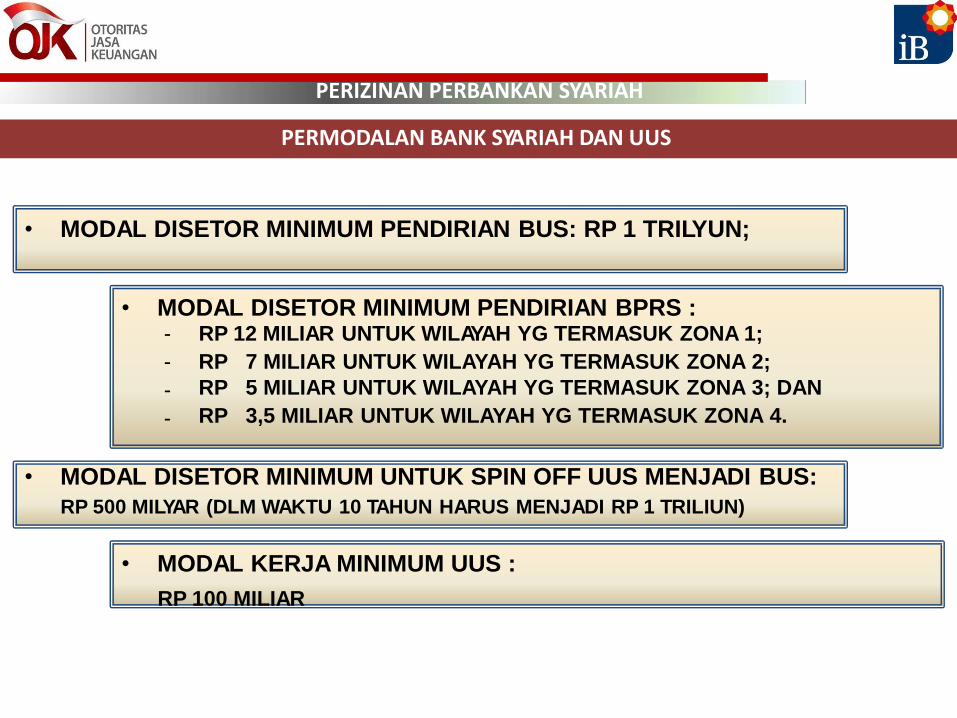

- RP 12 MILIAR UNTUK WILAYAH YG TERMASUK ZONA 1;

-

-

-

RP 7 MILIAR UNTUK WILAYAH YG TERMASUK ZONA 2;

RP 5 MILIAR UNTUK WILAYAH YG TERMASUK ZONA 3; DAN

RP 3,5 MILIAR UNTUK WILAYAH YG TERMASUK ZONA 4.

PERMODALAN BANK SYARIAH DAN UUS

• MODAL DISETOR MINIMUM PENDIRIAN BUS: RP 1 TRILYUN;

• MODAL DISETOR MINIMUM PENDIRIAN BPRS :

• MODAL DISETOR MINIMUM UNTUK SPIN OFF UUS MENJADI BUS:

RP 500 MILYAR (DLM WAKTU 10 TAHUN HARUS MENJADI RP 1 TRILIUN)

• MODAL KERJA MINIMUM UUS :

RP 100 MILIAR

PERIZINAN PERBANKAN SYARIAH

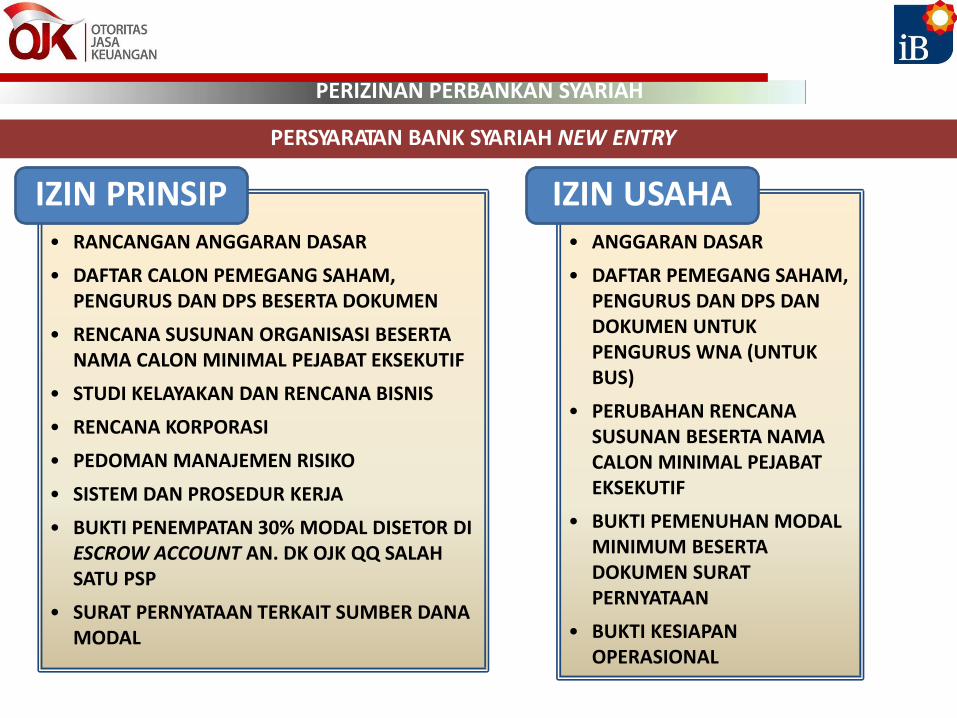

PERSYARATAN BANK SYARIAH NEW ENTRY

• RANCANGAN ANGGARAN DASAR

• DAFTAR CALON PEMEGANG SAHAM, PENGURUS DAN DPS BESERTA DOKUMEN

• RENCANA SUSUNAN ORGANISASI BESERTA NAMA CALON MINIMAL PEJABAT EKSEKUTIF

• STUDI KELAYAKAN DAN RENCANA BISNIS

• RENCANA KORPORASI

• PEDOMAN MANAJEMEN RISIKO

• SISTEM DAN PROSEDUR KERJA

• BUKTI PENEMPATAN 30% MODAL DISETOR DI ESCROW ACCOUNT AN. DK OJK QQ SALAH SATU PSP

• SURAT PERNYATAAN TERKAIT SUMBER DANA MODAL

• ANGGARAN DASAR

• DAFTAR PEMEGANG SAHAM, PENGURUS DAN DPS DAN DOKUMEN UNTUK PENGURUS WNA (UNTUK BUS)

• PERUBAHAN RENCANA SUSUNAN BESERTA NAMA CALON MINIMAL PEJABAT EKSEKUTIF

• BUKTI PEMENUHAN MODAL MINIMUM BESERTA DOKUMEN SURAT PERNYATAAN

• BUKTI KESIAPAN OPERASIONAL

IZIN PRINSIP IZIN USAHA

PERIZINAN PERBANKAN SYARIAH

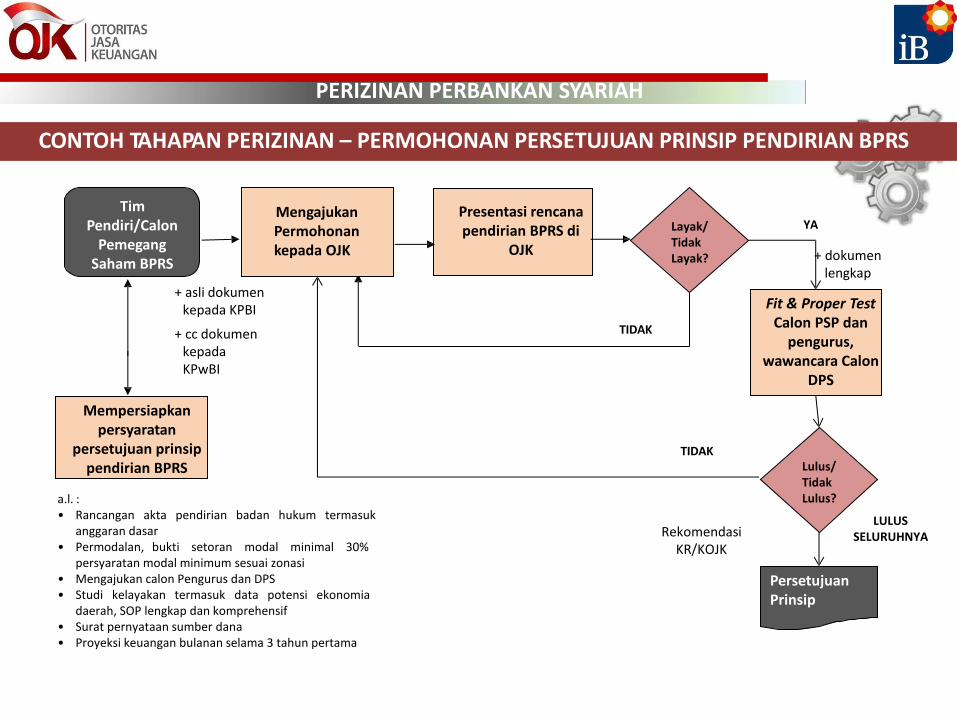

CONTOH TAHAPAN PERIZINAN – PERMOHONAN PERSETUJUAN PRINSIP PENDIRIAN BPRS

a.l. : • Rancangan akta pendirian badan hukum termasuk

anggaran dasar • Permodalan, bukti setoran modal minimal 30%

persyaratan modal minimum sesuai zonasi • Mengajukan calon Pengurus dan DPS • Studi kelayakan termasuk data potensi ekonomia

daerah, SOP lengkap dan komprehensif • Surat pernyataan sumber dana • Proyeksi keuangan bulanan selama 3 tahun pertama

YA

Mempersiapkan persyaratan

persetujuan prinsip pendirian BPRS

Persetujuan Prinsip

Layak/ Tidak Layak?

TIDAK

Tim Pendiri/Calon

Pemegang Saham BPRS

Mengajukan Permohonan kepada OJK

Presentasi rencana pendirian BPRS di

OJK

Fit & Proper Test Calon PSP dan

pengurus, wawancara Calon

DPS

+ asli dokumen kepada KPBI

+ cc dokumen kepada KPwBI

TIDAK

Rekomendasi KR/KOJK

LULUS SELURUHNYA

+ dokumen lengkap

Lulus/ Tidak Lulus?

PERIZINAN PERBANKAN SYARIAH

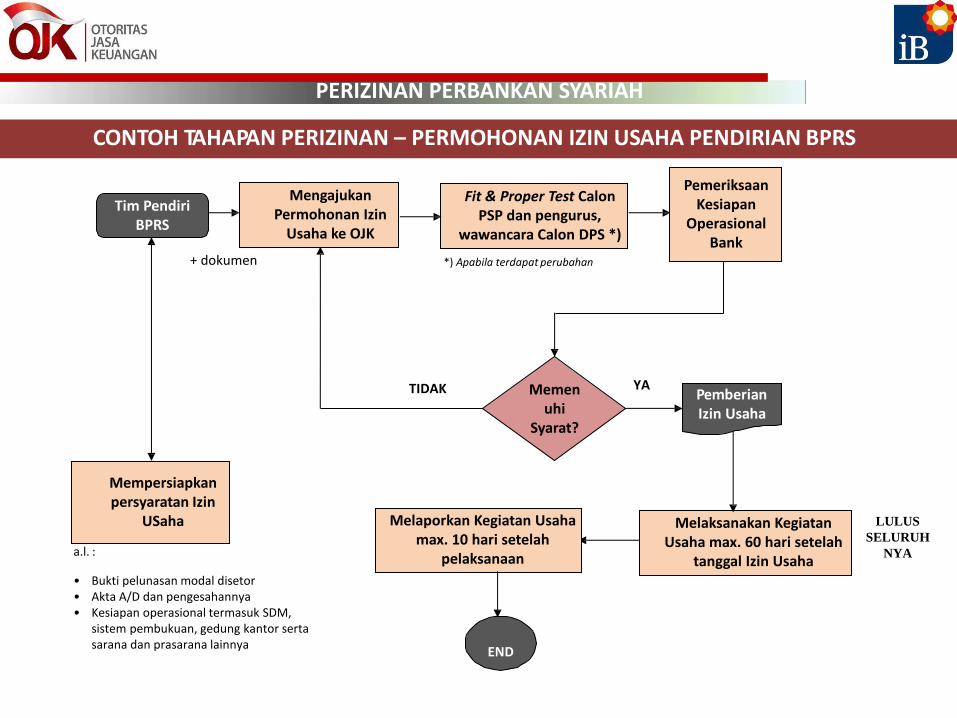

CONTOH TAHAPAN PERIZINAN – PERMOHONAN IZIN USAHA PENDIRIAN BPRS

LULUS

SELURUH

NYA a.l. :

• Bukti pelunasan modal disetor • Akta A/D dan pengesahannya • Kesiapan operasional termasuk SDM,

sistem pembukuan, gedung kantor serta sarana dan prasarana lainnya

+ dokumen

Mempersiapkan persyaratan Izin

USaha

Pemberian Izin Usaha

YA

Melaksanakan Kegiatan Usaha max. 60 hari setelah

tanggal Izin Usaha

Memen uhi

Syarat?

TIDAK

Tim Pendiri BPRS

Mengajukan Permohonan Izin

Usaha ke OJK

Fit & Proper Test Calon PSP dan pengurus,

wawancara Calon DPS *)

Pemeriksaan Kesiapan

Operasional Bank

*) Apabila terdapat perubahan

Melaporkan Kegiatan Usaha max. 10 hari setelah

pelaksanaan

END

PERIZINAN PERBANKAN SYARIAH

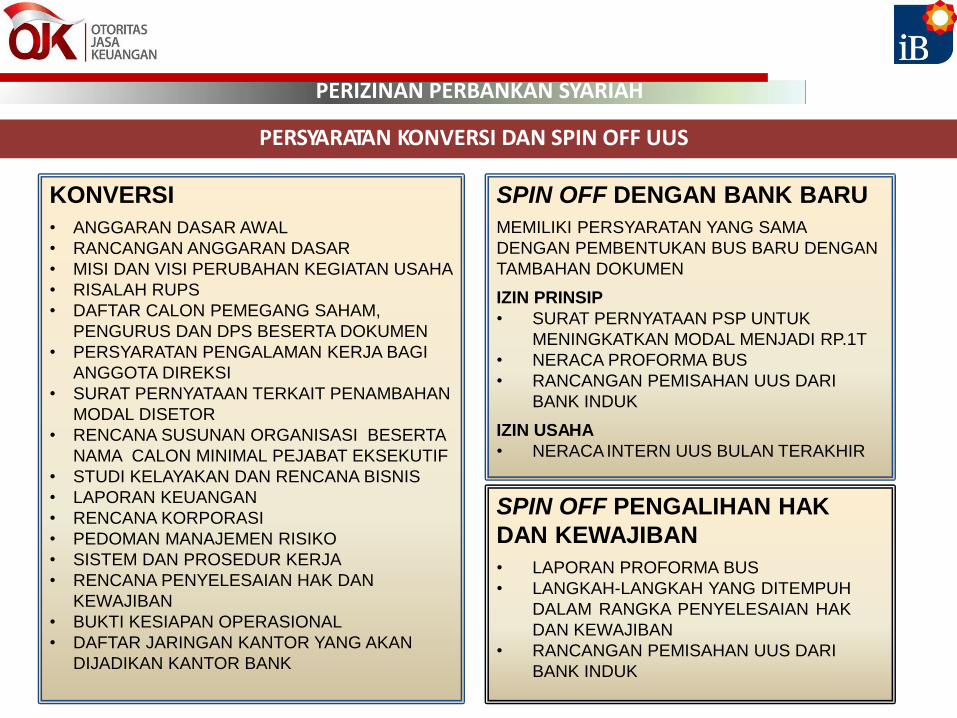

PERSYARATAN KONVERSI DAN SPIN OFF UUS

KONVERSI

• ANGGARAN DASAR AWAL

• RANCANGAN ANGGARAN DASAR

• MISI DAN VISI PERUBAHAN KEGIATAN USAHA

• RISALAH RUPS

• DAFTAR CALON PEMEGANG SAHAM,

PENGURUS DAN DPS BESERTA DOKUMEN

• PERSYARATAN PENGALAMAN KERJA BAGI

ANGGOTA DIREKSI

• SURAT PERNYATAAN TERKAIT PENAMBAHAN

MODAL DISETOR

• RENCANA SUSUNAN ORGANISASI BESERTA

NAMA CALON MINIMAL PEJABAT EKSEKUTIF

• STUDI KELAYAKAN DAN RENCANA BISNIS

• LAPORAN KEUANGAN

• RENCANA KORPORASI

• PEDOMAN MANAJEMEN RISIKO

• SISTEM DAN PROSEDUR KERJA

• RENCANA PENYELESAIAN HAK DAN

KEWAJIBAN

• BUKTI KESIAPAN OPERASIONAL

• DAFTAR JARINGAN KANTOR YANG AKAN

DIJADIKAN KANTOR BANK

SPIN OFF DENGAN BANK BARU

MEMILIKI PERSYARATAN YANG SAMA

DENGAN PEMBENTUKAN BUS BARU DENGAN

TAMBAHAN DOKUMEN

IZIN PRINSIP

• SURAT PERNYATAAN PSP UNTUK

MENINGKATKAN MODAL MENJADI RP.1T

• NERACA PROFORMA BUS

• RANCANGAN PEMISAHAN UUS DARI

BANK INDUK

IZIN USAHA

• NERACA INTERN UUS BULAN TERAKHIR

SPIN OFF PENGALIHAN HAK

DAN KEWAJIBAN

• LAPORAN PROFORMA BUS

• LANGKAH-LANGKAH YANG DITEMPUH

DALAM RANGKA PENYELESAIAN HAK

DAN KEWAJIBAN

• RANCANGAN PEMISAHAN UUS DARI

BANK INDUK

PERIZINAN PERBANKAN SYARIAH

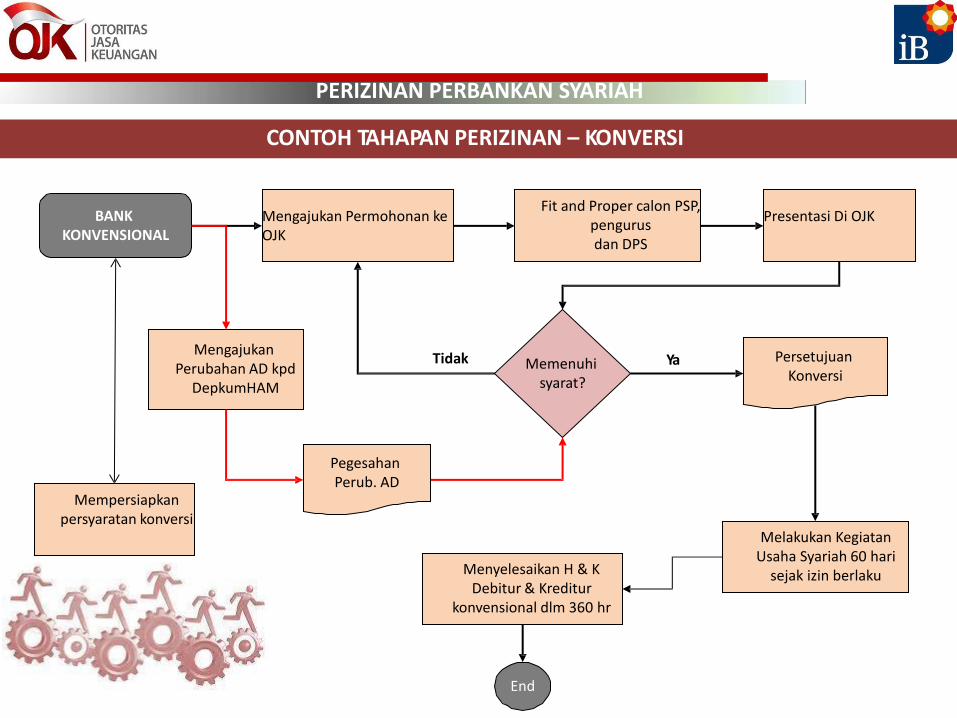

CONTOH TAHAPAN PERIZINAN – KONVERSI

BANK KONVENSIONAL

Mempersiapkan persyaratan konversi

Mengajukan Perubahan AD kpd

DepkumHAM

Mengajukan Permohonan ke OJK

Fit and Proper calon PSP, pengurus dan DPS

Presentasi Di OJK

Memenuhi syarat?

Tidak Persetujuan Konversi

Ya

Menyelesaikan H & K Debitur & Kreditur

konvensional dlm 360 hr

End

Pegesahan Perub. AD

Melakukan Kegiatan Usaha Syariah 60 hari

sejak izin berlaku

PERIZINAN PERBANKAN SYARIAH

CONTOH TAHAPAN PERIZINAN – SPIN OFF

Mendirikan BUS

Baru?

Ya

Proses Pendirian BUS &

Pengajuan Izin

Tidak Mencari Bank Konvensional u/

diakuisisi

Due Dilligence

Tidak Layak?

Ya Mengajukan Persetujuan

Penyertaan Modal

Izin Pendirian

Pengalihan Asset/Kewajiban dan Kantor UUS

RUPS Rancangan Akuisisi

Persetujuan Penyertaan

Setor Modal/

Pembelian Saham BUS

Bank Konvensional

dg UUS

Konversi

PERIZINAN PERBANKAN SYARIAH

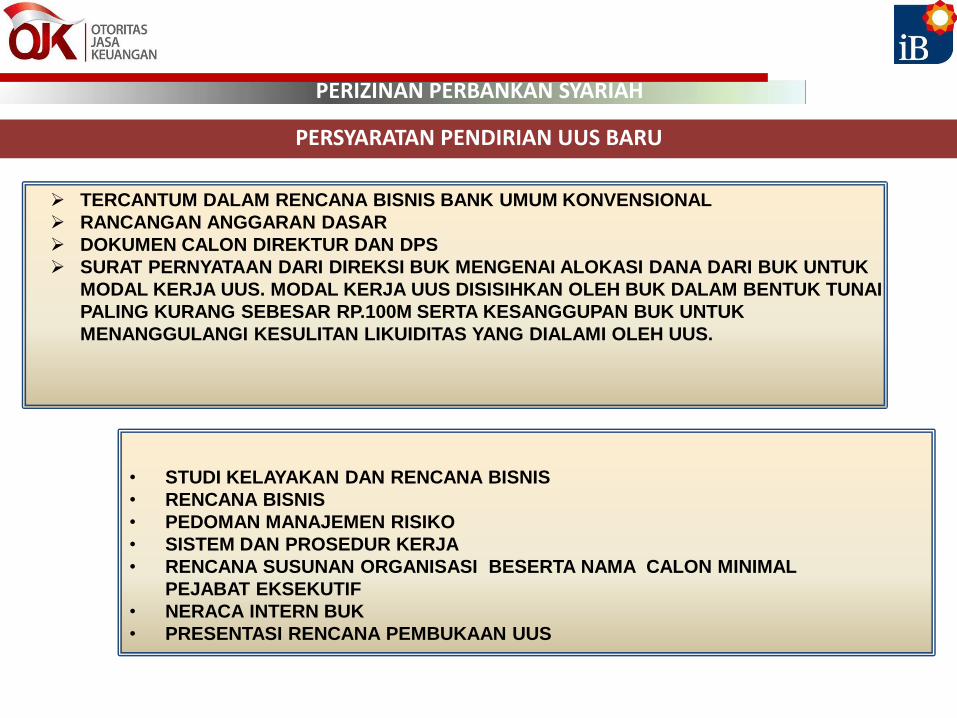

PERSYARATAN PENDIRIAN UUS BARU

TERCANTUM DALAM RENCANA BISNIS BANK UMUM KONVENSIONAL

RANCANGAN ANGGARAN DASAR

DOKUMEN CALON DIREKTUR DAN DPS

SURAT PERNYATAAN DARI DIREKSI BUK MENGENAI ALOKASI DANA DARI BUK UNTUK

MODAL KERJA UUS. MODAL KERJA UUS DISISIHKAN OLEH BUK DALAM BENTUK TUNAI

PALING KURANG SEBESAR RP.100M SERTA KESANGGUPAN BUK UNTUK

MENANGGULANGI KESULITAN LIKUIDITAS YANG DIALAMI OLEH UUS.

• STUDI KELAYAKAN DAN RENCANA BISNIS

• RENCANA BISNIS

• PEDOMAN MANAJEMEN RISIKO

• SISTEM DAN PROSEDUR KERJA

• RENCANA SUSUNAN ORGANISASI BESERTA NAMA CALON MINIMAL

PEJABAT EKSEKUTIF

• NERACA INTERN BUK

• PRESENTASI RENCANA PEMBUKAAN UUS

PERIZINAN PERBANKAN SYARIAH

BANK UMUM SYARIAH

No Nama BUS Keterangan

1 PT. Bank Muamalat Indonesia Pendirian baru

2 PT. Bank Syariah Mandiri Konversi

3 PT. Bank Mega Syariah Konversi

4 PT. Bank BRISyariah Konversi dan Spin – Off

5 PT. Bank Syariah Bukopin Konversi dan Spin – Off

6 PT. Bank Panin Syariah Konversi

7 PT. Bank Victoria Syariah Konversi

8 PT. Bank BCA Syariah Konversi

9 PT. Bank Jabar dan Banten Syariah Spin – Off

10 PT. Bank BNI Syariah Spin – Off

11 PT. Bank Maybank Syariah Indonesia Konversi

12 PT. Bank Tabungan Pensiun Nasional

Syariah

Konversi dan Spin – Off

PERIZINAN PERBANKAN SYARIAH

PERIZINAN PERBANKAN SYARIAH

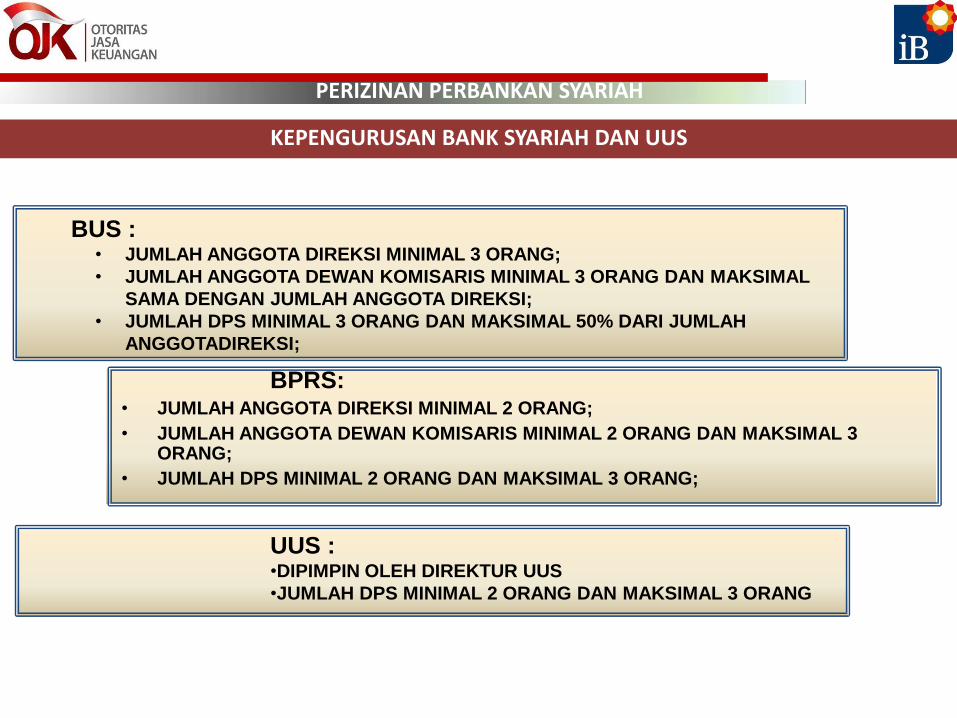

KEPENGURUSAN BANK SYARIAH DAN UUS

BUS :

• JUMLAH ANGGOTA DIREKSI MINIMAL 3 ORANG;

• JUMLAH ANGGOTA DEWAN KOMISARIS MINIMAL 3 ORANG DAN MAKSIMAL

SAMA DENGAN JUMLAH ANGGOTA DIREKSI;

• JUMLAH DPS MINIMAL 3 ORANG DAN MAKSIMAL 50% DARI JUMLAH

ANGGOTADIREKSI;

BPRS: • JUMLAH ANGGOTA DIREKSI MINIMAL 2 ORANG;

• JUMLAH ANGGOTA DEWAN KOMISARIS MINIMAL 2 ORANG DAN MAKSIMAL 3 ORANG;

• JUMLAH DPS MINIMAL 2 ORANG DAN MAKSIMAL 3 ORANG;

UUS : •DIPIMPIN OLEH DIREKTUR UUS

•JUMLAH DPS MINIMAL 2 ORANG DAN MAKSIMAL 3 ORANG

PERIZINAN PERBANKAN SYARIAH

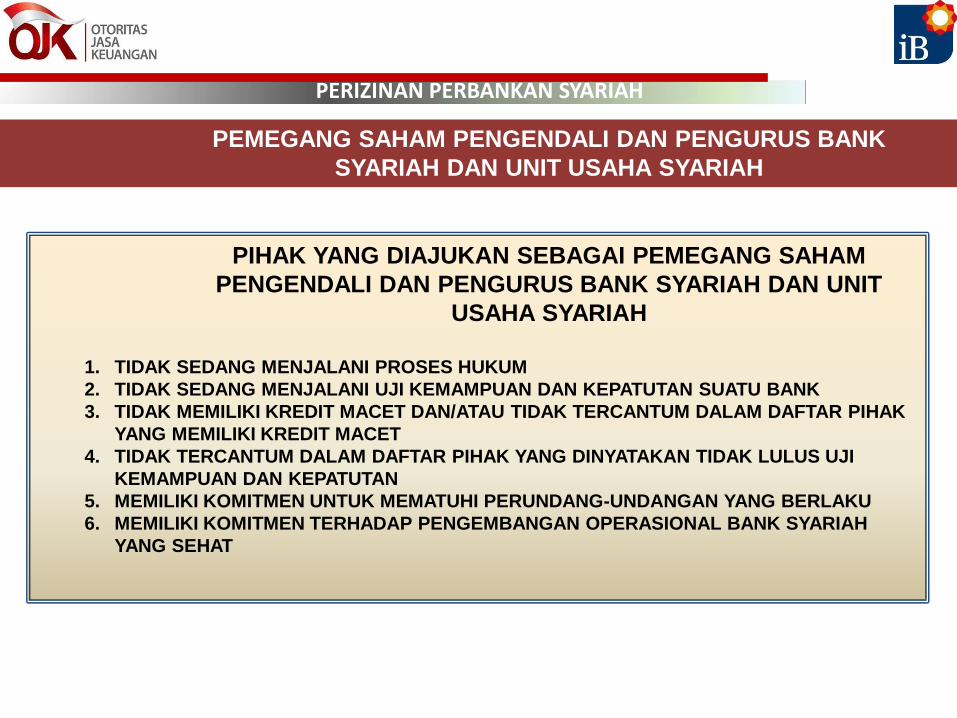

PEMEGANG SAHAM PENGENDALI DAN PENGURUS BANK

SYARIAH DAN UNIT USAHA SYARIAH

PIHAK YANG DIAJUKAN SEBAGAI PEMEGANG SAHAM

PENGENDALI DAN PENGURUS BANK SYARIAH DAN UNIT

USAHA SYARIAH

1. TIDAK SEDANG MENJALANI PROSES HUKUM

2. TIDAK SEDANG MENJALANI UJI KEMAMPUAN DAN KEPATUTAN SUATU BANK

3. TIDAK MEMILIKI KREDIT MACET DAN/ATAU TIDAK TERCANTUM DALAM DAFTAR PIHAK

YANG MEMILIKI KREDIT MACET

4. TIDAK TERCANTUM DALAM DAFTAR PIHAK YANG DINYATAKAN TIDAK LULUS UJI

KEMAMPUAN DAN KEPATUTAN

5. MEMILIKI KOMITMEN UNTUK MEMATUHI PERUNDANG-UNDANGAN YANG BERLAKU

6. MEMILIKI KOMITMEN TERHADAP PENGEMBANGAN OPERASIONAL BANK SYARIAH

YANG SEHAT

PERIZINAN PERBANKAN SYARIAH

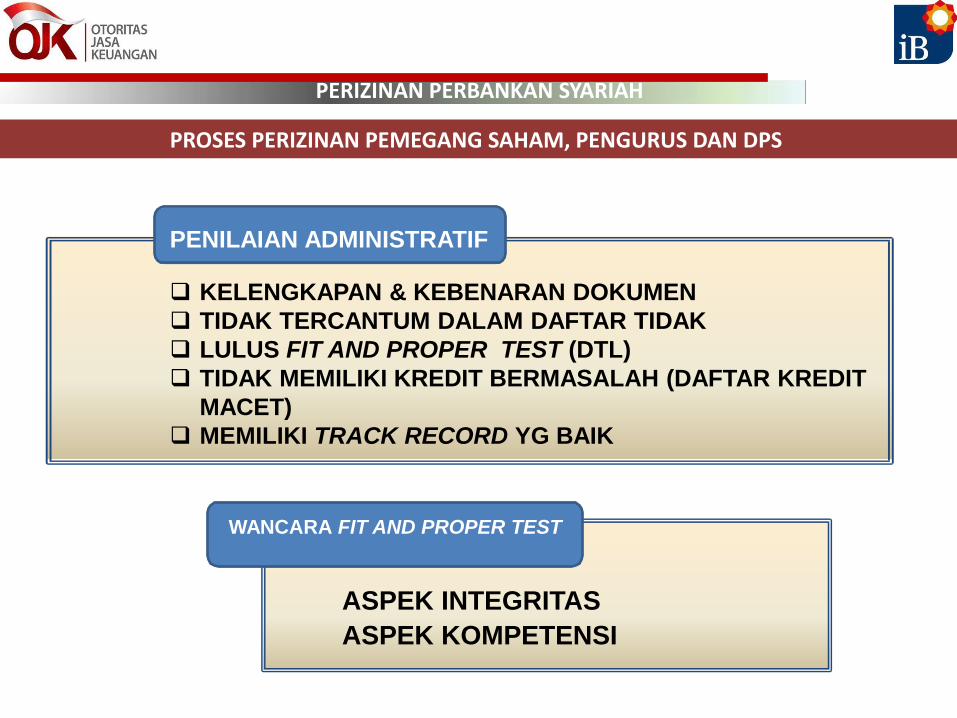

PROSES PERIZINAN PEMEGANG SAHAM, PENGURUS DAN DPS

PENILAIAN ADMINISTRATIF

KELENGKAPAN & KEBENARAN DOKUMEN

TIDAK TERCANTUM DALAM DAFTAR TIDAK

LULUS FIT AND PROPER TEST (DTL)

TIDAK MEMILIKI KREDIT BERMASALAH (DAFTAR KREDIT

MACET)

MEMILIKI TRACK RECORD YG BAIK

WA WANCARA FIT AND PROPER TEST

ASPEK INTEGRITAS

ASPEK KOMPETENSI

PERIZINAN PERBANKAN SYARIAH

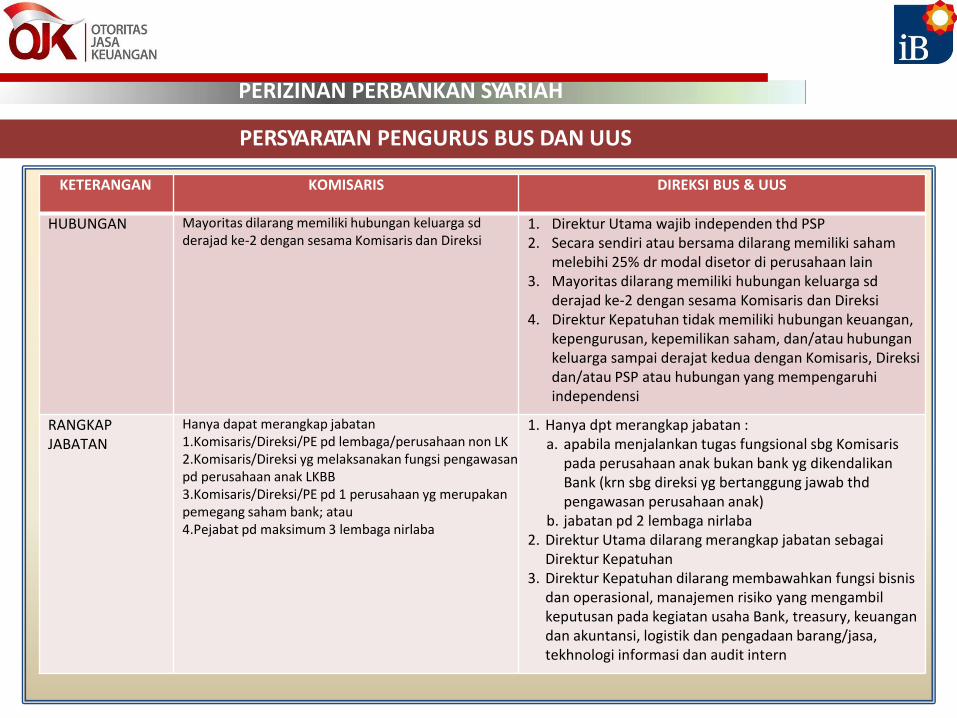

PERSYARATAN PENGURUS BUS DAN UUS

KETERANGAN KOMISARIS DIREKSI BUS & UUS

HUBUNGAN Mayoritas dilarang memiliki hubungan keluarga sd derajad ke-2 dengan sesama Komisaris dan Direksi

1. Direktur Utama wajib independen thd PSP 2. Secara sendiri atau bersama dilarang memiliki saham

melebihi 25% dr modal disetor di perusahaan lain 3. Mayoritas dilarang memiliki hubungan keluarga sd

derajad ke-2 dengan sesama Komisaris dan Direksi 4. Direktur Kepatuhan tidak memiliki hubungan keuangan,

kepengurusan, kepemilikan saham, dan/atau hubungan keluarga sampai derajat kedua dengan Komisaris, Direksi dan/atau PSP atau hubungan yang mempengaruhi independensi

RANGKAP JABATAN

Hanya dapat merangkap jabatan 1.Komisaris/Direksi/PE pd lembaga/perusahaan non LK 2.Komisaris/Direksi yg melaksanakan fungsi pengawasan pd perusahaan anak LKBB 3.Komisaris/Direksi/PE pd 1 perusahaan yg merupakan pemegang saham bank; atau 4.Pejabat pd maksimum 3 lembaga nirlaba

1. Hanya dpt merangkap jabatan : a. apabila menjalankan tugas fungsional sbg Komisaris

pada perusahaan anak bukan bank yg dikendalikan Bank (krn sbg direksi yg bertanggung jawab thd pengawasan perusahaan anak)

b. jabatan pd 2 lembaga nirlaba 2. Direktur Utama dilarang merangkap jabatan sebagai

Direktur Kepatuhan 3. Direktur Kepatuhan dilarang membawahkan fungsi bisnis

dan operasional, manajemen risiko yang mengambil keputusan pada kegiatan usaha Bank, treasury, keuangan dan akuntansi, logistik dan pengadaan barang/jasa, tekhnologi informasi dan audit intern

PERIZINAN PERBANKAN SYARIAH

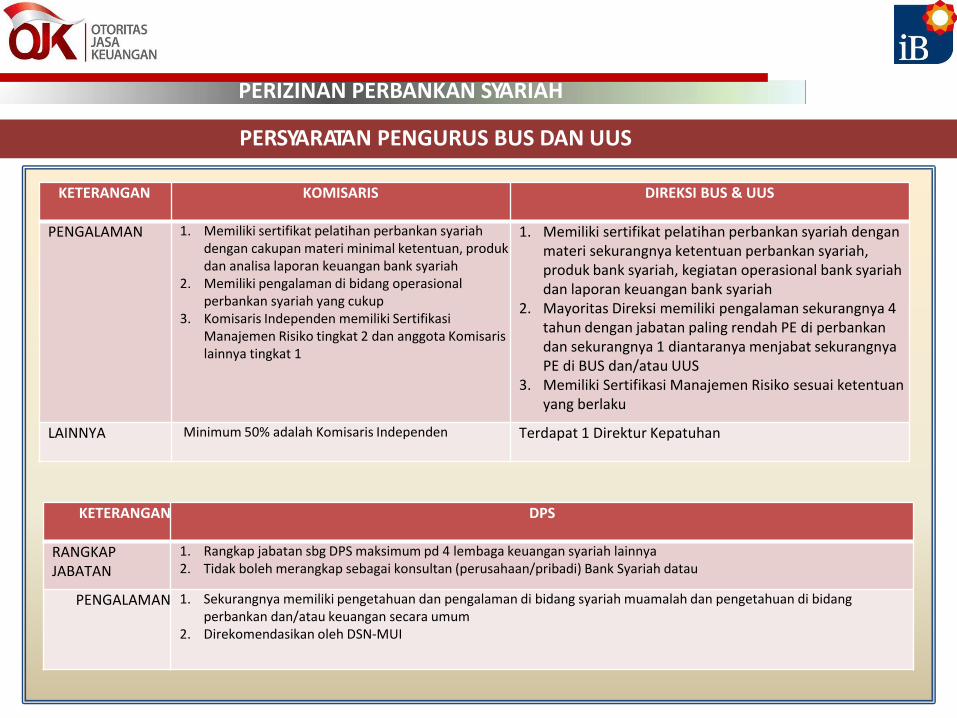

PERSYARATAN PENGURUS BUS DAN UUS

KETERANGAN KOMISARIS DIREKSI BUS & UUS

PENGALAMAN 1. Memiliki sertifikat pelatihan perbankan syariah dengan cakupan materi minimal ketentuan, produk dan analisa laporan keuangan bank syariah

2. Memiliki pengalaman di bidang operasional perbankan syariah yang cukup

3. Komisaris Independen memiliki Sertifikasi Manajemen Risiko tingkat 2 dan anggota Komisaris lainnya tingkat 1

1. Memiliki sertifikat pelatihan perbankan syariah dengan materi sekurangnya ketentuan perbankan syariah, produk bank syariah, kegiatan operasional bank syariah dan laporan keuangan bank syariah

2. Mayoritas Direksi memiliki pengalaman sekurangnya 4 tahun dengan jabatan paling rendah PE di perbankan dan sekurangnya 1 diantaranya menjabat sekurangnya PE di BUS dan/atau UUS

3. Memiliki Sertifikasi Manajemen Risiko sesuai ketentuan yang berlaku

LAINNYA Minimum 50% adalah Komisaris Independen Terdapat 1 Direktur Kepatuhan

KETERANGAN DPS

RANGKAP JABATAN

1. Rangkap jabatan sbg DPS maksimum pd 4 lembaga keuangan syariah lainnya 2. Tidak boleh merangkap sebagai konsultan (perusahaan/pribadi) Bank Syariah datau

PENGALAMAN 1. Sekurangnya memiliki pengetahuan dan pengalaman di bidang syariah muamalah dan pengetahuan di bidang perbankan dan/atau keuangan secara umum

2. Direkomendasikan oleh DSN-MUI

PERIZINAN PERBANKAN SYARIAH

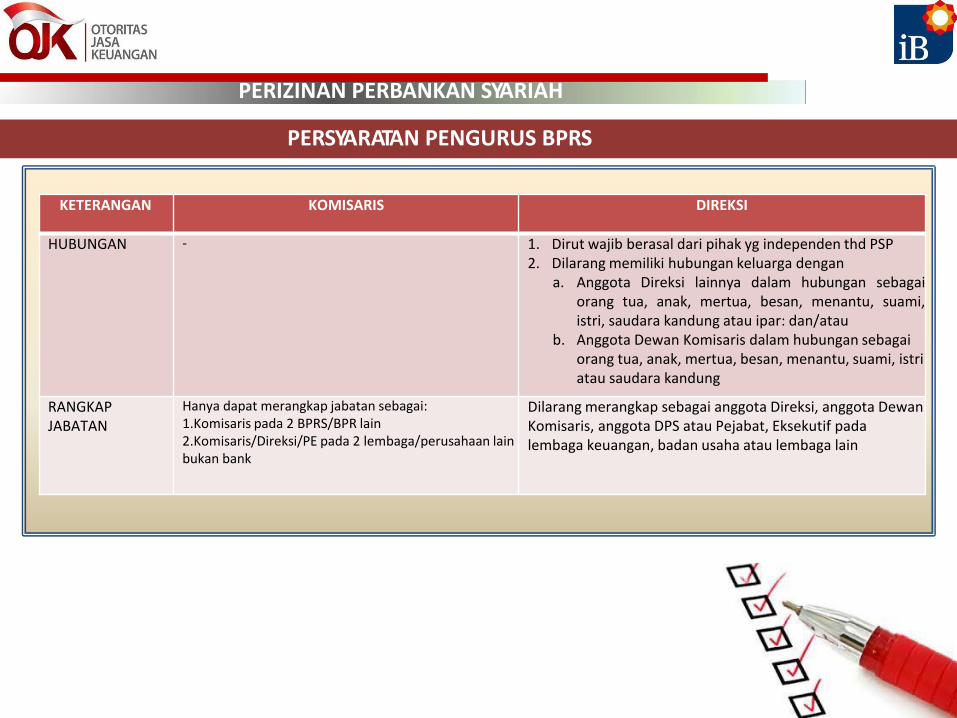

PERSYARATAN PENGURUS BPRS

KETERANGAN KOMISARIS DIREKSI

HUBUNGAN - 1. Dirut wajib berasal dari pihak yg independen thd PSP 2. Dilarang memiliki hubungan keluarga dengan

a. Anggota Direksi lainnya dalam hubungan sebagai orang tua, anak, mertua, besan, menantu, suami, istri, saudara kandung atau ipar: dan/atau

b. Anggota Dewan Komisaris dalam hubungan sebagai orang tua, anak, mertua, besan, menantu, suami, istri atau saudara kandung

RANGKAP JABATAN

Hanya dapat merangkap jabatan sebagai: 1.Komisaris pada 2 BPRS/BPR lain 2.Komisaris/Direksi/PE pada 2 lembaga/perusahaan lain bukan bank

Dilarang merangkap sebagai anggota Direksi, anggota Dewan Komisaris, anggota DPS atau Pejabat, Eksekutif pada lembaga keuangan, badan usaha atau lembaga lain

PERIZINAN PERBANKAN SYARIAH

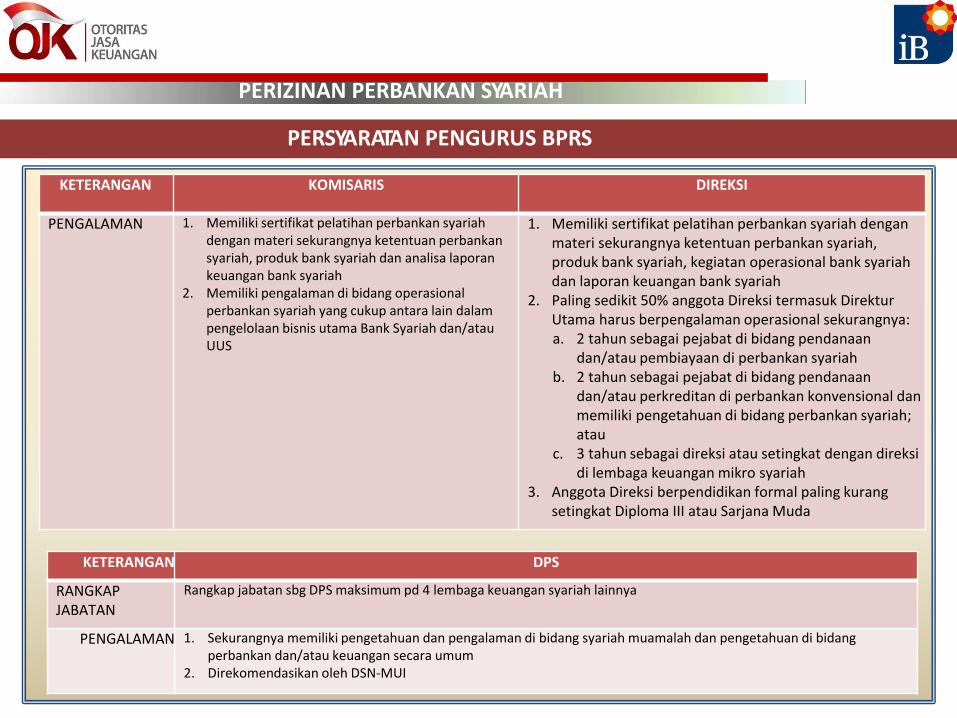

PERSYARATAN PENGURUS BPRS

KETERANGAN KOMISARIS DIREKSI

PENGALAMAN 1. Memiliki sertifikat pelatihan perbankan syariah dengan materi sekurangnya ketentuan perbankan syariah, produk bank syariah dan analisa laporan keuangan bank syariah

2. Memiliki pengalaman di bidang operasional perbankan syariah yang cukup antara lain dalam pengelolaan bisnis utama Bank Syariah dan/atau UUS

1. Memiliki sertifikat pelatihan perbankan syariah dengan materi sekurangnya ketentuan perbankan syariah, produk bank syariah, kegiatan operasional bank syariah dan laporan keuangan bank syariah

2. Paling sedikit 50% anggota Direksi termasuk Direktur Utama harus berpengalaman operasional sekurangnya: a. 2 tahun sebagai pejabat di bidang pendanaan

dan/atau pembiayaan di perbankan syariah b. 2 tahun sebagai pejabat di bidang pendanaan

dan/atau perkreditan di perbankan konvensional dan memiliki pengetahuan di bidang perbankan syariah; atau

c. 3 tahun sebagai direksi atau setingkat dengan direksi di lembaga keuangan mikro syariah

3. Anggota Direksi berpendidikan formal paling kurang setingkat Diploma III atau Sarjana Muda

KETERANGAN DPS

RANGKAP JABATAN

Rangkap jabatan sbg DPS maksimum pd 4 lembaga keuangan syariah lainnya

PENGALAMAN 1. Sekurangnya memiliki pengetahuan dan pengalaman di bidang syariah muamalah dan pengetahuan di bidang perbankan dan/atau keuangan secara umum

2. Direkomendasikan oleh DSN-MUI

PERIZINAN PERBANKAN SYARIAH

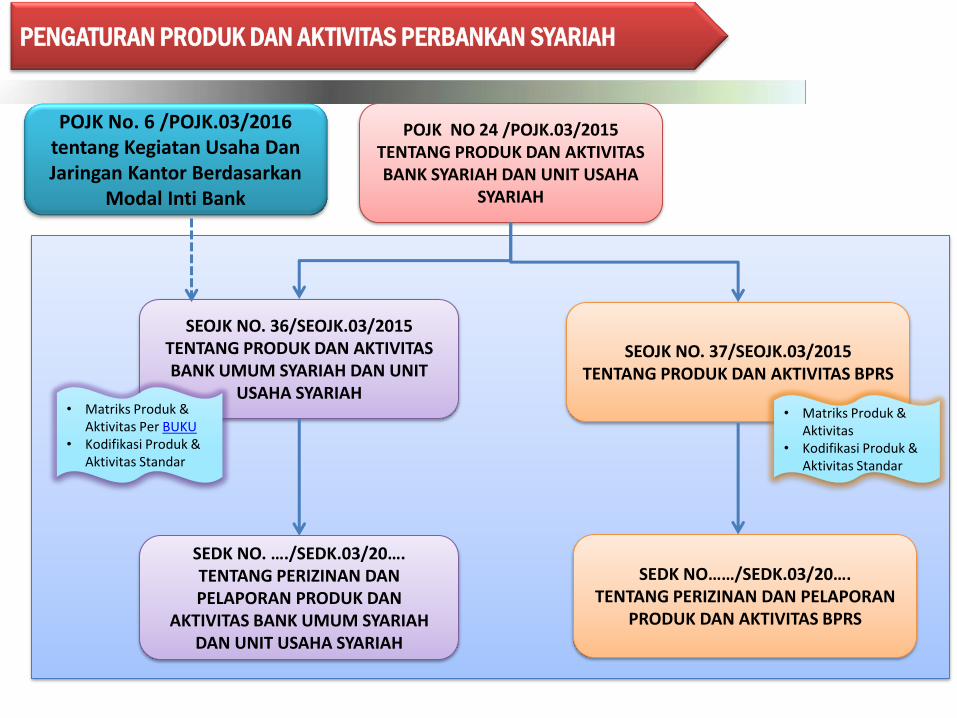

POJK NO 24 /POJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK SYARIAH DAN UNIT USAHA

SYARIAH

SEOJK NO. 36/SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK UMUM SYARIAH DAN UNIT

USAHA SYARIAH

SEOJK NO. 37/SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BPRS

POJK No. 6 /POJK.03/2016 tentang Kegiatan Usaha Dan Jaringan Kantor Berdasarkan

Modal Inti Bank

SEDK NO. …./SEDK.03/20…. TENTANG PERIZINAN DAN PELAPORAN PRODUK DAN

AKTIVITAS BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH

SEDK NO……/SEDK.03/20…. TENTANG PERIZINAN DAN PELAPORAN

PRODUK DAN AKTIVITAS BPRS

• Matriks Produk & Aktivitas Per BUKU

• Kodifikasi Produk & Aktivitas Standar

• Matriks Produk & Aktivitas

• Kodifikasi Produk & Aktivitas Standar

PENGATURAN PRODUK DAN AKTIVITAS PERBANKAN SYARIAH

START Memenuhi kriteria

produk/aktivitas baru?

Tidak

Tidak

Tidak perlu

persetujuan

END

END

Step ini tdk perlu utk BPRS

Tidak

Tidak

> 6 bln Ya

Ya

Ya

Tidak

a. belum pernah diterbitkan atau dilaksanakan sebelumnya oleh

Bank;

b. telah diterbitkan atau dilaksanakan sebelumnya oleh Bank

namun dilakukan pengembangan atau perubahan fitur

END

Tidak

Ya

KEDUDUKAN KODIFIKASI DALAM PENGATURAN PRODUK

Blm pernah diterbitkan/dilaksanakan

sebelumnya?

Sesuai BUKU?

Tercantum di RBB? Sesuai kodifikasi? Ya

Wajib mengajukan persetujuan

30 hr kerja sblumnya

Disetujui? Tidak

Terbit?

Lapor realisasi

(pling lambat 7

hr kerja)

END

END

END

Lapor realisasi

(pling lambat 7

hr kerja)

Ya

Tidak

Terbit?

Ya

Ya

PERIZINAN PERBANKAN SYARIAH

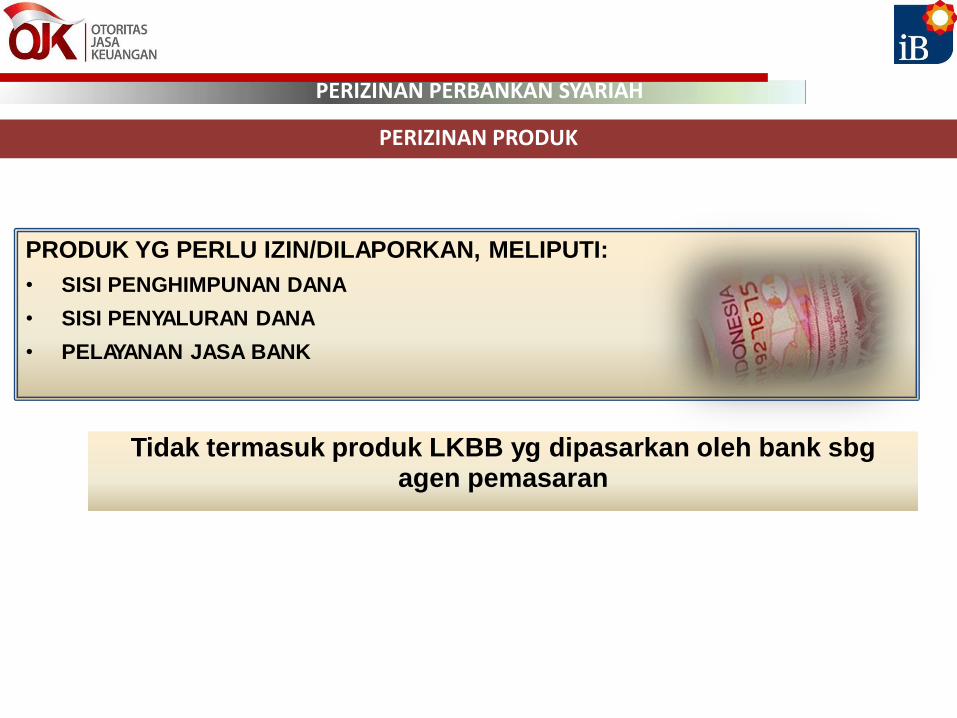

PERIZINAN PRODUK

PRODUK YG PERLU IZIN/DILAPORKAN, MELIPUTI:

• SISI PENGHIMPUNAN DANA

• SISI PENYALURAN DANA

• PELAYANAN JASA BANK

Tidak termasuk produk LKBB yg dipasarkan oleh bank sbg agen pemasaran

PERIZINAN PERBANKAN SYARIAH

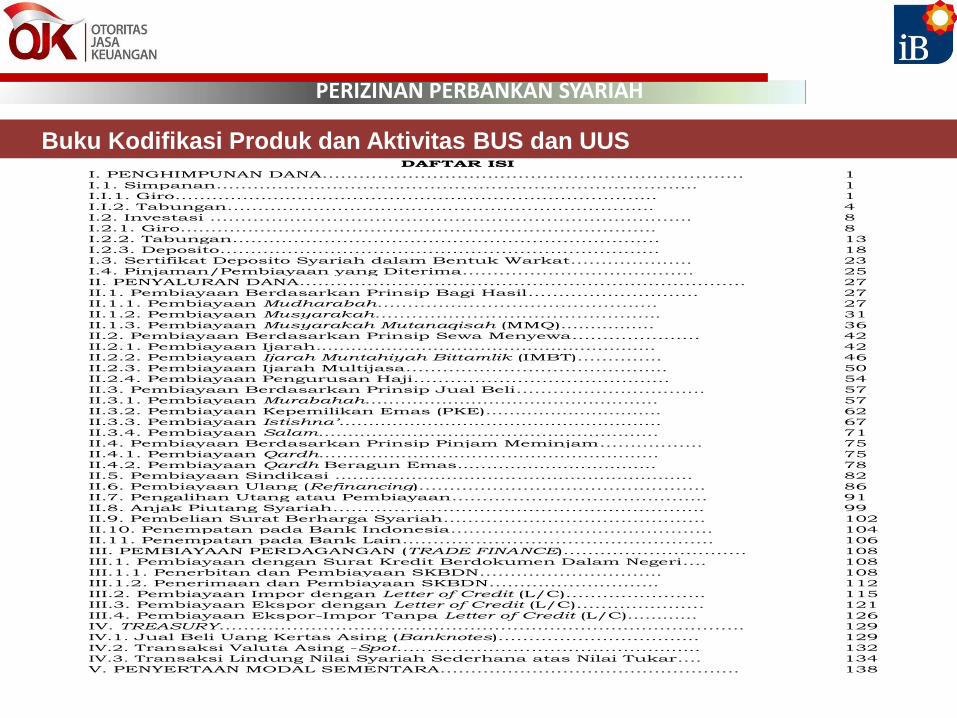

DAFTAR ISI I. PENGHIMPUNAN DANA……………………………………………………………

1

I.1. Simpanan…………..…….……………………………………………….... 1 I.I.1. Giro……………….…………………………………………………... 1

I.I.2. Tabungan………………………………………………………….... 4 I.2. Investasi ………………………………………………………………….... 8

I.2.1. Giro…………………………………………………………………... 8 I.2.2. Tabungan……………………………………………………………. 13

I.2.3. Deposito……………………………………………………………… 18 I.3. Sertifikat Deposito Syariah dalam Bentuk Warkat……………….. 23

I.4. Pinjaman/Pembiayaan yang Diterima……………………………….. 25 II. PENYALURAN DANA………………………………………………………………. 27

II.1. Pembiayaan Berdasarkan Prinsip Bagi Hasil………………………. 27 II.1.1. Pembiayaan Mudharabah………………………………………. 27

II.1.2. Pembiayaan Musyarakah……………………………………….. 31

II.1.3. Pembiayaan Musyarakah Mutanaqisah (MMQ)................ 36 II.2. Pembiayaan Berdasarkan Prinsip Sewa Menyewa………………… 42

II.2.1. Pembiayaan Ijarah.......................................................... 42 II.2.2. Pembiayaan Ijarah Muntahiyah Bittamlik (IMBT)………….. 46

II.2.3. Pembiayaan Ijarah Multijasa………………………………….... II.2.4. Pembiayaan Pengurusan Haji……………………………………

50 54

II.3. Pembiayaan Berdasarkan Prinsip Jual Beli…………………………. 57 II.3.1. Pembiayaan Murabahah.................................................. 57

II.3.2. Pembiayaan Kepemilikan Emas (PKE).............................. 62 II.3.3. Pembiayaan Istishna’....................................................... 67

II.3.4. Pembiayaan Salam.......................................................... 71

II.4. Pembiayaan Berdasarkan Prinsip Pinjam Meminjam…………….. 75 II.4.1. Pembiayaan Qardh.......................................................... 75

II.4.2. Pembiayaan Qardh Beragun Emas.................................. 78 II.5. Pembiayaan Sindikasi ............................................................. 82

II.6. Pembiayaan Ulang (Refinancing)……………………………………….. 86 II.7. Pengalihan Utang atau Pembiayaan…………………………………... 91

II.8. Anjak Piutang Syariah………………………………………………….... 99 II.9. Pembelian Surat Berharga Syariah……………………………………. 102

II.10. Penempatan pada Bank Indonesia……………………………………. 104 II.11. Penempatan pada Bank Lain…………………………………………… 106

III. PEMBIAYAAN PERDAGANGAN (TRADE FINANCE)………………………… 108 III.1. Pembiayaan dengan Surat Kredit Berdokumen Dalam Negeri…. 108

III.1.1. Penerbitan dan Pembiayaan SKBDN………………………... 108 III.1.2. Penerimaan dan Pembiayaan SKBDN…………………..….. 112

III.2. Pembiayaan Impor dengan Letter of Credit (L/C)………………….. 115 III.3. Pembiayaan Ekspor dengan Letter of Credit (L/C)………………… 121

III.4. Pembiayaan Ekspor-Impor Tanpa Letter of Credit (L/C)............ 126

IV. TREASURY………………………………………………………………………….. 129 IV.1. Jual Beli Uang Kertas Asing (Banknotes)…………………………... 129

IV.2. Transaksi Valuta Asing -Spot……………………………………........ 132 IV.3. Transaksi Lindung Nilai Syariah Sederhana atas Nilai Tukar…. 134

V. PENYERTAAN MODAL SEMENTARA…………………………………………. 138

Buku Kodifikasi Produk dan Aktivitas BUS dan UUS

PERIZINAN PERBANKAN SYARIAH

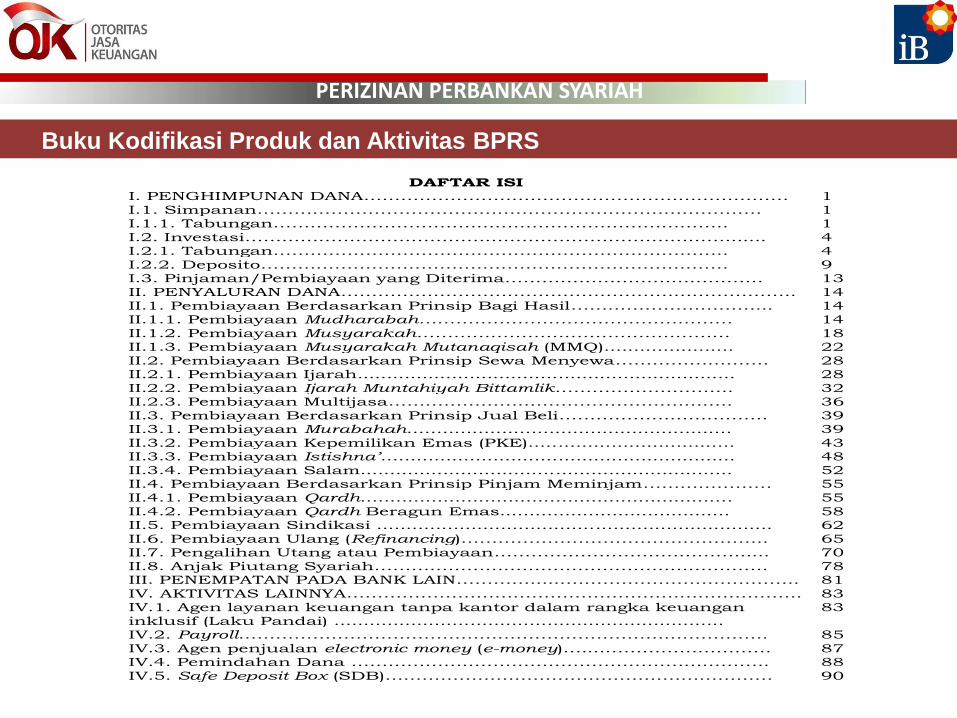

DAFTAR ISI I. PENGHIMPUNAN DANA……………………………………………………………

1

I.1. Simpanan………………………………………………………………………. 1 I.1.1. Tabungan……………………………………………………………….. 1

I.2. Investasi……………………………………………………………………....... 4 I.2.1. Tabungan……………………………………………………………….. 4

I.2.2. Deposito…………………………………………………………………. 9 I.3. Pinjaman/Pembiayaan yang Diterima…………………………………… 13

II. PENYALURAN DANA……………………………………………………………….. 14 II.1. Pembiayaan Berdasarkan Prinsip Bagi Hasil…………………………... 14

II.1.1. Pembiayaan Mudharabah…………………………………………… 14

II.1.2. Pembiayaan Musyarakah…………………………………………… 18 II.1.3. Pembiayaan Musyarakah Mutanaqisah (MMQ)...................... 22

II.2. Pembiayaan Berdasarkan Prinsip Sewa Menyewa……………………. 28 II.2.1. Pembiayaan Ijarah................................................................ 28

II.2.2. Pembiayaan Ijarah Muntahiyah Bittamlik……………………….. 32 II.2.3. Pembiayaan Multijasa……………………………………………….. 36

II.3. Pembiayaan Berdasarkan Prinsip Jual Beli……………………………. 39 II.3.1. Pembiayaan Murabahah....................................................... 39

II.3.2. Pembiayaan Kepemilikan Emas (PKE)................................... 43 II.3.3. Pembiayaan Istishna’............................................................ 48

II.3.4. Pembiayaan Salam............................................................... 52 II.4. Pembiayaan Berdasarkan Prinsip Pinjam Meminjam………………… 55

II.4.1. Pembiayaan Qardh............................................................... 55

II.4.2. Pembiayaan Qardh Beragun Emas....................................... 58 II.5. Pembiayaan Sindikasi ................................................................... 62

II.6. Pembiayaan Ulang (Refinancing)………………………………………….. 65 II.7. Pengalihan Utang atau Pembiayaan…………………………………...... 70

II.8. Anjak Piutang Syariah………………………………………………………. 78 III. PENEMPATAN PADA BANK LAIN…………......……………………………….. 81

IV. AKTIVITAS LAINNYA……………………………………………………………….. 83 IV.1. Agen layanan keuangan tanpa kantor dalam rangka keuangan

inklusif (Laku Pandai) ..................................................................

83

IV.2. Payroll………………………………………………………………………….. 85

IV.3. Agen penjualan electronic money (e-money)…....……………………… 87 IV.4. Pemindahan Dana ………………………………………………………….. 88

IV.5. Safe Deposit Box (SDB)……………………………………………………… 90

Buku Kodifikasi Produk dan Aktivitas BPRS

PERIZINAN PERBANKAN SYARIAH

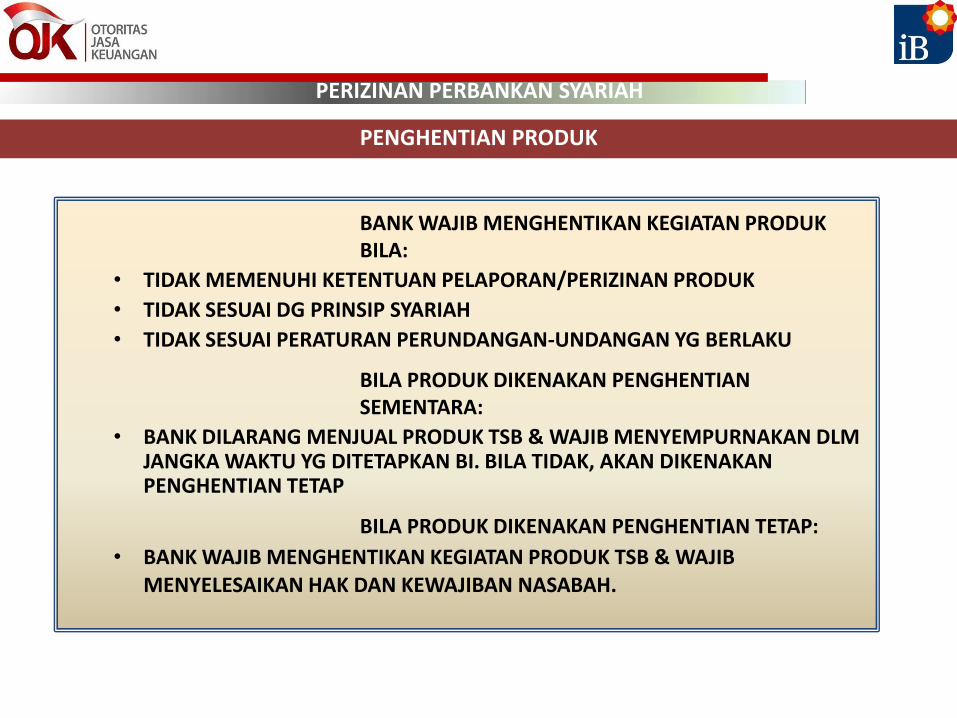

PENGHENTIAN PRODUK BANK WAJIB MENGHENTIKAN KEGIATAN PRODUK BILA:

• TIDAK MEMENUHI KETENTUAN PELAPORAN/PERIZINAN PRODUK

• TIDAK SESUAI DG PRINSIP SYARIAH

• TIDAK SESUAI PERATURAN PERUNDANGAN-UNDANGAN YG BERLAKU

BILA PRODUK DIKENAKAN PENGHENTIAN SEMENTARA:

• BANK DILARANG MENJUAL PRODUK TSB & WAJIB MENYEMPURNAKAN DLM JANGKA WAKTU YG DITETAPKAN BI. BILA TIDAK, AKAN DIKENAKAN PENGHENTIAN TETAP

BILA PRODUK DIKENAKAN PENGHENTIAN TETAP:

• BANK WAJIB MENGHENTIKAN KEGIATAN PRODUK TSB & WAJIB MENYELESAIKAN HAK DAN KEWAJIBAN NASABAH.

PERIZINAN PERBANKAN SYARIAH