penilaian risiko - ppid.anambaskab.go.id · wajib melakukan penilaian risiko. dalam pp nomor 60...

TRANSCRIPT

PENILAIAN RISIKO

BADAN KEUANGAN DAERAH

PEMERINTAH KABUPATEN KEPULAUAN ANAMBAS

TAHUN 2018

1

BAB I

PENDAHULUAN

A. Latar Belakang

Sejak diterbitkannya Peraturan Pemerintah Nomor 60 Tahun 2008

tentang Sistem Pengendalian Intern Pemerintah, dalam rangka

mendukung gerakan reformasi birokrasi, yang sejalan dengan amanat

Rencana Pembangunan Jangka Menengah Nasional (RPJMN) Tahun

2015 – 2020, maka Pemerintah Kabupaten Kepulauan Anambas telah

menyikapinya dengan berbagai kebijakan untuk mendorong

terselenggaranya tata kelola pemerintahan yang baik (Good

Governance). Sebagai langkah pertama yang telah dilakukan dalam

penerapan Peraturan Pemerintah Nomor 60 tahun 2008 adalah

menerbitkan Peraturan Bupati Kabupaten Kepulauan Anambas

Nomor 54 Tahun 2017 tentang Penyelenggaraan Sistem Pengendalian

Intern Pemerintah di Lingkungan Pemerintah Kabupaten Kepulauan

Anambas.

Sebagaimana diketahui, Sistem Pengendalian Intern Pemerintah

adalah proses yang integral pada tindakan dan kegiatan yang

dilakukan secara terus-menerus oleh pimpinan dan seluruh pegawai

untuk memberikan keyakinan memadai atas tercapainya tujuan

organisasi melalui kegiatan yang efektif dan efisien, keandalan

pelaporan keuangan, pengamanan aset negara, dan ketaatan

terhadap peraturan perundang-undangan. Dari pengertian di atas

dapat dilihat bahwa fondasi dari pengendalian adalah orang-orang

(SDM) di dalam organisasi yang membentuk unsur lingkungan

pengendalian yang baik, yang didukung oleh komitmen bersama serta

kepemimpinan yang kondusif untuk mencapai sasaran dan tujuan

instansi pemerintah.

Unsur berikutnya dalam Sistem Pengendalian Intern Pemerintah

(SPIP), yaitu penilaian risiko, dimulai dengan melihat kesesuaian

2

antara tujuan kegiatan yang dilaksanakan instansi pemerintah

dengan tujuan dan sasaran kerja tahunannya, serta kesesuaian

dengan tujuan strategis yang ditetapkan pemerintah. Setelah

penetapan tujuan, instansi pemerintah melakukan identifikasi atas

risiko intern dan ekstern yang dapat mempengaruhi keberhasilan

pencapaian tujuan tersebut, menganalisisnya untuk mendapatkan

risiko yang memiliki kemungkinan (probability) kejadian dan dampak

yang sangat tinggi sampai dengan risiko yang sangat rendah.

Berdasarkan hasil analisis risiko, selanjutnya dilakukan respon atas

risiko dengan membangun kegiatan pengendalian yang tepat.

Kegiatan pengendalian dibangun dengan maksud untuk memastikan

bahwa respon risiko yang dilakukan instansi pemerintah sudah

efektif. Seluruh penyelenggaraan unsur SPIP tersebut haruslah

dilaporkan dan dikomunikasikan serta dilakukan pemantauan secara

terus-menerus guna perbaikan yang berkesinambungan.

Risiko mengacu pada ketidakpastian (uncertainty). Ketidakpastian

diartikan sebagai kurangnya pengetahuan dalam menjelaskan

sesuatu atau hasilnya di masa depan, dengan banyak kemungkinan

hasil, sementara risiko adalah ketidakpastian yang kemungkinan

hasilnya akan berakibat tidak diinginkan atau mendatangkan

kerugian yang signifikan. Meskipun berkonotasi negatif, risiko bukan

merupakan sesuatu yang harus dihindari melainkan harus dikelola

melalui suatu mekanisme yang dinamakan pengelolaan (manajemen)

risiko.

Dasar pemikiran pengelolaan risiko adalah bahwa setiap entitas, baik

yang berbentuk korporasi yang berorientasi laba maupun organisasi

masyarakat yang berorientasi nirlaba, serta sektor publik (badan

pemerintah, instansi pemerintah) yang berorientasi kepentingan

publik dibentuk dan dikelola untuk memberikan atau menghasilkan

nilai bagi para pemangku kepentingan (stakeholders). Sesuai dengan

Peraturan Pemerintah (PP) Nomor 60 Tahun 2008 tentang Sistem

Pengendalian Intern Pemerintah (SPIP), khususnya Bagian Ketiga

3

pasal 13 ayat (1), disebutkan bahwa pimpinan instansi pemerintah

wajib melakukan penilaian risiko. Dalam PP Nomor 60 Tahun 2008,

pasal 13, disebutkan bahwa penilaian risiko adalah kegiatan penilaian

atas kemungkinan kejadian yang mengancam pencapaian tujuan dan

sasaran instansi pemerintah. Lebih lanjut, dalam PP tersebut

disebutkan bahwa penilaian risiko terdiri atas identifikasi risiko dan

analisis risiko.

Ruang lingkup identifikasi risiko mencakup langkah-langkah yang

harus ditempuh dalam pelaksanaan identifikasi risiko pada sektor

publik yang terdiri atas identifikasi risiko potensial, baik risiko yang

berasal dari lingkungan internal maupun lingkungan eksternal

instansi pemerintah. Namun, dalam identifikasi risiko perlu dilakukan

penetapan konteks terlebih dahulu yang terkait dengan penetapan

tujuan dan sasaran instansi pemerintah. Hal ini sejalan dengan

Peraturan Pemerintah Nomor 60 Tahun 2008 pasal 13 ayat (3), yang

menyebutkan bahwa dalam rangka penilaian risiko sebagaimana

dimaksud pada ayat 2.1 Identifikasi Risiko 5 (1), pimpinan instansi

pemerintah menetapkan (a) tujuan instansi pemerintah; dan (b)

tujuan pada tingkatan kegiatan, dengan berpedoman pada peraturan

perundang-undangan.

B. Dasar Hukum

Penyelenggaraan SPIP Pemerintah Kabupaten Kepulauan Anambas

berlandaskan atas beberapa aturan, sebagai berikut:

1. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan

Daerah (Lembaran Negara Republik Indonesia Tahun 2014

Nomor 244, Tambahan Lembaran Negara Republik Indonesia

Nomor 5234);

2. Peraturan Pemerintah Nomor12 Tahun 2005 tentang Pembinaan

dan Pengawasan atas penyelenggaraan Pemerintahan Daerah

(Lembaran Negara Republik Indonesia Tahun 2017 Nomor 73,

Tambahan Lembaran Negara Republik Indonesia Nomor 6041);

4

3. Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem

Pengendalian Intern Pemerintah (Lembaran Negara Republik

Indonesia Tahun 2008 Nomor 127, Tambahan Lembaran Negara

Republik Indonesia Nomor 4890);

4. Instruksi Presiden Republik Indonesia Nomor 9 Tahun 2014

tentang Peningkatan Kualitas Sistem Pengendalian Intern dan

Keandalan Penyelenggaraan Fungsi Pengawasan Intern;

5. Peraturan Menteri Dalam Negeri Nomor 23 Tahun 2007 tentang

Pedoman Tatacara Pengawasan atas Penyelenggaraan

Pemerintahan Daerah;

6. Peraturan Daerah Kabupaten Kepulauan Anambas Nomor 7

Tahun 2016 tentang Pembentukan dan Susunan Perangkat Daerah

Kabupaten Kepulauan Anambas (Lembaran Daerah Kabupaten

Kepulauan Anambas Tahun 2016 Nomor 52, Tambahan Lembaran

Daerah Kabupaten Kepulauan Anambas Nomor 53);

7. Peraturan Bupati Nomor 53 Tahun 2016 tentang Kedudukan,

Susunan Organisasi, Tugas dan Fungsi Serta Tata Kerja Badan

Daerah (Berita Daerah Kabupaten Kepulauan Anambas Tahun

2016 Nomor 254);

8. Peraturan Bupati Kepulauan Anambas Nomor 54 Tahun 2017

tentang Penyelenggaraan Sistem Pengendalian Intern Pemerintah

di Lingkungan Pemerintah Kabupaten Kepulauan Anambas (Berita

Daerah Kabupaten Kepulauan Anambas Tahun 2017 Nomor 251);

9. Keputusan Bupati Kepulauan Anambas Nomor 292 Tahun 2017

tentang Pembentukan Satuan Tugas Pembina Sistem Pengendalian

Intern Pemerintah di Lingkungan Pemerintah Kabupaten

Kepulauan Anambas;

10. Rencana Strategis Badan Keuangan Daerah Kabupaten Kepulauan

Anambas.

C. Tujuan

Tujuan Penilaian Risiko pada Badan Keuangan Daerah Kabupaten

Kepulauan Anambas adalah:

5

1. Pembangunan infrastruktur penyelenggaraan SPIP khususnya

unsur kedua yaitu unsur penilaian risiko pada tingkat instansi dan

kegiatan;

2. Untuk mendapatkan register dan peta risiko pada tingkat tujuan

instansi dan kegiatan;

3. Sebagai bahan evaluasi pengendalian intern dalam implementasi

SPIP.

D. Ruang Lingkup

Ruang lingkup kegiatan penilaian risiko pada Badan Keuangan

Daerah Kabupaten Kepulauan Anambas meliputi Sekretariat, Bidang

Pendapatan Asli Daerah, Bidang Pendapatan Bagi Hasil dan Lain-Lain

Pendapatan Daerah, Bidang Anggaran, Bidang Perbendaharaan dan

Bidang Aset yang terdiri dari:

1. Sekretariat, terbagi atas:

- Sub Bagian Umum dan Kepegawaian;

- Sub Bagian Program; dan

- Sub Bagian Keuangan

2. Bidang Pendapatan Asli Daerah, terdiri atas:

- Sub Bidang Pendaftaran, Pendataan dan Penataan;

- Sub Bidang Penagihan, Pemeriksaan dan Pembukuan; dan

- Sub Bidang PBB dan BPHTB

3. Bidang Pendapatan Bagi Hasil dan Lain-Lain Pendapatan Daerah,

terdiri atas:

- Sub Bidang Dana Transfer Pemerintah Pusat; dan

- Sub Bidang Dana Transfer Antar Daerah dan Lain-Lain

Pendapatan Daerah

4. Bidang Anggaran, terdiri atas:

- Sub Bidang Anggaran dan Bina Keuangan Daerah; dan

- Sub Bidang Kebijakan Anggaran dan Pengelolaan Sistem

Informasi Keuangan Daerah

5. Bidang Perbendaharaan, terdiri atas:

- Sub Bidang Pengendalian dan Pelaksanaan Anggaran; dan

6

- Sub Bidang Akuntansi dan Pelaporan

6. Bidang Aset, terdiri atas:

- Sub Bidang Perencanaan, Penatausahaan dan Pelaporan

Aset/BMD; dan

- Sub Bidang Inventarisasi dan Penilaian Aset/BMD.

E. Metodologi

Dalam melaksanakan penilaian risiko pada Badan Keuangan Daerah

Kabupaten Kepulauan Anambas, pada tahap Identifikasi Risiko dan

Analisis Risiko dilakukan metode kualitatif, teknik yang digunakan

dalam memperoleh register risiko adalah dengan sharing dan Focus

Group Discussion yang melibatkan seluruh unit instansi Badan

Keuangan Daerah Kabupaten Kepulauan Anambas.

F. Sistematika Laporan

Penilaian Risiko Badan Keuangan Daerah Kabupaten Kepulauan

Anambas ini disusun dalam struktur BAB sebagai berikut:

Bab I Pendahuluan

Dalam bab ini diuraikan mengenai latar belakang, dasar

hukum, tujuan, ruang lingkup, metodologi dan sistematika

pelaporan dalam melaksanakan penilaian risiko di

lingkungan Badan Keuangan Daerah Kabupaten Kepulauan

Anambas.

Bab II Gambaran Umum Entitas

Dalam bab ini diberikan gambaran singkat mengenai Badan

Keuangan Daerah Kabupaten Kepulauan Anambas dari segi

organisasi (struktur organisasi dan uraian tugas), visi, misi,

tujuan dan sasaran, tugas pokok dan fungsi, serta program

dan kegiatan utama (core business process) Badan Keuangan

Daerah Kabupaten Kepulauan Anambas.

Bab III Hasil Penilaian Risiko

Dalam BAB ini berisikan penetapan kerangka pengukuran

kemungkinan dan dampak, register risiko yang disusun

7

terkait unsur penilaian risiko pada Badan Keuangan Daerah

Kabupaten Kepulauan Anambas yang setelah diidentifikasi

kemudian dianalisis untuk kemudian dibuat peta risiko

sebagai hasil akhir.

Bab IV Penutup

Bab ini menguraikan secara singkat simpulan umum dari

hasil penilaian risiko yang telah dilaksanakan.

8

BAB II

GAMBARAN UMUM

BADAN KEUANGAN DAERAH

KABUPATEN KEPULAUAN ANAMBAS

A. Organisasi

Badan Keuangan Daerah Kabupaten Kepulauan Anambas dibentuk

berdasarkan Peraturan Daerah Kabupaten Kepulauan Anambas

Nomor 7 Tahun 2016 tentang Pembentukan dan Susunan Perangkat

Daerah Kabupaten Kepulauan Anambas, merupakan unsur yang

melaksanakan fungsi penunjang penyelenggaraan pemerintahan

daerah bidang keuangan.

Sumber Daya dan Aset Badan Keuangan Daerah

Sumber daya manusia merupakan salah satu unsur yang esensial

dalam rangka peningkatan kapasitas dan kualitas suatu organisasi,

sebab dengan adanya sumber daya manusia seluruh sumber daya

yang ada dalam suatu organisasi dapat digerakan dan bekerja lebih

optimal. Sumber daya manusia pada Badan Keuangan Daerah

Kabupaten Kepulauan Anambas saat ini berdasarkan status,

pangkat/golongan, tingkat pendidikan, kedudukan dalam jabatan,

pendidikan dan pelatihan baik struktural, fungsional dan teknis dapat

digambarkan sebagai berikut:

a. Menurut Status

Pegawai Badan Keuangan Daerah Kabupaten Kepulauan Anambas

seluruhnya berjumlah 74 Orang, dengan jumlah PNS sebanyak 39

Orang, dan PTT sebanyak 35 Orang.

b. Menurut Pangkat/Golongan

Komposisi pegawai menurut pangkat/golongan adalah sebagai

berikut:

9

No. Gol Ruang Pangkat

Jumlah (orang)

e d C b a

1 2 3 4 5 6 7 8

1. Pembina Tk.I (IV) √ 2

2. Pembina (IV) √ 2

3. Penata Tk. I (III) √ 1

4. Penata (III) √ 12

5. Penata Muda Tk.I (III) √ 11

6. Penata Muda (III) √ 5

7. Pengatur Tk.I (II) √ 3

8. Pengatur (II) √ 3

Jumlah 39

c. Menurut Tingkat Pendidikan

Tingkat pendidikan pegawai pada Badan Keuangan Daerah

Kabupaten Kepulauan Anambas, sebagai berikut:

No. Tingkat Pendidikan Jumlah PNS

(orang) Jumlah PTT

(orang)

1 Pasca Sarjana (S2) 4 -

2 Sarjana (S1) 25 12

3 Diploma IV 1 3

4 Diploma III 6 3

5 SLTA/sederajat 3 14

6 SLTP - -

7 SD - 3

JUMLAH 39 35

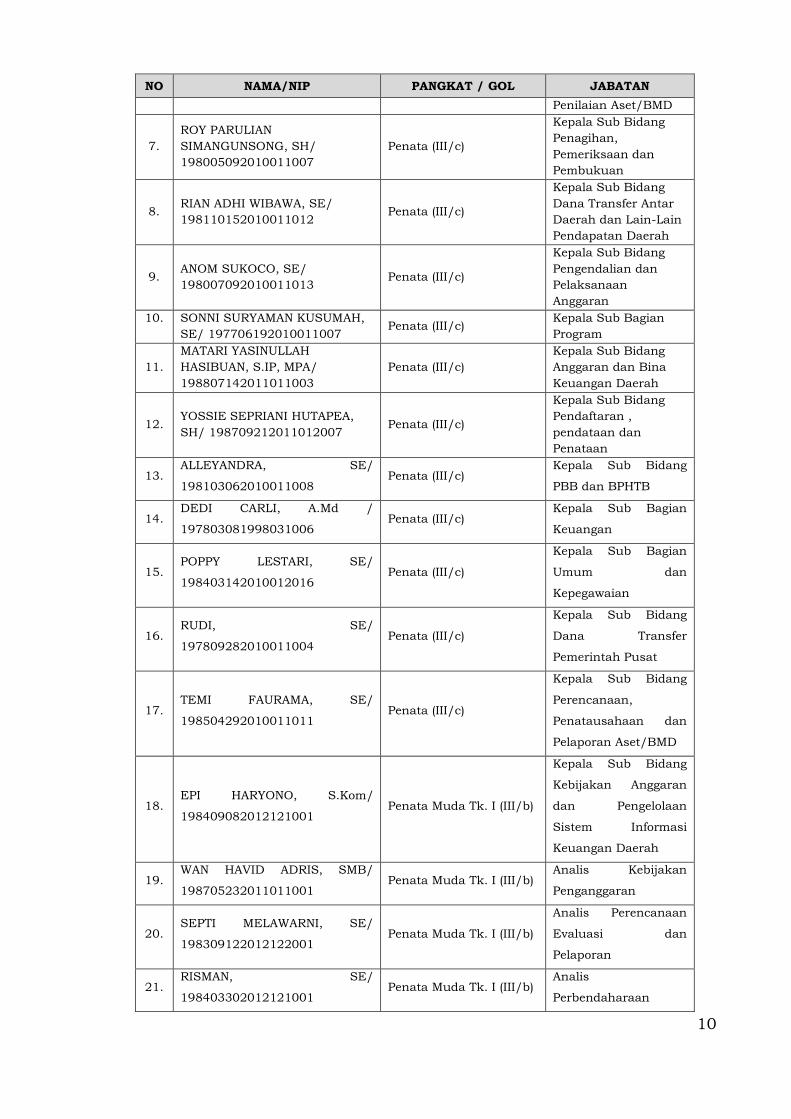

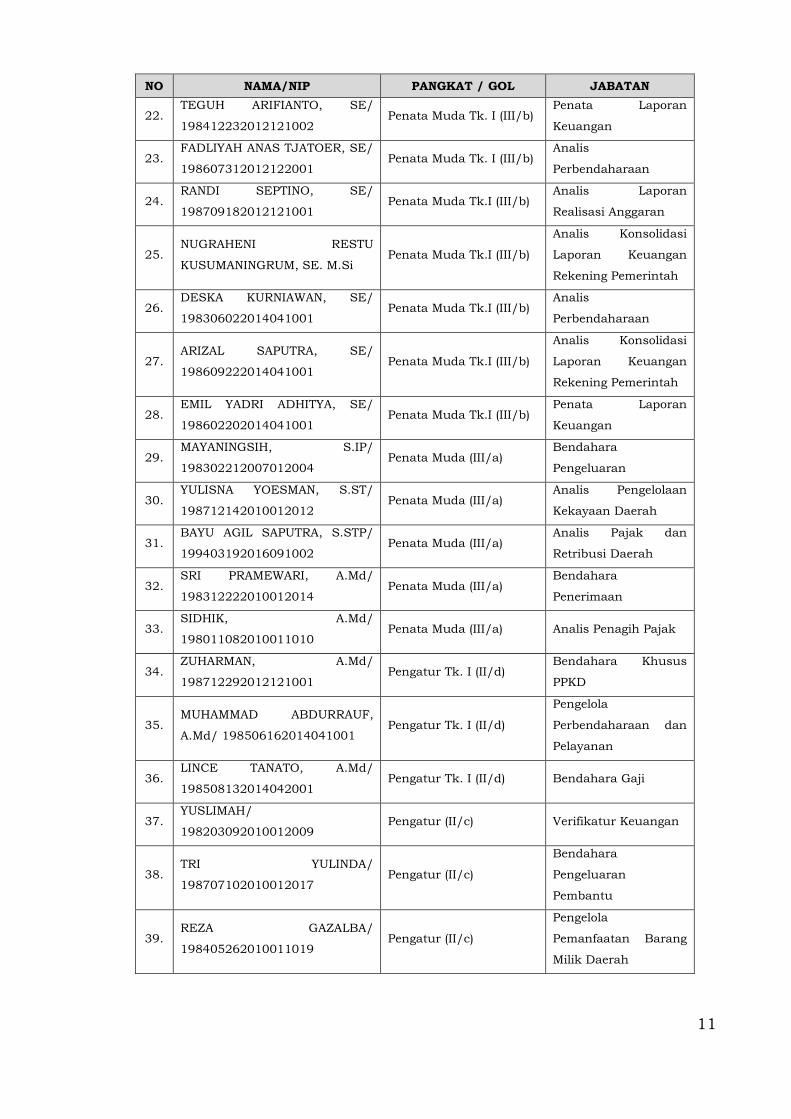

d. Menurut Jabatan

Susunan kepegawaian Badan Keuangan Daerah Kabupaten

Kepulauan Anambas berdasarkan jabatan adalah sebagai berikut:

NO NAMA/NIP PANGKAT / GOL JABATAN

1. AZWANDI,

SE/197612052000121005 Pembina Tk.I (IV/b)

Kepala Badan

Keuangan Daerah

2. JHON AQUARIUS PUTRA, SE/

197301222003121007 Pembina Tk.I (IV/b) Sekretaris

3. AGUSTIAN, S.Sos/

197008252000121006 Pembina (IV/a)

Kepala Bidang

Perbendaharaan

4. NUHUDAWI, S.Ssos/

196707031996031004 Pembina (IV/a)

Kepala Bidang

Pendapatan Asli

Daerah

5. NOVIA TIANORA, SH/

198106132006042017 Penata Tk. I (III/d)

Kepala Bidang

Anggaran

6. RAHAYU, S.Kom/

197610202010012008 Penata (III/c)

Kepala Sub Bidang

Inventarisasi dan

10

NO NAMA/NIP PANGKAT / GOL JABATAN

Penilaian Aset/BMD

7.

ROY PARULIAN

SIMANGUNSONG, SH/

198005092010011007

Penata (III/c)

Kepala Sub Bidang

Penagihan,

Pemeriksaan dan

Pembukuan

8. RIAN ADHI WIBAWA, SE/

198110152010011012 Penata (III/c)

Kepala Sub Bidang

Dana Transfer Antar

Daerah dan Lain-Lain

Pendapatan Daerah

9. ANOM SUKOCO, SE/

198007092010011013 Penata (III/c)

Kepala Sub Bidang

Pengendalian dan

Pelaksanaan

Anggaran

10.

SONNI SURYAMAN KUSUMAH,

SE/ 197706192010011007 Penata (III/c)

Kepala Sub Bagian

Program

11.

MATARI YASINULLAH

HASIBUAN, S.IP, MPA/

198807142011011003

Penata (III/c)

Kepala Sub Bidang

Anggaran dan Bina

Keuangan Daerah

12. YOSSIE SEPRIANI HUTAPEA,

SH/ 198709212011012007 Penata (III/c)

Kepala Sub Bidang

Pendaftaran ,

pendataan dan

Penataan

13. ALLEYANDRA, SE/

198103062010011008 Penata (III/c)

Kepala Sub Bidang

PBB dan BPHTB

14. DEDI CARLI, A.Md /

197803081998031006 Penata (III/c)

Kepala Sub Bagian

Keuangan

15. POPPY LESTARI, SE/

198403142010012016 Penata (III/c)

Kepala Sub Bagian

Umum dan

Kepegawaian

16. RUDI, SE/

197809282010011004 Penata (III/c)

Kepala Sub Bidang

Dana Transfer

Pemerintah Pusat

17. TEMI FAURAMA, SE/

198504292010011011 Penata (III/c)

Kepala Sub Bidang

Perencanaan,

Penatausahaan dan

Pelaporan Aset/BMD

18. EPI HARYONO, S.Kom/

198409082012121001 Penata Muda Tk. I (III/b)

Kepala Sub Bidang

Kebijakan Anggaran

dan Pengelolaan

Sistem Informasi

Keuangan Daerah

19. WAN HAVID ADRIS, SMB/

198705232011011001 Penata Muda Tk. I (III/b)

Analis Kebijakan

Penganggaran

20. SEPTI MELAWARNI, SE/

198309122012122001 Penata Muda Tk. I (III/b)

Analis Perencanaan

Evaluasi dan

Pelaporan

21. RISMAN, SE/

198403302012121001 Penata Muda Tk. I (III/b)

Analis

Perbendaharaan

11

NO NAMA/NIP PANGKAT / GOL JABATAN

22. TEGUH ARIFIANTO, SE/

198412232012121002 Penata Muda Tk. I (III/b)

Penata Laporan

Keuangan

23. FADLIYAH ANAS TJATOER, SE/

198607312012122001 Penata Muda Tk. I (III/b)

Analis

Perbendaharaan

24. RANDI SEPTINO, SE/

198709182012121001 Penata Muda Tk.I (III/b)

Analis Laporan

Realisasi Anggaran

25. NUGRAHENI RESTU

KUSUMANINGRUM, SE. M.Si Penata Muda Tk.I (III/b)

Analis Konsolidasi

Laporan Keuangan

Rekening Pemerintah

26. DESKA KURNIAWAN, SE/

198306022014041001 Penata Muda Tk.I (III/b)

Analis

Perbendaharaan

27. ARIZAL SAPUTRA, SE/

198609222014041001 Penata Muda Tk.I (III/b)

Analis Konsolidasi

Laporan Keuangan

Rekening Pemerintah

28. EMIL YADRI ADHITYA, SE/

198602202014041001 Penata Muda Tk.I (III/b)

Penata Laporan

Keuangan

29. MAYANINGSIH, S.IP/

198302212007012004 Penata Muda (III/a)

Bendahara

Pengeluaran

30. YULISNA YOESMAN, S.ST/

198712142010012012 Penata Muda (III/a)

Analis Pengelolaan

Kekayaan Daerah

31. BAYU AGIL SAPUTRA, S.STP/

199403192016091002 Penata Muda (III/a)

Analis Pajak dan

Retribusi Daerah

32. SRI PRAMEWARI, A.Md/

198312222010012014 Penata Muda (III/a)

Bendahara

Penerimaan

33. SIDHIK, A.Md/

198011082010011010 Penata Muda (III/a) Analis Penagih Pajak

34. ZUHARMAN, A.Md/

198712292012121001 Pengatur Tk. I (II/d)

Bendahara Khusus

PPKD

35. MUHAMMAD ABDURRAUF,

A.Md/ 198506162014041001 Pengatur Tk. I (II/d)

Pengelola

Perbendaharaan dan

Pelayanan

36. LINCE TANATO, A.Md/

198508132014042001 Pengatur Tk. I (II/d) Bendahara Gaji

37. YUSLIMAH/

198203092010012009 Pengatur (II/c) Verifikatur Keuangan

38. TRI YULINDA/

198707102010012017 Pengatur (II/c)

Bendahara

Pengeluaran

Pembantu

39. REZA GAZALBA/

198405262010011019 Pengatur (II/c)

Pengelola

Pemanfaatan Barang

Milik Daerah

12

B. Tujuan dan Sasaran

Penetapan tujuan dan sasaran didasarkan pada identifikasi faktor-

faktor kunci keberhasilan (Critical Succes Factor) yang ditetapkan

setelah penetapan visi dan misi. Penetapan tujuan akan mengarah

kepada perumusan sasaran, kebijakan, program dan kegiatan dalam

rangka merealisasikan Visi dan Misi. Sedangkan sasaran

menggambarkan hal-hal yang ingin dicapai melalui tindakan-tindakan

terfokus yang bersifat spesifik, terinci, terukur dan dapat dicapai.

Dalam rangka meningkatkan intensitas dan kapasitas pengesahan

terhadap Penyelenggaraan Pemerintah Daerah, Badan Keuangan

Daerah Kabupaten Kepulauan Anambas berupaya meningkatkan

penguatan kelembagaan yang ditempuh melalui penajaman tugas,

fungsi dan tata kerja sehingga dapat memberi output dan outcome

sebagaimana yang diharapkan.

Untuk mewujudkan hal tersebut Badan Keuangan Daerah Kabupaten

Kepulauan Anambas tentu harus memiliki:

a. Kewenangan

Kewenangan yang dimiliki didasari pada ketentuan yang diatur

dalam peraturan perundang-undangan yang berlaku.

b. Karakteristik, Potensi dan kebutuhan

Karakteristik, potensi dan kebutuhan yang didasarkan pada kondisi

secara nyata dan spesifik sehingga dapat dirumuskan fokus

substansinya yang menjadi fungsi penunjang penyelenggaraan

pemerintahan daerah bidang keuangan yang harus dilakukan.

c. Ketersediaan Sumber Daya

Ketersediaan sumber daya didasarkan pada dukungan sumber daya

dalam pelaksanaan fungsi penunjang penyelenggaraan

pemerintahan daerah bidang keuangan, terutama ketersediaan

tenaga yang profesional dan dukungan anggaran.

d. Pengembangan Pola Kerja

Pengembangan pola kerja sama didasarkan potensi lingkungan

organisasi.

13

Dengan memiliki ke tempat aspek tersebut diatas, maka dapat

ditentukan keberadaan Badan Keuangan Daerah Kabupaten

Kepulauan Anambas, sehingga pengelolaan keuangan daerah yang

transparan, akuntabel, efisien dan efektif dapat terwujud.

Untuk mencapai hal tersebut diatas, maka harus ditempuh melalui

pendidikan yang berkelanjutan dibidang pengelolaan keuangan

daerah bagi aparatur Badan Keuangan Daerah, sarana dan

prasarana yang memadai serta sistem aplikasi pengelolaan

keuangan daerah yang handal.

Sehubungan dengan hal tersebut, maka tentu diperlukan

terciptanya jalinan hubungan kerja sama serta koordinasi yang

bertujuan untuk saling memperkuat dan bersinergi, khususnya

didalam upaya peningkatan pengelolaan keuangan daerah yang

lebih transparan dan akuntabel sehingga dapat membantu program

Komisi Pemberantasan Korupsi dan Pemerintah Pusat dalam

pemberantasan tindak pidana korupsi. Hubungan dengan Instansi

eksternal didaerah yaitu penegak hukum dalam perspektif tukar

informasi dan data, perlu dilakukan pengaturan atau payung

hukum yang mengatur mekanisme dan tata cara, prosedur,

klasifikasi data dan lain-lain dan yang lebih penting adalah

hubungan tersebut dibangun dalam asas sinergisitas dan

kesetaraan sebagai Lembaga Pemerintah.

Selama ini, penegak hukum (Kejaksaan, Polri dan Instansi terkait)

sesuai tugas dan kewenangannya telah melakukan penyidikan

kasus korupsi ditingkat daerah, walaupun masih belum optimal

karena beberapa kehendak. Permasalahan yang sering timbul di

daerah adalah perbedaan persepsi antara Aparat Pengawas

Fungsional Pemerintah Daerah dangan Aparat Pengak Hukum

tentang kewenangan penanganan atas kasus atau indikasi tindak

pidana korupsi yang terjadi dalam penanganan kasus-kasus tindak

pidana korupsi yang melibatkan aparat Pemerintah Daerah pada

dasarnya tetap memerlukan masukan data/informasi dan

keterangan yang akan dijadikan bukti atau fakta hukum benar atau

14

tidak benar terjadi perbuatan tindak pidana korupsi. Salah satu

cara mudah untuk mengurangi Aparatur Sipil Negara menjadi objek

pemeriksaan oleh Aparat Penegak Hukum diperlukan suatu

mekanisme pengelolaan keuangan yang Transparan dan Akuntabel

sehingga dapat mengurangi potensi terjadinya penyalahgunaan

kewenangan maupun oknum tertentu melakukan tindak pidana

Korupsi, Kolusi dan Nepotisme dilingkungan Pemerintah Kabupaten

Kepulauan Anambas.

Adapun tindakan nyata dalam bentuk misi, sesuai dengan peran

Badan Keuangan Daerah Kabupaten Kepulauan Anambas Tahun

2016 – 2021 adalah sebagai berikut :

a. Peningkatan kualitas SDM aparatur dan kelembagaan

pengelolaan keuangan daerah;

b. Peningkatan kualitas sistem perencanaan dan penganggaran,

sistem manajemen pengelolaan keuangan daerah;

c. Pembinaan dan pengawasan pengelolaan keuangan daerah;

d. Peningkatan kemampuan manajerial dalam prinsip fleksibilitas

pengelolaan anggaran untuk mencapai hasil dengan tetap

menjaga prinsip akuntabilitas;

e. Peningkatan dalam pengelolaan pendapatan daerah dengan

mengoptimalkan potensi pendapatan asli daerah.

Adapun tujuan dan sasaran yang ingin dicapai dalam Renja Badan

Keuangan Daerah Kabupaten Kepulauan Anambas Tahun 2018

adalah sebagai berikut:

a. Tujuan Badan Keuangan Daerah Kabupaten Kepulauan

Anambas yang mengacu pada Rencana Strategis Badan

Keuangan Daerah Tahun 2016-2021yaitu:

- Mewujudkan Tata Kelola Pemerintahan yang Transparan dan

Akuntabel;

- Meningkatkan pendapatan asli daerah sesuai dengan target

yang telah ditetapkan;

- Meningkatkan kualitas organisasi dan sumber daya aparatur

pemerintah daerah pada setiap unit dan level pemerintahan.

15

b. Sasaran Badan Keuangan Daerah Kabupaten Kepulauan

Anambas yang mengacu pada Rencana Strategis Badan

Keuangan Daerah Tahun 2016-2021yaitu:

- Meningkatnya Akuntabilitas Pengelolaan Keuangan Daerah;

- Meningkatnya implementasi e-government;

- Meningkatkan pendapatan asli daerah dengan

mengoptimalkan pajak dan retribusi daerah;

- Menggali sumber-sumber pendapatan yang baru sehingga

dapat memberikan kontribusi dalam peningkatan pendapatan

daerah;

- Meningkatnya profesionalitas aparatur.

Secara praktis dapat diidentifikasikan sebagai hal-hal yang harus

dilakukan agar misi dapat terselesaikan (mission accomplished).

Oleh karena itu, tujuan dibentuk dari kata kerja (verbal) dan

diturunkan dari setiap misi. Sasaran adalah hal-hal yang harus

terpenuhi agar tujuan terlaksana. Persyaratan sasaran diberi

imbuhannya dan diturunkan untuk setiap tujuan. Berdasarkan

hasil analisis terhadap isu-isu strategis yang telah dipaparkan pada

BAB sebelumnya maka tujuan/sasaran dan arah kebijakan yang

dirumuskan pada tahun 2016-2021

C. Tugas Pokok dan Fungsi

Badan Keuangan Daerah Kabupaten Kepulauan Anambas mempunyai

tugas membantu Bupati dalam melaksanakan fungsi penunjang

urusan pemerintahan dibidang keuangan yang menjadi kewenangan

daerah. Dalam melaksanakan tugasnya Badan Keuangan Daerah

Kabupaten Kepulauan Anambas menyelenggarakan fungsi:

a. Perumusan dan pelaksanaan kebijakan teknis di bidang

pendapatan daerah,pendapatan bagi hasil dan lain-lain

pendapatan daerah, anggaran, perbendaharaan dan aset;

b. Penyelenggaraan fungsi penunjang bidang keuangan dan

pelayanan di bidang pendapatan daerah, pendapatan bagi hasil

dan lain-lain pendapatan daerah, anggaran, perbendaharaan dan

aset;

16

c. Koordinasi, pengawasan, pembinaan, evaluasi, pelaporan, dan

pelaksanaan tugas bidang pendapatan daerah, pendapatan bagi

hasil dan lain-lain pendapatan daerah, anggaran, perbendaharaan

dan aset;

d. Pelaksanaan administrasi badan sesuai dengan lingkup dan

tugasnya;

e. Pelaksanaan tugas lain yang diberikan oleh bupati sesuai dengan

tugas dan fungsinya.

Sekretariat Badan Keuangan Daerah Kabupaten Kepulauan Anambas

memiliki tugas melaksanakan pelayanan teknis dan administratif

serta koordinasi pelaksanaan tugas di Lingkungan Badan Keuangan

Daerah. Dalam melaksanakan tugasnya Sekretariat

menyelenggarakan fungsi :

a. Koordinasi penyusunan kebijakan, rencana, program, kegiatan,

dan anggaran di bidang pendapatan daerah, pendapatan bagi hasil

dan lain-lain pendapatan daerah, anggaran, perbendaharaan dan

aset;

b. Pengelolaan data dan informasi di bidang pendapatan daerah,

pendapatan bagi hasil dan lain-lain pendapatan daerah, anggaran,

perbendaharaan dan aset;

c. Koordinasi dan pelaksanaan kerja sama di bidang pendapatan

daerah, pendapatan bagi hasil dan lain-lain pendapatan daerah,

anggaran, perbendaharaan dan aset;

d. Koordinasi pengelolaan dan laporan keuangan di lingkungan

Badan;

e. Penyusunan bahan rancangan peraturan perundang-undangan

dan fasilitasi bantuan hukum di bidang pendapatan daerah,

pendapatan bagi hasil dan lain-lain pendapatan daerah, anggaran

perbendaharaan dan aset;

f. Pelaksanaan urusan organisasi dan tata laksana di lingkungan

Badan;

g. Pengelolaan kepegawaian di lingkungan Badan;

17

h. Koordinasi dan penyusunan bahan publikasi dan hubungan

masyarakat di bidang pendapatan daerah, pendapatan bagi hasil

dan lain-lain pendapatan daerah, anggaran perbendaharaan dan

aset;

i. Koordinasi pemantauan dan evaluasi pelaksanaan kebijakan di

bidang pendapatan daerah, pendapatan bagi hasil dan lain-lain

pendapatan daerah, anggaran perbendaharaan dan aset;

j. Pengelolaan barang milik daerah di lingkungan badan; dan

k. Pelaksanaan urusan ketatausahaan dan kerumahtanggaan di

lingkungan Badan.

Inspektur Pembantu Wilayah mempunyai tugas koordinasi,

pembinaan dan pengawasan terhadap penyelenggaraan urusan

pemerintah daerah serta penanganan kasus pengaduan. Dalam

melaksanakan tugasnya Inspektur Pembantu Wilayah

menyelenggarakan fungsi:

a. pengusulan program pengawasan di wilayah kerjanya;

b. pengkoordinasian pelaksanaan pengawasan di wilayah kerjanya;

c. pelaksanaan koordinasi tugas pengawasan meliputi pemeriksaan,

pengusutan, pengujian dan penilaian tugas pengawasan di wilayah

kerjanya;

d. melaksanakan perencanaan pengawasan;

e. penyelenggaraan pemeriksaan, pengusutan, pengujian dan

penilaian tugas pengawasan terhadap perangkat daerah;

f. pengawasan tugas dan fungsi, keuangan barang dan kepegawaian

terhadap perangkat daerah dalam penyelenggaraan urusan

pemerintah provinsi;

g. mereview rencana kerja anggaran dan laporan keuangan serta

laporan kinerja perangkat daerah di wilayah kerjanya;

h. monitoring dan evaluasi sistem pengendalian internal perangkat

daerah di wilayah kerjanya;

i. penanganan pengaduan masyarakat dan pemeriksaan dengan

tujuan tertentu;

18

j. pemeriksaan terpadu dengan Inspektorat Jenderal

Kementerian/Inspektorat Provinsi, Kabupaten/Kota;

k. melaksanakan pembinaan terhadap perangkat daerah di wilayah

kerjanya;

l. pemantauan tindak lanjut hasil pengawasan;

m. penyusunan peraturan perundang-undangan bidang pengawasan;

n. penyusunan pedoman/standar dibidang pengawasan;

o. koordinasi program pengawasan;

p. monitoring dan evaluasi pelaksanaan reformasi birokrasi di

Lingkungan Pemerintah Provinsi Kepulauan Riau;dan

q. melaksanakan fungsi pengawasan lainnya sesuai dengan bidang

tugasnya yang diberikan oleh Inspektur.

Sub Bagian Umum dan Kepegawaian melaksanakan tugas

ketatausahaan, kerumahtanggaan, organisasi, ketatalaksanaan,

penyusunan bahan rancangan peraturan perundang-undangan,

fasilitasi bantuan hukum, pengelolaan kepegawaian di lingkungan

Badan Keuangan Daeah. Uraian tugas Sub Bagian Umum dan

Kepegawaian sebagai berikut :

a. Menyusun rencana kegiatan urusan tata warkat, kepegawaian,

kehumasan dan dokumentasi, perlengkapan, perbekalan dan

keperluan alat tulis serta ruang perkantoran Badan;

b. Melaksanakan ketatawarkatan badan meliputi pengaturan

pengelolaan surat masuk, surat keluar dan pengaturan

pencatatan jadwal kegiatan badan dalam rangka kelancaran tugas;

c. Menyiapkan bahan kegiatan kehumasan badan;

d. Menganalisis rencana kebutuhan perlengkapan dan keperluan alat

tulis kantor (ATK), kebutuhan perlengkapan, ATK, perbekalan

serta ruang Badan;

e. Melaksanakan pengadaan perlengkapan, perbekalan,

pemeliharaan atau penataan gedung kantor dan keperluan alat

tulis kantor (ATK) badan;

f. Pendistribusian perlengkapan dan keperluan alat tulis kantor

(ATK) pada Badan;

19

g. Menganalisa dan menyusun usulan penghapusan aset Badan;

h. Menyusun bahan pengajuan penetapan status untuk penguasaan

dan penggunaan barang milik daerah yang diperoleh dari beban

APBD dan perolehan lainnya yang sah;

i. Melaksanakan urusan administrasi kepegawaian lingkup badan

meliputi layanan administrasi kenaikan pangkat, kenaikan gaji

berkala (KGB), daftar urut kepangkatan (DUK), data pegawai,

kartu pegawai (Karpeg), Karis/ Karsu, tunjangan anak atau

keluarga, Askes, Taspen, taperum, pensiun, membuat usulan

formasi pegawai, membuat usulan izin belajar, membuat usulan

izin diklat, kesejahteraan pegawai, penyesuaian ijazah, usulan

pemberian penghargaan, pembinaan/teguran disiplin pegawai,

membuat konsep usulan cuti pegawai sesuai aturan yang berlaku,

membuat konsep pemberian izin nikah dan cerai, membuat

usulan pemberhentian dan pengangkatan dari dan dalam jabatan,

membuat dan atau mengusulkan perpindahan atau mutasi

pegawai sesuai dengan peraturan yang berlaku, melaksanakan

pengelolaan Penilaian Sasaran Kinerja Pegawai badan;

j. Mengelola administrasi perjalanan dinas lingkup Badan;

k. Mengevaluasi pelaksanaan tugas dan menginventarisasi

permasalahan di lingkup tugasnya serta mencari alternatif

pemecahannya;

l. Menyusun laporan pelaksanaan tugas dan/atau kegiatan kepada

atasan;

Sub Bagian Program melaksanakan tugas melakukan penyusunan

rencana program, kegiatan dan anggaran, pemantauan, evaluasi,

pengelolaan data, dan penyusunan laporan kinerja program di bidang

pendapatan daerah, pendapatan bagi hasil dan lain-lain pendapatan

daerah, anggaran perbendaharaan dan aset. Uraian tugas Sub Bagian

Program sebagi berikut :

a. Merencanakan kegiatan di bidang program;

b. Menghimpun bahan dan melakukan penyusunan rencana

20

strategis (RENSTRA) dan rencana kinerja (RENJA) berdasarkan

usulan masing-masing bidang;

c. Menghimpun bahan dan melakukan penyusunan rencana

kegiatan anggaran (RKA) berdasarkan usulan masing-masing

bidang;

d. Menghimpun dan mengolah bahan evaluasi program dan kegiatan

serta penyusunan laporan program dan kegiatan dari masing-

masing bidang;

e. Menghimpun bahan dan melakukan penyusunan laporan Kegiatan

tugas pembantuan dari Pemerintah dan/atau Provinsi dari

masing-masing bidang;

f. Menyusun laporan pelaksanaan tugas dan/atau kegiatan kepada

atasan;

g. Melaksanakan tugas kedinasan lainnya yang diberikan oleh

atasan.

Sub Bagian Keuangan melaksanakan tugas Penyiapan penyusunan

bahan perumusan kebijakan anggaran, pengelolaan data dan

informasi, pengelolaan administrasi keuangan dan barang milik

daerah di pendapatan daerah, pendapatan bagi hasil dan lain-lain

pendapatan daerah, anggaran perbendaharaan dan aset dan

Penyusunan laporan Badan. Uraian tugas Sub Bagian Keuangan

sebagai berikut :

a. Menyusun rencana kerja administrasi Keuangan Badan;

b. Melaksanakan kegiatan administrasi keuangan selaku Pejabat

Penatausahaan Keuangan di lingkup badan sesuai dengan

peraturan perundang-undangan;

c. Meneliti kelengkapan SPP-UP, SPP-GU, SPP-TU dan SPP-LS

pengadaan barang dan jasa, SPP-LS gaji dan tunjangan PNS dan

PTT serta penghasilan lainnya yang ditetapkan sesuai dengan

ketentuan perundang-undangan yang diajukan oleh bendahara

pengeluaran;

d. Memverifikasi bukti-bukti SPJ dari para PPTK atas penggunaan

dana GU serta meneliti dan atau memverifikasi setiap pengajuan

21

SPP kegiatan dengan ketersedian anggaran serta pembebanan

pada kode rekening;

e. Menyiapkan SPM;

f. Menyelenggarakan akuntansi keuangan yang meliputi akuntansi

penerimaan kas, akuntansi pengeluaran kas, akuntansi aset tetap

dan akuntansi selain kas;

g. Menyusun laporan realisasi anggaran badan setiap bulan dan

triwulan;

h. Menyusun laporan neraca badan setiap triwulan dan akhir tahun;

i. Menyusun catatan atas laporan keuangan;

j. Menyusun rencana kebutuhan barang Badan;

k. Menyusun rencana kebutuhan pemeliharaan barang Badan;

l. Melaksanakan penyusunan daftar kebutuhan barang lingkup

Badan;

m. Melaksanakan penyusunan daftar barang dinas menurut

penggolongan dan kodefikasi barang;

n. Melaksanakan pencatatan barang milik daerah dalam kartu

inventaris barang A, B, C, D, E dan F;

o. Melaksanakan dokumentasi kepemilikan barang selain kendaraan,

tanah dan bangunan;

p. Melaksanakan penyiapan bahan sensus barang milik daerah di

badansebagai bahan penyusunan Buku Inventaris dan Buku

Induk Inventaris barang milik pemerintah daerah;

q. Melaksanakan pencatatan dan inventarisasi barang milik daerah

yang berada dalam penguasaan Badan;

r. Menyusun usulan pemindahtanganan barang milik daerah berupa

tanah dan/atau bangunan yang tidak memerlukan persetujuan

DPRD dan barang milik daerah selain tanah dan bangunan;

s. Menyusun laporan pelaksanaan tugas dan/atau kegiatan kepada

atasan;

t. Melaksanakan tugas kedinasan lainnya yang diberikan oleh

atasan.

22

Bidang Pendapatan Asli Daerah mempunyai tugas penyusunan bahan

perumusan dan pelaksanaan kebijakan di bidang pendapatan asli

daerah. Dalam melaksanakan tugas Bidang Pendapatan Asli Daerah

menyelenggarakan fungsi :

a. Penyusunan bahan perumusan dan koordinasi pelaksanaan

kebijakan di bidang pendaftaran, pendataan dan penetapan wajib

pajak daerah serta penagihan, pemeriksaan dan pembukuan pajak

dan retribusi daerah;

b. Pembinaan pelaksanaan kebijakan di bidang pendaftaran,

pendataan dan penetapan wajib pajak daerah serta penagihan,

pemeriksaan dan pembukuan pajak dan retribusi daerah;

c. Pengelolaan perhitungan dan penerbitan dokumen-dokumen

ketetapan pajak daerah;

1. Melaksanakan penerbitan Surat Ketetapan Pajak Daerah (SKP

Daerah);

2. Melaksanakan penerbitan Surat Ketetapan Retribusi Daerah

(SKRD);

d. Penyusunan bahan pembinaan di bidang pendaftaran, pendataan

dan penetapan wajib pajak daerah serta penagihan, pemeriksaan

dan pembukuan pajak dan retribusi daerah;

e. Pelaksanaan pemantauan dan evaluasi di bidang pendaftaran,

pendataan dan penetapan wajib pajak daerah serta penagihan,

pemeriksaan dan pembukuan pajak dan retribusi daerah; dan

f. Pelaporan di bidang pendaftaran, pendataan dan penetapan wajib

pajak daerah serta penagihan, pemeriksaan dan pembukuan pajak

dan retribusi daerah.

Sub Bidang Pendaftaran, Pendataan dan Penetapan melaksanakan

tugaspenyiapan, perumusan dan pelaksanaan kebijakan operasional

di bidang pendaftaran, pendataan dan penetapan. Uraian tugas Sub

Bidang Pendaftaran, Pendataan dan Penetapan sebagai berikut :

a. Menyusun rencana kegiatan Sub Bidang Pendaftaran, Pendataan

dan Penetapan;

23

b. Melaksanakan penyiapan bahan penyusunan kebijakan teknis

perencanaan pendapatan daerah, yang meliputi :

1. Penyiapan bahan pengkoordinasian penyusunan target

penerimaan pendapatan Daerah;

2. Pengumpulan, pengolahan dan perumusan bahan kebijakan

teknis dalam rangka penggalian potensi pendapatan daerah;

3. Penyusunan rencana intensifikasi dan ekstensifikasi; dan

4. Pelayanan dan analisis benda berharga.

c. Mengembangkan pendapatan daerah dan mempersiapkan bahan

penyusun peraturan yang berhubungan dengan peningkatan

pendapatan daerah, yang meliputi :

1. Penyiapan bahan penyusunan petunjuk teknis pengembangan

pendapatan daerah;

2. Inventarisasi, pengkajian dan penataan produk hukum di

bidang pendapatan daerah;

3. Penyusunan bahan sosialisasi dan pembinaan di bidang

pendapatan daerah.

d. Melaksanakan Pendaftaran dan Pendataan Pajak Daerah;

1. Pelayanan Pengadministrasian pendaftaran wajib pajak

daerah;

2. Pendataan subjek dan objek pajak daerah;

3. Pengisian dan pemeliharaan kartu data.

e. Melaksanakan Perhitungan dan Penerbitan ketetapan pajak

daerah;

1. Penelitian data dan perhitungan pajak daerah;

2. Pendokumentasian nota perhitungan pajak daerah;

3. Penerbitan dan pendistribusian dokumen-dokumen ketetapan

pajak daerah.

f. Melaksanakan penatausahaan benda-benda berharga;

g. Melaksanakan legalisasi/pengesahan atas surat ketetapan pajak

serta melakukan pendistribusian dan pembukuan surat-surat

berharga;

24

h. Menyusun laporan realisasi daerah setiap bulan, triwulan,

semester maupun tahunan berdasarkan laporan bendahara

penerima SKPD, setelah rekonsiliasi bendahara penerima SKPKD

dengan kuasa BUD;

i. Menyusun rencana penerimaan/target pendapatan daerah

berdasarkan potensi yang ada;

j. Pembinaan teknis pelaksanaan pendataan, penetapan dan

penatausahaan pendapatan asli daerah;

k. Melaksanakan pembinaan atas bendahara penerimaan SKPD;

l. Melakukan penilaian dan evaluasi atas kinerja bawahan untuk

bahan pertimbangan dalam menetapkan penilaian SKP pegawai;

m. Membuat dan menyampaikan laporan hasil pelaksanaan tugas

kepada Kepala Bidang;

n. Melaksanakan tugas kedinasan lain yang diberikan oleh Kepala

Bidang sesuai dengan bidang tugasnya.

Sub Bidang Penagihan, Pemeriksaan dan Pembukuan melaksanakan

tugas penyiapan, perumusan dan pelaksanaan kebijakan operasional

di bidang penagihan, pemeriksaan dan pembukuan. Uraian tugas Sub

Bidang Penagihan, Pemeriksaan dan Pembukuan sebagai berikut :

a. Menyusun rencana kegiatan Sub Bidang Penagihan, Pemeriksaan

dan Pembukuan;

b. Melaksanakan penyiapan bahan penyusunan kebijakan teknis,

pelaksanaan pengendalian dan evaluasi pendapatan daerah;

1. Pengendalian pemungutan pendapatan daerah;

2. Pelaksanaan pemeriksaan pajak daerah;

3. Penyiapan bahan evaluasi dan pelaporan pendapatan daerah;

4. Penghitungan dan penyusunan data bagian desa dari hasil

penerimaan pendapatan daerah.

c. Melaksanakan pemungutan pajak daerah;

1. Pengelolaan pendaftaran wajib pajak daerah;

2. Pendataan dan pengadministrasian objek dan subjek pajak

daerah;

3. Pengelolaan penagihan pajak daerah;

25

4. Pengelolaan perhitungan dan penerbitan dokumen-dokumen

ketetapan pajak daerah.

d. Melaksanakan penyiapan bahan penyusunan kebijakan teknis dan

pelaksanaan penagihan pajak daerah;

1. Penerbitan surat-surat atau dokumen dalam rangka penagihan

pajak daerah;

2. Pelaksanaan dan pengadministrasian penagihan pajak daerah;

3. Pelayanan dan pemrosesan permohonan keberatan, angsuran,

penundaan pembayaran, pengurangan, keringanan, dan

pembebasan pajak daerah.

e. Melakukan penagihan perhitungan pajak daerah;

1. Melaksanakan penagihan-penagihan pajak daerah masa

berjalan maupun yang telah melampaui batas waktu jatuh

tempo secara aktif dan pasif;

2. Melaksanakan perhitungan hasil penagihan dan pemeriksaan

di lapangan terhadap wajib pajak yang kurang bayar.

f. Memberikan analisa pertimbangan pemberian saran untuk

penyelesaian keberatan wajib pajak;

1. Menerima dan melayani surat keberatan dan surat

permohonan banding atas materi penetapan pajak daerah;

2. Melakukan analisa terhadap keberatan yang dilakukan wajib

pajak;

3. Melakukan pemeriksaan dan membuat laporan pemeriksaan.

g. Menyusun laporan pendapatan daerah;

1. Pembukuan penerimaan pajak daerah dan retribusi daerah;

2. Melakukan pembukuan dan verifikasi mengenai penetapan

penerimaan pajak;

3. Melaksanakan pembukuan piutang pajak daerah;

4. Melaksanakan penyelesaian restitusi dan pemindahbukuan

serta rekonsiliasi pajak daerah;

5. Melaksanakan pembukuan piutang dan penerimaan

pendapatan daerah dan penetapan tambahan pajak daerah

26

serta melaksanakan penyelesaian restitusi, pemindahbukuan

dan rekomensiliasi pajak daerah;

6. Menyelenggarakan pembukuan mengenai penetapan,

penerimaan dan pembayaran / penyetoran pajak daerah;

7. Melaksanakan pembukuan piutang pajak daerah;

8. Melaksanakan penyelesaian restitusi, pindah buku,

rekonsiliasi pajak daerah;

9. Melaksanakan pembukuan dan verifikasi mengenai realisasi

penerimaan dan piutang pajak daerah;

10. Menerima dan mencatat semua SKPD serta surat-surat

ketetapan pajak daerah yang belum dibayar lunas dan yang

telah dibayar lunas;

11. Membuat daftar piutang pajak Daerah;

12. Menerima surat permohonan pengembalian kelebihan

pembayaran pajak;

13. Mencatat untuk dilakukan perhitungan kelebihan /

kompensasi pembayaran pajak.

h. Melakukan penilaian dan evaluasi atas kinerja bawahan untuk

bahan pertimbangan dalam menetapkan penilaian SKP pegawai;

i. Membuat dan menyampaikan laporan hasil pelaksanaan tugas

kepada Kepala Bidang;

j. Melaksanakan tugas kedinasan lain yang diberikan oleh Kepala

Bidang sesuai dengan bidang tugasnya.

Sub Bidang PBB dan BPHTB melaksanakan tugas penyiapan,

perumusan dan pelaksanaan kebijakan operasional di bidang pajak

bumi bangunan dan bea perolehan hak atas tanah dan bangunan.

Uraian tugas Sub Bidang PBB dan BPHTB sebagai berikut :

a. Menyusunan kebijakan pelaksanaan pemungutan PBB sesuai

kewenangan daerah;

b. Pengolahan data PBB sesuai kewenangan daerah;

c. Pendistribusian ketetapan dan penagihan PBB sesuai kewenangan

daerah;

27

d. Melaksanakan pengolahan dan penilaian objek pajak bumi dan

bangunan;

1. Melaksanaan koordinasi, pengumpulan dan pengolahan serta

pengelolaan data potensi PBB;

2. Pendataan objek dan subjek PBB;

3. Penilaian objek PBB;

4. Penyiapan bahan pembinaan PBB.

e. Melaksanakan pengelolaan data dan informasi objek maupun

subjek pajak PBB;

1. Pengolahan data dan penyajian informasi objek dan subjek PBB;

2. Penetapan dan pendistribusian Surat Pemberitahuan Pajak

Terhutang (SPPT);

3. Pengolahan data penerimaan PBB;

4. Pelaporan realisasi penerimaan PBB.

f. Melaksanakan penagihan dan pelayanan keberatan PBB;

1. Pelaksanaan dan penagihan atas tunggakan PBB;

2. Pelayanan dan pemrosesan permohonan keberatan, angsuran,

penundaan pembayaran, pengurangan, keringanan,

pembebasan dan pengembalian kelebihan pembayaran PBB.

g. Melaksanakan pengelolaan pemungutan Bea Perolehan Hak atas

Tanah dan Bangunan;

1. Pengelolaan validasi dan keberatan BPHTB;

2. Pelaksanaan verifikasi BPHTB;

h. Melaksanakan pelayanan administrasi dan keberatan BPHTB;

1. Pelaksanaan pemungutan BPHTB;

2. Penyelesaian pengaduan dan memberikan pelayanan

permohonan keberatan, angsuran, penundaan pembayaran,

keringanan pengurangan dan pembebasan BPHTB;

3. Penyiapan dokumen penagihan BPHTB;

4. Pengadministrasian penerimaan BPHTB.

i. Melaksanakan verifikasi BPHTB;

1. Penelitian data objek dan subjek BPHTB;

2. Penelitian perhitungan BPHTB;

28

3. Pelaksanaan verifikasi objek dan subjek BPHTB.

j. Melakukan monitoring dan evaluasi teknis operasional

pemungutan Pajak Bumi dan Bangunan (PBB);

k. Melaksanakan pemeriksaan atas Surat Pemberitahuan Pajak

Terhutang (SPPT) yang telah disampaikan kepada wajib pajak

sesuai dengan Daftar Himpunan Ketetapan Pajak Bumi dan

Bangunan (DHKP);

l. Melaksanakan konfirmasi Surat Tanda Terima Setoran (STTS) PBB

dengan Bank Persepsi;

m. Menyusun dan menyampaikan laporan dan Tunggakan Pajak

Bumi dan Bangunan (PBB) dan Bea Perolehan Hak Atas Tanah

dan Bangunan (BPHTB);

n. Memberi petunjuk kepada bawahan baik lisan maupun tertulis;

o. Melakukan penilaian dan evaluasi atas kinerja bawahan untuk

bahan pertimbangan dalam menetapkan penilaian SKP pegawai;

p. Membuat dan menyampaikan laporan hasil pelaksanaan tugas

kepada Kepala Badan;

q. Melaksanakan tugas kedinasan lain yang diberikan oleh Kepala

Bidang sesuai dengan bidang tugasnya.

Bidang Pendapatan Bagi Hasil dan Lain-Lain Pendapatan Daerah

mempunyai tugas penyusunan bahan perumusan dan pelaksanaan

kebijakan di bidang pendapatan bagi hasil dan lain-lain pendapatan

daerah. Dalam melaksanakan tugas Bidang Pendapatan Bagi Hasil

dan Lain-Lain Pendapatan Daerah menyelenggarakan fungsi:

a. Penyusunan bahan perumusan dan koordinasi pelaksanaan

kebijakan di bidang dana transfer pusat dan dana transfer antar

daerah dan lain-lain pendapatan daerah;

b. Pembinaan pelaksanaan kebijakan di bidang dana transfer pusat

dan dana transfer antardaerah dan lain-lain pendapatan daerah;

c. Melaksanakan rekonsiliasi dana bagi hasil SDA Migas dengan

Dirjen Migas-Kementerian ESDM dan Kementerian Keuangan;

d. Melaksanakan rekonsiliasi dana bagi hasil pajak dengan

Kementerian Keuangan;

29

e. Melaksanakan rekonsiliasi dana bagi hasil antar daerah dengan

provinsi dan daerah lain;

f. Menyusun asumsi pendapatan APBD dan P.APBD;

g. Penyusunan bahan pembinaan di bidang pendaftaran, pendataan

dan penetapan wajib pajak daerah serta penagihan, pemeriksaan

dan pembukuan pajak dan retribusi daerah;

h. Pelaksanaan pemantauan dan evaluasi di bidang dana transfer

pusat dan dana transfer antar daerah dan lain-lain pendapatan

daerah; dan

i. Pelaporan di bidang dana transfer pusat dan dana transfer antar

daerah dan lain-lain pendapatan daerah;

Sub Bidang Dana Transfer Pusat melaksanakan tugas penyiapan,

perumusan dan pelaksanaan kebijakan operasional di bidang dana

transfer pusat. Uraian tugas Sub Bidang Dana Transfer Pusat sebagai

berikut :

a. Menyiapkan bahan perumusan kebijakan teknis, program dan

kegiatan penyelenggaraan dana perimbangan dan bagi hasil

Pemerintah Pusat;

b. Mengkoordinasikan realisasi penerimaan dana perimbangan dan

dana bagi hasil Pemerintah Pusat;

c. Mengkoordinasikan penerimaan Dana Alokasi Khusus;

d. Menganalisa dan mengevaluasi serta pelaporan penyelenggaraan

dana perimbangan dan dana bagi hasil Pemerintah Pusat;

e. Memberi petunjuk kepada bawahan baik lisan maupun tertulis;

f. Melakukan penilaian dan evaluasi atas kinerja bawahan untuk

bahan pertimbangan dalam menetapkan penilaian SKP pegawai;

g. Membuat dan menyampaikan laporan hasil pelaksanaan tugas

kepada kepala bidang;

h. Melaksanakan tugas kedinasan lain yang diberikan oleh Kepala

Bidang sesuai dengan bidang tugasnya.

Sub Bidang Dana Transfer Antar Daerah dan Lain-lain Pendapatan

Daerah melaksanakan tugas penyiapan, perumusan dan pelaksanaan

kebijakan operasional di bidang dana transfer antar daerah dan lain-

30

lain pendapatan daerah. Uraian tugas Sub Bidang Dana Transfer

Antar Daerah dan Lain-lain Pendapatan Daerah sebagai berikut :

a. Menyiapkan bahan perumusan kebijakan teknis, program dan

kegiatan penyelenggaraan dana transfer antar daerah dan lain-

lain pendapatan daerah;

b. Mengkoordinasikan realisasi penerimaan dana transfer antar

daerah dan lain-lain pendapatan daerah yang sah;

c. Menganalisa dan mengevaluasi serta pelaporan penyelenggaraan

bagi hasil antar daerah dan lain-lain pendapatan daerah;

d. Memberi petunjuk kepada bawahan baik lisan maupun tertulis;

e. Melakukan penilaian dan evaluasi atas kinerja bawahan untuk

bahan pertimbangan dalam menetapkan penilaian SKP pegawai;

f. Membuat dan menyampaikan laporan hasil pelaksanaan tugas

kepada kepala bidang;

g. Melaksanakan tugas kedinasan lain yang diberikan oleh Kepala

Bidang sesuai dengan bidang tugasnya.

Bidang Anggaran mempunyai tugas penyusunan bahan perumusan

dan pelaksanaan kebijakandi bidang anggaran, bina keuangan

daerah,kebijakan anggaran dan pengelolaan sistem informasi

keuangan daerah. Dalam melaksanakan tugas Bidang Anggaran

menyelenggarakan fungsi:

a. Penyusunan bahan perumusan dan koordinasi pelaksanaan

kebijakan dibidang anggaran dan bina keuangan daerah dan

kebijakan anggaran dan pengelolaan sistem informasi keuangan

daerah;

b. Penyusunan bahan kebijakan di anggaran dan bina keuangan

daerah dan kebijakan anggaran dan pengelolaan sistem informasi

keuangan daerah;

c. Penyusunan bahan pemantauan dan evaluasi dibidang anggaran

dan bina keuangan daerah dan kebijakan anggaran dan

pengelolaan sistem informasi keuangan daerah; dan

31

d. Pelaporan dibidang anggaran dan bina keuangan daerah dan

kebijakan anggaran dan pengelolaan sistem informasi keuangan

daerah.

Sub Bidang Anggaran dan Bina Keuangan Daerah melaksanakan

tugas penyiapan, perumusan dan pelaksanaan kebijakan operasional

dibidang anggaran dan bina keuangan daerah. Uraian tugas Sub

Bidang Anggaran dan Bina Keuangan Daerah sebagai berikut :

a. Melaksanakan Penyusunan Rancangan APD dan Rancangan

Perubahan APBD;

b. Melakukan Pengendalian Pelaksanaan APBD;

c. Menyusun Anggaran Kas dan Penerbitan Surat Penyediaan Dana;

d. Menyusun Standar Analisa Belanja;

e. Memonitoring dan mengevaluasi penyelenggaraan Anggaran;

f. Memberi petunjuk kepada bawahan baik lisan maupun tertulis;

g. Melakukan penilaian dan evaluasi atas kinerja bawahan untuk

bahan pertimbangan dalam menetapkan penilaian SKP pegawai;

h. Membuat dan menyampaikan laporan hasil pelaksanaan tugas

kepada kepala bidang;

i. Melaksanakan tugas kedinasan lain yang diberikan oleh Kepala

Bidang sesuai dengan bidang tugasnya.

Sub Bidang Kebijakan Anggaran dan Pengelolaan Sistem Informasi

Keuangan Daerah melaksanakan tugas penyiapan, perumusan dan

pelaksanaan kebijakan operasional di bidang kebijakan anggaran dan

pengelolaan sistem informasi keuangan daerah. Uraian tugas Sub

Bidang Kebijakan Anggaran dan Pengelolaan Sistem Informasi

Keuangan Daerah sebagai berikut :

a. Menyusun Petunjuk Pelaksanaan dan Petunjuk Teknis

Pelaksanaan APBD;

b. Melaksanakan Penyelenggaraan dan Pembinaan Sistem Informasi

Keuangan Daerah;

c. Melaksanakan Penyelenggaraan Profile Keuangan Daerah;

32

d. Melaksanakan Transparansi Anggaran melalui Penyebaran

Informasi ke Publik terhadap Laporan Keuangan Pemerintah

Daerah;

e. Memonitoring dan Mengendalikan Pelaksanaan Anggaran melalui

Sistem Informasi Keuangan Daerah;

f. Memberi petunjuk kepada bawahan baik lisan maupun tertulis;

g. Melakukan penilaian dan evaluasi atas kinerja bawahan untuk

bahan pertimbangan dalam menetapkan penilaian SKP pegawai;

h. Membuat dan menyampaikan laporan hasil pelaksanaan tugas

kepada kepala bidang;

i. Melaksanakan tugas-tugas lain yang diberikan oleh pimpinan.

Bidang Perbendaharaanmempunyai tugas penyusunan bahan

perumusan dan pelaksanaan kebijakan di bidang pengendalian dan

pelaksanaan anggaran,akuntansi dan pelaporan. Untuk

melaksanakan tugas Bidang Perbendaharaanmenyelenggarakan

fungsi :

a. Penyusunan bahan perumusan dan koordinasi pelaksanaan

kebijakan di bidang pengendalian dan pelaksanaan anggaran,

akuntansi dan pelaporan;

b. Penyusunan bahan kebijakan di bidang pengendalian dan

pelaksanaan anggaran, akuntansi dan pelaporan;

c. Penyusunan bahan pemantauan dan evaluasi di bidang

pengendalian dan pelaksanaan anggaran, akuntansi dan

pelaporan;

d. Pelaporan di bidang pengendalian dan pelaksanaan anggaran,

akuntansi dan pelaporan;

e. Melaksanakan pengelolaan penerimaan dan pengeluaran kas

daerah;

f. Melaksanakan rekonsiliasi pengelolaan keuangan daerah; dan

g. Melakukan pembinaan dan pengendalian penerimaan dan

pengeluaran kas daerah;

Sub Bidang Pengendalian dan Pelaksanaan Anggaran melaksanakan

tugas penyiapan, perumusan dan pelaksanaan kebijakan operasional

33

di bidang pengendalian dan pelaksanaan anggaran. Uraian tugas Sub

Bidang Pengendalian dan Pelaksanaan Anggaran sebagai berikut :

a. Memonitoring pelaksanaan penerimaan dan pengeluaran APBD;

b. Menyusun dan merumuskan kebijakan teknis dibidang

perbendaharaan berdasarkan peraturan perundang-undangan dan

sesuai kebijakan kepala badan;

c. Melaksanakan pengelolaan penerimaan dan pengeluaran kas

daerah;

d. Melaksanakan rekonsiliasi pengelolaan keuangan daerah;

e. Melakukan pembinaan dan pengendalian penerimaan dan

pengeluaran kas daerah;

f. Melaksanakan verifikasi atas pertanggungjawaban pendapatan

dan belanja daerah;

g. Memberi petunjuk kepada bawahan baik lisan maupun tertulis;

h. Melakukan penilaian dan evaluasi atas kinerja bawahan untuk

bahan pertimbangan dalam menetapkan penilaian SKP pegawai;

i. Membuat dan menyampaikan laporan hasil pelaksanaan tugas

kepada kepala bidang; dan

j. Melaksanakan tugas kedinasan lain yang diberikan oleh Kepala

Bidang sesuai dengan bidang tugasnya.

Sub Bidang Akuntansi dan Pelaporan melaksanakan tugas penyiapan,

perumusan dan pelaksanaan kebijakan operasional di bidang

akuntansi dan pelaporan. Uraian tugas Sub Bidang Akuntansi dan

Pelaporan sebagai berikut :

a. Melakukan pembukuan terhadap pendapatan dan belanja daerah;

b. Melaksanakan pembinaan pelaksanaan akuntansi dan pelaporan

SKPD;

c. Melaksanakan analisis penerimaan pendapatan dan belanja

daerah;

d. Melaksanakan penatausahaan dokumen pendapatan dan belanja

daerah;

e. Melaksanakan pembinaan administrasi bagi pemegang

kas/bendahara pengeluaran SKPD;

34

f. Melaksanakan rekonsiliasi data keuangan BUD dengan SKPD;

g. Melaksanakan pembinaan sistem akuntansi dan penyusunan

laporan keuangan SKPD;

h. Melaksanakan sistem akuntansi pada laporan keuangan

pemerintah daerah;

i. Menyiapkan laporan pertanggungjawaban pelaksanaan APBD;

j. Melaksanakan koordinasi tindak lanjut atas temuan-temuan hasil

audit;

k. Memberi petunjuk kepada bawahan baik lisan maupun tertulis;

l. Melakukan penilaian dan evaluasi atas kinerja bawahan untuk

bahan pertimbangan dalam menetapkan penilaian SKP pegawai;

m. Membuat dan menyampaikan laporan hasil pelaksanaan tugas

kepada kepala bidang; dan

n. Melaksanakan tugas kedinasan lain yang diberikan oleh Kepala

Bidang sesuai dengan bidang tugasnya.

Bidang Aset mempunyai tugas penyusunan bahan perumusan dan

pelaksanaan kebijakandi bidang Aset daerah. Untuk melaksanakan

tugas Bidang Aset menyelenggarakan fungsi :

a. Penyusunan bahan perumusan dan koordinasi pelaksanaan

kebijakan di bidang aset daerah;

b. Penyusunan bahan kebijakandi bidang aset daerah;

c. Penyusunan bahan pemantauan dan evaluasi di bidang aset

daerah; dan

d. Pelaporan di bidang aset daerah.

Sub Bidang Perencanaan, Penatausahaan dan Pelaporan Aset/BMD

melaksanakan tugas penyiapan, perumusan dan pelaksanaan

kebijakan operasional di bidang Perencanaan, Penatausahaan dan

Pelaporan Aset/BMD. Uraian tugas Sub Bidang Perencanaan,

Penatausahaan dan Pelaporan Aset/BMD sebagai berikut :

a. Menyusun rencana kerja sub bidang perencanaan, penatausahaan

dan pelaporan aset;

b. Menyiapkan bahan penyusunan kebijakan daerah tentang analisa

rencana kebutuhan barang milik daerah;

35

c. Menyiapkan bahan penyusunan kebijakan daerah tentang analisa

rencana kebutuhan pemeliharaan/ perawatan barang milik

daerah;

d. Menghimpun, meneliti dan menyusun rencana kebutuhan barang

milik daerah;

e. Menghimpun, meneliti dan menyusun rencana kebutuhan

pemeliharaan/perawatan barang milik daerah;

f. Menyusun perumusan kebijakan daerah atas perencanaan,

penatausahaan dan pelaporan aset;

g. Melaksanakan pengendalian terhadap mutasi barang/ aset SKPD

dan unit kerja lainnya;

h. Melaksanakan koordinasi dan rekonsiliasi data aset SKPD;

i. Mengumpulkan, menganalisa, mengevaluasi, dan menyusun

laporan persediaan barang dan laporan hasil pengadaan barang

setiap SKPD pertriwulan;

j. Mempersiapkan dan menyusun laporan barang daerah dalam

rangka penyusunan neraca daerah;

k. Melaksanakan proses administrasi perencanaan, penatausahaan,

dan pelaporan aset daerah;

l. Menyiapkan bahan monitoring dan evaluasi pemanfaatan,

penghapusan, pemindahtangan, dan pelaporan aset daerah untuk

disetujui bupati, dan mengawasi pelaksanaannya;

m. Menyiapkan bahan evaluasi harga dan mutu barang milik daerah;

n. Menyiapkan bahan penyusunan standar harga barang kebutuhan

daerah;

o. Menyiapkan bahan penyusunan laporan barang pengguna

semesteran (LBPS) dan laporan barang pengguna tahunan (LBPT)

di lingkup Kabupaten Kepulauan Anambas;

p. Melaksanakan administrasi dan akuntansi aset daerah;

q. Melaksanakan pembinaan, pengawasan, dan pengendalian bidang

perencanaan, penatausahaan, dan pelaporan aset daerah;

r. Pengkoordinasian dan fasilitasi terhadap kegiatan perencanaan,

Penatausahaan, dan pelaporan aset daerah;

36

s. Memberi saran dan pertimbangan kepada atasan tentang langkah-

langkah atau tindakan yang perlu diambil baik secara tertulis

maupun lisan sebagai alternatif pilihan dalam pengambilan

keputusan;

t. Mengiventarisasi permasalahan-permasalahan sesuai bidang tugas

secara rutin maupun berkali sebagai bahan pemecah masalah;

u. Mengonsep naskah dinas sesuai bidang tugas berdasarkan

disposisi atasan agar tersedia konsep naskah dinas yang

dibutuhkan;

v. Mengevaluasi dan melaporkan hasil kegiatan persemester dan

pertahun anggaran kepada Kepala Bidang Aset berdasarkan

capaian pelaksanaan kegiatan sebagai bahan penyempurnaan dan

pertanggungjawaban;

w. Menganalisa rencana kebutuhan barang dan keperluan alat tulis

kantor (ATK), kebutuhan perlengkapan, perbekalan, ruang kantor

Badan Pengelola Keuangan Daerah; dan

Sub Bidang Inventarisasi dan Penilaian Aset/ BMD melaksanakan

tugas penyiapan, perumusan dan pelaksanaan kebijakan operasional

di bidang inventarisasi dan penilaian Aset/BMD. Uraian tugas Sub

Bidang Inventarisasi dan Penilaian Aset/ BMD sebagai berikut :

a. Melaksanakan inventarisasi aset daerah;

b. Menyusun rencana kerja dan kinerja tahunan sub bidang

inventarisasi dan penilaian aset/ BMD;

c. Menyiapkan bahan dan menyusun perumusan kebijakan daerah

di Sub Bidang Inventarisasi dan Penilaian Aset/ BMD;

d. Melaksanakan pengawasan dan pengendalian terhadap

pelaksanaan inventarisasi aset;

e. Menindaklanjuti/ mengusulkan perubahan status hukum

terhadap barang milik daerah sesuai dengan prosedur dan

ketentuan yang berlaku;

f. Menghimpun dan mengolah data serta informasi yang

berhubungan dengan barang milik daerah guna mengkaji

penggunaan, penatausahaan, pemanfaatan, pengamanan dan

37

pemeliharaan, penilaian, pemindahtanganan, pembinaan,

pengawasan dan pengendalian serta inventarisasi dan kepastian

status kepemilikan barang milik daerah;

g. Melaksanakan proses administrasi inventarisasi dan penilaian

aset/ BMD;

h. Melakukan inventarisasi kembali aset daerah dengan SKPD

persemester;

i. Hasil inventarisasi aset daerah yang rusak dan tidak memiliki

nilai, ditindaklanjuti;

j. Menghimpun dan menyusun laporan mutasi barang milik daerah;

k. Menyiapkan bahan evaluasi kebutuhan barang daerah

berdasarkan hasil inventarisasi yang telah dilakukan;

l. Menyiapkan bahan koordinasi dalam rangka pengadaan barang

daerah di lingkup badan pengelola keuangan daerah dan

kabupaten;

m. Menyiapkan bahan kebijakan daerah urusan penilaian dan

penjualan melalui pelelangan barang daerah atas aset yang telah

diinventarisasi;

n. Melaksanakan pemeriksaan barang daerah hasil pengadaan di

lingkungan badan pengelola keuangan daerah;

o. Melaksanakan pencatatan barang milik daerah dalam Kartu

Inventaris Barang (KIB) A, B, C, D, E dan F lingkup Badan

Pengelola Keuangan Daerah;

p. Menyiapkan penyusunan Buku Inventaris (BI) barang milik daerah

lingkup Badan Pengelola Keuangan Daerah;

q. Melaksanakan pendokumentasian kepemilikan barang milik

daerah di badan pengelola keuangan daerahatas seluruh aset;

r. Memberikan tanda kepemilikan barang milik daerah di badan

pengelola keuangan daerahdan SKPD atas seluruh aset daerah;

s. Melaksanakan pemeliharaan aset daerah dari data barang yang

sudah diakui dan dicatat;

t. Menyiapkan petunjuk teknis inventarisasi dan penilaian aset atas

pengadaan dan hibah yang diterima;

38

u. Menyiapkan bahan kebijakan daerah tentang inventarisasi dan

penilaian aset atas pengadaan dan hibah yang diterima;

v. Menyusun buku indek inventaris dengan menghimpun dan

mengolah data dan informasi yang berhubungan dengan barang

milik daerah;

w. Menghimpun dan mempelajari peraturan perundang-undangan,

kebijakan teknis, pedoman dan petunjuk teknis serta bahan

lainnya yang berhubungan dengan sub bidang inventarisasi dan

penilaian secara rutin dan berkala untuk pengembangan wawasan

pengetahuan dan kemampuan;

x. Memberi saran dan pertimbangan kepada atasan tentang langkah-

langkah atau tindakan yang perlu diambil baik secara tertulis

maupun lisan sebagai alternatif pilihan dalam pengambilan

keputusan;

y. Mengiventarisasi permasalahan-permasalahan sesuai bidang tugas

secara rutin maupun berkali sebagai bahan pemecah masalah;

z. Mengonsep naskah dinas sesuai bidang tugas berdasarkan

disposisi atasan agar tersedia konsep naskah dinas yang

dibutuhkan;

aa. Mengevaluasi dan melaporkan hasil kegiatan persemester dan

pertahun anggaran kepada kepala bidang aset berdasarkan

capaian pelaksanaan kegiatan sebagai bahan penyempurnaan dan

pertanggungjawaban; dan

bb. Pelaksanaan tugas lain yang diberikan oleh kepala bidang aset

sesuai tugas dan tanggungjawabnya.

Sub Bidang Penghapusan dan Pengendalian Aset/ BMD

melaksanakan tugas penyiapan, perumusan dan pelaksanaan

kebijakan operasional di bidang penghapusan dan pengendalian

Aset/BMD. Uraian tugas Sub Bidang Penghapusan dan Pengendalian

Aset/ BMD sebagai berikut :

a. Melaksanakan penghapusan terhadap aset yang rusak berat

sesuai ketentuanyang berlaku;

39

b. Melakukan pemeliharaan, perawatan dan pengendalian Aset/

BMD yang dikelola oleh Badan Pengelola Keuangan Daeah;

c. Menghimpun dan mengusulkan status penggunaan aset daerah

untuk penyelenggaraan tugas pokok dan fungsi SKPD maupun

dioperasikan oleh pihak lain;

d. Menghimpun aset daerah baik bergerak maupun tidak bergerak

untuk diusulkan penghapusan dari daftar barang pengelola dan

dari daftar barang milik daerah sesuai dengan peraturan

perundang-undangan yang berlaku;

e. Mengevaluasi aset daerah baik bergerak maupun tidak bergerak

untuk diusulkan penghapusan dari daftar barang pengguna dan/

atau daftar barang kuasa pengguna;

f. Melaksanakan pengawasan internal atas pengelolaan barang milik

daerah di lingkungan badan pengelola keuangan daerah;

g. Melaksanakan pengawasan eksternalatas pengelolaan barang

milik daerah di lingkungan SKPD;

h. Menghimpun, mengolah dan menganalisa data serta menyajikan

data hasil pelaksanaan kegiatan sub bidang penghapusan dan

pengendalian;

i. Menyusun pertanggungjawaban laporan pelaksanaan kegiatan dan

keuangan di lingkungan sub bidang penghapusan dan

pengendalian;

j. Mengusulkan dan membuat laporan hasil penggunaan atau

pemanfaatan dan pemindahtanganan serta penghapusan barang

daerah kepada kepala badan melalui bidang aset;

k. Aset daerah yang akan dihapuskan salah satunya dengan cara

penjualan yang telah memiliki nilai wajar melalui pelaksanaan

pelelangan umum barang dan bangunan milik daerah;

l. Melaksanakan koordinasi dengan sub bidang lain;

m. Menghimpun dan memperlajari peraturan perundang-undangan,

kebijakan teknis, pedoman dan petunjuk teknis serta bahan

lainnya yang berhubungan dengan sub bidang penghapusan dan

pengendalian aset secara rutin dan berkala untuk pengembangan

40

wawasan pengetahuan dan kemampuan sebagai pedoman dalam

pelaksanaan tugas;

n. Memberikan saran dan pertimbangan di bidang tugasnya kepada

atasan tentang langkah-langkah atau tindakan yang perlu diambil

baik secara tertulis maupun lisan sebagai alternatif pilihan dalam

pengambilan keputusan;

o. Melaksanakan evaluasi pelaksanaan tugas dan inventarisasi

permasalahan dibidang tugasnya serta mencari alternatif

pemecahannya;

p. Membagi tugas, memberikan bimbingan dan petunjuk

pelaksanaan tugas kepada bawahan untuk kelancaran

pelaksanaan tugas;

q. Menilai hasil kerja bawahan untuk bahan mengembangkan karier;

r. Melaporkan hasil pelaksanaan tugas kepada atasan;

s. Mengonsep naskah dinas sesuai bidang tugas berdasarkan

disposisi atasan agar tersedia konsep naskah dinas yang

dibutuhkan;

t. Mengevaluasi dan melaporkan hasil kegiatan persemester dan

pertahun anggaran kepada kepala bidang aset berdasarkan

capaian pelaksanaan kegiatan sebagai bahan penyempurnaan dan

pertanggungjawaban; dan

u. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang Aset

sesuai tugas dan tanggungjawabnya.

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan

kegiatan teknis dibidang keahliannya masing-masing. Kelompok

Jabatan Fungsional dapat dibagi-bagi dalam sub kelompok sesuai

dengan kebutuhan dan keahliannya masing-masing dan

dikoordinasikan oleh seorang tenaga fungsional senior. Pejabat

Fungsional pada Badan dalam melaksanakan tugasnya

bertanggungjawab kepada Kepala Badan. Kebutuhan jabatan

fungsional ditentukan berdasarkan sifat, jenis dan beban kerja,

Pembinaan terhadap tenaga fungsional dilakukan sesuai dengan

peraturan perundang-undangan yang berlaku.

41

D. Program dan Kegiatan Utama

Program merupakan kumpulan kegiatan yang sistematis dan terpadu

untuk mendapatkan hasil yang dilaksanakan oleh satu dan beberapa

instansi pemerintah ataupun dalam rangka kerjasama dengan

masyarakat guna mencapai sasaran tertentu.

Program dan kegiatan yang dirancang Badan Keuangan Daerah

Kabupaten Kepulauan Anambas tahun 2018 terdiri dari:

1. Program Pelayanan Administrasi Perkantoran

a. Penyediaan Jasa Administrasi Keuangan;

b. Penyediaan Jasa Pendukung Administrasi/Teknis Perkantoran;

c. Penyediaan Rutinitas Perkantoran.

2. Program Peningkatan dan Pengembangan Pengelolaan Keuangan

Daerah

a. Intensifikasi dan Ekstensifikasi Sumber-Sumber Pendapatan

Daerah;

b. Optimalisasi Penerimaan Pajak Daerah

c. Pendataan, Perekaman, Pemetaan dan Analisis ZNT Pajak Bumi

dan Bangunan Perdesaan dan Perkotaan.

3. Program Pembinaan dan Fasilitasi Pengelolaan Keuangan

Kabupaten/Kota

a. Kegiatan Penyusunan Standar Satuan Harga (SSH) dan Satuan

Harga Barang (SHB);

b. Kegiatan Penghapusan Barang Milik Daerah;

c. Kegiatan Penyusunan dan Pembahasan Perubahan APBD;

d. Kegiatan Penyusunan dan Pembahasan APBD;

e. Kegiatan Penyusunan LPP APBD;

f. Kegiatan Penyusunan Laporan Keuangan Pemerintah Daerah;

g. Kegiatan Peningkatan Manajemen Aset/Barang Milik Daerah;

h. Kegiatan Penyusunan Rancangan Peraturan Daerah Tentang

Pokok-Pokok Pengelolaan Keuangan Daerah;

i. Kegiatan Revaluasi/ Appraisal Aset/ Barang Milik Daerah;

j. Kegiatan Penyusunan Pedoman Pelaksanaan APBD;

42

k. Kegiatan Sosialisasi Paket Regulasi Tentang Pengelolaan

Keuangan Daerah;

l. Kegiatan Pendidikan Pelatihan dan Sertifikasi Bendahara

Organisasi Perangkat Daerah;

m. Kegiatan Rekonsiliasi Data Keuangan Triwulan SKPD dan

Pelaporan ke Instansi Vertikal Lainnya;

n. Kegiatan Pengelolaan Sistem Informasi Keuangan Daerah

Pada umumnya Badan Keuangan Daerah Kabupaten Kepulauan

Anambas tidak mempunyai Sifat Penyebaran Lokasi Program dan

kegiatan. Total kebutuhan dana yang dibutuhkan sesuai pagu

indikatif yang dirincikan menurut sumber pendanaan adalah sebesar

Rp.9.622.261.407,15 (sembilan miliar enam ratus dua puluh dua juta

dua ratus enam puluh satu ribu empat ratus tujuh rupiah poin lima

belas).

Seluruh program dan kegiatan diatas pada dasarnya mendukung visi

dan misi Bupati priode 2016-2021 khususnya pada misi 6 yaitu

Membangun Birokrasi yang bersih, Propesional dan Melayani serta

Memperkuat Penyelenggaraan Otonomi Desa oleh karena itu Badan

Keuangan Daerah dimulai pada tahun 2016 mulai mengakomodir

kegiatan yang bersifat pelayanan dan peningkatan sumber daya

manusia dalam pengelolaan keuanga daerah pada Badan Keuangan

Daerah Kabupaten Kepulauan Anambas.

Agar lebih mudah dalam menganalisis program dan kegiatan serta

sasaran perkiraan kebutuhan anggarannya berikut tabel rumusan

Rencana Program dan Kegiatan serta besaran perkiraan kebutuhan

anggaran Inspektorat Kabupaten Kepulauan Anambas tahun 2018

dan perkiraan maju tahun 2019 sebagai berikut:

43

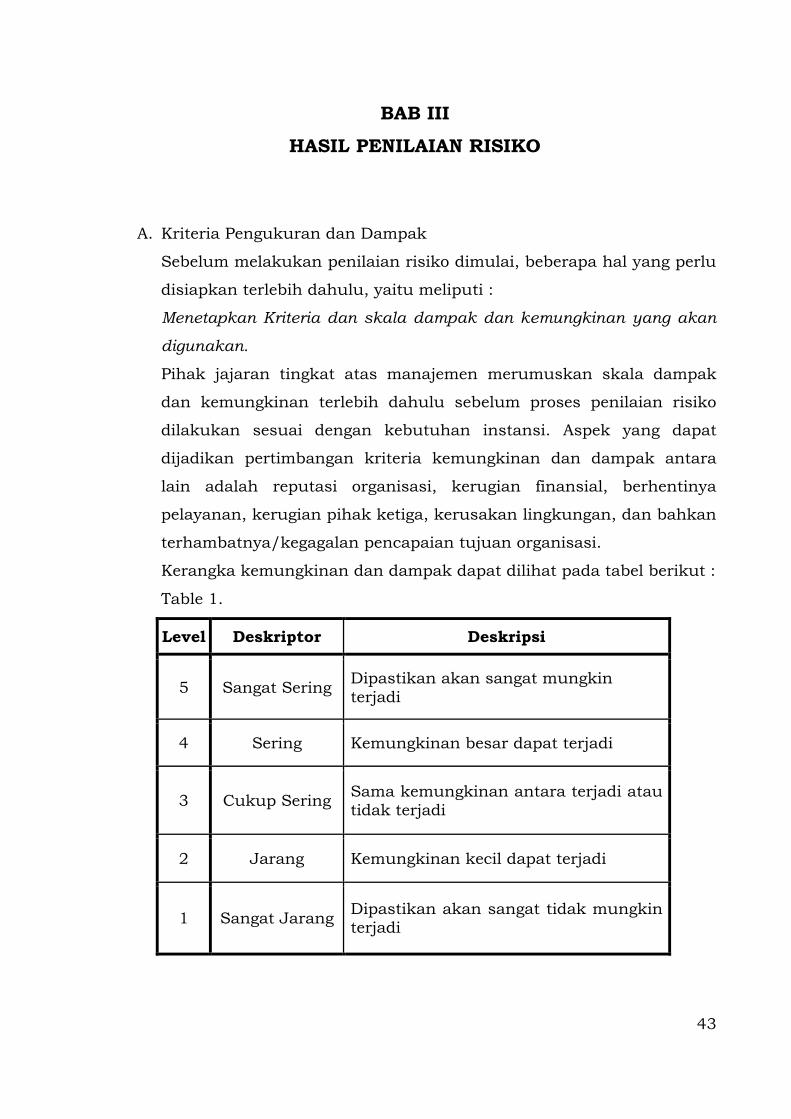

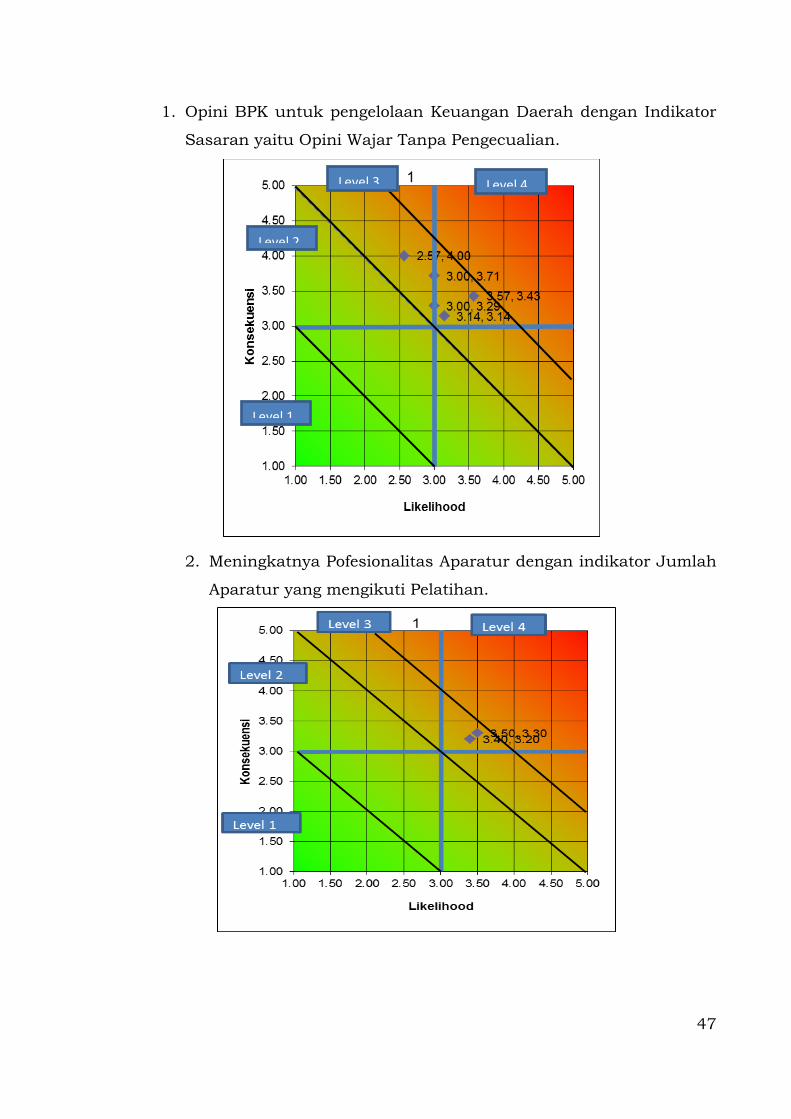

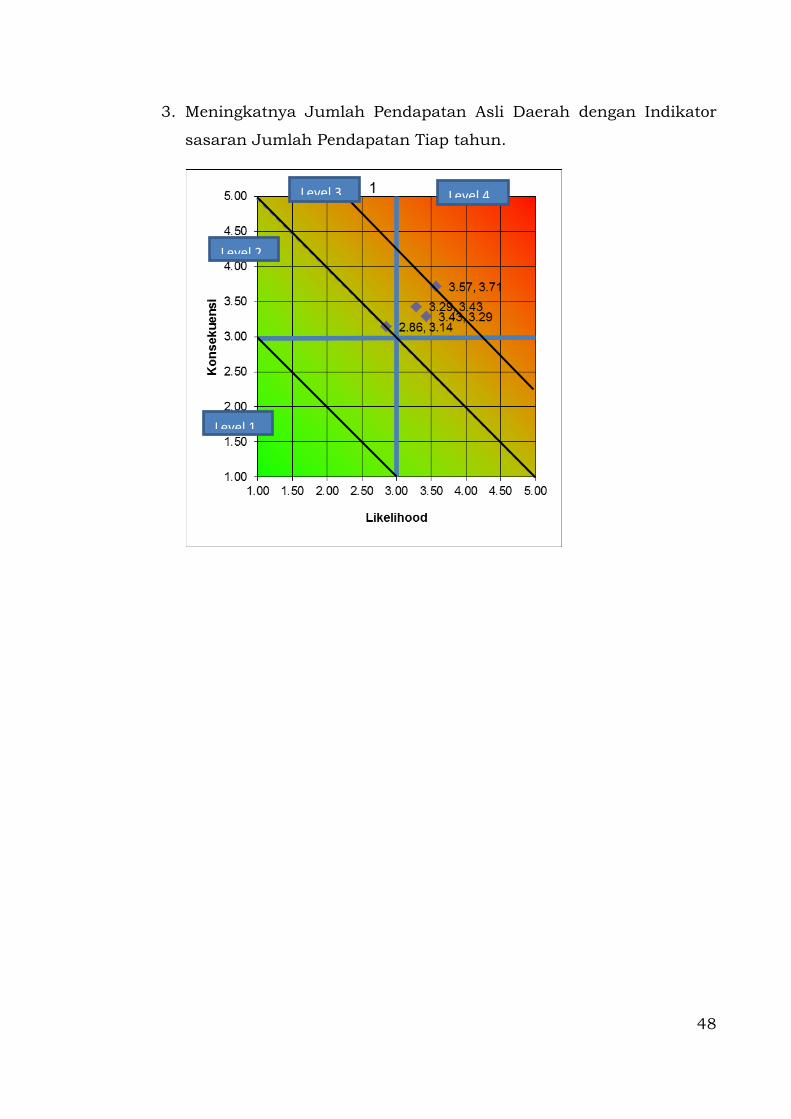

BAB III

HASIL PENILAIAN RISIKO

A. Kriteria Pengukuran dan Dampak

Sebelum melakukan penilaian risiko dimulai, beberapa hal yang perlu

disiapkan terlebih dahulu, yaitu meliputi :

Menetapkan Kriteria dan skala dampak dan kemungkinan yang akan

digunakan.

Pihak jajaran tingkat atas manajemen merumuskan skala dampak

dan kemungkinan terlebih dahulu sebelum proses penilaian risiko

dilakukan sesuai dengan kebutuhan instansi. Aspek yang dapat

dijadikan pertimbangan kriteria kemungkinan dan dampak antara

lain adalah reputasi organisasi, kerugian finansial, berhentinya

pelayanan, kerugian pihak ketiga, kerusakan lingkungan, dan bahkan

terhambatnya/kegagalan pencapaian tujuan organisasi.

Kerangka kemungkinan dan dampak dapat dilihat pada tabel berikut :

Table 1.

Level Deskriptor Deskripsi

5 Sangat Sering Dipastikan akan sangat mungkin

terjadi

4 Sering Kemungkinan besar dapat terjadi

3 Cukup Sering Sama kemungkinan antara terjadi atau tidak terjadi

2 Jarang Kemungkinan kecil dapat terjadi

1 Sangat Jarang Dipastikan akan sangat tidak mungkin terjadi

44

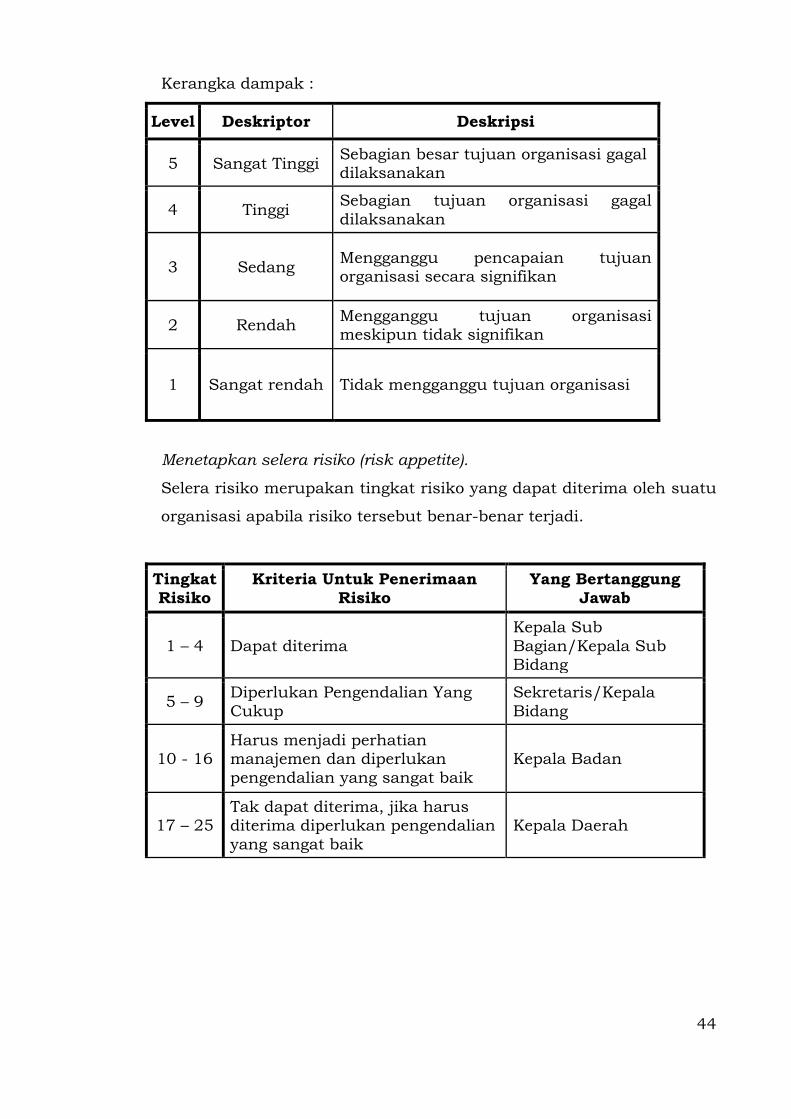

Kerangka dampak :

Level Deskriptor Deskripsi

5 Sangat Tinggi Sebagian besar tujuan organisasi gagal dilaksanakan

4 Tinggi Sebagian tujuan organisasi gagal

dilaksanakan

3 Sedang Mengganggu pencapaian tujuan organisasi secara signifikan

2 Rendah Mengganggu tujuan organisasi meskipun tidak signifikan

1 Sangat rendah Tidak mengganggu tujuan organisasi

Menetapkan selera risiko (risk appetite).

Selera risiko merupakan tingkat risiko yang dapat diterima oleh suatu

organisasi apabila risiko tersebut benar-benar terjadi.

Tingkat

Risiko

Kriteria Untuk Penerimaan

Risiko

Yang Bertanggung

Jawab

1 – 4 Dapat diterima

Kepala Sub

Bagian/Kepala Sub Bidang

5 – 9 Diperlukan Pengendalian Yang

Cukup

Sekretaris/Kepala

Bidang

10 - 16 Harus menjadi perhatian manajemen dan diperlukan

pengendalian yang sangat baik

Kepala Badan

17 – 25 Tak dapat diterima, jika harus diterima diperlukan pengendalian

yang sangat baik

Kepala Daerah

45

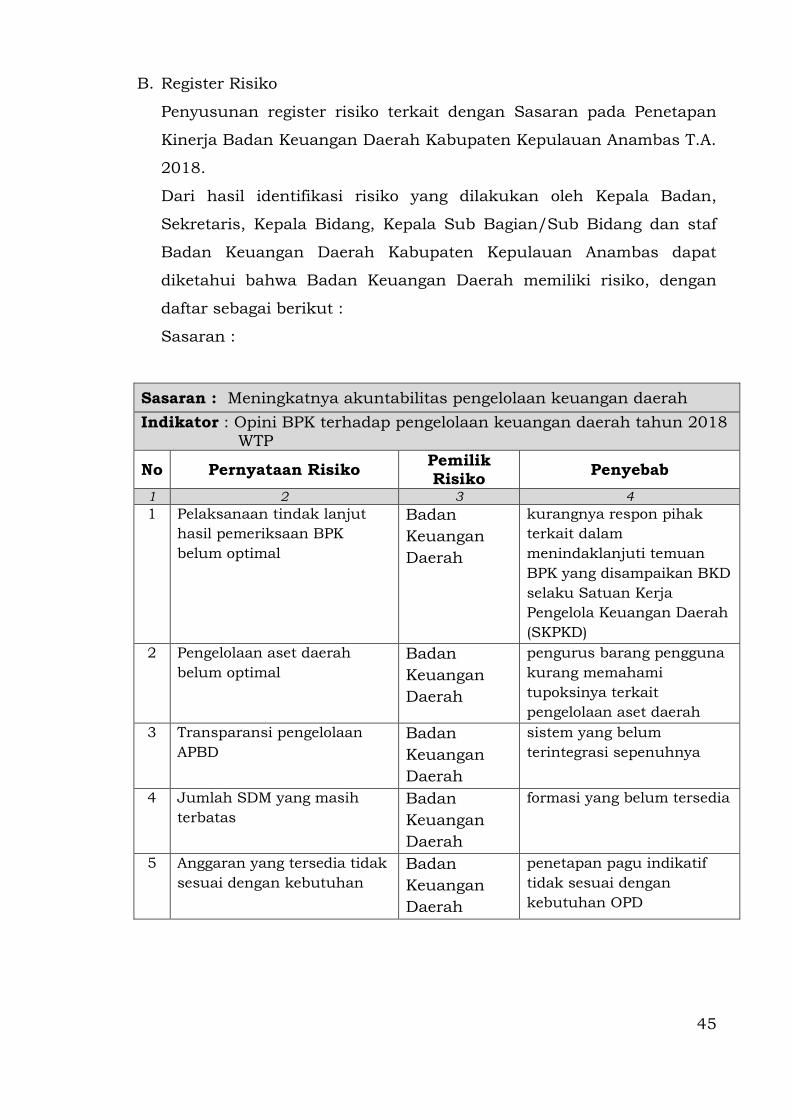

B. Register Risiko

Penyusunan register risiko terkait dengan Sasaran pada Penetapan

Kinerja Badan Keuangan Daerah Kabupaten Kepulauan Anambas T.A.

2018.

Dari hasil identifikasi risiko yang dilakukan oleh Kepala Badan,

Sekretaris, Kepala Bidang, Kepala Sub Bagian/Sub Bidang dan staf

Badan Keuangan Daerah Kabupaten Kepulauan Anambas dapat

diketahui bahwa Badan Keuangan Daerah memiliki risiko, dengan

daftar sebagai berikut :

Sasaran :

Sasaran : Meningkatnya akuntabilitas pengelolaan keuangan daerah

Indikator : Opini BPK terhadap pengelolaan keuangan daerah tahun 2018 WTP

No Pernyataan Risiko Pemilik Risiko

Penyebab

1 2 3 4

1 Pelaksanaan tindak lanjut

hasil pemeriksaan BPK

belum optimal

Badan

Keuangan

Daerah

kurangnya respon pihak

terkait dalam

menindaklanjuti temuan

BPK yang disampaikan BKD

selaku Satuan Kerja

Pengelola Keuangan Daerah

(SKPKD)

2 Pengelolaan aset daerah

belum optimal

Badan

Keuangan

Daerah

pengurus barang pengguna

kurang memahami

tupoksinya terkait

pengelolaan aset daerah

3 Transparansi pengelolaan

APBD

Badan

Keuangan

Daerah

sistem yang belum

terintegrasi sepenuhnya

4 Jumlah SDM yang masih

terbatas

Badan

Keuangan

Daerah

formasi yang belum tersedia

5 Anggaran yang tersedia tidak

sesuai dengan kebutuhan

Badan

Keuangan

Daerah

penetapan pagu indikatif

tidak sesuai dengan

kebutuhan OPD

46

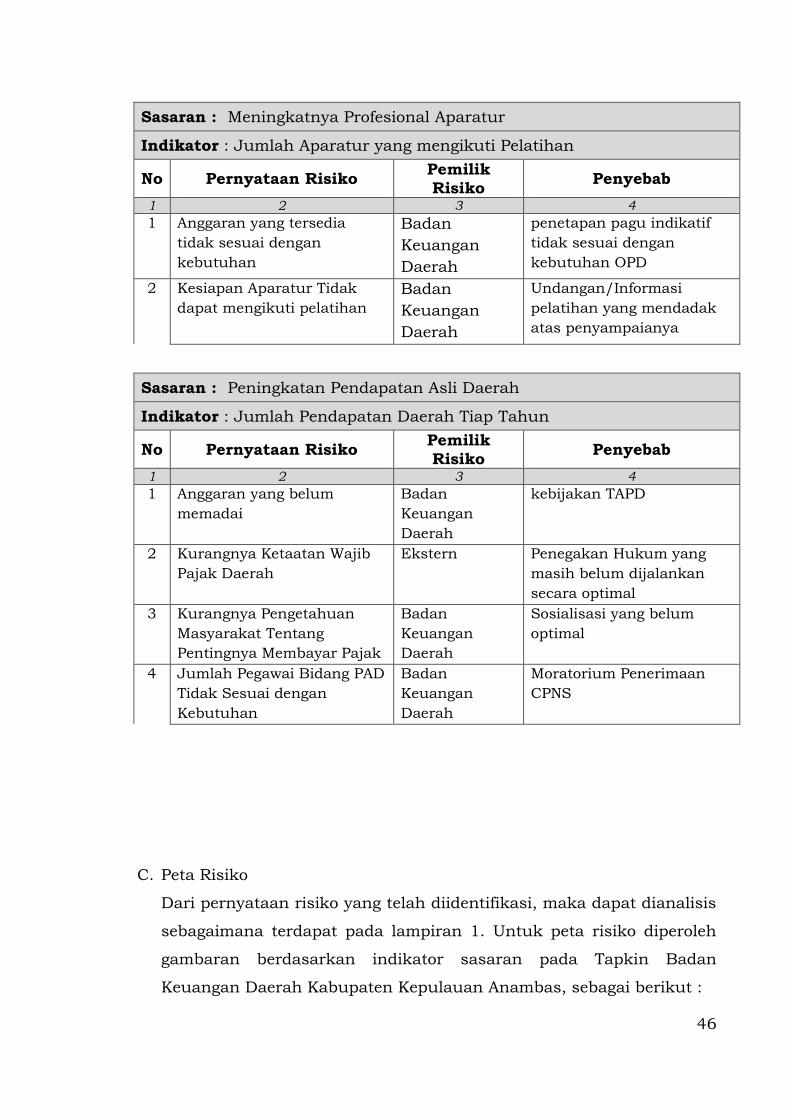

Sasaran : Meningkatnya Profesional Aparatur

Indikator : Jumlah Aparatur yang mengikuti Pelatihan

No Pernyataan Risiko Pemilik

Risiko Penyebab

1 2 3 4

1 Anggaran yang tersedia

tidak sesuai dengan

kebutuhan

Badan

Keuangan

Daerah

penetapan pagu indikatif

tidak sesuai dengan

kebutuhan OPD

2 Kesiapan Aparatur Tidak

dapat mengikuti pelatihan

Badan

Keuangan

Daerah

Undangan/Informasi

pelatihan yang mendadak

atas penyampaianya