pengumuman equity research pt pelat timah nusantara tbk ... filepe~tndocredit rating indonesia...

TRANSCRIPT

PENGUMUMAN Equity Research

PT Pelat Timah Nusantara Tbk (NIKL) (Tercatat di Papan: Utama)

Peng-ER-00001/BEI.PPR/01-2012 (dapat dilihat di internet : http://www.idx.co.id)

PT Bursa Efek Indonesia pada tanggal 4 Januari 2012 telah menerima surat melalui email dari PT Pemeringkat Efek Indonesia dengan No.03/PEF-DIR/I/2012 tanggal 2 Januari 2012, perihal publikasi laporan penilaian target harga referensi saham PT Pelat Timah Nusantara Tbk dalam versi Bahasa Indonesia dan Bahasa Inggris sebagaimana terlampir. (lampiran 32 lembar) Demikian pemberitahuan yang disampaikan PT Pemeringkat Efek Indonesia

Jakarta, 4 Januari 2012

I Gede Nyoman Yetna Andre PJ Toelle Kepala Divisi Penilaian Perusahaan Sektor Riil Kepala Divisi Perdagangan Saham Tembusan Yth. : 1. Ketua Bapepam dan LK; 2. Kepala Biro TLE Bapepam dan LK; 3. Kepala Biro PKP Sektor Riil Bapepam dan LK; 4. Pusat Referensi Pasar Modal; 5. Direksi PT Pelat Timah Nusantara Tbk.

RAR_NIKL_er_2012104_00001

,

PE~tNDOCREDIT RATING INDONESIA

03/PEF-DIR/I/2012

Jakarta, 02 Januari 2012

Kepada Yth.1. PT Pelat Timah Nusantara, Tbk

Gedung Krakatau Steel Lt.3JI. Jend. Gatot Subroto Kav.54, Jakarta 12950

u.p. Mr. Hideyuki Iwasaki (Deputy of Finance Director)Ibu Wuri Wuryani (Investor Relation)

2. PT Bursa Efek IndonesiaGedung Bursa Efek IndonesiaJI. Jend. Sudirman Kav 52-53Jakarta Selatan, 12190

u.p. Bapak Ito Warsito, Direktur UtamaBapak Eddy Sugito, Direktur Penilaian Perusahaan

Perihal: Publikasi Laporan Penilaian Target Harga Referensi Saham PT Pelat TimahNusantara Tbk.

Dengan hormat,

Sehubungan dengan penugasan yang kami peroleh untuk melakukan Penilaian Target HargaReferensi Saham, dengan ini kami sampaikan hasil penilaian kami atas saham PT Pelat TimahNusantara Tbk (NIKL) dalam versi Bahasa Indonesia dan Bahasa Inggris.

Apabila masih ada hal-hal yang memerlukan penjelasan lebih lanjut, mohon agar menghubungi kami.Atas perhatian dan kerjasamanya, kami ucapkan terima kasih

Hormat kami,

Ronald T. Andi Kasim, CFADirektur Utama

Yo ~ Rizal\irektur

\Tembusan : Bapak I Gede Nyoman Yetna, Kepala Divisi Pencatatan Sektor Riil, PT Bursa Efek

Indonesia

PT.Pemeringkat Efek IndonesiaPanin Tower Senayan City 17th FloorJI. Asia Afrika Lot. 19, Jakarta 10270, INDONESIAPhone: (62-21) 7278 2380 • Fax: (62-21) 7278 2370

Halaman ke 1 dari 16

Kontak: Equity & Index Valuation Division Phone: (6221) 7278 2380 [email protected]

“Pernyataan disclaimer pada halaman akhir

merupakan bagian yang tidak terpisahkan dari

dokumen ini”

www.pefindo.com

Pelat Timah Nusantara, Tbk Laporan Utama

Equity Valuation

2 Januari 2012

Target Harga

Terendah Tertinggi 370 420

Logam dan Sejenisnya

Kinerja Saham

Sumber : Bloomberg

Informasi Saham Rp

Kode saham NIKL

Harga saham per 30 Desember 2011 260

Harga tertinggi 52 minggu terakhir 465

Harga terendah 52 minggu terakhir 210

Kapitalisasi pasar tertinggi 52 minggu (miliar) 1.173

Kapitalisasi pasar terendah 52 minggu (miliar) 530

Market Value Added & Market Risk

Sumber:PT Pelat Timah Nusantara Tbk, Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

Pemegang Saham (%)

Nippon Steel Corporation 35,00

PT Krakatau Steel (Persero) Tbk. 20,10 Mitsui & Co., Ltd 10,00

Nippon Steel Trading Ltd. 5,00

Metal One Corporation 5,00

PT Baruna Inti Lestari 4,90

Publik 20,00

Proyek Revamping: Untuk Masa Depan yang Lebih Baik

PT Pelat Timah Nusantara Tbk (“NIKL”) didirikan pada bulan Agustus 1982

dengan tujuan untuk memproduksi dan memenuhi kebutuhan tinplate untuk kebutuhan konsumsi bahan kemasan kaleng di dalam negeri. NIKL merupakan produsen tinplate pertama dan terbesar di Indonesia yang sebelumnya merupakan bagian dari Krakatau Steel Group. Bahan baku utama tinplate NIKL adalah Tin Mill Black Plate (“TMBP”) dan timah. Tinplate digunakan sebagai bahan kemasan kaleng untuk makanan, minuman, cat, pelumas, dan lain-lain. Sebagian besar produk NIKL digunakan oleh industri makanan dan minuman. Dengan bergabungnya Konsorsium Nippon Steel sebagai pemegang saham (55%), NIKL

memperoleh banyak keuntungan. NIKL diuntungkan dari jaminan pasokan bahan baku (terutama TMBP) dari konsorium tersebut, dan saat ini NIKL telah menjadi bagian dari suatu jaringan korporasi baja global. NIKL memperoleh dukungan pendanaan bank-bank Jepang sehingga memberikan efisiensi kepada NIKL dalam hal pembayaran bunga. Konsorsium memiliki komitmen yang kuat untuk melakukan peremajaan dan penambahan fasilitas produksi melalui proyek revamping yang diharapkan dapat meningkatkan kemampuan NIKL untuk bertumbuh dan bersaing di masa depan. Proyek revamping akan memberikan tambahan kapasitas produksi sehingga menjadi 160.000 ton dari sebelumnya 130.000 ton per tahun, demikian pula peningkatan efisiensi, peningkatan kualitas, dan pengembangan produk.

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Pelat Timah Nusantara, Tbk

2 Januari 2012 Halaman ke 2 dari 16 halaman

Proyek Revamping: Penting bagi Keberlanjutan dan Daya Saing Bisnis NIKL

Sejak tahun 2010 NIKL telah menjalankan proyek revamping. Revamping memiliki arti sebagai aktivitas untuk mengganti peralatan atau fasilitas produksi yang ada saat ini yang tidak lagi efisien dengan fasilitas yang lebih baik dengan tujuan untuk meningkatkan efisiensi, kualitas, kapasitas produksim dan kecepatan produksi. Proyek revamping sangat penting bagi keberlanjutan dan daya saing bisnis NIKL. Dengan nilai proyek sebesar USD 14,75 juta, proyek revamping ditargetkan meningkatkan kapasitas produksi dari 130.000 ton per tahun menjadi 160.000 ton (23% peningkatan), sebagaimana utilisasi NIKL pada tahun 2010 telah mencapai 91%. Selain itu, proyek revamping juga diharapkan dapat meningkatkan efisiensi produksi dan kapasitas untuk pengembangan produk-produk baru. Diperkirakan akan selesai pada awal tahun 2012, NIKL telah menyelesaikan proyek revamping lebih cepat dari yang dijadwalkan yaitu pada 5 Desember 2011. Berdasarkan commissioning yang

dilakukan di bulan Desember 2011, revamping memberikan hasil yang sangat menggembirakan seperti diantaranya: efisiensi konsumsi timah dan listrik, peningkatan product yield, dan peningkatan kecepatan produksi. Saat ini NIKL sedang melalui proses pembelajaran untuk mencapai kapasitas maksimum yang akan dicapai secara bertahap dan diperkirakan akan tercapai di bulan Juli 2012. Outlook yang Baik akan Industri-industri Konsumen Tinplate NIKL Penjualan produk-produk NIKL sebagian besar terjadi di segmen makanan dan segmen susu. Di tahun 2010 penjualan kedua segmen mencapai 65,3% sementara sisanya terjadi di segmen cat (19.2%) dan segmen kaleng umum (15,5%). NIKL memfokuskan penjualannya pada industri makanan dan minuman. Selain

memberikan marjin yang lebih tinggi, industri ini juga menuntut kualitas tinplate yang lebih tinggi yang akan sulit dipenuhi oleh tinplate murah impor. Industri makanan dan minuman memiliki pertumbuhan yang baik, dan bertumbuh sebesar 9% CAGR untuk tahun 2008-2010. Kami memperkirakan volume penjualan produk-produk makanan dan minuman akan bertumbuh sebesar 9-10% di tahun 2011. Sementara itu industri cat juga memiliki outlook yang baik. Konsumsi cat Indonesia di tahun 2011 seperti yang diperkirakan oleh Asosiasi Produsen Cat Indonesia (“APCI”) diharapkan akan mencapai 740 ribu ton atau bertumbuh sebesar 7,4%. Sehubungan dengan outlook kondisi ekonomi Indonesia dan industri-industri yang menjadi konsumen utama produk tinplate NIKL, kami percaya bahwa pertumbuhan permintaan akan produk-produk NIKL juga akan dalam outlook yang positif pada tahun-tahun mendatang.

Peluang yang Luas bagi Potensi Pasar Tinplate NIKL Konsumsi per capita Indonesia saat ini masih rendah (0,86 kg) bila dibandingkan dengan China (1 kg) dan negara-negara maju (8-12 kg). Hingga tahun 2010 NIKL mampu mempertahankan dominasi lebih dari 50% pangsa pasarnya. Mempertimbangkan perkembangan ekonomi Indonesia yang menggembirakan, NIKL memiliki peluang yang luas untuk melayani peningkatan permintaan dari pangsa pasar baru seperti PT Great Giant Pineapple (produsen nanas kemasan kaleng terbesar ketiga di dunia) dan dari pasar yang telah ada seperti permintaan yang diperkirakan akan bertumbuh seiring dengan rencana PT Frisian Flag Indonesia dan PT Indolakto untuk meningkatkan kapasitas produksinya di tahun 2012.

Prospek Bisnis Dengan dukungan Konsorsium Nippon Steel, keunggulan bersaing NIKL pun menjadi lebih kuat. Dengan melalui proyek revamping, peningkatan kapasitas produksi dan kemampuan produksi yang diharapkan akan semakin efisien, NIKL saat ini sedang memperkuat kemampuan bertumbuh internalnya. Pada 3Q2011 ekonomi Indonesia bertumbuh sebesar 6,5% dan diharapkan akan mencapai 6,6% diakhir tahun 2011, sedangkan PDB per kapita Indonesia diperkirakan akan mencapi USD 3.500 pada tahun 2011. Sejalan dengan pertumbuhan ekonomi, kesejahteraan dan daya beli masyarakat Indonesia juga meningkat, oleh karenanya akan memberikan dampak kepada industri-industri barang konsumsi seperti industri makanan dan minuman dan industri cat yang menjadi konsumen utama bagi tinplate NIKL. Dengan memperhitungkan pertumbuhan industri makanan dan minuman dan industri cat yang

menjanjikan, kami percaya bahwa NIKL memiliki prospek bisnis yang menjanjikan pula di tahun-tahun mendatang. Kami memproyeksikan pendapatan NIKL akan bertumbuh sebesar CAGR 8,1% selama periode 2010-2015.

PARAMETER INVESTASI

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Pelat Timah Nusantara, Tbk

2 Januari 2012 Halaman ke 3 dari 16 halaman

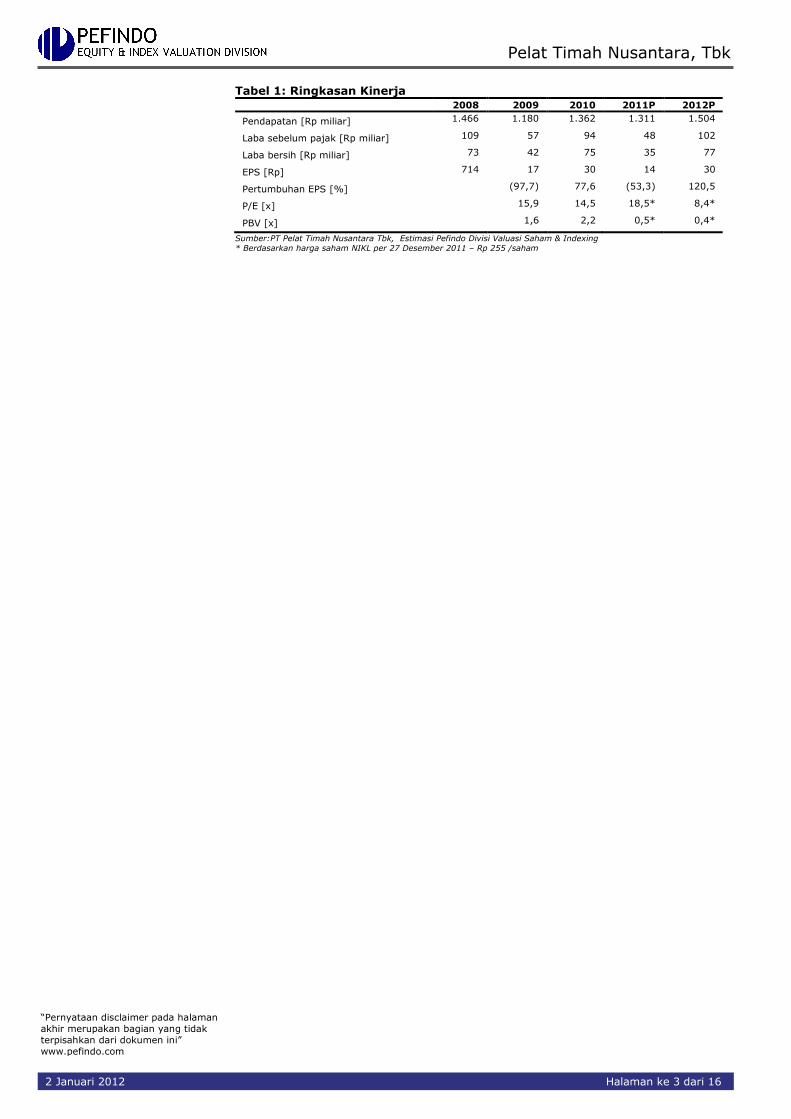

Tabel 1: Ringkasan Kinerja 2008 2009 2010 2011P 2012P

Pendapatan [Rp miliar] 1.466 1.180 1.362 1.311 1.504

Laba sebelum pajak [Rp miliar] 109 57 94 48 102

Laba bersih [Rp miliar] 73 42 75 35 77

EPS [Rp] 714 17 30 14 30

Pertumbuhan EPS [%] (97,7) 77,6 (53,3) 120,5

P/E [x] 15,9 14,5 18,5* 8,4*

PBV [x] 1,6 2,2 0,5* 0,4*

Sumber:PT Pelat Timah Nusantara Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

* Berdasarkan harga saham NIKL per 27 Desember 2011 – Rp 255 /saham

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Pelat Timah Nusantara, Tbk

2 Januari 2012 Halaman ke 4 dari 16 halaman

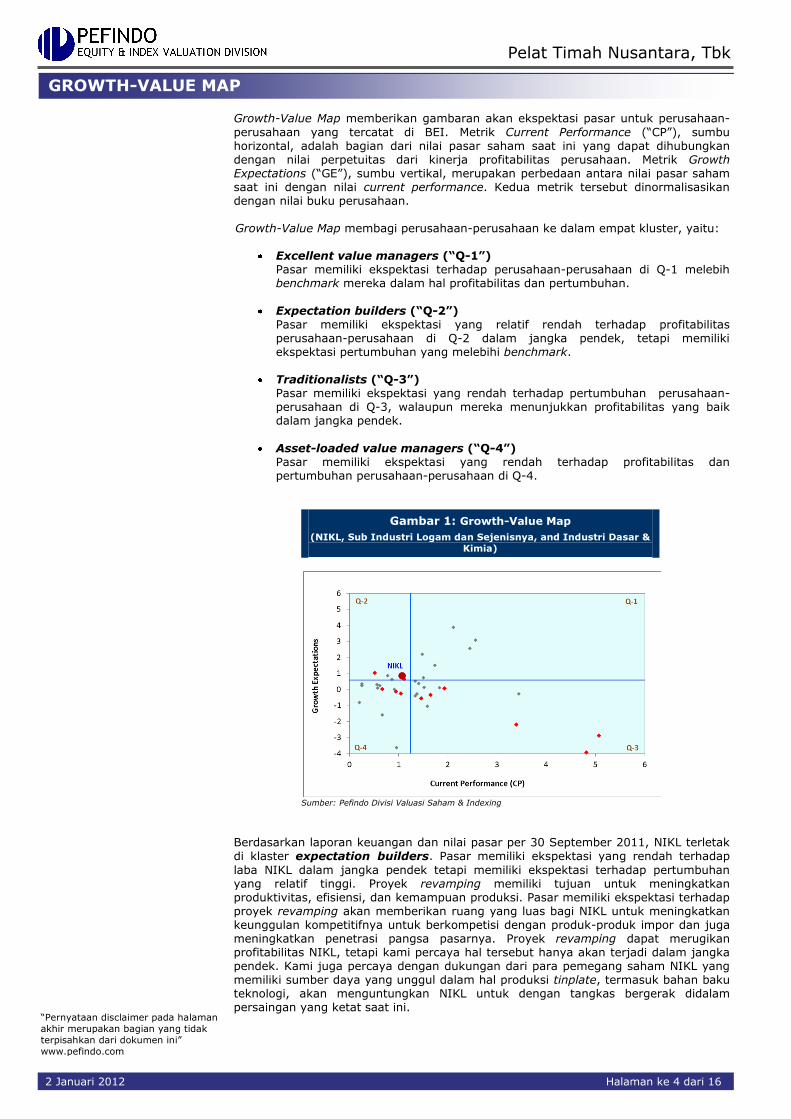

Growth-Value Map memberikan gambaran akan ekspektasi pasar untuk perusahaan-

perusahaan yang tercatat di BEI. Metrik Current Performance (“CP”), sumbu horizontal, adalah bagian dari nilai pasar saham saat ini yang dapat dihubungkan dengan nilai perpetuitas dari kinerja profitabilitas perusahaan. Metrik Growth Expectations (“GE”), sumbu vertikal, merupakan perbedaan antara nilai pasar saham saat ini dengan nilai current performance. Kedua metrik tersebut dinormalisasikan dengan nilai buku perusahaan. Growth-Value Map membagi perusahaan-perusahaan ke dalam empat kluster, yaitu:

Excellent value managers (“Q-1”) Pasar memiliki ekspektasi terhadap perusahaan-perusahaan di Q-1 melebih benchmark mereka dalam hal profitabilitas dan pertumbuhan.

Expectation builders (“Q-2”)

Pasar memiliki ekspektasi yang relatif rendah terhadap profitabilitas perusahaan-perusahaan di Q-2 dalam jangka pendek, tetapi memiliki ekspektasi pertumbuhan yang melebihi benchmark.

Traditionalists (“Q-3”) Pasar memiliki ekspektasi yang rendah terhadap pertumbuhan perusahaan-perusahaan di Q-3, walaupun mereka menunjukkan profitabilitas yang baik dalam jangka pendek.

Asset-loaded value managers (“Q-4”) Pasar memiliki ekspektasi yang rendah terhadap profitabilitas dan pertumbuhan perusahaan-perusahaan di Q-4.

Gambar 1: Growth-Value Map

(NIKL, Sub Industri Logam dan Sejenisnya, and Industri Dasar &

Kimia)

Sumber: Pefindo Divisi Valuasi Saham & Indexing

Berdasarkan laporan keuangan dan nilai pasar per 30 September 2011, NIKL terletak di klaster expectation builders. Pasar memiliki ekspektasi yang rendah terhadap

laba NIKL dalam jangka pendek tetapi memiliki ekspektasi terhadap pertumbuhan yang relatif tinggi. Proyek revamping memiliki tujuan untuk meningkatkan produktivitas, efisiensi, dan kemampuan produksi. Pasar memiliki ekspektasi terhadap proyek revamping akan memberikan ruang yang luas bagi NIKL untuk meningkatkan keunggulan kompetitifnya untuk berkompetisi dengan produk-produk impor dan juga meningkatkan penetrasi pangsa pasarnya. Proyek revamping dapat merugikan profitabilitas NIKL, tetapi kami percaya hal tersebut hanya akan terjadi dalam jangka pendek. Kami juga percaya dengan dukungan dari para pemegang saham NIKL yang memiliki sumber daya yang unggul dalam hal produksi tinplate, termasuk bahan baku teknologi, akan menguntungkan NIKL untuk dengan tangkas bergerak didalam persaingan yang ketat saat ini.

GROWTH-VALUE MAP

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Pelat Timah Nusantara, Tbk

2 Januari 2012 Halaman ke 5 dari 16 halaman

Pentingnya Sinergi dengan Konsorsium Nippon Steel

Konsorsium Nippon Steel saat ini mengendalikan 55% kepemilikan saham NIKL yang dipimpin oleh Nippon Steel Corporation. Konsorsium Nippon Steel terdiri dari empat perusahaan baja Jepang, yaitu Nippon Steel Corporation (35% saham), Mitsui & Co. Ltd. (5% saham), Nippon Steel Trading & Co., Ltd. (5% saham), dan Metal One Corporation (5% saham). Menjadi bagian dari Nippon Steel Group memiliki keuntungan seperti alih teknologi dan jaminan pasokan bahan baku, terutama pasokan Tin Mill Black Plate (“TMBP”) sebagai bahan baku utama tinplate. Nippon Steel Corporation adalah salah satu produsen tinplate terkemuka di dunia. Kami percaya dengan sinergi ini akan memberikan pengaruh pada peningkatan kualitas produk, efisiensi biaya produksi yang signifikan, peningkatan kinerja produksi, pengembangan produk-produk baru, dan juga dukungan teknis dalam penjualan.

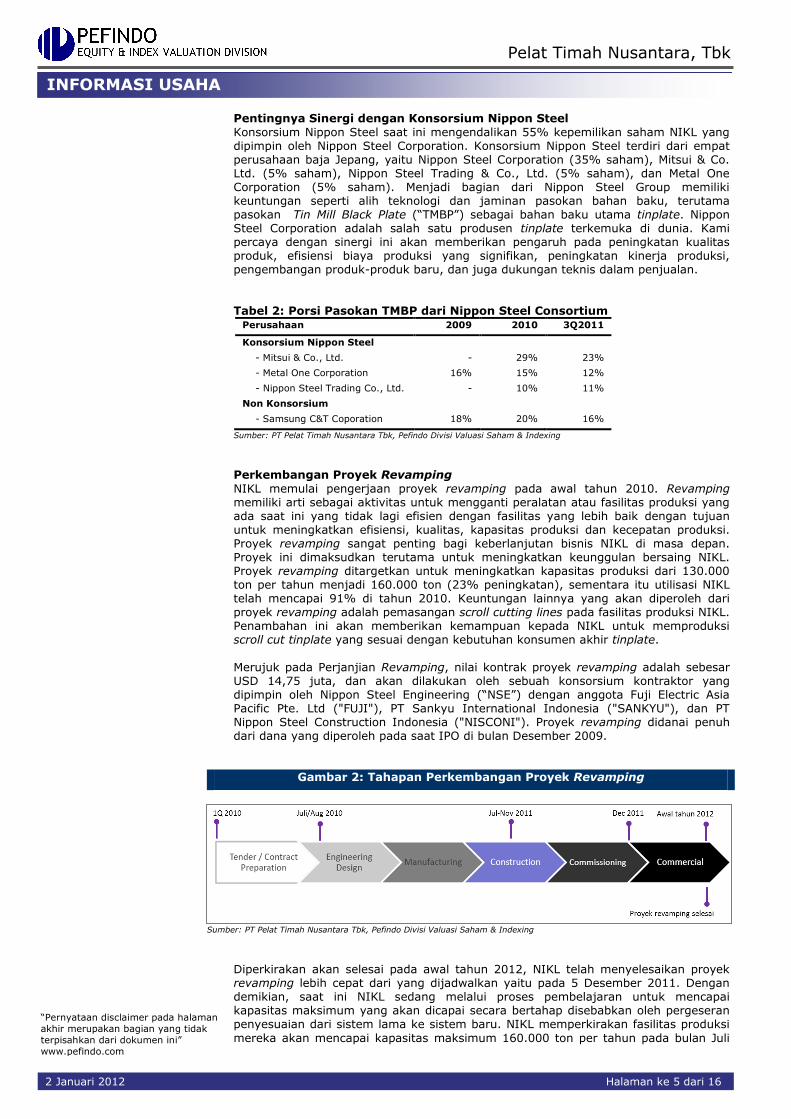

Tabel 2: Porsi Pasokan TMBP dari Nippon Steel Consortium

Perusahaan 2009 2010 3Q2011

Konsorsium Nippon Steel

- Mitsui & Co., Ltd. - 29% 23%

- Metal One Corporation 16% 15% 12%

- Nippon Steel Trading Co., Ltd. - 10% 11%

Non Konsorsium

- Samsung C&T Coporation 18% 20% 16%

Sumber: PT Pelat Timah Nusantara Tbk, Pefindo Divisi Valuasi Saham & Indexing Perkembangan Proyek Revamping

NIKL memulai pengerjaan proyek revamping pada awal tahun 2010. Revamping memiliki arti sebagai aktivitas untuk mengganti peralatan atau fasilitas produksi yang ada saat ini yang tidak lagi efisien dengan fasilitas yang lebih baik dengan tujuan untuk meningkatkan efisiensi, kualitas, kapasitas produksi dan kecepatan produksi. Proyek revamping sangat penting bagi keberlanjutan bisnis NIKL di masa depan. Proyek ini dimaksudkan terutama untuk meningkatkan keunggulan bersaing NIKL. Proyek revamping ditargetkan untuk meningkatkan kapasitas produksi dari 130.000 ton per tahun menjadi 160.000 ton (23% peningkatan), sementara itu utilisasi NIKL telah mencapai 91% di tahun 2010. Keuntungan lainnya yang akan diperoleh dari proyek revamping adalah pemasangan scroll cutting lines pada fasilitas produksi NIKL. Penambahan ini akan memberikan kemampuan kepada NIKL untuk memproduksi scroll cut tinplate yang sesuai dengan kebutuhan konsumen akhir tinplate.

Merujuk pada Perjanjian Revamping, nilai kontrak proyek revamping adalah sebesar USD 14,75 juta, dan akan dilakukan oleh sebuah konsorsium kontraktor yang dipimpin oleh Nippon Steel Engineering (“NSE”) dengan anggota Fuji Electric Asia Pacific Pte. Ltd ("FUJI"), PT Sankyu International Indonesia ("SANKYU"), dan PT Nippon Steel Construction Indonesia ("NISCONI"). Proyek revamping didanai penuh dari dana yang diperoleh pada saat IPO di bulan Desember 2009.

Gambar 2: Tahapan Perkembangan Proyek Revamping

Sumber: PT Pelat Timah Nusantara Tbk, Pefindo Divisi Valuasi Saham & Indexing

Diperkirakan akan selesai pada awal tahun 2012, NIKL telah menyelesaikan proyek revamping lebih cepat dari yang dijadwalkan yaitu pada 5 Desember 2011. Dengan demikian, saat ini NIKL sedang melalui proses pembelajaran untuk mencapai kapasitas maksimum yang akan dicapai secara bertahap disebabkan oleh pergeseran penyesuaian dari sistem lama ke sistem baru. NIKL memperkirakan fasilitas produksi

mereka akan mencapai kapasitas maksimum 160.000 ton per tahun pada bulan Juli

INFORMASI USAHA

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Pelat Timah Nusantara, Tbk

2 Januari 2012 Halaman ke 6 dari 16 halaman

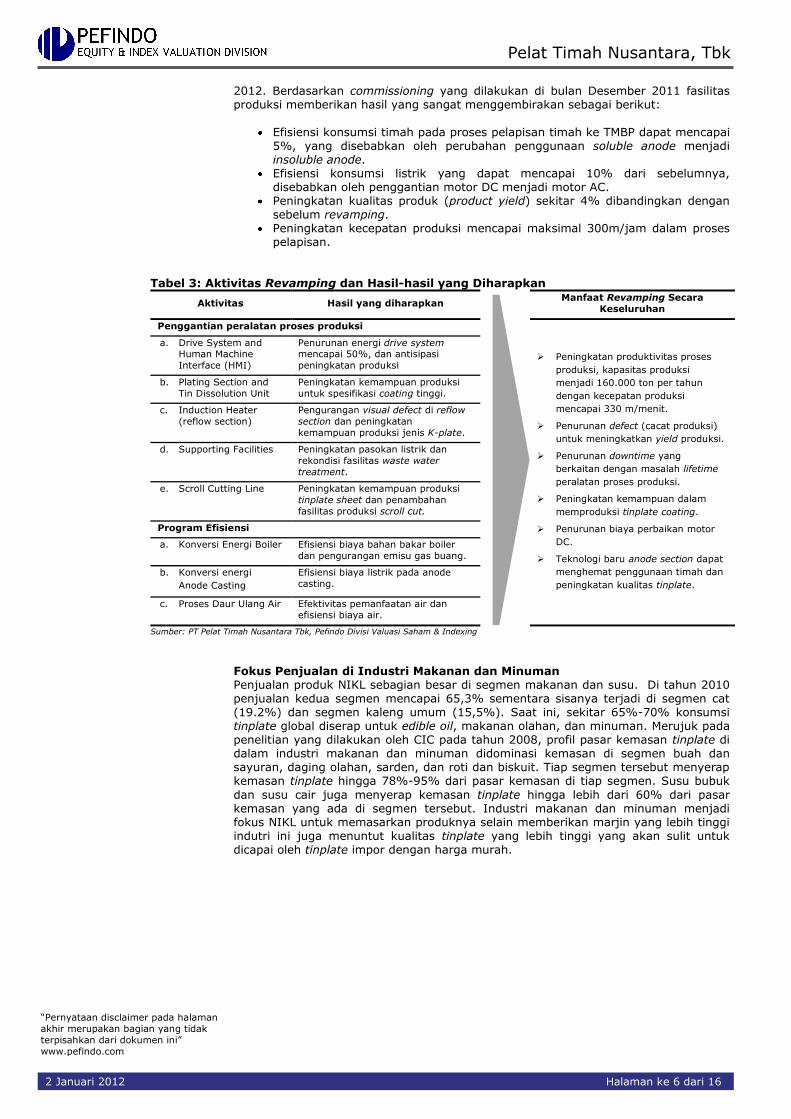

2012. Berdasarkan commissioning yang dilakukan di bulan Desember 2011 fasilitas produksi memberikan hasil yang sangat menggembirakan sebagai berikut:

Efisiensi konsumsi timah pada proses pelapisan timah ke TMBP dapat mencapai 5%, yang disebabkan oleh perubahan penggunaan soluble anode menjadi insoluble anode.

Efisiensi konsumsi listrik yang dapat mencapai 10% dari sebelumnya, disebabkan oleh penggantian motor DC menjadi motor AC.

Peningkatan kualitas produk (product yield) sekitar 4% dibandingkan dengan sebelum revamping.

Peningkatan kecepatan produksi mencapai maksimal 300m/jam dalam proses pelapisan.

Tabel 3: Aktivitas Revamping dan Hasil-hasil yang Diharapkan

Aktivitas Hasil yang diharapkan Manfaat Revamping Secara

Keseluruhan

Penggantian peralatan proses produksi

Peningkatan produktivitas proses

produksi, kapasitas produksi

menjadi 160.000 ton per tahun

dengan kecepatan produksi

mencapai 330 m/menit.

Penurunan defect (cacat produksi)

untuk meningkatkan yield produksi.

Penurunan downtime yang

berkaitan dengan masalah lifetime

peralatan proses produksi.

Peningkatan kemampuan dalam

memproduksi tinplate coating.

Penurunan biaya perbaikan motor

DC.

Teknologi baru anode section dapat

menghemat penggunaan timah dan

peningkatan kualitas tinplate.

a. Drive System and Human Machine

Interface (HMI)

Penurunan energi drive system mencapai 50%, dan antisipasi

peningkatan produksi

b. Plating Section and

Tin Dissolution Unit

Peningkatan kemampuan produksi

untuk spesifikasi coating tinggi.

c. Induction Heater

(reflow section)

Pengurangan visual defect di reflow

section dan peningkatan

kemampuan produksi jenis K-plate.

d. Supporting Facilities Peningkatan pasokan listrik dan

rekondisi fasilitas waste water

treatment.

e. Scroll Cutting Line Peningkatan kemampuan produksi

tinplate sheet dan penambahan

fasilitas produksi scroll cut.

Program Efisiensi

a. Konversi Energi Boiler Efisiensi biaya bahan bakar boiler

dan pengurangan emisu gas buang.

b. Konversi energi

Anode Casting

Efisiensi biaya listrik pada anode

casting.

c. Proses Daur Ulang Air Efektivitas pemanfaatan air dan efisiensi biaya air.

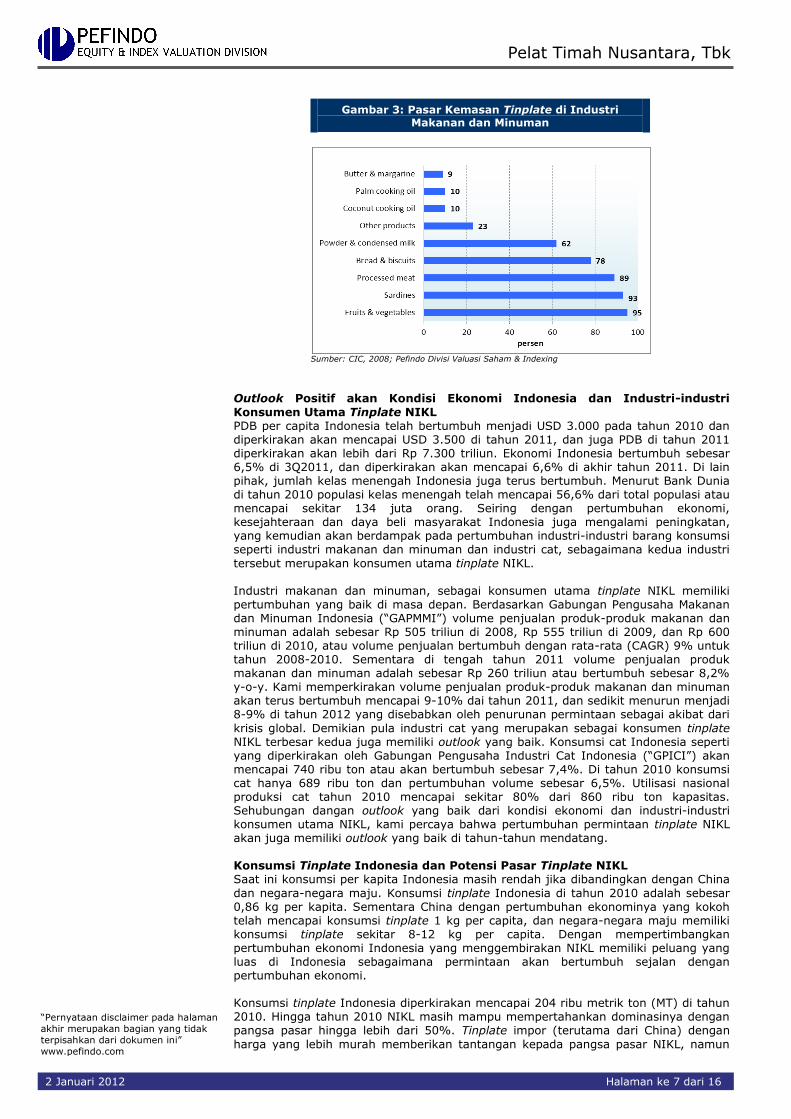

Sumber: PT Pelat Timah Nusantara Tbk, Pefindo Divisi Valuasi Saham & Indexing Fokus Penjualan di Industri Makanan dan Minuman Penjualan produk NIKL sebagian besar di segmen makanan dan susu. Di tahun 2010 penjualan kedua segmen mencapai 65,3% sementara sisanya terjadi di segmen cat (19.2%) dan segmen kaleng umum (15,5%). Saat ini, sekitar 65%-70% konsumsi tinplate global diserap untuk edible oil, makanan olahan, dan minuman. Merujuk pada penelitian yang dilakukan oleh CIC pada tahun 2008, profil pasar kemasan tinplate di dalam industri makanan dan minuman didominasi kemasan di segmen buah dan sayuran, daging olahan, sarden, dan roti dan biskuit. Tiap segmen tersebut menyerap kemasan tinplate hingga 78%-95% dari pasar kemasan di tiap segmen. Susu bubuk

dan susu cair juga menyerap kemasan tinplate hingga lebih dari 60% dari pasar kemasan yang ada di segmen tersebut. Industri makanan dan minuman menjadi fokus NIKL untuk memasarkan produknya selain memberikan marjin yang lebih tinggi indutri ini juga menuntut kualitas tinplate yang lebih tinggi yang akan sulit untuk dicapai oleh tinplate impor dengan harga murah.

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Pelat Timah Nusantara, Tbk

2 Januari 2012 Halaman ke 7 dari 16 halaman

Gambar 3: Pasar Kemasan Tinplate di Industri Makanan dan Minuman

Sumber: CIC, 2008; Pefindo Divisi Valuasi Saham & Indexing

Outlook Positif akan Kondisi Ekonomi Indonesia dan Industri-industri

Konsumen Utama Tinplate NIKL PDB per capita Indonesia telah bertumbuh menjadi USD 3.000 pada tahun 2010 dan diperkirakan akan mencapai USD 3.500 di tahun 2011, dan juga PDB di tahun 2011 diperkirakan akan lebih dari Rp 7.300 triliun. Ekonomi Indonesia bertumbuh sebesar 6,5% di 3Q2011, dan diperkirakan akan mencapai 6,6% di akhir tahun 2011. Di lain pihak, jumlah kelas menengah Indonesia juga terus bertumbuh. Menurut Bank Dunia di tahun 2010 populasi kelas menengah telah mencapai 56,6% dari total populasi atau mencapai sekitar 134 juta orang. Seiring dengan pertumbuhan ekonomi, kesejahteraan dan daya beli masyarakat Indonesia juga mengalami peningkatan, yang kemudian akan berdampak pada pertumbuhan industri-industri barang konsumsi seperti industri makanan dan minuman dan industri cat, sebagaimana kedua industri

tersebut merupakan konsumen utama tinplate NIKL. Industri makanan dan minuman, sebagai konsumen utama tinplate NIKL memiliki pertumbuhan yang baik di masa depan. Berdasarkan Gabungan Pengusaha Makanan dan Minuman Indonesia (“GAPMMI”) volume penjualan produk-produk makanan dan minuman adalah sebesar Rp 505 triliun di 2008, Rp 555 triliun di 2009, dan Rp 600 triliun di 2010, atau volume penjualan bertumbuh dengan rata-rata (CAGR) 9% untuk tahun 2008-2010. Sementara di tengah tahun 2011 volume penjualan produk makanan dan minuman adalah sebesar Rp 260 triliun atau bertumbuh sebesar 8,2% y-o-y. Kami memperkirakan volume penjualan produk-produk makanan dan minuman akan terus bertumbuh mencapai 9-10% dai tahun 2011, dan sedikit menurun menjadi 8-9% di tahun 2012 yang disebabkan oleh penurunan permintaan sebagai akibat dari

krisis global. Demikian pula industri cat yang merupakan sebagai konsumen tinplate NIKL terbesar kedua juga memiliki outlook yang baik. Konsumsi cat Indonesia seperti yang diperkirakan oleh Gabungan Pengusaha Industri Cat Indonesia (“GPICI”) akan mencapai 740 ribu ton atau akan bertumbuh sebesar 7,4%. Di tahun 2010 konsumsi cat hanya 689 ribu ton dan pertumbuhan volume sebesar 6,5%. Utilisasi nasional produksi cat tahun 2010 mencapai sekitar 80% dari 860 ribu ton kapasitas. Sehubungan dangan outlook yang baik dari kondisi ekonomi dan industri-industri konsumen utama NIKL, kami percaya bahwa pertumbuhan permintaan tinplate NIKL akan juga memiliki outlook yang baik di tahun-tahun mendatang. Konsumsi Tinplate Indonesia dan Potensi Pasar Tinplate NIKL Saat ini konsumsi per kapita Indonesia masih rendah jika dibandingkan dengan China

dan negara-negara maju. Konsumsi tinplate Indonesia di tahun 2010 adalah sebesar 0,86 kg per kapita. Sementara China dengan pertumbuhan ekonominya yang kokoh telah mencapai konsumsi tinplate 1 kg per capita, dan negara-negara maju memiliki konsumsi tinplate sekitar 8-12 kg per capita. Dengan mempertimbangkan pertumbuhan ekonomi Indonesia yang menggembirakan NIKL memiliki peluang yang luas di Indonesia sebagaimana permintaan akan bertumbuh sejalan dengan pertumbuhan ekonomi. Konsumsi tinplate Indonesia diperkirakan mencapai 204 ribu metrik ton (MT) di tahun 2010. Hingga tahun 2010 NIKL masih mampu mempertahankan dominasinya dengan pangsa pasar hingga lebih dari 50%. Tinplate impor (terutama dari China) dengan

harga yang lebih murah memberikan tantangan kepada pangsa pasar NIKL, namun

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Pelat Timah Nusantara, Tbk

2 Januari 2012 Halaman ke 8 dari 16 halaman

demikian tinplate impor biasanya digunakan untuk kaleng umum dan industri cat. Namun demikian, NIKL memiliki peluang yang menjanjikan untuk melayani pertumbuhan permintaan industri makanan dan minuman, seperti peluang untuk

melayani permintaan untuk PT Great Giant Pineapple (produsen nanas kalengan ketiga terbesar di dunia) dan pertumbuhan permintaan yang diperkirakan dari PT Frisian Flag Indonesia dan PT Indolakto yang merencanakan melakukan penambahan kapasitas produksi di tahun 2012. Tabel 4: Pangsa Pasar Tinplate NIKL dan Konsumsi Tinplate Indonesia

2008 2009 2010

Pasar Tinplate (ribu MT) 194 162 204

Pangsa pasar NIKL (%) 57,5 55,0 52,0

Populasi (juta) 229 231 238

Konsumsi per kapita (kg) 0,85 0,70 0,86

Sumber: PT Pelat Timah Nusantara, Tbk, BPS, Pefindo Divisi Valuasi Saham & Indexing

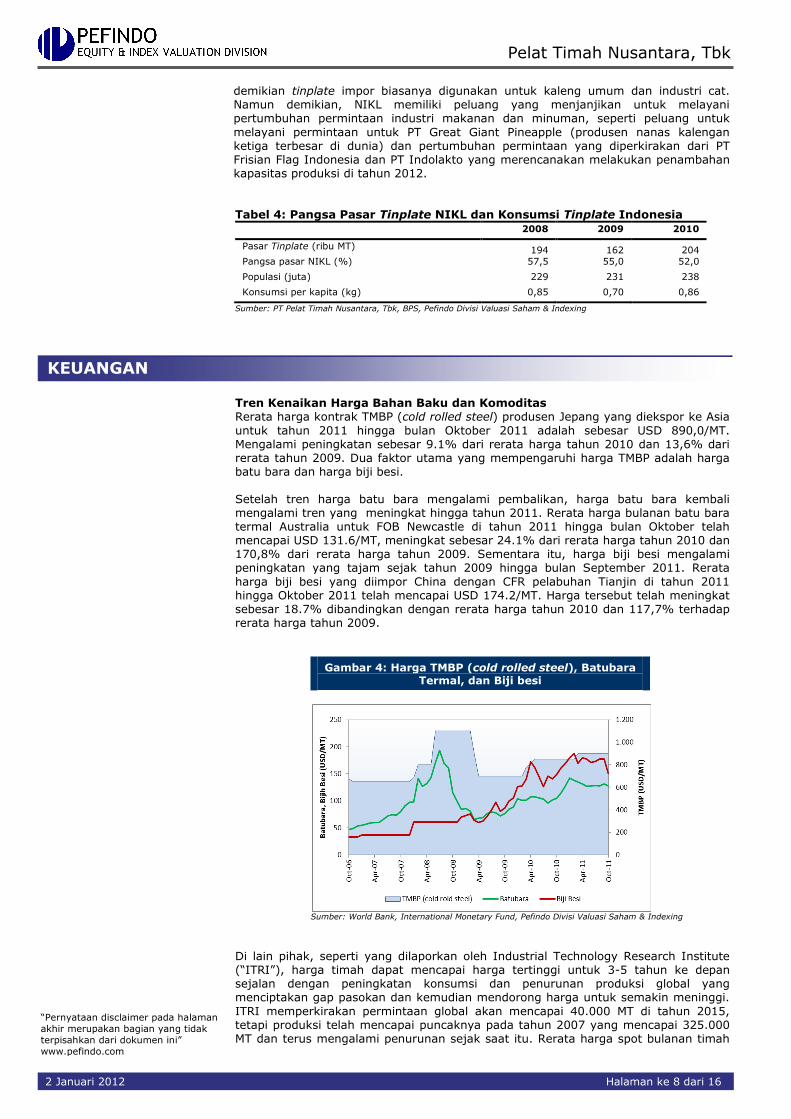

Tren Kenaikan Harga Bahan Baku dan Komoditas Rerata harga kontrak TMBP (cold rolled steel) produsen Jepang yang diekspor ke Asia

untuk tahun 2011 hingga bulan Oktober 2011 adalah sebesar USD 890,0/MT. Mengalami peningkatan sebesar 9.1% dari rerata harga tahun 2010 dan 13,6% dari rerata tahun 2009. Dua faktor utama yang mempengaruhi harga TMBP adalah harga batu bara dan harga biji besi. Setelah tren harga batu bara mengalami pembalikan, harga batu bara kembali mengalami tren yang meningkat hingga tahun 2011. Rerata harga bulanan batu bara termal Australia untuk FOB Newcastle di tahun 2011 hingga bulan Oktober telah mencapai USD 131.6/MT, meningkat sebesar 24.1% dari rerata harga tahun 2010 dan 170,8% dari rerata harga tahun 2009. Sementara itu, harga biji besi mengalami peningkatan yang tajam sejak tahun 2009 hingga bulan September 2011. Rerata

harga biji besi yang diimpor China dengan CFR pelabuhan Tianjin di tahun 2011 hingga Oktober 2011 telah mencapai USD 174.2/MT. Harga tersebut telah meningkat sebesar 18.7% dibandingkan dengan rerata harga tahun 2010 dan 117,7% terhadap rerata harga tahun 2009.

Gambar 4: Harga TMBP (cold rolled steel), Batubara Termal, dan Biji besi

Sumber: World Bank, International Monetary Fund, Pefindo Divisi Valuasi Saham & Indexing

Di lain pihak, seperti yang dilaporkan oleh Industrial Technology Research Institute (“ITRI”), harga timah dapat mencapai harga tertinggi untuk 3-5 tahun ke depan sejalan dengan peningkatan konsumsi dan penurunan produksi global yang menciptakan gap pasokan dan kemudian mendorong harga untuk semakin meninggi.

ITRI memperkirakan permintaan global akan mencapai 40.000 MT di tahun 2015, tetapi produksi telah mencapai puncaknya pada tahun 2007 yang mencapai 325.000 MT dan terus mengalami penurunan sejak saat itu. Rerata harga spot bulanan timah

KEUANGAN

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Pelat Timah Nusantara, Tbk

2 Januari 2012 Halaman ke 9 dari 16 halaman

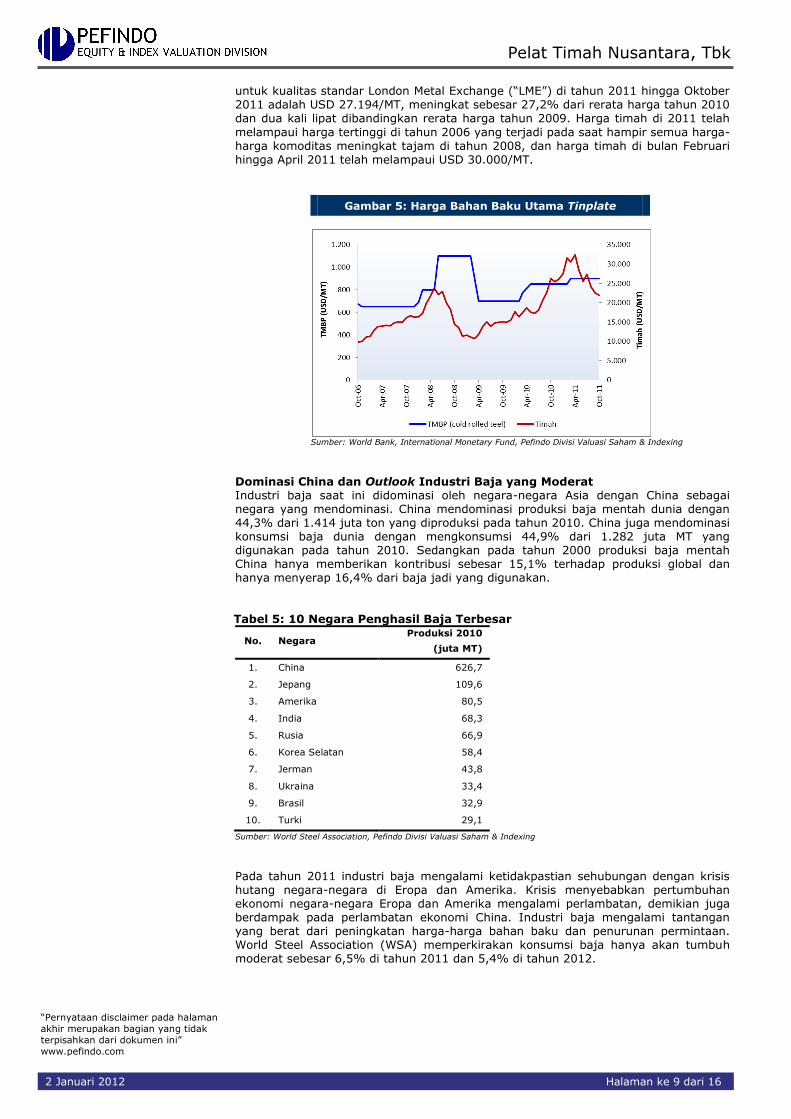

untuk kualitas standar London Metal Exchange (“LME”) di tahun 2011 hingga Oktober 2011 adalah USD 27.194/MT, meningkat sebesar 27,2% dari rerata harga tahun 2010 dan dua kali lipat dibandingkan rerata harga tahun 2009. Harga timah di 2011 telah

melampaui harga tertinggi di tahun 2006 yang terjadi pada saat hampir semua harga-harga komoditas meningkat tajam di tahun 2008, dan harga timah di bulan Februari hingga April 2011 telah melampaui USD 30.000/MT.

Gambar 5: Harga Bahan Baku Utama Tinplate

Sumber: World Bank, International Monetary Fund, Pefindo Divisi Valuasi Saham & Indexing

Dominasi China dan Outlook Industri Baja yang Moderat Industri baja saat ini didominasi oleh negara-negara Asia dengan China sebagai negara yang mendominasi. China mendominasi produksi baja mentah dunia dengan 44,3% dari 1.414 juta ton yang diproduksi pada tahun 2010. China juga mendominasi konsumsi baja dunia dengan mengkonsumsi 44,9% dari 1.282 juta MT yang digunakan pada tahun 2010. Sedangkan pada tahun 2000 produksi baja mentah China hanya memberikan kontribusi sebesar 15,1% terhadap produksi global dan hanya menyerap 16,4% dari baja jadi yang digunakan.

Tabel 5: 10 Negara Penghasil Baja Terbesar

No. Negara Produksi 2010

(juta MT)

1. China 626,7

2. Jepang 109,6

3. Amerika 80,5

4. India 68,3

5. Rusia 66,9

6. Korea Selatan 58,4

7. Jerman 43,8

8. Ukraina 33,4

9. Brasil 32,9

10. Turki 29,1

Sumber: World Steel Association, Pefindo Divisi Valuasi Saham & Indexing

Pada tahun 2011 industri baja mengalami ketidakpastian sehubungan dengan krisis hutang negara-negara di Eropa dan Amerika. Krisis menyebabkan pertumbuhan ekonomi negara-negara Eropa dan Amerika mengalami perlambatan, demikian juga berdampak pada perlambatan ekonomi China. Industri baja mengalami tantangan yang berat dari peningkatan harga-harga bahan baku dan penurunan permintaan. World Steel Association (WSA) memperkirakan konsumsi baja hanya akan tumbuh moderat sebesar 6,5% di tahun 2011 dan 5,4% di tahun 2012.

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Pelat Timah Nusantara, Tbk

2 Januari 2012 Halaman ke 10 dari 16 halaman

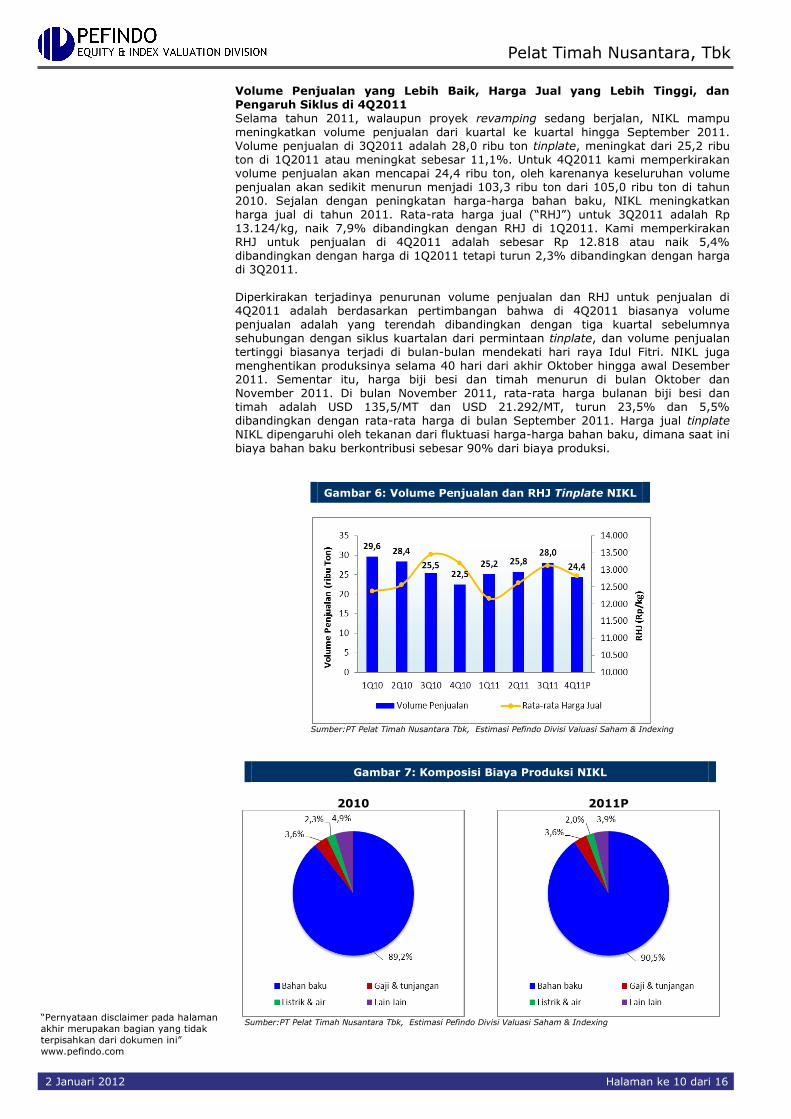

Volume Penjualan yang Lebih Baik, Harga Jual yang Lebih Tinggi, dan Pengaruh Siklus di 4Q2011 Selama tahun 2011, walaupun proyek revamping sedang berjalan, NIKL mampu

meningkatkan volume penjualan dari kuartal ke kuartal hingga September 2011. Volume penjualan di 3Q2011 adalah 28,0 ribu ton tinplate, meningkat dari 25,2 ribu ton di 1Q2011 atau meningkat sebesar 11,1%. Untuk 4Q2011 kami memperkirakan volume penjualan akan mencapai 24,4 ribu ton, oleh karenanya keseluruhan volume penjualan akan sedikit menurun menjadi 103,3 ribu ton dari 105,0 ribu ton di tahun 2010. Sejalan dengan peningkatan harga-harga bahan baku, NIKL meningkatkan harga jual di tahun 2011. Rata-rata harga jual (“RHJ”) untuk 3Q2011 adalah Rp 13.124/kg, naik 7,9% dibandingkan dengan RHJ di 1Q2011. Kami memperkirakan RHJ untuk penjualan di 4Q2011 adalah sebesar Rp 12.818 atau naik 5,4% dibandingkan dengan harga di 1Q2011 tetapi turun 2,3% dibandingkan dengan harga di 3Q2011.

Diperkirakan terjadinya penurunan volume penjualan dan RHJ untuk penjualan di 4Q2011 adalah berdasarkan pertimbangan bahwa di 4Q2011 biasanya volume penjualan adalah yang terendah dibandingkan dengan tiga kuartal sebelumnya sehubungan dengan siklus kuartalan dari permintaan tinplate, dan volume penjualan tertinggi biasanya terjadi di bulan-bulan mendekati hari raya Idul Fitri. NIKL juga menghentikan produksinya selama 40 hari dari akhir Oktober hingga awal Desember 2011. Sementar itu, harga biji besi dan timah menurun di bulan Oktober dan November 2011. Di bulan November 2011, rata-rata harga bulanan biji besi dan timah adalah USD 135,5/MT dan USD 21.292/MT, turun 23,5% dan 5,5% dibandingkan dengan rata-rata harga di bulan September 2011. Harga jual tinplate NIKL dipengaruhi oleh tekanan dari fluktuasi harga-harga bahan baku, dimana saat ini

biaya bahan baku berkontribusi sebesar 90% dari biaya produksi.

Gambar 6: Volume Penjualan dan RHJ Tinplate NIKL

Sumber:PT Pelat Timah Nusantara Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Gambar 7: Komposisi Biaya Produksi NIKL

2010 2011P

Sumber:PT Pelat Timah Nusantara Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Pelat Timah Nusantara, Tbk

2 Januari 2012 Halaman ke 11 dari 16 halaman

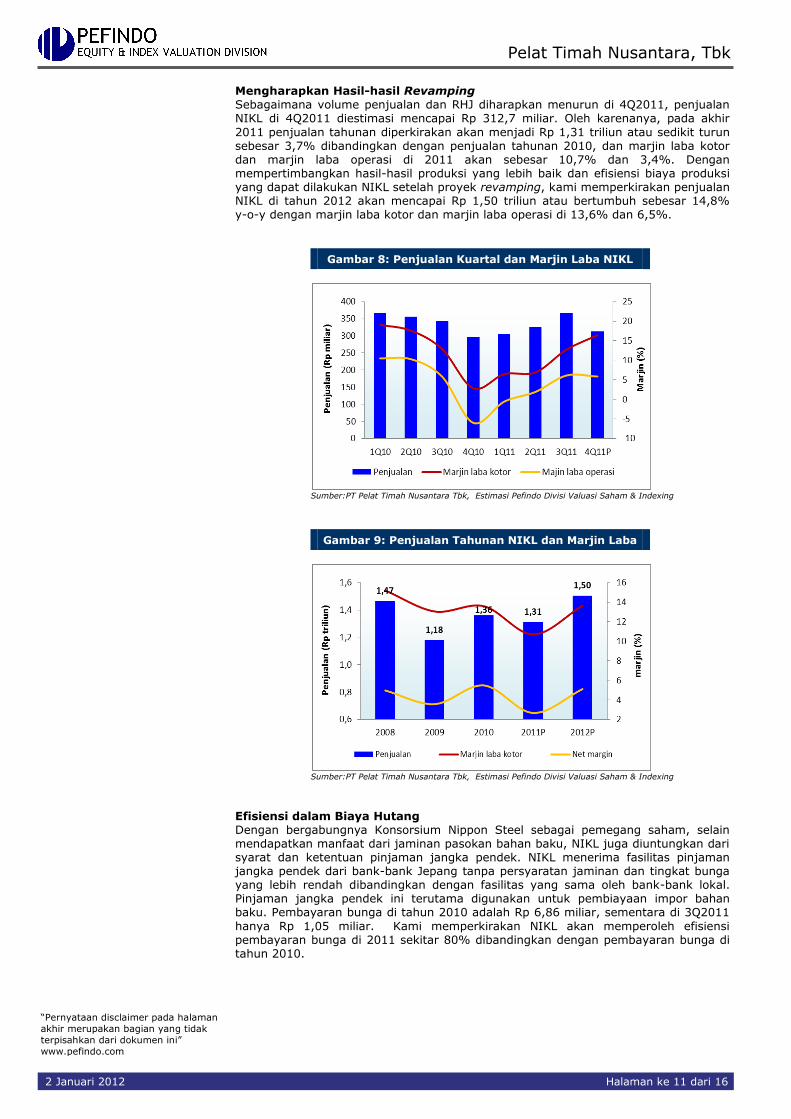

Mengharapkan Hasil-hasil Revamping Sebagaimana volume penjualan dan RHJ diharapkan menurun di 4Q2011, penjualan NIKL di 4Q2011 diestimasi mencapai Rp 312,7 miliar. Oleh karenanya, pada akhir

2011 penjualan tahunan diperkirakan akan menjadi Rp 1,31 triliun atau sedikit turun sebesar 3,7% dibandingkan dengan penjualan tahunan 2010, dan marjin laba kotor dan marjin laba operasi di 2011 akan sebesar 10,7% dan 3,4%. Dengan mempertimbangkan hasil-hasil produksi yang lebih baik dan efisiensi biaya produksi yang dapat dilakukan NIKL setelah proyek revamping, kami memperkirakan penjualan NIKL di tahun 2012 akan mencapai Rp 1,50 triliun atau bertumbuh sebesar 14,8% y-o-y dengan marjin laba kotor dan marjin laba operasi di 13,6% dan 6,5%.

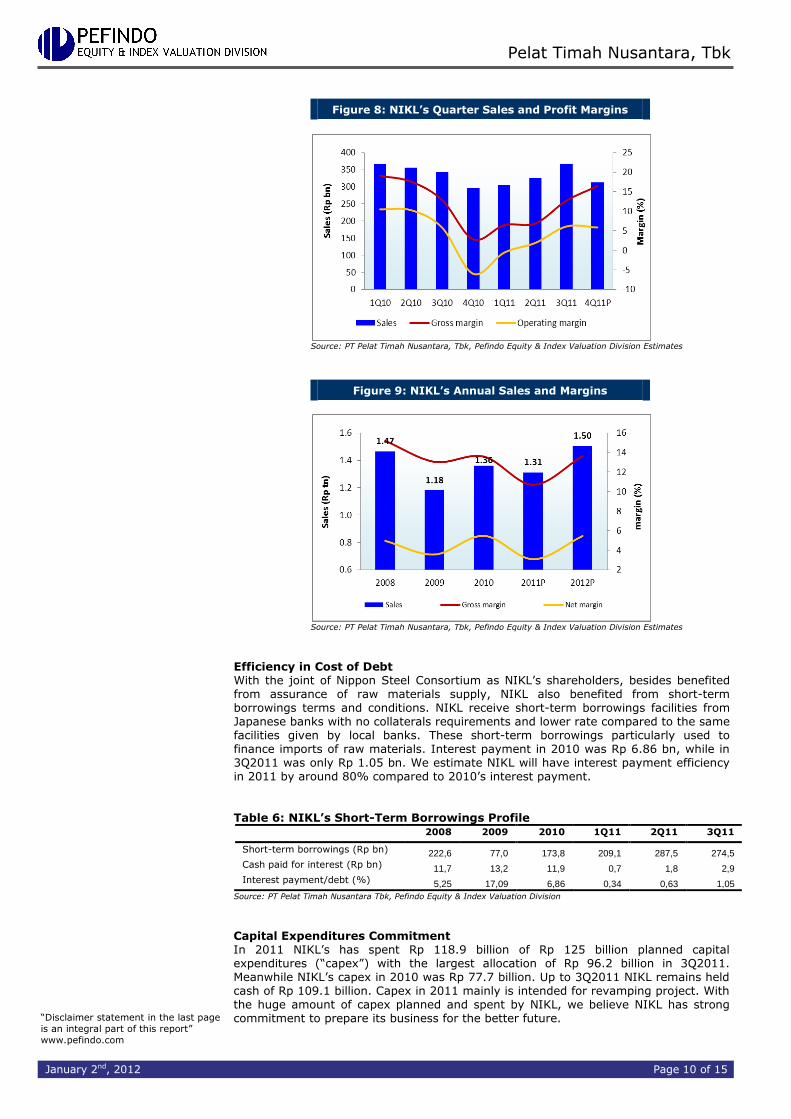

Gambar 8: Penjualan Kuartal dan Marjin Laba NIKL

Sumber:PT Pelat Timah Nusantara Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Gambar 9: Penjualan Tahunan NIKL dan Marjin Laba

Sumber:PT Pelat Timah Nusantara Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Efisiensi dalam Biaya Hutang Dengan bergabungnya Konsorsium Nippon Steel sebagai pemegang saham, selain mendapatkan manfaat dari jaminan pasokan bahan baku, NIKL juga diuntungkan dari syarat dan ketentuan pinjaman jangka pendek. NIKL menerima fasilitas pinjaman jangka pendek dari bank-bank Jepang tanpa persyaratan jaminan dan tingkat bunga yang lebih rendah dibandingkan dengan fasilitas yang sama oleh bank-bank lokal. Pinjaman jangka pendek ini terutama digunakan untuk pembiayaan impor bahan baku. Pembayaran bunga di tahun 2010 adalah Rp 6,86 miliar, sementara di 3Q2011

hanya Rp 1,05 miliar. Kami memperkirakan NIKL akan memperoleh efisiensi pembayaran bunga di 2011 sekitar 80% dibandingkan dengan pembayaran bunga di tahun 2010.

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Pelat Timah Nusantara, Tbk

2 Januari 2012 Halaman ke 12 dari 16 halaman

Tabel 6: Profil Pinjaman Jangka Pendek NIKL 2008 2009 2010 1Q11 2Q11 3Q11

Pinjaman jangka pendek (Rp m) 222,6 77,0 173,8 209,1 287,5 274,5

Cash pembayaran bunga (Rp m) 11,7 13,2 11,9 0,7 1,8 2,9

Pembayaran bunga/pinjaman (%) 5,25 17,09 6,86 0,34 0,63 1,05

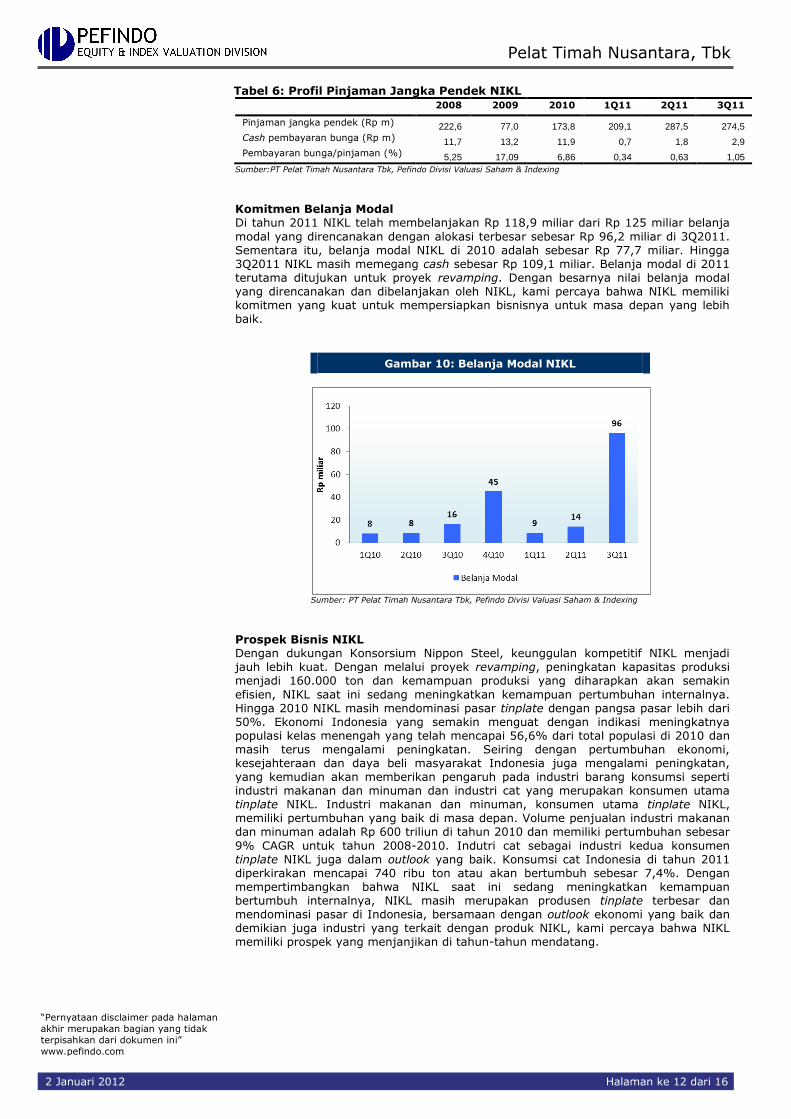

Sumber:PT Pelat Timah Nusantara Tbk, Pefindo Divisi Valuasi Saham & Indexing Komitmen Belanja Modal Di tahun 2011 NIKL telah membelanjakan Rp 118,9 miliar dari Rp 125 miliar belanja

modal yang direncanakan dengan alokasi terbesar sebesar Rp 96,2 miliar di 3Q2011. Sementara itu, belanja modal NIKL di 2010 adalah sebesar Rp 77,7 miliar. Hingga 3Q2011 NIKL masih memegang cash sebesar Rp 109,1 miliar. Belanja modal di 2011 terutama ditujukan untuk proyek revamping. Dengan besarnya nilai belanja modal yang direncanakan dan dibelanjakan oleh NIKL, kami percaya bahwa NIKL memiliki komitmen yang kuat untuk mempersiapkan bisnisnya untuk masa depan yang lebih baik.

Gambar 10: Belanja Modal NIKL

Sumber: PT Pelat Timah Nusantara Tbk, Pefindo Divisi Valuasi Saham & Indexing

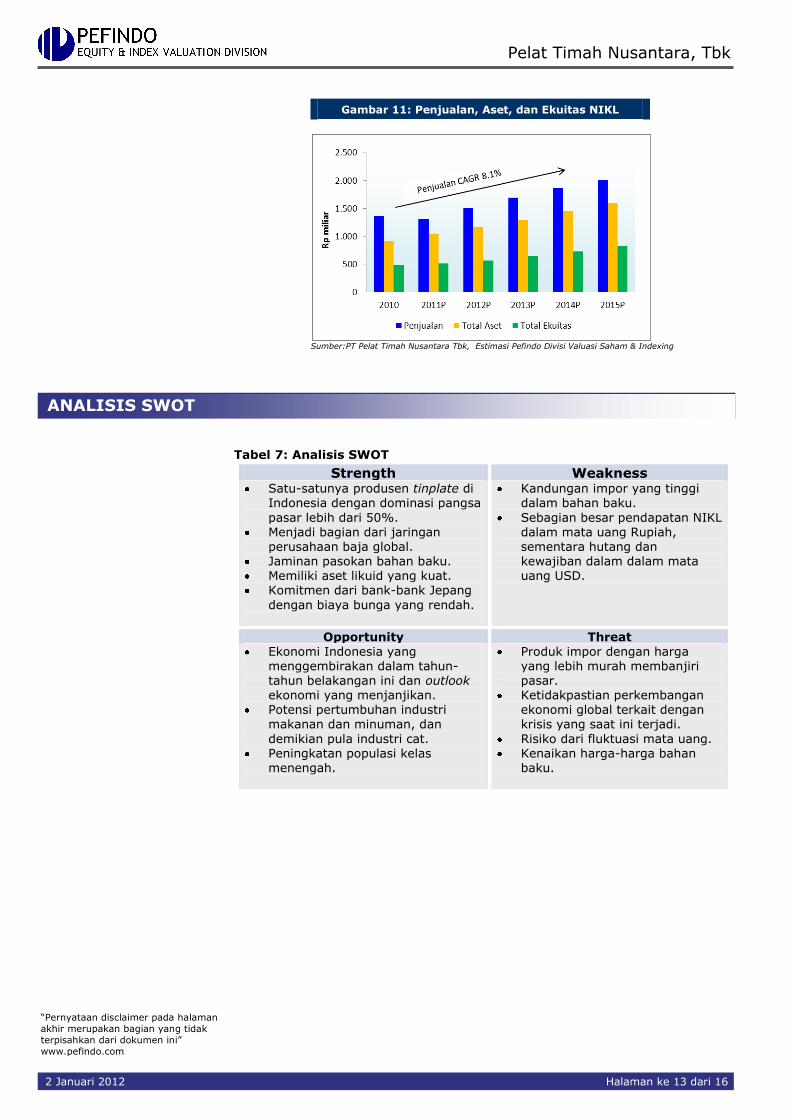

Prospek Bisnis NIKL Dengan dukungan Konsorsium Nippon Steel, keunggulan kompetitif NIKL menjadi jauh lebih kuat. Dengan melalui proyek revamping, peningkatan kapasitas produksi menjadi 160.000 ton dan kemampuan produksi yang diharapkan akan semakin

efisien, NIKL saat ini sedang meningkatkan kemampuan pertumbuhan internalnya. Hingga 2010 NIKL masih mendominasi pasar tinplate dengan pangsa pasar lebih dari 50%. Ekonomi Indonesia yang semakin menguat dengan indikasi meningkatnya populasi kelas menengah yang telah mencapai 56,6% dari total populasi di 2010 dan masih terus mengalami peningkatan. Seiring dengan pertumbuhan ekonomi, kesejahteraan dan daya beli masyarakat Indonesia juga mengalami peningkatan, yang kemudian akan memberikan pengaruh pada industri barang konsumsi seperti industri makanan dan minuman dan industri cat yang merupakan konsumen utama tinplate NIKL. Industri makanan dan minuman, konsumen utama tinplate NIKL, memiliki pertumbuhan yang baik di masa depan. Volume penjualan industri makanan dan minuman adalah Rp 600 triliun di tahun 2010 dan memiliki pertumbuhan sebesar

9% CAGR untuk tahun 2008-2010. Indutri cat sebagai industri kedua konsumen tinplate NIKL juga dalam outlook yang baik. Konsumsi cat Indonesia di tahun 2011 diperkirakan mencapai 740 ribu ton atau akan bertumbuh sebesar 7,4%. Dengan mempertimbangkan bahwa NIKL saat ini sedang meningkatkan kemampuan bertumbuh internalnya, NIKL masih merupakan produsen tinplate terbesar dan mendominasi pasar di Indonesia, bersamaan dengan outlook ekonomi yang baik dan demikian juga industri yang terkait dengan produk NIKL, kami percaya bahwa NIKL memiliki prospek yang menjanjikan di tahun-tahun mendatang.

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Pelat Timah Nusantara, Tbk

2 Januari 2012 Halaman ke 13 dari 16 halaman

Gambar 11: Penjualan, Aset, dan Ekuitas NIKL

Sumber:PT Pelat Timah Nusantara Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 7: Analisis SWOT

Strength Weakness Satu-satunya produsen tinplate di

Indonesia dengan dominasi pangsa

pasar lebih dari 50%. Menjadi bagian dari jaringan

perusahaan baja global. Jaminan pasokan bahan baku. Memiliki aset likuid yang kuat. Komitmen dari bank-bank Jepang

dengan biaya bunga yang rendah.

Kandungan impor yang tinggi dalam bahan baku.

Sebagian besar pendapatan NIKL dalam mata uang Rupiah, sementara hutang dan kewajiban dalam dalam mata uang USD.

Opportunity Threat Ekonomi Indonesia yang

menggembirakan dalam tahun-tahun belakangan ini dan outlook ekonomi yang menjanjikan.

Potensi pertumbuhan industri makanan dan minuman, dan

demikian pula industri cat. Peningkatan populasi kelas

menengah.

Produk impor dengan harga yang lebih murah membanjiri pasar.

Ketidakpastian perkembangan ekonomi global terkait dengan krisis yang saat ini terjadi.

Risiko dari fluktuasi mata uang. Kenaikan harga-harga bahan

baku.

ANALISIS SWOT

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Pelat Timah Nusantara, Tbk

2 Januari 2012 Halaman ke 14 dari 16 halaman

PENILAIAN

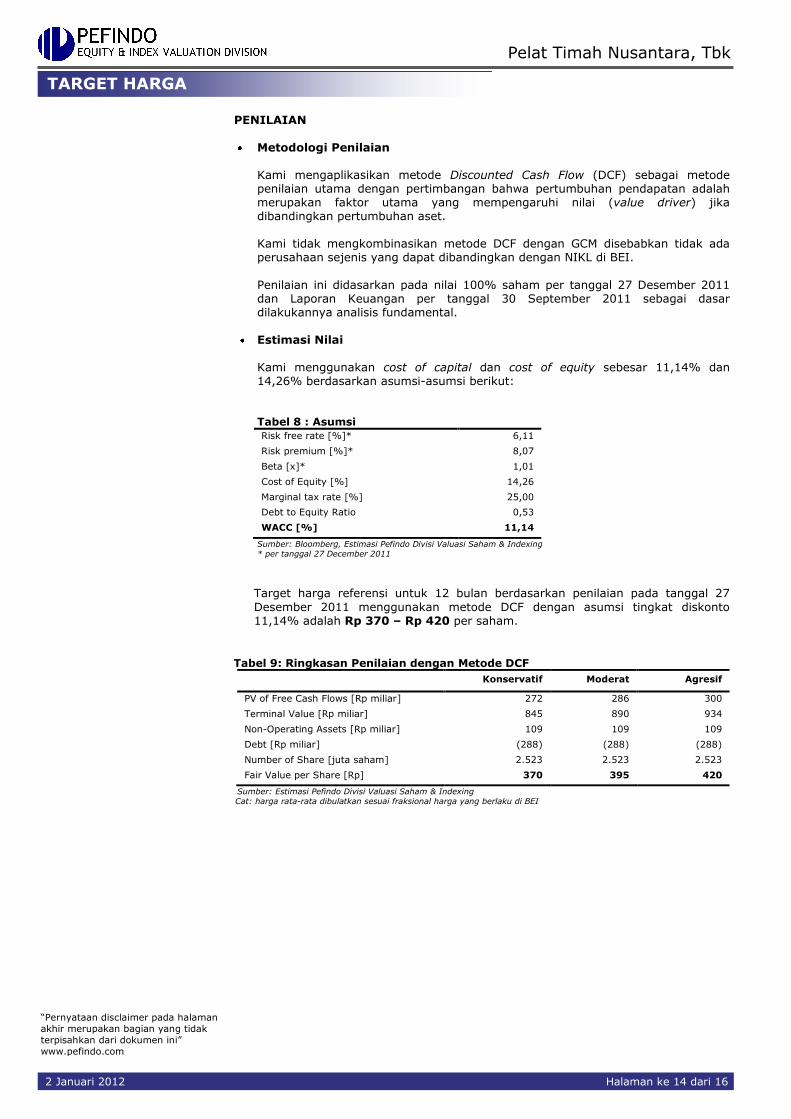

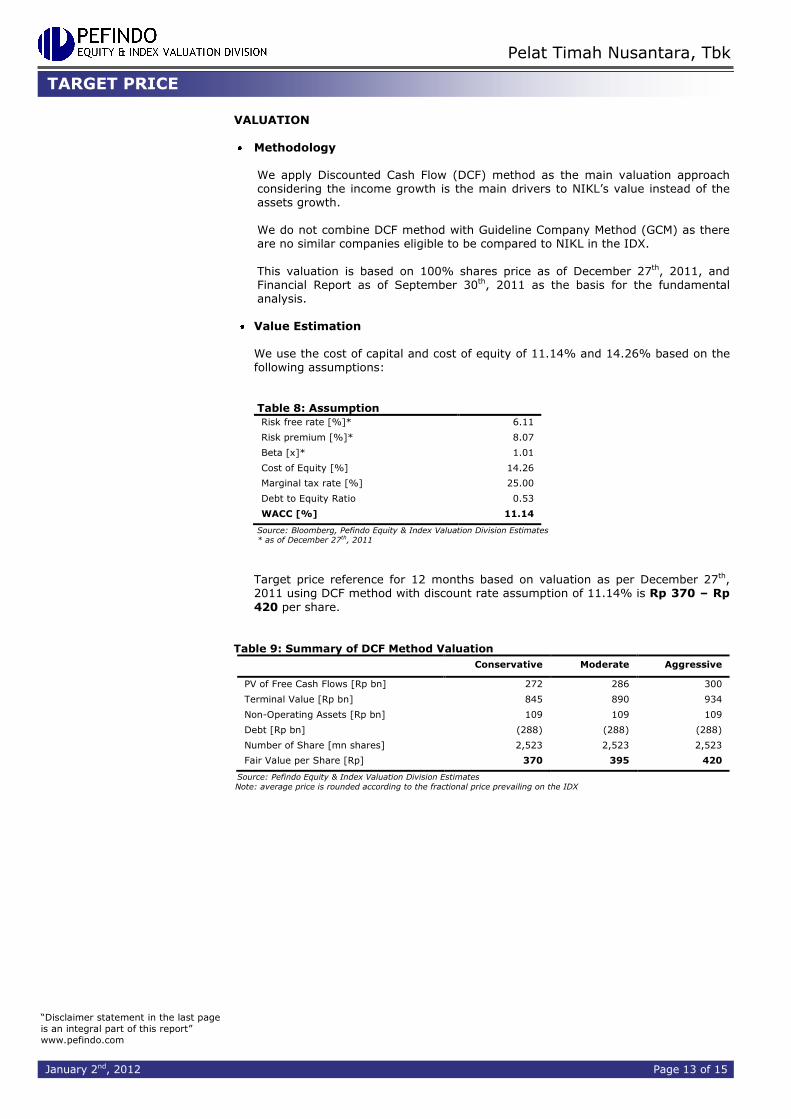

Metodologi Penilaian Kami mengaplikasikan metode Discounted Cash Flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor utama yang mempengaruhi nilai (value driver) jika dibandingkan pertumbuhan aset. Kami tidak mengkombinasikan metode DCF dengan GCM disebabkan tidak ada perusahaan sejenis yang dapat dibandingkan dengan NIKL di BEI.

Penilaian ini didasarkan pada nilai 100% saham per tanggal 27 Desember 2011 dan Laporan Keuangan per tanggal 30 September 2011 sebagai dasar dilakukannya analisis fundamental.

Estimasi Nilai

Kami menggunakan cost of capital dan cost of equity sebesar 11,14% dan 14,26% berdasarkan asumsi-asumsi berikut: Tabel 8 : Asumsi

Risk free rate [%]* 6,11

Risk premium [%]* 8,07

Beta [x]* 1,01

Cost of Equity [%] 14,26

Marginal tax rate [%] 25,00

Debt to Equity Ratio 0,53

WACC [%] 11,14

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

* per tanggal 27 December 2011

Target harga referensi untuk 12 bulan berdasarkan penilaian pada tanggal 27

Desember 2011 menggunakan metode DCF dengan asumsi tingkat diskonto 11,14% adalah Rp 370 – Rp 420 per saham.

Tabel 9: Ringkasan Penilaian dengan Metode DCF

Konservatif Moderat Agresif

PV of Free Cash Flows [Rp miliar] 272 286 300

Terminal Value [Rp miliar] 845 890 934

Non-Operating Assets [Rp miliar] 109 109 109

Debt [Rp miliar] (288) (288) (288)

Number of Share [juta saham] 2.523 2.523 2.523

Fair Value per Share [Rp] 370 395 420

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

Cat: harga rata-rata dibulatkan sesuai fraksional harga yang berlaku di BEI

TARGET HARGA

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Pelat Timah Nusantara, Tbk

2 Januari 2012 Halaman ke 15 dari 16 halaman

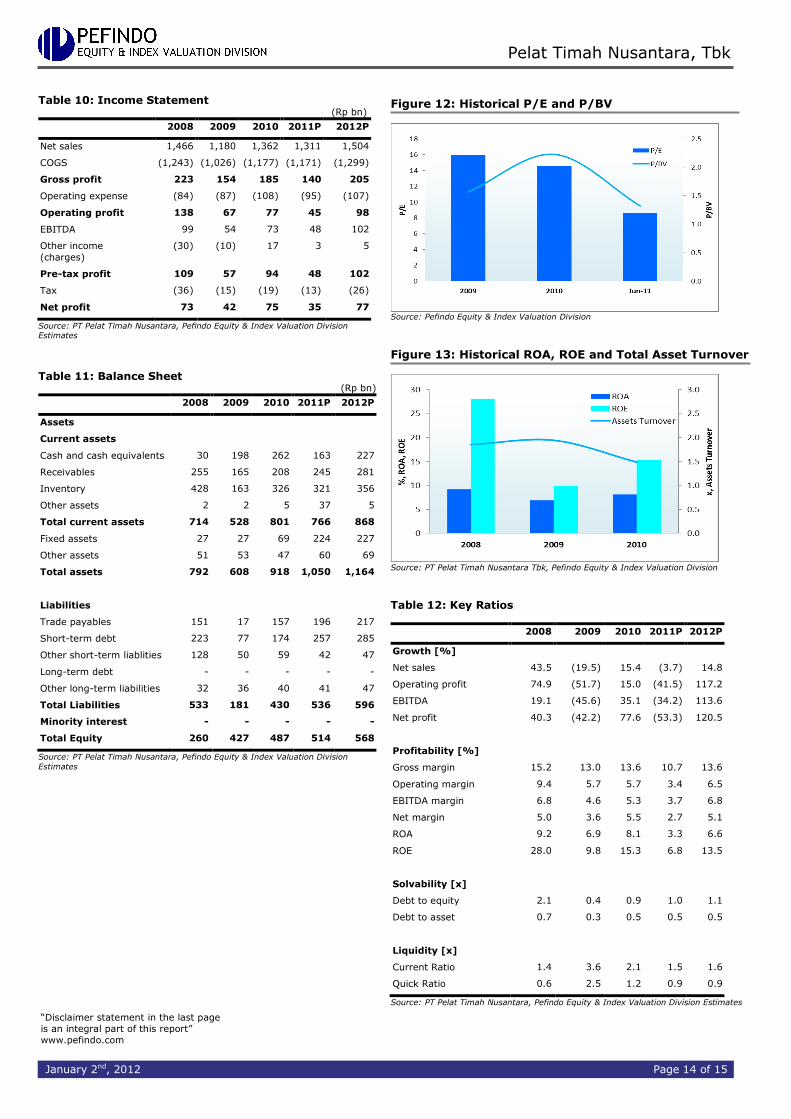

Tabel 10: Laporan Laba Rugi (Rp miliar)

2008 2009 2010 2011P 2012P

Penjualan 1.466 1.180 1.362 1.311 1.504

Harga pokok penjualan (1.243) (1.026) (1.177) (1.171) (1.299)

Laba Kotor 223 154 185 140 205

Beban usaha (84) (87) (108) (95) (107)

Laba usaha 138 67 77 45 98

EBITDA 99 54 73 48 102

Pendapatan (beban)

lain-lain

(30) (10) 17 3 5

Laba sebelum pajak 109 57 94 48 102

Beban pajak (36) (15) (19) (13) (26)

Laba bersih 73 42 75 35 77

Sumber: PT Pelat Timah Nusantara Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 11: Neraca

(Rp miliar)

2008 2009 2010 2011P 2012P

Aktiva

Aktiva Lancar

Kas dan setara kas 30 198 262 163 227

Piutang 255 165 208 245 281

Persediaan 428 163 326 321 356

Aktiva lain-lain 2 2 5 37 5

Total Aktiva Lancar 714 528 801 766 868

Aktiva tetap 27 27 69 224 227

Aktiva lain-lain 51 53 47 60 69

Total Aktiva 792 608 918 1.050 1.164

Kewajiban

Hutang usaha 151 17 157 196 217

Hutang jk. pendek 223 77 174 257 285

Kewajiban jk. pendek

lainnya

128 50 59 42 47

Hutang jk. panjang - - - - -

Kewajiban jk. panjang

lainnya

32 36 40 41 47

Total Kewajiban 533 181 430 536 596

Hak Minoritas - - - - -

Total Ekuitas 260 427 487 514 568

Sumber: PT Pelat Timah Nusantara Tbk, Estimasi, Pefindo Divisi Valuasi Saham &

Indexing

Gambar 12: P/E dan P/BV Historis

Sumber:Pefindo Divisi Valuasi Saham & Indexing

Gambar 13: ROA, ROE dan Total Asset Turnover Historis

Sumber: PT Pelat Timah Nusantara Tbk, Pefindo Divisi Valuasi Saham & Indexing

Tabel 12: Rasio-rasio Utama

2008 2009 2010 2011P 2012P

Pertumbuhan [%]

Penjualan 43,5 (19,5) 15,4 (3,7) 14,8

Laba usaha 74,9 (51,7) 15,0 (41,5) 117,2

EBITDA 19,1 (45,6) 35,1 (34,2) 113,6

Laba bersih 40,3 (42,2) 77,6 (53,3) 120,5

Profitabilitas [%]

Marjin laba kotor 15,2 13,0 13,6 10,7 13,6

Marjin laba usaha 9,4 5,7 5,7 3,4 6,5

Marjin EBITDA 6,8 4,6 5,3 3,7 6,8

Marjin laba bersih 5,0 3,6 5,5 2,7 5,1

ROA 9,2 6,9 8,1 3,3 6,6

ROE 28,0 9,8 15,3 6,8 13,5

Solvabilitas [x]

Debt to equity 2,1 0,4 0,9 1,0 1,1

Debt to asset 0,7 0,3 0,5 0,5 0,5

Likuiditas [x]

Rasio lancar 1,4 3,6 2,1 1,5 1,6

Quick ratio 0,6 2,5 1,2 0,9 0,9

Sumber: PT Pelat Timah Nusantara Tbk., Estimasi Pefindo Divisi Valuasi Saham &

Indexing

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Pelat Timah Nusantara, Tbk

2 Januari 2012 Halaman ke 16 dari 16 halaman

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya. Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian (cut off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu. Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu. Laporan ini mungkin tidak sesuai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini. Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi. Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang-undangan yang berlaku. Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa Pefindo kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut, Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan. PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima

sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan databse yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan. Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia. Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. Pefindo Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp 20.000.000,- masing-masing dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo.com Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexing. Di Indonesia Laporan in i dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia.

Page 1 of 15

Contact: Equity & Index Valuation Division Phone: (6221) 7278 2380 [email protected]

“Disclaimer statement in the last page is an

integral part of this report”

www.pefindo.com

Pelat Timah Nusantara, Tbk Primary Report

Equity Valuation

January 2nd, 2012

Target Price

Low High 370 420

Metal and Allied Products

Stock Performance

Source: Bloomberg

Stock Information Rp

Ticker code NIKL

Market price as of December 30th, 2011 260

Market price – 52 week high 465

Market price – 52 week low 210

Market cap – 52 week high (bn) 1,173

Market cap – 52 week low (bn) 530

Market Value Added & Market Risk

Source:PT Pelat Timah Nusantara Tbk, Bloomberg, Pefindo Equity & Index Valuation Division

Shareholders (%)

Nippon Steel Corporation 35.00

PT Krakatau Steel (Persero) Tbk. 20.10

Mitsui & Co., Ltd 10.00 Nippon Steel Trading Ltd. 5.00

Metal One Corporation 5.00

PT Baruna Inti Lestari 4.90

Public 20.00

Revamping Project: For the Better Future

PT Pelat Timah Nusantara Tbk (“NIKL”) was established in August 1982 with the aim to produce and meet the needs of tinplate for cans packaging material consumption in domestic market. NIKL is the first and the largest manufacturer of tinplate in Indonesia, where initially NIKL was part of Krakatau Steel Group. NIKL’s tinplate main raw materials are Tin Mill Black Plate (“TMBP”) and tin. Tinplate used as a packaging material for canned food, paints, lubricants, and others. Most NIKL’s products are used by food and beverage industry. With the joint of Nippon Steel Consortium as shareholders (55%), NIKL gain many advantages. NIKL benefited from assurance of raw materials supply (particularly TMBP) from the consortium, and currently NIKL is being part of a network of global steel corporation. NIKL get funding support from Japanese banks and provides NIKL efficiency in interest payments. The consortium hold strong commitment to rejuvenation and addition of production facilities through revamping project as expected to leverage NIKL’s capacity to grow and compete in the future. Revamping project will expand production capacity to 160,000 tons from 130,000 tons per annum, as well as increased in efficiency, quality improvement, and products development.

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Pelat Timah Nusantara, Tbk

January 2nd, 2012 Page 2 of 15

The Revamping Project: Important for NIKL’s Business Sustainability and Competitiveness

Since 2010 NIKL is conducting revamping project. Revamping is an activity to perform replacement of existing equipment or production facilities which is no longer efficient anymore with better facilities to improve efficiency, quality, production capacity, and production speed. Revamping project is very important for NIKL’s business sustainability and competitiveness. With the project value of USD 14.75 million, revamping project targeted to improve production capacity from 130,000 tons per annum to 160,000 tons per annum (23% improvement), as NIKL’ utilization in 2010 has reached 91%. Moreover, it is expected to increase efficiencies in production and capacity to develop new products. Expecting to finish in the beginning of 2012, the revamping project completion on December 5, 2011 was ahead of schedule. Based on commissioning in December 2011, revamping gives very encouraging results such as: efficiency in tin and electricity consumption, improved product yield, and increased

production speed. Now NIKL going through learning curve process wherever maximum production capacity will reach gradually and estimated to be achieved on July 2012. Good Outlook of Industries of NIKL’s Tinplate Main Consumers NIKL’s products sales are most in food and milk segments. In 2010 sales in both segments was 65.3%, while the remaining is in paint segment (19.2%) and general can segment (15.5%). NIKL’s focus to sales its product to food and beverage industry. Besides giving higher margin this industry is also demanding higher quality tinplate which would be difficult to fulfill by imported low price tinplate. Food and beverage industry has a favorable growth, and grew by a CAGR of 9% for 2008-2010. We estimate the sales volume of food and beverage products will continue to grow up to

9-10% in 2011. Meanwhile, paint industry is also in a good outlook. Indonesia paint consumption in 2011 as estimated by Indonesia Paint Manufacturers Association (“IPMA”) is expected to reach 740 thousand tons or will grow by 7.4%. Regarding to positive outlook of Indonesia economy condition and industries of NIKL’s tinplate main consumers, we believe the demand growth of NIKL’s product will also in positive outlook for the years to come. Wide Opportunity of NIKL’s Tinplate Market Potential Currently, Indonesia tinplate per capita consumption remains low (0.86 kg) compared to China (1 kg) and developed countries (8-12 kg). Up to 2010 NIKL remains able to maintain its dominant market shares of more than 50%. Considering the encouraging Indonesian economic development, NIKL has a wide opportunity in Indonesia as the

tinplate demand will grow in line with the economic growth. NIKL has a promising opportunity to serve the growing demand from new market like PT Great Giant Pineapple (a third world largest canned pineapple producer) and from existing market such as expected tinplate demand growth as PT Frisian Flag Indonesia and PT Indolakto planned to expand its production capacity in 2012. Business Prospects With the support of Nippon Steel Consortium, NIKL competitive advantages become much stronger. By means of revamping project, increased production capacity and expected more efficient production capabilities, NIKL currently escalating its internal growth capabilities. Indonesia’s economy grew by 6.5% y-o-y in 3Q2011, and

expected to reach 6.6% y-o-y at the end of 2011; meanwhile Indonesia’s GDP per capita is estimated to reach USD 3,500 in 2011. Along with the growth of the economy, the welfare and purchasing power of Indonesia’s people increase as well, thus it will impact to consumer good industries such as food and beverage and paint as main NIKL’s tinplate consumers. By taking into account the promising growth of food and beverage industry and pain industry, we believe NIKL has promising business prospects in the years ahead. We projected NIKL’s revenue will grow by 8.1% CAGR over the period of 2010-2015. Table 1: Performance Summary

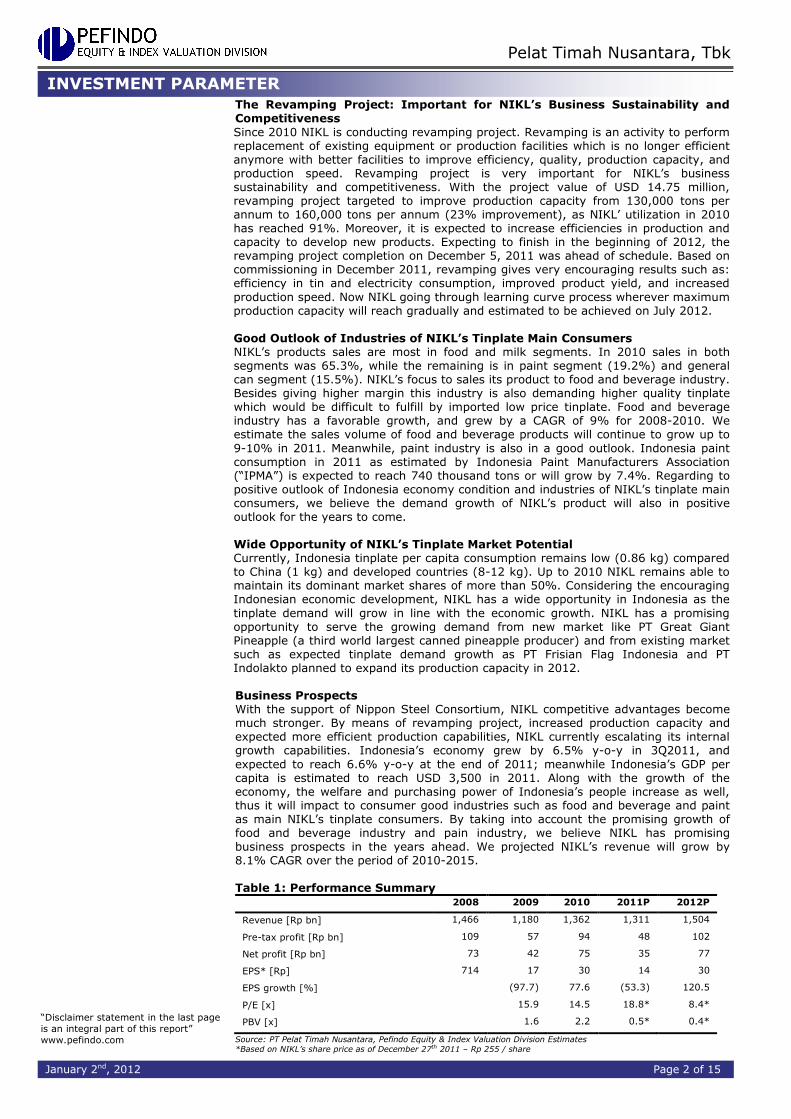

2008 2009 2010 2011P 2012P

Revenue [Rp bn] 1,466 1,180 1,362 1,311 1,504

Pre-tax profit [Rp bn] 109 57 94 48 102

Net profit [Rp bn] 73 42 75 35 77

EPS* [Rp] 714 17 30 14 30

EPS growth [%] (97.7) 77.6 (53.3) 120.5

P/E [x] 15.9 14.5 18.8* 8.4*

PBV [x] 1.6 2.2 0.5* 0.4*

Source: PT Pelat Timah Nusantara, Pefindo Equity & Index Valuation Division Estimates

*Based on NIKL’s share price as of December 27th 2011 – Rp 255 / share

INVESTMENT PARAMETER

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Pelat Timah Nusantara, Tbk

January 2nd, 2012 Page 3 of 15

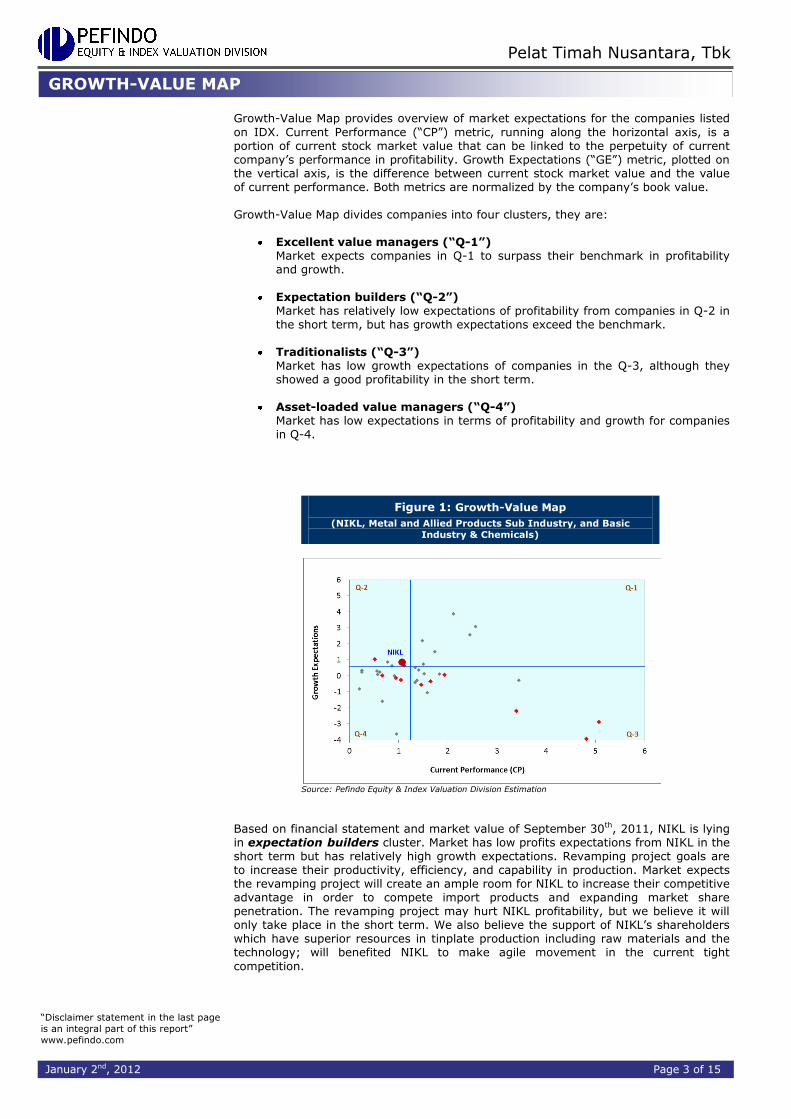

Growth-Value Map provides overview of market expectations for the companies listed

on IDX. Current Performance (“CP”) metric, running along the horizontal axis, is a portion of current stock market value that can be linked to the perpetuity of current company’s performance in profitability. Growth Expectations (“GE”) metric, plotted on the vertical axis, is the difference between current stock market value and the value of current performance. Both metrics are normalized by the company’s book value. Growth-Value Map divides companies into four clusters, they are:

Excellent value managers (“Q-1”) Market expects companies in Q-1 to surpass their benchmark in profitability and growth.

Expectation builders (“Q-2”) Market has relatively low expectations of profitability from companies in Q-2 in the short term, but has growth expectations exceed the benchmark.

Traditionalists (“Q-3”) Market has low growth expectations of companies in the Q-3, although they showed a good profitability in the short term.

Asset-loaded value managers (“Q-4”)

Market has low expectations in terms of profitability and growth for companies in Q-4.

Figure 1: Growth-Value Map

(NIKL, Metal and Allied Products Sub Industry, and Basic

Industry & Chemicals)

Source: Pefindo Equity & Index Valuation Division Estimation

Based on financial statement and market value of September 30th, 2011, NIKL is lying in expectation builders cluster. Market has low profits expectations from NIKL in the short term but has relatively high growth expectations. Revamping project goals are to increase their productivity, efficiency, and capability in production. Market expects the revamping project will create an ample room for NIKL to increase their competitive advantage in order to compete import products and expanding market share penetration. The revamping project may hurt NIKL profitability, but we believe it will only take place in the short term. We also believe the support of NIKL’s shareholders which have superior resources in tinplate production including raw materials and the technology; will benefited NIKL to make agile movement in the current tight

competition.

GROWTH-VALUE MAP

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Pelat Timah Nusantara, Tbk

January 2nd, 2012 Page 4 of 15

The Importance of Synergy with Nippon Steel Consortium

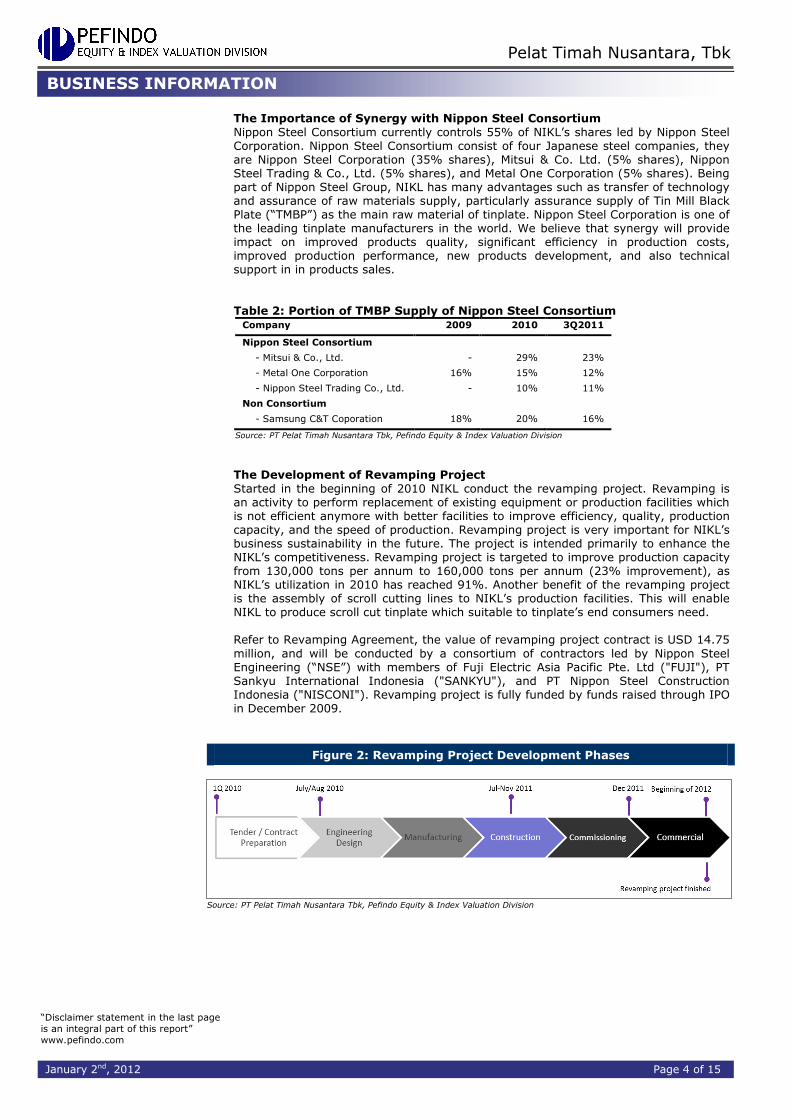

Nippon Steel Consortium currently controls 55% of NIKL’s shares led by Nippon Steel Corporation. Nippon Steel Consortium consist of four Japanese steel companies, they are Nippon Steel Corporation (35% shares), Mitsui & Co. Ltd. (5% shares), Nippon Steel Trading & Co., Ltd. (5% shares), and Metal One Corporation (5% shares). Being part of Nippon Steel Group, NIKL has many advantages such as transfer of technology and assurance of raw materials supply, particularly assurance supply of Tin Mill Black Plate (“TMBP”) as the main raw material of tinplate. Nippon Steel Corporation is one of the leading tinplate manufacturers in the world. We believe that synergy will provide impact on improved products quality, significant efficiency in production costs, improved production performance, new products development, and also technical support in in products sales.

Table 2: Portion of TMBP Supply of Nippon Steel Consortium

Company 2009 2010 3Q2011

Nippon Steel Consortium

- Mitsui & Co., Ltd. - 29% 23%

- Metal One Corporation 16% 15% 12%

- Nippon Steel Trading Co., Ltd. - 10% 11%

Non Consortium

- Samsung C&T Coporation 18% 20% 16%

Source: PT Pelat Timah Nusantara Tbk, Pefindo Equity & Index Valuation Division

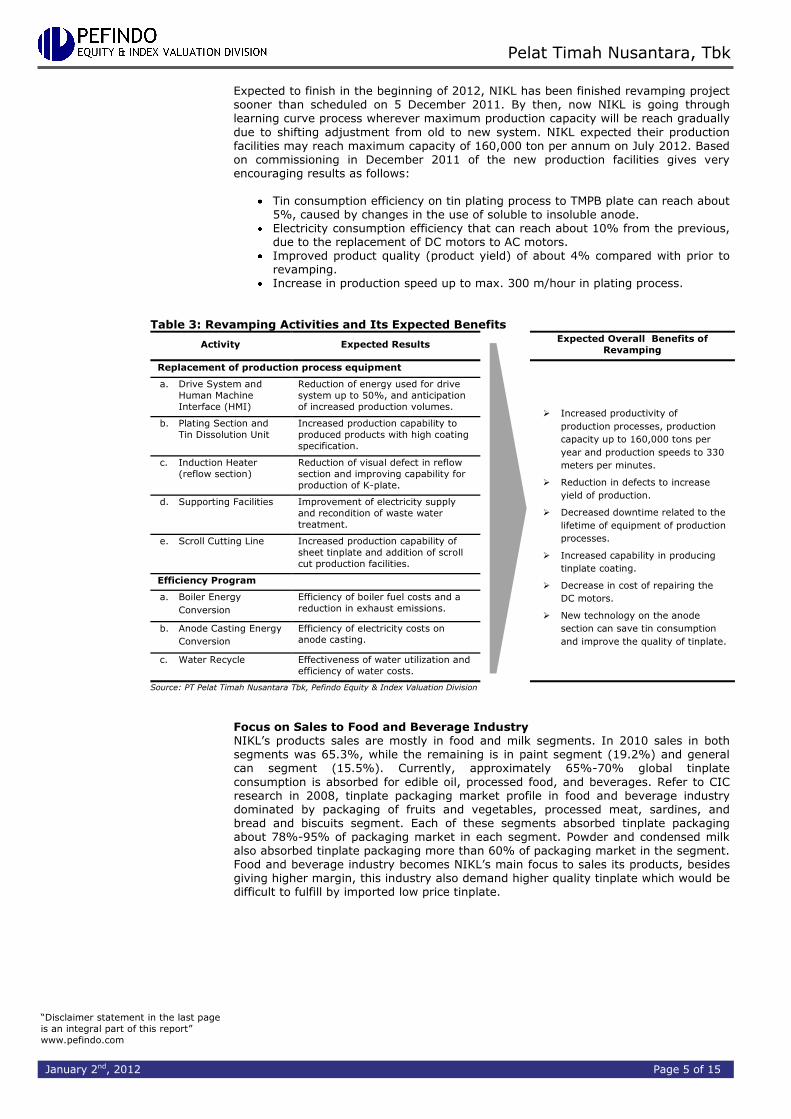

The Development of Revamping Project

Started in the beginning of 2010 NIKL conduct the revamping project. Revamping is an activity to perform replacement of existing equipment or production facilities which is not efficient anymore with better facilities to improve efficiency, quality, production capacity, and the speed of production. Revamping project is very important for NIKL’s business sustainability in the future. The project is intended primarily to enhance the NIKL’s competitiveness. Revamping project is targeted to improve production capacity from 130,000 tons per annum to 160,000 tons per annum (23% improvement), as NIKL’s utilization in 2010 has reached 91%. Another benefit of the revamping project is the assembly of scroll cutting lines to NIKL’s production facilities. This will enable NIKL to produce scroll cut tinplate which suitable to tinplate’s end consumers need. Refer to Revamping Agreement, the value of revamping project contract is USD 14.75

million, and will be conducted by a consortium of contractors led by Nippon Steel Engineering (“NSE”) with members of Fuji Electric Asia Pacific Pte. Ltd ("FUJI"), PT Sankyu International Indonesia ("SANKYU"), and PT Nippon Steel Construction Indonesia ("NISCONI"). Revamping project is fully funded by funds raised through IPO in December 2009.

Figure 2: Revamping Project Development Phases

Source: PT Pelat Timah Nusantara Tbk, Pefindo Equity & Index Valuation Division

BUSINESS INFORMATION

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Pelat Timah Nusantara, Tbk

January 2nd, 2012 Page 5 of 15

Expected to finish in the beginning of 2012, NIKL has been finished revamping project sooner than scheduled on 5 December 2011. By then, now NIKL is going through learning curve process wherever maximum production capacity will be reach gradually

due to shifting adjustment from old to new system. NIKL expected their production facilities may reach maximum capacity of 160,000 ton per annum on July 2012. Based on commissioning in December 2011 of the new production facilities gives very encouraging results as follows:

Tin consumption efficiency on tin plating process to TMPB plate can reach about 5%, caused by changes in the use of soluble to insoluble anode.

Electricity consumption efficiency that can reach about 10% from the previous, due to the replacement of DC motors to AC motors.

Improved product quality (product yield) of about 4% compared with prior to revamping.

Increase in production speed up to max. 300 m/hour in plating process.

Table 3: Revamping Activities and Its Expected Benefits

Activity Expected Results Expected Overall Benefits of

Revamping

Replacement of production process equipment

Increased productivity of

production processes, production

capacity up to 160,000 tons per

year and production speeds to 330

meters per minutes.

Reduction in defects to increase

yield of production.

Decreased downtime related to the

lifetime of equipment of production

processes.

Increased capability in producing

tinplate coating.

Decrease in cost of repairing the

DC motors.

New technology on the anode

section can save tin consumption

and improve the quality of tinplate.

a. Drive System and

Human Machine

Interface (HMI)

Reduction of energy used for drive

system up to 50%, and anticipation

of increased production volumes.

b. Plating Section and

Tin Dissolution Unit

Increased production capability to

produced products with high coating

specification.

c. Induction Heater

(reflow section)

Reduction of visual defect in reflow

section and improving capability for

production of K-plate.

d. Supporting Facilities Improvement of electricity supply

and recondition of waste water

treatment.

e. Scroll Cutting Line Increased production capability of

sheet tinplate and addition of scroll

cut production facilities.

Efficiency Program

a. Boiler Energy

Conversion

Efficiency of boiler fuel costs and a

reduction in exhaust emissions.

b. Anode Casting Energy

Conversion

Efficiency of electricity costs on anode casting.

c. Water Recycle Effectiveness of water utilization and

efficiency of water costs.

Source: PT Pelat Timah Nusantara Tbk, Pefindo Equity & Index Valuation Division

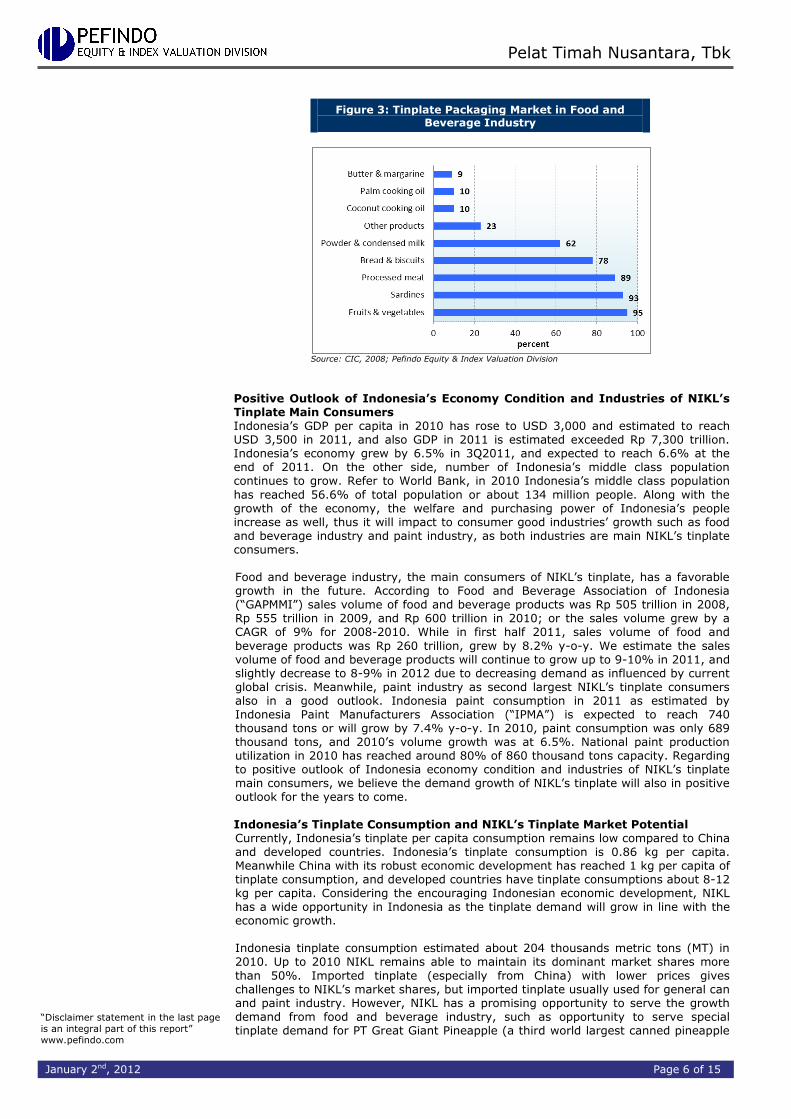

Focus on Sales to Food and Beverage Industry NIKL’s products sales are mostly in food and milk segments. In 2010 sales in both segments was 65.3%, while the remaining is in paint segment (19.2%) and general can segment (15.5%). Currently, approximately 65%-70% global tinplate

consumption is absorbed for edible oil, processed food, and beverages. Refer to CIC research in 2008, tinplate packaging market profile in food and beverage industry dominated by packaging of fruits and vegetables, processed meat, sardines, and bread and biscuits segment. Each of these segments absorbed tinplate packaging about 78%-95% of packaging market in each segment. Powder and condensed milk also absorbed tinplate packaging more than 60% of packaging market in the segment. Food and beverage industry becomes NIKL’s main focus to sales its products, besides giving higher margin, this industry also demand higher quality tinplate which would be difficult to fulfill by imported low price tinplate.

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Pelat Timah Nusantara, Tbk

January 2nd, 2012 Page 6 of 15

Figure 3: Tinplate Packaging Market in Food and Beverage Industry

Source: CIC, 2008; Pefindo Equity & Index Valuation Division

Positive Outlook of Indonesia’s Economy Condition and Industries of NIKL’s Tinplate Main Consumers Indonesia’s GDP per capita in 2010 has rose to USD 3,000 and estimated to reach USD 3,500 in 2011, and also GDP in 2011 is estimated exceeded Rp 7,300 trillion. Indonesia’s economy grew by 6.5% in 3Q2011, and expected to reach 6.6% at the end of 2011. On the other side, number of Indonesia’s middle class population continues to grow. Refer to World Bank, in 2010 Indonesia’s middle class population

has reached 56.6% of total population or about 134 million people. Along with the growth of the economy, the welfare and purchasing power of Indonesia’s people increase as well, thus it will impact to consumer good industries’ growth such as food and beverage industry and paint industry, as both industries are main NIKL’s tinplate consumers. Food and beverage industry, the main consumers of NIKL’s tinplate, has a favorable growth in the future. According to Food and Beverage Association of Indonesia (“GAPMMI”) sales volume of food and beverage products was Rp 505 trillion in 2008, Rp 555 trillion in 2009, and Rp 600 trillion in 2010; or the sales volume grew by a CAGR of 9% for 2008-2010. While in first half 2011, sales volume of food and

beverage products was Rp 260 trillion, grew by 8.2% y-o-y. We estimate the sales volume of food and beverage products will continue to grow up to 9-10% in 2011, and slightly decrease to 8-9% in 2012 due to decreasing demand as influenced by current global crisis. Meanwhile, paint industry as second largest NIKL’s tinplate consumers also in a good outlook. Indonesia paint consumption in 2011 as estimated by Indonesia Paint Manufacturers Association (“IPMA”) is expected to reach 740 thousand tons or will grow by 7.4% y-o-y. In 2010, paint consumption was only 689 thousand tons, and 2010’s volume growth was at 6.5%. National paint production utilization in 2010 has reached around 80% of 860 thousand tons capacity. Regarding to positive outlook of Indonesia economy condition and industries of NIKL’s tinplate main consumers, we believe the demand growth of NIKL’s tinplate will also in positive outlook for the years to come.

Indonesia’s Tinplate Consumption and NIKL’s Tinplate Market Potential Currently, Indonesia’s tinplate per capita consumption remains low compared to China and developed countries. Indonesia’s tinplate consumption is 0.86 kg per capita. Meanwhile China with its robust economic development has reached 1 kg per capita of tinplate consumption, and developed countries have tinplate consumptions about 8-12 kg per capita. Considering the encouraging Indonesian economic development, NIKL has a wide opportunity in Indonesia as the tinplate demand will grow in line with the economic growth. Indonesia tinplate consumption estimated about 204 thousands metric tons (MT) in 2010. Up to 2010 NIKL remains able to maintain its dominant market shares more

than 50%. Imported tinplate (especially from China) with lower prices gives challenges to NIKL’s market shares, but imported tinplate usually used for general can and paint industry. However, NIKL has a promising opportunity to serve the growth demand from food and beverage industry, such as opportunity to serve special tinplate demand for PT Great Giant Pineapple (a third world largest canned pineapple

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Pelat Timah Nusantara, Tbk

January 2nd, 2012 Page 7 of 15

producer) and expected tinplate demand growth as PT Frisian Flag Indonesia and PT Indolakto planned to expand its production capacity in 2012.

Table 4: NIKL’s Tinplate Market Share and Indonesia Tinplate Consumption

2008 2009 2010

Tinplate Market (thousand MT) 194 162 204

NIKL’s Market share (%) 57.5 55.0 52.0

Population (million) 229 231 238

Consumption per capita (kg) 0.85 0.70 0.86

Source: PT Pelat Timah Nusantara Tbk, BPS, Pefindo Equity & Index Valuation Division

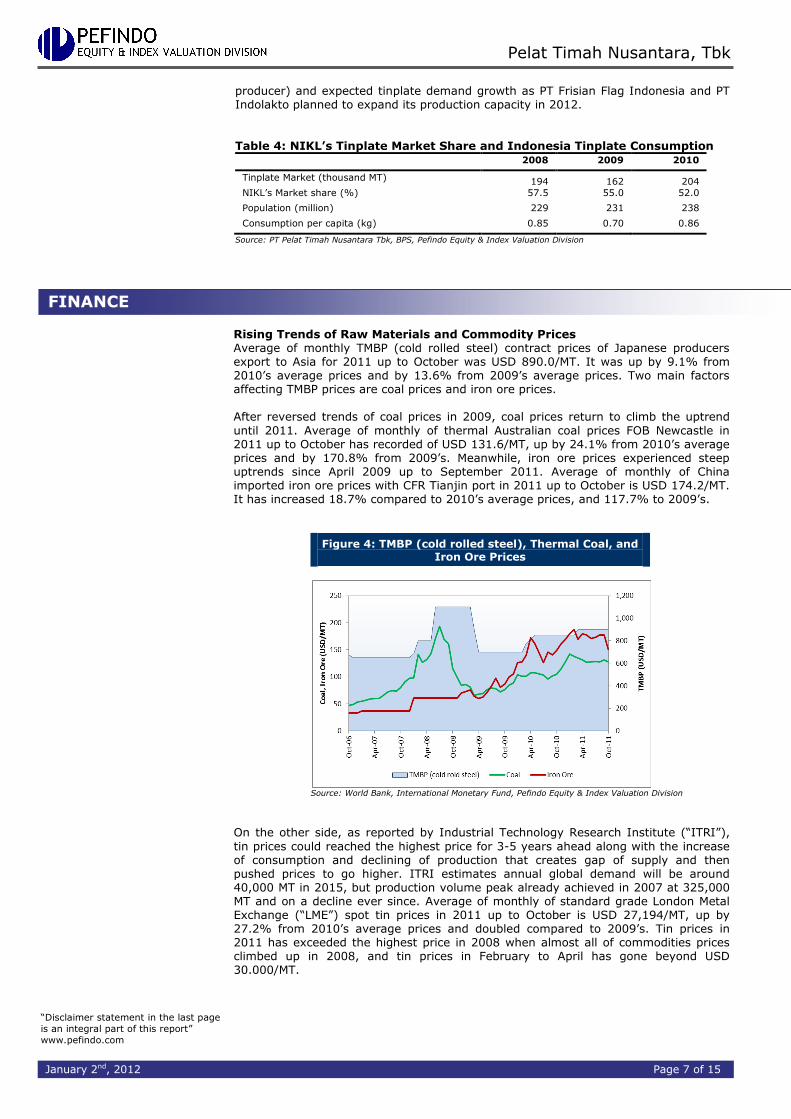

Rising Trends of Raw Materials and Commodity Prices Average of monthly TMBP (cold rolled steel) contract prices of Japanese producers export to Asia for 2011 up to October was USD 890.0/MT. It was up by 9.1% from 2010’s average prices and by 13.6% from 2009’s average prices. Two main factors affecting TMBP prices are coal prices and iron ore prices. After reversed trends of coal prices in 2009, coal prices return to climb the uptrend

until 2011. Average of monthly of thermal Australian coal prices FOB Newcastle in 2011 up to October has recorded of USD 131.6/MT, up by 24.1% from 2010’s average prices and by 170.8% from 2009’s. Meanwhile, iron ore prices experienced steep uptrends since April 2009 up to September 2011. Average of monthly of China imported iron ore prices with CFR Tianjin port in 2011 up to October is USD 174.2/MT. It has increased 18.7% compared to 2010’s average prices, and 117.7% to 2009’s.

Figure 4: TMBP (cold rolled steel), Thermal Coal, and Iron Ore Prices

Source: World Bank, International Monetary Fund, Pefindo Equity & Index Valuation Division

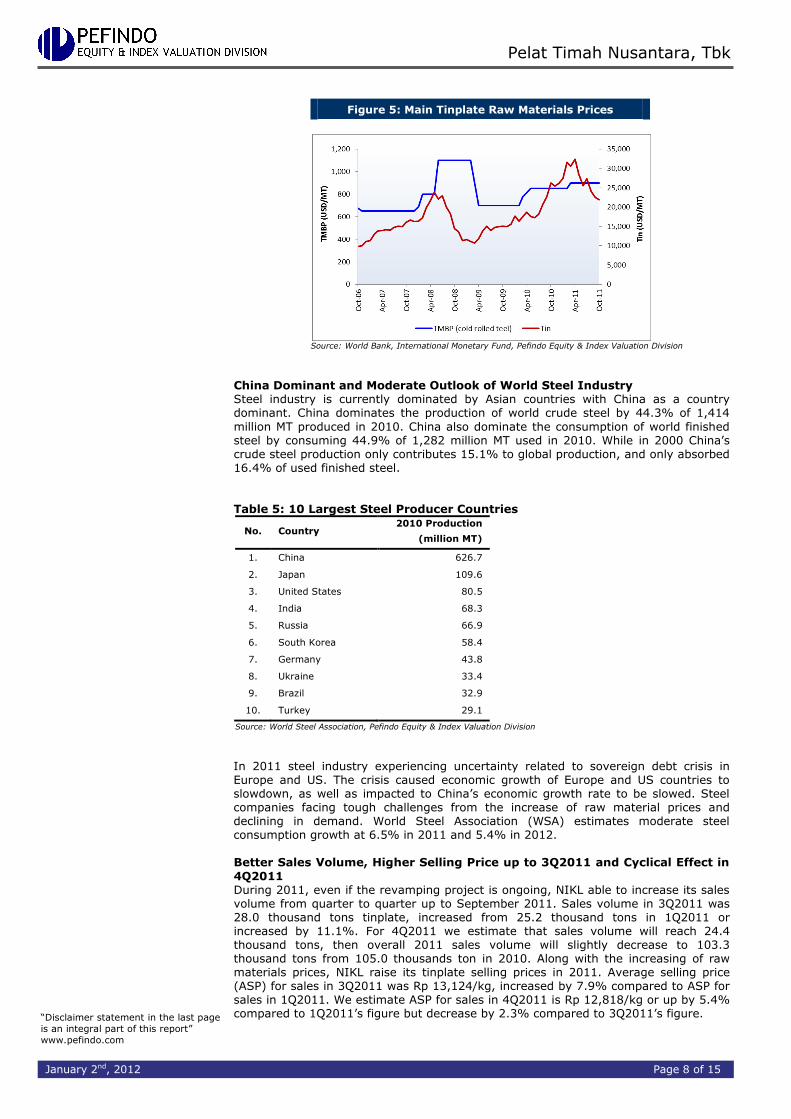

On the other side, as reported by Industrial Technology Research Institute (“ITRI”),

tin prices could reached the highest price for 3-5 years ahead along with the increase of consumption and declining of production that creates gap of supply and then pushed prices to go higher. ITRI estimates annual global demand will be around 40,000 MT in 2015, but production volume peak already achieved in 2007 at 325,000 MT and on a decline ever since. Average of monthly of standard grade London Metal Exchange (“LME”) spot tin prices in 2011 up to October is USD 27,194/MT, up by 27.2% from 2010’s average prices and doubled compared to 2009’s. Tin prices in 2011 has exceeded the highest price in 2008 when almost all of commodities prices climbed up in 2008, and tin prices in February to April has gone beyond USD 30.000/MT.

FINANCE

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Pelat Timah Nusantara, Tbk

January 2nd, 2012 Page 8 of 15

Figure 5: Main Tinplate Raw Materials Prices

Source: World Bank, International Monetary Fund, Pefindo Equity & Index Valuation Division

China Dominant and Moderate Outlook of World Steel Industry Steel industry is currently dominated by Asian countries with China as a country dominant. China dominates the production of world crude steel by 44.3% of 1,414

million MT produced in 2010. China also dominate the consumption of world finished steel by consuming 44.9% of 1,282 million MT used in 2010. While in 2000 China’s crude steel production only contributes 15.1% to global production, and only absorbed 16.4% of used finished steel. Table 5: 10 Largest Steel Producer Countries

No. Country 2010 Production

(million MT)

1. China 626.7

2. Japan 109.6

3. United States 80.5

4. India 68.3

5. Russia 66.9

6. South Korea 58.4

7. Germany 43.8

8. Ukraine 33.4

9. Brazil 32.9

10. Turkey 29.1

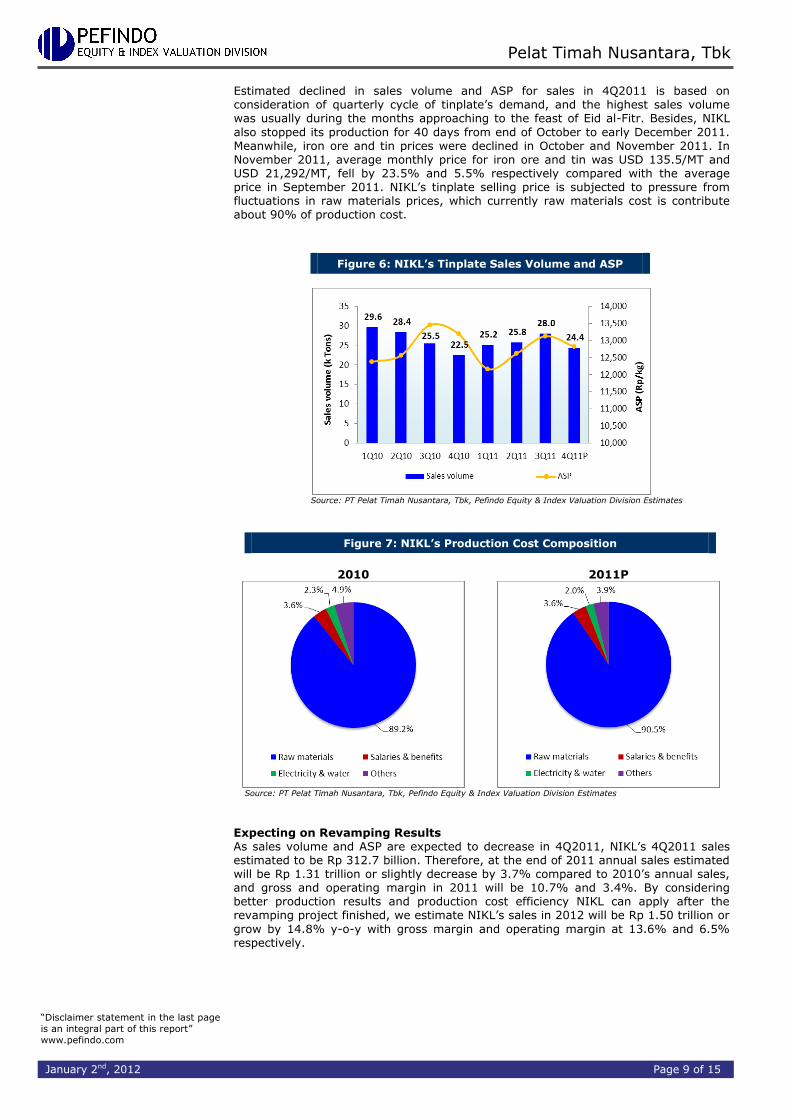

Source: World Steel Association, Pefindo Equity & Index Valuation Division In 2011 steel industry experiencing uncertainty related to sovereign debt crisis in Europe and US. The crisis caused economic growth of Europe and US countries to slowdown, as well as impacted to China’s economic growth rate to be slowed. Steel companies facing tough challenges from the increase of raw material prices and declining in demand. World Steel Association (WSA) estimates moderate steel consumption growth at 6.5% in 2011 and 5.4% in 2012. Better Sales Volume, Higher Selling Price up to 3Q2011 and Cyclical Effect in

4Q2011 During 2011, even if the revamping project is ongoing, NIKL able to increase its sales volume from quarter to quarter up to September 2011. Sales volume in 3Q2011 was 28.0 thousand tons tinplate, increased from 25.2 thousand tons in 1Q2011 or increased by 11.1%. For 4Q2011 we estimate that sales volume will reach 24.4 thousand tons, then overall 2011 sales volume will slightly decrease to 103.3 thousand tons from 105.0 thousands ton in 2010. Along with the increasing of raw materials prices, NIKL raise its tinplate selling prices in 2011. Average selling price (ASP) for sales in 3Q2011 was Rp 13,124/kg, increased by 7.9% compared to ASP for sales in 1Q2011. We estimate ASP for sales in 4Q2011 is Rp 12,818/kg or up by 5.4% compared to 1Q2011’s figure but decrease by 2.3% compared to 3Q2011’s figure.

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Pelat Timah Nusantara, Tbk

January 2nd, 2012 Page 9 of 15

Estimated declined in sales volume and ASP for sales in 4Q2011 is based on consideration of quarterly cycle of tinplate’s demand, and the highest sales volume was usually during the months approaching to the feast of Eid al-Fitr. Besides, NIKL

also stopped its production for 40 days from end of October to early December 2011. Meanwhile, iron ore and tin prices were declined in October and November 2011. In November 2011, average monthly price for iron ore and tin was USD 135.5/MT and USD 21,292/MT, fell by 23.5% and 5.5% respectively compared with the average price in September 2011. NIKL’s tinplate selling price is subjected to pressure from fluctuations in raw materials prices, which currently raw materials cost is contribute about 90% of production cost.

Figure 6: NIKL’s Tinplate Sales Volume and ASP

Source: PT Pelat Timah Nusantara, Tbk, Pefindo Equity & Index Valuation Division Estimates

Figure 7: NIKL’s Production Cost Composition

2010 2011P

Source: PT Pelat Timah Nusantara, Tbk, Pefindo Equity & Index Valuation Division Estimates

Expecting on Revamping Results As sales volume and ASP are expected to decrease in 4Q2011, NIKL’s 4Q2011 sales estimated to be Rp 312.7 billion. Therefore, at the end of 2011 annual sales estimated will be Rp 1.31 trillion or slightly decrease by 3.7% compared to 2010’s annual sales, and gross and operating margin in 2011 will be 10.7% and 3.4%. By considering better production results and production cost efficiency NIKL can apply after the revamping project finished, we estimate NIKL’s sales in 2012 will be Rp 1.50 trillion or

grow by 14.8% y-o-y with gross margin and operating margin at 13.6% and 6.5% respectively.

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Pelat Timah Nusantara, Tbk

January 2nd, 2012 Page 10 of 15

Figure 8: NIKL’s Quarter Sales and Profit Margins

Source: PT Pelat Timah Nusantara, Tbk, Pefindo Equity & Index Valuation Division Estimates

Figure 9: NIKL’s Annual Sales and Margins

Source: PT Pelat Timah Nusantara, Tbk, Pefindo Equity & Index Valuation Division Estimates

Efficiency in Cost of Debt With the joint of Nippon Steel Consortium as NIKL’s shareholders, besides benefited from assurance of raw materials supply, NIKL also benefited from short-term borrowings terms and conditions. NIKL receive short-term borrowings facilities from Japanese banks with no collaterals requirements and lower rate compared to the same facilities given by local banks. These short-term borrowings particularly used to finance imports of raw materials. Interest payment in 2010 was Rp 6.86 bn, while in 3Q2011 was only Rp 1.05 bn. We estimate NIKL will have interest payment efficiency in 2011 by around 80% compared to 2010’s interest payment.

Table 6: NIKL’s Short-Term Borrowings Profile

2008 2009 2010 1Q11 2Q11 3Q11

Short-term borrowings (Rp bn) 222,6 77,0 173,8 209,1 287,5 274,5

Cash paid for interest (Rp bn) 11,7 13,2 11,9 0,7 1,8 2,9

Interest payment/debt (%) 5,25 17,09 6,86 0,34 0,63 1,05

Source: PT Pelat Timah Nusantara Tbk, Pefindo Equity & Index Valuation Division

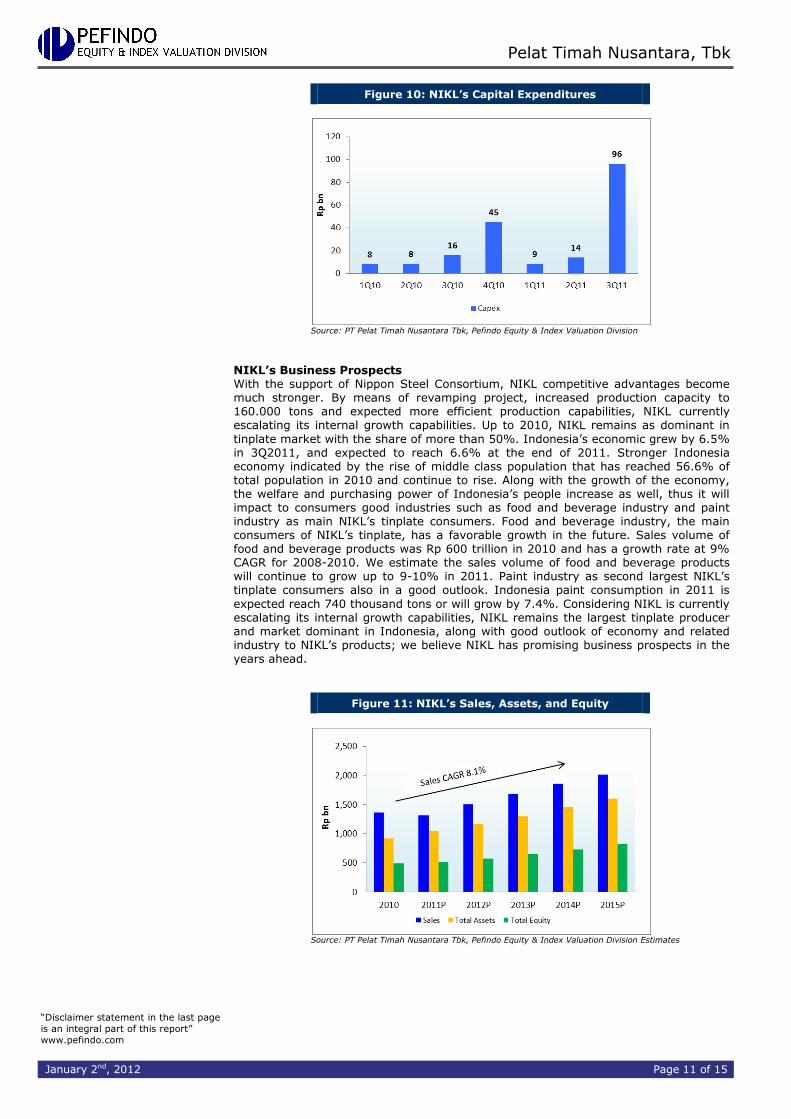

Capital Expenditures Commitment In 2011 NIKL’s has spent Rp 118.9 billion of Rp 125 billion planned capital expenditures (“capex”) with the largest allocation of Rp 96.2 billion in 3Q2011. Meanwhile NIKL’s capex in 2010 was Rp 77.7 billion. Up to 3Q2011 NIKL remains held cash of Rp 109.1 billion. Capex in 2011 mainly is intended for revamping project. With the huge amount of capex planned and spent by NIKL, we believe NIKL has strong commitment to prepare its business for the better future.

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Pelat Timah Nusantara, Tbk

January 2nd, 2012 Page 11 of 15

Figure 10: NIKL’s Capital Expenditures

Source: PT Pelat Timah Nusantara Tbk, Pefindo Equity & Index Valuation Division

NIKL’s Business Prospects With the support of Nippon Steel Consortium, NIKL competitive advantages become much stronger. By means of revamping project, increased production capacity to 160.000 tons and expected more efficient production capabilities, NIKL currently escalating its internal growth capabilities. Up to 2010, NIKL remains as dominant in

tinplate market with the share of more than 50%. Indonesia’s economic grew by 6.5% in 3Q2011, and expected to reach 6.6% at the end of 2011. Stronger Indonesia economy indicated by the rise of middle class population that has reached 56.6% of total population in 2010 and continue to rise. Along with the growth of the economy, the welfare and purchasing power of Indonesia’s people increase as well, thus it will impact to consumers good industries such as food and beverage industry and paint industry as main NIKL’s tinplate consumers. Food and beverage industry, the main consumers of NIKL’s tinplate, has a favorable growth in the future. Sales volume of food and beverage products was Rp 600 trillion in 2010 and has a growth rate at 9% CAGR for 2008-2010. We estimate the sales volume of food and beverage products will continue to grow up to 9-10% in 2011. Paint industry as second largest NIKL’s tinplate consumers also in a good outlook. Indonesia paint consumption in 2011 is

expected reach 740 thousand tons or will grow by 7.4%. Considering NIKL is currently escalating its internal growth capabilities, NIKL remains the largest tinplate producer and market dominant in Indonesia, along with good outlook of economy and related industry to NIKL’s products; we believe NIKL has promising business prospects in the years ahead.

Figure 11: NIKL’s Sales, Assets, and Equity

Source: PT Pelat Timah Nusantara Tbk, Pefindo Equity & Index Valuation Division Estimates

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Pelat Timah Nusantara, Tbk

January 2nd, 2012 Page 12 of 15