pengaruh struktur modal dan profitabilitas...

TRANSCRIPT

PENGARUH STRUKTUR MODAL DAN PROFITABILITAS

PERUSAHAAN TERHADAP MANDATORY DISCLOSURE FINANCIAL

STATEMENT

(Studi pada Perusahaan yang Terdaftar di JII Tahun 2011-2014)

SKRIPSI

OLEH:

ADE KRISNAWAN

NIM: 12390091

PROGRAM STUDI MANAJEMEN KEUANGAN SYARI’AH

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA

YOGYAKARTA

2016

PENGARUH STRUKTUR MODAL DAN PROFITABILITAS

PERUSAHAAN TERHADAP MANDATORY DISCLOSURE FINANCIAL

STATEMENT

(Studi pada Perusahaan yang Terdaftar di JII Tahun 2011-2014)

SKRIPSI

Diajuakan kepada Fakultas Ekonomi dan Bisnis Islam

Universitas Islam Negeri Sunan Kalijaga Yogyakarta

Sebagai Salah Satu Syarat Memperoleh Gelar Strata Satu

dalam Ilmu Manajemen Keuangan Syariah

OLEH:

ADE KRISNAWAN

NIM: 12390091

PEMBIMBING:

1. SUNARSIH, S.E., M.Si.

2. JAUHAR FARADIS, S.H.I., M.A.

PROGRAM STUDI MANAJEMEN KEUANGAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA

YOGYAKARTA

2016

ii

Abstrak

Laporan keuangan merupakan media untuk menilai prestasi dan kondisi

ekonomi suatu perusahaan. Laporan keuangan inilah yang menjadi sarana

informasi bagi berbagai pihak sebagai dasar pengambilan keputusan. Laporan

keuangan juga dapat menggambarkan posisi keuangan perusahaan, hasil usaha

suatu perusahaan, dan arus dana (kas) suatu perusahaan dalam periode tertentu.

Oleh karena itu, pengungkapan melalui laporan keuangan yang dikeluarkan

perusahaan menjadi penting sebagai informasi dan dasar pengambilan keputusan

bagi investor. Pengungkapan dalam laporan keuangan terbagi menjadi

pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela

(voluntary disclosure). Pengungkapan wajib laporan keuangan adalah

pengungkapan minimum yang wajib dikeluarkan oleh perusahaan.

Penelitian ini bertujuan untuk menganalisis pengaruh struktur modal dan

profitabilitas terhadap pengugkapan wajib laporan keuangan. Populasi pada

penelitian ini adalah perusahaan yang terdaftar di JII (Jakarta Islamic Index)

tahun 2011-2014. Pemilihan sampel dilakukan dengan metode purposive

sampling. Sampel yang digunakan dalam penelitian berjumlah 14 perusahaan.

Selama periode 2011-2014 diperoleh 56 sampel data. Data yang digunakan dalam

penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan yang

dipublikasikan oleh perusahaan yang diakses dari website perusahaan. Alat

analisis yang digunakan adalah Eviews 8 dengan teknik analisis data berupa

teknik regresi data panel.

Berdasarkan hasil analisis data dapat diambil kesimpulan sebagai berikut.

Hasil pengujian secara parsial menunjukkan bahwa struktur modal (DER) tidak

berpengaruh terhadap pengungkapan wajib laporan keuangan. Profitabilitas

(ROA) berpengaruh negatif signifikan terhadap pengungkapan wajib laporan

keuangan. Sedangkan secara simultan struktur modal (DER) dan profitabilitas

(ROA) berpengaruh terhadap pengungkapan wajib laporan keuangan.

Kata kunci: pengungkapan wajib laporan keuangan, struktur modal, dan

profitabilitas.

iii

Abstract

The financial statements are the media to assess the achievements and

economic conditions of a company. The financial statements become medium of

information for all parties as a basis for decision-making. The financial

statements can also describe the company's financial position, results of

operations of a company, and the flow of funds of a company within a certain

period. Therefore, disclosure of financial statements issued by the company is

important as a basis of information and decision-making for investors.

Disclosures in the financial statements divided into mandatory disclosure and

voluntary disclosure. Mandatory disclosure of financial statements is the

minimum that must be issued by the company.

The purpose of this research is to analyze the effect of capital structure and

profitability on the mandatory disclosure financial statements. The population of

this research is companies registered in JII (Jakarta Islamic Index) during 2011-

2014. This research sample selection use purposive sampling method. There are

14 companies used for sample in this research. During the 2011-2014 period,

obtained 56 samples of data. The data used in this research is secondary data

obtained from the financial statements published by the company which is

accessed from the company's website. The analysis tool used is Eviews 8 with

panel data regression techniques as data analysis techniques.

Based on data analysis, it can be concluded as follows. Partial test results

showed that the capital structure (DER) does not affect the mandatory disclosure

of financial statements. The Profitability (ROA) has significant negative effect on

mandatory disclosure of financial statements. While simultaneously the capital

structure (DER) and profitability (ROA) affect the mandatory disclosure of

financial statements.

Keywords: mandatory disclosure financial statement, capital structure, and

profitability.

iv

Universitas Islam Negeri Sunan Kalijaga Yogyakarta FM-UINSK-BM-05-03/RO

SURAT PERSETUJUAN SKRIPSI

Hal : Skripsi Saudara Ade Krisnawan

Lamp : 1

Kepada

Yth. Dekan Fakultas Ekonomi dan Bisnis Islam

UIN Sunan Kalijaga Yogyakarta

Di Yogyakarta.

Assalamu’alaikum Wr. Wb.

Setelah membaca, meneliti dan mengoreksi serta menyarankan perbaikan

seperlunya, maka kami berpendapat bahwa skripsi saudara:

Nama : Ade Krisnawan

NIM : 12390091

Judul Skripsi : “Pengaruh Struktur Modal dan Profitabilitas

Perusahaan terhadap Mandatory Disclosure Financial

Statement (Studi pada Perusahaan yang Terdaftar di JII

Tahun 2011-2014)”

Sudah dapat diajukan kembali kepada Fakultas Ekonomi dan Bisnis Islam

prodi Keuangan Syariah Universitas Islam Negeri Sunan Kalijaga Yogyakarta

sebagai salah satu syarat untuk memperoleh gelar sarjana strata satu dalam Ilmu

Keuangan Syariah.

Dengan ini kami mengharapkan agar skripsi saudara tersebut dapat segera

dimunaqosyahkan. Untuk itu kami ucapkan terima kasih.

Wassalamu’alaikum Wr. Wb.

Yogyakarta, 22 Muharam 1438 H

23 Oktober 2016 M

Pembimbing I

Sunarsih, S.E., M.Si.

NIP. 19740911 199903 2 001

v

Universitas Islam Negeri Sunan Kalijaga Yogyakarta FM-UINSK-BM-05-03/RO

SURAT PERSETUJUAN SKRIPSI

Hal : Skripsi Saudara Ade Krisnawan

Lamp : 1

Kepada

Yth. Dekan Fakultas Ekonomi dan Bisnis Islam

UIN Sunan Kalijaga Yogyakarta

Di Yogyakarta.

Assalamu’alaikum Wr. Wb.

Setelah membaca, meneliti dan mengoreksi serta menyarankan perbaikan

seperlunya, maka kami berpendapat bahwa skripsi saudara:

Nama : Ade Krisnawan

NIM : 12390091

Judul Skripsi : “Pengaruh Struktur Modal dan Profitabilitas

Perusahaan terhadap Mandatory Disclosure Financial

Statement (Studi pada Perusahaan yang Terdaftar di JII

Tahun 2011-2014)”

Sudah dapat diajukan kembali kepada Fakultas Ekonomi dan Bisnis Islam

prodi Keuangan Syariah Universitas Islam Negeri Sunan Kalijaga Yogyakarta

sebagai salah satu syarat untuk memperoleh gelar sarjana strata satu dalam Ilmu

Keuangan Syariah.

Dengan ini kami mengharapkan agar skripsi saudara tersebut dapat segera

dimunaqosyahkan. Untuk itu kami ucapkan terima kasih.

Wassalamu’alaikum Wr. Wb.

Yogyakarta, 4 Shafar 1438 H

4 November 2016 M

Pembimbing II

Jauhar Faradis, S.H.I., M.A.

NIP.19840523 201101 1 008

vi

Universitas Islam Negeri Sunan Kalijaga Yogyakarta FM-UINSK-BM-05-03/RO

PENGESAHAN SKRIPSI

Nomor: B-1672.1/ UN.02/ DEB/ PP.05.03/ 11/ 2016

Skripsi/tugas akhir dengan judul:

Pengaruh Struktur Modal dan Profitabilitas Perusahaan terhadap Mandatory

Disclosure Financial Statement (Studi pada Perusahaan yang Terdaftar di JII

Tahun 2011-2014)

Yang dipersiapkan dan disusun oleh :

Nama : Ade Krisnawan

NIM : 12390091

Telah dimunaqasyahkan pada : 17 November 2016

Nilai : A-

Dan dinyatakan telah diterima oleh Fakultas Ekonomi dan Bisnis Islam UIN Sunan

Kalijaga Yogyakarta.

TIM MUNAQASYAH

Ketua Sidang

Sunarsih, S.E., M.Si.

NIP. 19740911 199903 2 001

Penguji I

Dr. Ibnu Qizam, S.E., M.Si., Ak., CA

NIP. 19680102 199403 1 002

Penguji II

Ibi Satibi, S.H.I., M.Si

NIP. 19770910 200901 1 011

Yogyakarta, 29 November 2016

UIN Sunan Kalijaga Yogyakarta

Fakultas Ekonomi dan Bisnis Islam

Dekan

Dr. H. Syafiq Mahmadah Hanafi, M.Ag

NIP. 19670518 199703 1 003

vii

SURAT PERNYATAAN

Assalamu’alaikum Warahmatullahi Wabarakatuhu

Saya yang bertanda tangan di bawah ini:

Nama : Ade Krisnawan

NIM : 12390091

Jurusan Prodi : Keuangan Syariah

Menyatakan bahwa skripsi yang berjudul “Pengaruh Struktur Modal dan

Profitabilitas Perusahaan terhadap Mandatory Disclosure Financial

Statement (Studi pada Perusahaan yang Terdaftar di JII Tahun 2011-2014)”

adalah benar-benar merupakan hasil karya penyusun sendiri, bukan duplikasi

ataupun saduran dari karya orang lain kecuali pada bagian yang telah dirujuk dan

disebut dalam bodynote atau daftar pustaka. Apabila di lain waktu terbukti adanya

penyimpangan dalam karya ini, maka tanggung jawab sepenuhnya ada pada

penyusun.

Demikian surat pernyataan ini saya buat agar dapat dimaklumi.

Wassalamu’alaikum Warahmatullahi Wabarakatuhu

Yogyakarta, 22 Muharam 1438 H

23 Oktober 2016 M

Penyusun

Ade Krisnawan

NIM. 12390091

ix

MOTTO

"Berkatalah sesukamu untuk menghina kehormatanku, Diamku dari

orang hina adalah suatu jawaban. Bukan berarti saya tidak memiliki

jawaban tetapi tidak pantas singa meladeni anjing."

[Diwan Asy-Syafi’i hal. 44]

Singa ditakuti karena diam sedangkan anjing dijadikan mainan karena ia

menggonggong..

(Imam Syafi'i)

“Jangan menyerah karena gagal, buat kegagalan menyerah

karena kegigihan”

~Ade Krisnawan~

“Don’t pray for an easy life, pray for strength to endure a difficult one”

-Bruce Lee-

“Seseorang yang tidak menaati peraturan disebut sampah. Tapi orang yang tidak

peduli pada orang lain… lebih rendah dari sampah”

-Hattake Kakashi-

“Memaafkan adalah kunci untuk memutus rantai

kebencian”

-Jiraiya-

x

HALAMAN PERSEMBAHAN

Skripsi ini saya persembahkan untuk…

Bapakku Nursahid dan Ibuku Endah Sri Mulyati yang

telah memberikan kasih sayangnya, merawat dan

slalu memberikan yang terbaik untukku… Terima

kasiiiiiiiiih :*

Adikku yang ternyata menyimpan banyak potensi

Andhika Surya Mayangkoro. Dia yang slalu

menghiburku dan mengusir rasa penat ketika

dirumah. Huhuhu

Untuk Mumu a.ka. Mumtazah Rizqiyah yang ikut

berpartisipasi dlm mnyelesaikan tugas akhir ini

melalui jalur non akademik dan mengisi ulang

semangat saya. Terima kasih ya… Hehe

Untuk teman-teman “Traveloska” (Naim, Lutpi,

Didit, Wisnu) yang telah memberikan tempat untuk

saya menyalurkan hobi dan minat saya, teman-teman

“Karto Toying” dan “Banyu Banjir” (Aga, Iqdam,

Dennis, Ndoko, Naim, Moko, Lutpi, Haqqi, dan

Rajiv) yang telah bersama satu atap selama hidup

di jogja melewati suka duka bersama. Hiks

Untuk teman-teman yang dipertemukan selama

berkuliah kelompok KKN 86 NW 250 yg bnyak

memberikan pelajaran dan bekerjasama dg baik,

“group dolan” (Wisnu, Eko, Arip, Ragil, Rizka,

Ulul, Bayu, Faisal, Dimas, Ja’far, Anam, Diah,

Yuli, Yuni, Titi, Garnis, Retno, Silfi, dan Tirta)

yang swangat membantu dan swangat sering saya

repotkan. Wkwk. Tidak lupa segenap mahasiswa KUI

2012.

Tiga serangkai (Bramz, Yozok) + Ndoko yg banyak

tahu kehidupan pribadi saya, banyak memberi

semangat & motivasi.

Dan semua pihak yang telah mendukung dan membatu

terselesainya tugas akhir ini

xi

KATA PENGANTAR

Alhamdulillaahirabbil’aalamiin, segala puji dan syukur atas kehadirat

Allah SWT yang telah melimpahkan rahmat dan hidayahNya kepada Penulis,

sehingga dapat menyelesaikan tugas akhir ini dengan sebaik-baiknya. Shalawat

serta salam semoga selalu tercurah kepada Nabi besar Muhammad SAW yang kita

nantikan syafaatnya di hari akhir nanti. Dengan mengucap syukur, akhirnya tugas

ini dapat terselesaikan setelah melalui proses yang panjang meskipun masih jauh

dari kesempurnaan.

Penelitian ini merupakan tugas akhir pada Program Studi Keuangan

Syariah, Fakulas Ekonomi dan Bisnis Islam, UIN Sunan Kalijaga Yogyakarta

sebagai syarat untuk memperoleh gelar strata satu. Untuk itu, penulis dengan

segala kerendahan hati mengucapkan banyak terima kasih kepada:

1. Bapak Prof. Drs. Yudian Wahyudi, M.A., Ph.D. selaku Rektor Universitas

Islam Negeri Sunan Kalijaga Yogyakarta.

2. Bapak Dr. H. Syafiq Mahmadah Hanafi, M.Ag. selaku dekan Fakultas

Ekonomi dan Bisnis Islam UIN Sunan Kalijaga Yogyakarta.

3. Bapak H.M. Yazid Afandi, S.Ag., M.Ag. selaku Ketua Program Studi

Keuangan Syariah Fakultas Ekonomi dan Bisnis Islam UIN Sunan Kalijaga

Yogyakarta.

4. Ibu Sunarsih, S.E., M.Si. dan Bapak Jauhar Faradis, S.H.I., M.A. selaku dosen

pembimbing akademik dan dosen pembimbing skripsi I dan II yang telah

membimbing, mengarahkan, memberi masukan, kritik, saran dan motivasi

dalam menyempurnakan penelitian ini.

xii

5. Seluruh Dosen Program Studi Keuangan Syariah Fakultas Ekonomi dan Bisnis

Islam dan Dosen Program Studi Keuangan Islam Fakultas Syariah dan Hukum

UIN Sunan Kalijaga Yogyakarta yang telah memberikan pengetahuan dan

wawasan untuk penulis selama menempuh pendidikan.

6. Seluruh pegawai dan staff TU Prodi, Jurusan, dan Fakultas di Fakultas

Ekonomi dan Bisnis Islam dan Fakultas Syariah dan Hukum UIN Sunan

Kalijaga Yogyakarta.

7. Orang tua tercinta, Ayahanda Nursahid, Ibunda Endah Sri Mulyati atas segala

do’a, curahan kasih sayang, dukungan, dan motivasi kehidupan terbaik.

8. Adik saya tercinta Andhika Surya Mayangkoro atas dukungan dan

semangatnya.

9. Teman-teman Keuangan Syariah angkatan 2012 yang telah berjuang bersama-

sama menempuh pendidikan Keuangan Syariah di UIN Sunan Kalijaga

Yogyakarta serta semua yang telah membantu dalam penyelesaian skripsi ini.

10. Semua pihak yang belum disebutkan namun banyak berjasa dalam

penyusunan skripsi ini.

Semoga Allah SWT memberikan barakah atas kebaikan dan jasa-jasa

mereka semua dengan rahmat dan kebaikan yang terbaik dari-Nya. Semoga

skripsi ini dapat bermanfaat bagi yang membaca dan mempelajarinya.

Yogyakarta, 23 Oktober 2016

Ade Krisnawan

NIM. 12390091

xiii

PEDOMAN TRANSLITERASI ARAB-LATIN

Transliterasi kata-kata Arab yang dipakai dalam penyusunan skripsi ini

berpedoman pada Surat Keputusan Bersama Menteri Agama dan Menteri

Pendidikan dan Kebudayaan Republik Indonesia Nomor: 158/1987 dan

0543b/U/1987.

A. Konsonan Tunggal

Huruf Arab

Nama

Huruf Latin

Keterangan

ا

ب

ت

ث

ج

ح

خ

د

ذ

ز

ش

س

ش

ص

ض

Alif

Bā‟

Tā‟

Ṡā‟

Jīm

Ḥā‟

Khā‟

Dāl

Żāl

Rā‟

Zāi

Sīn

Syīn

Ṣād

Ḍād

Tidak dilambangkan

b

t

ṡ

j

ḥ

kh

d

ż

r

z

s

sy

ṣ

Tidak dilambangkan

be

te

es (dengan titik di atas)

je

ha (dengan titik di bawah)

ka dan ha

de

zet (dengan titik di atas)

er

zet

es

es dan ye

es (dengan titik di bawah)

de (dengan titik di bawah)

xiv

ط

ظ

ع

غ

ف

ق

ك

ل

و

و

هـ

ء

Ṭā‟

Ẓā‟

„Ain

Gain

Fāʼ

Qāf

Kāf

Lām

Mīm

Nūn

Wāwu

Hā‟

Hamzah

Yāʼ

ḍ

ṭ

ẓ

ʻ

g

f

q

k

l

m

n

w

h

ˋ

Y

te (dengan titik di bawah)

zet (dengan titik di bawah)

koma terbalik di atas

ge

ef

qi

ka

el

em

en

w

ha

apostrof

Ye

B. Konsonan Rangkap karena Syaddah Ditulis Rangkap

يـتعددة

عدة

Ditulis

Ditulis

Muta‘addidah

‘iddah

C. Tᾱ’ marbūṭah

Semua tᾱ’ marbūṭah ditulis dengan h, baik berada pada akhir kata

tunggal ataupun berada di tengah penggabungan kata (kata yang diikuti oleh

kata sandang “al”). Ketentuan ini tidak diperlukan bagi kata-kata Arab yang

sudah terserap dalam bahasa indonesia, seperti shalat, zakat, dan sebagainya

kecuali dikehendaki kata aslinya.

xv

حكة

عهـة

األونياء كساية

ditulis

ditulis

ditulis

Ḥikmah

‘illah

karᾱmah al-auliyᾱ’

D. Vokal Pendek dan Penerapannya

-------

-------

-------

Fatḥah

Kasrah

Ḍammah

ditulis

ditulis

ditulis

A

i

u

فعم

ذكس

يرهة

Fatḥah

Kasrah

Ḍammah

ditulis

ditulis

ditulis

fa‘ala

żukira

yażhabu

E. Vokal Panjang

1. fatḥah + alif

جاههـية

2. fatḥah + yā‟ mati

تـنسي

3. Kasrah + yā‟ mati

كسيـى

4. Ḍammah + wāwu mati

فسوض

ditulis

ditulis

ditulis

ditulis

ditulis

ditulis

ditulis

ditulis

Ᾱ

jᾱhiliyyah

ᾱ

tansᾱ

ī

karīm

ū

furūḍ

xvi

F. Vokal Rangkap

1. fatḥah + yā‟ mati

تـينكى

2. fatḥah + wāwu mati

قول

ditulis

ditulis

ditulis

ditulis

Ai

bainakum

au

qaul

G. Vokal Pendek yang Berurutan dalam Satu Kata Dipisahkan dengan

Apostrof

تمنـ أ أ

اعدت

شكرتـم لئن

ditulis

ditulis

ditulis

a’antum

u‘iddat

la’in syakartum

H. Kata Sandang Alif + Lam

1. Bila diikuti huruf Qamariyyah maka ditulis dengan menggunakan huruf

awal “al”

انقسأ

انقياس

ditulis

ditulis

al-Qur’ᾱn

al-Qiyᾱs

2. Bila diikuti huruf Syamsiyyah ditulis sesuai dengan huruf pertama

Syamsiyyah tersebut

انساء

انشس

ditulis

ditulis

as-Samᾱ

asy-Syams

I. Penulisan Kata-kata dalam Rangkaian Kalimat

Ditulis menurut penulisannya

انفسوض ذوى

انسـنة أهم

ditulis

ditulis

żɑwi al-furūḍ

ahl as-sunnah

xvii

DAFTAR ISI

HALAMAN JUDUL ....................................................................................... i

ABSTRAK ...................................................................................................... ii

HALAMAN PERSETUJUAN ......................................................................... iv

HALAMAN PENGESAHAN .......................................................................... vi

PERNYATAAN KEASLIAN .......................................................................... vii

PERSETUJUAN PUBLIKASI ........................................................................ viii

MOTTO ........................................................................................................... ix

HALAMAN PERSEMBAHAN ...................................................................... x

KATA PENGANTAR ..................................................................................... xi

TRANSLITERASI ........................................................................................... xiii

DAFTAR ISI .................................................................................................... xvii

DAFTAR GAMBAR ...................................................................................... xx

DAFTAR TABEL ............................................................................................ xxi

DAFTAR LAMPIRAN .................................................................................... xxii

BAB I PENDAHULUAN

A. Latar Belakang Masalah .................................................................... 1

B. Pokok Masalah .................................................................................. 7

C. Tujuan dan Manfaat Penelitian ......................................................... 7

D. Sistematika Pembahasan .................................................................... 8

BAB II LANDASAN TEORI

A. Telaah Pustaka ................................................................................... 10

B. Landasan Teori................................................................................... 14

1. Information Content ……. .......................................................... 14

2. Teori Agensi ............................................................................... 15

3. Pengungkapan Wajib Laporan Keuangan ................................... 16

4. Struktur Modal ........................................................................... 18

xviii

5. Profitabilitas ............................................................................... 22

C. Perumusan Hipotesis ......................................................................... 24

1. Struktur Modal dengan Pengungkapan Wajib Laporan Keuangan

.................................................................................................... 24

2. Profitabilitas dengan Pengungkapan Wajib Laporan Keuangan 26

D. Kerangka Pemikiran........................................................................... 28

BAB III METODE PENELITIAN

A. Jenis dan Sifat Penelitian ................................................................... 29

B. Populasi dan Sampel ......................................................................... 29

C. Metode Pengumpulan Data ................................................................ 30

D. Definisi Operasional Variabel ............................................................ 30

1. Variabel Independen (Bebas) ....................................................... 31

a. Struktur Modal ......................................................................... 31

b. Profiabilitas .............................................................................. 31

2. Variabel Dependen (Terikat) ......................................................... 32

E. Teknik Analisis Data ......................................................................... 32

1. Statistik Deskriptif......................................................................... 32

2. Model dalam Regresi Data Panel ................................................. 33

3. Pemilihan Teknik Estimasi Data Panel ........................................ 34

4. Uji Hipotesis .................................................................................. 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Objek Penelitian ............................................................... 40

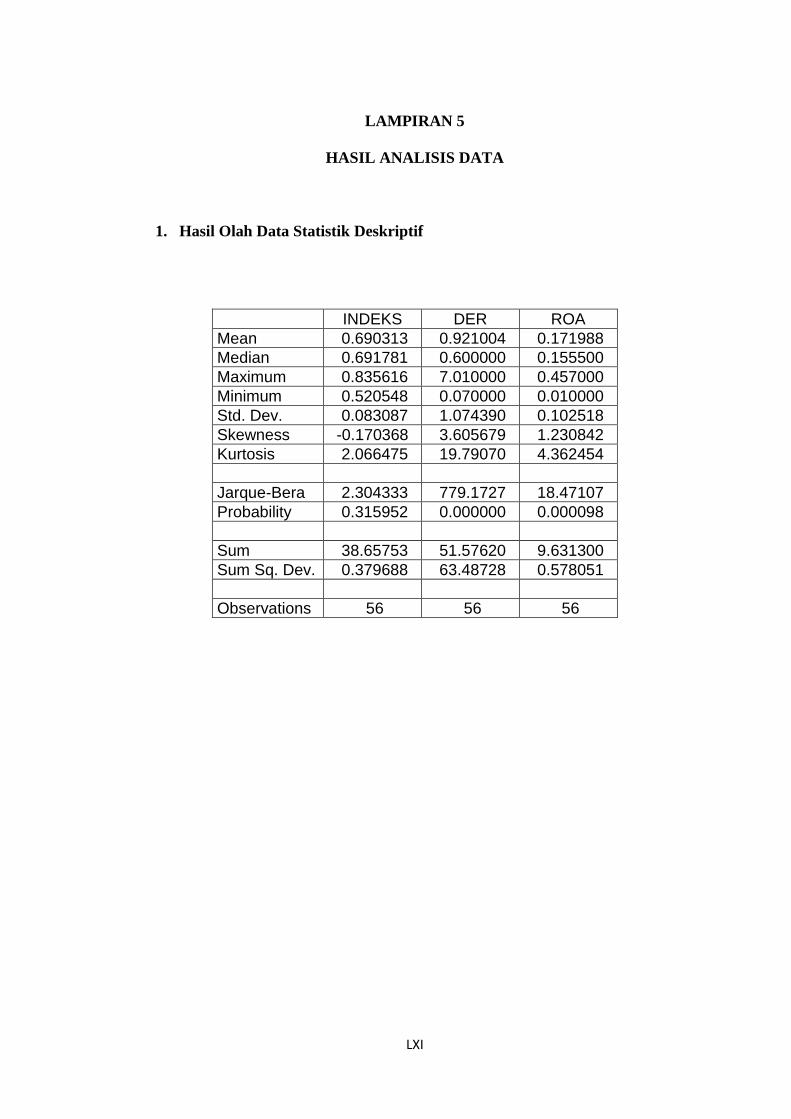

B. Analisis Statistik Deskriptif .............................................................. 41

C. Pemilihan Teknik Estimasi Data Panel ............................................. 43

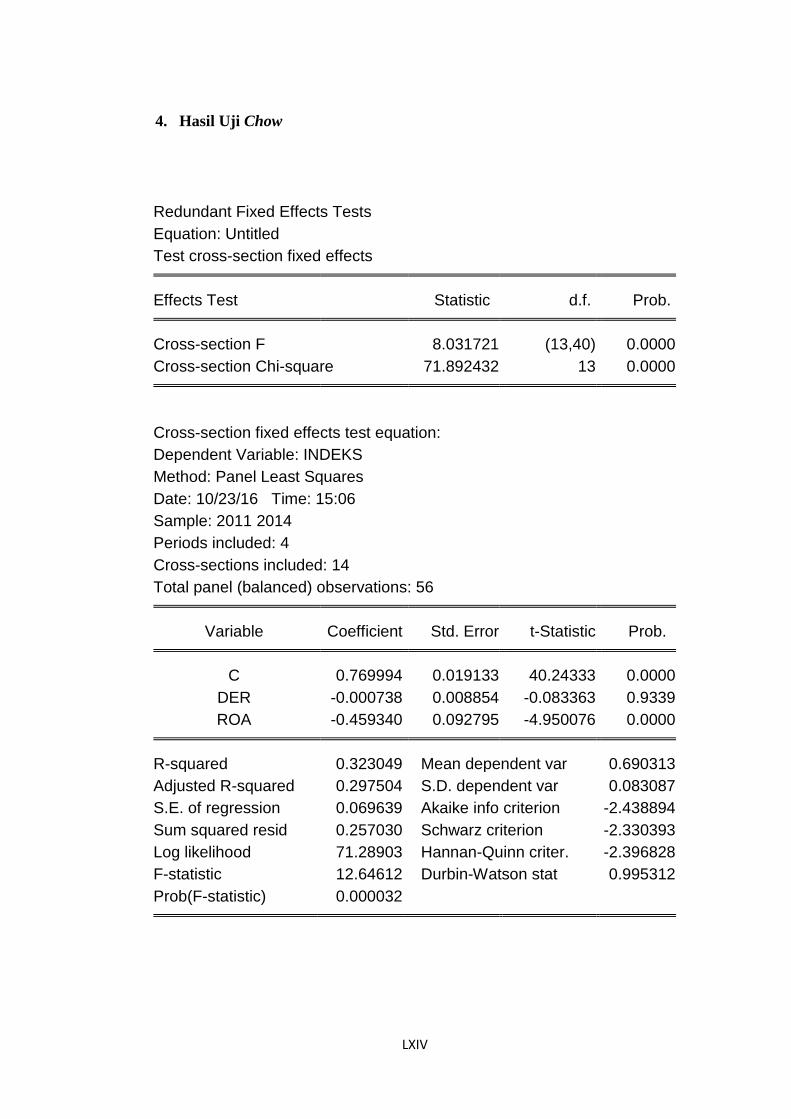

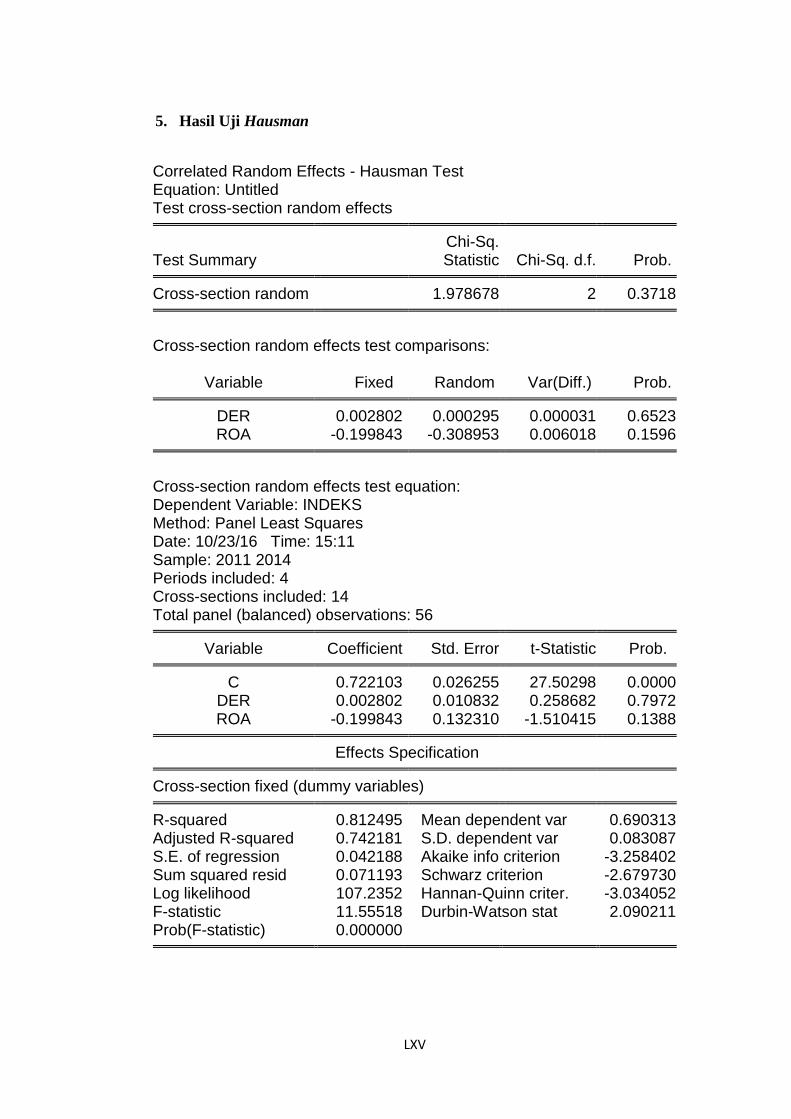

1. Uji Chow ....................................................................................... 44

2. Uji Hausman ................................................................................ 46

3. Uji Lagrange Multiplier (LM) ..................................................... 47

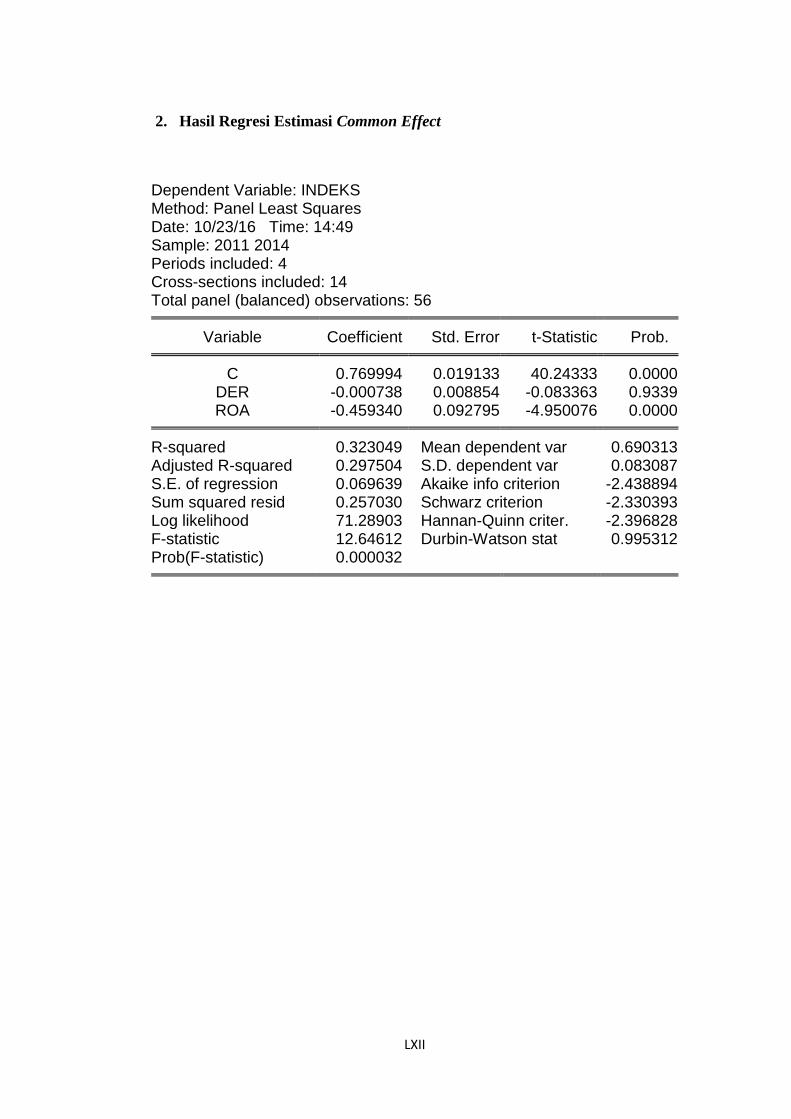

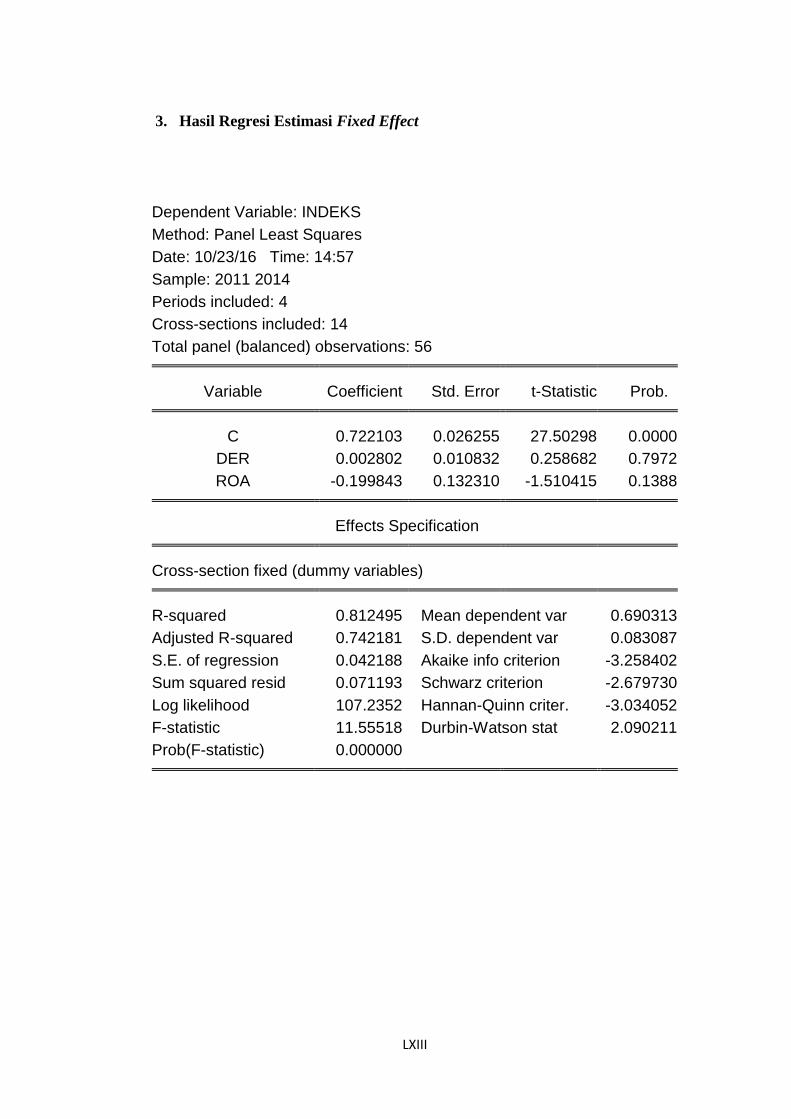

D. Analisis Regresi Data Panel ............................................................... 48

xix

E. Uji Hipotesis ..................................................................................... 50

1. Uji Koefisien Determinasi ............................................................ 50

2. Uji Parsial (Uji Statistik t) ............................................................. 51

3. Uji Signifikansi Simultan (Uji statistik F)..................................... 53

F. Pembahasan Hasil Penelitian ............................................................ 55

BAB V PENUTUP

A. Kesimpulan ....................................................................................... 62

B. Implikasi ........................................................................................... 64

C. Saran ................................................................................................. 65

DAFTAR PUSTAKA ..................................................................................... 66

LAMPIRAN

xx

DAFTAR GAMBAR

Gambar 2.1:Kerangka Pemikiran ..................................................................... 28

xxi

DAFTAR TABEL

Tabel 4.1: Daftar Perusahaan Objek Penelitian .............................................. 40

Tabel 4.2: Statistik Deskriptif......................................................................... 41

Tabel 4.3: Estimasi Common Effect .............................................................. 44

Tabel 4.4: Estimasi Fixed Effect .................................................................... 44

Tabel 4.5: Uji Chow ....................................................................................... 45

Tabel 4.6: Uji Hausman .................................................................................. 46

Tabel 4.7: Estimasi Random Effect ................................................................ 48

Tabel 4.8: Uji Koefisien Determinasi ............................................................. 51

Tabel 4.9: Uji Statistik t.................................................................................. 52

Tabel 4.10: Uji Statistik F ................................................................................ 54

xxii

DAFTAR LAMPIRAN

Lampiran 1 Terjemahan Ayat dan Hadist ................................................... I

Lampiran 2 Daftar Perusahaan Objek Penelitian ........................................ III

Lampiran 3 Daftar Item Mandatory Disclosure Financial Statement ....... IV

Lampiran 4 Data Variabel Penelitian .......................................................... IX

Lampiran 5 Hasil Analisis Data .................................................................. LXI

Lampiran 6 Curiculum Vitae ...................................................................... LXIX

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Informasi akuntansi sudah lama menjadi sumber informasi utama

manajemen dalam mengelola perusahaan, bagi investor dalam memilih investasi,

dan pihak lainnya (Harahap, 2002:4). Dalam laporan keuangan tersedia

informasi-informasi akuntansi yang dapat menjadi sumber acuan calon investor

yang ingin menanamkan modalnya. Perusahaan dituntut untuk transparan dalam

mengungkapkan informasi tentang perusahaannya, terlebih perusahaan yang

melakukan penawaran kepada publik atau go public.

Perusahaan yang telah berstatus go public wajib untuk memberikan

informasi tentang perusahaannya dalam bentuk laporan keuangan (financial

statement) atau laporan tahunan (annual report) kepada Badan Pengawas Pasar

Modal (BAPEPAM) yang pada saat ini yaitu Otoritas Jasa Keuangan (OJK).

Dalam laporan keuangan (financial statement) atau laporan tahunan (annual

report) tersedia banyak informasi akuntansi mengenai perusahaan yang

dipublikasikan.

Laporan keuangan merupakan media untuk menilai prestasi dan kondisi

ekonomi suatu perusahaan. Laporan keuangan inilah yang menjadi sarana

informasi bagi berbagai pihak sebagai dasar pengambilan keputusan. Laporan

keuangan juga dapat menggambarkan posisi keuangan perusahaan, hasil usaha

2

suatu perusahaan, dan arus dana (kas) suatu perusahaan dalam periode tertentu

(Harahap:2007).

Selain sebagai dasar pengambilan keputusan para calon investor, laporan

keuangan juga berperan sebagai sumber informasi bagi para pelaku bisnis.

Dengan informasi yang didapat dari laporan keuangan yang telah dikeluarkan

oleh perusahaan, pihak luar perusahaan dapat mengetahui kondisi yang sedang

dialami perusahaan. Informasi yang didapat pihak luar perusahaan dari laporan

keuangan dapat memudahkan pihak luar perusahaan untuk memberikan penilaian

terhadap perusahaan yang menerbitkan laporan keuangan.

Tingkat ketersediaan informasi akan mempengaruhi baik buruknya

keputusan yang diambil oleh pengguna informasi tersebut. Keputusan dalam

kegiatan investasi ini sangat beresiko. Setiap keputusan yang diambil dalam

kegiatan investasi ini sangat berpegaruh bagi masa depan investor. Oleh karena

itu, pengungkapan informasi dalam laporan keuangan yang diterbitkan oleh

perusahaan harus dibuat secara transparan dan memadai supaya dapat dijadikan

landasan dalam pengambilan keputusan yang tepat.

Pengungkapan laporan keuangan meliputi item-item yang diungkap dalam

suatu laporan keuangan. Tingkat pengungkapan dalam suatu laporan keuangan

yang dikeluarkan oleh perusahaan akan mempengaruhi informasi yang didapat

berkaitan dengan laporan keuangan tersebut. Para pelaku pasar modal

memanfaatkan laporan keuangan dan laporan tahunan dari berbagai perusahaan

sebagai sarana memperoleh informasi dimana informasi tersebut akan sangat

berguna untuk mempertimbangkan keputusan yang akan diambil kedepannya.

3

Pengungkapan yang memadai akan memenuhi kebutuhan informasi para pelaku

pasar modal.

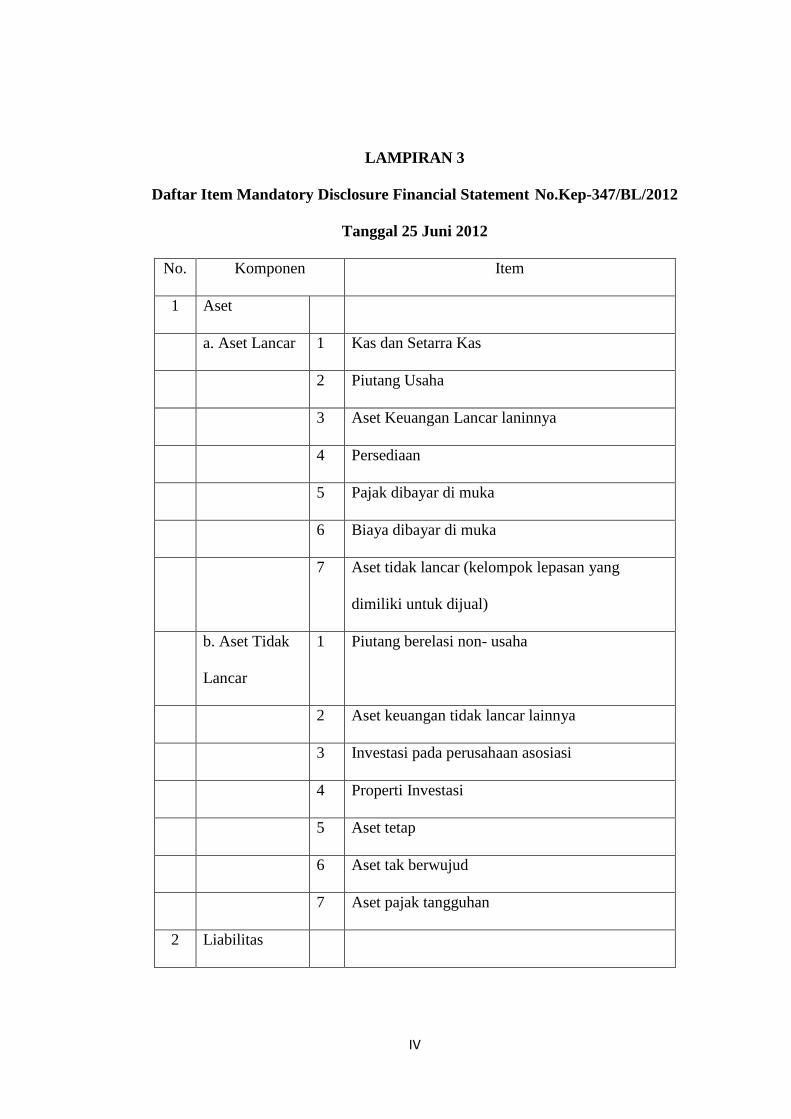

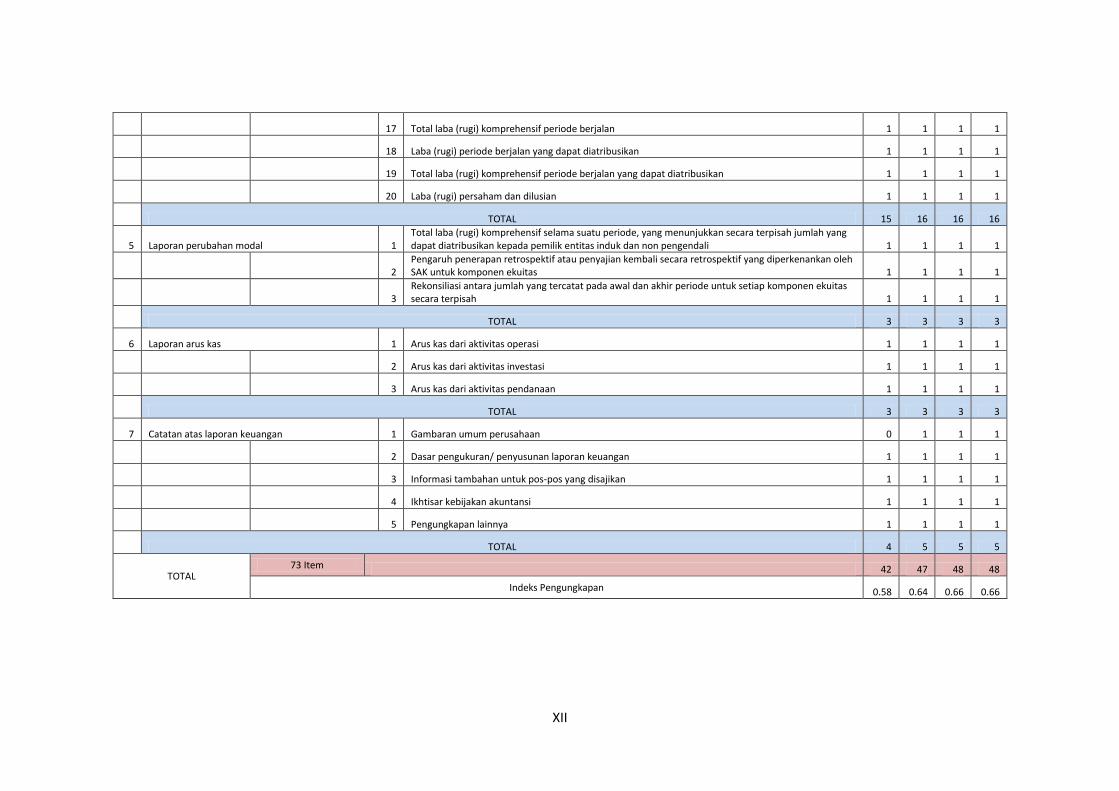

Pengungkaapan wajib laporan keuangan (mandatory disclosure financial

statement) merupakan item-item yang harus diungkapkan atau dicantumkan

dalam laporan keuangan suatu perusahaan. Peraturan pengungkapan laporan

keuangan telah diatur dalam peraturan Nomor VII.G.7 lampiran SK Ketua

BAPEPAM No. 347/ BL/ 2012 tentang penyajian dan pengungkapan laporan

keuangan emiten dan perusahaan publik yang berjumlah 73 item.

Terjadi beberapa pelanggaran dalam pengungkapan laporan keuangan.

Salah satunya ialah kasus yang menyeret PT. Katarina Utama pada tahun 2009.

Diduga PT. Katarina Utama melakukan manipulasi dalam laporan keuangan

sebagaimana yang dituduhkan oleh PT. Media Interel Graha (MIG). Dalam

laporan keuangan audit 2009, Katarina mencantumkan ada piutang usaha dari

MIG sebesar Rp. 8,606 miliar dan pendapatan dari MIG sebesar Rp. 6,773 miliar.

Namun, MIG dan kuasa hukumnya menganggap hal itu tidak benar dan

mengajukan somasi kepada Katarina terkait masalah tersebut.

Katarina juga diduga telah melakukan penggelembungan asset dengan

memasukkan proyek fiktif senilai Rp. 29,6 miliar dalam laporan keuangan

perseroan. Rinciannya adalah piutang proyek dari PT. Bahtiar Mastura Omar

(BMO) Rp. 10,1 miliar, PT. Ejey Indonesia Rp. 10 miliar dan PT. Inti Bahana

Mandiri Rp. 9,5 miliar (Prayogi:2010).

Selain itu, laporan pertanggungjawaban keuangan Badan Pengusahaan

Kawasan Sabang (BPKS) tahun 2013 diduga terjadi manipulasi. Ada lahan yang

4

sudah dibebaskan tahun 2007-2008 dimasukkan dalam daftar pembebasan 2013.

Pembebasan tanah BPKS 2013 berjumlah Rp 16 miliar, dengan rincian, untuk

Dermaga CT-3 Rp 9 miliar dan infrastruktur kawasan Sabang Rp 7 miliar.

Hayatuddin mengatakan data yang diperoleh GeRAK dari KPK

menyebutkan, temuan korupsi pembebasan BPKS tahun 2007 terdapat di

Kecamatan Sukajaya seluas 911.519 m2, Kecamatan Suka Karya 899.685 m

2

dengan total anggaran Rp97.538.465.250.

Untuk tahun 2008, BPKS membebaskan lahan milik masyarakat di Suka

Karya (Aneuk Laot) seluas 66.161 m2, di lokasi lain seluas 851.065 m

2,di Suka

Jaya 1.868.652 m2, di Pulo Aceh tanah dibebaskan seharga

Rp9.260.880.000.Tahun 2008 anggaran BPKS untuk pembebasan lahan

Rp185.425.592.000, dengan luas tanah 2.780.171 m2 (Mudo, 2014).

Melihat fenomena tersebut, menjadi penting untuk meneliti dan menguji

seberapa besar tingkat kepatuhan perusahaan dalam menyajikan laporan, terkait

dengan pengungkapan wajib laporan keuangan yang telah diatur oleh peraturan

yang dikeluarkan BAPEPAM. Penelitian ini akan memberikan gambaran tentang

perbedaan dan faktor-faktor yang mempengaruhi kelengkapan pengungkapan

antar perusahaan.

Penelitian sebelumnya mengenai faktor-faktor yang mempengaruhi

kelengkapan pengungkapan laporan keuangan oleh Dibiyantoro (2011). Peneltian

ini bertujuan untuk meneliti pengaruh struktur modal dan profitabilitas terhadap

pengungkapan wajib laporan keuangan di perusahaan manufaktur. Penelitian ini

5

menyimpulkan bahwa secara simultan struktur modal dan profitabilitas

berpengaruh terhadap pengungkapan wajib laporan keuangan.

Penelitian yang dilakukan oleh Pratiwi (2015) bertujuan untuk

menganalisis pengaruh tingkat leverage, likuiditas dan profitabilitas terhadap

kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur di

BEI periode 2011 dan 2012. Hasil penelitian menunjukkan adanya pengaruh

variabel leverage dan profitabilitas berpengaruh terhadap kelengkapan

pengungkapan laporan keuangan. Sedangkan variabel likuiditas tidak

berpengaruh terhadap kelengkapan pengungkapan laporan keuangan.

Penelitian terhadap pengungkapan laporan keuangan sudah pernah

dilakukan. Ada beberapa penelitian terhadap laporan keuangan yang tercatat dan

digunakan sebagai acuan dalam penelitian ini. Namun hasil penelitian terdahulu

terhadap pengungkapan laporan keuangan yang telah dilakukan begitu beragam

dan tidak konsisten. Sehingga peneliti tertarik untuk kembali meneliti

pengungkapan laporan keuangan dengan beberapa variabel dan perbedaan.

Perbedaan pada penelitian ini dengan penelitian sebelumnya terletak pada

objek dan sampel penelitiannya. Pada penelititan sebelumnya, objek dan sampel

yang digunakan dalam penelitiannya adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI), sedangkan penelitian ini akan

menggunakan perusahaan yang terdaftar di Jakarta Islamic Index (JII) sebagai

objek dan sampel penelitian selama periode 2011-2014. Pemilihan Jakarta

Islamic Index (JII) sebagai objek pada penelitian ini dikarenakan proses

penyaringan perusahaan yang akan akan masuk dalam daftar indeks saham di JII

6

sangatlah ketat. Jakarta Islamic Index (JII) terdiri dari 30 perusahaan yang

dipilih berdasarkan saham-saham yang sesuai dengan syariah Islam. Proses

seleksi ini tiap tahun dilakukan dan perusahaan yang dianggap sudah tidak layak

akan digantikan dengan perusahaan yang baru. Hal tersebut membuat penulis

tertarik untuk memilih Jakarta Islamic Index (JII) sebagai objek penelitian ini.

Karena dengan proses seleksi yang ketat, data yang akan diperoleh akan semakin

baik dan terpercaya. Selain itu, JII merupakan indeks saham yang berdasarkan

syariah Islam dan diawasi oleh dua lembaga sekaligus, yaitu DSN (Dewan

Syariah Nasional) dan OJK (Otoritas Jasa Keuangan) yang menjadikan JII

merupakan salah satu indeks saham yang baik dan terpercaya.

Peneliti akan menggunakan proksi DER (Debt to Equity Ratio) sebagai alat

ukur untuk struktur modal, ROA (Return on Asset) sebagai alat ukur untuk

tingkat profitabilitas perusahaan, dan Indeks pengungkapan untuk mengetahui

tingkat pengungkapan wajib laporan keuangan. Peneliti berharap, penelitian ini

dapat member wawasan tambahan tentang faktor-faktor yang mempengaruhi

pengungkapan wajib laporan keuangan.

Perbedaan juga terletak pada teknik analisis datanya. Pada penelitian

sebelumnya teknik analisis yang digunakan adalah teknik analisis regresi

berganda atau Ordinary Least Square (OLS). Pada penelitian ini peneliti

menggunakan regresi data panel sebagai teknik analisis datanya. Data panel

merupakan gabungan data time series dan cross section. Regresi data panel

dipilih karena pada penelitian ini menggunakan sampel perusahaan yang banyak

dan periode penelitian yang digunakan lebih dari satu tahun.

7

Berdasarkan uraian latar belakang di atas, maka peneliti tertarik untuk

mengambil judul “PENGARUH STRUKTUR MODAL DAN

PROFITABILITAS TERHADAP MANDATORY DISCLOSURE

FINANCIAL STATEMENT (Studi pada Perusahaan yang Terdaftar di JII

Tahun 2011-2014)”.

B. Pokok Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka pokok

masalah dalam penelitian ini adalah:

1. Bagaimana pengaruh struktur modal terhadap mandatory disclosure?

2. Bagaimana pengaruh profitabilitas terhadap mandatory disclossure?

3. Bagaimana pengaruh struktur modal dan profitabilitas terhadap mandatory

disclossure secara bersama-sama?

C. Tujuan dan Manfaat Penelitian

Tujuan penelitian ini adalah untuk menguji pengaruh struktur modal dan

profitabilitas perusahaan terhadap mandatory disclosure financial statement

dalam perusahaan yang terdaftar di JII dan mengetahui hubungan antar variabel.

Pentingnya penelitian ini dilaksanakan adalah untuk mengetahui adakah

penyimpangan yang dilakukan dalam mandatory disclosure financial statement

ini dan untuk mengukur tingkat ketaatan perusahaan terhadap undang-undang

yang mengatur.

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Memberikan referensi ataupun rujukan penelitian selanjutnya yang memiliki

topik berhubungan dengan penelitian ini.

8

2. Menyediakan bahan pertimbangan dan informasi bagi pihak yang

berkepentingan seperti stakeholder, investor, kreditor dan lainnya untuk

mengambil keputusan.

3. Memberikan informasi mengenai pengungkapan wajib laporan keuangan

(mandatory disclosure financial statement).

4. Menyediakan hasil analisis tentang pengaruh struktur modal dan profitabilitas

perusahaan terhadap mandatory disclosure financial statement.

D. Sitematika Pembahasan

Sistematika pembahasan memberikan gambaran alur berpikir penyusun

mulai awal penelitian hingga akhir penelitian. Sistematika penelitian ini terdiri

dari lima bab bahasan sebagai berikut :

Bab pertama, bagian ini berupa pendahuluan. Bagian pendahuluan ini

merupakan gambaran umum penulisan penelitian ini. Pendahuluan terdiri dari

latar belakang yang menjelaskan mengapa penelitian ini dilakukan, pokok

masalah yang akan dibahas dalam penelitian, tujuan dan kegunaan penelitian

yang merupakan gambaran tujuan yang ingin dicapai oleh penyusun baik berupa

manfaat secara akademik, manfaat praktis maupun kontribusi kebijakan, serta

sistematika pembahasan yang merupakan gambaran secara singkat alur

penyusunan penelitian ini.

Bab kedua dalam penelitian ini berupa landasan teori dari penelitian yang

akan dilakukan. Bab kedua ini terdiri dari beberapa sub bab, antara lain: telaah

pustaka berisikan kutipan-kutipan hasil dari beberapa penelitian terdahulu yang

mendukung penelitian ini, kerangka teori memuat hubungan anatar variabel

9

berdasarkan teori, landasan teori sendiri menjadi acuan dalam pengembangan

dalam pembahasan penelitian yang akan dilakukan serta pengembangan hipotesis

yang akan diteliti selanjutnya.

Bab ketiga berisi mengenai paparan metode penelitian yang akan

digunakan dalam penelitian ini. Metode penelitian tersebut akan menjelaskan

mulai dari jenis penelitian apa yang akan dilakukan, sampel, populasi, teknik

pengumpulan data, hingga teknik analisis apa yang akan digunakan dalam

penelitian ini.

Bab keempat terdiri dari uraian analisis dari hasil penelitian yang telah

dilakukan dengan menggunakan metode kuantitatif dan pembahasan lebih lanjut

dari hasil penelitian tersebut.

Bab kelima merupakan penutup yang berisikan kesimpulan yang diperoleh

dalam penelitian dan merupakan rangkuman jawaban dari pokok masalah dalam

penelitian ini secara keseluruhan, implikasi yang berisi kontribusi dan akibat

langsung dengan adanya penelitian ini serta saran yang diberikan penyusun untuk

penelitian selanjutnya yang berkaitan dengan penelitian ini.

62

BAB V

PENUTUP

Bab ini merupakan bab terakhir dari penelitian yang telah dilakukan oleh

peneliti. Dalam bab ini akan dipaparkan kesimpulan, implikasi dan saran terkait

penelitian yang berjudul “Pengaruh Struktur Modal dan Profitabilitas terhadap

Pengungkapan Wajib Laporan Keuangan (Mandatory Disclosure Financial

Statement)” sebagai sarana informasi pembaca dan bagian dari penutup penelitian ini.

A. Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh struktur modal yang

dalam penelitian ini diproksikan dengan DER (Debt to Equity Ratio) dan

profitabilitas yang diproksikan dengan ROA (Return On Asset) terhadap

Pengungkapan Wajib Laporan Keuangan yang dalam penelitian ini dihitung

dengan indeks kelengkapan pengungkapan. Objek penelitian ini adalah Jakarta

Islamic Index pada periode 2011-2014. Hasil penelitian ini menunjukkan nilai

Adjusted R-squared adalah sebesar 0.102959 atau 10,30%. Hal ini berarti bahwa

variabel struktur modal dan profitabilitas perusahaan mampu menjelaskan

pengungkapan wajib laporan keuangan (mandatory disclosure financial

statement) sebesar 10.30%, sedangkan sisanya sebesar 89,70% dijelaskan oleh

variabel lain yang tidak dimasukkan dalam penelitian.

Berdasarkan penelitian dan pengujian yang telah dilakukan dengan

menggunakan regresi data panel model estimasi random effect melalui program

aplikasi Eviews 8, maka diperoleh hasil dan kesimpulan penelitian sebagai

berikut:

63

1. Secara parsial variabel struktur modal tidak berpengaruh signifikan terhadap

pengungkapan wajib laporan keuangan. Variabel independen struktur modal

yang diproksikan dengan DER (Debt to Equity Ratio) menunjukkan nilai

probabilitas sebesar 0.9748. Nilai probabilitas tersebut lebih besar jika

dibandingkan dengan alpha 5%. Hal ini menunjukkan bahwa variabel

struktur modal tidak berpengaruh signifikan terhadap pengungkapan wajib

laporan keuangan. Besarnya nilai koefisien struktur modal menunjukkan

angka 0.000295 yang berarti bahwa pengaruh struktur modal terhadap

pengungkapan wajib laporan keuangan adalah ke arah positif namun tidak

signifikan.

2. Hasil uji secara parsial menunjukkan bahwa variabel profitabilitas yang

diproksikan dengan ROA (Return On Asset) menunjukkan nilai probabilitas

sebesar 0.0057. Nilai probabilitas 0.0057 lebih kecil dari nilai alpha 5%. Hal

ini berarti bahwa variabel profitabilitas berpengaruh terhadap pengungkapan

wajib laporan keuangan. Besarnya nilai koefisien variabel profitabilitas

adalah -0.308953 yang berarti pengaruh variabel profitabilitas terhadap

pengungkapan wajib laporan keuangan adalah ke arah negatif. Dengan kata

lain setiap kenaikan profitabilitas sebesar satu satuan maka akan

menurunkan nilai pengungkapan wajib laporan keuangan sebesar 0.308953

dengan asumsi variabel lain dianggap konstan.

3. Hasil uji secara simultan (uji F) dalam penelitian ini adalah sebesar 0.021049

lebih kecil dari alpha yang telah ditetapkan yaitu 5% (0.021049 < 0.05). Hal

ini berarti bahwa variabel independen dalam penelitian ini yaitu struktur

64

modal dan profitabilitas berpengaruh signifikan terhadap variabel dependen

pengungkapan wajib laporan keuangan secara bersama-sama.

B. Implikasi

Pengungkaapan wajib laporan keuangan (mandatory disclosure

financial statement) merupakan item-item yang harus diungkapkan atau

dicantumkan dalam laporan keuangan suatu perusahaan. Peraturan

pengungkapan laporan keuangan telah diatur dalam peraturan Nomor VII.G.7

lampiran SK Ketua BAPEPAM No. 347/ BL/ 2012 tentang penyajian dan

pengungkapan laporan keuangan emiten dan perusahaan publik yang berjumlah

73 item. Dengan adanya penelitian ini diharapkan dapat memberi kontribusi

terkait pengungkapan wajib laporan keuangan (mandatory disclosure financial

statement).

1. Penelitian ini diharapkan dapat memberikan referensi ataupun rujukan

penelitian selanjutnya yang memiliki topik berhubungan dengan

pengungkapan wajib laporan keuangan (mandatory disclosure financial

statement).

2. Diharapkan dengan adanya penelitian ini dapat menjadi bahan pertimbangan

dan informasi bagi pihak yang berkepentingan seperti stakeholder, investor,

kreditor dan lainnya untuk mengambil keputusan.

3. Penelitian ini diharapkan mampu memberikan informasi mengenai

pengungkapan wajib laporan keuangan (mandatory disclosure financial

statement).

65

4. Diharapkan penelitian ini dapat menyediakan hasil analisis tentang pengaruh

struktur modal dan profitabilitas perusahaan terhadap mandatory disclosure

financial statement untuk memperluas wawasan pembaca.

C. Saran

Adapun beberapa saran bagi penelitian selanjutnya yang membahas

topik berkaitan dengan penelitian ini adalah sebagai berikut:

1. Objek yang digunakan dalam penelitian ini adalah JII (Jakarta Islamic

Index). Disarankan untuk menggunakan objek penelitian yang memiliki

sampel lebih banyak seperti ISSI atau DES agar hasil yang didapat lebih

akurat dan luas cakupannya.

2. Periode penelitian dapat diperpanjang sehingga menghasilkan hasil

penelitian yang lebih baik.

3. Untuk JII agar lebih ketat menerapkan prinsip syariah dalam proses proses

penyaringan perusahaan yang akan masuk dalam daftar indeks saham.

4. Terkait faktor yang mempengaruhi pengungkapan wajib laporan keuangan,

penelitian selanjutnya dapat menambahkan beberapa variabel lagi yang

belum ada dalam penelitian ini.

5. Proksi yang digunakan untuk mengukur struktur modal dan profitabilitas

dapat menggunakan proksi yang berbeda dengan peneliti untuk melihat

konsistensi hasil penelitian dari penelitian yang satu dengan penelitian yang

lainnya.

66

DAFTAR PUSTAKA

KUMPULAN BUKU

Alghifari. 2013. Statistik Induktif untuk Ekonomi dan Bisnis. Yogyakarta: UPP STIM

YKPN.

Algifari. 1997. Analisis Statistik untuk Bisnis dengan Regresi Korelasi dan

Nonparametrik. Yogyakarta: BPFE.

Al-Maraghi, Ahmad Musthafa. 1987. Terjemah Tafsir Al-Maraghi. Bandung;

Semarang: CV. Toha Putra.

Arifin, Zaenal. 2007. Teori Keuangan dan Pasar Modal. Yogyakarta: Ekonisia.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program SPSS IBM

SPSS 19 edisi 5. Semarang: Badan Penerbit Universitas Diponegoro.

Harahap, Sofyan Syafri. 2002. Laporan Keuangan: Teori Akuntansi. Jakarta: Bumi

Aksara.

Harahap, Sofyan Syafri. 2007. Analisis Kritis atas Laporan Keuangan. Jakarta: PT

RajaGrafindo Persada.

Sartono, R. Agus. 2001. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta:

BPFE.

Shihab, M. Quraish. 2006. Tafsir Al Mishbah: Pesan, Kesan dan Keserasian Al

Qur’an. Jakarta: Lentera Hati.

Tim Penelitian dan Pengembangan Wahana Komputer. 2005. Pengembangan analisis

multivariate dengan SPSS. Jakarta: Salemba Infotek.

Widarjono, Agus. 2013. Ekonometrika: Pengantar dan Aplikasinya. Yogyakarta:

UPP STIM YKPN.

Widiyanto, Mikha Agus. 2013. Statistika Terapan. Jakarta: Elex Media Komputindo.

67

KUMPULAN SKRIPSI DAN JURNAL

Beaver. 1968. The Information Content of Annual Earnings Announcements. Journal

of Accounting Research.Vol. 6, Agustus 2006.

Dibiyantoro. 2011. Pengaruh Struktur Modal dan Profitabilitas Perusahaan terhadap

Mandatory Disclosure Financial Statement pada Perusahaan Manufaktur

yang Terdaftar di BEI. Jurnal Ekonomi dan Informasi Akuntansi (JENIUS).

Volume 1 Nomor 2, Mei 2011.

Joni dan Lina. 2010. Faktor-faktor yang Mempengaruhi Struktur Modal. Jurnal

Bisnis dan Akuntansi. Volume 12 Nomor 2, Agustus 2010.

Kadir, Rifadli D. 2015. Pengaruh Kepemilikan Saham, Ukuran Perusahaan dan

Profitabilitas terhadap Luas Pengungkapan Wajib Laporan Keuangan pada

Perusahaan Manufaktur di DES 2010-2013. Yogyakarta: Fakultas Syariah

dan Hukum UIN Sunan Kalijaga.

Kartika, Andi. 2009. Faktor-faktor yang Mempengaruhi Kelengkapan Pengungkapan

Laporan Keuangan Pada Perusahaan Manufaktur Yang Terdaftar di Bursa

Efek Indonesia. Kajian Akuntansi. Volume 1, Nomor 1, Februari 2009

Kartika, Andi dan Hersugondo. 2009. Faktor-faktor yang Mempengaruhi

Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan

Manufaktur yang Terdaftar di Bursa efek Indonesia. Eksplanasi Volume 4

Nomor 7, Mei 2009.

Kurniasih, Tommy dan Sari Maria. 2013. Pengaruh Return On Assets, Leverage,

Corporate Governance, Ukuran Perusahaan dan Kompensasi Rugi Fiskal

pada Tax Avoidance. Buletin Studi Ekonomi. Volume 18 Nomor 1, Februari

2013.

Pratiwi, Ririh Dian. 2015. Faktor-faktor yang Mempengaruhi Kelengkapan

Pengungkapan Laporan Keuangan. Jurnal Dinamika Akuntansi. Volume 7

Nomor 1, Maret 2015

Rinaldi dan Cheisviyanny Charoline. 2015. Pengaruh Profitabilitas, Ukuran

Perusahaan dan Kompensasi Rugi Fiskal terhadap Tax Avoidance (Studi

Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2010-

2013). Seminar Nasional Ekonomi Manajemen dan Akuntansi (SNEMA)

Fakultas Ekonomi Universitas Negeri Padang.

Yulianti, Astri. 2012. Pengaruh Struktur Modal, Tipe Kepemilikan,Ukuran

Perusahaan, dan Profitabilitas dengan Kelengkapan Pengungkapan Laporan

Keuangan (Studi pada Perusahaan yang Terdaftar di Jakarta Islamic Index

68

Tahun 2008-2010). Yogyakarta: Fakultas Syariah dan Hukum UIN Sunan

Kalijaga.

Yunita, Frischa. 2013. Faktor-faktor yang Mempengaruhi Kelengkapan

Pengungkapan Laporan Keuangan. Jurnal Akuntansi Fakultas Ekonomi

Universitas Dian Nuswantoro, Oktober 2014.

WEBSITE

Prayogi, Whery Enggo. 2010. Dirut Katarina Menghadap BAPEPAM-LK.

http://finance.detik.com/read/2010/10/01/173326/1453399/6/dirut-katarina-

menghadap-ke-bapepam-lk. (Diakses pada tanggal 20 April 2016)

Mudo, Juli P. 2014. Laporan Keuangan BPKS Tahun 2013 Diduga Manipulasi.

http://habadaily.com/polhukam/946/laporan-keuangan-bpks-tahun-2013-

diduga-manipulasi.html. (Diakses pada tanggal 10 Mei 2016)

http://keranakasihnabi.blogspot.co.id/2012/11/tafsir-quran-ayat-282-surah-al-

baqarah.html. (Diakses pada tanggal 26 Juli 2016)

http://www.alquran-sunnah.com/artikel/kategori/muamalah/787-adab-hutang-piutang.

(Diakses pada tanggal 26 Juli 2016)

AL-QURAN

QS. Al-Baqarah [2]: 282

QS. An-Nisa’ [4]: 29

QS. An-Nisa’ [4]: 135

I

LAMPIRAN

LAMPIRAN 1

TERJEMAHAN

No Halaman Terjemahan

1 17 "Wahai orang-orang yang beriman! Jadilah kamu penegak

keadilan, menjadi saksi karena Allah, walaupun terhadap dirimu

sendiri atau terhadap ibu bapak dan kaum kerabatmu. Jika dia

(yang terdakwa) kaya ataupun miskin, maka Allah lebih tahu

kemaslahatan (kebaikannya). Maka janganlah kamu mengikuti

hawa nafsu karena ingin menyimpang dari kebenaran. Dan jika

kamu memutarbalikkan (kata-kata) atau enggan menjadi saksi,

maka ketahuilah Allah Maha teliti terhadap segala apa yang kamu

kerjakan."

2 19 "Wahai orang-orang yang beriman! Apabila kamu melakukan

utang piutang untuk waktu yang ditentukan, hendaklah kamu

menuliskannya. Dan hendaklah seorang penulis di antara kamu

menuliskannya dengan benar. Janganlah penulis menolak untuk

menuliskannya sebagaimana Allah telah mengajarkan kepadanya,

maka hendaklah dia menuliskan. Dan hendaklah orang yang

berhutang itu mendiktekan, dan hendaklah dia bertakwa kepada

Allah, Tuhannya, dan janganlah dia mengurangi sedikit pun

daripadanya. Jika yang berutang itu orang yang kurang akalnya

atau lemah (keadaannya), atau tidak mampu mendiktekan sendri,

maka hendaklah walinya yang mendiktekannya dengan benar.

Dan persaksikanlah dengan dua orang saksi laki-laki di antara

kamu. Jika tidak ada (saksi) dua orang laki-laki, maka (boleh)

seorang laki-laki dan dua orang perempuan di antara orang-orang

yang kamu sukai dari para saksi (yang ada), agar jika yang

seorang lupa maka yang seorang lagi mengingatkannya. Dan

janganlah saksi-saksi itu menolak apabila dipanggil. Dan

janganlah kamu bosan menuliskannya, untuk batas waktunya baik

(utang itu) kecil maupun besar. Yang demikian itu, lebih adil di

sisi Allah, lebih dapat menguatkan kesaksian, dan lebih

mendekatkan kamu kepada ketidakraguan, kecuali jika hal itu

merupakan perdagangan tunai yang kamu jalankan di antara

kamu, maka tidak ada dosa bagi kamu jika kamu tidak

menuliskannya. Dan ambillah saksi apabila kamu berjual beli,

dan janganlah penulis dipersulit dan begitu juga saksi. Jika kamu

lakukan (yang demikian), maka sungguh, hal itu suatu kefasikan

pada kamu. Dan bertakwalah kepada Allah, Allah memberikan

pengajaran kepadamu, dan Allah Maha Mengetahui segala

sesuatu. "

II

3 22 "Wahai orang-orang yang beriman! Janganlah kamu saling

memakan harta sesamamu dengan jalan yang batil (tidak benar),

kecuali dalam perdagangan yang berlaku atas dasar suka sama

suka di antara kamu. Dan janganlah kamu membunuh dirimu.

Sungguh, Allah Maha Penyayang kepadamu. "

III

LAMPIRAN 2

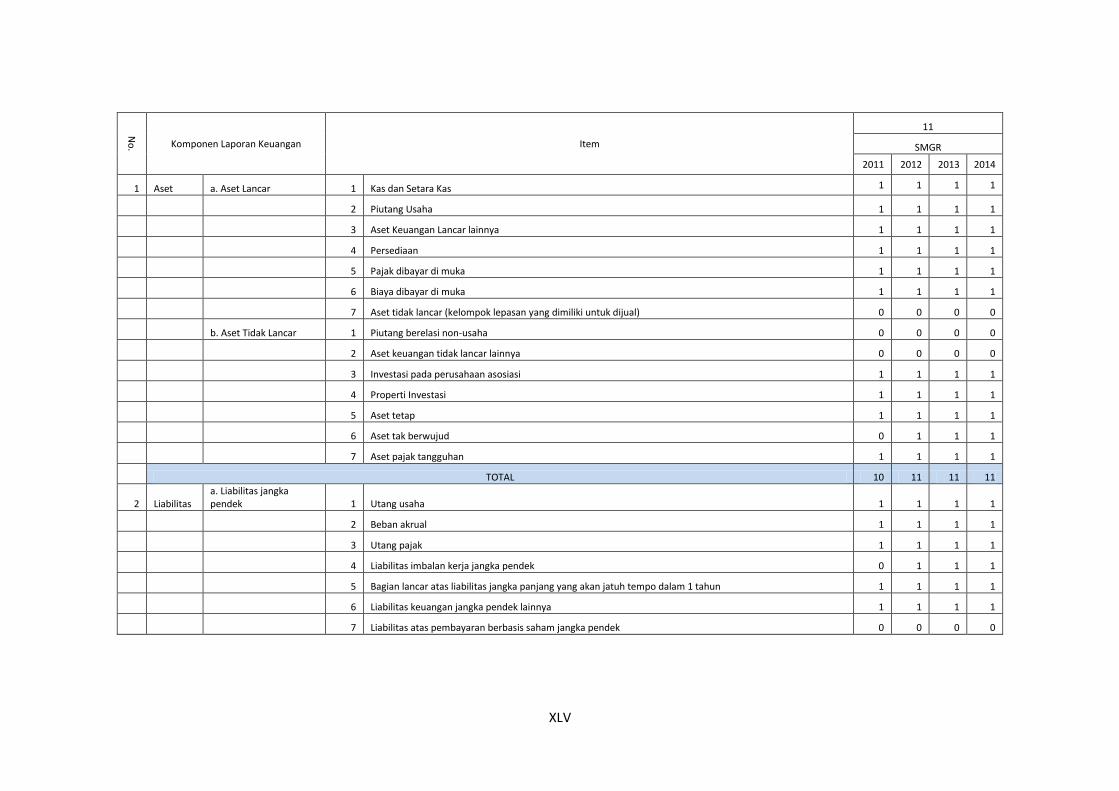

DAFTAR PERUSAHAAN YANG KONSISTEN TERDAFTAR DI JII

TAHUN 2011-2014

No. Kode Nama Perusahaan

1 AALI PT. Astra Agro Lestari, Tbk.

2 ASII PT. Astra International, Tbk.

3 ASRI PT. Alam Sutera Realty, Tbk.

4 CPIN PT. Charoen Phakpond Indonesia, Tbk.

5 INTP PT. Indocement Tunggal Prakarsa, Tbk

6 ITMG PT. Indo Tambangraya Megah, Tbk.

7 KLBF PT. Kalbe Farma, Tbk

8 LPKR PT. Lippo Karawaci, Tbk.

9 LSIP PT. PP London Sumatera Indonesia Plantation, Tbk.

10 PTBA PT. Bukit Asam, Tbk.

11 SMGR PT. Semen Gresik, Tbk.

12 TLKM PT. Telkom Indonesia, Tbk.

13 UNTR PT. United Tractor, Tbk.

14 UNVR PT. Unilever Indonesia, Tbk.

IV

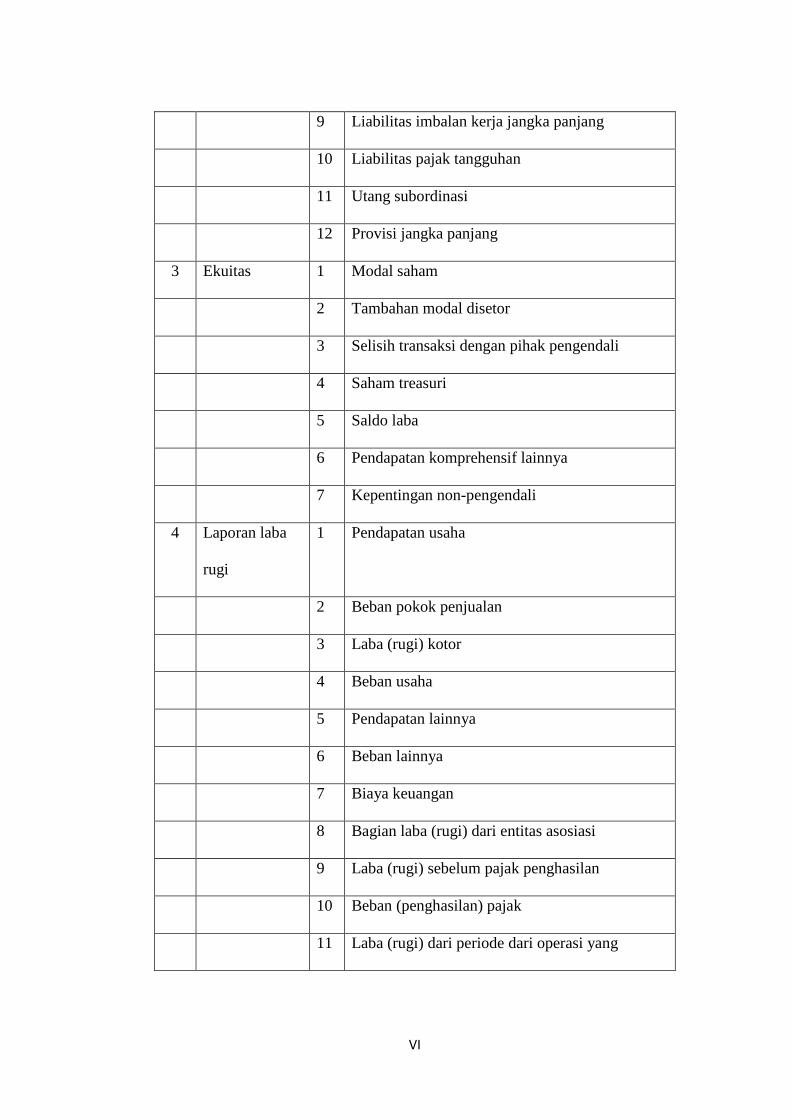

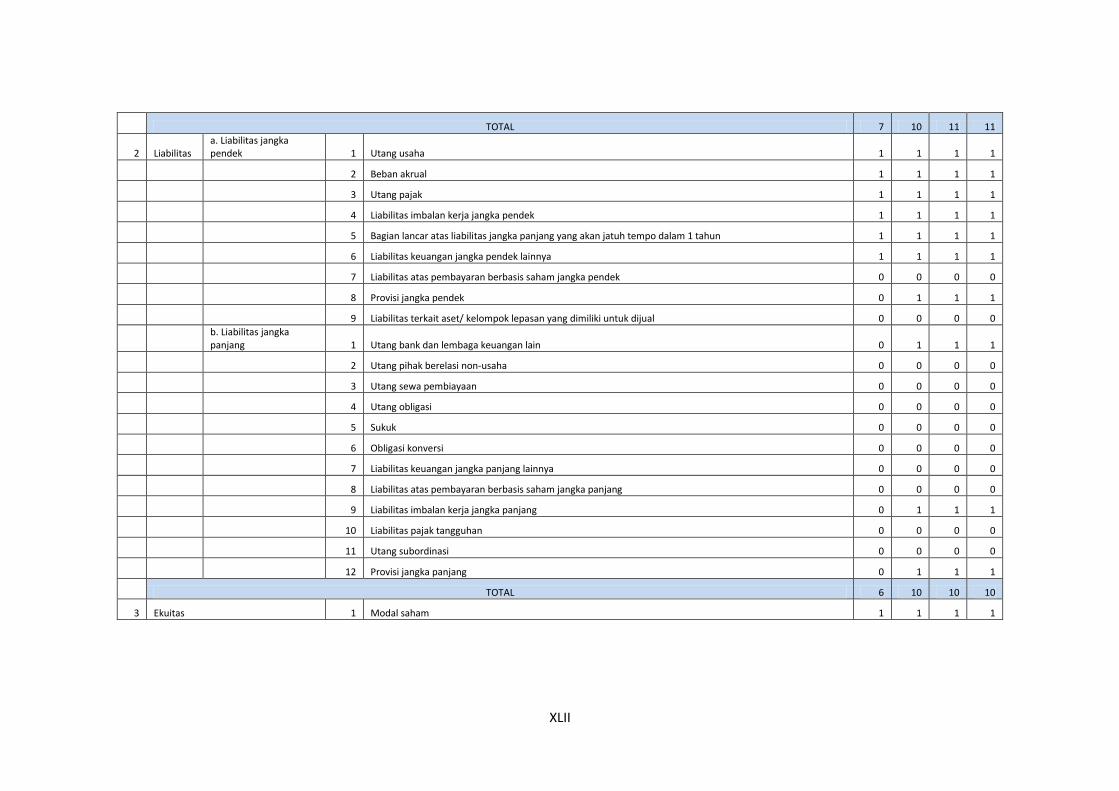

LAMPIRAN 3

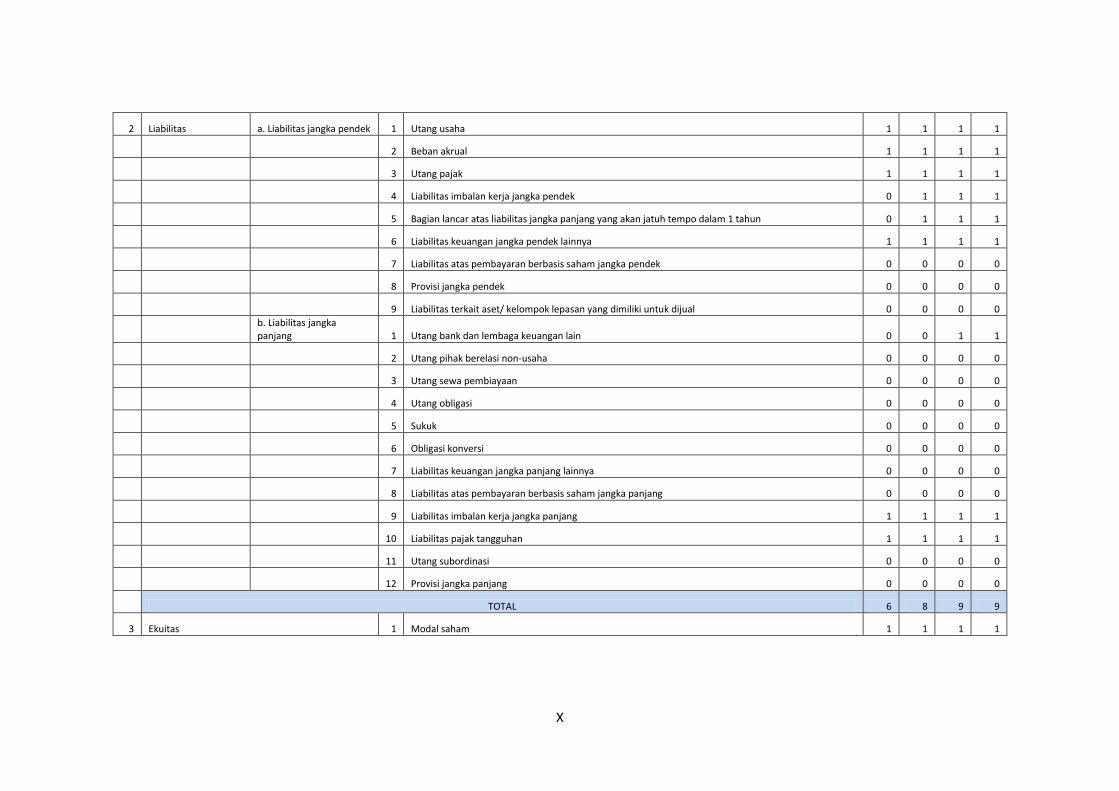

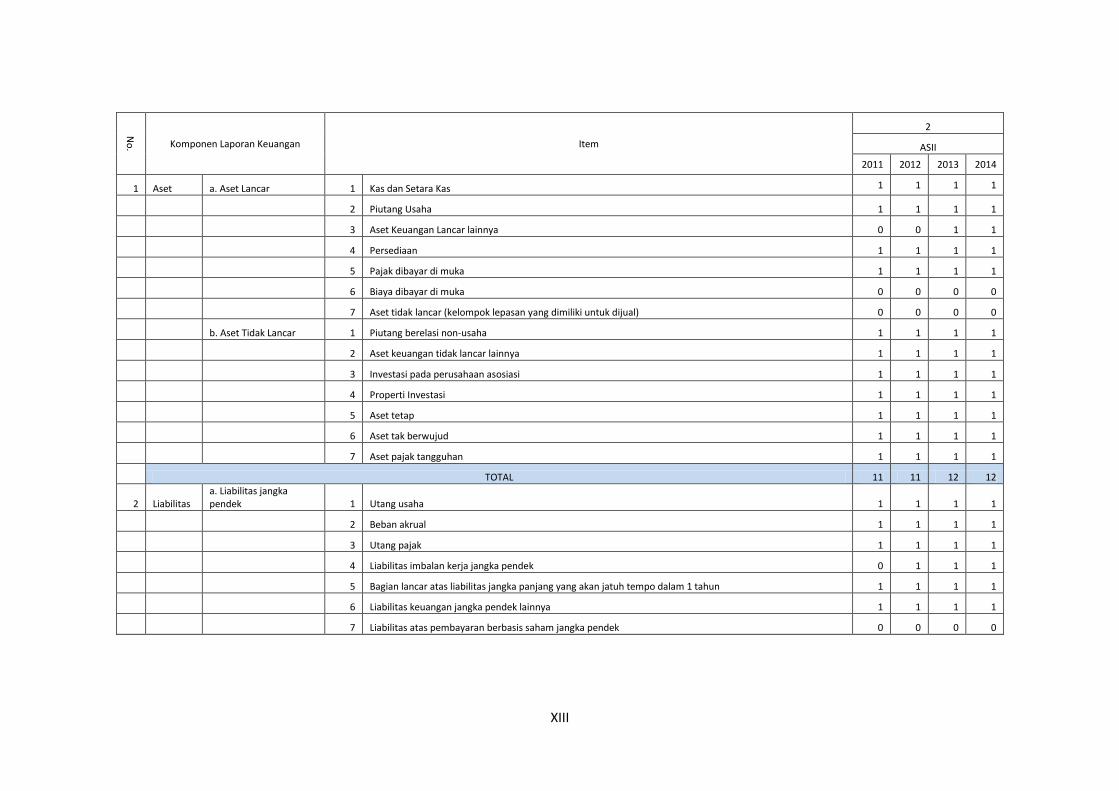

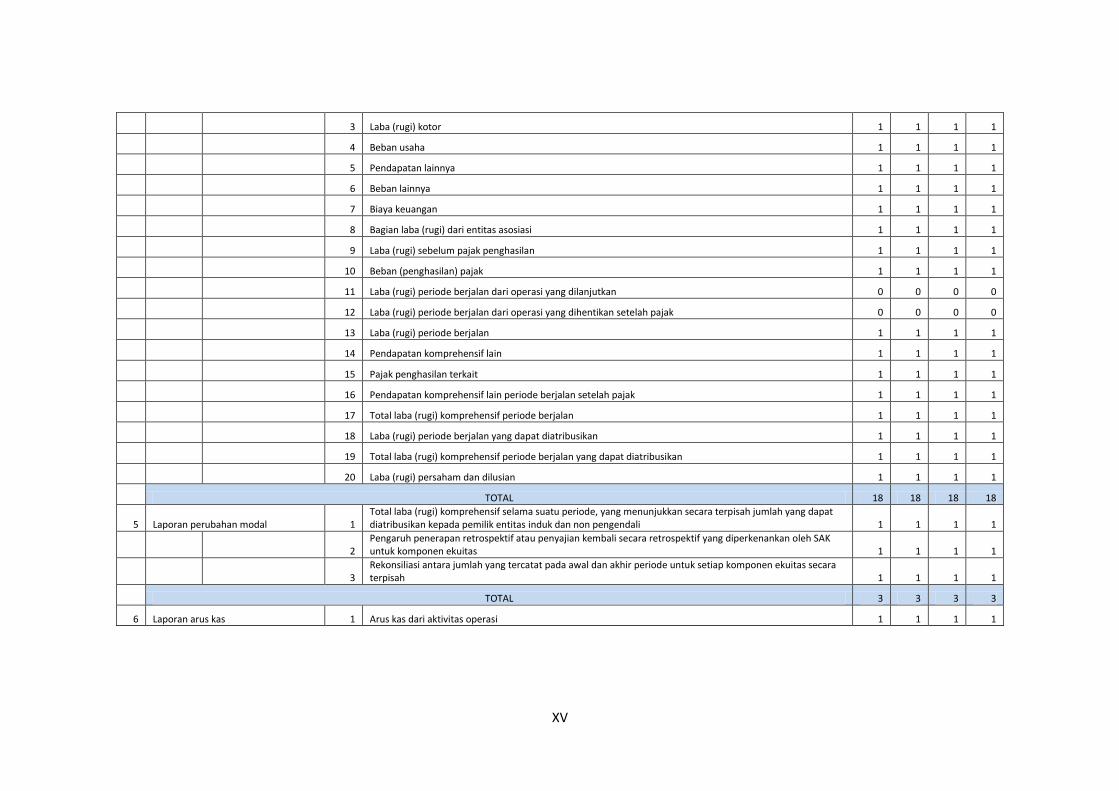

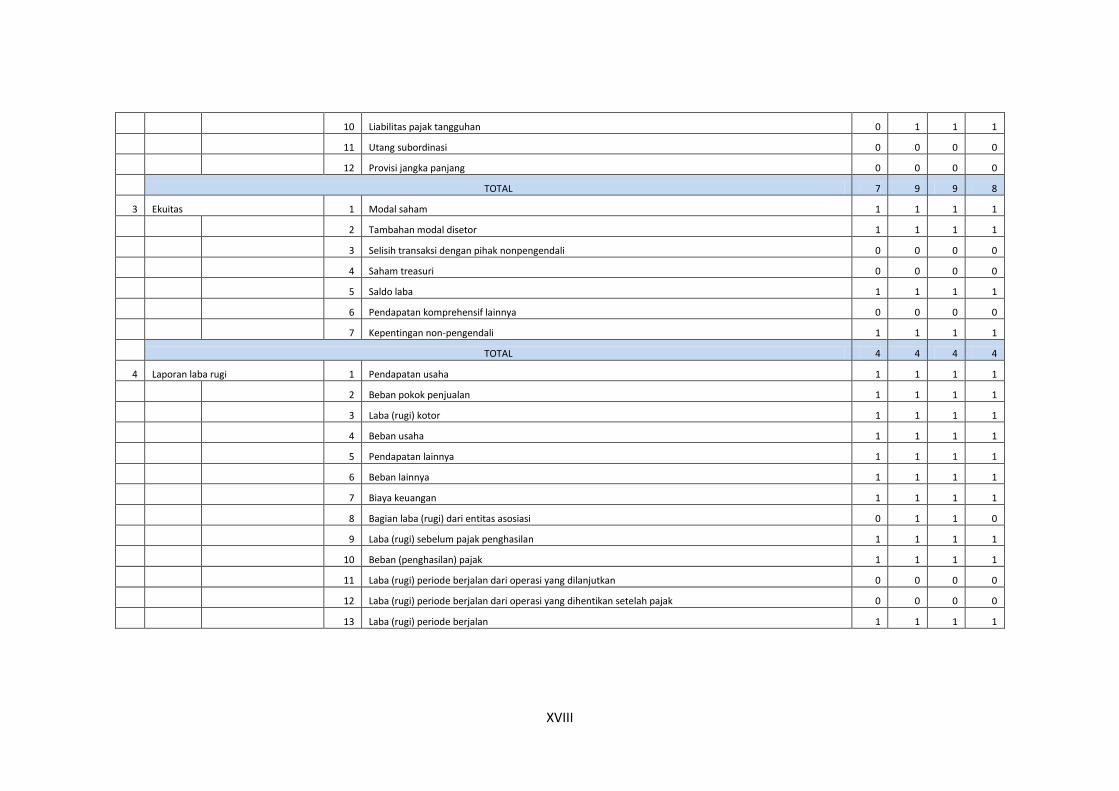

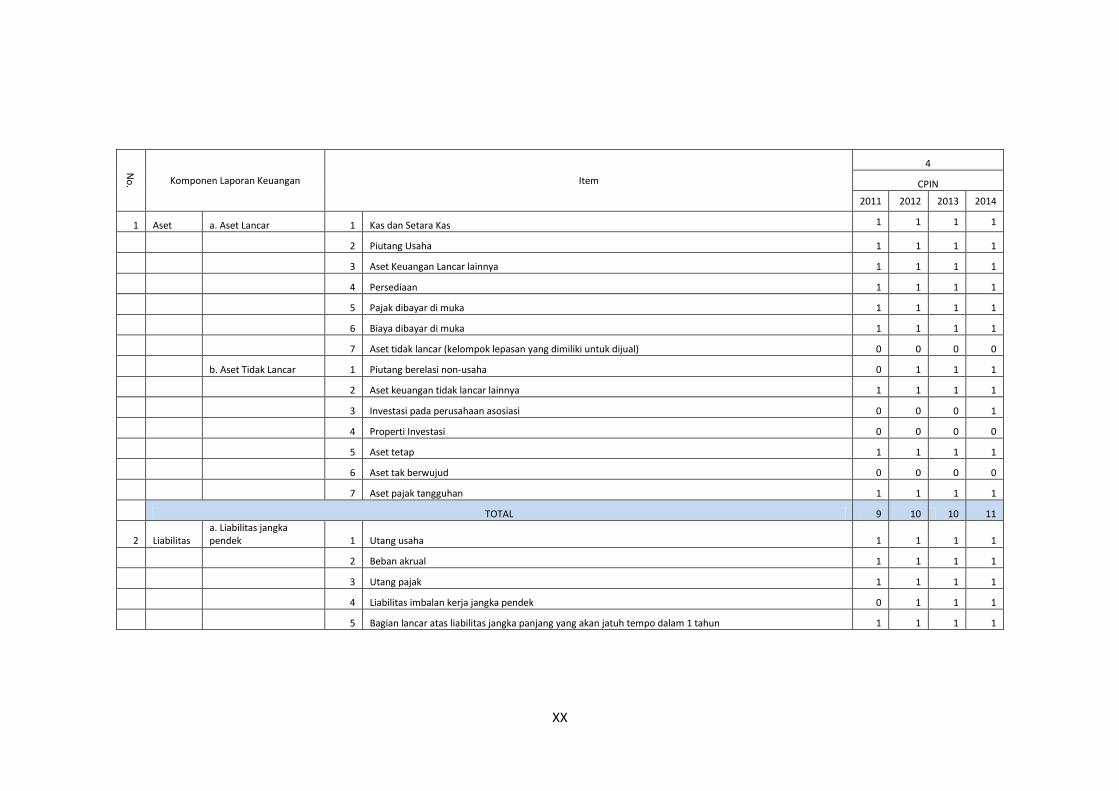

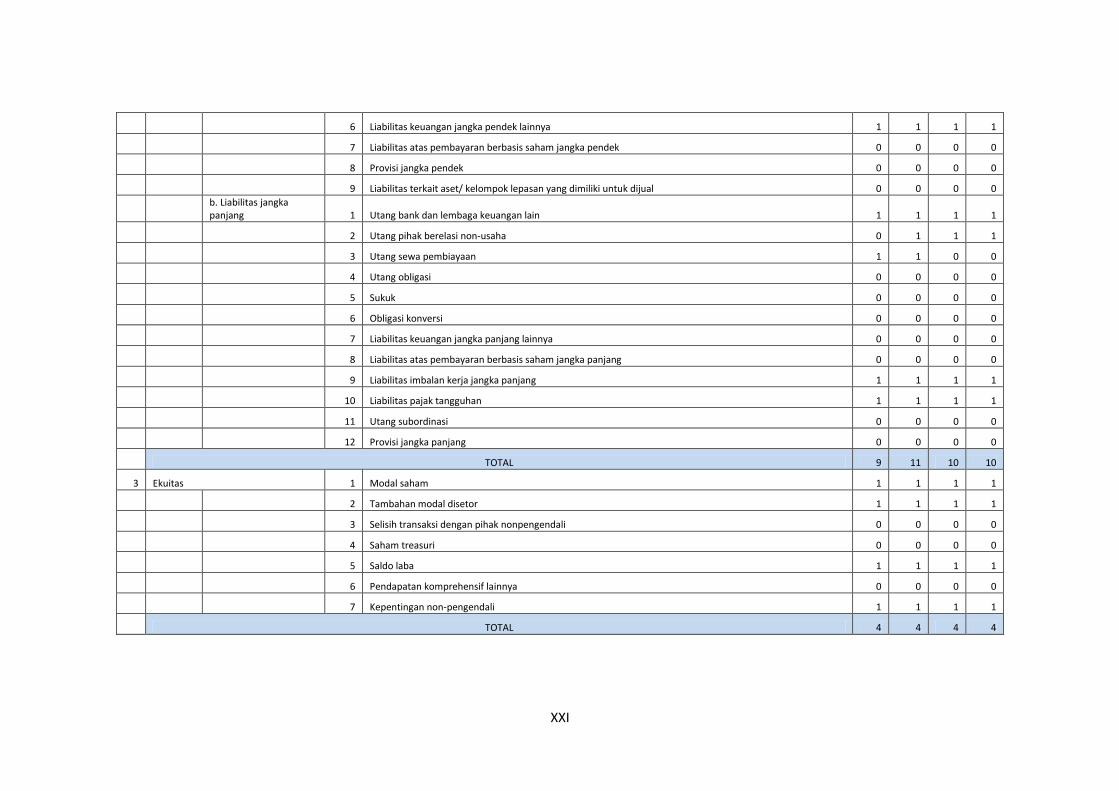

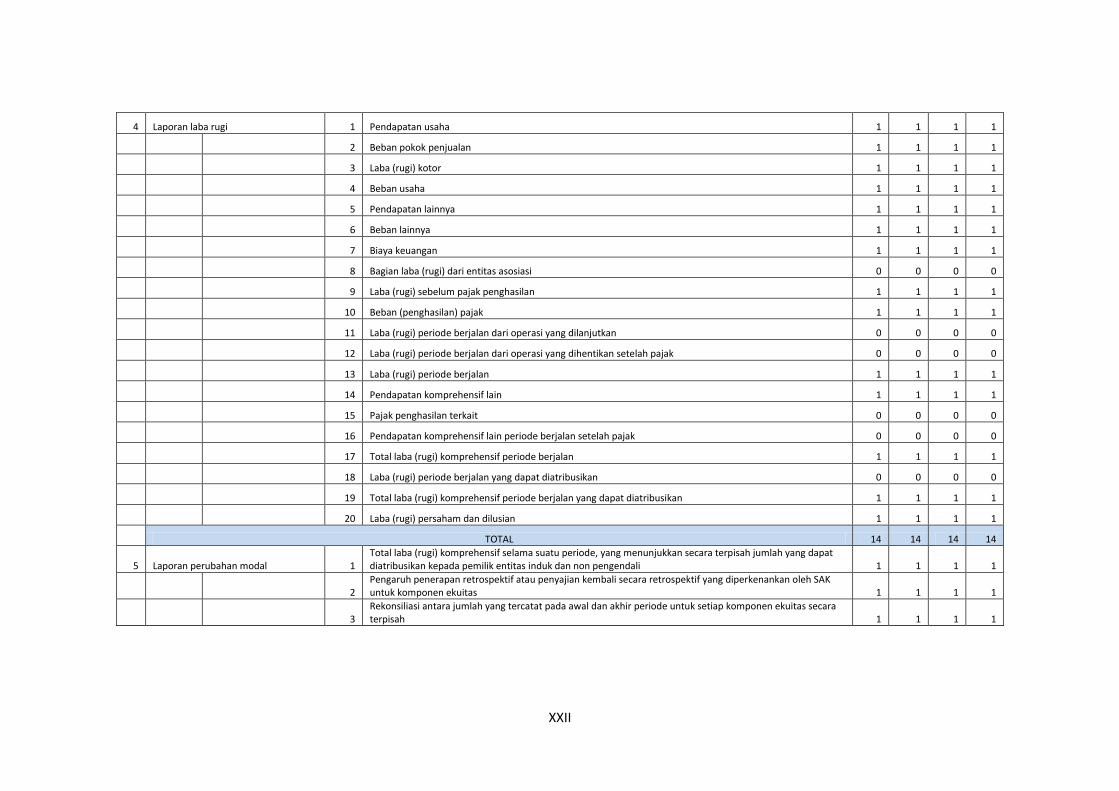

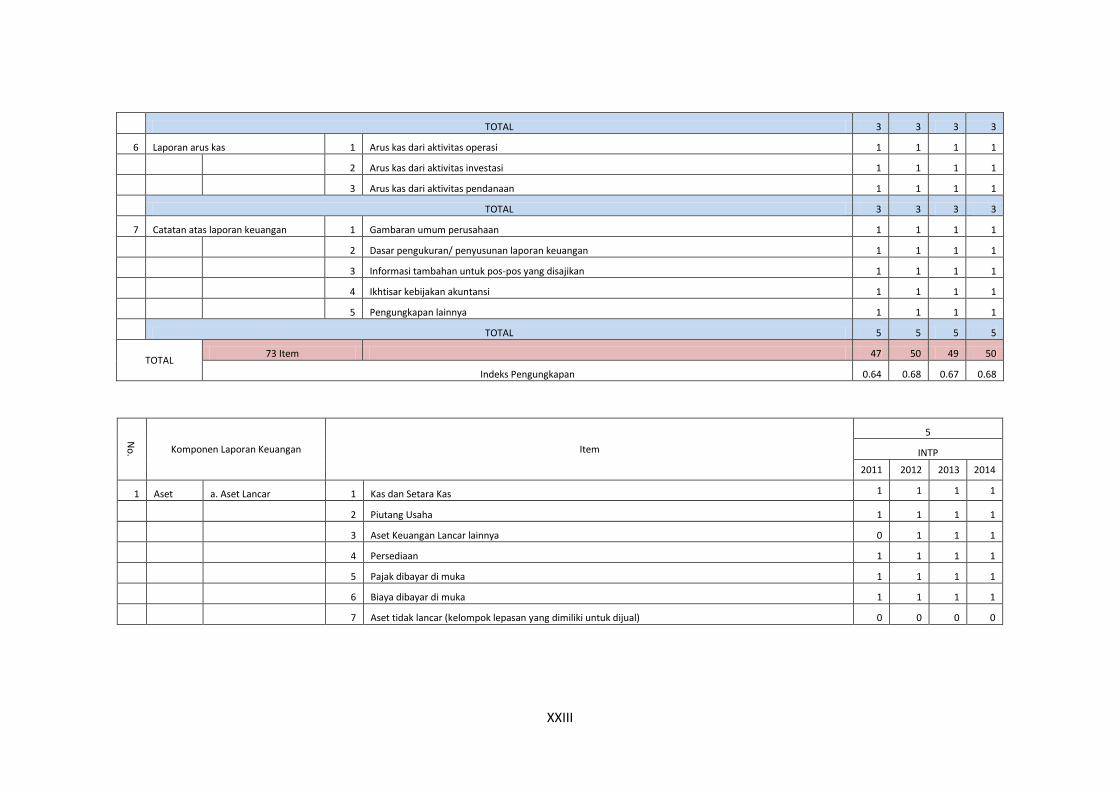

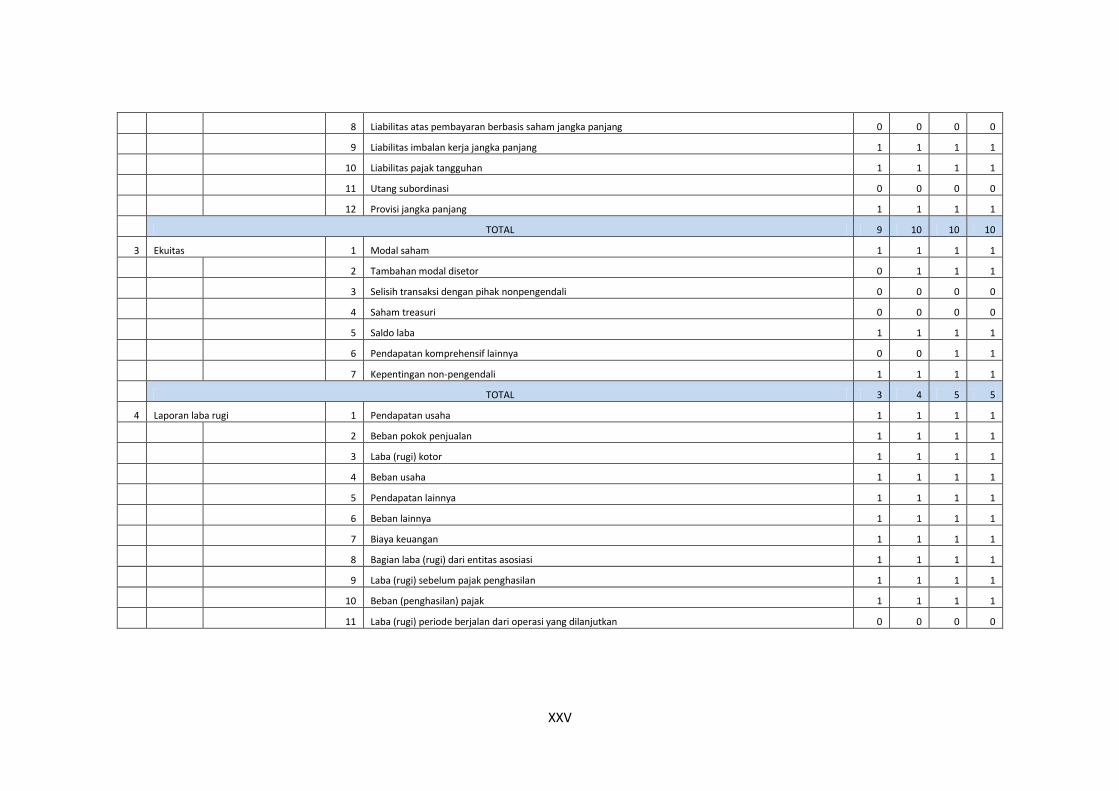

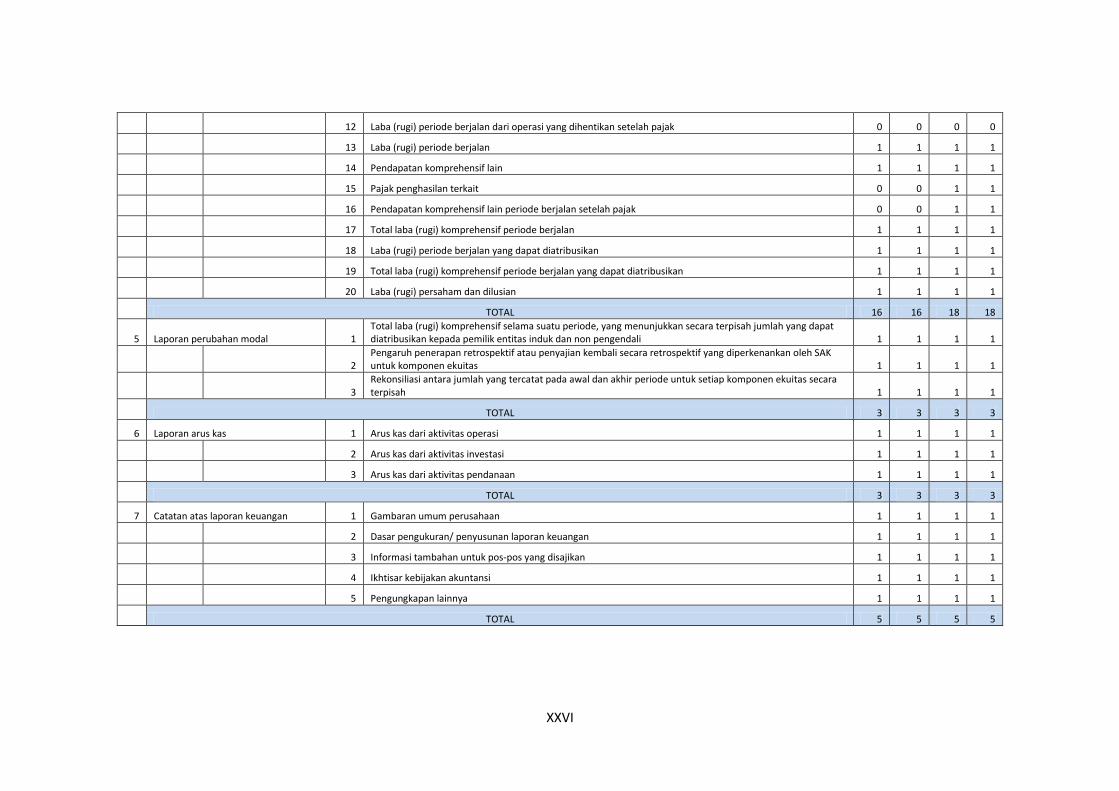

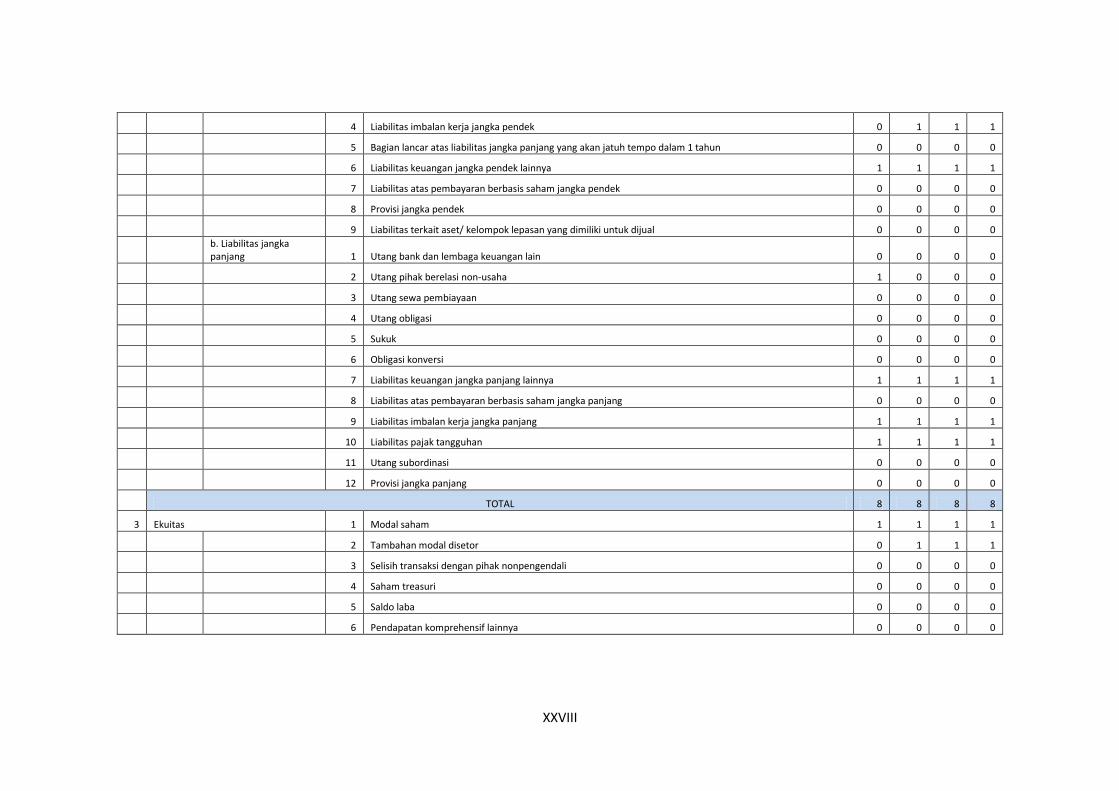

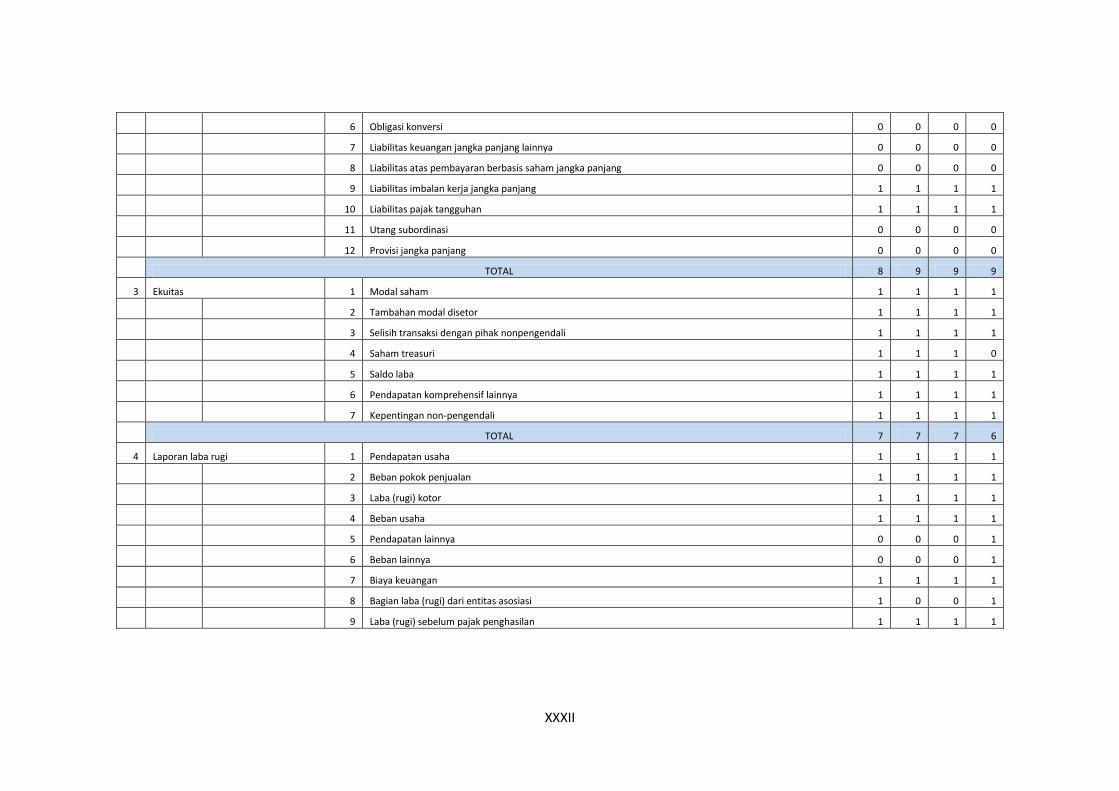

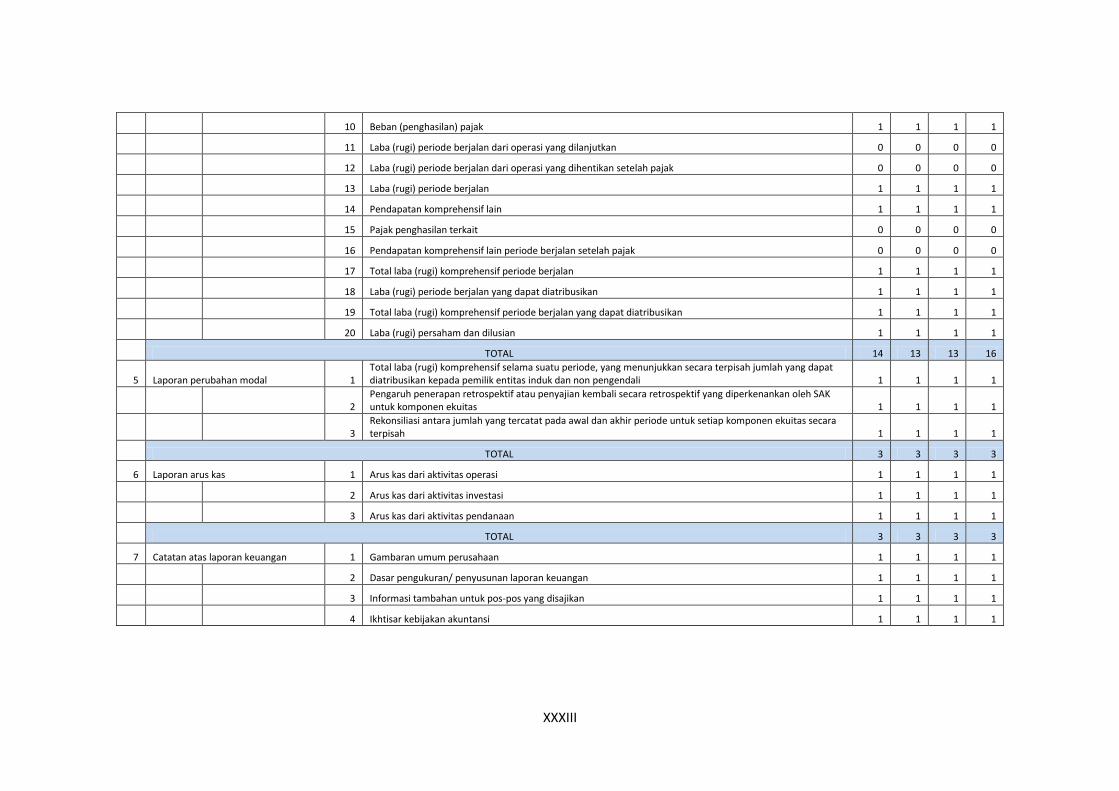

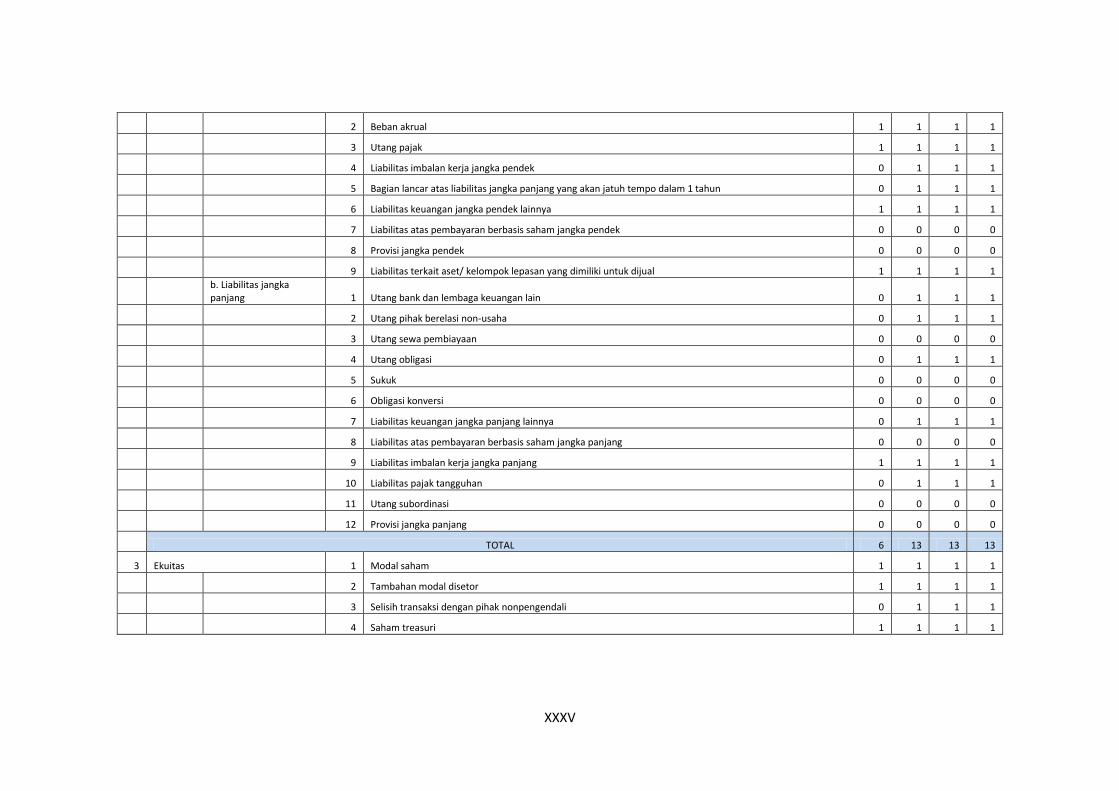

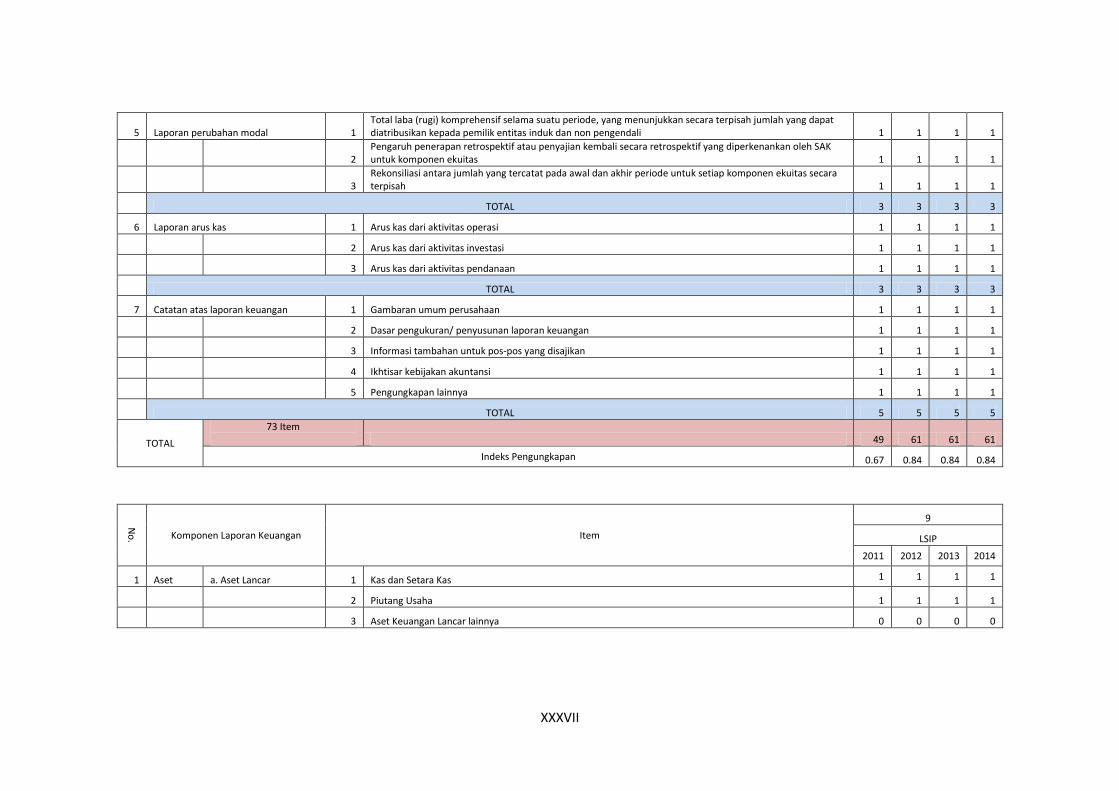

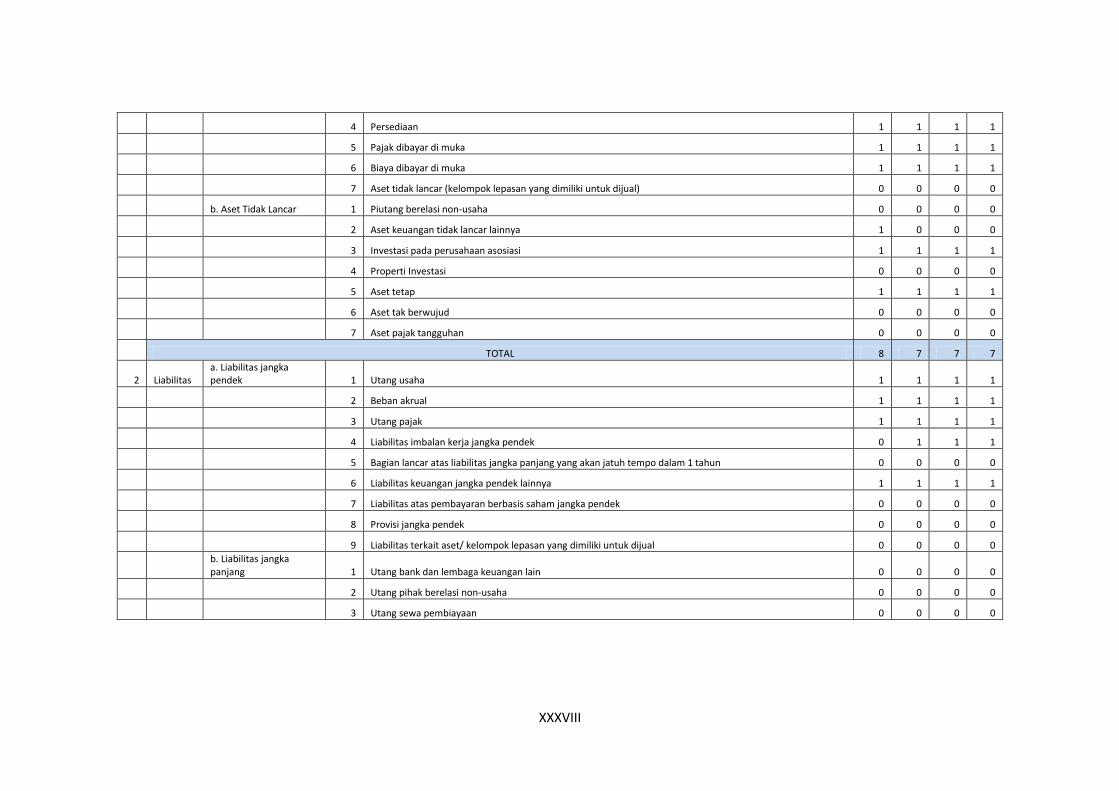

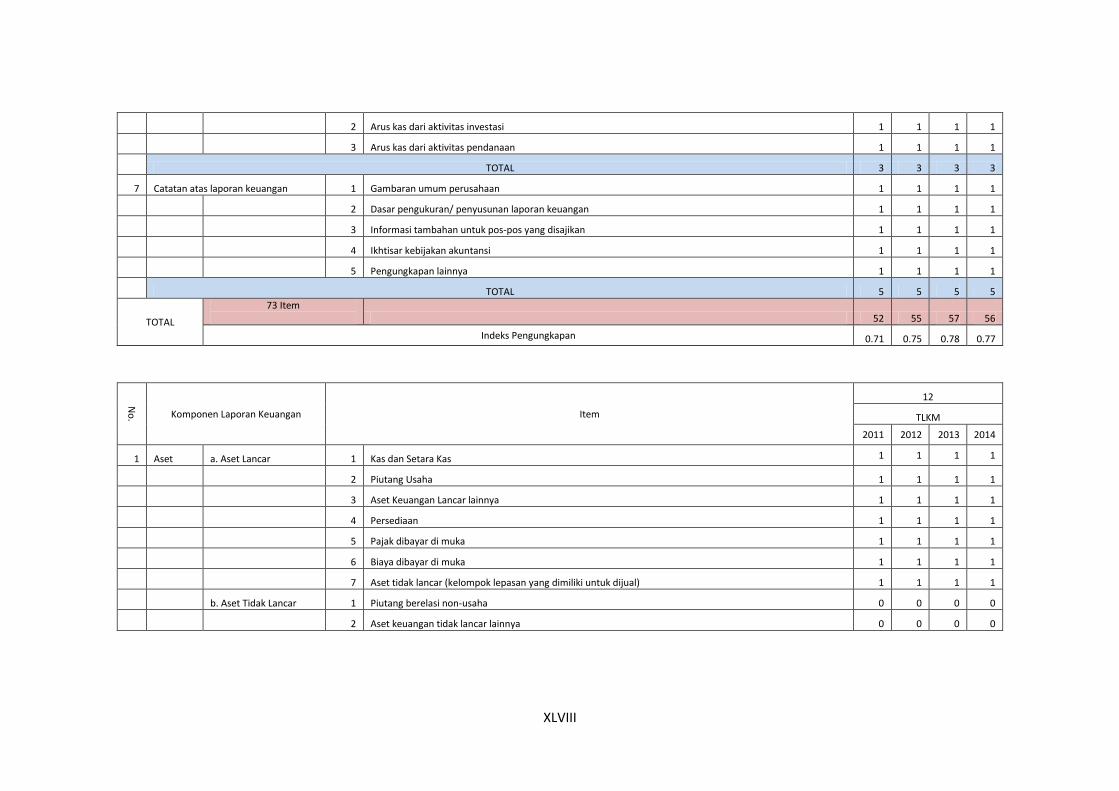

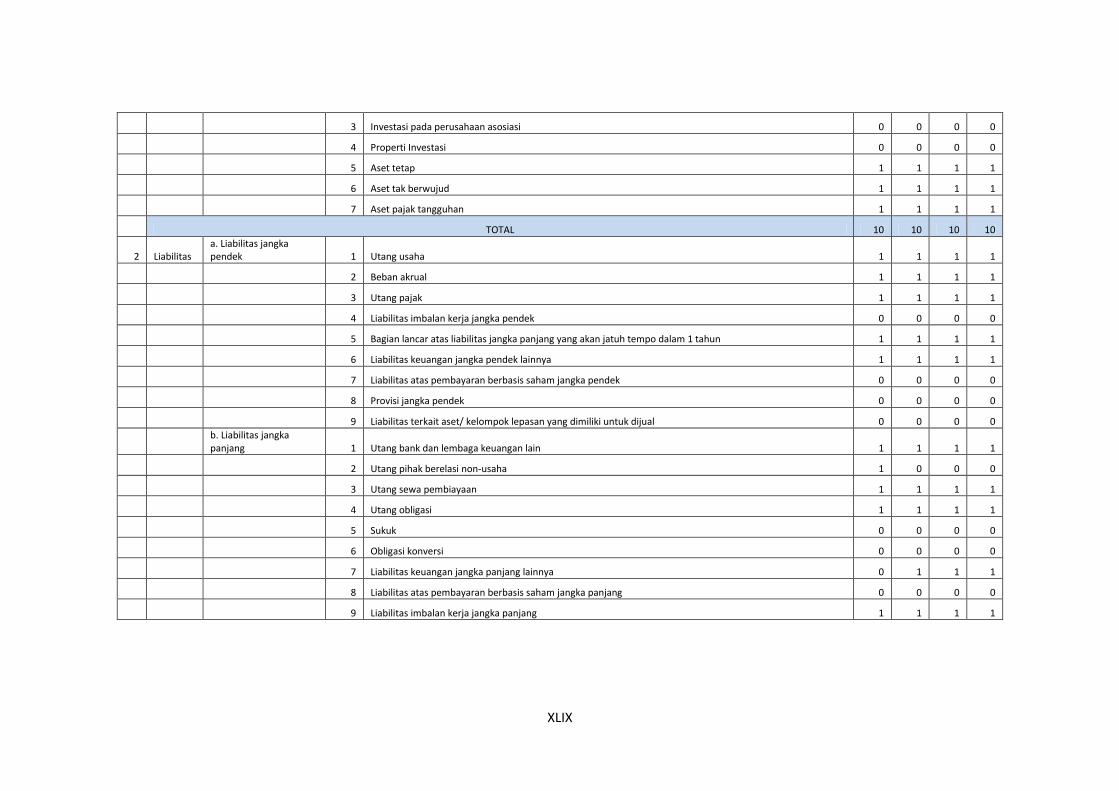

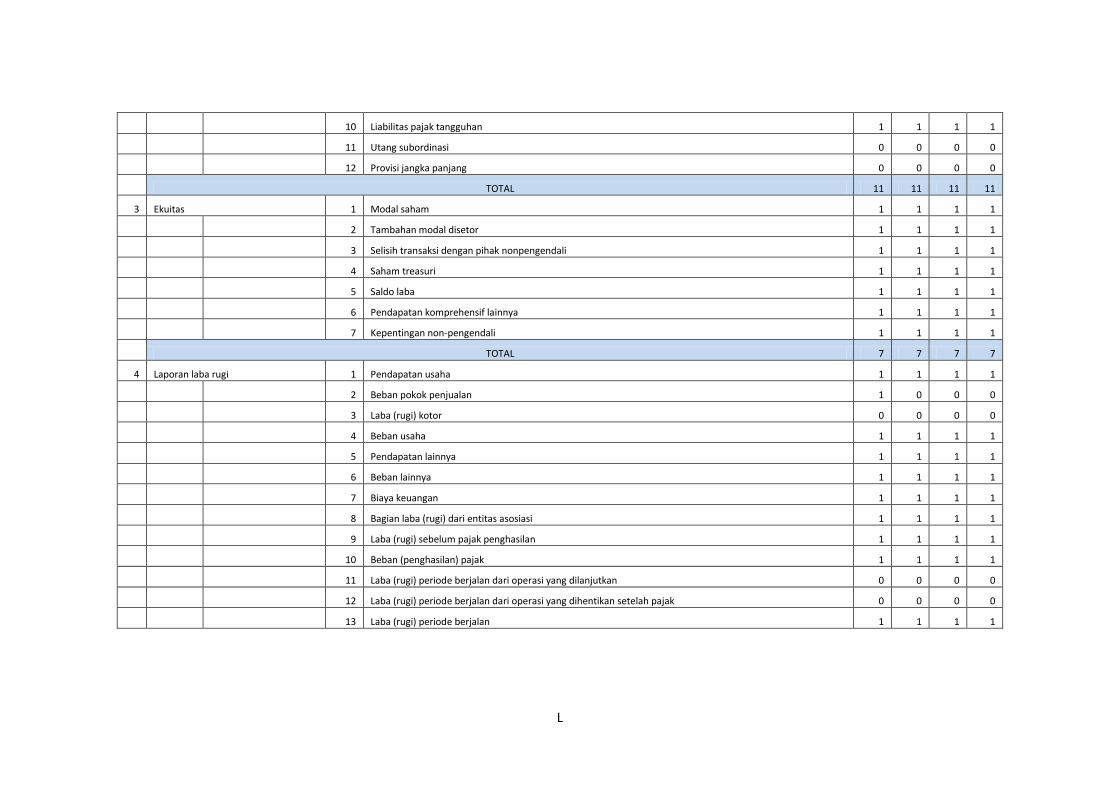

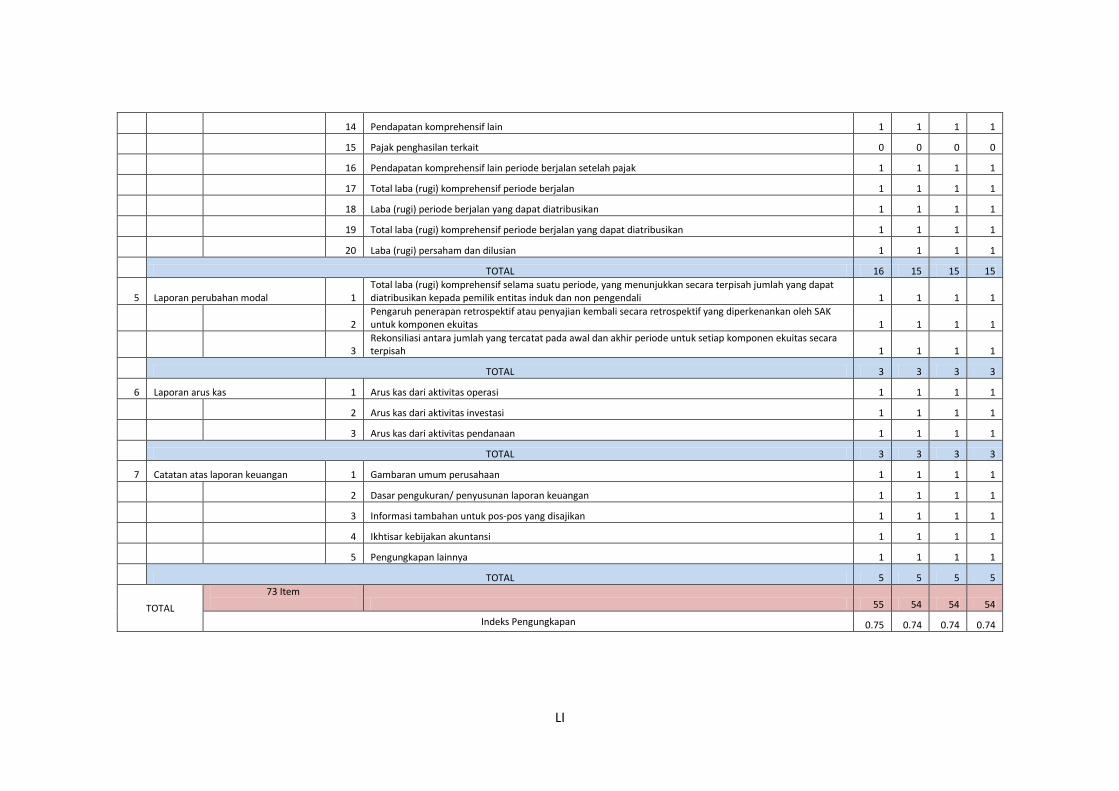

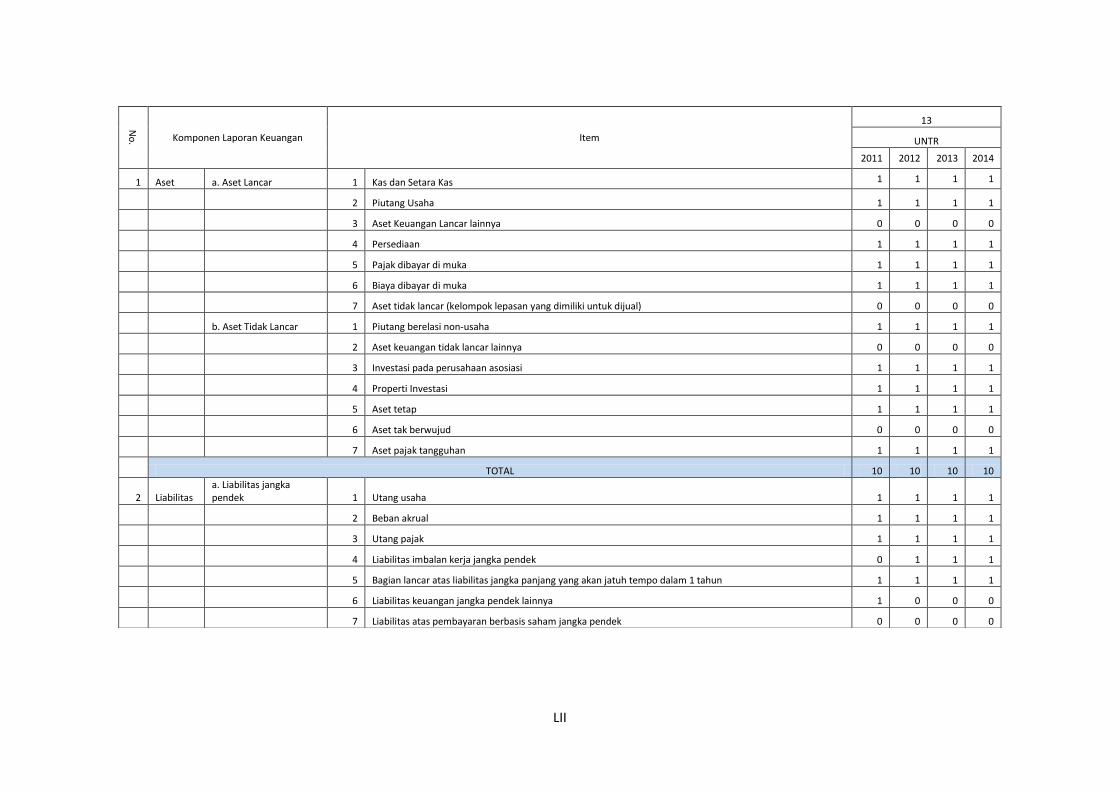

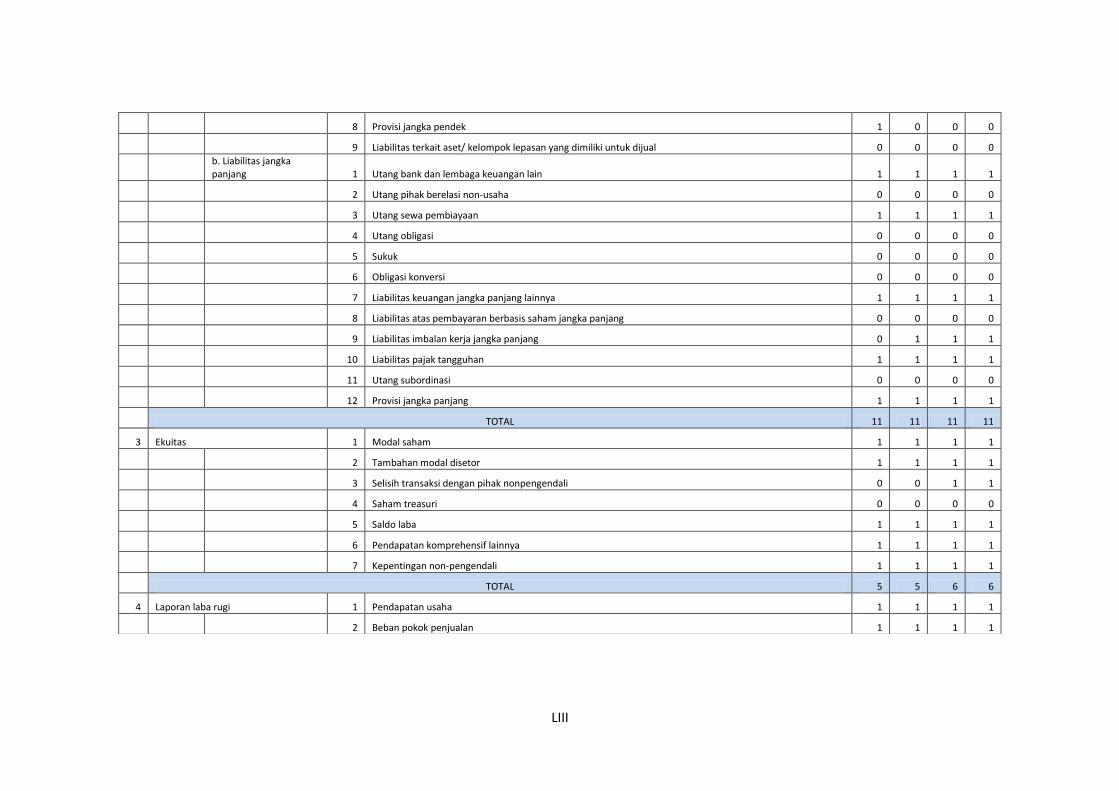

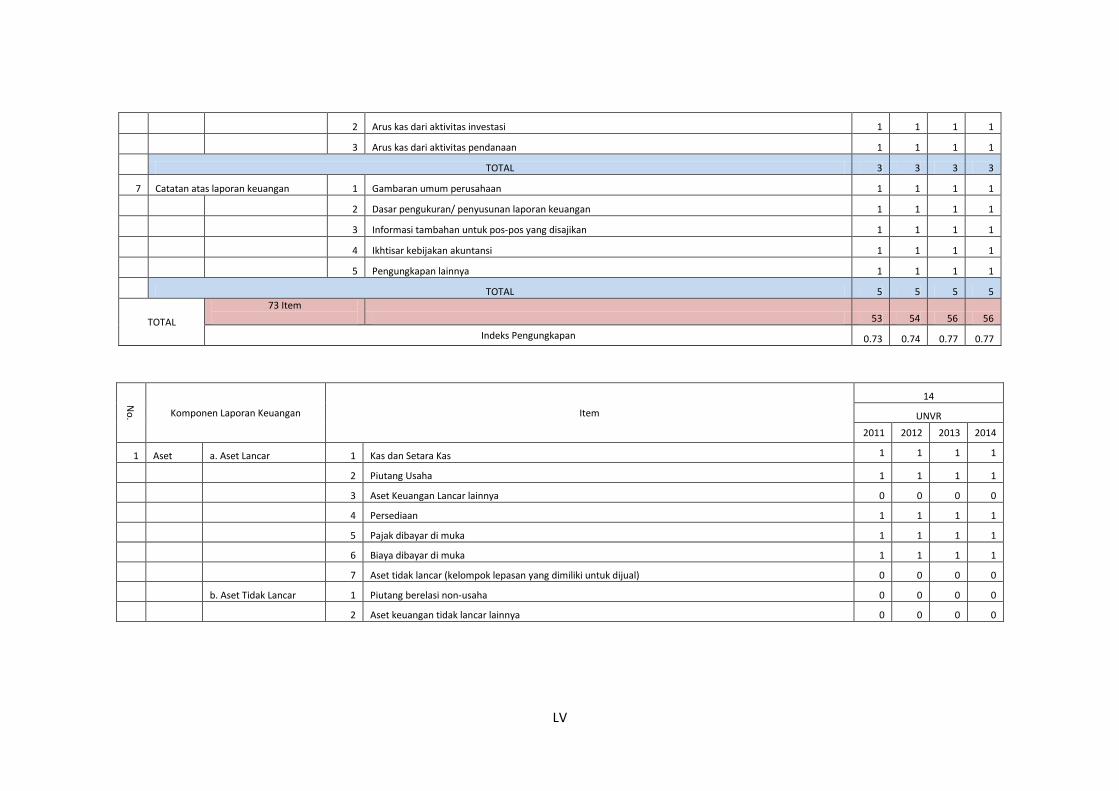

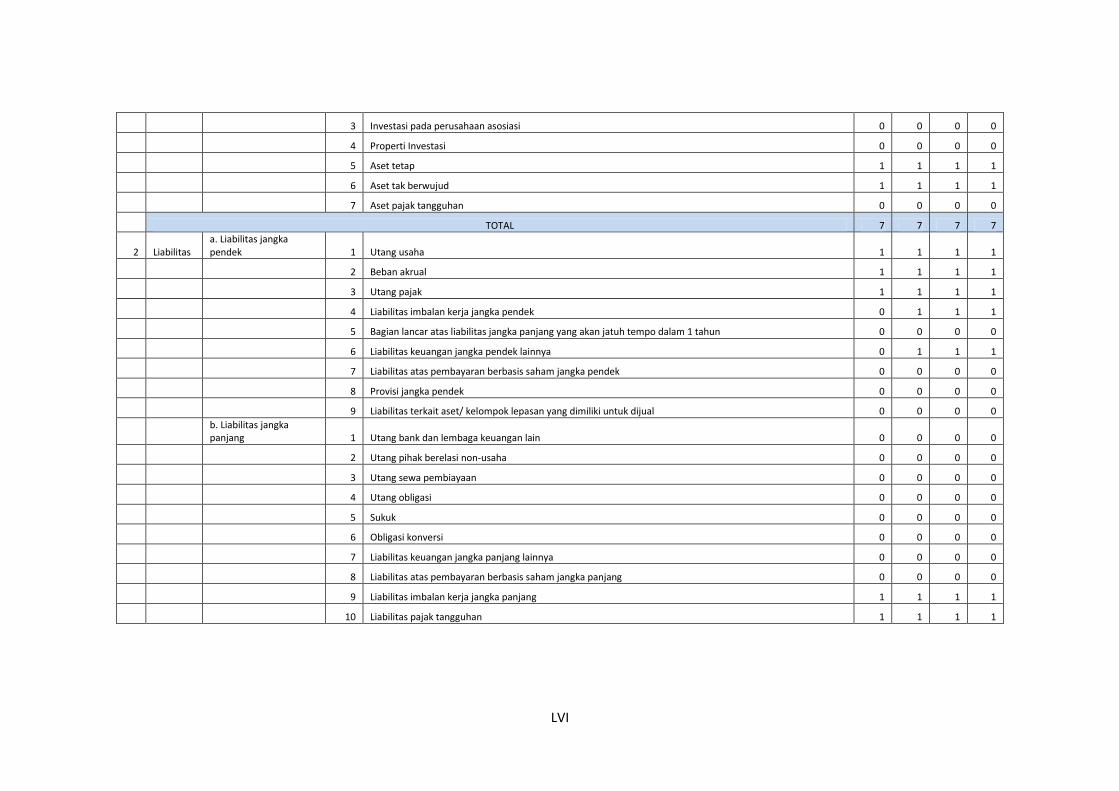

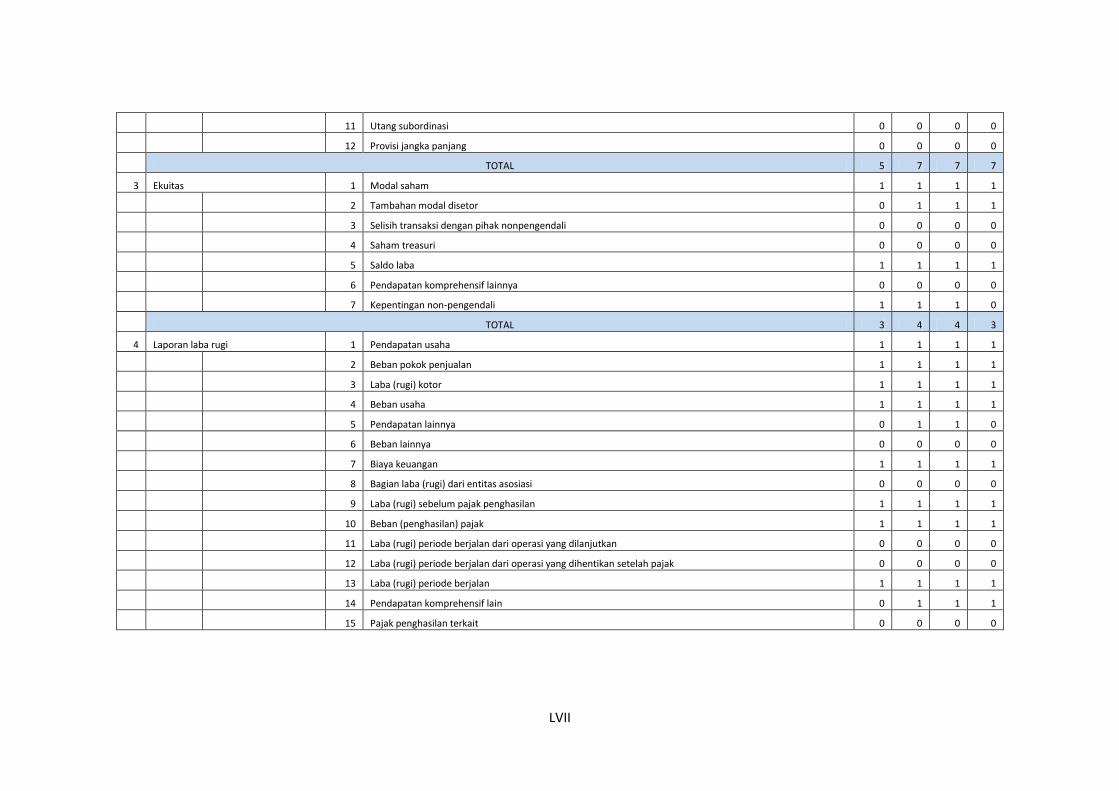

Daftar Item Mandatory Disclosure Financial Statement No.Kep-347/BL/2012

Tanggal 25 Juni 2012

No. Komponen Item

1 Aset

a. Aset Lancar 1 Kas dan Setarra Kas

2 Piutang Usaha

3 Aset Keuangan Lancar laninnya

4 Persediaan

5 Pajak dibayar di muka

6 Biaya dibayar di muka

7 Aset tidak lancar (kelompok lepasan yang

dimiliki untuk dijual)

b. Aset Tidak

Lancar

1 Piutang berelasi non- usaha

2 Aset keuangan tidak lancar lainnya

3 Investasi pada perusahaan asosiasi

4 Properti Investasi

5 Aset tetap

6 Aset tak berwujud

7 Aset pajak tangguhan

2 Liabilitas

V

a. Liabilitas

jangka pendek

1 Utang usaha

2 Beban akrual

3 Utang pajak

4 Liabilitas imbalan kerja jangka pendek

5 Bagian lancar atas liabilitas jangka panjang yang

akan jatuh tempo dalam 1 tahun

6 Liabilitas keuangan jangka pendek lainnya

7 Liabilitas atas pembayaran berbasis saham

jangka pendek

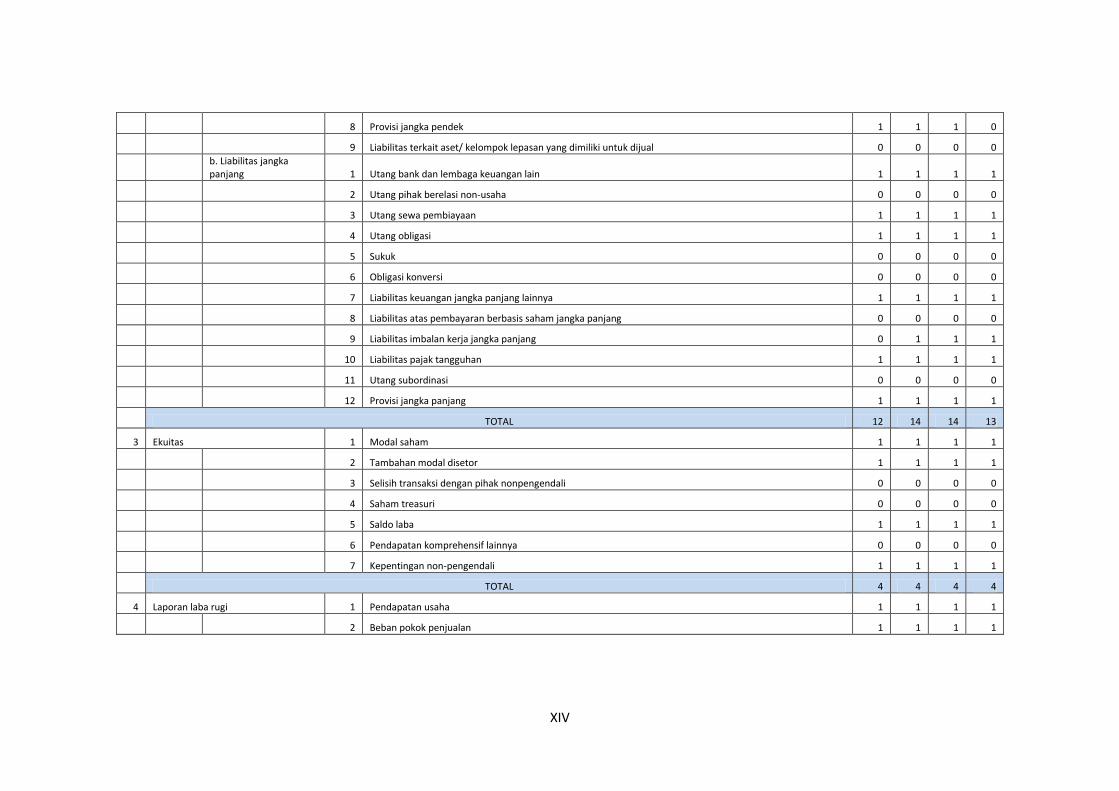

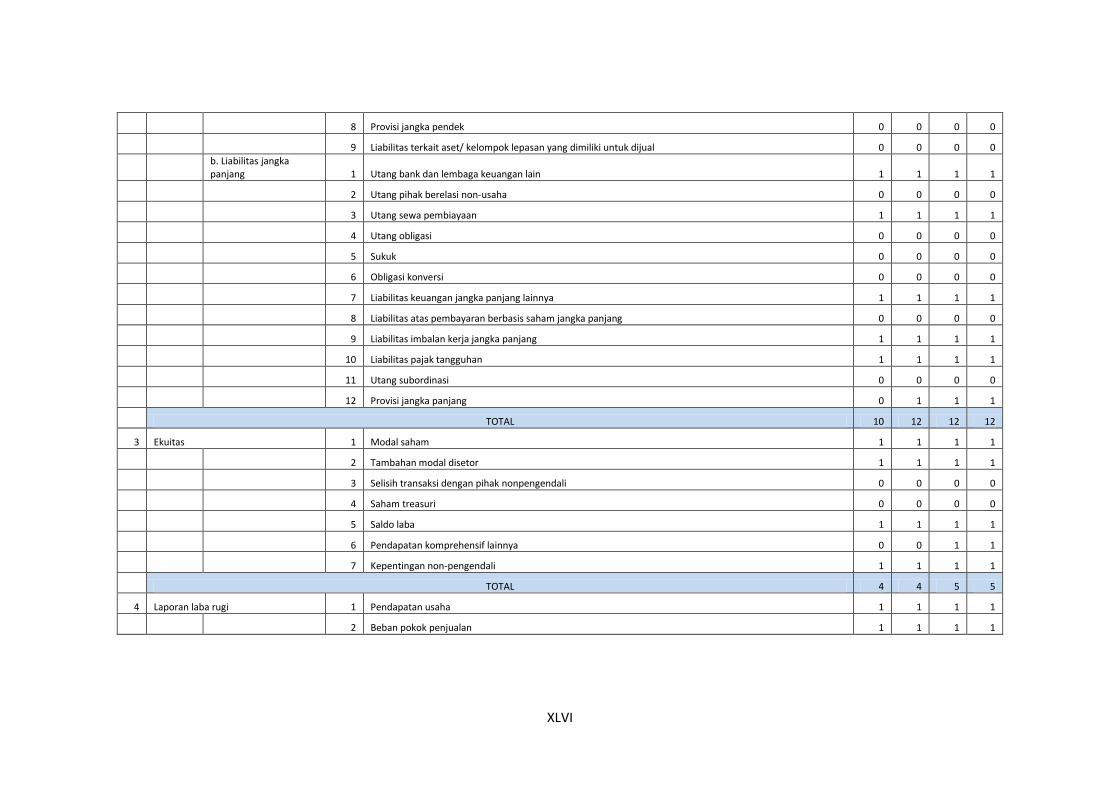

8 Provisi jangka pendek

9 Liabilitas terkait aset/ kelompok lepasan yang

dimiliki untuk dijual

b. Liabilitas

jangka panjang

1 Utang bank dan lembaga keuangan lain

2 Utang pihak berelasi non-usaha

3 Utang sewa pembiayaan

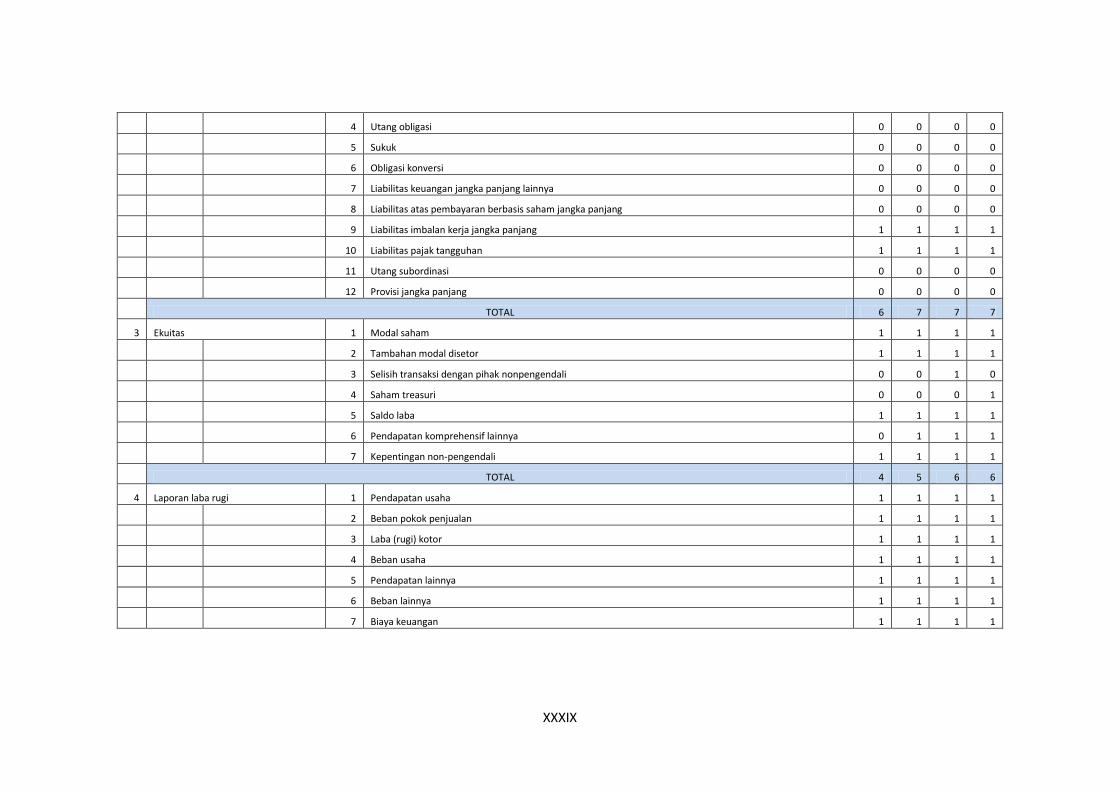

4 Utang obligasi

5 Sukuk

6 Obligasi konversi

7 Liabilitas keuangan jangka panjang lainnya

8 Liabilitas atas pembayaran berbasis saham

jangka panjang

VI

9 Liabilitas imbalan kerja jangka panjang

10 Liabilitas pajak tangguhan

11 Utang subordinasi

12 Provisi jangka panjang

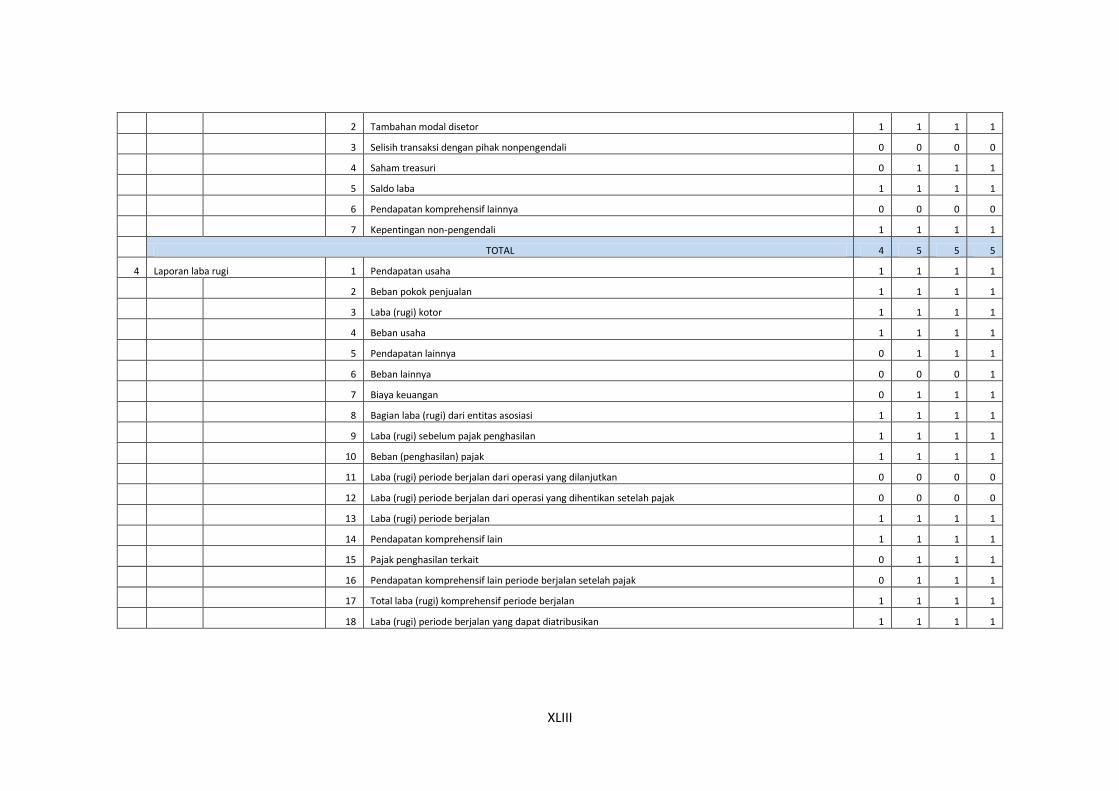

3 Ekuitas 1 Modal saham

2 Tambahan modal disetor

3 Selisih transaksi dengan pihak pengendali

4 Saham treasuri

5 Saldo laba

6 Pendapatan komprehensif lainnya

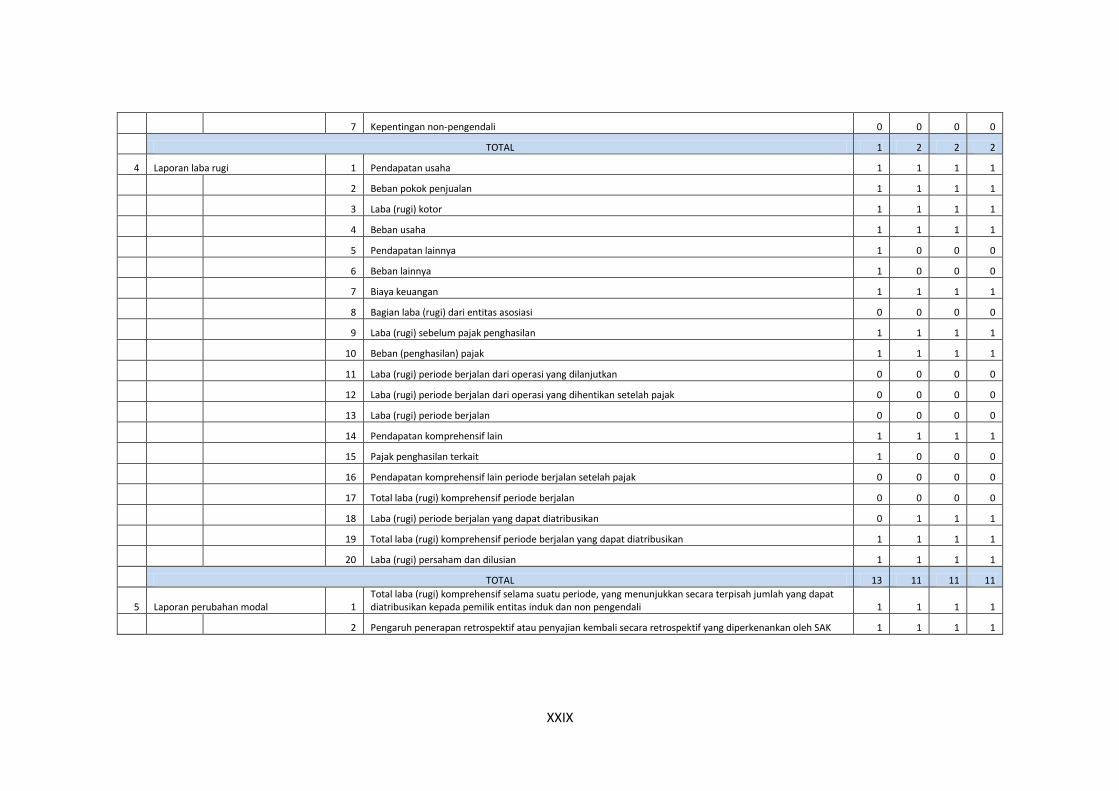

7 Kepentingan non-pengendali

4 Laporan laba

rugi

1 Pendapatan usaha

2 Beban pokok penjualan

3 Laba (rugi) kotor

4 Beban usaha

5 Pendapatan lainnya

6 Beban lainnya

7 Biaya keuangan

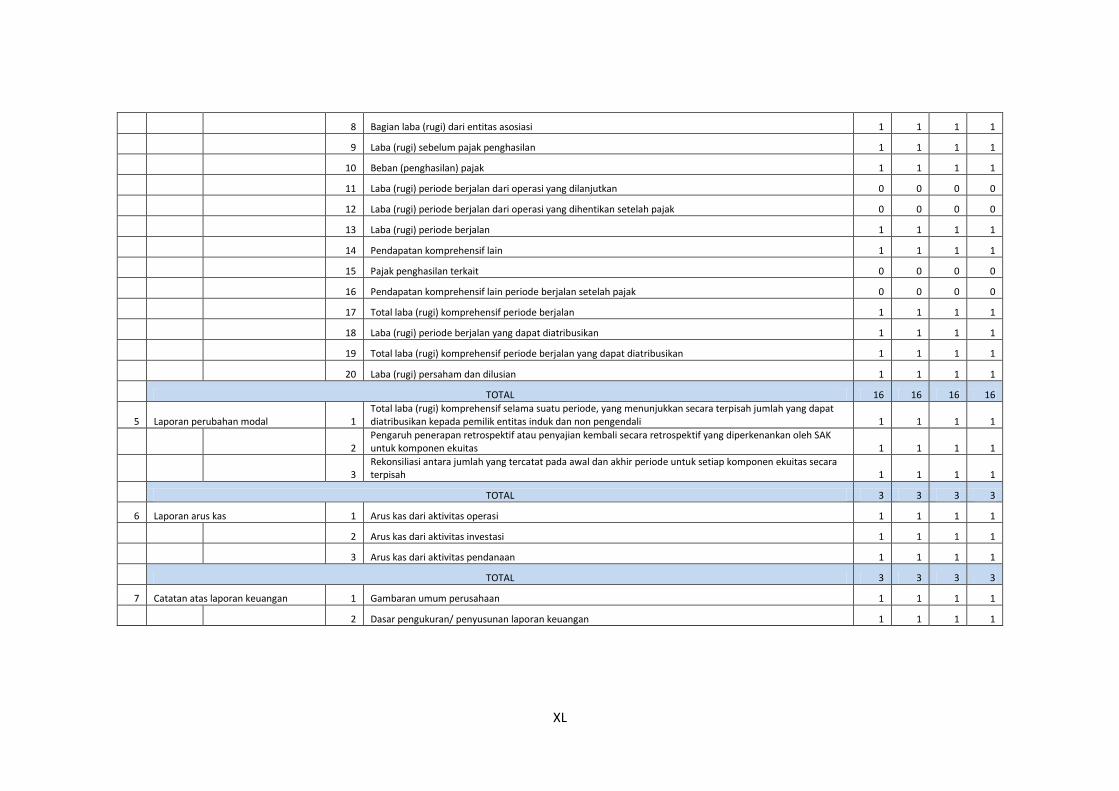

8 Bagian laba (rugi) dari entitas asosiasi

9 Laba (rugi) sebelum pajak penghasilan

10 Beban (penghasilan) pajak

11 Laba (rugi) dari periode dari operasi yang

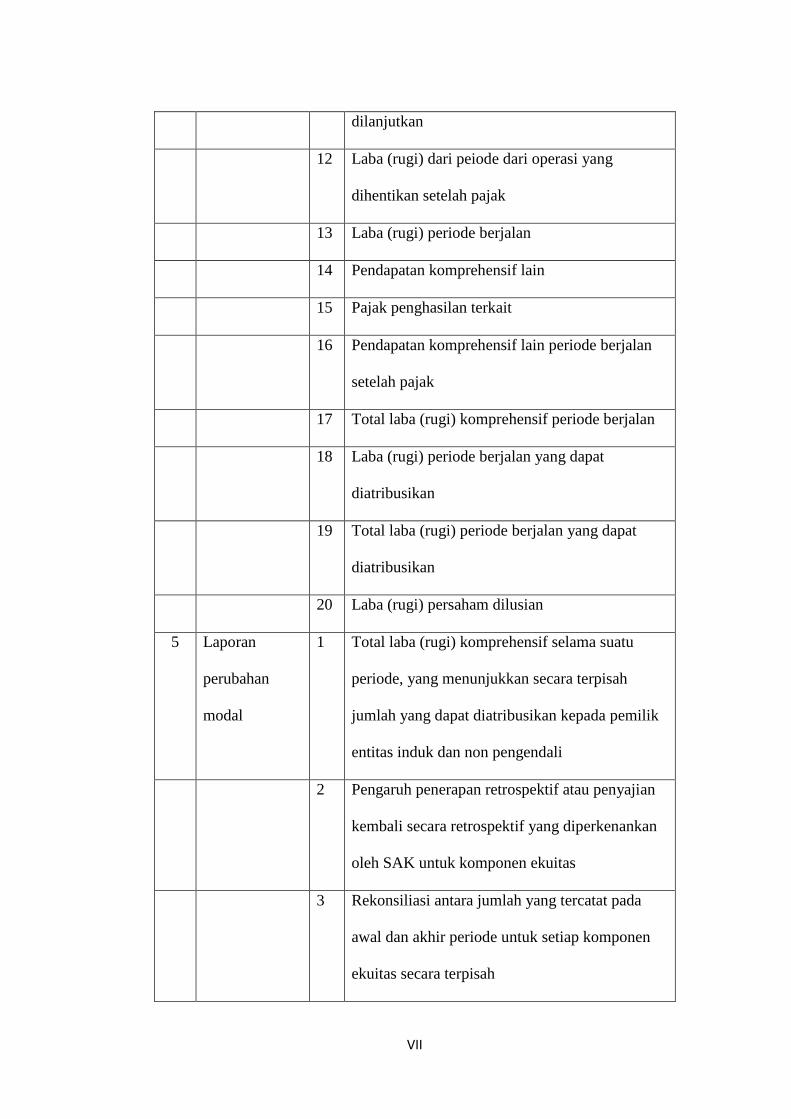

VII

dilanjutkan

12 Laba (rugi) dari peiode dari operasi yang

dihentikan setelah pajak

13 Laba (rugi) periode berjalan

14 Pendapatan komprehensif lain

15 Pajak penghasilan terkait

16 Pendapatan komprehensif lain periode berjalan

setelah pajak

17 Total laba (rugi) komprehensif periode berjalan

18 Laba (rugi) periode berjalan yang dapat

diatribusikan

19 Total laba (rugi) periode berjalan yang dapat

diatribusikan

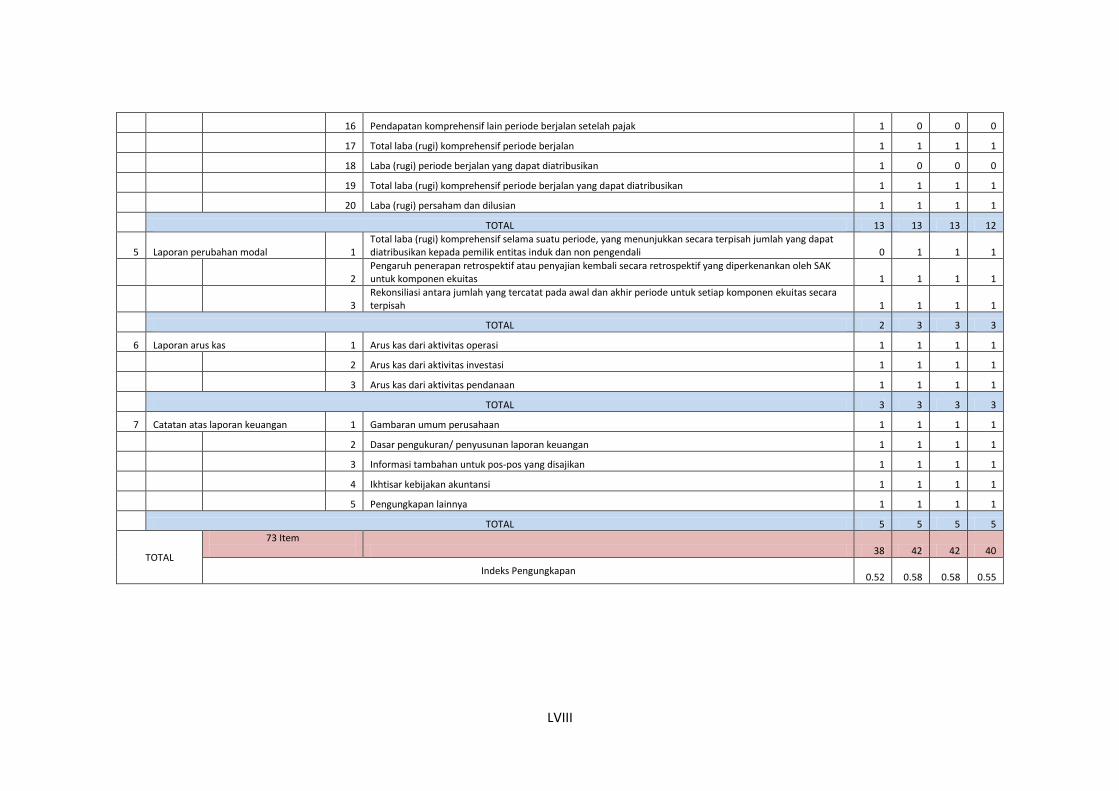

20 Laba (rugi) persaham dilusian

5 Laporan

perubahan

modal

1 Total laba (rugi) komprehensif selama suatu

periode, yang menunjukkan secara terpisah

jumlah yang dapat diatribusikan kepada pemilik

entitas induk dan non pengendali

2 Pengaruh penerapan retrospektif atau penyajian

kembali secara retrospektif yang diperkenankan

oleh SAK untuk komponen ekuitas

3 Rekonsiliasi antara jumlah yang tercatat pada

awal dan akhir periode untuk setiap komponen

ekuitas secara terpisah

VIII

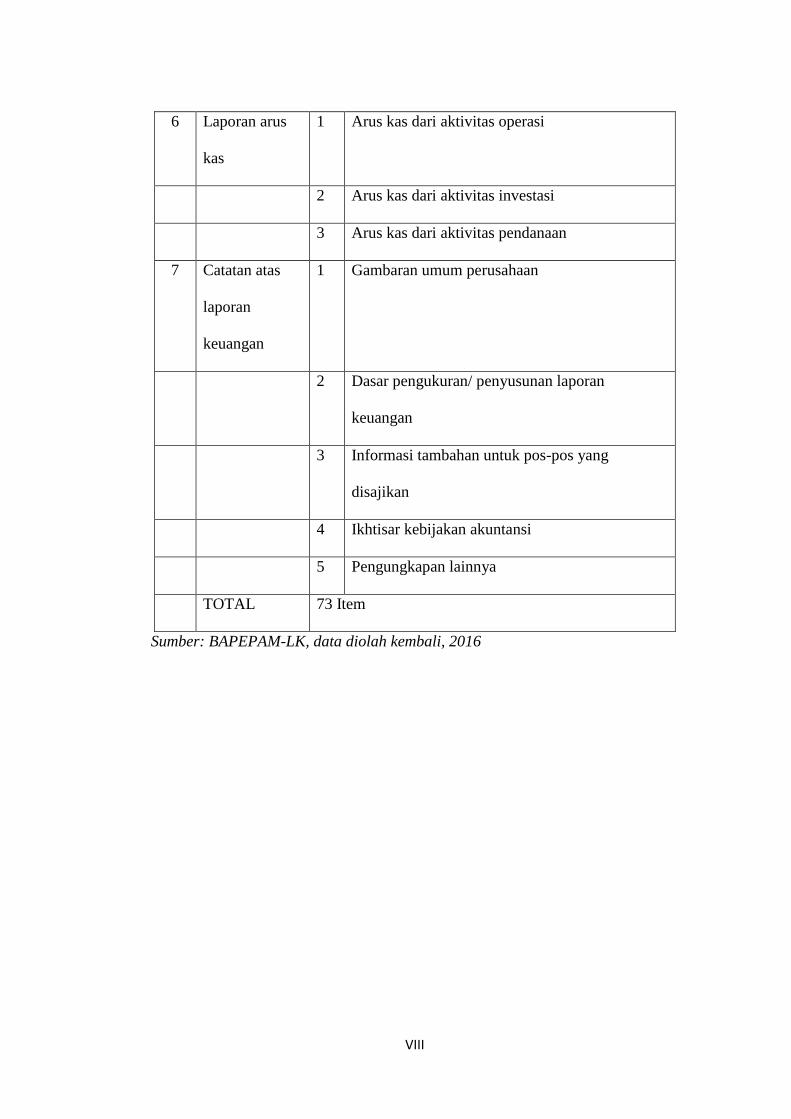

6 Laporan arus

kas

1 Arus kas dari aktivitas operasi

2 Arus kas dari aktivitas investasi

3 Arus kas dari aktivitas pendanaan

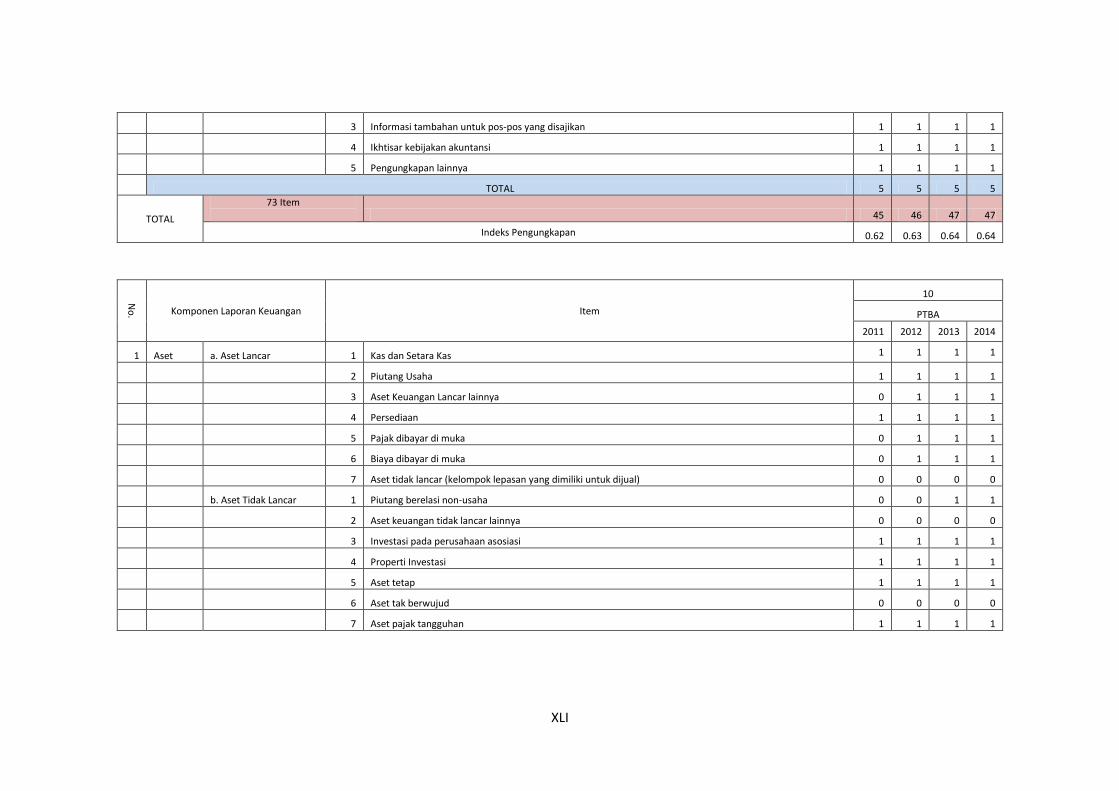

7 Catatan atas

laporan

keuangan

1 Gambaran umum perusahaan

2 Dasar pengukuran/ penyusunan laporan

keuangan

3 Informasi tambahan untuk pos-pos yang

disajikan

4 Ikhtisar kebijakan akuntansi

5 Pengungkapan lainnya

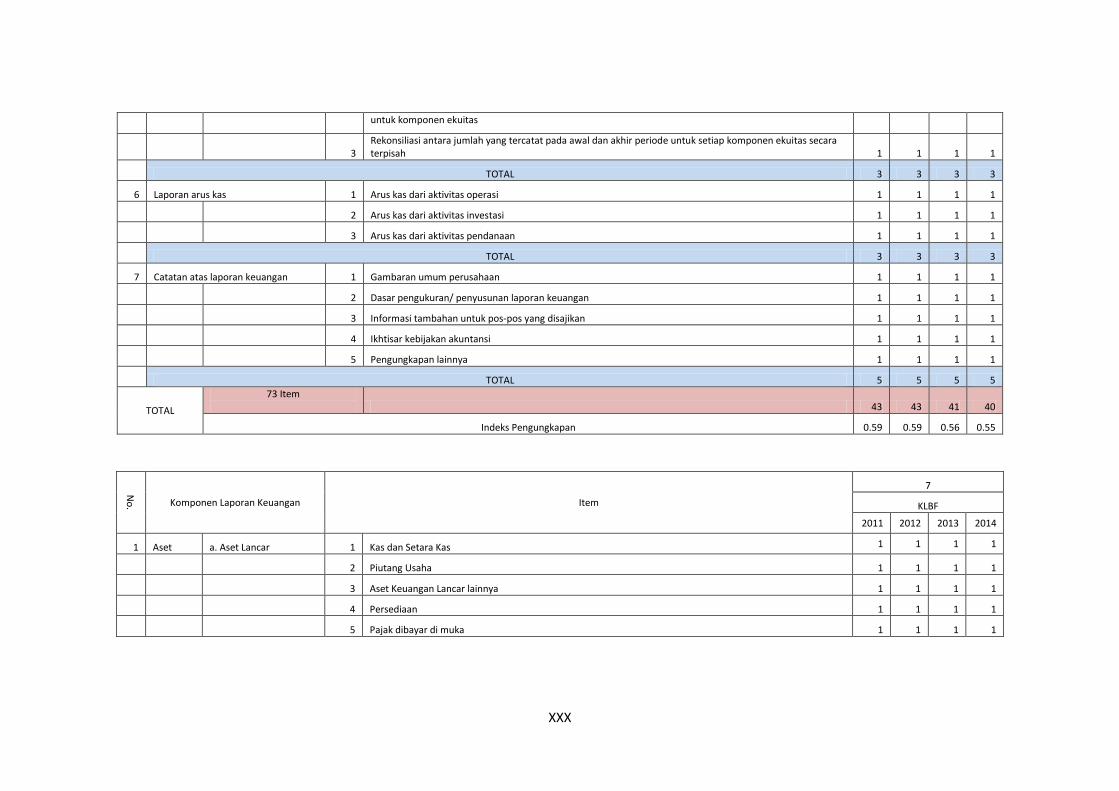

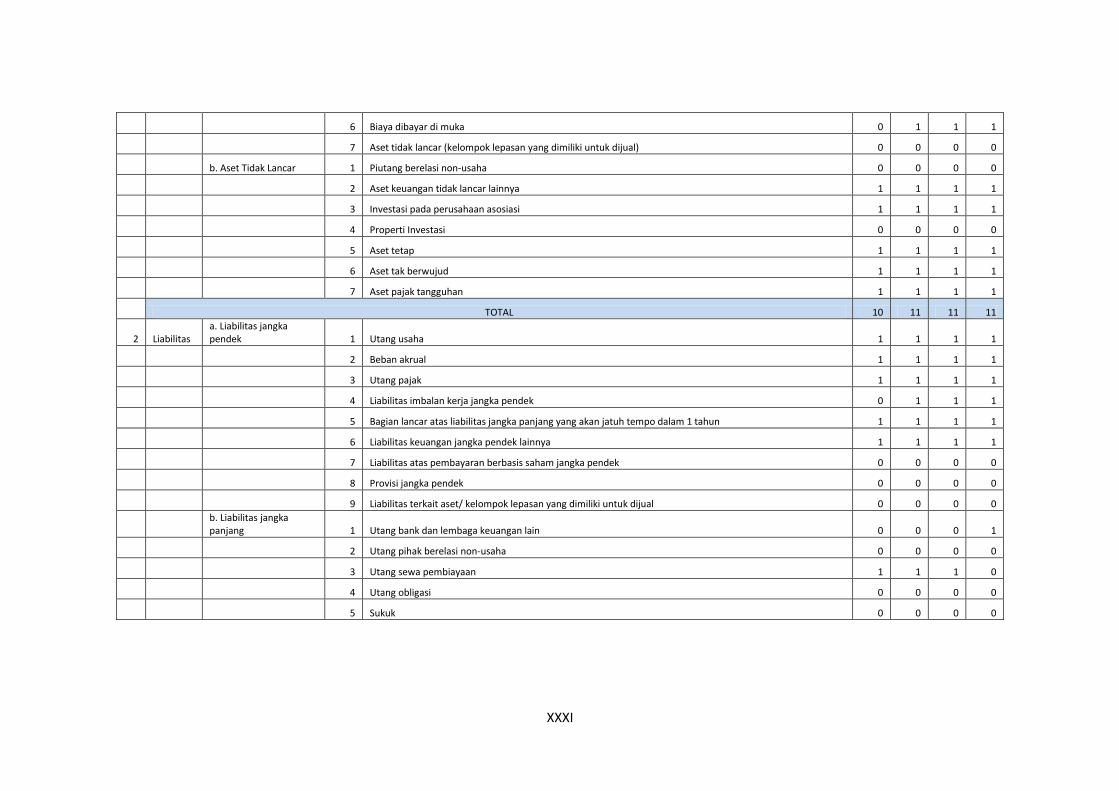

TOTAL 73 Item

Sumber: BAPEPAM-LK, data diolah kembali, 2016

IX

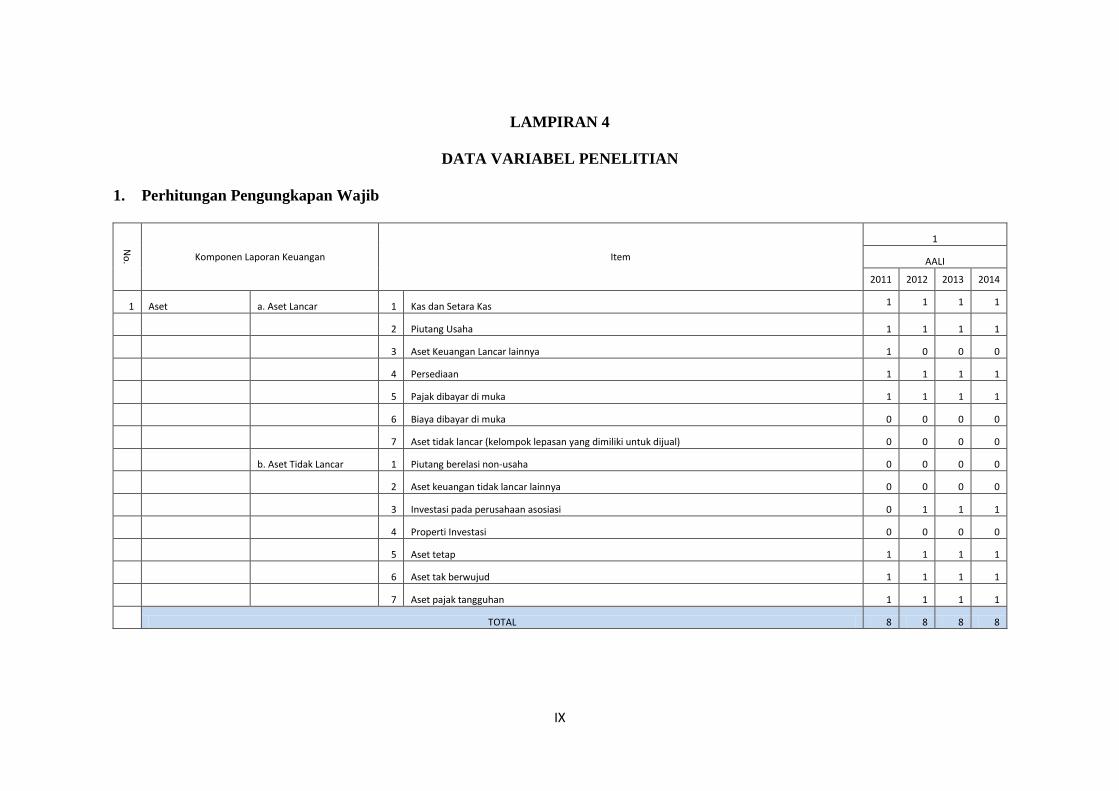

LAMPIRAN 4

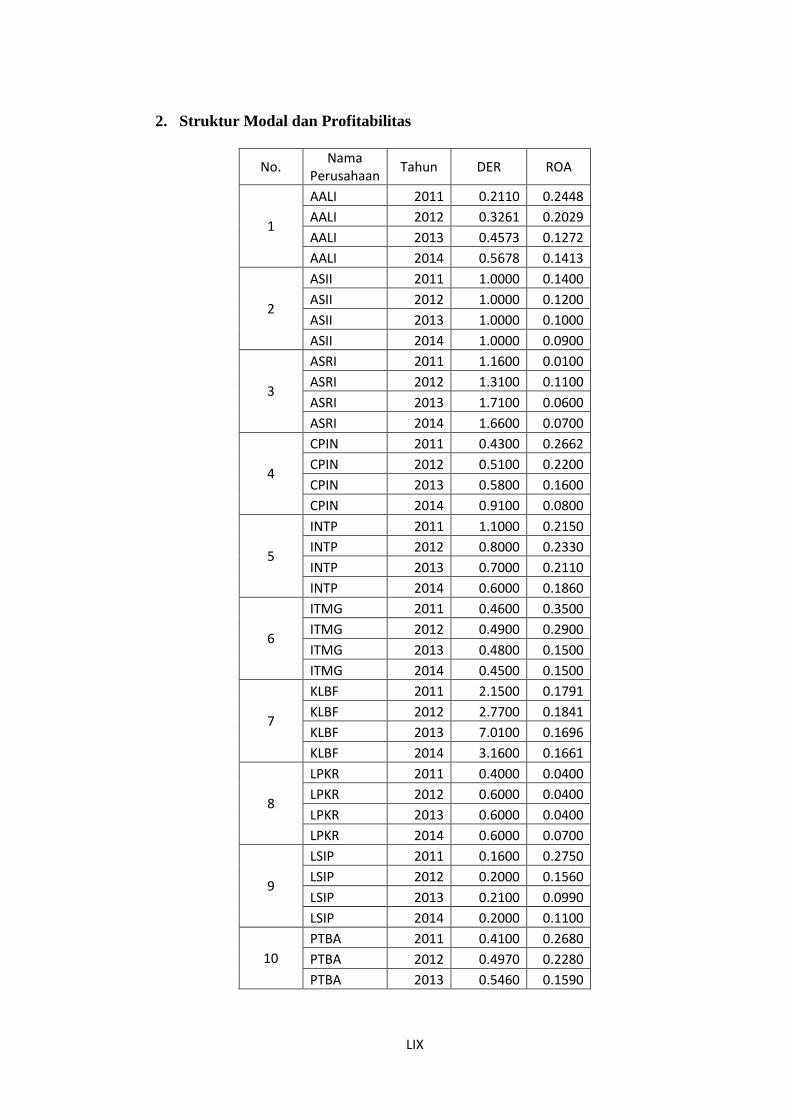

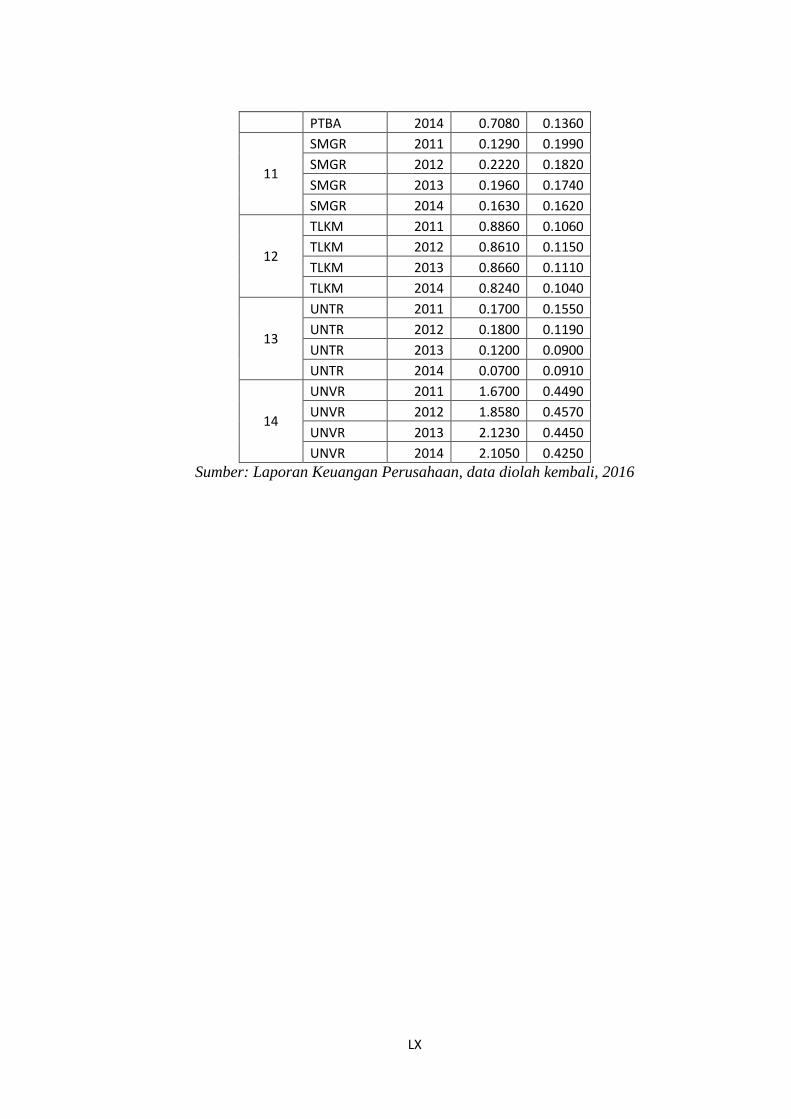

DATA VARIABEL PENELITIAN

1. Perhitungan Pengungkapan Wajib

No

. Komponen Laporan Keuangan Item

1

AALI

2011 2012 2013 2014

1 Aset a. Aset Lancar 1 Kas dan Setara Kas 1 1 1 1

2 Piutang Usaha 1 1 1 1

3 Aset Keuangan Lancar lainnya 1 0 0 0

4 Persediaan 1 1 1 1

5 Pajak dibayar di muka 1 1 1 1

6 Biaya dibayar di muka 0 0 0 0

7 Aset tidak lancar (kelompok lepasan yang dimiliki untuk dijual) 0 0 0 0

b. Aset Tidak Lancar 1 Piutang berelasi non-usaha 0 0 0 0

2 Aset keuangan tidak lancar lainnya 0 0 0 0

3 Investasi pada perusahaan asosiasi 0 1 1 1

4 Properti Investasi 0 0 0 0

5 Aset tetap 1 1 1 1

6 Aset tak berwujud 1 1 1 1

7 Aset pajak tangguhan 1 1 1 1

TOTAL 8 8 8 8

X

2 Liabilitas a. Liabilitas jangka pendek 1 Utang usaha 1 1 1 1

2 Beban akrual 1 1 1 1

3 Utang pajak 1 1 1 1

4 Liabilitas imbalan kerja jangka pendek 0 1 1 1

5 Bagian lancar atas liabilitas jangka panjang yang akan jatuh tempo dalam 1 tahun 0 1 1 1

6 Liabilitas keuangan jangka pendek lainnya 1 1 1 1

7 Liabilitas atas pembayaran berbasis saham jangka pendek 0 0 0 0

8 Provisi jangka pendek 0 0 0 0

9 Liabilitas terkait aset/ kelompok lepasan yang dimiliki untuk dijual 0 0 0 0

b. Liabilitas jangka panjang 1 Utang bank dan lembaga keuangan lain 0 0 1 1

2 Utang pihak berelasi non-usaha 0 0 0 0

3 Utang sewa pembiayaan 0 0 0 0

4 Utang obligasi 0 0 0 0

5 Sukuk 0 0 0 0

6 Obligasi konversi 0 0 0 0

7 Liabilitas keuangan jangka panjang lainnya 0 0 0 0

8 Liabilitas atas pembayaran berbasis saham jangka panjang 0 0 0 0

9 Liabilitas imbalan kerja jangka panjang 1 1 1 1

10 Liabilitas pajak tangguhan 1 1 1 1

11 Utang subordinasi 0 0 0 0

12 Provisi jangka panjang 0 0 0 0

TOTAL 6 8 9 9

3 Ekuitas 1 Modal saham 1 1 1 1

XI

2 Tambahan modal disetor 0 1 1 1

3 Selisih transaksi dengan pihak nonpengendali 0 0 0 0

4 Saham treasuri 0 0 0 0

5 Saldo laba 1 1 1 1

6 Pendapatan komprehensif lainnya 0 0 0 0

7 Kepentingan non-pengendali 1 1 1 1

TOTAL 3 4 4 4

4 Laporan laba rugi 1 Pendapatan usaha 1 1 1 1

2 Beban pokok penjualan 1 1 1 1

3 Laba (rugi) kotor 1 1 1 1

4 Beban usaha 1 1 1 1

5 Pendapatan lainnya 1 1 1 1

6 Beban lainnya 1 1 1 1

7 Biaya keuangan 1 1 1 1

8 Bagian laba (rugi) dari entitas asosiasi 0 0 0 0

9 Laba (rugi) sebelum pajak penghasilan 1 1 1 1

10 Beban (penghasilan) pajak 1 1 1 1

11 Laba (rugi) periode berjalan dari operasi yang dilanjutkan 0 0 0 0

12 Laba (rugi) periode berjalan dari operasi yang dihentikan setelah pajak 0 0 0 0

13 Laba (rugi) periode berjalan 1 1 1 1

14 Pendapatan komprehensif lain 1 1 1 1

15 Pajak penghasilan terkait 0 1 1 1

16 Pendapatan komprehensif lain periode berjalan setelah pajak 0 0 0 0

XII

17 Total laba (rugi) komprehensif periode berjalan 1 1 1 1

18 Laba (rugi) periode berjalan yang dapat diatribusikan 1 1 1 1

19 Total laba (rugi) komprehensif periode berjalan yang dapat diatribusikan 1 1 1 1

20 Laba (rugi) persaham dan dilusian 1 1 1 1

TOTAL 15 16 16 16

5 Laporan perubahan modal 1 Total laba (rugi) komprehensif selama suatu periode, yang menunjukkan secara terpisah jumlah yang dapat diatribusikan kepada pemilik entitas induk dan non pengendali 1 1 1 1

2

Pengaruh penerapan retrospektif atau penyajian kembali secara retrospektif yang diperkenankan oleh SAK untuk komponen ekuitas 1 1 1 1

3

Rekonsiliasi antara jumlah yang tercatat pada awal dan akhir periode untuk setiap komponen ekuitas secara terpisah 1 1 1 1

TOTAL 3 3 3 3

6 Laporan arus kas 1 Arus kas dari aktivitas operasi 1 1 1 1

2 Arus kas dari aktivitas investasi 1 1 1 1

3 Arus kas dari aktivitas pendanaan 1 1 1 1

TOTAL 3 3 3 3

7 Catatan atas laporan keuangan 1 Gambaran umum perusahaan 0 1 1 1

2 Dasar pengukuran/ penyusunan laporan keuangan 1 1 1 1

3 Informasi tambahan untuk pos-pos yang disajikan 1 1 1 1

4 Ikhtisar kebijakan akuntansi 1 1 1 1

5 Pengungkapan lainnya 1 1 1 1

TOTAL 4 5 5 5

TOTAL 73 Item 42 47 48 48

Indeks Pengungkapan 0.58 0.64 0.66 0.66

XIII

No

. Komponen Laporan Keuangan Item

2

ASII

2011 2012 2013 2014

1 Aset a. Aset Lancar 1 Kas dan Setara Kas 1 1 1 1

2 Piutang Usaha 1 1 1 1

3 Aset Keuangan Lancar lainnya 0 0 1 1

4 Persediaan 1 1 1 1

5 Pajak dibayar di muka 1 1 1 1

6 Biaya dibayar di muka 0 0 0 0

7 Aset tidak lancar (kelompok lepasan yang dimiliki untuk dijual) 0 0 0 0

b. Aset Tidak Lancar 1 Piutang berelasi non-usaha 1 1 1 1

2 Aset keuangan tidak lancar lainnya 1 1 1 1

3 Investasi pada perusahaan asosiasi 1 1 1 1

4 Properti Investasi 1 1 1 1

5 Aset tetap 1 1 1 1

6 Aset tak berwujud 1 1 1 1

7 Aset pajak tangguhan 1 1 1 1

TOTAL 11 11 12 12

2 Liabilitas a. Liabilitas jangka pendek 1 Utang usaha 1 1 1 1

2 Beban akrual 1 1 1 1

3 Utang pajak 1 1 1 1

4 Liabilitas imbalan kerja jangka pendek 0 1 1 1

5 Bagian lancar atas liabilitas jangka panjang yang akan jatuh tempo dalam 1 tahun 1 1 1 1

6 Liabilitas keuangan jangka pendek lainnya 1 1 1 1

7 Liabilitas atas pembayaran berbasis saham jangka pendek 0 0 0 0

XIV

8 Provisi jangka pendek 1 1 1 0

9 Liabilitas terkait aset/ kelompok lepasan yang dimiliki untuk dijual 0 0 0 0

b. Liabilitas jangka panjang 1 Utang bank dan lembaga keuangan lain 1 1 1 1

2 Utang pihak berelasi non-usaha 0 0 0 0

3 Utang sewa pembiayaan 1 1 1 1

4 Utang obligasi 1 1 1 1

5 Sukuk 0 0 0 0

6 Obligasi konversi 0 0 0 0

7 Liabilitas keuangan jangka panjang lainnya 1 1 1 1

8 Liabilitas atas pembayaran berbasis saham jangka panjang 0 0 0 0

9 Liabilitas imbalan kerja jangka panjang 0 1 1 1

10 Liabilitas pajak tangguhan 1 1 1 1

11 Utang subordinasi 0 0 0 0

12 Provisi jangka panjang 1 1 1 1

TOTAL 12 14 14 13

3 Ekuitas 1 Modal saham 1 1 1 1

2 Tambahan modal disetor 1 1 1 1

3 Selisih transaksi dengan pihak nonpengendali 0 0 0 0

4 Saham treasuri 0 0 0 0

5 Saldo laba 1 1 1 1

6 Pendapatan komprehensif lainnya 0 0 0 0

7 Kepentingan non-pengendali 1 1 1 1

TOTAL 4 4 4 4

4 Laporan laba rugi 1 Pendapatan usaha 1 1 1 1

2 Beban pokok penjualan 1 1 1 1

XV

3 Laba (rugi) kotor 1 1 1 1

4 Beban usaha 1 1 1 1

5 Pendapatan lainnya 1 1 1 1

6 Beban lainnya 1 1 1 1

7 Biaya keuangan 1 1 1 1

8 Bagian laba (rugi) dari entitas asosiasi 1 1 1 1

9 Laba (rugi) sebelum pajak penghasilan 1 1 1 1

10 Beban (penghasilan) pajak 1 1 1 1

11 Laba (rugi) periode berjalan dari operasi yang dilanjutkan 0 0 0 0

12 Laba (rugi) periode berjalan dari operasi yang dihentikan setelah pajak 0 0 0 0

13 Laba (rugi) periode berjalan 1 1 1 1

14 Pendapatan komprehensif lain 1 1 1 1

15 Pajak penghasilan terkait 1 1 1 1

16 Pendapatan komprehensif lain periode berjalan setelah pajak 1 1 1 1

17 Total laba (rugi) komprehensif periode berjalan 1 1 1 1

18 Laba (rugi) periode berjalan yang dapat diatribusikan 1 1 1 1

19 Total laba (rugi) komprehensif periode berjalan yang dapat diatribusikan 1 1 1 1

20 Laba (rugi) persaham dan dilusian 1 1 1 1

TOTAL 18 18 18 18

5 Laporan perubahan modal 1 Total laba (rugi) komprehensif selama suatu periode, yang menunjukkan secara terpisah jumlah yang dapat diatribusikan kepada pemilik entitas induk dan non pengendali 1 1 1 1

2

Pengaruh penerapan retrospektif atau penyajian kembali secara retrospektif yang diperkenankan oleh SAK untuk komponen ekuitas 1 1 1 1

3

Rekonsiliasi antara jumlah yang tercatat pada awal dan akhir periode untuk setiap komponen ekuitas secara terpisah 1 1 1 1

TOTAL 3 3 3 3

6 Laporan arus kas 1 Arus kas dari aktivitas operasi 1 1 1 1

XVI

2 Arus kas dari aktivitas investasi 1 1 1 1

3 Arus kas dari aktivitas pendanaan 1 1 1 1

TOTAL 3 3 3 3

7 Catatan atas laporan keuangan 1 Gambaran umum perusahaan 1 1 1 1

2 Dasar pengukuran/ penyusunan laporan keuangan 1 1 1 1

3 Informasi tambahan untuk pos-pos yang disajikan 1 1 1 1

4 Ikhtisar kebijakan akuntansi 1 1 1 1

5 Pengungkapan lainnya 1 1 1 1

TOTAL 5 5 5 5

TOTAL 73 Item 56 58 59 58

Indeks Pengungkapan 0.77 0.79 0.81 0.79

No

. Komponen Laporan Keuangan Item

3

ASRI

2011 2012 2013 2014

1 Aset a. Aset Lancar 1 Kas dan Setara Kas 1 1 1 1

2 Piutang Usaha 1 1 1 1

3 Aset Keuangan Lancar lainnya 0 1 1 1

4 Persediaan 1 1 1 1

5 Pajak dibayar di muka 1 1 1 1

6 Biaya dibayar di muka 0 1 1 1

7 Aset tidak lancar (kelompok lepasan yang dimiliki untuk dijual) 0 0 0 0

b. Aset Tidak Lancar 1 Piutang berelasi non-usaha 1 0 0 0

2 Aset keuangan tidak lancar lainnya 0 1 1 1

XVII

3 Investasi pada perusahaan asosiasi 0 0 0 0

4 Properti Investasi 1 1 1 1

5 Aset tetap 1 1 1 1

6 Aset tak berwujud 0 0 0 0

7 Aset pajak tangguhan 0 0 0 0

TOTAL 7 9 9 9

2 Liabilitas a. Liabilitas jangka pendek 1 Utang usaha 1 1 1 1

2 Beban akrual 1 1 1 1

3 Utang pajak 1 1 1 1

4 Liabilitas imbalan kerja jangka pendek 0 0 0 0

5 Bagian lancar atas liabilitas jangka panjang yang akan jatuh tempo dalam 1 tahun 0 1 1 0

6 Liabilitas keuangan jangka pendek lainnya 1 1 1 1

7 Liabilitas atas pembayaran berbasis saham jangka pendek 0 0 0 0

8 Provisi jangka pendek 0 0 0 0

9 Liabilitas terkait aset/ kelompok lepasan yang dimiliki untuk dijual 0 0 0 0

b. Liabilitas jangka panjang 1 Utang bank dan lembaga keuangan lain 1 1 1 1

2 Utang pihak berelasi non-usaha 1 0 0 0

3 Utang sewa pembiayaan 0 0 0 0

4 Utang obligasi 0 1 1 1

5 Sukuk 0 0 0 0

6 Obligasi konversi 0 0 0 0

7 Liabilitas keuangan jangka panjang lainnya 0 0 0 0

8 Liabilitas atas pembayaran berbasis saham jangka panjang 0 0 0 0

9 Liabilitas imbalan kerja jangka panjang 1 1 1 1

XVIII

10 Liabilitas pajak tangguhan 0 1 1 1

11 Utang subordinasi 0 0 0 0

12 Provisi jangka panjang 0 0 0 0

TOTAL 7 9 9 8

3 Ekuitas 1 Modal saham 1 1 1 1

2 Tambahan modal disetor 1 1 1 1

3 Selisih transaksi dengan pihak nonpengendali 0 0 0 0

4 Saham treasuri 0 0 0 0

5 Saldo laba 1 1 1 1

6 Pendapatan komprehensif lainnya 0 0 0 0

7 Kepentingan non-pengendali 1 1 1 1

TOTAL 4 4 4 4

4 Laporan laba rugi 1 Pendapatan usaha 1 1 1 1

2 Beban pokok penjualan 1 1 1 1

3 Laba (rugi) kotor 1 1 1 1

4 Beban usaha 1 1 1 1

5 Pendapatan lainnya 1 1 1 1

6 Beban lainnya 1 1 1 1

7 Biaya keuangan 1 1 1 1

8 Bagian laba (rugi) dari entitas asosiasi 0 1 1 0

9 Laba (rugi) sebelum pajak penghasilan 1 1 1 1

10 Beban (penghasilan) pajak 1 1 1 1

11 Laba (rugi) periode berjalan dari operasi yang dilanjutkan 0 0 0 0

12 Laba (rugi) periode berjalan dari operasi yang dihentikan setelah pajak 0 0 0 0

13 Laba (rugi) periode berjalan 1 1 1 1

XIX

14 Pendapatan komprehensif lain 1 1 1 1

15 Pajak penghasilan terkait 0 0 0 0

16 Pendapatan komprehensif lain periode berjalan setelah pajak 0 0 0 0

17 Total laba (rugi) komprehensif periode berjalan 1 1 1 1

18 Laba (rugi) periode berjalan yang dapat diatribusikan 0 0 0 0

19 Total laba (rugi) komprehensif periode berjalan yang dapat diatribusikan 1 1 1 1

20 Laba (rugi) persaham dan dilusian 1 1 1 1

TOTAL 14 15 15 14

5 Laporan perubahan modal 1 Total laba (rugi) komprehensif selama suatu periode, yang menunjukkan secara terpisah jumlah yang dapat diatribusikan kepada pemilik entitas induk dan non pengendali 1 1 1 1

2

Pengaruh penerapan retrospektif atau penyajian kembali secara retrospektif yang diperkenankan oleh SAK untuk komponen ekuitas 1 1 1 1

3

Rekonsiliasi antara jumlah yang tercatat pada awal dan akhir periode untuk setiap komponen ekuitas secara terpisah 1 1 1 1

TOTAL 3 3 3 3

6 Laporan arus kas 1 Arus kas dari aktivitas operasi 1 1 1 1

2 Arus kas dari aktivitas investasi 1 1 1 1

3 Arus kas dari aktivitas pendanaan 1 1 1 1

TOTAL 3 3 3 3

7 Catatan atas laporan keuangan 1 Gambaran umum perusahaan 1 1 1 1

2 Dasar pengukuran/ penyusunan laporan keuangan 1 1 1 1

3 Informasi tambahan untuk pos-pos yang disajikan 1 1 1 1

4 Ikhtisar kebijakan akuntansi 1 1 1 1

5 Pengungkapan lainnya 1 1 1 1

TOTAL 5 5 5 5

TOTAL 73 Item 43 48 48 46

Indeks Pengungkapan 0.59 0.66 0.66 0.63

XX

No

. Komponen Laporan Keuangan Item

4

CPIN

2011 2012 2013 2014

1 Aset a. Aset Lancar 1 Kas dan Setara Kas 1 1 1 1

2 Piutang Usaha 1 1 1 1

3 Aset Keuangan Lancar lainnya 1 1 1 1

4 Persediaan 1 1 1 1

5 Pajak dibayar di muka 1 1 1 1

6 Biaya dibayar di muka 1 1 1 1

7 Aset tidak lancar (kelompok lepasan yang dimiliki untuk dijual) 0 0 0 0

b. Aset Tidak Lancar 1 Piutang berelasi non-usaha 0 1 1 1

2 Aset keuangan tidak lancar lainnya 1 1 1 1

3 Investasi pada perusahaan asosiasi 0 0 0 1

4 Properti Investasi 0 0 0 0

5 Aset tetap 1 1 1 1

6 Aset tak berwujud 0 0 0 0

7 Aset pajak tangguhan 1 1 1 1

TOTAL 9 10 10 11

2 Liabilitas a. Liabilitas jangka pendek 1 Utang usaha 1 1 1 1

2 Beban akrual 1 1 1 1

3 Utang pajak 1 1 1 1

4 Liabilitas imbalan kerja jangka pendek 0 1 1 1

5 Bagian lancar atas liabilitas jangka panjang yang akan jatuh tempo dalam 1 tahun 1 1 1 1

XXI

6 Liabilitas keuangan jangka pendek lainnya 1 1 1 1

7 Liabilitas atas pembayaran berbasis saham jangka pendek 0 0 0 0

8 Provisi jangka pendek 0 0 0 0

9 Liabilitas terkait aset/ kelompok lepasan yang dimiliki untuk dijual 0 0 0 0

b. Liabilitas jangka panjang 1 Utang bank dan lembaga keuangan lain 1 1 1 1

2 Utang pihak berelasi non-usaha 0 1 1 1

3 Utang sewa pembiayaan 1 1 0 0

4 Utang obligasi 0 0 0 0

5 Sukuk 0 0 0 0

6 Obligasi konversi 0 0 0 0

7 Liabilitas keuangan jangka panjang lainnya 0 0 0 0

8 Liabilitas atas pembayaran berbasis saham jangka panjang 0 0 0 0

9 Liabilitas imbalan kerja jangka panjang 1 1 1 1

10 Liabilitas pajak tangguhan 1 1 1 1

11 Utang subordinasi 0 0 0 0

12 Provisi jangka panjang 0 0 0 0

TOTAL 9 11 10 10

3 Ekuitas 1 Modal saham 1 1 1 1

2 Tambahan modal disetor 1 1 1 1

3 Selisih transaksi dengan pihak nonpengendali 0 0 0 0

4 Saham treasuri 0 0 0 0

5 Saldo laba 1 1 1 1

6 Pendapatan komprehensif lainnya 0 0 0 0

7 Kepentingan non-pengendali 1 1 1 1

TOTAL 4 4 4 4

XXII

4 Laporan laba rugi 1 Pendapatan usaha 1 1 1 1

2 Beban pokok penjualan 1 1 1 1

3 Laba (rugi) kotor 1 1 1 1

4 Beban usaha 1 1 1 1

5 Pendapatan lainnya 1 1 1 1

6 Beban lainnya 1 1 1 1

7 Biaya keuangan 1 1 1 1

8 Bagian laba (rugi) dari entitas asosiasi 0 0 0 0

9 Laba (rugi) sebelum pajak penghasilan 1 1 1 1

10 Beban (penghasilan) pajak 1 1 1 1

11 Laba (rugi) periode berjalan dari operasi yang dilanjutkan 0 0 0 0

12 Laba (rugi) periode berjalan dari operasi yang dihentikan setelah pajak 0 0 0 0

13 Laba (rugi) periode berjalan 1 1 1 1

14 Pendapatan komprehensif lain 1 1 1 1

15 Pajak penghasilan terkait 0 0 0 0

16 Pendapatan komprehensif lain periode berjalan setelah pajak 0 0 0 0

17 Total laba (rugi) komprehensif periode berjalan 1 1 1 1

18 Laba (rugi) periode berjalan yang dapat diatribusikan 0 0 0 0

19 Total laba (rugi) komprehensif periode berjalan yang dapat diatribusikan 1 1 1 1

20 Laba (rugi) persaham dan dilusian 1 1 1 1

TOTAL 14 14 14 14

5 Laporan perubahan modal 1 Total laba (rugi) komprehensif selama suatu periode, yang menunjukkan secara terpisah jumlah yang dapat diatribusikan kepada pemilik entitas induk dan non pengendali 1 1 1 1

2

Pengaruh penerapan retrospektif atau penyajian kembali secara retrospektif yang diperkenankan oleh SAK untuk komponen ekuitas 1 1 1 1

3

Rekonsiliasi antara jumlah yang tercatat pada awal dan akhir periode untuk setiap komponen ekuitas secara terpisah 1 1 1 1

XXIII

TOTAL 3 3 3 3

6 Laporan arus kas 1 Arus kas dari aktivitas operasi 1 1 1 1

2 Arus kas dari aktivitas investasi 1 1 1 1

3 Arus kas dari aktivitas pendanaan 1 1 1 1

TOTAL 3 3 3 3

7 Catatan atas laporan keuangan 1 Gambaran umum perusahaan 1 1 1 1

2 Dasar pengukuran/ penyusunan laporan keuangan 1 1 1 1

3 Informasi tambahan untuk pos-pos yang disajikan 1 1 1 1

4 Ikhtisar kebijakan akuntansi 1 1 1 1

5 Pengungkapan lainnya 1 1 1 1

TOTAL 5 5 5 5

TOTAL 73 Item 47 50 49 50

Indeks Pengungkapan 0.64 0.68 0.67 0.68

No

. Komponen Laporan Keuangan Item

5

INTP

2011 2012 2013 2014

1 Aset a. Aset Lancar 1 Kas dan Setara Kas 1 1 1 1

2 Piutang Usaha 1 1 1 1

3 Aset Keuangan Lancar lainnya 0 1 1 1

4 Persediaan 1 1 1 1

5 Pajak dibayar di muka 1 1 1 1

6 Biaya dibayar di muka 1 1 1 1

7 Aset tidak lancar (kelompok lepasan yang dimiliki untuk dijual) 0 0 0 0

XXIV

b. Aset Tidak Lancar 1 Piutang berelasi non-usaha 0 1 1 1

2 Aset keuangan tidak lancar lainnya 0 1 1 1

3 Investasi pada perusahaan asosiasi 1 1 1 1

4 Properti Investasi 0 1 1 1

5 Aset tetap 1 1 1 1

6 Aset tak berwujud 0 1 1 1

7 Aset pajak tangguhan 1 1 1 1

TOTAL 8 13 13 13

2 Liabilitas a. Liabilitas jangka pendek 1 Utang usaha 1 1 1 1

2 Beban akrual 1 1 1 1

3 Utang pajak 1 1 1 1

4 Liabilitas imbalan kerja jangka pendek 0 1 1 1

5 Bagian lancar atas liabilitas jangka panjang yang akan jatuh tempo dalam 1 tahun 1 1 1 1

6 Liabilitas keuangan jangka pendek lainnya 1 1 1 1

7 Liabilitas atas pembayaran berbasis saham jangka pendek 0 0 0 0

8 Provisi jangka pendek 0 0 0 0

9 Liabilitas terkait aset/ kelompok lepasan yang dimiliki untuk dijual 0 0 0 0

b. Liabilitas jangka panjang 1 Utang bank dan lembaga keuangan lain 0 0 0 0

2 Utang pihak berelasi non-usaha 0 0 0 0

3 Utang sewa pembiayaan 1 1 1 1

4 Utang obligasi 0 0 0 0

5 Sukuk 0 0 0 0

6 Obligasi konversi 0 0 0 0