pengaruh perubahan portofolio kredit...

TRANSCRIPT

PENGARUH PERUBAHAN PORTOFOLIO KREDIT SEKTOR

EKONOMI TERHADAP PENDAPATAN BUNGA KREDIT

PT. BANK NEGARA INDONESIA (PERSERO) Tbk.

Oleh

LUH RAHMI SUSANTI

H24103061

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2007

ABSTRAK

Luh Rahmi Susanti. H24103061. Pengaruh Perubahan Portofolio Kredit Sektor Ekonomi terhadap Pendapatan Bunga Kredit PT. Bank Negara Indonesia (Persero) Tbk. Di bawah bimbingan Wita Juwita Ermawati.

Bank BNI melakukan portofolio kredit menurut sektor ekonomi, yaitu sektor

pertanian, pertambangan, perindustrian, perdagangan, jasa, dan sektor lain-lain (sektor konsumsi). Diversifikasi yang optimal pada portofolio kredit akan mampu mengurangi risiko dan berpengaruh pada pendapatan bunga kredit yang akan membawa BNI pada suatu tingkat keuntungan. Bank BNI dalam kurun waktu dua tahun terakhir menghadapi masalah berupa meningkatnya Non Performing Loan (NPL), maka manajemen BNI menata kembali komposisi portofolio kredit yang paling ideal untuk memperkuat posisi bank dalam menghadapi gejolak makroekonomi guna mengurangi NPL yang tinggi, dengan ekspansi kredit.

Tujuan penelitian adalah : (1) Menganalisis pengaruh perubahan portofolio penyaluran kredit dalam sektor ekonomi yang terdiri atas sektor pertanian, pertambangan, perindustrian, perdagangan, jasa-jasa, dan lain-lain secara keseluruhan terhadap perubahan pendapatan bunga pada Bank BNI; (2) Menganalisis pengaruh perubahan portofolio penyaluran kredit setiap sektor ekonomi tersebut secara parsial terhadap perubahan pendapatan bunga Bank BNI; (3) Mengevaluasi kebijakan penyaluran kredit sektoral dalam mendukung kinerja perkreditan Bank BNI. Penelitian ini menggunakan data sekunder berupa publikasi laporan keuangan dan data makroekonomi. Data dianalisis dengan model analisis regresi berganda untuk mengkaji pengaruh perubahan portofolio kredit sektor ekonomi terhadap pendapatan bunga kredit dengan menggunakan perangkat lunak komputer SPSS versi 11.

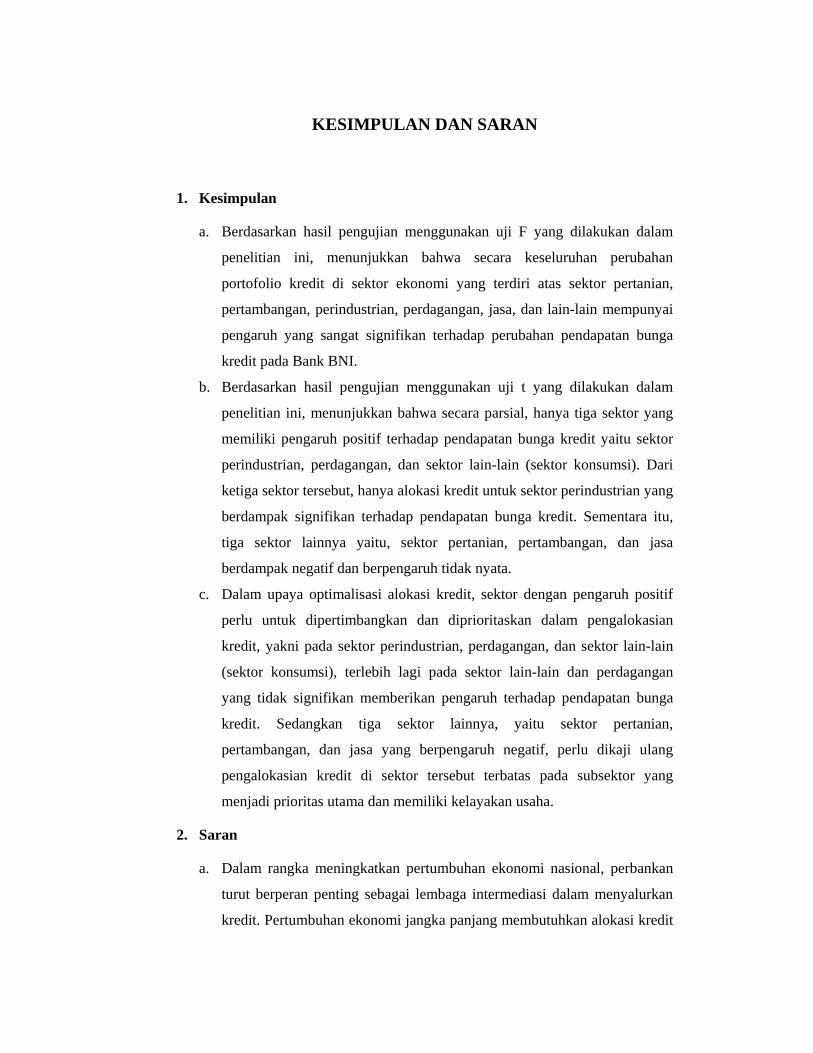

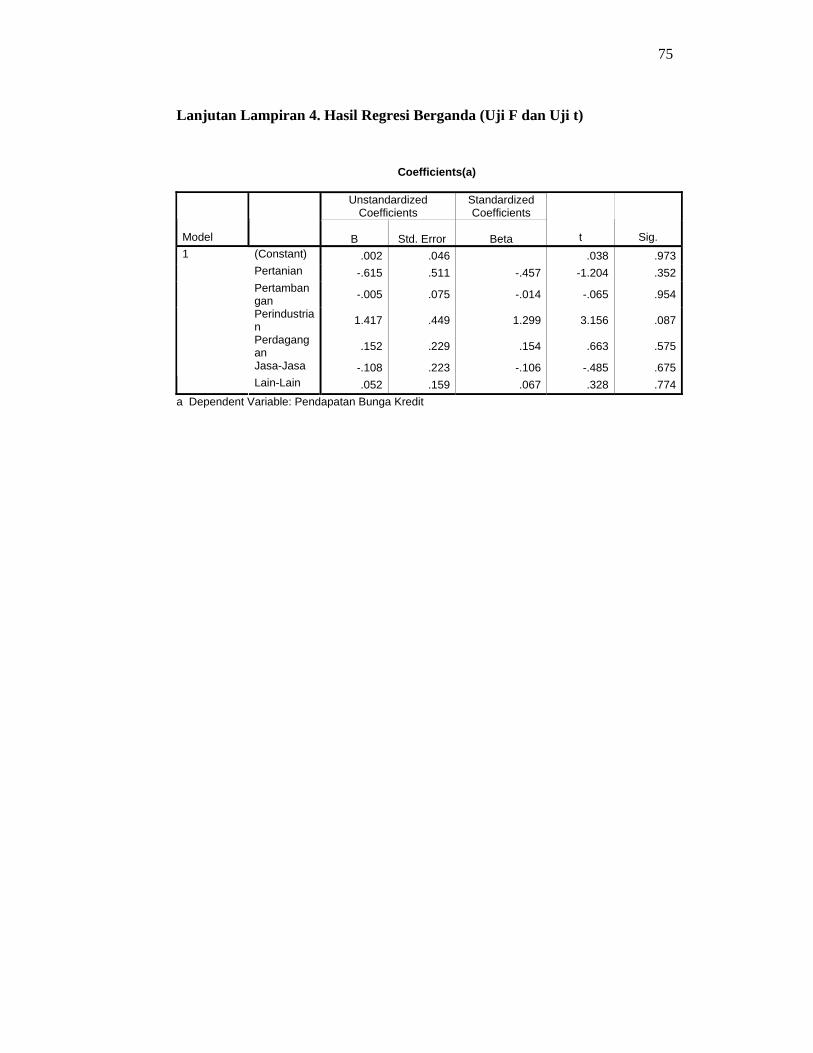

Hasil analisis regresi berganda menunjukkan secara keseluruhan perubahan portofolio kredit sektoral signifikan terhadap pendapatan bunga kredit. Secara parsial, hanya tiga sektor yang memiliki pengaruh positif terhadap pendapatan bunga kredit, yaitu sektor perindustrian (1,417), perdagangan (0,152), dan sektor lain-lain dengan nilai koefisien regresi 0,052. Dari ketiga sektor tersebut, hanya alokasi kredit untuk sektor perindustrian yang berdampak signifikan terhadap pendapatan bunga kredit. Sementara itu, tiga sektor lainnya (pertanian, pertambangan, dan jasa-jasa) berdampak negatif dan berpengaruh tidak siginifikan. Dalam rangka maksimisasi pendapatan bunga kredit, Bank BNI perlu memprioritaskan alokasi kredit untuk sektor perindustrian, perdagangan, dan sektor lain-lain, karena pengaruh positif portofolio kredit ketiga sektor tersebut dan juga laju pertumbuhan Gross Domestic Product (GDP) riil ketiga sektor ekonomi tersebut lebih tinggi dari pertumbuhan agregat GDP nasional. Sedangkan tiga sektor lainnya yang berpengaruh negatif yaitu sektor pertanian, pertambangan, dan jasa, perlu dikaji ulang pengalokasian kredit di sektor tersebut terbatas pada subsektor yang menjadi prioritas utama dan memiliki kelayakan usaha.

PENGARUH PERUBAHAN PORTOFOLIO KREDIT SEKTOR

EKONOMI TERHADAP PENDAPATAN BUNGA KREDIT

PT. BANK NEGARA INDONESIA (PERSERO) Tbk.

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

LUH RAHMI SUSANTI

H24103061

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2007

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

PENGARUH PERUBAHAN PORTOFOLIO KREDIT SEKTOR

EKONOMI TERHADAP PENDAPATAN BUNGA KREDIT

PT. BANK NEGARA INDONESIA (PERSERO) Tbk.

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

LUH RAHMI SUSANTI

H24103061

Menyetujui, Juli 2007

Wita Juwita Ermawati, S.TP, MM. Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc. Ketua Departemen

Tanggal ujian : 26 Juni 2007 Tanggal lulus :

iii

RIWAYAT HIDUP

Penulis bernama Luh Rahmi Susanti, dilahirkan di Bogor pada tanggal 8

November 1984 dari pasangan Dr. Ir. I Wayan Rusastra, APU dan Ni Made

Neteri. Penulis merupakan anak kedua dari dua bersaudara.

Penulis menyelesaikan pendidikan di Sekolah Dasar Negeri Polisi 4 Bogor

pada tahun 1991 sampai dengan tahun 1997, Sekolah Lanjutan Tingkat Pertama

Negeri 1 Bogor pada tahun 1997 sampai dengan tahun 2000, dan melanjutkan

pendidikan di Sekolah Menengah Umum Negeri 1 Bogor pada tahun 2000 sampai

dengan tahun 2003. Pada tahun 2003, penulis diterima di Institut Pertanian Bogor

melalui jalur Ujian Seleksi Masuk IPB (USMI) di Departemen Manajemen,

Fakultas Ekonomi dan Manajemen.

Selama menjalani perkuliahan, penulis berpartisipasi dalam organisasi

kemahasiswaan, yaitu Kesatuan Mahasiswa Hindu Dharma (KMHD) dan

Brahmacarya, serta peserta berbagai seminar dan pelatihan. Penulis juga pernah

mengikuti Lomba Karya Tulis Mahasiswa (LKTM) Tingkat Institut Pertanian

Bogor pada tahun 2005. Selain itu, penulis pernah mengikuti praktik kerja

(magang) pada PT. Federal International Finance tahun 2006.

iv

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan ke hadirat Tuhan YME yang

telah melimpahkan rahmat, hidayah, dan pertolongan-Nya, sehingga penyusunan

skripsi yang berjudul Pengaruh Perubahan Portofolio Kredit Sektor Ekonomi

terhadap Pendapatan Bunga Kredit PT. Bank Negara Indonesia (Persero)

Tbk. dapat diselesaikan dengan baik. Skripsi ini disusun sebagai syarat untuk

memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas

Ekonomi dan Manajemen Institut Pertanian Bogor.

Portofolio kredit di sektor ekonomi yang terdiri dari sektor pertanian,

pertambangan, perindustrian, perdagangan, jasa, dan sektor lain-lain (konsumsi)

dilakukan Bank BNI dalam penyaluran kreditnya. Diversifikasi yang optimal pada

portofolio kredit akan mampu mengurangi risiko dan berpengaruh pada

pendapatan bunga yang akan membawa Bank BNI pada suatu tingkat keuntungan.

Penelitian ini menganalisis pengaruh perubahan portofolio kredit sektor ekonomi

terhadap perubahan pendapatan bunga kredit baik secara keseluruhan maupun

secara parsial, sehingga hasil dari analisis ini diharapkan akan dapat memberikan

arahan ke depan tentang alokasi kredit sektoral dalam rangka peningkatan kinerja

penyaluran kredit Bank BNI.

Pada kesempatan ini, penulis ingin menyampaikan ungkapan terima kasih

kepada:

1. Ayahku Dr. Ir. I Wayan Rusastra, APU dan Ibuku Ni Made Neteri serta

Kakakku Gde Ary Suwedha, S.Komp., MM atas segala doa, kasih sayang,

serta dukungan moril dan materil yang tiada putus-putusnya.

2. Ibu Wita Juwita Ermawati, S.TP, MM sebagai dosen pembimbing yang telah

meluangkan waktu dengan penuh kesabaran memberikan bimbingan,

membagikan ilmu, motivasi, saran dan pengarahan kepada penulis dalam

penyempurnaan skripsi ini.

3. Prof. Dr. Ir. Musa Hubeis, MS, Dipl. Ing., DEA dan Farida Ratna Dewi, SE,

MM atas kesediaannya untuk menjadi dosen penguji dan memberikan

masukan, kritik serta saran.

v

4. Dr. Ir. Jono M. Munandar, M.Sc selaku Ketua Departemen Manajemen,

seluruh staf dosen pengajar dan karyawan/wati Departeman Manajemen,

Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

5. Sahabat-sahabat terbaik (Etty, Else, Ulfa, Rinrin, Pasus Oks, Yayuk, Uchi,

Ipeh, Nela, Ruslan, Irwan, Aldhika, Adit, Yan) atas segala bantuan,

kebersamaan, serta kebahagiaan yang telah diberikan selama ini.

6. Teman-teman yang senantiasa memberikan dukungan serta bantuan saat

seminar dan sidang (Dian SMS, Silva, Sri, Ai, Ranti, Kania, Dian Schum,

Irma, Desty, Andien, Evi, Kurnia).

7. Loly, Uyan, dan Lola atas persaudaraan dan kegembiraan yang telah

diberikan, juga atas kebersamaannya dalam berjuang melewati masa TPB di

Asrama A3-295.

8. Saudaraku di Brahmacarya 40 (Royn, Dadi, Deta, Adit, Yuli, Turi, Dewa,

Devit, Aries, Dhika, Ayu, Wahyu, Eka S, Ferry) atas persaudaraan yang

selama ini diberikan.

9. Sahabat sejati (Indie Bfn dan Made Laksmi) atas semua yang telah diberikan,

keluarga M4 dan Sayap Kanan atas kebersamaannya, Dayu Gek atas

bantuannya, serta Putra atas motivasi dan pencerahan spiritualnya.

10. Rekan-rekan Manajemen 40 untuk persahabatan selama 4 tahun di masa

perkuliahan.

11. Pihak-pihak lain yang tidak dapat disebutkan satu per satu yang telah ikut

membantu selama penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh

karena itu, dengan segala kerendahan hati penulis mengharapkan kritik dan saran

yang bersifat membangun untuk dijadikan bahan perbaikan dalam penulisan yang

lebih baik lagi.

Bogor, Juli 2007

Penulis

vi

DAFTAR ISI

Halaman

ABSTRAK

RIWAYAT HIDUP ......................................................................................... iii

KATA PENGANTAR .................................................................................... iv

DAFTAR ISI ................................................................................................... vi

DAFTAR TABEL ........................................................................................... viii

DAFTAR GAMBAR ...................................................................................... x

DAFTAR LAMPIRAN ................................................................................... xi

I. PENDAHULUAN 1.1. Latar Belakang Masalah .................................................................... 1 1.2. Rumusan Masalah ............................................................................ 3 1.3. Tujuan Penelitian .............................................................................. 4 1.4. Manfaat Penelitian ............................................................................. 4 1.5. Ruang Lingkup Penelitian .................................................................. 5

II. TINJAUAN PUSTAKA 2.1. Pengertian Bank .................................................................................. 6 2.2. Sumber Dana Bank ............................................................................. 7 2.3. Penggunaan Dana Bank ...................................................................... 8 2.4. Pengertian Portofolio Kredit ............................................................... 9 2.5. Tujuan dan Fungsi Kredit ................................................................... 11 2.6. Jenis Kredit Menurut Sektor Ekonomi ............................................... 12 2.7. Faktor Penting dalam Kebijakan Kredit ............................................. 14 2.8. Analisis Kinerja Perkreditan ............................................................... 16 2.9. Hasil Penelitian Terdahulu .................................................................. 16

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran .......................................................................... 19 3.2. Jenis dan Sumber Data ........................................................................ 21 3.3. Metode Pengumpulan Data ................................................................. 21 3.4. Metode Pengolahan dan Analisis Data ................................................ 22

3.4.1. Analisis Regresi Berganda .................................................... 22 3.4.2. Uji Normalitas ....................................................................... 23 3.4.3. Uji Multikolinearitas .............................................................. 24 3.4.4. Uji Autokorelasi .................................................................... 24 3.4.5. Uji Heteroskedastisitas .......................................................... 24 3.4.6. Uji F ....................................................................................... 24 3.4.7. Uji t ....................................................................................... 26

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan ........................................................... 28

vii

4.1.1. Sejarah Singkat PT. Bank Negara Indonesia (Persero) Tbk... 28 4.1.2. Visi, Misi, dan Budaya Perusahaan ....................................... 29 4.1.3. Struktur Organisasi ................................................................ 30

4.2. Kinerja Makroekonomi Nasional ...................................................... 33 4.2.1. Pertumbuhan dan Struktur Investasi ................................. 33 4.2.2. Pertumbuhan dan Struktur Kredit Perbankan ....................... 39 4.2.3. Pertumbuhan dan Struktur GDP............................................. 45

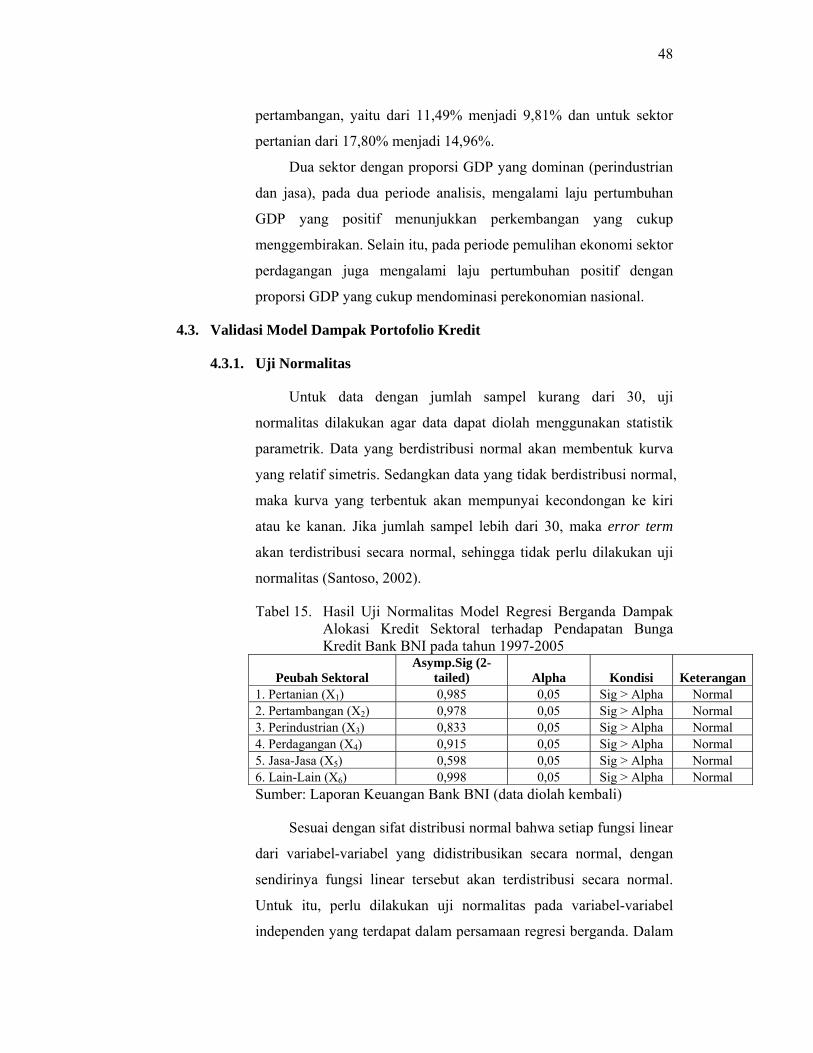

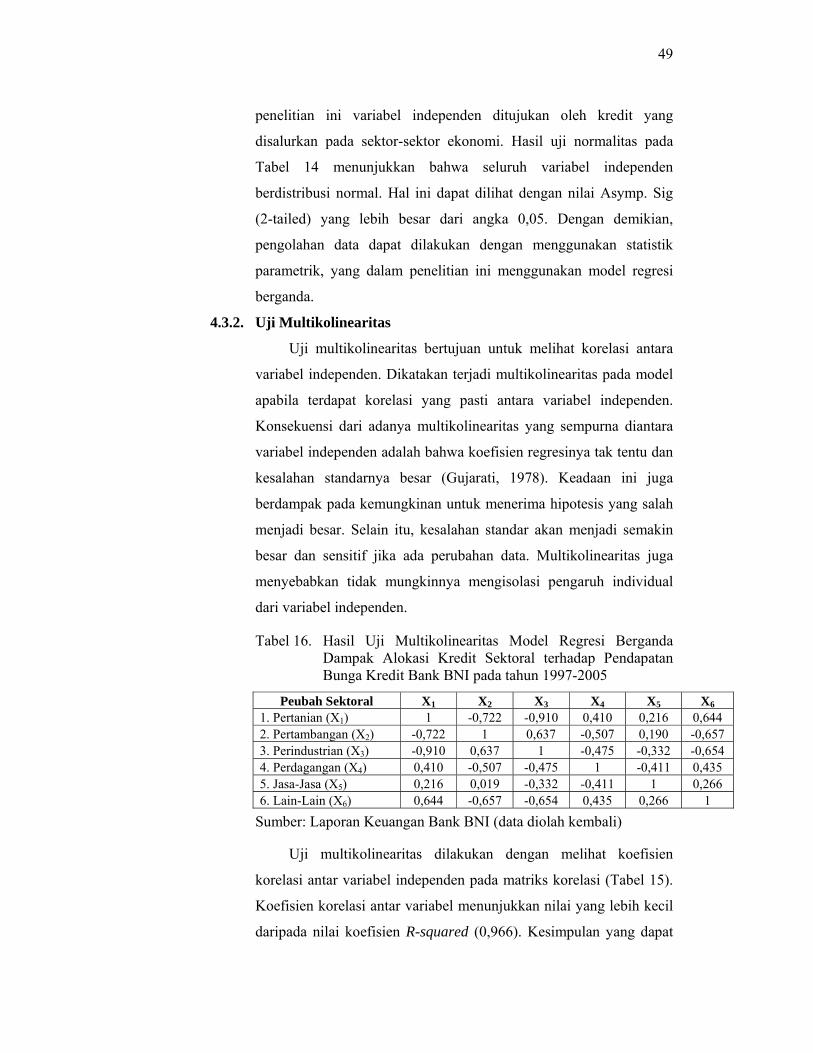

4.3. Validasi Dampak Model Portofolio Kredit ....................................... 48 4.3.1. Uji Normalitas ....................................................................... 48 4.3.2. Uji Multikolinearitas ............................................................. 49 4.3.4. Uji Autokorelasi .................................................................... 50 4.3.5. Uji Heteroskedastisitas .......................................................... 50 4.4. Dampak Portofolio terhadap Pendapatan Bunga Kredit ................... 51

4.4.1. Dampak Perubahan Secara Keseluruhan ............................... 52 4.4.2. Dampak Perubahan Secara Parsial ........................................ 53

A. Langkah Uji t ................................................................... 53 B. Hasil Dampak Perubahan Secara Parsial ......................... 56

4.5. Dampak Antisipatif Alokasi Kredit Sektoral .................................... 61

KESIMPULAN DAN SARAN 1. Kesimpulan........... ..................................................................................... 66 2. Saran......... ................................................................................................. 66 DAFTAR PUSTAKA ...................................................................................... 68 LAMPIRAN................. .................................................................................... 71

viii

DAFTAR TABEL

No. Halaman

1. Pertumbuhan penanaman modal riil dalam negeri menurut sektor pembangunan di Indonesia pada tahun 1997-2005 ........................ 33

2. Struktur penanaman modal riil dalam negeri dan menurut sektor pembangunan di Indonesia pada tahun 1997-2005 ......................... 34

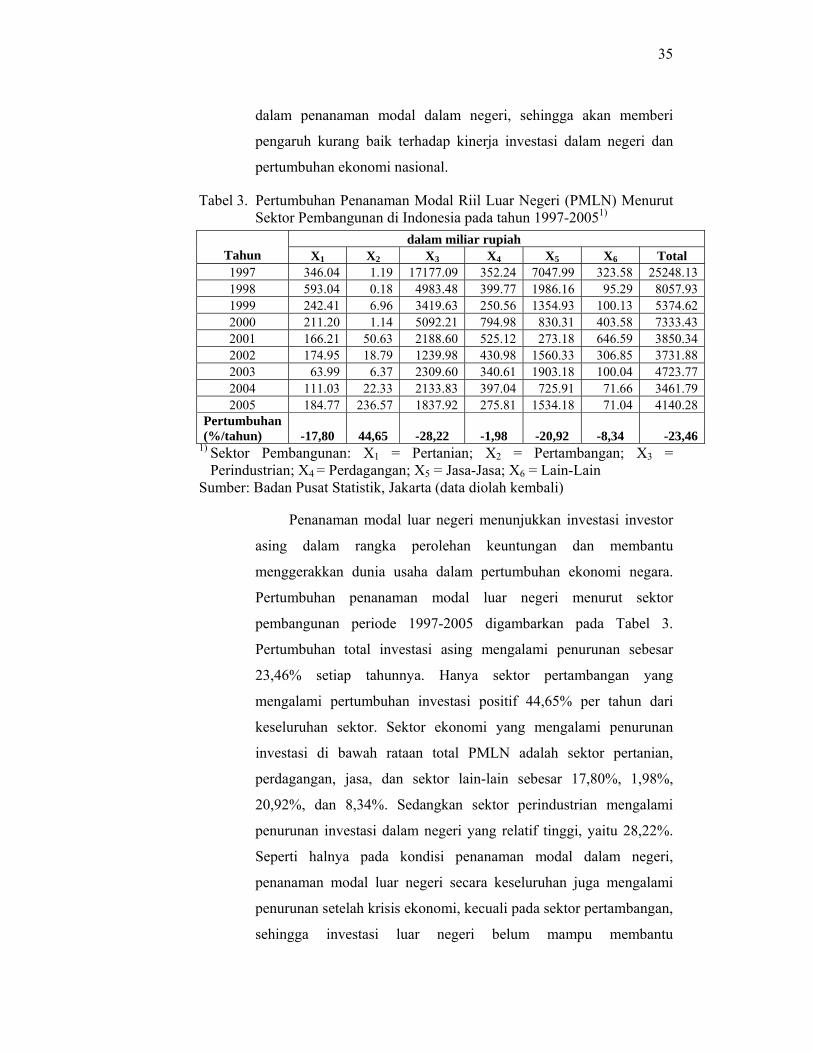

3. Pertumbuhan penanaman modal riil luar negeri menurut sektor pembangunan di Indonesia pada tahun 1997-2005 ......................... 35

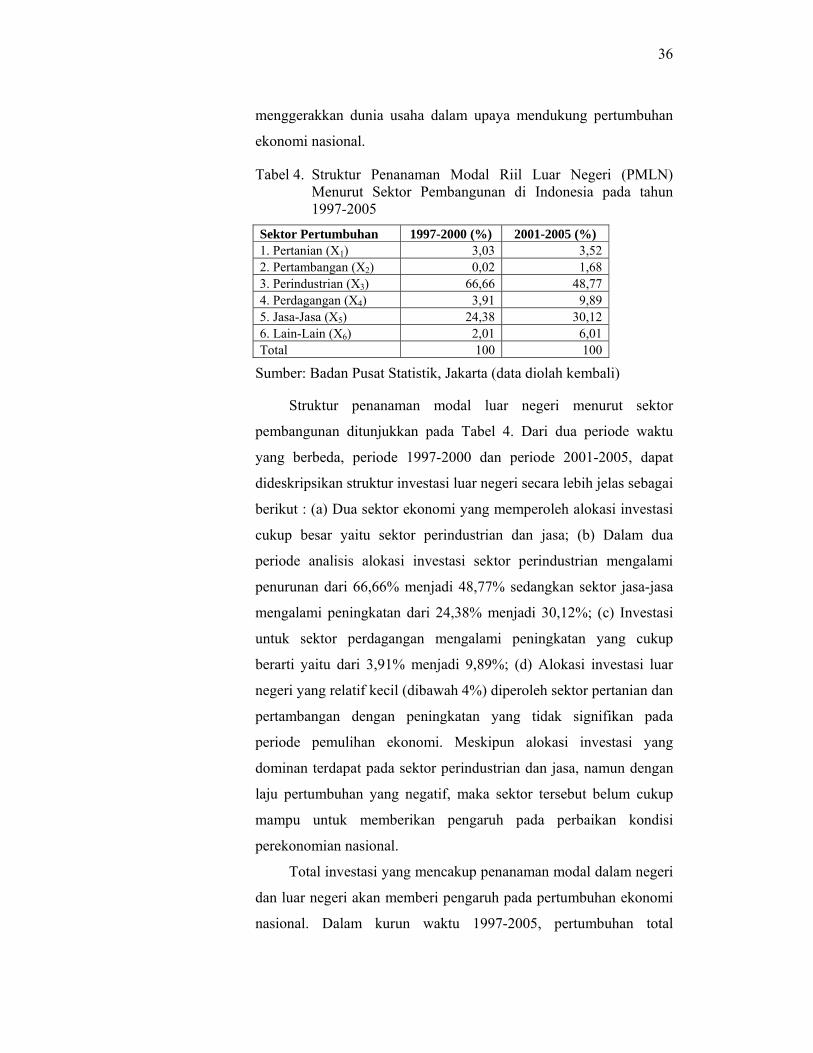

4. Struktur penanaman modal riil luar negeri menurut sektor pembangunan di Indonesia pada tahun 1997-2005 ........................ 36

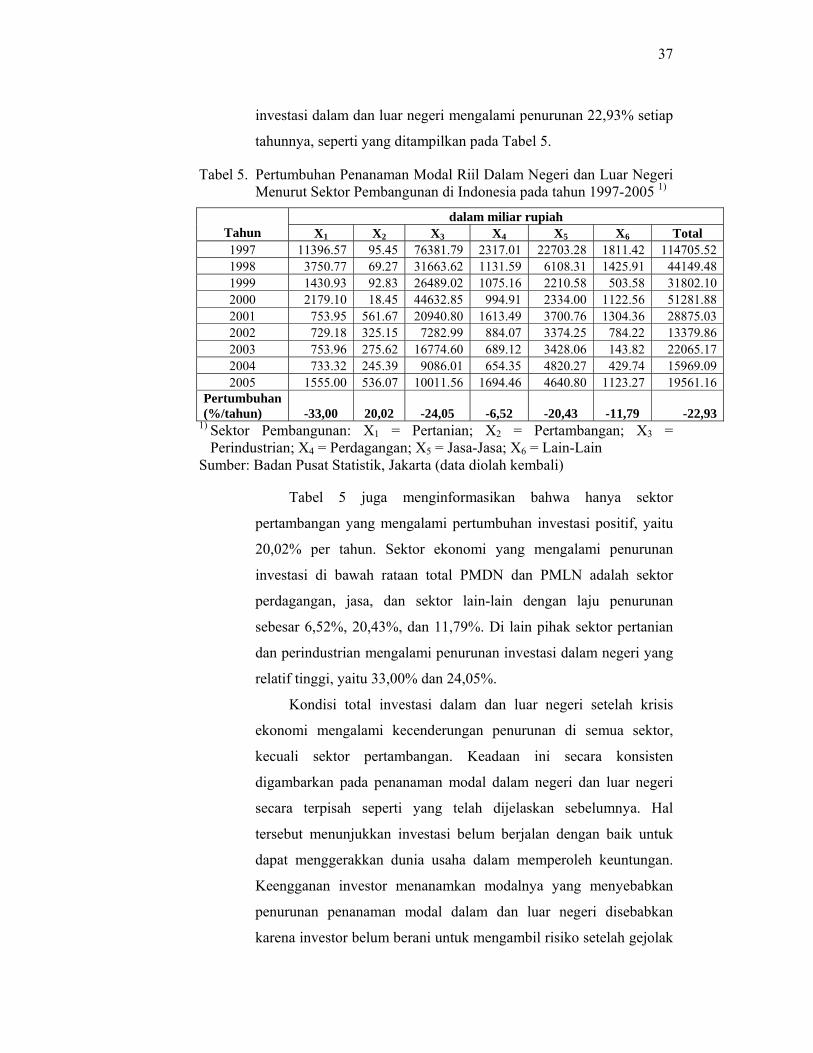

5. Pertumbuhan penanaman modal riil dalam negeri dan luar negeri menurut sektor pembangunan di Indonesia pada tahun 1997-2005 .......... 37

6. Struktur penanaman modal riil dalam negeri dan luar negeri menurut sektor pembangunan di Indonesia pada tahun 1997-2005 .......... 38

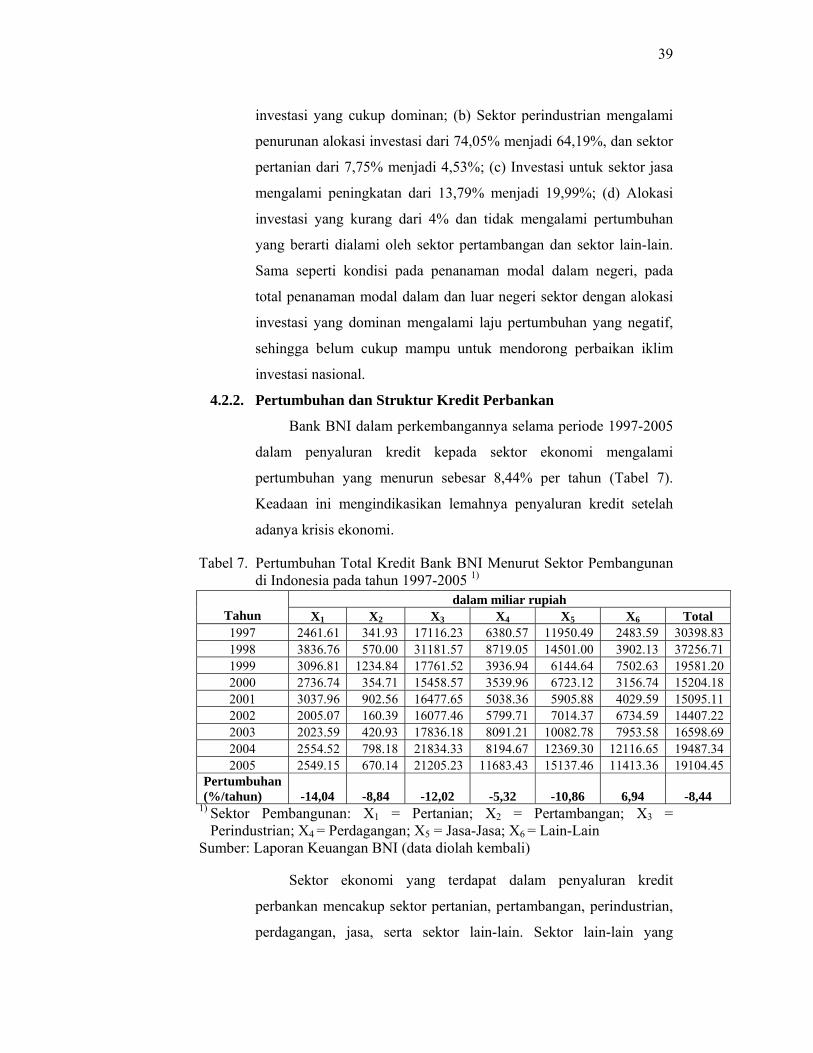

7. Pertumbuhan total kredit Bank BNI menurut sektor pembangunan di Indonesia pada tahun 1997-2005 ............................................................ 39

8. Struktur total kredit Bank BNI menurut sektor pembangunan di Indonesia pada tahun 1997-2005 ............................................................ 40

9. Struktur alokasi kredit Bank Mandiri dan Bank BCA menurut sektor pembangunan di Indonesia pada tahun 2002-2005 .......... 41

10. Proporsi alokasi kredit Bank BNI terhadap total kredit perbankan menurut sektor pembangunan di Indonesia pada tahun 1997-2005 .......... 42

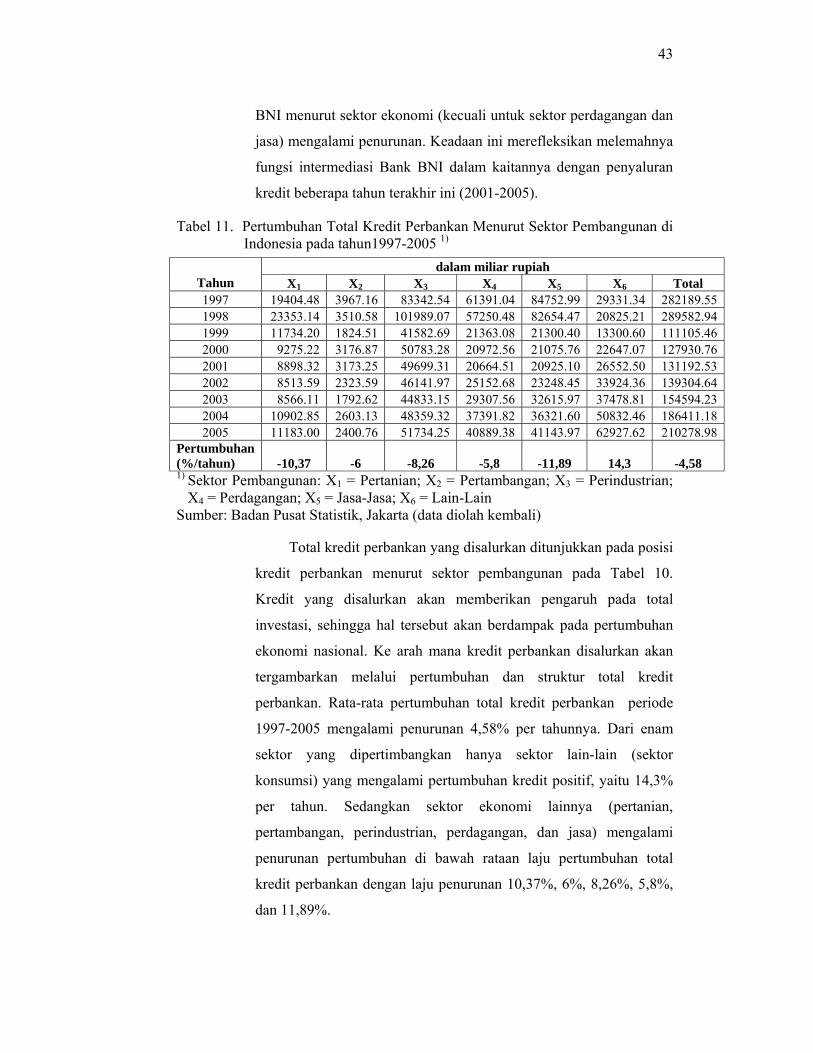

11. Pertumbuhan total kredit perbankan menurut sektor pembangunan di Indonesia pada tahun 1997-2005 ............................................................ 43

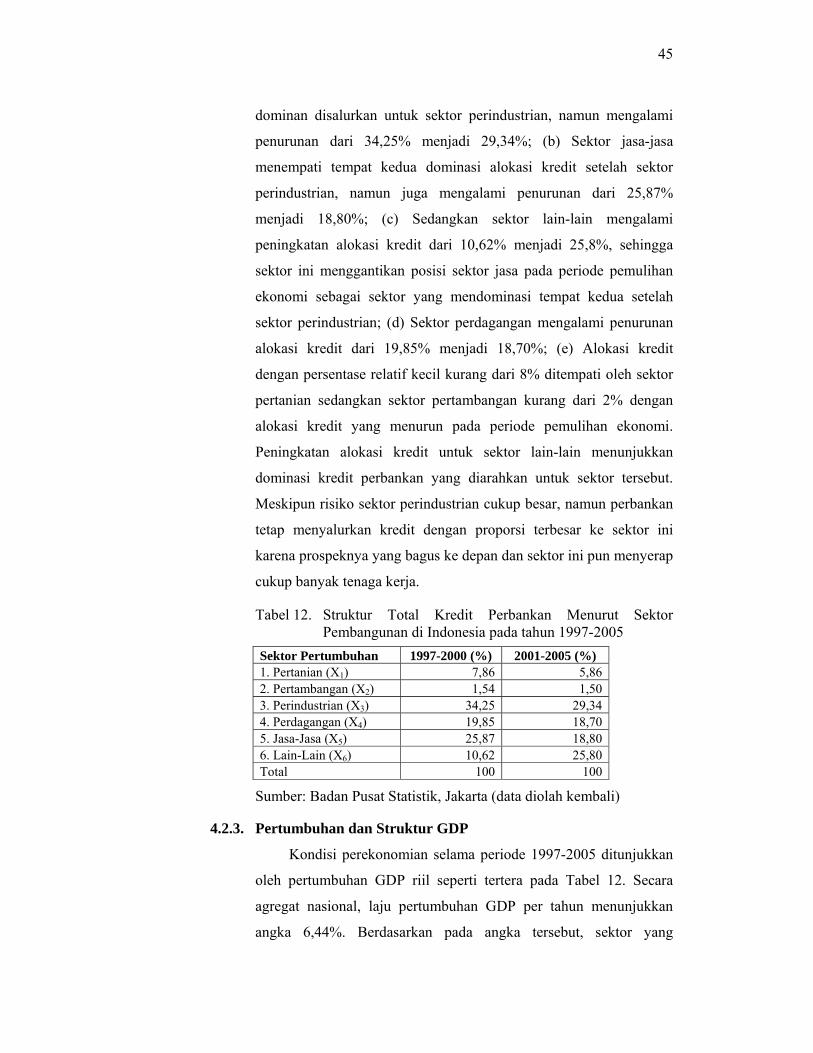

12. Struktur total kredit perbankan menurut sektor pembangunan di Indonesia pada tahun 1997-2005 ............................................................ 45

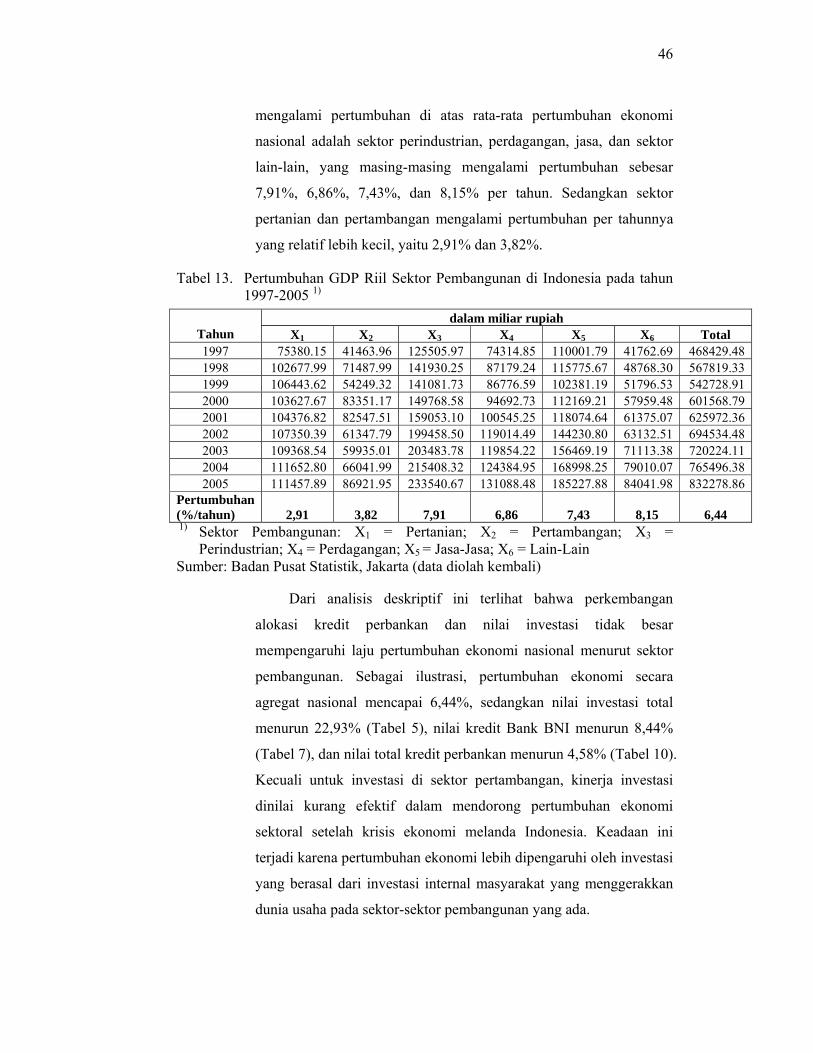

13. Pertumbuhan GDP riil sektor pembangunan di Indonesia pada tahun 1997-2005 ................................................................................ 46

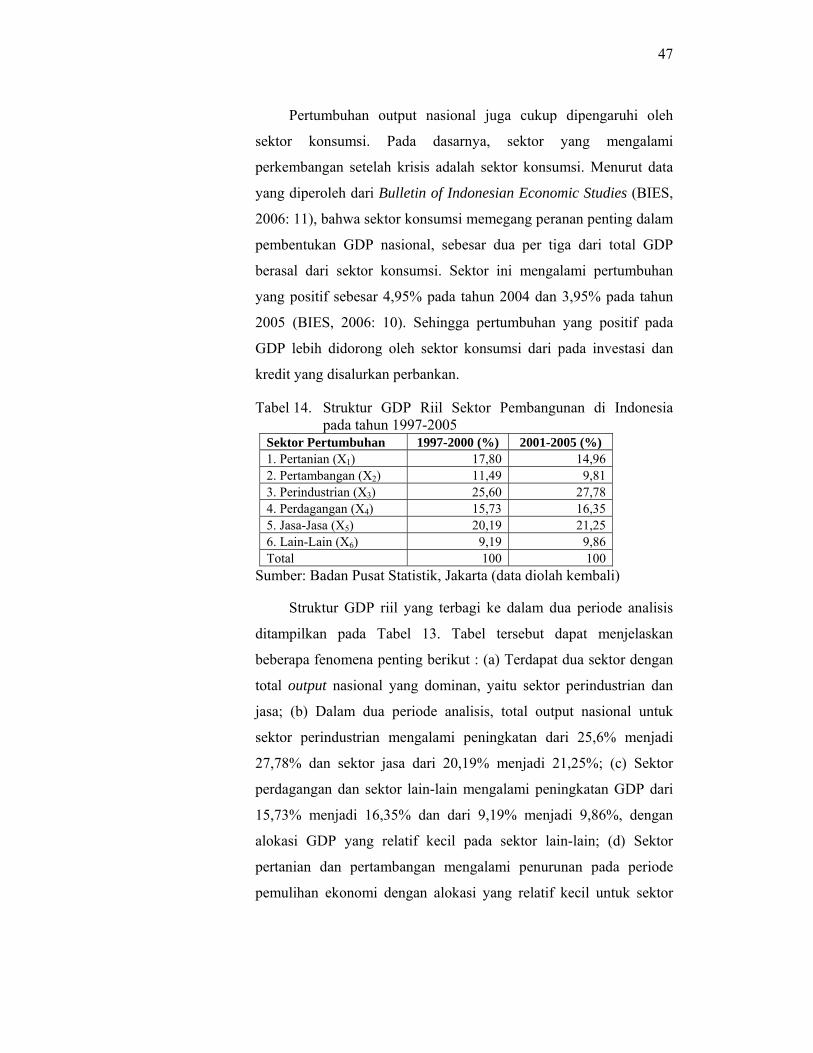

14. Struktur GDP riil sektor pembangunan di Indonesia pada tahun 1997-2005 ................................................................................ 47

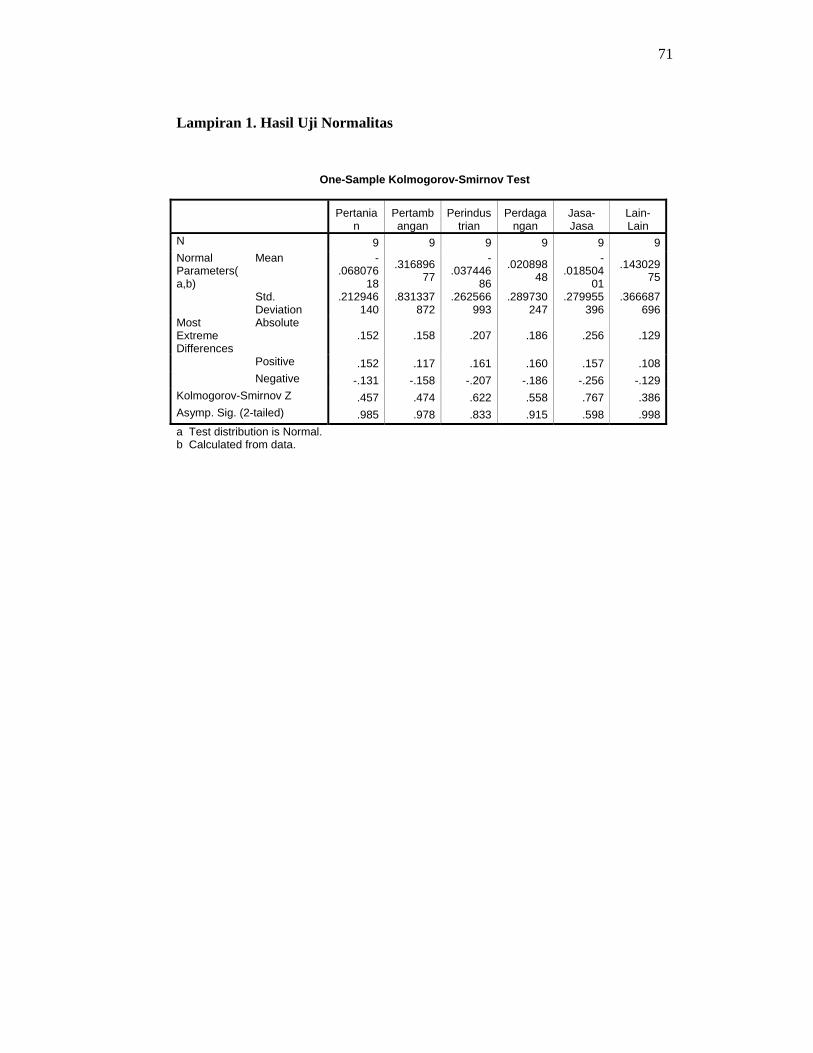

15. Hasil uji normalitas model regresi berganda dampak alokasi kredit sektoral terhadap pendapatan bunga kredit Bank BNI pada tahun1997-2005 .................................................................................. 48

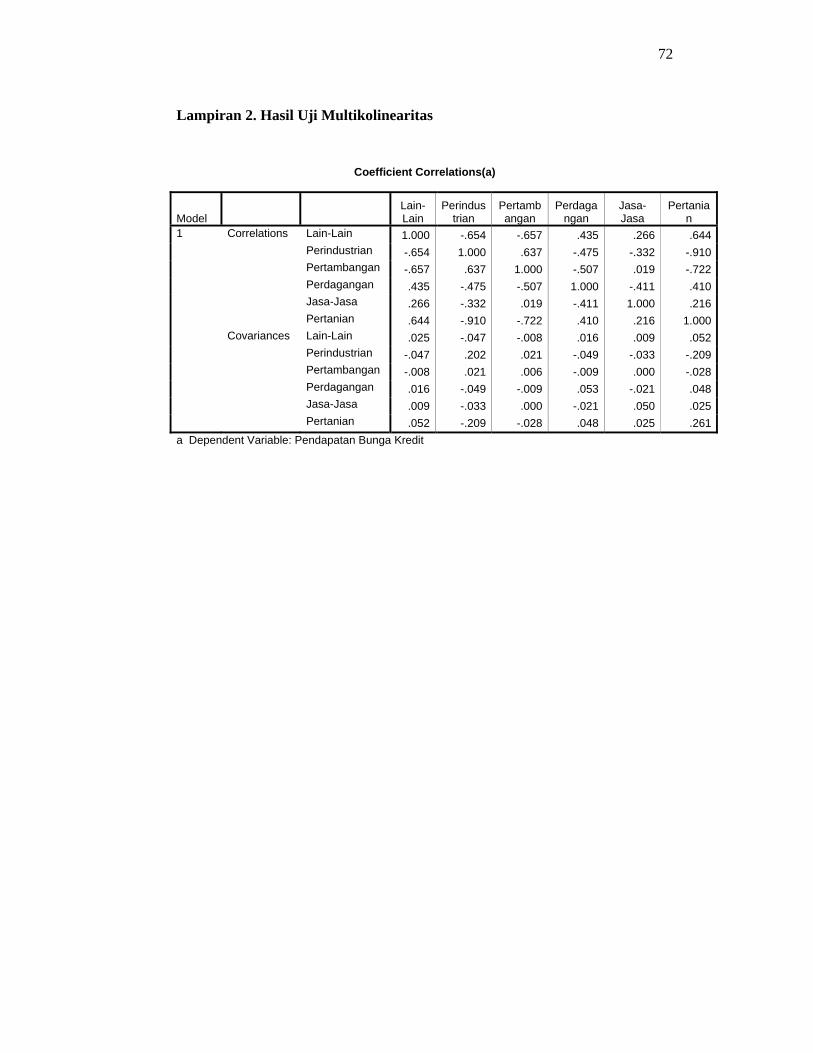

16. Hasil uji multikolinearitas model regresi berganda dampak alokasi kredit sektoral terhadap pendapatan bunga kredit Bank BNI pada tahun 1997-2005 ............................................................... 49

ix

17. Dampak alokasi kredit sektoral terhadap pendapatan bunga kredit Bank BNI pada tahun 1997-2005 .................................................... 56

x

DAFTAR GAMBAR

No. Halaman

1. Kerangka pemikiran operasional...................... .......................................... 20

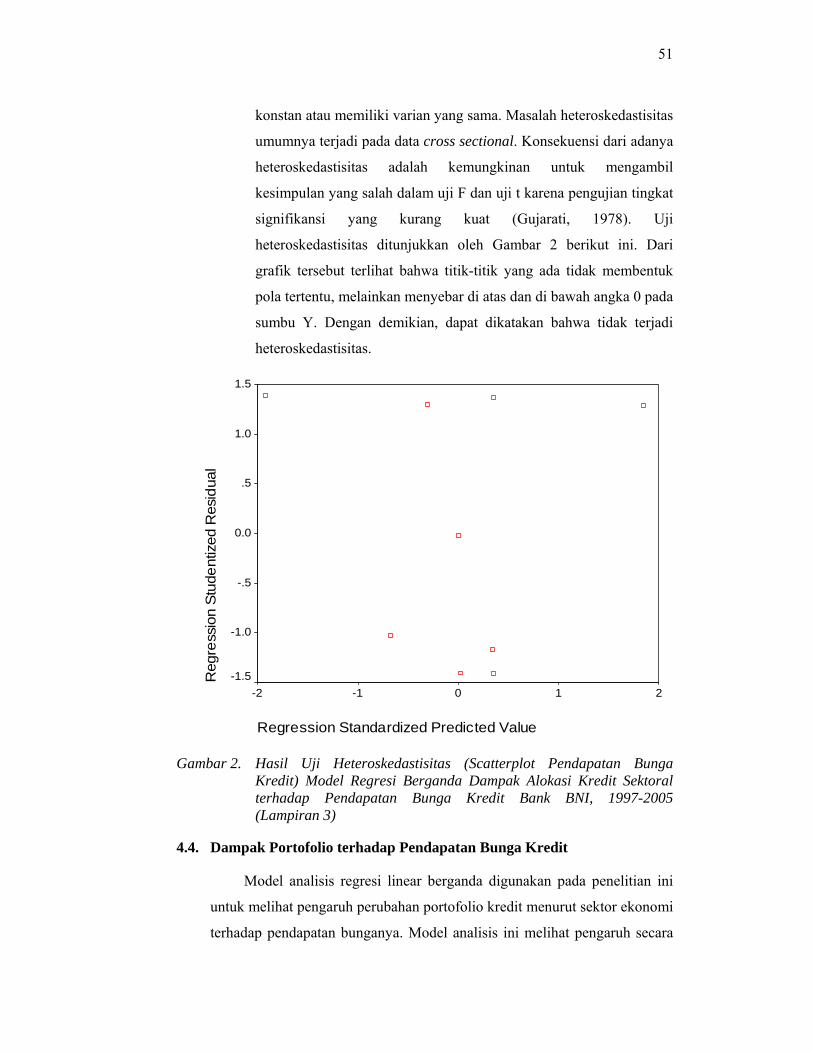

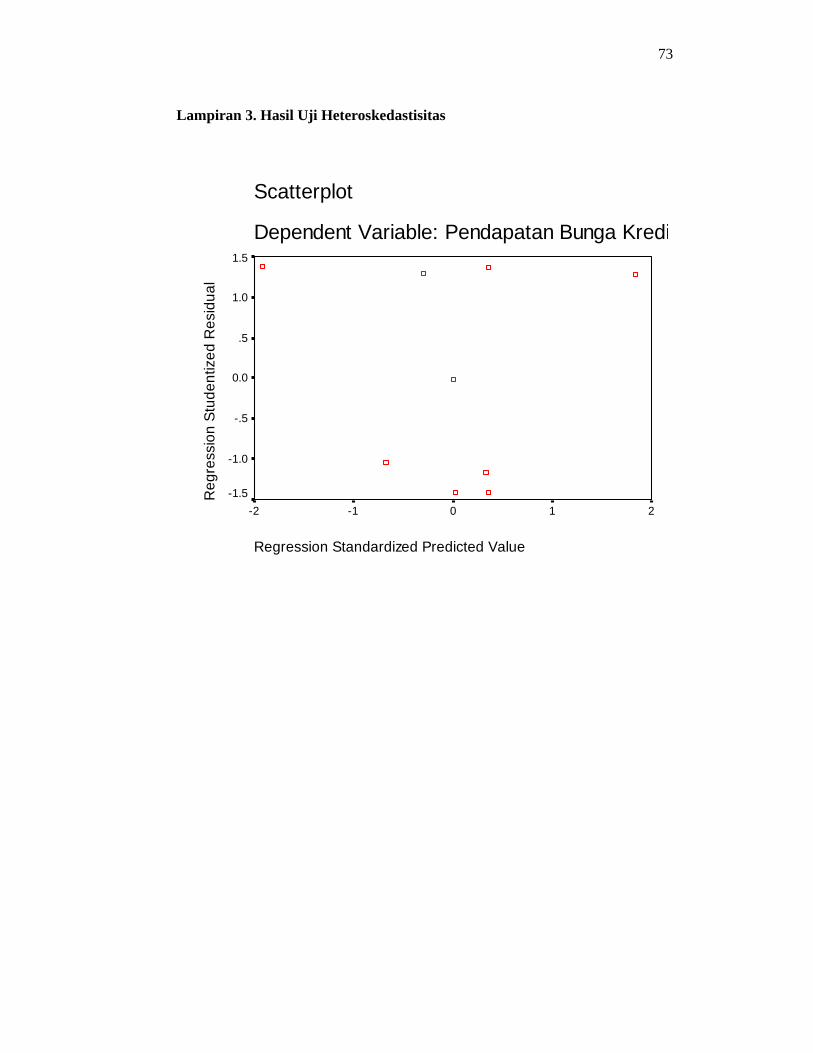

2. Hasil uji heteroskedastisitas (scatterplot pendapatan bunga kredit) model regresi berganda dampak alokasi kredit sektoral terhadap pendapatan bunga kredit Bank BNI, 1997-2005 ...................................... 51

xi

DAFTAR LAMPIRAN

No. Halaman

1. Hasil uji normalitas .................................................................................. 71

2. Hasil uji multikolinearitas ......................................................................... 72

3. Hasil uji heteroskedastisitas ..................................................................... 73

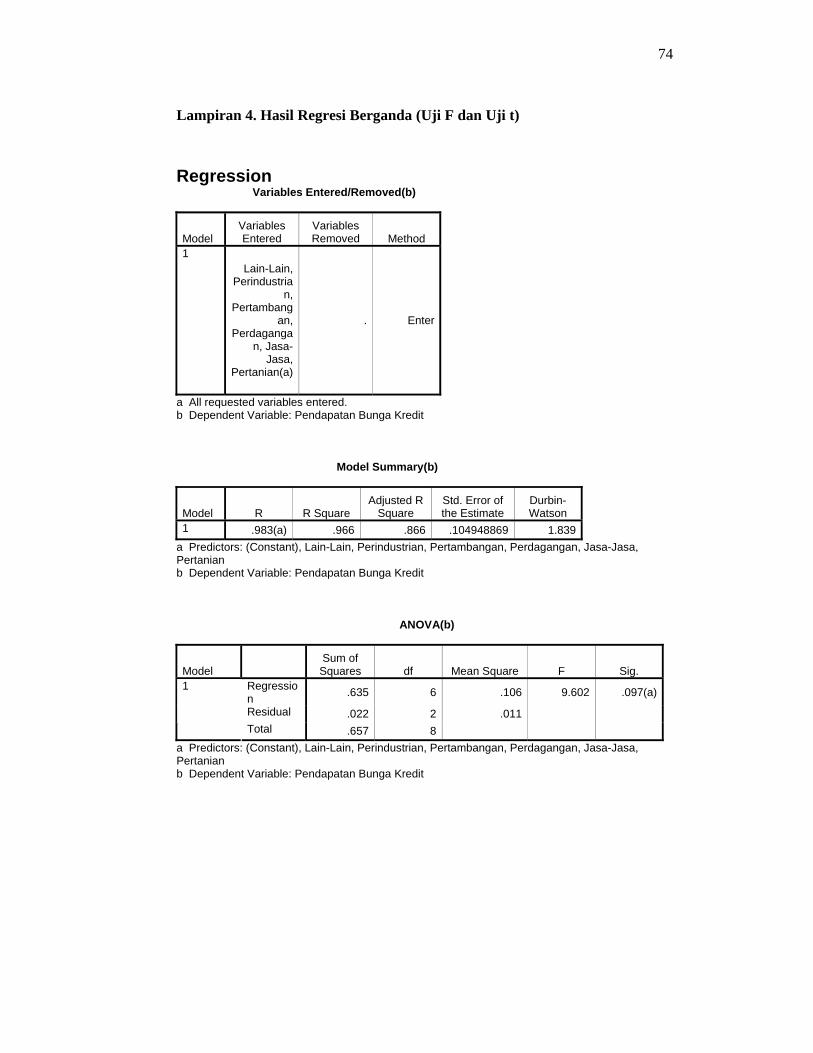

4. Hasil regresi berganda .............................................................................. 74

1

I. PENDAHULUAN

1.1. Latar Belakang Masalah

Bank sebagai lembaga keuangan yang didasarkan pada unsur

kepercayaan, memiliki tugas pokok sebagai perantara antara pihak yang

membutuhkan dana dan pihak yang memiliki kelebihan dana. Dalam

fungsinya sebagai lembaga intermediasi, bank berperan penting dalam

mendukung pertumbuhan ekonomi sebuah negara. Pertumbuhan ekonomi

ditunjukkan dengan perkembangan dunia usaha melalui kegiatan bisnis

dalam sektor ekonomi. Perkembangan dunia usaha tidak terlepas dari adanya

kredit yang dikeluarkan bank untuk membiayai kegiatan ekonomi tersebut.

Pencapaian pertumbuhan ekonomi yang memadai membutuhkan laju

pertumbuhan kredit perbankan yang tinggi. Karena itu, perbankan yang

sehat merupakan syarat mutlak untuk mendukung perekonomian nasional.

Terdapat hubungan saling ketergantungan antara perbankan dan

kondisi dunia usaha dengan pertumbuhan ekonomi. Dimana kondisi

perbankan yang sehat merupakan salah satu faktor penunjang dalam

menggerakkan dunia usaha terutama dalam pemenuhan kebutuhan modalnya

melalui pemberian kredit. Dengan demikian, bergeraknya dunia usaha

diharapkan mampu mendorong pertumbuhan ekonomi melalui output yang

dihasilkannya. Begitupun sebaliknya, kondisi dunia usaha yang baik akan

mendorong tersalurkannya kredit perbankan sehingga memberikan

keuntungan pada bank dan peningkatan perekonomian negara.

Kegagalan dunia perbankan akan memberi pengaruh pada kondisi

perekonomian. Terbukti pada krisis ekonomi yang menimpa Indonesia pada

tahun 1997-1998, perbankan Indonesia mengalami kelumpuhan. Kredit yang

menjadi andalan perbankan dalam perolehan pendapatan mengalami

permasalahan, karena kinerja dunia usaha yang mengalami kemerosotan

secara tajam. Perbankan sebagai usaha yang dinamis dituntut untuk selalu

mampu beradaptasi dengan cepat atas perubahan lingkungan. Dalam hal ini,

pengelolaan kredit sebagai sumber pendapatan terbesar bank harus menjadi

2

perhatian. Pada periode 1996/1997 – 1997/1998 jumlah kredit bermasalah

(NPL atau Non Performing Loan) bank umum meningkat dari 9,3% menjadi

19,8%, dan meningkat drastis menjadi 58% pada tahun 1998/1999 (Bank

Indonesia, 1998/1999). Pada periode yang bersamaan pertumbuhan produk

domestik bruto (PDB) mengalami penurunan dari 4,72% pada tahun 1997

menjadi minus 13,13% pada tahun 1998. Pada tahun 1999, PDB nasional

mulai tumbuh secara positif, tetapi dengan laju di bawah laju pertumbuhan

penduduk, yaitu hanya 0,79% (BPS, 1999).

Tingginya jumlah kredit bermasalah mengakibatkan dikeluarkannya

kebijakan pengetatan penyaluran kredit dengan sasaran agar dapat dilakukan

pengelolaan penyaluran kredit secara lebih tepat dan bijaksana. Kebijakan

ini ternyata berdampak terhadap penurunan kinerja sektor riil akibat

penyaluran kredit yang terbatas. Menyadari keadaan ini, BI melakukan

beberapa pelonggaran, yakni menurunkan BI rate dari 13,75% pada tahun

2005 sebesar 9,75% pada tahun 2006 dan 9,5% pada awal tahun 2007

(Seputar Indonesia, 2007). Disamping itu, BI mengeluarkan Paket Oktober

(Pakto) 2006 dengan tujuan mengaktifkan kembali penyaluran kredit oleh

sektor perbankan. Kebijakan moneter tersebut ternyata tidak memberikan

dampak seperti yang diharapkan akibat adanya permasalahan struktural

dalam perekonomian Indonesia. Permasalahan struktural tersebut mencakup

lemahnya dukungan iklim investasi, belum memadainya ketersediaan

infrastruktur dan permasalahan birokrasi yang berdampak negatif terhadap

perkembangan investasi, peningkatan produktivitas dan efisiensi usaha.

Bank BNI sebagai salah satu bank umum terbesar di Indonesia turut

berperan dalam menunjang pembangunan negara. Dalam usaha

mengaktifkan fungsi intermediasi, Bank BNI melakukan penyaluran kredit

kepada beberapa segmen, seperti segmen masyarakat secara individu,

segmen dunia usaha skala kecil dan menengah (UKM) dalam sektor

pertanian, pertambangan, perindustrian, perdagangan, dan jasa-jasa. Untuk

membiayai segmen korporasi, Bank BNI membentuk perbankan korporasi

untuk memenuhi kebutuhan kredit menurut sektor ekonomi. Dengan

tersalurkannya kredit kepada berbagai segmen (masyarakat, dunia usaha,

3

dan korporasi) menunjukkan besarnya peran Bank BNI dalam mendukung

pembangunan ekonomi nasional (Sugema, et.al., 2003).

Dalam penyaluran kredit kepada masyarakat luas, Bank BNI

menghadapi berbagai risiko. Bank BNI memiliki tanggung jawab besar,

karena dana yang dikelola berasal dari dana masyarakat yang menyimpan

kelebihan dananya. Kepercayaan dari masyarakat ini harus dijaga melalui

pengelolaan kredit yang benar dengan semaksimal mungkin mengurangi

timbulnya risiko. Risiko ini mencakup tidak tertagihnya dana yang telah

disalurkan beserta bunganya. Dalam konteks ini Bank BNI melakukan

alokasi kredit menurut sektor ekonomi (portofolio kredit) secara berimbang

dan tepat. Bank BNI harus mampu menganalisis dampak portofolio kredit

sektor pertanian, pertambangan, perindustrian, perdagangan, jasa, dan lain-

lain terhadap kinerja pendapatan bunga usaha perbankan. Diversifikasi yang

optimal pada portofolio kredit akan mampu mengurangi risiko dan

berpengaruh pada pendapatan bunga yang akan membawa BNI pada suatu

tingkat keuntungan sesuai dengan target yang telah ditentukan.

Bank BNI dalam kurun waktu dua tahun terakhir menghadapi masalah

berupa meningkatnya NPL. Pada tahun 2005, NPL gross Bank BNI

mencapai 14,4% berbeda jauh dengan kondisi NPL pada tahun 2004 yang

berada pada 4,6% (Kompas, 2006). Per September 2006, rasio NPL gross

BNI mencapai 16% atau secara nominal senilai Rp 9 triliun (Kompas, 2006).

NPL yang melonjak naik membuat sejumlah besar perusahaan ingin menarik

dananya dari BNI, sehingga hal ini memberi pengaruh langsung pada

penurunan pendapatan bunga kredit Bank BNI. Karena itu, manajemen BNI

perlu menata kembali komposisi portofolio kredit yang paling ideal untuk

memperkuat posisi bank dalam menghadapi gejolak makroekonomi guna

mengurangi NPL yang tinggi. Selama Bank BNI belum bisa

menyeimbangkan portofolio kreditnya, Bank BNI masih rentan terhadap

pengaruh gejolak makroekonomi yang ada.

1.2. Rumusan Masalah

Dalam menata komposisi portofolio perlu diketahui dampak alokasi

kredit terhadap pendapatan bunga kredit Bank BNI, sebagai bahan evaluasi

4

arah kebijakan pengalokasian kredit. Keadaan ini dikaitkan dengan kondisi

makro yang terjadi sebagai tolok ukur penilaian kualitas portofolio kredit.

Sehingga, dalam upaya Bank BNI mengurangi tingkat NPL melalui ekspansi

kredit, dapat diketahui sektor-sektor mana yang perlu difokuskan

pengelolaannya.

Berdasarkan pada uraian di atas, maka dapat dirumuskan permasalahan

penelitian berikut :

1. Apakah terdapat pengaruh perubahan portofolio penyaluran kredit dalam

sektor ekonomi yang terdiri atas sektor pertanian, pertambangan,

perindustrian, perdagangan, jasa-jasa, dan lain-lain secara keseluruhan

terhadap perubahan pendapatan bunga pada Bank BNI ?

2. Apakah terdapat pengaruh perubahan portofolio penyaluran kredit pada

setiap sektor ekonomi tersebut secara parsial terhadap perubahan

pendapatan bunga Bank BNI ?

3. Kebijakan antisipatif apakah yang perlu diambil untuk memperbaiki

kinerja penyaluran kredit Bank BNI ?

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah yang dikemukakan di atas, maka

tujuan dalam penelitian ini adalah :

1. Menganalisis pengaruh perubahan portofolio penyaluran kredit dalam

sektor ekonomi yang terdiri atas sektor pertanian, pertambangan,

perindustrian, perdagangan, jasa-jasa, dan lain-lain secara keseluruhan

terhadap perubahan pendapatan bunga pada Bank BNI.

2. Menganalisis pengaruh perubahan portofolio penyaluran kredit setiap

sektor ekonomi tersebut secara parsial terhadap perubahan pendapatan

bunga Bank BNI.

3. Mengevaluasi kebijakan penyaluran kredit sektoral dalam mendukung

kinerja perkreditan Bank BNI.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan akan memberikan manfaat dan

masukan, sebagai berikut :

5

1. Penelitian ini diharapkan dapat dijadikan sebagai bahan evaluasi bagi

bank BNI dalam penyusunan portofolio penyaluran kredit ke dalam

sektor-sektor ekonomi secara tepat dalam kaitannya dengan pencapaian

pendapatan bunga yang optimal, sehingga ekspansi kredit dan penataan

portofolio kredit dapat dilakukan guna memperkuat permodalan bank

melalui laba yang dihasilkan dari pendapatan bunga kredit.

2. Penelitian ini diharapkan dapat dijadikan sebagai bahan acuan dan

pembelajaran bagi pihak yang melakukan penelitian lanjutan mengenai

sejauh mana portofolio penyaluran kredit di dalam sektor ekonomi

memberikan pengaruh terhadap pendapatan bunga kredit pada bank.

1.5. Ruang Lingkup Penelitian

Penelitian ini difokuskan pada pengkajian portofolio kredit sektor

ekonomi karena sektor tersebut mampu dijelaskan oleh kondisi

makroekonomi. Pendapatan bunga yang menjadi variabel terkait dalam

penelitian ini merupakan pendapatan bunga yang berasal dari bunga atas

kredit yang diberikan. Pendapatan bunga kredit dijadikan sebagai dasar

pembanding karena kredit yang disalurkan akan langsung memberikan

pendapatan berupa pendapatan bunga kredit bagi perusahaan. Periode 1997-

2005 digunakan untuk menggambarkan kondisi alokasi kredit setelah krisis

ekonomi dan sebagai kecukupan jumlah sampel.

6

II. TINJAUAN PUSTAKA

2.1. Pengertian Bank

Menurut Undang-Undang RI nomor 10 tahun 1998 tanggal 10

November 1998 (Kasmir, 2004) tentang perbankan, yang dimaksud dengan

bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak. Definisi bank di atas memberi tekanan bahwa dalam

melakukan usahanya pihak perbankan umumnya menghimpun dana

masyarakat dalam bentuk simpanan yang merupakan sumber dana utama.

Dari segi penyaluran dana, bank hendaknya tidak semata-mata

memaksimumkan keuntungan bagi pemilik, tetapi juga harus diarahkan pada

peningkatan taraf hidup masyarakat secara luas.

Pada dasarnya sistem perbankan berfungsi sebagai salah satu medium

di dalam menjalankan kebijakan moneter (Bank Indonesia, 2003). Menurut

Suta dan Musa (2003), perbankan pada umumnya mempunyai dua peran,

yaitu (1) Institusi penampung dana yang menerima deposito, membayar

untuk dan atas nama deposan, dan menyediakan fasilitas penukaran mata

uang asing; (2) Perusahaan yang berorientasi profit, di mana perbankan

menyediakan produk-produk liabilities dan memberikan pinjaman kepada

nasabah. Di dalam menjalankan peran ini bank memperoleh spread dan fee

based income untuk memenuhi target keuntungan yang ditetapkan oleh bank

tersebut.

Pengertian bank secara lebih teknis dapat ditemukan pada Standar

Akuntansi Keuangan (PSAK). Pengertian bank menurut PSAK Nomor 31

dalam Standar Akuntansi Keuangan (Ikatan Akuntan Indonesia, 1999),

adalah suatu lembaga yang berperan sebagai perantara keuangan antara

pihak-pihak yang memiliki kelebihan dana dan pihak-pihak yang

memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu

lintas pembayaran.

7

2.2. Sumber Dana Bank

Menurut Kasmir (2004), sumber dana bank adalah usaha bank dalam

menghimpun dana dari masyarakat. Secara garis besar sumber dana bank

dapat diperoleh dari bank itu sendiri, dari masyarakat luas dan dari lembaga

lainnya, dengan deskripsi sebagai berikut:

1. Dana yang bersumber dari bank itu sendiri

Perolehan dana dari sumber bank itu sendiri (modal sendiri) maksudnya

adalah dana yang diperoleh dari dalam bank. Perolehan dana ini

biasanya digunakan apabila bank mengalami kesulitan untuk

memperoleh dana dari luar. Adapun pencarian dana yang bersumber dari

bank itu sendiri terdiri dari: (a) Setoran modal dari pemegang saham,

yaitu merupakan modal dari para pemegang saham lama atau pemegang

saham baru; (b) Cadangan laba, yaitu merupakan laba yang setiap tahun

dicadangkan oleh bank dan sementara waktu belum digunakan; (c) Laba

bank yang belum dibagi, merupakan laba tahun berjalan tapi belum

dibagikan kepada para pemegang saham.

2. Dana yang berasal dari masyarakat luas

Untuk memperoleh dana dari masyarakat luas bank dapat menggunakan

tiga macam jenis simpanan (rekening). Sumber dana yang dimaksud

adalah sebagai berikut: (a) Simpanan giro. Pengertian giro menurut

Undang-Undang Perbankan nomor 10 tahun 1998 adalah simpanan yang

penarikannya dapat dilakukan setiap saat dengan menggunakan cek,

bilyet giro, sarana perintah pembayaran lainnya atau dengan cara

pemindahbukuan; (b) Simpanan tabungan. Pengertian tabungan menurut

Undang-Undang Perbankan nomor 10 tahun 1998 adalah simpanan yang

penarikannya hanya dapat dilakukan menurut syarat-syarat yang

disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan atau alat

lainnya yang dipergunakan dengan itu; (c) Simpanan deposito. Simpanan

deposito menurut Undang-Undang Perbankan nomor 10 tahun 1998

adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu

tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.

8

3. Dana yang bersumber dari lembaga lain

Perolehan dana dari sumber ini antara lain dapat diperoleh dari: (a)

Bantuan Likuiditas Bank Indonesia (BLBI), merupakan kredit yang

diberikan Bank Indonesia kepada bank-bank yang mengalami kesulitan

likuiditasnya; (b) Pinjaman antar bank (Call Money), merupakan

pinjaman yang diberikan kepada bank-bank yang mengalami kalah

kliring di dalam lembaga kliring dan tidak mampu untuk membayar

kekalahannya; (c) Pinjaman dari bank-bank luar negeri, merupakan

pinjaman yang diperoleh perbankan dari pihak luar negeri; (d) Surat

Berharga Pasar Uang (SBPU), dalam hal ini pihak perbankan

menerbitkan SBPU kemudian diperjualbelikan kepada pihak yang

berminat, baik perusahaan keuangan maupun non keuangan.

2.3. Penggunaan Dana Bank

Menurut Siamat (2004), penggunaan dana bank pada prinsipnya dapat

diklasifikasikan berdasarkan pada prioritas penggunaan dana dan sifat aktiva

bank.

1. Prioritas Penggunaan Dana

a. Cadangan primer (primary reserves), yang dimaksudkan untuk

memenuhi ketentuan likuiditas wajib minimum dan untuk keperluan

operasi bank sehari-hari.

b. Cadangan sekunder (secondary reserves), yang dimaksudkan untuk

memenuhi kebutuhan-kebutuhan likuiditas yang jangka waktunya

diperkirakan kurang dari satu tahun.

c. Penyaluran kredit, adalah pemberian kredit kepada nasabah yang

memenuhi ketentuan kebijakan perkreditan bank. Penyaluran kredit

merupakan kegiatan utama bank dan merupakan sumber pendapatan

utama bank.

d. Investments, yaitu penanaman dana dalam surat-surat berharga yang

berjangka panjang.

9

2. Penggunaan Dana Menurut Sifat Aktiva

Penggunaan dana bank berdasarkan sifat aktivanya adalah pengalokasian

dana ke dalam bentuk aktiva yang dapat memberikan hasil dan tidak

memberikan hasil bagi bank yang bersangkutan.

a. Aktiva Tidak Produktif. Aktiva tidak produktif atau non-earning

assets adalah penanaman dana ke dalam aktiva yang tidak

memberikan hasil bagi bank, terdiri dari: (i) Alat likuid atau cash

asset adalah aktiva yang dapat digunakan setiap saat untuk

memenuhi kebutuhan likuiditas bank; (ii) Aktiva tetap dan inventaris

yang penggunaan dananya diperoleh dari modal sendiri bank yang

bersangkutan.

b. Aktiva Produktif. Aktiva produktif atau earning assets adalah semua

penanaman dana dalam rupiah dan valuta asing yang dimaksudkan

untuk memperoleh penghasilan sesuai dengan fungsinya. Komponen

aktiva produktif bank terdiri dari: (i) Kredit yang diberikan, adalah

penyediaan uang tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara

bank dengan pihak lain yang mewajibkan pihak peminjam untuk

melunasi utangnya setelah jangka waktu tertentu dengan jumlah

bunga tertentu; (ii) Penempatan pada bank lain, dapat dalam bentuk

call money, deposito berjangka, deposit on call dan sertifikat

deposito; (iii) Surat-surat berharga, penanaman dana dalam surat-

surat berharga meliputi surat-surat berharga jangka pendek dan

jangka panjang yang dimaksudkan untuk mempertinggi profitabilitas

bank; (iv) Penyertaan modal adalah penanaman dana dalam bentuk

saham secara langsung pada bank atau lembaga keuangan lain yang

dapat berkedudukan di dalam dan di luar negeri.

2.4. Pengertian Portofolio Kredit

Menurut Sartono (2004), yang dimaksud dengan portofolio adalah

kombinasi dari berbagai aset, baik berupa aset keuangan atau sekuritas

maupun aset riil. Teori portofolio menekankan pada usaha untuk mencari

kombinasi investasi optimal yang memberikan tingkat keuntungan atau rates

10

of return maksimal pada suatu tingkat risiko tertentu. Teori mengenai

portofolio pertama kali dikemukakan oleh Markowitz pada tahun 1952

melalui artikelnya yang menjadi dasar munculnya teori tersebut. Prinsip

dasar yang berkaitan dengan alokasi portofolio yang rasional sering

ditampilkan dalam ungkapan “don’t put all your eggs in one basket”.

Markowitz menunjukkan bahwa ketika seseorang menambahkan suatu aset

ke dalam portofolio investasinya, maka total risiko dari portofolio tersebut

akan berkurang namun ekspektasi tingkat pengembaliannya tetap sebesar

rata-rata tertimbang dari ekspektasi tingkat pengembalian masing-masing

aset yang ada di portofolio, sehingga portofolio berarti penempatan aset

pada berbagai kombinasi yang optimal dari suatu investasi guna mengurangi

adanya risiko.

Istilah credit, berasal dari perkataan latin credo, yang berarti

believe/trust, yakni suatu kepercayaan. Perkataan credo berasal dari

kombinasi perkataan sansekerta cred yang berarti kepercayaan (trust) dan

perkataan latin do, yang berarti saya menaruh. Sesudah kombinasi tersebut

menjadi bahasa latin, kata kerjanya dan kata bendanya masing-masing

menjadi credere dan creditum. Menurut Veithzal (2006), kredit adalah

penyerahan barang, jasa, atau uang dari satu pihak (kreditor atau pemberi

pinjaman) atas dasar kepercayaan kepada pihak lain (nasabah atau borrower)

dengan janji membayar dari penerima kredit kepada pemberi kredit pada

tanggal yang telah disepakati kedua belah pihak. Sedangkan pengertian

kredit menurut Undang-Undang Perbankan nomor 10 tahun 1998 yang

dikutip Kasmir (2004) adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam

melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Distribusi portofolio kredit di antara berbagai segmen pasar perbankan

dan sektor industri dicapai dengan menetapkan batasan bagi masing-masing

segmen atau sektor (Laporan Tahunan Bank Bumi Putera 2004).

Diversifikasi kredit dan portofolio mencakup segmen usaha atau sektor

industri (Laporan Tahunan Bank Niaga 2004).

11

2.5. Tujuan dan Fungsi Kredit

Pada dasarnya terdapat dua fungsi yang saling berkaitan dari kredit

(Veithzal, 2006), yaitu sebagai berikut.

1. Profitability, yaitu tujuan untuk memperoleh hasil dari kredit berupa

keuntungan yang diraih dari bunga yang harus dibayar oleh nasabah.

2. Safety, yaitu keamanan dari prestasi atau fasilitas yang diberikan harus

benar-benar terjamin sehingga tujuan profitability dapat benar-benar

tercapai tanpa hambatan yang berarti.

Oleh karena itu, bank hanya akan menyalurkan kredit kepada usaha-

usaha nasabah yang diyakini mampu dan mau mengembalikan kredit yang

telah diterimanya. Dalam faktor kemampuan dan kemauan ini tersimpul

unsur keamanan (safety) dan sekaligus juga unsur keuntungan (profitability)

dari suatu kredit sehingga kedua unsur tersebut saling berkaitan.

Kredit mempunyai peranan yang sangat penting dalam perekonomian.

Secara garis besar, fungsi kredit di dalam perekonomian, perdagangan, dan

keuangan dapat dikemukakan sebagai berikut (Veithzal, 2006).

1. Kredit dapat meningkatkan utility (daya guna) dari modal/uang.

Dana yang diperoleh dari para penyimpan uang yang terdapat di bank

disalurkan untuk usaha-usaha yang bermanfaat, baik kemanfaatan bagi

pengusaha maupun bermanfaat bagi masyarakat.

2. Kredit meningkatkan utility (daya guna) suatu barang.

Produsen dengan bantuan kredit bank dapat memproduksi bahan jadi

sehingga utility dari bahan tersebut meningkat atau dapat memindahkan

barang dari suatu tempat yang kegunaannya kurang ke tempat yang lebih

bermanfaat.

3. Kredit meningkatkan peredaran dan lalu lintas uang.

Peredaran uang kartal maupun giral akan lebih berkembang karena

kredit menciptakan suatu kegairahan berusaha sehingga penggunaan

uang akan lebih bertambah, baik secara kualitatif apalagi secara

kuantitatif.

12

4. Kredit menimbulkan kegairahan berusaha masyarakat.

Bantuan kredit yang diterima pengusaha dari bank berfungsi untuk

memperbesar volume usaha dan produktivitas dalam melakukan

kegiatan ekonomi.

5. Kredit sebagai alat stabilisasi ekonomi.

Dalam keadaan ekonomi yang kurang sehat, langkah-langkah stabilisasi

pada dasarnya diarahkan pada usaha-usaha untuk pengendalian inflasi,

peningkatan ekspor, rehabilitasi sarana, serta pemenuhan kebutuhan-

kebutuhan pokok rakyat, melalui kredit yang diarahkan pada sektor-

sektor yang produktif dan sektor-sektor prioritas yang secara langsung

berpengaruh terhadap hajat hidup masyarakat.

6. Kredit sebagai jembatan untuk peningkatan pendapatan nasional.

Kredit yang diperoleh pengusaha tentu akan digunakan sepenuhnya

untuk peningkatan usaha yang menyebabkan peningkatan laba.

Peningkatan akan berlangsung terus menerus ketika laba dikembalikan

ke struktur modal, yang mengakibatkan peningkatan pajak. Sedangkan

kredit yang diberikan untuk peningkatan ekspor akan meningkatkan

devisa negara.

7. Kredit sebagai alat hubungan ekonomi internasional.

Bank sebagai lembaga kredit tidak saja bergerak di dalam negeri, tetapi

juga di luar negeri. Negara-negara yang kuat ekonominya banyak

memberikan bantuan kepada negara-negara yang sedang berkembang.

Bantuan tersebut tercermin dalam bentuk kredit dengan syarat-syarat

ringan.

2.6. Jenis Kredit Menurut Sektor Ekonomi

Menurut Veithzal (2006), jenis kredit menurut sektor ekonomi dapat

dibagi ke dalam :

1. Sektor pertanian, perburuhan, dan sarana pertanian

Sektor ini meliputi usaha-usaha di bidang pertanian dalam arti luas,

usaha-usaha di bidang perburuan binatang dan usaha di bidang sarana

pertanian, yang diperinci sebagai berikut :

13

a. Pertanian, yaitu usaha-usaha untuk memproduksi hasil-hasil tanaman,

perikanan, peternakan serta kehutanan dan pemotongan kayu.

b. Perburuan, yaitu usaha-usaha penangkapan binatang-binatang liar

yang hidup di darat untuk tujuan komersil, seperti usaha

pengumpulan daging, kulit buaya, dan lain-lain.

c. Sarana pertanian, yaitu usaha pengadaan alat-alat dan fasilitas bagi

pertanian yang sifatnya menunjang usaha untuk menghasilkan atau

menampung bahan pangan maupun hasil-hasil tanaman lainnya.

2. Sektor pertambangan

Sektor ini meliputi usaha-usaha penggalian dan pengumpulan bahan-

bahan tambang dalam bentuk padat, cair, dan gas, seperti minyak dan

gas bumi, biji logam, ataupun batu bara.

3. Sektor perindustrian

Sektor ini meliputi kegiatan untuk mengubah bentuk (transformasi)

pengolahan, baik secara mekanis maupun secara kimiawi dari bahan

menjadi barang yang baru yang dikerjakan dengan mesin, tenaga

manusia, dan lain-lain.

4. Sektor listrik, gas, dan air

Sektor ini meliputi usaha-usaha pengadaan dan distribusi listrik, gas, dan

air, baik untuk rumah tangga, untuk industri maupun untuk tujuan

komersil.

5. Sektor konstruksi

Sektor ini meliputi kontraktor-kontraktor untuk keperluan pembangunan

dan perbaikan gedung, pasar, jalan raya, jalan kereta api, pelabuhan,

lapangan udara, proyek tenaga air, proyek listrik, pemasangan alat-alat

komunikasi, instalasi pemanasan, instalasi air conditioner, ventilasi, dan

lain-lain.

6. Sektor perdagangan, restoran dan hotel

Sektor ini meliputi ekspor, impor, distribusi, perdagangan eceran,

restoran dan hotel.

14

7. Sektor pengangkutan, pergudangan dan komunikasi

Sektor ini meliputi pengangkutan umum yang meliputi usaha-usaha di

bidang pengangkutan darat, laut, maupun udara. Pergudangan yang

meliputi usaha-usaha penyediaan fasilitas penyimpanan/penyewaan

barang dan komunikasi yang meliputi pos, telepon, telegraf, dan

telekomunikasi.

8. Sektor jasa-jasa dunia usaha

Sektor ini mencakup usaha-usaha membangun gedung dan jasa profesi

seperti pengacara, notaris, akuntan dan jasa-jasa individual lainnya, serta

jasa garansi makelar, iklan pedagang valuta asing, dan lain-lain.

9. Sektor jasa-jasa sosial/masyarakat

Sektor ini mencakup sektor hiburan dan kebudayaan, seperti film,

pemancar radio, taman hiburan, dan lain-lain, serta jasa-jasa dokter,

rumah sakit, dan poliklinik.

10. Sektor lain-lain

Sektor lain-lain yang dimaksud di sini adalah sektor ekonomi yang tidak

termasuk dalam sektor ekonomi tersebut di atas, misalnya sektor

ekonomi dari kredit konsumsi.

Bank Indonesia mengelompokkan sektor ekonomi ke dalam sektor

pertanian, pertambangan, perindustrian, perdagangan, jasa-jasa, dan lain-lain.

Untuk sektor listrik, gas, dan air, sektor konstruksi, dan sektor pengangkutan

dimasukkan ke dalam sektor jasa-jasa.

Dalam pelaporan total kredit perbankan yang dikeluarkan Badan Pusat

Statistik melalui Statistik Indonesia, pengelompokkan sektor ekonomi sama

seperti yang dilakukan Bank Indonesia, yakni sektor pertanian,

pertambangan, perindustrian, perdagangan, jasa-jasa, dan lain-lain.

2.7. Faktor Penting dalam Kebijakan Kredit

Berikut ini adalah faktor penting dalam kebijakan kredit (Veithzal,

2006).

1. Kredit yang diberikan bank mengandung risiko, sehingga dalam

pelaksanaannya bank harus memperhatikan asas-asas perkreditan yang

sehat.

15

2. Salah satu upaya untuk lebih mengarahkan agar perkreditan bank telah

didasarkan pada prinsip yang sehat, yaitu melalui kebijakan perkreditan

yang jelas.

3. Kebijakan perkreditan bank berperan sebagai panduan dalam

pelaksanaan semua kegiatan perkreditan bank.

4. Untuk memastikan bahwa semua bank telah memiliki kebijakan

perkreditan yang disusun dan diterapkan berdasarkan asas-asas

perkreditan yang sehat, maka perlu berpedoman pada ketentuan yang

ditetapkan Bank Indonesia.

5. Ketentuan kebijakan perkreditan perlu ditetapkan agar setiap bank

memiliki dan menerapkan kebijakan kredit yang baik, yang :

a. mampu mengawasi portofolio kredit secara keseluruhan dan

menetapkan standar dalam proses pemberian kredit secara individual

b. memiliki standar/ukuran dan pengawasan intern pada semua tahapan

proses perkreditan

6. Bagi bank yang belum memiliki kebijakan perkreditan, wajib menyusun

dan menerapkan kebijakan kredit yang minimal mengandung semua

aspek yang tertuang dalam pedoman kebijakan perkreditan.

7. Bagi bank yang telah memiliki kebijakan perkreditan, wajib meneliti

kembali apakah semua aspek dalam pedoman kebijakan perkreditan

telah tercakup dalam kebijakan perkreditan dan melakukan penyesuaian

apabila belum mencakup seluruh aspek yang tertuang dalam pedoman

kebijakan perkreditan.

8. Kebijakan perkreditan perbankan dikatakan baik bila minimal dalam

kebijakan tersebut mencakup :

a. prinsip kehati-hatian perkreditan

b. organisasi dan manajemen perkreditan

c. kebijakan persetujuan perkreditan

d. dokumentasi dan administrasi

e. pengawasan kredit

f. penyelesaian kredit bermasalah

16

9. Kebijakan perkreditan bank yang minimal sebagai pedoman dalam

penyusunan kebijakan perkreditan. Dalam penyusunan kebijakan

perkreditan bank dapat menambah dan memperluas aspek-aspek yang

tertuang dalam pedoman kebijakan perkreditan.

10. Kebijakan kredit selanjutnya harus menjadi acuan dan harus tercermin

dalam pedoman pelaksanaan kredit yang dipergunakan oleh setiap bank.

11. Bank wajib menyampaikan kebijakan kredit dan wajib mendapat

persetujuan dewan komisaris.

12. Bank wajib melaksanakan kebijakan tersebut secara konsisten.

13. Bank Indonesia memantau, mengawasi, dan menilai pelaksanaan

kebijakan kredit bank tersebut.

14. Pengertian kredit dalam kebijakan kredit meliputi semua jenis fasilitas

keuangan yang disediakan kepada nasabah.

2.8. Analisis Kinerja Perkreditan

Menurut Veithzal (2006), dalam mengawali tahun anggaran atau ketika

rencana dan anggaran bank disusun perlu diawali dengan melakukan analisis

kinerja mengenai kondisi bank serta perkreditan bank tersebut. Tujuannya

adalah untuk mengetahui kondisi bank serta kondisi perkreditan sebagai

tolok ukur dalam penyaluran kredit pada tahun yang akan datang. Analisis

kinerja ini perlu dilakukan sebagai pedoman operasional bank berikutnya

karena keberhasilan bank dalam perkreditan juga akan sangat tergantung

salah satunya pada tersedianya sumber dana.

2.9. Hasil Penelitian Terdahulu

Penelitian sebelumnya yang memiliki relevansi dengan penelitian ini

adalah penelitian yang dilakukan oleh Ramantha (2003) pada jurusan

akuntansi, fakultas ekonomi. Penelitian ini menganalisis pengaruh

perubahan portofolio kredit ke dalam sektor-sektor ekonomi yang terdiri atas

sektor pertanian, pertambangan, perindustrian, perdagangan, jasa-jasa, dan

lain-lain terhadap perubahan laba dan modal bank umum di Indonesia dari

tahun 1997-2002, baik secara keseluruhan maupun secara parsial. Dalam

penelitian ini data diolah menggunakan model analisis Regresi Linear

17

Berganda dengan pembuktian hipotesis menggunakan uji statistik secara

keseluruhan (uji F) dan uji regresi secara parsial (uji t), melalui program

SPSS. Adapun hasil dari penelitian tersebut adalah bahwa secara serentak

perubahan proporsi penyaluran kredit pada tiap-tiap sektor ekonomi

mempunyai pengaruh yang sangat bermakna terhadap perubahan laba dan

modal bank umum di Indonesia. Perubahan proporsi penyaluran kredit pada

sektor perindustrian, sektor jasa-jasa, dan sektor lain-lain secara parsial

mempunyai pengaruh yang bermakna terhadap perubahan laba dan modal

bank umum di Indonesia.

Persamaan penelitian ini dengan penelitian yang dilakukan Ramantha

adalah sama-sama meneliti pengaruh perubahan portofolio kredit perbankan

pada sektor ekonomi dengan menggunakan alat analisis yang sama.

Sedangkan perbedaannya adalah pada periode data yang digunakan dan

variabel terkait yang diteliti dimana pada penelitian terdahulu menggunakan

laba dan modal sebagai variabel terkait, sedangkan pada penelitian ini

menggunakan pendapatan bunga kredit sebagai variabel terkait. Selain itu,

pada penelitian terdahulu mengambil studi kasus pada bank umum dan pada

penelitian ini dilakukan pada PT. Bank Negara Indonesia (Persero), Tbk.

Penelitian ini juga memasukkan kondisi makroekonomi untuk menjelaskan

hasil analisis regresi.

Penelitian yang dilakukan Rusmiyati (2005) dari departemen Ilmu

Ekonomi, menganalisis pengaruh kredit perbankan terhadap output nasional

melalui jalur pinjaman. Penelitian ini memfokuskan pada analisis faktor-

faktor apa yang mempengaruhi kredit menurut jalur pinjaman, menganalisis

pengaruh kredit terhadap output nasional dan merumuskan implikasi

kebijakan yang berkaitan dengan peran kredit terhadap output nasional.

Hasil penelitian menunjukkan variabel yang paling berpengaruh terhadap

kredit, yaitu dana pihak ketiga (DPK) dan kredit belum berpengaruh secara

nyata terhadap output nasional, karena belum pulihnya fungsi intermediasi

perbankan dan belum kondusifnya iklim perekonomian bagi dunia usaha dan

perbankan. Oleh karena itu, diperlukan kestabilan nilai tukar, tingkat inflasi,

kepastian hukum dan faktor keamanan.

18

Persamaan penelitian ini dengan penelitian yang dilakukan Rusmiyati

adalah sama-sama menghubungkan kredit perbankan dengan kondisi

makroekonomi, dimana kredit yang disalurkan perbankan berperan dalam

menggerakkan dunia usaha dan mempengaruhi output nasional. Sehingga

hasil analisis regresi berganda pada penelitian ini diharapkan dapat lebih

dijelaskan dengan keterkaitan kredit dengan kondisi makroekonomi.

19

III. METODOLOGI PENELITIAN

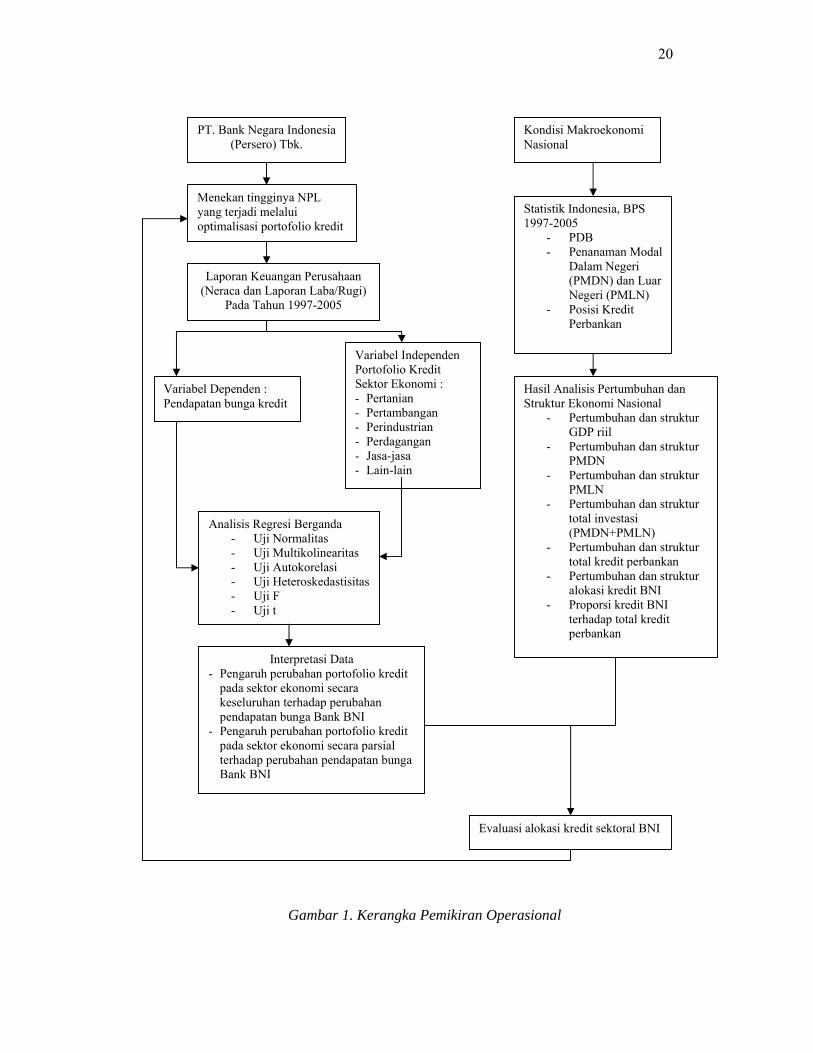

3.1. Kerangka Pemikiran

Penelitian ini menggunakan dua pendekatan yaitu dilihat dari sisi

internal bank melalui analisis regresi berganda dan dari kondisi

makroekonomi melalui analisis pertumbuhan sektor ekonomi nasional

(Gambar 1). Analisis regresi melihat dampak sektoral alokasi kredit terhadap

pendapatan bunga Bank BNI. Hasil analisis ini dijelaskan secara deskriptif

dengan analisis pertumbuhan dan struktur GDP, total investasi (penanaman

modal), total kredit perbankan, dan alokasi kredit Bank BNI. Analisis ini

menggunakan data sekunder deret waktu (time series) periode tahun 1997-

2005 dari laporan keuangan perusahaan Bank BNI dan Statistik Indonesia,

BPS, Jakarta. Selang tahun tersebut dipilih untuk melihat kondisi alokasi

kredit setelah krisis ekonomi menimpa Indonesia.

Kinerja dampak portofolio kredit sektoral terhadap pendapatan bunga

Bank BNI akan ditentukan oleh kinerja pertumbuhan dan struktur

makroekonomi nasional. Sektor ekonomi dengan tingkat pertumbuhan tinggi

dan struktur yang dominan akan memberikan pengaruh signifikan pada

kinerja dampak portofolio kredit terhadap pendapatan bunga, ketika proporsi

alokasi kredit terhadap sektor ekonomi tersebut semakin besar. Hasil analisis

diharapkan akan dapat memberikan arahan ke depan tentang alokasi kredit

sektoral dalam rangka peningkatan kinerja Bank BNI. Hal tersebut

dirumuskan pada kerangka pemikiran operasional seperti yang terlihat pada

Gambar 1.

20

Gambar 1. Kerangka Pemikiran Operasional

PT. Bank Negara Indonesia (Persero) Tbk.

Menekan tingginya NPL yang terjadi melalui optimalisasi portofolio kredit

Laporan Keuangan Perusahaan (Neraca dan Laporan Laba/Rugi)

Pada Tahun 1997-2005

Variabel Independen Portofolio Kredit Sektor Ekonomi : - Pertanian - Pertambangan - Perindustrian - Perdagangan - Jasa-jasa - Lain-lain

Analisis Regresi Berganda - Uji Normalitas - Uji Multikolinearitas - Uji Autokorelasi - Uji Heteroskedastisitas - Uji F - Uji t

Interpretasi Data - Pengaruh perubahan portofolio kredit

pada sektor ekonomi secara keseluruhan terhadap perubahan pendapatan bunga Bank BNI

- Pengaruh perubahan portofolio kredit pada sektor ekonomi secara parsial terhadap perubahan pendapatan bunga Bank BNI

Kondisi Makroekonomi Nasional

Statistik Indonesia, BPS 1997-2005

- PDB - Penanaman Modal

Dalam Negeri (PMDN) dan Luar Negeri (PMLN)

- Posisi Kredit Perbankan

Hasil Analisis Pertumbuhan dan Struktur Ekonomi Nasional

- Pertumbuhan dan struktur GDP riil

- Pertumbuhan dan struktur PMDN

- Pertumbuhan dan struktur PMLN

- Pertumbuhan dan struktur total investasi (PMDN+PMLN)

- Pertumbuhan dan struktur total kredit perbankan

- Pertumbuhan dan struktur alokasi kredit BNI

- Proporsi kredit BNI terhadap total kredit perbankan

Evaluasi alokasi kredit sektoral BNI

Variabel Dependen : Pendapatan bunga kredit

21

3.2. Jenis dan Sumber Data

Berdasarkan sifatnya, penelitian ini menggunakan data kuantitatif,

yaitu data yang diukur dalam suatu skala numerik dan data kualitatif, yaitu

data yang tidak dapat diukur dalam skala numerik (Kuncoro, 2003).

Berdasarkan dimensi waktu, penelitian ini menggunakan data deret waktu

(time-series) yang digunakan untuk melihat pengaruh perubahan dalam

rentang waktu tertentu. Sedangkan menurut sumbernya, penelitian ini

menggunakan data sekunder yang berasal dari laporan keuangan sebuah

perusahaan perbankan yang telah menjadi perusahaan publik. Data laporan

keuangan tersebut bersumber dari laporan keuangan (annual report) yang

dipublikasikan oleh Bank BNI kepada masyarakat pengguna data.

Sedangkan untuk data pendukung diperoleh dari Statistik Indonesia yang

diterbitkan Badan Pusat Statistik, Jakarta, 1997-2005.

3.3. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini diperoleh dengan

mengumpulkan data yang berasal dari neraca, laporan laba/rugi, dan catatan

atas laporan keuangan perusahaan dimulai dari tahun 1997 sampai dengan

tahun 2005. Data yang diperoleh kemudian dikelompokkan menggunakan

program Microsoft Excel dengan cara mengelompokkan data menurut tahun,

sehingga diperoleh data deret waktu pendapatan bunga dan portofolio kredit

menurut sektor ekonomi. Data tersebut dideflit (memperoleh nilai riil dari

nilai nominal) menggunakan indeks harga konsumen untuk mendapatkan

nilai riil pendapatan bunga dan portofolio kredit selama periode analisis.

Data pendukung terdiri dari data PDB atas dasar harga berlaku, data posisi

kredit perbankan, dan data penanaman modal dalam negeri dan luar negeri

yang telah disetujui pemerintah. Data ini kemudian dikelompokkan

berdasarkan tahun dimulai dari tahun 1997 sampai dengan 2005

menggunakan Microsoft Excel dan dideflit untuk memperoleh nilai riil

dengan menggunakan indeks harga konsumen yang didapat dari Indikator

Ekonomi, BPS.

22

3.4. Metode Pengolahan dan Analisis Data

Pengolahan dan analisis data dalam penelitian ini menggunakan

analisis regresi berganda untuk mengkaji pengaruh penyaluran portofolio

kredit terhadap pendapatan bunganya secara parsial maupun keseluruhan.

Perangkat lunak komputer (software) yang digunakan untuk mengolah dan

menganalisis data dalam penelitian ini adalah software SPSS versi 11

(Statistical Program for Social Science), yaitu dengan menggunakan metode

statistik parametrik. Uji statistik parametrik melalui sub menu regression

pada menu analyze menguji dua hal, yaitu (1) melihat apakah terdapat

pengaruh dari perubahan portofolio kredit sektoral secara keseluruhan

terhadap perubahan pendapatan bunga menggunakan uji F, serta (2) melihat

apakah terdapat pengaruh dari perubahan portofolio kredit sektoral secara

parsial terhadap perubahan pendapatan bunga dengan menggunakan uji t.

Pengolahan data pendukung (kinerja makroekonomi nasional)

dilakukan dengan menggunakan Microsoft Excel guna mendapatkan tingkat

pertumbuhan (growth) dan struktur GDP, investasi, dan total kredit

perbankan nasional. Selain itu juga diperoleh proporsi kredit BNI terhadap

total kredit perbankan.

3.4.1. Analisis Regresi Berganda

Analisis regresi menjelaskan mengenai seberapa jauh suatu

variabel mempengaruhi variabel yang lainnya. Regresi berganda

merupakan suatu teknik statistik dimana terdapat lebih dari satu

variabel independen. Dalam penelitian ini yang menjadi variabel

independen, yaitu variabel yang memberi pengaruh pada variabel

lainnya seperti portofolio kredit pada tiap-tiap sektor ekonomi.

Sedangkan untuk variabel dependen, yaitu variabel yang dipengaruhi

oleh variabel lain seperti pendapatan bunga kredit. Model regresi

berganda ditunjukkan oleh persamaan berikut ini :

Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6 + e................(1)

23

Keterangan :

Y : nilai variabel dependen (pertumbuhan tahunan pendapatan

bunga kredit)

β0 : konstanta

X1 : pertumbuhan tahunan portofolio kredit sektor pertanian

X2 : pertumbuhan tahunan portofolio kredit sektor pertambangan

X3 : pertumbuhan tahunan portofolio kredit sektor perindustrian

X4 : pertumbuhan tahunan portofolio kredit sektor perdagangan

X5 : pertumbuhan tahunan portofolio kredit sektor jasa-jasa

X6 : pertumbuhan tahunan portofolio kredit sektor lain-lain

β1 : koefisien regresi variabel X1

β2 : koefisien regresi variabel X2

β3 : koefisien regresi variabel X3

β4 : koefisien regresi variabel X4

β5 : koefisien regresi variabel X5

β6 : koefisien regresi variabel X6

e : tingkat kesalahan (galat)

Sebuah model regresi yang baik harus memenuhi beberapa

asumsi. Karena itu, terlebih dahulu dilakukan pengujian asumsi

klasik yang meliputi uji normalitas, uji multikolinearitas, uji

autokorelasi dan uji heteroskedastisitas.

3.4.2. Uji Normalitas

Uji normalitas merupakan uji yang dilakukan untuk

mengetahui distribusi kenormalan data, yaitu apakah data dapat

dianggap berdistribusi normal atau tidak. Uji ini dilakukan jika

sampel yang digunakan kurang dari 30. Ketika data telah

berdistribusi normal, maka data tersebut dapat diolah menggunakan

stasistik parametrik yang dalam penelitian ini menggunakan model

regresi berganda. Pengujian normalitas data dilakukan menggunakan

statistik Kolmogorov-Smirnov. Jika nilai Asymp.Sig (2-tailed) lebih

besar dari 0,05 maka dikatakan data berdistribusi normal.

24

3.4.3. Uji Multikolinearitas

Uji multikolinearitas adalah uji yang dilakukan untuk melihat

apakah terdapat korelasi antara variabel independen yang digunakan

dalam model regresi. Untuk mengetahui ada tidaknya

multikolinearitas, digunakan matriks korelasi. Besar korelasi antara

variabel independen yang masih dapat diterima adalah maksimum

0,80. Namun, apabila terjadi nilai korelasi yang lebih dari 0,80,

keadaan tersebut dapat diabaikan selama nilai korelasi tidak lebih

dari nilai R-squared (Koutsoyiannis, 1977).

3.4.4. Uji Autokorelasi

Autokorelasi merupakan gejala adanya korelasi antar anggota

serangkaian observasi yang diurutkan melalui deret waktu (time

series). Uji yang digunakan untuk mendeteksi ada atau tidaknya

autokorelasi adalah uji Durbin Watson (D-W). Jika angka D-W

berada di antara -2 sampai 2, maka dapat dinyatakan tidak terdapat

autokorelasi (Santoso, 2000).

3.4.5. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

sebuah model regresi, terjadi ketidaksamaan varian dari residual

untuk variabel independen yang diketahui. Jika varian dari residual

untuk variabel independen yang diketahui tetap, disebut dengan

homoskedastisitas. Dan jika varians berbeda, disebut

heteroskedastisitas (Santoso, 2000). Dalam SPSS, uji

heteroskedastisitas ditunjukkan dalam grafik. Jika ada pola tertentu,

seperti titik-titik yang ada membentuk suatu pola tertentu yang

teratur (bergelombang, melebar, kemudian menyempit), maka telah

terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-

titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka

tidak terjadi heteroskedastisitas.

3.4.6. Uji F

Uji statistik F pada dasarnya menunjukkan apakah semua

variabel independen yang dimasukkan dalam model mempunyai

25

pengaruh secara bersama-sama terhadap variabel dependen (Kuncoro,

2003). Langkah-langkah uji statistik F adalah :

1. Merumuskan Hipotesis

- H0 : β1 = β2 = β3 = β4 = β5 = β6 = 0

Hipotesis nol (H0) yang hendak diuji adalah apakah semua

parameter dalam model sama dengan nol. Artinya, semua

variabel independen bukan merupakan penjelas yang signifikan

terhadap variabel dependen.

- H1 : β1 ≠ β2 ≠ β3 ≠ β4 ≠ β5 ≠ β6 ≠ 0

Hipotesis alternatifnya (H1), tidak semua parameter secara

simultan sama dengan nol. Artinya, semua variabel independen

secara simultan merupakan penjelas yang signifikan terhadap

variabel dependen.

2. Menentukan F tabel,

- F α (k-1, n-k)

- taraf nyata (α) = 0,1; yaitu tingkat kesalahan yang masih dapat

ditolerir.

- derajat bebas pembilang (df) = k-1

- derajat bebas penyebut (df) = n-k

3. Menentukan F hitung yang diperoleh dari hasil regresi melalui

program SPSS.

4. Membandingkan F hitung dengan F tabel

- Jika statistik hitung (angka F output) > statistik tabel (F tabel)

atau F hitung < - F tabel maka H0 ditolak dan H1 diterima.

- Jika - F tabel < statistik hitung (angka F output) < statistik tabel

(F tabel) maka H0 diterima dan H1 ditolak.

Atau dapat juga melihat hasil regresi yang dilakukan dengan

program komputer SPSS, yakni dengan membandingkan tingkat

sigifikansi dengan α = 0,1.

- Jika tingkat signifikansi F > α = 0,1 maka H0 diterima dan H1

ditolak.

26

- Jika tingkat signifikansi F < α = 0,1 maka H0 ditolak dan H1

diterima.

3.4.7. Uji t

Uji statistik t pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel independen secara individual dalam

menerangkan variasi variabel terikat (Kuncoro, 2003). Langkah-

langkah uji statistik t adalah :

1. Merumuskan Hipotesis

- H0 : β1 = 0

Hipotesis nol (H0) yang hendak diuji adalah apakah suatu

parameter (β1) sama dengan nol. Artinya, suatu variabel

independen bukan merupakan penjelas yang signifikan

terhadap variabel dependen.

- H1 : β1 ≠ 0

Hipotesis alternatifnya (H1), parameter suatu variabel tidak

sama dengan nol. Artinya, variabel tersebut merupakan

penjelas yang signifikan terhadap variabel dependen.

2. Menentukan t tabel,

- t (α, n-k)

- taraf nyata (α) = 0,1; yaitu tingkat kesalahan yang masih dapat

ditolerir.

- derajat bebas (df) = n-k

3. Menentukan t hitung yang diperoleh dari hasil regresi melalui

program SPSS.

4. Membandingkan t hitung dengan t tabel

- Jika statistik hitung (angka t output) > statistik tabel (t tabel)

atau t hitung < - t tabel maka H0 ditolak dan H1 diterima.

- Jika – t tabel < statistik hitung (angka t output) < statistik tabel

(t tabel) maka H0 diterima dan H1 ditolak.

Atau dapat juga melihat hasil regresi yang dilakukan dengan

program komputer SPSS, yakni dengan membandingkan tingkat

sigifikansi masing-masing variabel bebas dengan α = 0,1.

27

- Jika tingkat signifikansi t > α = 0,1 maka H0 diterima dan H1

ditolak.

- Jika tingkat signifikansi t < α = 0,1 maka H0 ditolak dan H1

diterima.

28

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1. Sejarah Singkat PT. Bank Negara Indonesia (Persero) Tbk.

Bank BNI dalam perjalanannya berawal dari suatu yayasan

yang didirikan dengan Akte Notaris tanggal 19 Oktober 1945

bernama “Poesat Bank Indonesia” oleh R. M. Margono

Djojohadikoesoemo. Pendirian ini dilandasi oleh pemikiran untuk

memiliki bank sirkulasi dan bank umum nasional yang didirikan oleh

pemerintahan Indonesia. Berdasarkan pada Peraturan Pemerintah

Pengganti Undang-Undang Nomor 2 Tahun 1946, yayasan tersebut

berganti nama menjadi Bank Negara Indonesia yang dibentuk

dengan jumlah modal sebesar 10 juta rupiah pada tanggal 5 Juli 1946

(Sugema, et.al., 2003).

Bank Negara Indonesia merupakan bank nasional pertama di

Negara Kesatuan Republik Indonesia yang bukan berasal dari

nasionalisasi perbankan yang didirikan oleh pemerintah Hindia

Belanda. Pada awal berdirinya, Bank BNI berfungsi sebagai bank

sentral/sirkulasi dan bank umum sesuai dengan Peraturan Pemerintah

Pasal 1. Sebagai bank sentral, Bank BNI memiliki hak tunggal untuk

mengatur pengeluaran dan peredaran uang dalam batas-batas wilayah

kekuasaan RI. Uang yang merupakan alat pembayaran yang sah yang

pertama milik RI dinamakan Oang Republik Indonesia (ORI). Selain

sebagai bank sentral, Bank BNI juga berfungsi sebagai bank umum

dengan memberikan kredit kepada perusahaan milik pemerintah dan

berbagai bank swasta. Selain itu, semasa perjuangan (1946-1949),

Bank BNI merupakan bank yang memiliki peranan cukup besar

dalam mendukung perjuangan Republik Indonesia, melalui

penyediaan dana bagi perjuangan melawan Belanda.

Namun kemudian, dalam perjalanannya, Bank BNI ditetapkan

secara yuridis sebagai bank umum melalui Undang-Undang Darurat

29

No. 2 Tahun 1955 pada tanggal 4 Februari 1955. Sejak saat itu,

usaha Bank BNI diarahkan pada peningkatan kemakmuran rakyat

dan pembangunan ekonomi nasional. Kemudian, dalam masa

demokrasi terpimpin melalui Penetapan Presiden Nomor 17 tahun

1965 tentang Pengintegrasian Bank-Bank Umum dan Bank

Tabungan Pos ke dalam suatu bank tunggal, bank BNI berubah nama

menjadi Bank Negara Indonesia Unit III. Selanjutnya dengan terjadi

pergantian rezim pemerintahan, melalui Undang-Undang Perbankan

Nomor 17 Tahun 1968, ditetapkan bahwa nama resmi untuk bank ini

adalah Bank Negara Indonesia 1946 (Sugema, et.al., 2003).

Pada tanggal 31 Juli 1992 melalui Peraturan Pemerintah No. 19

Tahun 1992, Bank BNI sebagai bank pemerintah ditetapkan sebagai

perusahaan perseroan (Persero) sehingga Bank BNI berubah

namanya menjadi PT. Bank Negara Indonesia (Persero). Perubahan

bentuk hukum ini membawa implikasi pada berkurangnya campur

tangan pemerintah dalam operasi perbankan. Lebih lanjut lagi, Bank

BNI dituntut untuk dapat berkompetisi penuh dengan bank-bank

lainnya, namun tetap menjalankan misinya untuk menunjang

program pembangunan nasional. Salah satu peristiwa monumental

bagi segenap jajaran Bank BNI adalah perubahan status Bank BNI

menjadi perusahaan publik pada tanggal 25 Noveber 1996 melalui

Initial Public Offering (IPO), yakni penawaran umum perdana atas

sejumlah saham kepada masyarakat melalui pasar modal (Bursa Efek

Jakarta dan Bursa Efek Surabaya). Dengan demikian sejak saat itu,

Bank BNI secara resmi bernama PT. Bank Negara Indonesia

(Persero) Tbk.

4.1.2. Visi, Misi, dan Budaya Perusahaan

Visi jangka panjang yang ditetapkan Bank BNI adalah menjadi

bank kebanggaan nasional yang unggul dalam layanan dan kinerja.

Visi ini diharapkan akan dapat diwujudkan pada tahun 2018. Untuk

dapat mencapai visi tersebut, Bank BNI melakukannya secara

bertahap. Sampai dengan tahun 2008 yang menjadi visinya adalah

30

menjadi bank yang unggul dalam layanan. Selanjutnya, menjadi

bank yang unggul dalam kinerja hendak dicapai Bank BNI pada

tahun 2013. Melalui pernyataan visinya menjadi bank kebanggaan

nasional, yang menawarkan layanan terbaik dengan harga kompetitif

kepada segmen pasar korporasi, komersial, dan konsumer, Bank BNI

menetapkan misinya untuk memaksimalkan stakeholder value

dengan menyediakan solusi keuangan yang fokus pada segmen pasar

korporasi, komersial, dan konsumer. Dengan demikian nilai yang

diharapkan akan diperoleh adalah kenyamanan dan kepuasan

terutama ditujukan bagi nasabah (Laporan Tahunan BNI, 2005).

Berdasarkan pada pernyataan visi dan misi, Bank BNI

membentuk suatu budaya perusahaan yang mendukung pencapaian

visi dan misi tersebut. Adapun pernyataan dari budaya perusahaan

tersebut adalah (http://www.bni.co.id) :

1. BNI adalah bank umum berstatus perusahaan publik

2. BNI berorientasi kepada pasar dan pembangunan nasional

3. BNI secara terus-menerus membina hubungan yang saling

menguntungkan dengan nasabah dan mitra usaha

4. BNI mengakui peranan dan menghargai kepentingan pegawai

5. BNI mengupayakan terciptanya semangat kebersamaan agar

pegawai melaksanakan tugas dan kewajiban secara profesional.

4.1.3. Struktur Organisasi

Dalam sebuah perusahaan, begitupun pada dunia perbankan,

reorganisasi atau penyempurnaan organisasi harus senantiasa

dilakukan agar jalannya usaha dapat lebih efektif. Dalam

perjalanannya, Bank BNI telah melakukan perubahan struktur

organisasi beberapa kali sebagai bagian dari upaya penyesuaian

terhadap kondisi lingkungan ekonomi yang senantiasa berubah. Pada

dasarnya Bank BNI telah melakukan reorganisasi secara terus-

menerus sejak pendiriannya, namun ketika tahun 1997 Bank BNI

mengalami guncangan ekonomi yang berimplikasi pada perubahan

organisasi dengan menerapkan pola organisasi Strategic Business

31

Unit (SBU) secara terencana, terarah dan berkesinambungan. Sampai

dengan tahun 2007, bidang bisnis Bank BNI dikelompokkan sesuai

dengan segmentasi pasar yang dituju, sesuai dengan misinya yakni

memaksimalkan stakeholder value dengan menyediakan solusi

keuangan yang fokus pada segmen pasar korporasi, komersial, dan

konsumer. Selain itu, Bank BNI juga membentuk bisnis unit

manajemen risiko, sumberdaya manusia, serta perbankan

internasional dan tresuri, sebagai pendukung bagi bisnis unit utama

yang menjadi misi Bank BNI (http://www.bni.co.id).

Bisnis perbankan korporat meliputi aktivitas-aktivitas dalam

pinjaman korporasi, pinjaman bagi lembaga-lembaga pemerintah,

pinjaman bagi perusahaan multinasional, kredit sindikasi dalam

negeri serta jasa-jasa keuangan lainnya baik yang berkenaan dengan

aktivitas nasabah di pasar modal, pasar uang, maupun jasa dalam

penerbitan surat hutang serta aktivitas keuangan lain. Termasuk juga

aktivitas menghimpun dan mengelola dana pihak ketiga dari nasabah

corporate.

SBU komersial mencakup segmen usaha menengah, usaha

kecil, dan usaha mikro. Kegiatannya meliputi aktivitas

penghimpunan dana middle-retail dan beberapa aktivitas penunjang

bisnis ritel. Aktivitas penunjang bisnis ritel ini dilaksanakan dalam

rangka komitmen Bank BNI untuk senantiasa meningkatkan mutu

pelayanan dan kepuasan nasabah. Unit bisnis komersial juga

mencakup perbankan syariah, dimana dalam pelaksanaannya BNI

Syariah merupakan konsep perbankan yang berlandaskan pada

hukum Islam. SBU konsumer merupakan unit bisnis yang khusus

melayani nasabah individu melalui pemenuhan pada pelayanan

kredit dan penghimpunan dana melalui produk-produk unggulan

Bank BNI.

Selain segmen pasar korporasi, komersial, dan konsumen yang

menjadi fokus dalam misinya, Bank BNI juga menangani fasilitas

bagi pebisnis Indonesia yang melakukan usaha di luar negeri melalui

32

SBU perbankan internasional dan tresuri. BNI merupakan satu-

satunya bank nasional yang mengoperasikan kantor cabang penuh di

luar negeri. Hal ini terbukti efektif untuk mengembangkan skala

usaha unit bisnis internasional, yang saat ini dilakukan melalui

kantor cabang yang beroperasi di London, Singapura, Tokyo, dan

Hongkong, serta agensi di New York.

Cabang BNI di luar negeri menjadi perpanjangan tangan

cabang di Indonesia yang memungkinkan BNI memberikan jasa

layanan yang lengkap dan komprehensif kepada nasabah yang

melakukan perdagangan internasional. Kantor cabang BNI di luar

negeri (kecuali New York) memiliki izin untuk menghimpun dana

masyarakat yang sangat dibutuhkan oleh nasabah korporasi, baik

yang berdomisili di Indonesia maupun perusahaan setempat yang

memiliki hubungan dagang yang erat dengan Indonesia. Untuk bisnis

tresuri, jasa yang diberikan meliputi jasa pasar uang, transaksi valuta

asing, dan jasa pasar modal (Sugema, et.al., 2003).

Selanjutnya unit bisnis manajemen risiko di BNI didasarkan

pada pemikiran untuk menjaga keseimbangan antara penciptaan nilai

melalui ekspansi usaha dibandingkan dengan risiko yang ada dalam

setiap kegiatan usaha. Dengan menggunakan kebijakan dan prosedur

manajemen risiko yang baik, sebuah sistem yang seimbang dapat

diterapkan untuk mendapatkan hasil yang optimal dari operasi dan

usaha perusahaan. Dalam upaya mencapai tujuan dan sasaran bisnis,

Bank BNI membentuk unit bisnis sumberdaya manusia. Unit bisnis

sumberdaya manusia mencakup strategi pengembangan manajemen

personalia, perencanaan tenaga kerja, rekrutmen dan seleksi,

pelatihan dan pengembangan, pengelolaan kinerja, perencanaan

jenjang karir, serta penghargaan prestasi.

Unit bisnis operasi dibentuk guna memperlancar kegiatan

operasional melalui divisi layanan dan divisi jaringan yang saling

menghubungkan antara kantor pusat, kantor wilayah serta kantor

cabang. Sedangkan unit bisnis kepatuhan dibentuk untuk tetap

33

menjaga kepatuhan Bank BNI terhadap perundangan dan peraturan

yang berlaku, serta segala sesuatu yang berkaitan dengan hukum.

4.2. Kinerja Makroekonomi Nasional

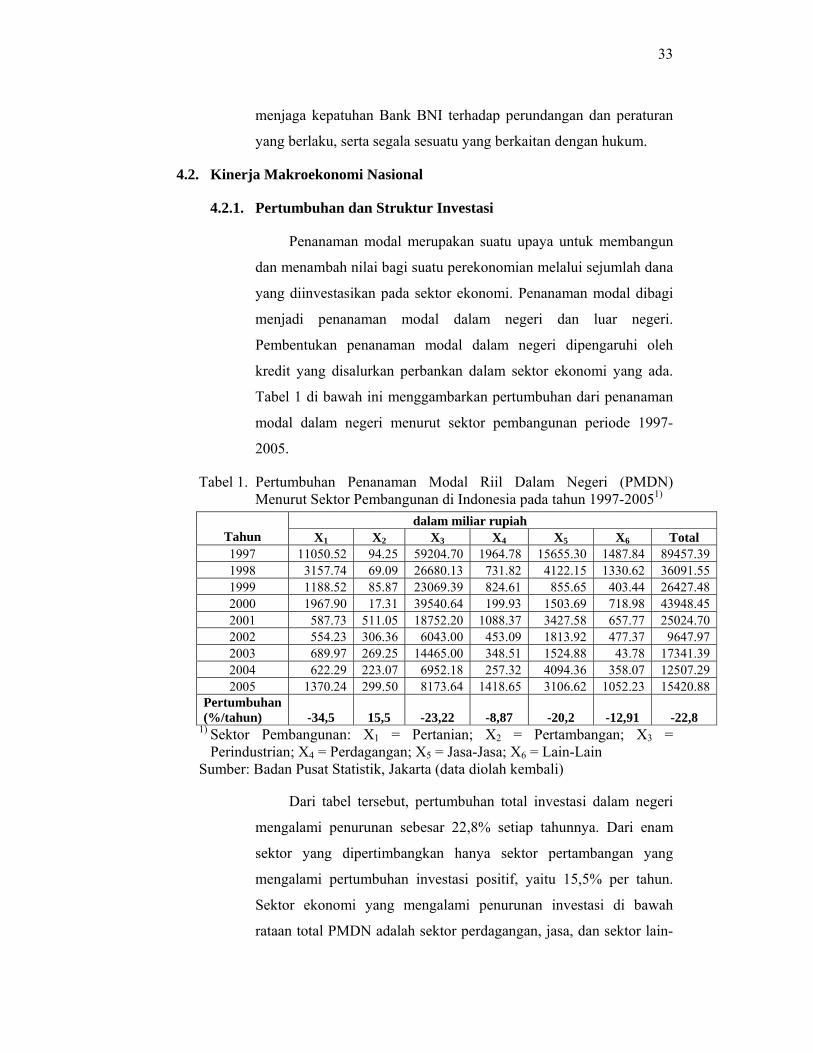

4.2.1. Pertumbuhan dan Struktur Investasi

Penanaman modal merupakan suatu upaya untuk membangun

dan menambah nilai bagi suatu perekonomian melalui sejumlah dana

yang diinvestasikan pada sektor ekonomi. Penanaman modal dibagi

menjadi penanaman modal dalam negeri dan luar negeri.

Pembentukan penanaman modal dalam negeri dipengaruhi oleh

kredit yang disalurkan perbankan dalam sektor ekonomi yang ada.

Tabel 1 di bawah ini menggambarkan pertumbuhan dari penanaman

modal dalam negeri menurut sektor pembangunan periode 1997-

2005.

Tabel 1. Pertumbuhan Penanaman Modal Riil Dalam Negeri (PMDN) Menurut Sektor Pembangunan di Indonesia pada tahun 1997-20051)

1) Sektor Pembangunan: X1 = Pertanian; X2 = Pertambangan; X3 = Perindustrian; X4 = Perdagangan; X5 = Jasa-Jasa; X6 = Lain-Lain

Sumber: Badan Pusat Statistik, Jakarta (data diolah kembali)

Dari tabel tersebut, pertumbuhan total investasi dalam negeri

mengalami penurunan sebesar 22,8% setiap tahunnya. Dari enam

sektor yang dipertimbangkan hanya sektor pertambangan yang

mengalami pertumbuhan investasi positif, yaitu 15,5% per tahun.

Sektor ekonomi yang mengalami penurunan investasi di bawah

rataan total PMDN adalah sektor perdagangan, jasa, dan sektor lain-