pengaruh pengel ngelolaan koperasi...

TRANSCRIPT

PENGARUH PENGEL

(KOPONTREN) TERH

(Studi Kasus di Koperasi Po

Tan

Diajukan untu

INSTITUT AG

NGELOLAAN KOPERASI PONDOK PE

ERHADAP PEMBENTUKAN JIWA WI

PARA SANTRI

rasi Pondok Pesantren Sirojuth-Tholibin Desa Brab

Tangungharjo Kabupaten Grobogan)

SKRIPSI

untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Strata 1

Program Studi Ekonomi Islam

Disusun Oleh :

ALI ROFIQ

NIM. 082411088

FAKULTAS SYARI’AH

T AGAMA ISLAM NEGERI WALISON

SEMARANG

2012

K PESANTREN

A WIRAUSAHA

a Brabo Kecamatan

yarat

ISONGO

INSTITUT

Jl. Prof.Dr.Hamka

Nama : Ali Ro

NIM : 08241

Jurusan/Prodi : Ekono

Judul Skripsi : PENG

PESAN

JIWA

Pesant

Telah Dimunaqosahkan oleh D

Walisongo Semarang, pada tang

Dan dapat diterima sebagai k

Progam Sarjana Strata I ( S.I ) t

dalam ilmu sayri’ah.

Ketua Sidang,

H. M. Syaifullah, M. Ag

NIP. 19700321 199603 1 003

Penguji I,

Drs. H. Wahab Zaenuri, M.

NIP. 19690908 200003 1 001

Pembimbing I

Drs. Ghufron Ajib, M.Ag.

NIP. 19660325 199203 1 001

KEMENTRIAN AGAMA

UT AGAMA ISLAM NEGERI WALISONGO

FAKULTAS SYARI’AH

amka Kampus III Ngaliyan Semarang Telp. (024) 7601

PENGESAHAN

Ali Rofiq

082411088

Ekonomi Islam

PENGARUH PENGELOLAAN KOPERASI POND

PESANTREN (KOPONTREN) TERHADAP PEM

JIWA WIRA USAHA PARA SANTRI ( Studi Kas

Pesantren Sirajuth-Tholibin Brabo )

oleh Dewan Penguji fakultas syari’ah Institut Aga

da tanggal : 22 juni 2012

agai kelengkapan ujian akhir dalam rangka men

S.I ) tahun akademik 2012/2013 M. Guna memper

Semarang, Jun

Sekretaris Sidan

Drs. Ghufron A

NIP. 19660325 1

Penguji II

M Dra. Hj. Nur H

NIP. 19690830 1

Pembimbing II

Johan Arifin, S.

NIP. 19710908 2

NGO

) 7601291

PONDOK

PEMBENTUKAN

di Kasus di Pondok

ut Agama Islam Negeri

a menyelesaikan Studi

emperoleh gelar sarjana

Juni 2012

Sidang,

fron Ajib, M. Ag

0325 199203 1 001

ur Huda, M. Ag

0830 199403 2 003

fin, S.Ag., MM

908 200212 1

ABSTRAK

ALI ROFIQ, PENGARUH PENGELOLAAN KOPERASI PONDOK

PESANTREN (KOPONTREN) TERHADAP PEMBENTUKAN JIWA

WIRAUSAHA PARA SANTRI, Jurusan Ekonomi Islam Iain Walisongo Semarang,

Juni, 2012.

Koperasi merupakan kumpulan orang-orang yang bekerja sama memenuhi

satu atau lebih kebutuhan ekonomi atau bekerja sama melakukan usaha,koperasi

mempunyai tujuan yang utama ialah meningkatkan taraf hidup dan kesejahteraan

anggota-anggotanya. Dan mengenai koperasi sangat berkaitan dengan ekonomi,

mengingat ekonomi sering kali belum mampu memberikan jawaban-jawaban yang

memuaskan terhadap masalah-masalah yang dihadapi dalam menganalisis dan

membangun koperasi.

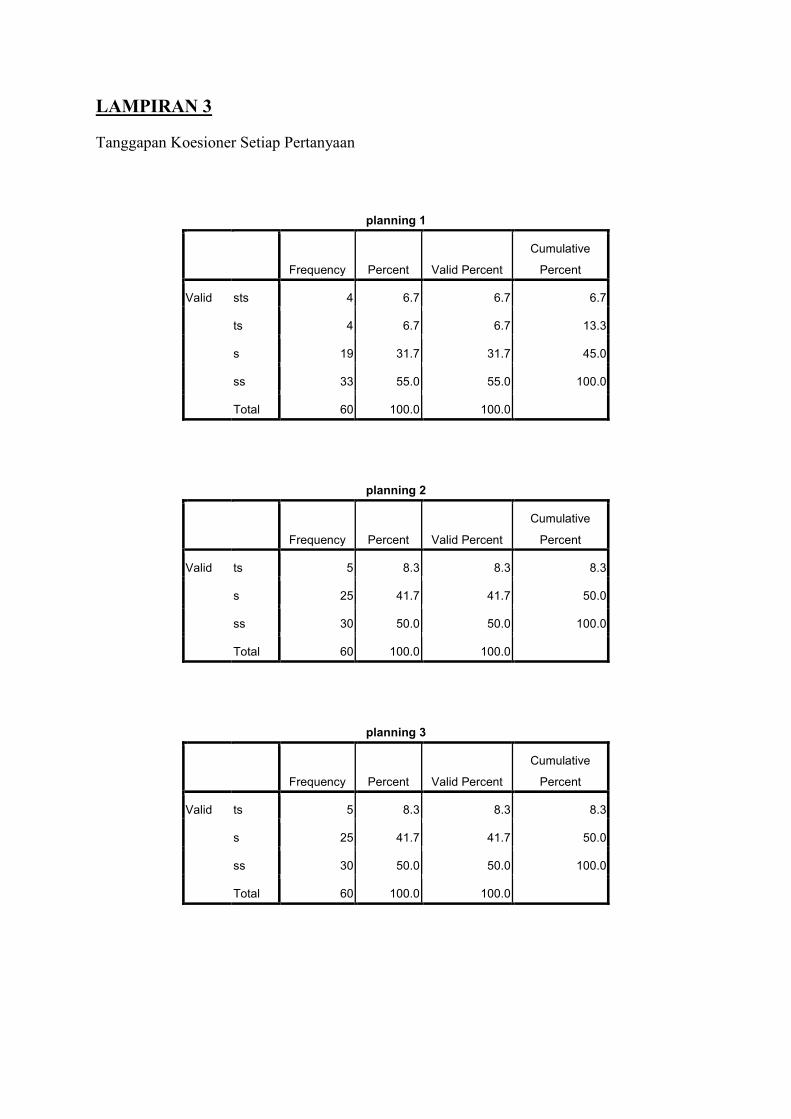

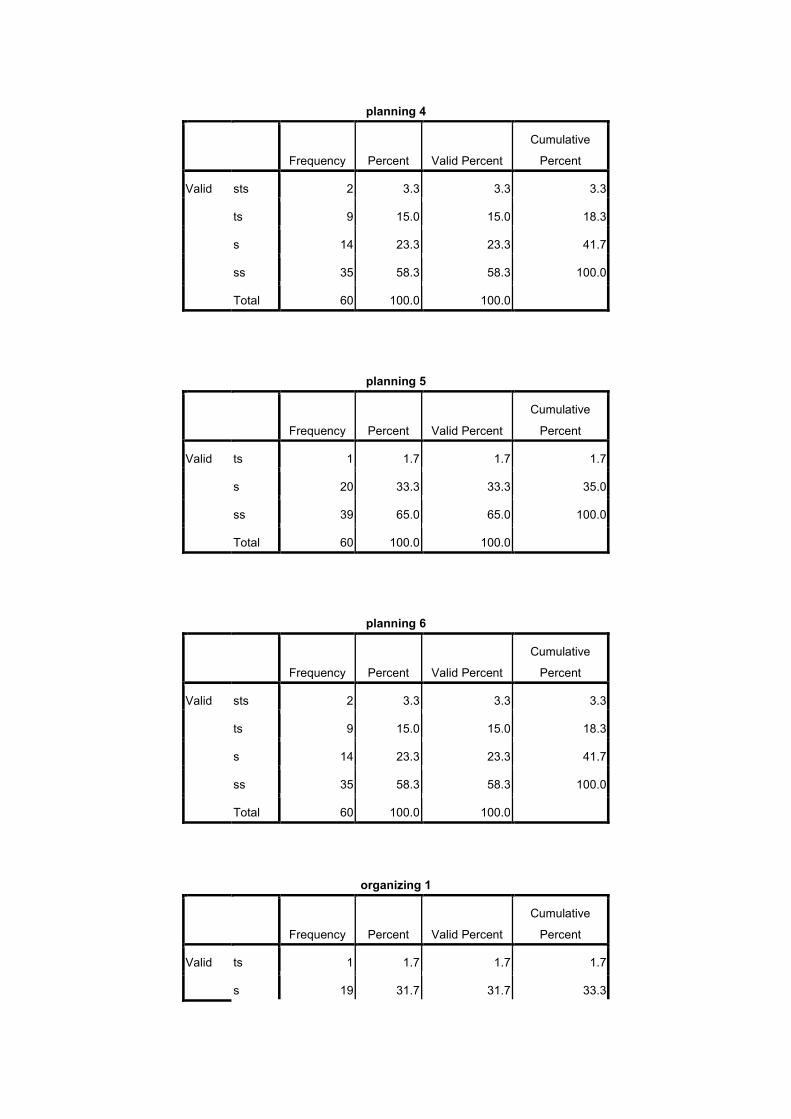

Penelitian dalam bentuk skripsi ini bertujuan untuk mengetahui pengaruh

pengelolaan koperasi pondok pesantren (kopontren) terhadap pembentukan jiwa

wirausaha para santri, yang diteliti pada 60 santri putra dan putri di Pondok Pesantren

Sirojuth-Tholibin Desa Brabo Kecamatan Tanggungharjo Kabupaten Grobogan.

Metode penelitian ini menggunakan metode penelitian deskriptif kuantitatif yaitu

suatu proses menemukan pengetahuan yang menggunakan data berupa angka dan

membuat deskripsi secara faktual. Penelitian ini memiliki dua variabel pengaruh

pengelolaan koperasi pondok pesantren (kopontren) dan pembentukan jiwa wirausaha

para santri. Teknik analisa datanya menggunakan teknik regresi dengan menggunakan

melakukan beberapa uji dengan sampel 60 santri Pondok pesantren Sirojuth-Tholibin.

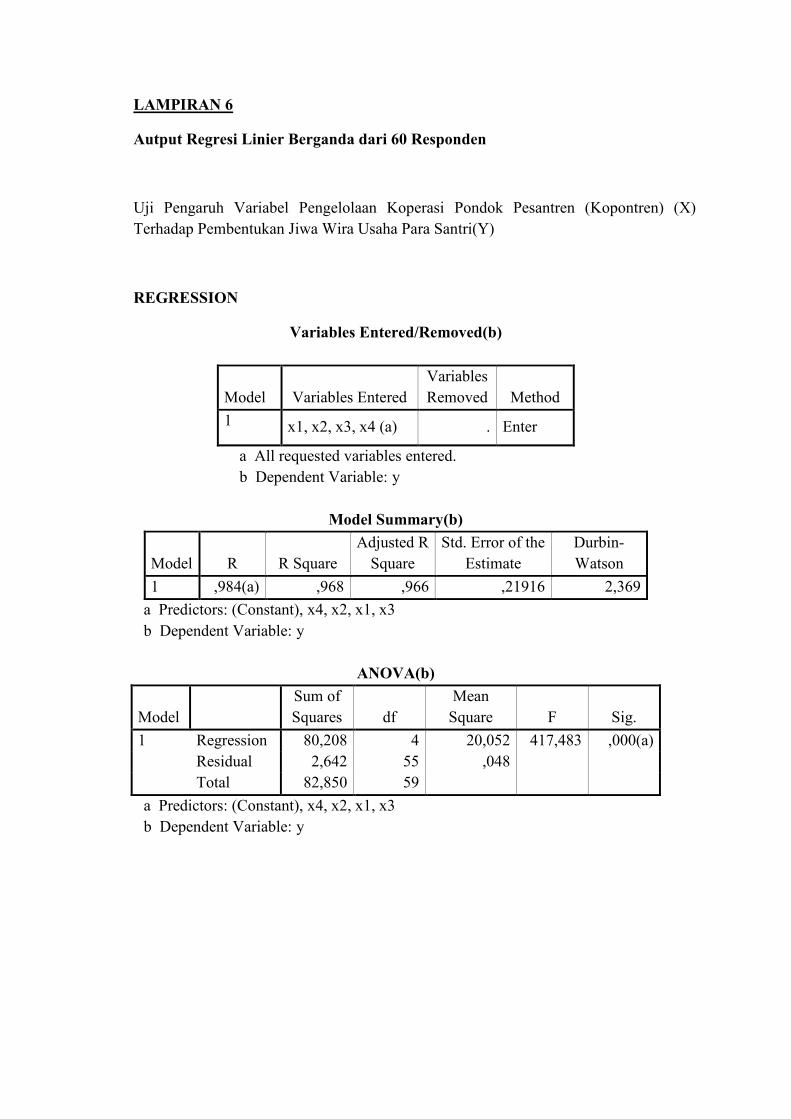

Hasil penelitian ini diperoleh r = 0,968 / 96,8% yang menyatakan bahwa

hipotesis alternatif diterima yang menyatakan adanya pengaruh dalam pengelolaan

koperasi pondok pesantren (kopontren) terhadap pembentukan jiwa wirausaha para

santri.

DEKLARASI

Dengan penuh kejujuran dan tanggung jawab, penulis menyatakan bahwa

skripsi ini tidak berisi materi yang pernah ditulis oleh orang lain atau

diterbitkan. Demikian juga skripsi ini tidak berisi satu pun pikiran-pikiran

orang lain, kecuali informasi yang terdapat dalam referensi yang dijadikan

bahan rujukan.

Semarang, Juni 2012

Deklarator,

ALI ROFIQ

NIM. 082411088

MOTTO

ىل و� ىف درجة �خرة# وهللا يقىض هببات الوافرة

Artinya: Nadhim (Ibnu Malik) berdo’a “Semoga Allah membrikan baarang-barang yang

sempurna, kepada ku (nadhim) dan kepadanya (Ibnu Mu’thi) sebuah derajat di dalam

akhirat”

(Akhir Muqoddimah Alfiah Ibnu Malik)

PERSEMBAHAN

Allah SWT, Segala tasbih, tahmid, dan takbir penulis lantunkan bagiMu

yang tak pernah berhenti memberi perlindungan, kenikmatan anugrah dan

hidayah. Sholawat serta salam penulis sanjungkan kepada Nabi Muhammad SAW

sebaik-baik sauri tauladan.

Dengan bangga dan bahagia, skripsi ini penulis persembahkan untuk:

� Almamater, Fakultas Syari’ah IAIN Walisongo Semarang

� Jurusan Ekonomi Islam

� Pembimbingku Drs.Ghufron Ajib M.Ag, dan Johan Arifin, S.Ag., MM.

� Pondok Pesantren Sirojuh-Tholibin Brabo

� Ibunda tercinta, Hayatun (Almarhumah); Allahummaghfirlaha Warhamha

Wa’afiha Wa’fu‘anha, yang selalu memeberi dorangan, kasih sayang,

pengorbanan yang tercurahkan kepada penulis sebelum wafatnya beliau, do’a

penulis bagi ibu; semoga diluaskan kubur beliau amiin. (Uhibbuk Ummy)

� Yang senantiasa mendo’akanku tanpa henti, Ayahanda (Sulaiman)

� Adik-adikku tercinta (Ahmad Subhan dan Nur Sa’idah) yang selalu

memberikan keceriaan bagi penulis.

� Yang selalu memberi warna dalm hidupku Ni’mah Diana

� Keluarga ibu dan bapak semuanya.

� Dewan asatidz dan santriwan-santriwati Yayasan “Roudlotul Muttaqin” brabo

(pak wir, pak jar, pak bain, kang rozi, kang munir, bu niah, bu tam)

� Wadyabala seluruh kru LPM Justisia

� Teman-teman EI B 2008, dan teman-teman MAK Tajul Ulum Brabo 2005

� Temen-temen dukuh krajan bendungan desa brabo

Semua pihak yang tidak bisa penulis sebutkan satu persatu, penulis hanya bisa

mengucapkan Jazakumullah khoirol jaza, jazaan katsiron, trimakasih.

KATA PENGANTAR

ÉΟó¡ Î0 «!$# Ç≈uΗ÷q§�9 $# ÉΟŠÏm §�9$#

Penulis lantunkan untaian tasbih, tahmid, dan takbir buat sang pencipta langit

dan bumi yaitu Allah SWT. Karena dengan taufiq dan hidayah-Nya penulis dapat

menyelesaikan penulisan skripsi ini tepat pada waktunya.

Sholawat dan salam tetap tercurahkan kepada Nabi yang Al-amin dan yang

terakhir, Nabi Muhammad SAW beserta keluarga tercintanya dan sahabat setianya

yang telah membawa manusia dari dunia kegelapan menuju dunia yang benderang

menuju keselamatan dunia dan akhirat.

Selama penyusunan skripsi ini, dan selama penulis belajar di Fakultas Syari’ah

dan Jurusan Ekonomi Islam, penulis banyak mendapatkan dorongan motivasi dari

berbagai pihak. Oleh karena itu pada kesempatan ini penulis ingin menyampaikan

terima kasih yang sebesar-besarnyakepada:

1. Rektor IAIN Walisongo Semarang Prof.Dr. Muhibbin, M.Ag, Dekan Fakultas

Syari’ah Dr. Imam Yahya, M.Ag , Ketua Jurusan Ekonomi Islam Dr. Ali

Murtadlo M.Ag, beserta para Dosen yang telah memberikan ilmunya kepada

penulis dari awal perkuliahan hingga selesai skripsi ini.

2. Drs.Ghufron Ajib M.Ag, selaku pembimbing I dan Johan Arifin, S.Ag., MM yang

telah memberikan bimbingan, saran dan motivasi dalam penyusunan skripsi ini.

3. Bapak Drs. K.H. A. Baidlowi syamsuri, Lc. H., selaku pengasuh Pondok

Pesantren Sirojuth-tholibin, beserta keluarganaya, segenap pengasuh pon-pes, dan

staff Koperasi yang telah memberikan izin kepada penulis sehingga penelitian ini

dapat berjalan dengan baik.

4. Ibunda tercinta, Hayatun (Almarhumah); Allahummaghfirlaha, Warhamha,

Wa’afiha, Wa’fu‘anha, yang selalu memeberi dorangan, kasih sayang,

pengorbanan yang tercurahkan kepada penulis sebelum wafatnya beliau, do’a

penulis bagi ibu; semoga diluaskan kubur beliau amiin. (Uhibbuk Ummy)

5. Ayahanda (Sulaiman) tercinta, yang telah mengasuh diri penulis dengan penuh kasih

sayang dan pengorbanan yang tercurahkan, baik moril maupun materiil sehingga

kesulitan yang penulis hadapi dapat teratasi, serta doa yang selalu terpanjat untuk

penulis kepada bapak, supaya diberi kesabaran dalam menjalakan keseharian, semoga

rahmat dan kasih sayang Allah senantiasa tercurahkan kepada bapak amiin

6. Seluruh keluarga besar bapak dan ibu yang telah memberikan banyak dukungan

moral dan doa kepada penulis. Semoga Allah senantiasa menyayangi dan memberi

rahmatnya. Amin.

7. Adik (Ahmad Subhan dan Nur Sa’idah) yang selalu penulis sayangi, pesen penulis

kepada adi-adiku “semangat terus belajar sampai jenjang yang lebih tinggi, sabar

menjalani kehidupan tanpa ibu tercinta, Subhan, kejar S1 mu dan Nur Saidah, kejar

pendidikan dan Qur’anmu. Tak lupa penulis mengucapkan banyak terima kasih

kepada Ni’mah Diana yang selalu menemani, warnai hari-hari penulis, dengan niat

tulus, penuh tekad dan Bismillah.

8. Seluruh jajaran asatidznya (pak Nawir, pak Ba’in, pak jar, kang Rozi kang Munir,

bu Tam, bu Niah dan yang lainya) beserta santriwan santri yayasan “Roudlotul

Muttaqin” yang selalu memeberi semangat dan pengalaman oraganisasi.

9. Teman-teman kampus Jurusan Jurusan Ekonomi Islam 2008, teman-teman LPM

JSTISIA, teman-teman MAK Tajul Ulum Brabo 2005 dan semua pihak yang tidak

mungkin penulis cantumkan satu-persatu yang telah membantu baik secara langsung

maupun tidak langsung .

Semoga bantuan yang telah diberikan tercatat sebagai amal shaleh dan

mendapatkan balasan yang berlipat ganda dari Allah SWT. Akhirnya penulis berharap

semoga skripsi ini bermanfaat adanya. Amin....

Semarang, Juni 2012

Penulis

Ali Rofiq

DAFTAR ISI

HALAMAN JUDUL................................................................................................. . i

HALAMAN PERSETUJUAN PEMBIBING........................................................... . ii

HALAMAN PENGESAHAN.............................................................................. . iii

HALAMAN ABSTRAK........................................................................................... . iv

HALAMAN DEKLARASI................................................................................... . v

HALAMAN MOTTO............................................................................................ . vi

HALAMAN PERSEMBAHAN................................................................................ . vii

HALAMAN KATA PENGANTAR....................................................................... . viii

HALAMAN DAFTAR ISI.................................................................................... . x

HALAMAN DAFTAR TABEL............................................................................. . xiv

HALAMAN DAFTAR GAMBAR.......................................................................... . xv

HALAMAN DAFTAR LAMPIRAN....................................................................... . xvi

BAB I PENDAHULUAN

1.1 Latarbelakang Masalah............................................................................ .. 1

1.2 Rumusan Masalah.................................................................................... ... 6

1.3 Tujuan dan Manfaat Penelitian................................................................ ... 7

1.3.1 Tujuan Penelitian............................................................................ 7

1.3.2 Manfaat Penelitian........................................................................... 7

1.4 Sistematika Penulisan.............................................................................. .... 8

BAB II TINJAUAN PUSTAKA

2.1 Kerangka Teori....................................................................................... .... 10

2.1.1 Hakikat Koperasi........................................................................... .... 10

2.1.2 Landasan Koperasi........................................................................ .... 17

2.1.3 Bentuk Koperasi............................................................................ .... 19

2.1.4 Partisipasi Anggota Pada Koperasi................................................. 24

2.1.5 Manajemen dan Pengelolaan Koperasi....................................... .... 26

2.1.6 Perbedaan Koperasi Dengan Badan Lain........................................ 29

2.2 PONDOK PESANTREN......................................................................... ..... 30

2.2.1 Pengertian Pondok Pesantren.......................................................... 30

2.2.2 Sistem Pendidikan Pondok Pesantren............................................... 31

2.3 KEWIRAUSAHAAN (ENTERPRENUERSHIP)................................. 33

2.3.1 definisi Wirausaha (Entreprenuer)............................................ 33

2.3.2 Urgensi Pendidkan Kewirausahaan........................................... 34

2.4 Kerangka Berpikir............................................................................. 36

2.5 Pengajuan Hepotesis.......................................................................... 38

BAB III METODOLOGI PENELITIAN

3.1 Jenis Penelitian.................................................................................. 39

3.2 Tempat Penelitian.............................................................................. 40

3.3 Tujuan Penelitian............................................................................... 40

3.4 Populasi dan Populasi Sampel............................................................ 40

3.5 Teknis Pengumpelan Data.................................................................. 41

3.5.1 Dokumentasi............................................................................ 41

3.5.2 angket...................................................................................... 41

3.5.3 Observasi................................................................................. 42

3.6 Teknis Pengolahan dan Analisa Data.................................................. 42

3.6.1 Tekmis Pengumpulan Data....................................................... 42

3.6.2 Teknis Analisis Data................................................................. 44

3.6.2.1 Uji Validitas dan Reliabilitas......................................... 44

3.6.2.1.1 Uji Validitas................................................... 44

3.6.2.1.2 Uji Reliabilitas................................................ 44

3.6.2.2 Uji Asumsi Klasik......................................................... 44

3.6.2.2.1 Uji Multikolinieritas........................................ 45

3.6.2.2.2 Uji Autokorelasi.............................................. 45

3.6.2.2.3 Uji Heteroskedasitas....................................... 45

3.6.2.2.4 Uji Normalits.................................................. 46

3.6.2.3 Pengujian hepotesis....................................................... 46

3.6.2.3.1 Analisis Berganda........................................... 46

3.6.2.3.2 Uji T (Uji Parsial)........................................... 48

3.6.2.3.3 Uji F (Simultan).............................................. 49

3.6.2.3.4 Koefisien Determinasi..................................... 50

BAB IV HASIL PENELITIAN

4.1 Gamabaran Umum Koperasi Pondok Pesantren Sirojuth-Tholibin........ 54

4.1.1Profil Koperasi Pondok Pesantren Sirojuth-Tholibin................. 54

4.1.2 Latar Belakang Koperasi Pesantren Sirojuth-Tholibin

“ZADUNA”................................................................................... 56

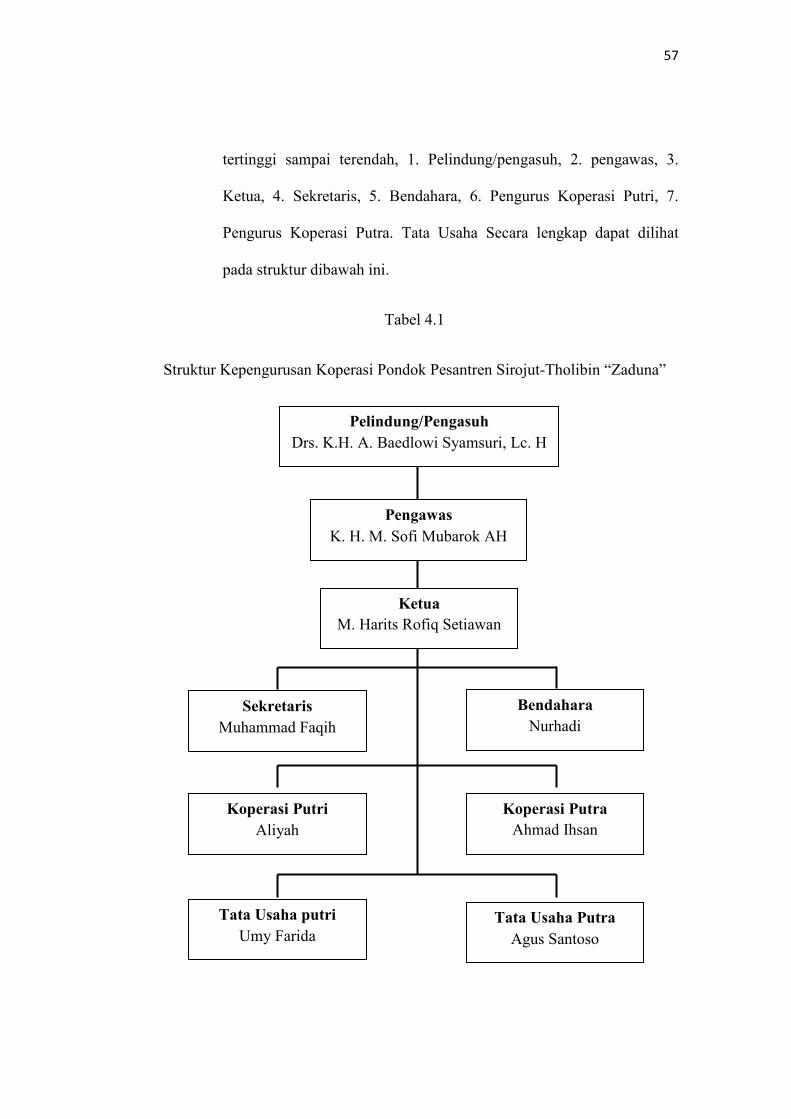

4.1.3 Struktur Organisasi Koperasi Pesantren Sirojuth-Tholibin

“ZADUNA”................................................................................... 56

4.1.4 Fungsi dan Tugas........................................................................... 58

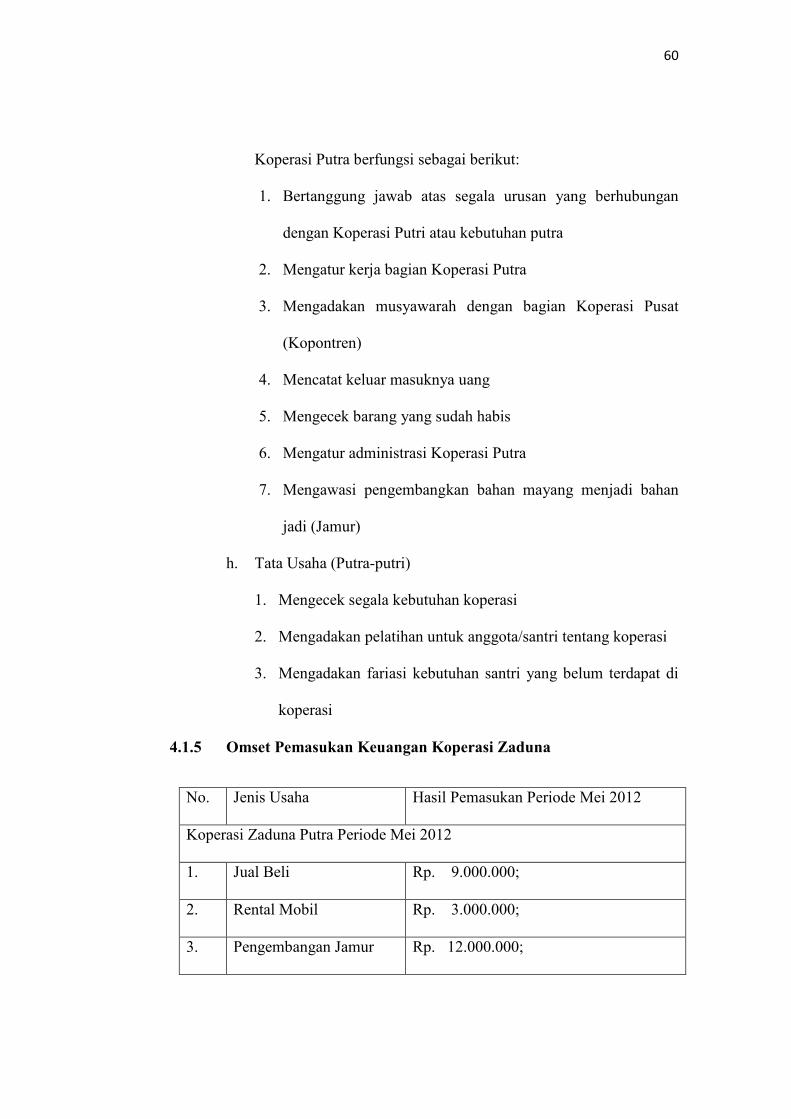

4.1.5 Omset Pemasukan Keuangan Koperasi Zaduna.......................... 60

4.1.5 Program Kerja Koperasi Pesantren Sirojuth-Tholibin “Zaduna.... 61

4.1.6 Sarana Prasarana Koperasi Pesantren Sirojuth-Tholibin “Zaduna. 63

4.2 ANALISIS DATA.................................................................................. 64

4.2.1 Data Responden............................................................................. 64

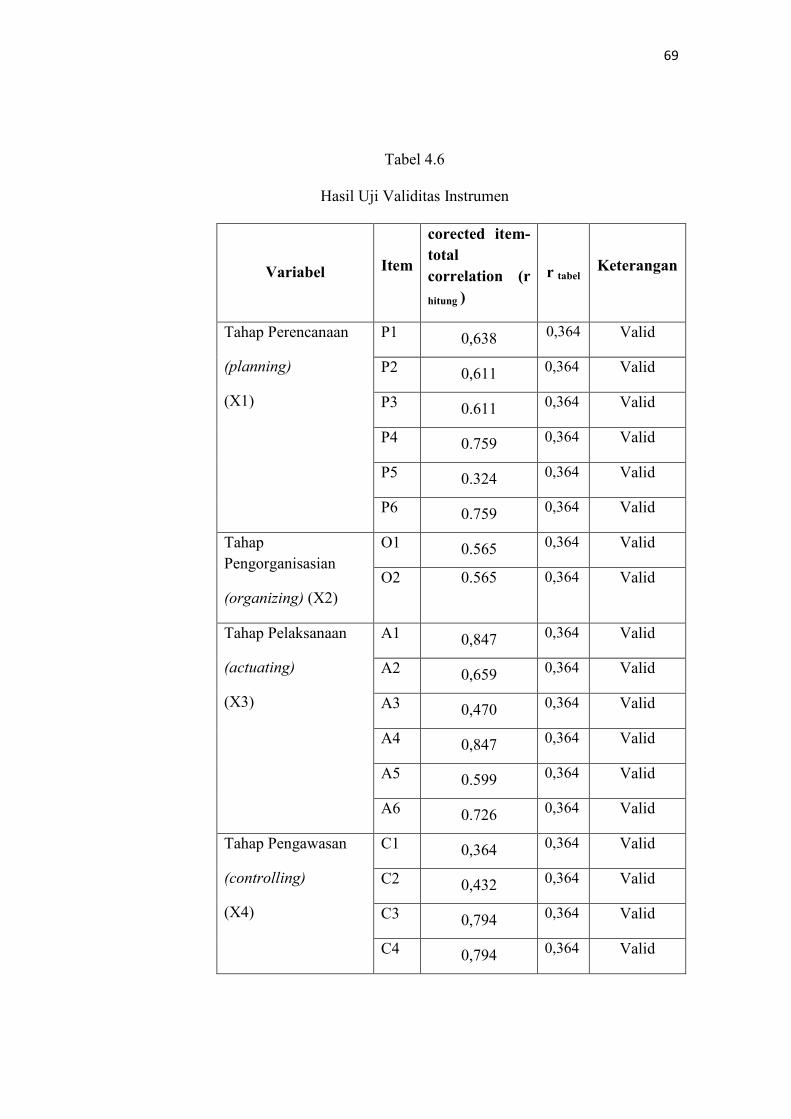

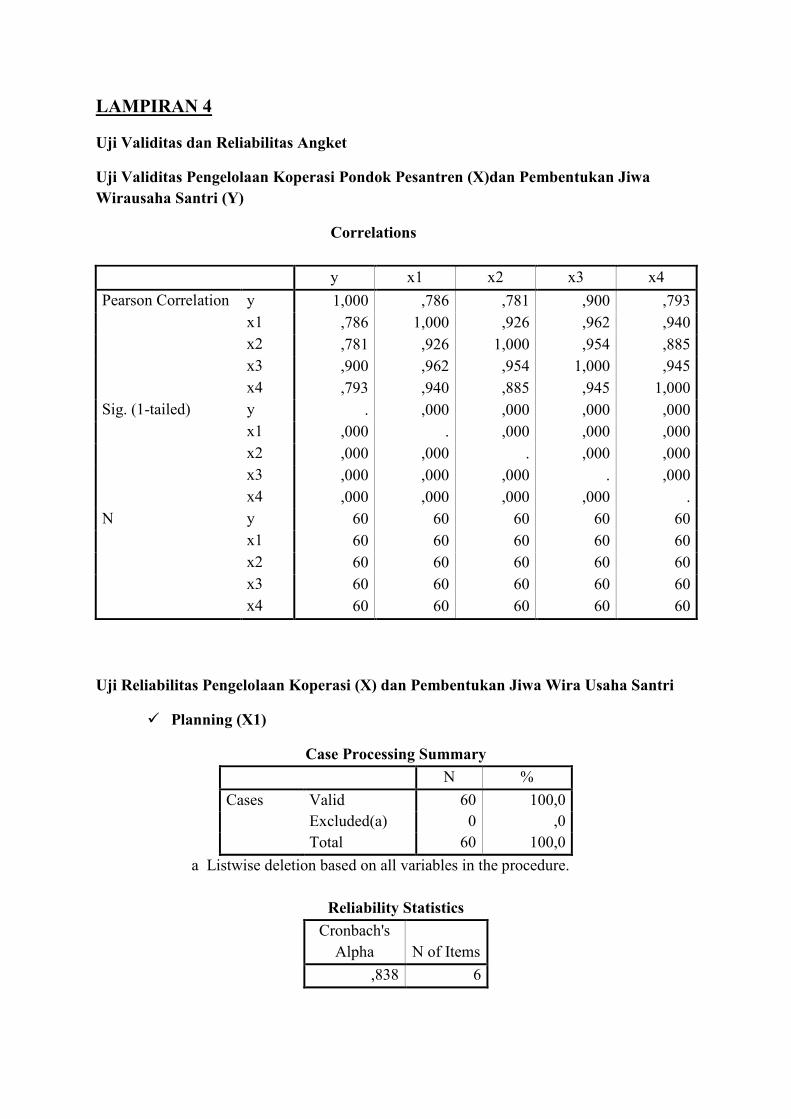

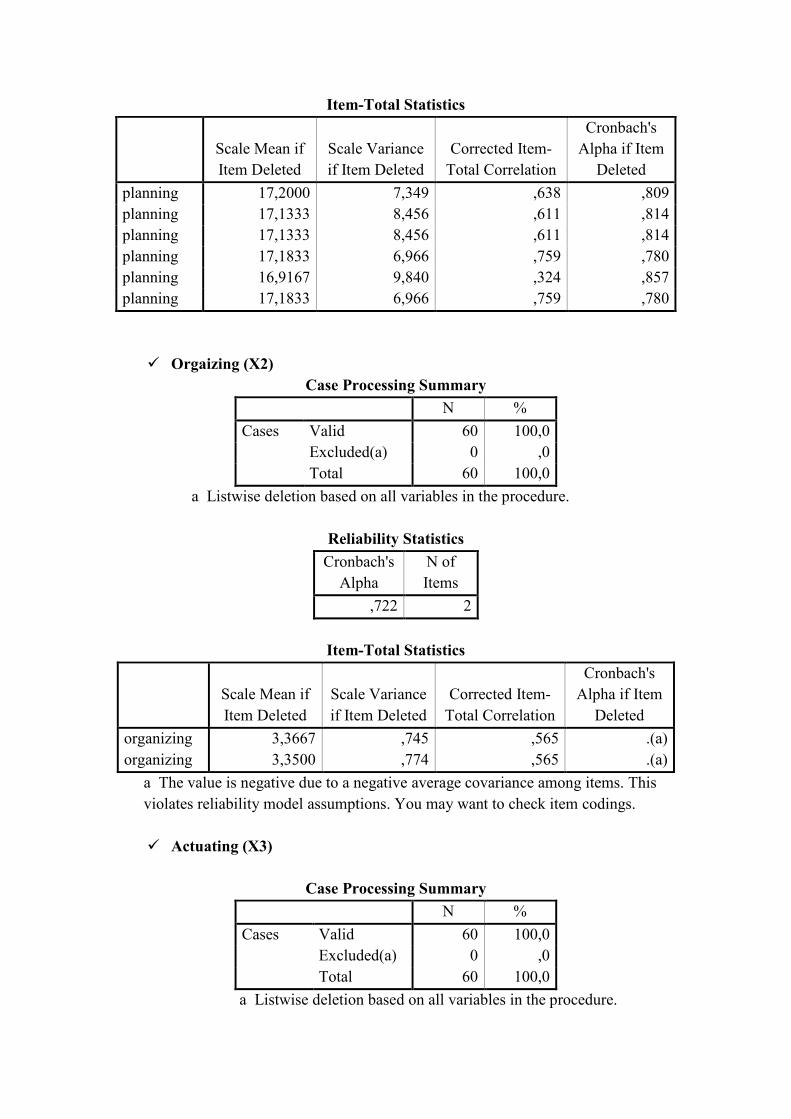

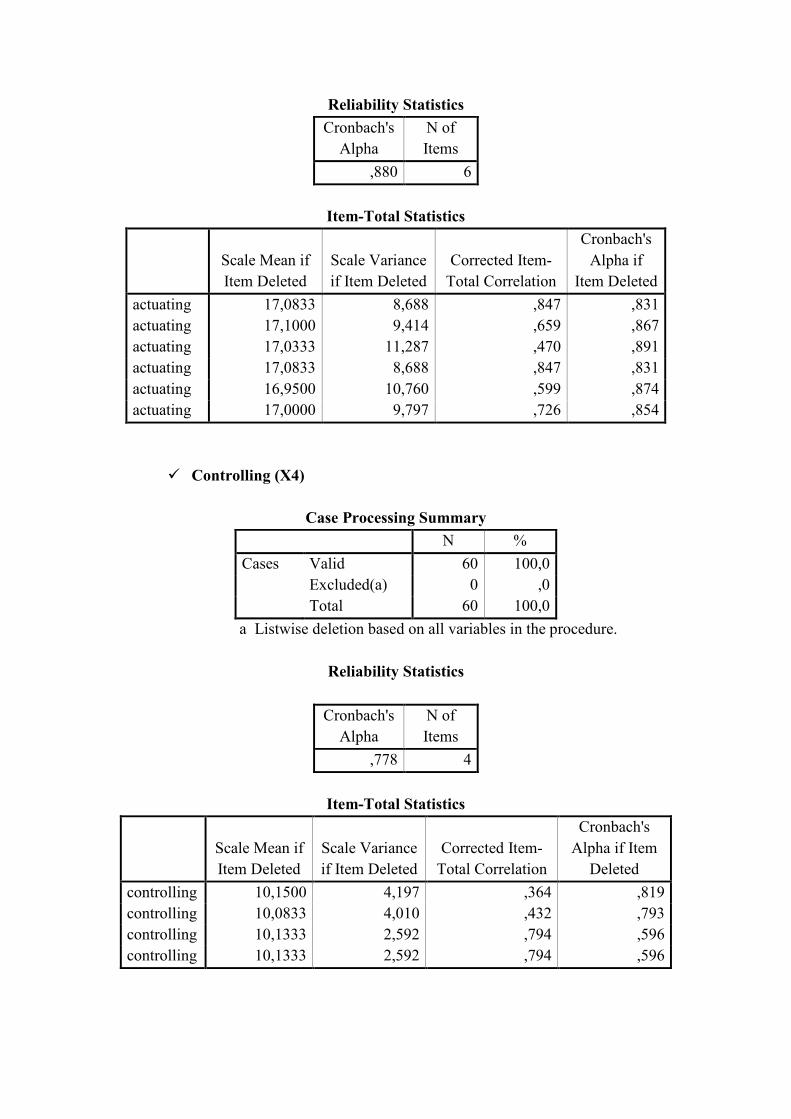

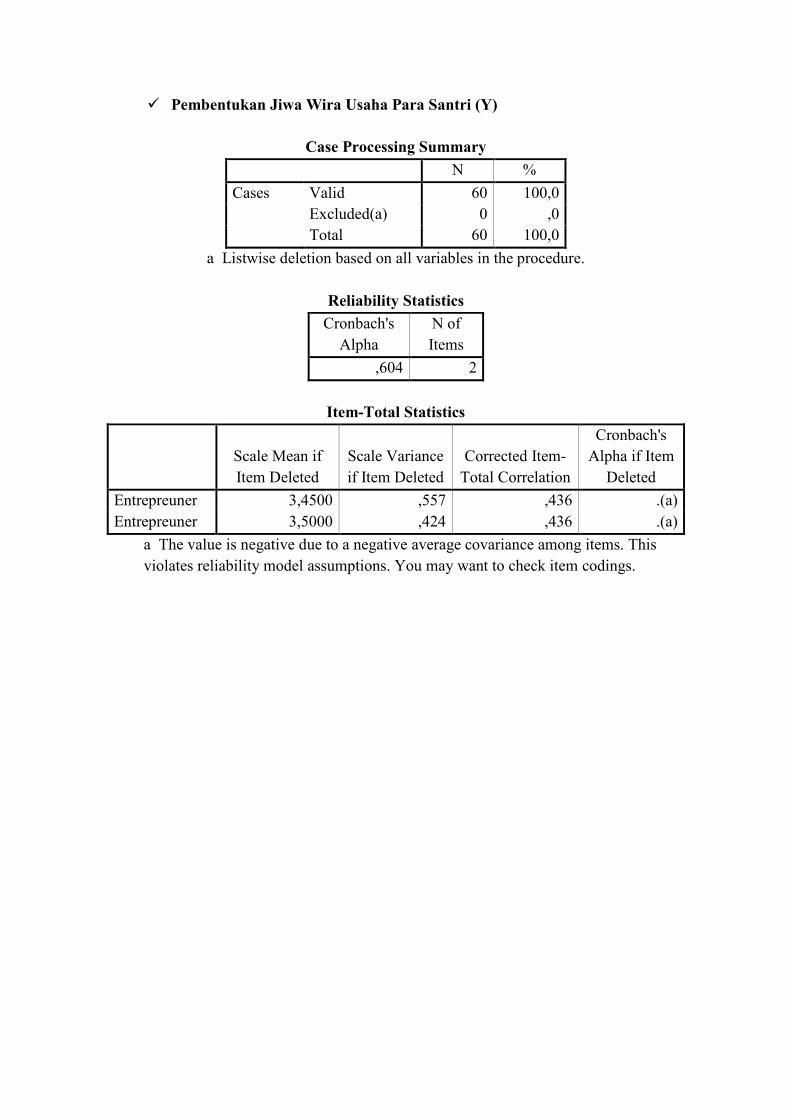

4.2.2 Uji Validitas dan Reliabilitas......................................................... 68

4.2.2.1 Uji Validitas....................................................................... 68

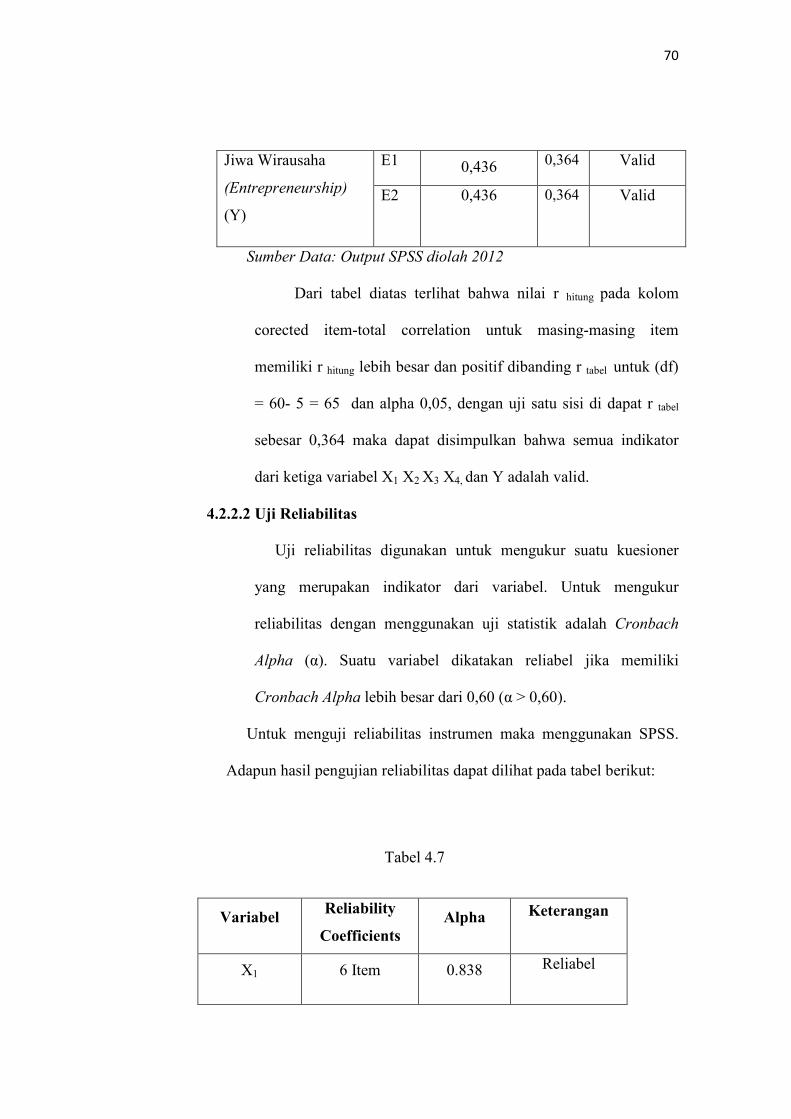

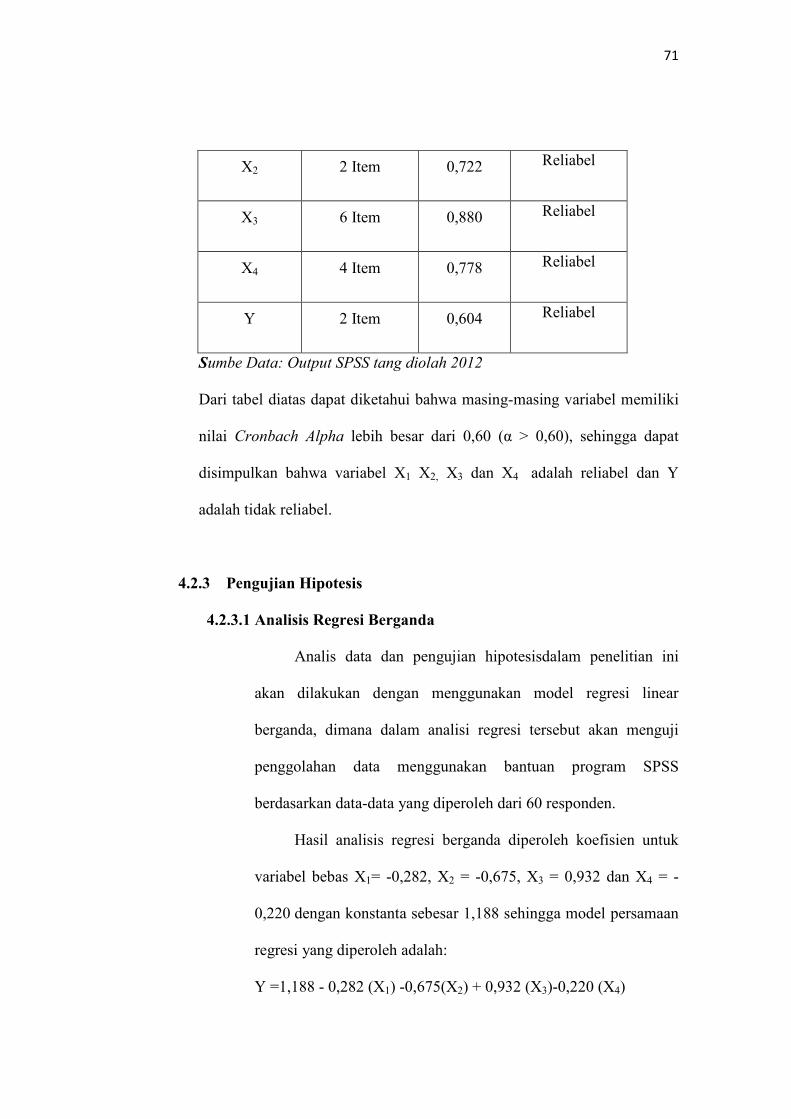

4.2.2.2.Uji Reliabilitas................................................................... 70

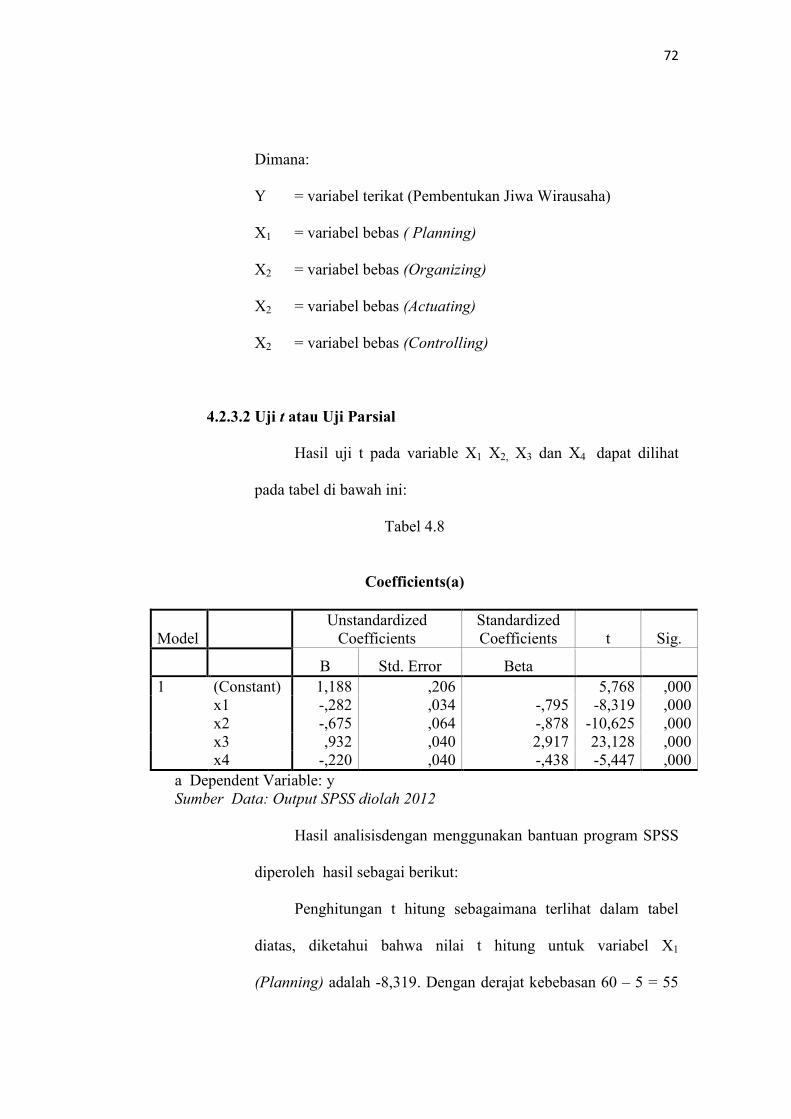

4.2.3 Pengujian Hepotesis....................................................................... 72

4.2.3.1 Analisis Berganda.............................................................. 72

4.2.3.2 Uji T (Uji Parsial).............................................................. 72

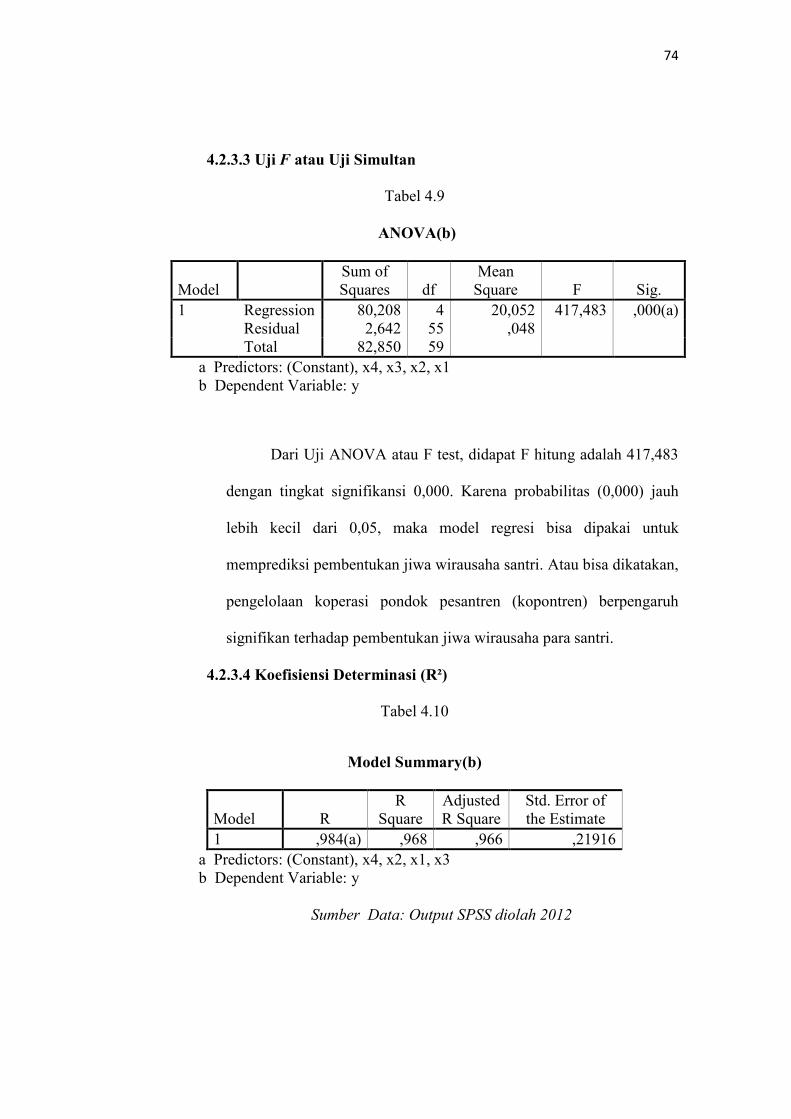

4.2.3.3 Uji F (Simultan)................................................................. 74

4.2.3.4 Koefisien Determinasi....................................................... 75

4.2.4 Uji Asumsi Klasik.......................................................................... 75

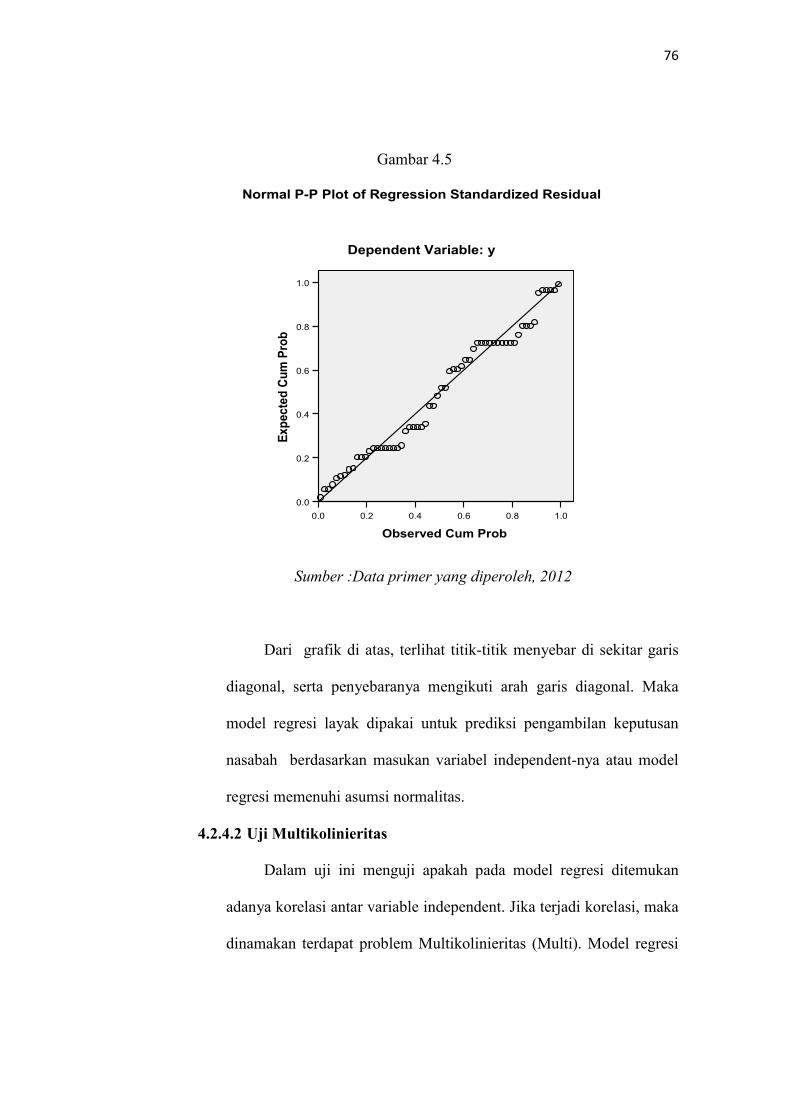

4.2.4.1 Uji Normalits .................................................................... 76

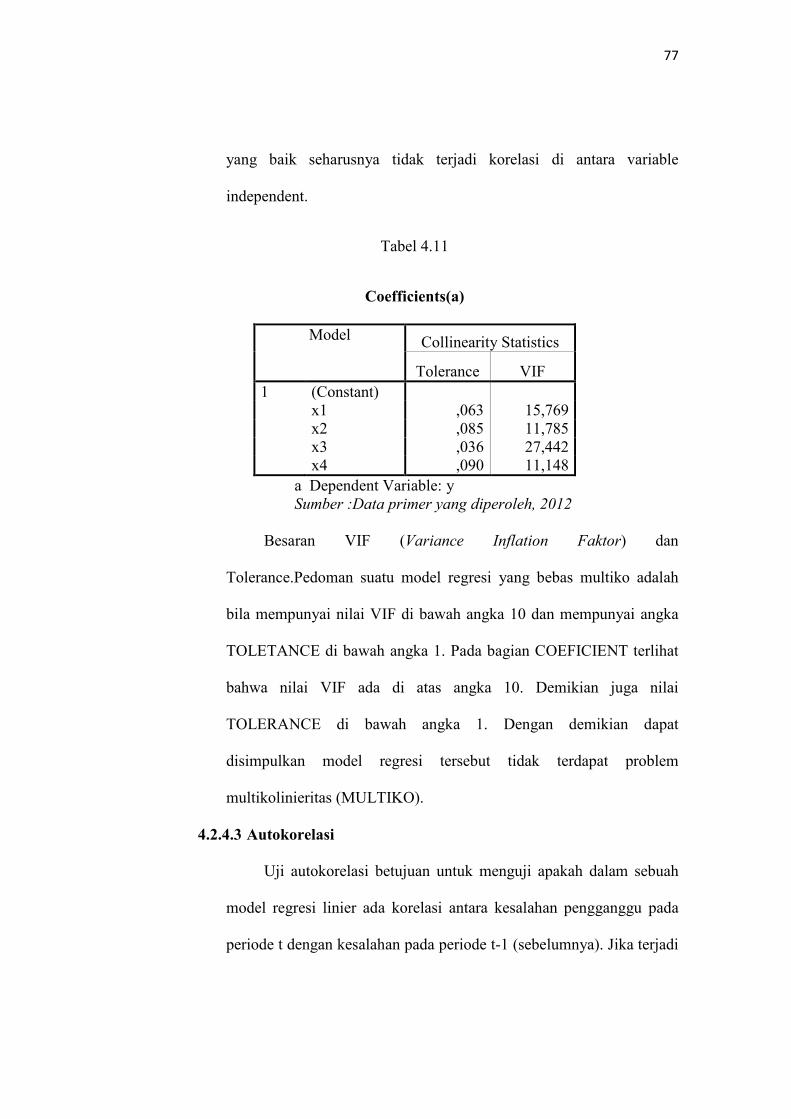

4.2.4.2 Uji Multikolinieritas ......................................................... 77

4.2.4.3 Uji Autokorelasi ............................................................... 78

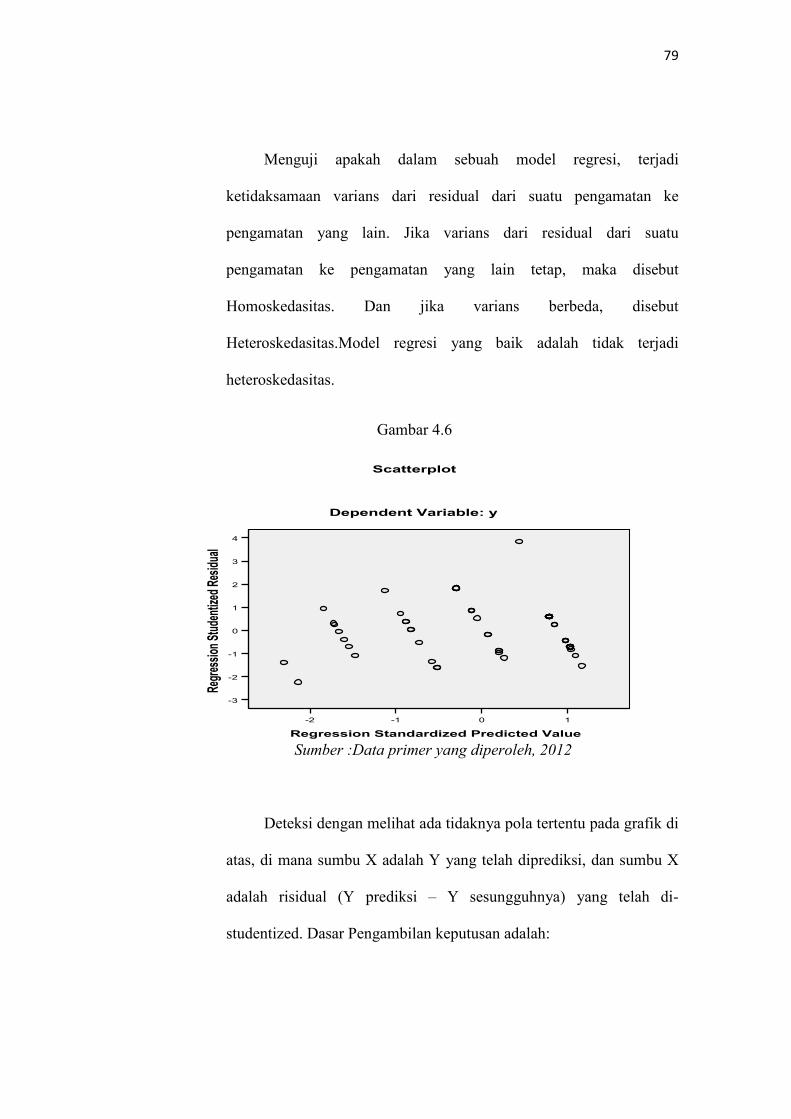

4.2.4.4 Uji Heteroskedasitas.......................................................... 79

4.3 PEMBAHASAN.................................................................................... 80

4.3.1 Pengaruh Tahap Perencanaan (Planning) Terhadap Pembentukan

Jiwa Wirausaha Para Santri......................................................... 80

4.3.2 Pengaruh Tahap Pengorganisasian (organizing ) Terhadap

Pembentukan Jiwa Wirausaha Para Santri.................................. 81

4.3.3 Pengaruh Tahap Pelaksanaan (actuating) Terhadap Pembentukan

Jiwa Wirausaha Para Santri......................................................... 82

4.3.4 Pengaruh Tahap Pengawasan (controlling) Terhadap Pembentukan

Jiwa Wirausaha Para Santri......................................................... 83

4.4 Pengaruh Pengelolaan Koperasi Pondok Pesantren (Kopontren)

Terhadap Pembentukan Jiwa Wirausaha Para Santri........................... .. 83

4.5. Pembentukan Jiwa Wirausaha santri....................................................... .. 84

BAB V PENUTUP

5.1 Kesimpulan.............................................................................................. .. 86

5.2 Kritik........................................................................................................ .. 87

5.3 Saran......................................................................................................... .. 88

5.4 Penutup................................................................................................ .. 88

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

DAFTAR RIWAYAT HIDUP

DAFTAR TABEL

Tabel 2.1 Bagan Pengelolaan Koperasi........................................................................ 26

Tabel 2.2 Kerangka Berpikir........................................................................................ 37

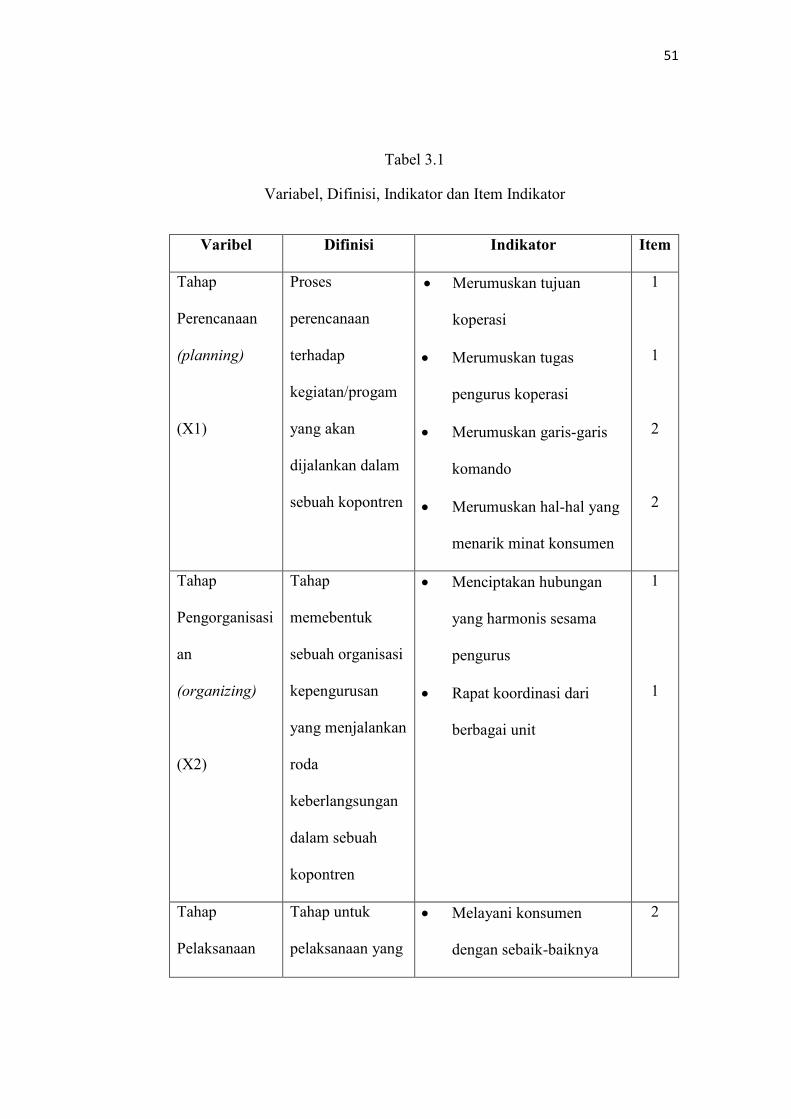

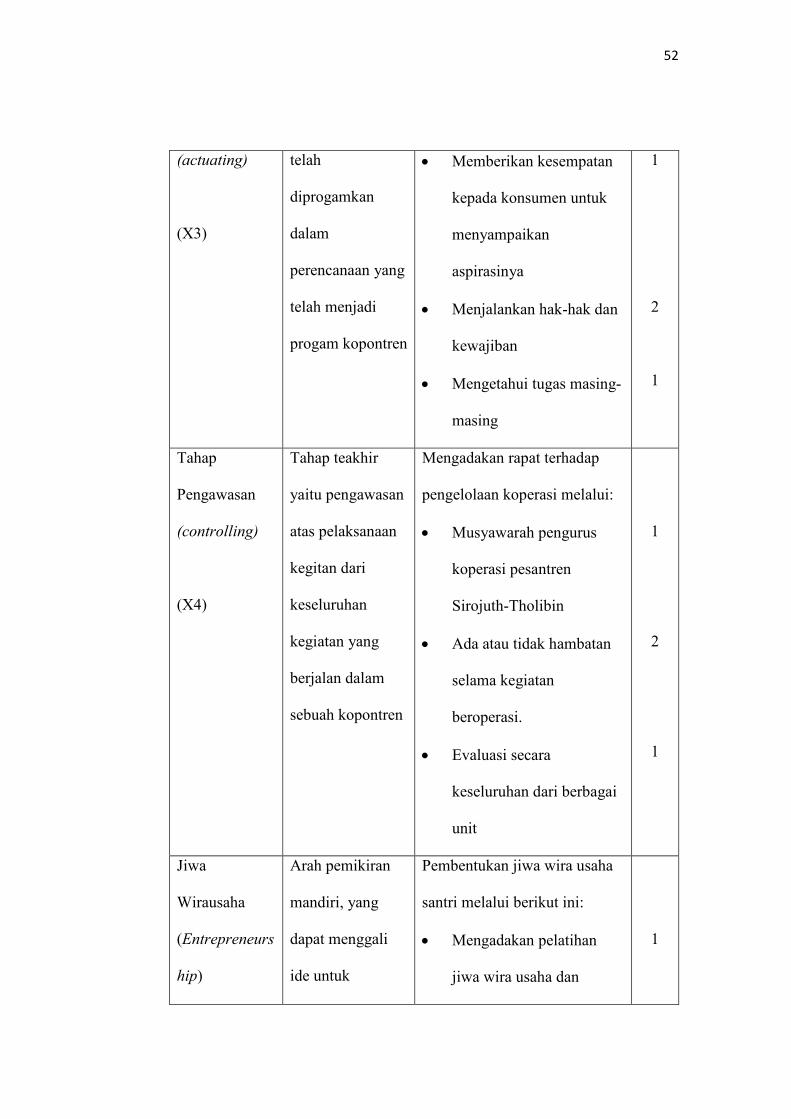

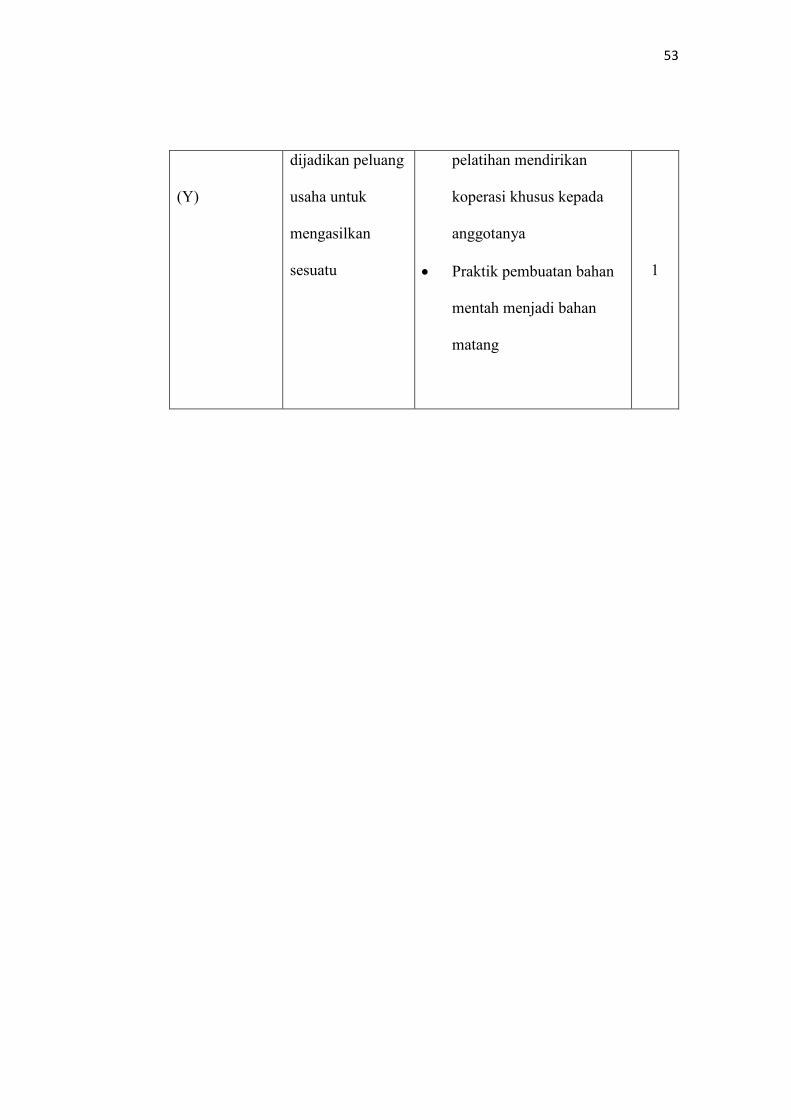

Tabel 3.1 Variabel, Difinisi, Indikator dan Item Indikator.......................................... 51

Tabel 4.1 Struktur Kepengurusan Koperasi Pondok Pesantren Sirojut-Tholibin

“Zaduna”..................................................................................................... 57

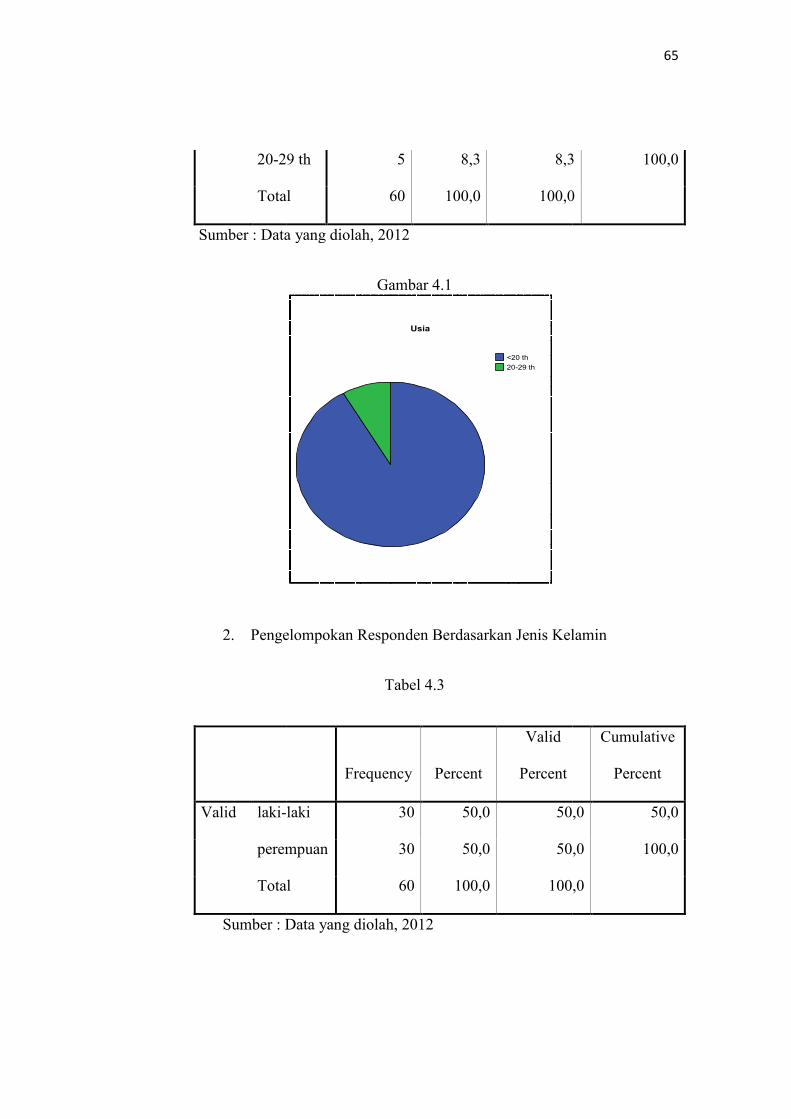

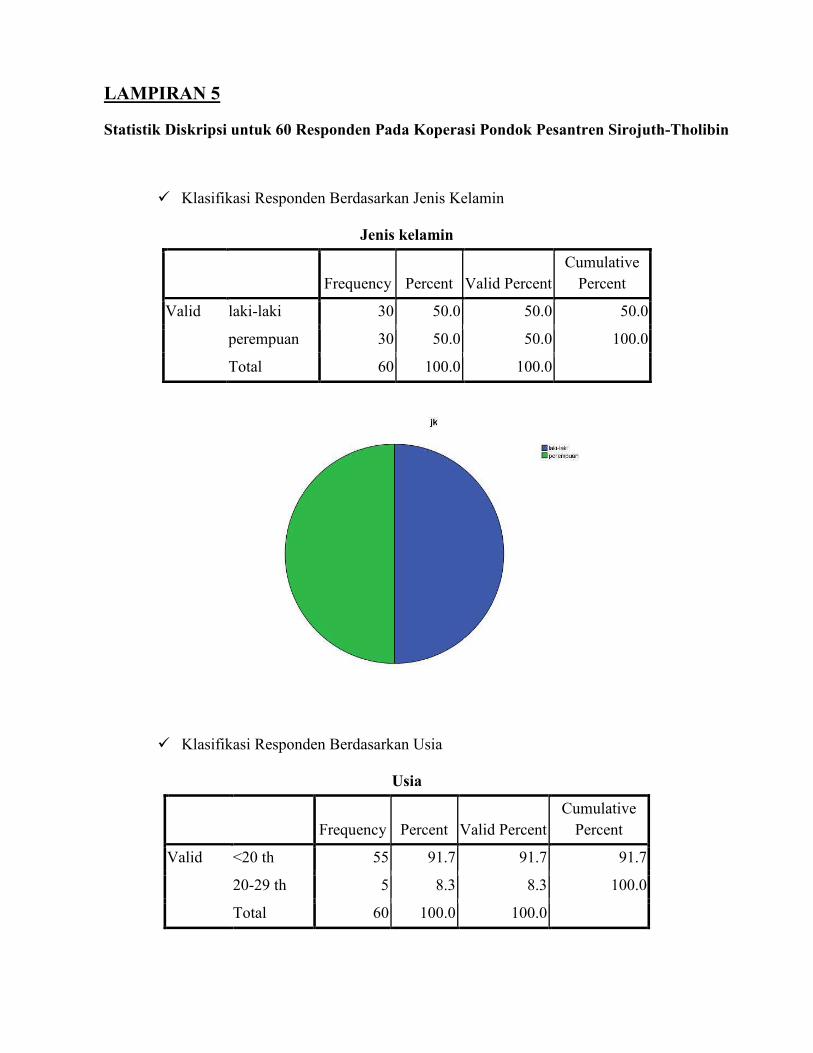

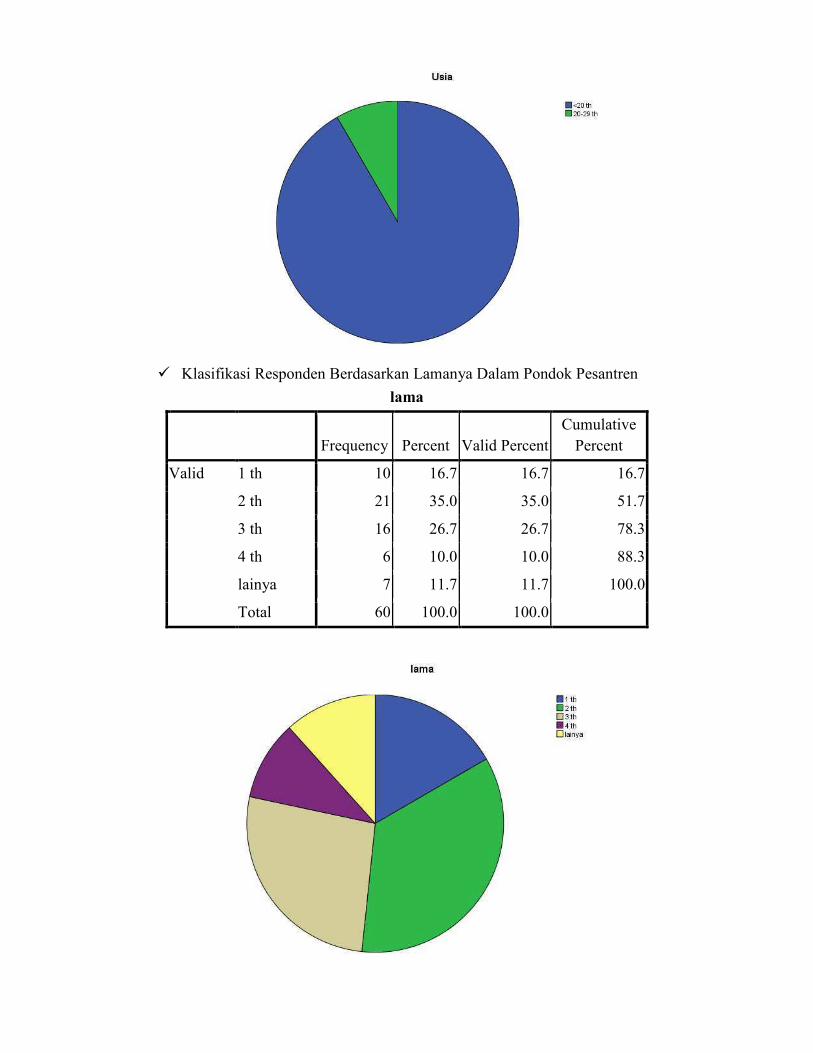

Tabel 4.2 Daftar Responden Berdasarkan Usia.......................................................... 65

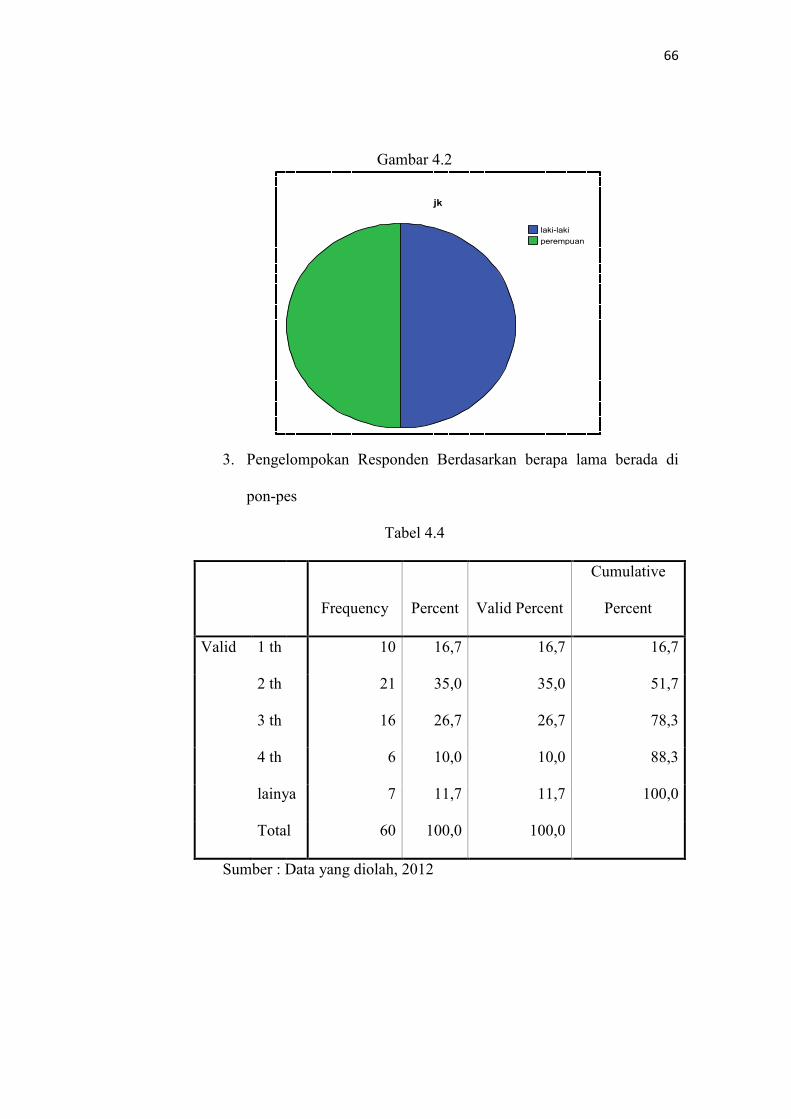

Tabel 4.3 Jenis Kelamin.............................................................................................. 66

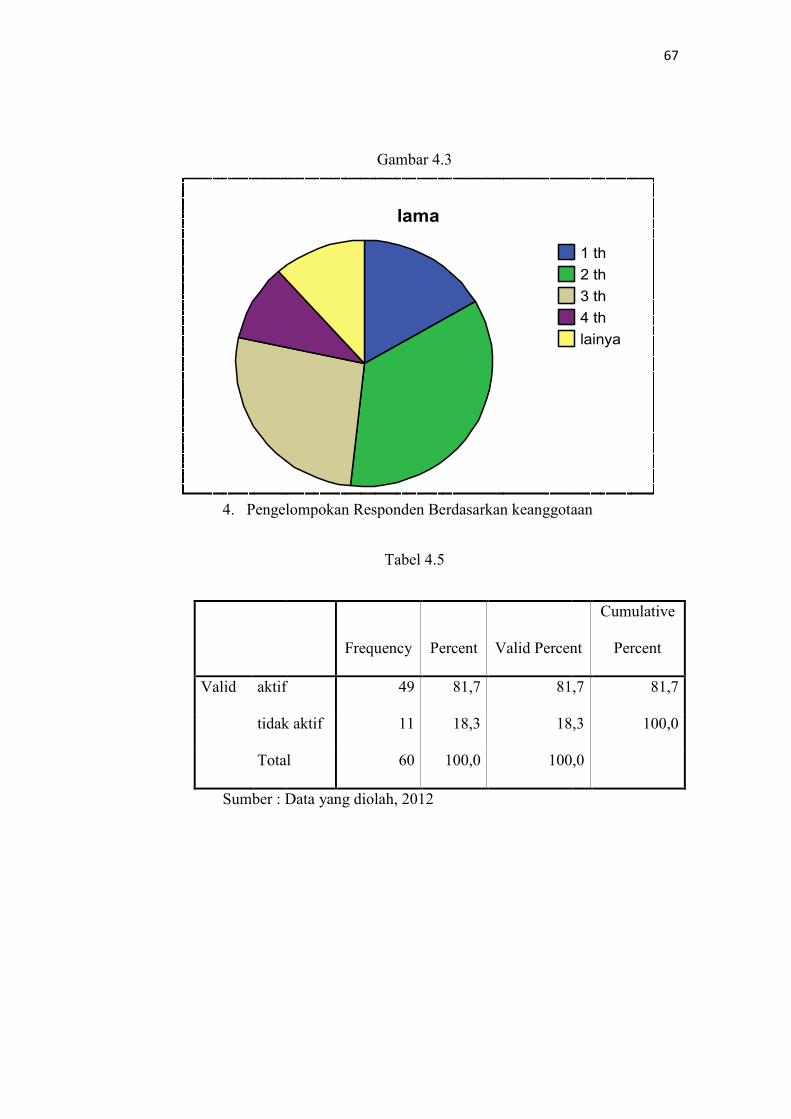

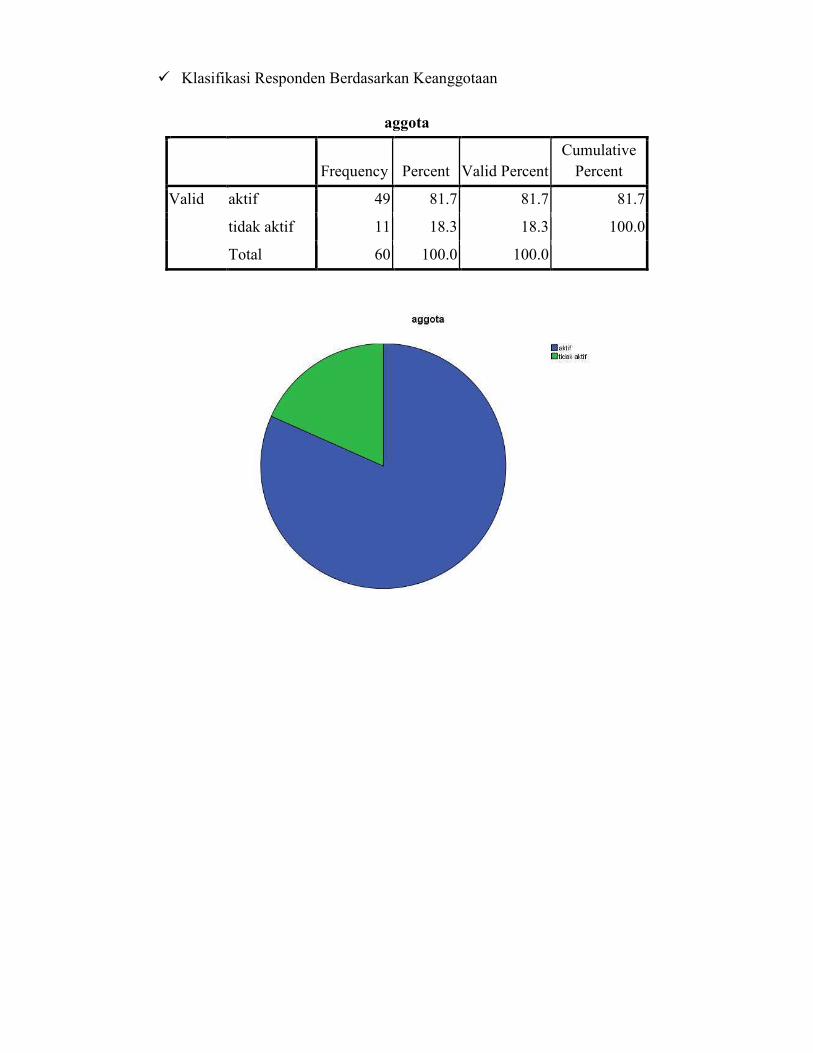

Tabel 4.4 Lama Berada Di Pon-Pes........................................................................... ... 67

Tabel 4.5 Keanggotaan................................................................................................ 68

Tabel 4.6 Hasil Uji Validitas Instrumen...................................................................... 69

Tabel 4.7 Hasil Uji Reliabilitas.................................................................................... 71

Tabel 4.8 Uji T atau Uji Parsial.................................................................................... 73

Tabel 4.9 Uji F atau Uji Simultan................................................................................ 74

Tabel 4.10 Uji Koefisiensi Determinasi (R2)................................................................ 75

Tabel 4.11 Uji Multikolinieritas.................................................................................... 77

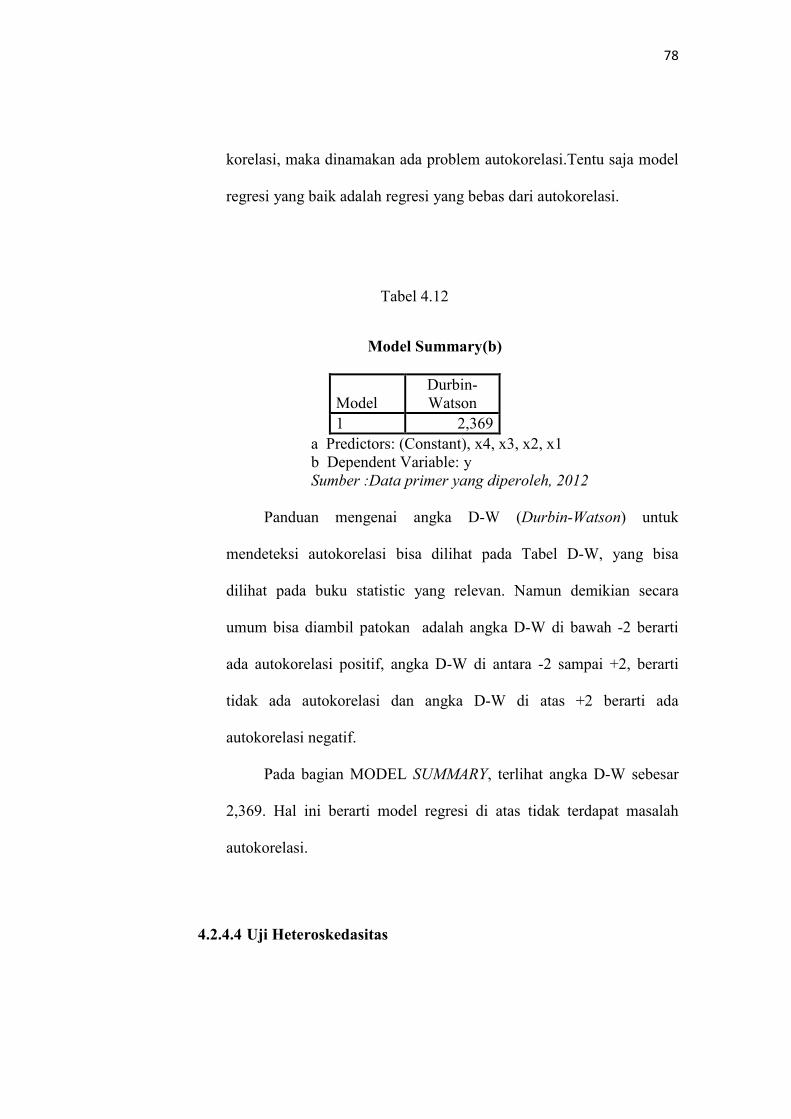

Tabel 4.12 Autokorelasi............................................................................................... 78

DAFTAR GAMBAR

Tabel 4.1 Data Responden Berdasarkan Usia.................................................................. 65

Tabel 4.2 Pengelompokan Jenis Kelamin........................................................................ 66

Tabel 4.3 Lama Berapa di Pon-pes................................................................................... 67

Tabel 4.4 Berdasarkan Anggota....................................................................................... 68

Tabel 4.5 Uji Normalitas.................................................................................................. 76

Tabel 4.6 Uji Heteroskedasitas........................................................................................ 79

1

BAB I

PENDAHULUAN

1.1 Latarbelakang Masalah

Koperasi merupakan kumpulan orang-orang yang bekerja sama

memenuhi satu atau lebih kebutuhan ekonomi atau bekerja sama

melakukan usaha, maka dapat dibedakan dengan jelas dari badan-

badan usaha atau pelaku kegiatan ekonomi yang lebih mengutamakan

modal. Dengan demikian koperasi sebagai badan usaha mengutamakan

faktor manusia dan bekerja atas dasar perikemanusiaan bagi kesejahteraan

para anggotanya. Meskipun koperasi merupakan kumpulan dan

menjunjung tinggi nilai-nilai kemanusiaan, tetapi koperasi bukanlah

badan amal.1

Sebagaiman firman Allah SWT dalam Al-Qur’an surat Al-Maidah

ayat 2:

(#θ çΡuρ$ yès?uρ ’n? tã Îh�É9ø9 $# 3“uθ ø)−G9 $#uρ ( Ÿωuρ (#θ çΡuρ$ yès? ’ n? tã ÉΟ øOM}$# Èβ≡uρô‰ãè ø9 $#uρ 4 (#θ à)̈?$#uρ ©! $# (

¨βÎ) ©! $# ߉ƒ ωx© É>$ s)Ïè ø9 $# ∩⊄∪

Artinya: dan tolong-menolonglah kamu dalam (mengerjakan)

kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa

dan pelanggaran. dan bertakwalah kamu kepada Allah, Sesungguhnya

Allah Amat berat siksa-Nya (Q.S. Al-maidah: 2)

1 Ninik Widiyanti, Koperasi dan Perekonomian Indonesia., Jakarta: Bina Aksara, 1989

hal 3

2

Kerjasama dalam masyarakat modern telah nampak wujudnya

dalam suatu jaringan sistem yang lebih kompleks. Bentu-bentuk ikatan

persekutuan hidup telah berkembang dan menjadi lebih beragam. Kini

kerja sama di samping memenuhi kebutuhan menjaga kelangsungan

hidup dan rasa aman, juga untuk memperoleh kasih sayang dan

persahabatan seperti dalam keluarga dan paguyuban, juga telah

digunakan untuk mencapai tujuan-tujuan tertentu yang diinginkan,

seperti nampak organisasi-organisasi yang resmi yang bersifat mendidik.

Koperasi mempunyai tujuan yang utama ialah meningkatkan

taraf hidup dan kesejahteraan anggota-anggotanya. Pada asasnya

koperasi bukanlah suatu usaha yang mencari keuntungan semata-mata

seperti halnya usaha-usaha swasta seperti firma dan perseroan akan

tetapi mensejahterakan anggotnya, dalam hal ini dengan meningkatkan

kegiatan-kegiatan koprasi.

Berbicara mengenai koperasi sangat berkaitan dengan

wirausahawan, mengingat teori wirausaha sering kali belum mampu

memberikan jawaban-jawaban yang memuaskan terhadap masalah-

masalah yang dihadapi dalam menganalisis dan membangun koperasi,

perlu disadari bahwa fakta menunjukkan organisasi organisasi koperasi

hanya mencakup suatu bagian dari semua kegiatan ekonomi, dan

koperasi akan dapat hidup hanyalah dalam kondisi yang sangat khusus.

Dalam GBHN 1988 dinyatakan “Bahwa koperasi sebagai gerakan

ekonomi rakyat perlu terus didorong pengembangannya dalam rangka

3

mewujudkan demokrasi ekonomi. Koperasi harus dapat berkembang

menjadi lembaga ekonomi rakyat yang mandiri yang pertumbuhannya

berakar di dalam masyarakat. Untuk itu perlu lebih ditingkatkan

kesadaran, kegairahan dan kemampuan masyarakat luas untuk

berkoperasi, antara lain melalui pendidikan, penyuluhan dan pembinaan

pengelolaan koperasi. Selanjutnya untuk ditingkatkan partisipasi aktif

anggota pada semua tingkat serta keterkaitan kelembagaan antara

primer, pusat dan induk”.2

Asumsi manusia rasional merupakan dasar dari pemikiran

ekonomi, sehingga setiap kegiatan ekonomi yang dilakukan oleh

manusia yang rasional akan berprinsip pada prinsip ekonomi yaitu

menggunakan sumber yang terbatas untuk mencapai hasil yang

maksimal. Terutama dalam koperasi adanya prinsip - prinsip yang

diterapkan dalam sebuah koperasi. Untuk terlaksananya proses

ekonomi dalam sebuah koperasi yang baik maka faktor lain yang

sangat menentukan adalah terciptanya suatu koperasi dengan

pengelolaan organisasi yang lebih efektif.

Selanjutnya, untuk keberlangsungan hidup masyarakat pondok

(santri) mereka mempunya ide untuk membuat suatu usaha dengan tujuan

mendidik santri untuk mempunyai jiwa usaha. Permaasalahan awal yaitu

santri mempunyai keinginan untuk menciptakan lapangan pekerjaan dan

belajar berwirausaha, kemudian diciptakanlah koperasi pondok pesantren.

2 Ibid., Hal. 5

4

Koperasi pondok pesantren adalah sekumpulan para

santiwan/santriwati yang bekerja sama untuk kepentingan mereka sendiri

dan menggunakan modal mereka senidiri. Maka, dapat di artikan koperasi

pondok pesantren mempunyai asas; dari santi, oleh santri dan untuk

kesanti. Adapun pengelolan koperasi ini dikelola santri itu sendiri yang

dipimpin oleh salah satu ketua dan di awasi oleh pengasuh pondok

pesantren.

Di dalam koperasi pesantren perlu adanya pengelolaan yang baik,

yang mana dalam kegiatan ekonomi ini santri ikut serta dalam mengelola

proses ekonomi yang sedang berlangsung. Koperasi pesantren ini

memberikan arahan bagi santri dalam kegiatan ekonomi dan kegiatan itu

dijadikan media pendidikan bagi santri, tujuan ini memberikan arahan

bagi santri tentang cara memilih berbagai alternatif yang dapat

memuaskan kebutuhan hidup mereka sehari-hari. Yang mana dengan

adanya koperasi pesantren kebutuhan santri dapat terpenuhi dan

koperasi pesantren menyediakan apa yang santri butuhkan tetapi bukan

hanya pihak pesantren saja, koperasi pesantren ini memberikan

kebebasan kepada masyarakat sekitar untuk melakukan kegiatan ekonomi

sesuai dengan kebutuhan mereka.

Bila koperasi mempunyai keunggulan dalam menawarkan produk

kepada anggotanya dibanding dengan non koperasi maka dengan

sendirinya anggota akan bertransaksi dengan koperasi. Demikian

halnya koperasi pesantren, jika koperasi mempunyai keunggulan

5

dalam menawarkan alternatif investasi kepada investor, maka investor

akan menanamkan dananya kedalam koperasi. Dengan demikian,

anggota masyarakat dapat dianggap sebagai konsumen potensial atau

investor potensial yang sewaktu-waktu dapat ditarik oleh unit ñunit usaha

dalam rangka hubungan bisnis.3

Koprasi mempunya sifat yang terbuka untuk umum Setiap orang

tanpa memandang golongan, aliran, kepercayaan atau agama orang itu,

dapat diterima sebagai anggota koperasi. Koperasi memang merupakan

wadah persatuan orang-orang yang miskin dan lemah ekonominya untuk

bekerja sama memperbaiki nasib dan meningkatkan taraf hidup mereka.4

Jadi, dalam koperasi pesantren ini di samping tujuan yang

ekonomis komersial, koperasi harus memperhatikan pula tujuan dan

cita-cita sosialnya, terutama bagi anggota-anggotanya. Jadi seorang

pengurus koperasi pesantren yang baik harus berusaha dan mampu

memberikan pelajaran yang bersifat membentuk jiwa wirausaha dan

fungsi sosial koperasi yang dipimpin dibawah naungan pengasuh

pondok pesantren dan dijalankan oleh pengurus yang melibatkan semua

santri secara baik dan berimbang, koperasi pesantren harus

memperhatikan pendidikan anggota-anggotanya. Koperasi harus

memperhatikan kesejahteraan serta kesehatan para anggotanya

diantaranya para santri dan masyarakat sekitar yang selalu ikut serta

3 Hendar, Ekonomi Koperasi, Jakarta: FE-UI,1999, Cet. 5 hal 7 4 Ninik Widiyanti. Op. Cit.hal 4

6

dalam kegiatan ekonomi. Tegasnya koperasi pesantren adalah organisasi

ekonomi yang berwatak sosial dan mendidik.

Salah satu koperasi yang mempuanyai latar belakang seperti uraian

di atas adalah koperasi yang berada di Pondok Pesantren Sirojuth-Tholibin

Desa Brabo Kecamatan Tanggungharjo Kabupaten Grobogan, dan

sekaligus menjadi alasan penulis menjadi tempat untuk diteliti.

Koperasi ini semula ide santri-santri untuk dapat memenuhi

kebutuhan sehari-hari, ide tersebut dilaksanakan dan dikembangkan oleh

beberapa pengurus, mulai dari jual beli sandang pangan, hutang piutang

dan lambat laut bisa memproduksi bahan mentah menjadi bahan pangan,

oleh karena itu sedikit demi sedikit jiwa wirausaha tertanam dalam jiwa

para santri.

Berdasarkan uraian diatas, penulis tertarik untuk mengkaji

permasalahan dan menuangkannya ke dalam bentuk skripsi dengan

judul, “PENGARUH PENGELOLAAN KOPERASI PONDOK

PESANTREN (KOPONTREN) TERHADAP PEMBENTUKAN JIWA

WIRAUSAHA PARA SANTRI”.

1.2 Rumusan Masalah

Dalam penyussunan tugas akhir ini, penulis akan merumuskan

masalah yang akan diteliti. Rumusan masalah yaitu:

Berapa besar pengaruh pengelolaan koperasi pondok pesantren

(kopontren) terhadap pembentukan jiwa wirausaha para santri?

7

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Sesuai dengan perumusan masalah, maka tujuan yang ingin dicapai

dalam penelitian ini adalah:

a. Untuk mengetahui realitas pengaruh pengelolaan koperasi pesantren

dan koperasi terhadap pembentukan jiwa wirausaha para santri serta

diharapkan santri benar-benar memahami bagaimana cara

pengelolaan koperasi.

b. Terbentuknya jiwa usaha yang telah diterapkan di Koprasi Pondok

Pesantren Sirojuth Tholibin Desa Brabo Kecamatan Tangungharjo

Kabupaten Grobogan, Purwodadi dan penulis berharap santri putra

maupun putri mendapatkan pengetahuan yang berharga bagi dirinya.

1.3.2 Manfaat Penelitian

Manfaat penelitian ini adalah:

c. Bagi Penulis, penelitian ini berguna untuk menambah dan memperluas

ilmu pengetahuan khususnya tentang bagaimana pengaruh pengelolaan

koperasi pesantren Koprasi Pondok Pesantren Sirojuth Tholibin Desa

Brabo Kecamatan Tangungharjo Kabupaten Grobogan terhadap

pembentukan jiwa usaha para santri.

d. Bagi lembaga yang diteliti, penelitian ini berguna untuk

memberikan masukan berdasarkan hasil penelitian dan memperluas

8

landasan teoritis melakukan survey di lapangan sehingga dapat

memberikan pengetahuan tentang koperasi.

e. Bagi kepala sekolah dan pengawas, diharapkan dapat memberikan

pembinaan kepada pengurus koperasi (santri) untuk senantiasa

menjadikan koperasi sebagai media pendidikan bagi ekonomi para

santri.

1.4 Sistematika penulisan

Sistematika penulisan tugas Akhir ini adalah sebagimana tersebut

di bawah ini:

Bab I

Dalam bab I ini, penulis mendiskripsikan tentang latar belakang

masalah, mengapa dan bagaimana Koperasi Pondok Pesantren itu berdidi

di kalangan masyarakat pondok pesantren dan menjadi pusat

perekonomian pondok itu sendiri. Selain itu dalam bab ini juga berisi

tentang rumusan masalah, daftar permasalahan yang ingin diketahui

jawabanya oleh penulis, tujuan dan manfaat yang penulis dapat dalam

penelitian ini.

Bab II

Dalam bab II ini, berisi tentang pembahasan umum koperasi dan

berbagai hal mengenai koperasi, juga berisi tentang pengertian dan sistem

pendidikan pondok pesantren, selain itu juga berisi gamabaran jiwa

9

wirausaha atau kewirausahaan (intrepreneurship) dan yang bersangkutan

dengan wirausaha.

Bab III

Bab III ini berisi tentang metode penelitian yang akan dipakai oleh

penulis, kemudian berisi tentang tempat dan populasi yang penulis teliti

serta berisi bagaiman teknik pengumpulan dan pengolahan data dan berisi

tentang instrumen penelitian yang terletak di Pondok Pesantren Sirojuth-

Tholibin Brabo.

Bab IV

Bab IV berisi tentang hasil penelitan, hasil pengolahan data yang

telah penulis teliti, dan berisi tentang sejarah dan seluk beluk koperasi

ataupun pondok itu sendiri, dagaimana koperasi ponpes itu berjalan.

Bab V

Bab V berisi penutup, dimana dalam penutup ini berisi tenyang

kesimpulan yang telah kami teliti berdasarkan rumusan masalah yang

penulis angkat dan berisi saran, sekaligus merupakan bab terakhir dari

penulisan tugas akhir ini.

10

BAB II

TINJAUA PUSTAKA

2.1 Kerangka Teori

2.1.1 Hakikat Koperasi

Koperasi berasal dari perkataan ko/co dan operasi/operation,

yang mengandung arti kerja sama untuk mencapai tujuan. Koperasi

adalah suatu perkumpulan yang beranggotakan orang-orang atau

badan-badan, yang memberikan kebebasan masuk dan keluar sebagai

anggota, dengan bekerja sama secara kekeluargaan menjalankan usaha,

untuk mempertinggi kesejahteraan jasmaniah para anggotanya. Definisi

tersebut mengandung unsur-unsur bahwa

1. Perkumpulan koperasi bukan merupakan perkumpulan modal, akan

tetapi persekutuan sosial.

2. Sukarela untuk menjadi anggota, netral terhadap aliran dan agama.

3. Tujuannya mempertinggi kesejahteraan jasmaniah anggota-anggota

dengan kerja sama secara kekeluargaan.

Koperasi adalah merupakan singkatan dari kata ko/co dan

operasi/operation. Koperasi adalah suatu kumpulan orang-orang

untuk bekerja sama demi kesejahteraan bersama. Berdasarkan

undang-undang nomor 12 tahun 1967, koperasi Indonesia adalah

organisasi ekonomi rakyat yang berwatak sosial dan beranggotakan

orang-orang, badan-badan hukum koperasi yang merupakan tata

11

susunan ekonomi sebagai usaha bersama berdasar atas asas

kekeluargaan.1

Bapak Margono Djojohadikoesoemo dalam bukunya yang

berjudul “10 Tahun Koperasi” 1941, mengatakan bahwa; koperasi ialah

perkumpulan manusia seorang-seorang yang dengan sukanya sendiri

hendak bekerja sama untuk memajukan ekonominya.2

Kata-kata yang tersurat dalam definisi tersebut dapat

diterangkan sebagai berikut:

a. Adanya unsur kesukarelaan dalam berkoperasi.

b. Bahwa dengan bekerja sama itu, manusia akan lebih mudah

mencapai apa yang diinginkan.

c. Bahwa pendirian dari suatu koperasi mempunyai

pertimbangan-pertimbangan ekonomis.

Sebagaimana dimuat dalam Bab III Bagian I, pengertian koperasi,

Pasal 3 UU No.12 tahun 1967, Koperasi Indonesia adalah organisasi

ekonomi rakyat yang berwatak sosial, beranggotakan orang-orang atau

badan-badan hukum koperasi yang merupakan tata susunan ekonomi

sabagai usaha bersama berdasarkan atas asas kekeluargaan.3

1 http:/www. arti pengertian definisi fungsi dan peranan koperasi Indonesia dan

dunia ilmu ekonomi koperasi.com. 2 Bahri Nurdin, Perkenalan Dengan Beberapa Konsep Ekonomi Koperasi, Jakarta::

Fakultas Ekonomi UI, 1993, hal.7 3 Harsoyo, Ideologi Koperasi Menatap Masa Depan, Yogyakarta : Pustaka Widyatama,

2006, Cet 1. hal. 36.

12

Prof. Marvin A. Schaars seorang guru besar dari Universitas

of Wisconsin, Madison USA mengatakan: “Koperasi adalah suatu badan

usaha yang secara sukarela dimiliki dan dikendalikan oleh anggota

yang adalah juga pelanggannya dan dioperasikan oleh mereka dan untuk

mereka atas dasar nirlaba atau atas dasar biaya”.4

Dari pernyataan Identiti Koperasi ICA (Perserikatan Koperasi

Internasional) Koperasi ialah sebuah persatuan manusia yang

berautonomi yang secara sukarela bersatu untuk memenuhi keperluan

bersama di bidang ekonomi, sosial dan budaya dan aspirasi menerusi

pertubuhan yang dipunyai bersama dan dikawal secara demokrasi.5

Definisi diatas nampak sederhana, tetapi di dalamnya

terkandung makna yang luas. Koperasi mengandung dua unsur, yaitu

unsur ekonomi dan unsur sosial. Koperasi merupakan suatu sistem

dan sebagaimana diketahui sistem itu merupakan himpunan komponen-

komponen atau bagian yang saling berkaitan yang secara bersama-sama

berfungsi mencapai tujuan.

Sendi dasar koperasi yang pertama, bersumber dari pengalaman

koperasi yang pertama di Rochdale, Inggris tahun 1984, karena

itu sering disebut prinsip-prinsip Rochdale. Prinsip yang

ditemukan atas dasar pengalaman itu, kemudian dipergunakan

sebagai pedoman bagi para penggerak dan pelopor koperasi

di seluruh dunia. Pada kurun waktu yang hampir bersamaan,

prinsip-prinsip yang serupa juga ditemukan dan dikembangkan

oleh Raffeise dan Herman Schalde D. di Jerman. Dalam

perkembangannya kemudian, tiap Negara selalu menyesuaikan

diri dengan kondisi masing-masing dalam menerapkan prinsip-

prinsip itu. Namun beberapa yang bersifat mutlak dan

4 M. Firdaus. Perkoperasian, Bogor : Ghalia Indonesia, 2004 hal 39

5 http:/www.koopguru.com.my/definisi.asp.

13

menjadi ciri utama organisasi koperasi tetap dipertahankan

sampai saat ini di seluruh dunia. Oleh karena koperasi yang

berdiri di Rochdale itu adalah koperasi konsumsi, maka beberapa

prinsip di antaranya nampak kaitan yang erat dengan kegiatan

usaha konsumsi tersebut.6

Dalam konteks koperasi pesantren, pengurus dapat diartikan

sebagai keseluruhan daya penggerak dalam pengelolaan koperasi yang

dapat mendidik santri serta memberi arahan kepada santri sehingga

santri dapat memahami kegiatan ekonomi dan tujuan yang dikehendaki

dapat tercapai.

Di Indonesia pengertian Koperasi menurut Undang-Undang

koperasi tahun 1967 No. 12 tentang Pokok-pokok perkoperasian adalah

sebagai berikut:

“Koperasi Indonesia adalah organisasi ekonomi rakyat yang

berwatak sosial, beranggotakan orang-orang atau badan-badan

hukum koperasi yang merupakan tata susunan ekonomi sebagai

usaha bersama berdasarkan atas asas kekeluargaan”.7

Dengan demikian dari pengertian tersebut hakikat koperasi adalah

kegiatan yang dilakukan oleh sekumpulan orang-orang atau kelompok

yang mengutamakan kegiatan yang bersifat kerja sama, gotong royong

berdasarkan persamaan derajat, hak dan kewajiban. Artinya koperasi

adalah merupakan wadah demokrasi ekonomi dan sosial. karena koperasi

mempunyai asas demokrasi maka harus dijamin benar-benar bahwa

6 Ninik Widiyanti. Koperasi Dan Perekonomian Indonesia, Jakarta : Bina Aksara, 1989

hal 12 7 Pandji Anoraga dan Ninik Widayanti, Dinamika Koperasi, Jakarta : Rineka Cipta,

2003 cet. 4, hal. 4

14

koperasi adalah milik anggota itu sendiri dan pada dasarnya harus diatur

serta diurus sesuai dengan keinginan para anggota yang berarti bahwa hak

tertinggi dalam koperasi terletak pada rapat anggota

koperasi. Cara-cara atau kriteria-kriteria yang digunakan untuk

pengelompokkan itu tentunya dari suatu negara ke negara lain

berbeda-beda. Pengelompokan atau klasifikasi koperasi atau istilah apa

pun yang digunakan, memang diperlukan mengingat adanya banyak

perbedaan yang ditemukan di antara sesama koperasi, baik yang

menyangkut ciri, sifat, ekonominya, lapangan usaha, ataupun afiliasi

keanggotaannya dan sebagainya.

Untuk memisahkan koperasi yang serba heterogen itu satu sama

lainnya, Indonesia dalam sejarahnya menggunakan berbagai

dasar atau kriteria seperti: lapangan usaha, tempat tinggal para

anggota, golongan dan fungsi ekonominya. Pemisahan-pemisahan

yang menggunakan berbagai kriteria seperti tersebut di atas itu

selanjutnya disebut penjenisan. Dalam perkembangannya kriteria

yang dipergunakan berubah-ubah dari waktu ke waktu.8

Peraturan pemerintah No.60 Tahun 1959 tentang perkembangan

gerakan koperasi (pasal 2), mengatakan sebagai berikut:

1. Pada dasarnya yang dimaksud dengan penjenisan koperasi ialah

pembedaan koperasi yang didasarkan golongan dan fungsi ekonomi.

2. Dalam peraturan ini dasar penjenisan koperasi ditekankan pada

lapangan usaha dan atau tempat tinggal para anggota sesuatu koperasi.

8 Hendrojogi. Koperasi,Asas-asas, Teori dan Praktek, Jakarta : Raja grafindo Persada,

2002, cet 5. hal 61

15

Berdasarkan ketentuan seperti tersebut dalam pasal 2 PP 60/ 1959,

maka terdapatlah 7 jenis koperasi (pasal3), yaitu:

a. Koperasi Desa

b. Koperasi Pertanian

c. Koperasi Peternakan

d. Koperasi Perikanan

e. Koperasi Kerajinan / Industri

f. Koperasi Simpan Pinjam

g. Koperasi Konsumsi

Ir.Kaslan A.Tohir, dalam bukunya yang berjudul “Pelajaran

Koperasi” (1964) menyebutkan adanya pengelompokan dari

bermacam-macam koperasi menurut Klasik. Pengelompokan menurut

klasik tersebut hanya mengenal adanya 3 jenis koperasi, yaitu:

1. Koperasi yang dibutuhkan anggota-anggotanya dan membagi

barang-barang itu kepada mereka.

2. Koperasi penghasil tujuan dari koperasi jenis ini ialah

mengerjakan sesuatu pekerjaan bersama-sama.

3. Koperasi simpan pinjam tujuan dari perkumpulan ini adalah

memberi kesempatan kepada anggota-anggotanya untuk

menyimpan dan meminjamkan uang.

Sesuai dengan sejarah timbulnya gerakan koperasi, maka jenis

Koperasi didasarkan pada kebutuhan dan efisiensi dalam ekonomi.

Jenis-jenis itu ialah koperasi konsumsi, koperasi kredit, dan koperasi

16

produksi. Perkembangan koperasi yang mula-mula hanya terbatas pada

tiga bidang usaha tersebut di atas, lama-kelamaan bertambah luas

sesuai dengan keperluan masyarakat, seperi koperasi pertanian,

koperasi peternakan, koperasi perikanan dan lainnya.

Dasar penjenisan koperasi Indonesia adalah dari dan maksud

untuk efesiensi suatu golongan dalam masyarakat yang homogen

karena kesamaan aktivitas dan kepentingan ekonominya, misalnya

koperasi yang bersifat khusus seperti koperasi batik, koperasi

perumahan, koperasi listrik desa, koperasi asuransi dan koperasi lainnya.

Guna kepentingan dan perkembangan daerah kerja serta menjamin

efisiensi ekonomi koperasi yang bersangkutan juga demi ketertiban,

diusahakan hanya satu koperasi yang setingkat dan sejenis untuk satu

daerah kerja.

Berbagai jenis koperasi lahir seirama dengan aneka jenis

usaha untuk memperbaiki kehidupan. Secara garis besar jenis koperasi

yang ada dapat kita bagi menjadi 5 golongan, yaitu:

1. Koperasi Konsumsi

2. Koperasi Kredit

3. Koperasi Produksi

4. Koperasi Jasa

5. Koperasi Serba Usaha9

9 Pandji Anoraga dan Ninik Widiyanti, op.cit, hal. 18

17

2.1.2 Landasan Koperasi

Indonesia adalah Negara hukum. Segala warga negara

bersamaan kedudukannya di dalam hukum dan pemerintahan itu

dengan tidak ada kecualinya. Hukum melindungi kepentingan segenap

warga Negara dan mengatur hubungan satu terhadap yang lain, agar

terjalin dalam keserasian serta ketertiban.

Dalam seluruh sistem hukum di Indonesia, koperasi telah

mendapatkan tempat yang pasti. Karena itu landasan hukum koperasi di

Indonesia sangat kuat. Sementara bangun usaha bukan koperasi masih

mengikuti warisan sistem hukum lama peninggalan belanda yaitu hukum

dagang dan hukum perdata, koperasi telah memiliki undang-undang

sendiri. Namun demikian, perlu dipahami bahwa perubahan sistem

hukum dapat berjalan lebih cepat dari perubahan alam pikiran dan

kebudayaan masyarakat sehingga koperasi dalam kenyataan belum

berkembang secepat yang kita inginkan meskipun memiliki landasan

hukum yang kuat.

Dalam hal ini dapat dikemukakan 3 macam landasan, yaitu

landasan idiil, landasan strukturil dan landasan mental.

1. Landasan idiil

Ideal dalam bahasa Inggris berarti gagasan atau cita-cita.

Yang dimaksud landasan idiil koperasi adalah dasar atau

landasan yang digunakan dalam usaha mencapai cita-cita

koperasi.

18

Koperasi sebagai kumpulan sekelompok orang bertujuan

meningkatkan kesejahteraan anggota. Gerakan koperasi sebagai

organisasi ekonomi rakyat yang hak hidupnya dijamin oleh

UUD 45 bertujuan mencapai masyarakat adil dan makmur.

Jadi tujuan sama dengan apa yang dicita-citakan oleh

seluruh bangsa Indonesia. Dalam rangka usaha mencapai cita-

cita tersebut koperasi berlandaskan Pancasila. Dengan

perkataan lain landasan idiil koperasi adalah Pancasila.

2. Landasan Struktural

Struktural dalam bahasa Inggris berarti susunan. Yang

dimaksud landasan struktural koperasi adalah tempat

berpijak koperasi dalam susunan hidup bermasyarakat.

Tata kehidupan di dalam suatu Negara dalam Undang-

undang Dasar. Di Indonesia berlaku Undang-undang Dasar

tahun 1945 atau disebut UUD 45. karena koperasi merupakan

salah satu bentuk susunan ekonomi di masyarakat, maka

landasan strukturil koperasi di Indonesia tidak lain adalah UUD

45.

Undang-undang Dasar berisi aturan pokok yang

menyangkut tata hidup bernegara. Di dalamnya tercantum

ketentuan-ketentuan secara garis besar tentang bentuk negara,

susunan pemerintah, pertahanan, pendidikan, kesejahteraan

19

dan sebagainya. Koperasi merupakan masyarakat. Di dalam

UUD 45 hal ini diatur dalam pasal 33 ayat (1) yang berbunyi

sebagai berikut:

“Perekonomian diatur sebagai usaha bersama

berdasarkan asas kekeluargaan”.

3. Landasan Operasional Koperasi Indonesia

a. Undang-Undang Dasar 1945 pasal 33 serta penjesaannya.

b. Ketetapan MPR Nomor II/MPR/1988 tentang GBHN.

c. Undang-Undang Nomor 2 tahun 1967 tentang pokok-

pokok perkoperasian.

d. Anggaran Dasar dan Anggrara Rumah Tangga Koperasi.10

Didalam UURI No. 25 / 1992 juga menyebutkan UUD 1945

sebagai landasan koperasi. Hal ini, ditegaskan dalam batang tubuh pasal

33 ayati 1 beserta penjelasannya. Disitu dicantumkan secara ekplisit

bahwa bangun perusahaan yang sesuai dengan pasal 1 adalah koperasi.11

2.1.3 Bentuk Koperasi

Dalam PP No. 60 Tahun 1959 (pasal 13 Bab IV) dikatakan

bahwa yang dimaksud dengan bentuk koperasi ialah tingkat-tingkat

10 Ninik Widiyanti, op.cit, hal 36

11 M. Firdaus, op.cit, hal 42

20

koperasi yang didasarkan pada cara-cara pemusatan, pengaabungan dan

perindukannya.

Berdasarkan ketentuan tersebut, maka terdapatlah 4 bentuk

koperasi yaitu:

1. Primer.

2. Pusat

3. Gabungan.

4. Induk.

Keberadaan dari masing-masing bentuk koperasi tersebut,

disesuaikan dengan wilayah administrasi pemerintahan, seperti tersebut

dalam pasal 18 dari PP 60/59, yang mengatakan bahwa:

1. Di tiap-tiap desa ditumbuhkan koperasi desa.

2. Di tiap-tiap daerah tingkat II ditumbuhkan pusat koperasi.

3. Di tiap-tiap daerah tingkat I ditumbuhkan gabungan induk

koperasi.

Undang-undang No. 12/1967 tentang pokok-pokok

perkoperasian masih mengaitkan bentuk-bentuk koperasi itu dengan

wilayah administrasi pemerintahan (pasal 16) tetapi tidak secara

ekpresif mengatakan bahwa koperasi pusat harus berada di ibukota

kabupaten dan koperasi gabungan harus berada di tingkat propinsi

seperti yang tertera dalam PP 60/59. pasal 16 butir (1) Undang-undang

No. 12/67 hanya mengatakan daerah kerja koperasi Indonesia pada

21

dasarnya, didasarkan pada kesatuan wilayah administrasi pemerintahan

dengan memperhatikan kepentingan ekonomi.

Berdasarkan ketentuan tersebut di atas maka tidak

mengherankan, jika suatu koperasi, seperti koperasi pegawai Negeri,

pusatnya umumnya berkedudukan di ibukota kebupaten, sedangkan

jenis koperasi yang lain seperti KUD, pusatnya berkedudukan di ibukota

propinsi. Perbedaan dalam pembentukan atau pemusatan koperasi yang

dikaitkan dengan administrasi pemerintahan, rupanya tidak hanya terdapat

antara suatu jenis koperasi dengan jenis koperasi lain, seperti antara

jajaran koperasi unit desa dan jajaran koperasi pegawai negeri, tetapi

ternyata perbedaan seperti tersebut di atas juga ditemukan dalam jajaran

satu jenis koperasi sendiri. Sebagai contoh dapat kita lihat pada jajaran

koperasi pegawai negeri, pada tingkat propinsi.

a. Induk Koperasi Pegawai Negeri Republik Indonesia (IKPN-RI)

berkependudukan di Ibukota Negara. Anggota-anggotanya adalah

gabungan koperasi pegawai negeri.

b. Koperasi Pegawai Negeri (GKPN) berkedudukan di ibukota Propinsi.

Anggota-anggotanya dari GKPN ini adalah pusat koperasi pegawai

negeri yang berada di ibukota kabupaten. Tetapi ada beberapa

jajaran koperasi pegawai negeri pada tingkat propinsi yang tidak

menggunakan nama gabungan koperasi pegawai negeri, tetapi

memakai nama pusat koperasi pegawai negeri tingkat I, seperti

yang terdapat di propinsi Sumatera Barat, Lampung, Jambi, DKI

22

Jakarta, Kalimantan Tengah, NTT, Sulawesi Tenggara, Maluku,

Irian Jaya, dan Timor-Timur. Anggota dari koperasi tersebut adalah

Koperasi-Koperasi Primer.

c. Pusat Koperasi Pegawai Negeri (PKPN), yang berkedudukan di

ibukota kabupaten, anggota-anggotanya adalah Koperasi Pegawai

Negeri.

d. Koperasi Pegawai Negeri (KPN) yang anggotanya adalah orang-

orang dan mempunyai wilayah kerja kecamatan atau berada dalam

lembaga pemerintah atau di sekolah atau di kecamatan yang

selanjutnya disebut sebagai PKN Primer.

Disinilah kita melihat pengaruh daripada PP 60/59 terhadap

bentuk atau penjenjangan dari koperasi yang masih mengaitkan dengan

pembagian wilayah administrasi pemerintah. Perlu diketahui bahwa

tidak semua jenis koperasi itu mempunyai 4 jenjang, banyak jenis

koperasi yang hanya mempunyai 3 jenjang, seperti koperasi unit desa

(KUD) dan koperasi karyawan (KOPKAR). Pada tingkat nasional,

KUD mempunyai induk (INKUD), sedangkan pada tingkatan propinsi

PUSKUD. Demikian pula dengan KOPKAR, Induknya berkedudukan di

ibukota tingkat nasional, pusatnya berada di ibukota propinsi.

Selanjutnya koperasi yang anggota-anggotanya adalah orang-orang

disebut Koperasi Primer, sedangkan koperasi yang anggota-anggotanya

adalah organisasi koperasi disebut Koperasi Sekunder, Induk-induk

koperasi, Gabungan koperasi dan pusat-pusat joperasi itu merupakan

23

Koperasi Sekunder. Jadi koperasi karyawan yang berada diperusahaan-

perusahaan, koperasi pegawai negeri yang berada di unit lembaga

pemerintahan dan koperasi unit desa yang berada di desa-desa yang

anggota-anggotanya adalah orang-orang disebut Koperasi Primer.

Bentuk koperasi yang demikian ini di Amerika Serikat disebut Koperasi

Lokal.

Tentang bentuk-bentuk koperasi ini, Undang-undang

No.25/1992 tidak menyebut-nyebut daerah kerja bagi masing-masing

bentuk koperasi yang disesuaikan dengan wilayah administrasi

pemerintahan. Pasal 15 dalam penjelasannya, memberikan uraian

sebagai berikut: Berdasarkan kesamaan kepentingan dan tujuan efisiensi,

koperasi sekunder dapat didirikan oleh koperasi sejenis maupun berbagai

jenis atau tingkatan. Dalam hal koperasi mendirikan koperasi

sekunder dalam berbagai tingkatan, seperti selama ini dikenal sebagai

pusat, Gabungan dan Induk, maka jumlah tingkatan

maupunpenamaanya diatur sendiri oleh koperasi yang bersangkutan.

Dari pernyataan pasal 16 undang-undang No. 12/67 dan pasal 15

Undang-undang No. 25/1992, dapatlah dikatakan bahwa sesungguhnya

tidak ada keharusan bagi koperasi-koperasi dalam hal penjenjangan ini

harus menyesuaikan diri dengan wilayah administrasi pemerintahan.

Hal ini semata-mata karena pertimbangan praktis dan pertimbangan

historis.12

12 Hendrojogi, op.cit, hal 86

24

2.1.4 Partisipasi Anggota Pada Koperasi

Bila dipandang dari segi dimensinya, partisipasi terdiri atas:

1. Partisipasi dapat dipaksakan dan dapat pula sukarela, jika

tidak dipaksakan oleh situasi dan kondisi maka partisipasi yang

dipaksakan tentu tidak akan cocok dengan prinsip koperasi

keanggotaaan terbuka dan sukarela serta manajemen yang

demokratis. Oleh karena itu partisipasi yang tepat pada

koperasi adalah partisipasi yang bersifat sukarela.

2. Partisipasi dapat formal dan dapat pula informal. Pada partisipasi

yang bersifat formal, biasanya telah tercipta suatu mekanisme

formal dalam pengambilan keutusan, tetapi dalam partisipasi yang

bersifat informal biasanya hanya terdapat persetujuan lisan

antara atasan dan bawahan mengenai bidang partisipasi.

3. Partisipasi bisa bersifat lansung dan bisa bersifat tidak

langsung. Partisipasi langsung terjadi apabila setiap orang dapat

mengajukan pandangan, membahas pokok persoalan,

mengajukan keberatan terhadap keinginan orang lain atau

terhadap ucapannya. Sedangkan dalam partisipasi tidak

langsung akan ada wakil yang membawa aspirasi orang lain.

4. Partisipasi pada koperasi dapat berupa partisipasi kontributif dan

dapat pula berupa partisipasi insentif. Kedua partisipasi tersebut

timbul sebagai akibat peran ganda anggota sebagai pemilik dan

sekaligus sebagai pelanggan.

25

Sesuai dengan peran ganda yang ditandai oleh prinsip identitas,

maka partisipasi anggota dapat dibagi sebagai berikut.

1. Dalam kedudukannya sebagai pemilik:

a. Memberikan kontribusinya dalam bentuk keuangan terhadap

pembentukan dan pertumbuhan perusahaan koperasinya dan

melalui usaha-usaha pribadinya.

b. Mengambil bagian dalam penetapan tujuan pembuatan

keputusan dan dalam proses pengawasan terhadap tata

kehidupan koperasinya.

2. Dalam kedudukan sebagai pelanggan/pemakai memanfaatkan

berbagai kesempatan yang bersifat menunjang kepentingan-

kepentingan yang disediakan perusahaan koperasinya.13

Peran serta / partisipasi dengan kata lain, adalah orientasi

penilaian keefektifan dari pada anggota sebagai suatu unsur mutlak suatu

organisasi dalam mencapai tujuan-tujuannya.

Amitai Etzioni, membedakan tiga jenis peran serta diantaranya,

Peran serta Alinatif seperti halnya hubungan antara orang

asing yang bermusuhan, dimana satu pihak ingin memaksakan

dan memanipulasikan kepentingannya dari pihak yang lain. Peran

serta Kalkulatif berorientasi pada hubungan keuntungan seperti

halnya dalam kontak-kontak bisnis. Peran serta Moral

berorientasi pada komitmen berdasarkan internalisasi norma-

norma dan identifikasi kewibawaan atau karena tekanan-tekanan

kelompok social, ketiga jenis peran serta tersebut diatas yang

kadarnya adalah berjenjang dari kalkulatif,moral dan alinatif.14

13 Titik Sartika Partomo, Ekonomi Dan Koperasi, Bogor : Ghalia Indonesia, 2004, cet 2.

hal. 59 14 Edi Swasono, Mencari bentuk, posisi dan realitas koperasi didalam orde

ekonomi Indonesia, Jakarta : UI Press, 1987, cet 3. hal. 310

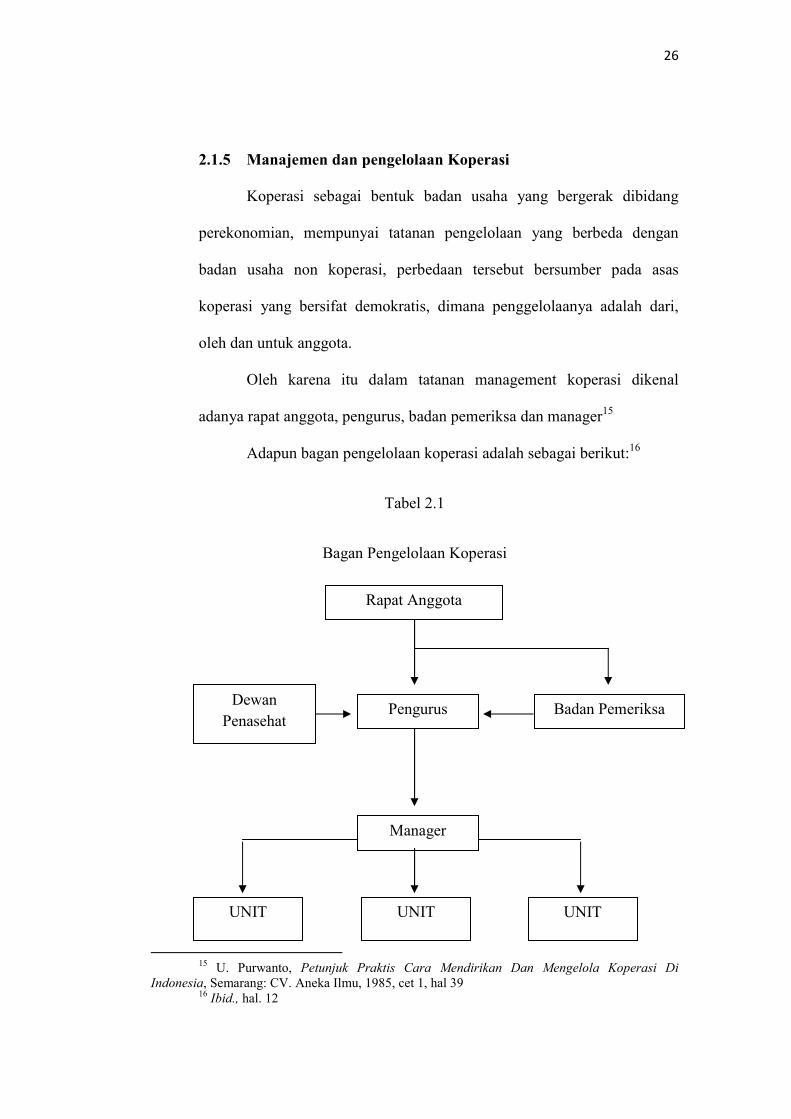

26

2.1.5 Manajemen dan pengelolaan Koperasi

Koperasi sebagai bentuk badan usaha yang bergerak dibidang

perekonomian, mempunyai tatanan pengelolaan yang berbeda dengan

badan usaha non koperasi, perbedaan tersebut bersumber pada asas

koperasi yang bersifat demokratis, dimana penggelolaanya adalah dari,

oleh dan untuk anggota.

Oleh karena itu dalam tatanan management koperasi dikenal

adanya rapat anggota, pengurus, badan pemeriksa dan manager15

Adapun bagan pengelolaan koperasi adalah sebagai berikut:16

Tabel 2.1

Bagan Pengelolaan Koperasi

15 U. Purwanto, Petunjuk Praktis Cara Mendirikan Dan Mengelola Koperasi Di

Indonesia, Semarang: CV. Aneka Ilmu, 1985, cet 1, hal 39 16 Ibid., hal. 12

Rapat Anggota

Dewan

Penasehat Pengurus Badan Pemeriksa

UNIT

Manager

UNIT UNIT

27

Menurut The Contemporary Business Dictionary, manajemen

mempunyai dua makna, yaitu pertama, proses perencanaan,

pengorganisasian, pelaksanaan, dan pengawasan perusahaan untuk

mencapai sasaran tertentu; kedua, para pemimpin perusahaan. Dalam

buku ini digunakan istilah manajemen menurut pengertian yang

pertama.17

Dari literatur dapat dibaca pengertian tentang manajemen yang

satu berbeda dengan yang lain, namun intinya sama. Pada hakikatnya

manajemen dapat disimpulkan sebagai suatu rangkaian tindakan

sistematik untuk mengendalikan dan memanfaatkan segala faktor

sumber daya untuk mencapai suatu tujuan tertentu. Maka ada dua unsur

utama yang terdapat dalam pengertian manajemen, yaitu unsur

pengendalian dan unsur pemafaatan sumber daya.

Fungsi manajemen menurut George R. Terry adalah sebagai

berikut.

1. Perencanaan (planning)

Fungsi ini mengidentifikasi bahwa dalam pengelolaan

perlu ada perencanaan yang cermat untuk dapat mencapai

target yang ditentukan, baik untuk jangka panjang maupun

pendek yaitu pembuatan program-program kegiatan serta sarana

yang diperlukan masuk keterkaitannya dengan pihak ketiga.

17 Titik Sartika Partomo, op. Cit, hal.66

28

2. Pengorganisasian (organizing)

Fungsi ini memfokuskan pada cara agar target yang

dicanangkan dapat dilaksanakan, yaitu dengan menggunakan

wadah/perangkat organisasi, yang inti adalah:

a. Membentuk suatu sistem kerja terpadu yang terdiri atas

berbagai lapisan atau kelompok dan jenis tugas yang

diperlukan.

b. Memperhatikan rentang kendali.

c. Terjaminnya sinkronisasi dari tiap bagian atau kelompok

lapisan kerja guna mencapai sasaran yang ditetapkan.

3. Pelaksanaan (actuating)

Suatu gagasan atau konsep, meskipun telah tersedia

wadah yang berupa organisasi dengan uraian tugas dan

hirarkinya belum akan berjalan aktif tanpa dicetuskan mengenai

pelaksanaan dari tugas dalam organisasi tersebut, Terry

menyebutkan actuating means move to action.

4. Pengawasan (controlling)

Untuk meyakinkan para pemilik perusahaan, dalam hal

ini para anggota koperasi, maka rapat anggota perlu membentuk

suatu badan di luar pengurus yang bertugas memantau atau

meneliti tentang pelaksanaan kebijakan yang ditugaskan kepada

pengurus. Badan tersebut adalah pengawas. Prinsip controlling

ini harus dijabarkan dalam organisasi koperasi. Selain

29

controlling tersebut dilakukan oleh pengawas,pengurus wajib

menciptakan suatu sistem pengendali atau bisa disebut build in

control, sistem kerja yang mengandung build in control ini perlu

dijabarkan dalam organisasi.

2.1.6 Perbedaan koperasi dengan badan usaha lain.

Dalam ilmu ekonomi, koperasi termasuk badan usaha yang

berbentuk badan hukum. Akan tetapi koperasi memiliki ciri tersendiri

yang berbeda dengan badan-badan usaha lain, antara lain:

Koperasi:

a. Tidak mencari keuntungan sebesar-besarnya. Maksud pertama adalah

memperbaiki kesejahteraan anngota (benefit associatin).

b. Orang (anggota) yang diutamakan modal hanya sebagai alat.

Keuntungan dibagi menurut jasa anggota terhadap terjadinya

keuntungan itu.

c. Anggota mempuyai hak suara yang sama (demokrasi)

d. Modal koperasi berubah-ubah, bergantung pada keluar masuk anggota.

e. Bekerja secara terang-terangan sehingga dapat diketahui.

Badan usaha lain:

a. Mencari keuntungan sebesar-besarnya (profit association).

b. Uang (modal) diutamakan, orang (anggota) faktor kedua. Modal

berkuasa dan keuntungan dibagi menurut besarnya modal.

30

c. Hak suara bergantung besarnya modal yang dimiliki

d. Modal badan usaha tetap.

e. Merahasiakan cara bekerjanya supaya dapat keuntungan.18

2.2 PONDOK PESANTREN

2.2.1 Pengertian Pondok Pesantren

Kata Pondok mengandung makana, bangunan utuk tempat

sementara, biasanya didirikan diladang sawah, hutan dan sebagainya.19

Dalam perkembangan selanjutnya kata pondok dapat berarti bangunan

tempat tinggal yang berpetak-petak, berdinding bilik, beratap rumbia

untuk tempat tinggal beberapa anggota.

Sementara itu kata pesantren berasal dari kata santri. Kata santri

yang berarti “orang yang mendalami ilmu agama islam atau juga orang

yang beribadat dengan bersungguh-sungguh dan biasa disebutn dengan

oarang uang saleh”. Dari kata santri, diberi awalan “pe” dan akhiran

“an” menjadi “pesantrian” atau “pesantren” yang artinya tempat untuk

tinggal dan belajar para santri.20 Lembaga pendidikan yang

memberlakukan pola penempatan para santri dengan tempat tinggal di

dalam pondok-pondok seperti itu kemudian dikenal dengan sebutan

pondok pesantren, disingkat dengan ponpes dan ada yang menyingkat

18 U. Purwanto, op. Cit, hal 15-16

19 Departemen Pendidikan, Kamus Besar Bahasa Indonesia , Jakarta: Balai Pustaka,

1988, hal. 695 20 Zamakhairi Dhofier, Tradisi Pesantren: Studi Tentang Pandangan Hidup Kyai,

Jakarta: LP3ES, 1985, hal 18

31

dengan pontren pola penempatan para santri seperti berbeda dengan

dengan lembaga pendidikan sekolah umum.

Sedangkan secara istilah pesantren adalah lembaga pendidikan

islam dimana para santri biasanya tinggal di pondok (asrama) dengan

materi pengajaran kitab-kitab klasik dan kitab-kitab umum, bertujuan

utnuk menguasai ilmu agama islam secara detail, serta

mengamalkannya sebagai pedoman hidup keseharian dengan

menekankan pentingnya moral kehidupan bermasyarakat.

Pesantren secara definitif tidak dapat diberikan batasan yang

tegas, melainklan terkandung fleksibilitas pengertian yang memenuhi

ciri-ciri yang memebrikan pengertian pondok pesantren. Jadi pondok

pesantren belum ada pengertian yang lebih konkrit, karena masih

meliputi beberapa unsur untuk dapat mengartikan pondok pesantren

secara komprehensif.

Maka dengan demikian sesuai dengan arus dinamika zaman,

definisi serta persepsi terhadap pesantren menjadi berubah pula. Kalau

pada tahap awalnya pesantren pesantren diberi makna dan pengertian

sebagi lembaga pendidikan tradisional, tetapi saat sekarang pesantren

sebagai lembaga pendidikan tradisional tidak lagi selamanya benar.

2.2.2 Sistem Pendidikan pondok pesantren

Sebagai lembaga pendidikan yang mempunyai ciri-ciri

tersendiri, pesantren memiliki tradisi keilmuan seperti lembaga-

32

lembaga lain. Pesantren pada dasarnya adalah sebuah lembaga

pendidikan, walaupun ia mempunyai fungsi tambahan yang tidak kalah

pentingnya dengan fungsi pendidikan tersebut.

Berdaasarkan Peraturan Menteri Agama RI No. 3 Tahun 1979

tentang pemberian bantuan pada Perguruan Agama Islam pasal 2 ayat

2 (d) telah disebutkan bahawa:

“Pondok pesantren yaitu: lemabaga pendidikan agama islam

yang diasuh oleh seorang kyai dan yayasan atau organisasi dengan

sistem asrama pengajaranya dalam bentuk sekolah/madrasah dengan

masa belajar yang disesuaikan jenis tingkatan sekolah atau progam

kitab disesuiakan dan diselesaikan, serta menjadikan masjid sebagi

pusat kegiatan”21

Menurut Moses Caesar Assa pendidikan Ponpes sebagian besar

dari Sistem Pendidikan Nasional, ponpes pendidikan didukung oleh 3

unsur utama, yaitu:

(1) Kyai sebagi pendidik sekaligus pemilik pndok dan santri.

(2) Kurikulum pondok pesantren.

(3) Sarana peribadatan dan pendidikan, seperti masjid, Rumah

Kyai (Ndalem) dan pondok, serta sebagian madrasah dan

bengkel-bengkel kerja keteampilan.

Dalam melaksanakan kegiatanya didukung oleh semboyan

“Tri Dharma Pondok Pesantren” yaitu

(1) Keimanan dan ketaqwaan kepada Allah SWT

(2) Pengemabangan keilmuan yang bermanfaat

21 Marwan Suridjo, dkk. Sejarah Pondok Pesantren, Jakarta: Dharma Bhakti, 1979, hal.

43

33

(3) Pengabdian terhadap agama, masyarakat dan negara. 22

2.3 KEWIRAUSAHAAAN (ENTREPRENEURSHIP)

2.3.1 Definisi Wirausaha (Entrepreneur)

Wirausaha dan kewirausahaan (Entrepreneur) merupakan istilah

yang masih baru di Indonesia. secara historis kewirausahaan ini mulai

diperkenalkan pada abad ke-18 di prancis oleh richard cantillon. Pada

periode yang sama di inggris juga sedang terjadi revolusi industri yang

melibatkan sejumlah wirausaha.23

Kata wirausaha atau “pengusaha” diambil dari bahasa Perancis

“entrepreneur” yang pada mulanya berarti pemimpin musik atau

pertunjukan. Dalam ekonomi, seorang pengusaha berarti orang yang

memiliki kemampuan untuk mendapatkan peluang secara berhasil.

Pengertian kewirausahaan itu sendiri berkembang sejalan

dengan evolusi pemikiran para ahli ekonomi di dunia barat, kemudian

menyebar ke negara-negara lain termasuk Indonesia. di negara kita

sendiri konsep entrepreneurship tersebut dialih bahasakan sebagai

keriraswastaan atau kewirausahaan, sementara entrepreneur sebagai

wirausaha.

Dari sejumlah definisi yang dikemukakan diatas diketahui

bahwa terdapat banyak banyak keragaman definisi yang terjadi. Hal ini

22 Nunus Supardi, “Sistem Pendidikan Pondok Pesantren” Dalam Pearan Pondok

Pesantren Dalam Menanamkan Apresiasi Kesenian, jakarta: 2007 hal. 26 23 Agus Wibowo, Pendidikan Kewirausahaan (Konsep Dan Strategi), Yogyakarta;

Pustaka Belajar, 2011, cet 1, hal. 23

34

sangat mungkin, karena konsep kewirausahaanitu dinamis dan akan

selalu mengalami perubahan seiring dengan kemajuan yang dicapai

oleh perkembangan ilmu itu sendiri.

2.3.2 Urgensi pendidikan kewirausahaan

Pengembangan entrepreneurship (kewirausahaan) adalah kunci

kemajuan. Mengapa? Itulah cara mengurangi jumlah pengangguran,

menciptakan lapangan kerja, mengentaskan masyarakat dari

kemiskinan dan keterpurukan ekonomi. Lebih jauh lagi dan politis,

meningkatkan harkat sebagai bangsa yang mandiri dan bermatabat.

Dalam ranah pendidikan, persoalanya menyangkut bagaimana

dikembangkan praktis pendidikan yang tidak hanya menghasilkan

manusia yang trampil dari sisi ulah intlektual, tetapi juga praksis

pendidikan yang inspiratif pragmatis. Praksis pendidikan, lewat

kurikulum, sistem dan penyelenggaraanya harus serba terbuka,

eksploratif dan membebaskan. Tidak hanya praksis pendidikan yang

link and match (tanggem), yang lulusanya siap memasuki lapangan

kerja, tetapi juga siap menciptakan lapangan kerja.24

Pendidikan kewirausahaan di kurikulum selama ini baru

menyentuh pada tingkatan pengenalan norma atau nilai-nilai, dan

belum pada tingatan internalisasi serta tindakan nyata dalam kehidupan

sehari-sehari. Disamping itu berlakunya sistem desentralisasi

24 Forum Mangunwijaya v dan VI, Membentuk Jiwa Wira Usaha, Jakarta, PT. Kompas

Media Nusantara, 2012, hal 125

35

berpengaruh pada berbagai tatanan kehidupan, termasuk pada

manajemen pendidika yaitumajemen yang memberi kebebasan dalam

pengelolaan pendidikan.

Adanya kebebasan dalam pengelolaan pendidikan itu,

diharapkan dapat menemukan strategi pengelolaan pendidikan yang

lebih baik, sehingga dapat menghasilakan output yang berkualitas baik

dilihat dari kualitas akdemiknya maupun non-akademik. Kualitas

akademik yang dimaksud adalah kualitas peserta didik yang terkait

dalam bidang ilmu, sedangkan kualitas non-akademik berkaitan

dengan kemandirian untuk mampu bekerja di kantor dan membuka

usaha/lapangan kerja sendiri. Lulusan pendidikan diharapkan memiliki

karakter dan perilaku wirausaha yang tinggi.25

Dari uraian-uraian tersebut, dapat penulis simpulkan bahwa jiwa

kewiraushaan itu bukanlah hasil bimsalabim, faktor keturunan, atau

sesuatu ambil jadi. Namun, kewirausahaan itu dapat dipelajari secara

ilmiah, dan bisa saja ditumbuhkan bagi siapa pun juga, mesti tanpa

mngenyam pendidikan kewirausahaan atau bangku pendidikan formal.

Yang mempunyai syarat semangat untuk mencoba, dan belajar dari

pengalaman.

Adapun pendidikan kewirausahaan merupakan upaya

menginternalisasikan jiwa dan mental kewirausahaan baik melalui

25 Agus Wibowo, op. Cit, hal 30

36

pendidikan maupuninstitusi lain seperti lembaga pelatihan, trining dan

sebagainya.

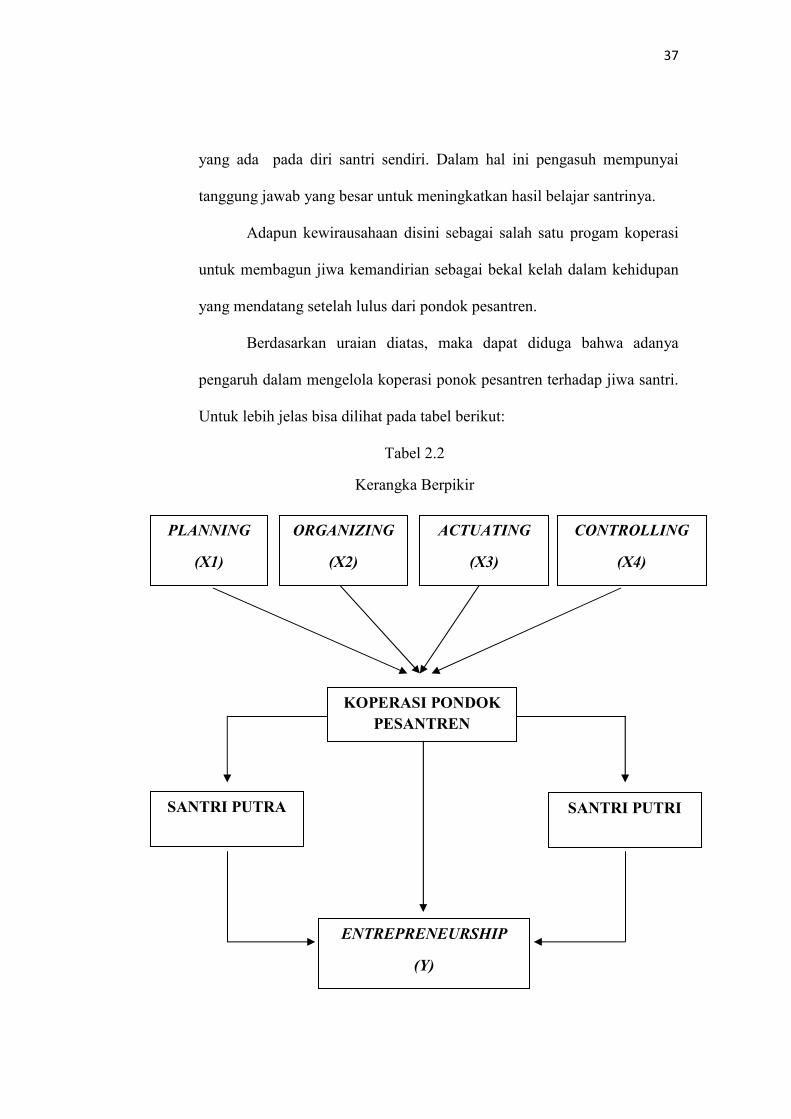

2.4 Kerangka Berpikir

Pengelolaan Koperasi yang melibatkan santri ini pada

hakikatnya merupakan sesuatu upaya bantuan untuk menambah

pengetahuan santri baik putri maupun putra yang sesuai dengan tujuan

yang ditetapkan, baik berupa teori maupun prakteknya dalam

pengelolaan koperasi.

Koperasi yang ada di Pesantren Sirojuth-Tholibin Brabo ada

beberapa macam, ada koperasi putri yang pengelolaan koperasinya

dikelola oleh santri putri maupun koperasi yang ada disantri putra

pengelolaan koperasinya dikelola oleh santri putra tetapi dibawah

bimbingan pengasuh dan pengurus pondok yang bersangkutan, tidak

hanya itu di Koperasi Sirojuth-Tholibin juga adanya koperasi pusat

yang pengelolaannya melibatkan alumni yang sedang menjalankan

pengabdian selama di Pesantren, koperasi ini merupakan pusat dari

koperasi yang diatas dan pada koperasi pusat ini selain menyediakan

kebutuhan para santri dan guru juga menyediakan kebutuhan

masyarakat dan bersifat terbuka.

Pada dasarnya belajar masalah koperasi merupakan suatu

usaha untuk melahirkan perubahan individu berdasarkan aktivitas serta

pengalaman yang diperolehnya. Dalam proses pengelolaan terkadang

santri merasa kesulitan disebabkan faktor internal dan faktor eksternal

37

yang ada pada diri santri sendiri. Dalam hal ini pengasuh mempunyai

tanggung jawab yang besar untuk meningkatkan hasil belajar santrinya.

Adapun kewirausahaan disini sebagai salah satu progam koperasi

untuk membagun jiwa kemandirian sebagai bekal kelah dalam kehidupan

yang mendatang setelah lulus dari pondok pesantren.

Berdasarkan uraian diatas, maka dapat diduga bahwa adanya

pengaruh dalam mengelola koperasi ponok pesantren terhadap jiwa santri.

Untuk lebih jelas bisa dilihat pada tabel berikut:

Tabel 2.2

Kerangka Berpikir

PLANNING

(X1)

KOPERASI PONDOK

PESANTREN

ORGANIZING

(X2)

ACTUATING

(X3)

CONTROLLING

(X4)

SANTRI PUTRA

SANTRI PUTRI

ENTREPRENEURSHIP

(Y)

38

2.5 Pengajuan Hipotesis

Berdasarkan landasan teori dan kerangka fikir yang telah

dikemukakan, maka dirumuskan hipotesis terhadap masalah yang dikaji.

Adapun yang menjadi hipotesis penelitian ini, yakni terdapat pengaruh

pengelolaan koperasi pesantren Sirojuth-Tholibin terhadap pembentukan

jiwa wirausaha para santri. Berdasarkan kajian teori dan kerangka

berfikir yang telah diuraikan diatas, maka diajukan penelitian sebagai

berikut:

Ha : Terdapat pengaruh dalam pengelolaan koperasi pesantren terhadap

pembentukan jiwa wirausaha para santri

Ho :Tidak terdapat pengaruh dalam pengelolaan koperasi pesantren

terhadap pembentukan jiwa wirausaha para santri

39

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Metode penelitian merupakan strategi umum yang dipakai

dalam pengumpulan data dan menganalisis data yang diperlukan guna

menjawab permasalahan yang dihadapi, penggunaan metode ini

dimaksudkan untuk menemukan dan mengumpulkan data yang valid,

akurat, serta signifikan dengan masalah yang diangkat, sehingga

diperlukan sebagai pengungkapan masalah yang dipakai.

Metode penelitian yang dipergunakan dalam penelitian ini

adalah penelitian dengan deskriptif kuantitatif, Kuantitatif adalah suatu

proses menemukan pengetahuan yang menggunakan data berupa angka

sebagai alat menemukan keterangan mengenai apa yang ingin kita

ketahui.1 Tujuan dari penelitian ini adalah untuk membuat deskripsi,

gambaran atau lukisan secara sistematis, faktual dan akurat mengenai

fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.2

1 Margono, Metode Penelitian Pendidikan, Jakarta : Rineka Cipta, 2004 Cet. 4, hal. 105 2 Moh.Nazir, Metode Penelitian, Jakarta Timur : Ghalia Indonesia, 1988 Cet. 3, hal 63

40

3.2 Tempat Penelitian

Tempat yang menjadi objek penelitian adalah Koperasi

Pondok Sirojuth-Tholibin Desa Brabo Kec. Tanggung Harjo, Kab.

Grobogan Provinsi Jawa Tengah.

Penulis akan melakukan wawancara dengan Ketua Koperasi

untuk melihat situasi Koperasi Pesantren Sirojuth-Tholibin dan

memperoleh data mengenai sejarah, latar belakang, struktur organisasi,

tugas dan fungsi, tata tertib, program kerja, keadaan wilayah, dan

keterangan-keterangan mengenai kondisi Koperasi seperti keadaan

pembeli, karyawan, santri yang terlibat dalam pengelolaan Koperasi.

3.3 Tujuan Penelitian

Dalam penelitian ini, tujuan yang penulis inginkan yaitu:

penelitian akan diarahkan pada terwujudnya suatu deskripsi yang

mengungkapkan secara faktual tentang pengaruh pengelolaan koperasi

pondok pesantren (kopontren) terhadap pembentukan jiwa wira usaha para

santri dan apa manfaat yang diperoleh para santri setelah mengikuti

anggota koperasi.

3.4 Populasi dan Teknik Pengambilan Sampel

Populasi pada penelitian ini adalah semua santri Pondok

Pesantren Sirojuth-Tholibin Brabo. Sedangkan sampel yang penulis

gunakan adalah anggota koperasi Zaduna. Teknik pengambilan sampel

41

dalam penelitian ini menggunakan cara quota sample yaitu cara

mengumpulkan data dan peneliti menghubungi subjek yang memenuhi

persyaratan ciri-ciri populasi, dan yang dihubungi adalah subjek yang

mudah ditemui.3 Penulis memilih sampel dari santri putra maupun putri

dengan berbagai kalangan (santri huffadz, santri muhadloroh, dan santri

kurikulum) yang berjumlah 60 orang, diantaranya 30 santri putri dan 30

santri putra.

3.5 Teknik Pengumpulan Data

Dalam pengumpulan data untuk kepentingan ini, penulis akan

menggunakan teknik Dokumentasi, Angket.

3.5.1 Dokumentasi

Dokumentasi, dari asal kata dokumen, yang artinya

barang-barang tertulis.4 Penulis mengumpulkan data-data dengan

meneliti data-data yang telah di dokumentasikan oleh pihak

koperasi seperti data statistik grafik, dokumen-dokumen penting,

peraturan-peraturan, dan lain-lain.

3.5.2 Angket

Angket, adalah daftar pertanyaan atau pernyatan yang

dikirimkan kepada responden baik secara langsung atau tidak

3 Margono, op. Cit, hal 125 4 Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktek, Jakarta : Rineka

Cipta, 2002, Cet. V, hal 135

42

langsung.5 Angket ini berisi pertanyaan dengan jawaban alternatif

yang berkenaan dengan pengaruh Pengelolaan Koperasi Pesantren

terhadap pembentukan jiwa wirausaha santri.

3.5.3 Observasi

Merupakan suatu metode pengumpulan data dengan

mengadakan pengamatan langsung (tanpa alat) terhadap gejala

objek yang di teliti, baik yang dilakukan dalam situasi sebelumnya

maupun dalam situasi yang khusus diadakan.

3.6 Teknik Pengolahan dan Analisa Data

3.6.1 Teknik Pengolahan Data

Dari jawaban yang telah diberikan oleh responden

kemudian dikompilasi secara sistematik sesuai dengan metode

statistik, tentang judul skripsi ini yang penulis buat yang

terdiri dari beberapa pertanyaan yaitu, yang berkenaan dengan

pengaruh pengelolaan koperasi pondok pesantren terhadap

pembentukan jiwa wira usaha para santi. Dengan jumlah

pertanyaan 20 soal.

Angka- angka yang diperoleh dari perhitungan nilai skor

yang telah dihitung tersebut kemudian penulis susun melalui

beberapa uji dengan progam SPSS.

5 Amirul Hadi, Metodologi Penelitian Pendidikan, Bandung : Pustaka Setia, 1998, Cet. I,

hal 99

43