pengaruh penerapan kinerja dengapendekatan balanced...

TRANSCRIPT

PENGARUH PENERAPAN KINERJA DENGAPENDEKATAN BALANCED SCORECARD DAN PENGENDALIAN INTERNAL

TERHADAP TINGKAT KEMANDIRIAN DAERAH DENGAN SLACK ANGGARAN

SEBAGAI VARIABEL MODERATING (Survey Pada Aparatur Pemerintah

Kabupaten Aceh Utara dan Kota Lhokseumawe)

Zulkarnaini, Diana, Yeni Irawan dan Zuarni (Staf Pengajar Politeknik Negeri Lhokseumawe

Nanggroe Aceh Darussalam )

ABSTRACT

The research has been focused on four variables, called as the performance based on Balanced Scorecard, internal control, budgeting slack, and the independent level of district from three indicators which are the ratio of Pendapatan Asli Daerah, ratio of Bagi Hasil Pajak/Bukan Pajak, and ratio of Sumbangan Daerah. The research has been surveyed in Kabupaten Aceh Utara dan Kota Lhokseumawe. The analyzing of data use the Moderated Regression Analysis (MRA). Population are determined by using the purposive sampling with the unit of district both in Kabupaten Aceh Utara for 65 units and 26 units in Kota Lhokseumawe. The respondents of two district have special ctriteria who have the access to the budgeting process. The result has indicated that the performance based on Balanced Scorecard has on significant effect toward the independent level of district with or without budgeting slack from three indicators. The internal control has significant effect toward the independent level of district without the budgeting slack and it has no significant effect toward independent level of district with budgeting slack as a moderating variable.

I. LATAR BELAKANG Pergeseran sistem pemerintahan di Indonesia dari sentralisasi menjadi

desentralisasi, telah banyak mengalami perubahan khususnya dibidang pengelolaan keuangan daerah. Pemerintah daerah diberikan keleluasaan dalam bentuk otonomi yang diatur dalam Undang-Undang Nomor 32 Tahun 2004 dengan hak, wewenang dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Namun fenomena yang terjadi saat ini justru telah memberikan suatu akselerasi kebebasan yang kurang tepat bagi berjalannya sistem pemerintahan daerah di seluruh Indonesia. Kondisi yang sangat memprihatinkan telah tercermin dari pelaksanaan anggaran yang sarat

PROSIDING “Seminar Nasional 55 Tahun Fakultas Ekonomi Universitas Lambungmangkurat”

dengan kepentingan kelompok tertentu bahkan sampai pada tahap pelaksanaan yang sangat ekstrim dan merugikan negara. Terdapat berbagai pemicu diantaranya adalah masih belum maksimalnya sistem yang ada, kurang tepatnya proses pencapaian kinerja pemerintah daerah, tidak berjalannya sistem pengendalian internal yang memadai, sampai kepada slack (penyimpangan) anggaran yang sengaja dilakukan demi memperkaya diri maupun kelompok. Hal-hal tersebut terus menjadi permasalahan yang sangat sulit untuk dibersihkan sehingga perlu diciptakan perubahan-perubahan yang pada akhirnya mampu memberikan kekuatan bagi pemerintah baik jangka pendek maupun jangka panjang.

Seperti yang telah dijelaskan sebelumnya bahwa banyak permasalahan yang merupakan variabel pemicu dan telah mendorong terciptanya kondisi pemerintah daerah yang tidak sehat di Indonesia saat ini. Variabel-variabel seperti lemahnya kinerja, pengendalian internal yang tidak memadai, slack anggaran maupun tingkat kemandirian yang rendah menjadi permasalahan yang perlu dibenahi dan ditemukan solusinya. Disatu sisi diakui bahwa adanya Undang-Undang kedaerahan maupun aturan-aturan yang diatur oleh pemerintah pada umumnya telah cukup baik dan memadai, namun terkadang hal tersebut tidak cukup menjamin pelaksanaan pemerintahan dapat berjalan dengan baik sehingga mengakibatkan terjadinya berbagai kesalahan maupun kelemahan disetiap lingkup operasional pemerintah. Oleh karena itu perlu dilakukan berbagai pembenahan maupun perbaikan sistem berjalan secara teknis, sehingga perlu adanya perubahan kebijakan-kebijakan yang sesuai dengan kondisi ideal dimana sistem tersebut berjalan.

Variabel yang paling utama diperhatikan adalah menyangkut kinerja, karena bagi pemerintah kinerja merupakan muara dari keseluruhan tindakan maupun kebijakan yang diambil, namun pada akhirnya dapat merupakan awal dari penilaian yang dijadikan dasar pelaksanaan untuk periode mendatang. Apabila ditinjau dari akar masalah yang ada, bahwasanya pemerintah secara umum belum memahami sepenuhnya praktik-praktik yang menurut manajemen kontemporer secara teknis perlu dilakukan dan dimasukkan dalam penilaian kinerja secara keseluruhan. Balanced scorecard menjadi salah satu solusi yang perlu diterapkan dalam pelaksanaan anggaran sehingga tidak hanya menilai sisi keuangan saja namun juga turut mempertimbangkan faktor non-keuangan yang ternyata jauh lebih berperan dan penting dalam pencapaian kinerja secara keseluruhan. Kaplan dan Norton (2000:7) menjelaskan bahwa:

Balanced Scorecard melengkapi seperangkat ukuran financial kinerja masa lalu dengan ukuran pendorong (drivers) kinerja masa depan. Tujuan dan ukuran scorecard diturnkan dari visi dan strategi. Tujuan dan ukuran memandang kinerja perusahaan dari empat perspektif: finansial, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Empat perspektif ini memberi kerangka kerja bagi Balanced Scorecard.

Pernyataan di atas dapat dipahami secara utuh bahwasanya tujuan dan ukuran scorecard tersebut dapat diturunkan dari visi dan strategi perusahaan. Namun

Pengaruh Penerapan Kinerja dengan Pendekatan Balanced Scorecard…

- 211 -

apabila dikaitkan dengan pemerintahan tentu tidak akan jauh berbeda, dimana pemerintahan juga merupakan sebuah organisasi yang berisikan orang-orang yang bekerja untuk mencapai suatu tujuan, hanya sudut pandang pemerintah lebih ditujukan pada pencapaian kesejahteraan masyarakat. Sangat tidak layak apabila dihubungkan dengan tidak adanya maksud pemerintah mencari laba lalu kemudian pemerintah tidak perlu untuk mengukur kemampuannya dengan masukan sumber daya yang digunakan. Jelas hal ini merupakan pernyataan yang salah dan menyimpang dari tujuan pemerintah yang sesungguhnya. Perlu dipahami bahwa aparatur pemerintah merupakan orang-orang yang diberikan kepercayaan dan mandat oleh rakyat untuk mengelola pemerintahan guna meningkatkan kesejahteraan rakyat, sehingga dengan demikian efektivitasnya harus diukur berdasarkan sejauh mana kemampuan pemerintah tersebut meningkatkan kesejahteraan masyarakat (Vincent Gaspersz, 2002:203).

Pasca reformasi, kinerja pemerintahan Indonesia pada umumnya masih mengalami masalah yang tidak menjawab kepuasan masyarakat. Vincent Gaspersz menjelaskan lebih jauh bahwa hal tersebut disebabkan oleh sumber pemborosan terbesar yang terletak pada cara berfikir sistem yang tidak efisien, rumit, mempermaslahkan hal-hal sepele, dan mempersulit hal-hal yang mudah dan sederhana, bukan memudahkan atau menyederhanakan permasalahan yang ada. Dengan demikian yang perlu ditinjau ulang adalah cara berfikir sistem agar mampu menyelesaikan masalah-masalah yang sangat kompleks dalam sistem tersebut. Pada akhirnya dapat dilahirkan kebijakan-kebijakan maupun cara-cara pelaksanaan tatanan pemerintah yang baik (good governance) menyangkut dengan anggaran yang mutlak dibutuhkan.

Memang perlu dibedakan pelaksanaan Balanced Scorecard pada perusahaan dengan yang dilakukan oleh pemerintah. Penerapan oleh pemerintah perlu memperhatikan beberapa penyesuaian sehingga dapat disingkronisasi dengan tujuan untuk memajukan kesejahteraan masyarakat. Vincent Gaspersz (2000:210) menjelaskan kembali bahwa terdapat tiga hal yang harus disesuaikan yaitu (1) fokus utama pada masyarakat dan kelompok-kelompok tertentu (interest groups); (2) tidak untuk memaksimalisasi hasil-hasil financial melainkan menciptakan keseimbangan pertanggungjawaban financial dalam hal ini anggaran melalui pelayanan kepada masyarakat (stakeholder) sesuai visi dan misi, serta (3) mampu mendefinisikan baik ukuran maupun target dalam perspektif masyarakat (customer) serta definisi jelas terhadap strategis yang diinginkan. Dengan demikian pertimbangan utama pemerintah cenderung menekankan pada pelayanan publik atau masyarakat yang berkualitas daripada hasil-hasil finansial yang merupakan sumber daya yang harus dijaga keseimbangannya, artinya sisi penerimaan maupun pengeluaran harus dipertanggungjawabkan dengan tepat, akuntabel dan transparan.

Setelah melihat bagaimana Balanced Scorecard mungkin diterapkan dalam lingkungan pemerintahan, maka sebaiknya perlu diperkuat dengan adanya sebuah sistem pengendalian internal yang berjalan secara paralel untuk mencapai tujuan anggaran yang menyeluruh. Pengendalian internal pada lingkungan pemerintahan

PROSIDING “Seminar Nasional 55 Tahun Fakultas Ekonomi Universitas Lambungmangkurat”

selama ini telah berjalan atas dasar Peraturan Pemerintah Nomor 60 Tahun 2008 yang memuat tentang Standar Pengendalian Intern Pemerintahan. Tidak jauh berbeda dengan yang dijalankan oleh perusahaan bisnis pada umumnya, seperti dikutip oleh Al-Haryono Jusup dari peraturan COSO Report (2001:252) bahwa pengendalian yang dimaksud juga mencakup beberapa hal seperti lingkungan pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi, serta pemantauan. Dari kelima komponen dasar tersebut dapat dijelaskan bahwa kelimanya merupakan jelmaan dari kebijakan dan prosedur yang diterapkan untuk memberikan keyakinan bahwa tujuan tertentu dari satuan usaha akan dicapai yang meliputi keandalan laporan keuangan, kesesuaian dengan Undang-undang dan peraturan yang berlaku serta efektivitas dan efisiensi operasi.

Walaupun batasan terhadap pengendalian internal telah ditetapkan, namun diyakini bahwa pengendalian yang berjalan selama ini dalam pelaksanaan anggaran pemerintah masih lemah dan belum memberikan tingkat kepercayaan yang tinggi bagi pihak-pihak yang membutuhkan informasi tentang keuangan pemerintah. Hal ini disinyalir masih belum adanya pemahaman yang kuat dari pemerintah daerah untuk konsisten dalam melaksanakan anggaran setiap periode. Bukti dari hal ini telah diuji oleh Nunuy Nur Afiah (2005) dimana telah ditemukan sejumlah prilaku aparatur pemerintah selama kurun waktu yang sangat panjang telah tercemar dengan berbagai tindakan, kegiatan dan modus usaha yang tidak sehat dan bermuara pada praktik korupsi, kolusi dan nepotisme.

Roudhah dan Idhar Yahya (2009) juga berpendapat sama bahwa pengendalian intern yang baik akan memberikan pengaruh dalam hal menghindari kesalahan prosedur dalam pengeluaran kas dan penyelewengan dana. Terbukti bahwa dengan adanya pengendalian intern setiap aparatur atau orang yang terlibat dalam sebuah organisasi akan menjaga sikap kehati-hatian dalam bertindak maupun bersikap sehingga seluruh prosedur dan kebijakan yang telah dibuat akan dapat dijalankan sesuai dengan aturan, karena rasa takut akan melampaui batas yang telah digariskan. Paling tidak pengendalian internal yang baik akan membatasi ruang gerak dan lingkup kerja yang dilaksanakan dalam implementasi anggaran. Apalagi bila dikaitkan dengan kinerja, maka permasalahan pengendalian internal jelas merupakan sebuah indikator yang mampu menjelaskan keberhasilan pemerintah secara keseluruhan. Apabila pemerintah mampu menjamin pengendalian bisa berjalan dengan baik maka kinerja pemerintah secara keseluruhan akan dapat dicapai dengan optimal.

Dua variabel yang telah dibahas di atas dan merupakan pemicu permasalahan dalam tubuh pemerintahan daerah saat ini, ternyata memberikan dampak yang cukup besar pada penilaian tingkat kemandirian daerah itu sendiri. Tingkat kemandirian daerah akan dapat dicapai apabila pelaksanaan anggaran dapat dicapai dengan maksimal melalui program-program yang terukur dan dapat dipertanggungjawabkan. Terlepas dari besar atau kecilnya anggaran yang diterima oleh masing-masing pemerintah daerah, ternyata fakta menunjukkan terdapat satu variabel pemicu lainnya yang harus dipertimbangkan dan muncul dari lemahnya kinerja maupun pengendalian yang tidak memadai yaitu kecenderungan untuk

Pengaruh Penerapan Kinerja dengan Pendekatan Balanced Scorecard…

- 213 -

melakukan penyimpangan anggaran (budgetary slack). Tindakan ini merupakan pemicu yang muncul akibat melemahnya dua variabel sebelumnya, sehingga perlu diperhitungkan dalam proses pelaksanaan anggaran secara keseluruhan. Kemungkinan-kemungkinan negatif akan tercipta apabila kuatnya prilaku ini dilakukan oleh aparatur yang terlibat. Dapat dipastikan bahwa akhir dari implementasi anggaran akan menghasilkan sebuah realisasi yang amburadul dan tidak bertanggungjawab. Dengan demikian tingkat kemandirian suatu pemerintahan daerah yang tercermin dari realisasi anggaran yang secara terus menerus dilaksanakan melalui kegiatan atau program akan berdampak pada tidak berkembangnya suatu daerah atau dengan kata lain berjalan ditempat. Hal ini secara berulang-ulang terus terjadi karena tidak akan pernah memberikan hasil maksimal dari program atau kegiatan, malah lebih jauh lagi diperparah dengan tidak adanya feedback yang dapat dievaluasi dari waktu ke waktu karena adanya kesalahan manajemen sistem pemerintahan atau lebih dikenal dengan istilah government system mismanagement (Vincent Gaspersz, 2002:204). Permasalahan-permasalahan tersebut akhirnya akan berdampak pada tingkat kemandirian daerah yang sangat rendah, padahal disisi lain Pemerintah Pusat sangat mengharapkan setiap daerah mampu untuk menjalankan pemerintahannya dengan memanfaatkan potensi daerah yang ada sehingga akan mengurangi tingkat ketergantungan pada pemerintah pusat.

Kaitan slack anggaran dengan hak otonomi yang diperoleh oleh pemerintah daerah dan diperkuat oleh Undang-Undang Nomor 34 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah telah melahirkan sikap yang sewenang-wenang oleh pemerintah daerah dimana hak otonominya dianggap mutlak dalam segala hal. Dampak dari permasalahan ini adalah melemahnya semua sisi operasional dari pelaksanaan anggaran mulai dari kinerja yang tidak tercapai, pengendalian internal yang tidak berjalan sampai akhirnya berdampak pada rendahnya tingkat kemandirian daerah. Schiff dan Lewin (1970) menjelaskan bahwa slack anggaran tersebut memicu untuk menetapkan jumlah anggaran dibawah jumlah terbaik yang dapat dicapai organisasi, sehingga mudah dicapai dalam pelaksanaannya karena manager cenderung berfikir untuk mengurangi tekanan dan frustasi yang didorong oleh anggaran yang terlalu ketat melalui strategi understate revenue dan overstate cost.

Hasil dari berbagai penelitian yang dilakukan terhadap slack anggaran telah memberikan hasil yang tidak konsisten, dimana sebagian menyebutkan bahwa praktik slack anggaran dilihat dari sudut pandang partisipasi anggaran justru untuk menunjang pelaksanaan anggaran karena dapat mengurangi perasaan frustasi dan tertekan akibat anggaran yang otoriter sehingga akan mendorong motivasi (Brownell: 1982; Kennis: 1979). Namun disisi lain justru ditemukan bahwa slack anggaran merupakan prilaku yang dapat dimanfaatkan melalui partisipasi anggaran untuk memasukkan kepentingan mereka ke dalam anggaran tersebut (Schiff dan Lewin: 1970).

Penelitian yang akan dilakukan di dua daerah yaitu Kabupaten Aceh Utara dan Kota Lhokseumawe sangat beralasan karena penulis melihat bahwa sebagai

PROSIDING “Seminar Nasional 55 Tahun Fakultas Ekonomi Universitas Lambungmangkurat”

kawasan penghasil sumber alam terbesar di Provinsi Aceh, namun disisi lain penulis masih melihat berbagai fenomena yang selama ini memberikan kesan negatif bagi pelaksanaan anggaran pemerintah tersebut dan terjadi hampir diseluruh daerah di Provinsi Aceh lainnya. Variabel yang paling menonjol selama ini terjadi adalah melemahnya kinerja yang merupakan indikator keberhasilan bagi pemerintah daerah dalam menjalankan anggaran yang dipercayakan oleh pemerintah pusat melalui hak otonomi yang dimiliki. Sistem pemerintahan yang berjalan sangat stagnant dan belum mampu menjelaskan penyebabnya. Hal tersebut dapat dilihat dari berbagai proyek-proyek bopeng di Aceh yang terjadi pada tahun 2004 seperti ditemukan oleh Pansus DPRD Provinsi Aceh atas pelaksanaan anggaran tahun 2003. Dari laporan tersebut disebutkan bahwa banyak proyek yang telah dilaporkan telah dikerjakan namun faktanya belum selesai bahkan sebagian diantaranya sama sekali belum dilaksanakan (Yuswardi A. Suud : 2004). Temuan ini menjadi salah satu indikator tidak tercapainya kinerja pemerintah daerah Provinsi Aceh yang terus berlangsung sampai saat ini. Sangat disayangkan, bahwa pemerintah daerah ternyata belum mampu memperlihatkan tingkat kemandirian yang diinginkan oleh Pusat bahkan sebaliknya, pemerintah pusat harus bekerja lebih keras untuk menata kembali ketidakberesan sistem yang ada saat ini.

Disamping hal di atas ternyata pengendalian internal juga merupakan faktor pemicu selanjutnya yang menyebabkan kebocoran anggaran yang berakibat pada kerugian negara di Provinsi Aceh. Temuan Forum Anti Korupsi dan Transparansi Anggaran (FAKTA) menilai bahwa kinerja Pemerintahan Aceh buruk disetiap pengelolaan SKPA (Satuan Kerja Perangkat Aceh) yang dilandasi oleh manajemen keluarga dan tidak professional. Hal ini berdampak pada penyimpangan anggaran yang secara teknis menimbulkan lebih kurang 200 masalah dalam pengelolaan anggaran pemerintah Aceh (Tommy CK: 2012). Persoalan ini jelas diakibatkan dari salah satunya adalah pengendalian internal yang tidak berjalan semestinya.

Pertimbangan berikutnya adalah waktu, dana dan data penelitian telah mendorong penulis hanya merujuk pada dua daerah tersebut. Berbagai kasus yang selama ini terjadi dan menjadi sorotan publik diantaranya seperti penyimpangan dana sebesar Rp. 220 Miliar yang dilakukan oleh Bupati Kabupaten Aceh Utara pada tahun 2009 lalu, menambah keyakinan penulis untuk lebih lanjut ingin melihat fakta yang terjadi terhadap penggunaan anggaran daerah. II. TELAAH LITERATUR

2.1. Kinerja

Kinerja menurut Indra Bastian (2001:329) memberikan gambaran mengenai

tingkat pencapaian pelaksanaan atau kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam

Pengaruh Penerapan Kinerja dengan Pendekatan Balanced Scorecard…

- 215 -

perumusan skema strategis (strategic planning) suatu organisasi. Secara umum juga dapat dikatakan bahwa kinerja merupakan prestasi yang dapat dicapai oleh organisasi dalam periode tertentu.

Larry D Stout (1993) dalam Indra Bastian (2001:329) menyatakan bahwa : “pengukuran/penilaian kinerja merupakan proses mencatat dan mengukur pencapaian pelaksanaan kegiatan dalam arah penilaian misi (mission accomplishment) melalui hasil-hasil yang ditampilkan berupa produk, jasa ataupun suatu proses”.

Pengertian di atas dapat disimpulkan bahwa setiap kegiatan operasi harus dapat diukur dan dinyatakan keterkaitannya dengan pencapaian arah organisasi dimasa yang akan datang yang dinyatakan dalam visi dan misi organisasi. Produk dan jasa yang dihasilkan diukur berdasarkan kontribusinya terhadap visi dan misi organisasi.

Menurut Mardiasmo (2002:121) sistem pengukuran kinerja sektor publik adalah suatu sistem yang bertujuan untuk membantu manajer publik menilai pencapaian suatu strategi melalui alat ukur financial dan non financial. System pengukuran kinerja dapat dijadikan sebagai alat pengendalian organisasi, karena pengukuran kinerja diperkuat dengan menetapkan reward and punishment system.

Weihrich dan Koontz (2005:27) mendefinisikan kinerja manajerial sebagai kinerja manajer dalam mengerti dan memahami fungsi manajer dalam mencapai sasaran kinerjanya, yang diukur dari bagaimana manajer tersebut menjalankan aktivitas manajerialnya seperti: planning, organizing, staffing, leading dan controlling.

Organisasi dalam bentuk apapun pada dasarnya dijalankan oleh manusia, oleh karena itu penilaian kinerja sesungguhnya merupakan penilaian prilaku manusia dalam melaksanakan peran yang mereka mainkan dalam organisasi. Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar prilaku yang telah ditetapkan sebelumnya, agar menimbulkan tindakan dan hasil yang diinginkan. Standar prilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran (Siegel et al, 1989:199).

Tujuan sistem pengukuran kinerja menurut Mardiasmo (2001:122) : 1. Untuk mengkomunikasikan strategi secara lebih baik (top down dan bottom

up) 2. Untuk mengukur kinerja financial dan non financial secara berimbang

sehingga dapat ditelusuri perkembangan pencapaian strategi. 3. Untuk mengakomodasi pemahaman kepentingan manajer level menengah dan

bawah serta memotivasi untuk mencapai goal congruence, dan 4. Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan individual dan

kemampuan kolektif yang rasional Manfaat pengukuran kinerja (Mardiasmo, 2001:122) :

1. Memberikan pemahaman mengenai ukuran yang digunakan untuk menilai kinerja manajemen

PROSIDING “Seminar Nasional 55 Tahun Fakultas Ekonomi Universitas Lambungmangkurat”

2. Memberikan arah untuk mencapai target kinerja yang telah ditetapkan 3. Untuk memonitor dan mengevaluasi pencapaian kinerja dan

membandingkannya dengan target kinerja serta melakukan tindakan korektif untuk memperbaiki kinerja.

4. Sebagai dasar untuk memberikan penghargaan dan hukuman (reward and punishment) secara objektif atas pencapaian prestasi yang diukur sesuai dengan sistem pengukuran kinerja yang telah disepakati

5. Sebagai alat komunikasi antar bawahan dan pimpinan dalam rangka memperbaiki kinerja organisasi

6. Membantu mengidentifikasi apakah kepuasan pelanggan sudah terpenuhi 7. Membantu memahami proses kegiatan instansi pemerintah, dan 8. Memastikan bahwa pengambilan keputusan dilakukan secara objektif

Menurut Covin dan Slevin (1988) yang dikutip dari Miah dan Mia (1996:181), menyatakan bahwa penilaian kinerja dengan menggunakan persepsi atas kinerja dari individu yang terlibat pada aktifitas organisasi dapat berfungsi sebagai substitusi dari pengukuran kinerja atas data sebenarnya. Hal ini yang mendasari penggunaan item kuesioner pada penelitian Miah dan Mia (1996:187).

2.2. Konsep Balanced Scorecard

Menurut Kaplan dan Norton dalam A.Usmara (2003:342) Balanced Scorecard merupakan sistem manajemen yang dapat memotivasi peningkatan terobosan dalam bidang kritis semacam itu, seperti produk, proses pelanggan, dan perkembangan pasar. Sedangkan Mulyadi (2007:3) menyatakan bahwa “balanced scorecard merupakan alat manajemen kontemporer yang didesain untuk meningkatkan kemampuan perusahaan dalam melipat gandakan kinerja keuangan luar biasa secara berkesinambungan (sustainable outstanding financial performance)”.

Menurut Hansen dan Mowen (2005:509):

Balanced Scorecard adalah sistem manajemen srategis yang mendefinisikan sistem akuntansi pertanggung jawaban berdasarkan srategi, menerjemahkan misi dan srategi organisasi kedalam tujuan operasional dan ukuran kinerja dalam empat perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan (infrastruktur).

Kaplan dan Norton dalam menyatakan bahwa “Balanced Scorecard provides executives with a comprehensive framework that translates a company’s strategic objectives into a coherentset of performance measures”. Selanjutnya, Vincent Gasperz (2002:9) mendefinisikan Balanced Scorecard sebagai suatu sistem pengukuran kinerja manajemen srategis, yang diturunkan dari visi dan srategi dan merefleksikan aspek- aspek terpenting dalam suatu bisnis. Sedangkan menurut Garrison dan Noreen (2000:494) Balanced Scorecard merupakan kumpulan

Pengaruh Penerapan Kinerja dengan Pendekatan Balanced Scorecard…

- 217 -

ukuran kinerja yang terintegrasi yang diturunkan dari srategi perusahaan yang mendukung srategi perusahaan secara keseluruhan”.

Dari beberapa pendapat para ahli dapat disimpulkan bahwa balanced scorecard merupakan suatu sistem manajemen, pengukuran, dan pengendalian yang secara cepat, tepat dan komprehensif dan dapat memberikan pemahaman kepada manajemen tentang kinerja bisnis. Pengukuran kinerja tersebut memandang unit bisnis dari empat perspektif yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal dan perspektif pembelajaran dan pertumbuhan.

Balanced Scorecard menurut Vincent Gaspersz (2002:176) dapat digunakan dalam tiga cara, yaitu sebagai alat pengukuran kinerja, sistem manajemen srategis, dan alat komunikasi. Pada intinya Balanced Scorecard merupakan suatu sistem pengukuran, penelusuran hasil-hasil dari berbagai tujuan dan ukuran dapat membantu mengukur efektivitas pencapaian srategi perusahaan. Kemudian menciptakan suatu sistem manajemen stategis pada kompensasi dan perencanaan bisnis, peninjauan ulang manajemen, dan proses kunci lainnya. Selanjutnya, Balanced Scorecard berfungsi sebagai alat komunikasi yang ampuh. Melalui pendistribusian Scorecard, setiap karyawan perusahaan akan menyadari visi, srategi, dan ukuran kesuksesan perusahaan.

Dalam konsep balanced scorecard yang telah dipaparkan di atas, maka empat perspektif yang digunakan dalam penelitian ini mengacu pada Kaplan dan Norton (2000) menjelaskan bahwa: 1. Perspektif financial; menjelaskan bagaimana perusahaan berpikir untuk

mewujudkan keinginan dari pemegang saham melalui berbagai indikator yang mampu ditunjukkan dalam laporan keuangan seperti penilaian berbagai rasio keuangan yang mampu mendorong kinerja perusahaan dari waktu ke waktu. Dalam hal ini perusahaan harus menciptakan berbagai strategi yang mampu mendukung korporasi dengan tujuan meningkatkan profitabilitas, pengembalian aktiva dan pendapatan.

2. Perspektif pelanggan; dengan melakukan identifikasi pelanggan dan segmen pasar yang akan dimasuki, karena segmen ini akan menjadi komponen penghasilan tujuan financial perusahaan.

3. Perspektif proses bisnis internal; pencapaian tujuan dilakukan dengan mengidentifikasi seluruh proses yang sangat penting untuk menciptakan kepuasan pelanggan dan pemegang saham. Perspektif ini terdiri dari tiga rantai nilai yaitu inovasi, operasi dan layanan purna jual.

4. Perspektif pembelajaran dan pertumbuhan; kemampuan untuk mencapai sasaran-sasaran ambisius tujuan financial, pelanggan dan proses bisnis internal perusahaan.

5. Dari sisi pemerintahan, ke-empat perspektif di atas tidak jauh berbeda apabila dikaitkan dengan implementasinya untuk mencapai tujuan. Sudut pandangnya lebih ditujukan kepada kepentingan masyarakat dalam pencapaian tujuannya sehingga pengertian konsep pelaksanaannya dimulai dari anggaran yang dilaksanakan dalam bentuk program atau kegiatan sampai

PROSIDING “Seminar Nasional 55 Tahun Fakultas Ekonomi Universitas Lambungmangkurat”

pada pertanggungjawabannya dalam bentuk realisasi anggaran dengan tujuan akhir untuk mewujudkan kesejahteraan masyarakat.

2.3. Implementasi Balanced Scorecard pada Organisasi Pemerintah

Manajemen pemerintahan jelas berbeda dengan perusahaan bisnis pada umumnya. Perusahaan bisnis yang berorientasi pada profit lebih mengedepankan seluruh sumber daya yang terdapat dalam perusahaan secara maksimal tanpa memperhatikan apakah pemanfaatan sumber daya tersebut akan mengakibatkan terganggunya pihak luar perusahaan. Berbeda dengan pemerintah yang tidak berorientasi pada mencari laba, maka pemerintah cenderung berfikir pada pihak luar atau dalam hal ini masyarakat dengan penggunaan sumber daya semaksimal mungkin dari dalam organisasi pemerintahan. Secara prinsip kedua jenis organisasi ini sangat berbeda sehingga implementasi penilaian kinerja yang menggunakan konsep Balanced Scorecard akan memiliki perbedaan dengan perusahaan bisnis pada umumnya.

Menurut Vincent Gasperz (2002:203), penilaian kinerja dalam organisasi pemerintah mengukur efektivitas berdasarkan kemampuan pemerintah meningkatkan kesejahteraan masyarakat dengan menggunakan kriteria seperti peningkatan pendidikan, pelayanan kesehatan, pendapatan ekonomi, keamanan lingkungan dan lain-lain. Kriteria-kriteria seperti dijelaskan tersebut, akan terwujud apabila pada awalnya memahami berbagai paradigma pemikiran baru yang harus segera direalisasikan. Bukan tidak mungkin untuk melakukan semua hal yang tersebut di atas, sepanjang pemerintah mau sedikit untuk mengorbankan hal-hal yang berkaitan dengan kepentingan-kepentingan tertentu.

Paradigma yang berkembang kea rah yang lebih moderat saat ini jelas memperlihatkan adanya perbedaan yang sangat mendasar terhadap pola pikir pemerintah saat ini dibandingkan dengan apabila diterapkannya Balanced Scorecard dalam penilaian kinerja. Keuntungan yang diperoleh jauh lebih bermakna dan bermanfaat daripada hanya sekedar memahami anggaran sebagai sumber pembelanjaan maupun pendapatan yang harus direalisasikan dengan implementasi kaku dan terkesan menghambat. Oleh karena itu untuk diterapkannya sebuah konsep Balanced Scorecard yang memiliki empat perspektif dasar, maka pemerintah harus lebih mengacu pada pola pikir yang tidak ketinggalan zaman, namun lebih kreatif, lugas dan berorientasi pada ukuran-ukuran yang mampu dipertanggungjawabkan. 2.4. Pengendalian Internal

Pengendalian internal memegang peran penting dalam kegiatan organisasi karena merupakan faktor yang dapat menentukan keandalan laporan keuangan yang dihasilkan organisasi. Pemeriksaan eksternalpun dalam menentukan pendapat atas kewajaran laporan keuangan memberikan kepercayaan terhadap efektivitas pengendalian internal akan diuraikan secara rinci.

Pengaruh Penerapan Kinerja dengan Pendekatan Balanced Scorecard…

- 219 -

Sebagaimana diungkapkan American Institute of Certified Public Accountant's (AICPA) yang dikutip Cushing et.al, (1997 : 427) bahwa :

Internal control is the plan of organization and all of the methods a business uses to safeguard assets, cheek the accuracy and reliability of its accounting data, promote operational efficiency, and encourage adherence to Prescribed managerial policies.

Dengan sistem pengendalian internal yang meliputi rencana organisasi, semua metode dan tindakan yang dikoordinasikan, serta diterapkan dalam perusahaan dengan tujuan yaitu, untuk mengamankan asset, mengecek kecermatan data akuntansi, meningkatkan efisiensi dan mendorong dipatuhinya kebijakan pimpinan.

Pengendalian internal, seperti yang didefinisikan oleh Committee of Sponsoring Organization of the Treadway Commission (COSO) yang telah ditetapkan oleh AICPA melalui SAS No. 55 menyatakan bahwa : "An entity's internal control structure consist of the policies and procedures established to provide reasonables assurance specific entity objectives will be achieved "

Dari pengertian tersebut dapat disimpulkan bahwa pengendalian internal merupakan satuan usaha yang terdiri dari kebijakan dan prosedur yang diterapkan untuk memberikan keyakinan bahwa tujuan tertentu satuan usaha akan dicapai.

Ikatan Akuntan Indonesia (IAI), mendefinisikan pengendalian intern adalah:

Suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personal lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: (a) Keandalan pelaporan keuangan, (b) Efektifitas dan efisiensi operasi, dan (c) kepatuhan terhadap undang-undang dan peraturan yang berlaku. (SPAP, 2001: 319.2).

Menurut PP No. 8 Tahun 2006 pasal 1, sistem pengendalian intern adalah:

Suatu proses yang dipengaruhi oleh manajemen yang diciptakan untuk memberikan keyakinan yang memadai dalam pencapaian efektifitas, efisiensi, ketaatan terhadap peraturan perundang-undangan yang berlaku, dan keandalan penyajian laporan keuangan pemerintah.

Untuk meningkatkan keandalan laporan keuangan dan kinerja sebagai mana

diatur dalam peraturan pemerintah ini, setiap entitas pelaporan dan akuntansi wajib menyelenggarakan sistem pengendalian intern sesuai dengan ketentuan perundang-undangan terkait (PP No. 8 Tahun 2006, Pasal 33).

Definisi-definisi tersebut menegaskan bahwa pengendalian intern yang baik adalah adanya sistem wewenang dan prosedur pencatatan yang cukup memungkinkan untuk pengawasan terhadap kekayaan, dipatuhinya kebijakan

PROSIDING “Seminar Nasional 55 Tahun Fakultas Ekonomi Universitas Lambungmangkurat”

dan peraturan yang telah ditetapkan, sehingga adanya praktek yang sehat dalam melaksanakan tugas dan fungsi setiap bagian dalam organisasi.

COSO Report tahun 1992 dalam Al-Harjono Jusup (2001) bahwa sistem pengendalian internal ini dinyatakan sebagai suatu pengendalian internal yang terdiri dari lima unsur, yaitu : "(1) lingkungan pengendalian (control environment); (2) penilaian risiko (risk assessment); (3) aktivitas pengendalian (control activities); (4) informasi dan komunikasi (information and communication); dan (5) pemantauan (monitoring)."

Dari pernyataan di atas menjelaskan bahwa pengendalian intern merupakan proses yang dilaksanakan oleh manajemen dalam memberikan jaminan yang memadai untuk pencapaian tujuan perusahaan melalui keandalan laporan keuangan, efektivitas dan efisiensi operasi, serta mentaati hukum dan peraturan yang berlaku. 2.5. Slack Anggaran

Menurut Siegel et.al (1989) slack (kesenjangan) anggaran didefinisikan sebagai berikut:

”slack is the difference between the resources that are actually necessary to efficiently complete a task and the larger amount of resources that are earmarked for the task.” “Budgetary slack exist whenever a manager deliberately under estimates revenues or over estimates costs. Either approach increases the likehood of the budget being achieved by the manager, and consequently reduce the risk that manager also faces”. Kemudian Nouri & Parker (1996) menyatakan:

“Budgetary slack is defined as intentional submission of estimates that, if incorporated into the organizational submission of estimates that make it easier for subordinates to achieve the budget”.

Berdasarkan uraian-uraian mengenai slack (senjangan) anggaran tersebut,

dapat disimpulkan bahwa senjangan anggaran adalah suatu kesengajaan yang dilakukan oleh manajer bawahan ketika ia turut berpartisipasi dalam penyusunan anggaran, dengan memberikan usulan dan estimasi anggaran yang tidak sesuai dengan kapasitas sesuangguhnya yang dimiliki, atau tidak sesuai dengan sumber daya yang sebenarnya dibutuhkan, dengan maksud agar anggaran tersebut mudah direalisasikan. Manajer melakukan senjangan ini dengan cara meninggikan jumlah biaya yang dibutuhkan atau merendahkan pendapatan yang sesungguhnya bias dicapai.

Senjangan anggaran dapat terjadi oleh beberapa alasan. Hilton et.al (2000) menyatakan ada tiga alasan manajer melakukan senjangan anggaran, yaitu:

Pengaruh Penerapan Kinerja dengan Pendekatan Balanced Scorecard…

- 221 -

1. Senjangan anggaran akan membuat kinerja seolah terlihat lebih baik di mata pimpinan jika mereka dapat mencapai target anggaran.

2. Senjangan anggaran sering digunakan untuk mengatasi ketidakpastian memprediksikan masa yang akan datang.

3. Pengalokasian sumber daya akan dilakukan berdasarkan proyeksi anggaran biaya, sehingga senjangan membuatnya fleksibel.

Selanjutnya menurut Whitton (1988) dalam Ilham Wahyudi (2007) ada tiga alasan pokok manajer melakukan senjangan anggaran, yaitu:

First, people often perceive that their performance will look better in their superior’s eyes if they can beat the budget.

Second, budgetary slack is often used to cope with uncertainty. A departemental supervisor may feel confident in the cost projections for 10 cost item. However, the supervisor may also feel that some onforeseen event during the budgetary period could result in unanticipated costs. If some negative event does occur, the supervisor can use the budgetary slack to absorb the impact of the event and still meet the cost budget.

Third, budgetary cost projections are often cut in the resource allocation process, thus, we have a vicious circle. Budgetary projections are padded because they will likely be cut, and they are cut because they are likely to have been padded.

Berdasarkan pengertian di atas maka penyebab timbulnya senjangan anggaran

adalah karena fungsi anggaran sebagai indikator mengukur kinerja, ketidakpastian yang tinggi dan kesulitan memproyeksikan apa yang akan terjadi di masa mendatang. Dalam konteks penyusunan anggaran, manajer bawahan (sub-ordinat) mempunyai informasi yang lebih lengkap dan relevan dibandingkan dengan atasannya (ordinat). Hal ini karena bawahan telah terbiasa terlibat langsung dalam kegiatan opearasional sehari-hari sehingga merekalah yang lebih mengetahui apa yang sesuangguhnya dibutuhkan dan dihadapi dilingkup tanggung jawabnya. Adanya ketidakseimbangan informasi yang dimiliki oleh atasan dan bawahan atau lazim disebut asimetri informasi akan mempengaruhi prilaku bawahan dalam proses penganggaran. 2.6. Tingkat Kemandirian Daerah

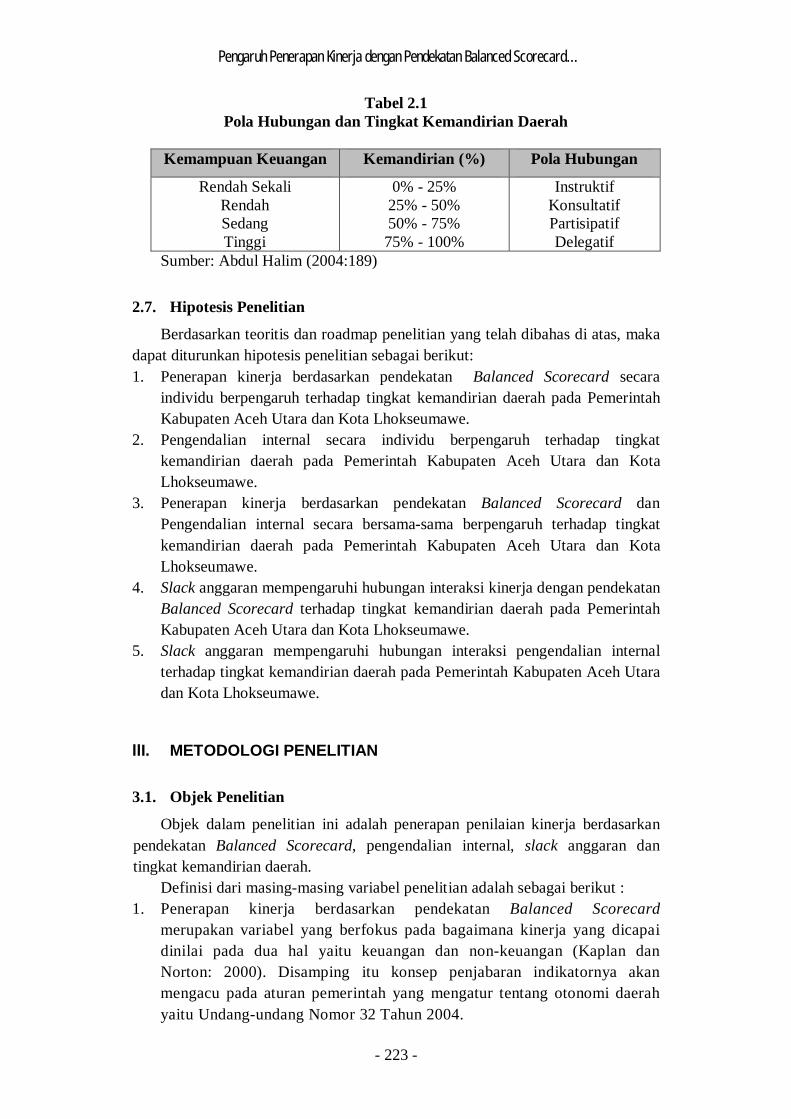

Pada prinsipnya kemandirian daerah merupakan wujud dari keberhasilan pemerintah daerah dalam melaksanakan tugasnya sebagai wakil rakyat atau masyarakat yang wajib bertanggungjawab atas seluruh penggunaan anggaran. Tingkat kemandirian daerah seharusnya merupakan implementasi dari Undang-undang otonomi daerah yang dapat diukur melalui “hubungan situasional” dengan pemerintah pusat. Terdapat emapat hubungan antara pemerintah daerah dengan

PROSIDING “Seminar Nasional 55 Tahun Fakultas Ekonomi Universitas Lambungmangkurat”

pemerintah pusat menurut Paul Hersey dan Kenneth Blanchard dalam Abdul Halim (2004:188) sebagai berikut: 1. Pola hubungan instruktif, peranan pemerintah pusat lebih dominan daripada

kemandirian pemerintah daerah (daerah yang tidak mampu melaksanakan otonomi daerah).

2. Pola hubungan konsultatif, campur tangan pemerintah pusat sudah mulai berkurang, karena daerah dianggap sedikit lebih mampu, melaksanakan otonomi.

3. Pola hubungan partisipatif, peranan pemerintah pusat semakin berkurang, mengingat daerah yang bersangkutan tingkat kemandiriannya mendekati mampu melaksanakan urusan otonomi.

4. Pola hubungan delegatif, campur tangan pemerintah pusat sudah tidak ada karena daerah telah benar-benar mampu dan mandiri dalam melaksanakan urusan otonomi daerah.

Dari pola hubungan yang dipaparkan di atas jelas terlihat bahwa terdapat

empat situasi yang dapat dihubungkan dengan tingkat kemandirian suatu daerah. Dalam hal ini, sebuah daerah yang sudah mampu melaksanakan otonomi dengan baik, berarti tingkat ketergantungannya kepada pemerintah pusat sudah berkurang, malah mungkin tidak ada sama sekali. Kondisi ini jelas menunjukkan tingkat kemandirian daerah yang dapat diukur dari kondisi anggaran ataupun realisasi anggaran yang diperoleh oleh pemerintah daerah setiap periode. Indikator ini salah satunya dapat diukur melalui Derajat Desentralisasi Fiskal (DDF). Indikator ini memperlihatkan kekuatan Pendapatan Asli Daerah (PAD) yang mampu memberikan kekuatan kepada daerah dibandingkan dengan keseluruhan penerimaan daerah pada tahun tertentu. Menurut yang dikutip oleh Sukanto Rekso Hadiprojo (2000) dalam Abdul Halim (2004:350) memformulasikan Derajat Desentralisasi Fiskal (DDF) ke dalam tiga bentuk yaitu:

Berdasarkan formula di atas, maka rasio yang didapat terhadap realisasi anggaran periode tertentu, maka tingkat kemandirian suatu daerah dapat dijabarkan dalam bentuk persentase yang memperlihatkan pola hubungan antara pemerintah pusat dengan pemerintah daerah, seperti tabel berikut ini:

Pengaruh Penerapan Kinerja dengan Pendekatan Balanced Scorecard…

- 223 -

Tabel 2.1 Pola Hubungan dan Tingkat Kemandirian Daerah

Kemampuan Keuangan Kemandirian (%) Pola Hubungan

Rendah Sekali Rendah Sedang Tinggi

0% - 25% 25% - 50% 50% - 75% 75% - 100%

Instruktif Konsultatif Partisipatif Delegatif

Sumber: Abdul Halim (2004:189)

2.7. Hipotesis Penelitian

Berdasarkan teoritis dan roadmap penelitian yang telah dibahas di atas, maka dapat diturunkan hipotesis penelitian sebagai berikut: 1. Penerapan kinerja berdasarkan pendekatan Balanced Scorecard secara

individu berpengaruh terhadap tingkat kemandirian daerah pada Pemerintah Kabupaten Aceh Utara dan Kota Lhokseumawe.

2. Pengendalian internal secara individu berpengaruh terhadap tingkat kemandirian daerah pada Pemerintah Kabupaten Aceh Utara dan Kota Lhokseumawe.

3. Penerapan kinerja berdasarkan pendekatan Balanced Scorecard dan Pengendalian internal secara bersama-sama berpengaruh terhadap tingkat kemandirian daerah pada Pemerintah Kabupaten Aceh Utara dan Kota Lhokseumawe.

4. Slack anggaran mempengaruhi hubungan interaksi kinerja dengan pendekatan Balanced Scorecard terhadap tingkat kemandirian daerah pada Pemerintah Kabupaten Aceh Utara dan Kota Lhokseumawe.

5. Slack anggaran mempengaruhi hubungan interaksi pengendalian internal terhadap tingkat kemandirian daerah pada Pemerintah Kabupaten Aceh Utara dan Kota Lhokseumawe.

llI. METODOLOGI PENELITIAN

3.1. Objek Penelitian

Objek dalam penelitian ini adalah penerapan penilaian kinerja berdasarkan pendekatan Balanced Scorecard, pengendalian internal, slack anggaran dan tingkat kemandirian daerah.

Definisi dari masing-masing variabel penelitian adalah sebagai berikut : 1. Penerapan kinerja berdasarkan pendekatan Balanced Scorecard

merupakan variabel yang berfokus pada bagaimana kinerja yang dicapai dinilai pada dua hal yaitu keuangan dan non-keuangan (Kaplan dan Norton: 2000). Disamping itu konsep penjabaran indikatornya akan mengacu pada aturan pemerintah yang mengatur tentang otonomi daerah yaitu Undang-undang Nomor 32 Tahun 2004.

PROSIDING “Seminar Nasional 55 Tahun Fakultas Ekonomi Universitas Lambungmangkurat”

2. Pengendalian internal merupakan satuan usaha yang terdiri dari kebijakan dan prosedur yang diterapkan untuk memberi keyakinan bahwa tujuan tertentu satuan usaha akan dicapai. Unsur pengendalian internal meliputi lingkungan pengendalian, penilaian resiko, aktivitas pengendalian, informasi dan komunikasi, serta pemantauan (COSO Report dalam Al-Haryono Jusup, 2001:252).

3. Slack anggaran sebagai variabel ketiga dan sekaligus variabel moderating merupakan kesenjangan yang dilakukan oleh manajer atau pimpinan pemerintah daerah yang berdampak pada penyimpangan anggaran. Tindakan ini dilakukan pada saat proses penyusunan anggaran dengan memberikan usulan dan estimasi anggaran yang tidak sesuai dengan kapasitas yang sebenarnya (Dunk: 1993).

4. Tingkat kemandirian daerah diukur melalui Derajat Desentralisasi Fiskal (DDF) yang merupakan ukuran kemampuan pemerintah daerah dalam menggali kemampuan PAD serta penerimaan daerah lainnya dibandingkan dengan total penerimaan daerah yang diperoleh dari pemerintah pusat. Variabel ini menekankan pada data realisasi anggaran yang akan memperlihatkan rata-rata rasio yang diperoleh dari data realisasi anggaran selama 5 tahun terakhir (Sukanto Reksohadiprojo dalam Abdul Halim, 2004:350).

3.2. Populasi dan Responden Penelitian

Populasi adalah sekelompok dari elemen penelitian, dimana elemen adalah unit terkecil yang merupakan sumber dari data yang diperlukan (Mudrajad Kuncoro; 2003). Populasi sasaran dalam penelitian ini adalah seluruh Satuan Kerja Perangkat Daerah (SKPD) yang terdapat di dua daerah pemerintahan Kabupaten Aceh Utara dan Kota Lhokseumawe yang berjumlah masing-masing 65 SKPD untuk Kabupaten Aceh Utara dan 26 SKPD untuk Kota Lhokseumawe. Masing-masing SKPD dapat dilihat pada tabel di lampiran 6. Alasan pemilihan populasi sasaran karena berkaitan dengan elemen-elemen populasi spesifik yang relevan dengan tujuan atau masalah penelitian (Nur Indriantoro dan Bambang Supomo, 2002:119).

Metode yang dipakai dalam penelitian ini adalah purposive sampling, yaitu memilih subjek yang berada pada posisi terbaik untuk memberikan informasi yang diperlukan (Sekaran; 2003:277). Alasan pemilihan pihak manajemen yang terlibat dalam proses pengambilan keputusan adalah agar memperoleh kondisi yang jelas dan tepat sesuai dengan setiap keputusan yang diambil. Dengan demikian responden dalam penelitian ini adalah seluruh Kepala Dinas atau SKPD di dua daerah tersebut ditambah dengan Kabag dan Kasie maupun staf yang terlibat dalam proses penyusunan anggaran sampai pada proses pengelolaan atau penggunaannya. Jumlah responden yang diambil adalah sebanyak 8 orang untuk satu SKPD. Dengan demikian jumlah responden yang dipilih berjumlah sebanyak 728 orang.

Pengaruh Penerapan Kinerja dengan Pendekatan Balanced Scorecard…

- 225 -

3.3 Metode Analisis Data Untuk dapat menganalisis data dalam penelitian ini maka digunakan analisis

regresi linear berganda (multiple linier regression) untuk mengetahui pengaruh penilaian kinerja dengan menggunakan pendekatan Balanced Scorecard dan pengendalian internal terhadap tingkat kemandirian daerah (Persamaan 1) dan Moderated Regression Analysis (MRA) untuk melihat interaksi pengaruh slack anggaran sebagai variable moderating (Persamaan 2 dan 3).

Dari variabel yang telah dibahas sebelumnya, maka dapat diturunkan model

penelitian sebagai berikut:

Y = β0+β1X1+β2X2+ε1 ……………………………………………………(1) Y = β0+β1X1+β2X2+β3X3+β4X1X3+ε2 ………………………………...(2)

Y = β0+β1X1+β2X2+β3X3+β5X2X3+ε3 …………………………………(3) dimana:

Y = Tingkat Kemandirian Daerah (KD) β0 = Konstanta, yaitu nilai Y jika nilai seluruh variable lain nol β1 = Koefisien regresi dari X1 β2 = Koefisien regresi dari X2 β3 = Koefisien regresi dari X3 X1 = Kinerja dengan Pendekatan Balanced Scorecard (KBS) X2 = Pengendalian Internal (PI) X3 = Slack Anggaran (SA)

X1X3 = Interaksi Kinerja Balanced Scorecard dan Slack Anggaran X2X3 = Interaksi Pengendalian Internal dan Slack Anggaran ε = Error term dari variabel lain

Untuk menguji regresi dengan variabel moderator dapat dilakukan dengan cara menguji interaksi atau dikenal dengan sebutan Moderated Regression Analysis (MRA). Metode tersebut merupakan aplikasi khusus dari regresi linear berganda dimana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel independen), sehingga apabila diturunkan persamaannya untuk membuktikan nilai interaksi variable yang memoderasi hubungan antara variable X dan Y, maka dapat dilakukan dengan menghitung derivatif pertama (Imam Ghozali, 2002:94).

Dari persamaan (2) dan (3) di atas, maka dapat dihitung derivasi pertama dari X1 dan X2 untuk membuktikan adanya interaksi variabel moderating yaitu X3 sebagai berikut:

dY/dX1 = β1+β4X3 ……………………………………… (4) dY/dX2 = β1+β5X3 ……………………………………… (5)

Apabila variable X merupakan moderating variable, maka koefisien β4 dan β5

harus signifikan pada 0.05 atau 0.10. Efek moderasi yang signifikan atau tidak, didasari oleh peningkatan R2 yang signifikan pada persamaan tersebut. Fokus utama yang diperhatikan dalam penelitian ini adalah signifikansi indeks koefisien

PROSIDING “Seminar Nasional 55 Tahun Fakultas Ekonomi Universitas Lambungmangkurat”

dan sifat pengaruh interaksi satu variabel moderating yaitu (SA) terhadap hubungan antara (KBS), (PI) dengan (KD).

3.4. Pengujian Hipotesis

Hipotesis yang akan diuji dalam penelitian ini berdasarkan pada hipotesis penelitian, dimana hipotesis tersebut akan dijabarkan dalam bentuk hipotesis statistik sebagai berikut:

Hipotesis pertama H01 : β1,2 = 0 Kinerja berdasarkan pendekatan Balanced Scorecard dan pengendalian internal bersama-sama tidak berpengaruh terhadap tingkat kemandirian daerah. Ha1 : β1,2 0 Kinerja berdasarkan pendekatan Balanced Scorecard dan pengendalian internal bersama-sama berpengaruh terhadap tingkat kemandirian daerah. Hipotesis kedua

H02 : β1,2 0 Kinerja berdasarkan pendekatan Balanced Scorecard dan pengendalian internal secara parsial tidak berpengaruh terhadap tingkat kemandirian daerah. Ha2 : β1,2 > 0 Kinerja berdasarkan pendekatan Balanced Scorecard dan pengendalian internal secara parsial berpengaruh terhadap tingkat kemandirian daerah. Hipotesis Ketiga

H03 : β1,3,4 0 Slack anggaran tidak mempengaruhi hubungan kinerja berdasarkan pendekatan Balanced Scorecard terhadap tingkat kemandirian daerah. Ha3 : β1,3,4 > 0 Slack anggaran mempengaruhi hubungan kinerja berdasarkan pendekatan Balanced Scorecard terhadap tingkat kemandirian daerah. Hipotesis Keempat

H04 : β2,3,5 0 Slack anggaran tidak mempengaruhi pengendalian internal terhadap tingkat kemandirian daerah. Ha4 : β2,3,5> 0 Slack anggaran mempengaruhi hubungan pengendalian internal terhadap tingkat kemandirian daerah.

Pengujian hipotesis dan perhitungan yang dilakukan diuraikan sebagai berikut: 1) Uji Statistik F

Uji ini dilakukan untuk mengetahui signifikansi pengaruh variabel independen terhadap variabel dependen secara bersama-sama atau secara

Pengaruh Penerapan Kinerja dengan Pendekatan Balanced Scorecard…

- 227 -

keseluruhan (uji hipotesis pertama). Untuk menghitung nilai F hitung digunakan rumus : (Gujarati, 2003:258)

F = )/()11/

2

2

knRkR

dimana:

R2 adalah Koefisien determinasi k adalah Jumlah variabel independen n adalah Ukuran sampel

Hasil perhitungan Fhitung yang selanjutnya dibandingkan dengan Ftabel dengan tingkat keyakinan 95% (α = 0,05) dengan kriteria keputusan sebagai berikut:

Jika F hitung ≤ F table : Ho diterima atau Ha ditolak

Jika F hitung > F tabel : H0 ditolak atau Ha diterima

2) Uji Koefisien determinasi (R2)

Uji Koefisien Determinasi (R2) dilakukan untuk melihat besar variasi dari variabel independen secara bersama-sama dalam mempengaruhi variabel dependen dengan menggunakan rumus sebagai berikut:

R2 = Y

R

JKJK

dimana :

JKR : jumlah kuadrat regresi (explained sum of square) JKY : jumlah total kuadrat (total sum of square)

Nilai R2 berada antara 0 dan 1. Semakin mendekati nilai 1 atau 100%, maka semakin besar pengaruh variabel independen terhadap variabel dependen.

3) Uji Statistik t

Uji Parsial atau disebut dengan uji t, yaitu menguji signifikan konstansta dan

variabel independen yang terdapat dalam persamaan tersebut secara individu

apakah berpengaruh terhadap nilai variabel independen (Gujarati, 2003:259).

Rumusnya :

t = i

i

S

PROSIDING “Seminar Nasional 55 Tahun Fakultas Ekonomi Universitas Lambungmangkurat”

dimana :

βi adalah koefisien regresi untuk masing-masing variabel bebas Sβi adalah standard error dari βi

Dari perhitungan tersebut maka selanjutnya membandingkan antara nilai

thitung dengan nilai ttabel pada tingkat keyakinan 95% (α = 0,05), dengan kriteria keputusan :

Jika t hitung t tabel : H0 diterima atau Ha ditolak

Jika t hitung t tabel : Ha diterima atau H0 ditolak

4) Menghitung koefisien determinasi parsial

Koefisien determinasi parsial dihitung untuk menentukan besarnya pengaruh variabel independen secara parsial terhadap variabel dependen. Koefisien determinasi parsial diperoleh dengan cara mengkuadratkan koefisien korelasi parsial untuk masing-masing variabel independen. Untuk mengettahui keeratan hubungan antar variabel independen terhadap variabel dependen, digunakan kriteria dari Guilford (1956) dengan koefisien korelasi sebagai berikut : 1. < 0,20 sangat lemah dan dapat diabaikan 2. 0,20 – 0,40 rendah /lemah/tidak erat 3. 0,40 – 0,70 sedang (cukup erat) 4. 0,70 – 0,90 tinggi/kuat/hubungan yang erat 5. 0,90 – 1,00 sangat tinggi/sangat kuat/sangat erat IV. HASIL DAN PEMBAHASAN 4.1. Pengujian Alat Ukur Penelitian

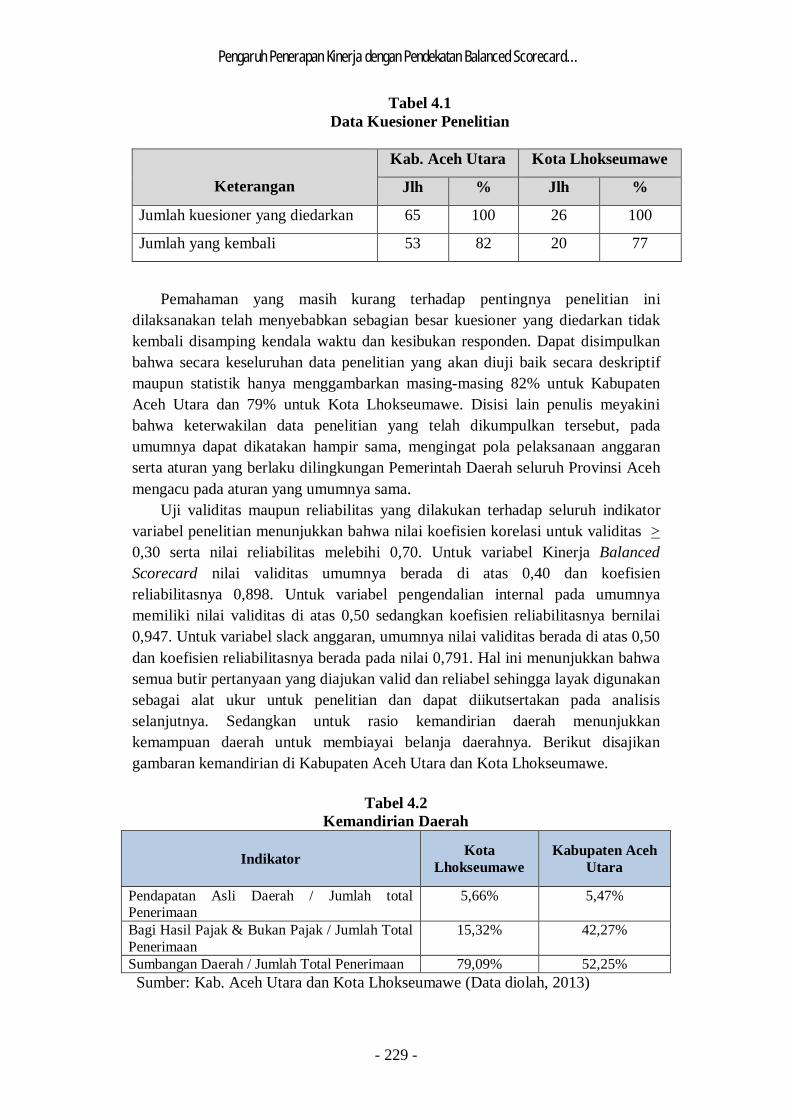

Sebelum dilakukan pengolahan data terlebih dahulu diuji validitas dan reliabilitasnya untuk mengetahui apakah alat ukur yang digunakan berupa item-item pernyataan yang diajukan kepada responden telah mengukur secara cermat dan tepat apa yang ingin diukur pada penelitian ini. Dari sejumlah kuesioner yang merupakan indikator untuk masing-masing variabel yang telah diedarkan, maka dapat dijelaskan sampai batas waktu pengumpulan data yang telah ditargetkan, maka jumlah kuesioner yang diedarkan dan kembali dapat dijelaskan pada tabel berikut:

Pengaruh Penerapan Kinerja dengan Pendekatan Balanced Scorecard…

- 229 -

Tabel 4.1 Data Kuesioner Penelitian

Keterangan

Kab. Aceh Utara Kota Lhokseumawe

Jlh % Jlh %

Jumlah kuesioner yang diedarkan 65 100 26 100

Jumlah yang kembali 53 82 20 77

Pemahaman yang masih kurang terhadap pentingnya penelitian ini dilaksanakan telah menyebabkan sebagian besar kuesioner yang diedarkan tidak kembali disamping kendala waktu dan kesibukan responden. Dapat disimpulkan bahwa secara keseluruhan data penelitian yang akan diuji baik secara deskriptif maupun statistik hanya menggambarkan masing-masing 82% untuk Kabupaten Aceh Utara dan 79% untuk Kota Lhokseumawe. Disisi lain penulis meyakini bahwa keterwakilan data penelitian yang telah dikumpulkan tersebut, pada umumnya dapat dikatakan hampir sama, mengingat pola pelaksanaan anggaran serta aturan yang berlaku dilingkungan Pemerintah Daerah seluruh Provinsi Aceh mengacu pada aturan yang umumnya sama.

Uji validitas maupun reliabilitas yang dilakukan terhadap seluruh indikator variabel penelitian menunjukkan bahwa nilai koefisien korelasi untuk validitas > 0,30 serta nilai reliabilitas melebihi 0,70. Untuk variabel Kinerja Balanced Scorecard nilai validitas umumnya berada di atas 0,40 dan koefisien reliabilitasnya 0,898. Untuk variabel pengendalian internal pada umumnya memiliki nilai validitas di atas 0,50 sedangkan koefisien reliabilitasnya bernilai 0,947. Untuk variabel slack anggaran, umumnya nilai validitas berada di atas 0,50 dan koefisien reliabilitasnya berada pada nilai 0,791. Hal ini menunjukkan bahwa semua butir pertanyaan yang diajukan valid dan reliabel sehingga layak digunakan sebagai alat ukur untuk penelitian dan dapat diikutsertakan pada analisis selanjutnya. Sedangkan untuk rasio kemandirian daerah menunjukkan kemampuan daerah untuk membiayai belanja daerahnya. Berikut disajikan gambaran kemandirian di Kabupaten Aceh Utara dan Kota Lhokseumawe.

Tabel 4.2

Kemandirian Daerah

Indikator Kota Lhokseumawe

Kabupaten Aceh Utara

Pendapatan Asli Daerah / Jumlah total Penerimaan

5,66% 5,47%

Bagi Hasil Pajak & Bukan Pajak / Jumlah Total Penerimaan

15,32% 42,27%

Sumbangan Daerah / Jumlah Total Penerimaan 79,09% 52,25% Sumber: Kab. Aceh Utara dan Kota Lhokseumawe (Data diolah, 2013)

PROSIDING “Seminar Nasional 55 Tahun Fakultas Ekonomi Universitas Lambungmangkurat”

Pada tabel 4.2 dapat dilihat kemadirian daerah Kota Lhokseumawe dan Kabupaten Aceh Utara tidak jauh berbeda bila ditinjau dari rasio Pendapatan Asli Daerah terhadap Jumlah total Penerimaan. Namun bila ditinjau dari rasio Bagi Hasil Pajak & Bukan Pajak terhadap Jumlah Total Penerimaan, Kabupaten Aceh Utara jauh lebih mandiri dibanding Kota Lhokseumawe. Sebaliknya bila ditinjau dari rasio Sumbangan Daerah terhadap Jumlah Total Penerimaan, Kota Lhokseumawe jauh lebih mandiri dibanding Kabupaten Aceh Utara.

Apabila dilihat dari data rasio berdasarkan Laporan Realisasi Anggaran (LRA) untuk kedua daerah tersebut, dapat dikatakan bahwa khusus untuk rasio PAD terhadap total penerimaan daerah, keduanya masih sangat tergantung pada Pemerintah Pusat atau dengan kata lain, pola yang harus dibangun oleh kedua daerah adalah masih sangat instruktif. Sedangkan untuk Bagi Hasil Pajak/Bukan Pajak, Kabupaten Aceh Utara sudah memasuki pola hubungan konsultif bila dibandingkan dengan Kota Lhokseumawe yang masih juga tergolong instruktif.

4.2. Pengujian Hipotesis.

Pada bagian ini akan diuji pengaruh kinerja pemerintah daerah dan pengendalian internal terhadap kemandirian daerah dengan slack anggaran sebagai variabel moderating. Analisis data dilakukan menggunakan Moderating Regression Analysis (MRA). Pengujian akan dilakukan dalam tiga bagian, pada bagian pertama akan diuji pengaruh kinerja pemerintah daerah dan pengendalian internal terhadap kemandirian daerah (diukur melalui rasio PAD) dengan slack anggaran sebagai variabel moderating. Pada bagian kedua akan diuji pengaruh kinerja pemerintah daerah dan pengendalian internal terhadap kemandirian daerah (diukur melalui rasio Bagi Hasil Pajak/Bukan Pajak) dengan slack anggaran sebagai variabel moderating. Pada bagian ketiga akan diuji pengaruh kinerja pemerintah daerah dan pengendalian internal terhadap kemandirian daerah (diukur melalui rasio sumbangan daerah) dengan slack anggaran sebagai variabel moderating.

4.2.1 Pengaruh kinerja pemerintah daerah dan pengendalian internal terhadap kemandirian daerah (diukur melalui rasio PAD) dengan slack anggaran sebagai variabel moderating

Model pertama yang akan diuji adalah pengaruh kinerja pemerintah daerah

dan pengendalian internal terhadap kemandirian daerah (diukur melalui rasio PAD) dengan slack anggaran sebagai variabel moderating. Hasil estimasi persamaan regresi yang menghubungkan kinerja pemerintah daerah dan pengendalian internal terhadap kemandirian daerah (diukur melalui rasio PAD) dengan slack anggaran sebagai variabel moderating dirangkum pada tabel 4.3 berikut.

Pengaruh Penerapan Kinerja dengan Pendekatan Balanced Scorecard…

- 231 -

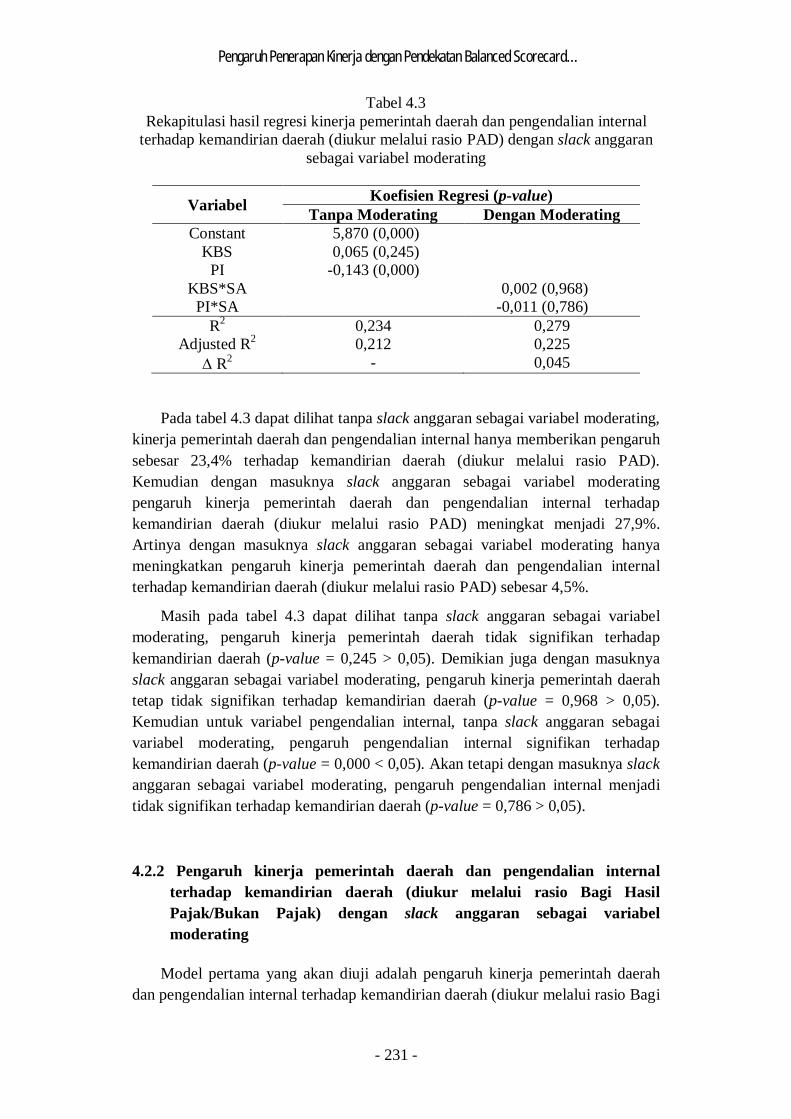

Tabel 4.3 Rekapitulasi hasil regresi kinerja pemerintah daerah dan pengendalian internal

terhadap kemandirian daerah (diukur melalui rasio PAD) dengan slack anggaran sebagai variabel moderating

Variabel Koefisien Regresi (p-value) Tanpa Moderating Dengan Moderating

Constant 5,870 (0,000) KBS 0,065 (0,245)

PI -0,143 (0,000) KBS*SA 0,002 (0,968)

PI*SA -0,011 (0,786) R2 0,234 0,279

Adjusted R2 0,212 0,225 R2 - 0,045

Pada tabel 4.3 dapat dilihat tanpa slack anggaran sebagai variabel moderating, kinerja pemerintah daerah dan pengendalian internal hanya memberikan pengaruh sebesar 23,4% terhadap kemandirian daerah (diukur melalui rasio PAD). Kemudian dengan masuknya slack anggaran sebagai variabel moderating pengaruh kinerja pemerintah daerah dan pengendalian internal terhadap kemandirian daerah (diukur melalui rasio PAD) meningkat menjadi 27,9%. Artinya dengan masuknya slack anggaran sebagai variabel moderating hanya meningkatkan pengaruh kinerja pemerintah daerah dan pengendalian internal terhadap kemandirian daerah (diukur melalui rasio PAD) sebesar 4,5%.

Masih pada tabel 4.3 dapat dilihat tanpa slack anggaran sebagai variabel moderating, pengaruh kinerja pemerintah daerah tidak signifikan terhadap kemandirian daerah (p-value = 0,245 > 0,05). Demikian juga dengan masuknya slack anggaran sebagai variabel moderating, pengaruh kinerja pemerintah daerah tetap tidak signifikan terhadap kemandirian daerah (p-value = 0,968 > 0,05). Kemudian untuk variabel pengendalian internal, tanpa slack anggaran sebagai variabel moderating, pengaruh pengendalian internal signifikan terhadap kemandirian daerah (p-value = 0,000 < 0,05). Akan tetapi dengan masuknya slack anggaran sebagai variabel moderating, pengaruh pengendalian internal menjadi tidak signifikan terhadap kemandirian daerah (p-value = 0,786 > 0,05).

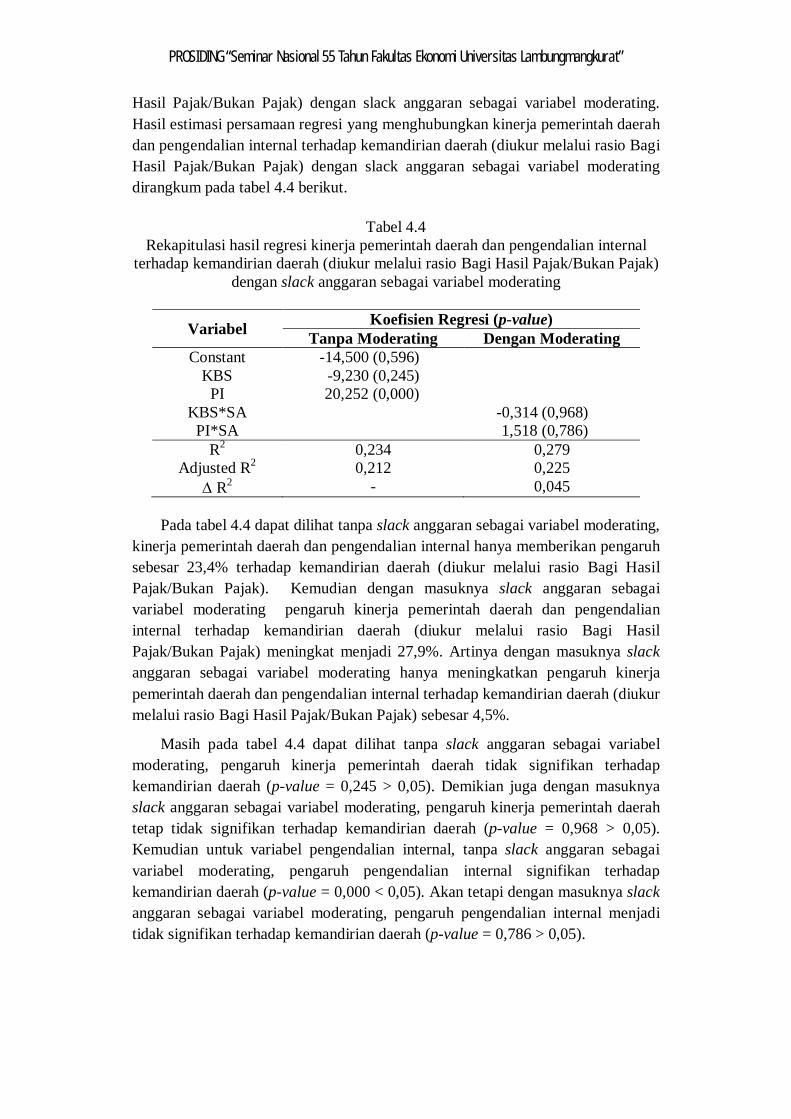

4.2.2 Pengaruh kinerja pemerintah daerah dan pengendalian internal terhadap kemandirian daerah (diukur melalui rasio Bagi Hasil Pajak/Bukan Pajak) dengan slack anggaran sebagai variabel moderating

Model pertama yang akan diuji adalah pengaruh kinerja pemerintah daerah

dan pengendalian internal terhadap kemandirian daerah (diukur melalui rasio Bagi

PROSIDING “Seminar Nasional 55 Tahun Fakultas Ekonomi Universitas Lambungmangkurat”

Hasil Pajak/Bukan Pajak) dengan slack anggaran sebagai variabel moderating. Hasil estimasi persamaan regresi yang menghubungkan kinerja pemerintah daerah dan pengendalian internal terhadap kemandirian daerah (diukur melalui rasio Bagi Hasil Pajak/Bukan Pajak) dengan slack anggaran sebagai variabel moderating dirangkum pada tabel 4.4 berikut.

Tabel 4.4

Rekapitulasi hasil regresi kinerja pemerintah daerah dan pengendalian internal terhadap kemandirian daerah (diukur melalui rasio Bagi Hasil Pajak/Bukan Pajak)

dengan slack anggaran sebagai variabel moderating

Variabel Koefisien Regresi (p-value) Tanpa Moderating Dengan Moderating

Constant -14,500 (0,596) KBS -9,230 (0,245)

PI 20,252 (0,000) KBS*SA -0,314 (0,968)

PI*SA 1,518 (0,786) R2 0,234 0,279

Adjusted R2 0,212 0,225 R2 - 0,045

Pada tabel 4.4 dapat dilihat tanpa slack anggaran sebagai variabel moderating, kinerja pemerintah daerah dan pengendalian internal hanya memberikan pengaruh sebesar 23,4% terhadap kemandirian daerah (diukur melalui rasio Bagi Hasil Pajak/Bukan Pajak). Kemudian dengan masuknya slack anggaran sebagai variabel moderating pengaruh kinerja pemerintah daerah dan pengendalian internal terhadap kemandirian daerah (diukur melalui rasio Bagi Hasil Pajak/Bukan Pajak) meningkat menjadi 27,9%. Artinya dengan masuknya slack anggaran sebagai variabel moderating hanya meningkatkan pengaruh kinerja pemerintah daerah dan pengendalian internal terhadap kemandirian daerah (diukur melalui rasio Bagi Hasil Pajak/Bukan Pajak) sebesar 4,5%.

Masih pada tabel 4.4 dapat dilihat tanpa slack anggaran sebagai variabel moderating, pengaruh kinerja pemerintah daerah tidak signifikan terhadap kemandirian daerah (p-value = 0,245 > 0,05). Demikian juga dengan masuknya slack anggaran sebagai variabel moderating, pengaruh kinerja pemerintah daerah tetap tidak signifikan terhadap kemandirian daerah (p-value = 0,968 > 0,05). Kemudian untuk variabel pengendalian internal, tanpa slack anggaran sebagai variabel moderating, pengaruh pengendalian internal signifikan terhadap kemandirian daerah (p-value = 0,000 < 0,05). Akan tetapi dengan masuknya slack anggaran sebagai variabel moderating, pengaruh pengendalian internal menjadi tidak signifikan terhadap kemandirian daerah (p-value = 0,786 > 0,05).

Pengaruh Penerapan Kinerja dengan Pendekatan Balanced Scorecard…

- 233 -

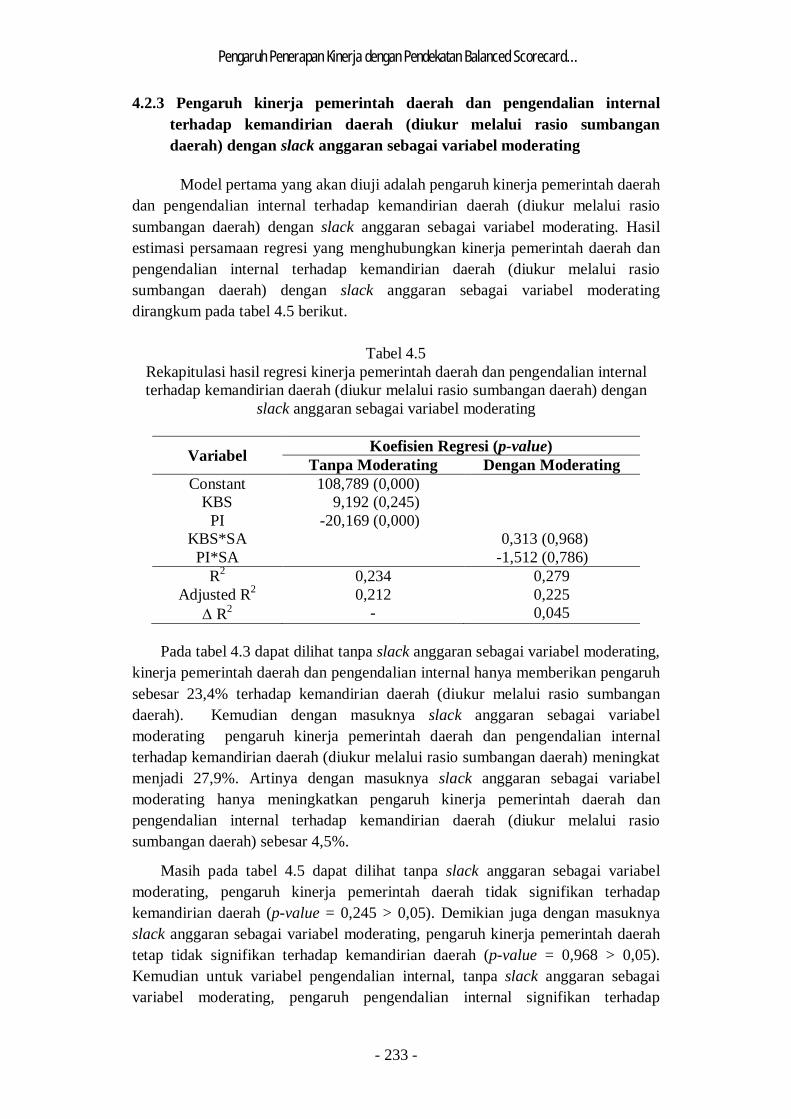

4.2.3 Pengaruh kinerja pemerintah daerah dan pengendalian internal terhadap kemandirian daerah (diukur melalui rasio sumbangan daerah) dengan slack anggaran sebagai variabel moderating

Model pertama yang akan diuji adalah pengaruh kinerja pemerintah daerah

dan pengendalian internal terhadap kemandirian daerah (diukur melalui rasio sumbangan daerah) dengan slack anggaran sebagai variabel moderating. Hasil estimasi persamaan regresi yang menghubungkan kinerja pemerintah daerah dan pengendalian internal terhadap kemandirian daerah (diukur melalui rasio sumbangan daerah) dengan slack anggaran sebagai variabel moderating dirangkum pada tabel 4.5 berikut.

Tabel 4.5

Rekapitulasi hasil regresi kinerja pemerintah daerah dan pengendalian internal terhadap kemandirian daerah (diukur melalui rasio sumbangan daerah) dengan

slack anggaran sebagai variabel moderating

Variabel Koefisien Regresi (p-value) Tanpa Moderating Dengan Moderating

Constant 108,789 (0,000) KBS 9,192 (0,245)

PI -20,169 (0,000) KBS*SA 0,313 (0,968)

PI*SA -1,512 (0,786) R2 0,234 0,279

Adjusted R2 0,212 0,225 R2 - 0,045

Pada tabel 4.3 dapat dilihat tanpa slack anggaran sebagai variabel moderating, kinerja pemerintah daerah dan pengendalian internal hanya memberikan pengaruh sebesar 23,4% terhadap kemandirian daerah (diukur melalui rasio sumbangan daerah). Kemudian dengan masuknya slack anggaran sebagai variabel moderating pengaruh kinerja pemerintah daerah dan pengendalian internal terhadap kemandirian daerah (diukur melalui rasio sumbangan daerah) meningkat menjadi 27,9%. Artinya dengan masuknya slack anggaran sebagai variabel moderating hanya meningkatkan pengaruh kinerja pemerintah daerah dan pengendalian internal terhadap kemandirian daerah (diukur melalui rasio sumbangan daerah) sebesar 4,5%.

Masih pada tabel 4.5 dapat dilihat tanpa slack anggaran sebagai variabel moderating, pengaruh kinerja pemerintah daerah tidak signifikan terhadap kemandirian daerah (p-value = 0,245 > 0,05). Demikian juga dengan masuknya slack anggaran sebagai variabel moderating, pengaruh kinerja pemerintah daerah tetap tidak signifikan terhadap kemandirian daerah (p-value = 0,968 > 0,05). Kemudian untuk variabel pengendalian internal, tanpa slack anggaran sebagai variabel moderating, pengaruh pengendalian internal signifikan terhadap

PROSIDING “Seminar Nasional 55 Tahun Fakultas Ekonomi Universitas Lambungmangkurat”

kemandirian daerah (p-value = 0,000 < 0,05). Akan tetapi dengan masuknya slack anggaran sebagai variabel moderating, pengaruh pengendalian internal menjadi tidak signifikan terhadap kemandirian daerah (p-value = 0,786 > 0,05).

V. KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil pembahasan di atas, maka dapat disimpulkan beberapa hal sebagai berikut: 1. Pengukuran tingkat kemandirian daerah baik di Kabupaten Aceh Utara

maupun Kota Lhokseumawe yang diukur melalui rasio PAD, rasio Bagi Hasil Pajak/Bukan Pajak, dan rasio Sumbangan Daerah, masih termasuk dalam kategori rendah. Khususnya indikator kemampuan daerah dari rasio PAD, kedua daerah tersebut masih sangat rendah.

2. Tingkat kemandirian daerah harus mempertimbangkan faktor penerapan kinerja berdasarkan Balanced Scorecard serta pengendalian internal yang memadai.

3. Slack anggaran merupakan indikator yang mampu menghambat pertumbuhan tingkat kemandirian daerah baik di Kabupaten Aceh Utara maupun Kota Lhokseumawe.

4. Penerapan kinerja berdasarkan pendekatan Balanced Scorecard tidak memberikan pengaruh yang signifikan terhadap tingkat kemandirian daerah yang meliputi tiga indikator rasio yang digunakan baik di Kabupaten Aceh Utara maupun Kota Lhokseumawe.

5. Pengendalian internal berpengaruh signifikan terhadap tingkat kemandirian daerah yang meliputi tiga indikator rasio yang digunakan baik di Kabupaten Aceh Utara maupun Kota Lhokseumawe.

6. Penerapan kinerja berdasarkan pendekatan Balanced Scorecard tidak memberikan pengaruh yang signifikan terhadap tingkat kemandirian daerah yang meliputi tiga indikator rasio yang digunakan apabila dalam pelaksanaan anggaran daerah masih terdapat slack anggaran baik di Kabupaten Aceh Utara maupun Kota Lhokseumawe.

7. Pengendalian internal tidak memberikan pengaruh yang signifikan terhadap tingkat kemandirian daerah yang meliputi tiga indikator rasio yang digunakan apabila dalam pelaksanaannya masih terdapat slack anggaran baik di Kabupaten Aceh Utara maupun Kota Lhokseumawe.

5.2 Saran

Saran yang dapat diajukan dalam penelitian ini adalah sebagai berikut:

1. Kepada kedua Pemerintah Daerah baik Kabupaten Aceh Utara maupun Kota Lhokseumawe agar merencanakan program pelaksanaan anggaran dengan mekanisme yang terstruktur dan terukur, guna mencapai nilai tambah bagi pertumbuhan kemandirian daerah.

Pengaruh Penerapan Kinerja dengan Pendekatan Balanced Scorecard…

- 235 -

2. Meningkatkan pemahaman Sumber Daya Manusia yang baik terhadap penerapan kinerja berdasarkan pendekatan Balanced Scorecard dalam rangka mendukung peningkatan tingkat kemandirian daerah.

3. Pemerintah daerah harus tetap meningkatkan pengendalian internal yang memadai guna meningkatkan akuntabilitas maupun transparansi pemerintahan agar terwujud good governance yang lebih berwibawa.

4. Penelitian berikutnya agar memperluas pemakaian variabel moderating kepada hal lain misalnya sistem desentralisasi maupun sistem keuangan daerah, komitmen organisasi dan sebagainya.

DAFTAR PUSTAKA

Abdul Halim. (2004). Bunga Rampai: Manajemen Keuangan Daerah. Edisi Revisi. Penerbit UPP AMP YKPN. Yogyakarta.

Al-Haryono Jusup. (2001). Auditing (Pengauditan). Penerbit Sekolah Tinggi Ilmu Ekonomi YKPN. Yogyakarta.

A. Usmara. (2003). Implementasi Manajemen Stratejik (Kebijakan dan Proses). Penerbit Amara Books. Yogyakarta.

Brownell, Peter. (1982). Participation in Budgeting, Locus of Control and Organization Effectiveness. The Accounting Review.

Cooper, D. R, & Schindler, P. S. (2006). Business Research Methods.(9th ed.). Mc Graw Hill International edition.

Dunk, Alan S. (1993). The Effect of Budget Emphasis and Information Asymetry on the Relation Between Budgetary Participation and Slack. The Accounting Review. No. 68. P.400-410.

Garrison dan Noreen. (2000). Akuntansi Managerial (terjemahan: Totok Budisantoso) Jakarta: Salemba Empat

Guilford, J.P. (1956). Fundamental Statistic in Psychology and Education. McGraw Hill. New York.

Gujarati, Damodar N. (2003). Basic Econometrics. 4th Edition, New York, McGraw Hill.

Hansen, Don. R dan Mowen, Maryanne. M. (2005). Management Accounting. Edisi Ketujuh. Jakarta: Salemba Empat.

Hendriksen, Eldon S dan Van Breda, Michael F. (2000). Accounting Theory. Buku Satu. Edisi Kelima. Alih Bahasa: Herman Wibowo. Jakarta: Interaksara.

PROSIDING “Seminar Nasional 55 Tahun Fakultas Ekonomi Universitas Lambungmangkurat”

Hilton, et. al. (2000). Cost Management Strategic For Bussiness Decision. Mc Graw Hill. New York.

Ikatan Akuntan Indonesia. (2001). Standar Profesional Akuntan Publik. Penerbit Salemba Empat. Jakarta.

Ilham Wahyudi. (2007). Pengaruh Partisipasi Anggaran dan Komitmen Organisasi Terhadap Kecenderungan Anggaran. Tesis Universitas Padjadjaran. Tidak dipublikasi. Bandung.

Imam Ghozali. (2002). Aplikasi Analisis Multivariate Dengan Program SPSS. Badan Penerbit Universitas Diponegoro. Semarang.

Indra Bastian. (2001). Akuntansi Sektor Publik di Indonesia. Pusat Pengembangan Akuntansi. BPFE. Yogyakarta.

Kaplan, Robert. S dan David P. Norton. (2000). Balanced Scorecard: Menerapkan Strategi Menjadi Aksi. Alih Bahasa oleh Peter R. Yosi Pasla, MBA. Penerbit Erlangga. Jakarta.

Kennis, I. (1979). The Effect of Goal Characteristic on Managerial Attitudes Performance. The Accounting Review.

Mardiasmo. (2002). Akuntansi Sektor Publik. Penerbit Andi. Yogyakarta. Masri Singarimbun dan Sofyan Effendi. (1995). Metode Penelitian Survey. Edisi

Kedelapan. Penerbit LP3ES. Jakarta. Miah, N.Z and Mia, Lokman. (1996). Decentralization, Accounting Control and

Performance of Government Organization; A New Zealand Empirical Study. Financial Accountability and Management. August. Vol. 12, No. 3, pp. 173-189.

Mudrajat Kuncoro. (2003). Metode Riset untuk Bisnis dan Ekonomi. Erlangga-Jakarta.

Nouri, H and Parker. (1996). The Effect of Organizational Commitment on the Relation Between Budgetary Participation and Budgetary Slack. Behaviour Research in Accounting.

Nonce F. Tuati. (2007). Pengaruh Desentralisasi dan Pengendalian Intern Terhadap Kinerja Manajerial pada Pemerintahan Kota Kupang. Tesis Universitas Padjadjaran. Tidak Dipublikasi. Bandung.

Nunuy Nur Afiah. (2005). Pengaruh Kompetensi Anggota DPRD dan Aparatur Pemerintah Daerah Pelaksanaan Sistem Informasi Akuntansi, Penganggaran serta Kualitas Informasi Keuangan Terhadap Prinsip-Prinsip Tata Kelola Pemerintahan Daerah Yang Baik. Disertasi Tidak Dipublikasikan. Universitas Padjadjaran Bandung.

Nur Indriantoro dan Bambang Supomo. (2002). Metodologi Penelitian Bisnis untuk Manajemen dan Akuntansi. BPFE-UGM. Yogyakarta.

Peraturan Pemerintah. (2008). Peraturan Pemerintah Republik Indonesia Tentang Sistem Pengendalian Intern Pemerintah No. 60 Tahun 2008. Jakarta.

Peraturan Pemerintah. (2004). Peraturan Pemerintah Republik Indonesia Tentang Pemerintahan Daerah No. 32 Tahun 2004. Jakarta.

Pengaruh Penerapan Kinerja dengan Pendekatan Balanced Scorecard…

- 237 -

Peraturan Pemerintah. (2004). Peraturan Pemerintah Republik Indonesia Tentang Perimbangan Keuangan Antara Pusat dan Daerah No. 34 Tahun 2004. Jakarta.

Roudhah dan Idhar Yahya. (2009). Analisis Sistem Pengawasan Intern Penerimaan dan Pengeluaran Kas pada Kantor Dinas Pengelola Keuangan dan Kekayaan Daerah Kabupaten Aceh Timur. Universitas Sumatera Utara.

Schiff and Lewin. (1970). Where Traditional Budgeting Fails. Financial Executive. P.50-62.

Sekaran, Uma. (2003). Research Methods for Business, A Skill building Approach. Fourth Edition. John Wiley and Sons, Inc. USA.

Siegel, G. Ramanauskas, Marconi, and Helena. (1989). Behavioral Accounting. South-Western Publishing Co. Ohio.

Steven, Dauglas. (1996). The Effect of Social Pressure, Pay Scheme and Intrinsic Controls on Budgetary Slack. Department of Accounting and Finance Whittemore School of Business and Economics, University of New Hampshire

Suharsimi Arikunto. (2002). Prosedur Penelitian: Suatu Pendekatan Praktek. Rineke Cipta, Jakarta.

Tommy CK. (2012). FAKTA Nilai Kinerja Pemerintah Aceh Buruk. www.indowarta.com.

Vincent Gaspersz. (2002). Balanced Scorecard dengan Six Sigma Untuk Organisasi Bisnis dan Pemerintah. Penerbit PT Gramedia Pustaka Umum. Jakarta.

Weihrich H & Koontz, H. 2005. Management : A Global Prespective. McGraw-Hill Education (Asia).

Wolk, Tearney and Dodd. (2001). Accounting Theory: A Conceptual and Institutional Approach. Fifth Edition. United Stated of America: South-Western College Publishing.

Yuswardi A. Suud. (2004). Proyek-proyek Bopeng di Aceh. Disadur dari Harian Tempo Tanggal 28 Mei 2004. http://m.antikorupsi.org.

Zulkarnaini. (2010). Pengaruh Komitmen Organisasi dan Pengendalian Intern Terhadap Slack Anggaran: Survey pada Pemerintahan Kabupaten Bener Meriah Dan Pidi Jaya. Seminar Nasional I-MHERE Dikti. Jakarta.