penerapan rekayasa nilai pada pembangunan … · oleh karena itu di perlukan optimasi dan...

TRANSCRIPT

TUGAS AKHIR – RC 091380

PENERAPAN REKAYASA NILAI PADAPEMBANGUNAN GEDUNG POLIKLINIKRSUD SUTOJAYAN KAB. BLITAR

OLEH : DOSEN PEMBIMBING:BANDI ISNOMO 1. IR. PUTU ARTAMA WIGUNA, MT, PHD3107.100.508 2. YUSRONIA EKA PUTRI, ST.MT

TUGAS AKHIR – RC 091380

PENERAPAN REKAYASA NILAI PADAPEMBANGUNAN GEDUNG POLIKLINIKRSUD SUTOJAYAN KAB. BLITAR

OLEH : DOSEN PEMBIMBING:BANDI ISNOMO 1. IR. PUTU ARTAMA WIGUNA, MT, PHD3107.100.508 2. YUSRONIA EKA PUTRI, ST.MT

JURUSAN TEKNIK SIPILFakultas Teknik Sipil Dan PerencanaanInstitut Teknologi Sepuluh Nopember

PENDAHULUAN

BAB I

PENDAHULUAN

I.1 Latar Belakang

Sejalan dengan pertumbuhan perekonomian di Kab Blitar khususnya didaerah kecamatan Sutojayan, maka pemerintah setempat membangunsebuah sarana kesehatan yang lebih memadai, peningkatan itu denganmengubah fasilitas lama yaitu puskesmas Sutojayan menjadi rumah sakittype D. Gedung RS pada tahap I ini terdiri dari bangunan Poliklinik.

Pembangunan gedung Poliklinik ini terdiri dari 2 lantai bangunan,yang di dalamnya terdapat fasilitas kantor, ruang operasi dan ruangradiologi yang dalam pembangunannya memerlukan biaya yang cukupbesar. Oleh karena itu di perlukan optimasi dan efektifitas pendanaandalam pembangunan proyek gedung poliklinik ini.

Kebutuhan akan optimasi dan efektifitas pendanaan proyekmembutuhkan teknik dan pengendalian proyek yang terencana denganbaik. Salah satu metode yang dapat digunakan untuk pengoptimalan danatanpa mengurangi nilai fungsi yang dapat diterapkan adalah metodeRekayasa Nilai (Value Engineering).

BAB I

Sejalan dengan pertumbuhan perekonomian di Kab Blitar khususnya didaerah kecamatan Sutojayan, maka pemerintah setempat membangunsebuah sarana kesehatan yang lebih memadai, peningkatan itu denganmengubah fasilitas lama yaitu puskesmas Sutojayan menjadi rumah sakittype D. Gedung RS pada tahap I ini terdiri dari bangunan Poliklinik.

Pembangunan gedung Poliklinik ini terdiri dari 2 lantai bangunan,yang di dalamnya terdapat fasilitas kantor, ruang operasi dan ruangradiologi yang dalam pembangunannya memerlukan biaya yang cukupbesar. Oleh karena itu di perlukan optimasi dan efektifitas pendanaandalam pembangunan proyek gedung poliklinik ini.

Kebutuhan akan optimasi dan efektifitas pendanaan proyekmembutuhkan teknik dan pengendalian proyek yang terencana denganbaik. Salah satu metode yang dapat digunakan untuk pengoptimalan danatanpa mengurangi nilai fungsi yang dapat diterapkan adalah metodeRekayasa Nilai (Value Engineering).

I.2 Perumusan Masalah

Apa saja item pekerjaan yang dapatdilakukan rekayasa nilai?

Apakah alternatif terbaik yang dapatmengganti desain awal pada item pekerjaanterpilih?

Berapa penghematan biaya yang diperolehdari penerapan Rekayasa Nilai pada ProyekPembangunan Gedung Poliklinik RSUDSutojayan?

BAB I

Apa saja item pekerjaan yang dapatdilakukan rekayasa nilai?

Apakah alternatif terbaik yang dapatmengganti desain awal pada item pekerjaanterpilih?

Berapa penghematan biaya yang diperolehdari penerapan Rekayasa Nilai pada ProyekPembangunan Gedung Poliklinik RSUDSutojayan?

I.3 Tujuan Penulisan

Mendapatkan item pekerjaan yang akandilakukan rekayasa nilai.

Mendapatkan desain alternatif terbaik untukmengganti desain awal pada item pekerjaanterpilih.

Menghitung penghematan biaya daripenerapan Rekayasa Nilai pada ProyekPembangunan Gedung Poliklinik RSUDSutojayan.

BAB I

Mendapatkan item pekerjaan yang akandilakukan rekayasa nilai.

Mendapatkan desain alternatif terbaik untukmengganti desain awal pada item pekerjaanterpilih.

Menghitung penghematan biaya daripenerapan Rekayasa Nilai pada ProyekPembangunan Gedung Poliklinik RSUDSutojayan.

I.4 Batasan Masalah

Rekayasa Nilai dilakukan pada pekerjaan sipil danarsitektur pada Gedung Poliklinik RSUD Sutojayansaja tidak termasuk pekerjaan mekanikal danelektrikal.

Desain awal adalah desain yang dibuat olehkonsultan perencana.

Penerapan Rekayasa Nilai dilakukan pada tahapdesain.

Anggaran biaya dan harga satuan diambil sesuaidengan data yang ada pada Rencana AnggaranBiaya.

BAB I

Rekayasa Nilai dilakukan pada pekerjaan sipil danarsitektur pada Gedung Poliklinik RSUD Sutojayansaja tidak termasuk pekerjaan mekanikal danelektrikal.

Desain awal adalah desain yang dibuat olehkonsultan perencana.

Penerapan Rekayasa Nilai dilakukan pada tahapdesain.

Anggaran biaya dan harga satuan diambil sesuaidengan data yang ada pada Rencana AnggaranBiaya.

I.5 Sistematika Penulisan

BAB I PENDAHULUAN BAB II TINJAUAN PUSTAKA BAB III METODOLOGI BAB IV PENERAPAN REKAYASA NILAI BAB V KESIMPULAN DAN SARAN

BAB I

BAB I PENDAHULUAN BAB II TINJAUAN PUSTAKA BAB III METODOLOGI BAB IV PENERAPAN REKAYASA NILAI BAB V KESIMPULAN DAN SARAN

TINJAUAN PUSTAKA

BAB II

TINJAUAN PUSTAKA

II.1 Pengertian Rekayasa Nilai

Secara umum pengertian Rekayasa Nilaiadalah teknik yang menggunakan pendekatandengan menganalisis nilai terhadap fungsinya.proses yang ditempuh adalah menekankanpengurangan biaya sejauh mungkin dengantetap memelihara kualitas diinginkan.

BAB II

Secara umum pengertian Rekayasa Nilaiadalah teknik yang menggunakan pendekatandengan menganalisis nilai terhadap fungsinya.proses yang ditempuh adalah menekankanpengurangan biaya sejauh mungkin dengantetap memelihara kualitas diinginkan.

II.2 Waktu Penerapan Rekayasa Nilai

Rekayasa nilai akan efektif jika dapat diterapkan seawalmungkin pada tahap perencanaan untuk menghasilkanpenghematan yang sebesar-besarnya. Sebenarnya secarateori rekayasa nilai dapat diterapkan pada setiap tahapsepanjang waktu berlangsungnya proyek, tetapi jika semakinlama penerapan rekayasa nilai potensi penghematan yangakan dicapai menjadi semakin kecil, sedangkan biaya untukmelakukan perubahan akibat adanya rekayasa nilai semakinbesar. Pada suatu saat potensi penghematan dan biayaperubahan akan mencapai titik impas yang berarti tidak adapenghematan yang dapat dicapai.

BAB II

Rekayasa nilai akan efektif jika dapat diterapkan seawalmungkin pada tahap perencanaan untuk menghasilkanpenghematan yang sebesar-besarnya. Sebenarnya secarateori rekayasa nilai dapat diterapkan pada setiap tahapsepanjang waktu berlangsungnya proyek, tetapi jika semakinlama penerapan rekayasa nilai potensi penghematan yangakan dicapai menjadi semakin kecil, sedangkan biaya untukmelakukan perubahan akibat adanya rekayasa nilai semakinbesar. Pada suatu saat potensi penghematan dan biayaperubahan akan mencapai titik impas yang berarti tidak adapenghematan yang dapat dicapai.

II.3 Konsep Dasar Rekayasa Nilai

Analisa Fungsi (Function Analysis)

Model Biaya (Cost Model)

Biaya Siklus Hidup (The Life Cycle Casting)

Teknik Sistem Analisa Fungsi (Function Analysis Technique / FAST)

Rencana Kerja Rekayasa Nilai (VE Job Plan)

Berfikir Kreatif (Creatif Thinking)

Kebiasaan dan Sikap (Human Dynamics)

Biaya dan Nilai (cost and Worth)

Managemen Hubungan Antar Pelaku Dalam Rekayasa Nilai(Managing The Owner/Designer/Value Consultant Relation Ship)

BAB II

Analisa Fungsi (Function Analysis)

Model Biaya (Cost Model)

Biaya Siklus Hidup (The Life Cycle Casting)

Teknik Sistem Analisa Fungsi (Function Analysis Technique / FAST)

Rencana Kerja Rekayasa Nilai (VE Job Plan)

Berfikir Kreatif (Creatif Thinking)

Kebiasaan dan Sikap (Human Dynamics)

Biaya dan Nilai (cost and Worth)

Managemen Hubungan Antar Pelaku Dalam Rekayasa Nilai(Managing The Owner/Designer/Value Consultant Relation Ship)

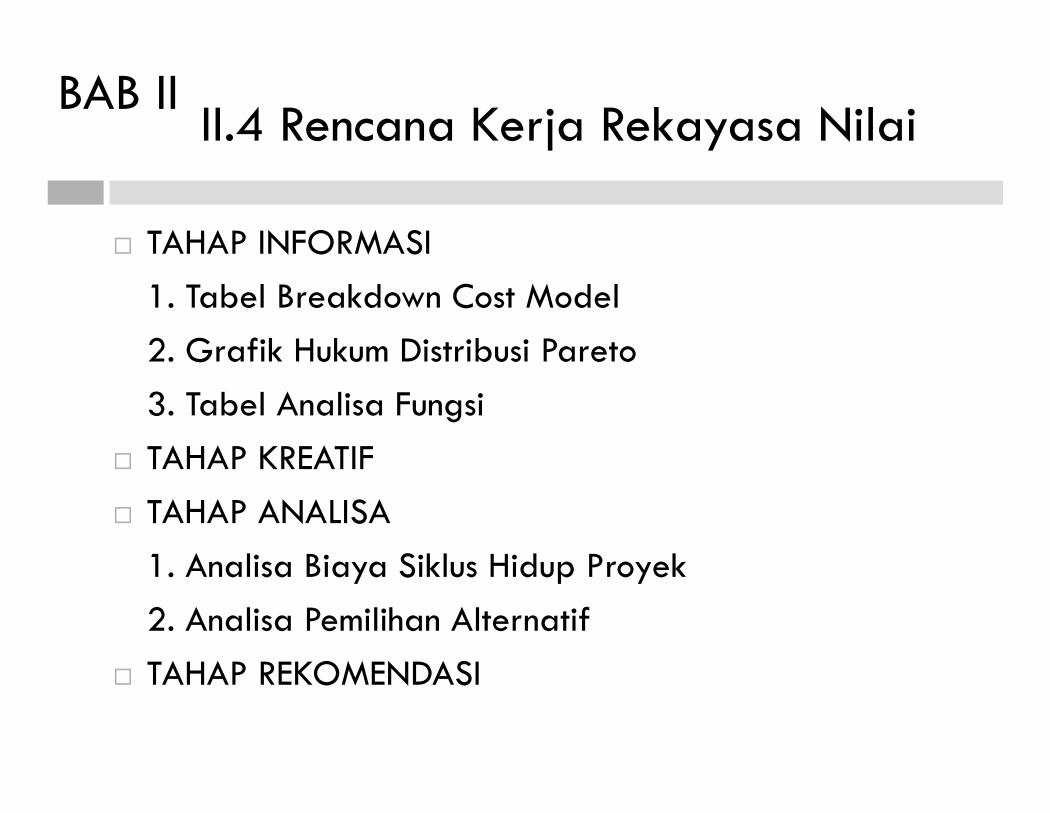

II.4 Rencana Kerja Rekayasa Nilai

TAHAP INFORMASI1. Tabel Breakdown Cost Model2. Grafik Hukum Distribusi Pareto3. Tabel Analisa Fungsi

TAHAP KREATIF TAHAP ANALISA

1. Analisa Biaya Siklus Hidup Proyek2. Analisa Pemilihan Alternatif

TAHAP REKOMENDASI

BAB II

TAHAP INFORMASI1. Tabel Breakdown Cost Model2. Grafik Hukum Distribusi Pareto3. Tabel Analisa Fungsi

TAHAP KREATIF TAHAP ANALISA

1. Analisa Biaya Siklus Hidup Proyek2. Analisa Pemilihan Alternatif

TAHAP REKOMENDASI

II.5 Metode Pemilihan Alternatif

Salah satu metode pemilihan alternatif adalahmetode metode AHP (Analytical Hierarchy Process).Metode AHP adalah model pengambilan keputusanyang memiliki sebuah hierarki fungsional dengan inpututamanya adalah manusia. Dengan hierarki, suatumasalah yang kompleks dapat diuraikan ke dalamkelompok-kelompoknya yang kemudian diaturmenjadi sebuah bentuk hierarki sehinggapermasalahan akan tampak lebih terstruktur dansistematis (Saaty, 2003).

BAB II

Salah satu metode pemilihan alternatif adalahmetode metode AHP (Analytical Hierarchy Process).Metode AHP adalah model pengambilan keputusanyang memiliki sebuah hierarki fungsional dengan inpututamanya adalah manusia. Dengan hierarki, suatumasalah yang kompleks dapat diuraikan ke dalamkelompok-kelompoknya yang kemudian diaturmenjadi sebuah bentuk hierarki sehinggapermasalahan akan tampak lebih terstruktur dansistematis (Saaty, 2003).

METODOLOGI

BAB III

METODOLOGI

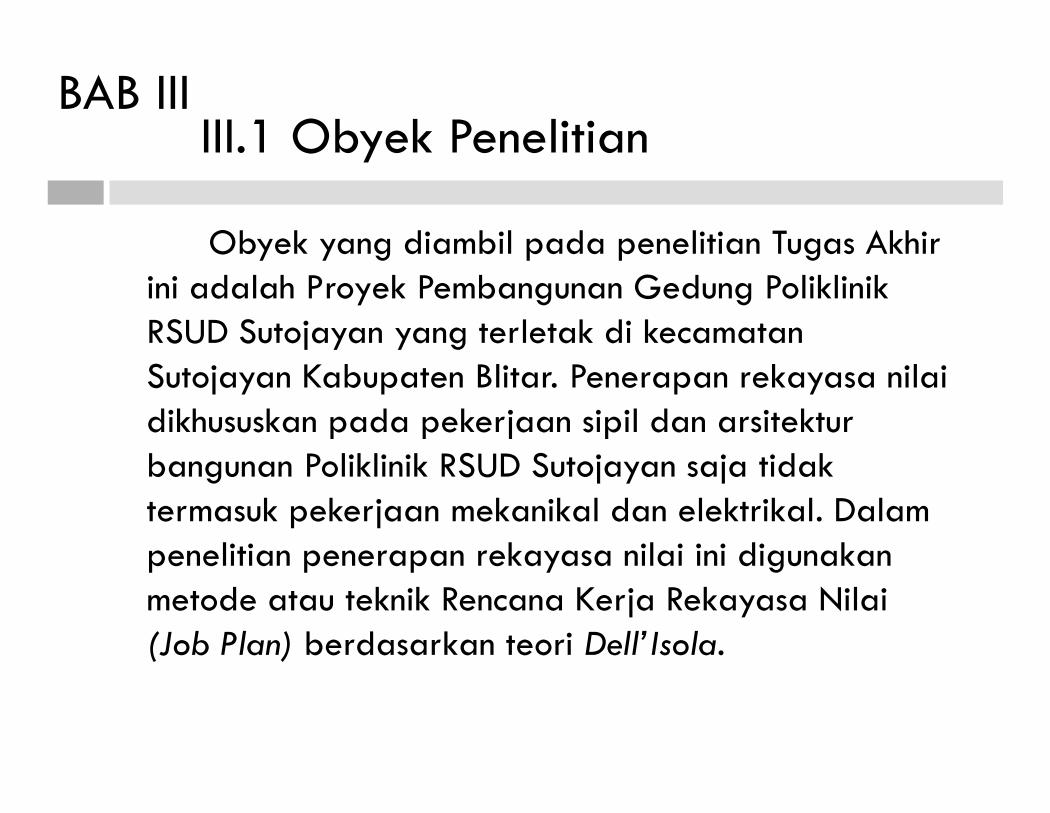

III.1 Obyek Penelitian

Obyek yang diambil pada penelitian Tugas Akhirini adalah Proyek Pembangunan Gedung PoliklinikRSUD Sutojayan yang terletak di kecamatanSutojayan Kabupaten Blitar. Penerapan rekayasa nilaidikhususkan pada pekerjaan sipil dan arsitekturbangunan Poliklinik RSUD Sutojayan saja tidaktermasuk pekerjaan mekanikal dan elektrikal. Dalampenelitian penerapan rekayasa nilai ini digunakanmetode atau teknik Rencana Kerja Rekayasa Nilai(Job Plan) berdasarkan teori Dell’Isola.

BAB III

Obyek yang diambil pada penelitian Tugas Akhirini adalah Proyek Pembangunan Gedung PoliklinikRSUD Sutojayan yang terletak di kecamatanSutojayan Kabupaten Blitar. Penerapan rekayasa nilaidikhususkan pada pekerjaan sipil dan arsitekturbangunan Poliklinik RSUD Sutojayan saja tidaktermasuk pekerjaan mekanikal dan elektrikal. Dalampenelitian penerapan rekayasa nilai ini digunakanmetode atau teknik Rencana Kerja Rekayasa Nilai(Job Plan) berdasarkan teori Dell’Isola.

III.2 Data Penelitian

JENIS DATA Data Primer

Data Langsung dari proyek melalui Tanyajawab dan konsultasidengan pihak konsultan.

Data SekunderData yang di dapat di luar data primer sebagai dataPelengkap ( RAB, Gambar Desain, Daftar Harga Material)

TEKNIK PENGUMPULAN DATA

Studi Pustaka Pengamatan

BAB III

JENIS DATA Data Primer

Data Langsung dari proyek melalui Tanyajawab dan konsultasidengan pihak konsultan.

Data SekunderData yang di dapat di luar data primer sebagai dataPelengkap ( RAB, Gambar Desain, Daftar Harga Material)

TEKNIK PENGUMPULAN DATA

Studi Pustaka Pengamatan

III.3 Tahap Penelitian

Menentukan latar belakang Menentukan permasalahan dan tujuan Melakukan studi pustaka/ literatur Pengumpulan data proyek: Rencana Anggaran Biaya (RAB),

Gambar Desain Rencana, Daftar Harga Material. Menerapkan langkah awal pada rencana kerja rekayasa nilai,

yaitu tahap informasi dengan melakukan pemilihan itemberbiaya tinggi dengan cara penyusunan bagan biaya,breakdown analysis dan dianalisis Hukum Pareto untukmemperoleh garis batas item berbiaya tinggi. Kemudianpemilihan item kerja yang dilakukan rekayasa nilai melaluiidentifikasi item terpilih yang memiliki biaya tidak diperlukandengan analisa fungsi, disimpulkan berdasarkan rasio c/w

BAB III

Menentukan latar belakang Menentukan permasalahan dan tujuan Melakukan studi pustaka/ literatur Pengumpulan data proyek: Rencana Anggaran Biaya (RAB),

Gambar Desain Rencana, Daftar Harga Material. Menerapkan langkah awal pada rencana kerja rekayasa nilai,

yaitu tahap informasi dengan melakukan pemilihan itemberbiaya tinggi dengan cara penyusunan bagan biaya,breakdown analysis dan dianalisis Hukum Pareto untukmemperoleh garis batas item berbiaya tinggi. Kemudianpemilihan item kerja yang dilakukan rekayasa nilai melaluiidentifikasi item terpilih yang memiliki biaya tidak diperlukandengan analisa fungsi, disimpulkan berdasarkan rasio c/w

III.3 Tahap Penelitian (lanjutan)

Dilakukan langkah-langkah pada tahap kreatif. Pada tahap inimelakukan pendekatan secara kreatif dengan menggunakanide-ide penggunaan material yang dipakai yang kemudian dianalisis.

Dilanjutkan ke Tahap Analisa dengan cara melakukan seleksisebagai berikut:1. Biaya siklus hidup proyek (LCC)2. Analytic Hierarchy Process (AHP)

Setelah dilakukan Tahap Analisa, selanjutnya adalah TahapRekomendasi. Pada tahap ini dilakukan pelaporan danperekomendasian dari alternatif yang dipilih.

BAB III

Dilakukan langkah-langkah pada tahap kreatif. Pada tahap inimelakukan pendekatan secara kreatif dengan menggunakanide-ide penggunaan material yang dipakai yang kemudian dianalisis.

Dilanjutkan ke Tahap Analisa dengan cara melakukan seleksisebagai berikut:1. Biaya siklus hidup proyek (LCC)2. Analytic Hierarchy Process (AHP)

Setelah dilakukan Tahap Analisa, selanjutnya adalah TahapRekomendasi. Pada tahap ini dilakukan pelaporan danperekomendasian dari alternatif yang dipilih.

PENERAPANREKAYASA NILAI

BAB IV

PENERAPANREKAYASA NILAI

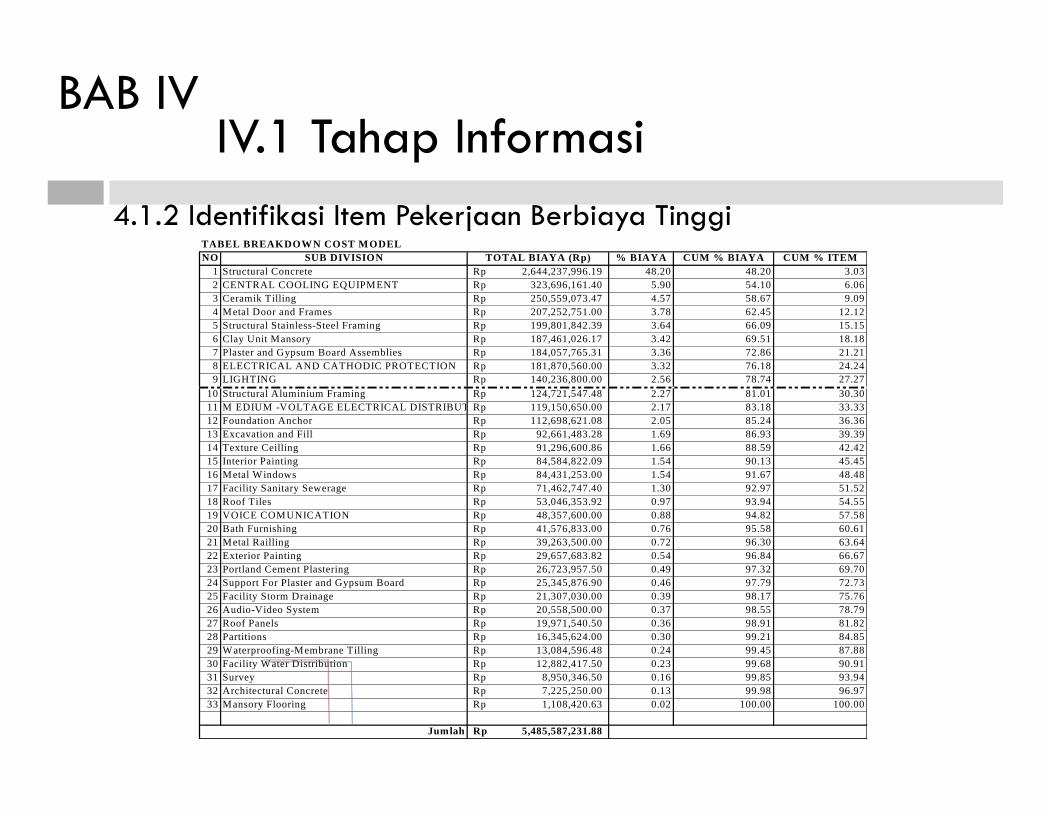

IV.1 Tahap Informasi4.1.2 Identifikasi Item Pekerjaan Berbiaya Tinggi

BAB IV

TABEL BREAKDOWN COST MODELNO SUB DIVISION TOTAL BIAYA (Rp) % BIAYA CUM % BIAYA CUM % ITEM

1 Structural Concrete 2,644,237,996.19Rp 48.20 48.20 3.032 CENTRAL COOLING EQUIPMENT 323,696,161.40Rp 5.90 54.10 6.063 Ceramik Tilling 250,559,073.47Rp 4.57 58.67 9.094 Metal Door and Frames 207,252,751.00Rp 3.78 62.45 12.125 Structural Stainless-Steel Framing 199,801,842.39Rp 3.64 66.09 15.156 Clay Unit Mansory 187,461,026.17Rp 3.42 69.51 18.187 Plaster and Gypsum Board Assemblies 184,057,765.31Rp 3.36 72.86 21.218 ELECTRICAL AND CATHODIC PROTECTION 181,870,560.00Rp 3.32 76.18 24.249 LIGHTING 140,236,800.00Rp 2.56 78.74 27.27

10 Structural Aluminium Framing 124,721,547.48Rp 2.27 81.01 30.3011 M EDIUM -VOLTAGE ELECTRICAL DISTRIBUTION 119,150,650.00Rp 2.17 83.18 33.3312 Foundation Anchor 112,698,621.08Rp 2.05 85.24 36.3613 Excavation and Fill 92,661,483.28Rp 1.69 86.93 39.3914 Texture Ceilling 91,296,600.86Rp 1.66 88.59 42.4215 Interior Painting 84,584,822.09Rp 1.54 90.13 45.4516 Metal Windows 84,431,253.00Rp 1.54 91.67 48.4817 Facility Sanitary Sewerage 71,462,747.40Rp 1.30 92.97 51.5218 Roof Tiles 53,046,353.92Rp 0.97 93.94 54.5519 VOICE COMUNICATION 48,357,600.00Rp 0.88 94.82 57.5820 Bath Furnishing 41,576,833.00Rp 0.76 95.58 60.6121 Metal Railling 39,263,500.00Rp 0.72 96.30 63.6422 Exterior Painting 29,657,683.82Rp 0.54 96.84 66.6723 Portland Cement Plastering 26,723,957.50Rp 0.49 97.32 69.7024 Support For Plaster and Gypsum Board 25,345,876.90Rp 0.46 97.79 72.7325 Facility Storm Drainage 21,307,030.00Rp 0.39 98.17 75.7626 Audio-Video System 20,558,500.00Rp 0.37 98.55 78.7927 Roof Panels 19,971,540.50Rp 0.36 98.91 81.8228 Partitions 16,345,624.00Rp 0.30 99.21 84.8529 Waterproofing-Membrane Tilling 13,084,596.48Rp 0.24 99.45 87.8830 Facility Water Distribution 12,882,417.50Rp 0.23 99.68 90.9131 Survey 8,950,346.50Rp 0.16 99.85 93.9432 Architectural Concrete 7,225,250.00Rp 0.13 99.98 96.9733 Mansory Flooring 1,108,420.63Rp 0.02 100.00 100.00

Jumlah 5,485,587,231.88Rp

TABEL BREAKDOWN COST MODELNO SUB DIVISION TOTAL BIAYA (Rp) % BIAYA CUM % BIAYA CUM % ITEM

1 Structural Concrete 2,644,237,996.19Rp 48.20 48.20 3.032 CENTRAL COOLING EQUIPMENT 323,696,161.40Rp 5.90 54.10 6.063 Ceramik Tilling 250,559,073.47Rp 4.57 58.67 9.094 Metal Door and Frames 207,252,751.00Rp 3.78 62.45 12.125 Structural Stainless-Steel Framing 199,801,842.39Rp 3.64 66.09 15.156 Clay Unit Mansory 187,461,026.17Rp 3.42 69.51 18.187 Plaster and Gypsum Board Assemblies 184,057,765.31Rp 3.36 72.86 21.218 ELECTRICAL AND CATHODIC PROTECTION 181,870,560.00Rp 3.32 76.18 24.249 LIGHTING 140,236,800.00Rp 2.56 78.74 27.27

10 Structural Aluminium Framing 124,721,547.48Rp 2.27 81.01 30.3011 M EDIUM -VOLTAGE ELECTRICAL DISTRIBUTION 119,150,650.00Rp 2.17 83.18 33.3312 Foundation Anchor 112,698,621.08Rp 2.05 85.24 36.3613 Excavation and Fill 92,661,483.28Rp 1.69 86.93 39.3914 Texture Ceilling 91,296,600.86Rp 1.66 88.59 42.4215 Interior Painting 84,584,822.09Rp 1.54 90.13 45.4516 Metal Windows 84,431,253.00Rp 1.54 91.67 48.4817 Facility Sanitary Sewerage 71,462,747.40Rp 1.30 92.97 51.5218 Roof Tiles 53,046,353.92Rp 0.97 93.94 54.5519 VOICE COMUNICATION 48,357,600.00Rp 0.88 94.82 57.5820 Bath Furnishing 41,576,833.00Rp 0.76 95.58 60.6121 Metal Railling 39,263,500.00Rp 0.72 96.30 63.6422 Exterior Painting 29,657,683.82Rp 0.54 96.84 66.6723 Portland Cement Plastering 26,723,957.50Rp 0.49 97.32 69.7024 Support For Plaster and Gypsum Board 25,345,876.90Rp 0.46 97.79 72.7325 Facility Storm Drainage 21,307,030.00Rp 0.39 98.17 75.7626 Audio-Video System 20,558,500.00Rp 0.37 98.55 78.7927 Roof Panels 19,971,540.50Rp 0.36 98.91 81.8228 Partitions 16,345,624.00Rp 0.30 99.21 84.8529 Waterproofing-Membrane Tilling 13,084,596.48Rp 0.24 99.45 87.8830 Facility Water Distribution 12,882,417.50Rp 0.23 99.68 90.9131 Survey 8,950,346.50Rp 0.16 99.85 93.9432 Architectural Concrete 7,225,250.00Rp 0.13 99.98 96.9733 Mansory Flooring 1,108,420.63Rp 0.02 100.00 100.00

Jumlah 5,485,587,231.88Rp

IV.1 Tahap InformasiGambar Grafik Hukum Distribudi Pareto

BAB IV

IV.1 Tahap Informasi

Dari hasil Breakdown Cost Model dan Grafik Pareto dari GedungPoliklinik Sutojayan, didapatkan 9 Item pekerjaan yang memiliki biaya yangtinggi yaitu :

Struktural Concrete

Central Cooling Equipment

Ceramik Tilling

Metal Doors and Frames

Structural Stainless-Steel Framing

Clay Unit Mansory

Plaster and Gypsum Board Assemblies

Electrical and Cathodic Protection

Lighting

BAB IV

Dari hasil Breakdown Cost Model dan Grafik Pareto dari GedungPoliklinik Sutojayan, didapatkan 9 Item pekerjaan yang memiliki biaya yangtinggi yaitu :

Struktural Concrete

Central Cooling Equipment

Ceramik Tilling

Metal Doors and Frames

Structural Stainless-Steel Framing

Clay Unit Mansory

Plaster and Gypsum Board Assemblies

Electrical and Cathodic Protection

Lighting

IV.1 Tahap Informasi

Dengan mendapatkan item pekerjaan dari Breakdown Cost Modelseperti diatas, maka item pekerjaan yang dipilih untuk selanjutnya dilakukananalisa fungsi adalah pekerjaan Struktur beton, Penutup Keramik, Pintu,Rangka Atap, Pekerjaan Dinding dan Plesteran.

Pada Pekerjaan Pintu, diambil sample pada pintu jenis (P3) dan untukPekerjaan Penutup Keramik diambil contoh pekerjaan keramik lantai 40x40polos, di karenakan kedua item pekerjaan tersebut memiliki sub item yangbanyak, dan sub item pekerjaan tersebut dipilih karena memiliki biayatertinggi dari masing-masing pekerjaan sejenis tersebut.

Pekerjaan Mekanikal Elektrikal tidak di analisa dikarenakan penulistidak menguasai pendidikan bidang tersebut.

BAB IV

Dengan mendapatkan item pekerjaan dari Breakdown Cost Modelseperti diatas, maka item pekerjaan yang dipilih untuk selanjutnya dilakukananalisa fungsi adalah pekerjaan Struktur beton, Penutup Keramik, Pintu,Rangka Atap, Pekerjaan Dinding dan Plesteran.

Pada Pekerjaan Pintu, diambil sample pada pintu jenis (P3) dan untukPekerjaan Penutup Keramik diambil contoh pekerjaan keramik lantai 40x40polos, di karenakan kedua item pekerjaan tersebut memiliki sub item yangbanyak, dan sub item pekerjaan tersebut dipilih karena memiliki biayatertinggi dari masing-masing pekerjaan sejenis tersebut.

Pekerjaan Mekanikal Elektrikal tidak di analisa dikarenakan penulistidak menguasai pendidikan bidang tersebut.

IV.1 Tahap Informasi

4.1.3 Identifikasi Item kerja Berbiaya tidak diperlukan (Analisa Fungsi)

Menentukan Cost dan Worth

Melakukan analisa Cost / Worth untuk masing– masing item pekerjaanyang termasuk dalam item pekerjaan berbiaya tinggi. Rasio cost/ worthmengindikasikan efisiensi dari suatu desain atau item. Dari sini juga dapatdiketahui biaya – biaya tinggi maupun biaya – biaya yang tidak diperlukan.Dari matrik fungsi biaya dapat diketahui alokasi biaya yang tidakdiperlukan.

Cost adalah harga yang dibayarkan. Nilai cost didapatkan dari hargaitem komponen dikalikan volume total yang digunakan sesuai dengan hargadi RAB.

Worth adalah biaya terendah untuk menampilkan fungsi yangdiperlukan. Nilai worth didapatkan dari nilai batasan yang bisa diterima /minimum oleh pihak owner maupun konsultan.

BAB IV

4.1.3 Identifikasi Item kerja Berbiaya tidak diperlukan (Analisa Fungsi)

Menentukan Cost dan Worth

Melakukan analisa Cost / Worth untuk masing– masing item pekerjaanyang termasuk dalam item pekerjaan berbiaya tinggi. Rasio cost/ worthmengindikasikan efisiensi dari suatu desain atau item. Dari sini juga dapatdiketahui biaya – biaya tinggi maupun biaya – biaya yang tidak diperlukan.Dari matrik fungsi biaya dapat diketahui alokasi biaya yang tidakdiperlukan.

Cost adalah harga yang dibayarkan. Nilai cost didapatkan dari hargaitem komponen dikalikan volume total yang digunakan sesuai dengan hargadi RAB.

Worth adalah biaya terendah untuk menampilkan fungsi yangdiperlukan. Nilai worth didapatkan dari nilai batasan yang bisa diterima /minimum oleh pihak owner maupun konsultan.

IV.1 Tahap Informasi

Analisa Fungsi Pekerjaan Struktur Beton

BAB IV

Analisa Fungsi Pekerjaan Keramik Lantai

IV.1 Tahap Informasi

Analisa Fungsi Pekerjaan Pintu

BAB IV

Analisa Fungsi Pekerjaan Rangka Atap

IV.1 Tahap Informasi

Analisa Fungsi Pekerjaan Dinding

BAB IV

Dari hasil analisa cost/worth pada masing – masing itempekerjaan diatas, penulis mengambil 3 item pekerjaan dengan nilai c/wtertinggi yakni, Pekerjaan Dinding didapatkan bahwa nilai c/w > 2,artinya pekerjaan tersebut perlau di tinjau ulang, ditambah denganpekerjaan pintu dan penutup lantai yang mempunyai nilai c/w 1.86 dan1.81 dimana kemungkinan ada biaya yang tidak di perlukan. Sehinggaketiga item tersebut diatas layak untuk dilakukan penerapan rekayasanilai.

IV.2 Tahap Kreatif

Alternatif Pada Pekerjaan Dinding

BAB IV

Alternatif Pada Pekerjaan Pintu

IV.2 Tahap Kreatif

Alternatif Pada Pekerjaan Keramik Lantai

BAB IV

IV.3 Tahap Analisa

4.3.1.1. Analisa Biaya Siklus Hidup (LCC) Item PekerjaanDinding

BAB IV

IV.3 Tahap Analisa

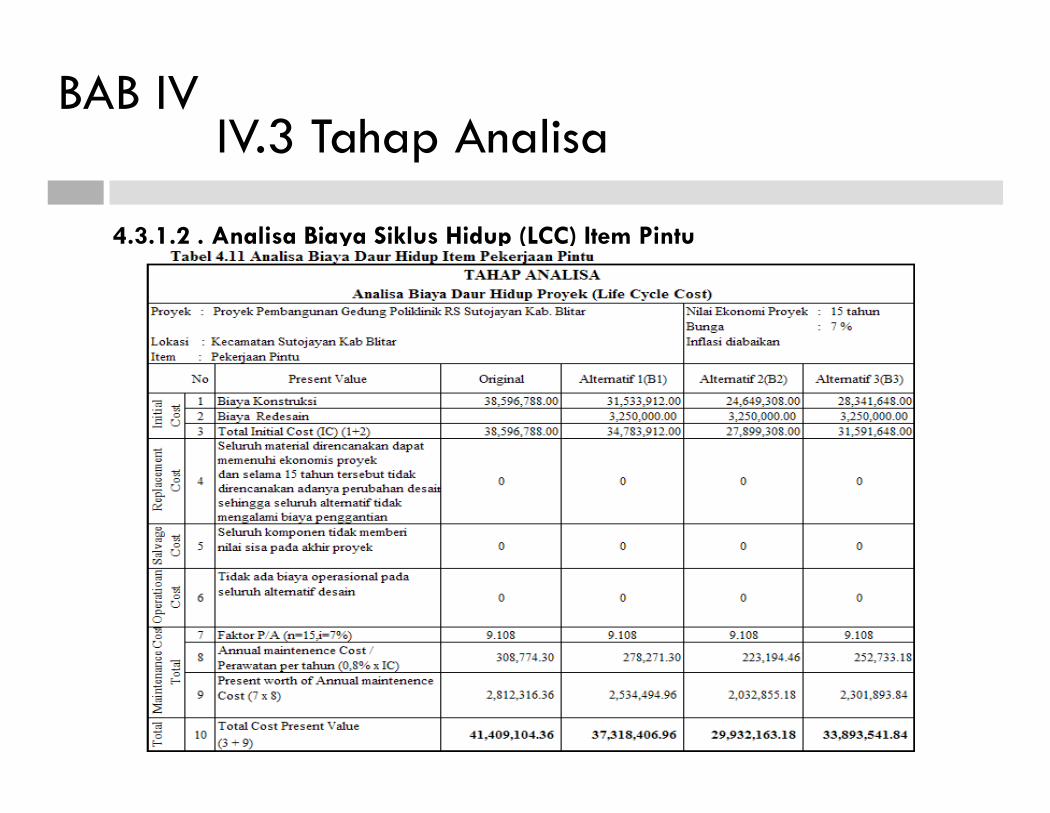

4.3.1.2 . Analisa Biaya Siklus Hidup (LCC) Item Pintu

BAB IV

IV.3 Tahap Analisa

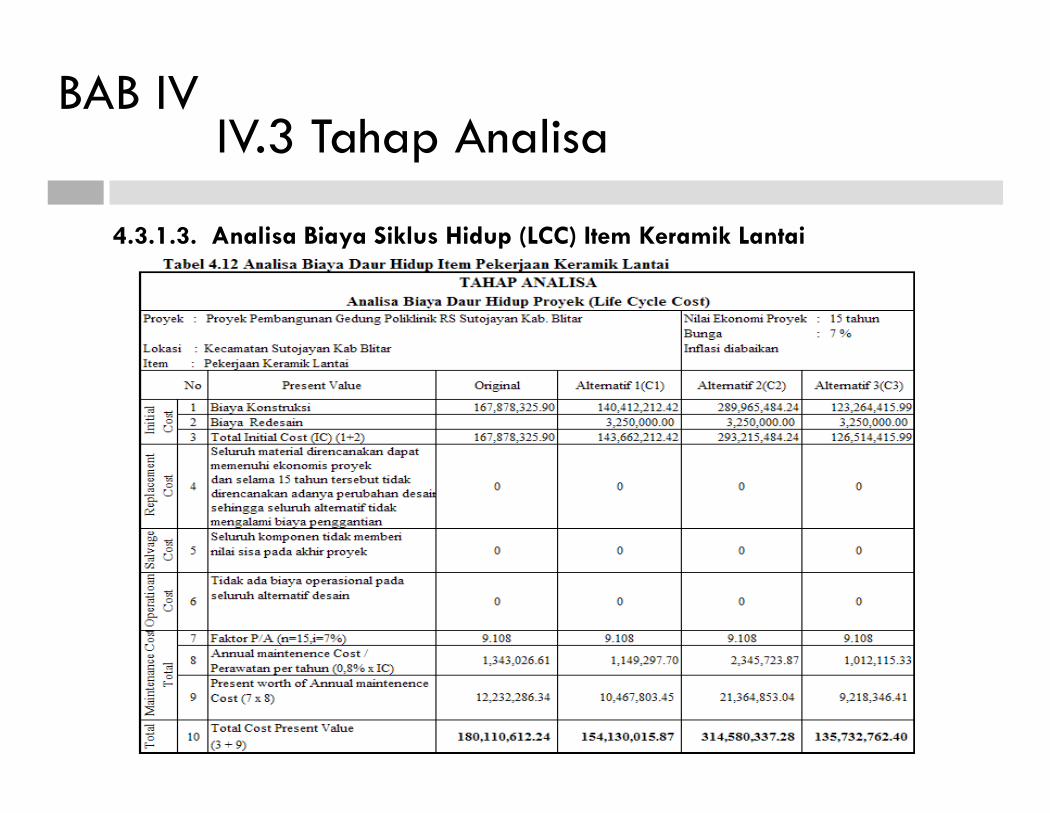

4.3.1.3. Analisa Biaya Siklus Hidup (LCC) Item Keramik Lantai

BAB IV

IV.3 Tahap Analisa

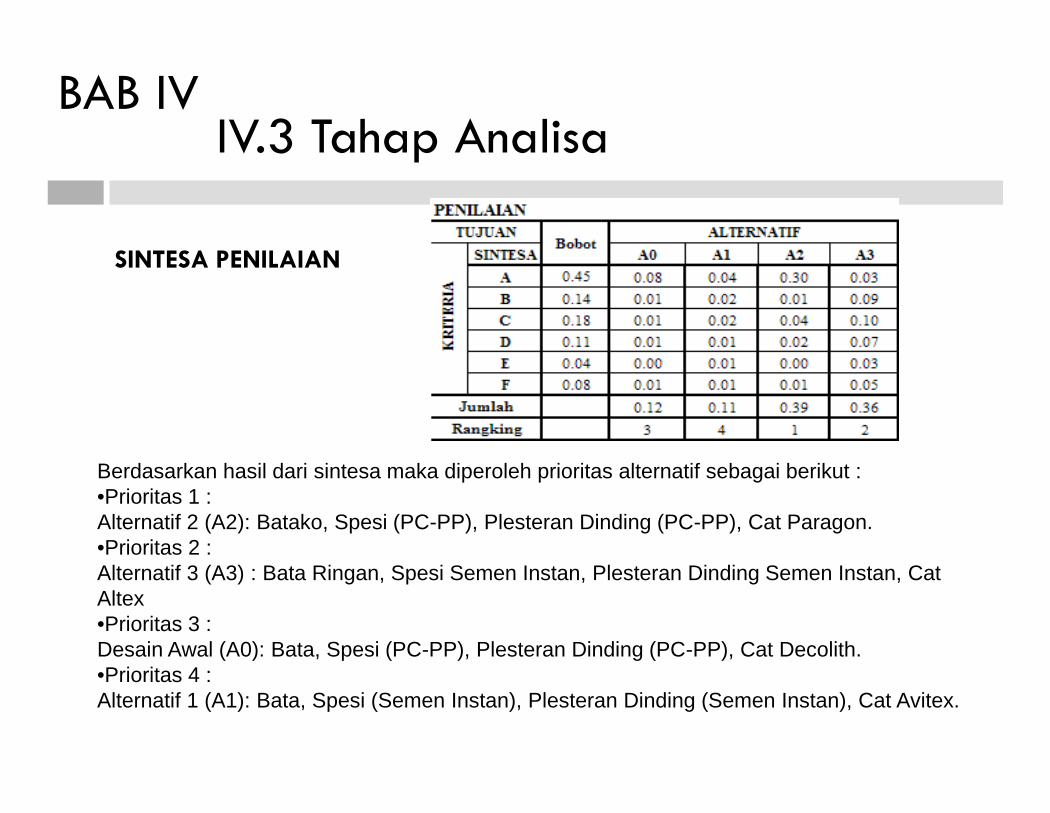

SINTESA PENILAIAN

BAB IV

Berdasarkan hasil dari sintesa maka diperoleh prioritas alternatif sebagai berikut :•Prioritas 1 :Alternatif 2 (A2): Batako, Spesi (PC-PP), Plesteran Dinding (PC-PP), Cat Paragon.•Prioritas 2 :Alternatif 3 (A3) : Bata Ringan, Spesi Semen Instan, Plesteran Dinding Semen Instan, CatAltex•Prioritas 3 :Desain Awal (A0): Bata, Spesi (PC-PP), Plesteran Dinding (PC-PP), Cat Decolith.•Prioritas 4 :Alternatif 1 (A1): Bata, Spesi (Semen Instan), Plesteran Dinding (Semen Instan), Cat Avitex.

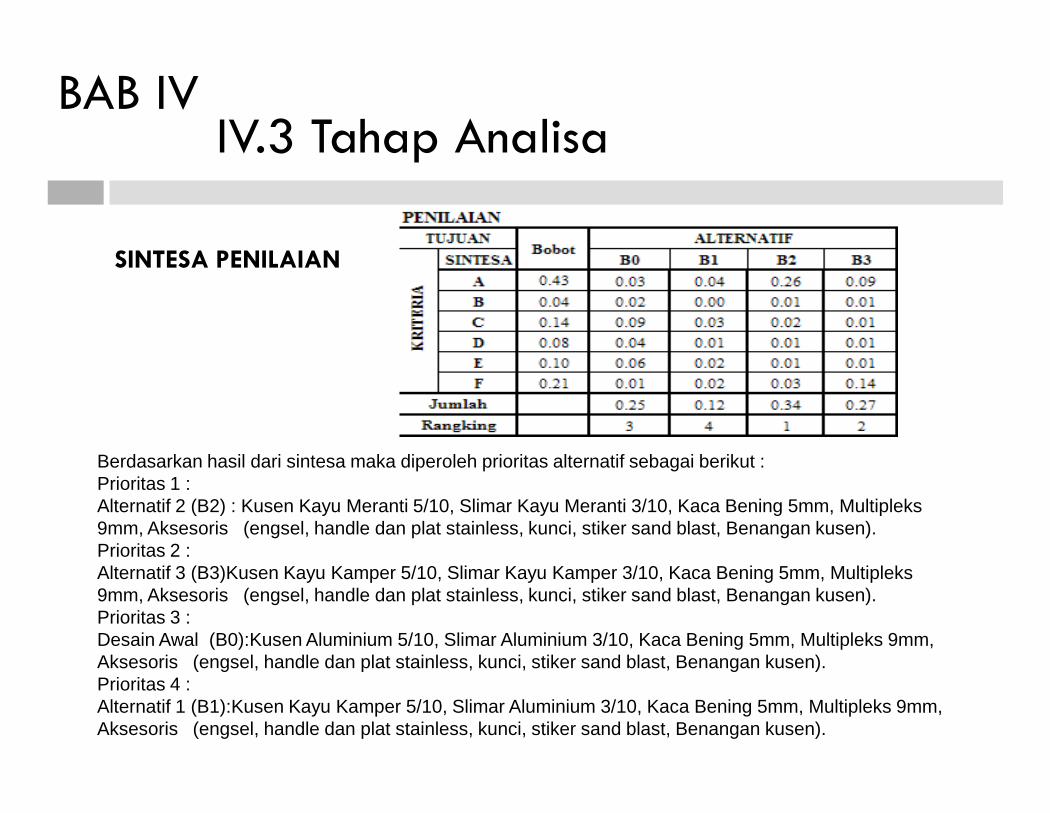

IV.3 Tahap Analisa

SINTESA PENILAIAN

BAB IV

Berdasarkan hasil dari sintesa maka diperoleh prioritas alternatif sebagai berikut :Prioritas 1 :Alternatif 2 (B2) : Kusen Kayu Meranti 5/10, Slimar Kayu Meranti 3/10, Kaca Bening 5mm, Multipleks9mm, Aksesoris (engsel, handle dan plat stainless, kunci, stiker sand blast, Benangan kusen).Prioritas 2 :Alternatif 3 (B3)Kusen Kayu Kamper 5/10, Slimar Kayu Kamper 3/10, Kaca Bening 5mm, Multipleks9mm, Aksesoris (engsel, handle dan plat stainless, kunci, stiker sand blast, Benangan kusen).Prioritas 3 :Desain Awal (B0):Kusen Aluminium 5/10, Slimar Aluminium 3/10, Kaca Bening 5mm, Multipleks 9mm,Aksesoris (engsel, handle dan plat stainless, kunci, stiker sand blast, Benangan kusen).Prioritas 4 :Alternatif 1 (B1):Kusen Kayu Kamper 5/10, Slimar Aluminium 3/10, Kaca Bening 5mm, Multipleks 9mm,Aksesoris (engsel, handle dan plat stainless, kunci, stiker sand blast, Benangan kusen).

IV.3 Tahap Analisa

SINTESA PENILAIAN

BAB IV

Berdasarkan hasil dari sintesa maka diperoleh prioritas alternatif sebagai berikut :

Prioritas 1 :Alternatif 1 (C1) : Keramik 30x30 Polos Mulia, Mortar, Semen warna.Prioritas 2 :Alternatif 2 (C2):Granito 40x40 Polos Mulia, Mortar, Semen warna.Prioritas 3 :Alternatif 3 (C3): Tegel Wafel 20x20, Mortar, Semen warna.d.Prioritas 4 :.Desain Awal (C0): Keramik 40x40 Polos Super Milan, Mortar, Semen warna.

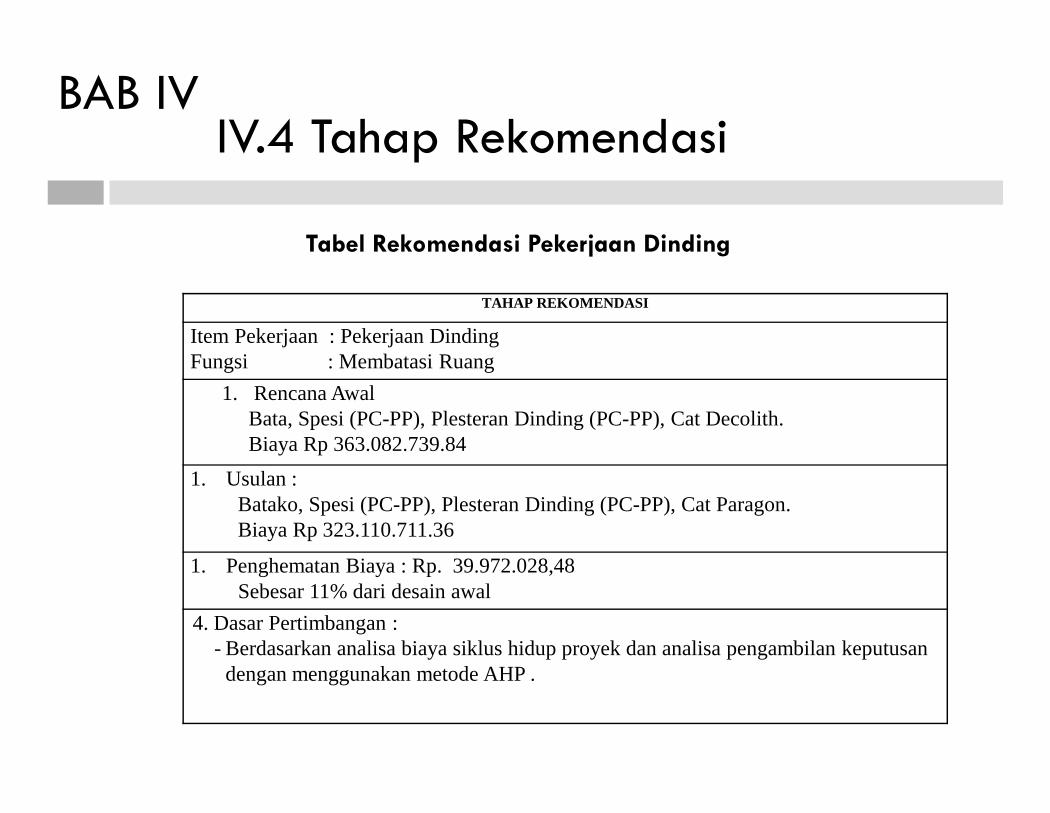

IV.4 Tahap Rekomendasi

Tabel Rekomendasi Pekerjaan Dinding

BAB IV

TAHAP REKOMENDASI

Item Pekerjaan : Pekerjaan DindingFungsi : Membatasi Ruang

1. Rencana AwalBata, Spesi (PC-PP), Plesteran Dinding (PC-PP), Cat Decolith.Biaya Rp 363.082.739.84

1. Rencana AwalBata, Spesi (PC-PP), Plesteran Dinding (PC-PP), Cat Decolith.Biaya Rp 363.082.739.84

1. Usulan :Batako, Spesi (PC-PP), Plesteran Dinding (PC-PP), Cat Paragon.Biaya Rp 323.110.711.36

1. Penghematan Biaya : Rp. 39.972.028,48Sebesar 11% dari desain awal

4. Dasar Pertimbangan :- Berdasarkan analisa biaya siklus hidup proyek dan analisa pengambilan keputusan

dengan menggunakan metode AHP .

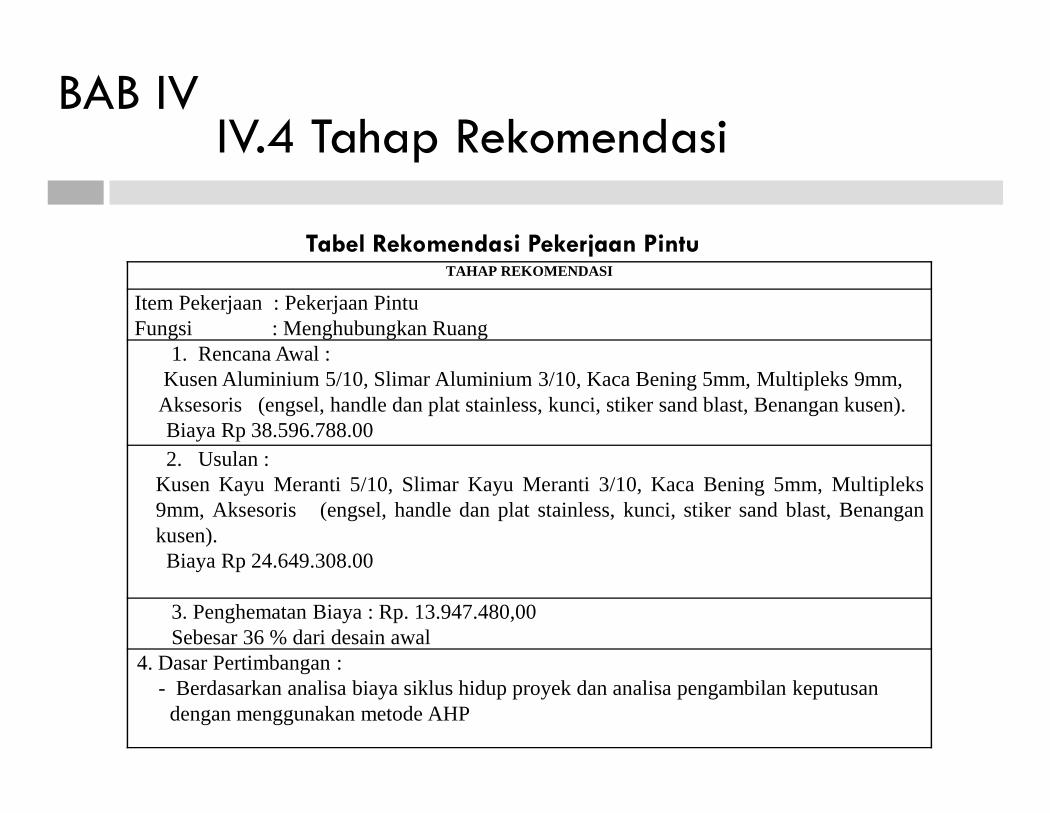

IV.4 Tahap Rekomendasi

Tabel Rekomendasi Pekerjaan Pintu

BAB IV

TAHAP REKOMENDASI

Item Pekerjaan : Pekerjaan PintuFungsi : Menghubungkan Ruang

1. Rencana Awal :Kusen Aluminium 5/10, Slimar Aluminium 3/10, Kaca Bening 5mm, Multipleks 9mm,Aksesoris (engsel, handle dan plat stainless, kunci, stiker sand blast, Benangan kusen).Biaya Rp 38.596.788.00

1. Rencana Awal :Kusen Aluminium 5/10, Slimar Aluminium 3/10, Kaca Bening 5mm, Multipleks 9mm,Aksesoris (engsel, handle dan plat stainless, kunci, stiker sand blast, Benangan kusen).Biaya Rp 38.596.788.002. Usulan :

Kusen Kayu Meranti 5/10, Slimar Kayu Meranti 3/10, Kaca Bening 5mm, Multipleks9mm, Aksesoris (engsel, handle dan plat stainless, kunci, stiker sand blast, Benangankusen).Biaya Rp 24.649.308.00

3. Penghematan Biaya : Rp. 13.947.480,00Sebesar 36 % dari desain awal

4. Dasar Pertimbangan :- Berdasarkan analisa biaya siklus hidup proyek dan analisa pengambilan keputusan

dengan menggunakan metode AHP

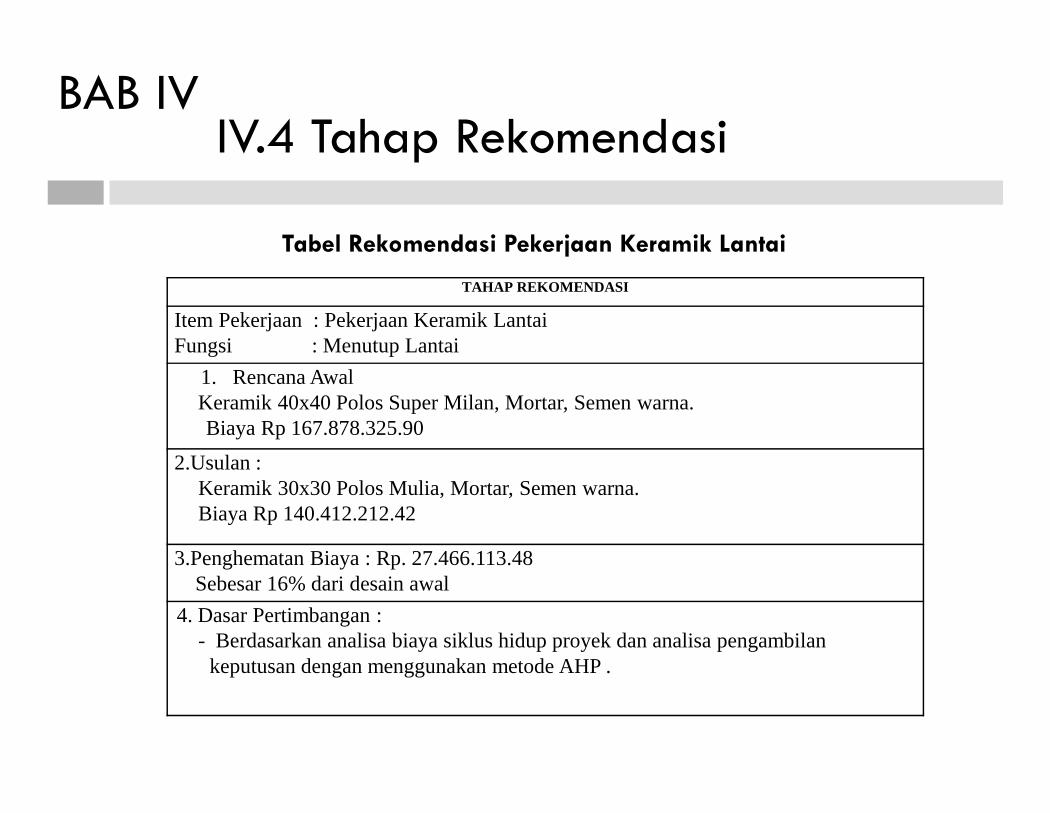

IV.4 Tahap Rekomendasi

Tabel Rekomendasi Pekerjaan Keramik Lantai

BAB IV

TAHAP REKOMENDASI

Item Pekerjaan : Pekerjaan Keramik LantaiFungsi : Menutup Lantai

1. Rencana AwalKeramik 40x40 Polos Super Milan, Mortar, Semen warna.Biaya Rp 167.878.325.90

1. Rencana AwalKeramik 40x40 Polos Super Milan, Mortar, Semen warna.Biaya Rp 167.878.325.90

2.Usulan :Keramik 30x30 Polos Mulia, Mortar, Semen warna.Biaya Rp 140.412.212.42

3.Penghematan Biaya : Rp. 27.466.113.48Sebesar 16% dari desain awal

4. Dasar Pertimbangan :- Berdasarkan analisa biaya siklus hidup proyek dan analisa pengambilan

keputusan dengan menggunakan metode AHP .

V.1 Kesimpulan

Berdasarkan hasil breakdown cost model, terdapat 9 item pekerjaan yaitu sebanyak 27% dari item pekerjaan total proyek yang memiliki biaya tinggi hingga mencapai 79 %dari nilai total proyek. Lalu Dari analisa fungsi didapatkan 3 item pekerjaan yangmemiliki nilai cost/worth terbesar, yaitu pekerjaan dinding memiliki nilai c/w >2,pekerjaan pintu memiliki nilai c/w 1.83 dan pekerjaan penutup lantai memiliki nilai c/w1.81 sehingga ketiga item pekerjaan tersebut layak untuk di lakukan rekayasa nilai.

Berdasarkan analisa LCC dan AHP didapat desain alternatif antara lain: pasanganbatako dengan campuran spesi (PC-PP) finish plesteran dan cat Paragon untukpekerjaan dinding. Kusen kayu meranti 5/10, slimar meranti 3/10, kaca bening 5 mm,multipleks 5 mm beserta acsesoris untuk pekerjaan pintu. Dan untuk pekerjaan penutuplantai didapat keramik lantai 30x30 polos Mulia, mortar dan semen warna.

Untuk pekerjaan dinding didapat penghematan Rp 39.972.028,48 (Sebersar 11% daridesain awal). Untuk pekerjaan pintu didapatkan penghematan Rp. 13.947.480,00(sebesar 36% dari desain awal). Sedangkan untuk pekerjaan keramik didapatpenghematan Rp. 27.466.113.48 (sebesar 16% dari desain awal. DenganPenghematan total sebesar Rp. 81.385.621.00 atau sebesar 1.48% dari nilai awal.

BAB V

Berdasarkan hasil breakdown cost model, terdapat 9 item pekerjaan yaitu sebanyak 27% dari item pekerjaan total proyek yang memiliki biaya tinggi hingga mencapai 79 %dari nilai total proyek. Lalu Dari analisa fungsi didapatkan 3 item pekerjaan yangmemiliki nilai cost/worth terbesar, yaitu pekerjaan dinding memiliki nilai c/w >2,pekerjaan pintu memiliki nilai c/w 1.83 dan pekerjaan penutup lantai memiliki nilai c/w1.81 sehingga ketiga item pekerjaan tersebut layak untuk di lakukan rekayasa nilai.

Berdasarkan analisa LCC dan AHP didapat desain alternatif antara lain: pasanganbatako dengan campuran spesi (PC-PP) finish plesteran dan cat Paragon untukpekerjaan dinding. Kusen kayu meranti 5/10, slimar meranti 3/10, kaca bening 5 mm,multipleks 5 mm beserta acsesoris untuk pekerjaan pintu. Dan untuk pekerjaan penutuplantai didapat keramik lantai 30x30 polos Mulia, mortar dan semen warna.

Untuk pekerjaan dinding didapat penghematan Rp 39.972.028,48 (Sebersar 11% daridesain awal). Untuk pekerjaan pintu didapatkan penghematan Rp. 13.947.480,00(sebesar 36% dari desain awal). Sedangkan untuk pekerjaan keramik didapatpenghematan Rp. 27.466.113.48 (sebesar 16% dari desain awal. DenganPenghematan total sebesar Rp. 81.385.621.00 atau sebesar 1.48% dari nilai awal.

V.2 Saran

Penerapan rekayasa nilai pada proyek pembangunanGedung Poliklinik RSUD Sutojayan ini, akan lebih baik dilakukanpada tahap perencanaan sebelum gambar DED sesesai, karenadapat sekaligus di tentukan batasan-batasan desain pada itempekerjaan yang memiliki pendanaan yang optimal.

BAB V

Penerapan rekayasa nilai pada proyek pembangunanGedung Poliklinik RSUD Sutojayan ini, akan lebih baik dilakukanpada tahap perencanaan sebelum gambar DED sesesai, karenadapat sekaligus di tentukan batasan-batasan desain pada itempekerjaan yang memiliki pendanaan yang optimal.

TERIMA KASIHTERIMA KASIH

JURUSAN TEKNIK SIPILFakultas Teknik Sipil Dan PerencanaanInstitut Teknologi Sepuluh Nopember