penerapan hukum mortalita makeham dan tingkat suku bunga stokastik untuk perhitungan nilai tunai...

TRANSCRIPT

SKRIPSI

PENERAPAN HUKUM MORTALITA MAKEHAMDAN TINGKAT SUKU BUNGA STOKASTIK

UNTUK PERHITUNGAN NILAI TUNAI MANFAAT

VALENSIA HUANG

NPM: 2009710001

PROGRAM STUDI MATEMATIKAFAKULTAS TEKNOLOGI INFORMASI DAN SAINS

UNIVERSITAS KATOLIK PARAHYANGAN2012

FINAL PROJECT

APPLICATION OF THE MAKEHAM MORTALITY LAWAND THE STOCHASTIC INTEREST RATE

IN ACTUARIAL PRESENT VALUE OF BENEFITCALCULATION

VALENSIA HUANG

NPM: 2009710001

DEPARTMENT OF MATHEMATICSFACULTY OF INFORMATION TECHNOLOGY AND SCIENCES

PARAHYANGAN CATHOLIC UNIVERSITY2012

LEMBAR PENGESAHAN

PENERAPAN HUKUM MORTALITA MAKEHAMDAN TINGKAT SUKU BUNGA STOKASTIK

UNTUK PERHITUNGAN NILAI TUNAI MANFAAT

VALENSIA HUANG

NPM: 2009710001

Bandung, 8 November 2012

Menyetujui,

Pembimbing Tunggal

Farah Kristiani, M.Si.

Ketua Tim Penguji

Dr. Ferry Jaya Permana

Anggota Tim Penguji

Y.E. Hariman Sanoe, M.Si.

Mengetahui,

Ketua Program Studi

Dr. Ferry Jaya Permana

PERNYATAAN

Dengan ini saya yang bertandatangan di bawah ini menyatakan bahwa skripsi dengan judul:

PENERAPAN HUKUM MORTALITA MAKEHAMDAN TINGKAT SUKU BUNGA STOKASTIK

UNTUK PERHITUNGAN NILAI TUNAI MANFAAT

adalah benar-benar karya saya sendiri, dan saya tidak melakukan penjiplakan atau pengutipandengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan.

Atas pernyataan ini, saya siap menanggung segala risiko dan sanksi yang dijatuhkan kepada saya,apabila di kemudian hari ditemukan adanya pelanggaran terhadap etika keilmuan dalam karya saya,atau jika ada tuntutan formal atau non-formal dari pihak lain berkaitan dengan keaslian karya sayaini.

Dinyatakan di Bandung,Tanggal 8 November 2012

Meterai

Valensia HuangNPM: 2009710001

ABSTRAK

Fungsi-fungsi aktuaria dapat dihitung dengan menggunakan tabel mortalita dan pen-dekatan hukum mortalita terhadap tabel mortalita. Salah satu hukum mortalita yangterkenal adalah hukum mortalita Makeham. Adapun pendekatan hukum mortalita Ma-keham terhadap tabel mortalita digunakan karena hasil dari pendekatan tersebut ber-bentuk kontinu, sehingga praktis dalam pengunaannya dan dari pendekatan hukummortalita tersebut dapat dikaji fenomena-fenomena yang terjadi pada suatu populasi.Selain itu, hukum mortalita Makeham memperhitungkan risiko karena faktor usia danfaktor hazard yang mungkin dialami oleh pihak tertanggung. Perbedaan pada data daripendekatan hukum mortalita Makeham dan data pada tabel mortalita akan mempe-ngaruhi keakuratan dalam mengestimasi fungsi aktuaria dan nilai tunai manfaat. Akandilihat kesesuaian dari hukum mortalita asumsi Makeham terhadap tabel mortalita. Un-tuk melihat kesesuaian tersebut, penulis akan menggunakan data dari tabel mortalitapenduduk Amerika Serikat tahun 1979-1981, Tabel Mortalita Indonesia (TMI) 3 tahun2011 untuk pria, dan TMI 3 tahun 2011 untuk wanita. Dengan menggunakan metodeaverage relative error dapat dilihat bahwa pendekatan hukum mortalita Makeham pa-ling sesuai untuk TMI 3 untuk wanita. Selanjutnya, dilakukan perhitungan nilai tunaimanfaat dengan tingkat suku bunga konstan, tingkat suku bunga yang mengikuti mo-del Vasicek, dan tingkat suku bunga yang mengikuti model CIR untuk mengantisipasifluktuasi tingkat suku bunga. Dari perhitungan yang dilakukan, diperoleh bahwa pa-da tingkat suku bunga yang mengikuti model Vasicek, semakin besar nilai parameterk, pengaruh parameter σ terhadap nilai tunai manfaat untuk pihak tertanggung akansemakin kecil. Pada tingkat suku bunga yang mengikuti model CIR, untuk sebarangnilai parameter k, pengaruh parameter σ terhadap nilai tunai manfaat untuk pihak ter-tanggung tidak terlalu signifikan. Pengaruh parameter θ cukup signifikan terhadap nilaitunai manfaat baik untuk tingkat suku bunga model Vasicek dan CIR untuk sebarangnilai parameter k dan σ. Selain itu, semakin tinggi usia pihak tertanggung, semakinrendah tingkat error dari nilai tunai manfaat dan semakin besar nilai tunai manfaatyang diterimanya.

Kata-kata kunci: Makeham, tabel mortalita, tingkat suku bunga, Vasicek, CIR, nilaitunai manfaat

ABSTRACT

Actuarial functions can be calculated by using mortality table and its approach by mor-tality law. One of the famous mortality law is Makeham mortality law. The mortalitytable is approached by the Makeham mortality law because its approach is continuousso that it can be applied practically and based on that approach, we can explain pheno-menons which happen in the population. Moreover, Makeham mortality law calculatesrisks which are caused by age factor and hazard factor that can be happened to the in-sured. The discrepancies between data which is approached by Makeham mortality lawand mortality table’s data can affect the accuracy in estimating actuarial functions andactuarial present value of benefit. Writer will investigate performance of the Makehammortality law applied to mortality table. In order to do that analysis, writer will usethe data from United States mortality law period 1979-1981, 3rd Indonesian MortalityTable (2011) for men, and 3rd Indonesian Mortality Table (2011) for women. By usingaverage relative error method, we can see that 3rd Indonesian Mortality Table for wo-men is the most suitable to be approached by Makeham mortality law. Furthermore,writer calculates the actuarial present value of benefit with constant interest rate, Va-sicek interest rate, and Cox-Ingersol-Ross (CIR) interest rate to anticipate the interestrate fluctuation. From the valuation, for Vasicek interest rate, the larger value of k,the influence of σ to actuarial present value of benefit will be decreased and for CIRinterest rate, for every k, the influence of σ is not too significant. The influence of θ issignificant enough for actuarial present value of benefit which is calculated not only byVasicek interest rate but also CIR interest rate for every k and σ. Moreover, the olderthe insured, actuarial present value of benefit’s error will be lower and the benefit’s valuewill be larger.

Keywords: Makeham, mortality table, interest rate, Vasicek, CIR, actuarial presentvalue of benefit

Untuk papa, mama, dan adik yang tersayang, serta para dosen danteman-teman Maths ’09 yang luar biasa

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena atas berkat dan rahmat- Nya,penulisan skripsi ini dapat diselesaikan. Penulis menyusun skripsi ini sebagai syarat untuk menye-lesaikan studi Strata-I pada Universitas Katolik Parahyangan, Program Studi Matematika. Selainitu, penulis juga berharap skripsi ini dapat berguna bagi para pembaca.

Penulis menyadari bahwa tanpa bantuan dan bimbingan dari berbagai pihak, baik secara lang-sung maupun tidak langsung dari masa perkuliahan sampai penyusunan skripsi ini, sangatlah sulitbagi penulis untuk menyelesaikan skripsi ini. Oleh karena itu, pada kesempatan ini dengan hormatpenulis menyampaikan ucapan terima kasih kepada:

• Papa dan mama yang selalu memberikan kasih sayang, semangat, dan doa kepada penulisselama penulis menjalani kuliah dan mengerjakan skripsi. My little bro, Willy Huang yangselalu membantu penulis dalam mengutak-atik software sekaligus menjadi teman yang maumendengarkan penulis setiap saat.

• Ibu Farah Kristiani, M.Si, selaku dosen pembimbing yang telah mengarahkan dan membim-bing penulis dengan semangat dan penuh kesabaran dalam menyelesaikan skripsi ini. Terimakasih pula untuk bimbingan Ibu selama seminar dan masukan atas presentasi-presentasi se-belumnya, sehingga penulis dapat berkembang ke arah yang lebih baik.

• Bapak Dr. Ferry Jaya Permana, selaku dosen wali dan dosen penguji I. Terima kasih atassegala bimbingan, bantuan, nasehat, dan arahan ketika penulis menjalani kuliah, serta saran,kritik, dan pengetahuan yang diberikan yang telah Bapak berikan kepada penulis agar skripsiini menjadi lebih baik.

• Bapak Y.E. Hariman Sanoe, M.Si, selaku dosen penguji II. Terima kasih atas saran, kritik,dan pengetahuan yang diberikan yang telah Bapak berikan kepada penulis agar skripsi inimenjadi lebih baik.

• Ibu Ivonne Martin, M.Sc, selaku koordinator skripsi. Terima kasih atas segala waktu danbimbingannya kepada penulis.

• Bapak Benny Yong, M.Si, selaku koordinator seminar. Terima kasih atas segala waktu danbimbingannya kepada penulis.

• Universitas Parahyangan dan Fakultas Teknologi Informasi dan Sains yang telah memberikankeringanan keuangan dalam bentuk beasiswa PMDK sampai penulis menyelesaikan studi danatas semua fasilitas, kesempatan yang telah diberikan kepada penulis.

• Dosen-dosen yang pernah mengajar penulis semasa kuliah: Pak Ferry, Ibu Farah, Ibu Erwinna,Pak Syamsuddin, Pak Dharma, Ibu Owen, Pak Hariman, Pak Liem Chin, Alm. Pak Nababan,Pak Wono, Pak Agus, Pak Iwan, Pak Benny, Ibu Ivonne, Pak Taufik, Pak Rusli, Pak KianMing, Ibu Riskadewi, Sensei Renariah, Lao Shi Siauphing, Ko Parama, dan Ko Zilko. Terimakasih atas semua ajaran dan pengalaman yang telah kalian berikan.

xv

• Kepala TU, staf TU, dan seluruh pekarya FTIS atas segala bantuannya, baik langsung maupuntidak langsung.

• Teman-teman seperjuangan skripsi : Eunike, Mega, Dwike, David, Mia, Meidy, Yustinus,Johannes, dan Ega. Tetap semangat semuanya. Kalian pasti bisa!

• Teman-teman Maths Unpar 2007 : Kumala, Agatha, Helena, Mayang, Regi, dan yang lainnyaatas dukungan yang kalian berikan, terutama untuk Ci Kumala atas waktu yang diluangkanuntuk menjawab pertanyaan-pertanyaan penulis.

• Teman-teman Maths Unpar 2008 : Nata, Cherish, Fali, Vicky, Lydia, dan yang lainnya atasdukungan yang kalian berikan.

• Teman-teman Maths Unpar 2009 : Eunike, Patricia, Ricky, Seti, Lia, Mega, Juliana, Tyo,Dwike, Ardi, Sally, David, Ruben, Friedha, Vincent, Disha, Mumuh, dan Reni. Thanks untukdukungan baik doa maupun semangat yang diberikan kepada penulis. Banyak momen indahbersama kalian dan itu ga akan penulis lupakan. Untuk yang sedang skripsi, semoga skripsidan sidangnya dilancarkan dan untuk yang masih kuliah, semoga kuliahnya dilancarkan dansemoga cepat lulus dengan nilai yang baik. Tetap semangat semuanya!

• Teman-teman Maths Unpar 2010 : Gita, Tara, Handi, Jojo, dan yang lainnya. Terima kasihuntuk bantuan dan dukungan selama kuliah. Semoga cepat lulus dengan nilai yang baik.

• Teman-teman Maths Unpar 2011 dan 2012. Semoga cepat lulus dengan nilai yang baik danaktif dalam organisasi.

• Teman-teman PM Unpar, terutama MPM periode 2011/2012 dan teman-teman pengurusHMPS Matematika periode 2010/2011 dan 2011/2012. Thanks atas segala bantuannya selamakepengurusan dan tambahan pengetahuan mengenai organisasi dan banyak hal di dalamnyayang membantu penulis menjadi pribadi yang lebih baik lagi.

• Untuk seluruh pihak yang tidak dapat penulis sebutkan satu-persatu disini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, maka penulis mengharapkanmasukkan saran dan kritik yang membangun dari para pembaca. Dengan saran dan kritik tersebutpenulis berharap skripsi ini dapat diperbaiki dan dikembangkan lebih lanjut lagi. Akhir kata semogaskripsi ini dapat bermanfaat bagi kita semua dan dapat dikembangkan menjadi suatu karya yanglebih baik lagi.

Bandung, November 2012

Penulis

xvi

DAFTAR ISI

Kata Pengantar xv

Daftar Isi xvii

Daftar Gambar xix

Daftar Tabel xx

1 Pendahuluan 11.1 Latar Belakang . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11.2 Identifikasi dan Pembatasan Masalah . . . . . . . . . . . . . . . . . . . . . . . . . . . 21.3 Tujuan dan Manfaat Penulisan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21.4 Sistematika Penulisan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

2 Landasan Teori 52.1 Fungsi Survival . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52.2 Sisa Usia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52.3 Force of Mortality . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.4 Hukum Mortalita . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72.5 Tabel Mortalita . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82.6 Manfaat Asuransi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82.7 Model Vasicek . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92.8 Model CIR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

3 Analisis Kesesuaian Hukum Mortalita Makeham Terhadap TabelMortalita 133.1 Hukum Mortalita Makeham . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133.2 Penaksiran Parameter . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143.3 Metode Golden Section Search . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 163.4 Analisis Kesesuaian Hukum Mortalita Makeham Terhadap Tabel Mortalita . . . . . 18

4 Analisis Model 254.1 Metode Perhitungan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

4.1.1 Metode Perhitungan Dengan Tingkat Suku Bunga Konstan . . . . . . . . . . 254.1.2 Metode Perhitungan Dengan Tingkat Suku Bunga Mengikuti Model

Vasicek . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 254.1.3 Metode Perhitungan Dengan Tingkat Suku Bunga Mengikuti Model CIR . . 26

4.2 Hasil Numerik dan Analisis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 264.2.1 Nilai Tunai Manfaat Tabel Mortalita Amerika Serikat Tahun 1979-1981 . . . 264.2.2 Nilai Tunai Manfaat TMI 3 Untuk Pria . . . . . . . . . . . . . . . . . . . . . 334.2.3 Nilai Tunai Manfaat TMI 3 Untuk Wanita . . . . . . . . . . . . . . . . . . . . 40

5 Kesimpulan dan Saran 495.1 Kesimpulan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

xvii

5.2 Saran . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

Daftar Referensi 51

A Tabel Mortalita Amerika Serikat Tahun 1979-1981 53

B Tabel Mortalita Indonesia 3 untuk Pria 55

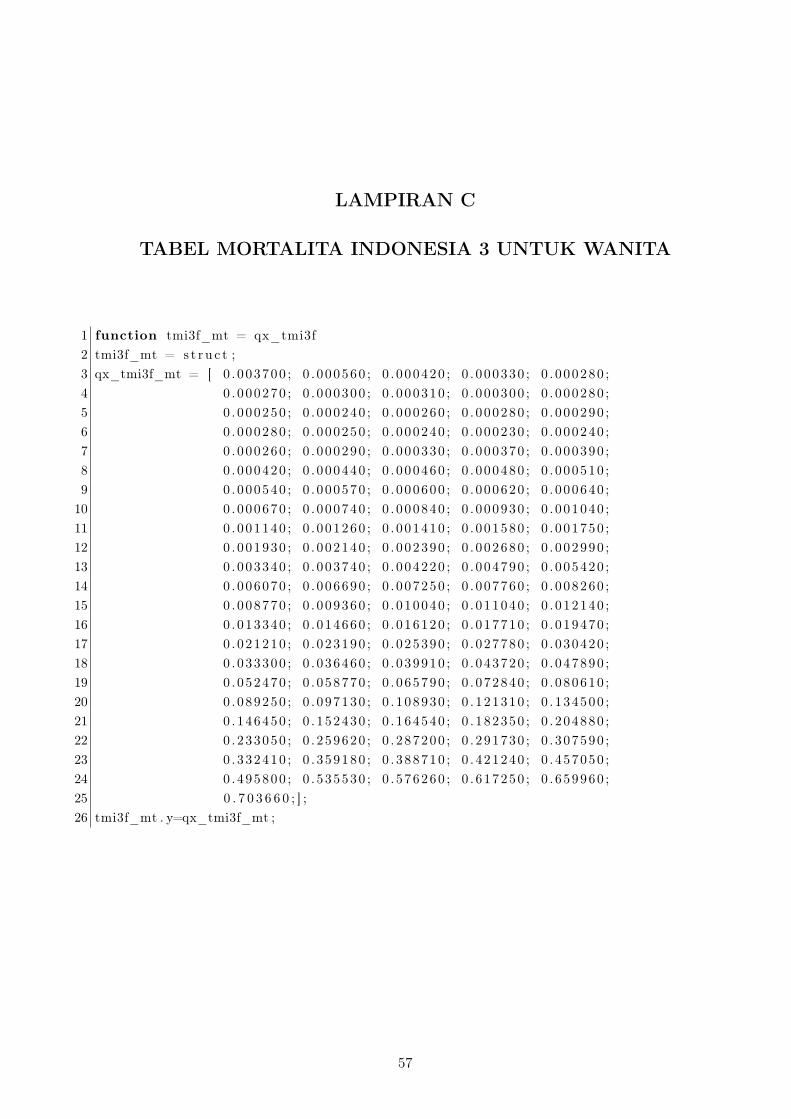

C Tabel Mortalita Indonesia 3 untuk Wanita 57

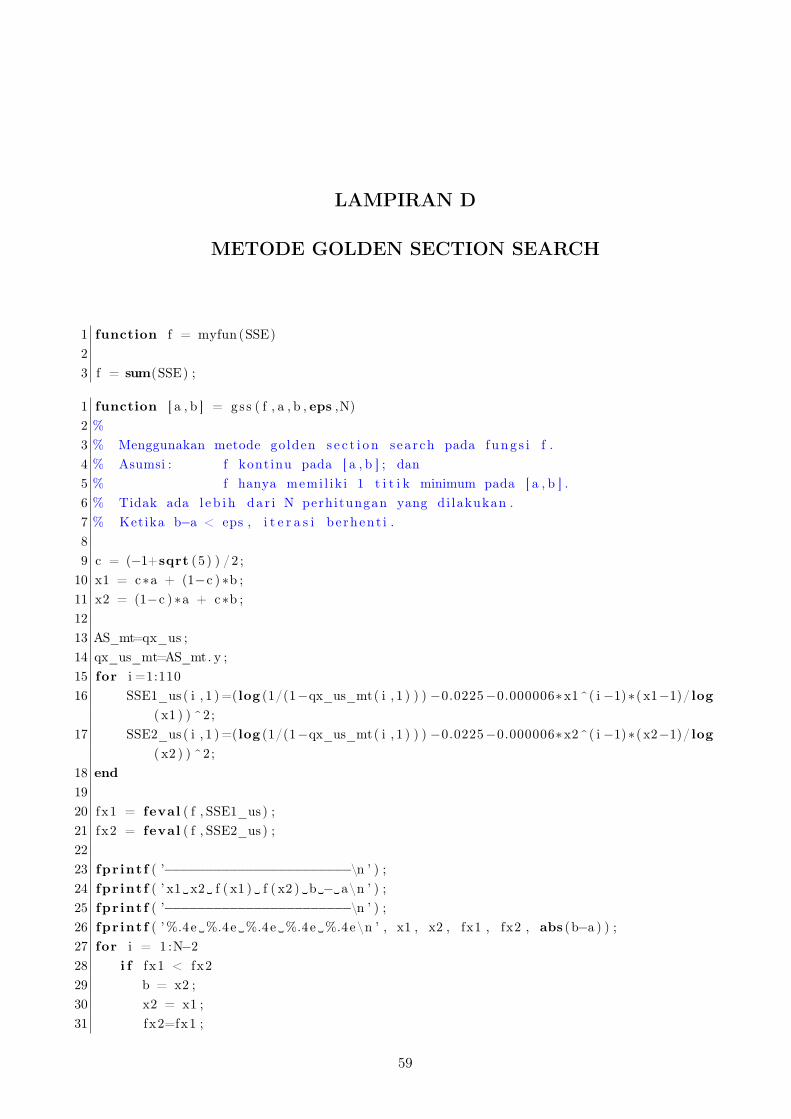

D Metode Golden Section Search 59

E Metode Average Relative Error 63

F Perhitungan Nilai Tunai Manfaat 67

xviii

DAFTAR GAMBAR

2.1 Pergerakan tingkat suku bunga yang mengikuti model Vasicek . . . . . . . . . . . . . 102.2 Pergerakan tingkat suku bunga yang mengikuti model CIR . . . . . . . . . . . . . . . 11

3.1 Flow chart untuk metode golden section search . . . . . . . . . . . . . . . . . . . . . 173.2 tqx untuk Tabel Amerika Serikat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193.3 tqx untuk TMI 3 untuk Pria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193.4 tqx untuk TMI 3 untuk Wanita . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203.5 tpx untuk Tabel Amerika Serikat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213.6 tpx untuk TMI 3 untuk Pria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213.7 tpx untuk TMI 3 untuk Wanita . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213.8 µ(x+ t) untuk Tabel Amerika Serikat . . . . . . . . . . . . . . . . . . . . . . . . . . 223.9 µ(x+ t) untuk TMI 3 untuk Pria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223.10 µ(x+ t) untuk TMI 3 untuk Wanita . . . . . . . . . . . . . . . . . . . . . . . . . . . 233.11 fT (x)(t) untuk Tabel Amerika Serikat . . . . . . . . . . . . . . . . . . . . . . . . . . . 233.12 fT (x)(t) untuk TMI 3 untuk Pria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243.13 fT (x)(t) untuk TMI 3 untuk Wanita . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

xix

DAFTAR TABEL

2.1 Fungsi Mortalita dan Survival Pada Hukum Mortalita . . . . . . . . . . . . . . . . . 7

3.1 Estimator Akhir untuk Tabel Mortalita . . . . . . . . . . . . . . . . . . . . . . . . . 183.2 Fungsi Distribusi Kumulatif untuk Tabel Mortalita . . . . . . . . . . . . . . . . . . . 19

4.1 Ax Tabel Amerika Serikat untuk Pihak Tertanggung Berusia 25 Tahun . . . . . . . . 264.2 Tingkat Error Ax Tabel Amerika Serikat untuk Pihak Tertanggung Berusia 25 Tahun

(dalam %) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 284.3 Ax Tabel Amerika Serikat untuk Pihak Tertanggung Berusia 35 Tahun . . . . . . . . 294.4 Tingkat Error Ax Tabel Amerika Serikat untuk Pihak Tertanggung Berusia 35 Tahun

(dalam %) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 304.5 Ax Tabel Amerika Serikat untuk Pihak Tertanggung Berusia 45 Tahun . . . . . . . . 314.6 Tingkat Error Ax Tabel Amerika Serikat untuk Pihak Tertanggung Berusia 45 Tahun

(dalam %) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 324.7 Ax TMI 3 Pria untuk Pihak Tertanggung Berusia 25 Tahun . . . . . . . . . . . . . . 334.8 Tingkat Error Ax TMI 3 Pria untuk Pihak Tertanggung Berusia 25 Tahun (dalam %) 344.9 Ax TMI 3 Pria untuk Pihak Tertanggung Berusia 35 Tahun . . . . . . . . . . . . . . 354.10 Tingkat Error Ax TMI 3 Pria untuk Pihak Tertanggung Berusia 35 Tahun (dalam %) 374.11 Ax TMI 3 Pria untuk Pihak Tertanggung Berusia 45 Tahun . . . . . . . . . . . . . . 384.12 Tingkat Error Ax TMI 3 Pria untuk Pihak Tertanggung Berusia 45 Tahun (dalam %) 394.13 Ax untuk Pihak Tertanggung Berusia 25 Tahun . . . . . . . . . . . . . . . . . . . . . 404.14 Tingkat Error Ax untuk Pihak Tertanggung Berusia 25 Tahun . . . . . . . . . . . . 414.15 Ax untuk Pihak Tertanggung Berusia 35 Tahun . . . . . . . . . . . . . . . . . . . . . 424.16 Tingkat Error Ax untuk Pihak Tertanggung Berusia 35 Tahun . . . . . . . . . . . . 434.17 Ax untuk Pihak Tertanggung Berusia 45 Tahun . . . . . . . . . . . . . . . . . . . . . 444.18 Tingkat Error Ax untuk Pihak Tertanggung Berusia 45 Tahun . . . . . . . . . . . . 46

xx

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Tidak ada orang yang dapat memprediksi apa yang akan terjadi di masa yang akan datang. Namun,ketika suatu hal yang tidak diinginkan terjadi, misal pencari nafkah dalam suatu keluarga menga-lami risiko, misalnya kematian, maka akan terjadi permasalahan keuangan pada keluarga tersebut.Oleh karena itu, perusahaan asuransi menawarkan produk untuk mengalihkan risiko keuangan yangmungkin terjadi sewaktu-waktu. Produk tersebut berupa suatu kontrak perjanjian dimana manfaatasuransi akan diberikan jika pihak tertanggung mengalami risiko sejak kontrak ditandatangani danpremi telah dibayarkan setiap periode waktu tertentu.

Akan dikaji pendekatan hukum mortalita Makeham terhadap tabel mortalita. Pada [1], telah dila-kukan penelitian mengenai pendekatan hukum mortalita Gompertz terhadap tabel mortalita. Hasildari penelitian tersebut adalah terjadi ketidaksesuaian antara tabel mortalita dengan pendekatanhukum mortalita Gompertz terhadap tabel mortalita penduduk Amerika Serikat tahun 1979-1981.Diduga bahwa ketidaksesuaian tersebut disebabkan oleh hukum mortalita Gompertz yang hanyamemperhatikan faktor usia seseorang. Oleh karena itu, akan digunakan pendekatan hukum mortali-ta Makeham terhadap tabel mortalita yang sama pada [1], yaitu tabel mortalita penduduk AmerikaSerikat tahun 1979-1981 dan Tabel Mortalita Indonesia (TMI) 3 untuk pria dan wanita guna meli-hat kesesuaian hukum mortalita Makeham terhadap tabel mortalita. Hukum mortalita Makehamdipilih karena tidak hanya memperhitungkan faktor usia, tetapi juga memperhitungkan faktor selainusia yang mungkin dialami oleh seseorang, misalnya kecelakaan. Adapun pendekatan hukum mor-talita Makeham terhadap ketiga tabel mortalita digunakan karena hasil dari pendekatan tersebutberbentuk kontinu, sehingga praktis dalam pengunaannya dan dari pendekatan hukum mortalitatersebut dapat dikaji fenomena-fenomena yang terjadi pada suatu populasi.

Terdapat beberapa elemen penting dalam suatu kontrak perjanjian,salah satunya adalah nilai tunaimanfaat. Dalam perhitungan nilai tunai manfaat dibutuhkan tingkat suku bunga. Pada umumnya,tingkat suku bunga yang digunakan adalah konstan, tetapi ini tidak realistis. Tingkat suku bungajustru berubah secara acak dan tidak dapat diprediksi pada kondisi nyata. Oleh karena itu, un-tuk perhitungan nilai tunai manfaat akan digunakan tingkat suku bunga stokastik, misalnya modelVasicek dan CIR.

1

2 BAB 1. PENDAHULUAN

1.2 Identifikasi dan Pembatasan Masalah

Dalam skripsi ini, masalah-masalah yang akan dikaji adalah:

1. Apakah model hukum mortalita Makeham sesuai dengan tabel mortalita penduduk AmerikaSerikat tahun 1979-1981 dan TMI 3 untuk pria dan wanita?

2. Bagaimana menghitung nilai tunai manfaat dengan menggunakan model tingkat suku bungatetap, Vasicek, dan CIR?

3. Bagaimana pengaruh parameter pada model tingkat suku bunga terhadap nilai tunai manfaat?

4. Bagaimana pengaruh usia pihak tertanggung saat penandatanganan kontrak terhadap nilaitunai manfaat?

Terdapat banyak jenis asuransi yang berlaku di Indonesia. Asuransi dapat dikelompokkan berda-sarkan jenis pertanggungan, misal asuransi jiwa dan asuransi benda, maupun berdasarkan masaberlakunya asuransi tersebut, misal asuransi seumur hidup, asuransi berjangka, dan sebagainya.

Pada model klasik, umumnya digunakan model tingkat suku bunga tetap. Pada kehidupan nyata,tingkat suku bunga bersifat stokastik atau dapat berubah-ubah dan tidak dapat diprediksi denganpasti. Terdapat beberapa faktor yang mempengaruhi perubahan tingkat suku bunga, salah satunyaadalah inflasi.

Oleh karena itu, pembatasan masalah yang digunakan penulis dalam pembahasan pada skripsiini adalah:

1. Jenis asuransi yang digunakan adalah asuransi jiwa seumur hidup.

2. Manfaat dibayarkan kepada ahli waris pada akhir tahun pihak tertanggung meninggal.

3. Tingkat suku bunga berubah secara stokastik mengikuti model Vasicek dan CIR.

1.3 Tujuan dan Manfaat Penulisan

Tujuan yang ingin dicapai penulis dalam penyusunan skripsi ini adalah memahami cara untuk me-nentukan nilai tunai manfaat pada beragam usia pihak tertanggung dengan mengikuti model tingkatsuku bunga Vasicek dan CIR dan menggunakan tabel mortalita dan pendekatan hukum mortalitaMakeham terhadap tabel mortalita.

Manfaat yang ingin dicapai penulis dalam penyusunan skripsi ini adalah

1. Bagi penulis

(a) Penulis dapat menerapkan ilmu-ilmu yang didapatkan selama kuliah

(b) Penulis dapat memahami cara untuk menentukan nilai tunai manfaat pada beragam usiapihak tertanggung dengan mengikuti model tingkat suku bunga Vasicek dan CIR.

1.4. SISTEMATIKA PENULISAN 3

2. Bagi pembaca, skripsi ini dapat dijadikan referensi tambahan bagi yang berminat melanjutkanpenelitian yang berkaitan dengan topik ini.

1.4 Sistematika Penulisan

Adapun sistematika penulisan skripsi ini adalah:

• BAB I PENDAHULUANBab ini berisi latar belakang masalah, identifikasi masalah, pembatasan masalah, tujuan pe-nulisan, manfaat penulisan, serta sistematika penulisan.

• BAB II LANDASAN TEORIDalam bab ini dibahas teori-teori matematika aktuaria dan berbagai model tingkat suku bungastokastik yang akan digunakan dalam perhitungan.

• BAB III ANALISIS KESESUAIAN HUKUM MORTALITA MAKEHAM TERHADAP TA-BEL MORTALITABab ini berisi pencarian parameter pada hukum mortalita Makeham dengan menggunakanmetode golden section search. Selanjutnya, dilakukan analisis kesesuaian antara hukum mor-talita Makeham terhadap tabel mortalita penduduk Amerika Serikat tahun 1979-1981 danTMI 3 untuk pria dan wanita.

• BAB IV ANALISIS MODELBab ini berisi perhitungan nilai tunai manfaat yang mengikuti model tingkat suku bungaVasicek dan CIR beserta dengan tingkat error dari nilai tunai manfaat beserta dengan analisisdari hasil yang diperoleh.

• BAB V KESIMPULAN DAN SARANBab ini berisi kesimpulan analisis model yang telah dilakukan, sekaligus menjawab tujuan daripenulisan skripsi ini dan saran untuk pembahasan lebih lanjut mengenai topik ini.

4 BAB 1. PENDAHULUAN

BAB 2

LANDASAN TEORI

Pada bagian ini akan dijelaskan teori-teori mengenai definisi dan fungsi aktuaria yang digunakandan pendekatan stokastik terhadap tingkat suku bunga kontinu yang akan digunakan dalam pem-bahasan pada Bab 3 dan Bab 4. Pembahasan mengenai definisi dan fungsi aktuaria yang digunakanbersumber dari [2].

2.1 Fungsi Survival

Misalkan X merupakan peubah acak kontinu yang menyatakan kematian. Fungsi distribusi kumu-latif dari X,

FX(x) = Pr(X ≤ x), x ≥ 0

dan fungsi s(x) disebut fungsi survival yang dinyatakan sebagai berikut

sX(x) = 1− FX(x) = P (X > x), x ≥ 0

Kita selalu mengasumsikan bahwa FX(0) = 0, sehingga s(0) = 1. Untuk setiap nilai x positif, s(x)merupakan peluang seseorang yang lahir dapat mencapai usia x.

2.2 Sisa Usia

Misalkan (x) menyatakan seseorang yang sekarang berusia x tahun dan T (x) menyatakan sisa usiadari (x). Untuk menyatakan peluang yang berkaitan dengan T (x), kita menggunakan notasi

tqx = P [T (x) ≤ t], t ≥ 0 (2.1)

tpx = 1− tqx = P [T (x) > t], t ≥ 0

Simbol tqx menyatakan peluang (x) akan mengalami kematian dalam kurun waktu t tahun dan

tpx menyatakan peluang (x) akan bertahan hidup hingga t tahun. Dalam kasus khusus dimanaseseorang tersebut berusia 0 tahun dan T (0) = X, diperoleh hubungan berikut ini

xp0 = s(x), x ≥ 0 (2.2)

5

6 BAB 2. LANDASAN TEORI

Dengan menggunakan persamaan (2.2), diperoleh kaitan antara fungsi survival dan sisa usia

tpx =x+tp0

xp0=s(x+ t)

s(x)

tqx = 1− s(x+ t)

s(x)

2.3 Force of Mortality

Force of mortality merupakan laju kematian sesaat dari orang yang sekarang berusia x tahun padasuatu waktu tertentu dan dinotasikan dengan µ(x).

µ(x) =fX(x)

1− FX(x)

=−s′(x)s(x)

(2.3)

Sifat dari fX(x) dan 1− FX(x) menyebabkan µ(x) ≥ 0.

Selanjutnya, kita dapat mencari hubungan antara force of mortality dengan fungsi distribusi si-sa usia. Dengan menggunakan persamaan (2.3), variabel x diubah menjadi y, diperoleh

µ(y) =−s′(y)s(y)

−µ(y) = d ln s(y) (2.4)

Dengan mengintegralkan persamaan (2.4) dari x sampai dengan x+ t didapatkan

−∫ x+t

xµ(y)dy =

∫ x+t

xd ln s(y)

= ln s(y)|x+tx

= ln s(x+ t)− ln s(x)

= ln

[s(x+ t)

s(x)

]= ln tpx (2.5)

Dengan memberikan eksponen pada kedua ruas persamaan (2.5), diperoleh

tpx = exp

[−∫ x+t

xµ(y)dy

](2.6)

Dengan memisalkan s = y − x pada persamaan (2.6), didapatkan

tpx = exp

[−∫ t

0µ(x+ s)ds

]Misalkan FT (x)(t) dan fT (x)(t) menyatakan fungsi distribusi dan fungsi padat peluang dari T (x).Dari persamaan (2.1), dapat disimpulkan bahwa FT (x)(t) = tqx. Berikut adalah fungsi padat

2.4. HUKUM MORTALITA 7

peluang dari T (x)

fT (x)(t) =d

dttqx

=d

dt

[1− s(x+ t)

s(x)

]= −s

′(x+ t)

s(x)

=s(x+ t)

s(x)

[−s′(x+ t)

s(x+ t)

]= tpx · µ(x+ t), t ≥ 0

2.4 Hukum Mortalita

Pada umumnya, dilakukan pendekatan hukum mortalita terhadap tabel mortalita. Tujuan daripendekatan dengan menggunakan tabel mortalita dan hukum mortalita adalah untuk menghitungnilai-nilai aktuaria. Pada skripsi ini, dilakukan pendekatan dengan menggunakan hukum mortalitayang dilandasi oleh beberapa alasan, antara lain:

1. FilosofiBanyak fenomena yang dipelajari dapat dijelaskan oleh formula sederhana secara efisien.

2. PraktisLebih mudah untuk menjelaskan fungsi dengan sejumlah parameter daripada menjelaskantabel mortalita yang memiliki banyak parameter.

3. MudahLebih mudah untuk mengestimasi beberapa parameter fungsi dari data mortalita.

Ada beberapa penemu hukum mortalita yang cukup terkenal seperti De Moivre, Gompertz, Ma-keham dan Weibull. Berikut ini adalah fungsi hidup dan mortalita dari hukum mortalita yangterkenal:

Tabel 2.1: Fungsi Mortalita dan Survival Pada Hukum MortalitaPenemu µX(x) sX(x) Batasan

De Moivre (ω − x)−1 1− xω 0 ≤ x < ω

(1729)Gompertz Bcx exp[−m(cx − 1)] B > 0, c > 1, x ≥ 0(1825)

Makeham A+Bcx exp[−Ax−m(cx − 1)] B > 0, A ≥ −B, c > 1, x ≥ 0(1860)Weibull kxn exp(−uxn+1) k > 0, n > 0, x ≥ 0(1939)

8 BAB 2. LANDASAN TEORI

2.5 Tabel Mortalita

Tabel mortalita yang digunakan dalam penulisan adalah tabel mortalita penduduk Amerika Serikattahun 1979-1981. Tabel ini tidak dikonstruksi dengan mengobservasi 100.000 kelahiran hingga orangterakhir meninggal, tetapi dengan mengestimasi peluang kematian berdasarkan data sensus tahun1980. Adapun, fungsi-fungsi dasar yang digunakan dalam tabel mortalita, antara lain:

1. Ekspektasi banyaknya orang yang bertahan hidup hingga usia x tahun dari l0 kelahiran dino-tasikan dengan lx

lx = l0 · s(x)

2. Ekspektasi banyaknya kematian antara usia x dan x + 1 tahun dari l0 kelahiran dinotasikandengan dx

dx = lx − lx+1

3. Peluang (x) meninggal dalam kurun waktu 1 tahun kemudian dinotasikan dengan qx

qx = 1− s(x+ 1)

s(x)= 1− l(x+ 1)

l(x)

2.6 Manfaat Asuransi

Asuransi jiwa yang digunakan dalam penulisan adalah asuransi jiwa seumur hidup. Asuransi jiwaseumur hidup memberikan manfaat bergantung pada kematian dari pihak tertanggung yang dapatterjadi sewaktu-waktu di masa yang akan datang.

Peubah acak diskret yang berkaitan dengan sisa usia adalah lamanya waktu (x) bertahan hidupsebelum meninggal. Peubah acak ini disebut dengan curtate-future-lifetime dari (x) dan dinotasikandengan K(x) dimana

K(x) = bT (x)c

Peubah acak dari fungsi nilai tunai manfaat dinotasikan dengan zk+1

zk+1 = bk+1vk+1, k = 0, 1, 2, 3, . . .

dengan k adalah curtate-future-lifetime dari (x), bk+1 adalah manfaat, dan vk+1 adalah fungsi dis-kon.

Misalkan dilakukan pembayaran manfaat sebesar 1 unit pada akhir tahun pihak tertanggung me-ninggal, yaitu pada saat k + 1, maka nilai tunai manfaat asuransi jiwa seumur hidup untukk = 0, 1, 2, . . . adalah

zk+1 = 1 · vk+1 = 1 · exp(−r(k + 1))

dengan r adalah force of interest atau laju perubahan nilai akumulasi pada waktu k.

2.7. MODEL VASICEK 9

Actuarial Present Value (APV) dari manfaat asuransi jiwa seumur hidup adalah

Ax = E[zk+1]

=∞∑k=0

zk+1fK(x)(k)

=∞∑k=0

exp(−r(k + 1))kpxqx+k (2.7)

Biasanya pada tabel mortalita, k dibatasi sampai dengan ω − k, sehingga persamaan (2.7) dapatdinyatakan sebagai berikut

Ax =

ω−k∑k=0

exp(−r(k + 1))kpxqx+k (2.8)

dimana ω adalah usia maksimum dari suatu populasi. Besaran ω sendiri dapat berbeda-beda,bergantung pada jenis tabel mortalita yang digunakan.

2.7 Model Vasicek

Model Vasicek dan CIR adalah 2 model penting dari tingkat suku bunga dengan 1 faktor. Keduamodel ini lebih mudah untuk digunakan dan memiliki solusi analitik untuk berbagai turunan tingkatsuku bunga. Perbedaan kedua model terletak pada persamaan diferensial, sifat, dan ekspektasi nilaitunainya. Tingkat suku bunga dikatakan mengikuti model Vasicek jika pergerakan tingkat sukubunganya mengikuti persamaan diferensial berikut [3]

dr(t) = k(θ − r(t))dt+ σdz

dengan

r(t) ≡ tingkat suku bunga pada saat t

θ ≡ tingkat suku bunga jangka panjang

k ≡ kecepatan penyesuaian r(t) terhadap θ

σ ≡ tingkat volatilitas

dz ≡ proses Wiener dasar

Dari [4], sifat terpenting yang dimiliki oleh model Vasicek adalah mean reversion, yakni ketika ting-kat suku bunga pada saat t lebih besar daripada tingkat suku bunga jangka panjang (r(t) > θ),maka koefisien k akan membuat arah pergerakan menjadi negatif, sehingga r(t) akan menurun kearah θ. Sebaliknya, jika tingkat suku bunga pada saat t lebih kecil daripada tingkat suku bungajangka panjang (r(t) < θ), maka koefisien k akan membuat arah pergerakan menjadi positif, se-hingga r(t) akan meningkat ke arah θ.

Misalkan P1(t) menyatakan ekspektasi nilai tunai dari pembayaran sebesar 1 unit pada saat t

10 BAB 2. LANDASAN TEORI

untuk tingkat suku bunga yang mengikuti model Vasicek.

P1(t) = E

[exp

(−∫ t

0r(s)ds

)]= exp

((B(t)− t)

(θ − σ2

2k2

)− σ2B(t)2

4k− r(0)B(t)

)(2.9)

dengan B(t) = 1−exp(−kt)k

Berikut ini adalah contoh pergerakan tingkat suku bunga yang mengikuti model Vasicek dengan

k = 0, 1, θ = 0, 06, σ = 0, 2, r(0) = 0, 05, dz = ε

√1

252, ε ∼ N(0, 1)

Gambar 2.1: Pergerakan tingkat suku bunga yang mengikuti model Vasicek

2.8 Model CIR

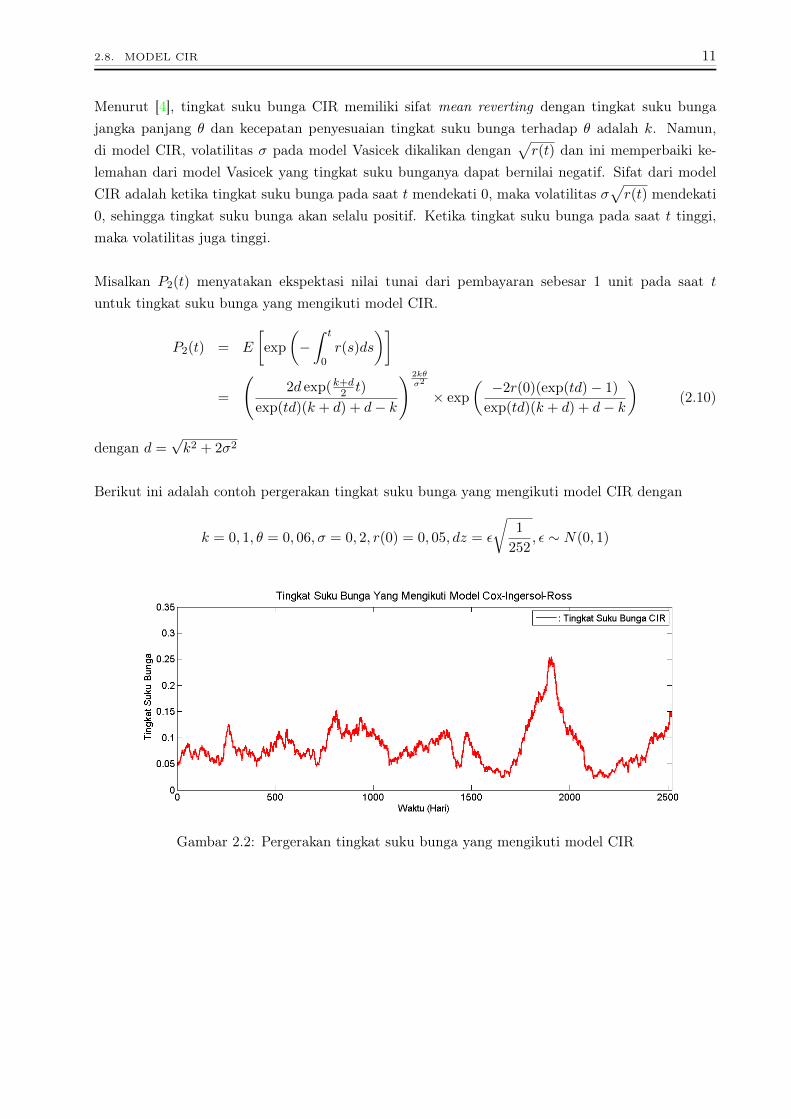

Tingkat suku bunga dikatakan mengikuti model CIR (Cox-Ingersol-Ross) jika pergerakan tingkatsuku bunganya mengikuti persamaan diferensial berikut [3]

dr(t) = k(θ − r(t))dt+ σ√r(t)dz

dengan

r(t) ≡ tingkat suku bunga pada saat t

θ ≡ tingkat suku bunga jangka panjang

k ≡ kecepatan penyesuaian r(t) terhadap θ

σ ≡ tingkat volatilitas

dz ≡ proses Wiener dasar

2.8. MODEL CIR 11

Menurut [4], tingkat suku bunga CIR memiliki sifat mean reverting dengan tingkat suku bungajangka panjang θ dan kecepatan penyesuaian tingkat suku bunga terhadap θ adalah k. Namun,di model CIR, volatilitas σ pada model Vasicek dikalikan dengan

√r(t) dan ini memperbaiki ke-

lemahan dari model Vasicek yang tingkat suku bunganya dapat bernilai negatif. Sifat dari modelCIR adalah ketika tingkat suku bunga pada saat t mendekati 0, maka volatilitas σ

√r(t) mendekati

0, sehingga tingkat suku bunga akan selalu positif. Ketika tingkat suku bunga pada saat t tinggi,maka volatilitas juga tinggi.

Misalkan P2(t) menyatakan ekspektasi nilai tunai dari pembayaran sebesar 1 unit pada saat tuntuk tingkat suku bunga yang mengikuti model CIR.

P2(t) = E

[exp

(−∫ t

0r(s)ds

)]

=

(2d exp(k+d

2 t)

exp(td)(k + d) + d− k

) 2kθσ2

× exp

(−2r(0)(exp(td)− 1)

exp(td)(k + d) + d− k

)(2.10)

dengan d =√k2 + 2σ2

Berikut ini adalah contoh pergerakan tingkat suku bunga yang mengikuti model CIR dengan

k = 0, 1, θ = 0, 06, σ = 0, 2, r(0) = 0, 05, dz = ε

√1

252, ε ∼ N(0, 1)

Gambar 2.2: Pergerakan tingkat suku bunga yang mengikuti model CIR

12 BAB 2. LANDASAN TEORI

BAB 3

ANALISIS KESESUAIAN HUKUM MORTALITA MAKEHAMTERHADAP TABEL MORTALITA

Pada bab ini, akan dicari parameter A,B, dan c pada hukum mortalita Makeham. Parameter A,B,dan c akan ditaksir dari tabel mortalita penduduk Amerika Serikat tahun 1979-1981, TMI 3 untukpria, dan TMI 3 untuk wanita dengan menggunakan metode golden section search dan metode linearleast square. Selanjutnya, akan dilihat kesesuaian antara pendekatan hukum mortalita Makehamterhadap ketiga tabel mortalita tersebut.

3.1 Hukum Mortalita Makeham

Force of mortality untuk peubah acak T (x) adalah

µ(x+ t) =fT (x)(t)

1− FT (x)(t)(3.1)

Menurut [5], untuk menaksir parameter A,B, dan c, dilakukan pengintegralan terhadap (3.1) sepertiberikut ∫

µ(x+ t)dt =

∫fT (x)(t)

1− FT (x)(t)dt

=

∫ F ′T (x)(t)

1− FT (x)(t)dt

= − ln(1− FT (x)(t)

)= ln

[1

1− FT (x)(t)

](3.2)

Persamaan (3.2) dapat ditulis sebagai berikut

ln

[1

1− FT (x)(t)

]=

∫µ(x+ t)dt

=

∫A+Bcx+tdt

= At+Bcx∫ctdt

= At+Bcx(ct

ln c+ d

)(3.3)

13

14BAB 3. ANALISIS KESESUAIAN HUKUM MORTALITA MAKEHAM TERHADAP TABEL MORTALITA

Dengan memisalkan t = 0, akan dicari nilai dari d seperti berikut ini

ln

[1

1− FT (x)(0)

]= A(0) +Bcx

(c0

ln c+ d

)ln 1 = Bcx

(1

ln c+ d

)0 = Bcx

(1

ln c+ d

)d = − 1

ln c

Dengan mensubstitusikan nilai d pada persamaan (3.3), diperoleh persamaan berikut

ln

[1

1− FT (x)(t)

]= At+

Bcx(ct − 1)

ln c(3.4)

Persamaan (3.4) dapat juga dituliskan sebagai

ln

[1

1− tqx

]= At+

Bcx(ct − 1)

ln c

ln(1− tqx)−1 = At+

Bcx(ct − 1)

ln c

− ln(1− tqx) = At+Bcx(ct − 1)

ln c

ln(1− tqx) = −At− Bcx(ct − 1)

ln c

1− tqx = exp

(−At− Bcx(ct − 1)

ln c

)tqx = 1− exp

(−At− Bcx(ct − 1)

ln c

)(3.5)

Persamaan (3.4) dapat ditulis sebagai

y(t) = AX1 +BX2 (3.6)

dengan

y(t) = ln

[1

1− FT (x)(t)

]= ln

[1

1− tqx

]X1 = t

X2 =cx(ct − 1)

ln c

3.2 Penaksiran Parameter

Dengan mengasumsikan force of mortality mengikuti hukum mortalita Makeham, maka nilai para-meter A,B, dan c dapat ditentukan dengan menggunakan nilai dari force of mortality dari 3 usiasembarang yang berbeda [6]. Namun, asumsi tersebut tidak sepenuhnya benar.

3.2. PENAKSIRAN PARAMETER 15

Contoh:Dari [2], diketahui bahwa

p25 = 0, 99868

p26 = 0, 99869

p27 = 0, 99870

Tentukan nilai parameter A,B, dan c!Jawab:

Dari persamaan (3.5), diperoleh

tpx = 1− tqx

= exp

(−At− Bcx(ct − 1)

ln c

)= eAt · e−

Bcx(ct−1)ln c

= eAt · eBcx(1−ct)

ln c (3.7)

Dengan memisalkan α = e−A dan β = eBln c pada persamaan (3.7), diperoleh tpx = αt · βcx(1−ct)

p25 = αβc−1 = 0, 99868 (3.8)

p26 = αβc(c−1) = 0, 99869 (3.9)

p27 = αβc2(c−1) = 0, 99870 (3.10)

Dari (3.8) dan (3.9), diperoleh

p26p25

= β(c−1)2

=0, 99869

0, 99868(3.11)

Dari (3.9) dan (3.10), diperoleh

p27p26

= βc(c−1)2

=0, 99870

0, 99869(3.12)

Persamaan (3.11) dan (3.12) dengan menggunakan logaritma natural menjadi

(c− 1)2 ln g = ln0, 99869

0, 99868(3.13)

c(c− 1)2 ln g = ln0, 99870

0, 99869(3.14)

Dari (3.13) dan (3.14), diperolehc = 0, 999899873

Namun, batasan untuk hukum mortalita Makeham adalah c > 1, sehingga terbukti bahwa asumsiyang telah disebutkan sebelumnya tidak berlaku secara umum. Oleh karena itu, akan digunakancara alternatif untuk menaksir parameter A,B, dan c. Dari [5], berikut adalah algoritma untuk

16BAB 3. ANALISIS KESESUAIAN HUKUM MORTALITA MAKEHAM TERHADAP TABEL MORTALITA

menaksir parameter A,B, dan c

1 Mencari interval awal pencarian [L,H] untuk c. Berdasarkan [7], interval awal pencarianuntuk c adalah [1, 08; 1, 12]

2 Untuk c ∈ [L,H], akan dicari persamaan regresi linear yang sesuai dengan data

(y(t), x1(t), x2(t)), x = 0, 1, 2, · · · , n,

sehingga diperoleh estimator least square Ac dan Bc

3 Hitung SSE(c) =∑

[y(t)− AcX1 − BcX2]2

4 Dengan menggunakan metode Golden Section Search (GSS), maka akan diperoleh nilai c0yang meminimumkan nilai SSE(c)

5 Estimator yang diperoleh adalah c = c0, A = Ac0 , dan B = Bc0

3.3 Metode Golden Section Search

Berdasarkan [8], metode Golden Section Search (GSS) pada dasarnya sama dengan metode bisec-tion, tetapi penyempitan intervalnya lebih efektif daripada metode bisection. Pada metode bisection,interval tereduksi menjadi setengah dari interval sebelumnya, tetapi dibutuhkan 2 perhitungan fung-si pada setiap langkahnya, sehingga kurang optimal. Pada metode GSS, diperlukan hanya sekaliperhitungan pada setiap langkahnya dan dibutuhkan faktor reduksi konstan untuk setiap intervalyang baru, misal γ. Berikut ini akan dijelaskan langkah-langkah untuk mencari γ:

Misalkan x1 dan x2 terdapat pada selang [a, b], maka ada 2 kasus dimana:

1. Jika f(x1) < f(x2), maka [a, b] = [a, x2], dengan reduksi interval

x2 − a = γ(b− a)⇒ x2 = a+ γb− γa⇒ x2 = (1− γ)a+ γb (3.15)

2. Jika f(x1) > f(x2), maka [a, b] = [x1, b], dengan reduksi interval

b− x1 = γ(b− a)⇒ x1 = b− γb+ γa⇒ x1 = (1− γ)b+ γa (3.16)

Setelah diketahui nilai γ, maka akan diketahui letak x1 dan x2. Tanpa mengurangi perumuman,cukup fokus dengan kasus dimana f(x1) < f(x2). Untuk memudahkan perhitungan, dimisalkan[a, b] = [0, 1].

Jika f(x1) < f(x2), maka x1 = 1 − γ dan selanjutnya memutuskan daerah kiri atau kanan da-ri x1 yang harus dihitung.

1. Misalkan dihitung fungsi pada daerah kiri dari x1, maka x1 adalah titik kanan dari interval

3.3. METODE GOLDEN SECTION SEARCH 17

[0, γ] dan dengan menggunakan (3.15), x1 dapat dituliskan seperti berikut

x1 = (1− γ) · 0 + γ · γ

1− γ = γ2 ⇒ γ2 + γ − 1 = 0

dengan akar positif adalah γ = (−1 +√5)/2.

2. Misalkan dihitung fungsi pada daerah kanan dari x1, maka x1 adalah titik kiri dari interval[0, γ] dan dengan menggunakan (3.16), x1 dapat dituliskan seperti berikut

x1 = (1− γ) · γ + γ · 0

1− γ = (1− γ) · γ ⇒ (1− γ)2 = 0

dengan akarnya adalah 1 yang berarti tidak terjadi reduksi, maka kemungkinan ini tidak di-gunakan.

Setelah diketahui nilai γ, maka berikut adalah metode untuk mencari nilai c0 yang meminimumkannilai SSE(c):

Gambar 3.1: Flow chart untuk metode golden section search

Berikut adalah penjelasan untuk flow chart di atas:

18BAB 3. ANALISIS KESESUAIAN HUKUM MORTALITA MAKEHAM TERHADAP TABEL MORTALITA

1. Untuk mencari nilai dari c0 yang meminimumkan nilai SSE(c), tentukan nilai L danH dimanac ∈ [L,H] dan tentukan ε (selisih dari interval akhir).

2. Selanjutnya, dilakukan penyempitan interval. Dengan γ = −1+√5

2 , x1 = γL+ (1− γ)H, danx2 = (1− γ)L+ γH dimana x1 dan x2 berada dalam selang [L,H].

3. Kemudian, hitung nilai dari f(x1) dan f(x2) dengan memisalkan X1 = t = 1 dimana f(x)merupakan Sum Square Error (SSE) dari c.

4. Jika f(x1) < f(x2), maka B1 = x2, x2 = x1, substitusikan f(x2) = f(x1), dan hitung nilai x1dan f(x1) yang baru.

5. Jika f(x1) > f(x2), maka A1 = x1, x1 = x2, substitusikan f(x1) = f(x2), dan hitung nilai x2dan f(x2) yang baru.

6. Jika |B1 −A1| < ε, maka berhenti. Selain itu, lanjutkan kembali ke langkah (4).

3.4 Analisis Kesesuaian Hukum Mortalita Makeham Terhadap Ta-bel Mortalita

Berdasarkan [7], interval awal pencarian untuk c adalah [1, 08; 1, 12]. Agar parameter A, B, danc pada tabel mortalita Amerika Serikat tahun 1979-1981, TMI 3 untuk pria, dan TMI 3 un-tuk wanita yang diperoleh memenuhi syarat batas dari hukum mortalita Makeham, maka dimi-salkan interval awal pencarian untuk c adalah [1, 1075; 1, 1150]. Selain itu, dimisalkan tingkaterror < 0, 0001. Dengan menggunakan MatLab diperoleh estimator akhir untuk masing-masingparameternya adalah sebagai berikut

Tabel 3.1: Estimator Akhir untuk Tabel Mortalita

Tabel Mortalita A B cPenduduk Amerika Serikat

0,0221 0,000006 1,1103Tahun 1979-1981

Tabel Mortalita Indonesia III0,0191 0,000013 1,1103

Tahun 2011 PriaTabel Mortalita Indonesia III

0,00289 0,000009 1,1121Tahun 2011 Wanita

Dari nilai-nilai parameter yang ada di tabel (3.1), didapatkan fungsi distribusi kumulatif untuktabel mortalita adalah sebagai berikut

3.4. ANALISIS KESESUAIAN HUKUM MORTALITA MAKEHAM TERHADAP TABEL MORTALITA 19

Tabel 3.2: Fungsi Distribusi Kumulatif untuk Tabel Mortalita

Tabel Mortalita tqx = 1− tpx

Penduduk Amerika Serikat1− exp[−0, 0221t− 5, 7370× 10−5 · 1, 1103x(1, 1103t − 1)]

Tahun 1979-1981Tabel Mortalita Indonesia III

1− exp[−0, 0191t− 1, 2430× 10−4 · 1, 1103x(1, 1103t − 1)]Tahun 2011 Pria

Tabel Mortalita Indonesia III1− exp[−0, 00289t− 1, 0518× 10−4 · 1, 1121x(1, 1121t − 1)]

Tahun 2011 Wanita

Berikut ini adalah grafik fungsi tqx dari pendekatan hukum mortalita Makeham terhadap tabelmortalita Amerika Serikat Tahun 1979-1981, TMI 3 untuk pria, dan TMI 3 untuk wanita.

Gambar 3.2: tqx untuk Tabel Amerika Serikat

Gambar 3.3: tqx untuk TMI 3 untuk Pria

20BAB 3. ANALISIS KESESUAIAN HUKUM MORTALITA MAKEHAM TERHADAP TABEL MORTALITA

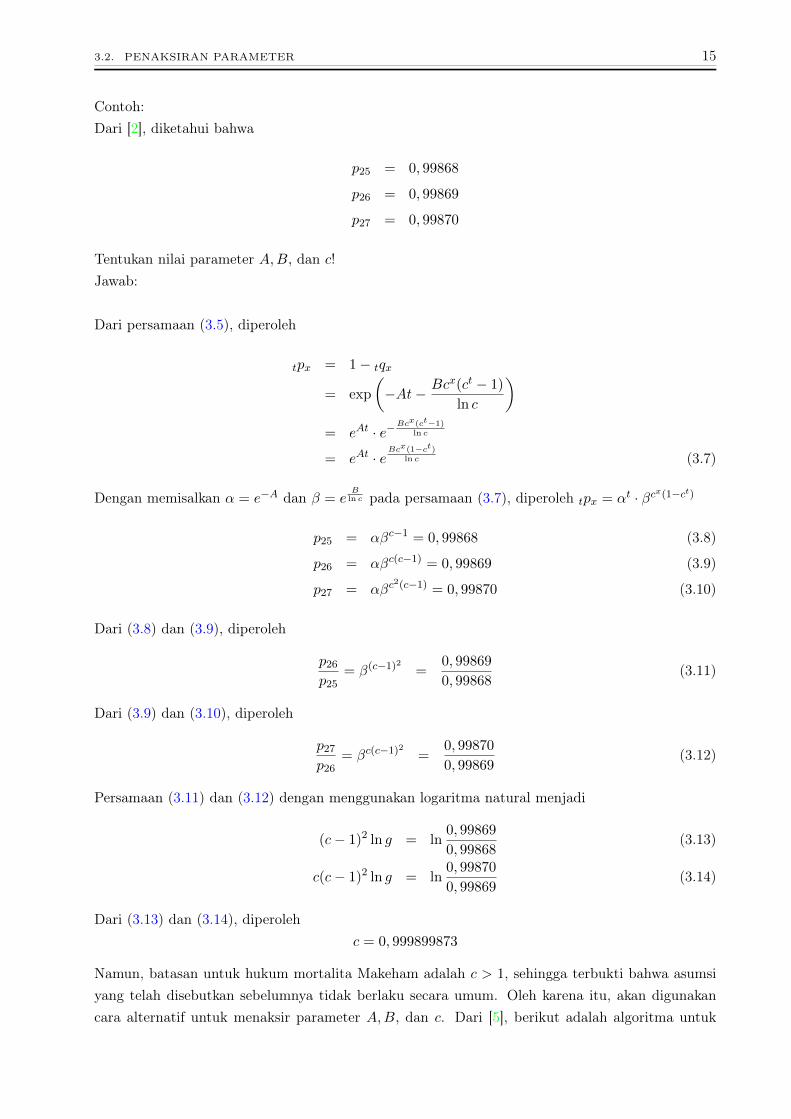

Gambar 3.4: tqx untuk TMI 3 untuk Wanita

Dari ketiga grafik fungsi tqx, dapat dilihat bahwa terdapat ketidaksesuaian antara pendekatanhukum mortalita Makeham terhadap masing-masing tabel mortalita dan ketidaksesuaian ini dapatmengakibatkan adanya error pada perhitungan fungsi tqx. Dari [9], diperoleh salah satu cara untukmengukur tingkat error adalah dengan menggunakan metode Average Relative Error (ARE) sepertiberikut ini

ARE =

∑ωi=0 |ei − oi|∑ω

i=0 oi(3.17)

dimana ei adalah nilai dari fungsi yang diestimasi dengan pendekatan hukum mortalita Makeham,oi adalah nilai dari fungsi yang didapatkan dari tabel mortalita, dan ω untuk tabel mortalita Ame-rika Serikat tahun 1979-1981 dan TMI 3 baik untuk pria maupun wanita berturut-turut adalah 110dan 111.

Dengan menggunakan persamaan (3.17), diperoleh tingkat error untuk fungsi tqx untuk tabel mor-talita Amerika Serikat tahun 1979-1981, TMI 3 untuk pria, dan TMI 3 untuk wanita berturut-turutadalah 35,4957%, 18,7733%, dan 5,6865%.

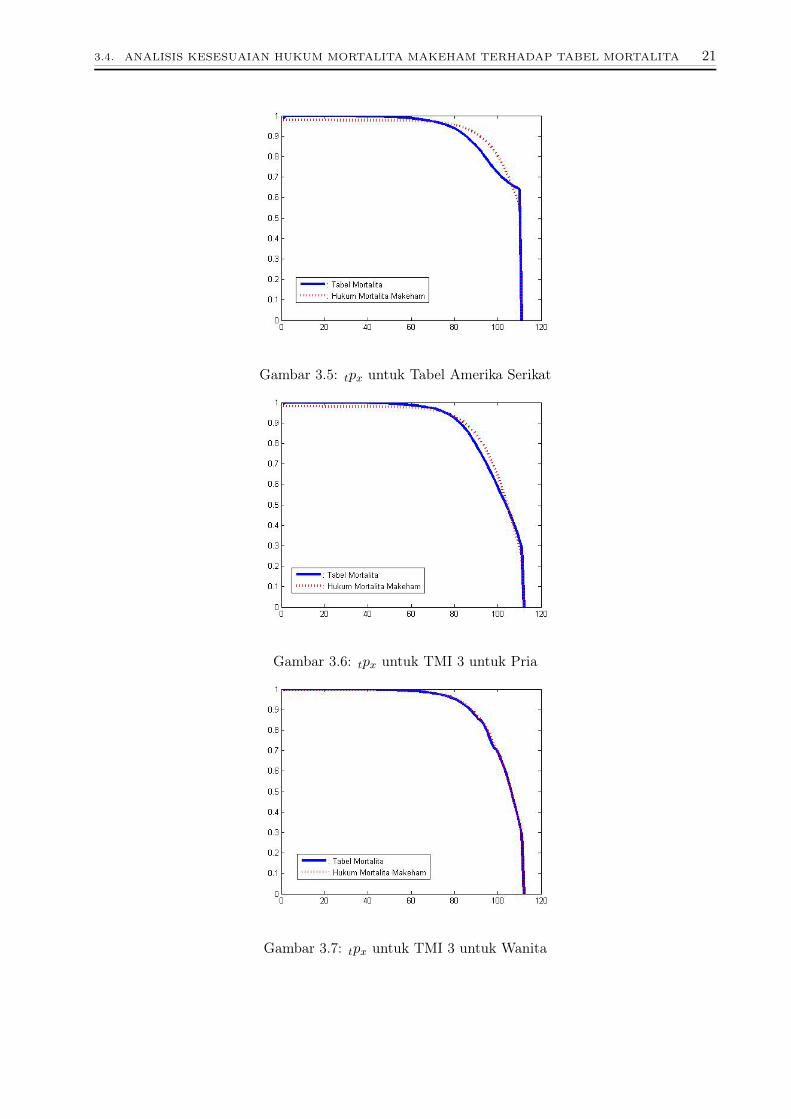

Berikut ini adalah grafik fungsi tpx dari pendekatan hukum mortalita Makeham terhadap tabelmortalita Amerika Serikat Tahun 1979-1981, TMI 3 untuk pria, dan TMI 3 untuk wanita.

3.4. ANALISIS KESESUAIAN HUKUM MORTALITA MAKEHAM TERHADAP TABEL MORTALITA 21

Gambar 3.5: tpx untuk Tabel Amerika Serikat

Gambar 3.6: tpx untuk TMI 3 untuk Pria

Gambar 3.7: tpx untuk TMI 3 untuk Wanita

22BAB 3. ANALISIS KESESUAIAN HUKUM MORTALITA MAKEHAM TERHADAP TABEL MORTALITA

Dari ketiga grafik fungsi tpx, dapat dilihat bahwa terdapat ketidaksesuaian antara pendekatanhukum mortalita Makeham terhadap masing-masing tabel mortalita dan ketidaksesuaian ini dapatmengakibatkan adanya error pada perhitungan fungsi tpx. Dengan menggunakan persamaan (3.17),diperoleh tingkat error untuk fungsi tpx untuk tabel mortalita Amerika Serikat tahun 1979-1981,TMI 3 untuk pria, dan TMI 3 untuk wanita berturut-turut adalah 2,8985%, 2,3891%, dan 0,5709%.

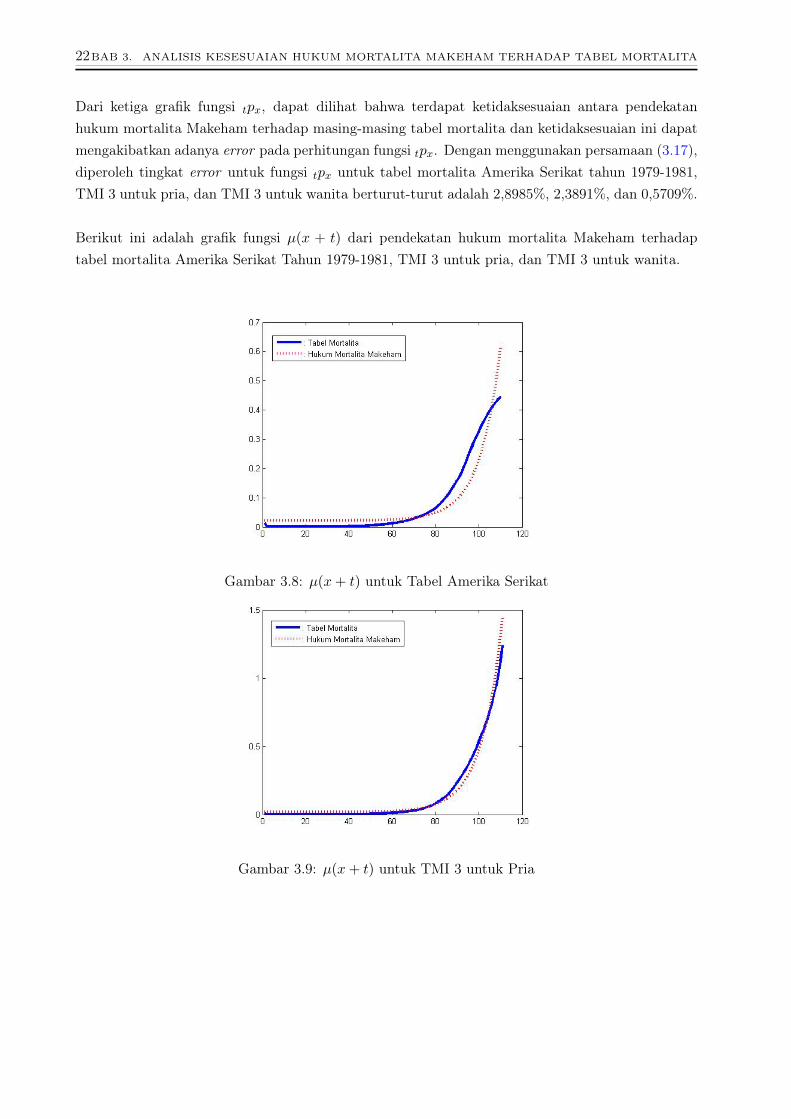

Berikut ini adalah grafik fungsi µ(x + t) dari pendekatan hukum mortalita Makeham terhadaptabel mortalita Amerika Serikat Tahun 1979-1981, TMI 3 untuk pria, dan TMI 3 untuk wanita.

Gambar 3.8: µ(x+ t) untuk Tabel Amerika Serikat

Gambar 3.9: µ(x+ t) untuk TMI 3 untuk Pria

3.4. ANALISIS KESESUAIAN HUKUM MORTALITA MAKEHAM TERHADAP TABEL MORTALITA 23

Gambar 3.10: µ(x+ t) untuk TMI 3 untuk Wanita

Dari ketiga grafik fungsi µ(x+ t), dapat dilihat bahwa terdapat ketidaksesuaian antara pendekatanhukum mortalita Makeham terhadap masing-masing tabel mortalita dan ketidaksesuaian ini dapatmengakibatkan adanya error pada perhitungan fungsi µ(x+ t). Dengan menggunakan persamaan(3.17), diperoleh tingkat error untuk fungsi µ(x+ t) untuk tabel mortalita Amerika Serikat tahun1979-1981, TMI 3 untuk pria, dan TMI 3 untuk wanita berturut-turut adalah 39,8553%, 20,5425%,dan 4,2907%.

Berikut ini adalah grafik fungsi fT (x)(t) dari pendekatan hukum mortalita Makeham terhadap tabelmortalita Amerika Serikat Tahun 1979-1981, TMI 3 untuk pria, dan TMI 3 untuk wanita.

Gambar 3.11: fT (x)(t) untuk Tabel Amerika Serikat

24BAB 3. ANALISIS KESESUAIAN HUKUM MORTALITA MAKEHAM TERHADAP TABEL MORTALITA

Gambar 3.12: fT (x)(t) untuk TMI 3 untuk Pria

Gambar 3.13: fT (x)(t) untuk TMI 3 untuk Wanita

Dari ketiga grafik fungsi fT (x)(t), dapat dilihat bahwa terdapat ketidaksesuaian antara pendekatanhukum mortalita Makeham terhadap masing-masing tabel mortalita dan ketidaksesuaian ini dapatmengakibatkan adanya error pada perhitungan fungsi fT (x)(t). Dengan menggunakan persamaan(3.17), diperoleh tingkat error untuk fungsi fT (x)(t) untuk tabel mortalita Amerika Serikat tahun1979-1981, TMI 3 untuk pria, dan TMI 3 untuk wanita berturut-turut adalah 38,9191%, 21,1305%,dan 6,3210%.

Dari tingkat error pada fungsi-fungsi aktuaria, diperoleh tingkat error yang dihasilkan dari pen-dekatan hukum mortalita Makeham terhadap TMI 3 untuk wanita adalah yang paling kecil. Darihasil tersebut, diduga bahwa kematian penduduk wanita Indonesia tahun 2011 dipengaruhi baikoleh faktor usia maupun faktor selain usia, misalkan meninggal karena kecelakaan, melahirkan, danlain-lain.

BAB 4

ANALISIS MODEL

Pada bab ini akan dibahas metode yang digunakan dalam menghitung nilai tunai manfaat padasaat t = 0 dengan tiga model tingkat suku bunga. Kemudian, hasil numerik yang diperoleh akandibandingkan dan dianalisis.

4.1 Metode Perhitungan

Perhitungan nilai tunai manfaat akan dilakukan dengan menggunakan tabel mortalita pendudukAmerika Serikat tahun 1979-1981, Tabel Mortalita Indonesia (TMI) 3 untuk pria, TMI 3 untuk wa-nita, dan pendekatan hukum mortalita Makeham terhadap masing-masing tabel mortalita tersebut.Adapun tingkat suku bunga yang digunakan adalah suku bunga tetap, suku bunga Vasicek, dansuku bunga CIR. Berikut ini adalah metode perhitungan yang akan digunakan.

4.1.1 Metode Perhitungan Dengan Tingkat Suku Bunga Konstan

Nilai yang akan dihitung adalah Ax, yaitu nilai tunai manfaat dengan tingkat suku bunga konstan.Dari persamaan (2.8) telah diketahui bahwa

Ax =ω−x∑t=0

e−r(t+1)tpxqx+t (4.1)

dengan ω pada tabel mortalita penduduk Amerika Serikat tahun 1979-1981 adalah 110 dan ω padaTMI 3 untuk pria dan wanita adalah 111.

4.1.2 Metode Perhitungan Dengan Tingkat Suku Bunga Mengikuti ModelVasicek

Axp1 merujuk pada persamaan (2.8), yaitu nilai tunai manfaat dengan tingkat suku bunga mengikutimodel Vasicek dapat dituliskan sebagai berikut

Axp1 =ω−x∑t=0

P1(t)tpxqx+t (4.2)

dengan P1(t) dapat dilihat pada persamaan (2.9).

25

26 BAB 4. ANALISIS MODEL

4.1.3 Metode Perhitungan Dengan Tingkat Suku Bunga Mengikuti Model CIR

Axp2 , nilai tunai manfaat dengan tingkat suku bunga mengikuti model CIR sebagai berikut

Axp2 =ω−x∑t=0

P2(t)tpxqx+t (4.3)

dengan P2(t) dapat dilihat pada persamaan (2.10).

4.2 Hasil Numerik dan Analisis

Dengan menggunakan MatLab, diperoleh nilai tunai manfaat untuk ketiga model tingkat suku bungauntuk berbagai usia tertanggung saat penandatanganan kontrak dan berbagai parameter k, σ, danθ. Setiap perhitungan akan dilakukan dengan menggunakan tabel mortalita penduduk AmerikaSerikat tahun 1979-1981, Tabel Mortalita Indonesia (TMI) 3 untuk pria, TMI 3 untuk wanita, danpendekatan hukum mortalita Makeham terhadap masing-masing tabel mortalita tersebut.

4.2.1 Nilai Tunai Manfaat Tabel Mortalita Amerika Serikat Tahun 1979-1981

Nilai tunai manfaat Ax akan dihitung dengan menggunakan persamaan (4.1) dengan ekspektasi darinilai tunai pembayaran sebesar 1 unit pada saat t untuk tingkat suku bunga yang beragam yaitukonstan sebesar 5%, mengikuti model Vasicek pada persamaan (4.2), dan model CIR pada persa-maan (4.3) dengan r(0) = 5%. Hasil perhitungan Ax yang dibayarkan oleh perusahaan asuransikepada ahli waris dari pihak tertanggung yang berusia 25 tahun saat penandatanganan kontrakdapat dilihat pada tabel (4.1)

Tabel 4.1: Ax Tabel Amerika Serikat untuk Pihak Tertang-gung Berusia 25 Tahun

Parameter Hukum Mortalita Makeham Tabel Mortalita ASk θ σ Konstan Vasicek CIR Konstan Vasicek CIR

1,1

0,0550,01

0,3113

0,3068 0,3066

0,1049

0,0926 0,09250,20 0,3860 0,3099 0,1692 0,09530,35 0,8172 0,3164 0,7536 0,1009

0,070,01 0,2589 0,2588 0,0575 0,05740,20 0,3106 0,2616 0,0968 0,05930,35 0,5514 0,2672 0,3739 0,0631

0,0800,01 0,2353 0,2353 0,0436 0,04350,20 0,2756 0,2378 0,0695 0,04500,35 0,4471 0,2428 0,2418 0,0479

4.2. HASIL NUMERIK DAN ANALISIS 27

Parameter Hukum Mortalita Makeham Tabel Mortalita ASk θ σ Konstan Vasicek CIR Konstan Vasicek CIR

2,0

0,0550,01

0,3113

0,3061 0,3061

0,1049

0,0924 0,09230,20 0,3269 0,3071 0,1101 0,09320,35 0,3811 0,3093 0,1626 0,0950

0,0700,01 0,2571 0,2570 0,0570 0,05700,20 0,2711 0,2579 0,0663 0,05750,35 0,3062 0,2598 0,0930 0,0587

0,0800,01 0,2329 0,2329 0,0430 0,04300,20 0,2440 0,2337 0,0492 0,04350,35 0,2714 0,2354 0,0668 0,0444

3,0

0,0550,01

0,3113

0,3058 0,3058

0,1049

0,0923 0,09230,20 0,3149 0,3063 0,0997 0,09260,35 0,3355 0,3073 0,1177 0,0934

0,0700,01 0,2563 0,2563 0,0568 0,05680,20 0,2624 0,2567 0,0607 0,05700,35 0,2762 0,2575 0,0700 0,0576

0,0800,01 0,2319 0,2319 0,0428 0,04280,20 0,2367 0,2322 0,0454 0,04300,35 0,2476 0,2330 0,0516 0,0434

Dari tabel (4.1), dapat dilihat bahwa pada tingkat suku bunga yang mengikuti model Vasicek,semakin besar nilai parameter k, pengaruh parameter σ terhadap nilai tunai manfaat untuk ahliwaris pihak tertanggung akan semakin kecil. Pada tingkat suku bunga yang mengikuti model CIR,untuk sebarang nilai parameter k, pengaruh parameter σ terhadap nilai tunai manfaat untuk ahliwaris pihak tertanggung tidak terlalu signifikan. Pengaruh parameter θ cukup signifikan terhadapnilai tunai manfaat baik untuk tingkat suku bunga model Vasicek dan CIR untuk sebarang nilaiparameter k dan σ.

Tingkat error dari nilai tunai manfaat untuk ahli waris dari pihak tertanggung yang berusia 25tahun saat penandatanganan kontrak diperoleh dari

Error =|A25Makeham

−A25tabel |A25tabel

× 100% (4.4)

Dari persamaan (4.4) didapatkan hasil perhitungan tingkat error Ax yang dapat dilihat pada tabel(4.2)

28 BAB 4. ANALISIS MODEL

Tabel 4.2: Tingkat Error Ax Tabel Amerika Serikat untukPihak Tertanggung Berusia 25 Tahun (dalam %)

k θ σ Konstan Vasicek CIR

1,1

0,0550,01

196,7564

231,1084 231,38930,20 128,1038 225,11690,35 8,4301 213,5298

0,0700,01 350,5216 350,85240,20 220,7540 341,29690,35 47,4855 323,5537

0,0800,01 440,0303 440,37970,20 296,5808 428,70890,35 84,9511 406,9133

2,0

0,0550,01

196,7564

231,3859 231,47120,20 196,7824 229,51460,35 134,4412 225,6123

0,0700,01 351,1809 351,28150,20 309,0368 348,29740,35 229,3150 342,3360

0,0800,01 441,0461 441,15240,20 395,5293 437,50730,35 306,5458 430,2117

3,0

0,0550,01

196,7564

231,4572 231,49510,20 215,7118 230,61870,35 184,9407 228,8359

0,0700,01 351,3653 351,41010,20 332,3516 350,07300,35 294,3625 347,3508

0,0800,01 441,3386 441,38590,20 420,9187 439,75240,35 379,5199 436,4240

Dari tabel (4.2), dapat dilihat bahwa semakin besar nilai parameter k dan θ, tingkat error dari nilaitunai manfaat untuk ahli waris pihak tertanggung juga semakin besar. Sedangkan untuk parameterσ, semakin besar nilainya, tingkat error dari nilai tunai manfaat semakin kecil.

Hasil perhitungan Ax yang dibayarkan oleh perusahaan asuransi kepada ahli waris dari pihak ter-tanggung yang berusia 35 tahun saat penandatanganan kontrak dapat dilihat pada tabel (4.3)

4.2. HASIL NUMERIK DAN ANALISIS 29

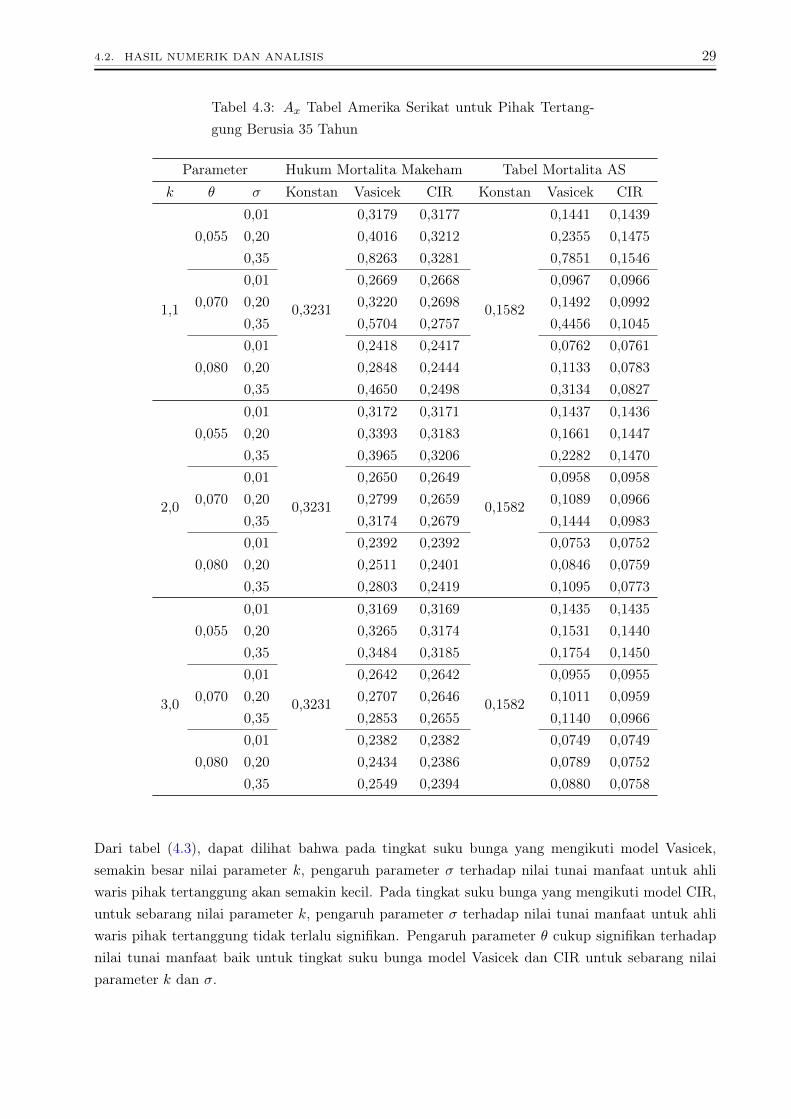

Tabel 4.3: Ax Tabel Amerika Serikat untuk Pihak Tertang-gung Berusia 35 Tahun

Parameter Hukum Mortalita Makeham Tabel Mortalita ASk θ σ Konstan Vasicek CIR Konstan Vasicek CIR

1,1

0,0550,01

0,3231

0,3179 0,3177

0,1582

0,1441 0,14390,20 0,4016 0,3212 0,2355 0,14750,35 0,8263 0,3281 0,7851 0,1546

0,0700,01 0,2669 0,2668 0,0967 0,09660,20 0,3220 0,2698 0,1492 0,09920,35 0,5704 0,2757 0,4456 0,1045

0,0800,01 0,2418 0,2417 0,0762 0,07610,20 0,2848 0,2444 0,1133 0,07830,35 0,4650 0,2498 0,3134 0,0827

2,0

0,0550,01

0,3231

0,3172 0,3171

0,1582

0,1437 0,14360,20 0,3393 0,3183 0,1661 0,14470,35 0,3965 0,3206 0,2282 0,1470

0,0700,01 0,2650 0,2649 0,0958 0,09580,20 0,2799 0,2659 0,1089 0,09660,35 0,3174 0,2679 0,1444 0,0983

0,0800,01 0,2392 0,2392 0,0753 0,07520,20 0,2511 0,2401 0,0846 0,07590,35 0,2803 0,2419 0,1095 0,0773

3,0

0,0550,01

0,3231

0,3169 0,3169

0,1582

0,1435 0,14350,20 0,3265 0,3174 0,1531 0,14400,35 0,3484 0,3185 0,1754 0,1450

0,0700,01 0,2642 0,2642 0,0955 0,09550,20 0,2707 0,2646 0,1011 0,09590,35 0,2853 0,2655 0,1140 0,0966

0,0800,01 0,2382 0,2382 0,0749 0,07490,20 0,2434 0,2386 0,0789 0,07520,35 0,2549 0,2394 0,0880 0,0758

Dari tabel (4.3), dapat dilihat bahwa pada tingkat suku bunga yang mengikuti model Vasicek,semakin besar nilai parameter k, pengaruh parameter σ terhadap nilai tunai manfaat untuk ahliwaris pihak tertanggung akan semakin kecil. Pada tingkat suku bunga yang mengikuti model CIR,untuk sebarang nilai parameter k, pengaruh parameter σ terhadap nilai tunai manfaat untuk ahliwaris pihak tertanggung tidak terlalu signifikan. Pengaruh parameter θ cukup signifikan terhadapnilai tunai manfaat baik untuk tingkat suku bunga model Vasicek dan CIR untuk sebarang nilaiparameter k dan σ.

30 BAB 4. ANALISIS MODEL

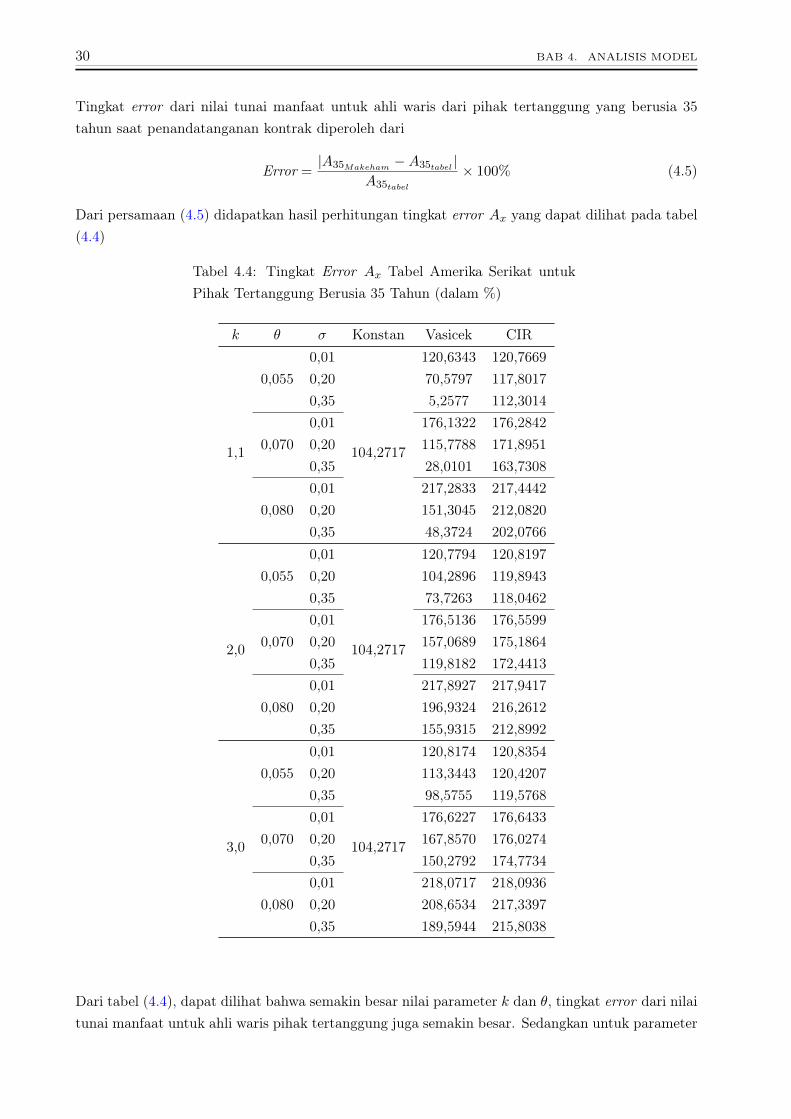

Tingkat error dari nilai tunai manfaat untuk ahli waris dari pihak tertanggung yang berusia 35tahun saat penandatanganan kontrak diperoleh dari

Error =|A35Makeham

−A35tabel |A35tabel

× 100% (4.5)

Dari persamaan (4.5) didapatkan hasil perhitungan tingkat error Ax yang dapat dilihat pada tabel(4.4)

Tabel 4.4: Tingkat Error Ax Tabel Amerika Serikat untukPihak Tertanggung Berusia 35 Tahun (dalam %)

k θ σ Konstan Vasicek CIR

1,1

0,0550,01

104,2717

120,6343 120,76690,20 70,5797 117,80170,35 5,2577 112,3014

0,0700,01 176,1322 176,28420,20 115,7788 171,89510,35 28,0101 163,7308

0,0800,01 217,2833 217,44420,20 151,3045 212,08200,35 48,3724 202,0766

2,0

0,0550,01

104,2717

120,7794 120,81970,20 104,2896 119,89430,35 73,7263 118,0462

0,0700,01 176,5136 176,55990,20 157,0689 175,18640,35 119,8182 172,4413

0,0800,01 217,8927 217,94170,20 196,9324 216,26120,35 155,9315 212,8992

3,0

0,0550,01

104,2717

120,8174 120,83540,20 113,3443 120,42070,35 98,5755 119,5768

0,0700,01 176,6227 176,64330,20 167,8570 176,02740,35 150,2792 174,7734

0,0800,01 218,0717 218,09360,20 208,6534 217,33970,35 189,5944 215,8038

Dari tabel (4.4), dapat dilihat bahwa semakin besar nilai parameter k dan θ, tingkat error dari nilaitunai manfaat untuk ahli waris pihak tertanggung juga semakin besar. Sedangkan untuk parameter

4.2. HASIL NUMERIK DAN ANALISIS 31

σ, semakin besar nilainya, tingkat error dari nilai tunai manfaat semakin kecil.

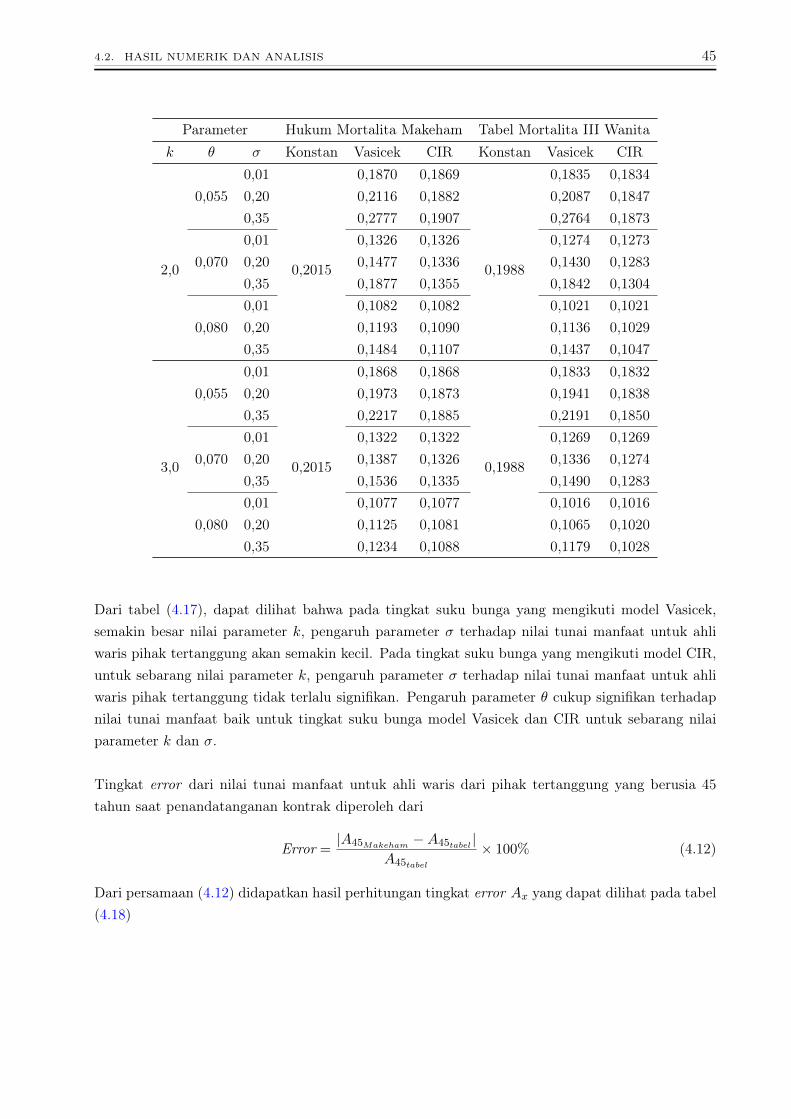

Hasil perhitungan Ax yang dibayarkan oleh perusahaan asuransi kepada ahli waris pihak tertang-gung yang berusia 45 tahun saat penandatanganan kontrak dapat dilihat pada tabel (4.5)

Tabel 4.5: Ax Tabel Amerika Serikat untuk Pihak Tertang-gung Berusia 45 Tahun

Parameter Hukum Mortalita Makeham Tabel Mortalita ASk θ σ Konstan Vasicek CIR Konstan Vasicek CIR

1,1

0,0550,01

0,3451

0,3393 0,3391

0,2381

0,2242 0,22400,20 0,4283 0,3429 0,3261 0,22830,35 0,8380 0,3504 0,8172 0,2366

0,0700,01 0,2838 0,2837 0,1648 0,16470,20 0,3437 0,2870 0,2300 0,16820,35 0,5981 0,2934 0,5292 0,1750

0,0800,01 0,2562 0,2561 0,1369 0,13680,20 0,3034 0,2591 0,1861 0,13980,35 0,4932 0,2650 0,4043 0,1459

2,0

0,0550,01

0,3451

0,3386 0,3385

0,2381

0,2236 0,22360,20 0,3623 0,3397 0,2500 0,22490,35 0,4230 0,3422 0,3190 0,2276

0,0700,01 0,2817 0,2817 0,1634 0,16340,20 0,2980 0,2827 0,1804 0,16450,35 0,3387 0,2849 0,2243 0,1667

0,0800,01 0,2535 0,2534 0,1353 0,13520,20 0,2665 0,2544 0,1482 0,13620,35 0,2984 0,2564 0,1811 0,1381

3,0

0,0550,01

0,3451

0,3383 0,3383

0,2381

0,2234 0,22340,20 0,3486 0,3388 0,2348 0,22400,35 0,3720 0,3399 0,2608 0,2252

0,0700,01 0,2808 0,2808 0,1629 0,16280,20 0,2880 0,2813 0,1702 0,16330,35 0,3040 0,2823 0,1869 0,1644

0,0800,01 0,2523 0,2523 0,1346 0,13460,20 0,2580 0,2528 0,1402 0,13500,35 0,2707 0,2537 0,1528 0,1359

Dari tabel (4.5), dapat dilihat bahwa pada tingkat suku bunga yang mengikuti model Vasicek,semakin besar nilai parameter k, pengaruh parameter σ terhadap nilai tunai manfaat untuk ahliwaris pihak tertanggung akan semakin kecil. Pada tingkat suku bunga yang mengikuti model CIR,untuk sebarang nilai parameter k, pengaruh parameter σ terhadap nilai tunai manfaat untuk ahli

32 BAB 4. ANALISIS MODEL

waris pihak tertanggung tidak terlalu signifikan. Pengaruh parameter θ cukup signifikan terhadapnilai tunai manfaat baik untuk tingkat suku bunga model Vasicek dan CIR untuk sebarang nilaiparameter k dan σ.

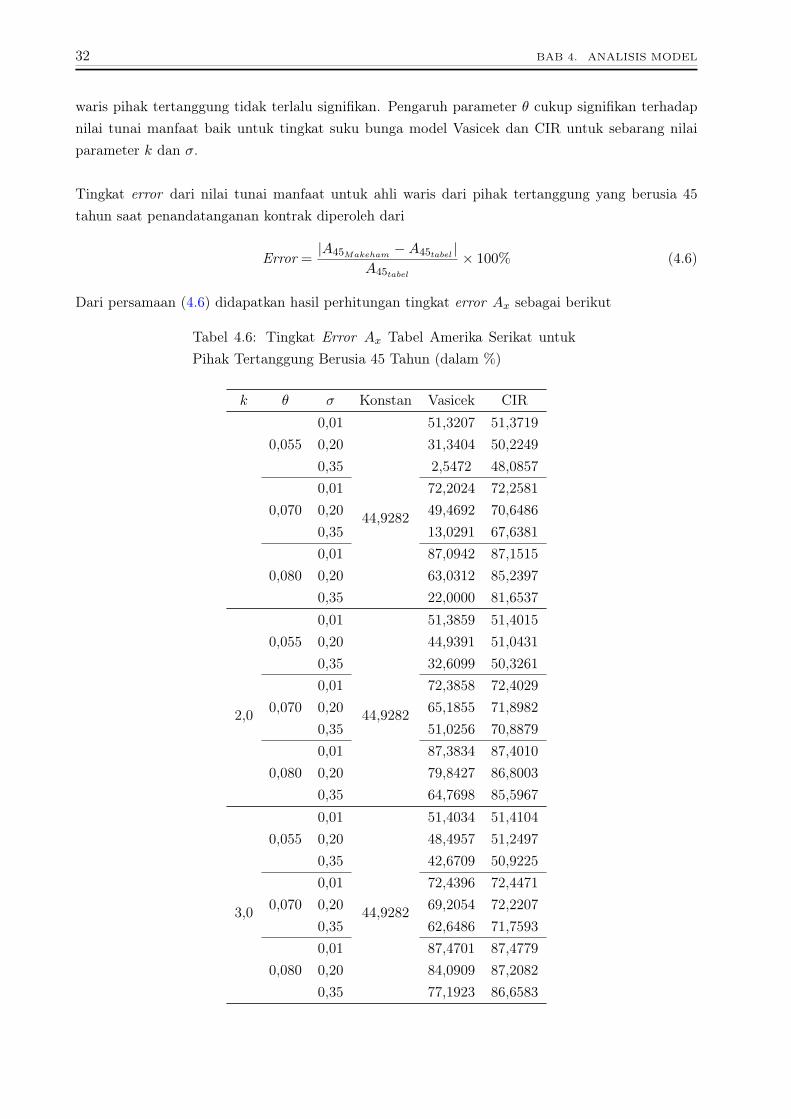

Tingkat error dari nilai tunai manfaat untuk ahli waris dari pihak tertanggung yang berusia 45tahun saat penandatanganan kontrak diperoleh dari

Error =|A45Makeham

−A45tabel |A45tabel

× 100% (4.6)

Dari persamaan (4.6) didapatkan hasil perhitungan tingkat error Ax sebagai berikut

Tabel 4.6: Tingkat Error Ax Tabel Amerika Serikat untukPihak Tertanggung Berusia 45 Tahun (dalam %)

k θ σ Konstan Vasicek CIR

0,0550,01

44,9282

51,3207 51,37190,20 31,3404 50,22490,35 2,5472 48,0857

0,0700,01 72,2024 72,25810,20 49,4692 70,64860,35 13,0291 67,6381

0,0800,01 87,0942 87,15150,20 63,0312 85,23970,35 22,0000 81,6537

2,0

0,0550,01

44,9282

51,3859 51,40150,20 44,9391 51,04310,35 32,6099 50,3261

0,0700,01 72,3858 72,40290,20 65,1855 71,89820,35 51,0256 70,8879

0,0800,01 87,3834 87,40100,20 79,8427 86,80030,35 64,7698 85,5967

3,0

0,0550,01

44,9282

51,4034 51,41040,20 48,4957 51,24970,35 42,6709 50,9225

0,0700,01 72,4396 72,44710,20 69,2054 72,22070,35 62,6486 71,7593

0,0800,01 87,4701 87,47790,20 84,0909 87,20820,35 77,1923 86,6583

4.2. HASIL NUMERIK DAN ANALISIS 33

Dari tabel (4.6), dapat dilihat bahwa semakin besar nilai parameter k dan θ, tingkat error dari nilaitunai manfaat untuk ahli waris pihak tertanggung juga semakin besar. Sedangkan untuk parameterσ, semakin besar nilainya, tingkat error dari nilai tunai manfaat semakin kecil.

4.2.2 Nilai Tunai Manfaat TMI 3 Untuk Pria

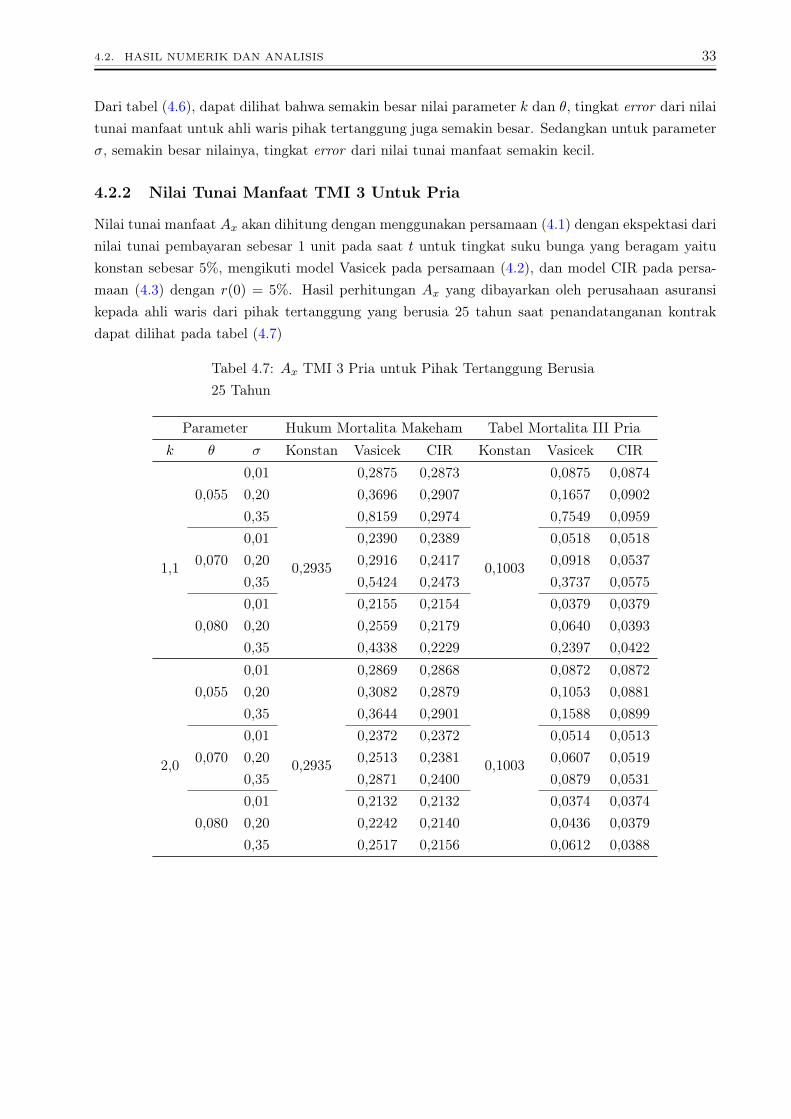

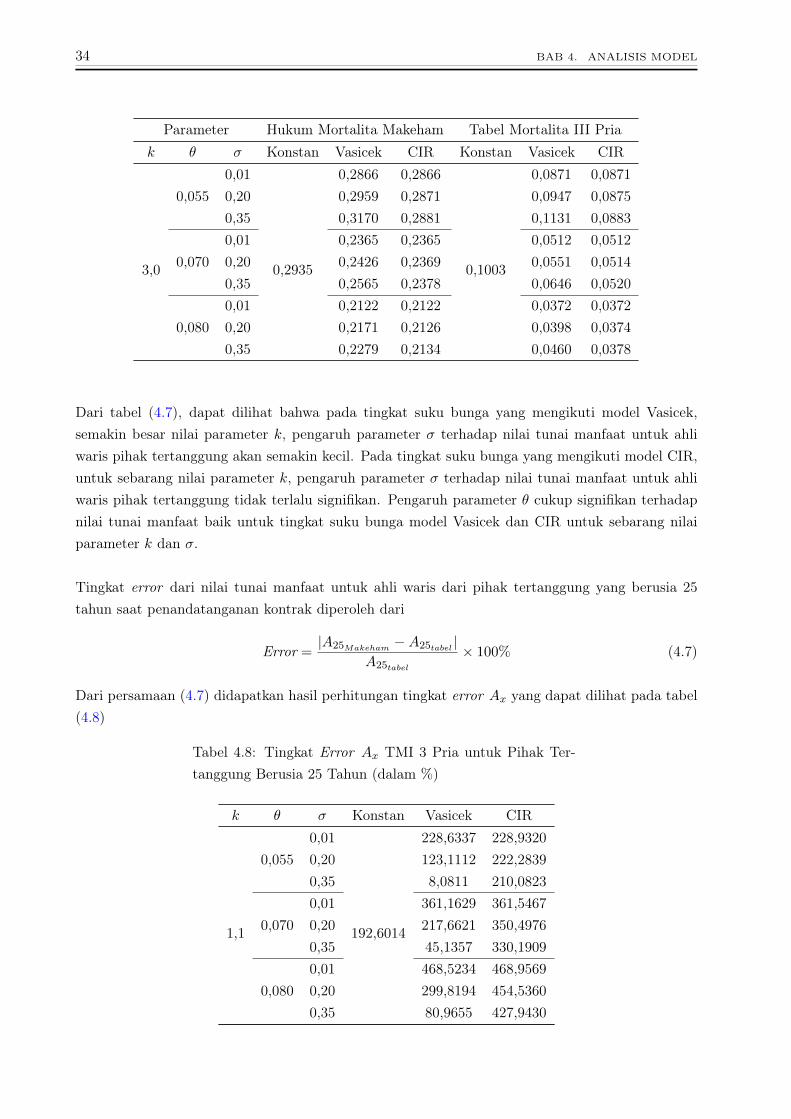

Nilai tunai manfaat Ax akan dihitung dengan menggunakan persamaan (4.1) dengan ekspektasi darinilai tunai pembayaran sebesar 1 unit pada saat t untuk tingkat suku bunga yang beragam yaitukonstan sebesar 5%, mengikuti model Vasicek pada persamaan (4.2), dan model CIR pada persa-maan (4.3) dengan r(0) = 5%. Hasil perhitungan Ax yang dibayarkan oleh perusahaan asuransikepada ahli waris dari pihak tertanggung yang berusia 25 tahun saat penandatanganan kontrakdapat dilihat pada tabel (4.7)

Tabel 4.7: Ax TMI 3 Pria untuk Pihak Tertanggung Berusia25 Tahun

Parameter Hukum Mortalita Makeham Tabel Mortalita III Priak θ σ Konstan Vasicek CIR Konstan Vasicek CIR

1,1

0,0550,01

0,2935

0,2875 0,2873

0,1003

0,0875 0,08740,20 0,3696 0,2907 0,1657 0,09020,35 0,8159 0,2974 0,7549 0,0959

0,0700,01 0,2390 0,2389 0,0518 0,05180,20 0,2916 0,2417 0,0918 0,05370,35 0,5424 0,2473 0,3737 0,0575

0,0800,01 0,2155 0,2154 0,0379 0,03790,20 0,2559 0,2179 0,0640 0,03930,35 0,4338 0,2229 0,2397 0,0422

2,0

0,0550,01

0,2935

0,2869 0,2868

0,1003

0,0872 0,08720,20 0,3082 0,2879 0,1053 0,08810,35 0,3644 0,2901 0,1588 0,0899

0,0700,01 0,2372 0,2372 0,0514 0,05130,20 0,2513 0,2381 0,0607 0,05190,35 0,2871 0,2400 0,0879 0,0531

0,0800,01 0,2132 0,2132 0,0374 0,03740,20 0,2242 0,2140 0,0436 0,03790,35 0,2517 0,2156 0,0612 0,0388

34 BAB 4. ANALISIS MODEL

Parameter Hukum Mortalita Makeham Tabel Mortalita III Priak θ σ Konstan Vasicek CIR Konstan Vasicek CIR

3,0

0,0550,01

0,2935

0,2866 0,2866

0,1003

0,0871 0,08710,20 0,2959 0,2871 0,0947 0,08750,35 0,3170 0,2881 0,1131 0,0883

0,0700,01 0,2365 0,2365 0,0512 0,05120,20 0,2426 0,2369 0,0551 0,05140,35 0,2565 0,2378 0,0646 0,0520

0,0800,01 0,2122 0,2122 0,0372 0,03720,20 0,2171 0,2126 0,0398 0,03740,35 0,2279 0,2134 0,0460 0,0378

Dari tabel (4.7), dapat dilihat bahwa pada tingkat suku bunga yang mengikuti model Vasicek,semakin besar nilai parameter k, pengaruh parameter σ terhadap nilai tunai manfaat untuk ahliwaris pihak tertanggung akan semakin kecil. Pada tingkat suku bunga yang mengikuti model CIR,untuk sebarang nilai parameter k, pengaruh parameter σ terhadap nilai tunai manfaat untuk ahliwaris pihak tertanggung tidak terlalu signifikan. Pengaruh parameter θ cukup signifikan terhadapnilai tunai manfaat baik untuk tingkat suku bunga model Vasicek dan CIR untuk sebarang nilaiparameter k dan σ.

Tingkat error dari nilai tunai manfaat untuk ahli waris dari pihak tertanggung yang berusia 25tahun saat penandatanganan kontrak diperoleh dari

Error =|A25Makeham

−A25tabel |A25tabel

× 100% (4.7)

Dari persamaan (4.7) didapatkan hasil perhitungan tingkat error Ax yang dapat dilihat pada tabel(4.8)

Tabel 4.8: Tingkat Error Ax TMI 3 Pria untuk Pihak Ter-tanggung Berusia 25 Tahun (dalam %)

k θ σ Konstan Vasicek CIR

1,1

0,0550,01

192,6014

228,6337 228,93200,20 123,1112 222,28390,35 8,0811 210,0823

0,0700,01 361,1629 361,54670,20 217,6621 350,49760,35 45,1357 330,1909

0,0800,01 468,5234 468,95690,20 299,8194 454,53600,35 80,9655 427,9430

4.2. HASIL NUMERIK DAN ANALISIS 35

k θ σ Konstan Vasicek CIR

2,0

0,0550,01

192,6014

228,9233 229,01380,20 192,6264 226,93720,35 129,4030 222,8044

0,0700,01 361,8873 362,00390,20 313,7602 358,54590,35 226,7188 351,6605

0,0800,01 469,6924 469,82430,20 414,1800 465,30800,35 310,9552 456,3056

3,0

0,0550,01

192,6014

228,9973 229,03760,20 212,3705 228,10720,35 180,4098 226,2162

0,0700,01 362,0884 362,14030,20 340,1887 360,59000,35 297,3487 357,4385

0,0800,01 470,0260 470,08470,20 444,8884 468,05950,35 395,0852 463,9406

Dari tabel (4.8), dapat dilihat bahwa semakin besar nilai parameter k dan θ, tingkat error dari nilaitunai manfaat untuk ahli waris pihak tertanggung juga semakin besar. Sedangkan untuk parameterσ, semakin besar nilainya, tingkat error dari nilai tunai manfaat semakin kecil.

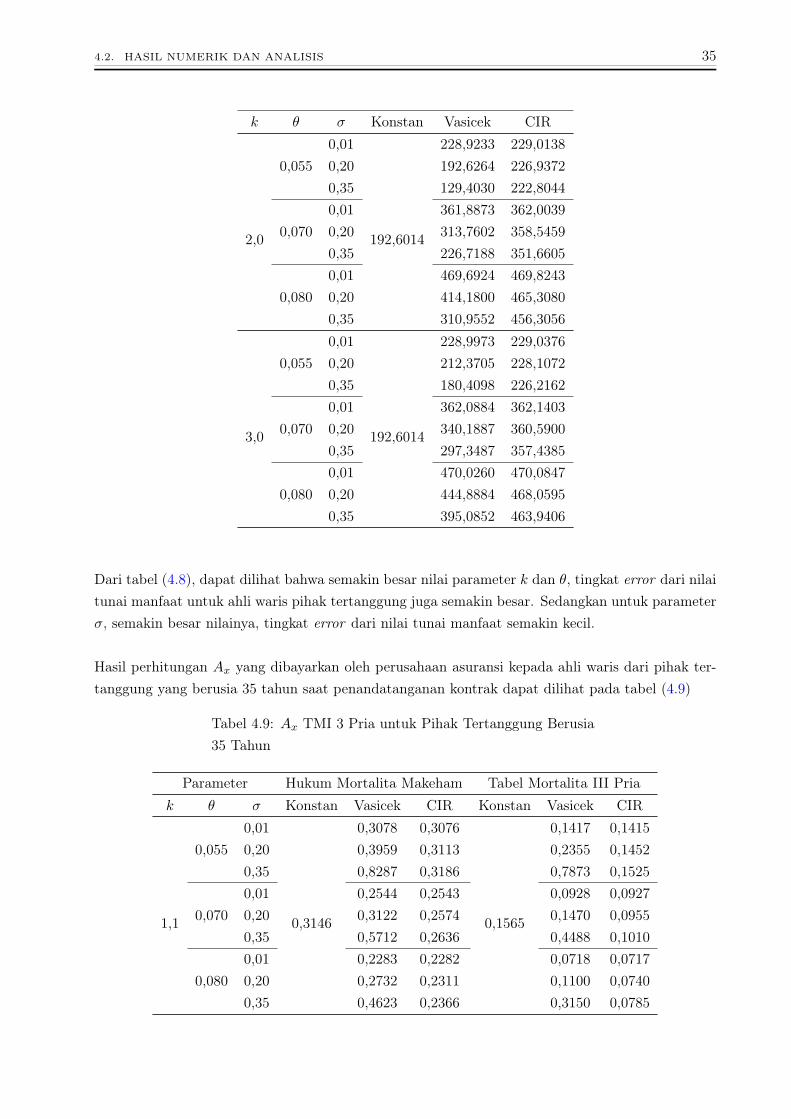

Hasil perhitungan Ax yang dibayarkan oleh perusahaan asuransi kepada ahli waris dari pihak ter-tanggung yang berusia 35 tahun saat penandatanganan kontrak dapat dilihat pada tabel (4.9)

Tabel 4.9: Ax TMI 3 Pria untuk Pihak Tertanggung Berusia35 Tahun

Parameter Hukum Mortalita Makeham Tabel Mortalita III Priak θ σ Konstan Vasicek CIR Konstan Vasicek CIR

1,1

0,0550,01

0,3146

0,3078 0,3076

0,1565

0,1417 0,14150,20 0,3959 0,3113 0,2355 0,14520,35 0,8287 0,3186 0,7873 0,1525

0,0700,01 0,2544 0,2543 0,0928 0,09270,20 0,3122 0,2574 0,1470 0,09550,35 0,5712 0,2636 0,4488 0,1010

0,0800,01 0,2283 0,2282 0,0718 0,07170,20 0,2732 0,2311 0,1100 0,07400,35 0,4623 0,2366 0,3150 0,0785

36 BAB 4. ANALISIS MODEL

Parameter Hukum Mortalita Makeham Tabel Mortalita III Priak θ σ Konstan Vasicek CIR Konstan Vasicek CIR

2,0

0,0550,01

0,3146

0,3071 0,3070

0,1565

0,1413 0,14120,20 0,3303 0,3082 0,1643 0,14240,35 0,3904 0,3106 0,2281 0,1447

0,0700,01 0,2525 0,2525 0,0920 0,09200,20 0,2681 0,2535 0,1055 0,09290,35 0,3073 0,2555 0,1420 0,0946

0,0800,01 0,2259 0,2259 0,0709 0,07090,20 0,2381 0,2268 0,0804 0,07160,35 0,2685 0,2286 0,1061 0,0730

3,0

0,0550,01

0,3146

0,3068 0,3068

0,1565

0,1411 0,14110,20 0,3169 0,3073 0,1509 0,14160,35 0,3398 0,3084 0,1739 0,1427

0,0700,01 0,2517 0,2517 0,0917 0,09170,20 0,2585 0,2522 0,0974 0,09210,35 0,2738 0,2531 0,1108 0,0929

0,0800,01 0,2249 0,2249 0,0705 0,07050,20 0,2302 0,2253 0,0746 0,07080,35 0,2422 0,2261 0,0840 0,0715

Dari tabel (4.9), dapat dilihat bahwa pada tingkat suku bunga yang mengikuti model Vasicek,semakin besar nilai parameter k, pengaruh parameter σ terhadap nilai tunai manfaat untuk ahliwaris pihak tertanggung akan semakin kecil. Pada tingkat suku bunga yang mengikuti model CIR,untuk sebarang nilai parameter k, pengaruh parameter σ terhadap nilai tunai manfaat untuk ahliwaris pihak tertanggung tidak terlalu signifikan. Pengaruh parameter θ cukup signifikan terhadapnilai tunai manfaat baik untuk tingkat suku bunga model Vasicek dan CIR untuk sebarang nilaiparameter k dan σ.

Tingkat error dari nilai tunai manfaat untuk ahli waris dari pihak tertanggung yang berusia 35tahun saat penandatanganan kontrak diperoleh dari

Error =|A35Makeham

−A35tabel |A35tabel

× 100% (4.8)

Dari persamaan (4.8) didapatkan hasil perhitungan tingkat error Ax yang dapat dilihat pada tabel(4.10)

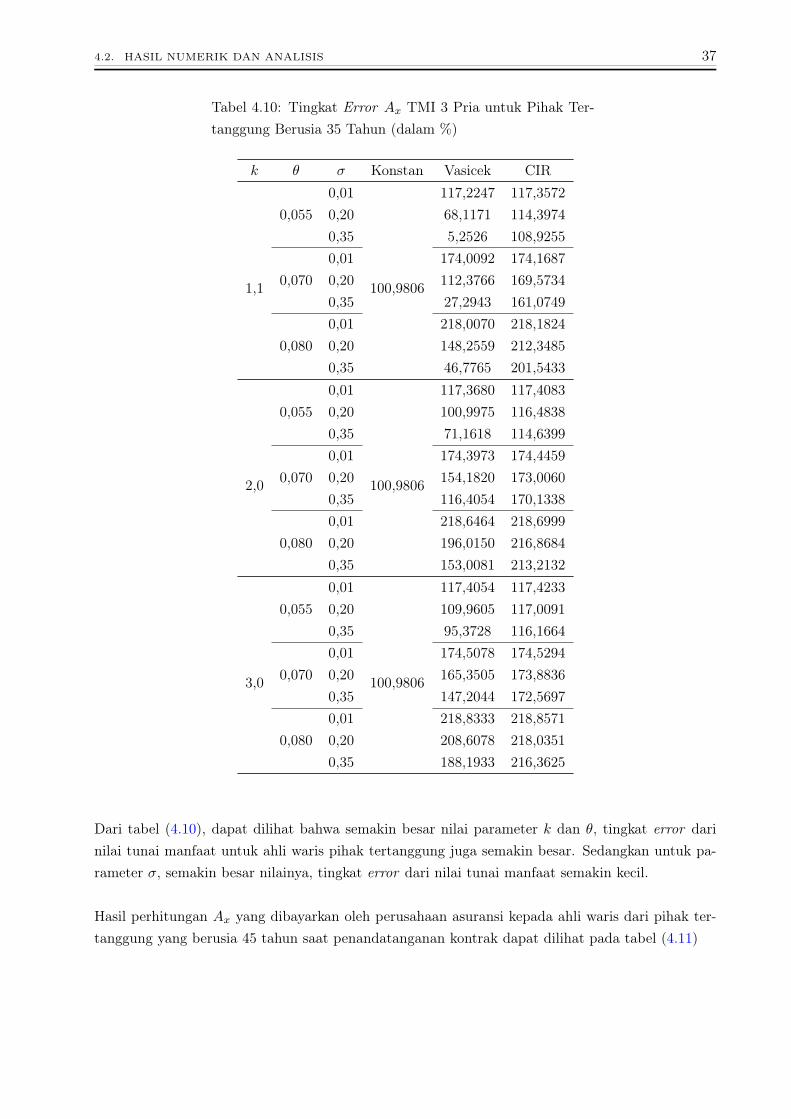

4.2. HASIL NUMERIK DAN ANALISIS 37

Tabel 4.10: Tingkat Error Ax TMI 3 Pria untuk Pihak Ter-tanggung Berusia 35 Tahun (dalam %)

k θ σ Konstan Vasicek CIR

1,1

0,0550,01

100,9806

117,2247 117,35720,20 68,1171 114,39740,35 5,2526 108,9255

0,0700,01 174,0092 174,16870,20 112,3766 169,57340,35 27,2943 161,0749

0,0800,01 218,0070 218,18240,20 148,2559 212,34850,35 46,7765 201,5433

2,0

0,0550,01

100,9806

117,3680 117,40830,20 100,9975 116,48380,35 71,1618 114,6399

0,0700,01 174,3973 174,44590,20 154,1820 173,00600,35 116,4054 170,1338

0,0800,01 218,6464 218,69990,20 196,0150 216,86840,35 153,0081 213,2132

3,0

0,0550,01

100,9806

117,4054 117,42330,20 109,9605 117,00910,35 95,3728 116,1664

0,0700,01 174,5078 174,52940,20 165,3505 173,88360,35 147,2044 172,5697

0,0800,01 218,8333 218,85710,20 208,6078 218,03510,35 188,1933 216,3625

Dari tabel (4.10), dapat dilihat bahwa semakin besar nilai parameter k dan θ, tingkat error darinilai tunai manfaat untuk ahli waris pihak tertanggung juga semakin besar. Sedangkan untuk pa-rameter σ, semakin besar nilainya, tingkat error dari nilai tunai manfaat semakin kecil.

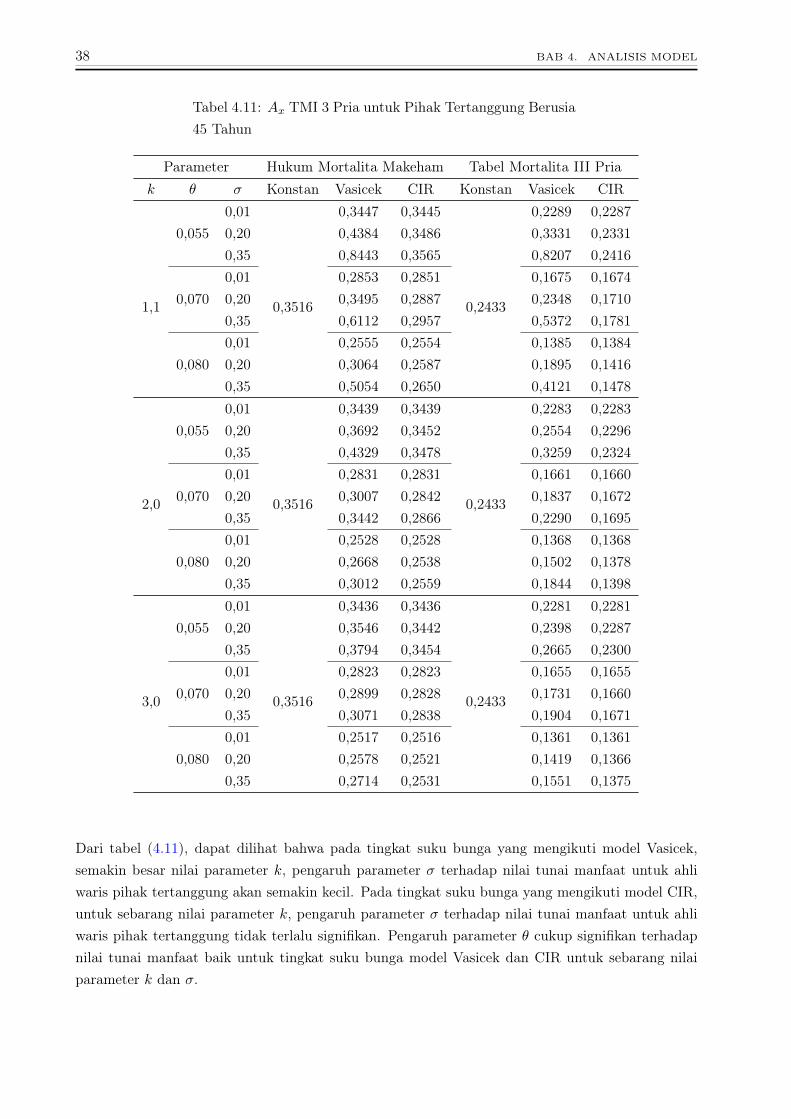

Hasil perhitungan Ax yang dibayarkan oleh perusahaan asuransi kepada ahli waris dari pihak ter-tanggung yang berusia 45 tahun saat penandatanganan kontrak dapat dilihat pada tabel (4.11)

38 BAB 4. ANALISIS MODEL

Tabel 4.11: Ax TMI 3 Pria untuk Pihak Tertanggung Berusia45 Tahun

Parameter Hukum Mortalita Makeham Tabel Mortalita III Priak θ σ Konstan Vasicek CIR Konstan Vasicek CIR

1,1

0,0550,01

0,3516

0,3447 0,3445

0,2433

0,2289 0,22870,20 0,4384 0,3486 0,3331 0,23310,35 0,8443 0,3565 0,8207 0,2416

0,0700,01 0,2853 0,2851 0,1675 0,16740,20 0,3495 0,2887 0,2348 0,17100,35 0,6112 0,2957 0,5372 0,1781

0,0800,01 0,2555 0,2554 0,1385 0,13840,20 0,3064 0,2587 0,1895 0,14160,35 0,5054 0,2650 0,4121 0,1478

2,0

0,0550,01

0,3516

0,3439 0,3439

0,2433

0,2283 0,22830,20 0,3692 0,3452 0,2554 0,22960,35 0,4329 0,3478 0,3259 0,2324

0,0700,01 0,2831 0,2831 0,1661 0,16600,20 0,3007 0,2842 0,1837 0,16720,35 0,3442 0,2866 0,2290 0,1695

0,0800,01 0,2528 0,2528 0,1368 0,13680,20 0,2668 0,2538 0,1502 0,13780,35 0,3012 0,2559 0,1844 0,1398

3,0

0,0550,01

0,3516

0,3436 0,3436

0,2433

0,2281 0,22810,20 0,3546 0,3442 0,2398 0,22870,35 0,3794 0,3454 0,2665 0,2300

0,0700,01 0,2823 0,2823 0,1655 0,16550,20 0,2899 0,2828 0,1731 0,16600,35 0,3071 0,2838 0,1904 0,1671

0,0800,01 0,2517 0,2516 0,1361 0,13610,20 0,2578 0,2521 0,1419 0,13660,35 0,2714 0,2531 0,1551 0,1375

Dari tabel (4.11), dapat dilihat bahwa pada tingkat suku bunga yang mengikuti model Vasicek,semakin besar nilai parameter k, pengaruh parameter σ terhadap nilai tunai manfaat untuk ahliwaris pihak tertanggung akan semakin kecil. Pada tingkat suku bunga yang mengikuti model CIR,untuk sebarang nilai parameter k, pengaruh parameter σ terhadap nilai tunai manfaat untuk ahliwaris pihak tertanggung tidak terlalu signifikan. Pengaruh parameter θ cukup signifikan terhadapnilai tunai manfaat baik untuk tingkat suku bunga model Vasicek dan CIR untuk sebarang nilaiparameter k dan σ.

4.2. HASIL NUMERIK DAN ANALISIS 39

Tingkat error dari nilai tunai manfaat untuk ahli waris dari pihak tertanggung yang berusia 45tahun saat penandatanganan kontrak diperoleh dari

Error =|A45Makeham

−A45tabel |A45tabel

× 100% (4.9)

Dari persamaan (4.9) didapatkan hasil perhitungan tingkat error Ax yang dapat dilihat pada tabel(4.12)

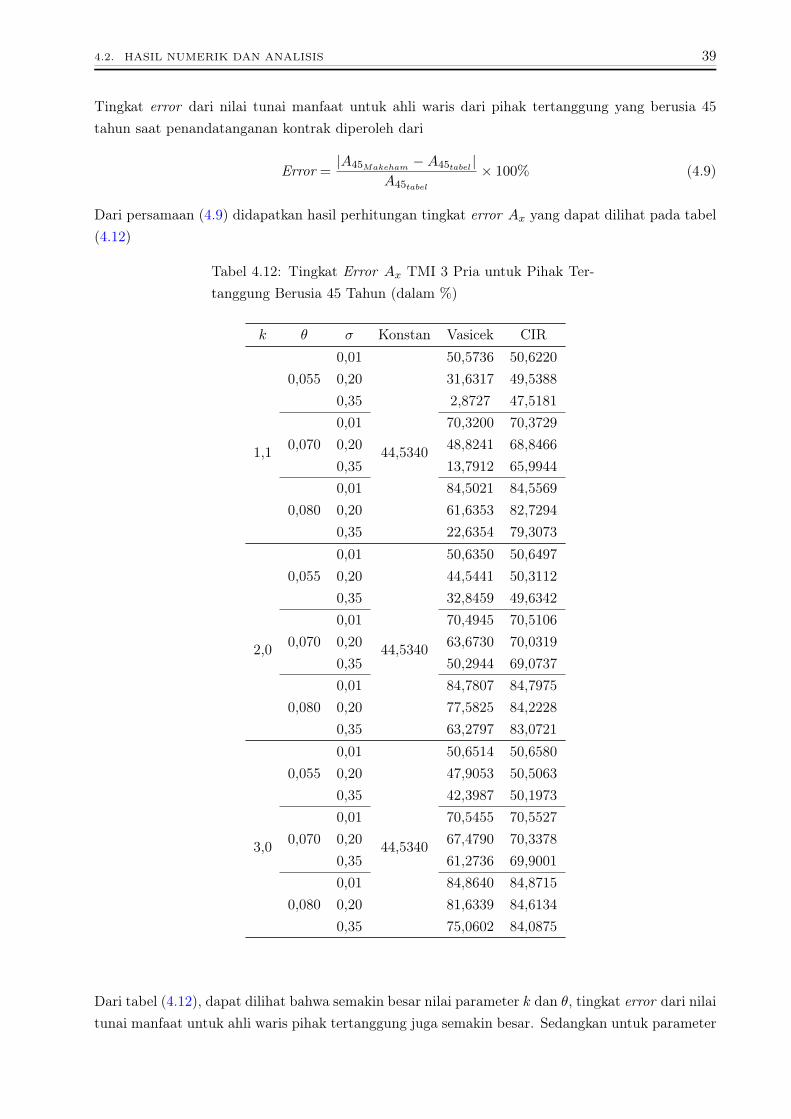

Tabel 4.12: Tingkat Error Ax TMI 3 Pria untuk Pihak Ter-tanggung Berusia 45 Tahun (dalam %)

k θ σ Konstan Vasicek CIR

1,1

0,0550,01

44,5340

50,5736 50,62200,20 31,6317 49,53880,35 2,8727 47,5181

0,0700,01 70,3200 70,37290,20 48,8241 68,84660,35 13,7912 65,9944

0,0800,01 84,5021 84,55690,20 61,6353 82,72940,35 22,6354 79,3073

2,0

0,0550,01

44,5340

50,6350 50,64970,20 44,5441 50,31120,35 32,8459 49,6342

0,0700,01 70,4945 70,51060,20 63,6730 70,03190,35 50,2944 69,0737

0,0800,01 84,7807 84,79750,20 77,5825 84,22280,35 63,2797 83,0721

3,0

0,0550,01

44,5340

50,6514 50,65800,20 47,9053 50,50630,35 42,3987 50,1973

0,0700,01 70,5455 70,55270,20 67,4790 70,33780,35 61,2736 69,9001

0,0800,01 84,8640 84,87150,20 81,6339 84,61340,35 75,0602 84,0875

Dari tabel (4.12), dapat dilihat bahwa semakin besar nilai parameter k dan θ, tingkat error dari nilaitunai manfaat untuk ahli waris pihak tertanggung juga semakin besar. Sedangkan untuk parameter

40 BAB 4. ANALISIS MODEL

σ, semakin besar nilainya, tingkat error dari nilai tunai manfaat semakin kecil.

4.2.3 Nilai Tunai Manfaat TMI 3 Untuk Wanita

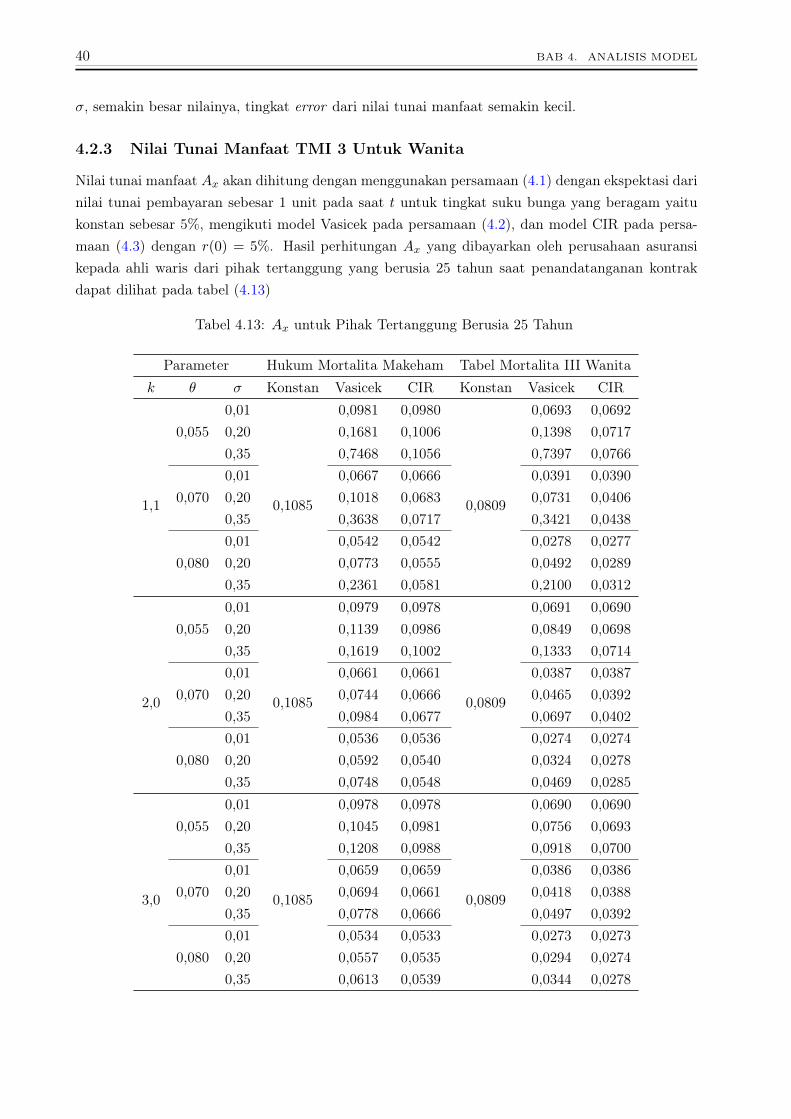

Nilai tunai manfaat Ax akan dihitung dengan menggunakan persamaan (4.1) dengan ekspektasi darinilai tunai pembayaran sebesar 1 unit pada saat t untuk tingkat suku bunga yang beragam yaitukonstan sebesar 5%, mengikuti model Vasicek pada persamaan (4.2), dan model CIR pada persa-maan (4.3) dengan r(0) = 5%. Hasil perhitungan Ax yang dibayarkan oleh perusahaan asuransikepada ahli waris dari pihak tertanggung yang berusia 25 tahun saat penandatanganan kontrakdapat dilihat pada tabel (4.13)

Tabel 4.13: Ax untuk Pihak Tertanggung Berusia 25 Tahun

Parameter Hukum Mortalita Makeham Tabel Mortalita III Wanitak θ σ Konstan Vasicek CIR Konstan Vasicek CIR

1,1

0,0550,01

0,1085

0,0981 0,0980

0,0809

0,0693 0,06920,20 0,1681 0,1006 0,1398 0,07170,35 0,7468 0,1056 0,7397 0,0766

0,0700,01 0,0667 0,0666 0,0391 0,03900,20 0,1018 0,0683 0,0731 0,04060,35 0,3638 0,0717 0,3421 0,0438

0,0800,01 0,0542 0,0542 0,0278 0,02770,20 0,0773 0,0555 0,0492 0,02890,35 0,2361 0,0581 0,2100 0,0312

2,0

0,0550,01

0,1085

0,0979 0,0978

0,0809

0,0691 0,06900,20 0,1139 0,0986 0,0849 0,06980,35 0,1619 0,1002 0,1333 0,0714

0,0700,01 0,0661 0,0661 0,0387 0,03870,20 0,0744 0,0666 0,0465 0,03920,35 0,0984 0,0677 0,0697 0,0402

0,0800,01 0,0536 0,0536 0,0274 0,02740,20 0,0592 0,0540 0,0324 0,02780,35 0,0748 0,0548 0,0469 0,0285

3,0

0,0550,01

0,1085

0,0978 0,0978

0,0809

0,0690 0,06900,20 0,1045 0,0981 0,0756 0,06930,35 0,1208 0,0988 0,0918 0,0700

0,0700,01 0,0659 0,0659 0,0386 0,03860,20 0,0694 0,0661 0,0418 0,03880,35 0,0778 0,0666 0,0497 0,0392

0,0800,01 0,0534 0,0533 0,0273 0,02730,20 0,0557 0,0535 0,0294 0,02740,35 0,0613 0,0539 0,0344 0,0278

4.2. HASIL NUMERIK DAN ANALISIS 41

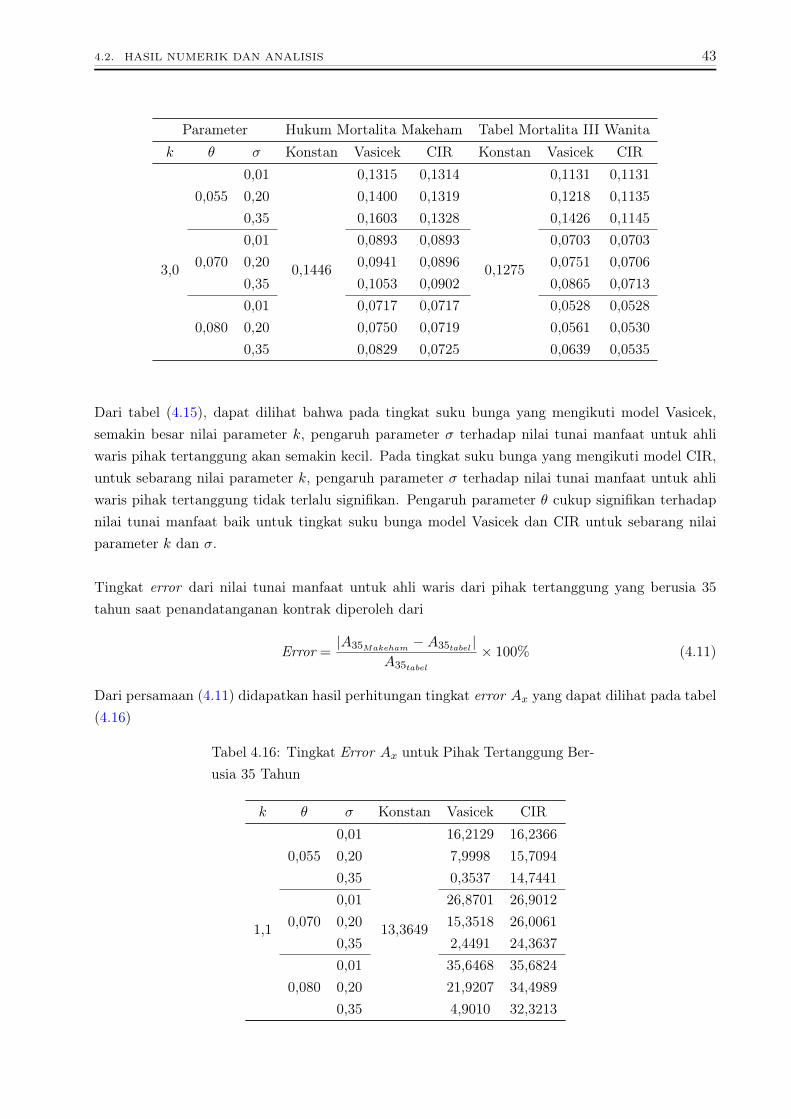

Dari tabel (4.13), dapat dilihat bahwa pada tingkat suku bunga yang mengikuti model Vasicek,semakin besar nilai parameter k, pengaruh parameter σ terhadap nilai tunai manfaat untuk ahliwaris pihak tertanggung akan semakin kecil. Pada tingkat suku bunga yang mengikuti model CIR,untuk sebarang nilai parameter k, pengaruh parameter σ terhadap nilai tunai manfaat untuk ahliwaris pihak tertanggung tidak terlalu signifikan. Pengaruh parameter θ cukup signifikan terhadapnilai tunai manfaat baik untuk tingkat suku bunga model Vasicek dan CIR untuk sebarang nilaiparameter k dan σ.

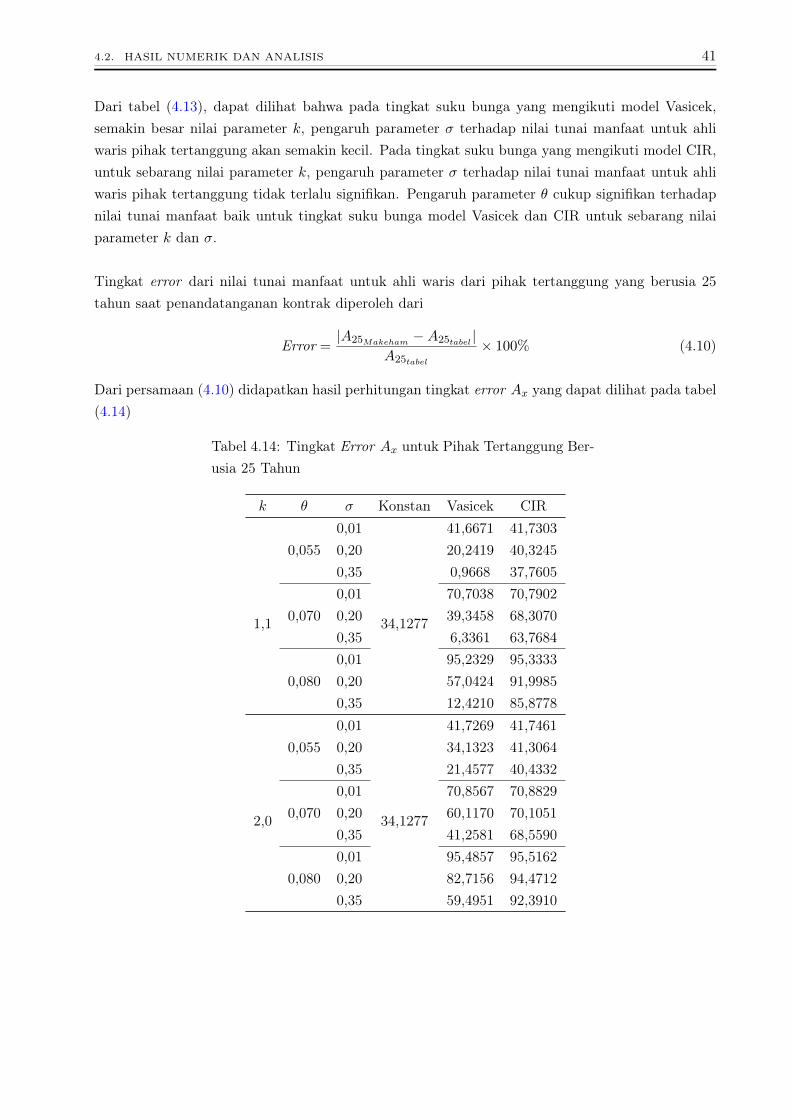

Tingkat error dari nilai tunai manfaat untuk ahli waris dari pihak tertanggung yang berusia 25tahun saat penandatanganan kontrak diperoleh dari

Error =|A25Makeham

−A25tabel |A25tabel

× 100% (4.10)

Dari persamaan (4.10) didapatkan hasil perhitungan tingkat error Ax yang dapat dilihat pada tabel(4.14)

Tabel 4.14: Tingkat Error Ax untuk Pihak Tertanggung Ber-usia 25 Tahun

k θ σ Konstan Vasicek CIR

1,1

0,0550,01

34,1277

41,6671 41,73030,20 20,2419 40,32450,35 0,9668 37,7605

0,0700,01 70,7038 70,79020,20 39,3458 68,30700,35 6,3361 63,7684

0,0800,01 95,2329 95,33330,20 57,0424 91,99850,35 12,4210 85,8778

2,0

0,0550,01

34,1277

41,7269 41,74610,20 34,1323 41,30640,35 21,4577 40,4332

0,0700,01 70,8567 70,88290,20 60,1170 70,10510,35 41,2581 68,5590

0,0800,01 95,4857 95,51620,20 82,7156 94,47120,35 59,4951 92,3910

42 BAB 4. ANALISIS MODEL

k θ σ Konstan Vasicek CIR

3,0

0,0550,01

34,1277

41,7421 41,75060,20 38,2392 41,55360,35 31,6232 41,1535

0,0700,01 70,8988 70,91050,20 65,9890 70,56170,35 56,4990 69,8533

0,0800,01 95,5576 95,57120,20 89,7547 95,10250,35 78,3606 94,1498

Dari tabel (4.14), dapat dilihat bahwa semakin besar nilai parameter k dan θ, tingkat error darinilai tunai manfaat untuk ahli waris pihak tertanggung juga semakin besar. Sedangkan untuk pa-rameter σ, semakin besar nilainya, tingkat error dari nilai tunai manfaat semakin kecil.

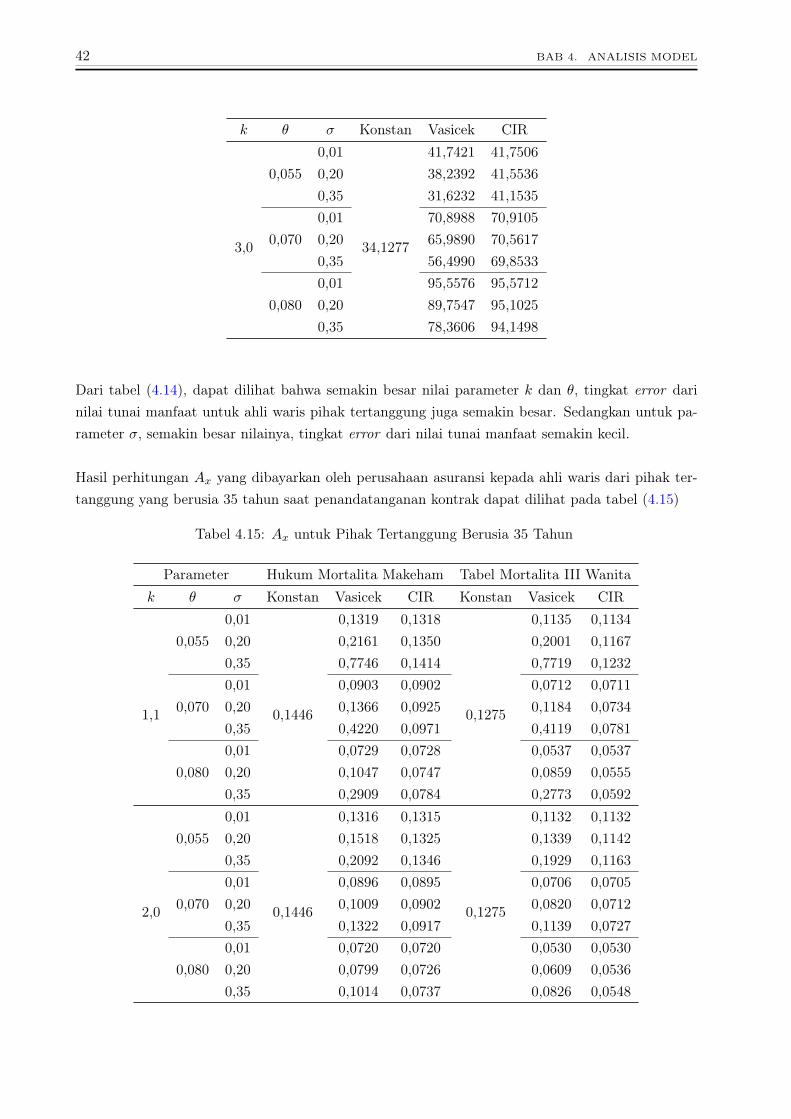

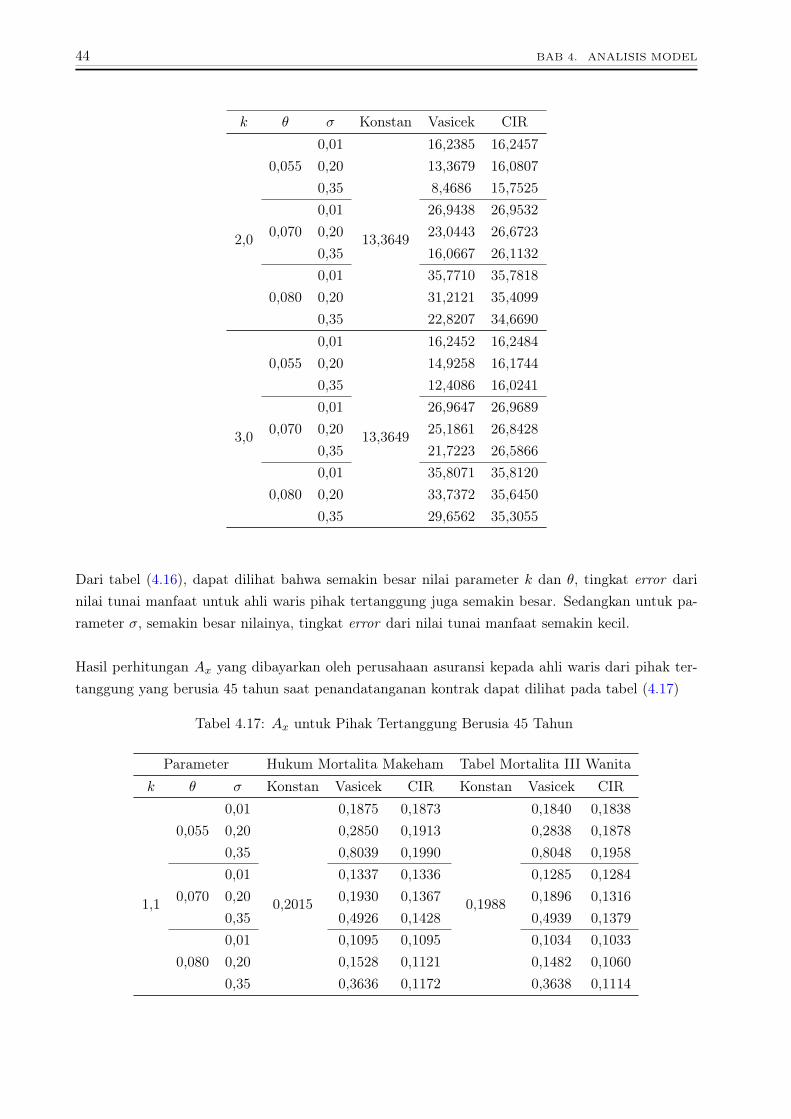

Hasil perhitungan Ax yang dibayarkan oleh perusahaan asuransi kepada ahli waris dari pihak ter-tanggung yang berusia 35 tahun saat penandatanganan kontrak dapat dilihat pada tabel (4.15)

Tabel 4.15: Ax untuk Pihak Tertanggung Berusia 35 Tahun

Parameter Hukum Mortalita Makeham Tabel Mortalita III Wanitak θ σ Konstan Vasicek CIR Konstan Vasicek CIR

1,1

0,0550,01

0,1446

0,1319 0,1318

0,1275

0,1135 0,11340,20 0,2161 0,1350 0,2001 0,11670,35 0,7746 0,1414 0,7719 0,1232

0,0700,01 0,0903 0,0902 0,0712 0,07110,20 0,1366 0,0925 0,1184 0,07340,35 0,4220 0,0971 0,4119 0,0781

0,0800,01 0,0729 0,0728 0,0537 0,05370,20 0,1047 0,0747 0,0859 0,05550,35 0,2909 0,0784 0,2773 0,0592

2,0

0,0550,01

0,1446

0,1316 0,1315

0,1275

0,1132 0,11320,20 0,1518 0,1325 0,1339 0,11420,35 0,2092 0,1346 0,1929 0,1163

0,0700,01 0,0896 0,0895 0,0706 0,07050,20 0,1009 0,0902 0,0820 0,07120,35 0,1322 0,0917 0,1139 0,0727

0,0800,01 0,0720 0,0720 0,0530 0,05300,20 0,0799 0,0726 0,0609 0,05360,35 0,1014 0,0737 0,0826 0,0548

4.2. HASIL NUMERIK DAN ANALISIS 43

Parameter Hukum Mortalita Makeham Tabel Mortalita III Wanitak θ σ Konstan Vasicek CIR Konstan Vasicek CIR

3,0

0,0550,01

0,1446

0,1315 0,1314

0,1275

0,1131 0,11310,20 0,1400 0,1319 0,1218 0,11350,35 0,1603 0,1328 0,1426 0,1145

0,0700,01 0,0893 0,0893 0,0703 0,07030,20 0,0941 0,0896 0,0751 0,07060,35 0,1053 0,0902 0,0865 0,0713

0,0800,01 0,0717 0,0717 0,0528 0,05280,20 0,0750 0,0719 0,0561 0,05300,35 0,0829 0,0725 0,0639 0,0535