pendahuluan -...

TRANSCRIPT

1 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

Pengaruh Pajak Hotel, Pajak Reklame, Pajak Mineral Bukan Logam dan

Batuan, Pajak Penerangan Jalan dan Pajak Restoran Terhadap Pendapatan

Asli Daerah Kabupaten Lingga Periode 2010-2014

SULAIMAN

110462201028

Universitas Maritim Raja Ali Haji

Kota Tanjungpinang

Abstraksi

Tujuan dari penelitian ini adalah untuk memahami pengaruh Pajak Hotel,

Pajak Reklame, Pajak Mineral Bukan Logam Dan Batuan, Pajak Penerangan

Jalan, Dan Pajak Restoran Terhadap Pendapatan Asli Daerah Kabupaten Lingga

baik secara parsial maupun secara simultan. Populasi dalam penelitian ini adalah

Pajak Hotel, Pajak Reklame, Pajak Mineral Bukan Logam Dan Batuan, Pajak

Penerangan Jalan Tahun 2010-2014.

Pengujian hipotesis dalam penelitian ini menggunakan regresi linier

berganda dengan uji t, uji f, dan koefisien determinasi. Hasil penelitian

menunjukkan bahwa secara parsial Pajak Reklame, dan Pajak Mineral Bukan

Logam Dan Batuan berpengaruh secara signifikan terhadap Pendapatan Asli

Daerah Kabupaten Lingga. Sedangkan Pajak Hotel, Penerangan Jalan, dan Pajak

Restoran tidak berpengaruh signifikan terhadap Pendapatan Asli Daerah. Namun

secara simultan Pajak Hotel, Pajak Reklame, Pajak Mineral Bukan Logam Dan

Batuan, Pajak Penerangan Jalan, Dan Pajak Restoran berpengaruh signifikan

terhadap Pendapatan Asli Daerah Kabupaten Lingga Periode 2010-2014

Kata Kunci : Pajak Hotel, Pajak Reklame, Pajak Mineral Bukan Logam Dan

Batuan, Pajak Penerangan Jalan, Pajak Restora, Dan Pendapatan

Asli Daerah.

I. PENDAHULUAN

Daerah otonom adalah kesatuan masyarakat hukum yang mempunyai

batas-batas wilayah menurut prakarsa dan aspirasi demi tercapainya tujuan

kemakmuran untuk kepentingan masyarakat.yang berwenang mengatur dan

mengurus urusan pemerintahan dan kepentingan masyarakat setempat menurut

prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Republik

Indonesia. Oleh karena itu, Kabupaten Lingga yang dibentuk berdasarkan

Undang-Undang Republik Indonesia No 31 Tahun 2003 harus memastikan

penyelenggaraan pemerintahan berjalan sesuai dengan aspirasi dan prakarsa

masyarakat demi tercapainya kemakmuran.

2 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

Berdasarkan Undang-Undang Republik Indonesia Nomor 28 Tahun 2009

Tentang Pajak daerah dan Retrebusi Daerah Pasal 1 menyebutkan bahwa.Daerah

Otonom, yang selanjutnya disebut Daerah, adalah kesatuan masyarakat hukum

yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus

urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa

sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik

Indonesia.

Kabupaten Lingga yang merupakan salah satu daerah otonom tentu harus

bisa bersaing dalam meningkatkan PAD demi tercapainya kesejahteraan

masyarakat, selain mengandalkan PAD yang sebagian besar masyarakat di Lingga

bergantung pada penghasilan dari pemanfaatan hasil laut, pemerintah Kabupaten

Lingga juga meningkatkan PAD dari berbagai sektor seperti pemungutan Pajak

Hotel, Pajak Reklame, Pajak Mineral Bukan Logam dan Batuan, Pajak

Penerangan Jalan, dan juga Pajak Restoran. Namun tidak hanya dari pemungutan

pajak saja, pemerintah juga melakukan konstribusi lain seperti pemungutan

Retrebusi daerah untuk meningkatkan PAD salah satunya yaitu pemungutan pada

lahan-lahan pemerintahan dan juga perumahan-perumahan dinas.

Dalam pelaksanaan penyelenggaraan pemungutan Pajak daerah dan

retrebusi daerah pemerintah Kabupaten Lingga sudah melakukan yang terbaik,

setiap tahunnya pajak daerah mengalami peningkatan meskipun terdapat kendala

dalam pelaksanaan pemungutan pajak seperti adanya keterlambatan pembayaran.

Namun melihat fenomena yang terjadi di Kabupaten Lingga belakangan

ini, masih terjadinya kesenjangan sosial yang mendominasi pada kehidupan

masyarakat setempat. Selain itu dalam melaksanakan pemerintahan, masih sering

mengalami kekurangan anggaran (devisite anggaran) dan juga kendala dalam

pembayaran pajak untuk pelaksanan proyek pembangunan daerah Kabupaten

Lingga tersebut yang disebabkan belum adanya pencairan anggaran.

Berdasarkan alasan tersebut dan penjelasan yang sudah diterangkan diatas,

maka menarik perhatian untuk diteliti dan bermaksud menuangkannya dalam

bentuk skripsi yang berjudul “Pengaruh Pajak Hotel, Pajak Reklame, Pajak

Mineral Bukan Logam dan Batuan, Pajak Penerangan Jalan dan Pajak

Restoran Terhadap Pendapatan Asli Daerah Kabupaten Lingga Periode

2010-2014”.

3 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

II. TINJAUAN PUSTAKA 2.1 Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah

yang berasal dari sumber ekonomi asli daerah.Optimalisasi penerimaan

Pendapatan Asli Daerah hendaknya didukung upaya Pemerintah Daerah dengan

meningkatkan kualitas layanan publik (Mardiasmo, 2002).

Menurut Undang-Undang Republik Indonesia Nomor 33 Tahun 2004

tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah dan Undang-

Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah,

Pendapatan Asli Daerah adalah pendapatan yang diperoleh Daerah yang dipungut

berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan.

2.2 Pengertian Pajak

Menurut Siahaan, (2005;7). Secara umum pajak adalah pungutan dari

masyarakat oleh negara (pemerintah) berdasarkan undang-undang yang bersifat

dapat dipaksakan dan terutang oleh yang wajib membayarnya dengan tidak

mendapat prestasi kembali (kontra prestasi/balas jasa) secara langsung yang

hasilnya digunakan untuk membiayai pengeluaran Negara dalam penyelenggaraan

pemerintahan dan pembangunan.

Menurut Undang-Undang No.28 Tahun 2009 tentang Pajak Daerah dan

Retrebusi Daerah.Pajak daerah adalah kontribusi wajib kepada daerah yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

undang-undang dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan daerah bagi kemakmuran rakyat.

Menurut Undang-Undang No.28 Tahun 2009 pasal 2 tentang jenis pajak

daerah terdiri dari :

1. Pajak Provinsi

a. Pajak kendaraan bermotor

b. Bea balik nama kendaraan bermotor (BBNKB)

c. Pajak bahan bakar kendaraan bermotor

d. Pajak air permukaan

e. Pajak rokok

2. Pajak Kabupaten atau Kota

a. Pajak hotel

b. Pajak restoran

c. Pajak hiburan

d. Pajak reklame

e. Pajak penerangan jalan

f. Pajak mineral bukan logam dan batuan

g. Pajak parkir

h. Pajak air tanah

i. Pajak sarang burung wallet

4 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

2.3 Pengertian Pajak Hotel

Menurut Siahaan, (2005;245), Pajak Hotel adalah pajak atas pelayanan

hotel. Pengertian pajak hotel disini termasuk juga rumah penginapan yang

memungut bayaran. Pengenaan pajak hotel tidak mutlak ada pada seluruh daerah

kabupaten atau kota yang ada diindonesia. Hal ini berkaitan dengan kewenangan

yang diberikan kepada pemerinth daerah kabupaten atau kota untuk mengenakan

atau tidak mengenakan suatu jenis pajak kabupaten/kota.

Menurut Peraturan Daerah Kabupaten Lingga Nomor 2 Tahun 2011

Tentang pajak Daerah Bab I Pasal 1 Ayat 11, Pajak Hotel adalah pajak atas

pelayanan yang disediakan oleh hotel.

2.3.1 Dasar Pengenaan Pajak Hotel dan Tarif Pajak Hotel

1. Dasar pengenaan pajak hotel

Dasar pengenaan pajak hotel adalah jumlah pembayaran yang

dilakukan kepada hotel.Jika pembayaran dipengaruhi oleh hubungan

istimewa, harga jual atau penggantian dihitung atas dasar harga pasar yang

wajar pada saat pemakaian jasa hotel.

2. Tarif Pajak Hotel

Tarif Pajak hotel ditetapkan paling tinggi sebesar 10% dan ditetapkan

dengan peraturan daerah kabupaten/kota yang bersangkutan.Hal ini

dimaksud untuk memberikan keleluasaan kepada pemerintah

kabupaten/kota untuk menetapkan tarif pajak yang dipandang sesuai

dengan kondisi masing-masing daerah kabupaten/kota.

2.4 Pengertian Pajak Reklame

Menurut Siahaan, (2005;323), Pajak Reklame adalah pajak atas

penyelenggaraan reklame. Pengenaan pajak reklame tidak mutlak ada pada

seluruh daerah kabupaten atau kota yang ada diindonesia.

Menurut Peraturan Daerah Kabupaten Lingga Nomor 2 Tahun 2011

Tentang pajak Daerah Bab I Pasal 1 Ayat 17,Pajak Reklame adalah pajak atas

penyelenggaraan reklame.

2.4.1 Dasar Pengenaan Pajak Reklame dan Tarif Pajak Reklame

1. Dasar pengenaan pajak reklame

Dasar pengenaan pajak reklame adalah nilai sewa reklame (NSR),

yaitu nilai yang ditetapkan sebagai dasar perhitungan penetapan besarnya

pajak reklame.NSR diperhitungkan dengan memperhatikan lokasi

penempatan, jenis, jangka waktu penyelenggaraan, dan ukuran media

reklame.

5 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

2. Tarif Pajak Reklame

Tarif Pajak Reklame ditetapkan paling tinggi sebesar 25% dan

ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan.Hal

ini dimaksud untuk memberikan keleluasaan kepada pemerintah

kabupaten/kota untuk menetapkan tarif pajak yang dipandang sesuai

dengan kondisi masing-masing daerah kabupaten/kota.

2.5 Pengertian Pajak Mineral Bukan Logam dan Batuan

Menurut Siahaan, (2005) mineral bukan logam dan batuan adalah unsur-

unsur kimiamineral-mineral, bijih-bijih, dan segala macam batuan termaksuk

batu-batu mulia yang merupakan endapan-endapan alam.

Pajak Pengambilan dan Pengolahan Bahan Galian C atau yang saat ini

diubah menjadi Pajak Mineral Bukan Logam dan Batuan adalah pajak atas

kegiatan pengambilan mineral bukan logam dan batuan, baik dari sumber alam di

dalam dan/atau permukaan bumi untuk dimanfaatkan.

Pada Pajak Mineral Bukan Logam dan Batuan, yang dimaksud subjek

pajak dan wajib pajak adalah:

1. Subjek pajak adalah orang pribadi atau badan yang dapat mengambil mineral

bukan logam dan batuan.

2. Wajib pajak adalah orang pribadi atau Badan yang mengambil mineral bukan

logam dan batuan

Menurut Peraturan Daerah Kabupaten Lingga Nomor 2 Tahun 2011

Tentang Pajak Daerah Bab II Pasal 29yaitu :

1. Dengan nama Pajak Mineral Bukan Logam dan Batuan dipungut Pajak

atas kegiatan pengambilan mineral bukan logam dan batuan

2. Objek Pajak Mineral Bukan Logam dan batuan adalah Kegiatan

pengambilan Mineral Bukan Logam dan Batuan yang meliputi :

a. asbes, b. batu tulis, c. batu setengah permata, d. batu kapur, e. batu

apung, f. batu permata, g. bentonite, h. dolomit, i. feldspar, j. garam batu

(halite), k. grafit, l. granit / andesit, m. gips, n. kalsit, o. kaolin, p. leusit, q.

magnesit, r. mika, s. marmer, t. nitrat, u. opsidien, v. oker, w. pasir dan

kerikil, x. pasir kuarsa, y. perlit, z. phospat, aa. Talk, bb.tanah serap (filler

earth), tanah urug/tanah timbunan, cc. tanah diatome, dd. tanah liat, ee.

tawas (alum), ff. tras, gg. Yarosit, hh.Zeolite, ii.Basal, jj. Trakkit,

hh.Mineral Bukan Logam dan Batuan lainnya sesuai dengan peraturan

perundang-undangan.

3. Dikecualikan dari objek Pajak Mineral Bukan Logam dan Batuan

sebagaimana dimaksud pada ayat 2 adalah :

a. kegiatan Pengambilan Mineral Bukan Logam dan Batuan yang nyata-

nyata tidak dimanfaatkan secara komersil, seperti kegiatan

pengambilan tanah untuk keperluan rumah tangga, pemancangan

tiang listrik / telepon, penanaman kabel listrik / telepon, penanan tan

pips air / gas

b. kegiatan pengambilan Mineral Bukan Logam dan Batuan yang

merupakanikutan dari kegiatan pertambangan lainnya, yang tidak

dimanfaatkan secara komersil.

6 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

Berdasarkan Peraturan Daerah Kabupaten Lingga Nomor 2 Tahun 2011

Tentang pajak Daerah Bab II Pasal 32 yaitu Tarif Pajak Mineral Bukan Logam

dan Batuan sebesar 20 % (Dua puluh persen).

2.5.1 Potensi Penerimaan Pajak Mineral Bukan Logam dan Batuan Potensi merupakan sesuatu yang sebenarnya sudah ada, hanya belum

didapat atau diperoleh di tangan. Ada pun untuk mengetahui data Pajak Mineral

Bukan Logam dan Batuan Yaitu sudah tersedianya data dari dinas DP2KAD

Kabupaten Lingga.

2.6 Pengertian Pajak Penerangan Jalan (PPJ)

Menurut Siahaan, (2005;349), Pajak Penerangan Jalan (PPJ) adalah pajak

atas penggunaan tenaga listrik, dengan ketentuan bahwa diwilayah daerah tersebut

tersedia penerangan jalan yang rekeningnya dibayar oleh pemerintah daerah.

Menurut Peraturan Daerah Kabupaten Lingga Nomor 2 Tahun 2011

Tentang pajak Daerah Bab I Pasal 1 Ayat 19, Pajak Penerangan Jalan adalah pajak

atas penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun diperoleh

dari sumber lain.

2.6.1 Dasar Pengenaan Pajak Penerangan Jalan dan Tarif Pajak

Penerangan Jalan

1. Dasar pengenaan PPJ

Dasar pengenaan PPJ adalah nilai jual tenaga listrik (NJTL). NJTL

ditetapkan dengan ketentuan sebagai berikut :

a. Jika tenaga listrik berasal dari PLN dengan pembayaran, maka NJTL

adalah jumlah tagihan biaya beban ditambah dengan biaya pemakaian

kwh yang ditetapkan dalam rekening listrik.

b. Jika tenaga listrik berasal dari bukan PLN dengan tidak dipungut

bayaran, NJTL dihitung berdasarkan kapasitas tersedia, penggunaan

listrik, dan harga satuan listrik yang berlaku diwilayah daerah yang

bersangkutan.

c. Khusus untuk kegiatan industri, pertambangan minyak bumi dan gas

alam, NJTL ditetapkan sebesar 30%. Ketentuan ini dimaksudkan untuk

menghindari pembebanan yang pada akhirnya akan memberatkan

masyarakat dan APBN karena pembayaran atas jenis pajak ini

dilakukan dari bagi hasil penerimaan negara dari sektor pertambangan

minyak bumi dan gas alam.

2. Tarif PPJ

Tarif Pajak Reklame ditetapkan paling tinggi sebesar 10% dan

ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan.Hal

ini dimaksud untuk memberikan keleluasaan kepada pemerintah

kabupaten/kota untuk menetapkan tarif pajak yang dipandang sesuai

dengan kondisi masing-masing daerah kabupaten/kota.

7 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

2.7 Pengertian Pajak Restoran

Menurut Siahaan, (2005;271), Pajak restoran adalah pajak atas pelayanan

restoran. Pemungutan pajak restoran diindonesia saat ini didasarkan pada undang-

undang Nomor 34 Tahun 2000 yang merupakan perubahan atas undang-undang

No 18 tahun 1997 tentang pajak daerah dan retrebusi daerah dan peraturan

pemerintah No 65 tahun 2001 tentang pajak daerah. Semula menurut Undang-

Undang No 18 Tahun 1997 Pajak atas Hotel disamakan dengan Restoran dengan

nama Pajak Hotel dan Restoran. Akan tetapi, berdasarkan Undang-Undang Nomor

34 Tahun 2000 jenis pajak tersebut dipisahkan menjadi dua jenis pajak yang

berdiri sendiri, yaitu Pajak Hotel dan Pajak Restoran.

Menurut Peraturan Daerah Kabupaten Lingga Nomor 2 Tahun 2011

Tentang pajak Daerah Bab I Pasal 1 Ayat 13, Pajak Restoran adalah pajak atas

pelayanan yang disediakan oleh restoran, rumah makan, kafetaria / pujasera,

kantin, warung, bar, dan sejenisnya termasuk jasa boga / katering.

2.7.1 Dasar Pengenaan Pajak Restoran dan Tarif Pajak Restoran

1. Dasar pengenaan pajak restoran

Dasar pengenaan pajak hotel adalah jumlah pembayaran yang

dilakukan kepada restoran.Jika pembayaran dipengaruhi oleh hubungan

istimewa, harga jual atau penggantian dihitung atas dasar harga pasar yang

wajar pada saat pembelian makanan atau minuman.

2. Tarif Pajak restoran

Tarif Pajak restoran ditetapkan paling tinggi sebesar sepuluh persen

dan ditetapkan dengan peraturan daerah kabupaten/kota yang

bersangkutan.

2.8 Kerangka Pemikiran

(X6)

Pajak Hotel (X1)

Pajak Reklame (X2)

Pajak Mineral Bukan Logam dan

Batuan (X3)

Pajak Penerangan Jalan (X4)

Pajak Restoran (X5)

Pendapatan Asli

Daerah( Y )

8 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

2.10 Pengembangan Hipotesis dan Hipotesis

Hipotesis adalah sarana penelitian ilmiah yang penting dan tidak dapat di

tinggalkan karena merupakan instrument kerja dari teori.Sebagai hasil dedukasi

dari teori atau proposisi, hipotesis lebih spesifik sifatnya sehingga lebih siap untuk

di uji secara empiris Tukiran dan Effendi (2012:40).

Adapun hipotesis dalam penelitian ini adalah sebagai berikut:

a. H1 =Diduga Pajak Hotel berpengaruh terhadap Pendapatan asli

Pajak Asli Daerah.

b. H2= Diduga Pajak Reklame berpengaruh terhadap Pendapatan

Asli Daerah.

c. H3= Diduga Pajak Mineral Bukan Logam dan Batuan

berpengaruh terhadap Pendapatan Asli Daerah.

d. H4= Diduga Pajak Penerangan Jalan berpengaruh terhadap

Pendapatan Asli Daerah.

e. H5 = Diduga Pajak Restoran berpengaruh terhadap Pendapatan

Asli Daerah.

f. H6 = Diduga pemungutan Pajak Hotel, Pajak Reklame, Pajak

Mineral Bukan Logam dan Batuan, Pajak Penerangan Jalan, dan

Pajak Restoran berpengaruh terhadap Pendapatan Asli Daerah.

III. PENELITIAN 3.1 Definisi Operasional Variabel

Definisi operasional variabel merupakan penjelasan mengenai pengertian

teoritis variabel sehingga dapat diamati dan diukur dan parameter yang digunakan

dalam penelitian ini adalah:

3.1.1 Variabel Dependen (Y) Menurut Undang-Undang Republik Indonesia Nomor 33 Tahun 2004

tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah dan Undang-

Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah,

Pendapatan Asli Daerah adalah pendapatan yang diperoleh Daerah yang dipungut

berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan.

3.1.2 Variabel Independen (X) 1. Pajak Hotel (X1)

Menurut Peraturan Daerah Kabupaten Lingga Nomor 2 Tahun

2011 Tentang pajak Daerah Bab I Pasal 1 Ayat 11, Pajak Hotel adalah

pajak atas pelayanan yang disediakan oleh hotel.

2. Pajak Reklame (X2)

Menurut Peraturan Daerah Kabupaten Lingga Nomor 2 Tahun

2011 Tentang pajak Daerah Bab I Pasal 1 Ayat 17,Pajak Reklame adalah

pajak atas penyelenggaraan reklame.

3. Pajak mineral bukan logam dan batuan (X3)

9 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

Menurut Peraturan Daerah Kabupaten Lingga Nomor 2 Tahun

2011 Tentang Pajak Daerah Bab II Pasal 29 yaitu.Dengan nama Pajak

Mineral Bukan Logam dan Batuan dipungut Pajak ataskegiatan

pengambilan mineral bukan logam dan batuan, Objek Pajak Mineral

Bukan Logam dan batuan adalah Kegiatan pengambilanmineral Bukan

Logam dan Batuan.

4. Pajak Penerangan Jalan (X4)

Menurut Peraturan Daerah Kabupaten Lingga Nomor 2 Tahun

2011 Tentang pajak Daerah Bab I Pasal 1 Ayat 19, Pajak Penerangan Jalan

adalah pajak atas penggunaan tenaga listrik, baik yang dihasilkan sendiri

maupun diperoleh dari sumber lain.

5. Pajak Restoran (X5)

Menurut Peraturan Daerah Kabupaten Lingga Nomor 2 Tahun

2011 Tentang pajak Daerah Bab I Pasal 1 Ayat 13, Pajak Restoran adalah

pajak atas pelayanan yang disediakan oleh restoran, rumah makan,

kafetaria / pujasera, kantin, warung, bar, dan sejenisnya termasuk jasa

boga / katering.

3.2 Populasi Penelitian dan Sampel Penelitian

3.2.1 Populasi Penelitian

Menurut Suharyadi dan Purwanto (2009:7) Populasi adalah kumpulan dari

semua kemungkinan orang-orang, benda-benda, dan ukuran lain, yang menjadi

objek perhatian atau kumpulan seluruh objek yang menjadi perhatian.

Populasi dalam penelitian ini adalah jumlah keseluruhan Pajak Hotel,

Pajak Reklame, Pajak Mineral Bukan Logam Dan Batuan, Pajak Penerangan

Jalan, dan Pajak Restoran yang merupakan komponen dari Pendapatan Asli

Daerah yang diterbitkan oleh Dinas Pendapatan Pengelolaan Keuangan dan Aset

Daerah (DPPKAD) Kabupaten Lingga.

3.2.2 Sampel Penelitian

Menurut Suharyadi dan Purwanto (2009:7) Sampel adalah suatu bagian

dari populasi tertentu yang menjadi perhatian. Penarikan sampel yang diambil

oleh peneliti dalam penelitian ini menggunakan metode sensus, yaitu sampel

merupakan keseluruhan populasi yang berasal dari penerimaan pajak daerah yaitu

Pajak Hotel, Pajak Reklame, Pajak Mineral Bukan Logam dan Batuan, Pajak

Penerangan Jalan dan Pajak Restoran dari tahun 2010 sampai dengan 2014.

3.3 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan dengan mengambil data dari Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Lingga dari tahun

2010-2014.

3.4 Jenis Data dan Sumber Data

3.4.1 Jenis Data

Jenis data yang terdapat dalam penelitian ini adalah data kuantitatif.

3.4.2 Sumber Data

Sumber data yang digunakan adalah data skunder

10 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

3.5 Metode Pengumpulan Data

Pengumpulan data dilakukan dengan cara dokumentasi

3.6 Metode Analisis Data Metode analisis data menggunakan statistik deskriptif, uji asumsi klasik

dan uji hipotesis.

3.6.1 Statistik Deskriptif Menurut Yulius (2010:20) deskriptif berarti memberi gambaran.Statistik

deskriptif bertujuan untuk memberikan gambaran dan menyajikan data.

3.6.2 Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik atas data sekunder ini, maka peneliti

melakukan uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji

autokorelasi.

1. Uji Normalitas

Menurut Wijaya (2012:132) Uji Normalitas dilakukan untuk melihat

apakah dalam model regresi variabel bebas keduanya mempunyai

distribusi normal atau tidak. Model regresi yang baik adalah regresi yang

berdistribusi normal.

2. Uji Multikolinearitas

Menurut Wijaya (2012:125) Uji Multikolinieritas merupakan uji yang

ditunjuk untuk menguji apakah pada model regresi ditemukan adanya

korelasi antar variabel bebas (variabel independen).

3. Uji Heteroskedastisitas

Menurut Wijaya (2012:127) Heterokedastisitas menunjukkan bahwa

varians variabel tidak sama untuk semua pengamatan. Jika varians dari

residual satu pengamatan ke pengamatan yang lain tetap, maka disebut

Homokedastisitas. Model regresi yang baik adalah yang homokedastisitas

ataua tidak terjadi heterokedastisitas karena data cross section memiliki

data yang mewakili berbagai ukuran (kecil, sedang, dan besar).

4. Uji Autokorelasi

Menurut Wijaya (2012:127) Tujuan uji autokorelasi adalah menguji

tentang ada tidaknya korelasi antara kesalahan pengganggu pada periode t

dengan periode t-1 pada persamaan regresi linier. Apabila terjadi korelasi

maka menunjukkan adanya problem autokorelasi.

3.6.3 Uji Hipotesis

Menurut Priyatno (2010:9) Uji hipotesis adalah pengujian yang bertujuan

untuk mengetahui apakah kesimpulan pada sampel dapat berlaku untuk populasi

(dapat digeneralisasi).

Untuk menguji hipotesis tersebut, maka rumus regresi linear berganda

yang digunakan adalah sebagai berikut:

11 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

Y= a + b1 X1 + b2 X2 + b3X3+ b4X4 + b5X5+ e

Keterangan :

Y = Pendapatan Asli Daerah

a = Konstanta

b = Koefisien Regresi

X1 = Pajak Hotel

X2 = Pajak Reklame

X3 = Pajak Mineral Bukan Logam dan Batuan

X4 = Pajak Penerangan Jalan

X5 = Pajak Restoran

e = Standart eror

Dalam uji hipotesis ini dilakukan melalui:

2.6.3.1 Uji Koefisien Determinasi

Menurut Priyatno (2010:66) Uji determinasi digunakan untuk

mengetahui persentase sumbangan pengaruh variabel independen (X1,

X2,....Xn) secara serentak terhadap variabel Y.

2.6.3.2 Uji t

Menurut Priyatno (2010:68) Uji t digunakan untuk mengetahui

apakah dalam model regresi variabel independen (X1, X2, ....Xn)

secara parsial berpengaruh terhadap variabel Y.

2.6.3.3 Uji f

Menurut Priyatno (2010:67) Uji f digunakan untuk mengetahui

apakah variabel independen (X1, X2,....Xn) secara bersama-sama

berpengaruh secara signifikan terhadap variabel Y.

IV. ANALISIS DAN PEMBAHASAN

4.1 Populasi dan sampel penelitian

Populasi dalam penelitian ini adalah jumlah keseluruhan Pajak Hotel,

Pajak Reklame, Pajak Mineral Bukan Logam Dan Batuan, Pajak Penerangan

Jalan, dan Pajak Restoran yang merupakan komponen dari Pendapatan Asli

Daerah yang diterbitkan oleh Dinas Pendapatan Pengelolaan Keuangan dan Aset

Daerah (DPPKAD) Kabupaten Lingga.

Penarikan sampel yang diambil oleh peneliti dalam penelitian ini

menggunakan metode sensus, yaitu sampel merupakan keseluruhan populasi yang

berasal dari penerimaan pajak daerah yaitu Pajak Hotel, Pajak Reklame, Pajak

Mineral Bukan Logam dan Batuan, Pajak Penerangan Jalan dan Pajak Restoran

dari tahun 2010 sampai dengan 2014.

4.2 Analisis Statistik Deskriptif

Menurut Yulius (2010:20) deskriptif berarti memberi gambaran.Statistik

deskriptif bertujuan untuk memberikan gambaran dan menyajikan data.

12 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

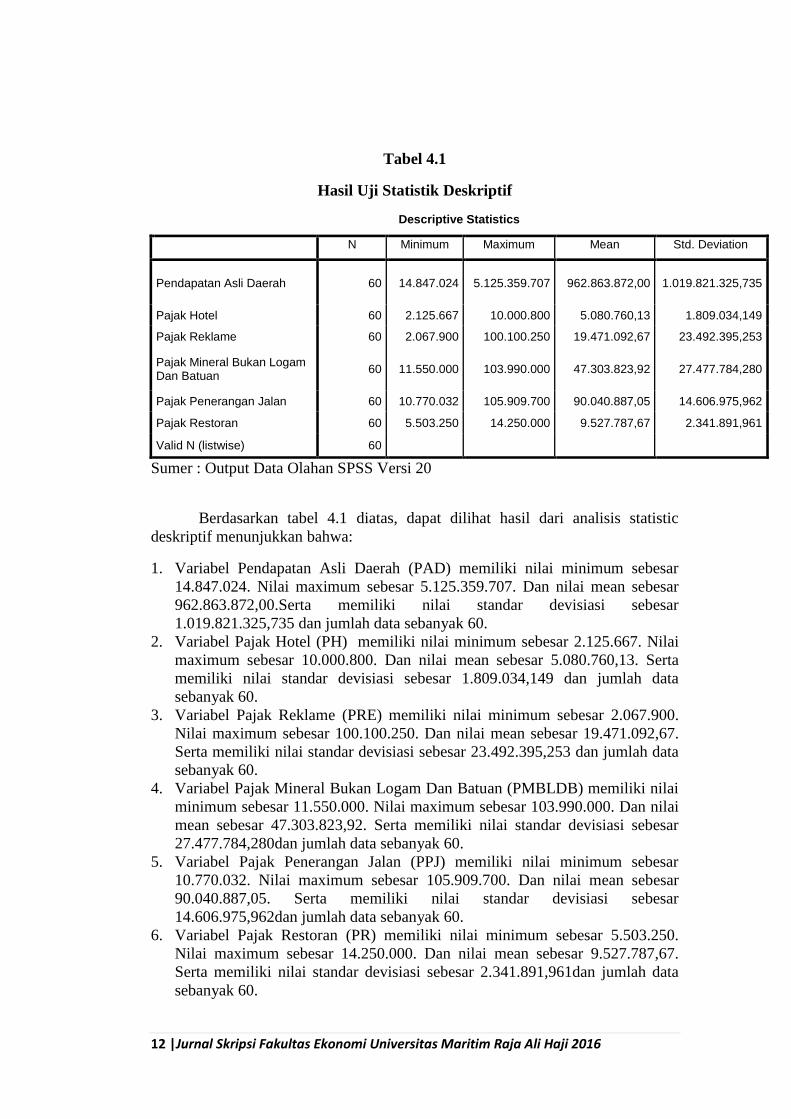

Tabel 4.1

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Pendapatan Asli Daerah 60 14.847.024 5.125.359.707 962.863.872,00 1.019.821.325,735

Pajak Hotel 60 2.125.667 10.000.800 5.080.760,13 1.809.034,149

Pajak Reklame 60 2.067.900 100.100.250 19.471.092,67 23.492.395,253

Pajak Mineral Bukan Logam Dan Batuan

60 11.550.000 103.990.000 47.303.823,92 27.477.784,280

Pajak Penerangan Jalan 60 10.770.032 105.909.700 90.040.887,05 14.606.975,962

Pajak Restoran 60 5.503.250 14.250.000 9.527.787,67 2.341.891,961

Valid N (listwise) 60

Sumer : Output Data Olahan SPSS Versi 20

Berdasarkan tabel 4.1 diatas, dapat dilihat hasil dari analisis statistic

deskriptif menunjukkan bahwa:

1. Variabel Pendapatan Asli Daerah (PAD) memiliki nilai minimum sebesar

14.847.024. Nilai maximum sebesar 5.125.359.707. Dan nilai mean sebesar

962.863.872,00.Serta memiliki nilai standar devisiasi sebesar

1.019.821.325,735 dan jumlah data sebanyak 60.

2. Variabel Pajak Hotel (PH) memiliki nilai minimum sebesar 2.125.667. Nilai

maximum sebesar 10.000.800. Dan nilai mean sebesar 5.080.760,13. Serta

memiliki nilai standar devisiasi sebesar 1.809.034,149 dan jumlah data

sebanyak 60.

3. Variabel Pajak Reklame (PRE) memiliki nilai minimum sebesar 2.067.900.

Nilai maximum sebesar 100.100.250. Dan nilai mean sebesar 19.471.092,67.

Serta memiliki nilai standar devisiasi sebesar 23.492.395,253 dan jumlah data

sebanyak 60.

4. Variabel Pajak Mineral Bukan Logam Dan Batuan (PMBLDB) memiliki nilai

minimum sebesar 11.550.000. Nilai maximum sebesar 103.990.000. Dan nilai

mean sebesar 47.303.823,92. Serta memiliki nilai standar devisiasi sebesar

27.477.784,280dan jumlah data sebanyak 60.

5. Variabel Pajak Penerangan Jalan (PPJ) memiliki nilai minimum sebesar

10.770.032. Nilai maximum sebesar 105.909.700. Dan nilai mean sebesar

90.040.887,05. Serta memiliki nilai standar devisiasi sebesar

14.606.975,962dan jumlah data sebanyak 60.

6. Variabel Pajak Restoran (PR) memiliki nilai minimum sebesar 5.503.250.

Nilai maximum sebesar 14.250.000. Dan nilai mean sebesar 9.527.787,67.

Serta memiliki nilai standar devisiasi sebesar 2.341.891,961dan jumlah data

sebanyak 60.

13 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

4.3 Pengujian Asumsi Klasik

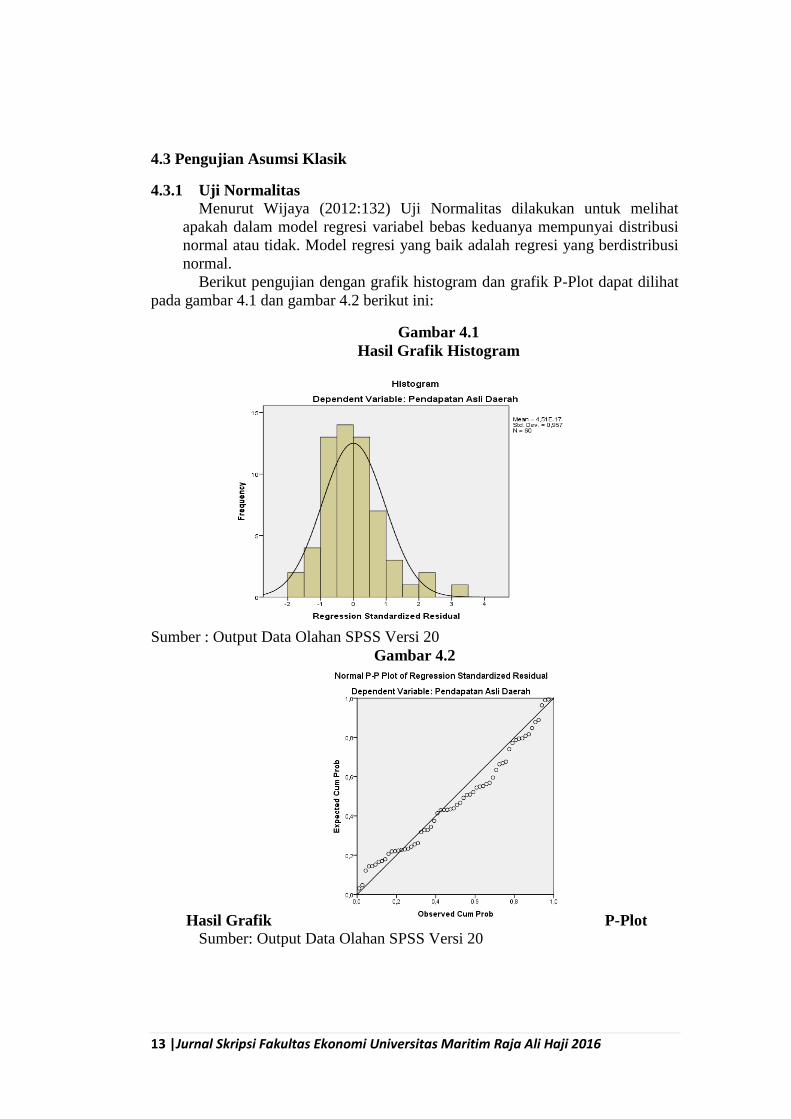

4.3.1 Uji Normalitas

Menurut Wijaya (2012:132) Uji Normalitas dilakukan untuk melihat

apakah dalam model regresi variabel bebas keduanya mempunyai distribusi

normal atau tidak. Model regresi yang baik adalah regresi yang berdistribusi

normal.

Berikut pengujian dengan grafik histogram dan grafik P-Plot dapat dilihat

pada gambar 4.1 dan gambar 4.2 berikut ini:

Gambar 4.1

Hasil Grafik Histogram

Sumber : Output Data Olahan SPSS Versi 20

Gambar 4.2

Hasil Grafik P-Plot

Sumber: Output Data Olahan SPSS Versi 20

14 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

Berdasarkan gambar 4.1 dan gambar 4.2 diatas, pada grafik histogram

terlihat seperti pola terdistribusi normal.Namun kesimpulan dengan grafik

histogram ini belum dapat dipastikan kenormalan datanya untuk jumlah yang

kecil. Begitu juga pada grafik P-Plot, sekilas memang terlihat normal karena

distribusi data residualnya terlihat mendekati garis normal. Namun, hasil dengan

grafik P-Plot ini juga masih belum bisa dipastikan kenormalannya.

Oleh karena itu, untuk mendapatkan hasil yang lebih pasti dan meyakinkan

dilakukan uji statisti non parametrik dengan uji Kolmogorov-Smirnov (K-S)

dengan nilai signifikansi diatas 0,05 (> 0,05), maka data terdistribusi dengan

normal. Hasil pengujian dengan uji K-S dapat dilihat pada tabel 4.2 berikut ini:

Tabel 4.2

Hasil Uji Kolmogorov-Smirnov

Berdasarkan tabel diatas, dengan melihat nilai Kolmogorov-Smirnovdan

nilai Asymp. Sig. (2-tailed) adalah > 0,05 yaitu nilai Kolmogorov-Smirnov

sebesar 0,863 dan nilai Asymp. Sig. (2-tailed) sebesar 0,446.Hal ini berarti data

residual terdistribusi normal.

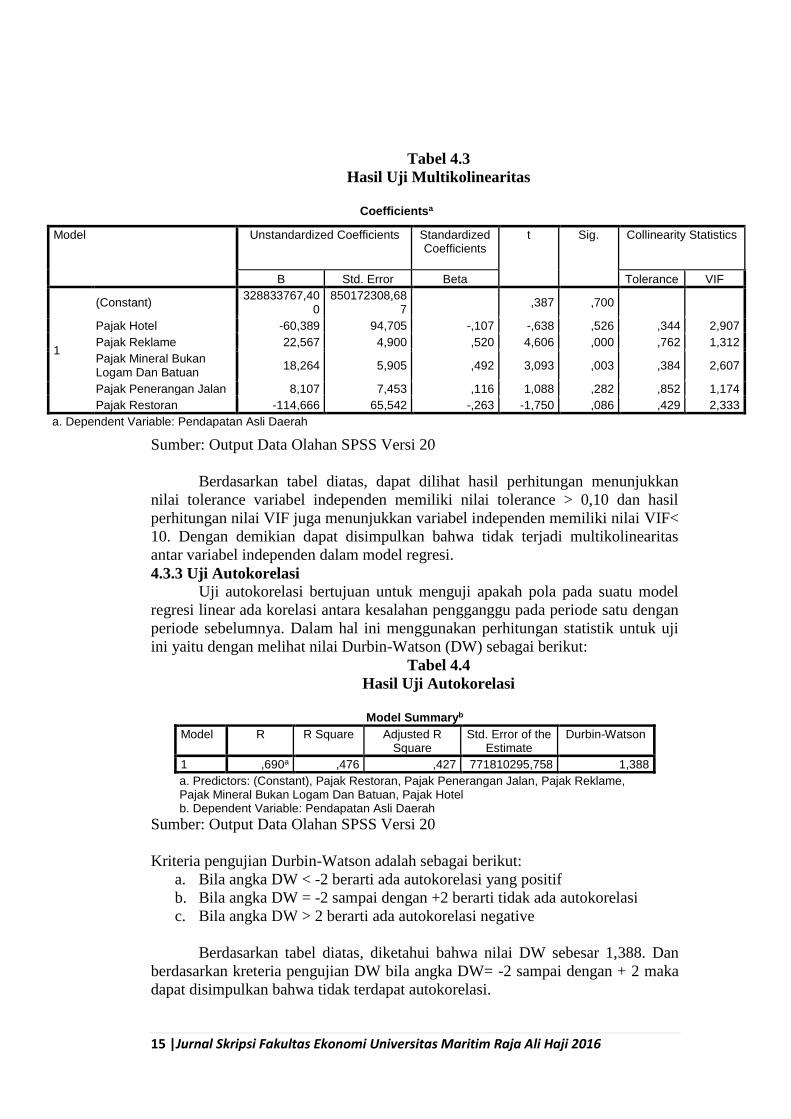

4.3.2 Uji Multikolinearitas

Menurut Wijaya (2012:125) Uji Multikolinieritas merupakan uji yang

ditunjuk untuk menguji apakah pada model regresi ditemukan adanya korelasi

antar variabel bebas (variabel independen). uji multikolinearitas dilakukan dengan

menggunakan nilai Variance Inflation Factor (VIF) dan tolerance. Suatu model

dikatakan bebas dari multikolinearitas apabila nilai VIF yang kurang dari 10 dan

nilai tolerance lebih dari 0,1. Hasil dari pengujian multikolinearitas dapat dilihat

pada tabel 4.3 sebagai berikut:

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,b Mean 1E-7

Std. Deviation 738382579,197511

70

Most Extreme Differences Absolute ,111

Positive ,111 Negative -,083

Kolmogorov-Smirnov Z ,863

Asymp. Sig. (2-tailed) ,446

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Output Data Olahan SPSS Versi 20

15 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

Tabel 4.3

Hasil Uji Multikolinearitas

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 328833767,40

0 850172308,68

7 ,387 ,700

Pajak Hotel -60,389 94,705 -,107 -,638 ,526 ,344 2,907

Pajak Reklame 22,567 4,900 ,520 4,606 ,000 ,762 1,312

Pajak Mineral Bukan Logam Dan Batuan

18,264 5,905 ,492 3,093 ,003 ,384 2,607

Pajak Penerangan Jalan 8,107 7,453 ,116 1,088 ,282 ,852 1,174

Pajak Restoran -114,666 65,542 -,263 -1,750 ,086 ,429 2,333

a. Dependent Variable: Pendapatan Asli Daerah

Sumber: Output Data Olahan SPSS Versi 20

Berdasarkan tabel diatas, dapat dilihat hasil perhitungan menunjukkan

nilai tolerance variabel independen memiliki nilai tolerance > 0,10 dan hasil

perhitungan nilai VIF juga menunjukkan variabel independen memiliki nilai VIF<

10. Dengan demikian dapat disimpulkan bahwa tidak terjadi multikolinearitas

antar variabel independen dalam model regresi.

4.3.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah pola pada suatu model

regresi linear ada korelasi antara kesalahan pengganggu pada periode satu dengan

periode sebelumnya. Dalam hal ini menggunakan perhitungan statistik untuk uji

ini yaitu dengan melihat nilai Durbin-Watson (DW) sebagai berikut:

Tabel 4.4

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,690a ,476 ,427 771810295,758 1,388

a. Predictors: (Constant), Pajak Restoran, Pajak Penerangan Jalan, Pajak Reklame, Pajak Mineral Bukan Logam Dan Batuan, Pajak Hotel b. Dependent Variable: Pendapatan Asli Daerah

Sumber: Output Data Olahan SPSS Versi 20

Kriteria pengujian Durbin-Watson adalah sebagai berikut:

a. Bila angka DW < -2 berarti ada autokorelasi yang positif

b. Bila angka DW = -2 sampai dengan +2 berarti tidak ada autokorelasi

c. Bila angka DW > 2 berarti ada autokorelasi negative

Berdasarkan tabel diatas, diketahui bahwa nilai DW sebesar 1,388. Dan

berdasarkan kreteria pengujian DW bila angka DW= -2 sampai dengan + 2 maka

dapat disimpulkan bahwa tidak terdapat autokorelasi.

16 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

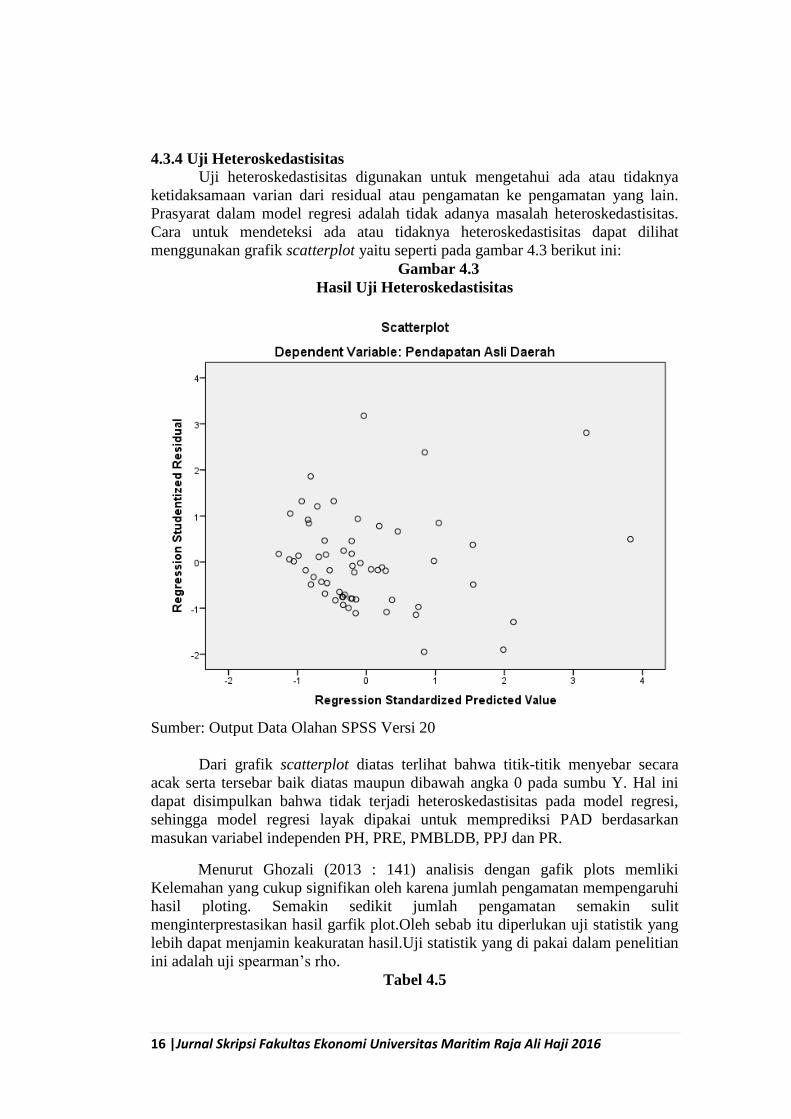

4.3.4 Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya

ketidaksamaan varian dari residual atau pengamatan ke pengamatan yang lain.

Prasyarat dalam model regresi adalah tidak adanya masalah heteroskedastisitas.

Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilihat

menggunakan grafik scatterplot yaitu seperti pada gambar 4.3 berikut ini:

Gambar 4.3

Hasil Uji Heteroskedastisitas

Sumber: Output Data Olahan SPSS Versi 20

Dari grafik scatterplot diatas terlihat bahwa titik-titik menyebar secara

acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Hal ini

dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi,

sehingga model regresi layak dipakai untuk memprediksi PAD berdasarkan

masukan variabel independen PH, PRE, PMBLDB, PPJ dan PR.

Menurut Ghozali (2013 : 141) analisis dengan gafik plots memliki

Kelemahan yang cukup signifikan oleh karena jumlah pengamatan mempengaruhi

hasil ploting. Semakin sedikit jumlah pengamatan semakin sulit

menginterprestasikan hasil garfik plot.Oleh sebab itu diperlukan uji statistik yang

lebih dapat menjamin keakuratan hasil.Uji statistik yang di pakai dalam penelitian

ini adalah uji spearman’s rho.

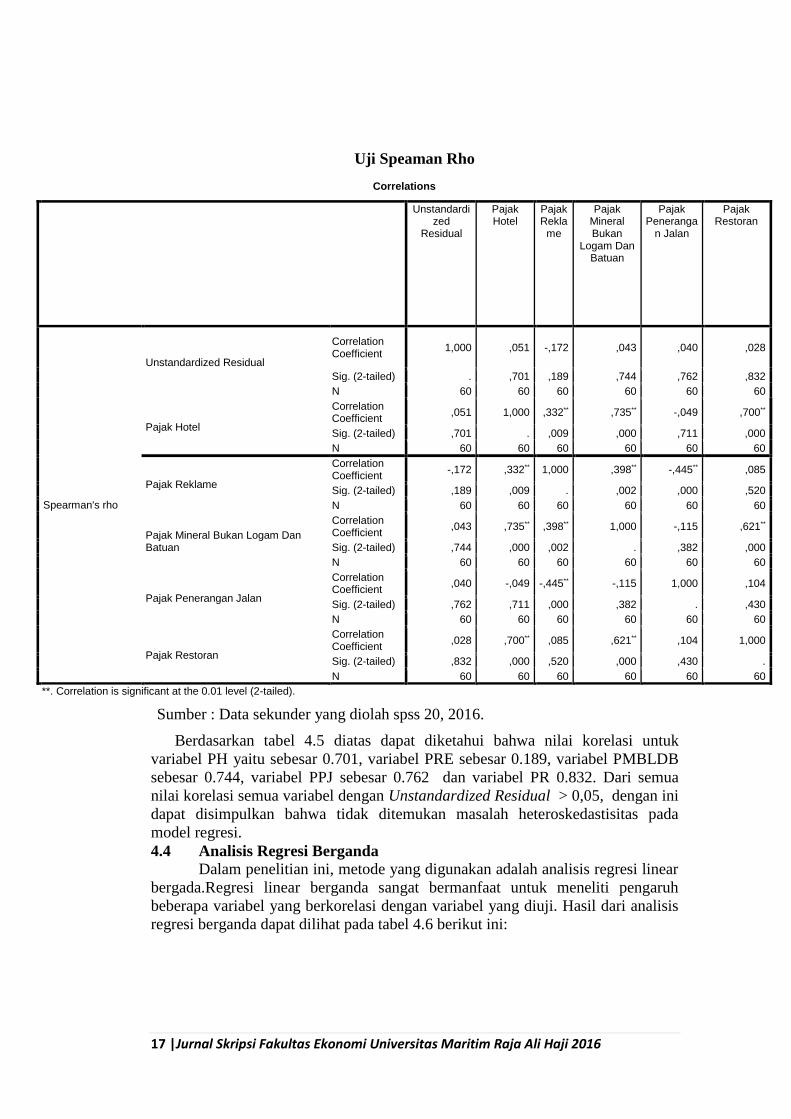

Tabel 4.5

17 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

Uji Speaman Rho

Sumber : Data sekunder yang diolah spss 20, 2016.

Berdasarkan tabel 4.5 diatas dapat diketahui bahwa nilai korelasi untuk

variabel PH yaitu sebesar 0.701, variabel PRE sebesar 0.189, variabel PMBLDB

sebesar 0.744, variabel PPJ sebesar 0.762 dan variabel PR 0.832. Dari semua

nilai korelasi semua variabel dengan Unstandardized Residual > 0,05, dengan ini

dapat disimpulkan bahwa tidak ditemukan masalah heteroskedastisitas pada

model regresi.

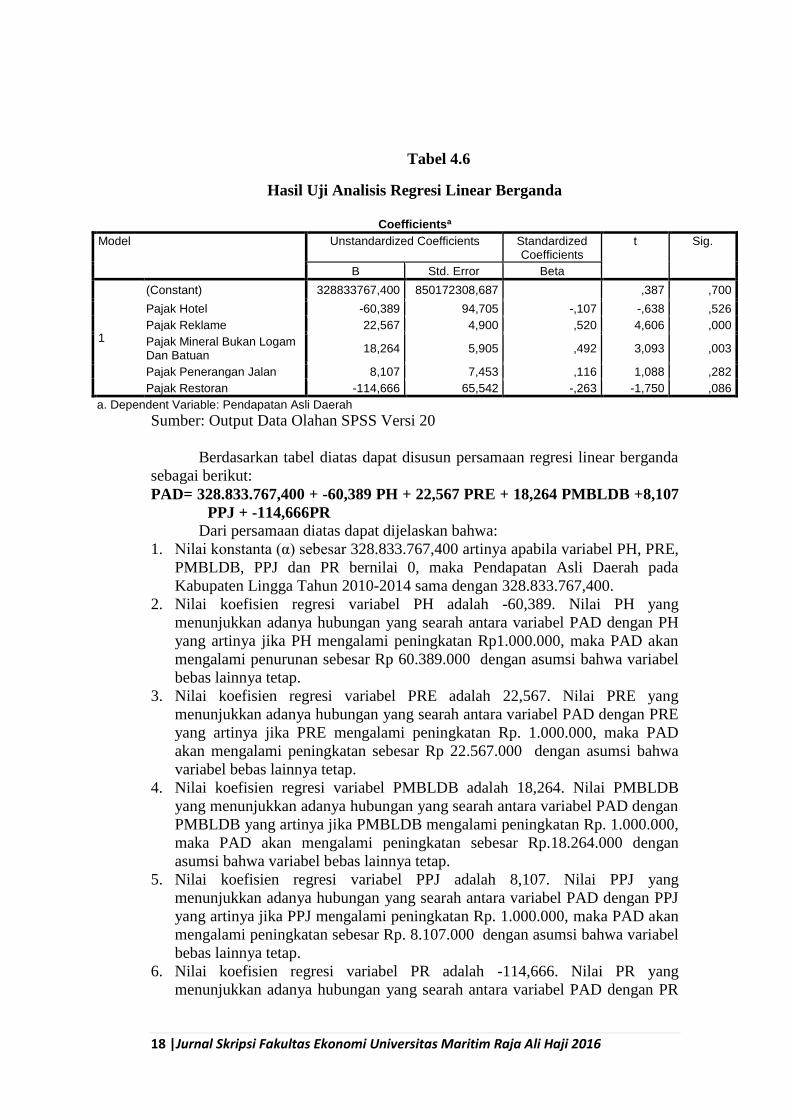

4.4 Analisis Regresi Berganda

Dalam penelitian ini, metode yang digunakan adalah analisis regresi linear

bergada.Regresi linear berganda sangat bermanfaat untuk meneliti pengaruh

beberapa variabel yang berkorelasi dengan variabel yang diuji. Hasil dari analisis

regresi berganda dapat dilihat pada tabel 4.6 berikut ini:

Correlations

Unstandardized

Residual

Pajak Hotel

Pajak Rekla

me

Pajak Mineral Bukan

Logam Dan Batuan

Pajak Peneranga

n Jalan

Pajak Restoran

Spearman's rho

Unstandardized Residual

Correlation Coefficient

1,000 ,051 -,172 ,043 ,040 ,028

Sig. (2-tailed) . ,701 ,189 ,744 ,762 ,832

N 60 60 60 60 60 60

Pajak Hotel

Correlation Coefficient

,051 1,000 ,332** ,735** -,049 ,700**

Sig. (2-tailed) ,701 . ,009 ,000 ,711 ,000

N 60 60 60 60 60 60

Pajak Reklame

Correlation Coefficient

-,172 ,332** 1,000 ,398** -,445** ,085

Sig. (2-tailed) ,189 ,009 . ,002 ,000 ,520

N 60 60 60 60 60 60

Pajak Mineral Bukan Logam Dan Batuan

Correlation Coefficient

,043 ,735** ,398** 1,000 -,115 ,621**

Sig. (2-tailed) ,744 ,000 ,002 . ,382 ,000

N 60 60 60 60 60 60

Pajak Penerangan Jalan

Correlation Coefficient

,040 -,049 -,445** -,115 1,000 ,104

Sig. (2-tailed) ,762 ,711 ,000 ,382 . ,430

N 60 60 60 60 60 60

Pajak Restoran

Correlation Coefficient

,028 ,700** ,085 ,621** ,104 1,000

Sig. (2-tailed) ,832 ,000 ,520 ,000 ,430 .

N 60 60 60 60 60 60

**. Correlation is significant at the 0.01 level (2-tailed).

18 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

Tabel 4.6

Hasil Uji Analisis Regresi Linear Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 328833767,400 850172308,687 ,387 ,700

Pajak Hotel -60,389 94,705 -,107 -,638 ,526

Pajak Reklame 22,567 4,900 ,520 4,606 ,000

Pajak Mineral Bukan Logam Dan Batuan

18,264 5,905 ,492 3,093 ,003

Pajak Penerangan Jalan 8,107 7,453 ,116 1,088 ,282

Pajak Restoran -114,666 65,542 -,263 -1,750 ,086

a. Dependent Variable: Pendapatan Asli Daerah

Sumber: Output Data Olahan SPSS Versi 20

Berdasarkan tabel diatas dapat disusun persamaan regresi linear berganda

sebagai berikut:

PAD= 328.833.767,400 + -60,389 PH + 22,567 PRE + 18,264 PMBLDB +8,107

PPJ + -114,666PR

Dari persamaan diatas dapat dijelaskan bahwa:

1. Nilai konstanta (α) sebesar 328.833.767,400 artinya apabila variabel PH, PRE,

PMBLDB, PPJ dan PR bernilai 0, maka Pendapatan Asli Daerah pada

Kabupaten Lingga Tahun 2010-2014 sama dengan 328.833.767,400.

2. Nilai koefisien regresi variabel PH adalah -60,389. Nilai PH yang

menunjukkan adanya hubungan yang searah antara variabel PAD dengan PH

yang artinya jika PH mengalami peningkatan Rp1.000.000, maka PAD akan

mengalami penurunan sebesar Rp 60.389.000 dengan asumsi bahwa variabel

bebas lainnya tetap.

3. Nilai koefisien regresi variabel PRE adalah 22,567. Nilai PRE yang

menunjukkan adanya hubungan yang searah antara variabel PAD dengan PRE

yang artinya jika PRE mengalami peningkatan Rp. 1.000.000, maka PAD

akan mengalami peningkatan sebesar Rp 22.567.000 dengan asumsi bahwa

variabel bebas lainnya tetap.

4. Nilai koefisien regresi variabel PMBLDB adalah 18,264. Nilai PMBLDB

yang menunjukkan adanya hubungan yang searah antara variabel PAD dengan

PMBLDB yang artinya jika PMBLDB mengalami peningkatan Rp. 1.000.000,

maka PAD akan mengalami peningkatan sebesar Rp.18.264.000 dengan

asumsi bahwa variabel bebas lainnya tetap.

5. Nilai koefisien regresi variabel PPJ adalah 8,107. Nilai PPJ yang

menunjukkan adanya hubungan yang searah antara variabel PAD dengan PPJ

yang artinya jika PPJ mengalami peningkatan Rp. 1.000.000, maka PAD akan

mengalami peningkatan sebesar Rp. 8.107.000 dengan asumsi bahwa variabel

bebas lainnya tetap.

6. Nilai koefisien regresi variabel PR adalah -114,666. Nilai PR yang

menunjukkan adanya hubungan yang searah antara variabel PAD dengan PR

19 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

yang artinya jika PR mengalami peningkatan Rp. 1.000.000, maka PAD akan

mengalami penurunan sebesar Rp. 114.666.000 dengan asumsi bahwa variabel

bebas lainnya tetap.

4.5 Pengujian Hipotesis

4.5.1 Koefisien Determinasi

Analisis determinasi dalam regresi linear berganda digunakan untuk

megetahui persentase sumbangan pengaruh variabel independen secara serentak

terhadap variabel dependen. Adapun hasil analisis koefisien determinasi dalam

penelitian ini dapat dilihat pada tabel berikut ini:

Tabel 4.7

Hasil Analisis Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,690a ,476 ,427 771810295,758

a. Predictors: (Constant), Pajak Restoran, Pajak Penerangan Jalan, Pajak Reklame, Pajak Mineral Bukan Logam Dan Batuan, Pajak Hotel b. Dependent Variable: Pendapatan Asli Daerah

Sumber: Output Data Olahan SPSS Versi 20

Dari tabel diatas dapat dilihat ahwa angka R disebut koefisien korelasi

antara variabel PH, PRE, PMBLDB, PPJ, PR dengan Pendapatan Asli Daerah

adalah 0,690. Ini artinya hubungan antara PH, PRE, PMBLDB, PPJ, PR dengan

Pendapatan Asli Daerah adalah sangat kuat (signifikan) sebesar 69,0%. Adjuster

R2 dalam penelitian ini sebesar 0,427, hal ini menujukkan bahwa sebesar 42,7 %

Pendapatan Asli Daerah Kabupaten Lingga dipengaruhi oleh PH, PRE, PMBLDB,

PPJ, dan PR. Sedangkan sisanya sebesar 26,3 % dipengaruhi atau dijelaskan oleh

faktor-faktor lain yang tidak dimasukkan dalam penelitian ini.

4.5.2 Uji Signifikansi Simultan (Uji Statistik F)

Pengujian F adalah pengujian untuk melihat pengaruh variabel independen

terhadap variabel dependen secara simultan.Hasil pengujian F dapat dilihat pada

tabel Anova. Hasil pengujian F pada penelitian dapat dilihat pada tabel 4.8

dibawah ini: Adapun hasil pengujian uji F dapat dilihat pada tabel 4.8 berikut ini:

Tabel 4.8

Hasil Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 2919477548652

1760000,000 5

5838955097304352800,000

9,802 ,000b

Residual 3216732116247

9780000,000 54

595691132638514430,000

Total 6136209664900

1540000,000 59

a. Dependent Variable: Pendapatan Asli Daerah b. Predictors: (Constant), Pajak Restoran, Pajak Penerangan Jalan, Pajak Reklame, Pajak Mineral Bukan Logam Dan Batuan, Pajak Hotel

20 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

Berdasarkan tabel 4.8 diatas, dapat disimpulkan bahwa nilai signifikansi

0,000 dan nilai F hitung9,80. Ini berarti nilai sig lebih kecil dari 0,05 (0,000<0,05).

Dan berdasarkan perbandingan F hitung dengan F tabel (F tabel α=0,05, df=60-5-1=54)

didapat F hitung 9,80 lebih besar dari F tabel yaitu 2,39 (9,80>2,39). Maka dalam hal

ini Ha diterima dan H0 ditolak yang menunjukkan bahwa PH, PRE, PMBLDB,

PPJ, dan PR berpengaruh terhadap Pendapatan Asli Daerah pada Kabupaten

Lingga Tahun 2010-2014.

4.5.3 Signifikansi Parameter Individual (Uji T) Tujuan pengujian ini adalah untuk mengetahui apakah masing-masing

variabel independen mempengaruhi variabel dependen secara signifikanHasil dari

uji t dapat dilihat pada tabel 4.9 berikut ini:

Tabel 4.9

Hasil Uji T

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 328833767,400 850172308,687 ,387 ,700

Pajak Hotel -60,389 94,705 -,107 -,638 ,526

Pajak Reklame 22,567 4,900 ,520 4,606 ,000

Pajak Mineral Bukan Logam Dan Batuan

18,264 5,905 ,492 3,093 ,003

Pajak Penerangan Jalan 8,107 7,453 ,116 1,088 ,282

Pajak Restoran -114,666 65,542 -,263 -1,750 ,086

a. Dependent Variable: Pendapatan Asli Daerah

Sumber: Output Data Olahan SPSS Versi 20

Berdasarkan tabel 4.9 diatas menunjukkan bahwa:

1. Variabel PH memiliki nilai sig 0,526 dan nilai t hitung-0,638. Ini berarti nilai

sig lebih besar dari taraf signifikansi 0,05 (>0,05). Dan berdasarkan

perbandingan t hitung dengan t tabel (t tabel α=0,05, df=60-5-1=54) didapat t

hitung -0,638 lebih kecil dari t tabel 1,67356 (0,370<1,67356). Maka dalam

hal ini Ha gagal diterima dan H0 gagal ditolak sehingga PH tidak

berpengaruh terhadap PAD.

2. Variabel PRE memiliki nilai sig 0,000 dan nilai t hitung4,606. Ini berarti

nilai sig lebih besar dari taraf signifikansi 0,05 (>0,05). Dan berdasarkan

perbandingan t hitung dengan t tabel (t tabel α=0,05, df=60-5-1=54) didapat t

hitung4,606 lebih kecil dari t tabel 1,67356 (4,606>1,67356). Maka dalam

hal ini Ha diterima dan H0 ditolak sehingga PRE berpengaruh terhadap

PAD.

3. Variabel PMBLDB memiliki nilai sig 0,003 dan nilai t hitung 3,093. Ini

berarti nilai sig lebih besar dari taraf signifikansi 0,05 (>0,05). Dan

berdasarkan perbandingan t hitung dengan t tabel (t tabel α=0,05, df=60-5-

1=54) didapat t hitung 3,093 lebih kecil dari t tabel 1,67356

(3,093>1,67356). Maka dalam hal ini Ha diterima dan H0 ditolak sehingga

PMBLDB tidak berpengaruh terhadap PAD. .

21 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

4. Variabel PPJ memiliki nilai sig 0,282 dan nilai t hitung1,088. Ini berarti nilai

sig lebih besar dari taraf signifikansi 0,05 (>0,05). Dan berdasarkan

perbandingan t hitung dengan t tabel (t tabel α=0,05, df=60-5-1=54) didapat t

hitung1,088 lebih kecil dari t tabel 1,67356 (1,088<1,67356). Maka dalam

hal ini Ha gagal diterima dan H0 gagal ditolak sehingga PPJ tidak

berpengaruh terhadap PAD.

5. Variabel PR memiliki nilai sig 0,086 dan nilai t hitung-1,780. Ini berarti nilai

sig lebih keil dari taraf signifikansi 0,05 (<0,05). Dan berdasarkan

perbandingan t hitung dengan t tabel (t tabel α=0,05, df=60-5-1=54) didapat t

hitung-1,780 lebih besar dari t tabel 1,67356 (-1780<1,67356). Maka dalam

hal ini Ha gagal diterima dan H0 gagal ditolak sehingga PR berpengaruh

terhadap PAD.

4.6 Pembahasan Hasil Penelitian

4.6.1 Pengaruh Pajak Hotel (PH) terhadap Pendapatan Asli Daerah pada

Kabupaten Lingga Tahun 2010-2014.

Hasil pengujian hipotesis pertama dengan menggunakan uji regresi

menunjukkan bahwa PH memiliki nilai sig 0,526 dan nilai t hitung-0,638. Ini berarti

nilai sig lebih besar dari taraf signifikansi 0,05 (>0,05). Dan berdasarkan

perbandingan t hitung dengan t tabel (t tabel α=0,05, df=60-5-1=54) didapat t hitung -

0,638 lebih kecil dari t tabel 1,67356 (0,370<1,67356). Maka dalam hal ini Ha

gagal diterima dan H0gagal ditolak sehingga PH tidak berpengaruh terhadap

PAD. Maka hipotesis yang menyatakan Pajak Hotel berpengaruh terhadap

Pendapatan Asli Daerah tidak dapat di terima.

Hasil ini tidak sesuai dengan penelitian Suartini dan Utama, (2013) yang

menyatakan secara parsial Pajak Hotel berpengaruh positif dan signifikan

terhadap Pendapatan Asli Daerah. Namun sejalan dengan penelitian Nirbeta

(2014) yang menyatakan secara parsial Pajak Hotel tidak berpengaruh terhadap

Pendapatan Asli Daerah. Namun peningkatan Pajak Hotel suatu daerah belum tentu

diikuti dengan peningkatan Pendapatan Asli Daerah, tergantung pada situasi dan

kondisi tiap-tiap daerah.

4.6.2 Pengaruh Pajak Reklame (PRE) terhadap Pendapatan Asli Daerah

pada Kabupaten Lingga Tahun 2010-2014.

Hasil pengujian hipotesis kedua dengan menggunakan uji regresi

menunjukkan bahwa PRE memiliki nilai sig 0,000 dan nilai t hitung4,606. Ini

berarti nilai sig lebih besar dari taraf signifikansi 0,05 (>0,05). Dan berdasarkan

perbandingan t hitung dengan t tabel (t tabel α=0,05, df=60-5-1=54) didapat t

hitung4,606 lebih kecil dari t tabel 1,67356 (4,606>1,67356). Maka dalam hal ini

Ha diterima dan H0 ditolak sehingga PRE berpengaruh terhadap PAD. Maka

hipotesis yang menyatakan bahwa Pajak Reklame berpengaruh terhadap

Pendapatan Asli Daerah dapat diterima.

Hasil ini sesuai dengan penelitian Yan dan Lili Syafitri, (2011) yang

menyatakan bahwa Pajak Reklame berpengaruh signifikan terhadap Pendapatan

Asli Daerah. Hasil penelitian ini mengandung makna bahwa pemerintah daerah

memaksimalkan penggunaan Reklame untuk peningkatan Pendapatan Asli

Daerah. Jadi pemerintah daerah yang mendapatkan Pajak Reklame yang besar

akan cendrung memiliki Pendapatan Asli Daerah yang besar pula, dan

22 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

menunjukkan adanya indikasi yang kuat bahwa Pendapatan Asli Daerah akan

sangat dipengaruhi dari sumber Pajak Reklame.

4.6.3 Pengaruh Pajak Mineral Bukan Logam Dan Batuan (PMBLDB)

terhadap Pendapatan Asli Daerah pada Kabupaten Lingga Tahun

2010-2014. Hasil pengujian hipotesis ketiga dengan menggunakan uji regresi

menunjukkan bahwa PMBLDB memiliki nilai sig 0,003 dan nilai t hitung 3,093. Ini

berarti nilai sig lebih besar dari taraf signifikansi 0,05 (>0,05). Dan berdasarkan

perbandingan t hitung dengan t tabel (t tabel α=0,05, df=60-5-1=54) didapat t

hitung3,093 lebih kecil dari t tabel 1,67356 (3,093>1,67356). Maka dalam hal ini Ha

diterima dan H0 ditolak sehingga PMBLDB tidak berpengaruh terhadap PAD.

Maka hipotesis yang menyatakan bahwa Pajak Mineral Bukan Logam Dan Batuan

berpengaruh terhadap Pendapatan Asli Daerah dapat diterima.

Hasil ini sesuai dengan penelitian Purnama, (2012) yang menyatakan bahwa

Pajak Mineral Bukan Logam Dan Batuan berpengaruh signifikan terhadap

Pendapatan Asli Daerah. Hasil penelitian ini mengandung makna bahwa

pemerintah daerah memaksimalkan penggunaan Pajak Mineral Bukan Logam Dan

Batuan untuk peningkatan Pendapatan Asli Daerah. Jadi pemerintah daerah yang

mendapatkan Pajak Mineral Bukan Logam Dan Batuan yang besar akan cendrung

memiliki Pendapatan Asli Daerah yang besar pula, dan menunjukkan adanya

indikasi yang kuat bahwa Pendapatan Asli Daerah juga sangat dipengaruhi dari

sumber Pajak Mineral Bukan Logam Dan Batuan.

4.6.4 Pengaruh Pajak Penerangan Jalan (PPJ) terhadap Pendapatan Asli

Daerah pada Kabupaten Lingga Tahun 2010-2014.

Hasil pengujian hipotesis keempat dengan menggunakan uji regresi

menunjukkan bahwa PPJ memiliki nilai sig 0,282 dan nilai t hitung1,088. Ini berarti

nilai sig lebih besar dari taraf signifikansi 0,05 (>0,05). Dan berdasarkan

perbandingan t hitung dengan t tabel (t tabel α=0,05, df=60-5-1=54) didapat t

hitung1,088 lebih kecil dari t tabel 1,67356 (1,088<1,67356). Maka dalam hal ini Ha

gagal diterima dan H0 gagal ditolak sehingga PPJ tidak berpengaruh terhadap

PAD. Maka hipotesis yang menyatakan bahwa Pajak Penerangan Jalan

berpengaruh terhadap Pendapatan Asli Daerah tidak dapat diterima.

Hasil penelitian ini tidak sejalan dengan hasil penelitian Nirbeta (2014) yang

menyatakan bahwa secara parsial Pajak Penerangan Jalan berpengaruh positif

terhadap Pendapatan Asli Daerah. Tidak adanya pengaruh Pajak Penerangan Jalan

Terhadap Pendapatan Asli Daerah di karenakan kurangnya pengoptimalan

pemerintah daerah dalam pemungutan pajak penerangan jalan.

4.6.5 Pengaruh Pajak Restoran (PR) terhadap Pendapatan Asli Daerah

pada Kabupaten Lingga Tahun 2010-2014.

Hasil pengujian hipotesis kelima dengan menggunakan uji regresi

menunjukkan bahwa PR memiliki nilai sig 0,086 dan nilai t hitung-1,780. Ini berarti

nilai sig lebih keil dari taraf signifikansi 0,05 (<0,05). Dan berdasarkan

perbandingan t hitung dengan t tabel (t tabel α=0,05, df=60-5-1=54) didapat t hitung-

1,780 lebih besar dari t tabel 1,67356 (-1780<1,67356). Maka dalam hal ini Ha

gagal diterima dan H0gagal ditolak sehingga PR berpengaruh terhadap PAD.

23 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

Maka hipotesis yang menyatakan bahwa Pajak Restoran berpengaruh terhadap

Pendapatan Asli Daerah tidak dapat diterima.

Hasil penelitian ini tidak sejalan dengan hasil penelitian Suartini dan

Utama (2013) yang menyatakan bahwa secara parsial Pajak Restoran berpengaruh

positif terhadap Pendapatan Asli Daerah. Namun sejalan dengan penelitian

Nirbeta (2014) yang menyatakan bahwa Pajak Restoran tidak berpengaruh

terhadap Pendapatan Asli Daerah. Tidak adanya pengaruh Pajak Restoran

Terhadap Pendapatan Asli Daerah dikarenakan kurangnya tempat-tempat makan

di Kabupaten Lingga dibandingkan dengan jumlah penduduk yang ada di

Kabupaten Lingga.

4.6.6 Pengaruh Pajak Hotel (PH), Pajak Reklame (PRE), Pajak Mineral

Bukan Logam Dan Batuan (PMBLDB), Pajak Penerangan Jalan

(PPJ), dan Pajak Restoran (PR) terhadap Pendapatan Asli Daerah

Kabupaten Lingga Tahun 2010-2014.

Hasil pengujian hipotesis keenam dengan menggunakan uji regresi yang

berdasarkan tabel 4.8 diatas menunjukkan bahwa nilai signifikansi 0,000 dan nilai

F hitung9,80. Ini berarti nilai sig lebih kecil dari 0,05 (0,000<0,05). Dan

berdasarkan perbandingan F hitung dengan F tabel (F tabel α=0,05, df=60-5-1=54)

didapat F hitung 9,80 lebih besar dari F tabel yaitu 2,39 (9,80>2,39).

Maka dalam hal ini dapat disimpulkan Ha diterima dan H0 ditolak yang

menunjukkan bahwa PH, PRE, PMBLDB, PPJ, dan PR berpengaruh terhadap

Pendapatan Asli Daerah pada Kabupaten Lingga Tahun 2010-2014.

Hasil penelitian ini mendukung hasil penelitian Nirbeta (2014) yang

menyatakan bahwa secara simultan variabel Pajak Hotel, Pajak Reklame, Pajak

Penerangan Jalan dan Pajak Restoran berpengaruh terhadap Pendapatan Asli

Daerah, hasil ini juga sejalan dengan penelitian yang dilakukan oleh Purnama

(2012) yang menyatakan bahwa Pajak Mineral Bukan Logam Dan Batuan

berpengaruh terhadap Pendapatan Asli Daerah.

Penerimaan Pajak Reklame danPajak Mineral Bukan Logam Dan Batuan

digunakan sebagai salah satu sumber peningkatan Pendapatan Asli Daerah, daerah

yang melakukan pemungutan pemungutan pajak secara efisien akan mampu

menunjang kesejahteraan masyarakat dan peningkatan PAD yang lebih baik.

Dengan demikian semakin efisien pemungutan Pajak Hotel, Pajak

Reklame, Pajak Mineral Bukan Logam Dan Batuan, Pajak Penerangan Jalan, dan

juga Pajak Restoran secara bersama-sama (simultan) maka semakin besar pula

peningkatan jumlah Pendapatan Asli Daerah Kabupaten Lingga Tahun 2010-

2014.

V. PENUTUP 5.1 Kesimpulan

Penelitian ini bertujuan untuk menguji pengaruh PH, PRE, PMBLDB,

PPJ, dan PR terhadap Pendapatan Asli Daerah pada Kabupaten Lingga Tahun

2010-2014. Berdasarkan hasil analisis yang telah dilakukan, maka peneliti dapat

menyimpulkan bahwa:

24 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

1. Pajak Hotel (PH) secara individual (parsial) tidak berpengaruh terhadap

Pendapatan Asli Daerah Kabupaten Lingga Tahun 2010-2014. Dengan

demikian hipotesis pertama yang menyatakan PH tidak berpengaruh terhadap

Pendapatan Asli Daerah Kabupaten Lingga tidak ditolak.

2. Pajak Reklame (PRE) secara individual (parsial) berpengaruh terhadap

Pendapatan Asli Daerah Kabupaten Lingga Tahun 2010-2014. Dengan

demikian hipotesis kedua diterima.

3. Pajak Mineral Bukan Logam Dan Batuan (PMBLDB) secara individual

(parsial) berpengaruh terhadap Pendapatan Asli Daerah Kabupaten Lingga

Tahun 2010-2014. Hipotesis ketiga juga diterima.

4. Pajak Penerangan Jalan (PPJ) secara individual (parsial) tidak berpengaruh

terhadap Pendapatan Asli Daerah Kabupaten Lingga Tahun 2010-2014.

Hipotesis keempat ditolak.

5. Pajak Restoran (PR) secara individual (parsial) berpengaruh terhadap

Pendapatan Asli Daerah Kabupaten Lingga Tahun 2010-2014. Dengan

demikian hipotesis kelima yang menyatakan PR berpengaruh terhadap

Pendapatan Asli Daerah Kabupaten Lingga juga ditolak.

6. Pajak Hotel, Pajak Reklame, Pajak Mineral Bukan Logam Dan Batuan, Pajak

Penerangan Jalan, dan Pajak Restoran secara bersama-sama (simultan)

berpengaruh terhadap Pendapatan Asli Daerah Kabupaten Lingga Tahun

2010-2014. Hal ini berarti hipotesis yang keenam atau hipotesis yang terakhir

yang mengatakan bahwa PH, PRE, PMBLDB, PPJ, dan PR berpengaruh

terhadap Pendapatan Asli Daerah Kabupaten Lingga diterima secara

signifikan.

5.2 Saran

Peneliti menyadari bahwa penelitian ini masih jauh dari sempurna.

Berdasarkan kesimpulan dan keterbatasan diatas peneliti memberikan saran-saran

untuk peneliti selanjutnya sebagai berikut:

1. Bagi peneliti selanjutnya, diharapkan dapat menambah variabel-variabel

penelitian lain seperti jenis-jenis penerimaan Pemerintah Daerah lainnya dan

variabel non keuangan seperti kebijakan pemerintah, kondisi makro ekonomi,

aspek perilaku Pemerintah Daerah dalam efektifitas penggunaan anggaran dan

pengelolaan sumber daya yang dimiliki Pemerintah Daerah. Hal ini dilakukan

untuk memperoleh hasil yang lebih akurat dan menunjukkan apakah penelitian

dengan menggunakan sampel dan variabel yang lebih bervariasi dapat

memberikan hasil yang berbeda atau sama.

2. Penelitian selanjutnya diharapkan untuk dapat lebih memperhatikan data dan

menggunakan data Laporan Realisasi Anggaran yang lebih lengkap.

3. Peneliti selanjutnya diharapkan dapat menambah tahun penelitian.

DAFTAR PUSTAKA

Efendi, SofiandanTukiran. 2012. Metode Penelitian Survei. Yogyakarta: LP3ES.

25 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

Fadhilah, Wirdatuldan Diana Sari. 2012. Analisis Potensi Penerimaan, Efektifitas

dan Taxx Effort Pajak Penerangan Jalan Serta Pengaruh Pajak

Penerangan Jalan Terhadap Pendapatan Asli Daerah (Studi Kasus

Pada Dinas Pendapatan Daerah Kota bandung). Universitas

Widyatama

Kurniawan, Albert. 2009. Belajar Mudah SPSS Untuk Pemula. Yogyakarta:

Media Kom.

Mardiasmo. 2002. Akuntansi Sektor Publik. Penerbit Andi. Yogyakarta.

Nirbeta, Hadis. 2010. Pengaruh Pemungutan Pajak Reklame, Pajak Hotel Pajak

Hiburan, pajak Peneangan Jalan, Pajak Restoran, dan Pajak parke

Terhadap Pendapatan Asli Daerah Kota Tanjungpinang periode

2010-2012. Universitas Maritim Raja Ali Haji.

Peraturan Daerah Kabupaten Lingga Nomor 2 Tahun 2011.Tentang Pajak Daerah.

Peraturan Daerah Kabupaten Lingga Nomor 2 Tahun 2011 tentang Pajak Daerah,

Pasal 1 Ayat 9

Peraturan Daerah Kabupaten Lingga Nomor 2 Tahun 2011 Tentang pajak Daerah

Bab I Pasal 1 Ayat 13

Peraturan Daerah Kabupaten Lingga Nomor 2 Tahun 2011 Tentang Pajak Daerah

Bab II Pasal 19

Peraturan Daerah Kabupaten Lingga Nomor 2 Tahun 2011 Tentang pajak Daerah

Bab II Pasal 27

Peraturan Daerah Kabupaten Lingga Nomor 2 Tahun 2011 Tentang pajak Daerah

Bab I Pasal 1 Ayat 29

Peraturan Daerah Kabupaten Lingga Nomor 2 Tahun 2011 Tentang pajak Daerah

Bab I Pasal 1 Ayat 32

Priyatno, Duwi. 2010. Paham Analisis Statistik Data dengan SPSS. Jakarta:

MediaKom.

Purnama, Elfira.2012. Kontribusi Pajak Mineral Bukan Logam dan Batuan

Terhadap Pendapatan Asli Daerah (PAD) di Dinas Pendapatan dan

Pengelolaan Keuangan Daerah (DPPKD) Kabupaten Lebak Banten.

Binus University.

Rahayuningsih. 2009. Analisis Efektifitas Pajak Reklame Terhadap Peningkatan

Pendapatan Asli Daerah (PAD) di Kabupaten Banyuwangi.

Sani. 2013. Potensi Pajak Mineral Bukan Logam dan Batuan Dengan Analisis

SWOT di Kabupaten Sambas. Akademi PerpajakanPanca Bhakti

Pontianak

26 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016

Suartini, Ni Nyoman dan Made, Suyana Utama. 2013. Pengaruh Jumlah

Kunjungan Wisatawan, Pajak Hiburan, pajak Hotel, dan Restoran

Terhadap Pendapatan Asli Daerah di Kabupaten Gianyar. Fakultas

Ekonomi Universitas Udayana.

Siahaan, Marihot P. 2005. Pajak Daerah dan Retrebusi Daerah. Jakarta: Raja

Grafindo Persada

Suharyadi dan Purwanto, 2009. STATISTIKA :Untuk Ekonomi dan Keuangan

Modern. Edisi2. Jakarta :Salemba Empat.

Undang-Undang Dasar Negara Republik Indonesia Tahun 1945

Undang-Undang Nomor 28 Tahun 2009. Tentang Pajak Daerah dan Retribusi

Daerah.

Undang-Undang Republik Indonesia Nomor 31 Tahun 2003..Tentang

Pembentukan Kabupaten Lingga.

Undang-Undang Republik Indonesia Nomor 33 Tahun 2004.Tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah.

Wijaya, Toni. 2012. Cepat Mengurangi SPSS 20 Untuk Oleh Data dan

Interprestasi Data. Yogyakarta: Cahaya Atma Pustaka.

Wulandari, Suci. 2014. Pengaruh Pajak Hotel, Pajak Restoran, Pajak Hiburan,

Pajak Reklame dan Pajak Parkir Terhadap Pendapatan Asli Daerah

Kota Tanjungpinang Periode 2009-2013. Universitas Maritim Raja

Ali Haji

Yan, Yan dan Lili Safitri, Kardinal. 2013. Analisis Peranan dan Konstribusi

Pajak Reklame Terhadap Peningkatan Pendapatan Asli Daerah

Kota Jambi .Akuntansi STIE MDP.

Yulius, Oscar. 2010. Kompas IT Kreatif SPSS 18. Yogyakarta: PanserPustaka.

27 |Jurnal Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji 2016