menakar kemampuan perusahaan untuk memenuhi … · labor cost labor cost adalah keseluruhan biaya...

TRANSCRIPT

MENAKAR KEMAMPUAN PERUSAHAAN

UNTUK MEMENUHI LABOR COST YANG

BERKEADILAN PRESENTED: EDY DWI KURNIATI

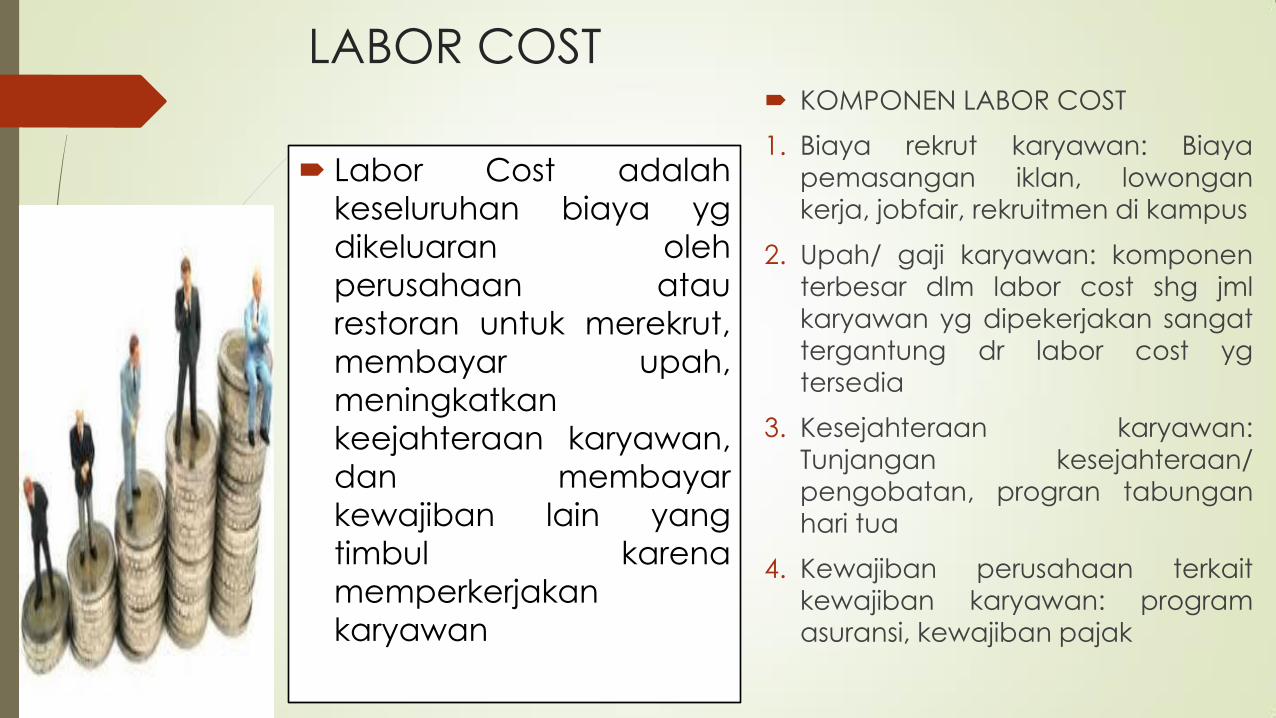

LABOR COST

Labor Cost adalah

keseluruhan biaya yg

dikeluaran oleh

perusahaan atau

restoran untuk merekrut,

membayar upah,

meningkatkan

keejahteraan karyawan,

dan membayar

kewajiban lain yang

timbul karena

memperkerjakan

karyawan

KOMPONEN LABOR COST

1. Biaya rekrut karyawan: Biaya

pemasangan iklan, lowongan

kerja, jobfair, rekruitmen di kampus

2. Upah/ gaji karyawan: komponen

terbesar dlm labor cost shg jml

karyawan yg dipekerjakan sangat tergantung dr labor cost yg

tersedia

3. Kesejahteraan karyawan:

Tunjangan kesejahteraan/ pengobatan, progran tabungan

hari tua

4. Kewajiban perusahaan terkait kewajiban karyawan: program

asuransi, kewajiban pajak

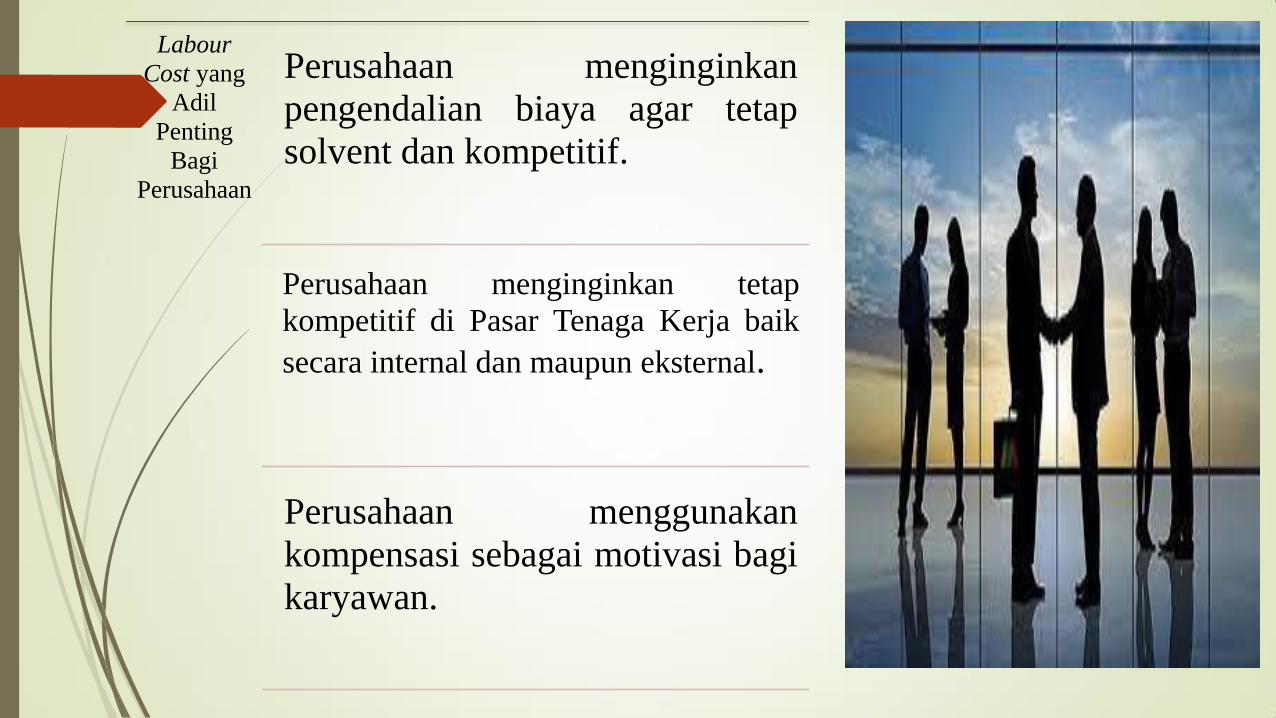

Labour

Cost yang

Adil

Penting

Bagi

Perusahaan

Perusahaan menginginkan

pengendalian biaya agar tetap

solvent dan kompetitif.

Perusahaan menginginkan tetap

kompetitif di Pasar Tenaga Kerja baik

secara internal dan maupun eksternal.

Perusahaan menggunakan

kompensasi sebagai motivasi bagi

karyawan.

Labour Cost

yang Adil

Penting bagi

Karyawan

Meningkatkan motivasi, disiplin dan prestasi kerja

Meningkatkan harga diri para karyawan

Mempererat hubungan kerja antarkaryawan

dan mencegah karyawan meninggalkan

perusahaan

Menjamin sumber penghasilan

karyawan beserta keluarganya

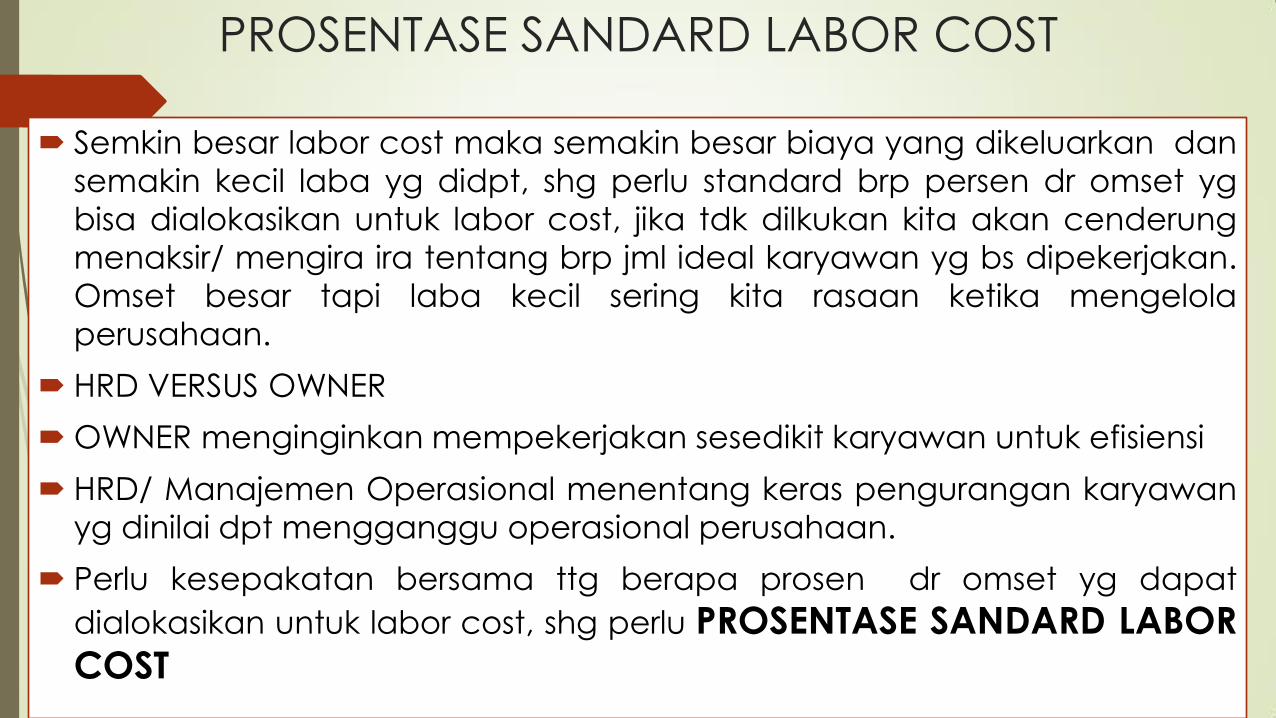

PROSENTASE SANDARD LABOR COST

Semkin besar labor cost maka semakin besar biaya yang dikeluarkan dan

semakin kecil laba yg didpt, shg perlu standard brp persen dr omset yg

bisa dialokasikan untuk labor cost, jika tdk dilkukan kita akan cenderung

menaksir/ mengira ira tentang brp jml ideal karyawan yg bs dipekerjakan.

Omset besar tapi laba kecil sering kita rasaan ketika mengelola

perusahaan.

HRD VERSUS OWNER

OWNER menginginkan mempekerjakan sesedikit karyawan untuk efisiensi

HRD/ Manajemen Operasional menentang keras pengurangan karyawan

yg dinilai dpt mengganggu operasional perusahaan.

Perlu kesepakatan bersama ttg berapa prosen dr omset yg dapat

dialokasikan untuk labor cost, shg perlu PROSENTASE SANDARD LABOR

COST

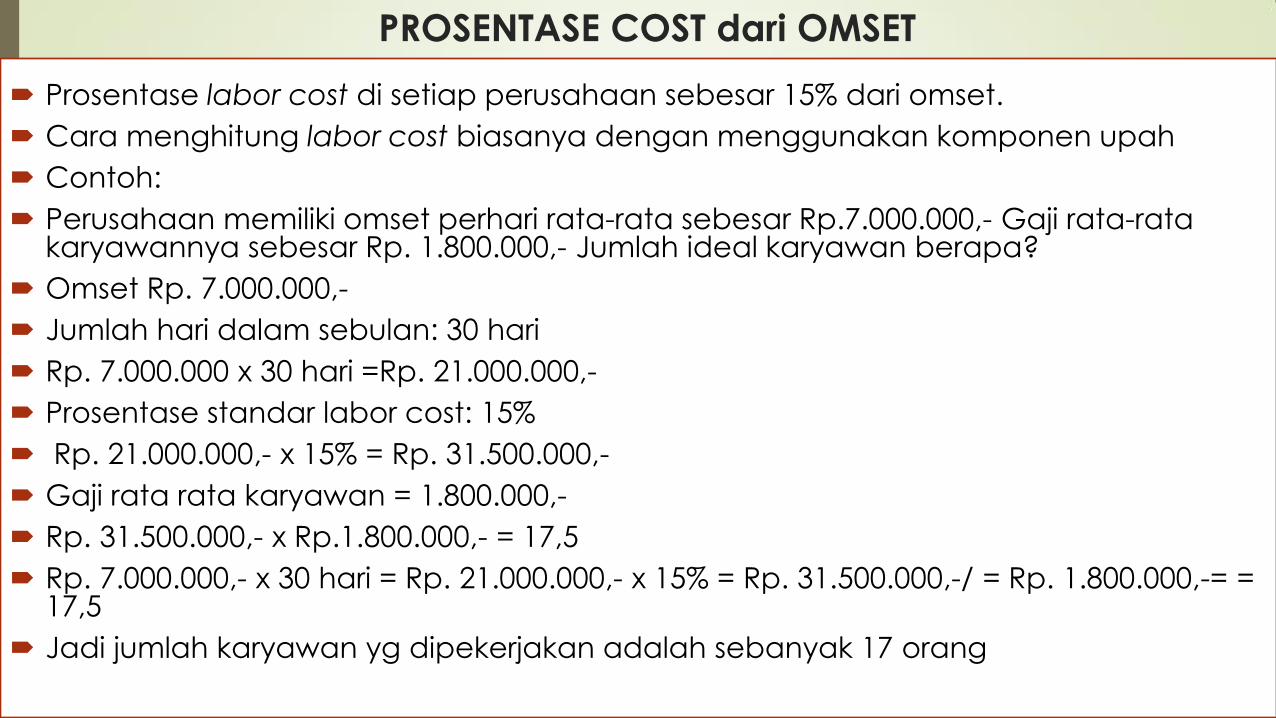

PROSENTASE COST dari OMSET

Prosentase labor cost di setiap perusahaan sebesar 15% dari omset.

Cara menghitung labor cost biasanya dengan menggunakan komponen upah

Contoh:

Perusahaan memiliki omset perhari rata-rata sebesar Rp.7.000.000,- Gaji rata-rata karyawannya sebesar Rp. 1.800.000,- Jumlah ideal karyawan berapa?

Omset Rp. 7.000.000,-

Jumlah hari dalam sebulan: 30 hari

Rp. 7.000.000 x 30 hari =Rp. 21.000.000,-

Prosentase standar labor cost: 15%

Rp. 21.000.000,- x 15% = Rp. 31.500.000,-

Gaji rata rata karyawan = 1.800.000,-

Rp. 31.500.000,- x Rp.1.800.000,- = 17,5

Rp. 7.000.000,- x 30 hari = Rp. 21.000.000,- x 15% = Rp. 31.500.000,-/ = Rp. 1.800.000,-= = 17,5

Jadi jumlah karyawan yg dipekerjakan adalah sebanyak 17 orang

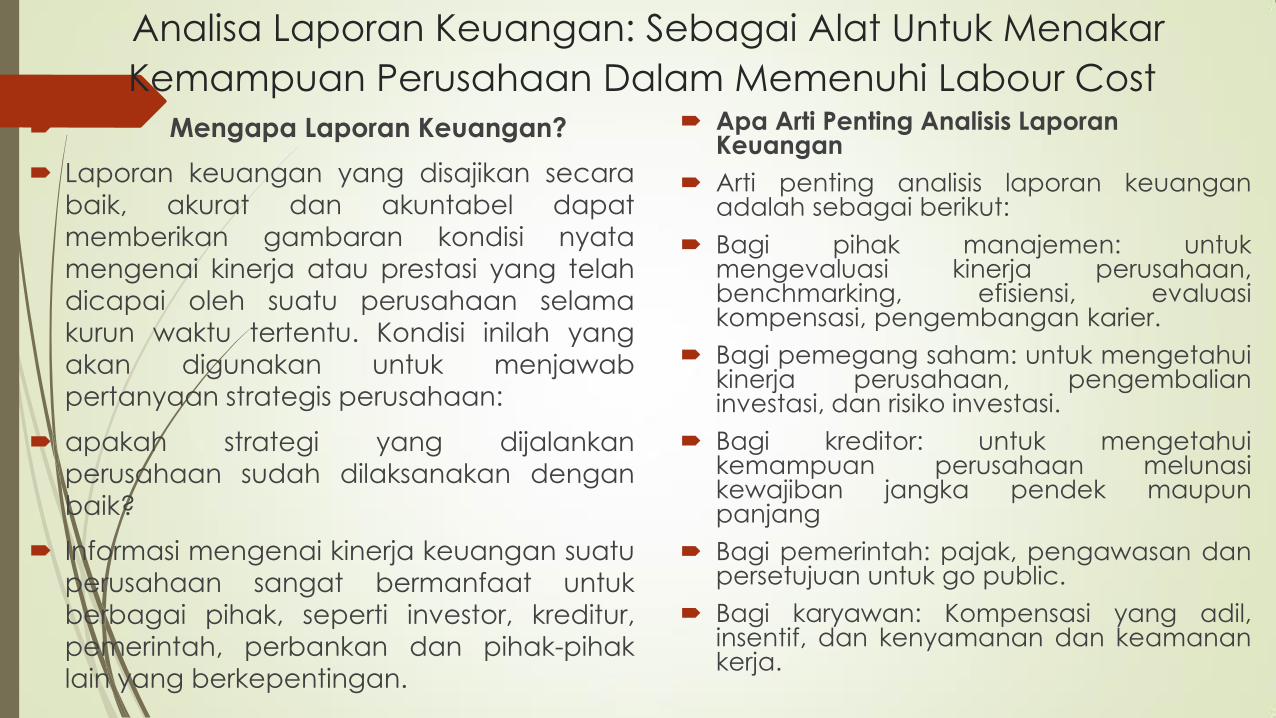

Analisa Laporan Keuangan: Sebagai Alat Untuk Menakar

Kemampuan Perusahaan Dalam Memenuhi Labour Cost Mengapa Laporan Keuangan?

Laporan keuangan yang disajikan secara

baik, akurat dan akuntabel dapat

memberikan gambaran kondisi nyata

mengenai kinerja atau prestasi yang telah dicapai oleh suatu perusahaan selama

kurun waktu tertentu. Kondisi inilah yang

akan digunakan untuk menjawab

pertanyaan strategis perusahaan:

apakah strategi yang dijalankan perusahaan sudah dilaksanakan dengan

baik?

Informasi mengenai kinerja keuangan suatu

perusahaan sangat bermanfaat untuk berbagai pihak, seperti investor, kreditur,

pemerintah, perbankan dan pihak-pihak

lain yang berkepentingan.

Apa Arti Penting Analisis Laporan Keuangan

Arti penting analisis laporan keuangan adalah sebagai berikut:

Bagi pihak manajemen: untuk mengevaluasi kinerja perusahaan, benchmarking, efisiensi, evaluasi kompensasi, pengembangan karier.

Bagi pemegang saham: untuk mengetahui kinerja perusahaan, pengembalian investasi, dan risiko investasi.

Bagi kreditor: untuk mengetahui kemampuan perusahaan melunasi kewajiban jangka pendek maupun panjang

Bagi pemerintah: pajak, pengawasan dan persetujuan untuk go public.

Bagi karyawan: Kompensasi yang adil, insentif, dan kenyamanan dan keamanan kerja.

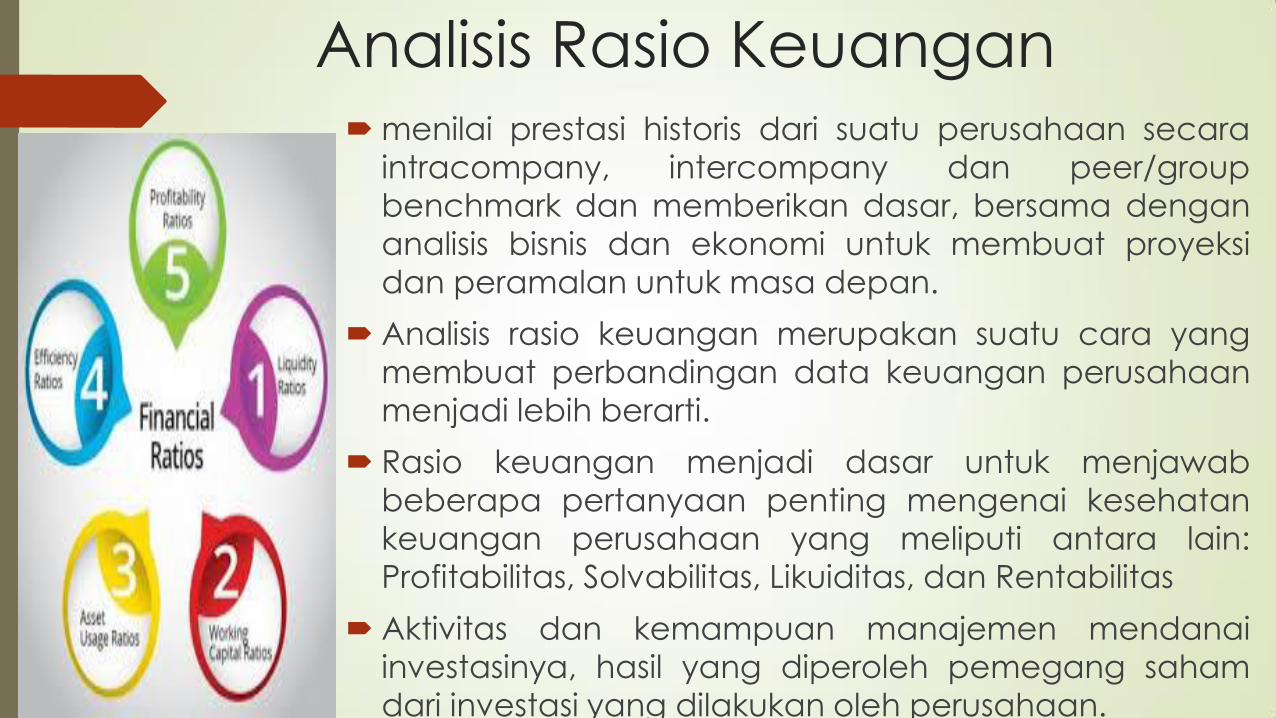

Analisis Rasio Keuangan menilai prestasi historis dari suatu perusahaan secara

intracompany, intercompany dan peer/group

benchmark dan memberikan dasar, bersama dengan

analisis bisnis dan ekonomi untuk membuat proyeksi

dan peramalan untuk masa depan.

Analisis rasio keuangan merupakan suatu cara yang

membuat perbandingan data keuangan perusahaan

menjadi lebih berarti.

Rasio keuangan menjadi dasar untuk menjawab

beberapa pertanyaan penting mengenai kesehatan

keuangan perusahaan yang meliputi antara lain:

Profitabilitas, Solvabilitas, Likuiditas, dan Rentabilitas

Aktivitas dan kemampuan manajemen mendanai

investasinya, hasil yang diperoleh pemegang saham

dari investasi yang dilakukan oleh perusahaan.

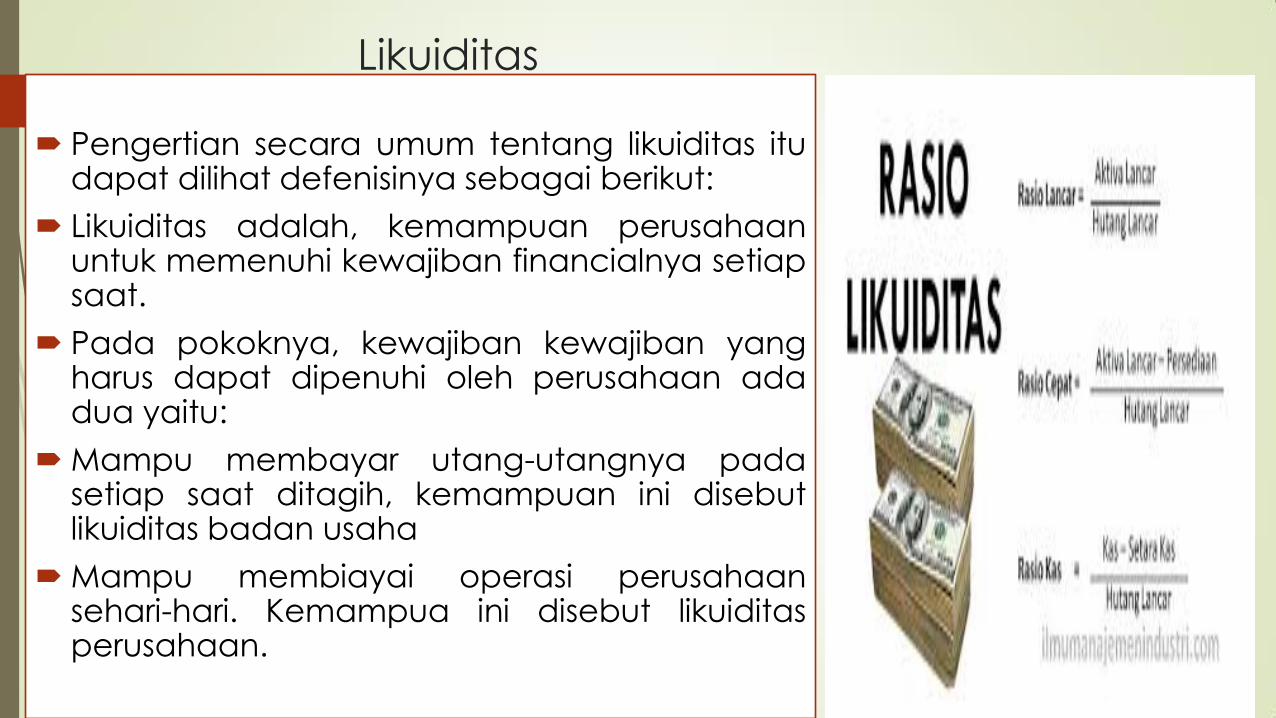

Likuiditas

Pengertian secara umum tentang likuiditas itu dapat dilihat defenisinya sebagai berikut:

Likuiditas adalah, kemampuan perusahaan untuk memenuhi kewajiban financialnya setiap saat.

Pada pokoknya, kewajiban kewajiban yang harus dapat dipenuhi oleh perusahaan ada dua yaitu:

Mampu membayar utang-utangnya pada setiap saat ditagih, kemampuan ini disebut likuiditas badan usaha

Mampu membiayai operasi perusahaan sehari-hari. Kemampua ini disebut likuiditas perusahaan.

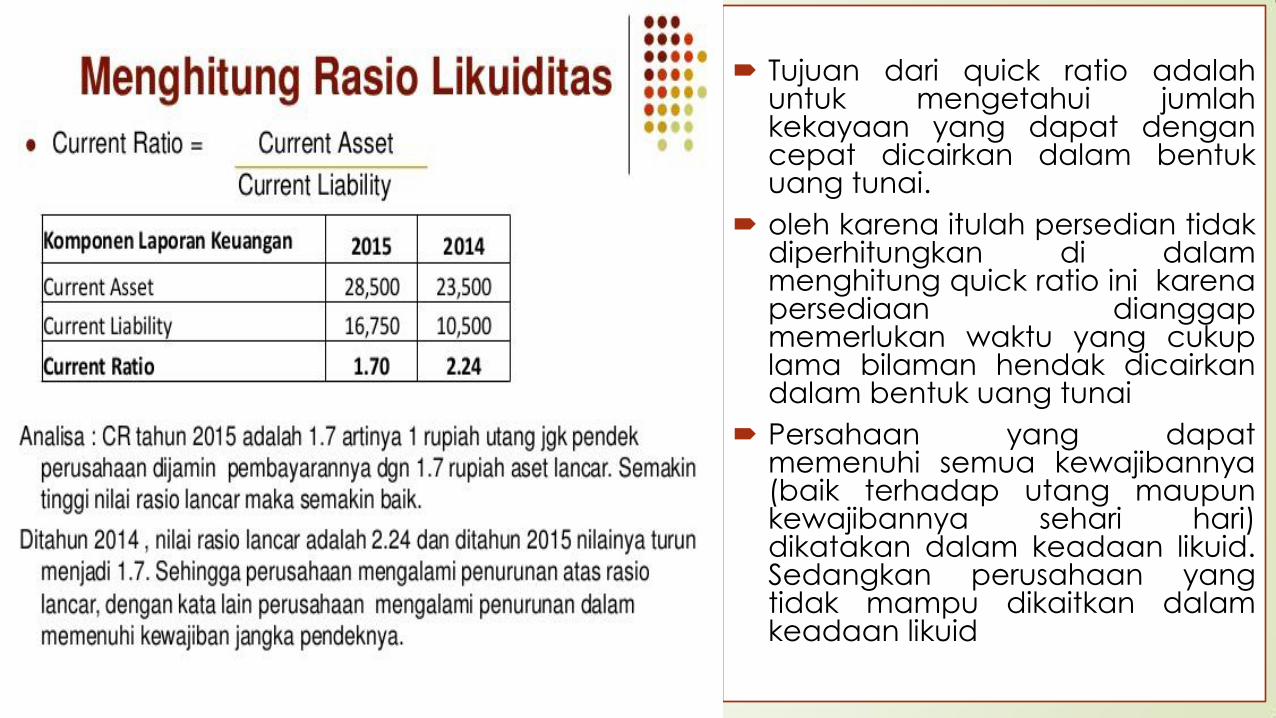

Untuk menentukan likuiditas dapatlah digunakan dua rumus

berikut dengan mencari current ratio dan quick ratio.

Current ratio = Aktiva lancar/Utang lancar

Quick ratio = Aktiva lancar – persediaan / utang lancar

Aktiva lancar adalah aktiva keuangan perusahaan yang

dapat dengan segera dicarikan dalam bentuk uang

tunai. Termasuk dalam kategori aktiva lancar berikut ini:

Kas

Bank

Surat –surat berharga

Piutang

Persedian barang

Utang lancar adalah semua utang jangka pendek

perusahaan.

Tujuan dari quick ratio adalah untuk mengetahui jumlah kekayaan yang dapat dengan cepat dicairkan dalam bentuk uang tunai.

oleh karena itulah persedian tidak diperhitungkan di dalam menghitung quick ratio ini karena persediaan dianggap memerlukan waktu yang cukup lama bilaman hendak dicairkan dalam bentuk uang tunai

Persahaan yang dapat memenuhi semua kewajibannya (baik terhadap utang maupun kewajibannya sehari hari) dikatakan dalam keadaan likuid. Sedangkan perusahaan yang tidak mampu dikaitkan dalam keadaan likuid

Solvabilas

Yang dimaksud dengan solvabilatas adalah kemampuan perusahaan untuk membayar semua utang – utangnya pada saat perusahaan dilikuidasi atau dibubarkan. Untuk menentukan solvabilitas dapat digunakan rumus sebagai berikut:

Solvabilitas = Total aktiva / Total Utang

Utang perusahaan yang dimaksud dalam rumus tersebut adalah meliputi baik utang jangka pendek (utang lancar) maupun utang jangka panjang. Sedangkan total aktiva adalah semua kekayaan perusahaan, meliputi aktiva lancar dan aktiva tetap. Ini dapat dilihat dalam neraca sisi debet.

Apabila perusahaan mampu memenuhi semua kewajibannya ada saat dibubarkan, berarti perusahaan tersebut dalam keadaan solvabel. Sedangkan kalau perusahaan tidak mampu memenuhinya, dikaitakan dengan in solvabel.

Dengan demikian dari likuidatas dan solvabilitas perusahaan mempunyai beberapa kemungkinan

Solvabel --- Likuid

Invsolvabel ---Likuid

Solvabel --- Inlikuid

Insolvabel --- Inlikuiid

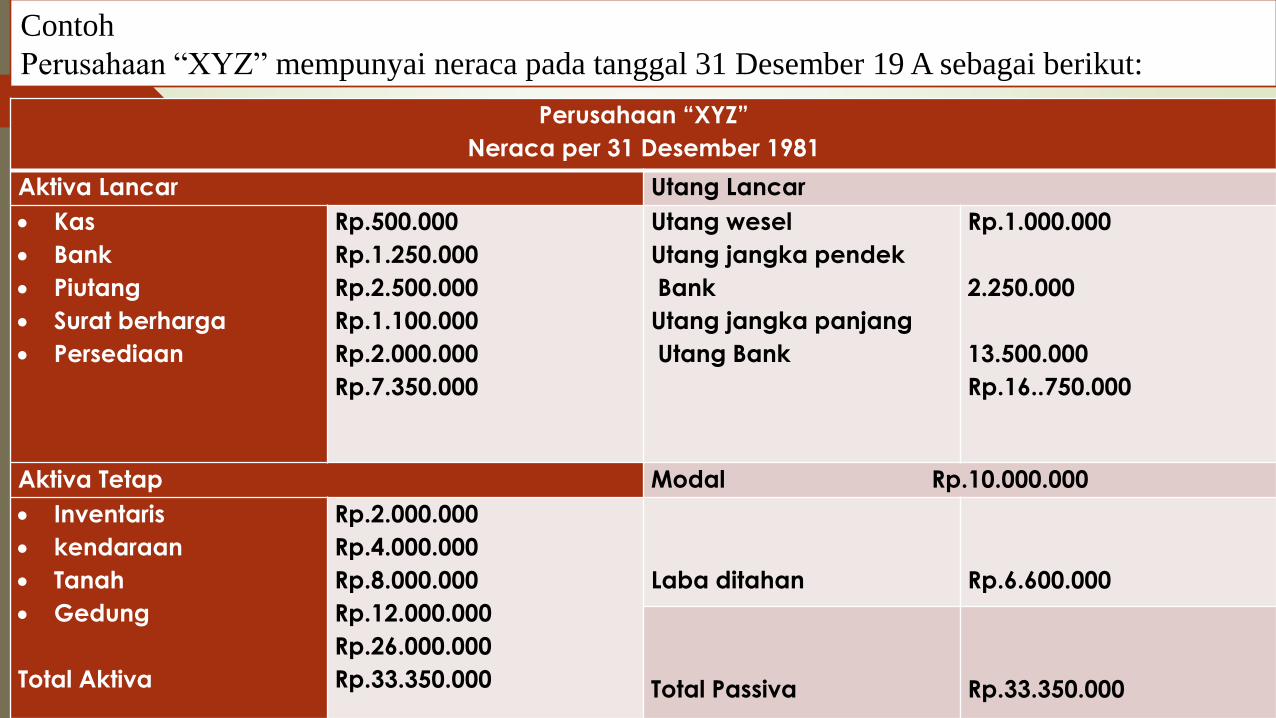

Perusahaan “XYZ”

Neraca per 31 Desember 1981

Aktiva Lancar Utang Lancar

Kas

Bank

Piutang

Surat berharga

Persediaan

Rp.500.000

Rp.1.250.000

Rp.2.500.000

Rp.1.100.000

Rp.2.000.000

Rp.7.350.000

Utang wesel

Utang jangka pendek

Bank

Utang jangka panjang

Utang Bank

Rp.1.000.000

2.250.000

13.500.000

Rp.16..750.000

Aktiva Tetap Modal Rp.10.000.000

Inventaris

kendaraan

Tanah

Gedung

Total Aktiva

Rp.2.000.000

Rp.4.000.000

Rp.8.000.000

Rp.12.000.000

Rp.26.000.000

Rp.33.350.000

Laba ditahan

Rp.6.600.000

Total Passiva

Rp.33.350.000

Contoh

Perusahaan “XYZ” mempunyai neraca pada tanggal 31 Desember 19 A sebagai berikut:

Likuiditas Perusahaan “XYZ” tersebut adalah: 1.Current ratio = Aktiva lancar / utang lancar

= Rp.7.350.000/Rp.3.250.000 = 2,26

2.Acid Test Ratio = Aktiva lancar –

Persediaan / Utang lancar

= Rp.7.350.000 – Rp.2.000.000 /

3.250.000 = 1,65

1.Solvabilitas Perusahaan “XYZ” tersebut

adalah

Solvabilitas = Total aktiva / Total Utang =

33.350.000 / 16.750.000 = 1,99

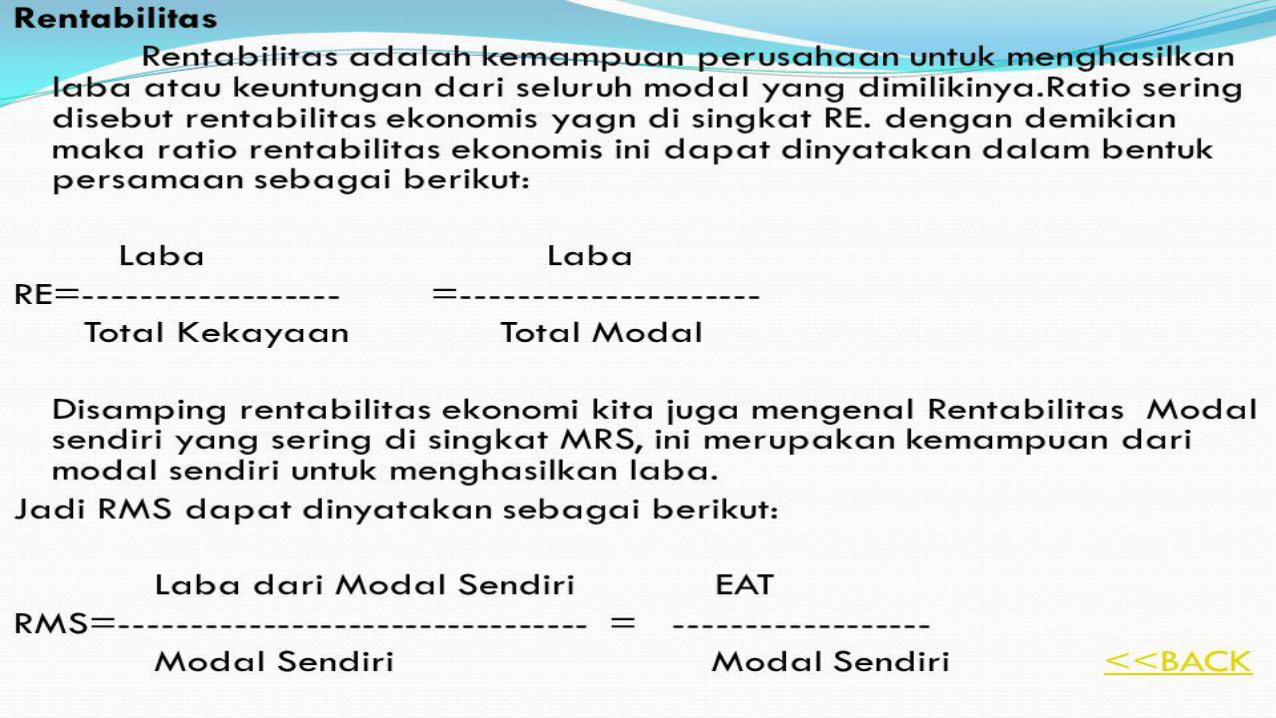

Rentabilitas

Secara umum, rentabilitas ini dapat

dikaitkan sebagai kemampuan perusahaan untuk menghasilkan laba dari sejumlah dana yang dipakai untuk menghasilkan laba tersebut.

Rentabilitas ini dapat dipakai sebagai alat pengukur untuk mengambil keputusan tentang masalah financial leverage, yaitu masalah apakah dalam memenuhi kebutuhan dana perusahaan akan menggunakan modal asing (kredit) ataukan modal sendiri. Ada dua macam rentabilitas, yaitu:

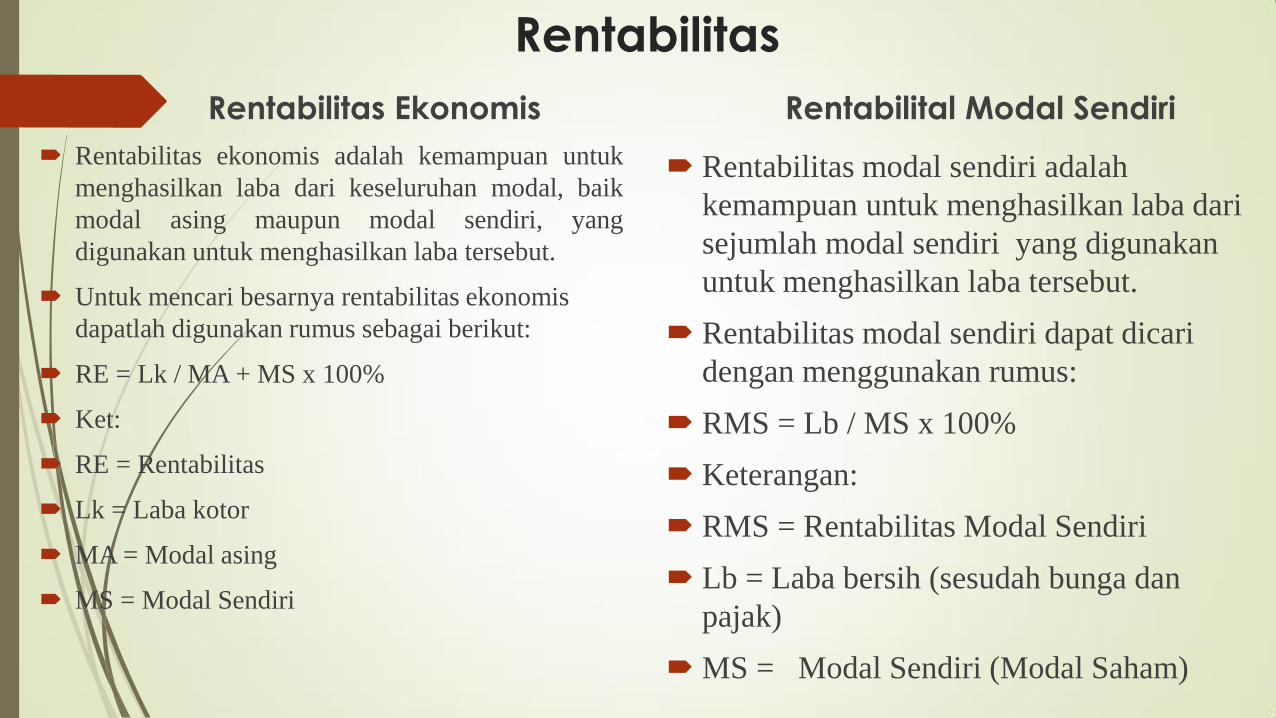

Rentabilitas

Rentabilitas Ekonomis

Rentabilitas ekonomis adalah kemampuan untuk

menghasilkan laba dari keseluruhan modal, baik

modal asing maupun modal sendiri, yang

digunakan untuk menghasilkan laba tersebut.

Untuk mencari besarnya rentabilitas ekonomis

dapatlah digunakan rumus sebagai berikut:

RE = Lk / MA + MS x 100%

Ket:

RE = Rentabilitas

Lk = Laba kotor

MA = Modal asing

MS = Modal Sendiri

Rentabilital Modal Sendiri

Rentabilitas modal sendiri adalah

kemampuan untuk menghasilkan laba dari

sejumlah modal sendiri yang digunakan

untuk menghasilkan laba tersebut.

Rentabilitas modal sendiri dapat dicari

dengan menggunakan rumus:

RMS = Lb / MS x 100%

Keterangan:

RMS = Rentabilitas Modal Sendiri

Lb = Laba bersih (sesudah bunga dan

pajak)

MS = Modal Sendiri (Modal Saham)

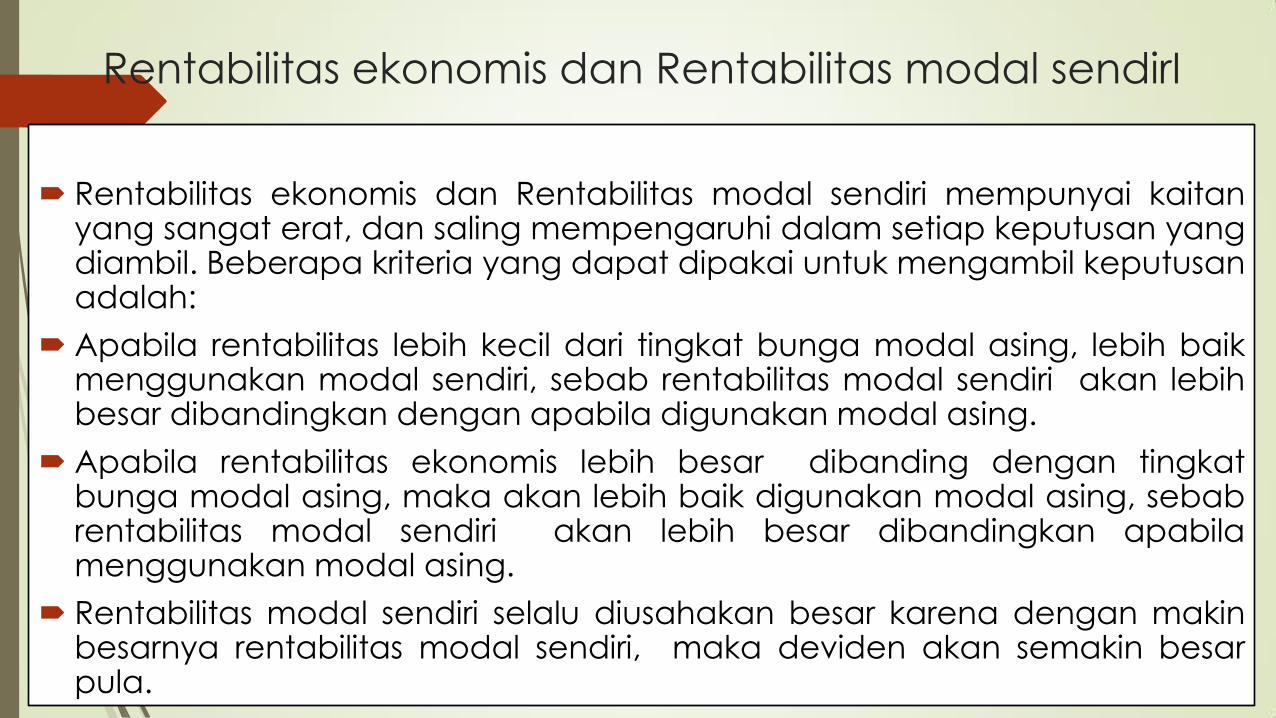

Rentabilitas ekonomis dan Rentabilitas modal sendirI

Rentabilitas ekonomis dan Rentabilitas modal sendiri mempunyai kaitan yang sangat erat, dan saling mempengaruhi dalam setiap keputusan yang diambil. Beberapa kriteria yang dapat dipakai untuk mengambil keputusan adalah:

Apabila rentabilitas lebih kecil dari tingkat bunga modal asing, lebih baik menggunakan modal sendiri, sebab rentabilitas modal sendiri akan lebih besar dibandingkan dengan apabila digunakan modal asing.

Apabila rentabilitas ekonomis lebih besar dibanding dengan tingkat bunga modal asing, maka akan lebih baik digunakan modal asing, sebab rentabilitas modal sendiri akan lebih besar dibandingkan apabila menggunakan modal asing.

Rentabilitas modal sendiri selalu diusahakan besar karena dengan makin besarnya rentabilitas modal sendiri, maka deviden akan semakin besar pula.

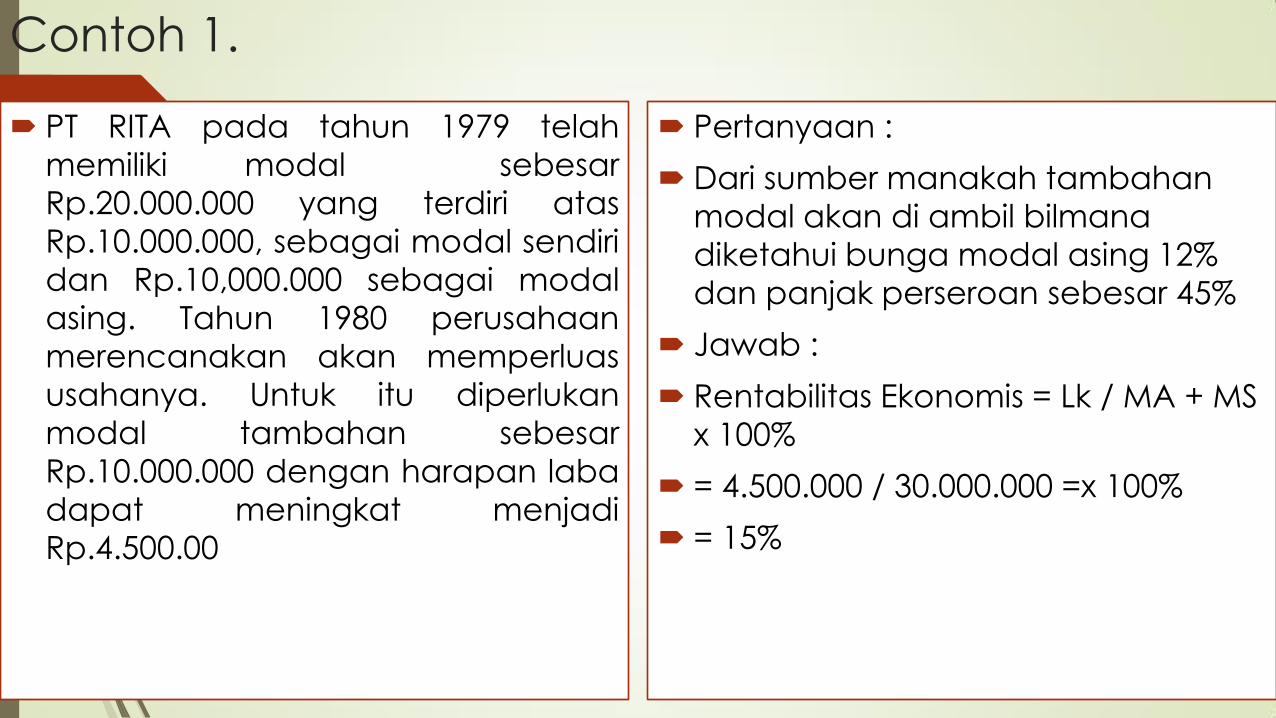

Contoh 1.

PT RITA pada tahun 1979 telah

memiliki modal sebesar

Rp.20.000.000 yang terdiri atas

Rp.10.000.000, sebagai modal sendiri

dan Rp.10,000.000 sebagai modal

asing. Tahun 1980 perusahaan

merencanakan akan memperluas

usahanya. Untuk itu diperlukan

modal tambahan sebesar

Rp.10.000.000 dengan harapan laba

dapat meningkat menjadi

Rp.4.500.00

Pertanyaan :

Dari sumber manakah tambahan

modal akan di ambil bilmana

diketahui bunga modal asing 12%

dan panjak perseroan sebesar 45%

Jawab :

Rentabilitas Ekonomis = Lk / MA + MS

x 100%

= 4.500.000 / 30.000.000 =x 100%

= 15%

Tambahan dengan

modal asing

Tambahan dengan

modal sendiri

Laba kotor 4.500.000 4.500.000

Bunga 12% 2.400.000 1.200.000

2.100.000 3.300.000

Pajak 45% 945.000 1.485.000

Laba bersih 1.155.000 1.815.000

RMS 1.155.000/10.000.00

0 x 100% = 11,5%

1.815.000/20.000.000

x 100% = 9,075%

Rentabilitas ekonomi (15%) lebih besar daripada 12%, sehingga lebih baik

digunakan modal asing.

Rentabilitas modal sendirI dapat dihitung dengan cara sebagai berikut:

Tambahan dengan modal asing Tambahan dengan modal sendiri

Laba kotor 4.500.000 4.500.000

Bunga 12% 3.600.000 1.800.000

900.000 2.700.000

Pajak 45% 405.000 1.215.000

Laba bersih 495.000 1.485.000

RMS 495.000/10.000.000 x 100% =

4,95%

1.485.000/20.000.000 x 100% =

7,425%

Contoh 2

Misalkan tingkat bunga 18% pertahun dan data lainnya sama seperti pada contoh 1 . dalam hal ini akan lebih baik

apabila digunakan modal sendiri, sebab rentabilitas modal sendiriya akan lebih besar.

Pengertian Pasar Kerja

Menurut Suroto (1990 : 147), Pasar Kerja adalah seluruh kebutuhan dan persediaan tenaga kerja, atau seluruh permintaan dan penawaran dalam masyarakat dengan seluruh mekanisme yang memungkinkan adanya transaksi produktif diantara orang menjual tenaganya dengan pihak pengusaha yang membutuhkan tenaga tersebut.

Pasar kerja adalah area bebas yang di mana pekerja dapat direkrut untuk mengisi berbagai macam posisi, seperti sekretaris, mekanik, kasir, dan sebagainya. Menurut Payaman J. Simandjuntak, pasar kerja adalah proses terjadinya penempatan atau hubungan kerja melalui penyediaan dan permintaan tenaga kerja.

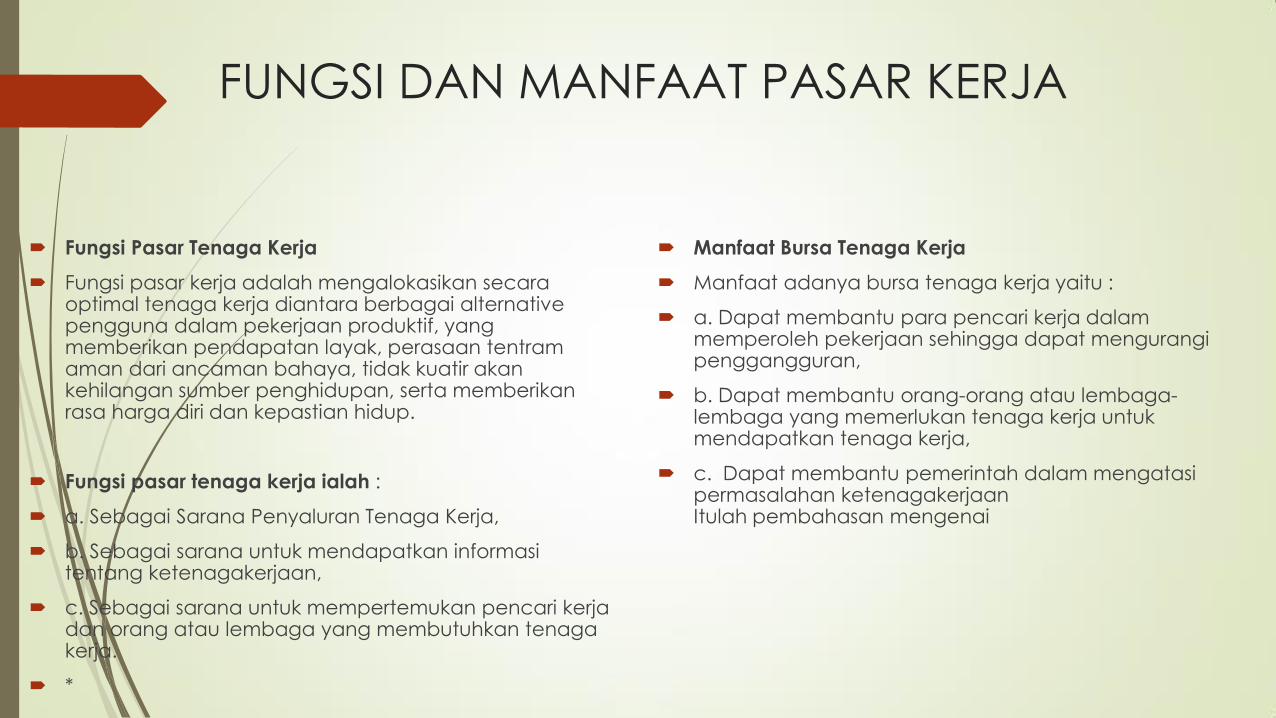

FUNGSI DAN MANFAAT PASAR KERJA

Fungsi Pasar Tenaga Kerja

Fungsi pasar kerja adalah mengalokasikan secara optimal tenaga kerja diantara berbagai alternative pengguna dalam pekerjaan produktif, yang memberikan pendapatan layak, perasaan tentram aman dari ancaman bahaya, tidak kuatir akan kehilangan sumber penghidupan, serta memberikan rasa harga diri dan kepastian hidup.

Fungsi pasar tenaga kerja ialah :

a. Sebagai Sarana Penyaluran Tenaga Kerja,

b. Sebagai sarana untuk mendapatkan informasi tentang ketenagakerjaan,

c. Sebagai sarana untuk mempertemukan pencari kerja dan orang atau lembaga yang membutuhkan tenaga kerja.

*

Manfaat Bursa Tenaga Kerja

Manfaat adanya bursa tenaga kerja yaitu :

a. Dapat membantu para pencari kerja dalam memperoleh pekerjaan sehingga dapat mengurangi penggangguran,

b. Dapat membantu orang-orang atau lembaga-lembaga yang memerlukan tenaga kerja untuk mendapatkan tenaga kerja,

c. Dapat membantu pemerintah dalam mengatasi permasalahan ketenagakerjaan Itulah pembahasan mengenai

Pasar Kerja Primer dan Sekunder

(Prioritas)

Pasar kerja utama (Primary Labour Market). Pasar tenaga kerja yang menawarkan jabatan atau posisi dengan tingkat upah atau gaji tinggi, pekerjaan yang baik dan dengan kondisi yang stabil. Pasar ini dapat ditemukan pada sektor usaha yang menggunakan padat modal.

Pasar Kerja Sekunder (Prioritas) (Secondary Labour Market) Adalah pasar tenaga kerja yang menawarkan jabatan atau posisi dengan tingkat upah atau gaji yang rendah, posisi yang kurang stabil dan kurang memberi kesempatan untuk pengembangan karir karyawan. Biasanya ini dapat dilihat pada industri restoran dan jasa hotel, kasir dan penjualan ritel.

Pasas Kerja Intern dan Ekstern

Pasar kerja intern (Internal Labour Market) Adalah pasar tenaga kerja yang diperoleh dari dalam perusahaan itu sendiri. Pemenuhan kebutuhan karyawan diambil dari dalam perusahaan melalui promosi maupun demosi karyawan. Promosi adalah rotasi atau perpindahan karyawan ke dalam jabatan yang lebih tinggi, misalkan dari asisten manajer menjadi manajer. Demosi adalah rotasi karyawan ke posisi yang lebih rendah dari jabatan sebelumnya, misalkan manajer personalia diturunkan menjadi staff.

Pasar kerja ekstern(Eksternal Labour Market) Adalah pasar tenaga kerja yang diperoleh dari luar perusahaan. Pemenuhan kebutuhan karyawan diperoleh dari pihak luar, misalkan melalui iklan lowongan pekerjaan, agen atau penyalur tenaga kerja atau melalui walk in interview.

PASAR KERJA TERDIDIK DAN TIDAK TERDIDIK

Pasar tenaga kerja terdidik

(Skilled Labour Market)

Adalah pasar tenaga kerja

yang membutuhkan

karyawan yang

berpendidikan dan memiliki

keterampilan yang memadai.

Pasar tenaga kerja ini

biasanya dibutuhkan pada

sektor usaha formal, misalnya,

dokter, akuntan, pengacara,

dan sebagainya.

Pasar tenaga kerja tidak terdidik

(Unskilled Labour Market) Adalah

pasar tenaga kerja yang

menawarkan pekerjaan yang

tidak mementingkan pendidikan

maupun keterampilan khusus

tertentu. Pasar tenaga kerja ini

biasanya ditemui pada sektor

usaha informal, misalnya,

pedagang asongan, loper koran

dan majalah, juru parkir dan

sebagainya.

Daftar Pustaka

Erman Denny. 2019.Menakar Kemampuan Perusahaan untuk Memenuhi

Labour Cost yang Berkeadila. Undip

Simanjuntak, Payaman. 2001. Pengantar Ekonomi Sumber Daya Manusia.

LPFE UI. Jakarta.

Suroto. 1990. Strategi Pembangunan Kesempatan Kerja. Gajah Mada

University Press. Yogyakarta.

IMuhammad Rais Rahmat Razak. 2016.

http://www.materibelajar.id/2015/12/definisi-pasar-kerja-fungsi-dan-

manfaat_29.html di akses 17 Juli 2019. Pukul 19.48 WIB