materi pajak kup

DESCRIPTION

Materi Pajak KUPTRANSCRIPT

Materi Ketentuan Umum Perpajakan

Kelompok 5 :Eko BudiImran Hadya RahmanGilang KusumabangsaRihard HutabaratYudi Setiawan

KUP – PENDAFTARAN NPWP/PKP

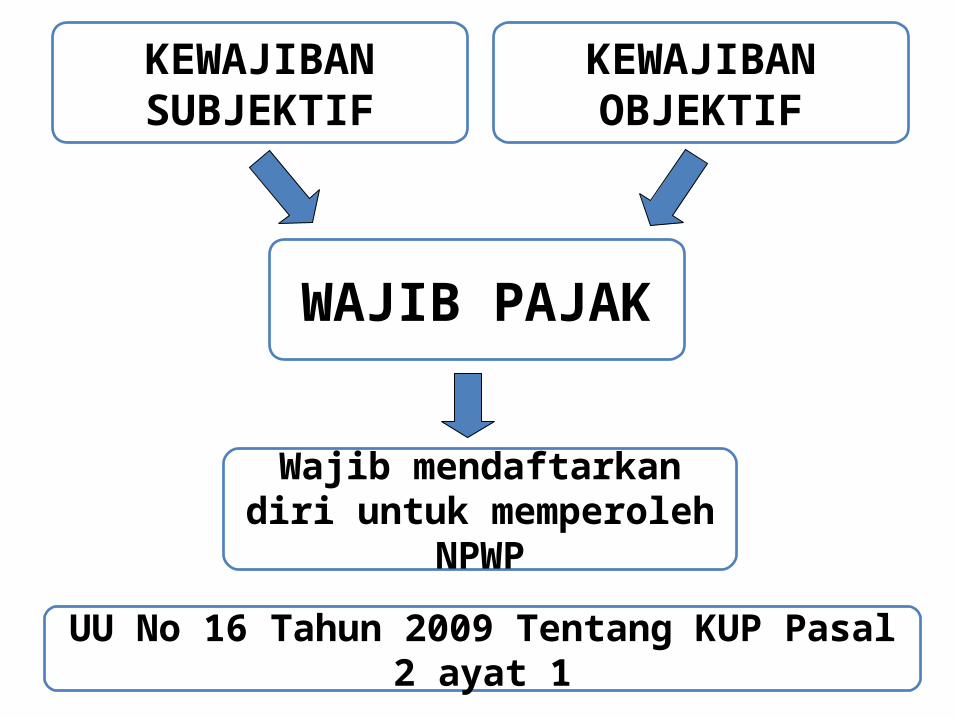

WAJIB PAJAK

Wajib mendaftarkan diri untuk memperoleh NPWP

KEWAJIBAN OBJEKTIFKEWAJIBAN SUBJEKTIF

UU No 16 Tahun 2009 Tentang KUP Pasal 2 ayat 1

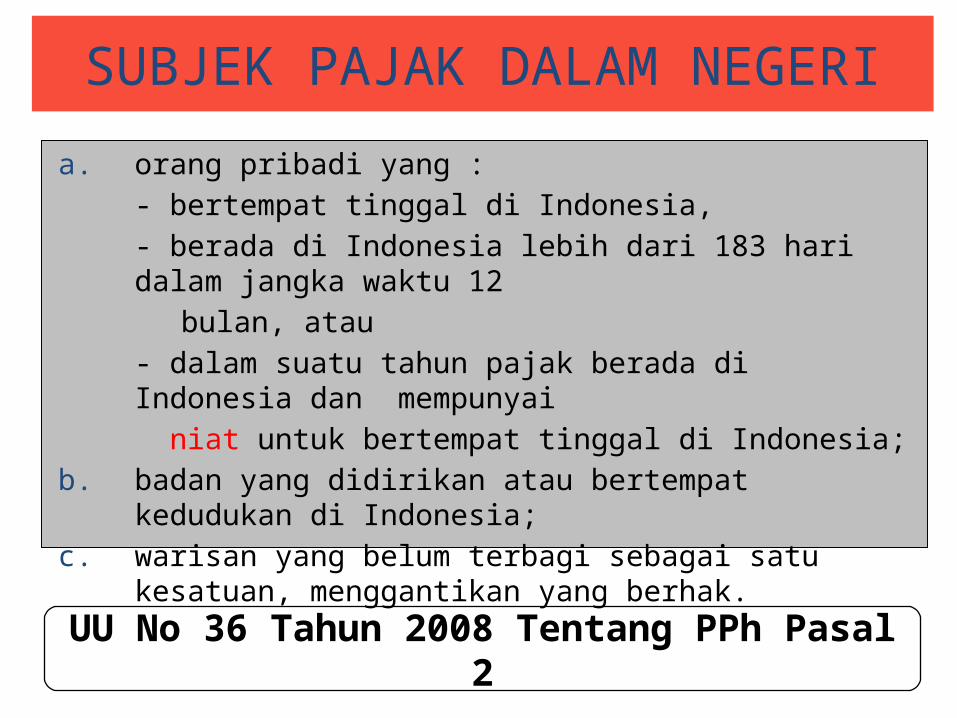

SUBJEK PAJAK DALAM NEGERI

a. orang pribadi yang : - bertempat tinggal di Indonesia,- berada di Indonesia lebih dari 183 hari dalam jangka waktu 12

bulan, atau - dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia;

b. badan yang didirikan atau bertempat kedudukan di Indonesia;c. warisan yang belum terbagi sebagai satu kesatuan, menggantikan

yang berhak.

UU No 36 Tahun 2008 Tentang PPh Pasal 2

orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan,

badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang :

menjalankan usaha atau melakukan kegiatan melalui BUT di Indonesia atau

dapat menerima atau memperoleh penghasilan dari Indonesia tanpa melalui BUT di Indonesia.

SUBJEK PAJAK LUAR NEGERI

UU No 36 Tahun 2008 Tentang PPh Pasal 2

OBJEK PAJAKUU No. 36 Tahun 2008 tentang Pajak Penghasilan

Penghasilan : setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik berasal dari Indonesia atau dari luar Indonesia, yang dapat dipakai untuk komsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

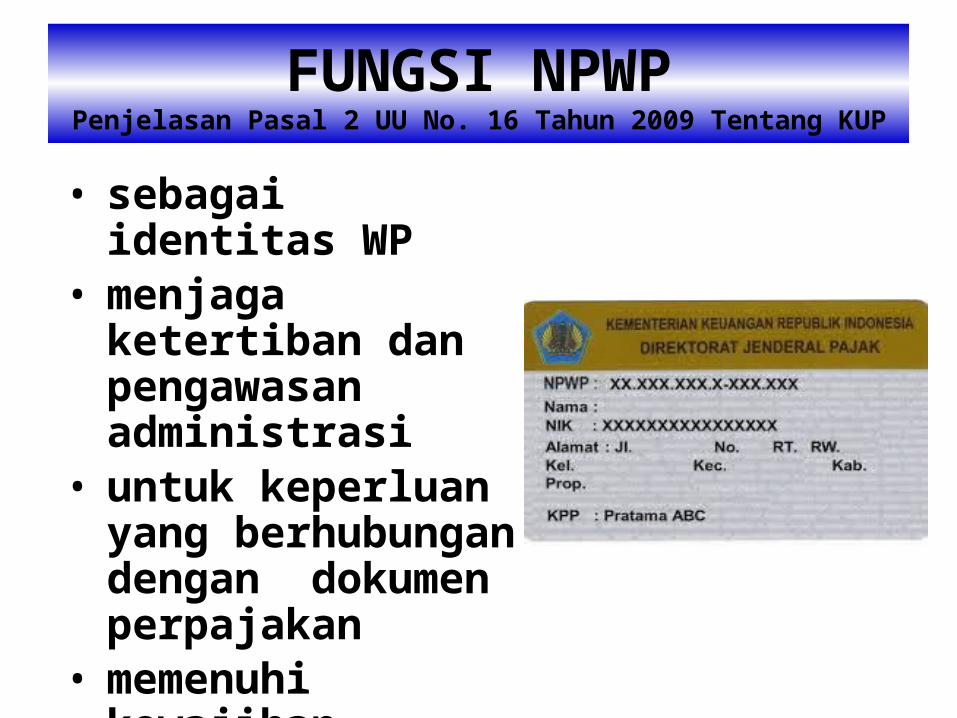

FUNGSI NPWPPenjelasan Pasal 2 UU No. 16 Tahun 2009 Tentang KUP

• sebagai identitas WP

• menjaga ketertiban dan pengawasan administrasi

• untuk keperluan yang berhubungan dengan dokumen perpajakan

• memenuhi kewajiban-kewajiban perpajakan

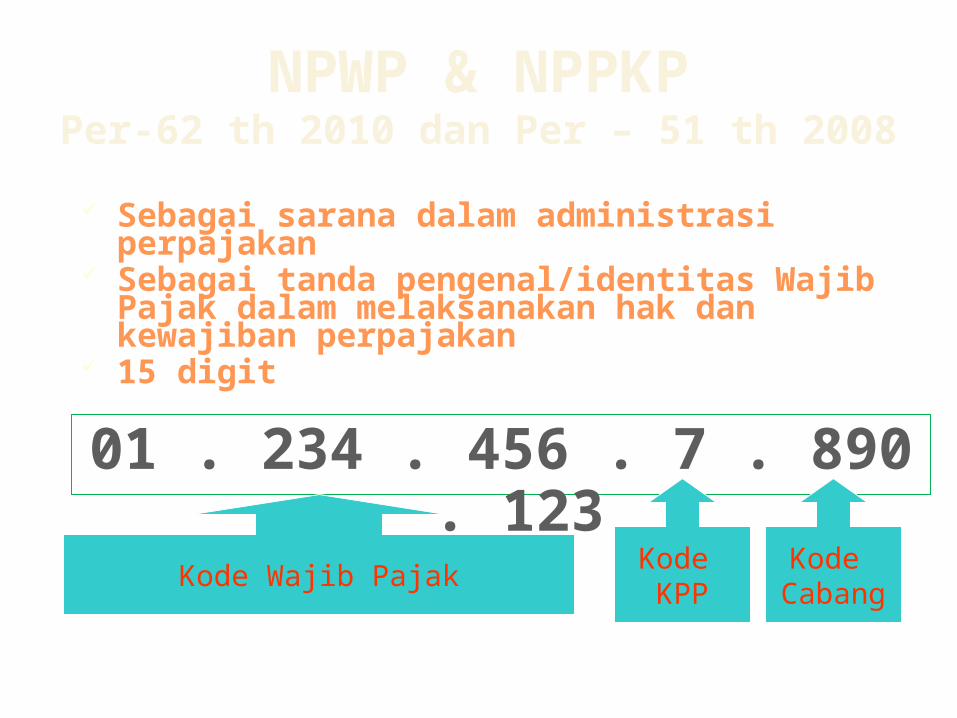

NPWP & NPPKPPer-62 th 2010 dan Per – 51 th 2008

Sebagai sarana dalam administrasi perpajakan

Sebagai tanda pengenal/identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakan

15 digit

01 . 234 . 456 . 7 . 890 . 123

Kode Cabang

Kode KPP

Kode Wajib Pajak

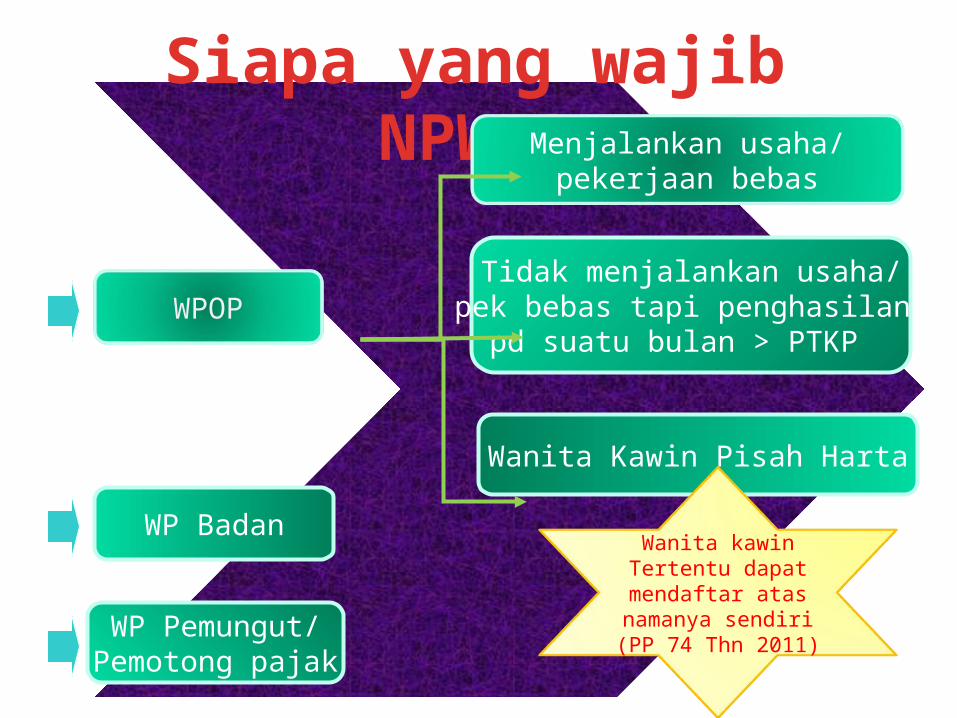

Siapa yang wajib NPWP?

WPOPTidak menjalankan usaha/

pek bebas tapi penghasilan pd suatu bulan > PTKP

Wanita Kawin Pisah Harta

Menjalankan usaha/pekerjaan bebas

WP Badan

WP Pemungut/Pemotong pajak

Wanita kawin Tertentu dapat mendaftar atas

namanya sendiri (PP 74 Thn 2011)

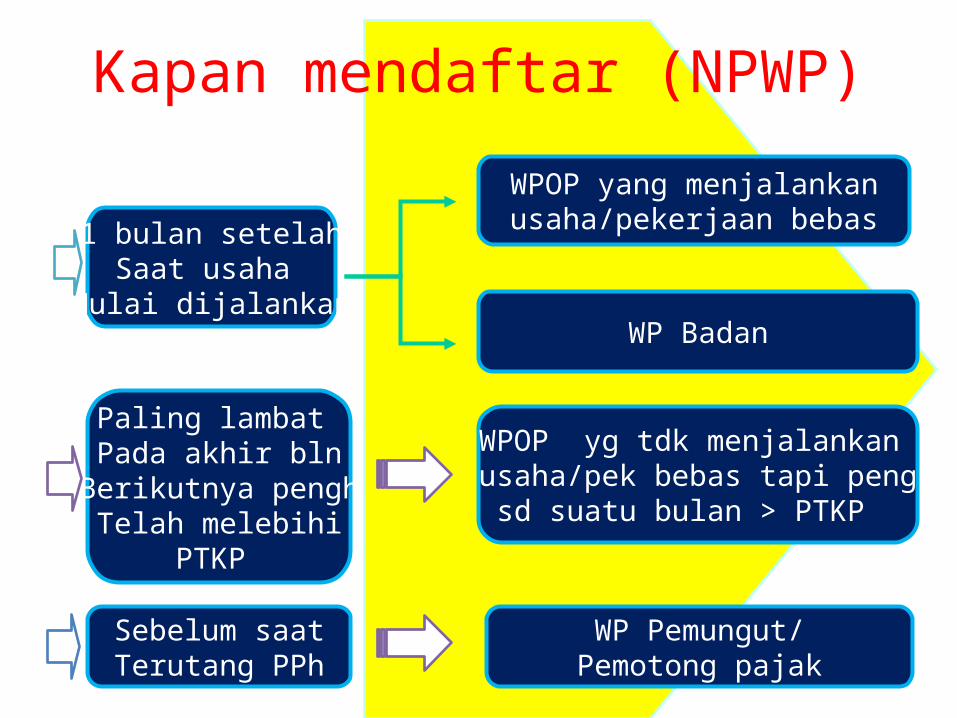

Kapan mendaftar (NPWP)

1 bulan setelahSaat usaha

Mulai dijalankan

WPOP yg tdk menjalankan usaha/pek bebas tapi peng

sd suatu bulan > PTKP

WP Badan

WPOP yang menjalankan usaha/pekerjaan bebas

Paling lambat Pada akhir bln

Berikutnya penghTelah melebihi

PTKP

WP Pemungut/Pemotong pajak

Sebelum saatTerutang PPh

Persyaratan Pendaftaran NPWPPeraturan Dirjen Pajak Nomor PER-20/PJ/2013

NB:WANITA KAWIN YG INGIN MELAKSANAKAN KEWAJIBAN PERPAJAKAN SENDIRI DAPATMEMILIKI NPWP ATAS NAMANYA

WP OP yang tidak menjalankan usaha atau pekerjaan bebas

KTP BAGI WNI, PASPOR dan KITAS/KITAP BAGI WNA

WP OP yang menjalankan usaha atau pekerjaan bebas

Badan

KTP BAGI WNI, PASPOR dan KITAS/KITAP BAGI WNA, Izin Kegiatan Usaha

KTP Pengurus, Akte Pendirian, NPWP Pengurus, SK Domisili

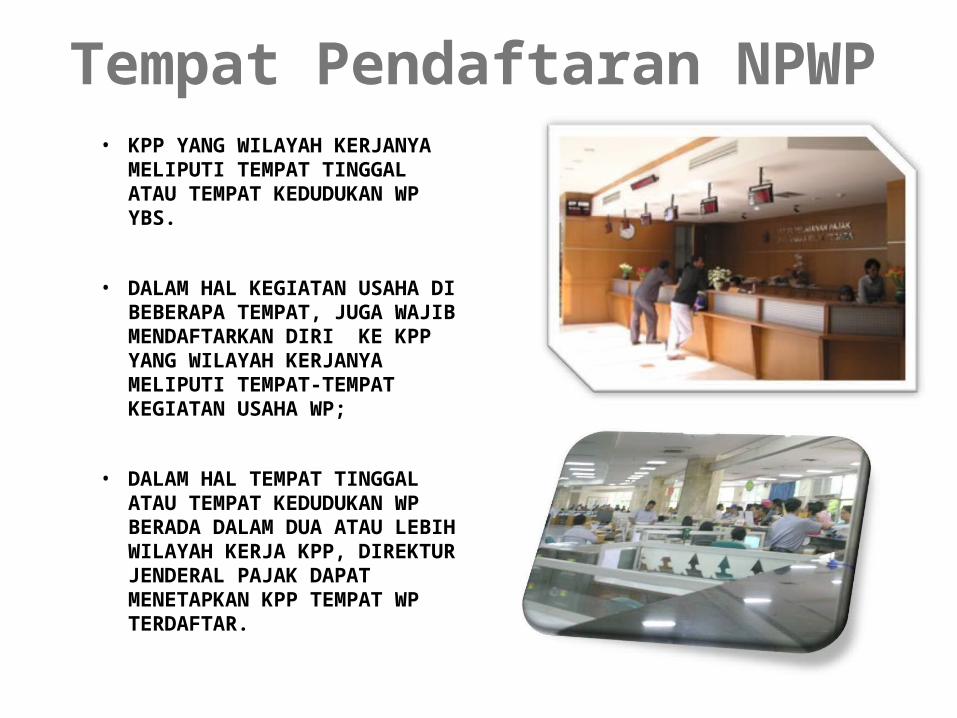

Tempat Pendaftaran NPWP

• KPP YANG WILAYAH KERJANYA MELIPUTI TEMPAT TINGGAL ATAU TEMPAT KEDUDUKAN WP YBS.

• DALAM HAL KEGIATAN USAHA DI BEBERAPA TEMPAT, JUGA WAJIB MENDAFTARKAN DIRI KE KPP YANG WILAYAH KERJANYA MELIPUTI TEMPAT-TEMPAT KEGIATAN USAHA WP;

• DALAM HAL TEMPAT TINGGAL ATAU TEMPAT KEDUDUKAN WP BERADA DALAM DUA ATAU LEBIH WILAYAH KERJA KPP, DIREKTUR JENDERAL PAJAK DAPAT MENETAPKAN KPP TEMPAT WP TERDAFTAR.

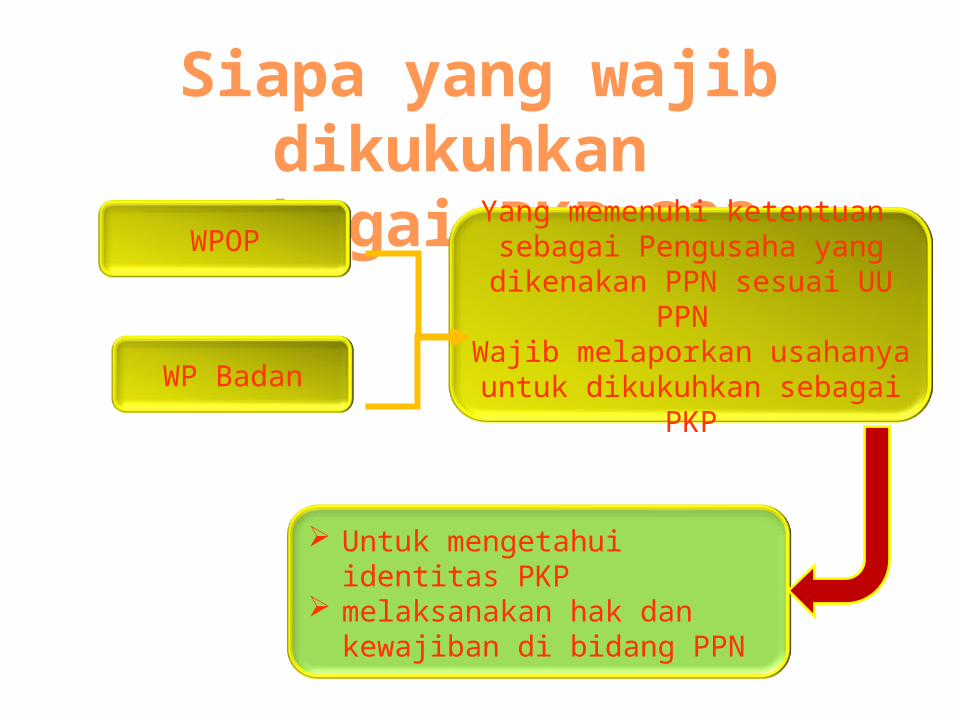

Siapa yang wajib dikukuhkan sebagai PKP ???

WPOP

WP Badan

Yang memenuhi ketentuan sebagai Pengusaha yang

dikenakan PPN sesuai UU PPN Wajib melaporkan usahanya untuk dikukuhkan sebagai

PKP

Untuk mengetahui identitas PKP

melaksanakan hak dan kewajiban di bidang PPN

Kapan melaporkan usaha (NPPKP)

Sblm melakukanpenyerahan

BKP/JKP

Pengusaha Kecil

WP Badan

WPOP yang menjalankan usaha/pekerjaan bebas

Paling lambat Pada akhir masaPajak berikutnya

Setelah omzet> 600 juta

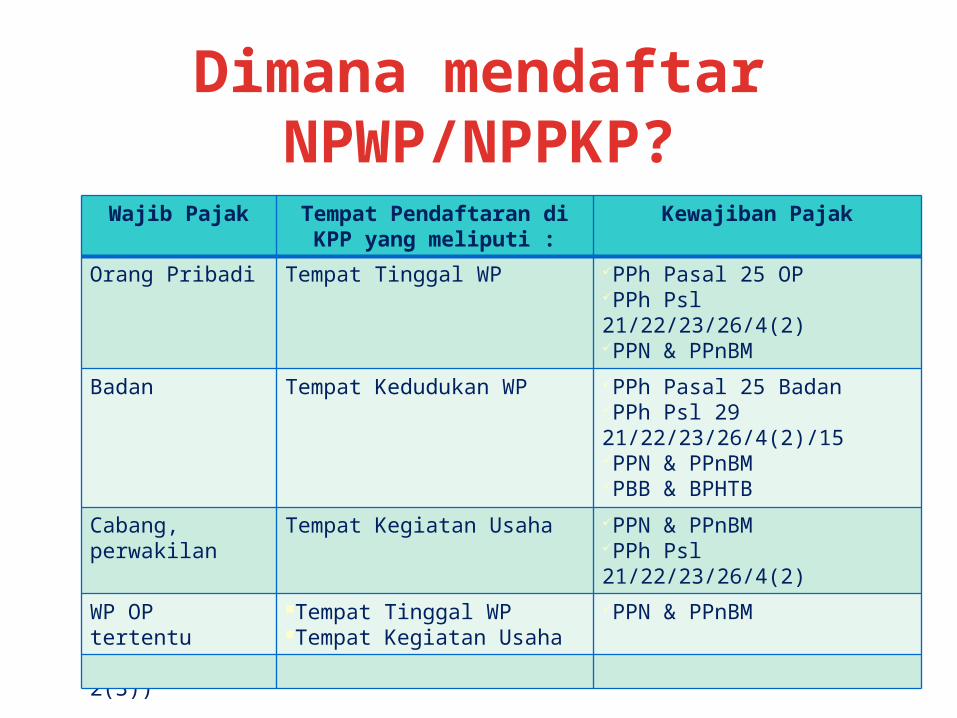

Dimana mendaftar NPWP/NPPKP?

Wajib Pajak Tempat Pendaftaran di KPP yang meliputi :

Kewajiban Pajak

Orang Pribadi Tempat Tinggal WP PPh Pasal 25 OPPPh Psl 21/22/23/26/4(2)PPN & PPnBMPBB & BPHTB

Badan Tempat Kedudukan WP PPh Pasal 25 BadanPPh Psl 29 21/22/23/26/4(2)/15PPN & PPnBMPBB & BPHTB

Cabang, perwakilan

Tempat Kegiatan Usaha PPN & PPnBMPPh Psl 21/22/23/26/4(2)PBB & BPHTB

WP OP tertentu(Penj Psl 2(3))

Tempat Tinggal WPTempat Kegiatan Usaha

PPN & PPnBM

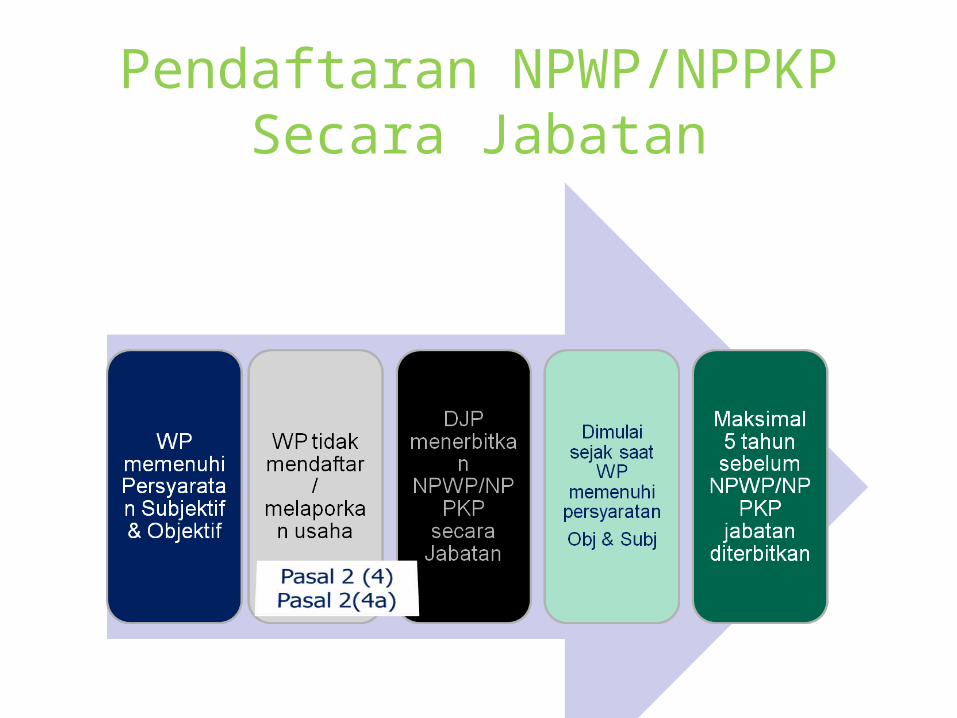

Pendaftaran NPWP/NPPKP Secara Jabatan

Syarat NPWP dapat dihapus- Psl 2(6)

WPOP

WP Badan

BUT

Dilikuidasi karena penghentian atau penggabungan usaha

Menghentikan kegiatan usahanyadi Indonesia

Diajukan permohonan oleh WP/Ahli Waris apabila WP tdk lagi memenuhi persyaratan Objektif dan/subjektif

Atau ….Dianggap perlu oleh Dirjen

Pajak Krn tdk memenuhi syarat

Objektif dan subjektif

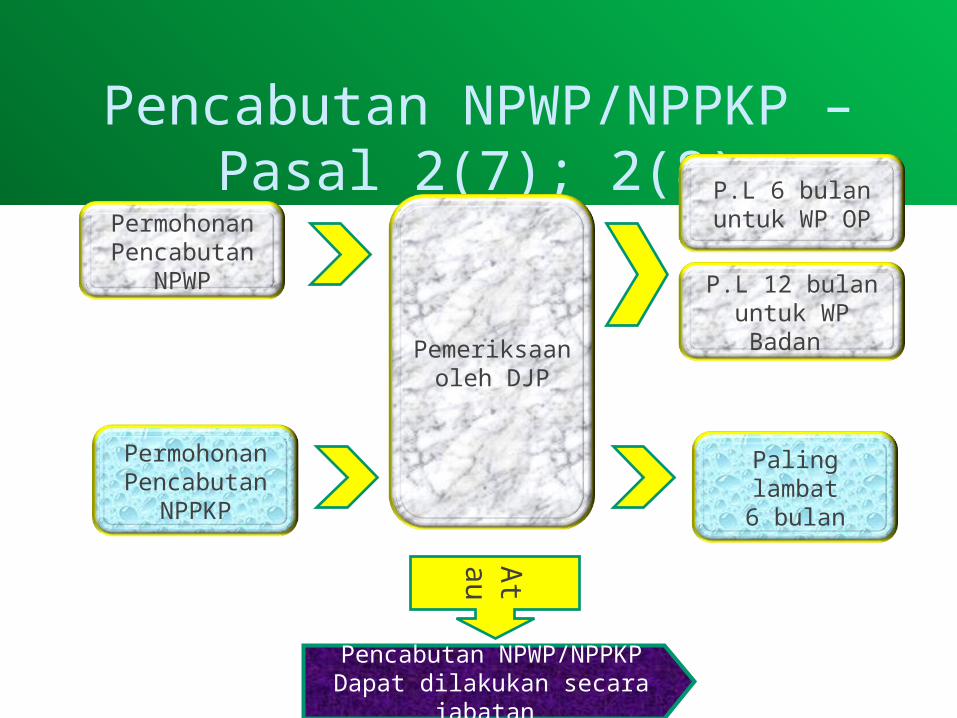

Pencabutan NPWP/NPPKP – Pasal 2(7); 2(8)

Permohonan Pencabutan

NPWP

Permohonan Pencabutan

NPPKP

Pemeriksaan oleh DJP

P.L 6 bulan untuk WP OP

P.L 12 bulan untuk WP Badan

Paling lambat6 bulan

Atau

Pencabutan NPWP/NPPKPDapat dilakukan secara jabatan

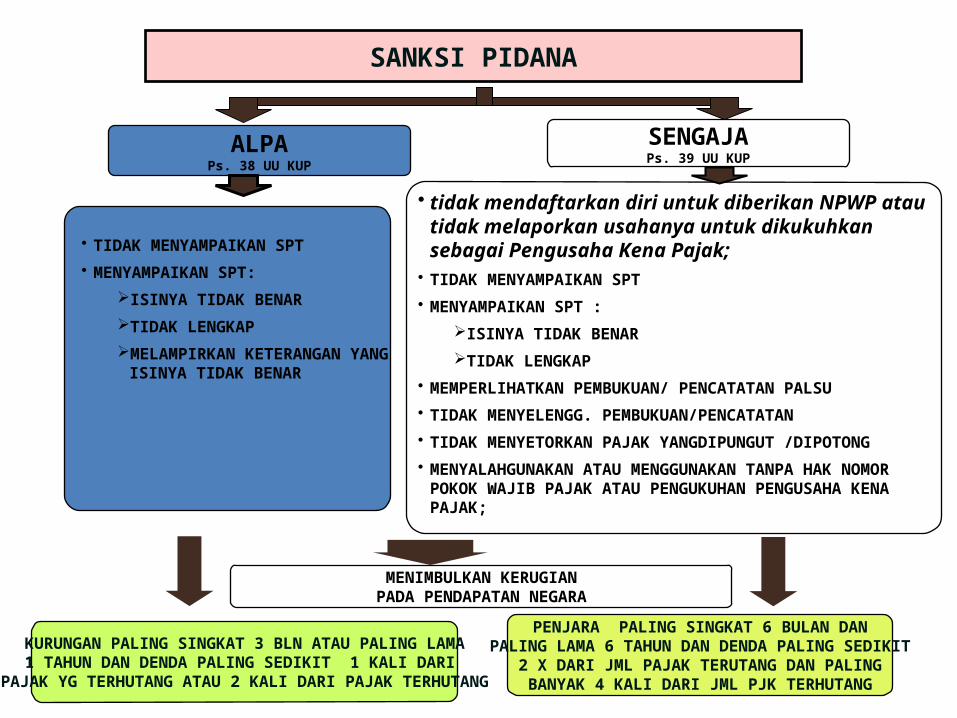

SANKSI PIDANA

ALPAPs. 38 UU KUP

SENGAJAPs. 39 UU KUP

• TIDAK MENYAMPAIKAN SPT

• MENYAMPAIKAN SPT:

ISINYA TIDAK BENAR

TIDAK LENGKAP

MELAMPIRKAN KETERANGAN YANG ISINYA TIDAK BENAR

• tidak mendaftarkan diri untuk diberikan NPWP atau tidak melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak;

• TIDAK MENYAMPAIKAN SPT

• MENYAMPAIKAN SPT :

ISINYA TIDAK BENAR

TIDAK LENGKAP

• MEMPERLIHATKAN PEMBUKUAN/ PENCATATAN PALSU

• TIDAK MENYELENGG. PEMBUKUAN/PENCATATAN

• TIDAK MENYETORKAN PAJAK YANGDIPUNGUT /DIPOTONG

• MENYALAHGUNAKAN ATAU MENGGUNAKAN TANPA HAK NOMOR POKOK WAJIB PAJAK ATAU PENGUKUHAN PENGUSAHA KENA PAJAK;

KURUNGAN PALING SINGKAT 3 BLN ATAU PALING LAMA1 TAHUN DAN DENDA PALING SEDIKIT 1 KALI DARI

PAJAK YG TERHUTANG ATAU 2 KALI DARI PAJAK TERHUTANG

PENJARA PALING SINGKAT 6 BULAN DANPALING LAMA 6 TAHUN DAN DENDA PALING SEDIKIT

2 X DARI JML PAJAK TERUTANG DAN PALINGBANYAK 4 KALI DARI JML PJK TERHUTANG

MENIMBULKAN KERUGIANPADA PENDAPATAN NEGARA

KUP – PEMBAYARAN DAN PELAPORAN PAJAK

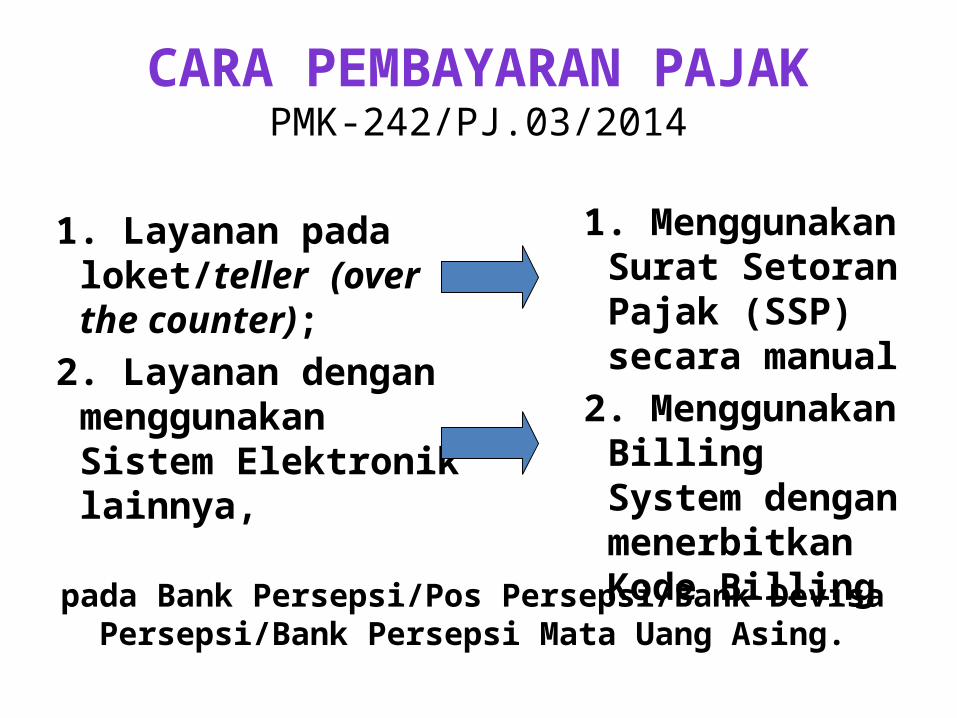

CARA PEMBAYARAN PAJAKPMK-242/PJ.03/2014

1. Layanan pada loket/teller (over the counter);

2. Layanan dengan menggunakan Sistem Elektronik lainnya,

1. Menggunakan Surat Setoran Pajak (SSP) secara manual

2. Menggunakan Billing System dengan menerbitkan Kode Billing

pada Bank Persepsi/Pos Persepsi/Bank Devisa Persepsi/Bank Persepsi Mata Uang Asing.

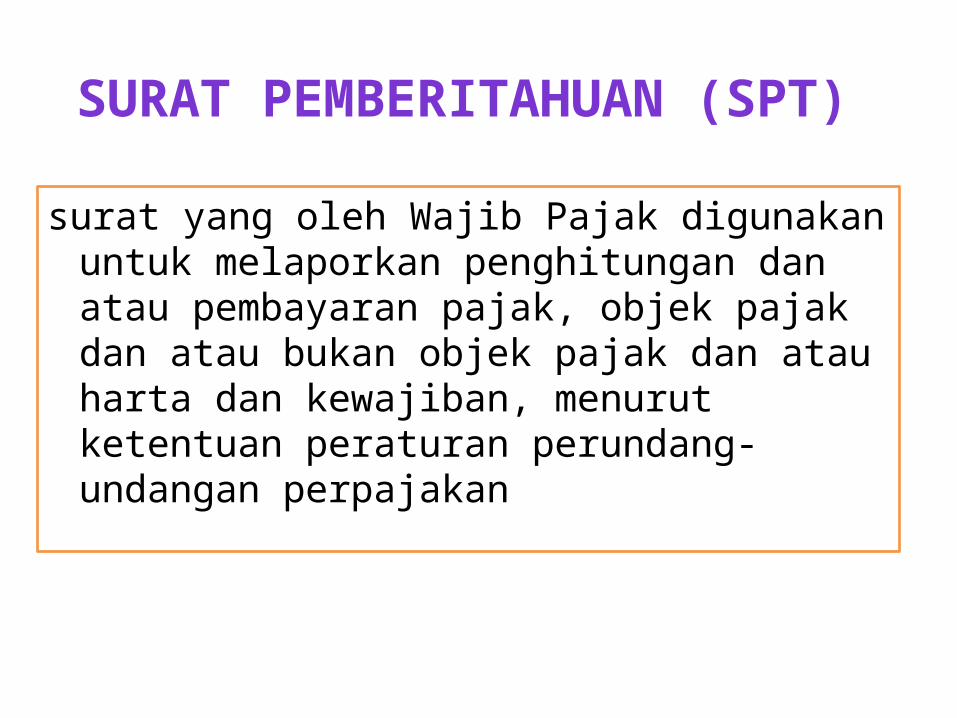

SURAT PEMBERITAHUAN (SPT)

surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan

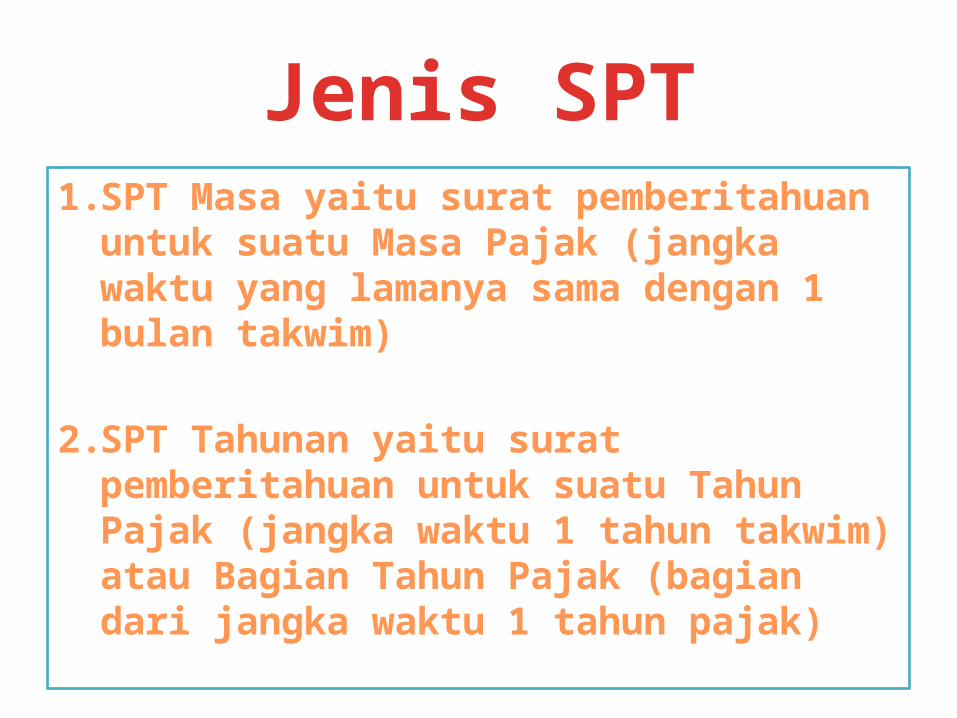

Jenis SPT1. SPT Masa yaitu surat pemberitahuan

untuk suatu Masa Pajak (jangka waktu yang lamanya sama dengan 1 bulan takwim)

2. SPT Tahunan yaitu surat pemberitahuan untuk suatu Tahun Pajak (jangka waktu 1 tahun takwim) atau Bagian Tahun Pajak (bagian dari jangka waktu 1 tahun pajak)

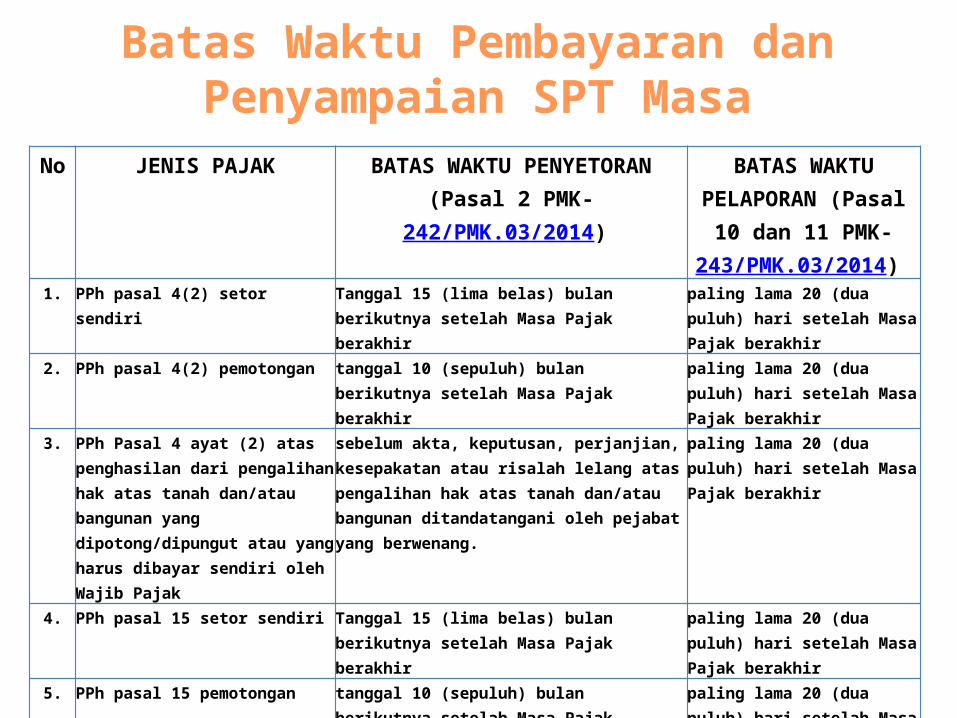

Batas Waktu Pembayaran dan Penyampaian SPT Masa

No JENIS PAJAK BATAS WAKTU PENYETORAN (Pasal 2 PMK-242/PMK.03/2014)

BATAS WAKTU PELAPORAN (Pasal 10

dan 11 PMK-243/PMK.03/2014)

1. PPh pasal 4(2) setor sendiri Tanggal 15 (lima belas) bulan berikutnya setelah Masa Pajak berakhir

paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir

2. PPh pasal 4(2) pemotongan tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir

paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir

3. PPh Pasal 4 ayat (2) atas penghasilan dari pengalihan hak atas tanah dan/atau bangunan yang dipotong/dipungut atau yang harus dibayar sendiri oleh Wajib Pajak

sebelum akta, keputusan, perjanjian, kesepakatan atau risalah lelang atas pengalihan hak atas tanah dan/atau bangunan ditandatangani oleh pejabat yang berwenang.

paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir

4. PPh pasal 15 setor sendiri Tanggal 15 (lima belas) bulan berikutnya setelah Masa Pajak berakhir

paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir

5. PPh pasal 15 pemotongan tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir

paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir

Batas Waktu Pembayaran dan Penyampaian SPT Masa

6. PPh Pasal 21/26 tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir

paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir

7. PPh pasal 23/26 tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir

paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir

8. PPh pasal 25 Tanggal 15 (lima belas) bulan berikutnya setelah Masa Pajak berakhir

paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir

9. PPh Pasal 22, PPN atau PPN dan PPnBM atas impor

harus dilunasi bersamaan dengan saat pembayaran Bea Masuk dan dalam hal Bea Masuk ditunda atau dibebaskan, PPh Pasal 22, PPN atau PPN dan PPnBM atas impor harus dilunasi pada saat penyelesaian dokumen pemberitahuan pabean impor.

10. PPh Pasal 22, PPN atau PPN dan PPnBM atas impor yang dipungut oleh Direktorat Jenderal Bea dan Cukai

1 (satu) hari kerja setelah dilakukan pemungutan pajak.

hari kerja terakhir minggu berikutnya

11. PPh Pasal 22 yang pemungutannya dilakukan oleh kuasa pengguna anggaran atau pejabat penanda tangan Surat Perintah Membayar sebagai Pemungut PPh Pasal 22

disetor pada hari yang sama dengan pelaksanaan pembayaran kepada PKP rekanan pemerintah melalui Kantor Pelayanan Perbendaharaan Negara.

Batas Waktu Pembayaran dan Penyampaian SPT Masa

12. PPh Pasal 22 yang dipungut oleh Bendahara Pengeluaran

paling lama 7 (tujuh) hari setelah tanggal pelaksanaan pembayaran atas penyerahan barang yang dibiayai dari belanja Negara atau belanja Daerah, dengan menggunakan Surat Setoran Pajak atas nama rekanan dan ditandatangani oleh bendahara.

paling lama 14 (empat belas) hari setelah Masa Pajak berakhir.

13. PPh Pasal 22 yang pemungutannya dilakukan oleh Wajib Pajak badan tertentu

Tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir

paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir

14. PPN & PPnBM akhir bulan berikutnya setelah masa pajak berakhir & sebelum SPT masa PPN disampaikan

paling lama akhir bulan berikutnya setelah Masa Pajak berakhir.

15. PPN atas kegiatan membangun sendiri tanggal 15 (lima belas) bulan berikutnya setelah Masa Pajak berakhir.

akhir bulan berikutnya setelah Masa Pajak berakhir.

16. PPN atas pemanfaatan BKP tidak berwujud dan/atau JKP dari Luar Daerah Pabean

tanggal 15 (lima belas) bulan berikutnya setelah saat terutangnya pajak.

paling lama akhir bulan berikutnya setelah saat terutangnya pajak.

17. PPN & PPnBM yang dipungut oleh Bendahara Pengeluaran sebagai Pemungut PPN

paling lama 7 (tujuh) hari setelah tanggal pelaksanaan pembayaran kepada PKP Rekanan Pemerintah melalui KPPN.

paling lama akhir bulan berikutnya setelah Masa Pajak berakhir.

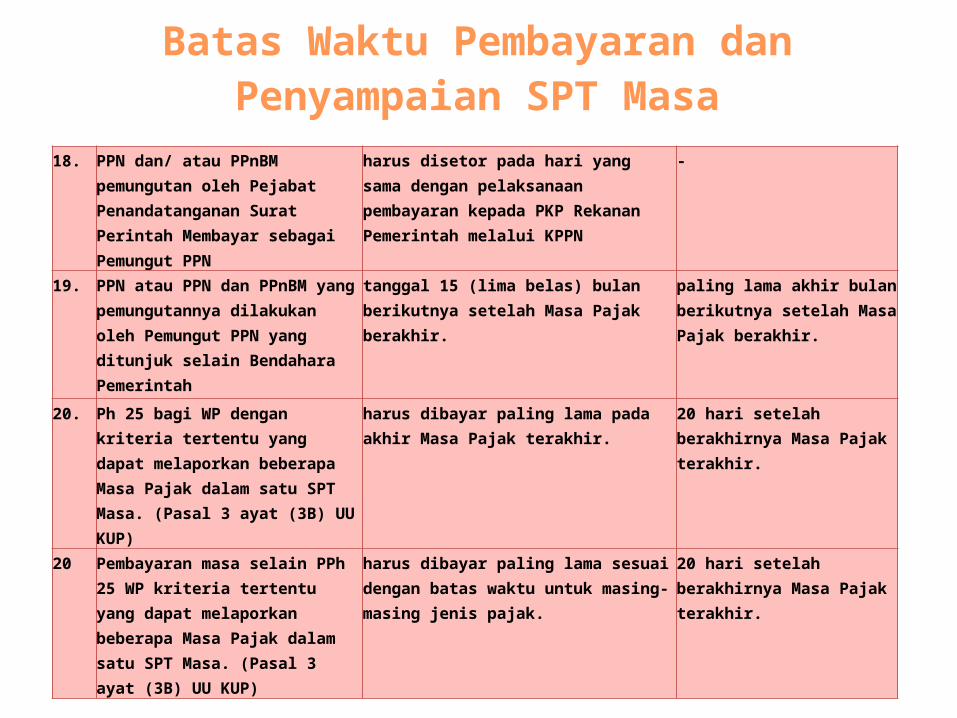

Batas Waktu Pembayaran dan Penyampaian SPT Masa

18. PPN dan/ atau PPnBM pemungutan oleh Pejabat Penandatanganan Surat Perintah Membayar sebagai Pemungut PPN

harus disetor pada hari yang sama dengan pelaksanaan pembayaran kepada PKP Rekanan Pemerintah melalui KPPN

-

19. PPN atau PPN dan PPnBM yang pemungutannya dilakukan oleh Pemungut PPN yang ditunjuk selain Bendahara Pemerintah

tanggal 15 (lima belas) bulan berikutnya setelah Masa Pajak berakhir.

paling lama akhir bulan berikutnya setelah Masa Pajak berakhir.

20. Ph 25 bagi WP dengan kriteria tertentu yang dapat melaporkan beberapa Masa Pajak dalam satu SPT Masa. (Pasal 3 ayat (3B) UU KUP)

harus dibayar paling lama pada akhir Masa Pajak terakhir.

20 hari setelah berakhirnya Masa Pajak terakhir.

20 Pembayaran masa selain PPh 25 WP kriteria tertentu yang dapat melaporkan beberapa Masa Pajak dalam satu SPT Masa. (Pasal 3 ayat (3B) UU KUP)

harus dibayar paling lama sesuai dengan batas waktu untuk masing-masing jenis pajak.

20 hari setelah berakhirnya Masa Pajak terakhir.

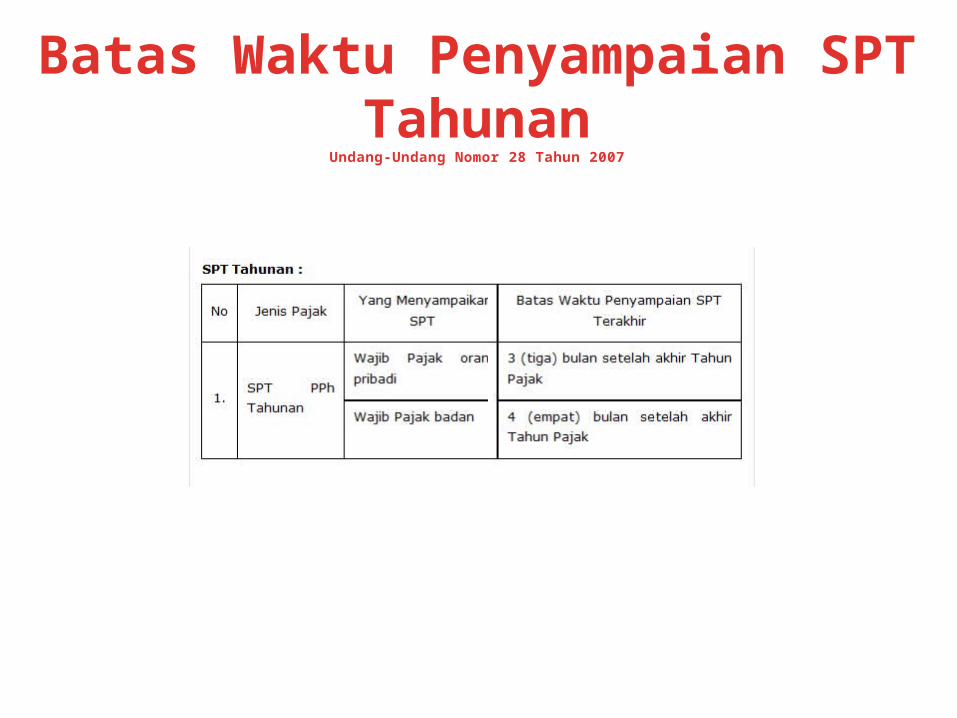

Batas Waktu Penyampaian SPT Tahunan

Undang-Undang Nomor 28 Tahun 2007

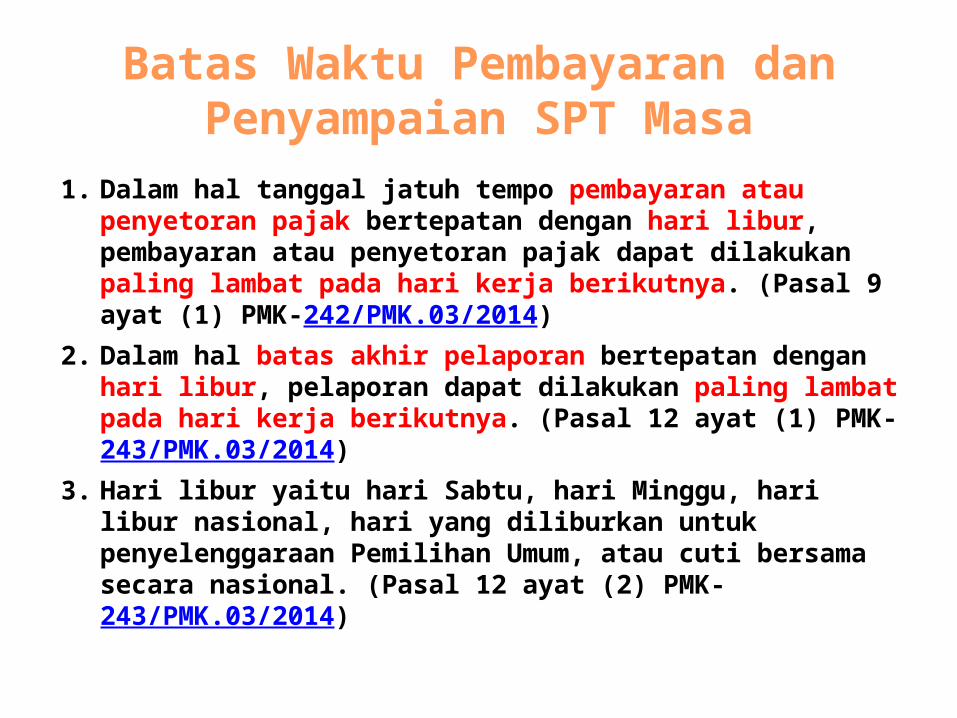

1. Dalam hal tanggal jatuh tempo pembayaran atau penyetoran pajak bertepatan dengan hari libur, pembayaran atau penyetoran pajak dapat dilakukan paling lambat pada hari kerja berikutnya. (Pasal 9 ayat (1) PMK-242/PMK.03/2014)

2. Dalam hal batas akhir pelaporan bertepatan dengan hari libur, pelaporan dapat dilakukan paling lambat pada hari kerja berikutnya. (Pasal 12 ayat (1) PMK-243/PMK.03/2014)

3. Hari libur yaitu hari Sabtu, hari Minggu, hari libur nasional, hari yang diliburkan untuk penyelenggaraan Pemilihan Umum, atau cuti bersama secara nasional. (Pasal 12 ayat (2) PMK-243/PMK.03/2014)

Batas Waktu Pembayaran dan Penyampaian SPT Masa

Sanksi Terlambat / Tidak Menyampaikan SPT(UU no 28 Tahun 2007)

No Jenis SPT

Denda

UU 28 /2007 UU 16/2000 UU 9 /1994 UU 6 /1983

1 SPT Masa PPN 500.000

50.000 25.000

10.000

2SPT Masa Lainnya

100.000

3SPT PPh WP Badan

1.000.000

100.000 50.000

4 SPT PPh WP OP 100.000

KEWAJIBAN PEMBUKUAN & PENCATATAN

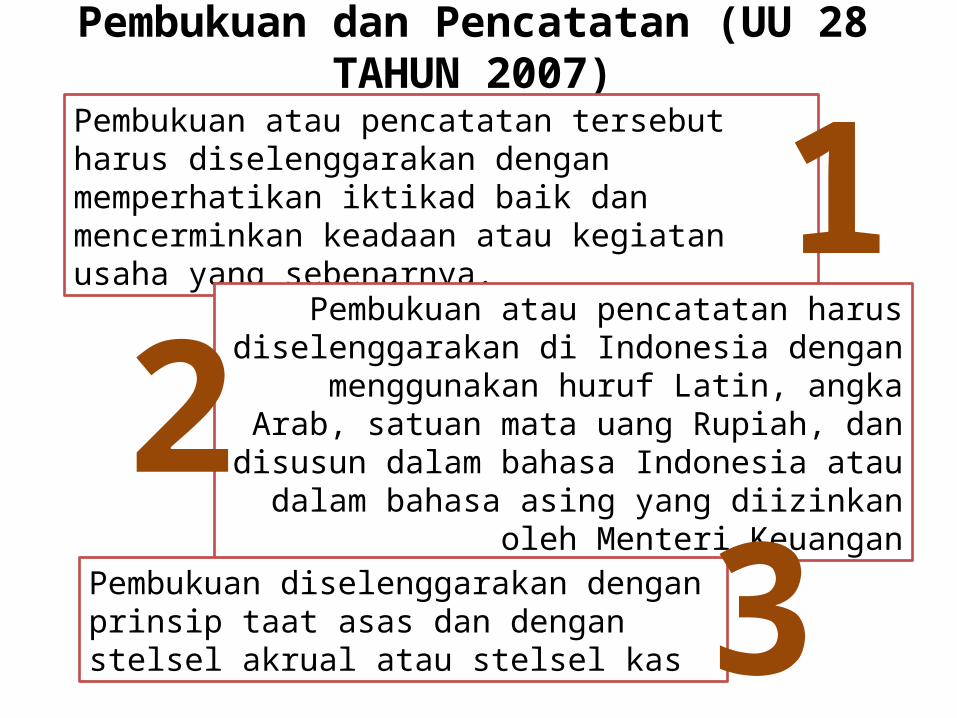

Pembukuan dan Pencatatan (UU 28 TAHUN 2007)

Pembukuan atau pencatatan tersebut harus diselenggarakan dengan memperhatikan iktikad baik dan mencerminkan keadaan atau kegiatan usaha yang sebenarnya.

Pembukuan atau pencatatan harus diselenggarakan di Indonesia dengan

menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan disusun dalam bahasa

Indonesia atau dalam bahasa asing yang diizinkan oleh Menteri Keuangan

Pembukuan diselenggarakan dengan prinsip taat asas dan dengan stelsel akrual atau stelsel kas

12

3

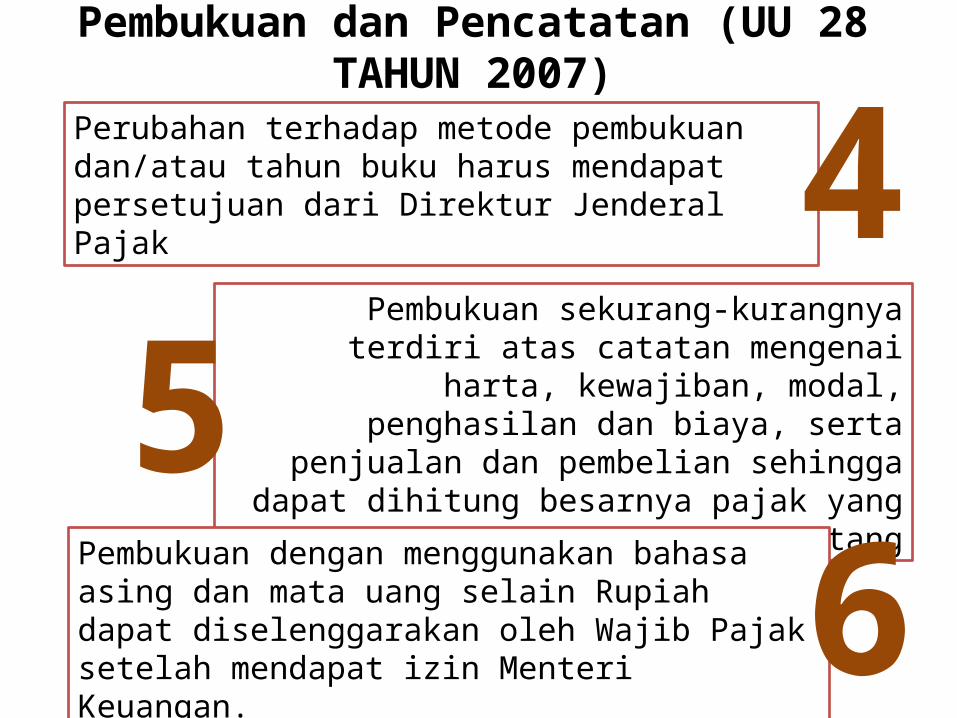

Pembukuan dan Pencatatan (UU 28 TAHUN 2007)

Perubahan terhadap metode pembukuan dan/atau tahun buku harus mendapat persetujuan dari Direktur Jenderal Pajak

Pembukuan sekurang-kurangnya terdiri atas catatan mengenai harta, kewajiban, modal, penghasilan dan biaya, serta penjualan dan

pembelian sehingga dapat dihitung besarnya pajak yang terutang

Pembukuan dengan menggunakan bahasa asing dan mata uang selain Rupiah dapat diselenggarakan oleh Wajib Pajak setelah mendapat izin Menteri Keuangan.

56

4

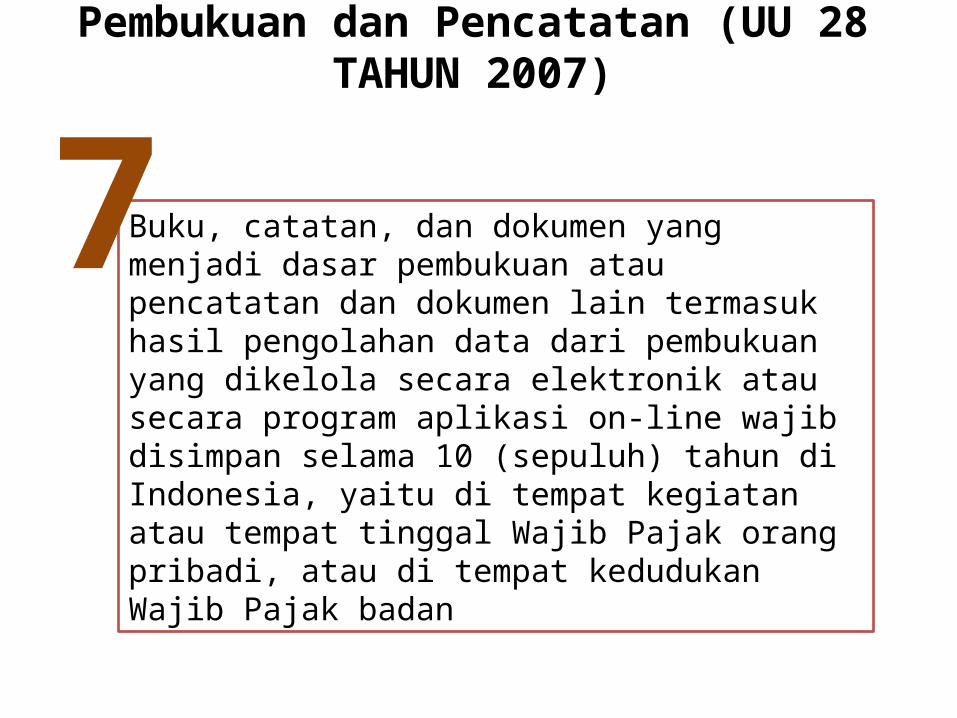

Pembukuan dan Pencatatan (UU 28 TAHUN 2007)

Buku, catatan, dan dokumen yang menjadi dasar pembukuan atau pencatatan dan dokumen lain termasuk hasil pengolahan data dari pembukuan yang dikelola secara elektronik atau secara program aplikasi on-line wajib disimpan selama 10 (sepuluh) tahun di Indonesia, yaitu di tempat kegiatan atau tempat tinggal Wajib Pajak orang pribadi, atau di tempat kedudukan Wajib Pajak badan

7

Yang Wajib Menyelenggarakan Pembukuan

1. Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dan

2. Wajib Pajak badan di Indonesia.

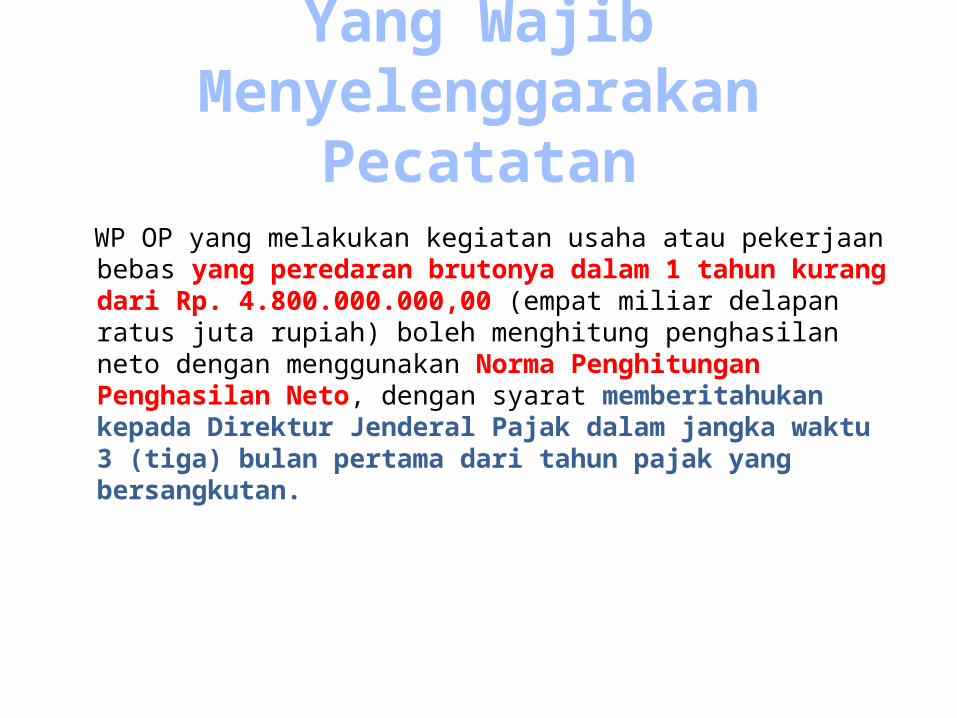

Yang Wajib Menyelenggarakan Pecatatan

WP OP yang melakukan kegiatan usaha atau pekerjaan bebas yang peredaran brutonya dalam 1 tahun kurang dari Rp. 4.800.000.000,00 (empat miliar delapan ratus juta rupiah) boleh menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto, dengan syarat memberitahukan kepada Direktur Jenderal Pajak dalam jangka waktu 3 (tiga) bulan pertama dari tahun pajak yang bersangkutan.

Pemeriksaan pajak

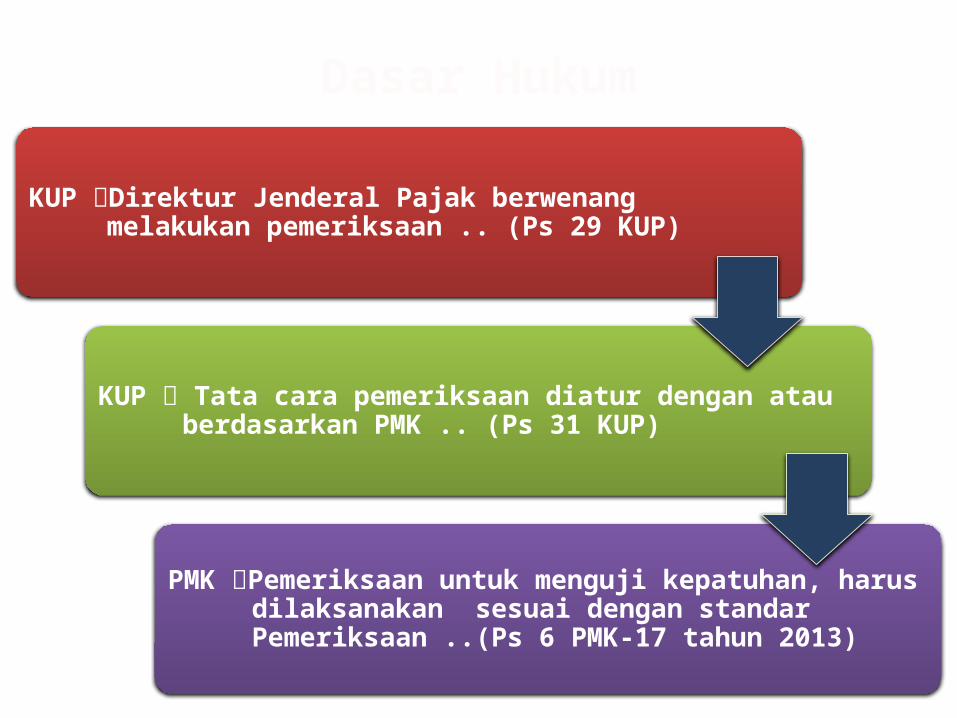

Dasar Hukum

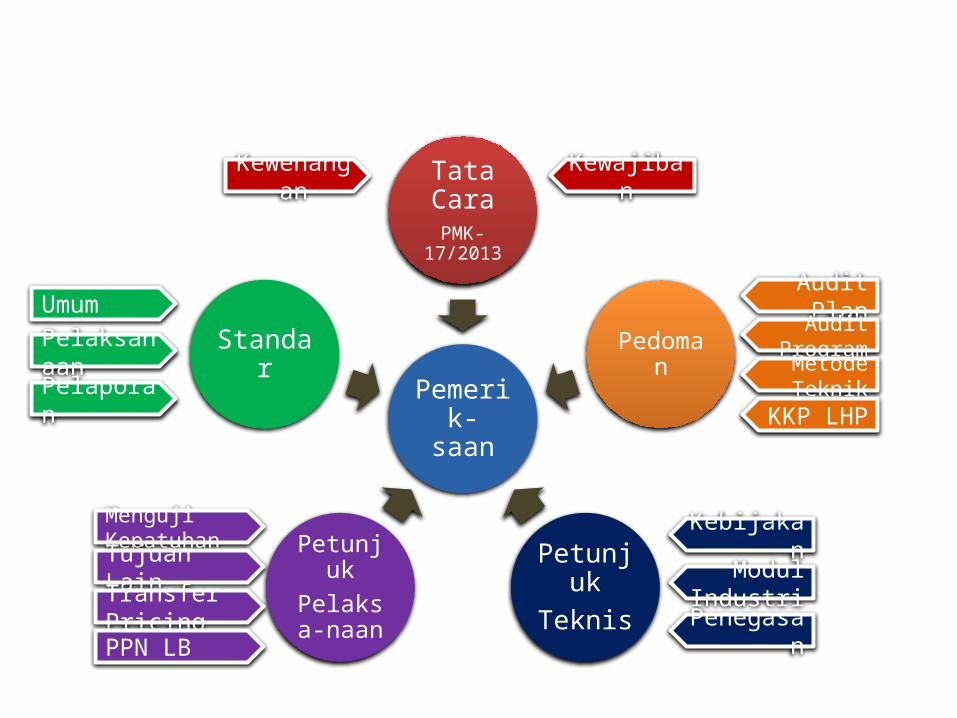

KUP Direktur Jenderal Pajak berwenang melakukan pemeriksaan .. (Ps 29 KUP)

KUP Tata cara pemeriksaan diatur dengan atau berdasarkan PMK .. (Ps 31 KUP)

PMK Pemeriksaan untuk menguji kepatuhan, harus dilaksanakan sesuai dengan standar Pemeriksaan ..(Ps 6 PMK-17 tahun 2013)

Pemerik- saan

Tata CaraPMK-17/2013

Standar

PetunjukPelaksa-naan

PetunjukTeknis

Pedoman

UmumPelaksanaanPelaporan

Audit PlanAudit

ProgramMetode Teknik

KKP LHP

Menguji KepatuhanTujuan LainTransfer PricingPPN LB

KebijakanModul

IndustriPenegasa

n

Kewajiban

Kewenangan

Pemeriksaan

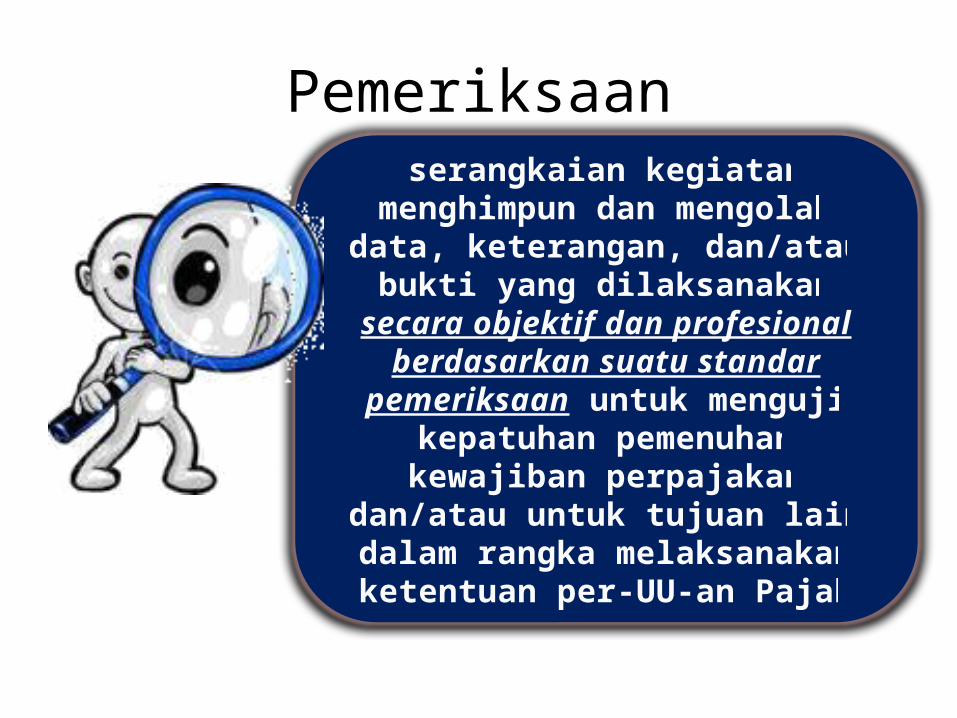

serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau

bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu

standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban

perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan

per-UU-an Pajak

RUANG LINGKUP PEMERIKSAAN

• Merupakan cakupan dari jenis pajak dan periode dari pencatatan atau pembukuan yang menjadi objek untuk dilakukan pemeriksaan

• Meliputi pemeriksaan atas satu, beberapa, atau seluruh jenis pajak baik untuk satu atau beberapa Masa Pajak, bagian Tahun Pajak atau Tahun Pajak, baik tahun-tahun lalu maupun tahun berjalan

JENIS PEMERIKSAAN

• Pemeriksaan Lapangan : pemeriksaan yang dilakukan ditempat kedudukan,tempat kegiatan usaha atau pekerjaan bebas, tempat tinggal Wajib Pajak, atau tempat lain yang ditentukan oleh Direktur Pajak; atau

• Pemeriksaan Kantor : pemeriksaan yang dilakukan di kantor Direktorat Jenderal Pajak

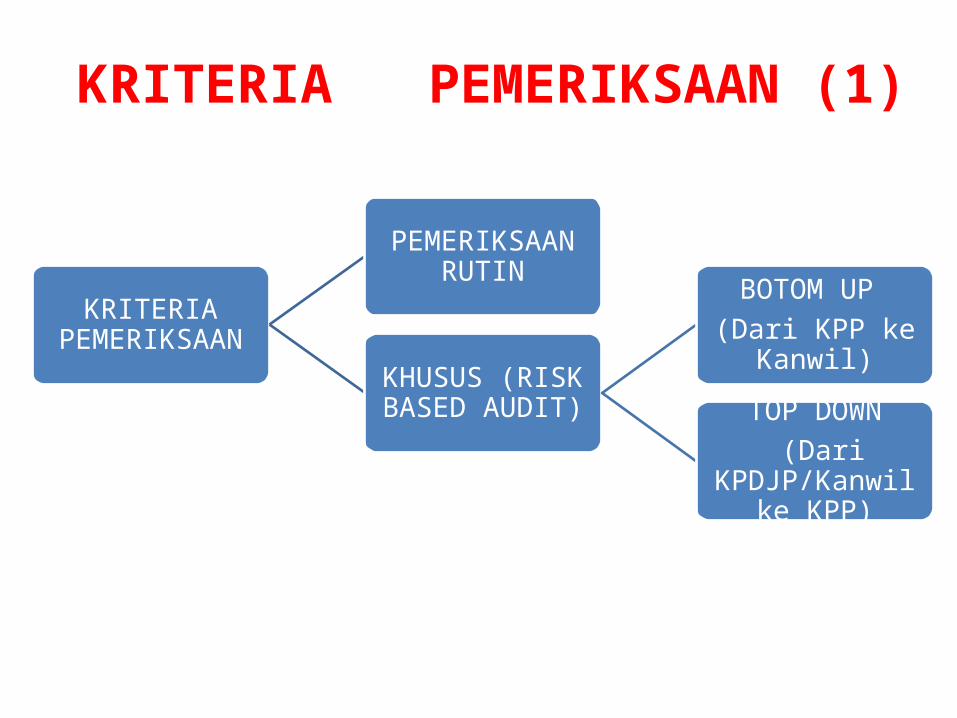

KRITERIA PEMERIKSAAN (1)

KRITERIA PEMERIKSAAN

PEMERIKSAAN RUTIN

KHUSUS (RISK BASED AUDIT)

BOTOM UP (Dari KPP ke Kanwil)

TOP DOWN (Dari KPDJP/Kanwil

ke KPP)

KRITERIA PEMERIKSAAN (2)• Pemeriksaan Rutin, merupakan pemeriksaan yang

dilakukan sehubungan dengan pemenuhan hak dan/atau pelaksanaan kewajiban perpajakan Wajib Pajak atau karena diwajibkan oleh Undang-undang

• Pemeriksaan Khusus atau pemeriksaan berdasarkan analisis (risk based audit),merupakan pemeriksaan yang dilakukan terhadap Wajib Pajak yang berdasarkan hasil analisis risiko secara manual atau secara komputerisasi menunjukkan adanyaindikasi ketidakpatuhan pemenuhan kewajiban perpajakan

TAHAP PEMERIKSAAN PAJAK

Pelaporan

Persiapan pemeriksaan

Pelaksanaan

Teknik & Metode is here, here

and here!

Menghasilkan AUDIT

PROGRAMMempengaruhi tingkat

keberhasilan (efisien dan efektif)

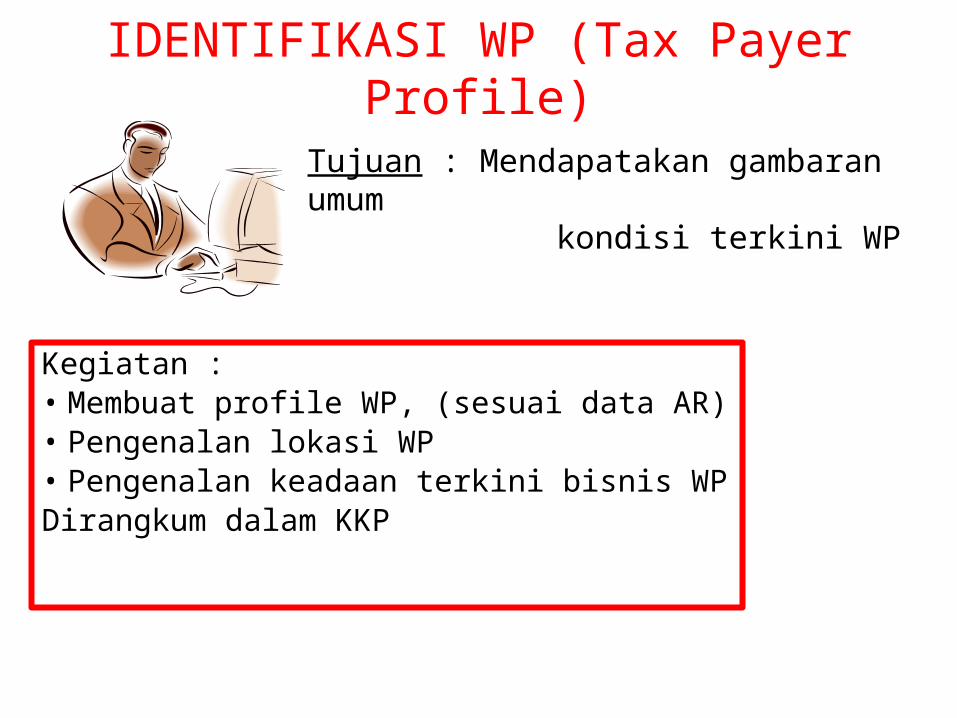

IDENTIFIKASI WP (Tax Payer Profile)

Kegiatan :• Membuat profile WP, (sesuai data AR)• Pengenalan lokasi WP• Pengenalan keadaan terkini bisnis WPDirangkum dalam KKP

Tujuan : Mendapatakan gambaran umum kondisi terkini WP

Pelaksanaan Pemeriksaan

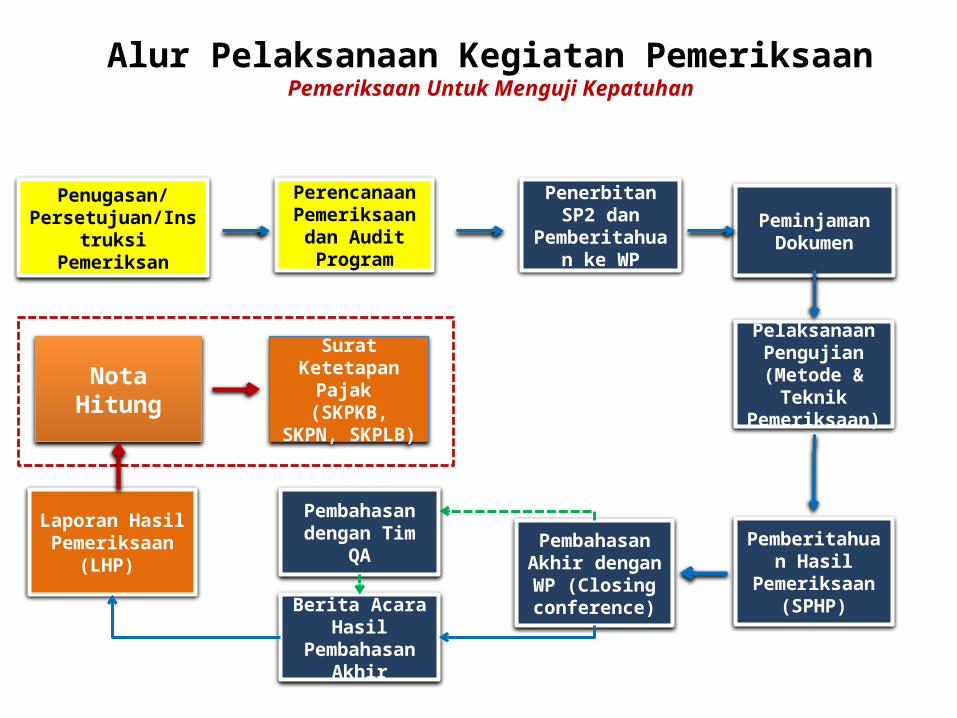

Alur Pelaksanaan Kegiatan PemeriksaanPemeriksaan Untuk Menguji Kepatuhan

Penugasan/ Persetujuan/Instruksi

Pemeriksan

Penerbitan SP2 dan

Pemberitahuan ke WP

Perencanaan Pemeriksaan dan

Audit ProgramPeminjaman

Dokumen

Pelaksanaan Pengujian (Metode &

Teknik Pemeriksaan)

Pemberitahuan Hasil

Pemeriksaan (SPHP)

Pembahasan Akhir dengan WP

(Closing conference)Berita Acara Hasil

Pembahasan Akhir

Laporan Hasil Pemeriksaan (LHP)

Nota HitungSurat Ketetapan

Pajak (SKPKB, SKPN,

SKPLB)

Pembahasan dengan Tim QA

Jangka Waktu Pemeriksaan

Perpanjangan

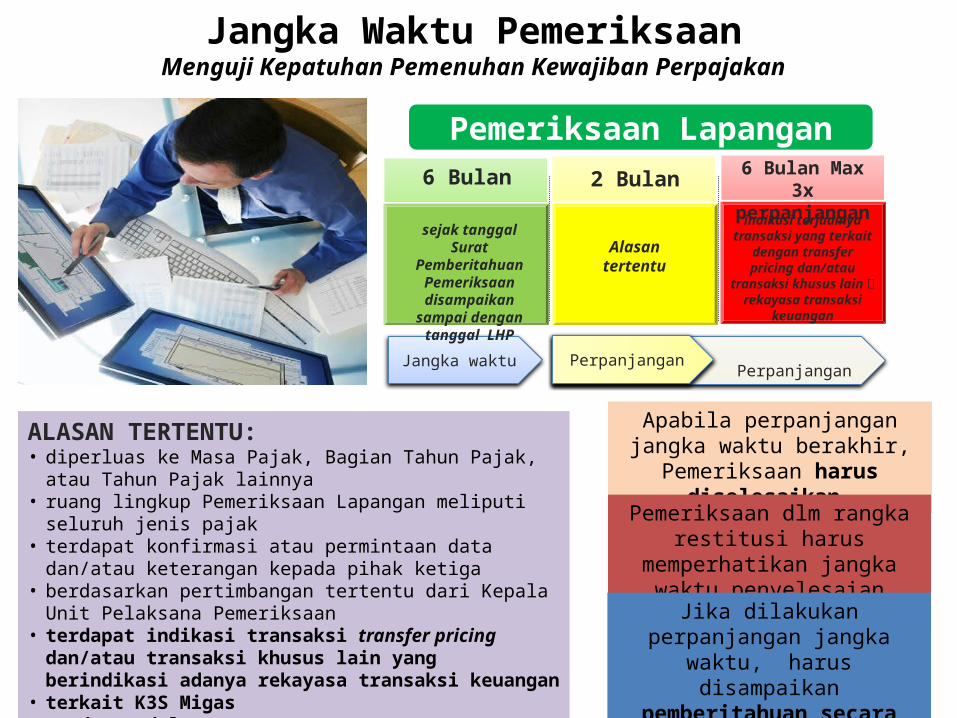

Jangka Waktu PemeriksaanMenguji Kepatuhan Pemenuhan Kewajiban Perpajakan

Pemeriksaan Lapangan

Jangka waktu

6 Bulan 2 Bulan6 Bulan Max 3x perpanjangan

Perpanjangan

Alasan tertentu

indikasi terjadinya transaksi yang terkait

dengan transfer pricing dan/atau

transaksi khusus lain rekayasa transaksi

keuangan

sejak tanggal Surat Pemberitahuan

Pemeriksaan disampaikan sampai dengan tanggal LHP

ALASAN TERTENTU:• diperluas ke Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak

lainnya• ruang lingkup Pemeriksaan Lapangan meliputi seluruh jenis pajak• terdapat konfirmasi atau permintaan data dan/atau keterangan

kepada pihak ketiga• berdasarkan pertimbangan tertentu dari Kepala Unit Pelaksana

Pemeriksaan• terdapat indikasi transaksi transfer pricing dan/atau transaksi

khusus lain yang berindikasi adanya rekayasa transaksi keuangan• terkait K3S Migas• terdapat dalam satu grup

Apabila perpanjangan jangka waktu berakhir, Pemeriksaan harus

diselesaikan.

Pemeriksaan dlm rangka restitusi harus memperhatikan jangka

waktu penyelesaian permohonan

Jika dilakukan perpanjangan jangka waktu, harus disampaikan

pemberitahuan secara tertulis kepada Wajib Pajak

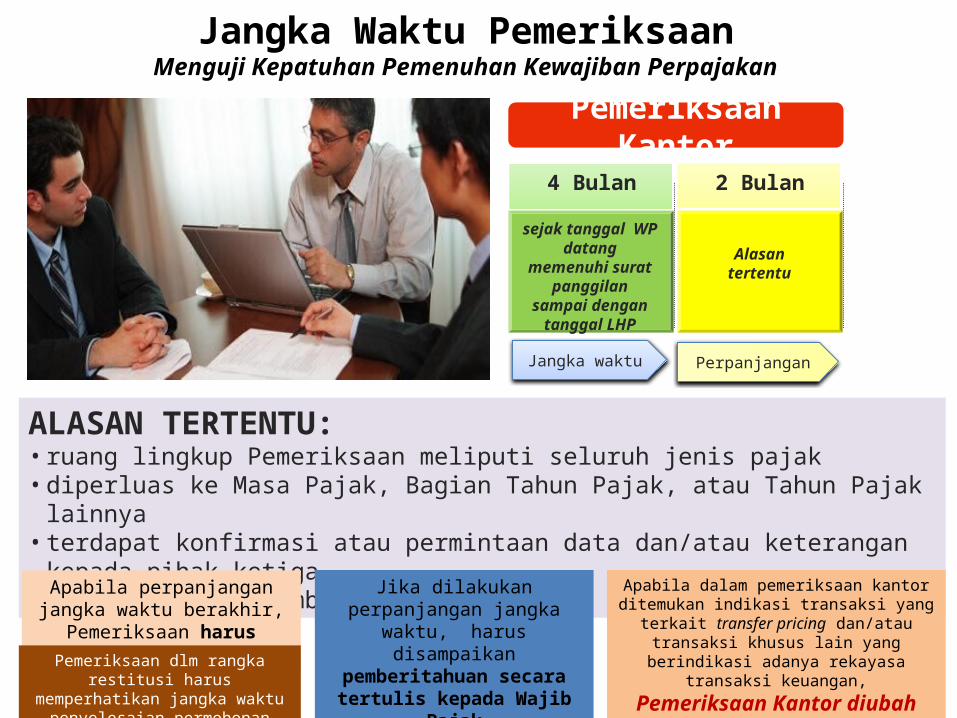

ALASAN TERTENTU:• ruang lingkup Pemeriksaan meliputi seluruh jenis pajak• diperluas ke Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak lainnya• terdapat konfirmasi atau permintaan data dan/atau keterangan kepada pihak ketiga• berdasarkan pertimbangan tertentu dari Kepala UP2

Pemeriksaan Kantor

Jangka waktu

4 Bulan 2 Bulan

Perpanjangan

Alasan tertentu

sejak tanggal WP datang memenuhi

surat panggilan sampai dengan

tanggal LHP

Apabila perpanjangan jangka waktu berakhir, Pemeriksaan

harus diselesaikan.Pemeriksaan dlm rangka restitusi harus

memperhatikan jangka waktu penyelesaian permohonan

Jika dilakukan perpanjangan jangka waktu, harus disampaikan

pemberitahuan secara tertulis kepada Wajib Pajak

Jangka Waktu PemeriksaanMenguji Kepatuhan Pemenuhan Kewajiban Perpajakan

Apabila dalam pemeriksaan kantor ditemukan indikasi transaksi yang terkait transfer pricing

dan/atau transaksi khusus lain yang berindikasi adanya rekayasa transaksi keuangan,

Pemeriksaan Kantor diubah menjadi pemeriksaan lapangan

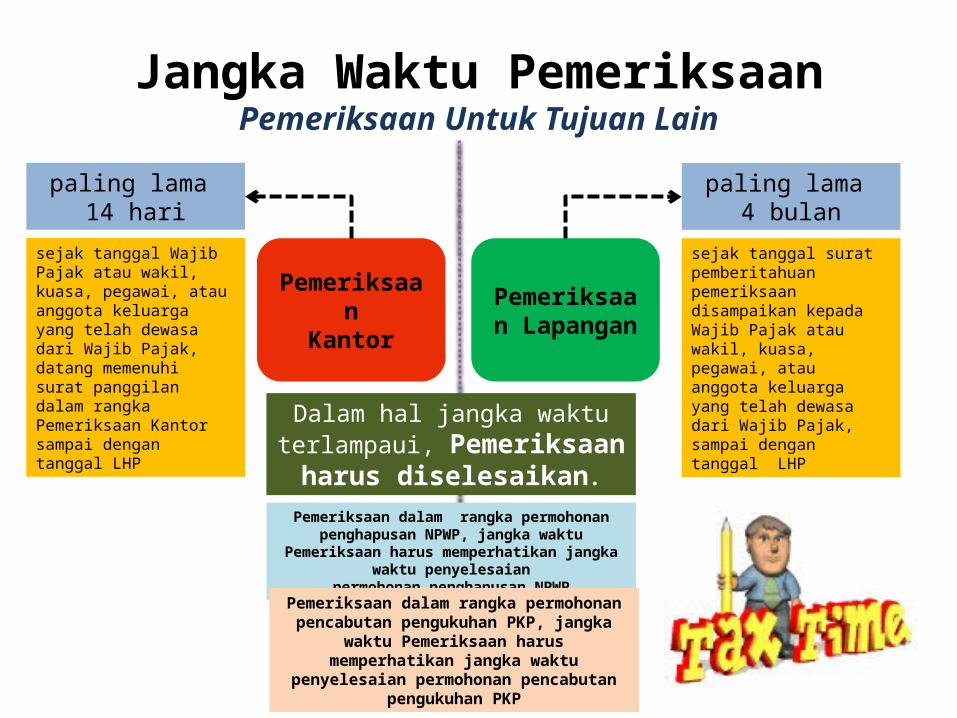

Jangka Waktu PemeriksaanPemeriksaan Untuk Tujuan Lain

PemeriksaanKantor

Pemeriksaan Lapangan

paling lama 14 hari

sejak tanggal Wajib Pajak atau wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari Wajib Pajak, datang memenuhi surat panggilan dalam rangka Pemeriksaan Kantor sampai dengan tanggal LHP

paling lama 4 bulan

sejak tanggal surat pemberitahuan pemeriksaan disampaikan kepada Wajib Pajak atau wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari Wajib Pajak, sampai dengan tanggal LHP

Dalam hal jangka waktu terlampaui, Pemeriksaan harus

diselesaikan.

Pemeriksaan dalam rangka permohonan penghapusan NPWP, jangka waktu Pemeriksaan harus memperhatikan

jangka waktu penyelesaian permohonan penghapusan NPWP

Pemeriksaan dalam rangka permohonan pencabutan pengukuhan PKP, jangka waktu Pemeriksaan harus

memperhatikan jangka waktu penyelesaian permohonan pencabutan pengukuhan PKP

Pemeriksaan di Tempat WP

Pelaksanaan Pemeriksaan di Tempat WP

Pemeriksa

PelaksanaanNormal

Surat PernyataanPenolakan

Pemeriksaan

Pegawai WP

WP/Wakil/kuasa ada di

tempat?

Surat PernyataanPenolakan Mem-bantu Kelancaran

Pemeriksaan

Menolakdiperiksa?

Berita AcaraPenolakan

Pemeriksaan

Y

Y

T

T

DI TEMPAT WP

Menolakmembantu?

T

Menolakmenanda-tangani?

Y

Menolakmenanda-tangani?

Berita AcaraPenolakan Mem-bantu Kelancaran

Pemeriksaan

Penyegelan (kondisional)

T

Y

Y

T

Penetapan Jabatan

Atau PemeriksaanBukti Permulaan

Penyegelan (kondisional)

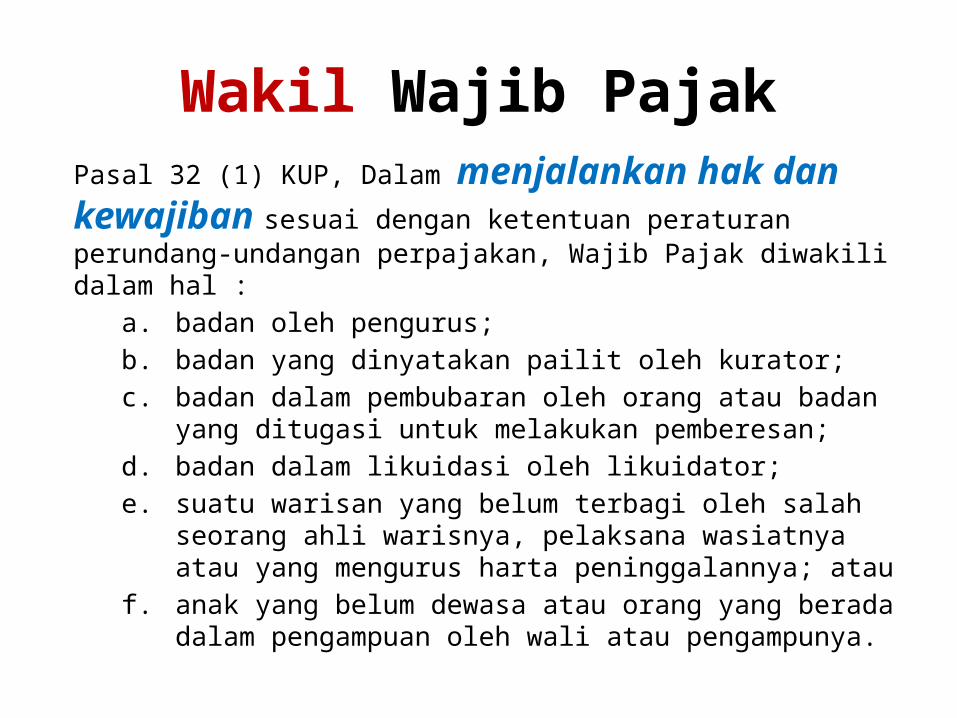

Wakil Wajib PajakPasal 32 (1) KUP, Dalam menjalankan hak dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan, Wajib Pajak diwakili dalam hal :

a. badan oleh pengurus;

b. badan yang dinyatakan pailit oleh kurator;

c. badan dalam pembubaran oleh orang atau badan yang ditugasi untuk melakukan pemberesan;

d. badan dalam likuidasi oleh likuidator;

e. suatu warisan yang belum terbagi oleh salah seorang ahli warisnya, pelaksana wasiatnya atau yang mengurus harta peninggalannya; atau

f. anak yang belum dewasa atau orang yang berada dalam pengampuan oleh wali atau pengampunya.

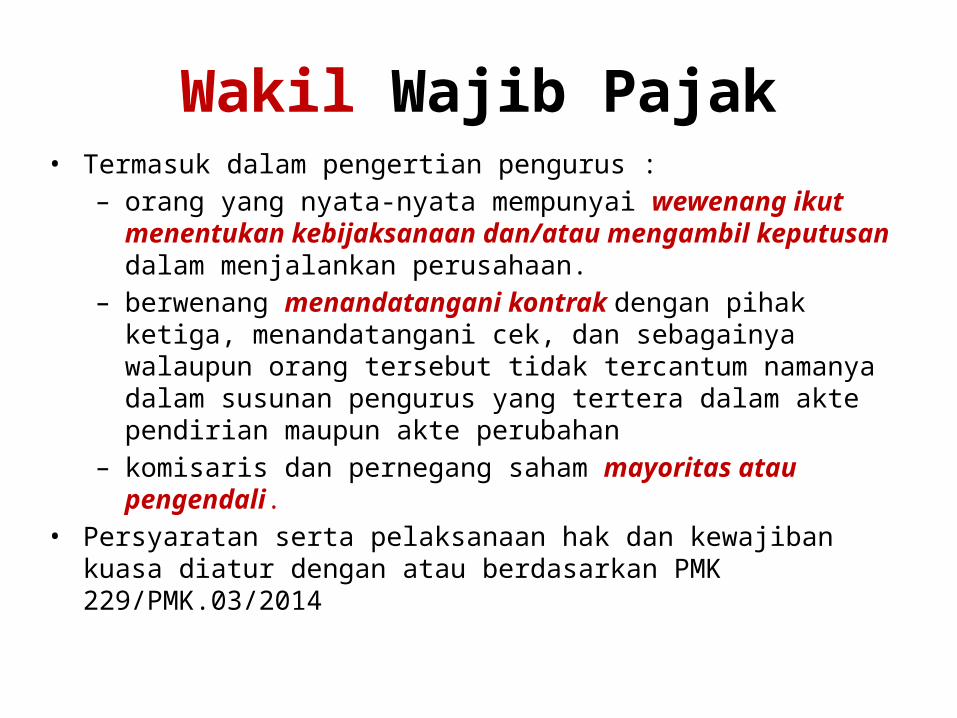

• Termasuk dalam pengertian pengurus :– orang yang nyata-nyata mempunyai wewenang ikut

menentukan kebijaksanaan dan/atau mengambil keputusan dalam menjalankan perusahaan.

– berwenang menandatangani kontrak dengan pihak ketiga, menandatangani cek, dan sebagainya walaupun orang tersebut tidak tercantum namanya dalam susunan pengurus yang tertera dalam akte pendirian maupun akte perubahan

– komisaris dan pernegang saham mayoritas atau pengendali.• Persyaratan serta pelaksanaan hak dan kewajiban kuasa diatur

dengan atau berdasarkan PMK 229/PMK.03/2014

Wakil Wajib Pajak

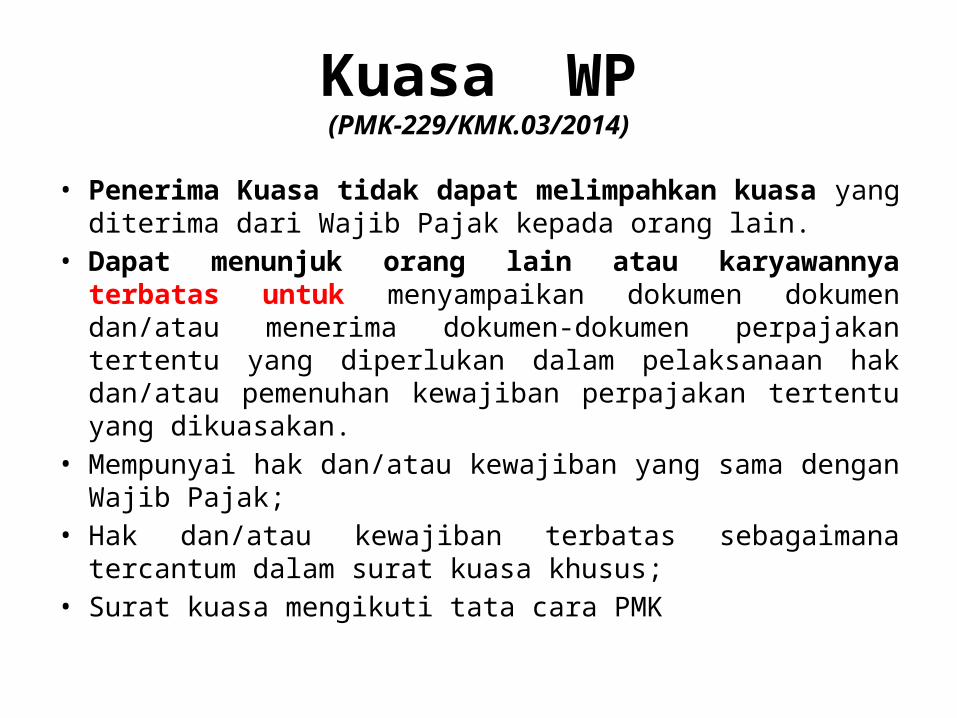

Kuasa WP(PMK-229/KMK.03/2014)

• Penerima Kuasa tidak dapat melimpahkan kuasa yang diterima dari Wajib Pajak kepada orang lain.

• Dapat menunjuk orang lain atau karyawannya terbatas untuk menyampaikan dokumen dokumen dan/atau menerima dokumen-dokumen perpajakan tertentu yang diperlukan dalam pelaksanaan hak dan/atau pemenuhan kewajiban perpajakan tertentu yang dikuasakan.

• Mempunyai hak dan/atau kewajiban yang sama dengan Wajib Pajak;

• Hak dan/atau kewajiban terbatas sebagaimana tercantum dalam surat kuasa khusus;

• Surat kuasa mengikuti tata cara PMK

• Wajib memberi bantuan, penjelasan, dan hal-hal lain yang berkaitan dengan pelaksanaan hak dan/atau pemenuhan kewajiban perpajakan tertentu.

• Dalam hal pembahasan hasil pemeriksaan, WP didampingi/diwakili oleh Kuasa WP beserta Tim dari Kantor/Staf Kuasa WP tersebut, bagaimana tanggapan Saudara ?

Kuasa WP(PMK-229/KMK.03/2014)

Pertemuan dengan Wajib Pajak

• Kapan dilakukan ?

• Apa saja yang dilakukan ?

• Bagaimana kalau ada penolakan ?

• Bagaimana jika buku, catatan dan dokumen tidak dapat diperoleh ?

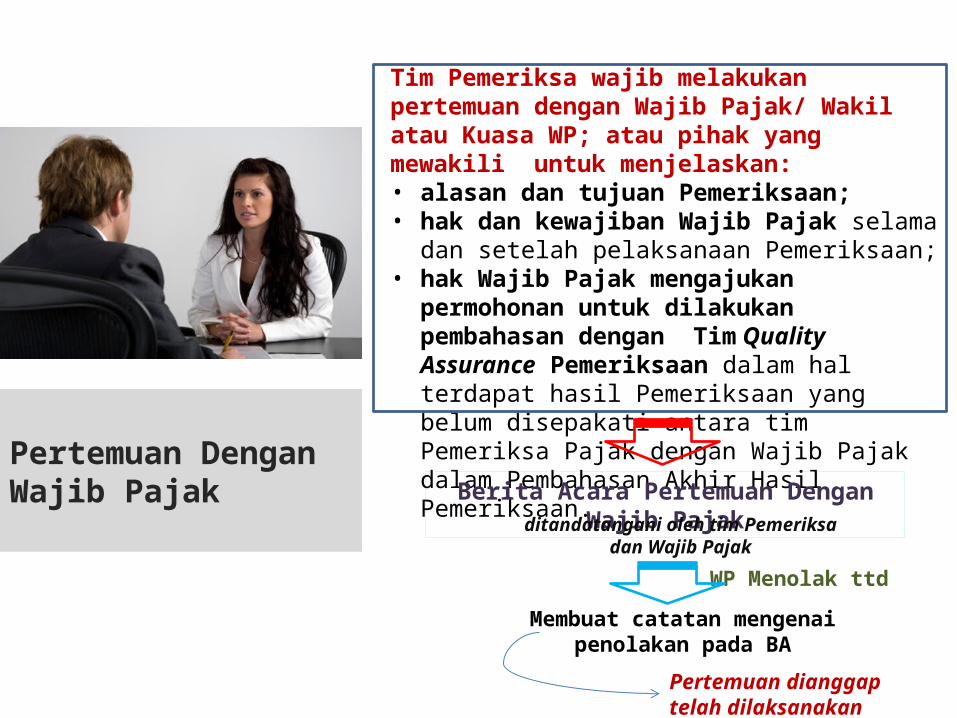

Tim Pemeriksa wajib melakukan pertemuan dengan Wajib Pajak/ Wakil atau Kuasa WP; atau pihak yang mewakili untuk menjelaskan:• alasan dan tujuan Pemeriksaan; • hak dan kewajiban Wajib Pajak selama dan setelah

pelaksanaan Pemeriksaan;• hak Wajib Pajak mengajukan permohonan untuk

dilakukan pembahasan dengan Tim Quality Assurance Pemeriksaan dalam hal terdapat hasil Pemeriksaan yang belum disepakati antara tim Pemeriksa Pajak dengan Wajib Pajak dalam Pembahasan Akhir Hasil Pemeriksaan.

Pertemuan Dengan Wajib Pajak Berita Acara Pertemuan Dengan Wajib Pajak

ditandatangani oleh tim Pemeriksa dan Wajib Pajak

WP Menolak ttd

Membuat catatan mengenai penolakan pada BA

Pertemuan dianggap telah dilaksanakan

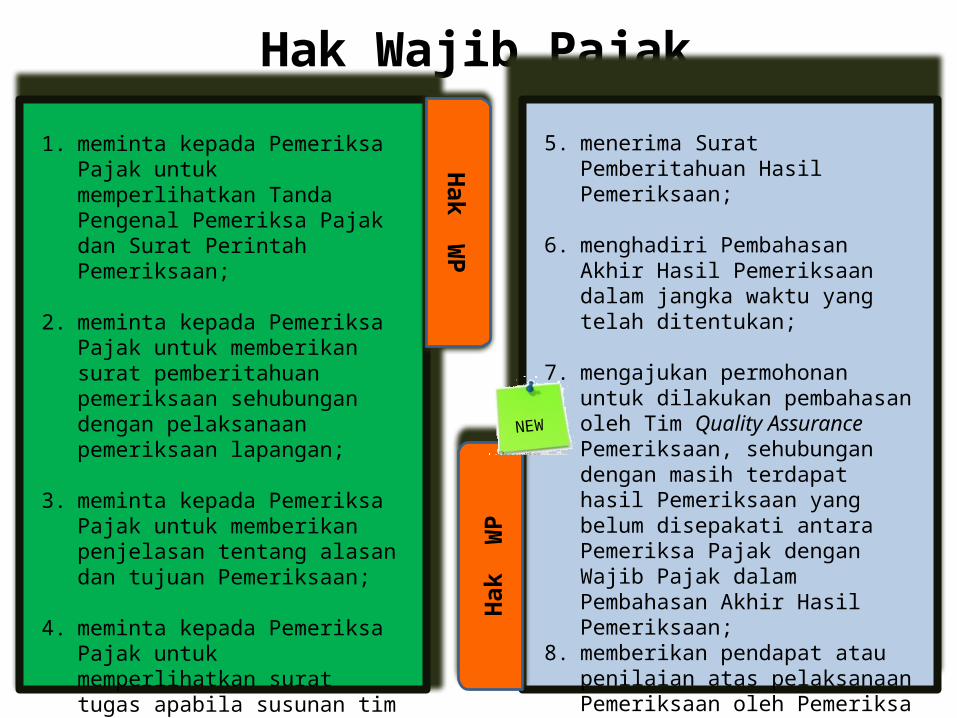

Hak Wajib Pajak

Hak W

PH

ak W

P

1. meminta kepada Pemeriksa Pajak untuk memperlihatkan Tanda Pengenal Pemeriksa Pajak dan Surat Perintah Pemeriksaan;

2. meminta kepada Pemeriksa Pajak untuk memberikan surat pemberitahuan pemeriksaan sehubungan dengan pelaksanaan pemeriksaan lapangan;

3. meminta kepada Pemeriksa Pajak untuk memberikan penjelasan tentang alasan dan tujuan Pemeriksaan;

4. meminta kepada Pemeriksa Pajak untuk memperlihatkan surat tugas apabila susunan tim Pemeriksa Pajak mengalami perubahan;

5. menerima Surat Pemberitahuan Hasil Pemeriksaan;

6. menghadiri Pembahasan Akhir Hasil Pemeriksaan dalam jangka waktu yang telah ditentukan;

7. mengajukan permohonan untuk dilakukan pembahasan oleh Tim Quality Assurance Pemeriksaan, sehubungan dengan masih terdapat hasil Pemeriksaan yang belum disepakati antara Pemeriksa Pajak dengan Wajib Pajak dalam Pembahasan Akhir Hasil Pemeriksaan;

8. memberikan pendapat atau penilaian atas pelaksanaan Pemeriksaan oleh Pemeriksa Pajak melalui pengisian Kuesioner Pemeriksaan.

NEW

Pem

erik

saan

Kan

tor

Pemeriksaan

Lapangan

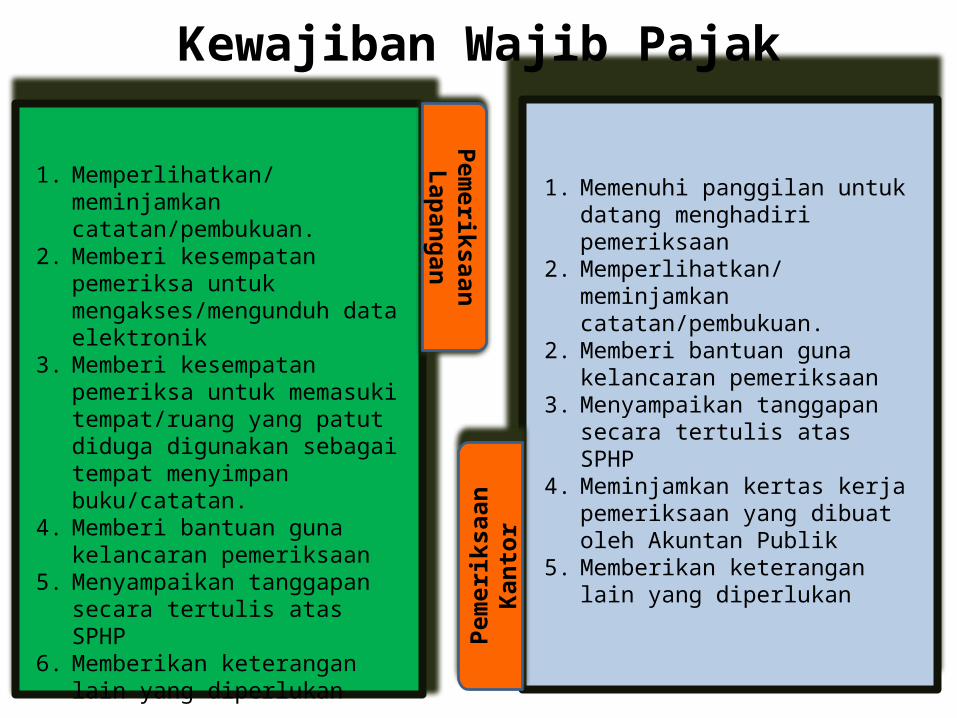

1. Memperlihatkan/meminjamkan catatan/pembukuan.

2. Memberi kesempatan pemeriksa untuk mengakses/mengunduh data elektronik

3. Memberi kesempatan pemeriksa untuk memasuki tempat/ruang yang patut diduga digunakan sebagai tempat menyimpan buku/catatan.

4. Memberi bantuan guna kelancaran pemeriksaan

5. Menyampaikan tanggapan secara tertulis atas SPHP

6. Memberikan keterangan lain yang diperlukan

Kewajiban Wajib Pajak

1. Memenuhi panggilan untuk datang menghadiri pemeriksaan

2. Memperlihatkan/meminjamkan catatan/pembukuan.

2. Memberi bantuan guna kelancaran pemeriksaan

3. Menyampaikan tanggapan secara tertulis atas SPHP

4. Meminjamkan kertas kerja pemeriksaan yang dibuat oleh Akuntan Publik

5. Memberikan keterangan lain yang diperlukan

Pem

erik

saan

Kan

tor

Pemeriksaan

lapangan

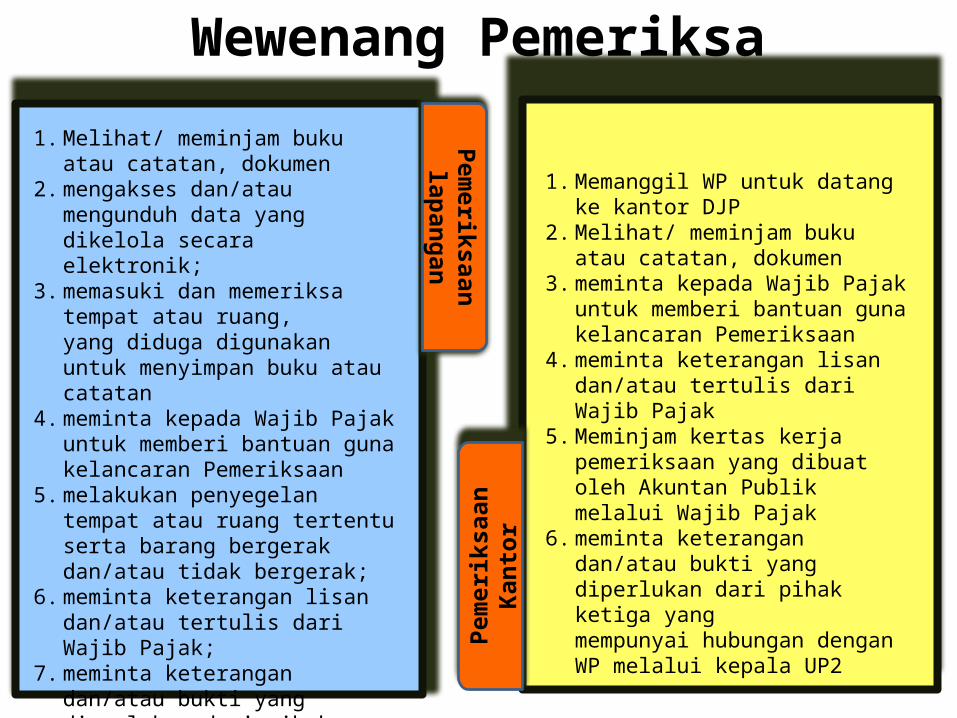

1. Melihat/ meminjam buku atau catatan, dokumen

2. mengakses dan/atau mengunduh data yang dikelola secara elektronik;

3. memasuki dan memeriksa tempat atau ruang, yang diduga digunakan untuk menyimpan buku atau catatan

4. meminta kepada Wajib Pajak untuk memberi bantuan guna kelancaran Pemeriksaan

5. melakukan penyegelan tempat atau ruang tertentu serta barang bergerak dan/atau tidak bergerak;

6. meminta keterangan lisan dan/atau tertulis dari Wajib Pajak;

7. meminta keterangan dan/atau bukti yang diperlukan dari pihak ketiga yang mempunyai hubungan dengan WP melalui kepala UP2

1. Memanggil WP untuk datang ke kantor DJP

2. Melihat/ meminjam buku atau catatan, dokumen

3. meminta kepada Wajib Pajak untuk memberi bantuan guna kelancaran Pemeriksaan

4. meminta keterangan lisan dan/atau tertulis dari Wajib Pajak

5. Meminjam kertas kerja pemeriksaan yang dibuat oleh Akuntan Publik melalui Wajib Pajak

6. meminta keterangan dan/atau bukti yang diperlukan dari pihak ketiga yang mempunyai hubungan dengan WP melalui kepala UP2

Wewenang Pemeriksa

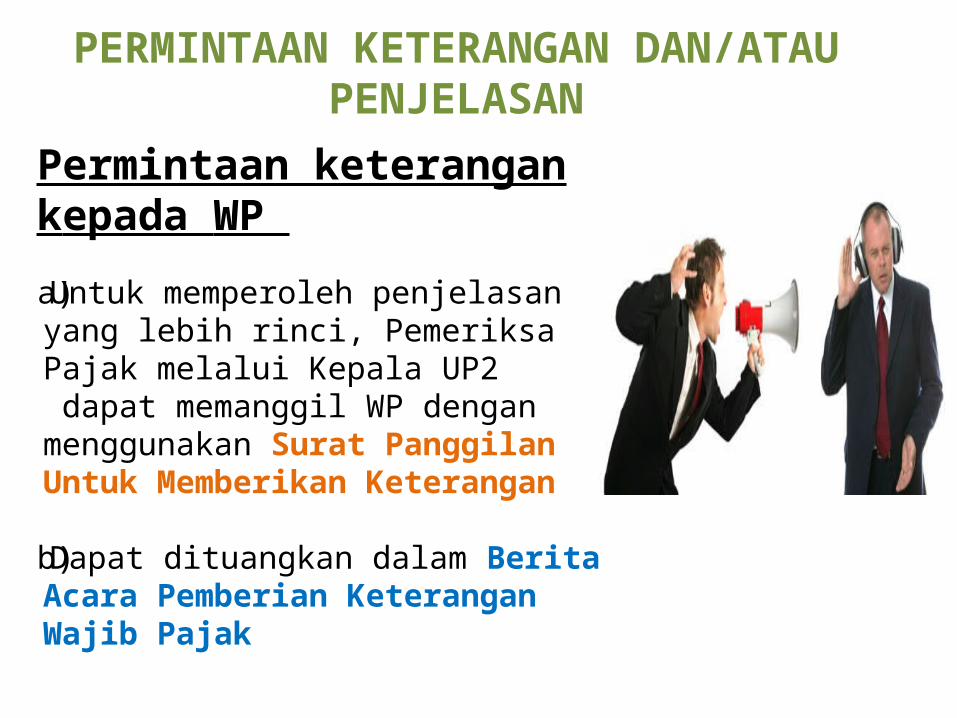

Permintaan keterangan kepada WP

a)Untuk memperoleh penjelasan yang lebih rinci, Pemeriksa Pajak melalui Kepala UP2 dapat memanggil WP dengan menggunakan Surat Panggilan Untuk Memberikan Keterangan

b)Dapat dituangkan dalam Berita Acara Pemberian Keterangan Wajib Pajak

PERMINTAAN KETERANGAN DAN/ATAU PENJELASAN

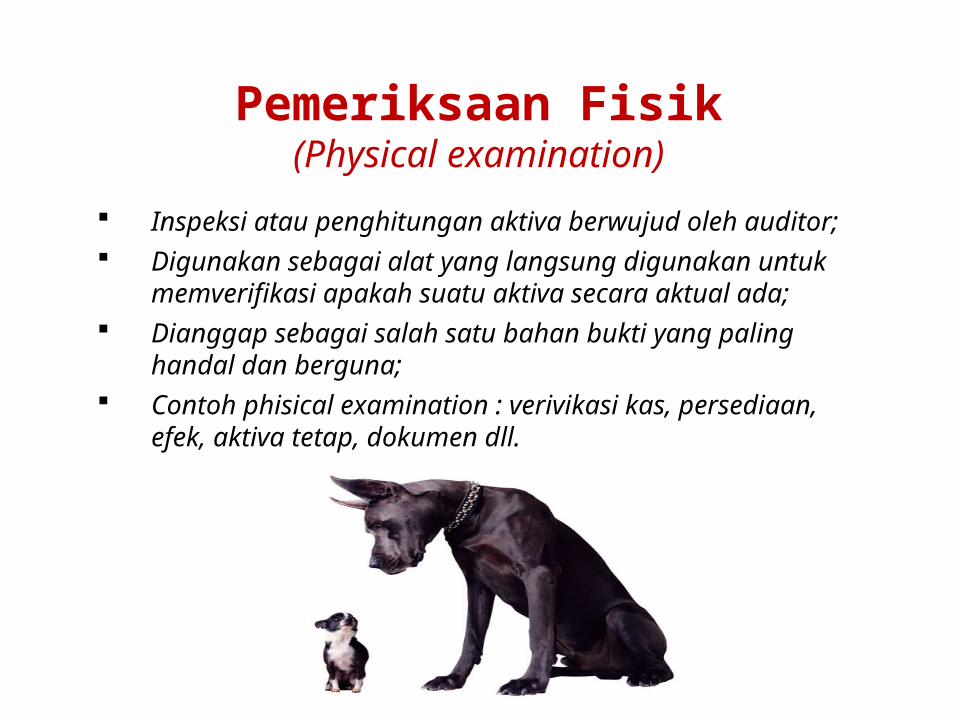

Pemeriksaan Fisik(Physical examination)

Inspeksi atau penghitungan aktiva berwujud oleh auditor; Digunakan sebagai alat yang langsung digunakan untuk

memverifikasi apakah suatu aktiva secara aktual ada; Dianggap sebagai salah satu bahan bukti yang paling handal dan

berguna; Contoh phisical examination : verivikasi kas, persediaan, efek,

aktiva tetap, dokumen dll.

Penugasan-Persetujuan-

Instruksi-Pemeriksaan

Peminjaman Buku, Catatan dan Dokumen

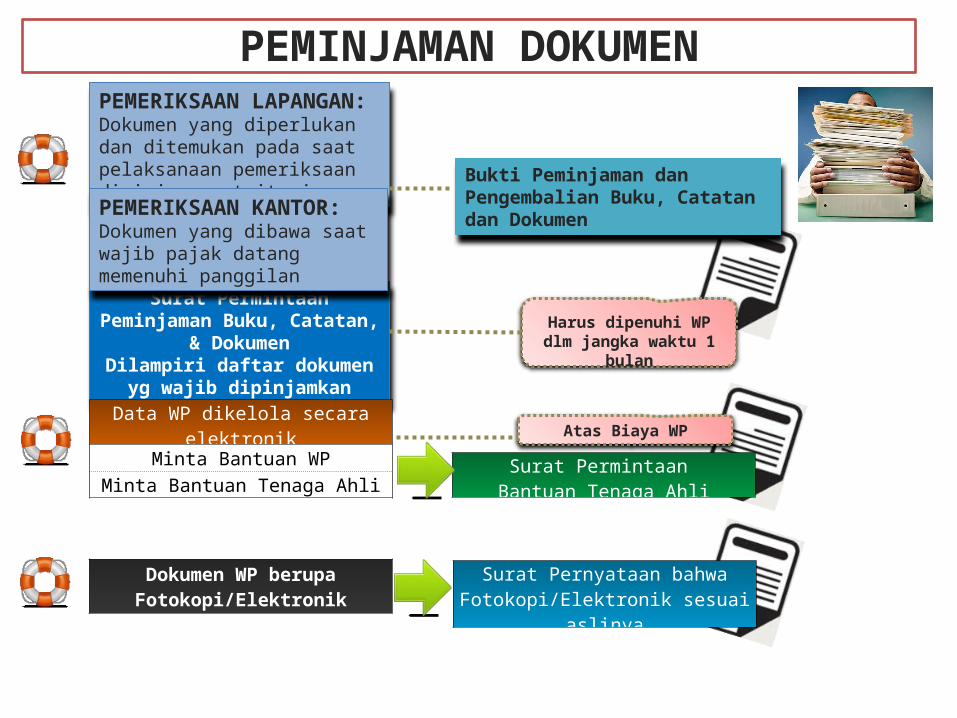

PEMINJAMAN DOKUMENPEMERIKSAAN LAPANGAN:Dokumen yang diperlukan dan ditemukan pada saat pelaksanaan pemeriksaan dipinjam saat itu juga. Bukti Peminjaman dan Pengembalian

Buku, Catatan dan Dokumen

Surat Permintaan Peminjaman Buku, Catatan, & Dokumen

Dilampiri daftar dokumen yg wajib dipinjamkan

Data WP dikelola secara elektronik

Minta Bantuan WP

Minta Bantuan Tenaga Ahli Surat Permintaan Bantuan Tenaga Ahli

Dokumen WP berupa Fotokopi/Elektronik

Surat Pernyataan bahwa Fotokopi/Elektronik sesuai aslinya

Harus dipenuhi WP dlm jangka waktu 1 bulan

PEMERIKSAAN KANTOR:Dokumen yang dibawa saat wajib pajak datang memenuhi panggilan

Atas Biaya WP

KELENGKAPAN DOKUMEN

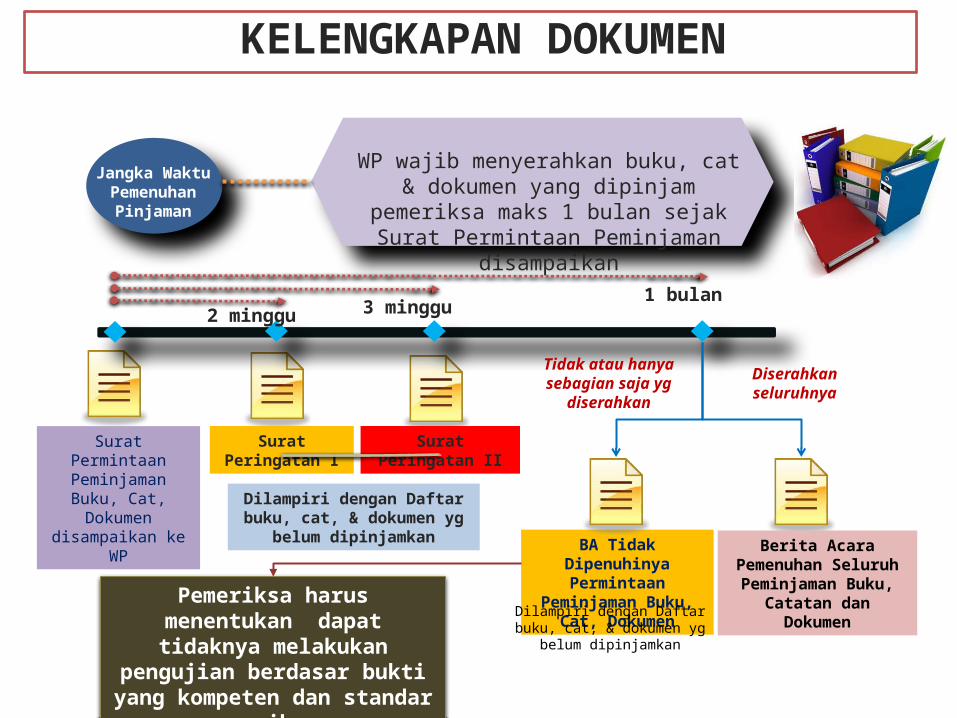

Jangka WaktuPemenuhan

Pinjaman

WP wajib menyerahkan buku, cat & dokumen yang dipinjam pemeriksa maks 1 bulan sejak Surat Permintaan Peminjaman disampaikan

Surat Permintaan Peminjaman Buku,

Cat, Dokumen disampaikan ke WP

Surat Peringatan I Surat Peringatan II

BA Tidak Dipenuhinya Permintaan Peminjaman

Buku, Cat, Dokumen

Dilampiri dengan Daftar buku, cat, & dokumen yg belum dipinjamkan

2 minggu 3 minggu1 bulan

Berita Acara Pemenuhan Seluruh Peminjaman Buku,

Catatan dan Dokumen

Tidak atau hanya sebagian saja yg

diserahkan

Diserahkan seluruhnya

Pemeriksa harus menentukan dapat tidaknya melakukan pengujian

berdasar bukti yang kompeten dan standar pemeriksaan

Dilampiri dengan Daftar buku, cat, & dokumen yg belum dipinjamkan

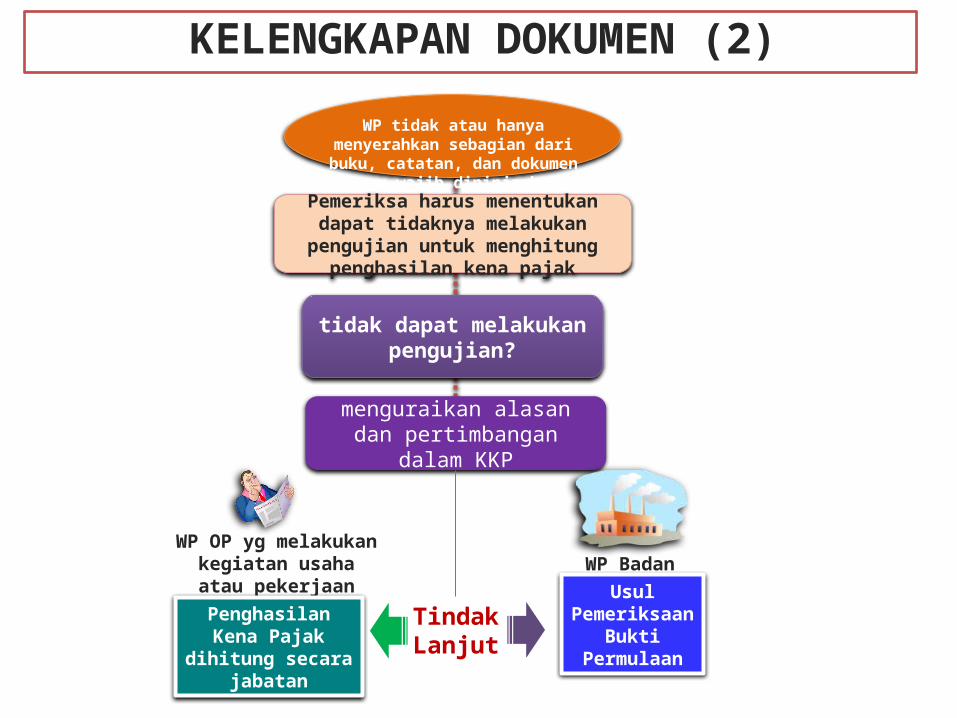

WP tidak atau hanya menyerahkan sebagian dari buku, catatan, dan dokumen yang wajib

dipinjamkan

tidak dapat melakukan pengujian?

menguraikan alasan dan pertimbangan dalam KKP

Tindak Lanjut

WP OP yg melakukan kegiatan usaha atau

pekerjaan bebas WP Badan

Penghasilan Kena Pajak dihitung secara

jabatan

Usul Pemeriksaan

Bukti Permulaan

Pemeriksa harus menentukan dapat tidaknya melakukan pengujian untuk menghitung penghasilan kena pajak

KELENGKAPAN DOKUMEN (2)

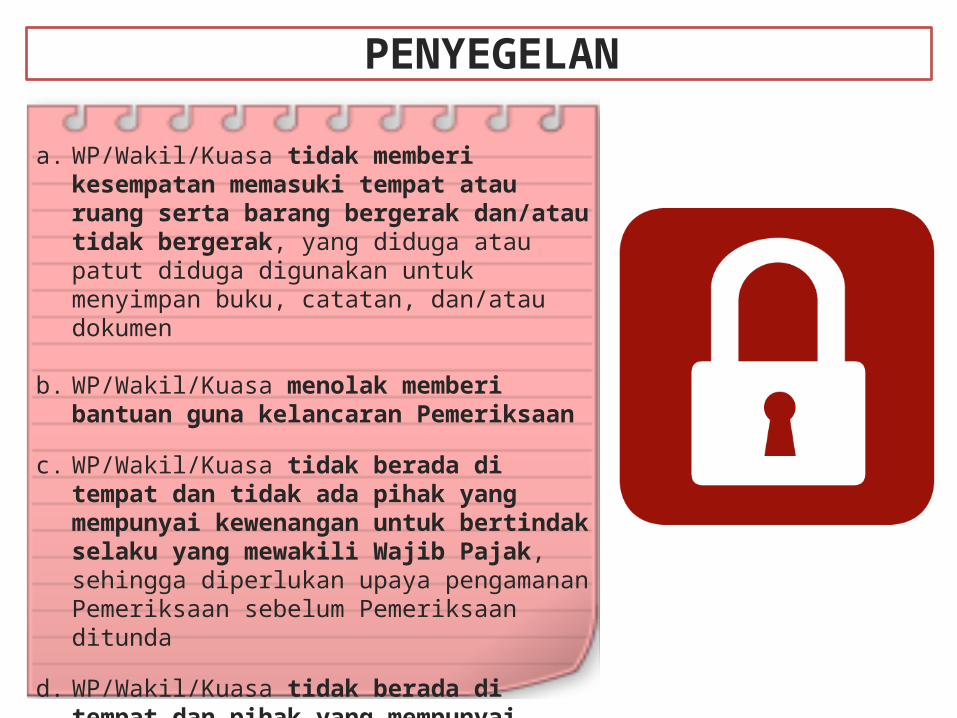

PENYEGELAN

a. WP/Wakil/Kuasa tidak memberi kesempatan memasuki tempat atau ruang serta barang bergerak dan/atau tidak bergerak, yang diduga atau patut diduga digunakan untuk menyimpan buku, catatan, dan/atau dokumen

b. WP/Wakil/Kuasa menolak memberi bantuan guna kelancaran Pemeriksaan

c. WP/Wakil/Kuasa tidak berada di tempat dan tidak ada pihak yang mempunyai kewenangan untuk bertindak selaku yang mewakili Wajib Pajak, sehingga diperlukan upaya pengamanan Pemeriksaan sebelum Pemeriksaan ditunda

d. WP/Wakil/Kuasa tidak berada di tempat dan pihak yang mempunyai kewenangan untuk bertindak selaku yang mewakili Wajib Pajak menolak memberi bantuan guna kelancaran pemeriksaan

Penugasan-Persetujuan-

Instruksi-Pemeriksaan

PEMBERITAHUAN HASIL PEMERIKSAAN

Memberitahukan Hasil Pemeriksaan

Memberitahukan secara tertulis Memberitahukan secara terinci dan jelas Sesuai dengan bukti kompeten yang

cukup Sesuai dasar hukumnya

TEMUAN DAN BUKTI

Temuan pemeriksaan harus didasarkan pada bukti kompeten yang cukup dan

berdasarkan ketentuan peraturan perundang-undangan perpajakan

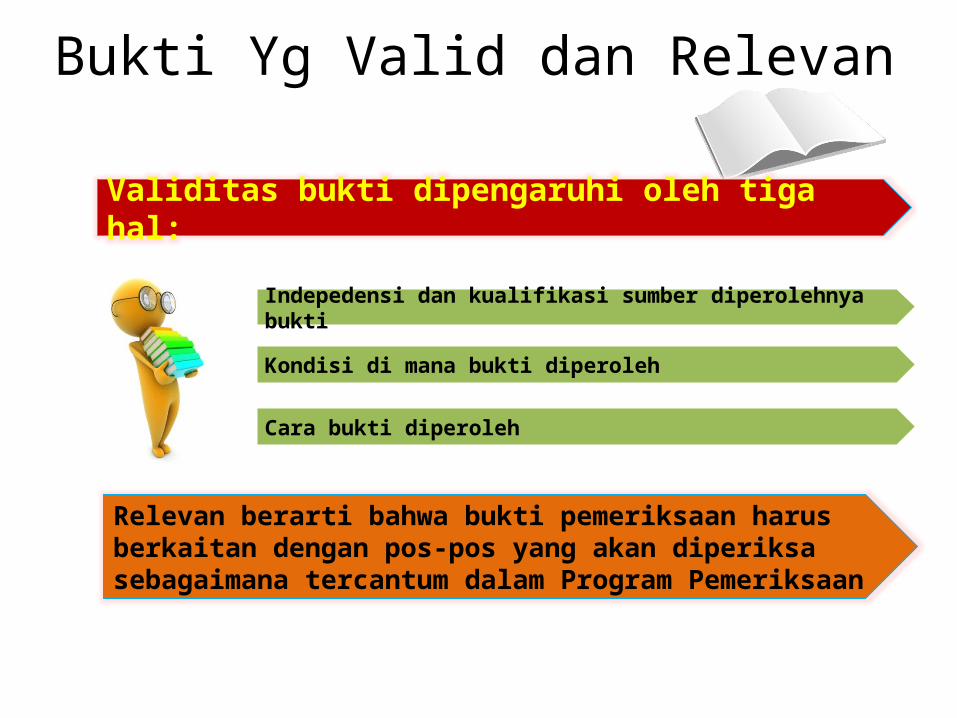

Bukti kompeten ?

Bukti yang cukup ?

adalah bukti yang valid dan relevan

adalah bukti yang memadai untuk mendukung LHP (berdasarkan pertimbangan Pemeriksa)

Validitas bukti dipengaruhi oleh tiga hal:

Indepedensi dan kualifikasi sumber diperolehnya bukti

Kondisi di mana bukti diperoleh

Cara bukti diperoleh

Relevan berarti bahwa bukti pemeriksaan harus berkaitan dengan pos-pos yang akan diperiksa sebagaimana tercantum dalam Program Pemeriksaan

Bukti Yg Valid dan Relevan

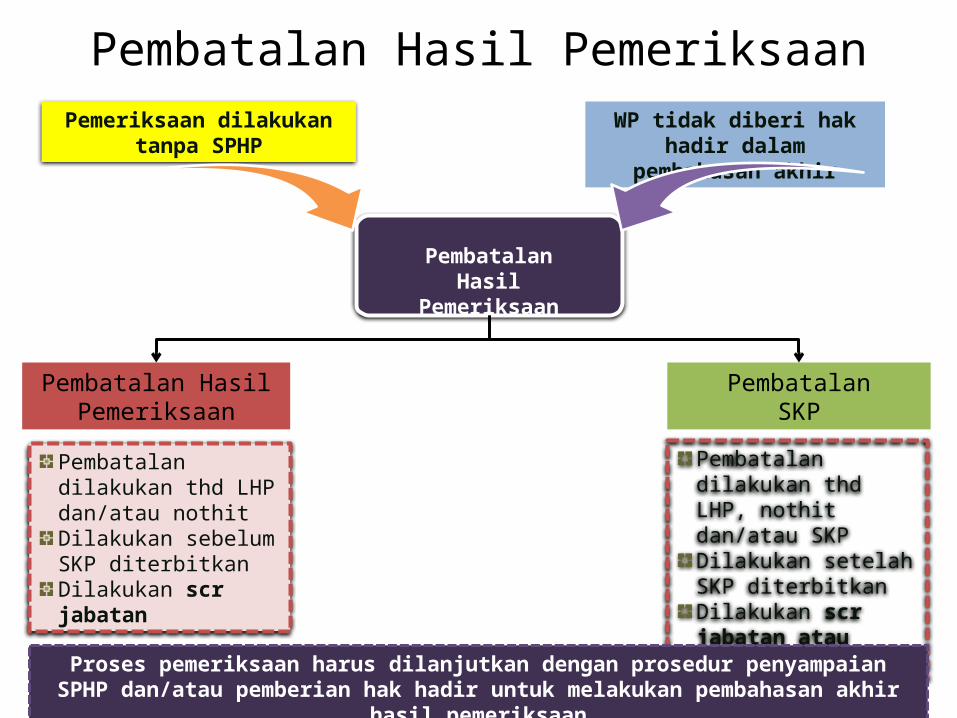

Pembatalan Hasil Pemeriksaan

Pembatalan Hasil Pemeriksaan

Pembatalan Hasil Pemeriksaan

PembatalanSKP

Pembatalan dilakukan thd LHP dan/atau nothitDilakukan sebelum SKP diterbitkanDilakukan scr jabatan

Pembatalan dilakukan thd LHP, nothit dan/atau SKPDilakukan setelah SKP diterbitkanDilakukan scr jabatan atau permintaan WP

Pemeriksaan dilakukan tanpa SPHP

WP tidak diberi hak hadir dalam

pembahasan akhir

Proses pemeriksaan harus dilanjutkan dengan prosedur penyampaian SPHP dan/atau pemberian hak hadir untuk melakukan pembahasan akhir hasil pemeriksaan

Perpanjangan

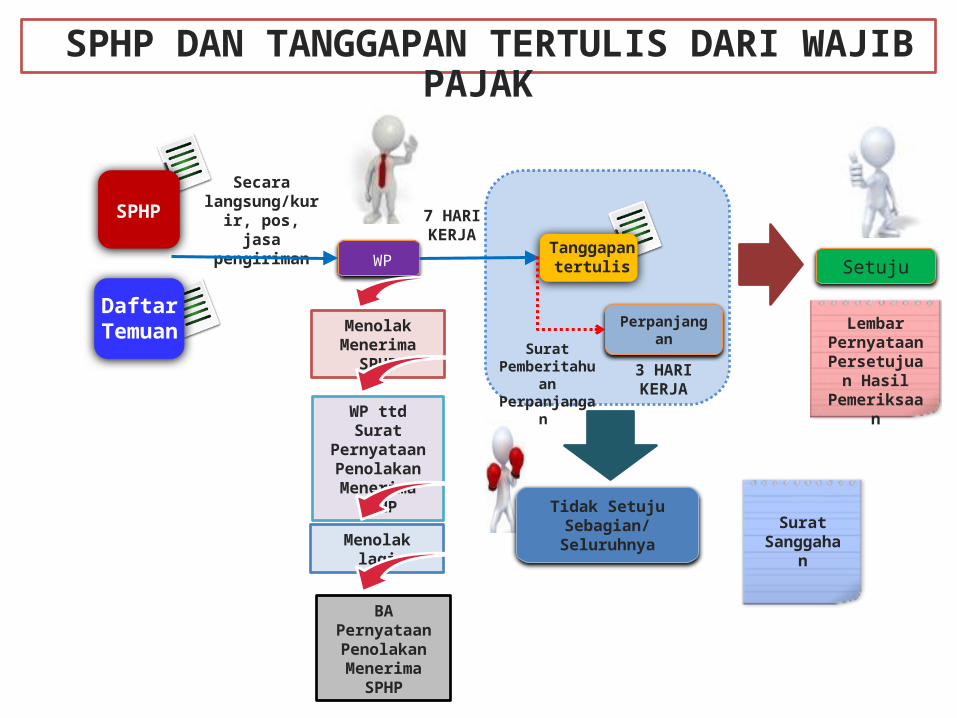

SPHP DAN TANGGAPAN TERTULIS DARI WAJIB PAJAK

SPHP

Daftar Temuan

Secara langsung/kurir,

pos, jasa pengiriman

WPTanggapan

tertulis

7 HARI KERJA

3 HARI KERJA

Surat Pemberitahuan Perpanjangan

Setuju

Tidak Setuju Sebagian/ Seluruhnya

Lembar Pernyataan Persetujuan

Hasil Pemeriksaan

Surat Sanggahan

Menolak Menerima SPHP

WP ttd Surat Pernyataan Penolakan

Menerima SPHP

Menolak lagi

BA Pernyataan Penolakan

Menerima SPHP

TANGGAPAN TERTULIS DARI WAJIB PAJAK

Tanggapan disampaikan

setelah jangka waktu 7 hari kerja

Mengajukan Perpanjangan dan

Tanggapan disampaikan setelah jangka waktu 10

hari kerja

Menyampaikan surat pemberitahuan

perpanjangan setelah jangka waktu 7 hari

kerja

Berita Acara Tidak Disampaikannya Tanggapan Tertulis Atas Hasil Pemeriksaan

dianggap tidak menyampaikan tanggapan tertulis

WP tidak menyampaikan

tanggapan tertulis

Risalah Tim QA

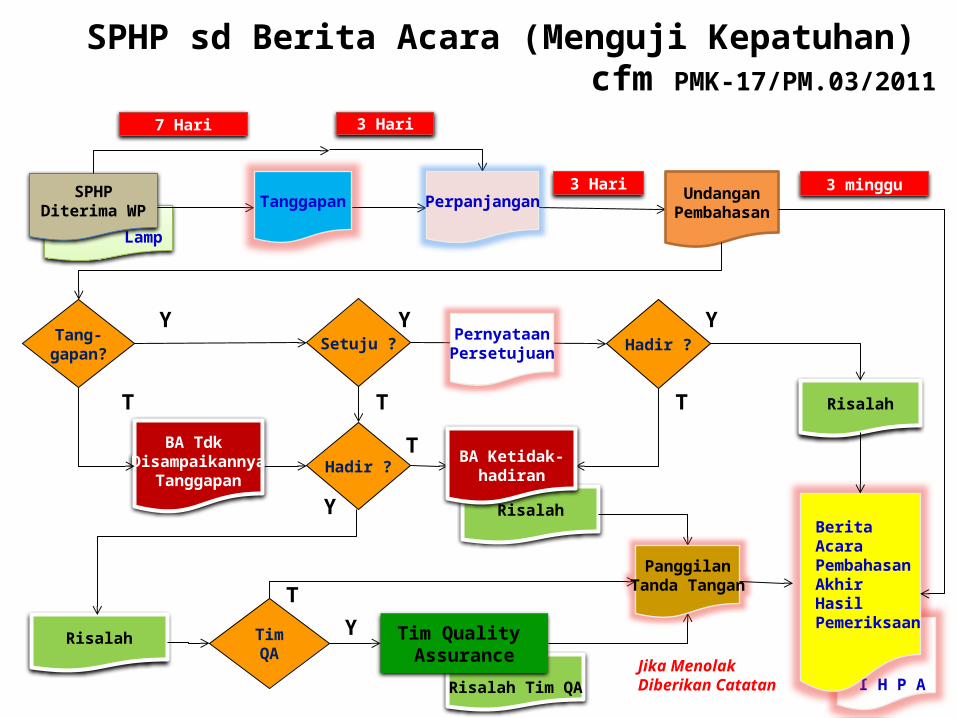

SPHP sd Berita Acara (Menguji Kepatuhan) cfm PMK-17/PM.03/2011

I H P A

Lamp

SPHPDiterima WP

UndanganPembahasan

Setuju ?PernyataanPersetujuan Hadir ?

Risalah

RisalahBerita AcaraPembahasanAkhirHasilPemeriksaan

Risalah TimQA

Tim Quality Assurance

7 Hari 3 Hari

3 Hari

Y Y

Y

T

T

TT

T

3 minggu

Jika Menolak Diberikan Catatan

Tang-gapan?

Y

BA Tdk Disampaikannya

Tanggapan

Tanggapan Perpanjangan

Hadir ?BA Ketidak-

hadiran

PanggilanTanda Tangan

Y

Penugasan-Persetujuan-

Instruksi-Pemeriksaan

PEMBAHASAN AKHIR HASIL PEMERIKSAAN

&PEMBAHASAN DENGAN TIM

QUALITY ASSURANCE

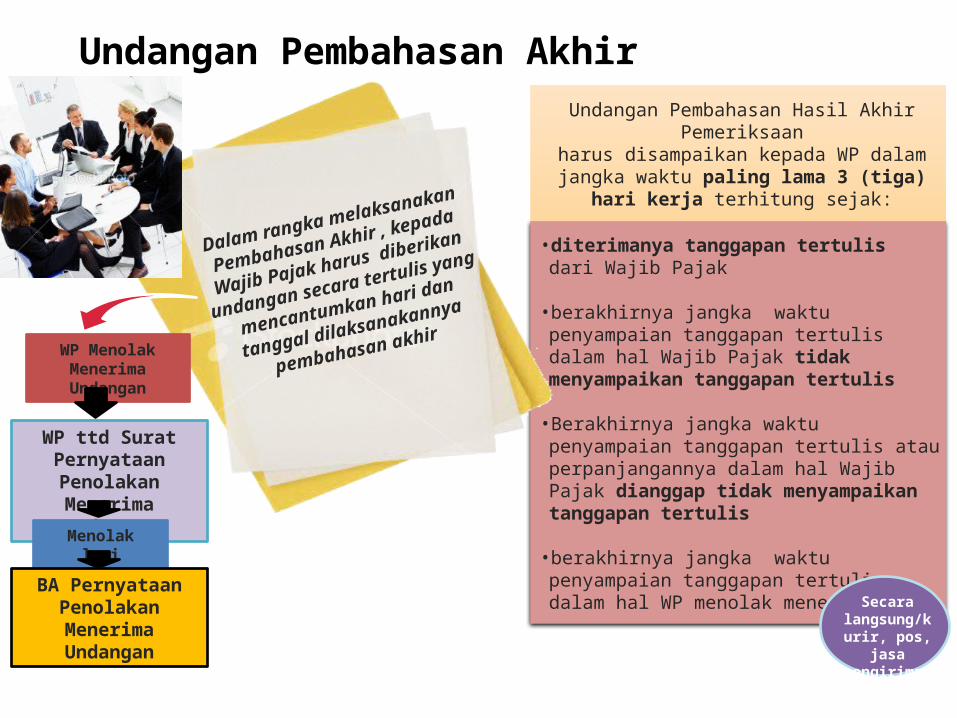

Undangan Pembahasan Akhir

Dalam rangka melaksanakan

Pembahasan Akhir , kepada Wajib

Pajak harus diberikan undangan

secara tertulis yang

mencantumkan hari dan tanggal

dilaksanakannya pembahasan

akhir

• diterimanya tanggapan tertulis dari Wajib Pajak

• berakhirnya jangka waktu penyampaian tanggapan tertulis dalam hal Wajib Pajak tidak menyampaikan tanggapan tertulis

• Berakhirnya jangka waktu penyampaian tanggapan tertulis atau perpanjangannya dalam hal Wajib Pajak dianggap tidak menyampaikan tanggapan tertulis

• berakhirnya jangka waktu penyampaian tanggapan tertulis dalam hal WP menolak menerima SPHP

Undangan Pembahasan Hasil Akhir Pemeriksaan

harus disampaikan kepada WP dalam jangka waktu paling lama 3 (tiga) hari kerja

terhitung sejak:

Secara langsung/kurir,

pos, jasa pengiriman

WP Menolak Menerima Undangan

WP ttd Surat Pernyataan Penolakan Menerima Undangan

Menolak lagi

BA Pernyataan Penolakan Menerima

Undangan

BAGAN PEMBAHASAN AKHIR HASIL PEMERIKSAAN

Hadir Tidak hadir

Risalah pembahasan

Risalah Pembahasan

SetujuTidak Setuju

Sebagian/ Seluruhnya

TANGGAPAN TERTULIS

Tidak MenyampaikanTanggapan/ Dianggap tidak menyampaikan

tanggapan

BA ketidakhadiran Wajib Pajak

dalam Pembahasan Akhir Hasil

Pemeriksaan

Hadir Tidak hadir

Risalah pembahasan

Risalah Pembahasan

BA ketidakhadiran Wajib Pajak

dalam Pembahasan Akhir Hasil

Pemeriksaan

Hadir Tidak hadir

Risalah Pembahasan

BA Pembahasan Akhir Hasil

Pemeriksaan

BA Ketidakhadiran

WP Dalam Pembahasan Akhir Hasil

Pemeriksaan

Undangan Pembahasan Akhir Hasil Pemeriksaan

Undangan Pembahasan Akhir Hasil Pemeriksaan

Undangan Pembahasan Akhir Hasil Pemeriksaan

Tim Quality Assurance

Beda Pendapat

Tim Quality Assurance

Beda Pendapat

Pembahasan Akhir dianggap telah

dilakukan

Pembahasan Akhir dianggap telah

dilakukan

Pembahasan Akhir dianggap telah

dilakukan

3 Hari Kerja

3 Hari Kerja

3 Hari Kerja

Penugasan-Persetujuan-

Instruksi-Pemeriksaan

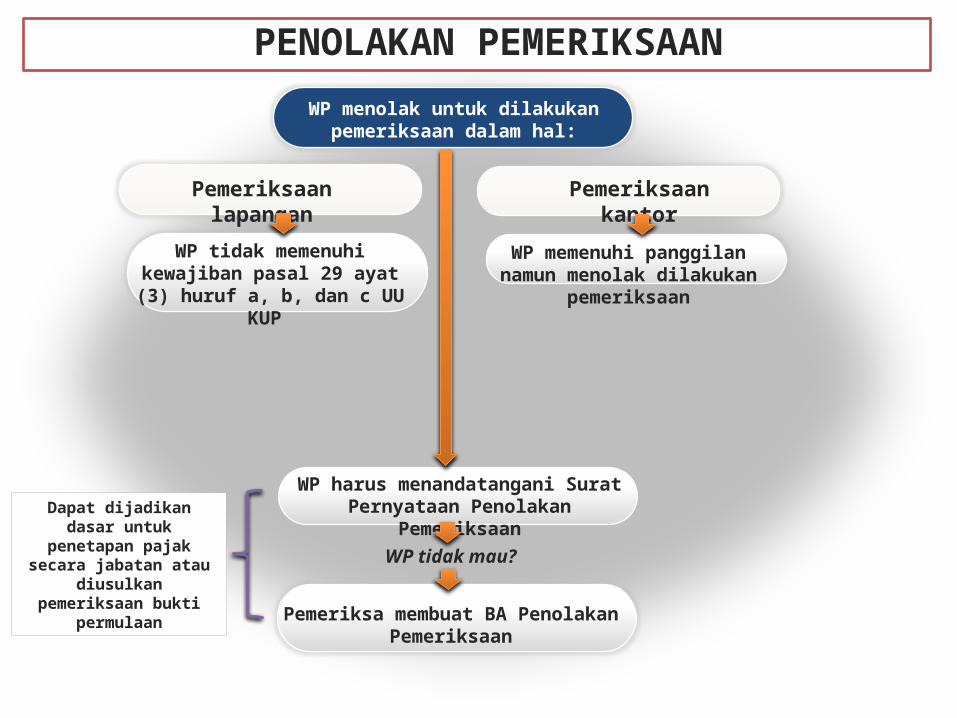

PENOLAKAN PEMERIKSAAN

PENOLAKAN PEMERIKSAAN

WP menolak untuk dilakukan pemeriksaan dalam hal:

WP harus menandatangani Surat Pernyataan Penolakan Pemeriksaan

WP tidak mau?

Pemeriksa membuat BA Penolakan Pemeriksaan

Dapat dijadikan dasar untuk penetapan pajak secara jabatan atau diusulkan

pemeriksaan bukti permulaan

Pemeriksaan lapangan

WP tidak memenuhi kewajiban pasal 29 ayat (3) huruf a, b, dan c

UU KUP

Pemeriksaan kantor

WP memenuhi panggilan namun menolak dilakukan pemeriksaan

PENOLAKAN PEMERIKSAAN (PEMERIKSAAN LAPANGAN)

WP TIDAK ADA DITEMPAT

Ada pihak yang dapat mewakili?

Pemeriksaan tetap dapat dilakukan

Pemeriksaan ditunda

PenyegelanSebatas

kewenangan dari pihak yg

mewakili Pemeriksaan dilanjutkan

Wajib Pajak

Wakil/Kuasa

Pegawai/ Anggota keluarga yg telah

dewasa

Pemeriksaan dilanjutkan

WP dianggap menolak dilakukan pemeriksaan

BA Wajib Pajak Tidak Berada di Tempat

Menolak membantu

Surat Pernyataan Penolakan Membantu Kelancaran

Pemeriksaan

Menolak lagi?

BA Penolakan membantu Kelancaran Pemeriksaan

ADA TIDAK

ADA TIDAK

Dapat dijadikan dasar untuk

penetapan pajak secara jabatan atau usul pemeriksaan bukti permulaan

keberatan

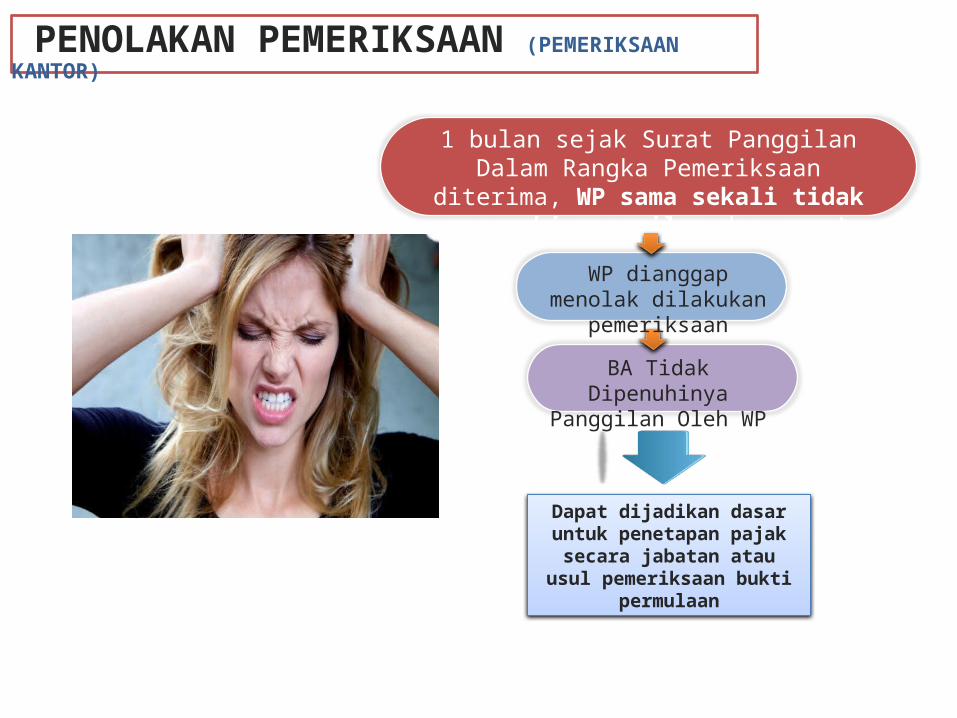

1 bulan sejak Surat Panggilan Dalam Rangka Pemeriksaan diterima, WP sama sekali tidak

memenuhi panggilan dan surat tidak kempos

BA Tidak Dipenuhinya Panggilan Oleh WP

WP dianggap menolak dilakukan pemeriksaan

PENOLAKAN PEMERIKSAAN (PEMERIKSAAN KANTOR)

Dapat dijadikan dasar untuk penetapan pajak secara jabatan

atau usul pemeriksaan bukti permulaan

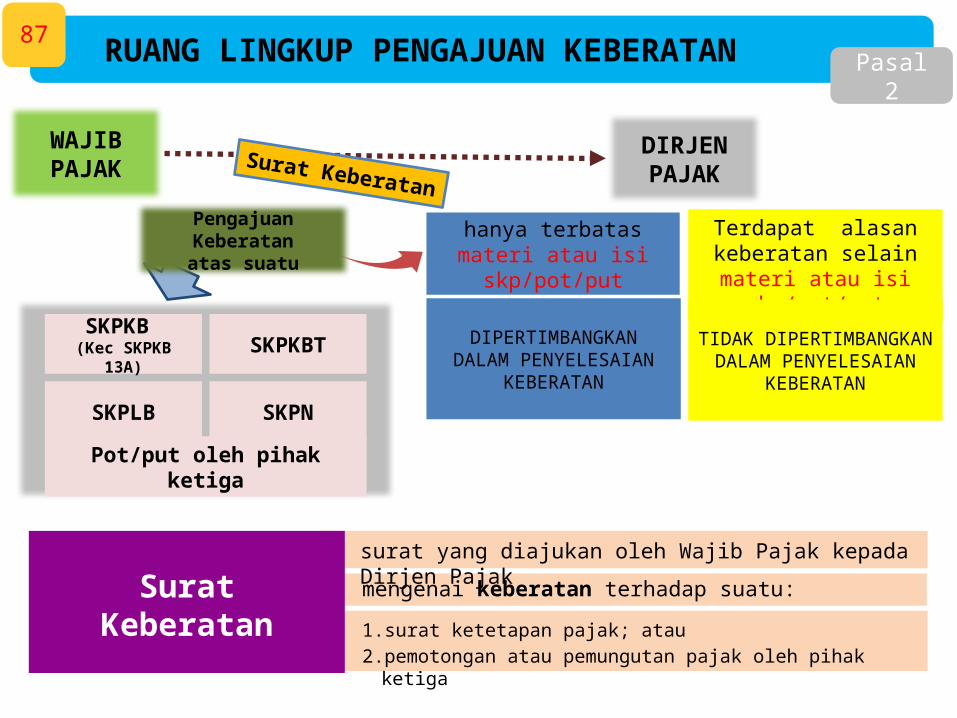

RUANG LINGKUP PENGAJUAN KEBERATAN87

Pasal 2

WAJIB PAJAK DIRJEN PAJAKSurat Keberatan

SKPKB (Kec SKPKB 13A)

SKPKBT

SKPLB SKPN

Pengajuan Keberatanatas suatu

Pot/put oleh pihak ketiga

Terdapat alasan keberatan selain

materi atau isi skp/pot/put

hanya terbatasmateri atau isi skp/pot/put

DIPERTIMBANGKANDALAM PENYELESAIAN

KEBERATAN

TIDAK DIPERTIMBANGKANDALAM PENYELESAIAN

KEBERATAN

Surat Keberatan1. surat ketetapan pajak; atau 2. pemotongan atau pemungutan pajak oleh pihak ketiga

surat yang diajukan oleh Wajib Pajak kepada Dirjen Pajak

mengenai keberatan terhadap suatu:

PENGAJUAN KEBERATAN

88

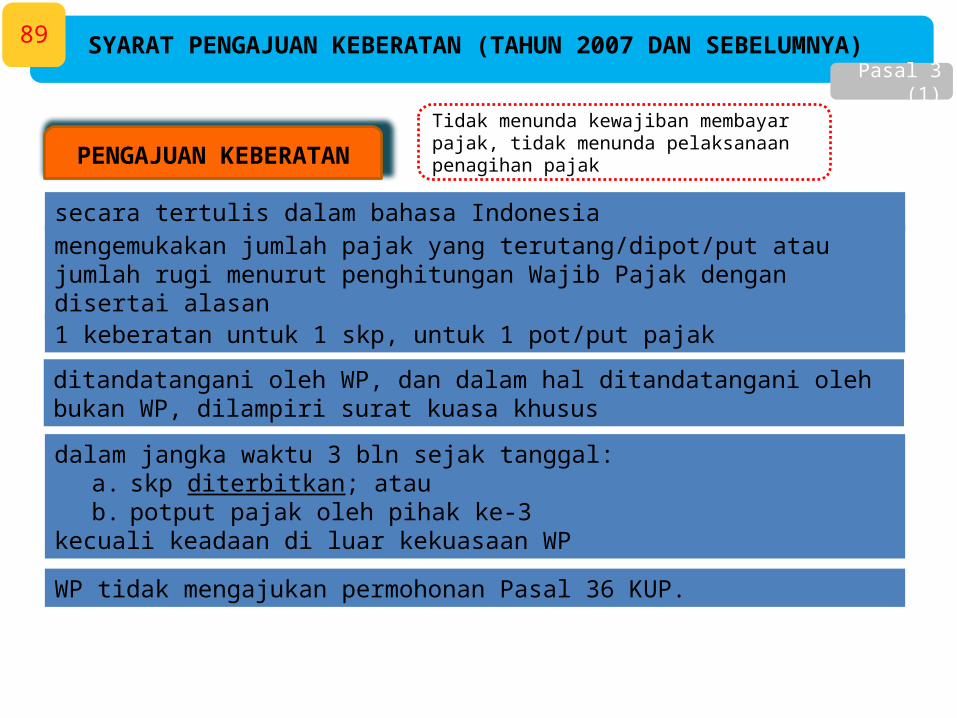

SYARAT PENGAJUAN KEBERATAN (TAHUN 2007 DAN SEBELUMNYA)Pasal 3 (1)

PENGAJUAN KEBERATAN

WP tidak mengajukan permohonan Pasal 36 KUP.

secara tertulis dalam bahasa Indonesia

mengemukakan jumlah pajak yang terutang/dipot/put atau jumlah rugi menurut penghitungan Wajib Pajak dengan disertai alasan

1 keberatan untuk 1 skp, untuk 1 pot/put pajak

dalam jangka waktu 3 bln sejak tanggal:a. skp diterbitkan; ataub. potput pajak oleh pihak ke-3

kecuali keadaan di luar kekuasaan WP

ditandatangani oleh WP, dan dalam hal ditandatangani oleh bukan WP, dilampiri surat kuasa khusus

Tidak menunda kewajiban membayar pajak, tidak menunda pelaksanaan penagihan pajak

89

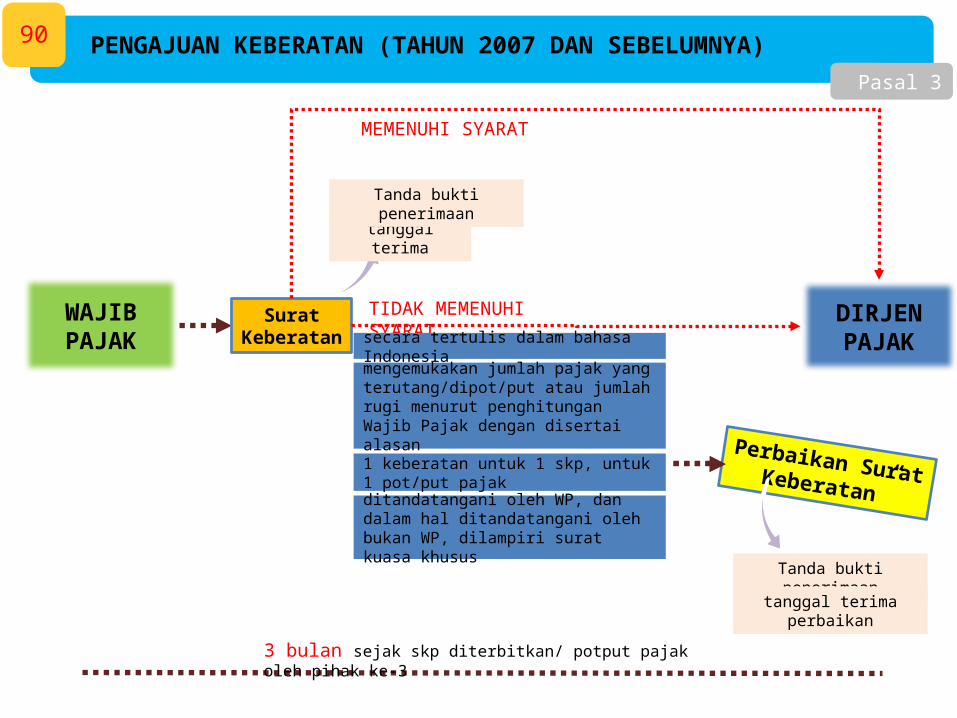

PENGAJUAN KEBERATAN (TAHUN 2007 DAN SEBELUMNYA)

WAJIB PAJAK DIRJEN PAJAKSurat Keberatan

tanggal terima

MEMENUHI SYARAT

TIDAK MEMENUHI SYARAT

Perbaikan Surat Keberatan”

Tanda bukti penerimaan

Tanda bukti penerimaan

tanggal terima perbaikan

3 bulan sejak skp diterbitkan/ potput pajak oleh pihak ke-3

secara tertulis dalam bahasa Indonesia

mengemukakan jumlah pajak yang terutang/dipot/put atau jumlah rugi menurut penghitungan Wajib Pajak dengan disertai alasan

1 keberatan untuk 1 skp, untuk 1 pot/put pajak

ditandatangani oleh WP, dan dalam hal ditandatangani oleh bukan WP, dilampiri surat kuasa khusus

90

Pasal 3

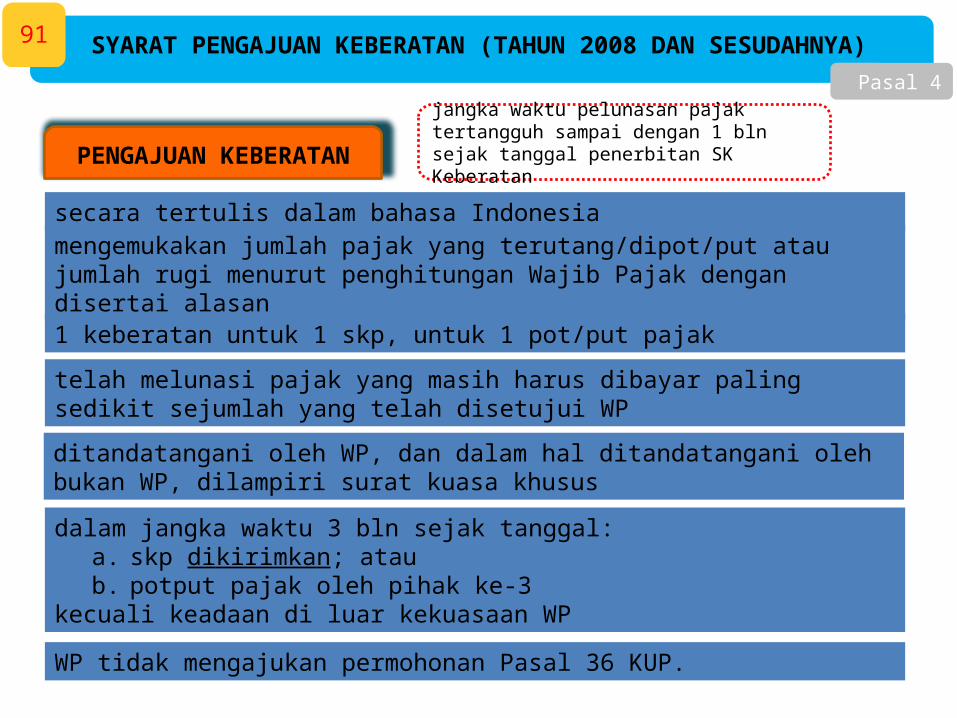

SYARAT PENGAJUAN KEBERATAN (TAHUN 2008 DAN SESUDAHNYA)

PENGAJUAN KEBERATAN

WP tidak mengajukan permohonan Pasal 36 KUP.

secara tertulis dalam bahasa Indonesia

mengemukakan jumlah pajak yang terutang/dipot/put atau jumlah rugi menurut penghitungan Wajib Pajak dengan disertai alasan

1 keberatan untuk 1 skp, untuk 1 pot/put pajak

telah melunasi pajak yang masih harus dibayar paling sedikit sejumlah yang telah disetujui WP

dalam jangka waktu 3 bln sejak tanggal:a. skp dikirimkan; ataub. potput pajak oleh pihak ke-3

kecuali keadaan di luar kekuasaan WP

ditandatangani oleh WP, dan dalam hal ditandatangani oleh bukan WP, dilampiri surat kuasa khusus

jangka waktu pelunasan pajak tertangguh sampai dengan 1 bln sejak tanggal penerbitan SK Keberatan

91

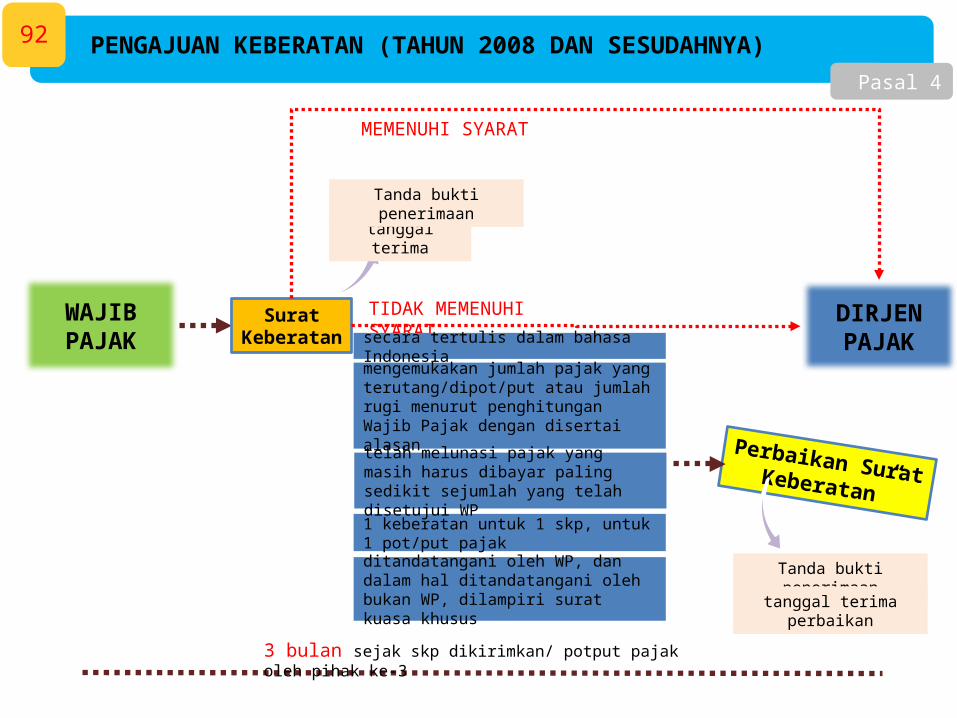

Pasal 4

PENGAJUAN KEBERATAN (TAHUN 2008 DAN SESUDAHNYA)

WAJIB PAJAK DIRJEN PAJAKSurat Keberatan

tanggal terima

3 bulan sejak skp dikirimkan/ potput pajak oleh pihak ke-3

MEMENUHI SYARAT

TIDAK MEMENUHI SYARAT

Perbaikan Surat Keberatan”

Tanda bukti penerimaan

secara tertulis dalam bahasa Indonesia

mengemukakan jumlah pajak yang terutang/dipot/put atau jumlah rugi menurut penghitungan Wajib Pajak dengan disertai alasan

1 keberatan untuk 1 skp, untuk 1 pot/put pajak

ditandatangani oleh WP, dan dalam hal ditandatangani oleh bukan WP, dilampiri surat kuasa khusus

Tanda bukti penerimaan

tanggal terima perbaikan

telah melunasi pajak yang masih harus dibayar paling sedikit sejumlah yang telah disetujui WP

92

Pasal 4

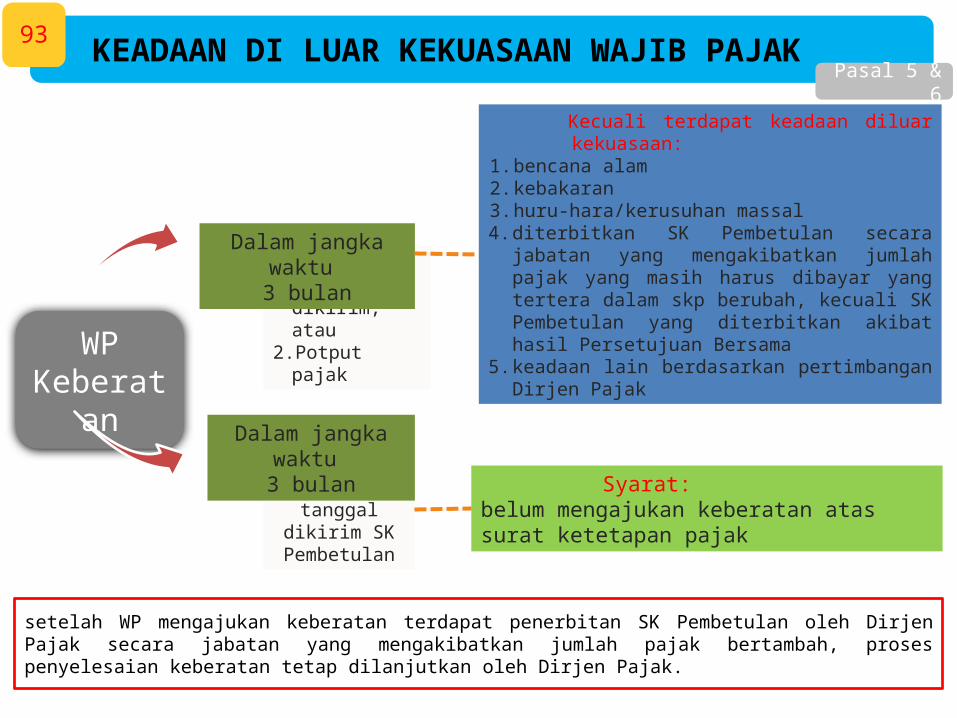

KEADAAN DI LUAR KEKUASAAN WAJIB PAJAK

Sejak1. skp dikirim; atau2. Potput pajak

Kecuali terdapat keadaan diluar kekuasaan:1. bencana alam2. kebakaran3. huru-hara/kerusuhan massal4. diterbitkan SK Pembetulan secara jabatan yang

mengakibatkan jumlah pajak yang masih harus dibayar yang tertera dalam skp berubah, kecuali SK Pembetulan yang diterbitkan akibat hasil Persetujuan Bersama

5. keadaan lain berdasarkan pertimbangan Dirjen PajakWP Keberatan

Dalam jangka waktu 3 bulan

sejak tanggal dikirim SK

Pembetulan

Syarat:belum mengajukan keberatan atas surat ketetapan pajak

setelah WP mengajukan keberatan terdapat penerbitan SK Pembetulan oleh Dirjen Pajak secara jabatan yang mengakibatkan jumlah pajak bertambah, proses penyelesaian keberatan tetap dilanjutkan oleh Dirjen Pajak.

Dalam jangka waktu 3 bulan

93

Pasal 5 & 6

DIRJEN PAJAK

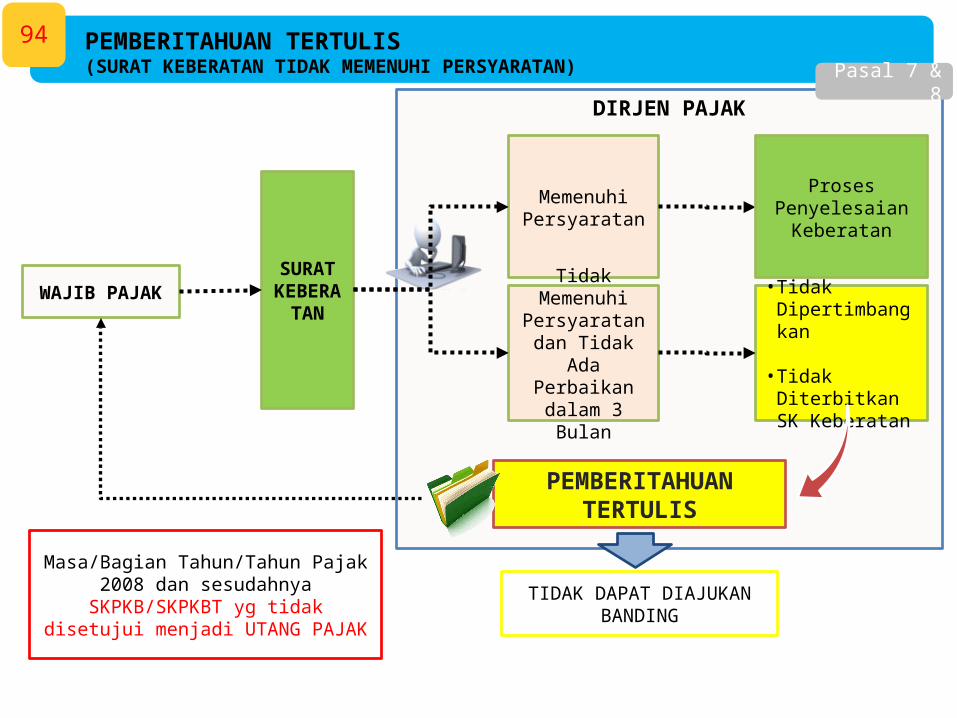

PEMBERITAHUAN TERTULIS (SURAT KEBERATAN TIDAK MEMENUHI PERSYARATAN)

SURAT KEBERAT

ANWAJIB PAJAK

PEMBERITAHUAN TERTULIS

Memenuhi Persyaratan

Tidak Memenuhi Persyaratan dan

Tidak Ada Perbaikan dalam

3 Bulan

Proses Penyelesaian Keberatan

• Tidak Dipertimbangkan

• Tidak Diterbitkan SK Keberatan

TIDAK DAPAT DIAJUKAN BANDING

Masa/Bagian Tahun/Tahun Pajak 2008 dan sesudahnya

SKPKB/SKPKBT yg tidak disetujui menjadi UTANG PAJAK

94

Pasal 7 & 8

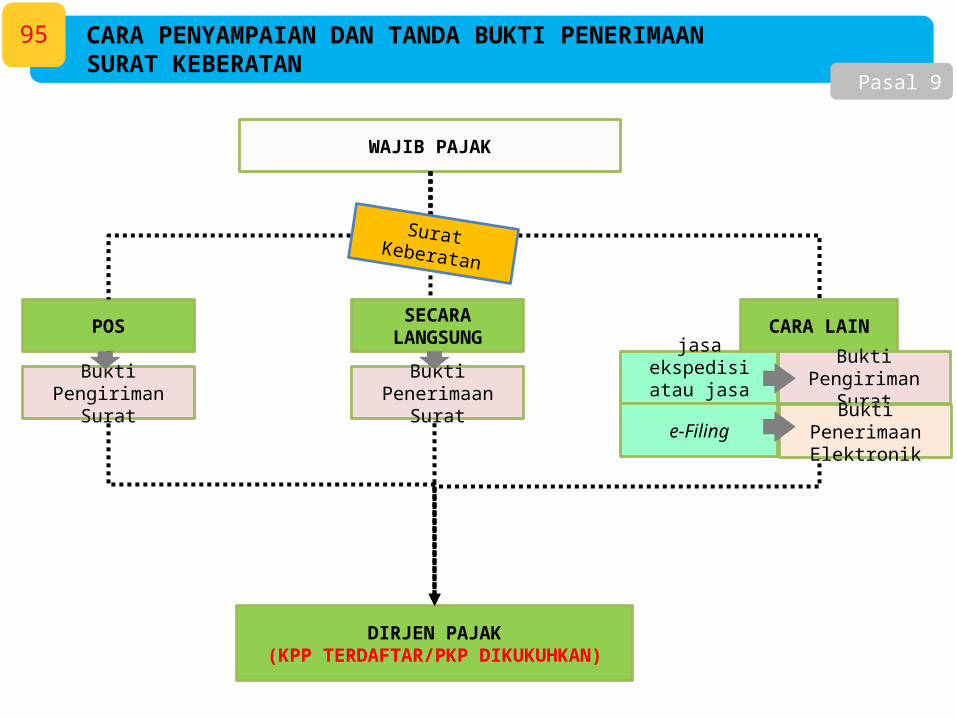

CARA PENYAMPAIAN DAN TANDA BUKTI PENERIMAAN SURAT KEBERATAN

DIRJEN PAJAK(KPP TERDAFTAR/PKP DIKUKUHKAN)

WAJIB PAJAK

SECARA LANGSUNGPOS CARA LAIN

jasa ekspedisi atau jasa kurir

e-Filing

Bukti Pengiriman Surat

Bukti Penerimaan Elektronik

Bukti Pengiriman Surat

Bukti Penerimaan Surat

Surat Keberatan

95

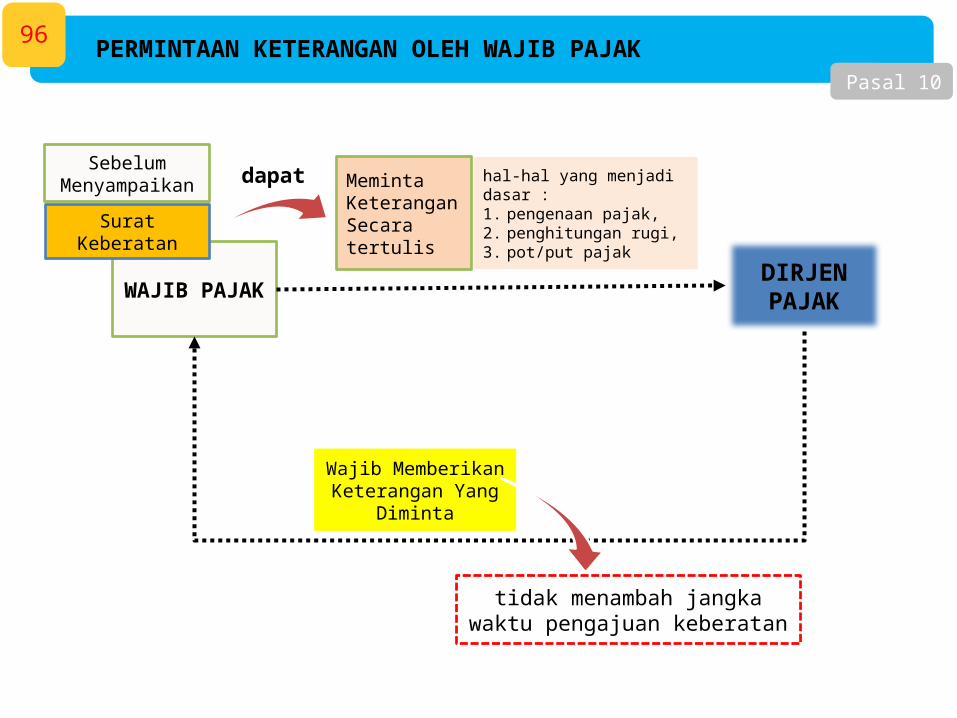

Pasal 9

PERMINTAAN KETERANGAN OLEH WAJIB PAJAK

WAJIB PAJAK

Surat Keberatan

Sebelum Menyampaikan

DIRJEN PAJAK

Meminta Keterangan Secara tertulis

dapat hal-hal yang menjadi dasar :1. pengenaan pajak, 2. penghitungan rugi, 3. pot/put pajak

Wajib Memberikan Keterangan Yang

Diminta

tidak menambah jangka waktu pengajuan keberatan

96

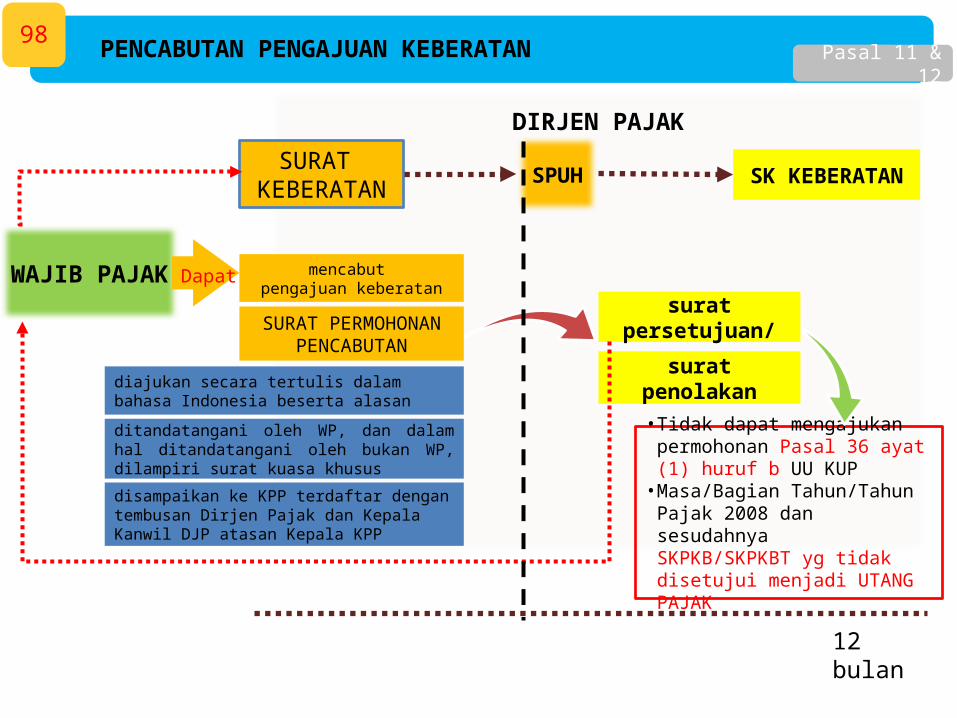

Pasal 10

PENCABUTAN PENGAJUAN KEBERATAN

97

DIRJEN PAJAK

PENCABUTAN PENGAJUAN KEBERATAN

WAJIB PAJAK

SURAT KEBERATAN

SPUH

Dapat mencabut pengajuan keberatan

diajukan secara tertulis dalam bahasa Indonesia beserta alasan

ditandatangani oleh WP, dan dalam hal ditandatangani oleh bukan WP, dilampiri surat kuasa khusus

disampaikan ke KPP terdaftar dengan tembusan Dirjen Pajak dan Kepala Kanwil DJP atasan Kepala KPP

SURAT PERMOHONAN PENCABUTAN

surat penolakan

• Tidak dapat mengajukan permohonan Pasal 36 ayat (1) huruf b UU KUP

• Masa/Bagian Tahun/Tahun Pajak 2008 dan sesudahnyaSKPKB/SKPKBT yg tidak disetujui menjadi UTANG PAJAK

surat persetujuan/

SK KEBERATAN

12 bulan

98Pasal 11 & 12

PENYELESAIAN KEBERATAN

99

Kewenangan Direktur Jenderal Pajak

meminjam buku/catatan/data/informasi baik hardcopy /softcopy kepada WP melalui surat permintaan peminjaman buku/catatan/data/informasi

meminta WP memberikan keterangan melalui surat permintaan keterangan

meminta keterangan/bukti kepada pihak ketiga yang mempunyai hubungan dengan WP melalui surat permintaan data /keterangan

meninjau tempat WP, termasuk tempat lain yang diperlukan

melakukan pembahasan dan klarifikasi dengan memanggil WP melalui surat panggilan (dikirimkan paling lama 10 (sepuluh) hari kerja sebelum tanggal pembahasan dan klarifikasi)

melakukan pemeriksaan untuk tujuan lain dalam rangka keberatan untuk mendapatkan data dan/atau informasi yang objektif yang dapat dijadikan dasar dalam mempertimbangkan keputusan keberatan

100

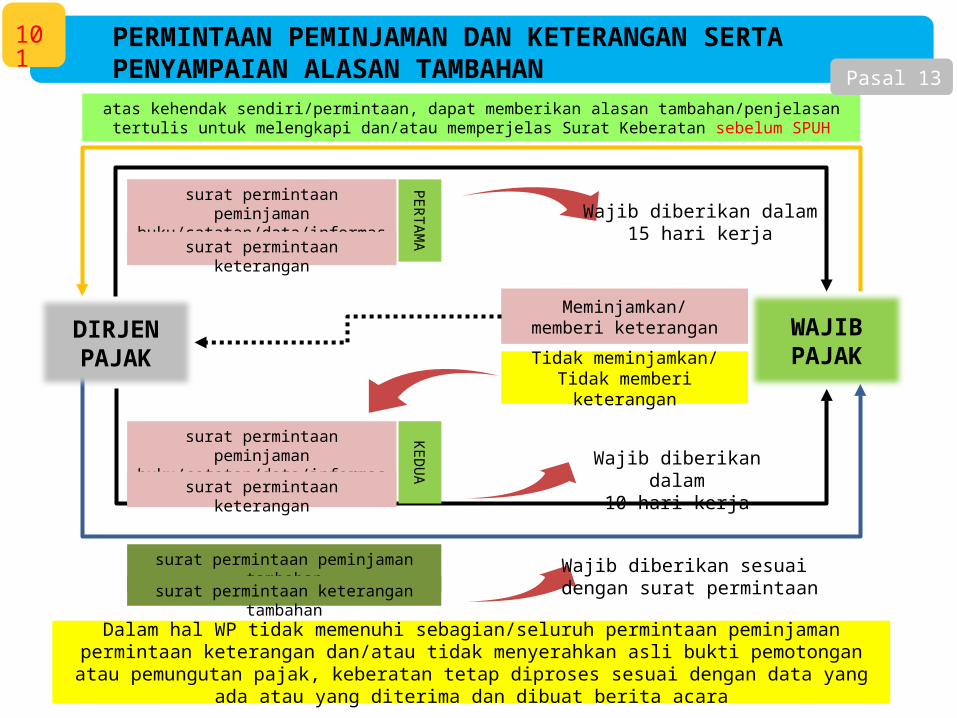

Pasal 13

PERMINTAAN PEMINJAMAN DAN KETERANGAN SERTA PENYAMPAIAN ALASAN TAMBAHAN

WAJIB PAJAKDIRJEN PAJAK

surat permintaan peminjaman buku/catatan/data/informasi

surat permintaan keterangan

PERTAMA

Meminjamkan/memberi keterangan

Wajib diberikan dalam15 hari kerja

surat permintaan peminjaman buku/catatan/data/informasi

surat permintaan keterangan

KEDU

A

Wajib diberikan dalam10 hari kerja

Tidak meminjamkan/Tidak memberi keterangan

Dalam hal WP tidak memenuhi sebagian/seluruh permintaan peminjaman permintaan keterangan dan/atau tidak menyerahkan asli bukti pemotongan atau pemungutan pajak, keberatan tetap diproses sesuai dengan

data yang ada atau yang diterima dan dibuat berita acara

surat permintaan peminjaman tambahan

surat permintaan keterangan tambahan

Wajib diberikan sesuai dengan surat permintaan

atas kehendak sendiri/permintaan, dapat memberikan alasan tambahan/penjelasan tertulis untuk melengkapi dan/atau memperjelas Surat Keberatan sebelum SPUH

101

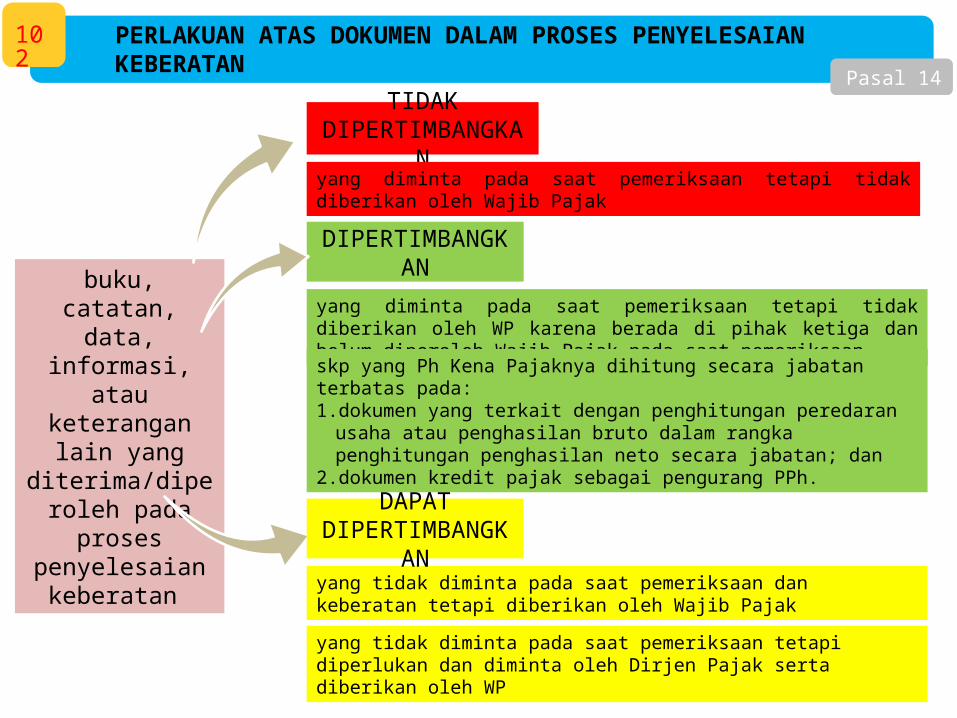

Pasal 13

PERLAKUAN ATAS DOKUMEN DALAM PROSES PENYELESAIANKEBERATAN

buku, catatan, data, informasi, atau keterangan

lain yang diterima/diperoleh

pada proses penyelesaian

keberatan

DIPERTIMBANGKAN

TIDAKDIPERTIMBANGKAN

yang diminta pada saat pemeriksaan tetapi tidak diberikan oleh Wajib Pajak

yang diminta pada saat pemeriksaan tetapi tidak diberikan oleh WP karena berada di pihak ketiga dan belum diperoleh Wajib Pajak pada saat pemeriksaan

yang tidak diminta pada saat pemeriksaan tetapi diperlukan dan diminta oleh Dirjen Pajak serta diberikan oleh WP

yang tidak diminta pada saat pemeriksaan dan keberatan tetapi diberikan oleh Wajib Pajak

skp yang Ph Kena Pajaknya dihitung secara jabatan terbatas pada: 1. dokumen yang terkait dengan penghitungan peredaran usaha atau

penghasilan bruto dalam rangka penghitungan penghasilan neto secara jabatan; dan

2. dokumen kredit pajak sebagai pengurang PPh.

DAPAT DIPERTIMBANGKAN

102

Pasal 14

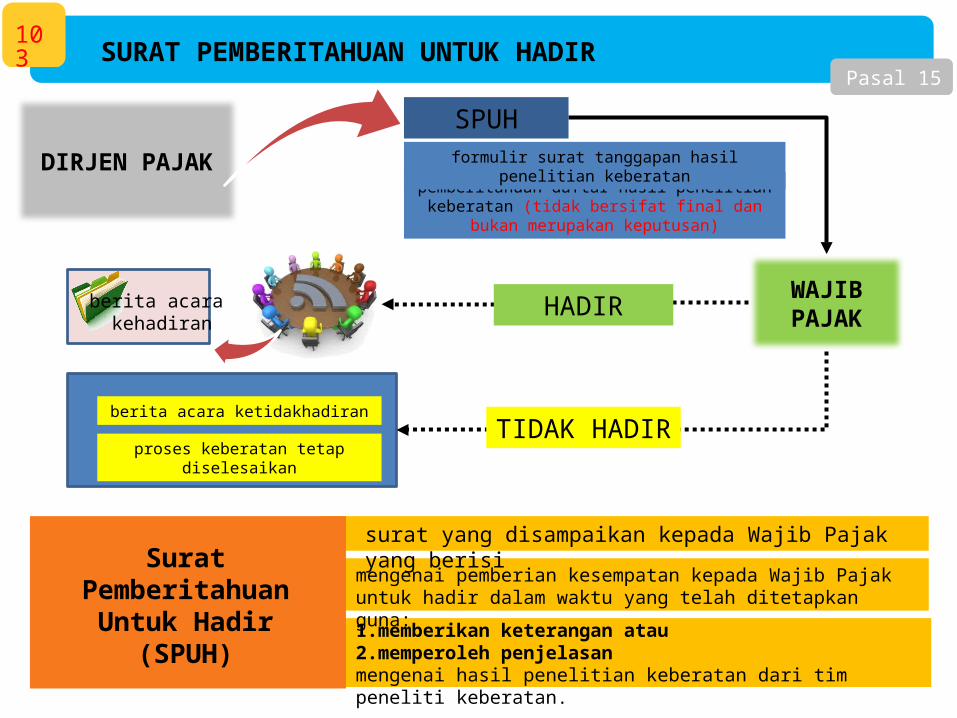

SURAT PEMBERITAHUAN UNTUK HADIR

WAJIB PAJAK

DIRJEN PAJAK

SPUH

pemberitahuan daftar hasil penelitian keberatan (tidak bersifat final dan bukan merupakan keputusan)

formulir surat tanggapan hasil penelitian keberatan

HADIR

TIDAK HADIR

berita acara kehadiran

berita acara ketidakhadiran

proses keberatan tetap diselesaikan

Surat Pemberitahuan Untuk Hadir

(SPUH)

surat yang disampaikan kepada Wajib Pajak yang berisi

mengenai pemberian kesempatan kepada Wajib Pajak untuk hadir dalam waktu yang telah ditetapkan guna:

1. memberikan keterangan atau 2. memperoleh penjelasan mengenai hasil penelitian keberatan dari tim peneliti keberatan.

103

Pasal 15

berdasarkan Laporan Penelitian Keberatan

KEPUTUSAN ATAS KEBERATAN DAN CARA PENYAMPAIAN

WAJIB PAJAK

Tanggal terima Surat Keberatan

12 bulantanggal

diterbitkanSK

Keberatan

PROSES PENYELESAIAN KEBERATAN

mengabulkan seluruhnya mengabulkan sebagian menolak menambah besarnya jumlah

pajak yang masih harus dibayar

keberatan yang diajukan oleh WP dianggap dikabulkan apabila Dirjen Pajak tidak memberi keputusan dlm 12 bln

secara langsungPOS

Bukti Pengiriman Surat

Bukti Tanda Terima

jasa ekspedisi atau jasa kurir

Bukti Pengiriman Surat

104

Pasal 17

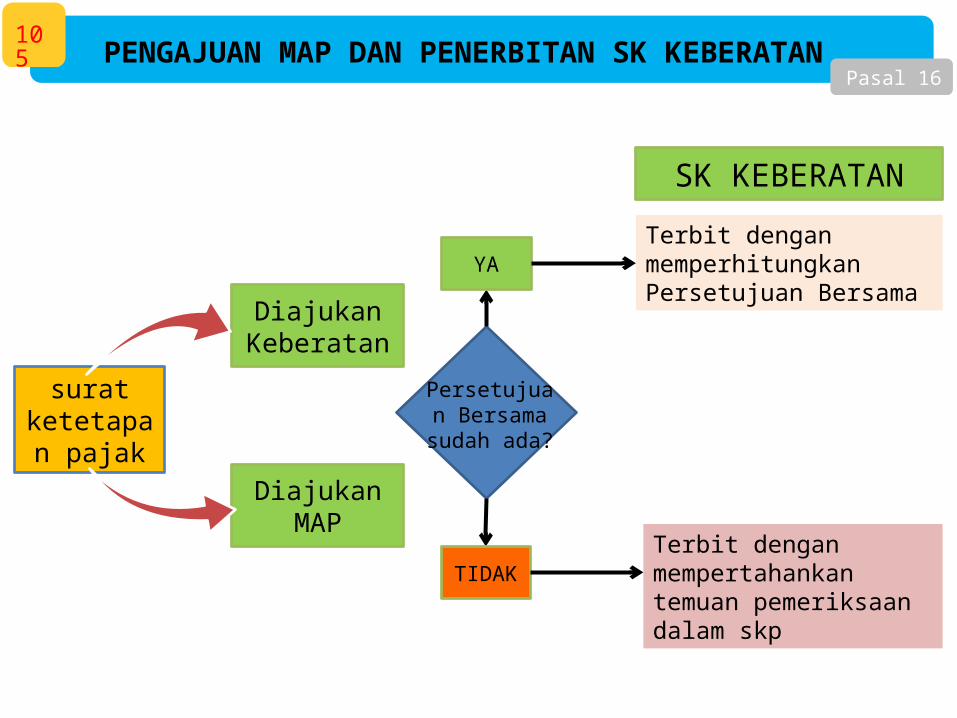

PENGAJUAN MAP DAN PENERBITAN SK KEBERATAN

surat ketetapan

pajak

Diajukan MAP

Diajukan Keberatan

SK KEBERATAN

Persetujuan Bersama sudah

ada?

YA

TIDAK

Terbit dengan memperhitungkan Persetujuan Bersama

Terbit dengan mempertahankan temuan pemeriksaan dalam skp

105

Pasal 16

SANKSI ADMINISTRASI DAN

KETENTUAN LAIN-LAIN

106

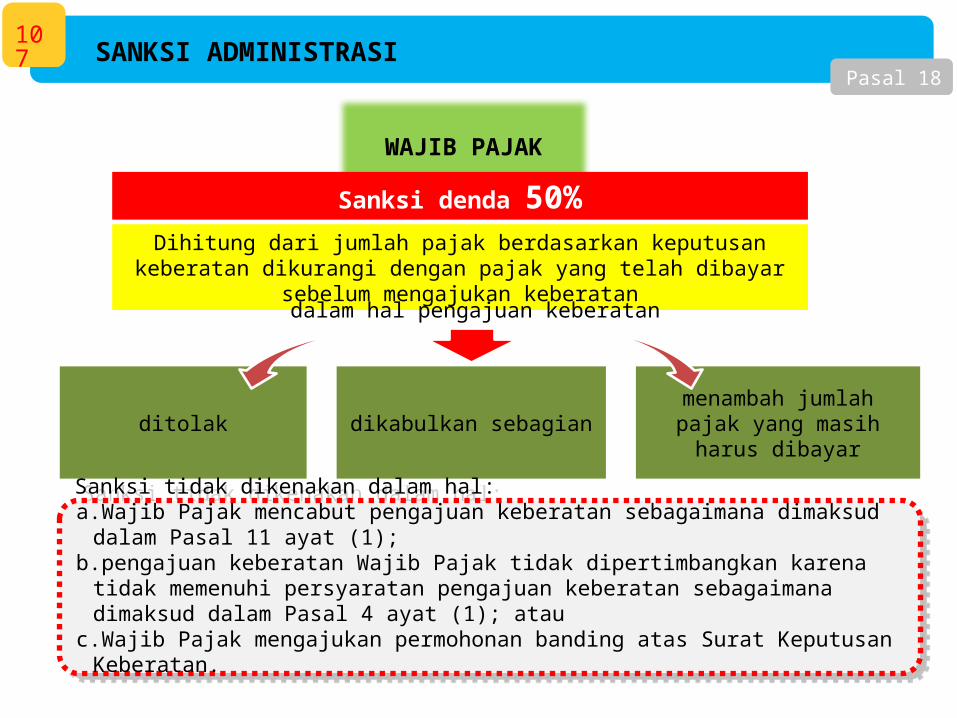

WAJIB PAJAK

SANKSI ADMINISTRASI

Sanksi denda 50%Dihitung dari jumlah pajak berdasarkan keputusan keberatan dikurangi

dengan pajak yang telah dibayar sebelum mengajukan keberatan

dalam hal pengajuan keberatan

ditolak dikabulkan sebagian menambah jumlah pajak yang masih harus dibayar

Sanksi tidak dikenakan dalam hal:a.Wajib Pajak mencabut pengajuan keberatan sebagaimana dimaksud dalam Pasal 11 ayat (1);b.pengajuan keberatan Wajib Pajak tidak dipertimbangkan karena tidak memenuhi persyaratan

pengajuan keberatan sebagaimana dimaksud dalam Pasal 4 ayat (1); atauc. Wajib Pajak mengajukan permohonan banding atas Surat Keputusan Keberatan.

Sanksi tidak dikenakan dalam hal:a.Wajib Pajak mencabut pengajuan keberatan sebagaimana dimaksud dalam Pasal 11 ayat (1);b.pengajuan keberatan Wajib Pajak tidak dipertimbangkan karena tidak memenuhi persyaratan

pengajuan keberatan sebagaimana dimaksud dalam Pasal 4 ayat (1); atauc. Wajib Pajak mengajukan permohonan banding atas Surat Keputusan Keberatan.

107

Pasal 18

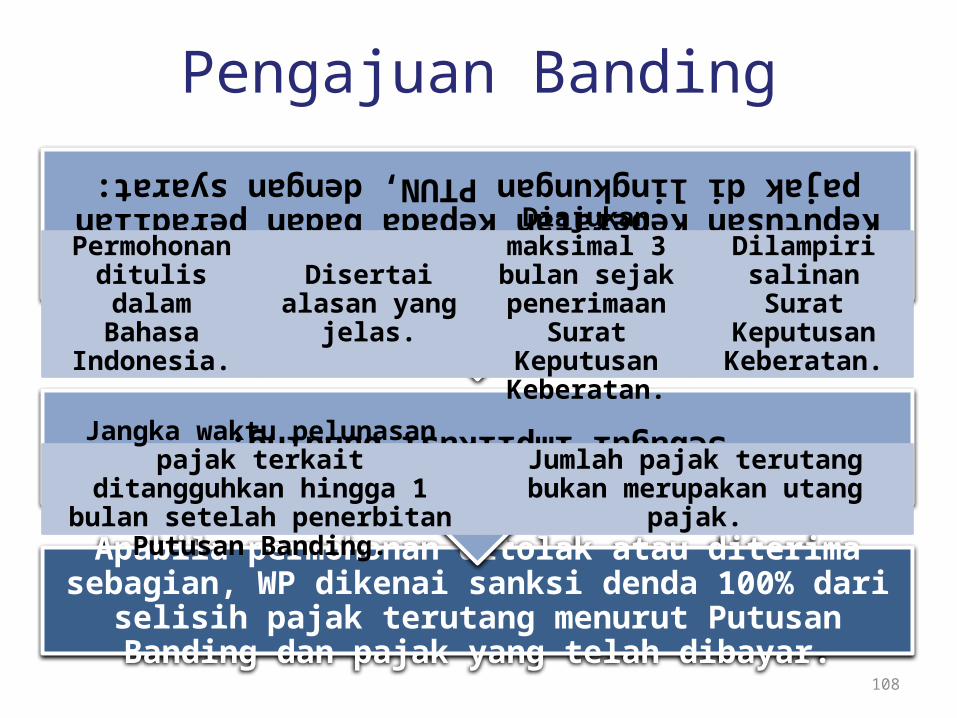

Pengajuan BandingPasal 27

Apabila permohonan ditolak atau diterima sebagian, WP dikenai sanksi denda 100% dari selisih pajak terutang menurut Putusan

Banding dan pajak yang telah dibayar.

Sebagai implikasi banding:

Jangka waktu pelunasan pajak terkait ditangguhkan hingga 1 bulan setelah

penerbitan Putusan Banding.

Jumlah pajak terutang bukan merupakan utang pajak.

WP hanya dapat mengajukan banding atas Keputusan Keberatan kepada badan peradilan pajak di lingkungan PTUN, dengan syarat:

Permohonan ditulis dalam

Bahasa Indonesia.

Disertai alasan yang jelas.

Diajukan maksimal 3 bulan sejak penerimaan Surat Keputusan

Keberatan.

Dilampiri salinan Surat Keputusan

Keberatan.

108

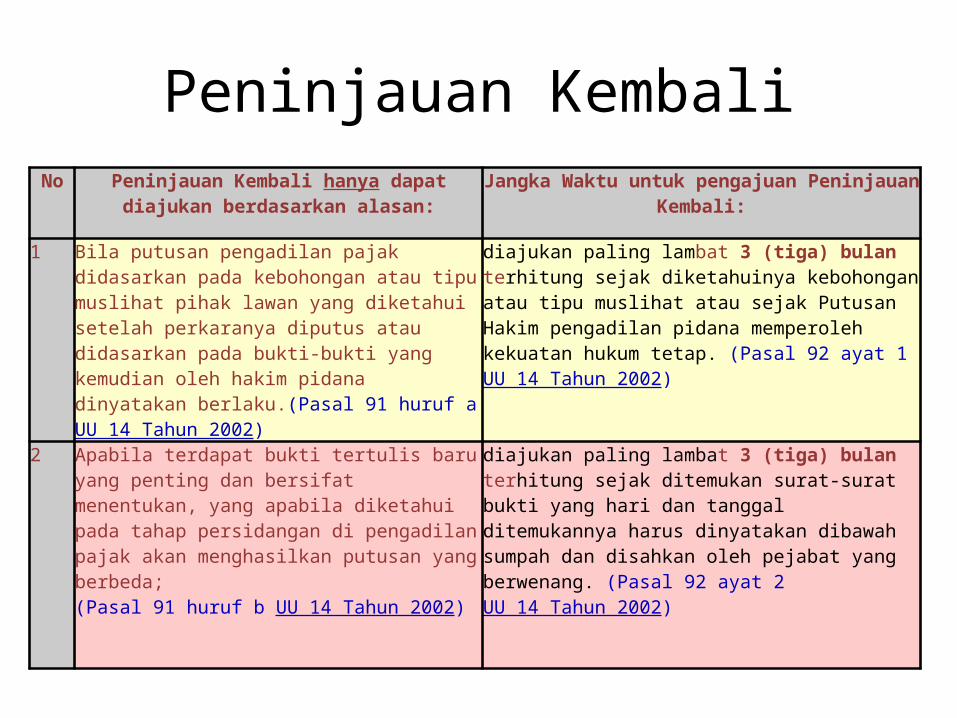

Peninjauan KembaliNo Peninjauan Kembali hanya dapat diajukan

berdasarkan alasan:Jangka Waktu untuk pengajuan Peninjauan

Kembali:

1 Bila putusan pengadilan pajak didasarkan pada kebohongan atau tipu muslihat pihak lawan yang diketahui setelah perkaranya diputus atau didasarkan pada bukti-bukti yang kemudian oleh hakim pidana dinyatakan berlaku.(Pasal 91 huruf a UU 14 Tahun 2002)

diajukan paling lambat 3 (tiga) bulan terhitung sejak diketahuinya kebohongan atau tipu muslihat atau sejak Putusan Hakim pengadilan pidana memperoleh kekuatan hukum tetap. (Pasal 92 ayat 1 UU 14 Tahun 2002)

2 Apabila terdapat bukti tertulis baru yang penting dan bersifat menentukan, yang apabila diketahui pada tahap persidangan di pengadilan pajak akan menghasilkan putusan yang berbeda;(Pasal 91 huruf b UU 14 Tahun 2002)

diajukan paling lambat 3 (tiga) bulan terhitung sejak ditemukan surat-surat bukti yang hari dan tanggal ditemukannya harus dinyatakan dibawah sumpah dan disahkan oleh pejabat yang berwenang. (Pasal 92 ayat 2 UU 14 Tahun 2002)

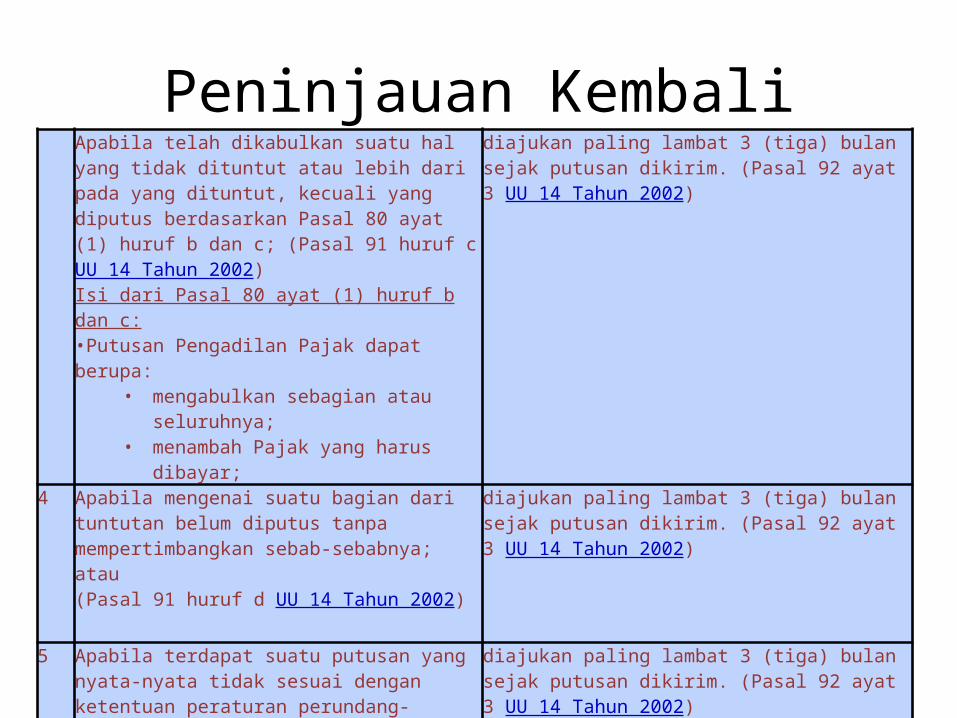

Peninjauan KembaliApabila telah dikabulkan suatu hal yang tidak dituntut atau lebih dari pada yang dituntut, kecuali yang diputus berdasarkan Pasal 80 ayat (1) huruf b dan c; (Pasal 91 huruf c UU 14 Tahun 2002)Isi dari Pasal 80 ayat (1) huruf b dan c: •Putusan Pengadilan Pajak dapat berupa:

• mengabulkan sebagian atau seluruhnya;

• menambah Pajak yang harus dibayar;

diajukan paling lambat 3 (tiga) bulan sejak putusan dikirim. (Pasal 92 ayat 3 UU 14 Tahun 2002)

4 Apabila mengenai suatu bagian dari tuntutan belum diputus tanpa mempertimbangkan sebab-sebabnya; atau(Pasal 91 huruf d UU 14 Tahun 2002)

diajukan paling lambat 3 (tiga) bulan sejak putusan dikirim. (Pasal 92 ayat 3 UU 14 Tahun 2002)

5 Apabila terdapat suatu putusan yang nyata-nyata tidak sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.(Pasal 91 huruf e UU 14 Tahun 2002)

diajukan paling lambat 3 (tiga) bulan sejak putusan dikirim. (Pasal 92 ayat 3 UU 14 Tahun 2002)

Penagihan Pajak dengan Surat Paksa

UU no 19/ 2000

PENAGIHAN PAJAK DENGAN SURAT PAKSA

• Penagihan Pajak adalah serangkaian tindakan agar Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita (UU PPSP Pasal 1 butir 9)

• Jurusita Pajak adalah pelaksana tindakan penagihan pajak yang meliputi penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, penyitaan dan penyanderaan (UU PPSP Pasal 1 butir 6)

Penagihan Pajak

Serangkaian tindakan penagihan mempunyai tahapan-tahapan :

Wajib pajak diberi surat tegoran, diberitahukan surat paksa, diterbitkan surat perintah

melaksanakan penyitaan, Jadwal eksekusi Eksekusi

UTANG PAJAK• Utang Pajak adalah pajak yang masih harus dibayar

termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam surat ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan (UU PPSP Pasal 1 butir 8)

• Berasal dari tagihan/penetapan oleh aparat pajak• Biaya Penagihan Pajak adalah biaya pelaksanaan

Surat Paksa, Surat Perintah Melaksanakan Penyitaan, Pengumuman Lelang, Pembatalan Lelang, Jasa Penilai dan biaya lainnya sehubungan dengan penagihan pajak (UU PPSP Pasal 1 butir 13)

PENANGGUNG PAJAK

Penanggung Pajak adalah orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban Wajib Pajak menurut ketentuan peraturan perundang-undangan perpajakan. (UU PPSP Pasal 1 butir 3)

Orang Pribadi Badan:

- Pengurus - Orang yang nyata-nyata memiliki wewenang dalam badan.- Likuidator

Ahli Waris (Warisan belum terbagi) Wali/Pengampu ( anak belum dewasa/dalam pengampuan) Kuasa Khusus

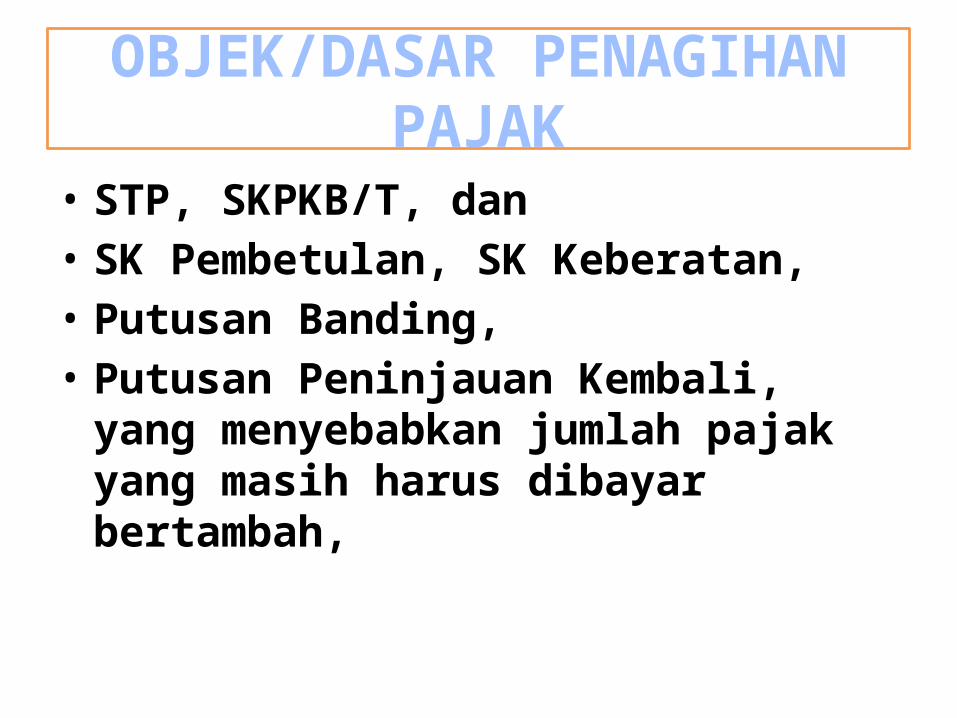

OBJEK/DASAR PENAGIHAN PAJAK

• STP, SKPKB/T, dan • SK Pembetulan, SK Keberatan, • Putusan Banding,• Putusan Peninjauan Kembali, yang

menyebabkan jumlah pajak yang masih harus dibayar bertambah,

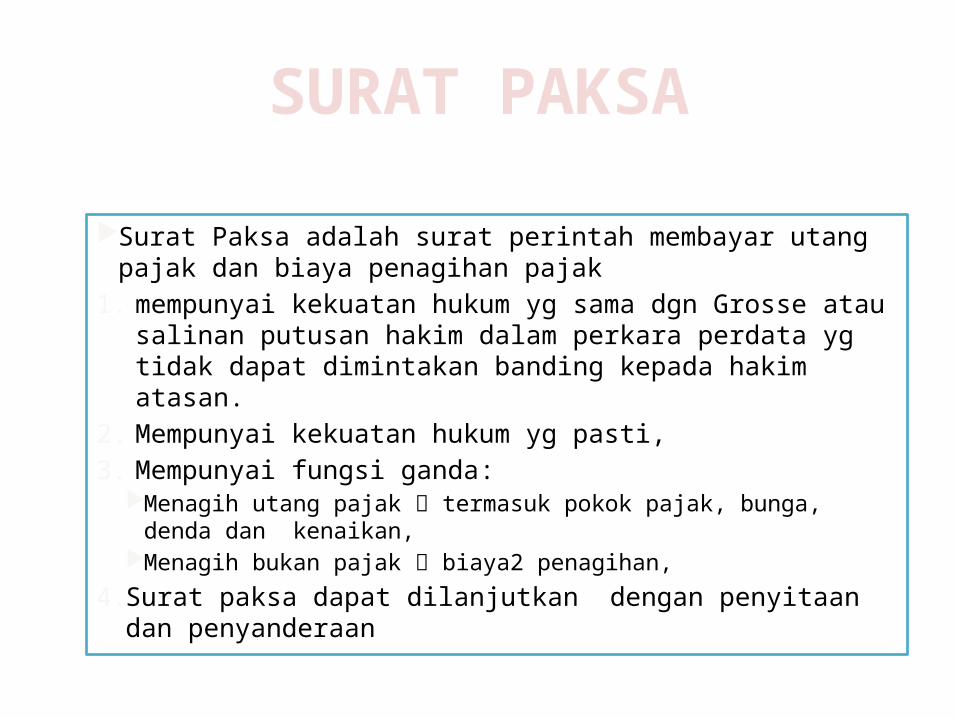

SURAT PAKSA

Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak

1. mempunyai kekuatan hukum yg sama dgn Grosse atau salinan putusan hakim dalam perkara perdata yg tidak dapat dimintakan banding kepada hakim atasan.

2. Mempunyai kekuatan hukum yg pasti,3. Mempunyai fungsi ganda:

Menagih utang pajak termasuk pokok pajak, bunga, denda dan kenaikan,

Menagih bukan pajak biaya2 penagihan,

4. Surat paksa dapat dilanjutkan dengan penyitaan dan penyanderaan

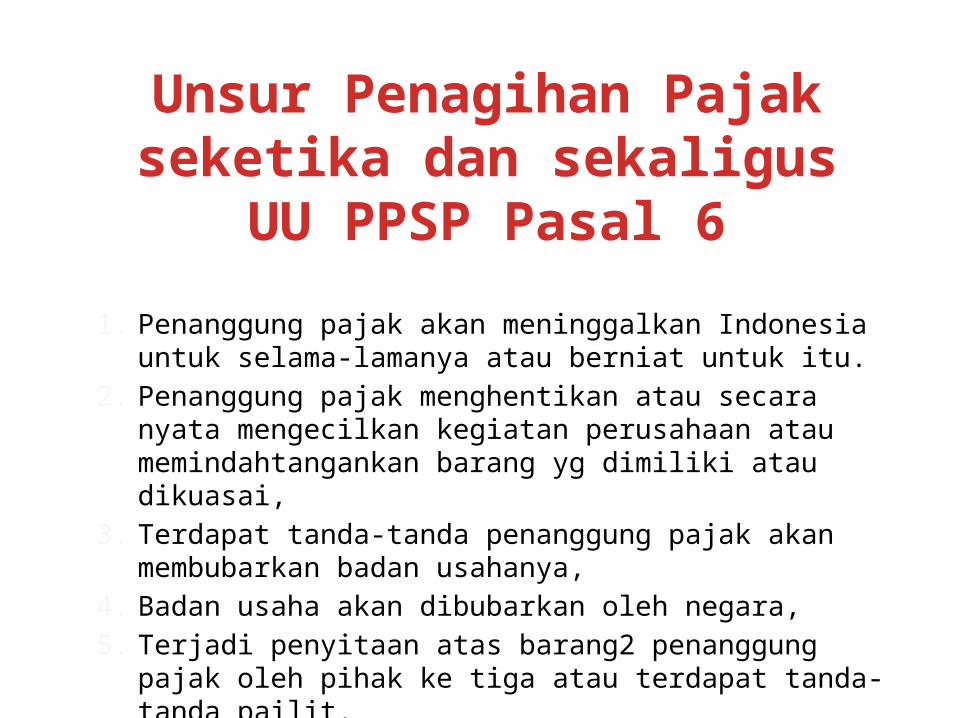

Unsur Penagihan Pajak seketika dan sekaligus

UU PPSP Pasal 6

1. Penanggung pajak akan meninggalkan Indonesia untuk selama-lamanya atau berniat untuk itu.

2. Penanggung pajak menghentikan atau secara nyata mengecilkan kegiatan perusahaan atau memindahtangankan barang yg dimiliki atau dikuasai,

3. Terdapat tanda-tanda penanggung pajak akan membubarkan badan usahanya,

4. Badan usaha akan dibubarkan oleh negara,5. Terjadi penyitaan atas barang2 penanggung pajak

oleh pihak ke tiga atau terdapat tanda-tanda pailit.

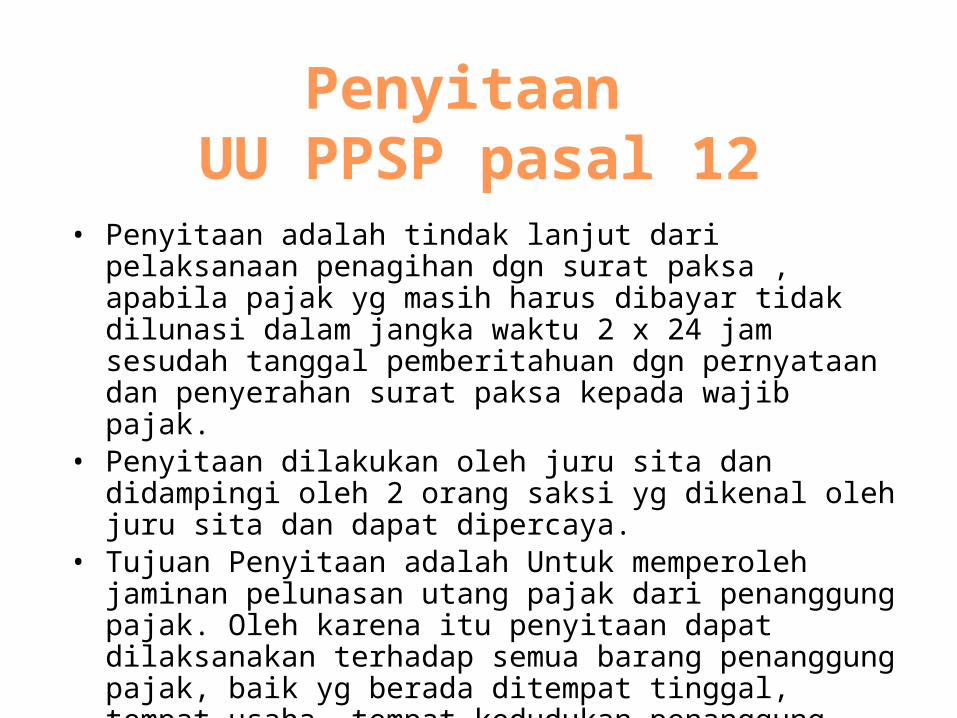

Penyitaan UU PPSP pasal 12

• Penyitaan adalah tindak lanjut dari pelaksanaan penagihan dgn surat paksa , apabila pajak yg masih harus dibayar tidak dilunasi dalam jangka waktu 2 x 24 jam sesudah tanggal pemberitahuan dgn pernyataan dan penyerahan surat paksa kepada wajib pajak.

• Penyitaan dilakukan oleh juru sita dan didampingi oleh 2 orang saksi yg dikenal oleh juru sita dan dapat dipercaya.

• Tujuan Penyitaan adalah Untuk memperoleh jaminan pelunasan utang pajak dari penanggung pajak. Oleh karena itu penyitaan dapat dilaksanakan terhadap semua barang penanggung pajak, baik yg berada ditempat tinggal, tempat usaha, tempat kedudukan penanggung pajak atau tempat lain.

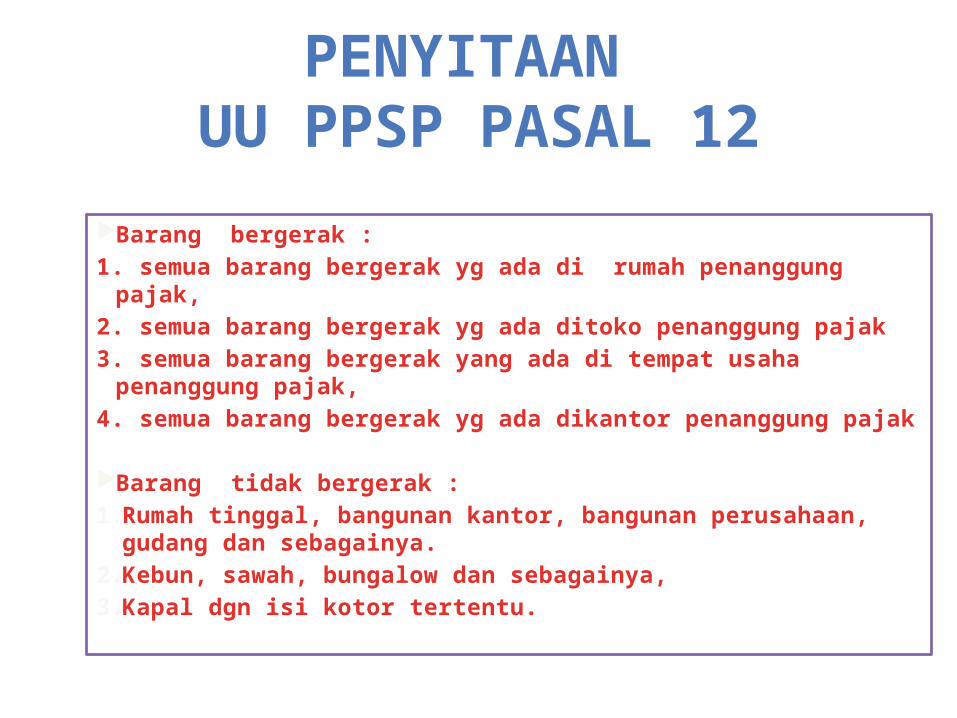

PENYITAAN UU PPSP PASAL 12

Barang bergerak :1. semua barang bergerak yg ada di rumah penanggung pajak,2. semua barang bergerak yg ada ditoko penanggung pajak3. semua barang bergerak yang ada di tempat usaha penanggung

pajak,4. semua barang bergerak yg ada dikantor penanggung pajak

Barang tidak bergerak :1. Rumah tinggal, bangunan kantor, bangunan perusahaan, gudang

dan sebagainya.2. Kebun, sawah, bungalow dan sebagainya,3. Kapal dgn isi kotor tertentu.

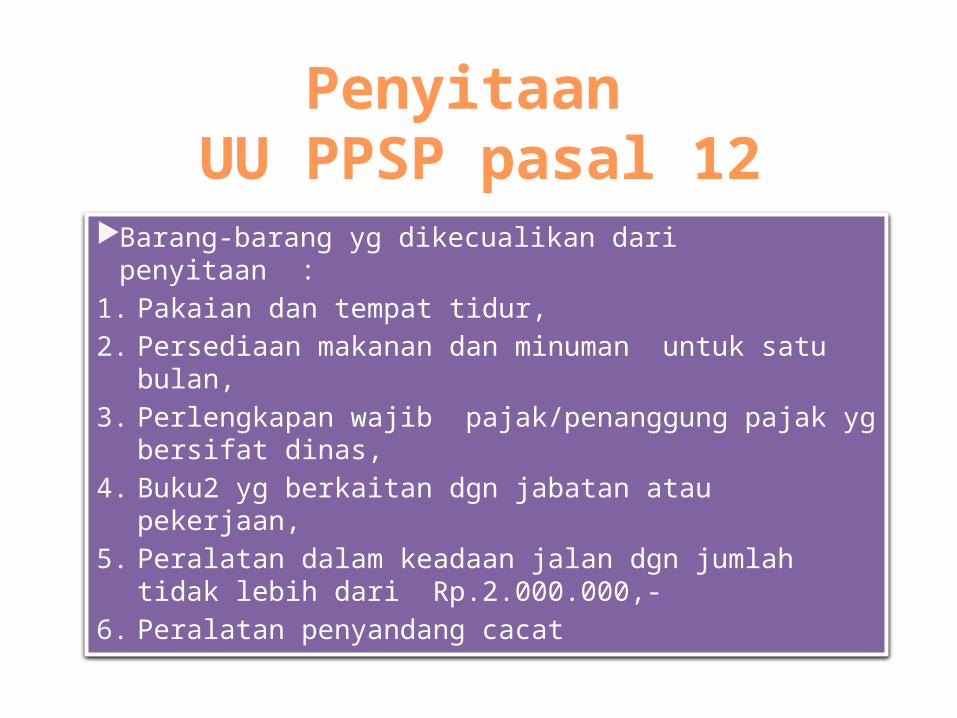

Penyitaan UU PPSP pasal 12

Barang-barang yg dikecualikan dari penyitaan :1. Pakaian dan tempat tidur,2. Persediaan makanan dan minuman untuk satu

bulan,3. Perlengkapan wajib pajak/penanggung pajak yg

bersifat dinas,4. Buku2 yg berkaitan dgn jabatan atau pekerjaan,5. Peralatan dalam keadaan jalan dgn jumlah tidak

lebih dari Rp.2.000.000,-6. Peralatan penyandang cacat

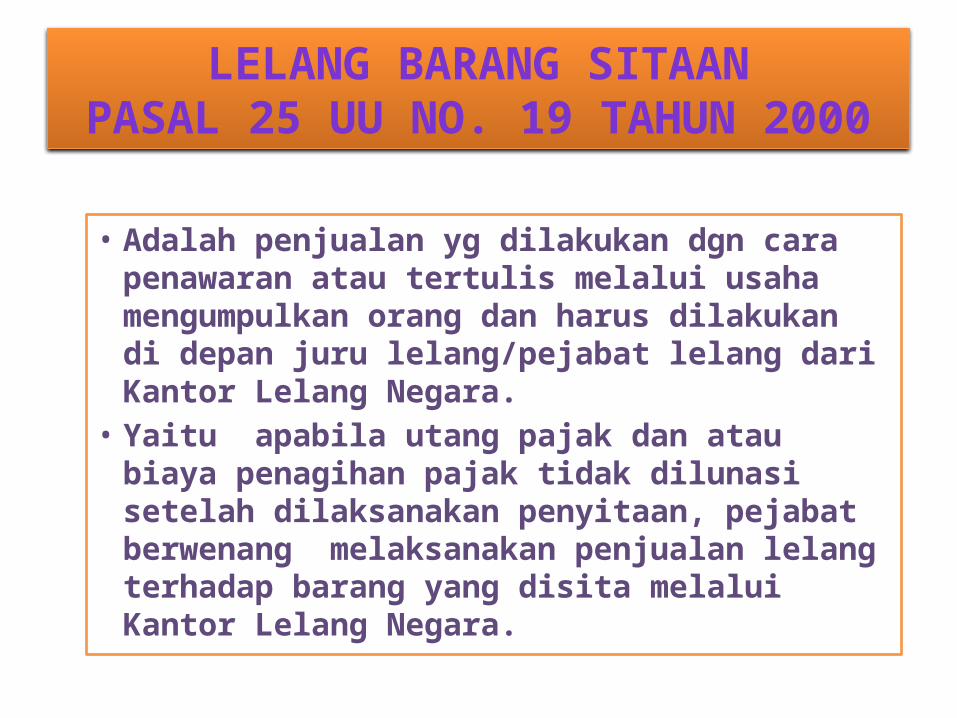

LELANG BARANG SITAANPASAL 25 UU NO. 19 TAHUN 2000

• Adalah penjualan yg dilakukan dgn cara penawaran atau tertulis melalui usaha mengumpulkan orang dan harus dilakukan di depan juru lelang/pejabat lelang dari Kantor Lelang Negara.

• Yaitu apabila utang pajak dan atau biaya penagihan pajak tidak dilunasi setelah dilaksanakan penyitaan, pejabat berwenang melaksanakan penjualan lelang terhadap barang yang disita melalui Kantor Lelang Negara.

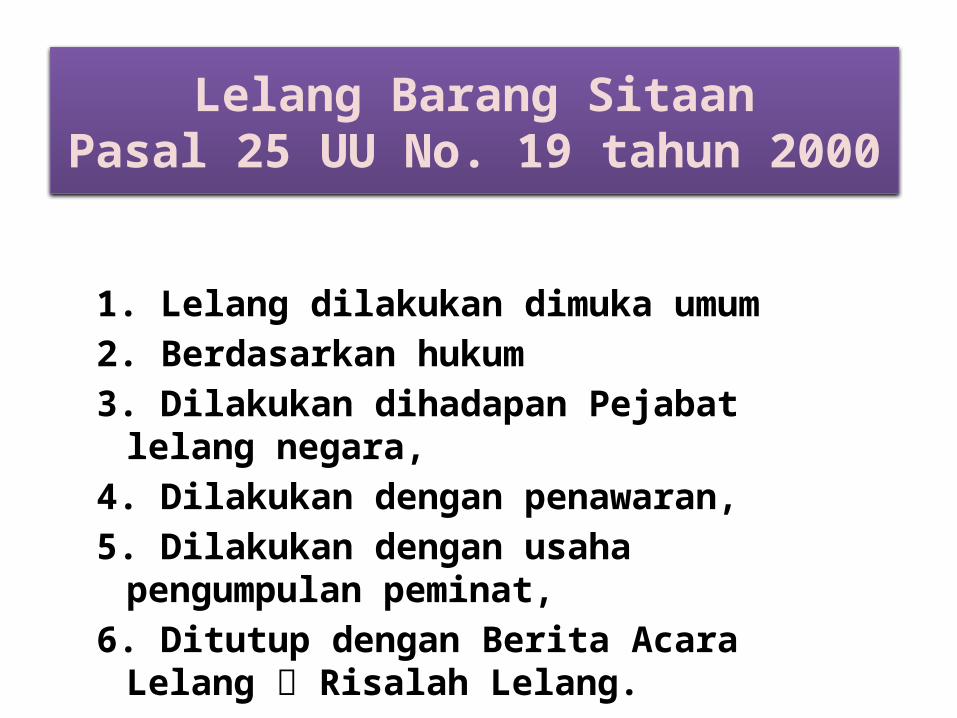

Lelang Barang SitaanPasal 25 UU No. 19 tahun 2000

1. Lelang dilakukan dimuka umum2. Berdasarkan hukum3. Dilakukan dihadapan Pejabat lelang negara,4. Dilakukan dengan penawaran,5. Dilakukan dengan usaha pengumpulan

peminat,6. Ditutup dengan Berita Acara Lelang

Risalah Lelang.

PENCEGAHAN DAN PENYANDERAAN

• Pencegahan adalah larangan yang bersifat sementara terhadap Penanggung Pajak tertentu untuk keluar dari wilayah Negara Republik Indonesia berdasarkan alasan tertentu sesuai dengan ketentuan peraturan perundang-undangan. (UU PPSP pasal 1 butir 20)

• Penyanderaan adalah pengekangan sementara waktu kebebasan Penanggung Pajak dengan menempatkannya di tempat tertentu:1. Tertutup, terasing dari masyarakat2. Fasilitas terbatas3. Pengamanan dan pengawasan

• (UU PPSP pasal 1 butir 21)

PENCEGAHAN DAN PENYANDERAAN

1.Pemaksaan tidak langsung terhadap Penanggung pajak yang diragukan iktikad baiknya

2.Bukan sebagai pelunasan/ pengganti utang pajak. Pembayaran pajak harus tetap dilakukan

3.Terhadap utang pajak minimal Rp. 100.000.000,-

PENYIDIKAN PAJAK

PENYIDIKAN PAJAK

• Penyidikan pajak adalah serangkaian tindakan yang dilakukan oleh penyidik untuk mencari serta mengumpulkan bukti, yang dengan bukti itu membuat terang tindak pidana di bidang perpajakan yang terjadi, serta menemukan tersangkanya.

PENYIDIKAN PAJAK

• Penyidikan pajak dilakukan oleh pejabat pegawai negeri di lingkungan Direktorat Jenderal Pajak yang diberi wewenang khusus untuk melakukan penyidikan tindak pidana di bidang perpajakan.[2]

• Penyidikan pajak dilakukan sebagai akibat tindak lanjut dari pemeriksaan bukti permulaan.

• Penyidikan merupakan proses kelanjutan dari hasil pemeriksaan yang mengindikasikan adanya bukti permulaan tindak pidana perpajakan.[3]

• Tindak pidana di bidang perpajakan meliputi perbuatan; yang dilakukan oleh seseorang atau oleh badan yang diwakili orang tertentu (pengurus), memenuhi rumusan undang-undang, diancam dengan sanksi pidana, melawan hukum, dilakukan di bidang perpajakan, dan dapat menimbulkan kerugian bagi pendapatan negara.

PENYIDIKAN PAJAK

• Wewenang Penyidik Pajak– menerima, mencari, mengumpulkan, dan meneliti keterangan atau laporan

berkenaan dengan tindak pidana di bidang perpajakan agar keterangan atau laporan tersebut menjadi lebih lengkap dan jelas;

– meneliti, mencari, dan mengumpulkan keterangan mengenai orang pribadi atau badan tentang kebenaran perbuatan yang dilakukan sehubungan dengan tindak pidana di bidang perpajakan;

– meminta keterangan dan bahan bukti dari orang pribadi atau badan sehubungan dengan tindak pidana dibidang perpajakan;

– memeriksa buku, catatan, dan dokumen lain berkenaan dengan tindak pidana di bidang perpajakan;

– melakukan penggeledahan untuk mendapatkan bahan bukti pembukuan, pencatatan, dan dokumen lain, serta melakukan penyitaan terhadap bahan bukti tersebut;

PENYIDIKAN PAJAK

Wewenang Penyidik Pajak– meminta bantuan tenaga ahli dalam rangka pelaksanaan tugas penyidikan

tindak pidana di bidang perpajakan;– menyuruh berhenti dan/atau melarang seseorang meninggalkan ruangan atau

tempatpada saat pemeriksaan sedang berlangsung dan memeriksa identitas orang, benda,dan/atau dokumen yang dibawa;

– memotret seseorang yang berkaitan dengan tindak pidana di bidang perpajakan;

– memanggil orang untuk didengar keterangannya dan diperiksa sebagai tersangka atau saksi;

– menghentikan penyidikan;dan/atau– melakukan tindakan lain yang perlu untuk kelancaran penyidikan tindak

pidana di bidang perpajakan menurut ketentuan peraturan perundang-undangan.

PENYIDIKAN PAJAK

• Wewenang Penyidik Pajak– Penyidik memeberitahukan dimulainya penyidikan

dan menyampaikan hasil penyidikannya kepada penuntut umum melalui penyidik pejabat Polisi Negara Republik Indonesia sesuai dengan ketentuan yang diatur dalam undang-Undang Hukum Acara Pidana. Dalam rangka pelaksanaan kewenangan penyidikan, penyidik dapat meminta bantuan aparat penegak hukum lain.

PENYIDIKAN PAJAK

• Agar suatu perbuatan dapat digolongkan ke dalam perbuatan tindak pidana di bidang perpajakan, perbuatan tersebut harus memenuhi unsur-unsur sebagai berikut– Unsur Subyek– Unsur Perbuatan– Unsur Akibat– Unsur Kesalahan

Struktur organisasi Kantor Wilayah Direktorat Jenderal Pajak

Melaksanakan koordinasi, bimbingan, pengendalian, analisis, dan evaluasi atas pelaksanaan tugas KPP, serta penjabaran kebijakan dari kantor pusat.

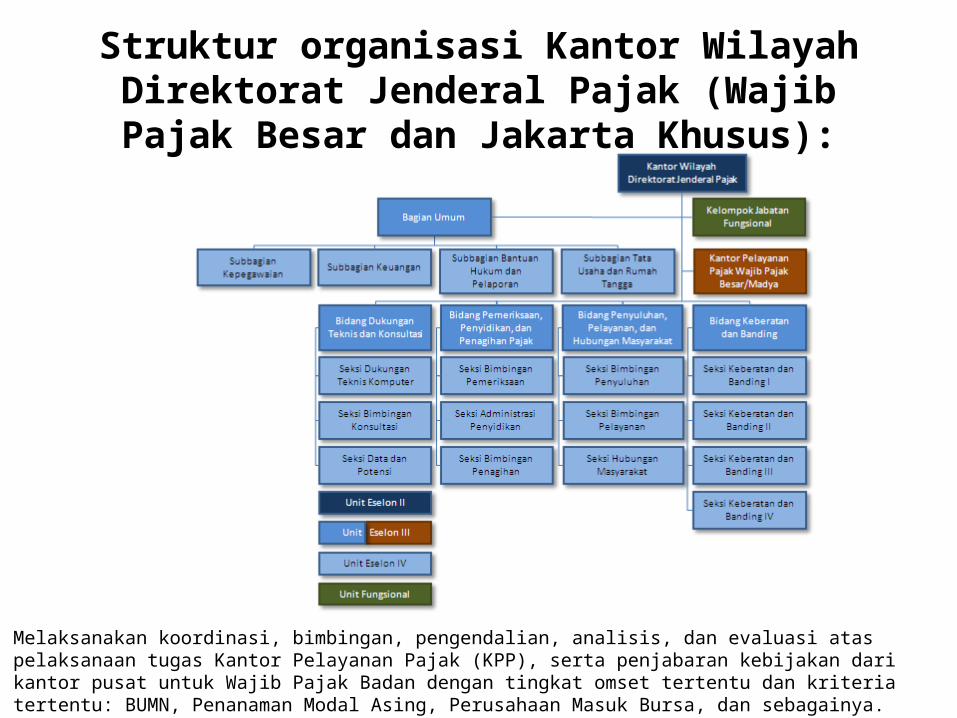

Struktur organisasi Kantor Wilayah Direktorat Jenderal Pajak (Wajib Pajak Besar dan Jakarta Khusus):

Melaksanakan koordinasi, bimbingan, pengendalian, analisis, dan evaluasi atas pelaksanaan tugas Kantor Pelayanan Pajak (KPP), serta penjabaran kebijakan dari kantor pusat untuk Wajib Pajak Badan dengan tingkat omset tertentu dan kriteria tertentu: BUMN, Penanaman Modal Asing, Perusahaan Masuk Bursa, dan sebagainya.

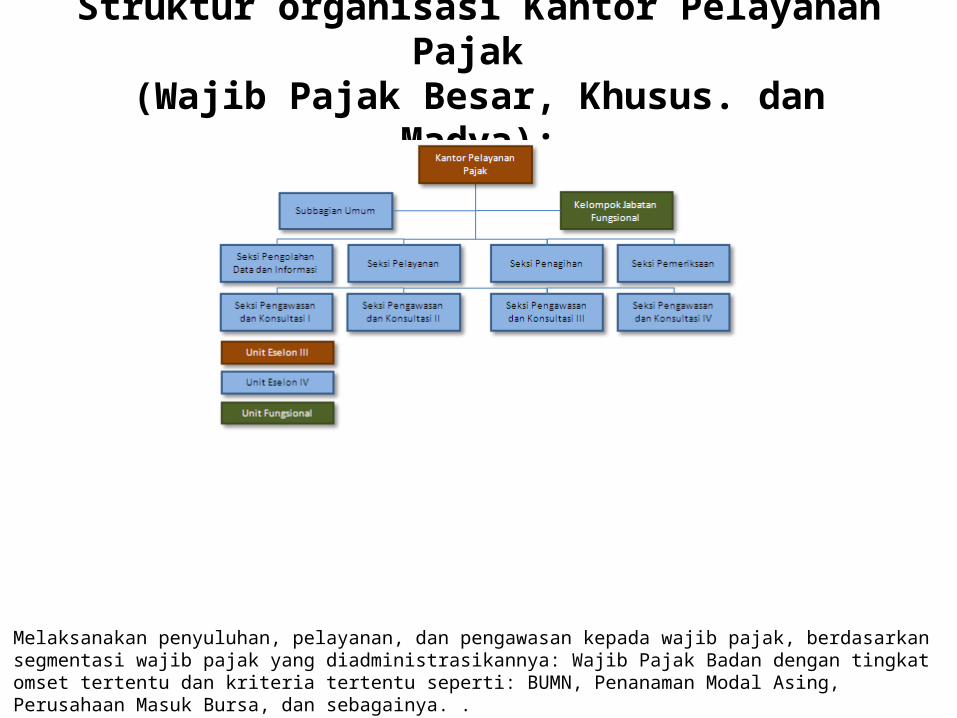

Struktur organisasi Kantor Pelayanan Pajak (Wajib Pajak Besar, Khusus. dan Madya):

Melaksanakan penyuluhan, pelayanan, dan pengawasan kepada wajib pajak, berdasarkan segmentasi wajib pajak yang diadministrasikannya: Wajib Pajak Badan dengan tingkat omset tertentu dan kriteria tertentu seperti: BUMN, Penanaman Modal Asing, Perusahaan Masuk Bursa, dan sebagainya. .

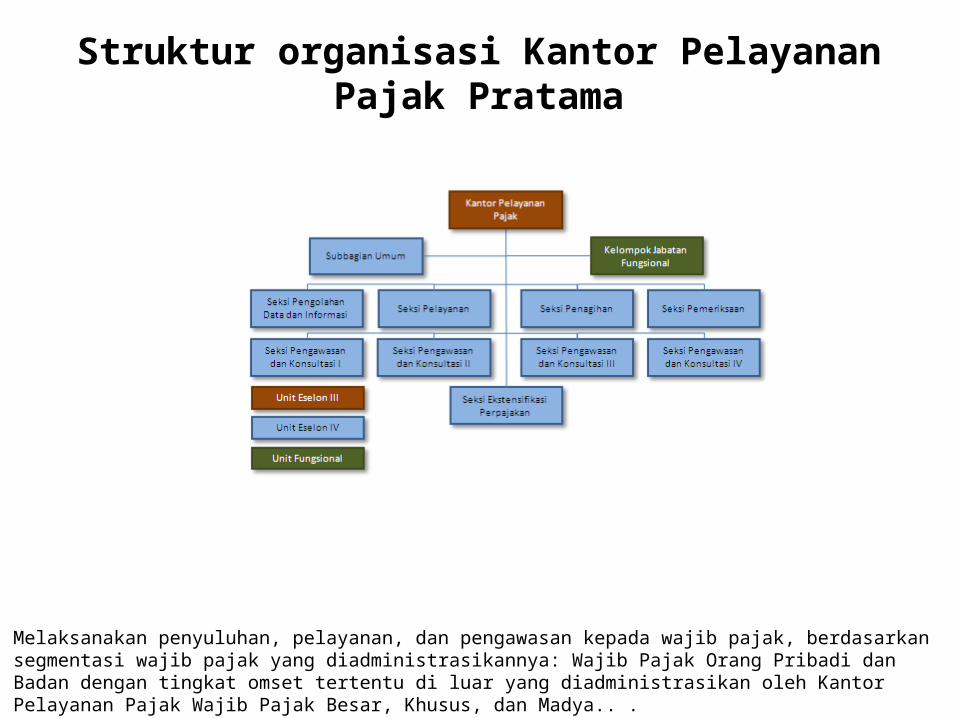

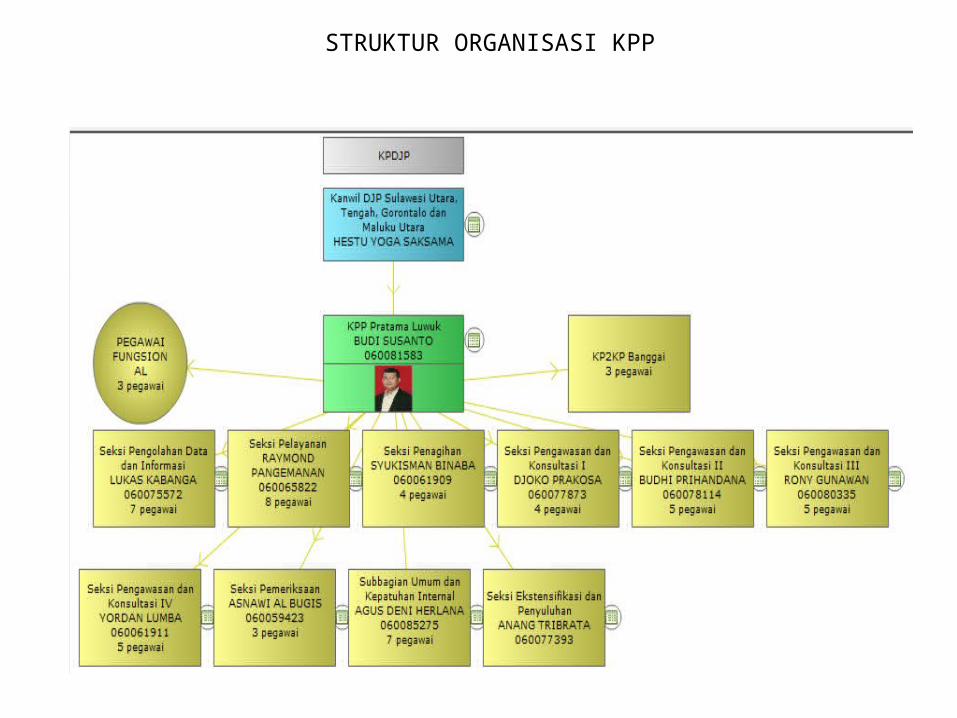

Struktur organisasi Kantor Pelayanan Pajak Pratama

Melaksanakan penyuluhan, pelayanan, dan pengawasan kepada wajib pajak, berdasarkan segmentasi wajib pajak yang diadministrasikannya: Wajib Pajak Orang Pribadi dan Badan dengan tingkat omset tertentu di luar yang diadministrasikan oleh Kantor Pelayanan Pajak Wajib Pajak Besar, Khusus, dan Madya.. .

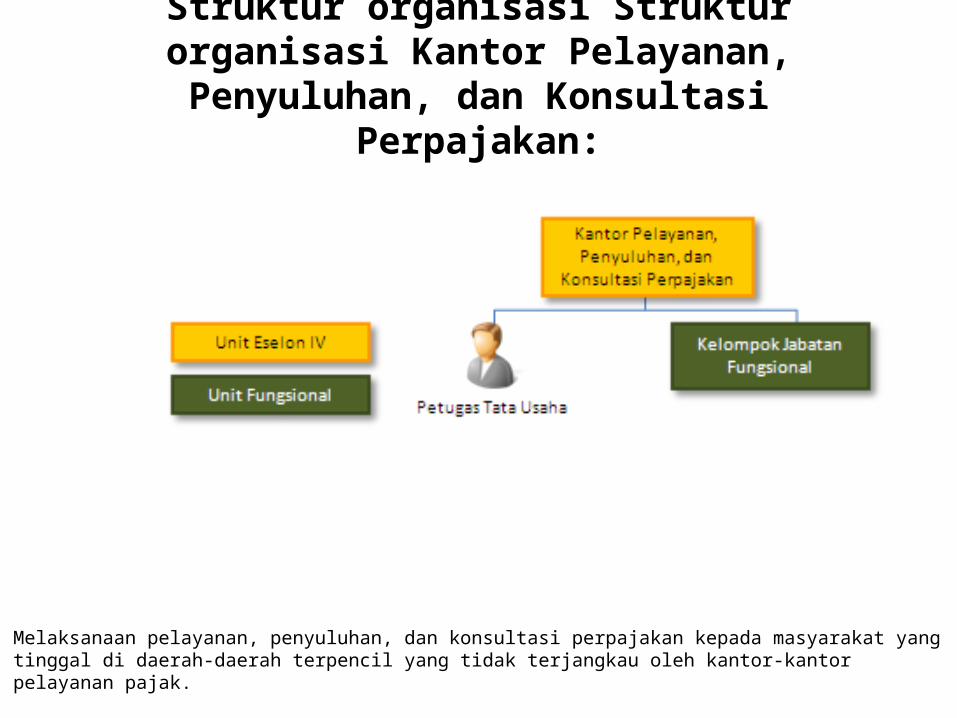

Struktur organisasi Struktur organisasi Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan:

Melaksanaan pelayanan, penyuluhan, dan konsultasi perpajakan kepada masyarakat yang tinggal di daerah-daerah terpencil yang tidak terjangkau oleh kantor-kantor pelayanan pajak.

STRUKTUR ORGANISASI KPP