market outlook kuartal iii 2011 - megasekuritas.id outlook/2011 3q... · inflasi sampai dengan...

TRANSCRIPT

MARKET OUTLOOKKuartal III 2011

2

KINERJA MAKRO EKONOMI

KINERJA MAKRO EKONOMI

3

• Hingga Januari 2011, BI masih mempertahankan BI Rate pada level 6.50%.Namun memasuki bulan Pebruari, BI mulai menaikkan BI rate menjadi6.75% seiring adanya tekanan inflasi pada Januari 2011 yang mencapai7.02% yoy dan juga antisipasi BI untuk menghadapi adanya ancamaninflasi sampai dengan akhir tahun. Inflasi sampai dengan akhir Juni 2011mencapai 5.54% yoy vs 5.05% pada Juni 2010.

• BI menargetkan inflasi tahun 2011 maksimal sebesar 6.00%. Namuntarget tersebut diperkirakan akan terlampaui didorong oleh kenaikanharga komoditas menjelang hari raya pada semester II ini, pemulihanekonomi global, perubahan iklim serta diberlakukannya pembatasan BBMbersubsidi. Kami memprediksikan laju inflasi sampai akhir tahun 2011berada pada kisaran 5.50%-6.50%. Selain itu kami juga memperkirakan BIakan menaikkan BI rate sekali lagi sebesar 25 bps sehingga BI Rate sampaidengan akhir tahun kami perkirakan mencapai 7.00%.

• Tingkat pertumbuhan GDP kuartal I/2011 mencapai 6.46% yoy didorongoleh tingginya tingkat konsumsi masyarakat terlihat dari tingginya datapenjualan motor (+10.92% yoy), mobil (+0.90% yoy), data penjualansemen (+25% yoy), ekspor (+45.30% yoy) dan impor (+48.54% yoy).

• Peningkatan sovereign rating Indonesia menjadi “investment grade”memicu money inflow. Terlihat dari kepemilikan asing di SUN persemester I/2011 mencapai IDR 234.99 triliun (+20.04 ytd, +45.01% yoy).Sementara di pasar saham, investasi institusi asing sejak awal tahunsampai dengan 5 Juli 2011 telah mencapai USD 2,318.4 juta (+175.20%yoy). Peningkatan sovereign rating juga berdampak pada risk premiumyang rendah dimana akan mempermudah korporasi dan pemerintahuntuk mengakses sarana pembiayaan yang murah.

• Nilai tukar rupiah telah menguat 4.55% sejak awal tahun 2011 sampaidengan akhir Juni ini.

• Cadangan devisa mencapai level tertinggi yaitu USD 118.11 miliar perakhir Mei 2011

4

KINERJA PASAR SAHAM GLOBAL 6M11

KINERJA PASAR SAHAM GLOBAL 6M11

• Bursa saham global, terutama di Amerika dan Eropa,membukukan kenaikan antara 4%-7% selama enambulan pertama 2011 (6M11). Kenaikan terbesardicatatkan oleh indeks Dow Jones (DJIA) yang naiksebesar 7.0%, diikuti oleh indeks DAX 6.7% dan S&P5005.0%.

• Sementara itu IHSG sendiri selama 6M11 berhasilmencatatkan kenaikan sebesar 5.0%, ditutup padalevel 3,888. Khusus selama kuartal II (2Q11) kenaikanIHSG tercatat sebesar 5.7%.

• Berbeda dengan pasar saham di Amerika dan Eropa,pasar saham Asia justru mengalami koreksi selama6M11. Koreksi terbesar dicatatkan oleh indeks Nikkeiyang turun 4.0% sementara indeks HangSeng terkoreksi2.8%.

5

0.6%

-4.8%

0.6%

-0.3%

5.7%

-0.4%

4.8%

1%

-4.0%

-2.8%

0.8%

4.6%

5.0%

5.0%

6.7%

7%

Nikkei

HangSeng

FTSE

Nasdaq

JCI

S&P500

DAX

DJIA

Kinerja Indeks Global

6M11 2Q11

VALUASI PASAR SAHAM GLOBAL

• Dari sisi valuasi, dengan menggunakan metode current Price Earnings Ration, indeks Nasdaq tercatat sebagai indeks termahal pada akhir Juni 2011 dengan current PER sebesar 23.88x.

• Sementara itu indeks dengan valuasi terendah dicatatkan oleh indeks HangSeng dengan current PER sebesar 11.97x.

• IHSG sendiri per akhir Juni 2011 mencatatkan current PER sebesar 18.15x, atau termahal ketiga diantara indeks global utama.

• Indeks DJIA mencatatkan current PER sebesar 13.81x sementara indeks S&P500 mencatatkan current PER sebesar 15.22x.

6

11.97

12.28

13.81

14.32

15.22

18.15

18.29

23.88

HangSeng

DAX

DJIA

FTSE

S&P500

JCI

Nikkei

Nasdaq

Current PER

7

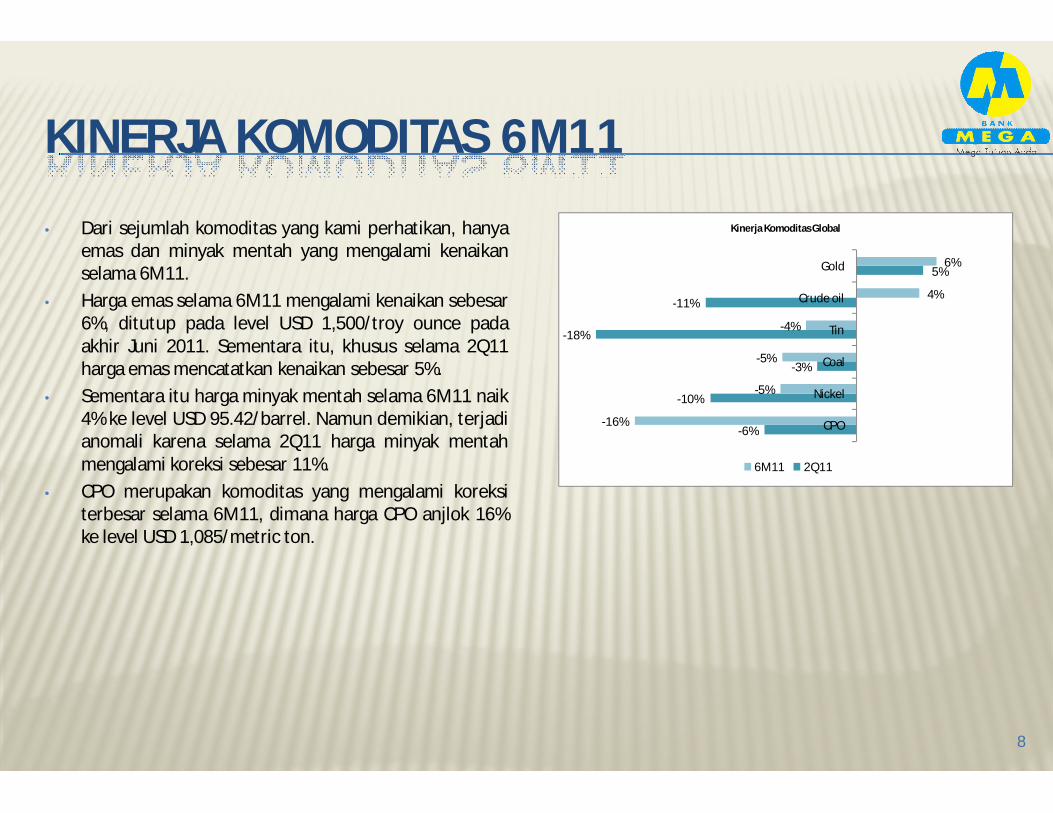

KINERJA KOMODITAS 6M11

KINERJA KOMODITAS 6M11

• Dari sejumlah komoditas yang kami perhatikan, hanyaemas dan minyak mentah yang mengalami kenaikanselama 6M11.

• Harga emas selama 6M11 mengalami kenaikan sebesar6%, ditutup pada level USD 1,500/troy ounce padaakhir Juni 2011. Sementara itu, khusus selama 2Q11harga emas mencatatkan kenaikan sebesar 5%.

• Sementara itu harga minyak mentah selama 6M11 naik4% ke level USD 95.42/barrel. Namun demikian, terjadianomali karena selama 2Q11 harga minyak mentahmengalami koreksi sebesar 11%.

• CPO merupakan komoditas yang mengalami koreksiterbesar selama 6M11, dimana harga CPO anjlok 16%ke level USD 1,085/metric ton.

8

-6%

-10%

-3%

-18%

-11%

5%

-16%

-5%

-5%

-4%

4%

6%

CPO

Nickel

Coal

Tin

Crude oil

Gold

Kinerja Komoditas Global

6M11 2Q11

9

PROSPEK IHSG 2011

TARGET IHSG 2011 (1)• Baseline target kami untuk IHSG pada akhir 2011 akan

ditutup pada level 4,075. Pada level ini, impliedforward PER untuk IHSG tercatat sebesar 20x.

• Sedangkan untuk Higher target kami untuk IHSG padaakhir 2011 akan ditutup pada level 4,890. Pada levelini, implied forward PER untuk IHSG tercatat sebesar24x.

• Sementara itu, untuk Lower target kami untuk IHSGpada akhir 2011 akan ditutup pada level 3,260. Padalevel ini, implied forward PER untuk IHSG tercatatsebesar 16x.

• Sektor yang menjadi unggulan kami di 2011 ini adalahsektor Aneka Industri, Pertambangan, Infrastruktur &Perkebunan. Kami perkirakan sektor sektor ini akanmemiliki pertumbuhan 12mo EPS diatas pertumbuhanEPS IHSG.

• 12mo EPS untuk sektor Aneka Industri kamiproyeksikan akan tumbuh +144% pada 2011,sementara sektor Pertambangan akan tumbuh +93%,Infrastruktur +62% & Perkebunan +28%.

• Rata rata 12mo EPS IHSG kami proyeksikan tumbuh+15% pada 2011.

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

1/2/08 1/2/09 1/2/10 1/2/11

IHSG Outlook 2011

Price Lower Baseline Higher

-4%

-1%

4%

6%

15%

22%

28%

62%

93%

144%

Basic industry

Construction & property

Finance

Consumer goods

JCI

Trade & service

Agriculture

Infrastructure

Mining

Misc. industry

Sectoral 12mo EPS Growth

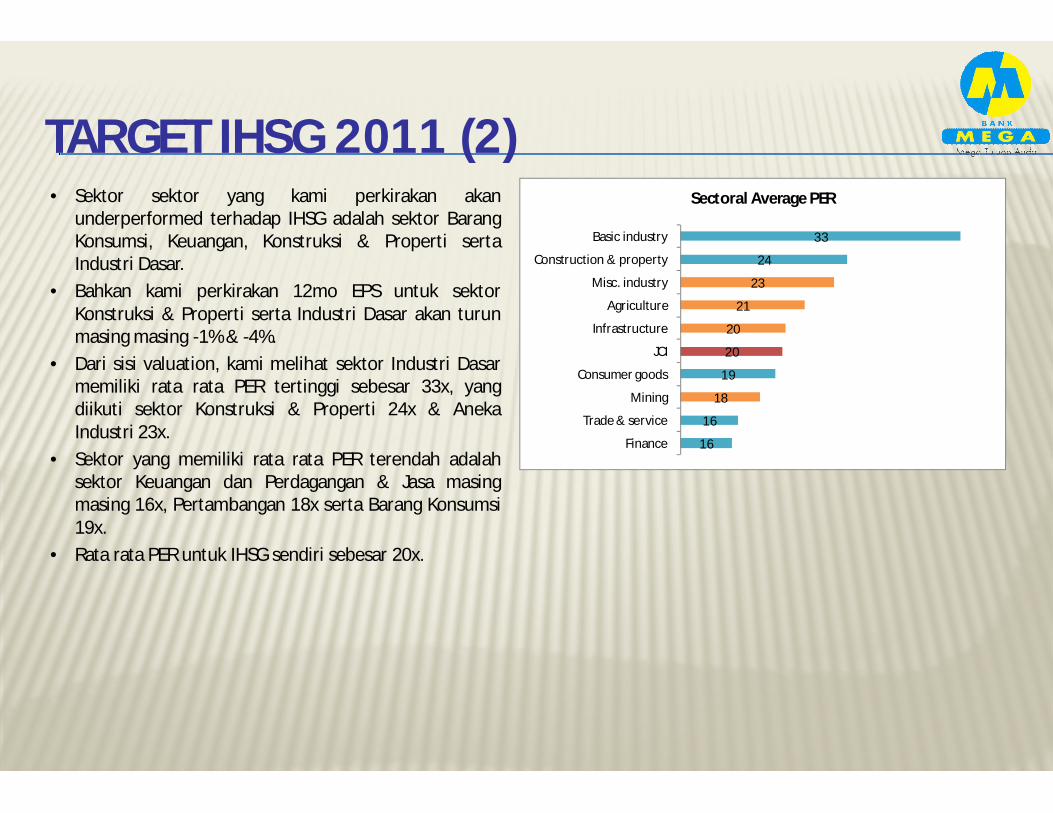

TARGET IHSG 2011 (2)• Sektor sektor yang kami perkirakan akan

underperformed terhadap IHSG adalah sektor BarangKonsumsi, Keuangan, Konstruksi & Properti sertaIndustri Dasar.

• Bahkan kami perkirakan 12mo EPS untuk sektorKonstruksi & Properti serta Industri Dasar akan turunmasing masing -1% & -4%.

• Dari sisi valuation, kami melihat sektor Industri Dasarmemiliki rata rata PER tertinggi sebesar 33x, yangdiikuti sektor Konstruksi & Properti 24x & AnekaIndustri 23x.

• Sektor yang memiliki rata rata PER terendah adalahsektor Keuangan dan Perdagangan & Jasa masingmasing 16x, Pertambangan 18x serta Barang Konsumsi19x.

• Rata rata PER untuk IHSG sendiri sebesar 20x.

16

16

18

19

20

20

21

23

24

33

Finance

Trade & service

Mining

Consumer goods

JCI

Infrastructure

Agriculture

Misc. industry

Construction & property

Basic industry

Sectoral Average PER

12

TECHNICAL VIEW

TINJAUAN & PROSPEK KINERJA 2011

13

Daily View:

• IHSG selama tahun 2011 telah membukukankenaikan sebesar 6.29% atau turun 4.2%dibanding tahun 2010 dengan periode yangsama yang naik 10.49%.

• Hingga saat ini indeks masih konsistenberada di atas kecenderungan naiknya danatau berada pada equidistant channel. IHSGjuga sempat bergerak liar dan mencobauntuk melewati support level di 3,720sebulan terkahir, namun akhirnya indekskembali masuk ke dalam channel dan jugakembali berada di atas MA 50.

• Kegagalan melewati support level tersebutmenjadikan IHSG berpotensi untuk rebounddan berpeluang untuk bergerak menujuresistance level di 4,245 dalam kuartal ke-3tahun ini. Akan tetapi jika indeks kembalimengalami pelemahan dan mampu melewatisupport level di 3,790 maka dimungkinkanindeks untuk bergerak hingga 3,335.

14

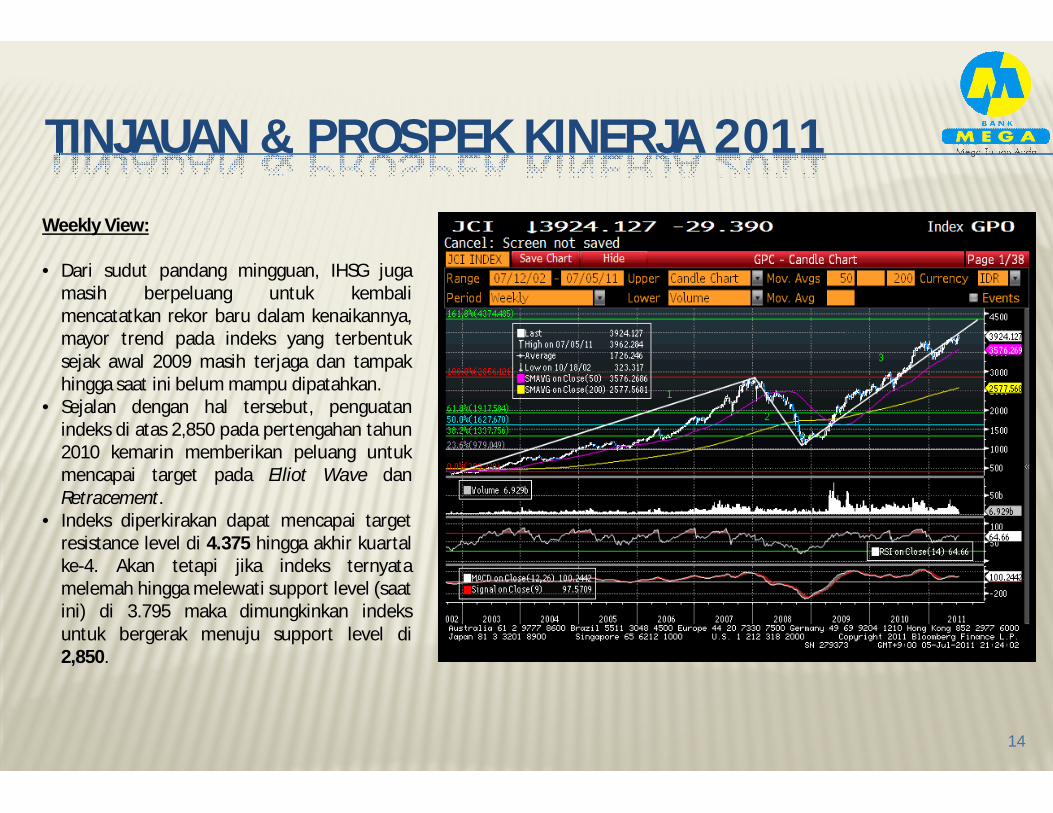

Weekly View:

• Dari sudut pandang mingguan, IHSG jugamasih berpeluang untuk kembalimencatatkan rekor baru dalam kenaikannya,mayor trend pada indeks yang terbentuksejak awal 2009 masih terjaga dan tampakhingga saat ini belum mampu dipatahkan.

• Sejalan dengan hal tersebut, penguatanindeks di atas 2,850 pada pertengahan tahun2010 kemarin memberikan peluang untukmencapai target pada Elliot Wave danRetracement.

• Indeks diperkirakan dapat mencapai targetresistance level di 4.375 hingga akhir kuartalke-4. Akan tetapi jika indeks ternyatamelemah hingga melewati support level (saatini) di 3.795 maka dimungkinkan indeksuntuk bergerak menuju support level di2,850.

TINJAUAN & PROSPEK KINERJA 2011

15

SEKTORAL OUTLOOK

SEKTOR KOMODITAS : OIL & GAS• Setelah pada 2010 harga minyak mentah mencatatkan

kenaikan sebesar +15%, pada 2011 ini kamiproyeksikan rata rata harga minyak mentah akankembali naik +18% ke level $94/barrel dari rata rata2010 $79.51/barrel.

• Dari 2005-2010 harga rata rata minyak mentah naiksebesar CAGR +7% dari $56.59/barrel pada 2005 ke$79.51/barrel pada 2010. Untuk 5 tahun ke depan,2010-2015, kami proyeksikan harga minyak mentahakan tumbuh CAGR +5.10% ke level $102/barrel.

• Top picks kami untuk sektor oil & gas adalah PGASdengan 12mo target price Rp 5,025.

56.59 66.09

72.23

99.92

61.99

79.51

94 96 98 100 102

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

USD

/bar

rel

WTI Crude Oil

SEKTOR KOMODITAS : BATUBARA• Setelah pada 2010 harga batubara mencatatkan

kenaikan sebesar +39%, pada 2011 ini kamiproyeksikan rata rata harga batubara akan kembali naik+16% ke level $115/mton dari rata rata 2010$98.97/mton.

• Dari 2005-2010 harga rata rata batubara naik sebesarCAGR +15.7% dari $47.67/mton pada 2005 ke$98.97/mton pada 2010. Untuk 5 tahun ke depan,2010-2015, kami proyeksikan harga batubara akantumbuh CAGR +5% ke level $126/mton.

• Top picks kami untuk sektor batubara adalah PTBAdengan 12mo target price Rp 28,300, ADRO (Rp 2,900)& ITMG (Rp 56,650).

47.67 48.97

66.91

129.02

71.71

98.97

115 117 120 123 126

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

USD

/mto

nne

Newcastle Coal

SEKTOR KOMODITAS : METAL (1)• Setelah pada 2010 harga nickel mencatatkan kenaikan

sebesar +34%, pada 2011 ini kami proyeksikan rata rataharga nickel akan kembali naik +27% ke level$27,701/mton dari rata rata 2010 $21,811/mton.

• Dari 2005-2010 harga rata rata nickel naik sebesarCAGR +8.10% dari $14,765/mton pada 2005 ke$21,811/mton pada 2010. Untuk 5 tahun ke depan,2010-2015, kami proyeksikan harga nickel akantumbuh CAGR +6.6% ke level $30,062/mton.

• Setelah pada 2010 harga timah mencatatkan kenaikansebesar +60%, pada 2011 ini kami proyeksikan rata rataharga timah akan terkoreksi -8.5% ke level$18,681/mton dari rata rata 2010 $20,408/mton.

• Dari 2005-2010 harga rata rata timah naik sebesarCAGR +22.6% dari $7,373/mton pada 2005 ke$20,408/mton pada 2010. Untuk 5 tahun ke depan,2010-2015, kami proyeksikan harga timah akantumbuh tipis CAGR +0.05% ke level $20,459/mton.

14,765

24,155

37,088

21,058

14,711

21,811

27,701 28,271 28,854 29,450 30,062

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

USD

/mto

nne

LME Nickle

7,373 8,736

14,492

18,454

13,617

20,408 18,681 19,110 19,550 19,999 20,459

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

USD

/mto

nne

LME Tin

SEKTOR KOMODITAS : METAL (2)• Setelah pada 2010 harga emas mencatatkan kenaikan

sebesar +30%, pada 2011 ini kami proyeksikan rata rataharga emas akan terkoreksi -16.8% ke level$1,020/troy ounce dari rata rata 2010 $1,227/troyounce.

• Dari 2005-2010 harga rata rata emas naik sebesarCAGR +22.5% dari $445/troy ounce pada 2005 ke$1,227/troy ounce pada 2010. Untuk 5 tahun kedepan, 2010-2015, kami proyeksikan harga emas akanterkoreksi sebesar CAGR -2% ke level $1,109/troyounce.

• Top picks kami untuk sektor batubara adalah INCOdengan 12mo target price Rp 5,275, ANTM (Rp 2,800)& TINS (Rp 2,725).

445

604 697

872 974

1,227

1,020 1,042 1,064 1,086 1,109

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

USD

/tro

y ou

nce

Gold

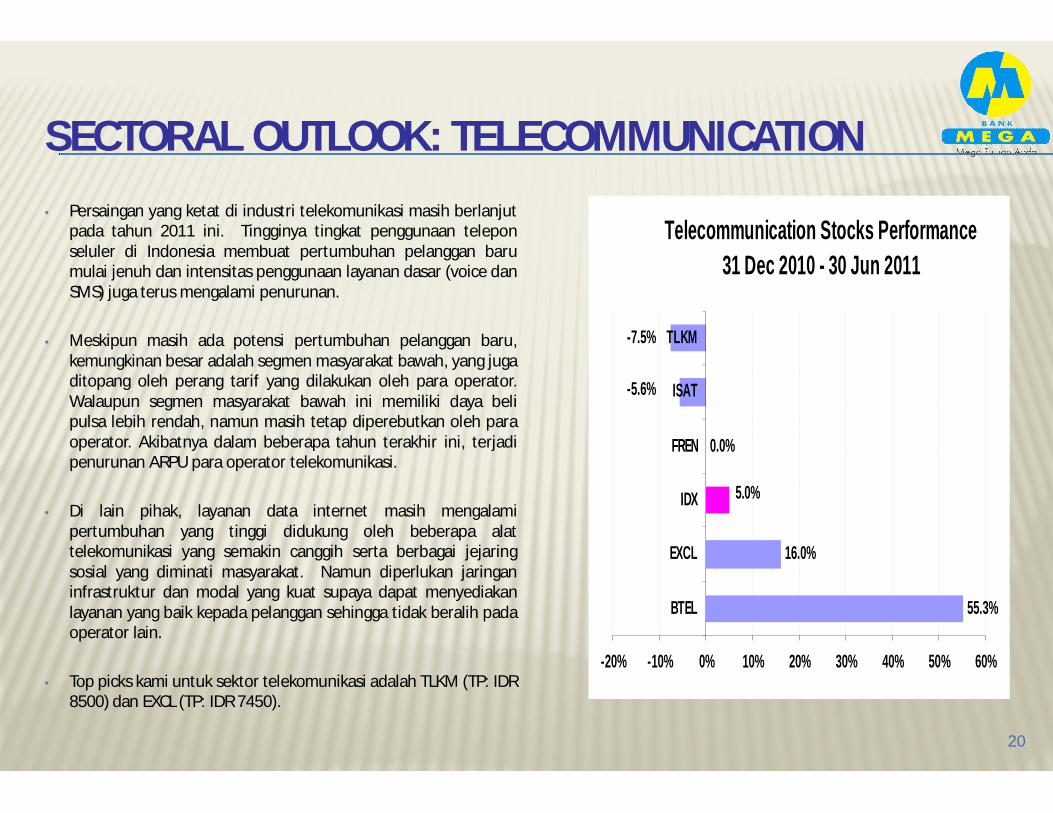

SECTORAL OUTLOOK: TELECOMMUNICATION • Persaingan yang ketat di industri telekomunikasi masih berlanjut

pada tahun 2011 ini. Tingginya tingkat penggunaan teleponseluler di Indonesia membuat pertumbuhan pelanggan barumulai jenuh dan intensitas penggunaan layanan dasar (voice danSMS) juga terus mengalami penurunan.

• Meskipun masih ada potensi pertumbuhan pelanggan baru,kemungkinan besar adalah segmen masyarakat bawah, yang jugaditopang oleh perang tarif yang dilakukan oleh para operator.Walaupun segmen masyarakat bawah ini memiliki daya belipulsa lebih rendah, namun masih tetap diperebutkan oleh paraoperator. Akibatnya dalam beberapa tahun terakhir ini, terjadipenurunan ARPU para operator telekomunikasi.

• Di lain pihak, layanan data internet masih mengalamipertumbuhan yang tinggi didukung oleh beberapa alattelekomunikasi yang semakin canggih serta berbagai jejaringsosial yang diminati masyarakat. Namun diperlukan jaringaninfrastruktur dan modal yang kuat supaya dapat menyediakanlayanan yang baik kepada pelanggan sehingga tidak beralih padaoperator lain.

• Top picks kami untuk sektor telekomunikasi adalah TLKM (TP: IDR8500) dan EXCL (TP: IDR 7450).

20

Telecommunication Stocks Performance31 Dec 2010 - 30 Jun 2011

55.3%

16.0%

0.0%

5.0%

-5.6%

-7.5%

-20% -10% 0% 10% 20% 30% 40% 50% 60%

BTEL

EXCL

IDX

FREN

ISAT

TLKM

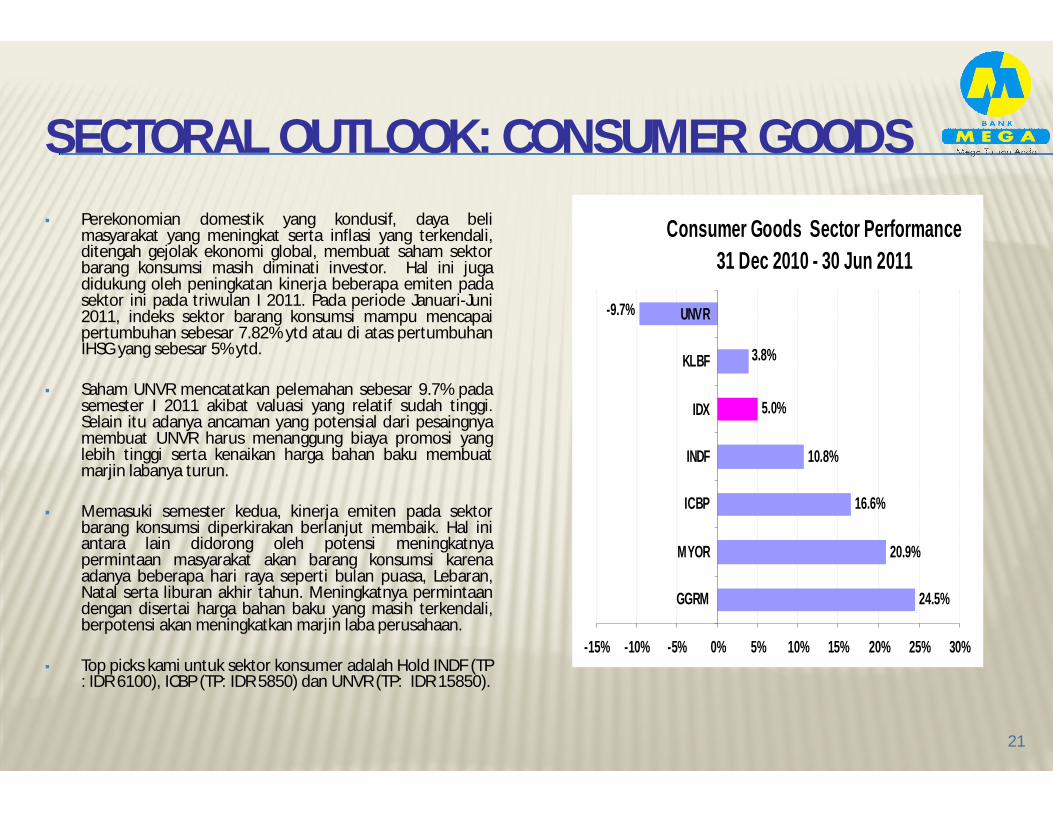

SECTORAL OUTLOOK: CONSUMER GOODS Perekonomian domestik yang kondusif, daya beli

masyarakat yang meningkat serta inflasi yang terkendali,ditengah gejolak ekonomi global, membuat saham sektorbarang konsumsi masih diminati investor. Hal ini jugadidukung oleh peningkatan kinerja beberapa emiten padasektor ini pada triwulan I 2011. Pada periode Januari-Juni2011, indeks sektor barang konsumsi mampu mencapaipertumbuhan sebesar 7.82% ytd atau di atas pertumbuhanIHSG yang sebesar 5% ytd.

Saham UNVR mencatatkan pelemahan sebesar 9.7% padasemester I 2011 akibat valuasi yang relatif sudah tinggi.Selain itu adanya ancaman yang potensial dari pesaingnyamembuat UNVR harus menanggung biaya promosi yanglebih tinggi serta kenaikan harga bahan baku membuatmarjin labanya turun.

Memasuki semester kedua, kinerja emiten pada sektorbarang konsumsi diperkirakan berlanjut membaik. Hal iniantara lain didorong oleh potensi meningkatnyapermintaan masyarakat akan barang konsumsi karenaadanya beberapa hari raya seperti bulan puasa, Lebaran,Natal serta liburan akhir tahun. Meningkatnya permintaandengan disertai harga bahan baku yang masih terkendali,berpotensi akan meningkatkan marjin laba perusahaan.

Top picks kami untuk sektor konsumer adalah Hold INDF (TP: IDR 6100), ICBP (TP: IDR 5850) dan UNVR (TP: IDR 15850).

21

Consumer Goods Sector Performance 31 Dec 2010 - 30 Jun 2011

24.5%

20.9%

16.6%

10.8%

5.0%

3.8%

-9.7%

-15% -10% -5% 0% 5% 10% 15% 20% 25% 30%

GGRM

MYOR

ICBP

INDF

IDX

KLBF

UNVR

SECTORAL OUTLOOK: CEMENT

22

Semakin positifnya sektor properti dan infrastruktur di Indonesiayang didorong oleh pertumbuhan ekonomi yang berkelanjutan dantingkat inflasi yang masih terkendali, mendorong terjadinyapeningkatan konsumsi semen nasional.

Sepanjang bulan Januari-Mei 2011 konsumsi semen nasional tumbuh13,5% yoy dari 16,2 juta ton di tahun 2010 menjadi 18,4 juta ton.Sementara itu konsumsi semen untuk ekspor turun 51,1% dari 1,2juta ton di tahun 2010 menjadi 530 ribu ton, sehingga jika dilihatsecara keseluruhan konsumsi semen sepanjang Januari-Mei tumbuh9,5%.

Pada 3Q2011 kami masih optimis pertumbuhan konsumsi semennasional masih akan melanjutkan tren penguatan ditopang olehpermintaan dari sektor properti dan infrastruktur mengingat dikuartal ini sudah memasuki musim kemarau dan proyek-proyekinfrastruktur pemerintah mulai berjalan.

Untuk SMGR kami masih merekomendasikan beli dengan targetharga IDR 13,400 dengan mempertimbangkan beberapa katalispositif antara lain prospek industri semen yang masih menarik,peningkatan kapasitas produksi dan langkah effesiensi yang dilakukanoleh perusahaaan.

INTP juga masih kami rekomendasikan beli dengan target harga IDR19,050 adapun katalis positif yang kami pertimbangkan antara lainprospek industri semen yang masih menarik, peningkatan kapasitasproduksi dan effisiensi perseroan.

Sementara itu untuk SMCB kami merekomendasikan hold dengantarget harga IDR 2,325.

5.0%

6.9%

-2.2%

1.6%

-4.0% -2.0% 0.0% 2.0% 4.0% 6.0% 8.0%

IHSG

INTP

SMCB

SMGR

Cement Sector Perfomance30 Des 2010-30 Jun 2011

SECTORAL OUTLOOK: HEAVY EQUIPMENT

23

Tren kenaikan harga komoditas terutama batubara dan CPOmembuat industri alat berat semakin menarik. Kenaikan targetproduksi produsen batubara dan CPO berdampak padameningkatnya permintaan akan alat berat.

Selain itu proses pembangunan infrastruktur yang terus berjalanbaik oleh swasta maupun pemerintah ikut mendorong permintaanakan alat berat.

Sampai dengan 1H2011 UNTR sebagai distributor alat berat komatsuberhasil membukukan penjualan sebanyak 4.300 unit ataumeningkat 57% jika dibandingkan dengan periode yang sama di1H2010 sebanyak 2.732 unit.

Sementara itu INTA distributor alat berat Volvo hingga Mei 2011telah membukukan penjualan alat berat sebanyak 1.027 Angka initelah mencapai 80 persen dari target sepanjang tahun ini sebanyak1293 unit.

Sampai dengan 1H2011 kinerja HEXA di bursa masih dibawahekspektasi mengingat pada 1Q2011 terkena dampak gempa dantsunami di Jepang. Sementara itu UNTR mulai menunjukan kinerjayang positif setelah pada 1Q2011 mengalami hal yang sama sepertiHEXA walupun lebih ringan. Berbeda dengan kedua pesaingnyakinerja INTA di bursa menunjukan hal yang sangat bagus dimanaselama 1H2011 membukukan kenaikan harga sebesar 53.1%.

Sepanjang tahun ini kami masih merekomendasikan beli terhadapUNTR dengan target harga IDR 30,100 adapun katalis positif yangkami pertimbangkan antara lain prospek industri batubara,perkebunan, kehutanan dan infrastruktur.

Kami pun masih merekomendasikan beli untuk INTA dengan targetharga IDR950.

5.0%

4.6%

53.1%

-3.5%

-10.0% 0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0%

IHSG

UNTR

INTA

HEXA

Heavy Equipment Sector Perfomance30 Des 2010-30 Jun 2011

24

FIXED INCOME OUTLOOK

FIXED INCOME OUTLOOK

25

• Pergerakan yield SUN per akhir Juni 2011 lebih rendah dibandingkandengan yield pada tahun 2010 dan 2009. Aliran dana investor asing yangderas masuk ke Indonesia di tengah optimisme akan membaiknyaperekonomian terlihat dari data makro ekonomi yang kuat dan perbaikansovereign rating Indonesia menjadi faktor pendorong penguatan hargaSUN pada tahun 2011.

• Asing masih mendominasi kepemilikan SUN dengan total kepemilikansebesar 34.01% per akhir Juni 2011. Kepemilikan SUN oleh investor asingsejak awal tahun hingga akhir Juni 2011 meningkat menjadi IDR 234.99triliun (+20.04% ytd atau +45.01% yoy).

• Kenaikan BI rate sekali lagi pada semester II tahun ini diperkirakan tidakmengurangi minat korporasi & pemerintah untuk tetap menerbitkanobligasi sebagai salah satu sumber financing yang murah. Sampai dengankuartal I/2011, outstanding value Surat Utang Negara (SUN) terusmeningkat dan mencapai IDR 674.91 triliun. Sementara outstanding valueobligasi korporasi mencapai IDR 121.17 triliun.

• Pada semester II/2011 ini, obligasi pemerintah yang akan jatuh temposekitar IDR 36.37 triliun, sementara obligasi korporasi yang akan jatuhtempo sekitar IDR 6.24 triliun. Sampai dengan akhir semester I/2011 ini,pemerintah meraih dana dari lelang SUN sebesar IDR 80.30 triliun.Sementara itu target dana yang akan diraih pada lelang SUN selamatriwulan III/2011 diperkirakan sebesar IDR 45.50 triliun.

• Faktor inflasi dan kenaikan BI rate menjadi resiko terbesar bagipergerakan obligasi pada tahun 2011 ini. Namun di lain pihak kenaikan BIrate justru akan memberikan yield spread yang cukup menarik bagiinvestor asing. Selain itu masih lambatnya pemulihan ekonomi AS danmemburuknya krisis utang di Eropa akan mendorong investor asing untuklebih memilih menginvestasikan dananya ke aset yang memberikan yieldyang lebih tinggi .

4.04.55.05.56.06.57.07.58.08.59.09.5

10.010.511.011.5

1 2 3 4 5 6 7 8 9 10 15 20 30

YTM

Time to maturity

ID GOVT BONDS YIELD CURVE

31-Dec-09 31-Dec-10 30-Jun-11

0

50

100

150

200

250

2002 2003 2004 2005 2006 2007 2008 2009 2010 Jun-11

IDR

Tri

liun

Kepemilikan Asing di SUN 2002 - Juni 2011

MEGA CAPITAL INDONESIAMEGA CAPITAL INDONESIA

Research Department:

Danny Eugene Ratna Lim

MinoSuryani SalimFadlillah Qudsi

Research Department:

Danny Eugene Ratna Lim

MinoSuryani SalimFadlillah Qudsi

DISCLAIMERThis Document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to others. Under no circumstances is it to be considered as anoffer to sell or solicitation to buy any security. Any recommendation contained in this report may not be suitable for all investors. Moreover, although the information contained herein hasbeen obtained from sources believed to be reliable, its accuracy, completeness and reliability cannot be guaranteed. All rights reserved by PT Mega Capital Indonesia.

Head Office (021) 79175599 (021) 79193900 Cirebon (0231) 235522 (0231) 235521 Menara Bank Mega Lt. 2 Jl. Cirebon Grand Center Blok D No. 12A. Lt. 2 (0231) 235523

Jl. Kapten P. Tendean. Kav 12-14A. Jakarta 12790 Cirebon, Jawa Barat

Jakarta - Roxy (021) 63852841 (021) 63852830 Semarang (024) 3562451 (024) 3566638 Komp. Niaga Roxy Mas Blok D3/12 Ruko Suari, Jl. Suari No. 7C Semarang 50137

` Surabaya (031) 5461607 (031) 5472492

Jakarta - Tj. Karang (021) 2305373 (021) 2305375 Wisma Dharmala 2nd FloorJl. Tanjung Karang No. 3-4 A Jakarta 10230 Jl. Panglima Sudirman Kav.101-103 Surabaya 6027

Jakarta - Sudirman (021) 57936852 (021) 57936844 Surabaya - Mayjend Sungkono (031) 5680774 (031) 5669574

Sudirman Plaza Indofood Tower Mezzanine Floor, Jl. Mayjend Sungkono No. 52 A Surabaya (031) 5680747 Jl. Jend Sudirman Kav 76-78 Jakarta 12910

Malang (0341) 557222 (0341) 557234 Jakarta - Pondok Indah (021) 7257823 (021) 7247640 Ruko Raya Dieng I, Jl. Raya Dieng I Kav. 5 Malang 65116 (0341) 557123

Plaza 5 Pondok Indah Blok D No. 11 Jl. Margaguna Raya Pondok Indah Jakarta Selatan Yogyakarta (0274) 623407 (0274) 623579

Jl. Raya Magelang Km. 5,6 No. 57 B Yogyakarta Jakarta - Kelapa Gading (021) 4533515

Jl. Boulevard Barat Blok LC 6 / No 27 Jakarta Solo (0271) 731681 (0271) 731685 Ruko Manahan Solo, Jl. Adi Sucipto, Solo, Jawa Tengah (0271) 731683

Medan (061) 4534399 (061) 4559475 Uniplaza Building 3rd Floor East Plaza Pontianak (0561) 746636 (0561) 747009 Jl. Letjen MT. Haryono No. A1 Medan Jl. Teuku Umar, Komp Pontianak Mall Blok B NO. 28 Pontianak (0561) 7506660

Bandar Lampung (0721) 258778 (0721) 266438 Samarinda (0541) 733866 (0541) 733955 Gedung Megalife 3rd Floor Ruko Permata No. 8 Jl. Pahlawan, Samarinda (0541) 204424

Jl. Jendral Sudirman No. 3 C Enggal Bandar Lampung Banjarmasin ( 0511 ) 3362337 (0511) 3352413

Palembang (0711) 354867 (0711) 354865 Jl. Haryono MT No. 29B Kertak Baru Ulu, Banjarmasin (0511) 3362338 Gedung Megalife 3rd Floor, Jl. R Soekamto NO.28G Palembang

Palangkaraya (0536) 3237401 (0536) 3237403 Batam (0778) 7493791 (0778) 7493792 Jl. Tjilik Riwut MM 2,5 No. 101 Palangkaraya, Kalimantan Tengah

Komp Super Blok Nagoya Hill Blok B No. 3A , Nagoya - Batam Makassar (0411) 319417 (0411) 319647

Pekanbaru (0761) 29558 (0761) 29591 Jl. Veteran Utara Ruko Metro Square Blok C No. 4 (0411) 319587 Jl. Sudirman No. 255 A Pekanbaru - Riau 28111 Makassar 90141 Sulawesi Selatan (0411) 319303

Bandung (022) 87340972 (022) 87340986 Manado (0431) 879691 (0431) 879691 Menara Bank Mega Lt. 3, Jl. Gatot Subroto No. 283 Bandung Kompleks Ruko Mega Mas Blok 1 C No. 48

Jl. Piere Tendean (Boulevard) Manado 95111 Bandung 2 (022) 4266060 (022) 4219997

Ruko Grand Eastern 16M, Jl. Pasir Kaliki No. 16-18. Bandung (022) 4266069

27

TERIMA KASIH