makalah penyusunan anggaran fix

TRANSCRIPT

Mekanisme Penyusunan Anggaran Surabaya

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa, berkat rahmat dan KaruniaNya, makalah

berjudul “Mekanisme Penyusunan Anggaran di Kota Surabaya” dapat terselesaikan untuk

memenuhi tugas mata kuliah Pembiayaan Pembangunan

Terimakasih kami sampaikan pula kepada Ibu Belinda Ulfa Aulia, ST. M.Sc selaku dosen

pembimbing tugas mata kuliah Pembiayaan Pembangunan yang telah memberikan saran dan

masukan terhadap penyusunan makalah. Penyusun juga mengucapkan terimakasih kepada semua

pihak yang telah meluangkan waktu untuk membantu penyelesaian makalah dengan baik dan lancar.

Penyusun menyadari bahwa makalah ini masih jauh dari sempurna. Untuk itu, kami

mengharapkan kritik dan saran yang membangun demi perbaikan makalah selanjutnya. Semoga

makalah ini dapat bermanfaat bagi pembaca sekalian.

Surabaya, Oktober 2013

i

Mekanisme Penyusunan Anggaran Surabaya

DAFTAR ISI

KATA PENGANTAR................................................................................................................... i

DAFTAR ISI............................................................................................................................... ii

BAB I PENDAHULUAN

1.1 Latar Belakang................................................................................................................... 1

1.2 Tujuan Pembahasan.......................................................................................................... 2

1.3 Ruang Lingkup Bahasan..................................................................................................... 2

1.4 Sistematika Pembahasan................................................................................................... 2

BAB II TINJAUAN KEBIJAKAN ................................................................................................... 4

BAB III PEMBAHASAN

3.1 Mekanisme Penyusunan Aggaran ..................................................................................... 9

3.2 Metode Pembiayaan Pembangunan Di Kota Surabaya ................................................ 18

3.3 Mekanisme Pembiayaan Perumahan Di Kota Surabaya ..................................................... 20

3.4 Pembiayaan Pembangunan Kota Singa[ura ....................................................................... 21

BAB IV KESIMPULAN................................................................................................................ 26

DAFTAR PUSTAKA ................................................................................................................... 26

ii

Mekanisme Penyusunan Anggaran Surabaya

BAB I

PENDAHULUAN

1.1 Latar Belakang

Anggaran Negara merupakan urat nadi bagi suatu Negara dalam menjalankan

pemerintahan. Menurut Robert D Lee, Jr. Dan Ronald W. Johnson, anggaran adalah dokumen yang

menunjukkan kondisi atau keadaan keuangan suatu organisasi (keluarga, perusahaan, pemerintah)

yang menyajikan informasi mengenai pendapatan, pengeluaran, aktivitas dan tujuan yang hendak

dicapai. Sedangkan anggaran Negara adalah hasil dari suatu perencanaan yang berupa daftar

mengenai bermacam-macam kegiatan terpadu baik menyangkut penerimaannya maupun

pengeluarannyayang dinyatakan dalam satuan uang dalam jangka waktu tertentu (Ibnu Syamsi).

Di Indonesia anggaran Negara setiap tahun disusun dalam Anggaran Pendapatan dan Belanja

Negara (APBN).Secara filosofi, APBN adalah perwujudan dari kedaulatan rakyat sehingga

penetapannya dilakukan setiap tahun dengan undang-undang.APBN yang ditetapkan tiap tahun

dengan Undang-undang mempunyai arti bahwa terdapat persetujuan Dewan Perwakilan Rakyat

(DPR) sebagai wakil rakyat atas rancangan APBN yang diajukan oleh pemerintah.Secara umum,

ketentuan mengenai APBN terdapat dalam Undang-Undang Dasar 1945 Bab VIII Hal Keuangan Pasal

23.APBN mempunyai fungsi otoritas, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi.

Dalam menyusun suatu anggaran harus berkaitan antara dana-dana yang akan dikeluarkan

dan tujuan yang akan dicapai dalam Anggaran Pendapatan dan Belanja Negara (APBN). Dalam

penyusunan anggaran Negara terdapat tahapan dari proses perencanaan sampai dengan

pertanggungjawaban. Anggaran Negara merupakan salah satu alat politik fiskal untuk

mempengaruhi arah dan percepatan pendapatan nasional. Besarnya anggaran yang akan digunakan

tergantung pada keadaan ekonomi yang dihadapi.

Dalam penjelasan Undang-Undang Nomor 1 tahun 2004 tentang

Perbendaharaan Negara, kebijakan pengelolaan keuangan negara dilaksanakan sesuai asas-asas

yang baik dalam pengelolaan keuangan negara yaitu asas kesatuan yaitu asas yang

menghendaki semua pendapatan dan belanja negara/daerah disajikan dalam satu dokumen,

asas universalitas yaitu asas yang mengharuskan agar setiap transaksi keuangan ditampilkan

secara utuh dalam dokumen anggaran, asas tahunan yaitu asas yang menghendaki adanya

batasan masa berlaku anggaran untuk satu tahun tertentu dan asas spesialitas yaitu asas yang

mewajibkan agar kredit anggaran yang disediakan terperinci secara jelas peruntukannya

1

Mekanisme Penyusunan Anggaran Surabaya

Penyusunan anggaran daerah di Indonesia dilakukan oleh pemerintah daerah demi

mendukung peningkatan pelayanan dan kesejahteraan masyarakat, kehidupan demokrasi yang

semakin maju, dan keadilan pemerataan pembangunan. Sehingga mekanisme penyusunan anggaran

daerah harus menyesuaikan dan mempertimbangkan kebijakan yang ada di atasnya.

1.2 Tujuan

Tujuan dari penulisan makalah ini adalah:

1. Mengetahui siklus mendapatkan anggaran APBD dari Pemerintah Daerah dalam upaya

pembiayaan pembangunan daerah.

2. Mengetahui siklus mendapatkan anggaran APBN dari Pemerintah Pusat dalam membiayai

pembangunan yang berskala nasional.

3. Mengidentifikasi pembiayaan pembangunan di Kota Surabaya.

1.3 Ruang Lingkup

Ruang lingkup pembahasan makalah ini terdiri dari ruang lingkup substansi dan ruang lingkup

wilayah.

1.3.1 Ruang lingkup Substansi

Substansi yang akan dibahas dalam makalah ini adalah mengenai mekanisme penyusunan

anggaran dalam mendapatkan dana dari APBD untuk pembangunan yang berskala daerah dan dana

APBN untuk pembangunan yang bersifat nasional.

1.3.2 Ruang Lingkup Wilayah

Ruang lingkup wilayah dalam makalah ini adalah penyusunan anggaran di Indonesia dengan

mengambil studi kasus di Kota Surabaya.

1.4 Sistematika Penulisan

Penulisan makalah ini memiliki sistematika sebagai berikut:

BAB I Pendahuluan

merupakan bab pendahuluan yang berisi latar belakang mengenai mekanisme penyusunan anggaran

dan implementasi di Kota Surabaya. Tujuan penulisan untuk memfokuskan pembahasan yang

terdapat dalam makalah ini, serta sistematika penulisan yang menjelaskan bagian-bagian dari

makalah secara terstruktur dan terperici.

BAB II Tinjauan Kebijakan

2

Mekanisme Penyusunan Anggaran Surabaya

berisi tentang tinjauan kebijakan yang mendukung atau menjadi landasan dalam implemetasi

mekanisme penyusunan anggran di Indonesia dan Kota Surabaya.

BAB III Pembahasan

merupakan bab pembahasan yang menjadi inti dari makalah ini yang menjelaskan tentang

mekanisme penyusunan anggaran di Indonesia dan Kota Surabaya. Di dalamnya juga terdapat

implementasi penyusunan anggaran di Negara lain dengan mengambil wilayah studi di Negara

Singapura.

BAB IV Kesimpulan

merupakan bab penutup yang berisi simpulan dari hasil pembahasan mengenai mekanisme

penyusunan anggaran.

3

Mekanisme Penyusunan Anggaran Surabaya

BAB II

TINJAUAN KEBIJAKAN ANGGARAN

Adapun sebagai landasan berpikir dari pembahasan, berikut ini kebijakan yang mengatur

mengenai sistem penganggaran

2.1 Undang - Undang No 25 Tahun 2004 Tentang Sistem Perencanaan pembangunan Nasional

Undang - Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional

(SPPN) merupakan landasan hukum bagi penyusunan perencanaan pembangunan baik yang

dilakukan oleh Pemerintah Pusat maupun Pemerintah Daerah. Dalam Undang – Undang tersebut

yang dimaksud dengan SPPN adalah satu kesatuan tata cara perencanaan pembangunan untuk

menghasilkan rencana pembangunan dalam jangka panjang, jangka menengah, dan tahunan yang

dilaksanakan oleh unsur penyelenggara negara di tingkat pusat dan daerah dengan melibatkan

masyarakat. Dalam Peraturan Pemerintah Nomor 40 tahun 2006 tentang Tata Cara Penyusunan

Rencana Pembangunan Nasional sebagai turunan dari Undang – Undang Nomor 25 Tahun 2004 yang

dimaksud dengan perencanaan adalah suatu proses untuk menentukan tindakan masa depan yang

tepat, melalui urutan pilihan, dengan memperhitungkan sumber daya yang tersedia.

Setiap Kementerian/Lembaga sesuai dengan UU No. 25 Tahun 2004 wajib menyusun

perencanaan pembangunan berupa rencana pembangunan jangka menengah (5 tahun) atau yang

disebut Rencana Strategis dan rencana pembangunan tahunan (1 tahun) yang disebut Rencana Kerja

(Renja), dan Rencana Kerja dan Anggaran (RKA). Departemen Keuangan sebagai salah satu instansi

Pemerintah Pusat wajib pula menyusun Rencana Strategis Kementerian/Lembaga (Renstra-KL) untuk

menjamin keterkaitan dan konsistensi antara perencanaan, penganggaran, pelaksanaan, dan

pengawasan serta menjamin tercapainya penggunaan sumber daya secara efisien, efektif,

berkeadilan, dan berkelanjutan. Hal tersebut ditegaskan pula dalam Instruksi Presiden Nomor 7

tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah (AKIP) yang sampai saat ini masih

berlaku yang menyebutkan bahwa setiap instansi pemerintah sampai dengan tingkat Eselon II wajib

menyusun Rencana Strategis untuk melaksanakan akuntabilitas kinerja instansi pemerintah sebagai

wujud pertanggungjawaban kinerja instansi pemerintah.

2.2 Undang – Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan

Ada beberapa cakupan yang terdapat dalam UU No.33 Tahun 2004 yaitu antara lain:

A. Prinsip Kebijakan Perimbangan Keuangan

4

Mekanisme Penyusunan Anggaran Surabaya

Prinsip kebijakan perimbangan keuangan terdapat dalam pasal 2 dan pasal 3.Dalam

pelaksanaan perimbangan keuangan antara Pemerintah Pusat dan Daerah tersebut perlu

memperhatikan kebutuhan pembiayaan bagi pelaksanaan kewenangan yang menjadi tanggung

jawab Pemerintah Pusat, antara lain pembiayaan bagi politik luar negeri, pertahanan - keamanan,

peradilan, pengelolaan moneter dan fiskal, agama, serta kewajiban pengembalian pinjaman

Pemerintah Pusat.

B. Dasar Pendanaan Pemerintah Daerah

Dasar pendanaan pemerintah daerah terdapat dalam pasal 4. Pendanaan penyelenggaraan

pemerintahan agar terlaksana secara efisien dan efektif serta untuk mencegah tumpang tindih

ataupun tidak tersedianya pendanaan pada suatu bidang pemerintahan, maka diatur pendanaan

penyelenggaraan pemerintahan. Penyelenggaraan pemerintahan yang menjadi kewenangan Daerah

dibiayai dari APBD, sedangkan penyelenggaraan kewenangan pemerintahan yang menjadi tanggung

jawab Pemerintah dibiayai dari APBN, baik kewenangan Pusat yang didekonsentrasikan kepada

Gubernur atau ditugaskan kepada Pemerintah Daerah dan/atau Desa atau sebutan lainnya dalam

rangka Tugas Pembantuan.

C. Sumber Penerimaan Daerah

Sumber penerimaan daerah terdapat dalam pasal 5, 6, 7, 8, 9. Penerimaan daerah dalam

pelaksanaan desentralisasi terdiri atas pendapatan daerah dan pembiayaan.

Pendapatan daerah bersumber dari :

a. Pendapatan asli daerah (PAD);

b. Dana perimbangan; dan

c. Lain-lain pendapatan.

Pembiayaan bersumber dari:

a. Sisa lebih perhitungan anggaran Daerah.

b. Penerimaan Pinjaman Daerah.

c. Dana Cadangan Daerah.

d. Hasil penjualan kekayaan Daerah yang dipisahkan.

Pendapatan Asli Daerah (PAD) bersumber dari:

a. Pajak Daerah

b. Retribusi Daerah

c. Hasil pengelolaan kekayaan Daerah yang dipisahkan

d. Lain-lain PAD yang sah.

Lain-lain PAD yang sah meliputi:

5

Mekanisme Penyusunan Anggaran Surabaya

a. Hasil penjualan kekayaan daerah yang tidak dipisahkan.

b. Jasa giro.

c. Pendapatan bunga.

d. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing.

e. Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau

f. pengadaan barang dan/atau jasa oleh Daerah.

D. Pendanaan Asli Daerah

Pendanaan asli daerah terdapat dalam pasal 6,7,8,9. Pendapatan Asli Daerah

merupakanPendapatan Daerah yang bersumber dari hasil Pajak Daerah, hasil Retribusi Daerah, hasil

pengelolaan kekayaan Daerah yang dipisahkan, dan Lain-lain Pendapatan Asli Daerah yang sah, yang

bertujuan untuk memberikan keleluasaan kepada Daerah dalam menggali pendanaan dalam

pelaksanaan otonomi daerah sebagai perwujudan asas Desentralisasi.

Pendapatan Daerah bersumber dari:

a. Pendapatan asli daerah

b. Dana Perimbangan

c. Lain-lain Pendapatan

E. Pengelolaan Keuangan Dalam Rangka Desentralisasi

Pengelolaan keuangan dalam rangka desentralisasi terdapat dalam pasal 66 sampai dengan

pasal 86. Kebijakan otonomi daerah dan desentralisasi fiskal yang telah dilaksanakan sejak tahun

2001 adalah dalam rangka mendukung pencapaian tujuan pembangunan nasional. Seiring dengan

perubahan dinamika sosial politik, Pemerintah telah melakukan revisi beberapa materi dalam

undang-undang otonomi daerah dan desentralisasi fiskal dengan ditetapkannya Undang-undang

(UU) Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan UU Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah. Substansi perubahan

kedua undang-undang tersebut adalah semakin besarnya kewenangan pemerintah daerah dalam

mengelola pemerintahan dan keuangan daerah.Dengan demikian diharapkan pembangunan daerah

dapat berjalan sesuai dengan aspirasi,kebutuhan, dan prioritas daerah, sehingga dapat memberikan

dampak positif bagi perkembangan ekonomi regional, yang pada gilirannya akan meningkatkan

kesejahteraan masyarakat.

Desentralisasi fiskal sebagai salah satu instrumen kebijakan Pemerintah mempunyai prinsip dan

tujuan, antara lain untuk: (i) mengurangi kesenjangan fiskal antara Pemerintah Pusat dan

Pemerintah Daerah (vertical fiscal imbalance) dan antardaerah (horizontal fiscal imbalance);(ii)

meningkatkan kualitas pelayanan publik di daerah dan mengurangi kesenjangan pelayanan publik

6

Mekanisme Penyusunan Anggaran Surabaya

antardaerah; (iii) meningkatkan efisiensi pemanfaatan sumber daya nasional; (iv) tata kelola,

transparan, dan akuntabel dalam pelaksanaan kegiatan pengalokasian Transfer ke Daerah yang tepat

sasaran, tepat waktu, efisien, dan adil; (v) dan mendukung kesinambungan fiskal dalam kebijakan

ekonomi makro. Di samping itu, untuk meningkatkan akuntabilitas pengelolaan keuangan daerah,

kepada daerah diberikan kewenangan memungut pajak (taxing power).

2.3 Peraturan Menteri Dalam Negeri RI Nomor 37 Tahun 2012 Tentang Pedoman Penyusunan

Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2012

Pada tanggal 10 Mei 2012 telah diterbitkan dan ditetapkan di Jakarta, Permendagri 37 Tahun

2012 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran

2013 oleh Kementerian Dalam Negeri. Permendagri tersebut menjadi rujukan dan pedoman bagi

daerah dalam rangkaian proses penyusunan APBD Tahun Anggaran 2013 yang dimulai dari

Penyusunan RKPD, Penyusunan Rancangan KUA dan PPAS sampai pada Penetapan Perda APBD dan

Perkada Penjabaran APBD.

Pedoman penyusunan APBD Tahun Anggaran 2013, meliputi:

a. Sinkronisasi Kebijakan Pemerintah Daerah dengan Kebijakan Pemerintah;

b. Prinsip Penyusunan APBD;

c. Kebijakan Penyusunan APBD;

d. Teknis Penyusunan APBD; dan

e. Hal-hal Khusus Lainnya

Dalam Permendagri Nomor 37 Tahun 2012 menekankan pentingnya dilakukan sinkronisasi

kebijakan Pemerintah Daerah dengan Kebijakan Pemerintah. Hal ini penting karena pada dasarnya

Pemerintah provinsi dan pemerintah kabupaten/kota harus mendukung tercapainya sasaran utama

dan prioritas pembangunan nasional sesuai dengan potensi dan kondisi masing-masing daerah,

mengingat keberhasilan pencapaian sasaran utama dan prioritas pembangunan nasional sangat

tergantung pada sinkronisasi kebijakan antara pemerintah provinsi dengan pemerintah dan antara

pemerintah kabupaten/kota dengan pemerintah dan pemerintah provinsi yang dituangkan dalam

Rencana Kerja Pemerintah Daerah (RKPD).

Penyusunan APBD Tahun Anggaran 2013 didasarkan prinsip sebagai berikut:

1. Sesuai dengan kebutuhan penyelenggaraan pemerintahan daerah;

2. Tepat waktu sesuai dengan tahapan dan jadwal yang telah ditetapkan dalam peraturan

perundang-undangan;

7

Mekanisme Penyusunan Anggaran Surabaya

3. Transparan, sehingga memudahkan masyarakat untuk mengetahui dan mendapatkan akses

informasi seluas-luasnya tentang APBD;

4. Melibatkan partisipasi masyarakat;

5. Memperhatikan rasa keadilan dan kepatutan;

6. Substansi APBD tidak bertentangan dengan kepentingan umum, peraturan yang lebih tinggi

dan peraturan daerah lainnya.

Rencana Kerja Pemerintah (RKP) Tahun 2013 menetapkan bahwa tema Pembangunan

Nasional adalah “MEMPERKUAT PEREKONOMIAN DOMESTIK BAGI PENINGKATAN DAN

PERLUASAN KESEJAHTERAAN RAKYAT”, dengan sasaran utama:

1. Dalam rangka meningkatkan kesejahteraan rakyat, pertumbuhan ekonomi paling tidak 7

persen, pengangguran terbuka menurun menjadi 6,0-6,4 persen, dan tingkat kemiskinan

menurun menjadi 9,5-10,5 persen.

2. Dalam rangka pembangunan demokrasi, Indeks Demokrasi Indonesia mencapai kisaran 68-

70.

3. Dalam rangka pembangunan hukum, Indeks Persepsi Korupsi Indonesia mencapai 4,0.

Memperhatikan sasaran utama tersebut, ditetapkan 11 (sebelas) Prioritas Nasional dan 3

(tiga) Prioritas Lainnya, yaitu:

1. reformasi birokrasi dan tata kelola;

2. pendidikan;

3. kesehatan;

4. penanggulangan kemiskinan;

5. ketahanan pangan;

6. Infrastruktur;

7. iklim investasi dan usaha;

8. energi;

9. lingkungan hidup dan bencana;

10. daerah tertinggal, terdepan, terluas, dan pasca konflik;

11. kebudayaan, kreativitas, dan inovasi teknologi;dan

12. 3 (tiga) prioritas lainnya yaitu (1) bidang politik, hukum, dan keamanan; (2) bidang

perekonomian dan; (3) bidang kesejahteraan rakyat.

8

Mekanisme Penyusunan Anggaran Surabaya

BAB III

PEMBAHASAN

3.1 Mekanisme Penyusunan Anggaran

Sejak memasuki era otonomi daerah yang ditandai dengan keluarnya Undang-Undang (UU)

No 22 Tahun 1999 tentang Pemerintahan Daerah dan UU No. 25 Tahun 1999 tentang Perimbangan

Keuangan antara PemerintahPusat dan Pemerintah Daerah, telah terjadi perubahan mendasar di

dalam pengelolaan keuangan dasar. Hal tersebut sebagaimana tercermin di dalam Peraturan

Pemerintah (PP) No. 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan

Daerah.

Perubahan (reformasi) pengelolaan keuangan daerah antara lain,menyangkut pendekatan

(metode) di dalam penganggaran, akuntansi dan pelaporan keuangan, dan pola

pertanggungjawaban (dari vertikal menjadi horizontal).Proses reformasi pengelolaan keuangan

daerah tidak berhenti sampai di situ, ketika terjadi reformasi di bidang pengelolaan keuangan negara

yang ditandai dengan keluarnya paket Undang-Undang di Bidang Keuangan Negara (UU 17/2003, UU

1/2004, dan UU 15/2004), dan juga dengan keluarnya UU 25/2004 tentang Sistem Perencanaan

Pembangunan Nasional, maka terjadi babak baru reformasi (penyempurnaan) pengelolaan

keuangan daerah pasca berlakunya Undang-Undang tersebut. PP 105/2000 kemudian direvisi

dengan PP 58/2005 tentang Pengelolaan Keuangan Daerah, sehingga prinsip-prinsip pengelolaan

keuangan daerah menjadi sinkron dengan paket Undang-Undang di Bidang Keuangan Negara

maupundengan UU 25/2004.

Siklus pengelolaan keuangan daerahterdiri dari tahap-tahapan kegiatanyang terkait satu

dengan lainnya, diawali dengan tahap perencanaan dan penganggaran, dilanjutkan dengan tahap

pelaksanaan dan piñata usahaan/ akuntansi dan diakhiri dengan tahap pertanggungjawaban

pelaksanaan anggaran kepada DPRD yang dinyatakan dalam bentuk laporan keuangan dan laporan

kinerja.

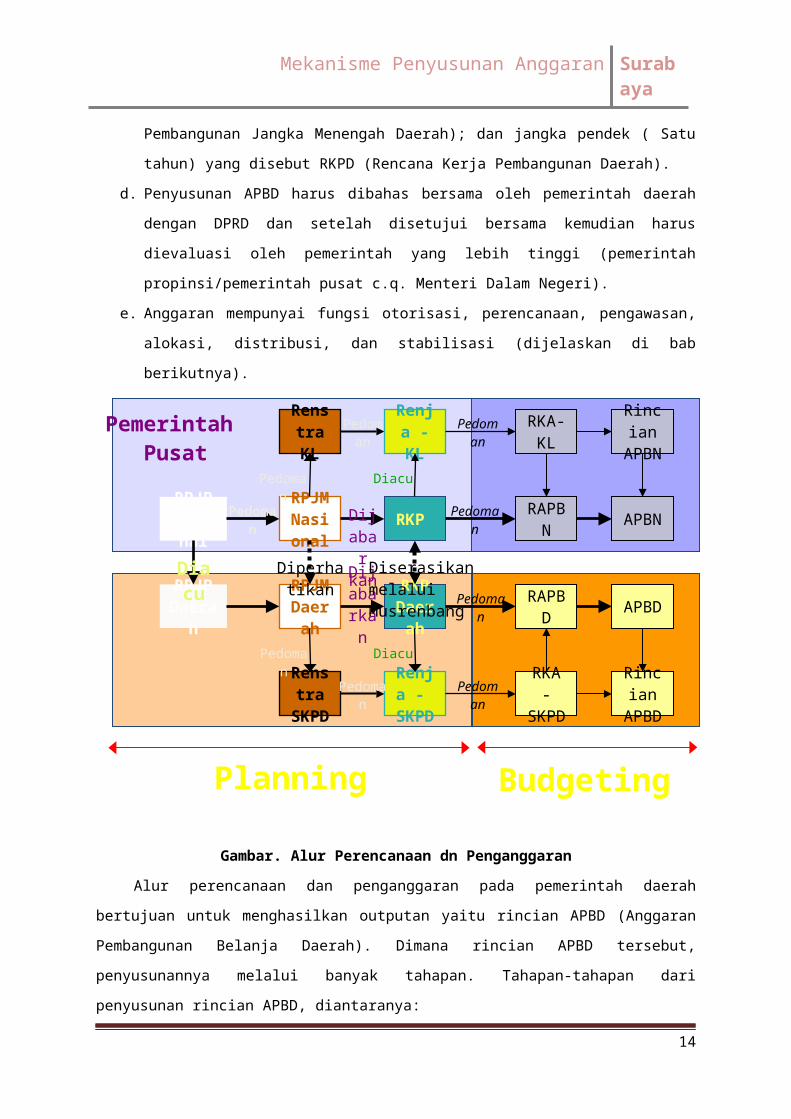

A. Alur Perencanaan Dan Penganggaran Daerah

Di dalam pasal 1,PP No. 58 Tahun 2005 dinyatakan bahwa pengelolaan keuangan daerah

adalah keseluruhan kegiatan yangmeliputi perencanaan,pelaksanaan, penatausahaan, pelaporan,

pertanggungjawaban, dan pengawasan keuangan daerah. Aktivitas perencanaan dan penganggaran

dapatdikatakan sebagai tahapan paling krusialdan kompleks dibandingkan dengan aktivitas lainnya

didalam konteks pengelolaan keuangan daerah. Hal tersebut karena beberapa alasan, diantaranya:

9

Mekanisme Penyusunan Anggaran Surabaya

a. Perencanaan (termasuk penganggaran) merupakan tahap awal dari serangkaian aktivitas

(siklus) pengelolaan keuangan daerah, sehingga apabila perencanaan yang dibuat tidak baik,

misalnya program/kegiatan yang direncanakan tidak tepat sasaran, maka kita tidak dapat

mengharapkan suatu keluaran ataupun hasil yang baik/tepat sasaran.

b. Perencanaan melibatkan aspirasi semua pihak pemangku kepentingan pembangunan

(stakeholders) baik masyarakat, pemerintah daerah itu sendiridan pemerintah yang lebih

tinggi (propinsi dan pusat) yang dilakukan melalui forum musyawarah perencanaan

pembangunan (musrenbang) mulai dari tingkat kelurahan/desa, dilanjutkan di tingkat

kecamatan, tingkatkabupaten/kota, sampai di tingkat propinsi dan nasional untuk

menyerasikanantara perencanaan pemerintah kabupaten/kota/propinsi dan

pemerintahpusat (perencanaan nasional).

c. Perencanaan Daerah disusun dalam spektrum jangka panjang (20 tahun) yang disebut RPJPD

(Rencana Pembangunan Jangka Panjang Daerah);jangka menengah (5 tahun) yang disebut

RPJMD(Rencana Pembangunan Jangka Menengah Daerah); dan jangka pendek ( Satu tahun)

yang disebut RKPD (Rencana Kerja Pembangunan Daerah).

d. Penyusunan APBD harus dibahas bersama oleh pemerintah daerah dengan DPRD dan

setelah disetujui bersama kemudian harus dievaluasi oleh pemerintah yang lebih tinggi

(pemerintah propinsi/pemerintah pusat c.q. Menteri Dalam Negeri).

e. Anggaran mempunyai fungsi otorisasi, perencanaan, pengawasan, alokasi, distribusi, dan

stabilisasi (dijelaskan di bab berikutnya).

10

Mekanisme Penyusunan Anggaran Surabaya

Gambar. Alur Perencanaan dn Penganggaran

Alur perencanaan dan penganggaran pada pemerintah daerah bertujuan untuk menghasilkan

outputan yaitu rincian APBD (Anggaran Pembangunan Belanja Daerah). Dimana rincian APBD

tersebut, penyusunannya melalui banyak tahapan. Tahapan-tahapan dari penyusunan rincian APBD,

diantaranya:

A.1 Perencanaan

a. RPJP Daerah sebagai pedoman untuk RPJM Daerah

RPJP Nasional RPJP Daerah

Penjabaran tujuan nasional ke dalam:

1. Visi

2. Misi

3. Arah Pembangunan Nasional

Mengacu pada RPJP Nasional dan memuat:

1. Visi

2. Misi

3. Arah Pembangunan Daerah

b. RPJM Daerah dijabarkan untuk RKP Daerah dan sebagai pedoman untuk Renstra SKPD

RPJM Nasional RPJM Daerah

Penjabaran visi, misi, program presiden Penjabaran visi, misi, program kepala daerah

11

RPJM

Daerah

RPJP Daerah

RKP

RPJM

Nasional

RPJP Nasional

RKP Daerah

Renstra KL

Renja - KL

Renstra

SKPD

Renja -

SKPD

RAPBN

RAPBD

RKA-KL

RKA -

SKPD

APBN

Rincian

APBN

APBD

Rincian

APBD

Diacu

Pedoman

Dijabarkan

Pedoman

Pedoman

Pedoman

Pedoman

Diperhatikan Dija

barkan

Pedoman

Pedoman

Pedoman

Pedoman

Diacu

Diacu

Diserasikan melalui Musrenbang

Planning

Pemerintah Pusat

Budgeting

Mekanisme Penyusunan Anggaran Surabaya

Berpedoman pada RPJP Nasional

Isi:

1. Strategi Pembangunan Nasional

2. Kebijakan Umum

3. Kerangka Ekonomi Makro

4. Program kementrian, lintas kementrian,

kewilayahan dan lintas kewilayahan,

memuat kegiatan dalam:

a. Kerangka Regulasi

b. Kerangka Anggaran

Berpedoman pada RPJP Daerah dan

memperhatikan RPJM Nasional

Isi:

1. Strategi Pembangunan Daerah

2. Kebijakan Umum

3. Arah Kebijakan Keuangan Daerah

4. Program SKPD, lintas SKPD, kewilayahan

dan lintas kewilayahan, memuat

kegiatan dalam:

1. Kerangka Regulasi

2. Kerangka Anggaran

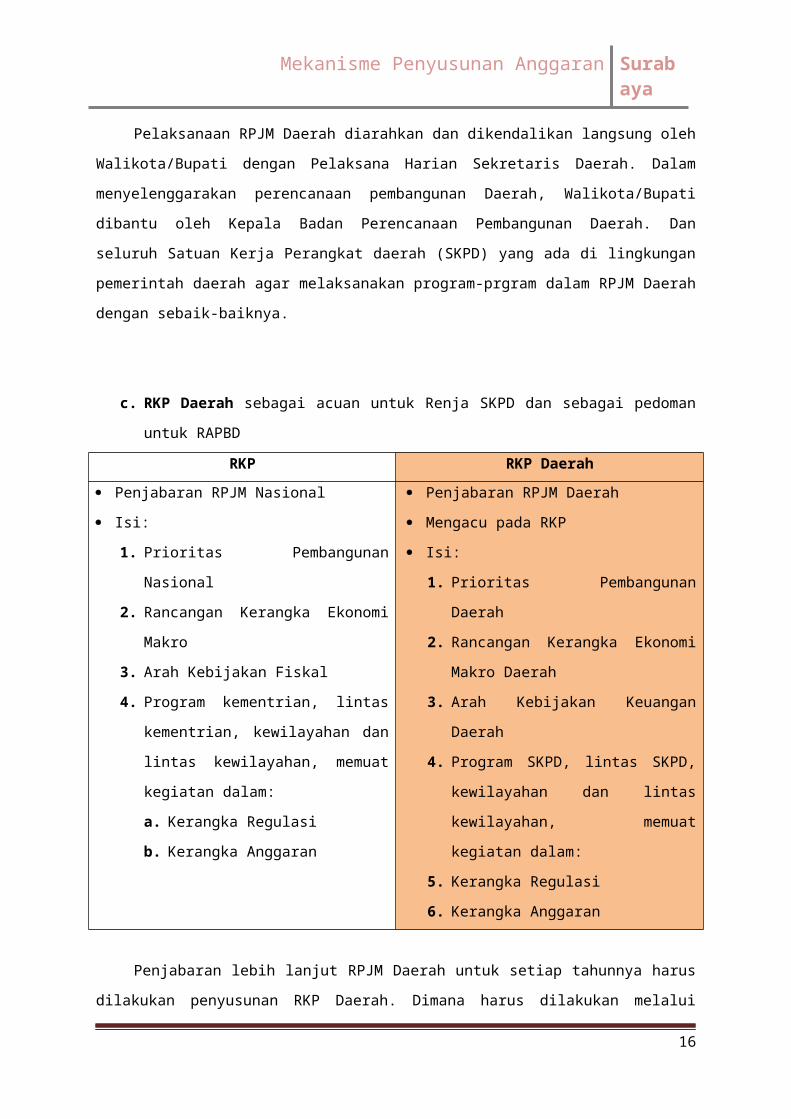

Pelaksanaan RPJM Daerah diarahkan dan dikendalikan langsung oleh Walikota/Bupati dengan

Pelaksana Harian Sekretaris Daerah. Dalam menyelenggarakan perencanaan pembangunan Daerah,

Walikota/Bupati dibantu oleh Kepala Badan Perencanaan Pembangunan Daerah. Dan seluruh Satuan

Kerja Perangkat daerah (SKPD) yang ada di lingkungan pemerintah daerah agar melaksanakan

program-prgram dalam RPJM Daerah dengan sebaik-baiknya.

c. RKP Daerah sebagai acuan untuk Renja SKPD dan sebagai pedoman untuk RAPBD

RKP RKP Daerah

Penjabaran RPJM Nasional

Isi:

1. Prioritas Pembangunan Nasional

2. Rancangan Kerangka Ekonomi Makro

3. Arah Kebijakan Fiskal

4. Program kementrian, lintas kementrian,

kewilayahan dan lintas kewilayahan,

memuat kegiatan dalam:

a. Kerangka Regulasi

b. Kerangka Anggaran

Penjabaran RPJM Daerah

Mengacu pada RKP

Isi:

1. Prioritas Pembangunan Daerah

2. Rancangan Kerangka Ekonomi Makro

Daerah

3. Arah Kebijakan Keuangan Daerah

4. Program SKPD, lintas SKPD, kewilayahan

dan lintas kewilayahan, memuat

kegiatan dalam:

5. Kerangka Regulasi

6. Kerangka Anggaran

12

Mekanisme Penyusunan Anggaran Surabaya

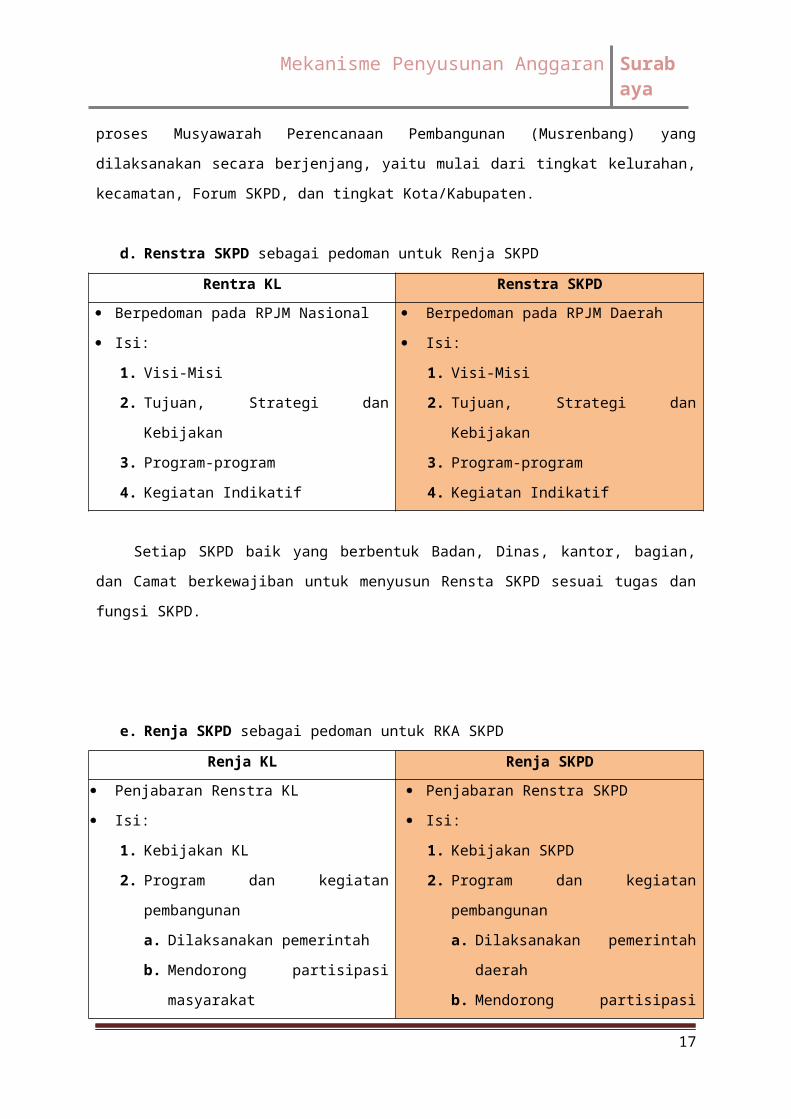

Penjabaran lebih lanjut RPJM Daerah untuk setiap tahunnya harus dilakukan penyusunan RKP

Daerah. Dimana harus dilakukan melalui proses Musyawarah Perencanaan Pembangunan

(Musrenbang) yang dilaksanakan secara berjenjang, yaitu mulai dari tingkat kelurahan, kecamatan,

Forum SKPD, dan tingkat Kota/Kabupaten.

d. Renstra SKPD sebagai pedoman untuk Renja SKPD

Rentra KL Renstra SKPD

Berpedoman pada RPJM Nasional

Isi:

1. Visi-Misi

2. Tujuan, Strategi dan Kebijakan

3. Program-program

4. Kegiatan Indikatif

Berpedoman pada RPJM Daerah

Isi:

1. Visi-Misi

2. Tujuan, Strategi dan Kebijakan

3. Program-program

4. Kegiatan Indikatif

Setiap SKPD baik yang berbentuk Badan, Dinas, kantor, bagian, dan Camat berkewajiban untuk

menyusun Rensta SKPD sesuai tugas dan fungsi SKPD.

e. Renja SKPD sebagai pedoman untuk RKA SKPD

Renja KL Renja SKPD

Penjabaran Renstra KL

Isi:

1. Kebijakan KL

2. Program dan kegiatan pembangunan

a. Dilaksanakan pemerintah

b. Mendorong partisipasi masyarakat

Penjabaran Renstra SKPD

Isi:

1. Kebijakan SKPD

2. Program dan kegiatan pembangunan

a. Dilaksanakan pemerintah daerah

b. Mendorong partisipasi masyarakat

Setiap SKPD juga berkewajiban untuk menyusun Renja SKPD, dimana penyusunannya

dilakukan dengan pendekatan prestasi kerja yang akan dicapai harus menjadi pedoman dalam

penyusunan RKA SKPD.

13

Mekanisme Penyusunan Anggaran Surabaya

A.2 Penganggaran

Pada tahapan penganggaran ini, terdapat dua dokumen yang menjadi pedoman yaitu RKP

Daerah sebagai pedoman untuk RAPBN dan Renja SKPD sebagai pedoman untuk RKA SKPD.

a. RAPBD

Merupakan rencana keuangan tahunan pemerintah yang disetujui oleh Dewan Perwakilan

Rakyat Daerah.

b. RKA SKPD

Merupakan dokumen penganggaran, terdiri dari rencana kerja K/L dan anggaran yang

diperlukan untuk melaksanakan rencana kerja dimaksud. Pada rencana kerja berisikan

informasi mengenai input, output dan outcome program dan kegiatan yang akan dicapai tapi

belum disepakati dan disah kan oleh Kepala Daerah sebagai dokumen pelaksana anggaran.

Tahapan penganggaran ini, lebih memfokuskan pada proses penyusunan APBD yang mengacu

pada PP Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, secara garis besar sebagai

berikut:

(1) penyusunan rencana kerja pemerintah daerah;

(2) penyusunan rancangan kebijakan umum anggaran;

(3) penetapan prioritas dan plafon anggaran sementara;

(4) penyusunan rencana kerja dan anggaran SKPD;

(5) penyusunan rancangan perda APBD; dan

(6) penetapan APBD.

Oleh karena itu dalam proses penetapan struktur penyusunan anggaran APBD, tim anggaran

pemerintah daerah (TAPD) harus bekerjasama dengan baik dengan Satuan Kerja Perangkat Daerah

(SKPD) untuk menjamin bahwa anggaran disiapkan dalam koridor kebijakan yang sudah ditetapkan

(KUA dan PPAS); dan menjamin semua stakeholders terlibat dalam proses penganggaran sesuai

dengan peraturan yang berlaku.

Setelah tahap perencanaan dan penganggaran selesai dilaksanakan, tahap berikutnya

merupakan domain pemerintah daerah selaku eksekutif, yaitu tahap pelaksanaan, penatausahaan,

dan pengawasan dan akhirnya ditutup dengan tahap pertanggungjawaban. Kesimpulannya adalah

bahwa semua tahap dalam siklus pengelolaan keuangan daerah saling terkait erat dan setiap tahap

tentunya memegang peranan penting dalam menyukseskan pengelolaan keuangan daerah yang

efisien, efektif, transparan dan akuntabel. Namun sekali lagi bahwa tahap perencanaan dan

penganggaran dapat dikatakan paling krusial dan kompleks dengan sejumlah alasan yang dijelaskan

di atas.

14

Mekanisme Penyusunan Anggaran Surabaya

B. Anggaran Pendapatan dan Belanja Daerah

Anggaran Pendapatan dan Belanja Daerah (APBD), adalah rencana keuangan tahunan

pemerintah yang disetujui oleh Dewan Perwakilan Rakyat Daerah. APBD ditetapkan dengan

Peraturan Daerah. Tahun anggaran APBD meliputi masa satu tahun, mulai dari tanggal 1 Januari

sampai dengan tanggal 31 Desember. Adapun fungsi dari APBD, antaranya:

Fungsi otorisasi bermakna bahwa anggaran daerah menjadi dasar untuk merealisasi

pendapatan dan belanja pada tahun bersangkutan. Tanpa dianggarkan dalam APBD sebuah

kegiatan tidak memiliki kekuatan untuk dilaksanakan.

Fungsi perencanaan bermakna bahwa anggaran daerah menjadi pedoman bagi manajemen

dalam merencanakan kegiatan pada tahun yang bersangkutan.

Fungsi pengawasan mengandung makna bahwa anggaran daerah menjadi pedoman untuk

menilai keberhasilan atau kegagalan penyelenggaraan pemerintah daerah.

Fungsi alokasi mengandung makna bahwa anggaran daerah harus diarahkan untuk

menciptakan lapangan kerja, mengurangi pengangguran, dan pemborosan sumberdaya, serta

meningkatkan efisiensi dan efektifitas perekonomian daerah.

Fungsi distribusi memiliki makna bahwa kebijakan-kebijakan dalam penganggaran daerah

harus memperhatikan rasa keadilan dan kepatutan.

Fungsi stabilitasi memliki makna bahwa anggaran daerah menjadi alat untuk memelihara dan

mengupayakan keseimbangan fundamental perekonomian daerah.

Struktur-struktur dari APBD menurut Peraturan Menteri Dalam Negeri No. 13 Tahun 2006

yang diklasifikasikan berdasarkan urusan pemerintah dan organisasi yang bertanggung jawab,

antaranya:

B.1 Pendapatan Daerah

Adalah hak daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun

bersangkutan dan tidak perlu dibayar kembali oleh daerah. Pendapatan daerah meliputi semua

penerimaan uang melalui Rekening Kas Umum Daerah yang menambah ekuitas dana . Selain itu,

pendapatan daerah juga meliputi:

a. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah bagian dari pendapatan daerah yang bersumber dari

potensi daerah itu sendiri yang dipungut berdasarkan peraturan daerah tersebut sesuai dengan

peraturan perundang-undangan yang berlaku. Kewenangan daerah dalam memungut PAD

15

Mekanisme Penyusunan Anggaran Surabaya

dimaksudkan agar daerah dapat mendanai pelaksanaan otonomi daerah yang bersumber dari

potensi daerahnya sendiri. PAD meliputi:

1) Pajak Daerah.

2) Retribusi Daerah.

3) Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, yang meliputi:

a) bagian laba atas penyertaan modal pada perusahaan milik daerah (BUMD);

b) bagian laba atas penyertaan modal pada perusahaan milik pemerintah (BUMN); dan

c) bagian laba atas penyertaan modal pada perusahaan milik swasta.

4) Lain-lain PAD yang Sah, yang meliputi:

a) Hasil penjualan kekayaan daerah yang tidak dipisahkan;

b) Hasil pemanfaatan atau pendayagunaan kekayaan daerah yang tidak dipisahkan;

c) Jasa giro;

d) Pendapatan bunga;

e) Penerimaan atas tuntutan ganti rugi daerah;

f) Keuntungan selisih nilai tukar rupiah terhadap mata uang asing;

g) Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan

barang dan/atau jasa oleh daerah;

h) Pendapatan denda atas keterlambatan pelaksanaan pekerjaan;

i) Pendapatan denda pajak dan retribusi;

j) Pendapatan dari fasilitas sosial dan fasilitas umum;

k) Pendapatan dari penyelenggaraan pendidikan dan pelatihan; dan

l) Pendapatan dari angsuran/cicilan penjualan.

b. Dana Perimbangan, meliputi:

1) Dana Alokasi Umum;

2) Dana Alokasi Khusus; dan

3) Dana Bagi Hasil, yang meliputi bagi hasil pajak dan bagi hasil bukan pajak.

c. Pendapatan Lain-Lain yang Sah, meliputi:

1) Pendapatan Hibah;

2) Pendapatan Dana Darurat;

3) Dana Bagi Hasil Pajak dari Provinsi kepada Kabupaten/Kota;

4) Bantuan Keuangan dari Provinsi atau dari Pemerintah Daerah lainnya;

5) Dana Penyesuaian; dan

16

Mekanisme Penyusunan Anggaran Surabaya

6) Dana Otonomi Khusus.

B.2 Belanja Daerah

Meliputi semua pengeluaran uang dari Rekening Kas Umum Daerah yang mengurangi ekuitas

dana, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh

pembayarannya kembali oleh daerah.

Pasal 26 dan 27 dari Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan

Keuangan Daerah tidak merinci tentang klasifikasi belanja menurut urusan wajib, urusan pilihan, dan

klasifikasi menurut organisasi, fungsi, program kegiatan, serta jenis belanja.

Sedangkan Permendagri Nomor 13 Tahun 2006 Pasal 31 ayat (1), memberikan secara rinci

klasifikasi belanja daerah berdasarkan urusan wajib, urusan pilihan atau klasifikasi menurut

organisasi, fungsi, program kegiatan, serta jenis belanja.

a. Klasifikasi Belanja Menurut Urusan Wajib, meliputi:

1) Pendidikan;

2) Kesehatan;

3) Pekerjaan Umum;

4) Perumahan Rakyat;

5) Penataan Ruang;

6) Perencanaan Pembangunan;

7) Perhubungan;

8) Lingkungan Hidup;

9) Kependudukan dan Catatan Sipil;

10) Pemberdayaan Perempuan;

11) Keluarga Berencana dan Keluarga Sejahtera;

12) Sosial;

13) Tenaga Kerja;

14) Koperasi dan Usaha Kecil dan Menengah;

15) Penanaman Modal;

16) Kebudayaan;

17) Pemuda dan Olah Raga;

18) Kesatuan Bangsa dan Politik Dalam Negeri;

19) Pemerintahan Umum;

17

Mekanisme Penyusunan Anggaran Surabaya

20) Kepegawaian;

21) Pemberdayaan Masyarakat dan Desa;

22) Statistik;

23) Arsip; dan

24) Komunikasi dan Informatika.

b. Klasifikasi Belanja Menurut Urusan Pilihan, meliputi:

1) Pertanian;

2) Kehutanan;

3) Energi dan Sumber Daya Mineral;

4) Pariwisata;

5) Kelautan dan Perikanan;

6) Perdagangan;

7) Perindustrian; dan

8) Transmigrasi.

c. Klasifikasi Belanja Menurut Urusan Pemerintahan, Organisasi, Fungsi, Program dan Kegiatan,

serta Jenis Belanja, meliputi:

1) Belanja Tidak Langsung; dan

2) Belanja Langsung.

B.3 Pembiayaan Daerah

Adalah setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan

diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran

berikutnya. Pembiayaan daerah adalah transaksi keuangan pemerintah daerah yang dimaksudkan

untuk menutup defisit atau untuk memanfaatkan surplus APBD. Pembiayaan Daerah menurut

Permendagri Nomor 13 Tahun 2006 Pasal 59 terdiri dari Penerimaan Pembiayaan dan Pengeluaran

Pembiayaan Daerah.

a. Penerimaan Pembiayaan, meliputi:

1) Sisa Lebih Perhitungan Anggaran (SiLPA) Tahun Lalu;

2) Pencairan Dana Cadangan;

3) Penerimaan pinjaman daerah;

4) Hasil penjualan kekayaan daerah yang dipisahkan;

5) Penerimaan kembali pemberian pinjaman; dan

6) Penerimaan piutang daerah.

18

Mekanisme Penyusunan Anggaran Surabaya

b. Pengeluaran Pembiayaan Daerah, meliputi:

1) Pembentukan dan cadangan;

2) Penyertaan modal (investasi) pemerintah daerah;

3) Pembayaran utang pokok yang jatuh tempo; dan

4) Pemberian pinjaman daerah.

3.2 Metode Pembiayaan Pembangunan Di Kota Surabaya, Indonesia

Manajemen kota Surabaya dikelola oleh pihak Pemerintah Daerah, berdasarkan arahan dan

kontrol dari pihak Pemerintah Pusat, dan dalam prosesnya, turut melibatkan masyarakat dan pihak

swasta. Namun demikian, pengelolaan kota masih didominasi oleh pihak Pemerintah Daerah. Hal

tersebut berarti bahwa birokrasi pemerintahan dalam manajemen kota Surabaya memainkan peran

yang sangat penting dalam menentukan jalannya pembangunan dan pengembangan kota tersebut .

Secara umum, diketahui di masa Sukarno, sejarah mencatat bahwa Jakarta dikembangkan sebagai

pusat pemerintahan, sementara Surabaya, karena letaknya jauh dari pusat pemerintahan sehingga

kurang terkontrol, tetap saja sebagai pusat perdagangan Indonesia. Di masa Suharto, yang lagi-lagi

menerapkan kebijakan integrasi ke pasar dunia, Jakarta lalu dikembangkan sebagai pusat ekonomi

dan peran Surabaya dikurangi. (Dieter Evers, H. & Korff. R, 2002) . Dari hal tersebut, kita bisa melihat

dengan jelas bahwa peran pemerintah dalam menentukan arah pembangunan dan pengembangan

suatu kota begitu dominan, dan hal tersebut juga berlalu dalam pembiayaannya.

Dengan adanya otonomi daerah saat ini, yakni berupa pelimpahan wewenang kepada pemerintahan

daerah dengan diikuti perimbangan keuangan antara pusat dan daerah, diharapkan, pengelolaan

dan penggunaan anggaran sebagaimana yang diatur dalam UU Nomor 25 tahun 1999. Tetapi

mengingat desentralisasi di bidang administrasi juga berarti transfer personal (Pegawai Negeri Sipil)

yang penggajiannya menjadi tanggung jawab daerah (Landiyanto, Erlangga A., 2005) .

Formulasi kebijakan dalam mendukung pengelolaan anggaran pendapatan daerah, untuk

kota Surabaya khususnya, akan lebih difokuskan pada upaya untuk mobilisasi pendapatan asli

daerah dan penerimaan daerah lainnya. Kebijakan pendapatan daerah Kota Surabaya tahun 2006 –

2010 diperkirakan akan mengalami pertumbuhan rata-rata sekitar 9,31 persen dan pertumbuhan

tersebut lebih disebabkan oleh adanya pertumbuhan pada komponen PAD dan komponen Dana

Perimbangan yang masing-masing diperkirakan tumbuh rata-rata sekitar 15,60 persen dan 5,55

persen (Pemkot Surabaya., 2005) .

Pendapatan kota Surabaya lebih besar diperoleh dari Dana Bagi Hasil Pajak dan Dana Alokasi

Umum. Khususnya terkait dengan Dana Bagi Hasil Pajak, kebijakan-kebijakan yang mendukungnya

19

Mekanisme Penyusunan Anggaran Surabaya

dalam beberapa kurun waktu terakhir terus disempurnakan oleh pihak pemerintah, yang dalam hal

ini berperan sebagai regulator. Undang-Undang Nomor 18 Tahun 1997 Tentang Pajak Daerah dan

Retribusi Daerah sebagaimana telah diubah dengan Undang-Undang Nomor 34 Tahun 2000 pasal 2A

tentang Hasil Penerimaan Pajak Propinsi yang diperuntukkan bagi Daerah Kota/Kabupaten di wilayah

Propinsi yang bersangkutan dengan ketentuan Kota Surabaya mendapat bagian PKB dan BBN-KB

sebesar 70% dari bagian 30% PKB dan BBN-KB.

Lebih lanjut, terkait sistem pembiayaan pembangunan kota Surabaya, bisa dikatakan hampir

sepenuhnya ditentukan oleh mekanisme pemerintahan kota. Hal tersebut sejalan dengan adanya

kebijakan otonomi daerah yang berlaku di Indonesia saat ini. Namun demikian, dalam prakteknya,

banyak ditemukan kendala dan masalah pendanaan yang pada akhirnya menjadikan pembangunan

dan pengembangan kota menjadi kurang optimal dan berjalan lambat.

Dalam Rencana Pendapatan dan Penerimaan Pembiayaan Daerah Kota Surabaya. 2010

disampaikan bahwa dengan adanya desentralisasi memberi kesempatan kepada Daerah untuk

meningkatkan potensi pendapatannya tanpa tergantung pada pusat diwujudkan melalui

pelaksanaan desentralisasi fiskal yaitu pemberian sumber-sumber penerimaan bagi daerah yang

dapat digali dan digunakan sendiri sesuai dengan potensi daerah. Pendapatan Daerah Kota Surabaya

Tahun 2010 direncanakan diperoleh dari sumber-sumber Pendapatan Daerah sebagai berikut:

1. Pendapatan Asli Daerah. Sumber pendapatan ini berasal dari : Pajak Daerah, Retribusi Daerah,

Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan, dan Lain-Lain PAD Yang Sah. Sumber-sumber

pendapatan lain-lain PAD yang sah berasal dari hasil penjualan kekayaan daerah yang tidak

dipisahkan, penerimaan jasa giro, penerimaan bunga deposito, penerimaan ganti kerugian daerah,

pendapatan denda atas keterlambatan dan penerimaan lain-lain.

2. Dana Perimbangan. Sumber pendapatan ini berasal dari : Bagi Hasil Pajak, Pajak Bumi dan

Bangunan (PBB); Bea Peralihan Hak Atas Tanah dan Bangunan (BPHTB); Pajak Penghasilan (PPh); dan

Pendapatan Cukai Hasil Tembakau. Bagi Hasil Bukan Pajak. Dana Alokasi Umum. dan Dana Alokasi

Khusus.

3. Lain-Lain Pendapatan Daerah Yang Sah. Sumber-sumber pendapatan lain-lain pendapatan daerah

yang sah adalah Bagi Hasil Propinsi yang berasal dari Pajak Kendaraan Bermotor (PKB), Bea Balik

Nama Kendaraan Bermotor (BBN-KB), Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB), Pajak

Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan (P3ABT), Sumbangan Pihak

Ketiga (SP-3) dan Dana Bagi Hasil Lainnya yang berasal dari Retribusi IMTA, Retribusi TERA, Retribusi

Pemakaian dan Pengujian Hasil Hutan kepada Pemerintah Kota/Kabupaten di Jawa Timur. Selain itu,

terkait dengan target penerimaan pembiayaan khususnya, penerimaan pembiayaan kota Surabaya

20

Mekanisme Penyusunan Anggaran Surabaya

tahun 2010 diperkirakan hanya bersumber dari Sisa Lebih Perhitungan Anggaran Tahun Sebelumnya

(SiLPA).

3.3 Mekanisme Pembiayaan Perumahan Di Kota Surabaya

Permukiman merupakan salah satu kebutuhan dasar manusia. Pemerintah wajib

memberikan akses kepada masyarakat untuk dapat memperoleh permukiman yang layak huni,

sejahtera, berbudaya, dan berkeadilan sosial. Program pengembangan permukiman meliputi

pengembangan prasarana dan sarana dasar perkotaan, pengembangan permukiman yang

terjangkau, khususnya bagi masyarakat berpenghasilan rendah, proses penyelenggaraan lahan,

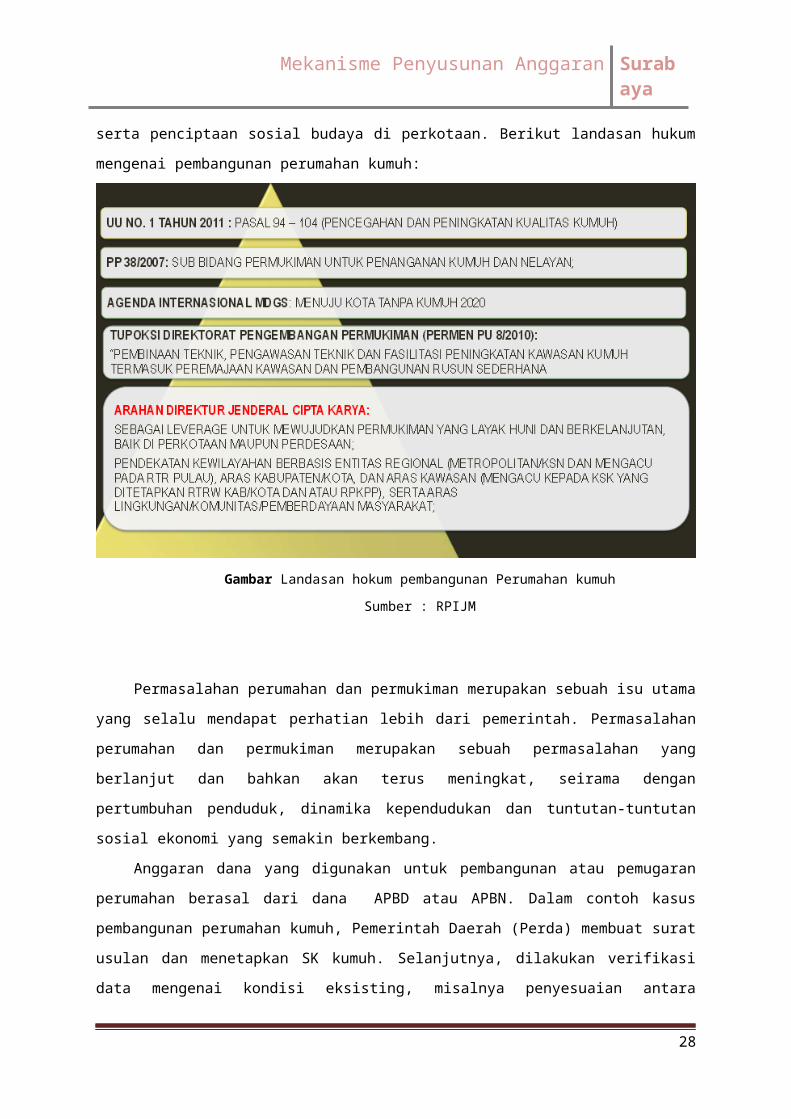

pengembangan ekonomi kota, serta penciptaan sosial budaya di perkotaan. Berikut landasan hukum

mengenai pembangunan perumahan kumuh:

Gambar Landasan hokum pembangunan Perumahan kumuh

Sumber : RPIJM

Permasalahan perumahan dan permukiman merupakan sebuah isu utama yang selalu

mendapat perhatian lebih dari pemerintah. Permasalahan perumahan dan permukiman merupakan

sebuah permasalahan yang berlanjut dan bahkan akan terus meningkat, seirama dengan

21

Mekanisme Penyusunan Anggaran Surabaya

pertumbuhan penduduk, dinamika kependudukan dan tuntutan-tuntutan sosial ekonomi yang

semakin berkembang.

Anggaran dana yang digunakan untuk pembangunan atau pemugaran perumahan berasal dari

dana APBD atau APBN. Dalam contoh kasus pembangunan perumahan kumuh, Pemerintah Daerah

(Perda) membuat surat usulan dan menetapkan SK kumuh. Selanjutnya, dilakukan verifikasi data

mengenai kondisi eksisting, misalnya penyesuaian antara indikator perumahan kumuh dengan

keadaan yang ada. Kemudian penanganan pembiayaan pembangunan dibagi ke tiap-tiap pemangku

kepentingan. Perumahan yang memiliki intensitas kumuh berat ditangani oleh pemerintah pusat

melalui danah APBN. Sementara, perumahan dengan intensitas kumuh ringan diserahkan pada

pemerintah daerah melalui dana APBD.

Gambar. Skema Penanganan Perumahan Di Kota Surabaya

Sumber RPIJM

3.4 PEMBIAYAAN PEMBANGUNAN DI KOTA SINGAPURA

Kota Singapura, pada dasarnya merupakan satu negara tersendiri yang menitikberatkan kepada

ekonomi berorientasi ekspor, dimana peran pemerintah dalam mendukung pembiayaan

pembangunan sangatlah besar. Sebagai sebuah negara, Kota Singapura memiliki konsistensi

pertumbuhan ekonomi tingkat tinggi (rata-rata 11%), neraca pembayaran surplus, tingkat

penanaman modal asing yang tinggi, cadangan devisa yang besar dan utang luar negeri yang

minimal.

3.4.1 Peranan Pemerintah dalam Pembiayaan Pembangunan di Kota Singapura

22

Mekanisme Penyusunan Anggaran Surabaya

Sistem perekonomian Singapura merupakan perekonomian bebas, dengan peran

pemerintah dalam mekanisme pembiayaan pembangunan perkotaannya sangat luas. Karena sebagai

pengatur bagi bangsa dan kota, pemerintah juga bertanggung jawab untuk melakukan perencanaan

dan penganggaran keuangan untuk segala hal, dari pengelolaan keuangan internasional hingga

kepada pengumpulan retribusi sampah. Pemerintah Singapura juga memiliki, menguasai, mengatur,

dan mengalokasikan tenaga kerja, lahan, dan sumber daya modal. Hal ini dilakukan untuk

meminimalisasi pengaruh swasta yang mendasarkan keputusannya berdasarkan perhitungan bisnis

atau keputusan investasi semata.

Intervensi Pemerintah Singapura (Negara) dalam perekonomian berdampak positif tidak

hanya pada profitabilitas bisnis swasta tetapi juga pada kesejahteraan umum masyarakat. Di luar

pekerjaan yang diciptakan di sektor swasta dan masyarakat, pemerintah menyediakan subsidi

perumahan, pendidikan, dan pelayanan kesehatan dan rekreasi, serta layanan angkutan umum.

Pemerintah Singapura juga mengelola sebagian besar tabungan untuk pensiun melalui Central

Provident Fund dan Bank Tabungan Kantor Pos. Hal ini berguna untuk memutuskan kenaikan upah

tahunan dan menetapkan tunjangan minimum di sektor publik dan swasta. Tingginya tanggung

jawab negara dalam meningkatkan kesejahteraan pekerja telah memenangkan dukungan

masyarakat, sehingga menjamin stabilitas politik yang mendorong investasi swasta.

3.4.2 Metode Pembiayaan Pembangunan di Kota Singapura

Saat ini, Kota Singapura telah mencapai keberhasilan ekonomi melalui pengelolaan

pembiayaan pembangunan oleh pemerintah. Dalam hal ini Pemerintah Kota Singapura memiliki,

menguasai, dan mengatur alokasi modal, tenaga kerja, dan lahan sebagai modal dalam membiayai

pembangunan di Singapura, hingga terciptanya keseimbangan dalam penyediaan pelayanan sosial

dan infrastruktur bagi masyarakat. Metode-metode pembiayaan pembangunan di Kota Singapura

terdiri dari beberapa macam metode, yakni sebagai berikut.

1. Pembiayaan Pembangunan dari Pendapatan (pay-as-you-go).

Dengan metode ini Pemerintah Kota Singapura membiayai pengeluaran untuk penyediaan

pelayanan sosial dan infrastruktur bagi masyarakat dengan pendapatan yang dimiliki pada saat ini.

Sumber dana yang tersedia berasal dari pajak, penerimaan Badan usaha Milik Negara dan retribusi.

Pajak misalnya, diatur sedemikian rupa sehingga menjadi sebuah alat untuk mencapai tujuan

ekonomi. Pada periode post-recession misalnya, perubahan kebijakan anggaran terutama

diupayakan untuk mendorong investasi sehingga menguntungkan bisnis. Hal ini dituangkan dalam

bentuk insentif program investasi luar negeri, yang dikelola oleh Badan Pembangunan Ekonomi

(Economic Development Board), yang memungkinkan penghapusan pajak untuk menghindari

23

Mekanisme Penyusunan Anggaran Surabaya

kerugian pada investasi dari luar negeri yang telah disetujui. Konsesi lain adalah seperti

penangguhan pajak pada utilitas dan potongan pajak 50% pada properti yang berlaku untuk

melawan kemerosotan ekonomi. Dengan demikian penerimaan pajak, walaupun jumlah yang

diterima mengalami fluktuasi, namun secara umum dipandang menguntungkan dan berpihak

kepada investor sehingga iklim investasi menjadi kondusif. Perpajakan juga sering digunakan untuk

mencapai atau menguatkan tujuan sosial seperti pengendalian populasi. Sampai 1984 pemerintah

mendorong membatasi keluarga untuk dua anak dengan biaya medis yang lebih tinggi dan biaya

pendidikan tambahan bagi keluarga banyak anak.

Sumber pembiayaan lain dari pendapatan adalah penerimaan dari Badan Usaha Milik

Negara (BUMN). BUMN Singapura ini tumbuh sebagai bentuk anak perusahaan dari Singapura

Development Board untuk menambah fleksibilitas untuk operasi mereka sendiri. Sebagai contoh,

pada tahun 1986 Singapore Broadcasting Corporation membentuk anak perusahaan untuk

menghasilkan iklan dengan biaya murah. Dalam hal ini, Pemerintah Singapura berupaya memasuki

area lain ekonomi yang dianggap tepat, mengerahkan kepemimpinan, mengambil asumsi risiko, dan

tidak ragu-ragu untuk menarik dukungan atau menutup perusahaan yang tidak menguntungkan.

Sejumlah negara dan perusahaan kuasi-negara baik secara langsung atau pun tidak langsung

diciptakan oleh departemen atau, lebih sering, diselenggarakan di bawah kendali Lembaga

Pemerintah seperti Perusahaan holding (Temasek Holdings (Private) Limited, MND Holdings, dan

Sheng-Li Holding Company), yang menyediakan berbagai barang dan jasa untuk kebutuhan

masyarakat. Selain perusahaan murni milik Pemerintah, juga Perusahaan patungan antara

pemerintah dengan mitra swasta dari dalam negeri dan asing, yang menghasilkan beberapa produk

industri, termasuk baja dan gula halus. Selain itu, National Trades Union Congress (NTUC), yang erat

hubungannya dengan pemerintah, juga menjalankan bisnis koperasi, termasuk supermarket, layanan

taksi, dan biro perjalanan.

Perusahaan-perusahaan kolektif tersebut telah memberikan kontribusi signifikan terhadap

pertumbuhan ekonomi, baik dari segi penerimaan dan penyediaan lapangan kerja. Pada tahun 1983

sekitar 450 perusahaan tersebut, termasuk anak perusahaan dari papan-undangan, mempekerjakan

hingga 58.000 pekerja, atau 5 persen dari angkatan kerja.

Pembiayaan dari sektor pendapatan ini pada umumnya diperuntukan bagi pengembangan fasilitas

pendidikan, kesehatan dan prasarana umum masyarakat., seperti sekolah dasar dan rumah sakit

negara.

2. Pembiayaan Pembangunan dari Pinjaman jangka panjang.

24

Mekanisme Penyusunan Anggaran Surabaya

Pinjaman jangka panjang merupakan metode pembiayaan yang dana diperoleh dari

pinjaman dari Pemerintah Pusat atau lembaga donor, bank komersial atau penerbitan surat hutang

(obligasi) yang idealnya berumur sama dengan umur fasilitas. Di Singapura keputusan untuk

melakukan pinjaman jangka panjang ini diambil oleh Economic Development Board of Singapore,

sebagaimana tujuan pendirian institusi ini yaitu mempromosikan investasi industri, mengembangkan

dan mengelola kawasan industri, dan menyediakan menengah dan pembiayaan industri jangka

panjang. Namun, fungsi yang terakhir telah diambil alih pada tahun 1968 oleh Singapore

Development Bank, hingga sekarang. Pembiayaan dari sektor pinjaman jangka panjang ini pada

umumnya diperuntukan bagi pengembangan utilitas umum, seperti layanan air minum, pembangkit

listrik dan jaringan pipa gas.

Pembiayaan pembangunan untuk jaringan air bersih diawali karena pada tahun-tahun awal,

Kota Singapura masih sangat bergantung pada keberadaan sumur air untuk pasokan air sehari-hari.

Kemudian pada pertengahan abad kesembilan belas, sumur yang ada sudah tidak memadai untuk

memasok kebutuhan air akibat booming-nya pelabuhan laut dan kapal-kapal yang berlabuh disana,

sehingga serangkaian proyek waduk dan saluran air mulai dikembangkan oleh Pemerintah. Sehingga

pada akhir 1980-an, sistem pasokan air di Kota Singapura telah tersedia dari delapan belas waduk air

baku, dua belas waduk layanan, sebelas bendungan, dan sekitar 4.000 kilometer jaringan pipa.

Prasarana listrik juga tersedia melalui metode pinjaman jangka panjang. Dalam hal ini akibat

meningkatnya permintaan dari 39.613 kilowatt-jam pada tahun 1906 menjadi sekitar 13.000 juta

kilowatt-jam pada tahun 1988, dibangunlah pembangkit listrik pertama pada tahun 1926 yang

memiliki kapasitas dua megawatt. Pada tahun 1988 listrik dihasilkan di empat pembangkit listrik

dengan kapasitas terpasang total pembangkit 3.371 megawatt. Dari stasiun, listrik didistribusikan ke

konsumen melalui lebih dari 4.900 gardu dan jaringan lebih dari 23.000 kilometer kabel utama.

Untuk memenuhi permintaan yang semakin meningkat, tahap kedua pinjaman jangka panjang

diputuskan untuk Pulau Seraya Power Station, stasiun pembangkit listrik pertama yang berlokasi di

sebuah pulau lepas pantai. Pembangunan instalasi pembangkit listrik Tahap II, memiliki kapasitas

pembangkit 750 megawatt.

Prasarana ketiga yang dibiayai dari pinjaman jangka panjang adalah energi. Ketiadaan

sumber energi fosil seperti minyak, mendorong Pemerintah kota Singapura untuk mengembangkan

penyediaan energinya dari gas, dengan menggunakan batubara sebagai bahan baku. Pada akhir

1980-an, gas dibuat dari nafta, bahan bakar bebas polusi. Gas dialirkan ke konsumen melalui sekitar

1.800 kilometer jaringan pipa gas yang dibiayai dari pinjaman jangka panjang.

3. Pembiayaan Pembangunan dari Forced Savings and Capital Formation

25

Mekanisme Penyusunan Anggaran Surabaya

Selain memperoleh pembiayaan pembangunan dari pendapatan dan pinjaman jangka

panjang, Pemerintah Kota Singapura juga memiliki satu metode pembiayaan yang khusus dalam

bentuk Forced Savings and Capital Formation atau umum disebut dana tabungan. Dana tabungan ini

digunakan untuk proyek-proyek pembangunan seperti misalnya perumahan bagi masyarakat. Dana

tabungan ini diperoleh dari iuran wajib Central Provident Fund, serta simpanan sukarela di Post

Office Savings Bank.

Central Provident Fund didirikan pada 1955 sebagai tabungan wajib nasional jaminan sosial

rencana untuk menjamin keamanan finansial dari semua pekerja baik yang masih maupun yang

sudah tidak lagi mampu bekerja. Tingkat kontribusi, yang secara bertahap meningkat sampai 50

persen dari gaji kotor karyawan , diturunkan menjadi 35 persen pada tahun 1986. Pada tahun 1987

tingkat kontribusi jangka panjang yang baru ditetapkan sebesar 40% untuk karyawan di bawah lima

puluh lima tahun, 25 persen bagi yang berumur 55-59 tahun, 15% bagi yang berumur 60-64 tahun,

dan 10 persen untuk yang berumur diatas enam puluh lima.

Setiap penduduk Singapura atau yang bekerja secara tetap otomatis menjadi anggota Central

Provident Fund, meskipun beberapa orang wiraswasta tidak. Keanggotaan tumbuh dari 180,000 di

tahun 1955 menjadi 2.080.000 pada tahun 1989. Pada akhir 1988, 2.060.000 anggota Central

Provident Fund telah menyimpan S $ 32.500.000.000 untuk kredit yang mereka miliki.

Pada tahun 1989, senilai total S$ 2.776 juta telah ditarik untuk membiayai proyek pembangunan

perumahan; sejumlah S$ 9.800.000 telah dibayarkan untuk membiayai Skema Perlindungan Asuransi

Pembiayaan Rumah; dan sejumlah S$ 13.700.000 telah ditarik untuk membiayai pembangunan

properti nonresidensial.

Meskipun metode pembiayaan ini sebanding dengan program-program jaminan sosial di

beberapa negara Barat, konsep Central Provident Fund berbeda, karena berapapun jumlah yang

dibayarkan akan dikembalikan dengan bunga. Dengan demikian, pada tingkat individu, Central

Provident Fund tidak hanya menjadi tabungan pribadi, namun juga pendukung kemandirian keluarga

dan perlindungan keuangan, dengan keuntungan tambahan lewat penjaminan langsung oleh

pemerintah. Secara keseluruhan, Central Provident Fund, merupakan tabungan pemerintah untuk

pembiayaan pembangunan di sektor publik, yang juga menjadi mekanisme untuk membatasi

konsumsi swasta, sehingga mampu membatasi tingkat inflasi.

Secara umum pembiayaan pembangunan di Kota Singapura berasal dari Pajak, baik personal

income tax, sales tax hingga corporate tax. Namun pengelolaan sistem keuangan dalam membiayai

program-program infrastruktur juga sangat berhasil, sehingga dengan keunggulan dari lokasi yang

26

Mekanisme Penyusunan Anggaran Surabaya

strategis serta dukungan infrastruktur, Kota Singapura telah berkembang menjadi pusat

perdagangan dan jasa keuangan bagi Dunia.

BAB IV

KESIMPULAN

Berdasarkan hasil pembahasan di atas, dapat disimpulkan bahwa:

1. Pembangunan dilakukan sebagai upaya dalam peningkatan akses dan pelayanan

infrastruktur perkotaan. Anggaran pembiayaan pembangunan berasal dari Anggaran

Pendapatan Belanja Negara (APBN) dan Anggaran Pendapatan Belanjda Daerah (APBD).

Penyusunan anggaran pembangunan nasional atau daerah di atur ke dalam undang-undang.

2. Anggaran Pendapatan dan Belanja Negara (APBN) merupakan anggaran dari pemerintah

untuk pembangunan yang berskala nasional. APBN yang ditetapkan tiap tahun dengan

Undang-undang mempunyai arti bahwa terdapat persetujuan Dewan Perwakilan Rakyat

(DPR) sebagai wakil rakyat atas rancangan APBN yang diajukan oleh pemerintah. Pengajuan

anggaran pembangunan dengan dana APBN melalui pembuatan renja (rencana kerja) dinas

terkait melalui penyajian kondisi faktual. Kemudian, pemerintah pusat melakukan verifikasi

data atas usulan dinas dan memasukkan renja ke dalam rencana penganggaran dana APBN.

3. Setiap daerah memiliki hak otonomi daerah dalam Anggaran Pendapatan dan Belanja

Negara yang menjadi landasan dalam penetapan Anggaran Pendapatan Daerah. Anggaran

Pembangunan yang berasal dari Anggaran Pendapatan Belanja Daerah, digunakan untuk

pembangunan berskala daerah. Pengajuan dana anggaran dilakukan oleh dinas terkait

(misalnya dinas pekerjaan umum) melalui renja. Setelah dilakukan verifikasi, renja dapat

dijadikan acuan dalam penyusunan Anggaran Pndapatan dan Belanja Daerah (APBD).

27

Mekanisme Penyusunan Anggaran Surabaya

DAFTAR PUSTAKA

Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 37 Tahun 2012 tentang Pedoman

Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun 2013

Undang - Undang No 25 Tahun 2004 Tentang Sistem Perencanaan pembangunan Nasional

Undang – Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan

Peraturan Menteri Dalam Negeri RI Nomor 37 Tahun 2012 Tentang Pedoman Penyusunan Anggaran

Pendapatan dan Belanja Daerah Tahun Anggaran 2012

Kasubdit Peningkatan Permukiman Wilayah I. Pembangunan Infrastrktur Permukiman Permukiman

Perkotaan. Direktorat Jendral Cipta Karya Karya Kementrian Pekerjaan Umum. (diakses pada

www.ciptakarya.pu.go.id pada Sabtu, 26 Oktober 2013)

Khomenie, Apridev. 2012. Surabaya Boeh Belajar dari Singapura. Surabaya. (diakses pada

www.kompasiana.com pada Sabtu, 26 Oktober 2013)

28