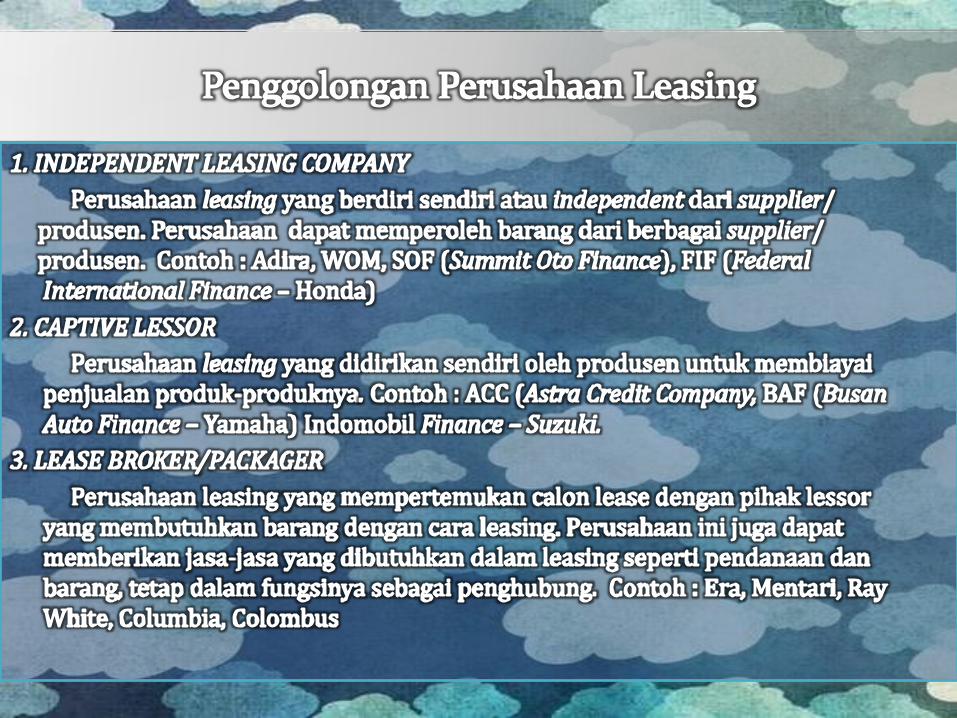

leasing

TRANSCRIPT

Leasing adalah kegiatan pembiayaandalam bentuk penyediaan barang modal, baiksecara sewa guna usaha dengan hak opsi(finance lease) maupun sewa guna usaha tanpahak opsi (operating lease) untuk digunakan olehlessee (nasabah) selama jangka waktu tertentuberdasarkan pembayaran secara berkala.Finance lease adalah kegiatan sewa gunadimana lessee (nasabah) pada akhir masakontrak mempunyai hak opsi untuk membeliobjek sewa guna usaha berdasarkan nilai sisayang disepakati. Sebaliknya operating lease tidakmempunyai hak opsi untuk membeli objek sewaguna usaha.

Sejarah

Leasing di Indonesia mulai muncul pertama kali padatahun 1974. Pada awal kemunculan leasing ini tidakmenunjukan suatu perkembangan yang berarti. Hinggatahun 1980 jumlah perusahaan-perusahaan leasingyang ada hanya sebanyak 5 buah. setelah itu di tahun1981 meningkat menjadi 8 buah perusahaan.Perkembangan ini mencapai puncaknya pada akhirtahun 1984 dengan jumlah perusahaan sebanyak 48buah. hal yang sangat mengembirakan adalahpeningkatan ini juga disertai dengan peningkatanbesarnya kontrak leasing yaitu sebesar Rp436,10milyard.

Manfaat/ Fungsi

1. Menghemat modal

Pemanfaatan sistem leasing memungkinkan pihak lessee menghemat modal kerja, karena untuk memulai produksinya, lessee tidak harus menyediakan uang dalam jumlah besar untuk membeli mesin-mesin, dan sebagainya. Uang tersebut selanjutnya dapat digeserkan untuk kebutuhan usaha lainnya.

2. Sangat luwes

Keluwesan ini menyangkut berbagai aspek antara lain struktur kontrak, besarnya sewa, jangka waktu kontrak serta niali sisa atau nilai residu.

3. Sebagai sumber dana

Sumber dana diciptakan usaha leasing adalah dari jenis sale and lease back.

4. Menguntungkan cash flowKeluwesan dalam penentuan besarnya sewa akan menguntungkan

cash flow lessee.5. Menciptakan keuntungan dari pengaruh inflasi;

Pembayaran sewa bersifat tetap dan dalam jangka menengah ataupanjang. Oleh karena itu, nilai riil sewa (serta residu) akan turun jikaterjadi inflasi dalam perekonomian.

6. Sarana kredit jangka menengah dan panjang;Semakin sulit mencari kredit jangka menengah dan panjang, membuat

leasing menjadi alternatif pembiayaan. Leasing jenis lease and lease backmerupakan sarana kredit jangka menengah dan panjang tersebut. Bahkanusaha jenis ini bisa juga melakuakan bullet repayment seperti pada longtern bank loan, yaitu rental yang dibayarkan setiap bulan hanya bungasaja.

7. Dokumentasi sederhana.Dokumentasi leasing biasanya sudah standar, sehingga untuk melakukan

transaksi leasing berikutnya tinggal mengikuti dokumentasi yang sudah ada.

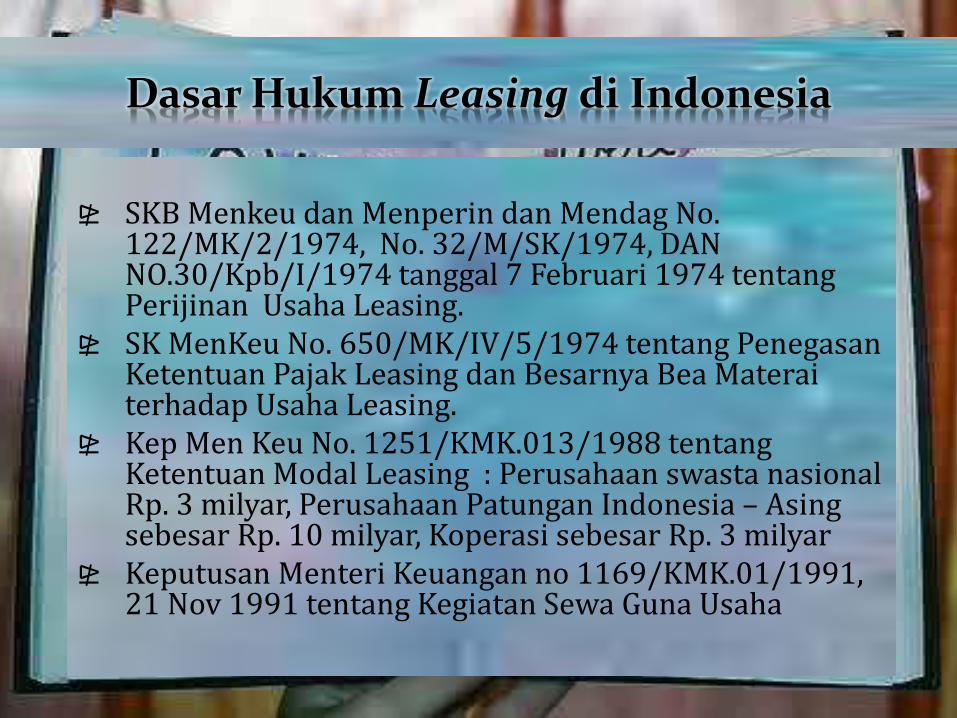

Dasar Hukum Leasing di Indonesia

⋭ SKB Menkeu dan Menperin dan Mendag No.122/MK/2/1974, No. 32/M/SK/1974, DAN NO.30/Kpb/I/1974 tanggal 7 Februari 1974 tentangPerijinan Usaha Leasing.

⋭ SK MenKeu No. 650/MK/IV/5/1974 tentang PenegasanKetentuan Pajak Leasing dan Besarnya Bea Materaiterhadap Usaha Leasing.

⋭ Kep Men Keu No. 1251/KMK.013/1988 tentangKetentuan Modal Leasing : Perusahaan swasta nasionalRp. 3 milyar, Perusahaan Patungan Indonesia – Asingsebesar Rp. 10 milyar, Koperasi sebesar Rp. 3 milyar

⋭ Keputusan Menteri Keuangan no 1169/KMK.01/1991, 21 Nov 1991 tentang Kegiatan Sewa Guna Usaha

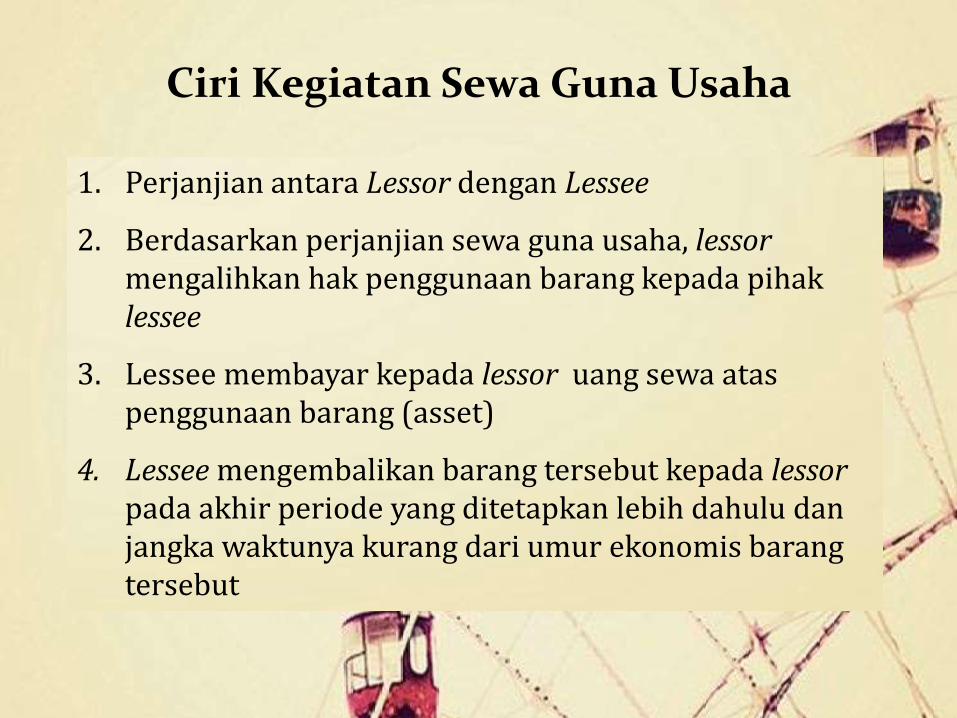

1. Perjanjian antara Lessor dengan Lessee

2. Berdasarkan perjanjian sewa guna usaha, lessormengalihkan hak penggunaan barang kepada pihaklessee

3. Lessee membayar kepada lessor uang sewa ataspenggunaan barang (asset)

4. Lessee mengembalikan barang tersebut kepada lessorpada akhir periode yang ditetapkan lebih dahulu danjangka waktunya kurang dari umur ekonomis barangtersebut

Ciri Kegiatan Sewa Guna Usaha

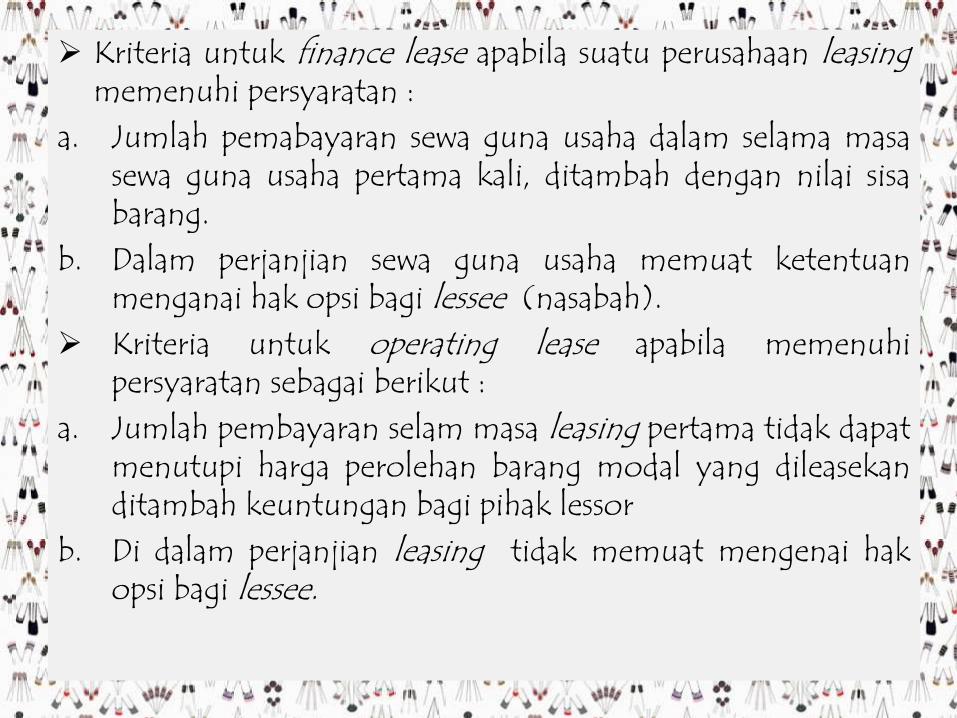

Kriteria untuk finance lease apabila suatu perusahaan leasingmemenuhi persyaratan :

a. Jumlah pemabayaran sewa guna usaha dalam selama masasewa guna usaha pertama kali, ditambah dengan nilai sisabarang.

b. Dalam perjanjian sewa guna usaha memuat ketentuanmenganai hak opsi bagi lessee (nasabah).

Kriteria untuk operating lease apabila memenuhipersyaratan sebagai berikut :

a. Jumlah pembayaran selam masa leasing pertama tidak dapatmenutupi harga perolehan barang modal yang dileasekanditambah keuntungan bagi pihak lessor

b. Di dalam perjanjian leasing tidak memuat mengenai hakopsi bagi lessee.

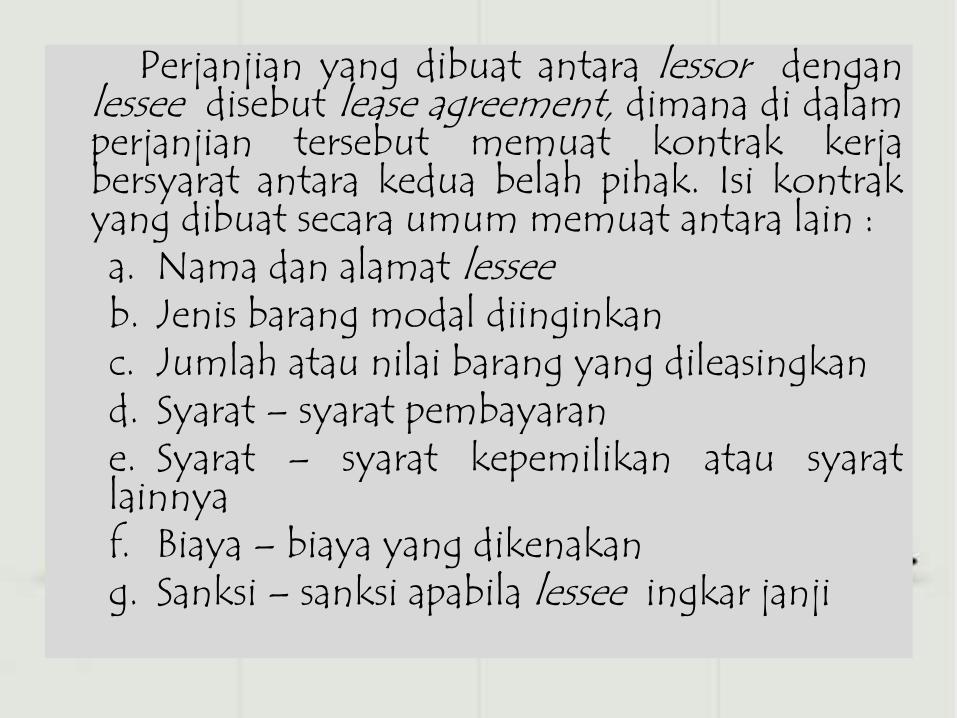

Perjanjian yang dibuat antara lessor denganlessee disebut lease agreement, dimana di dalamperjanjian tersebut memuat kontrak kerjabersyarat antara kedua belah pihak. Isi kontrakyang dibuat secara umum memuat antara lain :a. Nama dan alamat lesseeb. Jenis barang modal diinginkanc. Jumlah atau nilai barang yang dileasingkand. Syarat – syarat pembayarane. Syarat – syarat kepemilikan atau syaratlainnyaf. Biaya – biaya yang dikenakang. Sanksi – sanksi apabila lessee ingkar janji

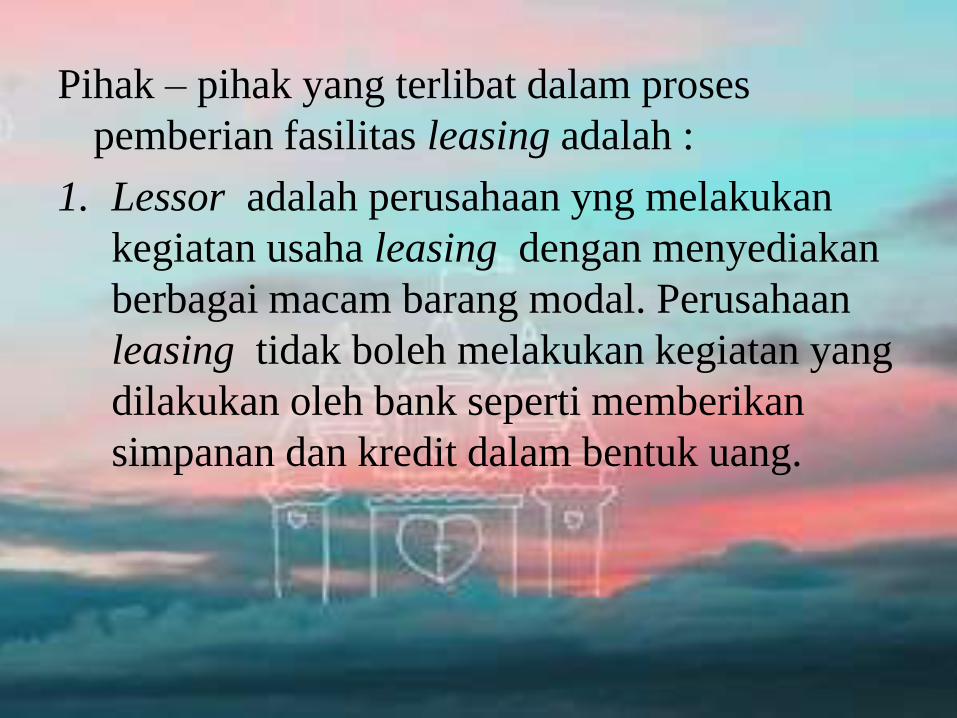

Pihak – pihak yang terlibat dalam proses

pemberian fasilitas leasing adalah :

1. Lessor adalah perusahaan yng melakukan

kegiatan usaha leasing dengan menyediakan

berbagai macam barang modal. Perusahaan

leasing tidak boleh melakukan kegiatan yang

dilakukan oleh bank seperti memberikan

simpanan dan kredit dalam bentuk uang.

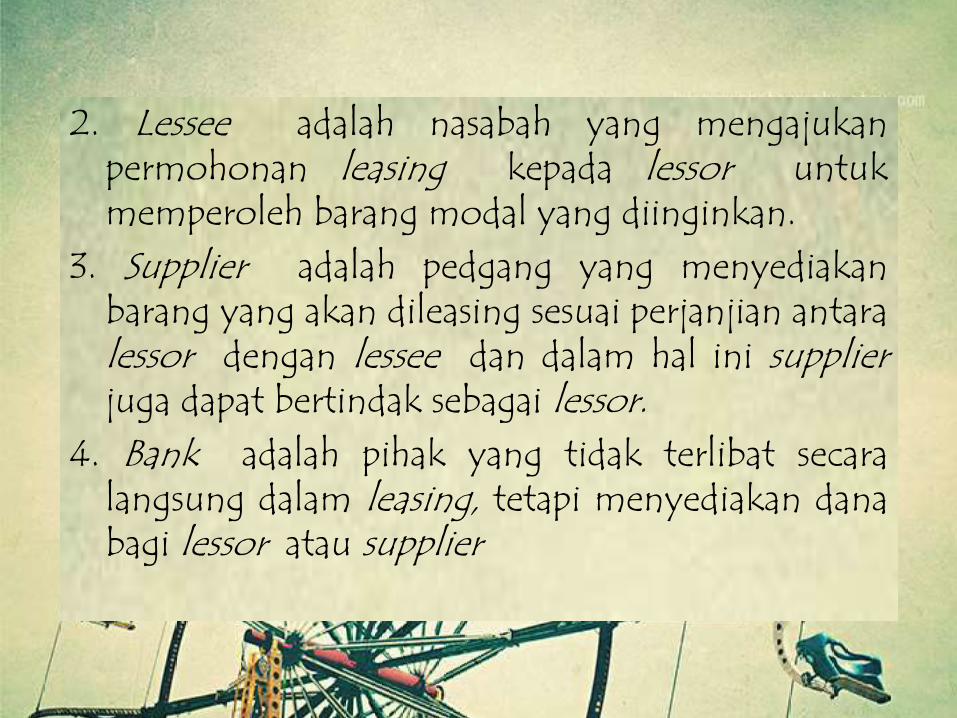

2. Lessee adalah nasabah yang mengajukanpermohonan leasing kepada lessor untukmemperoleh barang modal yang diinginkan.3. Supplier adalah pedgang yang menyediakanbarang yang akan dileasing sesuai perjanjian antaralessor dengan lessee dan dalam hal ini supplierjuga dapat bertindak sebagai lessor.4. Bank adalah pihak yang tidak terlibat secaralangsung dalam leasing, tetapi menyediakan danabagi lessor atau supplier

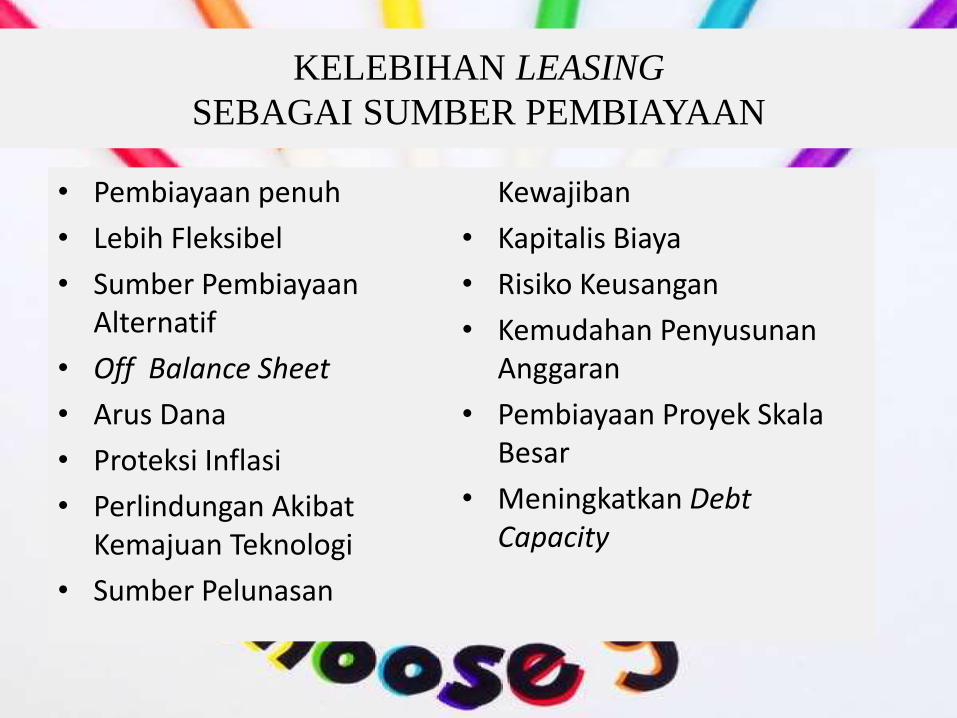

KELEBIHAN LEASING

SEBAGAI SUMBER PEMBIAYAAN

• Pembiayaan penuh

• Lebih Fleksibel

• Sumber PembiayaanAlternatif

• Off Balance Sheet

• Arus Dana

• Proteksi Inflasi

• Perlindungan AkibatKemajuan Teknologi

• Sumber Pelunasan

Kewajiban

• Kapitalis Biaya

• Risiko Keusangan

• Kemudahan Penyusunan Anggaran

• Pembiayaan Proyek Skala Besar

• Meningkatkan Debt Capacity

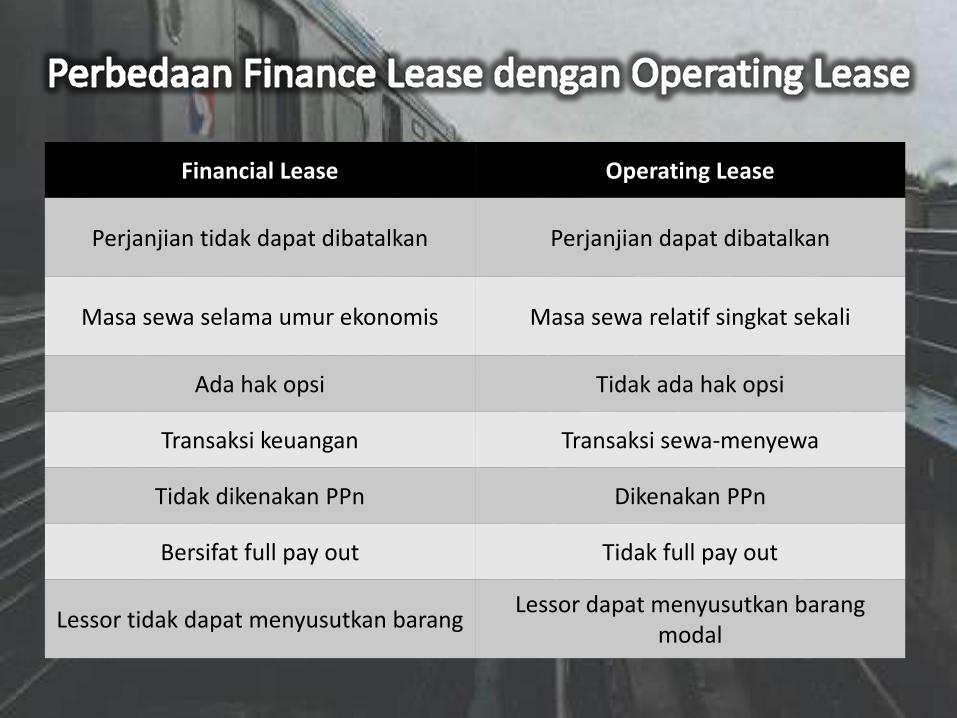

Financial Lease Operating Lease

Perjanjian tidak dapat dibatalkan Perjanjian dapat dibatalkan

Masa sewa selama umur ekonomis Masa sewa relatif singkat sekali

Ada hak opsi Tidak ada hak opsi

Transaksi keuangan Transaksi sewa-menyewa

Tidak dikenakan PPn Dikenakan PPn

Bersifat full pay out Tidak full pay out

Lessor tidak dapat menyusutkan barangLessor dapat menyusutkan barang

modal

Thank You