lampiran 1. kuesioner lembar...

TRANSCRIPT

xi-1

Lampiran 1. Kuesioner

LEMBAR KUESIONER

Responden yang terhormat,

Saya mohon kesediaan Bapak / Ibu untuk meluangkan waktu sejenak guna mengisi lembar kuesioner ini dengan lengkap dan sesuai petunjuk yang tertera. Saya berharap Bapak / Ibu menjawab dengan leluasa, sesuai dengan apa yang bapak / Ibu rasakan, lakukan dan alami. Kesediaan Bapak / Ibu mengisi lembar kuesioner ini adalah bantuan yang tidak ternilai bagi saya. Akhirnya, saya sampaikan terima kasih atas kerjasamanya.

I. IDENTITAS RESPONDEN 1. Nama : ..................................................... (boleh

tidak diisi) 2. Jenis Kelamin : ..................................................... (L / P ) 3. Usia : ..................................................... Tahun 4. Pendidikan : SLTA/D-1/D-3/S-1/S-2/S-3 5. Jabatan / Unit Kerja : ..................................................... 6. Lama bekerja di bidang ini : ..................................................... Tahun

II. PETUNJUK PENGISIAN KUESIONER

1. Mohon terlebih dahulu Bapak / Ibu membaca pertanyaan-pertanyaan dengan cermat sebelum mengisinya.

2. Berikan tanda √ untuk jawaban pilihan Bapak / Ibu pada salah satu nomor antara 1 sampai 5

Keterangan Skala Pengukuran :

1. Sangat Tidak Setuju (STS Skor 1 2. Kurang Setuju (KS) Skor 2 3. Netral (N) Skor 3 4. Setuju (S) Skor 4 5. Sangat Setuju (SS) Skor 5

Universitas Sumatera Utara

xi-2

III. KUESIONER

PROFESIONALISME (X1) Tingkat Pendidikan (X1.1.) (Sesuai Peraturan Direktur Jenderal Pajak nomor PER-9/PJ/2010 Tentang Standar Pemeriksaan Untuk menguji Kepatuhan Pemenuhan Kewajiban Perpajakan )

Pertanyaan Jawaban STS KS N S SS

1. Apakah Bapak / Ibu setuju pemeriksa pajak harus mempunyai tingkat pendidikan formal Strata Satu (S1) atau yang setara ?

2. Apakah Bapak / Ibu setuju pengembangan teknik dan metodologi pemeriksaan melalui pelatihan ?

3. Apakah Bapak / Ibu setuju pelatihan yang diperlukan harus dievaluasi secara periodik ?

4. Apakah Bapak / Ibu setuju Pemeriksa harus memiliki pengetahuan dan keahlian yang memadai di bidang perpajakan, akuntansi dan pemeriksaan?

5. Apakah Bapak / Ibu setuju Pemeriksa harus memiliki pengetahuan dan keahlian yang memadai di bidang perpajakan, akuntansi dan pemeriksaan?

6. Apakah Bapak / Ibu setuju Pemeriksa harus memiliki pengetahuan umum tentang lingkungan dan proses bisnis wajib pajak, termasuk di antaranya adalah kemampuan menerapkan prinsip-prinsip akuntansi yang berlaku ?

7. Dalam pelaksanaan pemeriksaan dan penyusunan LHP, Pemeriksa Pajak wajib menggunakan kemahirannya secara profesional, cermat dan seksama, objektif dan independen, serta selalu memelihara integritas.

8. Pemeriksa pajak dituntut untuk selalu jujur danbersih dari tindakan tercela serta mengutamakan kepentingan negara di atas kepentingan pribadi ataupun golongan.

9. Pemeriksa pajak harus tunduk pada kode etik yang telah ditetapkan oleh Direktorat Jenderal Pajak.

10. Dalam semua hal yang berkaitan dengan pemeriksaan, Pemeriksa Pajak harus bersikap independen, yaitu tidak mudah dipengaruhi oleh keadaan/ kondisi / perbuatan dan/ atau Wajib Pajak yang diperiksanya.

11. Dalam hal Pemeriksa Pajak mengalami gangguan independensi, Pemeriksa Pajak secepatnya memberitahukan kepada Kepala UP2 tentang adanya gangguan independensi itu.

Universitas Sumatera Utara

xi-3

Pendidikan Berkelanjutan (X1.2.) Peraturan Menteri Pendayagunaan Aparatur Negara Nomor : Per / 05 / M.Pan / 03 / 2008 tanggal 31 Maret 2008 tentang Standar Pemeriksaan Aparat Pengawasan Intern Pemerintah.

Pertanyaan Jawaban STS KS N S SS

1. Seorang pemeriksa harus mengikuti pelatihan tentang pemeriksaan, baik itu didalam maupun di luar negeri.

2. Materi pelatihan bagi seorang pemeriksa harus mengikuti perkembangan teknologi yang terbaru.

3. Jenis pelatihan yang diikuti pemeriksa harus berhubungan dengan objek pemeriksaan yang ada.

4. Frekuensi pelatihan seorang pemeriksa adalah minimal 80 jam setiap dua tahun.

Pengalaman Kerja (X1.3.) Peraturan Menteri Pendayagunaan Aparatur Negara Nomor : Per / 05 / M.Pan / 03 / 2008 tanggal 31 Maret 2008 tentang Standar Pemeriksaan Aparat Pengawasan Intern Pemerintah.

Pertanyaan Jawaban STS KS N S SS

1. Pekerjaan saya memiliki arti lebih dari sekedar uang. 2. Kepuasan utama dalam hidup saya berasal dari

pekerjaan saya.

3. Saya sangat menguasai bidang pekerjaan saya. 4. Hal terpenting yang terjadi pada diri saya melibatkan

pekerjaan saya

5. Saya benar-benar menikmati melaksanakan kegiatan sehari-hari yang merupakan pekerjaan saya.

6. Setiap hari selalu membuat rencana untuk pekerjaan saya.

KEPUASAN KERJA (X2) Menurut Celluli dan De Vries, 1978 dalam Fuad Mas’ud, 2004 Kepuasan dengan Gaji (Satisfaction With Pay ) (X2.1.)

Pertanyaan Jawaban STS KS N S SS

1. Organisasi memberikan gaji lebih baik dari pada pesaing

2. Gaji saya cukup, mengingat tanggung jawab yang saya pikul

3. Saya diberi gaji lebih rendah untuk apa yang saya kerjakan. (R)

Menurut Celluli dan De Vries, 1978 dalam Fuad Mas’ud, 2004

Universitas Sumatera Utara

xi-4

Kepuasan dengan Promosi (Satisfaction With Promotion) (X2.2.)

Pertanyaan Jawaban STS KS N S SS

1. Saya tidak suka dengan dasar (patokan) yang digunakan untuk promosi dalam organisasi saya. (R)

2. Promosi jarang terjadi di organisasi saya. (R) 3. Jika saya melaksanakan pekerjaan dengan baik, saya

akan dipromosikan

4. Saya puas dengan tingkat kemajuan saya.

Menurut Celluli dan De Vries, 1978 dalam Fuad Mas’ud, 2004 Kepuasan dengan Rekan Sekerja (Satisfaction Co-Workers) (X2.3.)

Pertanyaan Jawaban STS KS N S SS

1. Orang yang bekerja dengan saya tidak memberikan dukungan yang cukup kepada saya (R)

2. Ketika saya meminta orang (teman) melakukan pekerjaan tertentu, pekerjaan tersebut selesai.

3. Saya menikmati bekerja dengan teman-teman di sini. 4. Saya bekerja dengan orang yang bertanggungjawab.

Menurut Celluli dan De Vries, 1978 dalam Fuad Mas’ud, 2004 Kepuasan dengan Penyelia (Satisfaction With Supervisor) (X2.4.)

Pertanyaan Jawaban STS KS N S SS

1. Para manajer (supervisor) yang saya bekerja untuk mereka memberikan dukungan saya.

2. Para manajer (supervisor) yang saya bekerja untuk mereka mempunyai motivasi kerja yang tinggi.

3. Para atasan saya tidak mau mendengarkan saya. (R) 4. Manajemen tidak memperlakukan saya dengan jujur.

(R)

Menurut Celluli dan De Vries, 1978 dalam Fuad Mas’ud, 2004 Kepuasan dengan Pekerjaan itu sendiri (Satisfaction With Work Itself) (X2.5.)

Pertanyaan Jawaban STS KS N S SS

1. Pekerjaan saya sangat menarik 2. Saya merasa senang dengan tingkat tanggungjawab

dalam pekerjaan saya.

3. Saya lebih suka melaksanakan pekerjaan lain. (R) 4. Saya merasa sedikit mencapai keberhasilan dalam

pekerjaan saya. (R)

Universitas Sumatera Utara

xi-5

KOMITMEN ORGANISASI (X3) Affective Commitment (X3.1.) ( Kuesioner ini dikembangkan oleh Meyer J.F., Natalie J.Allen, dan Catherine A.Smith (1993), “ Commitment to Organization and Occupation Extension and Test of Three Component Conceptualization”, Journal of Applied Psychology, Vol 78, No. 4, 538-551)

Pertanyaan Jawaban STS KS N S SS

1. Saya akan sangat bahagia menghabiskan sisa karir saya di organisasi ini.

2. Saya membanggakan organisasi kepada orang lain di luar organisasi.

3. Saya benar-benar merasakan seakan-akan permasalahan organisasi adalah permasalahan saya sendiri.

4. Saya berfikir saya tidak akan mudah menjadi terikat dengan organisasi lain seperti saya terikat dengan organisasi ini.

5. Saya merasa menjadi bagian dari keluarga pada organisasi ini.

6. Saya merasa terikat secara emosional pada organisasi ini.

7. Organisasi ini memiliki arti yang sangat besar bagi saya.

8. Saya mempunyai rasa memiliki yang kuat terhadap organisasi.

Continuance Commitment (X3.2.) ( Kuesioner ini dikembangkan oleh Meyer J.F., Natalie J.Allen, dan Catherine A.Smith (1993), “ Commitment to Organization and Occupation Extension and Test of Three Component Conceptualization”, Journal of Applied Psychology, Vol 78, No. 4, 538-551)

Pertanyaan Jawaban STS KS N S SS

1. Saya khawatir terhadap apa yang mungkin terjadi jika saya berhenti dari pekerjaan saya tanpa memiliki pekerjaan lain yang serupa.

2. Akan sangat berat bagi saya untuk meninggalkan organsisasi ini sekarang, sekalipun saya menginginkannya.

3. Banyak hal dalam kehidupan saya akan terganggu jika saya memutuskan ingin meninggalkan organisasi ini sekarang.

4. Akan terlalu merugikan saya untuk meninggalkan organsisasi ini sekarang.

5. Saat ini tetap bekerja di organisasi ini merupakan

Universitas Sumatera Utara

xi-6

kebutuhan sekaligus juga keinginan saya. 6. Saya merasa bahwa saya memiliki sedikit pilihan

ingin meninggalkan organsisasi ini.

7. Salah satu akibat serius meninggalkan organisasi ini adalah langkanya peluang alternatif yang ada.

8. Salah satu alasan utama saya melanjutkan bekerja untuk organisasi ini adalah bahwa meninggalkan organisasi akan membutuhkan pengorbanan pribadi yang besar, organisasi lain mungkin tidak akan sesuai dengan keseluruhan manfaat yang saya dapat disini.

Normative Commitment (X3.3.) ( Kuesioner ini dikembangkan oleh Meyer J.F., Natalie J.Allen, dan Catherine A.Smith (1993), “ Commitment to Organization and Occupation Extension and Test of Three Component Conceptualization”, Journal of Applied Psychology, Vol 78, No. 4, 538-551)

Pertanyaan Jawaban STS KS N S SS

1. Saya pikir sekarang orang terlalu sering berpindah dari organisasi satu ke organisasi lain.

2. Saya tidak percaya bahwa seseorang harus selalu loyal terhadap organisasinya. (R)

3. Berpindah dari organisasi satu ke organisasi lain tampaknya tidak etis bagi saya.

4. Salah satu alasan utama untuk melanjutkan bekerja pada organisasi ini adalah bahwa saya percaya loyalitas adalah penting dan oleh karena itu saya merasa tetap bekerja di perusahaan merupakan kewajiban moral.

5. Jika saya memperoleh tawaran pekerjaan yang lebih baik di organisasi lain, saya tidak akan merasa bahwa tawaran tersebut merupakan alasan yang tepat untuk meninggalkan organisasi saya.

6. Saya didik untuk percaya terhadap nilai tetap setia pada satu organisasi.

7. Yang lebih baik saat ini adalah ketika orang tetap bekerja di satu organisasi sepanjang karir mereka.

8. Saya tidak berfikir bahwa menjadi karyawan yang tetap setia pada sebuah organisasi merupakan tindakan yang bijaksana. (R)

Universitas Sumatera Utara

xi-7

KONFLIK PERAN (X4) ( Kuesioner ini pertama kali dikembangkan oleh J. Rozzo, R.J. House dan S.I.Lirtzman (1970), “Role Conflict and Ambiguity in Complex Organization”, Administrative Science (Quaterly, 15, June)

Pertanyaan Jawaban STS KS N S SS

1. Saya harus melakukan sesuatu (kegiatan) yang harus dilakukan secara berbeda.

2. Saya menerima penugasan tanpa sumber daya manusia yang cukup untuk menyelesaikannya.

3. Saya harus mengesampingkan aturan atau kebijakan agar dapat menyelesaikan tugas.

4. Saya bekerja dengan dua atau lebih kelompok yang beroperasi secara berbeda.

5. Saya menerima permintaan dua pihak atau lebih yang tidak sesuai satu sama lain.

6. Saya melakukan pekerjaan yang cenderung diterima oleh satu pihak tetapi tidak diterima oleh pihak lain.

7. Saya menerima penugasan tanpa sumber daya dan bahan yang cukup untuk melaksanakannya.

8. Saya melakukan kegiatan yang sebenarnya tidak perlu.

9. Saya bekerja dengan pedoman dan kebijakan yang tidak sesuai (cocok)

10. Saya harus bekerja di bawah arahan dan perintah yang kurang jelas (kurang pasti)

KINERJA PEMERIKSA PAJAK (Y) (Sesuai Peraturan Direktur Jenderal Pajak nomor PER-9/PJ/2010 Tentang Standar Pemeriksaan Untuk menguji Kepatuhan Pemenuhan Kewajiban Perpajakan)

Pertanyaan Jawaban STS KS N S SS

1. Apakah Bapak / Ibu setuju pemeriksa pajak harus melaksanakan pemeriksaan melalui persiapan yang baik, sesuai dengan tujuan pemeriksaan, dan mendapat pengawasan yang seksama?

2. Apakah Bapak / Ibu setuju pemeriksa pajak harus menentukan Luas Pemeriksaan (audit scope) berdasarkan petunjuk yang diperoleh melalui pencocokan data, pengamatan, permintaan keterangan, konfirmasi, teknik sampling, dan pengujian lainnya berkenaan dengan pemeriksaan

3. Apakah Bapak / Ibu setuju pemeriksa pajak harus melakukan persiapan pemeriksaan sebelum

Universitas Sumatera Utara

xi-8

melakukan pemeriksaan ? dengan cara : mengumpulkan dan mempelajari data Wajib Pajak, yang meliputi : a) profil Wajib Pajak b) analisis data keuangan Wajib Pajak minimal

dua tahun terakhir atau sesuai dengan data yang tersedia

c) data lain yang relevan 4. Apakah Bapak / Ibu setuju pemeriksa pajak harus

mempelajari profil Wajib Pajak sebagai persiapan pemeriksaan ?

5. Apakah Bapak / Ibu setuju pemeriksa pajak harus menganalisis data keuangan Wajib Pajak minimal dua tahun terakhir atau sesuai dengan data yang tersedia ?

6. Apakah Bapak / Ibu setuju pemeriksa pajak harus menganalisis data lainnya yang relevan ?

7. Apakah Bapak / Ibu setuju Rencana Pemeriksaan disusun oleh Supervisor Pemeriksa Pajak ?

8. Apakah Bapak / Ibu setuju Rencana Pemeriksaan disusun sebelum diterbitkan Surat Perintah Pemeriksaan Pajak (SP2)

9. Apakah Bapak / Ibu setuju Rencana Pemeriksaan harus ditelaah dan disetujui oleh Kepala UP2

10. Uraian Rencana Pemeriksaan berisi : Kriteria Pemeriksaan, Jenis Pemeriksaan, Ruang Lingkup Pemeriksaan, Identifikasi Masalah, Tanggal Selesai Pemeriksaan, Tanggal jatuh tempo penyelesaian permohonan pengembalian kelebihan pembayaran pajak, Tenaga ahli yang dibutuhkan dalam pemeriksaan, Sarana pendukung yang diperlukan dan pos-pos SPT yang akan diperiksa.

11. Rencana Pemeriksaan dapat diperbaiki jika Pemeriksa Pajak menemukan kondisi yang berbeda saat melakukan pemeriksaan terhadap Wajib Pajak dengan kondisi awal yang dijadikan pertimbangan saat membuat Rencana Pemeriksaan

12. Perubahan Rencana Pemeriksaan harus dengan persetujuan kepala UP2 dan Rencana Pemeriksaan yang lama tetap menjadi lampiran dalam Rencana Pemeriksaan yang baru.

13. Rencana Pemeriksaan merupakan bagian dari Kertas Kerja Pemeriksaan (KKP)

14. Apakah Bapak / Ibu setuju Pemeriksa Pajak harus menyusun Program Pemeriksaan sebelum dilakukan pemeriksaan pajak ?

15. Penyusunan Program Pemeriksaan dilakukan secara mandiri, objektif, profesional serta memperhatikan Rencana Pemeriksaan yang telah ditelaah dan disetujui oleh Kepala UP2.

Universitas Sumatera Utara

xi-9

16. Program Pemeriksaan disusun oleh Supervisor dan dibantu oleh Ketua Tim berdasarkan pos-pos yang akan diperiksa dalam Rencana Pemeriksaan.

17. Program Pemeriksaan yang disusun ada 2 (dua), yaitu Rencana Program Pemeriksaan dan Realisasi Program Pemeriksaan. Rencana Program Pemeriksaan disusun sebelum pemeriksaan dilakukan, sedangkan Realisasi Program Pemeriksaan disusun setelah program pemeriksaan tersebut dilakukan sesuai dengan kondisi yang ditemui Pemeriksa Pajak saat pemeriksaan.

18. Kepala UP2 menandatangani Rencana Program Pemeriksaan untuk mengetahui apakah Program Pemeriksaan yang dibuat relevan dengan pos-pos yang akan diperiksa sebagaimana tercantum dalam Rencana Pemeriksaan, sedangkan Realisasi Program Pemeriksaan tidak perlu ditandatangani oleh Kepala UP2.

19. Untuk kelancaran dan kelengkapan dalam menjalankan pemeriksaan, Tim Pemeriksa Pajak harus menyiapkan Tanda Pengenal Pemeriksa Pajak, SP2, Surat Pemberitahuan Pemeriksaan, dan sarana pemeriksaan lainnya.

20. Pelaksanaan pemeriksaan dilakukan dengan mengacu pada Petunjuk Pelaksanaan Pemeriksaan, Pedoman Pemeriksaan, dan Petunjuk Teknis Pemeriksaan, antara lain : Petunjuk Pelaksanaan Pemeriksaan : Lapangan, Pemeriksaan Kantor, Pedoman Penyusunan : Rencana Pemeriksaan, Program Pemeriksaan, Penggunaan Metode dan Teknik Pemeriksaan, Penyusunan KKP, Petunjuk Pelaksanaan : Penggunaan Bantuan Tenaga Ahli Dalam Pemeriksaan, Petunjuk Teknis Pemeriksaan : Transfer Pricing, Migas, Pertambangan Umum, Perusahaan Grup, PPN dan Petunjuk teknis pemeriksaan lainnya.

21. Temuan pemeriksaan harus didasarkan pada bukti kompeten (valid, relevan ) dan cukup berdasarkan ketentuan peraturan perundang-undangan perpajakan.

22. Kegiatan pemeriksaan harus dilaporkan dalam bentuk LHP yang disusun sesuai Standar Pelaporan Hasil Pemeriksaan

23. LHP disusun secara ringkas dan jelas, memuat ruang lingkup atau pos-pos yang diperiksa sesuai dengan tujuan pemeriksaan, memuat simpulan Pemeriksa Pajak yang didukung temuan yang kuat tentang ada atau tidak adanya penyimpangan terhadap peraturan perundang-undangan perpajakan, dan memuat pula pengungkapan informasi lain yang terkait dengan pemeriksaan.

24. LHP antara lain berisi : Penugasan Pemeriksaan,

Universitas Sumatera Utara

xi-10

Identitas Wajib Pajak, Pembukuan atau pencatatan WajibPajak, Pemenuhan Kewajiban Perpajakan, Data/ informasi yang tersedia, Lampiran yang diwajibkan, Buku, catatan dan dokumen serta data, informasi dan keterangan lain yang dipinjam, materi yang diperiksa, Uraian Hasil Pemeriksaan, Ikhtisar Hasil Pemeriksaan, Penghitungan Pajak Terutang, Simpulan dan usul pemeriksa pajak.

25. LHP disusun dan ditandatangani oleh Ketua Tim dan Anggota Tim.

26. LHP ditelaah dan ditandatangani oleh Supervisor. 27. Telaah LPP dilakukan untuk meyakini bahwa :

Pemeriksaan telah dilakukan sesuai dengan rencana pemeriksaan, Pemilihan Metode Pemeriksaan, Teknik Pemeriksaan, Prosedur Pemeriksaan, Penghitungan Koreksi, Dasar Hukum Koreksi dan Penghtungan Pajak Terutang telah dilakukan sesuai dengan ketentuan perundang-undangan perpajakan dan didasarkan oleh objektivitas dan profesionalisme pemeriksa pajak, semua data, informasi, dan fakta material yang diketahui Ketua Tim dan / atau Anggota Tim telah dilaporkan dalam LHP dan tidak menutupi praktek-pratik yang tidak patut atau tidak sesuai dengan peraturan perundang-undangan perpajakan.

28. LHP ditandatangani oleh Kepala UP2 untuk mengetahui apakah: Pos-pos yang diperiksa telah sesuai dengan Rencana Pemeriksaan, Dasar Hukum Koreksi telah sesuai dengan ketentuan perundang-undangan perpajakan.

29. Bentuk, isi, dan format LHP disusun dengan merujuk pada Pedoman Penyusunan LHP.

30. LHP digunakan sebagai dasar penerbitan Surat Ketetapan Pajak dan / atau Surat Tagihan Pajak.

Saran dari Bapak / Ibu

....................................................................................................................................

....................................................................................................................................

Universitas Sumatera Utara

Lampiran 3.7. Validitas Instrumen Variabel Kinerja Pemeriksa Pajak Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

Pertanyaan 75 287,11 54,539 ,366 ,701 Pertanyaan 76 287,09 55,026 ,301 ,704 Pertanyaan 77 287,01 55,092 ,352 ,704 Pertanyaan 78 286,95 55,722 ,296 ,707 Pertanyaan 79 287,03 55,160 ,317 ,704 Pertanyaan 80 286,94 55,617 ,343 ,706 Pertanyaan 81 286,94 55,617 ,343 ,706 Pertanyaan 82 287,05 54,894 ,355 ,703 Pertanyaan 83 287,15 54,426 ,367 ,701 Pertanyaan 84 287,16 54,342 ,374 ,701 Pertanyaan 85 286,91 55,992 ,335 ,707 Pertanyaan 86 286,90 56,300 ,274 ,709 Pertanyaan 87 286,99 55,069 ,386 ,703 Pertanyaan 88 286,94 55,434 ,389 ,705 Pertanyaan 89 286,97 55,643 ,297 ,706 Pertanyaan 90 286,97 55,183 ,400 ,704 Pertanyaan 91 286,94 55,847 ,286 ,707 Pertanyaan 92 286,97 55,688 ,287 ,707 Pertanyaan 93 286,95 55,492 ,350 ,705 Pertanyaan 94 286,95 55,676 ,307 ,706 Pertanyaan 95 286,97 55,413 ,348 ,705 Pertanyaan 96 286,95 55,446 ,361 ,705 Pertanyaan 97 287,01 55,368 ,299 ,705 Pertanyaan 98 287,05 54,803 ,371 ,702 Pertanyaan 99 286,98 55,241 ,367 ,704 Pertanyaan 100 286,98 55,471 ,318 ,705 Pertanyaan 101 287,06 54,997 ,328 ,704 Pertanyaan 102 287,01 55,230 ,326 ,704 Pertanyaan 103 287,03 55,091 ,302 ,704 Pertanyaan 104 287,01 55,115 ,316 ,704 Total Y 145,93 14,271 1,000 ,782

xi-34

Universitas Sumatera Utara

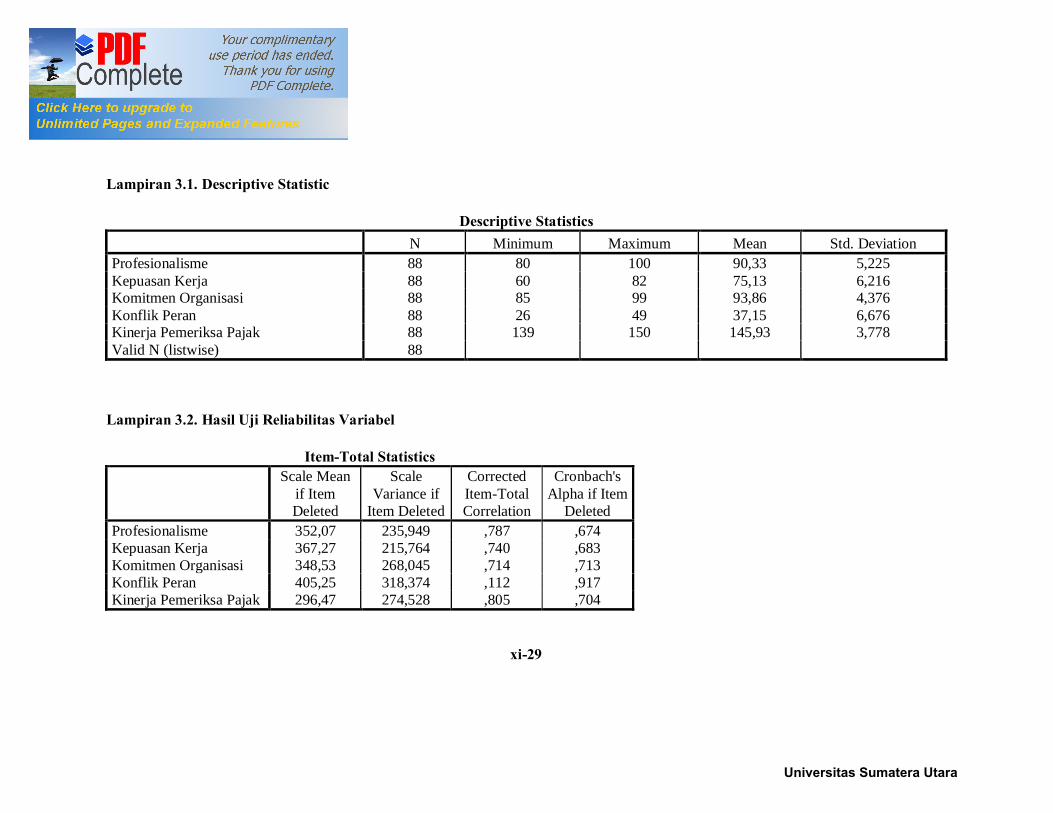

Lampiran 3.1. Descriptive Statistic

Descriptive Statistics N Minimum Maximum Mean Std. Deviation

Profesionalisme 88 80 100 90,33 5,225 Kepuasan Kerja 88 60 82 75,13 6,216 Komitmen Organisasi 88 85 99 93,86 4,376 Konflik Peran 88 26 49 37,15 6,676 Kinerja Pemeriksa Pajak 88 139 150 145,93 3,778 Valid N (listwise) 88

Lampiran 3.2. Hasil Uji Reliabilitas Variabel

Item-Total Statistics

Scale Mean

if Item Deleted

Scale Variance if

Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted Profesionalisme 352,07 235,949 ,787 ,674 Kepuasan Kerja 367,27 215,764 ,740 ,683 Komitmen Organisasi 348,53 268,045 ,714 ,713 Konflik Peran 405,25 318,374 ,112 ,917 Kinerja Pemeriksa Pajak 296,47 274,528 ,805 ,704

xi-29

Universitas Sumatera Utara

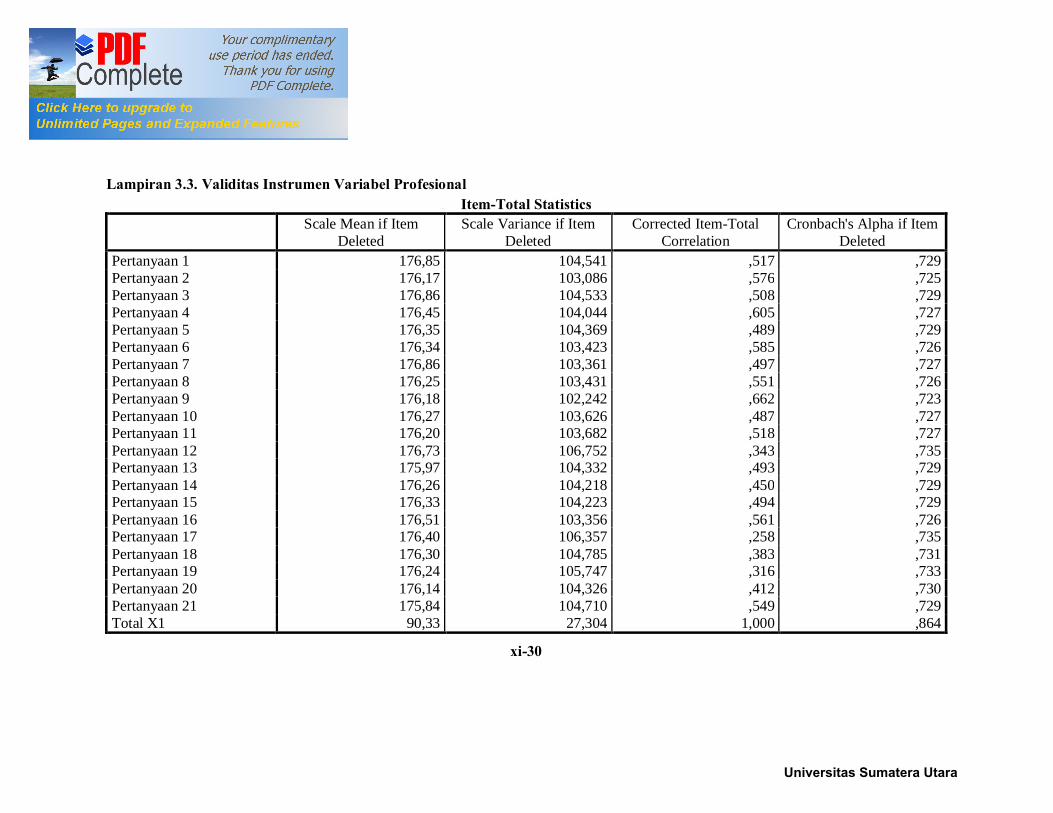

Lampiran 3.3. Validitas Instrumen Variabel Profesional Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

Pertanyaan 1 176,85 104,541 ,517 ,729 Pertanyaan 2 176,17 103,086 ,576 ,725 Pertanyaan 3 176,86 104,533 ,508 ,729 Pertanyaan 4 176,45 104,044 ,605 ,727 Pertanyaan 5 176,35 104,369 ,489 ,729 Pertanyaan 6 176,34 103,423 ,585 ,726 Pertanyaan 7 176,86 103,361 ,497 ,727 Pertanyaan 8 176,25 103,431 ,551 ,726 Pertanyaan 9 176,18 102,242 ,662 ,723 Pertanyaan 10 176,27 103,626 ,487 ,727 Pertanyaan 11 176,20 103,682 ,518 ,727 Pertanyaan 12 176,73 106,752 ,343 ,735 Pertanyaan 13 175,97 104,332 ,493 ,729 Pertanyaan 14 176,26 104,218 ,450 ,729 Pertanyaan 15 176,33 104,223 ,494 ,729 Pertanyaan 16 176,51 103,356 ,561 ,726 Pertanyaan 17 176,40 106,357 ,258 ,735 Pertanyaan 18 176,30 104,785 ,383 ,731 Pertanyaan 19 176,24 105,747 ,316 ,733 Pertanyaan 20 176,14 104,326 ,412 ,730 Pertanyaan 21 175,84 104,710 ,549 ,729 Total X1 90,33 27,304 1,000 ,864

xi-30

Universitas Sumatera Utara

Lampiran 3.4 Validitas Instrumen Variabel Kepuasan Kerja

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

Pertanyaan 22 75,40 36,748 ,661 ,887 Pertanyaan 23 75,61 37,504 ,671 ,886 Pertanyaan 24 75,56 37,031 ,654 ,887 Pertanyaan 25 75,10 38,300 ,671 ,887 Pertanyaan 26 75,74 39,161 ,666 ,888 Pertanyaan 27 75,24 39,402 ,529 ,891 Pertanyaan 28 75,28 39,286 ,553 ,890 Pertanyaan 29 75,68 40,656 ,313 ,898 Pertanyaan 30 75,39 39,343 ,586 ,890 Pertanyaan 31 75,41 39,509 ,533 ,891 Pertanyaan 32 75,25 38,603 ,607 ,889 Pertanyaan 33 75,13 39,628 ,466 ,893 Pertanyaan 34 75,13 40,111 ,455 ,893 Pertanyaan 35 76,39 41,987 ,235 ,898 Pertanyaan 36 76,17 41,614 ,239 ,898 Pertanyaan 37 75,66 41,032 ,309 ,897 Pertanyaan 38 75,40 41,346 ,398 ,894 Pertanyaan 39 75,43 40,317 ,545 ,891 Pertanyaan 40 75,13 38,639 ,630 ,888 Total X2 75,13 38,639 ,630 ,888

xi-31

Universitas Sumatera Utara

Lampiran 3.5. Validitas Instrumen Variabel Komitmen Organisasi

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

Pertanyaan 41 93,85 19,645 ,264 ,851 Pertanyaan 42 93,77 20,040 ,258 ,852 Pertanyaan 43 93,83 19,430 ,294 ,851 Pertanyaan 44 93,78 19,413 ,375 ,848 Pertanyaan 45 93,74 19,690 ,316 ,850 Pertanyaan 46 93,92 19,063 ,296 ,852 Pertanyaan 47 93,95 19,216 ,305 ,851 Pertanyaan 48 93,90 19,081 ,397 ,848 Pertanyaan 49 93,60 17,874 ,436 ,848 Pertanyaan 50 93,65 17,702 ,526 ,843 Pertanyaan 51 93,89 17,688 ,532 ,843 Pertanyaan 52 93,82 18,196 ,471 ,845 Pertanyaan 53 94,00 18,046 ,600 ,840 Pertanyaan 54 94,01 17,873 ,639 ,838 Pertanyaan 55 93,80 19,222 ,373 ,848 Pertanyaan 56 93,80 19,590 ,287 ,851 Pertanyaan 57 93,80 19,590 ,412 ,848 Pertanyaan 58 93,82 19,438 ,409 ,848 Pertanyaan 59 93,63 19,524 ,308 ,850 Pertanyaan 60 93,85 19,185 ,432 ,847 Pertanyaan 61 93,86 18,993 ,480 ,845 Pertanyaan 62 93,88 19,122 ,415 ,847 Pertanyaan 63 93,86 19,154 ,422 ,847 Pertanyaan 64 93,86 19,154 ,422 ,847 Total X3 93,86 19,154 ,422 ,847

xi-32

Universitas Sumatera Utara

Lampiran 3.6. Validitas Instrumen Variabel Konflik Peran

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

Pertanyaan 65 70,25 161,040 ,886 ,765 Pertanyaan 66 70,28 160,803 ,887 ,765 Pertanyaan 67 71,28 158,482 ,889 ,761 Pertanyaan 68 71,26 157,184 ,909 ,758 Pertanyaan 69 70,32 161,990 ,893 ,766 Pertanyaan 70 70,31 161,273 ,881 ,765 Pertanyaan 71 71,27 158,752 ,916 ,761 Pertanyaan 72 70,30 161,912 ,855 ,767 Pertanyaan 73 70,32 164,127 ,714 ,771 Pertanyaan 74 70,22 164,907 ,561 ,774 Total X4 37,15 44,564 1,000 ,958

xi-33

Universitas Sumatera Utara

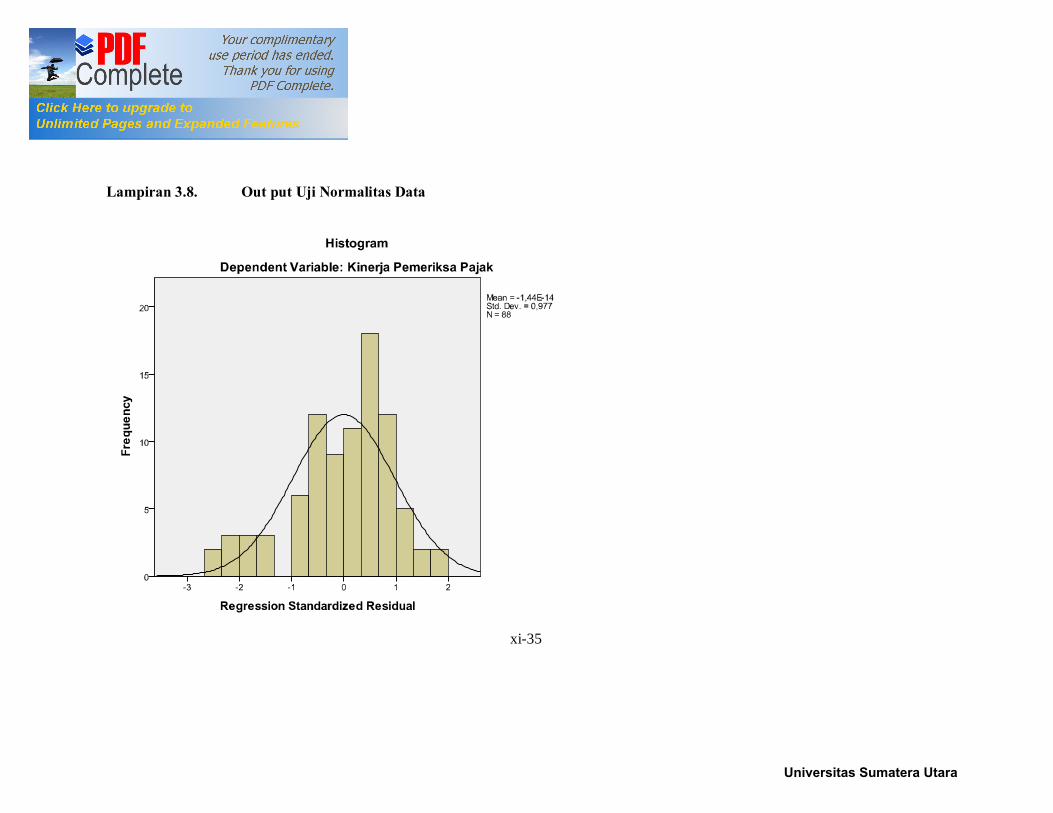

Lampiran 3.8. Out put Uji Normalitas Data

xi-35

Universitas Sumatera Utara

Lampiran 3.9 Output Uji Normalitas Data P.Plot

xi-36

Universitas Sumatera Utara

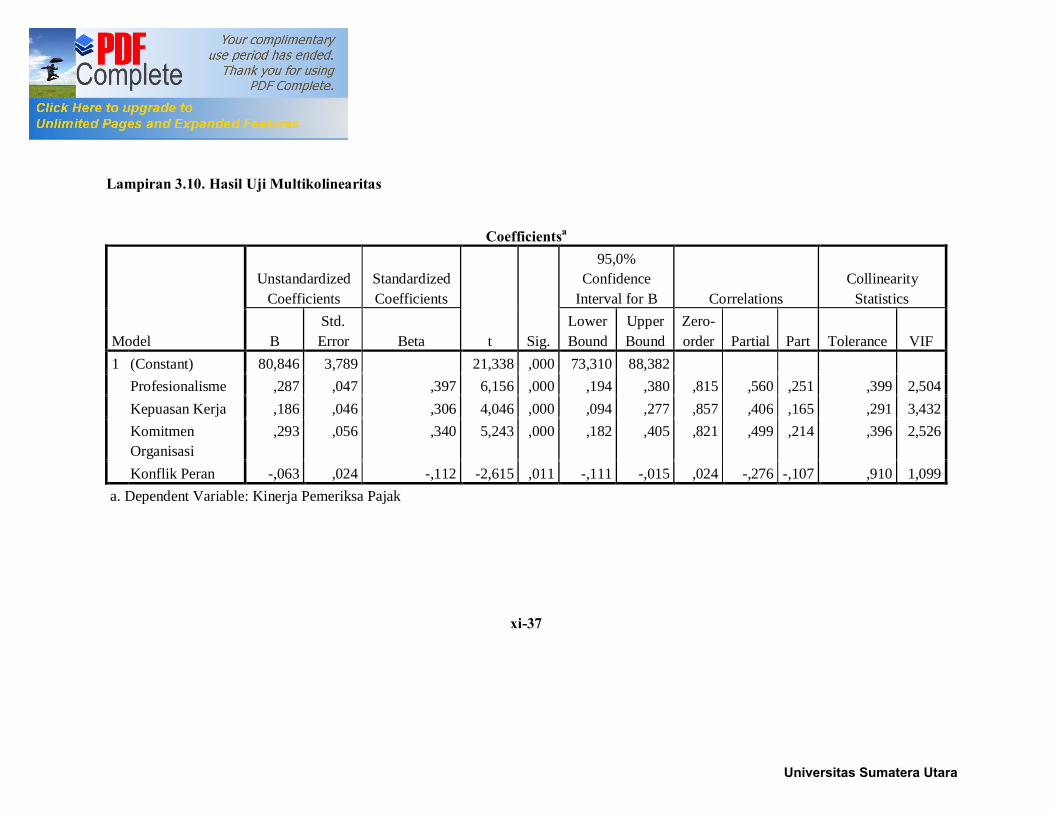

Lampiran 3.10. Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

95,0% Confidence

Interval for B Correlations Collinearity

Statistics

B Std. Error Beta

Lower Bound

Upper Bound

Zero-order Partial Part Tolerance VIF

1 (Constant) 80,846 3,789 21,338 ,000 73,310 88,382 Profesionalisme ,287 ,047 ,397 6,156 ,000 ,194 ,380 ,815 ,560 ,251 ,399 2,504 Kepuasan Kerja ,186 ,046 ,306 4,046 ,000 ,094 ,277 ,857 ,406 ,165 ,291 3,432 Komitmen Organisasi

,293 ,056 ,340 5,243 ,000 ,182 ,405 ,821 ,499 ,214 ,396 2,526

Konflik Peran -,063 ,024 -,112 -2,615 ,011 -,111 -,015 ,024 -,276 -,107 ,910 1,099 a. Dependent Variable: Kinerja Pemeriksa Pajak

xi-37

Universitas Sumatera Utara

Lampiran 3.11. Koefisien korelasi antar variabel

Correlations

Kinerja

Pemeriksa Pajak Profesionalisme

Kepuasan Kerja

Komitmen Organisasi

Konflik Peran

Pearson Correlation

Kinerja Pemeriksa Pajak 1,000 ,815 ,857 ,821 ,024 Profesionalisme ,815 1,000 ,744 ,638 ,239 Kepuasan Kerja ,857 ,744 1,000 ,771 ,056 Komitmen Organisasi ,821 ,638 ,771 1,000 ,070 Konflik Peran ,024 ,239 ,056 ,070 1,000

Sig. (1-tailed) Kinerja Pemeriksa Pajak . ,000 ,000 ,000 ,412 Profesionalisme ,000 . ,000 ,000 ,012 Kepuasan Kerja ,000 ,000 . ,000 ,302 Komitmen Organisasi ,000 ,000 ,000 . ,259 Konflik Peran ,412 ,012 ,302 ,259 .

N Kinerja Pemeriksa Pajak 88 88 88 88 88 Profesionalisme 88 88 88 88 88 Kepuasan Kerja 88 88 88 88 88 Komitmen Organisasi 88 88 88 88 88 Konflik Peran 88 88 88 88 88

xi-38

Universitas Sumatera Utara

Lampiran 3.12. Output uji Autokorelasi Durbin Watson

Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the Estimate

Change Statistics Durbin-Watson

R Square Change F Change df1 df2

Sig. F Change

1 ,928a ,862 ,855 1,437 ,862 129,573 4 83 ,000 1,600 a. Predictors: (Constant), Konflik Peran, Kepuasan Kerja, Profesionalisme, Komitmen Organisasi b. Dependent Variable: Kinerja Pemeriksa Pajak

Lampiran 3.13. Hasil Uji Heterokedastisitas

xi-39

Universitas Sumatera Utara

Lampiran 3.14. Koefisien Determinasi-Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the Estimate

Change Statistics Durbin-Watson

R Square Change F Change df1 df2

Sig. F Change

1 ,928a ,862 ,855 1,437 ,862 129,573 4 83 ,000 1,600

Lampiran 3.15. Pengujian Hipotesis dengan uji F –Anova Model Sum of Squares df Mean Square F Sig. 1 Regression 1070,206 4 267,552 129,573 ,000a

Residual 171,385 83 2,065 Total 1241,591 87

a. Predictors: (Constant), X3X4, Kepuasan Kerja, Profesionalisme, Komitmen Organisasi, X2X4, X1X4, Konflik Peran b. Dependent Variable: Kinerja Pemeriksa Pajak

xi-40

Universitas Sumatera Utara

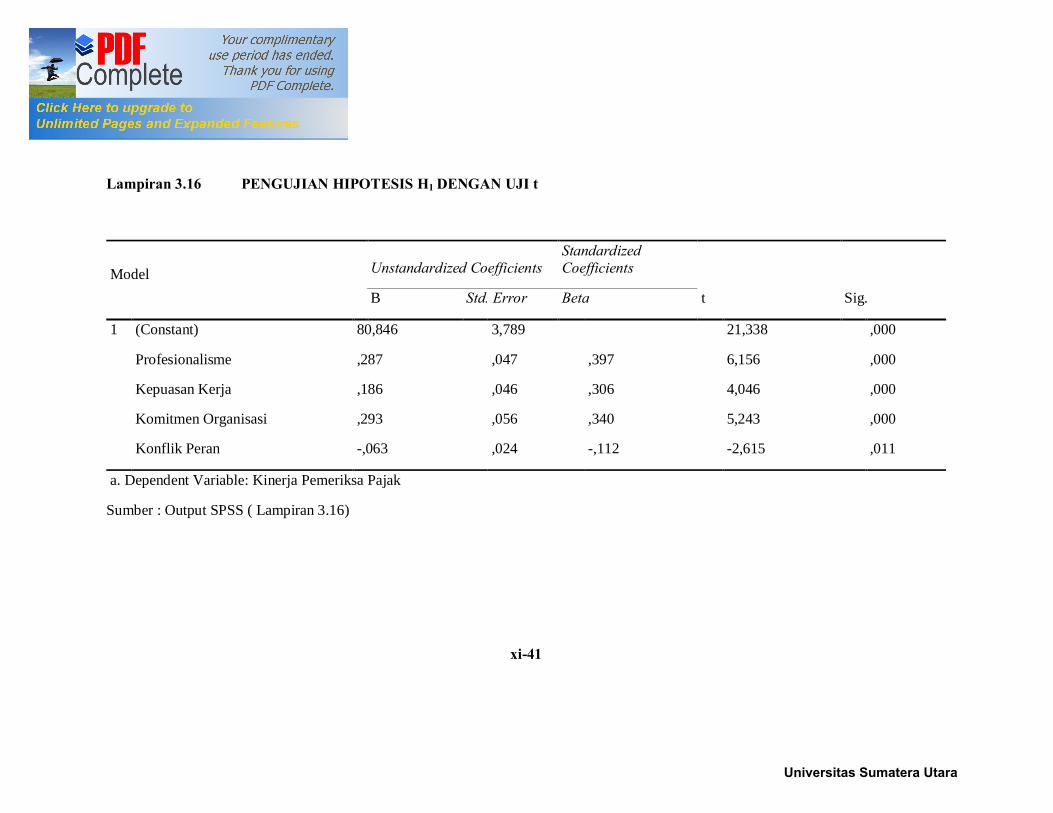

Lampiran 3.16 PENGUJIAN HIPOTESIS H1 DENGAN UJI t

Model Unstandardized Coefficients Standardized Coefficients

B Std. Error Beta t Sig.

1 (Constant) 80,846 3,789 21,338 ,000

Profesionalisme ,287 ,047 ,397 6,156 ,000

Kepuasan Kerja ,186 ,046 ,306 4,046 ,000

Komitmen Organisasi ,293 ,056 ,340 5,243 ,000

Konflik Peran -,063 ,024 -,112 -2,615 ,011

a. Dependent Variable: Kinerja Pemeriksa Pajak

Sumber : Output SPSS ( Lampiran 3.16)

xi-41

Universitas Sumatera Utara

Lampiran 3.17 Pengujian Hipotesis H2 dengan Uji F-Anova

ANOVAb Model Sum of Squares df Mean Square F Sig. 1 Regression 1081,708 7 154,530 77,322 ,000a

Residual 159,882 80 1,999 Total 1241,591 87

xi-42

Universitas Sumatera Utara

Lampiran3.18 Pengujian Hipotesis H2 dengan uji t

xi-43

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

95,0% Confidence Interval for B Correlations Collinearity Statistics

B Std.

Error Beta Lower Bound

Upper Bound

Zero-order Partial Part Tolerance VIF

1 (Constant) 64,449 35,634 1,809 ,074 -6,465 135,363

Profesionalisme ,181 ,284 ,250 ,636 ,526 -,385 ,747 ,815 ,071 ,026 ,010 96,196 Kepuasan Kerja -,321 ,287 -,528 -1,118 ,267 -,893 ,250 ,857 -,124 -,045 ,007 138,694

Komitmen Organisasi

,979 ,429 1,134 2,280 ,025 ,125 1,833 ,821 ,247 ,091 ,007 153,662

Konflik Peran ,391 ,916 ,692 ,427 ,670 -1,431 2,214 ,024 ,048 ,017 ,001 1626,521

X1X4 ,003 ,007 ,584 ,425 ,672 -,012 ,018 ,265 ,047 ,017 ,001 1176,087 X2X4 ,014 ,008 2,105 1,805 ,075 -,001 ,029 ,377 ,198 ,072 ,001 845,056

X3X4 -,019 ,012 -3,365 -1,643 ,104 -,042 ,004 ,230 -,181 -,066 ,000 2606,108 a. Dependent Variable: Kinerja Pemeriksa Pajak

Universitas Sumatera Utara