konsep dan langkah-langkah setelah ditetapkan menjadi satker blu

DESCRIPTION

Konsep dan Langkah-Langkah Setelah Ditetapkan Menjadi Satker BLU. DIREKTORAT JENDERAL PERBENDAHARAAN DIREKTORAT PEMBINAAN PK BLU. I. Sekilas Konsep PK BLU. DIAGRAM TINGKAT FLEKSIBILITAS PENGELOLAAN KEUANGAN NEGARA. P ublic Service Obligation. TINGKAT FLEKSIBILITAS. TIDAK DIPISAHKAN. - PowerPoint PPT PresentationTRANSCRIPT

Konsep dan Langkah-Langkah Setelah Ditetapkan Menjadi Satker BLU

DIREKTORAT JENDERAL PERBENDAHARAANDIREKTORAT PEMBINAAN PK BLU

I. Sekilas Konsep PK BLU

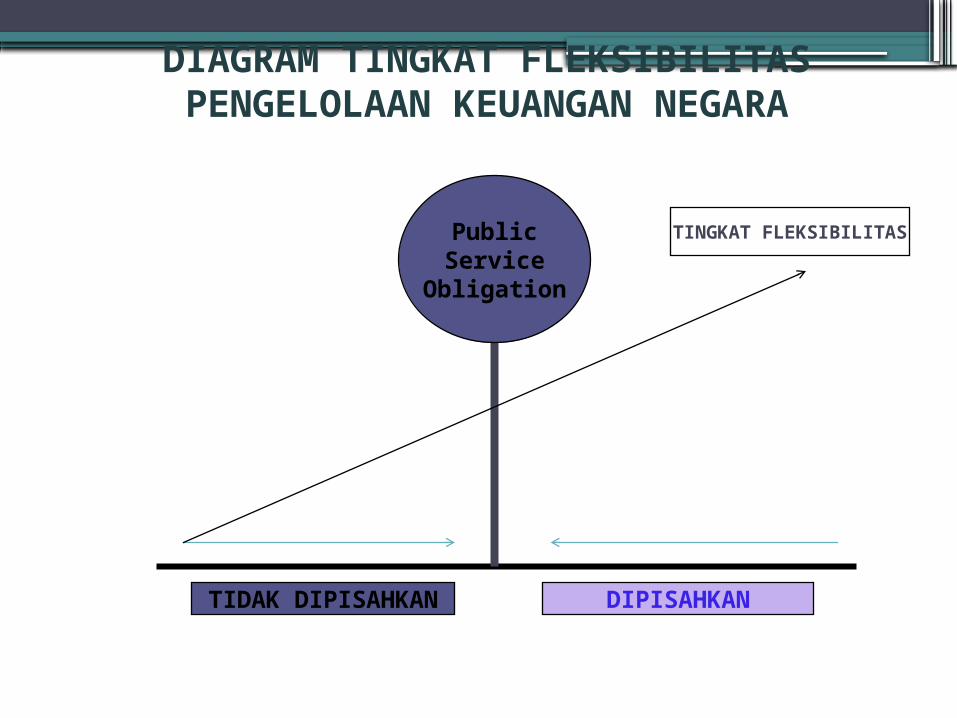

TIDAK DIPISAHKAN DIPISAHKAN

TINGKAT FLEKSIBILITAS

DIAGRAM TINGKAT FLEKSIBILITASPENGELOLAAN KEUANGAN NEGARA

PublicServiceObligation

PENGERTIAN BLU

BLU adalah instansi di lingkungan Pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas

(Pasal 1 PP No. 23/2005)

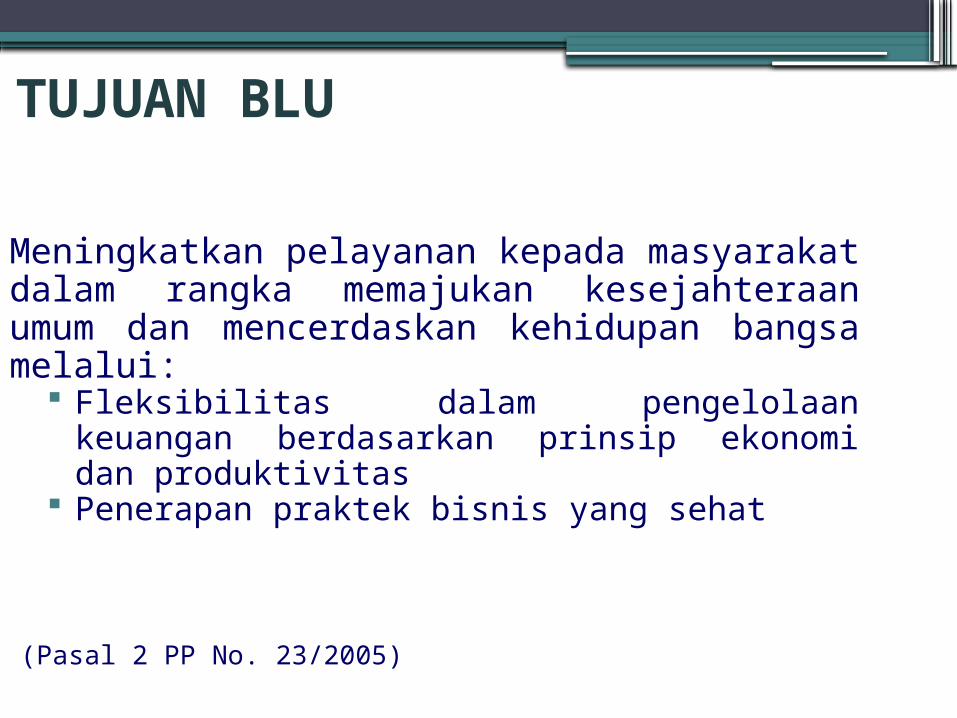

TUJUAN BLU

Meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa melalui:

Fleksibilitas dalam pengelolaan keuangan berdasarkan prinsip ekonomi dan produktivitas

Penerapan praktek bisnis yang sehat

(Pasal 2 PP No. 23/2005)

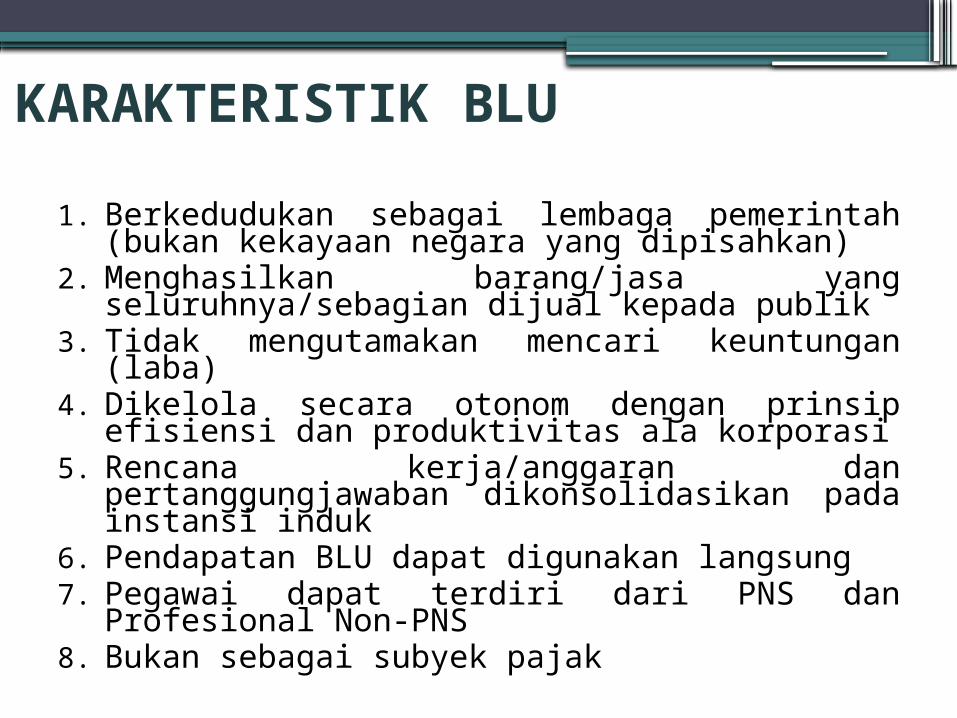

KARAKTERISTIK BLU1. Berkedudukan sebagai lembaga pemerintah

(bukan kekayaan negara yang dipisahkan)2. Menghasilkan barang/jasa yang

seluruhnya/sebagian dijual kepada publik3. Tidak mengutamakan mencari keuntungan

(laba)4. Dikelola secara otonom dengan prinsip efisiensi

dan produktivitas ala korporasi5. Rencana kerja/anggaran dan

pertanggungjawaban dikonsolidasikan pada instansi induk

6. Pendapatan BLU dapat digunakan langsung7. Pegawai dapat terdiri dari PNS dan Profesional

Non-PNS8. Bukan sebagai subyek pajak

REFORMASI KEUANGAN NEGARA UNTUK MENINGKATAN PELAYANAN PUBLIK MELALUI PK BLU

Tata Kelola yang Baik

Peningkatan PelayananPublik

Investor

PegawaiMasyarakat

Pemerintah

Stakeholders

Fleksibilitas Keuangan- Pendapatan dapat digunakan langsung- Manajemen business like- Enterprising the government- Performance oriented

- Praktek bisnis yang sehat- Pegawai PNS dan profesional non PNS- Akuntabel dan transparan- Eliminasi kegiatan off budget

- Tidak mengutamakan mencari keuntungan- Peningkatan kuantitas dan kualitas layanan- Peningkatan akses oleh masyarakat

Lain-lain

BLU bertujuan meningkatkan pelayanan kepada masyarakat tanpa mencari keuntungan, melakukan kegiatan berdasarkan prinsip efisiensi dan produktifitas dengan pengelolaan keuangan yang fleksibel

II. Langkah-Langkah Setelah Ditetapkan Menjadi Satker PK BLU

Langkah-Langkah

Kegiatan• Menyetorkan seluruh

PNBP• Menyusun RBA• Merevisi DIPA• Mempertanggungjaw

abkan Penggunaan PNBP BLU

• Menyusun SOP Pengelolaan Keuangan

Kegiatan• Mengelola rekening

BLU• Menyusun SOP

Pengadaan Barang/Jasa

• Mengajukan Usulan tarif

• Menyusun Sistem Akuntansi

• Menyusun remunerasi• Dewan Pengawas

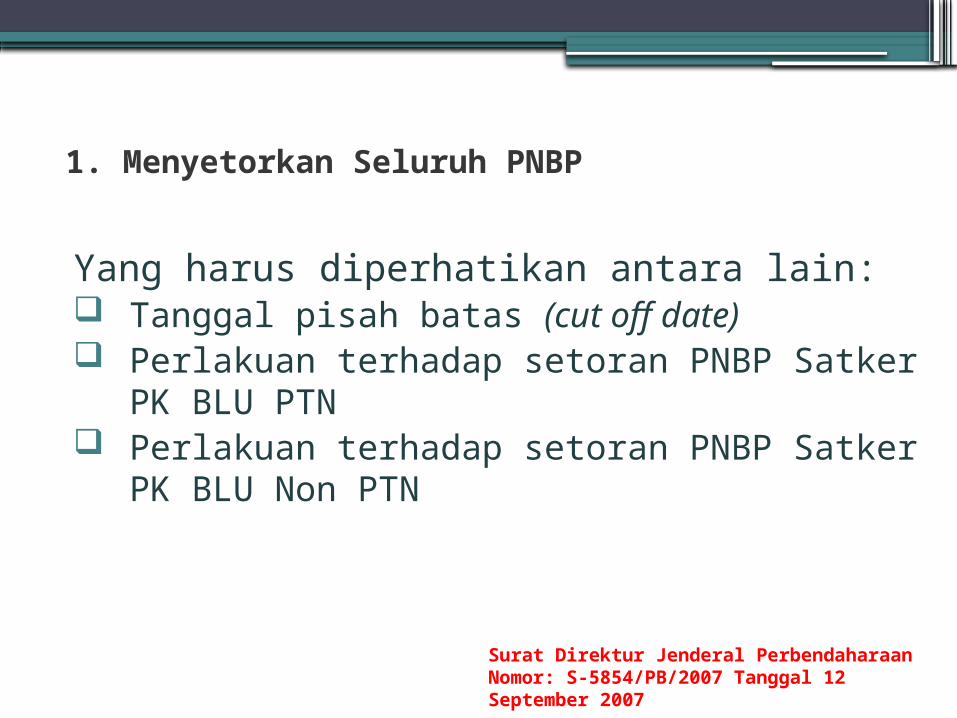

1. Menyetorkan Seluruh PNBP

Yang harus diperhatikan antara lain: Tanggal pisah batas (cut off date) Perlakuan terhadap setoran PNBP Satker PK

BLU PTN Perlakuan terhadap setoran PNBP Satker PK

BLU Non PTN

Surat Direktur Jenderal PerbendaharaanNomor: S-5854/PB/2007 Tanggal 12 September 2007

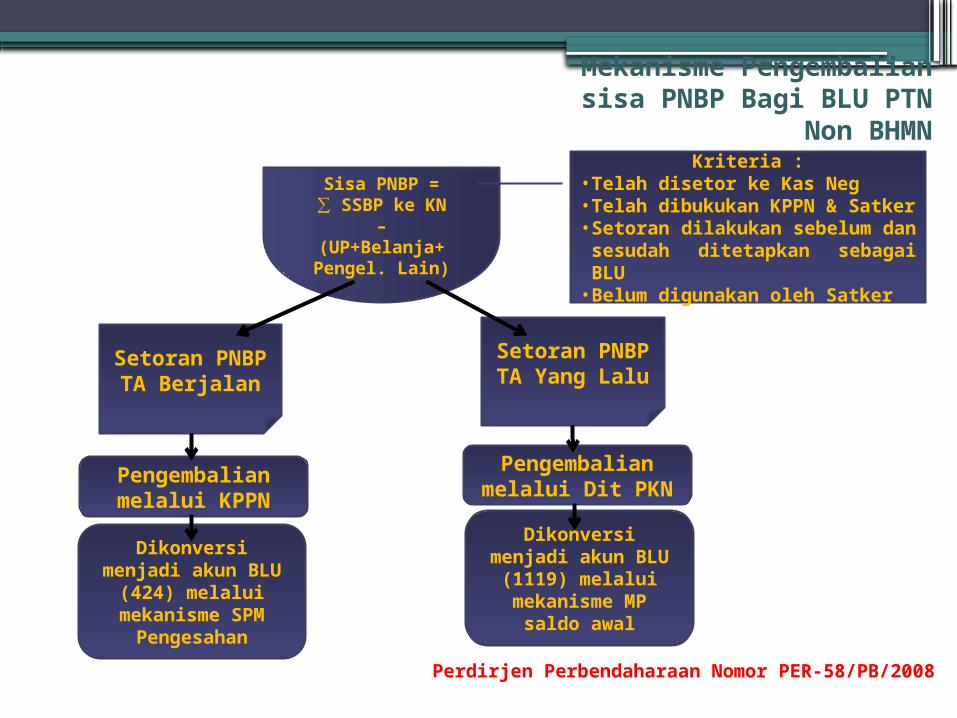

Mekanisme Pengembalian sisa PNBP Bagi BLU PTN

Non BHMN

Perdirjen Perbendaharaan Nomor PER-58/PB/2008

Sisa PNBP =∑ SSBP ke KN –(UP+Belanja+ Pengel. Lain)

Setoran PNBP

TA Berjalan

Setoran PNBP TA Yang Lalu

Pengembalianmelalui KPPN

Pengembalianmelalui Dit PKN

Kriteria :• Telah disetor ke Kas Neg• Telah dibukukan KPPN & Satker• Setoran dilakukan sebelum dan sesudah ditetapkan sebagai BLU• Belum digunakan oleh Satker

Dikonversi menjadi akun BLU

(424) melalui mekanisme SPM

Pengesahan

Dikonversi menjadi akun BLU

(1119) melalui mekanisme MP

saldo awal

Mekanisme Pengembalian sisa PNBP bagi BLU Non

PTN

•Mengikuti Peraturan Direktur Jenderal Perbendaharaan Nomor: PER-66/PB/2005 tentang Mekanisme Pelaksanaan Pembayaran atas Beban Anggaran Pendapatan dan Belanja Negara

Surat Direktur Jenderal PerbendaharaanNomor: S-5854/PB/2007 Tanggal 12 September 2007

2. Menyusun RBA & Merevisi DIPA

• DIPA

Satker PNBP/Satker Biasa

Kanwil DJPBN

Peraturan Menteri Keuangan Nomor: 44/PMK.05/2009

3. Mempertanggungjawabkan Penggunaan PNBP

• SP3B BLU dapat diajukan satu kali atau lebih dari satu kali dalam setiap triwulan tetapi tetap harus melakukan pengesahan pada akhir triwulan sepanjang terdapat realisasi pendapatan dan/atau belanja BLU sampai dengan akhir triwulan berkenaan.

• Mekanisme cut off realisasi pendapatan dan belanja BLU untuk kepentingan pengajuan SP3B BLU pada hari kerja terakhir triwulan berkenaan:a. Khusus penyampaian SP3B BLU pada hari terakhir triwulan dapat dilakukan cut off

realisasi pendapatan dan/atau belanja BLU sejak 3 hari kerja sebelum akhir triwulan berkenaan.

b. SP3B BLU pada huruf a disampaikan ke KPPN paling lambat pada hari kerja terakhir pukul 10.00 triwulan berkenaan.

c. KPPN menerbitkan SP2B BLU atas pengajuan SP3B BLU sebagaimana dimaksud pada huruf b.

d. Realisasi pendapatan dan belanja BLU setelah cut off dipertanggungjawabkan di triwulan berikutnya

• SP3B BLU dilampiri dengan Surat Pernyataan Tanggung Jawab (SPTJ) yang ditandatangani oleh Kuasa PA/Pimpinan BLU.

• Pengajuan SP3B BLU pada akhir tahun anggaran mengikuti peraturan mengenai langkah-langkah akhir tahun anggaran yang berlaku.

PMK No. 44/PMK.05/2009, Perdirjen PBN No. PER-30/PB/2011,

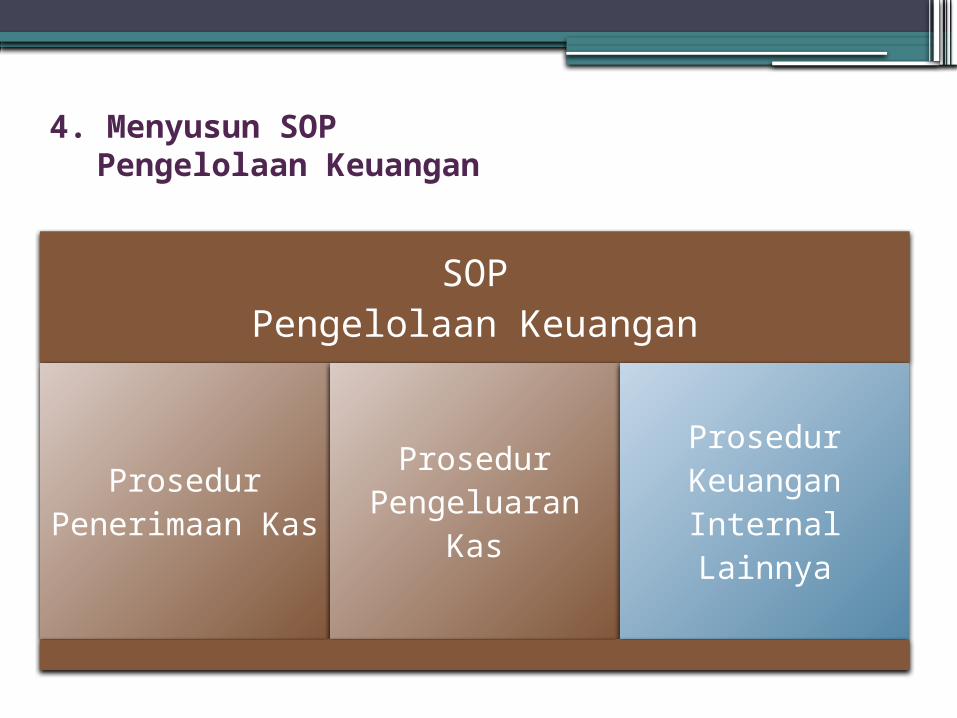

4. Menyusun SOP Pengelolaan Keuangan

SOPPengelolaan Keuangan

Prosedur Penerimaan Kas

Prosedur Pengeluaran

Kas

Prosedur Keuangan

Internal Lainnya

5. Mengelola Rekening BLU

SATKER BLU

REKENING PENERIMAAN

REKENINGLAINNYA

REKENING PENGELUARAN

REKENINGPENGELOLAAN

KAS BLUREKENING

OPERASIONAL BLUREKENING

DANA KELOLAAN

Peraturan Menteri Keuangan Nomor: 57/PMK.05/2007 jo. PMK Nomor: 05/PMK.05/2010

6. Menyusun SOP Pengadaan Barang dan Jasa

Aturan PBJSOP PBJ

Panitia Pengadaan/Unit PBJ

Pengadaan Barang dan Jasa BLU

Efisiensi dan

Ekonomis

Sesuai Praktek Bisnis

yang Sehat

Transparansi

Adil/Tidak Diskriminati

fAkuntabilitas

Peraturan Menteri Keuangan Nomor: 08/PMK.02/2006

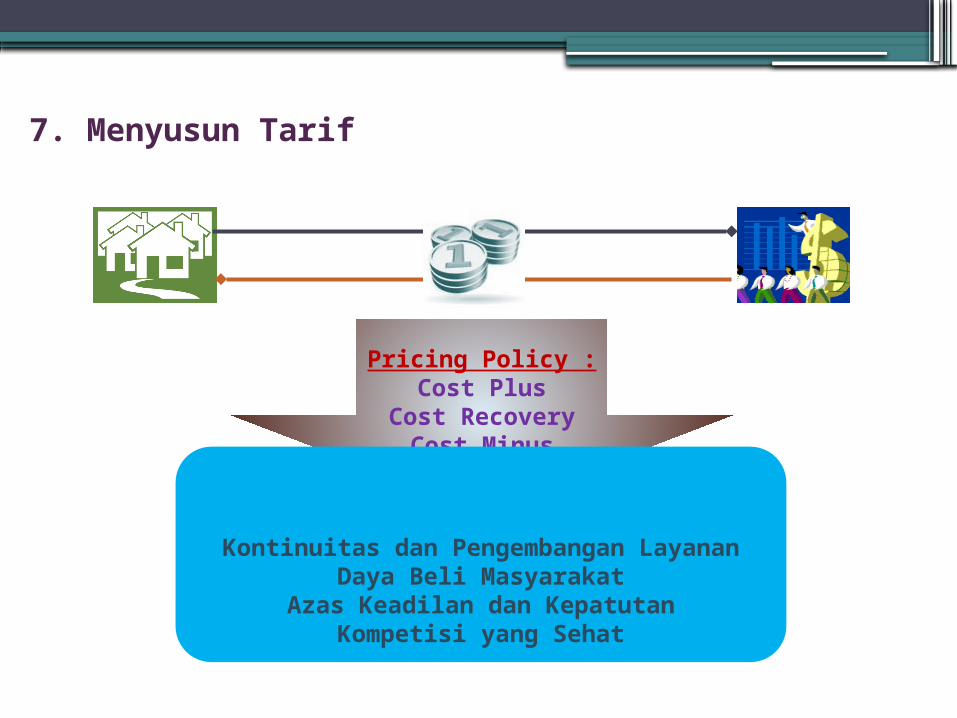

7. Menyusun Tarif

Pricing Policy :Cost Plus

Cost RecoveryCost Minus

Kontinuitas dan Pengembangan LayananDaya Beli Masyarakat

Azas Keadilan dan KepatutanKompetisi yang Sehat

8. Menyusun Sistem Akuntansi

Sistem Akuntansi Keuangan

• Neraca• Laporan

Operasional• Laporan Arus Kas• CaLK

Sistem Akuntansi Aset Tetap

• Informasi jenis, kuantitas, nilai, mutasi,& kondisi aset tetap milik BLU

• Informasi jenis, kuantitas, nilai, mutasi,& kondisi aset tetap bukan milik BLU namun berada dalam pengelolaan BLU

Sistem Akuntansi Biaya

• Informasi harga pokok produksi

• Informasi biaya satuan per unit layanan

• Informasi tentang analisis varians

Peraturan Menteri Keuangan Nomor: 76/PMK.05/2008

9. Menyusun Remunerasi

Gaji

Honorarium

Tunjangan

Tetap

Insentif

Bonus atas

Prestasi

Pesangon

Pensiun

Proporsionalitas, kesetaraan, kepatutan, dan kinerja operasional

BLU

• Ketua Dewas : 40% dari gaji pemimpin BLU

• Anggota Dewas : 36% dari gaji pemimpin BLU

• Sekretaris Dewas : 15% dari gaji pemimpin BLU

Peraturan Menteri Keuangan Nomor: 10/PMK.02/2006 jo. PMK Nomor: 73/PMK.05/2007

10.Dewan Pengawas• Pembinaan teknis BLU dilakukan oleh menteri/pimpinan

lembaga terkait• Pembinaan keuangan BLU dilakukan oleh Menteri Keuangan

sesuai kewenangannya• Dalam melaksanakan pembinaan teknis dan keuangan dapat

dibentuk dewan pengawas• Satker BLU yang memenuhi persyaratan, dapat mempunyai

Dewas, yang ditetapkan oleh Menteri/ Pimpinan Lembaga dengan persetujuan Menkeu.

• Persyaratan jumlah Dewas sbb: Nilai omset Rp 15 miliar s.d 30 miliar/th atau aset di atas Rp 75 miliar tiga

Dewas. Nilai omset di atas Rp 30 miliar/th atau aset Rp 200 miliar tiga atau lima

Dewas.• Unsur dewas terdiri dari unsur kementerian negara/lembaga

teknis, kementerian keuangan, dan tenaga ahli.Pasal 34 PP 23 Tahun 2005

Pemahaman atas peraturan-peraturan tentang BLU; Pengaturan institusi BLU; Perubahan pola pikir (mindset) dari birokrasi

menjadi government entrepreneur. Pengembangan sistem dan prosedur pelayanan

publik (bussiness process) sesuai tujuan dan jenis BLU;

Pengembangan SDM terutama di bidang manajemen dan keuangan;

Penyediaan sarana dan prasarana layanan/kegiatan; Sistem infomasi keuangan dan kinerja yang

memadai; Dukungan dari Kementerian/Lembaga

HAL YANG DIPERLUKAN AGAR SATKER BLU BERHASIL

End of SessionThank You