kel. 4

TRANSCRIPT

AKUNTANSI KOMPARATIF:

AMERIKA DAN ASIA

Disusun Oleh: Agus Triono

Triani Puspita Dewi

Raden Arief Wibowo,M.Si,Ak,CA

AKUNTANSI INTERNASIONAL

Regulasi dan Pelaksanaan Akuntansi Pelaporan Keuangan pada Amerika dan

Asia Patokan Akuntansi Perbedaan Praktik / Pelaporan Akuntansi

Amerika dan asia

Pembahasan inti

Dibab ini membahas tentang akuntansi di lima negara, dua di benua Amerika (Amerika serikat dan Meksiko) dan Asia (Jepang, Cina dan India)Hubungan politik dan perekonomian memberikan pengaruh besar terhadap sistem akuntansi di lima negara tersebut.Perbaikan sistem free market yang terjadi pada tahun 1990an banyak terdapat di Amerika latin. Perbaikan tersebut termasuk juga menghilangkan perlindungan terhadap impor, menerima investor asing, serta privatisasi perusahaan milik negara.

Amerika dan asia

Amerika S. merupakan pusat perekonomian terbesar dan rumah bagi perusahaan-perusahaan besar bertaraf mutinasional

Meksiko dan india merupakan negara berkapitalis terhadap industri industri penting .

Jepang juga merupakan negara dengan perekonomian tertinggi kedua serta menjadi rumah bisnis bisnis terbesar dunia

Cina merupakan negara populasi terbesar di dunia, banyak perusahaan diseluruh dunia saling bersaing untuk berbisnis di negara cina.

Kenapa memilih negara tersebut???

Akuntansi di Amerika serikat diatur oleh badan sektor khusus Dewan Standar Akuntansi Kuangan (Financial Accounting Standard Board-FASB), akan tetapi yang menjadi penyokong kewenangan terhadap standardisasi mereka adalah agensi kepemerintahan komisi keamanan dan kurs (Securities and Exchange Commission – SEC)

Amerika Serikat

SEC Accounting Series Realse No. 150 mengemukakan:“komisi bermaksud melanjutkan kebijakannya dalam mencari sektor swasta untuk kepemimpinan dalam rangka membangun dan meningkatkan prinsip-prinsip akuntansi. Untuk tujuan praktik kebijakan, prinsip, standar, dan praktik yang dikeluarkan secara resmi oleh FASB dalam interprestasi dan pernyataannya, yang dipertimbangkan oleh komisi yang memiliki dukungan kewenangan substansial, dan bagi yang tidak setuju dengan keputusan FASB akan dianggap tidak memiliki dukungan”.

Lanjutan…

Sistem yang dianut Amerika Serikat tidak memiliki persyaratan legal untuk publikasi mengenai laporan audit periodik keuangan. Setiap negara bagian memiliki peraturan dasar perusahaan tersendiri; secara umum, peraturan tersebut mengandung persyaratan minimal untuk menjaga catatan akuntansi serta publikasi periodik laporan keuangan. FASB menjalani proses prosedur yang panjang sebelum mengeluarkan SFAS. Dalam rangka mengembangkan agenda kerja, mereka mendengarkan saran dari dewan untuk membantu mengidentifikasi permasalahan akuntansi yang membutuhkan perhatian.

REGULASI DAN PELAKSANAAN AKUNTANSI

SFAS bertujuan untuk menyediakan informasi yang berguna untuk para investor baik yang telah maupun yang berpotensi menjadi investor, kreditor, dan lainnya yang memutuskan untuk mengambil kredit, investasi dan sebagainya.

FASB memiliki tujuh anggota penuh, perwakilan akuntansi firma, akademisi, perusahaan, dan komunitas investor.

FASB merupakan peraturan standarisasi yang cukup signifikan di AS. FASB menjalani proses prosedur yang panjang sebelum mengeluarkan SFAS

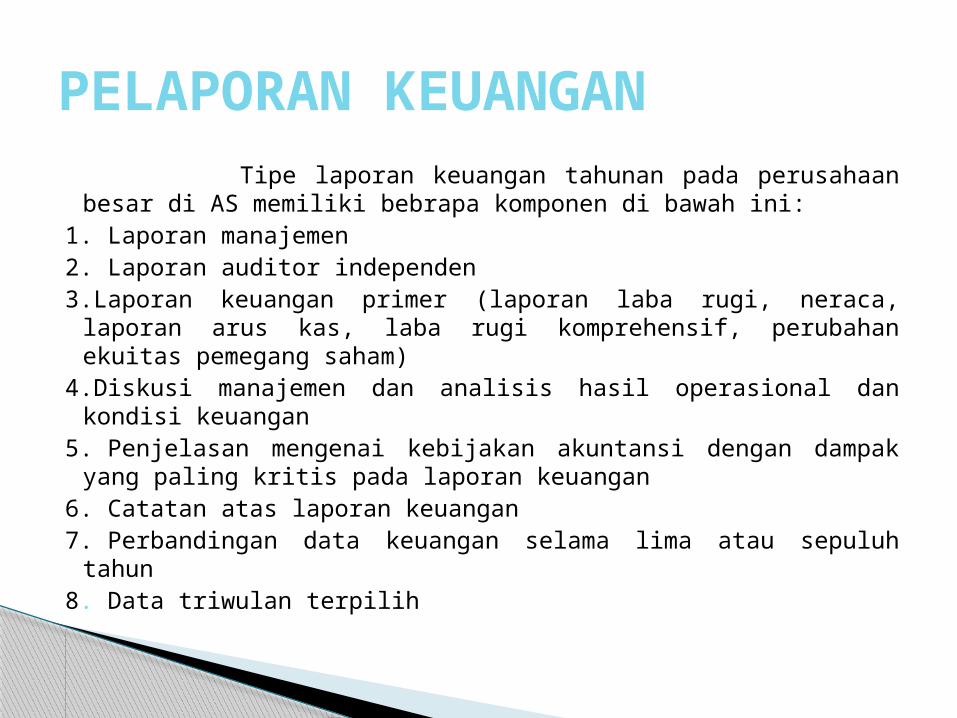

Tipe laporan keuangan tahunan pada perusahaan besar di AS memiliki bebrapa komponen di bawah ini:

1. Laporan manajemen2. Laporan auditor independen3.Laporan keuangan primer (laporan laba rugi, neraca, laporan

arus kas, laba rugi komprehensif, perubahan ekuitas pemegang saham)

4.Diskusi manajemen dan analisis hasil operasional dan kondisi keuangan

5. Penjelasan mengenai kebijakan akuntansi dengan dampak yang paling kritis pada laporan keuangan

6. Catatan atas laporan keuangan7. Perbandingan data keuangan selama lima atau sepuluh tahun8. Data triwulan terpilih

PELAPORAN KEUANGAN

Peraturan patokan akuntansi di Amerika Serikat berasumsi bahwa kesatuan bisnis akan terus berlangsung jika terus diperhatikan. Dasar perhitungan akrual cukup meresap, serta peraturan transaksi dan pengenalan event sangat bergantung pada konsep yang cocok. Amerika Serikat bergantung pada harga perolehan untuk menilai asset berwujud dan aset tidak berwujud. Penyesuaian nilai mata uang hanya diperbolehkan setelah ada penggabungan bisnis.

PATOKAN AKUNTANSI

meksiko merupakan rumah bagi bermacam kebudayaan, termasuk olmec, maya, toltec, dan aztec. meksiko free market terbesar: perusahaan

memiliki pemerintah atau yang dikontrol perusahaan swasta mendominasi pabrik, perminyakan dan sarana umum, sedangkan perusahaan swasta mendominasi pabrik, kontruksi, tambang, hiburan, serta industri pelayanan. Dengan banyaknya perusahaan yang dikontrol

oleh perseorangan, perusahaan Meksiko biasanya menjaga informasi dan merahasiakan laporan keuangan mereka.

MEKSIKO

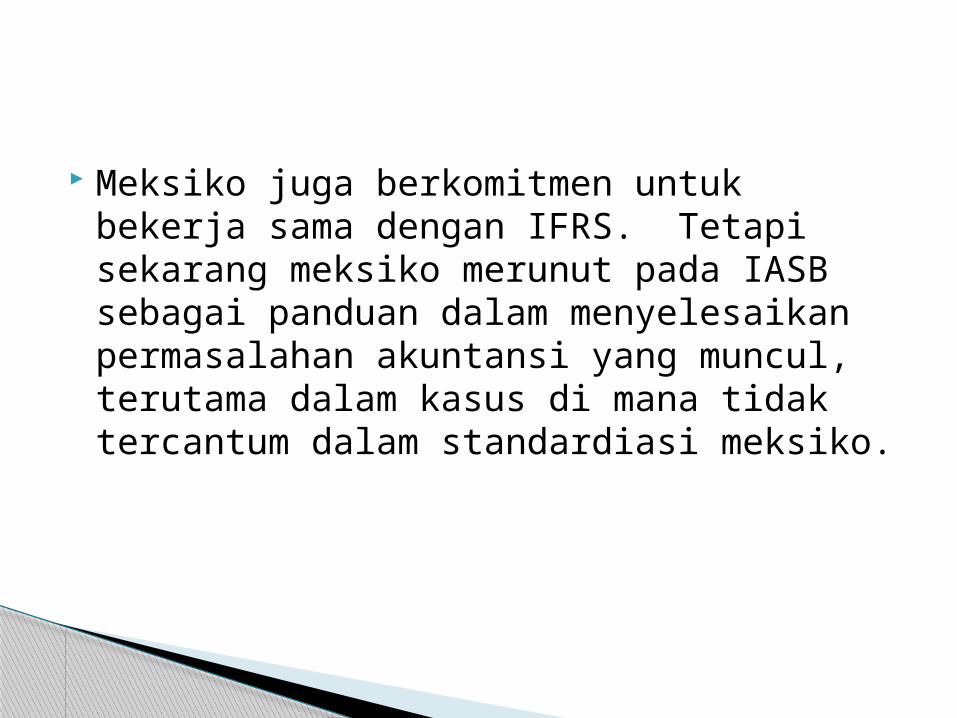

Meksiko juga berkomitmen untuk bekerja sama dengan IFRS. Tetapi sekarang meksiko merunut pada IASB sebagai panduan dalam menyelesaikan permasalahan akuntansi yang muncul, terutama dalam kasus di mana tidak tercantum dalam standardiasi meksiko.

Mexican Commercial Code dan hukum pendapatan pajak mengandung persyaratan untuk menjaga kumpulan data pembukuan tertentu dan mempersiapkan laporan keuangan, akan tetapi pengaruh mereka terhadap laporan keuangan secara umum tidaklah besar. Walaupun sistem yang legal berdasarkan pada hukum publik, pengaturan standarisasi akuntansi di Meksiko menggunakan pendekatan sistem Inggris-Amerika, atau Anglo-Saxon, daripada pendekatan Eropa kontinental

REGULASI DAN PELAKSANAAN

Prinsip akuntansi meksiko tidak membedakan antara perusahaan besar dan kecil, serta dapat diaplikasikan di semua bidang bisnis.

Persyaratan yang dibutuhkan untuk mempersiapkan laporan keuangan dan audit berbeda-beda, bergantung pada tipe dan ukuran perusahaan.

Tahap terakhir perusahaan yang telah terdaftar oleh Mexican Stock Exchange harus melaporkan pula pelaporan keuangan gabungan yang di audit oleh akuntan publik dari meksiko, baik dari mexican stock exchange maupun national baking and securities commission.

Tahun fiscal perusahaan di Meksiko harus bersamaan dengan kalender tahunan. Perbandingan laporan keuangan gabungan yang harus disiapkan antara lain:1. Neraca2. Laporan laba rugi3. Laporan perubahan ekuitas

pemegangsaham4. Laporan perubahan posisi keuangan5. Catatan

PELAPORAN KEUANGAN

Laporan keuangan gabungan disiapkan saat induk perusahaan mengontrol perusahaan lainnya. Kontrol diindikasikan oleh kemampuan untuk memutuskan operasional dan kebijakan perusahaan. Kontrol biasanya dimiliki saat lebih dari 50 persen saham biasa dimiliki, akan tetapi bisa juga didapatkan dengan cara lain, termasuk juga kemampuan dalam memilih manajer atau dewan direksi secara umum.

PATOKAN AKUNTANSI

Pembukuan dan laporan keuangan Jepang menggambarkan adanya percampuran dari pengaruh domestik dan internasional. Dua agensi pemerintahan yang terpisah memiliki tanggung jawab regulasi akuntansi, dan terdapat pengaruh yang lebih jauh lagi dari undang-undang pajak penghasilan perusahaan Jepang. Bentuk bisnis keiretsu telah ditransformasikan saat Jepang alih perbaikan struktural untuk menggerakkan stagnasi ekonomi yang dimulai pada tahun 1990-an.

JEPANG

Pemerintah nasional memiliki pengaruh yang signifikan terhadap akuntansi Jepang. Regulasi akuntansi berdasarkan pada tiga badan hukum: undang-undang perusahaan (company law), undang-undang pertukaran dan sekuritas, dan undang-undang pajak penghasilan perusahaan. Ketiga badan hukum tersebut saling berhubungan dan berinteraksi satu sama lain.

REGULASI DAN PELAKSANAAN AKUNTANSI

Perusahaan yang bergabung di bawah undang-undang perusahaan dibutuhkan untuk mempersiapkan laporan yang berwenang untuk disetujui pada saat rapat para pemegang saham, yang isinya antara lain:1. Neraca2. Laporan laba rugi3. Laporan atas perubahan ekuitas pemegang

saham4. Laporan bisnis5. Jadwal terkait

PELAPORAN AKUNTANSI

Undang-undang perusahaan membutuhkan perusahaan besar untuk mempersiapkan laporan keuangan gabungan. Akun perusahaan pribadi merupakan dasar bagi laporan gabungan, dan prinsip akuntansi yang sama normalnya digunakan pada kedua tingkatan. Banyak praktik akuntansi mendeskripsikan bahwa hal tersebut diimplementasikan pada beberap tahun terakhir sebagai hasil dari akuntansi Big Bang.

PATOKAN AKUNTANSI

Karakteristik akuntansi Cina dimulai sejak pembentukan RRC pada tahun 1949. Cina menerapkan program ekonomi yang sangat terpusat, memperlihatkan prinsip dan pola Marxis meniru sistem kesatuan Soviet. Negara mengendalikan kepemilikan, hak guna, dan distribusi untuk semua sarana produksi, dan memberlakukan pelaksanaan dan pengendalian ekonomi yang disiplin.

CINA

Undang-undang akuntansi, terakhir kali diubah pada tahun 2000, mencakup semua perusahaan dan organisasi, termasuk semua yang tidak depegang atau diatur oleh negara. Hal ini menguraikan prinsip umum akuntansi dan menjelaskan peran pemerintah dan berbagai hal yang dibutuhkan dalam prosedur akuntansi.

REGULASI DAN PELAKSANAAN AKUNTANSI

Periode pembukuan diminta sesuai dengan kalender tahunan. Laporan keuangan terdiri atas:

Neraca Laporan laba rugi Laporan arus kas Laporan perubaha ekuitas Catatan

PELAPORAN akuntansi

Penggabungan usaha dicatat menggunakan metode pembelian. Goodwill adalah perbedaan antara biaya dan harga pasar aset dan kewajiban yang diakuisisi. Perbedaan ini diuji untuk tes penurunan nilai tahunan.

PATOKAN AKUNTANSI

Perekonomian Eropa mulai bersaing dengan India setelah Portugis tiba pada tahun 1498. Benteng luar pertama orang Inggris dibentuk di perusahaan India bagian selatan tahun 1619, dan stasiun perdagangan terus-menerus dibuka di bagian lainselama tahun 1850-an

INDIA

Pengaruh Inggris meluas pada akuntansi: Pelaporan kuangan dijukan pada saat presentasi wajar dan ada profesi akuntansi independen yang mengatur standar akuntansi dan proses audit. Dua sumber utama standar akuntansi keuangan di India adalah lembaga hukum dan profesi akuntansi. Penetapan lembaga pertama diatur dalam undang –undang tahun 1857.

REGULASI DAN PELAKSANAAN KEUANGAN

Laporan keuangan terdiri atas neraca dua tahun, laporan laba rugi, laporan arus kas, dan kebijakan akuntansi dan catatan.

PELAPORAN KEUANGAN

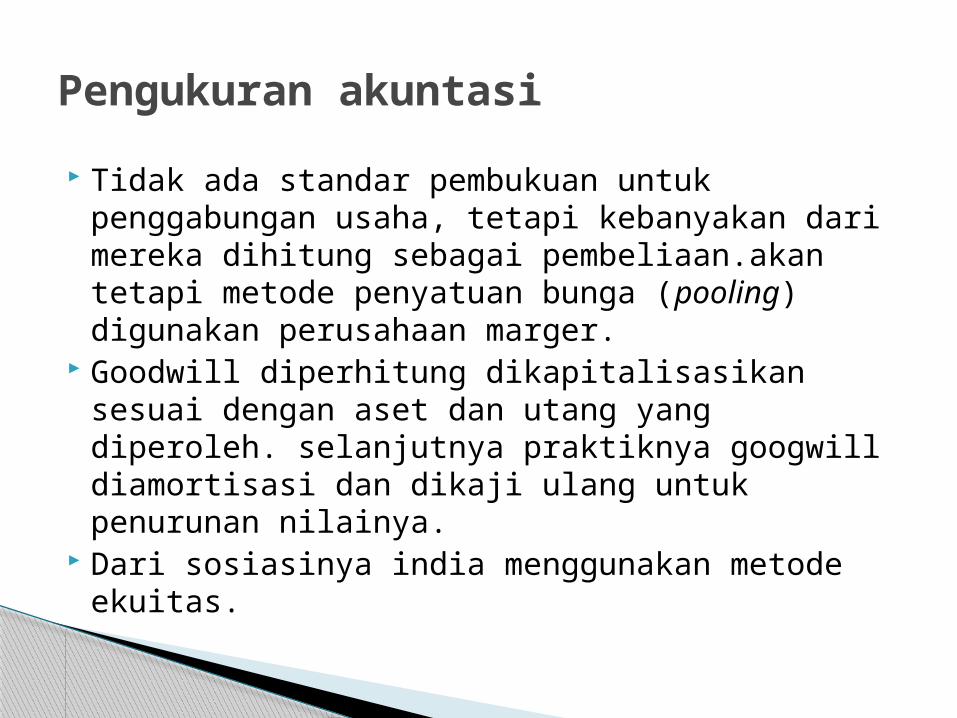

Tidak ada standar pembukuan untuk penggabungan usaha, tetapi kebanyakan dari mereka dihitung sebagai pembeliaan.akan tetapi metode penyatuan bunga (pooling) digunakan perusahaan marger.

Goodwill diperhitung dikapitalisasikan sesuai dengan aset dan utang yang diperoleh. selanjutnya praktiknya googwill diamortisasi dan dikaji ulang untuk penurunan nilainya.

Dari sosiasinya india menggunakan metode ekuitas.

Pengukuran akuntasi

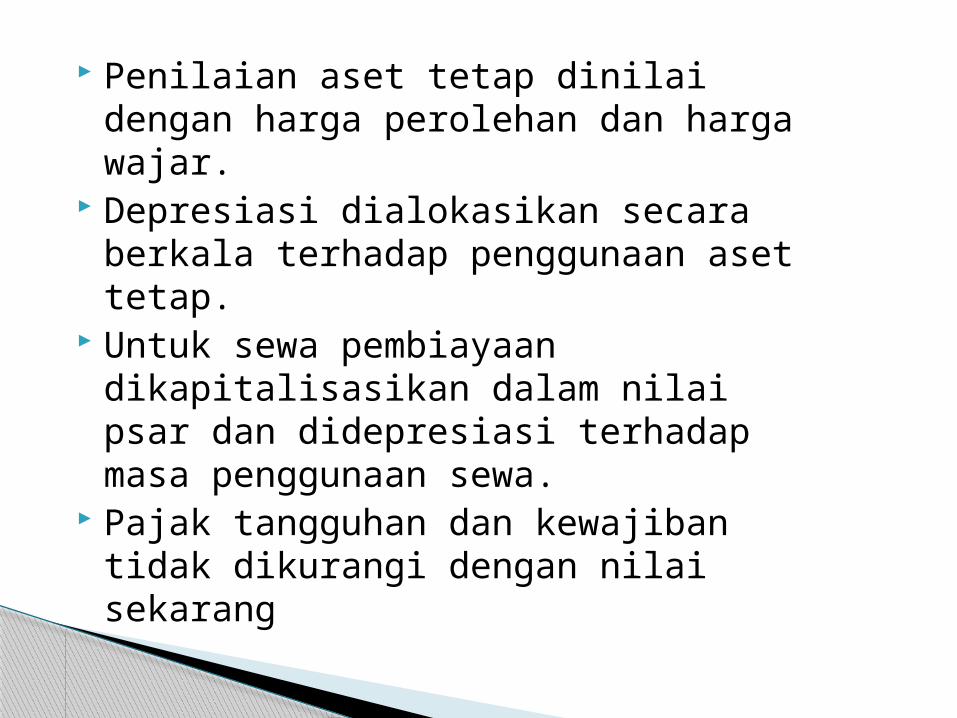

Penilaian aset tetap dinilai dengan harga perolehan dan harga wajar.

Depresiasi dialokasikan secara berkala terhadap penggunaan aset tetap.

Untuk sewa pembiayaan dikapitalisasikan dalam nilai psar dan didepresiasi terhadap masa penggunaan sewa.

Pajak tangguhan dan kewajiban tidak dikurangi dengan nilai sekarang

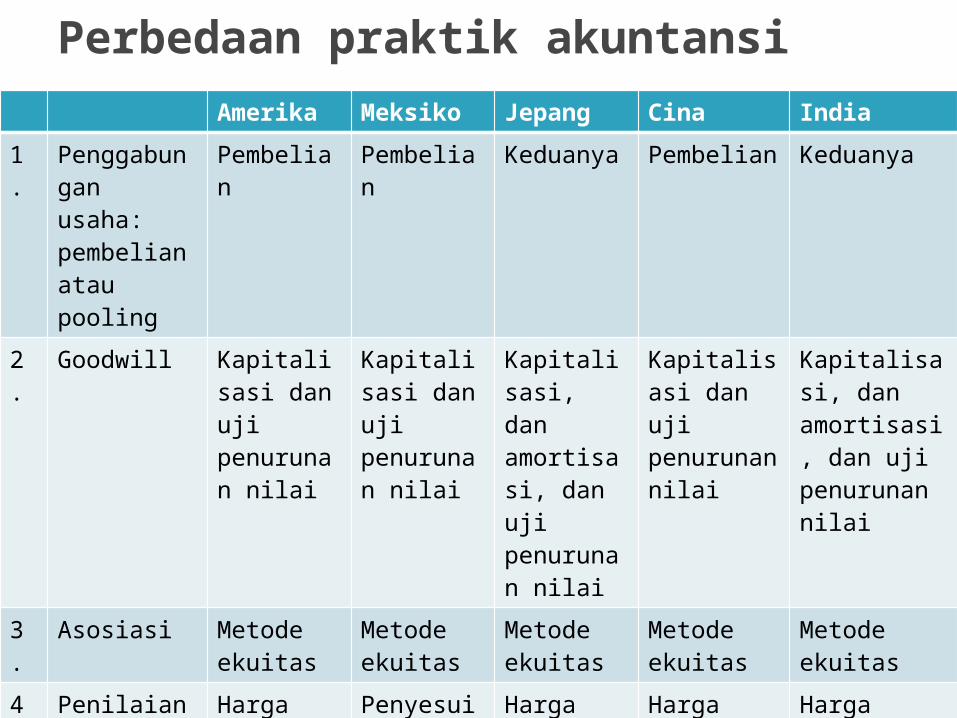

Amerika Meksiko Jepang Cina India

1. Penggabungan usaha: pembelian atau pooling

Pembelian

Pembelian

Keduanya Pembelian Keduanya

2. Goodwill Kapitalisasi dan uji penurunan nilai

Kapitalisasi dan uji penurunan nilai

Kapitalisasi, dan amortisasi, dan uji penurunan nilai

Kapitalisasi dan uji penurunan nilai

Kapitalisasi, dan amortisasi, dan uji penurunan nilai

3. Asosiasi Metode ekuitas

Metode ekuitas

Metode ekuitas

Metode ekuitas

Metode ekuitas

4. Penilaian aset

Harga perolehan

Penyesuian kisaran harga

Harga perolehan

Harga perolehan

Harga perolehan dan harga wajar

5. Biaya depresiasi

Berbasis ekonomi

Berbasis ekonomi

Berbasis pajak

Berbasis ekonomi

Berbasis ekonomi

Perbedaan praktik akuntansi

No Keterangan Amerika

Meksiko Jepang Cina India

6. Penilaian persediaan FIFO

BOLEH Tidak digunakan

BOLEH Dilarang Dilarang

7. Kemungkinan rugi

Accrued Accrued Accrued Accrued Accrued

8. Sewa pembiayaan

Dikapitalisasi

Dikapitalisasi

Dikapitalisasi

Dikapitalisasi

Dikapitalisasi

9. Pajak tangguhan

Accrued Accrued Accrued Accrued Accrued

10. Cadangan untuk memuluskan pendapatan

Tidak tidak Tidak Tidak Beberapa

Lanjutan….

Matur kesuwun