kebijaksanaan pemerintah daerah

DESCRIPTION

semoga, penulisan ini bermanfaat bagi mahasiswa/i yang membutuhkanya terutama bagi mahasiswa/i yang sedang belajar mengenal ilmu hukum pada umumnya dan khususnya ilmu hukum pemerintahan. salam sejahtera..!TRANSCRIPT

1

Kebijaksanaan pemerintahan Daerah

BAB I

PENDAHULUAN

I.1 Latar Belakang

Di dunia ini kita mengenal tiga jenis tata kelola pemerintahan yaitu Sentralisasi,

Desentralisasi, dan Dekonsentrasi. Hampir tidak ada satu pun negara di dunia ini yang

hanya memakai salah satu sistem tersebut, baik sentralisasi saja, desentralisasi saja,

maupun dekonsentrasi saja. Salah satu tata kelola pemerintah yang sekarang menjadi

pilihan utama yang dominan bagi negara-negara di dunia khususnya negara yang

menjunjung tinggi nilai demokrasi adalah desentralisasi. Bahkan negara-negara yang

amat kuat ciri otoriternya berusaha mendesain tata politik pemerintahannya seakan-akan

memenuhi asas desentralisasi agar terkesan demokratis.

Desentralisasi adalah pelimpahan kewenangan dan tanggung jawab (akan fungsi-

fungsi publik) dari pemerintah pusat kepada pemerintah daerah. Semakin besar suatu

negara (dilihat dari penduduk dan luas wilayah) maka biasanya semakin kompleks dan

“heterogen” pemerintahannya, yang tercermin dari tingkatan pemerintah daerah.

Desentralisasi (dan sentralisasi) adalah cara untuk melakukan penyesuaian tata kelola

pemerintahan dimana dilakukan distribusi fungsi pengambilan keputusan dan kontrol.

Secara garis besar, dalam rangka melihat dampak atau kaitannya dengan layanan publik

dan kemiskinan, desentralisasi bisa dibedakan atas 3 jenis (Litvack, 1999); yaitu pertama

Desentralisasi politik, melimpahkan kepada daerah kewenangan yang lebih besar

menyangkut berbagai aspek pengambilan keputusan, termasuk penetapan standar dan

berbagai peraturan. Kedua, Desentralisasi administrasi, berupa redistribusi kewenangan,

tanggung jawab dan sumber daya di antara berbagai tingkat pemerintahan. Kapasitas yang

memadai disertai kelembagaan yang cukup baik di setiap tingkat merupakan syarat agar

hal ini bisa efektif. Ketiga, Desentralisasi fiskal, menyangkut kewenangan menggali

sumber-sumber pendapatan, hak untuk menerima transfer dari pemerintahan yang lebih

tinggi, dan menentukan belanja rutin maupun investasi. Ketiga jenis desentralisasi ini

saling berkaitan dan untuk melihat dampaknya kepada berbagai hal, tidak bisa dilakukan

evaluasi secara terpisah. 1

1 Susiyati Bambang Hirawan, Desentralisasi Fiskal Sebagai Suatu Upaya Meningkatkan Penyediaan Layanan Publik. Susiyati Bambang Hirawan, Desentralisasi Fiskal Sebagai Suatu Upaya Meningkatkan Penyediaan Layanan Publik(Bagi Orang Miskin) di Indonesia, Pidato pada Upacara Pengukuhan sebagai Guru Besar Tetap dalam bidang Ilmu

2

Dari sekian banyak manfaat desentralisasi bagi pembangunan negara,

desentralisasi memegang peranan penting khususnya dalam pembangunan ekonomi suatu

negara, baik pembangunan ekonomi di pemerintah pusat maupun pembangunan ekonomi

di tingkat daerah. Dalam kondisi ekonomi global yang fluktuatif seperti sekarang,

perekonomian suatu negara tidak dapat lagi hanya mengandalkan kekuatan ekonomi

pusat. Banyak negara berkembang berputar haluan ke berbagai bentuk desentralisasi

fiskal sebagai salah satu cara meloloskan diri dari jebakan ketidakefisienan dan

ketidakefektifan pemerintah. Efisiensi dalam desentralisasi fiskal ditempuh dengan

tersedianya paket pengeluaran pajak yang berbeda yang disertai mobilitas individu yang

cukup membantu terjadinya efisiensi produksi, yaitu jasa layanan pemerintah ( Tiebout,

1956 ).

Perbedaan kondisi ekonomi dan kemandirian suatu negara, baik negara maju

maupun negara berkembang membawa perbedaan maupun persamaan tersendiri dalam

desentralisasi keuangan/fiskal. Makalah ini akan membahas perbedaan-perbedaan

maupun persamaan-persamaan yang terjadi antar negara tersebut yang akan di fokuskan

pada negara di Asia yaitu Jepang, Korea, dan Indonesia, dimana kita dapat melihat secara

jelas mengenai pembagian urusan dalam keuangan pusat dan daerah.

I.2 Rumusan Masalah

Adapun rumusan masalah dari penulisan ini adalah

1. Apakah bentuk pembagian urusan khususnya dalam keuangan pusat dan daerah

negara Jepang ?

2. Apakah bentuk pembagian urusan khususnya dalam keuangan pusat dan daerah

negara Korea ?

3. Apakah bentuk pembagian urusan khususnya dalam keuangan pusat dan daerah

negara Indonesia ?

4. Apakah yang menjadi kesamaan maupun perbedaan ketiga negara tersebut (Jepang,

Korea, Indonesia) dalam hal pembagian urusan khususnya dalam keuangan pusat dan

daerah?

I.3 Tujuan Penulisan

Ekonomi pada Fakultas Ekonomi Universitas Indonesia Jakarta, 24 Pebruari 2007, hal 4

3

Adapun tujuan penulisan sebagai berikut

1. Mengetahui bentuk pembagian urusan khususnya dalam keuangan pusat dan daerah

negara Jepang.

2. Mengetahui bentuk pembagian urusan khususnya dalam keuangan pusat dan daerah

negara Korea.

3. Mengetahui bentuk pembagian urusan khususnya dalam keuangan pusat dan daerah

negara Indonesia.

4. Mengetahui hal-hal yang menjadi kesamaan maupun perbedaan ketiga negara tersebut

(Jepang, Korea, Indonesia) dalam hal pembagian urusan khususnya dalam keuangan

pusat dan daerah.

I.4 Manfaat Penulisan

Penulisan ini diharapkan memberikan kontribusi dalam hal kajian ilmu

perbandingan ilmu administrasi negara, khususnya dalam perbandingan pemerintah

daerah antar negara. Makalah ini diharapkan dapat memberikan gambaran tentang

bagaimana bentuk pemerintah daerah di Jepang, Korean dan Indonesia dan memberikan

gambaran khususnya dalam perimbangan keuangan antara tiga negara sehingga dapat

dimanfaatkan bagi penulis lain sebagai referensi untuk membuat kajian perbandingan

keuangan daerah.

I.5 Sistematika Penulisan

Sistematika penulisan makalah ini, yakni pada Bab 1 Pendahuluan terdiri atas latar

belakang masalah, perumusan masalah, tujuan penulisan dan sistematika penulisan. Bab 2

Kerangka Teori Bab 3 Pembahasan terdiri atas gambaran umum negara Jepang, Korea,

dan Indonesia beserta analisis perbandingannya. Sedangkan pada Bab 4 merupakan

penutup yang terdiri atas kesimpulan dan saran.

BAB II

KERANGKA TEORI

Desentralisasi menjadi salah satu alternatif sistem pemerintahan di berbagai dunia

pada saat ini. Menurut Rondinelli, ada tiga pendorong dibutuhkannya desentralisasi yaitu

4

adanya kegagalan perencanaan sentralistik, adanya kebutuhan pengembangan dan

pengelolaan program dan proyek pembangunan yang cepat dan inovatif dan perkembangan

kompleksitas masyarakat di daerah yang berdampak pada kegiatan pemerintahan yang

semakin membengkak.2 Maka, penerapan sistem ini pun diterapkan di beberapa negara dalam

sistem pemerintahannya. Selain itu, penerapan desentralisasi dianggap dapat memberikan

keuntungan dan manfaat bagi pelaksanaan pemerintahan yang baik. Menurut Hulme merujuk

Smith, ada dua manfaat dan keuntungan utama dari desentralisasi yaitu, pertama secara

politik memiliki manfaat antara lain, pendidikan politik bagi masyarakat, adanya keadilan

politik karena distribusi kekuasaan, tingginya akuntabilitas karena akses bagi masyarakat luas

semakin tinggi dan daya-tanggap pemerintah semakin baik karena keterwakilan dan

partisipasi semakin tinggi. Kedua, dari sisi administrasi dan manajemen manfaatnya

diantaranya adalah perencanaan lokal dapat dibangun semakin baik, koordinasi antar

organisasi di tingkat lokal dapat terwujud semakin nyata, tumbuhya inovasi dan tentu beban

kerja pemerintah pusat berkurang.3

Implikasi dari penerapan desentralisasi adalah dibentuknya pemerintah di tingkat

lokal atau disebut pemerintah daerah. Pemerintah daerah dibentuk guna menjalankan prinsip

otonomi daerah. Menurut Kaho secara umum bahwa kemampuan pelaksanaan otonomi

dipengaruhi oleh beberapa faktor yaitu faktor manusia pelaksana, faktor keuangan, faktor

peralatandan faktor organisasi dan manajemen. 4Para pakar lain seperti Rondinelli dan

Cheema, Smith, dan Hoessein seringkali juga mengatakan bahwa faktor keuangan menjadi

penentu keberhasilan kebijakan desentralisasi.5 Adanya desentralisasi mengakibatkan adanya

pembagian urusan antara pusat dan daerah. Hal ini melahirkan dua pemahaman dalam

keuangan daerah dan pusat. Pemahaman pertama melihat perlu adanya perimbangan

keuangan pemerintah pusat dan daerah karena merupakan upaya mencari perimbangan akibat

fungsi dan kewenangan yang diemban daerah dengan sumber keuangan yang dimiliki dan

2 Maksum, Irfan Ridwan. (2010, Maret). Aspek Spasial dalam pembangunan Update on national data on asthma. Presentasi dalam kuliah Administrasi Pembangunan Univeristas Inonesia, Depok.

3 Ibid.

4 Ibid. 5 Maksum, Irfan Ridwan. (2009, November). Aspek keuangan dalam otonomi daerah. Presentasi dalam

kuliah Pemerintah Daerah Univeristas Inonesia, Depok.

5

diraihnya. Sedangkan pemahaman kedua melihat adanya hubungan keuangan pemerintah

pusat dan daerah. Di dasari oleh kenyataan multilevel pemerintahan sehingga mau-tidak mau

ada pola hubungan yang tercipta yang harus diatur. Pada dasarnya pembagian urusan

keuangan adalah implikasi dari penerapan desentralisasi. 6

BAB III

PEMBAHASAN

III.1 Negara Jepang

6 Ibid.

6

III.1.1 Gambaran umum Jepang

III.1.1.1 Geografis dan Demografi Jepang

Jepang adalah sebuah negara kepulauan yang berada di belahan utara dunia. Negara

kepulauan ini memiliki kira-kira 4000 pulau besar dan kecil. Adapun luas keseluruhan daerah

dan lautan Jepang sekitar 370.000 km. Kepulauan Jepang membujur dari selatan yaitu mulai

dari daerah kepulauan Okinawa yang berbatasan dengan Taiwan dan disebelah utara

berbatasan dengan kepulauan Rusia.Kemudian disebelah barat adalah laut China dan

disebelah timurnya adalah lautan Pasifik. Akibat dari letak negara Jepang di daerah ujung

utara, jepang mengenal empat musim yaitu musim panas pada bulan Juni, Juli, Agustus,

musim gugur pada bulan September, Otober dan Nopember. Musim dingin dimulai pada

bulan Desember, Januari, Febuari, kemudian musim semi pada bulan Maret, April dan bulan

Mei.

Penduduk Jepang pada tahun 1995 telah mencapai kira-kira 125 juta penduduk dengan

tingkat kepadatan populasi kira-kira 337 orang per km bujursangkar. Hampir 80% penduduk

Jepang mendiami daerah perkotaan. Pada tahun 1960 terjadi perpindahan populasi besar-

besaran ke Tokyo, Osaka dan Nagoya,mengakibatkan terjadi penurunan jumlah populasi di

daerah pedesaan. Oleh karena itu, populasi masyarakat Jepang yang tinggal di tiga kota besar

ini mencapai 40% dari total penduduk Jepang. Pada tahun 1994, Gross Domestic Product

(GDP) Jepang mencapai US $4,590 miliar , yang merupakan 18% dari seluruh GDP dunia

dan berada hanya di bawah Amerika Serikat yang mencapai 26 %. GDP Jepang menngalami

peningkatan setiap tahunnya sebesar 3,80% di kuartal terakhir (“ Japan GDP Growth Rate”,

2010). Industrilisasi Jepang adalah ekonomi pasar bebas yang merupakan terbesar kedua di

dunia. Perekonomian Jepang sangat efisien dan kompetitif dalam perdagangan internasional.

Namun demikian, ada beberapa sektor yang masih dilindungi dengan ketat oleh pemerintah

seperti pertanian, distribudi dan jasa. Jepang telah menjadi ahli dalam teknisi dan pemimpin

dalam industri, dimana adanya tingkat investasi yang tinggi. Jepang memiliki sedikit sumber

daya alam, dan perdagangan antar negara membantu jepang untuk membeli barang-barang

mentah untuk melakukan kegiatan produksinya.

III.1.1.2 Sistem Pemerintahan Jepang

7

Jepang adalah negara kesatuan. Kekuasaan di Jepang dibagi dalam tiga bentuk kekuasaan

yaitu kekuasaan legislatif, eksekutif dan yudikatif. Diet adalah satu-satunya badan legislatif,

sedangkan fungsi kabinet sebagai badan eksekutif dan mahkamah agung sebagai badan

yudikatif. Badan legislatif Jepang yang dikenal dengan sebutan Diet terdiri dari the House of

Representatives dan the House of Councilors. The House of Representatives memiliki 500

kursi di Diet dengan keanggotaan selama empat tahun masa jabatan. Pemilihan umum

biasanya diadakan sebelum akhir masa jabatan para anggota dewan. Sedangkan, The House

of Councilors memiliki 252 kursi yang masing-masing anggota dengan masa jabatan enam

tahun dan pemilihan setiap tiga tahun sekali untuk sebagian anggota (UN ESCAP).

Kabinet adalah badan eksekutif yang berurusan dengan hal-hal administrasi dan secara

kolektif bertanggung jawab kepada Diet dalam hal pelaksanaan tugas eksekutifnya power.

Oleh karena itu, sietem pemerintahan Jepang adalah sistem parlementer. Ada kira-kira

sebanyak 1,162,000 pegawai pemerintah pusat yang bekerja pada kementrian dan Agencies

central government officials working for ministries and agencies. Sedangkan, badan yudikatif

terdiri dari tiga tingkatan dengan Mahkamah Agung sebagai organ tertinggi. Berikutnya ada 8

Pengadilan Tinggi, penanganan persidangan yang disampaikan oleh Pengadilan Distrik,

Ringkasan Keluarga Pengadilan atau Pengadilan. Ada 50 Pengadilan Distrik, 448 Pengadilan

Summary menangani kejahatan yang tidak terlalu berat dan 50 Pengadilan Keluarga yang

menangani sengketa keluarga (UN ESCAP).

III.1.2 Pemerintah Daerah Jepang

III.1.2.1 Struktural dan Fungsional

Pemerintah daerah memiliki dasar dalam konstitusi Jepang yang dikenal sebagai

bentuk perwujudan demokrasi dan dibentuk sebagai bagian dari sistem pemerintahan negara.

Pembentukan pemerintah daerah di Jepang berdasarkan kepada Undang-undang otonomi

daerah . Berdasarkan Undang-undang otonomi daerah, setiap struktur pemerintah di tingkat

daerah memiliki local assembly (dewan kota) dan chief eksekutif (kepala eksekutif) yang

dipilih langsung masyarakatnya selama empat tahun sekali (Ministry of Home Affair and

Communications, 2009). Hubungan antara dewan-kota dan kepala eksekutif adalah bentuk

check and balance. Berdasarkan artikel UN ESCAP, undang-undang otonomi daerah Jepang

membagi pemerintah daerah di bawah kepala eksekutif menjadi dua kategori utama, yaitu

ordinary local public entities dan special local public entities. Pemerintah daerah terdiri dari

8

prefektur dan municipalities sebagai ordinary local public entities dan special public entities

terdiri distrik kota istimewa, koperasi kota, distrik kota properti dan Korporasi Pembangunan

Daerah.

Pemerintah daerah yang termasuk kedalam kategori local public entities di jepang

memiliki dua tier atau tingkat , terdiri dari 47 prefektur dan kira-kira 1777 municipalities

(kota dan desa)yang eksis sampai tanggal 1 April 2009. Municipalities adalah unit dari

pemerintah daerah yang sangat dekat dengan kehidupan masyarakat setempat. Sedangkan,

prefectur mencakup daerah yang lebih luas dari municipalities yang melaksanakan sejumlah

tugas-tugas yang beragam (UN ESCAP). Namun demikian, kedudukan antara municipalities

dan prefektur sejajar.

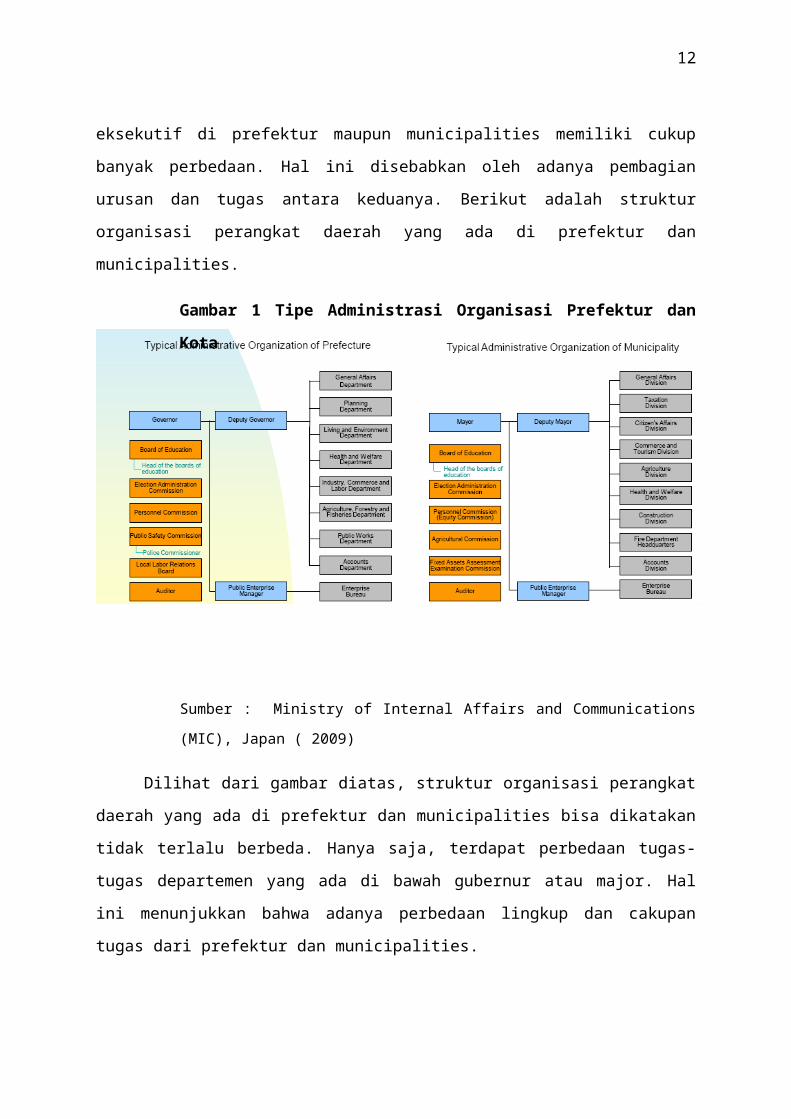

Bila dilihat dari struktur organisasi administrasi, organisasi perangkat daerah yang

berada di bawah kekuasaan eksekutif di prefektur maupun municipalities memiliki cukup

banyak perbedaan. Hal ini disebabkan oleh adanya pembagian urusan dan tugas antara

keduanya. Berikut adalah struktur organisasi perangkat daerah yang ada di prefektur dan

municipalities.

Gambar 1 Tipe Administrasi Organisasi Prefektur dan Kota

Sumber : Ministry of Internal Affairs and Communications (MIC), Japan ( 2009)

Dilihat dari gambar diatas, struktur organisasi perangkat daerah yang ada di prefektur

dan municipalities bisa dikatakan tidak terlalu berbeda. Hanya saja, terdapat perbedaan tugas-

9

tugas departemen yang ada di bawah gubernur atau major. Hal ini menunjukkan bahwa

adanya perbedaan lingkup dan cakupan tugas dari prefektur dan municipalities.

Dari segi pendidikan, keduanya memiliki dewan pendidikan, namun yang

membedakan adalah prefecture bertanggung jawab atas pengelolaan sekolah menengah

keatas sedangkan municipalities bertanggung jawab dalam penggajian guru yang mengajar di

sekolah dasar dan sekolah menengah pertama. Selain itu, prefektur bertanggung jawab dalam

pengembangan perdagangan dan indusri. Selain itu bertanggung jawab dalam hal pertanian,

kehutanan dan perikanan serta sejumlah besar tugas dalam lingkup daerahnya. Hal ini

mengakibatkan pengeluaran di daerah ini lebih besar jika dibandingkan dengan

municipalities. Sedangkan, municipalities melaksanakan berbagai tugas yang mencakup

kesejahteraan para lansia, kesejahteraan anak-anak dan biaya-biaya sosial lainnya. Akibatnya,

pengeluaran municipal dalam hal kesejahteraan sosial tiga kali lebih banyak daripada

pengeluaran prefektur. Pengumpulan sampah dan pembuangan atau pengelolaan sampah pada

dasarnya dilaksanakan oleh kota sehingga pengeluaran kota dalam hal kebersihan menjadi

tinggi.

Dalam hal pekerjaan umum, prefektur memiliki tanggung jawab dalam pembangunan

jalan prefektur, manajemen sungai dan proyek perencanaan kota berskala besar Sedangkan,

kota bertanggung jawab membangun jalan dibawah lingkup yuridiksinya dan sebagian besar

dari tugas pekerjaan umum ditangani dalam proyek perencanaan kota. Administrasi

kepolisian dilaksanakan oleh prefektur sedangkan pemadam kebakaran ditangani oleh kota.

Prefektur sebagai suatu badan pemerintah daerah yang daerahnya luas menyediakan

pelayanan yang sulit untuk disediakan oleh kota. Sedangkan, kota mampu melaksanakan

tugas-tugas yang lebih luas karena merupakan pusat dari pelayanan yang secara langsung

berhubungan dengan kehidupan sehari-hari masyarakat. Dalam perbandingan internasional,

pemerintahan daerah Jepang melaksanakan beraneka-ragam tugas dan urusan-urusan serta

bertanggungjawab atas sejumlah besar tugas (Ikawa, 2008).

III.1.2.2 Pembagian Urusan

Hubungan antara pemerintah pusat dan daerah dapat berupa bentuk tersentraslisasi

atau bentuk yang terdesentralisasi. Hubungan yang tersentralisasi terjadi dimana pemerintah

pusat memiliki kewenangan dan sumber keuangan yang lebih besar dibandingkan pemerintah

10

daerah. Dalam bentuk hubungan yang terdesentralisasi dimana adanya transfer kewenangan

dan sumber keuangan dengan ukuran yang luas kepada pemerintah daerah .

Pemerintah daerah dan pemerintah pusat memiliki wilayah yuridiksi yang berbeda. Struktur

dari otonomi daerah dan hubungan antara pemerintah pusat dan pemerintah daerah diatur

dengan jelas dalam undang-undang otonomi daerah dan berdasarkan kepada konstitusi

Jepang. Pembagian urusan pemerintah daerah dan pusat dalam hal penyedian pelayanan

publik atau mengenai masalah-masalah administrasi. Pembagiann urusan tersebut dapat

dilihat dalam tabel berikut :

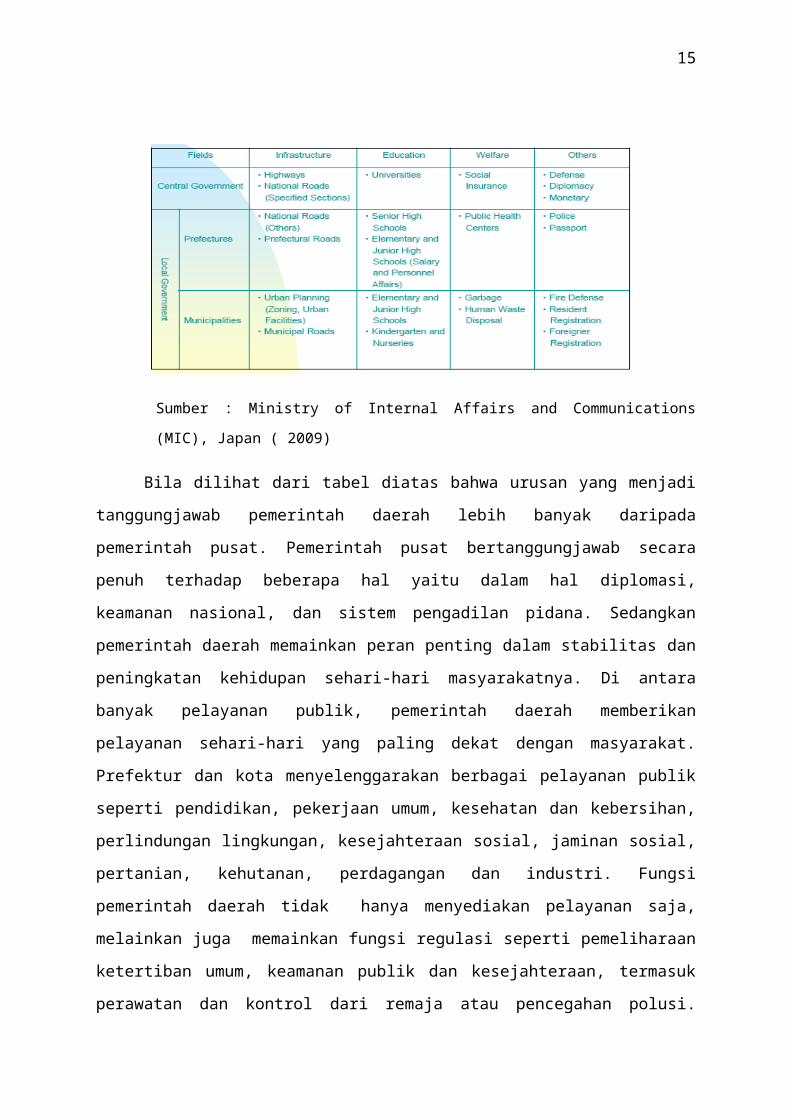

Tabel 2 Pembagian Urusan Pemerintah Pusat dan Daerah dalam Penyediaan

Pelayanan Publik

Sumber : Ministry of Internal Affairs and Communications (MIC), Japan ( 2009)

Bila dilihat dari tabel diatas bahwa urusan yang menjadi tanggungjawab pemerintah

daerah lebih banyak daripada pemerintah pusat. Pemerintah pusat bertanggungjawab secara

penuh terhadap beberapa hal yaitu dalam hal diplomasi, keamanan nasional, dan sistem

pengadilan pidana. Sedangkan pemerintah daerah memainkan peran penting dalam stabilitas

dan peningkatan kehidupan sehari-hari masyarakatnya. Di antara banyak pelayanan publik,

pemerintah daerah memberikan pelayanan sehari-hari yang paling dekat dengan masyarakat.

Prefektur dan kota menyelenggarakan berbagai pelayanan publik seperti pendidikan,

pekerjaan umum, kesehatan dan kebersihan, perlindungan lingkungan, kesejahteraan sosial,

jaminan sosial, pertanian, kehutanan, perdagangan dan industri. Fungsi pemerintah daerah

tidak hanya menyediakan pelayanan saja, melainkan juga memainkan fungsi regulasi seperti

pemeliharaan ketertiban umum, keamanan publik dan kesejahteraan, termasuk perawatan dan

11

kontrol dari remaja atau pencegahan polusi. Dengan demikian, tanggung jawab pemerintah

daerah mencakup berbagai fungsi,kecuali diplomasi, keamanan nasional, dan sistem

pengadilan pidana. Akibatnya, pengeluaran pemerintah lokal semakin tinggi.

Jadi, pembagian urusan pemerintah pusat dan daerah di Jepang dapat dilihat dari beberapa

urusan berikut ini (Ministry of Home Affairs and Communication, 2007) :

Terkait urusan Keamanan, seperti diplomasi, pertahanan, peradilan, dan hukuman pidana

ditangani oleh Pemerintah Pusat. Sedangkan, kepolisian dikelola oleh prefektur ; dan

pertahanan kebakaran dan pendaftaran anggota keluarga adalah tanggung jawab

pemerintah kota. Selanjutnya, terkait dengan urusan penjaminan biaya-biaya sosial,

seperti pembangunan jalan dan sungai-sungai yang berskala besar dan membentang di

daerah yang luas diselenggarakan oleh Pemerintah Pusat, yang lainnya adalah tanggung

jawab wilayah tersebut. Pelabuhan dan perumahan rakyat dikelola oleh baik prefektur

maupun kota kota.

Terkait urusan pendidikan, Universitas akan ditangani oleh Pemerintah Pusat; sekolah

menengah keatas dan pendidikan khusus diselenggarakan prefektur sedangkan sekolah

menengah pertama, sekolah dasar dan TK diselenggarakan oleh pemerintah kota.Urusan

kesejahteraan, kesehatan dan sanitasi yang meliputi, lisensi dan perizinan dikeluarkan

oleh Pemerintah Pusat; pelaksanaan jasa yang sebenarnya adalah tanggung jawab wilayah

daerah tersebut.

Terakhir, terkait urusan industri dan ekonomi, misalnya hal-hal yang mempengaruhi

bangsa secara keseluruhan dikelola oleh Pemerintah Pusat, sedangkan pengembangan

ekonomi daerah diserahkan kepada daerah.

III.1.3.Pengelolaan Keuangan Pemerintah Daerah di Jepang

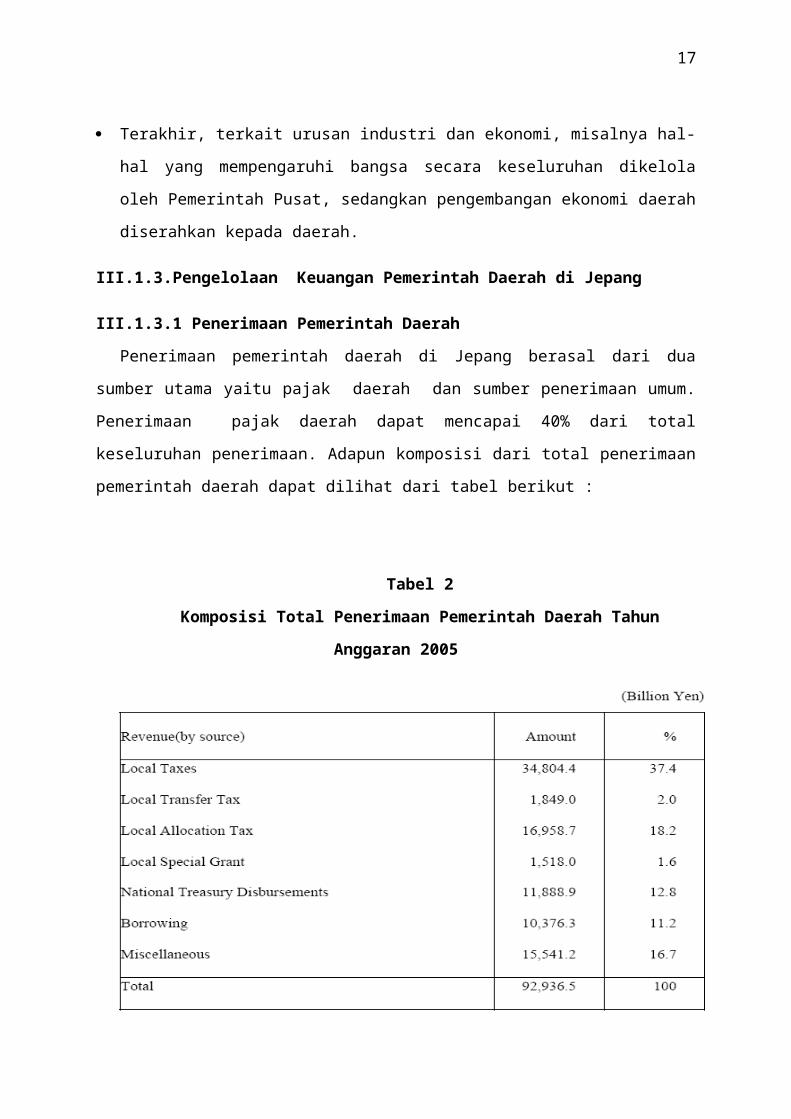

III.1.3.1 Penerimaan Pemerintah Daerah

Penerimaan pemerintah daerah di Jepang berasal dari dua sumber utama yaitu pajak

daerah dan sumber penerimaan umum. Penerimaan pajak daerah dapat mencapai 40% dari

total keseluruhan penerimaan. Adapun komposisi dari total penerimaan pemerintah daerah

dapat dilihat dari tabel berikut :

12

Tabel 2

Komposisi Total Penerimaan Pemerintah Daerah Tahun Anggaran 2005

Sumber : Ministry of Home Affair and Communications, 2007.

Dari tabel diatas terlihat bahwa penerimaan dominan berasal dari pajak, khususnya pajak

daerah. Walaupun sudah menjadi suatu hal yang wajar bagi suatu pemerintah daerah

memenuhi pembiayaan yang harus dikeluarkannya denganpenerimaan yang yang berasal dari

daerahnya sendiri, masih ada perbedaan yang besar dalam kemampuan keuangan diantara

daerah. Oleh karena itu, pemerintah pusat bertanggungjawab melakukan suatu tindakan

penyesuaian atas perbedaan keuangan antar daerah yang dilakukan melalui penyamaan beban

pajak dan penetapan standar minimum nasional pelayanan publik diantara seluruh daerah

Jepang. Hubungan Pemerintah pusat dengan pemerintah daerah dalam rangka penyesuaian

keuangan antar daerah dapat terlihat dari adanya sumber penerimaan daerah berikut :

Local transfer tax, dana yang dipungut sebagai pajak nasional dan pusat dan

ditransfer ke pemerintah daerah

Special local grant, sumber pendapatan yang tidak berasal dari pajak daerah,

melainkan bentuk bantuan khusus kepada daerah yang mengalami penurunan pajak

daerah akibat pemotongan pajak tahun anggaran 1999.

Local allocation tax, sumber pendapatan intrinsik lokal yang bertujuan untuk

menyesuaikan ketidakseimbangan dalam sumber-sumber pendapatan pemerintah

13

daerah dan menjamin setiap pendapatan pemerintah daerah agar dapat memberikan

pelayanan publik bagi penduduk sesuai dengan tingkat standar minimum nasional.

National treasury disbursements, dana disalurkan pemerintah pusat kepada

pemerintah daerah untuk keperluan tertentu.

Local government borrowings (Local bonds), pinjaman pemerintah daerah yang

tidak diganti dalam tahun fiskal.

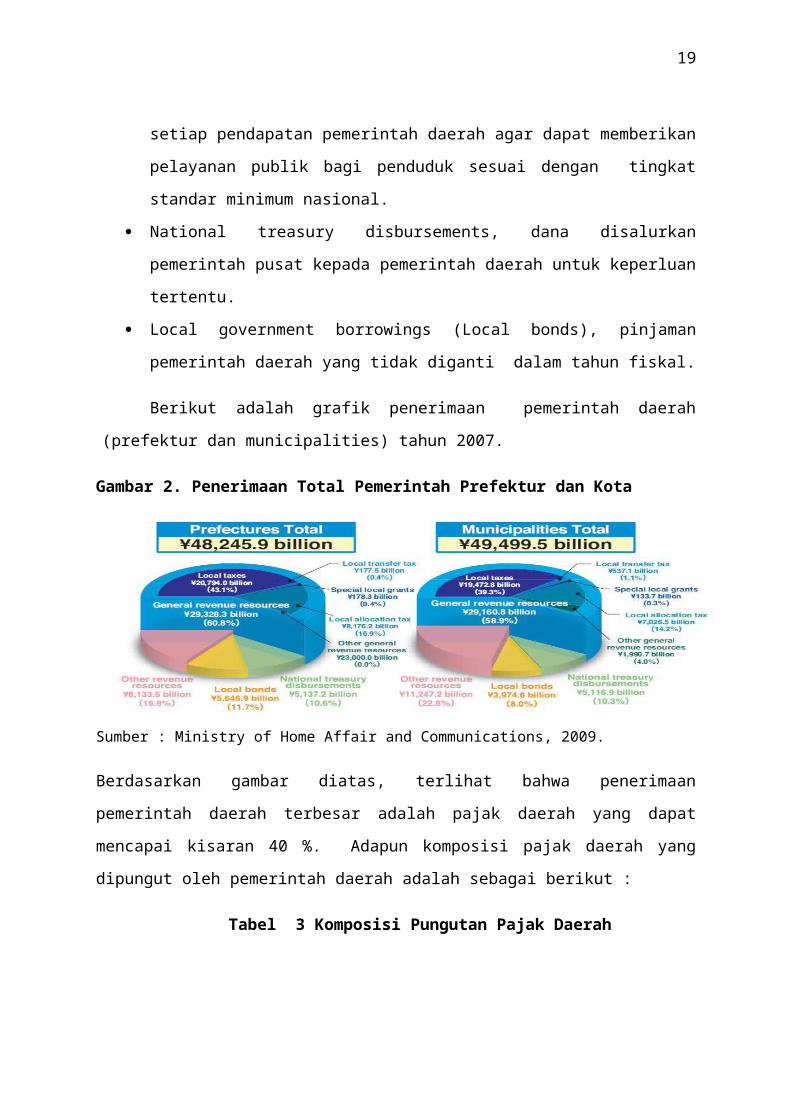

Berikut adalah grafik penerimaan pemerintah daerah (prefektur dan municipalities)

tahun 2007.

Gambar 2. Penerimaan Total Pemerintah Prefektur dan Kota

Sumber : Ministry of Home Affair and Communications, 2009.

Berdasarkan gambar diatas, terlihat bahwa penerimaan pemerintah daerah terbesar adalah

pajak daerah yang dapat mencapai kisaran 40 %. Adapun komposisi pajak daerah yang

dipungut oleh pemerintah daerah adalah sebagai berikut :

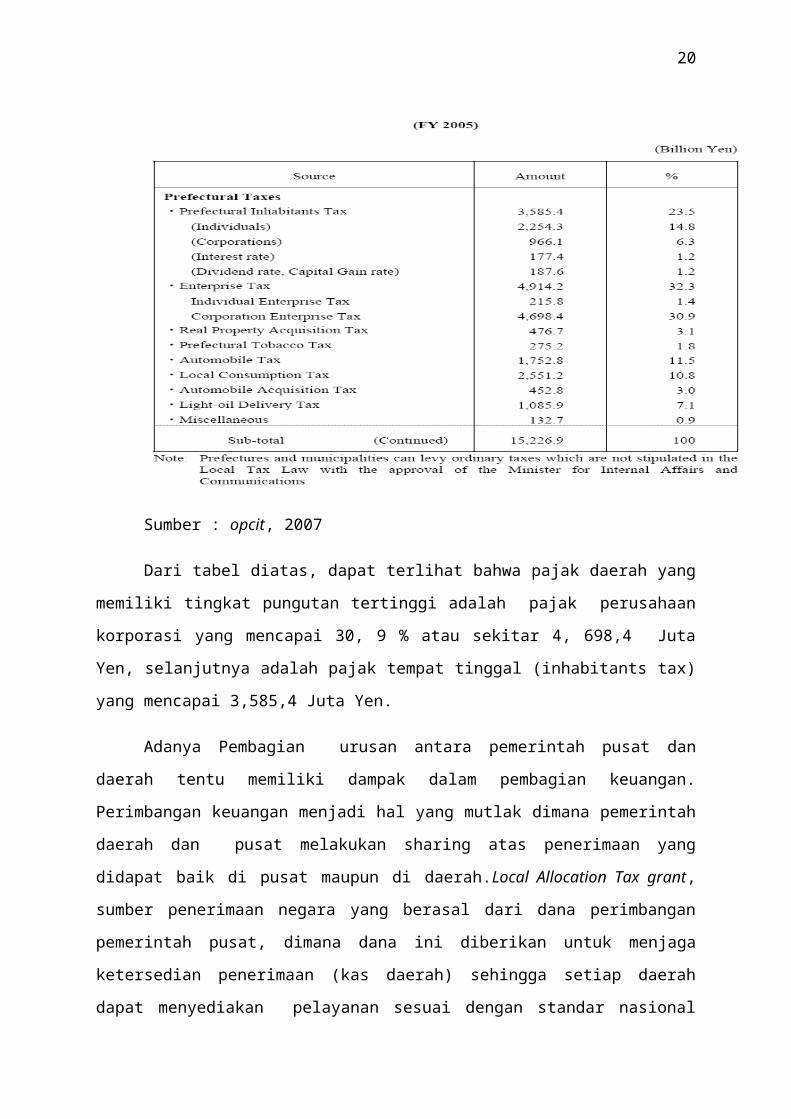

Tabel 3 Komposisi Pungutan Pajak Daerah

14

Sumber : opcit, 2007

Dari tabel diatas, dapat terlihat bahwa pajak daerah yang memiliki tingkat pungutan

tertinggi adalah pajak perusahaan korporasi yang mencapai 30, 9 % atau sekitar 4, 698,4

Juta Yen, selanjutnya adalah pajak tempat tinggal (inhabitants tax) yang mencapai 3,585,4

Juta Yen.

Adanya Pembagian urusan antara pemerintah pusat dan daerah tentu memiliki

dampak dalam pembagian keuangan. Perimbangan keuangan menjadi hal yang mutlak

dimana pemerintah daerah dan pusat melakukan sharing atas penerimaan yang didapat baik

di pusat maupun di daerah.Local Allocation Tax grant, sumber penerimaan negara yang

berasal dari dana perimbangan pemerintah pusat, dimana dana ini diberikan untuk menjaga

ketersedian penerimaan (kas daerah) sehingga setiap daerah dapat menyediakan pelayanan

sesuai dengan standar nasional yang telah ditetapkan. Dana alokasi lokal pajak dibagi

menjadi dana alokasi pajak lokal biasa (94%) dan dana alokasi khusus (6%). Dana yang

dikumpulkan pada tingkat daerah mencapai hampir 35% dari total pendapatan daerah, salah

satu rasio tertinggi di dunia dan jauh melebihi rata-rata untuk negara-negara OECD. Adapun

distibusi keuangan pusat dan daerah dapat dilihat lebih jelas melalui tabel dibawah ini :

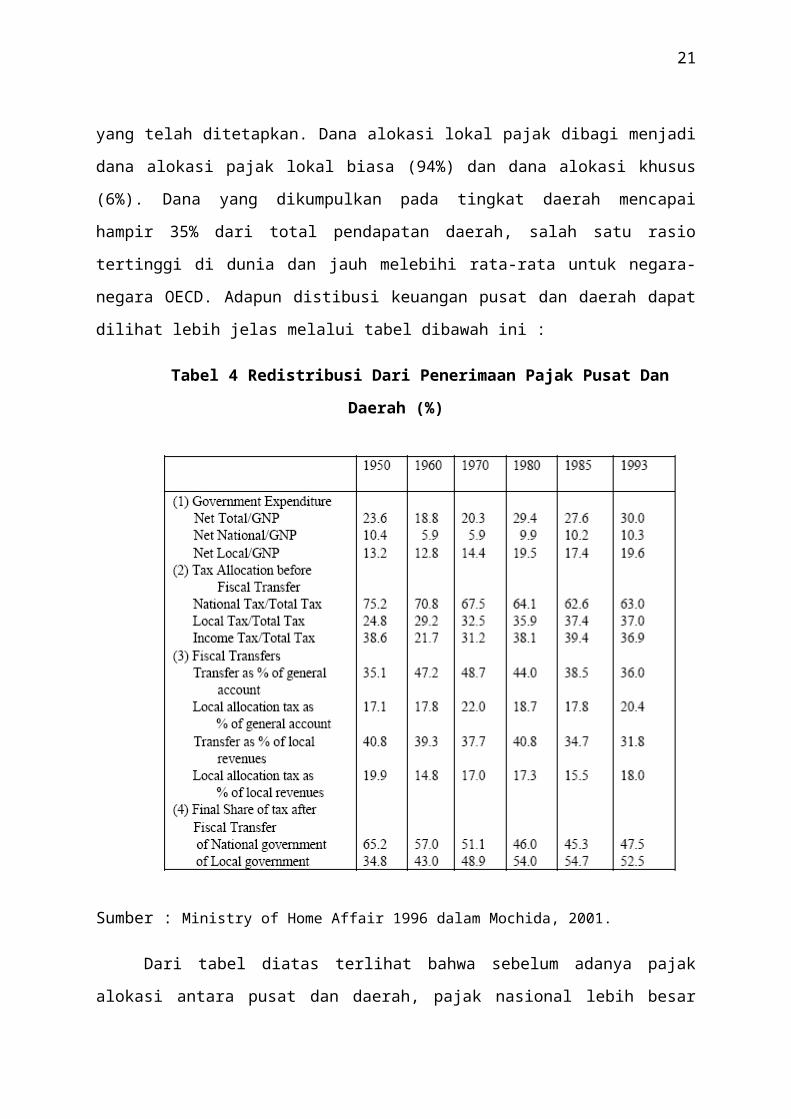

Tabel 4 Redistribusi Dari Penerimaan Pajak Pusat Dan Daerah (%)

15

Sumber : Ministry of Home Affair 1996 dalam Mochida, 2001.

Dari tabel diatas terlihat bahwa sebelum adanya pajak alokasi antara pusat dan daerah,

pajak nasional lebih besar dibandingkan dengan pajak daerah. Pajak nasional pada tahun

1993 mencapai 63 % sedangkan pajak lokal hanya 37%. Namun, setelah adalah transfer

fiskal yang dilakukan pemerintah pusat kepada pemerintah daerah, pajak lokal meningkat

menjadi 52,5% sedangkan pajak nasional menjadi hanya 47,5%. Komposisi penerimaan

pajak nasional dari pajak pendapatan, konsumsi dan properti. Dengan pajak pendapatan

pribadi dan korporasi memiliki tingkat yang tinggi.

Komposisi penerimaan pajak nasional dari pajak pendapatan, konsumsi dan properti

sebagai berikut. Skema perpajakan jepang pascaperang terutama difokuskanpada pajak

pendapatan, ekonomi jepang yang curam mendorong pertumbuhan pendapatan pajak

penghasilan pribadi karena struktur tarif pajak progresif dan juga memberikan kontribusi

terhadap kenaikan pendapatan aktiva pajak tangguhan pajak. Hal yang menyebabkan rasio

pendapatan pajak tinggi karena pendapatan tinggi, pada tahun anggaran 1974 mencapai

72,0%. Pertumbuhan ekonomi Jepang yang melambat mengakibatkan berkurangnya

16

penerimaan dalam segi pajak pendapatan. Lalu pada tahun anggaran 1991, setelah

pertumbuhan ekonomi kembali membaik, pajak penghasilan kembali meningkat sebesar

70%. Hal ini dapat terjadi karena adanya reformasi pajak pada tahun anggaran 1988-1994,

selain itu hal ini juga mengakibatkan semakin tingginya pajak komsumsi. 7

Hal ini yang telah membuat Jepang sebagai salah satu negara yang distribusi

kesejahteraannya paling tinggi. Ini dibuktikan dengan adanya bantuan pusat ke daerah guna

memenuhi standar pelayanan kepada masyarakat. Ada dua hal penting mengenai adanya

dana perimbangan ini. Pertama, adanya sejumlah besar dana yang ditransfer ke daerah oleh

pusat. Contohnya, rasio penerimaan pemerintah daerah dengan total penerimaan nasional

naik dari 37 % menjadi 53% setelah adanya transfer . Tingginya dana yang ditransfer

merefleksikan fakta bahwa kira 70% dari pengeluaran publik secara umum dan 80% modal

digunakan oleh pemerintah daerah di Jepang. Jumlah dana yang dibagi pemerintah pusat ke

daerah ,artinya dana perimbangan yang ada di Jepang lebih tinggi dari rata-rata dana

perimbangan di negara-negara OECD. Kedua, dana perimbangan ini diberikan tidak secara

proporsional, maksudnya daerah-daerah yang lemah atau lebih sedikit penerimaan daerahnya

maka akan mendapat lebih banyak dana perimbangan. Ini menunjukkan bahwa daerah miskin

mendapatkan proporsionallebih dengan cara transfer (Iqbal, 2001).

Dengan kata lain, daerah yang kemampuan fiskalnya lebih rendah, maka akan

mendapatkan transfer dana yang lebih tinggi. Contohya, Tokyo memiliki pajak daerah yang

tertinggi sebesar 196000 yen per capita sedangkan Okinawa memiliki level terendah yang

hanya mencapai 60,000 yen per capita. Setelah ditransfer, Tokyo memiliki penerimaan total

sebesar 206,000 yen per capita sedangkan Okinawa mencapai angka 213,000 yen.

Namun demikian, pada prinsipnya otoritas final mengenai distribusi pajak alokasi

lokal (local allocation tax) berada di keputusan Majelis Nasional. Menurut hukum, penetapan

Local Allocation Tax (LAT) harus didasarkan pada penggunaan rumus yang seragam bagi

seluruh daerah. Kementrian dalam negeri atau ministry of home affairs (MOHA)

bertanggung jawab atasoperasi (menghitung jumlah LAT) dari dana transfer yang akan

diberikan dan menentukanmodifikasi coefficients. Pemberian otoritas final ini bertujuan

untuk menyetujuiformula dan biaya per unit dimana mekanisme yang ketat ini merupakan

mekanisme yang penting untuk mencegah setiap upaya manipulasi distribusi dana yang ada.

7 National Tax Agency, 2003, http://www.nta.go.jp/foreign_language/report2003/text/01/01.htm, diunduh pada 2 Mei 2010

17

Selain itu, penentuan tingkat dan besaran LAT juga diberikan kepada Moha secara

fleksibel, karena Moha memiliki kewenangan untuk menentukan koefisien yang digunakan

untuk menentukan besar LAT untuk masing-masing pemerintah daerah.

Di samping itu, Moha memiliki tanggung jawab untuk mengumpulkan data, yang

digunakan untuk perhitungan LAT dan untuk membuat suatu list tingkatan diantara data

daerah yang terkumpul. Dan masing-masing Gubernur berkewajiban untuk menyajikan data

ini untuk Moha, dan walikota masing-masing wajib untuk menyajikan data ke

gubernur. Jadi, pemerintah daerah tidak memiliki otoritas apapun dalam menentukan besaran

LAT yang didapatkannya. Pada intinya, hanya Moha yang menghitung LAT. Kerangka

hukum memastikan bahwa tidak ada wilayah tunggal atau pejabat senior secara efektif

mempengaruhi distribusi LAT terhadap daerah tertentu tanpa mempengaruhi banyak daerah

lainnya.

Moha sendiri tentu memiliki rumus dalam menentukan LAT, namun demikian ,secara

umum ada beberapa hal yang dapat menjadi pertimbangan pemerintah pusat untuk

memberikan sejumlah transfer dana ke daerah , yaitu :

1. Berdasarkan kepada ukuran kebutuhan lokal akan pelayanan dasar.

Bila suatu daerah memiliki luas wilayah yang lebih luas, maka kebutuhan masyarakat

akan pelayanan tentu akan semakin besar pula pembiayaan daerahnya.

2. Berkaitan dengan ukuran kemampuan keuangan lokal.

Perhitungan kemampuan keuangan lokal, dapat dirumuskan sebagai berikut, total

kapasitas keuangan daerah kemudian dikurangkan dari total pengeluaran.

3. Sumber daya yang dimiliki daerah tersebut.

Semakin banyak sumber daya, maka akan semakin banyak penerimaan dan pemasukan

yang dapat dihasilkan.

Bentuk perimbagan keuangan Jepang yang seperti ini membawa suatu masalah

dimana terlihat bahwa ada kesenjangan yang cukup lebar antara penerimaan dengan

pengeluaraan Negara. Hal ini merupakan masalah politik yang sangat besar di Jepang (Kohno

Takeshi, 14/03/2006). 8Kebijakan jangka pendek untuk mengatasi masalah ini adalah dengan

mengizinkan daerah menerbitkan obligasi, tetapi dalam jangka panjang hal tersebut akan

8 Watidihati , Eulis. 2008. Laporan Studi Banding DPR RI ke JICA,

http://web-japan.org/factsheet/en/pdf/e10_local.pdf, diunduh pada 2 Mei 2010

18

mengakibatkan terjadinya defisit keuangan daerah serta semakin menurunnya kemampuan

keuangan Negara untuk membayar utang kepada rakyat. Menurut pendapat Mr. Yamazaki

Motoki, Director International Affairs Office for Local Authorities dari Kementrian Dalam

Negeri Jepang, ada beberapa alternatif kebijakan yang dapat diambil untuk mengatasi hal

tersebut9:

a. Menaikkan pajak, jika langkah ini diambil, maka dapat menjadi masalah politik yang

sangat tajam. Perdana Menteri Koizumi tidak melakukan hal ini.

b. Mangurangi bagi hasil pajak ke daerah. Walaupun hal ini agak sulit, tapi dapat dicoba

karena kebijakan ini lebih baik daripada menaikkan pajak dengan asumsi bahwa

penerimaan pajak dapat maksimal

c. Mengurangi subsidi. Jika kebijakan ini diambil maka berbagai jenis pelayanan kepada

masyarakat akan berkurang

d. Mengurangi kualitas pelayanan kepada masyarakat. Walaupun kebijakan ini akan sulit

diterima oleh rakyat tapi harus dilakuan misalnya pemotongan gaji pegawai pemerintah

daerah dan sebagainya

Selain upaya-upaya diatas, pemerintah Jepang juga melakukan suatu tindakan yang dapat

mengurangi ketergantungan daerah atas dana alokasi yang diberikan pusat. Usaha tersebut

berupa program yang disebut ”trinity reform ” 10. "Reformasi trinitas" dilakukan pada sistem

lokal pajak di Jepang antara tahun 2004 fiskal dan 2006. Sebagai hasilnya, pajak lokal secara

bertahap meningkat, dan pada tahun anggaran 2007 pemerintah daerah di Jepang

mempertangungjawabkan hampir 43,3% dari seluruh pendapatan pemerintah daerah.

Sedangkan pos-pos penerimaan yang berasal dari pemerintah pusat mengalami penurunan

seperti local allocation and transfer taxes (chikofuzei and chihoujoyozei; 17.8%), national

treasury disbursements (kokko shishutsukin; 11.2%), and local government bonds (chihosal,

11,8%).11

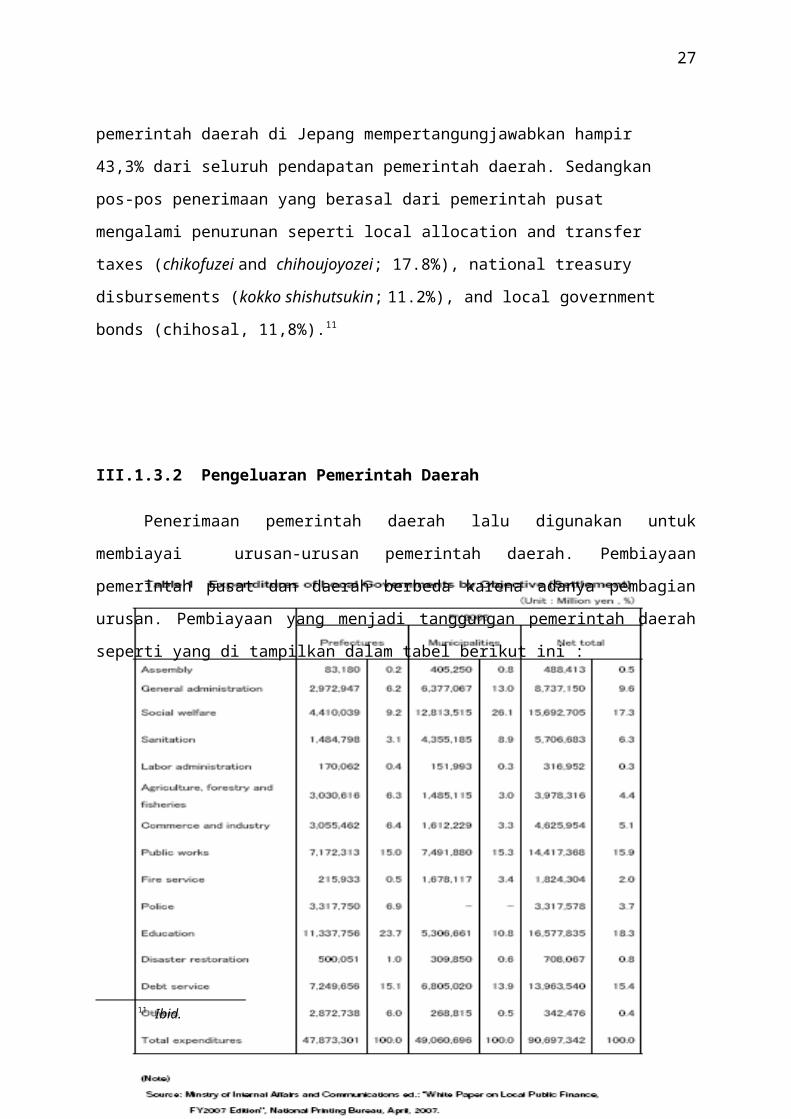

III.1.3.2 Pengeluaran Pemerintah Daerah

9 Ibid. 10 Japan Fact Sheet, Local Self Government, http://web-japan.org/factsheet/en/pdf/e10_local.pdf,

diunduh pada 2 Mei 2010.

11 Ibid.

19

Penerimaan pemerintah daerah lalu digunakan untuk membiayai urusan-urusan

pemerintah daerah. Pembiayaan pemerintah pusat dan daerah berbeda karena adanya

pembagian urusan. Pembiayaan yang menjadi tanggungan pemerintah daerah seperti yang di

tampilkan dalam tabel berikut ini :

Sumber : Ministry of Affairs and Communications dalam Ikawa, 2008.

Berdasarkan tabel diatas, dijelaskan sektor apa saja yang menjadi pembiayaan

pemerintah daerah. Hal ini sesuai dengan urusan yang menjadi tanggungjawab dari prefektur

dan kota. Adanya pembagian urusan antara pemerintah daerah dan pemerintah pusatpun

mengakibatkan adanya konsekuensi perbedaan ratio pembiayaan antara pusat dan daerah.

Berikut adalah gambaran mengenai ratio pembiayaan yang dilakukan pemerintah pusat dan

daerah.

20

Tabel 4 Pembagian Pembiayaan antara Pusat dan Daerah tahun anggaran 1994

Sumber : Ministry of Home Affair 1996 dalam Mochida, 2001.

Pada tahun 2009, mengalami sedikit perubahan yaitu seperti terlihat dalam gambar berikut ini

Gambar 3 Rasio Pembiayaan antara Pusat dan Daerah

Sumber : Ministry Of Home Affair and Communication, 2009.

Rasio Pembiayaan antara pemerintah pusat dan daerah berdasarkan kepada fungsi

secara umum yaitu pada pemerintah daerah sebesar 59% sedangkan pemerintah pusat atau

nasional sebesar 41 % . Berdasarkan gambar diatas, pembiayaan yang secara total atau 100%

ditanggung oleh pemerintah pusat adalah biaya pertahanan dan biaya pensiunan pegawai.

Pemerintah daerah menanggung pembiayaan yang paling maksimal mencapai besaran 95%

yaitu pada penyediaan pelayanan kesehatan dan pengelolaan sampah. Selanjutnya,

21

pembiayaan yang lebih banyak ditanggung pemerintah daerah adalah biaya pendidikan

khususnya pendidikan pada tingkat anak-anak, sekolah dasar dan sekolah menengah pertama.

Biaya yang ditanggung pemerintah daerah mencapai 87% sedangkan pemerintah pusat

menanggung sisanya . Bahkan, biaya kesejahteraan masyarakat, seperti santunan, subsidi,

kesejahteraan anak dan subsidi bagi kaum lanjut usia ditanggung oleh pemerintah daerah

sebesar 64% sedangkan sisanya dipenuhi oleh pemerintah pusat. Pembiayaan lain yang

alokasinya juga besar adalah biaya pengembangan lahan dan infrastruktur seperti jalan,

jembatan, perumahan, dan lain-lain. Pembiayaan ini ditanggung oleh pemerintah daerah

sebesar 70%. Ini menandakan bahwa begitu pentingnya fungsi pemerintah daerah dalam

memberikan pelayanan kepada masyarakat sehingga pembiayaan lebih diberatkan kepada

pemerintah daerah Selain itu, hal ini menunjukkan bahwa pemerintah daerah Jepang memiliki

kontrol yang paling tinggi atas pendapatan dan pengeluaran diantara negara OECD lainnya.

III.2 Negara Korea Selatan

III.2.1 Gambaran Umum

III.2.1.1 Geografis dan Demografis Korea Selatan

Republik Korea atau yang biasa dikenal dengan sebutan Korea merupakan sebuah

negara Asia timur yang terletak di bagian selatan Semenanjung Korea. Berbatasan dengan

Republik dengan Korea Utara disebelah utara (dimana keduanya pernah bersatu sebagai

sebuah negara hingga tahun 1948), dan juga berbatasan dengan Jepang dan Selat Korea di

bagian tenggara. Korea dikenal dengan nama Hanguk oleh penduduk Korea Selatan dan

disebut Namchosŏn (chosŏn : Selatan) oleh penduduk Korea Utara. Seoul adalah ibukota

Korea Selatan yang mana juga merupakan kota dengan jumlah penduduk terbanyak diantara

wilayah Korea lainnya, yaitu 47,3 persen dari populasi Korea Selatan itu sendiri.

Korea memiliki rata-rata tingkat pertumbuhan GNP sebesar 8,4 persen selama lebih

dari 30 tahun dan lebih dari itu, pada tahun 1998, Korea merupakan negara industri dengan

beberapa industri yang sangat kompetitif di pasar dunia seperti industri semikonduktor,

elektronik, galangan kapal, baja dan mobil.12Korea Selatan dibagi menjadi 16 wilayah

12“Local Government in Asia and the Pacific: A Comparative Study”,

http://www.unescap.org/huset/lgstudy/country/korea/korea.html, diunduh tanggal 13 April 2010.

22

administratif yang terdiri dari 1 kota metropolitan khusus (Seoul), 6 kota metropolitan, dan 9

provinsi.

III.2.1.2 Sistem Pemerintahan Korea Selatan

Korea saat ini merupakan sebuah negara berbentuk Republik dengan sistem

presidensial. Korea dipimpin oleh seorang Presiden dan sebagai Perdana Menterinya. Seperti

pada negara-negara demokrasi lainnya, Korea Selatan membagi pemerintahannya dalam tiga

bagian: eksekutif, yudikatif dan legislatif. Lembaga eksekutif dipegang oleh presiden yang

bertindak sebagai kepala negara dan kepala pemerintahan dan saat ini dijabat oleh Lee

Myung-bak, serta dibantu oleh perdana menteri, Chung Un-chan, yang ditunjuk oleh presiden

dengan persetujuan dewan perwakilan.

Lembaga legislatif dipegang oleh dewan perwakilan yang memiliki masa jabatan

selama 4 tahun. Pelaksanaan sidang paripurna diadakan setiap setahun sekali atau

berdasarkan permintaan presiden. Sidang ini terbuka untuk umum namun dapat berlangsung

tertutup.

Lembaga eksekutif dan yudikatif di Korea beroperasi terutama pada tingkat nasional,

walaupun terdapat juga beberapa kementrian di eksekutif yang melakukan fungsi-fungsi di

tingkat daerah. Korea Selatan merupakan pemerintahan daerah yang semi-otonom, dan

memiliki badan eksekutif dan legisatifnya sendiri di tiap-tiap daerah. Dengan adanya

pembagian tiga cabang pemerintahan, Korea dapat secara hati-hati dalam menerapkan sistem

checks and balances.

III.2.2 Pemerintah Daerah Korea Selatan

III.2.2.1 Struktural dan Fungsional

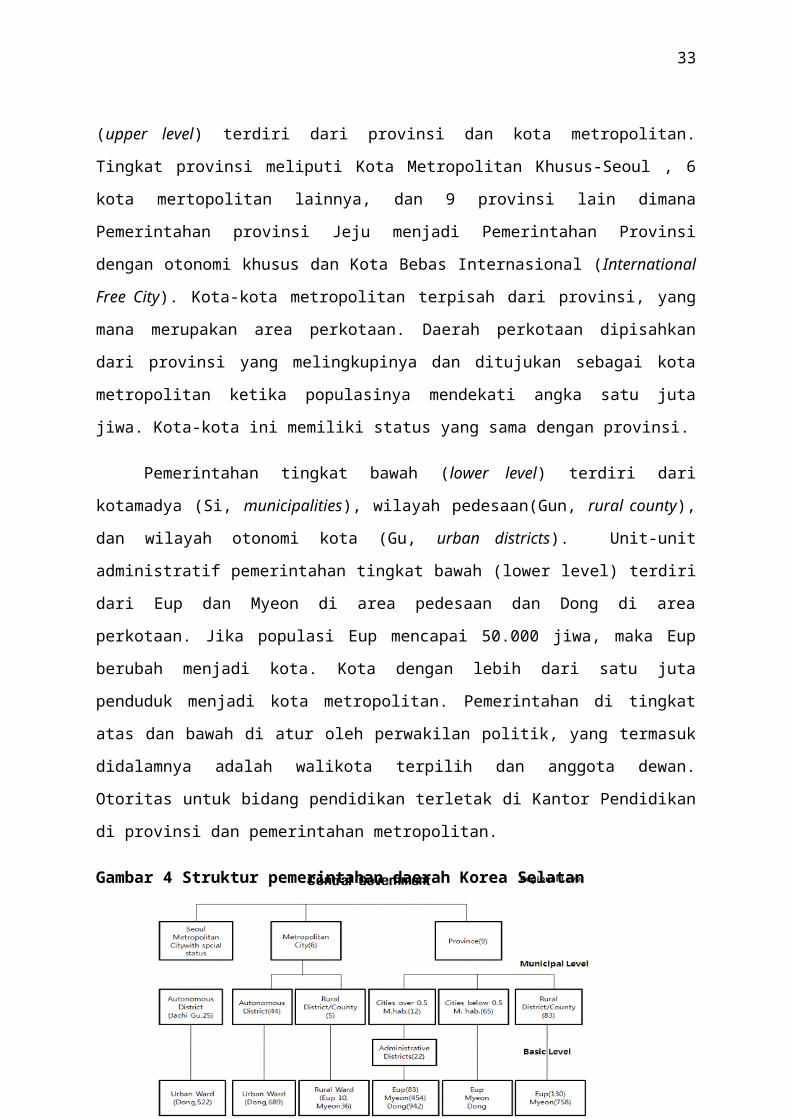

Korea Selatan merupakan negara kesatuan dengan sistem pemerintahan daerah dua

tingkat. Pemerintahan tingkat atas (upper level) terdiri dari provinsi dan kota metropolitan.

Tingkat provinsi meliputi Kota Metropolitan Khusus-Seoul , 6 kota mertopolitan lainnya, dan

9 provinsi lain dimana Pemerintahan provinsi Jeju menjadi Pemerintahan Provinsi dengan

otonomi khusus dan Kota Bebas Internasional (International Free City). Kota-kota

metropolitan terpisah dari provinsi, yang mana merupakan area perkotaan. Daerah perkotaan

dipisahkan dari provinsi yang melingkupinya dan ditujukan sebagai kota metropolitan ketika

23

populasinya mendekati angka satu juta jiwa. Kota-kota ini memiliki status yang sama dengan

provinsi.

Pemerintahan tingkat bawah (lower level) terdiri dari kotamadya (Si, municipalities),

wilayah pedesaan(Gun, rural county), dan wilayah otonomi kota (Gu, urban districts). Unit-

unit administratif pemerintahan tingkat bawah (lower level) terdiri dari Eup dan Myeon di

area pedesaan dan Dong di area perkotaan. Jika populasi Eup mencapai 50.000 jiwa, maka

Eup berubah menjadi kota. Kota dengan lebih dari satu juta penduduk menjadi kota

metropolitan. Pemerintahan di tingkat atas dan bawah di atur oleh perwakilan politik, yang

termasuk didalamnya adalah walikota terpilih dan anggota dewan. Otoritas untuk bidang

pendidikan terletak di Kantor Pendidikan di provinsi dan pemerintahan metropolitan.

Gambar 4 Struktur pemerintahan daerah Korea Selatan

Sumber : MOPAS(Ministry of Public Administration and Security, 2008)

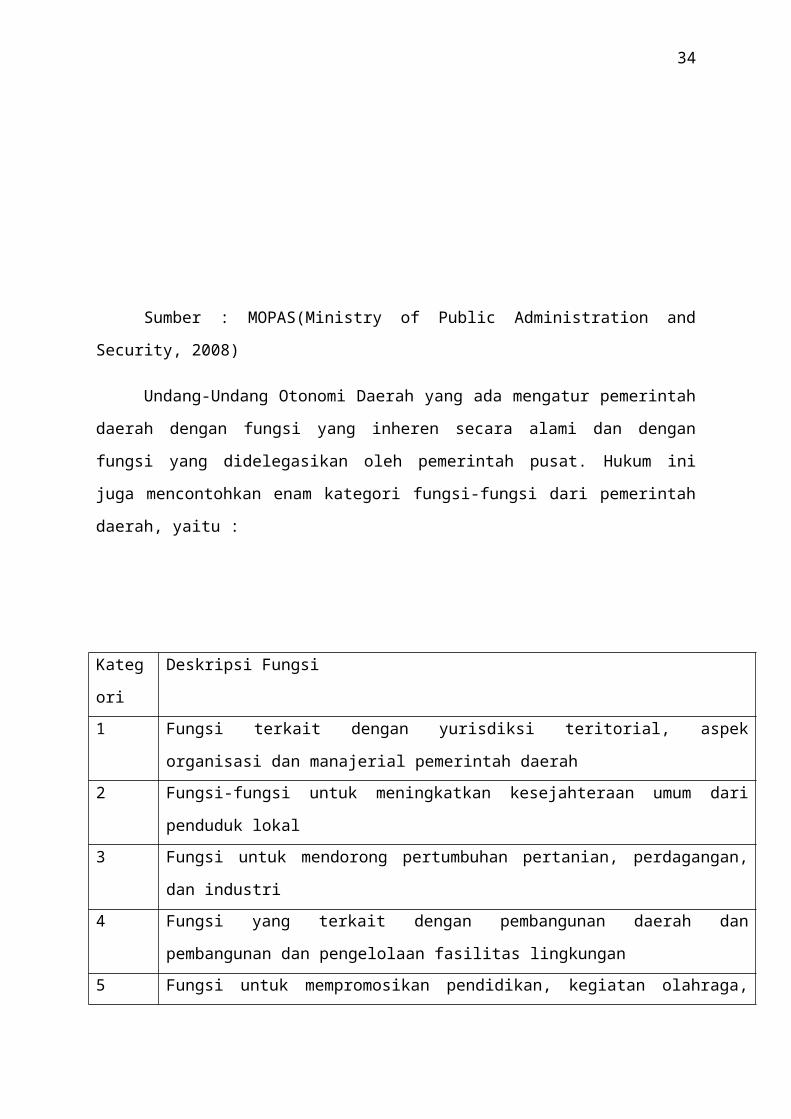

Undang-Undang Otonomi Daerah yang ada mengatur pemerintah daerah dengan

fungsi yang inheren secara alami dan dengan fungsi yang didelegasikan oleh pemerintah

pusat. Hukum ini juga mencontohkan enam kategori fungsi-fungsi dari pemerintah daerah,

yaitu :

Kategori Deskripsi Fungsi

1 Fungsi terkait dengan yurisdiksi teritorial, aspek organisasi dan manajerial pemerintah

24

daerah

2 Fungsi-fungsi untuk meningkatkan kesejahteraan umum dari penduduk lokal

3 Fungsi untuk mendorong pertumbuhan pertanian, perdagangan, dan industri

4 Fungsi yang terkait dengan pembangunan daerah dan pembangunan dan pengelolaan

fasilitas lingkungan

5 Fungsi untuk mempromosikan pendidikan, kegiatan olahraga, budaya dan seni

6 Fungsi yang terkait dengan pertahanan sipil dan pemadaman kebakaran

Sumber : Issue Categories and Functions of Local Governments,

http://www.unescap.org/huset/lgstudy/country/korea/korea.html

Ini hanya beberapa contoh, masih banyak fungsi tambahan yang dapat ditambahkan ke

yurisdiksi milik pemerintah daerah.

Dasar batasan hukum didefinisikan di Undang-undang Otonomi Daerah, dijelaskan

bahwa “urusan otonomi” yang diatur oleh otonomi daerah : (i) organisasi dan manajemen

pemerintahan daerah; (ii) kemajuan kesejahteraan masyarakat, termasuk fasilitas social dan

bantuan untuk masyarakat tidak mampu; (iii) kemajuan industri; (iv) pembangunan daerah

dan manajemen fasilitas seperti jalan dan persediaan air; (v) kemajuan pendidikan, olahraga,

budaya, dan pendirian pusat perawatan anak-anak; dan (vi) pertahanan masyarakat daerah

dan pemadaman kebakaran (OECD 2005).

Seluruh pemerintah daerah di Korea memiliki struktur pemerintahan yang mirip

dengan sistem walikota-dewan yang kuat di Amerika Serikat. Mereka memiliki kepala

eksekutif (gubernur, walikota, wilayah eksekutif dan eksekutif kabupaten) dan dewan lokal.

Kepala eksekutif baik dari tingkat atas maupun tingkat bawah dalam pemerintah daerah yang

dipilih melalui pemungutan suara langsung untuk masa jabatan empat tahun. Tingkat bawah

anggota dewan juga dipilih melalui pemungutan suara langsung untuk masa selama empat

tahun, tetapi anggota dewan tingkat atas dipilih dengan cara yang sedikit berbeda.

Tubuh eksekutif dan dewan diharapkan melakukan checks and balances satu sama

lain, masing-masing dari mereka diberikan otoritas hukum yang tepat. Pertama-tama, dewan

lokal mempunyai wewenang untuk mewakili kepentingan warga dan untuk mengawasi

pemerintah daerah. Beberapa isu penting yang dilakukan oleh dewan lokal mengacu pada

hukum otonomi daerah adalah perundang-undangan: revisi dan penghapusan peraturan;

review dan persetujuan anggaran; review dan persetujuan menutup rekening; dan lain-lain.

25

III.2.2.2 Pembagian Urusan

Pemerintah pusat memiliki kekuatan dan pengaruh yang sangat kuat terhadap

pemerintah daerah. Beberapa kekuatan penting dari pemerintah pusat adalah sebagai berikut:

Urusan harian

Undang-Undang Otonomi Daerah mengatur bahwa pemerintah pusat berwenang untuk

campur tangan dalam urusan sehari-hari pemerintah daerah. Pasal 155 menyatakan bahwa

menteri pemerintah pusat dapat memberikan nasihat dan membimbing pemerintah daerah

pada setiap masalah administratif, baik tentang fungsi-fungsi otonom dan didelegasikan. Jika

perlu, mereka dapat meminta badan eksekutif pemerintah daerah untuk mengirimkan materi

yang relevan dan dokumen kepada mereka. Pasal 158 juga mengatakan bahwa Menteri

Dalam Negeri dapat melakukan audit bahkan pada fungsi yang sifatnya urusan daerah apabila

ditemukan bahwa pemerintah daerah melanggar hukum dan perintah. Pasal 156 menyatakan

bahwa pemerintah daerah tingkat berada di bawah pengawasan pemerintah pusat, sementara

pemerintah daerah tingkat yang lebih rendah berada di bawah pengawasan pemerintah daerah

tingkat atas.

Pembatalan dan penundaan keputusan

Jika para menteri dari pemerintah pusat menemukan bahwa keputusan kepala eksekutif pada

fungsi didelegasikan melanggar hukum-hukum dan perintah dari pemerintah pusat atau

sangat merugikan kepentingan umum, mereka bisa memerintahkan kepala eksekutif untuk

memperbaiki hal tersebut dalam jangka waktu tertentu. Jika eksekutif tidak mengikuti

perintah, menteri bisa mencabut atau menangguhkan keputusan. Seperti yang disebutkan

sebelumnya sekitar 50 persen fungsi dari pemerintah daerah adalah melakukan fungsi

didelegasikan. Jika eksekutif tidak setuju dengan pencabutan atau penangguhan pemerintah

pusat, ia dapat mengajukan gugatan di Mahkamah Agung dalam waktu 15 hari sejak

pembatalan atau penangguhan.

Kontrol keuangan

Selain pihak berwenang administratif yang dijelaskan di atas, pemerintah pusat juga memiliki

mekanisme kontrol yang kuat dalam keuangan. Pertama-tama, pemerintah pusat memiliki

pengaruh yang kuat melalui pembagian kategoris hibah dan pajak bersama. Kedua,

pemerintah pusat (Departemen Dalam Negeri) juga dapat menggunakan bagi hasil sebagai

pengungkit bagi pemerintah daerah. Secara formal tidak banyak kebijaksanaan dalam

distribusi pembagian pendapatan karena pembagiannya didistribusikan dengan menggunakan

26

formula yang tetap. Namun perlu dicatat bahwa satu dari kesebelas pembagian pendapatan

disimpan untuk kebutuhan administrasi khusus yang mana tidak dapat diperkirakan pada saat

perumusan anggaran. Departemen Dalam Negeri memberikan kebebasan dalam

mendistribusikan beberapa dana khusus seperti itu karena tidak adanya panduan spesifik dan

rinci untuk distribusi tersebut.

III.2.3 Pengelolaan Keuangan Daerah di Korea Selatan

III.2.3.1 Penerimaan Pemerintah Daerah

Pembagian Keuangan Pusat Daerah di Korea :

PenerimaanPusat 78,1 %

Daerah 21,9%

PengeluaranPusat 49,5%

Daerah 50,5%

Sumber : IMP, Government Finance Statistic Yearbook, 1992 OECD, Revenue

Statistic of OEDC Member Countries :1965-1993, 1994.

Penerimaan keuangan Korea Selatan dapat dibedakan menjadi dua kategori, yaitu ;

- Pendapatan Asli Daerah

- Dana perimbangan dari pusat dan pemerintah daerah tingkat atas

Pendapatan asli daerah dan bantuan perimbangan dari pemerintah pusat dapat dibagi menjadi tiga sub-kategori; yaitu :

- Bantuan kategori

- Pembagian keuntungan

- Pembagian Pajak

27

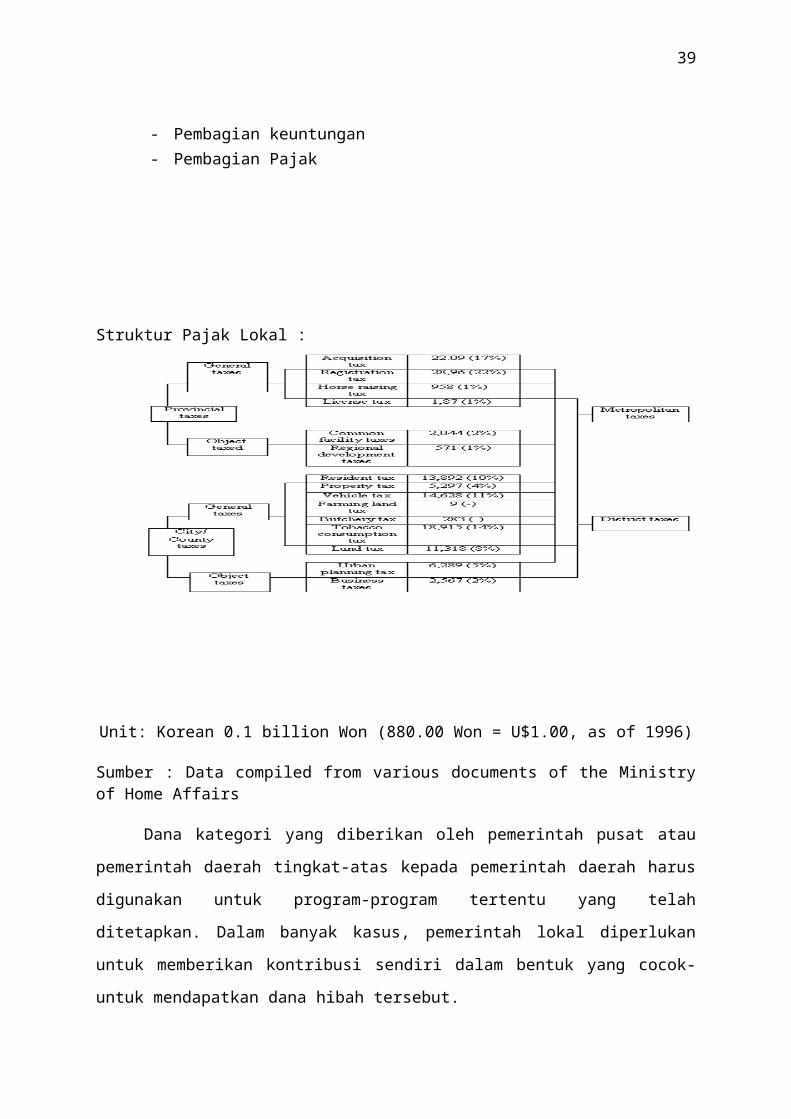

Struktur Pajak Lokal :

Unit: Korean 0.1 billion Won (880.00 Won = U$1.00, as of 1996)

Sumber : Data compiled from various documents of the Ministry of Home Affairs

Dana kategori yang diberikan oleh pemerintah pusat atau pemerintah daerah tingkat-

atas kepada pemerintah daerah harus digunakan untuk program-program tertentu yang telah

ditetapkan. Dalam banyak kasus, pemerintah lokal diperlukan untuk memberikan kontribusi

sendiri dalam bentuk yang cocok-untuk mendapatkan dana hibah tersebut.

Dana perimbangan yang diberikan oleh pemerintah pusat dimaksudkan untuk

keseimbangan keuangan antara pemerintah daerah. Menurut formula tetap yang terdapat

dalam Hukum Pembagian Penerimaan (Revenue Sharing Law), pemerintah lokal dengan

kemampuan keuangan yang lebih lemah akan mendapatkan lebih, sementara beberapa

dengan kemampuan keuangan yang kuat tidak mendapatkan sema sekali.

Pemerintah pusat percaya bahwa harus ada batasan yang pasti dalam hal sumber daya

keuangan di tingkat pemerintahan daerah. Hal ini dilihat dari adanya fakta bahwa pemerintah

di tingkat lokal telah menggunakan kira-kira 55% dari sumber daya keuangan publik di

tingkat nasional. Pemerintah daerah bersaing untuk subsidi dan bantuan yang lebih, yang

sebenarnya pada dasarnya terbatas. Dan pemerintah pusat mencoba untuk mengurangi

besaran dari sumber daya yang dimanfaaatkan oleh pemerintah lokal. 13

13 Lihat catatan kaki nomor 1

28

Sebagai contoh, pada tahun 1995, laporan umum, tidak termasuk laporan khusus, dari

seluruh pemerintahan daerah di Korea tersusun perincian sebagai berikut : 34,9% pajak

daerah, 5,2% appointed resources, pendapatan non-pajak 16,0%, pembagian pajak lokal

14,2%, transfer pajak lokal 5,0%, bantuan kontrol 3,7%, dan subsidi 21% (Lee, 1998:78).

III.2.3.2 Pengeluaran Pemerintah Daerah

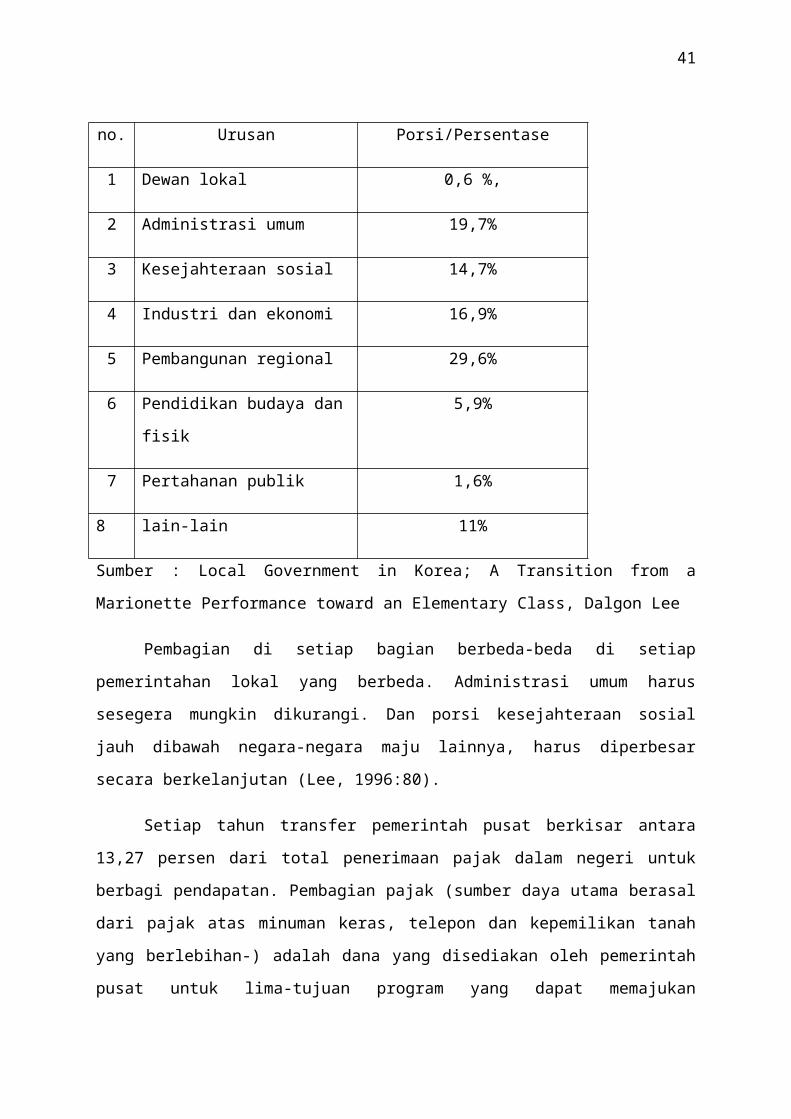

Pengeluaran secara umum dalam laporan secara umum dapat di klasifikasikan kedalam 8

kategori, yaitu :

no. Urusan Porsi/Persentase

1 Dewan lokal 0,6 %,

2 Administrasi umum 19,7%

3 Kesejahteraan sosial 14,7%

4 Industri dan ekonomi 16,9%

5 Pembangunan regional 29,6%

6 Pendidikan budaya dan fisik 5,9%

7 Pertahanan publik 1,6%

8 lain-lain 11%

Sumber : Local Government in Korea; A Transition from a Marionette Performance toward

an Elementary Class, Dalgon Lee

Pembagian di setiap bagian berbeda-beda di setiap pemerintahan lokal yang berbeda.

Administrasi umum harus sesegera mungkin dikurangi. Dan porsi kesejahteraan sosial jauh

dibawah negara-negara maju lainnya, harus diperbesar secara berkelanjutan (Lee, 1996:80).

Setiap tahun transfer pemerintah pusat berkisar antara 13,27 persen dari total

penerimaan pajak dalam negeri untuk berbagi pendapatan. Pembagian pajak (sumber daya

utama berasal dari pajak atas minuman keras, telepon dan kepemilikan tanah yang

berlebihan-) adalah dana yang disediakan oleh pemerintah pusat untuk lima-tujuan program

29

yang dapat memajukan kepentingan nasional dan kepentingan daerah, di alokasikan untuk

pengeluaran-pengeluaran sebagai berikut, yaitu konstruksi jalan daerah, pembangunan

pedesaan, perlindungan lingkungan, kenakalan remaja, dan pembangunan regional.

III.2.4 Kasus Desentralisasi Keuangan Korea

Desentralisasi Keuangan di Korea adalah agenda utama dalam administrasi Korea

sepanjang tahun 2003-2007. Dalam tahun-tahun tersebut, terdapat banyak perubahan di

bidang keuangan publik lokal dan sistem pajak lokal. Masalah yang terparah adalah

ketidakseimbangan fiskal vertikal pemerintah pusat dan daerah. Lemahnya dasar pengenaan

pajak daerah dan ketidakseimbangan fiskal dengan yurisdiksi menyebabkan intervensi fiskal

dari pemerintah pusat bersifat sistematis. Bahkan, pemerintah daerah sangat tergantung pada

subsidi nasional untuk membiayai infrastruktur mereka. Kapasitas Pendapatan tidak merata

dan pemerintah daerah diwajibkan oleh hukum nasional untuk memberikan pelayanan publik

sesuai dengan standart yang telah diseragamkan. Apalagi saat ini, sebagian besar pelayanan

publik terkait dengan redistribusi. Tren redistribusi pelayanan publik ini semakin

memperburuk kesenjangan fiskal antara pemerintah pusat dan daerah.

Dan, kesenjangan fiskal horizontal menyulitkan pemerintah daerah untuk membiayai

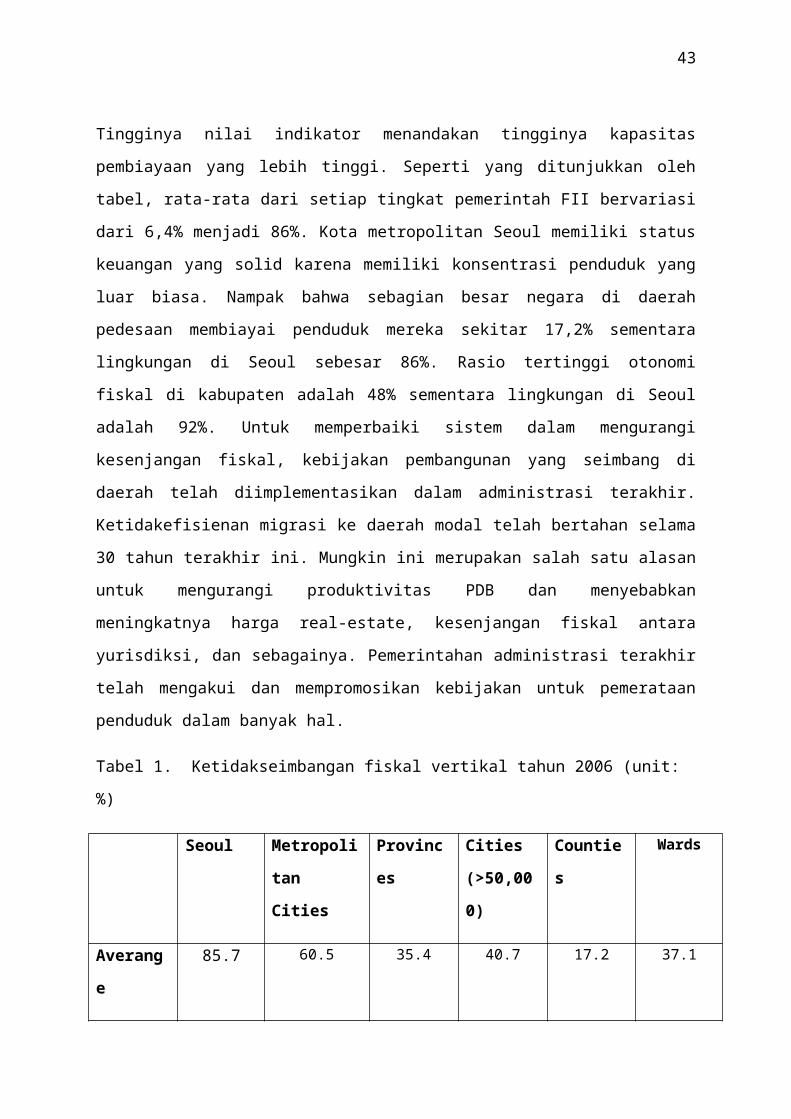

pelayanan publik lokal. Kemandirian Indeks Fiskal atau Fiscal Independence Index (FII)

menghitung bahwa rasio sumber pendapatan sendiri dari total pendapatan. Tingginya nilai

indikator menandakan tingginya kapasitas pembiayaan yang lebih tinggi. Seperti yang

ditunjukkan oleh tabel, rata-rata dari setiap tingkat pemerintah FII bervariasi dari 6,4%

menjadi 86%. Kota metropolitan Seoul memiliki status keuangan yang solid karena memiliki

konsentrasi penduduk yang luar biasa. Nampak bahwa sebagian besar negara di daerah

pedesaan membiayai penduduk mereka sekitar 17,2% sementara lingkungan di Seoul sebesar

86%. Rasio tertinggi otonomi fiskal di kabupaten adalah 48% sementara lingkungan di Seoul

adalah 92%. Untuk memperbaiki sistem dalam mengurangi kesenjangan fiskal, kebijakan

pembangunan yang seimbang di daerah telah diimplementasikan dalam administrasi terakhir.

Ketidakefisienan migrasi ke daerah modal telah bertahan selama 30 tahun terakhir ini.

Mungkin ini merupakan salah satu alasan untuk mengurangi produktivitas PDB dan

menyebabkan meningkatnya harga real-estate, kesenjangan fiskal antara yurisdiksi, dan

30

sebagainya. Pemerintahan administrasi terakhir telah mengakui dan mempromosikan

kebijakan untuk pemerataan penduduk dalam banyak hal.

Tabel 1. Ketidakseimbangan fiskal vertikal tahun 2006 (unit: %)

Seoul Metropolitan

Cities

Provinces Cities

(>50,000)

Counties Wards

Averange 85.7 60.5 35.4 40.7 17.2 37.1

Highest 71.2

(Incheon)

66.1

(Kyonggi)

74.0 56.9

Lowest 47.8

(Gwangju)

11.0

(Jeonnam)

10.8 6.4 13.0

Source: Summary of local budget for fiscal year 2006, MOPAS

Tabel 2. Konsentrasi Pajak Lokal Seoul metro. Region (unit: billion won, %)

2000 2001 2002 2003 2004 2005 2006

Seoul metro region

11,550.6 15,658.9 18,992.1 19,569.0 19,836.7 20,720.1 23,962.3

Growth

Rate(%)

10.2 35.6 21.3 3.0 1.4 4.5 15.6

Noncapital

Area

8,810.8 10,980.8 12,591.4 13,493.0 14,322.7 15,256.8 17,319.5

Growth Rate (%)

7.5 24.6 14.7 7.2 6.1 6.5 13.5

Seoul Metro Region

56.7 58.8 60.1 59.2 58.1 57.6 58.0

Source: Summary of local budget for fiscal year 2006, MO

Pajak Lokal dan Pembagian Pajak Yang Terbatas

31

Sementara sebagian besar pengeluaran dilakukan pada tingkat lokal, otonomi yang

sangat terbatas tersedia bagi pemerintah daerah dalam menentukan keputusan-keputusan

pengeluaran mereka. 20 persen saham pajak daerah untuk pajak nasional telah disimpan dua

dekade terakhir. Juga, tarif pajak lokal dan basa ditentukan oleh pemerintah pusat. Namun,

Undang-Undang Pajak Daerah mendefinisikan dasar pengenaan pajak dan tarif pajak standar

untuk 11 dari 16 pajak daerah. Secara hukum, pemerintah daerah dan dewan dapat

menyesuaikan harga sebanyak 50% di atas atau di bawah tingkat standar. Pada kenyataannya,

mereka tidak menggunakan kekuasaan mereka untuk mengubah tarif pajak karena adanya

beban politik. Di tingkat provinsi, hanya empat dari 16 wilayah hukum telah berubah tingkat

pajak dari tarif standar sebagai tahun 2004, dan hanya sepuluh dari 250 pemerintah tingkat

yang lebih rendah (OECD 2005). Operasi Aktif tarif pajak fleksibel yang terjadi hanya

bertujuan untuk menurunkan tarif pajak properti di wilayah ibukota setelah reformasi

perpajakan properti. Berbeda dengan penggunaan terbatas tarif pajak fleksibel, pengurangan

pajak dan pembebasan dari pemerintah daerah adalah jumlah yang cukup sebagai sekitar 10%

dari pendapatan pajak daerah. perilaku asimetris pemerintah daerah adalah hasil dari

hubungan yang tidak efisien antara pemerintah pusat dan daerah.

Dan, perwakilan cenderung menghindari perlawanan politik, bukan meningkatkan

tarif pajak atau basa. Karena karakteristik anggaran lunak, pemerintah daerah dengan mudah

bersandar pada pemerintah pusat finansial. Tinggi berbagi transfer fiskal antar pemerintah

menjelaskan satu sisi perilaku strategis pemerintah daerah. Dengan aspek-aspek tersebut,

daya membebani aktif lokal tidak beroperasi di Korea dibandingkan dengan negara-negara

lain (OECD 2006). Dari sudut pandang perpajakan pada tingkat daya yang lebih rendah dari

pemerintah, pengenalan Pajak Konsumsi Lokal mungkin tidak diinginkan untuk

meningkatkan otonomi. Cara yang paling layak untuk memperkenalkan LCT di Korea adalah

metode pembagian pajak seperti Jepang. Namun perlu di perhatikan bahwa metode

pembagian pajak tidak diklasifikasikan sebagai pajak daerah yang benar dengan kekuasaan

perpajakan dalam standar OECD.

Akibatnya, pajak kompetisi di antar-yurisdiksi jarang digunakan di Korea. Ada

beberapa alasan tidak adanya daya menyesuaikan berat. Pertama, tanggung jawab fiskal

adalah hanya bagian dari pemerintah pusat bukan pemerintah daerah. pemerintah Korea tidak

mengijinkan kebangkrutan tingkat lokal sampai sekarang. sistem anggaran saat ini

memungkinkan bahwa pemerintah pusat memainkan peran utama pemerintah daerah di

32

bawah krisis keuangan. Kedua, ukuran memperluas transfer fiskal antar pemerintah menuntut

lebih banyak hibah ke pemerintah pusat daripada menaikkan tarif pajak.

Untuk otonomi fiskal, kekuasaan perpajakan di tingkat lokal harus diperkuat. Namun,

ada beberapa bukti bahwa kenaikan pajak saham pada tingkat sub-pusat memperdalam

kesenjangan fiskal, sehingga membahayakan akses yang sama ke pelayanan umum di seluruh

wilayah hukum. Jika pajak saham pada tingkat sub-pusat untuk ditingkatkan, hibah lebih

antar pemerintah harus didedikasikan untuk keseimbangan untuk menjaga kesenjangan

(OECD 2008). Jadi, berapa tingkat daya perpajakan di pihak berwenang setempat tidak

mudah dijawab dengan kesenjangan fiskal besar. Konsentrasi fiskal di daerah metropolitan

bahkan mendistorsi distribusi dan menyebabkan perilaku yang tidak bertanggung jawab di

bawah pembesaran transfer fiskal antar pemerintah. Namun, mengingat peringkat terendah

dalam daya berat dibandingkan dengan negara-negara OECD, perubahan kelembagaan dan

peraturan kelonggaran mungkin dibutuhkan setidaknya untuk kemerdekaan fiskal minimum.

Rasio Pajak Lokal dan Pajak Nasional (Unit : 2008-USD 124 Billion)

Source : MOPAS(Ministry of Public Administration and Security, 2008)

III.3 Negara Indonesia

III.3.1 Gambaran Umum Indonesia

III.3.1.1 Geografis dan Demografis Indonesia

Indonesia merupakan negara kepulauan yang berbentuk republik, terletak di kawasan

Asia Tenggara. Indonesia memiliki lebih kurang 17.508 buah pulau dengan luas daratan

33

1.922.570 km2 dan luas perairan 3.257.483 km2. Berdasarkan posisi geografisnya, negara

Indonesia memiliki batas-batas: Utara yaitu negara Malaysia, Singapura, Filipina, Laut Cina

Selatan, selatan yaitu negara Australia, Samudera Hindia. Barat - Samudera Hindia. Timur :

negara Papua Nugini, Timor Leste, Samudera Pasifik.

III.3.1.2 Sistem Pemerintahan Indonesia

Bentuk susunan Negara Indonesia adalah Negara kesatuan yang berbentuk republik.

Indonesia sebagai Negara kesatuan mempunyai pemerintahan pusat dan pemerintahan daerah,

dimana pemerintah pusat mempunyai wewenang untuk menyerahkan sebagian kekuasaannya

kepada daerah berdasarkan hak otonomi, dengan kekuasaan tertinggi tetap berada di tangan

pemerintah pusat. System pemerintahan negara Indonesia yaitu system presidensil yang

terdiri dari seorang Kepala Negara sebagai kepala pemerintahan dan sekaligus sebagai kepala

negara. Dalam sistem presidensil, Indonesia menerapkan sistem pemisahan kekuasaan dan

pembagian urusan. Pemisahan kekuasaan (trias politika) yaitu legislative, eksekutif, dan

yudikatif. Pembagian urusan itu sendiri terdiri dari pembagian urusan antara pemerintah pusat

dengan pemerintah daerah.

III.3.2 Pemerintah Daerah Indonesia

III.3.2.1 Struktural dan Fungsional

Sejak otonomi daerah berlaku di Indonesia berdasarkan UU Nomor 22/1999 tentang

Pemerintahan Daerah pada tahun 2001, UU tersebut memisahkan dengan tegas antara fungsi

pemerintah daerah (eksekutif) dengan fungsi perwakilan rakyat (legislatif). Berdasarkan

pembedaan fungsi tersebut, eksekutif melakukan perencanaan, pelaksanaan, dan pelaporan

atas anggaran daerah, yang merupakan manifestasi dari pelayanan kepada publik, sedangkan

legislatif berperan aktif dalam melaksanakan legislasi, penganggaran, dan pengawasan.

Dalam UU No. 22 Tahun 1999 tentang Pemerintahan Daerah, di tingkat daerah ada eksekutif

dan legislatif. Legislatif adalah DPRD dimana memiliki posisi yang strategis dalam upaya

mewujudkan sistem politik yang lebih demokratis di daerah. Ia tidak lagi berada pada posisi

subordinatif terhadap eksekutif, melainkan sejajar. DPRD menjadi tumpuan untuk

34

memperjuangkan kepentingan masyarakat secara luas, dan karenanya DPRD dituntut lebih

peka dan lebih proaktif dalam memperjuangkan kepentingan masyarakat di daerah.

III.3.2.2 Pembagian Urusan

Restrukturisasi urusan-urusan pemerintahan daerah merupakan salah satu unsur

terpenting dan menantang yang ditangani dalam reformasi sekarang ini (melalui UU 32/2004

dan peraturan pelaksananya). Pembagian urusan belum dilakukan secara jelas bagi

pemerintahan kabupaten/kota dalam reformasi desentralisasi tahun 1999. Bahkan jika

pembagian urusan telah jelas, beberapa departemen maupun lembaga pemerintah pusat

lainnya berkeberatan dalam menyerahkan sejumlah urusan strategis maupun yang dapat

menjadi sumber pendapatan daerah, yang selanjutnya akan menyebabkan ketegangan antar

tingkatan pemerintahan. Berbeda jauh dengan UU 22/1999, UU 32/2004 menghilangkan

urusan residual kepada pemerintah daerah (kabupaten/kota). Undangundang ini kemudian

mencantumkan positif list dari urusan wajib bagi propinsi dan kabupaten/ kota, dengan

rincian lanjutan akan ada dalam Peraturan Pemerintah. Undang-undang ini membedakan

antara ”urusan wajib” dan ”urusan pilihan”. Urusan wajib yang ditentukan dalam UU

32/2004 bentuknya kurang konsisten; ada yang berbentuk sektor dan yang bersifat urusan

dengan ruang lingkup sempit.

Usaha mensistematisasi pembagian kewenangan ini sulit dilakukan karena tumpang-

tindihnya antara satu kewenangan dengan kewenangan yang lain, serta saling

bertentangannya satu ketentuan dengan ketentuan lainnya. Namun demikian, berdasarkan UU

22/1999 meletakkan azas residual power pada daerah kabupaten atau kota. Pemerintahan

kabupaten atau kota memiliki semua kewenangan pemerintahan, kecuali kewenangan dalam

bidang politik luar negeri, pertahanan keamanan, peradilan, moneter dan fiscal, agama serta

kewenangan bidang lainnya. Dalam pasal 11 ayat 2 disebutkan bahwa pemerintah kabupaten

dan kota wajib melaksanakan kewenangan yang meliputi pekerjaan umum, kesehatan,

pendidikan dan kebudayaan, pertanian, perhubungan, industry dan perdagangan, penanaman

modal, lingkungan hidup, pertanahan, koperasi dan tenaga kerja. Kewenangan propinsi

mencakup kewenangan yang bersifat lintas kabupaten dan kota serta kewenangan bidang

tertentu lainnya termasuk di dalamnya kewenangan yang belum bisa dilaksanakan oleh

daerah kabupaten dan kota.

35

Dalam hal kesejahteraan masyarakat di suatu daerah terdapat pembagian kewenangan

yaitu dalam perimbangan keuangan antara pemerintah pusat dan daerah. Tujuan utama

perimbangan keuangan antara pusat dan daerah ini adalah sebagai jaminan bagi pemerintah

daerah untuk dpat melaksanakan kewenangan yang diberikan kepadanya dengan kekuatan

sendiri dan tanpa ketergantungan kepada pemerintah pusat. Dengan perimbangan keuangan

pusat dan daerah yang kuat akan dapat mencegah urbanisasi dan perpindahan antar penduduk

yang tidak wajar serta jaminan kesamaan pelayanan di semua daerah.

III.3.3 Pengelolaan Keuangan Daerah Indonesia

III.3.3.1 Penerimaan Pemerintah Daerah

Pada prinsipnya pembagian sumber keuangan menurut UU 25/1999 dan UU 33/2004

menganut azas pemisahan terikat terhadap sumber keuangan, dimana objek pajak yang

dikenakan oleh pemerintah pusat tidak dapat dikenakan lagi oleh pemerintah daerah. Sumber-

sumber penerimaan atau pendapatan dareah yaitu Pendapatan Daerah sebagaimana dimaksud

dalam UU 29/2002 Pasal 2 Ayat (2) dirinci menurut Kelompok Pendapatan yan meliputi

Pendapatan Asli Daerah, Dana Perimbangan dan Lain-lain Pendapatan yang sah. Setiap

kelompok Pendapatan dirinci menurut Jenis pendapatan. Setiap Jenis Pendapatan dirinci

menurut, Obyek Pendapatan. Setiap,Obyek Pendapatan dirinci menurut Rincian Obyek

Pendapatan.

Pemprov yang Persentase PAD Terhadap Pendapatan diatas 50%tahun anggaran 2007

Daerah P ajak R etribusiH asil

Kekayaan yang di-

Lain2 PA D

Total P AD

Prop. Sulsel 42.70 3.42 2.61 1.36 50.09

Prop. Kalsel 44.46 4.30 1.03 1.11 50.91

Prop. D KI Jakarta 45.52 3.42 0.76 5.38 55.08

Prop. Bali 51.59 0.99 3.53 2.36 58.47

Prop. Sum ut 57.64 0.43 2.14 0.83 61.04

Prop. Jateng 57.31 6.56 2.30 2.34 68.51

36

Prop. Jatim 61.53 4.12 1.34 1.63 68.61

Prop. Banten 66.99 0.14 0.88 1.12 69.13

Prop. Jabar 66.51 0.55 2.24 1.02 70.33

Sumber : http://www.djpk.depkeu.go.id

Pendapatan Asli Daerah (PAD) diharapkan menjadi sumber utama pendapatan daerah di masa depan. Pendapatan ini diperoleh dari pajak daerah, pungutan daerah atau retribusi daerah keuntungan bersih aset daerah, dan sumber legal lainnya. Peningkatan pendapatan asli daerah dalam jumlah besar diharapkan dapat mendorong akuntabilitas yang lebih besar dari pemerintah daerah yang bersangkutan. Meskipun demikian, tingkat pendapatan asli daerah saat ini masih kurang dari sepuluh persen dari total pendapatan daerah seluruhnya, dan perubahannya juga sangat lamban. Pajak itu sendiri terdiri dari pajak yang dikelola oleh pusat dan pejak yang dikelola oleh daerah. Pembagian pajak daerah dan pajak pusat.14

Pajak-pajak Pusat yang dikelola oleh Direktorat Jenderal Pajak meliputi :

1.Pajak Penghasilan (PPh)

2.Pajak Pertambahan Nilai (PPN)

3.Pajak Penjualan atas Barang Mewah (PPn BM)

4.Bea Meterai

5.Pajak Bumi dan Bangunan (PBB)

PBB adalah pajak yang dikenakan atas kepemilikan atau pemanfaatan tanah dan atau

bangunan. PBB merupakan Pajak Pusat namun demikian hampir seluruh realisasi penerimaan

PBB diserahkan kepada Pemerintah Daerah baik Propinsi maupun Kabupaten/Kota.

6.Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

BPHTB adalah pajak yang dikenakan atas perolehan hak atas tanah dan atau

bangunan. Seperti halnya PBB, walaupun BPHTB dikelola oleh Pemerintah Pusat namun

realisasi penerimaan BPHTB seluruhnya diserahkan kepada Pemerintah Daerah baik Propinsi

maupun Kabupaten/Kota sesuai dengan ketentuan.

Pajak-pajak yang dipungut oleh Pemerintah Daerah baik Propinsi maupun

Kabupaten/Kota antara lain meliputi :

1. Pajak Propinsi

a. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air;

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air;

14Jenis Pajak dan Manfaatnya, http://masalahpajak.blogspot.com/ diunduh pada 3 Mei 2010

37

c. Pajak Bahan Bakar Kendaraan Bemotor;

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan.

2. Pajak Kabupaten/Kota

a. Pajak Hotel;

b. Pajak Restoran;

c. Pajak Hiburan;

d. Pajak Reklame;

e. Pajak Penerangan Jalan;

f. Pajak Pengambilan Bahan Galian Golongan C;

g. Pajak Parkir.

Saat ini ada empat jenis pajak propinsi dan tujuh jenis pajak untuk kabupaten/kota.

Dasar penentuan pajak ini ditetapkan oleh pemerintah pusat dan ada platform untuk setiap

pajak yang membatasi penetapan tingkat pajak oleh pemerintah daerah. Selain itu,

pemerintah daerah mempunyai hak untuk menetapkan pajak-pajak baru sejauh pajak-pajak

itu sejalan dengan prinsip ”perpajakan yang baik” yang sejiwa dengan praktek- praktek yang

baik di dunia internasional.

Dana Perimbangan terdiri dari dana alokasi umum, dana alokasi khusus, dan dana

bagi hasil. Dana Alokasi Umum (DAU) merupakan sumber utama pendapatan pemerintah

daerah, yang digunakan baik untuk perimbangan vertical maupun perimbangan horisontal.

Pemerintah Indonesia menyadari bahwa mekanisme penyaluran keuangan merupakan hal

yang sangat penting terhadap suksesnya kebijakan desentralisasi. Pemerintah mengacu

kepada prinsip money follows functions dan pemerintah berharap untuk membuat cara

pengaturan DAU menjadi lebih baik. DAU adalah hibah (block grant) yang didasarkan atas

formula: dimulai pada tahun anggaran 2008 DAU minimal mencapai 26% dari total

pendapatan domestik bersih (penghasilan total dikurangi dana bagi-hasil) dan pembagiannya

diantara Propinsi, Kabupaten/Kota ditentukan dengan Peraturan Pemerintah. Ini terdiri dari

alokasi dasar dan alokasi kesenjangan fiskal. Alokasi dasar meliputi pengeluaran gaji PNS

dari masing-masing pemerintah daerah. Unsur kesenjangan fiskal dihitung dari jumlah

perbedaan antara kebutuhan fiskal dan kemampuan fiskal. Variabel pengganti yang dipakai

untuk penghitungan kebutuhan keuangan adalah jumlah proporsional penduduk, luas daerah,

indeks harga bangunan, PDRB per kapita, dan kebalikan dari Indeks Pengembangan SDM

(yang terakhir ini dapat dilihat sebagai cerminan indeks kemiskinan, sebuah ukuran yang

dipakai dalam rumusan sebelumnya). Variabel kapasitas keuangan adalah pendapatan asli

38

daerah yang terealisasi, pajak, dan dana bagi hasil SDA. Mulai tahun anggaran 2008 (dengan

dihapuskannya hold harmless provision) daerah-daerah dengan kesenjangan fiskal sama

dengan nol hanya akan memperoleh alokasi dasar; daerah-daerah dengan kesenjangan fiskal

negatif, yaitu lebih dari atau sama dengan alokasi dasar tidak akan menerima DAU lagi.

Dana Alokasi Khusus (DAK) merupakan dana alokasi pengimbang (matching) untuk

membiayai kegiatan yang terkait dengan prioritas nasional atau kebutuhan khusus yang tidak

bisa dimasukkan ke dalam DAU, misalnya bantuan darurat. DAK diprioritaskan bagi

pemerintah-pemerintah daerah yang mempunyai kapasitas keuangan lebih rendah dari rata-

rata.UU 33/2004 juga menyebutkan acuan khusus bahwa kebutuhan khusus tersebut termasuk

pelayanan dasar bagi masyarakat. Mekanisme DAK yang terdapat dalam UU 32/2004 tentang

Pemerintahan Daearh dan dalam UU 33/2004 tentang Perimbangan Keuangan tidaklah sama.

Dalam UU 32/2004, DAK bisa dikabulkan atas permintaan pemerintah daerah, sedangkan

dalam UU 33/2004 dana tersebut pada dasarnya dibagikan secara nasional melalui sejumlah

kriteria. Masih harus diperjelas kebijakan yang lebih khusus terkait dengan peran sementara

dan tetap DAK, hubungan DAK dengan DAU, dan berapa besarannya saat ini dan di masa

datang. Pemerintah Indonesia telah menyatakan niatnya untuk memperbaiki kriteria

pembagian DAK dan cara penyalurannya. UU 32/2004 menuntut pendekatan dari bawah ke

atas (bottom-up) dan alokasinya didasarkan atas usulan pemerintah daerah. Pemerintah Pusat

belum mampu menangani mekanisme ini, dan belum menggali bagaimana cara penanganan

mekanisme ini (misalnya dengan menggunakan pemerintahan propinsi secara lebih intensif).

Tidak ada pernyataan kebijakan mendasar Pemerintah Indonesia untuk mengarahkan pajak

dan pendapatan bagi-hasil, kecuali bahwa garis besar hukum yang sedang dikaji

memperlihatkan bahwa program pajak dan pendapatan bagi hasil akan tetap dilanjutkan di

masa depan. Tetapi ”hold harmless provision” DAU akan dihapuskan pada tahun 2008 untuk

mengurangi kesenjangan daerah, yang sudah diperburuk oleh beberapa daerah yang sangat

menikmati pajak dan pendapatan bagi-hasil. Desentralisasi meningkatkan sumbangan pajak

dan pendapatan bagi hasil pemerintah kabupaten/ kota. Pembagian pajak terutama

berdasarkan prinsip derivasi, sedangkan royalti perikanan dan pajak yang terkait dengan bumi

dan bangunan juga menggunakan bagian yang sama dengan kriteria tambahan. Bagian

nasional 9% atas pajak bumi dan bangunan merupakan ”ongkos administrasi” untuk

membayar administrasi pajak nasional dalam pengumpulan dan pengelolaan pajak.

Kelompok lain-lain pendapatan daerah yang sah, dapat bersumber dari hibah yang

berasal dari pemerintah kabupaten/kota propinsi, pemerintah kabupaten/kota di luar propinsi,

39

pemerintah provinsi atau lainnya, dari perusahaan dareah (BUMD), dari perusahaan Negara

(BUMN) atau dari masyarakat, kemudian dapat juga bersumber dari dana darurat dari

pemerintah dalam rangka penanggulangan korban atau kerusakan akibat bencana alam, dana

bagi hasil dari propinsi kepada kabupaten/kota dari pemerintah daerah lainnya, dana

penyesuaian dan dana otonomi khusus.

Beberapa alasan adanya pembagian dan pengalokasian dana perimbangan daerah

yaitu15

1. Dari segi keuangan daerah belum siap sepenuhnya untuk menjalankan otonominya,

sehingga perlu adanya campur tangan dari pemerintah dalam pembagian dan

pengalokasian dana perimbangan.

2. Perbedaan potensi daerah yang dimiliki oleh masing-masing daerah berbeda-beda. Jika

sekelompok daerah tertentu tidak memiliki potensi khusus yang dapat memberikan

tambahan penghasilan untuk daerahnya tentu akan menimbulkan kesenjangan antar

daerah.

3. Kebutuhan dasar maupun kebutuhan lain yang ada di setiap daerah berbeda-beda. Hal ini

akan mendorong kesenjangan sosial antar daerah jika tidak ada pengalokasian dana

perimbangan antara pusat dengan daerah.

III.3.3.2 Pengeluaran Pemerintah Daerah

Pengeluaran daerah terdiri dari belanja tidak langsung dan belanja langsung. Balanja

tidak langsung terdiri dari belanja pegawai, belanja bunga, belanja subsidi, belanja hibah,

belanja bantuan social, belanja bagi hasil, bantuan keuangan dan belanja tak terduga. Belanja

langsung terdiri dari belanja pegawai, belanja barang dan jasa, dan belanja modal.

Belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan pemerintah

yang menjadi kewenangan propinsi dan kabupaten/ kota yang terdiri dari rusa wajib, urusan

pilihan dan urusan yang penanangannya dalam bagian atau bidang tertentu yang dapat

dilaksanakan bersama antara pemerintah daerah yang ditetapkan dengan ketentuan

perundang-undangan. Bagi penyelenggara urusan wajib diprioritaskan untuk melindungi dan

meningkatkan kualitas kehidupan masyarakat dalam rangka memenuhi kewajiban daerahnya.

III.4 Perbandingan Pemerintah daerah antara Jepang, Korea dan Indonesia

15 Menata Kewenangan Pusat-Daerah yang Aplikatif –Demokratis, http://www.google.com diunduh pada 12 April 2010

40

III.4.1 Perbandingan dalam Pemerintah Daerah

Perbandingan ilmu administrasi negara adalah suatu studi yang berusaha

memperlihatkan dan menemukan persamaan sistem administrasi negara yang berlaku

diberbagai negara. Maka berdasarkan gambaran mengenai pemerintah daerah di ketiga

negara di atas, dapat ditarik beberapa indikator yang dapat memperlihatkan akan adanya

suatu kesamaan dan perbedaan dalam sistem pemerintah daerah di ketiga negara.

Indikator Jepang Korea Indonesia

Struktur Pemerintah di tingkat prefektur dan kota diatur oleh dewan-kota dan kepala eksekutif.

Sistem pemerintah daerah tidak hirarkies namun fungsional terdiri dari ordinary local public entities ( prefektur dan kota) dan special local public entities.

Kepala eksekutif dipilih langsung oleh rakyat selama empat tahun sekali.

Pemerintahan di tingkat atas dan bawah di atur oleh perwakilan politik (walikota terpilih dan anggota dewan)

sistem pemerintah daerah dua tingkat (atas dan bawah)

Kepala eksekutif baik dari tingkat atas maupun tingkat bawah dalam pemerintah daerah yang dipilih melalui pemungutan suara langsung untuk masa jabatan empat tahun.

Sistem pemerintah daerah terdiri dari pemerintahan di tingkat propinsi, dan kabupaten atau kota.

Pemerintahan di tingkat propinsi, dan kabupaten atau kota diatur oleh perwakilan politik yang terpilih melalui pemilu.

Fungsi Memiliki otoritas dalam hal pendidikan, kesejahteraan masyarakat, ekonomi dan industri, pembangunan jalan, dan pembuangan serta pengumpulan sampah

Otoritas untuk bidang pendidikan terletak di Kantor Pendidikan di provinsi dan pemerintahan metropolitan.

Otonomi daerah mengatur: (i) organisasi dan manajemen pemerintahan daerah;

otonomi daerah merupakan kewenangan dasar yang diberikan oleh pusat kepada daerah untuk mengatur dan mengurus daerahnya kecuali kewenangan dalam bidang politik luar negeri, pertahanan keamanan, peradilan,

41