kajian pustaka, kerangka pemikiran dan...

TRANSCRIPT

15

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1. Kajian Pustaka

2.1.1. Aktiva

Pada dasarnya aktiva merupakan pembagian dari modal yang dapat

terlihat pada neraca sebuah perusahaan. Sisi kiri suatu neraca merupakan

pembagian modal menurut bentuknya yang disebut dengan modal aktif. Jadi dapat

dikatakan bahwa “modal aktif ialah modal yang tertera di sebelah debit dari

neraca, yang menggambarkan bentuk-bentuk dalam mana seluruh dana yang

diperoleh perusahaan ditanamkan.” (Riyanto, 1995: 19). Menurut Wild et.al.

(2005:23) “aktiva merupakan sisi kiri dari persamaan akuntansi yang terkait

dengan sumber daya yang dikendalikan oleh perusahaan.” Sedangkan aset

menurut PSAK No. 18 paragraf 08 adalah “sumber daya yang: (1) dikendalikan

oleh perusahaan sebagai akibat peristiwa masa lampau; dan (2) bagi perusahaan

diharapkan akan menghasilkan manfaat ekonomis di masa depan.”

Sumber daya ini merupakan investasi yang diharapkan untuk

menghasilkan laba di masa depan melalui aktivitas operasi. Aktiva tidak hanya

terbatas pada kekayaan perusahaan yang berwujud saja, tetapi juga termasuk

pengeluaran-pengeluaran yang belum dialokasikan atau biaya yang masih harus

dialokasikan pada penghasilan yang akan datang serta aktiva tidak berwujud

lainnya misalnya goodwill, hak paten, hak menerbitkan. Berdasarkan cara dan

16

lamanya perputaran, aktiva atau kekayaan perusahaan dapat dibedakan antara

aktiva lancar dan aktiva tidak lancar.

2.1.1.1 Aktiva Lancar

Aktiva lancar adalah “aktiva yang habis dalam satu kali berputar dalam

proses produksi, dan proses perputarannya adalah dalam jangka waktu

yangpendek (umumnya kurang dari satu tahun).” (Riyanto, 1995:19). Menurut

Wild et.al. (2005:24) “aktiva lancar (current asset) diharapkan untuk terkonversi

menjadi kas atau digunakan pada operasi dalam waktu satu tahun atau dalam satu

siklus operasi, yang mana yang lebih panjang.” Aktiva lancar menurut Munawir

(2007: 14) adalah

uang kas dan aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan menjadi uang tunai, dijual atau dikonsumer dalam periode berikutnya (paling lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal).

Pos-pos aktiva lancar dalam neraca didasarkan pada urutan likuiditasnya,

sehingga penyajiannya dimulai dari aktiva yang paling likuid sampai dengan

aktiva yang paling tidak likuid.

Menurut Munawir (2007:14-16), jenis aktiva termasuk didalam kelompok aktiva lancar antara lain: a. Kas, atau uang tunai yang dapat digunakan untuk membiayai operasi

perusahaan. Termasuk dalam pengertian kas adalah cek yang diterima dari para langganan dan simpanan di Bank dalam bentuk giro atau demand deposit, yaitu simpanan di Bank yang dapat diambil kembali dengan menggunakan cek atau bilyet setiap saat diperlukan oleh perusahaan.

b. Investasi jangka pendek (surat-surat berharga atau marketable securities), yaitu investasi yang sifatnya sementara (jangka pendek) dengan maksud untuk memanfaatkan uang kas yang untuk sementara belum dibutuhkan dalam operasi.

17

c. Piutang wesel, adalah tagihan perusahaan kepada pihak lain yang dinyatakan dalam suatu wesel atau perjanjian yang diatur dalam undang-undang.

d. Piutang dagang, adalah tagihan kepada pihak lain (kreditor atau langganan) sebagai akibat adanya penjualan barang dagangan secara kredit.

e. Persediaan. Untuk perusahaan perdagangan, yang dimaksud persediaan adalah semua barang yang diperdagangkan yang sampai tanggal neraca masih di gudang/ belum laku dijual. Sedangkan untuk perusahaan manufaktur, persediaan meliputi persediaan bahan mentah, persediaan barang dalam proses, dan persediaan barang jadi.

f. Piutang penghasilan atau penghasilan yang masih harus diterima, adalah penghasilan yang sudah menjadi hak perusahaan karena perusahaan telah memberikan jasa/prestasinya, tetapi belum menerima pembayarannya sehingga merupakan tagihan.

g. Persekot atau biaya dibayar dimuka, adalah pengeluaran untuk memperoleh jasa/prestasi dari pihak lain, tetapi pengeluaran itu belum menjadi biaya, atau jasa/prestasi dari pihak lain itu belum dinikmati oleh perusahaan pada periode ini melainkan periode selanjutnya.

2.1.1.2 Aktiva Tidak Lancar

“Aktiva tidak lancar adalah aktiva yang memiliki umur kegunaan relatif

permanen atau jangka panjang (mempunyai umur ekonomis lebih dari satu tahun

atau tidak akan habis dalam satu kali putaran operasi perusahaan).” (Munawir,

2007:16). Riyanto (1995: 19) menyebutkan bahwa “aktiva tetap termasuk dalam

aktiva tidak lancar, ialah aktiva-aktiva yang tahan lama yang tidak atau secara

berangsur-angsur habis turut serta dalam proses produksi.”

Munawir (2007:16) membagi aktiva tidak lancar menjadi lima bagian,

antara lain:

a. Investasi jangka panjang. Bagi perusahaan yang cukup besar dalam arti mempunyai kekayaan atau modal yang cukup, bahkan sering berlebih, maka perusahaan dapat menanamkan modalnya pada investasi di luar usaha pokoknya. Investasi ini dapat berupa saham dari perusahaan lain, aktiva tetap yang tidak ada hubungannya dengan usaha perusahaan, atau dalam bentuk dana yang sudah ada tujuannya tertentu.

b. Aktiva tetap, yaitu kekayaan yang dimiliki perusahaan yang fisiknya nampak (konkrit). Syarat lain untuk dapat diklasifikasikan sebagai aktiva

18

tetap selain aktiva itu dimiliki oleh perusahaan, juga harus digunakan dalam operasi yang bersifat permanen (aktiva tersebut mempunyai umur kegunaan jangka panjang atau tidak akan habis dipakai dalam satu periode kegiatan perusahaan). Yang dimaksud dalam aktiva tetap meliputi: (1) Tanah yang di atasnya didirikan bangunan atau digunakan operasi seperti lapangan, tempat parkir, dan lain sebagainya. (2) Bangunan, baik bangunan kantor, toko, maupun bangunan pabrik. (3) Mesin. (4) Inventaris. (5) Kendaraan dan perlengkapan atau alat lainnya.

c. Aktiva tetap tidak berwujud (intangible fixed assets), adalah kekayaan perusahaan yang secara fisik tidak nampak, tetapi merupakan suatu hak yang mempunyai nilai dan dimiliki oleh perusahaan untuk digunakan dalam kegiatan perusahaan. Yang termasuk ke dalam intangible fixed assets antara lain: hak cipta, merk dagang, biaya pendirian (organization cost), lisensi, goodwill, dan sebagainya.

d. Beban yang ditangguhkan (deferred charges), adalah menunjukkan adanya pengeluaran atau biaya yang mempunyai manfaat jangka panjang (lebih dari satu tahun), atau suatu pengeluaran yang akan dibebankan juga pada periode-periode berikutnya. Aktiva ini harus dihapuskan dalam jangka waktu tertentu sesuai dengan umur kegunaannya. Yang termasuk ke dalam kelompok ini antara lain: biaya pemasaran, diskonto obligasi, biaya pembukaan perusahaan, biaya penelitian, dan sebagainya.

e. Aktiva lain-lain, adalah menunjukkan kekayaan atau aktiva perusahaan yang tidak dapat atau belum dapat dimasukkan dalam klasifikasi-klasifikasi sebelumnya, misalnya gedung dalam proses, tanah dalam penyelesaian, piutang jangka panjang.

Wild et.al (2005:227) menyebutkan “aktiva tetap merupakan aktiva

berwujud tak lancar yang digunakan dalam proses manufaktur, penjualan, atau

jasa untuk menghasilkan pendapatan dan arus kas selama lebih dari satu periode.”

Karenanya, aktiva ini memiliki periode manfaat yang diharapkan (masa manfaat)

yang meliputi lebih dari satu periode. Aktiva ini diperoleh untuk digunakan dalam

aktivitas operasi dan bukan untuk dijual pada aktivitas usaha biasa.

19

2.1.1.3 Pengakuan dan Perlakuan Aktiva Tidak Lancar

a. Investasi Jangka Panjang

Investasi jangka panjang menurut Hery dibagi menjadi “investasi dalam

available for sale securities dan held-to-maturity securities.” (Hery, 2009: 172).

Investasi jangka panjang juga dapat berupa penyertaan atau kepemilikan saham

biasa dalam perusahaan afiliasi atau anak perusahaan (investasi dalam equity

method securities). Investasi dalam available for sale securities akan disajikan di

neraca sebesar nilai pasar wajar. Sedangkan untuk investasi dalam held-to-

maturity securities akan disajikan di dalam neraca sebesar biaya historis atau

harga perolehan yang telah diamortisasi, bukan sebesar nilai pasar wajarnya.

Biaya historis tersebut dihitung sebagai hasil penjumlahan antara harga perolehan

investasi dengan diskonto yang telah diamortisasi. Perubahan harga pasar pada

held-to-maturity securities tidak diakui, oleh karena itu sekuritas yang dimiliki

hingga jatuh tempo tidak dilaporkan dalam neraca sebesar nilai pasar wajarnya.

Sedangkan untuk investasi dalam trading securities dan available for sale

securities, tidak ada amortisasi yang dilakukan atas diskonto atau premium yang

timbul. Hal tersebut disebabkan oleh investasi yang dilakukan tidak untuk dimiliki

hingga jatuh tempo.

Perolehan saham biasa perusahaan lain dilakukan untuk mengendalikan

atau mempengaruhi kegiatan operasi investee. Perlakuan saham biasa tersebut

menggunakan metode ekuitas (equity method) bukan dengan metode harga

perolehan (cost method). “Investasi dalam equity method securities dilaporkan

dalam neraca sebesar biaya historis atau harga perolehan setelah disesuaikan

20

dengan perubahan yang terjadi dalam aktiva bersih investee.” (Hery, 2009: 174).

Saldo akun investasi dalam saham akan bertambah untuk memperlihatkan bagian

proporsional atas laba bersih yang dilaporkan investee atau berkurang apabila

investee melaporkan adanya kerugian. Pada saat dividen tunai diterima oleh

investor, maka akun investasi akan berkurang. Dengan equity method, saldo akun

investasi akan bertambah bila aktiva bersih investee bertambah, dan sebaliknya.

Aktiva bersih investee tersebut bertambah dengan adanya laba bersih yang

dihasilkan dan akan berkurang apabila dengan adanya rugi bersih yang dilaporkan

atau dividen tunai yang dibayarkan.

Perlakuan akuntansi untuk mencatat investasi saham biasa di dalam

pembukuan investor yaitu berdasarkan besarnya pengaruh yang dimiliki oleh

investor atas aktivitas yang dijalankan investee. Apabila besarnya kepemilikan

investor di perusahaan investee kurang dari 20% dan investor tidak memiliki

pengaruh terhadap perusahaan investee, maka investor mencatat dalam

pembukuan dengan metode harga pokok (cost method). Namun apabila

kepemilikan di atas 50%, berarti investor mengendalikan perusahaan investee, dan

investor mencatat dalam pembukuannya dengan metode ekuitas dan prosedur

konsolidasi.

b. Aktiva Tetap

Aktiva tetap dalam neraca dilaporkan berdasarkan urutan masa

manfaatnya yang paling lama, yaitu dimulai dari tanah, bangunan, dan seterusnya.

Aktiva tetap harus dicatat sebesar biaya perolehannya atau historical cost, karena

21

merupakan dasar untuk akuntansi aktiva tersebut pada periode-periode

selanjutnya. Biaya perolehan (cost) berdasarkan PSAK No. 16 par. 06 adalah

Jumlah kas atau setara kas yang dibayarkan atau nilai wajar dari imbalan lain yang diserahkan untuk memperoleh suatu aset pada saat perolehan atau konstruksi atau, jika dapat diterapkan, jumlah yang diatribusikan ke aset pada saat pertama kali diakui sesuai persyaratan tertentu dalam PSAK lain. (IAI, 2007: 16.2)

Berdasarkan PSAK No. 16 par 07 mengenai pengakuan biaya perolehan

aset tetap, “Biaya perolehan aset tetap harus diakui sebagai aset jika dan hanya

jika : (a) besar kemungkinan manfaat ekonomis di masa depan akan mengalir ke

entitas; dan (b) biaya perolehan aset dapat diukur secara andal.” (IAI, 2007: 16.2).

Sedangkan komponen biaya perolehan itu sendiri berdasarkan PSAK No. 16 par

15 meliputi:

a) harga perolehannya, termasuk bea impor dan pajak pembelian yang tidak boleh dikreditkan setelah dikurangi diskon pembelian dan potongan-potongan lain;

b) biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan keinginan dan maksud manajemen;

c) estimasi awal biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi aset. Kewajiban biaya yang timbul ketika aset tersebut diperoleh atau karena entitas menggunakan aset tersebut selama periode tertentu untuk tujuan selain untuk menghasilkan persediaan. (IAI, 2007: 16.4).

Setelah diakui sebagai aset, suatu aset tetap dicatat sebesar biaya

perolehan dikurangi akumulasi penyusutan dan rugi penurunan nilai aset.

Penyusutan merupakan “alokasi sistematis jumlah yang dapat disusutkan dari

suatu aset selama umur manfaatnya.” (IAI, 2007: 16.2). Tujuan dari penyusutan

adalah mencapai prinsip pengaitan (matching principle), yaitu mengaitkan

pendapatan pada satu periode akuntansi dengan biaya dari barang dan jasa yang

22

dikonsumsi untuk menghasilkan pendapatan tersebut. Penyusutan pada setiap

periode diakui sebagai beban untuk periode bersangkutan. Beban penyusutan

(depreciation expense) adalah “biaya perolehan aktiva tetap yang diakui sudah

dikonsumsi selama periode akuntansi/fiskal.” (Henry, 2000: 394). Sedangkan

akumulasi penyusutan adalah bagian dari biaya perolehan aktiva tetap yang

dialokasikan ke penyusutan sejak aktiva tersebut diperoleh. Akumulasi

penyusutan merupakan rekening kontra aktiva, yang mengimbangi rekening

aktiva dengan rekening yang berhubungan.

Terdapat tiga faktor yang mempengaruhi komputasi penyusutan: biaya

perolehan aktiva tetap; masa manfaatnya, yaitu periode waktu aset diharapkan

akan digunakan oleh entitas atau jumlah produksi yang diharapkan akan diperoleh

dari aset tersebut; dan nilai sisa/residu, yaitu jumlah yang diperkirakan akan

diperoleh entitas saat ini pada akhir masa manfaat suatu aktiva dikurangi dengan

taksiran biaya pelepasan. Metode yang digunakan dalam penyusutan antara lain:

metode garis lurus (mengalokasikan beban penyusutan yang sama besarnya

selama masa manfaat aktiva); metode satuan produksi (mengalokasikan

penyusutan ke periode-periode waktu berdasarkan keluaran aktiva); metode saldo

menurun (metode penyusutan dipercepat yang penyusutannya dihitung dengan

mengalikan nilai buku aktiva pada awal periode dengan dua kali tarif garis lurus);

dan metode jumlah angka tahun (mengalokasikan penyusutan dengan mengalikan

biaya perolehan aktiva yang tersusutkan yaitu biaya perolehan-nilai residu dengan

tarif penyusutan).

23

“Jumlah tercatat aset dihentikan pengakuannya pada saat dilepaskan; atau

tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau

pelepasannya.” (IAI, 2007: 16.11 par 69). Aktiva tetap bisa saja tidak lagi berguna

bagi perusahaan karena beberapa sebab, misalnya karena kejadian yang tidak

diduga sebelumnya seperti bencana alam, pencurian, atau kerusakan fatal.

Ketidakbergunaan aktiva membuat perusahaan mengambil sikap untuk melepas

aktiva tersebut. Aktiva lama bisa saja dijual, ditukar dengan aktiva lain, atau

dibesituakan. Sedangkan pencatatan penyusutan harus tetap dilakukan hingga

tanggal pelepasan aktiva. Pencatatan aktiva tetap harus tetap berada dalam buku

besar menskipun aktiva tersebut telah disusutkan secara penuh guna menjaga

pertanggungjawaban atas aktiva yang telah digunakan tersebut. Laba atau rugi

yang timbul dari penghentian pengakuan suatu aset tetap harus ditentukan sebesar

perbedaan antara jumlah neto hasil pelepasan dan jumlah tercatat atas aset

tersebut. Sedangkan piutang atas pelepasan aset tetap diakui pada saat awal

sebesar nilai wajarnya.

c. Aktiva Tetap Tidak Berwujud

Aktiva tetap tidak berwujud dimasukkan ke dalam catatan akuntansi pada

biaya perolehan. “Biaya perolehan tersebut meliputi berbagai macam pengeluaran

yang diperlukan untuk menempatkan aktiva tidak berwujud tersebut ke dalam

kapasitas memberikan jasa.” (Henry, 2000: 320). Semua biaya dikapitalisasi

karena membantu memberikan manfaat ekonomi untuk periode-periode di masa

mendatang. Aktiva tetap tidak berwujud dibagi ke dalam dua kategori. Pertama

24

adalah aktiva tidak berwujud yang teridentifikasi secara spesifik, yaitu aktiva

tidak berwujud yang biaya-biayanya dapat teridentifikasi dengan mudah sebagai

bagian dari biaya perolehan aset dan masa manfaatnya ditentukan, misalnya hak

paten, merk dagang, waralaba, dan hak cipta intelektual. Kedua yaitu aktiva tidak

berwujud yang tidak teridentifikasi secara spesifik, adalah aktiva tetap tidak

berwujud yang hak atau masa manfaatnya tidak dapat ditentukan dan biaya

perolehannya inheren dalam kelangsungan usaha, contohnya yaitu goodwill.

“Aset tidak berwujud diakui jika dan hanya jika: (a) kemungkinan besar

perusahaan akan memperoleh manfaat ekonomis masa depan dari aset tersebut;

dan biaya perolehan aset dapat diukur secara andal.” (IAI, 2007: 19.5 par. 20).

Pengakuan aset tidak berwujud sebagai beban dilakukan pada saat terjadinya,

kecuali pos tersebut diperoleh melalui suatu penggabungan usaha yang berbentuk

akuisisi dan tidak dapat diakui sebagai aset tidak berwujud.

Penyusutan untuk aktiva tidak berwujud disebut dengan amortisasi.

Amortisasi adalah “lokasi sistematik biaya perolehan aktiva tanwujud selama

masa manfaatnya.” (Henry, 2000: 323). Amortisasi dilakukan dengan mendebit

rekening beban amortisasi dan mengkredit rekening aktiva tidak berwujud terkait.

Pada dasarnya proses penyusutan aktiva tetap tidak berwujud sama dengan

penyusutan aktiva tetap berwujud. Standar Akuntansi Keuangan (SAK)

menetapkan metode amortisasi aktiva tetap tidak berwujud adalah dengan metode

garis lurus (straight line method), kecuali jika ada metode lain yang lebih sesuai

dengan kondisi perusahan. Periode amortisasi tidak boleh melebihi 20 tahun

berdasarkan pertimbangan bahwa dalam 20 tahun sudah banyak perkembangan

25

yang terjadi sehingga untuk tenggang waktu selebihnya aktiva tetap tidak

berwujud diprediksi tidak lagi memiliki manfaat ekonomi.

Suatu aset tidak berwujud tidak boleh lagi diakui dan harus dihilangkan

dari neraca pada saat aset terseut dilepas atau ketika tidak ada lagi manfaat masa

depan yang diharapkan dari penggunaannya dan pelepasan yang telah

dilakukannya. Keuntungan atau kerugian dari pelepasan atau penghentian aset

tidak berwujud itu ditentukan dengan menghitung selisih antara jumlah

penerimaan bersih dari pelepasan aset dan nilai tercatat aset tersebut, serta diakui

sebagai keuntungan atau kerugian dalam laporan laba rugi.

2.1.1.4 Aktiva Dalam Neraca Perusahaan

Pos-pos yang berada dalam neraca umumnya diklasifikasikan sebagai pos

lancar (jangka pendek) dan pos tidak lancar (jangka panjang). Untuk aktiva yang

tergolong lancar, urutan penyajiannya di neraca haruslah berdasarkan pada urutan

tingkat likuiditas. Kas merupakan aktiva yang paling likuid (lancar), lalu diikuti

dengan investasi jangka pendek, piutang, persediaan, pendapatan yang masih

harus diterima, dan biaya dibayar dimuka.

Setelah menyusun aktiva lancar, dilanjutkan dengan penyusunan aktiva

tidak lancar. Aktiva tidak lancar yang dilaporkan dalam neraca sebesar harga

perolehan (biaya historis). Namun banyak juga aktiva jangka panjang yang

dilaporkan sebesar nilai pasar wajarnya.

Namun setelah diberlakukannya penyusunan laporan keuangan

berdasarkan IFRS di Indonesia, urutan penyajian aktiva dalam neraca sedikit

26

berbeda. Penyajian aktiva di neraca tidak lagi berdasarkan urutan tingkat

likuiditas yang paling likuid (lancar), melainkan sebaliknya yaitu disusun dari

aktiva yang paling tidak likuid, mulai dari aktiva tidak lancar (tanah, mesin

bangunan, lisensi, goodwill, dan lain sebagainya) lalu diikuti dengan aktiva lancar

(piutang penghasilan, persediaan, piutang dagang, piutang wesel, investasi jangka

pendek, hingga yang terakhir adalah kas)

2.1.1.5 Struktur Aktiva

“Struktur aktiva merupakan keseimbangan atau perbandingan baik dalam

arti absolut maupun dalam arti relatif antara aktiva lancar dengan aktiva tetap.”

(Irawati, 2006: 8). Sama halnya dengan yang disebutkan oleh Riyanto (2001: 22)

mengenai struktur aktiva, yaitu disebut pula struktur kekayaan ialah “perimbangan

atau perbandingan baik dalam arti absolut maupun dalam arti relatif antara aktiva

lancar dengan aktiva tetap.” Sedangkan Husnan (2000: 7) menyebutkan bahwa

“keputusan investasi akan tercermin pada sisi aktiva perusahaan, dengan demikian

akan mempengaruhi struktur kekayaan perusahaan, yaitu perbandingan antara

aktiva lancar dengan aktiva tetap.”

Aktiva yang harus disediakan untuk beroperasinya perusahaan adalah

golongan aktiva tetap. Perusahaan-perusahaan industri diasumsikan akan

memperoleh hasil yang lebih besar dari aktiva tetap dibandingkan dengan aktiva

lancar, sehingga dapat dikatakan bahwa aktiva tetap menggambarkan aktiva yang

benar-benar dapat memberikan hasil kepada perusahaan. Oleh karena itu besarnya

aktiva tetap yang dapat dilihat dari perbandingannya antara aktiva tetap dengan

27

total aktiva menggambarkan seberapa besar perusahaan industri memiliki aktiva

tetap dalam operasional perusahaan.

Jumlah aktiva tetap yang ada dalam perusahaan paling tidak dipengaruhi

oleh sifat atau jenis dari proses produksi yang dilaksanakan. Input utama dalam

proses produksi selain bahan mentah dan tenaga kerja adalah biaya-biaya produksi

tidak langsung yang sebagian besar biaya overhead ini tergantung pada jumlah

mesin dan peralatan yang akan digunakan. Ada perusahaan yang memiliki aktiva

tetap dalam jumlah yang relatif besar daripada tenaga kerja yang diperlukan

dalam proses produksi, sedangkan perusahaan lainnya memiliki keadaan

sebaliknya.

Perusahaan yang memiliki aktiva tetap relatif jauh lebih besar daripada jumlah tenaga kerjanya disebut capital intensive, sedangkan perusahaan yang mempekerjakan jauh lebih banyak tenaga kerja daripada mesin-mesin disebut perusahaan labour intensive. (Syamsudin, 2007: 408).

“Semakin besar ratio aktiva tetap atas total aktiva, maka semakin capital

intensive keadaan suatu perusahaan.” (Syamsudin, 2007: 409). Rumus dari

struktur aktiva dapat digambarkan dari perbandingan antara aktiva tetap dengan

total aktiva yang dimiliki perusahaan seperti seperti di bawah ini:

Syamsudin, 2007:9

Kebanyakan teori struktur modal menyatakan bahwa jenis aktiva yang

dimiliki oleh suatu jenis perusahaan mempengaruhi pemilihan struktur modal.

Riyanto (2001: 298) menyatakan bahwa

28

Perusahaan industri yang sebagian besar modalnya tertanam dalam aktiva tetap (fixed assets), akan mengutamakan pemenuhan kebutuhan modalnya dari modal yang permanen, yaitu modal sendiri, sedangkan modal asing sifatnya adalah sebagai pelengkap.

Hal ini dapat dihubungkan dengan adanya struktur finansial konservatif

yang horisontal yang menyatakan bahwa besarnya modal sendiri hendaknya

paling sedikit dapat menutup jumlah aktiva tetap plus aktiva besi yang sifatnya

permanen, dan perusahaan yang sebagian besar dari aktivanya terdiri atas aktiva

lancar akan mengutamakan kebutuhan dananya dengan utang jangka pendek.

Seperti yang telah disebutkan oleh Riyanto, Harnanto (1991: 303)

menyebutkan pula bahwa:

Modal sendiri merupakan sumber dana perusahaan yang paling tepat diinvestasikan pada aktiva tetap – yang bersifat permanen dan pada investasi-investasi yang menghadapi risiko kerugian/kegagalan yang relatif besar. Karena suatu kerugian/kegagalan investasi tersebut dengan alasan apapun, tidak akan membahayakan kontinuitas atau kelangsungan hidup perusahaan.

Berbeda halnya dengan Weston dan Copeland (1997: 175) yang

menyatakan bahwa:

Perusahaan yang memiliki aktiva tetap jangka panjang lebih besar, maka perusahaan tersebut akan menggunakan utang hipotik jangka panjang, dengan harapan aktiva tersebut dapat digunakan untuk menutupi tagihannya. Sebaliknya, perusahaan yang sebagian besar aktiva yang dimilikinya berupa piutang dan persediaan barang yang nilainya sangat tergantung pada kelanggengan tingkat profitabilitas, perusahaan tidak begitu tergantung pada pembiayaan utang jangka panjang dan lebih tergantung pada pembiayaan jangka pendek.

. Aktiva memberikan perlindungan (proteksi) kepada para kreditur, karena

kemampuannya untuk menghasilkan laba dan dapat direalisasikan/dijual, sehingga

merupakan sumber dana untuk membayar kembali utang beserta bunganya. Selain

29

itu aktiva pun merupakan suatu alat dasar bagi perusahaan untuk digunakan

sebagai jaminan memperoleh pinjaman.

Dari pemaparan tersebut di atas, maka dapat ditarik kesimpulan bahwa

pemilihan jenis aktiva akan mempengaruhi jenis struktur modal dalam suatu

perusahaan.

2.1.2 Profitabilitas/Rentabilitas

Profitabilitas adalah “kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva, maupun modal sendiri.” (Sartono,

2008: 120). Profitabilitas yang sering disebut juga dengan rentabilitas merupakan

“jumlah relatif laba yang dihasilkan dari sejumlah investasi/modal yang

ditanamkan dalam suatu usaha.” (Harnanto, 1991: 354). Profitabilitas merupakan

kriteria penilaian yang sangat luas dan dianggap paling valid untuk dipakai

sebagai alat pengukur mengenai hasil pelaksanaan operasi. Dikatakan paling valid

karena memiliki ciri-ciri sebagai berikut:

a. Merupakan alat pembanding pada berbagai alternatif investasi/penanaman modal sesuai dengan tingkat risikonya maisng-masing. Semakin besar risiko suatu penanaman modal, maka dituntut rentabilitas yang semakin tinggi pula.

b. Mampu menggambarkan tingkat laba yang dihasilkan menurut jumlah modal yang ditanamkan/investasinya, karena rentabilitas dinyatakan dalam angka relatif (%). (Harnanto, 1992: 354). Di dalam akuntansi digunakan prosedur penentuan laba/rugi periodik,

dengan didasarkan pada pengaruh transaksi–transaksi yang sesungguhnya terjadi

mengakibatkan timbulnya pendapatan dan biaya–biaya sebagai elemen yang

30

membentuk laba/rugi tersebut dalam suatu periode. Penggunaan profitabilitas

sebagai kriteria penilaian terhadap hasil pelaksanaan operasi perusahaan

menitikberatkan pada aspek ekonomisnya. Tujuan pokok penggunaan rentabilitas

sebagai kriteria penilaian hasil operasi perusahaan menurut Harnanto, (1992: 353)

antara lain dapat dipakai sebagai:

a. Suatu indikator tentang efektivitas manajemen. Tinggi rendahnya rentabilitas yang dihasilkan perusahaan tergantung pada kapabilitas manajemen dan merupakan salah satu faktor yang menarik perhatian analis, karena mampu menggambarkan kriteria yang sangat diperlukan untuk menilai suksesnya perusahaan.

b. Suatu alat untuk membuat proyeksi laba perusahaan. Rentabilitas digunakan sebagai alat bantu membuat proyeksi laba, karena rentabilitas menggambarkan korelasi antara tingkat laba dan jumlah modal yang ditanamkan.

c. Suatu alat pengendali bagi manajemen. Rentabilitas digunakan sebagai alat untuk penyusunan rencana (target), budget, koordinasi, evaluasi hasil pelaksanaan operasi perusahaan, dan dasar pengambilan keputusan penanaman modal. Cara untuk menilai profitabilitas suatu perusahaan adalah bermacam-

macam tergantung pada laba dan aktiva atau modal mana yang akan

diperbandingkan satu dengan yang lainnya. Apakah yang akan diperbandingkan

itu laba yang berasal dari operasi atau usaha, atau laba neto sesudah pajak dengan

aktiva operasi, atau laba neto sesudah pajak dibandingkan dengan keseluruhan

aktiva “tangible” ataukah yang akan diperbandingkan itu laba neto sesudah pajak

dengan jumlah modal sendiri. Tidak mengherankan apabila beberapa perusahaan

berbeda dalam menghitung profitabilitas perusahaannya, namun yang terpenting

adalah profitabilitas tersebut digunakan secara konsisten untuk mengukur efisiensi

penggunaan modal bagi perusahaan tersebut.

31

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur efisiensi

penggunaan aktiva perusahaan, atau merupakan kemampuan suatu perusahaan

untuk menghasilkan laba selama periode tertentu dan untuk melihat kemampuan

perusahaan dalam beroperasi secara efisien. Rasio yang umumnya digunakan

dalam penilaian profitabilitas atau sering pula disebut dengan rentabilitas dibagi

menjadi dua cara: profitabilitas ekonomi dan profitabilitas modal sendiri.

2.1.2.1 Profitabilitas Ekonomi

“Profitabilitas ekonomi adalah perbandingan antara laba usaha dengan

modal sendiri dan modal asing yang dipergunakan untuk menghasilkan laba

tersebut dan dinyatakan dalam persentase.” (Riyanto, 2001: 36). Karena

pengertian profitabilitas sering dipergunakan untuk mengukur efisiensi

penggunaan modal di dalam suatu perusahaan, maka profitabilitas ekonomi sering

pula dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh modal

yang bekerja di dalamnya untuk menghasilkan laba. “Modal yang diperhitungkan

untuk menghitung profitabilitas ekonomi hanyalah modal yang bekerja di dalam

perusahaan (operating capital/ assets).” (Riyanto, 2001: 36). Dengan demikian,

maka modal yang ditanamkan dalam perusahaan lain atau modal yang ditanamkan

dalam efek tidak diperhitungkan dalam profitabilitas ekonomi. Selain itu laba

yang diperhitungkan untuk menghitung profitabilitas ekonomi hanyalah laba yang

berasal dari operasi perusahaan yang disebut laba usaha (net operating income).

“Profitabilitas ekonomi digunakan untuk mengukur kemampuan aktiva

perusahaan memperoleh laba dari operasi perusahaan.” (Husnan, 2004:72).

32

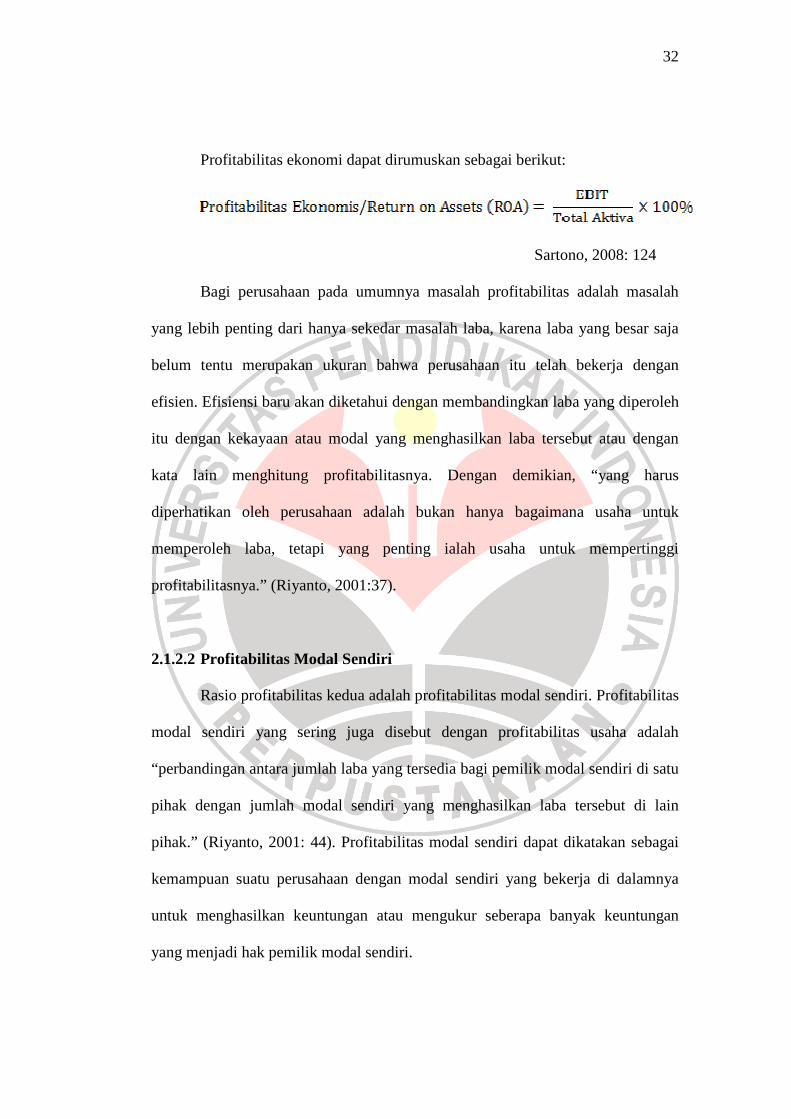

Profitabilitas ekonomi dapat dirumuskan sebagai berikut:

Sartono, 2008: 124

Bagi perusahaan pada umumnya masalah profitabilitas adalah masalah

yang lebih penting dari hanya sekedar masalah laba, karena laba yang besar saja

belum tentu merupakan ukuran bahwa perusahaan itu telah bekerja dengan

efisien. Efisiensi baru akan diketahui dengan membandingkan laba yang diperoleh

itu dengan kekayaan atau modal yang menghasilkan laba tersebut atau dengan

kata lain menghitung profitabilitasnya. Dengan demikian, “yang harus

diperhatikan oleh perusahaan adalah bukan hanya bagaimana usaha untuk

memperoleh laba, tetapi yang penting ialah usaha untuk mempertinggi

profitabilitasnya.” (Riyanto, 2001:37).

2.1.2.2 Profitabilitas Modal Sendiri

Rasio profitabilitas kedua adalah profitabilitas modal sendiri. Profitabilitas

modal sendiri yang sering juga disebut dengan profitabilitas usaha adalah

“perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri di satu

pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut di lain

pihak.” (Riyanto, 2001: 44). Profitabilitas modal sendiri dapat dikatakan sebagai

kemampuan suatu perusahaan dengan modal sendiri yang bekerja di dalamnya

untuk menghasilkan keuntungan atau mengukur seberapa banyak keuntungan

yang menjadi hak pemilik modal sendiri.

33

Laba yang diperhitungkan untuk menghitung profitabilitas modal sendiri

adalah laba usaha setelah dikurangi dengan bunga modal asing dan pajak

perseroan atau earning after tax (EAT), sedangkan modal yang diperhitungkan

adalah modal sendiri yang bekerja dalam perusahaan. Profitabilitas modal sendiri

dapat dirumuskan sebagai berikut:

Sartono, 2008: 124

Penambahan antara modal asing atau modal sendiri tentunya akan

menimbulkan pengaruh terhadap profitabilitas perusahaan. Apabila ditinjau dari

kepentingan modal sendiri atau pemilik perusahaan, penambahan modal asing

hanya dibenarkan apabila penambahan tersebut memiliki efek finansial yang

menguntungkan terhadap modal sendiri. Penambahan modal asing hanya akan

memberikan efek yang menguntungkan terhadap modal sendiri jika rate of return

dari tambahan modal asing tersebut lebih besar dari biaya modalnya atau

bunganya. Atau dengan kata lain, tambahan modal asing itu hanya dibenarkan

apabila profitabilitas modal sendiri dengan tambahan modal asing lebih besar dari

profitabilitas modal sendiri dengan tambahan modal sendiri. Sebaliknya,

penambahan modal asing akan memberikan efek finansial yang merugikan

terhadap modal sendiri apabila rate of return dari tambahan modal asing tersebut

lebih kecil dari bunganya. Atau dengan kata lain, tambahan modal asing tidak

dibenarkan apabila profitabilitas modal sendiri dengan tambahan modal asing

lebih kecil daripada profitabilitas modal sendiri dengan tambahan modal sendiri.

34

Penelitian mengenai profitabilitas yang dilakukan oleh Hasa Nurrohim

menyebutkan bahwa profitabilitas berpengaruh pada struktur modal secara parsial

dengan pengaruh yang paling dominan, Ali Kesuma menyimpulkan bahwa

profitabilitas memiliki pengaruh yang berlawanan arah dengan struktur modal

sebesar 4,1%, sedangkan Bram Hadianto menyebutkan bahwa profitabilitas

berpengaruh positif terhadap struktur modal pada sektor telekomunikasi yang

tercatat di Bursa Efek Jakarta.

2.1.3 Modal

Modal merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus, dan laba yang ditahan. Atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya. (Munawir, 2007: 19).

Prof. Polak (dalam Riyanto, 1995: 18) menyebutkan bahwa ‘modal ialah

sebagai kekuasaan untuk mengunakan barang-barang modal, terdapat di neraca

sebelah kredit’. Barang-barang modal itu sendiri yaitu barang-barang yang ada

dalam perusahaan yang belum digunakan, jadi yang terdapat di sebelah debit.

Sedangkan Prof. Bakker (dalam Riyanto, 1995: 18) mengartikan modal adalah

‘baik yang berupa barang-barang kongkret yang masih ada dalam rumah tangga

perusahaan yang terdapat di neraca sebelah debit, maupun berupa daya beli atau

nilai tukar dari barang-barang itu yang tercatat di sebelah kredit.’

Jadi modal dapat terlihat di dalam neraca sebuah perusahaan. Modal yang

tercatat di sebelah debit termasuk ke dalam modal kongkret, yaitu modal yang

menunjukkan bentuk modal tersebut yang disebut pula modal aktif, sedangkan

35

modal yang tercatat di sebelah kredit termasuk ke dalam modal abstrak, yaitu

modal yang menunjukkan darimana modal tersebut berasal, yang disebut juga

modal pasif.

“Modal pasif itu dapat dibedakan antara modal sendiri dan modal asing,

atau modal badan usaha dan modal kreditur/utang.” (Riyanto, 1995: 21).

2.1.3.1 Modal Sendiri

Modal sendiri menurut Harnanto (1991: 302) yaitu “merupakan modal

dalam suatu perusahaan yang dipertaruhkan untuk segala risiko, baik risiko usaha

maupun risiko kerugian-kerugian lainnya.” Riyanto (2001: 240) menyebutkan

bahwa “modal sendiri pada dasarnya adalah modal yang berasal dari pemilik

perusahaan yang tertanam di dalam perusahaan dalam waktu yang tidak tentu

lamanya.” Modal sendiri dapat berasal dari sumber intern yang bentuknya adalah

keuntungan yang dihasilkan oleh perusahaan, juga berasal dari sumber ekstern

yaitu pemilik perusahaan dalam bentuk saham biasa dan saham preferen.

Harnanto (1991: 302) menyatakan bahwa karakteristik utama modal sendiri terletak pada: a. Tidak adanya jaminan atau keharusan untuk pembayarannya kembali dalam

setiap keadaan. b. Tidak adanya kepastian tentang jangka waktu pembayaran kembali modal

yang disetor.

Modal sendiri yang bersifat permanen akan tetap tertanam dalam

perusahaan dan dapat diperhitungkan pada setiap saat untuk memelihara

kelangsungan hidup dan melindungi perusahaan dari risiko kebangkrutan. “Modal

sendiri merupakan sumber dana perusahaan yang paling tepat diinvestasikan pada

36

aktiva tetap yang bersifat permanen dan pada investasi yang menghadapi risiko

kerugian yang relatif besar.” (Harnanto, 1991: 303). Modal yang berasal dari

pemilik perusahaan berbagai macam bentuknya menurut bentuk hukum dari

masing-masing perusahaan. Komponen dari modal sendiri tersebut terdiri dari:

1) Laba Ditahan

Keuntungan yang diperoleh oleh suatu perusahaan dapat sebagian

dibayarkan sebagai dividen dan sebagian ditahan oleh perusahaan. Keuntungan

yang sudah memiliki tujuan akan masuk ke dalam cadangan perusahaan,

sedangkan apabila keuntungan yang belum memiliki tujuan akan menjadi

keuntungan yang ditahan (retained earning). Adanya keuntungan akan

memperbesar retained earning yang berarti akan memperbesar modal sendiri.

Sebaliknya, adanya kerugian maka akan memperkecil retaned earning yang

berarti memperkecil modal sendiri. Dengan demikian, dapat dikatakan bahwa

adanya saldo laba akan memperbesar modal sendiri, dan adanya saldo kerugian

akan memperkecil modal sendiri.

Modal sendiri merupakan komponen yang tetap akan berada di dalam

struktur pendanaan perusahaan. Komponen dari modal sendiri merupakan modal

yang dipertaruhkan oleh perusahaan dalam menghadapi bebagai risiko yang akan

dihadapi oleh perusahaan. Modal sendiri tidak memiliki jaminan harus membayar

dalam kurun waktu tertentu, oleh karena itu perusahaan yang memiliki modal

sendiri lebih besar daripada modal asing merupakan perusahaan yang siap untuk

menghadapi tantangan bisnis tanpa terlalu memperhitungkan risiko membayar

modal asing yang tertanam di perusahaan.

37

2) Modal Saham

Saham adalah tanda bukti penyertaan dalam suatu Perseroan Terbatas.

“Saham menunjukkan bukti kepemilikan yang diterbitkan oleh perusahaan.”

(Husnan, 2000:276). Bagi perusahaan yang bersangkutan, yang diterima dari

hasil penjualan sahamnya akan tetap tertanam dalam perusahaan tersebut selama

hidupnya, meskipun pemegang saham itu sendiri bukan merupakan penanaman

yang permanen, karena setiap waktu pemegang saham dapat menjual sahamnya.

Modal saham tersebut terdiri dari saham biasa (common stock) dan saham

preferen (preferred stock).

Sartono (2008: 330) menyatakan bahwa:

Pemegang saham biasa merupakan pemilik perusahaan yang sebenarnya. Pendapatan yang diterima oleh pemegang saham biasa merupakan kelebihan pendapatan atas biaya-biaya atau laba setelah dikurangi pajak dan dividen atas saham preferen.

Pada pemegang saham biasa, dividen akan dibagikan pada akhir tahun

pembukuan dan hanya apabila perusahaan mendapatkan keuntungan, namun

apabila perusahaan tidak mendapatkan keuntungan atau mendapatkan kerugian,

maka pemegang saham tidak mendapatkan dividen. Mengenai pembagian dividen

ada ketentuan hukumnya, yaitu bahwa “suatu perusahaan yang menderita

kerugian, selama kerugian itu belum dapat ditutup, maka perusahaan tidak boleh

membayarkan dividen.” (Riyanto, 2001: 241). Saham biasa merupakan sumber

dana yang permanen, karena akan tertanam dalam perusahaan untuk jangka waktu

38

yang tidak terbatas selama perusahaan masih melakukan kegiatan operasi. Fungsi

dari saham biasa di dalam perusahaan menurut Riyanto (2001: 241) antara lain:

a. Sebagai alat untuk membelanjai perusahaan dan terutama sebagai alat untuk memenuhi kebutuhan akan modal permanen.

b. Sebagai alat untuk menentukan pembagian laba. c. Sebagai alat untuk mengadakan fungsi atau kombinasi perusahaan-

perusahaan. d. Sebagai alat untuk menguasai perusahaan.

Secara teoritis, hak-hak pemegang saham biasa dalam Sartono (2008: 331)

adalah:

a. Hak suara dalam rapat umum pemegang saham. Dengan hak tersebut, pemegang saham memiliki hak untuk memilih direksi untuk mengendalikan perusahaan.

b. Hak memperoleh pembayaran dividen per lembar saham yang dimiliki. c. Hak untuk membeli tambahan saham baru yang dikeluarkan perusahaan

secara proporsional. d. Hak atas aktiva setelah pembayaran hak yang lebih senior dalam likuidasi.

Sedangkan saham preferen merupakan sumber modal jangka panjang

perusahaan yang posisinya berada diantara utang jangka panjang dengan saham

biasa. “Saham preferen sebenarnya merupakan kombinasi antara bentuk utang

dengan modal sendiri.” (Husnan, 2001: 280). Pemegang saham preferen

mempunyai prioritas dalam pembayaran dividen. Pemegang saham preferen

berhak atas dividen yang tetap besarnya, berapapun keuntungan perusahaan.

Dalam peristiwa likuidasi (pembubaran perusahaan), pemegang saham preferen

memiliki hak setelah kreditor namun sebelum pemegang saham biasa.

Saham preferen memberikan pendapatan yang relatif konstan, di samping

itu biaya modal saham preferen cenderung lebih tinggi dari biaya utang, karena

39

risiko yang dihadapi pemegang saham preferen lebih besar dari risiko pemegang

obligasi.

Saham preferen memiliki ciri tertentu, diantaranya pertama, saham preferen selalu dijual dengan harga pari. Kedua, saham preferen memberikan hak suara kepada pemegang saham preferen untuk memilih manajer perusahaan jika pada waktu tertentu perusahaan tidak membagikan dividen. Dengan demikian manajer terpaksa untuk berusaha selalu membayar dividen kepada pemegang saham preferen. (Sartono, 2008: 330).

Terdapat dua jenis saham preferen, yaitu saham preferen yang komulatif

dan tidak komulatif. Sartono (2008: 329) menyebutkan bahwa “saham preferen

yang komulatif selalu diperhitungkan kewajiban membayar dividen sebelum

membayar dividen kepada pemegang saham biasa.” Dengan demikian pemegang

saham preferen komulatif apabila tidak menerima dividen selama beberapa waktu

karena besarnya laba tidak memungkinkan atau karena ada kerugian, maka

pemegang saham ini dapat menuntut dividen-dividen yang tidak dibayarkan pada

waktu yang telah lampau di kemudian hari.

2.1.3.2 Modal Asing

“Modal asing adalah modal yang berasal dari luar perusahaan yang

sifatnya sementara bekerja dalam perusahaan, dan bagi perusahaan modal tersebut

merupakan utang yang pada saatnya harus dibayarkan kembali.” (Riyanto, 1995:

227). Pada dasarnya modal asing/utang dalam perusahaan dibagi menjadi dua

bagian, yaitu utang jangka pendek (yaitu kurang dari satu tahun) dan utang jangka

panjang (yaitu lebih dari satu tahun).

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika: (a) diperkirakan akan diselesaikan dalam jangka waktu siklus normal operasi perusahaan atau (b) jatuh tempo dalam jangka waktu dua belas bulan dari

40

tanggal neraca. Semua kewajiban lainnya harus diklasifikasikan sebagai kewajiban jangka panjang. (IAI, 2007: 1.8 par 44).

Utang jangka pendek dapat diklasifikasikan serupa dengan aktiva lancar.

Beberapa utang jangka pendek seperti utang dagang dan biaya pegawai serta

biaya operasional lainnya akan membentuk sebagian modal kerja yang digunakan

dalam siklus operasi normal perusahaan. Sedangkan utang berbunga jangka

panjang yang digunakan untuk membiayai modal kerja dan tidak jatuh tempo

dalam waktu dua belas bulan termasuk ke dalam utang jangka panjang. Standar

Akuntansi Keuangan menetapkan bahwa utang yang akan jatuh tempo pada siklus

akuntansi periode berikutnya diharapkan dapat dibiayai kembali atau diperpanjang

kembali sehingga tidak diharapkan adanya penggunaan modal kerja lancar. Utang

seperti itu merupakan pembiayaan jangka panjang yang tergolong ke dalam utang

jangka panjang.

Namun dalam pembelanjaan, utang dibagi menjadi tiga golongan, yaitu:

1) Utang jangka pendek / short term debt

Utang jangka pendek merupakan modal asing yang jangka waktunya

paling lama satu tahun yang sebagian besar terdiri dari kredit perdagangan, yaitu

kredit yang diperlukan untuk dapat menyelenggarakan usahanya. Husnan (1995:

228-231) mengelompokkan utang jangka pendek tersebut ke dalam empat bagian,

yaitu:

a. Kredit rekening koran, adalah kredit yang diberikan oleh bank kepada perusahaan dengan batas plafond tertentu dengan pengambilan oleh perusahaan tidak dilakukan sekaligus melainkan sesuai dengan kebutuhannya, dan bunga yang dibayar hanya untuk jumlah yang diambil saja, meskipun sebenarnya perusahaan meminjamnya lebih dari jumlah tersebut.

41

b. Kredit dari penjual, merupakan kredit perniagaan (trade-credit) dan kredit ini terjadi apabila penjualan produk dilakukan secara kredit.

c. Kredit dari pembeli, adalah kredit yang diberikan oleh perusahaan sebagai pembeli kepada pemasok (supplier) dari bahan mentahnya atau barang-barang lainnya.

d. Kredit wesel, terjadi apabila suatu perusahaan mengeluarkan “surat pengakuan utang” yang berisikan kesanggupan untuk membayar sejumlah uang tertentu kepada pihak tertentu dan pada saat tertentu (surat Promes/ Notes Payable), dan setelah ditandatangani surat tersebut dapat dijual atau diuangkan kepada Bank.

2) Utang jangka menengah / intermediate term debt

Utang jangka menengah adalah utang yang jangka waktu umumnya adalah

lebih dari satu tahun dan kurang dari sepuluh tahun. Kebutuhan untuk berbelanja

dengan jenis kredit ini dirasakan apabila di satu pihak kebutuhan pembelanjaan

tidak dapat dipenuhi dengan kredit jangka pendek, namun di pihak lain sulit untuk

dipenuhi oleh utang jangka panjang. Pada utang jangka menengah, pengurusan

pembelanjaannya lebih mudah dengan mengadakan kontak langsung dengan

kreditur, dan cara seperti ini merupakan ciri khas dari pembelanjaan dengan utang

jangka menengah.

Utang jangka menengah terdiri dari term loan dan leasing. “Term Loan,

yaitu kredit usaha dengan umur lebih dari satu tahun dan kurang dari sepuluh

tahun.” (Husnan, 1995: 232). Pada umumnya term loan dibayar kembali dengan

angsuran tetap selama suatu periode tertentu, misalkan pembayaran angsuran

dilakukan setiap bulan, setiap kuartal, atau setiap tahun. Term loan ini biasanya

diberikan oleh Bank Dagang, perusahaan asuransi, suppliers atau manufactures.

“Dilihat dari biaya modalnya, term loan memiliki biaya lebih rendah daripada

modal saham ataupun obligasi, maka harus membayar emisi, pendaftaran, dan

42

biaya lain yang berkaitan dengan pengeluaran saham dan obligasi.” (Sartono,

2008: 301). Dengan demikian keperluan dana yang tidak terlalu besar tidak perlu

menggunakan saham dan obligasi, karena biayanya terlalu mahal. Dibandingkan

dengan utang jangka pendek, term loan lebih baik karena tidak segera jatuh tempo

dan peminjam memberikan jaminan pembayaran secara periodik yang mencakup

bunga dan pokok pinjaman. “Besarnya tingkat bunga term loan ditentukan oleh

beberapa faktor, seperti bunga umum, besar kecilnya pinjaman, jatuh tempo,

jumlah utang yang telah dimiliki sebelumnya, dan faktor lainnya.” (Sartono, 2008:

302).

Pada umumnya tingkat bunga term loan lebih besar dibandingkan dengan

tingkat bunga jangka pendek, karena pemberian term loan dianggap lebih berisiko

dibandingkan dengan utang jangka pendek. Salah satu risiko dari term loan adalah

interest rate risk yaitu risiko akibat perubahan tingkat bunga, selain itu risiko lain

adalah default risk yaitu risiko tidak terbayarnya term loan oleh peminjam.

Jenis pembiayaan jangka menengah lainnya yaitu leasing. Apabila

perusahaan tidak ingin memiliki aktiva tetapi hanya menginginkan service dari

aktiva tersebut, perusahaan dapat memperoleh hak penggunaan atas suatu aktiva

tersebut tanpa disertai dengan hak milik dengan cara mengadakan kontrak leasing

untuk aktiva tersebut. Oleh karena itu, leasing dapat diartikan sebagai suatu alat

atau cara untuk mendapatkan services dari suatu aktiva tetap yang pada dasarnya

adalah sama halnya dengan menjual obligasi untuk mendapatkan services dan hak

milik atas aktiva tersebut, namun perbedaannya ialah pada leasing tidak disertai

oleh hak milik.

43

Menurut Sartono (2008: 304), “leasing adalah suatu kontrak antara

pemilik aktiva yang disebut lessor dan pihak lain yang memanfaatkan aktiva

tersebut yang disebut lesee untuk jangka waktu tertentu.” Lesee dapat

memanfaatkan aktiva tersebut tanpa harus memilikinya, namun sebagai

kompensasinya lesee mempunyai kewajiban untuk membayar secara periodik

sebagai sewa aktiva yang digunakan, namun lesee tidak perlu menanggung biaya

perawatan, pajak, dan asuransi.

Husnan (1995: 235) menyatakan bahwa “ada tiga bentuk utama leasing,

yaitu: sale and leaseback, operating leases, dan financial atau capital leases.”

Maksud dari bentuk yang pertama yaitu sale and leaseback adalah pemilik aktiva

berupa tanah, bangunan, dan peralatan pabrik menjual aktivanya kepada

perusahaan lain sekaligus menyewa kembali aktiva yang telah dijualnya tersebut.

Pembeli dari aktiva itu dapat berupa sebuah bank, perusahaan asuransi,

perusahaan leasing, pegadaian, atau investor individu. Biasanya aktiva tersebut

dijual dengan nilai pasar.

Manfaat dari sale and leaseback ini adalah bahwa penjual atau lesee menerima pembayaran segera sebagai tambahan dana yang dapat diinvestasikan ke investasi lain, dan bersamaan dengan itu lesee masih menggunakan aktiva yang dijualnya selama jangka waktu perjanjian leasing. (Sartono, 2008: 304)

Pada jenis leasing yang kedua yaitu operating leases, atau sering disebut

juga dengan services leases, pihak lessor menyediakan pendanaan sekaligus biaya

perawatan yang keseluruhannya tercakup dalam pembayaran leasing. Ciri utama

dari bentuk ini adalah bahwa harga perolehan aktiva sebagai objek leasing tidak

diamortisasikan secara penuh, dengan kata lain pembayaran yang disyaratkan

44

tidak cukup untuk menutup keseluruhan harga perolehan dan biaya perawatan

aktiva. Namun demikian, jangka waktu operating leases ini biasanya lebih pendek

daripada usia ekonomis yang diharapkan, sehingga lessor berharap dapat

menyewakan kembali kepada pihak lain atau menjual aktiva tersebut untuk

menutup harga perolehan, biaya perawatan dan tingkat keuntungan yang

disyaratkan.

“Karakteristik operating leases adalah sering dicantumkannya klausul

pembatalan yang memberikan hak kepada lesee untuk membatalkan leasing dan

mengembalikan aktiva sebelum periode leasing berakhir.” (Sartono, 2008: 305).

Klausula sangat penting terutama bagi aktiva yang melibatkan teknologi tinggi,

karena dengan adanya klausula ini jika lesee memandang bahwa aktiva yang

digunakannya sudah usang, maka lesee dapat membatalkan perjanjian sewa guna

usaha tersebut dan membuat perjaniajn leasing yang baru.

Jenis leasing yang terakhir yaitu financial leases, ialah “bentuk leasing

yang tidak memberikan maintanance services, tidak dapat dibatalkan, dan harus

penuh diangsur.” (Riyanto, 1995: 236). Pada jenis leasing ini, lessor menerima

pembayaran sewa dari lesee yang meliputi harga penuh dari leased equipment

tersebut plus harga bunga yang diinginkan. Lessor dalam hal ini biasanya adalah

perusahaan-perusahaan asuransi atau bank dagang.

3) Utang jangka panjang / long term debt

Utang jangka panjang adalah utang atau modal asing yang jangka

waktunya panjang, yaitu lebih dari 10 tahun.

45

Utang jangka panjang (long term loan) adalah satu bentuk perjanjian antara peminjam dengan kreditur dimana kreditur bersedia memberikan pinjaman sejumlah tertentu dan peminjam bersedia untuk membayar secara periodik yang mencakup bunga dan pokok pinjaman. (Sartono, 2008: 324)

“Utang jangka panjang ini pada umumnya digunakan untuk membelanjai

perluasan perusahaan (ekspansi) atau modernisasi dari perusahaan, karena

kebutuhan modal untuk keperluan tersebut meliputi jumlah yang besar.” (Riyanto,

1995: 238).

Menurut Riyanto (1995: 238) “utang jangka panjang terbagi menjadi dua

bagian, yaitu pinjaman obligasi (bonds-payable) pinjaman hipotik (mortgage)”,

sedangkan menurut Husnan (2000: 282) “utang jangka panjang terdiri atas

obligasi, kredit investasi, dan hipotek.”

Bentuk pertama yaitu obligasi, adalah “surat tanda utang yang dikeluarkan

oleh perusahaan dalam jumlah tertentu dan akan jatuh tempo pada waktu tertentu

serta memberikan pendapatan sejumlah bunga tertentu.” (Sartono, 2008: 324).

Riyanto (1995: 238) mendefinisikan pinjaman obligasi adalah “pinjaman uang

untuk jangka waktu yang panjang, dengan debitur mengeluarkan surat pengakuan

utang yang mempunyai nominal tertentu”, sedangkan menurut Husnan (2000:

282) “obligasi merupakan surat tanda utang dan umumnya tidak dijamin dengan

aktiva tertentu.”

Jangka waktu peminjaman obligasi harus melalui pertimbangan-pertimbangan tertentu, antara lain: 1. Jangka waktu pinjaman kredit hendaknya disesuaikan dengan jangka waktu

penggunaannya dalam perusahaan 2. Jumlah angsuran harus disesuaikan dengan jumlah penyusutan dari aktiva

tetap yang akan dibelanjai dengan kredit obligasi tersebut (Riyanto, 2001: 238)

46

Terdapat dua jenis obligasi atau bond, yaitu (a) mortgage bond dan (b)

debenture bond. Mortgage bond adalah utang jangka panjang yang dijamin oleh

sekelompok aset (Sartono, 2008: 324). Dengan demikian, apabila seandainya

debitur tidak dapat membayar kembali utang dan bunganya, maka kreditur dapat

memaksa perusahaan untuk menjual asset yang dijadikan jaminan.

Jenis obligasi kedua adalah debenture bond, yaitu utang jangka panjang

tanpa jaminan. Jenis obligasi ini hampir mirip dengan utang jangka panjang yang

diperoleh melalui bank maupun perusahaan asuransi. Namun yang membedakan

adalah bunga debenture biasanya lebih tinggi daripada bunga motgage bond

karena risiko yang ditanggung oleh pemegang debenture bond lebih tinggi

daripada risiko yang dihadapi pemegang mortgage bond.

Bentuk utang jangka panjang yang kedua yaitu kredit investasi. Jenis

pendanaan ini disediakan oleh perbankan, dan masih banyak dimanfaatkan oleh

kalangan pengusaha. Utang yang diperoleh melalui bank atau perusahaan asuransi

yang memiliki tiga karakteristik yaitu cepat, fleksibel, dan biaya rendah yang

disebabkan karena pinjaman tersebut dinegosiasikan langsung antara peminjam

dengan kreditur. Biaya administrasi menjadi semakin kecil, dan tidak diperlukan

adanya persetujuan dengan pengawas pasar modal seperti halnya perusahaan

mengeluarkan obligasi. Sedangkan mengenai tingkat bunga yang disetujui dapat

berupa bunga tetap atau variabel.

Jika digunakan tingkat bunga tetap, maka biasanya ditentukan setinggi tingkat bunga obligasi yang memiliki jatuh tempo yang sama dan risiko yang sama. Jika tingkat bunga ditentukan bersifat variabel, maka kreditur dapat menentukan sebesar persentase tertentu di atas tingkat bunga surat berharga yang dikeluarkan oleh pemerintah atau obligasi pemerintah. (Sartono, 2008: 324)

47

Bentuk utang jangka panjang terakhir adalah hipotik. Pinjaman hipotik

merupakan “bentuk utang jangka panjang dengan agunan aktiva tidak bergerak

(tanah, bangunan).” (Husnan, 2000: 287). Hal serupa dikemukakan oleh Riyanto

(1995: 239) mengenai utang hipotik yaitu

Pinjaman jangka panjang dengan pemberi uang (kreditur) diberi hak hipotik terhadap suatu barang tidak bergerak, agar apabila pihak debitur tidak memenuhi kewajibannya, barang itu dapat dijual dan dari hasil penjualan tersebut dapat digunakan untuk menutup tagihannya.

Dalam perjanjian kredit pada hipotik, disebutkan secara jelas aktiva apa

yang dipergunakan sebagai agunan. Dalam peristiwa likuidasi, kreditur akan

dibayar terlebih dahulu dari hasil penjualan aktiva tetap yang dipergunakan

sebagai agunan. Apabila hasil penjualan aktiva yang diagunkan tersebut belum

cukup, maka sisanya menjadi kreditur umum, sama halnya dengan pemilik

obligasi.

Modal asing merupakan pembiayaan dalam bentuk utang yang dalam

jangka waktu tertentu harus kembali dibayarkan sejumlah utang beserta bunganya.

Semakin lama jangka waktu dari pembayaran utang dan semakin mudah

persyaratan penggunaan modal asing tersebut, maka akan semakin leluasa

perusahaan dalam menggunakan sumber dananya. Namun pembayaran utang

tidak boleh diabaikan, utang harus tetap dibayar sebagaimanapun keadaan

finansial perusahaan. Dengan demikian, seandainya perusahaan tidak dapat

membayar utangnya, maka kreditur memiliki hak untuk menyita asset yang

dimiliki oleh perusahaan. Oleh sebab itu, pertimbangan menggunakan modal

asing harus benar-benar dilakukan secara efisien dalam pendanaan perusahaan.

48

Penggunaan modal asing akan menimbulkan beban yang tetap, dan

penggunaan modal asing ini tergantung oleh besarnya leverage perusahaan.

Semakin besar penggunaan modal asing, maka semakin besar kemungkinan

perusahaan mengalami kesulitan dalam hal pembayaran utang/ modal asing

tersebut beserta bunga yang telah ditetapkan pada saat jatuh tempo. Bagi para

kreditur, hal tersebut berarti bahwa kemungkinan turut sertanya dana yang mereka

tanamkan di dalam perusahaan untuk dipertaruhkan pada resiko kerugian juga

semakin besar.

2.1.3.3 Pasiva Dalam Neraca Perusahaan

Dalam neraca sebuah perusahaan, pasiva terbagi ke dalam dua bagian,

yaitu kewajiban (utang) dan modal. Utang terdiri dari utang lancar dan utang tidak

lancar yang pada neraca disajikan berdasarkan urutan jatuh temponya.

Pasiva dalam neraca perusahaan disusun mulai dari utang lancar, utang

tidak lancar dan berikutnya adalah modal perusahaan. Berdasarkan Pedoman

Standar Akuntansi Keuangan, informasi yang disajikan dalam neraca minimal

mencakup utang usaha dan utang lainnya, kewajiban yang diestimasi, kewajiban

berbunga jangka panjang, hak minoritas, dan modal saham dan pos ekuitas

lainnya.

Namun sejak diberlakukannya IFRS, penyusunan pasiva perusahaan

berubah, tidak lagi disusun dari utang lancar, utang tidak lancar, lalu modal

sendiri, tetapi penyusunan pasiva dilakukan mulai dari modal perusahaan dan

diikuti oleh utang-utang perusahaan.

49

2.1.3.4 Struktur Modal

Struktur modal adalah merupakan perimbangan jumlah utang jangka

pendek yang bersifat permanen, utang jangka panjang, saham preferen, dan saham

biasa (Sartono, 2008: 225). Sedangkan Riyanto (2001: 282) menyebutkan bahwa

“Struktur modal adalah perimbangan atau perbandingan antara jumlah utang

jangka panjang dengan modal sendiri.” Sementara itu Sartono (2008: 225) juga

menyebutkan bahwa “struktur keuangan adalah perimbangan antara total utang

dengan modal sendiri.” Dalam struktur keuangan atau financial strucrure adalah

kombinasi seluruh sumber pembiayaan antara utang jangka pendek, utang jangka

panjang, saham preferen, dan saham biasa atau kombinasi antara sumber

pembiayaan jangka pendek dan jangka panjang. Sedangkan dalam struktur modal

atau capital structure adalah kombinasi atau bauran sumber dana jangka panjang.

Maka dari itu dapat ditarik kesimpulan bahwa struktur modal merupakan bagian

dari struktur keuangan. Berikut gambar untuk membedakan kedua istilah tersebut:

Struktur Keuangan

Gambar 2.1

Balance Sheet

Current Current Liabilities

Fixed Asset

Debt and Preferred

Shareholder Equity

50

Financial Structure (Struktur Keuangan) Sumber : Kamaludin (2011: 305)

Struktur Modal

Gambar 2.2 Capital Structure (Struktur Modal) Sumber: Kamaludin (2011: 306)

Rasio hutang jangka panjang terhadap modal sendiri (long-term debt to

equity ratio) menggambarkan struktur modal perusahaan dan rasio hutang terhadap modal ini akan menentukan besarnya leverage keuangan yang digunakan perusahaan (Weston dan Copeland, 1997:22).

Masalah struktur modal merupakan masalah yang penting yang dihadapi

oleh seluruh perusahaan disaat perusahaan harus menetapkan pembebanan

struktur finansial dan struktur modal perusahaan secara efektif, karena baik atau

buruknya struktur modal yang ditetapkan akan berpengaruh kepada struktur

finansial perusahaan.

Suatu perusahaan yang memiliki struktur modal tidak baik, yang memiliki

utang sangat besar akan memberikan beban yang berat bagi perusahaan yang

Balance Sheet

Current

Current Liabilities

Fixed Asset

Debt and Preferred

Shareholder Equity

51

bersangkutan. Struktur modal mencerminkan kebijakan dari perusahaan dalam

menentukan jenis sekuritas yang dikeluarkan. Struktur dari modal perusahaan

harus diatur sedemikian rupa sehingga dapat tercapai struktur finansial perusahaan

yang efektif meskipun berbeda-beda kebijakan dari setiap perusahaan tergantung

dengan apa yang dibutuhkan oleh perusahaan.

Analisa struktur modal dalam setiap perusahaan merupakan salah satu

indikator untuk menilai risiko finansial yang dihadapi oleh perusahaannya.

Alternatif lain untuk menilai struktur permodalan perusahaan adalah dengan memfokuskan perhatian hanya terhadap sumber-sumber permodalan yang bersifat jangka panjang/relatif permanen tanpa memperhatikan utang yang berasal dari kreditur jangka pendek. (Harnanto, 1991: 319).

Berdasarkan pada penjelasan yang telah dipaparkan sebelumnya yang

secara ringkas disimpulkan bahwa struktur modal merupakan bagian dari struktur

keuangan, sehingga untuk menilai struktur modal itu hanya dari sumber

permodalan jangka panjang, serta mengacu pada penelitian sebelumnya, maka

rumus dari struktur modal tersebut adalah:

Riyanto, 2001: 333

Long term debt to equity ratio mengukur kontribusi relatif dari modal

sendiri dan utang jangka panjang dalam struktur permodalan perusahaan.

“Ratio di atas 100% menunjukkan bahwa partisipasi para pemilik lebih

besar dibanding partisipasi para kreditur jangka panjang di dalam membentuk

struktur permodalan perusahaan.” (Harnanto, 1991: 320).

52

2.1.3.5 Teori Struktur Modal

Teori struktur modal menjelaskan apakah ada pengaruh perubahan

struktur modal terhadap nilai perusahaan dan biaya modal. Dengan kata lain,

“apabila perubahan struktur modal tidak mengubah nilai perusahaan, maka tidak

terdapat struktur modal yang baik, dengan asumsi perusahaan tidak mengubah

keputusan keuangan lainnya.” (Husnan, 2000:299). Teori mengenai struktur

modal telah banyak dibicarakan oleh para peneliti. Teori tersebut antara lain:

a. Pendekatan Tradisional

Pendekatan tradisional berpendapat bahwa dalam pasar modal yang

sempurna dan tidak ada pajak, nilai perusahaan (biaya modal perusahaan) bisa

dirubah dengan cara merubah struktur modalnya. Pendapat ini dominan hingga

awal tahun 1950-an.

Pendekatan ini mengasumsikan bahwa sampai dengan tingkat leverage tertentu, risiko perusahaan tidak mengalami perubahan, sehingga baik tingkat biaya utang (kd) maupun tingkat kapitalisasi atau biaya modal sendiri (ke) relatif konstan. (Sartono, 2008: 230).

Namun setelah mencapai rasio utang atau leverage tertentu, biaya utang

dan biaya modal sendiri akan meningkat. Peningkatan biaya modal sendiri akan

semakin besar, bahkan lebih besar dari penurunan biaya, karena penggunaan

utang lebih murah. Akibatnya biaya modal rata-rata tertimbang awalnya akan

menurun dan setelah leverage tertentu barulah meningkat. Oleh karena itu, nilai

perusahaan mula-mula meningkat dan lambat laun menurun akibat dari

53

penggunaan utang yang semakin besar. Maka menurut pendekatan tradisional,

terdapat struktur modal yang optimal untuk setiap perusahaan yang terjadi pada

saat nilai perusahaan maksimum atau struktur modal yang mengakibatkan biaya

modal rata-rata tertimbang minimum.

b. Pendekatan Modigliani-Miller

Teori mengenai struktur modal modern bermula pada tahun 1958, ketika

Profesor Modigliani dan Profesor Merton Miller (yang selanjutnya disebut MM)

mempublikasikan artikel keuangan yang berjudul “The Cost of Capital,

Corporation Finance, and The Theory of Investment.” MM membuktikan bahwa

nilai suatu perusahaan tidak dipengaruhi oleh struktur modalnya. (Brigham dan

Houston, 1999:31). MM dalam Husnan (2004: 266) menunjukkan bahwa

‘pendapat pendekatan tradisional adalah tidak benar.’ MM menunjukkan

kemungkinan adanya proses arbitase yang akan membuat harga saham (nilai

perusahaan) yang tidak menggunakan utang maupun yang menggunakan utang

akhirnya sama, dengan kata lain struktur modal tidak akan mempengaruhi nilai

perusahaannya. Proses arbitase muncul karena investor lebih menyukai investasi

dan memerlukan dana yang lebih sedikit tetapi memberikan penghasilan bersih

yang sama dengan risiko yang sama pula. Namun hasil studi MM didasarkan pada

sejumlah asumsi yang tidak realistis, diantaranya:

1. Tidak ada biaya broker (pialang) 2. Tidak ada pajak 3. Tidak ada biaya kebangkrutan 4. Para investor dapat meminjam dengan tingkat suku bunga yang sama

dengan perseroan

54

5. Semua investor memiliki informasi yang sama seperti manajemen mengenai peluang investasi perusahaan di masa mendatang

6. EBIT tidak dipengaruhi oleh penggunaan utang. (Brigham dan Houston, 1999: 31)

Dalam pendekatan MM tidak ada pajak, keputusan pendanaan tidak

relevan, artinya penggunaan utang atau modal sendiri akan memberi dampak yang

sama bagi kemakmuran pemilik perusahaan. Pada tahun 1963, MM menerbitkan

makalah lanjutan yang melemahkan asumsi tidak ada pajak perseroan. Dalam

keadaan ada pajak, MM dalam Husnan (2004: 269) berpendapat bahwa

Keputusan pendanaan menjadi relevan. Hal ini disebabkan karena pada umumnya bunga yang dibayarkan (karena menggunakan utang) bisa dipergunakan untuk mengurangi penghasilan yang dikenakan pajak. Dengan kata lain, apabila terdapat dua perusahaan yang memperoleh laba operasi sama tetapi yang satu menggunakan utang dan membayar bunga sedangkan yang satunya tidak, maka perusahaan yang membayar bunga akan membayar pajak penghasilan yang lebih kecil.

Penghematan dalam membayar pajak merupakan manfaat bagi pemilik

perusahaan, oleh karena itu nilai perusahaan yang menggunakan utang akan lebih

besar daripada nilai perusahaan yang tidak menggunakan utang.

Kesimpulan ini diubah oleh Miller (kali ini tanpa Modigliani) ketika

membahas efek pajak perseorangan. Miller dalam Brigham dan Houston (1999:

32) menyatakan ‘semua penghasilan dari obligasi pada umumnya adalah bunga

yang dikenakan pajak penghasilan perorangan, sementara penghasilan dari saham

biasanya sebagian berasal dari dividen dan sebagian dari keuntungan modal.’

Masalahnya adalah bahwa laba mungkin saja tidak seluruhnya dibagikan sebagai

dividen, dan mungkin tarif pajak untuk capital gains lebih kecil daripada tarif

pajak untuk dividen. Maka bila dua hal tersebut terjadi, preferensi atas utang tidak

selalu berlaku. Jika pemegang saham akan mendapatkan penghasilan bersih lebih

55

besar dengan memiliki saham, maka mereka akan lebih menyukai membeli saham

dibandingkan dengan obligasi, dan apabila hal ini terjadi maka perusahaan akan

lebih mudah menerbitkan saham, bukan obligasi.

Hasil MM yang tidak relevan juga tergantung pada asumsi bahwa tidak

adanya biaya kebangkrutan. Namun praktek kebangkrutan bisa sangat mahal.

Ancaman kebangkrutan bukan hanya kebangkrutan itu sendiri, namun masalah

yang ditimbulkannya beragam, seperti keluarnya karyawan yang berkompeten,

pemasok menolak memberikan kredit, pelanggan mencari perusahaan lain yang

lebih stabil, dan pemberi pinjaman meminta suku bunga yang lebih tinggi serta

menetapkan syarat yang lebih ketat pada kontrak pinjaman. Masalah yang

berkaitan dengan kebangkrutan cenderung muncul apabila suatu perusahaan lebih

banyak menggunakan utang dalam struktur modalnya, oleh karena itu biaya

kebangkrutan menghalangi perusahaan untuk menggunakan utang yang terlalu

besar.

c. Teori Trade-Off dan Pecking Order Theory

Keputusan mengenai struktur modal tertentu mempertimbangkan berbagai

faktor seperti pajak perusahaan, pajak perorangan, dan biaya kebangkrutan.

Keseluruhan pertimbangan tersebut masuk ke dalam teori trade-off atau yang

dinamakan juga balancing theories. “Esensi dari balancing theories adalah

menyeimbangkan manfaat dan pengorbanan yang timbul akibat penggunaan

utang.” (Husnan, 2004: 275). Apabila manfaat masih lebih besar, maka utang

56

akan ditambah, namun apabila pengorbanan karena menggunakan utang sudah

lebih besar, maka penggunaan utang tidak boleh ditambah.

Myers and Majluf (1984) dan Myers (1984) dalam Husnan (2004: 275)

‘merumuskan teori struktur modal yang disebut pecking order theory yang

selanjutnya disebut POT.’ Teori ini menjelaskan mengenai alasan penentuan

sumber dana yang paling disukai berdasarkan atas informasi asimetrik

(asymmetric information), yang menunjukkan bahwa manajemen mempunyai

informasi yang lebih banyak (tentang prospek, risiko, dan nilai perusahaan)

daripada pemodal publik. Tentu saja manajemen memiliki informasi yang lebih

banyak daripada pemodal publik, karena manajemenlah yang bertugas mengambil

keputusan keuangan dan menyusun berbagai rencana perusahaan.

Dengan adanya informasi asimetrik, perusahaan lebih suka menggunakan

pendanaan internal daripada eksternal. Penggunaan dana internal tidak

mengharuskan perusahaan mengungkapkan informasi baru kepada pemodal yang

dapat menurunkan harga saham.

Braeley and Myers dalam Husnan (2004: 278) menyebutkan bahwa secara

ringkas, POT tersebut menyatakan:

1. Perusahaan lebih menyukai pendanaan internal. 2. Perusahaan akan berusaha menyesuaikan rasio pembagian dividen dengan

kesempatan investasi yang dihadapi, dan berupaya untuk tidak melakukan perubahan pembayaran dividen yang terlalu besar.

3. Pembayaran dividen yang cenderung konstan dan fluktuasi laba yang diperoleh mengakibatkan dana internal kadang-kadang berlebih ataupun kurang untuk investasi

4. Apabila pendanaan eksternal diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman dulu. Penerbitan sekuritas akan dimulai dari penerbitan obligasi, kemudian obligasi yang dapat dikonversikan menjadi modal sendiri, baru akhirnya menerbitkan saham baru.

57

2.1.3.6 Faktor-Faktor Yang Mempengaruhi Struktur Modal

Faktor–faktor yang mempunyai pengaruh terhadap struktur modal

perusahaan (Brigham dan Houston, 2001:39-41) yaitu :

a. Stabilitas Penjualan. Jika penjualan relatif stabil, perusahaan dapat secara aman menggunakan hutang lebih tinggi dan berani menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil.

b. Struktur Aktiva. Apabila aktiva perusahaan cocok digunakan untuk dijadikan agunan kredit perusahaan tersebut cenderung menggunakan banyak hutang.

c. Leverage Keuangan. Jika hal–hal lain tetap sama, perusahaan dengan leverage operasi yang lebih kecil cenderung lebih mampu untuk memperbesar leverage keuangan karena ia akan mempunyai risiko bisnis yang lebih kecil.

d. Tingkat Pertumbuhan. Perusahaan–perusahaan yang mempunyai tingkat pertumbuhan lebih cepat, akan membutuhkan dana dari sumber extern yang lebih besar.

e. Profitabilitas. Perusahaan dengan tingkat yang tinggi atas investasi, menggunakan hutang yang relatif kecil. Laba ditahannya yang tinggi sudah memadai membiayai sebagian besar kebutuhan pendanaan.

f. Pajak. Bunga merupakan biaya yang dapat mengurangi pajak perusahaan, sedangkan dividen tidak. Oleh karena itu, semakin tinggi tingkat pajak perusahaan, maka semakin besar keuntungan dari penggunaan pajak, semakin besar daya tarik penggunaan hutang.

g. Pengendalian. Pengaruh hutang lawan saham terhadap posisi pengendalian manajemen bisa mempengaruhi struktur modal.

h. Sifat Manajemen. Sifat manajemen akan mempengaruhi dalam pengambilan keputusan mengenai cara pemenuhan kebutuhan dana.

i. Sikap Pemberi Pinjaman dan Lembaga Penilai Peringkat. Tanpa memperhatikan analisis para manajer atas faktor–faktor leverage yang tepat bagi perusahaan mereka, sikap pemberi pinjaman dan perusahaan penilai peringkat seringkali mempengaruhi keputusan struktur keuangan.

j. Keadaan Pasar Modal. Keadaan pasar modal sering mengalami perubahan dalam menjual sekuritas harus menyesuaikan dengan pasar modal tersebut.

k. Kondisi Internal Perusahaan. Apabila perusahaan memperoleh keuntungan yang rendah sehingga tidak menarik bagi investor, maka perusahaan lebih menyukai pembelanjaan dengan hutang daripada mengeluarkan saham.

58

l. Fleksibilitas Keuangan. Seorang manajer pendanaan yang pintar adalah selalu dapat menyediakan modal yang diperlukan untuk mendukung operasi.

Riyanto (1995: 296) menyebutkan bahwa faktor-faktor yang

mempengaruhi struktur modal antara lain:

a. Tingkat bunga. Saat perusahaan merencanakan pemenuhan kebutuhan modal sangat dipengaruhi oleh tingkat bunga yang berlaku saat itu. Tingkat bunga akan mempengaruhi jenis pemilihan modal apa yang akan ditarik, apakah perusahaan mengeluarkan saham atau obligasi.

b. Stabilitas dari earning. Suaru perusahaan yang memiliki earning yang stabil akan selalu dapat memenuhi kewajiban finansialnya sebagai akibat dari penggunaan modal asing.

c. Susunan dari aktiva. Perusahaan industri yang sebagian besar dari modalnya tertanam dalam aktiva tetap akan mengutamakan pemenuhan modalnya dari modal permanen, yaitu modal sendiri, sedangkan modal asing sifatnya adalah sebagai pelengkap.

d. Kadar risiko dari aktiva. Tingkat atau kadar risiko aktiva dalam setiap perusahaan tidaklah sama. Semakin panjang jangka waktu penggunaan suatu aktiva dalam perusahaan, semakin besar pula derajat risikonya.

e. Besarnya jumlah modal yang dibutuhkan. Apabila jumlah modal yang dibutuhkan sekiranya dapat dipenuhi hanya dari satu sumber saja, maka tidaklah perlu mencari sumber lain. Sebaliknya, apabila jumlah modal yang dibutuhkan sangat besar, maka perlu dicari sumber pendanaan lain seperti saham preferen dan obligasi.

f. Keadaan pasar modal. Keadaan pasar modal sering mengalami perubahan akibat adanya gelombang konjungtur. Pada umumnya apabila gelombang meninggi, para investor lebih senang menanamkan modalnya dalam bentuk saham.

g. Sifat manajemen. Sifat manajemen akan memiliki pengaruh langsung terhadap pengambilan keputusan mengenai pendanaan perusahaan. Seorang manajer yang optimis memandang masa deoan cerah dan berani menanggung resiko akan lebih berani untuk membiayai pertumbuhan penjualannya dengan dana yang berasal dari utang meskipun memberikan beban finansial yang tetap.

h. Besarnya suatu perusahaan. Suatu perusahaan yang besar sahamnya beredar sangat luas, dan setiap perluasan modal saham hanya akan mempunyai pengaruh yang kecil terhadap kemungkinan hilangnya atau tergesernya kontrol dari pihak dominan terhadap perusahaan yang bersangkutan.

59

Faktor yang mempengaruhi keputusan struktur modal menurut Kamaludin

(2011: 304) yaitu:

a. Risiko bisnis, atau risiko yang terkandung dalam operasi perusahaan apabila ia tidak menggunakan utang. Risiko bisnis juga sering didefinisikan sebagai risiko yang berkaitan dengan ketidakpastian yang melekat pada tingkat pengembalian aktiva (ROA) suatu perusahaan di masa mendatang.

b. Posisi pajak perusahaan. Alasan utama perusahaan menggunakan utang karena biaya bunga dapat dikurangkan dalam perhitungan pajak, sehingga menurunkan biaya utang yang sesungguhnya. Akan tetapi, jika sebagian besar laba perusahaan telah terhindar dari pajak yang telah dikompensasikan ke muka, maka tambahan utang tidak banyak manfaat.

c. Fleksibilitas keuangan atau kemampuan perusahaan untuk menambah modal dengan persyaratan yang wajar apabila kondisi perusahaan memburuk. Dalam keadaan perekonomian sulit atau perusahaan dalam keadaan kesulitan keuangan, maka pemilik modal akan lebih suka menanamkan modalnya terhadap perusahaan yang posisi neraca yang baik, karena pemilik modal merasa kemungkinan tersedianya dana di masa mendatang.

d. Konservatif atau agresif? Manajemen yang konservatif akan lebih takut menggunakan utang, sebaliknya manajemen yang agresif akan cenderung menggunakan utang untuk meningkatkan laba. Namun demikian faktor-faktor tersebut tidak akan mempengaruhi struktur modal yang optimal, tetapi mempengaruhi struktur modal yang ditargetkan oleh perusahaan.

2.2. Kerangka Teoritis

Persaingan yang semakin ketat menuntut perusahaan manufaktur untuk

dapat menghasilkan barang sesuai dengan kebutuhan masyarakat. Daya saing

produk dalam negeri mulai merosot karena masuknya produk impor dan

diperburuk lagi dengan banyaknya produk ilegal yang dengan mudahnya

memasuki pasar Indonesia. Bagi perusahaan manufaktur, kekayaan perusahaan

yaitu aktiva sangatlah penting, karena dengan adanya aktiva perusahaan

perusahaan dapat melakukan kegiatan operasionalnya dalam mengumpulkan dan

60

mengolah bahan mentah serta membuatnya menjadi barang jadi yang dibutuhkan

oleh konsumen.

Harta/kekayaan perusahaan atau sering disebut dengan aktiva perusahaan

merupakan investasi yang diharapkan untuk menghasilkan laba di masa yang akan

datang. Berdasarkan cara dan lamanya perputaran, aktiva dibedakan menjadi dua

bagian, yaitu aktiva lancar dan aktiva tidak lancar atau sering disebut dengan

aktiva tetap. Aktiva lancar merupakan “aktiva yang habis dalam satu kali berputar

dalam proses produksi, dan perputarannya adalah dalam jangka waktu kurang dari

satu tahun.” (Riyanto, 1995: 19). Sedangkan aktiva tetap adalah “termasuk dalam

aktiva tidak lancar yaitu aktiva yang tahan lama yang tidak atau secara berangsur-