kajian pustaka, kerangka pemikiran, dan...

TRANSCRIPT

13

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Modal

2.1.1.1 Pengertian Modal

Setiap perusahaan harus mampu membangun manajemennya secara

konsepsional dan sistematis dengan berorientasi kepada pertumbuhan dan

perkembangan perusahaan yang dinamis melalui pemanfaatan seluruh potensi sumber

daya yang dimiliki perusahaan sehingga perusahaan memilki motivasi untuk

menciptakan kemampuan bersaing. Adapun potensi sumber daya yang dimiliki oleh

perusahaan untuk mencapai tujuan di atas salah satunya adalah sumber daya

keuangan yaitu modal. Masalah modal dalam perusahaan merupakan persoalan yang

sangat penting, karena modal sangat dibutuhkan dalam menjalankan kegiatan

operasional suatu perusahaan sehingga bila mengalami kekurangan modal, maka

kontinuitas perusahaan akan terhambat, namun besarnya modal yang diperlukan akan

berbeda sesuai dengan besar kecilnya skala perusahaan. Dengan demikian modal

sangat berperan penting untuk menjalankan roda usaha perusahaan.

Definisi modal menurut Atmaja (2001:115) “Modal adalah dana yang digunakan

untuk membiayai pengadaan aktiva dan operasi perusahaan” dan menurut Warren,

Reeve dan Philip (2005:5) “Modal atau ekuitas pemegang saham adalah jumlah total

23

dari dua sumber utama ekuitas saham, yaitu modal disetor dan laba ditahan”.

Sedangkan definisi ekuitas menurut Mayo (2004:188) “A variety of debt instrument

to tap the funds of investor who purchase debt securities, there are only two types of

stock: preferred stock and common stock.”

Berdasarkan pengertian diatas maka dapat disimpulkan bahwa perusahaan

memperoleh dana untuk membiayai pengadaan aktiva dan menjalankan kegiatan

usahanya yaitu bersumber dari modal disetor yang berupa saham biasa, saham

preferen, dan laba ditahan yang berasal dari operasi perusahaan.

2.1.1.2 Sumber Modal

Untuk memenuhi kebutuhan modal suatu perusahaan dalam membiayai

kegiatan operasionalnya dapat diperoleh dengan mencari sumber pembiayaan atau

sumber pendanaan. Menurut Riyanto (2001:209) modal dapat dilihat dari asalnya,

sumber modal terdiri:

1. Sumber Intern (Internal Sources), Adalah modal yang dihasilkan dari dalam

perusahaan. Sumber intern dapat berasal dari laba ditahan dan akumulasi

penyusutan. Besarnya laba yang dimasukkan ke dalam cadangan atau ditahan,

tergantung besarnya laba yang diperoleh selama periode tertentu dan tergantung

kepada kebijakan dividen perusahaan tersebut. Sedangkan akumulasi penyusutan

dapat dibentuk dari penyusutan, tiap tahunnya, tergantung metode penyusutan

yang dipakai oleh perusahaan tersebut.

33

2. Sumber Ekstern (External Sources), Adalah sumber yang berasal dari luar

perusahaan atau dana yang diperoleh dari para kreditur atau pemegang saham

yang merupakan bagian dalam perusahaan.

2.1.1.3 Jenis-Jenis Modal

Setiap perusahaan selalu membutuhkan dana untuk membiayai kegiatan

operasionalnya sehari-hari. Pemenuhan kebutuhan perusahaan tersebut dapat

diperoleh dengan menggunakan modal sendiri atau modal pinjaman. Kebijakan

mengenai jenis modal mana yang diambil oleh perusahaan diharapkan akan

mendapatkan keuntungan yang optimal yang berarti pula akan meningkatkan nilai

perusahaan. Jenis-jenis modal tersebut terbagi atas:

2.1.1.3.1 Modal Asing

Menurut Riyanto (2001:227) “Modal asing adalah modal yang berasal dari

luar perusahaan yang sifatnya sementara di dalam perusahaan tersebut.” Modal

tersebut merupakan “hutang” yang pada saatnya harus dibayar kembali. Modal asing

atau hutang terbagi atas tiga golongan, yaitu:

a. Hutang Jangka Pendek (Short-term Debt)

Menurut Harnanto (2003:5) “Hutang jangka pendek atau lancar adalah suatu

kewajiban atau hutang yang terjadi dalam kaitannya dengan operasi normal

perusahaan”. Hutang jangka pendek ini biasanya kurang dari satu tahun. Hutang

jangka pendek terdiri dari:

43

Hutang Dagang

Hutang dagang adalah salah satu kategori hutang jangka pendek terbesar, yang

mencerminkan kurang lebih 40 persen dari kewajiban lancar di rata-rata

perusahaan nonkeuangan. Hutang dagang adalah sumber pendanaan “spontan”,

dalam artian bahwa ia terjadi dari transaksi bisnis biasa.

Hutang Wesel

Hutang wesel merupakan pengakuan hutang atau pernyataan tertulis untuk

membayar sejumlah uang pada tanggal tertentu di kemudian hari. Hutang wesel

dicatat dan disajikan di dalam neraca perusahaan. Hanya hutang wesel yang jatuh

tempo dalam satu tahun atau kurang yang di golongkan sebagai kewajiban jangka

pendek.

Hutang Jangka Panjang Jatuh Tempo dalam Periode Kini

Hutang jangka panjang jatuh tempo dalam periode kini merupakan bagian dari

hutang jangka panjang yang akan jatuh tempo dalam tahun sekarang, sedangkan

sisanya tetap dilaporkan sebagai hutang jangka panjang.

b. Hutang Jangka Menengah (Intermediate-term Debt)

Menurut Riyanto (2001:227) “Hutang jangka menengah adalah hutang yang

jangka waktunya antara satu sampai sepuluh tahun.” Kebutuhan sumber dana atau

hutang jangka menengah ini dirasakan perusahaan karena adanya kebutuhan yang

tidak dapat dipenuhi dengan sumber dana jangka pendek di satu pihak dan juga sulit

53

dipenuhi dengan sumber dana jangka panjang di lain pihak. Hutang jangka menengah

terdiri dari:

Term Loan

Term loan merupakan kredit usaha dengan umur lebih dari satu tahun dan kurang

dari 10 tahun. Pada umumnya, term loan dibayar kembali dengan angsuran tetap

selama suatu periode tertentu, misalnya setiap bulan, kuartal atau setiap tahun.

Term loan biasanya disediakan oleh commercial bank, insurance, pension funds,

lembaga pembiayaan pemerintah, dan supplier perlengkapan. Di pandang dari

biaya, term loan ini memiliki biaya yang lebih rendah dari pada modal saham atau

obligasi, karena tidak adanya biaya yang berkaitan dengan penerbitan saham atau

obligasi. Menurut Sartono (2001:301), “Keuntungan dari term loan adalah tidak

segera jatuh tempo dan peminjam memberikan jaminan pembayaran secara

periodik yang mencakup bunga dan pokok pinjaman.”

Leasing

Menurut Sartono (2001:304) “Leasing adalah suatu kontrak antara pemilik aktiva

yang disebut lessor dengan pihak lain yang memanfaatkan aktiva tersebut untuk

jangka waktu tertentu.” . Maka leasing merupakan persetujuan atas dasar kontrak

dimana pemilik dari aktiva atau pihak yang menyewakan aktiva (lessor)

menginginkan pihak lain atau penyewa (lessee) untuk menggunakan jasa dari

aktiva tersebut tanpa harus memiliki aktiva tersebut. Hak milik atas aktiva

tersebut pada lessor, namun kadang-kadang lessee juga diberi kesempatan untuk

63

membeli aktiva tersebut. Sebagai kompensasi manfaat yang dinikmati, maka

lessee mempunyai kewajiban membayar secara periodik sebagai sewa aktiva yang

digunakan. Sedangkan manfaat lainnya adalah bahwa lessee tidak perlu

menanggung biaya perawatan, pajak, dan asuransi.

c. Hutang Jangka Panjang (Long-term Debt)

Menurut Riyanto (2001:238) “Hutang jangka panjang adalah hutang yang

jangka waktunya lebih dari sepuluh tahun”. Hal senada dikemukakan oleh Skousen

dan Stice (2004:658) “Hutang jangka panjang adalah obligasi yang tidak diharapkan

untuk dibayar tunai dalam jangka satu tahun.”

Hutang jangka panjang pada umumnya digunakan untuk membelanjai

perluasan (ekspansi) perusahaan karena kebutuhan modal untuk keperluan tersebut

diperlukan jumlah yang besar. Menurut Martono dan Hardjito (2002:226) sumber

dana jangka panjang terdiri dari:

1. Pinjaman Obligasi

Pinjaman obligasi adalah pinjaman uang untuk jangka waktu yang panjang

dimana debitur mengeluarkan surat pengakuan utang yang mempunyai nilai

nominal tertentu. Pembayaran kembali pinjaman obligasi dapat dijalankan

sekaligus pada hari jatuh tempo atau dengan cara penbayaran berangsur-angsur

setiap tahunnya.

2. Pinjaman Hipotik

Merupakan pinjaman jangka panjang, diman pemberi uang (kreditur) diberi hak

73

hipotik terhadap suatu barang tidak bergerak, supaya bila pihak debitur tidak

memenuhi kewajibannya. Barang tersebut dapat dijual dan dari hasil penjualan

tersebut dapat digunakan untuk menutup tagihannya.

Ada beberapa manfaat yang diperoleh dari penggunaan hutang jangka panjang,

seperti yang dikemukakan oleh Sartono (2001:328), adalah:

a. Bunga yang dibayarkan merupakan pengurang pajak penghasilan.

b. Melalui financial leverge dimungkinkan laba per lembar saham akan meningkat.

2.1.1.3.2 Modal Sendiri

Menurut Riyanto (2001:240), “Modal sendiri adalah modal yang berasal dari

pemilik perusahaan dan juga tertanam di dalam perusahaan untuk waktu yang tidak

terbatas”. Dengan kata lain, modal sendiri merupakan modal yang dihasilkan atau

dibentuk di dalam perusahaan atau keuntungan yang dihasilkan perusahaan. Modal

sendiri di dalam suatu perusahaan yang berbentuk Perseroan Terbatas terdiri dari:

a. Modal Saham

Saham adalah bukti tanda kepemilikan atas suatu perusahaan. Pemilik saham

akan mendapatkan hak untuk menerima sebagian pendapatan tetap atau dividen dari

perusahaan serta kewajiban menanggung risiko kerugian yang diderita perusahaan.

Orang yang memiliki saham suatu perusahaan memiliki hak untuk ambil bagian

dalam mengelola perusahaan sesuai dengan hak suara yang dimilikinya. Semakin

banyak persentase saham yang dimiliki, maka semakin besar hak suara yang dimiliki

83

untuk mengontrol operasional perusahaan. Saham dapat dibedakan dalam beberapa

jenis, yaitu:

1) Saham Biasa (Common Stock)

Menurut Skousen, dan Stice (2004:734) “Saham biasa adalah jenis saham

yang merupakan dasar perusahaan, memungkinkan pemegang saham untuk memiliki

suara dan jumlah kepemilikan tertentu dalam perusahaan”. Pemegang saham biasa

perusahaan merupakan pemilik akhir perusahaan. Secara kelompok mereka memiliki

perusahaan dan menangung risiko terakhir kepemilikan. Kewajiban mereka dibatasi

sesuai jumlah investasi. Jika dilikuidasi, pemegang saham biasa memiliki hak atas

sisa tuntutan terhadap aktiva perusahaan setelah tuntutan kreditur dan pemegang

saham preferen dipenuhi seluruhnya. Saham biasa tidak memiliki jatuh tempo, namun

pemengang saham dapat melikuidasi investasinya dengan menjual saham yang

dimiliki pada pasar sekunder.

Menurut Martono dan Agus Harjito (2005:237) Dalam saham biasa terdapat

beberapa hak-hak dari para pemegang saham, antara lain:

Hak memberikan suara

Pemegang saham biasa adalah pemilik perusahaan, sehingga mereka berhak untuk

memilih dewan direksi. Kemudian dewan direksi memilih manajemen yang akan

menjalankan operasi perusahaan. Para pemegang saham biasa berhak satu suara

untuk setiap lembar saham yang mereka miliki. Ada juga perusahaan yang

93

memberikan satu hak suara bagi pihak atau orang yang memiliki saham dalam

jumlah tertentu (hak suara kumulatif).

Hak untuk membeli saham baru

Misalnya anggaran perusahaan mengharuskan menerbitkan saham yang baru,

maka hak prioritas dimiliki oleh pemegang saham lama untuk memiliki saham

baru tersebut. Dengan kata lain, jika perusahaan menerbitakan saham biasa yang

baru, maka pemegang saham biasa harus diberikan hak untuk memesan saham

baru tersebut.

Hak memperoleh pembayaran deviden

Deviden merupakan bagian laba perusahaan yang dibagikan kepada para

pemegang saham. Laba yang dibagi adalah laba setelah pajak. Apabila

perusahaan tidak memperoleh laba, maka pemilik saham biasa tidak memperoleh

deviden. Deviden yang diberikan kepada pemegang saham didasarkan atas dasar

per lembar saham yang dimiliki dan besarnya deviden payout ratio (rasio antara

deviden yang dibayarkan dengan laba bersih setelah pajak)

Hak atas aktiva setelah pembayaran yang lebih senior dalam likuidasi

Apabila perusahaan dilikuidasi, maka kewajiban perusahaan yang pertama adalah

melunasi hutang kepada kreditur. Apabila kewajiban kepada kreditur telah

dipenuhi, maka para pemegang saham memperoleh hak atas aktiva perusahaan.

Mereka yang memiliki saham lebih dahulu (lebih senior) akan memperoleh hak

103

didahulukan dalam pembagian aktiva tersebut. Sebenarnya hak ini tidak mutlak,

tergantung pada kesepakatan dalam rapat pemegang saham.

2) Saham Preferen (Preferred Stock)

Menurut Sundjaja (2002:317) “Saham preferensi adalah jenis saham lain

sebagai alternatif saham biasa. Saham preferen memberikan para pemegangnya

beberapa hak istimewa yang dijadikan lebih diprioritaskan daripada pemegang

saham biasa”. Dari pengertian tersebut maka dapat diketahui bahwa saham preferen

merupakan saham yang memiliki prioritas lebih tinggi dibanding saham biasa dalam

pembagian dividen dan asset. Dengan kata lain saham yang para pemegang

sahamnya mempunyai prioritas terlebih dahulu dalam pembagian atas aset atau

kekayaan perusahaan, bila perusahaan (emiten) dilikuidasi. Pemegang saham ini

juga mempunyai pioritas pembagian dividen dalam jumlah tertentu sebelum

dibagikan pada pemegang saham biasa sesuai dengan kesepakatan yang ditetapkan

terlebih dahulu dengan perusahaan penerbit.

Menurut Dahlan Siamat (2004:268) pemegang saham preferen mempunyai

beberapa hak istimewa, antara lain:

• Memiliki hak paling dahulu memperoleh dividen (hak privileges).

• Hak untuk mempengaruhi manajemen terutama dalam pencalonan pengurus.

• Hak pembayaran maksimum sebesar nilai nominal saham lebih dahulu setelah

kreditur apabila perusahaan dilikuidasi, dan

• Hak klaim terhadap kekayaan perusahaan.

113

b. Laba Ditahan (Retained Earning)

Menurut Riyanto (2001:243), “Laba ditahan adalah keuntungan yang

diperoleh suatu perusahaan, dapat berupa sebagian dibayarkan sebagai dividen dan

sebagian ditahan oleh perusahaan”. Laba ditahan merupakan penahanan keuntungan

yang mempunyai tujuan, maka disebut dengan cadangan. Cadangan disini

dimaksudkan sebagai cadangan yang dibentuk dari keuntungan yang diperoleh oleh

perusahaan selama beberapa tahun berjalan. Sedangkan penahanan keuntungan

tersebut belum mempunyai tujuan tertentu, maka keuntungan tersebut merupakan

keuntungan yang ditahan.

Dengan adanya keuntungan akan memperbesar laba ditahan yang berarti akan

memperbesar modal sendiri. Sebaliknya, apabila rugi maka akan memperkecil modal

sendiri. Besarnya laba yang dimasukkan ke dalam laba ditahan ini tergantung pada

besarnya laba yang diperoleh selama periode tertentu. Meskipun keuntungan yang

diperoleh selama periode tertentu besar karena perusahaan mengambil kebijakan

bahwa sebagian besar keuntungan akan jadi dividen, maka laba ditahan akan kecil.

2.1.2 Risiko Keuangan (Financial Risk)

Risiko keuangan menurut Brigham dan Houston (2006:17) adalah

“Tambahan risiko yang dibebankan kepada para pemegang saham biasa sebagai hasil

dari keputusan untuk mendapatkan pendanaan melalui utang”. Risiko keuangan yang

dimaksudkan disini adalah suatu keadaan dimana perusahaan tidak mampu menutup

biaya-biaya finansialnya, adanya risiko keuangan tersebut diakibatkan oleh transaksi-

123

transaksi keuangan. Apabila perusahaan tidak mampu membayar kewajiban-

kewajiban finansial tersebut maka kemungkinan perusahaan tidak akan dapat

melanjutkan usahanya karena para kreditur yang merasa tidak terjamin akan dapat

memaksa perusahaan untuk membayar bunga serta pinjaman pokoknya dengan

segera. Jadi secara konseptual, pemegang saham akan menghadapi sejumlah risiko

yang inheren pada operasi perusahaan. Jika sebuah perusahaan menggunakan utang,

maka hal ini akan mengkonsentrasikan risiko bisnis pada pemegang saham biasa.

2.1.3 Leverage

Leverage merupakan penggunaan asset dan sumber dana (sources of funds)

oleh perusahaan dimana dalam penggunaan asset atau dana tersebut perusahaan harus

mengeluarkan biaya tetap atau beban tetap. Penggunaan asset (aktiva) atau dana

tersebut pada akhirnya dimaksudkan untuk meningkatkan keuntungan potensial bagi

pemegang saham. Martono dan Agus Harjito (2005:295).

2.1.3.1 Operating leverage

Menurut Lukman Syamsuddin (2007:107) operating leverage dapat

didefinisikan sebagai kemampuan perusahaan di dalam menggunakan fixed

operating cost untuk memperbesar pengaruh dari perubahan volume penjualan

terhadap earning before interest and tax (EBIT). Operating leverage selalu ada jika

perusahaan memiliki biaya operasional tetap – berapa pun volumenya. Perusahaan

menanggung biaya operasional tetap dengan harapan volume penjualan akan

133

menghasilkan pendapatan lebih dari cukup untuk menutup semua biaya operasional

tetap dan variabel.

Salah satu potensi pengaruh menarik yang disebabkan oleh keberadaan biaya

operasional tetap (operating leverage) adalah perubahan dalam volume penjualan

akan menghasilkan perubahan yang lebih besar daripada perubahan dalam laba

operasional. Ukuran kuantitatif dari sensitivitas laba operasional perusahaan atas

perubahan dalam penjualan disebut tingkat degree of operating leverage (DOL)

(Van Horne, 2005:182-183).

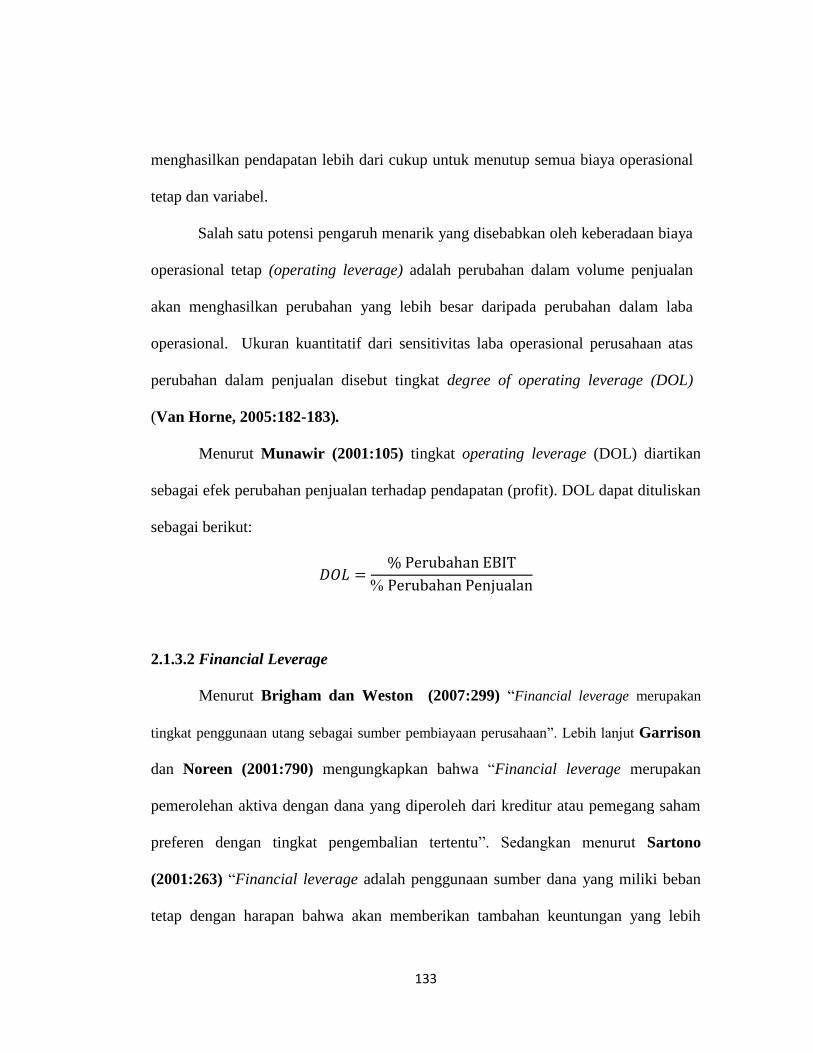

Menurut Munawir (2001:105) tingkat operating leverage (DOL) diartikan

sebagai efek perubahan penjualan terhadap pendapatan (profit). DOL dapat dituliskan

sebagai berikut:

𝐷𝑂𝐿 =% Perubahan EBIT

Perubahan Penjualan

2.1.3.2 Financial Leverage

Menurut Brigham dan Weston (2007:299) “Financial leverage merupakan

tingkat penggunaan utang sebagai sumber pembiayaan perusahaan”. Lebih lanjut Garrison

dan Noreen (2001:790) mengungkapkan bahwa “Financial leverage merupakan

pemerolehan aktiva dengan dana yang diperoleh dari kreditur atau pemegang saham

preferen dengan tingkat pengembalian tertentu”. Sedangkan menurut Sartono

(2001:263) “Financial leverage adalah penggunaan sumber dana yang miliki beban

tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang lebih

143

besar daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia

bagi pemegang saham”.

Dari pengertian-pengertian di atas, dapat disimpulkan bahwa financial

leverage merupakan penggunaan dana dengan beban tetap dengan harapan atas

penggunaan dana tersebut akan memperbesar pendapatan per lembar saham (EPS).

Financial leverage merupakan pilihan, hal tersebut sesuai dengan yang

dikemukakan oleh Martono dan Agus Harjito (2005:300) bahwa “Masalah

financial leverage baru timbul setelah perusahaan menggunakan dana dengan beban

tetap yang harus dibayar tanpa memperdulikan tingkat laba perusahaan”.

Kebijakan mengenai struktur modal tentunya melibatkan risiko dan tingkat

pengembalian. Penambahan utang memperbesar risiko perusahaan tetapi sekaligus

juga memperbesar tingkat pengembalian yang diharapkan. Sama halnya dengan

penggunaan financial leverage akan menimbulkan risiko keuangan. Yaitu risiko

tambahan bagi pemegang saham biasa karena perusahaan menggunakan utang.

Untuk mengetahui tingkat financial leverage suatu perusahaan dapat diukur

menggunakan debt to equity ratio (DER). DER merupakan rasio yang digunakan

untuk menilai utang dengan ekuitas. Rasio ini berguna untuk mengetahui jumlah dana

yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain,

rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan

jaminan utang. Namun rasio ini juga menunjukan pentingnya sumber modal pinjaman

dan tingkat keamanan yang dimiliki kreditor. Semakin kecil DER berarti semakin

kecil jumlah pinjaman yang digunakan untuk membiayai aktiva perusahaan, dan

153

sebaliknya semakin besar DER semakin tidak menguntungkan bagi para kreditor,

karena jaminan modal pemilik terhadap utang semakin kecil begitu pula dengan

risiko yang akan ditanggung oleh perusahaan akan semakin besar. Jika DER semakin

meningkat maka menunjukan kinerja perusahaan yang semakin memburuk, karena

besar kecilnya penggunaan utang dalam perusahaan akan berpengaruh terhadap

rentabilitas ekonomi dan juga pertumbuhan ekonomi perusahaan.

Menurut Bambang Riyanto (2008:296) menyatakan bahwa “Suatu

perusahaan yang mempunyai struktur modal yang tidak baik, dimana mempunyai

hutang yang sangat besar akan memberikan beban yang berat pada perusahaan yang

bersangkutan”. Oleh karena itu seorang manajer keuangan perusahaan harus

mempertimbangkan dengan baik sumber pendanaan yang akan digunakan oleh

perusahaan.

Unsur-unsur pembentuk DER

Menurut Agus Sartono (2008:121) unsur-unsur pembentuk DER adalah total hutang

dan total ekuitas.

a) Total Hutang

Total hutang merupakan total modal bagi perusahaan yang sifatnya sementara

yang berasal dari kreditor dan harus dikembalikan pada periode tertentu.

Munawir (2007:18) menyatakan bahwa “Total hutang adalah semua kewajiban

keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini

merupakan sumber dana atau modal yang berasal dari kreditor”.

163

b) Total Ekuitas

Total ekuitas merupakan total dari modal sendiri yang dimiliki oleh perusahaan

yang memiliki karakteristik diantaranya yaitu:

Dipertaruhkan untuk segala risiko, baik risiko usaha maupun kerugian-

kerugian lainnya.

Tidak ada jaminan keharusan untuk membayar kembali.

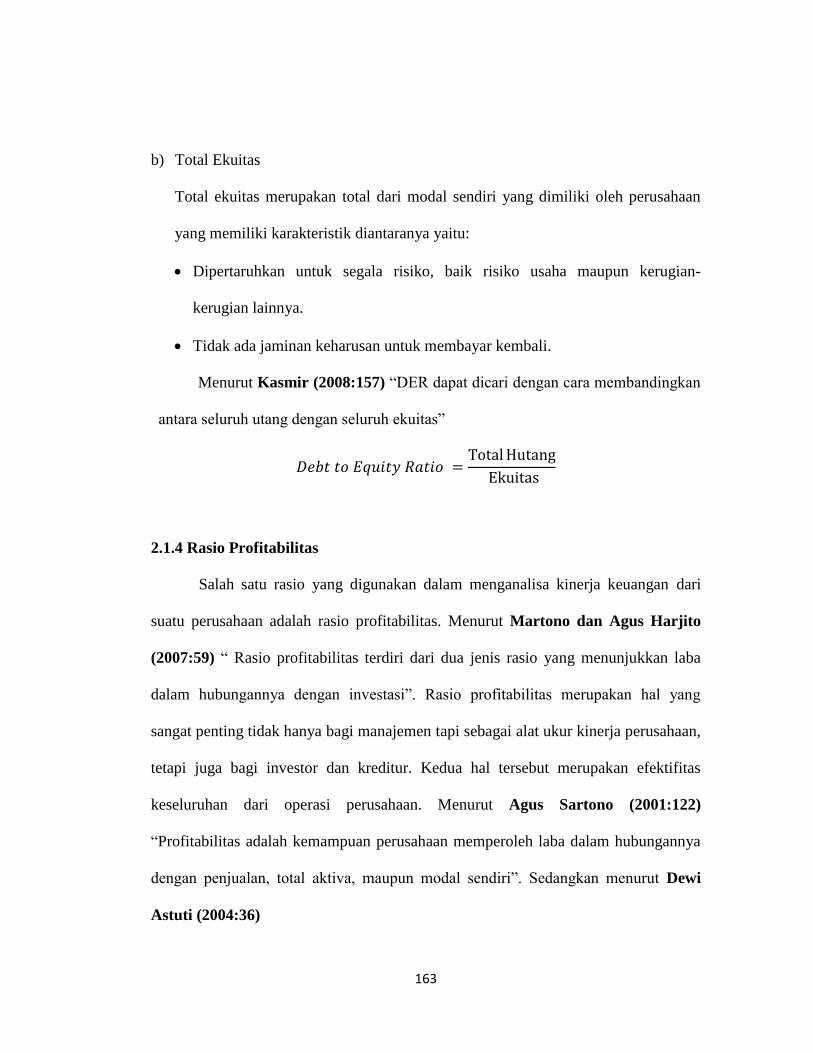

Menurut Kasmir (2008:157) “DER dapat dicari dengan cara membandingkan

antara seluruh utang dengan seluruh ekuitas”

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 =Total Hutang

Ekuitas

2.1.4 Rasio Profitabilitas

Salah satu rasio yang digunakan dalam menganalisa kinerja keuangan dari

suatu perusahaan adalah rasio profitabilitas. Menurut Martono dan Agus Harjito

(2007:59) “ Rasio profitabilitas terdiri dari dua jenis rasio yang menunjukkan laba

dalam hubungannya dengan investasi”. Rasio profitabilitas merupakan hal yang

sangat penting tidak hanya bagi manajemen tapi sebagai alat ukur kinerja perusahaan,

tetapi juga bagi investor dan kreditur. Kedua hal tersebut merupakan efektifitas

keseluruhan dari operasi perusahaan. Menurut Agus Sartono (2001:122)

“Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya

dengan penjualan, total aktiva, maupun modal sendiri”. Sedangkan menurut Dewi

Astuti (2004:36)

173

“ Profitabilitas adalah suatu kemampuan perusahaan untuk menghasilkan laba.

Satu-satunya ukuran profitabilitas yang paling penting adalah laba bersih.

Para investor dan kreditur sangat berkepentingan dalam mengevaluasi

kemampuan perusahaan menghasilkan laba bersih saat ini maupun di masa

mendatang”.

Dengan demikian bagi investor sangat berkepentingan dengan analisa

profitabilitas ini, karena memuat informasi mengenai tingkat keuntungan yang akan

diterimanya. Menurut Susan Irawati (2006:58) untuk mengukur rasio profitabilitas

digunakan rasio-rasio sebagai berikut:

1. Net Profit Margin (NPM)

2. Gross Profit Margin (GPM)

3. Operating Profit Margin (OPM)

4. Operating Ratio (OR)

5. Return On Assets (ROA)

6. Return On Equity (ROE)

7. Return On Investment (ROI)

8. Earning Per Share (EPS)

Dalam penelitian ini yang akan penulis teliti lebih lanjut adalah mengenai

analisis earning per share (EPS).

2.1.5 Earning per Share

2.1.5.1 Pengertian Earning Per Share (EPS)

Komponen penting yang harus diperhatikan dalam analisis perusahaan adalah

laba per lembar saham atau lebih dikenal dengan EPS, karena informasi EPS suatu

183

perusahaan menunjukan besarnya laba bersih perusahaan yang siap diberikan pada

semua pemegang perusahaan. Hal tersebut senada dengan yang dikemukakan oleh

Tjiptono Darmadji dan Hendy M (2001) “Pengertian laba per lembar saham atau

EPS yaitu merupakan rasio yang menunjukkan berapa besar keuntungan (laba) yang

diperoleh investor atau pemegang saham atas per lembar sahamnya”. Sedangkan

menurut Henry Simamura (2002:530) “EPS adalah laba bersih per lembar saham

biasa yang beredar selama satu periode, rasio laba per lembar saham ini mengukur

profitabilitas dari sudut pandang pemegang saham biasa”.

Dari definisi diatas, maka earning per share (EPS) menunjukkan kemampuan

perusahaan dalam menghasilkan pendapatan bagi para pemegang saham yang telah

berpartisipasi dalam perusahaan. Semakin tinggi kemampuan perusahaan untuk

mendistribusikan pendapatan kepada pemegang saham, maka hal ini menunjukkan

semakin besar keberhasilan usaha yang dijalankan oleh perusahaan tersebut. Karena

para pemodal seringkali memusatkan perhatian pada besarnya (EPS) ketika

melakukan analisis saham. Semakin tinggi nilai EPS tentu saja menguntungkan bagi

para pemegang saham karena semakin besar laba yang disediakan untuk pemegang

saham.

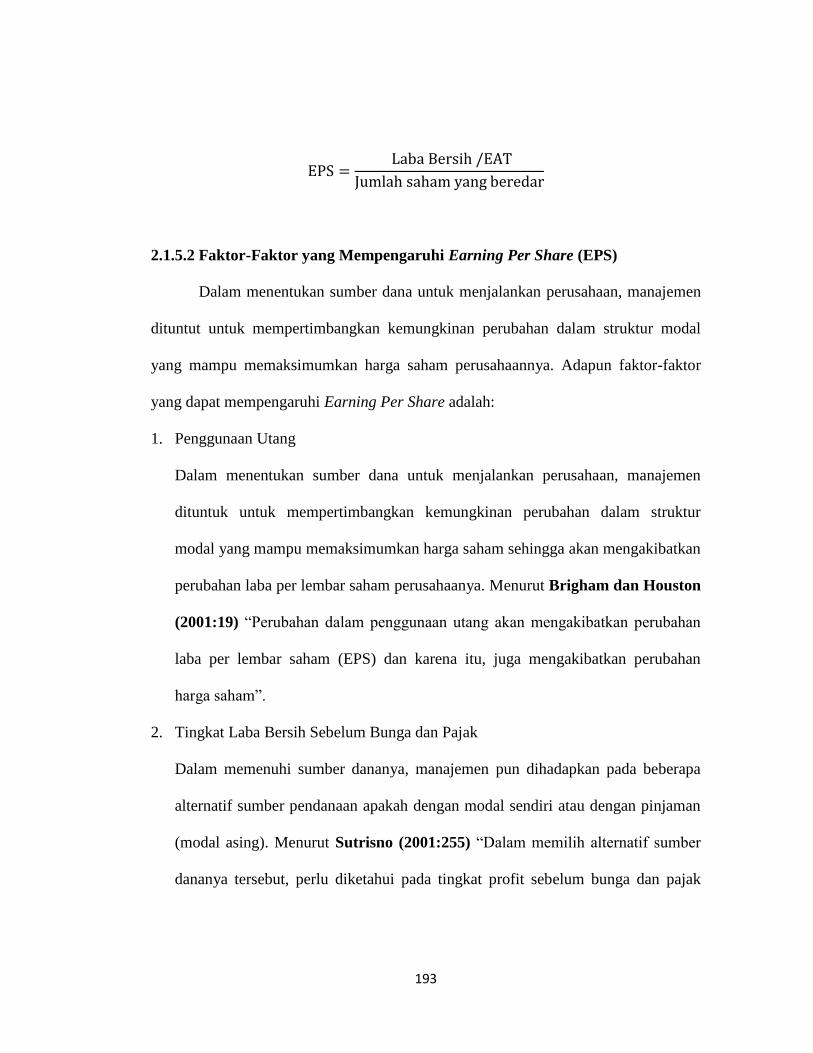

Menurut Garrison dan Noreen (2001:787) rumus untuk menghitung EPS

suatu perusahaan adalah dengan membagi earning after tax (EAT) yang tersedia

untuk pemegang saham biasa dengan jumlah saham biasa yang beredar selama satu

tahun. Adapun rumus perhitungan laba per lembar saham atau earning per share

(EPS) adalah sebagai berikut:

193

EPS = Laba Bersih /EAT

Jumlah saham yang beredar

2.1.5.2 Faktor-Faktor yang Mempengaruhi Earning Per Share (EPS)

Dalam menentukan sumber dana untuk menjalankan perusahaan, manajemen

dituntut untuk mempertimbangkan kemungkinan perubahan dalam struktur modal

yang mampu memaksimumkan harga saham perusahaannya. Adapun faktor-faktor

yang dapat mempengaruhi Earning Per Share adalah:

1. Penggunaan Utang

Dalam menentukan sumber dana untuk menjalankan perusahaan, manajemen

dituntuk untuk mempertimbangkan kemungkinan perubahan dalam struktur

modal yang mampu memaksimumkan harga saham sehingga akan mengakibatkan

perubahan laba per lembar saham perusahaanya. Menurut Brigham dan Houston

(2001:19) “Perubahan dalam penggunaan utang akan mengakibatkan perubahan

laba per lembar saham (EPS) dan karena itu, juga mengakibatkan perubahan

harga saham”.

2. Tingkat Laba Bersih Sebelum Bunga dan Pajak

Dalam memenuhi sumber dananya, manajemen pun dihadapkan pada beberapa

alternatif sumber pendanaan apakah dengan modal sendiri atau dengan pinjaman

(modal asing). Menurut Sutrisno (2001:255) “Dalam memilih alternatif sumber

dananya tersebut, perlu diketahui pada tingkat profit sebelum bunga dan pajak

203

(EBIT) berapa apabila dibelanjai dengan modal sendiri atau hutang menghasilkan

EPS yang sama.”

2.1.6 Pengaruh Financial Leverage Terhadap Earning Per Share (EPS)

Setiap perusahaan yang go public akan membutuhkan tambahan dana untuk

melaksanakan kegiatan usahanya. Oleh karena itu selain menggunakan modal sendiri

perusahaan juga membutuhkan sumber pendanaan eksternal. Sumber pendanaan

eksternal tersebut dapat diperoleh dari penggunaan utang atau sering disebut dengan

financial leverage. Menurut Garrison dan Noreen (2001:790) bahwa “Financial

leverage merupakan pemerolehan aktiva dengan dana yang diperoleh dari kreditur

atau atau pemegang saham preferen dengan tingkat pengembalian tertentu.”

Keputusan penggunaan financial leverage adalah untuk menambah modal

perusahaan guna menjalankan kegiatan operasional yang tujuan akhirnya adalah agar

dapat meningkatkan keuntungan yang diperoleh para pemegang saham atau seringkali

disebut dengan earning per share (EPS). EPS merupakan rasio yang menunjukan

berapa besar keuntungan (laba) yang diperoleh pemegang saham atas per lembar

sahamnya (Tjiptono Darmadji dan Henry M 2001).

Pengaruh financial leverage dikatakan menguntungkan apabila pendapatan

yang dihasilkan dari penggunaan dana yang disertai dengan beban tetap tersebut lebih

besar daripada beban tetapnya, dan sebaliknya financial leverage dikatakan

merugikan apabila perusahaan tersebut tidak dapat memperoleh pendapatan dari

213

penggunaan dana tersebut, sebanyak beban tetap yang harus dibayar, namun pada

umumnya utang akan meningkatkan tingkat risiko bagi pemilik modal sendiri.

Hal ini senada dengan yang dikemukakan oleh Brigham dan Houston

(2004:486) bahwa “ changes in the use of debt will cause changes in earning per

share (EPS) as well as changes in risk”. Teori tersebut menjelaskan bahwa

penggunaan utang akan mengakibatkan perubahan EPS dan risiko yang ditanggung

oleh perusahaan. Jadi dapat disimpulkan bahwa perubahan penggunaan financial

leverage ini akan dapat meningkatkan dan juga menurunkan besarnya EPS suatu

perusahaan. Semua tergantung bagaimana perusahaan mampu mengelola utangnya

dan mampu mengatasi risiko yang muncul dari penggunaan utang tersebut.

2.2 Kerangka Pemikiran

Setiap perusahaan pada umumnya memerlukan tambahan dana untuk

menjalankan kegiatan usahanya. Salah satunya dapat diperoleh dari penggunaan

utang atau sering disebut financial leverage. Financial leverage merupakan

penggunaan dana eksternal untuk meningkatkan laba bagi pemegang saham.

Penggunaan utang yang tekandung dalam financial leverage tidak hanya dapat

meningkatkan tingkat pengembalian tetapi juga memunculkan adanya risiko

keuangan, dimana risiko keuangan ini merupakan risiko yang muncul akibat adanya

penggunaan utang oleh perusahaan untuk membiayai kegiatannya selain

menggunakan modal sendiri (ekuitas). Risiko tersebut tidak hanya menjadi beban

perusahaan tetapi juga dibebankan pada para pemegang saham. Untuk mengetahui

223

tingkat penggunaan utang suatu perusahaan dapat diukur menggunakan rasio leverage

yang salah satunya adalah debt to equity ratio (DER). DER menunjukan

perbandingan antara utang yang diberikan oleh para kreditur dengan jumlah modal

sendiri. DER yang tinggi menunjukan risiko perusahaan yang relatif tinggi karena hal

tersebut menunjukan bahwa perusahaan masih membutuhkan modal pinjaman yang

besar untuk membiayai aktiva perusahaan. Sebaliknya DER yang rendah menunjukan

risiko perusahaan yang relatif kecil karena jumlah pinjaman yang digunakan untuk

membiayai aktiva perusahaan kecil.

Perusahaan yang menggunakan utang (leverage) perlu melakukan evaluasi

atau penilaian kinerja perusahaan untuk mengetahui sampai sejauh mana perusahaan

tersebut dapat menghasilkan laba atas penggunaan utang tersebut. Karena

penggunaan utang tersebut akan menimbulkan beban tetap serta risiko yang akan

ditanggung oleh perusahaan dan para pemegang saham. Penilaian kinerja perusahaan

dapat dilakukan dengan menggunakan rasio profitabilitas. Rasio profitabilitas

merupakan suatu kemampuan perusahaan untuk menghasilkan laba dalam

hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Ada beberapa

rasio yang dapat digunakan untuk mengukur rasio profitabilitas, salah satunya adalah

earning per share (EPS).

EPS merupakan rasio yang menunjukkan berapa besar keuntungan (laba) yang

diperoleh investor atau pemegang saham atas per lembar sahamnya. Pengaruh

financial leverage dikatakan menguntungkan apabila pendapatan yang dihasilkan dari

penggunaan dana yang disertai beban tetap tersebut lebih besar dari beban tetapnya,

233

yang berarti bahwa perusahaan tersebut dapat membayar beban tetap serta

memperoleh keuntungan dari penggunaan utang tersebut. Sehingga dari keuntungan

tersebut dapat meningkatkan nilai perusahaan. Nilai perusahaan yang tinggi dapat

meningkatkan harga saham sehingga EPS perusahaan tersebut akan meningkat.

Namun sebaliknya financial leverage dikatakan merugikan apabila perusahaan

tersebut tidak dapat memperoleh pendapatan dari penggunaan dana tersebut,

sebanyak beban tetap yang harus dibayar, yang berarti bahwa perusahaan tersebut

tidak dapat membayar beban tetap serta tidak memperoleh keuntungan dari

penggunaan utang tersebut. Maka perusahaan harus memperhitungkan penggunaan

financial leverage untuk membiayai aktiva perusahaan karena semakin tinggi

financial leverage akan memperbesar keuntungan yang diperoleh sebab dana yang

tersedia dapat mendukung meningkatnya kegiatan usaha, namun disisi lain tingkat

risiko yang akan ditanggung perusahaan semakin tinggi karena jumlah beban tetap

yang harus dipenuhi semakin besar. Sedangkan financial leverage yang rendah akan

memiliki tingkat risiko yang rendah pula kerena jumlah bebab tetap yang harus

dipenuhi kecil, namun jumlah keuntungan yang diperolehpun akan kecil.

Kebijakan penggunaan utang (financial leverage) tersebut harus dapat

disesuaikan dengan kebutuhan perusahaan agar tidak ada dana yang terbuang sia-sia.

Sehingga penggunaan dana dari utang tersebut dapat dimaksimalkan oleh perusahaan,

dan pada akhirnya dapat meningkatkan keuntungan bagi perusahaan maupun bagi

para pemegang saham.

243

Peningkatan pendapatan yang diperoleh perusahaan dengan menggunakan

financial leverage, secara otomatis akan dapat meningkatkan earning per share

(EPS). Dengan meningkatnya EPS perusahaan akan dapat menarik perhatian para

investor untuk membeli saham di perusahaan tersebut dan hal ini akan sangat

menguntungkan bagi perusahaan.

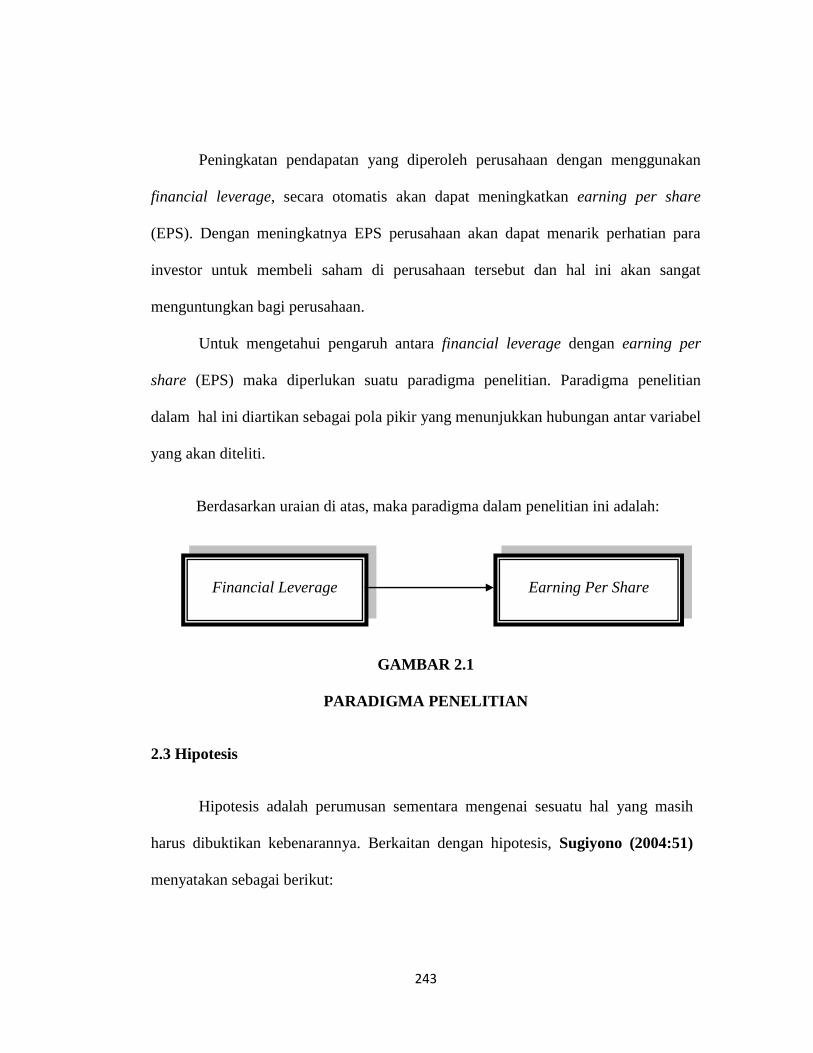

Untuk mengetahui pengaruh antara financial leverage dengan earning per

share (EPS) maka diperlukan suatu paradigma penelitian. Paradigma penelitian

dalam hal ini diartikan sebagai pola pikir yang menunjukkan hubungan antar variabel

yang akan diteliti.

Berdasarkan uraian di atas, maka paradigma dalam penelitian ini adalah:

GAMBAR 2.1

PARADIGMA PENELITIAN

2.3 Hipotesis

Hipotesis adalah perumusan sementara mengenai sesuatu hal yang masih

harus dibuktikan kebenarannya. Berkaitan dengan hipotesis, Sugiyono (2004:51)

menyatakan sebagai berikut:

Earning Per Share

Financial Leverage

253

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian. Oleh karena itu rumusan masalah penelitian biasanya disusun

dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang

diberikan baru didasarkan teori yang relevan, belum didasarkan pada fakta-

fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga

dapat dinyatakan sebagai jawaban teoritis terhadap perumusan masalah

penelitian, belum jawaban empirik”.

Pengertian lainnya menurut Mohammad Nazir (2005:151) yaitu:

“Hipotesis tidak lain dari jawaban sementara terhadap masalah penelitian,

yang kebenarannya harus diuji secara empiris. Hipotesis menyatakan

hubungan apa yang kita cari atau yang ingin kita pelajari”.

Berdasarkan uraian-uraian diatas yang telah dibuat, peneliti mengemukakan

hipotesis penelitian ini sebagai berikut:

“Financial Leverage berpengaruh terhadap Earning Per Share (EPS).”