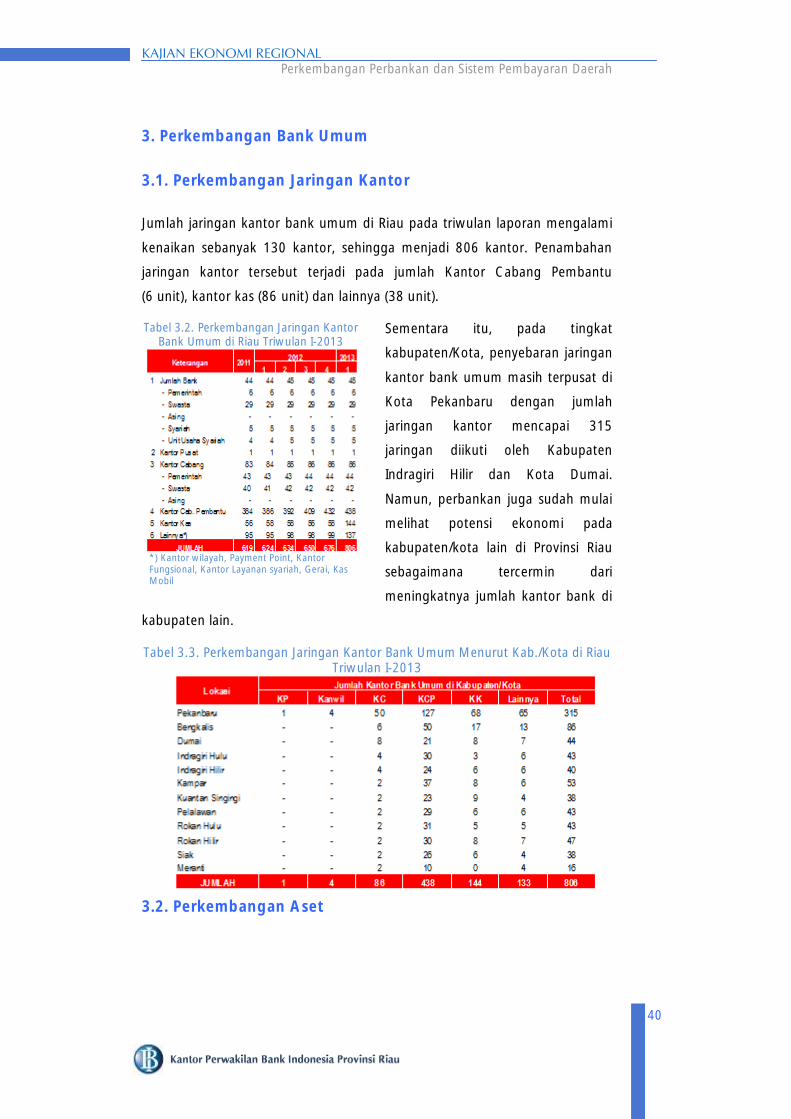

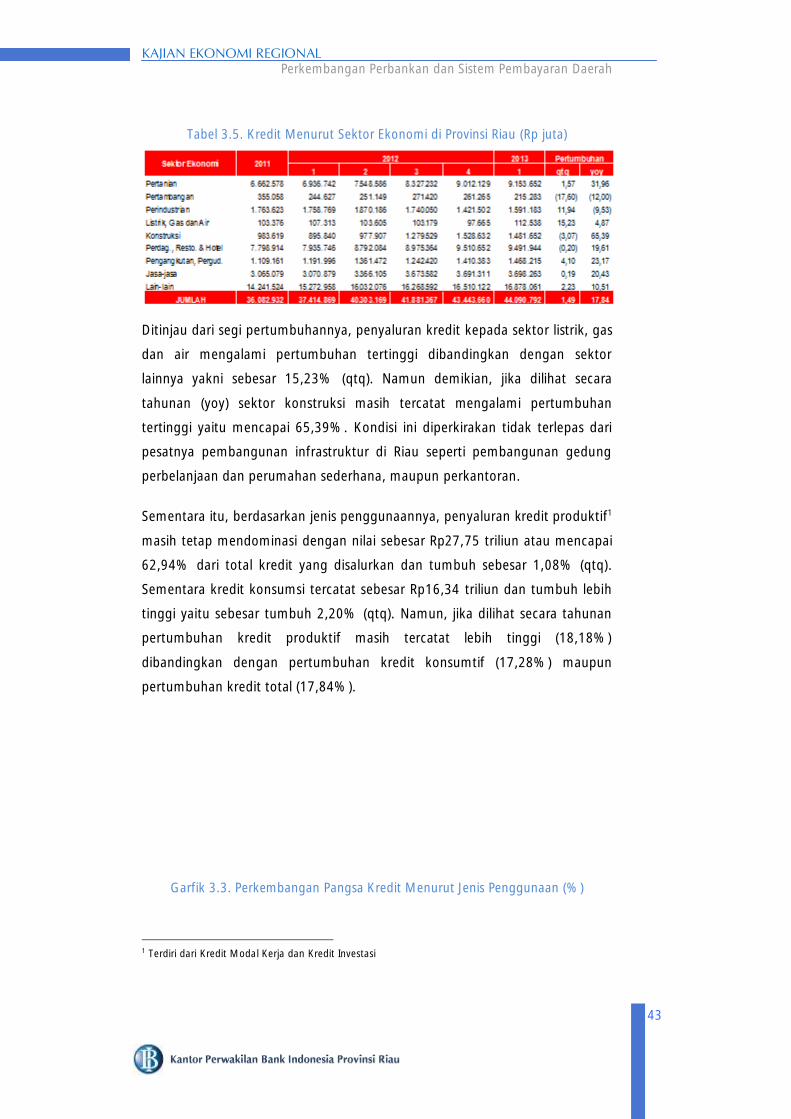

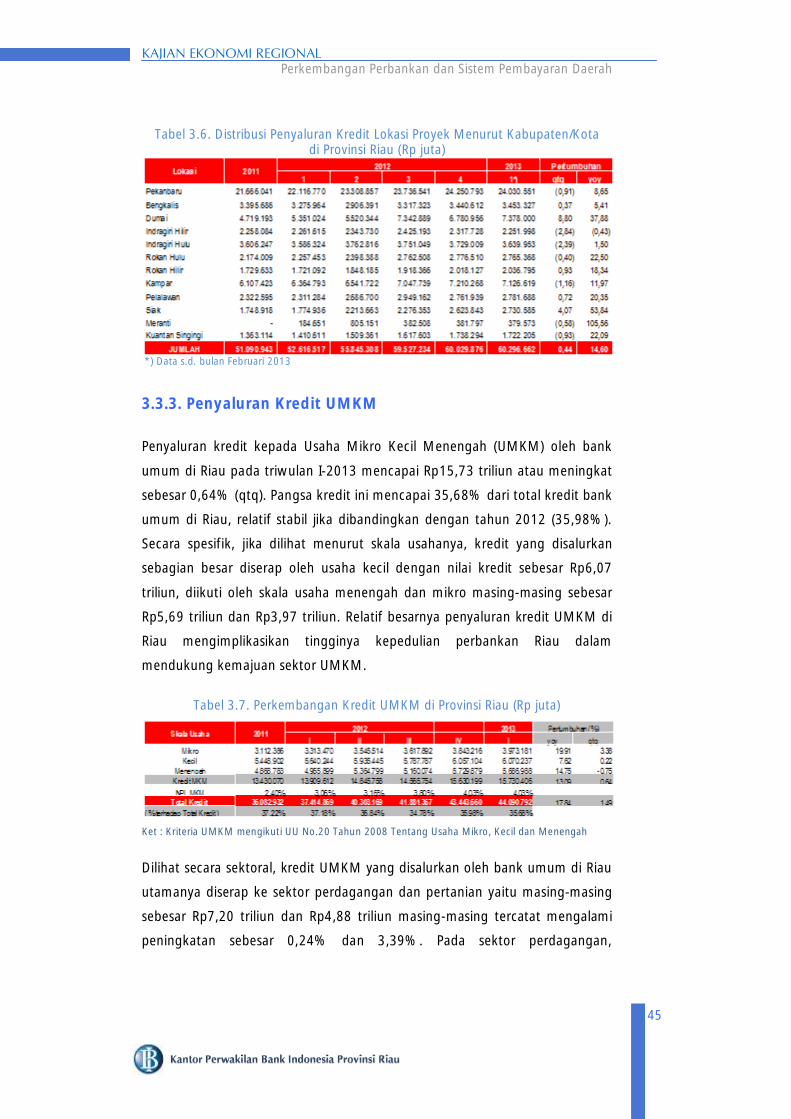

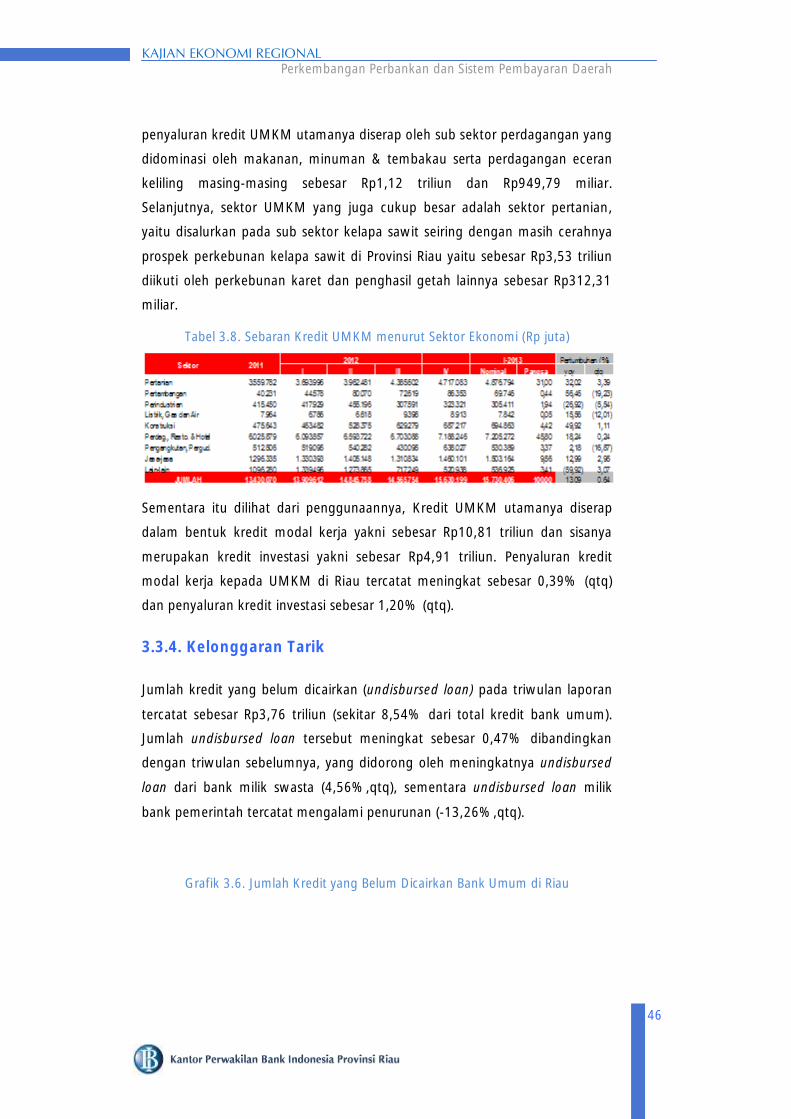

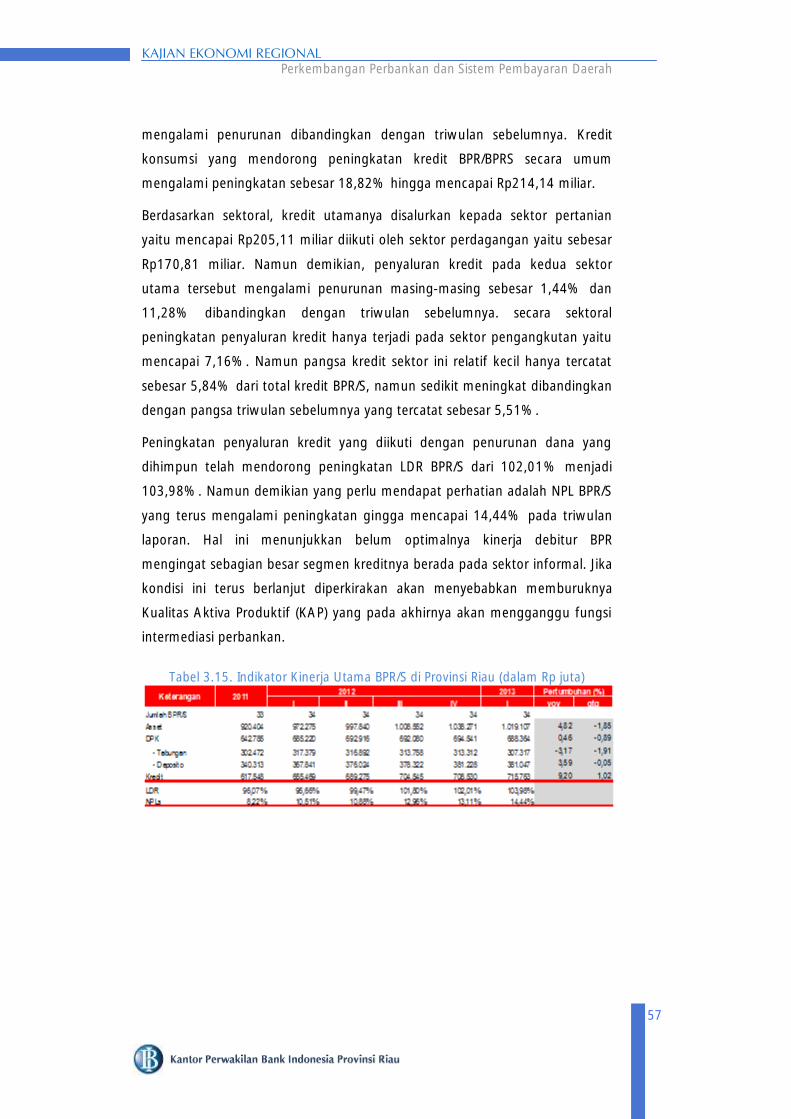

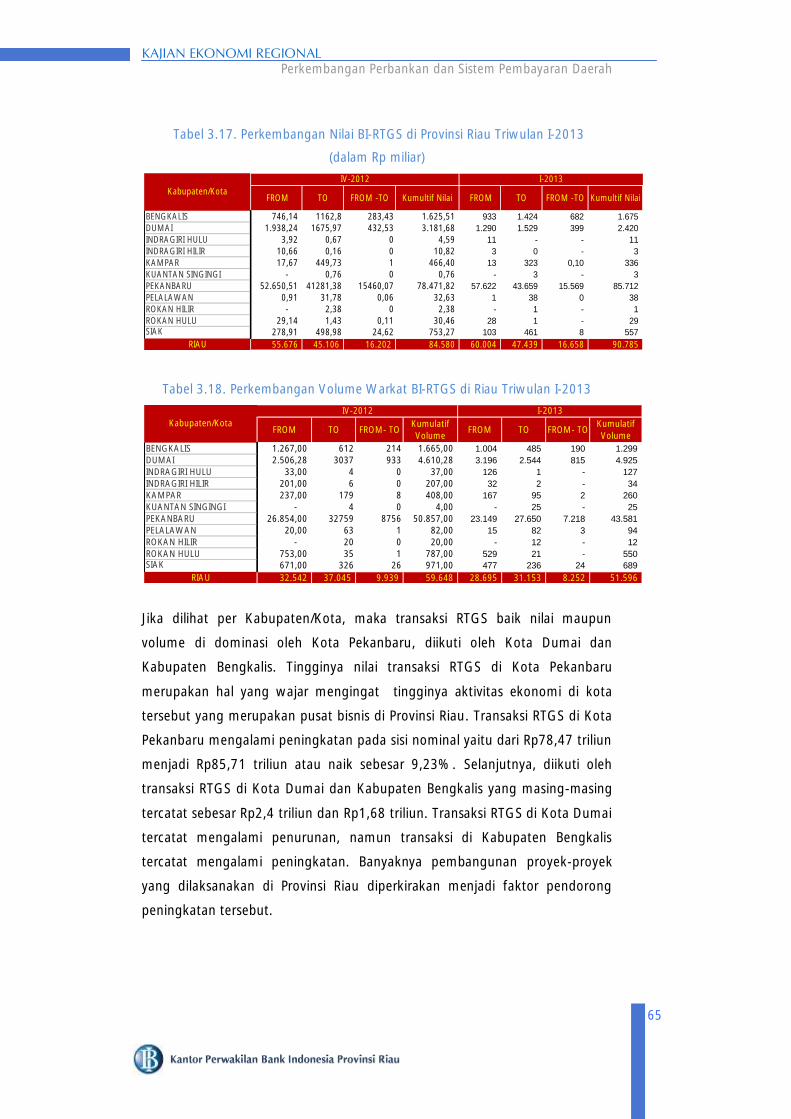

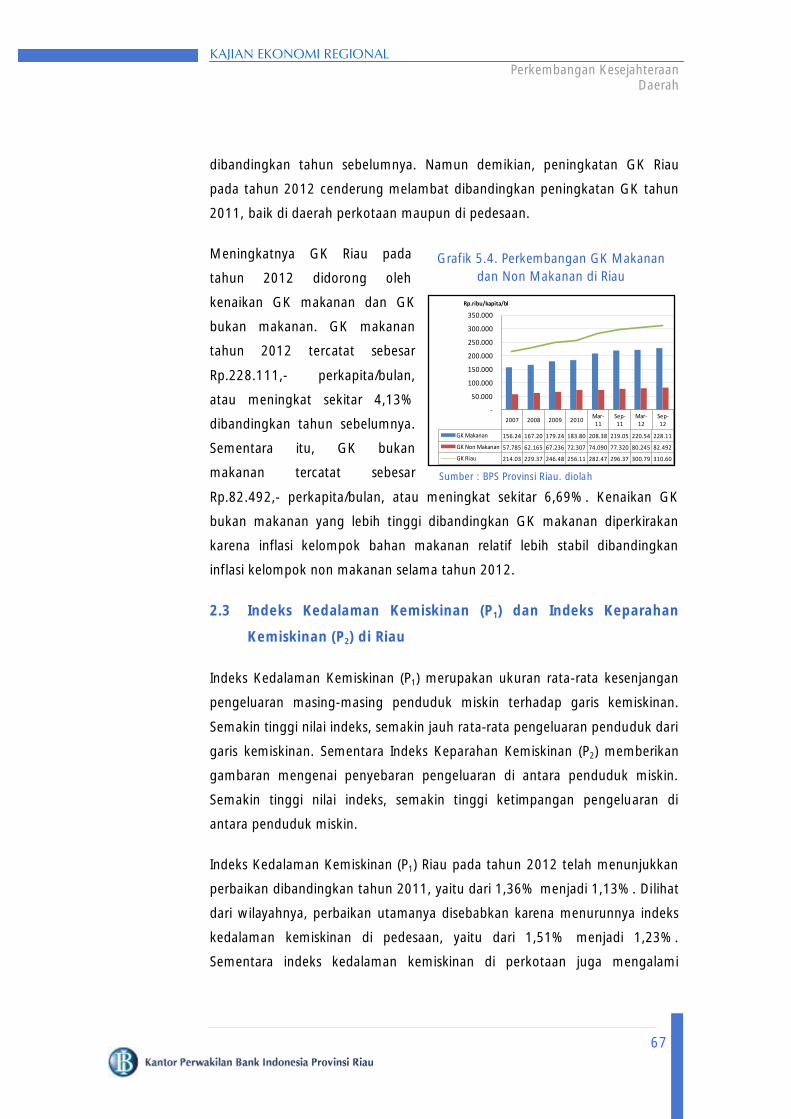

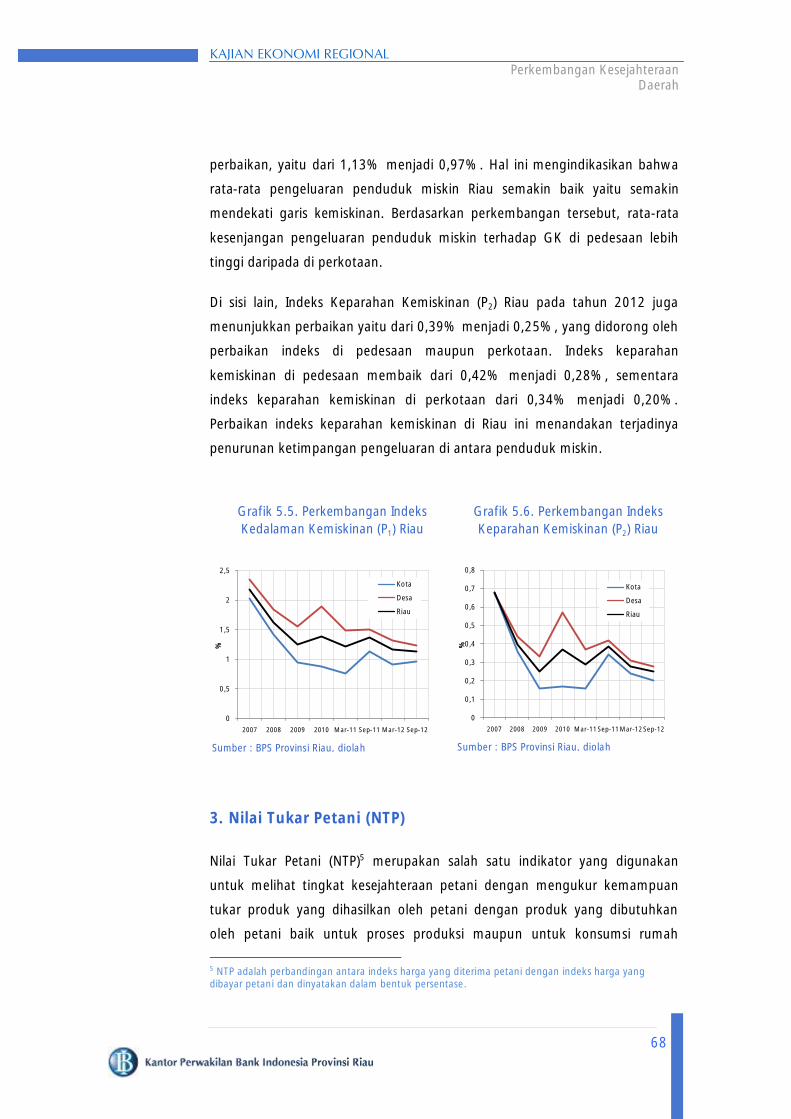

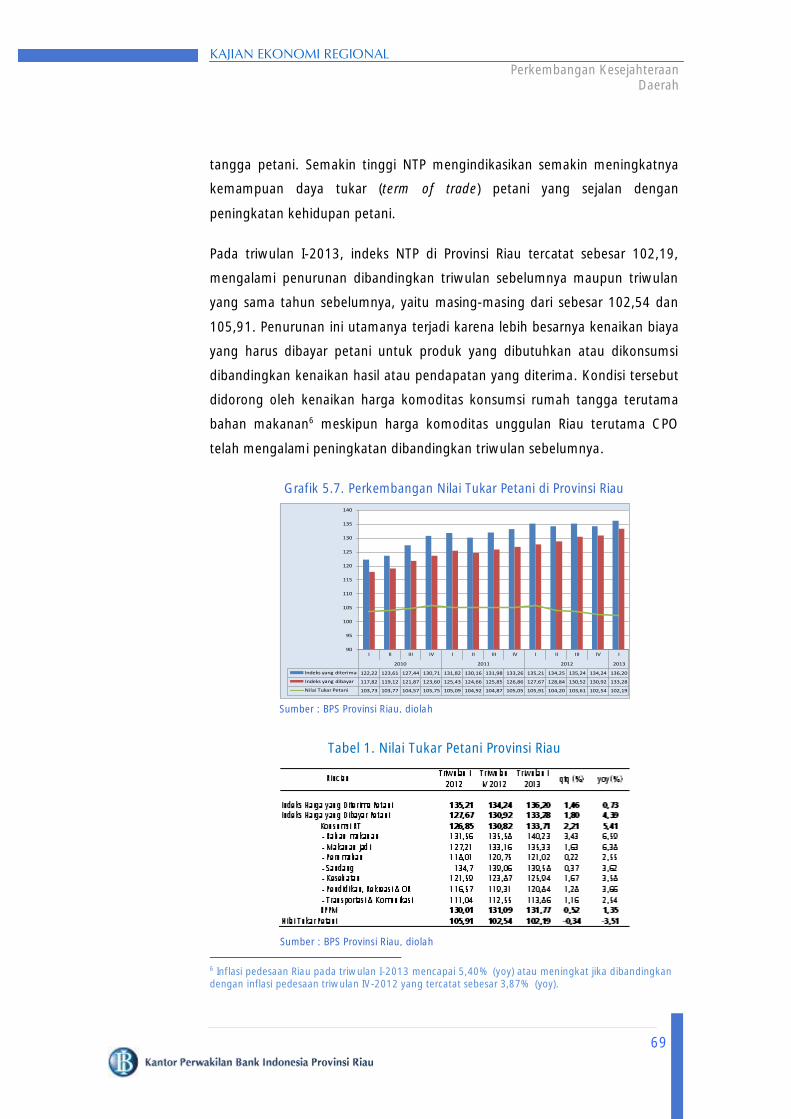

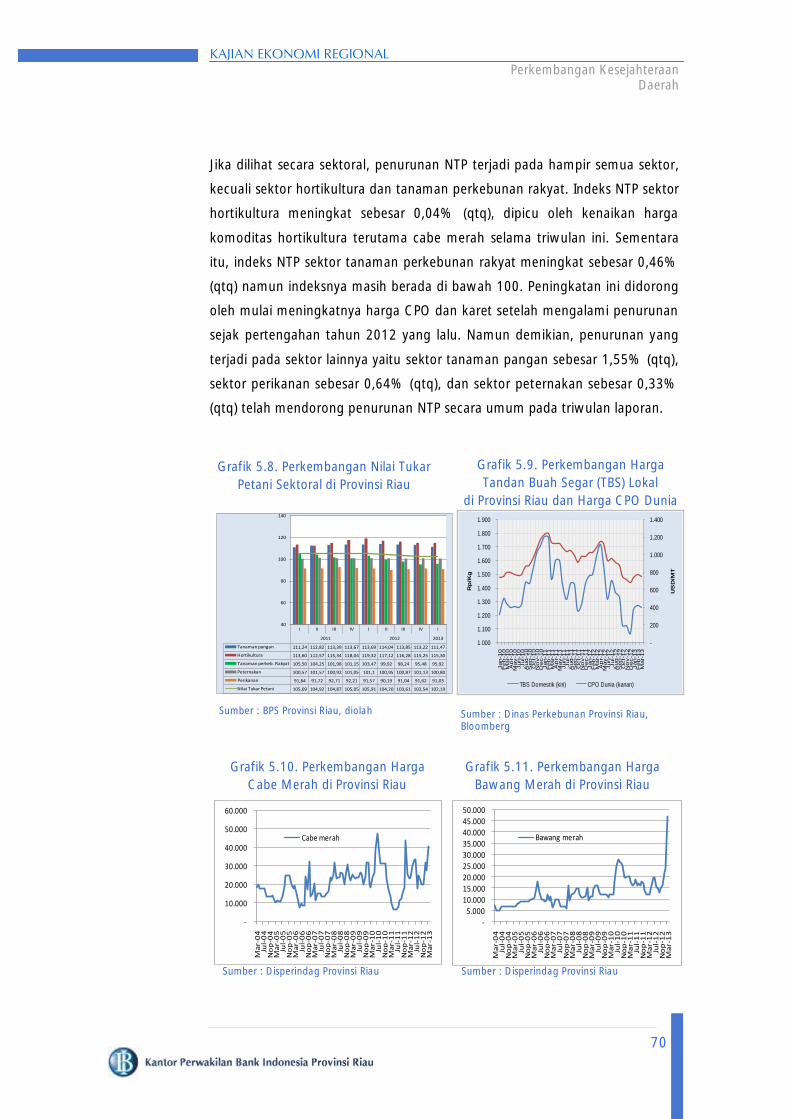

kajian ekonomi regional - bi.go.id · triwulanan yang berisi analisis perkembangan ekonomi dan...

TRANSCRIPT

KAJIAN EKONOMI REGIONAL

TRIWULAN I

KAJIAN EKONOMI REGIONAL

2013

KAJIAN EKONOMI REGIONAL

VISI BANK INDONESIA :

nasional maupun internasional melalui penguatan nilai-nilai

strategis yang dimiliki serta pencapaian inflasi

MISI BANK INDONESIA :

pemeliharaan kestabilan moneter dan pengembangan stabilitas

sistem keuangan untuk pembangunan nasional jangka panjang yang

NILAI-NILAI STRATEGIS ORGANISASI BANK INDONESIA :

-nilai yang menjadi dasar Bank Indonesia, manajemen, dan

pegawai untuk bertindak dan atau berperilaku, yang terdiri atas

Kompetensi, Integritas, Transparansi, Akuntabilitas, dan

GE KAJIAN EKONOMI REGIONAL

Kata Pengantar

iii

BUKU Kajian Ekonomi Regional (KER) Provinsi Riau ini merupakan terbitan rutin

triwulanan yang berisi analisis perkembangan ekonomi dan perbankan di Provinsi

Riau. Terbitan kali ini memberikan gambaran perkembangan ekonomi dan

perbankan di Provinsi Riau pada triwulan I-2013 dengan penekanan kajian pada

kondisi ekonomi makro regional (PDRB dan Keuangan Daerah), Inflasi, Moneter

dan Perbankan, Sistem Pembayaran, Kesejahteraan dan Prakiraan Perkembangan

Ekonomi Daerah pada triwulan II-2013. Analisis dilakukan berdasarkan data

laporan bulanan bank umum dan BPR, data ekspor-impor yang diolah oleh Kantor

Pusat Bank Indonesia, data PDRB dan inflasi yang diterbitkan Badan Pusat Statistik

(BPS) Provinsi Riau, serta data dari instansi/lembaga terkait lainnya.

Tujuan dari penyusunan buku KER ini adalah untuk memberikan informasi kepada

stakeholders tentang perkembangan ekonomi dan perbankan di Provinsi Riau,

dengan harapan kajian tersebut dapat dijadikan sebagai salah satu sumber

referensi bagi para pemangku kebijakan, akademisi, masyarakat, dan pihak-pihak

lain yang membutuhkan.

Kami menyadari masih banyak hal yang harus dilakukan untuk menyempurnakan

buku ini. Oleh karena itu kritik, saran, dukungan penyediaan data dan informasi

sangat diharapkan.

Pekanbaru,8 Mei 2013

Kantor Perwakilan Bank Indonesia

Provinsi Riau

ttd

Mahdi Muhammad Kepala Kantor

KATA PENGANTAR

GE KAJIAN EKONOMI REGIONAL

xi

2013

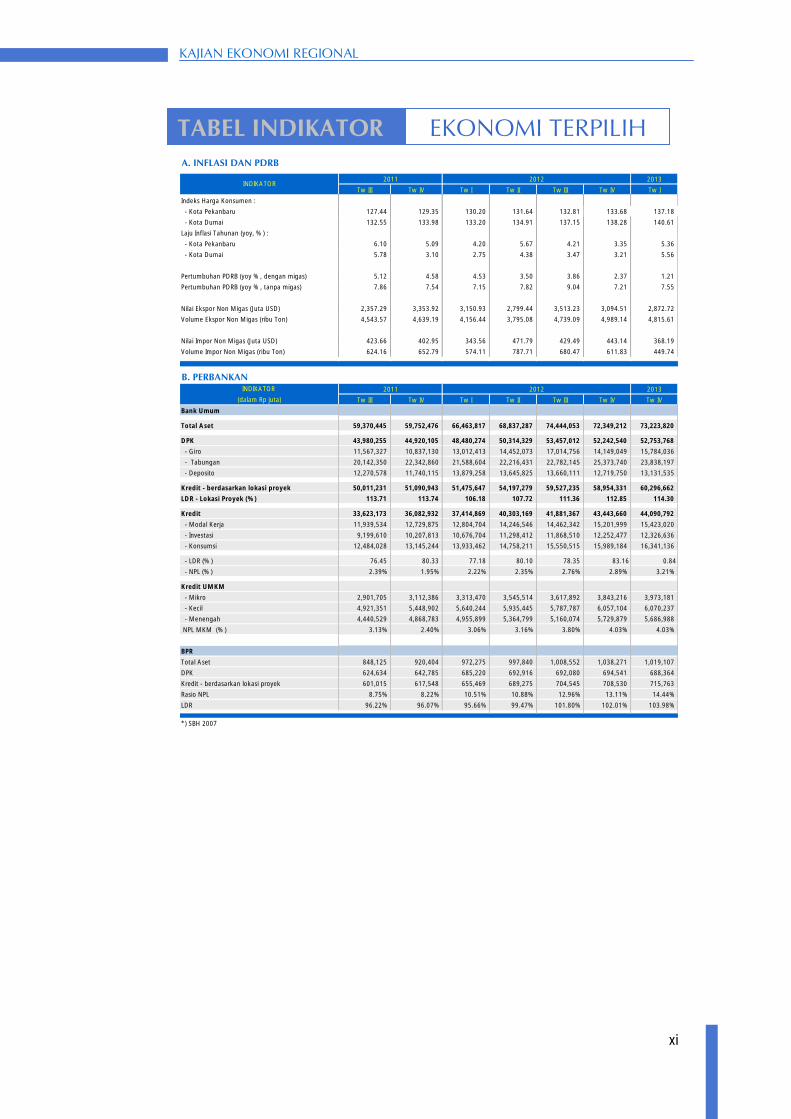

Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

Indeks Harga Konsumen :

- Kota Pekanbaru 127.44 129.35 130.20 131.64 132.81 133.68 137.18

- Kota Dumai 132.55 133.98 133.20 134.91 137.15 138.28 140.61

Laju Inflasi Tahunan (yoy, %) :

- Kota Pekanbaru 6.10 5.09 4.20 5.67 4.21 3.35 5.36

- Kota Dumai 5.78 3.10 2.75 4.38 3.47 3.21 5.56

Pertumbuhan PDRB (yoy %, dengan migas) 5.12 4.58 4.53 3.50 3.86 2.37 1.21

Pertumbuhan PDRB (yoy %, tanpa migas) 7.86 7.54 7.15 7.82 9.04 7.21 7.55

Nilai Ekspor Non Migas (Juta USD) 2,357.29 3,353.92 3,150.93 2,799.44 3,513.23 3,094.51 2,872.72

Volume Ekspor Non Migas (ribu Ton) 4,543.57 4,639.19 4,156.44 3,795.08 4,739.09 4,989.14 4,815.61

Nilai Impor Non Migas (Juta USD) 423.66 402.95 343.56 471.79 429.49 443.14 368.19

Volume Impor Non Migas (ribu Ton) 624.16 652.79 574.11 787.71 680.47 611.83 449.74

INDIKATOR 2013

(dalam Rp juta) Tw III Tw IV Tw I Tw II Tw III Tw IV Tw IV

Bank Umum

Total Aset 59,370,445 59,752,476 66,463,817 68,837,287 74,444,053 72,349,212 73,223,820

DPK 43,980,255 44,920,105 48,480,274 50,314,329 53,457,012 52,242,540 52,753,768

- Giro 11,567,327 10,837,130 13,012,413 14,452,073 17,014,756 14,149,049 15,784,036

- Tabungan 20,142,350 22,342,860 21,588,604 22,216,431 22,782,145 25,373,740 23,838,197

- Deposito 12,270,578 11,740,115 13,879,258 13,645,825 13,660,111 12,719,750 13,131,535

Kredit - berdasarkan lokasi proyek 50,011,231 51,090,943 51,475,647 54,197,279 59,527,235 58,954,331 60,296,662

LDR - Lokasi Proyek (%) 113.71 113.74 106.18 107.72 111.36 112.85 114.30

Kredit 33,623,173 36,082,932 37,414,869 40,303,169 41,881,367 43,443,660 44,090,792

- Modal Kerja 11,939,534 12,729,875 12,804,704 14,246,546 14,462,342 15,201,999 15,423,020

- Investasi 9,199,610 10,207,813 10,676,704 11,298,412 11,868,510 12,252,477 12,326,636

- Konsumsi 12,484,028 13,145,244 13,933,462 14,758,211 15,550,515 15,989,184 16,341,136

- LDR (%) 76.45 80.33 77.18 80.10 78.35 83.16 0.84

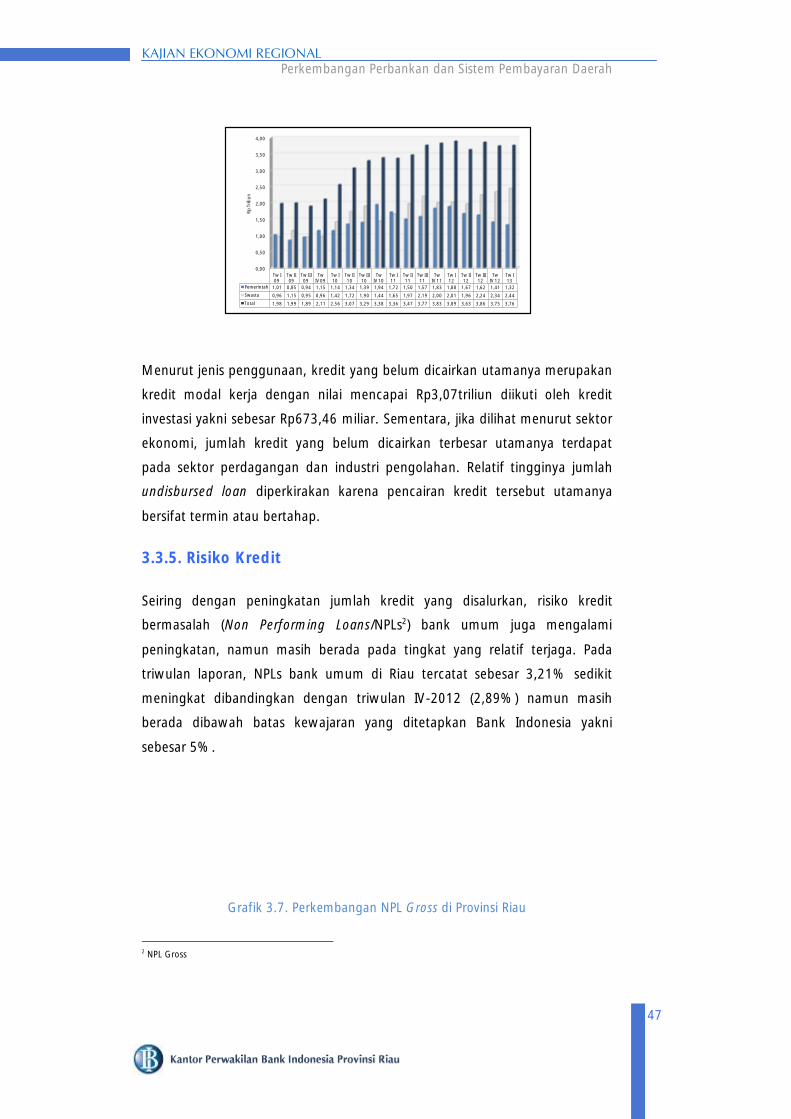

- NPL (%) 2.39% 1.95% 2.22% 2.35% 2.76% 2.89% 3.21%

Kredit UMKM

- Mikro 2,901,705 3,112,386 3,313,470 3,545,514 3,617,892 3,843,216 3,973,181

- Kecil 4,921,351 5,448,902 5,640,244 5,935,445 5,787,787 6,057,104 6,070,237

- Menengah 4,440,529 4,868,783 4,955,899 5,364,799 5,160,074 5,729,879 5,686,988

NPL MKM (%) 3.13% 2.40% 3.06% 3.16% 3.80% 4.03% 4.03%

BPR

Total Aset 848,125 920,404 972,275 997,840 1,008,552 1,038,271 1,019,107

DPK 624,634 642,785 685,220 692,916 692,080 694,541 688,364

Kredit - berdasarkan lokasi proyek 601,015 617,548 655,469 689,275 704,545 708,530 715,763

Rasio NPL 8.75% 8.22% 10.51% 10.88% 12.96% 13.11% 14.44%

LDR 96.22% 96.07% 95.66% 99.47% 101.80% 102.01% 103.98%

*) SBH 2007

2012

2011

B. PERBANKAN2011

A. INFLASI DAN PDRB

INDIKATOR2012

TABEL INDIKATOR EKONOMI TERPILIH

GE KAJIAN EKONOMI REGIONAL

xii

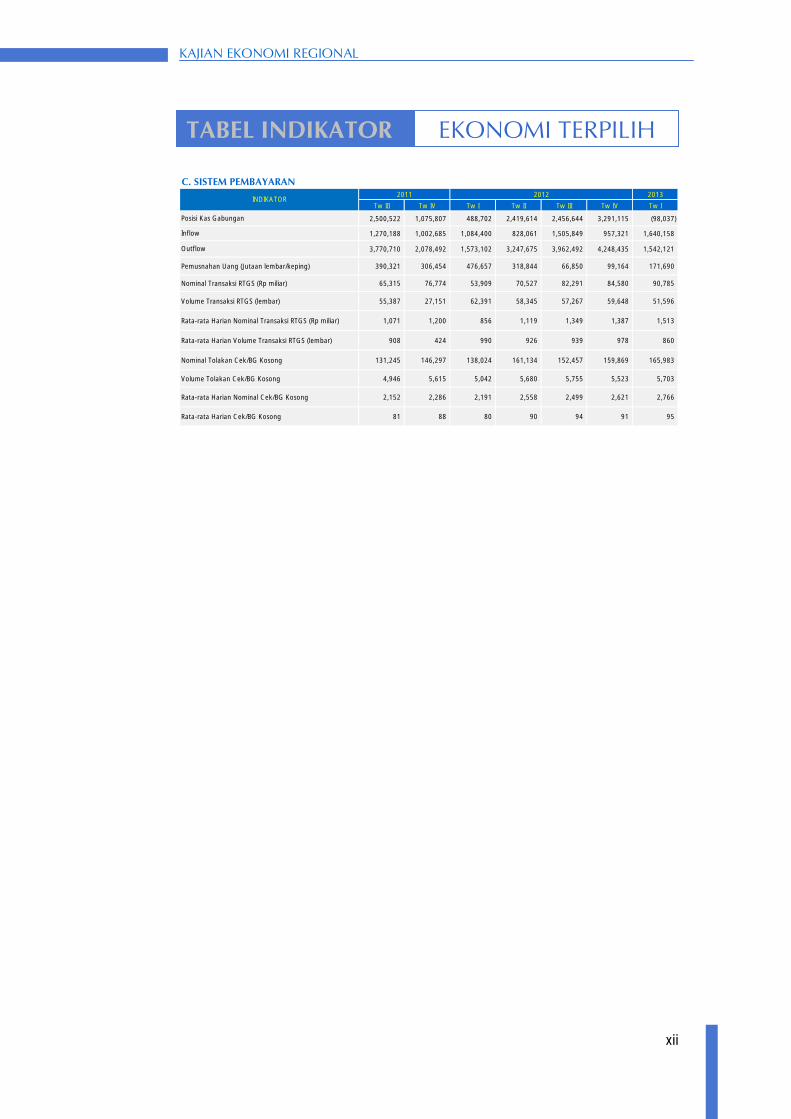

C. SISTEM PEMBAYARAN

2013

Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

2,500,522 1,075,807 488,702 2,419,614 2,456,644 3,291,115 (98,037)

1,270,188 1,002,685 1,084,400 828,061 1,505,849 957,321 1,640,158

3,770,710 2,078,492 1,573,102 3,247,675 3,962,492 4,248,435 1,542,121

Pemusnahan Uang (Jutaan lembar/keping) 390,321 306,454 476,657 318,844 66,850 99,164 171,690

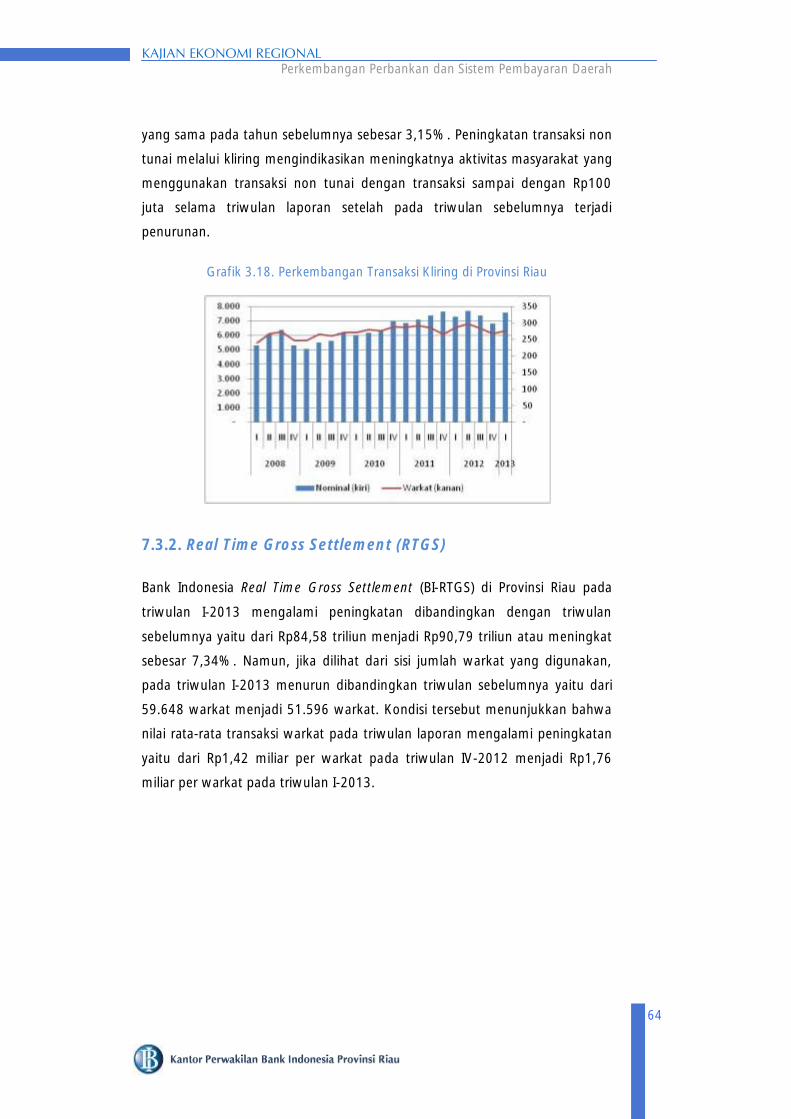

Nominal Transaksi RTGS (Rp miliar) 65,315 76,774 53,909 70,527 82,291 84,580 90,785

Volume Transaksi RTGS (lembar) 55,387 27,151 62,391 58,345 57,267 59,648 51,596

Rata-rata Harian Nominal Transaksi RTGS (Rp miliar) 1,071 1,200 856 1,119 1,349 1,387 1,513

Rata-rata Harian Volume Transaksi RTGS (lembar) 908 424 990 926 939 978 860

Nominal Tolakan Cek/BG Kosong 131,245 146,297 138,024 161,134 152,457 159,869 165,983

Volume Tolakan Cek/BG Kosong 4,946 5,615 5,042 5,680 5,755 5,523 5,703

Rata-rata Harian Nominal Cek/BG Kosong 2,152 2,286 2,191 2,558 2,499 2,621 2,766

Rata-rata Harian Cek/BG Kosong 81 88 80 90 94 91 95

INDIKATOR2011 2012

Inflow

Outflow

Posisi Kas Gabungan

TABEL INDIKATOR EKONOMI TERPILIH

GE KAJIAN EKONOMI REGIONAL

Ringkasan Eksekutif

1

I. GAMBARAN UMUM

Mengawali tahun 2013, kinerja perekonomian Riau pada triwulan I-2013 secara

umum menunjukkan hal yang kurang menggembirakan dan berada dibawah

perkiraan Bank Indonesia. Dengan memperhitungkan unsur migas, pertumbuhan

ekonomi Riau tercatat tumbuh melambat sebesar 1,21% (yoy) atau merupakan

yang terendah selama tiga tahun terakhir. Hal ini bersumber dari masih lemahnya

perkembangan sektor tradables, khususnya sektor pertambangan migas yang

menguasai pangsa terbesar. Disamping itu, perlambatan yang terjadi juga tidak

terlepas dari kinerja neraca perdagangan yang mengalami tekanan terkait faktor

eksternal.

Sementara itu, tanpa memperhitungkan unsur migas, kondisi perekonomian Riau

menunjukkan relatif moderat dari triwulan sebelumnya sebagaimana terlihat dari

meningkatnya pertumbuhan dari 7,21% (yoy) menjadi 7,55% (yoy) serta berada

diatas pertumbuhan ekonomi tanpa migas nasional. Meningkatnya pertumbuhan

RINGKASAN EKSEKUTIF

Pertumbuhan ekonomi Riau triwulan I-2013 secara umum melambat dan dibawah prakiraan semula.

GE KAJIAN EKONOMI REGIONAL

Ringkasan Eksekutif

2

ini utamanya bersumber dari relatif kuatnya permintaan domestik khususnya

konsumsi dan membaiknya kinerja sektor industri pengolahan non migas.

II. ASSESMEN MAKROEKONOMI REGIONAL

Ditinjau dari sisi penggunaan, motor penggerak ekonomi Riau utamanya

masih berasal dari permintaan domestik terutama konsumsi. Selain itu,

investasi juga memberikan dorongan cukup berarti sejalan dengan

pesatnya pembangunan infrastruktur baik pada sektor properti residensial

(perumahan) maupun komersial. Penyaluran kredit sektor perumahan

sederhana (dibawah tipe 70) tercatat sebesar Rp230,38 miliar atau tumbuh

sebesar 45,3% (yoy), lebih tinggi dibandingkan rata-rata pertumbuhan

selama dua tahun terakhir yang mencapai 18,50% (yoy).

Meskipun demikian, di sisi eksternal, neraca perdagangan Riau pada

triwulan laporan mengalami tekanan yang cukup dalam. Dengan ataupun

tanpa memperhitungkan unsur migas, kinerja ekspor Riau mengalami

pelemahan yang signifikan dan merupakan yang terendah sejak terjadinya

krisis global tahun 2008 silam. Melemahnya ekspor diindikasikan tidak

terlepas dari beberapa faktor penting seperti relatif lambannya pemulihan

krisis zona Eropa, kebijakan pemerintah terkait kenaikan bea keluar ekspor

CPO dan hambatan non tarif yang ditetapkan oleh sejumlah negara mitra

dagang utama Riau pada produk CPO terutama di negara Cina dan

kawasan Masyarakat Ekonomi Eropa (MEE).

Secara sektoral, dengan memasukkan unsur migas, sektor pertambangan

yang menguasai pangsa terbesar dalam struktur perekonomian mengalami

kontraksi tajam dan merupakan titik terendahnya selama lima tahun

terakhir. Hal ini dipengaruhi oleh faktor alamiah usia sumur minyak yang

sudah relatif tua serta minimnya penggunaan teknologi modern dalam

penggalian sumur minyak tua. Dalam triwulan laporan, pencapaian lifting

minyak bumi Riau tercatat sebesar 346,31 ribu barel per hari atau lebih

rendah dari triwulan sebelumnya dan periode yang sama tahun

Kinerja neraca perdagangan mengalami tekanan cukup dalam, yang tercermin dari melemahnya pertumbuhan ekspor Riau hingga mengalami level terendah dalam tiga tahun terakhir

Pertumbuhan sektor pertambangan terkontraksi tajam. Volume lifting minyak bumi Riau mencapai 346,31 ribu barel per hari atau lebih rendah dibandingkan

triwulan sebelumnya.

GE KAJIAN EKONOMI REGIONAL

Ringkasan Eksekutif

3

sebelumnya yang tercatat masing-masing sebesar 380,23 dan 360,13 ribu

barel per hari.

Secara sektoral, dengan mengeluarkan unsur migas, kondisi ekonomi Riau

pada triwulan laporan masih ditopang oleh sektor non-tradables khususnya

sektor perdagangan. Meskipun demikian, tanpa memperhitungkan unsur

migas, pertumbuhan sektor tradables menunjukkan perbaikan bersumber

dari meningkatnya sektor industri pengolahan. Kondisi ini tidak terlepas

dari faktor permintaan industri domestik yang sedikit banyak membantu

penyerapan output dari sektor industri pengolahan minyak sawit mentah

III. ASSESMEN INFLASI

Sejalan dengan perkiraan sebelumnya, tekanan inflasi Riau pada

triwulan I-2013 (yoy) mengalami peningkatan dibandingkan dengan

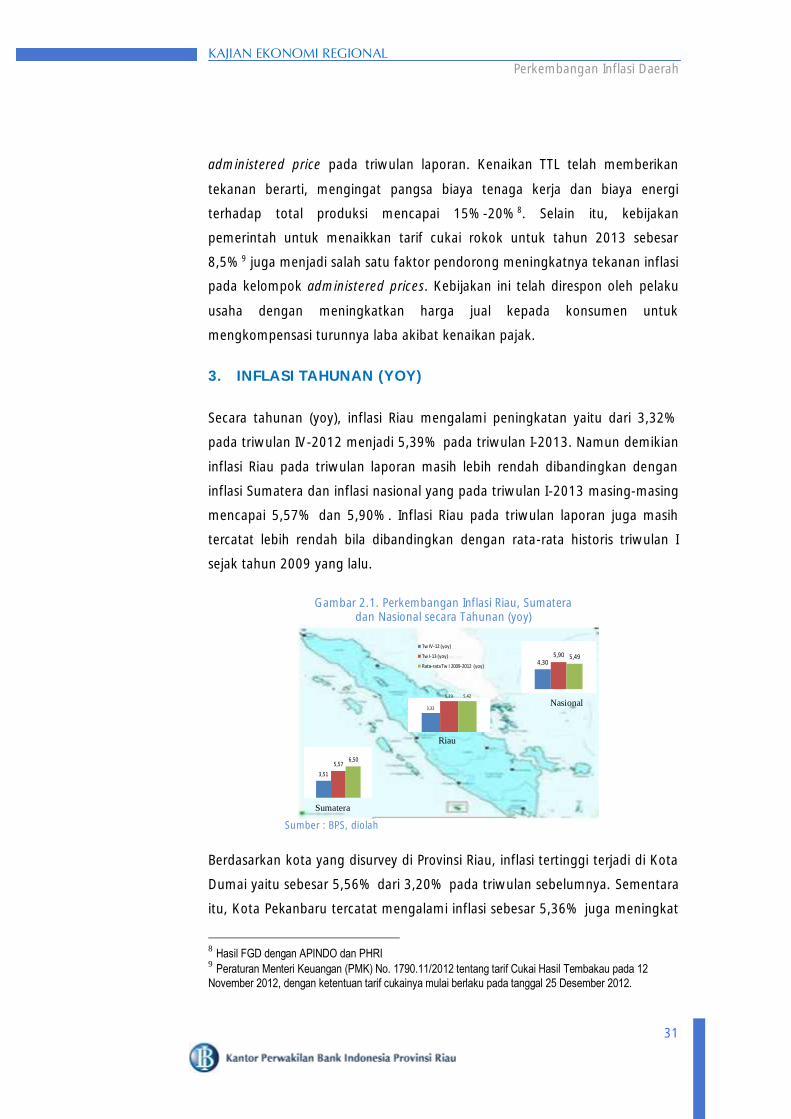

triwulan sebelumnya. Secara tahunan (yoy), inflasi Riau mengalami

peningkatan yaitu dari 3,32% pada triwulan IV-2012 menjadi 5,39% pada

triwulan I-2013 yang dipengaruhi oleh implementasi kebijakan impor

hortikultura sejak awal tahun 2013. Namun demikian inflasi Riau pada

triwulan laporan masih lebih rendah dibandingkan dengan inflasi Sumatera

dan inflasi nasional yang pada triwulan I-2013 masing-masing mencapai

5,57% dan 5,90%. Inflasi Riau pada triwulan laporan juga masih tercatat

lebih rendah bila dibandingkan dengan rata-rata historis triwulan I sejak

tahun 2009 yang lalu.

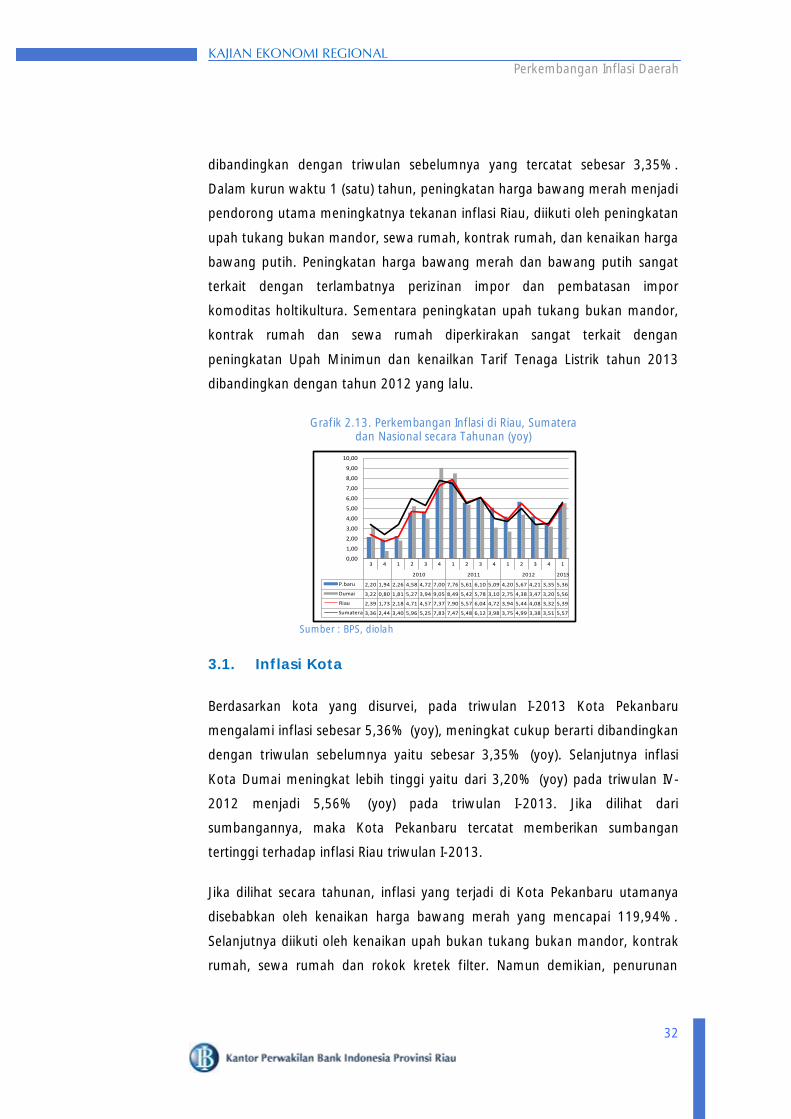

Berdasarkan kota yang disurvey di Provinsi Riau, inflasi tertinggi terjadi di

Kota Dumai dengan angka mencapai 5,56% (yoy) sedangkan inflasi Kota

Pekanbaru tercatat sebesar 5,36%. Ditinjau dari penyebabnya, sumber

tekanan inflasi di Kota Pekanbaru cenderung disebabkah oleh harga

bawang merah yang tercatat meningkat 119,94% (yoy).Sedangkan pada

Kota Dumai, inflasi yang terjadi utamanya disebabkan oleh kenaikan harga

harga sayuran dan buah terutama bayam dan jeruk. Berdasarkan

disagregasinya, inflasi pada kelompok volatile food tercatat memberikan

sumbangan tertinggi terhadap inflasi pada kedua kota yang disurvey.

Tekanan inflasi Riau pada triwulan I-2013 meningkat namun masih lebih rendah dibandingkan inflasi nasional dan

wilayah Sumatera

Dengan mengeluarkan unsur migas, sektor tradables mulai tumbuh positif sejalan dengan faktor permintaan industri domestik

GE KAJIAN EKONOMI REGIONAL

Ringkasan Eksekutif

4

IV. ASSESMEN KEUANGAN

Perbankan

Kegiatan usaha perbankan Riau pada triwulan I-2013 menunjukkan

perkembangan yang menggembirakan setelah mengalami penurunan pada

triwulan sebelumnya. Kondisi ini tercermin dari meningkatnya aset, dana,

kredit yang disalurkan dan jaringan kantor perbankan. Intermediasi

perbankan mengalami peningkatan yang tercermin dari meningkatnya LDR

dengan risiko yang masih terjaga. Peningkatan intermediasi ini juga

tercermin dari peningkatan yang signifikan dari pembukaan rekening dana

baru baik tabungan, giro maupun deposito. Berdasarkan penggunaan, kredit

yang disalurkan masih terus didominasi oleh kredit produktif dan tercatat

masih terus mengalami peningkatan. Penyaluran kredit UMKM juga terus

mengalami peningkatan yang mengimplikasikan tingginya keperdulian

perbankan Riau dalam mendukung kemajuan sektor UMKM.

Aset perbankan Riau meningkat sebesar 1,17% (qtq) sehingga menjadi

Rp74,24 triliun. Peningkatan aset berasal dari meningkatnya aset bank

umum yang mencapai Rp73,22 triliun, sementara aset BPR mengalami

penurunan sebesar 1,85% (qtq) menjadi Rp1,02 triliun. Peningkatan aset

terjadi seiring dengan meningkatnya Dana Pihak Ketiga (DPK) perbankan

Riau sebesar 0,95% (qtq) sehingga jumlahnya mencapai Rp53,44 triliun.

Peningkatan dana yang dihimpun pada akhirnya mendorong meningkatnya

jumlah kredit yang disalurkan oleh perbankan Riau pada triwulan laporan

hingga mencapai Rp44,81 triliun atau meningkat 1,48% (qtq). Rasio kredit

bermasalah atau Non Performing Loan (NPL) juga mengalami peningkatan

meskipun masih berada pada batas aman yang ditentukan oleh Bank

Indonesia yaitu sebesar 5%.

Kepedulian bank umum di Riau terhadap sektor UMKM ditunjukkan dengan

terus meningkatnya penyaluran kredit kepada UMKM yang telah mencapai

Rp15,73 triliun atau meningkat sebesar 0,64% (qtq). Pangsa kredit UMKM

pada triwulan laporan tercatat sebesar 35,68% dari total kredit bank

umum. Sebagian besar kredit UMKM tersebut disalurkan kepada sektor

perdagangan dan pertanian.

Kondisi perbankan Riau menunjukkan perkembangan yang lebih baik dari triwulan sebelumnya. Hal ini tercermin dari meningkatnya aset perbankan, DPK dan kredit. Sementara rasio kredit bermasalah masih berada dibawah batas aman yang ditetapkan Bank Indonesia.

GE KAJIAN EKONOMI REGIONAL

Ringkasan Eksekutif

5

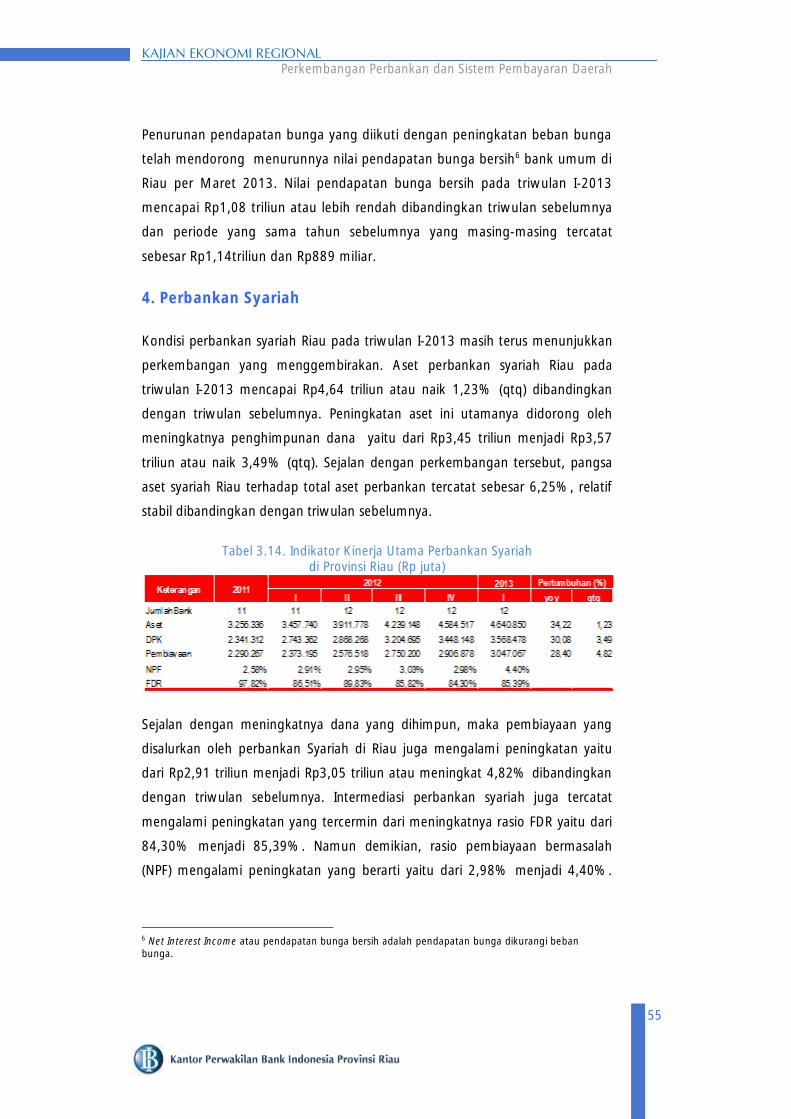

Perbankan syariah di Riau menunjukkan perkembangan yang

menggembirakan. Aset perbankan syariah Riau pada triwulan I-2013

mencapai Rp4,64 triliun atau naik 1,23% (qtq) dibandingkan dengan

triwulan sebelumnya. Peningkatan aset ini utamanya didorong oleh

meningkatnya penghimpunan dana yaitu dari Rp3,45 triliun menjadi Rp3,57

triliun atau naik 3,49% (qtq). Sejalan dengan perkembangan tersebut,

pangsa aset syariah Riau terhadap total aset perbankan tercatat sebesar

6,25%, relatif stabil dibandingkan dengan triwulan sebelumnya.

Realisasi Kredit Usaha Rakyat (KUR) yang disalurkan oleh 8 (delapan) bank

pelaksana KUR di Riau hingga triwulan I-2013 telah mencapai

Rp3,41 triliun, naik 10,77% (qtq) dibandingkan triwulan sebelumnya atau

berada pada urutan ke-9 di tingkat nasional dan ke-4 di Sumatera.

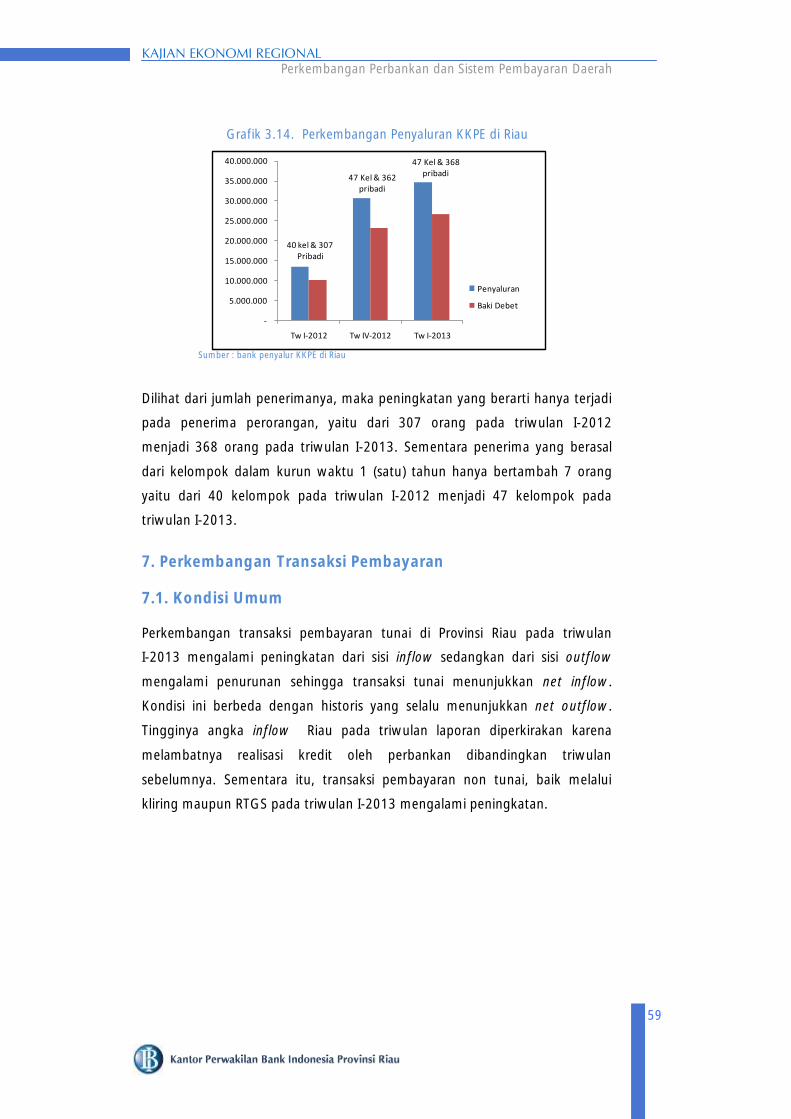

Sementara, realisasi Kredit Ketahanan Pangan dan Energi (KKPE) telah

mencapai Rp34,54 miliar, meningkat 12,62% dibandingkan dengan

triwulan sebelumnya yang tercatat sebesar Rp30,67 miliar.

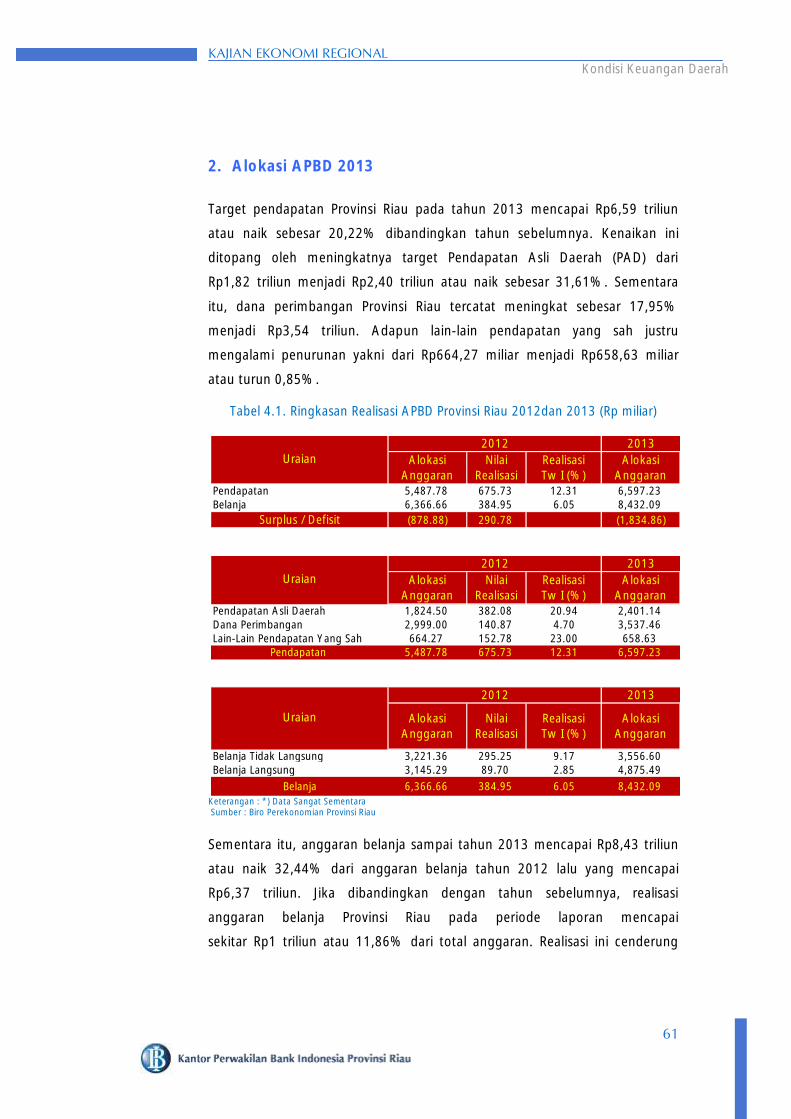

Keuangan Daerah

Anggaran Pendapatan Belanja Daerah (APBD) Provinsi Riau pada tahun

2013 mengalami peningkatan yang signifikan bila dibandingkan dengan

tahun 2012 baik dari segi anggaran pendapatan maupun anggaran

belanja. Alokasi anggaran belanja mencatat kenaikan tertinggi sebesar

32,44% (yoy) sedangkan anggaran pendapatan tercatat naik sebesar

20,22% (yoy).

Jika dibandingkan dengan tahun sebelumnya, realisasi anggaran belanja

Provinsi Riau pada periode laporan mencapai sekitar Rp1 triliun atau

11,86% dari total anggaran. Realisasi ini cenderung lebih tinggi bila

dibandingkan dengan realisasi tahun sebelumnya yang mencapai 6,05%.

Realisasi belanja Provinsi Riau pada triwulan I-2013 sekitar Rp1 triliun dari alokasi yang dianggarkan sebesar Rp8,43 triliun

Pada triwulan I-2013, penyaluran kredit program seperti KUR dan KKPE masing-masing mencapai Rp3.41 triliun dan 34,54 miliar

Pangsa aset perbankan Syariah Riau mencapai 6,25%,

GE KAJIAN EKONOMI REGIONAL

Ringkasan Eksekutif

6

V. PROSPEK PEREKONOMIAN DAERAH

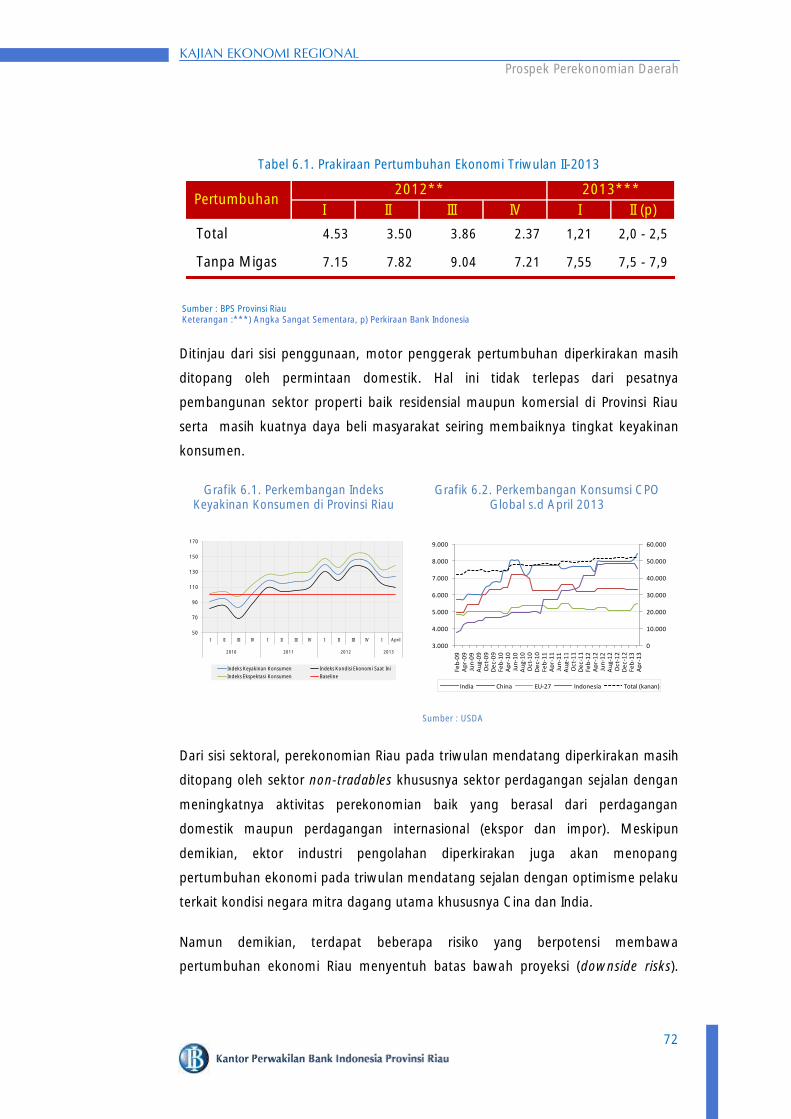

Perkembangan ekonomi Riau pada triwulan II-2013 diperkirakan akan

tumbuh relatif moderat. Dengan memasukkan unsur migas, pertumbuhan

ekonomi Riau diperkirakan secara tahunan pada kisaran 2,0%-2,5% (yoy).

Sementara itu, dengan mengeluarkan unsur migas, pertumbuhan ekonomi

diperkirakan akan mencapai kisaran 7,5%-7,9% (yoy).

Ditinjau dari sisi penggunaan, motor penggerak pertumbuhan diperkirakan

masih ditopang oleh permintaan domestik. Hal ini tidak terlepas dari

pesatnya pembangunan sektor properti baik residensial maupun komersial

di Provinsi Riau serta masih kuatnya daya beli masyarakat seiring

membaiknya tingkat keyakinan konsumen.

Dari sisi sektoral, perekonomian Riau pada triwulan mendatang

diperkirakan masih ditopang oleh sektor non-tradables khususnya sektor

perdagangan sejalan dengan meningkatnya aktivitas perekonomian baik

yang berasal dari perdagangan domestik maupun perdagangan

internasional (ekspor dan impor). Meskipun demikian, ektor industri

pengolahan diperkirakan juga akan menopang pertumbuhan ekonomi

pada triwulan mendatang sejalan dengan optimisme pelaku terkait kondisi

negara mitra dagang utama khususnya Cina dan India.

Namun demikian, terdapat beberapa risiko yang berpotensi membawa

pertumbuhan ekonomi Riau menyentuh batas bawah proyeksi (downside

risks). Beberapa risiko tersebut diantaranya (i) kondisi sumur minyak yang

tidak produktif yang diperkirakan masih akan mengakibatkan sektor

pertambangan migas mengalami kontraksi. (ii) Regulasi pajak ekspor sawit

Indonesia masih berorientasi untuk mendukung hilirisasi CPO, dimana pajak

ekspor CPO Indonesia lebih tinggi dibandingkan Malaysia. Kebijakan ini

berpotensi mengganggu daya saing Indonesia terutama terkait harga jual

serta kemungkinan turunnya pangsa pasar CPO Indonesia, terutama pada

pasar CPO India. (iii) Kepastian hukum menyangkut lahan/tata ruang.

Masalah Rencana Tata Ruang Wilayah Provinsi (RTRWP) belum juga tuntas

dalam penetapan kawasan hutan oleh Pemerintah. Hal ini berpotensi

Perkembangan ekonomi Riau pada triwulan I-2013 diperkirakan akan tumbuh moderat dengan sumber pertumbuhan yang relatif berimbang meskipun diwarnai sejumlah tantangan

GE KAJIAN EKONOMI REGIONAL

Ringkasan Eksekutif

7

mengganggu rencana investasi industri sawit. (iv) Pemberlakuan hambatan

tarif dan non-tarif yang diterapkan sejumlah negara mitra dagang utama

terkait produk CPO Riau. Sebagaimana diketahui, beberapa negara seperti

Cina telah menerapkan pengetatan standar mutu produk CPO impor guna

mendorong industri dalam negeri. Selain itu, Pakistan sebagai salah satu

potensi pasar ekspor juga menerapkan pengetatan kualitas CPO yang

masuk ke negara tersebut. Salah satu standar kualitas yang ditetapkan

adalah parameter DOBI diatas 2.5.

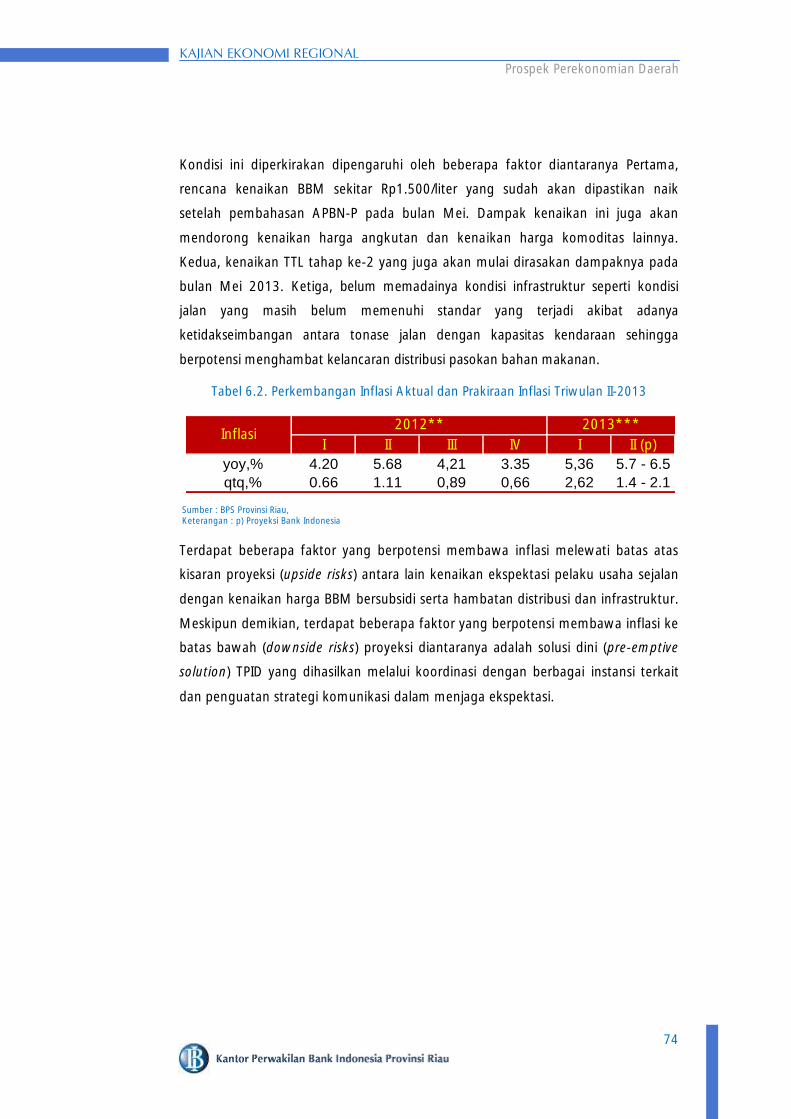

Selanjutnya dari sisi harga, inflasi pada triwulan mendatang diperkirakan

relatif meningkat dan diproyeksikan berada pada kisaran 5,7% - 6,5%

(yoy). Sedangkan secara triwulanan, inflasi diperkirakan berkisar 1,4% -

2,1% (qtq). Kondisi ini diperkirakan dipengaruhi oleh beberapa faktor

diantaranya Pertama, rencana kenaikan BBM sekitar Rp1.500/liter yang

sudah akan dipastikan naik setelah pembahasan APBN-P pada bulan Mei.

Dampak kenaikan ini juga akan mendorong kenaikan harga angkutan dan

kenaikan harga komoditas lainnya. Kedua, kenaikan TTL tahap ke-2 yang

juga akan mulai dirasakan dampaknya pada bulan Mei 2013. Ketiga, belum

memadainya kondisi infrastruktur seperti kondisi jalan yang masih belum

memenuhi standar yang terjadi akibat adanya ketidakseimbangan antara

tonase jalan dengan kapasitas kendaraan sehingga berpotensi menghambat

kelancaran distribusi pasokan bahan makanan.

Terdapat beberapa faktor yang berpotensi membawa inflasi melewati batas

atas kisaran proyeksi (upside risks) antara lain kenaikan ekspektasi pelaku

usaha sejalan dengan kenaikan harga BBM bersubsidi serta hambatan

distribusi dan infrastruktur. Meskipun demikian, terdapat beberapa faktor

yang berpotensi membawa inflasi ke batas bawah (downside risks) proyeksi

diantaranya adalah solusi dini (pre-emptive solution) TPID yang dihasilkan

melalui koordinasi dengan berbagai instansi terkait dan penguatan strategi

komunikasi dalam menjaga ekspektasi.

Iinflasi diproyeksikan meningkat pada kisaran 5,7% -

6,5% (yoy)

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

8

1. KONDISI UMUM

Kondisi perekonomian Riau pada triwulan I-2013 secara umum menunjukkan hal

yang kurang menggembirakan dan berada dibawah perkiraan Bank Indonesia.

Dengan memperhitungkan unsur migas, pertumbuhan ekonomi Riau tercatat

tumbuh melambat yaitu sebesar 1,21% (yoy) atau merupakan yang terendah

selama tiga tahun terakhir. Hal ini bersumber dari masih lemahnya perkembangan

sektor tradables, khususnya sektor pertambangan migas yang menguasai pangsa

terbesar perekonomian Riau. Disamping itu, perlambatan yang terjadi juga tidak

terlepas dari kinerja neraca perdagangan yang mengalami tekanan terkait faktor

eksternal.

Bab 1 KONDISI EKONOMI

MAKRO REGIONAL

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

9

Sementara itu, tanpa memperhitungkan unsur migas, kondisi perekonomian Riau

menunjukkan relatif moderat dari triwulan sebelumnya sebagaimana terlihat dari

meningkatnya pertumbuhan dari 7,21% (yoy) menjadi 7,55% (yoy) serta berada

diatas pertumbuhan ekonomi tanpa migas nasional. Meningkatnya pertumbuhan

ini utamanya bersumber dari relatif kuatnya permintaan domestik khususnya

konsumsi dan membaiknya kinerja sektor industri pengolahan non migas.

Grafik 1.1. Pertumbuhan Ekonomi Riau dan Nasional (yoy,%)

Sumber : BPS

2. PDRB SISI PENGGUNAAN

Ditinjau dari sisi penggunaan, motor penggerak ekonomi Riau utamanya masih

berasal dari permintaan domestik terutama konsumsi. Selain itu, investasi juga

memberikan dorongan cukup berarti sejalan dengan pesatnya pembangunan

infrastruktur baik pada sektor properti residensial (perumahan) maupun komersial.

Meskipun demikian, kondisi yang kontras justru terjadi di sisi eksternal yaitu ekspor

yang mencerminkan kinerja neraca perdagangan Riau. Dalam triwulan laporan,

baik dengan ataupun tanpa memperhitungkan unsur migas, kinerja ekspor Riau

mengalami pelemahan yang signifikan dan merupakan yang terendah sejak

terjadinya krisis global tahun 2008 silam. Kondisi ini cukup memprihatinkan

mengingat kontribusi ekspor mencapai 40% terhadap perekonomian Riau secara

umum.

I II III IV I II III IV I II III IV I

2010 2011 2012 2013

Riau 2,90 3,77 4,76 5,22 4,04 3,44 3,93 4,63 5,02 3,96 4,06 2,37 1,21

Nasional 5,69 6,19 5,82 6,90 6,50 6,50 6,50 6,50 6,30 6,40 6,17 6,11 6,02

Riau (Tanpa Migas) 6,01 6,75 7,95 7,84 7,51 7,54 7,64 7,40 7,36 7,50 8,26 7,21 7,55

Nasional (Tanpa Migas) 6,20 6,59 6,24 7,40 6,90 7,01 6,90 6,90 6,70 6,90 6,88 6,73 6,69

-

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

yoy

(%)

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

10

Tabel 1.1. Pertumbuhan Ekonomi Riau Sisi Penggunaan (yoy)

Tabel 1.2. Pertumbuhan Ekonomi Riau Sisi Penggunaan Tanpa Migas (yoy)

2.1. Konsumsi

Pertumbuhan konsumsi Riau pada triwulan I-2013 mengalami peningkatan yakni

dari 5,98% (yoy) menjadi 6,86% (yoy). Peningkatan ini didorong oleh menguatnya

konsumsi rumah tangga Riau yang tercatat tumbuh dari 6,80% (yoy) pada triwulan

IV-2012 menjadi 7,55% (yoy) pada triwulan I-2013. Peningkatan konsumsi pada

triwulan laporan diperkirakan tidak terlepas dari masih optimisnya tingkat

keyakinan konsumen terhadap kondisi ekonomi Riau.

I*** II*** III*** IV*** I*** III-12 IV-12 I-13

1. Konsumsi 6.91 6.51 6.04 5.98 6.86 2.60 2.62 2.99

2. PMTB 6.27 5.98 5.49 5.64 6.11 1.58 1.62 1.78

3. Ekspor 5.64 1.36 6.07 3.60 0.33 3.43 2.01 0.19

4. Impor 5.47 7.69 7.44 6.15 5.79 2.34 1.93 1.85

4.53 3.50 3.86 2.37 1.21 3.86 2.37 1.21

Sumber : BPS Provinsi Riau

Keterangan : ***(data sangat sementara), (r) angka revisi BPS

Total

2012 (r)Komponen

Sumbangan (%)2013

2013

I*** II*** III*** IV*** I*** III-12 IV-12 I-13

1. Konsumsi 6.91 6.51 6.04 5.98 6.86 5.04 5.05 5.82

2. PMTB 10.44 11.73 15.88 13.65 13.22 4.42 3.94 3.93

3. Ekspor 13.81 6.48 9.57 4.97 2.36 4.17 2.19 1.09

4. Impor 5.08 7.24 6.31 5.17 6.03 3.67 3.03 3.58

7.15 7.82 9.04 7.21 7.55 9.04 7.21 7.55

Sumber : BPS Provinsi Riau

Keterangan : ***(data sangat sementara), (r) angka revisi BPS

Total (Tanpa Migas)

2012 (r)Komponen

Sumbangan (%)

Grafik 1.2. Pertumbuhan Komponen Konsumsi Riau Tahun 2011-2013 (yoy)

Grafik 1.3. Pergerakan Indeks Keyakinan Konsumen Riau

Sumber : BPS Provinsi Riau

(8,00)

(6,00)

(4,00)

(2,00)

-

2,00

4,00

6,00

8,00

10,00

12,00

I II III IV I II III IV I II III IV I

2010 2011 2012 2013

%

RT Swasta Pemerintah

50

70

90

110

130

150

170

I II III IV I II III IV I II III IV I

2010 2011 2012 2013

Indeks Keyakinan Konsumen Indeks Kondisi Ekonomi Saat Ini

Indeks Ekspektasi Konsumen Baseline

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

11

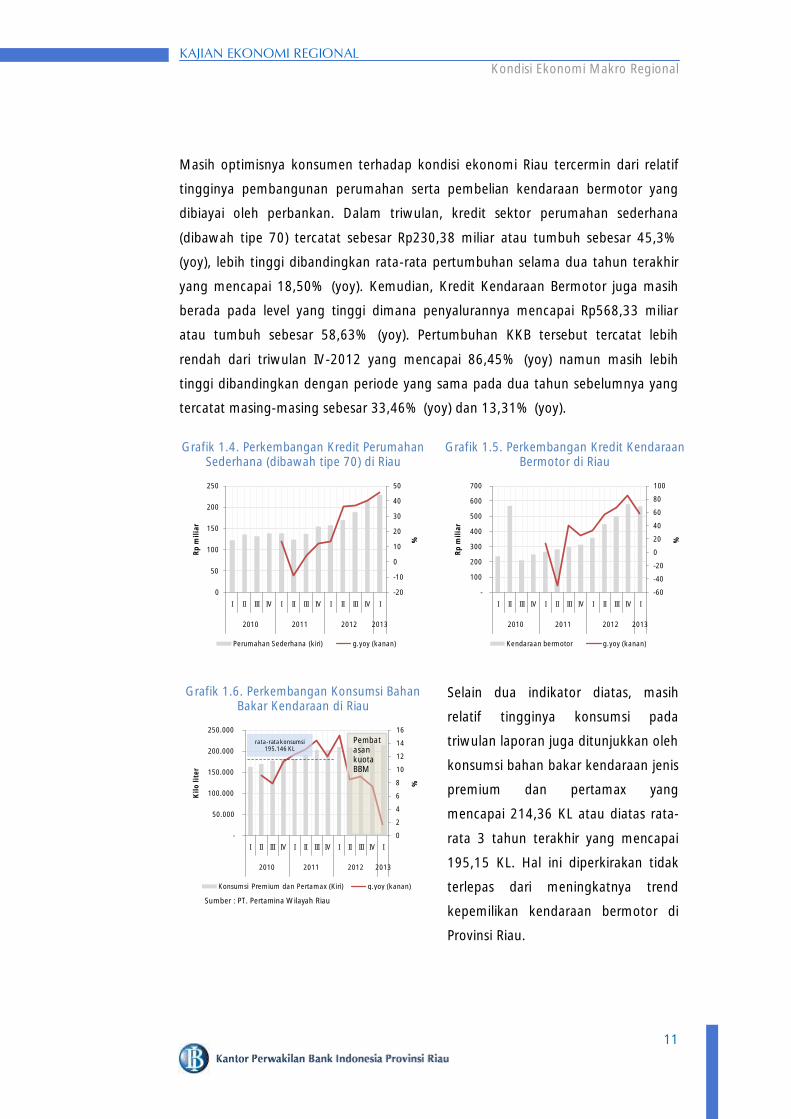

Masih optimisnya konsumen terhadap kondisi ekonomi Riau tercermin dari relatif

tingginya pembangunan perumahan serta pembelian kendaraan bermotor yang

dibiayai oleh perbankan. Dalam triwulan, kredit sektor perumahan sederhana

(dibawah tipe 70) tercatat sebesar Rp230,38 miliar atau tumbuh sebesar 45,3%

(yoy), lebih tinggi dibandingkan rata-rata pertumbuhan selama dua tahun terakhir

yang mencapai 18,50% (yoy). Kemudian, Kredit Kendaraan Bermotor juga masih

berada pada level yang tinggi dimana penyalurannya mencapai Rp568,33 miliar

atau tumbuh sebesar 58,63% (yoy). Pertumbuhan KKB tersebut tercatat lebih

rendah dari triwulan IV-2012 yang mencapai 86,45% (yoy) namun masih lebih

tinggi dibandingkan dengan periode yang sama pada dua tahun sebelumnya yang

tercatat masing-masing sebesar 33,46% (yoy) dan 13,31% (yoy).

Selain dua indikator diatas, masih

relatif tingginya konsumsi pada

triwulan laporan juga ditunjukkan oleh

konsumsi bahan bakar kendaraan jenis

premium dan pertamax yang

mencapai 214,36 KL atau diatas rata-

rata 3 tahun terakhir yang mencapai

195,15 KL. Hal ini diperkirakan tidak

terlepas dari meningkatnya trend

kepemilikan kendaraan bermotor di

Provinsi Riau.

Grafik 1.4. Perkembangan Kredit Perumahan Sederhana (dibawah tipe 70) di Riau

Grafik 1.5. Perkembangan Kredit Kendaraan Bermotor di Riau

Grafik 1.6. Perkembangan Konsumsi Bahan Bakar Kendaraan di Riau

-20

-10

0

10

20

30

40

50

0

50

100

150

200

250

I II III IV I II III IV I II III IV I

2010 2011 2012 2013

%

Rp

mil

iar

Perumahan Sederhana (kiri) g.yoy (kanan)

-60

-40

-20

0

20

40

60

80

100

-

100

200

300

400

500

600

700

I II III IV I II III IV I II III IV I

2010 2011 2012 2013

%

Rp

mil

iar

Kendaraan bermotor g.yoy (kanan)

0

2

4

6

8

10

12

14

16

-

50.000

100.000

150.000

200.000

250.000

I II III IV I II III IV I II III IV I

2010 2011 2012 2013

%

Kil

o lit

er

Konsumsi Premium dan Pertamax (Kiri) g.yoy (kanan)

Pembatasan kuota BBM

rata-rata konsumsi 195.146 KL

Sumber : PT. Pertamina Wilayah Riau

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

12

2.2. Investasi

Perkembangan investasi di Provinsi Riau pada triwulan laporan secara umum

menunjukkan peningkatan dibandingkan dengan triwulan sebelumnya.

Pertumbuhan investasi sebagaimana tercermin dari Pembentukan Modal Tetap

Bruto (PMTB) dalam triwulan laporan tumbuh meningkat yakni dari 5,64% (yoy)

pada triwulan IV-2012 menjadi 6,11% (yoy). Tanpa memperhitungkan unsur

migas, PMTB Riau juga masih tercatat tumbuh stabil sebesar 13,22%. Kondisi ini

secara umum terlihat dari kenaikan nilai proyek investasi langsung yang meningkat

signifikan yaitu dari Rp2,61 triliun menjadi Rp5,90 triliun pada triwulan I-2013

dengan jumlah proyek sebesar 32 proyek. Nilai investasi ini juga tercatat lebih

tinggi dibandingkan triwulan I-2012 yang mencapai Rp1,64 triliun.

Indikator lain yang mendukung meningkatnya kegiatan investasi di Riau adalah

konsumsi semen. Pada triwulan laporan, konsumsi semen di Riau mencapai

371,97 ribu ton atau lebih tinggi dibandingkan dengan rata-rata konsumsi semen

selama tiga tahun terakhir yang tercatat sebesar 314,52 ribu ton. Meskipun

konsumsi semen berada pada level yang cukup tinggi namun pertumbuhannya

cenderung melambat jika dibandingkan dengan triwulan sebelumnya. Hal ini

utamanya dipengaruhi oleh faktor percepatan pembangunan infrastruktur PON

yang terpusat sejak periode akhir 2011 hingga triwulan III-2012 (baseline factors).

Grafik 1.7. Perkembangan Penjualan Semen di Provinsi Riau

Grafik 1.8. Perkembangan PMA dan PMDN di Provinsi Riau

Sumber : Asosiasi Semen Indonesia

Sumber : Badan Koordinasi Penanaman Modal

-20,00

-10,00

0,00

10,00

20,00

30,00

40,00

50,00

-

50

100

150

200

250

300

350

400

450

I II III IV I II III IV I II III IV I

2010 2011 2012 2013

%

rib

u T

on

Konsumsi Semen (kiri) g.yoy (kanan)

I II III IV I

2012 2013

Proyek (kanan) 34 56 23 62 32

Nilai (kiri) 1.64 6.26 5.97 2.61 5.90

0

10

20

30

40

50

60

70

-

1.00

2.00

3.00

4.00

5.00

6.00

7.00

un

it

Rp

tri

liu

n

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

13

Amerika SerikatKonsumsi minyak nabati16,94 juta ton

Non Tariff

Barrier

Amerika SelatanBrazilKonsumsi minyak nabati7,95 juta ton

EropaKonsumsi minyaknabati 30 juta ton

Non Tariff

Barrier

Timur TengahKonsumsi minyaknabati 2,18 juta ton

Tariff Barrier

RusiaKonsumsi minyaknabati 6,95 juta ton

Non Tariff

Barrier

Asia Selatan IndiaKonsumsi minyaknabati 18,09 juta ton PakistanKonsumsi minyaknabati 3,79 juta ton

Tariff barrier

Non-Tariff

barrier

Asia Timur CinaKonsumsi minyaknabati 33,36 jutaton JepangKonsumsi minyaknabati 2,70 juta

ton Korea SelatanKonsumsi minyaknabati 1,25juta ton

India & pakistan : (rencanapengenaan green tax). Pemberlakuan DOBI > 2,5

Isu negatif kampanye global anti sawit

Cina : pengetatan standar mutu minyak sawit impor Uni Eropa : EU Directive on Promotion of Renewable Energy

Source (EU RED) dan pada 2014 menysaratkan net balance

carbon footprint untuk produk minyak kelapa sawit Amerika Serikat : Batasan pengurangan gas rumah kaca dari

biodiesel minyak sawit (NODA EPA) sejak 2012

Green Palm Certification (Rp210 juta) yang memberatkan petani

Terjadinya overstock CPO pada pemain besar diSumatera sementarapermintaan stagnan

Non Tariff Barrier Tariff Barrier Hambatan lokalSumber : Pusat Data Info Sawit

2.3. Ekspor Impor

Kinerja neraca perdagangan Riau pada triwulan laporan mengalami tekanan yang

cukup signifikan. Secara spesifik, pertumbuhan tahunan ekspor Riau berada pada

titik terendahnya selama tiga tahun terakhir dengan angka masing-masing

mencapai 0,33% (yoy) dan 2,36% (yoy) (non migas). Melemahnya ekspor

diindikasikan tidak terlepas dari beberapa faktor penting diantaranya relatif

lambannya pemulihan krisis zona Eropa, kebijakan pemerintah terkait kenaikan bea

keluar ekspor CPO dan hambatan non tarif yang ditetapkan oleh sejumlah negara

mitra dagang utama Riau pada produk CPO terutama Cina dan Masyarakat

Ekonomi Eropa (MEE).

Berdasarkan grafik disamping,

diketahui bahwa penurunan

volume ekspor yang cukup

tajam terjadi pada ekspor ke

Cina dan MEE. Pada

triwulan I-2013, volume ekspor

ke Cina tercatat sebesar 677,57

ribu ton atau turun 357,91 ribu

ton dari triwulan sebelumnya.

Sedangkan volume ekspor ke MEE juga tercatat menurun sebesar 257,41 ribu ton

menjadi 643,59 ribu ton. Relatif tingginya penurunan ekspor tersebut diindikasikan

sejalan dengan kebijakan pemerintah Cina yang menerapkan pengetatan standar

mutu minyak sawit impor di negaranya.

Grafik 1.9. Perkembangan Volume Ekspor Non Migas Riau Menurut Wilayah Tujuan

629 756 931 910 786 762 1,078 1,034

678

485

1,101 713 884

511 481

787 675 835

784

534 648

638

783 733

842 922 851

510

844 856 730

734 563

600 901

644 1,019

1,465 1,396 1,477

1,343

1,257

1,433 1,457

1,829

(900)

100

1,100

2,100

3,100

4,100

5,100

I II III IV I II III IV I

2011 2012 2013

Lainnya

MEE

ASEAN

India

Cina

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

14

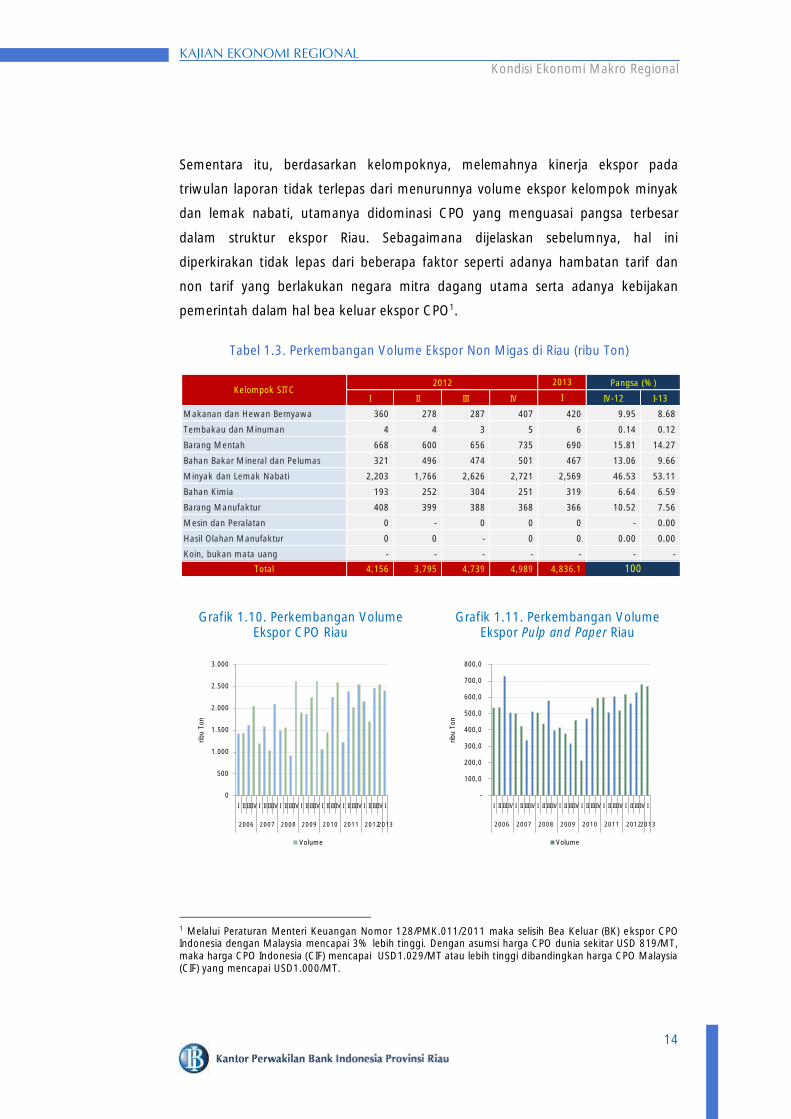

Sementara itu, berdasarkan kelompoknya, melemahnya kinerja ekspor pada

triwulan laporan tidak terlepas dari menurunnya volume ekspor kelompok minyak

dan lemak nabati, utamanya didominasi CPO yang menguasai pangsa terbesar

dalam struktur ekspor Riau. Sebagaimana dijelaskan sebelumnya, hal ini

diperkirakan tidak lepas dari beberapa faktor seperti adanya hambatan tarif dan

non tarif yang berlakukan negara mitra dagang utama serta adanya kebijakan

pemerintah dalam hal bea keluar ekspor CPO1.

Tabel 1.3. Perkembangan Volume Ekspor Non Migas di Riau (ribu Ton)

Grafik 1.10. Perkembangan Volume Ekspor CPO Riau

Grafik 1.11. Perkembangan Volume Ekspor Pulp and Paper Riau

1 Melalui Peraturan Menteri Keuangan Nomor 128/PMK.011/2011 maka selisih Bea Keluar (BK) ekspor CPO Indonesia dengan Malaysia mencapai 3% lebih tinggi. Dengan asumsi harga CPO dunia sekitar USD 819/MT, maka harga CPO Indonesia (CIF) mencapai USD1.029/MT atau lebih tinggi dibandingkan harga CPO Malaysia (CIF) yang mencapai USD1.000/MT.

2013

I II III IV I IV-12 I-13

Makanan dan Hewan Bernyawa 360 278 287 407 420 9.95 8.68

Tembakau dan Minuman 4 4 3 5 6 0.14 0.12

Barang Mentah 668 600 656 735 690 15.81 14.27

Bahan Bakar Mineral dan Pelumas 321 496 474 501 467 13.06 9.66

Minyak dan Lemak Nabati 2,203 1,766 2,626 2,721 2,569 46.53 53.11

Bahan Kimia 193 252 304 251 319 6.64 6.59

Barang Manufaktur 408 399 388 368 366 10.52 7.56

Mesin dan Peralatan 0 - 0 0 0 - 0.00

Hasil Olahan Manufaktur 0 0 - 0 0 0.00 0.00

Koin, bukan mata uang - - - - - - -

4,156 3,795 4,739 4,989 4,836.1 100

2012

Total

Kelompok SITCPangsa (%)

0

500

1.000

1.500

2.000

2.500

3.000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2006 2007 2008 2009 2010 2011 20122013

ribu T

on

Volume

-

100,0

200,0

300,0

400,0

500,0

600,0

700,0

800,0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2006 2007 2008 2009 2010 2011 20122013

ribu T

on

Volume

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

15

Grafik 1.12. Perkembangan Volume Ekspor Batubara Riau

Grafik 1.13. Perkembangan Volume Ekspor Karet Olahan Riau

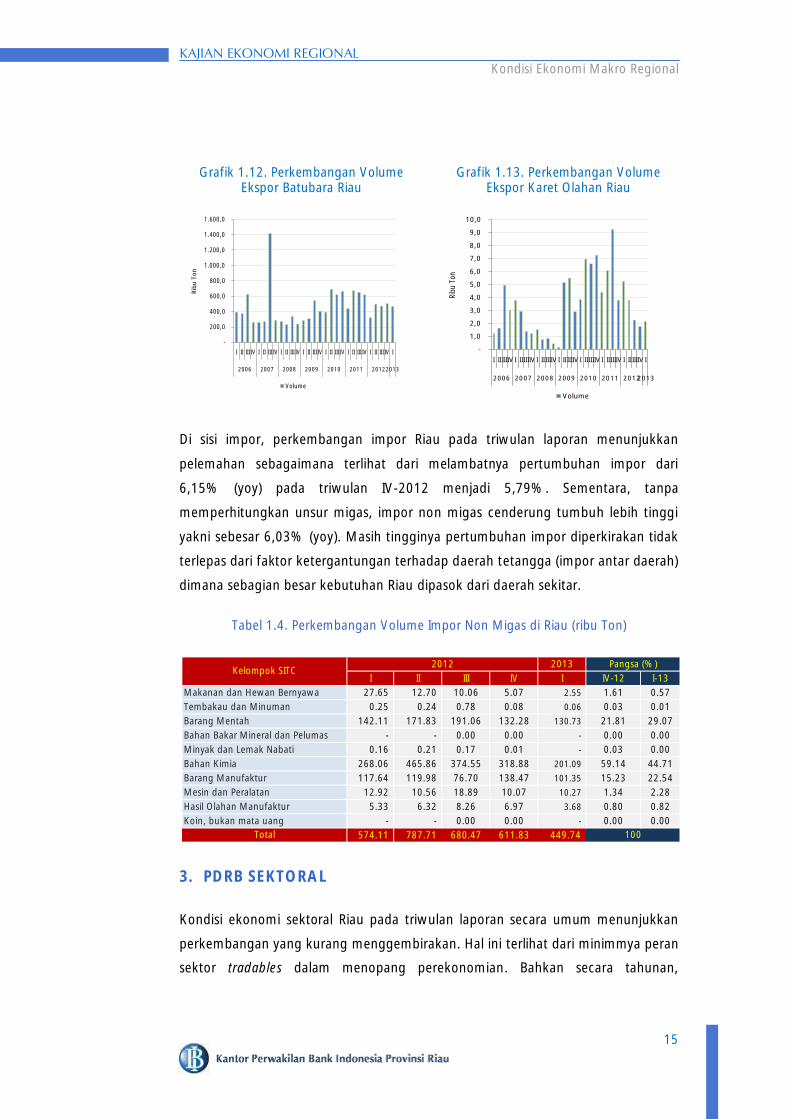

Di sisi impor, perkembangan impor Riau pada triwulan laporan menunjukkan

pelemahan sebagaimana terlihat dari melambatnya pertumbuhan impor dari

6,15% (yoy) pada triwulan IV-2012 menjadi 5,79%. Sementara, tanpa

memperhitungkan unsur migas, impor non migas cenderung tumbuh lebih tinggi

yakni sebesar 6,03% (yoy). Masih tingginya pertumbuhan impor diperkirakan tidak

terlepas dari faktor ketergantungan terhadap daerah tetangga (impor antar daerah)

dimana sebagian besar kebutuhan Riau dipasok dari daerah sekitar.

Tabel 1.4. Perkembangan Volume Impor Non Migas di Riau (ribu Ton)

3. PDRB SEKTORAL

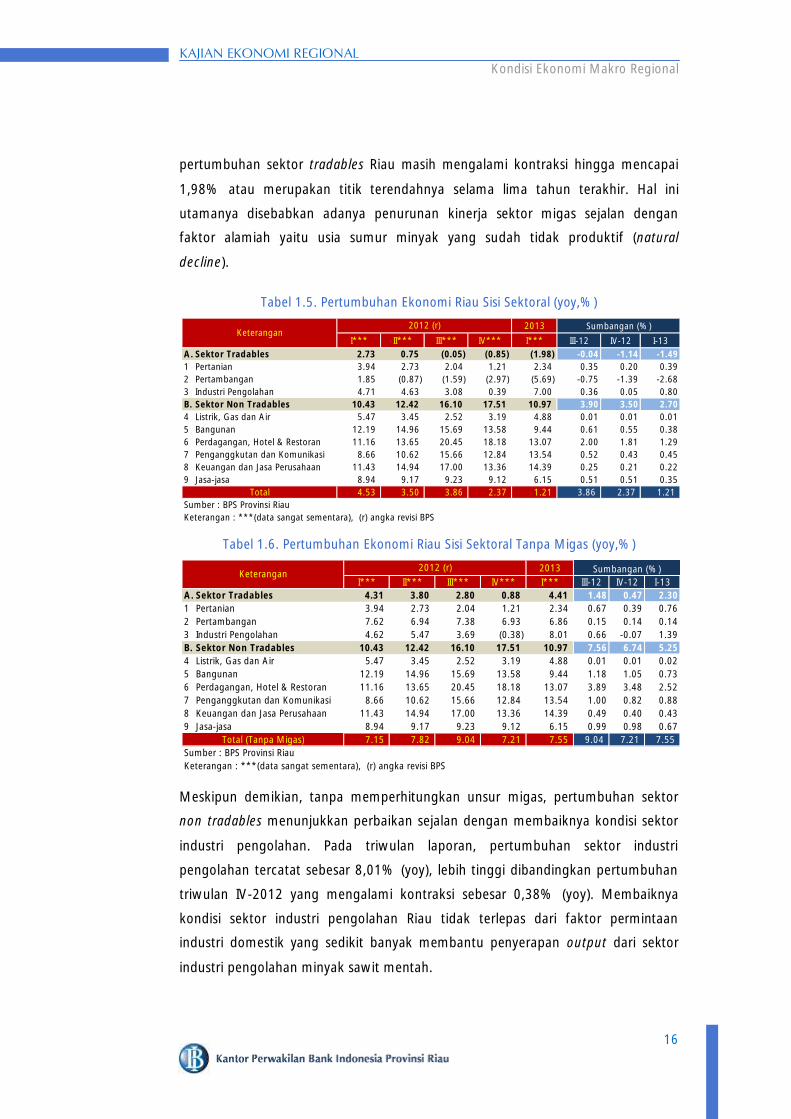

Kondisi ekonomi sektoral Riau pada triwulan laporan secara umum menunjukkan

perkembangan yang kurang menggembirakan. Hal ini terlihat dari minimmya peran

sektor tradables dalam menopang perekonomian. Bahkan secara tahunan,

-

200,0

400,0

600,0

800,0

1.000,0

1.200,0

1.400,0

1.600,0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2006 2007 2008 2009 2010 2011 20122013

Rib

u T

on

Volume

-

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I

2006 2007 2008 2009 2010 2011 20122013

Ribu

Ton

Volume

2013

I II III IV I IV-12 I-13

Makanan dan Hewan Bernyawa 27.65 12.70 10.06 5.07 2.55 1.61 0.57

Tembakau dan Minuman 0.25 0.24 0.78 0.08 0.06 0.03 0.01

Barang Mentah 142.11 171.83 191.06 132.28 130.73 21.81 29.07

Bahan Bakar Mineral dan Pelumas - - 0.00 0.00 - 0.00 0.00

Minyak dan Lemak Nabati 0.16 0.21 0.17 0.01 - 0.03 0.00

Bahan Kimia 268.06 465.86 374.55 318.88 201.09 59.14 44.71

Barang Manufaktur 117.64 119.98 76.70 138.47 101.35 15.23 22.54

Mesin dan Peralatan 12.92 10.56 18.89 10.07 10.27 1.34 2.28

Hasil Olahan Manufaktur 5.33 6.32 8.26 6.97 3.68 0.80 0.82

Koin, bukan mata uang - - 0.00 0.00 - 0.00 0.00

574.11 787.71 680.47 611.83 449.74

2012

Total

Kelompok SITC

100

Pangsa (%)

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

16

pertumbuhan sektor tradables Riau masih mengalami kontraksi hingga mencapai

1,98% atau merupakan titik terendahnya selama lima tahun terakhir. Hal ini

utamanya disebabkan adanya penurunan kinerja sektor migas sejalan dengan

faktor alamiah yaitu usia sumur minyak yang sudah tidak produktif (natural

decline).

Tabel 1.5. Pertumbuhan Ekonomi Riau Sisi Sektoral (yoy,%)

Tabel 1.6. Pertumbuhan Ekonomi Riau Sisi Sektoral Tanpa Migas (yoy,%)

Meskipun demikian, tanpa memperhitungkan unsur migas, pertumbuhan sektor

non tradables menunjukkan perbaikan sejalan dengan membaiknya kondisi sektor

industri pengolahan. Pada triwulan laporan, pertumbuhan sektor industri

pengolahan tercatat sebesar 8,01% (yoy), lebih tinggi dibandingkan pertumbuhan

triwulan IV-2012 yang mengalami kontraksi sebesar 0,38% (yoy). Membaiknya

kondisi sektor industri pengolahan Riau tidak terlepas dari faktor permintaan

industri domestik yang sedikit banyak membantu penyerapan output dari sektor

industri pengolahan minyak sawit mentah.

2013

I*** II*** III*** IV*** I*** III-12 IV-12 I-13

A. Sektor Tradables 2.73 0.75 (0.05) (0.85) (1.98) -0.04 -1.14 -1.49

1 Pertanian 3.94 2.73 2.04 1.21 2.34 0.35 0.20 0.39

2 Pertambangan 1.85 (0.87) (1.59) (2.97) (5.69) -0.75 -1.39 -2.68

3 Industri Pengolahan 4.71 4.63 3.08 0.39 7.00 0.36 0.05 0.80

B. Sektor Non Tradables 10.43 12.42 16.10 17.51 10.97 3.90 3.50 2.70

4 Listrik, Gas dan Air 5.47 3.45 2.52 3.19 4.88 0.01 0.01 0.01

5 Bangunan 12.19 14.96 15.69 13.58 9.44 0.61 0.55 0.38

6 Perdagangan, Hotel & Restoran 11.16 13.65 20.45 18.18 13.07 2.00 1.81 1.29

7 Penganggkutan dan Komunikasi 8.66 10.62 15.66 12.84 13.54 0.52 0.43 0.45

8 Keuangan dan Jasa Perusahaan 11.43 14.94 17.00 13.36 14.39 0.25 0.21 0.22

9 Jasa-jasa 8.94 9.17 9.23 9.12 6.15 0.51 0.51 0.35

4.53 3.50 3.86 2.37 1.21 3.86 2.37 1.21

Sumber : BPS Provinsi Riau

Keterangan : ***(data sangat sementara), (r) angka revisi BPS

2012 (r) Sumbangan (%)

Total

Keterangan

2013

I*** II*** III*** IV*** I*** III-12 IV-12 I-13

A. Sektor Tradables 4.31 3.80 2.80 0.88 4.41 1.48 0.47 2.30

1 Pertanian 3.94 2.73 2.04 1.21 2.34 0.67 0.39 0.76

2 Pertambangan 7.62 6.94 7.38 6.93 6.86 0.15 0.14 0.14

3 Industri Pengolahan 4.62 5.47 3.69 (0.38) 8.01 0.66 -0.07 1.39

B. Sektor Non Tradables 10.43 12.42 16.10 17.51 10.97 7.56 6.74 5.25

4 Listrik, Gas dan Air 5.47 3.45 2.52 3.19 4.88 0.01 0.01 0.02

5 Bangunan 12.19 14.96 15.69 13.58 9.44 1.18 1.05 0.73

6 Perdagangan, Hotel & Restoran 11.16 13.65 20.45 18.18 13.07 3.89 3.48 2.52

7 Penganggkutan dan Komunikasi 8.66 10.62 15.66 12.84 13.54 1.00 0.82 0.88

8 Keuangan dan Jasa Perusahaan 11.43 14.94 17.00 13.36 14.39 0.49 0.40 0.43

9 Jasa-jasa 8.94 9.17 9.23 9.12 6.15 0.99 0.98 0.67

7.15 7.82 9.04 7.21 7.55 9.04 7.21 7.55

Sumber : BPS Provinsi Riau

Keterangan : ***(data sangat sementara), (r) angka revisi BPS

2012 (r) Sumbangan (%)

Total (Tanpa Migas)

Keterangan

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

17

Sementara itu, peran sektor non-tradables terhadap perekonomian lebih tinggi

yang menunjukkan terjadinya pergeseran struktur ekonomi di Provinsi Riau. Secara

spesifik, motor penggerak utama pertumbuhan ekonomi Riau pada triwulan

laporan utamanya berasal dari sektor perdagangan. Sektor perdagangan tercatat

memberikan sumbangan terbesar dibandingkan sektor lainnya baik terhadap total

pertumbuhan maupun tanpa memperhitungkan unsur migas. Relatif besarnya

peran sektor tersebut diindikasikan tidak terlepas dari pesatnya pembangunan

ekonomi Riau yang mendorong pelaku usaha baik dari dalam maupun luar pulau

untuk .

3.1. Sektor Pertanian

Pertumbuhan sektor pertanian Riau pada triwulan laporan mengalami peningkatan

yaitu dari 1,21% (yoy) menjadi 2,34% (yoy). Peningkatan ini ditopang oleh mulai

berproduksinya tanaman perkebunan unggulan Riau seperti kelapa sawit dan karet.

Hal ini diperkirakan tidak terlepas dari faktor rendahnya curah hujan yang sedikit

banyak mempengaruhi hasil panen komoditas tersebut.

Grafik1.14. Perkembangan Kapasitas Terpakai Sektor Pertanian

Grafik 1.15. Perkembangan Nilai Tukar Petani di Provinsi Riau

Sumber : Suvei Kegiatan Dunia Usaha Sumber : BPS Provinsi Riau

3.1. Pertambangan dan Penggalian

Sektor pertambangan Riau pada triwulan laporan mengalami penurunan yang

cukup dalam. Pertumbuhan sektor pertambangan secara umum mengalami

kontraksi sebesar 5,69% (yoy) atau merupakan yang terendah sejak 5 (lima) tahun

terakhir. Secara spesifik, volume lifting minyak bumi Riau pada triwulan laporan

tercatat sebesar 31,51 juta barel atau terkontraksi sebesar 8,92% (yoy). Dengan

kondisi tersebut, maka pencapaian lifting Riau tercatat sebesar 346,31 ribu barel

86,6

86,7

(10)

(8)

(6)

(4)

(2)

-

2

4

6

8

10

80

82

84

86

88

90

92

I II III IV I II III IV I II III IV I

2010 2011 2012 2013

%SB

T

Kapasitas Terpakai (kiri) g.yoy (kanan)

(4)

(2)

-

2

4

6

8

100

101

102

103

104

105

106

107

I II III IV I II III IV I II III IV I

2010 2011 2012 2013

%

NTP (kiri) yoy (kanan)

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

18

per hari atau lebih rendah dari triwulan sebelumnya dan periode yang sama tahun

sebelumnya yang tercatat masing-masing sebesar 380,23 dan 360,13 ribu barel per

hari.

Sebagaimana periode-periode sebelumnya, kondisi ini utamanya masih bersumber

dari faktor alamiah usia sumur minyak yang sudah relatif tua serta minimnya

penggunaan teknologi modern dalam penggalian sumur minyak tua. Disamping itu

juga ditemui sejumlah kendala lain seperti adanya pengikisan lingkungan, tumpang

tindih lahan serta kendala peraturan dan birokrasi perizinan.

Grafik 1.16. Perkembangan Volume Lifting Minyak Bumi di Riau

Grafik 1.17. Perkembangan Volume Lifting Gas Bumi di Riau

Sumber : Departmen ESDM RI

Sumber : Departmen ESDM RI

Sementara itu, dengan mengeluarkan unsur migas, laju pertumbuhan sektor

pertambangan mencatat angka yang lebih tinggi yaitu sebesar 6,86% (yoy), namun

relatif melambat jika dibandingkan dengan pertumbuhan triwulan IV-2012 yang

tercatat sebesar 6,93% (yoy). Berdasarkan hasil survei kepada pelaku usaha,

diketahui bahwa kondisi ini utamanya disebabkan oleh terbatasnya produksi

batubara sejalan dengan faktor lokasi tambang yang sudah cukup dalam. Namun

mengingat pangsa pertambangan non migas yang relatif kecil, maka perubahannya

belum dapat memberikan sumbangan yang berarti.

28

29

30

31

32

33

34

35

36

37

38

-

5

10

15

20

25

I II III IV I II III IV I II III IV I II III IV I II III IV I

2008 2009 2010 2011 2012 2013

juta

bare

l

juta

bare

l

Bengkalis Indragiri Hulu Kampar

Kep. Meranti Rokan Hilir Rokan Hulu

Siak Total (kanan)

-

0.50

1.00

1.50

2.00

2.50

3.00

3.50

-

500

1,000

1,500

2,000

2,500

3,000

I II III IV I II III IV I II III IV I II III IV I II III IV I

2008 2009 2010 2011 2012 2013

Mili

ar BTU

Mili

ar BTU

Pelalawan Pekanbaru Kep. Meranti Total (kanan)

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

19

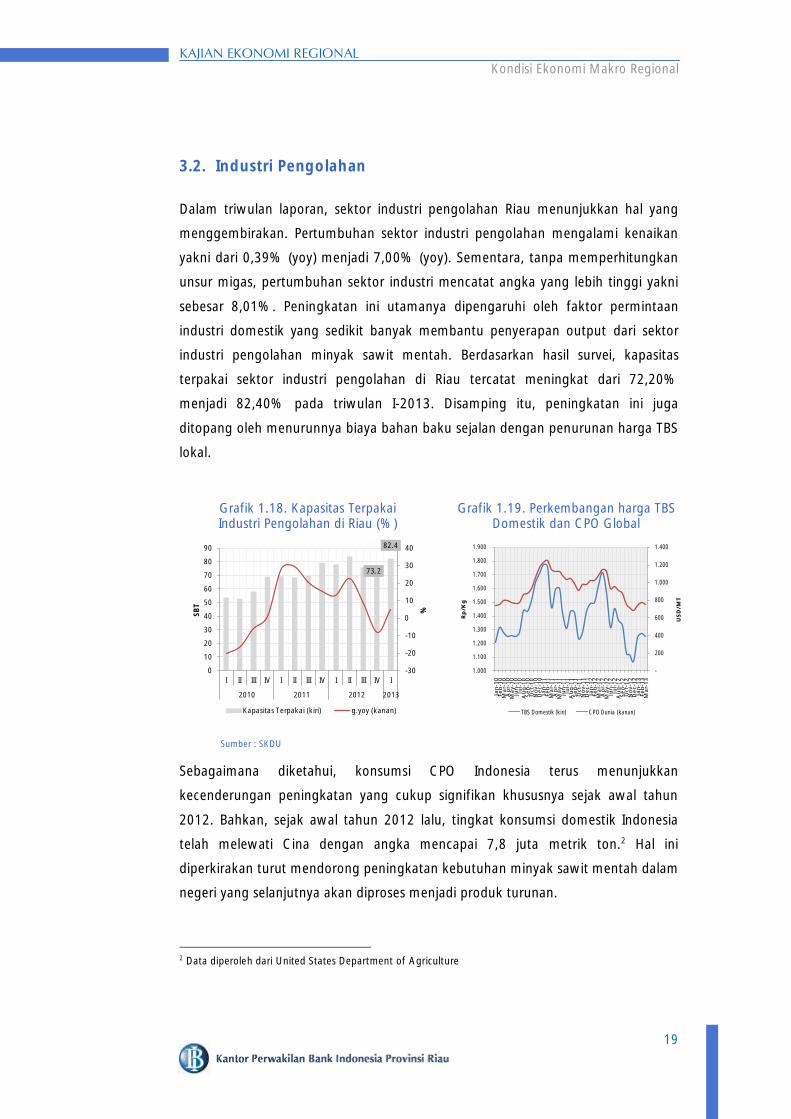

3.2. Industri Pengolahan

Dalam triwulan laporan, sektor industri pengolahan Riau menunjukkan hal yang

menggembirakan. Pertumbuhan sektor industri pengolahan mengalami kenaikan

yakni dari 0,39% (yoy) menjadi 7,00% (yoy). Sementara, tanpa memperhitungkan

unsur migas, pertumbuhan sektor industri mencatat angka yang lebih tinggi yakni

sebesar 8,01%. Peningkatan ini utamanya dipengaruhi oleh faktor permintaan

industri domestik yang sedikit banyak membantu penyerapan output dari sektor

industri pengolahan minyak sawit mentah. Berdasarkan hasil survei, kapasitas

terpakai sektor industri pengolahan di Riau tercatat meningkat dari 72,20%

menjadi 82,40% pada triwulan I-2013. Disamping itu, peningkatan ini juga

ditopang oleh menurunnya biaya bahan baku sejalan dengan penurunan harga TBS

lokal.

Sebagaimana diketahui, konsumsi CPO Indonesia terus menunjukkan

kecenderungan peningkatan yang cukup signifikan khususnya sejak awal tahun

2012. Bahkan, sejak awal tahun 2012 lalu, tingkat konsumsi domestik Indonesia

telah melewati Cina dengan angka mencapai 7,8 juta metrik ton.2 Hal ini

diperkirakan turut mendorong peningkatan kebutuhan minyak sawit mentah dalam

negeri yang selanjutnya akan diproses menjadi produk turunan.

2 Data diperoleh dari United States Department of Agriculture

Grafik 1.18. Kapasitas Terpakai Industri Pengolahan di Riau (%)

Sumber : SKDU

Grafik 1.19. Perkembangan harga TBS Domestik dan CPO Global

73.2

82.4

-30

-20

-10

0

10

20

30

40

0

10

20

30

40

50

60

70

80

90

I II III IV I II III IV I II III IV I

2010 2011 2012 2013

%SB

T

Kapasitas Terpakai (kiri) g.yoy (kanan)

-

200

400

600

800

1.000

1.200

1.400

1.000

1.100

1.200

1.300

1.400

1.500

1.600

1.700

1.800

1.900

Jan-1

0Feb-1

0M

ar-

10

Apr-

10

May-1

0Ju

n-1

0Ju

l-10

Aug-1

0Sep-1

0O

ct-

10

Nov-1

0D

ec-1

0Ja

n-1

1Feb-1

1M

ar-

11

Apr-

11

May-1

1Ju

n-1

1Ju

l-11

Aug-1

1Sep-1

1O

ct-

11

Nov-1

1D

ec-1

1Ja

n-1

2Feb-1

2M

ar-

12

Apr-

12

May-1

2Ju

n-1

2Ju

l-12

Aug-1

2Sep-1

2O

ct-

12

Nov-1

2D

ec-1

2Ja

n-1

3Feb-1

3M

ar-

13

USD

/MT

Rp

/Kg

TBS Domestik (kiri) CPO Dunia (kanan)

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

20

3.3. Perdagangan, Hotel dan Restoran (PHR)

Sektor PHR Riau pada triwulan laporan mengalami perlambatan yaitu dari

18,18% (yoy) pada triwulan IV-2012 menjadi 13,07% (yoy) pada triwulan I-2013.

Dalam triwulan laporan, tingkat hunian hotel (occupancy rate) hotel di Provinsi Riau

mengalami penurunan cukup dalam yakni dari 61% pada triwulan IV-2012 menjadi

41%. Disamping itu, kredit yang disalurkan ke sektor perdagangan oleh perbankan

juga mengalami penurunan yakni dari Rp9,51 triliun menjadi Rp9,49 triliun atau

secara tahunan tumbuh sebesar 19,61% (yoy), lebih lambat dibandingkan triwulan

sebelumnya.

Grafik.1.22. Perkembangan Tingkat Hunian Hotel Bintang 3,4,5 di Riau

Grafik.1.23. Perkembangan Kredit Sektor Perdagangan di Riau

Sumber : Perhimpunan Hotel dan Restoran Indonesia

47%

54%

48%

56%

46%

51%

44%

52%

49%

52%52%

61%

41%

40%

45%

50%

55%

60%

65%

I II III IV I II III IV I II III IV I

2010 2011 2012 2013

-

5,00

10,00

15,00

20,00

25,00

30,00

35,00

-

1

2

3

4

5

6

7

8

9

10

I II III IV I II III IV I II III IV I

2010 2011 2012 2013

%

Rp

tri

liu

n

Nominal (kiri) g.yoy (kanan)

Grafik 1.20. Perkembangan Konsumsi

CPO Global

Grafik 1.21. Struktur Biaya Industri Hulu Kelapa Sawit di Riau

Sumber : USDA Sumber : Survei Liason Bank Indonesia

0

10.000

20.000

30.000

40.000

50.000

60.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

Jan

-09

Mar

-09

May

-09

Jul-

09

Sep

-09

No

v-0

9Ja

n-1

0M

ar-1

0M

ay-1

0Ju

l-1

0Se

p-1

0N

ov-

10

Jan

-11

Mar

-11

May

-11

Jul-

11

Sep

-11

No

v-1

1Ja

n-1

2M

ar-1

2M

ay-1

2Ju

l-1

2Se

p-1

2N

ov-

12

Jan

-13

Mar

-13

India China EU-27 Indonesia Total (kanan)

rata-rata konsumsi CPO47,6 juta MT

Konsumsi CPO Indonesia melewati Cina

0

200

400

600

800

1000

1200

1400

1600

1800

0%

20%

40%

60%

80%

100%

2009 2010 2011 2012*

Persentase

Struktur Biaya Pabrik Pengolahan Kelapa Sawit

Bahan baku Tenaga kerja Margin

Harga CPO - USD/mt (kanan) Harga TBS - Rp/kg (kanan)

Sumber : Survey Liaison Bank Indonesia dan Dinas Perkebunan Prov. Riau

GE KAJIAN EKONOMI REGIONAL

Kondisi Ekonomi Makro Regional

21

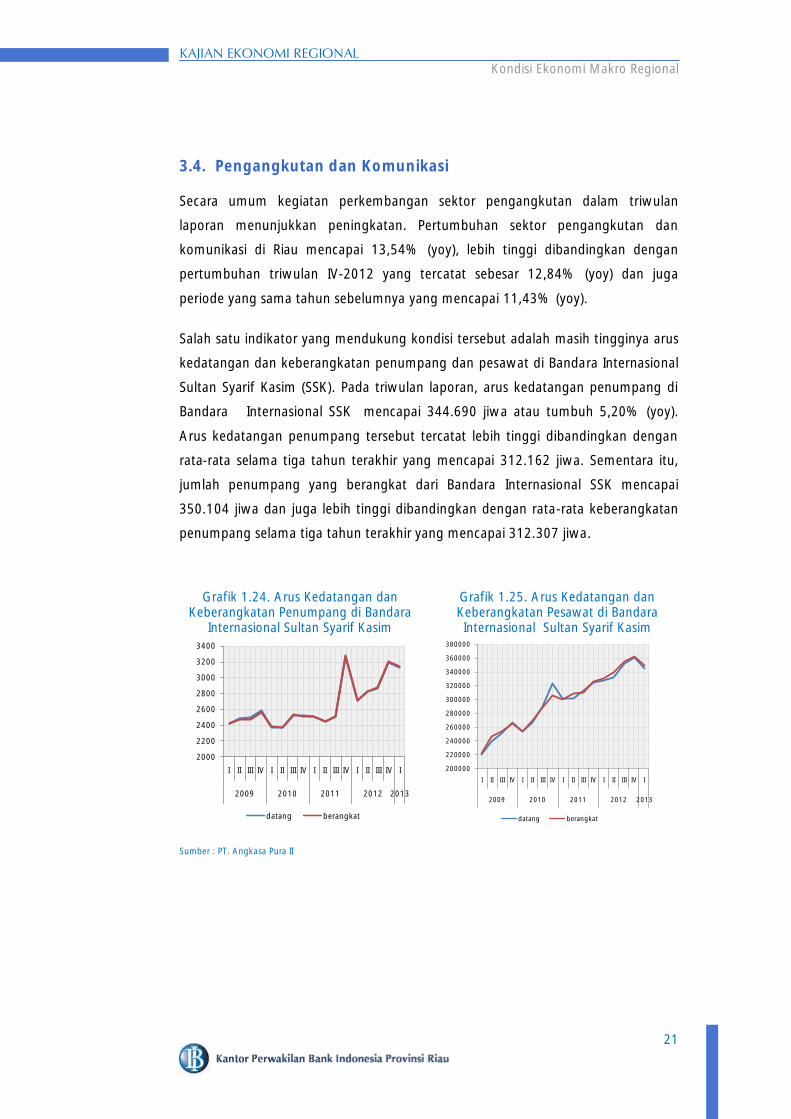

3.4. Pengangkutan dan Komunikasi

Secara umum kegiatan perkembangan sektor pengangkutan dalam triwulan

laporan menunjukkan peningkatan. Pertumbuhan sektor pengangkutan dan

komunikasi di Riau mencapai 13,54% (yoy), lebih tinggi dibandingkan dengan

pertumbuhan triwulan IV-2012 yang tercatat sebesar 12,84% (yoy) dan juga

periode yang sama tahun sebelumnya yang mencapai 11,43% (yoy).

Salah satu indikator yang mendukung kondisi tersebut adalah masih tingginya arus

kedatangan dan keberangkatan penumpang dan pesawat di Bandara Internasional

Sultan Syarif Kasim (SSK). Pada triwulan laporan, arus kedatangan penumpang di

Bandara Internasional SSK mencapai 344.690 jiwa atau tumbuh 5,20% (yoy).

Arus kedatangan penumpang tersebut tercatat lebih tinggi dibandingkan dengan

rata-rata selama tiga tahun terakhir yang mencapai 312.162 jiwa. Sementara itu,

jumlah penumpang yang berangkat dari Bandara Internasional SSK mencapai

350.104 jiwa dan juga lebih tinggi dibandingkan dengan rata-rata keberangkatan

penumpang selama tiga tahun terakhir yang mencapai 312.307 jiwa.

Grafik 1.24. Arus Kedatangan dan Keberangkatan Penumpang di Bandara

Internasional Sultan Syarif Kasim

Grafik 1.25. Arus Kedatangan dan Keberangkatan Pesawat di Bandara Internasional Sultan Syarif Kasim

Sumber : PT. Angkasa Pura II

2000

2200

2400

2600

2800

3000

3200

3400

I II III IV I II III IV I II III IV I II III IV I

2009 2010 2011 2012 2013

datang berangkat

200000

220000

240000

260000

280000

300000

320000

340000

360000

380000

I II III IV I II III IV I II III IV I II III IV I

2009 2010 2011 2012 2013

datang berangkat

Indonesia47%

Malaysia38%Thailand

3%

Others12%

Negara Produsen Minyak Sawit Dunia

Prod. dunia = 46 juta ton/thn

Sumber : Statistik Sawit Indonesia

Riau, 25%Sumut, 17%

Kal-Teng, 14%

Sum-Sel, 12%Kal-Bar, 9%

Jambi, 9%

Kal-Tim, 8%

Kal-Sel, 6%

Luas Area Perkebunan Sawit per Provinsi

Total luas area = 9.336.965 Ha

Sumber : Statistik Sawit Indonesia

Riau, 32%

Sumut, 23%

Sum-Sel, 14%

Kal-Teng, 13%

Jambi, 9%

Kal-Bar, 9%

Produksi Sawit per Provinsi

Prod. nasional 2012 = 24.081.907 ton

Sumber : Statistik Sawit Indonesia

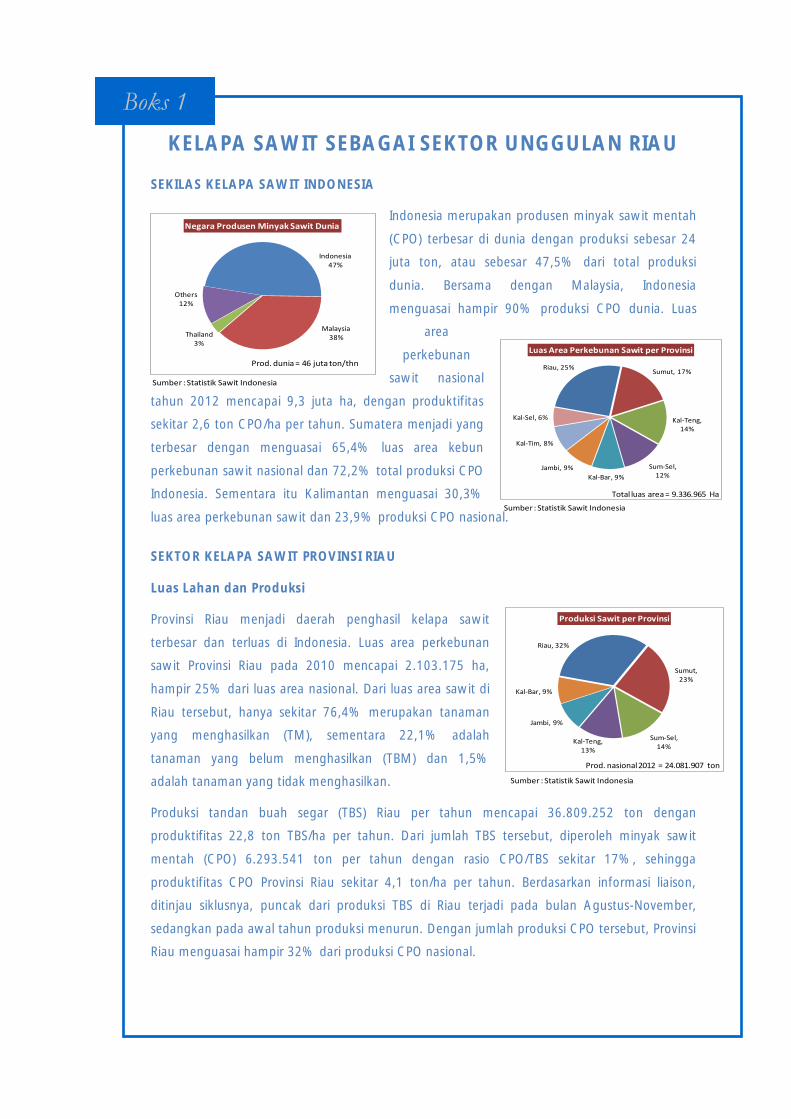

KELAPA SAWIT SEBAGAI SEKTOR UNGGULAN RIAU

SEKILAS KELAPA SAWIT INDONESIA

Indonesia merupakan produsen minyak sawit mentah

(CPO) terbesar di dunia dengan produksi sebesar 24

juta ton, atau sebesar 47,5% dari total produksi

dunia. Bersama dengan Malaysia, Indonesia

menguasai hampir 90% produksi CPO dunia. Luas

area

perkebunan

sawit nasional

tahun 2012 mencapai 9,3 juta ha, dengan produktifitas

sekitar 2,6 ton CPO/ha per tahun. Sumatera menjadi yang

terbesar dengan menguasai 65,4% luas area kebun

perkebunan sawit nasional dan 72,2% total produksi CPO

Indonesia. Sementara itu Kalimantan menguasai 30,3%

luas area perkebunan sawit dan 23,9% produksi CPO nasional.

SEKTOR KELAPA SAWIT PROVINSI RIAU

Luas Lahan dan Produksi

Provinsi Riau menjadi daerah penghasil kelapa sawit

terbesar dan terluas di Indonesia. Luas area perkebunan

sawit Provinsi Riau pada 2010 mencapai 2.103.175 ha,

hampir 25% dari luas area nasional. Dari luas area sawit di

Riau tersebut, hanya sekitar 76,4% merupakan tanaman

yang menghasilkan (TM), sementara 22,1% adalah

tanaman yang belum menghasilkan (TBM) dan 1,5%

adalah tanaman yang tidak menghasilkan.

Produksi tandan buah segar (TBS) Riau per tahun mencapai 36.809.252 ton dengan

produktifitas 22,8 ton TBS/ha per tahun. Dari jumlah TBS tersebut, diperoleh minyak sawit

mentah (CPO) 6.293.541 ton per tahun dengan rasio CPO/TBS sekitar 17%, sehingga

produktifitas CPO Provinsi Riau sekitar 4,1 ton/ha per tahun. Berdasarkan informasi liaison,

ditinjau siklusnya, puncak dari produksi TBS di Riau terjadi pada bulan Agustus-November,

sedangkan pada awal tahun produksi menurun. Dengan jumlah produksi CPO tersebut, Provinsi

Riau menguasai hampir 32% dari produksi CPO nasional.

Boks 1

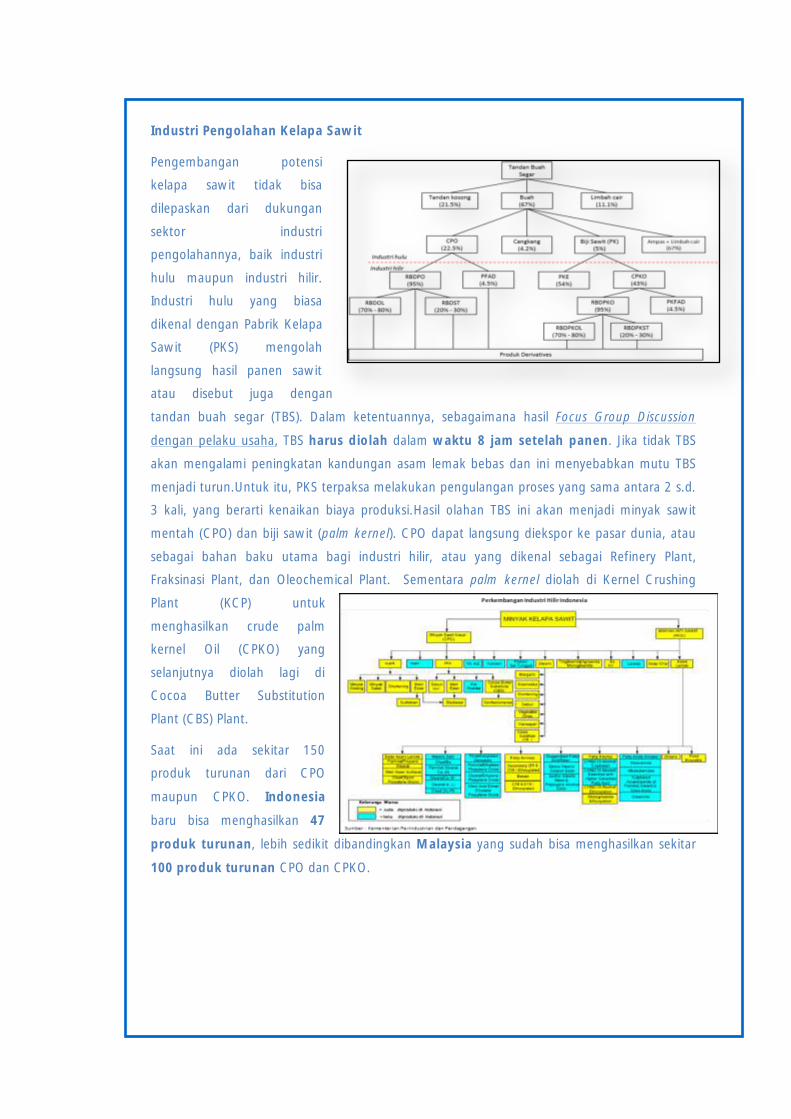

Industri Pengolahan Kelapa Sawit

Pengembangan potensi

kelapa sawit tidak bisa

dilepaskan dari dukungan

sektor industri

pengolahannya, baik industri

hulu maupun industri hilir.

Industri hulu yang biasa

dikenal dengan Pabrik Kelapa

Sawit (PKS) mengolah

langsung hasil panen sawit

atau disebut juga dengan

tandan buah segar (TBS). Dalam ketentuannya, sebagaimana hasil Focus Group Discussion

dengan pelaku usaha, TBS harus diolah dalam waktu 8 jam setelah panen. Jika tidak TBS

akan mengalami peningkatan kandungan asam lemak bebas dan ini menyebabkan mutu TBS

menjadi turun.Untuk itu, PKS terpaksa melakukan pengulangan proses yang sama antara 2 s.d.

3 kali, yang berarti kenaikan biaya produksi.Hasil olahan TBS ini akan menjadi minyak sawit

mentah (CPO) dan biji sawit (palm kernel). CPO dapat langsung diekspor ke pasar dunia, atau

sebagai bahan baku utama bagi industri hilir, atau yang dikenal sebagai Refinery Plant,

Fraksinasi Plant, dan Oleochemical Plant. Sementara palm kernel diolah di Kernel Crushing

Plant (KCP) untuk

menghasilkan crude palm

kernel Oil (CPKO) yang

selanjutnya diolah lagi di

Cocoa Butter Substitution

Plant (CBS) Plant.

Saat ini ada sekitar 150

produk turunan dari CPO

maupun CPKO. Indonesia

baru bisa menghasilkan 47

produk turunan, lebih sedikit dibandingkan Malaysia yang sudah bisa menghasilkan sekitar

100 produk turunan CPO dan CPKO.

Luas Area Produksi TBS Jumlah PKS Kapasitas Kap. total *

(ha) (ton/thn) (tph) (ton/thn)

1 Kuantan Singingi 121,709 2,392,285 10 450 2,556,000

2 Indragiri Hulu 118,538 2,185,196 8 285 1,618,800

3 Indragiri Hilir 213,538 3,097,067 8 385 2,186,800

4 Pelalawan 184,110 3,737,648 17 715 4,061,200

5 Siak 232,857 4,035,206 15 685 3,890,800

6 Kampar 353,792 7,680,797 35 1425 8,094,000

7 Rokan Hulu 422,743 6,150,819 22 984 5,589,120

8 Bengkalis 177,130 2,303,132 8 350 1,988,000

9 Rokan Hilir 237,743 4,639,402 22 915 5,197,200

10 Kep. Meranti - - - - -

11 Pekanbaru 8,080 180,973 - - -

12 Dumai 32,935 406,727 1 60 340,800

2,103,175 36,809,252 146 6254 35,522,720

Sumber : Dinas Perkebunan Provinsi Riau, 2011

* Jam kerja 20 jam/hari, 25 hari kerja/bulan

Tabel. Industri Hulu di Prov. Riau

Kapasitas OlahProduksi TBS

No. Kabupaten/Kota

TOTAL

0

200

400

600

800

1000

1200

1400

1600

1800

0%

20%

40%

60%

80%

100%

2009 2010 2011 2012*

Persentase

Struktur Biaya Pabrik Pengolahan Kelapa Sawit

Bahan baku Tenaga kerja Margin

Harga CPO - USD/mt (kanan) Harga TBS - Rp/kg (kanan)

Sumber : Survey Liaison Bank Indonesia dan Dinas Perkebunan Prov. Riau

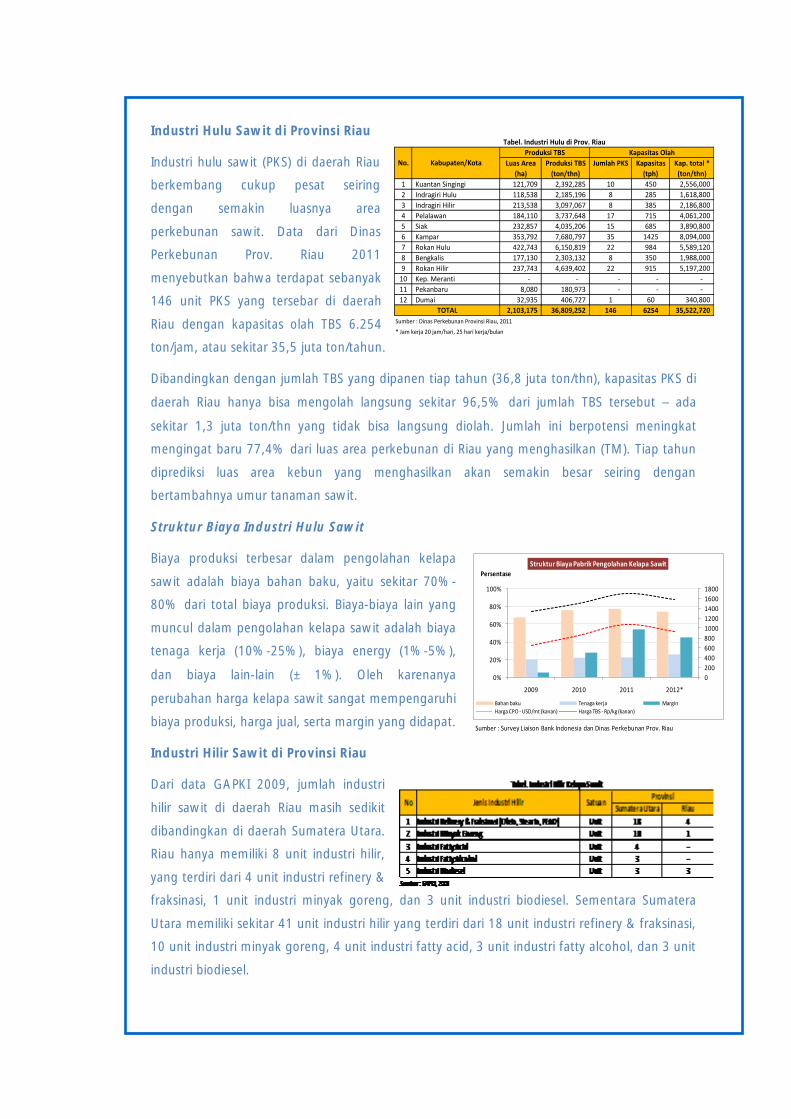

Industri Hulu Sawit di Provinsi Riau

Industri hulu sawit (PKS) di daerah Riau

berkembang cukup pesat seiring

dengan semakin luasnya area

perkebunan sawit. Data dari Dinas

Perkebunan Prov. Riau 2011

menyebutkan bahwa terdapat sebanyak

146 unit PKS yang tersebar di daerah

Riau dengan kapasitas olah TBS 6.254

ton/jam, atau sekitar 35,5 juta ton/tahun.

Dibandingkan dengan jumlah TBS yang dipanen tiap tahun (36,8 juta ton/thn), kapasitas PKS di

daerah Riau hanya bisa mengolah langsung sekitar 96,5% dari jumlah TBS tersebut – ada

sekitar 1,3 juta ton/thn yang tidak bisa langsung diolah. Jumlah ini berpotensi meningkat

mengingat baru 77,4% dari luas area perkebunan di Riau yang menghasilkan (TM). Tiap tahun

diprediksi luas area kebun yang menghasilkan akan semakin besar seiring dengan

bertambahnya umur tanaman sawit.

Struktur Biaya Industri Hulu Sawit

Biaya produksi terbesar dalam pengolahan kelapa

sawit adalah biaya bahan baku, yaitu sekitar 70%-

80% dari total biaya produksi. Biaya-biaya lain yang

muncul dalam pengolahan kelapa sawit adalah biaya

tenaga kerja (10%-25%), biaya energy (1%-5%),

dan biaya lain-lain (± 1%). Oleh karenanya

perubahan harga kelapa sawit sangat mempengaruhi

biaya produksi, harga jual, serta margin yang didapat.

Industri Hilir Sawit di Provinsi Riau

Dari data GAPKI 2009, jumlah industri

hilir sawit di daerah Riau masih sedikit

dibandingkan di daerah Sumatera Utara.

Riau hanya memiliki 8 unit industri hilir,

yang terdiri dari 4 unit industri refinery &

fraksinasi, 1 unit industri minyak goreng, dan 3 unit industri biodiesel. Sementara Sumatera

Utara memiliki sekitar 41 unit industri hilir yang terdiri dari 18 unit industri refinery & fraksinasi,

10 unit industri minyak goreng, 4 unit industri fatty acid, 3 unit industri fatty alcohol, dan 3 unit

industri biodiesel.

India, 49%

Netherlands, 23%

Malaysia, 10%

Italy, 5%

Singapore, 3%

Germany, 2%

Tanzania, 2%

Ivory Coast, 2%

Spain, 2%Finland, 2%

Negara Tujuan Ekspor CPO - Prov. Riau

Sumber : Cognos Bank Indonesia

R.R.C32%

India17%

Pakistan

9%

Egypt9%

Bangladesh8%

Malaysia6%

Ukraine6%

Saudi Arabia5%

Turkey4%

Iran

4%

Negara Tujuan Ekspor Turunan CPO - Prov. Riau

Sumber : Cognos Bank Indonesia

2011* 2012** yoy

Produksi CPO (ton) 5,391,303 5,750,082 6.65

Ekspor CPO (ton) 3,320,405 2,793,425 (15.87)

Share ekspor (%) 61.59 48.58

Share domestik (%) 38.41 51.42

Sumber : Statisitk Sawit Indonesia

* Angka sementara

** Angka perkiraan

Tabel. Angka Produksi CPO Prov Riau

Olein40%

PKE14%

RBDPO12%

Biodiesel10%

Stearin8%

Crude Olein4%

RBDPKO4%

PFAD4%

CPKO4%

Ekspor Turunan Sawit 2012 - Prov. Riau

Sumber : Disperindag Dumai

*Berdasarkan volume ekspor

Perkembangan Sektor Kelapa Sawit di Riau

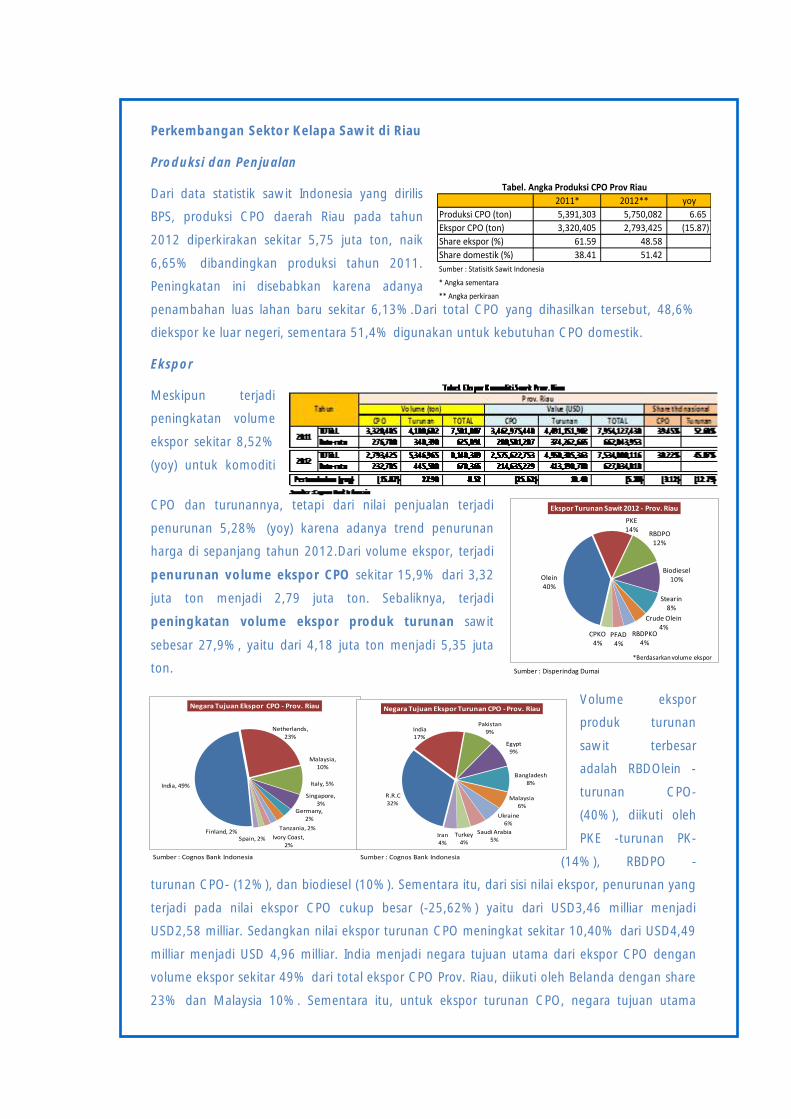

Produksi dan Penjualan

Dari data statistik sawit Indonesia yang dirilis

BPS, produksi CPO daerah Riau pada tahun

2012 diperkirakan sekitar 5,75 juta ton, naik

6,65% dibandingkan produksi tahun 2011.

Peningkatan ini disebabkan karena adanya

penambahan luas lahan baru sekitar 6,13%.Dari total CPO yang dihasilkan tersebut, 48,6%

diekspor ke luar negeri, sementara 51,4% digunakan untuk kebutuhan CPO domestik.

Ekspor

Meskipun terjadi

peningkatan volume

ekspor sekitar 8,52%

(yoy) untuk komoditi

CPO dan turunannya, tetapi dari nilai penjualan terjadi

penurunan 5,28% (yoy) karena adanya trend penurunan

harga di sepanjang tahun 2012.Dari volume ekspor, terjadi

penurunan volume ekspor CPO sekitar 15,9% dari 3,32

juta ton menjadi 2,79 juta ton. Sebaliknya, terjadi

peningkatan volume ekspor produk turunan sawit

sebesar 27,9%, yaitu dari 4,18 juta ton menjadi 5,35 juta

ton.

Volume ekspor

produk turunan

sawit terbesar

adalah RBDOlein -

turunan CPO-

(40%), diikuti oleh

PKE -turunan PK-

(14%), RBDPO -

turunan CPO- (12%), dan biodiesel (10%). Sementara itu, dari sisi nilai ekspor, penurunan yang

terjadi pada nilai ekspor CPO cukup besar (-25,62%) yaitu dari USD3,46 milliar menjadi

USD2,58 milliar. Sedangkan nilai ekspor turunan CPO meningkat sekitar 10,40% dari USD4,49

milliar menjadi USD 4,96 milliar. India menjadi negara tujuan utama dari ekspor CPO dengan

volume ekspor sekitar 49% dari total ekspor CPO Prov. Riau, diikuti oleh Belanda dengan share

23% dan Malaysia 10%. Sementara itu, untuk ekspor turunan CPO, negara tujuan utama

-

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

600650700750800850900950

10001050110011501200

1 2 3 4 5 6 7 8 9 10 11 12 1 2

2012 2013

%USD/mt Harga Patokan Ekspor (HPE) dan Tarif Pajak Ekspor

Tarif PE CPO Tarif PE Olein

HPE CPO HPE Olein

Sumber : Permendag dan Permenkeu

700

800

900

1,000

1,100

1,200

-

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2011 2012 2013

USD/mtTon Pergerakan Harga Jual CPO - Prov Riau

Ekspor CPO Ekspor Turunan CPO Harga Jual CPO

Sumber : Cognos Bank Indonesia

200

400

600

800

1,000

1,200

1,000

1,200

1,400

1,600

1,800

2,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1

2011 2012 2013

USD/mtRp/kg Market Price CPO

TBS Domestik (kiri) CPO dunia (kanan) Avg. Harga CPO tahunan

Sumber : Bloomberg

adalah China dengan volume sekitar 32% dari total ekspor. Diikuti oleh India dengan share

sebesar 17% dan Pakistan 9%.

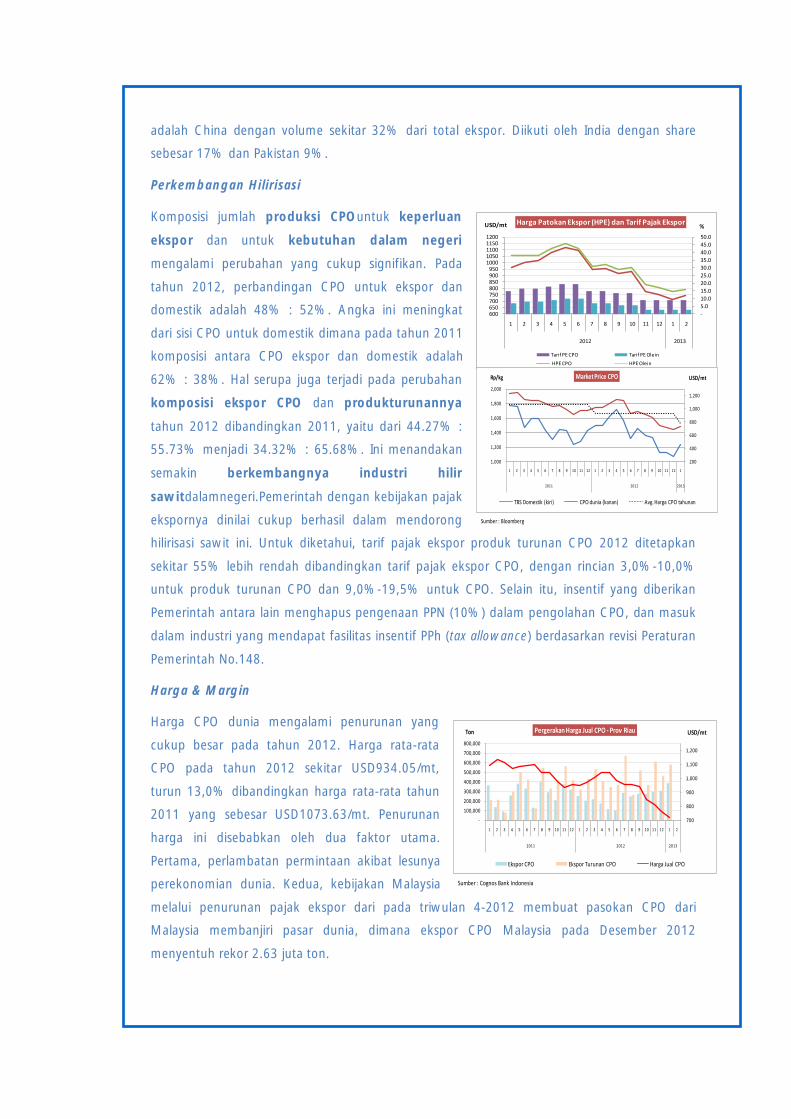

Perkembangan Hilirisasi

Komposisi jumlah produksi CPOuntuk keperluan

ekspor dan untuk kebutuhan dalam negeri

mengalami perubahan yang cukup signifikan. Pada

tahun 2012, perbandingan CPO untuk ekspor dan

domestik adalah 48% : 52%. Angka ini meningkat

dari sisi CPO untuk domestik dimana pada tahun 2011

komposisi antara CPO ekspor dan domestik adalah

62% : 38%. Hal serupa juga terjadi pada perubahan

komposisi ekspor CPO dan produkturunannya

tahun 2012 dibandingkan 2011, yaitu dari 44.27% :

55.73% menjadi 34.32% : 65.68%. Ini menandakan

semakin berkembangnya industri hilir

sawitdalamnegeri.Pemerintah dengan kebijakan pajak

ekspornya dinilai cukup berhasil dalam mendorong

hilirisasi sawit ini. Untuk diketahui, tarif pajak ekspor produk turunan CPO 2012 ditetapkan

sekitar 55% lebih rendah dibandingkan tarif pajak ekspor CPO, dengan rincian 3,0%-10,0%

untuk produk turunan CPO dan 9,0%-19,5% untuk CPO. Selain itu, insentif yang diberikan

Pemerintah antara lain menghapus pengenaan PPN (10%) dalam pengolahan CPO, dan masuk

dalam industri yang mendapat fasilitas insentif PPh (tax allowance) berdasarkan revisi Peraturan

Pemerintah No.148.

Harga & Margin

Harga CPO dunia mengalami penurunan yang

cukup besar pada tahun 2012. Harga rata-rata

CPO pada tahun 2012 sekitar USD934.05/mt,

turun 13,0% dibandingkan harga rata-rata tahun

2011 yang sebesar USD1073.63/mt. Penurunan

harga ini disebabkan oleh dua faktor utama.

Pertama, perlambatan permintaan akibat lesunya

perekonomian dunia. Kedua, kebijakan Malaysia

melalui penurunan pajak ekspor dari pada triwulan 4-2012 membuat pasokan CPO dari

Malaysia membanjiri pasar dunia, dimana ekspor CPO Malaysia pada Desember 2012

menyentuh rekor 2.63 juta ton.

Kapasitas Utilisasi 2012

Rata-rata kapasitas utilisasi dari industri pengolahan kelapa sawit di daerah Riau berkisar 90% -

95%. Faktor utama yang mempengaruhi kapasitas adalah ketersediaan bahan baku TBS yang

mencukupi. PKS yang memproduksi CPO dan palm kernel terus mengolah TBS guna

mengurangi beban kerugian berupa naiknya keasaman TBS apabila tidak cepat diolah. Hasil

FGD pada Februari 2013 menunjukkan terjadinya peningkatan stok CPO sampai dengan akhir

2012. Besarnya stok CPO tersebut yang akan dipergunakan sebagai ekspor selama

triwulan I-2013. Di sisi margin, turunnya harga dan permintaan CPO berusaha diantisipasi oleh

industri dengan menurunkan margin agar pasar tidak tergerus. Meskipun margin turun, namun

level margin yang diterima perusahaan rata-rata masih diatas 10%.

OUTLOOK SEKTOR KELAPA SAWIT PROVINSI RIAU 2013

Industri sawit masih menjadi andalan sekaligus motor perekonomian daerah Riau di sektor non-

migas untuk tahun 2013. Menurut GAPKI, permintaan dunia terhadap minyak nabati

diperkirakan akan meningkat 10%, atau sekitar 3-4 juta ton per tahunnya. Peningkatan ini

berasal dari naiknya permintaan pasar tradisional ekspor Indonesia (India dan Cina), serta

adanya permintaan baru dari pasar non-tradisional seperti kawasan Afrika (Nigeria, Pantai

Gading, Kenya), kawasan MENA (Middle East and North Africa), Pakistan, Rusia, Turki, dan

lainnya. Pasar ini mempunyai potensi permintaan yang cukup besar di saat turunnya

permintaan dari Eropa dan Amerika.

Disisi produksi, peningkatan permintaan 2013 pada produk CPO dan palm kernel akan lebih

direspons dengan peningkatan kapasitas PKS. Sementara, berdasarkan informasi liaison,

investasi yang dilakukan industri pada tahun 2012 difokuskan pada pengembangan industri

turunan yang mencakup oleochemical dan biodiesel. Peningkatan produksi akan terjadi pada

produk turunan termasuk biodiesel meskipun pasar domestik untuk biodiesel masih relatif

terbatas.

Harga minyak sawit dunia diproyeksikan akan membaik pada tahun 2013 setelah pada

sepanjang tahun 2012 mengalami penurunan yang cukup signifikan. Harga CPO pada semester

I 2013 diperkirakan di kisaran USD800 – USD900 per ton, sementara pada semester II akan naik

pada kisaran USD900 – USD1000 per ton. Kenaikan harga ini dipicu oleh beberapa hal.

Pertama, kebijakan Malaysia yang menaikkan pajak ekspor dari 0% menjadi 4,5% - 8,5% pada

bulan Maret 2013 akan membuat ekspor CPO dari Malaysia sedikit menurun. Kedua, masa

panen raya yang akan segera berakhir membuat persediaan CPO akan berkurang. Ketiga,

adanya ekspektasi permintaan dunia yang meningkat. Keempat, kenaikan harga minyak kedelai

sebagai substitusi CPO bisa mendorong naik permintaan CPO.

KAJIAN EKONOMI REGIONAL Perkembangan Inflasi Daerah

22

1. KONDISI UMUM

Sejalan dengan perkiraan sebelumnya, tekanan inflasi Riau pada triwulan I-

2013 (yoy)1 mengalami peningkatan dibandingkan dengan triwulan

sebelumnya. Namun demikian, inflasi Riau pada triwulan laporan tercatat

masih lebih rendah dibandingkan dengan inflasi nasional maupun inflasi

Sumatera. Berdasarkan disagregasinya, peningkatan inflasi pada kelompok

volatile food memberikan sumbangan terbesar terhadap peningkatan inflasi

Riau secara umum, diikuti oleh inflasi pada kelompok administered price.

Sementara inflasi kelompok inti (core) pada triwulan laporan relatif stabil

karena ekspektasi yang terjaga dan optimisme konsumsi yang stabil.

1 yoy (year on year) atau inflasi tahunan merupakan perbandingan Indeks Harga Konsumen (IHK) pada

bulan laporan dengan IHK di bulan yang sama tahun sebelumnya

PERKEMBANGAN

INFLASI DAERAH

Bab 2

KAJIAN EKONOMI REGIONAL Perkembangan Inflasi Daerah

23

Peningkatan inflasi pada kelompok volatile food terutama pada bumbu-

bumbuan sangat terkait dengan kebijakan pemerintah untuk membatasi

impor holtikultura. Komoditas holtikultura yang memberikan andil besar pada

inflasi umum di Riau adalah komoditas bawang merah dan bawang putih.

Selain itu, kebijakan pemerintah untuk menyesuaikan Tarif Tenaga Listrik (TTL)

secara bertahap dan adanya peningkatan tarif cukai rokok juga turut

memberikan sumbangan yang berarti terhadap inflasi Riau.

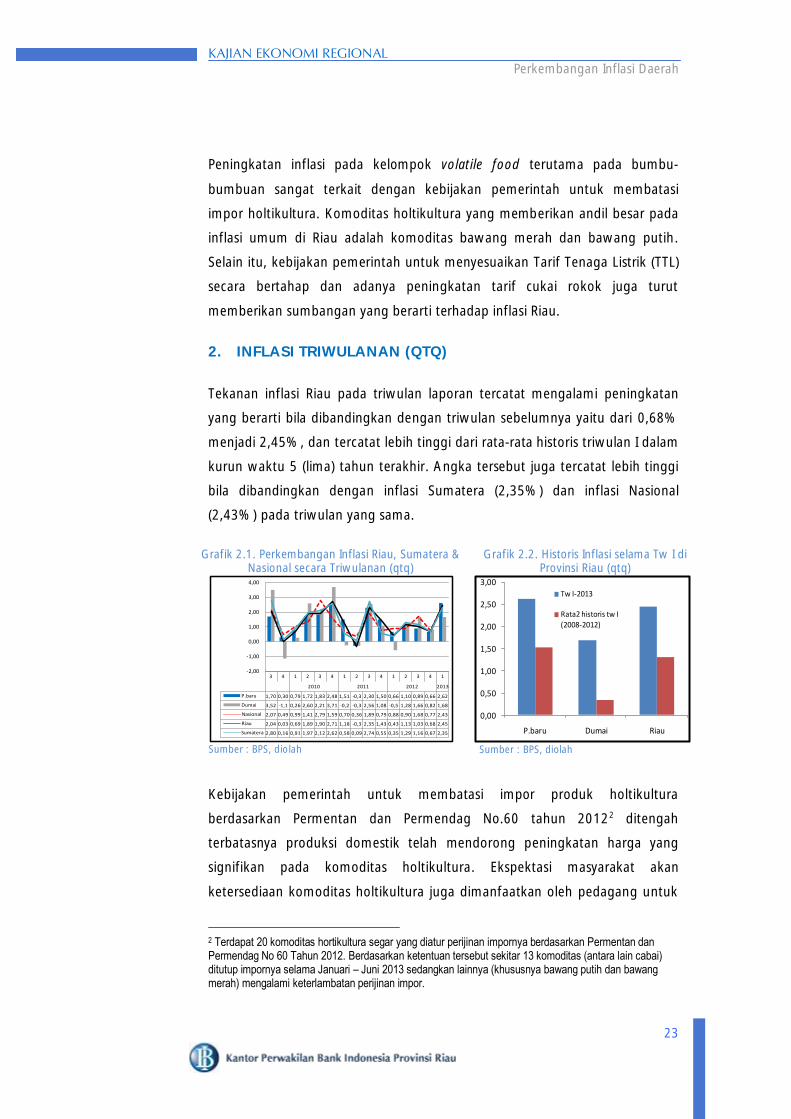

2. INFLASI TRIWULANAN (QTQ)

Tekanan inflasi Riau pada triwulan laporan tercatat mengalami peningkatan

yang berarti bila dibandingkan dengan triwulan sebelumnya yaitu dari 0,68%

menjadi 2,45%, dan tercatat lebih tinggi dari rata-rata historis triwulan I dalam

kurun waktu 5 (lima) tahun terakhir. Angka tersebut juga tercatat lebih tinggi

bila dibandingkan dengan inflasi Sumatera (2,35%) dan inflasi Nasional

(2,43%) pada triwulan yang sama.

Grafik 2.1. Perkembangan Inflasi Riau, Sumatera & Nasional secara Triwulanan (qtq)

Sumber : BPS, diolah

Grafik 2.2. Historis Inflasi selama Tw I di Provinsi Riau (qtq)

Sumber : BPS, diolah

Kebijakan pemerintah untuk membatasi impor produk holtikultura

berdasarkan Permentan dan Permendag No.60 tahun 20122 ditengah

terbatasnya produksi domestik telah mendorong peningkatan harga yang

signifikan pada komoditas holtikultura. Ekspektasi masyarakat akan

ketersediaan komoditas holtikultura juga dimanfaatkan oleh pedagang untuk

2 Terdapat 20 komoditas hortikultura segar yang diatur perijinan impornya berdasarkan Permentan dan Permendag No 60 Tahun 2012. Berdasarkan ketentuan tersebut sekitar 13 komoditas (antara lain cabai) ditutup impornya selama Januari – Juni 2013 sedangkan lainnya (khususnya bawang putih dan bawang merah) mengalami keterlambatan perijinan impor.

3 4 1 2 3 4 1 2 3 4 1 2 3 4 1

2010 2011 2012 2013

P.baru 1,70 0,30 0,79 1,72 1,83 2,48 1,51 -0,3 2,30 1,50 0,66 1,10 0,89 0,66 2,62

Dumai 3,52 -1,1 0,26 2,60 2,21 3,71 -0,2 -0,3 2,56 1,08 -0,5 1,28 1,66 0,82 1,68

Nasional 2,07 0,49 0,99 1,41 2,79 1,59 0,70 0,36 1,89 0,79 0,88 0,90 1,68 0,77 2,43

Riau 2,04 0,03 0,69 1,89 1,90 2,71 1,18 -0,3 2,35 1,43 0,43 1,13 1,03 0,68 2,45

Sumatera 2,80 0,16 0,91 1,97 2,12 2,62 0,58 0,09 2,74 0,55 0,35 1,29 1,16 0,67 2,35

-2,00

-1,00

0,00

1,00

2,00

3,00

4,00

0,00

0,50

1,00

1,50

2,00

2,50

3,00

P.baru Dumai Riau

Tw I-2013

Rata2 historis tw I (2008-2012)

KAJIAN EKONOMI REGIONAL Perkembangan Inflasi Daerah

24

meningkatkan harga jual3 aneka bumbu-bumbuan tersebut. Selain itu,

kebijakan pemerintah untuk menaikkan Tarif Tenaga Listrik (TTL) sebesar 15%

secara bertahap selama tahun 2013 mulai bulan Januari 2013 juga sudah

mulai dirasakan dampaknya sejak bulan Februari 2013.

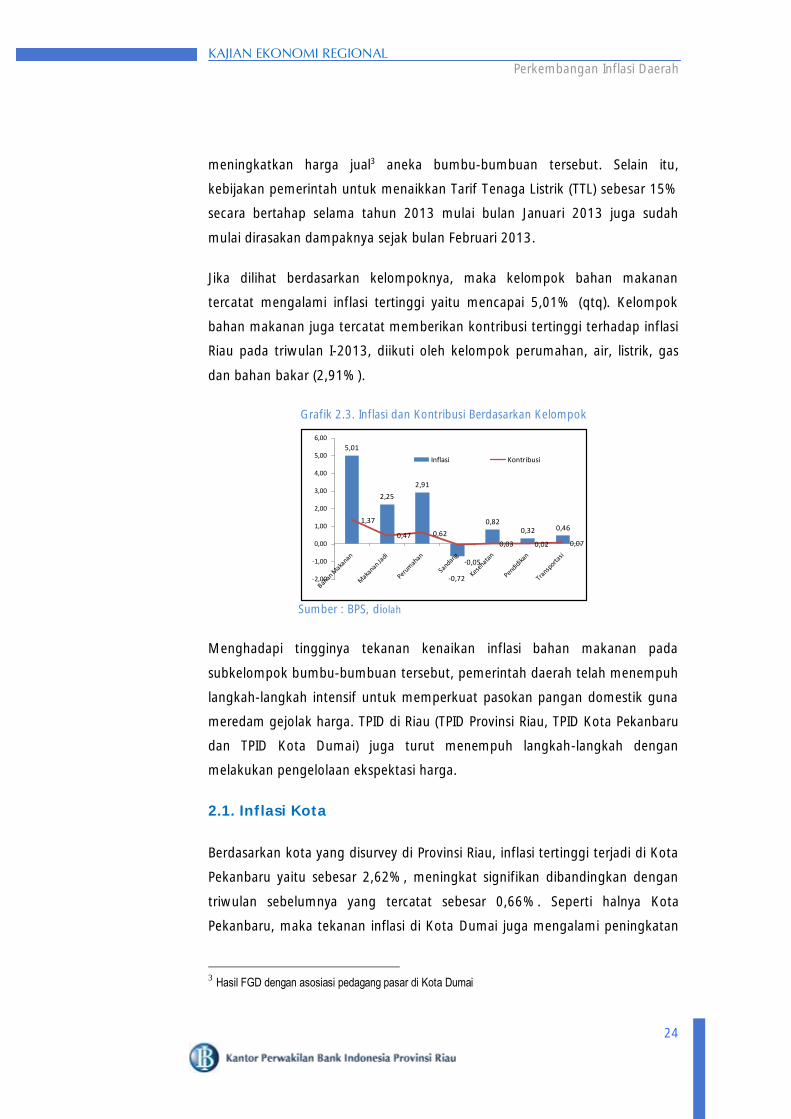

Jika dilihat berdasarkan kelompoknya, maka kelompok bahan makanan

tercatat mengalami inflasi tertinggi yaitu mencapai 5,01% (qtq). Kelompok

bahan makanan juga tercatat memberikan kontribusi tertinggi terhadap inflasi

Riau pada triwulan I-2013, diikuti oleh kelompok perumahan, air, listrik, gas

dan bahan bakar (2,91%).

Grafik 2.3. Inflasi dan Kontribusi Berdasarkan Kelompok

Sumber : BPS, diolah

Menghadapi tingginya tekanan kenaikan inflasi bahan makanan pada

subkelompok bumbu-bumbuan tersebut, pemerintah daerah telah menempuh

langkah-langkah intensif untuk memperkuat pasokan pangan domestik guna

meredam gejolak harga. TPID di Riau (TPID Provinsi Riau, TPID Kota Pekanbaru

dan TPID Kota Dumai) juga turut menempuh langkah-langkah dengan

melakukan pengelolaan ekspektasi harga.

2.1. Inflasi Kota

Berdasarkan kota yang disurvey di Provinsi Riau, inflasi tertinggi terjadi di Kota

Pekanbaru yaitu sebesar 2,62%, meningkat signifikan dibandingkan dengan

triwulan sebelumnya yang tercatat sebesar 0,66%. Seperti halnya Kota

Pekanbaru, maka tekanan inflasi di Kota Dumai juga mengalami peningkatan

3 Hasil FGD dengan asosiasi pedagang pasar di Kota Dumai

5,01

2,25

2,91

-0,72

0,820,32 0,46

1,37

0,47 0,62

-0,05

0,03 0,02 0,07

-2,00

-1,00

0,00

1,00

2,00

3,00

4,00

5,00

6,00

Inflasi Kontribusi

KAJIAN EKONOMI REGIONAL Perkembangan Inflasi Daerah

25

yaitu dari 0,82% menjadi 1,68%. Bedasarkan sumbangannya, inflasi yang

terjadi di kota Pekanbaru memberikan sumbangan tertinggi terhadap inflasi

Riau secara umum.

Grafik 2.4. Inflasi dan Kontribusi inflasi Kota terhadap Inflasi Riau

Sumber : BPS, diolah