kajian ekonomi dan keuangan regional provinsi … · 2 kata pengantar segala puji dan syukur...

TRANSCRIPT

1

KAJIAN

EKONOMI DAN

KEUANGAN

REGIONAL

PROVINSI JAWA

TENGAH

MEI

2017

2

KATA PENGANTAR

Segala puji dan syukur kehadirat Tuhan Yang Maha Esa karena berkat rahmat dan karunia-

Ekonomi dan Keuangan Regional Provinsi Jawa Tengah Mei 2017

menyajikan berbagai informasi mengenai perkembangan beberapa indikator perekonomian daerah

khususnya bidang moneter, perbankan, sistem pembayaran, dan keuangan daerah, yang selain

digunakan untuk memenuhi kebutuhan internal Bank Indonesia juga sebagai bahan informasi bagi

pihak eksternal.

Selanjutnya, kami mengucapkan terima kasih kepada berbagai pihak yang telah memberikan data dan

informasi yang diperlukan bagi penyusunan buku ini. Harapan kami, hubungan kerja sama yang baik

selama ini dapat terus berlanjut dan ditingkatkan lagi pada masa yang akan datang. Kami juga

mengharapkan masukan dari berbagai pihak guna lebih meningkatkan kualitas buku kajian ini

sehingga dapat memberikan manfaat yang lebih besar bagi pihak-pihak yang berkepentingan.

Semoga Tuhan Yang Maha Esa senantiasa melimpahkan berkah dan karunia-Nya serta kemudahan

kepada kita semua dalam upaya menyumbangkan pemikiran dalam pengembangan ekonomi regional

khususnya dan pengembangan ekonomi nasional pada umumnya.

Semarang, Mei 2017

KEPALA PERWAKILAN BANK INDONESIA PROVINSI JAWA TENGAH

Ttd

Hamid Ponco Wibowo

Direktur Eksekutif

3

DAFTAR ISI

KATA PENGANTAR ........................................................................................................................... 2

DAFTAR ISI ....................................................................................................................................... 3

DAFTAR TABEL ................................................................................................................................. 7

DAFTAR GRAFIK ............................................................................................................................... 9

TABEL INDIKATOR ...........................................................................................................................15

RINGKASAN EKSEKUTIF ...................................................................................................................17

Perkembangan Ekonomi Makro Regional .....................................................................................21 1.

Perkembangan Ekonomi Makro Regional Triwulan I 2017 ............................... 21 1.1.

1.1.1. Perkembangan Ekonomi Sisi Pengeluaran .................................................23

1.1.1.1. Pengeluaran Konsumsi .............................................................................................24

1.1.1.2. Pengeluaran Investasi ...............................................................................................28

1.1.1.3. Ekspor dan Impor Luar Negeri ..................................................................................31

1.1.1.3.1. Ekspor Luar Negeri ............................................................................................31

1.1.1.3.2. Impor Luar Negeri..............................................................................................35

1.1.1.4. Net Ekspor Antardaerah ...........................................................................................39

1.1.2. Perkembangan Ekonomi Sisi Lapangan Usaha ..........................................39

1.1.2.1. Pertanian, Kehutanan, dan Perikanan .......................................................................41

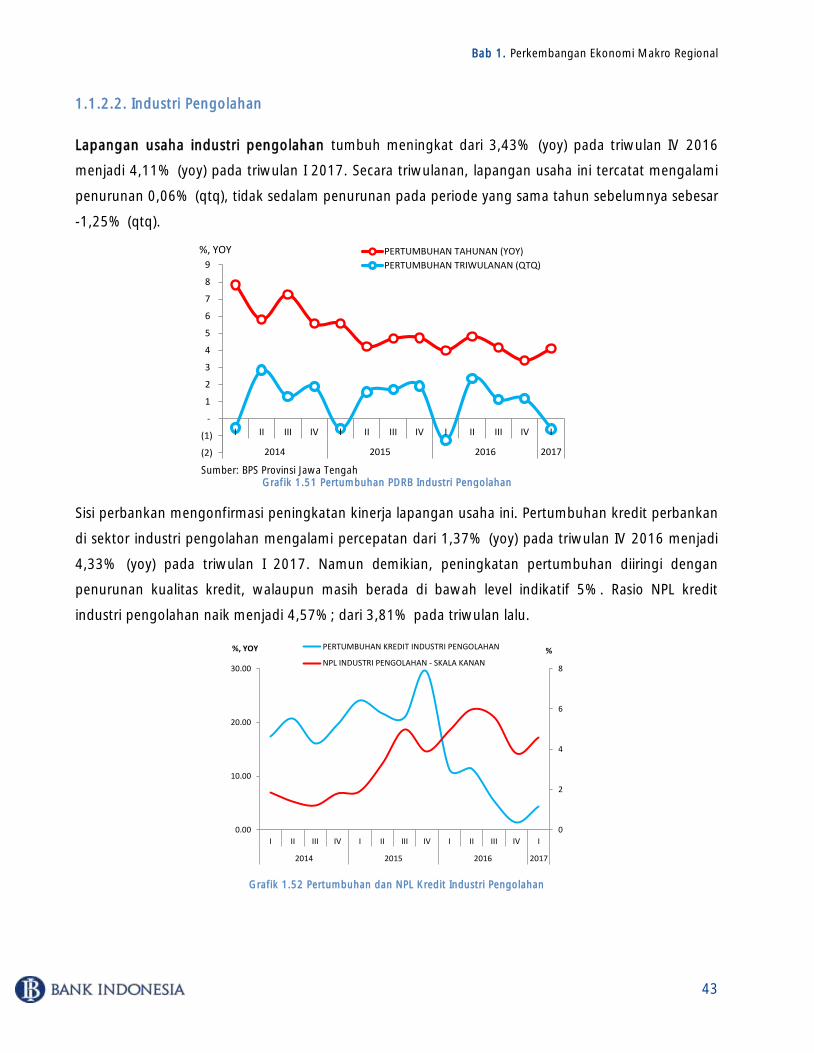

1.1.2.2. Industri Pengolahan .................................................................................................43

1.1.2.3. Perdagangan Besar-Eceran dan Reparasi Mobil-Sepeda Motor ...................................45

1.1.2.4. Lapangan Usaha Lainnya ..........................................................................................47

Tracking Perkembangan Ekonomi Makro Regional Triwulan II 2017 ................. 48 1.2.

1.2.1. Tracking Perkembangan Ekonomi Triwulan II 2017 Sisi Pengeluaran ..........48

1.2.2. Tracking Perkembangan Ekonomi Triwulan II 2017 Sisi Lapangan Usaha ...49

Keuangan Pemerintah .................................................................................................................51 2.

4

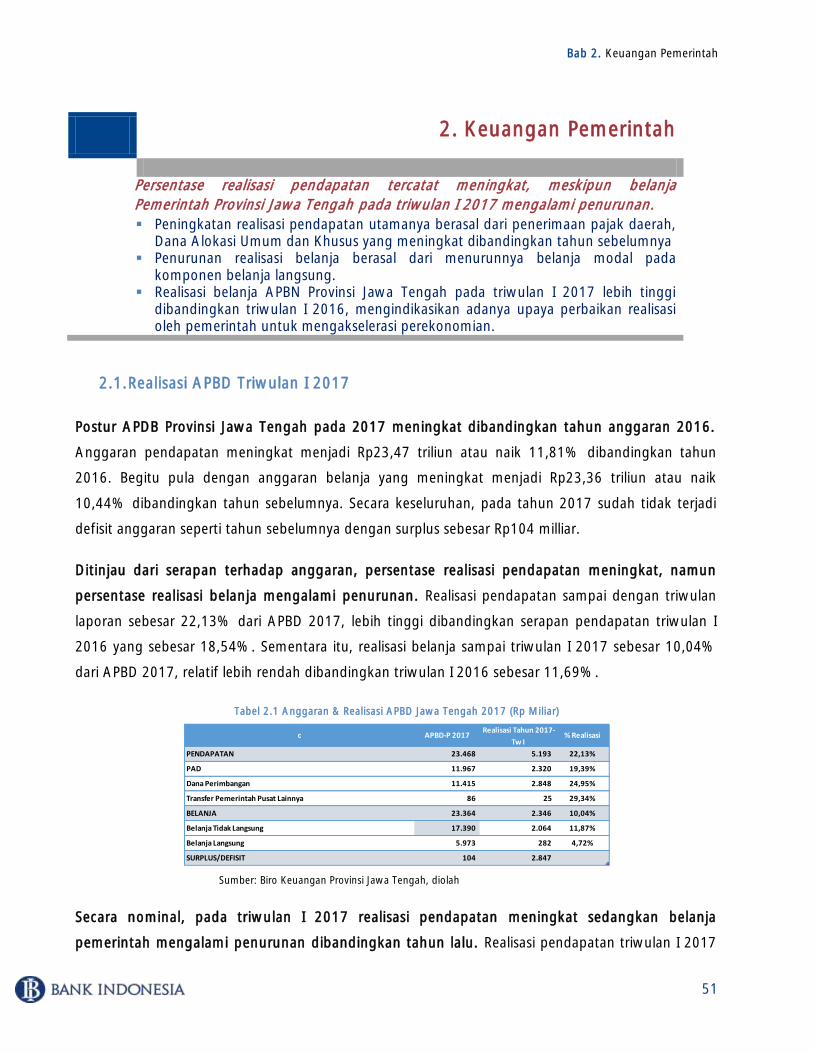

Realisasi APBD Triwulan I 2017 ...................................................................... 51 2.1.

2.1.1. Realisasi Pendapatan Triwulan I 2017 ...................................................... 53

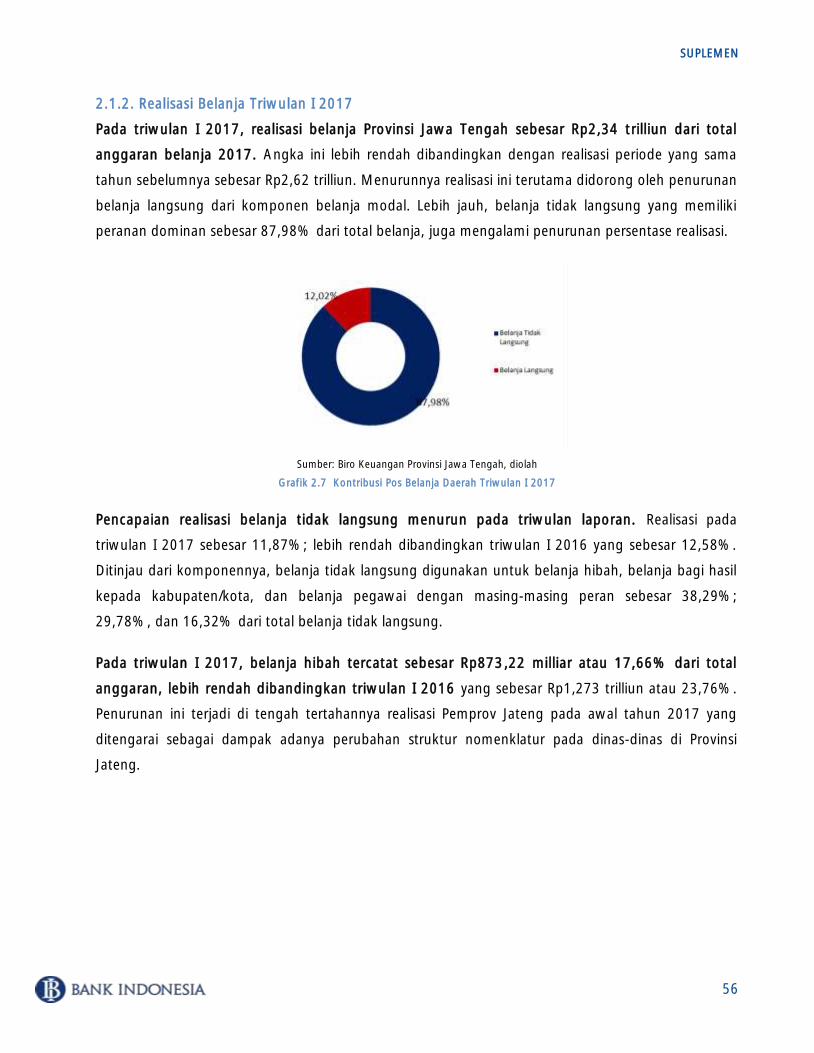

2.1.2. Realisasi Belanja Triwulan I 2017 ............................................................. 56

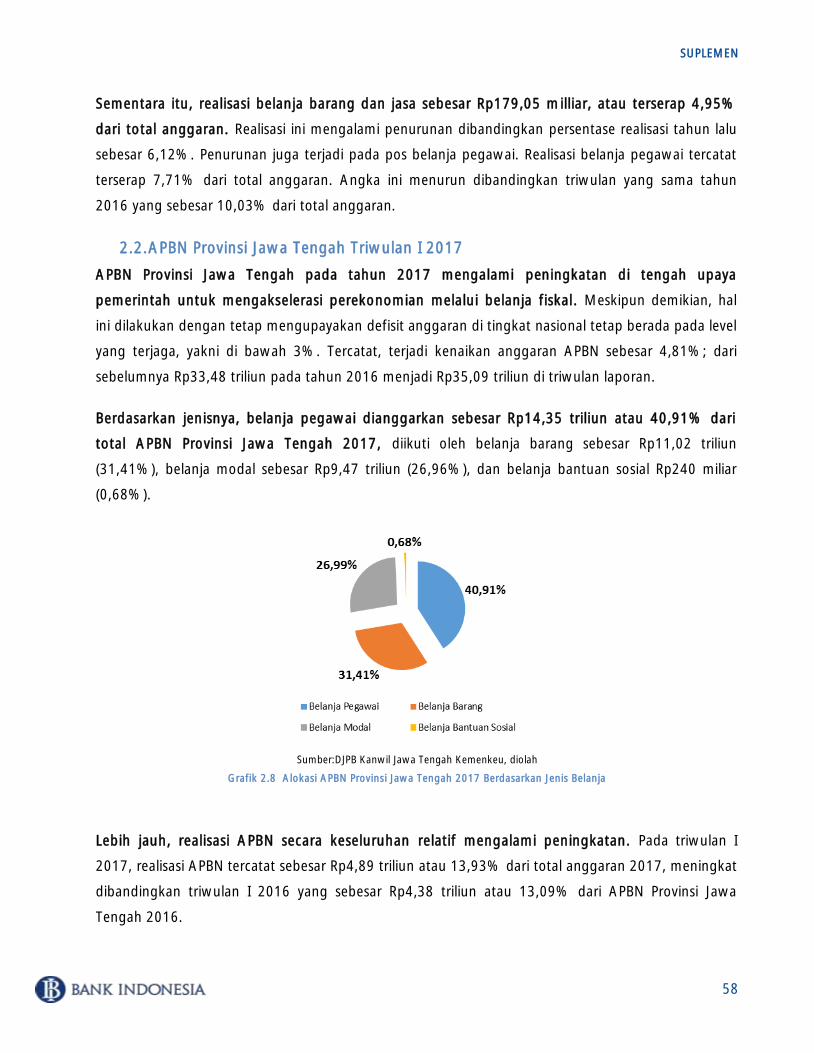

APBN Provinsi Jawa Tengah Triwulan I 2017 .................................................. 58 2.2.

Perkembangan Inflasi Daerah ...................................................................................................... 61 3.

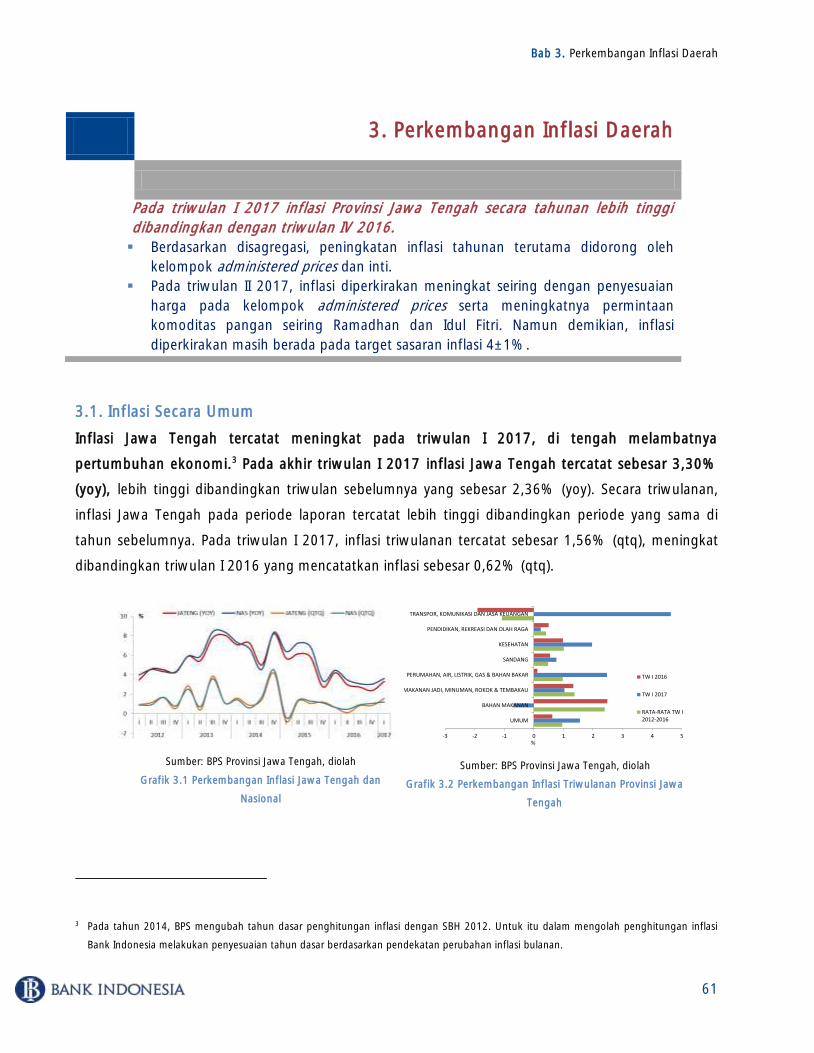

Inflasi Secara Umum ...................................................................................... 61 3.1.

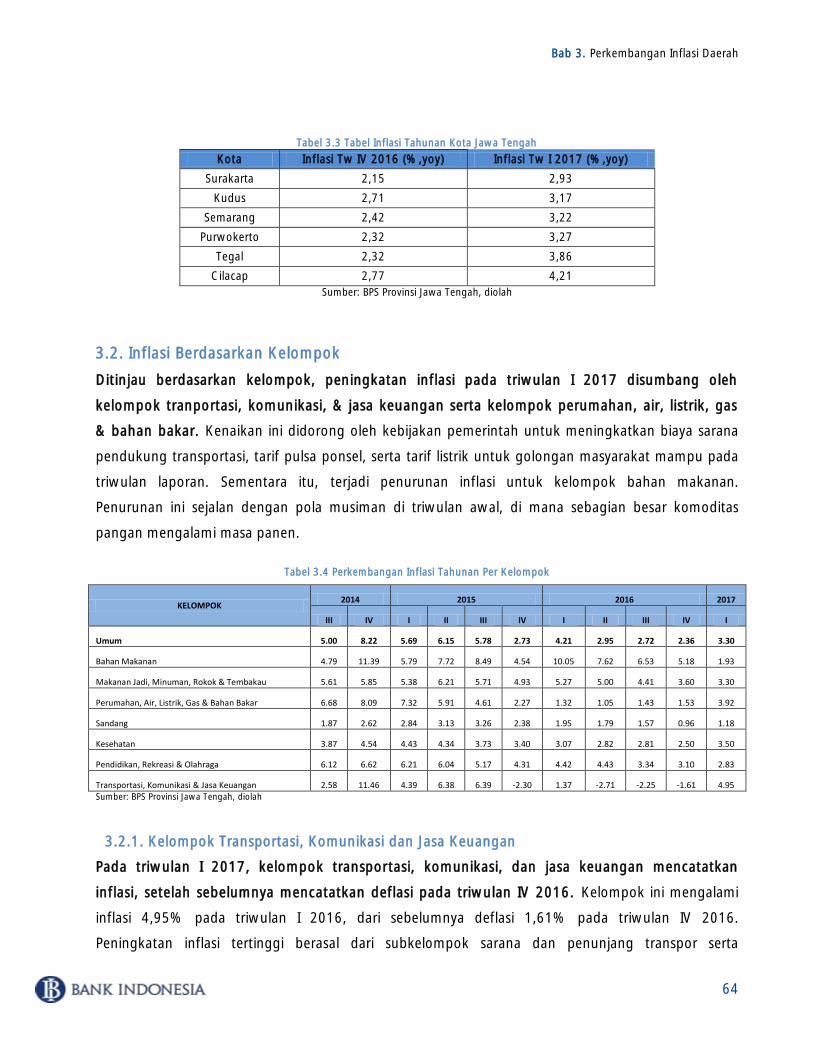

Inflasi Berdasarkan Kelompok ......................................................................... 64 3.2.

3.2.1. Kelompok Transportasi, Komunikasi dan Jasa Keuangan .......................... 64

3.2.2. Kelompok Perumahan, Air, Listrik, Gas & Bahan Bakar ............................. 65

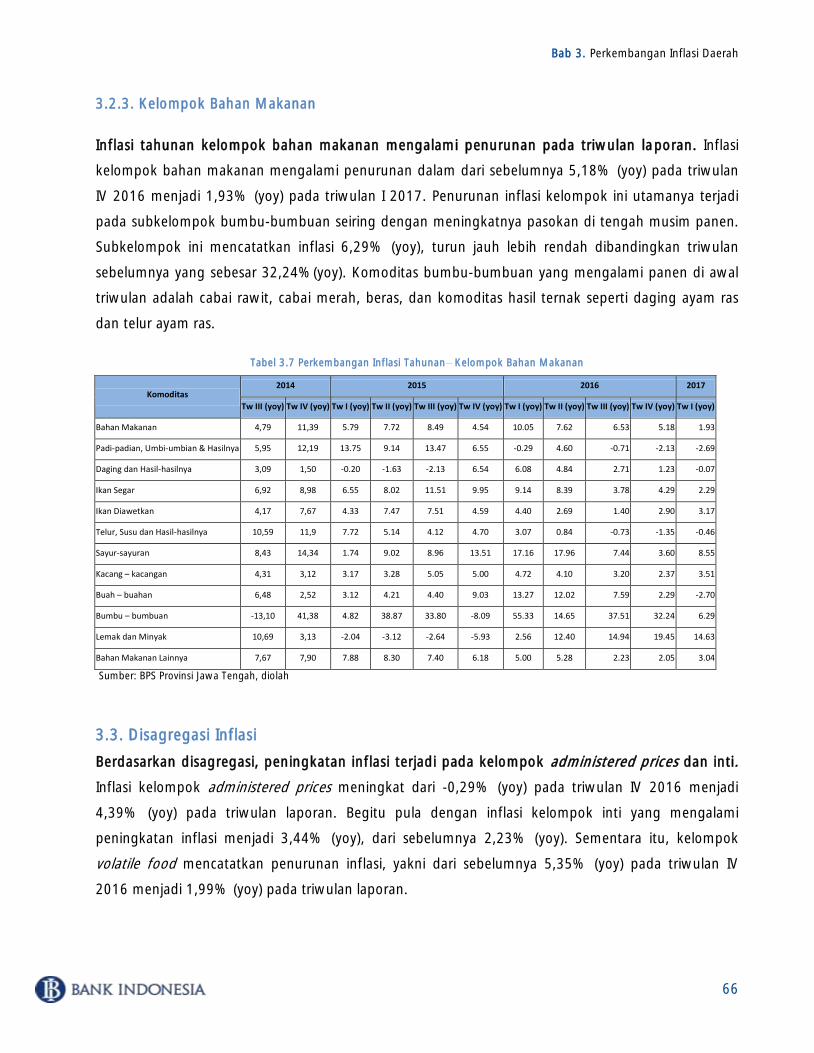

3.2.3. Kelompok Bahan Makanan ..................................................................... 66

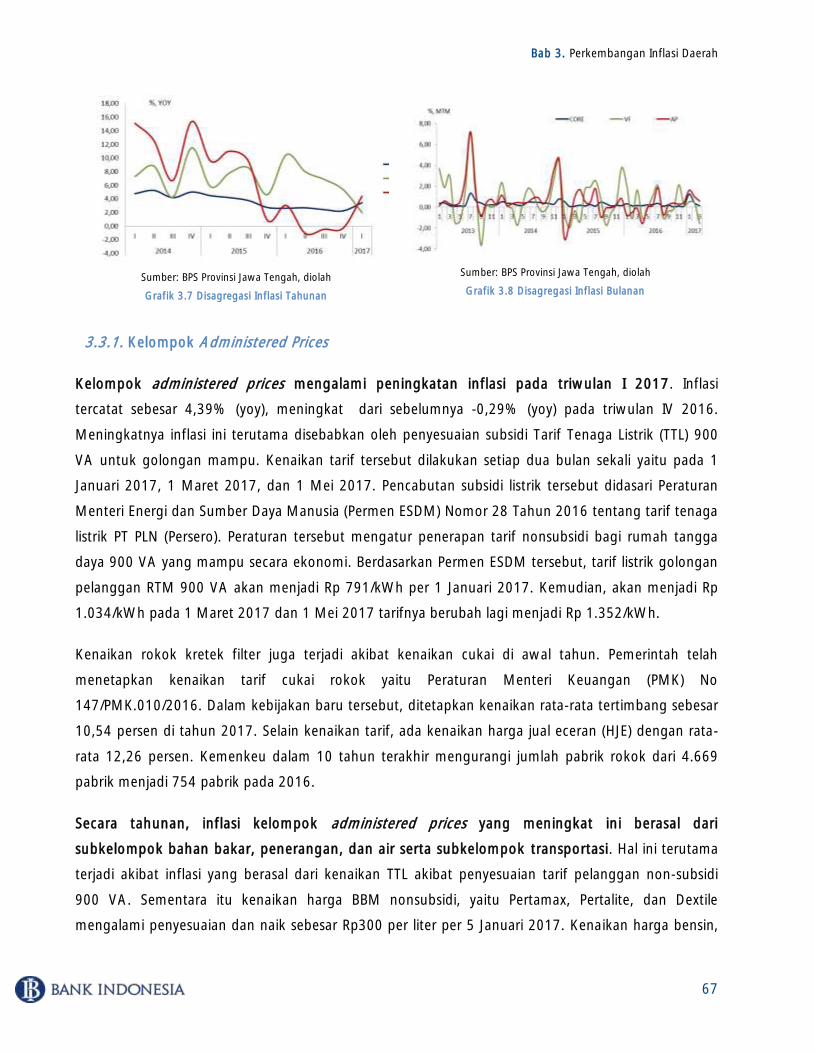

Disagregasi Inflasi .......................................................................................... 66 3.3.

3.3.1. Kelompok Administered Prices ................................................................ 67

3.3.2. Kelompok Inti ......................................................................................... 68

3.3.3. Kelompok Volatile Food .......................................................................... 71

Inflasi Kota Kota di Provinsi Jawa Tengah ..................................................... 72 3.4.

3.4.1. Disagregasi Inflasi Cilacap ....................................................................... 74

3.4.2. Disagregasi Inflasi Purwokerto ................................................................. 75

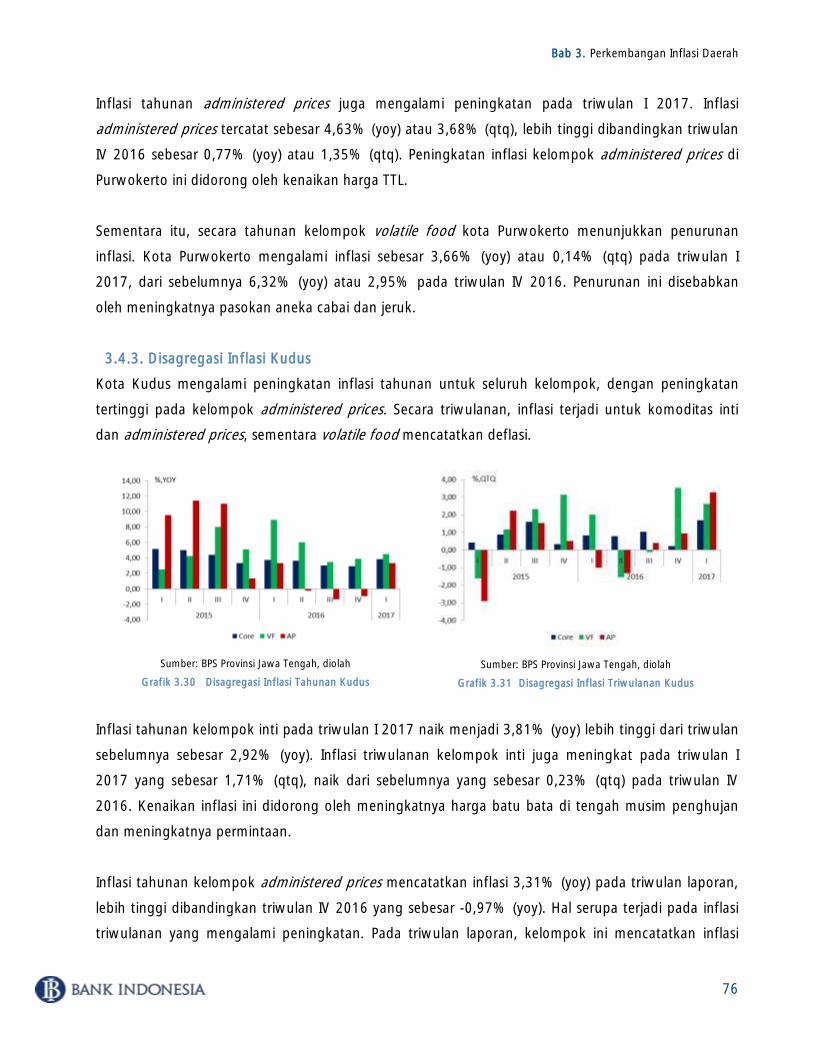

3.4.3. Disagregasi Inflasi Kudus ......................................................................... 76

3.4.4. Disagregasi Inflasi Surakarta .................................................................... 77

3.4.5. Disagregasi Inflasi Semarang ................................................................... 78

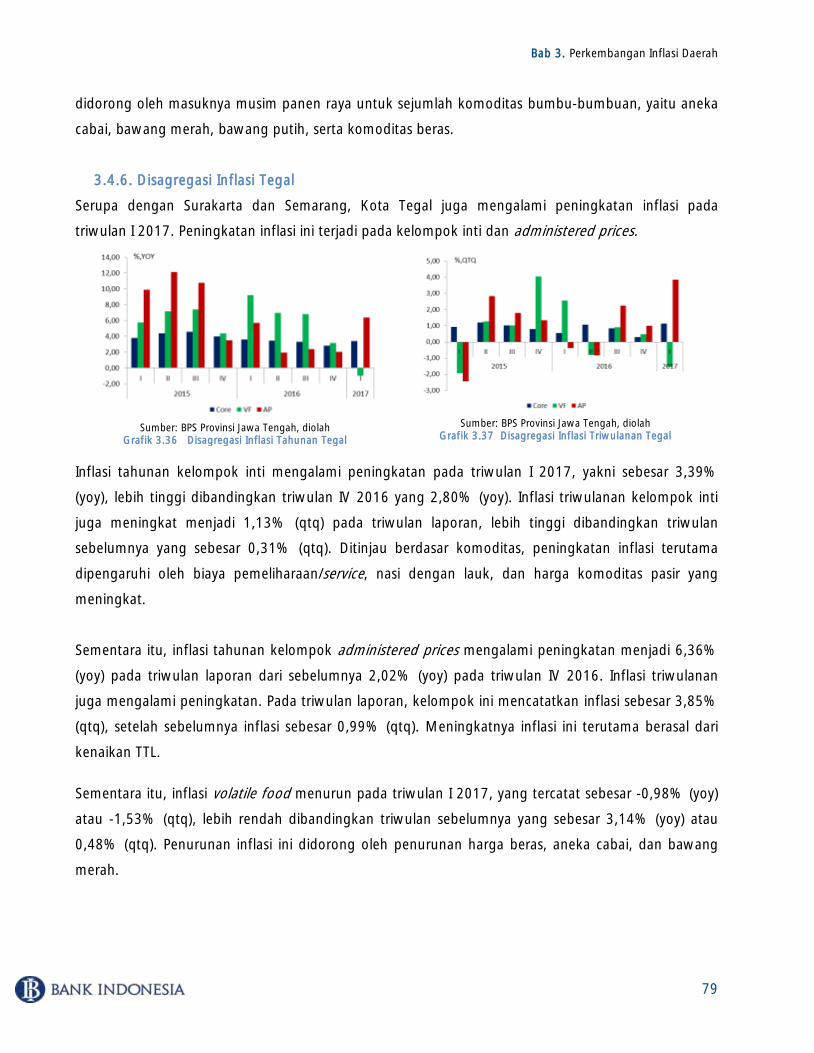

3.4.6. Disagregasi Inflasi Tegal .......................................................................... 79

Perkembangan Inflasi Triwulan II 2017 ............................................................ 80 3.5.

3.5.1. Inflasi April 2017 .................................................................................... 80

3.5.2. Inflasi Triwulan II 2017 ............................................................................ 82

Program Pengendalian Inflasi Daerah .............................................................. 83 3.6.

Stabilitas Keuangan Daerah, Pengembangan Akses Keuangan dan UMKM .................................. 86 4.

Perkembangan Stabilitas Sistem Keuangan Jawa Tengah ................................. 86 4.1.

4.1.1. Ketahanan Sektor Korporasi Jawa Tengah Triwulan IV 2016 .................... 86

4.1.1.1. Sumber-Sumber Kerentanan Sektor Korporasi .......................................................... 86

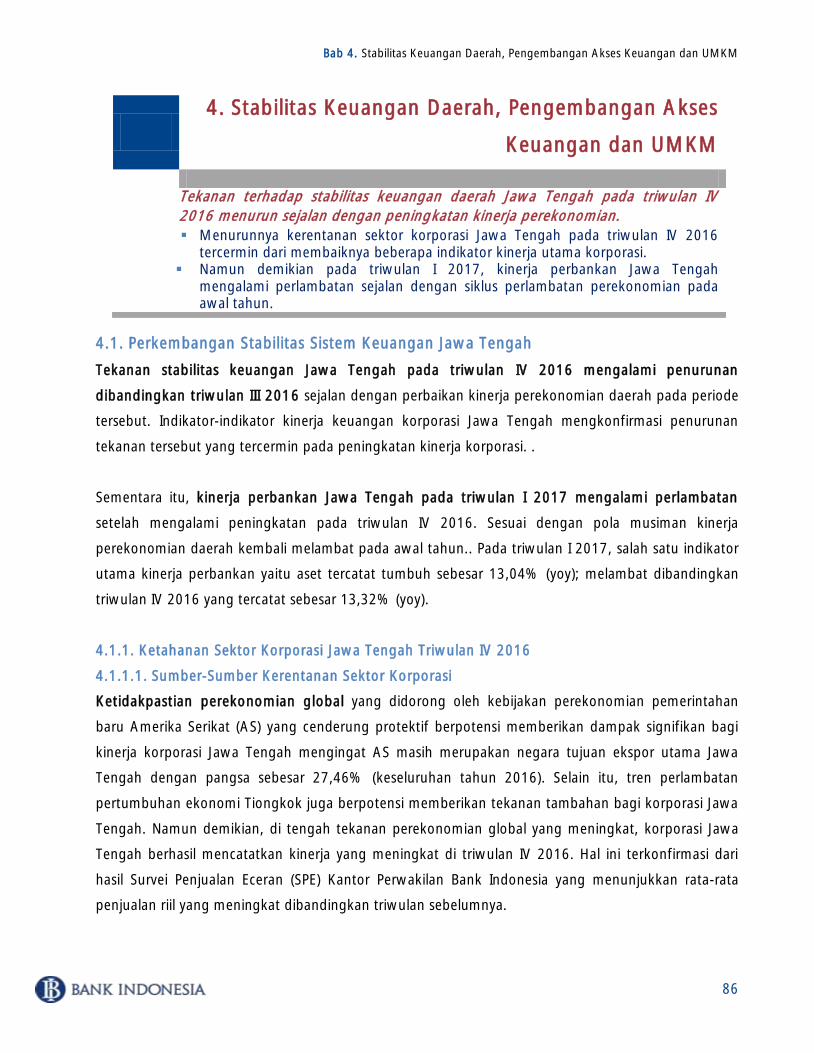

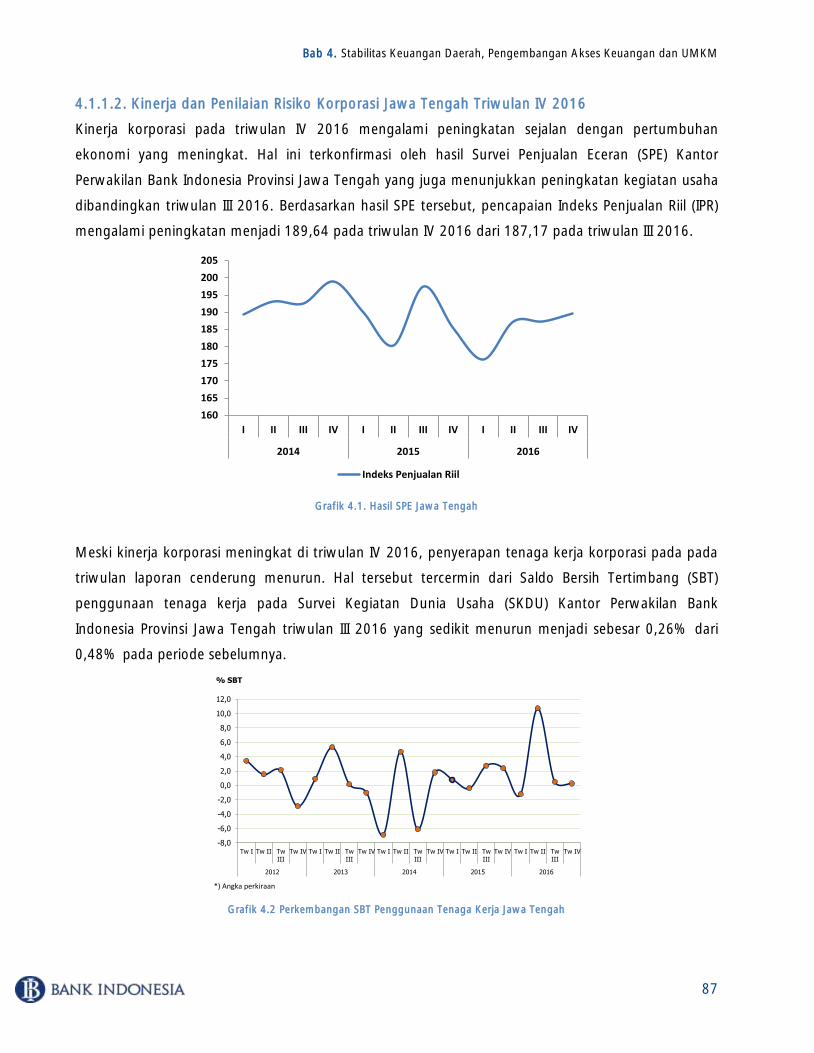

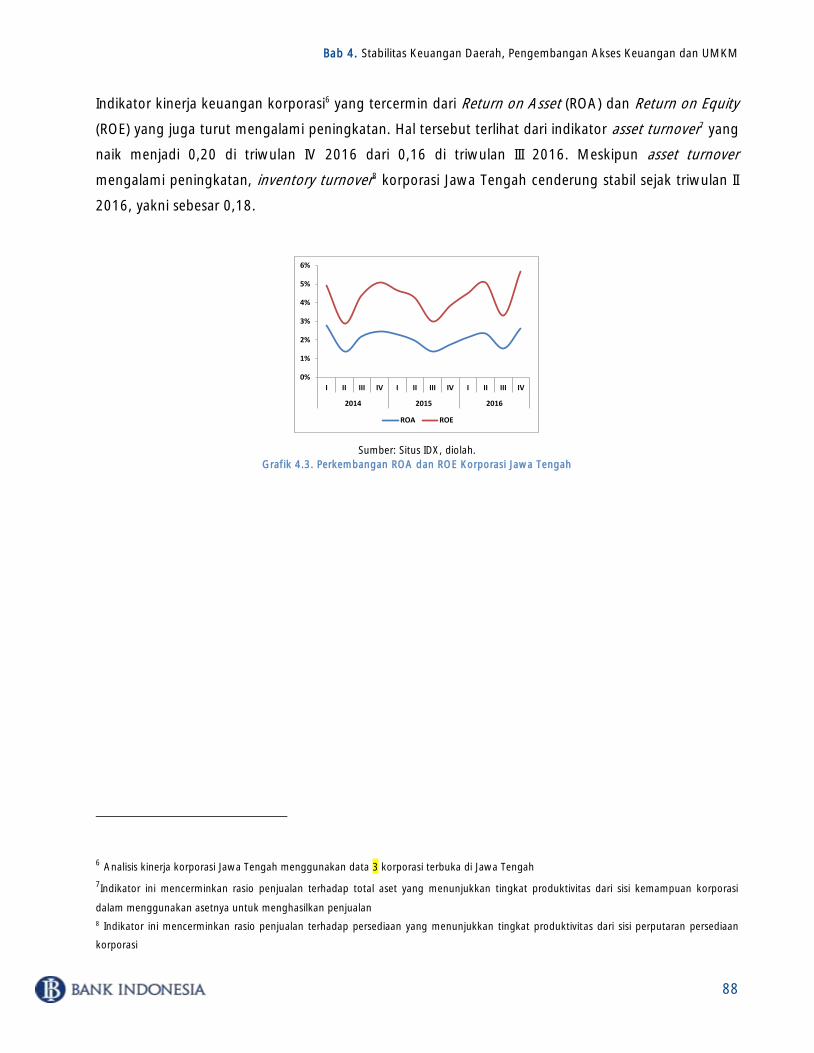

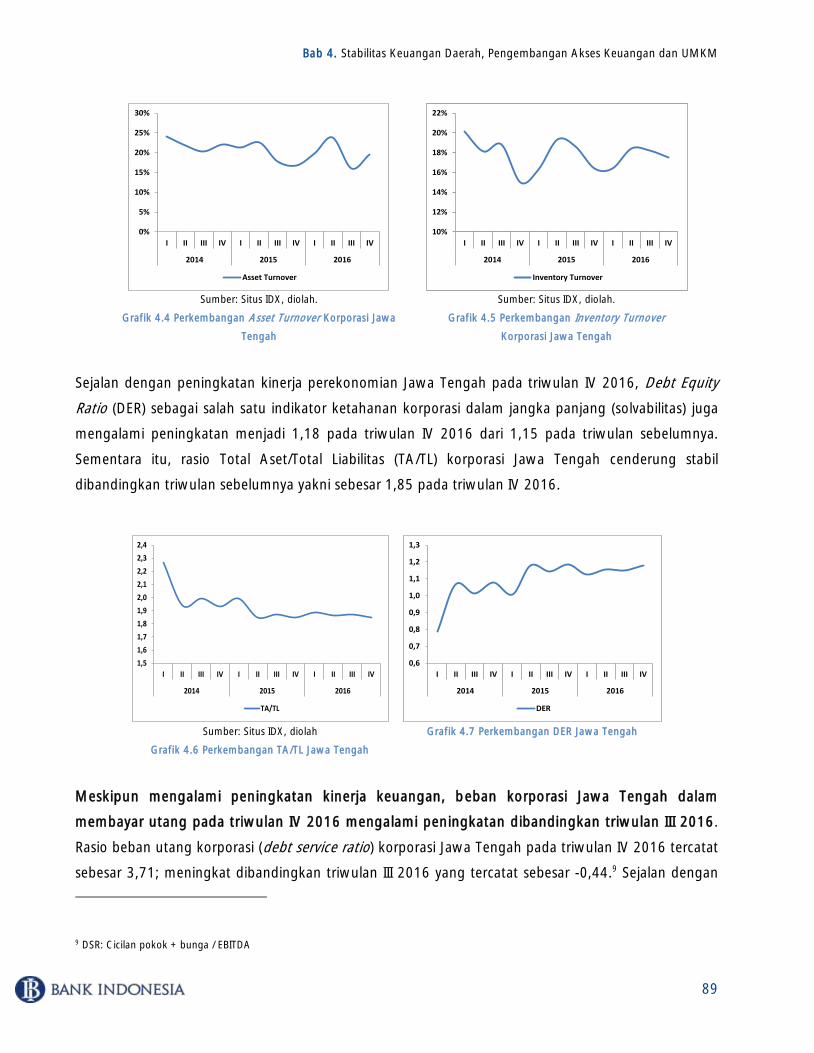

4.1.1.2. Kinerja dan Penilaian Risiko Korporasi Jawa Tengah Triwulan IV 2016 ....................... 87

4.1.1.3. Perkembangan Indikator Perbankan pada Lapangan Usaha Utama Jawa Tengah

Triwulan I 2017 ................................................................................................................... 90

5

4.1.2. Kerentanan Sektor Rumah Tangga Pada Triwulan I 2017 ..........................92

4.1.2.1. Sumber Kerentanan dan Kondisi Sektor Rumah Tangga ............................................92

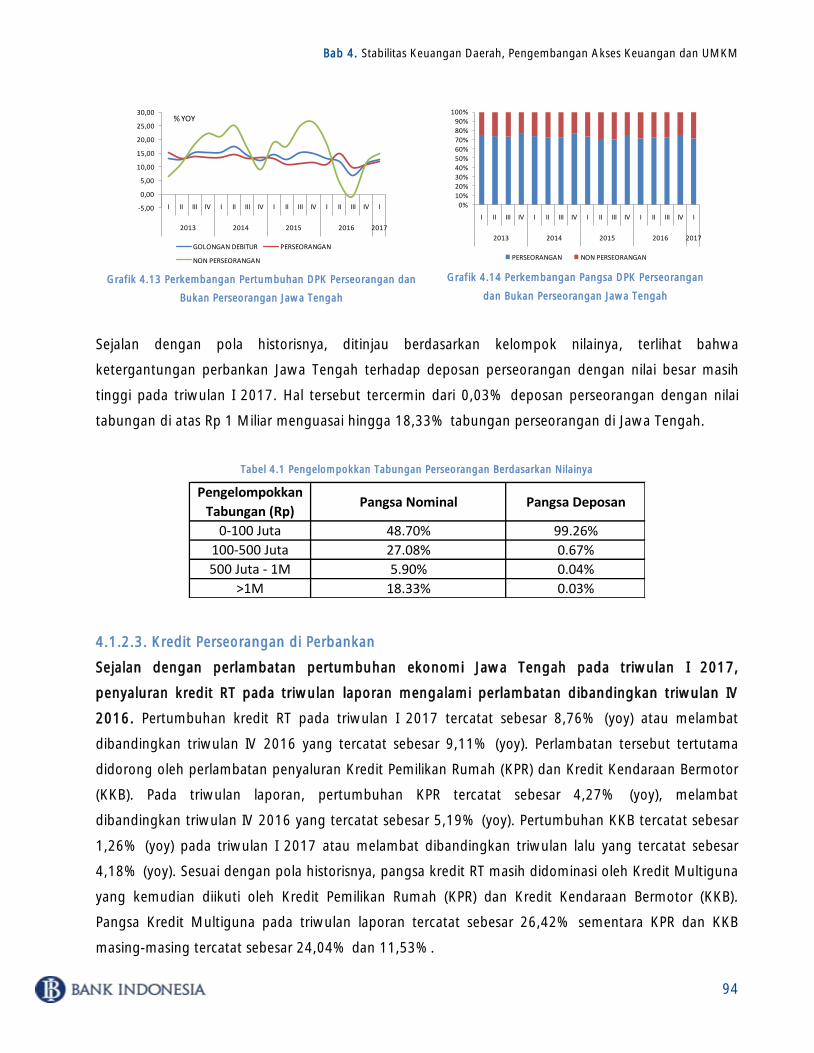

4.1.2.2. Dana Pihak Ketiga Rumah Tangga/Perseorangan (DPK RT) di Perbankan ....................93

4.1.2.3. Kredit Perseorangan di Perbankan ............................................................................94

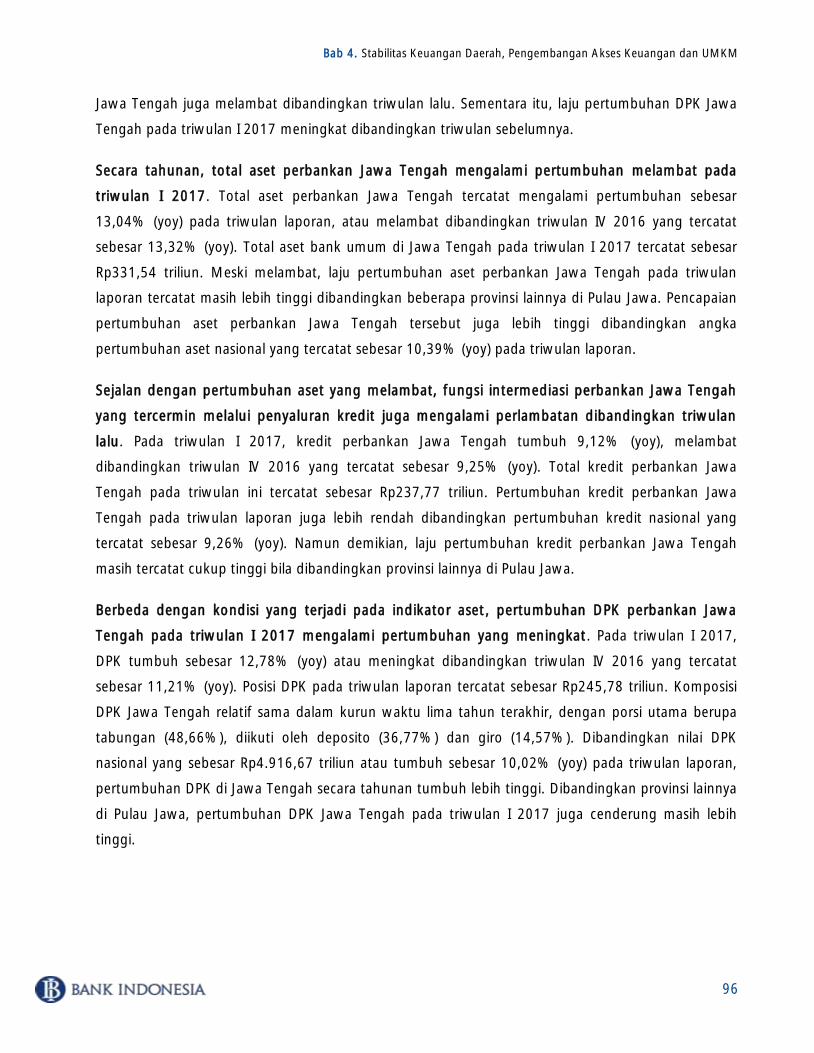

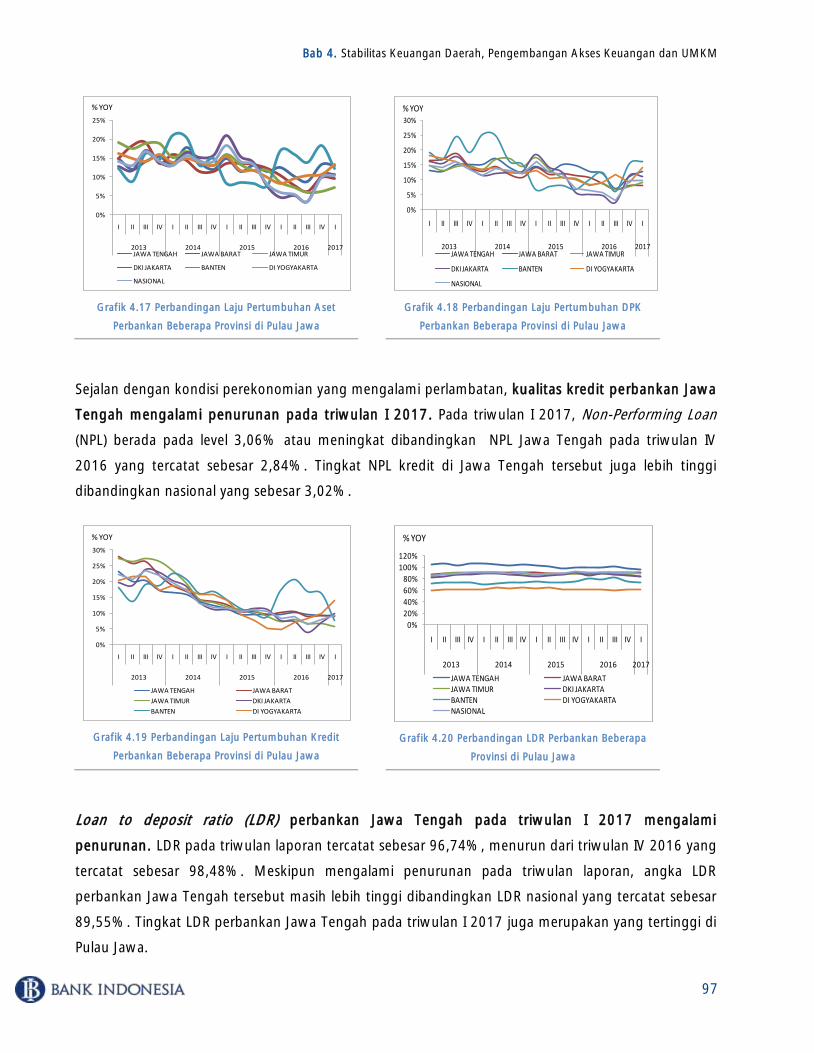

Kondisi Umum Perbankan Jawa Tengah ......................................................... 95 4.2.

4.2.1. Perkembangan Bank Umum ....................................................................98

4.2.1.1. Perkembangan Jaringan Kantor Bank .......................................................................98

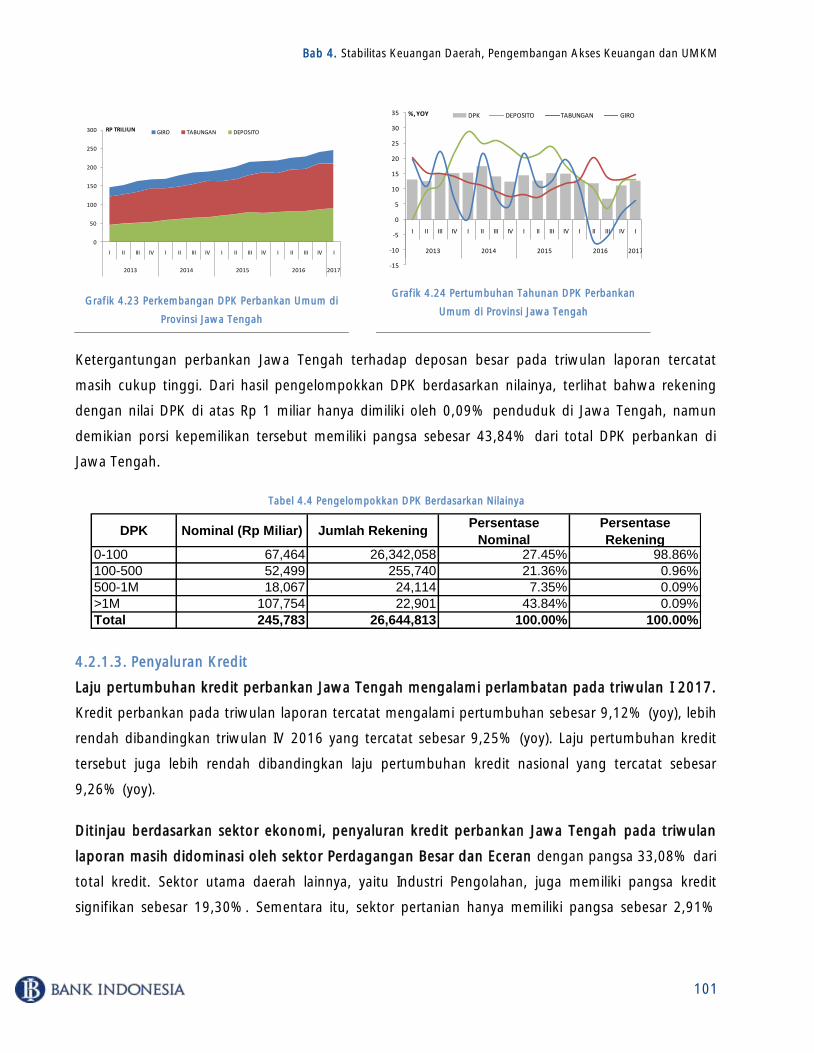

4.2.1.2. Perkembangan Penghimpunan DPK ..........................................................................99

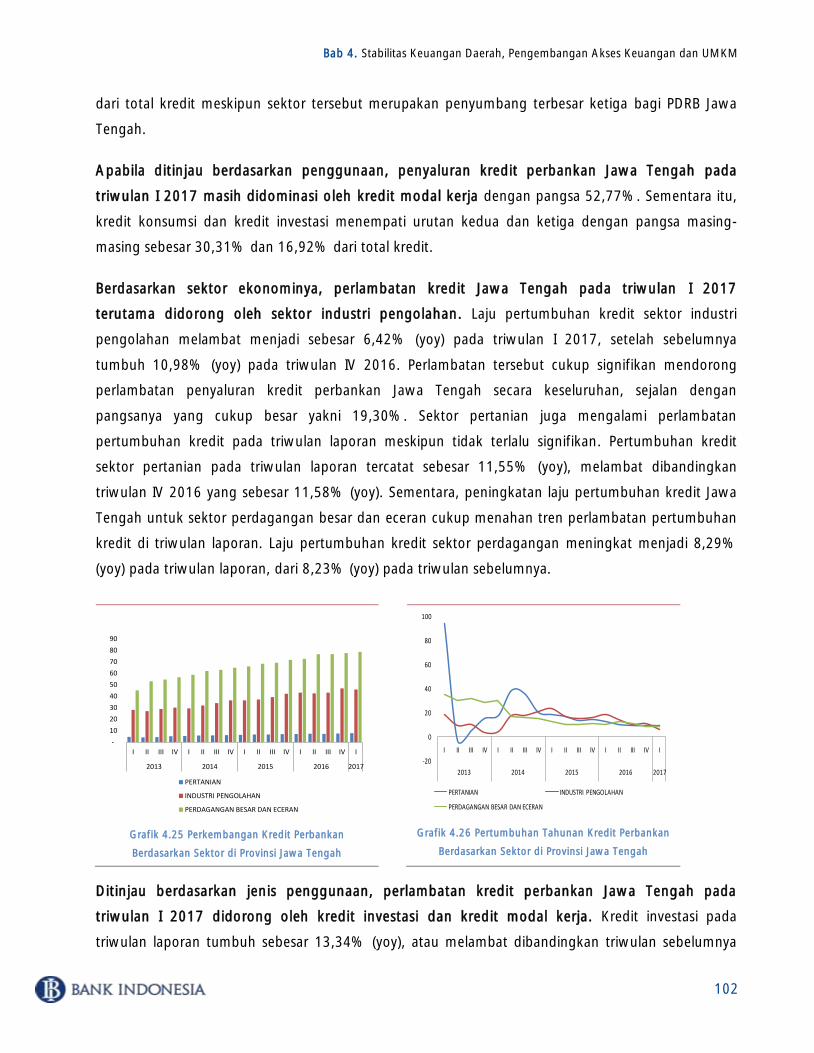

4.2.1.3. Penyaluran Kredit ................................................................................................... 101

4.2.1.4. Perkembangan Suku Bunga Bank Umum ................................................................ 104

4.2.1.5. Kualitas Penyaluran Kredit/Pembiayaan Bank Umum ............................................... 105

Perkembangan Perbankan Syariah ................................................................ 106 4.3.

Perkembangan Kinerja Bank Perkreditan Rakyat (BPR) Provinsi Jawa Tengah .. 108 4.4.

Penyelenggaraan Sistem Pembayaran dan Pengelolaan Uang Rupiah .......................................... 112 5.

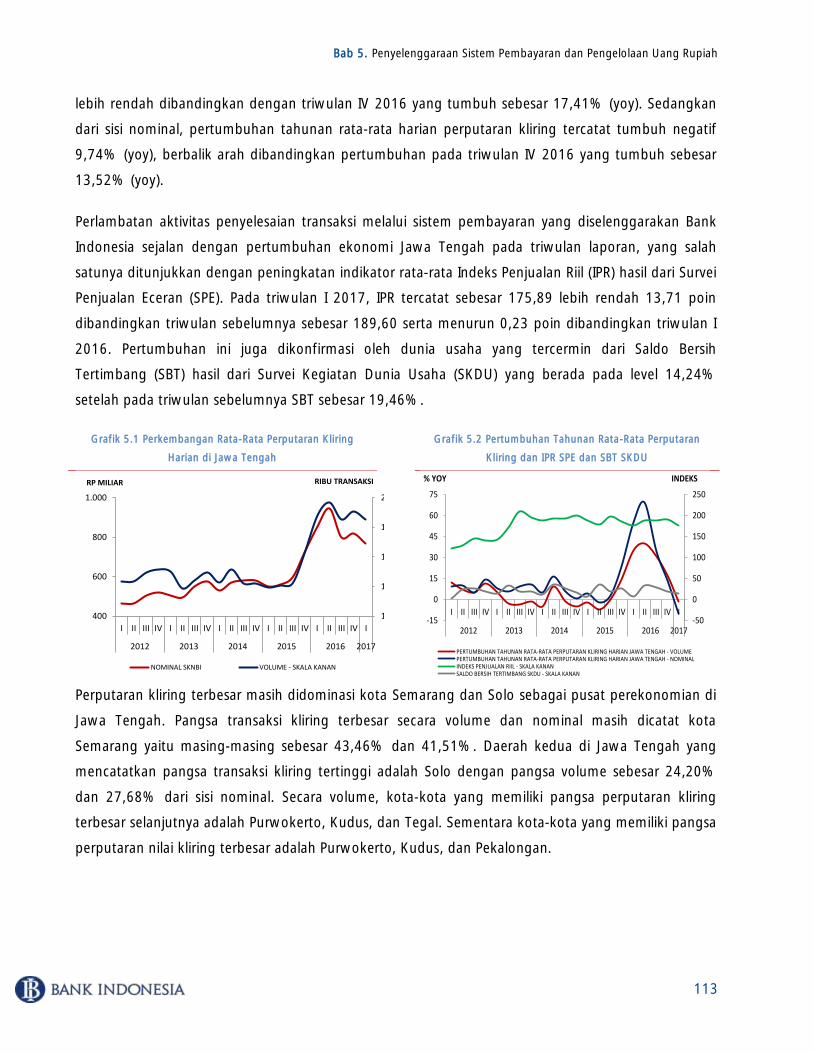

Perkembangan Transaksi Sistem Kliring Nasional Bank Indonesia (SKNBI) ....... 112 5.1.

Perkembangan Pengelolaan Uang Rupiah ..................................................... 114 5.2.

Perkembangan Transaksi Penukaran Valuta Asing ......................................... 118 5.3.

Perkembangan Akses Keuangan ................................................................... 119 5.4.

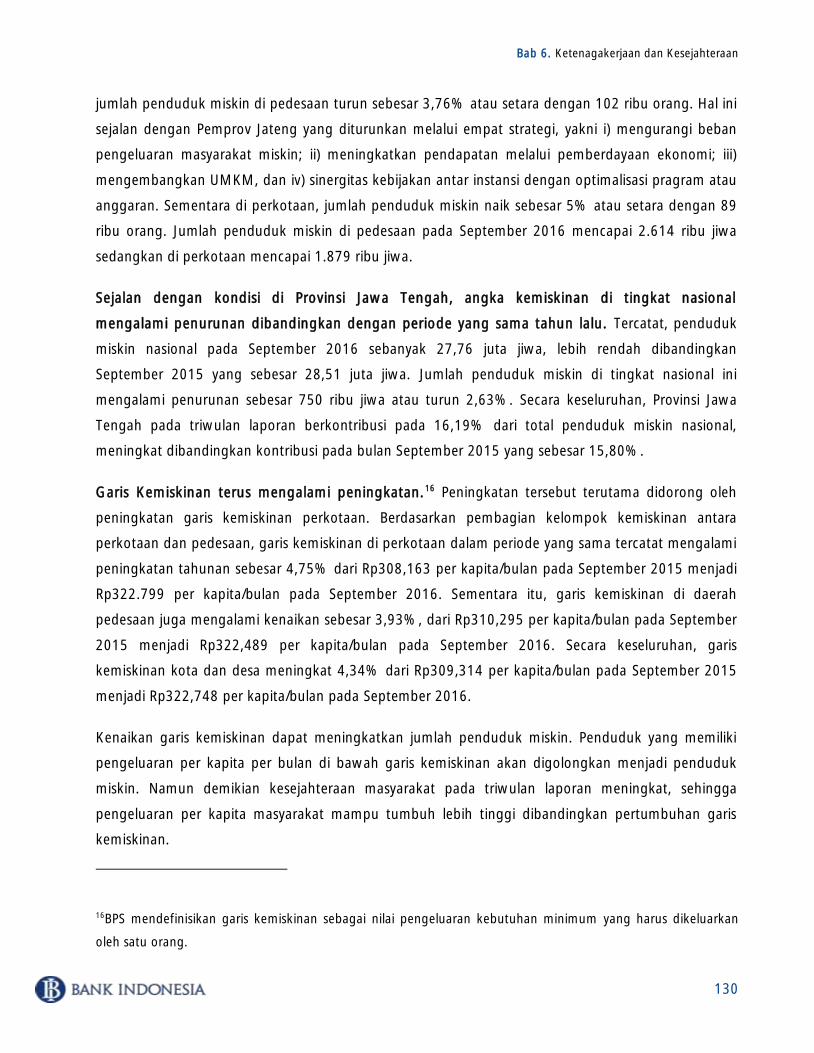

Ketenagakerjaan dan Kesejahteraan .......................................................................................... 121 6.

Ketenagakerjaan .......................................................................................... 121 6.1.

Pengangguran ............................................................................................. 125 6.2.

Nilai Tukar Petani ......................................................................................... 126 6.3.

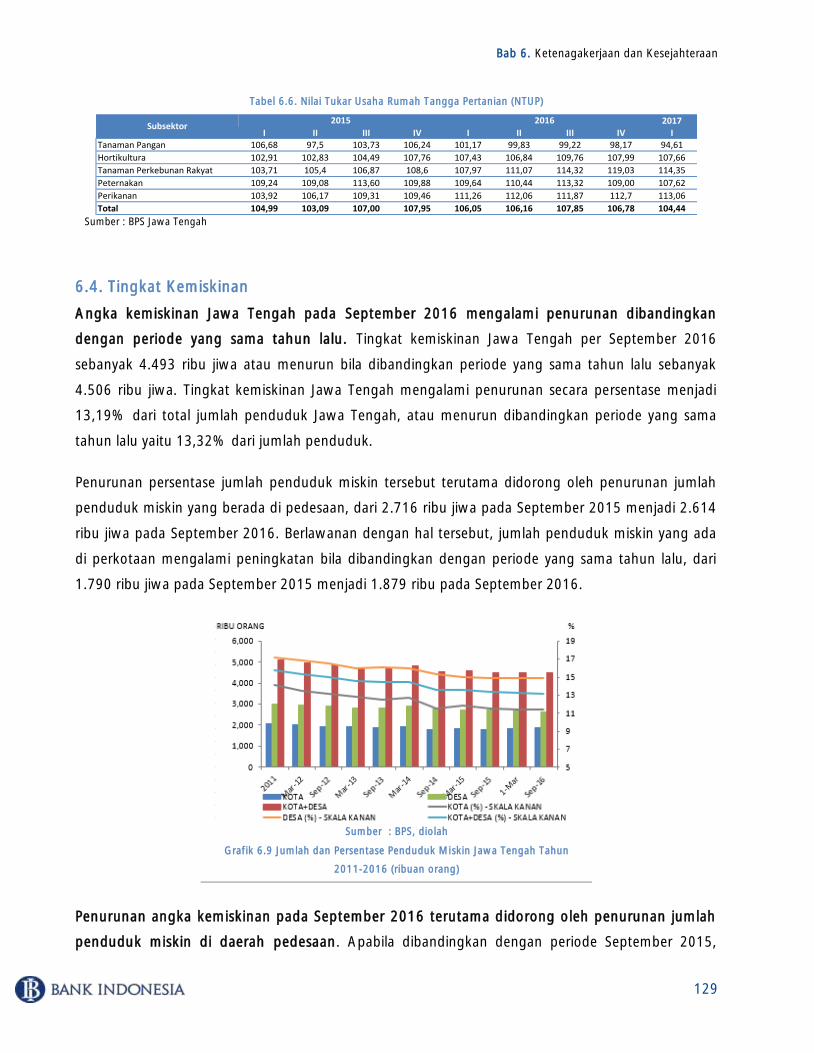

Tingkat Kemiskinan ...................................................................................... 129 6.4.

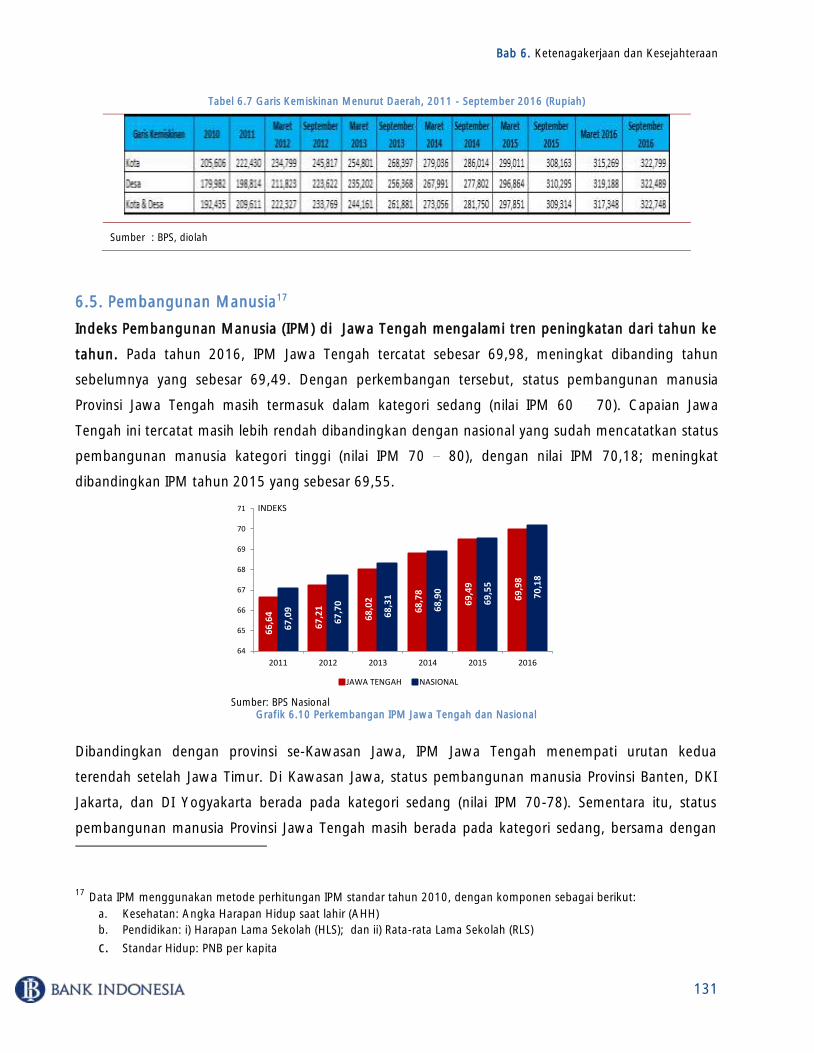

Pembangunan Manusia ............................................................................... 131 6.5.

Pemerataan Penduduk ................................................................................. 133 6.6.

Prospek Perekonomian Daerah .................................................................................................. 135 7.

Prospek Pertumbuhan Ekonomi Triwulan III 2017 dan Keseluruhan Tahun 2017135 7.1.

7.1.1. Prospek Pertumbuhan Ekonomi Sisi Pengeluaran .................................... 136

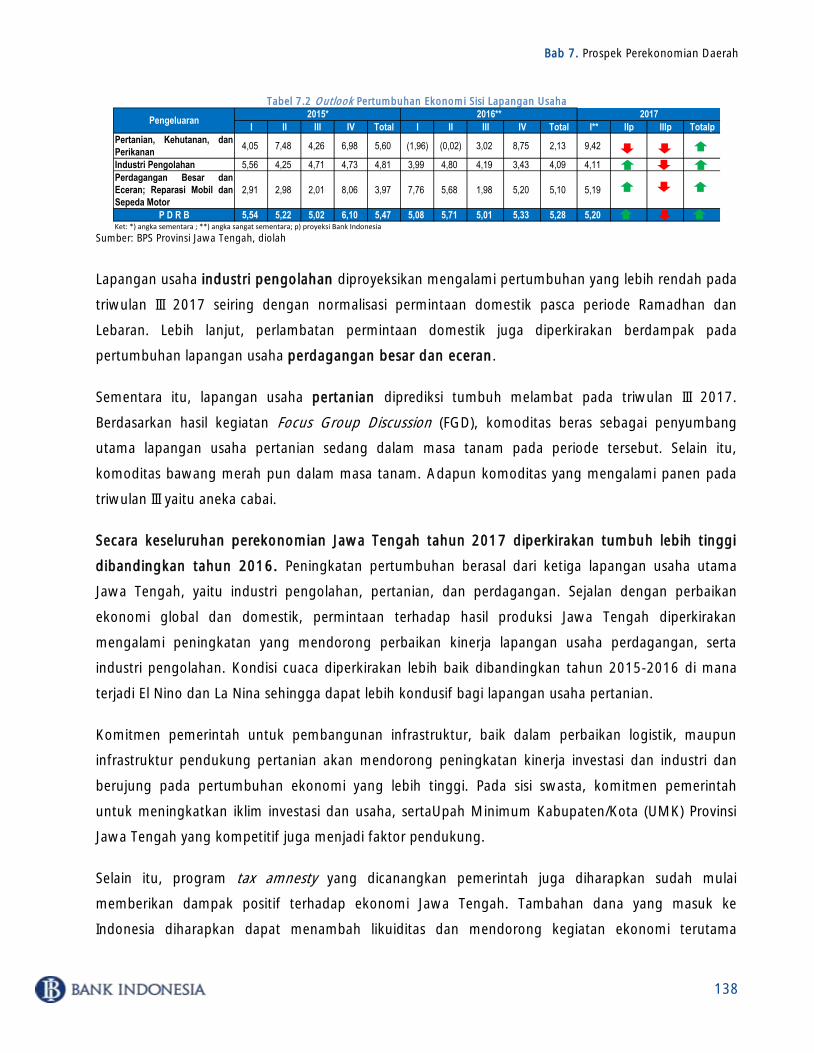

7.1.2. Prospek Pertumbuhan Ekonomi Sisi Lapangan Usaha .............................. 137

Prospek Inflasi Triwulan III 2017 dan Tahun 2017 .......................................... 139 7.2.

6

7.2.1. Perkiraan Inflasi Triwulan III 2017 .......................................................... 139

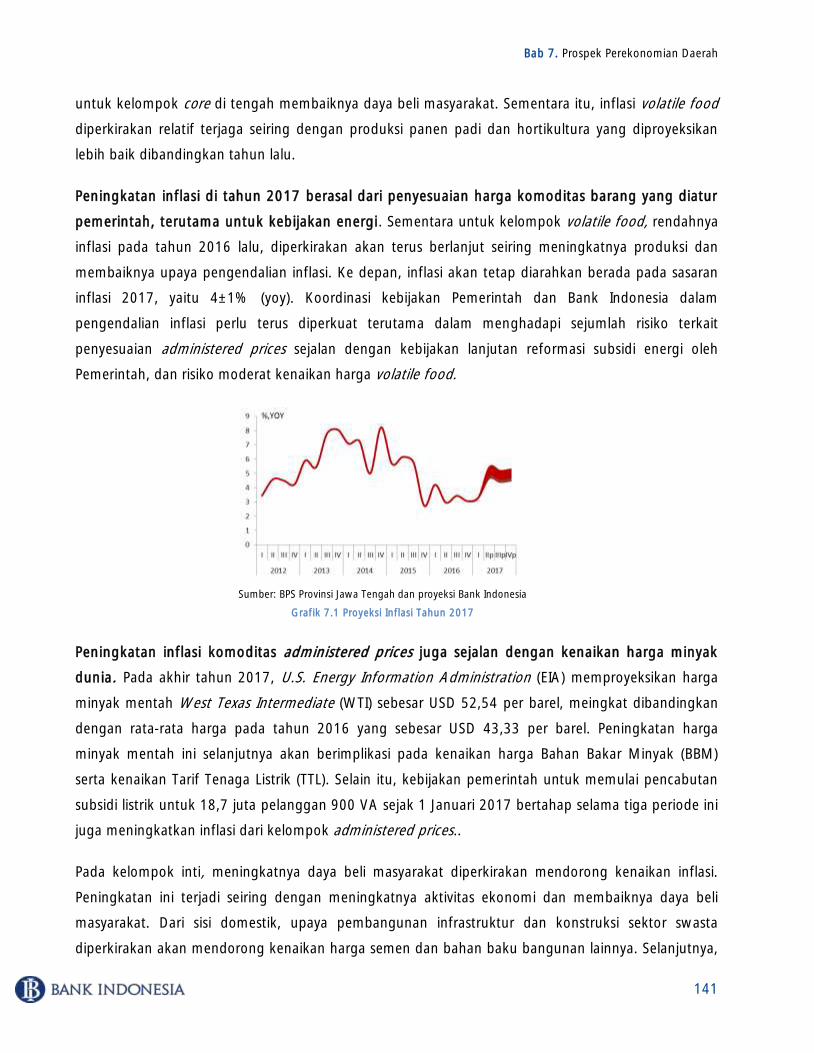

7.2.2. Perkiraan Inflasi Tahun 2017 ................................................................. 140

7

DAFTAR TABEL

Tabel 1.1 Pertumbuhan Ekonomi Provinsi di Kawasan Jawa (%, yoy)................................................22

Tabel 1.2 PDRB Provinsi Jawa Tengah ADHB 2010 menurut Pengeluaran (Rp Miliar) ..........................24

Tabel 1.3 PDRB Provinsi Jawa Tengah ADHK 2010 menurut Pengeluaran (Rp Miliar) ..........................24

Tabel 1.4 Pertumbuhan Tahunan PDRB Provinsi Jawa Tengah menurut Pengeluaran (%, YOY) ..........24

Tabel 1.5 PDRB Provinsi Jawa Tengah ADHB 2010 menurut Lapangan Usaha (Rp Miliar) ....................40

Tabel 1.6 PDRB Provinsi Jawa Tengah ADHK 2010 menurut Lapangan Usaha (Rp Miliar) ...................40

Tabel 1.7 Pertumbuhan Ekonomi Tahunan Provinsi Jawa Tengah menurut Lapangan Usaha (%, YOY)

......................................................................................................................................................41

Tabel 2.1 Anggaran & Realisasi APBD Jawa Tengah 2017 (Rp Miliar) .................................................51

Tabel 2.2 Realisasi Pendapatan Triwulan I tahun 2016 & 2017 .............................................53

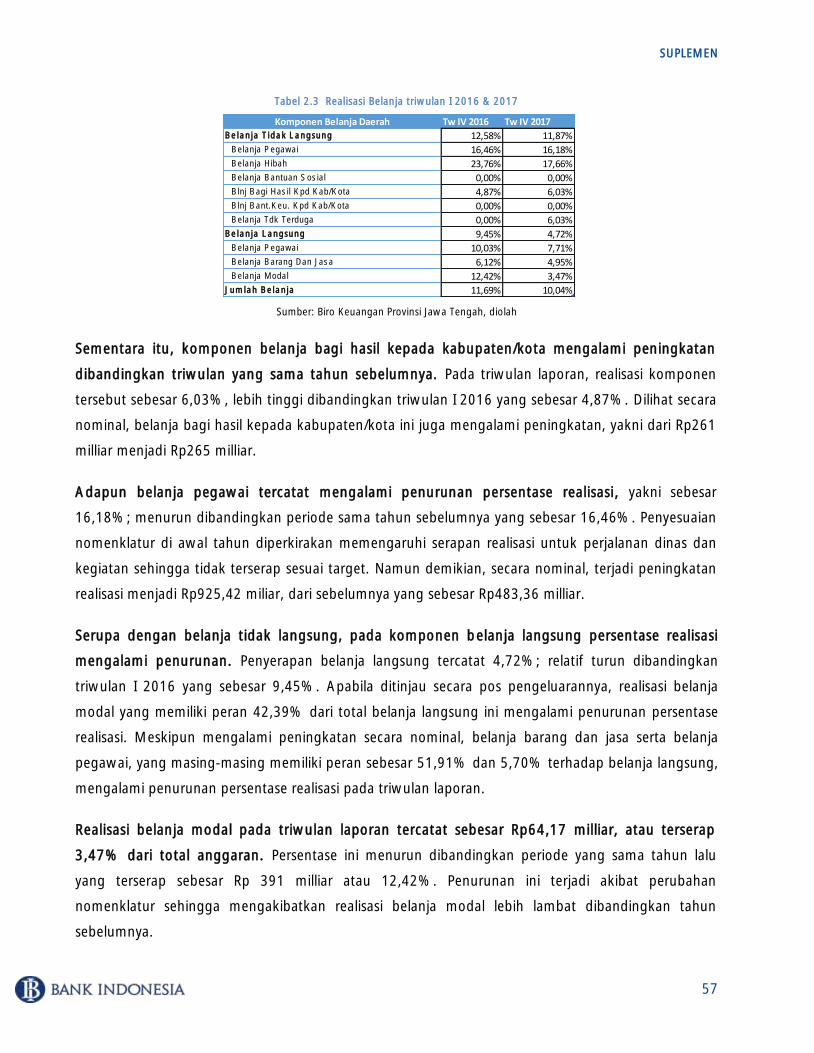

Tabel 2.3 Realisasi Belanja triwulan I 2016 & 2017 ..........................................................................57

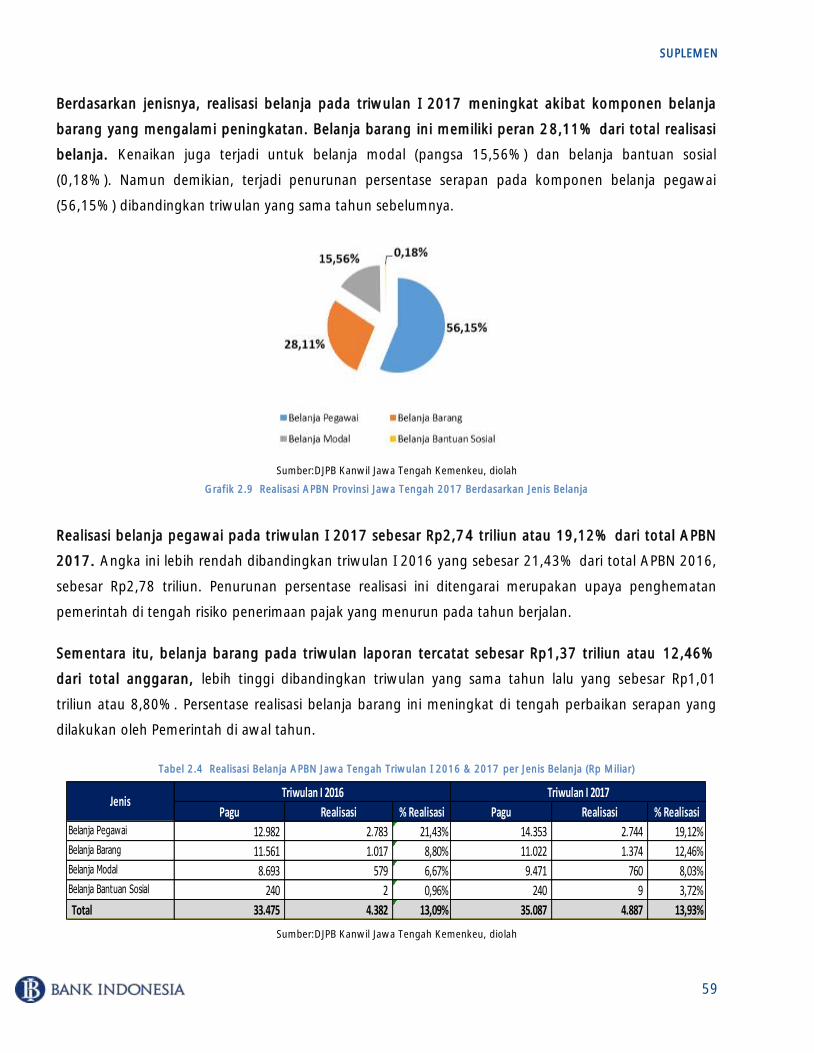

Tabel 2.4 Realisasi Belanja APBN Jawa Tengah Triwulan I 2016 & 2017 per Jenis Belanja (Rp Miliar) ..59

Tabel 3.1 Tabel Komoditas Utama Penyumbang Inflasi Bulanan ........................................................63

Tabel 3.2 Tabel Komoditas Utama Penyumbang Deflasi Bulanan .......................................................63

Tabel 3.3 Tabel Inflasi Tahunan Kota Jawa Tengah ...........................................................................64

Tabel 3.4 Perkembangan Inflasi Tahunan Per Kelompok ...................................................................64

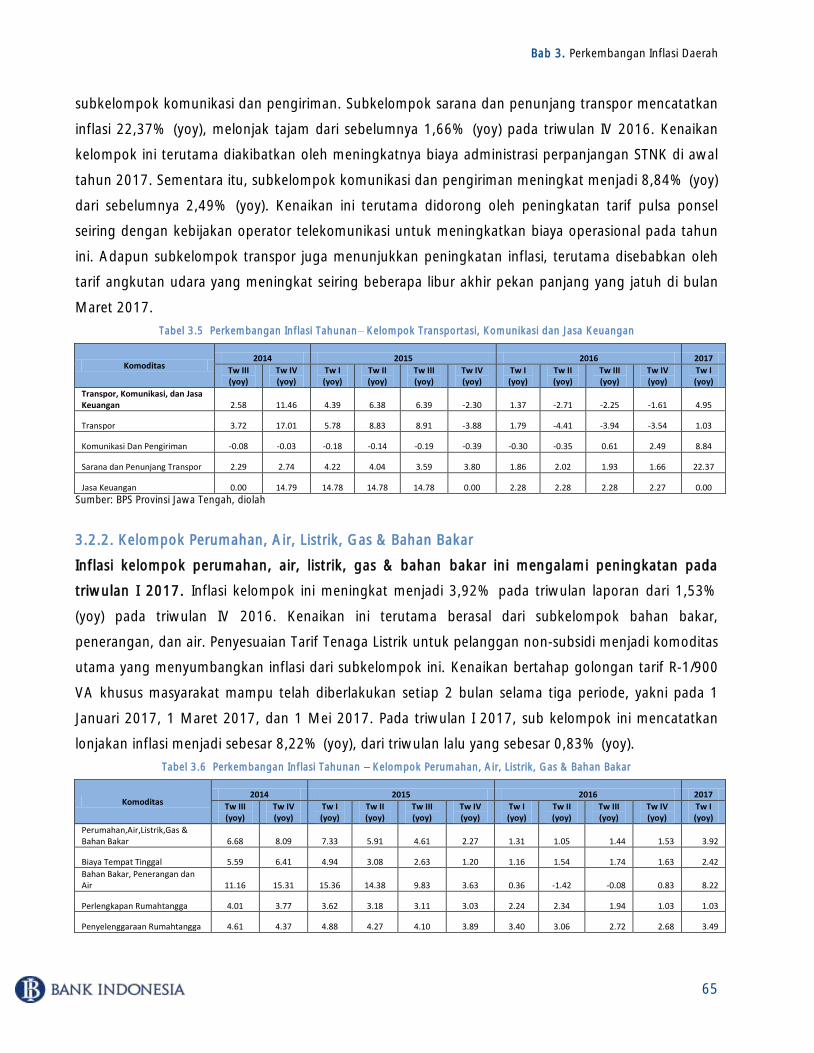

Tabel 3.5 Perkembangan Inflasi Tahunan Kelompok Transportasi, Komunikasi dan Jasa Keuangan ..65

Tabel 3.6 Perkembangan Inflasi Tahunan Kelompok Perumahan, Air, Listrik, Gas & Bahan Bakar ....65

Tabel 3.7 Perkembangan Inflasi Tahunan Kelompok Bahan Makanan ..............................................66

Tabel 4.1 Pengelompokkan Tabungan Perseorangan Berdasarkan Nilainya ........................................94

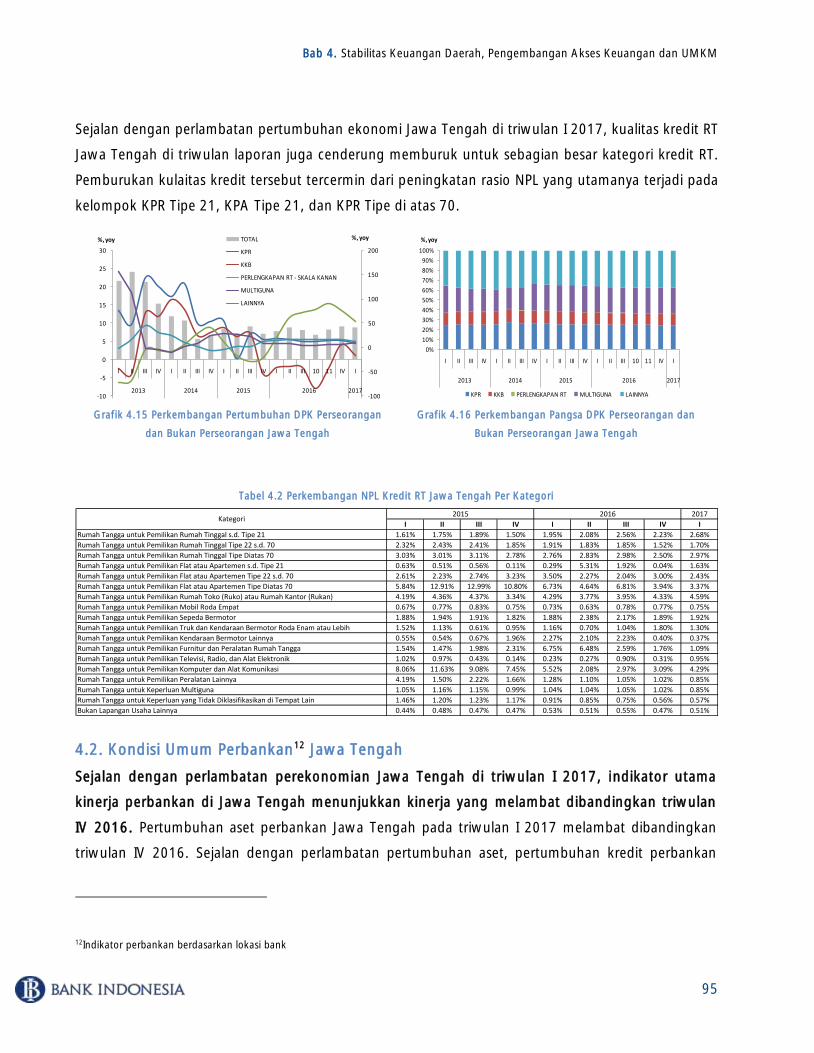

Tabel 4.2 Perkembangan NPL Kredit RT Jawa Tengah Per Kategori ....................................................95

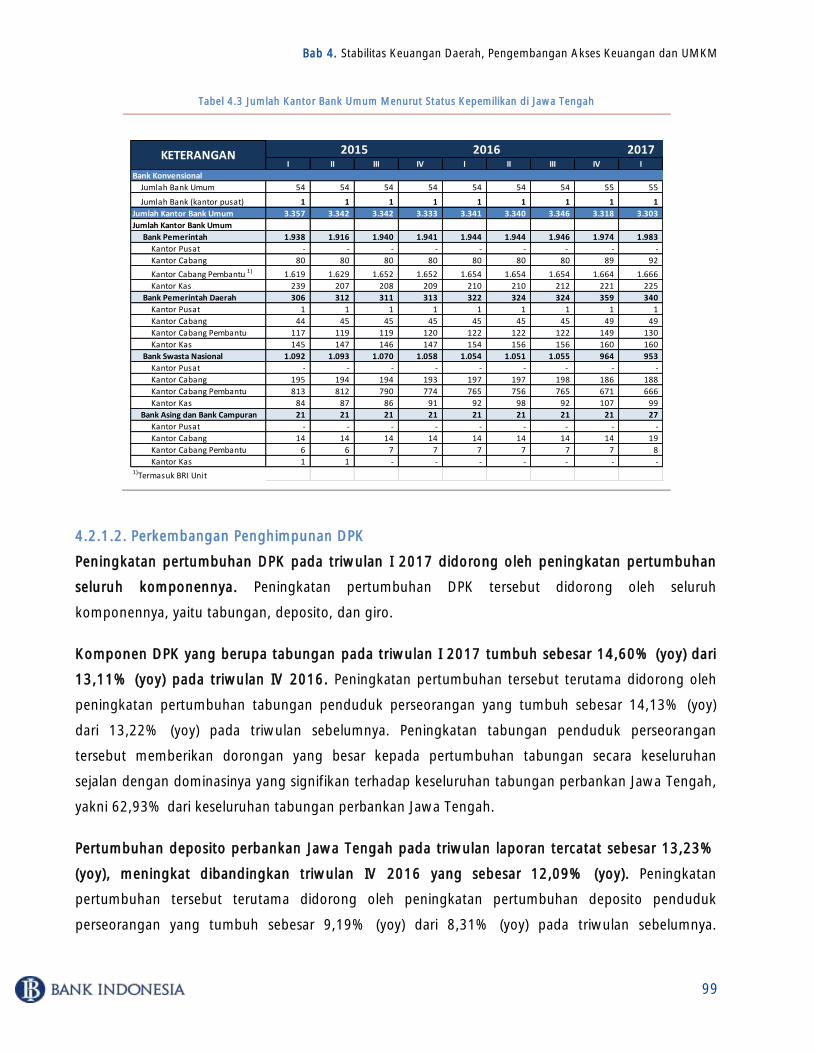

Tabel 4.3 Jumlah Kantor Bank Umum Menurut Status Kepemilikan di Jawa Tengah ..........................99

Tabel 4.4 Pengelompokkan DPK Berdasarkan Nilainya .................................................................... 101

Tabel 4.5 Pengelompokkan Kredit Berdasarkan Nilainya ................................................................. 104

Tabel 4.6 Jaringan Kantor Perbankan Syariah di Jawa Tengah ......................................................... 108

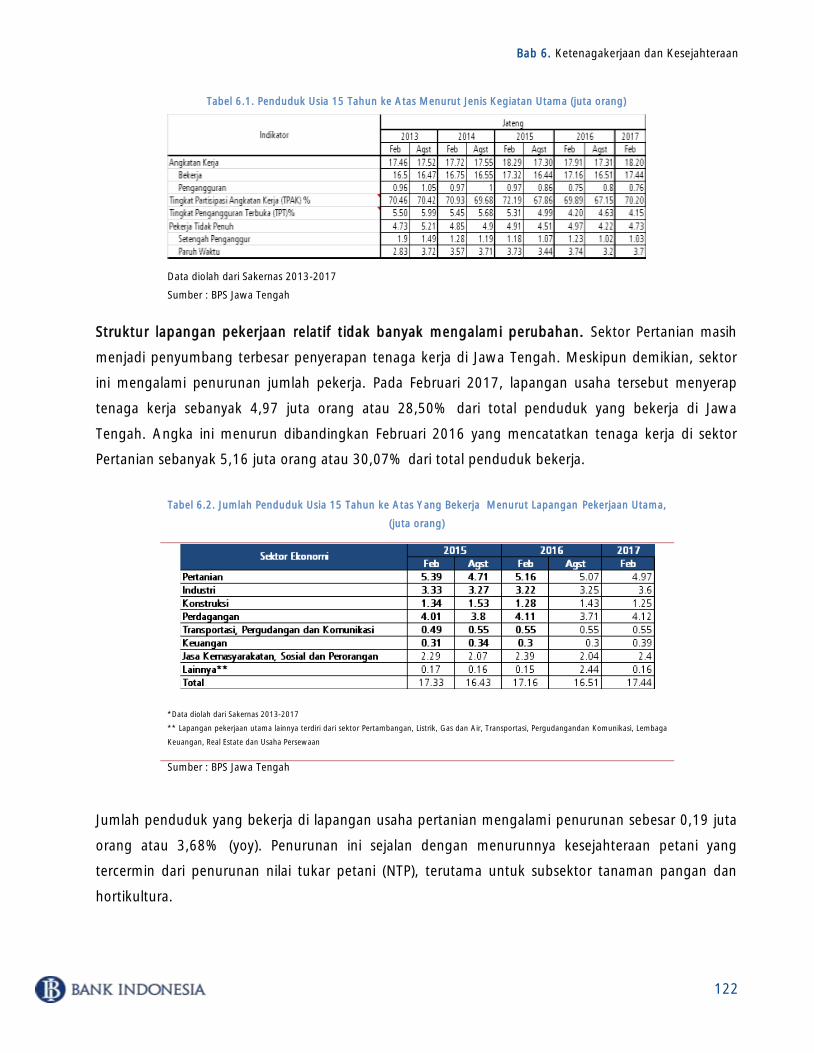

Tabel 6.1. Penduduk Usia 15 Tahun ke Atas Menurut Jenis Kegiatan Utama (juta orang) ................. 122

Tabel 6.2. Jumlah Penduduk Usia 15 Tahun ke Atas Yang Bekerja Menurut Lapangan Pekerjaan

Utama, (juta orang) ....................................................................................................................... 122

Tabel 6.3. Jumlah Penduduk Umur 15 Tahun ke Atas Yang Bekerja Menurut Status Pekerjaan,

Februari 2013 Agustus 2017 (juta orang) ................................................................................... 124

8

Tabel 6.4. Jumlah Penduduk Umur 15 Tahun ke Atas Yang Bekerja Menurut Jumlah Jam Kerja

(juta orang) .................................................................................................................................. 124

Tabel 6.5. Jumlah Penduduk Umur 15 Tahun ke Atas Yang Bekerja Menurut Pendidikan Tertinggi yang

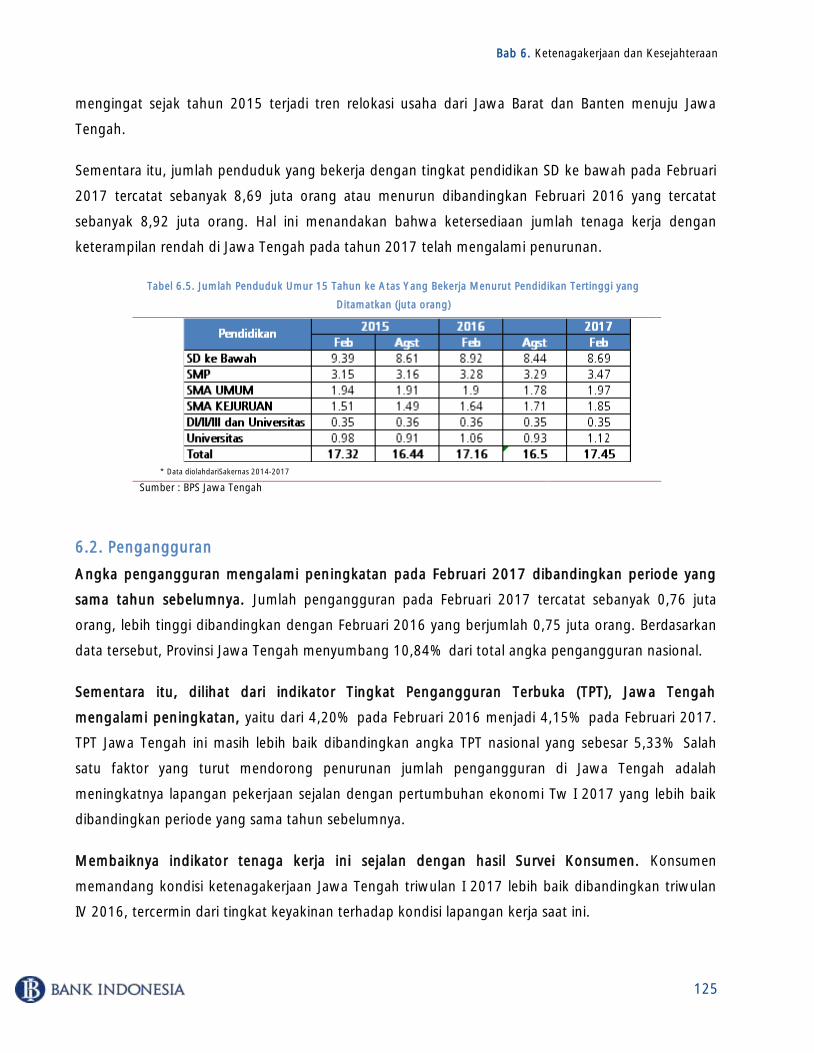

Ditamatkan (juta orang) ................................................................................................................ 125

Tabel 6.6 Perbandingan IPM Provinsi Peers .................................................................................... 132

Tabel 6.7 IPM Jawa Tengah Menurut Komponen ........................................................................... 132

Tabel 7.1 Outlook Pertumbuhan Ekonomi Sisi Pengeluaran ............................................................ 136

Tabel 7.2 Outlook Pertumbuhan Ekonomi Sisi Lapangan Usaha ..................................................... 138

Tabel 7.3 Risiko Inflasi Akhir Tahun 2017 ...................................................................................... 143

9

DAFTAR GRAFIK

Grafik 1.1 Pertumbuhan Ekonomi Jawa Tengah ...............................................................................21

Grafik 1.2 Pertumbuhan Ekonomi Jawa Tengah, Jawa, dan Nasional ................................................22

Grafik 1.3 Struktur Perekonomian Kawasan Jawa berdasarkan Provinsi ............................................22

Grafik 1.4 Pertumbuhan Tahunan Kredit Perbankan dan Pertumbuhan Ekonomi ...............................23

Grafik 1.5 Pertumbuhan Tahunan Rata-Rata Perputaran Kliring Harian dan Pertumbuhan Ekonomi ...23

Grafik 1.6 Pertumbuhan Konsumsi Rumah Tangga (yoy) ...................................................................25

Grafik 1.7 Indeks Tendensi Konsumen .............................................................................................26

Grafik 1.8 Perkembangan Inflasi Triwulanan dan Tahunan ................................................................26

Grafik 1.9 Perkembangan Kredit Konsumsi dan Pertumbuhan Ekonomi ............................................26

Grafik 1.10 Perkembangan Kredit Konsumsi berdasarkan Jenis Konsumsi .........................................26

Grafik 1.11 Pertumbuhan Konsumsi LNPRT ......................................................................................27

Grafik 1.12 Pertumbuhan Konsumsi Pemerintah ..............................................................................27

Grafik 1.13 Pertumbuhan Realisasi Belanja Pemerintah Provinsi Jawa Tengah dan PDRB Konsumsi

Pemerintah .....................................................................................................................................28

Grafik 1.14 Persentase Realisasi Pendapatan dan Belanja Pemerintah Provinsi Jawa Tengah ...............28

Grafik 1.15 Jumlah dan Pertumbuhan Anggaran Belanja Pemerintah Provinsi Jawa Tengah ...............28

Grafik 1.16 Pertumbuhan Pembentukan Modal Tetap Bruto .............................................................29

Grafik 1.17 Pertumbuhan PDRB Investasi, PDRB Konstruksi, dan Konsumsi Semen.............................29

Grafik 1.18 Pertumbuhan Kredit Investasi dan Suku Bunga Kredit Investasi .......................................29

Grafik 1.19 Realisasi Penanaman Modal Asing dan Dalam Negeri .....................................................30

Grafik 1.20 Perkembangan SBT Realisasi Investasi (SKDU) dan Pertumbuhan PDRB Investasi ..............30

Grafik 1.21 Perkembangan SBT Realisasi Investasi Berdasarkan Sektor Usaha (hasil SKDU) .................30

Grafik 1.22 Perkembangan Investasi Pelaku Usaha (Hasil Liaison) ......................................................31

Grafik 1.23 Likert Scale Investasi (Hasil Liaison) .................................................................................31

Grafik 1.24 Perkembangan Pertumbuhan Volume dan Nilai Impor Barang Modal ..............................31

Grafik 1.25 Pertumbuhan PDRB Ekspor Luar Negeri ..........................................................................32

Grafik 1.26 Komposisi Ekspor Luar Negeri Nonmigas Berdasarkan Komoditas ...................................32

Grafik 1.27 Pertumbuhan Nilai Ekspor TPT .......................................................................................33

Grafik 1.28 Pertumbuhan Volume Ekspor TPT ..................................................................................33

Grafik 1.29 Pertumbuhan Nilai Ekspor Kayu .....................................................................................34

Grafik 1.30 Pertumbuhan Volume Ekspor Kayu ................................................................................34

10

Grafik 1.31 Struktur Ekspor Nonmigas Berdasarkan Negara Tujuan ................................................. 34

Grafik 1.32 Pertumbuhan Ekspor Nonmigas Berdasarkan Negara Tujuan .......................................... 34

Grafik 1.33 Perkembangan Ketenagakerjaan Amerika Serikat .......................................................... 35

Grafik 1.34 Rasio Utang terhadap PDB Tiongkok ............................................................................. 35

Grafik 1.35 Cadangan Devisa Tiongkok .......................................................................................... 35

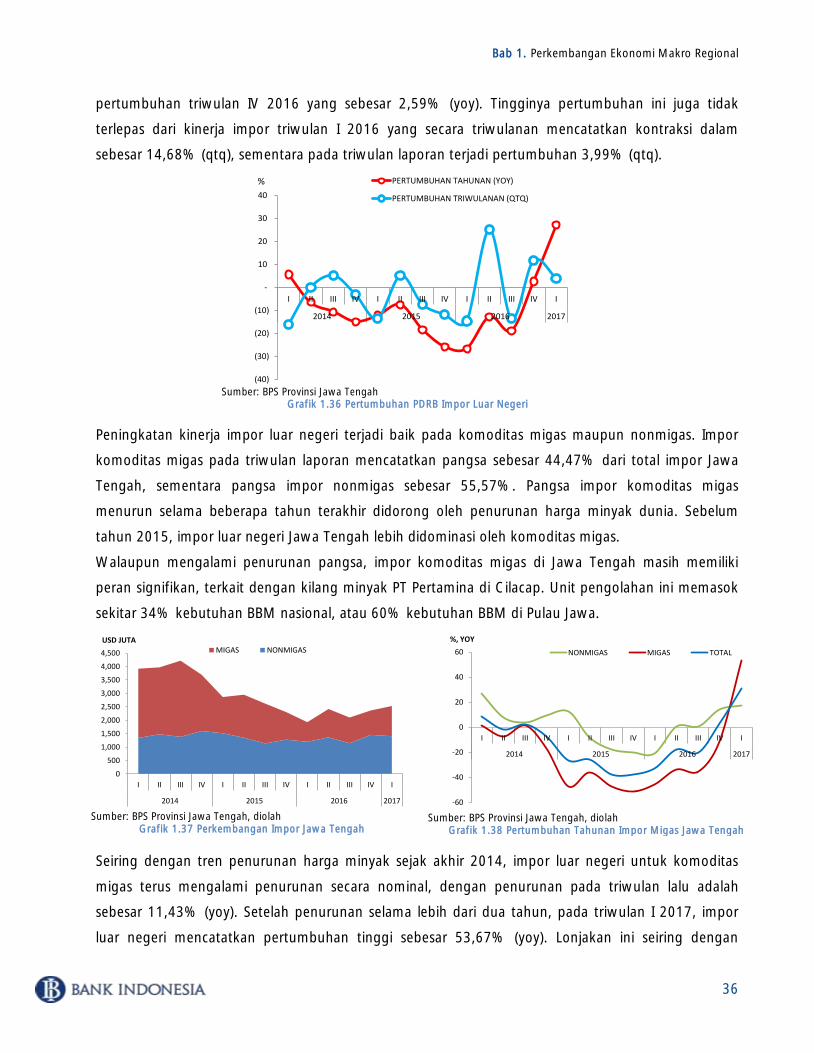

Grafik 1.36 Pertumbuhan PDRB Impor Luar Negeri .......................................................................... 36

Grafik 1.37 Perkembangan Impor Jawa Tengah............................................................................... 36

Grafik 1.38 Pertumbuhan Tahunan Impor Migas Jawa Tengah ......................................................... 36

Grafik 1.39 Struktur Impor Nonmigas Jawa Tengah Berdasarkan Jenis Pengeluaran .......................... 37

Grafik 1.40 Perkembangan Nilai Impor Provinsi Jawa Tengah Berdasarkan Jenis Pengeluaran ............ 37

Grafik 1.41 Pertumbuhan Nilai Impor Berdasarkan Jenis Penggunaan ............................................... 38

Grafik 1.42 Pertumbuhan Nilai Impor Berdasarkan Komoditas ......................................................... 38

Grafik 1.43 Pangsa Negara Asal Impor Jawa Tengah ....................................................................... 38

Grafik 1.44 Perkembangan Nilai Impor Provinsi Jawa Tengah Berdasarkan Negara Asal .................... 38

Grafik 1.45 Pertumbuhan Impor Provinsi Jawa Tengah Berdasarkan Negara Asal .............................. 38

Grafik 1.46 Pertumbuhan PDRB Net Ekspor Antardaerah ................................................................. 39

Grafik 1.47 Pertumbuhan PDRB Pertanian, Kehutanan, dan Perikanan ............................................. 41

Grafik 1.48 Perkembangan Luas Tanam dan Panen Padi di Jawa Tengah .......................................... 42

Grafik 1.49 Pertumbuhan Luas Tanam dan Luas Panen Padi di Jawa Tengah .................................... 42

Grafik 1.50 Perkembangan Hasil Panen Padi di Jawa Tengah ........................................................... 42

Grafik 1.51 Pertumbuhan PDRB Industri Pengolahan ....................................................................... 43

Grafik 1.52 Pertumbuhan dan NPL Kredit Industri Pengolahan ......................................................... 43

Grafik 1.53 Pertumbuhan Industri Makanan dan Minuman .............................................................. 44

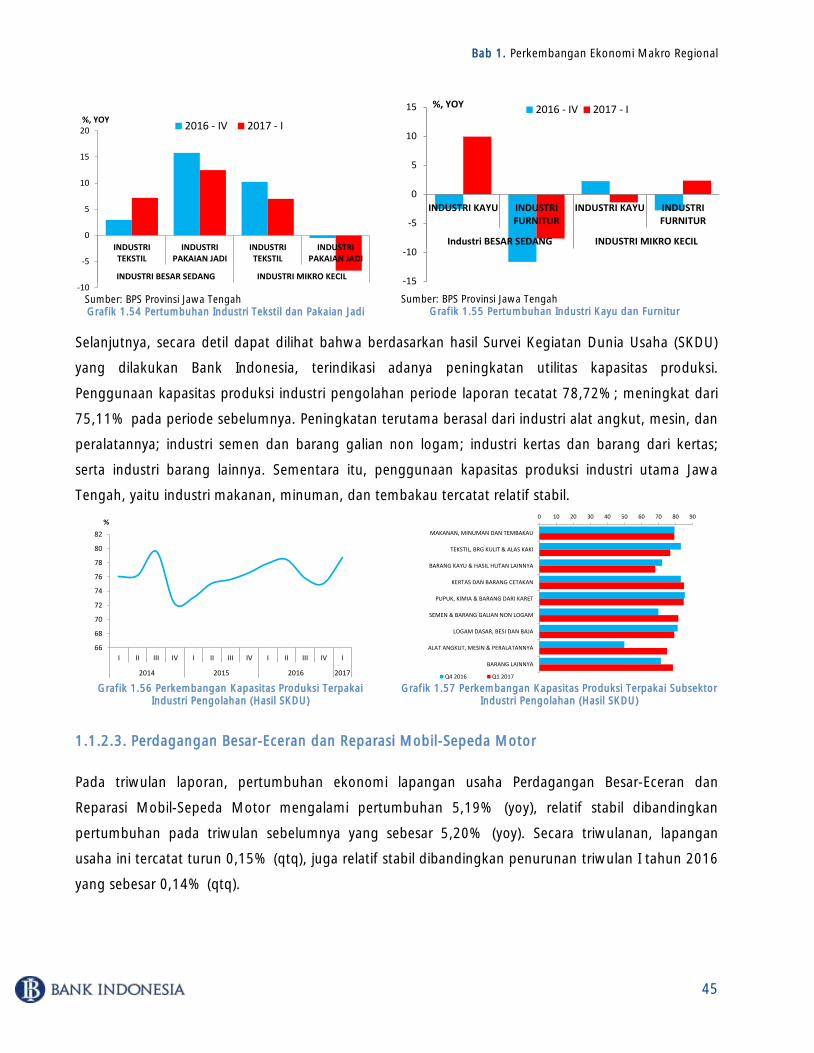

Grafik 1.54 Pertumbuhan Industri Tekstil dan Pakaian Jadi ............................................................... 45

Grafik 1.55 Pertumbuhan Industri Kayu dan Furnitur ....................................................................... 45

Grafik 1.56 Perkembangan Kapasitas Produksi Terpakai Industri Pengolahan (Hasil SKDU) ............... 45

Grafik 1.57 Perkembangan Kapasitas Produksi Terpakai Subsektor Industri Pengolahan (Hasil SKDU) 45

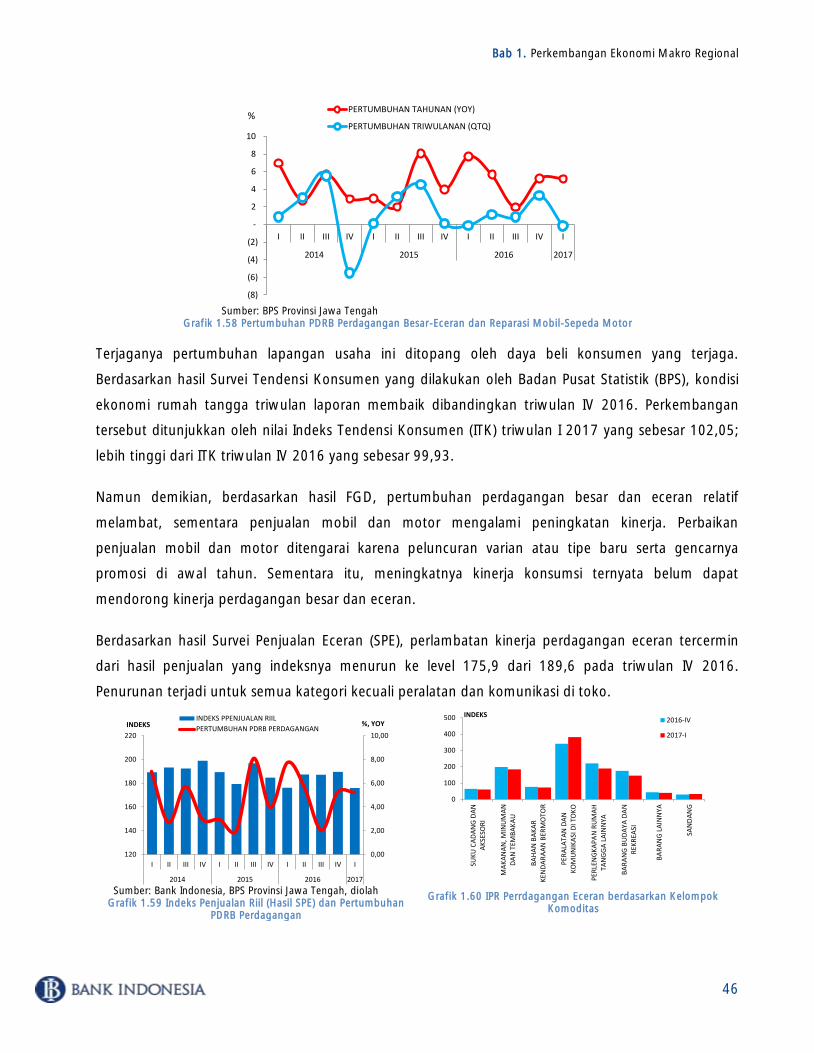

Grafik 1.58 Pertumbuhan PDRB Perdagangan Besar-Eceran dan Reparasi Mobil-Sepeda Motor ......... 46

Grafik 1.59 Indeks Penjualan Riil (Hasil SPE) dan Pertumbuhan PDRB Perdagangan ........................... 46

Grafik 1.60 IPR Perrdagangan Eceran berdasarkan Kelompok Komoditas ......................................... 46

Grafik 1.61 Perkembangan Kegiatan Usaha (Hasil SKDU) Pertumbuhan PDRB Konstruksi .................. 47

Grafik 2.1 APBD Provinsi Jawa Tengah T.A. 2016 dan T.A. 2017 ..................................................... 52

Grafik 2.2 Realisasi APBD Provinsi Jawa Tengah T.A. 2016 dan T.A. 2017 ....................................... 52

Grafik 2.3 Realisasi Pendapatan Daerah ........................................................................................ 53

11

Grafik 2.4 Realisasi Belanja Daerah ................................................................................................53

Grafik 2.5 Kontribusi Pos Pendapatan Daerah Triwulan I 2017 ..........................................................54

Grafik 2.6 Pertumbuhan Tahunan Pajak Daerah dan Pertumbuhan Ekonomi Jawa Tengah ................55

Grafik 2.7 Kontribusi Pos Belanja Daerah Triwulan I 2017 ................................................................56

Grafik 2.8 Alokasi APBN Provinsi Jawa Tengah 2017 Berdasarkan Jenis Belanja ................................58

Grafik 2.9 Realisasi APBN Provinsi Jawa Tengah 2017 Berdasarkan Jenis Belanja ...............................59

Grafik 3.1 Perkembangan Inflasi Jawa Tengah dan Nasional .............................................................61

Grafik 3.2 Perkembangan Inflasi Triwulanan Provinsi Jawa Tengah ....................................................61

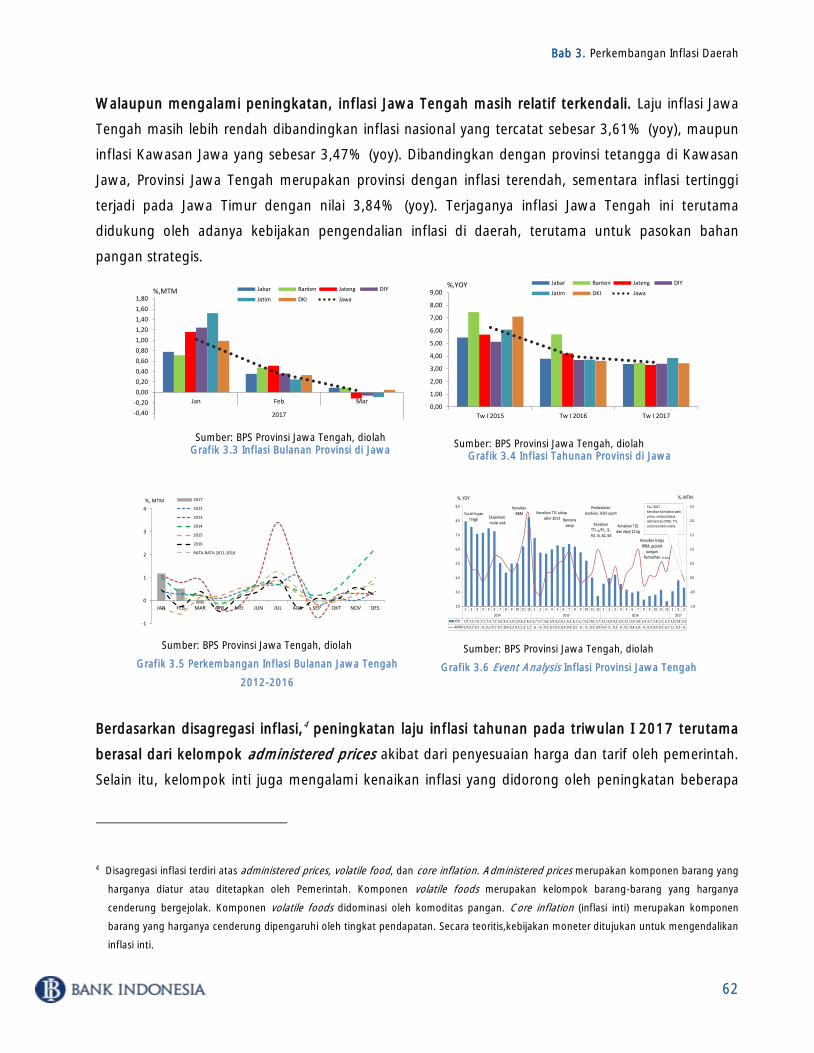

Grafik 3.3 Inflasi Bulanan Provinsi di Jawa ........................................................................................62

Grafik 3.4 Inflasi Tahunan Provinsi di Jawa .......................................................................................62

Grafik 3.5 Perkembangan Inflasi Bulanan Jawa Tengah 2012-2016 ...................................................62

Grafik 3.6 Event Analysis Inflasi Provinsi Jawa Tengah .......................................................................62

Grafik 3.7 Disagregasi Inflasi Tahunan ..............................................................................................67

Grafik 3.8 Disagregasi Inflasi Bulanan ...............................................................................................67

Grafik 3.9 Perkembangan Inflasi Triwulanan Kelompok Administered Prices Triwulan I 2017 ...........68

Grafik 3.10 Perkembangan Subkelompok Inflasi Tahunan Kelompok Administered Prices .................68

Grafik 3.11 Perkembangan Inflasi Triwulanan Kelompok Inti Triwulan I ...........................................69

Grafik 3.12 Perkembangan Output Gap, Pertumbuhan Ekonomi Tahunan, dan Inflasi Inti ................69

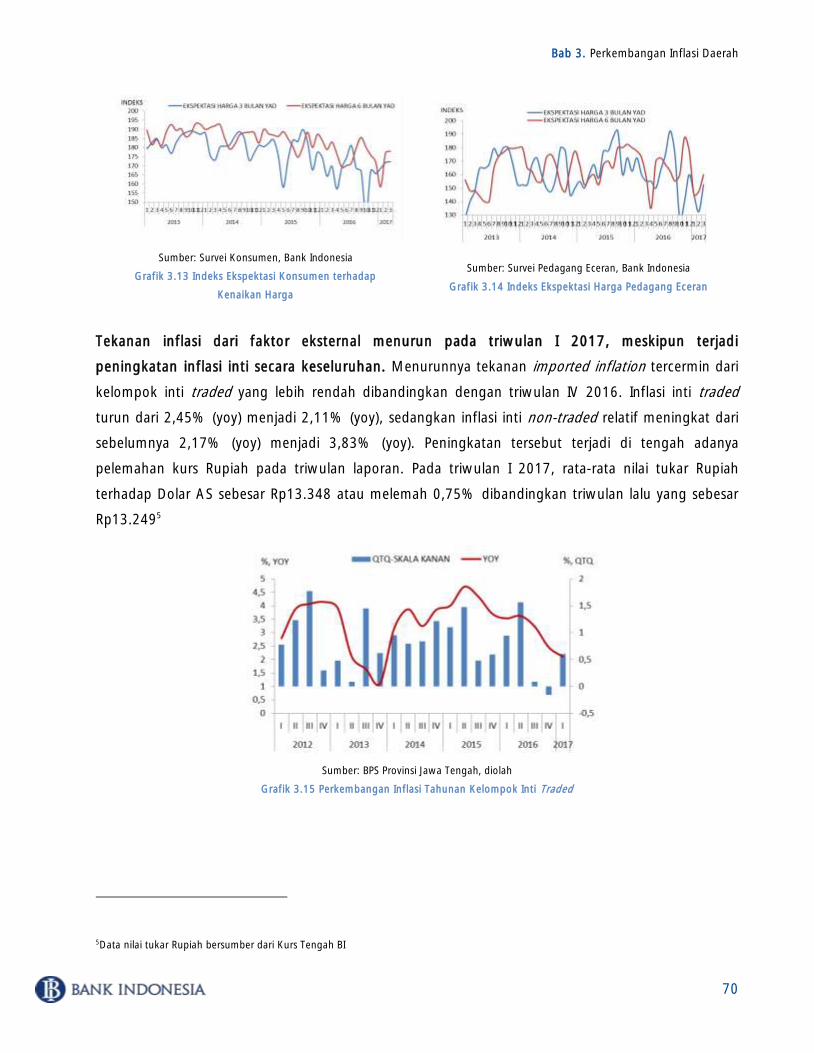

Grafik 3.13 Indeks Ekspektasi Konsumen terhadap Kenaikan Harga ..................................................70

Grafik 3.14 Indeks Ekspektasi Harga Pedagang Eceran .....................................................................70

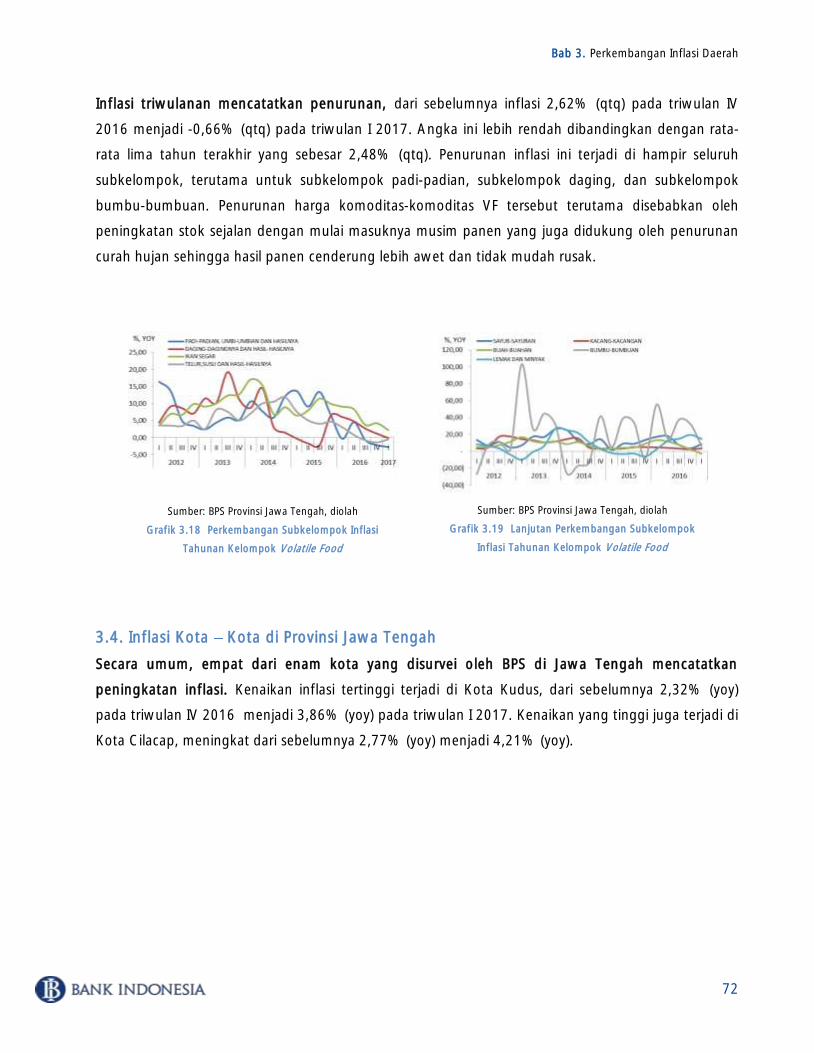

Grafik 3.15 Perkembangan Inflasi Tahunan Kelompok Inti Traded .....................................................70

Grafik 3.16 Perkembangan Inflasi Bulanan Kelompok Volatile Food 2012-Tw I 2017 ........................71

Grafik 3.17 Perkembangan Inflasi Triwulanan Kelompok Volatile Food 2012-Tw I 2017 ...................71

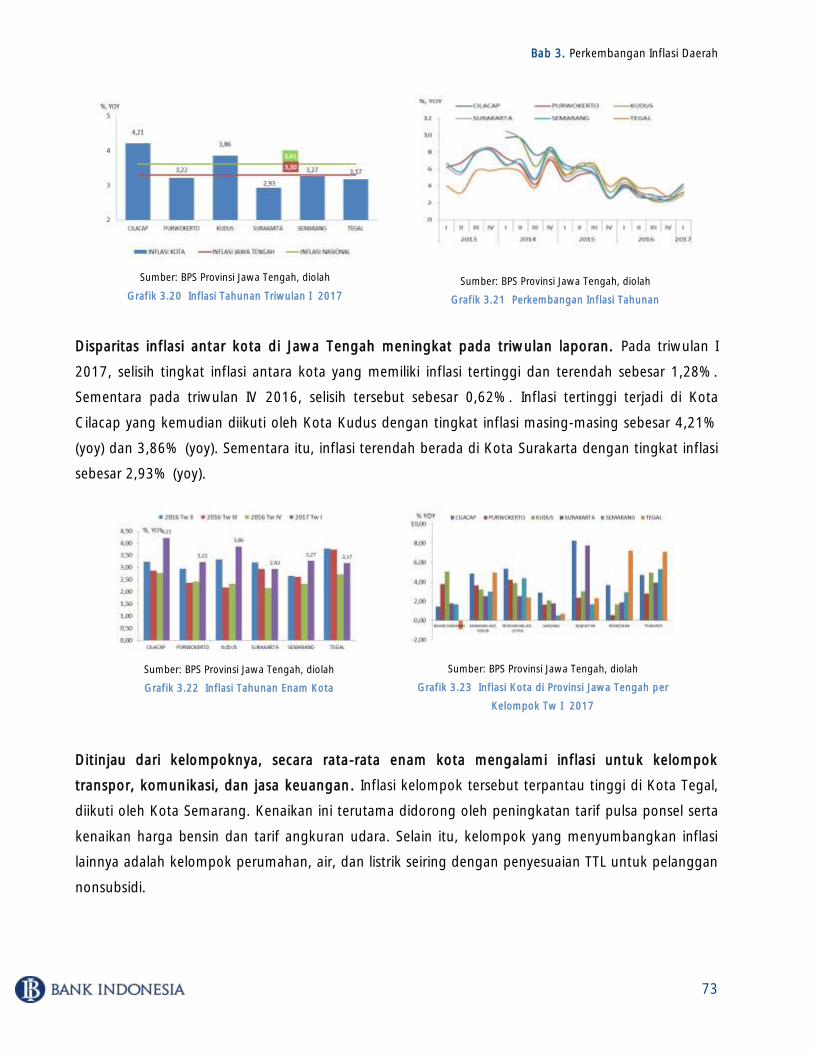

Grafik 3.18 Perkembangan Subkelompok Inflasi Tahunan Kelompok Volatile Food ...........................72

Grafik 3.19 Lanjutan Perkembangan Subkelompok Inflasi Tahunan Kelompok Volatile Food .............72

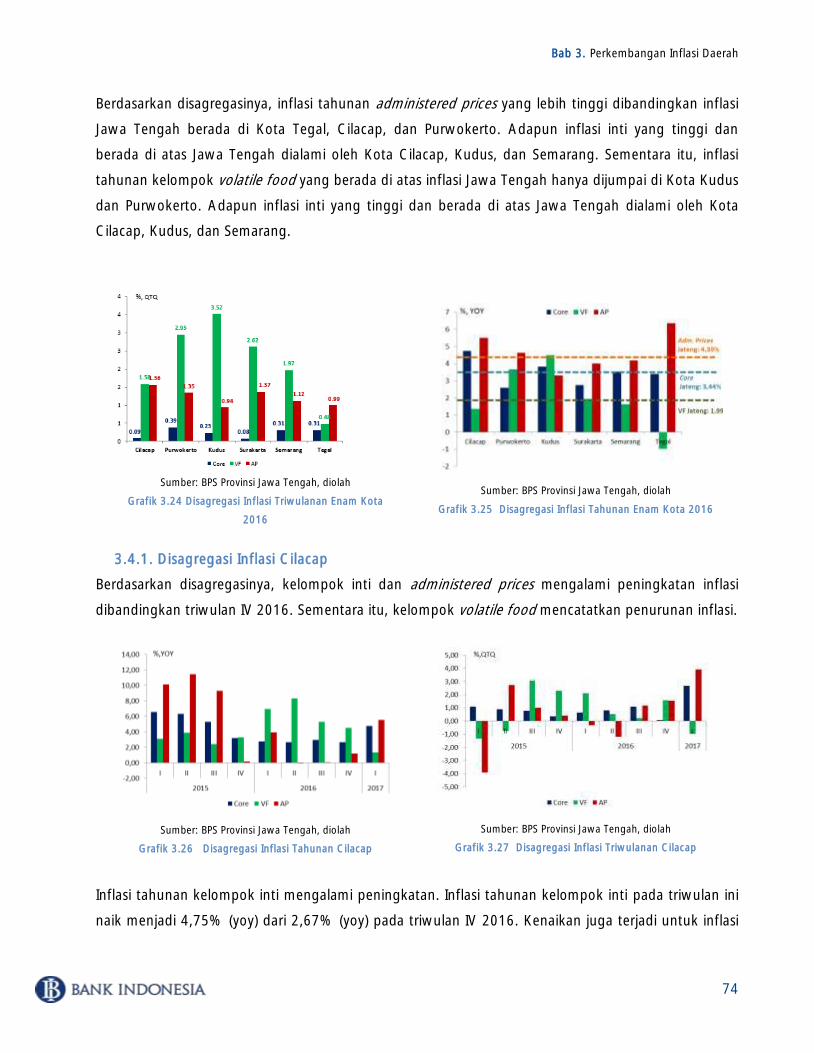

Grafik 3.20 Inflasi Tahunan Triwulan I 2017 ...................................................................................73

Grafik 3.21 Perkembangan Inflasi Tahunan .....................................................................................73

Grafik 3.22 Inflasi Tahunan Enam Kota ...........................................................................................73

Grafik 3.23 Inflasi Kota di Provinsi Jawa Tengah per Kelompok Tw I 2017 .......................................73

Grafik 3.24 Disagregasi Inflasi Triwulanan Enam Kota 2016 ..............................................................74

Grafik 3.25 Disagregasi Inflasi Tahunan Enam Kota 2016 ................................................................74

Grafik 3.26 Disagregasi Inflasi Tahunan Cilacap ..............................................................................74

Grafik 3.27 Disagregasi Inflasi Triwulanan Cilacap ...........................................................................74

Grafik 3.28 Disagregasi Inflasi Tahunan Purwokerto .......................................................................75

12

Grafik 3.29 Disagregasi Inflasi Triwulanan Purwokerto .................................................................... 75

Grafik 3.30 Disagregasi Inflasi Tahunan Kudus .............................................................................. 76

Grafik 3.31 Disagregasi Inflasi Triwulanan Kudus ............................................................................ 76

Grafik 3.32 Disagregasi Inflasi Tahunan Surakarta ......................................................................... 77

Grafik 3.33 Disagregasi Inflasi Triwulanan Surakarta ........................................................................ 77

Grafik 3.34 Disagregasi Inflasi Tahunan Semarang ......................................................................... 78

Grafik 3.35 Disagregasi Inflasi Triwulanan Semarang ...................................................................... 78

Grafik 3.36 Disagregasi Inflasi Tahunan Tegal ................................................................................ 79

Grafik 3.37 Disagregasi Inflasi Triwulanan Tegal ............................................................................. 79

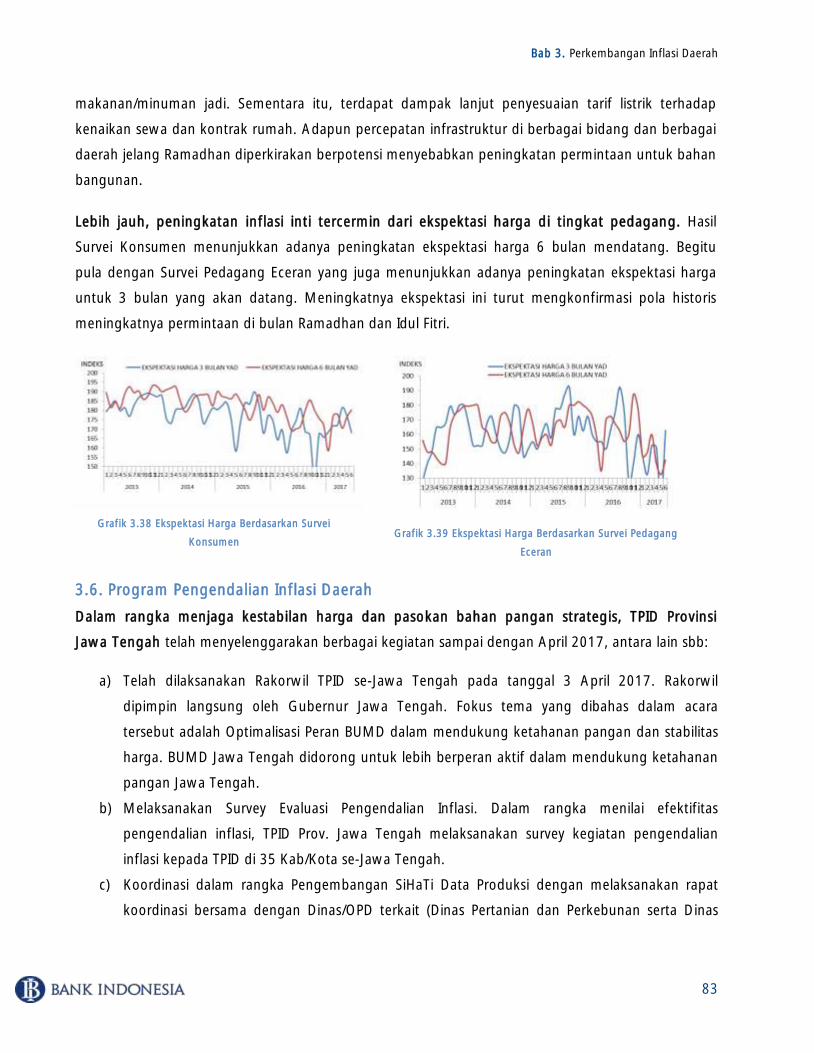

Grafik 3.38 Ekspektasi Harga Berdasarkan Survei Konsumen............................................................ 83

Grafik 3.39 Ekspektasi Harga Berdasarkan Survei Pedagang Eceran .................................................. 83

Grafik 4.1. Hasil SPE Jawa Tengah................................................................................................... 87

Grafik 4.2 Perkembangan SBT Penggunaan Tenaga Kerja Jawa Tengah ........................................... 87

Grafik 4.3. Perkembangan ROA dan ROE Korporasi Jawa Tengah .................................................... 88

Grafik 4.4 Perkembangan Asset Turnover Korporasi Jawa Tengah .................................................... 89

Grafik 4.5 Perkembangan Inventory Turnover Korporasi Jawa Tengah .............................................. 89

Grafik 4.6 Perkembangan TA/TL Jawa Tengah ................................................................................. 89

Grafik 4.7 Perkembangan DER Jawa Tengah ................................................................................... 89

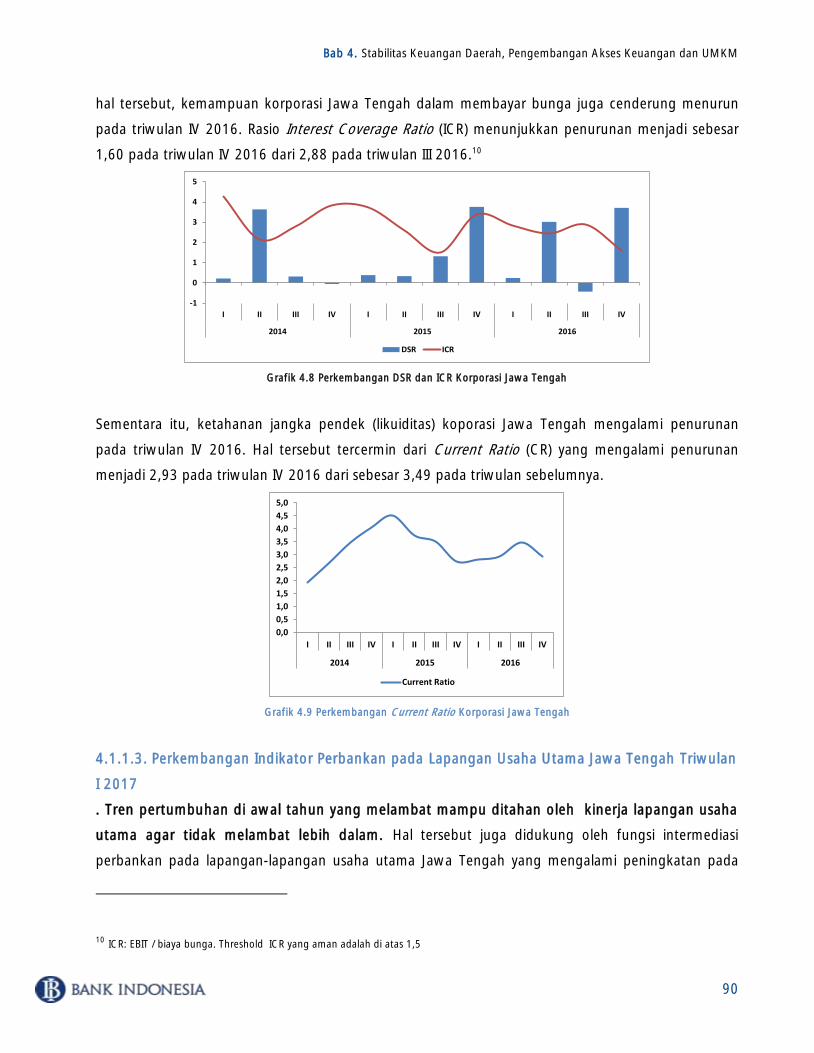

Grafik 4.8 Perkembangan DSR dan ICR Korporasi Jawa Tengah ....................................................... 90

Grafik 4.9 Perkembangan Current Ratio Korporasi Jawa Tengah ...................................................... 90

Grafik 4.10 Perkembangan Pertumbuhan, Kredit dan Risiko Sektor Pertanian ................................... 91

Grafik 4.11 Perkembangan Pertumbuhan, Kredit dan Risiko Sektor Industri Pengolahan ................... 91

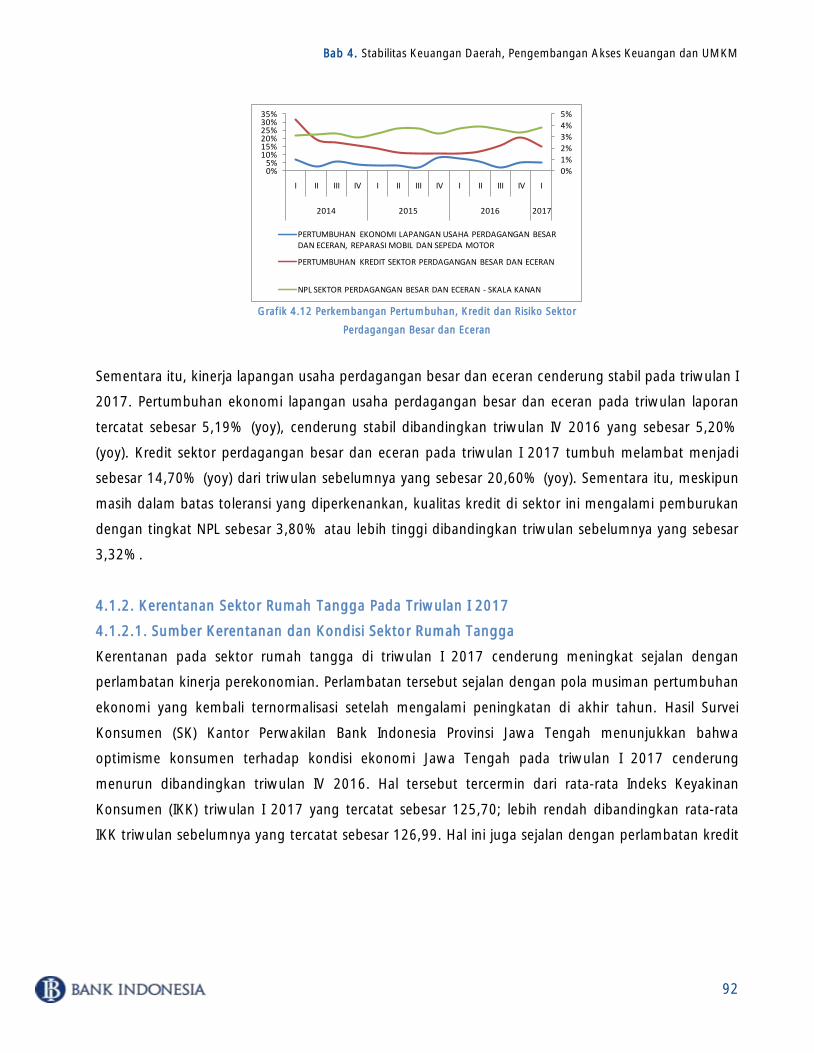

Grafik 4.12 Perkembangan Pertumbuhan, Kredit dan Risiko Sektor Perdagangan Besar dan Eceran .. 92

Grafik 4.13 Perkembangan Pertumbuhan DPK Perseorangan dan Bukan Perseorangan Jawa Tengah 94

Grafik 4.14 Perkembangan Pangsa DPK Perseorangan dan Bukan Perseorangan Jawa Tengah .......... 94

Grafik 4.15 Perkembangan Pertumbuhan DPK Perseorangan dan Bukan Perseorangan Jawa Tengah 95

Grafik 4.16 Perkembangan Pangsa DPK Perseorangan dan Bukan Perseorangan Jawa Tengah .......... 95

Grafik 4.17 Perbandingan Laju Pertumbuhan Aset Perbankan Beberapa Provinsi di Pulau Jawa ......... 97

Grafik 4.18 Perbandingan Laju Pertumbuhan DPK Perbankan Beberapa Provinsi di Pulau Jawa ......... 97

Grafik 4.19 Perbandingan Laju Pertumbuhan Kredit Perbankan Beberapa Provinsi di Pulau Jawa ....... 97

Grafik 4.20 Perbandingan LDR Perbankan Beberapa Provinsi di Pulau Jawa ...................................... 97

Grafik 4.21 Perkembangan Indikator Perbankan di Provinsi Jawa Tengah ......................................... 98

Grafik 4.22 Pertumbuhan Tahunan Indikator Perbankan di Provinsi Jawa Tengah ............................. 98

Grafik 4.23 Perkembangan DPK Perbankan Umum di Provinsi Jawa Tengah ................................... 101

13

Grafik 4.24 Pertumbuhan Tahunan DPK Perbankan Umum di Provinsi Jawa Tengah ........................ 101

Grafik 4.25 Perkembangan Kredit Perbankan Berdasarkan Sektor di Provinsi Jawa Tengah .............. 102

Grafik 4.26 Pertumbuhan Tahunan Kredit Perbankan Berdasarkan Sektor di Provinsi Jawa Tengah .. 102

Grafik 4.27 Perkembangan Kredit Perbankan Berdasarkan Penggunaan di Provinsi Jawa Tengah .... 103

Grafik 4.28 Pertumbuhan Tahunan Kredit Perbankan Berdasarkan Penggunaan di Provinsi Jawa

Tengah ......................................................................................................................................... 103

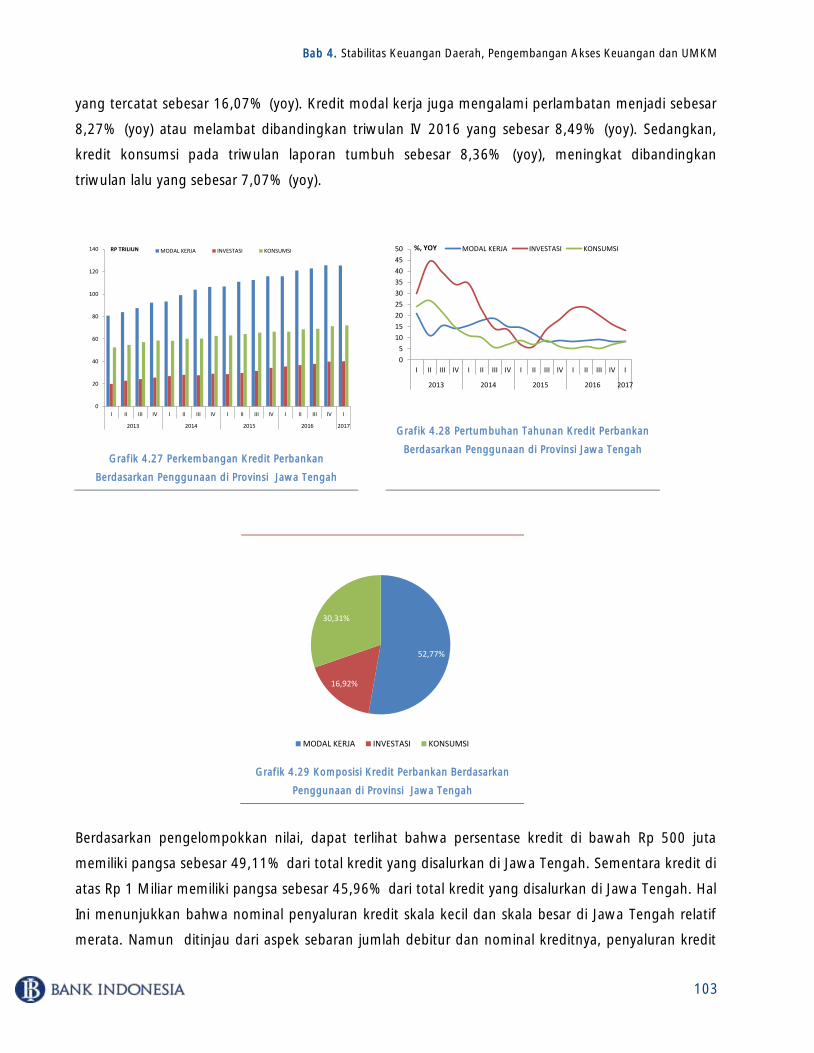

Grafik 4.29 Komposisi Kredit Perbankan Berdasarkan Penggunaan di Provinsi Jawa Tengah ........... 103

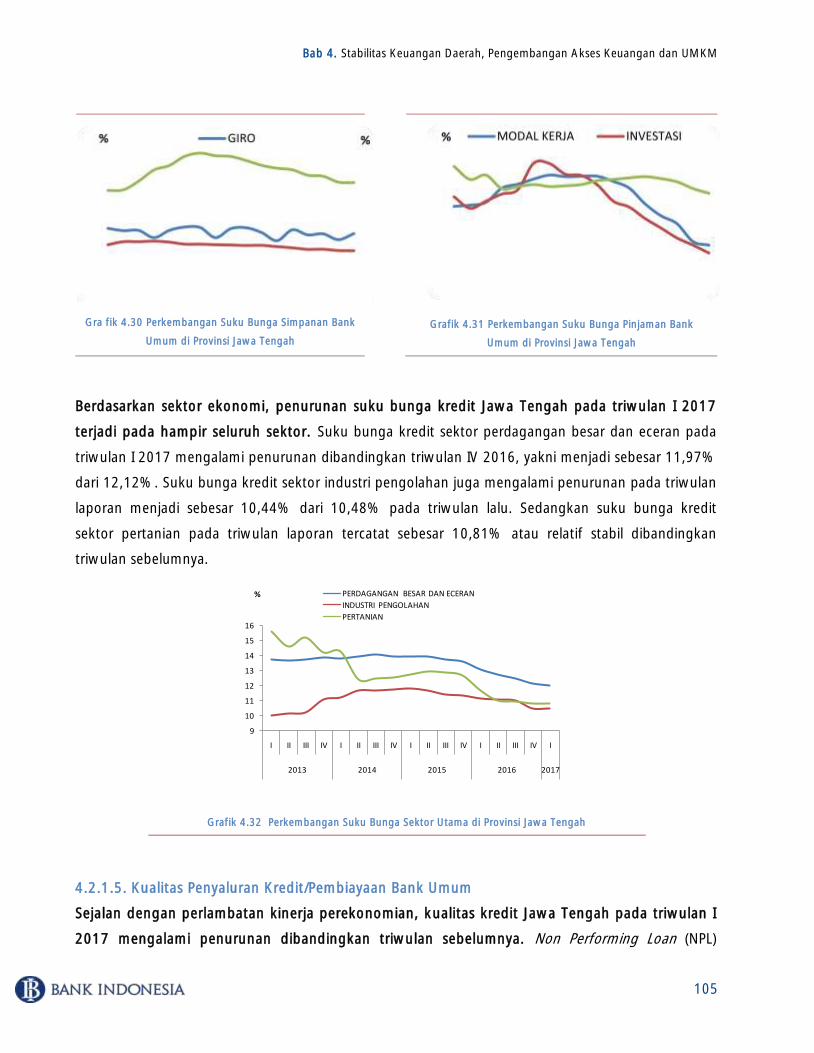

Gra fik 4.30 Perkembangan Suku Bunga Simpanan Bank Umum di Provinsi Jawa Tengah ................ 105

Grafik 4.31 Perkembangan Suku Bunga Pinjaman Bank Umum di Provinsi Jawa Tengah .................. 105

Grafik 4.32 Perkembangan Suku Bunga Sektor Utama di Provinsi Jawa Tengah .............................. 105

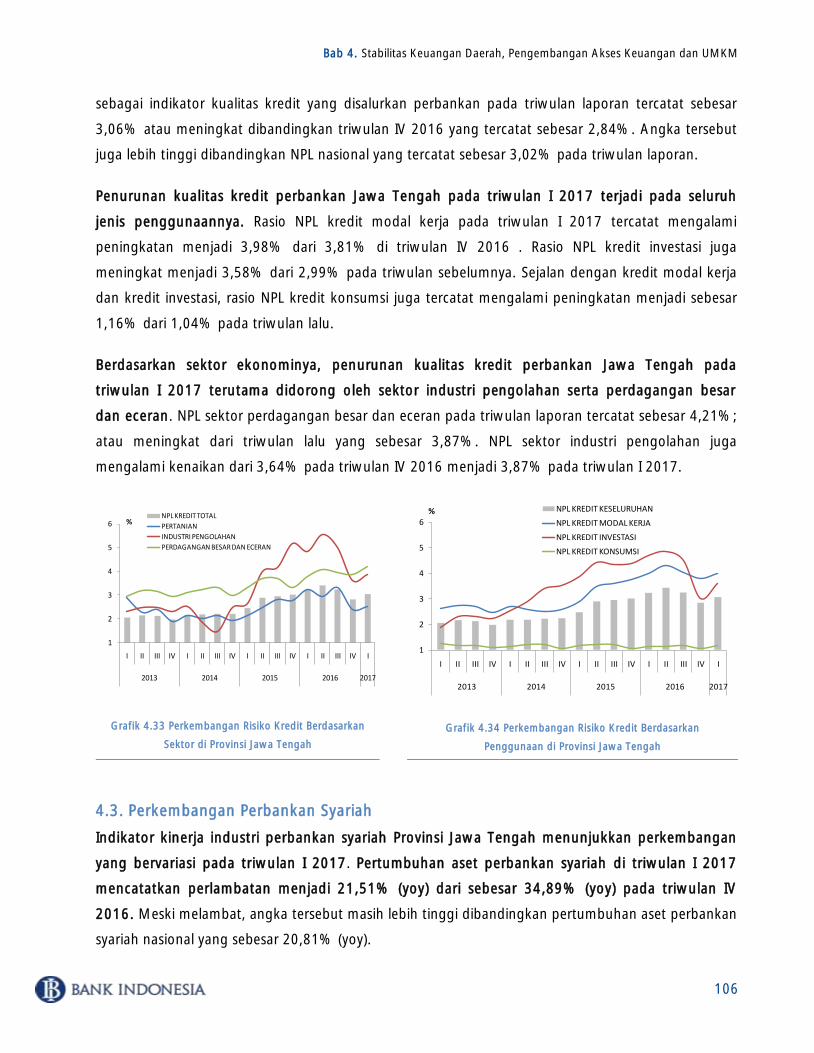

Grafik 4.33 Perkembangan Risiko Kredit Berdasarkan Sektor di Provinsi Jawa Tengah ...................... 106

Grafik 4.34 Perkembangan Risiko Kredit Berdasarkan Penggunaan di Provinsi Jawa Tengah ............ 106

Grafik 4.35 Perbandingan Laju Pertumbuhan Aset Perbankan Syariah di Pulau Jawa........................ 107

4.36 Perbandingan DPK Perbankan Syariah di Pulau Jawa............................................................... 107

Grafik 4.37 Perbandingan Laju Pertumbuhan Pembiayaan Perbankan Syariah di Pulau Jawa ............ 108

Grafik 4.38 Perbandingan FDR Perbankan Syariah di Pulau Jawa ..................................................... 108

Grafik 4.39 Perkembangan Pertumbuhan Aset BPR di Jawa Tengah ................................................ 109

Grafik 4.40 Perkembangan Pertumbuhan DPK BPR di Jawa Tengah ................................................ 109

Grafik 4.41 Pangsa DPK BPR di Jawa Tengah.................................................................................. 109

Grafik 4.42 Perkembangan Pertumbuhan Kredit BPR Jawa Tengah Berdasarkan Jenis Penggunaan .. 110

Grafik 4.43 Pangsa Kredit BPR Jawa Tengah Berdasarkan Jenis Penggunaan ................................... 110

Grafik 4.44 Pertumbuhan Kredit BPR Jawa Tengah Berdasarkan Sektor Ekonomi ............................. 110

Grafik 4.45 Pangsa Kredit BPR Jawa Tengah Berdasarkan Sektor Ekonomi ...................................... 110

Grafik 4.46 Perkembangan NPL Kredit BPR Jawa Tengah Berdasarkan Jenis Penggunaan ................. 111

Grafik 4.47 Perkembangan NPL Kredit BPR Jawa Tengah Berdasarkan Sektor Ekonomi .................... 111

Grafik 4.48 Perkembangan LDR BPR Jawa Tengah .......................................................................... 111

Grafik 5.1 Perkembangan Rata-Rata Perputaran Kliring Harian di Jawa Tengah ............................... 113

Grafik 5.2 Pertumbuhan Tahunan Rata-Rata Perputaran Kliring dan IPR SPE dan SBT SKDU ......... 113

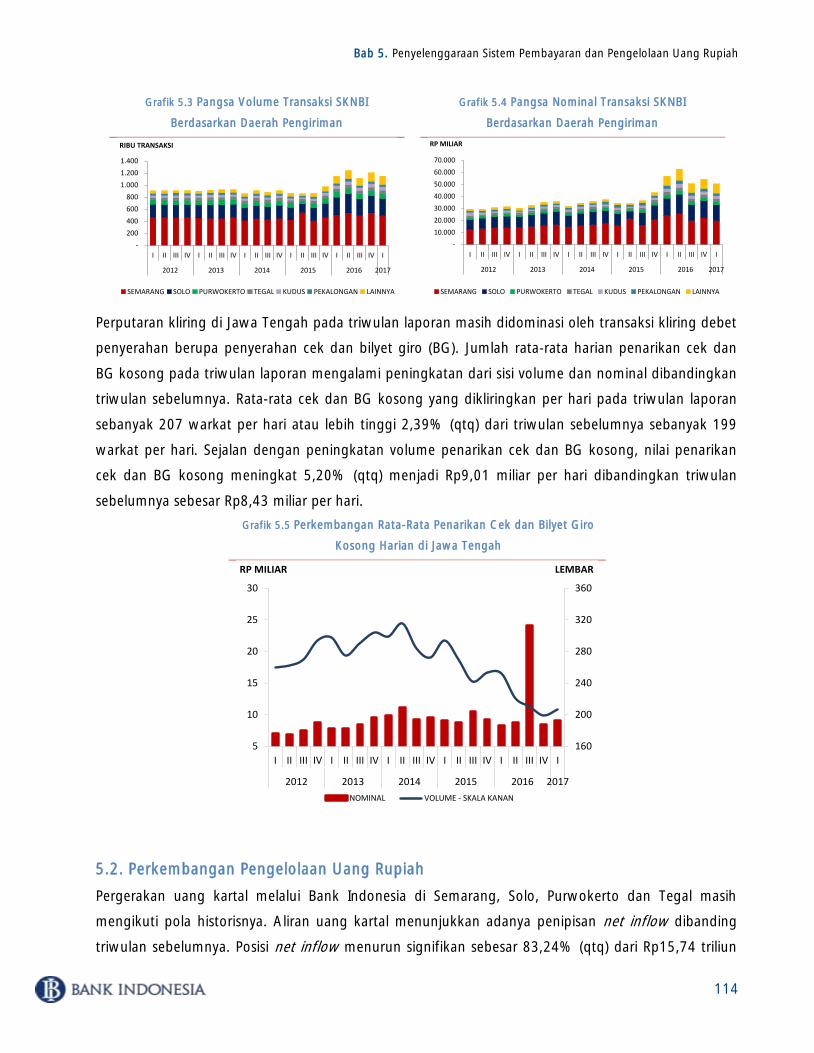

Grafik 5.3 Pangsa Volume Transaksi SKNBI Berdasarkan Daerah Pengiriman.................................... 114

Grafik 5.4 Pangsa Nominal Transaksi SKNBI Berdasarkan Daerah Pengiriman ................................... 114

Grafik 5.5 Perkembangan Rata-Rata Penarikan Cek dan Bilyet Giro Kosong Harian di Jawa Tengah . 114

Grafik 5.6 Perkembangan Pola Penarikan dan Setoran Uang Kartal melalui Bank Indonesia di Jawa

Tengah ......................................................................................................................................... 116

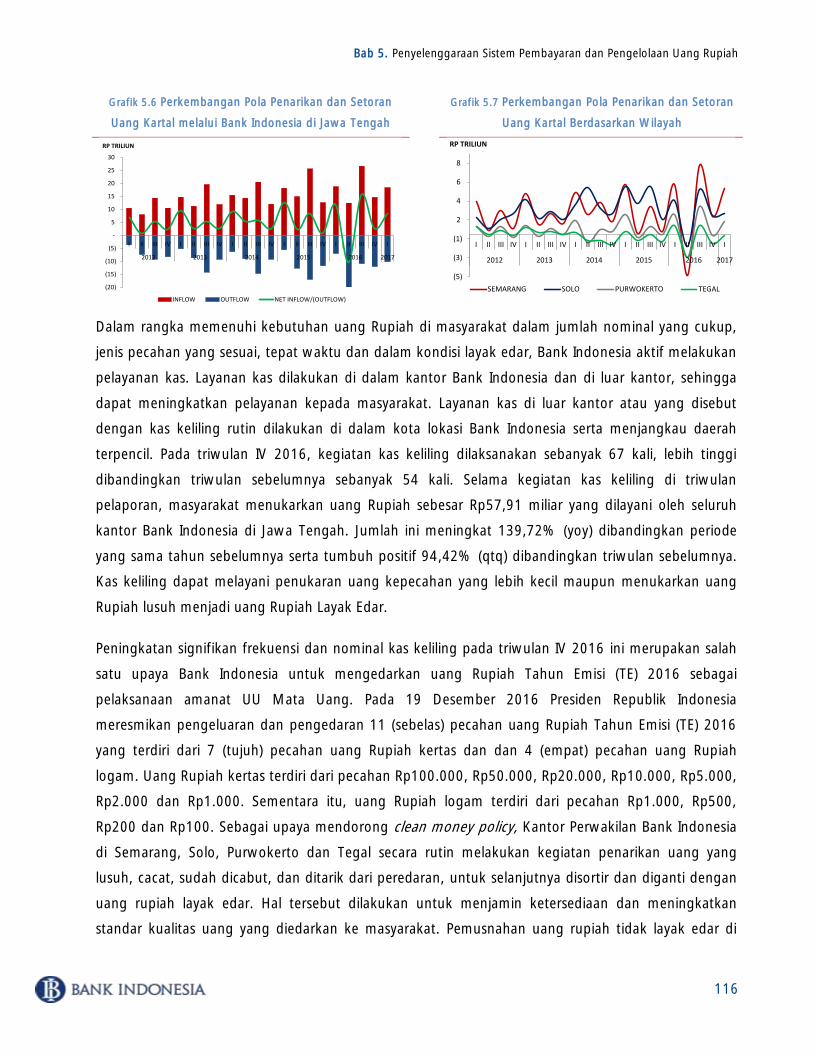

Grafik 5.7 Perkembangan Pola Penarikan dan Setoran Uang Kartal Berdasarkan Wilayah ................. 116

14

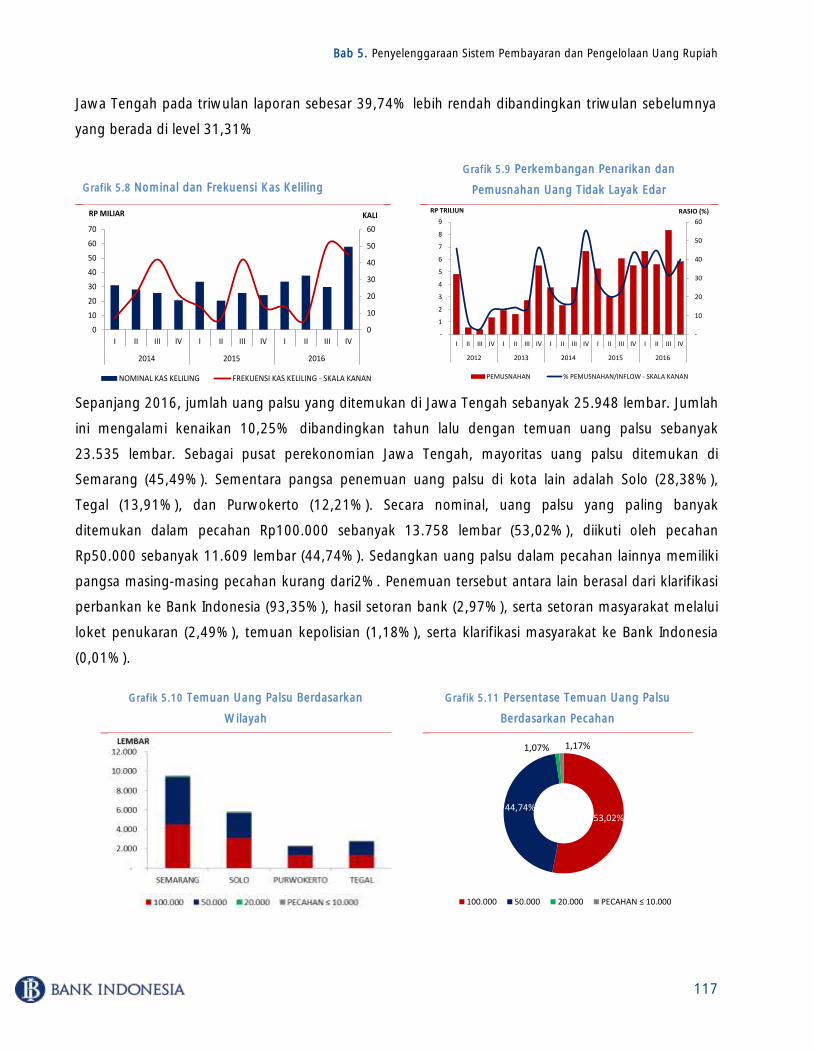

Grafik 5.8 Nominal dan Frekuensi Kas Keliling ............................................................................... 117

Grafik 5.9 Perkembangan Penarikan dan Pemusnahan Uang Tidak Layak Edar ............................... 117

Grafik 5.10 Temuan Uang Palsu Berdasarkan Wilayah ................................................................... 117

Grafik 5.11 Persentase Temuan Uang Palsu Berdasarkan Pecahan .................................................. 117

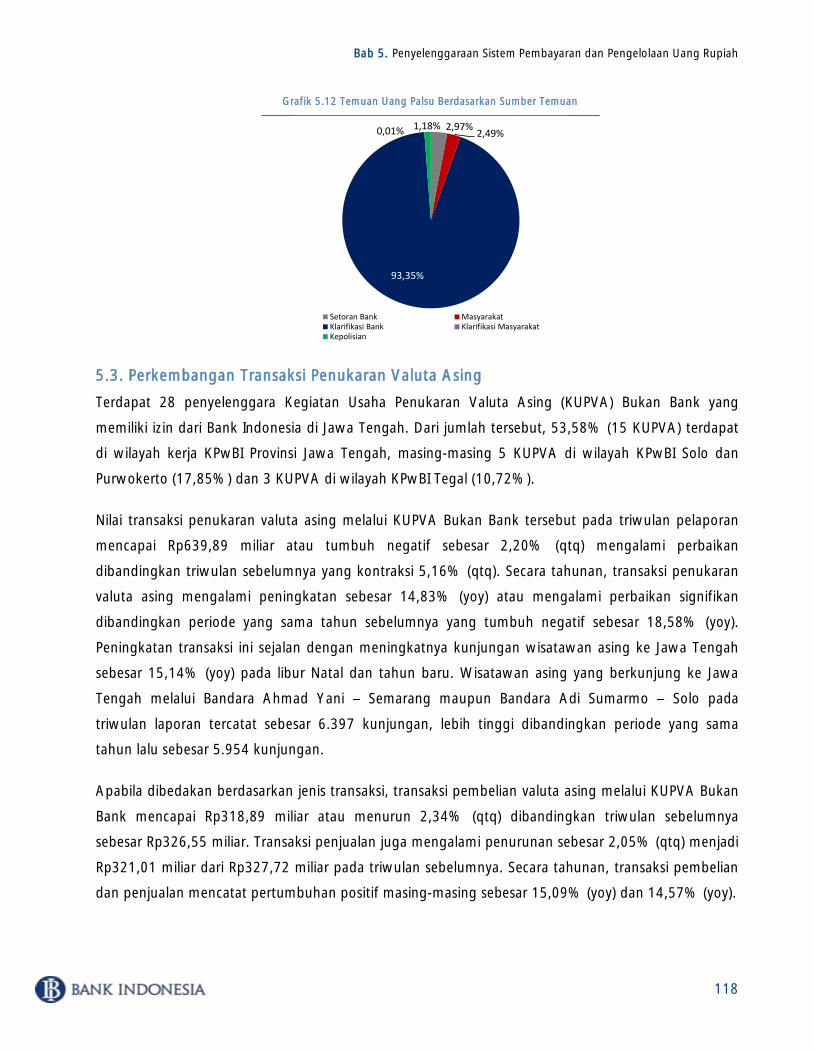

Grafik 5.12 Temuan Uang Palsu Berdasarkan Sumber Temuan ....................................................... 118

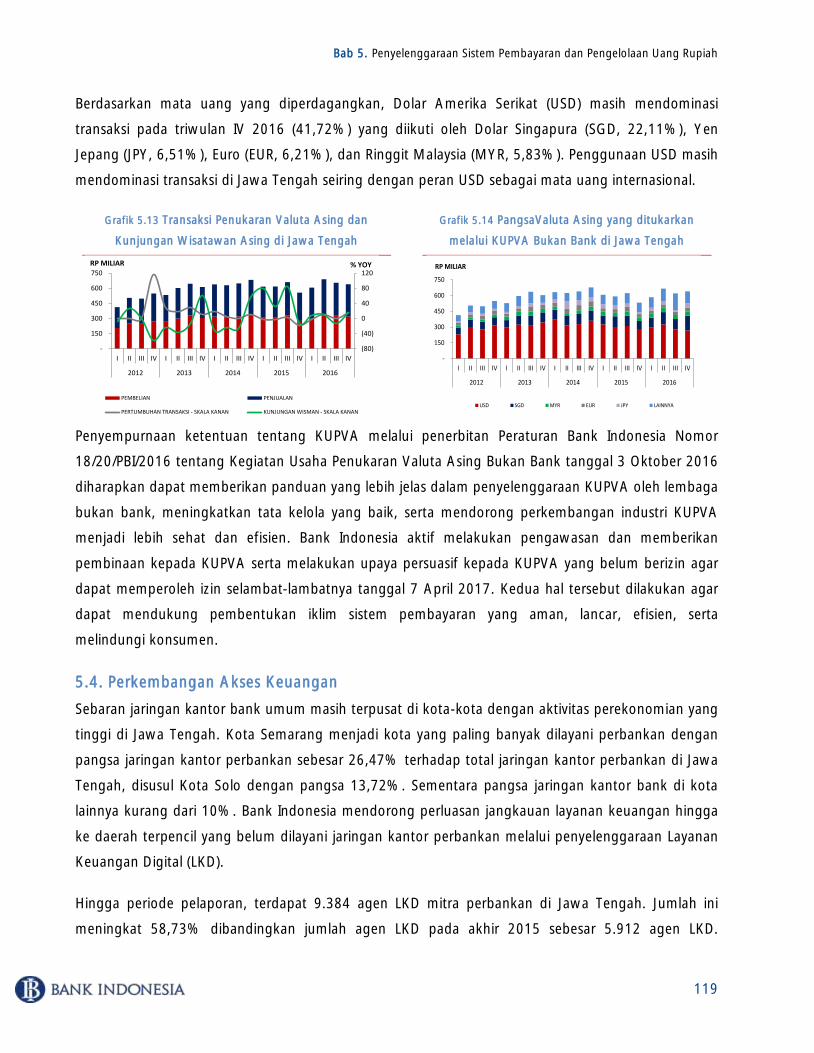

Grafik 5.13 Transaksi Penukaran Valuta Asing dan Kunjungan Wisatawan Asing di Jawa Tengah ... 119

Grafik 5.14 PangsaValuta Asing yang ditukarkan melalui KUPVA Bukan Bank di Jawa Tengah ........ 119

Grafik 5.15Sebaran Jaringan Kantor Bank di Jawa Tengah ............................................................. 120

Grafik 5.16 Realisasi Jumlah Agen LKD dan Jumlah Transaksi melalui Agen LKD ............................. 120

Grafik 6.1 Perkembangan NTP dalam 5 Tahun Terakhir ................................................................. 123

Grafik 6.2 Indeks Kondisi Ketenagakerjaan dan ............................................................................. 126

Grafik 6.3 Indeks Kondisi Ketenagakerjaan, Penghasilan, dan Kegiatan Usaha yang Akan Datang ... 126

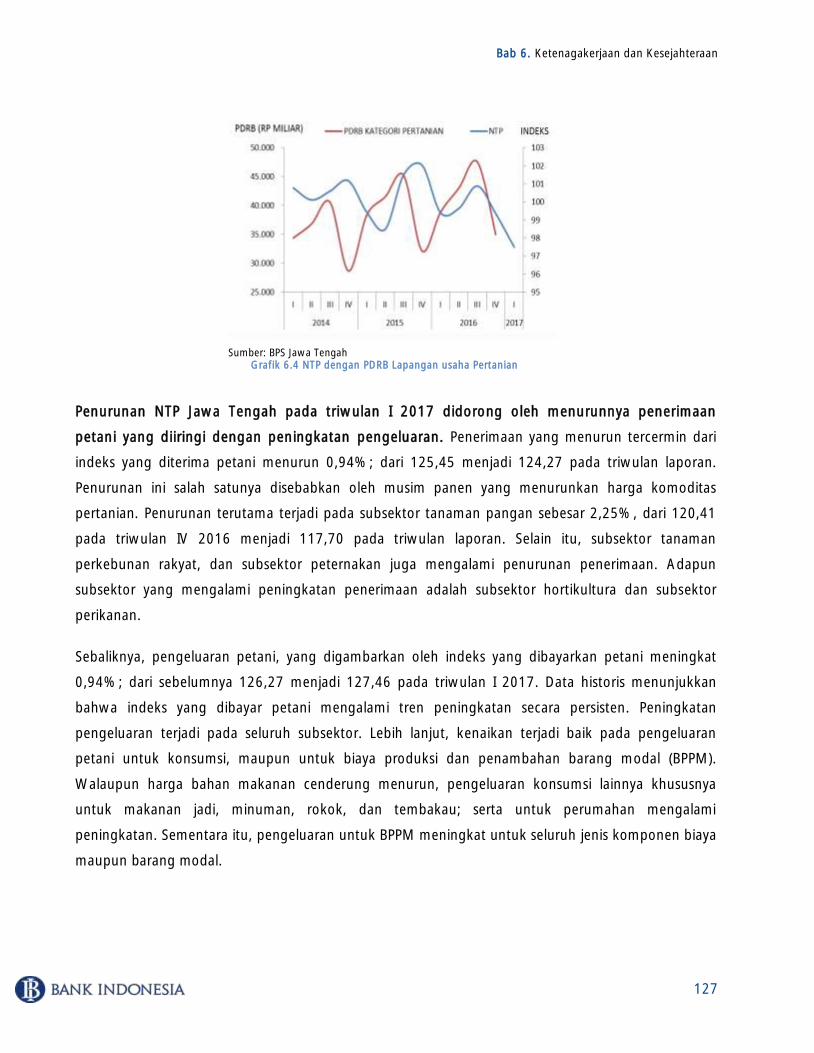

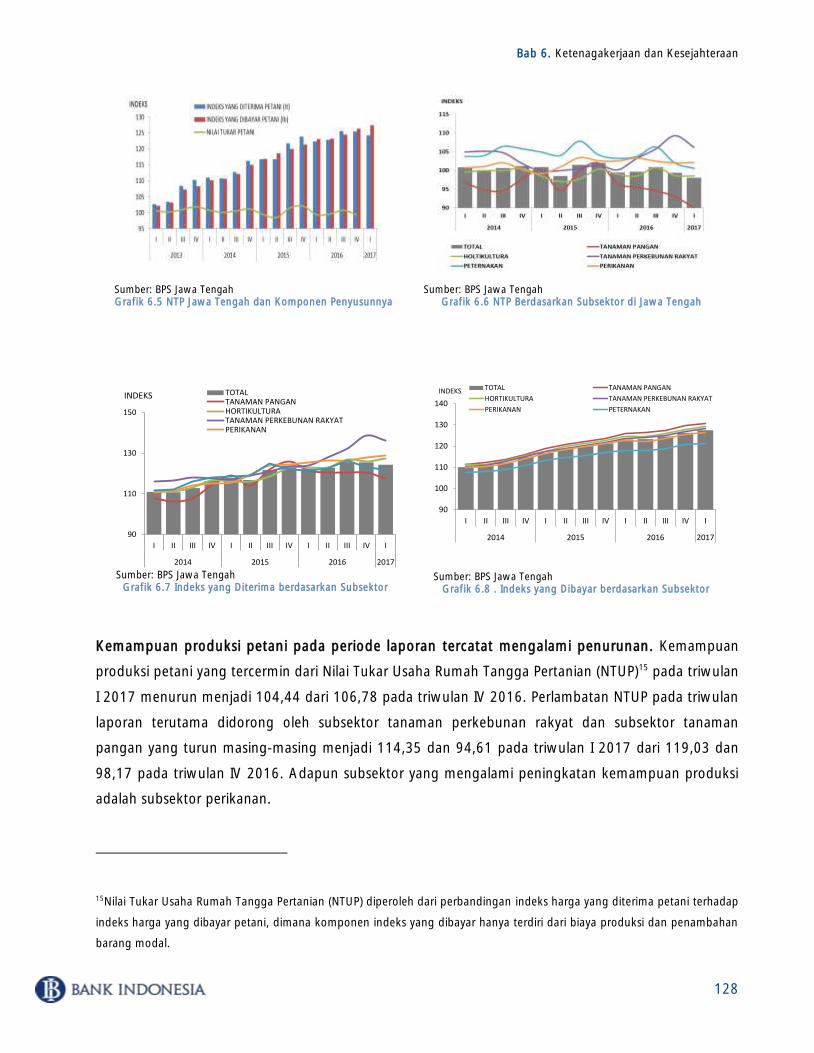

Grafik 6.4 NTP dengan PDRB Lapangan usaha Pertanian ................................................................ 127

Grafik 6.5 NTP Jawa Tengah dan Komponen Penyusunnya ............................................................ 128

Grafik 6.6 NTP Berdasarkan Subsektor di Jawa Tengah .................................................................. 128

Grafik 6.7 Indeks yang Diterima berdasarkan Subsektor ................................................................. 128

Grafik 6.8 . Indeks yang Dibayar berdasarkan Subsektor ................................................................ 128

Grafik 6.9 Jumlah dan Persentase Penduduk Miskin Jawa Tengah Tahun 2011-2016 (ribuan orang) 129

Grafik 6.10 Perkembangan IPM Jawa Tengah dan Nasional ........................................................... 131

Grafik 6.11 Perkembangan Koefisien Gini Jawa Tengah dan Nasional ............................................ 134

Grafik 6.12 Perkembangan Koefisien Gini Berdasarkan Wilayah ..................................................... 134

Grafik 7.1 Proyeksi Inflasi Tahun 2017 .......................................................................................... 141

15

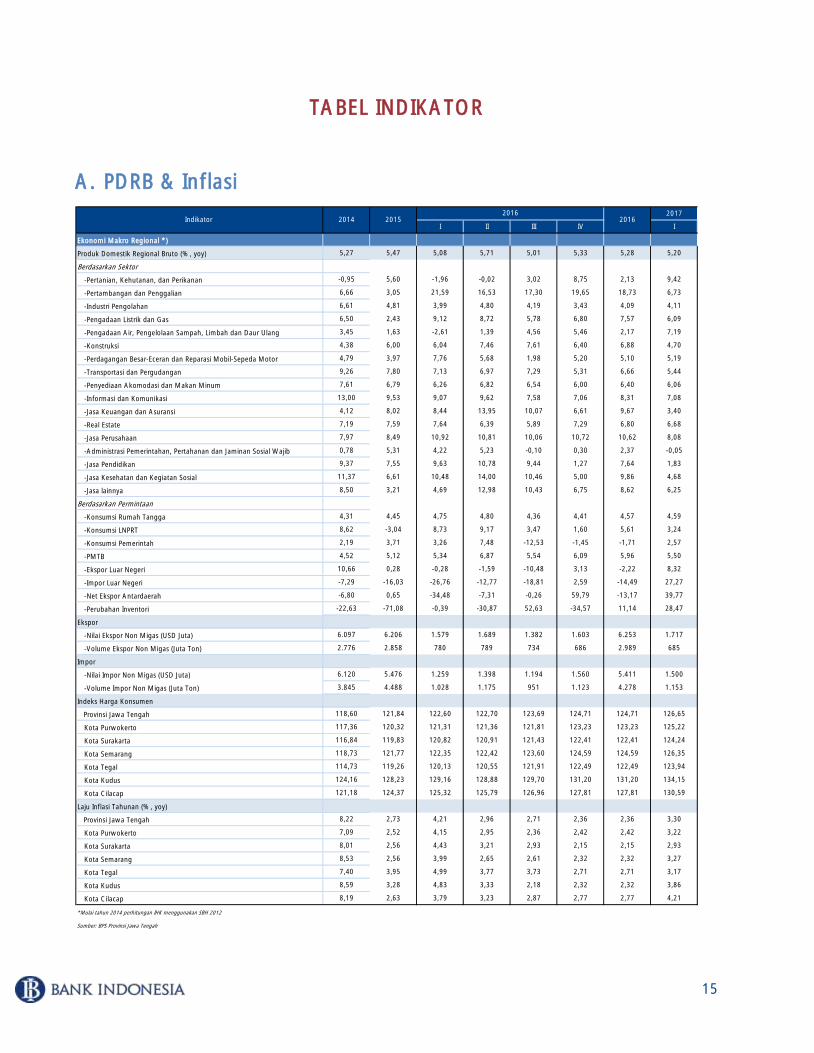

TABEL INDIKATOR

A. PDRB & Inflasi

2017

I II III IV I

Ekonomi Makro Regional *)

Produk Domestik Regional Bruto (%, yoy) 5,27 5,47 5,08 5,71 5,01 5,33 5,28 5,20

Berdasarkan Sektor

-Pertanian, Kehutanan, dan Perikanan -0,95 5,60 -1,96 -0,02 3,02 8,75 2,13 9,42

-Pertambangan dan Penggalian 6,66 3,05 21,59 16,53 17,30 19,65 18,73 6,73

-Industri Pengolahan 6,61 4,81 3,99 4,80 4,19 3,43 4,09 4,11

-Pengadaan Listrik dan Gas 6,50 2,43 9,12 8,72 5,78 6,80 7,57 6,09

-Pengadaan Air, Pengelolaan Sampah, Limbah dan Daur Ulang 3,45 1,63 -2,61 1,39 4,56 5,46 2,17 7,19

-Konstruksi 4,38 6,00 6,04 7,46 7,61 6,40 6,88 4,70

-Perdagangan Besar-Eceran dan Reparasi Mobil-Sepeda Motor 4,79 3,97 7,76 5,68 1,98 5,20 5,10 5,19

-Transportasi dan Pergudangan 9,26 7,80 7,13 6,97 7,29 5,31 6,66 5,44

-Penyediaan Akomodasi dan Makan Minum 7,61 6,79 6,26 6,82 6,54 6,00 6,40 6,06

-Informasi dan Komunikasi 13,00 9,53 9,07 9,62 7,58 7,06 8,31 7,08

-Jasa Keuangan dan Asuransi 4,12 8,02 8,44 13,95 10,07 6,61 9,67 3,40

-Real Estate 7,19 7,59 7,64 6,39 5,89 7,29 6,80 6,68

-Jasa Perusahaan 7,97 8,49 10,92 10,81 10,06 10,72 10,62 8,08

-Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib 0,78 5,31 4,22 5,23 -0,10 0,30 2,37 -0,05

-Jasa Pendidikan 9,37 7,55 9,63 10,78 9,44 1,27 7,64 1,83

-Jasa Kesehatan dan Kegiatan Sosial 11,37 6,61 10,48 14,00 10,46 5,00 9,86 4,68

-Jasa lainnya 8,50 3,21 4,69 12,98 10,43 6,75 8,62 6,25

Berdasarkan Permintaan

-Konsumsi Rumah Tangga 4,31 4,45 4,75 4,80 4,36 4,41 4,57 4,59

-Konsumsi LNPRT 8,62 -3,04 8,73 9,17 3,47 1,60 5,61 3,24

-Konsumsi Pemerintah 2,19 3,71 3,26 7,48 -12,53 -1,45 -1,71 2,57

-PMTB 4,52 5,12 5,34 6,87 5,54 6,09 5,96 5,50

-Ekspor Luar Negeri 10,66 0,28 -0,28 -1,59 -10,48 3,13 -2,22 8,32

-Impor Luar Negeri -7,29 -16,03 -26,76 -12,77 -18,81 2,59 -14,49 27,27

-Net Ekspor Antardaerah -6,80 0,65 -34,48 -7,31 -0,26 59,79 -13,17 39,77

-Perubahan Inventori -22,63 -71,08 -0,39 -30,87 52,63 -34,57 11,14 28,47

Ekspor

-Nilai Ekspor Non Migas (USD Juta) 6.097 6.206 1.579 1.689 1.382 1.603 6.253 1.717

-Volume Ekspor Non Migas (Juta Ton) 2.776 2.858 780 789 734 686 2.989 685

Impor

-Nilai Impor Non Migas (USD Juta) 6.120 5.476 1.259 1.398 1.194 1.560 5.411 1.500

-Volume Impor Non Migas (Juta Ton) 3.845 4.488 1.028 1.175 951 1.123 4.278 1.153

Indeks Harga Konsumen

Provinsi Jawa Tengah 118,60 121,84 122,60 122,70 123,69 124,71 124,71 126,65

Kota Purwokerto 117,36 120,32 121,31 121,36 121,81 123,23 123,23 125,22

Kota Surakarta 116,84 119,83 120,82 120,91 121,43 122,41 122,41 124,24

Kota Semarang 118,73 121,77 122,35 122,42 123,60 124,59 124,59 126,35

Kota Tegal 114,73 119,26 120,13 120,55 121,91 122,49 122,49 123,94

Kota Kudus 124,16 128,23 129,16 128,88 129,70 131,20 131,20 134,15

Kota Cilacap 121,18 124,37 125,32 125,79 126,96 127,81 127,81 130,59

Laju Inflasi Tahunan (%, yoy)

Provinsi Jawa Tengah 8,22 2,73 4,21 2,96 2,71 2,36 2,36 3,30

Kota Purwokerto 7,09 2,52 4,15 2,95 2,36 2,42 2,42 3,22

Kota Surakarta 8,01 2,56 4,43 3,21 2,93 2,15 2,15 2,93

Kota Semarang 8,53 2,56 3,99 2,65 2,61 2,32 2,32 3,27

Kota Tegal 7,40 3,95 4,99 3,77 3,73 2,71 2,71 3,17

Kota Kudus 8,59 3,28 4,83 3,33 2,18 2,32 2,32 3,86

Kota Cilacap 8,19 2,63 3,79 3,23 2,87 2,77 2,77 4,21

*Mulai tahun 2014 perhitungan IHK menggunakan SBH 2012

Sumber: BPS Provinsi Jawa Tengah

2016Indikator 2014 2015

2016

16

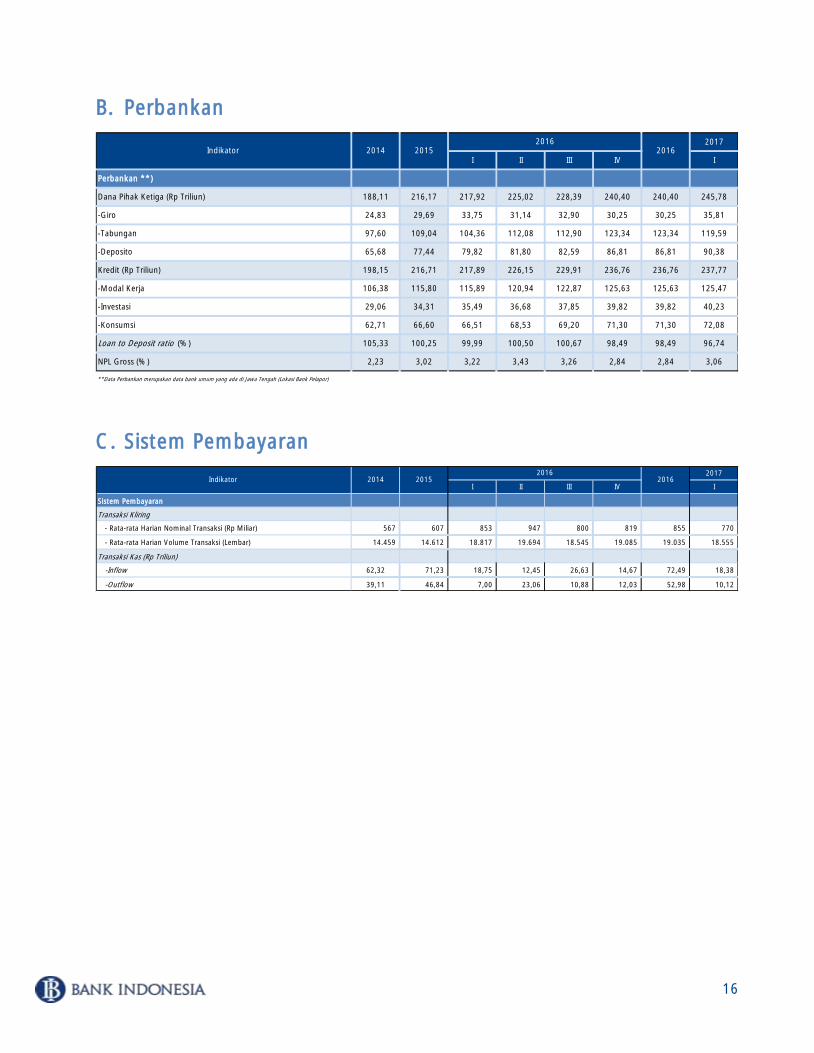

B. Perbankan

C. Sistem Pembayaran

2017

I II III IV I

Perbankan **)

Dana Pihak Ketiga (Rp Triliun) 188,11 216,17 217,92 225,02 228,39 240,40 240,40 245,78

-Giro 24,83 29,69 33,75 31,14 32,90 30,25 30,25 35,81

-Tabungan 97,60 109,04 104,36 112,08 112,90 123,34 123,34 119,59

-Deposito 65,68 77,44 79,82 81,80 82,59 86,81 86,81 90,38

Kredit (Rp Triliun) 198,15 216,71 217,89 226,15 229,91 236,76 236,76 237,77

-Modal Kerja 106,38 115,80 115,89 120,94 122,87 125,63 125,63 125,47

-Investasi 29,06 34,31 35,49 36,68 37,85 39,82 39,82 40,23

-Konsumsi 62,71 66,60 66,51 68,53 69,20 71,30 71,30 72,08

Loan to Deposit ratio (%) 105,33 100,25 99,99 100,50 100,67 98,49 98,49 96,74

NPL Gross (%) 2,23 3,02 3,22 3,43 3,26 2,84 2,84 3,06

**Data Perbankan merupakan data bank umum yang ada di Jawa Tengah (Lokasi Bank Pelapor)

Indikator 2014 2015

2016

2016

2017

I II III IV I

Sistem Pembayaran

Transaksi Kliring

- Rata-rata Harian Nominal Transaksi (Rp Miliar) 567 607 853 947 800 819 855 770

- Rata-rata Harian Volume Transaksi (Lembar) 14.459 14.612 18.817 19.694 18.545 19.085 19.035 18.555

Transaksi Kas (Rp Triliun)

-Inflow 62,32 71,23 18,75 12,45 26,63 14,67 72,49 18,38

-Outflow 39,11 46,84 7,00 23,06 10,88 12,03 52,98 10,12

2015 2016

2016

Indikator 2014

17

RINGKASAN EKSEKUTIF

Perkembangan Ekonomi Makro Daerah

Pada triwulan I 2017, ekonomi Provinsi Jawa Tengah mencatatkan pertumbuhan 5,20% (yoy).

Capaian ini lebih rendah dibandingkan triwulan sebelumnya yang sebesar 5,33% (yoy) . Meskipun

demikian kinerja tersebut masih lebih baik dibandingkan periode yang sama tahun lalu yang sebesar

5,08% (yoy). Tren perlambatan ini berbeda dengan perekonomian nasional dan kawasan Jawa yang

tumbuh lebih tinggi dibandingkan triwulan sebelumnya. Pertumbuhan ekonomi nasional tercatat

sebesar 5,01% (yoy), melambat dari tingkat pertumbuhan 4,94% (yoy) pada triwulan sebelumnya;

sementara perekonomian Kawasan Jawa mencatatkan pertumbuhan 5,66% (yoy) setelah tumbuh

5,45% (yoy) pada triwulan IV 2016.

Ditinjau dari sisi pengeluaran, deselerasi terutama berasal dari kinerja investasi seiring dengan realisasi

proyek investasi yang belum optimal di awal tahun. Selain itu, kinerja impor luar negeri sebagai

komponen pengurang Produk Domestik Regional Bruto (PDRB) mengalami peningkatan dan turut

menyebabkan perlambatan ekonomi. Sementara itu, pertumbuhan konsumsi dan ekspor luar negeri

tercatat meningkat sehingga dapat menahan perlambatan lebih dalam.

Ditinjau dari sisi lapangan usaha, perlambatan pada triwulan laporan utamanya didorong oleh

lapangan usaha konstruksi; serta pertambangan dan penggalian. Sebaliknya, lapangan usaha utama

Provinsi Jawa Tengah, yaitu industri pengolahan; dan pertanian justru mengalami peningkatan,

sedangkan lapangan usaha perdagangan mencatatkan kinerja pertumbuhan stabil.

Keuangan Pemerintah

Postur APDB Provinsi Jawa Tengah pada 2017 meningkat dibandingkan tahun anggaran 2016.

Anggaran pendapatan meningkat menjadi Rp23,47 triliun atau naik 11,81% dibandingkan tahun

2016. Begitu pula dengan anggaran belanja yang meningkat menjadi Rp23,36 triliun atau naik

10,44% dibandingkan tahun sebelumnya. Secara keseluruhan, pada tahun 2017 sudah tidak terjadi

defisit anggaran seperti tahun sebelumnya dengan surplus sebesar Rp104 milliar.

Ditinjau dari serapan terhadap anggaran, persentase realisasi pendapatan meningkat, namun

persentase realisasi belanja mengalami penurunan. Realisasi pendapatan sampai dengan triwulan

laporan sebesar 22,13% dari APBD 2017, lebih tinggi dibandingkan serapan pendapatan triwulan I

2016 yang sebesar 18,54%. Sementara itu, realisasi belanja sampai triwulan I 2017 sebesar 10,04%

dari APBD 2017, relatif lebih rendah dibandingkan triwulan I 2016 sebesar 11,69%.

18

Perkembangan Inflasi Daerah

Inflasi Jawa Tengah tercatat meningkat pada triwulan I 2017, di tengah melambatnya pertumbuhan

ekonomi1. Pada akhir triwulan I 2017 inflasi Jawa Tengah tercatat sebesar 3,30% (yoy), lebih tinggi

dibandingkan triwulan sebelumnya yang sebesar 2,36% (yoy). Secara triwulanan, inflasi Jawa Tengah

pada periode laporan tercatat lebih tinggi dibandingkan periode yang sama di tahun sebelumnya.

Pada triwulan I 2017, inflasi triwulanan tercatat sebesar 1,56% (qtq), meningkat dibandingkan

triwulan I 2016 yang mencatatkan inflasi sebesar 0,62% (qtq).

Stabilitas Keuangan Daerah, Pengembangan Akses Keuangan, dan UMKM

Tekanan stabilitas keuangan Jawa Tengah pada triwulan IV 2016 mengalami penurunan dibandingkan

triwulan III 2016 sejalan dengan perbaikan kinerja perekonomian daerah pada periode tersebut.

Indikator-indikator kinerja keuangan korporasi Jawa Tengah mengkonfirmasi penurunan tekanan

tersebut yang tercermin pada peningkatan kinerja korporasi.

Sementara itu, kinerja perbankan Jawa Tengah pada triwulan I 2017 mengalami perlambatan setelah

mengalami peningkatan pada triwulan IV 2016. Sesuai dengan pola musiman kinerja perekonomian

daerah kembali melambat pada awal tahun. Pada triwulan I 2017, salah satu indikator utama kinerja

perbankan yaitu aset tercatat tumbuh sebesar 13,04% (yoy); melambat dibandingkan triwulan IV

2016 yang tercatat sebesar 13,32% (yoy). Sedangkan kredit perbankan pada triwulan laporan

mengalami peningkatan baik terjadi pada kredit umum maupun kredit UMKM.

Penyelenggaraan Sistem Pembayaran dan Pengelolaan Uang Rupiah

Transaksi ekonomi di Jawa Tengah pada triwulan I 2017 dapat berjalan lancar dengan dukungan

sistem pembayaran tunai dan non tunai yang aman, efisien, mudah diakses, serta melindungi

konsumen. Aktivitas transaksi keuangan masyarakat di Jawa Tengah baik secara tunai maupun non

tunai dapat terselenggara dengan baik, meskipun mengalami pertumbuhan yang melambat.

Penyelesaian transaksi keuangan non tunai melalui SKNBI tertahan seiring dengan perlambatan

aktivitas ekonomi pada triwulan I 2017. Pengelolaan uang Rupiah mencatatkan peningkatan net

inflow dibandingkan triwulan sebelumnya. Dari sisi transaksi valuta asing, transaksi penukaran valuta

asing mengalami perbaikan signifikan dibandingkan periode yang sama tahun sebelumnya yang

1 Pada tahun 2014, BPS mengubah tahun dasar penghitungan inflasi dengan SBH 2012. Untuk itu dalam mengolah penghitungan inflasi

Bank Indonesia melakukan penyesuaian tahun dasar berdasarkan pendekatan perubahan inflasi bulanan.

19

tumbuh negatif. Peningkatan transaksi ini sejalan dengan meningkatnya kunjungan wisatawan asing

ke Jawa Tengah.

Ketenagakerjaan dan Kesejahteraan

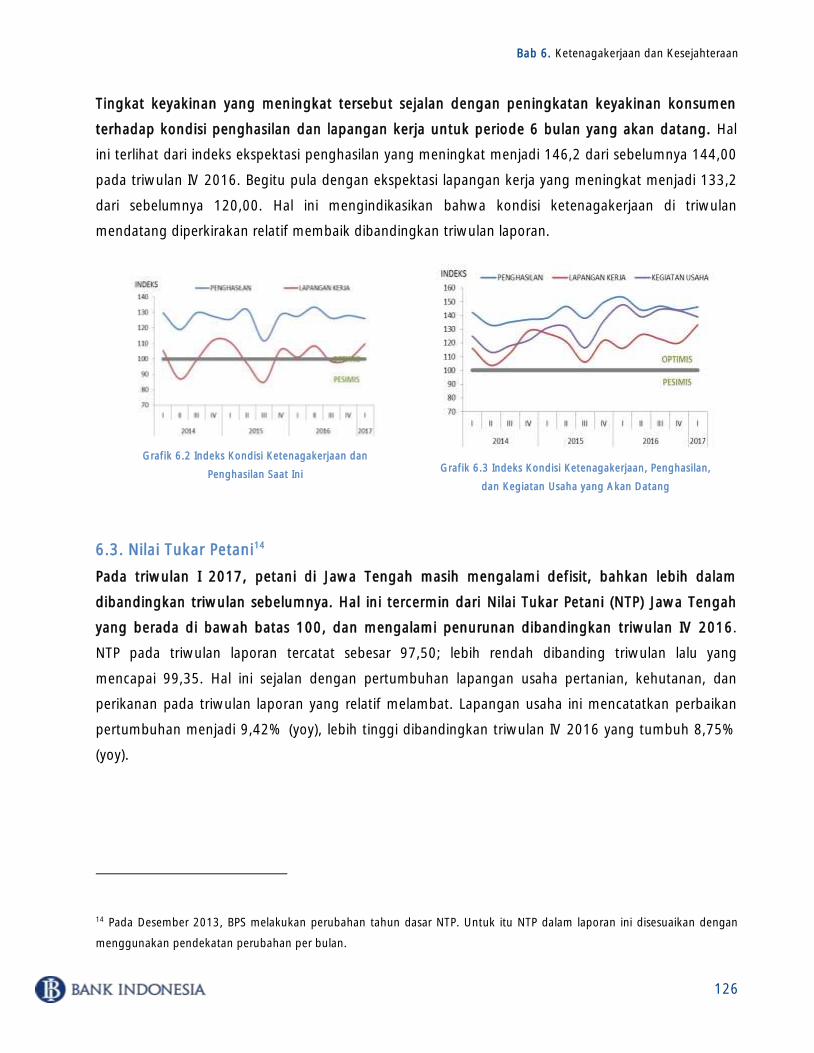

Nilai Tukar Petani (NTP) pada triwulan I 2017 melambat dibandingkan triwulan IV 2016. NTP pada

triwulan laporan tercatat sebesar 97,50; lebih rendah dibanding triwulan lalu yang mencapai 99,35.

Hal ini sejalan dengan pertumbuhan lapangan usaha pertanian, kehutanan, dan perikanan pada

triwulan laporan yang relatif melambat. Lapangan usaha ini mencatatkan perbaikan pertumbuhan

menjadi 9,42% (yoy), lebih tinggi dibandingkan triwulan IV 2016 yang tumbuh 8,75% (yoy).

Sementara itu, Tingkat Partisipasi Angkatan Kerja (TPAK) pada triwulan laporan mengalami

peningkatan dibandingkan dengan periode yang sama tahun lalu. TPAK yang mengindikasikan

besarnya persentase penduduk usia kerja yang aktif secara ekonomi, mengalami peningkatan

dibandingkan periode yang sama tahun sebelumnya. TPAK Jawa Tengah pada Februari 2017 tercatat

sebesar 70,20% meningkat dibandingkan Februari 2016 yang tercatat sebesar 69,89%. TPAK Jawa

Tengah ini juga tercatat masih lebih baik dibandingkan dengan nasional yang tercatat sebesar

69,02%.

Prospek Perekonomian Daerah

Pertumbuhan ekonomi di Jawa Tengah diperkirakan mengalami deselerasi pada triwulan III 2017.

Perlambatan ini merupakan normalisasi setelah peningkatan tinggi pada triwulan II 2017, atau periode

Ramadhan dan Lebaran. Walaupun lebih lambat, pertumbuhan ekonomi Jawa Tengah periode

tersebut diproyeksikan masih berada pada kisaran yang tinggi, yaitu 5,2%-5,6% (yoy). Ditinjau dari sisi

pengeluaran, perlambatan terutama bersumber dari konsumsi rumah tangga dan investasi. Sementara

pada sisi lapangan usaha, perlambatan diperkirakan terjadi pada lapangan usaha industri pengolahan

dan lapangan usaha perdagangan.

Secara keseluruhan, pertumbuhan ekonomi Provinsi Jawa Tengah pada 2017 diperkirakan meningkat

dibandingkan 2016. Ekonomi Jawa Tengah pada tahun 2017 diperkirakan tumbuh pada rentang

5,3% - 5,7% (yoy), lebih tinggi dibandingkan pertumbuhan tahun 2016 yang sebesar 5,28%.

Perbaikan ekonomi global, terutama mitra dagang utama Jawa Tengah diperkirakan meningkatkan

kegiatan usaha, khususnya ekspor. Komitmen pemerintah untuk meningkatkan kemudahan investasi

dan berusaha di Indonesia, serta komitmen dalam pembangunan infrastruktur diperkirakan

mendukung percepatan pertumbuhan ekonomi pada tahun 2017. Lebih lanjut, kinerja konsumsi

20

pemerintah diperkirakan membaik seiring dengan mulai membaiknya penerimaan pajak. Selain itu,

terjaganya daya beli masyarakat diperkirakan berdampak pada peningkatan kinerja konsumsi.

Sementara itu, Inflasi triwulan III 2017 diperkirakan menurun dibandingkan triwulan sebelumnya.

Penurunan ini terjadi di seluruh kelompok, terutama berasal dari kelompok volatile food dan

administered prices. Inflasi volatile food diperkirakan menurun seiring normalisasi permintaan pasca

Lebaran serta meningkatnya pasokan untuk komoditas bumbu-bumbuan. Sementara itu, inflasi

administered prices diperkirakan menurun di tengah hilangnya efek penyesuaian tarif listrik 900 VA

nonsubsidi pada bulan Mei 2017. Untuk keseluruhan tahun 2017, inflasi diperkirakan lebih tinggi

dibandingkan tahun 2016 yang utamanya ini berasal dari penyesuaian harga komoditas barang yang

diatur pemerintah, terutama untuk kebijakan energi. Sementara untuk kelompok volatile food, masih

meneruskan tren inflasi rendah pada tahun 2016 lalu.

Ke depan, inflasi akan tetap diarahkan berada pada sasaran inflasi 2017, yaitu 4±1% (yoy). Koordinasi

kebijakan Pemerintah dan Bank Indonesia dalam pengendalian inflasi perlu terus diperkuat terutama

dalam menghadapi sejumlah risiko terkait penyesuaian administered prices sejalan dengan kebijakan

lanjutan reformasi subsidi energi oleh Pemerintah, dan risiko moderat kenaikan harga volatile food.

Bab 1. Perkembangan Ekonomi Makro Regional

21

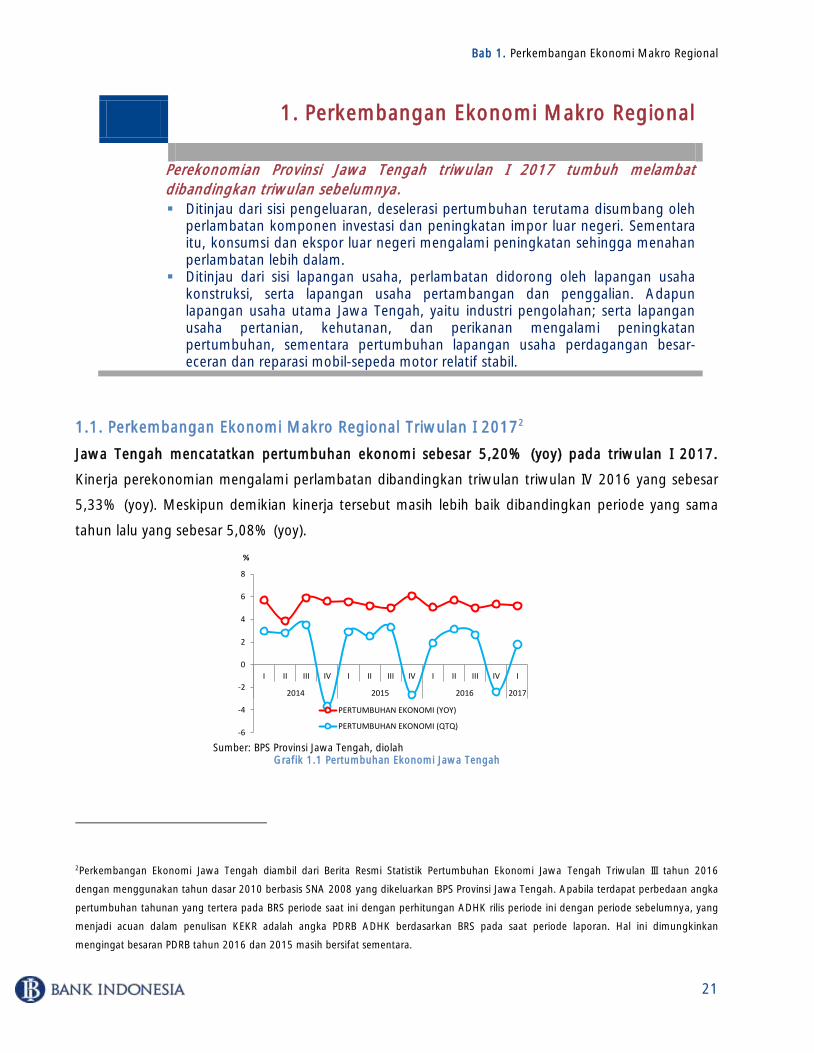

Perkembangan Ekonomi Makro Regional 1.

Perekonomian Provinsi Jawa Tengah triwulan I 2017 tumbuh melambat

dibandingkan triwulan sebelumnya.

Ditinjau dari sisi pengeluaran, deselerasi pertumbuhan terutama disumbang oleh

perlambatan komponen investasi dan peningkatan impor luar negeri. Sementara

itu, konsumsi dan ekspor luar negeri mengalami peningkatan sehingga menahan

perlambatan lebih dalam.

Ditinjau dari sisi lapangan usaha, perlambatan didorong oleh lapangan usaha

konstruksi, serta lapangan usaha pertambangan dan penggalian. Adapun

lapangan usaha utama Jawa Tengah, yaitu industri pengolahan; serta lapangan

usaha pertanian, kehutanan, dan perikanan mengalami peningkatan

pertumbuhan, sementara pertumbuhan lapangan usaha perdagangan besar-

eceran dan reparasi mobil-sepeda motor relatif stabil.

Perkembangan Ekonomi Makro Regional Triwulan I 20172

1.1.

Jawa Tengah mencatatkan pertumbuhan ekonomi sebesar 5,20% (yoy) pada triwulan I 2017.

Kinerja perekonomian mengalami perlambatan dibandingkan triwulan triwulan IV 2016 yang sebesar

5,33% (yoy). Meskipun demikian kinerja tersebut masih lebih baik dibandingkan periode yang sama

tahun lalu yang sebesar 5,08% (yoy).

Sumber: BPS Provinsi Jawa Tengah, diolah

Grafik 1.1 Pertumbuhan Ekonomi Jawa Tengah

2Perkembangan Ekonomi Jawa Tengah diambil dari Berita Resmi Statistik Pertumbuhan Ekonomi Jawa Tengah Triwulan III tahun 2016

dengan menggunakan tahun dasar 2010 berbasis SNA 2008 yang dikeluarkan BPS Provinsi Jawa Tengah. Apabila terdapat perbedaan angka

pertumbuhan tahunan yang tertera pada BRS periode saat ini dengan perhitungan ADHK rilis periode ini dengan periode sebelumnya, yang

menjadi acuan dalam penulisan KEKR adalah angka PDRB ADHK berdasarkan BRS pada saat periode laporan. Hal ini dimungkinkan

mengingat besaran PDRB tahun 2016 dan 2015 masih bersifat sementara.

-6

-4

-2

0

2

4

6

8

I II III IV I II III IV I II III IV I

2014 2015 2016 2017

%

PERTUMBUHAN EKONOMI (YOY)

PERTUMBUHAN EKONOMI (QTQ)

Bab 1. Perkembangan Ekonomi Makro Regional

22

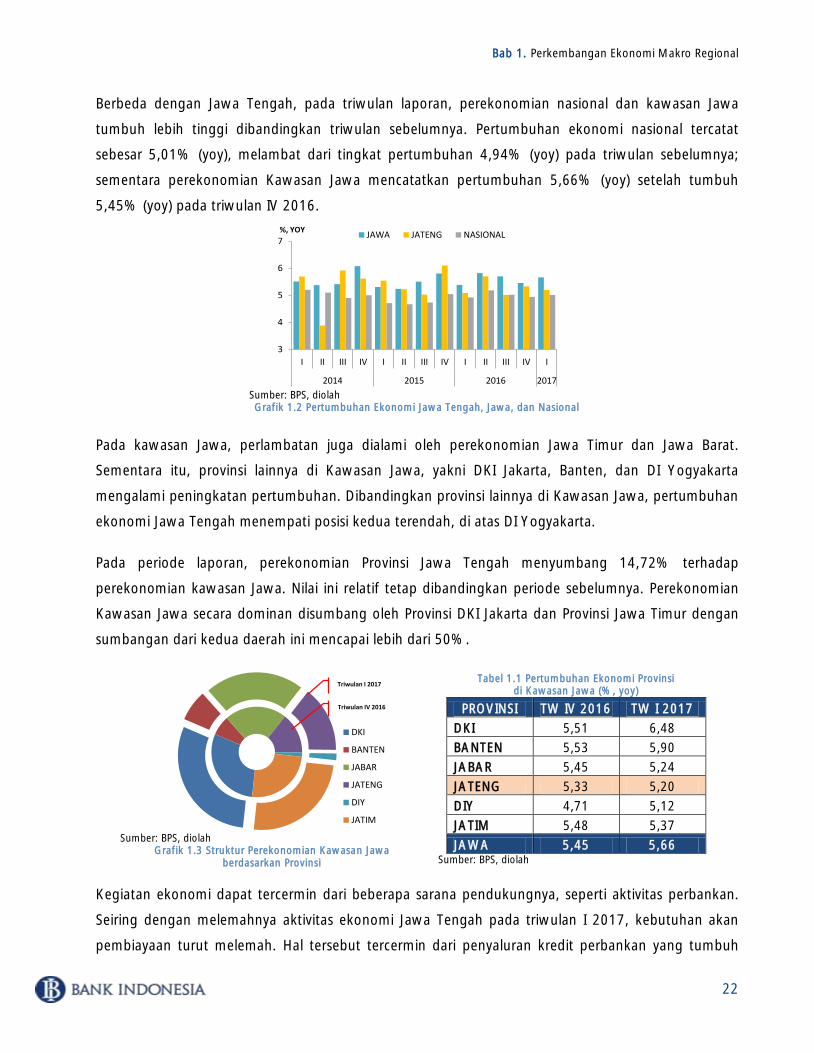

Berbeda dengan Jawa Tengah, pada triwulan laporan, perekonomian nasional dan kawasan Jawa

tumbuh lebih tinggi dibandingkan triwulan sebelumnya. Pertumbuhan ekonomi nasional tercatat

sebesar 5,01% (yoy), melambat dari tingkat pertumbuhan 4,94% (yoy) pada triwulan sebelumnya;

sementara perekonomian Kawasan Jawa mencatatkan pertumbuhan 5,66% (yoy) setelah tumbuh

5,45% (yoy) pada triwulan IV 2016.

Sumber: BPS, diolah

Grafik 1.2 Pertumbuhan Ekonomi Jawa Tengah, Jawa, dan Nasional

Pada kawasan Jawa, perlambatan juga dialami oleh perekonomian Jawa Timur dan Jawa Barat.

Sementara itu, provinsi lainnya di Kawasan Jawa, yakni DKI Jakarta, Banten, dan DI Yogyakarta

mengalami peningkatan pertumbuhan. Dibandingkan provinsi lainnya di Kawasan Jawa, pertumbuhan

ekonomi Jawa Tengah menempati posisi kedua terendah, di atas DI Yogyakarta.

Pada periode laporan, perekonomian Provinsi Jawa Tengah menyumbang 14,72% terhadap

perekonomian kawasan Jawa. Nilai ini relatif tetap dibandingkan periode sebelumnya. Perekonomian

Kawasan Jawa secara dominan disumbang oleh Provinsi DKI Jakarta dan Provinsi Jawa Timur dengan

sumbangan dari kedua daerah ini mencapai lebih dari 50%.

Sumber: BPS, diolah

Grafik 1.3 Struktur Perekonomian Kawasan Jawa

berdasarkan Provinsi

Tabel 1.1 Pertumbuhan Ekonomi Provinsi

di Kawasan Jawa (%, yoy)

PROVINSI TW IV 2016 TW I 2017

DKI 5,51 6,48

BANTEN 5,53 5,90

JABAR 5,45 5,24

JATENG 5,33 5,20

DIY 4,71 5,12

JATIM 5,48 5,37

JAWA 5,45 5,66

Sumber: BPS, diolah

Kegiatan ekonomi dapat tercermin dari beberapa sarana pendukungnya, seperti aktivitas perbankan.

Seiring dengan melemahnya aktivitas ekonomi Jawa Tengah pada triwulan I 2017, kebutuhan akan

pembiayaan turut melemah. Hal tersebut tercermin dari penyaluran kredit perbankan yang tumbuh

3

4

5

6

7

I II III IV I II III IV I II III IV I

2014 2015 2016 2017

%, YOYJAWA JATENG NASIONAL

DKI

BANTEN

JABAR

JATENG

DIY

JATIM

Triwulan I 2017

Triwulan IV 2016

Bab 1. Perkembangan Ekonomi Makro Regional

23

melambat pada periode tersebut. Pada triwulan laporan, pertumbuhan kredit perbankan yang

disalurkan di Jawa Tengah tercatat 11,84% (yoy), lebih rendah dibandingkan triwulan sebelumnya

yang sebesar 12,62% (yoy). Lebih lanjut, perkembangan tersebut juga tercermin pada aktivitas sistem

pembayaran. Pada triwulan I 2017, nilai rata-rata perputaran kliring harian mengalami kontraksi

9,74% (yoy), berbalik arah setelah tumbuh 13,52% (yoy) pada triwulan IV 2016.

Sumber: Bank Indonesia, BPS Provinsi Jawa Tengah, diolah

Grafik 1.4 Pertumbuhan Tahunan Kredit Perbankan dan

Pertumbuhan Ekonomi

Sumber: Bank Indonesia, BPS Provinsi Jawa Tengah, diolah

Grafik 1.5 Pertumbuhan Tahunan Rata-Rata Perputaran Kliring

Harian dan Pertumbuhan Ekonomi

Ditinjau dari sisi pengeluaran, deselerasi terutama berasal dari kinerja investasi seiring dengan

realisasi proyek investasi yang belum optimal di awal tahun. Selain itu, kinerja impor luar negeri

sebagai komponen pengurang Produk Domestik Regional Bruto (PDRB) mengalami peningkatan dan

turut menyebabkan perlambatan ekonomi. Sementara itu, pertumbuhan konsumsi dan ekspor luar

negeri tercatat meningkat sehingga dapat menahan perlambatan lebih dalam.

Ditinjau dari sisi lapangan usaha, perlambatan pada triwulan laporan utamanya didorong oleh

lapangan usaha konstruksi; serta pertambangan dan penggalian. Sebaliknya, lapangan usaha utama

Provinsi Jawa Tengah, yaitu industri pengolahan; dan pertanian justru mengalami peningkatan,

sedangkan lapangan usaha perdagangan mencatatkan kinerja pertumbuhan stabil.

1.1.1. Perkembangan Ekonomi Sisi Pengeluaran

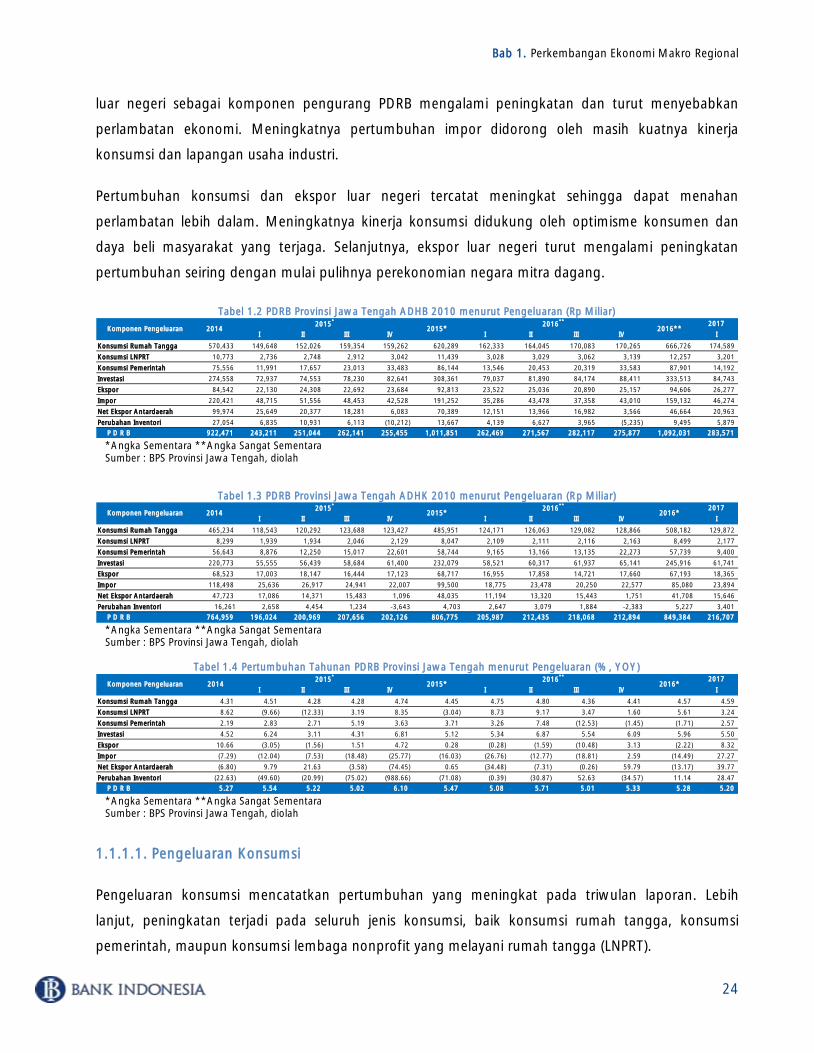

Berdasarkan sisi pengeluaran, perekonomian Jawa Tengah pada triwulan I 2017 masih ditopang oleh

konsumsi rumah tangga dengan pangsa 61,57%. Pembentukan modal tetap bruto (PMTB) atau

investasi juga memberikan kontribusi signifikan, yaitu sebesar 29,88%. Lebih lanjut, peran ekspor luar

negeri sebesar 9,27%, dan konsumsi pemerintah sebesar 5,00%. Selain itu, pangsa impor luar negeri,

sebagai elemen pengurang dalam perekonomian Jawa Tengah, juga cukup besar, yaitu 16,32%.

Komposisi ini tidak banyak berubah dibandingkan tahun sebelumnya.

Perlambatan pertumbuhan ekonomi pada periode laporan terutama berasal dari kinerja investasi

seiring dengan realisasi proyek investasi yang belum optimal di awal tahun. Selain itu, kinerja impor

3

4

5

6

7

8

12

16

20

I II III IV I II III IV I II III IV I

2014 2015 2016 2017

%, YOY%, YOY KREDIT PERBANKAN PDRB - SKALA KANAN

3

4

5

6

7

-20

-10

0

10

20

30

40

50

60

70

80

I II III IV I II III IV I II III IV I

2014 2015 2016 2017

%, YOY%, YOYNILAI RATA-RATA PERPUTARAN KLIRING HARIAN

PDRB - SKALA KANAN

Bab 1. Perkembangan Ekonomi Makro Regional

24

luar negeri sebagai komponen pengurang PDRB mengalami peningkatan dan turut menyebabkan

perlambatan ekonomi. Meningkatnya pertumbuhan impor didorong oleh masih kuatnya kinerja

konsumsi dan lapangan usaha industri.

Pertumbuhan konsumsi dan ekspor luar negeri tercatat meningkat sehingga dapat menahan

perlambatan lebih dalam. Meningkatnya kinerja konsumsi didukung oleh optimisme konsumen dan

daya beli masyarakat yang terjaga. Selanjutnya, ekspor luar negeri turut mengalami peningkatan

pertumbuhan seiring dengan mulai pulihnya perekonomian negara mitra dagang.

Tabel 1.2 PDRB Provinsi Jawa Tengah ADHB 2010 menurut Pengeluaran (Rp Miliar)

*Angka Sementara **Angka Sangat Sementara

Sumber : BPS Provinsi Jawa Tengah, diolah

Tabel 1.3 PDRB Provinsi Jawa Tengah ADHK 2010 menurut Pengeluaran (Rp Miliar)

*Angka Sementara **Angka Sangat Sementara

Sumber : BPS Provinsi Jawa Tengah, diolah

Tabel 1.4 Pertumbuhan Tahunan PDRB Provinsi Jawa Tengah menurut Pengeluaran (%, YOY)

*Angka Sementara **Angka Sangat Sementara

Sumber : BPS Provinsi Jawa Tengah, diolah

1.1.1.1. Pengeluaran Konsumsi

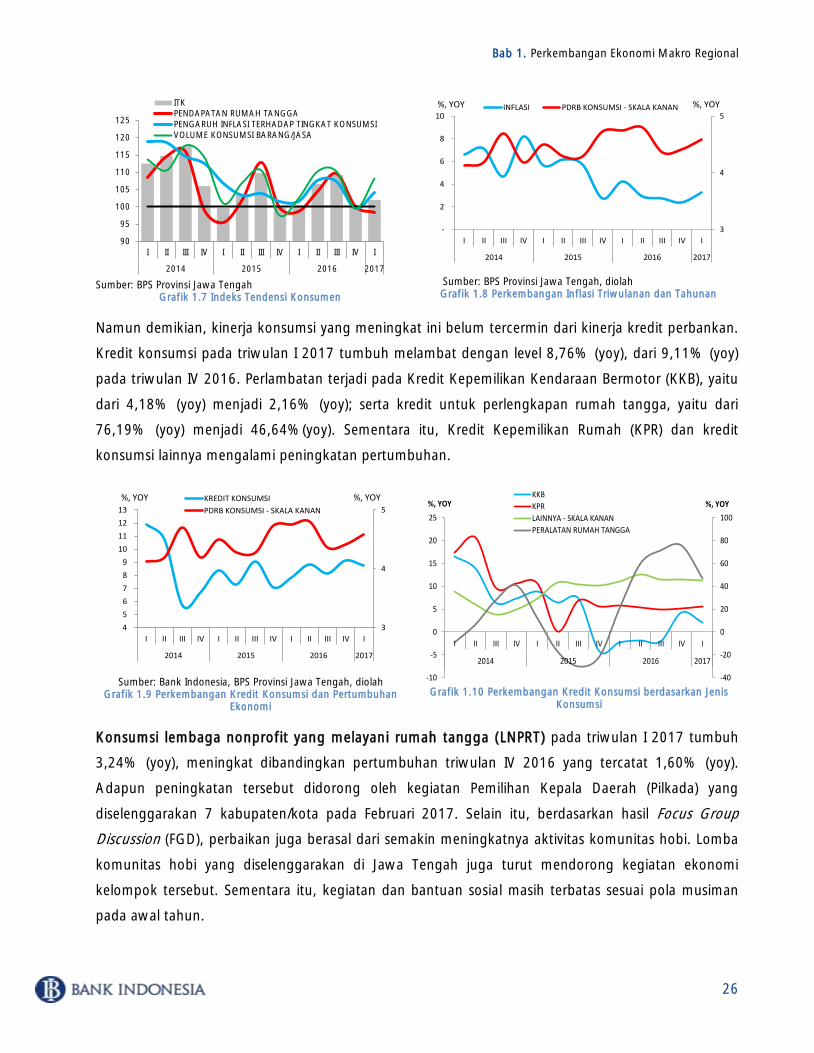

Pengeluaran konsumsi mencatatkan pertumbuhan yang meningkat pada triwulan laporan. Lebih

lanjut, peningkatan terjadi pada seluruh jenis konsumsi, baik konsumsi rumah tangga, konsumsi

pemerintah, maupun konsumsi lembaga nonprofit yang melayani rumah tangga (LNPRT).

2017

I II III IV I II III IV I

Konsumsi Rumah Tangga 570,433 149,648 152,026 159,354 159,262 620,289 162,333 164,045 170,083 170,265 666,726 174,589

Konsumsi LNPRT 10,773 2,736 2,748 2,912 3,042 11,439 3,028 3,029 3,062 3,139 12,257 3,201

Konsumsi Pemerintah 75,556 11,991 17,657 23,013 33,483 86,144 13,546 20,453 20,319 33,583 87,901 14,192

Investasi 274,558 72,937 74,553 78,230 82,641 308,361 79,037 81,890 84,174 88,411 333,513 84,743

Ekspor 84,542 22,130 24,308 22,692 23,684 92,813 23,522 25,036 20,890 25,157 94,606 26,277

Impor 220,421 48,715 51,556 48,453 42,528 191,252 35,286 43,478 37,358 43,010 159,132 46,274

Net Ekspor Antardaerah 99,974 25,649 20,377 18,281 6,083 70,389 12,151 13,966 16,982 3,566 46,664 20,963

Perubahan Inventori 27,054 6,835 10,931 6,113 (10,212) 13,667 4,139 6,627 3,965 (5,235) 9,495 5,879

P D R B 922,471 243,211 251,044 262,141 255,455 1,011,851 262,469 271,567 282,117 275,877 1,092,031 283,571

Komponen Pengeluaran2016

**

2016**20142015

*

2015*

2017

I II III IV I II III IV I

Konsumsi Rumah Tangga 465,234 118,543 120,292 123,688 123,427 485,951 124,171 126,063 129,082 128,866 508,182 129,872

Konsumsi LNPRT 8,299 1,939 1,934 2,046 2,129 8,047 2,109 2,111 2,116 2,163 8,499 2,177

Konsumsi Pemerintah 56,643 8,876 12,250 15,017 22,601 58,744 9,165 13,166 13,135 22,273 57,739 9,400

Investasi 220,773 55,555 56,439 58,684 61,400 232,079 58,521 60,317 61,937 65,141 245,916 61,741

Ekspor 68,523 17,003 18,147 16,444 17,123 68,717 16,955 17,858 14,721 17,660 67,193 18,365

Impor 118,498 25,636 26,917 24,941 22,007 99,500 18,775 23,478 20,250 22,577 85,080 23,894

Net Ekspor Antardaerah 47,723 17,086 14,371 15,483 1,096 48,035 11,194 13,320 15,443 1,751 41,708 15,646

Perubahan Inventori 16,261 2,658 4,454 1,234 -3,643 4,703 2,647 3,079 1,884 -2,383 5,227 3,401

P D R B 764,959 196,024 200,969 207,656 202,126 806,775 205,987 212,435 218,068 212,894 849,384 216,707

Komponen Pengeluaran2015

*

2016**

2014 2016*2015*

2017

I II III IV I II III IV I

Konsumsi Rumah Tangga 4.31 4.51 4.28 4.28 4.74 4.45 4.75 4.80 4.36 4.41 4.57 4.59

Konsumsi LNPRT 8.62 (9.66) (12.33) 3.19 8.35 (3.04) 8.73 9.17 3.47 1.60 5.61 3.24

Konsumsi Pemerintah 2.19 2.83 2.71 5.19 3.63 3.71 3.26 7.48 (12.53) (1.45) (1.71) 2.57

Investasi 4.52 6.24 3.11 4.31 6.81 5.12 5.34 6.87 5.54 6.09 5.96 5.50

Ekspor 10.66 (3.05) (1.56) 1.51 4.72 0.28 (0.28) (1.59) (10.48) 3.13 (2.22) 8.32

Impor (7.29) (12.04) (7.53) (18.48) (25.77) (16.03) (26.76) (12.77) (18.81) 2.59 (14.49) 27.27

Net Ekspor Antardaerah (6.80) 9.79 21.63 (3.58) (74.45) 0.65 (34.48) (7.31) (0.26) 59.79 (13.17) 39.77

Perubahan Inventori (22.63) (49.60) (20.99) (75.02) (988.66) (71.08) (0.39) (30.87) 52.63 (34.57) 11.14 28.47

P D R B 5.27 5.54 5.22 5.02 6.10 5.47 5.08 5.71 5.01 5.33 5.28 5.20

2015*2015

*

Komponen Pengeluaran 2016*2016

**

2014

Bab 1. Perkembangan Ekonomi Makro Regional

25

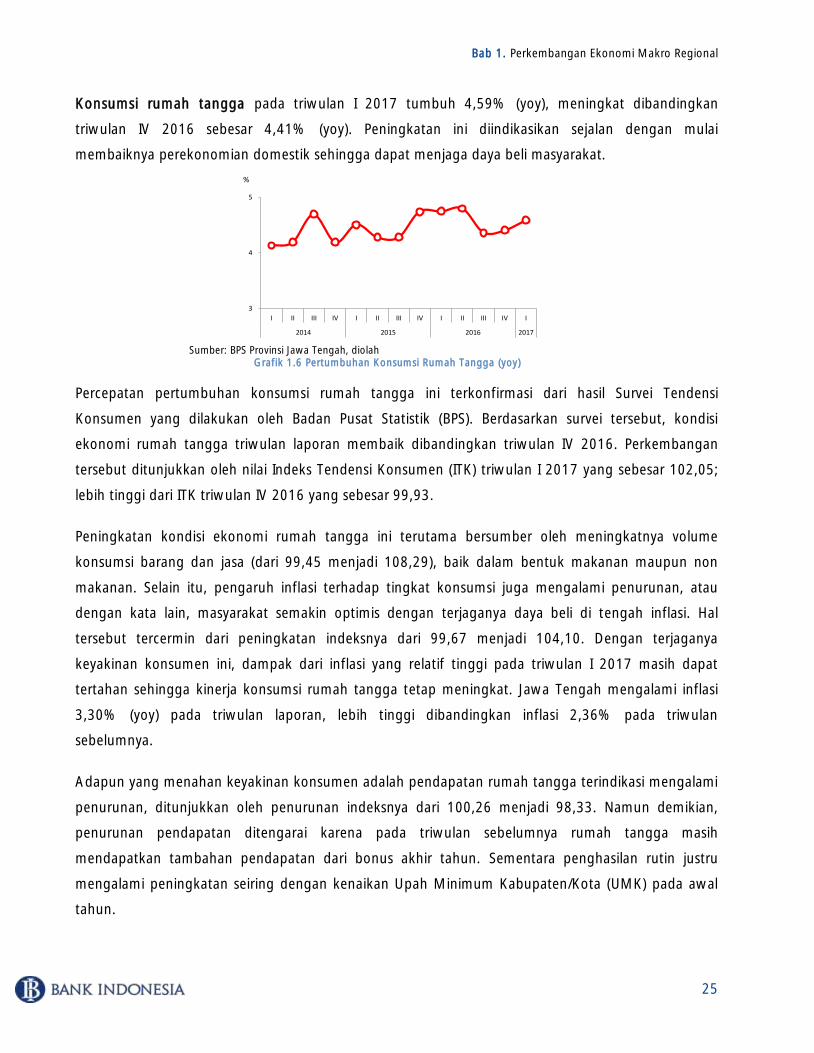

Konsumsi rumah tangga pada triwulan I 2017 tumbuh 4,59% (yoy), meningkat dibandingkan

triwulan IV 2016 sebesar 4,41% (yoy). Peningkatan ini diindikasikan sejalan dengan mulai

membaiknya perekonomian domestik sehingga dapat menjaga daya beli masyarakat.

Sumber: BPS Provinsi Jawa Tengah, diolah

Grafik 1.6 Pertumbuhan Konsumsi Rumah Tangga (yoy)

Percepatan pertumbuhan konsumsi rumah tangga ini terkonfirmasi dari hasil Survei Tendensi

Konsumen yang dilakukan oleh Badan Pusat Statistik (BPS). Berdasarkan survei tersebut, kondisi

ekonomi rumah tangga triwulan laporan membaik dibandingkan triwulan IV 2016. Perkembangan

tersebut ditunjukkan oleh nilai Indeks Tendensi Konsumen (ITK) triwulan I 2017 yang sebesar 102,05;

lebih tinggi dari ITK triwulan IV 2016 yang sebesar 99,93.

Peningkatan kondisi ekonomi rumah tangga ini terutama bersumber oleh meningkatnya volume

konsumsi barang dan jasa (dari 99,45 menjadi 108,29), baik dalam bentuk makanan maupun non

makanan. Selain itu, pengaruh inflasi terhadap tingkat konsumsi juga mengalami penurunan, atau

dengan kata lain, masyarakat semakin optimis dengan terjaganya daya beli di tengah inflasi. Hal

tersebut tercermin dari peningkatan indeksnya dari 99,67 menjadi 104,10. Dengan terjaganya

keyakinan konsumen ini, dampak dari inflasi yang relatif tinggi pada triwulan I 2017 masih dapat

tertahan sehingga kinerja konsumsi rumah tangga tetap meningkat. Jawa Tengah mengalami inflasi

3,30% (yoy) pada triwulan laporan, lebih tinggi dibandingkan inflasi 2,36% pada triwulan

sebelumnya.

Adapun yang menahan keyakinan konsumen adalah pendapatan rumah tangga terindikasi mengalami

penurunan, ditunjukkan oleh penurunan indeksnya dari 100,26 menjadi 98,33. Namun demikian,

penurunan pendapatan ditengarai karena pada triwulan sebelumnya rumah tangga masih

mendapatkan tambahan pendapatan dari bonus akhir tahun. Sementara penghasilan rutin justru

mengalami peningkatan seiring dengan kenaikan Upah Minimum Kabupaten/Kota (UMK) pada awal

tahun.

3

4

5

I II III IV I II III IV I II III IV I

2014 2015 2016 2017

%

Bab 1. Perkembangan Ekonomi Makro Regional

26

Sumber: BPS Provinsi Jawa Tengah

Grafik 1.7 Indeks Tendensi Konsumen

Sumber: BPS Provinsi Jawa Tengah, diolah

Grafik 1.8 Perkembangan Inflasi Triwulanan dan Tahunan

Namun demikian, kinerja konsumsi yang meningkat ini belum tercermin dari kinerja kredit perbankan.

Kredit konsumsi pada triwulan I 2017 tumbuh melambat dengan level 8,76% (yoy), dari 9,11% (yoy)

pada triwulan IV 2016. Perlambatan terjadi pada Kredit Kepemilikan Kendaraan Bermotor (KKB), yaitu

dari 4,18% (yoy) menjadi 2,16% (yoy); serta kredit untuk perlengkapan rumah tangga, yaitu dari

76,19% (yoy) menjadi 46,64%(yoy). Sementara itu, Kredit Kepemilikan Rumah (KPR) dan kredit

konsumsi lainnya mengalami peningkatan pertumbuhan.

Sumber: Bank Indonesia, BPS Provinsi Jawa Tengah, diolah

Grafik 1.9 Perkembangan Kredit Konsumsi dan Pertumbuhan

Ekonomi

Grafik 1.10 Perkembangan Kredit Konsumsi berdasarkan Jenis

Konsumsi

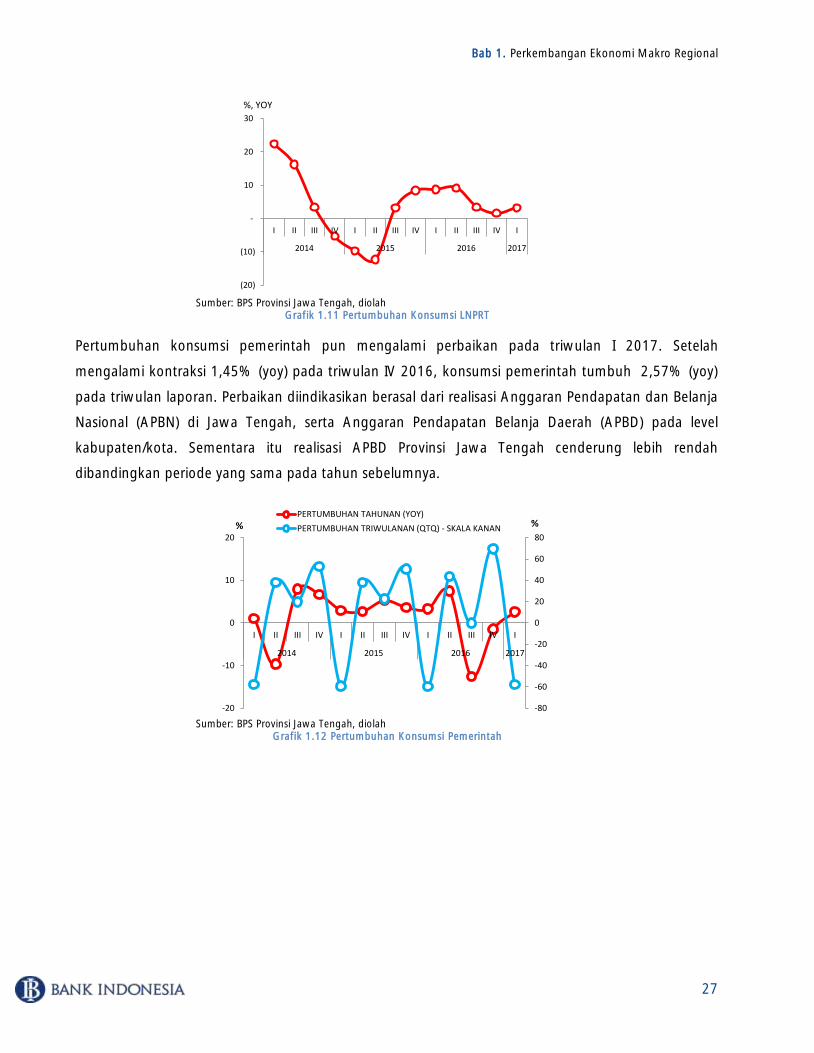

Konsumsi lembaga nonprofit yang melayani rumah tangga (LNPRT) pada triwulan I 2017 tumbuh

3,24% (yoy), meningkat dibandingkan pertumbuhan triwulan IV 2016 yang tercatat 1,60% (yoy).

Adapun peningkatan tersebut didorong oleh kegiatan Pemilihan Kepala Daerah (Pilkada) yang

diselenggarakan 7 kabupaten/kota pada Februari 2017. Selain itu, berdasarkan hasil Focus Group

Discussion (FGD), perbaikan juga berasal dari semakin meningkatnya aktivitas komunitas hobi. Lomba

komunitas hobi yang diselenggarakan di Jawa Tengah juga turut mendorong kegiatan ekonomi

kelompok tersebut. Sementara itu, kegiatan dan bantuan sosial masih terbatas sesuai pola musiman

pada awal tahun.

90

95

100

105

110

115

120

125

I II III IV I II III IV I II III IV I

2014 2015 2016 2017

ITK

PENDAPATAN RUMAH TANGGA

PENGARUH INFLASI TERHADAP TINGKAT KONSUMSI

VOLUME KONSUMSI BARANG/JASA

3

4

5

-

2

4

6

8

10

I II III IV I II III IV I II III IV I

2014 2015 2016 2017

INFLASI PDRB KONSUMSI - SKALA KANAN%, YOY %, YOY

3

4

5

4

5

6

7

8

9

10

11

12

13

I II III IV I II III IV I II III IV I

2014 2015 2016 2017

KREDIT KONSUMSI

PDRB KONSUMSI - SKALA KANAN

%, YOY %, YOY

-40

-20

0

20

40

60

80

100

-10

-5

0

5

10

15

20

25

I II III IV I II III IV I II III IV I

2014 2015 2016 2017

%, YOY%, YOYKKB

KPR

LAINNYA - SKALA KANAN

PERALATAN RUMAH TANGGA

Bab 1. Perkembangan Ekonomi Makro Regional

27

Sumber: BPS Provinsi Jawa Tengah, diolah

Grafik 1.11 Pertumbuhan Konsumsi LNPRT

Pertumbuhan konsumsi pemerintah pun mengalami perbaikan pada triwulan I 2017. Setelah

mengalami kontraksi 1,45% (yoy) pada triwulan IV 2016, konsumsi pemerintah tumbuh 2,57% (yoy)

pada triwulan laporan. Perbaikan diindikasikan berasal dari realisasi Anggaran Pendapatan dan Belanja

Nasional (APBN) di Jawa Tengah, serta Anggaran Pendapatan Belanja Daerah (APBD) pada level

kabupaten/kota. Sementara itu realisasi APBD Provinsi Jawa Tengah cenderung lebih rendah

dibandingkan periode yang sama pada tahun sebelumnya.

Sumber: BPS Provinsi Jawa Tengah, diolah

Grafik 1.12 Pertumbuhan Konsumsi Pemerintah

(20)

(10)

-

10

20

30

I II III IV I II III IV I II III IV I

2014 2015 2016 2017

%, YOY

-80

-60

-40

-20

0

20

40

60

80

-20

-10

0

10

20

I II III IV I II III IV I II III IV I

2014 2015 2016 2017

%%PERTUMBUHAN TAHUNAN (YOY)

PERTUMBUHAN TRIWULANAN (QTQ) - SKALA KANAN

Bab 1. Perkembangan Ekonomi Makro Regional

28

Sumber: BPS Provinsi Jawa Tengah, Biro Keuangan Provinsi Jawa

Tengah, diolah

Grafik 1.13 Pertumbuhan Realisasi Belanja Pemerintah Provinsi

Jawa Tengah dan PDRB Konsumsi Pemerintah

Sumber: Biro Keuangan Provinsi Jawa Tengah, diolah

Grafik 1.14 Persentase Realisasi Pendapatan dan Belanja

Pemerintah Provinsi Jawa Tengah

Sumber: Biro Keuangan Provinsi Jawa Tengah, diolah

Grafik 1.15 Jumlah dan Pertumbuhan Anggaran Belanja Pemerintah Provinsi Jawa Tengah

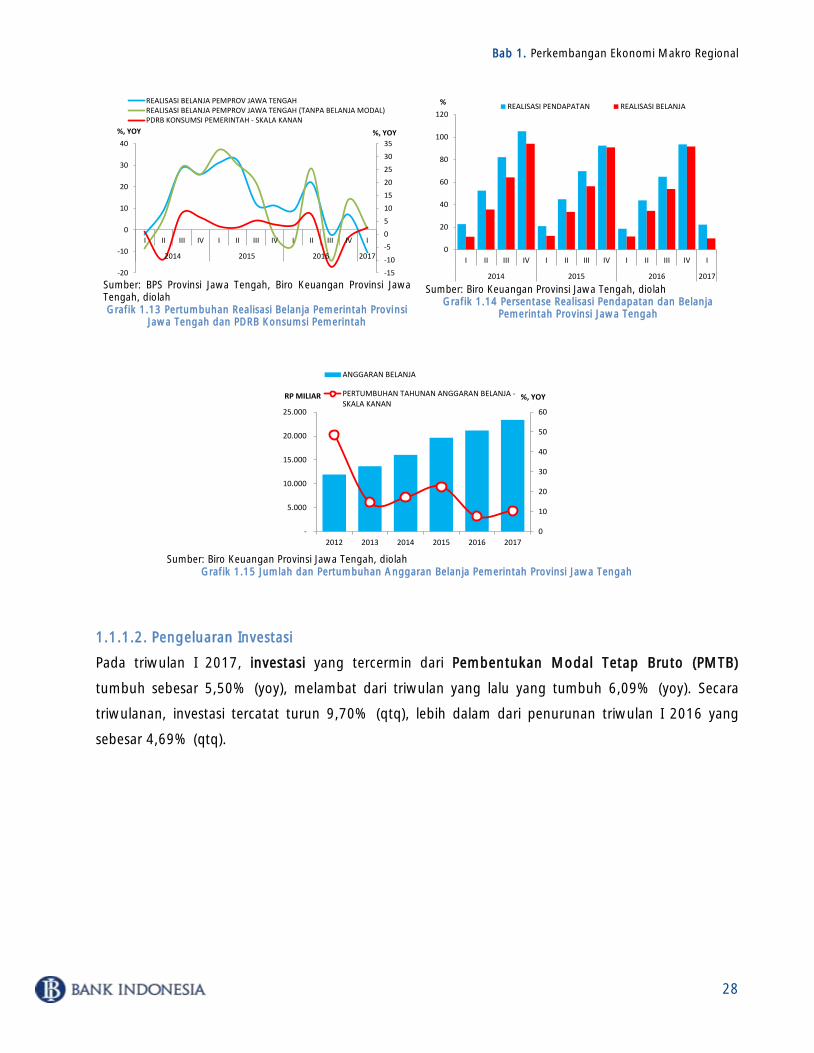

1.1.1.2. Pengeluaran Investasi

Pada triwulan I 2017, investasi yang tercermin dari Pembentukan Modal Tetap Bruto (PMTB)

tumbuh sebesar 5,50% (yoy), melambat dari triwulan yang lalu yang tumbuh 6,09% (yoy). Secara

triwulanan, investasi tercatat turun 9,70% (qtq), lebih dalam dari penurunan triwulan I 2016 yang

sebesar 4,69% (qtq).

-15

-10

-5

0

5

10

15

20

25

30

35

-20

-10

0

10

20

30

40

I II III IV I II III IV I II III IV I

2014 2015 2016 2017

%, YOY%, YOY

REALISASI BELANJA PEMPROV JAWA TENGAHREALISASI BELANJA PEMPROV JAWA TENGAH (TANPA BELANJA MODAL)PDRB KONSUMSI PEMERINTAH - SKALA KANAN

0

20

40

60

80

100

120

I II III IV I II III IV I II III IV I

2014 2015 2016 2017

%REALISASI PENDAPATAN REALISASI BELANJA

0

10

20

30

40

50

60

-

5.000

10.000

15.000

20.000

25.000

2012 2013 2014 2015 2016 2017

%, YOYRP MILIAR

ANGGARAN BELANJA

PERTUMBUHAN TAHUNAN ANGGARAN BELANJA -SKALA KANAN

Bab 1. Perkembangan Ekonomi Makro Regional

29

Sumber: BPS Provinsi Jawa Tengah

Grafik 1.16 Pertumbuhan Pembentukan Modal Tetap Bruto

Sumber: Kemenperin, Kemendag, BPS Provinsi Jawa Tengah

Grafik 1.17 Pertumbuhan PDRB Investasi, PDRB Konstruksi,

dan Konsumsi Semen

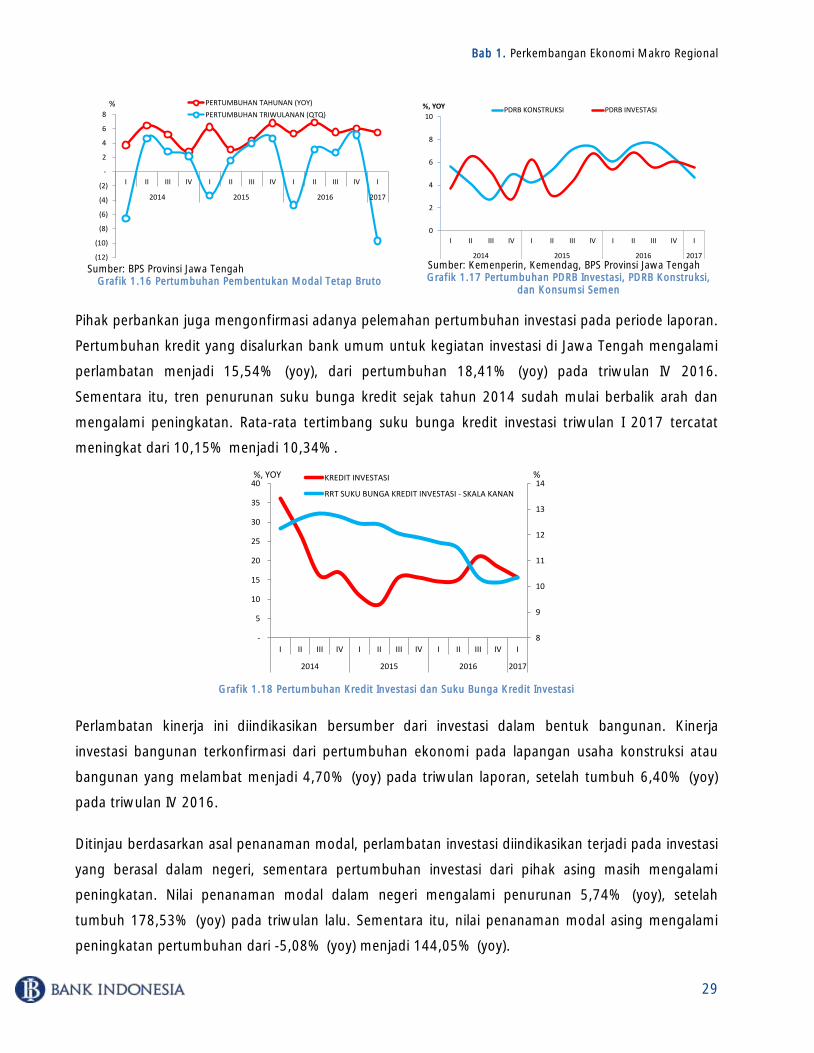

Pihak perbankan juga mengonfirmasi adanya pelemahan pertumbuhan investasi pada periode laporan.

Pertumbuhan kredit yang disalurkan bank umum untuk kegiatan investasi di Jawa Tengah mengalami

perlambatan menjadi 15,54% (yoy), dari pertumbuhan 18,41% (yoy) pada triwulan IV 2016.

Sementara itu, tren penurunan suku bunga kredit sejak tahun 2014 sudah mulai berbalik arah dan

mengalami peningkatan. Rata-rata tertimbang suku bunga kredit investasi triwulan I 2017 tercatat

meningkat dari 10,15% menjadi 10,34%.

Grafik 1.18 Pertumbuhan Kredit Investasi dan Suku Bunga Kredit Investasi

Perlambatan kinerja ini diindikasikan bersumber dari investasi dalam bentuk bangunan. Kinerja

investasi bangunan terkonfirmasi dari pertumbuhan ekonomi pada lapangan usaha konstruksi atau

bangunan yang melambat menjadi 4,70% (yoy) pada triwulan laporan, setelah tumbuh 6,40% (yoy)

pada triwulan IV 2016.

Ditinjau berdasarkan asal penanaman modal, perlambatan investasi diindikasikan terjadi pada investasi

yang berasal dalam negeri, sementara pertumbuhan investasi dari pihak asing masih mengalami

peningkatan. Nilai penanaman modal dalam negeri mengalami penurunan 5,74% (yoy), setelah

tumbuh 178,53% (yoy) pada triwulan lalu. Sementara itu, nilai penanaman modal asing mengalami

peningkatan pertumbuhan dari -5,08% (yoy) menjadi 144,05% (yoy).

(12)

(10)

(8)

(6)

(4)

(2)

-

2

4

6

8

I II III IV I II III IV I II III IV I

2014 2015 2016 2017

PERTUMBUHAN TAHUNAN (YOY)

PERTUMBUHAN TRIWULANAN (QTQ)

%

0

2

4

6

8

10

I II III IV I II III IV I II III IV I

2014 2015 2016 2017

%, YOY PDRB KONSTRUKSI PDRB INVESTASI

8

9

10

11

12

13

14

-

5

10

15

20

25

30

35

40

I II III IV I II III IV I II III IV I

2014 2015 2016 2017

KREDIT INVESTASI

RRT SUKU BUNGA KREDIT INVESTASI - SKALA KANAN

%, YOY %

Bab 1. Perkembangan Ekonomi Makro Regional

30

Sumber: Badan Koordinasi Penanaman Modal, diolah

Grafik 1.19 Realisasi Penanaman Modal Asing dan Dalam Negeri

Pada sisi swasta, perlambatan investasi terkonfirmasi dari hasil Survei Kegiatan Dunia Usaha (SKDU), di

mana Saldo Bersih Tertimbang (SBT) kegiatan investasi triwulan I 2017 sebesar 9,58% (yoy) lebih

rendah dari SBT triwulan IV 2016 yang sebesar 10,02% (yoy). Perlambatan terjadi pada hampir seluruh

sektor, kecuali sektor perdagangan, hotel, dan restoran; listrik, gas, dan air bersih, serta pengangkutan

dan komunikasi.

Sumber: Bank Indonesia, BPS Provinsi Jawa Tengah, diolah

Grafik 1.20 Perkembangan SBT Realisasi Investasi (SKDU) dan

Pertumbuhan PDRB Investasi

Grafik 1.21 Perkembangan SBT Realisasi Investasi Berdasarkan

Sektor Usaha (hasil SKDU)

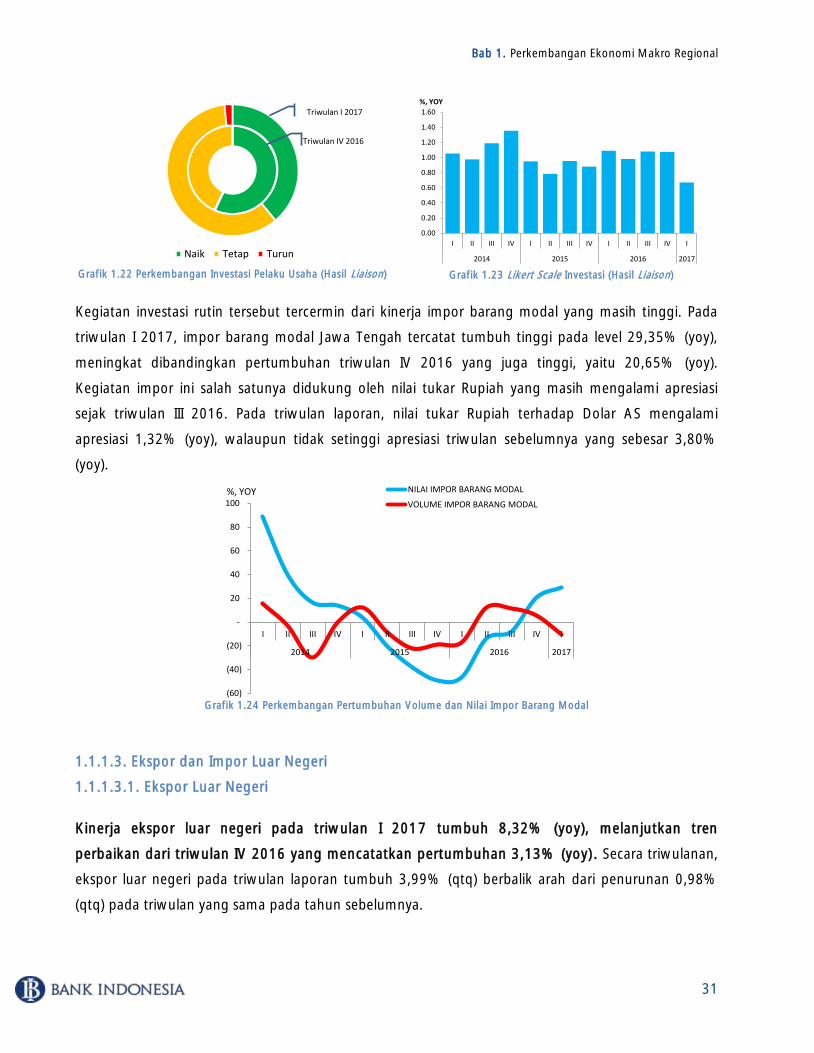

Hal tersebut juga tercermin pada hasil kegiatan liaison pada triwulan laporan. Sejumlah 59,18%

responden mengkonfirmasi bahwa kegiatan investasi pada triwulan berjalan relatif tetap, dan hanya

38,78% responden yang menyatakan terdapat peningkatan kegiatan investasi. Likert scale investasi

triwulan I 2017 tercatat 0,67; menurun dibandingkan triwulan sebelumnya yang sebesar 1,08.

Kegiatan investasi yang dilakukan lebih banyak bersifat investasi rutin meliputi pemeliharaan dan

peremajaan mesin rutin, peremajaan sarana prasarana, serta pengadaan perlengkapan operasional.

-200

-100

0

100

200

300

400

500

600

700

800

I II III IV I II III IV I II III IV I

2014 2015 2016 2017

%, YOY

PMA PMDN

0

1

2

3

4

5

6

7

8

-

2

4

6

8

10

12

14

I II III IV I II III IV I II III IV I

2014 2015 2016 2017

SBT REALISASI INVESTASI (SKDU) PMTB - SKALA KANAN%, SBT %, YOY

0

1

2

3

PER

TAN

IAN

PER

TAM

BA

NG

AN

IND

UST

RI P

ENG

OLA

HA

N

LIST

RIK

, GA

S D

AN

AIR

BER

SIH

BA

NG

UN

AN

PER

DA

GA

NG

AN

, HO

TEL

DA

N R

ESTO

RA

N

PEN

GA

NG

KU

TAN

DA

NK

OM

UN

IKA

SI

KEU

AN

GA

N,

PER

SEW

AA

N D

AN

JA

SAP

ERU

SAH

AA

N

J A

S A

- J

A S

A

%, SBT TRIWULAN IV 2016 TRIWULAN I 2017

Bab 1. Perkembangan Ekonomi Makro Regional

31