jurnal_penyesuaian

TRANSCRIPT

JURNAL PENYESUAIAN JURNAL PENYESUAIAN KERTAS KERJAKERTAS KERJALAPORAN KEUANGAN LAPORAN KEUANGAN JURNAL PENUTUP JURNAL PENUTUP

PERUSAHAAN DAGANGPERUSAHAAN DAGANG

JURNAL PENUTUP JURNAL PENUTUP NERACA SALDO SETELAH PENUTUPAN NERACA SALDO SETELAH PENUTUPAN JURNAL PEMBALIKJURNAL PEMBALIK

PART IPART I

PREPARED BY : CHANDRAPREPARED BY : CHANDRA092110187092110187

JURNAL PENYESUAIANJURNAL PENYESUAIAN

nn Ketika akan menyusun KERTAS KERJA Ketika akan menyusun KERTAS KERJA (NERACA LAJUR), harus dilakukan (NERACA LAJUR), harus dilakukan penyesuaian terhadap akun yang belum penyesuaian terhadap akun yang belum menunjukkan jumlah yang sebenarnya akibat menunjukkan jumlah yang sebenarnya akibat menunjukkan jumlah yang sebenarnya akibat menunjukkan jumlah yang sebenarnya akibat adanya priode dan adanya prinsip akuntansi adanya priode dan adanya prinsip akuntansi yang menyatakan : yang menyatakan :

ØØ Beban harus dilaporkan sebesar yang Beban harus dilaporkan sebesar yang sebenarnya terjadisebenarnya terjadi

ØØ Pendapatan harus dilaporkan sebesar yang Pendapatan harus dilaporkan sebesar yang sebenarnya terjadisebenarnya terjadi

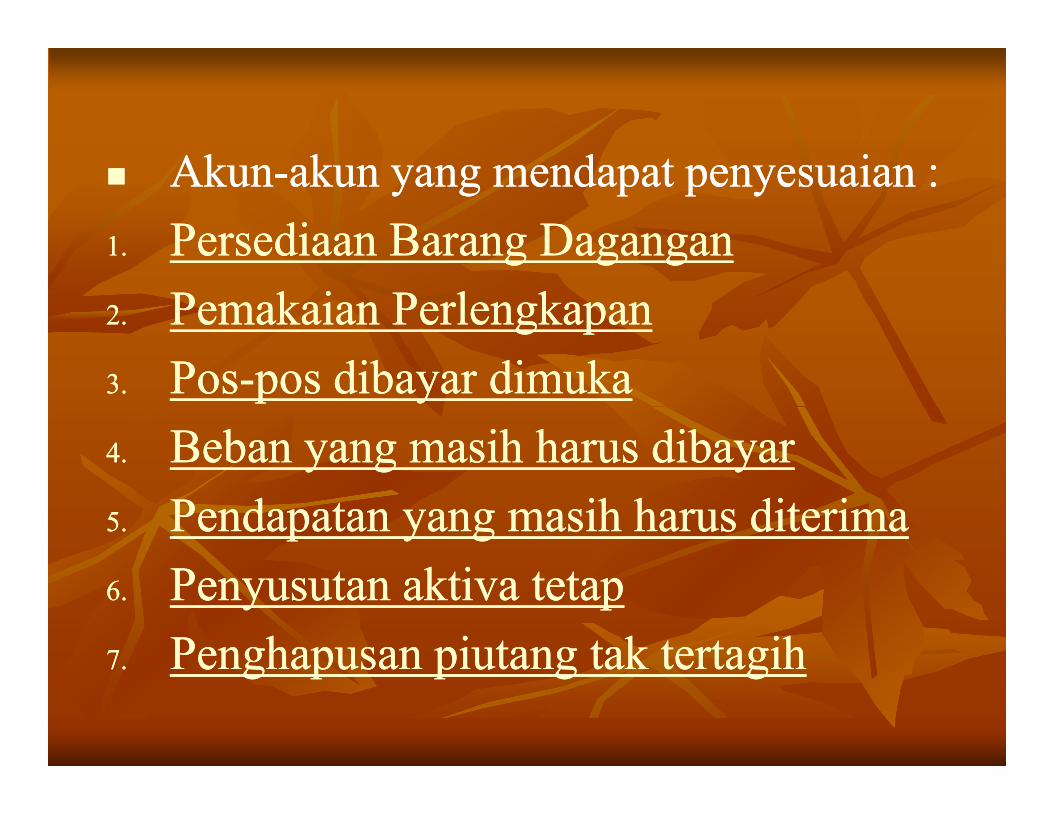

nn AkunAkun--akun yang mendapat penyesuaian :akun yang mendapat penyesuaian :1.1. Persediaan Barang DaganganPersediaan Barang Dagangan2.2. Pemakaian PerlengkapanPemakaian Perlengkapan3.3. PosPos--pos dibayar dimukapos dibayar dimuka4.4. Beban yang masih harus dibayarBeban yang masih harus dibayar5.5. Pendapatan yang masih harus diterimaPendapatan yang masih harus diterima6.6. Penyusutan aktiva tetapPenyusutan aktiva tetap7.7. Penghapusan piutang tak tertagihPenghapusan piutang tak tertagih

AJP 1 : PERSEDIAAN BARANG DAGANGANAJP 1 : PERSEDIAAN BARANG DAGANGAN

nn Untuk menyesuaikan barang dagangan, dapat Untuk menyesuaikan barang dagangan, dapat dipakai 2 metode (pendekatan), yaitu : dipakai 2 metode (pendekatan), yaitu :

1.1. Metode Ikhtisar Laba RugiMetode Ikhtisar Laba RugiMetode Harga Pokok Penjualan (HPP)Metode Harga Pokok Penjualan (HPP)2.2. Metode Harga Pokok Penjualan (HPP)Metode Harga Pokok Penjualan (HPP)

nn Perusahaan lebih sering menggunakan Perusahaan lebih sering menggunakan pendekatan Ikhtisar Laba Rugi karena pendekatan Ikhtisar Laba Rugi karena pencatatannya lebih mudah dipahami. pencatatannya lebih mudah dipahami.

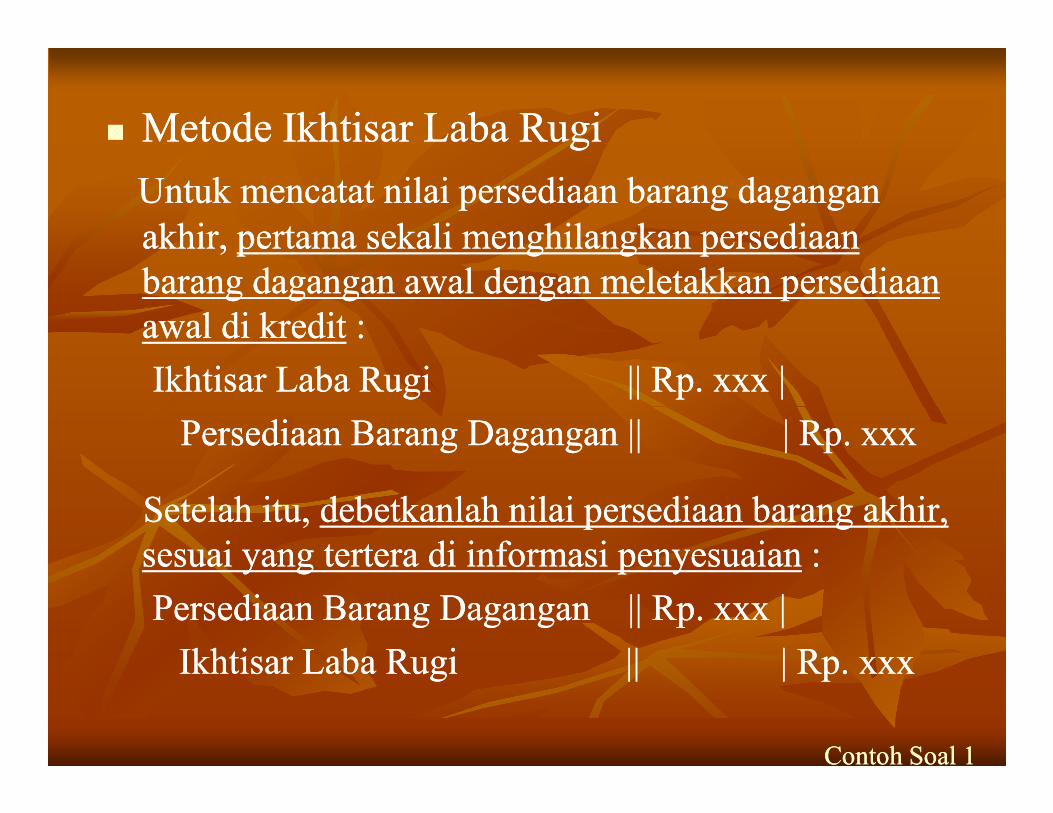

nn Metode Ikhtisar Laba RugiMetode Ikhtisar Laba RugiUntuk mencatat nilai persediaan barang dagangan Untuk mencatat nilai persediaan barang dagangan akhir, akhir, pertama sekali menghilangkan persediaan pertama sekali menghilangkan persediaan barang dagangan awal dengan meletakkan persediaan barang dagangan awal dengan meletakkan persediaan awal di kreditawal di kredit : : Ikhtisar Laba Rugi || Rp. xxx |Ikhtisar Laba Rugi || Rp. xxx |Persediaan Barang Dagangan || | Rp. xxxPersediaan Barang Dagangan || | Rp. xxx

Setelah itu, Setelah itu, debetkanlah nilai persediaan barang akhir, debetkanlah nilai persediaan barang akhir, sesuai yang tertera di informasi penyesuaiansesuai yang tertera di informasi penyesuaian : : Persediaan Barang Dagangan || Rp. xxx | Persediaan Barang Dagangan || Rp. xxx | Ikhtisar Laba Rugi || | Rp. xxxIkhtisar Laba Rugi || | Rp. xxx

Contoh Soal 1Contoh Soal 1

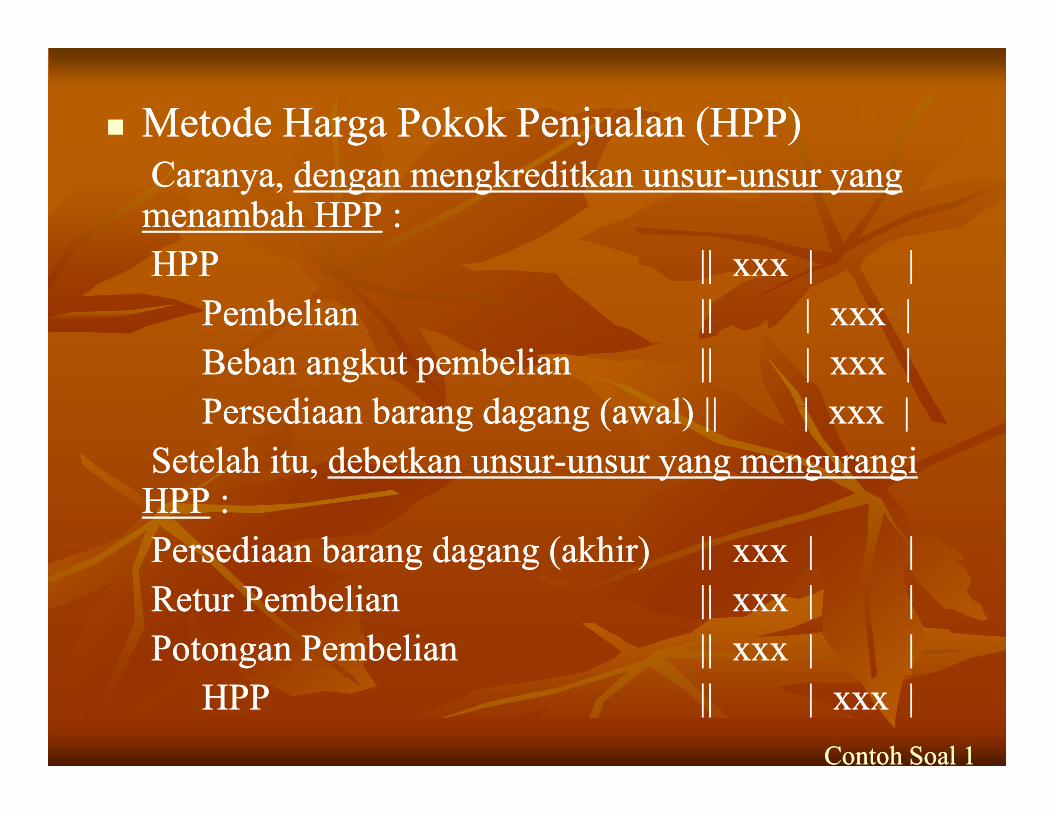

nn Metode Harga Pokok Penjualan (HPP)Metode Harga Pokok Penjualan (HPP)Caranya, Caranya, dengan mengkreditkan unsurdengan mengkreditkan unsur--unsur yang unsur yang menambah HPPmenambah HPP : : HPPHPP || xxx | ||| xxx | |

PembelianPembelian |||| | xxx || xxx |Beban angkut pembelianBeban angkut pembelian || || | xxx || xxx |Persediaan barang dagang (awal) || | xxx |Persediaan barang dagang (awal) || | xxx |Persediaan barang dagang (awal) || | xxx |Persediaan barang dagang (awal) || | xxx |

Setelah itu, Setelah itu, debetkan unsurdebetkan unsur--unsur yang mengurangi unsur yang mengurangi HPPHPP : : Persediaan barang dagang (akhir)Persediaan barang dagang (akhir) || xxx | ||| xxx | |Retur Pembelian Retur Pembelian || xxx | ||| xxx | |Potongan Pembelian Potongan Pembelian || xxx | ||| xxx | |

HPPHPP || | xxx ||| | xxx |Contoh Soal 1Contoh Soal 1

CONTOH SOAL 1! CONTOH SOAL 1!

Berikut ini adalah data neraca saldo yang diperoleh akhir tahun 2007 :Berikut ini adalah data neraca saldo yang diperoleh akhir tahun 2007 :

Persediaan Barang DaganganPersediaan Barang Dagangan 3.000.0003.000.000PenjualanPenjualan 1.000.0001.000.000Retur PenjualanRetur Penjualan 250.000250.000PembelianPembelian 4.000.0004.000.000Retur PembelianRetur Pembelian 300.000300.000Potongan PembelianPotongan Pembelian 100.000100.000Beban Angkut PembelianBeban Angkut Pembelian 500.000500.000

Data Penyesuaian : Data Penyesuaian : Setelah dihitung secara fisik, Persediaan Barang di gudang sebesar 4.500.000Setelah dihitung secara fisik, Persediaan Barang di gudang sebesar 4.500.000Diminta : Diminta : Buatlah AJP dengan pendekatan Ikthisar Laba Rugi dan HPP! Buatlah AJP dengan pendekatan Ikthisar Laba Rugi dan HPP!

Jawaban 1Jawaban 1

JAWABAN 1JAWABAN 1

nn Jika dengan Metode Ikhtisar Laba RugiJika dengan Metode Ikhtisar Laba Rugi

TanggalTanggal KeteranganKeterangan RefRef DebetDebet KreditKredit

20072007DesemberDesember

3131 Ikhtisar laba rugiIkhtisar laba rugiPersediaan barang daganganPersediaan barang dagangan

3000000300000030000003000000

3131 Persediaan barang daganganPersediaan barang daganganIkhtisar laba rugiIkhtisar laba rugi

4500000450000045000004500000

Soal 1Soal 1

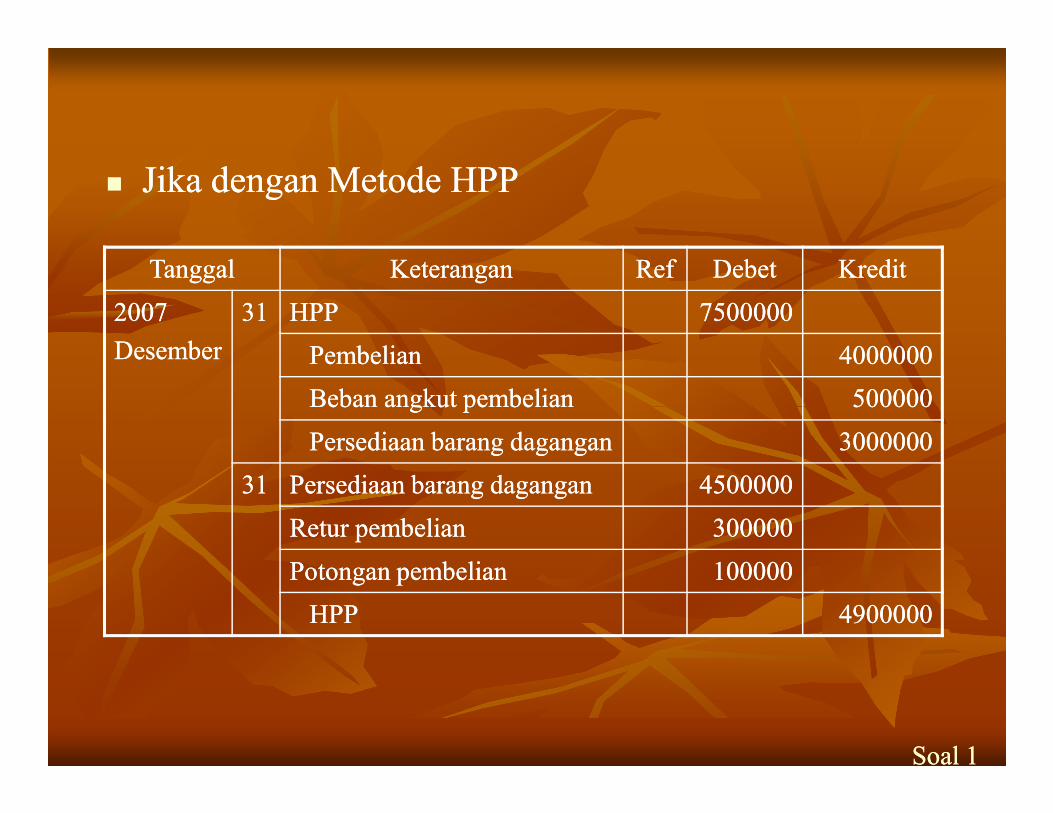

nn Jika dengan Metode HPPJika dengan Metode HPP

TanggalTanggal KeteranganKeterangan RefRef DebetDebet KreditKredit

20072007DesemberDesember

3131 HPPHPP 75000007500000

PembelianPembelian 40000004000000

Beban angkut pembelianBeban angkut pembelian 500000500000Beban angkut pembelianBeban angkut pembelian 500000500000

Persediaan barang daganganPersediaan barang dagangan 30000003000000

3131 Persediaan barang daganganPersediaan barang dagangan 45000004500000

Retur pembelianRetur pembelian 300000300000

Potongan pembelianPotongan pembelian 100000100000

HPPHPP 49000004900000

Soal 1Soal 1

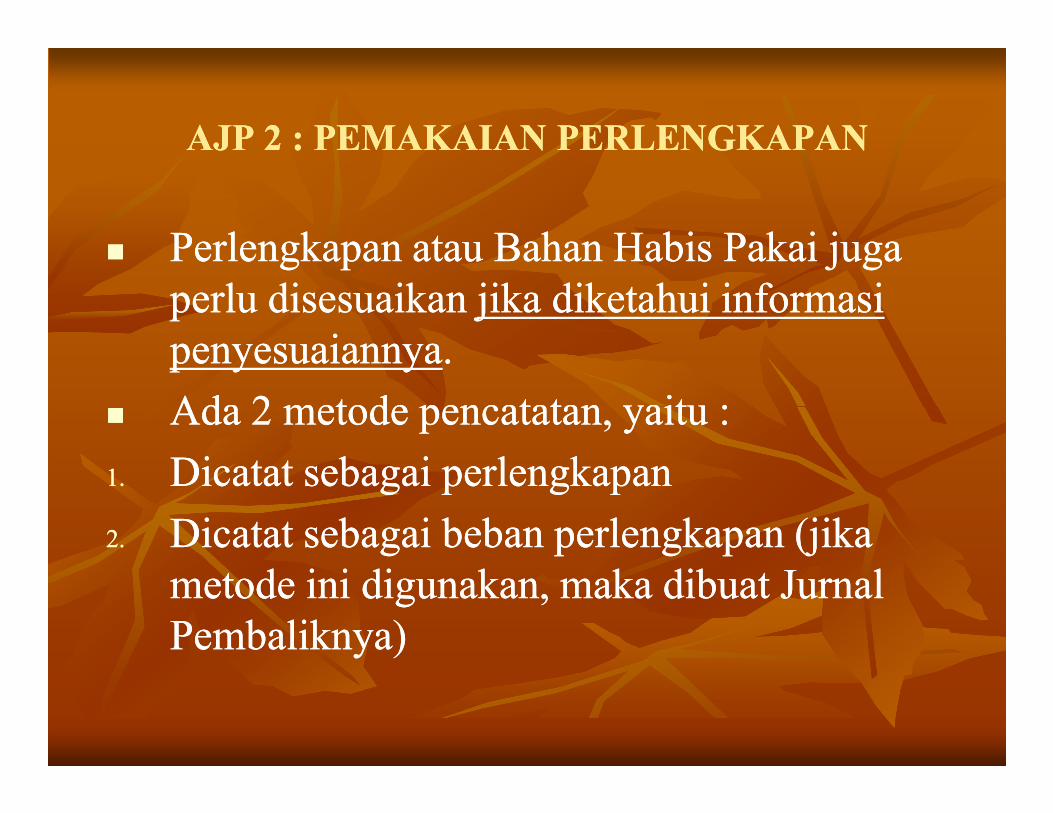

AJP 2 : PEMAKAIAN PERLENGKAPANAJP 2 : PEMAKAIAN PERLENGKAPAN

nn Perlengkapan atau Bahan Habis Pakai juga Perlengkapan atau Bahan Habis Pakai juga perlu disesuaikan perlu disesuaikan jika diketahui informasi jika diketahui informasi penyesuaiannyapenyesuaiannya. .

nn Ada 2 metode pencatatan, yaitu : Ada 2 metode pencatatan, yaitu : nn Ada 2 metode pencatatan, yaitu : Ada 2 metode pencatatan, yaitu : 1.1. Dicatat sebagai perlengkapanDicatat sebagai perlengkapan2.2. Dicatat sebagai beban perlengkapan (jika Dicatat sebagai beban perlengkapan (jika

metode ini digunakan, maka dibuat Jurnal metode ini digunakan, maka dibuat Jurnal Pembaliknya)Pembaliknya)

nn Jika Dicatat Sebagai PerlengkapanJika Dicatat Sebagai PerlengkapanJika diketahui data sebagai berikut :Jika diketahui data sebagai berikut :Menurut Neraca saldo, perlengkapan sebesar Rp xxx. Tetapi, Menurut Neraca saldo, perlengkapan sebesar Rp xxx. Tetapi, menurut data penyesuaian, perlengkapan yang tersisa Rp xxx.menurut data penyesuaian, perlengkapan yang tersisa Rp xxx.

FFormat jurnal penyesuaiannyaormat jurnal penyesuaiannya : :

Beban Perlengkapan || Rp. xxx |Beban Perlengkapan || Rp. xxx |Beban Perlengkapan || Rp. xxx |Beban Perlengkapan || Rp. xxx |Perlengkapan || | Rp. xxxPerlengkapan || | Rp. xxx

Jika dianalisis, maka untuk mengisi nilai Beban Perlengkapan Jika dianalisis, maka untuk mengisi nilai Beban Perlengkapan dan nilai perlengkapan diatas, dan nilai perlengkapan diatas, bukan dari nilai “perlengkapan bukan dari nilai “perlengkapan yang tersisa Rp xxx”,yang tersisa Rp xxx”, tetapi dari tetapi dari nilai perlengkapan yang telah nilai perlengkapan yang telah terpakaiterpakai dengan cara: dengan cara: SSaldo Perlengkapan aldo Perlengkapan –– Perlengkapan yang tersisa = Beban PerlengkapanPerlengkapan yang tersisa = Beban Perlengkapan

Contoh Soal 2Contoh Soal 2

nn Jika Dicatat Sebagai Beban PerlengkapanJika Dicatat Sebagai Beban PerlengkapanDDiketahui data sebagai berikut :iketahui data sebagai berikut :

Menurut Neraca saldo, perlengkapan sebesar Rp xxx. Tetapi, Menurut Neraca saldo, perlengkapan sebesar Rp xxx. Tetapi, menurut data penyesuaian, perlengkapan yang tersisa Rp xxx.menurut data penyesuaian, perlengkapan yang tersisa Rp xxx.

FFormat jurnal penyesuaiannyaormat jurnal penyesuaiannya : :

Perlengkapan || Rp. xxx |Perlengkapan || Rp. xxx |Beban Perlengkapan || | Rp. xxxBeban Perlengkapan || | Rp. xxx

Jika dianalisis, maka untuk mengisi nilai Beban Perlengkapan Jika dianalisis, maka untuk mengisi nilai Beban Perlengkapan dan nilai perlengkapan diatas, dan nilai perlengkapan diatas, langsung diambil dari nilai langsung diambil dari nilai “perlengkapan yang tersisa Rp xxx”“perlengkapan yang tersisa Rp xxx”

Contoh Soal 2Contoh Soal 2

CONTOH SOAL 2! CONTOH SOAL 2!

Berikut ini adalah data neraca saldo yang diperoleh akhir tahun 2007 :Berikut ini adalah data neraca saldo yang diperoleh akhir tahun 2007 :

KasKas 1.000.0001.000.000Piutang DagangPiutang Dagang 50.00050.000PerlengkapanPerlengkapan 800.000800.000TanahTanah 9.000.0009.000.000Hutang DagangHutang Dagang 600.000600.000Hutang ObligasiHutang Obligasi 400.000400.000Laba Ditahan PT. JayaLaba Ditahan PT. Jaya 9.850.0009.850.000

Data Penyesuaian : Data Penyesuaian : Perlengkapan yang tersisa sebesar 300.000Perlengkapan yang tersisa sebesar 300.000Diminta : Diminta : Buatlah AJP dengan metode pencatatan sebagai perlengkapan dan beban! Buatlah AJP dengan metode pencatatan sebagai perlengkapan dan beban!

Jawaban 2Jawaban 2

JAWABAN 2JAWABAN 2

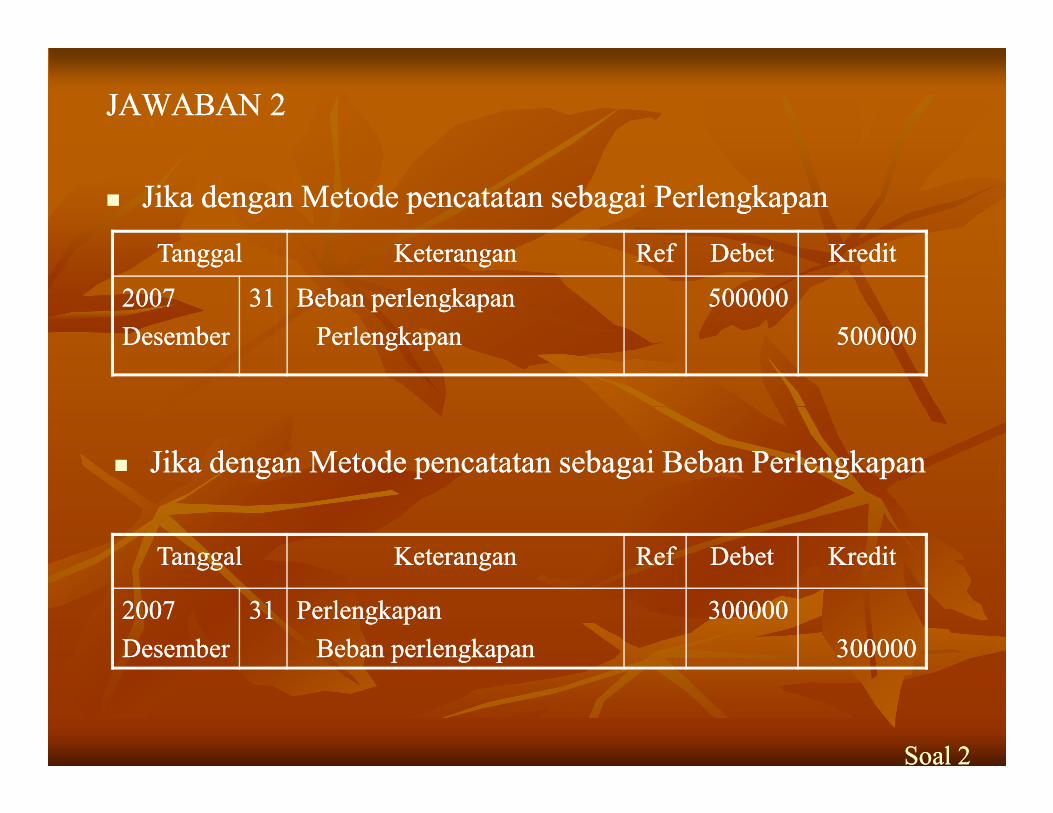

nn Jika dengan Metode pencatatan sebagai PerlengkapanJika dengan Metode pencatatan sebagai Perlengkapan

TanggalTanggal KeteranganKeterangan RefRef DebetDebet KreditKredit

20072007DesemberDesember

3131 Beban perlengkapanBeban perlengkapanPerlengkapanPerlengkapan

500000500000500000500000

Soal 2Soal 2

nn Jika dengan Metode pencatatan sebagai Beban PerlengkapanJika dengan Metode pencatatan sebagai Beban Perlengkapan

TanggalTanggal KeteranganKeterangan RefRef DebetDebet KreditKredit

20072007DesemberDesember

3131 PerlengkapanPerlengkapanBeban perlengkapanBeban perlengkapan

300000300000300000300000

AJP 3 : POSAJP 3 : POS--POS DIBAYAR DIMUKAPOS DIBAYAR DIMUKA

nn PosPos--pos dibayar dimuka juga perlu pos dibayar dimuka juga perlu disesuaikan disesuaikan jika diketahui informasi jika diketahui informasi penyesuaiannyapenyesuaiannya. .

nn Ada 2 metode pencatatan, yaitu : Ada 2 metode pencatatan, yaitu : nn Ada 2 metode pencatatan, yaitu : Ada 2 metode pencatatan, yaitu : 1.1. Dicatat sebagai hartaDicatat sebagai harta2.2. Dicatat sebagai beban (jika metode ini Dicatat sebagai beban (jika metode ini

digunakan, maka dibuat Jurnal Pembaliknya)digunakan, maka dibuat Jurnal Pembaliknya)nn Contoh posContoh pos--pos dibayar dimuka seperti : pos dibayar dimuka seperti :

Sewa dibayar dimuka, Iklan dibayar dimuka, Sewa dibayar dimuka, Iklan dibayar dimuka, dan laindan lain--lain.lain.

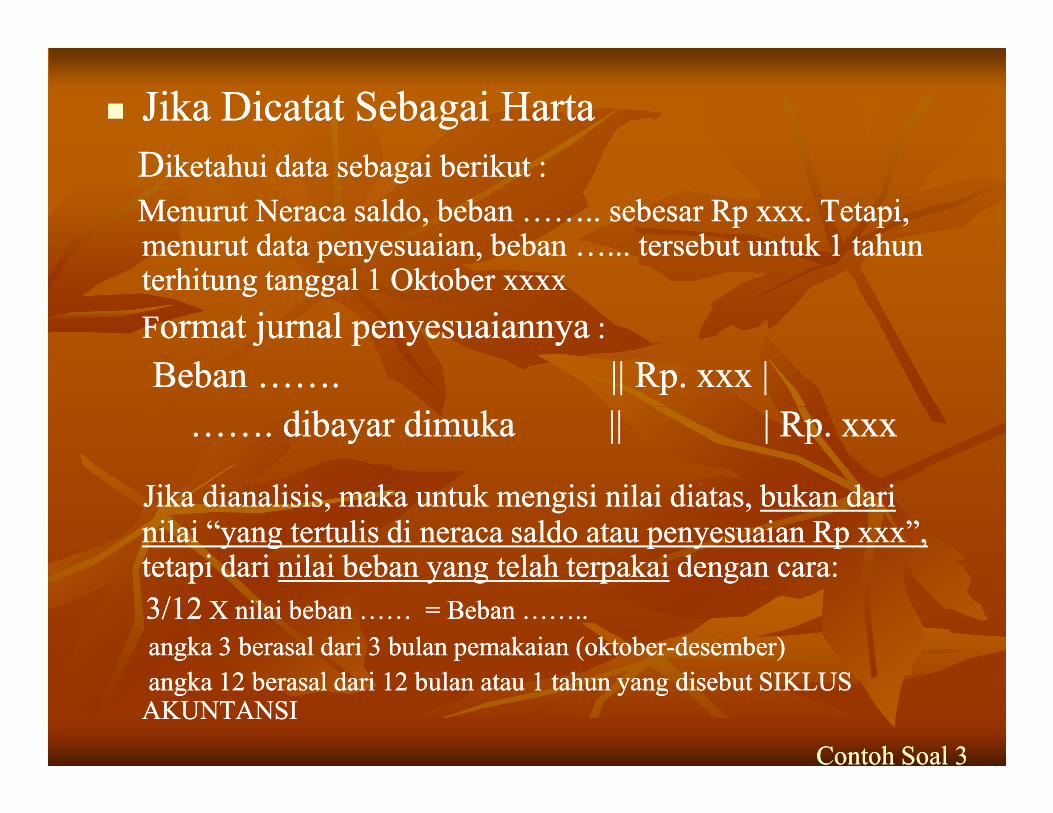

nn Jika Dicatat Sebagai HartaJika Dicatat Sebagai HartaDDiketahui data sebagai berikut :iketahui data sebagai berikut :Menurut Neraca saldo, beban …….. sebesar Rp xxx. Tetapi, Menurut Neraca saldo, beban …….. sebesar Rp xxx. Tetapi, menurut data penyesuaian, beban …... tersebut untuk 1 tahun menurut data penyesuaian, beban …... tersebut untuk 1 tahun terhitung tanggal 1 Oktober xxxxterhitung tanggal 1 Oktober xxxx

FFormat jurnal penyesuaiannyaormat jurnal penyesuaiannya : :

Beban ……. || Rp. xxx |Beban ……. || Rp. xxx |……. dibayar dimuka || | Rp. xxx……. dibayar dimuka || | Rp. xxx……. dibayar dimuka || | Rp. xxx……. dibayar dimuka || | Rp. xxx

Jika dianalisis, maka untuk mengisi nilai diatas, Jika dianalisis, maka untuk mengisi nilai diatas, bukan dari bukan dari nilai “yang tertulis di neraca saldo atau penyesuaian Rp xxx”,nilai “yang tertulis di neraca saldo atau penyesuaian Rp xxx”,tetapi dari tetapi dari nilai beban yang telah terpakainilai beban yang telah terpakai dengan cara: dengan cara: 3/123/12 X nilai beban …… = Beban ……..X nilai beban …… = Beban ……..angka 3 berasal dari 3 bulan pemakaian (oktoberangka 3 berasal dari 3 bulan pemakaian (oktober--desember)desember)angka 12 berasal dari 12 bulan atau 1 tahun yang disebut SIKLUS angka 12 berasal dari 12 bulan atau 1 tahun yang disebut SIKLUS AKUNTANSIAKUNTANSI

Contoh Soal 3Contoh Soal 3

nn Jika Dicatat Sebagai BebanJika Dicatat Sebagai BebanDDiketahui data sebagai berikut :iketahui data sebagai berikut :Menurut Neraca saldo, beban …….. sebesar Rp xxx. Tetapi, Menurut Neraca saldo, beban …….. sebesar Rp xxx. Tetapi, menurut data penyesuaian, beban …... tersebut untuk 1 tahun menurut data penyesuaian, beban …... tersebut untuk 1 tahun terhitung tanggal 1 Oktober xxxxterhitung tanggal 1 Oktober xxxxFFormat jurnal penyesuaiannyaormat jurnal penyesuaiannya : : ……. dibayar dimuka || Rp. xxx |……. dibayar dimuka || Rp. xxx |

Beban …… || | Rp. xxxBeban …… || | Rp. xxxBeban …… || | Rp. xxxBeban …… || | Rp. xxx

Jika dianalisis, maka untuk mengisi nilai diatas, Jika dianalisis, maka untuk mengisi nilai diatas, bukan dari bukan dari nilai “yang tertulis di neraca saldo atau penyesuaian Rp xxx”,nilai “yang tertulis di neraca saldo atau penyesuaian Rp xxx”,tetapi dari tetapi dari nilai dibayar dimuka yang akan terpakainilai dibayar dimuka yang akan terpakai dengan dengan cara: cara: 9/129/12 X nilai beban …… = ……. dibayar dimukaX nilai beban …… = ……. dibayar dimukaangka 9 berasal dari 9 bulan pemakaian dibayar dimuka (janangka 9 berasal dari 9 bulan pemakaian dibayar dimuka (jan--september)september)angka 12 berasal dari 12 bulan atau 1 tahun yang disebut SIKLUS angka 12 berasal dari 12 bulan atau 1 tahun yang disebut SIKLUS AKUNTANSIAKUNTANSI

Contoh Soal 3Contoh Soal 3

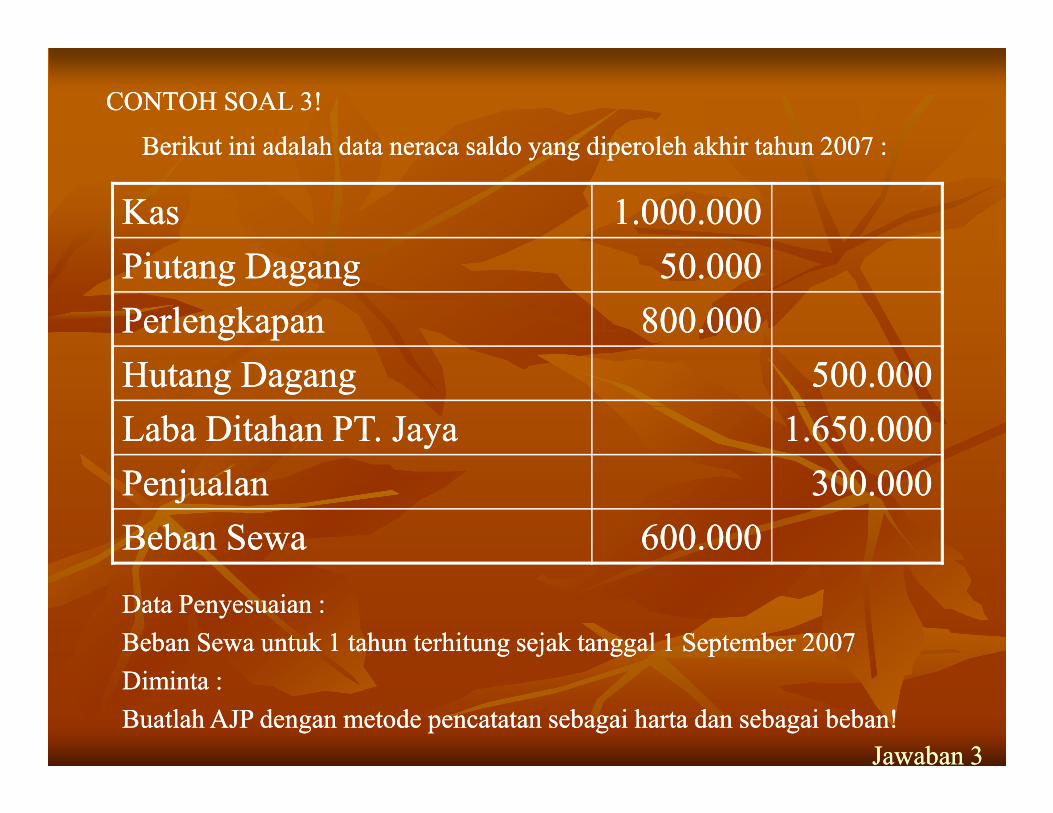

CONTOH SOAL 3! CONTOH SOAL 3!

Berikut ini adalah data neraca saldo yang diperoleh akhir tahun 2007 :Berikut ini adalah data neraca saldo yang diperoleh akhir tahun 2007 :

KasKas 1.000.0001.000.000Piutang DagangPiutang Dagang 50.00050.000PerlengkapanPerlengkapan 800.000800.000Hutang DagangHutang Dagang 500.000500.000Laba Ditahan PT. JayaLaba Ditahan PT. Jaya 1.650.0001.650.000PenjualanPenjualan 300.000300.000Beban SewaBeban Sewa 600.000600.000

Data Penyesuaian : Data Penyesuaian : Beban Sewa untuk 1 tahun terhitung sejak tanggal 1 September 2007Beban Sewa untuk 1 tahun terhitung sejak tanggal 1 September 2007Diminta : Diminta : Buatlah AJP dengan metode pencatatan sebagai harta dan sebagai beban! Buatlah AJP dengan metode pencatatan sebagai harta dan sebagai beban!

Jawaban 3Jawaban 3

JAWABAN 3JAWABAN 3nn Jika dengan Metode pencatatan sebagai HartaJika dengan Metode pencatatan sebagai Harta

TanggalTanggal KeteranganKeterangan RefRef DebetDebet KreditKredit

20072007DesemberDesember

3131 Beban sewaBeban sewaSewa dibayar dimukaSewa dibayar dimuka

200000200000200000200000

4/12 X 600000 = 2000004/12 X 600000 = 200000Angka 4 diambil dari 4 bulan yang berjalan (septemberAngka 4 diambil dari 4 bulan yang berjalan (september--desember)desember)

Soal 3Soal 3

nn Jika dengan Metode pencatatan sebagai BebanJika dengan Metode pencatatan sebagai Beban

TanggalTanggal KeteranganKeterangan RefRef DebetDebet KreditKredit

20072007DesemberDesember

3131 Sewa dibayar dimukaSewa dibayar dimukaBeban sewaBeban sewa

400000400000400000400000

8/12 X 600000 = 4000008/12 X 600000 = 400000Angka 8 diambil dari 8 bulan yang berjalan (janAngka 8 diambil dari 8 bulan yang berjalan (jan--agust/siklus akun)agust/siklus akun)

Angka 4 diambil dari 4 bulan yang berjalan (septemberAngka 4 diambil dari 4 bulan yang berjalan (september--desember)desember)

AJP 4 : BEBAN YANG MASIH HARUS DIBAYARAJP 4 : BEBAN YANG MASIH HARUS DIBAYAR

nn Beban yang masih harus dibayar merupakan Beban yang masih harus dibayar merupakan data penyesuaian yang sering dipakai. data penyesuaian yang sering dipakai.

nn Beban yang masih harus dibayar selalu ada Beban yang masih harus dibayar selalu ada dibuat Jurnal Pembaliknyadibuat Jurnal Pembaliknyadibuat Jurnal Pembaliknyadibuat Jurnal Pembaliknya

nn Contoh beban yang masih harus dibayar : Contoh beban yang masih harus dibayar : ØØ Beban GajiBeban GajiØØ Beban Lisrik, Air, dan TeleponBeban Lisrik, Air, dan TeleponØØ Beban BungaBeban BungaØØ Dan lainDan lain--lain.lain.

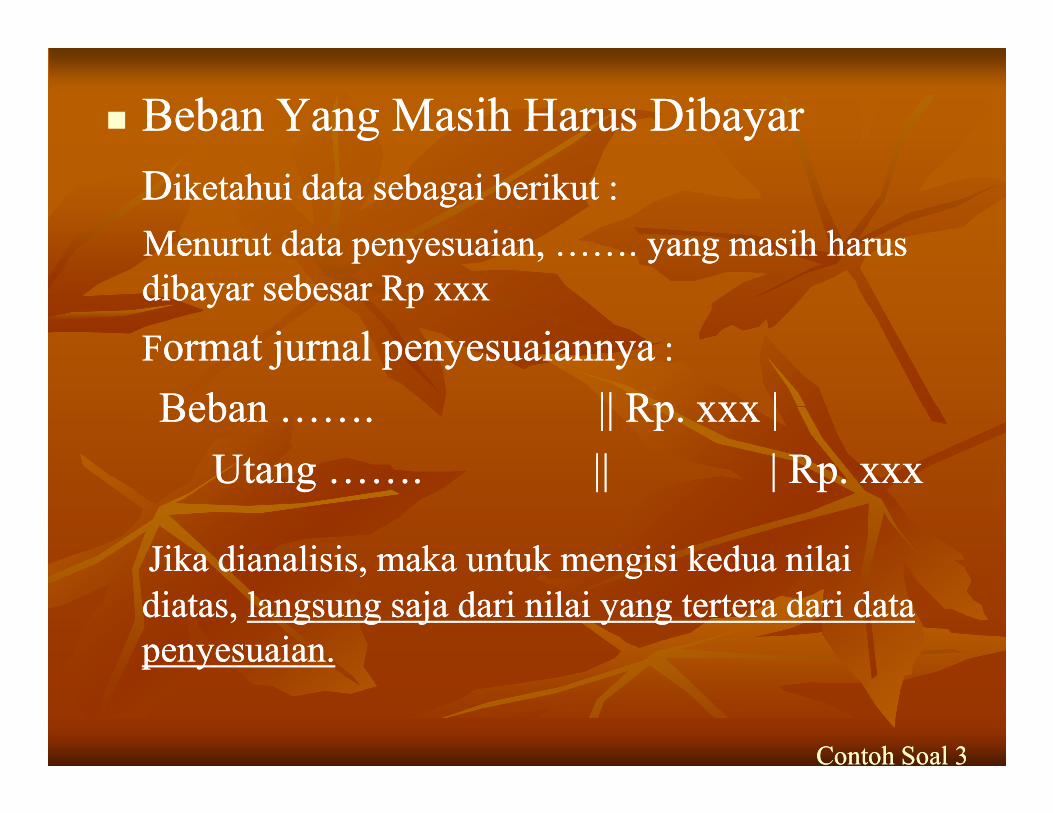

nn Beban Yang Masih Harus DibayarBeban Yang Masih Harus DibayarDDiketahui data sebagai berikut :iketahui data sebagai berikut :

Menurut data penyesuaian, ……. yang masih harus Menurut data penyesuaian, ……. yang masih harus dibayar sebesar Rp xxxdibayar sebesar Rp xxx

FFormat jurnal penyesuaiannyaormat jurnal penyesuaiannya : :

Beban ……. || Rp. xxx |Beban ……. || Rp. xxx |Beban ……. || Rp. xxx |Beban ……. || Rp. xxx |Utang ……. || | Rp. xxxUtang ……. || | Rp. xxx

Jika dianalisis, maka untuk mengisi kedua nilai Jika dianalisis, maka untuk mengisi kedua nilai diatas, diatas, langsung saja dari nilai yang tertera dari data langsung saja dari nilai yang tertera dari data penyesuaian.penyesuaian.

Contoh Soal 3Contoh Soal 3

CONTOH SOAL 4! CONTOH SOAL 4!

Berikut ini adalah data neraca saldo yang diperoleh akhir tahun 2007 :Berikut ini adalah data neraca saldo yang diperoleh akhir tahun 2007 :

KasKas 1.000.0001.000.000Piutang DagangPiutang Dagang 50.00050.000PerlengkapanPerlengkapan 800.000800.000Hutang DagangHutang Dagang 500.000500.000Laba Ditahan PT. JayaLaba Ditahan PT. Jaya 1.450.0001.450.000Potongan PembelianPotongan Pembelian 300.000300.000Beban GajiBeban Gaji 400.000400.000

Data Penyesuaian : Data Penyesuaian : Gaji karyawan yang masih harus dibayar sebesar 300.000Gaji karyawan yang masih harus dibayar sebesar 300.000Diminta : Diminta : Buatlah AJP berdasarkan data penyesuaian diatas! Buatlah AJP berdasarkan data penyesuaian diatas!

Jawaban 4Jawaban 4

JAWABAN 4JAWABAN 4nn Jurnal penyesuaiannya adalahJurnal penyesuaiannya adalah

TanggalTanggal KeteranganKeterangan RefRef DebetDebet KreditKredit

20072007DesemberDesember

3131 Beban gajiBeban gajiUtang gajiUtang gaji

300000300000300000300000

Soal 4Soal 4

Tips :Tips :Untuk mengisi nilai AJP semua beban yang masih harus dibayar, tinggal Untuk mengisi nilai AJP semua beban yang masih harus dibayar, tinggal

masukkan nilainya dari data penyesuaiannya….masukkan nilainya dari data penyesuaiannya….Jangan dilihat dari nilai neraca saldo!Jangan dilihat dari nilai neraca saldo!

AJP 5 : PENDAPATAN YANG MASIH HARUS AJP 5 : PENDAPATAN YANG MASIH HARUS DITERIMA DITERIMA

nn Hampir sama cara pembuatan AJPHampir sama cara pembuatan AJP--nya dengan AJP nya dengan AJP Beban yang masih harus dibayar. Beban yang masih harus dibayar.

nn Pendapatan yang masih harus diterima juga selalu Pendapatan yang masih harus diterima juga selalu ada dibuat Jurnal Pembaliknyaada dibuat Jurnal Pembaliknyaada dibuat Jurnal Pembaliknyaada dibuat Jurnal Pembaliknya

nn Contoh pendapatan yang masih harus diterima : Contoh pendapatan yang masih harus diterima : ØØ Pendapatan SewaPendapatan SewaØØ Pendapatan IklanPendapatan IklanØØ Pendapatan BungaPendapatan BungaØØ Dan lainDan lain--lain.lain.

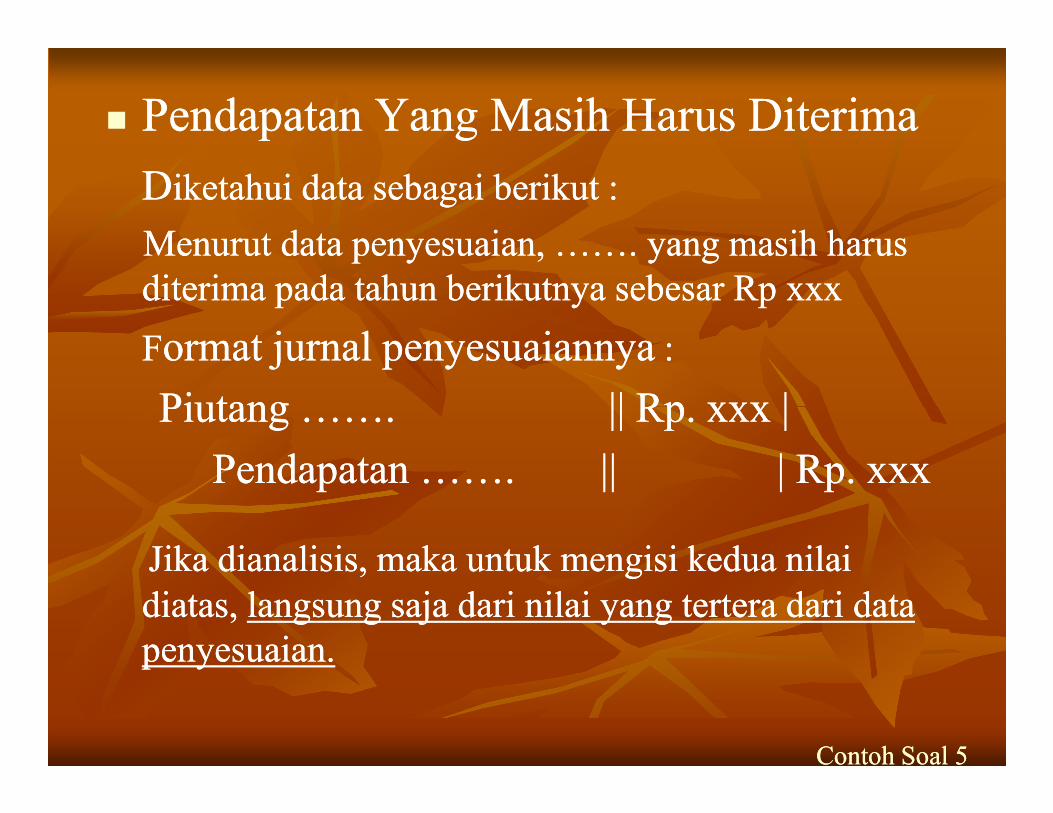

nn Pendapatan Yang Masih Harus DiterimaPendapatan Yang Masih Harus DiterimaDDiketahui data sebagai berikut :iketahui data sebagai berikut :

Menurut data penyesuaian, ……. yang masih harus Menurut data penyesuaian, ……. yang masih harus diterima pada tahun berikutnya sebesar Rp xxxditerima pada tahun berikutnya sebesar Rp xxx

FFormat jurnal penyesuaiannyaormat jurnal penyesuaiannya : :

Piutang ……. || Rp. xxx |Piutang ……. || Rp. xxx |Piutang ……. || Rp. xxx |Piutang ……. || Rp. xxx |Pendapatan ……. || | Rp. xxxPendapatan ……. || | Rp. xxx

Jika dianalisis, maka untuk mengisi kedua nilai Jika dianalisis, maka untuk mengisi kedua nilai diatas, diatas, langsung saja dari nilai yang tertera dari data langsung saja dari nilai yang tertera dari data penyesuaian.penyesuaian.

Contoh Soal 5Contoh Soal 5

CONTOH SOAL 5! CONTOH SOAL 5!

Berikut ini adalah data neraca saldo yang diperoleh akhir tahun 2007 :Berikut ini adalah data neraca saldo yang diperoleh akhir tahun 2007 :

KasKas 1.000.0001.000.000Piutang DagangPiutang Dagang 50.00050.000PerlengkapanPerlengkapan 800.000800.000Hutang DagangHutang Dagang 300.000300.000Laba Ditahan PT. JayaLaba Ditahan PT. Jaya 1.450.0001.450.000Pendapatan BungaPendapatan Bunga 500.000500.000Beban IklanBeban Iklan 400.000400.000

Data Penyesuaian : Data Penyesuaian : Bunga yang akan diterima untuk tahun berikutnya sebesar 100.000Bunga yang akan diterima untuk tahun berikutnya sebesar 100.000Diminta : Diminta : Buatlah AJP berdasarkan data penyesuaian diatas! Buatlah AJP berdasarkan data penyesuaian diatas!

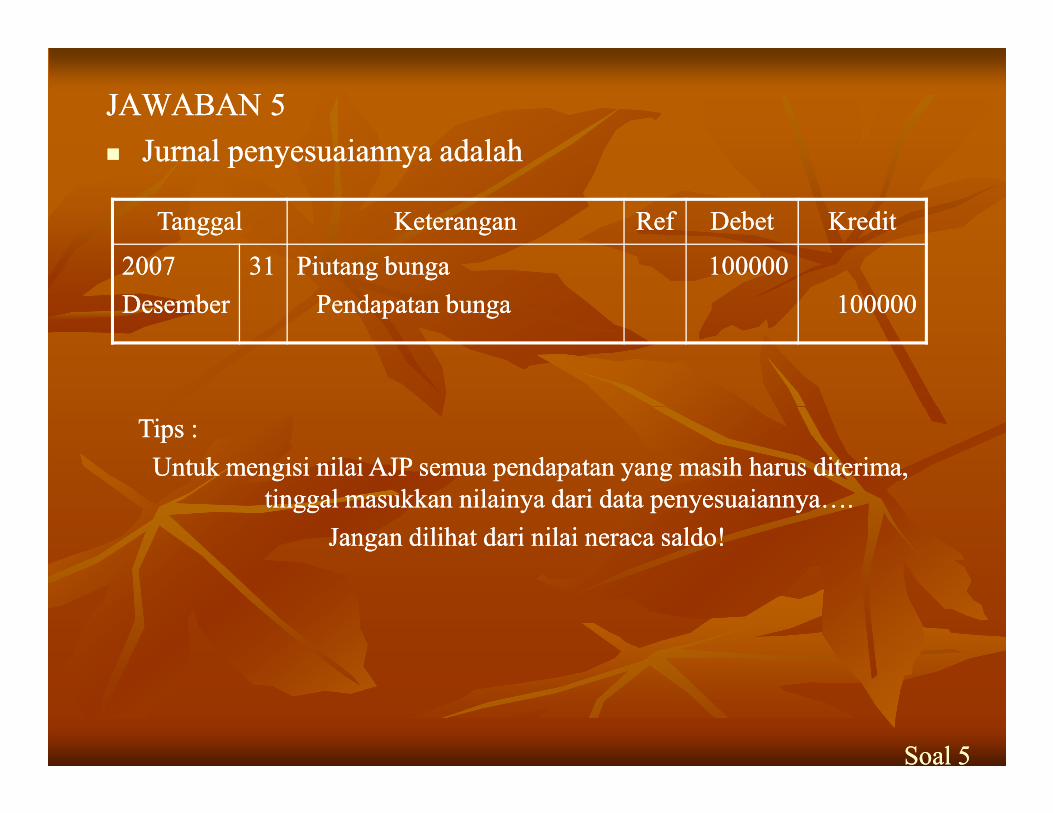

Jawaban 5Jawaban 5

JAWABAN 5JAWABAN 5nn Jurnal penyesuaiannya adalahJurnal penyesuaiannya adalah

TanggalTanggal KeteranganKeterangan RefRef DebetDebet KreditKredit

20072007DesemberDesember

3131 Piutang bungaPiutang bungaPendapatan bungaPendapatan bunga

100000100000100000100000

Soal 5Soal 5

Tips :Tips :Untuk mengisi nilai AJP semua pendapatan yang masih harus diterima, Untuk mengisi nilai AJP semua pendapatan yang masih harus diterima,

tinggal masukkan nilainya dari data penyesuaiannya….tinggal masukkan nilainya dari data penyesuaiannya….Jangan dilihat dari nilai neraca saldo!Jangan dilihat dari nilai neraca saldo!

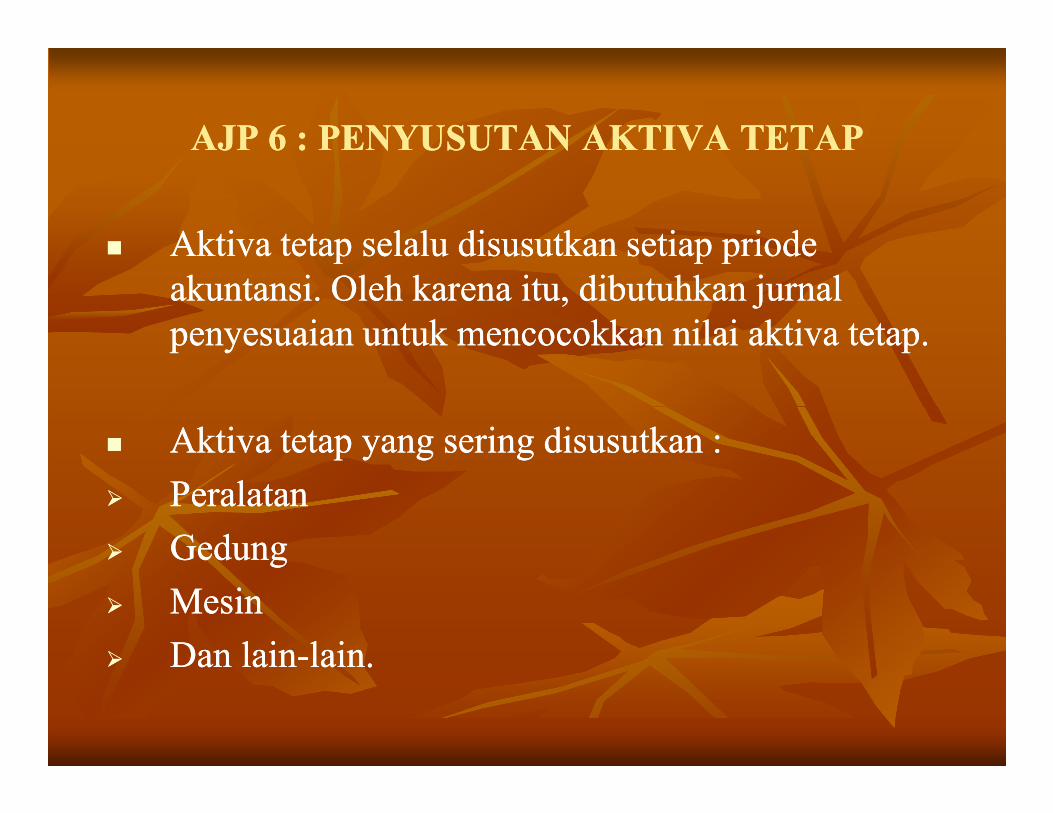

AJP 6 : PENYUSUTAN AKTIVA TETAP AJP 6 : PENYUSUTAN AKTIVA TETAP

nn Aktiva tetap selalu disusutkan setiap priode Aktiva tetap selalu disusutkan setiap priode akuntansi. Oleh karena itu, dibutuhkan jurnal akuntansi. Oleh karena itu, dibutuhkan jurnal penyesuaian untuk mencocokkan nilai aktiva tetap. penyesuaian untuk mencocokkan nilai aktiva tetap.

nn Aktiva tetap yang sering disusutkan : Aktiva tetap yang sering disusutkan : ØØ PeralatanPeralatanØØ GedungGedungØØ MesinMesinØØ Dan lainDan lain--lain.lain.

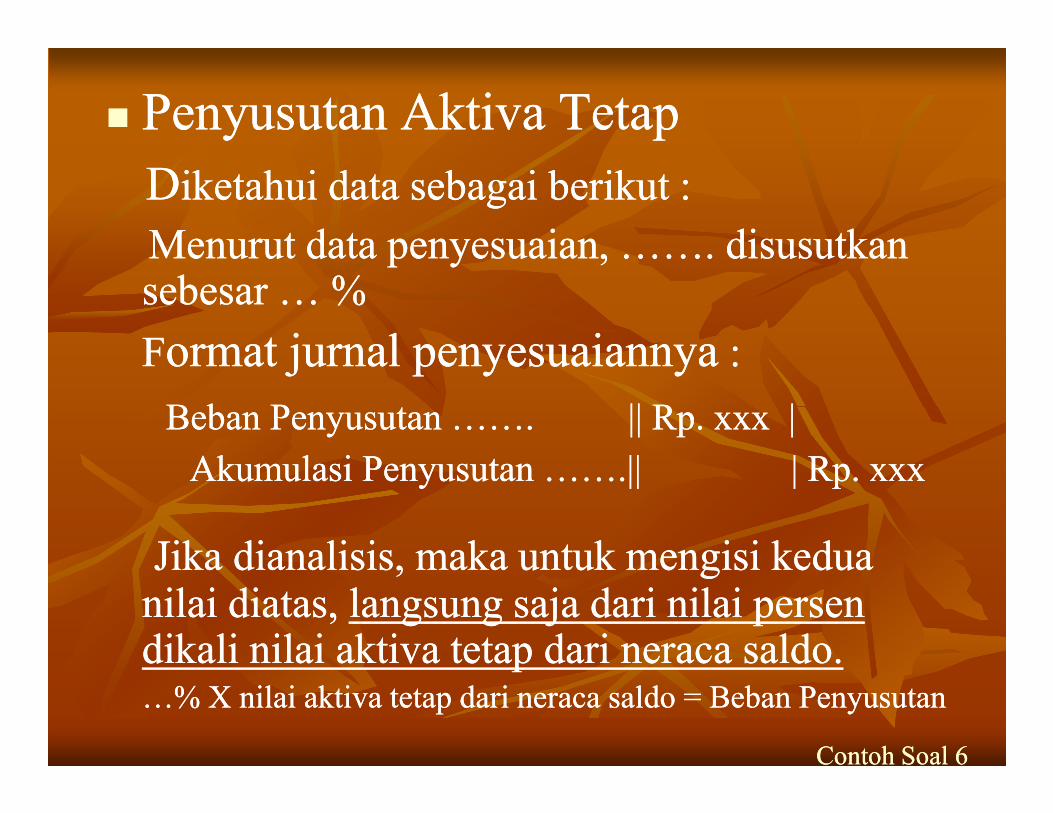

nn Penyusutan Aktiva TetapPenyusutan Aktiva TetapDDiketahui data sebagai berikut :iketahui data sebagai berikut :Menurut data penyesuaian, ……. disusutkan Menurut data penyesuaian, ……. disusutkan sebesar … % sebesar … % FFormat jurnal penyesuaiannyaormat jurnal penyesuaiannya : : Beban Penyusutan ……. || Rp. xxx |Beban Penyusutan ……. || Rp. xxx |Beban Penyusutan ……. || Rp. xxx |Beban Penyusutan ……. || Rp. xxx |Akumulasi Penyusutan …….|| | Rp. xxxAkumulasi Penyusutan …….|| | Rp. xxx

Jika dianalisis, maka untuk mengisi kedua Jika dianalisis, maka untuk mengisi kedua nilai diatas, nilai diatas, langsung saja dari nilai persen langsung saja dari nilai persen dikali nilai aktiva tetap dari neraca saldo. dikali nilai aktiva tetap dari neraca saldo. …% X nilai aktiva tetap dari neraca saldo = Beban Penyusutan…% X nilai aktiva tetap dari neraca saldo = Beban Penyusutan

Contoh Soal 6Contoh Soal 6

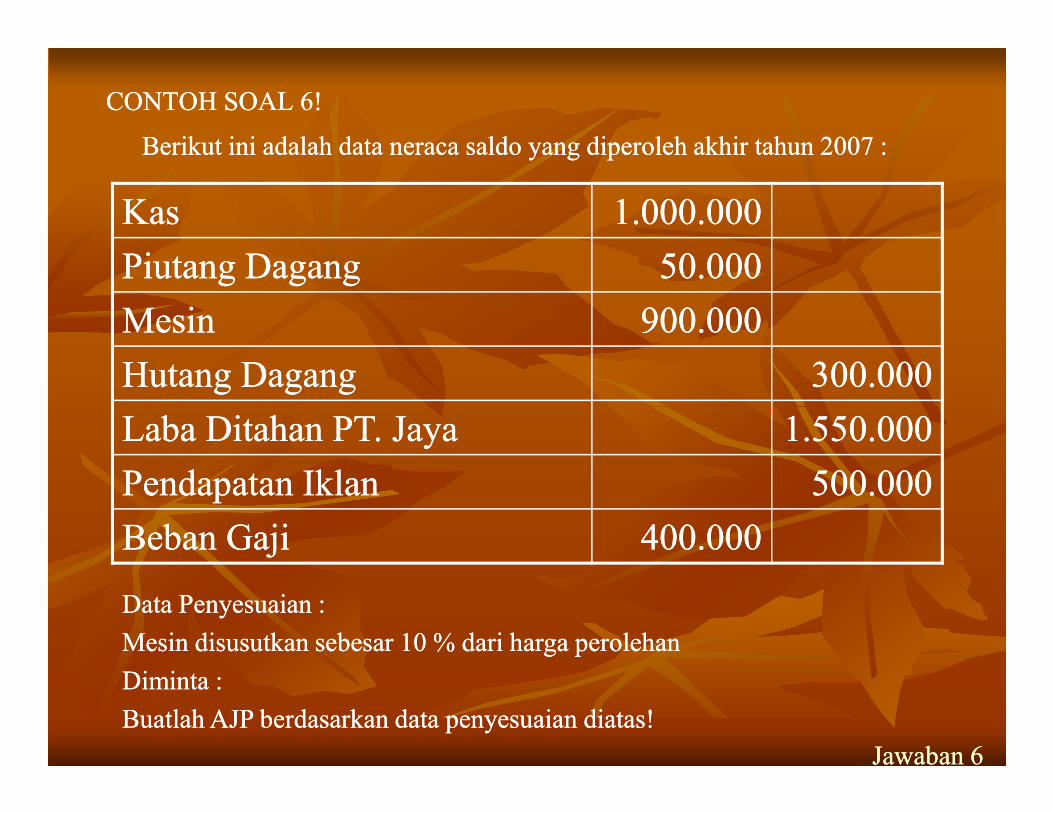

CONTOH SOAL 6! CONTOH SOAL 6!

Berikut ini adalah data neraca saldo yang diperoleh akhir tahun 2007 :Berikut ini adalah data neraca saldo yang diperoleh akhir tahun 2007 :

KasKas 1.000.0001.000.000Piutang DagangPiutang Dagang 50.00050.000MesinMesin 900.000900.000Hutang DagangHutang Dagang 300.000300.000Laba Ditahan PT. JayaLaba Ditahan PT. Jaya 1.550.0001.550.000Pendapatan IklanPendapatan Iklan 500.000500.000Beban GajiBeban Gaji 400.000400.000

Data Penyesuaian : Data Penyesuaian : Mesin disusutkan sebesar 10 % dari harga perolehanMesin disusutkan sebesar 10 % dari harga perolehanDiminta : Diminta : Buatlah AJP berdasarkan data penyesuaian diatas! Buatlah AJP berdasarkan data penyesuaian diatas!

Jawaban 6Jawaban 6

JAWABAN 6JAWABAN 6nn Jurnal penyesuaiannya adalahJurnal penyesuaiannya adalah

TanggalTanggal KeteranganKeterangan RefRef DebetDebet KreditKredit

20072007DesemberDesember

3131 Beban penyusutan mesinBeban penyusutan mesinAkumulasi penyusutan mesinAkumulasi penyusutan mesin

90000900009000090000

Soal 6Soal 6

Karena :Karena :10 % X 900000 = 9000010 % X 900000 = 90000

AJP 7 : PENGHAPUSAN PIUTANG TAK AJP 7 : PENGHAPUSAN PIUTANG TAK TERTAGIH TERTAGIH

nn Terkadang, perusahaan tidak dapat menagih Terkadang, perusahaan tidak dapat menagih utang dari para kreditur. Oleh karena itu, utang dari para kreditur. Oleh karena itu, dibutuhkan jurnal penyesuaian untuk dibutuhkan jurnal penyesuaian untuk dibutuhkan jurnal penyesuaian untuk dibutuhkan jurnal penyesuaian untuk menghapuskan nilai piutang yang tidak dapat menghapuskan nilai piutang yang tidak dapat ditagih.ditagih.

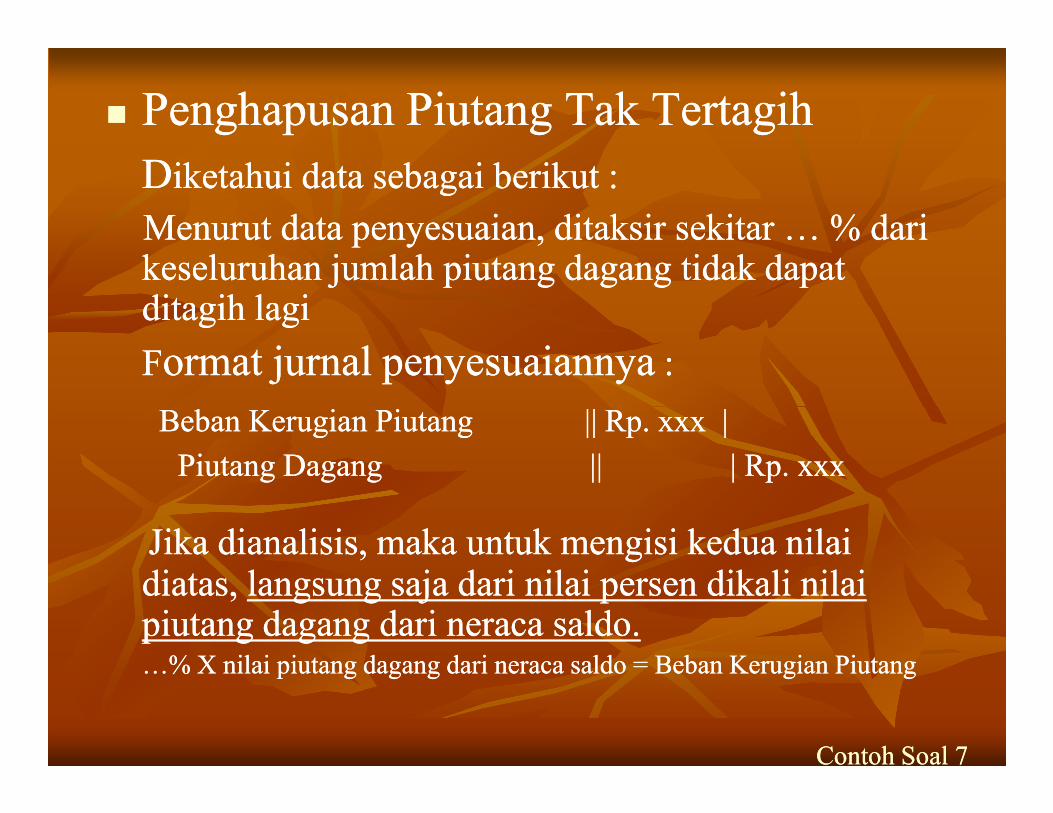

nn Penghapusan Piutang Tak TertagihPenghapusan Piutang Tak TertagihDDiketahui data sebagai berikut :iketahui data sebagai berikut :Menurut data penyesuaian, ditaksir sekitar … % dari Menurut data penyesuaian, ditaksir sekitar … % dari keseluruhan jumlah piutang dagang tidak dapat keseluruhan jumlah piutang dagang tidak dapat ditagih lagi ditagih lagi FFormat jurnal penyesuaiannyaormat jurnal penyesuaiannya : :

Beban Kerugian Piutang || Rp. xxx |Beban Kerugian Piutang || Rp. xxx |Beban Kerugian Piutang || Rp. xxx |Beban Kerugian Piutang || Rp. xxx |Piutang Dagang || | Rp. xxxPiutang Dagang || | Rp. xxx

Jika dianalisis, maka untuk mengisi kedua nilai Jika dianalisis, maka untuk mengisi kedua nilai diatas, diatas, langsung saja dari nilai persen dikali nilai langsung saja dari nilai persen dikali nilai piutang dagang dari neraca saldo. piutang dagang dari neraca saldo. …% X nilai piutang dagang dari neraca saldo = Beban Kerugian Piutang…% X nilai piutang dagang dari neraca saldo = Beban Kerugian Piutang

Contoh Soal 7Contoh Soal 7

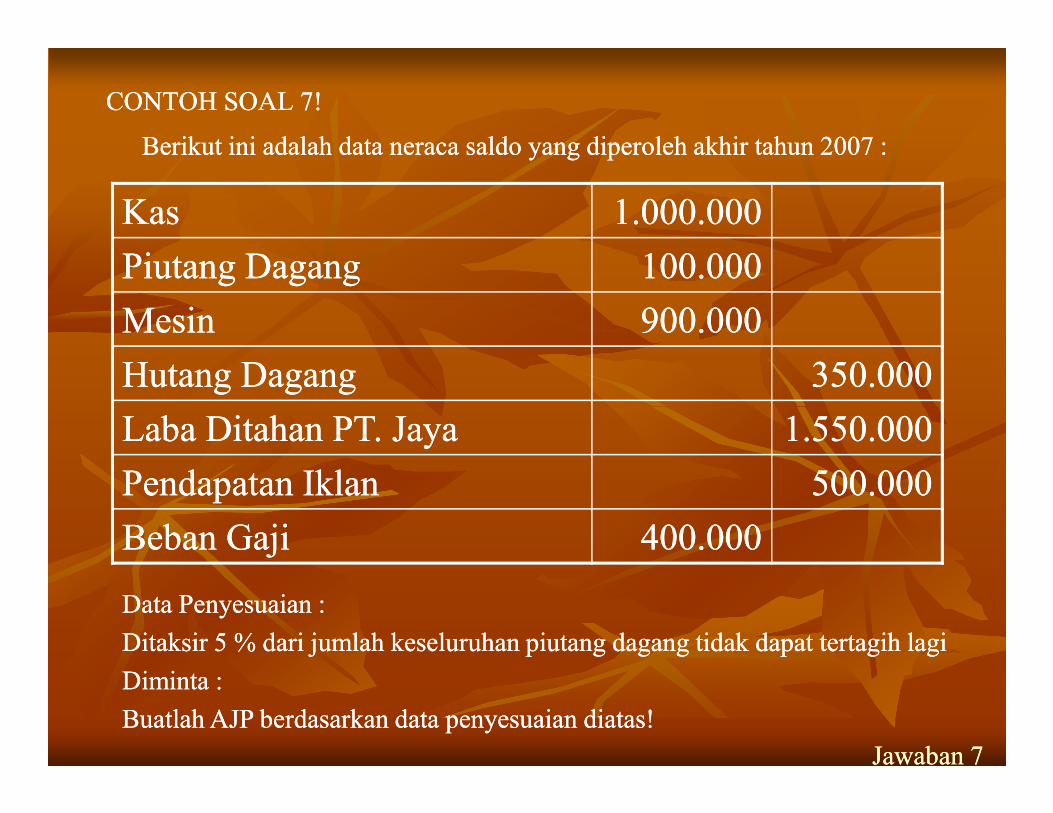

CONTOH SOAL 7! CONTOH SOAL 7!

Berikut ini adalah data neraca saldo yang diperoleh akhir tahun 2007 :Berikut ini adalah data neraca saldo yang diperoleh akhir tahun 2007 :

KasKas 1.000.0001.000.000Piutang DagangPiutang Dagang 100.000100.000MesinMesin 900.000900.000Hutang DagangHutang Dagang 350.000350.000Laba Ditahan PT. JayaLaba Ditahan PT. Jaya 1.550.0001.550.000Pendapatan IklanPendapatan Iklan 500.000500.000Beban GajiBeban Gaji 400.000400.000

Data Penyesuaian : Data Penyesuaian : Ditaksir 5 % dari jumlah keseluruhan piutang dagang tidak dapat tertagih lagiDitaksir 5 % dari jumlah keseluruhan piutang dagang tidak dapat tertagih lagiDiminta : Diminta : Buatlah AJP berdasarkan data penyesuaian diatas! Buatlah AJP berdasarkan data penyesuaian diatas!

Jawaban 7Jawaban 7

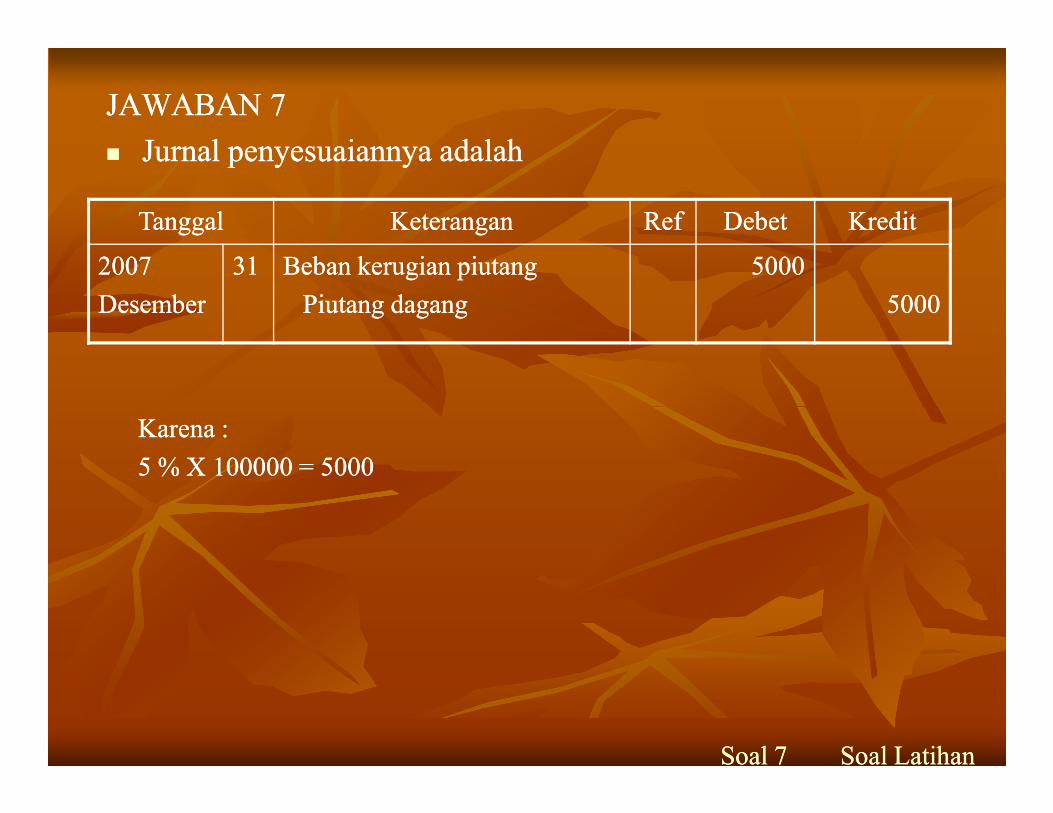

JAWABAN 7JAWABAN 7nn Jurnal penyesuaiannya adalahJurnal penyesuaiannya adalah

TanggalTanggal KeteranganKeterangan RefRef DebetDebet KreditKredit

20072007DesemberDesember

3131 Beban kerugian piutangBeban kerugian piutangPiutang dagangPiutang dagang

5000500050005000

Soal 7Soal 7

Karena :Karena :5 % X 100000 = 50005 % X 100000 = 5000

Soal LatihanSoal Latihan

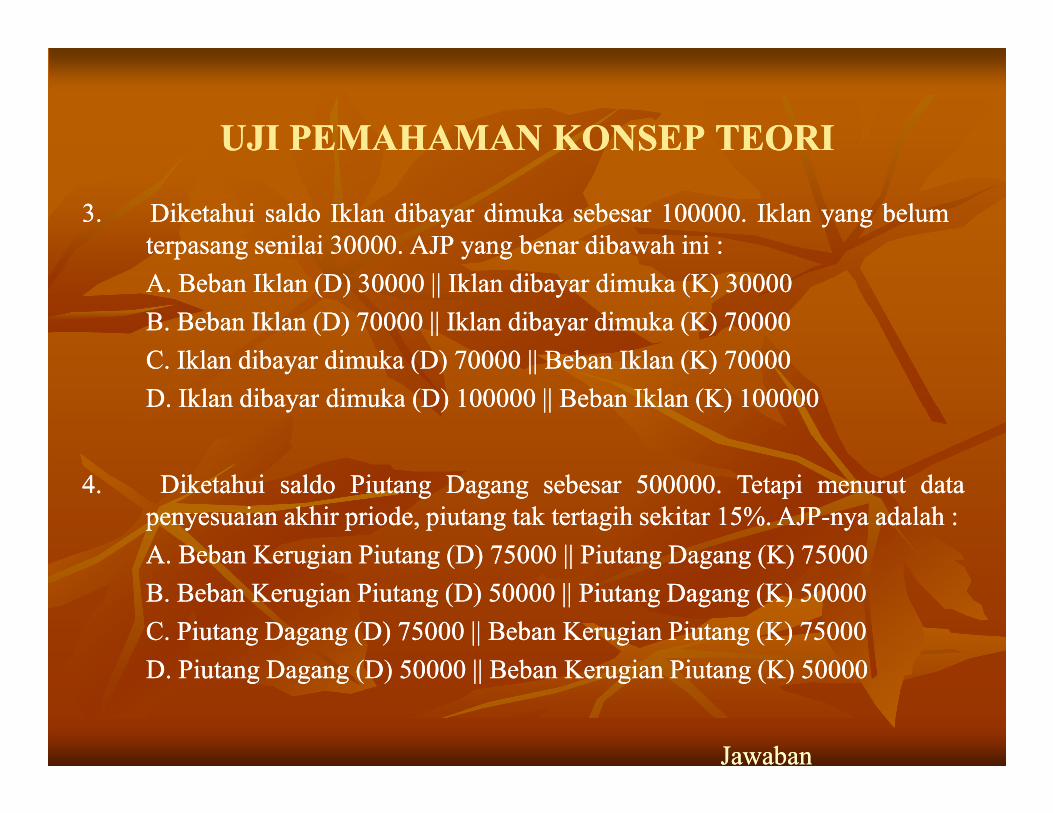

UJI PEMAHAMAN KONSEP TEORI UJI PEMAHAMAN KONSEP TEORI

11.. DiketahuiDiketahui saldosaldo PerlengkapanPerlengkapan sebesarsebesar 3000030000.. SetelahSetelah dihitungdihitung ulang,ulang,ternyataternyata PerlengkapanPerlengkapan yangyang tersisatersisa sebesarsebesar 1000010000.. ManakahManakah yangyang benarbenardaridari AJPAJP dibawahdibawah iniini ::AA.. PerlengkapanPerlengkapan (D)(D) 3000030000 |||| BebanBeban PerlengkapanPerlengkapan (K)(K) 3000030000BB.. PerlengkapanPerlengkapan (D)(D) 2000020000 |||| BebanBeban PerlengkapanPerlengkapan (K)(K) 2000020000CC.. BebanBeban PerlengkapanPerlengkapan (D)(D) 2000020000 |||| PerlengkapanPerlengkapan (K)(K) 2000020000DD.. BebanBeban PerlengkapanPerlengkapan (D)(D) 1000010000 |||| PerlengkapanPerlengkapan (K)(K) 1000010000

2.2. Diketahui saldo Beban Gaji sebesar 75000. Menurut data penyesuaian, Diketahui saldo Beban Gaji sebesar 75000. Menurut data penyesuaian, ternyata masih ada lagi gaji yang harus dibayar sebesar 25000. AJPternyata masih ada lagi gaji yang harus dibayar sebesar 25000. AJP--nya :nya :A. Beban Gaji (D) 50000 || Utang Gaji (K) 50000A. Beban Gaji (D) 50000 || Utang Gaji (K) 50000B. Beban Gaji (D) 25000 || Utang Gaji (K) 25000B. Beban Gaji (D) 25000 || Utang Gaji (K) 25000C. Beban Gaji (D) 75000 || Utang Gaji (K) 75000C. Beban Gaji (D) 75000 || Utang Gaji (K) 75000D. Utang Gaji (D) 25000 || Beban Gaji (K) 25000D. Utang Gaji (D) 25000 || Beban Gaji (K) 25000

JawabanJawaban

UJI PEMAHAMAN KONSEP TEORI UJI PEMAHAMAN KONSEP TEORI

33.. DiketahuiDiketahui saldosaldo IklanIklan dibayardibayar dimukadimuka sebesarsebesar 100000100000.. IklanIklan yangyang belumbelumterpasangterpasang senilaisenilai 3000030000.. AJPAJP yangyang benarbenar dibawahdibawah iniini ::AA.. BebanBeban IklanIklan (D)(D) 3000030000 |||| IklanIklan dibayardibayar dimukadimuka (K)(K) 3000030000BB.. BebanBeban IklanIklan (D)(D) 7000070000 |||| IklanIklan dibayardibayar dimukadimuka (K)(K) 7000070000CC.. IklanIklan dibayardibayar dimukadimuka (D)(D) 7000070000 |||| BebanBeban IklanIklan (K)(K) 7000070000DD.. IklanIklan dibayardibayar dimukadimuka (D)(D) 100000100000 |||| BebanBeban IklanIklan (K)(K) 100000100000DD.. IklanIklan dibayardibayar dimukadimuka (D)(D) 100000100000 |||| BebanBeban IklanIklan (K)(K) 100000100000

44.. DiketahuiDiketahui saldosaldo PiutangPiutang DagangDagang sebesarsebesar 500000500000.. TetapiTetapi menurutmenurut datadatapenyesuaianpenyesuaian akhirakhir priode,priode, piutangpiutang taktak tertagihtertagih sekitarsekitar 1515%%.. AJPAJP--nyanya adalahadalah ::AA.. BebanBeban KerugianKerugian PiutangPiutang (D)(D) 7500075000 |||| PiutangPiutang DagangDagang (K)(K) 7500075000BB.. BebanBeban KerugianKerugian PiutangPiutang (D)(D) 5000050000 |||| PiutangPiutang DagangDagang (K)(K) 5000050000CC.. PiutangPiutang DagangDagang (D)(D) 7500075000 |||| BebanBeban KerugianKerugian PiutangPiutang (K)(K) 7500075000DD.. PiutangPiutang DagangDagang (D)(D) 5000050000 |||| BebanBeban KerugianKerugian PiutangPiutang (K)(K) 5000050000

JawabanJawaban

JAWABAN UJI PEMAHAMAN KONSEP TEORI JAWABAN UJI PEMAHAMAN KONSEP TEORI

11.. DiketahuiDiketahui saldosaldo PerlengkapanPerlengkapan sebesarsebesar 3000030000.. SetelahSetelah dihitungdihitung ulang,ulang,ternyataternyata PerlengkapanPerlengkapan yangyang tersisatersisa sebesarsebesar 1000010000..JawabanJawaban :: CC.. BebanBeban PerlengkapanPerlengkapan (D)(D) 2000020000 |||| PerlengkapanPerlengkapan (K)(K) 2000020000SesuaiSesuai dengandengan rumusrumus ::SaldoSaldo PerlengkapanPerlengkapan –– PerlengkapanPerlengkapan yangyang tersisatersisa == BebanBeban PerlengkapanPerlengkapan3000030000 –– 1000010000 == 20000200003000030000 –– 1000010000 == 2000020000

2.2. Diketahui saldo Beban Gaji sebesar 75000. Menurut data penyesuaian, Diketahui saldo Beban Gaji sebesar 75000. Menurut data penyesuaian, ternyata masih ada lagi gaji yang harus dibayar sebesar 25000.ternyata masih ada lagi gaji yang harus dibayar sebesar 25000.Jawaban : B. Beban Gaji (D) 25000 || Utang Gaji (K) 25000Jawaban : B. Beban Gaji (D) 25000 || Utang Gaji (K) 25000Tinggal masukkan saja nilai dari data penyesuaiannya yaitu 25000Tinggal masukkan saja nilai dari data penyesuaiannya yaitu 25000Jangan dilihat dari Neraca saldonya! tetapi lihat data penyesuaian!Jangan dilihat dari Neraca saldonya! tetapi lihat data penyesuaian!

SoalSoal

JAWABAN UJI PEMAHAMAN KONSEP TEORI JAWABAN UJI PEMAHAMAN KONSEP TEORI

33.. DiketahuiDiketahui saldosaldo IklanIklan dibayardibayar dimukadimuka sebesarsebesar 100000100000.. IklanIklan yangyang belumbelumterpasangterpasang senilaisenilai 3000030000..JawabanJawaban :: BB.. BebanBeban IklanIklan (D)(D) 7000070000 |||| IklanIklan dibayardibayar dimukadimuka (K)(K) 7000070000IklanIklan yangyang belumbelum dipakaidipakai (yang(yang masihmasih menjadimenjadi harta)harta) sebesarsebesar 3000030000sedangkansedangkan yangyang telahtelah terpakaiterpakai (yang(yang telahtelah menjadimenjadi beban)beban) sebesarsebesar ::100000100000 –– 3000030000 == 7000070000100000100000 –– 3000030000 == 7000070000

44.. DiketahuiDiketahui saldosaldo PiutangPiutang DagangDagang sebesarsebesar 500000500000.. TetapiTetapi menurutmenurut datadatapenyesuaianpenyesuaian akhirakhir priode,priode, piutangpiutang taktak tertagihtertagih sekitarsekitar 1515%%..JawabJawab :: AA.. BebanBeban KerugianKerugian PiutangPiutang (D)(D) 7500075000 |||| PiutangPiutang DagangDagang (K)(K) 7500075000SesuaiSesuai dengandengan rumusrumus ::1515 %% XX 500000500000 == 7500075000

SoalSoal

UJI PEMAHAMAN KONSEP PRAKTEKUJI PEMAHAMAN KONSEP PRAKTEK

No. AkunNo. Akun KeteranganKeterangan DebetDebet KreditKredit

111111 KasKas 500.000500.000

112112 Piutang DagangPiutang Dagang 100.000100.000

113113 Persediaan Barang DaganganPersediaan Barang Dagangan 300.000300.000

PT JAYA PT JAYA NERACA SALDONERACA SALDO

PERIODE 31 DESEMBER 2009PERIODE 31 DESEMBER 2009

113113 Persediaan Barang DaganganPersediaan Barang Dagangan 300.000300.000

114114 Asuransi dibayar dimukaAsuransi dibayar dimuka 200.000200.000

211211 PeralatanPeralatan 750.000750.000

212212 KendaraanKendaraan 1.000.0001.000.000

311311 Laba Ditahan PT. JAYALaba Ditahan PT. JAYA 2.350.0002.350.000

411411 PenjualanPenjualan 800.000800.000

511511 PembelianPembelian 250.000250.000

512512 Beban GajiBeban Gaji 50.00050.000

UJI PEMAHAMAN KONSEP PRAKTEKUJI PEMAHAMAN KONSEP PRAKTEK

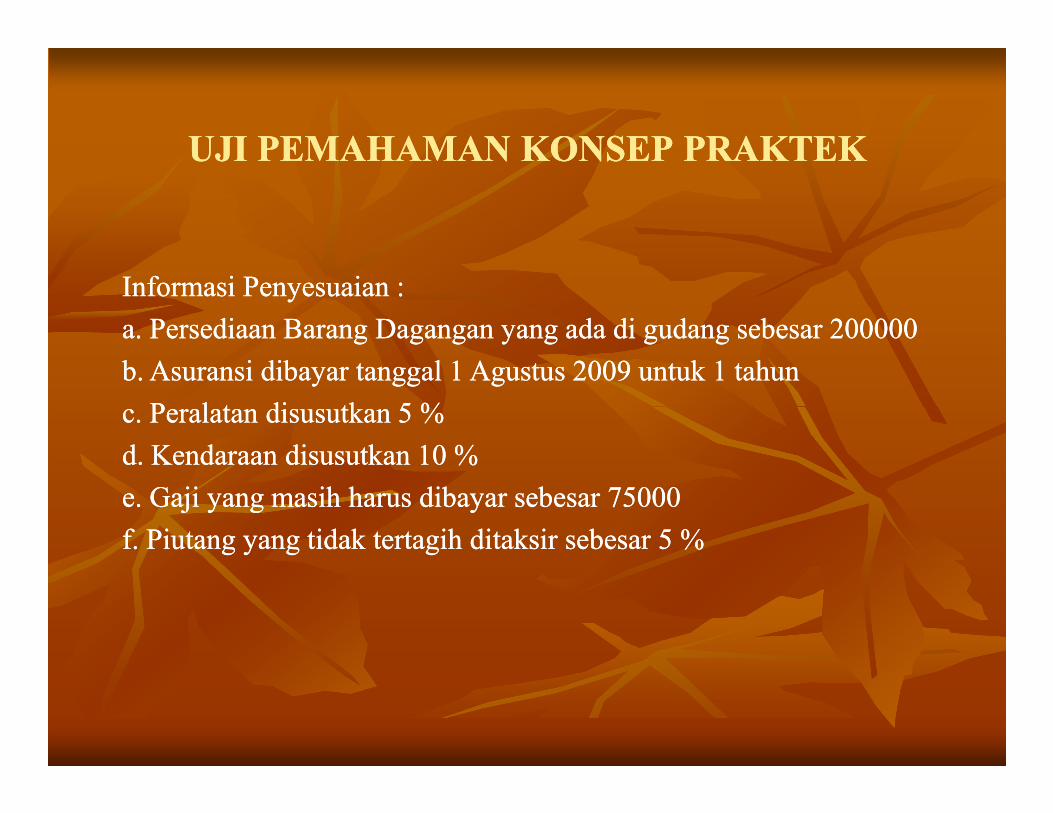

Informasi Penyesuaian : Informasi Penyesuaian : a. Persediaan Barang Dagangan yang ada di gudang sebesar 200000a. Persediaan Barang Dagangan yang ada di gudang sebesar 200000b. Asuransi dibayar tanggal 1 Agustus 2009 untuk 1 tahunb. Asuransi dibayar tanggal 1 Agustus 2009 untuk 1 tahunc. Peralatan disusutkan 5 %c. Peralatan disusutkan 5 %c. Peralatan disusutkan 5 %c. Peralatan disusutkan 5 %d. Kendaraan disusutkan 10 %d. Kendaraan disusutkan 10 %e. Gaji yang masih harus dibayar sebesar 75000e. Gaji yang masih harus dibayar sebesar 75000f. Piutang yang tidak tertagih ditaksir sebesar 5 %f. Piutang yang tidak tertagih ditaksir sebesar 5 %

JAWABAN UJI PEMAHAMAN KONSEP JAWABAN UJI PEMAHAMAN KONSEP PRAKTEKPRAKTEK

AKAN MENYUSUL DI PART IIAKAN MENYUSUL DI PART II