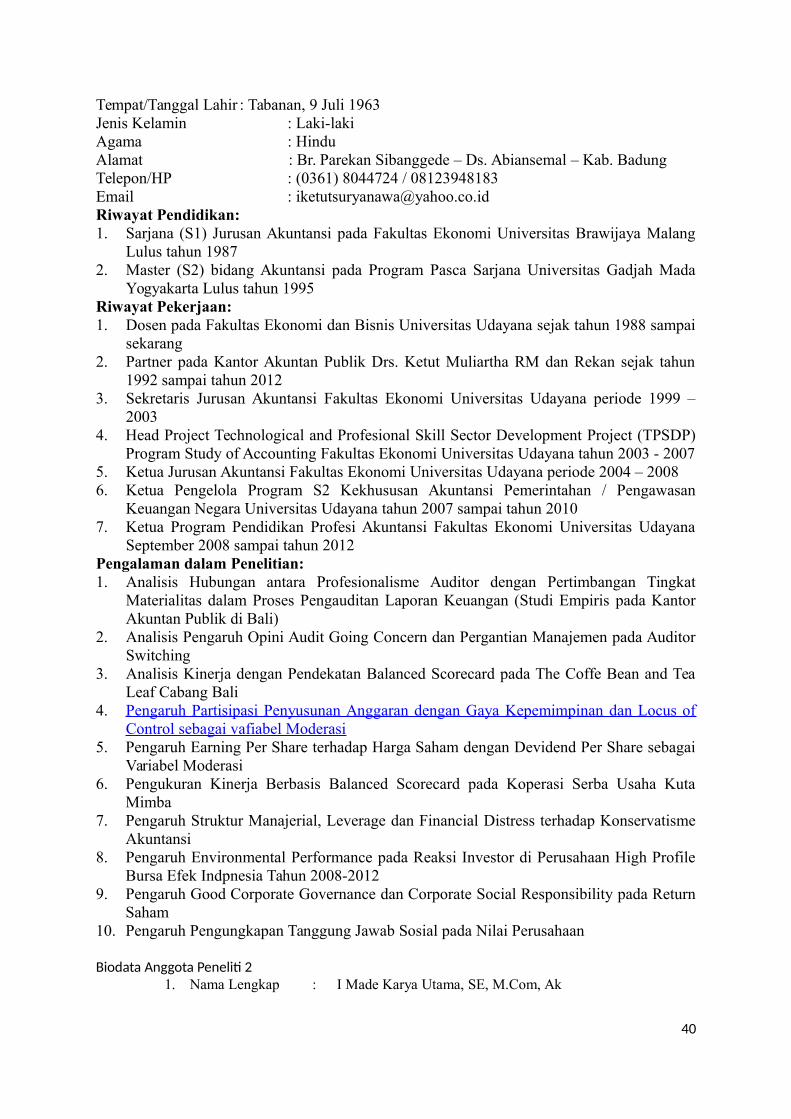

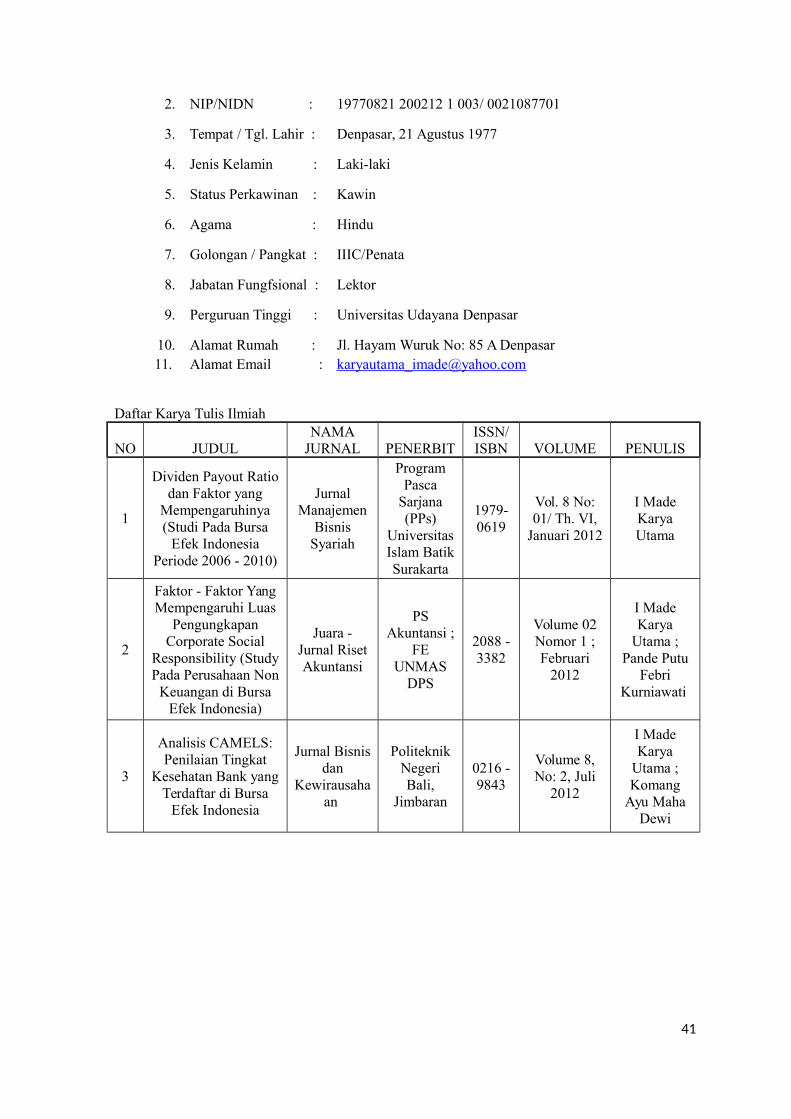

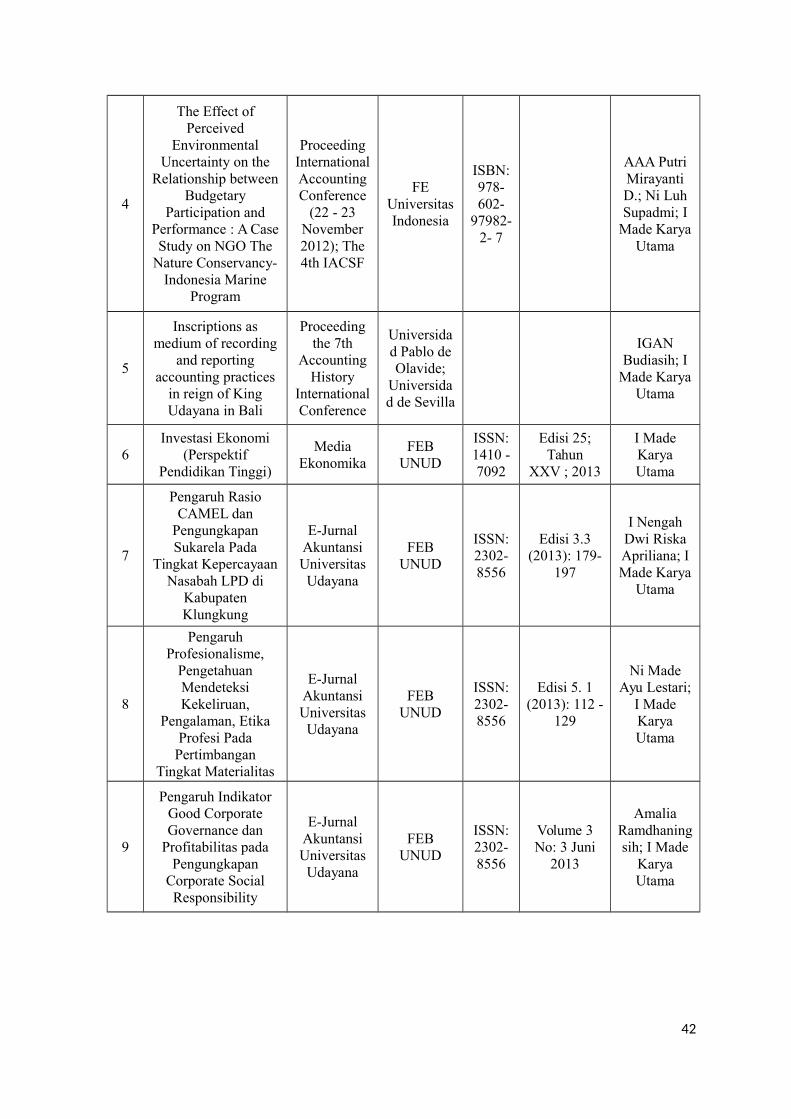

judgment and decision making (jdm) yang … · hasil yang ditargetkan: mahasiswa mengetahui secara...

TRANSCRIPT

Mata Kuliah: Akuntansi Keperilakuan

PENELITIANPENUNJANG PROSES PEMBELAJARAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

JUDGMENT AND DECISION MAKING (JDM) YANG BERKUALITASDALAM AKUNTANSI KEPERILAKUAN

TIM PENELITI

Dr. I Gusti Ayu Nyoman Budiasih, S.E., M.SiDrs. I Ketut Suryanawa, M.Si, Ak

I Made Karya Utama, S.E., M.Com., Ak

JURUSAN AKUNTANSIFAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANATAHUN 2014

PENELITIAN PENUNJANG PROSES PEMBELAJARAN

1

Judul Penelitian : Judgment and Decision Making (JDM) yang Berkualitas

dalam Akuntansi KeperilakuanNama Mata Kuliah : Akuntansi Keperilakuan

Ketua Peneliti

a. Nama Lengkap: Dr. I Gusti Ayu Nyoman Budiasih, S.E., M.Si

b. NIP/NIDN: 19690115 199402 2 001 / 0015016906

c. Pangkat/Gol: Pembina Tingkat I / IVb

d. Jabatan Fungsional: Lektor Kepala

e. Jurusan: Akuntansi

f. Alamat Rumah: Jl. Dukuh I No. 10 Gatsu Timur Denpasar

g. Telepon Rumah/HP : (0361) 3661115 / 081338693296

Jumlah Anggota Peneliti: 2 orang

Lama Penelitian: 4 bulan

Jumlah biaya: Rp 5.000.000

Denpasar, 28 Nopember 2014

Ketua Jurusan Ketua Peneliti

(Dr. A.A.G.P.Widanaputra, S.E., M.Si., Ak) (Dr. I.G.A.N. Budiasih, S.E., M.Si)

NIP 19650323 199103 1 004 NIP 19690115 199402 2 001

MengetahuiDekan

Prof. Dr. I Gusti Bagus Wiksuana, S.E., M.SNIP 19610827 198601 1 001

2

Identitas Penelitian

1. Judul Proposal : Judgment and Decision Making (JDM) yang Berkualitas dalam

Akuntansi Keperilakuan

2.Mata Kuliah : Akuntansi Keperilakuan

3.Ketua Peneliti :a. Nama Lengkap : Dr. I Gusti Ayu Nyoman Budiasih, S.E., M.Sib. NIP /NIDN : 19690115 199402 2 001 / 0015016906c. Pangkat/Gol : Pembina Tingkat I / Ivbd. Jabatan fungsional : Lektor Kepalae. Jurusan/Fakultas : Akuntansi / Ekonomi dan Bisnisf. Alamat rumah : Jl. Dukuh I No. 10 Gatsu Timur Denpasarg. Telepon rumah/HP : (0361) 3661115 / 081338693296h. E-mail : [email protected]

1. Anggota tim peneliti:

No

Nama BidangKeahlian

Jurusan Alokasiwaktu

(jam/mg)1. Drs. I Ketut Suryanawa, M.Si, Ak Akuntansi

KeuanganAkuntansi 4

2. I Made Karya Utama, S.E., M.Com., Ak Akuntansi Keuangan

Akuntansi 4

2. Objek penelitian yang diteliti : Judgment and Decision Making

3. Masa pelaksanaan penelitian: 4 bulan

4. Anggaran yang diusulkan: Rp 5.000.000

5. Lokasi penelitian: Denpasar Bali

6. Hasil yang ditargetkan: mahasiswa mengetahui secara jelas materi tentang Judgment and

Decision Making yang berkualitas dan menerapkannya dalam akuntansi keperilakuan.

ABSTRAK

Dalam rangka meningkatkan pemahaman mengenai ” Judgment and Decision Making(JDM) yang Berkualitas dalam Akuntansi Keperilakuan” dalam mata kuliah AkuntansiKeperilakuan, akan dirancang sebuah materi penunjang pembelajaran untuk materi mata

3

kuliah tersebut. Materi ini dirancang sebagai pegangan bersama antara dosen dan mahasiswadalam proses belajar mengajar yang efektif. Adanya materi penunjang pembelajaran sebagaipegangan bersama, maka tugas dosen tidak lagi mengajar secara konvensional, tetapi lebihmengarahkan, memotivasi dan memperlancar proses belajar mandiri mahasiswa sehinggapertemuan di kelas akan diisi dengan hal-hal yang bersifat konseptual dan menguatkanpemahaman mandiri mahasiswa.

Tujuan penelitian JDM akuntansi adalah untuk meningkatkan JDM, sehingga parapeneliti dan/ atau praktisi seringkali ingin tahu siapakah yang memiliki kualitas JDM yangtinggi. Secara umum, kualitas JDM dipengaruhi oleh: 1) Faktor Individu, karakteristikpembuat keputusan berdampak pada cara yang digunakan dalam mengambil keputusan; 2)Faktor Tugas, berhubungan dengan dimensi tugas itu sendiri; dan 3) Faktor Lingkungan,berhubungan dengan suasana dan keadaan di sekitar individu ketika menilai dan mengambilkeputusan.Kata Kunci: Judgement and Decision Making, Kualitas, Akuntansi Keperilakuan

BAB I PENDAHULUAN

Dalam rangka meningkatkan kemampuan mahasiswa di bidang akuntansi

keperilakuan diperlukan adanya usaha baik dari mahasiswa maupun dosennya. Hal ini

disebabkan karena materi ini lebih bersifat praktik, yang membutuhkan tidak saja

pemahaman tetapi juga teknis praktiknya di bidang keperilakuan akuntansi. Merupakan

persyaratan mutlak yang harus dipenuhi oleh seorang dosen untuk mendukung usaha

peningkatan pemahaman mahasiswanya. Perumusan yang tepat terhadap tujuan pembelajaran

dan isinya menjadikan susunan materi menjadi lebih terarah. Proses transfer ilmu antara

dosen dengan mahasiswa juga sangat ditentukan oleh kemampuan dosen dalam

mengkomunikasikan apa yang dimaksud dalam materi pembelajaran . Kemampuan ini sangat

didukung oleh peran media yang digunakan sebagai sarana alat bantu dalam penyampaian

materinya, seperti adanya materi penunjang pembelajaran sebagai pegangan mahasiswa.

Salah satu materi yang sering kurang dipahami mahasiswa dalam mata kuliah

Akuntansi Keperilakuan ini adalah Judgment Decision Making yang berkualitas dalam

akuntansi keperilakuan. Hal ini disebabkan karena materi ini sulit dipahami dan harus

dipahami terlebih dahulu oleh mahasiswa sebelum penerapannya dalam pembuatan pada

sebuah penelitian sesuai materi bersangkutan.

4

Aspek keperilakuan dalam akuntansi sebenarnya lebih banyak membicarakan tentang

pertimbangan (Judgment) dan akhirnya pengambilan suatu keputusan (Decision making) baik

bagi investor, manajer, auditor, maupun pengambil keputusan lainnya. Pengambilan suatu

keputusan tentunya didasarkan pada berbagai pertimbangan tertentu hingga menghasilkan

keputusan yang berkualitas terbaik. Keputusan berarti membuat suatu pemikiran tentang

suatu masalah dan mengambil bagian dari suatu tindakan. Keputusan biasanya mengikuti

penilaian dan terlibat dalam pemilihan dari berbagai alternatif berdasarkan penilaian tentang

alternatif tersebut. Biasanya banyak kesalahan yang dilakukan dalam membuat suatu

pertimbangan dan pengambilan keputusan sebagai suatu kesalahan yang sistematik.

Melihat kenyataan bahwa pemahaman mahasiswa terhadap materi Judgment Decision

Making dalam mata kuliah Akuntansi Keperilakuan belum memadai, perlu dirancang metode

pembelajaran yang lebih efektif disertai alat bantu yang mendukung, yaitu adanya materi

penunjang pembelajaran sebagai pegangan untuk mahasiswa. Berdasarkan hal tersebut

masalah yang dapat dirumuskan sebagai berikut: bagaimanakah materi perkuliahan tentang

Judgment Decision Making yang berkualitas dalam akuntansi keperilakuan sebagai metode

pembelajaran yang lebih efektif agar dapat meningkatkan pemahaman mahasiswa terhadap

materi tersebut?

BAB II KAJIAN TEORETIS

Oleh karena akuntansi merupakan ilmu terapan, alasan praktis mengenai penelitian

Judgment Decision Making (selanjutnya disingkat JDM) adalah penting. Bagaimanapun juga

terdapat alasan teoritis mengenai penelitian JDM pada akuntansi. Pengaturan akuntansi

mempunyai fitur yang unik di mana teori dalam disiplin lain tidak terbentuk dengan baik.

Terdapat dua bagian penting, yang pertama peneliti harus memahami bagaimana

permasalahan JDM secara umum. Kedua, peneliti perlu mempertimbangkan hubungan

5

praktis yang membedakan akuntansi (dan ilmu terapan lainnya) dari domain lain. Secara

umum, penelitian eksperimen memiliki banyak keunggulan dibandingkan metode lain.

Eksperimen memungkinkan peneliti untuk mengendalikan penjelasan alternatif untuk hasil

melalui manipulasi sistematis variabel kontrol. Karena eksperimen memungkinkan peneliti

untuk memanipulasi apa saja, hingga mereka dapat memberikan informasi tentang efek dari

sesuatu yang tidak ada di dunia nyata. Sebuah eksperimen dapat menciptakan situasi di mana

variabel tersebut tidak dikacaukan dengan menggunakan desain faktorial.

Dalam akuntansi, masalah ini lebih rumit karena individu yang tertarik pada peneliti

akuntansi sering menghadapi beberapa konstituen untuk JDM mereka, dan konstituen

tersebut berbeda-beda sesuai dengan karakterisasi kualitas JDM-nya. Hal ini berarti bahwa

tidak tepat bagi para peneliti akuntansi untuk mempersempit kualitas JDM hingga menjadi

hanya satu definisi yang digunakan di semua studi JDM yang berkaitan dengan akuntansi.

Mendefinisikan kualitas JDM dapat menimbulkan berbagai tantangan tersendiri

sehingga telah menjadi subjek dari banyak pembahasan dalam psikologi. Tantangan pertama

(Suartana: 2010) adalah apakah kualitas harus didefinisikan dari perspektif jawaban akhir

individu, yaitu dilihat dari hasil (output) atau kinerja (performance), atau dari perspektif

terkait bagaimana jawaban tersebut didapatkan, yaitu dilihat dari input dan proses, atau dari

proses saja. Masalah yang kedua yaitu bisa saja ada beberapa kriteria yang digunakan untuk

mengevaluasi kinerja ataupun proses, sehingga bisa menimbulkan beberapa kemungkinan

dimensi kualitas JDM. Misalnya, jawaban akhir bisa dievaluasi, apakah itu sesuai dengan

jawaban orang lain atau apakah itu sesuai dengan realita. Peneliti harus memutuskan yang

mana dari dimensi ini yang paling penting. Seiring dengan hal ini, ketika peneliti memilih

dimensi kinerja atau proses untuk diteliti, peneliti harus menentukan bagaimana

mendefinisikan dimensi tersebut secara konseptual. Ketika membahas perbedaan kualitas

JDM, seringkali peneliti dan bahkan lebih sering lagi para praktisi, ingin mengetahui apa

6

yang dimaksud dengan JDM yang berkualitas tinggi. Akibatnya, peneliti harus

mendefinisikan JDM berkualitas tinggi, atau siapa yang ahli dalam dimensi kualitas JDM

tertentu.

Kesulitan lebih lanjut muncul ketika mendefinisikan kualitas JDM dalam akuntansi.

Secara umum, ada beberapa konstituen JDM dalam profesional akuntansi (Mark I. Hwang

and Jerry W. Lin: 1998). Konstituen profesional akuntansi meliputi atasan dan teman dalam

organisasi mereka (misalnya, mitra di perusahaan akuntan publik), klien internal (misalnya,

manajer pemasaran yang menggunakan informasi biaya untuk membuat keputusan tentang

harga), dan klien eksternal (misalnya, perusahaan-perusahaan yang membayar untuk audit,

perantara klien perbankan investasi rumah). Mereka juga melibatkan pihak ketiga yang

menggunakan karya profesional akuntansi (misalnya, kreditur yang menggunakan laporan

audit, investor yang menggunakan laporan para analis), pembuat standar, regulator atau lebih

umumnya anggota pemerintah yang mengevaluasi karya profesional akuntansi.

Adanya beberapa konstituen untuk JDM profesional akuntansi dan berbagai tujuan

untuk masing-masing konstituen ini menunjukkan bahwa ada banyak dimensi kualitas JDM

yang relevan dengan tugas yang berhubungan dengan akuntansi tertentu, sehingga peneliti

tidak bisa menetap pada sebuah dimensi atas dasar argumen teoritis. Misalnya, apakah yang

dimaksud dengan JDM berkualitas tinggi bagi seorang profesional pajak ketika

mempersiapkan pengembalian pajak (E. R. Iselin: 2006). Klien wajib pajak kemungkinan

mendefinisikan hal ini sebagai JDM yang paling banyak memberikan penghematan biaya.

Namun, profesional pajak juga harus mampu mempertahankan hukum pajak sesuai dengan

JDM mereka jika klien diaudit. Apabila tidak mampu mempertahankan JDM maka dapat

menimbulkan konsekuensi yang serius seperti denda. Mengingat bagaimana profesional

akuntansi berfokus pada lebih dari satu dimensi kualitas ketika membuat penilaian dan

keputusan, maka peneliti mungkin perlu juga melakukan hal demikian. Seminimal mungkin,

7

seorang peneliti yang berfokus sesuai kebutuhan pada dimensi tertentu harus menspesifikasi

untuk pembaca konstituen yang diasumsikan tersebut untuk individu yang tertarik dalam

penelitian dan pandangan konsekuen tentang kualitas yang diadopsi.

Lebih penting lagi, jika profesional akuntansi menghadapi berbagai konstituen, maka

banyak dari mereka yang memiliki berbagai macam tujuan mengenai JDM professional.

Profesional-profesional tersebut nampaknya tidak dapat memaksimalkan kualitas JDM pada

semua dimensi yang relevan. Dengan kata lain, profesional akuntansi harus memilih antara

berbagai dimensi kualitas JDM. Misalnya, auditor yang mitranya berharap agar mengikuti

standar profesional tetapi juga dengan waktu yang minimal, mungkin auditor tidak bisa

melakukan keduanya (E. Chewning, Jr and A. Harrell: 1990). Jadi, misalnya, mereka

mungkin menunjukkan JDM yang berkualitas tinggi pada dimensi waktu agar mendapatkan

JDM kualitas tinggi pada dimensi standar profesional berikutnya. Agar lebih mendalami

pemahaman kita tentang JDM profesional akuntansi, maka peneliti pada akhirnya harus

mempertimbangkan pilihan ini ketika mendefinisikan kualitas JDM.

Intinya adalah kualitas JDM dalam akuntansi (dan profesional lainnya) tidak dapat

dianggap sebagai konstruk berdimensi satu. Untuk setiap tugas JDM tertentu dan kelompok

individu yang tertarik pada para peneliti akuntansi, ada beberapa dimensi kualitas yang

relevan. Dengan demikian, penelitian akuntansi pertama-tama perlu secara jelas

mendefinisikan kualitas JDM yang berfokus pada beberapa dimensi. Setelah dimensi

didefinisikan, peneliti akuntansi masih menghadapi masalah terkait pengukuran dimensi

tertentu.

BAB III METODE PENELITIAN

8

Perumusan yang tepat terhadap tujuan pembelajaran dan isi ajarannya menjadikan

susunan materi menjadi lebih terarah. Proses transfer ilmu antara dosen dan mahasiswa juga

sangat ditentukan oleh kemampuan dosen untuk mengkomunikasikan apa yang dimaksudkan

dalam isi pembelajaran. Kemampuan ini sangat didukung oleh peran media yang

dipergunakan sebagai sarana alat bantu untuk penyampaian.

Disamping untuk memahami bagaimana perusahaan memandang kualitas JDM

professional mereka, peneliti juga harus mempelajari tentang bagaimana konstituen lain

memandang kualitas JDM untuk para professional. Jelasnya, peneliti bisa mewawancara atau

mensurvei pihak-pihak ketiga untuk mendapatkan pemahaman. Misalnya, peneliti bisa

mewawancara para manajer pemasaran yang menggunakan pekerjaan akuntan manajerial

untuk melihat dimensi yang penting dari JDM akuntan.

Dalam akuntansi, orang-orang seringkali hanya ingin tahu lebih banyak tentang

kualitas JDM daripada apakah ada perbedaan diantara para professional pada beberapa proses

yang penting atau dimensi kinerja dari kualitas. Karena salah satu tujuan penelitian JDM

akuntansi adalah untuk meningkatkan JDM, maka para peneliti (dan praktisi) seringkali ingin

tahu siapa yang memiliki kualitas JDM yang tinggi, yaitu siapakah yang merupakan seorang

pembuat keputusan yang ahli. Tentu saja, ini memerlukan penjelasan JDM yang berkualitas

tinggi pada beberapa dimensi. Hal ini telah menimbulkan banyak perdebatan baik itu dalam

psikologi maupun akuntansi.

Berdasarkan hal tersebut, agar penunjang materi pembelajaran mengenai JDM yang

berkualitas dalam akuntansi keperilakuan ini lebih terarah dan mengenai sasarannya, maka

dalam pembuatannya dilakukan dengan rancangan metode deskriptif kualitatif disertai

penjelasan contoh-contoh praktis dari berbagai penelitian akuntansi yang telah dilakukan.

Dalam rangka meningkatkan pemahaman materi terhadap perkuliahan Akuntansi

9

Keperilakuan ini, metode yang dikembangkan adalah dengan menerapkan alat bantu berupa

modul atau materi penunjang pembelajaran, studi kasus dan presentasi dengan Power Point.

BAB IV PEMBAHASAN

Keputusan merujuk pada membuat pikiran seseorang tentang adanya suatu masalah

dan mengambil tindakan. Keputusan biasanya mengikuti penilaian dan melibatkan pilihan

antara berbagai alternatif berdasarkan penilaian tentang alternatif-alternatif dan preferensi

untuk faktor-faktor seperti risiko dan uang. Dengan kata lain, penilaian mencerminkan

kepercayaan, sedangkan keputusan mencerminkan keyakinan yang baik dan preferensi.

Kemudian penelitian JDM dapat didefinisikan secara luas sebagai penelitian yang berfokus

pada sesuatu tentang penilaian atau keputusan baik sebagai variabel dependen maupun

variabel independen.

Beberapa penelitian menunjukkan bahwa produsen, pengguna, auditor, dan regulator

informasi akuntansi, serta akuntan, tidak selalu membuat penilaian dan keputusan yang

berkualitas tinggi. Lebih penting lagi, banyak kesalahan JDM yang sistematis. Kesalahan

sistematis terletak pada perbedaan antara JDM secara aktual dan JDM yang berkualitas

tinggi. JDM yang terjadi baik karena jenis orang tertentu secara konsisten melakukan

kesalahan atau karena individu secara konsisten melakukan kesalahan dalam keadaan

tertentu. Pembenaran lebih lanjut untuk mempelajari JDM dalam akuntansi timbul dari

kenyataan bahwa kesalahan sistematis, dan kualitas JDM yang rendah dapat mengakibatkan

konsekuensi ekonomi yang serius bagi individu dalam membuat keputusan di perusahaan

tempatnya bekerja. Lebih spesifik, kualitas individu JDM dapat memengaruhi evaluasi

kinerja, kompensasi, retensi kerja, dan promosi. Karena akuntansi adalah bidang terapan,

alasan praktis untuk mempelajari JDM sangatlah penting. Pengaturan Akuntansi memiliki

fitur unik yang teori-teori dalam disiplin lain tidak dapat berkembang dengan baik. Sebagai

10

contoh, proses pemeriksaan dalam audit adalah unik karena menggabungkan unsur

akuntabilitas oleh bawahan kepada atasan yang menghadapi insentif yang berbeda,

pengambilan keputusan kelompok, kebutuhan untuk mengikuti standar profesional, dan

pembatasan lainnya pada praktik (Ashton dan Ashton, 1995).

IV. 1 Pengertian Kualitas JDMKualitas JDM merupakan pekerjaan yang pada dasarnya kompleks karena ada

sejumlah masalah yang harus diselesaikan dalam rangka memperbaiki setiap definisi tersebut.

Dalam akuntansi, masalah ini lebih rumit karena individu yang tertarik pada peneliti

akuntansi sering menghadapi beberapa konstituen untuk JDM mereka, dan konstituen

tersebut berbeda-beda sesuai dengan karakterisasi kualitas JDM.Intinya adalah kualitas JDM dalam akuntansi (dan keadaan profesional lainnya) tidak

dapat dianggap sebagai konstruk berdimensi satu. Untuk setiap tugas JDM tertentu dan

kelompok individu yang tertarik pada para peneliti akuntansi, ada beberapa dimensi kualitas

yang relevan, seperti perjanjian dengan teman sebaya atau korespondensi yang realistis.

Dengan demikian, penelitian akuntansi pertama-tama perlu secara jelas mendefinisikan

kualitas JDM yang berfokus pada beberapa dimensi. Setelah dimensi didefinisikan, peneliti

akuntansi masih menghadapi masalah terkait pengukuran dimensi tertentu. Permasalahan pertama yang perlu dibahas ketika mendefinisikan dan mengukur

kualitas JDM adalah apakah kualitas JDM seseorang harus dievaluasi berdasarkan sejauh

mana output-nya, atau berdasarkan penilaian atau keputusan terakhir, yang sesuai dengan

beberapa jawaban akhir yang benar, atau sebaliknya didasarkan pada sejauh mana

pertimbangan atau proses pengambilan keputusannya (misalnya, penggunaan informasi) yang

sesuai dengan beberapa proses yang benar. Terdapat argumen kuat untuk kedua posisi tersebut, seperti pada pandangan kinerja

(performance view), perusahaan sering kali mengevaluasi personil mereka atas dasar jawaban

akhir (output penilaian atau keputusan), kemungkinan karena output lebih murah atau mudah

diamati dibandingkan dengan proses dan input. Di pihak lain, pandangan proses (process

11

view) tentang evaluasi kualitas JDM juga memiliki dukungan. Perusahaan dapat

mengevaluasi para karyawan berdasarkan pada proses daripada berdasarkan kinerja, atau

sebagai evaluasi tambahan setelah mengevaluasi kinerja. Memperkenalkan dimensi utama

dari kualitas JDM yang dilihat baik dari perspektif proses ataupun dari perspektif kinerja,

seseorang harus memiliki standar yang membandingkan proses atau kinerja JDM seseorang

dalam rangka untuk menentukan apakah itu adalah proses yang benar atau jawaban akhir

yang benar. Teori JDM Normatif

Teori-teori yang biasanya berasal dari ekonomi, statistik, atau psikologi dan yang

berhubungan dengan semua penilaian manusia serta pengambilan keputusan, tidak hanya ada

dalam akuntansi. JDM berkualitas tinggi yang didefinisikan sesuai dengan teori normatif

sering disebut rasionalitas (rationality). JDM rasional berarti bahwa JDM tersebut persis, atau

mendekati pendekatan, seperti yang ditentukan teori normatif. Teori kegunaan harapan (Expected Utility “EU” theory) (Von Neumann dan

Morgenstern, 1947), telah menjadi teori normatif yang paling banyak diterima atau diakui

sehubungan dengan pengambilan keputusan. Secara singkat, teori EU mengasumsikan bahwa

orang-orang menghadapi berbagai alternatif dalam keadaan pengambilan keputusan dan

memilih alternatif yang memaksimalkan kegunaan yang diharapkan. Teori probabilitas (termasuk Teorema Bayes) berfungsi sebagai kriteria normatif

untuk mengevaluasi penilaian probabilitas. Penilaian probabilitas yang berkualitas rendah

bisa didefinisikan seperti halnya penilaian yang tidak sesuai dengan output rumus

probabilitas seperti Teorema Bayes atau penilaian yang berasal dari suatu proses yang tidak

sesuai dengan proses implisit dalam rumus. Dengan demikian, orang dapat dikatakan

melanggar teori probabilitas karena penilaian probabilitas akhir mereka tidak benar atau

karena, misalnya, ketika merevisi probabilitas, mereka gagal untuk mempertimbangkan

probabilitas sebelum kejadian (sebagaimana ditentukan oleh Teorema Bayes).IV.2 Mengukur Kualitas JDM

12

Untuk mengukur kualitas JDM sesuai dengan hasil aktual atau hasil yang sudah

diperkirakan memiliki banyak bentuk, tergantung apakah peneliti sedang melakukan

penilaian atau keputusan. Selain itu, jika peneliti sedang melakukan penilaian, jenis penilaian

yang sedang dilakukan juga akan memiliki pengaruh. Keputusan melibatkan pilihan dari

berbagai alternatif, sehingga keputusan biasanya diukur dalam model kategoris. Misalnya,

auditor bisa memilih pendapat yang tidak bermutu tanpa pengecualian, yaitu pendapat

termodifikasi yang memprihatinkan, pendapat yang merugikan, sangkalan dan sebagainya. Penilaian dalam akuntansi mungkin terdiri dari dua tipe dasar: (1) penilaian dari

probabilitas kejadian atau keadaan yang akan datang (misalnya, penilaian profesional pajak

tentang probabilitas klien yang diaudit); (2) perkiraan kuantitas yang akan datang (misalnya,

perkiraan pendapatan para analis) atau kuantitas saat ini tetapi yang tidak dapat diketahui

(misalnya perkiraan auditor tentang salah penyajian mata uang dalam laporan keuangan

kliennya). Akurasi yang sesuai dengan hasil aktual merupakan dimensi kualitas JDM yang

berlaku untuk sebagian banyak penilaian dan keputusan akuntansi karena memiliki beberapa

hasil yang utama. Dalam penelitian akuntansi, dimensi lain dari kualitas JDM yaitu sejauh mana JDM

sesuai dengan teori profesional atau badan pengetahuan (misalnya, laporan COSO untuk

kontrol internal), atau standar profesional dan regulasi atau peraturan lainnya (seperti, standar

auditing, aturan SFAC). Serupa dengan hal ini, peneliti dapat membandingkan JDM dengan

kebijakan perusahaan, yang biasanya didasarkan pada standar profesional. Kriteria ini

digunakan karena beberapa hal: (1) ada beberapa tugas JDM akuntansi yang tidak

berhubungan erat dengan hasil aktual; (2) dalam lingkungan akuntansi, teori dan standar ini

merupakan penjabaran untuk perilaku yang mungkin lebih memberatkan, katakanlah, fakta

yang individu sepakati satu sama lain. Alasan perusahaan menggunakan profesional akuntansi adalah untuk menghasilkan

laba. Maka kriteria lain yang sering disarankan untuk mengevaluasi kualitas JDM adalah

waktu atau biaya yang terjadi untuk melakukan tugas JDM. Pihak ketiga juga berfokus pada

13

waktu dan biaya untuk melakukan JDM sebagai dimensi kualitas yang penting. Seorang

investor menginginkan rekomendasi yang tepat dari pialangnya.Dimensi kualitas JDM lainnya yang masih belum bisa diselidiki adalah sampai sejauh

mana JDM individu berkorespondensi dengan JDM orang lain. Orang lain tersebut bisa saja

teman sebaya (misalnya, auditor dengan peringkat yang sama sebagai individu) atau seorang

ahli (misalnya, auditor yang dinominasi oleh perusahaannya untuk menjadi yang terbaik).

Jawaban akhir individu (pertimbangan atau keputusan) bisa dibandingkan dengan jawaban

dari orang lain, atau proses JDM individu seperti informasi yang digunakannya, bisa

dibandingkan dengan proses-proses orang lain. Pengukuran kualitas JDM yang

membandingkan jawaban satu orang dengan jawaban orang lain disebut sebagai konsensus. Selain membandingkan JDM seseorang terhadap JDM orang lainnya, para peneliti

dapat membandingkan suatu JDM professional pada satu titik waktu terhadap JDM-nya pada

titik waktu setelah itu. Para peneliti dapat mengukur dimensi kualitas JDM ini dari suatu

perspektif proses atau kinerja, yang menggunakan ukuran-ukuran yang serupa dengan yang

digunakan untuk kriteria JDM dengan persetujuan orang lain. Bagaimana caranya seorang peneliti menentukan dimensi proses atau kinerja yang

penting untuk tugas JDM tertentu? Dapat digunakan teknik analisis tugas untuk mempelajari

tentang dimensi kualitas, yaitu: (1) peneliti bisa mempelajari bagaimana perusahaan melihat

kualitas JDM dengan mempelajari tentang parameter dari kompensasi dan sistem evaluasi

kinerja, atau yang lebih umum, insentif yang formal dan informal yang dihadapi oleh

profesional akuntansi tentang kepentingan. Misalnya, orang-orang yang telah bekerja sebagai

auditor tahu bahwa promosi pekerjaan auditor berfokus secara formal pada kinerja teknis,

sejauh mana mereka memenuhi anggaran waktu, keterampilan manajerial, dan perkembangan

klien (Tan dan Libby, 1997) namun juga mungkin secara informal untuk menyenangkan para

klien. Jika peneliti tidak memiliki pengetahuan yang langsung dari sumbernya yang terkini

dari evaluasi kinerja dan rencana kompensasi, maka dia bisa mewawancarai atau mensurvei

14

para profesional tentang dimensi kualitas JDM yang penting dalam rencana ini atau membaca

wawancara atau survei yang telah diterbitkan.IV.3 JDM yang Berkualitas

Salah satu tujuan penelitian JDM akuntansi adalah untuk meningkatkan JDM, maka

para peneliti (dan praktisi) seringkali ingin tahu siapakah yang memiliki kualitas JDM yang

tinggi, yaitu siapakah si pembuat keputusan yang ahli atau ahli dalam JDM. Tentu saja, ini

memerlukan penjelasan JDM yang berkualitas tinggi pada beberapa dimensi. Karena ini

bukanlah sebuah tugas yang sepele sebagai konsekuensinya. Mempertimbangkan suatu definisi yang mutlak dari keahlian juga berarti secara

operasional menentukan tingkat mutlak dimana seseorang adalah seorang ahli. Hal ini

merupakan isu utama lainnya sehubungan dengan mendefinisikan ahli JDM berkualitas

tinggi. Isu yang berhubungan dengan memutuskan orang manakah yang merupakan ahli di

JDM adalah baik dengan menetapkan kualitas dalam hal kriteria objektif (yaitu, hasil aktual,

teori normatif, JDM orang lain, waktu dan biaya) atau apakah dengan menunjuk seorang ahli

yang oleh kelompok sosial tertentu dipercaya sebagai ahli.Dalam rangka mengevaluasi keahlian dari para investor dan manager, maka beberapa

pertimbangan kualitas mutlak di samping kualitas yang relatif mutlak diperlukan karena ada

cita-cita mutlak yang bisa dikalkulasi (keuntungan pasar).Produser informasi akuntansi mencakup para manajer dan akuntan manajemen serta

analis keuangan.Sangat sedikit studi yang memeriksa apakah perbedaan kualitas JDM

diantara para manajer dan akuntan manajemen menjadi masalah bagi individu itu sendiri atau

bagi yang lainnya yang menggunakan pekerjaan mereka.Para regulator informasi akuntansi dan akuntan adalah Dewan Standar Akuntansi

Keuangan (FASB), Komisi Sekuritas (SEC), Institut Akuntan Publik Bersertifikasi Amerika

(AICPA), dan yang lainnya. Para pengevaluasi pekerjaan akuntan termasuk jaksa penuntut,

hakim, dan juri, seperti juga berbagai badan pengaturan seperti SEC.Tidak ada studi yang

secara langsung memeriksa hubungan antara kualitas regulator dan pengevaluasi dengan

konsekuensi ekonomi. Satu-satunya bukti yang tidak langsung pada pengevaluasi diberikan

15

oleh Palmrose (1991), yang mendokumentasikan bahwa para auditor kemungkinan lebih

besar untuk menjadi sukses dalam pemeriksaan pengadilan hakim daripada dalam

pemeriksaan pengadilan. Jika percaya bahwa para hakim memiliki kualitas JDM yang lebih

tinggi, maka hasil ini akan menyatakan suatu hubungan antara kualitas JDM pengevaluasi

dan hasil litigasi bagi para auditor. IV.4 Faktor-Faktor yang Memengaruhi Kualitas JDM

Secara umum, kualitas JDM dipengaruhi oleh faktor-faktor berikut ini:1) Faktor Individu, karakteristik pembuat keputusan akan berdampak pada cara yang

digunakan dalam mengambil keputusan2) Faktor Tugas, berhubungan dengan dimensi tugas itu sendiri3) Faktor Lingkungan, berhubungan dengan suasana dan keadaan di sekitar individu

ketika menilai dan mengambil keputusan.IV.4.1 Faktor individu

Setiap individu memiliki kemampuan yang berbeda-beda dalam segala aspek, seperti

tingkat pengetahuan, motivasi, kemampuan memengaruhi, kepercayaan diri, dan lain-lain.

Pada akhirnya perbedaan tersebut membuat setiap individu memiliki perbedaan dalam proses

kognitif mereka ketika menyelesaikan tugas, termasuk juga ketika membuat dan menilai

sebuah keputusan.Proses kognitif merupakan langkah menengah dalam pengambilan keputusan. Proses

kognitif ini dipengaruhi oleh motivasi dan afektif (perasaan). Motivasi dapat didefinisikan

sebagai keadaan internal organisme yang mendorong atau menggerakkannya untuk bertindak

(Reber; 1995). Kunda (1990, 1999) menyimpulkan bahwa pemikiran dapat mencerminkan

motivasi untuk mencapai penilaian dan keputusan yang akurat, atau sesuai dengan apa yang

diinginkan. Pemikiran yang termotivasi memengaruhi proses kognitif dengan cara membuat

individu berupaya lebih keras dan melakukan yang terbaik dalam proses kognitif tersebut.

Namun, pemikiran yang terlalu termotivasi dapat menghasilkan informasi yang bias dalam

pengambilan keputusan.Afektif didefinisikan sebagai sebuah reaksi evaluatif, baik yang bersifat positif

ataupun negatif, terhadap sebuah peristiwa. Afektif memiliki peran dalam proses kognitif

yang menentukan JDM (Forgas, 1995; Mellers and McGraw, 2001). Afeksi dapat

16

merekonstruksi informasi yang kongruen dari memori sehingga dapat memengaruhi JDM

masa kini maupun masa depan.Sebagian besar penelitian tentang faktor individu dalam akuntansi memiliki

keterkaitan dengan struktur pengetahuan. Hal sama juga terjadi pada JDM yang sangat

membutuhkan berbagai jenis pengetahuan untuk menghasilkan keputusan yang berkualitas

tinggi. Kurangnya pengetahuan memiliki implikasi sebagai salah satu sumber kualitas JDM

yang rendah (Berton and Adler, 1992).Keterlibatan pribadi dapat diartikan sebagai individu yang telah melakukan penilaian

atau pengambilan keputusan dalam sebuah hal secara berulang ulang. Secara umum, kualitas

JDM yang dilakukan oleh individu yang sebelumnya pernah melakukan JDM dalam hal yang

sama akan menjadi lebih baik. Akan tetapi dalam beberapa kasus, keterlibatan pribadi ini

justru memiliki efek negatif pada kualitas JDM.Pengetahuan dan keterlibatan pribadi berasal dari pengalaman dalam melakukan

sebuah tugas atau pekerjaan. Pengalaman dapat diartikan sebagai hasil nyata dalam sebuah

pekerjaan, yang dapat disamakan dengan pengertian praktik.1) Konten dan struktur pengetahuan pada kualitas JDM

Konten pengetahuan dapat diartikan sebagai kuantitas dan spesifikasi informasi yang

dimiliki oleh setiap individu, sementara struktur pengetahuan adalah bagaimana dan sejauh

apa informasi tersebut digunakan. Baik konten maupun struktur pengatahuan memiliki

pengaruh terpisah pada kualitas JDM.Konten pengetahuan memiliki pengaruh yang positif bagi JDM. Penelitian Chi et al

(1998), Ericsson dan Smith (1991), Hoffman (1992), serta Ericsson (1996) mengindikasikan

jika individu dengan konten pengetahuan yang lebih besar dan kuat mampu menggunakannya

untuk melakukan JDM yang lebih baik dibandingkan dengan individu yang memiliki konten

pengetahuan yang kurang dan lemah. Namun hal tersebut tidak bersifat konsisten pada semua

permasalahan, disebabkan karena:a. Konten pengetahuan dapat memberikan efek positif terhadap JDM apabila

relevan dengan permasalahan yang hendak diambil keputusannya.b. Tidak semua konten pengetahuan dapat memberikan efek yang positif. Tidak

17

jarang sebuah konten pengetahuan berefek positif apabila dimoderasi oleh

konten pengetahuan lainnya.c. Konten pengetahuan tidak dapat digunakan oleh individu sebagaimana mestinya.

Sebagaimana halnya dengan konten pengetahuan, umumnya struktur pengetahuan juga

berdampak positif untuk JDM (Chi et al. 1988). Hal tersebut terjadi disebabkan karena:a. Individu yang memiliki struktur pengetahuan yang baik dapat mengingat

kembali informasi yang telah diberikan dengan lebih cepatb. Individu yang memiliki struktur pengetahuan yang baik mampu menyelesaikan

sebuah permasalahan khusus dengan mengambil solusi-solusi yang bersifat

umum. Hal itu dilakukan dengan mengaitkan sebuah permasalahan yang

dihadapi dengan kejadian-kejadian sehari-hari, untuk kemudian ditarik sebuah

kesimpulan.c. Struktur pengetahuan tidak hanya mengandung item-item terkait dengan

pengetahuan, tetapi juga berisi tentang strategi dan rencana tentang JDM. Oleh

karena itu, pokok permasalahan dengan cepat diketahui, sehingga solusi dan

keputusannya dapat segera diselesaikan.Namun demikian, tidak semua individu mampu menggunakan struktur pengetahuan

yang tepat untuk permasalahan yang dihadapinya. Struktur pengetahuan berkembang dengan

pengalaman, sehingga pada awalnya kemungkinan belum memiliki kemampuan untuk

membuat strategi dan solusi.2) Pengaruh keterlibatan pribadi pada kualitas JDM

Keterlibatan pribadi berarti bahwa seseorang yang saat ini sedang membuat penilaian

atau keputusan untuk tugas tertentu sebelumnya pernah membuat penilaian dan keputusan

untuk tugas itu, baik secara pribadi maupun tergabung dalam kelompok. Keterlibatan pribadi

ini dapat membuat individu untuk melakukan JDM yang sama dengan periode sebelumnya.

Apabila kualitas JDM periode sebelumnya rendah, maka kualitas untuk periode sekarang

akan sama rendahnya. Hal ini dikenal sebagai eskalasi komitmen. Eskalasi komitmen

memiliki dampak negatif pada kualitas JDM. Namun, terdapat beberapa upaya yang dapat

18

dilakukan untuk meminimalkan dampak eskalasi komitmen tersebut, antara lain dengan

melakukan evaluasi secara berkala mengenai kinerja individu dalam hal JDM. 3) Pengaruh kemampuan pada kualitas JDM

Kemampuan merujuk pada bakat yang relatif tetap ketika seseorang mencapai usia

dewasa (Carroll, 1993). Kemampuan dapat didefinisikan sebagai kapasitas seorang individu

untuk melakukan beragam tugas dalam suatu pekerjaan. Klasifikasi mengenai kemampuan

kognitif sangatlah banyak, namun secara umum dalam tes kecerdasan, biasanya kemampuan

kognitif diklasifikasikan dalam 3 bagian, yakni kemampuan verbal, kemampuan penalaran,

dan kemampuan spasial (Anderson, 2005), sebagai berikut :a. Kemampuan verbal meliputi bakat yang berkaitan dengan pemahaman membaca,

mengeja, dan sejenisnya.b. Kemampuan penalaran termasuk kemampuan berpikir induktif dan deduktif, serta

bakat yang berhubungan dengan penalaran dengan konsep kuantitatif dan matematis.c. Kemampuan spasial merujuk pada kemampuan untuk mengidentifikasi dan

memahami pola dalam rangsangan visual, serta kemampuan untuk memanipulasi pola

visual.

Hunter (1986) berhipotesis bahwa “adanya dampak positif dari kemampuan kognitif terhadap

prestasi kerja”, dan terjadi karena adanya dua alasan berikut:

a. Kemampuan kognitif dapat membantu dalam akuisisi pengetahuan, yang kemudian

akan berdampak positif pada kinerja seseorang (Ackerman, 1989).b. Tugas yang berhubungan dengan pekerjaan cukup bervariasi, khususnya mereka bisa

sangat berbeda dari tugas-tugas standar praktik selama periode pembelajaran.

Secara keseluruhan, pengaruh dari kemampuan pada kualitas JDM dalam akuntansi

muncul secara konsisten dengan teori-teori yang menyatakan bahwa adanya pengaruh positif

dari kemampuan pada kualitas JDM, dan pengaruh positif yang lebih besar ketika

kompleksitas tugas yang tinggi.

4) Pengaruh motivasi intrinsik pada kualitas JDMUmumnya, motivasi menurut Reber (1995) didefinisikan sebagai keadaan internal

organisme yang mendorong atau mendorongnya untuk bertindak. Istilah motivasi berasal dari

19

kata motif yang dapat diartikan sebagai kekuatan yang terdapat dalam diri individu, yang

menyebabkan individu tersebut bertindak atau berbuat. Dengan kata lain, motivasi intrinsik

adalah motif-motif yang menjadi aktif atau berfungsinya tidak perlu dirangsang dari luar,

karena dalam diri setiap individu sudah ada dorongan untuk melakukan sesuatu. Misalnya

seorang yang senang membaca tidak perlu lagi didorong untuk membaca, tapi dengan

sendirinya akan mencari buku-buku untuk dibacanya. Secara keseluruhan, studi akuntansi

tentang pengaruh motivasi intrinsik pada kualitas JDM cukup konsisten dengan teori yang

masih ada, di mana motivasi intrinsik berpengaruh positif pada kualitas JDM.5) Pengaruh afeksi pada kualitas JDM

Seperti halnya motivasi, affect / afeksi adalah emosi umum dan spesifik yang berasal

dari hasil tertentu. Emosi umum mencakup kebahagiaan dan frustasi. Emosi spesifik

mencakup rasa syukur, bangga, ketidakmampuan, dan rasa bersalah. Secara umum, affect

mengacu pada reaksi evaluatif terhadap rangsangan yang memiliki valensi positif atau negatif

(Fiske dan Taylor, 1991). Reaksi afektif dapat disebabkan oleh suasana hati dan emosi

seseorang. Sebagian besar penelitian tentang pengaruh afeksi dalam akuntansi yang terkait

dengan JDM menemukan bahwa afeksi berperan dalam JDM.6) Pengaruh keyakinan / kepercayaan diri pada kualitas JDM

Keyakinan biasanya mengacu pada "keterjaminan" dalam JDM (Reber 1995).

Keyakinan / kepercayaan diri (Confidence) adalah meyakinkan pada kemampuan dan

penilaian (judgement) diri sendiri dalam melakukan tugas dan memilih pendekatan yang

efektif. Hal ini termasuk kepercayaan atas kemampuannya menghadapi lingkungan yang

semakin menantang dan kepercayaan atas keputusan atau pendapatnya. Bloomfield et al. (1999) meneliti pengaruh dari kepercayaan diri seorang investor

dalam perdagangan di pasar modal. Investor yang memiliki sedikit informasi namun merasa

terlalu percaya diri, maka akan membuat bias dalam penentuan prediksi harga atau dapat

berdampak negatif / merugikan bagi investor. Dengan kata lain, kepercayaan diri dengan

adanya informasi yang kurang akan memiliki pengaruh negatif pada kualitas JDM mereka.7) Pengaruh risiko pada kualitas JDM

20

Dalam berbagai faktor yang dapat memengaruhi JDM, seperti kemampuan, motivasi,

dan faktor-faktor lainnya, mungkin berbeda untuk setiap sikap tentang risiko (Risk Attitudes),

dan sikap ini dapat memengaruhi kualitas JDM. Beberapa teori menunjukkan ada perbedaan

untuk setiap individu dalam sikap risiko. Menurut Hogarth (1987) seseorang dapat

diklasifikasikan menjadi 3, yakni Risk Averse (seseorang yang tidak menyukai risiko), Risk

Neutral (seseorang yang berpandangan netral terhadap risiko) dan Risk Seeking / Risk Taker

(seseorang yang lebih menyukai risiko).

Jadi, sikap atau pandangan seseorang terhadap risiko akan berpengaruh positif

terhadap JDMnya. Karena bagi seorang Risk Averse, Risk Neutral ataupun Risk Seeking akan

memiliki JDM yang berbeda-beda pula.

8) Pengaruh gaya kognitif pada kualitas JDM

Setiap individu memiliki karakteristik yang khas, yang tidak dimiliki oleh individu

lain. Selain berbeda dalam tingkat kecakapan memecahkan masalah, taraf kecerdasan, atau

kemampuan berpikir, seseorang juga dapat berbeda dalam cara memperoleh, menyimpan

serta menerapkan pengetahuan.

Gaya kognitif merujuk pada cara seseorang memroses, menyimpan maupun

menggunakan informasi untuk menanggapi suatu tugas atau menanggapi berbagai jenis

situasi lingkungannya. Disebut sebagai gaya dan bukan sebagai kemampuan karena merujuk

pada bagaimana seseorang memroses informasi dan memecahkan masalah dan bukan

merujuk pada bagaimana proses penyelesaian yang terbaik.

9) Pengaruh gender dan latar belakang budaya pada kualitas JDM

Penelitian sering dilakukan tentang apakah ada perbedaan JDM antara laki-laki dan

perempuan atau antara orang-orang dari berbagai latar belakang budaya. Apakah ada

perbedaan antara laki-laki dan perempuan yang dapat memengaruhi kualitas JDM? Ada bukti

bahwa pria dan wanita berbeda dalam kemampuan kognitifnya. Meskipun tidak ada

21

perbedaan dalam kecerdasan secara keseluruhan. Pria cenderung memiliki nilai yang lebih

tinggi dalam tes kemampuan spasial dan penalaran, sedangkan wanita cenderung memiliki

nilai yang lebih tinggi pada tes kemampuan verbal (Halpern, 2000). Selanjutnya, Geis (1993)

mengutip bukti bahwa laki-laki cenderung memiliki lebih banyak kekuasaan dan kontrol

dalam situasi kerja dan bahwa faktor-faktor ini menyebabkan motivasi yang lebih besar untuk

laki-laki.

Jadi, jelas ada perbedaan sikap antara Pria dan Wanita (Byrnes et al, 1999; Slovic,

2000; Olsen dan Cox, 2001) di mana secara umum perempuan cenderung lebih berhati hati

dan menolak risiko (Risk Averse) dibandingkan Pria. Dengan adanya perbedaan pandangan

akan risiko antara Pria dan Wanita, jelas akan berdampak pada JDMnya.

Penelitian terkini menunjukkan juga, bahwa adanya perbedaan budaya dapat

memengaruhi pengambilan keputusan. Budaya dengan tingkat individualisme yang tinggi

akan berpengaruh negatif pada kualitas JDM (Diener dan Suh, 1999). Beberapa studi juga

menunjukkan perbedaan overconfidence dalam pengetahuan pada kelompok-kelompok

budaya. Orang-orang dari kelompok budaya yang berbeda mengkategorikan sesuatu dengan

cara yang berbeda dan juga berbeda dalam kebutuhan mereka dalam mengkategorikan

informasi (Shiraev dan Levy, 2001; Nisbett, 2003). Singkatnya, orang-orang dengan jenis

kelamin yang berbeda dan dari latar belakang budaya yang berbeda, berbeda dengan faktor

lain yang dapat memengaruhi kualitas JDM.

IV.4.2 Faktor Tugas

1) Pengaruh pengambilan memori pada kualitas JDMAgar memori memiliki pengaruh santai pada proses pengambilan keputusan, penilaian

atau keputusan memerlukan pengambilan informasi sebelumnya. Proses pengambilan

keputusan terjadi ketika orang membentuk penilaian atau keputusan atau mereka melihat

informasi. Dalam situasi ini, memori dan JDM mungkin berkorelasi karena informasi yang

digunakan memengaruhi JDM dan juga memengaruhi memori, atau karena JDM

22

memengaruhi memori. Jadi, dalam membahas pengambilan memori, maka dikeluarkanlah

pertanyaan pertama yang mengeksplorasi sejauh mana akuntansi terkait JDM adalah memori

berbasis on-line. Produk dari pengambilan memori dapat memengaruhi kualitas JDM

langsung atau proses kognitif lainnya. Hubungan pengambilan memori untuk JDM mungkin

tidak memiliki mediator jika pengambilan mengarah langsung ke jawaban yang benar. 2) Pengaruh pencarian informasi pada kualitas JDM

Kecepatan pencarian informasi memiliki efek positif pada dimensi efisiensi kualitas

JDM dan berpotensi pada dimensi lain karena pencarian cepat dapat memeroleh potongan

lebih banyak informasi yang relevan dalam jangka waktu tertentu. Namun, karena kecepatan

pencarian dipengaruhi oleh kedalaman pencarian, sulit untuk membuat prediksi tentang hal

itu sehubungan independen dengan kualitas JDM kecuali untuk efisiensi. Secara keseluruhan

temuan akuntansi mengenai hubungan penelitian informasi kualitas JDM cukup mirip dengan

psikologi seseorang. Kedalaman pencarian memiliki berbagai kaitan dengan kualitas JDM,

sesuai dengan yang mencerminkan perbedaan struktur pengetahuan dan adaptasi terhadap

kendala pengolahan.

3) Pengaruh representasi masalah pada kualitas JDMSebuah representasi masalah adalah kerangka mental yang menyelenggarakan

pemahaman pengambil keputusan JDM, dengan demikian menyediakan peta jalan untuk

menyelesaikan tugas (Anderson, 2005). Penciptaan representasi melibatkan beberapa langkah

pengolahan, sehingga ada beberapa dimensi representasi yang berkaitan dengan kualitas

JDM. Faktor-faktor yang memengaruhi representasi masalah pada kualitas JDM tergantung

pada dimensi representasi kepentingan. Isyarat yang relevan dan akurat cenderung memiliki

efek positif jika dalam representasi yang diselenggarakan mengandung prinsip-prinsip yang

tidak pantas. Hal yang sama berlaku strategi solusi dan kendala. Bahkan ketika orang

memiliki prinsip pengorganisasian yang benar, mereka mungkin tidak dapat mencapai

kualitas JDM tertinggi jika mereka tidak mengetahui unsur-unsurnya.4) Pengaruh generasi hipotesis pada kualitas JDM

23

Banyak pekerjaan akuntansi, terutama audit memerlukan generasi hipotesis karena

sifat diagnostiknya. Konsisten dengan hal ini, semua studi akuntansi biasanya berhubungan

dengan masalah audit. Misalnya investor kemungkinan menghasilkan hipotesis tentang

apresiasi harga saham. Selanjutnya, ada variasi dalam cara di mana pembuat keputusan

menghasilkan hipotesis, jumlah yang dihasilkan dan sebagainya. Oleh karena kualitas

hipotesis dalam pengaturan akuntansi dapat memiliki konsekuensi ekonomi yang serius

seperti hasil investasi diturunkan dan kerugian dalam proses pengadilan, memahami proses

ini dan masalahnya adalah penting. Proses generasi hipotesis melibatkan pemikiran dari

serangkaian penjelasan atau prediksi yang diberikan kemudian mengambil langkah evaluasi.

Teori generasi hipotesis menentukan bahwa orang pertama yang menghasilkan hipotesis

berdasarkan informasi dalam memori kemudian mengikutinya. Mereka beralasan mundur

untuk memeriksa konsistensi hipotesis yang diisyaratkan untuk menentukan apakah mereka

cukup layak untuk mengevaluasi (Gettys dan Fisher, 1979).5) Pengaruh evaluasi hipotesis dan bukti pada kualitas JDM

Proses kognitif final yang menarik adalah evaluasi hipotesis. Dalam langkah ini,

orang-orang biasanya mengumpulkan informasi lebih lanjut yang berfungsi sebagai bukti

untuk mendukung atau menentang hipotesis yang awalnya dihasilkan. Berdasarkan bukti-

bukti ini, dipilih satu atau lebih hipotesis. Evaluasi hipotesis dalam proses ini jelas penting

dalam tugas yang memerlukan generasi hipotesis sebelumnya seperti analisis rasio dalam

audit. Namun banyak tugas akuntansi yang tidak memerlukan generasi eksplisit pengolahan

hipotesis yang mirip dengan evaluasi hipotesis, yaitu:a. Pengaruh desain uji

Sebagai contoh, auditor harus memilih orang-orang dalam uji spesifik untuk

digunakan dalam setiap akun, ukuran sampel dan waktu untuk setiap tes. Kualitas

desain biasanya berhubungan positif dengan efektivitas JDM tetapi belum tentu

efisien (Moriss dan Rouse, 1985).b. Pengaruh pencarian dan pengukuran

24

Pencarian informasi dan pengukuran yang juga merupakan elemen penting dari

evaluasi hipotesis, sebagai sebuah dimensi kegiatan ini yang disebutkan

sebelumnya akan terus relevan untuk kualitas JDM pada tahap ini.c. Pengaruh pembobotan dan pengukuran kombinasi isyarat saat evaluasi hipotesis

Langkah-langkah akhir dalam evaluasi hipotesis adalah pembobotan dan

pengukuran kombinasi isyarat. Salah satu cara yang nyaman untuk

mendiskusikan keteraturan dalam langkah-langkah ketika bagian dari evaluasi

hipotesis adalah untuk mengklasifikasikan bagaimana hubungannya dengan

teorema Bayes (Fischhoff dan Beyth-Marom, 1983).

d. Pengaruh pembobotan dan kombinasi isyarat saat evaluasi buktiAda sejumlah peraturan tambahan yang terkait dengan pembobotan dan

kombinasi isyarat selama pengevaluasian bukti. Terdapat dua cara orang dapat

dikombinasikan bukti (isyarat) untuk membuat penilaian atau keputusan. Proses

kompensasi dari “konflik yang dihadapi” (Einhorn dan Hogarth, 1981) ini berarti

bahwa orang-orang secara eksplisit menentukan bagaimana adanya saling

bertentangan seperti harga dan kualitas. Proses non kompensasi tidak

mengizinkan isyarat untuk mengimbangi satu sama lain. Demikian salah satu

motif untuk menghindari konflik dalam penggunaan proses ini.e. Studi akuntansi uji desain

Studi Akuntansi berkaitan dengan hipotesis dan evaluasi bukti, sehingga

kelompok penelitian ini dibagi berdasarkan kecepatan proses. Studi desain uji

dalam audit menemukan perbedaan kualitas desain antara auditor yang

tampaknya memiliki pengetahuan terkait. Bahkan menunjukkan auditor

berpengetahuan tidak selalu memilih tes yang paling diagnostik dan kadang-

kadang menunjukkan bias konfirmasi dalam memilih tes.f. Studi akuntansi pada pembobotan dan kombinasi isyarat saat evaluasi hipotesis

Studi evaluasi hipotesis melibatkan tugas audit yang semakin banyak. Studi pada

estimasi Swieringa et al (1976), menemukan bahwa siswa tidak selalu

25

menggunakan heuristik keterwakilan dalam kasus audit, sehingga mereka tidak

selalu mengabaikan tingkatan dasar.IV.4.3 Faktor Lingkungan

Variabel lingkungan merupakan faktor yang mengelilingi individu sementara variabel

ini menjalankan tugas JDM. Variabel ini bukan berlaku pada orang secara spesifik atau tugas

spesifik, namun secara umum berlaku pada semua orang dan semua tugas dalam lingkungan

tertentu.

1) Pengaruh motivasi pada kualitas JDM

Banyak variabel lingkungan memengaruhi kualitas JDM, paling tidak, lewat

peningkatan motivasi. Sebagai kajian bahwa motivasi secara umum didefinisikan sebagai

keadaan organisasi yang memengaruhi dan menggerakkan tindakan. Pemikiran saat ini

menyatakan ada dua jenis pengaruh motivasi diarahkan untuk mencapai kepastian atau

keputusan yang tepat. Pertama, motivasi bisa diarahkan kearah pencapaian kepastian atau

keputusan yang diinginkan. Kedua, motivasi bisa dijelaskan dalam jenis motivasi yang bisa

terjadi dalam ketentuan akuntansi.

Para peneliti menyatakan ada tiga pengaruh yang memungkinkan positif atas motivasi

terhadap kebenaran dalam usaha kognitif yang berhubungan dengan kinerja saat ini dari tugas

JDM. Pertama, orang mungkin meningkatkan arah usaha, ini berarti bahwa orang mungkin

lebih terlibat secara khusus terhadap proses kognitif dibandingkan tanpa anteseden motivasi.

Kedua, orang mungkin meningkatkan durasi usaha dengan menghabiskan lebih banyak

waktu bekerja dengan aktif pada tugasnya. Ketiga, orang mungkin meningkatkan intensitas

usaha, ini berarti bahwa mereka mengarahkan lebih banyak perhatian pada tugas selama

waktu yang diberikan.

2) Pengaruh insentif moneter pada kualitas JDM

Sejalan dengan kerangka alasan yang termotivasi, insentif moneter bisa memberikan

penghargaan kepada orang atas JDM yang tepat atau kepastian atau keputusan yang

26

diinginkan secara khusus. Misalnya para analis diberi penghargaan berdasarkan keakuratan

perkiraan pemerolehan mereka dan mungkin juga dihargai atas peningkatan volume

perdagangan, yang biasanya difasilitasi dengan pengeluaran rekomendasi pembelian. Insentif

moneter yang berhubungan dengan ketepatan keputusan dianggap memiliki pengaruh positif

pada kualitas JDM atau sejalan dengan teori normatif.

Secara khusus, banyak kajian akuntansi untuk insentif mendefinisikan kualitas JDM

sebagai kesepakatan dengan yang lain, sering ada implikasi bahwa kelompok tertentu lebih

benar daripada kelompok yang lain. Sebagian besar teori menempatkan bahwa insentif

berhubungan dengan pemerolehan jawaban yang tepat yang memengaruhi kualitas JDM

lewat peningkatan motivasi dan usaha. Insentif yang berhubungan dengan simpulan yang

diinginkan meningkatkan motivasi dalam mendapatkan simpulan tersebut, yang kemudian

mengarah pada usaha yang ditujukan untuk mendukung pada simpulan. Usaha ini bisa

bertambah besar atau bertambah kecil, jika tidak maka tidak ada hubungan dengan kualitas

JDM.

Insentif dikatakan dapat meningkatkan motivasi. Teori harapan menyatakan bahwa

orang membuat perkiraan dan keputusan yang diharapkan mengarah pada hasil yang

memuaskan secara maksimum. Sesuai teori ini, motivasi dipengaruhi oleh harapan mengenai

hubungan usaha-hasil dan daya tarik (atau utilitas) dari hasil. Insentif moneter pada kualitas

JDM juga lebih menarik dari pembayaran secara flat, tergantung nilai yang diharapkan dari

masing-masing nilai. Lebih jauh, harapan usaha-hasil sebaiknya lebih tinggi dari insentif

daripada tanpa pembayaran atau dengan pembayaran non kontigensi. Ini karena usaha yang

lebih besar dipandang mengarah ke kualitas JDM yang lebih besar dan dengan demikian

mengarah pada pembayaran yang lebih besar.

3) Pengaruh akuntabilitas dan justifikasi pada kualitas JDM

27

Sejalan dengan kerangka alasan termotivasi, para teori akuntabilitas membedakan

antara akuntabilitas pada pihak yang memiliki pandangan yang sudah diketahui (simpulan

yang diinginkan) dengan akuntabilitas pada pihak yang memiliki pandangan yang tidak bisa

diketahui. Akuntabilitas pada satu pihak dengan pandangan yang tidak diketahui biasanya

dipandang memiliki pengaruh positif pada kualitas JDM. Kualitas JDM bisa diukur sebagai

keakuratan hasil, sejalan dengan teori normatif dan sebagainya. Akuntansi mempelajari

pengaruh akuntabilitas atas berbagai dimensi kualitas JDM. Akuntabilitas pada satu pihak

dengan pandangan yang diketahui jelas akan memiliki pengaruh positif pada kualitas JDM

jika pandangan yang diketahui itu benar.

Akuntabilitas dikatakan memengaruhi kualitas JDM. Teori ini menyatakan bahwa

akuntabilitas yang memasukkan peningkatan motivasi merupakan usaha tersendiri. Bukan

karena orang bekerja lebih keras, namun mengarah pada beberapa usaha mereka dalam

antisipasi dan mempersiapkan kritik yang mungkin dari keputusan mereka. Teori ini

memprediksikan bahwa hal ini mengarah pada proses kognitif yang lebih komplek karena

orang harus mempertimbangkan pandangan yang berbeda (Bonner, 2008).

Untuk akuntabilitas pada satu pihak dengan pandangan yang diketahui, mediator

kunci adalah motivasi untuk mencapai simpulan yang diinginkan. Literatur akuntansi

menunjukkan bahwa motivasi ini sering mengarah pada adopsi strategi dari pandangan yang

diketahui. Dengan kata lain, orang berusaha melakukan usaha kognitif secara minimal;

mereka secara sederhana melakukan penyesuaian.

Akuntabilitas biasanya termasuk didalamnya unsur tertentu; pihak lain dilibatkan,

JDM seseorang bisa dilacak, ada beberapa jenis evaluasi terlibat didalamnya, dan ada

kemungkinan justifikasi. Sama seperti insentif, persyaratan akuntabilitas bisa

diimplementasikan dengan beberapa cara, dan atribut yang berbeda ini bisa memberikan

28

pengaruh akuntabilitas secara positif. Sama dengan insentif, orang bisa diberi tahu

persyaratan akuntabilitas sebelum JDM atau setelah JDM.

4) Pengaruh penentuan tujuan pada kualitas JDM

Tujuan merupakan akhir dari tindakan dan teori ini membedakan antara tujuan pribadi

dengan tujuan yang ditentukan. Tujuan yang ditentukan adalah tujuan sebuah organisasi atau

usaha individu ditujukan kepada seseorang, sedangkan tujuan pribadi adalah yang sebenarnya

diadopsi oleh seseorang. Meskipun ada banyak tujuan, namun fokus pada tujuan yang

ditentukan sejalan dengan fokus pada JDM yang berhubungan dengan pekerjaan akuntansi.

Tujuan yang sudah ditentukan biasanya dipandang memiliki pengaruh positif atas

kinerja. Banyak literatur psikologi menilai pengaruh tujuan yang ditentukan dalam tugas

produksi, menilai kinerja sebagai kuantitas output yang bisa diterima dan pengaruh tujuan

pada kualitas JDM. Menurut Bonner (2008) JDM yang berhubungan dengan tujuan sering

merefleksikan hasil yang merupakan produk kualitas satu atau lebih keputusan. Keputusan

tersebut didasarkan atas pertimbangan seperti pelanggan yang potensial atas produk dan

keefektifan periklanan atas produk tertentu. Dengan demikian apakah JDM memenuhi tujuan

yang ditentukan berarti melakukan penilaian apakah satu atau lebih hasil dihubungkan

dengan JDM memenuhi tujuan yang ditentukan.

Secara khusus Locke dan Latham (1990) mengajukan bahwa tujuan yang ditentukan

secara positif memengaruhi tujuan personal karena tujuan cenderung diterima bila apa yang

sudah ditentukan oleh orang yang berwenang. Tujuan yang ditentukan secara positif

memengaruhi kebebasan sendiri karena tujuan memberikan informasi mengenai tingkat

kinerja seseorang yang diharapkan untuk dicapai, dengan demikian tingkat kinerja bisa

tercapai. Selanjutnya tujuan personal di mana keduanya secara positif memengaruhi kinerja

lewat pengarahan usaha, durasi usaha, intensitas usaha dan dalam beberapa kasus

pengembangan strategi (Bonner, 2008).

29

Tujuan dapat meningkatkan motivasi. Sesuai teori harapan, pencapaian tujuan harus

dipertimbangkan memiliki lebih dari nol ketertarikan atau utilitas. Orang merasa bangga

dalam mencapai tujuan, terutama jika mereka mendapatkan atribut itu bagi dirinya daripada

faktor eksternal. Orang juga bisa menggerakkan utilitas dari mencoba dengan keras dan

menerima tantangan walaupun mereka tidak mencapai tujuan tersebut. Di samping itu,

harapan usaha-hasil dipengaruhi oleh kehadiran tujuan. Orang memiliki ide yang jelas dan

kuat akan memungkinkan mereka mencapai hasil yang diinginkan.

Sebagaimana insentif dan akuntabilitas, tujuan bisa diimplementasikan dengan

berbagai cara. Menurut Bonner (2008) tujuan berbeda-beda sesuai jumlah dimensi dan

dimensi ini bisa memberikan pengaruh positif, sebagaimana telah dibuktikan lewat meta-

analisis. Pertama, tingkat kesulitan tujuan yang ditentukan memiliki efek positif atas kualitas

JDM sampai pada poin dimana tujuan menjadi bertambah sulit. Dengan demikian tujuan

yang ditentukan secara mudah akan memiliki pengaruh lebih kecil pada kualitas JDM

daripada melakukan tujuan yang ditentukan dengan sulit dan mungkin tidak memiliki

pengaruh berbeda daripada yang tanpa tujuan sama sekali. Ini terjadi karena tugas yang

ditentukan dengan mudah mengarah pada motivasi yang lebih rendah dan tujuan pribadi yang

lebih mudah. Kedua, tujuan sulit secara khusus memiliki pengaruh yang lebih besar pada

kualitas JDM dan menjadi tujuan yang jelas, seperti lakukan yang terbaik atau lakukan tanpa

tujuan, yang kadang-kadang diasumsikan secara implisit untuk menyediakan instruksi untuk

melakukan yang terbaik. Ini terjadi karena variasi dalam motivasi, tujuan pribadi, usaha dan

dengan demikian kualitas JDM lebih besar daripada lakukan yang terbaik.

5) Pengaruh umpan balik pada kualitas JDM

Umpan balik biasanya dipandang memiliki pengaruh positif pada kualitas JDM.

Meskipun kualitas JDM sering secara operasional akurat lewat hasil dalam kajian psikologi,

perlu dipelajari pengaruh umpan balik pada semua dimensi kualitas JDM. Sejalan dengan

30

pentingnya berbagai dimensi kualitas JDM dalam kajian akuntansi maka perlu mempelajari

pengaruh umpan balik dalam sejumlah dimensi tersebut.

Umpan balik dipandang berpengaruh positif atas kualitas JDM melalui paling tidak

dua mekanisme, pertama peningkatan motivasi dan usaha. Disini motivasi adalah salah satu

variasi yang benar karena umpan balik diberikan dalam berbagai uji terhadap berbagai

karakteristik, dan dengan demikian menghasilkan berbagai keputusan. Dengan kata lain,

tidak ada kemungkinan motivasi terorientasi kearah simpulan yang diinginkan karena ada

berbagai simpulan yang berhubungan dengan berbagai tugas. Dalam hal ini, motivasi bisa

memengaruhi kualitas JDM lewat peningkatan usaha, durasi, atau intensitas atau usaha yang

mengarah pada pengembangan strategi (Bonner, 2008).

6) Pengaruh kelompok dan tim pada kualitas JDM

Secara alami, JDM kelompok dianggap lebih tinggi dari JDM individu, meskipun ini

sering bukan sebuah kasus. JDM kelompok atau tim bisa dibandingkan dengan JDM individu

dari kelompok dengan atribut yang berbeda dalam berbagai dimensi kualitas, meskipun

keakuratan dibandingkan hasil dan kesesuaian teori normatif muncul menjadi dimensi paling

sering diteliti. Juga penting meneliti waktu dan biaya sehubungan dengan JDM kelompok

dibandingkan JDM individu (atau kelompok dengan berbagai atribut) dengan pentingnya

dimensi ini dalam ketentuan akuntansi dan JDM kelompok bisa jauh lebih memakan waktu

daripada JDM individu (Bonner, 2008).

BAB V SIMPULAN

Mengukur kualitas JDM sesuai dengan hasil aktual atau hasil yang sudah diperkirakan

memiliki banyak bentuk, tergantung apakah peneliti sedang melakukan penilaian atau

keputusan. Dalam penelitian akuntansi, dimensi lain dari kualitas JDM yaitu sejauh mana

JDM sesuai dengan teori profesional atau badan pengetahuan, atau standar profesional dan

31

regulasi atau peraturan lainnya. Serupa dengan hal ini, peneliti dapat membandingkan JDM

dengan kebijakan perusahaan, yang biasanya didasarkan pada standar profesional. Alasan

perusahaan menggunakan profesional akuntansi adalah untuk menghasilkan laba. Maka

kriteria lain yang sering disarankan untuk mengevaluasi kualitas JDM adalah waktu atau

biaya yang terjadi untuk melakukan tugas JDM. Dimensi kualitas JDM lainnya yang masih

belum bisa diselidiki adalah sampai sejauh mana JDM individu berkorespondensi dengan

JDM orang lain. Selain membandingkan JDM seseorang terhadap JDM orang lainnya, para

peneliti dapat membandingkan suatu JDM professional pada satu titik waktu terhadap JDM-

nya pada titik waktu setelah itu. Para peneliti dapat mengukur dimensi kualitas JDM ini dari

suatu perspektif proses atau kinerja, yang menggunakan ukuran-ukuran yang serupa dengan

yang digunakan untuk kriteria JDM dengan persetujuan orang lain. Tujuan penelitian JDM akuntansi adalah untuk meningkatkan JDM, maka para

peneliti (dan praktisi) seringkali ingin tahu siapakah yang memiliki kualitas JDM yang tinggi.

Secara umum, kualitas JDM dipengaruhi oleh:1) Faktor Individu, di mana karakteristik pembuat keputusan akan berdampak pada cara

yang digunakan dalam mengambil keputusan.

Setiap individu memiliki kemampuan yang berbeda-beda dalam segala aspek, seperti

tingkat pengetahuan, motivasi, kemampuan memengaruhi, kepercayaan diri, dan lain-lain.

Pada akhirnya perbedaan tersebut membuat setiap individu memiliki perbedaan dalam proses

kognitif mereka ketika menyelesaikan tugas, termasuk juga ketika membuat dan menilai

sebuah keputusan.

Adapun faktor-faktor individu yang memengaruhi kualitas JDM adalah a) Konten dan

Struktur Pengetahuan. Baik konten maupun struktur pengatahuan memiliki pengaruh terpisah

pada kualitas JDM; b) Keterlibatan pribadi, dapat membuat individu untuk melakukan JDM

yang sama dengan periode sebelumnya. Apabila kualitas JDM periode sebelumnya rendah,

maka kualitas untuk periode sekarang akan sama rendahnya. Hal ini dikenal sebagai eskalasi

32

komitmen; c) Kemampuan, dimana pengaruh kemampuan pada kualitas JDM dalam

akuntansi muncul secara konsisten dengan teori-teori yang menyatakan bahwa adanya

pengaruh positif dari kemampuan pada kualitas JDM, dan pengaruh positif yang lebih besar

ketika kompleksitas tugas yang tinggi; d) Motivasi, dimana studi akuntansi tentang pengaruh

motivasi intrinsik pada kualitas JDM cukup konsisten dengan teori yang masih ada, di mana

motivasi intrinsik berpengaruh positif pada kualitas JDM; e) Reaksi afektif, yang dapat

disebabkan oleh suasana hati dan emosi seseorang. Sebagian besar penelitian tentang

pengaruh afeksi dalam akuntansi yang terkait dengan JDM menemukan bahwa afeksi

berperan dalam JDM; f) Keyakinan / kepercayaan diri (Confidence), sebagai meyakinkan

pada kemampuan dan penilaian (judgement) diri sendiri dalam melakukan tugas dan memilih

pendekatan yang efektif. Hal ini termasuk kepercayaan atas kemampuannya menghadapi

lingkungan yang semakin menantang dan kepercayaan atas keputusan atau pendapatnya yang

juga ikut memengaruhi kualitas JDM; g) Risiko, dimana sikap atau pandangan seseorang

terhadap risiko akan berpengaruh positif pada kualitas JDMnya. Karena bagi seorang Risk

Averse, Risk Neutral ataupun Risk Seeking akan memiliki JDM yang berbeda-beda pula; h)

Gaya Kognitif, dimana Gaya kognitif merujuk pada cara seseorang memroses, menyimpan

maupun menggunakan informasi untuk menanggapi suatu tugas atau menanggapi berbagai

jenis situasi lingkungannya. Disebut sebagai gaya dan bukan sebagai kemampuan karena

merujuk pada bagaimana seseorang memroses informasi dan memecahkan masalah dan

bukan merujuk pada bagaimana proses penyelesaian yang terbaik; i) Gender dan budaya,

dimana orang-orang dengan jenis kelamin yang berbeda dan dari latar belakang budaya yang

berbeda, berbeda dengan faktor lain yang dapat memengaruhi kualitas JDM.

2) Faktor Tugas, di mana berhubungan dengan dimensi tugas itu sendiri.Adapun faktor-faktor tugas yang dapat memengaruhi kualitas JDM adalah: a)

Pengambilan memori, dimana produk dari pengambilan memori dapat memengaruhi kualitas

JDM secara langsung atau melalui proses kognitif lainnya. Hubungan pengambilan memori

33

untuk JDM mungkin tidak memiliki mediator jika pengambilan mengarah langsung ke

jawaban yang benar; b) Pencarian informasi, dimana kecepatan pencarian informasi memiliki

efek positif pada dimensi efisiensi kualitas JDM dan berpotensi pada dimensi lain karena

pencarian cepat dapat memeroleh potongan lebih banyak informasi yang relevan dalam

jangka waktu tertentu; c) Representasi, dimana penciptaan representasi melibatkan beberapa

langkah pengolahan, sehingga ada beberapa dimensi representasi yang berkaitan dengan

kualitas JDM. Faktor-faktor yang memengaruhi representasi masalah pada kualitas JDM

tergantung pada dimensi representasi kepentingan; d) Generasi hipotesis, dimana proses

generasi hipotesis melibatkan pemikiran dari serangkaian penjelasan atau prediksi yang

diberikan kemudian mengambil langkah evaluasi. Teori generasi hipotesis menentukan

bahwa orang pertama yang menghasilkan hipotesis berdasarkan informasi dalam memori

kemudian mengikutinya; e) Evaluasi hipotesis dan bukti, dimana orang-orang biasanya

mengumpulkan informasi lebih lanjut yang berfungsi sebagai bukti untuk mendukung atau

menentang hipotesis yang awalnya dihasilkan. Berdasarkan bukti-bukti ini, dipilih satu atau

lebih hipotesis.

4) Faktor Lingkungan, yang berhubungan dengan suasana dan keadaan di sekitar individu

ketika menilai dan mengambil keputusan.

Adapun faktor-faktor lingkungan yang memengaruhi kualitas JDM sebagai berikut: a)

Motivasi, dimana ada dua jenis pengaruh motivasi diarahkan untuk mencapai kepastian atau

keputusan yang tepat. Pertama, motivasi bisa diarahkan kearah pencapaian kepastian atau

keputusan yang diinginkan. Kedua, motivasi bisa dijelaskan dalam jenis motivasi yang bisa

terjadi dalam ketentuan akuntansi; b) insentif moneter, yang bisa memberikan penghargaan

kepada orang atas JDM yang tepat atau kepastian atau keputusan yang diinginkan secara

khusus. Insentif moneter yang berhubungan dengan ketepatan keputusan dianggap memiliki

pengaruh positif pada kualitas JDM atau sejalan dengan teori normatif; c) Akuntabilitas dan

34

Justifikasi, dimana teori akuntabilitas membedakan antara akuntabilitas pada pihak yang

memiliki pandangan yang sudah diketahui (simpulan yang diinginkan) dengan akuntabilitas

pada pihak yang memiliki pandangan yang tidak bisa diketahui. Akuntabilitas pada satu pihak

dengan pandangan yang diketahui jelas akan memiliki pengaruh positif pada kualitas JDM

jika pandangan yang diketahui itu benar; d) Penentuan tujuan, dimana membedakan antara

tujuan pribadi dengan tujuan yang ditentukan. Meskipun ada banyak tujuan, namun fokus

pada tujuan yang ditentukan sejalan dengan fokus pada JDM yang berhubungan dengan

pekerjaan akuntansi.Tujuan yang sudah ditentukan biasanya dipandang memiliki pengaruh

positif atas kinerja; e) Umpan balik, yang biasanya dipandang memiliki pengaruh positif pada

kualitas JDM. Meskipun kualitas JDM sering secara operasional akurat lewat hasil dalam

kajian psikologi, perlu dipelajari pengaruh umpan balik pada semua dimensi kualitas JDM; f)

kelompok, yang dapat dibandingkan dengan JDM individu dari kelompok dengan atribut

yang berbeda dalam berbagai dimensi kualitas, meskipun keakuratan dibandingkan hasil dan

kesesuaian teori normatif muncul menjadi dimensi paling sering diteliti.

DAFTAR PUSTAKA

Ackerman, P. 1989. Individual Differences and Skill Acguisition. In Learning and IndividualDifferences: Advances in Theory and Research, edited by P Ackerman, R. Sternberg,and R. Glaser. New York: W.H. Freeman and Company.

Anderson, J. 2005. Cognitive Psychology and Its Implications, 6th ed. New York: WorthPublishers.

Ashton, R., and A. Ashton, ed.1995. Judgement and Decision Making Research inAccounting and Auditing. Cambridge, MA: Cambridge University Press.

Berton, L., and S. Adler. 1992. CPA’s Nightmare: How Audit of a Bank Cost PriceWaterhouse $338 Million Judgement. Wall Street Journal.

Bloomfield, R., R. Libby, and M. Nelson. 1999. Confidence and the Welfare of Less-InformedInvestors. Accounting, Organizations and Society.

Byrnes, J., D. Miller, and W. Schafer. 1999. Gender Differences in Risk Taking: A Meta-Analysis. Psychological Bulletin.

Carroll, J. 1993. Human Cognitive Abilities: A Survey of Factor-Analytic studies. New York:Cambridge University Press.

35

Chi, M., R. Glaser, and M. Farr, ed. 1988. The Nature of Expertise. Hillsdale, NJ: LawrenceErlbaum Associates.

Diener, E., and E. Shuh. 1999. National Differences in Subjective Well-Being. In Well-Being:The Foundations of Hedonic Psychology, edited by D. Kahneman, E. Diener, and N.Schwarz. New York: Russell Sage Foundation.

E. Chewning, Jr and A. Harrell. 1990. The effect of Information Load on Decision Maker CueUtilization Levels and Decision Quality in a Financial Distress Decision Task.Accounting Organizations and Society.

Einhorn, H., and R. Hogarth. 1981. Behavioral Decision Theory: Processes of Judgementand Choice. Annual Review of Psychology.

E. R. Iselin. 2006. Accounting Information and the Quality of Financial ManagerialDecisions. Journal of Information Science 22.

Fischhoff, B., and R. Beyth-Marom. 1983. Hypothesis Evaluation from a BayesianPerspective. Psychological Review.

Fiske, S., and S. Taylor. 1991. Social Cognition, 2nd ed. New York: McGraw-Hill.

Forgas, J. 1995. Mood and Judgement: The Affect Infusion Model (AIM). PsychologicalBulletin.

Geis, F. 1993. Self-Fulfilling Prophecies: A Social Psychological View of Gender. In thePsychology of Gender, edited by A. Beall and R. Sternberg. New York: GuilfordPress.

Gettys, C., and S. Fisher. 1979. Hypothesis Plausibility and Hypothesis Generation.Organizational Behavior and Human Performance.

Halpern, D. 2000. Sex Differences in Cognitive Abilities, 3rd ed. Mahwah, NJ: LawrenceErlbaum.

Hogarth, R. 1987. Judgement and Choice, 2nd ed. New York: John Wiley.

Hunter, J. 1986. Cognitive Ability, Cognitive Aptitudes, Job Knowledge, and JobPerformance. Journal of Vocational Psychology.

Kunda, Z. 1990. The Case for Motivated Reasoning. Psychological Bulletin.

Kunda, Z. 1999. Social Cognition: Making Sense of People. Cambridge, MA: The MIT Press.

Locke, E., and G. Latham. A Theory of Goal setting and Task Performance. EnglewoodCliffs, NJ: Prentice-Hall.

Mark I. Hwang and Jerry W. Lin. Information Dimention, Information Overload, andDecision Quality. 1998.

Mellers, B., and A. McGraw. 2001. Anticipated Emotions as Guides to Choice. CurrentDirections in Psychological Science.

Morris, N., and W. Rouse. 1985. Review and Evaluation of Empirical Research inTroubleshooting. Human Factors.

36

Nisbett, R. 2003. The Geography of Thought: How Asians and Westerners ThinkDifferently…and Why. New York: Free Press.

Olsen, R., and C. Cox. 2001. The Influence of Gender on the Perception and Response toInvestment Risk: The Case of Professional Investors. Journal of Psychology andFinancial Markets.

Palmrose, Z. 1991. Trials of Legal Disputes Involving Independent Auditors: Some EmpiricalEvidence. Journal of Accounting Research.

Reber, A. 1995. The Penguin Dictionary of Psychology, 2nd ed. New York: Penguin Books.

Shiraev, E., and D. Levy. 2001. Introduction to Cross-Cultural Psychology: Critical Thinkingand Contemporary Applications. Boston: Allyn and Bacon.

Slovic, P. 2000. The Perception of Risk. Sterling, VA: Earthscan Publishers.

Suartana, I Wayan. 2010. Akuntansi Keperilakuan (Teori dan Implementasi). Penerbit AndiYogyakarta.

Swieringa, R., M. Gibbins, L. Larsson, and J. Sweeney. 1976. Experiments in the Heuristicsof Human Information Processing. Journal of Accounting Research.

Tan, H., and Libby. 1997. Tacit Managerial Versus Technical Knowledge as Determinationsof Audit Expertise in the Field. Journal of Accounting Research (Spring).

BAB VI PEMBIAYAAN

Pembiayaan dirinci berdasarkan jenis pengeluaran sebagai berikut.

6.1 Anggaran Untuk Pelaksana (Honor dan Upah)

Tim Orang Mingg Bulan Jam/mg Upah jam / Total (Rp)Peneliti u/Bln Kerja Minggu (Rp)a. Ketua 1 2 4 4 40.000 1.280.000b. Anggota 2 2 4 4 15.000 960.000

SUB-TOTAL 6.1 2.240.000

6.2 Anggaran untuk bahan habis pakai

No Nama bahan/banyaknya Kegunaan Harga (Rp)1. Kertas, Flash Disk, Alat Tulis, dll Pengolahan Data 750.0002. Tinta Priter Laser Jet, dll Penyusunan Laporan 750.000SUB-TOTAL 6.2 1.500.000

6.3 Pengeluaran Pengolahan Data, Laporan, Publikasi, Paten, dll

No Jenis pengeluaran Keperluan Biaya (Rp)1. Rapat, seminar, dll Pengolahan Data 260.0002. Penjilidan, dll Analisis dan Laporan Data 1.000.000SUB-TOTAL 6.3 1.260.000TOTAL ANGGARAN ( 6.1+6.2+6.3) 5.000.000

BAB VII JADUAL KEGIATAN PENELITIAN

37

Kegiatan penelitian direncanakan akan dilakukan dalam waktu kurang lebih 4 (empat) bulan dengan

rincian sebagai berikut.

No Kegiatan Bulan ke1 2 3 4

1. Penyusunan Proposal X2. Pengumpulan Data Awal (I) X3. Pengumpulan Data (II) X x4. Pengolahan Data x5. Penulisan Draf Laporan X6. Laporan Akhir X

LAMPIRAN 1 BIODATA TIM PENELITI

Biodata Ketua Peneliti:1. Nama : Dr. I Gusti Ayu Nyoman Budiasih, S.E., M.Si.2. Tempat/Tanggal Lahir : Denpasar, 15 Januari 19693. Jenis Kelamin : Perempuan4. Agama : Hindu5. NIP/NIDN : 19690115 199402 2 001/00150169066. Pangkat/Golongan : Pembina Tingkat I/IVb7. Jabatan Fungsional : Lektor Kepala8. Bidang Ilmu : Akuntansi9. Instansi : Fakultas Ekonomi dan Bisnis Universitas

Udayana10. Alamat Kantor : Jalan PB Sudirman Denpasar11. Telp/Faks. Kantor : (0361) 22413312. Alamat Rumah : Jalan Dukuh I No. 10 Gatsu Timur Denpasar13. Telp/HP : (0361) 3661115 / 08133869329614. Alamat Email : [email protected]

15. Riwayat Pendidikan :No. Jenjang

PendidikanTempat Tahun

LulusJurusan/Konsentrasi

1. SD SD1 Saraswati Denpasar 1982 -2. SMP SMPN 1 Denpasar 1985 -3. SMA SMA 1 Denpasar 1988 Sosial4. Strata 1 Fakultas Ekonomi UNUD 1993 Akuntansi5. Pasca Sarjana Magister Sains UGM Yogjakarta 2003 Akuntansi6. Pasca Sarjana Program Doktor Ilmu Akuntansi UB 2012 Akuntansi

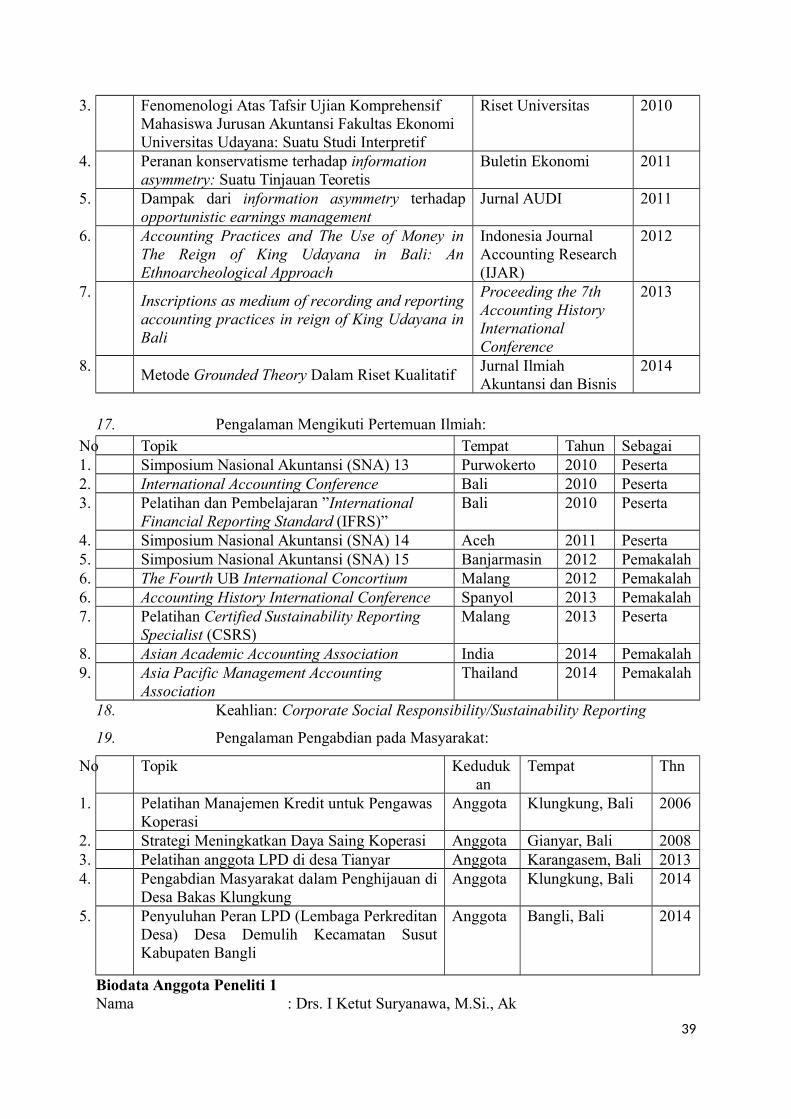

16. Pengalaman Penelitian/Publikasi Ilmiah:No Judul Penelitian/Publikasi Ilmiah Jenis Tahun1. Analisis faktor-faktor yang mempengaruhi

tanggung jawab sosial PerusahaanJurnal AUDI 2009

2. Pengaruh Kinerja Lingkungan terhadap EconomicPerformance

Buletin Ekonomi 2009

38

3. Fenomenologi Atas Tafsir Ujian Komprehensif Mahasiswa Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana: Suatu Studi Interpretif

Riset Universitas 2010

4. Peranan konservatisme terhadap information asymmetry: Suatu Tinjauan Teoretis

Buletin Ekonomi 2011

5. Dampak dari information asymmetry terhadapopportunistic earnings management

Jurnal AUDI 2011

6. Accounting Practices and The Use of Money inThe Reign of King Udayana in Bali: AnEthnoarcheological Approach

Indonesia Journal Accounting Research (IJAR)

2012

7.Inscriptions as medium of recording and reportingaccounting practices in reign of King Udayana inBali

Proceeding the 7th Accounting History International Conference

2013

8.Metode Grounded Theory Dalam Riset Kualitatif

Jurnal Ilmiah Akuntansi dan Bisnis

2014