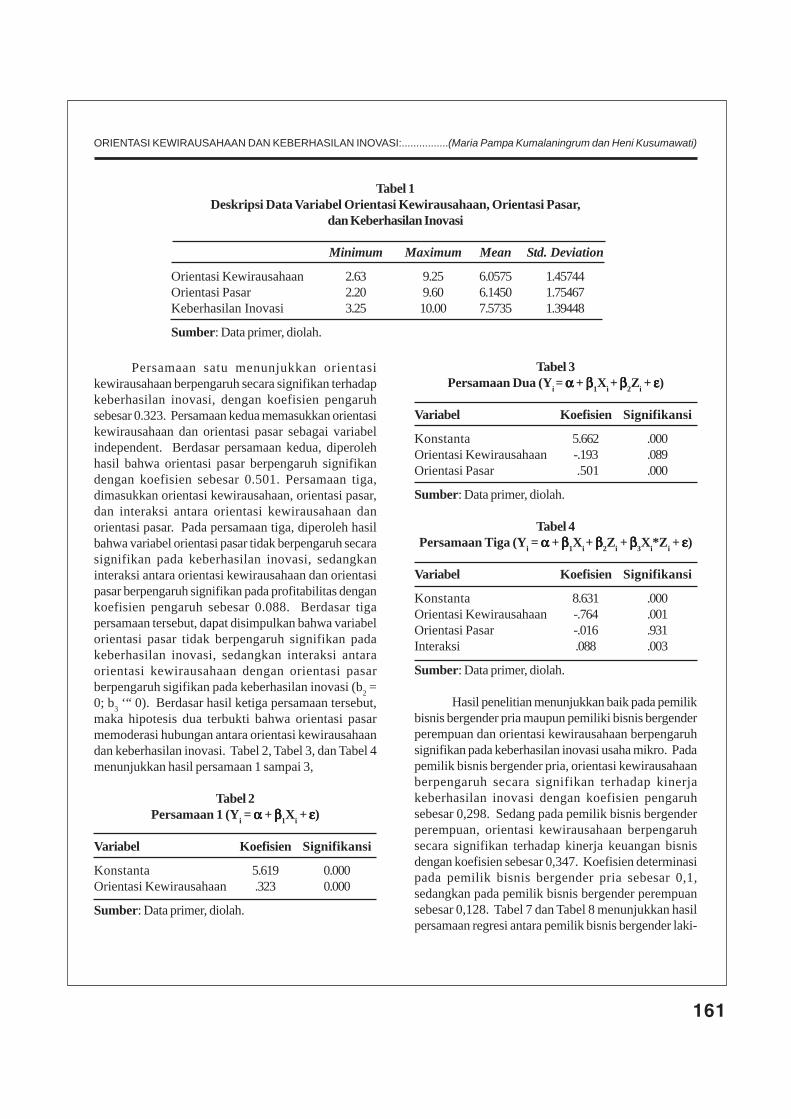

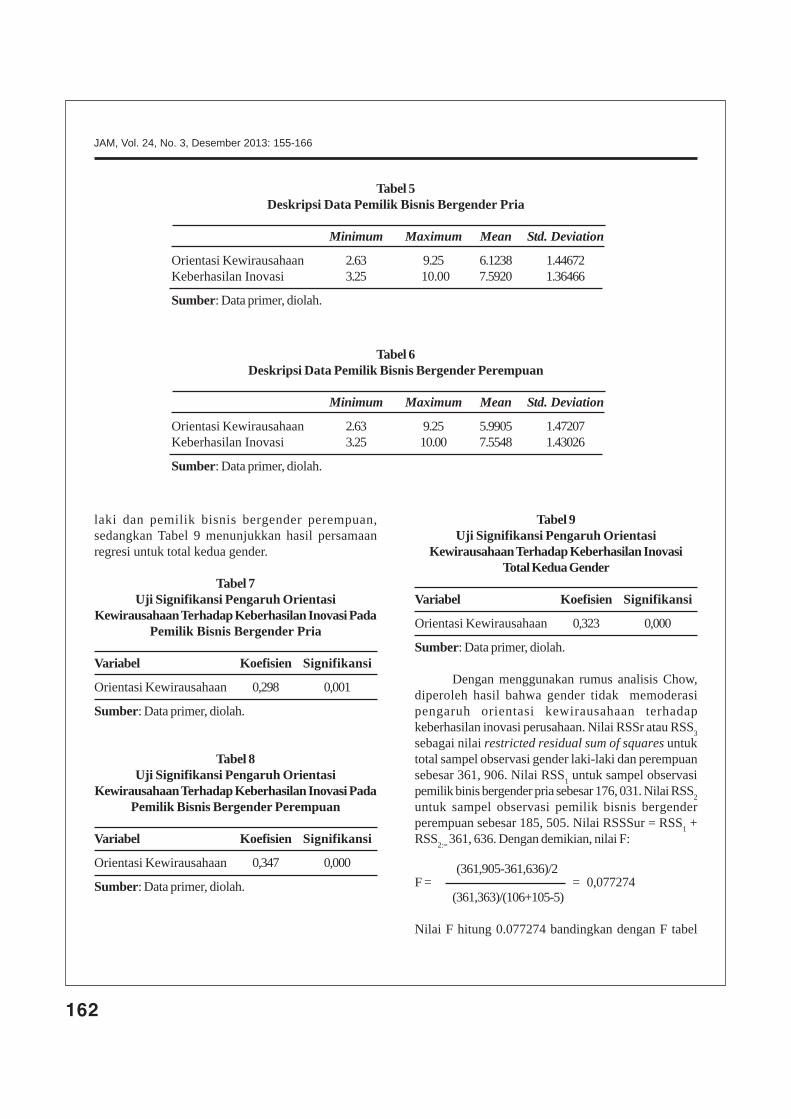

jam vol 24 no 3 desember 2013

TRANSCRIPT

Vol. 24, No. 3, Desember 2013

JURNAL AKUNTANSI & MANAJEMEN (JAM)

EDITOR IN CHIEFDjoko Susanto

STIE YKPN Yogyakarta

EDITORIAL BOARD MEMBERS

Dody Hapsoro I Putu Sugiartha SanjayaSTIE YKPN Yogyakarta Universitas Atma Jaya Yogyakarta

Dorothea Wahyu Ariani Jaka SriyanaUniversitas Atma Jaya Yogyakarta Universitas Islam Indonesia

MANAGING EDITORSBaldric Siregar

STIE YKPN Yogyakarta

EDITORIAL SECRETARYRudy Badrudin

STIE YKPN Yogyakarta

PUBLISHERPusat Penelitian dan Pengabdian Masyarakat STIE YKPN Yogyakarta

Jalan Seturan Yogyakarta 55281Telpon (0274) 486160, 486321 ext. 1100 Fax. (0274) 486155

EDITORIAL ADDRESSJalan Seturan Yogyakarta 55281

Telpon (0274) 486160, 486321 ext. 1332 Fax. (0274) 486155http://www.stieykpn.ac.id e-mail: [email protected]

Bank Mandiri atas nama STIE YKPN Yogyakarta No. Rekening 137 – 0095042814

Jurnal Akuntansi & Manajemen (JAM) terbit sejak tahun 1990. JAM merupakan jurnal ilmiah yang diterbitkan oleh PusatPenelitian dan Pengabdian Masyarakat Sekolah Tinggi Ilmu Ekonomi Yayasan Keluarga Pahlawan Negara (STIE YKPN) Yogyakarta.Penerbitan JAM dimaksudkan sebagai media penuangan karya ilmiah baik berupa kajian ilmiah maupun hasil penelitian di bidangakuntansi dan manajemen. Setiap naskah yang dikirimkan ke JAM akan ditelaah oleh MITRA BESTARI yang bidangnya sesuai.Daftar nama MITRA BESTARI akan dicantumkan pada nomor paling akhir dari setiap volume. Penulis akan menerima limaeksemplar cetak lepas (off print) setelah terbit.JAM diterbitkan setahun tiga kali, yaitu pada bulan April, Agustus, dan Desember. Harga langganan JAM Rp7.500,- ditambahbiaya kirim Rp17.500,- per eksemplar. Berlangganan minimal 1 tahun (volume) atau untuk 3 kali terbitan. Kami memberikankemudahan bagi para pembaca dalam mengarsip karya ilmiah dalam bentuk electronic file artikel-artikel yang dimuat pada JAMdengan cara mengakses artikel-artikel tersebut di website STIE YKPN Yogyakarta (http://www.stieykpn.ac.id).

Tahun 1990

ISSN: 0853-1259

J U R N A LAKUNTANSI & MANAJEMEN

Vol. 24, No. 3, Desember 2013

DAFTAR ISI

PENGARUH FAKTOR INTERNAL DAN EKSTERNAL AUDITOR TERHADAP PENGHENTIANPREMATUR ATAS PROSEDUR DAN KUALITAS AUDIT

Nita Andriyani Budiman131-142

PENGARUH TEKANAN KETAATAN DAN TANGGUNGJAWABPERSEPSIAN PADA PENCIPTAAN BUDGETARY SLACK

Evi GredianiSlamet Sugiri

143-153

ORIENTASI KEWIRAUSAHAAN DAN KEBERHASILAN INOVASI: PERAN ORIENTASI PASAR DANGENDER SEBAGAI VARIABEL PEMODERASI

Maria Pampa KumalaningrumHeni Kusumawati

155-165

STRATEGIC CHANGE MANAGEMENT: A CASE STUDY OF PT. MARGARIA GROUPAnnisa Rahma Herdyana

Rizal SyariefSetiadi Djohar

167-174

PENGARUH KUALITAS UNGKAPAN SUKARELA TERHADAP EARNINGS MANAGEMENT DIMODERASI BIAYA RESEARCH AND DEVELOPMENT PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIAJenni Veronika BR Ginting

175-184

PENGARUH WAKTU, HARGA, KEAMANAN, DAN KEPERCAYAAN TERHADAP KEPUASAN PEMBELIANONLINE YANG DIMEDIASI OLEH KEPUTUSAN PEMBELIAN ONLINE

Revina Julina Marentek185-195

Tahun 1990

ISSN: 0853-1259

J U R N A LAKUNTANSI & MANAJEMEN

Vol. 24, No. 3, Desember 2013

MITRA BESTARIJURNAL AKUNTANSI & MANAJEMEN (JAM)

Editorial JAM menyampaikan terima kasih yang sebesar-besarnya kepada MITRA BESTARI yang telah menelaahnaskah sesuai dengan bidangnya. Berikut ini adalah nama dan asal institusi MITRA BESTARI yang telah melakukantelaah terhadap naskah yang masuk ke editorial JAM Vol. 24, No. 1, April 2013; Vol. 24, No. 2, Agustus 2013; dan Vol.24, No. 3, Desember 2013.

Andreas LakoUniversitas Katholik Soegijapranata

Agus SumanUniversitas Brawijaya

Akhmad MakhfatihUniversitas Gadjah Mada

FX. SugiyantoUniversitas Diponegoro

HM. WahyuddinUniversitas Muhammadiyah Surakarta

Mahmudah Enny W., M.Si.Universitas Bhayangkara Surabaya

R. MaryatmoUniversitas Atma Jaya Yogyakarta

WasiaturrahmaUniversitas Airlangga

Tahun 1990

ISSN: 0853-1259

J U R N A LAKUNTANSI & MANAJEMEN

131

PENGARUH FAKTOR INTERNAL DAN EKSTERNAL AUDITOR TERHADAP.............................................(Nita Andriyani Budiman)

Vol. 24, No. 3, Desember 2013Hal. 131-142

ABSTRACT

The purpose of this study is to examine the influenceof internal and external auditors factor to prematuresign-off audit procedures and quality of audit. Auditorinternal factors tested in this study is the locus of con-trol, self esteem, and equity sensitivity. While externalfactors tested in this study was time pressure, detec-tion risk, and review procedures and quality control.Respondents in this research is an auditor who worksat public accounting firm in Yogyakarta and Surakarta.The primary data used in this study were collectedthrough a questionnaire submitted directly to the re-spondents. Determination of the samples was done bypurposive sampling method, where the 144 question-naires distributed, only 106 questionnaires could beused for analysis. Hypothesis testing was performedusing Structural Equation Modeling (SEM) were pro-cessed with the program AMOS 6.0. The results of thisstudy indicate that the behavior of premature sign-offaudit procedures is affected by the locus of control,time pressure, detection risk, and review proceduresand quality control. In this study also proved that thebehavior of premature sign-off audit procedures, eq-uity sensitivity, and detection risk affect the quality ofaudits produced by the auditors.

Keywords: internal and external auditors, proceduresand quality of audit

JEL classification: M42

PENGARUH FAKTOR INTERNAL DAN EKSTERNAL AUDITORTERHADAP PENGHENTIAN PREMATUR ATAS

PROSEDUR DAN KUALITAS AUDIT

Nita Andriyani BudimanE-mail: [email protected]

Tahun 1990

ISSN: 0853-1259

J U R N A LAKUNTANSI & MANAJEMEN

PENDAHULUAN

Pengauditan didefinisikan sebagai suatu prosessistematis untuk mendapatkan dan mengevaluasi buktiyang berhubungan dengan asersi tentang tindakan-tindakan dan kejadian-kejadian ekonomi secara obyektifuntuk menentukan tingkat kesesuaian antara asersitersebut dengan kriteria yang telah ditetapkan danmengkomunikasikan hasilnya kepada pihak-pihak yangberkepentingan. Audit atas laporan keuanganmerupakan bagian dari jasa penjaminan yang diberikanKantor Akuntan Publik (KAP) kepada sebuahperusahaan. Jasa penjaminan ini memiliki nilai karenapemberi jaminan bersifat independen dan tidak biasdengan informasi yang diperiksanya.

Perusahaan diwajibkan untuk meminta pendapataudit dari auditor terhadap laporan keuangan yang akandipublikasikan kepada masyarakat luas. Hal tersebutdilakukan sebagai bentuk penjaminan atas kepercayaanpublik kepada perusahaan. Dengan adanyapelaksanaan jasa penjaminan diharapkan auditor dapatmeningkatkan kualitas informasi melalui peningkatankepercayaan dalam hal keandalan dan relevansiinformasi yang digunakan sebagai dasar pengambilankeputusan.

Pelaksanaan audit yang baik harus berdasarkanpada prinsip-prinsip akuntansi yang berlaku umum.Agar laporan audit yang dihasilkan dapat berkualitasdalam pengambilan keputusan, auditor harus benar-benar melaksanakan prosedur audit sesuai denganketentuan yang telah ditetapkan dalam Standar

132

JAM, Vol. 24, No. 3, Desember 2013: 131-142

Profesional Akuntan Publik (SPAP). Akan tetapi,fenomena perilaku yang dapat mengurangi kualitasaudit yang dilakukan oleh auditor pada saat melakukanaudit semakin banyak terjadi (Donnelly et al., 2003;Radtke dan Tervo, 2004; Soobaroyen danChengabroyan, 2006; Weningtyas et al., 2006).

Pengurangan kualitas dalam audit diartikan olehCoram et al. (2004) sebagai pengurangan mutu yangdilakukan dengan sengaja oleh auditor dalam suatuproses audit. Pengurangan mutu tersebut dapatdilakukan auditor melalui tindakan seperti auditor yangmengurangi jumlah sampel audit, melakukan reviewyang kurang mendalam terhadap dokumen klien, tidakmemperluas pemeriksaan ketika terdapat item yangkurang jelas, atau auditor memberikan pendapat auditsaat semua prosedur audit yang disyaratkan belumdilakukan secara lengkap.

Penelitian yang dilakukan oleh Coram et al.(2004) menunjukkan bahwa salah satu bentuk perilakuauditor yang dapat mengurangi kualitas audit adalahpenghentian prematur atas prosedur audit. Praktikpenghentian prematur atas prosedur audit ini terjadiketika auditor mendokumentasikan prosedur auditsecara lengkap tanpa benar-benar melakukannya ataumengabaikan atau bahkan tidak melakukan beberapaprosedur audit yang disyaratkan akan tetapi auditordapat memberikan pendapat audit atas suatu laporankeuangan (Shapeero et al., 2003).

Praktik penghentian prematur atas proseduraudit ini akan berdampak terhadap kualitas audit yangakan dihasilkan oleh auditor. Praktik tersebut juga dapatmenyebabkan terjadinya peningkatan tuntutan hukumterhadap auditor. Jika salah satu atau beberapa langkahdalam prosedur audit dihilangkan, maka probabilitasauditor dalam membuat keputusan dan pendapat audityang salah akan semakin tinggi. Praktik penghentianprematur atas prosedur audit ini juga dapatmengakibatkan informasi yang telah dikumpulkan olehauditor menjadi tidak valid, tidak akurat, dan secaralangsung dapat mengancam reliabilitas laporankeuangan yang telah diaudit. Selain itu, praktik tersebutcenderung dapat menurunkan kepercayaan publikterhadap profesi auditor dan akhirnya dapat mematikanprofesi auditor itu sendiri.

Perilaku penghentian prematur atas proseduraudit yang dilakukan oleh auditor dapat disebabkanoleh faktor internal dan faktor eksternal. Faktor inter-

nal merupakan kepribadian dan kepercayaan diri yangterdapat dalam diri seorang auditor, sedangkan faktoreksternal diartikan sebagai salah satu komponen etikayang harus dijaga dan ditaati oleh auditor pada saatmelakukan audit. Penelitian ini selain berfokus padafaktor internal seperti lokus kendali, self esteem, danequity sensitivity, juga akan berfokus pada faktoreksternal seperti tekanan waktu, risiko deteksi, sertaprosedur review dan kontrol kualitas.

Kualitas audit merupakan suatu fungsipenjaminan dimana kualitas tersebut akan digunakanuntuk membandingkan kondisi yang sebenarnyadengan kondisi yang seharusnya. Agar laporan audityang dihasilkan oleh auditor memiliki kualitas, auditorharus menjalankan pekerjaannya secara profesional danindependen, mematuhi standar auditing, memperolehbukti kompeten yang cukup, dan melakukan tahap-tahap prosedur audit secara lengkap (Nataline, 2007).Penelitian ini merupakan pengembangan dari penelitiansebelumnya yang dilakukan oleh Weningtyas et al.(2006). Adapun yang membedakan penelitian ini denganpenelitian sebelumnya adalah ditambahkannya empatvariabel baru dimana tiga variabel diantaranya adalahfaktor internal auditor (lokus kendali, self esteem, danequity sensitivity) serta satu variabel yaitu variabelkualitas audit. Penelitian ini bertujuan untuk mengetahuipengaruh 1) faktor internal auditor seperti lokus kendali,self esteem, dan equity sensitivity terhadap penghentianprematur atas prosedur audit; 2) faktor internal auditorseperti lokus kendali, self esteem, dan equity sensitiv-ity terhadap kualitas audit; 3) faktor eksternal auditorseperti tekanan waktu, risiko deteksi, serta prosedurreview dan kontrol kualitas terhadap penghentianprematur atas prosedur audit; 4) faktor eksternal audi-tor seperti tekanan waktu, risiko deteksi, serta prosedurreview dan kontrol kualitas terhadap kualitas audit;dan 5) penghentian prematur atas prosedur auditterhadap kualitas audit.

MATERI DAN METODE PENELITIAN

Penelitian Donnelly et al. (2003) menunjukkan bahwatekanan waktu audit yang terkait dengan anggaran,tenggang waktu yang ditetapkan, dan pergantian stafsecara tiba-tiba menempatkan tekanan yang signifikanpada keterlibatan tim audit. Tekanan tersebut dapatmengakibatkan penurunan pada kualitas audit terutama

133

PENGARUH FAKTOR INTERNAL DAN EKSTERNAL AUDITOR TERHADAP.............................................(Nita Andriyani Budiman)

dalam situasi dimana kinerja individu diukur dengantenggang waktu yang ditetapkan dan estimasianggaran. Donnelly et al. (2003) melakukan penelitianterhadap 10 Kantor Akuntan Publik (KAP) denganjumlah responden sebanyak 113 auditor. Hasilpenelitian Donnelly et al. (2003) menyatakan bahwaauditor yang memiliki lokus kendali eksternalberhubungan positif dengan tingkat penerimaanperilaku penyimpangan dalam audit.

Penelitian Soobaroyen dan Chengabroyan(2006) membuktikan apakah tekanan anggaran waktuyang diukur dengan keketatan anggaran berpengaruhterhadap perilaku penghentian prematur atas proseduraudit. Satu sisi ada tekanan yang lebih besar padapengurangan biaya dan manajemen tepat waktu untukmenyelesaikan sebuah tugas audit dalam waktu yangdianggarkan, tetapi di sisi lain, auditor diharapkan untukdapat menegakkan standar profesional dan mematuhiperaturan yang telah ditetapkan. Penelitian yangdilakukan Soobaroyen dan Chengabroyan (2006) pada20 KAP di Mauritius menunjukkan adanya tekanananggaran waktu yang terdapat di negara berkembangseperti Mauritius yang jauh lebih kecil jika dibandingkandengan negara-negara maju seperti Inggris, Irlandia,New Zealand, dan Amerika Serikat. Penelitian ini jugamenyimpulkan bahwa semakin tinggi tingkatpengetatan anggaran dalam pekerjaan audit makapraktik penghentian prematur atas prosedur audit jugaakan semakin tinggi.

Penelitian Weningtyas et al. (2006) dilakukanberdasarkan pada makin banyaknya fenomena perilakupengurangan kualitas audit yang menimbulkanperhatian yang lebih terhadap cara auditor dalammelakukan audit. Populasi penelitian tersebut adalahauditor yang bekerja di KAP wilayah Jawa Tengah danDaerah Istimewa Yogyakarta. Hasil penelitianWeningtyas et al. (2006) menunjukkan sebanyak 13%responden telah menghentikan prematur atas proseduraudit. Prosedur audit yang sering ditinggalkan adalahpemahaman terhadap bisnis klien, sedangkan proseduraudit yang jarang untuk ditinggalkan adalahpemeriksaan fisik. Hasil regresi logistik menunjukkanbahwa semua variabel independen yaitu tekanan waktu,risiko deteksi, materialitas, serta prosedur review dankontrol kualitas berpengaruh signifikan terhadappenghentian prematur atas prosedur audit.

Penelitian Coram et al. (2000) didasarkan pada

perilaku pengurangan kualitas audit yang digambarkansebagai tindakan yang disengaja oleh auditor yangmengurangi pengumpulan bukti secara tidak tepat.Perilaku tersebut selain dapat mengurangi kualitas au-dit dan mengancam profesi auditor juga dapatmerugikan pengguna laporan keuangan. Coram et al.(2000) melakukan survei terhadap 106 auditor seniordan menjelaskan secara umum bahwa tekanan anggaranwaktu memberikan pengaruh yang terbesar terhadapperilaku penurunan kualitas audit dan berhubungandengan risiko audit. Hasil penelitian Coram et al. (2000)menjelaskan bahwa dalam kondisi tingkat risikokesalahan audit rendah berhubungan denganpeningkatan tindakan penurunan kualitas audit secarakeseluruhan.

Teori lokus kendali menggolongkan individuapakah termasuk dalam lokus kendali internal ataueksternal. Individu yang memiliki lokus kendali inter-nal percaya bahwa kejadian-kejadian yang ada padadiri individu merupakan pengendalian individu itusendiri dan memiliki komitmen terhadap tujuanorganisasi yang lebih besar dibandingkan denganindividu yang memiliki lokus kendali eksternal. Individuyang memiliki lokus kendali eksternal adalah individuyang percaya bahwa mereka tidak dapat mengontrolkejadian-kejadian dan hasil yang ada pada diri mereka(Donnelly et al., 2003). Hasil penelitian Donnelly et al.(2003) menyimpulkan bahwa penggunaan manipulasi,penipuan, atau taktik menjilat atau mencari muka dapatmenggambarkan suatu usaha dari lokus kendalieksternal untuk mempertahankan pengaruh merekaterhadap lingkungan yang kurang ramah.Dalam konteks auditing, auditor yang melakukantindakan manipulasi atau penipuan akan terwujud dalambentuk perilaku penyimpangan dalam audit, misalnyaperilaku penghentian prematur atas prosedur audit.Perilaku tersebut dilakukan auditor sebagai bentukpertahanan auditor agar dapat bertahan di lingkunganauditnya. Hipotesis penelitian yang digunakan untukmengetahui pengaruh lokus kendali terhadappenghentian prematur atas prosedur audit adalah:H1: Lokus kendali berpengaruh terhadap penghen-

tian prematur atas prosedur audit.Self esteem berhubungan dengan depresi,

kecemasan dan motivasi yang terjadi pada setiapindividu. Self esteem berhubungan dengan tekanankerja. Seseorang yang mempunyai self esteem rendah

134

JAM, Vol. 24, No. 3, Desember 2013: 131-142

berkemungkinan akan mengalami tekanan dalamlingkungan kerjanya. Seseorang dengan self esteemtinggi merasa yakin akan kemampuan dan keahlian yangdimilikinya dan diharapkan memiliki tekanan kerja yangrendah. Seorang auditor yang memiliki self esteemrendah cenderung tidak berkomitmen lebih baik dalammelakukan pekerjaan auditnya. Auditor tersebut merasamengalami tekanan kerja yang tinggi, sehingga adakecenderungan bagi auditor yang memiliki self esteemrendah untuk melakukan penghentian prematur atasprosedur audit. Berdasarkan uraian tersebut, makadirumuskan hipotesis penelitian sebagai berikut:H2: Self esteem berpengaruh terhadap penghentian

prematur atas prosedur audit.Terdapat tiga tipe individu tentang teori keadilan

yaitu 1) benevolents adalah individu yang merasa adilketika apa yang diberikan kepada organisasi lebih besardaripada apa yang diterima dari organisasi; 2) equitysensitives adalah individu yang merasa adil ketika apayang diberikan kepada organisasi sama dengan apayang diterima dari organisasi; dan 3) entitleds adalahindividu yang merasa adil ketika apa yang diterima dariorganisasi lebih besar daripada apa yang diberikankepada organisasi. Individu yang berada ditengah-tengah benevolents dan entitleds adalah equitysensitives yang sama-sama menitikberatkan padapekerjaan yang maksimal dan mencapai penghargaanyang diinginkannya. Individu yang termasuk kategoribenevolents akan merasa puas ketika dapat memberikansumbangan kepada organisasi lebih besar dibanding-kan dengan apa yang didapatkan dari organisasi.Dengan demikian, individu benevolents tidak terlalumengejar penghargaan seperti kecenderungan yangdilakukan oleh individu entitleds yang lebihmementingkan apa yang didapat dari organisasidaripada apa yang diberikan kepada organisasi.

Seorang auditor dengan tipe entitledscenderung melakukan hal-hal yang kurang etis untukmencapai apa yang diinginkannya dibandingkan audi-tor dengan tipe benevolents. Auditor yang termasuktipe entitleds cenderung mengabaikan salah satuprosedur audit atau menghentikan prosedur audit yangsudah ditetapkan hanya untuk mencapai apa yangdiinginkannya tersebut. Berdasarkan penjelasan diatas, maka hipotesis penelitian yang diajukan adalah:H3: Equity sensitivity berpengaruh terhadap

penghentian prematur atas prosedur audit.

Seorang auditor yang memiliki lokus kendaliinternal cenderung lebih berhati-hati dan lebihberpedoman kepada cara yang benar dikarenakan jikabertindak kurang benar, maka berkeyakinan bahwahasil yang didapatkan tidak akan baik. Dengan katalain, auditor dengan lokus kendali internal berkeyakinanbahwa jika melakukan prosedur audit dengan benardan lengkap, maka keputusan audit yang dihasilkannyaakan benar dan berkualitas. Auditor dengan lokuskendali eksternal mencoba memanipulasi rekan atauobyek lainnya sebagai kebutuhan pertahanan merekadalam tim audit. Manipulasi atau ketidakjujurantersebut pada akhirnya akan menimbulkan perilakupenyimpangan dalam proses audit dan dapatmempengaruhi kualitas audit yang akan dihasilkan olehauditor tersebut. Hipotesis penelitian yang diajukanadalah sebagai berikut:H4: Lokus kendali berpengaruh terhadap kualitas au-

dit.Auditor yang termasuk self esteem tinggi

memperluas keinginan seseorang untuk berusaha kerasmencapai tujuan dan tahan dalam menghadapihambatan, sedangkan auditor yang termasuk self es-teem rendah cenderung mempedulikan usaha untukmenyenangkan orang lain dan menghindari adanyarisiko. Auditor dengan self esteem rendah merasa tidakpercaya diri dengan kemampuan yang dimilikinya.Akibatnya auditor tersebut dapat dipengaruhi olehauditor lain untuk melakukan perilaku penyimpangandalam audit. Auditor yang melakukan perilakupenyimpangan dalam audit dan merasa tidak percayadiri dengan kemampuan yang dimilikinya dalammenyelesaikan pekerjaan audit dapat mempengaruhikualitas audit yang akan dihasilkannya. Berdasarkanuraian tersebut disusun hipotesis penelitian, yaitu:H5: Self esteem berpengaruh terhadap kualitas audit.

Auditor dengan tipe benevolents akan merasapuas ketika dapat memberikan input atau sumbangankepada KAP lebih besar dibandingkan dengan apayang didapatkan dari KAP. Sedangkan auditor dengantipe entitleds cenderung lebih mementingkan apa yangdidapat dari KAP daripada apa yang diberikan kepadaKAP. Auditor dengan tipe entitleds dapat melakukansegala cara untuk mengejar apa yang diinginkannya.Auditor tersebut hanya mengejar apa yangdiinginkannya tanpa menghiraukan apa yang telahauditor berikan kepada pekerjaan audit. Hal tersebut

135

PENGARUH FAKTOR INTERNAL DAN EKSTERNAL AUDITOR TERHADAP.............................................(Nita Andriyani Budiman)

tentu saja dapat mempengaruhi kualitas audit yangakan dihasilkan oleh auditor tersebut. Hipotesispenelitian yang diajukan adalah:H6: Equity sensitivity berpengaruh terhadap kualitas

audit.Auditor yang harus menepati anggaran waktu

yang telah ditetapkan oleh KAP memiliki kecenderunganuntuk melakukan pengabaian terhadap prosedur auditatau bahkan penghentian terhadap prosedur audit.Tekanan waktu mempunyai pengaruh yang signifikansecara positif terhadap penghentian prematur atasprosedur audit (Shapeero et al., 2005; Weningtyas etal., 2006; Soobaroyen dan Chengabroyan, 2006).Penelitian ini ingin mengetahui apakah auditor yangmerasa mengalami tekanan waktu pengerjaan auditberpengaruh terhadap kecenderungan auditor untukmelakukan praktik penghentian prematur atas proseduraudit. Hipotesisnya penelitian dirumuskan sebagaiberikut:H7: Tekanan waktu berpengaruh terhadap

penghentian prematur atas prosedur audit.Risiko deteksi menyatakan suatu ketidakpastian

yang dihadapi auditor dimana kemungkinan bahan buktiyang telah dikumpulkan oleh auditor tidak mampu untukmendeteksi adanya salah saji yang material. Ketikaauditor menginginkan risiko deteksi yang rendah berartiauditor menginginkan semua bahan bukti yangterkumpul dapat mendeteksi adanya salah saji yangmaterial. Agar bahan bukti yang telah dikumpulkan olehauditor dapat mendeteksi adanya salah saji yang mate-rial, maka diperlukan jumlah bahan bukti yang lebihbanyak dengan prosedur audit yang benar dan lengkap.Apabila auditor menerapkan risiko deteksi yang rendahmaka kemungkinan auditor untuk melakukanpenghentian prematur atas prosedur audit juga akansemakin rendah. Sebaliknya, jika auditor menetapkanrisiko deteksi yang besar maka semakin besarkecenderungan untuk melakukan penghentian pematur.Hasil penelitian Weningtyas et al. (2006) menyatakanrisiko deteksi berpengaruh positif terhadappenghentian prematur atas prosedur audit. Sebaliknya,penelitian Heriningsih (2001) menyatakan risiko deteksiberpengaruh negatif terhadap penghentian prematuratas prosedur audit. Oleh karena itu, hipotesis penelitianyang diajukan adalah:H8: Risiko deteksi berpengaruh terhadap

penghentian prematur atas prosedur audit.

Pelaksanaan prosedur review dan kontrolkualitas yang baik akan meningkatkan kemungkinanterdeteksinya perilaku penyimpangan dalam auditseperti praktik penghentian prematur atas proseduraudit. Kemudahan pendeteksian ini akan membuat au-ditor berpikir dua kali ketika akan melakukan tindakansemacam penghentian prematur atas prosedur audit.Apabila KAP menerapkan prosedur review dan kontrolkualitas secara efektif, maka semakin kecil kemungkinanauditor untuk melakukan penyimpangan dalampelaksanaan audit seperti penghentian prematur atasprosedur audit. Semakin tinggi kemungkinanterdeteksinya praktik penghentian prematur atasprosedur audit melalui prosedur review dan kontrolkualitas, maka semakin rendah kemungkinan auditoruntuk melakukan praktik ini. Penelitian Weningtyas etal. (2006) mendukung pernyataan tentang prosedurreview dan kontrol kualitas yang berpengaruh negatifterhadap penghentian prematur atas prosedur audit.Hal ini dikarenakan apabila prosedur review dan kontrolkualitas yang diterapkan KAP sudah efektif, makaapabila terdapat auditor yang melakukan praktikpenghentian prematur atas prosedur audit dapatterdeteksi oleh KAP. Oleh karena itu, hipotesispenelitian yang diajukan adalah:H9: Prosedur review dan kontrol kualitas berpengaruh

terhadap penghentian prematur atas proseduraudit.

Pengaruh negatif dari tekanan waktu terlihat darimunculnya perilaku yang dilakukan oleh auditor yangdapat mengancam kualitas audit dan reliabilitas laporanaudit yang membentuk dasar pendapat audit. Penetapanwaktu untuk auditor dalam melaksanakan tugasauditnya harus efektif dan efisien, karena hal iniberhubungan dengan tingkat kepercayaan masyarakatterhadap kualitas audit yang akan dihasilkan oleh au-ditor. Hipotesis yang diajukan untuk mengetahuiapakah tekanan waktu yang diberikan KAP kepadaauditor dalam pekerjaan audit berpengaruh terhadapkualitas audit yang akan dihasilkan oleh auditor adalah:H10: Tekanan waktu berpengaruh terhadap kualitas

audit.Auditor yang tidak dapat mendeteksi adanya

salah saji material yang terdapat dalam suatu asersidapat dikarenakan kemungkinan auditor tersebutmemilih suatu prosedur audit yang tidak sesuai, kelirudalam menerapkan prosedur yang semestinya atau

136

JAM, Vol. 24, No. 3, Desember 2013: 131-142

salah menafsirkan hasil audit. Apabila auditor tidakdapat mendeteksi adanya salah saji yang materialtersebut, maka kualitas audit yang akan dihasilkan olehauditor perlu untuk dipertanyakan. Ketika auditormenginginkan kualitas audit yang dihasilkannyabernilai tinggi dan dapat diandalkan oleh parapengambil keputusan, maka auditor harus menetapkanrisiko deteksi yang rendah. Agar dapat mendeteksiadanya salah saji yang material, auditor harusmengumpulkan bahan bukti yang kompeten yang lebihbanyak dan prosedur audit yang benar dan lengkapsesuai dengan audit program. Oleh karena itu, hipotesispenelitian yang diajukan adalah:H11: Risiko deteksi berpengaruh terhadap kualitas au-

dit.Prosedur review merupakan proses memeriksa

atau meninjau ulang hal atau pekerjaan untuk mengatasiterjadinya indikasi ketika staf auditor telahmenyelesaikan tugasnya, padahal tugas yangdisyaratkan tersebut gagal dilakukannya. Keberadaansuatu sistem kontrol kualitas akan membantu KAPuntuk memastikan bahwa standar profesional telahdijalankan dengan semestinya dalam praktik audit.Fokus prosedur review ini terutama pada permasalahanyang berkaitan dengan pemberian pendapat audit,sedangkan kontrol kualitas lebih berfokus padapelaksanaan prosedur audit sesuai dengan standarauditing. Oleh karena itu, hipotesis penelitian yangdiajukan adalah:H12: Prosedur review dan kontrol kualitas

berpengaruh terhadap kualitas audit.Kegagalan auditor untuk melakukan prosedur

audit yang layak berdampak pada kualitas audit yangakan dihasilkan oleh auditor. Pada saat auditor memilihuntuk tidak melakukan langkah prosedur audit samasekali atau melakukan langkah prosedur audit denganlengkap, maka efektifitas dari suatu audit secaralangsung akan terpengaruh. Dalam pemilihan proseduraudit yang akan digunakan, auditor harusmempertimbangkan keefektifan prosedur dalammemenuhi tujuan audit maupun biaya untukmelaksanakan prosedur audit tersebut.

Kualitas pekerjaan seorang auditorberhubungan dengan kualifikasi keahlian yangdimilikinya, ketepatan waktu dalam menyelesaianpekerjaan, kecukupan bukti pemeriksaan, dan sikapindependensinya terhadap klien. Agar laporan audit

yang dihasilkan auditor memiliki kualitas, auditor harusmenjalankan pekerjaannya secara profesional, bersikapindependen terhadap klien, mematuhi standar auditingdalam melakukan audit, memperoleh bukti kompetenyang cukup untuk menyatakan pendapat atas laporankeuangan, dan melakukan tahap-tahap audit secaralengkap. Apabila auditor melakukan prosedur auditsesuai dengan audit program, maka kualitas audit yangakan dihasilkan oleh auditor dapat digunakan untukpara pengambil keputusan. Oleh karena itu, hipotesispenelitian yang dajukan adalah:H13: Penghentian prematur atas prosedur audit

berpengaruh terhadap kualitas audit.Obyek penelitian yang digunakan dalam

penelitian ini adalah Kantor Akuntan Publik (KAP)yang terletak di Daerah Istimewa Yogyakarta danSurakarta, sedangkan populasi dalam penelitian iniadalah para auditor yang bekerja pada KAP di DaerahIstimewa Yogyakarta dan Surakarta. Berdasarkansumber data yang diperoleh dari Direktori AkuntanPublik tahun 2009 yang diterbitkan oleh Ikatan AkuntanIndonesia (IAI) dapat diketahui bahwa jumlah KAP diDaerah Istimewa Yogyakarta adalah 9 KAP, sedangkanjumlah KAP di Surakarta adalah 4 KAP. Sampelpenelitian ini diambil dengan teknik purposive sam-pling. Teknik ini dilakukan berdasarkan atas beberapapertimbangan atau kriteria yang diberikan pada sampeldalam penelitian ini yaitu responden (auditor) yangbekerja pada KAP di Daerah Istimewa Yogyakarta danSurakarta yang memiliki latar belakang pendidikanyang berbeda-beda dengan pertimbangan bahwaresponden penelitian diharapkan akan dapat menjadisampel yang representatif dan mampu memberikaninformasi dengan akurat dan obyektif. Dalampenelitian ini dari 13 KAP di Daerah IstimewaYogyakarta dan Surakarta yang masih aktif, hanya 12KAP yang dapat dijadikan sebagai obyek penelitian.

Data yang digunakan dalam penelitian ini adalahdata primer yang didapat dari jawaban kuesioner yangdiberikan kepada responden melalui serangkaianpertanyaan yang diajukan oleh peneliti. Pendistribusiankuesioner dengan cara langsung dan masing-masingKAP menerima sebanyak 12 kuesioner dengan totalkeseluruhan kuesioner yang dibagikan sebanyak 144kuesioner. Kuesioner dalam penelitian ini memuat duamacam pertanyaan yaitu pertanyaan penelitian danpertanyaan mengenai data diri responden. Kuesioner

137

PENGARUH FAKTOR INTERNAL DAN EKSTERNAL AUDITOR TERHADAP.............................................(Nita Andriyani Budiman)

yang berupa pertanyaan penelitian berbentukkuesioner tertutup yang memungkinkan respondenuntuk mengisi atau memilih salah satu jawaban yangtelah disediakan dalam format skala dengan caramemberikan tanda silang atas tanggapan terhadapsetiap pertanyaan. Bagian yang berupa pertanyaan-pertanyaan umum tentang data diri respondenberbentuk kuesioner terbuka. Dalam bagian iniresponden diberikan kesempatan untuk mengisiidentitasnya.

HASIL PENELITIAN

Data primer dalam penelitian ini dikumpulkan denganmenyebarkan kuesioner sebanyak 144 kuesioner kepadaauditor yang bekerja di KAP di Daerah IstimewaYogyakarta dan Surakarta. Sebanyak 112 kuesionerdikembalikan kepada peneliti dan terdapat 6 kuesioneryang tidak dapat diikutsertakan dalam analisis karenapengisian yang tidak lengkap, sehingga kuesioneryang dapat digunakan dalam analisis hanya 106kuesioner (73,61%). Mayoritas responden adalah laki-laki sebanyak 67 orang (63,21%) dan mayoritas tingkatpendidikan adalah S1 sebanyak 77 orang (72,64%).Jabatan pada KAP mayoritas yunior auditor (66,98%)dengan lama bekerja mayoritas anara 2 sampai dengankurang dari 4 tahun (34,91%).

Daftar pertanyaan yang digunakan untukmengukur variabel lokus kendali terdiri dari 16 itempertanyaan. Untuk item pertanyaan 1, 2, 4, 8, 10, dan 13dinyatakan valid, sedangkan untuk item pertanyaan 3,5, 6, 7, 9, 11, 12, 14, 15, dan 16 tidak dapat disertakandalam pengujian selanjutnya. Self esteem diukur denganmenggunakan 7 item pertanyaan. Item pertanyaan 1, 2,dan 5 dinyatakan valid, sedangkan item pertanyaan 3,4, 6, dan 7 harus dikeluarkan dalam pengujianselanjutnya karena telah terbukti tidak valid. Variabelequity sensitivity diukur dengan menggunakan 5 itempertanyaan. Item pertanyaan 1, 2, dan 5 dinyatakanvalid, sedangkan item pertanyaan 3 dan 4 dinyatakantidak valid dan tidak dapat disertakan dalam pengujianselanjutnya.

Hasil uji validitas dan reliabilitas kuesionerpengukur tekanan waktu yang diukur denganmenggunakan 5 item pertanyaan. Item pertanyaan 1, 2,dan 3 dinyatakan valid, sedangkan item pertanyaanyang tidak valid dan tidak dapat disertakan dalam

pengujian selanjutnya adalah item pertanyaan 4 dan 5.Daftar pertanyaan yang digunakan untuk mengukurvariabel risiko deteksi terdiri dari 3 item pertanyaan.Variabel prosedur review dan kontrol kualitas terdiridari 5 item pertanyaan. Item pertanyaan 2, 3, dan 4dinyatakan valid, sedangkan item pertanyaan 1 dan 5dinyatakan tidak valid dan tidak dapat disertakan dalampengujian selanjutnya. Item pertanyaan yangdigunakan untuk mengukur variabel penghentianprematur atas prosedur audit terdiri dari 10 itempertanyaan. Item pertanyaan 4, 6, 7, dan 8 dinyatakanvalid, sedangkan item pertanyaan 1, 2, 3, 5, 9, dan 10tidak dapat disertakan dalam pengujian selanjutnyakarena dinyatakan tidak valid. Variabel kualitas auditterdiri dari 6 item pertanyaan. Item pertanyaan 2, 3, dan4 dinyatakan valid, sedangkan item pertanyaan 1, 5,dan 6 tidak dapat disertakan dalam pengujianselanjutnya.

Hasil pengujian model dilakukan dengan melihatnilai-nilai absolute fit yang menunjukkan bahwa secaraumum model mempunyai goodness of fit yang baik,sehingga pengujian hipotesis dapat dilakukan denganmodel yang ada. Berikut adalah tabel pengujian untuknilai-nilai absolute fit terdiri dari chi-square statistics,CMIN/DF, GFI, RMSEA, AGFI, TLI, dan CFI:

Tabel 1Pengujian Goodness of Fit

Absolute Fit Kriteria Nilai Fit Keterangan

X2 Mendekati 1 520,486 Kurang BaikProbability > 0,05 0,000 Kurang BaikCMIN/DF # 2,00 1,572 BaikGFI $ 0,90 0,750 Kurang BaikRMSEA # 0,08 0,074 BaikAGFI $ 0,90 0,694 Kurang BaikTLI $ 0,90 0,859 Kurang BaikCFI $ 0,90 0,876 Kurang Baik

Sumber: Data primer, diolah.

Nilai GFI sebesar 0,750 tidak memenuhi kriteriapenerimaan model karena lebih besar dari 0,9. Hal inimenunjukkan tidak adanya kesesuaian model dengandata. Nilai RMSEA sebesar 0,074 memenuhi kriteriapenerimaan model karena lebih kecil dari 0,08. Nilai CFIsebesar 0,876 tidak memenuhi batas minimum 0,9.

138

JAM, Vol. 24, No. 3, Desember 2013: 131-142

Ukuran incremental fit yang sesuai standar tidakdipenuhi oleh nilai AGFI sebesar 0,694 yang kurangdari batas minimum 0,9. Nilai hasil penelitian CMIN/DFsebesar 1,572 menunjukkan bahwa model memiliki unsurparsimoni. Secara umum, pengujian ini sangat sulit dalammemenuhi kriteria fit, oleh karena itu kriteria penerimaanmodel ditentukan atas dasar apabila salah satu kriteriafit memenuhi kriteria yang sudah ditetapkan.

Pengujian hipotesis dengan Structural Equa-tion Model (SEM) ditunjukkan pada Tabel 2 berikutini:

Tabel 2Estimasi Hasil Analisis SEM

Pengujian Estimate S.E. C.R. P

LK —> PP .213 .093 2.304 .021SE —> PP .181 .101 1.784 .074ES —> PP -.055 .049 -1.122 .262LK —> KA -.021 .173 -.123 .902SE —> KA .031 .186 .167 .868ES —> KA .202 .091 2.233 .026TW —> PP .344 .102 3.388 .000RD —> PP .675 .170 3.963 .000PK —> PP -.313 .157 1.987 .047TW —> KA -.261 .199 -1.312 .190RD —> KA -.725 .342 2.120 .034PK —> KA -.205 .286 -.716 .474PP —> KA -.783 .283 -2.771 .006

Sumber: Data primer, diolah.

PEMBAHASAN

Hasil analisis menunjukkan bahwa lokus kendaliberpengaruh terhadap penghentian prematur atasprosedur audit (â= 0,213; p= 0,021 < 0,05). Penelitian inimendukung hipotesis yang menyatakan bahwa lokuskendali berpengaruh terhadap penghentian prematuratas prosedur audit. Hubungan antara lokus kendalidan penghentian prematur atas prosedur audit bersifatpositif. Hasil ini sesuai dengan hasil penelitian yangdilakukan Donnelly et al. (2003) yang menyatakanbahwa auditor yang memiliki lokus kendali eksternalberhubungan positif dengan tingkat penerimaanperilaku penyimpangan dalam audit. Dalam penelitian

ini salah satu bentuk dari perilaku penyimpangan dalamaudit adalah penghentian prematur atas prosedur au-dit. Semakin tinggi auditor melakukan tindakanmanipulasi atau penipuan dalam pekerjaan auditnya,maka semakin tinggi pula auditor tersebut melakukanpenghentian prematur atas prosedur audit.

Hipotesis penelitian kedua menyatakan bahwaself esteem berpengaruh terhadap penghentianprematur atas prosedur audit. Berdasarkan hasilpenelitian diketahui bahwa nilai â= 0,181; p= 0,074 >0,05. Hasil ini menunjukkan bahwa self esteem tidakberpengaruh terhadap penghentian prematur atasprosedur audit, sehingga hipotesis penelitian keduatidak dapat didukung. Auditor dengan self esteem tinggikemungkinan dapat mengatasi kegagalan dengan baikdaripada auditor dengan self esteem rendah. Auditordengan self esteem rendah dalam penelitian ini ternyatatidak begitu mempengaruhi kinerja dan tidakmempengaruhi penghentian prematur atas proseduraudit. Walaupun seorang auditor memiliki self esteemrendah, akan tetapi tetap saja auditor tersebutmelakukan prosedur audit sesuai dengan ketentuanyang telah ditetapkan tanpa mengabaikan salah satuprosedur audit.

Hipotesis penelitian ketiga menyatakan bahwaequity sensitivity berpengaruh terhadap penghentianprematur atas prosedur audit. Berdasarkan Tabel 2didapatkan hasil bahwa â= -0,055; p= 0,262 > 0,05 yangmenunjukkan bahwa equity sensitivity tidakberpengaruh terhadap penghentian prematur atasprosedur audit, sehingga hipotesis penelitian ketigatidak dapat didukung. Auditor dengan tipe benevolentscenderung tidak melakukan hal-hal yang kurang etisuntuk mencapai apa yang diinginkannya dibandingkanauditor dengan tipe entitleds. Auditor dengan tipeentitleds dalam penelitian ini ternyata masih tetapberperilaku etis untuk mencapai apa yangdiinginkannya dan tetap melakukan prosedur auditsesuai dengan ketentuan yang telah ditetapkan tanpamengabaikan salah satu prosedur audit.

Hipotesis penelitian keempat menyatakanbahwa lokus kendali tidak berpengaruh terhadapkualitas audit, dimana nilai â= -0,021; p= 0,902 > 0,05.Dengan demikian, hipotesis penelitian keempat tidakdapat didukung. Auditor dengan lokus kendali inter-nal yakin dapat mengendalikan tujuannya daripadaauditor dengan lokus kendali eksternal. Auditor dengan

139

PENGARUH FAKTOR INTERNAL DAN EKSTERNAL AUDITOR TERHADAP.............................................(Nita Andriyani Budiman)

lokus kendali eksternal memiliki ambisi yang tinggi danmenyebabkan auditor tersebut dapat menggunakansegala cara untuk mencapai ambisi yang diinginkannya.Akan tetapi dalam penelitian ini, auditor dengan lokuskendali eksternal dalam mencapai ambisi yangdiinginkannya tetap saja memperhatikan kualitas audityang akan dihasilkannya. Seorang auditor harusmenjalankan pekerjaannya secara profesional agardapat menghasilkan kualitas audit yang baik dan dapatdigunakan untuk pengambilan keputusan.

Hipotesis penelitian kelima menyatakan bahwaself esteem berpengaruh terhadap kualitas audit. Hasilpenelitian menyatakan â= 0,031; p= 0,868 > 0,05 yangmenunjukkan bahwa self esteem tidak berpengaruhterhadap kualitas audit, sehingga hipotesis penelitiankelima tidak dapat didukung. Auditor yang termasukself esteem rendah merasa tidak percaya diri dengankemampuan yang dimiliki. Akibatnya auditor tersebutdapat dipengaruhi oleh auditor lain untuk melakukanperilaku penyimpangan dalam audit. Perilakupenyimpangan audit tersebut akan berdampak padakualitas audit yang dihasilkan auditor. Dalam penelitianini, auditor dengan self esteem rendah yang merasatidak percaya diri dengan kemampuan yang dimiliki,tetap saja berusaha untuk memperhatikan kualitas au-dit yang akan dihasilkannya.

Hipotesis penelitian keenam menyatakan bahwaequity sensitivity berpengaruh positif terhadap kualitasaudit dengan hasil â= 0,202; p= 0,026 < 0,05. Dengandemikian, hipotesis penelitian keenam dapat didukung.Auditor dengan tipe benevolents akan merasa puasketika dapat memberikan input atau sumbangan kepadaKAP lebih besar dibandingkan dengan apa yangdidapatkan dari KAP, sedangkan auditor dengan tipeentitleds cenderung lebih mementingkan apa yangdidapat dari KAP daripada apa yang diberikan kepadaKAP. Dalam penelitian ini, semakin tinggi auditorberusaha untuk melaksanakan pekerjaan audit sesuaidengan ketentuan yang telah ditetapkan dalam auditprogram, maka semakin tinggi pula kualitas audit yangakan dihasilkan oleh auditor tersebut dan dapatdiandalkan oleh para pengguna laporan keuangan.

Hipotesis penelitian ketujuh menyatakan bahwatekanan waktu berpengaruh terhadap penghentianprematur atas prosedur audit. Hasil penelitianmenunjukkan â= 0,344; p= 0,000 < 0,05 yang berartitekanan waktu berpengaruh terhadap penghentian

prematur atas prosedur audit dan hipotesis penelitianketujuh dapat didukung. Berdasarkan hasil penelitiandisimpulkan bahwa tekanan waktu mempunyaipengaruh positif terhadap penghentian prematur atasprosedur audit. Semakin besar tekanan terhadap waktupengerjaan audit, semakin besar pula kecenderunganauditor untuk melakukan penghentian prematur. Hasilpenelitian ini mendukung hasil penelitian yangdilakukan Coram et al. (2000), Heriningsih (2001),Soobaroyen dan Chengabroyan (2005), sertaWeningtyas et al. (2006).

Hipotesis penelitian kedelapan menyatakanbahwa risiko deteksi berpengaruh terhadappenghentian prematur atas prosedur audit. Berdasarkanhasil penelitian didapatkan â= 0,675; p= 0,000 < 0,05yang menunjukkan bahwa risiko deteksi berpengaruhterhadap penghentian prematur atas prosedur audit.Dengan demikian, hipotesis penelitian kedelapan dapatdidukung. Oleh karena itu, risiko deteksi mempunyaipengaruh positif terhadap penghentian prematur atasprosedur audit. Ketika auditor menginginkan risikodeteksi yang rendah berarti auditor menginginkansemua bahan bukti yang terkumpul dapat mendeteksiadanya salah saji yang material. Agar bahan buktitersebut dapat mendeteksi adanya salah saji yang ma-terial, maka diperlukan jumlah bahan bukti yang lebihbanyak dan jumlah prosedur yang benar dan lengkap.Dengan demikian, ketika risiko deteksi rendah, auditorharus lebih banyak melakukan prosedur audit, sehinggakemungkinan melakukan penghentian prematur atasprosedur audit akan semakin rendah. Sebaliknya, jikaauditor menetapkan risiko deteksi yang besar, makasemakin besar kecenderungan auditor untuk melakukanpenghentian prematur. Hasil penelitian ini hasilpenelitian Weningtyas et al. (2006).

Hipotesis penelitian kesembilan menunjukkanbahwa prosedur review dan kontrol kualitasberpengaruh terhadap penghentian prematur atasprosedur audit (â= -0,313; p= 0,021 < 0,05). Penelitianini mendukung hipotesis yang menyatakan bahwaprosedur review dan kontrol kualitas berpengaruhterhadap penghentian prematur atas prosedur audit.Dalam penelitian ini dinyatakan bahwa prosedur re-view dan kontrol kualitas mempunyai pengaruh negatifterhadap penghentian prematur atas prosedur audit.Semakin efektif penerapan prosedur review dan kontrolkualitas dalam suatu KAP, maka semakin kecil

140

JAM, Vol. 24, No. 3, Desember 2013: 131-142

kemungkinan auditor untuk melakukan penyimpangandalam pelaksanaan audit seperti penghentian prematur,begitu pula sebaliknya. Temuan ini mendukungpenelitian sebelumnya yang dilakukan Weningtyas etal. (2006).

Hipotesis penelitian kesepuluh menyatakanbahwa tekanan waktu berpengaruh terhadap kualitasaudit. Hasil analisis penelitian menunjukkan â= -0,261;p= 0,190 > 0,05 yang berarti tekanan waktu tidakberpengaruh terhadap kualitas audit. Dengan demikian,hipotesis penelitian kesepuluh tidak dapat didukung.Penetapan waktu untuk auditor dalam melaksanakantugas auditnya harus efektif dan efisien, karena hal iniberhubungan dengan tingkat kepercayaan masyarakatterhadap kualitas audit yang akan dihasilkan oleh au-ditor. Walaupun seorang auditor mengalami tekananwaktu dalam pengerjaan audit, akan tetapi tetap sajaauditor tersebut harus berusaha untuk menghasilkankualitas audit yang tinggi sehingga dapat digunakanuntuk para pengguna laporan.

Hipotesis penelitian kesebelas menyatakanbahwa risiko deteksi berpengaruh terhadap kualitasaudit dengan hasil analisis â= -0,725; p= 0,034 < 0,05.Hal ini menunjukkan bahwa risiko deteksi berpengaruhnegatif terhadap kualitas audit. Dengan demikian,hipotesis penelitian kesebelas dapat didukung. Apabilaauditor ingin menetapkan risiko deteksi yang rendah,maka kualitas audit yang akan dihasilkan oleh auditormemiliki kualitas audit yang tinggi. Auditor yang inginmendapatkan kualitas audit yang tinggi, auditortersebut harus mengumpulkan semua bahan bukti yangkompeten agar dapat mendeteksi adanya salah saji yangmaterial. Agar bahan bukti tersebut dapat mendeteksiadanya salah saji yang material, maka diperlukan jumlahbahan bukti yang lebih banyak dan prosedur audityang benar dan lengkap sesuai dengan audit program.

Hipotesis penelitian keduabelas menyatakanbahwa prosedur review dan kontrol kualitasberpengaruh terhadap kualitas audit. Hasil penelitianmenunjukkan â= -0,205; p= 0,474 > 0,05 yang berartiprosedur review dan kontrol kualitas tidak berpengaruhterhadap kualitas audit. Dengan demikian, hipotesispenelitian keduabelas tidak dapat didukung. SuatuKAP yang memiliki prosedur review dan kontrol kualitasyang efektif maupun tidak, tetap akan berusaha untukmenghasilkan kualitas audit yang tinggi. Hal ini sangatpenting karena dalam pelaksanaan jasa penjaminan

yang diberikan KAP kepada suatu perusahaandiharapkan dapat meningkatkan kualitas informasimelalui peningkatan kepercayaan dalam hal keandalandan relevansi informasi yang digunakan sebagai dasarpengambilan keputusan.

Hipotesis penelitian ketigabelas menyatakanbahwa penghentian prematur atas prosedur auditberpengaruh terhadap kualitas audit. Berdasarkan hasilpenelitian dimana â= -0,783; p= 0,006 < 0,05 menunjukkanbahwa penghentian prematur atas prosedur auditberpengaruh secara negatif terhadap kualitas audit.Dengan demikian, hipotesis penelitian ketigabelasdapat didukung. Kegagalan auditor untuk melakukanprosedur audit yang layak akan berdampak padakualitas audit yang akan dihasilkan oleh auditor. Padasaat auditor memilih untuk tidak melakukan langkahprosedur audit sama sekali atau melakukan langkahprosedur audit dengan lengkap, maka efektifitas darisuatu audit secara langsung akan terpengaruh. Agarlaporan audit yang dihasilkan oleh auditor memilikikualitas, maka auditor harus menjalankan pekerjaannyasecara profesional, bersikap independen terhadap klien,mematuhi standar auditing dalam melakukan audit,memperoleh bukti kompeten yang cukup untukmenyatakan pendapat atas laporan keuangan danmelakukan tahap-tahap audit secara lengkap. Penelitianini membuktikan bahwa semakin tinggi auditormelakukan prosedur audit sesuai dengan audit pro-gram, maka semakin tinggi pula kualitas audit yang akandihasilkan oleh auditor.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan pembahasan hasil penelitian, penelitianini menunjukkan bahwa telah terjadi penghentianprematur atas prosedur audit yang sering dilakukanoleh auditor yang bekerja di KAP di Daerah IstimewaYogyakarta dan Surakarta. Prosedur audit yang jarangdihentikan oleh auditor adalah pertimbanganpengendalian internal klien, sedangkan prosedur audityang sering dihentikan secara prematur oleh auditoradalah penggunaan representasi manajemen. Hasilpengujian pengaruh lokus kendali terhadappenghentian prematur atas prosedur auditmenunjukkan ada pengaruh yang positif terhadap

141

PENGARUH FAKTOR INTERNAL DAN EKSTERNAL AUDITOR TERHADAP.............................................(Nita Andriyani Budiman)

penghentian prematur atas prosedur audit. Hal inimenunjukkan bahwa auditor dengan lokus kendalieksternal dapat melakukan praktik penghentianprematur atas prosedur audit agar dapat bertahan dalampekerjaan auditnya.

Self esteem tidak berpengaruh terhadappenghentian prematur atas prosedur audit. Auditordengan self esteem rendah ternyata tidak begitumempengaruhi kinerja dan tidak mempengaruhipenghentian prematur atas prosedur audit. Equity sen-sitivity tidak berpengaruh terhadap penghentianprematur atas prosedur audit. Auditor dengan tipeentitleds ternyata masih tetap berperilaku etis untukmencapai apa yang diinginkannya seperti melakukanprosedur audit sesuai dengan ketentuan yang telahditetapkan dalam audit program. Lokus kendali tidakberpengaruh terhadap kualitas audit. Auditor denganlokus kendali eksternal memiliki ambisi yang tinggi danmenyebabkan auditor tersebut dapat menggunakansegala cara untuk mencapai ambisi yang diinginkannya.Auditor dengan lokus kendali eksternal dalam mencapaiambisi yang diinginkannya tetap saja memperhatikankualitas audit yang akan dihasilkannya.

Self esteem tidak berpengaruh terhadap kualitasaudit. Namun, auditor dengan self esteem rendah yangmerasa tidak percaya diri dengan kemampuan yangmereka miliki, tetap saja berusaha untuk memperhatikankualitas audit yang akan dihasilkannya. Equity sensi-tivity pengaruh positif terhadap kualitas audit. Hal inimenunjukkan bahwa auditor yang termasuk tipebenevolents lebih berusaha untuk melaksanakanpekerjaan audit sesuai dengan ketentuan yang telahditetapkan dalam audit program, sehingga kualitas au-dit yang dihasilkan oleh auditor tersebut dapatdiandalkan oleh para pengguna laporan keuangankarena memiliki kualitas audit yang tinggi.

Tekanan waktu berpengaruh positif terhadappenghentian prematur atas prosedur audit. Semakinbesar auditor mengalami tekanan terhadap waktupengerjaan audit, semakin besar pula kecenderunganauditor untuk melakukan penghentian prematur. Risikodeteksi berpengaruh positif terhadap penghentianprematur atas prosedur audit. Ketika auditormenginginkan risiko deteksi yang rendah berarti audi-tor memerlukan jumlah bahan bukti yang lebih banyakdan jumlah prosedur yang benar dan lengkap, sehinggakemungkinan melakukan penghentian prematur atas

prosedur audit akan semakin rendah.Prosedur review dan kontrol kualitas

berpengaruh negatif terhadap penghentian prematuratas prosedur audit. Semakin efektif penerapanprosedur review dan kontrol kualitas dalam suatu KAP,maka semakin kecil kemungkinan auditor untukmelakukan penghentian prematur atas prosedur audit.Tekanan waktu tidak berpengaruh terhadap kualitasaudit. Walaupun seorang auditor mengalami tekananwaktu, akan tetapi tetap saja auditor tersebut berusahauntuk menghasilkan kualitas audit yang tinggi sehinggadapat digunakan untuk para pengguna laporan. Risikodeteksi berpengaruh negatif terhadap kualitas audit.Apabila auditor ingin menetapkan risiko deteksi yangrendah, maka kualitas audit yang akan dihasilkan olehauditor memiliki kualitas audit yang tinggi.

Prosedur review dan kontrol kualitas tidakberpengaruh terhadap kualitas audit. Suatu KAP yangmemiliki prosedur review dan kontrol kualitas yangefektif maupun tidak, tetap akan berusaha untukmenghasilkan kualitas audit yang tinggi. Ada pengaruhnegatif antara penghentian prematur atas proseduraudit terhadap kualitas audit. Agar laporan audit yangdihasilkan oleh auditor memiliki kualitas, maka auditorharus melakukan prosedur audit sesuai dengan auditprogram.

Saran

Penelitan ini memiliki keterbatasan yang perlu untukdiperbaiki di penelitian-penelitian selanjutnya.Keterbatasan itu berupa prosedur audit yangdigunakan sebagai alat ukur untuk menguji terjadinyapenghentian prematur atas prosedur audit hanyaterbatas pada prosedur perencanaan audit dan prosedurpekerjaan lapangan, sehingga kurang membuktikanprosedur audit yang digunakan dalam proses auditsecara menyeluruh. Keterbatasan lain adalah tidakterdapat responden yang menjabat sebagai partner,sehingga kemungkinan hasil penelitian akan berbedajika diterapkan pada auditor yang menempati jenjangtersebut. Selain itu, masih sedikitnya penelitian yangmembahas tentang pengaruh faktor internal daneksternal auditor terhadap kualitas audit juga menjadiketerbatasan dalam penelitian ini.

Penelitian selanjutnya dapat dilakukan denganmenggunakan variabel lain yang dapat mempengaruhi

142

JAM, Vol. 24, No. 3, Desember 2013: 131-142

terjadinya penghentian prematur atas prosedur audit.Misalnya dengan menguji faktor-faktor dari segi inter-nal karakteristik auditor yang lain seperti komitmenorganisasi, kinerja pegawai, atau keinginan untukberhenti bekerja serta faktor-faktor eksternal auditoryang lain seperti gaya kepemimpinan, budayaorganisasi, dan audit program yang berkemungkinandapat menyebabkan terjadinya praktik penghentianprematur atas prosedur audit dan kualitas audit.

DAFTAR PUSTAKA

Coram, Paul, Juliana Ng dan David Woodliff. 2004. “TheMoral Intensity of Reduced Audit QualityActs”. Working paper, The University ofMelbourne.

Donnelly David P., Jeffrey J. Quirin dan David O’ Bryan.2003. “Auditor Acceptance of DysfunctionalAudit Behavior: An Explanatory Model UsingAuditors’ Personal Characteristics”. Behav-ioral Research in Accounting. 15(3):211-224.

Heriningsih, Sucahyo. 2001. “Penghentian Prematuratas Prosedur Audit: Studi Empiris pada KantorAkuntan Publik”. Tesis tidak dipublikasikan,Universitas Gajah Mada Yogyakarta.

Radtke, Robin R. dan Wayne A. Tervo. 2004. “An Ex-amination of Factors Associated with Dysfunc-tional Audit Behavior”. Working paper, TheUniversity of Texas at San Antonio.

Shapeero, Mike, Hian Chye Koh dan Larry N. Killough.2003. “Underreporting and Premature Sign-Offin Public Accounting”. Management AuditingJournal. 16(2):113-127.

Soobaroyen, Teerooven dan Chelven Chengabroyan.2006. “Auditors’ Perceptions of Time BudgetPressure, Premature Sign Offs and Under-Re-porting of Chargeable Time: Evidence from aDeveloping Country”. International Journalof Auditing. 18(4):223-245.

Weningtyas, Suryanita, Doddy Setiawan dan HanungTriatmoko. 2006. “Penghentian Prematur atasProsedur Audit”. Simposium NasionalAkuntansi IX.

143

PENGARUH TEKANAN KETAATAN DAN TANGGUNGJAWAB PERSEPSIAN..............................(Evi Grediani dan Slamet Sugiri)

Vol. 24, No. 3, Desember 2013Hal. 143-153

ABSTRACT

This research aims to evaluate whether obedience pres-sure and perceived responsibility affect budgetary slackcreation. This research used Davis et al.’s experimentaldesign to measure the following individual character-istics: impression management, professional commit-ment, perceived pressure strenght, and perceived de-cision difficulty. The experimental design uses posttest only control group. Eighty one subjects partici-pated in the experiment. Subjects are undergraduatesstudents and magister sains program students of Fac-ulty of Economics and Bussines UGM. Subjects arerandomly assign. Hypotheses are tested using onesample statistics, ANOVA and multiple regression. Theresults show the following. First, majority of partici-pants with obedience pressure to violated corpotarepolicy create budgetary slack. Second, participants whocreated budgetary slack hold themselves less respon-sible for their decisions than those who did not createbudgetary slack. Third, most participants who createbudgetary slack stated that their budgetary slack cre-ation is merely because of their obedience to their su-perior. Nevertheles they are aware that their budgetaryslack creation is unethical.

Keywords: obedience pressure, perceived responsibil-ity, budgetary slack

JEL classification: G31

PENGARUH TEKANAN KETAATAN DAN TANGGUNGJAWABPERSEPSIAN PADA PENCIPTAAN BUDGETARY SLACK

Evi Grediani dan Slamet SugiriE-mail: [email protected]

Tahun 1990

ISSN: 0853-1259

J U R N A LAKUNTANSI & MANAJEMEN

PENDAHULUAN

Penelitian ini bertujuan untuk mengetahui apakahtekanan ketaatan dari atasan langsung dantanggungjawab persepsian mempengaruhi budgetaryslack. Penulis tertarik dengan topik tekanan ketaatandan tanggungjawab persepsian terhadap penciptaanbudgetary slack karena dalam kehidupan nyata diorganisasi atasan cenderung menekan bawahan karenakekuasaannya dan bawahan merasa takut apabila tidakmematuhi perintah atasan. Peran perilaku manusia dalamorganisasi diharapkan dapat memberikan keuntunganpada organisasi, agar tujuan penganggaran tercapaiyaitu untuk memaksa manajer untuk merencanakanmasa depan, memberikan informasi sumberdaya yangdapat meningkatkan kualitas pengambilan keputusan,sebagai standar bagi evaluasi kinerja dan meningkatkankomunikasi dan koordinasi dari semua bagianorganisasi.

Masalah yang sering muncul dari adanyaketerlibatan manajer tingkat bawah atau menengahdalam penyusunan anggaran adalah penciptaan bud-getary slack. Budgetary slack adalah perbedaanantara jumlah anggaran yang diajukan oleh bawahandengan jumlah estimasi terbaik yang telah diajukan dandilakukan pada saat penyusunan anggaran (Anthony& Govindarajan, 2007). Penelitian tentang budgetaryslack mengindikasikan bahwa bawahan yangmenginginkan dalam membuat slack. Blanchette et al.(2002) menemukan bahwa bawahan menganggap bud-getary slack adalah etis sehingga berpengaruh positif.

144

JAM, Vol. 24, No. 3, Desember 2013: 143-153

Penciptaan slack dianggap sebagai norma yang wajardalam bisnis. Penelitian Steven (2002) secaraeksperimen menguji bagaimana pengaruh reputasi, etikaterhadap budgetary slack dalam framework teorikeagenan. Hasilnya bahwa reputasi dan etikaberhubungan secara negatif dengan budgetary slackdibawah skema pembayaran pengaruh slack.

Berbeda dengan penelitian tersebut, beberapapenelitian lain mengindikasikan bahwa slack dapatdiciptakan karena keinginan dari atasan langsungsebagai manajer tingkat menengah dengan menekanbawahan sebagai manajer tingkat bawah supayamelakukan perintah sesuai permintaan atasan.Fenomena yang terjadi dalam realitas kehidupan dandunia kerja menunjukkan bahwa bawahan akancenderung mematuhi dan melaksanakan pekerjaan yangdiperintahkan atasan langsung. Penelitian Davis et al.(2006) mengevaluasi kerentanan terhadap tekananketaatan bagi akuntan manajemen untuk menciptakanbudgetary slack dengan melanggar kebijakanperusahaan. Hasil penelitian mengindikasikan bahwapartisipan yang menambah slack pada rekomendasianggaran awal menemukan kurangnya tanggungjawabuntuk sebuah keputusan anggaran yang telah dibuatdibandingkan partisipan yang menolak menambahslack. Ada empat karakteristik individual sebagaivariabel moderating yaitu komitmen profesional, im-pression management, kekuatan tekanan persepsian,dan kesulitan keputusan persepsian. Hasil penelitianmenunjukkan bahwa tekanan ketaatan mempengaruhirekomendasi keputusan anggaran. Pengalihantanggung jawab dianggap keputusan anteseden untukmematuhi dan berperilaku tidak etis.

Tekanan ketaatan adalah jenis tekananpengaruh sosial yang dihasilkan ketika individu denganperintah langsung dari perilaku individu lain. Motivasipenelitian ini antara lain untuk meningkatkanpemahaman tentang profesional dan etika konflik yangmuncul ketika individu didorong dengan tekananketaatan untuk berperilaku dalam cara disfungsional.Bentuk perilaku disfungsional antara lain adalahpembiasan dan pemfokusan. Manager mempunyaiberbagai macam informasi yang lebih fleksibel yangakan disampaikan kepada atasan. Hal ini secara tidaklangsung bahwa pemilihan informasi yang dipilih adalahyang paling baik dan menguntungkan manager.Penelitian terdahulu tentang adanya tekanan ketaatan

pada atasan (Hartanto dan Indra, 2001; Lord danDeZoort, 2001) yang memfokuskan padaprofesionalisme auditor dalam membuat judgment au-ditor.

Sepengetahuan peneliti, riset yang berkaitandengan pengaruh tekanan ketaatan dantanggungjawab persepsian terhadap budgetary slackrelatif jarang dilakukan di Indonesia. Dengan latarbelakang di Indonesia diduga ada perbedaan hasilpenelitian studi Davis et al. (2006) dengan latarbelakang Amerika dan Kanada. Penelitian inidiharapkan dapat menjawab pertanyaan apakah faktortekanan ketaatan dan tanggung jawab persepsianmemiliki pengaruh terhadap penciptaan budgetaryslack.

MATERI DAN METODE PENELITIAN

Profesi akuntan manajemen disebut juga sebagaiakuntan intern yang bekerja pada sebuah perusahaandan berpartisipasi dalam mengambil keputusanmengenai investasi jangka panjang (capital budget-ing), menjalankan tugasnya sebagai akuntan yangmengatur pembukuan, dan pembuatan ikhtisar-ikhtisarkeuangan atau membuat (mendesain) sistem akuntansiperusahaan (Davis et al., 2006). Pada struktur organisasiunit bisnis, akuntan manajemen bertanggungjawabkepada manager unit bisnis perihal pembuatananggaran. Manager unit bisnis bertanggung jawabterhadap perencanaan dan koordinasi untuk masing-masing fungsi (Anthony dan Govindarajan, 2007). TheInstitute of Management Accountants (IMA)menyatakan bahwa akuntan manajemen memilikitanggung jawab untuk menyampaikan informasi secaraadil dan obyektif dan mengungkapkan sepenuhnyasemua informasi relevan yang secara wajar diharapkanmempengaruhi pemahaman maksud laporan, analisa,dan rekomendasi yang disajikan (Davis et al., 2006).

Dalam beberapa situasi sosial, seseorangmemandang orang atau kelompok lain sebagai pemilikotoritas yang sah untuk mempengaruhi perilaku orangtersebut. Norma sosial membolehkan pihak yangmemiliki otoritas untuk mengajukan permintaan danmemaksa agar bawahan mematuhinya. Kepatuhandidasarkan pada keyakinan bahwa otoritas memilikihak untuk meminta (Taylor et al., 2009). Teori ketaatanmenyatakan bahwa individu yang memiliki kekuasaan

145

PENGARUH TEKANAN KETAATAN DAN TANGGUNGJAWAB PERSEPSIAN..............................(Evi Grediani dan Slamet Sugiri)

merupakan suatu sumber yang dapat mempengaruhiperilaku orang dengan perintah yang diberikannya. Halini disebabkan oleh keberadaan kekuasaan atau otoritassebagai bentuk legitimate power atau kemampuanatasan untuk mempengaruhi bawahan karena ada posisikhusus dalam struktur hierarki organisasi (Hartanto danIndra, 2001). Paradigma ketaatan pada kekuasaantersebut menjelaskan bahwa bawahan yang mengalamitekanan ketaatan dari atasan akan mengalamiperubahan psikologis dari seseorang yang berperilakuotonomis menjadi perilaku agen. Perubahan perilakuini terjadi karena bawahan tersebut merasa menjadi agendari sumber kekuasaan, dan dirinya terlepas daritanggungjawab atas apa yang dilakukannya. Orangnormal dapat melakukan tindakan destruktif jikamenghadapi tekanan besar dari otoritas yang sah. Or-ang yang dalam kehidupan sehari-harinya bertanggungjawab dan terhormat bisa jadi tertekan oleh otoritasdan mau saja melakukan tindakan kejam dalam situasitertekan.

Stres adalah pengalaman emosi negatif yangdiiringi dengan perubahan fisiologis, biokimia, danperilaku yang dirancang untuk mereduksi ataumenyesuaikan diri terhadap stressor atau stimulusdengan cara memanipulasi situasi. Akibat adanyatekanan dari atasan yang mengharuskan membuatperubahan menimbulkan potensi stres (Taylor et al.

2009). Salah satu penyebab timbulnya stres adalahkonflik peran. Terdapat dua tipe umum konflik peranyaitu konflik peran intersender, dimana pegawaiberhadapan dengan harapan organisasi terhadapnyayang tidak konsisten dan tidak sesuai serta konflik peranintrasender yang kebanyakan terjadi pada karyawanatau manajer yang menduduki jabatan di dua struktur.Konflik peran timbul karena adanya dua perintah ataulebih yang berbeda yang diterima secara bersamaan.Dengan mentaati perintah atasan melakukan perbuatanyang tidak sesuai norma, etika pekerjaan, maka seorangprofesional cenderung tidak bertanggungjawab ataskeputusan yang diambil. Dengan kata lain bahwa terjadipergeseran tanggungjawab kepada orang lain terutamaatasan langsung mereka atas hasil keputusan yangdiambil oleh bawahan.

Karakteristik individual menurut Davis et al.(2006) ada empat yaitu komitmen professional commit-ment, impression management, perceived pressurestrength dan perceived decision difficulty. Modelpengaruh tekanan ketaatan disajikan dalam Gambar 1.

Managemen impresi adalah proses kesadarandan perilaku seseorang yang sengaja maupun spontanuntuk meningkatkan daya tarik orang lain. Kebanyakanorang menganggap bahwa mengatur dan melakukanimpresi adalah penting. Menciptakan image positif ditempat kerja, dengan mempererat hubungan dengan

Gambar 1. Model Pengaruh Tekanan Ketaatan

Rangsangan Tekanan (x)Tekanan Ketaatan untuk

menggelembungkanrekomendasi

anggaran awal

Stress Response (y)Pergeseran Tanggungjawab (Responsibility

Shifting)

Karakteristik IndividualProfessional CommitmentImpression Management

Perceived Pressure StrengthPerceived Decision Difficulty

Strain Outcomes (z)Rekomendasi

anggaran yang telahdigelembungkan

146

JAM, Vol. 24, No. 3, Desember 2013: 143-153

orang lain dan berupaya meninggikan persepsiketrampilan dan kemampuan seorang individu padaorang lain. Dalam hal ini untuk mendapatkan kesanpositif dari atasan langsung individu tersebut.Komitmen professional adalah kekuatan identifikasiindividual dalam keterlibatannya secara khusus dengansuatu profesi. Dengan demikian individual dengankomitmen profesional yang tinggi dikarakteristikkansebagai adanya keyakinan yang kuat dan penerimaanatas tujuan profesi dan kesediaan untuk berusahasebesar-besarnya untuk profesi serta adanya keinginanyang pasti untuk ikut serta dalam profesi.

Kekuatan tekanan persepsian menurut Daviset al. (2006) mengindikasikan seberapa banyak tekananyang mereka rasakan untuk mengikuti perintah atasan.Dengan demikian, dalam situasi tekanan yang sangatkuat membuat bawahan melakukan sesuatu yangdianggap salah. Pengaruh tekanan dari atasan membuatbawahan merasa sulit untuk membuat rekomendasianggaran yang benar. Penelitian Davis et al. (2006)memperlihatkan partisipan merasa sulit membuatrekomendasi anggaran awal dalam situasi tertekan.

Perencanaan dan pengendalian adalah dua halyang tak terpisahkan. Anggaran merupakan komponenutama dari perencanaan dan anggaran. Anggaranseringkali digunakan untuk menilai kinerja aktual paraatasan dan bawahan. Anggaran dapat memilikipengaruh yang besar terhadap perilaku atasan danbawahan. Perilaku bawahan dapat bersifat positif ataunegatif berkaitan dengan penyusunan anggaran.Perilaku positif terjadi bila tujuan pribadi dari atasandan bawahan sesuai dengan tujuan perusahaan danmereka termotivasi untuk mencapai tujuan perusahaandisebut dengan keselarasan tujuan. Bawahan dapatberperilaku negatif jika anggaran tidak diadministrasidengan baik, sehingga bawahan akan menyimpang daritujuan perusahaan. Perilaku disfungsional inimerupakan perilaku bawahan yang memiliki konflikdengan tujuan perusahaan.

Budgetary slack adalah perbedaan antarajumlah anggaran yang diajukan oleh subordinatesdengan jumlah estimasi yang terbaik dari organisasi(Anthony dan Govindarajan, 2007). Bawahancenderung mengajukan anggaran denganmerendahkan pendapatan dan menaikkan biayadibandingkan dengan estimasi terbaik dari yangdiajukan, sehingga target akan lebih mudah tercapai.

Atasan dan bawahan dalam pusat pertanggungjawabancenderung membuat anggaran yang terlalu longgarataupun terlalu ketat. Budgetary slack timbul karenakeinginan dari atasan dan bawahan yang tidak samaterutama jika kinerja bawahan dinilai berdasarpencapaian anggaran. Apabila subordinates merasainsentifnya tergantung pada pencapaian sasarananggaran, maka mereka akan membuat budgetaryslack melalui proses partisipasi.

Konflik utama manajemen untuk akuntan dalamskenario anggaran adalah antara keinginan manajemenuntuk melayani sebagai fitur kontrol dan manajemenlokal mempertimbangan pengaruh sosial dan insentiflain yang mempengaruhi penciptaan budgetary slack.Salah satu konflik peran utama pada akuntan manajemendalam sebuah penganggaran adalah keinginanmanagemen corporate untuk mengendalikan anggarandan managemen lokal (pusat pertanggungjawaban)untuk mengamankan anggaran yang lebih mudahdicapai. Faktor penentu budgetary slack dimasukkantekanan pengaruh sosial seperti harapan persepsianakuntan manajemen lain dan tekanan superior.Penelitian yang telah dilakukan dalam kaitan antaratekanan pengaruh sosial dan pengurangan budgetaryslack adalah penelitian Steven (2002). Stevens (2002)penciptaan slack dikaitkan dengan kepedulian reputasidan etika, menemukan hubungan terbalik antarareputasi dan perhatian terhadap etika dan penciptaanslack.

Menurut Davis et al. (2006) masalah slackanggaran telah mendapat perhatian yang cukup besardalam literatur akuntansi managemen tetapi masihsedikit pengetahuan tentang bagaimana para manajermemahami slack anggaran, bagaimana merespons padatekanan atasan untuk membuat slack denganmelanggar kebijakan perusahaan, dan apakah tekanantersebut menciptakan ambivalensi etis. Davis et al.(2006) melakukan eksperimen pada 77 AkuntanManajemen dengan hasil bahwa meskipun denganpersepsi etis hampir setengah dari partisipan melanggarkebijakan dan menciptakan slack ketika dihadapkandengan tekanan ketaatan dari atasan langsung. Olehkarena itu, hipotesis penelitian yang diajukan adalah:H1: Akuntan manajemen dibawah tekanan ketaatan

dari atasan langsung untuk melanggar kebijakananggaran perusahaan dan menciptakan budget-ary slack, akan menghasilkan rekomendasi

147

PENGARUH TEKANAN KETAATAN DAN TANGGUNGJAWAB PERSEPSIAN..............................(Evi Grediani dan Slamet Sugiri)

anggaran yang lebih tinggi dibandingkan denganestimasi awal.

Penelitian tentang tekanan ketaatan (Lord danDeZoort, 2001) belum mengevaluasi alasan spesifikketidakpantasan judgment dan keputusan yang dibuatdi bawah tekanan ketaatan. Davis et al. (2006)mengevaluasi justifikasi keputusan dan penilaiantanggungjawab keputusan untuk mengatasikesenjangan dalam literatur dan mencari pemahamandari justifikasi dan penilaian tanggungjawab bagaimanadan mengapa beberapa invididu tunduk dalam tekananuntuk melakukan tindakan yang mereka tahu bahwatindakan tersebut tidak sesuai, meskipun ada beberapaindividu menolak tekanan. Teori ketaatan (Davis et al.,2006) menunjukkan bahwa individu yang mengalamitekanan ketaatan akan membuat keputusan yangbertentangan dengan sikap mereka sendiri, keyakinan,dan nilai-nilai, sebagian, karena dapat melarikan diridari tanggungjawab atas penilaian dan keputusansetelah ada individu yang mempunyai otoritasmengarahkan untuk melakukan tindakan. Demikian pulateori atribusi (Davis et al., 2006) menyatakan bahwaindividu-individu yang melakukan tindakan tidak etiscenderung untuk mengeksternalisasi atribusi ke or-ang lain atau faktor-faktor lingkungan. Teori atribusimenurut Taylor et al. (2009) adalah prinsip yangmenentukan bagaimana atribusi kausal dibuat dan apaefeknya. Atribusi kausal mengatakan bahwa semuamanusia memiliki dua motif yang kuat yaitu membentukpemahaman yang utuh tentang dunia dan kebutuhanuntuk mengontrol lingkungan. Hasil penelitian Daviset al. (2006) menunjukkan bahwa partisipan yangmelanggar kebijakan perusahaan dengan mentaatiperintah atasan merasa kurang bertanggung jawabterhadap hasil keputusan mereka.

Keleluasaan dalam menciptakan budgetaryslack adalah tidak benar, akuntan manajemen yangmelanggar kebijakan anggaran eksplisit ketika beradadi bawah tekanan ketaatan diharapkan mempunyairespon stres yang melibatkan responsibility shiftingatas tindakan sendiri yang mengarah pada penekananatasan yang memerintahkannya untuk berperilaku tidaketis. Oleh karena itu, diperkirakan bahwa akuntanmanajemen yang mentaati perintah atasannya untukmengabaikan kebijakan perusahaan danmenggelembungkan rekomendasi anggaran awalmereka akan merasa kurang bertanggungjawab atas

keputusannya dibanding profesional yang menolakuntuk menggelembungkan rekomendasi awalnya. Olehkarena itu, hipotesis penelitian yang diajukan adalah:H2: Akuntan manajemen yang melanggar kebijakan

anggaran perusahaan dan menaikkanrekomendasi anggaran awal akan merasa kurangbertanggung jawab atas keputusan merekadibanding akuntan manajemen yang tidakmengubah rekomendasi anggaran awal.

Ekperimen ini menggunakan desain eksperimen-betulan klasik yaitu post-test-only control groupdengan faktor tekanan ketaatan dibagi menjadi duakelompok yaitu kelompok dengan tekanan ketaatan dankelompok tidak ada tekanan ketaatan sebagai kelompokpengendali (Jogiyanto, 2004). Eksperimen inimenggunakan 63 mahasiswa program Magister Sainsdan program sarjana jurusan Akuntansi, FakultasEkonomi dan Bisnis Universitas Gadjah MadaYogyakarta dengan mendapat treatment tekananketaatan. Untuk mendapatkan gambaran yangmendekati dari kemampuan, pengalaman, dan perilakuakuntan manajemen, partisipan harus memenuhipersyaratan telah lulus dari mata kuliah akuntansimanajemen. Berdasar 63 partisipan dalam kelompoktreatment, dua partisipan (3,17%) tidak digunakandalam analisis data karena tidak lengkap dalam mengisipertanyaan tentang karakteristik individual. Dengandemikian, ada 61 partisipan yang digunakan dalamanalisis data. Dua puluh mahasiswa yang tidakmendapat treatment tekanan ketaatan sebagaikelompok pengendali semua dapat digunakan dalamanalisis data karena pengisian lengkap.

Tugas eksperimen ini memakai teknik praktikpenggelembungan estimasi anggaran, akuntanmanajemen telah membuat, dan menyusun anggaranawal yang diserahkan ke perusahaan. Untukmengetahui perilaku akuntan manajemen, eksperimenini menggunakan beberapa tahap. Pada tahap pertama,peneliti memberi pengarahan tugas dan gambaranumum kepada partisipan selama 5 menit. Partisipanmendapat data bahwa telah membuat estimasi anggaranterbaik sebesar Rp4,5 milyar. Tiga exit questionnairedalam tahap pertama tersebut adalah 1) berapa tahunpartisipan menjabat sebagai manager jasa akuntansi;2) siapakah atasan langsung manager jasa akuntansi;dan 3) berapakah rekomendasi anggaran awal yangdiajukan sebagai estimasi terbaik perusahaan.

148

JAM, Vol. 24, No. 3, Desember 2013: 143-153

Pada tahap kedua partisipan mendapat tekanan dariatasan langsung untuk mengubah rekomendasianggaran awal sebesar Rp4,5 milyar menjadi sebesarRp4,9 milyar. Apabila rekomendasi anggaran awaldiubah, maka meningkatkan pencapaian bonus danapabila tidak diubah maka menurut atasan langsung,kinerja divisi tim manajemen unitnya akan buruk. Akhirtreatment tahap 2 tentang tekanan ketaatan, partisipandiminta menuliskan rekomendasi anggarannya danmenuliskan 2 (dua) alasannya. Pada tahap ketigapartisipan ditanya mengenai “seberapa besartanggungjawab anda terhadap rekomendasi anggaranyang telah Anda buat?. Pada tahap keempat partisipandiminta untuk mengisi kuesioner konflik etik, dilemaetik dan karakteristik individual. Pada tahap kelimapartisipan diminta mengisi kuesioner manipulationcheck tentang berapakah anggaran yang diminta atasanlangsung partisipan dan siapakah atasan langsungpartisipan. Dan yang terakhir partisipan dimintamenjawab pertanyaan mengenai informasi demografismeliputi gender, umur dan pengalaman kerja. Tahapeksperimen disajikan dalam Gambar 2.

HASIL PENELITIAN

Hasil pengujian reliabilitas dan validitas menunjukkanbahwa instrumen dalam Impression Management, Pro-

fessional Commitment, dan etika yang digunakancukup andal dan sahih. Hal ini ditunjukkan dalam Tabel1 dengan hasil pengujian reliabilitas yang diperolehdiatas 0,50.

Tabel 1Hasil Uji Validitas dan Reliabilitas

Variabel Validitas Reliabilitas

Impression Management 0,415 - 0,724 0,907Professional Commitment 0,406 - 0,769 0,868Etika 0,612 - 0,612 0,759

Sumber: Data penelitian, diolah.

Data demografi responden kelompok treatmen dankelompok kontrol. Jumlah partisipan dalam kelompoktreatmen sebanyak 61 orang dengan rata-rata usiapartisipan 21,41 tahun (dengan kisaran 18-33 tahun dandeviasi standar 2,83. Rata-rata pengalaman bekerja 0,31tahun dengan kisaran 0,9-7 tahun dan deviasi standar2,58 dengan jumlah partisipan Pria: 23 (38%) dan Wanita:38 (62%). Jumlah partisipan kelompok kontrol sebanyak20 orang dengan rata-rata usia partisipan 20,98 tahundengan kisaran 19-27 tahun dan deviasi standar 1,75.Rata-rata pengalaman bekerja 0,87 tahun dengankisaran 0,17-2 tahun dan deviasi standar 0,76. Jumlahpartisipan Pria: 7 (35%) dan Wanita: 13 (65%).

Gambar 2Tahap Pelaksanaan Eksperimen

Tahap 5Manipulation

check

Tahap 1Informasi dan

Gambaran Umum

Tahap 4Pengisian kuesioner

karakteristik individualdan dilema etis

Tahap 2Pelaksanaan

skenario eksperimen

Tahap 6Pengisian data

demografis

Tahap 3Pengisian kuesioner

tanggung jawab

149

PENGARUH TEKANAN KETAATAN DAN TANGGUNGJAWAB PERSEPSIAN..............................(Evi Grediani dan Slamet Sugiri)

PEMBAHASAN

Hasil pengujian yang tersaji dalam Tabel 2 panel Amenunjukkan bahwa rata-rata rekomendasi anggaranyang dihasilkan oleh 61 partisipan adalahRp4.759.836.066. Rekomendasi anggaran secarasignifikan lebih tinggi daripada estimasi anggaran awalmereka yaitu Rp4.500.000.000 (p<0,01). Hal inimendukung hipotesis 1 yang menyatakan bahwaakuntan manajemen di bawah tekanan ketaatan dariatasan langsung untuk melanggar kebijakan anggaranperusahaan dan menciptakan budgetary slack, akanmenghasilkan rekomendasi anggaran yang lebih tinggidibandingkan dengan estimasi awal.

Hasil uji one-sample t test untuk kelompokkontrol dalam Tabel 3, mendukung hipotesis 1 denganrata-rata rekomendasi anggaran yang dihasilkan dari20 partisipan adalah Rp4.582.500.000. Rekomendasianggaran secara signifikan lebih tinggi daripadaestimasi anggaran awal mereka yaitu Rp4.500.000.000(p<0,01). Hasil pengujian untuk kelompok kontrolberbeda dengan penelitian Davis et al. (2006) yang

menunjukkan bahwa mean yang dihasilkan lebih rendahdari estimasi angggaran awal. Hasil rata-ratarekomendasi anggaran dari kelompok treatmen adalahsebesar Rp4.759.836.066 sedangkan hasil rata-ratarekomendasi anggaran dari kelompok kontrol adalahsebesar Rp4.582.500.000 sehingga efek dari eksperimenadalah sebesar Rp177.336.066.

Hasil pada Tabel 4 panel A menunjukkandukungan untuk hipotesis 2. Tiga partisipan dalamkelompok zone of compromise dan 39 partisipan dalamkelompok ketaatan penuh (Rp4,9 milyar) yangmenaikkan rekomendasi anggaran, masing-masinghanya menganggap diri mereka mean 19,33% dan mean29,49% bertanggungjawab atas keputusannya. Secarasignifikan lebih kecil dari dirinya dinilai berartibertanggung jawab untuk kelompok tidak ada ketaatan(Rp4,5 milyar) dengan mean 50,79% (p value < 0,01).Hal ini mengindikasikan bahwa rata-rata akuntanmanajemen yang menaikkan rekomendasi anggaranmerasa kurang bertanggungjawab atas keputusan yangtelah dibuat.

Tabel 2One-Sample Statistics Kelompok Treatmen

Panel A: Pengaruh Tekanan Ketaatan

Keseluruhan Mean Deviasi Standar t p-valueKelompok tekanan Rp4.759.836.066 Rp185.004.800 11.25 <0.01ketaatan (n=61)

Panel B: Kelompok ResponKlasifikasi respon N %Ketaatan penuh (Rp4.9 milyar) 39 64Zone of compromise (>Rp4.5m dan <Rp4.9m) 3 5Tidak ada ketaatan (Rp4.5 milyar) 19 31

Panel C: Hasil Zone of CompromiseKlasifikasi Mean Deviasi Standar MedianZone of compromise Rp4.716.666.667 Rp28.867.513 Rp4.700.000.000(>Rp4.5m dan <Rp4.9m)

Perincian Jumlah n=3 Persentase (%)Rp4.700.000.000 2 67Rp4.750.000.000 1 33

Sumber: Data penelitian, diolah.

150

JAM, Vol. 24, No. 3, Desember 2013: 143-153

Tabel 3One-Sample Statistics Control Group

Panel A: Pengaruh Tekanan Ketaatan

Keseluruhan Mean Deviasi Standar t p-valueKelompok tekanan Rp4.582.500.000 Rp153.275.637 2.407 <0.01ketaatan (n=61)

Panel B: Kelompok ResponKlasifikasi respon N %Ketaatan penuh (Rp4.9 milyar) 15 75Zone of compromise (>Rp4.5m dan <Rp4.9m) 2 10Tidak ada ketaatan (Rp4.5 milyar) 13 15