innovate global - mia.org.my · tahunan ke tiga puluh pada hari sabtu, 24 september 2016 jam 12.00...

TRANSCRIPT

Meningkatkan Kualitidemi Melestarikan Pertumbuhan

laporan Tahunan 2016

Partnership

Research

GLOBALinnovate

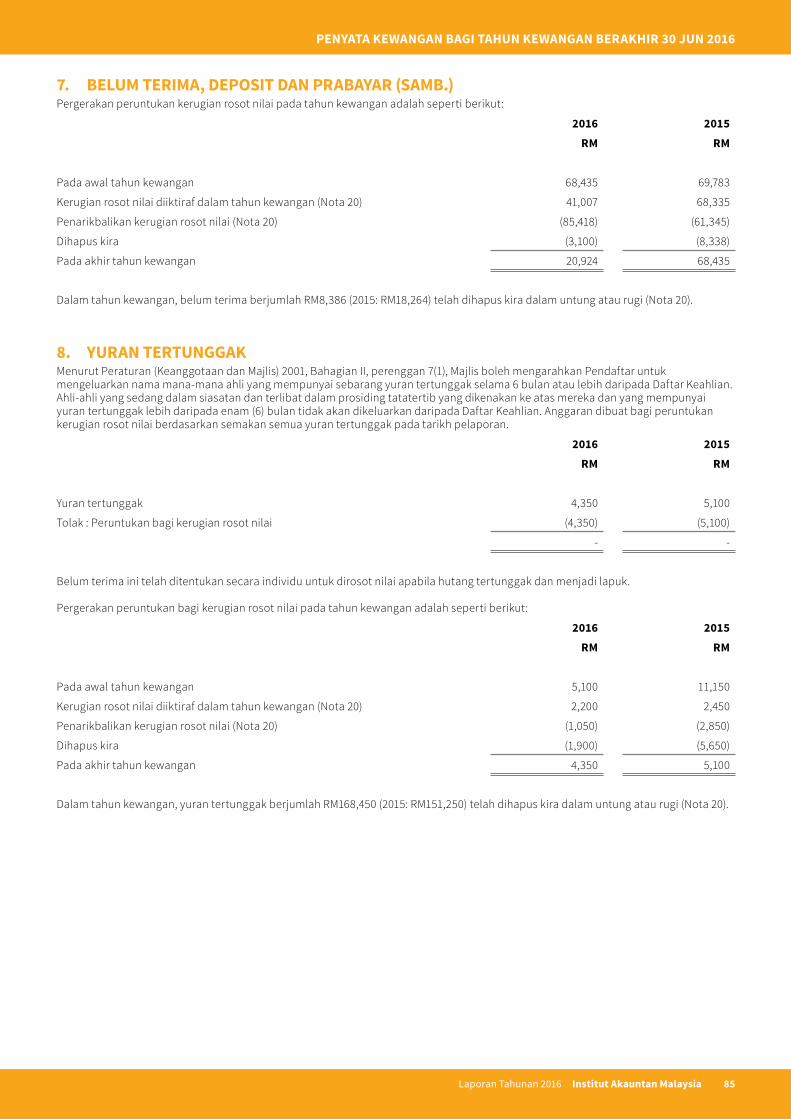

Service

commitment

Busine

ss P

lan

S W

O T

People

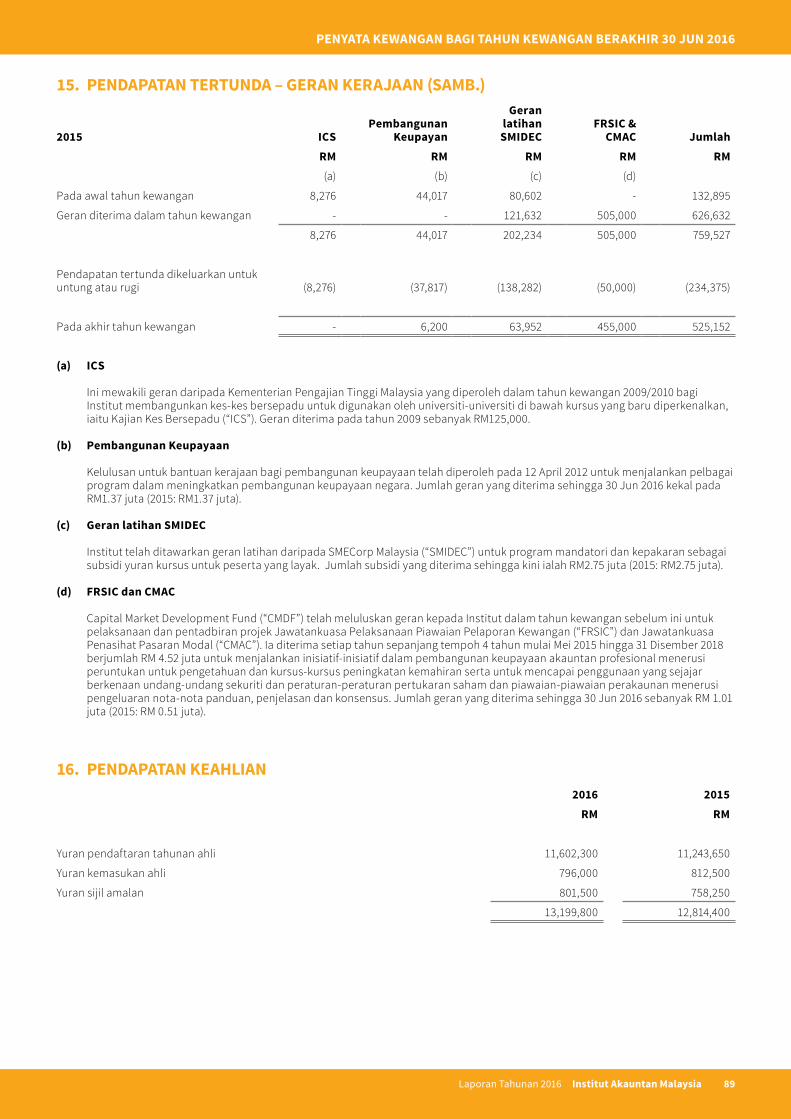

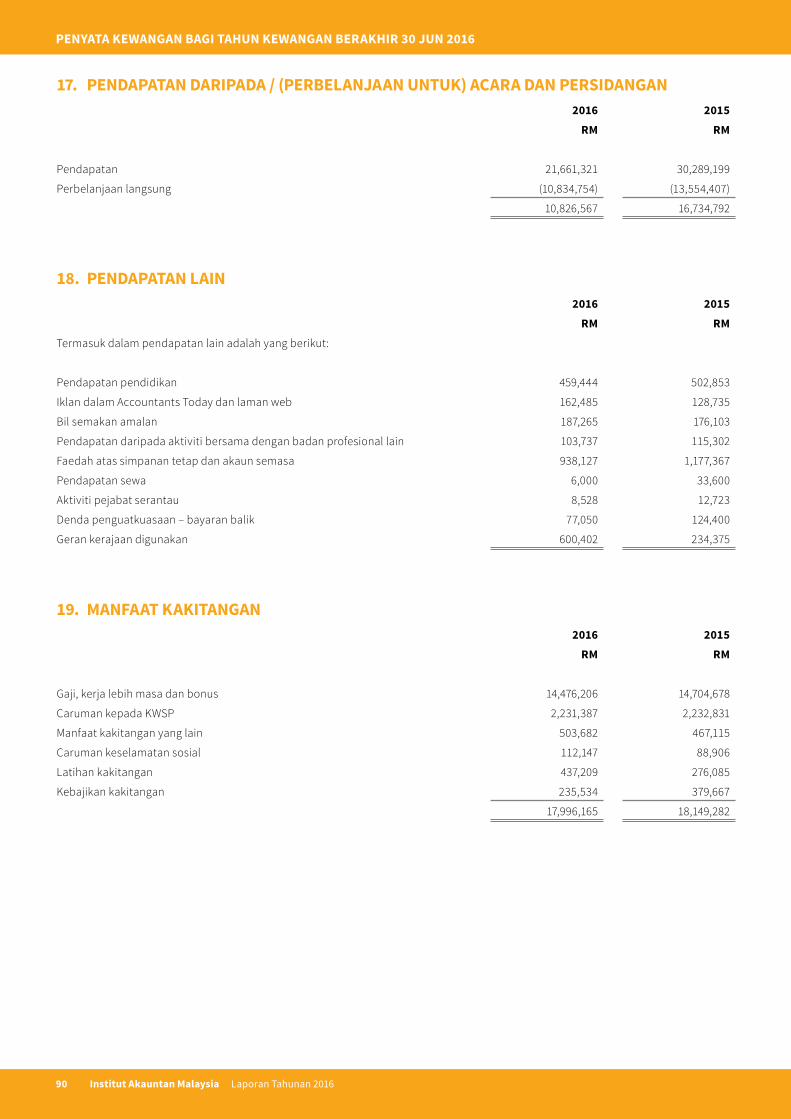

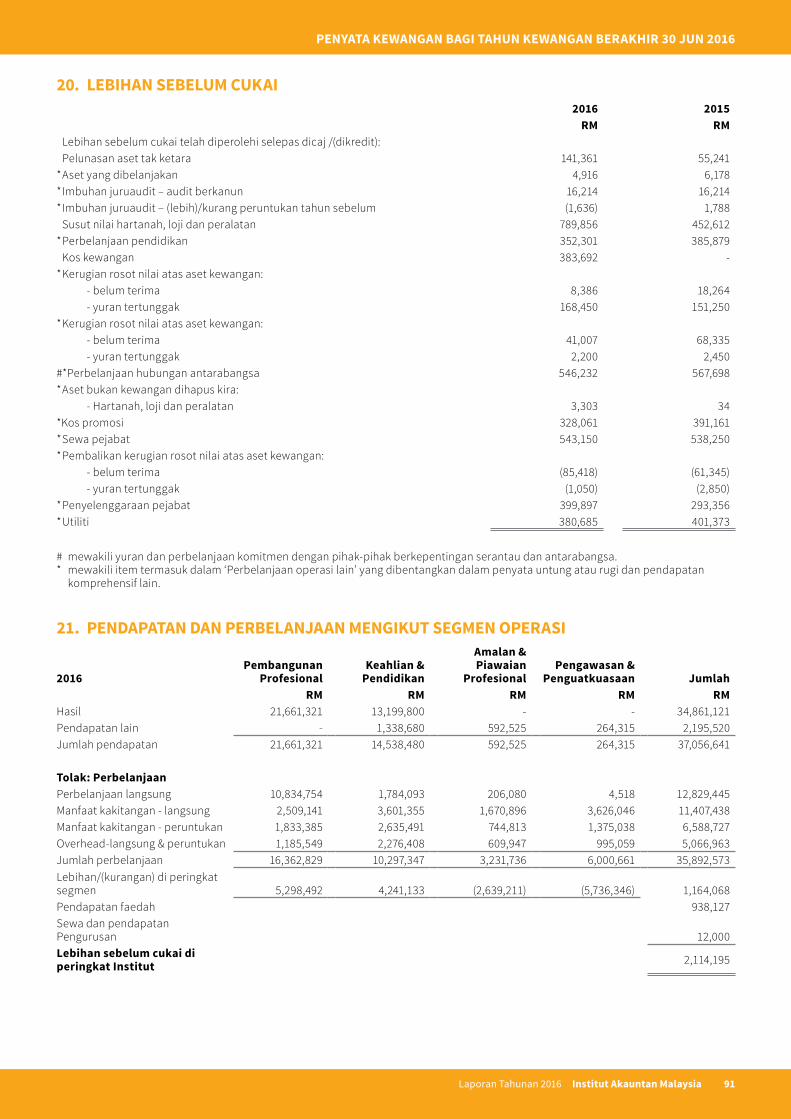

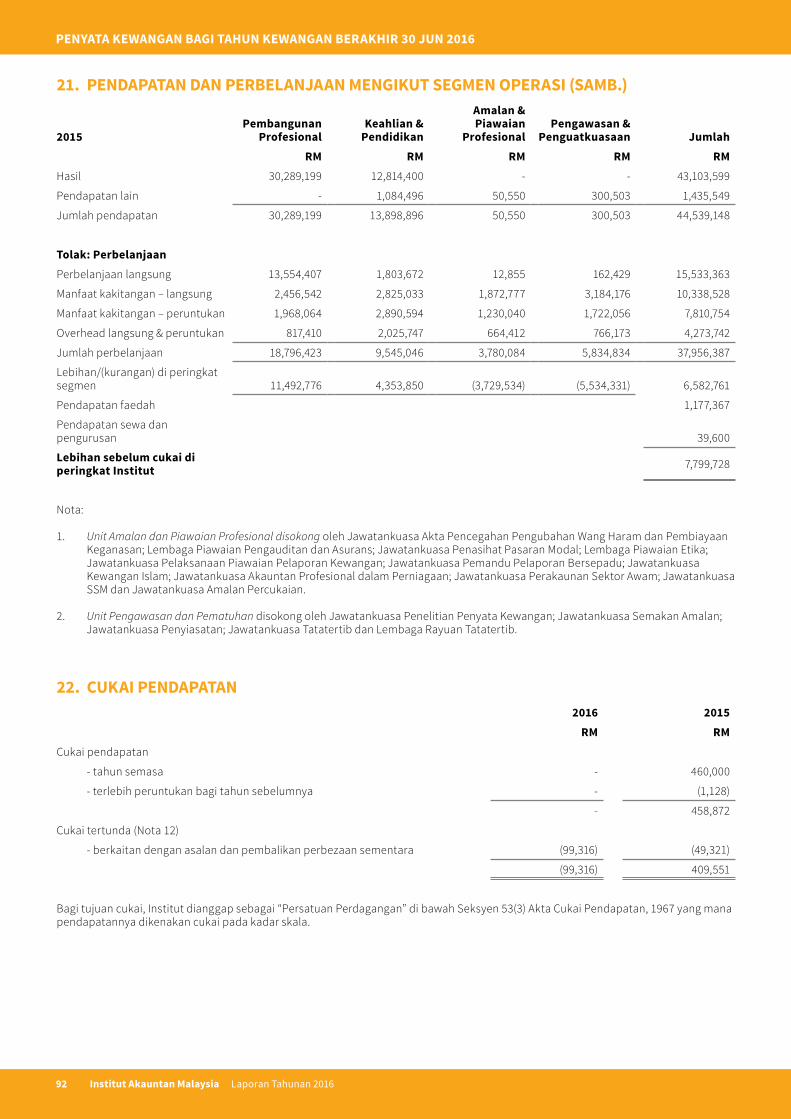

Planning

SuccessKey

Product

Analysis

Analysis

TargetTechnology

Busi

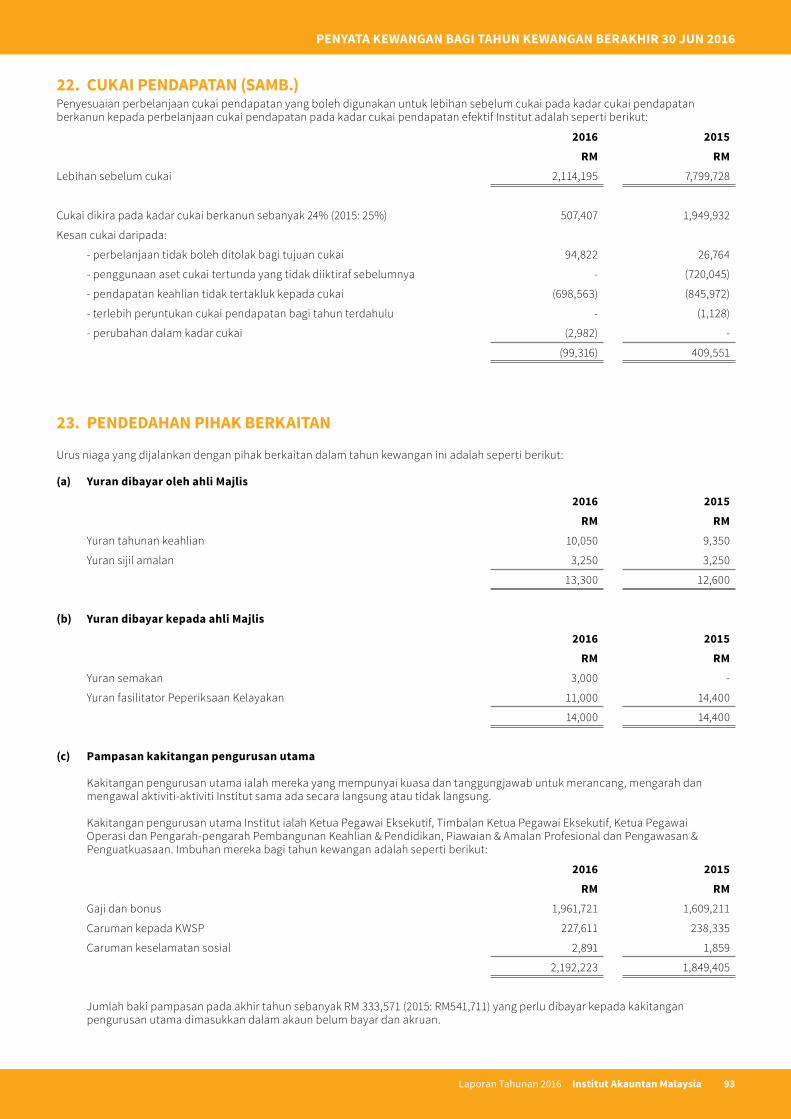

ness

Doorw

ay

Solution

Akauntan Bertauliah Malaysia dan IAMAkauntan Bertauliah Malaysia atau “C.A.(M)” adalah gelaran yang dianugerahkan oleh Institut Akauntan Malaysia (IAM) kepada golongan profesional dalam perakaunan, perniagaan dan kewangan dengan kelayakan perakaunan yang diiktiraf serta pengalaman kerja yang relevan. C.A.(M) ialah peneraju industri, pemimpin korporat dan pembuat keputusan yang memainkan peranan penting dalampembangunan negara.

IAM ditubuhkan di bawah Akta Akauntan 1967 sebagai badan berkanun perakaunan yang mengawal selia, membangun, menyokong serta meningkatkan integriti dan status profesion disamping mendukung kepentingan awam.

Melalui kerjasama rapat dengan rakan kongsi perniagaan strategik dan pihak-pihak berkepentingan, IAM menyatukan ahli-ahlinya dengan rangkaian program pembangunan profesional yang berterusan, maklumat-maklumat terkini dan peluang-peluang kerjasama. Ketika ini, terdapat hampir 30,000 ahli IAM mengorak langkah dalam pelbagai industri di Malaysia dan di seluruh dunia.

Visi IAMUntuk diiktiraf diperingkat global dan menjadi institut akauntan yang dikenali, yang komited kepada pembangunan negara.

Misi IAMUntuk membangun, menyokong dan memantau kualiti serta kemahiran agar konsisten dengan amalan baik global dalam profesion perakaunan bagi kepentingan pihak-pihak berkepentingan.

Objektif Strategik IAM• Membangun dan meningkatkan

kompetensi Profesional Perakaunan memenuhi kehendak pasaran;

• Lanjutkan dan tingkatkan status para ahli dan profesion perakaunan di Malaysia;

• Menyokong Amalan Profesion Perakaunan di Malaysia selaras dengan Piawaian Sejagat dan amalan terbaik;

• Mengawal selia Amalan Profesion Perakaunan di Malaysia selaras dengan Piawaian Sejagat

Nilai-Nilai Utama Pengurusan• Integriti• Saling Mempercayai dan

Menghormati• Profesionalisme• Akauntabiliti• Komitmen• Kerjasama

Fungsi IAMSeksyen 6, Akta Akauntan 1967 (Akta) menyatakan bahawa fungsi-fungsi Institut adalah seperti yang berikut:• Untuk menentukan kelayakan

seseorang yang akan didaftarkan sebagai ahli;

• Untuk menyediakan latihan dan pendidikan, oleh Institut atau badan lain, kepada seseorang yang mengamalkan atau ingin mengamalkan profesion perakaunan;

• Untuk meluluskan Peperiksaan Kelayakan (QE) MIA dan untuk mengawal selia dan memantau pengendalian Peperiksaan;

• Untuk mengawal selia amalan profesion perakaunan di Malaysia;

• Untuk mempromosi, melalui sebarang cara yang difikirkan patut, kepentingan profesion perakaunan di Malaysia;

• Untuk menjaga kepentingan atau memberi lain-lain bantuan yang berkaitan kepada ahli-ahli atau tanggungannya dalam apa cara yang berpatutan dengan niat untuk melindungi atau meningkatkan kebajikan mereka; dan

• Secara umumnya melaksanakan sebarang usaha yang sesuai bertujuan untuk mencapai objektif-objektif di atas.

Meningkatkan Kualitidemi Melestarikan PertumbuhanBanyak idea yang hebat bermula sebagai coretan atau contengan di atas napkin kosong.

Begitu jugalah dengan perniagaan, kebanyakan daripada inovasi dan penyelesaian perniagaan bermula sebagai satu pemikiran atau idea yang mudah.

Sama seperti coretan yang membantu supaya kita lebih fokus dan lebih bijak dalam menangani cabaran yang dihadapi; apabila diusahakan bersama keazaman, idea-idea ini akan mencipta bentuk dan membuahkan hasil.

Pada ilustrasi kulit, ciri dan sifat perlu untuk kejayaan sesebuah organisasi “dilakar” dalam bentuk coretan. Ini menunjukkan bahawa wujudnya saling hubungan antara semua elemen. Apabila elemen-elemen ini digabungkan dalam usaha Meningkatkan Kualiti penawaran sesebuah organisasi, ia memastikan Pertumbuhannya yang Terjamin.

Paduan kejayaan ini bukan sekadar dalam bentuk penjanaan kekayaan bagi organisasi tetapi juga turut memperkaya masyarakat melalui penyelesaian inovatif.

laporan Tahunan 2016

Partnership

Research

GLOBALinnovate

Service

commitment

Busine

ss P

lan

S W

O T

People

Planning

SuccessKey

Product

Analysis

Analysis

TargetTechnology

Busi

ness

Doorw

ay

Solution

Meningkatkan Kualitidemi Melestarikan Pertumbuhan

Laporan Tahunan 2016 Institut Akauntan Malaysia 1

KANDUNGAN

KANDUNGAN2 Notis Mesyuarat Agung

Tahunan ke-30

3 Ahli Majlis IAM

7 Kenyataan8 Presiden10 Mantan Ketua Pegawai Eksekutif 12 Ketua Pegawai Eksekutif

14 Peristiwa Penting pada 2015 (di Peringkat Tempatan dan Antarabangsa)

17 Laporan Majlis 2015/201618 Rangka Kerja Tadbir Urus18 Fungsi Institut18 Penyata Tadbir Urus Institut dan Kawalan Dalaman 18 Majlis19 Jawatankuasa Eksekutif (EXCO)19 Jawatankuasa Pencalonan (NC)19 Jawatankuasa Audit & Pengurusan Risiko (ARMC)19 Persekitaran Kawalan dan Struktur Institut21 Komposisi Majlis / Jawatankuasa Tadbir Urus

23 Pemeliharaan24 Pembangunan Keahlian26 Statistik Keahlian28 Memacu Perkembangan Ilmu dan Kecekapan32 Mempromosikan Kualiti dan Kecekapan

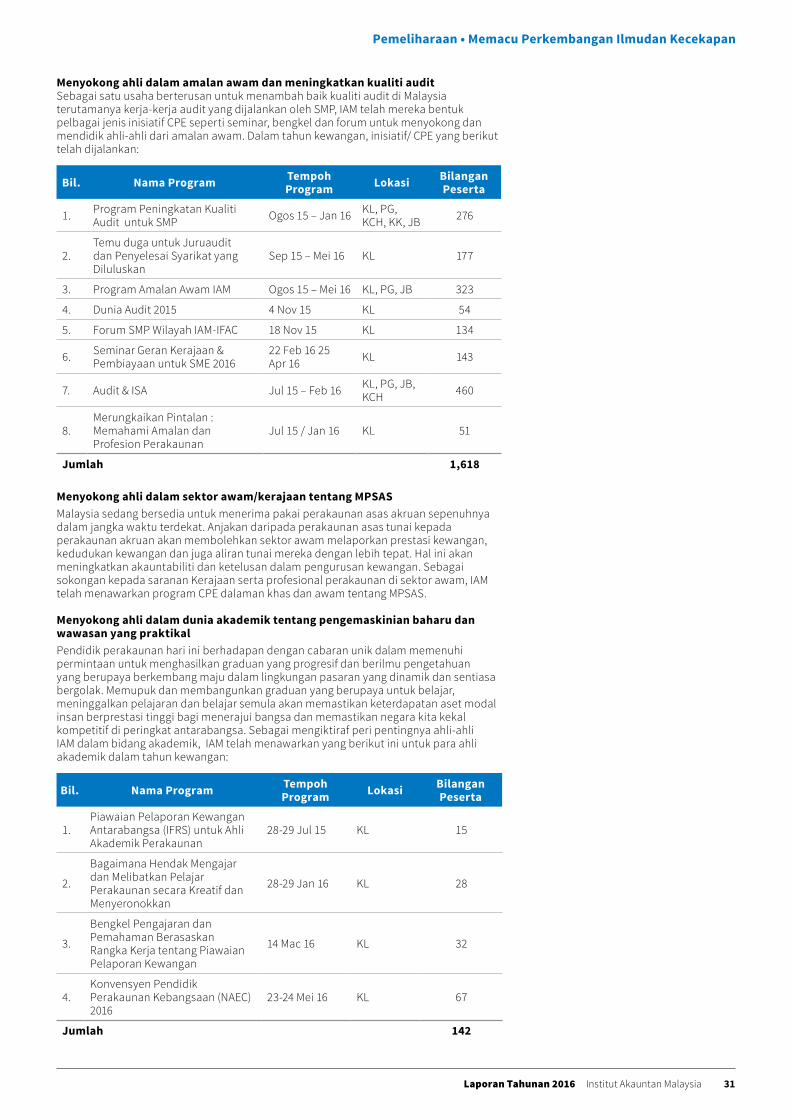

Menerusi Pendidikan 36 Inisiatif Pembangunan Akauntan Dalam Amalan Awam

37 Pembangunan38 Piawaian & Amalan Profesional (PSP)

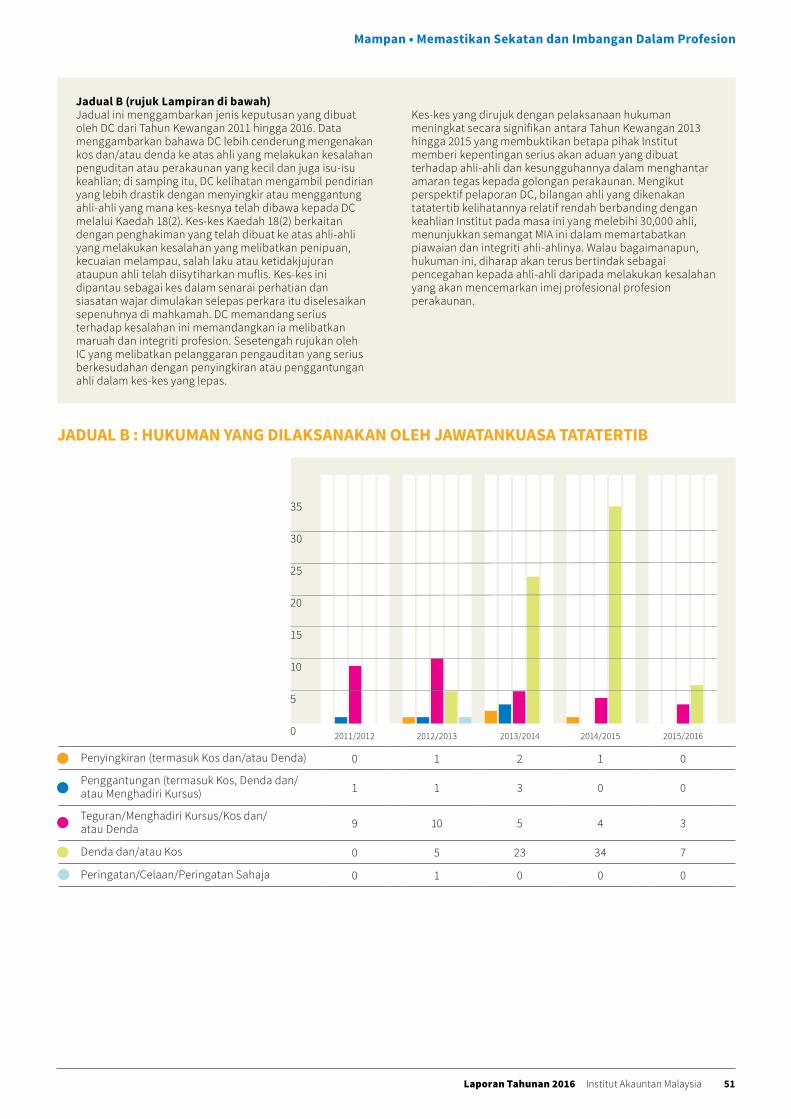

47 Mampan48 Pengawasan dan Penguatkuasaan49 Memastikan Sekatan dan Imbangan Dalam Profesion

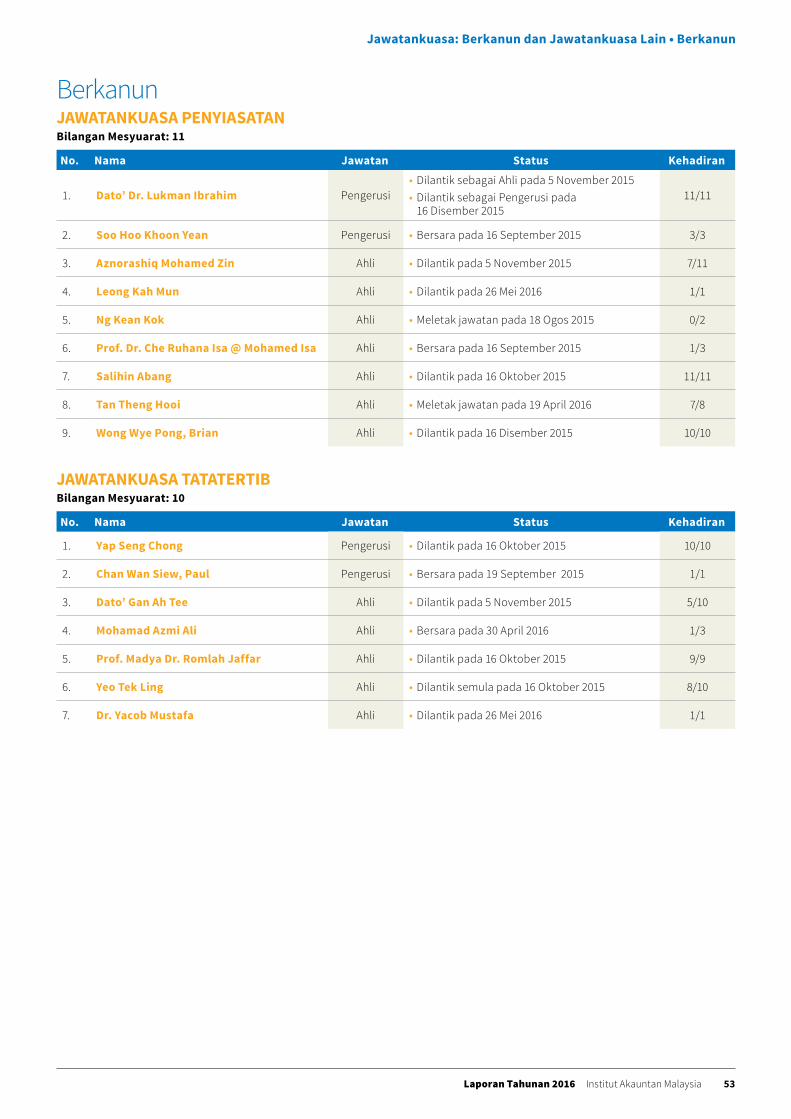

52 Jawatankuasa: Berkanun dan Jawatankuasa Lain

53 Berkanun54 Teknikal61 Pengawasan62 Sokongan Amalan Ahli

66 Penyata Kewangan bagi Tahun Kewangan yang Berakhir pada 30 Jun 2016

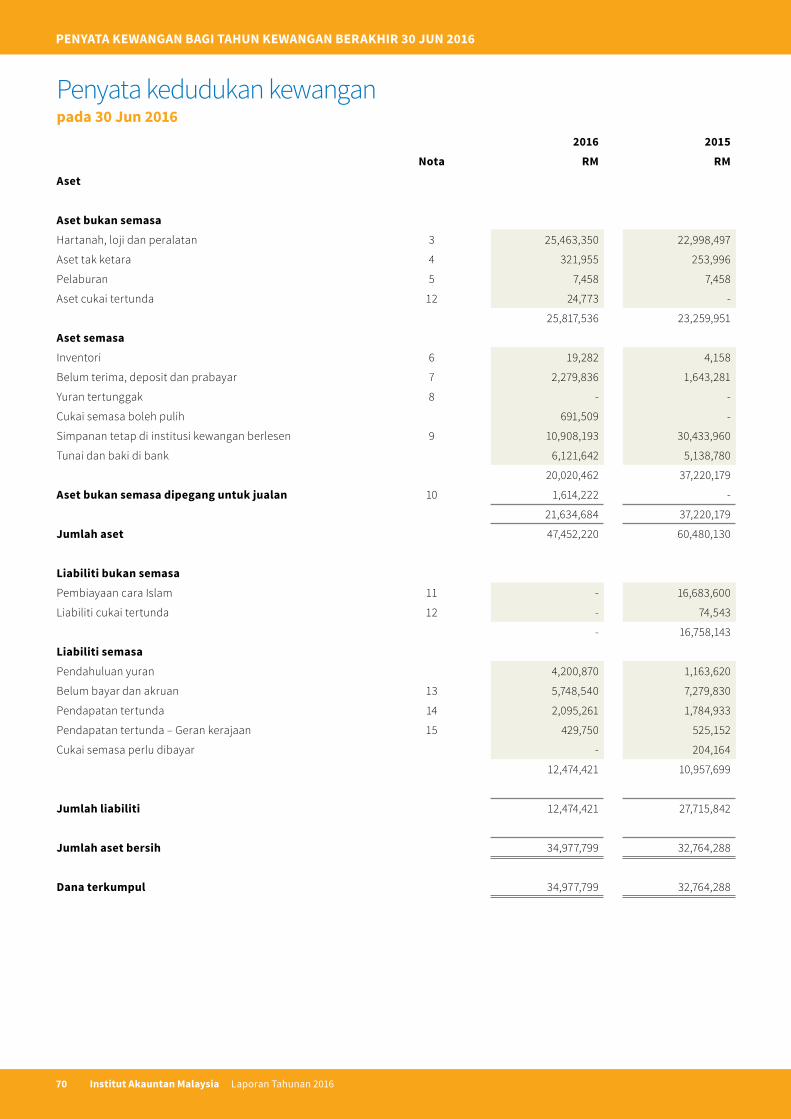

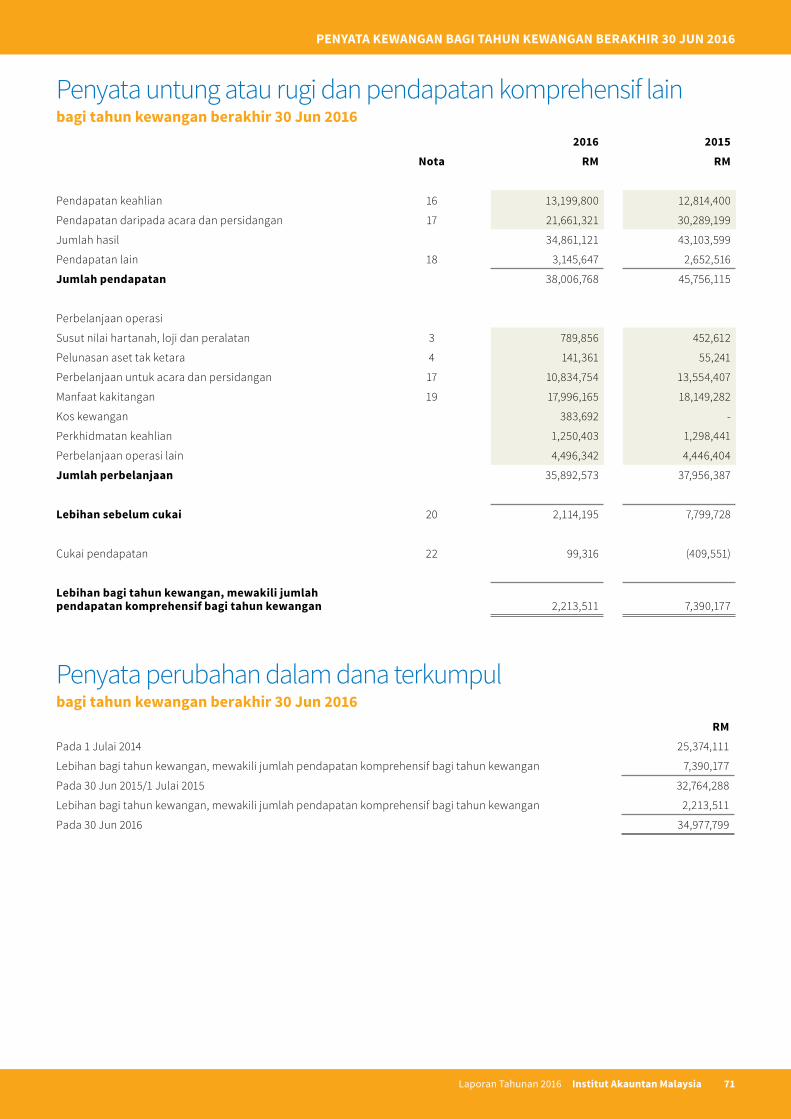

67 Laporan Ketua Audit Negara 69 Penyata Majlis 69 Pengakuan Berkanun70 Penyata Kedudukan Kewangan71 Penyata Untung Rugi dan Pendapatan Komprehensif

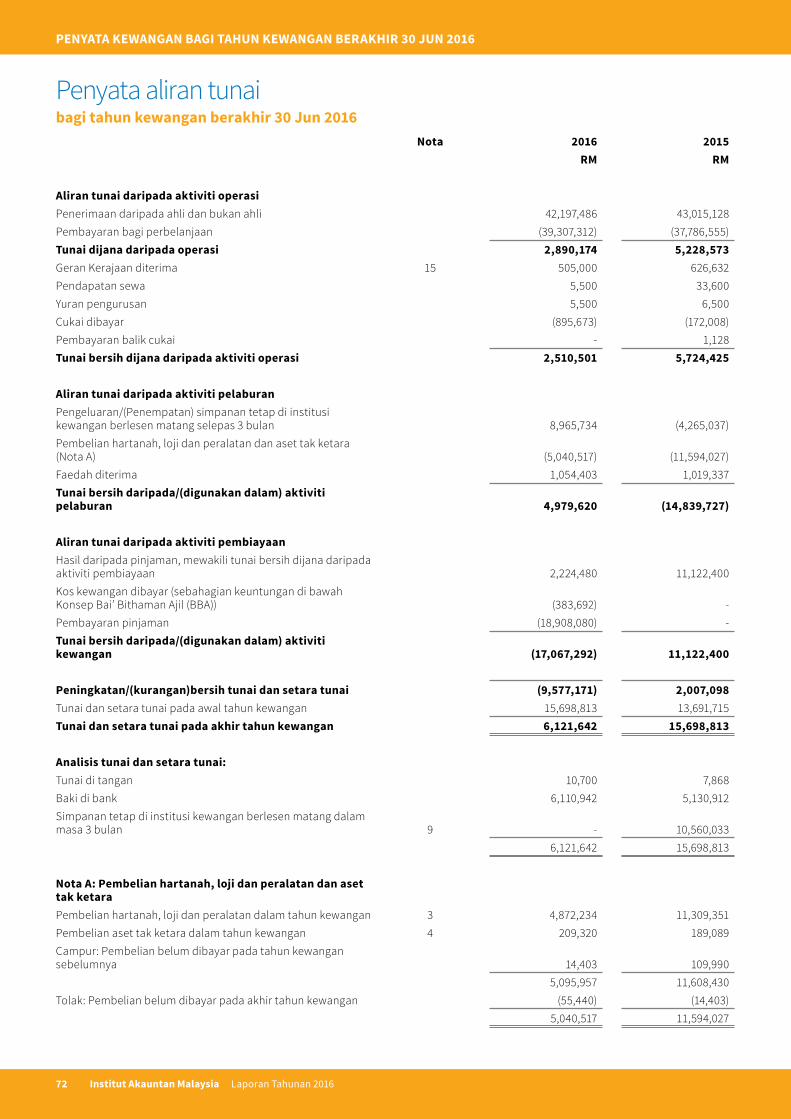

yang Lain72 Penyata Aliran Tunai73 Nota-nota Penyata Kewangan

2 Institut Akauntan Malaysia Laporan Tahunan 2016

SUSTAINAGENDA

1. Untuk memilih tiga (3) anggota Majlis bagi tahun yang berikutnya menurut peruntukan perenggan (g) subseksyen (1) seksyen 8, Akta Akauntan, 1967.

Anggota - anggota Majlis yang berikut ini telah bersara mengikut peruntukan perenggan kecil (1)(b) kepada perenggan 2B, Jadual Kedua Akta Akauntan, 1967 dan tidak menawarkan diri untuk dilantik semula di mesyuarat agung tahunan yang akan datang:

• Dato’ Heng Ji Keng • Dr Mohd Nordin bin Mohd Zain • Leong Kah Mun

Pencalonan telah diterima bagi anggota-anggota berikut untuk pemilihan ke Majlis:• Huang Shze Jiun• K. Renganathan A/L Renganathan Kannan• Mohd Afrizan bin Husain• Mohd Zaidi bin Ismail• Sam Soh Siong Hoon• Steven Chong Hou Nian

2. Ucapan Presiden.

Notis Mesyuarat Agung TahunanNotis diberi menurut Kaedah 10, Kaedah-Kaedah Institut Akauntan Malaysia (Keanggotaan dan Majlis), 2001, bahawa Institut Akauntan Malaysia akan mengadakan Mesyuarat Agung Tahunan Ke Tiga Puluh pada hari Sabtu, 24 September 2016 jam 12.00 tengahari di Grand Summit, Level M1, Connexion Conference & Event Centre (CCEC) The Vertical, No.8, Jalan Kerinchi, Bangsar South City, 59200 Kuala Lumpur

3. Untuk menimbang dan menerima minit-minit Mesyuarat Agung Tahunan Kedua Puluh Sembilan yang telah diadakan pada 19 September 2015.

4. Untuk menerima laporan tahunan Majlis.

5. Untuk menerima penyata kewangan Institut bagi tahun berakhir 30 Jun 2016 serta laporan juruaudit berkenaan dengannya.

6. Urusan-urusan lain.

Dengan perintah Majlis

Sudirman MasdukiPendaftar

30 Ogos 2016

Notis Mesyuarat Agung Tahunan

SUSTAINAhli Majlis IAM1 Julai 2015 – 30 Jun 2016

4 Institut Akauntan Malaysia Laporan Tahunan 2016

Ahli Majlis IAM

Dato’ Haji Che Pee SamsudinAkauntan Negara

Dilantik di bawah Seksyen 8(1)(a)

Dato’ Haji Che Pee Samsudin dilantik sebagai Akauntan Negara Malaysia semenjak 5 Januari 2015

Prof Dr Rozainun Haji Abdul AzizDilantik semula menjadi Ahli Majlis IAM pada 16 Julai 2015 di bawah Seksyen 8(1)(b)

Prof Dr Rozainun Haji Abdul Aziz merupakan Dekan Fakulti Perakaunan, Universiti Teknologi MARA (UiTM)

Prof Madya Dr Romlah JaffarDilantik menjadi Ahli Majlis IAM pada 16 Julai 2015 di bawah Seksyen 8(1)(b)

Prof Madya Dr Romlah Jaffar merupakan Profesor Madya di Pusat Pengajian Perakaunan, Fakulti Ekonomi dan Pengurusan, Universiti Kebangsaan Malaysia (UKM)

Saat EsaTimbalan Akauntan Negara (Korporat)

Dilantik di bawah Seksyen 8(1)(a)

Saat Esa dilantik sebagai Timbalan Akauntan Negara (Korporat). Beliau juga merupakan wakil kepada Akauntan Negara di dalam Majlis IAM pada 8 Januari 2015

Profesor Dr Ayoib Che AhmadDilantik semula menjadi Ahli Majlis IAM pada 15 Oktober 2015 di bawah Seksyen 8(1)(b)

Prof Dr Ayoib Che Ahmad merupakan Profesor, Sekolah Perakaunan Tunku Puteri Intan Safinaz (TISSA-UUM), Kolej Perniagaan, Universiti Utara Malaysia (UUM)

Dato’ Abdul Rauf Rashid Dilantik menjadi Ahli Majlis IAM pada 21 Jun 2014 di bawah Seksyen 8(1)(c)

Dato’ Abdul Rauf Rashid merupakan Presiden Malaysian Institute of Certified Public Accountants (MICPA). Beliau juga merupakan Rakan Pengurusan Negara Ernst & Young (EY) Malaysia dan juga Ketua Asurans ASEAN firma berkenaan

Prof Dr Che Ruhana Isa@Mohamed IsaDilantik menjadi Ahli Majlis IAM pada 20 Disember 2014 di bawah Seksyen 8(1)(b)

Prof Dr Che Ruhana Isa@Mohamed Isa merupakan Dekan Fakulti Perniagaan dan Perakaunan, Universiti Malaya (UM)

Dato’ Gan Ah TeeDilantik menjadi Ahli Majlis IAM pada 16 Julai 2015 di bawah Seksyen 8(1)(d)

Dato’ Gan Ah Tee merupakan Pengarah Urusan di firma BDO Malaysia

Prof Dr Maliah SulaimanDilantik menjadi Ahli Majlis IAM pada 16 Julai 2015 di bawah Seksyen 8(1)(b)

Prof Dr Maliah Sulaiman merupakan Dekan Fakulti Ekonomi dan Pengurusan Sains, Universiti Islam Antarabangsa Malaysia (UIAM)

Wong Chin AikDilantik menjadi Ahli Majlis IAM pada 16 Julai 2015 di bawah Seksyen 8(1)(d)

Wong Chin Aik merupakan Presiden CPA Australia Malaysia

Datuk Zaiton Mohd HassanNaib Presiden

Dilantik menjadi Naib Presiden IAM pada 27 Julai 2015 di bawah Seksyen 8(1)(f)

Datuk Zaiton Mohd Hassan merupakan Ketua Pegawai Eksekutif Malaysia Professional Accountancy Centre (MyPAC)

Dato’ Mohammad Faiz AzmiPresiden

Dilantik menjadi Ahli Majlis IAM pada 20 Disember 2014 di bawah Seksyen 8(1)(f). Dipilih menjadi Presiden pada 27 Julai 2015

Dato’ Mohammad Faiz Azmi merupakan Pengerusi Kumpulan Perundingan Kewangan Islam di bawah Lembaga Piawaian Perakaunan Antarabangsa (IAASB). Beliau juga merupakan Pengerusi Eksekutif PwC Malaysia

Laporan Tahunan 2016 Institut Akauntan Malaysia 5

Ahli Majlis IAM

Tan Theng HooiDilantik menjadi Ahli Majlis IAM pada 20 Disember 2014 di bawah Seksyen 8(1)(e)

Tan Theng Hooi merupakan Rakan Pengurusan Negara Deloitte Malaysia dan Ahli Lembaga Pengarah Deloitte Asia Tenggara. Beliau juga merupakan Timbalan Presiden Malaysian Institute of Certified Public Accountants (MICPA)

Dr Veerinderjeet SinghDilantik semula menjadi Ahli Majlis IAM pada 1 Mei 2016 di bawah Seksyen 8(1)(f)

Dr Veerinderjeet Singh merupakan Pengerusi Taxand Malaysia Sdn Bhd

Yeo Tek LingDilantik semula menjadi Ahli Majlis IAM pada 1 Mei 2016 di bawah Seksyen 8(1)(f)

Yeo Tek Ling merupakan Pengerusi Jawatankuasa Cawangan Negara Malaysia di firma Chartered Institute of Management Accountants (CIMA). Beliau juga merupakan Pengarah Kewangan Advanced Packaging Technology (M) Bhd

Dr Yacob MustafaDilantik menjadi Ahli Majlis IAM pada 1 Mei 2016 di bawah Seksyen 8(1)(f)

Dr Yacob Mustafa merupakan Pengarah Bahagian Perkhidmatan Operasi Pusat dan Agensi (BPOPA), Jabatan Akauntan Negara Malaysia

Dato’ Heng Ji KengDipilih menjadi Ahli Majlis IAM pada 28 September 2013 di bawah Seksyen 8(1)(g)

Dato’ Heng Ji Keng merupakan Pengerusi Chartered Accountants Australia and New Zealand (CAANZ) Cawangan Malaysia. Beliau juga merupakan Pengerusi Eksekutif Baker Tilly Monteiro Heng dan Ferrier Hodgson MH

Mohamad Azmi AliDilantik menjadi Ahli Majlis IAM pada 1 Mei 2014 di bawah Seksyen 8(1)(f) dan bersara pada 30 April 2016

Mohamad Azmi Ali merupakan Timbalan Akauntan Negara (Operasi), Jabatan Akauntan Negara Malaysia

Leong Kah MunDipilih menjadi Ahli Majlis IAM pada 29 September 2012 di bawah Seksyen 8(1)(g)

Leong Kah Mun merupakan Pengarah Urusan bagi firma penasihat tadbir urus korporat

Abu Bakar RajudinDilantik menjadi Ahli Majlis IAM pada 20 Disember 2014 di bawah Seksyen 8(1)(f)

Abu Bakar Rajudin merupakan Rakan Kongsi Utama di firma perakaunan Abu Bakar Rajudin & Co

Mohd Zabidi Md NorDilantik semula menjadi Ahli Majlis IAM pada 15 Oktober 2015 di bawah Seksyen 8(1)(f)

Mohd Zabidi Md Nor merupakan Pengarah Jabatan Dasar, Bank Negara Malaysia (BNM)

Dato’ Dr Lukman IbrahimDilantik menjadi Ahli Majlis IAM pada 15 Oktober 2015 di bawah Seksyen 8(1)(d)

Dato’ Dr Lukman Ibrahim merupakan Presiden Jawatankuasa Penasihat ACCA Malaysia. Beliau juga merupakan Ketua Pegawai Eksekutif di firma LI Commerce Sdn Bhd

Aznorashiq Mohamed ZinDilantik menjadi Ahli Majlis IAM pada 15 Oktober 2015 di bawah Seksyen 8(1)(f)

Aznorashiq Mohamed Zin merupakan Pengarah Bahagian Siasatan Pejabat Penguatkuasaan, Suruhanjaya Syarikat Malaysia (SSM)

Leong Wai LengDilantik menjadi Ahli Majlis IAM pada 15 Oktober 2015 di bawah Seksyen 8(1)(f)

Leong Wai Leng merupakan Pengurus Besar dan Ketua Pengawasan Korporat, Suruhanjaya Sekuriti Malaysia (SC)

6 Institut Akauntan Malaysia Laporan Tahunan 2016

Ahli Majlis IAM

Ng Kean KokDipilih menjadi Ahli Majlis IAM pada 27 September 2014 di bawah Seksyen 8(1)(g)

Ng Kean Kok merupakan bekas Timbalan Dekan Fakulti Perakaunan dan Pengurusan, Universiti Tunku Abdul Rahman (UTAR)

Wong Wye Pong, BrianDipilih menjadi Ahli Majlis IAM pada 19 September 2015 di bawah Seksyen 8(1)(g)

Wong Wye Pong, Brian merupakan Rakan Kongsi di firma PKF Malaysia

Sudirman MasdukiPendaftar

Dilantik semenjak 1 Disember 2012

Yap Seng ChongDipilih menjadi Ahli Majlis IAM pada 27 September 2014 di bawah Seksyen 8(1)(g)

Yap Seng Chong merupakan Ketua Asurans Ernst & Young (EY) Malaysia

Salihin AbangDipilih menjadi Ahli Majlis IAM pada 19 September 2015 di bawah Seksyen 8(1)(g)

Salihin Abang merupakan Rakan Pengurusan di firma SALIHIN

Dato’ Narendra Kumar JasaniDipilih menjadi Ahli Majlis IAM pada 19 September 2015 di bawah Seksyen 8(1)(g)

Dato’ Narendra Kumar Jasani merupakan Rakan Kongsi Urusan bagi Malaysia di firma Grant Thornton Malaysia

Lim Thiam Kee, PeterDipilih menjadi Ahli Majlis IAM pada 28 September 2013 di bawah Seksyen 8(1)(g)

Lim Thiam Kee, Peter merupakan Rakan Kongsi Urusan di firma T K Lim & Associates

Dr Mohd Nordin Mohd ZainDipilih menjadi Ahli Majlis IAM pada 28 September 2013 di bawah Seksyen 8(1)(g)

Dr Mohd Nordin Mohd Zain merupakan Pengarah Eksekutif Deloitte Malaysia

Foong Mun KongDipilih menjadi Ahli Majlis IAM pada 27 September 2014 di bawah Seksyen 8(1)(g)

Foong Mun Kong merupakan Rakan Kongsi Bahagian Audit, KPMG Malaysia

SUSTAIN

Kenyataan Presiden,

Mantan Ketua Pegawai Eksekutif dan

Ketua Pegawai Eksekutif

Kenyataan Presiden

Para ahli yang dihormati,

Saya amat berbesar hati kerana dapat merakamkan sepatah dua kata untuk menjelaskan perkembangan IAM sepanjang tahun kewangan yang dilaporkan, di samping memberikan garis rangka tentang hala tuju Institut pada hari-hari mendatang.

Pada keseluruhannya, IAM sedang berusaha mencapai visi menyeluruh bagi membina satu persekitaran berdaya maju demi pembangunan berterusan profesion dan juga ahli-ahlinya. Pada masa ini, kami terus melibatkan pihak berkepentingan kami berikutan cadangan yang dikemukakan oleh CSAP (Jawatankuasa Memperkukuh Profesion Perakaunan) dan menjajarkannya dengan strategi 3R kami, iaitu Peletakan Semula (Repositioning), Penjenamaan Semula (Rebranding), dan Perekrutan (Recruiting).

Sehubungan dengan CSAP, satu Jawatankuasa Pelaksanaan telah dibentuk dan kini sedang mendapatkan pandangan serta maklum balas tentang bagaimana cadangan tersebut hendak dilaksanakan. Tarikh penyerahan Model Operasi kepada pihak berkuasa yang berkenaan dijadualkan pada penghujung tahun ini.

Berhubung dengan 3R pula, kami akan menyediakan satu pengemaskinian secara ringkas dalam Mesyuarat Agung Tahunan. Kami komited untuk terus memperbaik perkhidmatan dan juga faedah kepada ahli. Baru-baru ini, kami telah menjalankan satu kajian dasar ahli yang mana 15% daripada ahli kami yang memberikan maklum balas menunjukkan tahap kepuasan ahli yang tinggi. Kami juga akan menyediakan laporan terkini kepada ahli-ahli tentang pemindahan kami dari Brickfields ke Bangsar South.

Satu lagi mandat utama yang diamanahkan kepada IAM adalah untuk membangunkan dan mengawal selia profesion perakaunan di Malaysia bagi meningkatkan kualiti, persepsi dan reputasi akauntan profesional serta profesion perakaunan di Malaysia, demi manfaat ahli-ahli, pihak berkepentingan dan juga kepentingan awam. Sehingga ke tahap ini, adalah teramat kritikal bagi profesion perakaunan memberikan khidmat perakaunan dan asurans yang berkualiti tinggi untuk meningkatkan ketelusan kewangan dan akauntabiliti serta menangani defisit kepercayaan yang lazim berlaku dalam iklim spekulatif dan kompleks ini.

Laporan Tahunan 2016 Institut Akauntan Malaysia 9

Kenyataan Presiden

Malangnya, reputasi profesion perakaunan telah dicemari oleh perkhidmatan perakaunan dan asurans yang berkualiti rendah oleh beberapa orang ahli kerana gagal mematuhi piawaian global, ditambah pula dengan aktiviti-aktiviti haram dan penipuan oleh ahli-ahli bermasalah yang bersekongkol dengan bukan ahli dan bukan akauntan yang menawarkan perkhidmatan perakaunan dan asurans yang tidak sempurna.

Bagi meningkatkan lagi kualiti, IAM sedang mengambil langkah-langkah untuk menangani kelemahan dalam struktur tadbir urus, mekanisme pemantauan dan penguatkuasaan untuk membolehkan tindakan pemulihan berkesan dan proaktif segera dilaksanakan. Demi meningkatkan kesahan dan kewibawaan IAM, kami tidak akan teragak-agak untuk mengambil tindakan punitif jika didapati wajar. Kami akan bekerjasama dengan pihak pengawal selia lain bagi mengawal selia pasaran dengan lebih teliti sejajar dengan jangkaan global dan pelabur yang bertambah ketat. Penekanan kami dalam penguatkuasaan adalah sejajar dengan ketegasan kami bahawa ahli-ahli dan akauntan profesional mesti bertindak secara beretika dan berintegriti demi kepentingan awam.

Pengawasan dan penguatkuasaan yang lebih baik untuk meningkatkan imej dan kerelevanan profesion perakaunan sememangnya adalah demi kepentingan ahli-ahli, dan IAM menggalakkan ahli-ahlinya supaya menambahkan kemahiran dan meningkatkan kualiti perkhidmatan serta tingkah laku mereka sejajar dengan piawaian global. Sebagai sebuah badan keahlian yang mewakili kepentingan profesion perakaunan di Malaysia, IAM hanya akan mengakui dan mengekalkan akauntan yang mematuhi prinsip-prinsip perlu dan tatakelakuan kami. Kami mempunyai tanggungjawab moral untuk memastikan ahli-ahli kami berkelakuan secara profesional demi kepentingan awam, dan kami tidak akan teragak-agak untuk mengecam mereka yang mencemari reputasi profesion dan imej awam.

Para ahli boleh tetap yakin bahawa IAM akan melakukan segala-galanya untuk membantu meningkatkan kualiti prestasi dan kecekapan mereka untuk berkembang maju dalam iklim yang semakin kompleks dan mencabar. Sehingga ke tahap ini, IAM akan terus berusaha meningkatkan kualiti ahli-ahli IAM dan perkhidmatan sokongan untuk meningkatkan kepuasan ahli-ahli.

Akhir kata, saya ingin mengucapkan terima kasih kepada semua ahli dan pihak berkepentingan kami atas sokongan dan kesabaran mereka sepanjang kita bekerja memproses dan melaksanakan proses reformasi. Harapan kami adalah untuk merekayasa sebuah persekitaran yang berdaya maju dan mampan supaya ahli-ahli kami boleh menjadi makmur, seterusnya menyokong pertumbuhan ekonomi dan kesejahteraan sosial negara kita.

Terima kasih.

Dato’ Mohammad Faiz AzmiPresiden

10 Institut Akauntan Malaysia Laporan Tahunan 2016

Kenyataan Mantan Ketua Pegawai Eksekutif

demi kepentingan bakal akauntan dan untuk menyeimbangkan kepentingan semua pihak berkepentingan – pasti dapat membawa kita ke hadapan dan membantu kita berubah daripada kedudukan kita pada hari ini kepada satu profesion yang lebih berimpak, berpengaruh dan mampan. Profesion perakaunan yang lebih kuat di Malaysia pasti akan menjadi pemacu positif untuk negara dan juga bidang ekonomi. Sebagai sebuah profesion global yang memberikan perkhidmatan yang amat diperlukan, dunia dan Malaysia tidak boleh wujud tanpa akauntan. Laporan CSAP menekankan betapa pentingnya profesion perakaunan, dan negara kita memerlukan 60,000 akauntan menjelang 2020 untuk mencapai status negara maju.

Walaupun saya mungkin tidak akan melibatkan diri secara cergas dalam profesion ini di Malaysia selepas persaraan, profesion ini dan mereka yang terlibat akan sentiasa mendapat tempat yang istimewa di sanubari saya. Setelah hampir tiga puluh tahun melibatkan diri dalam Institut yang amat bermakna ini, IAM telah berakar umbi dalam DNA saya. Saya amat terhutang budi atas peluang dan penghormatan ini kerana dapat bekerja bersama-sama kakitangan profesional yang komited dan dedikasi, yang mempamerkan kesungguhan serta keyakinan yang luar biasa sekalipun terdapat ketidaktentuan yang melanda Institut ini dalam persekitaran pasca-CSAP. Tahniah kepada mereka yang telah melaksanakan tugas dengan cemerlang selama beberapa tahun yang lepas ini, yang mana telah memudahkan kerja-kerja saya. Saya berharap agar pasukan ini akan terus fokus dalam menjadikan IAM sebuah organisasi cemerlang yang akan terus berkembang maju serta berdedikasi dalam memberikan khidmat kepadaahli-ahli, profesion dan juga demi kepentingan awam.

Seterusnya, saya amat yakin bahawa pengganti saya, Dr. Nurmazilah Dato’ Mahzan dan angkatan berwawasan akan terus berusaha memperbaik budaya, nilai dan prestasi IAM. Seperti mana pada hari ini, IAM telah menghimpunkan satu pasukan cemerlang yang terdiri daripada Majlis, Jawatankuasa dan kakitangan IAM yang saya percaya berupaya membawa profesion ini berkembang maju dan bertambah kuat dan lebih kuat lagi.

Mungkin tugas sukar yang sedang mendepani IAM apabila ia mara ke hadapan adalah menguruskan semua

Ahli-ahli yang dihormati,

Saya berasa amat terharu dengan penghormatan yang diberikan untuk saya merakamkan perutusan terakhir saya sebagai CEO IAM yang bakal meninggalkan Institut ini. Mengenang kembali perkhidmatan saya yang mencecah hampir tiga puluh tahun dalam profesion perakaunan, pastinya saya boleh katakan bahawa era pasca 2008-an adalah yang paling mencabar, mendebarkan namun juga merupakan era yang paling menggalakkan bagi ahli-ahli.

Ternyata, bentuk rupa profesion ini saban hari saya kira telah dibentuk semula akibat daripada impak pembangunan baharu. Hal ini termasuklah:

• Perundangan seperti Rang Undang-undang Syarikat 2015 baharu yang akan menggerakkan takbir urus yang baik, akauntabiliti serta memudahkan perniagaan dan pelaburan;

• Pematuhan kepada perkembangan perakaunan dan pengauditan terkini seperti MPERS (Piawaian Pelaporan Entiti Swasta Malaysia) dan KAM (Hal Ehwal Pengauditan Penting) yang bertujuan untuk mempertingkatkan ketelusan,

akauntabiliti dan menambah nilai pihak berkepentingan;

• Usaha untuk menambah kemahiran dan mengekalkan modal insan di samping memperbesar dan memperdalam sumur sumber pekerja (talent pools); dan

• Integrasi teknologi berterusan seperti data besar dan analitis untuk memperbaik prestasi, adalah antara penggerak dan faktor-faktor lainnya.

Untuk itu, IAM telah mengambil inisiatif bagi mengubah diri, profesion dan keadaan yang mana ahli-ahlinya beroperasi ke arah yang lebih baik. Pada tahun lepas, kami melaporkan bahawa IAM telah memulakan perjalanan transformasi bagi membina semula profesion dan landskap berdasarkan cadangan yang dikemukakan oleh Jawatankuasa Memperkukuh Profesion Perakaunan (CSAP) dalam laporan eponimnya. Saya dengan sukacitanya, melaporkan bahawa Jawatankuasa Pelaksanaan CSAP telah mendapat kelulusan daripada Kementerian Kewangan untuk menjalankan tugasnya bagi melaksanakan cadangan daripada Laporan CSAP. Saya percaya bahawa cadangan ini – jika diterima dengan semangat yang betul dan dilaksanakan

Laporan Tahunan 2016 Institut Akauntan Malaysia 11

jangkaan daripada pelbagai pihak berkepentingan, sama ada di peringkat dalaman mahupun luaran. Kita perlu menyeimbangkan kepentingan ahli-ahli tatkala menegakkan kepentingan awam. Sebagai pembekal jaminan dan pelaksana amanah orang awam, profesion ini mestilah sentiasa bersikap objektif dan sejujur mungkin dalam memberikan pandangan dan nasihat. Jangan sekali-kali menggadaikan prinsip anda demi keuntungan. Prinsip perlu sentiasa ditegakkan dalam apa jua tindakan dan keputusan yang dibuat, kita mestilah sentiasa boleh dipertanggungjawabkan dan bertindak demi kepentingan awam. Hal ini amat penting demi melindungi integriti peribadi dan profesional serta juga mempertahankan reputasi, yang sesungguhnya amat mudah dicemari.

Sebagai seorang yang telah melibatkan diri dari peringkat yang sangat awal dalam sejarah perkembangan profesion ini, saya amat gembira melihat reformasi yang telah dilaksanakan untuk membina sebuah profesion berdaya maju di Malaysia. Walau bagaimanapun, semua reformasi di dalam dunia ini tidak akan berimpak tanpa sokongan daripada ahli-ahlinya. IAM sentiasa menekankan bahawa betapa pentingnya untuk kekal relevan dan kompetitif walaupun keadaan sudah berubah, dan saya menggalakkan semua ahli menambahkan kemahiran dan belajar menyesuaikan diri supaya dapat berjaya dalam era baharu yang mana gangguan akan menjadi normal baharu. Kelayakan perakaunan profesional adalah amat versatil, ia boleh membawa seseorang itu pergi jauh jika seseorang itu mempunyai kemahiran insani yang wajar serta bersedia untuk bekerja keras. Pupuklah penetapan minda untuk berusaha menjadi yang terbaik sambil mengekalkan dedikasi anda berkhidmat demi kepentingan awam, tanpa menghiraukan apa jua halangannya, anda pasti akan berjaya. Saya mengucapkan selamat maju jaya kepada semua ahli dalam usaha anda mara ke hadapan, dan saya pula akan memerhati dari jauh akan perkembangan dan kemajuan profesion ini dengan penuh minat.

Akhir kata, saya degan setulus ikhlasnya mengucapkan setinggi-tinggi terima kasih kepada semua yang telah menjadikan tahun-tahun saya bersama IAM begitu bermakna dan sukar dilupakan. Saya telah diinspirasikan untuk terus gigih melangkah pada waktu-waktu yang paling sukar, oleh kesungguhan dan komitmen anda terhadap Institut dan juga profesion ini, tidak lupa juga

penghargaan daripada ahli-ahli atas kerja dan perkhidmatan kami. Memang terlalu banyak untuk saya sebutkan namanya satu per satu; namun tanpa sokongan daripada Majlis, Jawatankuasa dan pasukan IAM, pengawal selia, Kerajaan, dan yang paling penting ahli-ahli kita, tidak mungkin IAM dapat menikmati kejayaan berterusan, dan saya pun tidak akan mendapat penghormatan ini untuk bekerja di sini selama hampir tiga dekad lamanya.

Untuk itu, sekali lagi, saya merakamkan rasa terima kasih yang tidak terhingga dari lubuk hati yang luhur ini. Saya benar-benar bersyukur atas kesempatan untuk bekerja di IAM, yang mana telah mengajar saya bukan sahaja menjadi seorang profesional yang cekap malah menjadi seorang manusia yang lebih baik.

Selamat maju jaya.

Ho Foong MoiMantan Ketua Pegawai Eksekutif

Kenyataan Mantan Ketua Pegawai Eksekutif

12 Institut Akauntan Malaysia Laporan Tahunan 2016

Kenyataan Ketua Pegawai Eksekutif

bagi pihak semua profesional perakaunan serta badan-badan perakaunan profesional lain yang beroperasi di Malaysia, yang selama ini dilakukan oleh IAM.

Walau bagaimanapun, IAM juga mengakui bahawa Institut ini mesti memperkemas dan memperkuat dirinya untuk maju ke hadapan bagi memberikan khidmat yang lebih baik kepada ahli serta pihak berkepentingan. Oleh yang demikian, IAM sedang melakukan proses perubahan penting yang akan memperkasakan keupayaan kepimpinan dan penguatkuasaan kami bagi mempertingkat dan memantau kualiti akauntan dan perkhidmatan mereka di pasaran sekali gus melaksanakan tadbir urus efisien yang lebih dapat melindungi kepentingan awam. Sehubungan dengan itu, kami telah menstrukturkan semula hierarki pengurusan Institut untuk melantik Pengarah Eksekutif yang berdedikasi untuk bertanggungjawab tentang Strategi dan Penguatkuasaan. Seterusnya, IAM juga akan menyokong perubahan yang perlu, yang dapat memperbaik iklim tadbir urus dan pengawalseliaan untuk profesion dan pihak berkepentingannya. Kami menjangkakan perubahan positif pengawalan melalui perubahan perundangan ke atas Akta Perakaunan 1967 dan menyokong penubuhan Badan Pengawalseliaan Baharu yang dicadangkan, yang akan memainkan peranan pengawasan untuk profesion ini.

Kecekapan

Memandangkan iklim perniagaan dan pengawalseliaan semakin mendesak dan sukar, adalah amat penting untuk para akauntan menambahkan kemahiran mereka supaya dapat memberikan sumbangan yang optimum kepada pihak berkepentingan dan juga untuk menjamin keutamaan kepentingan awam. Kajian-kajian telah jelas menunjukkan bahawa akauntan memainkan peranan yang penting dalam ekonomi, dan apabila kita maju ke hadapan, semakin ramai akauntan profesional yang diperlukan untuk menyokong perkembangan ekonomi dan kesejahteraan sosial.

Di Malaysia, telah diunjurkan bahawa 60,000 profesional akauntan diperlukan untuk memenuhi permintaan pasaran menjelang 2020, berbanding dengan 32,000 akauntan berdaftar dengan IAM yang ada sekarang. IAM telah mengenal pasti strategi utama untuk memperhebat saluran bakat, menekankan kuantiti tanpa mengabaikan kualiti.

Sesungguhnya, ini merupakan satu penghormatan yang istimewa bagi saya menulis perutusan ini dari meja Ketua Pegawai Eksekutif, menggantikan Puan Ho yang telah menjalankan tugas teladannya dalam memimpin IAM sejak sekian lama.

Pertama-tamanya, izinkan saya untuk merakamkan rasa terima kasih yang tidak terhingga kepada mereka yang telah mengamanahkan tugas pengawasan Institut dan profesion ini kepada saya. Saya mempunyai rasa cinta yang mendalam terhadap profesion ini, dan saya berjanji akan menyumbangkan usaha yang terbaik bagi memenuhi jangkaan anda semua.

Keduanya, meskipun saya masih baharu dalam jawatan ini, saya telah belajar sedapat mungkin semasa menjawat jawatan Timbalan CEO sepanjang tahun lepas sebelum saya mengambil alih tampuk kepimpinan daripada Puan Ho. Sebagai Timbalan CEO, fokus utama saya adalah untuk membangunkan pelan-pelan bagi IAM berasaskan laporan dan cadangan CSAP (Jawatankuasa Memperkukuh Profesion Perakaunan). Apabila saya meneruskan tugas sebagai CEO, fokus pada CSAP akan terus menjadi sebahagian daripada pelan tindakan Institut untuk beberapa tahun yang akan datang.

Pada dasarnya, laporan CSAP mencadangkan supaya dua bidang utama diperkukuh, iaitu Struktur Tadbir Urus dan Kecekapan Akauntan. Kami akan bekerjasama rapat dengan Jawatankuasa Pelaksanaan CSAP (CSAP IC) yang baru ditubuhkan untuk mencapai objektif yang digaris rangka oleh CSAP, di samping terdapat 13 lagi cadangan yang terhasil daripada pelbagai analisis yang dijalankan oleh Jawatankuasa. Pada pandangan saya, cadangan-cadangan ini merupakan bidang kesempatan yang harus direbut oleh IAM bagi menonjolkan lagi peranan dan sumbangannya kepada profesion perakaunan.

Tadbir Urus

Profesion perakaunan kini semakin kompleks dan mencabar, maka adalah amat penting untuk mempunyai sebuah badan tadbir urus yang kuat untuk menyediakan kepimpinan yang berkesan bagi profesion ini dan juga untuk mempertahankan kepentingan awam. IAM pernah diperdebatkan sebelum ini supaya ia diposisi semula sebagai organisasi perakaunan yang “tulen” tanpa mempunyai fungsi pengawalseliaan, namun IAM yakin bahawa Malaysia memerlukan satu badan perakaunan kebangsaan yang mewakili dan bersuara

Laporan Tahunan 2016 Institut Akauntan Malaysia 13

Kenyataan Ketua Pegawai Eksekutif

yang cekap dalam sebarang arah arus keadaan, tidak kira sejauh mana pun keadaan itu tidak dapat dijangka atau sangat mengganggu.

Kesimpulan

Walaupun kita tidak dapat meramal masa depan, saya boleh katakan secara jelas bahawa perubahan besar-besaran sedang menanti IAM, profesion perakaunan dan semua ahli dan akauntan, dan kejayaan kita kelak akan bergantung pada cara kita menguruskan perubahan ini. Saya amat percaya bahawa profesion perakaunan sedang bersiap siaga untuk mencapai pertumbuhan yang lebih hebat, dengan syarat strategi yang tepat digunakan untuk mengatasi cabaran seperti gangguan teknologi dan pengurusan bakat.

Sambil kami maju ke hadapan, kami juga tidak sabar-sabar melibatkan diri secara aktif dengan pihak berkepentingan dan ahli-ahli dari semua segmen supaya memperoleh pencerahan ke dalam isu dan cabaran anda serta juga membantu menginovasi strategi dan penyelesaian sama menang. IAM sememangnya memerlukan kolaborasi dan penglibatan semua pihak berkepentingan apabila kita berusaha memajukan profesion ini secara mampan dan menyokong agenda lebih besar dalam membina negara dan memajukan ekonomi serta kesejahteraan sosial. Bagi pihak IAM, saya berharap agar anda akan terus menyokong Institut dan pasukan kami, sambil kita membina satu persekitaran berdaya maju yang mana semua ahli dan pihak berkepentingan boleh berkembang maju bersama-sama.

Terima kasih.

Dr. Nurmazilah Dato’ MahzanKetua Pegawai Eksekutif

Secara khususnya, strategi-strategi yang kami laksanakan ini termasuklah menjalankan tinjauan hujung ke hujung tentang pendidikan perakaunan semasa. Bagi meningkatkan kualiti dan kecekapan untuk semua, IAM akan berfokus pada melakar satu rangka kerja kecekapan dengan garis dasar kecekapan yang berasaskan piawaian global IFAC. IAM menyasarkan penyediaan dan penyerahan satu Pelan Pendidikan komprehensif dan holistik yang bertujuan meningkatkan kuantiti dan kualiti kepada badan pengawasan yang berkaitan pada 2017.

Kepelbagaian dan keterangkuman adalah amat penting dalam mencapai sasaran 60,000 akauntan profesional, dan IAM bercadang mengadakan satu kajian kebolehlaksanaan untuk menaksir cara-cara memanfaatkan pelbagai sumber bakat bagi memperkukuh keahlian dan memupuk satu profesion yang lebih inklusif. Antara mekanisme yang dipertimbangkan ialah penyerapan graduan bukan perakaunan ke dalam program perakaunan profesional, menarik pemegang ijazah perakaunan asing untuk menyertai IAM dan ditauliahkan secara profesional, dan menggalakkan lebih ramai calon dan pelajar Bumiputera dari kawasan pedalaman untuk mendapatkan kelayakan perakaunan profesional. Strategi kedua ini lebih menggambarkan komposisi geografi dan kaum dalam pasaran Malaysia di samping memperbaik bekalan bakat di kawasan lain yang bukan pusat bandar. IAM juga sedang menimbang untuk menawarkan dua peringkat keahlian: Juruteknik Perakaunan dan Akauntan Graduan untuk memenuhi keperluan pasaran yang berbeza.

Sambil kita meraikan kepelbagaian, IAM berhasrat menambah nilai dengan mengembangkan kecekapan dan kualiti segmen-segmen tertentu badan ahli dan pihak berkepentingan. Kami sedang bertumpu pada spesifikasi utama untuk menawan peluang sektor tersendiri, contohnya dalam segmen kritikal Amalan Kecil dan Sederhana (SMP), Kewangan Islam, penilaian, pengurusan risiko dan pelaporan bersepadu, dan sebagainya.

Membangunkan kecekapan SMP adalah kritikal kerana SMP memainkan peranan utama dalam menyokong Perusahaan Kecil dan Sederhana (SME) – yang merupakan jentera pertumbuhan negara. Berpandukan Hala Tuju SMP, dan bekerjasama secara rapat dengan Perbadanan Perusahaan Kecil dan Sederhana (SME Corporation), IAM

sedang memupuk SMP untuk menjadi lebih relevan kepada SME. Turut penting adalah untuk memastikan kualiti dan kecekapan SMP, dan IAM telah menggalakkan sumber-sumbernya supaya mempertingkatkan pendidikan, pemantauan dan penguatkuasaan, dan juga menangani salah laku yang timbul. Selaras dengan cadangan CSAP, IAM sedang berusaha menambahkan bilangan SME dan SMP yang memenuhi kriteria Organisasi Latihan yang Diluluskan untuk mencipta satu saluran bakat alternatif. Kami juga sedang berfokus pada pembangunan teguh SMP Bumiputera untuk memperhebat kepelbagaian dan keterangkuman dalam amalan awam, memperbaik prospek ekonomi dan sosial akauntan Bumiputera.

Kewangan Islam akan menjadi pembeza penting untuk Malaysia dan IAM seterusnya. Malaysia telah mendapat sokongan yang signifikan dalam kepimpinan kewangan Islam dan diiktiraf secara global kerana nasihatnya yang berkaitan dengan piawaian perakaunan dan pelaporan kewangan Islam. Oleh yang demikian, IAM mencadangkan supaya kita bermodalkan ini dengan memperkenalkan program pendidikan, latihan dan pensijilan yang lebih komprehensif, khusus untuk perakaunan kewangan Islam.

Dalam meningkatkan lagi kecekapan dalam pelbagai bidang yang akauntan profesional menjalankan operasinya hari ini, IAM turut menyokong ahli-ahlinya dalam bidang khusus Pengurusan Kewangan Awam, Kewangan Islam, Perkhidmatan Berkongsi, Audit dan Penilaian Dalaman. Ini boleh dilaksanakan melalui badan bertindak, jawatankuasa ataupun “fakulti” dalam Institut.

Kecekapan juga mesti didefinisikan semula sebagai satu proses berterusan, bukan sekadar pencapaian pensijilan atau kelayakan sekali dapat. Dalam peletakan “Malaysia sebagai hab pendidikan dan latihan perakaunan”, kita mesti berhati-hati supaya tidak mengehadkan kecekapan dan kepakaran merancang untuk tujuan memperoleh kelayakan perakaunan profesional. Sebaliknya, kita mesti memperluas skop kecekapan kita untuk merangkumi program dan kelayakan untuk akauntan yang lebih berpengalaman supaya memperoleh ilmu yang lebih lanjut dan khusus, misalnya pensijilan yang bakal dikeluarkan oleh fakulti pakar IAM. Dengan berbuat demikian, barulah kita dapat menonjolkan Malaysia sebagai hab yang menghasilkan akauntan profesional

14 Institut Akauntan Malaysia Laporan Tahunan 2016

Kenyataan Ketua Pegawai Eksekutif

SUSTAINPeristiwa Penting pada 2015(di Peringkat Tempatan

dan Antarabangsa)

Laporan Tahunan 2016 Institut Akauntan Malaysia 15

Peristiwa Penting pada 2015 (di Peringkat Tempatan dan Antarabangsa)

Peristiwa Penting pada 2015 (di Peringkat Tempatan dan Antarabangsa)

Persekutuan Akauntan ASEAN (AFA) - IAM merupakan ahli pengasas AFA, organisasi penaung profesion bagi persatuan perakaunan kebangsaan dalam Negara Asia Tenggara (ASEAN), dan terus memainkan peranan yang aktif hingga hari ini.

Melalui penglibatan kami dalam AFA, IAM bermatlamat memupuk dan mengekalkan hubungan erat dengan rakan sejawat ASEAN dan memastikan bahawa pandangan IAM dapat disuarakan di peringkat serantau bagi melindungi kepentingan Malaysia.

Tanggungjawab utama bagi IAM pada 2015 dan seterusnya adalah untuk membantu AFA memperkukuh profil dan pengaruhnya di peringkat antarabangsa. Pada masa ini, IAM mengetuai salah satu Badan Bertindak yang menyasarkan agar AFA diiktiraf sebagai Perkumpulan Perakaunan Diiktiraf (AAG) oleh IFAC. Walaupun AFA pernah bekerjasama rapat dengan IFAC pada acara tertentu, pengiktirafan rasmi sebagai AAG akan memudahkan usaha ke arah pembangunan profesion perakaunan di peringkat serantau melalui capaian dan bantuan yang lebih baik daripada IFAC.

Perkongsian ilmu untuk membina upaya dan kecekapan profesion di peringkat serantau adalah satu unsur yang penting dalam hubungan yang dipupuk melalui AFA. Pakar-pakar IAM sering dijemput untuk menyumbangkan khidmat sebagai penceramah di persidangan yang dianjurkan oleh ahli-ahli AFA dan juga sebagai balasan, sesetengah ahli AFA juga memberi ceramah dalam acara IAM.

Ketetapan Pengiktirafan Bersama (MRA) ASEAN bagi Perkhidmatan Perakaunan - Akauntan dan profesional kewangan telah dikenal pasti sebagai rakan integral dalam perkembangan ekonomi dan sosial dalam Komuniti Ekonomik ASEAN (AEC). Oleh yang demikian, IAM menyokong penuh cadangan pengaliran bebas bakat-bakat kewangan dan perakaunan secara intra-ASEAN dalam Perkhidmatan Perakaunan melalui MRA, yang mana ia akan menyokong mobiliti ekonomi serantau serta memenuhi unjuran permintaan bakat AEC.

MRA ASEAN adalah di bawah Rukun 1: Pasaran Tunggal dan Asas Pengeluaran Komuniti Ekonomi ASEAN (AEC) dan telah ditandatangani oleh kesemua 10 negara ASEAN. MRA akan meliputi pembekalan perkhidmatan perakaunan kecuali untuk menandatangani laporan juruaudit bebas dan perkhidmatan perakaunan lain yang memerlukan pelesenan domestik di Negara ASEAN (AMS).

Sepanjang tempoh yang dilapor, IAM menghantar perwakilan peringkat tinggi ke Mesyuarat Jawatankuasa Penyelaras Akauntan Profesional Bertauliah ASEAN (ACPACC) di Bangkok, Thailand pada Januari 2016 dan Mesyuarat ACPACC di Singapura pada Oktober 2015. Bagi menunjukkan peri pentingnya MRA dan kepentingan AEC, IAM telah diwakili oleh Presidennya sendiri sejak beliau mengambil jawatan pada Julai 2015, bersama-sama dengan Timbalan Ketua Pegawai Eksekutif (CEO), dan Ketua Pegawai Operasi (COO).

Sepanjang tempoh yang dilapor, fokusnya adalah pembangunan ‘ASEAN CPA’, satu pengesahan pengiktirafan intra-rantau yang memberi izin mobiliti kepada ASEAN CPA untuk bekerja merentasi semua negara ASEAN dalam perkhidmatan perakaunan di bawah naungan MRA. IAM menyokong teguh ASEAN CPA yang akan membenarkan akauntan Malaysia bekerja secara bebas di negara ASEAN yang lain dalam aktiviti bukan kawalan dan sebaliknya, dan menggerakkan bakat-bakat kewangan secara berkesan ke tempat-tempat ia paling diperlukan.

PERAKUAN SERANTAU DAN ANTARABANGSA Sebagai sebuah Organisasi Perakaunan Profesional yang memandang ke hadapan, IAM komited untuk membina perikatan dan berkongsi sumber supaya dapat membantu membangunkan kelestarian profesion dalam landskap global tanpa sempadan. Untuk mencapai matlamat ini, IAM berusaha menjadi penyokong bersuara lantang kepada pembangunan kewangan dan keutamaan perakaunan dalam Komuniti Ekonomi ASEAN, rantau Asia Pasifik dan blok-blok lain yang muncul.

Dua elemen utama strategi pertumbuhan kami adalah untuk menghimpun dan mengatur kedudukan pengaruh kita dalam lingkungan organisasi perakaunan di peringkat global dan serantau serta untuk menggalakkan kerjasama dan perkongsian ilmu dengan rakan sejawat bagi menyokong pembangunan ekonomi saksama dan demi kesejahteraan sosial.

Persekutuan Akauntan Antarabangsa (IFAC) - IAM telah lama menjalin hubungan yang teguh dan mesra dengan badan-badan global utama dalam profesion ini. Sumbangan dan pengaruh kami di peringkat serantau sangat dihargai oleh IFAC, seperti mana yang terbukti pucuk pimpinan IAM telah dijemput untuk mengambil bahagian dalam inisiatif IFAC. IAM telah melabur secara signifikan dalam hubungan dengan IFAC bagi membolehkan kami membela pandangan dan mempengaruhi pembuat keputusan di peringkat tinggi.

Dalam tempoh yang dilapor, IAM telah menyertai dua acara utama IFAC. Presiden IAM, CEO dan Timbalan CEO telah menghadiri mesyuarat Majlis IFAC di Singapura pada November 2015 dan Timbalan CEO menghadiri Forum Strategi Ketua Eksekutif (CE) IFAC dari 29 Februari – 1 Mac 2016 di New York City, New York. Forum Strategi CE IFAC terdiri daripada para ketua eksekutif kumpulan badan-badan ahli terpilih IFAC dan ia merupakan satu hak istimewa dan pengiktirafan yang signifikan kepada IAM dan Malaysia.

16 Institut Akauntan Malaysia Laporan Tahunan 2016

Meja Bulat IAASB-IAM-ACCAPiawaian Antarabangsa bagi Audit (ISA) tidaklah sempurna, malah ia boleh diberi penambahbaikan untuk mempertingkatkan kualiti audit, mengukuhkan kestabilan kewangan, dan melindungi kepentingan awam.

Pada April 2016, Lembaga Piawaian Asurans dan Pengauditan Antarabangsa (IAASB) telah bergabung dengan Institut Akauntan Malaysia (IAM) dan Association of Chartered Certified Accountants (ACCA) untuk menganjurkan acara selama dua hari di Malaysia dengan tema “Enhancing Audit Quality: A Focus on Professional Scepticism, Quality Control and Group Audits” untuk menjadikan ISA lebih menepati tujuan.

Acara tersebut telah dihadiri oleh Pengerusi IAASB Profesor Arnold Schilder.

Ini merupakan program tunggal khidmat bantuan serantau IAASB di Asia Pasifik, dan satu segmen utama dalam proses rundingan kepentingan awam yang berterusan.

Mesyuarat Jawatankuasa Amalan Kecil & Sederhana (SMP) IFAC / Forum SMP IFACAmalan bersaiz kecil dan sederhana (SMPs) telah dikenal pasti sebagai rakan niaga yang strategik dan penasihat kepada entiti bersaiz kecil dan sederhana, yang seterusnya menjadi enjin pertumbuhan ekonomi yang mampan. Dalam tempoh yang dilapor, IAM bekerja rapat dengan SMP IFAC untuk meningkatkan kepentingan SMPs dan memajukan pertumbuhan sektor di peringkat tempatan dan serantau.

Pada November 2015, IAM telah menjadi tuan rumah Mesyuarat Jawatankuasa SMP IFAC di Kuala Lumpur, yang dihadiri oleh ahli Jawatankuasa SMP IFAC. IAM telah dijemput hadir sebagai pemerhati dan membentangkan aktiviti IAM untuk menyokong SMPs di Malaysia.

Susulan daripada mesyuarat Jawatankuasa SMP IFAC, IAM secara bersama menganjurkan Forum SMP Serantau IAM-IFAC dengan IFAC. Forum ini telah dirasmikan oleh Presiden IFAC, Puan Olivia Kirtley, menampilkan penceramah dari Jawatankuasa SMP IFAC dan AFA, juga seorang penceramah tempatan yang berfokus pada cara-cara mengatasi cabaran dan peluang unik yang dihadapi SMPs dan SMEs. Dilatari landskap dinamik dan berubah-ubah, SMPs disyorkan supaya merekayasa semula amalan mereka dan menerima pakai trend perniagaan yang muncul supaya mempelbagaikan daripada pematuhan ke arah aktiviti bukan terkawal, misalnya kajian semula, penyusunan dan prosedur pengambilan kerja yang dipersetujui, serta untuk bersiap sedia dengan pelaksanaan Piawaian Pelaporan Juruaudit baharu tidak lama lagi.

Kunjungan HormatIAM menggalakkan lawatan kerja daripada rakan sejawat yang cuba mengikut PAO Malaysia sebagai suri teladan untuk membantu menggerakkan pertumbuhan ekonomi dan perkembangan profesional di pasaran tempatan mereka sendiri. Selain menggalakkan kerjasama dan perkongsian ilmu, penglibatan ini juga bertindak menjulang reputasi dan pengaruh IAM dalam kalangan pihak berkepentingannya.

Pada Februari 2016, IAM menerima kunjungan daripada Institut Akauntan Bertauliah Nepal dan Dana Amanah Pendidikan Nigeria. ICA dari Nepal meneliti pasaran modal dan tadbir urus korporat di Malaysia, etika akauntan profesional di Malaysia, pengawalseliaan dan penguatkuasaan IAM dan juga memulakan perkongsian ilmu dengan Jabatan Audit Negara dan PwC Malaysia. Sementara itu, Dana Amanah Pendidikan Nigeria pula mengkaji inisiatif Perakaunan Sektor Awam di Malaysia dalam rangka lawatan mereka yang dihoskan oleh Jabatan Piawaian dan Amalan Profesional (PSP) IAM.

Peristiwa Penting pada 2015 (di Peringkat Tempatan dan Antarabangsa)

SUSTAINLaporan Majlis 2015/2016

18 Institut Akauntan Malaysia Laporan Tahunan 2016

Laporan Majlis 2015/2016 • Penyata Tadbir Urus

Penyata Tadbir UrusRANGKA KERJA TADBIR URUS

Jawatankuasa Eksekutif

Jawatankuasa Pencalonan

Audit Dalaman dan Pengurusan

Risiko

Pendaftar

Jawatankuasa Audit dan

Pengurusan Risiko

Modal Insan IAM

Ketua Pegawai

Eksekutif

PARLIMEN

KEMENTERIAN KEWANGAN

MAJLIS

FUNGSI-FUNGSI INSTITUT:Seksyen 6 Akta Akauntan 1967 (Akta) menyatakan bahawa fungsi-fungsi Institut adalah seperti berikut: • Untuk menentukan kelayakan seseorang yang akan diterima sebagai ahli;• Untuk menyediakan latihan dan pendidikan; oleh Institut atau mana-mana badan

lain, bagi orang yang mengamalkan atau berniat untuk mengamalkan profesion perakaunan;

• Untuk meluluskan Peperiksaan Kelayakan IAM (QE) dan untuk mengawal selia dan memantau pengendalian peperiksaan tersebut;

• Untuk mengawal selia amalan profesion perakaunan di Malaysia;• Untuk mempromosi, dalam cara yang difikirkan sesuai, kepentingan profesion

perakaunan di Malaysia;• Untuk memberi bantuan atau pertolongan kepada mana-mana ahli atau

tanggungan mereka, dalam cara yang difikirkan sesuai, dengan tujuan melindungi atau menjaga kebajikan ahli; dan

• Secara umumnya untuk melaksanakan apa-apa usaha yang difikirkan sesuai bagi tujuan mencapai objektif-objektif yang dinyatakan di atas.

PENYATA TADBIR URUS DAN KAWALAN DALAMAN INSTITUTLaporan berikut menggariskan bagaimana Institut telah menerima pakai prinsip-prinsip utama dan amalan terbaik seperti dinyatakan dalam kod tadbir urus korporat yang berkaitan dalam usaha melaksanakan tugas serta mengoptimumkan asurans, kebebasan dan pengawasan. Penyata ini juga menjelaskan bagaimana amalan pengurusan, kawalan dan pengurusan risiko telah distrukturkan dalam usaha meminimumkan risiko dan mengoptimumkan prestasi.

MAJLISSelaras dengan Seksyen 9 Akta, Majlis diberikan kuasa untuk mengurus Institut dan dananya. Secara khususnya, mengikut Seksyen 10 Akta, Majlis berkuasa membuat undang-undang kecil, melantik kakitangan, mengambil kira apa-apa sahaja yang memberi kesan ke atas Institut atau perlakuan profesional ahli-ahlinya, berhubung dengan badan-badan lain yang seumpamanya serta ahli-ahli profesion di tempat-tempat lain, menubuhkan cawangan-cawangan dan menugaskan kerja atas budi bicara, untuk melantik Jawatankuasa Institut, untuk melaksanakan semua kuasa-kuasa, keistimewaan dan budi bicara tersebut yang tidak perlu dijalankan oleh ahli-ahli dalam mesyuarat agung, dan untuk menggunakan meterai rasmi Institut.

Presiden Institut hendaklah menjadi Pengerusi Majlis. Pelantikan dan komposisi ahli-ahli Majlis adalah mengikut Seksyen 8 (1) Akta.

Sepanjang tahun kewangan yang dilapor, Majlis telah bermesyuarat sebanyak tiga belas (13) kali dan agenda mesyuarat termasuk:1. Meluluskan Piawaian Audit dan

Asurans dan Undang-undang Kecil Institut;

2. Menyemak Perkembangan dan Aktiviti-aktiviti Jawatankuasa-jawatankuasa Berkanun dan Jawatankuasa-jawatankuasa lain;

3. Melantik ahli-ahli Lembaga/Jawatankuasa seperti dicadangkan oleh Jawatankuasa Pencalonan;

4. Meluluskan Penyata Kewangan Akhir Tahun dan Semakan Penyata Kewangan Bulanan Institut;

5. Menyemak penglibatan Institut dalam Badan-badan/Jawatankuasa-jawatankuasa Antarabangsa;

6. Meluluskan permohonan keahlian Institut;

7. Meluluskan cadangan Institut kepada pihak-pihak berkepentingan seperti Lembaga IFAC dan CSAP; dan

8. Meluluskan bajet tahunan Institut.

Laporan Tahunan 2016 Institut Akauntan Malaysia 19

Laporan Majlis 2015/2016 • Penyata Tadbir Urus

JAWATANKUASA EKSEKUTIF (EXCO)EXCO ditubuhkan oleh Majlis sebagai sebuah Jawatankuasa yang berfungsi sebagai penghubung antara Majlis dan pengurusan dalam memastikan strategi-strategi perniagaan, urusan harian dan sebarang isu operasi dilaksanakan secara berkesan dan cekap di samping mematuhi amalan tadbir urus yang baik.

Terma Rujukan EXCO diluluskan oleh Majlis. Pengerusi EXCO juga ialah Presiden IAM dan EXCO dianggotai enam (6) orang ahli Majlis. Bagi tahun kewangan yang dilapor, EXCO telah bermesyuarat sebanyak empat belas (14) kali dan agenda mesyuarat termasuk:1. Menyemak Penyata Kewangan

Bulanan/Akhir Tahun Institut; 2. Menyemak bajet tahunan Institut; 3. Meluluskan manual operasi Institut

yang disemak semula; 4. Menyemak aktiviti-aktiviti Pejabat-

pejabat Wilayah; 5. Meluluskan sebarang perbelanjaan

berdasarkan Had Kuasa (LOA) Institut

JAWATANKUASA PENCALONAN (NC)NC telah ditubuhkan oleh Majlis dan objektif utamanya untuk mewujudkan mekanisma bagi penilaian rasmi setiap calon sebelum namanya disyorkan kepada Majlis bagi lantikan dalam mana-mana Jawatankuasa Institut. Jawatankuasa ini akan memastikan ahli-ahli yang dilantik membawa ciri-ciri yang memenuhi gabungan kehendak daripada segi tanggungjawab, kemahiran dan pengalaman.

NC terdiri daripada Presiden, Timbalan Presiden, lapan (8) orang ahli Majlis serta seorang wakil Jabatan Akauntan Negara dan Jawatankuasa ini bermesyuarat apabila perlu.

Sepanjang tahun kewangan yang dilapor, Jawatankuasa telah bermesyuarat sebanyak lapan (8) kali bagi mencadangkan ahli-ahli pelbagai jawatankuasa untuk kelulusan Majlis.

JAWATANKUASA AUDIT & PENGURUSAN RISIKO (ARMC)ARMC telah ditubuhkan oleh Majis dengan objektif utama bagi membantu Majlis memenuhi tanggungjawab menyelia sistem kawalan dalaman, pelaporan kewangan, proses pengurusan risiko dan tadbir urus Institut.

Terma Rujukan (TOR) ARMC telah diluluskan oleh Majlis pada 26 Julai 2007 dan pindaan terakhir telah diluluskan pada 16 Disember 2015. Ahli-ahli ARMC terdiri daripada lima (5) ahli Majlis yang bukan ahli EXCO.

Sehingga tarikh laporan kewangan, Jawatankuasa telah mengadakan tiga (3) mesyuarat dan antara aktiviti-aktivitinya adalah menyemak Penyata Kewangan Akhir Tahun, Laporan Audit Dalaman, Amalan dan Aktiviti-aktiviti Pengurusan Risiko IAM, Profil Risiko IAM dan proses interim dan akhir pengauditan laporan kewangan oleh juruaudit luar yang dilantik Jabatan Audit Negara. Bagi Penyata Kewangan Akhir Tahun, juruaudit luar yang dilantik Jabatan Audit Negara dan wakil-wakilnya telah dua kali dijemput hadir ke mesyuarat ARMC bagi menerangkan isu audit.

PERSEKITARAN KAWALAN DAN STRUKTUR INSTITUT A. Jawatankuasa InstitutMajlis disokong oleh beberapa Jawatankuasa dalam melaksanakan tanggungjawabnya. Setiap Jawatankuasa mempunyai terma rujukan yang jelas dan terbahagi kepada beberapa kategori jawatankuasa seperti berikut: 1. Jawatankuasa Tadbir Urus2. Jawatankuasa Berkanun 3. Jawatankuasa Pengawasan 4. Jawatankuasa Teknikal 5. Sokongan Amalan Ahli

Bagi jawatankuasa-jawatankuasa kumpulan 1, butiran terperinci dinyatakan dalam jadual di bawah manakala bagi kategori jawatankuasa-jawatankuasa lain, butirannya dinyatakan di bawah tajuk Jawatankuasa-jawatankuasa.

B. Pengurusan InstitutPengurusan IAM bertanggungjawab untuk melaksanakan dan menguruskan strategi dan operasi harian Institut. Bidang kuasa, tanggungjawab dan akauntabiliti telah diwujudkan bagi membolehkan Institut mencapai matlamatnya. Struktur berdasarkan divisyen telah meningkatkan keupayaan setiap divisyen untuk menumpukan kepada fungsi sokongan yang ditugaskan kepada mereka. Institut diketuai oleh Ketua Pegawai Eksekutif (CEO).

C. Fungsi audit dalamanFungsi audit dalaman Institut dilaksanakan oleh Jabatan Audit Dalaman (IAD) yang melaporkan secara terus kepada ARMC dan dari segi pentadbiran, kepada Ketua Pegawai Eksekutif MIA. Piagam Audit Dalaman telah diluluskan oleh Majlis pada 26 Julai 2007 yang menetapkan bidang kuasa IAD dalam melaksanakan tanggungjawabnya. IAD berperanan memberikan sokongan kepada ARMC dalam tugas penyeliaan melalui aktiviti semakan ke atas kawalan dalaman Institut secara bebas dan sistematik dengan kekerapan yang praktikal. IAD juga melakukan aktiviti asurans (“assurance”) dan khidmat perundingan yang objektif dengan menilai dan memberi cadangan bagi penambahbaikan terhadap keberkesanan proses pengurusan risiko, kawalan dan tadbir urus Institut.

IAD bertanggungjawab membentangkan kepada ARMC laporan-laporan audit yang bebas dan objektif tentang keadaan kawalan dalaman pelbagai unit di Institut serta tahap pematuhan unit-unit berkenaan ke atas polisi dan prosedur sedia ada Institut serta keperluan berkanun yang relevan.

Fungsi audit dalaman mengambil pendekatan audit berasaskan risiko dan melakukan semakan berdasarkan pelan dwitahunan audit dalaman yang diluluskan oleh ARMC. Rangka kerja pengurusan risiko enterpris adalah satu daripada elemen yang diterimapakai oleh IAD dalam merangka asas pelan ini. IAD juga mengamalkan pendekatan perancangan audit yang fleksibel dimana memberi ruang kepada sebarang perubahan berdasarkan tahap risiko yang baharu dan berpotensi, jika diperlukan.

Ringkasan aktiviti-aktiviti IAD sepanjang tahun kewangan yang dilaporkan adalah seperti berikut:i. Semakan berkala ke atas

proses-proses dalaman – audit berasaskan risiko dilakukan ke atas unit atau aktiviti utama Institut yang diluluskan oleh ARMC. Tiga (3) tugasan semakan audit dalaman bagi menilai risiko utama membabitkan unit yang diaudit telah dilaksanakan dalam tahun kewangan ini dengan beberapa isu dikenal pasti serta maklum balas daripada unit yang diaudit telah dibincangkan di dalam mesyuarat-mesyuarat ARMC. Unit/aktiviti yang memerlukan penambahbaikan telah dicadangkan dan dipersetujui oleh pihak pengurusan. ARMC juga memberikan cadangan-cadangan bagi meningkatkan lagi kawalan dalaman, pengurusan risiko dan proses laporan kewangan.

20 Institut Akauntan Malaysia Laporan Tahunan 2016

Laporan Majlis 2015/2016 • Penyata Tadbir Urus

ii. IAD memudahcarakan dan memberi khidmat rundingan dalam aktiviti-aktiviti Pengurusan Risiko Enterpris Institut. Aktiviti-aktiviti Pengurusan Risiko yang dilaksanakan untuk tahun kewangan yang dilaporkan merangkumi: • Profil Risiko Institut – Lima

(5) risiko strategik dan tiga (3) risiko kritikal di peringkat operasi dikenal pasti dan kawalan bersesuaian telah dan dalam proses pelaksanaan bagi memastikan objektif Institut tercapai.

iii. IAD juga telah melasanakan semakan ke atas aktiviti keselamatan dan kesihatan pekerjaan di dalam tahun kewangan ini.

Laporan-laporan audit dalaman daripada tugasan-tugasan yang lengkap telah dikemukakan kepada pihak Pengurusan untuk maklum balas dan tindakan pembaikan. Pihak Pengurusan bertanggungjawab untuk memastikan tindakan penambahbaikan terhadap kelemahan-kelemahan yang dilaporkan akan dilaksanakan dalam jangka masa yang ditetapkan. Laporan-laporan audit ini seterusnya dibentangkan kepada ARMC untuk semakan. Isu-isu kritikal dan cadangan audit juga diberikan penekana bagi membolehkan ARMC melaksanakan fungsi penyeliaan dengan berkesan.

D. Pengurusan Risiko (RM)Pengurusan risiko adalah fungsi penting dalam persekitaran kawalan Institut. Panduan dasar dan prosespengurusan risiko Institut digariskan di dalam manual Pengurusan Risiko Enterpris yang telah diluluskan oleh Majlis.

Jawatankuasa Pengurusan Risiko di peringkat pengurusan (MRMC) bertanggungjawab ke atas pengurusan risiko Institut dan dibantu oleh pihak IAD dari segi activiti dan proses.

E. Audit Penyata Kewangan Selaras dengan Akta, IAM ditubuhkan sebagai sebuah badan berkanun di bawah Kementerian Kewangan dan diaudit oleh Ketua Audit Negara mengikut Akta Audit 1957 melalui juruaudit luar yang dilantiknya. Juruaudit luar melakukan audit interim dan akhir ke atas penyata-penyata kewangan Institut dan dijemput untuk membangkitkan sebarang isu dalam dua mesyuarat ARMC. Sijil Penyata Kewangan IAM dikeluarkan oleh Ketua Audit Negara.

F. Proses, Dasar dan Prosedur Utama InstitutDalam tahun kewangan yang dilapor, proses, dasar dan amalan utama yang berikut telah wujud sebagai sebahagian sistem kawalan dalaman: • IAM mempunyai Had Kuasa (LOA)

yang mentakrifkan had kuasa pelbagai peringkat daripada kakitangan kepada Majlis.

• Institut telah mewujudkan satu struktur organisasi yang mengandungi garis panduan jelas tentang tanggungjawab, had kuasa dan akauntabilti sejajar dengan keperluan perniagaan dan operasi.

• Institut telah menubuhkan Jawatankuasa-jawatankuasa Majlis dengan pembahagian tugas jelas mengikut bidang tugas dan struktur organisasi. Jawatankuasa-jawatankuasa ini termasuk Jawatankuasa Tadbir Urus, Jawatankuasa Berkanun, Jawatankuasa Pengawasan dan Jawatankuasa Teknikal. Jawatankuasa-jawatankuasa ini mempunyai kuasa memeriksa semua perkara yang berkaitan dengan bidang kuasa mereka dan melaporkan semua usul kepada Majlis bersama syor dan cadangan.

• Jawatankuasa-jawatankuasa operasi dan pentadbiran juga teah diwujudkan dengan pemberian kuasa bersesuaian bagi memastikan keberkesanan pengurusan dan penyeliaan operasi Institut.

• Dasar dan prosedur proses-proses operasi dan perniagaan telah dicatat dalam beberapa siri Manual Operasi dan dilaksanakan sepenuhnya oleh Institut. Manual-manual ini tertakluk kepada semakan dan dikemaskini serta penambahbaikan berterusan bagi menggambarkan perubahan risiko dan keperluan operasi.

• Satu proses belanjawan dan pelaporan yang terperinci juga telah diwujudkan. Bajet yang komprehensif disediakan untuk semakan dan kelulusan EXCO dan Majlis. Bajet-bajet ini kemudiannya dikembangkan ke seluruh organisasi untuk memastikan pelaksanaan yang berkesan. Hasil kewangan dipantau dan dilapor kepada EXCO dan Majlis dalam setiap mesyuarat.

• Satu sistem penilaian prestasi rasmi bagi semua peringkat kakitangan dilaksanakan. Ini membolehkan penilaian prestasi setiap kakitangan dibandingkan kepada Indeks Prestasi Utama (KPI) masing-masing.

• Kod Etika Kakitangan telah diwujudkan dan diterbitkan dalam Buku Panduan Kakitangan.

• Sebagai ahli IFAC, IAM melaporkan pematuhannya mengikut Penyata Obligasi Keahlian seperti dikehendaki di bawah Program Pematuhan Ahli-ahli IFAC.

Laporan Tahunan 2016 Institut Akauntan Malaysia 21

Laporan Majlis 2015/2016 • Penyata Tadbir Urus

KOMPOSISI AHLI MAJLIS/JAWATANKUASA TADBIR URUSKomposisi Ahli Majlis dan Jawatankuasa Tadbir Urus serta rekod kehadiran mereka di mesyuarat adalah seperti berikut:

Ahli Majlis:Jumlah mesyuarat: 9

No. Nama Jawatan Status Kehadiran

1. Dato‘ Mohammad Faiz Azmi Pengerusi/Presiden • Dilantik sebagai Pengerusi pada 27 Julai 2015 13/13

2. Datuk Zaiton Mohd Hassan Naib Presiden

• Dilantik semula pada 16 Oktober 2015 • Dilantik sebagai Naib Presiden pada 27 Julai 2015

10/13

3. Saat Esa Ahli - 7/13

4. Abu Bakar Rajudin Ahli - 6/13

5. Aznorashiq Mohamed Zin Ahli • Dilantik pada 15 Oktober 2015 7/8

6. Dato‘ Abdul Rauf Rashid Ahli - 7/13

7. Dato‘ Dr. Lukman Ibrahim Ahli • Dilantik pada 15 Oktober 2015 4/8

8. Dato‘ Heng Ji Keng Ahli - 9/13

9. Dato‘ Narendra Kumar Jasani Ahli • Dipilih pada 19 September 2015 5/9

10. Dato’ Gan Ah Tee Ahli • Dilantik pada 16 Julai 2015 11/13

11. Dr. Mohd Nordin Mohd Zain Ahli - 12/13

12. Dr. Veerinderjeet Singh Ahli • Dilantik semula pada 1 Mei 2016 8/13

13. Dr. Yacob Mustafa Ahli • Dilantik pada 1 Mei 2016 1/2

14. Foong Mun Kong Ahli - 8/13

15. Leong Kah Mun Ahli - 12/13

16. Leong Wai Leng Ahli • Dilantik pada 15 Oktober 2015 2/8

17. Lim Thiam Kee, Peter Ahli - 13/13

18. Mohammad Azmi Ali Ahli • Bersara pada 30 April 2016 6/11

19. Mohd Zabidi Md Nor Ahli • Dilantik semula pada 15 Oktober 2015 6/13

20. Ng Kean Kok Ahli - 10/13

21. Prof. Dr. Ayoib Che Ahmad Ahli • Dilantik semula pada 15 Oktober 2015 6/13

22. Prof. Dr. Che Ruhana Isa @ Mohamed Isa Ahli - 7/13

23. Prof. Dr. Maliah Sulaiman Ahli • Dilantik pada 16 Julai 2015 12/13

24. Prof. Dr. Rozainun Hj Abdul Aziz Ahli • Dilantik semula pada 16 Oktober 2015 8/13

25. Prof. Madya Dr. Romlah Jaffar Ahli • Dilantik pada 16 Julai 2015 8/13

26. Salihin Abang Ahli • Dipilih pada 19 September 2015 8/9

27. Tan Theng Hooi Ahli - 11/13

28. Wong Chin Aik Ahli • Dilantik pada 16 Julai 2015 8/13

29. Wong Wye Pong, Brian Ahli • Dipilih pada 19 September 2015 7/9

30. Yap Seng Chong Ahli - 8/13

31. Yeo Tek Ling Ahli • Dilantik semula pada 1 Mei 2016 12/13

22 Institut Akauntan Malaysia Laporan Tahunan 2016

Laporan Majlis 2015/2016 • Penyata Tadbir Urus

JAWATANKUASA EKSEKUTIF:Jumlah mesyuarat: 14

No. Nama Jawatan Status Kehadiran

1. Dato’ Mohammad Faiz Azmi Pengerusi • Dilantik sebagai Pengerusi pada 27 Julai 2015 13/14

2. Dato’ Abdul Rauf Rashid Ahli • Dilantik pada 18 Ogos 2015 10/11

3. Dato’ Gan Ah Tee Ahli • Dilantik pada 18 Ogos 2015 8/11

4. Datuk Zaiton Mohd Hassan Ahli • Dilantik semula pada 16 Oktober 2015 13/14

5. Lim Thiam Kee, Peter Ahli • Dilantik semula pada 16 Oktober 2015 14/14

6. Saat Esa Ahli • Dilantik semula pada 16 Oktober 2015 7/14

JAWATANKUASA PENCALONAN:Jumlah mesyuarat: 10

No. Nama Jawatan Status Kehadiran

1. Dato’ Mohammad Faiz Azmi Pengerusi • Dilantik sebagai Pengerusi pada 27 Julai 2015 10/10

2. Dato’ Abdul Rauf Rashid Ahli • Dilantik semula pada 1 November 2015 6/10

3. Datuk Zaiton Mohd Hassan Ahli • Dilantik semula pada 16 Oktober 2015 9/10

4. Lim Thiam Kee, Peter Ahli • Dilantik semula pada 16 Oktober 2015 10/10

5. Saat Esa Ahli • Dilantik semula pada 16 Oktober 2015 4/10

JAWATANKUASA AUDIT & PENGURUSAN RISIKO :Jumlah mesyuarat: 3

No. Nama Jawatan Status Kehadiran

1. Mohd Zabidi Md Nor Pengerusi • Dilantik pada 16 Oktober 2015 2/3

2. Dealanathan Joseph Lourdes Ahli • Bersara pada 18 September 2015 0/1

3. Dr. Yacob Mustafa Ahli • Dilantik pada 26 Mei 2016 1/1

4. Mohamad Azmi Ali Ahli • Bersara pada 30 April 2016 1/1

5. Tan Theng Hooi Ahli • Dilantik pada 16 Oktober 2015 3/3

6. Yap Seng Chong Ahli • Dilantik pada 16 Oktober 2015 3/3

7. Wong Wye Pong, Brian Ahli • Dilantik pada 16 Oktober 2015 2/2

growth

INSPIRATION

DETERMINATION

RM

Product

Promotion

Place 4P Price

PEMELIHARAAN

24 Institut Akauntan Malaysia Laporan Tahunan 2016

Pemeliharaan • Pembangunan Keahlian

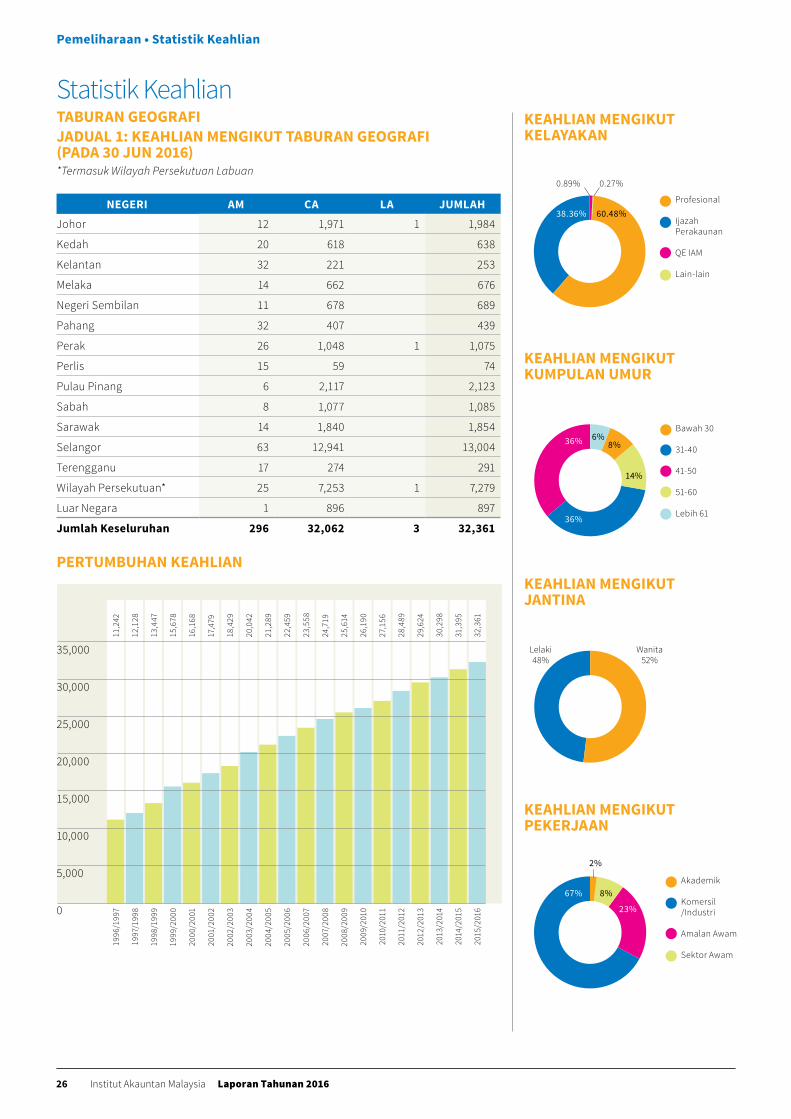

Pada 30 Jun 2016, jumlah keahlian adalah sebanyak 32,361, terdiri daripada 32,062 Akauntan Bertauliah, 3 Akauntan Berlesen dan 296 Ahli Bersekutu.

Dalam tahun kewangan 2015/2016 (FY 15/16), 1,496 individu berkelayakan telah diterima masuk sebagai ahli IAM, terdiri daripada 1,459 Akauntan Bertauliah dan 37 Ahli Bersekutu.

Secara keseluruhannya, dalam tahun kewangan 15/16, 44% daripada ahlinya telah diterima masuk menerusi keahlian profesional, 52% adalah graduan tempatan, 2% melalui Peperiksaan Kelayakan IAM dan 2% lagi memiliki kelayakan lain.

Menurut Kaedah 7(1) Kaedah-kaedah IAM (Keanggotaan Majlis) 2001, sejumlah 410 ahli telah digugurkan daripada Daftar Ahli kerana gagal membayar yuran keahlian tahunan dalam jangka masa yang ditetapkan. 180 ahli telah meletak jawatan sementara 36 ahli meninggal dunia dalam Tahun Kewangan. Selain itu, 96 permohonan telah diterima daripada bekas ahli untuk diterima semula sebagai ahli dalam tahun kewangan.

Keahlian IAM mencatatkan pertumbuhan 3% untuk tahun kewangan yang menunjukkan terdapatnya kepentingan terjamin dalam profesion ini.

IAM menjalankan usaha perekrutan keahlian dan kempen kesedaran melalui pelbagai saluran untuk memastikan jumlah ini terus meningkat.

Kami amat berbesar hati kerana mendapat sokongan daripada pejabat Akauntan Negara (AG) yang telah mengundang IAM untuk menyampaikan ceramah dalam ‘Program Transformasi Akauntan JANM’ selama dua tahun berturut-turut. AG menunjukkan sokongan terhadap profesion ini dengan memastikan akauntan mereka berdaftar dengan Institut. Kami amat memerlukan semua akauntan dalam sektor awam mengemaskinikan diri dengan perkembangan terkini yang sedang berlaku, iaitu penghijrahan kepada perakaunan akruan asas menurut Piawaian Perakaunan Sektor Awam (IPSAS).

Sokongan daripada firma ahli Institut juga adalah antara sebab keahliannya meningkat. Firma ahli telah menerima undangan daripada Institut untuk mengadakan pendaftaran di pejabat mereka bagi membantu kakitangan yang layak dan ingin mendaftar sebagai ahli IAM dan juga untuk memastikan penyerahannya dibuat secara teratur.

Institut telah bekerjasama dengan badan-badan profesional untuk ahli-ahli IAM memperoleh kelayakan profesional supaya menambah nilai kepada kelayakan

sedia ada mereka. Memorandum Persefahaman/Memorandum Perjanjian (MOU/MOA) dengan ACCA, CIMA, CPA Australia dan CIPFA masih lagi berjalan dan Institut menjangkakan ahli IAM akan lebih berminat mendaftar untuk program profesional.

IAM juga menyokong Yayasan Peneraju Pendidikan Bumiputera (YPPB); sebuah agensi di bawah Jabatan Perdana Menteri untuk menggalakkan lebih ramai Bumiputera mendaftarkan diri untuk program perakaunan profesional. Ahli-ahli yang layak boleh memohon supaya memperoleh kelayakan perakaunan profesional melalui program YPPB iaitu Peneraju Profesional Akauntan dan Peneraju Profesional Pensijilan Perakaunan.

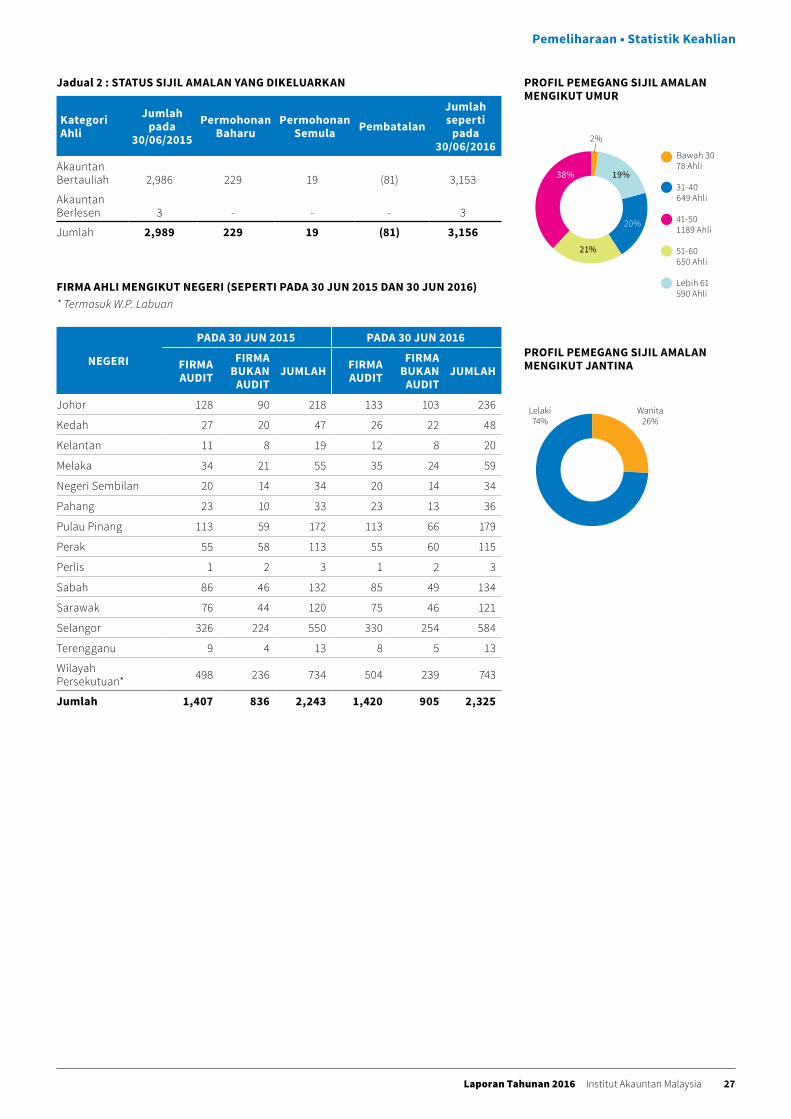

SIJIL AMALANPada tahun kewangan, sejumlah 229 sijil amalan telah dikeluarkan. Terdapat juga sejumlah 19 permohonan semula untuk sijil amalan. Sejumlah 4 sijil amalan telah dibatalkan kerana tidak membayar fi sijil amalan serta tidak membaharui PII (2), tidak memulakan amalan awam dalam tempoh 6 bulan dari tarikh sijil dikeluarkan (24), pemberhentian amalan (40), letak jawatan daripada keahlian IAM (2) dan kematian pemegang sijil (9).

Di bawah Seksyen 510 Undang-undang Kecil Institut (tentang Etika Profesional, Kelakuan dan Amalan) menetapkan bahawa setiap ahli dalam amalan awam dikehendaki memastikan firma milik mereka melaksanakan dan mengekalkan polisi insurans indemniti profesional (PII). Institut ini dengan sukacitanya melaporkan bahawa 98% daripada ahlinya dalam amalan awam telah memberikan PII yang sah apabila membaharui sijil amalan mereka untuk tahun kewangan 2015/2016. 2 orang ahli tidak dapat memberikan bukti PII dan Sijil Amalan mereka telah dibatalkan dalam tahun kewangan ini.

FIRMA-FIRMA AHLIDalam tahun kewangan ini, 151 firma telah berdaftar dengan Institut yang terdiri daripada 41 firma audit dan 110 firma bukan audit. IAM membatalkan pendaftaran 22 firma audit dan 33 firma bukan audit yang telah berhenti operasi. 6 firma audit digantung kerana status firma yang tidak aktif dan sedang menunggu dokumentasi daripada Suruhanjaya Syarikat Malaysia (SSM) untuk pembatalan pendaftaran. 8 firma bukan audit bertukar status kepada firma audit. Daripada jumlah keseluruhan firma itu, 29 firma audit dan 10 firma bukan audit telah berdaftar di bawah Perkongsian Liabiliti Terhad (LLP) dalam kategori Akauntan Bertauliah Tempatan (LCA) dengan SSM.

Pemegang lesen audit mesti mematuhi Undang-undang Kecil Institut dan peraturan khas yang lain. Pematuhan ini adalah penting kerana Institut hanya akan menyokong pembaharuan lesen audit ahli yang memenuhi kewajipan mereka. Pada tahun kewangan yang lepas, sejumlah 537 daripada 700 (77%) ahli mematuhi semua kewajipan dan pembaharuan lesen mereka telah disokong Institut. Bagi tahun kewangan ini, sejumlah 724 daripada 870 (83%) telah mematuhi kewajipan mereka dan terus mendapat sokongan Institut. Institut akhirnya menyokong semua pembaharuan lesen audit apabila semua kewajipan telah dipenuhi.

Sejajar dengan usaha Kerajaan untuk menambah baik keefisienan penyampaian perkhidmatan awam, permohonan untuk kelulusan audit dan penyelesai syarikat (untuk permohonan baharu dan pembaharuan) diserahkan secara dalam talian. Berkuat kuasa mulai Mac 2016, permohonan mesti dibuat melalui portal Sistem Sokongan Elektronik Pelesenan Perniagaan (BLESS).

BLESS ialah portal yang menyediakan maklumat dan kemudahan untuk memohon lesen atau permit bagi memulakan operasi di Malaysia. Ia merupakan Pusat Perkhidmatan Setempat yang membantu individu dan syarikat untuk mendapatkan lesen secara efisien dan teratur. Menyedari bahawa sistem ini adalah baharu, Institut telah bekerjasama dengan Jabatan Akauntan Negara bagi memulakan sesi taklimat untuk mereka yang ingin memperoleh pengalaman praktikal dengan sistem BLESS.

Program Latihan Amali Berstruktur (SIP) yang dilancarkan pada tahun kewangan lepas terus mendapat sambutan yang baik daripada firma Amalan Kecil dan Sederhana (SMP). Pada Mac 2016, 18 SMP telah berdaftar sebagai majikan IAM-SIP. SIP terbuka kepada pelajar warga Malaysia yang mengikuti pengajian ijazah perakaunan (atau yang setara) dengan tujuan untuk membolehkan pelatih memperoleh pengalaman kerja yang relevan serta memberi peluang kepada SMP untuk mengambil pekerja berpotensi sementara melatih mereka dalam tempoh latihan. SMP yang berdaftar sebagai majikan IAM-SIP juga menikmati insentif cukai dengan menyediakan latihan berkualiti.

PUSAT SUMBERPusat Sumber (RC) terus membekalkan bahan bacaan yang terkini termasuk bahan-bahan dalam talian yang membolehkan pengguna seperti ahli dan orang awam mencapai lebih banyak maklumat. RC melanggan CCH Intelliconnect (Perundangan, Perakaunan, Cukai, Sumber Manusia dan Undang-undang Syarikat), Lexis Malaysia (Koleksi kes perundangan) dan Lawnet (Warta Kerajaan).

Pembangunan Keahlian

Laporan Tahunan 2016 Institut Akauntan Malaysia 25

Pemeliharaan • Pembangunan Keahlian

RC juga telah memperluas jumlah penerbitannya untuk jualan yang boleh menarik minat ahli-ahli kita dan dijual kepada ahli pada harga istemewa.

MEJA BANTUANMeja Bantuan IAM terus memberikan bantuan kepada ahli dan orang awam yang ingin mendapatkan maklumat daripada Institut. Meja Bantuan memantau pertanyaan yang diterima melalui borang e-maklum balas IAM di laman sesawang Institut bagi memastikan kekinian dalam menjawab pertanyaan.

Tinjauan IAM 2016 telah dilancarkan pada Februari 2016 bagi memperoleh maklum balas tentang apakah usaha yang harus ditambah oleh IAM dan juga bagi mendapatkan satu garis dasar untuk mengukur usaha-usaha kami. Satu laporan berkenaan tinjauan ini akan dipaparkan dalam Accountants Today keluaran Institut ini. Kami berharap agar dapat menjalankan tinjauan ini secara tahunan demi membolehkan Institut bertambah baik serta mempertingkatkan nilai keahlian IAM di samping memajukan lagi profesion perakaunan di Malaysia.

PEJABAT WILAYAHEmpat pejabat wilayah (Johor, Utara, Sabah dan Sarawak) Institut ini terus memberi khidmat kepada ahli-ahli di wilayah masing-masing dengan sokongan Jawatankuasa Wilayah. Aktiviti wilayah yang utama adalah mengadakan acara Pembangunan Profesional, memberikan penjelasan kepada ahli-ahli tentang kewajipan mereka, dan juga bantuan yang lain, menjalin dan mengekalkan hubungan baik dengan pihak berkepentingan tempatan, dan menganjurkan aktiviti bagi ahli di wilayah seperti jamuan makan malam tahunan dan acara sosial.

Pejabat-pejabat Wilayah juga menyokong dalam perekrutan ahli baharu dengan mengadakan ceramah kesedaran di sekolah-sekolah, universiti-universiti dan beberapa organisasi.

Institut terus menggalakkan penyertaan ahli-ahli untuk berkhidmat dalam Jawatankuasa. Jawatankuasa Wilayah yang dipimpin oleh Pengerusi membimbing serta menyokong Pengurusan dari segi menjalankan aktiviti dan mewakili Institut di wilayah masing-masing.

Jadual 1

Kemasukan Ahli Menerusi Jadual Pertama Bahagian I Akta Akauntan 1967 (dari 1 Julai 2015 - 30 Jun 2016)Universiti

Ijazah Sarjana Muda Perakaunan, Universiti Malaya 50Ijazah Sarjana Muda Perakaunan (Kepujian), Universiti Kebangsaan Malaysia 69Ijazah Sarjana Muda Perakaunan, Universiti Teknologi MARA 249Ijazah Sarjana Muda Perakaunan (Kepujian), Universiti Utara Malaysia 139Ijazah Sarjana Muda Perakaunan (Kepujian), Universiti Putra Malaysia 56Ijazah Sarjana Muda Perakaunan (Kepujian), Universiti Islam Antarabangsa Malaysia 28Ijazah Sarjana Muda Perakaunan (Kepujian), Universiti Sains Malaysia 26Ijazah Sarjana Muda Perakaunan (Kepujian), (Sistem Maklumat), Universiti Utara Malaysia 22Ijazah Sarjana Muda Perakaunan (Kepujian), Universiti Tenaga Nasional (program akademiknya bermula dari tahun akademik 2002/2003 dan seterusnya) 24

Ijazah Sarjana Muda Perakaunan (Kepujian), Universiti Multimedia (program akademinya bermula dari tahun akademi 2002/2003 dan seterusnya) 50

Ijazah Sarjana Muda Perakaunan (Kepujian), Universiti Malaysia Terengganu 20Ijazah Sarjana Muda Perakaunan (Kepujian), Universiti Malaysia Sabah 19Ijazah Sarjana Muda Perakaunan (Kepujian), Universiti Industri Selangor 12Ijazah Sarjana Muda Perakaunan (Kepujian), Universiti Sains Islam Malaysia 5Ijazah Sarjana Muda Perakaunan (Kepujian), Universiti Tunku Abdul Rahman 2Ijazah Sarjana Muda Perakaunan (Kepujian), INTI International University 1

Kemasukan Ahli Menerusi Jadual Pertama Bahagian II Akta Akauntan 1967 (dari 1 Julai 2015 - 30 Jun 2016)Badan Profesional

Malaysian Institute of Certified Public Accountants 13Institute of Chartered Accountants in England & Wales 25Association of Chartered Certified Accountants (United Kingdom) 407Institute of Chartered Accountants in Australia 4CPA Australia 176New Zealand Institute of Chartered Accountants 1Institute of Chartered Accountants of India 3Chartered Institute of Management Accountants (United Kingdom) 34

26 Institut Akauntan Malaysia Laporan Tahunan 2016

Pemeliharaan • Statistik Keahlian

Statistik KeahlianTABURAN GEOGRAFIJADUAL 1: KEAHLIAN MENGIKUT TABURAN GEOGRAFI (PADA 30 JUN 2016)*Termasuk Wilayah Persekutuan Labuan

NEGERI AM CA LA JUMLAHJohor 12 1,971 1 1,984

Kedah 20 618 638

Kelantan 32 221 253

Melaka 14 662 676

Negeri Sembilan 11 678 689

Pahang 32 407 439

Perak 26 1,048 1 1,075

Perlis 15 59 74

Pulau Pinang 6 2,117 2,123

Sabah 8 1,077 1,085

Sarawak 14 1,840 1,854

Selangor 63 12,941 13,004

Terengganu 17 274 291

Wilayah Persekutuan* 25 7,253 1 7,279

Luar Negara 1 896 897

Jumlah Keseluruhan 296 32,062 3 32,361

PERTUMBUHAN KEAHLIAN

35,000

30,000

25,000

20,000

15,000

10,000

5,000

0

11,2

42

12,1

28

13,4

47

15,6

78

16,1

68

17,4

79

18,4

29

20,0

42

21,2

89

22,4

59

23,5

58

24,7

19

25,6

14

26,1

90

27,1

56

28,4

89

29,6

24

30,2

98

31,3

95

32,3

61

1996

/199

7

1997

/199

8

1998

/199

9

1999

/200

0

2000

/200

1

2001

/200

2

2002

/200

3

2003

/200

4

2004

/200

5

2005

/200

6

2006

/200

7

2007

/200

8

2008

/200

9

2009

/201

0

2010

/201

1

2011

/201

2

2012

/201

3

2013

/201

4

2014

/201

5

2015

/201

6

KEAHLIAN MENGIKUT KELAYAKAN

Profesional

Ijazah Perakaunan

QE IAM

Lain-lain

60.48%

0.89% 0.27%

38.36%

KEAHLIAN MENGIKUT KUMPULAN UMUR

Bawah 30

31-40

41-50

51-60

Lebih 6136%

36%

14%

8%6%

KEAHLIAN MENGIKUT JANTINA

Lelaki48%

Wanita52%

KEAHLIAN MENGIKUT PEKERJAAN

Akademik

Komersil /Industri

Amalan Awam

Sektor Awam

2%

8%

23%

67%

Laporan Tahunan 2016 Institut Akauntan Malaysia 27

Pemeliharaan • Statistik Keahlian

Jadual 2 : STATUS SIJIL AMALAN YANG DIKELUARKAN

Kategori Ahli

Jumlah pada

30/06/2015

Permohonan Baharu

Permohonan Semula Pembatalan